AKUNTANSI DAN KEUANGAN SYARIAH

|

|

|

- Veronika Irawan

- 7 tahun lalu

- Tontonan:

Transkripsi

1 AKUNTANSI DAN KEUANGAN SYARIAH SESI 7: Akuntansi Akad Ijarah Achmad Zaky,MSA.,Ak.,SAS.,CMA

2 DEFINISI 2 Bahasa: al Ajru = al Iwadhu (kompensasi) Terminologi: akad pemindahan hak guna (manfaat) atas suatu barang atau jasa, dalam waktu tertentu dengan pembayaran upah sewa (ujrah), tanpa diikuti dengan pemindahan kepemilikan atas barang itu sendiri. (DSN MUI 09/2000 & PSAK 107 par 4)

3 OBYEK IJARAH Obyek ijarah adalah manfaat dari Penggunaan aset berwujud atau tidak berwujud. Maka: Tanggung jawab pemeliharaan berada pada pemilik obyek ijarah (pemberi sewa)

4 4

5 IJARAH FEE IJARAH SDB PEMNYIMPANAN /PEMELIHARAAN EMAS 5 IJARAH ASET BERWUJUD JUAL- IJARAH IJARAH IJARAH ASET IMBT JENIS IJARAH ASET TIDAK BERWUJUD MULTIJASA IJARAH BERLANJUT

6 6 IJARAH BERDASARKAN MANFAAT OBYEK Ijarah Fee yaitu akad ijarah yang menjadikan jasa sebagai obyek manfaat yang disewakan. Pendapatan yang diperoleh berupa fee atas jasa yang telah diberikan oleh pemilik obyek kepada penyewa. Ijarah Aset yaitu akad ijarah yang menjadi aset sebagai obyek manfaat yang disewakan.

Gadai Simpan + Pelihara Qardh Safe Deposit Box (SDB)")

7 Ijarah Fee: Ijarah Pemeliharaan Emas (Fatwa DSN No 25 & 26 Tahun 2002) Gadai Simpan + Pelihara Qardh Safe Deposit Box (SDB) IJARAH

8 8 Ijarah Aset : Aset Berwujud Jual Ijarah Kombinasi akad penjualan yang dilanjutkan dengan sewa menyewa JUAL IJARAH

9 Ijarah Aset : Aset Berwujud Jual Ijarah 1. JUAL IJARAH TRANSAKSI Kecuali : Pengalihan Utang dari Konvensional ke Bank Syariah Fatwa DSN MUI No 31/2002

10 Ijarah Aset : Aset Berwujud Ijarah Muntahiyah Bit Tamlik (Fatwa DSN MUI No 27/2002) perjanjian sewa-menyewa yang disertai dengan opsi pemindahan hak milik atas benda yang disewa, kepada penyewa, setelah selesai masa sewa Pemindahan : (1) Hibah (2) Jual-Beli Opsi (wa ad) : Disepakati diawal dan tidak mengikat 10

11 IJARAH MUNTAHIYAH BIT TAMLIK dilakukan jika seluruh pembayaran sewa telah diselesaikan dan dengan membuat akad terpisah secara: Hibah Penjualan sebelum masa akad berakhir Penjualan setelah masa akad berakhir Penjualan bertahap

12 12 Ijarah Muntahiyah Bit Tamlik (IMBT) 1. IJARAH 2. UJRAH 3. Akad PEMINDAHAN KEPEMILIKAN 1. Hibah 2. Penjualan

13 Ijarah Aset : Aset Tak Berwujud Ijarah Lanjut Sewa 3 Tahun DI SEWAKAN 3 TAHUN PEMBAYARAN DIMUKA 1. Pesan Kebutuhan 3.Ijarah (2) 2. Ijarah (1) Sewa 3 Tahun: Pembayaran / Tahun

14 Ijarah Aset : Aset Tak Berwujud Multijasa pembiayaan yang diberikan oleh Lembaga Keuangan Syariah (LKS) kepada nasabah dalam memperoleh manfaat atas suatu Jasa. (Fatwa DSN 44/2004) Pembiayaan Multijasa adalah penyediaan dana atau tagihan yang dapat dipersamakan dengan itu berupa transaksi multijasa dengan menggunakan akad ijarah berdasarkan persetujuan atau kesepakatan antara bank dengan nasabah pembiayaan yang mewajibkan nasabah pembiayaan untuk melunasi hutang/kewajibannya sesuai dengan akad. (PKES,2013) 14

15 AKUNTANSI PEMILIK OBYEK IJARAH

16 Biaya Perolehan Obyek ijarah diakui: Pada saat diperoleh Sebesar biaya perolehan Biaya perolehan obyek yang berupa aset tetap mengacu ke PSAK 16 : Aset tetap dan aset tidak berwujud mengacu ke PSAK 19: Aset Tidak Berwujud. (prgf 10)

17 Penyusutan (PSAK 107 par 12) Kebijakan penyusutan atau amortisasi yang dipilih harus mencerminkan pola konsumsi yang diharapkan dari manfaat ekonomi di masa depan dari obyek ijarah. Umur ekomonis dapat berbeda dengan umur teknis.

18 18 Metode Penyusutan Pengaturan penyusutan obyek ijarah yang berupa : aset tetap sesuai dengan PSAK 16: Aset Tetap dan amortisasi aset tidak berwujud sesuai dengan PSAK 19: Aset Tidak Berwujud (prgf 13) Metode dapat berupa: metode garis lurus (straight line method), metode saldo menurun (diminishing balance method) metode jumlah unit (sum of the unit method). (psak 16 prg 65)

19 Amortisasi Aktiva Tidak Berwujud Jika pola tersebut tidak dapat ditentukan secara andal, maka harus digunakan metode garis lurus dst (psak 19, prg 67)

20 Biaya Perbaikan merupakan tanggung jawab pemilik. Perbaikan dapat dilakukan oleh pemilik secara langsung atau dilakukan oleh penyewa atas persetujuan pemilik. (prgf 18)

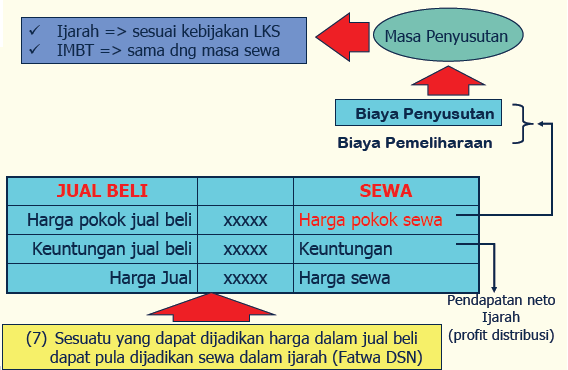

21 Biaya Pemeliharaan PSAK 107 par tidak rutin diakui pada saat terjadinya; 2. jika dilakukan penyewa dengan persetujuan pemilik, maka biaya tersebut dibebankan kepada pemilik dan diakui sebagai beban pada saat terjadinya; dan 3. IMBT melalui penjualan secara bertahap biaya perbaikan dimaksud (a) dan (b) ditanggung pemilik maupun penyewa sebanding dengan bagian kepemilikan masing-masing atas obyek ijarah.

22 Pendapatan Sewa diakui pada saat manfaat atas aset telah diserahkan kepada penyewa. (prgf 14) Piutang pendapatan sewa diukur sebesar nilai yang dapat direalisasikan pada akhir periode pelaporan. (prgf 15)

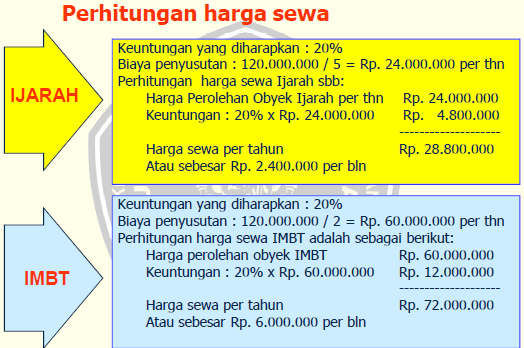

23 CONTOH PERHITUNGAN IJARAH Sumber: Wiroso,2013

24 24

25 25

26 26

27 27

28 28

29 Penyajian Dalam Laporan L/R 29

30 AKUNTANSI PENYEWA

31 Beban Ijarah Beban sewa diakui selama masa akad pada saat manfaat atas aset telah diterima. (prgf 20) Utang sewa diukur sebesar jumlah yang harus dibayar atas manfaat yang telah diterima. (prgf 21) Biaya pemeliharaan obyek ijarah yang disepakati dalam akad menjadi tanggungan penyewa diakui sebagai beban pada saat terjadinya. (prgf 22) Biaya pemeliharaan obyek ijarah, dalam ijarah muntahiyah bittamlik melalui penjualan obyek ijarah secara bertahap, akan meningkat sejalan dengan peningkatan kepemilikan obyek ijarah. (prgf 23)

32 Perpindahan Kepemilikan par 24 hibah, maka penyewa mengakui aset dan keuntungan sebesar nilai wajar objek ijarah yang diterima; pembelian sebelum masa akad berakhir, maka penyewa mengakui aset sebesar pembayaran sisa cicilan sewa atau jumlah yang disepakati; pembelian setelah masa akad berakhir, maka penyewa mengakui aset sebesar pembayaran yang disepakati; atau pembelian objek ijarah secara bertahap, maka penyewa mengakui aset sebesar biaya perolehan objek ijarah yang diterima.

33 Penyajian Pendapatan ijarah disajikan secara neto setelah dikurangi beban-beban yang terkait, misalnya beban penyusutan, beban pemeliharaan dan perbaikan, dan sebagainya (prgf 31)

34

35

36 36 Ilustrasi Akuntansi Akad Ijarah Sumber: Nurhayati, Sri, dan Wasilah Akuntansi Syariah di Indonesia Edisi 2 Revisi Wiroso Akuntansi Transaksi Syariah.

37 Kasus Ijarah 2 Januari Pemberi sewa dan penyewa menandatangi akad ijarah atas mobil selama 3 tahun. Disepakati bahwa pembayaran dilakukan setiap bulan sebesar Rp Lessor membeli mobil yang akan disewakan sebesar Rp ke PT. Kenzie. Saat pembelian aset dari PT. Kenzie PEMBERI SEWA (LESSOR) Aset Ijarah PENYEWA (LESSEE) Kas Saat menerima pendapatan dari lessee dan pada setiap awal bulan PEMBERI SEWA (LESSOR) PENYEWA (LESSEE) Kas Beban Sewa Pendapatan Sewa Kas

38 Kasus Ijarah 38 Pada akhir periode dilakukan alokasi untuk beban depresiasi selama 5 tahun sesuai masa manfaat mobil dengan metode garis lurus PEMBERI SEWA (LESSOR) Beban Penyusutan Akumulasi Penyusutan PENYEWA (LESSEE) Penyajian pada akhir tahun pertama untuk aset ijarah PEMBERI SEWA (LESSOR) Aset Ijarah Akumulasi Penyusutan PEMBERI SEWA (LESSOR) PENYEWA (LESSEE) Pada saat akhir kontrak aset ijarah dikembalikan kepada pemberi sewa, sehingga dibuatkan ayat jurnal reklasifikasi Aset Nonkas (eks Ijarah) Aset Ijarah PENYEWA (LESSEE)

39 Kasus Ijarah Muntahiya bit Tamlik (IMBT) 39 2 Januari 2007 Pemberi sewa dan penyewa menandatangi akad ijarah muntahiya bit tamlik atas mobil selama 3 tahun. Disepakati bahwa pembayaran dilakukan setiap bulan sebesar Rp Lessor membeli mobil yang akan disewakan sebesar Rp ke PT. Kenzie, dan disepakati bahwa pada akhir masa sewa akan dibeli oleh penyewa. Saat pembelian aset dari PT. Kenzie PEMBERI SEWA (LESSOR) Aset Ijarah PENYEWA (LESSEE) Kas Saat menerima pendapatan dari lessee dan pada setiap awal bulan PEMBERI SEWA (LESSOR) PENYEWA (LESSEE) Kas Beban Sewa Pendapatan Sewa Kas

40 Kasus Ijarah Muntahiya bit Tamlik (IMBT) 40 Pada akhir periode pertama dilakukan alokasi untuk beban depresiasi selama 3 tahun sesuai masa manfaat IMBT dengan metode garis lurus PEMBERI SEWA (LESSOR) Beban Penyusutan Akumulasi Penyusutan PENYEWA (LESSEE) Penyajian pada akhir tahun pertama untuk aset ijarah. Jurnal untuk tahun ke 2 dan ke 3 sama dengan pencatatan di atas PEMBERI SEWA (LESSOR) Aset Ijarah Akumulasi Penyusutan PENYEWA (LESSEE)

41 Kasus Ijarah Muntahiya bit Tamlik (IMBT) 41 Pada akhir kontrak aset ijarah dijual kepada pemberi sewa secara tunai Rp Dilakukan akad jual beli PEMBERI SEWA (LESSOR) PENYEWA (LESSEE) Kas Aset Nonkas Akumulasi Penyusutan Kas Aset Ijarah Keuntungan Penjualan Apabila pada saat akhir kontrak aset ijarah dihibahkan dari pemberi sewa kepada penyewa dan nilai wajar Rp PEMBERI SEWA (LESSOR) PENYEWA (LESSEE) Akumulasi Penyusutan Aset Nonkas Aset Ijarah Keuntungan/Modal

42

SESI : 07 ACHMAD ZAKY

SESI : 07 ACHMAD ZAKY akad pemindahan hak guna (manfaat) atas suatu barang dalam waktu tertentu dengan pembayaran sewa (ujrah), tanpa diikuti dengan pemindahan kepemilikan barang itu sendiri (MUI,2000)

SESI : 07 ACHMAD ZAKY akad pemindahan hak guna (manfaat) atas suatu barang dalam waktu tertentu dengan pembayaran sewa (ujrah), tanpa diikuti dengan pemindahan kepemilikan barang itu sendiri (MUI,2000)

BAB IV ANALISA HASIL DAN PEMBAHASAN. Pencatatan akuntansi pembiayaan ijarah pada PT. Bank Muamalat

BAB IV ANALISA HASIL DAN PEMBAHASAN Pencatatan akuntansi pembiayaan ijarah pada PT. Bank Muamalat Indonesia, Tbk dilakukan seperti dibawah ini, pencatatan didasarkan pada bank sebagai pemilik obyek Ijarah:

BAB IV ANALISA HASIL DAN PEMBAHASAN Pencatatan akuntansi pembiayaan ijarah pada PT. Bank Muamalat Indonesia, Tbk dilakukan seperti dibawah ini, pencatatan didasarkan pada bank sebagai pemilik obyek Ijarah:

AKUNTANSI IJARAH (PSAK 107)

") Disampaikan oleh Wiroso AKUNTANSI PERBANKAN SYARIAH AKUNTANSI IJARAH (PSAK 107) This training material is solely for the use of training participants. No part of it may be circulated, quoted, or reproduced

Disampaikan oleh Wiroso AKUNTANSI PERBANKAN SYARIAH AKUNTANSI IJARAH (PSAK 107) This training material is solely for the use of training participants. No part of it may be circulated, quoted, or reproduced

DAFTAR PUSTAKA. Ikatan Akuntan Imdonesia Pernyataan Standar Akuntansi Keuangan.

DAFTAR PUSTAKA Ikatan Akuntan Imdonesia. 2010. Pernyataan Standar Akuntansi Keuangan. Jakarta: Salemba Empat. Kasmir. 2010. Bank dan Lembaga Keuangan Lainnya. Jakarta: Rajawali Pers. Muhammad. 2005. Manajemen

DAFTAR PUSTAKA Ikatan Akuntan Imdonesia. 2010. Pernyataan Standar Akuntansi Keuangan. Jakarta: Salemba Empat. Kasmir. 2010. Bank dan Lembaga Keuangan Lainnya. Jakarta: Rajawali Pers. Muhammad. 2005. Manajemen

Dealin Mahaputri Leonika

Analisis Pembiayaan Akad Ijarah Muntahiyah Bittamlik Berdasarkan PSAK 107 dan Fatwa Dewan Syariah Nasional No. 27 Pada Bank Muamalat dan Bank DKI Syariah Dealin Mahaputri Leonika-21210718 Analisis Pembiayaan

Analisis Pembiayaan Akad Ijarah Muntahiyah Bittamlik Berdasarkan PSAK 107 dan Fatwa Dewan Syariah Nasional No. 27 Pada Bank Muamalat dan Bank DKI Syariah Dealin Mahaputri Leonika-21210718 Analisis Pembiayaan

PERNYATAAN STANDAR AKUNTANSI KEUANGAN NO. 107

0 0 PERNYATAAN STANDAR AKUNTANSI KEUANGAN NO. AKUNTANSI IJARAH Paragraf yang dicetak dengan huruf tebal dan miring adalah paragraf standar. Paragraf Standar harus dibaca dalam kaitannya dengan paragraf

0 0 PERNYATAAN STANDAR AKUNTANSI KEUANGAN NO. AKUNTANSI IJARAH Paragraf yang dicetak dengan huruf tebal dan miring adalah paragraf standar. Paragraf Standar harus dibaca dalam kaitannya dengan paragraf

BAB IV ANALISIS HASIL DAN PEMBAHASAN. A. Penerapan Akuntansi Pembiayaan Ijarah pada Bank Muamalat. 1. Perhitungan Akuntansi Pembiayaan Ijarah

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Penerapan Akuntansi Pembiayaan Ijarah pada Bank Muamalat Indonesia, Tbk 1. Perhitungan Akuntansi Pembiayaan Ijarah Pencatatan akuntansi pembiayaan ijarah pada Bank

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Penerapan Akuntansi Pembiayaan Ijarah pada Bank Muamalat Indonesia, Tbk 1. Perhitungan Akuntansi Pembiayaan Ijarah Pencatatan akuntansi pembiayaan ijarah pada Bank

ANALISIS KOMPARASI SAK 30 SEWA DENGAN SAK SYARIAH 107 IJARAH

ANALISIS KOMPARASI SAK 30 SEWA DENGAN SAK SYARIAH 107 IJARAH Nama : Iren Karina NPM : 24213465 Jurusan : Akuntansi Dosen Pembimbing : Dr. B. Sundari LATAR BELAKANG Berdirinya Bank Syariah Pertama (Muamalat)

ANALISIS KOMPARASI SAK 30 SEWA DENGAN SAK SYARIAH 107 IJARAH Nama : Iren Karina NPM : 24213465 Jurusan : Akuntansi Dosen Pembimbing : Dr. B. Sundari LATAR BELAKANG Berdirinya Bank Syariah Pertama (Muamalat)

BAB II LANDASAN TEORI

8 BAB II LANDASAN TEORI A. Pernyataan Standar Akuntansi Keuangan (PSAK) No 107 1. PSAK Tentang Akuntansi Pembiayaan Ijarah Berdasarkan perkembangan per 1 September 2007, Ikatan Akuntan Indonesia (IAI)

8 BAB II LANDASAN TEORI A. Pernyataan Standar Akuntansi Keuangan (PSAK) No 107 1. PSAK Tentang Akuntansi Pembiayaan Ijarah Berdasarkan perkembangan per 1 September 2007, Ikatan Akuntan Indonesia (IAI)

AKUNTANSI DAN KEUANGAN SYARIAH

AKUNTANSI DAN KEUANGAN SYARIAH SESI 13: Akuntansi Pegadaian Syariah dan Obligasi Syariah (Sukuk) Achmad Zaky,MSA.,Ak.,SAS.,CMA.,CA PEGADAIAN SYARIAH (rahn) PENGERTIAN AKAD RAHN Bahasa: tetap, kekal, jaminan

AKUNTANSI DAN KEUANGAN SYARIAH SESI 13: Akuntansi Pegadaian Syariah dan Obligasi Syariah (Sukuk) Achmad Zaky,MSA.,Ak.,SAS.,CMA.,CA PEGADAIAN SYARIAH (rahn) PENGERTIAN AKAD RAHN Bahasa: tetap, kekal, jaminan

BAGIAN V AKAD SEWA V.1. IJARAH ATAS ASET BERWUJUD

- 58 - BAGIAN V AKAD SEWA V.1. IJARAH ATAS ASET BERWUJUD A. Definisi 1. Ijarah adalah akad pemindahan hak guna/manfaat atas suatu aset dalam waktu tertentu dengan pembayaran sewa (ujrah) tanpa diikuti

- 58 - BAGIAN V AKAD SEWA V.1. IJARAH ATAS ASET BERWUJUD A. Definisi 1. Ijarah adalah akad pemindahan hak guna/manfaat atas suatu aset dalam waktu tertentu dengan pembayaran sewa (ujrah) tanpa diikuti

PERBANKAN SYARIAH IJARAH AFRIZON. Modul ke: Fakultas FEB. Program Studi Akuntansi.

PERBANKAN SYARIAH Modul ke: IJARAH Fakultas FEB AFRIZON Program Studi Akuntansi www.mercubuana.ac.id 12.1 DEFINISI DAN PENGGUNAAN Ijarah dan ijarah Muntahiyah Bit tamlik (IMBT) merupakan transaksi sewa

PERBANKAN SYARIAH Modul ke: IJARAH Fakultas FEB AFRIZON Program Studi Akuntansi www.mercubuana.ac.id 12.1 DEFINISI DAN PENGGUNAAN Ijarah dan ijarah Muntahiyah Bit tamlik (IMBT) merupakan transaksi sewa

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN Berdasarkan landasan teori yang telah dijelaskan pada bab II, maka dalam bab ini penulis akan membahas penerapan akuntansi untuk pembiayaan ijarah pada Bank DKI Syariah.

BAB IV ANALISIS HASIL DAN PEMBAHASAN Berdasarkan landasan teori yang telah dijelaskan pada bab II, maka dalam bab ini penulis akan membahas penerapan akuntansi untuk pembiayaan ijarah pada Bank DKI Syariah.

Materi: 12 AKUNTANSI IJARAH

Materi: 12 AKUNTANSI IJARAH Afifudin, SE., M.SA., Ak. E-mail: afifudin_aftariz@yahoo.co.id atau afifudin26@gmail.comm (Jurusan Akuntansi Fakultas Ekonomi Universitas Islam Malang) Jl. MT. Haryono 193 Malang

Materi: 12 AKUNTANSI IJARAH Afifudin, SE., M.SA., Ak. E-mail: afifudin_aftariz@yahoo.co.id atau afifudin26@gmail.comm (Jurusan Akuntansi Fakultas Ekonomi Universitas Islam Malang) Jl. MT. Haryono 193 Malang

AKUNTANSI DAN KEUANGAN SYARIAH

AKUNTANSI DAN KEUANGAN SYARIAH SESI 10: Akuntansi Akad Musyarakah Achmad Zaky,MSA.,Ak.,SAS.,CMA.,CA 2 Kemitraan Umum (Syirkah) Kepemilikan Bersama (Syirkah Al Milk) Kontrak (Uqud) Pilihan (Ikhtia ri) Keharusan

AKUNTANSI DAN KEUANGAN SYARIAH SESI 10: Akuntansi Akad Musyarakah Achmad Zaky,MSA.,Ak.,SAS.,CMA.,CA 2 Kemitraan Umum (Syirkah) Kepemilikan Bersama (Syirkah Al Milk) Kontrak (Uqud) Pilihan (Ikhtia ri) Keharusan

AKUNTANSI LEMBAGA KEUANGAN ISLAM

AKUNTANSI LEMBAGA KEUANGAN ISLAM SESI 7: Akuntansi Akad Istishna Achmad Zaky,MSA.,Ak.,SAS.,CMA.,CA 2 DEFINISI Akad jual beli dalam bentuk pemesanan pembuatan barang dengan kriteria dan persyaratan yang

AKUNTANSI LEMBAGA KEUANGAN ISLAM SESI 7: Akuntansi Akad Istishna Achmad Zaky,MSA.,Ak.,SAS.,CMA.,CA 2 DEFINISI Akad jual beli dalam bentuk pemesanan pembuatan barang dengan kriteria dan persyaratan yang

BAB VI AKUNTANSI IJARAH

BAB VI AKUNTANSI IJARAH A. Ijarah Atas Aset Berwujud 1. Pengertian Ijarah atas Aset Berwujud Ijarah adalah akad pemindahan hak guna/manfaat atas suatu aset dalam waktu tertentu dengan pembayaran sewa (ujrah)

BAB VI AKUNTANSI IJARAH A. Ijarah Atas Aset Berwujud 1. Pengertian Ijarah atas Aset Berwujud Ijarah adalah akad pemindahan hak guna/manfaat atas suatu aset dalam waktu tertentu dengan pembayaran sewa (ujrah)

BAB IV PEMBAHASAN. IV.1 Produk-poduk Gadai Syariah berdasarkan PSAK 102, 105, dan 107. berdasarkan PSAK 105 : Akuntansi Mudharabah.

BAB IV PEMBAHASAN IV.1 Produk-poduk Gadai Syariah berdasarkan PSAK 102, 105, dan 107 Produk gadai syariah: 1. AMANAH (Pembiayaan Kepemilikan Kendaraan Bermotor Bagi Karyawan) berdasarkan PSAK 102 : Akuntansi

BAB IV PEMBAHASAN IV.1 Produk-poduk Gadai Syariah berdasarkan PSAK 102, 105, dan 107 Produk gadai syariah: 1. AMANAH (Pembiayaan Kepemilikan Kendaraan Bermotor Bagi Karyawan) berdasarkan PSAK 102 : Akuntansi

BAB IV ANALISIS AKUNTANSI PEMBIAYAAN MUSYARAKAH WAL IJARAH MUNTAHIYA BITTAMLIK DI BMI CABANG PEKALONGAN

BAB IV ANALISIS AKUNTANSI PEMBIAYAAN MUSYARAKAH WAL IJARAH MUNTAHIYA BITTAMLIK DI BMI CABANG PEKALONGAN 4.1 Pengakunan Pembiayaan Musyarakah Wal Ijarah Muntahiya Bittamlik di Bank Muamalat Indonesia Cabang

BAB IV ANALISIS AKUNTANSI PEMBIAYAAN MUSYARAKAH WAL IJARAH MUNTAHIYA BITTAMLIK DI BMI CABANG PEKALONGAN 4.1 Pengakunan Pembiayaan Musyarakah Wal Ijarah Muntahiya Bittamlik di Bank Muamalat Indonesia Cabang

BAB II LANDASAN TEORI. transaksi tersebut sehingga menghasilkan laporan keuangan yang dapat digunakan

BAB II LANDASAN TEORI A. Akuntansi Syariah 1. Pengertian Akuntansi Syariah Menurut Sri (2009:2), akuntansi adalah identifikasi transaksi yang kemudian diikuti dengan kegiatan pencatatan, penggolongan,

BAB II LANDASAN TEORI A. Akuntansi Syariah 1. Pengertian Akuntansi Syariah Menurut Sri (2009:2), akuntansi adalah identifikasi transaksi yang kemudian diikuti dengan kegiatan pencatatan, penggolongan,

AKUNTANSI LEMBAGA KEUANGAN ISLAM

AKUNTANSI LEMBAGA KEUANGAN ISLAM SESI 6: Akuntansi Akad Salam Achmad Zaky,MSA.,Ak.,SAS.,CMA.,CA 2 DEFINISI Dari kata As salaf : pendahuluan karena pemesan barang menyerahkan uangnya di muka. jual beli

AKUNTANSI LEMBAGA KEUANGAN ISLAM SESI 6: Akuntansi Akad Salam Achmad Zaky,MSA.,Ak.,SAS.,CMA.,CA 2 DEFINISI Dari kata As salaf : pendahuluan karena pemesan barang menyerahkan uangnya di muka. jual beli

BAB I PENDAHULUAN. sekunder, maupun tersier dalam kehidupan sehari-hari. Adakalanya masyarakat tidak

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masyarakat memiliki kebutuhan yang harus dipenuhi baik kebutuhan primer, sekunder, maupun tersier dalam kehidupan sehari-hari. Adakalanya masyarakat tidak memiliki

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masyarakat memiliki kebutuhan yang harus dipenuhi baik kebutuhan primer, sekunder, maupun tersier dalam kehidupan sehari-hari. Adakalanya masyarakat tidak memiliki

BAB I PENDAHULUAN. Perkembangan industri perbankan syariah di Indonesia saat ini sudah

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perkembangan industri perbankan syariah di Indonesia saat ini sudah mengalami peningkatan yang cukup pesat dan sudah memiliki tempat yang memberikan cukup pengaruh

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perkembangan industri perbankan syariah di Indonesia saat ini sudah mengalami peningkatan yang cukup pesat dan sudah memiliki tempat yang memberikan cukup pengaruh

PERNYATAAN STANDAR AKUNTANSI KEUANGAN No.107 AKUNTANSI IJARAH

0 0 PERNYATAAN STANDAR AKUNTANSI KEUANGAN No. AKUNTANSI IJARAH Paragraf yang dicetak dengan huruf tebal dan miring adalah paragraf standar. Paragraf standar harus dibaca dalam kaitannya dengan paragraf

0 0 PERNYATAAN STANDAR AKUNTANSI KEUANGAN No. AKUNTANSI IJARAH Paragraf yang dicetak dengan huruf tebal dan miring adalah paragraf standar. Paragraf standar harus dibaca dalam kaitannya dengan paragraf

CPA Indonesia REVIEW: AKUNTANSI KEUANGAN SYARIAH PENGANTAR AKUNTANSI TRANSAKSI SYARIAH

CPA Indonesia REVIEW: AKUNTANSI KEUANGAN SYARIAH PENGANTAR AKUNTANSI TRANSAKSI SYARIAH Akuntansi Syariah? Akuntansi adalah suatu sistem informasi yang mengidenfikasi, mencatat, serta mengkomunikasikan

CPA Indonesia REVIEW: AKUNTANSI KEUANGAN SYARIAH PENGANTAR AKUNTANSI TRANSAKSI SYARIAH Akuntansi Syariah? Akuntansi adalah suatu sistem informasi yang mengidenfikasi, mencatat, serta mengkomunikasikan

BAB I PENDAHULUAN. bank-bank konvensional. Esensi bank Islam tidak hanya dilihat dari

1 BAB I PENDAHULUAN 1.1 LATAR BELAKANG Bank Islam memiliki ciri karakter sendiri yang berbeda dengan bank-bank konvensional. Esensi bank Islam tidak hanya dilihat dari ketiadaan sistem riba dalam seluruh

1 BAB I PENDAHULUAN 1.1 LATAR BELAKANG Bank Islam memiliki ciri karakter sendiri yang berbeda dengan bank-bank konvensional. Esensi bank Islam tidak hanya dilihat dari ketiadaan sistem riba dalam seluruh

AKUNTANSI DAN KEUANGAN SYARIAH

AKUNTANSI DAN KEUANGAN SYARIAH SESI 4: Akuntansi Murabahah Achmad Zaky,MSA.,Ak.,SAS.,CMA.,CA Ruang Lingkup 1. Lembaga Keuangan Syariah (LKS) dan Koperasi Syariah yang melakukan transaksi murabahah baik

AKUNTANSI DAN KEUANGAN SYARIAH SESI 4: Akuntansi Murabahah Achmad Zaky,MSA.,Ak.,SAS.,CMA.,CA Ruang Lingkup 1. Lembaga Keuangan Syariah (LKS) dan Koperasi Syariah yang melakukan transaksi murabahah baik

BAB I PENDAHULUAN. dari sistem perbankan di Indonesia secara umum. Sistem perbankan

BAB I PENDAHULUAN A. Latar Belakang Penelitian Perkembangan peran perbankan syariah di Indonesia tidak terlepas dari sistem perbankan di Indonesia secara umum. Sistem perbankan syariah juga diatur dalam

BAB I PENDAHULUAN A. Latar Belakang Penelitian Perkembangan peran perbankan syariah di Indonesia tidak terlepas dari sistem perbankan di Indonesia secara umum. Sistem perbankan syariah juga diatur dalam

BAB II TINJAUAN PUSTAKA. terciptanya peradaban bisnis dengan wawasan humanis, emansipatoris,

BAB II TINJAUAN PUSTAKA 2.1 Akuntansi Syariah Menurut Triyuwono (2012:104), akuntansi syariah merupakan salah satu dekonstruksi akuntansi modern kedalam bentuk yang humanis dan syarat nilai dimana tujuan

BAB II TINJAUAN PUSTAKA 2.1 Akuntansi Syariah Menurut Triyuwono (2012:104), akuntansi syariah merupakan salah satu dekonstruksi akuntansi modern kedalam bentuk yang humanis dan syarat nilai dimana tujuan

BAB IV PEMBAHASAN. IV. 1 Penerapan dan Perhitungan Akad Sewa-Menyewa Ijarah Pada Bank DKI

BAB IV PEMBAHASAN IV. 1 Penerapan dan Perhitungan Akad Sewa-Menyewa Ijarah Pada Bank DKI Syariah Ijarah adalah akad sewa menyewa atau akad penyediaan dana dalam rangka memindahkan manfaat atau hak guna

BAB IV PEMBAHASAN IV. 1 Penerapan dan Perhitungan Akad Sewa-Menyewa Ijarah Pada Bank DKI Syariah Ijarah adalah akad sewa menyewa atau akad penyediaan dana dalam rangka memindahkan manfaat atau hak guna

AKUNTANSI DAN KEUANGAN SYARIAH

AKUNTANSI DAN KEUANGAN SYARIAH SESI 9: Akuntansi Akad Mudharabah Achmad Zaky,MSA.,Ak.,SAS.,CMA.,CA 2 DEFINISI Secara harfiah mudharabah berasal dari kata dharb di muka bumi yang artinya melakukan perjalanan

AKUNTANSI DAN KEUANGAN SYARIAH SESI 9: Akuntansi Akad Mudharabah Achmad Zaky,MSA.,Ak.,SAS.,CMA.,CA 2 DEFINISI Secara harfiah mudharabah berasal dari kata dharb di muka bumi yang artinya melakukan perjalanan

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN Berdasarkan landasan teori yang telah dijelaskan pada bab II, maka dalam bab ini penulis akan membahas penerapan akuntansi untuk pembiayaan ijarah pada PT. Bank Muamalat

BAB IV ANALISIS HASIL DAN PEMBAHASAN Berdasarkan landasan teori yang telah dijelaskan pada bab II, maka dalam bab ini penulis akan membahas penerapan akuntansi untuk pembiayaan ijarah pada PT. Bank Muamalat

Perbankan Syariah. Akuntansi Ijarah

MODUL PERKULIAHAN Perbankan Syariah Akuntansi Ijarah Fakultas Program Studi Tatap Muka Kode MK Disusun Oleh Ekonomi Dan Bisnis Akuntansi 13 Reskino, SE.,MSi., AK., CA Afrizon, SE.,MSi., AK., CA Abstract

MODUL PERKULIAHAN Perbankan Syariah Akuntansi Ijarah Fakultas Program Studi Tatap Muka Kode MK Disusun Oleh Ekonomi Dan Bisnis Akuntansi 13 Reskino, SE.,MSi., AK., CA Afrizon, SE.,MSi., AK., CA Abstract

Sriono ISSN Nomor TELAAH TERHADAP PERJANJIAN SEWA MENYEWA (AL IJARAH) DALAM PERBANKAN SYARIAH

DALAM PERBANKAN SYARIAH") TELAAH TERHADAP PERJANJIAN SEWA MENYEWA (AL IJARAH) DALAM PERBANKAN SYARIAH Oleh : Sriono, SH, M.Kn Dosen tetap STIH Labuhanbatu ABSTRAK Perkembangan ekonomi disuatu Negara tidak dapat dilepaskan dari

TELAAH TERHADAP PERJANJIAN SEWA MENYEWA (AL IJARAH) DALAM PERBANKAN SYARIAH Oleh : Sriono, SH, M.Kn Dosen tetap STIH Labuhanbatu ABSTRAK Perkembangan ekonomi disuatu Negara tidak dapat dilepaskan dari

Prinsip Sistem Keuangan Syariah

TRANSAKSI SYARIAH 1 Prinsip Sistem Keuangan Syariah 1. Pelarangan Riba 2. Pembagian Risiko 3. Tidak menganggap Uang sebagai modal potensial 4. Larangan melakukan kegiatan spekulatif 5. Kesucian Kontrak

TRANSAKSI SYARIAH 1 Prinsip Sistem Keuangan Syariah 1. Pelarangan Riba 2. Pembagian Risiko 3. Tidak menganggap Uang sebagai modal potensial 4. Larangan melakukan kegiatan spekulatif 5. Kesucian Kontrak

AKUNTANSI DAN KEUANGAN SYARIAH

AKUNTANSI DAN KEUANGAN SYARIAH SESI 15: Akuntansi Kafalah Hiwalah Qardh/Qardhul Hasan Achmad Zaky,MSA.,Ak.,SAS.,CMA.,CA AKAD KAFALAH 2 Definisi Bahasa: dhaman (Jaminan); za amah (Tanggungan) Terminologi:

AKUNTANSI DAN KEUANGAN SYARIAH SESI 15: Akuntansi Kafalah Hiwalah Qardh/Qardhul Hasan Achmad Zaky,MSA.,Ak.,SAS.,CMA.,CA AKAD KAFALAH 2 Definisi Bahasa: dhaman (Jaminan); za amah (Tanggungan) Terminologi:

PERATURAN BANK INDONESIA NOMOR: 8/24/PBI/2006 TENTANG PENILAIAN KUALITAS AKTIVA BAGI BANK PERKREDITAN RAKYAT BERDASARKAN PRINSIP SYARIAH

PERATURAN BANK INDONESIA NOMOR: 8/24/PBI/2006 TENTANG PENILAIAN KUALITAS AKTIVA BAGI BANK PERKREDITAN RAKYAT BERDASARKAN PRINSIP SYARIAH GUBERNUR BANK INDONESIA, Menimbang: a. bahwa kelangsungan usaha

PERATURAN BANK INDONESIA NOMOR: 8/24/PBI/2006 TENTANG PENILAIAN KUALITAS AKTIVA BAGI BANK PERKREDITAN RAKYAT BERDASARKAN PRINSIP SYARIAH GUBERNUR BANK INDONESIA, Menimbang: a. bahwa kelangsungan usaha

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI II. 1 Industri Perbankan Pengertian Perbankan menurut Undang-undang nomor 21 tahun 2008 pasal 1, pengertian bank adalah : Bank adalah Badan usaha yang menghimpun dana dari masyarakat

BAB II LANDASAN TEORI II. 1 Industri Perbankan Pengertian Perbankan menurut Undang-undang nomor 21 tahun 2008 pasal 1, pengertian bank adalah : Bank adalah Badan usaha yang menghimpun dana dari masyarakat

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI A. Aktiva Tetap 1. Pengertian Aktiva tetap adalah aktiva berwujud yang diperoleh dalam kedaan siap dipakai atau dibangun terlebih dahulu, yang digunakan dalam operasi perusahaan,

BAB II LANDASAN TEORI A. Aktiva Tetap 1. Pengertian Aktiva tetap adalah aktiva berwujud yang diperoleh dalam kedaan siap dipakai atau dibangun terlebih dahulu, yang digunakan dalam operasi perusahaan,

ANALISIS PENERAPAN PSAK 102 ATAS MURABAHAH PADA PT. BANK BRI SYARIAH, TBK.

ANALISIS PENERAPAN PSAK 102 ATAS MURABAHAH PADA PT. BANK BRI SYARIAH, TBK. Nama : Nurdiani Sabila NPM : 25210157 Jurusan : Akuntansi Pembimbing: Dr. Ambo Sakka Hadmar,SE.,MSi LATAR BELAKANG PENELITIAN

ANALISIS PENERAPAN PSAK 102 ATAS MURABAHAH PADA PT. BANK BRI SYARIAH, TBK. Nama : Nurdiani Sabila NPM : 25210157 Jurusan : Akuntansi Pembimbing: Dr. Ambo Sakka Hadmar,SE.,MSi LATAR BELAKANG PENELITIAN

PERATURAN BANK INDONESIA NOMOR: 13/14/PBI/2011 TENTANG PENILAIAN KUALITAS AKTIVA BAGI BANK PEMBIAYAAN RAKYAT SYARIAH DENGAN RAHMAT TUHAN YANG MAHA ESA

PERATURAN BANK INDONESIA NOMOR: 13/14/PBI/2011 TENTANG PENILAIAN KUALITAS AKTIVA BAGI BANK PEMBIAYAAN RAKYAT SYARIAH DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR BANK INDONESIA, Menimbang: a. bahwa kelangsungan

PERATURAN BANK INDONESIA NOMOR: 13/14/PBI/2011 TENTANG PENILAIAN KUALITAS AKTIVA BAGI BANK PEMBIAYAAN RAKYAT SYARIAH DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR BANK INDONESIA, Menimbang: a. bahwa kelangsungan

BAB I PENDAHULUAN. pemerintah untuk menjalankan bisnis dengan izin operasional sebagai

BAB I PENDAHULUAN A. Latar Belakang Lembaga keuangan syariah merupakan lembaga yang dibentuk pemerintah untuk menjalankan bisnis dengan izin operasional sebagai lembaga keuangan syariah untuk mengeluarkan

BAB I PENDAHULUAN A. Latar Belakang Lembaga keuangan syariah merupakan lembaga yang dibentuk pemerintah untuk menjalankan bisnis dengan izin operasional sebagai lembaga keuangan syariah untuk mengeluarkan

BAB V PENGAWASAN KEGIATAN LEMBAGA KEUANGAN SYARIAH 1

BAB V PENGAWASAN KEGIATAN LEMBAGA KEUANGAN SYARIAH 1 5.1. Dewan Pengawas Syariah Dewan Pengawas Syariah (DPS) adalah dewan yang melakukan pengawasan terhadap prinsip syariah dalam kegiatan usaha lembaga

BAB V PENGAWASAN KEGIATAN LEMBAGA KEUANGAN SYARIAH 1 5.1. Dewan Pengawas Syariah Dewan Pengawas Syariah (DPS) adalah dewan yang melakukan pengawasan terhadap prinsip syariah dalam kegiatan usaha lembaga

PSAK Akad Partnership

Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan Syariah PSAK Lap. Keuangan PSAK Akad Jual Beli PSAK Akad Partnership PSAK Akad Sewa PSAK Lainnya PSAK 101: Penyajian Laporan Keuangan Syariah PSAK

Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan Syariah PSAK Lap. Keuangan PSAK Akad Jual Beli PSAK Akad Partnership PSAK Akad Sewa PSAK Lainnya PSAK 101: Penyajian Laporan Keuangan Syariah PSAK

-1- KEBIJAKAN AKUNTANSI PENDAPATAN-LO DAN BEBAN

-1- LAMPIRAN XIII PERATURAN BUPATI TANGERANG NOMOR 75 TAHUN 2017 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH KABUPATEN TANGERANG KEBIJAKAN AKUNTANSI PENDAPATAN-LO DAN BEBAN A. AKUNTANSI PENDAPATAN-LO 1. Pengakuan

-1- LAMPIRAN XIII PERATURAN BUPATI TANGERANG NOMOR 75 TAHUN 2017 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH KABUPATEN TANGERANG KEBIJAKAN AKUNTANSI PENDAPATAN-LO DAN BEBAN A. AKUNTANSI PENDAPATAN-LO 1. Pengakuan

PERNYATAAN STANDAR AKUNTANSI KEUANGAN NO. 108 AKUNTANSI PENYELESAIAN UTANG PIUTANG MURABAHAH BERMASALAH

0 0 PERNYATAAN STANDAR AKUNTANSI KEUANGAN NO. AKUNTANSI PENYELESAIAN UTANG PIUTANG MURABAHAH BERMASALAH Paragraf yang dicetak dengan huruf tebal dan miring adalah paragraf standar. Paragraf Standar harus

0 0 PERNYATAAN STANDAR AKUNTANSI KEUANGAN NO. AKUNTANSI PENYELESAIAN UTANG PIUTANG MURABAHAH BERMASALAH Paragraf yang dicetak dengan huruf tebal dan miring adalah paragraf standar. Paragraf Standar harus

BAB I PENDAHULUAN. dana (liabilities), penyaluran dana (asset) berupa pembiayaan, dan jasa-jasa

, penyaluran dana (asset) berupa pembiayaan, dan jasa-jasa") 1 BAB I PENDAHULUAN A. Latar Belakang Bank syariah menjalankan kegiatan usahanya meliputi penghimpunan dana (liabilities), penyaluran dana (asset) berupa pembiayaan, dan jasa-jasa perbankan lainnya (services).

1 BAB I PENDAHULUAN A. Latar Belakang Bank syariah menjalankan kegiatan usahanya meliputi penghimpunan dana (liabilities), penyaluran dana (asset) berupa pembiayaan, dan jasa-jasa perbankan lainnya (services).

RANCANGAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR /SEOJK.03/2015 TENTANG PRODUK DAN AKTIVITAS BANK PEMBIAYAAN RAKYAT SYARIAH

Yth. Direksi Bank Pembiayaan Rakyat Syariah di tempat RANCANGAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR /SEOJK.03/2015 TENTANG PRODUK DAN AKTIVITAS BANK PEMBIAYAAN RAKYAT SYARIAH Sehubungan dengan telah

Yth. Direksi Bank Pembiayaan Rakyat Syariah di tempat RANCANGAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR /SEOJK.03/2015 TENTANG PRODUK DAN AKTIVITAS BANK PEMBIAYAAN RAKYAT SYARIAH Sehubungan dengan telah

ANALISIS PERLAKUAN AKUNTANSI PEMBIAYAAN IJARAH BERMASALAH PADA PT. BANK SYARIAH X DI INDONESIA

ANALISIS PERLAKUAN AKUNTANSI PEMBIAYAAN IJARAH BERMASALAH PADA PT. BANK SYARIAH X DI INDONESIA Muhammad Yusuf Accounting and Finance Department, Faculty of Economics and Communication, BINUS University

ANALISIS PERLAKUAN AKUNTANSI PEMBIAYAAN IJARAH BERMASALAH PADA PT. BANK SYARIAH X DI INDONESIA Muhammad Yusuf Accounting and Finance Department, Faculty of Economics and Communication, BINUS University

KAFA>LAH BIL UJRAH PADA PEMBIAYAAN TAKE OVER DI BMT UGT

BAB IV TINJAUAN HUKUM ISLAM TERHADAP PENGGUNAAN AKAD KAFA>LAH BIL UJRAH PADA PEMBIAYAAN TAKE OVER DI BMT UGT SIDOGIRI CAPEM SUKOREJO KOTA BLITAR Pembiayaan take over merupakan pembiayaan yang digunakan

BAB IV TINJAUAN HUKUM ISLAM TERHADAP PENGGUNAAN AKAD KAFA>LAH BIL UJRAH PADA PEMBIAYAAN TAKE OVER DI BMT UGT SIDOGIRI CAPEM SUKOREJO KOTA BLITAR Pembiayaan take over merupakan pembiayaan yang digunakan

PERATURAN BANK INDONESIA NOMOR: 13/14/PBI/2011 TENTANG PENILAIAN KUALITAS AKTIVA BAGI BANK PEMBIAYAAN RAKYAT SYARIAH DENGAN RAHMAT TUHAN YANG MAHA ESA

PERATURAN BANK INDONESIA NOMOR: 13/14/PBI/2011 TENTANG PENILAIAN KUALITAS AKTIVA BAGI BANK PEMBIAYAAN RAKYAT SYARIAH DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR BANK INDONESIA, Menimbang: a. bahwa kelangsungan

PERATURAN BANK INDONESIA NOMOR: 13/14/PBI/2011 TENTANG PENILAIAN KUALITAS AKTIVA BAGI BANK PEMBIAYAAN RAKYAT SYARIAH DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR BANK INDONESIA, Menimbang: a. bahwa kelangsungan

PRODUK PEMBIAYAAN BERBASIS SEWA

PRODUK PEMBIAYAAN BERBASIS SEWA Produk & Jasa Lembaga Keuangan Syariah Operasional Bank Syariah di Indonesia Penghimpunan Dana Penggunaan Dana Wadiah Mudharabah Equity Financing Debt Financing Giro (Yad

PRODUK PEMBIAYAAN BERBASIS SEWA Produk & Jasa Lembaga Keuangan Syariah Operasional Bank Syariah di Indonesia Penghimpunan Dana Penggunaan Dana Wadiah Mudharabah Equity Financing Debt Financing Giro (Yad

BAB I PENDAHULUAN. kebutuhan akan adanya bank yang melakukan kegiatannya berdasarkan prinsip

BAB I PENDAHULUAN A. Latar Belakang Di Indonesia, sebagai negara Muslim terbesar di dunia, telah muncul kebutuhan akan adanya bank yang melakukan kegiatannya berdasarkan prinsip syariah. Disamping bank

BAB I PENDAHULUAN A. Latar Belakang Di Indonesia, sebagai negara Muslim terbesar di dunia, telah muncul kebutuhan akan adanya bank yang melakukan kegiatannya berdasarkan prinsip syariah. Disamping bank

AKUNTANSI MURABAHAH. Materi: 6. Afifudin, SE., M.SA., Ak.

Materi: 6 AKUNTANSI MURABAHAH Afifudin, SE., M.SA., Ak. E-mail: afifudin_aftariz@yahoo.co.id atau afifudin26@gmail.comm (Jurusan Akuntansi Fakultas Ekonomi Universitas Islam Malang) Jl. MT. Haryono 193

Materi: 6 AKUNTANSI MURABAHAH Afifudin, SE., M.SA., Ak. E-mail: afifudin_aftariz@yahoo.co.id atau afifudin26@gmail.comm (Jurusan Akuntansi Fakultas Ekonomi Universitas Islam Malang) Jl. MT. Haryono 193

KARAKTERISTIK TRANSAKSI PERBANKAN SYARIAH DIRINGKAS DARI PERNYATAAN STANDAR AKUNTANSI KEUANGAN NO.59

KARAKTERISTIK TRANSAKSI PERBANKAN SYARIAH DIRINGKAS DARI PERNYATAAN STANDAR AKUNTANSI KEUANGAN NO.59 by KarimSyah Law Firm Level 11, Sudirman Square Office Tower B Jl. Jend. Sudirman Kav. 45-46, Jakarta

KARAKTERISTIK TRANSAKSI PERBANKAN SYARIAH DIRINGKAS DARI PERNYATAAN STANDAR AKUNTANSI KEUANGAN NO.59 by KarimSyah Law Firm Level 11, Sudirman Square Office Tower B Jl. Jend. Sudirman Kav. 45-46, Jakarta

BAB I PENDAHULUAN. melalui jasa kredit yang sangat dibutuhkan masyarakat dalam menjalankan

BAB I PENDAHULUAN A. Latar Belakang Diantara berbagai kebijaksanaan ekonomi yang dilaksanakan pemerintah, bidang perbankan merupakan salah satu bidang yang mendapat perhatian pemerintah karena bank merupakan

BAB I PENDAHULUAN A. Latar Belakang Diantara berbagai kebijaksanaan ekonomi yang dilaksanakan pemerintah, bidang perbankan merupakan salah satu bidang yang mendapat perhatian pemerintah karena bank merupakan

BAB I PENDAHULUAN. Arthaloka Gf, 2006 ), hlm M. Nadratuzzaman Hosen, Ekonomi Syariah Lembaga Bisnis Syariah,(Jakarta: Gd

, hlm M. Nadratuzzaman Hosen, Ekonomi Syariah Lembaga Bisnis Syariah,(Jakarta: Gd") BAB I PENDAHULUAN A. Latar Belakang Di Indonesia, sebagai negara Muslim terbesar di dunia, telah muncul kebutuhan akan adanya bank yang melakukan kegiatannya berdasarkan prinsip syariah. Disamping bank

BAB I PENDAHULUAN A. Latar Belakang Di Indonesia, sebagai negara Muslim terbesar di dunia, telah muncul kebutuhan akan adanya bank yang melakukan kegiatannya berdasarkan prinsip syariah. Disamping bank

Created by Simpo PDF Creator Pro (unregistered version) BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN") BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Praktek Pembiayaan Murabahah Praktek pembiayaan Murabahah di Bank Muamalat Indonesia berpanduan pada DSN-MUI dan PSAK. 1. Akuntansi Syariah Murabahah (PSAK 102)

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Praktek Pembiayaan Murabahah Praktek pembiayaan Murabahah di Bank Muamalat Indonesia berpanduan pada DSN-MUI dan PSAK. 1. Akuntansi Syariah Murabahah (PSAK 102)

PERBANKAN SYARIAH TRANSAKSI SALAM AFRIZON. Modul ke: Fakultas FEB. Program Studi Akuntansi.

PERBANKAN SYARIAH Modul ke: TRANSAKSI SALAM Fakultas FEB AFRIZON Program Studi www.mercubuana.ac.id DEFINISI PERNYATAAN STANDAR AKUNTANSI KEUANGAN (PSAK) NO. 103 SALAM adalah akad jual beli muslam fiih

PERBANKAN SYARIAH Modul ke: TRANSAKSI SALAM Fakultas FEB AFRIZON Program Studi www.mercubuana.ac.id DEFINISI PERNYATAAN STANDAR AKUNTANSI KEUANGAN (PSAK) NO. 103 SALAM adalah akad jual beli muslam fiih

ANALISIS PSAK 102 (REVISI 2013) TERHADAP PEMBIAYAAN MURABAHAH PADA PRODUK KEPEMILIKAN KENDARAAN BERMOTOR (KKB) BRISYARIAH IB

TERHADAP PEMBIAYAAN MURABAHAH PADA PRODUK KEPEMILIKAN KENDARAAN BERMOTOR (KKB) BRISYARIAH IB") Prosiding Keuangan dan Perbankan Syariah ISSN: 2460-2159 ANALISIS PSAK 102 (REVISI 2013) TERHADAP PEMBIAYAAN MURABAHAH PADA PRODUK KEPEMILIKAN KENDARAAN BERMOTOR (KKB) BRISYARIAH IB 1 Renka Suka Alamsyah,

Prosiding Keuangan dan Perbankan Syariah ISSN: 2460-2159 ANALISIS PSAK 102 (REVISI 2013) TERHADAP PEMBIAYAAN MURABAHAH PADA PRODUK KEPEMILIKAN KENDARAAN BERMOTOR (KKB) BRISYARIAH IB 1 Renka Suka Alamsyah,

c. pinjaman... I. UMUM II.

Yth. Direksi Bank Pembiayaan Rakyat Syariah di tempat. SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 37/SEOJK.03/2015 TENTANG PRODUK DAN AKTIVITAS BANK PEMBIAYAAN RAKYAT SYARIAH Sehubungan dengan telah

Yth. Direksi Bank Pembiayaan Rakyat Syariah di tempat. SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 37/SEOJK.03/2015 TENTANG PRODUK DAN AKTIVITAS BANK PEMBIAYAAN RAKYAT SYARIAH Sehubungan dengan telah

BAB I PENDAHULUAN. Dewasa ini, perkembangan Lembaga Keuangan Syariah (LKS) mengalami peningkatan yang cukup pesat tidak hanya pada negaranegara

mengalami peningkatan yang cukup pesat tidak hanya pada negaranegara") 1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dewasa ini, perkembangan Lembaga Keuangan Syariah (LKS) mengalami peningkatan yang cukup pesat tidak hanya pada negaranegara yang mayoritas Muslim, akan tetapi

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dewasa ini, perkembangan Lembaga Keuangan Syariah (LKS) mengalami peningkatan yang cukup pesat tidak hanya pada negaranegara yang mayoritas Muslim, akan tetapi

BAB IV PEMBAHASAN. IV.1 Penerapan Pembiayaan Murabahah Pada PT. Bank Muamalat Indonesia,

BAB IV PEMBAHASAN IV.1 Penerapan Pembiayaan Murabahah Pada PT. Bank Muamalat Indonesia, Tbk PT. Bank Muamalat Indonesia, Tbk menerapkan murabahah pesanan yang bersifat mengikat. PT. Bank Muamalat Indonesia,

BAB IV PEMBAHASAN IV.1 Penerapan Pembiayaan Murabahah Pada PT. Bank Muamalat Indonesia, Tbk PT. Bank Muamalat Indonesia, Tbk menerapkan murabahah pesanan yang bersifat mengikat. PT. Bank Muamalat Indonesia,

No. 10/ 14 / DPbS Jakarta, 17 Maret S U R A T E D A R A N Kepada SEMUA BANK SYARIAH DI INDONESIA

No. 10/ 14 / DPbS Jakarta, 17 Maret 2008 S U R A T E D A R A N Kepada SEMUA BANK SYARIAH DI INDONESIA Perihal : Pelaksanaan Prinsip Syariah dalam Kegiatan Penghimpunan Dana dan Penyaluran Dana serta Pelayanan

No. 10/ 14 / DPbS Jakarta, 17 Maret 2008 S U R A T E D A R A N Kepada SEMUA BANK SYARIAH DI INDONESIA Perihal : Pelaksanaan Prinsip Syariah dalam Kegiatan Penghimpunan Dana dan Penyaluran Dana serta Pelayanan

BAB 1 PENDAHULUAN Latar Belakang Permasalahan

1 BAB 1 PENDAHULUAN 1.1. Latar Belakang Permasalahan Sejalan dengan tujuan pembangunan nasional Indonesia untuk mencapai terciptanya masyarakat adil dan makmur berdasarkan demokrasi ekonomi, telah dikembangkan

1 BAB 1 PENDAHULUAN 1.1. Latar Belakang Permasalahan Sejalan dengan tujuan pembangunan nasional Indonesia untuk mencapai terciptanya masyarakat adil dan makmur berdasarkan demokrasi ekonomi, telah dikembangkan

BUKU IV AKUNTANSI SYARI AH BAB I CAKUPAN AKUNTANSI SYARI AH. Pasal 735

205 BUKU IV AKUNTANSI SYARI AH BAB I CAKUPAN AKUNTANSI SYARI AH Pasal 735 (1) Akuntansi syari ah harus dilakukan dengan mencatat, mengelompokkan, dan menyimpulkan transaksi-transaksi atau kejadian-kejadian

205 BUKU IV AKUNTANSI SYARI AH BAB I CAKUPAN AKUNTANSI SYARI AH Pasal 735 (1) Akuntansi syari ah harus dilakukan dengan mencatat, mengelompokkan, dan menyimpulkan transaksi-transaksi atau kejadian-kejadian

PSAK 30 (REVISI 2007) ISAK 8 (REVISI 2007)

ISAK 8 (REVISI 2007)") Pengajaran Akuntansi serta Workshop "PSAK Terbaru" 1 PSAK 30 (REVISI 2007) ISAK 8 (REVISI 2007) AGENDA 2 Ruang Lingkup Definisi Sewa Awal Sewa vs Awal Masa Sewa Klasifikasi i Sewa Sewa dalam Laporan Keuangan

Pengajaran Akuntansi serta Workshop "PSAK Terbaru" 1 PSAK 30 (REVISI 2007) ISAK 8 (REVISI 2007) AGENDA 2 Ruang Lingkup Definisi Sewa Awal Sewa vs Awal Masa Sewa Klasifikasi i Sewa Sewa dalam Laporan Keuangan

PEMBIAYAAN IJARAH MUNTAHIYA BITAMLIK

PEMBIAYAAN IJARAH MUNTAHIYA BITAMLIK by KarimSyah Law Firm Level 11, Sudirman Square Office Tower B Jl. Jend. Sudirman Kav. 45-46, Jakarta 12930, INDONESIA Phone: +62 21 577-1177 (Hunting), Fax: +62 21

PEMBIAYAAN IJARAH MUNTAHIYA BITAMLIK by KarimSyah Law Firm Level 11, Sudirman Square Office Tower B Jl. Jend. Sudirman Kav. 45-46, Jakarta 12930, INDONESIA Phone: +62 21 577-1177 (Hunting), Fax: +62 21

BAB IV ANALISIS HASIL PEMBAHASAN PEMBIAYAAN. A. Analisis Akad Ijarah Muntahiyah Bit Tamlik Pada Produk. Pembiayaan Angsuran di BMT SM NU Cabang Kajen.

1 BAB IV ANALISIS HASIL PEMBAHASAN PEMBIAYAAN A. Analisis Akad Ijarah Muntahiyah Bit Tamlik Pada Produk Pembiayaan Angsuran di BMT SM NU Cabang Kajen. Pembiayaan Akad Ijarah Muntahiyah Bittamlik mulai

1 BAB IV ANALISIS HASIL PEMBAHASAN PEMBIAYAAN A. Analisis Akad Ijarah Muntahiyah Bit Tamlik Pada Produk Pembiayaan Angsuran di BMT SM NU Cabang Kajen. Pembiayaan Akad Ijarah Muntahiyah Bittamlik mulai

BAB II TINJAUAN PUSTAKA. Penelitian yang dilakukan Wardi dan Putri (2011) tentang Analisis

tentang Analisis") BAB II TINJAUAN PUSTAKA A. Penelitian Terdahulu Beberapa penelitian terdahulu yang dapat menjadi data pendukung dari penelitian ini adalah sebagai berikut : Penelitian yang dilakukan Wardi dan Putri (2011)

BAB II TINJAUAN PUSTAKA A. Penelitian Terdahulu Beberapa penelitian terdahulu yang dapat menjadi data pendukung dari penelitian ini adalah sebagai berikut : Penelitian yang dilakukan Wardi dan Putri (2011)

BAGIAN XI LAPORAN LABA RUGI

BAGIAN XI LAPORAN LABA RUGI XI.1. PENGERTIAN 01. Laporan Laba Rugi adalah laporan yang menyajikan seluruh pos penghasilan dan beban yang diakui dalam suatu periode yang menunjukkan komponen laba rugi.

BAGIAN XI LAPORAN LABA RUGI XI.1. PENGERTIAN 01. Laporan Laba Rugi adalah laporan yang menyajikan seluruh pos penghasilan dan beban yang diakui dalam suatu periode yang menunjukkan komponen laba rugi.

ANALISIS PERLAKUAN AKUNTANSI BERDASARKAN SAK ETAP DAN SAK IFRS ATAS PEROLEHAN ASET TETAP DAN KAITANNYA DENGAN ASPEK PERPAJAKAN.

ANALISIS PERLAKUAN AKUNTANSI BERDASARKAN SAK ETAP DAN SAK IFRS ATAS PEROLEHAN ASET TETAP DAN KAITANNYA DENGAN ASPEK PERPAJAKAN (Skripsi) OLEH Nama : Veronica Ratna Damayanti NPM : 0641031138 No Telp :

ANALISIS PERLAKUAN AKUNTANSI BERDASARKAN SAK ETAP DAN SAK IFRS ATAS PEROLEHAN ASET TETAP DAN KAITANNYA DENGAN ASPEK PERPAJAKAN (Skripsi) OLEH Nama : Veronica Ratna Damayanti NPM : 0641031138 No Telp :

BAB 4 HASIL DAN ANALISIS PENELITIAN

BAB 4 HASIL DAN ANALISIS PENELITIAN Sistematika pembahasan yang dilakukan terhadap KOPKAR ADIS adalah berdasarkan akun-akun yang terdapat di dalam laporan keuangan dengan melakukan analisis dan evaluasi

BAB 4 HASIL DAN ANALISIS PENELITIAN Sistematika pembahasan yang dilakukan terhadap KOPKAR ADIS adalah berdasarkan akun-akun yang terdapat di dalam laporan keuangan dengan melakukan analisis dan evaluasi

UJIAN AKHIR SEMESTER

UJIAN AKHIR SEMESTER Mata Kuliah : Akuntansi Syariah Waktu : 180 menit Sifat : Tutup Buku (Tahun tidak disebutkan) SOAL 1 PILIHAN GANDA (25%) 1. Letter of Credit (L/C) impor syariah adalah surat pernyataan

UJIAN AKHIR SEMESTER Mata Kuliah : Akuntansi Syariah Waktu : 180 menit Sifat : Tutup Buku (Tahun tidak disebutkan) SOAL 1 PILIHAN GANDA (25%) 1. Letter of Credit (L/C) impor syariah adalah surat pernyataan

BAB IV ANALISIS IMPLEMENTASI PSAK 109 TAHUN 2008 TERHADAP PEMBIAYAAN QARDHUL HASAN DI BNI SYARIAH CABANG PEKALONGAN

BAB IV ANALISIS IMPLEMENTASI PSAK 109 TAHUN 2008 TERHADAP PEMBIAYAAN QARDHUL HASAN DI BNI SYARIAH CABANG PEKALONGAN 4.1. Perlakuan Akutansi (Ed PSAK 109) 1 Perilaku akuntansi dalam pembahasan ini mengacu

BAB IV ANALISIS IMPLEMENTASI PSAK 109 TAHUN 2008 TERHADAP PEMBIAYAAN QARDHUL HASAN DI BNI SYARIAH CABANG PEKALONGAN 4.1. Perlakuan Akutansi (Ed PSAK 109) 1 Perilaku akuntansi dalam pembahasan ini mengacu

BAB II LANDASAN TEORI. II.1.1 Pengertian Gadai Secara Umum. Beberapa pendapat mengenai definisi gadai dan pegadaian:

BAB II LANDASAN TEORI II.1 Gadai Konvensional II.1.1 Pengertian Gadai Secara Umum Beberapa pendapat mengenai definisi gadai dan pegadaian: 1. Menurut Kasmir (2010:262), secara umum pengertian usaha gadai

BAB II LANDASAN TEORI II.1 Gadai Konvensional II.1.1 Pengertian Gadai Secara Umum Beberapa pendapat mengenai definisi gadai dan pegadaian: 1. Menurut Kasmir (2010:262), secara umum pengertian usaha gadai

http://www.hadiborneo.wordpress.com/ PENGERTIAN PEMBIAYAAN KONSUMEN (CONSUMERS FINANCE) Lembaga pembiayaan konsumen (consumers finance) adalah suatu lembaga atau badan usaha yang melakukan kegiatan pembiayaan

http://www.hadiborneo.wordpress.com/ PENGERTIAN PEMBIAYAAN KONSUMEN (CONSUMERS FINANCE) Lembaga pembiayaan konsumen (consumers finance) adalah suatu lembaga atau badan usaha yang melakukan kegiatan pembiayaan

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI A. Pengertian Bank Kata bank berasal dari bahasa Italia banque atau banca yang berarti tempat penukaran uang. Pengertian menurut beberapa para ahli: 1. Kasmir (2010: 25). Bank merupakan

BAB II LANDASAN TEORI A. Pengertian Bank Kata bank berasal dari bahasa Italia banque atau banca yang berarti tempat penukaran uang. Pengertian menurut beberapa para ahli: 1. Kasmir (2010: 25). Bank merupakan

AKUNTANSI DAN KEUANGAN SYARIAH

AKUNTANSI DAN KEUANGAN SYARIAH SESI 3: Laporan Keuangan Entitas Syariah Achmad Zaky,MSA.,Ak.,SAS.,CMA.,CA PENYAJIAN LAPORAN KEUANGAN SYARIAH KAREKTERISTIK KUALITATIF LAPORAN KEUANGAN SYARIAH Karakteristik

AKUNTANSI DAN KEUANGAN SYARIAH SESI 3: Laporan Keuangan Entitas Syariah Achmad Zaky,MSA.,Ak.,SAS.,CMA.,CA PENYAJIAN LAPORAN KEUANGAN SYARIAH KAREKTERISTIK KUALITATIF LAPORAN KEUANGAN SYARIAH Karakteristik

MANAJEMEN KEUANGAN SYARIAH

MANAJEMEN KEUANGAN SYARIAH SESI 4: Pembiayaan Bank Syariah Achmad Zaky,MSA.,Ak.,SAS.,CMA.,CA APA ITU PEMBIAYAAN..? UU NO 21 Tahun 2008 Pembiayaan adalah penyediaan dana atau tagihan yang dipersamakan dengan

MANAJEMEN KEUANGAN SYARIAH SESI 4: Pembiayaan Bank Syariah Achmad Zaky,MSA.,Ak.,SAS.,CMA.,CA APA ITU PEMBIAYAAN..? UU NO 21 Tahun 2008 Pembiayaan adalah penyediaan dana atau tagihan yang dipersamakan dengan

BAGIAN X ASET TETAP, ASET TIDAK BERWUJUD, DAN ASET YANG DIAMBIL-ALIH

BAGIAN X ASET TETAP, ASET TIDAK BERWUJUD, DAN ASET YANG DIAMBIL-ALIH X.1 ASET TETAP A. Definisi Aset Tetap adalah aset berwujud yang dimiliki untuk digunakan dalam penyediaan jasa, disewakan kepada pihak

BAGIAN X ASET TETAP, ASET TIDAK BERWUJUD, DAN ASET YANG DIAMBIL-ALIH X.1 ASET TETAP A. Definisi Aset Tetap adalah aset berwujud yang dimiliki untuk digunakan dalam penyediaan jasa, disewakan kepada pihak

BAB I PENDAHULUAN. A. Latar Belakang Masalah. Perkembangan perbankan syariah berawal pada tahun 1950an.

BAB I PENDAHULUAN A. Latar Belakang Masalah. Perkembangan perbankan syariah berawal pada tahun 1950an. perkembangan syariah merupakan cita-cita para praktis ekonomi islam pada saat itu, sehingga pada tahun

BAB I PENDAHULUAN A. Latar Belakang Masalah. Perkembangan perbankan syariah berawal pada tahun 1950an. perkembangan syariah merupakan cita-cita para praktis ekonomi islam pada saat itu, sehingga pada tahun

ANALISIS PEMBIAYAAN MURABAHAH, MUDHARABAH, DAN MUSYARAKAH PADA BANK KALTIM SYARIAH DI SAMARINDA

ANALISIS PEMBIAYAAN MURABAHAH, MUDHARABAH, DAN MUSYARAKAH PADA BANK KALTIM SYARIAH DI SAMARINDA Jati Satria Pratama Fakultas Ekonomi Universitas 17 Agustus 1945 Samarinda Email : Order.circlehope@gmail.com

ANALISIS PEMBIAYAAN MURABAHAH, MUDHARABAH, DAN MUSYARAKAH PADA BANK KALTIM SYARIAH DI SAMARINDA Jati Satria Pratama Fakultas Ekonomi Universitas 17 Agustus 1945 Samarinda Email : Order.circlehope@gmail.com

BAB I PENDAHULUAN. uang, sehingga masyarakat mengenal bank sebagai tempat menukaran uang. Semakin

BAB I PENDAHULUAN I. 1 Latar Belakang Penelitian Industri perbankan sudah dimulai dari zaman dahulu, dimulai dari jasa penukaran uang, sehingga masyarakat mengenal bank sebagai tempat menukaran uang. Semakin

BAB I PENDAHULUAN I. 1 Latar Belakang Penelitian Industri perbankan sudah dimulai dari zaman dahulu, dimulai dari jasa penukaran uang, sehingga masyarakat mengenal bank sebagai tempat menukaran uang. Semakin

PERBANKAN SYARIAH SISTEM DAN OPERASIONAL PERBANKAN SYARIAH AFRIZON. Modul ke: Fakultas FEB. Program Studi Akuntansi.

PERBANKAN SYARIAH Modul ke: SISTEM DAN OPERASIONAL PERBANKAN SYARIAH Fakultas FEB AFRIZON Program Studi Akuntansi www.mercubuana.ac.id Definisi Bank adalah badan usaha yang menghimpun dana masyarakat dalam

PERBANKAN SYARIAH Modul ke: SISTEM DAN OPERASIONAL PERBANKAN SYARIAH Fakultas FEB AFRIZON Program Studi Akuntansi www.mercubuana.ac.id Definisi Bank adalah badan usaha yang menghimpun dana masyarakat dalam

BAB XV PENYAJIAN KEMBALI (RESTATEMENT) NERACA

NERACA") BAB XV PENYAJIAN KEMBALI (RESTATEMENT) NERACA A. DEFINISI PSAP 10 Peraturan Pemerintah Nomor 71 tahun 2010 paragraf 42 menyatakan bahwa perubahan kebijakan akuntansi harus disajikan pada Laporan Perubahan

BAB XV PENYAJIAN KEMBALI (RESTATEMENT) NERACA A. DEFINISI PSAP 10 Peraturan Pemerintah Nomor 71 tahun 2010 paragraf 42 menyatakan bahwa perubahan kebijakan akuntansi harus disajikan pada Laporan Perubahan

BAB I PENDAHULUAN. Bank Syariah ini salah satunya dicirikan dengan sistem bagi hasil (non bunga)

") 1 BAB I PENDAHULUAN A. Latar Belakang Penelitian Konsep perbankan syariah adalah hal yang baru dalam dunia perbankan di Indonesia, terutama apabila dibandingkan dengan penerapan konsep perbankan konvensional.

1 BAB I PENDAHULUAN A. Latar Belakang Penelitian Konsep perbankan syariah adalah hal yang baru dalam dunia perbankan di Indonesia, terutama apabila dibandingkan dengan penerapan konsep perbankan konvensional.

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Penerapan Metode Bagi Hasil Mudharabah dalam PT. Bank Muamalat Indonesia Berdasarkan IAI No. 59 Tentang Akuntansi Perbankan Syariah bahwa metode bagi hasil mudharabah

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Penerapan Metode Bagi Hasil Mudharabah dalam PT. Bank Muamalat Indonesia Berdasarkan IAI No. 59 Tentang Akuntansi Perbankan Syariah bahwa metode bagi hasil mudharabah

BAB I PENDAHULUAN. prinsip syariah sebagai dasar hukumnya berupa fatwa yang dikeluarkan oleh

BAB I PENDAHULUAN A. Latar Belakang Lembaga Keuangan Syariah (LKS) merupakan salah satu bagian dari konsep sistem ekonomi Islam yang lebih luas. Dalam menjalankan kegiatan bisnis dan usahanya, Lembaga

BAB I PENDAHULUAN A. Latar Belakang Lembaga Keuangan Syariah (LKS) merupakan salah satu bagian dari konsep sistem ekonomi Islam yang lebih luas. Dalam menjalankan kegiatan bisnis dan usahanya, Lembaga

membutuhkan pembiayaan jangka pendek dengan margin yang rendah. Salah satunya pegadaian syariah yang saat ini semakin berkembang.

Ringkasan Pegadaian sebagai lembaga keuangan alternatif bagi masyarakat guna menetapakan pilihan dalam pembiayaan disektor riil. Biasanya kalangan yang berhubungan dengan pegadaian adalah masyarakat menengah

Ringkasan Pegadaian sebagai lembaga keuangan alternatif bagi masyarakat guna menetapakan pilihan dalam pembiayaan disektor riil. Biasanya kalangan yang berhubungan dengan pegadaian adalah masyarakat menengah

BAB I PENDAHULUAN. masalah perekonomian. Allah SWT berfirman QS;17:9 Sesungguhnya Al Qur an ini

BAB I PENDAHULUAN A. Latar Belakang Masalah Islam sebagai agama yang universal dan komprehensif, sangat mampu menjawab problematika - problematika kehidupan manusia yang kompleks termasuk didalamnya masalah

BAB I PENDAHULUAN A. Latar Belakang Masalah Islam sebagai agama yang universal dan komprehensif, sangat mampu menjawab problematika - problematika kehidupan manusia yang kompleks termasuk didalamnya masalah

Akuntansi Neraca. Entries)

") Akuntansi Neraca Akuntansi Neraca Jurnal-jurnal terkait dengan neraca yang perlu dibuat adalah sebagai berikut: Akhir tahun anggaran : Jurnal Awal Neraca (Khusus tahun pertama penyelenggaraan akuntansi

Akuntansi Neraca Akuntansi Neraca Jurnal-jurnal terkait dengan neraca yang perlu dibuat adalah sebagai berikut: Akhir tahun anggaran : Jurnal Awal Neraca (Khusus tahun pertama penyelenggaraan akuntansi

ekonomi Sesi JURNAL PENYESUAIAN PERUSAHAAN DAGANG A. PENGERTIAN DAN FUNGSI JURNAL PENYESUAIAN B. AKUN YANG PERLU DISESUAIKAN a.

ekonomi 18 Sesi KELAS XII IPS - KURIKULUM GABUNGAN N JURNAL PENYESUAIAN PERUSAHAAN DAGANG A. PENGERTIAN DAN FUNGSI JURNAL PENYESUAIAN Jurnal penyesuaian adalah jurnal yang dibuat untuk menyesuaikan saldo-saldo

ekonomi 18 Sesi KELAS XII IPS - KURIKULUM GABUNGAN N JURNAL PENYESUAIAN PERUSAHAAN DAGANG A. PENGERTIAN DAN FUNGSI JURNAL PENYESUAIAN Jurnal penyesuaian adalah jurnal yang dibuat untuk menyesuaikan saldo-saldo

STUDI IMPLEMENTASI AKUNTANSI PRODUK EMAS MENURUT PSAK 107 DAN 102 PADA PT BANK SYARIAH MANDIRI TBK CABANG JEMBER

STUDI IMPLEMENTASI AKUNTANSI PRODUK EMAS MENURUT PSAK 107 DAN 102 PADA PT BANK SYARIAH MANDIRI TBK CABANG JEMBER Nur Hisamuddin Program Studi Akuntansi Fakultas Ekonomi Universitas Jember Hi5am@yahoo.com

STUDI IMPLEMENTASI AKUNTANSI PRODUK EMAS MENURUT PSAK 107 DAN 102 PADA PT BANK SYARIAH MANDIRI TBK CABANG JEMBER Nur Hisamuddin Program Studi Akuntansi Fakultas Ekonomi Universitas Jember Hi5am@yahoo.com

BAB I PENDAHULUAN. membutuhkan pembiayaan jangka pendek dengan margin yang rendah. Salah. satunya pegadaian syariah yang saat ini semakin berkembang.

BAB I PENDAHULUAN 1.1 Latar Belakang Pegadaian sebagai lembaga keuangan alternatif bagi masyarakat guna menetapakan pilihan dalam pembiayaan disektor riil. Biasanya kalangan yang berhubungan dengan pegadaian

BAB I PENDAHULUAN 1.1 Latar Belakang Pegadaian sebagai lembaga keuangan alternatif bagi masyarakat guna menetapakan pilihan dalam pembiayaan disektor riil. Biasanya kalangan yang berhubungan dengan pegadaian

BAB V PENUTUP. praktik akuntansi pembiayaan murabahah pada Bank BRI Syariah telah

98 BAB V PENUTUP 5.1. Kesimpulan Berdasarkan penelitian yang peneliti lakukan di Bank BRI Syariah Cabang Ngagel Jaya Selatan yang berlokasi di Jl Ngagel Jaya Selatan, praktik akuntansi pembiayaan murabahah

98 BAB V PENUTUP 5.1. Kesimpulan Berdasarkan penelitian yang peneliti lakukan di Bank BRI Syariah Cabang Ngagel Jaya Selatan yang berlokasi di Jl Ngagel Jaya Selatan, praktik akuntansi pembiayaan murabahah

KODIFIKASI PRODUK PERBANKAN SYARIAH

KODIFIKASI PRODUK PERBANKAN SYARIAH Direktorat Perbankan Syariah Bank Indonesia 2008 DAFTAR ISI A. Penghimpunan Dana I. Giro Syariah... A-1 II. Tabungan Syariah... A-3 III. Deposito Syariah... A-5 B. Penyaluran

KODIFIKASI PRODUK PERBANKAN SYARIAH Direktorat Perbankan Syariah Bank Indonesia 2008 DAFTAR ISI A. Penghimpunan Dana I. Giro Syariah... A-1 II. Tabungan Syariah... A-3 III. Deposito Syariah... A-5 B. Penyaluran

ASET Catatan Januari 2014 Disajikan Kembali- Catatan 6 Rp Rp Rp

BADAN PENYELENGGARA JAMINAN SOSIAL KETENAGAKERJAAN LAPORAN POSISI KEUANGAN KONSOLIDASIAN Per 31 Desember 2015 dan 2014 serta 1 Januari 2014 ASET Catatan 2015 2014 1 Januari 2014 Rp Rp Rp ASET LANCAR Kas

BADAN PENYELENGGARA JAMINAN SOSIAL KETENAGAKERJAAN LAPORAN POSISI KEUANGAN KONSOLIDASIAN Per 31 Desember 2015 dan 2014 serta 1 Januari 2014 ASET Catatan 2015 2014 1 Januari 2014 Rp Rp Rp ASET LANCAR Kas

BAB II LANDASAN TEORI Pengertian dan Prinsip Akuntansi Syariah

BAB II LANDASAN TEORI 2.1 Akuntansi Syariah 2.1.1 Pengertian dan Prinsip Akuntansi Syariah Akuntansi yang mempunyai pengertian sebagai kegiatan mencatat, menggolongkan, mengikhtisarkan sehingga dihasilkan

BAB II LANDASAN TEORI 2.1 Akuntansi Syariah 2.1.1 Pengertian dan Prinsip Akuntansi Syariah Akuntansi yang mempunyai pengertian sebagai kegiatan mencatat, menggolongkan, mengikhtisarkan sehingga dihasilkan

ANALISIS PERLAKUAN AKUNTANSI ATAS PEMBIAYAAN. IJARAH PADA PT. BANK MUAMALAT INDONESIA, Tbk SKRIPSI. Program Studi Akuntansi : GEFI MAHPUTRA

ANALISIS PERLAKUAN AKUNTANSI ATAS PEMBIAYAAN IJARAH PADA PT. BANK MUAMALAT INDONESIA, Tbk SKRIPSI Program Studi Akuntansi Nama : GEFI MAHPUTRA NIM : 43208010368 FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS

ANALISIS PERLAKUAN AKUNTANSI ATAS PEMBIAYAAN IJARAH PADA PT. BANK MUAMALAT INDONESIA, Tbk SKRIPSI Program Studi Akuntansi Nama : GEFI MAHPUTRA NIM : 43208010368 FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS