Nama : WHIKE DWIE PUSPITA NPM : Kelas : 3 EB 15

|

|

|

- Ari Hadi Gunawan

- 6 tahun lalu

- Tontonan:

Transkripsi

1 ANALISIS PERBANDINGAN ARUS KAS BERSIH AKTIVITAS OPERASI DAN LIKUIDITAS PADA PT. TEMPO SCAN PASIFIC TBK. Nama : WHIKE DWIE PUSPITA NPM : Kelas : 3 EB 15

2 LATAR BELAKANG MASALAH Kemampuan perusahaan untuk melunasi kewajiban jangka pendeknya tidak dapat dipandang sebagai suatu hal yang sederhana. Masalah likuiditas mencerminkan ketidakmampuan perusahaan untuk memenuhi kewajiban lancarnya. Kas merupakan aktiva yang paling likuid atau merupakan unsur modal kerja yang paling tinggi tingkat likuiditasnya dan secara langsung berpengaruh terhadap aktivitas perusahaan. Arus kas aktivitas operasi cenderung digunakan dalam siklus yang relatif pendek mulai dari persediaan yang terjual dan terealisasikan dalam bentuk piutang, dari piutang tersebut direalisasikan menjadi kas, dan kas kembali digunakan untuk operasional termasuk pelunasan hutang jangka pendek. RUMUSAN MASALAH Bagaimana analisis perbandingan laporan arus kas aktivitas operasi terhadap likuiditas pada PT Tempo Scan Pacific, Tbk.? Bagaimana perubahan tiap rasio likuiditas pada PT. Tempo Scan Pacific, Tbk., apakah berbanding lurus atau terbalik? Faktor-faktor apa saja yang mempengaruhi perubahan tiap rasio likuiditas tersebut?

3 BATASAN MASALAH Berdasarkan rumusan masalah diatas, penulis membatasi masalah pada analisis perbandinganarus kas bersih aktivitas operasi dan likuiditas yang datanya berasal dari neraca dan laporan arus kas periode 2007 sampai dengan 2011 pada PT. Tempo Scan Pacific, Tbk. TUJUAN PENULISAN Mengetahui dan menganalisa perbandingan laporan arus kas aktivitas operasi dan likuiditas pada PT. Tempo Scan Pacific, Tbk. Mengetahui bagaimana perubahan tiap rasio perbandingan arus kas bersih aktivitas operasi dan likuiditas pada PT. Tempo Scan Pacific, Tbk., apakah mengalami kenaikan atau penurunan pada setiap tahunnya? Mengetahui faktor-faktor apa saja yang mempengaruhi perubahan tiap rasio perbandingan kas bersih aktivitas operasi dan likuiditas tersebut?

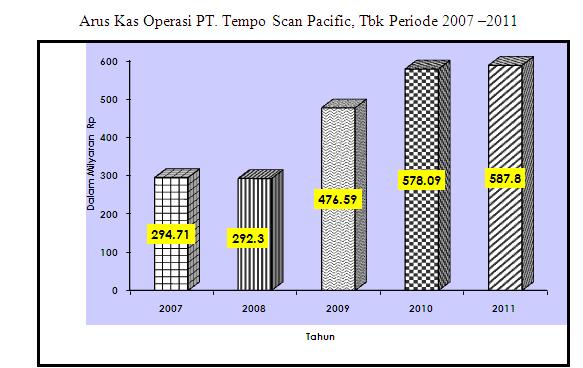

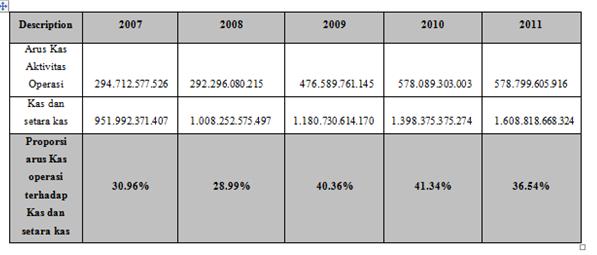

4 PEMBAHASAN PEMProporsi Arus Kas Aktivitas Operasi Sebagai Sumber Kas Utama PT. Tempo Scan Pacific, Tbk dan Anak Perusahaan periode BAHASAN

5

6

7 Kesimpulan Analisis perbandingan laporan arus kas aktivitas operasi terhadap likuiditas pada PT Tempo Scan Pacific, Tbk. adalah : Rasio likuiditas pada PT. Tempo Scan Pacific, Tbk. dan Anak Perusahaan dinilai baik. Rasio ini dikatakan baik karena angka pembilang dari current ratio, quick ratio dan cash ratio berada diatas jumlah kewajiban lancar yang dimilikinya. Hanya saja untuk cash flow ratio dianggap kurang baik karena pada kelima tahun tersebut rasio yang dihasilkan dibawah 100% yang berarti bahwa kewajiban lancar tidak dapat dijamin hanya dari arus kas aktivitas operasi saja, sehingga diperlukan arus kas dari aktivitas lainnya dan juga aktiva lancar lainnya.

8 SARAN Melihat analisis perbandingan antara arus kas aktivitas operasi dan likuiditas, PT Tempo Scan Pacific, Tbk. dan Anak Perusahaan memiliki tren yang cukup baik dilihat dari fluktuasi pada neraca dan laporan arus kas. Apabila melihat rasio likuiditas PT. Tempo Scan Pacific, Tbk. dan Anak Perusahaan, perusahaan tersebut dalam kondisi yang likuid sehingga perusahaan perlu mempertahankannya. Perusahaan tetap mampu menjamin kreditur dalam hal pelunasan kewajiban jangka pendeknya. Pengendaliaan terhadap hutang lancar harus tetap diperhatikan oleh perusahaan karena jika perusahaan gagal dalam mengelola hutangnya akan menimbulkan kebangrutan. Melihat tiap rasio perbandingan dari arus kas aktivitas operasi dan likuiditas pada PT. Tempo Scan Pacific, Tbk. dan Anak Perusahaan dapat disarankan untuk lebih memperhatikan arus kas aktivitas operasi dimana pada rasio arus kas perusahaan tidak mampu melunasi kewajiban lancarnya.

ANALISIS LAPORAN ARUS KAS DALAM MENGUKUR TINGKAT LIKUIDITAS PADA PT. ULTRAJAYA MILK INDUSTRY DAN TRADING COMPANY, Tbk

ANALISIS LAPORAN ARUS KAS DALAM MENGUKUR TINGKAT LIKUIDITAS PADA PT. ULTRAJAYA MILK INDUSTRY DAN TRADING COMPANY, Tbk Nama Jurusan Pembimbing : Endra Yani : Akuntansi : Riyanti, SE., MM Latar Belakang

ANALISIS LAPORAN ARUS KAS DALAM MENGUKUR TINGKAT LIKUIDITAS PADA PT. ULTRAJAYA MILK INDUSTRY DAN TRADING COMPANY, Tbk Nama Jurusan Pembimbing : Endra Yani : Akuntansi : Riyanti, SE., MM Latar Belakang

BAB V KESIMPULAN DAN SARAN

Bab V Kesimpulan dan Saran 74 BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Setelah melakukan evaluasi terhadap laporan keuangan PT. Karwell Indonesia Tbk. yang meliputi analisa laporan keuangan, analisis

Bab V Kesimpulan dan Saran 74 BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Setelah melakukan evaluasi terhadap laporan keuangan PT. Karwell Indonesia Tbk. yang meliputi analisa laporan keuangan, analisis

ANALISIS LAPORAN ARUS KAS PADA PT. MALINDO FEEDMILL, Tbk. : Wulandari NPM : Dosen Pembimbing : Anne Dahliawati, SE, MM

ANALISIS LAPORAN ARUS KAS PADA PT. MALINDO FEEDMILL, Tbk Nama : Wulandari NPM : 28210581 Jurusan : Akuntansi Dosen Pembimbing : Anne Dahliawati, SE, MM 1.1 Latar Belakang Masalah BAB I PENDAHULUAN Untuk

ANALISIS LAPORAN ARUS KAS PADA PT. MALINDO FEEDMILL, Tbk Nama : Wulandari NPM : 28210581 Jurusan : Akuntansi Dosen Pembimbing : Anne Dahliawati, SE, MM 1.1 Latar Belakang Masalah BAB I PENDAHULUAN Untuk

Analisis Laporan Arus Kas dalam Mengukur Tingkat Likuiditas pada PT. Matahari Department Store Tbk

Analisis Laporan Arus Kas dalam Mengukur Tingkat Likuiditas pada PT. Matahari Department Store Tbk Nama : Alifa Rasmi Pramudita Kelas : 3EB03 NPM : 20213697 Jurusan : Akuntansi Dosen Pembimbing : Dini

Analisis Laporan Arus Kas dalam Mengukur Tingkat Likuiditas pada PT. Matahari Department Store Tbk Nama : Alifa Rasmi Pramudita Kelas : 3EB03 NPM : 20213697 Jurusan : Akuntansi Dosen Pembimbing : Dini

ANALISIS LAPORAN KEUANGAN PADA PT. JAKARTA SETIABUDI INTERNATIONAL TBK

ANALISIS LAPORAN KEUANGAN PADA PT. JAKARTA SETIABUDI INTERNATIONAL TBK Latar Belakang Masalah Suatu laporan keuangan (financial statement) akan menjadi lebih bermanfaat untuk pengambilan keputusan, apabila

ANALISIS LAPORAN KEUANGAN PADA PT. JAKARTA SETIABUDI INTERNATIONAL TBK Latar Belakang Masalah Suatu laporan keuangan (financial statement) akan menjadi lebih bermanfaat untuk pengambilan keputusan, apabila

Analisis Rasio Likuiditas, Rentabilitas, dan Solvabilitas pada PT. Metrodata Electronics, Tbk. Mahrunnisa Wira Subroto EB 13

Analisis Rasio Likuiditas, Rentabilitas, dan Solvabilitas pada PT. Metrodata Electronics, Tbk Mahrunnisa Wira Subroto 21209601 3 EB 13 Latar Belakang PENDAHULUAN Setiap perusahaan didirikan dengan tujuan

Analisis Rasio Likuiditas, Rentabilitas, dan Solvabilitas pada PT. Metrodata Electronics, Tbk Mahrunnisa Wira Subroto 21209601 3 EB 13 Latar Belakang PENDAHULUAN Setiap perusahaan didirikan dengan tujuan

Nama : Martha Romadoni NPM : Kelas : 3EA13

ANALISA KINERJA KEUANGAN PT. PEGADAIAN Tbk BERDASARKAN RASIO LIKUIDITAS, SOLVABILITAS DAN PROFITABILITAS Nama : Martha Romadoni NPM : 16209473 Kelas : 3EA13 LATAR BELAKANG Mengingat pegadaian merupakan

ANALISA KINERJA KEUANGAN PT. PEGADAIAN Tbk BERDASARKAN RASIO LIKUIDITAS, SOLVABILITAS DAN PROFITABILITAS Nama : Martha Romadoni NPM : 16209473 Kelas : 3EA13 LATAR BELAKANG Mengingat pegadaian merupakan

ANALISIS SUMBER DAN PENGGUNAAN KAS PADA PT. UNILEVER INDONESIA, Tbk

ANALISIS SUMBER DAN PENGGUNAAN KAS PADA PT. UNILEVER INDONESIA, Tbk Nama : Wina Sari NPM : 28210524 Jurusan : Akuntansi Pembimbing : Susanti Usman, SE., MMSI Latar Belakang Masalah 1. Berhasil tidaknya

ANALISIS SUMBER DAN PENGGUNAAN KAS PADA PT. UNILEVER INDONESIA, Tbk Nama : Wina Sari NPM : 28210524 Jurusan : Akuntansi Pembimbing : Susanti Usman, SE., MMSI Latar Belakang Masalah 1. Berhasil tidaknya

BAB I PENDAHULUAN. aktiva lancar. Secara umum terdapat dua jenis likuiditas, yaitu likuiditas

1 BAB I PENDAHULUAN 1.1 Latar Belakang Rasio Likuiditas merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban keuangannya dengan aktiva lancar. Secara umum terdapat

1 BAB I PENDAHULUAN 1.1 Latar Belakang Rasio Likuiditas merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban keuangannya dengan aktiva lancar. Secara umum terdapat

BAB V KESIMPULAN DAN SARAN

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil analisis terhadap laporan keuangan PT. Indofarma Tbk., maka dapat ditarik kesimpulan sebagai berikut : 1. Hasil kinerja likuiditas perusahaan

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil analisis terhadap laporan keuangan PT. Indofarma Tbk., maka dapat ditarik kesimpulan sebagai berikut : 1. Hasil kinerja likuiditas perusahaan

BAB I PENDAHULUAN. perusahaan dalam membayar hutang-hutangnya yang telah jatuh tempo. Dalam

BAB I PENDAHULUAN A. Latar Belakang Masalah Likuiditas (liquidity) secara umum dapat diartikan sebagai kemampuan perusahaan dalam membayar hutang-hutangnya yang telah jatuh tempo. Dalam pengertian yang

BAB I PENDAHULUAN A. Latar Belakang Masalah Likuiditas (liquidity) secara umum dapat diartikan sebagai kemampuan perusahaan dalam membayar hutang-hutangnya yang telah jatuh tempo. Dalam pengertian yang

ANALISIS RASIO KEUANGAN SEBAGAI ALAT UKUR KINERJA KEUANGAN PERUSAHAAN PADA PT. MANDOM INDONESIA TBK.

ANALISIS RASIO KEUANGAN SEBAGAI ALAT UKUR KINERJA KEUANGAN PERUSAHAAN PADA PT. MANDOM INDONESIA TBK. Nama : Annisa Damayanti Puspitasari NPM : 21213127 Kelas : 3EB03 Jurusan : Akuntansi Pembimbing : Dini

ANALISIS RASIO KEUANGAN SEBAGAI ALAT UKUR KINERJA KEUANGAN PERUSAHAAN PADA PT. MANDOM INDONESIA TBK. Nama : Annisa Damayanti Puspitasari NPM : 21213127 Kelas : 3EB03 Jurusan : Akuntansi Pembimbing : Dini

BAB V KESIMPULAN DAN SARAN. Berdasarkan hasil analisis dan pembahasan pada laporan keuangan PT.

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil analisis dan pembahasan pada laporan keuangan PT. Kimia Farma Tbk., maka dapat ditarik kesimpulan sebagai berikut : 1. Hasil kinerja likuiditas

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil analisis dan pembahasan pada laporan keuangan PT. Kimia Farma Tbk., maka dapat ditarik kesimpulan sebagai berikut : 1. Hasil kinerja likuiditas

ANALISIS LAPORAN KEUANGAN UNTUK MENILAI KINERJA KEUANGAN PADA PT KIMIA FARMA (PERSERO) TBK

TBK") ANALISIS LAPORAN KEUANGAN UNTUK MENILAI KINERJA KEUANGAN PADA PT KIMIA FARMA (PERSERO) TBK Nama : Bella Kandi NPM : 21213695 Jurusan : Akuntansi Dosen Pembimbing : Erna Kustyarini SE., MMSI Pendahuluan

ANALISIS LAPORAN KEUANGAN UNTUK MENILAI KINERJA KEUANGAN PADA PT KIMIA FARMA (PERSERO) TBK Nama : Bella Kandi NPM : 21213695 Jurusan : Akuntansi Dosen Pembimbing : Erna Kustyarini SE., MMSI Pendahuluan

ANALISIS KINERJA KEUANGAN PT. ANTAM Tbk. : Joko Prayitno NPM : Jurusan : Akuntansi Pembimbing :Dr. Emmy Indrayani

ANALISIS KINERJA KEUANGAN PT. ANTAM Tbk. Nama : Joko Prayitno NPM : 24213668 Jurusan : Akuntansi Pembimbing :Dr. Emmy Indrayani Latar Belakang Masalah Untuk mengetahui kondisi keuangan suatu perusahaan

ANALISIS KINERJA KEUANGAN PT. ANTAM Tbk. Nama : Joko Prayitno NPM : 24213668 Jurusan : Akuntansi Pembimbing :Dr. Emmy Indrayani Latar Belakang Masalah Untuk mengetahui kondisi keuangan suatu perusahaan

ANALISIS LAPORAN KEUANGAN PADA PT HOLCIM INDONESIA, Tbk. : Dilla Pratiwi Npm : Pembimbing : Radi Sahara, SE., MM

ANALISIS LAPORAN KEUANGAN PADA PT HOLCIM INDONESIA, Tbk Nama : Dilla Pratiwi Npm : 22213464 Pembimbing : Radi Sahara, SE., MM Latar Belakang Peranan Laporan keuangan dalam perusahaan sangatlah penting

ANALISIS LAPORAN KEUANGAN PADA PT HOLCIM INDONESIA, Tbk Nama : Dilla Pratiwi Npm : 22213464 Pembimbing : Radi Sahara, SE., MM Latar Belakang Peranan Laporan keuangan dalam perusahaan sangatlah penting

BAB V KESIMPULAN DAN SARAN

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan Segala sesuatu yang berhubungan dengan pengelolaan modal kerja pada PT. Sofyan Hotels dan pengaruhnya terhadap kinerja likuiditas perusahaan telah diuraikan penulis

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan Segala sesuatu yang berhubungan dengan pengelolaan modal kerja pada PT. Sofyan Hotels dan pengaruhnya terhadap kinerja likuiditas perusahaan telah diuraikan penulis

BAB 1 PENDAHULUAN. Perkembangan ilmu pengetahuan dan teknologi semakin berkembang pesat, seiring

BAB 1 PENDAHULUAN 1.1 Latar Belakang Perkembangan ilmu pengetahuan dan teknologi semakin berkembang pesat, seiring dengan perkembangan dunia usaha. Hal ini ditandai dengan munculnya berbagai jenis usaha

BAB 1 PENDAHULUAN 1.1 Latar Belakang Perkembangan ilmu pengetahuan dan teknologi semakin berkembang pesat, seiring dengan perkembangan dunia usaha. Hal ini ditandai dengan munculnya berbagai jenis usaha

ANALISIS KINERJA LAPORAN KEUANGAN PT. INDOFOOD SUKSES MAKMUR, TBK. CATUR PUTRI LUTPIANDARI Reni Diah Kusumawati, SE.

ANALISIS KINERJA LAPORAN KEUANGAN PT. INDOFOOD SUKSES MAKMUR, TBK CATUR PUTRI LUTPIANDARI 11211595 Reni Diah Kusumawati, SE., MMSi PENDAHULUAN Pada saat ini kondisi perekonomian yang sedang mengalami krisis

ANALISIS KINERJA LAPORAN KEUANGAN PT. INDOFOOD SUKSES MAKMUR, TBK CATUR PUTRI LUTPIANDARI 11211595 Reni Diah Kusumawati, SE., MMSi PENDAHULUAN Pada saat ini kondisi perekonomian yang sedang mengalami krisis

BAB V KESIMPULAN DAN SARAN

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan hasil analisis yang telah dilakukan pada PT. Sumalindo Lestari Jaya, Tbk yang berdasarkan laporan keuangan pada periode 2005, 2006, dan 2007 dengan

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan hasil analisis yang telah dilakukan pada PT. Sumalindo Lestari Jaya, Tbk yang berdasarkan laporan keuangan pada periode 2005, 2006, dan 2007 dengan

BAB II TINJAUAN PUSTAKA

7 2.1. Pengertian Laporan Keuangan BAB II TINJAUAN PUSTAKA Bagian keuangan atau bagian akuntansi di perusahaan memiliki tugas utama yaitu menyiapkan laporan keuangan. Laporan keuangan tersebut secara umum

7 2.1. Pengertian Laporan Keuangan BAB II TINJAUAN PUSTAKA Bagian keuangan atau bagian akuntansi di perusahaan memiliki tugas utama yaitu menyiapkan laporan keuangan. Laporan keuangan tersebut secara umum

BAB IV KESIMPULAN DAN SARAN

BAB IV KESIMPULAN DAN SARAN 4.1 Kesimpulan Berdasarkan hasil dari analisis laporan keuangan yang telah dilakukan pada PT. Gudang Garam, Tbk. tahun 2013 dan 2014, maka dapat diambil kesimpulan bahwa: 1.

BAB IV KESIMPULAN DAN SARAN 4.1 Kesimpulan Berdasarkan hasil dari analisis laporan keuangan yang telah dilakukan pada PT. Gudang Garam, Tbk. tahun 2013 dan 2014, maka dapat diambil kesimpulan bahwa: 1.

Analisis Laporan Keuangan Untuk Menilai Kinerja Perusahaan Pada Pt. Holcim Indonesia Tbk

Analisis Laporan Keuangan Untuk Menilai Kinerja Perusahaan Pada Pt. Holcim Indonesia Tbk Nama : R. Hudy Adinurwijaya Npm : 25210478 Kelas : 4EB23 Jurusan : Akuntansi Fakultas : Ekonomi Universitas Gunadarma

Analisis Laporan Keuangan Untuk Menilai Kinerja Perusahaan Pada Pt. Holcim Indonesia Tbk Nama : R. Hudy Adinurwijaya Npm : 25210478 Kelas : 4EB23 Jurusan : Akuntansi Fakultas : Ekonomi Universitas Gunadarma

BAB V KESIMPULAN DAN SARAN. Berdasarkan hasil analisis terhadap laporan keuangan PT. Astra Agro

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan hasil analisis terhadap laporan keuangan PT. Astra Agro Lestari Tbk. yang selanjutnya dibandingkan dengan PT. PP London Sumatra Tbk. dengan menggunakan

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan hasil analisis terhadap laporan keuangan PT. Astra Agro Lestari Tbk. yang selanjutnya dibandingkan dengan PT. PP London Sumatra Tbk. dengan menggunakan

ANALISIS LAPORAN KEUANGAN PADA PT. ASTRA INTERNATIONAL,Tbk (PERIODE )

") ANALISIS LAPORAN KEUANGAN PADA PT. ASTRA INTERNATIONAL,Tbk (PERIODE 2012-2014) Nama : Yogie Pratama NPM : 29213478 Jurusan : Akuntansi Pembimbing : Dr. Lana Sularto, SE, MMSI LATAR BELAKANG MASALAH Laporan

ANALISIS LAPORAN KEUANGAN PADA PT. ASTRA INTERNATIONAL,Tbk (PERIODE 2012-2014) Nama : Yogie Pratama NPM : 29213478 Jurusan : Akuntansi Pembimbing : Dr. Lana Sularto, SE, MMSI LATAR BELAKANG MASALAH Laporan

BAB V KESIMPULAN DAN SARAN

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil analisis terhadap laporan keuangan PT. Kalbe Farma Tbk., maka dapat ditarik kesimpulan sebagai berikut : 1. Hasil kinerja likuiditas perusahaan

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil analisis terhadap laporan keuangan PT. Kalbe Farma Tbk., maka dapat ditarik kesimpulan sebagai berikut : 1. Hasil kinerja likuiditas perusahaan

Analisis Likuiditas, Solvabilitas, Rentabilitas, dan Aktivitas pada PT. Kimia Farma (Persero), Tbk

, Tbk") Analisis Likuiditas, Solvabilitas, Rentabilitas, dan Aktivitas pada PT. Kimia Farma (Persero), Tbk Latar Belakang Masalah 1. Keuangan merupakan sarana yang penting bagi suatu perusahaan untuk tetap bertahan

Analisis Likuiditas, Solvabilitas, Rentabilitas, dan Aktivitas pada PT. Kimia Farma (Persero), Tbk Latar Belakang Masalah 1. Keuangan merupakan sarana yang penting bagi suatu perusahaan untuk tetap bertahan

ANALISIS RASIO LIKUIDITAS, SOLVABILITAS, DAN RENTABILITAS PADA PT MAYORA INDAH, Tbk PERIODE

ANALISIS RASIO LIKUIDITAS, SOLVABILITAS, DAN RENTABILITAS PADA PT MAYORA INDAH, Tbk PERIODE 2012-2013 Nama DISUSUN OLEH : : Dita Nurcahyani NPM : 52212224 Fakultas /Jurusan : DIII Bisnis dan Kewirausahaan

ANALISIS RASIO LIKUIDITAS, SOLVABILITAS, DAN RENTABILITAS PADA PT MAYORA INDAH, Tbk PERIODE 2012-2013 Nama DISUSUN OLEH : : Dita Nurcahyani NPM : 52212224 Fakultas /Jurusan : DIII Bisnis dan Kewirausahaan

BAB I PENDAHULUAN. Pada era sekarang ini perkembangan dunia usaha semakin maju. Hal ini

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pada era sekarang ini perkembangan dunia usaha semakin maju. Hal ini menyebabkan persaingan bisnis antara satu perusahaan dengan perusahaan yang lain semakin

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pada era sekarang ini perkembangan dunia usaha semakin maju. Hal ini menyebabkan persaingan bisnis antara satu perusahaan dengan perusahaan yang lain semakin

BAB IV ANALISIS DAN HASIL PEMBAHASAN. Laporan keuangan peruahaan merupakan sumber informasi bagi pihakpihak

BAB IV ANALISIS DAN HASIL PEMBAHASAN 4.1 Analisis Laporan Keuangan Perusahaan Laporan keuangan peruahaan merupakan sumber informasi bagi pihakpihak yang berkepentingan untuk menilai kerja dan posisi keuangan

BAB IV ANALISIS DAN HASIL PEMBAHASAN 4.1 Analisis Laporan Keuangan Perusahaan Laporan keuangan peruahaan merupakan sumber informasi bagi pihakpihak yang berkepentingan untuk menilai kerja dan posisi keuangan

BAB I PENDAHULUAN. atau penilaian kinerja perusahaan oleh pihak manajemen menggunakan

BAB I PENDAHULUAN 1.1.Latar Belakang Masalah Setiap perusahaan memerlukan keputusan yang tepat untuk penyelesaian masalah yang dihadapi. Pengambilan keputusan yang tepat memerlukan berbagai informasi yang

BAB I PENDAHULUAN 1.1.Latar Belakang Masalah Setiap perusahaan memerlukan keputusan yang tepat untuk penyelesaian masalah yang dihadapi. Pengambilan keputusan yang tepat memerlukan berbagai informasi yang

BAB V KESIMPULAN DAN SARAN

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil analisis rasio keuangan terhadap laporan keuangan PT Indofood Sukses Makmur Tbk. periode 2005-2007 maka dapat ditarik kesimpulan sebagai berikut:

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil analisis rasio keuangan terhadap laporan keuangan PT Indofood Sukses Makmur Tbk. periode 2005-2007 maka dapat ditarik kesimpulan sebagai berikut:

ANALISIS RASIO KEUANGAN UNTUK MENILAI KINERJA KEUANGAN PADA PT. SEMEN INDONESIA (PERSERO) TBK FAKULTAS EKONOMI UNIVERSITAS GUNADARMA JAKARTA 2016

TBK FAKULTAS EKONOMI UNIVERSITAS GUNADARMA JAKARTA 2016") ANALISIS RASIO KEUANGAN UNTUK MENILAI KINERJA KEUANGAN PADA PT. SEMEN INDONESIA (PERSERO) TBK Nama : Bella Gusita Aritonang NPM : 21213693 Kelas : 3EB03 Jurusan : Akuntansi Pembimbing : Dini Yartiwulandari,

ANALISIS RASIO KEUANGAN UNTUK MENILAI KINERJA KEUANGAN PADA PT. SEMEN INDONESIA (PERSERO) TBK Nama : Bella Gusita Aritonang NPM : 21213693 Kelas : 3EB03 Jurusan : Akuntansi Pembimbing : Dini Yartiwulandari,

ANALISIS LAPORAN KEUANGAN PADA PT KALBE FARMA TBK. : DWI PRATIWI NPM : Jurusan : Akuntansi Pembimbing : Rino Rinaldo, SE.

ANALISIS LAPORAN KEUANGAN PADA PT KALBE FARMA TBK Nama : DWI PRATIWI NPM : 22213689 Jurusan : Akuntansi Pembimbing : Rino Rinaldo, SE., MMSI LATAR BELAKANG RUMUSAN MASALAH Berdasarkan latar belakang masalah

ANALISIS LAPORAN KEUANGAN PADA PT KALBE FARMA TBK Nama : DWI PRATIWI NPM : 22213689 Jurusan : Akuntansi Pembimbing : Rino Rinaldo, SE., MMSI LATAR BELAKANG RUMUSAN MASALAH Berdasarkan latar belakang masalah

BAB I PENDAHULUAN. Industry) dan produk yang dihasilkan pun bermacam-macam dengan semakin

dan produk yang dihasilkan pun bermacam-macam dengan semakin") BAB I PENDAHULUAN A. Latar Belakang Penelitian Pada saat ini begitu banyak perusahaan manufaktur yang berkembang di Indonesia, terutama perusahaan disektor barang konsumsi (Consumer Goods Industry) dan

BAB I PENDAHULUAN A. Latar Belakang Penelitian Pada saat ini begitu banyak perusahaan manufaktur yang berkembang di Indonesia, terutama perusahaan disektor barang konsumsi (Consumer Goods Industry) dan

BAB I PENDAHULUAN. Makanan dan minuman merupakan kebutuhan pokok untuk masyarakat. merupakan perusahaan yang sudah go public.

BAB I PENDAHULUAN 1.1 Latar Belakang Makanan dan minuman merupakan kebutuhan pokok untuk masyarakat. Masyarakat zaman sekarang termasuk masyarakat yang konsumtif terhadap makanan dan minuman instan. Hal

BAB I PENDAHULUAN 1.1 Latar Belakang Makanan dan minuman merupakan kebutuhan pokok untuk masyarakat. Masyarakat zaman sekarang termasuk masyarakat yang konsumtif terhadap makanan dan minuman instan. Hal

ABSTRAK. Universitas Kristen Maranatha

ABSTRAK Dalam dunia bisnis, tingginya tingkat persaingan membuat setiap perusahaan akan senantiasa meningkatkan kinerjanya agar dapat bertahan. Oleh karena itu, setiap perusahaan akan selalu berusaha memperoleh

ABSTRAK Dalam dunia bisnis, tingginya tingkat persaingan membuat setiap perusahaan akan senantiasa meningkatkan kinerjanya agar dapat bertahan. Oleh karena itu, setiap perusahaan akan selalu berusaha memperoleh

ANALISIS RASIO LIKUIDITAS, SOLVABILITAS, DAN PROFITABILITAS PADA LAPORAN KEUANGAN PT. SIANTAR TOP (PERSERO) TBK. : Sovia Yohana Lumban : 1A214419

TBK. : Sovia Yohana Lumban : 1A214419") ANALISIS RASIO LIKUIDITAS, SOLVABILITAS, DAN PROFITABILITAS PADA LAPORAN KEUANGAN PT. SIANTAR TOP (PERSERO) TBK Nama NPM Kelas Fakultas Jurusan Pembimbing : Sovia Yohana Lumban : 1A214419 : 3EA39 : Ekonomi

ANALISIS RASIO LIKUIDITAS, SOLVABILITAS, DAN PROFITABILITAS PADA LAPORAN KEUANGAN PT. SIANTAR TOP (PERSERO) TBK Nama NPM Kelas Fakultas Jurusan Pembimbing : Sovia Yohana Lumban : 1A214419 : 3EA39 : Ekonomi

ANALISIS RASIO LIKUIDITAS, SOLVABILITAS, DAN PROFITABILITAS PADA LAPORAN KEUANGAN PT. MAYORA INDAH (PERSERO) Tbk

Tbk") ANALISIS RASIO LIKUIDITAS, SOLVABILITAS, DAN PROFITABILITAS PADA LAPORAN KEUANGAN PT. MAYORA INDAH (PERSERO) Tbk Disusun oleh : Nama : Rafly Liberto NPM : 17213139 Jurusan : Manajemen Dosen Pembimbing

ANALISIS RASIO LIKUIDITAS, SOLVABILITAS, DAN PROFITABILITAS PADA LAPORAN KEUANGAN PT. MAYORA INDAH (PERSERO) Tbk Disusun oleh : Nama : Rafly Liberto NPM : 17213139 Jurusan : Manajemen Dosen Pembimbing

ANALISIS KINERJA KEUANGAN PT. TOKO GUNUNG AGUNG, Tbk TAHUN

ANALISIS KINERJA KEUANGAN PT. TOKO GUNUNG AGUNG, Tbk TAHUN 2008-2012 NAMA : DEWI KUSUMASTUTI KELAS : 3EB15 NPM : 21210905 FAKULTAS : EKONOMI JURUSAN : AKUNTANSI Latar Belakang Masalah Analisis laporan

ANALISIS KINERJA KEUANGAN PT. TOKO GUNUNG AGUNG, Tbk TAHUN 2008-2012 NAMA : DEWI KUSUMASTUTI KELAS : 3EB15 NPM : 21210905 FAKULTAS : EKONOMI JURUSAN : AKUNTANSI Latar Belakang Masalah Analisis laporan

Analisa Rasio Keuangan Untuk Meningkatkan Kinerja Keuangan Pada PT. Bukit Asam, Tbk

Analisa Rasio Keuangan Untuk Meningkatkan Kinerja Keuangan Pada PT. Bukit Asam, Tbk Nama : Mutiara Yuang Triani NPM : 25212189 Kelas : 3EB24 Pembimbing : Feny Fidyah, SE.,MMSI LATAR BELAKANG Dalam dunia

Analisa Rasio Keuangan Untuk Meningkatkan Kinerja Keuangan Pada PT. Bukit Asam, Tbk Nama : Mutiara Yuang Triani NPM : 25212189 Kelas : 3EB24 Pembimbing : Feny Fidyah, SE.,MMSI LATAR BELAKANG Dalam dunia

BAB IV HASIL PENELITIAN DAN PEMBAHASAN. Dana kas besar ialah bagian dari persediaan uang tunai yang tidak langsung

28 BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Dana Kas Besar Dana kas besar ialah bagian dari persediaan uang tunai yang tidak langsung dipakai dalam transaksi sehari-hari. Kas besar biasanya digunakan

28 BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Dana Kas Besar Dana kas besar ialah bagian dari persediaan uang tunai yang tidak langsung dipakai dalam transaksi sehari-hari. Kas besar biasanya digunakan

BAB III METODE PENELITIAN. Definisi operasional merupakan petunjuk atau gambaran tentang bagaimana suatu

BAB III METODE PENELITIAN 3.1. Variabel Penelitian dan Definisi Operasional Definisi operasional merupakan petunjuk atau gambaran tentang bagaimana suatu variabel diukur. Definisi operasional ditunjukkan

BAB III METODE PENELITIAN 3.1. Variabel Penelitian dan Definisi Operasional Definisi operasional merupakan petunjuk atau gambaran tentang bagaimana suatu variabel diukur. Definisi operasional ditunjukkan

ANALISIS LAPORAN ARUS KAS UNTUK MENILAI KINERJA KEUANGAN PADA PT.INDOCEMENT TUNGGAL PRAKARSA, Tbk SEMINAR PENULISAN ILMIAH

ANALISIS LAPORAN ARUS KAS UNTUK MENILAI KINERJA KEUANGAN PADA PT.INDOCEMENT TUNGGAL PRAKARSA, Tbk SEMINAR PENULISAN ILMIAH Diajukan Guna Melengkapi Syarat Syarat Untuk Mencapai Gelar Setara Sarjana Muda

ANALISIS LAPORAN ARUS KAS UNTUK MENILAI KINERJA KEUANGAN PADA PT.INDOCEMENT TUNGGAL PRAKARSA, Tbk SEMINAR PENULISAN ILMIAH Diajukan Guna Melengkapi Syarat Syarat Untuk Mencapai Gelar Setara Sarjana Muda

ANALISIS KINERJA KEUANGAN DENGAN MENGGUNAKAN RASIO LIKUIDITAS, SOLVABILITAS, DAN PROFITABILITAS PADA PT UNITED TRACTORS TBK.

ANALISIS KINERJA KEUANGAN DENGAN MENGGUNAKAN RASIO LIKUIDITAS, SOLVABILITAS, DAN PROFITABILITAS PADA PT UNITED TRACTORS TBK. Nama : Syta Nevin Gastro Npm : 18213780 Kelas : 3EA21 Fakultas : Ekonomi Jurusan

ANALISIS KINERJA KEUANGAN DENGAN MENGGUNAKAN RASIO LIKUIDITAS, SOLVABILITAS, DAN PROFITABILITAS PADA PT UNITED TRACTORS TBK. Nama : Syta Nevin Gastro Npm : 18213780 Kelas : 3EA21 Fakultas : Ekonomi Jurusan

BAB I PENDAHULUAN. semakin meningkat dan banyaknya persaingan dalam dunia usaha. Perkembangan suatu

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Dewasa ini perusahaan dituntut untuk memiliki manajemen yang baik agar dapat tetap menjalankan kegiatan operasinya, hal ini dikarenakan perkembangan dunia

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Dewasa ini perusahaan dituntut untuk memiliki manajemen yang baik agar dapat tetap menjalankan kegiatan operasinya, hal ini dikarenakan perkembangan dunia

BAB V KESIMPULAN DAN SARAN

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan hasil penelitian yang telah dikemukakan dalam Bab IV dapat disimpulkan sebagai berikut : 1. Pengelolaan piutang yang dijalankan oleh PT. INTI kurang

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan hasil penelitian yang telah dikemukakan dalam Bab IV dapat disimpulkan sebagai berikut : 1. Pengelolaan piutang yang dijalankan oleh PT. INTI kurang

BAB V KESIMPULAN DAN SARAN

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Kesimpulan yang dapat diambil dari hasil analisis terhadap laporan keuangan PT Telekomunikasi Indonesia Tbk. adalah di bawah ini. Berdasarkan analisis rasio likuiditas,

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Kesimpulan yang dapat diambil dari hasil analisis terhadap laporan keuangan PT Telekomunikasi Indonesia Tbk. adalah di bawah ini. Berdasarkan analisis rasio likuiditas,

BAB V SIMPULAN DAN SARAN

BAB V SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil analisis rasio keuangan terhadap laporan keuangan PT. Telekomunikasi Indonesia (PT. TELKOM) periode 2005 sampai dengan 2008 maka dapat ditarik kesimpulan

BAB V SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil analisis rasio keuangan terhadap laporan keuangan PT. Telekomunikasi Indonesia (PT. TELKOM) periode 2005 sampai dengan 2008 maka dapat ditarik kesimpulan

Shantylana Butar-butar

ANALISIS LAPORAN KEUANGAN DENGAN RASIO LIKUIDITAS, SOLVABILITAS DAN PROFITABILITAS PADA PT MATAHARI DEPARTEMENT STORE, Tbk PERIODE 2010-2014 Shantylana Butar-butar 26212957 Latar Belakang Laporan keuangan

ANALISIS LAPORAN KEUANGAN DENGAN RASIO LIKUIDITAS, SOLVABILITAS DAN PROFITABILITAS PADA PT MATAHARI DEPARTEMENT STORE, Tbk PERIODE 2010-2014 Shantylana Butar-butar 26212957 Latar Belakang Laporan keuangan

BAB IV ANALISIS DAN PEMBAHASAN. serta kondisi keuangan perusahaan. Melalui laporan keuangan perusahaan dapat

BAB IV ANALISIS DAN PEMBAHASAN Laporan keuangan merupakan media yang penting untuk menilai prestasi serta kondisi keuangan perusahaan. Melalui laporan keuangan perusahaan dapat mengambil suatu keputusan

BAB IV ANALISIS DAN PEMBAHASAN Laporan keuangan merupakan media yang penting untuk menilai prestasi serta kondisi keuangan perusahaan. Melalui laporan keuangan perusahaan dapat mengambil suatu keputusan

BAB VI KESIMPULAN DAN SARAN. Berdasarkan hasil penelitian dan pembahasan maka kesimpulan yang dapat

BAB VI KESIMPULAN DAN SARAN Sebagai akhir dari penulisan dalam bab ini, disampaikan beberapa kesimpulan dan saran yang sesuai dengan penelitian analisis data yang telah dilakukan. 6.1. Kesimpulan Berdasarkan

BAB VI KESIMPULAN DAN SARAN Sebagai akhir dari penulisan dalam bab ini, disampaikan beberapa kesimpulan dan saran yang sesuai dengan penelitian analisis data yang telah dilakukan. 6.1. Kesimpulan Berdasarkan

BAB III METODOLOGI PENELITIAN. Penelitian ini dilakukan di perusahaan yang berskala nasional yaitu PT.Cipta

BAB III METODOLOGI PENELITIAN A. Lokasi dan Jadwal Penelitian Penelitian ini dilakukan di perusahaan yang berskala nasional yaitu PT.Cipta Graha Sejahtera yang beralamat di Jalan Kendal No. 4 A-B, Menteng

BAB III METODOLOGI PENELITIAN A. Lokasi dan Jadwal Penelitian Penelitian ini dilakukan di perusahaan yang berskala nasional yaitu PT.Cipta Graha Sejahtera yang beralamat di Jalan Kendal No. 4 A-B, Menteng

BAB I PENDAHULUAN. manajemen. Penilaian prestasi atau kinerja suatu perusahaan diukur karena dapat

BAB I PENDAHULUAN 1.1. Latar Belakang Perusahaan sebagai salah satu bentuk organisasi pada umumnya memiliki tujuan tertentu yang ingin dicapai dalam usaha untuk memenuhi kepentingan para anggotanya. Keberhasilan

BAB I PENDAHULUAN 1.1. Latar Belakang Perusahaan sebagai salah satu bentuk organisasi pada umumnya memiliki tujuan tertentu yang ingin dicapai dalam usaha untuk memenuhi kepentingan para anggotanya. Keberhasilan

ANALISIS RASIO LIKUIDITAS, SOLVABILITAS DAN RENTABILITAS PADA PT. INDOFOOD SUKSES MAKMUR, Tbk.

ANALISIS RASIO LIKUIDITAS, SOLVABILITAS DAN RENTABILITAS PADA PT. INDOFOOD SUKSES MAKMUR, Tbk. Nama : Febryan Dwi Cahyo NPM : 12210708 Kelas : 3 EA 19 Fakultas : Ekonomi Jurusan : Manajemen Dosen Pemb

ANALISIS RASIO LIKUIDITAS, SOLVABILITAS DAN RENTABILITAS PADA PT. INDOFOOD SUKSES MAKMUR, Tbk. Nama : Febryan Dwi Cahyo NPM : 12210708 Kelas : 3 EA 19 Fakultas : Ekonomi Jurusan : Manajemen Dosen Pemb

BAB IV ANALISA HASIL DAN PEMBAHASAN. A. Laporan Keuangan PT. Ades Water Indonesia Tbk.

54 BAB IV ANALISA HASIL DAN PEMBAHASAN A. Laporan Keuangan PT. Ades Water Indonesia Tbk. Sesuai dengan lingkup pembatasan, maka penulis hanya akan membahas permasalahan kuangan yang berupa neraca dan laporan

54 BAB IV ANALISA HASIL DAN PEMBAHASAN A. Laporan Keuangan PT. Ades Water Indonesia Tbk. Sesuai dengan lingkup pembatasan, maka penulis hanya akan membahas permasalahan kuangan yang berupa neraca dan laporan

BAB 1 PENDAHULUAN. 1.1 Latar Belakang Masalah

1 BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Setiap perusahaan dituntut untuk lebih memaksimalkan kinerjanya untuk memperoleh laba, karena pada umumnya suatu perusahaan didirikan dengan tujuan untuk

1 BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Setiap perusahaan dituntut untuk lebih memaksimalkan kinerjanya untuk memperoleh laba, karena pada umumnya suatu perusahaan didirikan dengan tujuan untuk

ANALISIS RASIO KEUANGAN PADA PT.TELEKOMUNIKASI INDONESIA TBK NAMA : RATNA NURANI NPM : PEMBIMBING : RADI SAHARA, SE., MM

ANALISIS RASIO KEUANGAN PADA PT.TELEKOMUNIKASI INDONESIA TBK NAMA : RATNA NURANI NPM : 27213313 PEMBIMBING : RADI SAHARA, SE., MM Latar Belakang Dalam pengertian umum laporan keuangan adalah setiap perusahaan

ANALISIS RASIO KEUANGAN PADA PT.TELEKOMUNIKASI INDONESIA TBK NAMA : RATNA NURANI NPM : 27213313 PEMBIMBING : RADI SAHARA, SE., MM Latar Belakang Dalam pengertian umum laporan keuangan adalah setiap perusahaan

BAB I PENDAHULUAN. persaingan antar perusahaan dalam melakukan kegiatan ekonomi menjadi sangat

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dalam situasi perekonomian global dan perdagangan bebas saat ini, persaingan antar perusahaan dalam melakukan kegiatan ekonomi menjadi sangat ketat. Menghadapi

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dalam situasi perekonomian global dan perdagangan bebas saat ini, persaingan antar perusahaan dalam melakukan kegiatan ekonomi menjadi sangat ketat. Menghadapi

TINJAUAN PUSTAKA. Likuiditas merupakan suatu indikator yang mengukur kemampuan perusahaan

II. TINJAUAN PUSTAKA 2.1 Rasio Likuiditas Likuiditas merupakan suatu indikator yang mengukur kemampuan perusahaan untuk membayar semua kewajiban finansial jangka pendek pada saat jatuh tempo dengan menggunakan

II. TINJAUAN PUSTAKA 2.1 Rasio Likuiditas Likuiditas merupakan suatu indikator yang mengukur kemampuan perusahaan untuk membayar semua kewajiban finansial jangka pendek pada saat jatuh tempo dengan menggunakan

BAB II LANDASAN TEORI

6 BAB II LANDASAN TEORI 2.1 Piutang Piutang meliputi semua klaim atau hak untuk menuntut pembayaran kepada pihak lain, yang pada umumnya akan berakibat adanya penerimaan kas di masa yang akan datang. Pengertian

6 BAB II LANDASAN TEORI 2.1 Piutang Piutang meliputi semua klaim atau hak untuk menuntut pembayaran kepada pihak lain, yang pada umumnya akan berakibat adanya penerimaan kas di masa yang akan datang. Pengertian

BAB 1 PENDAHULUAN. Indonesia telah memaksa perusahaan-perusahaan di Indonesia untuk sebisa

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Dewasa ini dengan semakin tingginya tingkat persaingan bisnis di Indonesia telah memaksa perusahaan-perusahaan di Indonesia untuk sebisa mungkin mempertahankan

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Dewasa ini dengan semakin tingginya tingkat persaingan bisnis di Indonesia telah memaksa perusahaan-perusahaan di Indonesia untuk sebisa mungkin mempertahankan

Dalam menganalisa laporan keuangan terdapat beberapa metode yang bisa dijadikan tolak ukur untuk menilai posisi keuangan perusahaan antara lain:

Analisis Rasio Laporan Keuangan Perusahaan Rasio Keuangan atau Financial Ratio adalah merupakan suatu alat analisa yang digunakan oleh perusahaan untuk menilai kinerja keuangan berdasarkan data perbandingan

Analisis Rasio Laporan Keuangan Perusahaan Rasio Keuangan atau Financial Ratio adalah merupakan suatu alat analisa yang digunakan oleh perusahaan untuk menilai kinerja keuangan berdasarkan data perbandingan

BAB III METODE PENELITIAN

BAB III METODE PENELITIAN 3.1 Variabel Penelitian dan Definisi Operasional Definisi operasional merupakan gambaran tentang bagaimana suatu variabel diukur. Definisi operasional ditunjukkan pada variabel-variabel

BAB III METODE PENELITIAN 3.1 Variabel Penelitian dan Definisi Operasional Definisi operasional merupakan gambaran tentang bagaimana suatu variabel diukur. Definisi operasional ditunjukkan pada variabel-variabel

BAB I PENDAHULUAN. Indonesia merupakan Negara yang sampai saat ini masih berada dalam

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Indonesia merupakan Negara yang sampai saat ini masih berada dalam sebuah krisis multi dimensional. Krisis ini dimulai dari awal tahun 1998 yang disebut

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Indonesia merupakan Negara yang sampai saat ini masih berada dalam sebuah krisis multi dimensional. Krisis ini dimulai dari awal tahun 1998 yang disebut

BAB V KESIMPULAN DAN SARAN

70 BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Dari hasil penjabaran dan pembahasan penelitian yang dilakukan penulis pada bab sebelumnya, maka penulis dapat menarik beberapa kesimpulan sebagai berikut :

70 BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Dari hasil penjabaran dan pembahasan penelitian yang dilakukan penulis pada bab sebelumnya, maka penulis dapat menarik beberapa kesimpulan sebagai berikut :

BAB I PENDAHULUAN. memperoleh laba. Laba merupakan hasil yang diperoleh atas usaha yang

BAB I PENDAHULUAN 1.1 Latar Belakang Pada umumnya suatu perusahaan didirikan dengan tujuan untuk memperoleh laba. Laba merupakan hasil yang diperoleh atas usaha yang dilakukan perusahaan pada suatu periode

BAB I PENDAHULUAN 1.1 Latar Belakang Pada umumnya suatu perusahaan didirikan dengan tujuan untuk memperoleh laba. Laba merupakan hasil yang diperoleh atas usaha yang dilakukan perusahaan pada suatu periode

ANALISIS LAPORAN KEUANGAN PADA KOPERASI SIMPAN PINJAM (STUDI KASUS PADA KOPERASI PASAR (KOPPAS) KRANGGAN, JATISAMPURNA BEKASI)

KRANGGAN, JATISAMPURNA BEKASI)") ANALISIS LAPORAN KEUANGAN PADA KOPERASI SIMPAN PINJAM (STUDI KASUS PADA KOPERASI PASAR (KOPPAS) KRANGGAN, JATISAMPURNA BEKASI) NAMA : AFRIYANTI NPM : 20214419 KELAS : 3EB13 JURUSAN : AKUNTANSI PEMBIMBING

ANALISIS LAPORAN KEUANGAN PADA KOPERASI SIMPAN PINJAM (STUDI KASUS PADA KOPERASI PASAR (KOPPAS) KRANGGAN, JATISAMPURNA BEKASI) NAMA : AFRIYANTI NPM : 20214419 KELAS : 3EB13 JURUSAN : AKUNTANSI PEMBIMBING

Analisis Laporan Keuangan Sebagai Pertimbangan Investor pada PT Charoend Pokphand Indonesia dan PT Japfa Indonesia

Analisis Laporan Keuangan Sebagai Pertimbangan Investor pada PT Charoend Pokphand Indonesia dan PT Japfa Indonesia Nama : Fajrurrachman Hakim NPM :12212738 Pembimbing : Dr. Dra. Peni Sawitri, MM 1. Latar

Analisis Laporan Keuangan Sebagai Pertimbangan Investor pada PT Charoend Pokphand Indonesia dan PT Japfa Indonesia Nama : Fajrurrachman Hakim NPM :12212738 Pembimbing : Dr. Dra. Peni Sawitri, MM 1. Latar

Analisis Laporan Keuangan Pada Koperasi Karyawan Kentucky Fried Chicken (K2KFC) Periode

Periode") Analisis Laporan Keuangan Pada Koperasi Karyawan Kentucky Fried Chicken (K2KFC) Periode 2013-2015. Nama : Adiatama Destrianto NPM : 20213195 Kelas : 3EB28 Fakultas : Ekonomi Jurusan : Akuntansi Dosen pembimbing

Analisis Laporan Keuangan Pada Koperasi Karyawan Kentucky Fried Chicken (K2KFC) Periode 2013-2015. Nama : Adiatama Destrianto NPM : 20213195 Kelas : 3EB28 Fakultas : Ekonomi Jurusan : Akuntansi Dosen pembimbing

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Pengertian Manajemen Keuangan Prinsip manajemen perusahaan mengharuskan agar dalam proses memperoleh maupun menggunakan dana harus didasarkan pada pertimbangan efisiensi dan efektivitas.

BAB II LANDASAN TEORI 2.1 Pengertian Manajemen Keuangan Prinsip manajemen perusahaan mengharuskan agar dalam proses memperoleh maupun menggunakan dana harus didasarkan pada pertimbangan efisiensi dan efektivitas.

Dosen Pembimbing : Diah Aryati Prihartini, SE., MMSI

ANALISIS RASIO LIKUIDITAS, SOLVABILITAS DAN RENTABILITAS PADA PT. UNILEVER INDONESIA TBK. Nama : Wulan Puspitasari Npm : 29213367 Jurusan : Akuntansi Dosen Pembimbing : Diah Aryati Prihartini, SE., MMSI

ANALISIS RASIO LIKUIDITAS, SOLVABILITAS DAN RENTABILITAS PADA PT. UNILEVER INDONESIA TBK. Nama : Wulan Puspitasari Npm : 29213367 Jurusan : Akuntansi Dosen Pembimbing : Diah Aryati Prihartini, SE., MMSI

BAB V SIMPULAN DAN SARAN

BAB V SIMPULAN DAN SARAN 5.1 Simpulan 5.1.1 Rasio Likuiditas Untuk menilai posisi keuangan jangka pendek dapat dilakukan melalui perhitungan beberapa ratio dan setelah dilakukan perhitungan pada bab sebelumnya,

BAB V SIMPULAN DAN SARAN 5.1 Simpulan 5.1.1 Rasio Likuiditas Untuk menilai posisi keuangan jangka pendek dapat dilakukan melalui perhitungan beberapa ratio dan setelah dilakukan perhitungan pada bab sebelumnya,

BAB I PENDAHULUAN. sesuai dengan ukurannya. Perusahaan yang terbilang kecil cenderung

BAB I PENDAHULUAN 1.1 Latar Belakang Suatu perusahaan akan membutuhkan dana untuk kebutuhan perusahaan sesuai dengan ukurannya. Perusahaan yang terbilang kecil cenderung membutuhkan modal yang relatif

BAB I PENDAHULUAN 1.1 Latar Belakang Suatu perusahaan akan membutuhkan dana untuk kebutuhan perusahaan sesuai dengan ukurannya. Perusahaan yang terbilang kecil cenderung membutuhkan modal yang relatif

BAB I PENDAHULUAN. menjadi bidang yang sangat penting bagi perusahaan. Perekonomian yang

13 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dalam perkembangan dunia usaha yang semakin maju, bidang keuangan menjadi bidang yang sangat penting bagi perusahaan. Perekonomian yang semakin kompleks

13 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dalam perkembangan dunia usaha yang semakin maju, bidang keuangan menjadi bidang yang sangat penting bagi perusahaan. Perekonomian yang semakin kompleks

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA SERTA RASIO LIKUIDITAS PADA PT.KIMIA FARMA (PERSERO) TBK

TBK") ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA SERTA RASIO LIKUIDITAS PADA PT.KIMIA FARMA (PERSERO) TBK Nama : Lia Septyana Maharany NPM : 24211095 Jurusan : Akuntansi Pembimbing : Rully Movizar, SE., MMSI

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA SERTA RASIO LIKUIDITAS PADA PT.KIMIA FARMA (PERSERO) TBK Nama : Lia Septyana Maharany NPM : 24211095 Jurusan : Akuntansi Pembimbing : Rully Movizar, SE., MMSI

BAB VI KESIMPULAN DAN SARAN. saran yang sesuai dengan penelitian analisis data yang telah dilakukan.

BAB VI KESIMPULAN DAN SARAN Sebagai akhir dari penelitian ini, disampaikan beberapa kesimpulan dan saran yang sesuai dengan penelitian analisis data yang telah dilakukan. 6.1. Kesimpulan Berdasarkan hasil

BAB VI KESIMPULAN DAN SARAN Sebagai akhir dari penelitian ini, disampaikan beberapa kesimpulan dan saran yang sesuai dengan penelitian analisis data yang telah dilakukan. 6.1. Kesimpulan Berdasarkan hasil

BAB I PENDAHULUAN. dapat mempertahankan kelangsungan hidup perusahaannya. Untuk itu tentu saja

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Suatu perusahaan pada umumnya dalam melakukan kegiataan operasional perusahaannya adalah dengan tujuan menghasilkan laba yang maksimal serta dapat mempertahankan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Suatu perusahaan pada umumnya dalam melakukan kegiataan operasional perusahaannya adalah dengan tujuan menghasilkan laba yang maksimal serta dapat mempertahankan

BAB IV HASIL DAN PEMBAHASAN PENELITIAN. Cimahi. Koperasi PT. PLN ini diberi nama Koperasi Usaha Kita. Koperasi PLN

BAB IV HASIL DAN PEMBAHASAN PENELITIAN 4.1 Hasil Penelitian 4.1.1 Gambaran Umum Perusahaan Koperasi PT. PLN (Persero) Cimahi ini berdiri pada tahun 1997 dimana sekarang bertempat di PT. PLN (Persero) Ruko

BAB IV HASIL DAN PEMBAHASAN PENELITIAN 4.1 Hasil Penelitian 4.1.1 Gambaran Umum Perusahaan Koperasi PT. PLN (Persero) Cimahi ini berdiri pada tahun 1997 dimana sekarang bertempat di PT. PLN (Persero) Ruko

II. TINJAUAN PUSTAKA 2.1. Kinerja Keuangan 2.2. Laporan Keuangan

II. TINJAUAN PUSTAKA 2.1. Kinerja Keuangan Kinerja keuangan merupakan hasil kegiatan operasi perusahaan yang disajikan dalam bentuk angka-angka keuangan. Hasil kegiatan perusahaan periode saat ini harus

II. TINJAUAN PUSTAKA 2.1. Kinerja Keuangan Kinerja keuangan merupakan hasil kegiatan operasi perusahaan yang disajikan dalam bentuk angka-angka keuangan. Hasil kegiatan perusahaan periode saat ini harus

Analisis Sumber dan Penggunaan Modal Kerja Pada PT. SEPATU BATA Tbk NPM :

Analisis Sumber dan Penggunaan Modal Kerja Pada PT. SEPATU BATA Tbk Nama : Yacob Berkat NPM : 27212774 Jurusan : Akuntansi Pembimbing : HERU SUHARJO, SE., MM Latar Belakang Masalah PENDAHULUAN Tujuan perusahaan

Analisis Sumber dan Penggunaan Modal Kerja Pada PT. SEPATU BATA Tbk Nama : Yacob Berkat NPM : 27212774 Jurusan : Akuntansi Pembimbing : HERU SUHARJO, SE., MM Latar Belakang Masalah PENDAHULUAN Tujuan perusahaan

BAB II TINJAUAN PUSTAKA. Tunggal Tbk bertujuan untuk mengetahui pengaruh perputaran piutang

BAB II TINJAUAN PUSTAKA A. Tinjauan Peneliti Terdahulu Penelitian yang dilakukan oleh Nugraha (2012) pada PT. Gajah Tunggal Tbk bertujuan untuk mengetahui pengaruh perputaran piutang terhadap likuiditas.

BAB II TINJAUAN PUSTAKA A. Tinjauan Peneliti Terdahulu Penelitian yang dilakukan oleh Nugraha (2012) pada PT. Gajah Tunggal Tbk bertujuan untuk mengetahui pengaruh perputaran piutang terhadap likuiditas.

Analisa Laporan Keuangan. Informasi Kondisi Keuangan Perusahaan

Analisa Laporan Keuangan Informasi Kondisi Keuangan Perusahaan Macam Laporan Keuangan Neraca (Balance Sheet) Laporan Rugi-Laba (Income Statement) Laporan Arus Kas (Cash Flow Statement) Laporan Perubahan

Analisa Laporan Keuangan Informasi Kondisi Keuangan Perusahaan Macam Laporan Keuangan Neraca (Balance Sheet) Laporan Rugi-Laba (Income Statement) Laporan Arus Kas (Cash Flow Statement) Laporan Perubahan

BAB II TINJAUAN PUSTAKA. 1. Pengertian Analisis Laporan Keuangan. rasio keuangan, analisis kelemahan dan kekuatan di bidang financial akan sangat

BAB II TINJAUAN PUSTAKA A. Analisis Laporan Keuangan 1. Pengertian Analisis Laporan Keuangan Analisis terhadap laporan keuangan suatu perusahaan pada dasarnya karena ingin mengetahui tingkat profitabilitas

BAB II TINJAUAN PUSTAKA A. Analisis Laporan Keuangan 1. Pengertian Analisis Laporan Keuangan Analisis terhadap laporan keuangan suatu perusahaan pada dasarnya karena ingin mengetahui tingkat profitabilitas

BAB I PENDAHULUAN. Dalam perekonomian, laporan keuangan merupakan suatu media penting

BAB I PENDAHULUAN A. Latar Belakang Masalah Dalam perekonomian, laporan keuangan merupakan suatu media penting dalam proses pengambilan keputusan ekonomis, sehingga dalam menjalankan suatu usaha perusahaan

BAB I PENDAHULUAN A. Latar Belakang Masalah Dalam perekonomian, laporan keuangan merupakan suatu media penting dalam proses pengambilan keputusan ekonomis, sehingga dalam menjalankan suatu usaha perusahaan

BAB I PENDAHULUAN. Situasi perekonomian global dan perdagangan bebas saat ini membuat

BAB I PENDAHULUAN I.1 Latar Belakang Masalah Situasi perekonomian global dan perdagangan bebas saat ini membuat persaingan antar perusahaan dalam melakukan kegiatan ekonomi menjadi sangat ketat. Menghadapi

BAB I PENDAHULUAN I.1 Latar Belakang Masalah Situasi perekonomian global dan perdagangan bebas saat ini membuat persaingan antar perusahaan dalam melakukan kegiatan ekonomi menjadi sangat ketat. Menghadapi

BAB V SIMPULAN DAN SARAN. PT. Kimia Farma Tbk merupakan salah satu perusahaan di Indonesia yang

BAB V SIMPULAN DAN SARAN V.1 Simpulan PT. Kimia Farma Tbk merupakan salah satu perusahaan di Indonesia yang bergerak di bidang industri farmasi dimana kegiatan utamanya menyediakan produk dan jasa pelayanan

BAB V SIMPULAN DAN SARAN V.1 Simpulan PT. Kimia Farma Tbk merupakan salah satu perusahaan di Indonesia yang bergerak di bidang industri farmasi dimana kegiatan utamanya menyediakan produk dan jasa pelayanan

BAB I PENDAHULUAN. Listrik merupakan salah satu kebutuhan pokok yang diperlukan dalam

1 BAB I PENDAHULUAN 1. Latar Belakang Masalah Listrik merupakan salah satu kebutuhan pokok yang diperlukan dalam berbagai aspek kehidupan saat ini. Untuk memenuhi kebutuhan masyarakat akan tenaga listrik,

1 BAB I PENDAHULUAN 1. Latar Belakang Masalah Listrik merupakan salah satu kebutuhan pokok yang diperlukan dalam berbagai aspek kehidupan saat ini. Untuk memenuhi kebutuhan masyarakat akan tenaga listrik,

BAB I PENDAHULUAN. Bidang keuangan menjadi bidang yang sangat penting bagi perusahaan.

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Bidang keuangan menjadi bidang yang sangat penting bagi perusahaan. Banyak perusahaan yang berskala besar maupun kecil, baik bersifat profit motif maupun

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Bidang keuangan menjadi bidang yang sangat penting bagi perusahaan. Banyak perusahaan yang berskala besar maupun kecil, baik bersifat profit motif maupun

Analisa Laporan Keuangan. Informasi Kondisi Keuangan Perusahaan

Analisa Laporan Keuangan Informasi Kondisi Keuangan Perusahaan Macam Laporan Keuangan Neraca (Balance Sheet) Laporan Rugi-Laba (Income Statement) Laporan Arus Kas (Cash Flow Statement) Laporan Perubahan

Analisa Laporan Keuangan Informasi Kondisi Keuangan Perusahaan Macam Laporan Keuangan Neraca (Balance Sheet) Laporan Rugi-Laba (Income Statement) Laporan Arus Kas (Cash Flow Statement) Laporan Perubahan

Latar Belakang Masalah. 1. Keuangan Perusahaan 2. Laporan Keuangan 3. Penilaian Kinerja Perusahaan

ANALISA LAPORAN KEUANGAN UNTUK MENILAI KINERJA KEUANGAN MELALUI TINGKAT LIKUIDITAS, SOLVABILITAS, AKTIVITAS, DAN PROFITABILITAS PADA PT. UNILEVER INDONESIA TBK Nama Jurusan Pembimbing : Fika Fitrianti

ANALISA LAPORAN KEUANGAN UNTUK MENILAI KINERJA KEUANGAN MELALUI TINGKAT LIKUIDITAS, SOLVABILITAS, AKTIVITAS, DAN PROFITABILITAS PADA PT. UNILEVER INDONESIA TBK Nama Jurusan Pembimbing : Fika Fitrianti

Analisa Laporan Keuangan

Analisa Laporan Keuangan Informasi Kondisi Keuangan Perusahaan Macam Laporan Keuangan Neraca (Balance Sheet) Laporan Rugi-Laba (Income Statement) Laporan Arus Kas (Cash Flow Statement) Laporan Perubahan

Analisa Laporan Keuangan Informasi Kondisi Keuangan Perusahaan Macam Laporan Keuangan Neraca (Balance Sheet) Laporan Rugi-Laba (Income Statement) Laporan Arus Kas (Cash Flow Statement) Laporan Perubahan

BAB V KESIMPULAN DAN SARAN

BAB V KESIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan pembahasan bab sebelumnya dengan menggunakan teknik analisis laporan keuangan, yaitu analisis horizontal, analisis vertikal, dan analisis rasio, dapat

BAB V KESIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan pembahasan bab sebelumnya dengan menggunakan teknik analisis laporan keuangan, yaitu analisis horizontal, analisis vertikal, dan analisis rasio, dapat

BAB V SIMPULAN DAN SARAN

BAB V SIMPULAN DAN SARAN A. Simpulan Berdasarkan pembahasan sebelumnya yang dilakukan penulis pada bab IV, hasil penelitian pada PT Adira Dinamika Multi Finance, Tbk dapat disimpulkan sebagai berikut :

BAB V SIMPULAN DAN SARAN A. Simpulan Berdasarkan pembahasan sebelumnya yang dilakukan penulis pada bab IV, hasil penelitian pada PT Adira Dinamika Multi Finance, Tbk dapat disimpulkan sebagai berikut :

BAB I PENDAHULUAN. mengabaikan satu hal penting, yaitu arus kas. Laba perusahaan memang hal yang

BAB I PENDAHULUAN 1.1 Latar Belakang Seluruh perusahaan tentunya menginginkan laba yang maksimal bagi perusahaannya, namun masih banyak perusahaan yang terlalu fokus pada laba sehingga mengabaikan satu

BAB I PENDAHULUAN 1.1 Latar Belakang Seluruh perusahaan tentunya menginginkan laba yang maksimal bagi perusahaannya, namun masih banyak perusahaan yang terlalu fokus pada laba sehingga mengabaikan satu

ANALISIS KINERJA KEUANGAN PERUSAHAAN DITINJAU DARI LIKUIDITAS DAN SOLVABILITAS PT. ULTRAJAYA MILKINDUTRY Tbk (Tahun ) ERIN KRISTIAN

ERIN KRISTIAN") ANALISIS KINERJA KEUANGAN PERUSAHAAN DITINJAU DARI LIKUIDITAS DAN SOLVABILITAS PT. ULTRAJAYA MILKINDUTRY Tbk (Tahun 2005-2009) ERIN KRISTIAN 24209382 Rumusan Masalah Pada penulisan ilmiah ini penulis ingin

ANALISIS KINERJA KEUANGAN PERUSAHAAN DITINJAU DARI LIKUIDITAS DAN SOLVABILITAS PT. ULTRAJAYA MILKINDUTRY Tbk (Tahun 2005-2009) ERIN KRISTIAN 24209382 Rumusan Masalah Pada penulisan ilmiah ini penulis ingin

ANALISIS RASIO KEUANGAN UNTUK MENILAI KINERJA PADA PT. UNILEVER INDONESIA Tbk PERIODE

ANALISIS RASIO KEUANGAN UNTUK MENILAI KINERJA PADA PT. UNILEVER INDONESIA Tbk PERIODE 2011-2015 Disusun oleh : Nama : Dilla Marta Yulia NPM : 22213462 Jurusan : Akuntansi Dosen Pembimbing : Bani Zamzami,

ANALISIS RASIO KEUANGAN UNTUK MENILAI KINERJA PADA PT. UNILEVER INDONESIA Tbk PERIODE 2011-2015 Disusun oleh : Nama : Dilla Marta Yulia NPM : 22213462 Jurusan : Akuntansi Dosen Pembimbing : Bani Zamzami,

Analisis Laporan Keuangan Untuk Menilai Kinerja Keuangan Perusahaan Pada PT. Hanjaya Mandala Sampoerna, Tbk

Analisis Laporan Keuangan Untuk Menilai Kinerja Keuangan Perusahaan Pada PT. Hanjaya Mandala Sampoerna, Tbk Nama : Stephanie Octaviani Npm : 21209655 Jurusan : S1 - Akuntansi Latar Belakang Masalah Sebagaimana

Analisis Laporan Keuangan Untuk Menilai Kinerja Keuangan Perusahaan Pada PT. Hanjaya Mandala Sampoerna, Tbk Nama : Stephanie Octaviani Npm : 21209655 Jurusan : S1 - Akuntansi Latar Belakang Masalah Sebagaimana

ANALISIS KINERJA KEUANGAN PT. XL Axiata Tbk DENGAN MENGGUNAKAN ANALISA RASIO LIKUIDITAS, SOLVABILITAS DAN PROFITABILITAS (Periode )

") ANALISIS KINERJA KEUANGAN PT. XL Axiata Tbk DENGAN MENGGUNAKAN ANALISA RASIO LIKUIDITAS, SOLVABILITAS DAN PROFITABILITAS (Periode 2012-2014) LAILA NURRAHMAWATI 24213912 Dosen Pembimbing : Supiningtyas

ANALISIS KINERJA KEUANGAN PT. XL Axiata Tbk DENGAN MENGGUNAKAN ANALISA RASIO LIKUIDITAS, SOLVABILITAS DAN PROFITABILITAS (Periode 2012-2014) LAILA NURRAHMAWATI 24213912 Dosen Pembimbing : Supiningtyas

: Ulva Novianda Putri NPM : Dosen Pembimbing : Diah Aryati Prihartini, SE., MMSI

ANALISIS RASIO LAPORAN KEUANGAN PADA PT. ASTRA INTERNASIONAL TBK Nama : Ulva Novianda Putri NPM : 29213051 Dosen Pembimbing : Diah Aryati Prihartini, SE., MMSI LATAR BELAKANG MASALAH Laporan keuagan merupakan

ANALISIS RASIO LAPORAN KEUANGAN PADA PT. ASTRA INTERNASIONAL TBK Nama : Ulva Novianda Putri NPM : 29213051 Dosen Pembimbing : Diah Aryati Prihartini, SE., MMSI LATAR BELAKANG MASALAH Laporan keuagan merupakan