Standar Audit Internal Pemerintah Indonesia. Asosiasi Audit Internal Pemerintah Indonesia

|

|

|

- Budi Darmadi

- 6 tahun lalu

- Tontonan:

Transkripsi

1 Standar Audit Internal Pemerintah Indonesia Asosiasi Audit Internal Pemerintah Indonesia

2 Peran APIP Peran Aparat Pengawasan Intern Pemerintah (APIP) semakin lama semakin strategis dan bergerak mengikuti kebutuhan zaman. APIP diharapkan menjadi agen perubahan yang dapat menciptakan nilai tambah pada produk atau layanan instansi pemerintah. APIP sebagai pengawas intern pemerintah merupakan salah satu unsur manajemen pemerintah yang penting dalam rangka mewujudkan kepemerintahan yang baik (good governance) yang mengarah pada pemerintahan/birokrasi yang bersih (clean government). Untuk mencapai tujuan reformasi birokrasi tersebut diperlukan peran APIP yang efektif, yaitu dalam wujud: memberikan keyakinan yang memadai atas ketaatan, kehematan, efisiensi, dan efektivitas pencapaian tujuan penyelenggaraan tugas dan fungsi Instansi Pemerintah (assurance activities); memberikan peringatan dini dan meningkatkan efektivitas manajemen risiko dalam penyelenggaraan tugas dan fungsi Instansi Pemerintah (anti corruption activities); dan memberikan masukan yang dapat memelihara dan meningkatkan kualitas tata kelola penyelenggaraan tugas dan fungsi Instansi Pemerintah (consulting activities).

3 Hubungan Standar Audit dengan Tujuan Birokrasi

4 Ruang Lingkup Kegiatan penjaminan kualitas (quality assurance), terdiri dari: Audit: Audit Keuangan Audit keuangan yang memberikan opini. Audit terhadap aspek keuangan tertentu. Audit Kinerja Audit Dengan Tujuan Tertentu Evaluasi Reviu Pemantauan/Monitoring Kegiatan pengawasan lainnya yang tidak memberikan penjaminan kualitas (kegiatan consulting), antara lain konsultansi, sosialisasi, dan asistensi

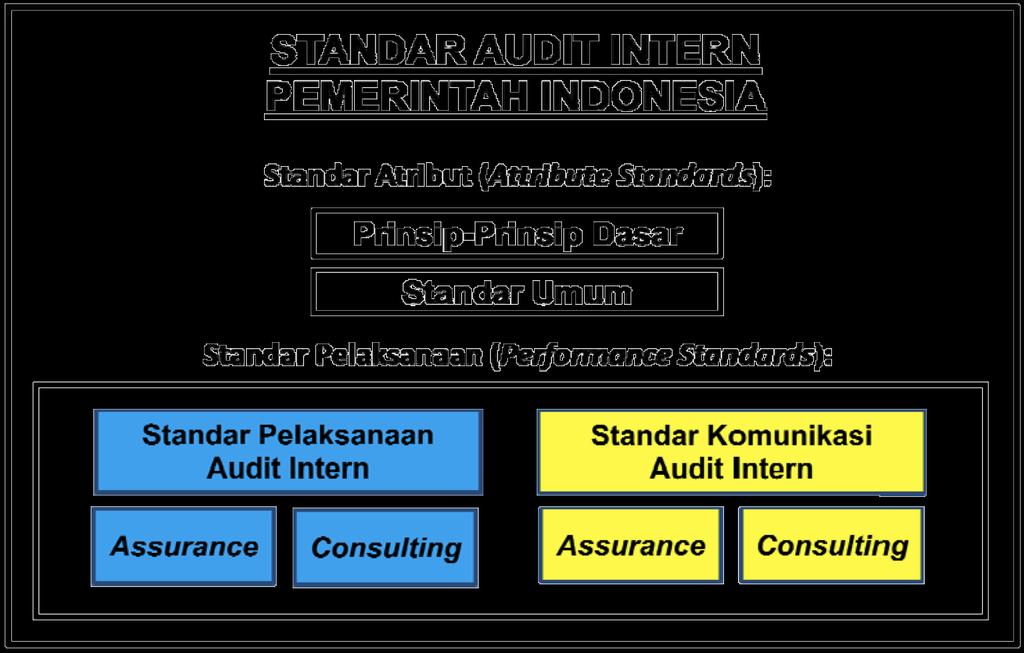

5 Isi Standar Standar Atribut (Attribute Standards) Standar Atribut mengatur mengenai karakteristik umum yang meliputi tanggung jawab, sikap, dan tindakan dari penugasan audit intern serta organisasi dan pihakpihak yang melakukan kegiatan audit intern, dan berlaku umum untuk semua penugasan audit intern. Standar Atribut dibagi menjadi: Prinsip-Prinsip Dasar dan Standar Umum. Standar Pelaksanaan (Performance Standards) Standar Pelaksanaan menggambarkan sifat khusus kegiatan audit intern dan menyediakan kriteria untuk menilai kinerja audit intern. Standar Pelaksanaan dibagi menjadi: Standar Pelaksanaan Audit Intern dan Standar Komunikasi Audit Intern.

6 Sistematika Standar

7 Prinsip-Prinsip Dasar Standar Umum Standar Pelaksanaan Audit Intern Standar Komunikasi Audit Intern Rincian Standar Audit

8 Prinsip-Prinsip Dasar Visi, Misi, Tujuan, Kewenangan, dan Tanggung Jawab APIP (Audit Charter) Independensi dan Objektivitas Independensi Organisasi (APIP) Objektivitas Auditor Gangguan Terhadap Independensi dan Objektivitas Kepatuhan terhadap Kode Etik

9 Standar Umum Kompetensi dan Kecermatan Profesional Kompetensi Auditor Latar Belakang Pendidikan Auditor Kompetensi Standar Sertifikasi Jabatan serta Pendidikan dan Pelatihan Berkelanjutan Penggunaan Tenaga Ahli Kecermatan Profesional Auditor Skeptisme Profesional Auditor Kewajiban Auditor Mengikuti Standar Audit Meningkatkan Kompetensi Program Pengembangan dan Penjaminan Kualitas

10 Standar Pelaksanaan Audit Intern Mengelola Kegiatan Audit Intern Menyusun Rencana Kegiatan Audit Intern Mengomunikasikan dan Meminta Persetujuan Rencana Pengawasan Tahunan Mengelola Sumber Daya Menetapkan Kebijakan dan Prosedur Melakukan Koordinasi Menyampaikan Laporan Berkala Menindaklanjuti Pengaduan dari Masyarakat Sifat Kerja Kegiatan Audit Intern Tata Kelola Sektor Publik Manajemen Risiko Pengendalian Intern Pemerintah Perencanaan Penugasan Audit Intern Pertimbangan dalam Perencanaan Penetapan Sasaran, Ruang Lingkup, Metodologi, dan Alokasi Sumber Daya Program Kerja Penugasan Evaluasi terhadap Sistem Pengendalian Intern Evaluasi atas Ketidakpatuhan Auditi terhadap Peraturan Perundang-undangan, Kecurangan, dan Ketidakpatutan (Abuse) Pelaksanaan Penugasan Audit Intern Mengidentifikasi Informasi Menganalisis dan Mengevaluasi Informasi Mendokumentasikan Informasi Supervisi Penugasan

11 Standar Komunikasi Audit Intern Komunikasi Hasil Penugasan Audit Intern Kriteria Komunikasi Komunikasi atas Kelemahan Sistem Pengendalian Intern Komunikasi atas Ketidakpatuhan Auditi terhadap Peraturan Perundangundangan, Kecurangan, dan Ketidakpatutan (Abuse) Kualitas Komunikasi Metodologi, Bentuk, Isi, dan Frekuensi Komunikasi Tanggapan Auditi Kesesuaian dengan Standar Audit Pendistribusian Hasil Audit Intern Pemantauan Tindak Lanjut

PEMERINTAH KABUPATEN PANDEGLANG I N S P E K T O R A T Jalan Mayor Widagdo No. 2 Telepon (0253) PANDEGLANG PIAGAM AUDIT INTERN

PANDEGLANG PIAGAM AUDIT INTERN") PEMERINTAH KABUPATEN PANDEGLANG I N S P E K T O R A T Jalan Mayor Widagdo No. 2 Telepon (0253) 201168 PANDEGLANG 42212 PIAGAM AUDIT INTERN 1. Audit intern adalah kegiatan yang independen dan obyektif dalam

PEMERINTAH KABUPATEN PANDEGLANG I N S P E K T O R A T Jalan Mayor Widagdo No. 2 Telepon (0253) 201168 PANDEGLANG 42212 PIAGAM AUDIT INTERN 1. Audit intern adalah kegiatan yang independen dan obyektif dalam

MEMBEDAH STANDAR AUDIT INTERN PEMERINTAH INDONESIA. Muhadi Prabowo (muhadi.prabowo@gmail.com) Widyaiswara Madya Sekolah Tinggi Akuntansi Negara

Widyaiswara Madya Sekolah Tinggi Akuntansi Negara") MEMBEDAH STANDAR AUDIT INTERN PEMERINTAH INDONESIA Muhadi Prabowo (muhadi.prabowo@gmail.com) Widyaiswara Madya Sekolah Tinggi Akuntansi Negara Abstrak Standar Audit Intern Pemerintah Indonesia (SAIPI)

MEMBEDAH STANDAR AUDIT INTERN PEMERINTAH INDONESIA Muhadi Prabowo (muhadi.prabowo@gmail.com) Widyaiswara Madya Sekolah Tinggi Akuntansi Negara Abstrak Standar Audit Intern Pemerintah Indonesia (SAIPI)

jtä ~Éàt gtá ~ÅtÄtçt cüéä Çá ]tãt UtÜtà

![jtä ~Éàt gtá ~ÅtÄtçt cüéä Çá ]tãt UtÜtà](/thumbs/67/57095021.jpg "jtä ~Éàt gtá ~ÅtÄtçt cüéä Çá ]tãt UtÜtà") - 1 - jtä ~Éàt gtá ~ÅtÄtçt cüéä Çá ]tãt UtÜtà PERATURAN WALIKOTA TASIKMALAYA NOMOR 27 TAHUN 2015 TENTANG PENGAWASAN INTERN DI LINGKUNGAN PEMERINTAH KOTA TASIKMALAYA DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA

- 1 - jtä ~Éàt gtá ~ÅtÄtçt cüéä Çá ]tãt UtÜtà PERATURAN WALIKOTA TASIKMALAYA NOMOR 27 TAHUN 2015 TENTANG PENGAWASAN INTERN DI LINGKUNGAN PEMERINTAH KOTA TASIKMALAYA DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA

BAB I PENDAHULUAN. Peran Aparat Pengawasan Intern Pemerintah (APIP) semakin lama

semakin lama") BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Peran Aparat Pengawasan Intern Pemerintah (APIP) semakin lama semakin strategis dan bergerak mengikuti kebutuhan zaman. APIP diharapkan menjadi agen perubahan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Peran Aparat Pengawasan Intern Pemerintah (APIP) semakin lama semakin strategis dan bergerak mengikuti kebutuhan zaman. APIP diharapkan menjadi agen perubahan

PEMERINTAH INDONESIA. Free Powerpoint Templates Page 1. Asosiasi Auditor Intern Pemerintah Indonesia ASOSIASI AUDITOR INTERNAL PEMERINTAH INDONESIA

ASOSIASI AUDITOR INTERNAL PEMERINTAH INDONESIA Asosiasi Auditor Intern Pemerintah Indonesia INDONESIAN GOVERNMEN T INTERNAL AUDITORS ASSOCIATIO N STANDAR AUDIT INTERN PEMERINTAH INDONESIA Free Powerpoint

ASOSIASI AUDITOR INTERNAL PEMERINTAH INDONESIA Asosiasi Auditor Intern Pemerintah Indonesia INDONESIAN GOVERNMEN T INTERNAL AUDITORS ASSOCIATIO N STANDAR AUDIT INTERN PEMERINTAH INDONESIA Free Powerpoint

BAB I PENDAHULUAN A. LATAR BELAKANG

LAMPIRAN KEPUTUSAN INSPEKTUR JENDERAL KEMENTERIAN PERDAGANGAN NOMOR /IJ-DAG/KEP/1/2017 TENTANG STANDAR AUDIT INTERN PEMERINTAH INDONESIA DI LINGKUNGAN KEMENTERIAN PERDAGANGAN BAB I PENDAHULUAN A. LATAR

LAMPIRAN KEPUTUSAN INSPEKTUR JENDERAL KEMENTERIAN PERDAGANGAN NOMOR /IJ-DAG/KEP/1/2017 TENTANG STANDAR AUDIT INTERN PEMERINTAH INDONESIA DI LINGKUNGAN KEMENTERIAN PERDAGANGAN BAB I PENDAHULUAN A. LATAR

- 1 - PERATURAN GUBERNUR SUMATERA BARAT NOMOR 62 TAHUN 2017 TENTANG PIAGAM AUDIT INTERN DI LINGKUNGAN PEMERINTAH DAERAH PROVINSI SUMATERA BARAT

- 1 - GUBERNUR SUMATERA BARAT PERATURAN GUBERNUR SUMATERA BARAT NOMOR 62 TAHUN 2017 TENTANG PIAGAM AUDIT INTERN DI LINGKUNGAN PEMERINTAH DAERAH PROVINSI SUMATERA BARAT DENGAN RAHMAT TUHAN YANG MAHA ESA

- 1 - GUBERNUR SUMATERA BARAT PERATURAN GUBERNUR SUMATERA BARAT NOMOR 62 TAHUN 2017 TENTANG PIAGAM AUDIT INTERN DI LINGKUNGAN PEMERINTAH DAERAH PROVINSI SUMATERA BARAT DENGAN RAHMAT TUHAN YANG MAHA ESA

MENTERI NEGARA RISET DAN TEKNOLOGI REPUBLIK INDONESIA

MENTERI NEGARA RISET DAN TEKNOLOGI REPUBLIK INDONESIA PIAGAM AUDIT INTERN 1. Pengawasan Intern adalah seluruh proses kegiatan audit, reviu, evaluasi, pemantauan, dan kegiatan pengawasan lain terhadap penyelenggaraan

MENTERI NEGARA RISET DAN TEKNOLOGI REPUBLIK INDONESIA PIAGAM AUDIT INTERN 1. Pengawasan Intern adalah seluruh proses kegiatan audit, reviu, evaluasi, pemantauan, dan kegiatan pengawasan lain terhadap penyelenggaraan

PIAGAM AUDIT INTERN DI LINGKUNGAN PEMERINTAH PROVINSI SUMATERA BARAT

LAMPIRAN : PERATURAN GUBERNUR SUMATERA BARAT NOMOR : 82 TANGGAL : 2 DESEMBER 2014 TENTANG : PIAGAM AUDIT INTERN DI LINGKUNGAN PEMERINTAH PROVINSI SUMATERA BARAT PIAGAM AUDIT INTERN DI LINGKUNGAN PEMERINTAH

LAMPIRAN : PERATURAN GUBERNUR SUMATERA BARAT NOMOR : 82 TANGGAL : 2 DESEMBER 2014 TENTANG : PIAGAM AUDIT INTERN DI LINGKUNGAN PEMERINTAH PROVINSI SUMATERA BARAT PIAGAM AUDIT INTERN DI LINGKUNGAN PEMERINTAH

BERITA DAERAH PROVINSI NUSA TENGGARA BARAT

BERITA DAERAH PROVINSI NUSA TENGGARA BARAT NOMOR 27 TAHUN 2014 PERATURAN GUBERNUR NUSA TENGGARA BARAT NOMOR 27 TAHUN 2014 TENTANG STANDAR AUDIT DAN REVIU ATAS LAPORAN KEUANGAN BAGI APARAT PENGAWAS INTERN

BERITA DAERAH PROVINSI NUSA TENGGARA BARAT NOMOR 27 TAHUN 2014 PERATURAN GUBERNUR NUSA TENGGARA BARAT NOMOR 27 TAHUN 2014 TENTANG STANDAR AUDIT DAN REVIU ATAS LAPORAN KEUANGAN BAGI APARAT PENGAWAS INTERN

Standar Audit? i Oleh: Revoldi H. Siringoringo

1 Sudahkah APIP melaksanakan Audit sesuai Standar Audit? i Oleh: Revoldi H. Siringoringo Pengantar Pada bagian pendahuluan Peraturan Menteri Pendayagunaan Aparatur Negara Nomor 5 tahun 2008 tentang Standar

1 Sudahkah APIP melaksanakan Audit sesuai Standar Audit? i Oleh: Revoldi H. Siringoringo Pengantar Pada bagian pendahuluan Peraturan Menteri Pendayagunaan Aparatur Negara Nomor 5 tahun 2008 tentang Standar

GUBERNUR JAWA TIMUR PERATURAN GUBERNUR JAWA TIMUR NOMOR 92 TAHUN 2014 TENTANG PIAGAM PENGAWASAN INTERN GUBERNUR JAWA TIMUR,

GUBERNUR JAWA TIMUR PERATURAN GUBERNUR JAWA TIMUR NOMOR 92 TAHUN 2014 TENTANG PIAGAM PENGAWASAN INTERN GUBERNUR JAWA TIMUR, Menimbang : a. bahwa sesuai ketentuan dalam Pasal 2 Peraturan Pemerintah Nomor

GUBERNUR JAWA TIMUR PERATURAN GUBERNUR JAWA TIMUR NOMOR 92 TAHUN 2014 TENTANG PIAGAM PENGAWASAN INTERN GUBERNUR JAWA TIMUR, Menimbang : a. bahwa sesuai ketentuan dalam Pasal 2 Peraturan Pemerintah Nomor

BUPATI LEBAK PROVINSI BANTEN PERATURAN BUPATI LEBAK NOMOR 5 TAHUN 2015 TENTANG PIAGAM PENGAWASAN INTERNAL DI LINGKUNGAN PEMERINTAH KABUPATEN LEBAK

salinan BUPATI LEBAK PROVINSI BANTEN PERATURAN BUPATI LEBAK NOMOR 5 TAHUN 2015 TENTANG PIAGAM PENGAWASAN INTERNAL DI LINGKUNGAN PEMERINTAH KABUPATEN LEBAK DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI LEBAK,

salinan BUPATI LEBAK PROVINSI BANTEN PERATURAN BUPATI LEBAK NOMOR 5 TAHUN 2015 TENTANG PIAGAM PENGAWASAN INTERNAL DI LINGKUNGAN PEMERINTAH KABUPATEN LEBAK DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI LEBAK,

BAB I PENDAHULUAN. Bab pendahuluan ini akan menguraikan mengenai hal-hal yang melatar

BAB I PENDAHULUAN Bab pendahuluan ini akan menguraikan mengenai hal-hal yang melatar belakangi penelitian. Dimana dalam bab ini akan dijelaskan latar belakang masalah, perumusan masalah, tujuan dan manfaat

BAB I PENDAHULUAN Bab pendahuluan ini akan menguraikan mengenai hal-hal yang melatar belakangi penelitian. Dimana dalam bab ini akan dijelaskan latar belakang masalah, perumusan masalah, tujuan dan manfaat

BERITA DAERAH KOTA BEKASI

BERITA DAERAH KOTA BEKASI NOMOR : 59 2017 SERI : E PERATURAN WALI KOTA BEKASI NOMOR 59 TAHUN 2017 TENTANG PERUBAHAN ATAS PERATURAN WALI KOTA BEKASI NOMOR 46 TAHUN 2016 TENTANG PIAGAM AUDIT INTERNAL DI

BERITA DAERAH KOTA BEKASI NOMOR : 59 2017 SERI : E PERATURAN WALI KOTA BEKASI NOMOR 59 TAHUN 2017 TENTANG PERUBAHAN ATAS PERATURAN WALI KOTA BEKASI NOMOR 46 TAHUN 2016 TENTANG PIAGAM AUDIT INTERNAL DI

INSPEKTORAT MENJADI APIP YANG EFEKTIF

INSPEKTORAT MENJADI APIP YANG EFEKTIF DALAM PENINGKATAN KUALITAS KINERJA PEMERINTAH DIY PAPARAN INSPEKTUR DIY FORUM SKPD TAHUN 2018 PERAN APIP SEBAGAI AUDITOR INTERNAL PEMERINTAH Meningkatkan Akuntabilitas

INSPEKTORAT MENJADI APIP YANG EFEKTIF DALAM PENINGKATAN KUALITAS KINERJA PEMERINTAH DIY PAPARAN INSPEKTUR DIY FORUM SKPD TAHUN 2018 PERAN APIP SEBAGAI AUDITOR INTERNAL PEMERINTAH Meningkatkan Akuntabilitas

BAB I PENDAHULUAN. Bab ini menjelaskan tentang pentingnya penelitian dilakukan. Bab ini meliputi

BAB I PENDAHULUAN Bab ini menjelaskan tentang pentingnya penelitian dilakukan. Bab ini meliputi latar belakang, rumusan masalah, pertanyaan penelitian, tujuan penelitian, kontribusi penelitian dan proses

BAB I PENDAHULUAN Bab ini menjelaskan tentang pentingnya penelitian dilakukan. Bab ini meliputi latar belakang, rumusan masalah, pertanyaan penelitian, tujuan penelitian, kontribusi penelitian dan proses

BERITA DAERAH KOTA BEKASI

BERITA DAERAH KOTA BEKASI NOMOR : 46 2016 SERI : E PERATURAN WALIKOTA BEKASI NOMOR 46 TAHUN 2016 TENTANG PIAGAM AUDIT INTERNAL DI LINGKUNGAN PEMERINTAH KOTA BEKASI DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA

BERITA DAERAH KOTA BEKASI NOMOR : 46 2016 SERI : E PERATURAN WALIKOTA BEKASI NOMOR 46 TAHUN 2016 TENTANG PIAGAM AUDIT INTERNAL DI LINGKUNGAN PEMERINTAH KOTA BEKASI DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA

BAB I PENDAHULUAN. Guna menunjang profesionalisme sebagai akuntan publik, maka auditor dalam

BAB I PENDAHULUAN A. Latar Belakang Guna menunjang profesionalisme sebagai akuntan publik, maka auditor dalam melaksanakan tugas auditnya harus berpedoman pada standar audit yang ditetapkan oleh Ikatan

BAB I PENDAHULUAN A. Latar Belakang Guna menunjang profesionalisme sebagai akuntan publik, maka auditor dalam melaksanakan tugas auditnya harus berpedoman pada standar audit yang ditetapkan oleh Ikatan

BAB IV VISI, MISI, TUJUAN DAN SASARAN, STRATEGI DAN KEBIJAKAN

BAB IV VISI, MISI, TUJUAN DAN SASARAN, STRATEGI DAN KEBIJAKAN 4.1. Visi dan Misi 4.1.1 Visi Visi adalah pandangan ideal keadaan masa depan (future) yang realistik dan ingin diwujudkan, dan secara potensial

BAB IV VISI, MISI, TUJUAN DAN SASARAN, STRATEGI DAN KEBIJAKAN 4.1. Visi dan Misi 4.1.1 Visi Visi adalah pandangan ideal keadaan masa depan (future) yang realistik dan ingin diwujudkan, dan secara potensial

2017, No c. bahwa berdasarkan pertimbangan sebagaimana dimaksud dalam huruf a dan huruf b, perlu menetapkan Peraturan Menteri Perencanaan Pemb

No.1572, 2017 BERITA NEGARA REPUBLIK INDONESIA BAPPENAS. Piagam Pengawasan Intern. PERATURAN MENTERI PERENCANAAN PEMBANGUNAN NASIONAL/ KEPALA BADAN PERENCANAAN PEMBANGUNAN NASIONAL REPUBLIK INDONESIA NOMOR

No.1572, 2017 BERITA NEGARA REPUBLIK INDONESIA BAPPENAS. Piagam Pengawasan Intern. PERATURAN MENTERI PERENCANAAN PEMBANGUNAN NASIONAL/ KEPALA BADAN PERENCANAAN PEMBANGUNAN NASIONAL REPUBLIK INDONESIA NOMOR

PENJELASAN PIAGAM PENGAWASAN INTERNAL

Lampiran II Peraturan Gubernur Nusa Tenggara Barat Nomor Tentang Tahun Piagam Pengawasan Internal di Lingkungan Pemerintah Provinsi Nusa Tenggara Barat PENJELASAN PIAGAM PENGAWASAN INTERNAL 1. PENDAHULUAN

Lampiran II Peraturan Gubernur Nusa Tenggara Barat Nomor Tentang Tahun Piagam Pengawasan Internal di Lingkungan Pemerintah Provinsi Nusa Tenggara Barat PENJELASAN PIAGAM PENGAWASAN INTERNAL 1. PENDAHULUAN

TENTANG : STANDAR AUDIT APARAT PENGAWASAN INTERN PEMERINTAH (APIP) KABUPATEN BADUNG

KABUPATEN BADUNG") LAMPIRAN I PERATURAN BUPATI BADUNG PRINSIP-PRINSIP DASAR KEWAJIBAN APIP DAERAH a. APIP Daerah harus mengikuti standar audit dalam segala pekerjaan audit yang dianggap material. Suatu hal dianggap material

LAMPIRAN I PERATURAN BUPATI BADUNG PRINSIP-PRINSIP DASAR KEWAJIBAN APIP DAERAH a. APIP Daerah harus mengikuti standar audit dalam segala pekerjaan audit yang dianggap material. Suatu hal dianggap material

BUPATI BADUNG PERATURAN BUPATI BADUNG NOMOR 86 TAHUN 2012 TENTANG STANDAR AUDIT APARAT PENGAWASAN INTERN PEMERINTAH (APIP) KABUPATEN BADUNG

KABUPATEN BADUNG") 1 BUPATI BADUNG PERATURAN BUPATI BADUNG NOMOR 86 TAHUN 2012 TENTANG STANDAR AUDIT APARAT PENGAWASAN INTERN PEMERINTAH (APIP) KABUPATEN BADUNG DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI BADUNG, Menimbang

1 BUPATI BADUNG PERATURAN BUPATI BADUNG NOMOR 86 TAHUN 2012 TENTANG STANDAR AUDIT APARAT PENGAWASAN INTERN PEMERINTAH (APIP) KABUPATEN BADUNG DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI BADUNG, Menimbang

BAB VI SIMPULAN, IMPLIKASI DAN SARAN

131 BAB VI SIMPULAN, IMPLIKASI DAN SARAN A. Simpulan Penelitian ini bertujuan untuk mengetahui pengaruh etika, kompetensi, independensi, dan pengalaman terhadap pendeteksian kecurangan melalui Skeptisisme

131 BAB VI SIMPULAN, IMPLIKASI DAN SARAN A. Simpulan Penelitian ini bertujuan untuk mengetahui pengaruh etika, kompetensi, independensi, dan pengalaman terhadap pendeteksian kecurangan melalui Skeptisisme

BUPATI PATI PROVINSI JAWA TENGAH PERATURAN BUPATI PATI NOMOR 21 TAHUN 2O16 TENTANG PIAGAM AUDIT INTERN DI LINGKUNGAN PEMERINTAH KABUPATEN PATI

SALINAN BUPATI PATI PROVINSI JAWA TENGAH PERATURAN BUPATI PATI NOMOR 21 TAHUN 2O16 TENTANG PIAGAM AUDIT INTERN DI LINGKUNGAN PEMERINTAH KABUPATEN PATI DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI PATI, Menimbang

SALINAN BUPATI PATI PROVINSI JAWA TENGAH PERATURAN BUPATI PATI NOMOR 21 TAHUN 2O16 TENTANG PIAGAM AUDIT INTERN DI LINGKUNGAN PEMERINTAH KABUPATEN PATI DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI PATI, Menimbang

BAB I PENDAHULUAN. tugas dan fungsinya secara efektif dan efisien, serta sesuai dengan rencana,

BAB I PENDAHULUAN 1.1 Latar Belakang Pengawasan intern pemerintah merupakan fungsi manajemen yang penting dalam penyelenggaraan pemerintahan. Melalui pengawasan intern dapat diketahui apakah suatu instansi

BAB I PENDAHULUAN 1.1 Latar Belakang Pengawasan intern pemerintah merupakan fungsi manajemen yang penting dalam penyelenggaraan pemerintahan. Melalui pengawasan intern dapat diketahui apakah suatu instansi

BERITA NEGARA REPUBLIK INDONESIA

BERITA NEGARA REPUBLIK INDONESIA No.925, 2013 KEMENTERIAN LUAR NEGERI. Pengawasan Intern. Perwakilan Republik Indonesia. Pedoman. PERATURAN MENTERI LUAR NEGERI REPUBLIK INDONESIA NOMOR 02 TAHUN 2013 TENTANG

BERITA NEGARA REPUBLIK INDONESIA No.925, 2013 KEMENTERIAN LUAR NEGERI. Pengawasan Intern. Perwakilan Republik Indonesia. Pedoman. PERATURAN MENTERI LUAR NEGERI REPUBLIK INDONESIA NOMOR 02 TAHUN 2013 TENTANG

PERATURAN MENTERI NEGARA PERUMAHAN RAKYAT REPUBLIK INDONESIA NOMOR 19 TAHUN 2011 TENTANG STANDAR AUDIT INSPEKTORAT KEMENTERIAN PERUMAHAN RAKYAT

PERATURAN MENTERI NEGARA PERUMAHAN RAKYAT REPUBLIK INDONESIA NOMOR 19 TAHUN 2011 TENTANG STANDAR AUDIT INSPEKTORAT KEMENTERIAN PERUMAHAN RAKYAT DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI NEGARA PERUMAHAN

PERATURAN MENTERI NEGARA PERUMAHAN RAKYAT REPUBLIK INDONESIA NOMOR 19 TAHUN 2011 TENTANG STANDAR AUDIT INSPEKTORAT KEMENTERIAN PERUMAHAN RAKYAT DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI NEGARA PERUMAHAN

BAB I PENDAHULUAN. penelitian, manfaat penelitian, kontribusi penelitian, ruang lingkup, dan batasan

BAB I PENDAHULUAN Bab ini memuat latar belakang, rumusan masalah, pertanyaan penelitian, tujuan penelitian, manfaat penelitian, kontribusi penelitian, ruang lingkup, dan batasan penelitian, serta sistematika

BAB I PENDAHULUAN Bab ini memuat latar belakang, rumusan masalah, pertanyaan penelitian, tujuan penelitian, manfaat penelitian, kontribusi penelitian, ruang lingkup, dan batasan penelitian, serta sistematika

MENTERI TENAGA KERJA DAN TRANSMIGRASI REPUBLIK INDONESIA

MENTERI TENAGA KERJA DAN TRANSMIGRASI REPUBLIK INDONESIA KEPUTUSAN MENTERI TENAGA KERJA DAN TRANSMIGRASI REPUBLIK INDONESIA NOMOR 225 TAHUN 2014 TENTANG STANDAR AUDIT APARAT PENGAWASAN INTERN PEMERINTAH

MENTERI TENAGA KERJA DAN TRANSMIGRASI REPUBLIK INDONESIA KEPUTUSAN MENTERI TENAGA KERJA DAN TRANSMIGRASI REPUBLIK INDONESIA NOMOR 225 TAHUN 2014 TENTANG STANDAR AUDIT APARAT PENGAWASAN INTERN PEMERINTAH

LAKIP INSPEKTORAT 2012 BAB I PENDAHULUAN. manajemen, antara lain fungsi-fungsi planning, organizing,

BAB I PENDAHULUAN Pemahaman kegiatan pengawasan harus berangkat dari suatu pemahaman manajemen, antara lain fungsi-fungsi planning, organizing, actuating dan controlling. Controlling adalah salah satu

BAB I PENDAHULUAN Pemahaman kegiatan pengawasan harus berangkat dari suatu pemahaman manajemen, antara lain fungsi-fungsi planning, organizing, actuating dan controlling. Controlling adalah salah satu

BAB 1 PENDAHULUAN. Perkembangan paradigma administrasi publik dari public administration

BAB 1 PENDAHULUAN 1.1 Latar Belakang Perkembangan paradigma administrasi publik dari public administration sampai pada new public service atau yang dikenal good governance menuntut pemerintah untuk meningkatkan

BAB 1 PENDAHULUAN 1.1 Latar Belakang Perkembangan paradigma administrasi publik dari public administration sampai pada new public service atau yang dikenal good governance menuntut pemerintah untuk meningkatkan

BUPATI BENER MERIAH PERATURAN BUPATI BENER MERIAH NOMOR 8 TAHUN 2017 TENTANG PIAGAM AUDIT INTERNAL DI LINGKUNGAN INSPEKTORAT KABUPATEN BENER MERIAH

BUPATI BENER MERIAH PERATURAN BUPATI BENER MERIAH NOMOR 8 TAHUN 2017 TENTANG PIAGAM AUDIT INTERNAL DI LINGKUNGAN INSPEKTORAT KABUPATEN BENER MERIAH BISMILLAHIRRAHMANIRRAHIM DENGAN RAHMAT ALLAH YANG MAHAKUASA

BUPATI BENER MERIAH PERATURAN BUPATI BENER MERIAH NOMOR 8 TAHUN 2017 TENTANG PIAGAM AUDIT INTERNAL DI LINGKUNGAN INSPEKTORAT KABUPATEN BENER MERIAH BISMILLAHIRRAHMANIRRAHIM DENGAN RAHMAT ALLAH YANG MAHAKUASA

PERATURAN MENTERI KELAUTAN DAN PERIKANAN REPUBLIK INDONESIA,

PERATURAN MENTERI KELAUTAN DAN PERIKANAN REPUBLIK INDONESIA NOMOR PER.04/MEN/2011 TENTANG PEDOMAN PENGAWASAN INTERN LINGKUP KEMENTERIAN KELAUTAN DAN PERIKANAN DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI

PERATURAN MENTERI KELAUTAN DAN PERIKANAN REPUBLIK INDONESIA NOMOR PER.04/MEN/2011 TENTANG PEDOMAN PENGAWASAN INTERN LINGKUP KEMENTERIAN KELAUTAN DAN PERIKANAN DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI

PERATURAN MENTERI KELAUTAN DAN PERIKANAN REPUBLIK INDONESIA NOMOR PER.04/MEN/2011 PEDOMAN PENGAWASAN INTERN LINGKUP KEMENTERIAN KELAUTAN DAN PERIKANAN

PERATURAN MENTERI KELAUTAN DAN PERIKANAN REPUBLIK INDONESIA NOMOR PER.04/MEN/2011 TENTANG PEDOMAN PENGAWASAN INTERN LINGKUP KEMENTERIAN KELAUTAN DAN PERIKANAN DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI

PERATURAN MENTERI KELAUTAN DAN PERIKANAN REPUBLIK INDONESIA NOMOR PER.04/MEN/2011 TENTANG PEDOMAN PENGAWASAN INTERN LINGKUP KEMENTERIAN KELAUTAN DAN PERIKANAN DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI

Peran Strategis AAIPI dalam Meningkatkan Kapabilitas APIP

Peran Strategis AAIPI dalam Meningkatkan Kapabilitas APIP Sonny Loho Ketua Umum AAIPI Disampaikan pada Rapat Koordinasi Nasional APIP Jakarta, 13 Mei 2015 Agenda Sekilas Tentang AAIPI Peran APIP yang Efektif

Peran Strategis AAIPI dalam Meningkatkan Kapabilitas APIP Sonny Loho Ketua Umum AAIPI Disampaikan pada Rapat Koordinasi Nasional APIP Jakarta, 13 Mei 2015 Agenda Sekilas Tentang AAIPI Peran APIP yang Efektif

2017, No Pedoman Pengawasan Intern di Kementerian Luar Negeri dan Perwakilan Republik Indonesia; Mengingat : 1. Undang-Undang Nomor 28 Tahun 19

BERITA NEGARA REPUBLIK INDONESIA No.822, 2017 KEMENLU. Pengawasan Intern. Pedoman. Pencabutan. PERATURAN MENTERI LUAR NEGERI REPUBLIK INDONESIA NOMOR 5 TAHUN 2017 TENTANG PEDOMAN PENGAWASAN INTERN DI KEMENTERIAN

BERITA NEGARA REPUBLIK INDONESIA No.822, 2017 KEMENLU. Pengawasan Intern. Pedoman. Pencabutan. PERATURAN MENTERI LUAR NEGERI REPUBLIK INDONESIA NOMOR 5 TAHUN 2017 TENTANG PEDOMAN PENGAWASAN INTERN DI KEMENTERIAN

PEMERINTAH INDONESIA. Free Powerpoint Templates Page 1. Asosiasi Auditor Intern Pemerintah Indonesia ASOSIASI AUDITOR INTERNAL PEMERINTAH INDONESIA

ASOSIASI AUDITOR INTERNAL PEMERINTAH INDONESIA Asosiasi Auditor Intern Pemerintah Indonesia INDONESIAN GOVERNMEN T INTERNAL AUDITORS ASSOCIATIO N STANDAR AUDIT INTERN PEMERINTAH INDONESIA Free Powerpoint

ASOSIASI AUDITOR INTERNAL PEMERINTAH INDONESIA Asosiasi Auditor Intern Pemerintah Indonesia INDONESIAN GOVERNMEN T INTERNAL AUDITORS ASSOCIATIO N STANDAR AUDIT INTERN PEMERINTAH INDONESIA Free Powerpoint

REPUBLIK INDONESIA TENTANG REPUBLIK INDONESIA.

MENTERI KOMUNIKASI DAN INFORMATIKA REPUBLIK INDONESIA KEPUTUSAN MENTERI KOMUNIKASI DAN INFORMATIKA REPUBLIK INDONESIA NOMOR 812 TAHUN 2OI5 TENTANG PIAGAM AUDIT INTERN KEMENTERIAN KOMUNIKASI DAN INFORMATIKA

MENTERI KOMUNIKASI DAN INFORMATIKA REPUBLIK INDONESIA KEPUTUSAN MENTERI KOMUNIKASI DAN INFORMATIKA REPUBLIK INDONESIA NOMOR 812 TAHUN 2OI5 TENTANG PIAGAM AUDIT INTERN KEMENTERIAN KOMUNIKASI DAN INFORMATIKA

BERITA DAERAH KOTA SAMARINDA SALINAN

BERITA DAERAH KOTA SAMARINDA SALINAN WALIKOTA SAMARINDA PROVINSI KALIMANTAN TIMUR PERATURAN WALIKOTA SAMARINDA NOMOR 23 TAHUN 2014 TENTANG PIAGAM AUDIT INTERNAL DENGAN RAHMAT YANG MAHA ESA WALIKOTA SAMARINDA,

BERITA DAERAH KOTA SAMARINDA SALINAN WALIKOTA SAMARINDA PROVINSI KALIMANTAN TIMUR PERATURAN WALIKOTA SAMARINDA NOMOR 23 TAHUN 2014 TENTANG PIAGAM AUDIT INTERNAL DENGAN RAHMAT YANG MAHA ESA WALIKOTA SAMARINDA,

Setyanta Nugraha Inspektur Utama Sekretariat Jenderal DPR RI. Irtama

Setyanta Nugraha Inspektur Utama Sekretariat Jenderal DPR RI Irtama 2016 1 Irtama 2016 2 SEKRETARIAT JENDERAL DEWAN PERWAKILAN RAKYAT REPUBLIK INDONESIA PIAGAM AUDIT INTERN 1. Pengawasan internal adalah

Setyanta Nugraha Inspektur Utama Sekretariat Jenderal DPR RI Irtama 2016 1 Irtama 2016 2 SEKRETARIAT JENDERAL DEWAN PERWAKILAN RAKYAT REPUBLIK INDONESIA PIAGAM AUDIT INTERN 1. Pengawasan internal adalah

BAB I PENDAHULUAN. Birokrasi yang berbelit dan kurang akomodatif terhadap gerak ekonomi mulai

BAB I PENDAHULUAN 1.1 Latar Belakang Meningkatnya perekonomian suatu bangsa menuntut penyelenggara negara untuk lebih profesional dalam memfasilitasi dan melayani warga negaranya. Birokrasi yang berbelit

BAB I PENDAHULUAN 1.1 Latar Belakang Meningkatnya perekonomian suatu bangsa menuntut penyelenggara negara untuk lebih profesional dalam memfasilitasi dan melayani warga negaranya. Birokrasi yang berbelit

BAB I PENDAHULUAN. Meningkatnya tuntutan masyarakat atas terwujudnya good governance di Indonesia

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Meningkatnya tuntutan masyarakat atas terwujudnya good governance di Indonesia berimplikasi pada akuntabilitas dan transparansi sistem pengelolaan keuangan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Meningkatnya tuntutan masyarakat atas terwujudnya good governance di Indonesia berimplikasi pada akuntabilitas dan transparansi sistem pengelolaan keuangan

SURAT KEPUTUSAN BERSAMA DEWAN KOMISARIS DAN DIREKSI NO.SKB.003/SKB/I/2013

SURAT KEPUTUSAN BERSAMA DEWAN KOMISARIS DAN DIREKSI NO.SKB.003/SKB/I/2013 TENTANG INTERNAL AUDIT CHARTER (PIAGAM AUDIT INTERNAL) PT ASURANSI JASA INDONESIA (PERSERO) 1. VISI, MISI DAN STRUKTUR ORGANISASI

SURAT KEPUTUSAN BERSAMA DEWAN KOMISARIS DAN DIREKSI NO.SKB.003/SKB/I/2013 TENTANG INTERNAL AUDIT CHARTER (PIAGAM AUDIT INTERNAL) PT ASURANSI JASA INDONESIA (PERSERO) 1. VISI, MISI DAN STRUKTUR ORGANISASI

PERATURAN SEKRETARIS JENDERAL KOMISI YUDISIAL REPUBLIK INDONESIA NOMOR 4 TAHUN 2016 TENTANG PROGRAM KERJA PENGAWASAN INTERNAL

KOMISI YUDISIAL REPUBLIK INDONESIA PERATURAN SEKRETARIS JENDERAL KOMISI YUDISIAL REPUBLIK INDONESIA NOMOR 4 TAHUN 2016 TENTANG PROGRAM KERJA PENGAWASAN INTERNAL DENGAN RAHMAT TUHAN YANG MAHA ESA SEKRETARIS

KOMISI YUDISIAL REPUBLIK INDONESIA PERATURAN SEKRETARIS JENDERAL KOMISI YUDISIAL REPUBLIK INDONESIA NOMOR 4 TAHUN 2016 TENTANG PROGRAM KERJA PENGAWASAN INTERNAL DENGAN RAHMAT TUHAN YANG MAHA ESA SEKRETARIS

KONFERENSI NASIONAL APARAT PENGAWASAN INTERN PEMERINTAH TAHUN 2010 SIMPULAN

KONFERENSI NASIONAL APARAT PENGAWASAN INTERN PEMERINTAH TAHUN 2010 SIMPULAN 1. Peran APIP harus lebih diitingkatkan agar permasalahan terkait masih adanya Opini BPK atas Laporan Keuangan Pemerintah yang

KONFERENSI NASIONAL APARAT PENGAWASAN INTERN PEMERINTAH TAHUN 2010 SIMPULAN 1. Peran APIP harus lebih diitingkatkan agar permasalahan terkait masih adanya Opini BPK atas Laporan Keuangan Pemerintah yang

BERITA NEGARA REPUBLIK INDONESIA

BERITA NEGARA REPUBLIK INDONESIA No.1526, 2013 KEMENTERIAN PERTAHANAN. SPIP. Aparat. Pertahanan. TNI. Standar Audit. PERATURAN MENTERI PERTAHANAN REPUBLIK INDONESIA NOMOR 36 TAHUN 2013 TENTANG STANDAR

BERITA NEGARA REPUBLIK INDONESIA No.1526, 2013 KEMENTERIAN PERTAHANAN. SPIP. Aparat. Pertahanan. TNI. Standar Audit. PERATURAN MENTERI PERTAHANAN REPUBLIK INDONESIA NOMOR 36 TAHUN 2013 TENTANG STANDAR

BAB I PENDAHULUAN. mewujudkan kepemerintahan yang baik (good governance) yang mengarah pada

yang mengarah pada") BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Peran Aparat Pengawasan Intern Pemerintah (APIP) semakin lama semakin strategis dan bergerak mengikuti kebutuhan zaman. APIP diharapkan menjadi agen perubahan

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Peran Aparat Pengawasan Intern Pemerintah (APIP) semakin lama semakin strategis dan bergerak mengikuti kebutuhan zaman. APIP diharapkan menjadi agen perubahan

INTERNAL AUDIT CHARTER 2016 PT ELNUSA TBK

2016 PT ELNUSA TBK PIAGAM AUDIT INTERNAL (Internal Audit Charter) Internal Audit 2016 Daftar Isi Bab I PENDAHULUAN Halaman A. Pengertian 1 B. Visi,Misi, dan Strategi 1 C. Maksud dan Tujuan 3 Bab II ORGANISASI

2016 PT ELNUSA TBK PIAGAM AUDIT INTERNAL (Internal Audit Charter) Internal Audit 2016 Daftar Isi Bab I PENDAHULUAN Halaman A. Pengertian 1 B. Visi,Misi, dan Strategi 1 C. Maksud dan Tujuan 3 Bab II ORGANISASI

PIAGAM AUDIT INTERN. Ditetapkan di : Jakarta Pada Tanggal : Januari 2016 Inspektur Jenderal RILDO ANANDA ANWAR

PIAGAM AUDIT INTERN 1. Audit intern adalah kegiatan yang independen dan obyektif dalam bentuk pemberian keyakinan (assurance activities) dan konsultansi (consulting activities), yang dirancang untuk memberi

PIAGAM AUDIT INTERN 1. Audit intern adalah kegiatan yang independen dan obyektif dalam bentuk pemberian keyakinan (assurance activities) dan konsultansi (consulting activities), yang dirancang untuk memberi

2016, No Republik Indonesia Tahun 1999 Nomor 75, Tambahan Lembaran Negara Indonesia Nomor 3851); 2. Undang-Undang Nomor 15 Tahun 2004 tentang

; 2. Undang-Undang Nomor 15 Tahun 2004 tentang") No.1494, 2016 BERITA NEGARA REPUBLIK INDONESIA KEMENAG. Pengawasan Internal. Pencabutan. PERATURAN MENTERI AGAMA REPUBLIK INDONESIA NOMOR 41 TAHUN 2016 TENTANG PENGAWASAN INTERNAL PADA KEMENTERIAN AGAMA

No.1494, 2016 BERITA NEGARA REPUBLIK INDONESIA KEMENAG. Pengawasan Internal. Pencabutan. PERATURAN MENTERI AGAMA REPUBLIK INDONESIA NOMOR 41 TAHUN 2016 TENTANG PENGAWASAN INTERNAL PADA KEMENTERIAN AGAMA

MENTERI NEGARA PENDAYAGUNAAN APARATUR NEGARA REPUBLIK INDONESIA PERATURAN NOMOR : PER/05/M.PAN/03/2008 TENTANG

MENTERI NEGARA PENDAYAGUNAAN APARATUR NEGARA REPUBLIK INDONESIA PERATURAN MENTERI NEGARA PENDAYAGUNAAN APARATUR NEGARA NOMOR : PER/05/M.PAN/03/2008 TENTANG STANDAR AUDIT APARAT PENGAWASAN INTERN PEMERINTAH

MENTERI NEGARA PENDAYAGUNAAN APARATUR NEGARA REPUBLIK INDONESIA PERATURAN MENTERI NEGARA PENDAYAGUNAAN APARATUR NEGARA NOMOR : PER/05/M.PAN/03/2008 TENTANG STANDAR AUDIT APARAT PENGAWASAN INTERN PEMERINTAH

2016, No Mengingat : 1. Undang-Undang Nomor 28 Tahun 1999 tentang Penyelenggaraan Negara yang Bersih dan Bebas dari Korupsi, Kolusi, dan Nepotis

BERITA NEGARA REPUBLIK INDONESIA No.88. 2016 KEMENLH-KEHUTANAN. Pengawasan Intern. Penyelenggaraan. Pencabutan. PERATURAN MENTERI LINGKUNGAN HIDUP DAN KEHUTANAN REPUBLIK INDONESIA NOMOR P.83/MENLHK-SETJEN/2015

BERITA NEGARA REPUBLIK INDONESIA No.88. 2016 KEMENLH-KEHUTANAN. Pengawasan Intern. Penyelenggaraan. Pencabutan. PERATURAN MENTERI LINGKUNGAN HIDUP DAN KEHUTANAN REPUBLIK INDONESIA NOMOR P.83/MENLHK-SETJEN/2015

BAB I PENDAHULUAN. 1.1 Latar Belakang Masalah. Salah satu tujuan Kementerian Keuangan adalah mewujudkan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Salah satu tujuan Kementerian Keuangan adalah mewujudkan kesinambungan reformasi birokrasi, perbaikan kepemerintahan, dan penguatan kelembagaan dengan sasaran

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Salah satu tujuan Kementerian Keuangan adalah mewujudkan kesinambungan reformasi birokrasi, perbaikan kepemerintahan, dan penguatan kelembagaan dengan sasaran

Arahan Presiden RI Rakornas Pengawasan Intern Pemerintah Tahun 2015 Jakarta, 13 Mei 2015

Arahan Presiden RI Rakornas Pengawasan Intern Pemerintah Tahun 2015 Jakarta, 13 Mei 2015 Kapabilitas APIP: a. Lima tahun kedepan, level Kapabilitas APIP ditargetkan mencapai 85% Level-3, 1% Level-1. b.

Arahan Presiden RI Rakornas Pengawasan Intern Pemerintah Tahun 2015 Jakarta, 13 Mei 2015 Kapabilitas APIP: a. Lima tahun kedepan, level Kapabilitas APIP ditargetkan mencapai 85% Level-3, 1% Level-1. b.

BAB I P E N D A H U L U A N

1 BAB I P E N D A H U L U A N 1.1. Latar Belakang Arah kebijakan Inspektorat Kabupaten Bandung adalah Pembangunan Budaya Organisasi Pemerintah yang bersih, akuntabel, efektif dan Profesional dan Peningkatan

1 BAB I P E N D A H U L U A N 1.1. Latar Belakang Arah kebijakan Inspektorat Kabupaten Bandung adalah Pembangunan Budaya Organisasi Pemerintah yang bersih, akuntabel, efektif dan Profesional dan Peningkatan

BAB I PENDAHULUAN. good governance dan clean governance di Indonesia semakin meningkat. Melihat

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Tuntutan pelaksanaan akuntabilitas sektor publik terhadap terwujudnya good governance dan clean governance di Indonesia semakin meningkat. Melihat masih banyaknya

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Tuntutan pelaksanaan akuntabilitas sektor publik terhadap terwujudnya good governance dan clean governance di Indonesia semakin meningkat. Melihat masih banyaknya

WALIKOTA SINGKAWANG PROVINS! KALIMANTAN BARAT TENTANG PIAGAM AUDIT INTERNAL DI LINGKUNGAN PEMERINTAH KOTA SINGKAWANG DENGAN RAHMAT TUHAN YANG MAHA ESA

; I... WALIKOTA SINGKAWANG PROVINS! KALIMANTAN BARAT PERATURAN WALIKOTA SINGKAWANG NOMOR 16 TAHUN 2014 TENTANG PIAGAM AUDIT INTERNAL DI LINGKUNGAN PEMERINTAH KOTA SINGKAWANG DENGAN RAHMAT TUHAN YANG MAHA

; I... WALIKOTA SINGKAWANG PROVINS! KALIMANTAN BARAT PERATURAN WALIKOTA SINGKAWANG NOMOR 16 TAHUN 2014 TENTANG PIAGAM AUDIT INTERNAL DI LINGKUNGAN PEMERINTAH KOTA SINGKAWANG DENGAN RAHMAT TUHAN YANG MAHA

BERITA NEGARA REPUBLIK INDONESIA

No.763, 2012 BERITA NEGARA REPUBLIK INDONESIA BADAN NARKOTIKA NASIONAL. Pokok-Pokok. Pengawasan. BNN. PERATURAN KEPALA BADAN NARKOTIKA NASIONAL NOMOR 12 TAHUN 2012 TENTANG POKOK-POKOK PENGAWASAN DI LINGKUNGAN

No.763, 2012 BERITA NEGARA REPUBLIK INDONESIA BADAN NARKOTIKA NASIONAL. Pokok-Pokok. Pengawasan. BNN. PERATURAN KEPALA BADAN NARKOTIKA NASIONAL NOMOR 12 TAHUN 2012 TENTANG POKOK-POKOK PENGAWASAN DI LINGKUNGAN

STANDAR PENGAWASAN INTERNAL BAB I PENDAHULUAN

LAMPIRAN II Keputusan Sekretaris Jenderal Dewan Perwakilan Rakyat Republik Indonesia NOMOR : 1075/SEKJEN/2015 TANGGAL : 1 Oktober 2015 STANDAR PENGAWASAN INTERNAL BAB I PENDAHULUAN 1. Latar Belakang a.

LAMPIRAN II Keputusan Sekretaris Jenderal Dewan Perwakilan Rakyat Republik Indonesia NOMOR : 1075/SEKJEN/2015 TANGGAL : 1 Oktober 2015 STANDAR PENGAWASAN INTERNAL BAB I PENDAHULUAN 1. Latar Belakang a.

PIAGAM (CHARTER) AUDIT SATUAN PENGAWASAN INTERN PT VIRAMA KARYA (Persero)

AUDIT SATUAN PENGAWASAN INTERN PT VIRAMA KARYA (Persero)") PIAGAM (CHARTER) AUDIT SATUAN PENGAWASAN INTERN PT VIRAMA KARYA (Persero) Jakarta, 17 Januari 2017 DAFTAR ISI Halaman A. PENDAHULUAN... 1 I. Latar Belakang... 1 II. Maksud dan Tujuan Charter Satuan Pengawasan

PIAGAM (CHARTER) AUDIT SATUAN PENGAWASAN INTERN PT VIRAMA KARYA (Persero) Jakarta, 17 Januari 2017 DAFTAR ISI Halaman A. PENDAHULUAN... 1 I. Latar Belakang... 1 II. Maksud dan Tujuan Charter Satuan Pengawasan

2 Mengingat : 1. Undang-Undang Nomor 28 Tahun 1999 tentang Penyelenggaraan Negara yang Bersih dan Bebas dari Korupsi, Kolusi, dan Nepotisme (Lembaran

BERITA NEGARA REPUBLIK INDONESIA No.1123, 2014 KEMEN KP. Pengawasan. Intern. Pedoman. Pencabutan. PERATURAN MENTERI KELAUTAN DAN PERIKANAN REPUBLIK INDONESIA NOMOR 29/PERMEN-KP/2014 TENTANG PEDOMAN PENGAWASAN

BERITA NEGARA REPUBLIK INDONESIA No.1123, 2014 KEMEN KP. Pengawasan. Intern. Pedoman. Pencabutan. PERATURAN MENTERI KELAUTAN DAN PERIKANAN REPUBLIK INDONESIA NOMOR 29/PERMEN-KP/2014 TENTANG PEDOMAN PENGAWASAN

BERITA DAERAH KABUPATEN BANJARNEGARA TAHUN 2017 NOMOR 30

BERITA DAERAH KABUPATEN BANJARNEGARA TAHUN 2017 NOMOR 30 PERATURAN BUPATI BANJARNEGARA NOMOR 30 TAHUN 2017 TENTANG KEWENANGAN KAPASITAS DAN TUGAS, INSPEKTORAT UNTUK MENGAKSES DATA DAN INFORMASI PADA ORGANISASI

BERITA DAERAH KABUPATEN BANJARNEGARA TAHUN 2017 NOMOR 30 PERATURAN BUPATI BANJARNEGARA NOMOR 30 TAHUN 2017 TENTANG KEWENANGAN KAPASITAS DAN TUGAS, INSPEKTORAT UNTUK MENGAKSES DATA DAN INFORMASI PADA ORGANISASI

BERITA NEGARA REPUBLIK INDONESIA

No.1105, 2012 BERITA NEGARA REPUBLIK INDONESIA PUSAT PELAPORAN DAN ANALISIS TRANSAKSI KEUANGAN. Good Public Governance. Penyelenggaraan. PERATURAN KEPALA PUSAT PELAPORAN DAN ANALISIS TRANSAKSI KEUANGAN

No.1105, 2012 BERITA NEGARA REPUBLIK INDONESIA PUSAT PELAPORAN DAN ANALISIS TRANSAKSI KEUANGAN. Good Public Governance. Penyelenggaraan. PERATURAN KEPALA PUSAT PELAPORAN DAN ANALISIS TRANSAKSI KEUANGAN

BAB I PENDAHULUAN. kegiatan sesuai dengan tugas dan fungsinya secara efektif dan efisien

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pengawasan Intern Pemerintah merupakan fungsi manajemen yang penting dalam penyelenggaraan pemerintahan. Melalui pengawasan intern dapat diketahui bahwa suatu

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pengawasan Intern Pemerintah merupakan fungsi manajemen yang penting dalam penyelenggaraan pemerintahan. Melalui pengawasan intern dapat diketahui bahwa suatu

PIAGAM AUDIT INTERNAL

PIAGAM AUDIT INTERNAL MUKADIMAH Dalam melaksanakan fungsi audit internal yang efektif, Audit Internal berpedoman pada persyaratan dan tata cara sebagaimana diatur dalam Standar Pelaksanaan Fungsi Audit

PIAGAM AUDIT INTERNAL MUKADIMAH Dalam melaksanakan fungsi audit internal yang efektif, Audit Internal berpedoman pada persyaratan dan tata cara sebagaimana diatur dalam Standar Pelaksanaan Fungsi Audit

DAFTAR ISI...I MUKADIMAH...1 DEFINISI...5 KODE ETIK...6 STANDAR PROFESI...8

DAFTAR ISI DAFTAR ISI...I MUKADIMAH...1 LATAR BELAKANG...1 TUJUAN...2 STANDAR DAN PEDOMAN PRAKTIK AUDIT INTERNAL...2 PENERAPAN DAN TANGGAL EFEKTIF BERLAKU...3 DEFINISI...5 KODE ETIK...6 TUJUAN...6 PENETAPAN...6

DAFTAR ISI DAFTAR ISI...I MUKADIMAH...1 LATAR BELAKANG...1 TUJUAN...2 STANDAR DAN PEDOMAN PRAKTIK AUDIT INTERNAL...2 PENERAPAN DAN TANGGAL EFEKTIF BERLAKU...3 DEFINISI...5 KODE ETIK...6 TUJUAN...6 PENETAPAN...6

BUPATI CILACAP PROVINSI JAWA TENGAH

BUPATI CILACAP PROVINSI JAWA TENGAH PERATURAN BUPATI CILACAP NOMOR 57 TAHUN 2015 TENTANG KEWENANGAN INSPEKTORAT MENGAKSES DATA DAN INFORMASI PADA SATUAN KERJA PERANGKAT DAERAH DI LINGKUNGAN PEMERINTAH

BUPATI CILACAP PROVINSI JAWA TENGAH PERATURAN BUPATI CILACAP NOMOR 57 TAHUN 2015 TENTANG KEWENANGAN INSPEKTORAT MENGAKSES DATA DAN INFORMASI PADA SATUAN KERJA PERANGKAT DAERAH DI LINGKUNGAN PEMERINTAH

STANDAR INTERNASIONAL PRAKTIK PROFESIONAL AUDIT INTERNAL (STANDAR)

") STANDAR INTERNASIONAL PRAKTIK PROFESIONAL AUDIT INTERNAL (STANDAR) Direvisi: Oktober 2012 Halaman 1 DAFTAR ISI PENDAHULUAN... 4 STANDAR ATRIBUT... 7 1000 - Tujuan, Kewenangan, dan Tanggung Jawab... 7 1010

STANDAR INTERNASIONAL PRAKTIK PROFESIONAL AUDIT INTERNAL (STANDAR) Direvisi: Oktober 2012 Halaman 1 DAFTAR ISI PENDAHULUAN... 4 STANDAR ATRIBUT... 7 1000 - Tujuan, Kewenangan, dan Tanggung Jawab... 7 1010

PIAGAM KOMITE AUDIT 2015

PIAGAM KOMITE AUDIT 2015 DAFTAR ISI Halaman BAGIAN PERTAMA... 1 PENDAHULUAN... 1 1. LATAR BELAKANG... 1 2. VISI DAN MISI... 1 3. MAKSUD DAN TUJUAN... 1 BAGIAN KEDUA... 3 PEMBENTUKAN DAN KEANGGOTAAN KOMITE

PIAGAM KOMITE AUDIT 2015 DAFTAR ISI Halaman BAGIAN PERTAMA... 1 PENDAHULUAN... 1 1. LATAR BELAKANG... 1 2. VISI DAN MISI... 1 3. MAKSUD DAN TUJUAN... 1 BAGIAN KEDUA... 3 PEMBENTUKAN DAN KEANGGOTAAN KOMITE

- 1 - LAMPIRAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 7 /SEOJK.03/2016 TENTANG STANDAR PELAKSANAAN FUNGSI AUDIT INTERN BANK PERKREDITAN RAKYAT

- 1 - LAMPIRAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 7 /SEOJK.03/2016 TENTANG STANDAR PELAKSANAAN FUNGSI AUDIT INTERN BANK PERKREDITAN RAKYAT - 2 - PEDOMAN STANDAR PELAKSANAAN FUNGSI AUDIT INTERN BANK

- 1 - LAMPIRAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 7 /SEOJK.03/2016 TENTANG STANDAR PELAKSANAAN FUNGSI AUDIT INTERN BANK PERKREDITAN RAKYAT - 2 - PEDOMAN STANDAR PELAKSANAAN FUNGSI AUDIT INTERN BANK

PIAGAM AUDIT INTERNAL

PIAGAM AUDIT INTERNAL (INTERNAL AUDIT CHARTER) PT PERTAMINA INTERNASIONAL EKSPLORASI & PRODUKSI DAFTAR ISI BAB I PENDAHULUAN... 3 1.1 Umum... 3 1.2 Visi, Misi, Dan Tujuan... 3 1.2.1 Visi Fungsi Audit Internal...

PIAGAM AUDIT INTERNAL (INTERNAL AUDIT CHARTER) PT PERTAMINA INTERNASIONAL EKSPLORASI & PRODUKSI DAFTAR ISI BAB I PENDAHULUAN... 3 1.1 Umum... 3 1.2 Visi, Misi, Dan Tujuan... 3 1.2.1 Visi Fungsi Audit Internal...

BAB I PENDAHULUAN. A. Latar Belakang

BAB I PENDAHULUAN A. Latar Belakang Pada saat sekarang peran aparat pengawasan intern pemerintah (APIP) semakin strategis dan berkembang mengikuti perkembangan zaman. Dalam paradigma baru APIP semestinya

BAB I PENDAHULUAN A. Latar Belakang Pada saat sekarang peran aparat pengawasan intern pemerintah (APIP) semakin strategis dan berkembang mengikuti perkembangan zaman. Dalam paradigma baru APIP semestinya

BUPATI BLORA DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI BLORA,

BUPATI BLORA PERATURAN BUPATI BLORA NOMOR 35 TAHUN 2014 TENTANG PIAGAM INTERNAL AUDIT (INTERNAL AUDIT CHARTER) DI LINGKUNGAN PEMERINTAH KABUPATEN BLORA DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI BLORA, Menimbang

BUPATI BLORA PERATURAN BUPATI BLORA NOMOR 35 TAHUN 2014 TENTANG PIAGAM INTERNAL AUDIT (INTERNAL AUDIT CHARTER) DI LINGKUNGAN PEMERINTAH KABUPATEN BLORA DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI BLORA, Menimbang

BAB I PENDAHULUAN. Sistematika penulisan menjelaskan mengenai tahapan-tahapan penulisan laporan

BAB I PENDAHULUAN Pada bab pendahuluan ini diuraikan perihal mengenai latar belakang penelitian, rumusan masalah penelitian, tujuan penelitian, manfaat penelitian, dan sistematika penulisan. Latar belakang

BAB I PENDAHULUAN Pada bab pendahuluan ini diuraikan perihal mengenai latar belakang penelitian, rumusan masalah penelitian, tujuan penelitian, manfaat penelitian, dan sistematika penulisan. Latar belakang

BAB I PENDAHULUAN. masing-masing auditor berbeda. Auditor pemerintah dibedakan menjadi dua yaitu

BAB I PENDAHULUAN 1.1 Latar Belakang Auditor adalah seseorang yang profesional dan memiliki kualifikasi tertentu dalam melakukan audit atas laporan keuangan dan kegiatan suatu organisasi, perusahaan, atau

BAB I PENDAHULUAN 1.1 Latar Belakang Auditor adalah seseorang yang profesional dan memiliki kualifikasi tertentu dalam melakukan audit atas laporan keuangan dan kegiatan suatu organisasi, perusahaan, atau

Diklat Penjenjangann. Auditor Utama. Auditor Madya. Auditor Muda. Diklat Pembentukann. Auditor Ahli. Auditor

Diklat Penjenjangann Auditor Utama Auditor Madya Auditor Muda Diklat Pembentukann Auditor Ahli Auditor Terampil KEPUTUSAN BERSAMA KEPALA PUSAT PEMBINAAN JABATAN FUNGSIONAL AUDITOR BADAN PENGAWASAN KEUANGAN

Diklat Penjenjangann Auditor Utama Auditor Madya Auditor Muda Diklat Pembentukann Auditor Ahli Auditor Terampil KEPUTUSAN BERSAMA KEPALA PUSAT PEMBINAAN JABATAN FUNGSIONAL AUDITOR BADAN PENGAWASAN KEUANGAN

BAB I PENDAHULUAN. karena beberapa penelitian menunjukkan bahwa terjadinya krisis ekonomi di

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Tuntutan pelaksanaan akuntabilitas sektor publik terhadap terwujudnya good governance di Indonesia semakin meningkat. Tuntutan ini memang wajar, karena beberapa

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Tuntutan pelaksanaan akuntabilitas sektor publik terhadap terwujudnya good governance di Indonesia semakin meningkat. Tuntutan ini memang wajar, karena beberapa

WALIKOTA BANJAR PERATURAN WALIKOTA BANJAR NOMOR 22 TAHUN 2011

WALIKOTA BANJAR PERATURAN WALIKOTA BANJAR NOMOR 22 TAHUN 2011 TENTANG SISTEM PENGENDALIAN INTERN PEMERINTAH DI LINGKUNGAN PEMERINTAH KOTA BANJAR DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA BANJAR Menimbang

WALIKOTA BANJAR PERATURAN WALIKOTA BANJAR NOMOR 22 TAHUN 2011 TENTANG SISTEM PENGENDALIAN INTERN PEMERINTAH DI LINGKUNGAN PEMERINTAH KOTA BANJAR DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA BANJAR Menimbang

BAB I PENDAHULUAN. Penelitian mengenai kualitas audit penting agar auditor dapat mengetahui

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Penelitian mengenai kualitas audit penting agar auditor dapat mengetahui faktor-faktor yang mempengaruhi kualitas audit dan dapat meningkatkan kualitas audit

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Penelitian mengenai kualitas audit penting agar auditor dapat mengetahui faktor-faktor yang mempengaruhi kualitas audit dan dapat meningkatkan kualitas audit

BUPATI TANGERANG PROVINSI BANTEN PERATURAN BUPATI TANGERANG NOMOR 109 TAHUN 2015 TENTANG

BUPATI TANGERANG PROVINSI BANTEN PERATURAN BUPATI TANGERANG NOMOR 109 TAHUN 2015 TENTANG PIAGAM AUDIT INTERN DILINGKUNGAN PEMERINTAH KABUPATEN TANGERANG BUPATI TANGERANG, Menimbang : a. bahwa dalam rangka

BUPATI TANGERANG PROVINSI BANTEN PERATURAN BUPATI TANGERANG NOMOR 109 TAHUN 2015 TENTANG PIAGAM AUDIT INTERN DILINGKUNGAN PEMERINTAH KABUPATEN TANGERANG BUPATI TANGERANG, Menimbang : a. bahwa dalam rangka

BAB I PENDAHULUAN. A. Latar Belakang

1 BAB I PENDAHULUAN A. Latar Belakang Pertanggungjawaban rencana strategis kepada masyarakat dapat dilihat dari dua jalur utama, yaitu jalur pertanggungjawaban keuangan dan jalur pertanggungjawaban kinerja.

1 BAB I PENDAHULUAN A. Latar Belakang Pertanggungjawaban rencana strategis kepada masyarakat dapat dilihat dari dua jalur utama, yaitu jalur pertanggungjawaban keuangan dan jalur pertanggungjawaban kinerja.

KATA PENGANTAR. Kandangan, Januari 2016 INSPEKTUR KABUPATEN, Ir.RUSMAJAYA,MT Pembina Utama Muda NIP

KATA PENGANTAR Mengacu pada Peraturan Menteri Pendayagunaan Aparatur Negara dan Reformasi Birokrasi Nomor 53 Tahun 2014 tentang Petunjuk Teknis Perjanjian Kinerja, Pelaporan Kinerja dan Tata Cara Reviu

KATA PENGANTAR Mengacu pada Peraturan Menteri Pendayagunaan Aparatur Negara dan Reformasi Birokrasi Nomor 53 Tahun 2014 tentang Petunjuk Teknis Perjanjian Kinerja, Pelaporan Kinerja dan Tata Cara Reviu

BAB I PENDAHULUAN. Bab ini akan membahas mengenai latar belakang penelitian, rumusan

BAB I PENDAHULUAN Bab ini akan membahas mengenai latar belakang penelitian, rumusan masalah yang kemudian dikerucutkan menjadi pertanyaan penelitian, dan tujuan penelitian. Selain itu juga akan dijelaskan

BAB I PENDAHULUAN Bab ini akan membahas mengenai latar belakang penelitian, rumusan masalah yang kemudian dikerucutkan menjadi pertanyaan penelitian, dan tujuan penelitian. Selain itu juga akan dijelaskan

BAB I PENDAHULUAN. dibentuk dengan tugas melaksanakan pengawasan intern (internal audit) di lingkungan

di lingkungan") BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Aparat Pengawasan Intern Pemerintah (APIP) adalah instansi pemerintah yang dibentuk dengan tugas melaksanakan pengawasan intern (internal audit) di lingkungan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Aparat Pengawasan Intern Pemerintah (APIP) adalah instansi pemerintah yang dibentuk dengan tugas melaksanakan pengawasan intern (internal audit) di lingkungan

BAB I PENDAHULUAN. besarnya penyerahan wewenang dari pemerintah pusat ke pemerintah daerah, dimana

BAB I PENDAHULUAN 1.1 Latar Belakang Perubahan paradigma penyelenggaraan pemerintahan daerah di Indonesia dari pola sentralisasi menjadi pola desentralisasi membawa konsekuensi terhadap makin besarnya

BAB I PENDAHULUAN 1.1 Latar Belakang Perubahan paradigma penyelenggaraan pemerintahan daerah di Indonesia dari pola sentralisasi menjadi pola desentralisasi membawa konsekuensi terhadap makin besarnya

BAB I PENDAHULUAN. Tahun 2008 diatur bahwa pengawasan intern pemerintah dilaksanakan oleh

BAB I PENDAHULUAN Bab ini akan membahas mengenai latar belakang penelitian, rumusan masalah yang kemudian dikerucutkan menjadi pertanyaan penelitian, dan tujuan penelitian. Dalam bab ini juga akan dijelaskan

BAB I PENDAHULUAN Bab ini akan membahas mengenai latar belakang penelitian, rumusan masalah yang kemudian dikerucutkan menjadi pertanyaan penelitian, dan tujuan penelitian. Dalam bab ini juga akan dijelaskan

Frequently Asked Questions (FAQ) Inspektorat Jenderal Kementerian Keuangan

Inspektorat Jenderal Kementerian Keuangan") Frequently Asked Questions (FAQ) Inspektorat Jenderal Kementerian Keuangan A. Gambaran Umum Apa itu Inspektorat Jenderal? Tugas Inspektorat Jenderal Fungsi Inspektorat Jenderal Visi Inspektorat Jenderal

Frequently Asked Questions (FAQ) Inspektorat Jenderal Kementerian Keuangan A. Gambaran Umum Apa itu Inspektorat Jenderal? Tugas Inspektorat Jenderal Fungsi Inspektorat Jenderal Visi Inspektorat Jenderal

KEPUTUSAN INSPEKTUR JENDERAL KEMENTERIAN PERDAGANGAN /IJ-DAG/KEP/01/2017

KEPUTUSAN INSPEKTUR JENDERAL KEMENTERIAN PERDAGANGAN NOMOR /IJ-DAG/KEP/01/2017 TENTANG PEDOMAN KENDALI MUTU PENGAWASAN APARAT PENGAWASAN INTERN PEMERINTAH DI LINGKUNGAN KEMENTERIAN PERDAGANGAN DENGAN RAHMAT

KEPUTUSAN INSPEKTUR JENDERAL KEMENTERIAN PERDAGANGAN NOMOR /IJ-DAG/KEP/01/2017 TENTANG PEDOMAN KENDALI MUTU PENGAWASAN APARAT PENGAWASAN INTERN PEMERINTAH DI LINGKUNGAN KEMENTERIAN PERDAGANGAN DENGAN RAHMAT

PENGAWASAN TAHUN 2015

No PENGAWASAN TAHUN 2015 A. Menurunnya Temuan Pemeriksaan Kasus Berindikasi Tindak Pidana Korupsi Selama tahun 2015 telah terjadi penurunan kasus berindikasi tindak pidana korupsi yaitu dengan realisasi

No PENGAWASAN TAHUN 2015 A. Menurunnya Temuan Pemeriksaan Kasus Berindikasi Tindak Pidana Korupsi Selama tahun 2015 telah terjadi penurunan kasus berindikasi tindak pidana korupsi yaitu dengan realisasi

FORMULIR VERIFIKASI SELF IMPROVEMENT KAPABILITAS APIP PADA LEVEL 2 (INFRASTRUCTURE)

") Lampiran 4.a Pedoman Teknis Peningkatan Kapabilitas Aparat Pengawasan Intern Pemerintah Secara Mandiri (Self Improvement) FORMULIR VERIFIKASI SELF IMPROVEMENT KAPABILITAS APIP PADA LEVEL 2 (INFRASTRUCTURE)

Lampiran 4.a Pedoman Teknis Peningkatan Kapabilitas Aparat Pengawasan Intern Pemerintah Secara Mandiri (Self Improvement) FORMULIR VERIFIKASI SELF IMPROVEMENT KAPABILITAS APIP PADA LEVEL 2 (INFRASTRUCTURE)

PIAGAM SATUAN PENGAWASAN INTERN (INTERNAL AUDIT CHARTER) PT. PEMBANGUNAN JAYA ANCOL, TBK. PENDAHULUAN

PT. PEMBANGUNAN JAYA ANCOL, TBK. PENDAHULUAN") PIAGAM SATUAN PENGAWASAN INTERN (INTERNAL AUDIT CHARTER) PT. PEMBANGUNAN JAYA ANCOL, TBK. PENDAHULUAN 1. PT Pembangunan Jaya Ancol, Tbk. didirikan berdasarkan akta pendirian Perusahaan sebagaimana diumumkan

PIAGAM SATUAN PENGAWASAN INTERN (INTERNAL AUDIT CHARTER) PT. PEMBANGUNAN JAYA ANCOL, TBK. PENDAHULUAN 1. PT Pembangunan Jaya Ancol, Tbk. didirikan berdasarkan akta pendirian Perusahaan sebagaimana diumumkan

BAB I PENDAHULUAN. Bab ini akan menjelaskan latar belakang masalah yang menjadi fokus penelitian

BAB I PENDAHULUAN Bab ini akan menjelaskan latar belakang masalah yang menjadi fokus penelitian dan kemudian dirumuskan dalam rumusan masalah. Berdasarkan rumusan masalah akan ditentukan pertanyaan penelitian

BAB I PENDAHULUAN Bab ini akan menjelaskan latar belakang masalah yang menjadi fokus penelitian dan kemudian dirumuskan dalam rumusan masalah. Berdasarkan rumusan masalah akan ditentukan pertanyaan penelitian

DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI HUKUM DAN HAK ASASI MANUSIA REPUBLIK INDONESIA,

PERATURAN MENTERI HUKUM DAN HAK ASASI MANUSIA NOMOR M.HH-02.PW.02.03 TAHUN 2011 TENTANG PENYELENGGARAAN SISTEM PENGENDALIAN INTERN PEMERINTAH DI LINGKUNGAN KEMENTERIAN HUKUM DAN HAK ASASI MANUSIA DENGAN

PERATURAN MENTERI HUKUM DAN HAK ASASI MANUSIA NOMOR M.HH-02.PW.02.03 TAHUN 2011 TENTANG PENYELENGGARAAN SISTEM PENGENDALIAN INTERN PEMERINTAH DI LINGKUNGAN KEMENTERIAN HUKUM DAN HAK ASASI MANUSIA DENGAN

PROVINS! JAWA TIMUR PERATURAN WALIKOTA MOJOKERTO NOMOR 17 TAHUN 2017 TENT ANG

WALIKOTA MOJOKERTO PROVINS! JAWA TIMUR PERATURAN WALIKOTA MOJOKERTO NOMOR 17 TAHUN 2017 TENT ANG SISTEM DAN PROSEDUR PENGAWASAN ATAS PENYELENGGARAAN PEMERINTAHAN DI KOTA MOJOKERTO DENGAN RAHMAT TUHAN YANG

WALIKOTA MOJOKERTO PROVINS! JAWA TIMUR PERATURAN WALIKOTA MOJOKERTO NOMOR 17 TAHUN 2017 TENT ANG SISTEM DAN PROSEDUR PENGAWASAN ATAS PENYELENGGARAAN PEMERINTAHAN DI KOTA MOJOKERTO DENGAN RAHMAT TUHAN YANG

BERITA NEGARA REPUBLIK INDONESIA

BERITA NEGARA REPUBLIK INDONESIA No.738, 2012 KEMENTERIAN NEGARA PERENCANAAN PEMBANGUNAN NASIONAL/BAPPENAS. Kinerja Kelembagaan. Anggaran. Pengawasan. Pedoman. PERATURAN MENTERI NEGARA PERENCANAAN PEMBANGUNAN

BERITA NEGARA REPUBLIK INDONESIA No.738, 2012 KEMENTERIAN NEGARA PERENCANAAN PEMBANGUNAN NASIONAL/BAPPENAS. Kinerja Kelembagaan. Anggaran. Pengawasan. Pedoman. PERATURAN MENTERI NEGARA PERENCANAAN PEMBANGUNAN

Arsip Nasional Republik Indonesia

Arsip Nasional Republik Indonesia LEMBAR PERSETUJUAN Substansi Prosedur Tetap tentang Kegiatan Audit telah saya setujui. Disetujui di Jakarta pada tanggal Februari 2011 SEKRETARIS UTAMA, GINA MASUDAH HUSNI

Arsip Nasional Republik Indonesia LEMBAR PERSETUJUAN Substansi Prosedur Tetap tentang Kegiatan Audit telah saya setujui. Disetujui di Jakarta pada tanggal Februari 2011 SEKRETARIS UTAMA, GINA MASUDAH HUSNI

DENGAN RAHMAT TUHAN YANG MAHA ESA INSPEKTUR JENDERAL KEMENTERIAN PERDAGANGAN,

KEPUTUSAN INSPEKTUR JENDERAL KEMENTERIAN PERDAGANGAN NOMOR : /IJ-DAG/KEP/01/2017 TENTANG KODE ETIK AUDITOR INTERN PEMERINTAH INDONESIA DI LINGKUNGAN KEMENTERIAN PERDAGANGAN DENGAN RAHMAT TUHAN YANG MAHA

KEPUTUSAN INSPEKTUR JENDERAL KEMENTERIAN PERDAGANGAN NOMOR : /IJ-DAG/KEP/01/2017 TENTANG KODE ETIK AUDITOR INTERN PEMERINTAH INDONESIA DI LINGKUNGAN KEMENTERIAN PERDAGANGAN DENGAN RAHMAT TUHAN YANG MAHA

WALIKOTA YOGYAKARTA DAERAH ISTIMEWA YOGYAKARTA PERATURAN WALIKOTA YOGYAKARTA NOMOR 104 TAHUN 2017

WALIKOTA YOGYAKARTA DAERAH ISTIMEWA YOGYAKARTA PERATURAN WALIKOTA YOGYAKARTA NOMOR 104 TAHUN 2017 TENTANG PEDOMAN PENYELENGGARAAN PENGAWASAN INTERN PEMERINTAH KOTA YOGYAKARTA DENGAN RAHMAT TUHAN YANG MAHA

WALIKOTA YOGYAKARTA DAERAH ISTIMEWA YOGYAKARTA PERATURAN WALIKOTA YOGYAKARTA NOMOR 104 TAHUN 2017 TENTANG PEDOMAN PENYELENGGARAAN PENGAWASAN INTERN PEMERINTAH KOTA YOGYAKARTA DENGAN RAHMAT TUHAN YANG MAHA