Arahan Presiden RI Rakornas Pengawasan Intern Pemerintah Tahun 2015 Jakarta, 13 Mei 2015

|

|

|

- Djaja Lesmana

- 6 tahun lalu

- Tontonan:

Transkripsi

1

")

2 Arahan Presiden RI Rakornas Pengawasan Intern Pemerintah Tahun 2015 Jakarta, 13 Mei 2015 Kapabilitas APIP: a. Lima tahun kedepan, level Kapabilitas APIP ditargetkan mencapai 85% Level-3, 1% Level-1. b. APIP membuat sistem peringatan dini. c. APIP memberikan solusi atas berbagai masalah. d. Tingkatkan kapabilitas pengawasan intern pemerintah. (Tantangan: Presiden menghendali APIP mampu memberikan outcome)

pencapaian tujuan penyelenggaraan tugas dan fungsi Instansi Pemerintah memberikan peringatan dini dan meningkatkan efektivitas manajemen risiko dalam")

3 Amanah PP 60 Tahun 2008 tentang SPIP PERAN APIP YANG EFEKTIF Pasal 11 Was Intern oleh APIP Pasal 48 AUDITOR harus PROFESIONAL Pasal 51, 52, 53, 54, 56 memberikan keyakinan yang memadai atas ketaatan, kehematan, efisiensi dan efektivitas (3E) pencapaian tujuan penyelenggaraan tugas dan fungsi Instansi Pemerintah memberikan peringatan dini dan meningkatkan efektivitas manajemen risiko dalam penyelenggaraan tugas dan fungsi Instansi Pemerintah Audit Reviu Evaluasi Pemantauan Kegiatan Pengawasan Lainnya Audit dilakukan oleh pejabat yang memenuhi syarat kompetensi keahlian sebagai auditor. Memenuhi Kode Etik dan Standar Audit Melaporkan Hasil Penugasan Sesuai Kebutuhan Stakeholder Melaksanakan Tugas secara Independen dan Obyektif memelihara dan meningkatkan kualitas tata kelola penyelenggaraan tugas dan fungsi Instansi Pemerintah PP Nomor 60 Tahun 2008 Pasal 11, 48, 51, 52, 53, 54, 56

APIP NASIONAL VISI RB (PerPres81/2010) Pemerintahan Sekelas Dunia (World Class) APIP melakukan Peran yang Efektif Psl 11, 59 PP 60 Th 2008")

organisasinya Grand Design")

TINGKATAN LEVEL APIP (IA-CM) LEVEL 1 Initial APIP menjadi agen perubahan APIP mampu memberikan assurance secara keseluruhan atas tata kelola, manajemen risiko dan")

4 Untuk mempercepat tercapainya tata kelola pemerintahan yang baik First / second line defense PerPres 192 /2014 KEBUTUHAN PENINGKATKAN LEVEL KAPABILITAS APIP Semua Instansi Pemerintah berbenah diri melakukan RB Kondisi Saat Ini 474 APIP dari 623 (86+537) APIP NASIONAL VISI RB (PerPres81/2010) Pemerintahan Sekelas Dunia (World Class) APIP melakukan Peran yang Efektif Psl 11, 59 PP 60 Th 2008 Inpres No. 4 /2011 ttg percepatan peningkatan kualitas akuntabilitas keuangan negara, terutama Instruksi No. 2 mempercepat penyelenggaraan SPIP dan 3 mengintensifkan peran APIP APIP perlu meningkatkan kualitas hasil audit intern dan perlu meningkatkan kemampuan (kapabilitasnya) organisasinya Grand Design Peningkatan Kapabilitas APIP Tujuan RB pada Area Pengawasan: terwujudnya pemertintahan yg bersih, bebas dari KKN Third line defense InPres 9 / 2014 Kondisi Yang diharapkan PP 2/2015: RPJMN TABEL 7.1 BUKU 2 RPJMN Indikator Kinerja RPJMN Bidang Aparatur Negara sd 31 Desember 2014, 404 APIP 85,23 % berada di level 1 (initial), baru 69 APIP (14,56%) (infrastructured)) dan 1 APIP (0,21%) berada di level 3 (integrated) TINGKATAN LEVEL APIP (IA-CM) LEVEL 1 Initial APIP menjadi agen perubahan APIP mampu memberikan assurance secara keseluruhan atas tata kelola, manajemen risiko dan pengendalian intern APIP mampu menilai efisiensi, efektivitas, ekonomis suatu kegiatan dan mampu memberikan konsultasi pada tata kelola, manajemen risiko dan pengendalian intern APIP mampu menjamin proses sesuai peraturan,mampu mendeteksi terjadinya korupsi APIP belum dpt memberikan jaminan atas proses tata kelola sesuai peraturan dan mendeteksi korupsi LEVEL 3 Integrated LEVEL 2 Infrastructure LEVEL 4 Managed LEVEL 5 Optimizing Kapabilitas APIP berada pada level 3 (Integrated), Outcome: reasonable assurance atas ketatan, meningkatkan 3E dan advisory services untuk perbaikan GRC

5 KONDISI YANG DIHARAPKAN 1. memberikan keyakinan yang memadai atas ketaatan, kehematan, efisiensi, dan efektivitas pencapaian tujuan penyelenggaraan tugas dan fungsi Instansi Pemerintah (assurance activities); 2. memberikan peringatan dini dan meningkatkan efektivitas manajemen risiko dalam penyelenggaraan tugas dan fungsi Instansi Pemerintah (anti corruption activities); dan 3. memberikan masukan yang dapat memelihara dan meningkatkan kualitas tata kelola penyelenggaraan tugas dan fungsi Instansi Pemerintah (consulting activities). Dipertegas dengan Inpres Nomor 4 Tahun 2011 tentang Percepatan Peningkatan Kualitas Akuntabilitas Pengelolaan Keuangan Negara

6 KONSEP IA-CM a. Internal Audit Capability Model (IACM) mengindentifikasi aspek-aspek fundamental untuk pengawasan intern yang efektif di sektor publik, dikembangkan oleh IIA b. Sebagai model universal yang didisain untuk membangun internal audit yang efektif di sektor publik dan sebagai road map bagi perbaikan kapabilitas secara bertahap c. Mengembangkan pengawasan intern yang efektif untuk memenuhi persyaratan tata kelola organisasi ke arah profesional. d. Tools untuk advocacy fungsi-fungsi internal audit kepada pimpinan: Membantu unit audit internal menilai kapabilitasnya (existing capability) saat ini, dan membantu merencanakan peningkatan ke level berikutnya

, peningkatan efektivitas dan nilai tambah e.")

, semakin tinggi levelnya semakin baik kapabilitasnya. g.")

7 KONSEP IACM KONSEP IA-CM KONSEP IA-CM Dapat menilai tingkat kematangan aktivitas pengawasan intern yang dilaksanakan dan mengembangkan peta jalan (road map) untuk perbaikan berkelanjutan, penjaminan mutu (quality assurance), peningkatan efektivitas dan nilai tambah e. Tiga variabel yang dipertimbangkan dalam konsep IACM yaitu aktivitas audit internal, lingkungan organisasi di mana unit audit internal bernaung, dan lingkungan sektor publik di suatu negara/pemerintahan. f. Model terdiri dari 5 level (Initial, Infrastructure, Integrated, Managed, Optimizing), semakin tinggi levelnya semakin baik kapabilitasnya. g. Setiap level menggambarkan karakteristik dan kapabilitas dari suatu unit audit internal pada level tersebut.

ada 41 buah dimana setiap KPA menggambarkan suatu kumpulan kegiatan terkait yang jika")

8 LEVEL IACM Level IACM bersifat progresif artinya makin tinggi levelnya semakin baik kapabilitasnya, semakin efektif dan level rendah merupakan fondasi bagi level lebih tinggi. Suatu tatanan utama (building blocks) yang menentukan level kapabilitas suatu unit audit internal. Total Key Process Area (KPA) ada 41 buah dimana setiap KPA menggambarkan suatu kumpulan kegiatan terkait yang jika dilaksanakan bersama-sama akan mencapai tujuan (purpose) dan menghasilkan output langsung dan outcome jangka panjang.

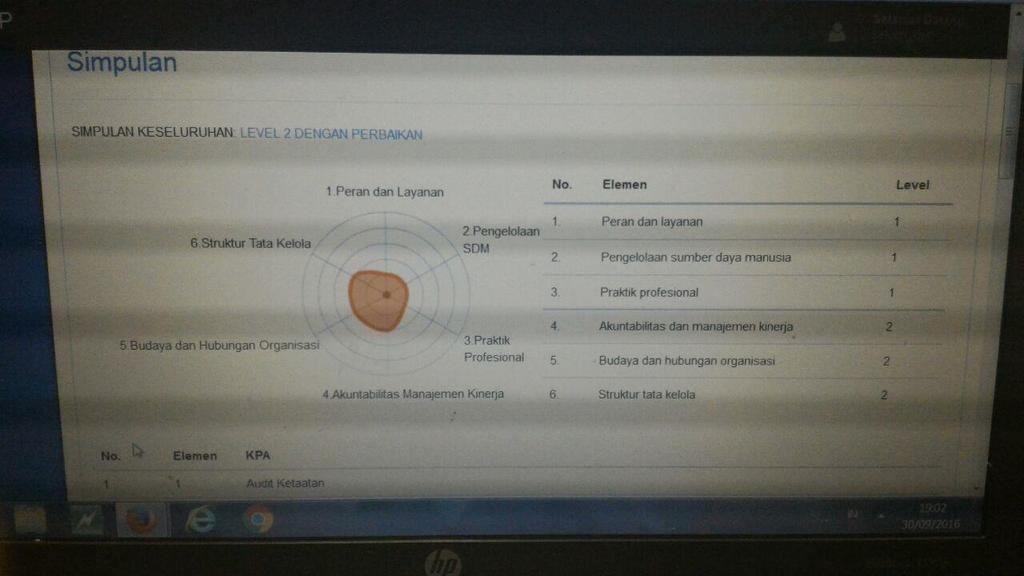

9 PEMENUHAN LEVEL KAPABILITAS APIP Elemen Jumlah KPA Peran dan Layanan Pengawasan Intern 5 Pengelolaan SDM 10 Penyelenggaraan Pengawasan Intern 7 Manajemen dan Akuntabilitas Kinerja 7 Hubungan dan Budaya Organisasional 5 Struktur Tata Kelola 7 41 Dari Milestone KPA Dari Milestone KPA Dari Milestone KPA Dari Milestone KPA Jumlah 41 Milestone KPA

10

11

PENINGKATAN AKUNTABILITAS KINERJA dan KEUANGAN INSTANSI PEMERINTAH

PENINGKATAN AKUNTABILITAS KINERJA dan KEUANGAN INSTANSI PEMERINTAH Melalui PENINGKATAN KAPABILITAS APIP dan MATURITAS SPIP Dr. Ardan Adiperdana, Ak., MBA., CA, CFrA, QIA Kepala BPKP Rakorwas Kementerian

PENINGKATAN AKUNTABILITAS KINERJA dan KEUANGAN INSTANSI PEMERINTAH Melalui PENINGKATAN KAPABILITAS APIP dan MATURITAS SPIP Dr. Ardan Adiperdana, Ak., MBA., CA, CFrA, QIA Kepala BPKP Rakorwas Kementerian

GRAND DESIGN PENINGKATAN KAPABILITAS APIP BINSAR H SIMANJUNTAK DEPUTI POLHUKAM PMK, BPKP

GRAND DESIGN PENINGKATAN KAPABILITAS APIP BINSAR H SIMANJUNTAK DEPUTI POLHUKAM PMK, BPKP RAKORNAS PENGAWASAN INTERN PEMERINTAH TAHUN 2015 Gedung BPKP Lantai 2, Rabu13Mei 2015 Kapasitas APIP yang luar biasa

GRAND DESIGN PENINGKATAN KAPABILITAS APIP BINSAR H SIMANJUNTAK DEPUTI POLHUKAM PMK, BPKP RAKORNAS PENGAWASAN INTERN PEMERINTAH TAHUN 2015 Gedung BPKP Lantai 2, Rabu13Mei 2015 Kapasitas APIP yang luar biasa

BADAN PENGAWASAN KEUANGAN DAN PEMBANGUNAN

BADAN PENGAWASAN KEUANGAN DAN PEMBANGUNAN KEPUTUSAN KEPALA BADAN PENGAWASAN KEUANGAN DAN PEMBANGUNAN REPUBLIK INDONESIA NOMOR TAHUN 2015 TENTANG GRAND DESIGN PENINGKATAN KAPABILITAS APARAT PENGAWASAN INTERN

BADAN PENGAWASAN KEUANGAN DAN PEMBANGUNAN KEPUTUSAN KEPALA BADAN PENGAWASAN KEUANGAN DAN PEMBANGUNAN REPUBLIK INDONESIA NOMOR TAHUN 2015 TENTANG GRAND DESIGN PENINGKATAN KAPABILITAS APARAT PENGAWASAN INTERN

BAB I PENDAHULUAN. transparan dan akuntabel, menteri/pimpinan lembaga, gubernur dan

BAB I PENDAHULUAN 1.1. Latar Belakang Berdasarkan Peraturan Pemerintah Nomor 60 tahun 2008 tentang Sistem Pengendalian Intern Pemerintah, yang selanjutnya disingkat SPIP disebutkan bahwa dalam rangka mencapai

BAB I PENDAHULUAN 1.1. Latar Belakang Berdasarkan Peraturan Pemerintah Nomor 60 tahun 2008 tentang Sistem Pengendalian Intern Pemerintah, yang selanjutnya disingkat SPIP disebutkan bahwa dalam rangka mencapai

BADAN PENGAWASAN KEUANGAN DAN PEMBANGUNAN

BADAN PENGAWASAN KEUANGAN DAN PEMBANGUNAN PERATURAN KEPALA BADAN PENGAWASAN KEUANGAN DAN PEMBANGUNAN NOMOR TAHUN 2015 TENTANG PEDOMAN TEKNIS MONITORING TINGKAT KAPABILITAS APARAT PENGAWASAN INTERN PEMERINTAH

BADAN PENGAWASAN KEUANGAN DAN PEMBANGUNAN PERATURAN KEPALA BADAN PENGAWASAN KEUANGAN DAN PEMBANGUNAN NOMOR TAHUN 2015 TENTANG PEDOMAN TEKNIS MONITORING TINGKAT KAPABILITAS APARAT PENGAWASAN INTERN PEMERINTAH

INSPEKTORAT MENJADI APIP YANG EFEKTIF

INSPEKTORAT MENJADI APIP YANG EFEKTIF DALAM PENINGKATAN KUALITAS KINERJA PEMERINTAH DIY PAPARAN INSPEKTUR DIY FORUM SKPD TAHUN 2018 PERAN APIP SEBAGAI AUDITOR INTERNAL PEMERINTAH Meningkatkan Akuntabilitas

INSPEKTORAT MENJADI APIP YANG EFEKTIF DALAM PENINGKATAN KUALITAS KINERJA PEMERINTAH DIY PAPARAN INSPEKTUR DIY FORUM SKPD TAHUN 2018 PERAN APIP SEBAGAI AUDITOR INTERNAL PEMERINTAH Meningkatkan Akuntabilitas

BAB I PENDAHULUAN. Bab ini merupakan pendahuluan dari pembahasan peneliti yang berisi latar

BAB I PENDAHULUAN Bab ini merupakan pendahuluan dari pembahasan peneliti yang berisi latar belakang masalah, rumusan permasalahan, pertanyaan penelitian, tujuan penelitian, kontribusi penelitian, dan sistematika

BAB I PENDAHULUAN Bab ini merupakan pendahuluan dari pembahasan peneliti yang berisi latar belakang masalah, rumusan permasalahan, pertanyaan penelitian, tujuan penelitian, kontribusi penelitian, dan sistematika

PEDOMAN TEKNIS PEMANTAUAN PENINGKATAN KAPABILITAS APIP

- 353 - LAMPIRAN IV PERATURAN KEPALA BADAN PENGAWASAN KEUANGAN DAN PEMBANGUNAN NOMOR 16 TAHUN 2015 TENTANG PEDOMAN TEKNIS PENINGKATAN KAPABILITAS APARAT PENGAWASAN INTERN PEMERINTAH PEDOMAN TEKNIS PEMANTAUAN

- 353 - LAMPIRAN IV PERATURAN KEPALA BADAN PENGAWASAN KEUANGAN DAN PEMBANGUNAN NOMOR 16 TAHUN 2015 TENTANG PEDOMAN TEKNIS PENINGKATAN KAPABILITAS APARAT PENGAWASAN INTERN PEMERINTAH PEDOMAN TEKNIS PEMANTAUAN

LAMPIRAN PERATURAN KEPALA BPKP NOMOR TAHUN 2015 TENTANG PEDOMAN TEKNIS MONITORING KAPABILITAS APARAT PENGAWASAN INTERN PEMERINTAH

LAMPIRAN PERATURAN KEPALA BPKP NOMOR TAHUN 2015 TENTANG PEDOMAN TEKNIS MONITORING KAPABILITAS APARAT PENGAWASAN INTERN PEMERINTAH Pedoman Teknis Monitoring Kapabilitas APIP BAB I PENDAHULUAN A. Latar Belakang

LAMPIRAN PERATURAN KEPALA BPKP NOMOR TAHUN 2015 TENTANG PEDOMAN TEKNIS MONITORING KAPABILITAS APARAT PENGAWASAN INTERN PEMERINTAH Pedoman Teknis Monitoring Kapabilitas APIP BAB I PENDAHULUAN A. Latar Belakang

BAB I PENDAHULUAN. Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah (SPIP).

.") BAB I PENDAHULUAN 1.1 Latar Belakang Untuk mewujudkan pengelolaan keuangan negara yang transparan, akuntabel, efektif dan efisien, pimpinan instansi pemerintah baik di pusat maupun daerah wajib melakukan

BAB I PENDAHULUAN 1.1 Latar Belakang Untuk mewujudkan pengelolaan keuangan negara yang transparan, akuntabel, efektif dan efisien, pimpinan instansi pemerintah baik di pusat maupun daerah wajib melakukan

Peran Strategis AAIPI dalam Meningkatkan Kapabilitas APIP

Peran Strategis AAIPI dalam Meningkatkan Kapabilitas APIP Sonny Loho Ketua Umum AAIPI Disampaikan pada Rapat Koordinasi Nasional APIP Jakarta, 13 Mei 2015 Agenda Sekilas Tentang AAIPI Peran APIP yang Efektif

Peran Strategis AAIPI dalam Meningkatkan Kapabilitas APIP Sonny Loho Ketua Umum AAIPI Disampaikan pada Rapat Koordinasi Nasional APIP Jakarta, 13 Mei 2015 Agenda Sekilas Tentang AAIPI Peran APIP yang Efektif

BAB I PENDAHULUAN. dibentuk dengan tugas melaksanakan pengawasan intern (internal audit) di lingkungan

di lingkungan") BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Aparat Pengawasan Intern Pemerintah (APIP) adalah instansi pemerintah yang dibentuk dengan tugas melaksanakan pengawasan intern (internal audit) di lingkungan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Aparat Pengawasan Intern Pemerintah (APIP) adalah instansi pemerintah yang dibentuk dengan tugas melaksanakan pengawasan intern (internal audit) di lingkungan

TRANSFORMASI FUNGSI AUDIT INTERN PEMERINTAH: MENINGKATKAN KAPABILITAS APIP

TRANSFORMASI FUNGSI AUDIT INTERN PEMERINTAH: MENINGKATKAN KAPABILITAS APIP D a d a n g K u r n i a, A k, M B A, C G A P, CA, QIA. D e p u t i K e p a l a B P K P B i d a n g P e n g a w a s a n P e n y

TRANSFORMASI FUNGSI AUDIT INTERN PEMERINTAH: MENINGKATKAN KAPABILITAS APIP D a d a n g K u r n i a, A k, M B A, C G A P, CA, QIA. D e p u t i K e p a l a B P K P B i d a n g P e n g a w a s a n P e n y

BAB I PENDAHULUAN. penelitian, manfaat penelitian, kontribusi penelitian, ruang lingkup, dan batasan

BAB I PENDAHULUAN Bab ini memuat latar belakang, rumusan masalah, pertanyaan penelitian, tujuan penelitian, manfaat penelitian, kontribusi penelitian, ruang lingkup, dan batasan penelitian, serta sistematika

BAB I PENDAHULUAN Bab ini memuat latar belakang, rumusan masalah, pertanyaan penelitian, tujuan penelitian, manfaat penelitian, kontribusi penelitian, ruang lingkup, dan batasan penelitian, serta sistematika

BAB I PENDAHULUAN. Bab ini akan menjelaskan latar belakang masalah yang menjadi fokus penelitian

BAB I PENDAHULUAN Bab ini akan menjelaskan latar belakang masalah yang menjadi fokus penelitian dan kemudian dirumuskan dalam rumusan masalah. Berdasarkan rumusan masalah akan ditentukan pertanyaan penelitian

BAB I PENDAHULUAN Bab ini akan menjelaskan latar belakang masalah yang menjadi fokus penelitian dan kemudian dirumuskan dalam rumusan masalah. Berdasarkan rumusan masalah akan ditentukan pertanyaan penelitian

Standar Audit Internal Pemerintah Indonesia. Asosiasi Audit Internal Pemerintah Indonesia

Standar Audit Internal Pemerintah Indonesia Asosiasi Audit Internal Pemerintah Indonesia Peran APIP Peran Aparat Pengawasan Intern Pemerintah (APIP) semakin lama semakin strategis dan bergerak mengikuti

Standar Audit Internal Pemerintah Indonesia Asosiasi Audit Internal Pemerintah Indonesia Peran APIP Peran Aparat Pengawasan Intern Pemerintah (APIP) semakin lama semakin strategis dan bergerak mengikuti

BAB I PENDAHULUAN. Peran aparat pengawasan di daerah yang tidak efektif merupakan

BAB I PENDAHULUAN 1.1 Latar Belakang Peran aparat pengawasan di daerah yang tidak efektif merupakan salah satu penyebab semakin meratanya kasus korupsi dan buruknya tata kelola pemerintahan daerah. Hal

BAB I PENDAHULUAN 1.1 Latar Belakang Peran aparat pengawasan di daerah yang tidak efektif merupakan salah satu penyebab semakin meratanya kasus korupsi dan buruknya tata kelola pemerintahan daerah. Hal

KONFERENSI NASIONAL APARAT PENGAWASAN INTERN PEMERINTAH TAHUN 2010 SIMPULAN

KONFERENSI NASIONAL APARAT PENGAWASAN INTERN PEMERINTAH TAHUN 2010 SIMPULAN 1. Peran APIP harus lebih diitingkatkan agar permasalahan terkait masih adanya Opini BPK atas Laporan Keuangan Pemerintah yang

KONFERENSI NASIONAL APARAT PENGAWASAN INTERN PEMERINTAH TAHUN 2010 SIMPULAN 1. Peran APIP harus lebih diitingkatkan agar permasalahan terkait masih adanya Opini BPK atas Laporan Keuangan Pemerintah yang

~PkPj) BADAN PENGAWASAN KEUANGAN DAN PEMBANGUNAN TENTANG GRAND DESIGNPENINGKATAN KAPABILITAS APARAT PENGAWASAN INTERN PEMERINTAH TAHUN

BADAN PENGAWASAN KEUANGAN DAN PEMBANGUNAN TENTANG GRAND DESIGNPENINGKATAN KAPABILITAS APARAT PENGAWASAN INTERN PEMERINTAH TAHUN") ~PkPj) BADAN PENGAWASAN KEUANGAN DAN PEMBANGUNAN PERATURAN KEPALA BADAN PENGAWASAN KEUANGAN DAN PEMBANGUNAN REPUBLIK INDONESIA NOMOR 6 TAHUN 2015 TENTANG GRAND DESIGNPENINGKATAN KAPABILITAS APARAT PENGAWASAN

~PkPj) BADAN PENGAWASAN KEUANGAN DAN PEMBANGUNAN PERATURAN KEPALA BADAN PENGAWASAN KEUANGAN DAN PEMBANGUNAN REPUBLIK INDONESIA NOMOR 6 TAHUN 2015 TENTANG GRAND DESIGNPENINGKATAN KAPABILITAS APARAT PENGAWASAN

Entry Meeting Bimtek Kapabilitas APIP Ittama Setjen DPR RI. 8 Desember 2017

Entry Meeting Bimtek Kapabilitas APIP Ittama Setjen DPR RI 8 Desember 2017 Tujuan Bimtek Observasi pemenuhan hasil penilaian mandiri Kapabilitas (2016 ; menuju level 2). Monitoring pemenuhan Rencana Tindak

Entry Meeting Bimtek Kapabilitas APIP Ittama Setjen DPR RI 8 Desember 2017 Tujuan Bimtek Observasi pemenuhan hasil penilaian mandiri Kapabilitas (2016 ; menuju level 2). Monitoring pemenuhan Rencana Tindak

BAB I PENDAHULUAN. Bab ini menjelaskan tentang pentingnya penelitian dilakukan. Bab ini meliputi

BAB I PENDAHULUAN Bab ini menjelaskan tentang pentingnya penelitian dilakukan. Bab ini meliputi latar belakang, rumusan masalah, pertanyaan penelitian, tujuan penelitian, kontribusi penelitian dan proses

BAB I PENDAHULUAN Bab ini menjelaskan tentang pentingnya penelitian dilakukan. Bab ini meliputi latar belakang, rumusan masalah, pertanyaan penelitian, tujuan penelitian, kontribusi penelitian dan proses

PEDOMAN TEKNIS PENINGKATAN KAPABILITAS APARAT PENGAWASAN INTERN PEMERINTAH SECARA MANDIRI (SELF IMPROVEMENT)

") PEDOMAN TEKNIS PENINGKATAN KAPABILITAS APARAT PENGAWASAN INTERN PEMERINTAH SECARA MANDIRI (SELF IMPROVEMENT) PERATURAN KEPALA BPKP NOMOR XXX TAHUN 2015 BADAN PENGAWASAN KEUANGAN DAN PEMBANGUNAN 2015 KATA

PEDOMAN TEKNIS PENINGKATAN KAPABILITAS APARAT PENGAWASAN INTERN PEMERINTAH SECARA MANDIRI (SELF IMPROVEMENT) PERATURAN KEPALA BPKP NOMOR XXX TAHUN 2015 BADAN PENGAWASAN KEUANGAN DAN PEMBANGUNAN 2015 KATA

BAB 2 TINJAUAN PUSTAKA

BAB 2 TINJAUAN PUSTAKA 2.1 Kapabilitas 2.1.1 Pengertian Kapabilitas Untuk mengetahui dengan jelas pengertian kapabilitas, berikut ini akan dikemukakan penegertian kapabilitas yang diambil dari beberapa

BAB 2 TINJAUAN PUSTAKA 2.1 Kapabilitas 2.1.1 Pengertian Kapabilitas Untuk mengetahui dengan jelas pengertian kapabilitas, berikut ini akan dikemukakan penegertian kapabilitas yang diambil dari beberapa

BAB IV VISI, MISI, TUJUAN DAN SASARAN, STRATEGI DAN KEBIJAKAN

BAB IV VISI, MISI, TUJUAN DAN SASARAN, STRATEGI DAN KEBIJAKAN 4.1. Visi dan Misi 4.1.1 Visi Visi adalah pandangan ideal keadaan masa depan (future) yang realistik dan ingin diwujudkan, dan secara potensial

BAB IV VISI, MISI, TUJUAN DAN SASARAN, STRATEGI DAN KEBIJAKAN 4.1. Visi dan Misi 4.1.1 Visi Visi adalah pandangan ideal keadaan masa depan (future) yang realistik dan ingin diwujudkan, dan secara potensial

BAB 1 PENDAHULUAN. Perkembangan paradigma administrasi publik dari public administration

BAB 1 PENDAHULUAN 1.1 Latar Belakang Perkembangan paradigma administrasi publik dari public administration sampai pada new public service atau yang dikenal good governance menuntut pemerintah untuk meningkatkan

BAB 1 PENDAHULUAN 1.1 Latar Belakang Perkembangan paradigma administrasi publik dari public administration sampai pada new public service atau yang dikenal good governance menuntut pemerintah untuk meningkatkan

LAPORAN KINERJA INSPEKTORAT JENDERAL KEMENTERIAN PEKERJAAN UMUM DAN PERUMAHAN RAKYAT TAHUN 2016

LAPORAN KINERJA INSPEKTORAT JENDERAL KEMENTERIAN PEKERJAAN UMUM DAN PERUMAHAN RAKYAT TAHUN 2016 LKIP 2016 Laporan Kinerja Inspektorat Jenderal Kementerian Pekerjaan Umum dan Perumahan Rakyat Tahun 2016

LAPORAN KINERJA INSPEKTORAT JENDERAL KEMENTERIAN PEKERJAAN UMUM DAN PERUMAHAN RAKYAT TAHUN 2016 LKIP 2016 Laporan Kinerja Inspektorat Jenderal Kementerian Pekerjaan Umum dan Perumahan Rakyat Tahun 2016

PERAN BPKP DALAM PENINGKATAN AKUNTABILITAS KEUANGAN KEMENTERIAN RISET TEKNOLOGI DAN PENDIDIKAN TINGGI

PERAN BPKP DALAM PENINGKATAN AKUNTABILITAS KEUANGAN KEMENTERIAN RISET TEKNOLOGI DAN PENDIDIKAN TINGGI DR. BINSAR H. SIMANJUNTAK, AK., MBA DEPUTI KEPALA BPKP BIDANG PIP BIDANG POLHUKAM PMK VISI PEMBANGUNAN

PERAN BPKP DALAM PENINGKATAN AKUNTABILITAS KEUANGAN KEMENTERIAN RISET TEKNOLOGI DAN PENDIDIKAN TINGGI DR. BINSAR H. SIMANJUNTAK, AK., MBA DEPUTI KEPALA BPKP BIDANG PIP BIDANG POLHUKAM PMK VISI PEMBANGUNAN

1 PENDAHULUAN Latar Belakang

1 1 PENDAHULUAN Latar Belakang Masa pemerintahan Presiden Joko Widodo - Jusuf Kalla periode tahun 2015 2019 mencanangkan sembilan agenda prioritas yang disebut Nawa Cita. Program ini bertujuan untuk menunjukkan

1 1 PENDAHULUAN Latar Belakang Masa pemerintahan Presiden Joko Widodo - Jusuf Kalla periode tahun 2015 2019 mencanangkan sembilan agenda prioritas yang disebut Nawa Cita. Program ini bertujuan untuk menunjukkan

PENINGKATAN KOMPETENSI AUDITOR

www.bpkp.go.id PENINGKATAN KOMPETENSI AUDITOR Shin Wan Auditor Madya Pusat Pembinaan JFA BPKP KEMANA APIP??? PERAN APIP AUDITOR PROFESIONAL DAN KOMPETEN MEMILIKI KOMPETENSI KEAHLIAN AUDITOR YANG TERSERTIFIKASI

www.bpkp.go.id PENINGKATAN KOMPETENSI AUDITOR Shin Wan Auditor Madya Pusat Pembinaan JFA BPKP KEMANA APIP??? PERAN APIP AUDITOR PROFESIONAL DAN KOMPETEN MEMILIKI KOMPETENSI KEAHLIAN AUDITOR YANG TERSERTIFIKASI

MENTERI NEGARA RISET DAN TEKNOLOGI REPUBLIK INDONESIA

MENTERI NEGARA RISET DAN TEKNOLOGI REPUBLIK INDONESIA PIAGAM AUDIT INTERN 1. Pengawasan Intern adalah seluruh proses kegiatan audit, reviu, evaluasi, pemantauan, dan kegiatan pengawasan lain terhadap penyelenggaraan

MENTERI NEGARA RISET DAN TEKNOLOGI REPUBLIK INDONESIA PIAGAM AUDIT INTERN 1. Pengawasan Intern adalah seluruh proses kegiatan audit, reviu, evaluasi, pemantauan, dan kegiatan pengawasan lain terhadap penyelenggaraan

- 1 - PERATURAN GUBERNUR SUMATERA BARAT NOMOR 62 TAHUN 2017 TENTANG PIAGAM AUDIT INTERN DI LINGKUNGAN PEMERINTAH DAERAH PROVINSI SUMATERA BARAT

- 1 - GUBERNUR SUMATERA BARAT PERATURAN GUBERNUR SUMATERA BARAT NOMOR 62 TAHUN 2017 TENTANG PIAGAM AUDIT INTERN DI LINGKUNGAN PEMERINTAH DAERAH PROVINSI SUMATERA BARAT DENGAN RAHMAT TUHAN YANG MAHA ESA

- 1 - GUBERNUR SUMATERA BARAT PERATURAN GUBERNUR SUMATERA BARAT NOMOR 62 TAHUN 2017 TENTANG PIAGAM AUDIT INTERN DI LINGKUNGAN PEMERINTAH DAERAH PROVINSI SUMATERA BARAT DENGAN RAHMAT TUHAN YANG MAHA ESA

PENINGKATAN EFEKTIVITAS PENGAWASAN DAN PERSEPSI KERUGIAN NEGARA

www.bpkp.go.id PENINGKATAN EFEKTIVITAS PENGAWASAN DAN PERSEPSI KERUGIAN NEGARA Oleh: Prof. Dr. Eddy Mulyadi Soepardi, CFrA. Deputi Kepala BPKP Bidang Investigasi Disampaikan pada: Sinergi Program Pengembangan

www.bpkp.go.id PENINGKATAN EFEKTIVITAS PENGAWASAN DAN PERSEPSI KERUGIAN NEGARA Oleh: Prof. Dr. Eddy Mulyadi Soepardi, CFrA. Deputi Kepala BPKP Bidang Investigasi Disampaikan pada: Sinergi Program Pengembangan

BAB I PENDAHULUAN. dewasa ini adalah menguatnya tuntutan akuntabilitas atas lembaga-lembaga publik,

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Fenomena yang terjadi dalam perkembangan sektor publik di Indonesia dewasa ini adalah menguatnya tuntutan akuntabilitas atas lembaga-lembaga publik, baik

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Fenomena yang terjadi dalam perkembangan sektor publik di Indonesia dewasa ini adalah menguatnya tuntutan akuntabilitas atas lembaga-lembaga publik, baik

BAB I PENDAHULUAN. Bab ini akan membahas mengenai latar belakang penelitian, rumusan

BAB I PENDAHULUAN Bab ini akan membahas mengenai latar belakang penelitian, rumusan masalah yang kemudian dikerucutkan menjadi pertanyaan penelitian, dan tujuan penelitian. Selain itu juga akan dijelaskan

BAB I PENDAHULUAN Bab ini akan membahas mengenai latar belakang penelitian, rumusan masalah yang kemudian dikerucutkan menjadi pertanyaan penelitian, dan tujuan penelitian. Selain itu juga akan dijelaskan

PENINGKATAN TRANSPARANSI DAN AKUNTABILITAS APARATUR DALAM KERANGKA REFORMASI BIROKRASI

KEMENTERIAN PENDAYAGUNAAN APARATUR NEGARA DAN REFORMASI BIROKRASI PENINGKATAN TRANSPARANSI DAN AKUNTABILITAS APARATUR DALAM KERANGKA REFORMASI BIROKRASI Herry Yana Sutisna Deputi Bidang Pengawasan dan

KEMENTERIAN PENDAYAGUNAAN APARATUR NEGARA DAN REFORMASI BIROKRASI PENINGKATAN TRANSPARANSI DAN AKUNTABILITAS APARATUR DALAM KERANGKA REFORMASI BIROKRASI Herry Yana Sutisna Deputi Bidang Pengawasan dan

BERITA DAERAH KOTA BEKASI

BERITA DAERAH KOTA BEKASI NOMOR : 46 2016 SERI : E PERATURAN WALIKOTA BEKASI NOMOR 46 TAHUN 2016 TENTANG PIAGAM AUDIT INTERNAL DI LINGKUNGAN PEMERINTAH KOTA BEKASI DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA

BERITA DAERAH KOTA BEKASI NOMOR : 46 2016 SERI : E PERATURAN WALIKOTA BEKASI NOMOR 46 TAHUN 2016 TENTANG PIAGAM AUDIT INTERNAL DI LINGKUNGAN PEMERINTAH KOTA BEKASI DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA

BAB 1 PENDAHULUAN 1.1 Latar Belakang

BAB 1 PENDAHULUAN 1.1 Latar Belakang Pengawasan merupakan bagian yang tidak pernah terpisahkan dalam fungsi manajemen. Walaupun pengawasan merupakan bagian terakhir dalam urutan manajemen organisasi, namun

BAB 1 PENDAHULUAN 1.1 Latar Belakang Pengawasan merupakan bagian yang tidak pernah terpisahkan dalam fungsi manajemen. Walaupun pengawasan merupakan bagian terakhir dalam urutan manajemen organisasi, namun

LAKIP INSPEKTORAT 2012 BAB I PENDAHULUAN. manajemen, antara lain fungsi-fungsi planning, organizing,

BAB I PENDAHULUAN Pemahaman kegiatan pengawasan harus berangkat dari suatu pemahaman manajemen, antara lain fungsi-fungsi planning, organizing, actuating dan controlling. Controlling adalah salah satu

BAB I PENDAHULUAN Pemahaman kegiatan pengawasan harus berangkat dari suatu pemahaman manajemen, antara lain fungsi-fungsi planning, organizing, actuating dan controlling. Controlling adalah salah satu

KEBIJAKAN PENGAWASAN DAN AKUNTABILITAS APARATUR

KEMENTERIAN PENDAYAGUNAAN APARATUR NEGARA DAN REFORMASI BIROKRASI KEBIJAKAN PENGAWASAN DAN AKUNTABILITAS APARATUR Herry Yana Sutisna Deputi Bidang Pengawasan dan Akuntabilitas Aparatur SASARAN DAN TARGET

KEMENTERIAN PENDAYAGUNAAN APARATUR NEGARA DAN REFORMASI BIROKRASI KEBIJAKAN PENGAWASAN DAN AKUNTABILITAS APARATUR Herry Yana Sutisna Deputi Bidang Pengawasan dan Akuntabilitas Aparatur SASARAN DAN TARGET

Dadit Herdikiagung - Inspektur II Inspektorat Jenderal Kementerian Ristek, Teknologi, dan Pendidikan Tinggi

Dadit Herdikiagung - Inspektur II Inspektorat Jenderal Kementerian Ristek, Teknologi, dan Pendidikan Tinggi PENGAWASAN ITJEN Kegiatan Lingkup Output Audit Evaluasi Review/Verifikas i Pemantauan Kebijakan

Dadit Herdikiagung - Inspektur II Inspektorat Jenderal Kementerian Ristek, Teknologi, dan Pendidikan Tinggi PENGAWASAN ITJEN Kegiatan Lingkup Output Audit Evaluasi Review/Verifikas i Pemantauan Kebijakan

PERATURAN SEKRETARIS JENDERAL KOMISI YUDISIAL REPUBLIK INDONESIA NOMOR 4 TAHUN 2016 TENTANG PROGRAM KERJA PENGAWASAN INTERNAL

KOMISI YUDISIAL REPUBLIK INDONESIA PERATURAN SEKRETARIS JENDERAL KOMISI YUDISIAL REPUBLIK INDONESIA NOMOR 4 TAHUN 2016 TENTANG PROGRAM KERJA PENGAWASAN INTERNAL DENGAN RAHMAT TUHAN YANG MAHA ESA SEKRETARIS

KOMISI YUDISIAL REPUBLIK INDONESIA PERATURAN SEKRETARIS JENDERAL KOMISI YUDISIAL REPUBLIK INDONESIA NOMOR 4 TAHUN 2016 TENTANG PROGRAM KERJA PENGAWASAN INTERNAL DENGAN RAHMAT TUHAN YANG MAHA ESA SEKRETARIS

BAB I PENDAHULUAN. tugas dan fungsinya secara efektif dan efisien, serta sesuai dengan rencana,

BAB I PENDAHULUAN 1.1 Latar Belakang Pengawasan intern pemerintah merupakan fungsi manajemen yang penting dalam penyelenggaraan pemerintahan. Melalui pengawasan intern dapat diketahui apakah suatu instansi

BAB I PENDAHULUAN 1.1 Latar Belakang Pengawasan intern pemerintah merupakan fungsi manajemen yang penting dalam penyelenggaraan pemerintahan. Melalui pengawasan intern dapat diketahui apakah suatu instansi

BERITA NEGARA REPUBLIK INDONESIA

BERITA NEGARA REPUBLIK INDONESIA No.925, 2013 KEMENTERIAN LUAR NEGERI. Pengawasan Intern. Perwakilan Republik Indonesia. Pedoman. PERATURAN MENTERI LUAR NEGERI REPUBLIK INDONESIA NOMOR 02 TAHUN 2013 TENTANG

BERITA NEGARA REPUBLIK INDONESIA No.925, 2013 KEMENTERIAN LUAR NEGERI. Pengawasan Intern. Perwakilan Republik Indonesia. Pedoman. PERATURAN MENTERI LUAR NEGERI REPUBLIK INDONESIA NOMOR 02 TAHUN 2013 TENTANG

PERAN INSPEKTORAT UTAMA DALAM MENDUKUNG REFORMASI BIROKRASI

PERAN INSPEKTORAT UTAMA DALAM MENDUKUNG REFORMASI BIROKRASI INSPEKTORAT UTAMA 7 AGUSTUS 2017 OUTLINE 1 2 3 Tujuan, Sasaran, Arah dan Kerangka Kebijakan RB Ukuran Keberhasilan RB Peran Inspektorat dalam

PERAN INSPEKTORAT UTAMA DALAM MENDUKUNG REFORMASI BIROKRASI INSPEKTORAT UTAMA 7 AGUSTUS 2017 OUTLINE 1 2 3 Tujuan, Sasaran, Arah dan Kerangka Kebijakan RB Ukuran Keberhasilan RB Peran Inspektorat dalam

BAB I PENDAHULUAN. Guna menunjang profesionalisme sebagai akuntan publik, maka auditor dalam

BAB I PENDAHULUAN A. Latar Belakang Guna menunjang profesionalisme sebagai akuntan publik, maka auditor dalam melaksanakan tugas auditnya harus berpedoman pada standar audit yang ditetapkan oleh Ikatan

BAB I PENDAHULUAN A. Latar Belakang Guna menunjang profesionalisme sebagai akuntan publik, maka auditor dalam melaksanakan tugas auditnya harus berpedoman pada standar audit yang ditetapkan oleh Ikatan

BAB I PENDAHULUAN. mewujudkan kepemerintahan yang baik (good governance) yang mengarah pada

yang mengarah pada") BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Peran Aparat Pengawasan Intern Pemerintah (APIP) semakin lama semakin strategis dan bergerak mengikuti kebutuhan zaman. APIP diharapkan menjadi agen perubahan

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Peran Aparat Pengawasan Intern Pemerintah (APIP) semakin lama semakin strategis dan bergerak mengikuti kebutuhan zaman. APIP diharapkan menjadi agen perubahan

PEMERINTAH KABUPATEN PANDEGLANG I N S P E K T O R A T Jalan Mayor Widagdo No. 2 Telepon (0253) PANDEGLANG PIAGAM AUDIT INTERN

PANDEGLANG PIAGAM AUDIT INTERN") PEMERINTAH KABUPATEN PANDEGLANG I N S P E K T O R A T Jalan Mayor Widagdo No. 2 Telepon (0253) 201168 PANDEGLANG 42212 PIAGAM AUDIT INTERN 1. Audit intern adalah kegiatan yang independen dan obyektif dalam

PEMERINTAH KABUPATEN PANDEGLANG I N S P E K T O R A T Jalan Mayor Widagdo No. 2 Telepon (0253) 201168 PANDEGLANG 42212 PIAGAM AUDIT INTERN 1. Audit intern adalah kegiatan yang independen dan obyektif dalam

Pendahuluan. Penguatan Pengawasan. Lemahnya Sistem Pengawasan. Perilaku koruptif ASN dan Pejabat Negara. Penyimpangan Birokrasi

Dasar Hukum Peraturan Pemerintah Nomor 60 Tahun 2008 tentang Sistem Pengendalian Internal Pemerintah Peraturan Presiden Nomor 81 Tahun 0 tentang Grand Design Reformasi Birokrasi 0-2025 Peraturan Menteri

Dasar Hukum Peraturan Pemerintah Nomor 60 Tahun 2008 tentang Sistem Pengendalian Internal Pemerintah Peraturan Presiden Nomor 81 Tahun 0 tentang Grand Design Reformasi Birokrasi 0-2025 Peraturan Menteri

BUPATI LEBAK PROVINSI BANTEN PERATURAN BUPATI LEBAK NOMOR 5 TAHUN 2015 TENTANG PIAGAM PENGAWASAN INTERNAL DI LINGKUNGAN PEMERINTAH KABUPATEN LEBAK

salinan BUPATI LEBAK PROVINSI BANTEN PERATURAN BUPATI LEBAK NOMOR 5 TAHUN 2015 TENTANG PIAGAM PENGAWASAN INTERNAL DI LINGKUNGAN PEMERINTAH KABUPATEN LEBAK DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI LEBAK,

salinan BUPATI LEBAK PROVINSI BANTEN PERATURAN BUPATI LEBAK NOMOR 5 TAHUN 2015 TENTANG PIAGAM PENGAWASAN INTERNAL DI LINGKUNGAN PEMERINTAH KABUPATEN LEBAK DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI LEBAK,

KOP UNIT APIP. Dengan ini kami sampaikan laporan hasil peningkatan kapabilitas APIP yang telah kami lakukan:

Lampiran 8.b Pedoman Teknis Peningkatan Kapabilitas Aparat Pengawasan Intern Pemerintah Secara Mandiri (Self Improvement) KOP UNIT APIP Nomor : tgl-bln-thn Lampiran : Hal : Laporan Hasil Peningkatan Kapabilitas

Lampiran 8.b Pedoman Teknis Peningkatan Kapabilitas Aparat Pengawasan Intern Pemerintah Secara Mandiri (Self Improvement) KOP UNIT APIP Nomor : tgl-bln-thn Lampiran : Hal : Laporan Hasil Peningkatan Kapabilitas

BAB III ISU-ISU STRATEGIS BERDASARKAN TUGAS POKOK DAN FUNGSI

BAB III ISU-ISU STRATEGIS BERDASARKAN TUGAS POKOK DAN FUNGSI 1.1 Identifikasi Permasalahan Berdasarkan Tugas Pokok dan Fungsi Pelayanan SKPD Dalam proses penyelenggaraan pemerintahan sampai sekarang ini

BAB III ISU-ISU STRATEGIS BERDASARKAN TUGAS POKOK DAN FUNGSI 1.1 Identifikasi Permasalahan Berdasarkan Tugas Pokok dan Fungsi Pelayanan SKPD Dalam proses penyelenggaraan pemerintahan sampai sekarang ini

ARAH PELAKSANAAN REFORMASI BIROKRASI DI KEMENTERIAN/LEMBAGA DALAM RANGKA TERWUJUDNYA 3 (TIGA) SASARAN REFORMASI BIROKRASI NASIONAL

SASARAN REFORMASI BIROKRASI NASIONAL") ARAH PELAKSANAAN REFORMASI BIROKRASI DI KEMENTERIAN/LEMBAGA DALAM RANGKA TERWUJUDNYA 3 (TIGA) SASARAN REFORMASI BIROKRASI NASIONAL AZWAR ABUBAKAR Menteri Pendayagunaan Aparatur Negara dan Reformasi Birokrasi

ARAH PELAKSANAAN REFORMASI BIROKRASI DI KEMENTERIAN/LEMBAGA DALAM RANGKA TERWUJUDNYA 3 (TIGA) SASARAN REFORMASI BIROKRASI NASIONAL AZWAR ABUBAKAR Menteri Pendayagunaan Aparatur Negara dan Reformasi Birokrasi

INTEGRASI SPIP DAN QMS ISO 9001:2015 SEBAGAI KUNCI KEBERHASILAN PELAKSANAAN REFORMASI BIROKRASI BADAN POM DALAM RANGKA MEWUJUDKAN GOOD GOVERNANCE

INTEGRASI SPIP DAN QMS ISO 9001:2015 SEBAGAI KUNCI KEBERHASILAN PELAKSANAAN REFORMASI BIROKRASI BADAN POM DALAM RANGKA MEWUJUDKAN GOOD GOVERNANCE DAN CLEAN GOVERNMENT Oleh : Dra. Zulaimah, Apt., M.Si Inspektur

INTEGRASI SPIP DAN QMS ISO 9001:2015 SEBAGAI KUNCI KEBERHASILAN PELAKSANAAN REFORMASI BIROKRASI BADAN POM DALAM RANGKA MEWUJUDKAN GOOD GOVERNANCE DAN CLEAN GOVERNMENT Oleh : Dra. Zulaimah, Apt., M.Si Inspektur

BERITA NEGARA REPUBLIK INDONESIA

No.246, 2013 BERITA NEGARA REPUBLIK INDONESIA ARSIP NASIONAL. Sistem Pengendalian Intern Pemerintah. Penyelenggaraan. Pedoman Teknis. PERATURAN KEPALA ARSIP NASIONAL REPUBLIK INDONESIA NOMOR 27 TAHUN 2012

No.246, 2013 BERITA NEGARA REPUBLIK INDONESIA ARSIP NASIONAL. Sistem Pengendalian Intern Pemerintah. Penyelenggaraan. Pedoman Teknis. PERATURAN KEPALA ARSIP NASIONAL REPUBLIK INDONESIA NOMOR 27 TAHUN 2012

BAB I PENDAHULUAN. A. Latar Belakang

1 BAB I PENDAHULUAN A. Latar Belakang Pertanggungjawaban rencana strategis kepada masyarakat dapat dilihat dari dua jalur utama, yaitu jalur pertanggungjawaban keuangan dan jalur pertanggungjawaban kinerja.

1 BAB I PENDAHULUAN A. Latar Belakang Pertanggungjawaban rencana strategis kepada masyarakat dapat dilihat dari dua jalur utama, yaitu jalur pertanggungjawaban keuangan dan jalur pertanggungjawaban kinerja.

Tugas. melaksanakan pengawasan intern di lingkungan Sekretariat Jenderal dan Badan Keahlian. Irtama

Jakarta, Januari 2017 Sesuai dengan amanat dalam Pasal 2 ayat (1) Peraturan Pemerintah Nomor 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah (SPIP) dinyatakan bahwa, untuk mencapai pengelolaan

Jakarta, Januari 2017 Sesuai dengan amanat dalam Pasal 2 ayat (1) Peraturan Pemerintah Nomor 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah (SPIP) dinyatakan bahwa, untuk mencapai pengelolaan

Penilaian Akuntabilitas Kinerja Pemerintah Melalui Indikator Kinerja Utama

Penilaian Akuntabilitas Kinerja Pemerintah Melalui Indikator Kinerja Utama DISAMPAIKAN PADA ACARA RAPAT KOORDINASI PELAYANAN PUBLIK PPVT DAN PERIZINAN PERTANIAN Inspektorat Jenderal Kementerian Pertanian

Penilaian Akuntabilitas Kinerja Pemerintah Melalui Indikator Kinerja Utama DISAMPAIKAN PADA ACARA RAPAT KOORDINASI PELAYANAN PUBLIK PPVT DAN PERIZINAN PERTANIAN Inspektorat Jenderal Kementerian Pertanian

2017, No Pedoman Pengawasan Intern di Kementerian Luar Negeri dan Perwakilan Republik Indonesia; Mengingat : 1. Undang-Undang Nomor 28 Tahun 19

BERITA NEGARA REPUBLIK INDONESIA No.822, 2017 KEMENLU. Pengawasan Intern. Pedoman. Pencabutan. PERATURAN MENTERI LUAR NEGERI REPUBLIK INDONESIA NOMOR 5 TAHUN 2017 TENTANG PEDOMAN PENGAWASAN INTERN DI KEMENTERIAN

BERITA NEGARA REPUBLIK INDONESIA No.822, 2017 KEMENLU. Pengawasan Intern. Pedoman. Pencabutan. PERATURAN MENTERI LUAR NEGERI REPUBLIK INDONESIA NOMOR 5 TAHUN 2017 TENTANG PEDOMAN PENGAWASAN INTERN DI KEMENTERIAN

REFORMASI BIROKRASI. (Presentasi Materi Subtansi Instansi) Jakarta, 18 Juli 2017

Jakarta, 18 Juli 2017") REFORMASI BIROKRASI (Presentasi Materi Subtansi Instansi) Jakarta, 18 Juli 2017 Kegiatan Belajar 1 Reformasi Birokrasi Pengertian Reformasi Birokrasi Salah satu cara untuk membangun kepercayaan masyarakat.

REFORMASI BIROKRASI (Presentasi Materi Subtansi Instansi) Jakarta, 18 Juli 2017 Kegiatan Belajar 1 Reformasi Birokrasi Pengertian Reformasi Birokrasi Salah satu cara untuk membangun kepercayaan masyarakat.

BMKG BADAN METEOROLOGI, KLIMATOLOGI, DAN GEOFISIKA LAPORAN KINERJA INSTANSI PEMERINTAH INSPEKTORAT TAHUN 2015

BMKG BADAN METEOROLOGI, KLIMATOLOGI, DAN GEOFISIKA LAPORAN KINERJA INSTANSI PEMERINTAH INSPEKTORAT TAHUN 2015 Jl. Angkasa I No. 2 Kemayoran, Jakarta 10720 Phone : (62 21) 65866230, 65866231, Fax : (62

BMKG BADAN METEOROLOGI, KLIMATOLOGI, DAN GEOFISIKA LAPORAN KINERJA INSTANSI PEMERINTAH INSPEKTORAT TAHUN 2015 Jl. Angkasa I No. 2 Kemayoran, Jakarta 10720 Phone : (62 21) 65866230, 65866231, Fax : (62

2016, No Nomor 400); 3. Peraturan Kepala Badan Pengawasan Keuangan dan Pembangunan Nomor 2 Tahun 2015 (Berita Negara Republik Indonesia Tahun

; 3. Peraturan Kepala Badan Pengawasan Keuangan dan Pembangunan Nomor 2 Tahun 2015 (Berita Negara Republik Indonesia Tahun") BERITA NEGARA REPUBLIK INDONESIA No. 1512, 2016 BPKP. kebijakan Pengawasan. Tahun 2017. PERATURAN KEPALA BADAN PENGAWASAN KEUANGAN DAN PEMBANGUNAN NOMOR 15 TAHUN 2016 TENTANG KEBIJAKAN PENGAWASAN BADAN

BERITA NEGARA REPUBLIK INDONESIA No. 1512, 2016 BPKP. kebijakan Pengawasan. Tahun 2017. PERATURAN KEPALA BADAN PENGAWASAN KEUANGAN DAN PEMBANGUNAN NOMOR 15 TAHUN 2016 TENTANG KEBIJAKAN PENGAWASAN BADAN

BERITA DAERAH KOTA SAMARINDA SALINAN

BERITA DAERAH KOTA SAMARINDA SALINAN WALIKOTA SAMARINDA PROVINSI KALIMANTAN TIMUR PERATURAN WALIKOTA SAMARINDA NOMOR 23 TAHUN 2014 TENTANG PIAGAM AUDIT INTERNAL DENGAN RAHMAT YANG MAHA ESA WALIKOTA SAMARINDA,

BERITA DAERAH KOTA SAMARINDA SALINAN WALIKOTA SAMARINDA PROVINSI KALIMANTAN TIMUR PERATURAN WALIKOTA SAMARINDA NOMOR 23 TAHUN 2014 TENTANG PIAGAM AUDIT INTERNAL DENGAN RAHMAT YANG MAHA ESA WALIKOTA SAMARINDA,

MEMBEDAH STANDAR AUDIT INTERN PEMERINTAH INDONESIA. Muhadi Prabowo (muhadi.prabowo@gmail.com) Widyaiswara Madya Sekolah Tinggi Akuntansi Negara

Widyaiswara Madya Sekolah Tinggi Akuntansi Negara") MEMBEDAH STANDAR AUDIT INTERN PEMERINTAH INDONESIA Muhadi Prabowo (muhadi.prabowo@gmail.com) Widyaiswara Madya Sekolah Tinggi Akuntansi Negara Abstrak Standar Audit Intern Pemerintah Indonesia (SAIPI)

MEMBEDAH STANDAR AUDIT INTERN PEMERINTAH INDONESIA Muhadi Prabowo (muhadi.prabowo@gmail.com) Widyaiswara Madya Sekolah Tinggi Akuntansi Negara Abstrak Standar Audit Intern Pemerintah Indonesia (SAIPI)

BERITA DAERAH KOTA BEKASI

BERITA DAERAH KOTA BEKASI NOMOR : 59 2017 SERI : E PERATURAN WALI KOTA BEKASI NOMOR 59 TAHUN 2017 TENTANG PERUBAHAN ATAS PERATURAN WALI KOTA BEKASI NOMOR 46 TAHUN 2016 TENTANG PIAGAM AUDIT INTERNAL DI

BERITA DAERAH KOTA BEKASI NOMOR : 59 2017 SERI : E PERATURAN WALI KOTA BEKASI NOMOR 59 TAHUN 2017 TENTANG PERUBAHAN ATAS PERATURAN WALI KOTA BEKASI NOMOR 46 TAHUN 2016 TENTANG PIAGAM AUDIT INTERNAL DI

Pedoman Self Improvement Kapabilitas APIP

LAMPIRAN PERATURAN KEPALA BPKP NOMOR TAHUN 2015 TENTANG PEDOMAN TEKNIS PENINGKATAN KAPABILITAS APARAT PENGAWASAN INTERN PEMERINTAH SECARA MANDIRI (SELF IMPROVEMENT) Pedoman Self Improvement Kapabilitas

LAMPIRAN PERATURAN KEPALA BPKP NOMOR TAHUN 2015 TENTANG PEDOMAN TEKNIS PENINGKATAN KAPABILITAS APARAT PENGAWASAN INTERN PEMERINTAH SECARA MANDIRI (SELF IMPROVEMENT) Pedoman Self Improvement Kapabilitas

BAB I PENDAHULUAN. salah satu langkah yang diambil oleh Pemerintah Indonesia untuk menciptakan

BAB I PENDAHULUAN 1.1 Latar Belakang Tata kelola pemerintahan yang buruk merupakan permasalahan yang dihadapi oleh Pemerintah Indonesia dalam implementasi kebijakan otonomi daerah dan desentralisasi fiskal

BAB I PENDAHULUAN 1.1 Latar Belakang Tata kelola pemerintahan yang buruk merupakan permasalahan yang dihadapi oleh Pemerintah Indonesia dalam implementasi kebijakan otonomi daerah dan desentralisasi fiskal

Administrasi Pemerintahan adalah tata laksana dalam pengambilan keputusan dan/atau tindakan oleh badan dan/atau pejabat pemerintahan.

PERAN DAN FUNGSI APIP MENURUT UU NOMOR 30 TAHUN 2014 INSPEKTORAT JENDERAL KEMENTERIAN DALAM NEGERI REPUBLIK INDONESIA Oleh : Dra. Hj. Sastri Yunizarti Bakry, Akt, M. Si, CA INSPEKTUR II INSPEKTORAT JENDERAL

PERAN DAN FUNGSI APIP MENURUT UU NOMOR 30 TAHUN 2014 INSPEKTORAT JENDERAL KEMENTERIAN DALAM NEGERI REPUBLIK INDONESIA Oleh : Dra. Hj. Sastri Yunizarti Bakry, Akt, M. Si, CA INSPEKTUR II INSPEKTORAT JENDERAL

BERITA NEGARA REPUBLIK INDONESIA

No.763, 2012 BERITA NEGARA REPUBLIK INDONESIA BADAN NARKOTIKA NASIONAL. Pokok-Pokok. Pengawasan. BNN. PERATURAN KEPALA BADAN NARKOTIKA NASIONAL NOMOR 12 TAHUN 2012 TENTANG POKOK-POKOK PENGAWASAN DI LINGKUNGAN

No.763, 2012 BERITA NEGARA REPUBLIK INDONESIA BADAN NARKOTIKA NASIONAL. Pokok-Pokok. Pengawasan. BNN. PERATURAN KEPALA BADAN NARKOTIKA NASIONAL NOMOR 12 TAHUN 2012 TENTANG POKOK-POKOK PENGAWASAN DI LINGKUNGAN

BAB I PENDAHULUAN. Bab pendahuluan ini akan menguraikan mengenai hal-hal yang melatar

BAB I PENDAHULUAN Bab pendahuluan ini akan menguraikan mengenai hal-hal yang melatar belakangi penelitian. Dimana dalam bab ini akan dijelaskan latar belakang masalah, perumusan masalah, tujuan dan manfaat

BAB I PENDAHULUAN Bab pendahuluan ini akan menguraikan mengenai hal-hal yang melatar belakangi penelitian. Dimana dalam bab ini akan dijelaskan latar belakang masalah, perumusan masalah, tujuan dan manfaat

Disampaikan oleh: Inspektur Jenderal Kementerian Keuangan pada: Seminar Shifting Paradigm of Internal Control. Senin, 24 Februari 2014.

QUALITY ASSURANCE PELAKSANAAN REFORMASI BIROKRASI: Penyelenggaraan di Kementerian Keuangan Disampaikan oleh: V. Sonny Loho Inspektur Jenderal Kementerian Keuangan pada: Seminar Shifting Paradigm of Internal

QUALITY ASSURANCE PELAKSANAAN REFORMASI BIROKRASI: Penyelenggaraan di Kementerian Keuangan Disampaikan oleh: V. Sonny Loho Inspektur Jenderal Kementerian Keuangan pada: Seminar Shifting Paradigm of Internal

- 7 - BAB I PENDAHULUAN A. Latar Belakang Dalam rangka meningkatkan kinerja, transparansi, dan akuntabilitas pengelolaan keuangan negara, Presiden selaku Kepala Pemerintahan telah menetapkan Peraturan

- 7 - BAB I PENDAHULUAN A. Latar Belakang Dalam rangka meningkatkan kinerja, transparansi, dan akuntabilitas pengelolaan keuangan negara, Presiden selaku Kepala Pemerintahan telah menetapkan Peraturan

PIAGAM AUDIT INTERN DI LINGKUNGAN PEMERINTAH PROVINSI SUMATERA BARAT

LAMPIRAN : PERATURAN GUBERNUR SUMATERA BARAT NOMOR : 82 TANGGAL : 2 DESEMBER 2014 TENTANG : PIAGAM AUDIT INTERN DI LINGKUNGAN PEMERINTAH PROVINSI SUMATERA BARAT PIAGAM AUDIT INTERN DI LINGKUNGAN PEMERINTAH

LAMPIRAN : PERATURAN GUBERNUR SUMATERA BARAT NOMOR : 82 TANGGAL : 2 DESEMBER 2014 TENTANG : PIAGAM AUDIT INTERN DI LINGKUNGAN PEMERINTAH PROVINSI SUMATERA BARAT PIAGAM AUDIT INTERN DI LINGKUNGAN PEMERINTAH

BAB I PENDAHULUAN. Birokrasi yang berbelit dan kurang akomodatif terhadap gerak ekonomi mulai

BAB I PENDAHULUAN 1.1 Latar Belakang Meningkatnya perekonomian suatu bangsa menuntut penyelenggara negara untuk lebih profesional dalam memfasilitasi dan melayani warga negaranya. Birokrasi yang berbelit

BAB I PENDAHULUAN 1.1 Latar Belakang Meningkatnya perekonomian suatu bangsa menuntut penyelenggara negara untuk lebih profesional dalam memfasilitasi dan melayani warga negaranya. Birokrasi yang berbelit

PENINGKATAN KAPASITAS APARAT PENGAWAS INTERNAL DALAM MELAKUKAN AUDIT BERBASIS RESIKO

PENINGKATAN KAPASITAS APARAT PENGAWAS INTERNAL DALAM MELAKUKAN AUDIT BERBASIS RESIKO Disampaikan dalam Training Peningkatan Kapasitas Aparat Pengawasan Internal Itjen Kemenristekdikti Bogor 29 April 2016

PENINGKATAN KAPASITAS APARAT PENGAWAS INTERNAL DALAM MELAKUKAN AUDIT BERBASIS RESIKO Disampaikan dalam Training Peningkatan Kapasitas Aparat Pengawasan Internal Itjen Kemenristekdikti Bogor 29 April 2016

Diklat Penjenjangann. Auditor Utama. Auditor Madya. Auditor Muda. Diklat Pembentukann. Auditor Ahli. Auditor

Diklat Penjenjangann Auditor Utama Auditor Madya Auditor Muda Diklat Pembentukann Auditor Ahli Auditor Terampil KEPUTUSAN BERSAMA KEPALA PUSAT PEMBINAAN JABATAN FUNGSIONAL AUDITOR BADAN PENGAWASAN KEUANGAN

Diklat Penjenjangann Auditor Utama Auditor Madya Auditor Muda Diklat Pembentukann Auditor Ahli Auditor Terampil KEPUTUSAN BERSAMA KEPALA PUSAT PEMBINAAN JABATAN FUNGSIONAL AUDITOR BADAN PENGAWASAN KEUANGAN

BAB I P E N D A H U L U A N

1 BAB I P E N D A H U L U A N 1.1. Latar Belakang Arah kebijakan Inspektorat Kabupaten Bandung adalah Pembangunan Budaya Organisasi Pemerintah yang bersih, akuntabel, efektif dan Profesional dan Peningkatan

1 BAB I P E N D A H U L U A N 1.1. Latar Belakang Arah kebijakan Inspektorat Kabupaten Bandung adalah Pembangunan Budaya Organisasi Pemerintah yang bersih, akuntabel, efektif dan Profesional dan Peningkatan

2017, No c. bahwa berdasarkan pertimbangan sebagaimana dimaksud dalam huruf a dan huruf b, perlu menetapkan Peraturan Menteri Perencanaan Pemb

No.1572, 2017 BERITA NEGARA REPUBLIK INDONESIA BAPPENAS. Piagam Pengawasan Intern. PERATURAN MENTERI PERENCANAAN PEMBANGUNAN NASIONAL/ KEPALA BADAN PERENCANAAN PEMBANGUNAN NASIONAL REPUBLIK INDONESIA NOMOR

No.1572, 2017 BERITA NEGARA REPUBLIK INDONESIA BAPPENAS. Piagam Pengawasan Intern. PERATURAN MENTERI PERENCANAAN PEMBANGUNAN NASIONAL/ KEPALA BADAN PERENCANAAN PEMBANGUNAN NASIONAL REPUBLIK INDONESIA NOMOR

BAB I PENDAHULUAN. Sistem Pengendalian Intern Pemerintah atau disingkat menjadi SPIP

BAB I PENDAHULUAN 1.1 Latar Belakang Sistem Pengendalian Intern Pemerintah atau disingkat menjadi SPIP adalah sebuah proses yang terintegrasi dilaksanakan oleh seluruh unsur dalam suatu lembaga yaitu pimpinan

BAB I PENDAHULUAN 1.1 Latar Belakang Sistem Pengendalian Intern Pemerintah atau disingkat menjadi SPIP adalah sebuah proses yang terintegrasi dilaksanakan oleh seluruh unsur dalam suatu lembaga yaitu pimpinan

- 9 - BAB II PENCAPAIAN DAN ISU STRATEGIS

- 9 - BAB II PENCAPAIAN DAN ISU STRATEGIS A. KEMAJUAN PELAKSANAAN REFORMASI BIROKRASI Reformasi birokrasi dilaksanakan dalam rangka mewujudkan tata kelola pemerintahan yang baik. Sebagai langkah strategis,

- 9 - BAB II PENCAPAIAN DAN ISU STRATEGIS A. KEMAJUAN PELAKSANAAN REFORMASI BIROKRASI Reformasi birokrasi dilaksanakan dalam rangka mewujudkan tata kelola pemerintahan yang baik. Sebagai langkah strategis,

BERITA NEGARA REPUBLIK INDONESIA

BERITA NEGARA REPUBLIK INDONESIA No.1047, 2012 OMBUDSMAN. Sistem Pengendalian Intern Pemerintah. Penyelenggaraan. PERATURAN OMBUDSMAN REPUBLIK INDONESIA NOMOR 11 TAHUN 2012 TENTANG PENYELENGGARAAN SISTEM

BERITA NEGARA REPUBLIK INDONESIA No.1047, 2012 OMBUDSMAN. Sistem Pengendalian Intern Pemerintah. Penyelenggaraan. PERATURAN OMBUDSMAN REPUBLIK INDONESIA NOMOR 11 TAHUN 2012 TENTANG PENYELENGGARAAN SISTEM

PenguatanPengawasan Pengawasan dan Akuntabilitas. Outline Paparan

PenguatanPengawasan Pengawasan dan Akuntabilitas Bahan Asistensi RB Daerah Hendro Witjaksono, AK, Macc. Outline Paparan Penguatan Pengawasan Penerapan SPIP. Peningkatan kapasitas APIP. Pembangunan Zona

PenguatanPengawasan Pengawasan dan Akuntabilitas Bahan Asistensi RB Daerah Hendro Witjaksono, AK, Macc. Outline Paparan Penguatan Pengawasan Penerapan SPIP. Peningkatan kapasitas APIP. Pembangunan Zona

I. PENDAHULUAN. 1.1 Latar belakang. Penyelenggaraan organisasi pemerintahan haruslah selaras dengan tujuan

1 I. PENDAHULUAN 1.1 Latar belakang Penyelenggaraan organisasi pemerintahan haruslah selaras dengan tujuan dan cita-cita bangsa yang diamanatkan dalam undang-undang. Apapun bentuk organisasinya, fungsi,

1 I. PENDAHULUAN 1.1 Latar belakang Penyelenggaraan organisasi pemerintahan haruslah selaras dengan tujuan dan cita-cita bangsa yang diamanatkan dalam undang-undang. Apapun bentuk organisasinya, fungsi,

PERATURAN KEPALA BADAN SAR NASIONAL NOMOR : PK.16 TAHUN 2011 TENTANG

KEPALA BADAN SAR NASIONAL PERATURAN KEPALA BADAN SAR NASIONAL NOMOR : PK.16 TAHUN 2011 TENTANG PENYELENGGARAAN SISTEM PENGENDALIAN INTERN PEMERINTAH DI LINGKUNGAN BADAN SAR NASIONAL DENGAN RAHMAT TUHAN

KEPALA BADAN SAR NASIONAL PERATURAN KEPALA BADAN SAR NASIONAL NOMOR : PK.16 TAHUN 2011 TENTANG PENYELENGGARAAN SISTEM PENGENDALIAN INTERN PEMERINTAH DI LINGKUNGAN BADAN SAR NASIONAL DENGAN RAHMAT TUHAN

BAB II DISKRIPSI INSPEKTORAT JENDERAL TNI

8 BAB II DISKRIPSI INSPEKTORAT JENDERAL TNI 2.1. Sejarah Inspektorat Jenderal TNI 2.1.1. Struktur Organisasi Organisasi Inspektorat Jenderal Tentara Nasional Indonesia dibentuk berdasarkan Keputusan Presiden

8 BAB II DISKRIPSI INSPEKTORAT JENDERAL TNI 2.1. Sejarah Inspektorat Jenderal TNI 2.1.1. Struktur Organisasi Organisasi Inspektorat Jenderal Tentara Nasional Indonesia dibentuk berdasarkan Keputusan Presiden

BAB VI KESIMPULAN DAN SARAN. Berdasarkan hasil penelitian mengenai implementasi kebijakan

BAB VI KESIMPULAN DAN SARAN 6.1 Kesimpulan Berdasarkan hasil penelitian mengenai implementasi kebijakan peningkatan kapabilitas APIP pada Pemerintah daerah di wilayah DIY dapat disimpulkan hal-hal sebagai

BAB VI KESIMPULAN DAN SARAN 6.1 Kesimpulan Berdasarkan hasil penelitian mengenai implementasi kebijakan peningkatan kapabilitas APIP pada Pemerintah daerah di wilayah DIY dapat disimpulkan hal-hal sebagai

REPUBLIK INDONESIA TENTANG REPUBLIK INDONESIA.

MENTERI KOMUNIKASI DAN INFORMATIKA REPUBLIK INDONESIA KEPUTUSAN MENTERI KOMUNIKASI DAN INFORMATIKA REPUBLIK INDONESIA NOMOR 812 TAHUN 2OI5 TENTANG PIAGAM AUDIT INTERN KEMENTERIAN KOMUNIKASI DAN INFORMATIKA

MENTERI KOMUNIKASI DAN INFORMATIKA REPUBLIK INDONESIA KEPUTUSAN MENTERI KOMUNIKASI DAN INFORMATIKA REPUBLIK INDONESIA NOMOR 812 TAHUN 2OI5 TENTANG PIAGAM AUDIT INTERN KEMENTERIAN KOMUNIKASI DAN INFORMATIKA

PERATURAN WALIKOTA TASIKMALAYA NOMOR :32 TAHUN 2011

WALIKOTA TASIKMALAYA PERATURAN WALIKOTA TASIKMALAYA NOMOR :32 TAHUN 2011 TENTANG PENYELENGGARAN SISTEM PENGENDALIAN INTERN PEMERINTAH DI LINGKUNGAN PEMERINTAH KOTA TASIKMALAYA DENGAN RAHMAT TUHAN YANG

WALIKOTA TASIKMALAYA PERATURAN WALIKOTA TASIKMALAYA NOMOR :32 TAHUN 2011 TENTANG PENYELENGGARAN SISTEM PENGENDALIAN INTERN PEMERINTAH DI LINGKUNGAN PEMERINTAH KOTA TASIKMALAYA DENGAN RAHMAT TUHAN YANG

2016, No Mengingat : 1. Undang-Undang Nomor 28 Tahun 1999 tentang Penyelenggaraan Negara yang Bersih dan Bebas dari Korupsi, Kolusi, dan Nepotis

BERITA NEGARA REPUBLIK INDONESIA No.88. 2016 KEMENLH-KEHUTANAN. Pengawasan Intern. Penyelenggaraan. Pencabutan. PERATURAN MENTERI LINGKUNGAN HIDUP DAN KEHUTANAN REPUBLIK INDONESIA NOMOR P.83/MENLHK-SETJEN/2015

BERITA NEGARA REPUBLIK INDONESIA No.88. 2016 KEMENLH-KEHUTANAN. Pengawasan Intern. Penyelenggaraan. Pencabutan. PERATURAN MENTERI LINGKUNGAN HIDUP DAN KEHUTANAN REPUBLIK INDONESIA NOMOR P.83/MENLHK-SETJEN/2015

BAB I PENDAHULUAN. Meningkatnya tuntutan masyarakat atas terwujudnya good governance di Indonesia

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Meningkatnya tuntutan masyarakat atas terwujudnya good governance di Indonesia berimplikasi pada akuntabilitas dan transparansi sistem pengelolaan keuangan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Meningkatnya tuntutan masyarakat atas terwujudnya good governance di Indonesia berimplikasi pada akuntabilitas dan transparansi sistem pengelolaan keuangan

BAB I PENDAHULUAN. Reformasi birokrasi di Indonesia didesain agar bisa menciptakan birokrasi

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Reformasi birokrasi di Indonesia didesain agar bisa menciptakan birokrasi pemerintahan yang profesional dan berkinerja tinggi. Instansi pemerintah dituntut

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Reformasi birokrasi di Indonesia didesain agar bisa menciptakan birokrasi pemerintahan yang profesional dan berkinerja tinggi. Instansi pemerintah dituntut

Sasaran Reformasi Birokrasi

KEMENTERIAN PENDAYAGUNAAN APARATUR NEGARA DAN REFORMASI BIROKRASI PENGUATAN AKUNTABILITAS DALAM RANGKA MENDUKUNG REFORMASI BIROKRASI EDDY SURYANTO ASISTEN DEPUTI PEMANTAUAN DAN EVALUASI AKUNTABILITAS APARATUR

KEMENTERIAN PENDAYAGUNAAN APARATUR NEGARA DAN REFORMASI BIROKRASI PENGUATAN AKUNTABILITAS DALAM RANGKA MENDUKUNG REFORMASI BIROKRASI EDDY SURYANTO ASISTEN DEPUTI PEMANTAUAN DAN EVALUASI AKUNTABILITAS APARATUR

LAPORAN TAHUNAN INSPEKTORAT II KEMENTERIAN KESEHATAN TAHUN 2016

LAPORAN TAHUNAN INSPEKTORAT II KEMENTERIAN KESEHATAN TAHUN 2016 BAB I PENDAHULUAN A. UMUM Pengawasan intern pemerintah merupakan fungsi manajemen yang penting dalam penyelenggaraan pemerintah. Melalui

LAPORAN TAHUNAN INSPEKTORAT II KEMENTERIAN KESEHATAN TAHUN 2016 BAB I PENDAHULUAN A. UMUM Pengawasan intern pemerintah merupakan fungsi manajemen yang penting dalam penyelenggaraan pemerintah. Melalui

BUPATI BANTUL PERATURAN BUPATI BANTUL NOMOR 10 TAHUN 2011 TENTANG

BUPATI BANTUL PERATURAN BUPATI BANTUL NOMOR 10 TAHUN 2011 TENTANG PELAKSANAAN SISTEM PENGENDALIAN INTERN PEMERINTAH (SPIP) DI LINGKUNGAN PEMERINTAH KABUPATEN BANTUL BUPATI BANTUL, Menimbang : a. bahwa

BUPATI BANTUL PERATURAN BUPATI BANTUL NOMOR 10 TAHUN 2011 TENTANG PELAKSANAAN SISTEM PENGENDALIAN INTERN PEMERINTAH (SPIP) DI LINGKUNGAN PEMERINTAH KABUPATEN BANTUL BUPATI BANTUL, Menimbang : a. bahwa

ROAD MAP REFORMASI BIROKRASI

KEBIJAKAN Reformasi Birokrasi NASIONAL ROAD MAP REFORMASI BIROKRASI Pengorganisasian Pelaksanaan Tim Pengarah Kementerian/Lembaga Ketua: Pimpinan K/L Sekretaris: Sekjen Anggota: Pejabat Eselon I Pemerintah

KEBIJAKAN Reformasi Birokrasi NASIONAL ROAD MAP REFORMASI BIROKRASI Pengorganisasian Pelaksanaan Tim Pengarah Kementerian/Lembaga Ketua: Pimpinan K/L Sekretaris: Sekjen Anggota: Pejabat Eselon I Pemerintah

DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI HUKUM DAN HAK ASASI MANUSIA REPUBLIK INDONESIA,

PERATURAN MENTERI HUKUM DAN HAK ASASI MANUSIA NOMOR M.HH-02.PW.02.03 TAHUN 2011 TENTANG PENYELENGGARAAN SISTEM PENGENDALIAN INTERN PEMERINTAH DI LINGKUNGAN KEMENTERIAN HUKUM DAN HAK ASASI MANUSIA DENGAN

PERATURAN MENTERI HUKUM DAN HAK ASASI MANUSIA NOMOR M.HH-02.PW.02.03 TAHUN 2011 TENTANG PENYELENGGARAAN SISTEM PENGENDALIAN INTERN PEMERINTAH DI LINGKUNGAN KEMENTERIAN HUKUM DAN HAK ASASI MANUSIA DENGAN

Peningkatan Kapasitas Pengendalian Internal melalui Reformasi Birokrasi KEMENTERIAN PENDAYAGUNAAN APARATUR NEGARA DAN REFORMASI BIROKRASI

Peningkatan Kapasitas Pengendalian Internal melalui Reformasi Birokrasi KEMENTERIAN PENDAYAGUNAAN APARATUR NEGARA DAN REFORMASI BIROKRASI MENGAPA HARUS REFORMASI BIROKRASI P O T R E T B U R U K I N D O

Peningkatan Kapasitas Pengendalian Internal melalui Reformasi Birokrasi KEMENTERIAN PENDAYAGUNAAN APARATUR NEGARA DAN REFORMASI BIROKRASI MENGAPA HARUS REFORMASI BIROKRASI P O T R E T B U R U K I N D O

Berdasarkan Peraturan Menteri Perindustrian Nomor 105 Tahun 2010, tugas pokok dan fungsi Inspektorat Jenderal adalah melakukan pengawasan,

PENDAHULUAN Berdasarkan Peraturan Menteri Perindustrian Nomor 105 Tahun 2010, tugas pokok dan fungsi Inspektorat Jenderal adalah melakukan pengawasan, pengendalian dan pemantauan pelaksanaan kegiatan di

PENDAHULUAN Berdasarkan Peraturan Menteri Perindustrian Nomor 105 Tahun 2010, tugas pokok dan fungsi Inspektorat Jenderal adalah melakukan pengawasan, pengendalian dan pemantauan pelaksanaan kegiatan di

Tabel RE.1. Capaian Sasaran Strategis

Ringkasan Eksekutif Terbitnya Peraturan Pemerintah (PP) Nomor 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah (SPIP), mengantar BPKP memasuki babak baru yang menegaskan peran BPKP sebagai Auditor

Ringkasan Eksekutif Terbitnya Peraturan Pemerintah (PP) Nomor 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah (SPIP), mengantar BPKP memasuki babak baru yang menegaskan peran BPKP sebagai Auditor

BADAN PENGAWASAN KEUANGAN DAN PEMBANGUNAN PERWAKILAN PROVINSI KALIMANTAN TIMUR LAPORAN AKUNTABILITAS KINERJA INSTANSI PEMERINTAH

BADAN PENGAWASAN KEUANGAN DAN PEMBANGUNAN PERWAKILAN PROVINSI KALIMANTAN TIMUR LAPORAN AKUNTABILITAS KINERJA INSTANSI PEMERINTAH TAHUN 2012 NOMOR : LAP - 04/PW17.1/2013 TANGGAL : 7 JANUARI 2013 Ringkasan

BADAN PENGAWASAN KEUANGAN DAN PEMBANGUNAN PERWAKILAN PROVINSI KALIMANTAN TIMUR LAPORAN AKUNTABILITAS KINERJA INSTANSI PEMERINTAH TAHUN 2012 NOMOR : LAP - 04/PW17.1/2013 TANGGAL : 7 JANUARI 2013 Ringkasan

Perwakilan BPKP Provinsi Jawa Tengah KATA PENGANTAR

KATA PENGANTAR Rencana Kerja (Renja) adalah dokumen perencanaan tahunan yang merupakan penjabaran dari Rencana Strategis (Renstra) serta disusun mengacu pada Rencana Kerja Pemerintah (RKP). Rencana Kerja

KATA PENGANTAR Rencana Kerja (Renja) adalah dokumen perencanaan tahunan yang merupakan penjabaran dari Rencana Strategis (Renstra) serta disusun mengacu pada Rencana Kerja Pemerintah (RKP). Rencana Kerja