PENGARUH KONVERGENSI INTERNATIONAL FINANCIAL REPORT STANDART MENGENAI INVESTMENT PROPERTY TERHADAP LABA PT. INDOSAT Tbk. Tommy Kuncara/

|

|

|

- Dewi Hardja

- 7 tahun lalu

- Tontonan:

Transkripsi

1 PENGARUH KONVERGENSI INTERNATIONAL FINANCIAL REPORT STANDART MENGENAI INVESTMENT PROPERTY TERHADAP LABA PT. INDOSAT Tbk. Tommy Kuncara/ Pembimbing: Dwi Asih Haryanti, SE.,MM.

2 Latar Belakang Masalah Awal munculnya ide untuk melakukan perdagangan luar negri akibat keuntungan yang di dapatkan di dalam negri mulai menurun. Hal ini pada akhirnya memacu para pengusaha untuk mengembangkan bisnisnya di luar negri, melintasi batas-batas negara dan budaya, dalam rangka mencari keuntungan sebesar-besarnya sekaligus memperluas daerah pemasaran. Para pengusaha luar negri ini membuka cabang perusahaan di negara lain dengan nama yang sama dengan induk perusahaan. Menurut Sadjiarto (1999), MNC adalah perusahaan yang melakukan kegiatan ekspor maupun impor atau melakukan ekspansi ke negara lain dalam rangka pengembangan perusahaan baik berupa lisensi produk maupun mendirikan anak perusahaan di negara lain. Akuntansi sebagai penyedia informasi bagi pengambil keputusan yang bersifat ekonomi juga dipengaruhi oleh lingkungan bisnis yang terus menerus berubah dan berbeda di setiap negaranya Hal ini disebabkan oleh berbagai faktor antara lain kondisi ekonomi, paham ekonomi yang dianut,serta perbedaan kondisi politik dan sosial di tiap-tiap negara.

3 Latar Belakang Masalah Oleh karena itu muncul organisasi yang bernama IASB atau International Accounting Standar Board yang mengeluarkan International Financial Report Standar (IFRS). IFRS kemudian dijadikan sebagai pedoman penyajian laporan keuangan di berbagai negara. Tahun 2012 merupakan tahun awal diberlakukannya konvergensi secara penuh Standar Akuntansi Internasional, yang disebut dengan International Financial reporting Standards (selanjutnya disebut IFRS) di Indonesia. Dewan standar akuntansi keuangan (DSAK-IAI) merencanakan program konvergensi IFRS di Indonesia dilakukan secara bertahap dengan agenda sebagai berikut: Pada akhir 2010 diharapkan seluruh IFRS sudah diadopsi dalam PSAK. Tahun 2011 merupakan tahun penyiapan seluruh infrastruktur pendukung untuk implementasi PSAK yang sudah mengadopsi seluruh IFRS. Tahun 2012 merupakan tahun implementasi dimana PSAK yang berbasis IFRS wajib diterapkan oleh perusahaan-perusahaan yang memiliki akuntabilitas publik.

4 Rumusan dan Tujuan Penelitian Rumusan Masalah: Bagaimana perolehan laba perusahaan sesudah penerapan International Financial Reporting Standars (IFRS) mengenai Investment Property? Bagaimana pengaruh International Financial Reporting Standars (IFRS) mengenai Investment Property terhadap laba perusahaan? Tujuan Penelitian: Untuk mengetahui perolehan laba perusahaan sesudah penerapan International Financial Reporting Standars (IFRS) mengenai Investment Property. Untuk mengetahui pengaruh International Financial Reporting Standars (IFRS) mengenai Investment Property terhadap laba perusahaan.

5 Alat Analisis Analisis Kualitatif dan Kuantitatif Menurut Sugiyono (2009) analisis kualitatif adalah sebagai berikut : Metode penelitian kualitatif itu dilakukan secara intensif, peneliti ikut berpartisipasi lama dilapangan, mencatat secara hati-hati apa yang terjadi, melakukan analisis reflektif terhadap berbagai dokumen yang ditemukan dilapangan, dan membuat laporan penelitian secara mendetail Dalam penelitian ini untuk mendapatkan data dari variabel X, peneliti menggunakan metode kualitatif dengan menganalisis catatan atas laporan keuangan perusahaan. Menurut Sugiyono (2009) analisis kuantitatif adalah sebagai berikut : Dalam penelitian kuantitatif analisis data menggunakan statistik. Statistik yang digunakan dapat berupa statistik deskriptif dan inferensial/induktif.

6 HASIL DAN PEMBAHASAN Properti investasi merupakan tanah atau bangunan yang dimiliki untuk sewa operasi atau kenaikan nilai, dan tidak digunakan atau dijual dalam kegiatan operasi. Dalam menilai Property Investasi yang dimiliki oleh perusahaan terdapat dua jenis penilaian, yaitu dengan model biaya dan model nilai wajar. Dalam penerapan IFRS yang terpenting yaitu penerapan nilai wajar. PT.Indosat Tbk melakukan penilaian terhadap Property Investasi yang dimilikinya dengan menggunakan model nilai wajar. Property Investasi dicatat sebesar nilai wajar, yang mencerminkan kondisi pasar yang ditentukan setiap tahun oleh penilai independen. Perubahan nilai wajar Property Investasi diakui pada laporan laba rugi konsolidasian. Perubahan dalam nilai wajar menimbulkan selisih, jika nilai Property Investasi naik maka selisihnya berupa keuntungan dan sebaliknya, jika turun maka merupakan kerugian.

7

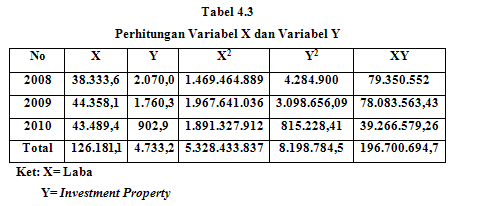

8 Deskripsi dari tabel 4.1 Pada tahun 2008 nilai properti investasi yang dimiliki oleh perusahaansebesar Rp.38,334 miliarmengalami peningkatan sebesar 25%.Properti investasinya berupa tanah,bangunan dan tower pemancar yang dicatat sebesar nilai wajar, yangmencerminkan nilai pasar yang ditentukan oleh penilai independen.penilaian dengan menggunakan model nilai wajar ini membuat nilaiproperti investasi perusahaan naik secara drastis bila dibandingkan denganmenggunakan model biaya. Pada tahun 2009 nilai properti investasi sebesar Rp.44,358 miliarmengalami peningkatan sebesar 20% atau Rp.5,964 miliar dibandingkantahun Properti investasinya berupa tanah,bangunan dan tower pemancar yang berlokasi di seluruh indonesia yang di catat sebesar nilai wajar yang mencerminkan nilai pasar yang di tentukan oleh penilai independen.penilaian dengan menggunakan model nilai wajar ini membuat nilai properti investasi perusahaan naik bila menggunakan model biaya.

9 Pada tahun 2010 nilai properti investasi sebesar Rp.43,489 miliar mengalami penurunan sebesar 3,5% atau Rp.869,3 miliar di bandingkan tahun 2009 Hal ini dikarenakan nilai bangunan dan nilai tanah mengalami penurunan. Penulis memprediksiturunnya nilai properti investasi perusahaan disebabkan karena turunnyaharga pasar, hal ini bisa disebabkan oleh lingkungan di sekitarnya,misalnya karena sering terjadi banjir di daerah tersebut. Penurunan nilai ini menyebabkan kerugian bagi perusahaan. Deskripsi dari tabel 4.2 Pada tahun 2008 perusahaan memperoleh laba bersih sebesarrp.2,070 miliar sebelum menggunakan standar pelaporan IFRS, dibandingkan dengan tahun 2008 yang sudah menggunakan IFRS laba bersih yangdiperoleh perusahaan naik yaitu sebesar 9%. Salah satufaktor yang mempengaruhi kenaikan tersebut yaitu akibat bertambahnyanilainilai asset perusahaan akibat revaluasi aktiva. Kenaikan nilai tersebut dimasukkan kedalam saldolaba bersih sebagai penghasilan lain-lain.

10 Pada tahun 2009, setelah perusahaan menerapkan model nilai wajar atasproperti investasi pada tahun sebelumnya, laba bersih yang diperolehperusahaan mengalami penurunan sebesar 15%. Laba bersih yang diperoleh sebesar Rp.1,760 miliar sedangkan pada tahun 2008 sebesarrp.2,070 miliar.penurunan laba bersih perusahaan akibat keuntungan perusahaan menurun dan akibat terjadinya penyusunan laporan keuangan menggunakan IFRS. Pada tahun 2010 perusahaan melanjutkan penyusunan laporan keuangan bedasarkan IFRS kemudian terjadi penurunan laba lagi sebesar 48% di bandingkan tahun 2009 akibat terjadinya pembengkakan biaya operasional perusahaan dan pendapatan yang tidak terlalu signifikan kenaikannya.

11

12 Rangkuman Analisis

13 Kesimpulan Hasil analisis diketahui bahwa terdapat hubungan antara penerapan IFRS mengenai Investment Property dengan laba bersih diperoleh r = 0,867, berarti menunjukkan adanya hubungan korelasi yang sangat kuat dan bersifat positif antara penerapan IFRS mengenai Investment Property dan perolehan laba perusahaan. Dampak penerapan IFRS mengenai Investment Propertyterhadap laba dapat diprediksikan menggunakan persamaan Y = ,67+3,36X, dijabarkan bahwa nilai b sebesar 3,36artinya setiap ketersediaan satu satuan selisih nilai properti investasi akan diikuti dengan kenaikan laba yang diperoleh sebesar 3,36, begitupun sebaliknya. Nilai a sebesar ,67, nilai ini mengindentifikasikan laba yang diperoleh adalah sebesar ,67 bila tidak terdapat nilai properti investasi. Besarnya konstribusi dampak penerapan IFRS mengenai Investment Property terhadap laba sebesar 75,2%. Angka tersebut berarti bahwa sebesar 75,2% laba yang diperoleh pada PT. Indosat Tbk dipengaruhi oleh penerapan IFRS mengenai Investment Property, sedangkan sisanya yaitu 14,8% dipengaruhi oleh faktor-faktor lain, seperti penghasilan lain-lain, beban lain-lain, penjualan dan lain-lain. Berdasarkan uji t, diketahui bahwa Ha ditolak dan Ho diterima karena t hitung lebih besar dari t tabel, sehingga dinyatakan penerapan IFRS mengenai Investment Propertyberdampak signifikan terhadap laba pada PT. Indosat Tbk..

14 Kesimpulan Prosedur pemberian kredit yang dilaksanakan oleh PT. BPR Nusantara Bona Pasogit 2 sudah baik dan terstruktur. Di mana prosedur pemberian kredit tersebut merupakan prosedur pemberian kredit yang dilakukan oleh bank BPR pada umumnya dalam memberikan kredit, hanya terdapat sedikit perbedaan tergantung pada kebijakan masing-masing bank, dan secara garis besar sesuai dengan langkah-langkah yang ditetapkan BI. Penerapan SIA pemberian kredit telah memadai dan sudah sesuai dengan teoriteori yang relevan dengan masalah yang dianalisis, sudah memenuhi karakteristik serta unsur-unsur SIA. Pengendalian internal pemberian kredit secara keseluruhan sudah dijalankan sesuai dengan unsur-unsur pokok SPI pada umumnya walaupun masih terdapat kekurangan pada SDM yang melakukannya. Selain itu KAP yang didasarkan pada tingkat kolektibilitasnya juga dinilai sehat karena NPL yang masih berada di bawah standar maksimum 5% yang ditetapkan oleh BI. Hal ini menunjukkan bahwa pengendalian internal pada PT. BPR Nusantara Bona Pasogit 2 secara keseluruhan sudah memadai dan dapat diandalkan.

15 SARAN Saran: PT.Indosat Tbk lebih meningkatkan property investasi yang di miliki perusahaan dengan membuat tower yang di luar jangkauan operator lainnya agar PT. Indosat bisa lebih di percaya lagi dengan kualitas yang tidak di punyai perusahaan telekomunikasi lainnya.

16 THE END TERIMA KASIH BAPAK DAN IBU PENGUJI

ANALISIS PERBANDINGAN LAPORAN LABA-RUGI MENGGUNAKAN METODE PSAK DAN IFRS PADA PT.TELEKOMUNIKASI INDONESIA.Tbk

ANALISIS PERBANDINGAN LAPORAN LABA-RUGI MENGGUNAKAN METODE PSAK DAN IFRS PADA PT.TELEKOMUNIKASI INDONESIA.Tbk SEMINAR PENULISAN ILMIAH Diajukan guna melengkapi syarat-syarat untuk mencapai gelar setara

ANALISIS PERBANDINGAN LAPORAN LABA-RUGI MENGGUNAKAN METODE PSAK DAN IFRS PADA PT.TELEKOMUNIKASI INDONESIA.Tbk SEMINAR PENULISAN ILMIAH Diajukan guna melengkapi syarat-syarat untuk mencapai gelar setara

BAB I PENDAHULUAN. dari pihak ekstern dan pihak intern. Pihak ekstern terdiri dari masyarakat, UKDW

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Penggunaan informasi keuangan dapat dilakukan melalui laporan keuangan yang sangat bermanfaat bagi pemangku kepentingan yang terdiri dari pihak ekstern dan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Penggunaan informasi keuangan dapat dilakukan melalui laporan keuangan yang sangat bermanfaat bagi pemangku kepentingan yang terdiri dari pihak ekstern dan

Analisis Penerapan International Financial Report Standards. Terhadap Laba PT LIPPO KARAWACI Tbk. : Irma Nuarti NPM :

Analisis Penerapan International Financial Report Standards (IFRS) Pada Investment Property Terhadap Laba PT LIPPO KARAWACI Tbk Nama : Irma Nuarti NPM : 21209958 Jurusan Pembimbing : Akuntansi : Dr. Renny,

Analisis Penerapan International Financial Report Standards (IFRS) Pada Investment Property Terhadap Laba PT LIPPO KARAWACI Tbk Nama : Irma Nuarti NPM : 21209958 Jurusan Pembimbing : Akuntansi : Dr. Renny,

BAB I PENDAHULUAN. 1.1 Latar Belakang Masalah. baik organisasi profit maupun non profit untuk menghasilkan informasi yang akan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Akuntansi merupakan suatu proses pengidentifikasian, pengukuran, pencatatan dan pelaporan mengenai transaksi (kejadian ekonomi dan keuangan) suatu organisasi,

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Akuntansi merupakan suatu proses pengidentifikasian, pengukuran, pencatatan dan pelaporan mengenai transaksi (kejadian ekonomi dan keuangan) suatu organisasi,

BAB I PENDAHULUAN. International Accounting Standard Board (IASB). Menurut penelitian

. Menurut penelitian") BAB I PENDAHULUAN A. Latar Belakang Dewasa ini, arus globalisasi yang berkembang pesat membuat negaranegara di dunia khususnya di Indonesia terus berupaya untuk memperbaiki standar laporan keuangannya.

BAB I PENDAHULUAN A. Latar Belakang Dewasa ini, arus globalisasi yang berkembang pesat membuat negaranegara di dunia khususnya di Indonesia terus berupaya untuk memperbaiki standar laporan keuangannya.

NAMA : MELISA MARIA NPM : JURUSAN : AKUNTANSI PEMBIMBING : NOVA ANGGRAINIE, SE., MMSI

ANALISIS PERBANDINGAN LAPORAN KEUANGAN DENGAN MENGGUNAKAN STANDAR PELAPORAN PSAK DAN STANDAR PELAPORAN IFRS PADA PT. INDOCEMENT TUNGGAL PRAKARSA, TBK. NAMA : MELISA MARIA NPM : 24212545 JURUSAN : AKUNTANSI

ANALISIS PERBANDINGAN LAPORAN KEUANGAN DENGAN MENGGUNAKAN STANDAR PELAPORAN PSAK DAN STANDAR PELAPORAN IFRS PADA PT. INDOCEMENT TUNGGAL PRAKARSA, TBK. NAMA : MELISA MARIA NPM : 24212545 JURUSAN : AKUNTANSI

BAB 1 PENDAHULUAN. teknologi informasi telah mengalami kemajuan yang sangat pesat, serta

BAB 1 PENDAHULUAN A. Latar Belakang Masalah Pada era globalisasi saat ini perkembangan pengetahuan di bidang teknologi informasi telah mengalami kemajuan yang sangat pesat, serta munculnya pertumbuhan

BAB 1 PENDAHULUAN A. Latar Belakang Masalah Pada era globalisasi saat ini perkembangan pengetahuan di bidang teknologi informasi telah mengalami kemajuan yang sangat pesat, serta munculnya pertumbuhan

BAB I PENDAHULUAN. adalah karena para pedagang merasa pasar dalam negeri tidak lagi

1 BAB I PENDAHULUAN A. Latar Belakang Penelitian Awal munculnya ide untuk melakukan perdagangan ke luar negeri adalah karena para pedagang merasa pasar dalam negeri tidak lagi menjanjikan keuntungan yang

1 BAB I PENDAHULUAN A. Latar Belakang Penelitian Awal munculnya ide untuk melakukan perdagangan ke luar negeri adalah karena para pedagang merasa pasar dalam negeri tidak lagi menjanjikan keuntungan yang

BAB I PENDAHULUAN. operasional rutin perusahaan, terutama aset tetap (fixed asset). Aset tetap

. Aset tetap") BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Setiap organisasi memiliki sarana yang akan dicapai, baik bersifat jangka pendek maupun jangka panjang, yaitu memperoleh laba dan menaikkan nilai perusahaan.

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Setiap organisasi memiliki sarana yang akan dicapai, baik bersifat jangka pendek maupun jangka panjang, yaitu memperoleh laba dan menaikkan nilai perusahaan.

BAB 1 PENDAHULUAN 1.1. Latar Belakang

BAB 1 PENDAHULUAN 1.1. Latar Belakang Properti investasi adalah properti berupa tanah atau bangunan atau bagian dari suatu bangunan atau kedua-duanya yang dikuasai oleh pemilik (lessee) melalui sewa pembiayaan

BAB 1 PENDAHULUAN 1.1. Latar Belakang Properti investasi adalah properti berupa tanah atau bangunan atau bagian dari suatu bangunan atau kedua-duanya yang dikuasai oleh pemilik (lessee) melalui sewa pembiayaan

BAB 1 PENDAHULUAN. Indonesia dikenal sebagai negara agraris yang memiliki kekayaan sumber

BAB 1 PENDAHULUAN 1.1 Latar Belakang Penelitian Indonesia dikenal sebagai negara agraris yang memiliki kekayaan sumber daya alam, terutama dari sektor pertanian. Sektor pertanian ini mempunyai peran yang

BAB 1 PENDAHULUAN 1.1 Latar Belakang Penelitian Indonesia dikenal sebagai negara agraris yang memiliki kekayaan sumber daya alam, terutama dari sektor pertanian. Sektor pertanian ini mempunyai peran yang

BAB 1 PENDAHULUAN. Adanya efek globalisasi membuat Negara menyelaraskan serta

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Adanya efek globalisasi membuat Negara menyelaraskan serta mengharmonisasi standar akuntansinya dengan standar akuntansi internasional. Hal ini bertujuan agar

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Adanya efek globalisasi membuat Negara menyelaraskan serta mengharmonisasi standar akuntansinya dengan standar akuntansi internasional. Hal ini bertujuan agar

BAB I PENDAHULUAN. penyajian dan pengungkapan instrumen keuangan harus sesuai dengan standarstandar

BAB I PENDAHULUAN I.1. Latar Belakang Penelitian Instrumen keuangan merupakan kontrak yang mengakibatkan timbulnya aset keuangan bagi satu entitas dan kewajiban keuangan atau instrumen ekuitas bagi entitas

BAB I PENDAHULUAN I.1. Latar Belakang Penelitian Instrumen keuangan merupakan kontrak yang mengakibatkan timbulnya aset keuangan bagi satu entitas dan kewajiban keuangan atau instrumen ekuitas bagi entitas

BAB I PENDAHULUAN. Seiring dengan perkembangan bisnis dalam skala nasional dan. intemasional, Ikatan Akuntan Indonesia (IAI) telah mencanangkan

telah mencanangkan") BAB I PENDAHULUAN A. Latar Belakang Penelitian Seiring dengan perkembangan bisnis dalam skala nasional dan intemasional, Ikatan Akuntan Indonesia (IAI) telah mencanangkan dilaksanakannya program konvergensi

BAB I PENDAHULUAN A. Latar Belakang Penelitian Seiring dengan perkembangan bisnis dalam skala nasional dan intemasional, Ikatan Akuntan Indonesia (IAI) telah mencanangkan dilaksanakannya program konvergensi

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Indonesia sebagai negeri agraris dengan tanah subur dan iklim tropis, mempunyai potensi agribisnis dan ekstraktif yang amat besar. Sektor ini berkembang pesat

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Indonesia sebagai negeri agraris dengan tanah subur dan iklim tropis, mempunyai potensi agribisnis dan ekstraktif yang amat besar. Sektor ini berkembang pesat

BAB I PENDAHULUAN. properti di Indonesia terus mengalami pertumbuhan yang signifikan sekitar 20% di

BAB I PENDAHULUAN I.1 Latar Belakang Penelitian Perkembangan properti cukup berkembang pesat di beberapa negara. Pasar properti di Indonesia terus mengalami pertumbuhan yang signifikan sekitar 20% di tahun

BAB I PENDAHULUAN I.1 Latar Belakang Penelitian Perkembangan properti cukup berkembang pesat di beberapa negara. Pasar properti di Indonesia terus mengalami pertumbuhan yang signifikan sekitar 20% di tahun

BAB I PENDAHULUAN. dari kegiatan operasi. Diperlukan sejumlah modal untuk melakukan kegiatan usaha

BAB I PENDAHULUAN 1.1. Latar Belakang Perusahaan merupakan suatu organisasi yang tujuan kegiatannya dijalankan adalah untuk menambah kekayaan pemilik melalui keuntungan-keuntungan yang diperoleh dari kegiatan

BAB I PENDAHULUAN 1.1. Latar Belakang Perusahaan merupakan suatu organisasi yang tujuan kegiatannya dijalankan adalah untuk menambah kekayaan pemilik melalui keuntungan-keuntungan yang diperoleh dari kegiatan

BAB I PENDAHULUAN. laporan keuangan pada perusahaan di masing-masing negara juga berbeda.untuk

BAB I PENDAHULUAN 1.1. Latar Belakang Akuntansi sebagai penyedia informasi bagi pengambil keputusan dipengaruhi oleh lingkungan bisnis yang terus berubah karena adanya globalisasi. Setiap negara mempunyai

BAB I PENDAHULUAN 1.1. Latar Belakang Akuntansi sebagai penyedia informasi bagi pengambil keputusan dipengaruhi oleh lingkungan bisnis yang terus berubah karena adanya globalisasi. Setiap negara mempunyai

BAB 1 PENDAHULUAN. memperoleh pembiayaan suatu investasi atau operasi perusahaan dengan minimal

BAB 1 PENDAHULUAN 1.1 Latar Belakang Penelitian Biaya modal ekuitas merupakan salah satu komponen biaya yang penting bagi perusahaan yang dapat berdampak pada keputusan investasi. Karena biaya modal ekuitas

BAB 1 PENDAHULUAN 1.1 Latar Belakang Penelitian Biaya modal ekuitas merupakan salah satu komponen biaya yang penting bagi perusahaan yang dapat berdampak pada keputusan investasi. Karena biaya modal ekuitas

BAB I PENDAHULUAN Latar Belakang. Perbedaan kondisi ekonomi, hukum, sosial, dan politik di berbagai negara,

BAB I PENDAHULUAN 1.1. Latar Belakang Perbedaan kondisi ekonomi, hukum, sosial, dan politik di berbagai negara, seringkali menyebabkan standar akuntansi yang digunakan oleh suatu negara berbeda dengan

BAB I PENDAHULUAN 1.1. Latar Belakang Perbedaan kondisi ekonomi, hukum, sosial, dan politik di berbagai negara, seringkali menyebabkan standar akuntansi yang digunakan oleh suatu negara berbeda dengan

BAB I PENDAHULUAN. A.Latar Belakang. perbankan Indonesia serta sejalan dengan upaya peningkatan

BAB I PENDAHULUAN A.Latar Belakang Dalam rangka menyelaraskan standar akuntansi keuangan khususnya untuk perbankan Indonesia serta sejalan dengan upaya peningkatan market discipline, Bank Indonesia berinisiatif

BAB I PENDAHULUAN A.Latar Belakang Dalam rangka menyelaraskan standar akuntansi keuangan khususnya untuk perbankan Indonesia serta sejalan dengan upaya peningkatan market discipline, Bank Indonesia berinisiatif

BAB I PENDAHULUAN. Era globalisasi mendorong berkembangnya Negara-negara dalam

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Era globalisasi mendorong berkembangnya Negara-negara dalam melakukan persaingan internasional, terutama perusahaan-perusahaan yang melakukan transaksi bisnis

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Era globalisasi mendorong berkembangnya Negara-negara dalam melakukan persaingan internasional, terutama perusahaan-perusahaan yang melakukan transaksi bisnis

BAB I PENDAHULUAN 1.1 Latar Belakang

BAB I PENDAHULUAN 1.1 Latar Belakang Pada awalnya Indonesia memakai standar akuntansi yang dikeluarkan oleh Financial Accounting Standards Board s (FASB). Hal itu mengalami perubahan sejak tahun 1994,

BAB I PENDAHULUAN 1.1 Latar Belakang Pada awalnya Indonesia memakai standar akuntansi yang dikeluarkan oleh Financial Accounting Standards Board s (FASB). Hal itu mengalami perubahan sejak tahun 1994,

INTERPRETASI ATAS RUANG LINGKUP PSAK 13: PROPERTI INVESTASI

ED ISAK INTERPRETASI ATAS RUANG LINGKUP PSAK 13: PROPERTI INVESTASI Diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya No. 1 Menteng, Jakarta 100

ED ISAK INTERPRETASI ATAS RUANG LINGKUP PSAK 13: PROPERTI INVESTASI Diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia Grha Akuntan, Jalan Sindanglaya No. 1 Menteng, Jakarta 100

BAB I PENDAHULUAN. International Financial Reporting Standard (IFRS) merupakan salah satu standar

merupakan salah satu standar") 1 BAB I PENDAHULUAN A. Latar Belakang Laporan keuangan harus disusun berdasarkan standar akuntansi keuangan yang berlaku. Prosedur, prinsip, dan standar akuntansi yang berbeda oleh setiap negara diakibatkan

1 BAB I PENDAHULUAN A. Latar Belakang Laporan keuangan harus disusun berdasarkan standar akuntansi keuangan yang berlaku. Prosedur, prinsip, dan standar akuntansi yang berbeda oleh setiap negara diakibatkan

SEMINAR PENULISAN ILMIAH

ANALISIS PERBANDINGAN LAPORAN LABA RUGI MENGGUNAKAN STANDAR PELAPORAN KEUANGAN INTERNASIONAL (IFRS) DENGAN STANDAR AKUNTANSI KEUANGAN (SAK) PADA PT. JASA MARGA (PERSERO) Tbk SEMINAR PENULISAN ILMIAH Diajukan

ANALISIS PERBANDINGAN LAPORAN LABA RUGI MENGGUNAKAN STANDAR PELAPORAN KEUANGAN INTERNASIONAL (IFRS) DENGAN STANDAR AKUNTANSI KEUANGAN (SAK) PADA PT. JASA MARGA (PERSERO) Tbk SEMINAR PENULISAN ILMIAH Diajukan

PERPAJAKAN II. Konvergensi IFRS dan Pengaruhnya terhadap Perpajakan

PERPAJAKAN II Modul ke: Konvergensi IFRS dan Pengaruhnya terhadap Perpajakan Fakultas EKONOMI Program Studi MAGISTER AKUNTANSI www.mercubuana.ac.id Dr. Suhirman Madjid, SE.,MS.i.,Ak., CA. HP/WA : 081218888013

PERPAJAKAN II Modul ke: Konvergensi IFRS dan Pengaruhnya terhadap Perpajakan Fakultas EKONOMI Program Studi MAGISTER AKUNTANSI www.mercubuana.ac.id Dr. Suhirman Madjid, SE.,MS.i.,Ak., CA. HP/WA : 081218888013

BAB I PENDAHULUAN. bagi para pemakai informasi keuangan dalam rangka pengambilan keputusan ekonomi.

1 BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Tujuan dasar akuntansi keuangan adalah untuk memberikan informasi yang relevan bagi para pemakai informasi keuangan dalam rangka pengambilan keputusan ekonomi.

1 BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Tujuan dasar akuntansi keuangan adalah untuk memberikan informasi yang relevan bagi para pemakai informasi keuangan dalam rangka pengambilan keputusan ekonomi.

BAB I PENDAHULUAN. Standar ini muncul akibat tuntutan globalisasi yang mengharuskan para pelaku

BAB I PENDAHULUAN 1.1. Latar Belakang Laporan keuangan merupakan alat bagi investor untuk mengetahui kondisi perusahaan sebagai dasar pengambilan keputusan investasi. Selain itu laporan keuangan juga memiliki

BAB I PENDAHULUAN 1.1. Latar Belakang Laporan keuangan merupakan alat bagi investor untuk mengetahui kondisi perusahaan sebagai dasar pengambilan keputusan investasi. Selain itu laporan keuangan juga memiliki

BAB V SIMPULAN DAN SARAN

99 BAB V SIMPULAN DAN SARAN A. Simpulan 1. Setelah dicabutnya PSAK No. 31 tentang Akuntansi Perbankan, PT. Bank Tabungan Negara (Persero) mulai tanggal 1 Januari 2012 dalam menyajikan aset keuangan dan

99 BAB V SIMPULAN DAN SARAN A. Simpulan 1. Setelah dicabutnya PSAK No. 31 tentang Akuntansi Perbankan, PT. Bank Tabungan Negara (Persero) mulai tanggal 1 Januari 2012 dalam menyajikan aset keuangan dan

BAB 1 PENDAHULUAN. Perusahaan adalah sebuah unit kegiatan produksi yang mengolah sumber

1 BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Perusahaan adalah sebuah unit kegiatan produksi yang mengolah sumber ekonomi menjadi barang dan jasa agar dapat dikonsumsi oleh masyarakat dengan tujuan untuk

1 BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Perusahaan adalah sebuah unit kegiatan produksi yang mengolah sumber ekonomi menjadi barang dan jasa agar dapat dikonsumsi oleh masyarakat dengan tujuan untuk

BAB I PENDAHULUAN. Globalisasi merupakan proses integrasi internasional yang dapat ditandai

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Globalisasi merupakan proses integrasi internasional yang dapat ditandai dengan adanya kemajuan infrastruktur transportasi dan telekomunikasi, hal tersebut

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Globalisasi merupakan proses integrasi internasional yang dapat ditandai dengan adanya kemajuan infrastruktur transportasi dan telekomunikasi, hal tersebut

BAB I PENDAHULUAN 1.1 Latar Belakang

BAB I PENDAHULUAN 1.1 Latar Belakang Laporan keuangan perusahaan mencatat informasi keuangan perusahaan pada periode tertentu. Laporan keuangan digunakan untuk berbagai pihak seperti investor, karyawan,

BAB I PENDAHULUAN 1.1 Latar Belakang Laporan keuangan perusahaan mencatat informasi keuangan perusahaan pada periode tertentu. Laporan keuangan digunakan untuk berbagai pihak seperti investor, karyawan,

BAB I PENDAHULUAN. Di dunia internasional, terdapat dua standar akuntansi keuangan yang telah

BAB I PENDAHULUAN 1.1 Latar Belakang Di dunia internasional, terdapat dua standar akuntansi keuangan yang telah dikenal, yaitu US GAAP (produk dari FASB) dan IFRS/ IAS (produk dari IASB). Para praktisi

BAB I PENDAHULUAN 1.1 Latar Belakang Di dunia internasional, terdapat dua standar akuntansi keuangan yang telah dikenal, yaitu US GAAP (produk dari FASB) dan IFRS/ IAS (produk dari IASB). Para praktisi

BAB I PENDAHULUAN. mempunyai jumlah aset tetap yang cukup signifikan dalam laporan keuangannya, yaitu

BAB I PENDAHULUAN BAB I PENDAHULUAN 1.1. Latar Belakang Dalam perusahaan manufaktur, aset tetap merupakan bagian penting dari kekayaan yang dimiliki oleh perusahaan. Hal ini dikarenakan pada umumnya perusahaan

BAB I PENDAHULUAN BAB I PENDAHULUAN 1.1. Latar Belakang Dalam perusahaan manufaktur, aset tetap merupakan bagian penting dari kekayaan yang dimiliki oleh perusahaan. Hal ini dikarenakan pada umumnya perusahaan

BAB I PENDAHULUAN. Tingkat perkembangan perekonomian dunia yang semakin berkembang

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Tingkat perkembangan perekonomian dunia yang semakin berkembang dalam kurun waktu 2 dekade ini telah menghilangkan gap atau batasan yang terjadi dari setiap

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Tingkat perkembangan perekonomian dunia yang semakin berkembang dalam kurun waktu 2 dekade ini telah menghilangkan gap atau batasan yang terjadi dari setiap

BAB I PENDAHULUAN. Adopsi IFRS diberbagai negara memiliki beberapa manfaat.

BAB I PENDAHULUAN 1.1 Latar Belakang Adopsi IFRS diberbagai negara memiliki beberapa manfaat. Pertama, dapat menyajikan laporan keuangan dengan dasar yang sama sebagai pesaing asing dan membuat perbandingan

BAB I PENDAHULUAN 1.1 Latar Belakang Adopsi IFRS diberbagai negara memiliki beberapa manfaat. Pertama, dapat menyajikan laporan keuangan dengan dasar yang sama sebagai pesaing asing dan membuat perbandingan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. PSAK 1 tentang penyajian laporan keuangan. a. Definisi Pernyataan Standar Akuntansi Keuangan (PSAK) adalah standar yang digunakan untuk pelaporan keuangan

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. PSAK 1 tentang penyajian laporan keuangan. a. Definisi Pernyataan Standar Akuntansi Keuangan (PSAK) adalah standar yang digunakan untuk pelaporan keuangan

AKUNTANSI INTERNASIONAL

AKUNTANSI INTERNASIONAL A. Definisi Akuntansi Internasional 1. Accounting for foreign subsidiary, akuntansi internasional hanya menyangkut proses penyusunan laporan konsolidasi dari perusahaan induk dengan

AKUNTANSI INTERNASIONAL A. Definisi Akuntansi Internasional 1. Accounting for foreign subsidiary, akuntansi internasional hanya menyangkut proses penyusunan laporan konsolidasi dari perusahaan induk dengan

BAB I PENDAHULUAN. A. Latar Belakang Penelitian. Dalam penyajian informasi laporan keuangan dibutuhkan sebuah aturan

BAB I PENDAHULUAN A. Latar Belakang Penelitian Dalam penyajian informasi laporan keuangan dibutuhkan sebuah aturan atau standar akuntansi.ifrs (Internasional Financial Reporting Standard) merupakansuatu

BAB I PENDAHULUAN A. Latar Belakang Penelitian Dalam penyajian informasi laporan keuangan dibutuhkan sebuah aturan atau standar akuntansi.ifrs (Internasional Financial Reporting Standard) merupakansuatu

BAB 1 PENDAHULUAN 1.1 Latar Belakang

BAB 1 PENDAHULUAN 1.1 Latar Belakang Menurut Ikatan Akuntan Indonesia (IAI) (2017) dalam Pernyataan Standar Akuntansi Keuangan (PSAK) No. 13, Properti investasi adalah suatu properti berupa tanah atau

BAB 1 PENDAHULUAN 1.1 Latar Belakang Menurut Ikatan Akuntan Indonesia (IAI) (2017) dalam Pernyataan Standar Akuntansi Keuangan (PSAK) No. 13, Properti investasi adalah suatu properti berupa tanah atau

BAB 1 PENDAHULUAN. dari Ikatan Akuntan Indonesia (IAI) yang telah bergabung dengan International

yang telah bergabung dengan International") BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Konvergensi PSAK dengan IFRS/IAS merupakan salah satu komitmen dari Ikatan Akuntan Indonesia (IAI) yang telah bergabung dengan International Federation of Accountants

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Konvergensi PSAK dengan IFRS/IAS merupakan salah satu komitmen dari Ikatan Akuntan Indonesia (IAI) yang telah bergabung dengan International Federation of Accountants

ANALISIS PERBANDINGAN KINERJA PERBANKAN YANG MENGADOPSI STANDAR PELAPORAN KEUANGAN INTERNASIONAL

ANALISIS PERBANDINGAN KINERJA PERBANKAN YANG MENGADOPSI STANDAR PELAPORAN KEUANGAN INTERNASIONAL Maulidya Nurisya 1 Wardoyo 2 1,2 Fakultas Ekonomi, Universitas Gunadarma Jl. Margonda Raya No. 100, Depok

ANALISIS PERBANDINGAN KINERJA PERBANKAN YANG MENGADOPSI STANDAR PELAPORAN KEUANGAN INTERNASIONAL Maulidya Nurisya 1 Wardoyo 2 1,2 Fakultas Ekonomi, Universitas Gunadarma Jl. Margonda Raya No. 100, Depok

BAB I PENDAHULUAN. Selain itu, laporan keuangan yang dibuat oleh perusahaan haruslah memenuhi

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Salah satu informasi yang disediakan perusahaan, terkait dengan kinerja manajemen atas pengelolaan sumber daya perusahaan, adalah laporan keuangan. Selain

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Salah satu informasi yang disediakan perusahaan, terkait dengan kinerja manajemen atas pengelolaan sumber daya perusahaan, adalah laporan keuangan. Selain

BAB I PENDAHULUAN. perusahaan. Perusahaan di Indonesia khususnya perusahaan yang sudah go public

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Laporan keuangan merupakan proses akhir dalam proses akuntansi yang mempunyai peranan penting bagi pengukuran dan penilaian kinerja sebuah perusahaan. Perusahaan

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Laporan keuangan merupakan proses akhir dalam proses akuntansi yang mempunyai peranan penting bagi pengukuran dan penilaian kinerja sebuah perusahaan. Perusahaan

ANALISIS PENGAKUAN, PENGUKURAN, PENGUNGKAPAN, DAN PENYAJIAN ASET BIOLOGIS BERDASARKAN STANDAR AKUNTANSI KEUANGAN

ANALISIS PENGAKUAN, PENGUKURAN, PENGUNGKAPAN, DAN PENYAJIAN ASET BIOLOGIS BERDASARKAN STANDAR AKUNTANSI KEUANGAN PADA PT. PERKEBUNAN NUSANTARA IX (PERSERO) NASKAH PUBLIKASI Diajukan Untuk Memenuhi Tugas

ANALISIS PENGAKUAN, PENGUKURAN, PENGUNGKAPAN, DAN PENYAJIAN ASET BIOLOGIS BERDASARKAN STANDAR AKUNTANSI KEUANGAN PADA PT. PERKEBUNAN NUSANTARA IX (PERSERO) NASKAH PUBLIKASI Diajukan Untuk Memenuhi Tugas

BAB V PENUTUP. Berdasarkan penelitian, dapat ditarik kesimpulan sebagai berikut: terhadap Audit Delay tidak terdukung. Dengan demikian profitabilitas

BAB V PENUTUP 5.1 Kesimpulan Berdasarkan penelitian, dapat ditarik kesimpulan sebagai berikut: 1. Profitabilitas perusahaan tidak berpengaruh signifikan terhadap Audit Delay pada perusahaan perbankan yang

BAB V PENUTUP 5.1 Kesimpulan Berdasarkan penelitian, dapat ditarik kesimpulan sebagai berikut: 1. Profitabilitas perusahaan tidak berpengaruh signifikan terhadap Audit Delay pada perusahaan perbankan yang

BAB 1 PENDAHULUAN. 1.1 Latar Belakang Masalah

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Tujuan dibuatnya laporan keuangan adalah untuk memenuhi kebutuhan sebagian besar pengguna laporan keuangan. Masing-masing pengguna memiliki beragam kebutuhan

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Tujuan dibuatnya laporan keuangan adalah untuk memenuhi kebutuhan sebagian besar pengguna laporan keuangan. Masing-masing pengguna memiliki beragam kebutuhan

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Perdagangan bebas merupakan suatu bukti nyata bahwa perekonomian saat ini telah menuju pada sebuah perekonomian global, dimana setiap kegiatan ekonomi dapat

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Perdagangan bebas merupakan suatu bukti nyata bahwa perekonomian saat ini telah menuju pada sebuah perekonomian global, dimana setiap kegiatan ekonomi dapat

BAB I PENDAHULUAN. pihak-pihak diluar perusahaan. Segala informasi yang menyangkut keadaan

BAB I PENDAHULUAN A. Latar Belakang Penelitian Setiap entitas bisnis harus melaporkan aktivitas yang dilakukan perusahaan selama periode tertentu. Laporan tersebut merupakan sebuah laporan pertanggungjawaban

BAB I PENDAHULUAN A. Latar Belakang Penelitian Setiap entitas bisnis harus melaporkan aktivitas yang dilakukan perusahaan selama periode tertentu. Laporan tersebut merupakan sebuah laporan pertanggungjawaban

BAB I PENDAHULUAN. dari waktu- kewaktu supaya diketahui kemajuan atau kemundurannya serta perlu

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Setiap perusahaan perlu mengetahui perkembangan kegiatan usahanya dari waktu- kewaktu supaya diketahui kemajuan atau kemundurannya serta perlu mengetahui

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Setiap perusahaan perlu mengetahui perkembangan kegiatan usahanya dari waktu- kewaktu supaya diketahui kemajuan atau kemundurannya serta perlu mengetahui

BAB II TINJAUAN PUSTAKA IFRS (International Financial Reporting Standards) oleh International Accounting Standard Board (IASB).

oleh International Accounting Standard Board (IASB).") BAB II TINJAUAN PUSTAKA 2.1. Tinjauan Pustaka 2.1.1 IFRS (International Financial Reporting Standards) IFRS merupakan standar akuntansi internasional yang diterbitkan oleh International Accounting Standard

BAB II TINJAUAN PUSTAKA 2.1. Tinjauan Pustaka 2.1.1 IFRS (International Financial Reporting Standards) IFRS merupakan standar akuntansi internasional yang diterbitkan oleh International Accounting Standard

BAB I PENDAHULUAN. internasional. Sehingga muncul organisasi yang bernama International

BAB I PENDAHULUAN 1.1 Pendahuluan Transaksi antar negara dan prinsip-prinsip akuntansi yang berbedaan antar negara mengakibatkan adanya kebutuhan akan standar akuntansi yang berlaku internasional. Sehingga

BAB I PENDAHULUAN 1.1 Pendahuluan Transaksi antar negara dan prinsip-prinsip akuntansi yang berbedaan antar negara mengakibatkan adanya kebutuhan akan standar akuntansi yang berlaku internasional. Sehingga

BAB 1 PENDAHULUAN. berkepentingan (Margaretta dan Soeprianto 2012). Keberhasilan. tingkat kepercayaan investor dalam berinvestasi.

. Keberhasilan. tingkat kepercayaan investor dalam berinvestasi.") BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Laporan keuangan merupakan sebuah media yang dijadikan sebagai alat untuk berkomunikasi antara pihak manajemen dengan para pihak berkepentingan (Margaretta

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Laporan keuangan merupakan sebuah media yang dijadikan sebagai alat untuk berkomunikasi antara pihak manajemen dengan para pihak berkepentingan (Margaretta

PENGARUH INTERNATIONAL FINANCIAL REPORT STANDART MENGENAI INVESTMENT PROPERTY TERHADAP LABA PT. INDOSAT TBK LEMBAR ABSTRAKSI

PENGARUH INTERNATIONAL FINANCIAL REPORT STANDART MENGENAI INVESTMENT PROPERTY TERHADAP LABA PT. INDOSAT TBK Tommy Kuncara (21208238) Fakultas Ekonomi, Jurusan Akuntansi, Universitas Gunadarma, 2012 LEMBAR

PENGARUH INTERNATIONAL FINANCIAL REPORT STANDART MENGENAI INVESTMENT PROPERTY TERHADAP LABA PT. INDOSAT TBK Tommy Kuncara (21208238) Fakultas Ekonomi, Jurusan Akuntansi, Universitas Gunadarma, 2012 LEMBAR

KONVERGENSI KETENTUAN PERPAJAKAN KE IFRS. Godang P. Panjaitan

KONVERGENSI KETENTUAN PERPAJAKAN KE IFRS Godang P. Panjaitan Wajib pajak yang hendak melaporkan Surat Pemberitahuan Pajak Penghasilan Badan (SPT PPh Badan) menggunakan laba atau rugi sebelum pajak, dari

KONVERGENSI KETENTUAN PERPAJAKAN KE IFRS Godang P. Panjaitan Wajib pajak yang hendak melaporkan Surat Pemberitahuan Pajak Penghasilan Badan (SPT PPh Badan) menggunakan laba atau rugi sebelum pajak, dari

BAB I PENDAHULUAN. sawit, kopi, kakao, karet, nilam, lada, dan juga kelapa. Undang-Undang

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Indonesia dikenal sebagai negara dengan hasil perkebunan seperti kelapa sawit, kopi, kakao, karet, nilam, lada, dan juga kelapa. Undang-Undang Nomor 39 Tahun

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Indonesia dikenal sebagai negara dengan hasil perkebunan seperti kelapa sawit, kopi, kakao, karet, nilam, lada, dan juga kelapa. Undang-Undang Nomor 39 Tahun

BAB I PENDAHULUAN UKDW. standar akuntansi internasional International Financial Reporting Standard (IFRS)

") BAB I PENDAHULUAN 1.1.Latar Belakang Goodwill telah menjadi salah satu topik yang kontroversial yang berkepanjangan dalam akuntansi di beberapa negara. Perubahan peraturan termasuk standar akuntansi internasional

BAB I PENDAHULUAN 1.1.Latar Belakang Goodwill telah menjadi salah satu topik yang kontroversial yang berkepanjangan dalam akuntansi di beberapa negara. Perubahan peraturan termasuk standar akuntansi internasional

3. Standar Akuntansi Syariah Standar Akuntansi Syariah akan diluncurkan dalam tiga bahasa yaitu bahasa Indonesia, bahasa Inggris dan bahasa Arab.

PENDAHULUAN Latar Belakang Akuntansi merupakan satu-satunya bahasa bisnis utama di pasar modal. Tanpa standar akuntansi yang baik, pasar modal tidak akan pernah berjalan dengan baik pula karena laporan

PENDAHULUAN Latar Belakang Akuntansi merupakan satu-satunya bahasa bisnis utama di pasar modal. Tanpa standar akuntansi yang baik, pasar modal tidak akan pernah berjalan dengan baik pula karena laporan

BAB I PENDAHULUAN UKDW. keuangan suatu entitas yang akan digunakan oleh stakeholder sebagai salah

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Akuntansi merupakan suatu sistem yang digunakan untuk menghasilkan laporan keuangan sebagai salah satu output utama. Akuntansi berfungsi untuk mengindetifikasi,

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Akuntansi merupakan suatu sistem yang digunakan untuk menghasilkan laporan keuangan sebagai salah satu output utama. Akuntansi berfungsi untuk mengindetifikasi,

ANALISIS PENGARUH PENERAPAN IFRS MENGENAI INVESTMENT PROPERTY

ANALISIS PENGARUH PENERAPAN IFRS MENGENAI INVESTMENT PROPERTY TERHADAP PENYAJIAN LAPORAN KEUANGAN (STUDI KASUS PADA PERUSAHAAN SEKTOR OTOMOTIF YANG TERDAFTAR DI BEI) Hendro Sasongko Dosen Tetap Fakultas

ANALISIS PENGARUH PENERAPAN IFRS MENGENAI INVESTMENT PROPERTY TERHADAP PENYAJIAN LAPORAN KEUANGAN (STUDI KASUS PADA PERUSAHAAN SEKTOR OTOMOTIF YANG TERDAFTAR DI BEI) Hendro Sasongko Dosen Tetap Fakultas

BAB I bermanfaat bagi pemakainya? IASB (International Accounting Standard Board)

") BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Nilai informasi akuntansi merupakan sederetan angka yang memiliki makna atau nilai kebermanfaatan keputusan. Dengan apakah suatu informasi akuntansi dapat dikatakan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Nilai informasi akuntansi merupakan sederetan angka yang memiliki makna atau nilai kebermanfaatan keputusan. Dengan apakah suatu informasi akuntansi dapat dikatakan

BAB 1 PENDAHULUAN 1.1.Latar Belakang

BAB 1 PENDAHULUAN 1.1.Latar Belakang Terjadi pertentangan pendapat mengenai penerapan nilai wajar. Argumen teoritis yang menentang nilai wajar menurut pendapat Penman (2011) bahwa akuntansi nilai wajar

BAB 1 PENDAHULUAN 1.1.Latar Belakang Terjadi pertentangan pendapat mengenai penerapan nilai wajar. Argumen teoritis yang menentang nilai wajar menurut pendapat Penman (2011) bahwa akuntansi nilai wajar

BAB I PENDAHULUAN 1.1. Latar Belakang Pemilihan Judul Edward, Tanujaya (2012)

") BAB I PENDAHULUAN 1.1. Latar Belakang Pemilihan Judul Koperasi merupakan satu bentuk usaha berbadan hukum yang berdiri di Indonesia sesuai yang telah dijelaskan dalam Undang-Undang No 17 Tahun 2012 Pasal

BAB I PENDAHULUAN 1.1. Latar Belakang Pemilihan Judul Koperasi merupakan satu bentuk usaha berbadan hukum yang berdiri di Indonesia sesuai yang telah dijelaskan dalam Undang-Undang No 17 Tahun 2012 Pasal

BAB I PENDAHULUAN. ekonomi yang sangat penting bagi perusahaan komersial. Dalam kerangka

BAB I PENDAHULUAN A. Latar Belakang Masalah Laporan keuangan merupakan salah satu bentuk informasi dalam bidang ekonomi yang sangat penting bagi perusahaan komersial. Dalam kerangka konseptual Standar

BAB I PENDAHULUAN A. Latar Belakang Masalah Laporan keuangan merupakan salah satu bentuk informasi dalam bidang ekonomi yang sangat penting bagi perusahaan komersial. Dalam kerangka konseptual Standar

ANALISIS PERBANDINGAN LAPORAN LABA RUGI MENGGUNAKAN IFRS/IAS 1 DENGAN PSAK NO 1 PADA PT.MUSTIKA RATU,TBK

ANALISIS PERBANDINGAN LAPORAN LABA RUGI MENGGUNAKAN IFRS/IAS 1 DENGAN PSAK NO 1 PADA PT.MUSTIKA RATU,TBK SEMINAR PENULISAN ILMIAH Diajukan guna melengkapi syarat-syarat untuk mencapai gelar setara Sarjana

ANALISIS PERBANDINGAN LAPORAN LABA RUGI MENGGUNAKAN IFRS/IAS 1 DENGAN PSAK NO 1 PADA PT.MUSTIKA RATU,TBK SEMINAR PENULISAN ILMIAH Diajukan guna melengkapi syarat-syarat untuk mencapai gelar setara Sarjana

BAB I PENDAHULUAN. perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Setiap perusahaan wajib membuat laporan keuangan pada setiap periode pembukuaan. Tujuan dari pembuatan laporan keuangan tersebut adalah untuk menyediakan informasi

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Setiap perusahaan wajib membuat laporan keuangan pada setiap periode pembukuaan. Tujuan dari pembuatan laporan keuangan tersebut adalah untuk menyediakan informasi

Bab I. Pendahuluan. Pada tahun 2010 Ikatan Akuntan Indonesia (IAI) mengesahkan revisi

mengesahkan revisi") Bab I Pendahuluan 1.1 Latar Belakang Pada tahun 2010 Ikatan Akuntan Indonesia (IAI) mengesahkan revisi Pernyataan Standar Akuntansi Keuangan (PSAK) 56 mengenai laba per saham atas pernyataan sebelumnya,

Bab I Pendahuluan 1.1 Latar Belakang Pada tahun 2010 Ikatan Akuntan Indonesia (IAI) mengesahkan revisi Pernyataan Standar Akuntansi Keuangan (PSAK) 56 mengenai laba per saham atas pernyataan sebelumnya,

BAB III METODE PENELITIAN. Efek Indonesia secara langsung sudah menjadi perusahaan go public, dimana laporan

BAB III METODE PENELITIAN A. Objek Penelitian Objek dalam penelitian ini adalah mengambil data 30 laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama 2 tahun berturut-turut

BAB III METODE PENELITIAN A. Objek Penelitian Objek dalam penelitian ini adalah mengambil data 30 laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama 2 tahun berturut-turut

BAB I PENDAHULUAN. Pada umumnya laporan keuangan digunakan oleh perusahaan yang

BAB I PENDAHULUAN A. Latar Belakang Masalah Pada umumnya laporan keuangan digunakan oleh perusahaan yang berskala besar maupun yang berskala kecil, untuk mengetahui perkembangan dan kelangsungan usaha

BAB I PENDAHULUAN A. Latar Belakang Masalah Pada umumnya laporan keuangan digunakan oleh perusahaan yang berskala besar maupun yang berskala kecil, untuk mengetahui perkembangan dan kelangsungan usaha

BAB 1 PENDAHULUAN. dianggap merupakan salah satu tugas akuntansi yang sangat penting dalam

BAB 1 PENDAHULUAN 1.1 Latar Belakang Penelitian Pengakuan, pengukuran, dan pelaporan laba perusahaan serta komponennya dianggap merupakan salah satu tugas akuntansi yang sangat penting dalam menyediakan

BAB 1 PENDAHULUAN 1.1 Latar Belakang Penelitian Pengakuan, pengukuran, dan pelaporan laba perusahaan serta komponennya dianggap merupakan salah satu tugas akuntansi yang sangat penting dalam menyediakan

BAB I PENDAHULUAN. keuangan untuk mengambil keputusan baik secara internal maupun oleh pihak

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Laporan keuangan merupakan rangkuman kinerja perusahaan untuk melaporkan setiap aktivitas yang dilakukan, mulai dari aktivitas operasional, investasi, dan pembiayaan.

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Laporan keuangan merupakan rangkuman kinerja perusahaan untuk melaporkan setiap aktivitas yang dilakukan, mulai dari aktivitas operasional, investasi, dan pembiayaan.

BAB V SIMPULAN DAN SARAN

BAB V SIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan informasi yang diperoleh mengenai Analisis dan Penerapan Pengakuan Awal Aset Tetap berdasarkan PSAK No. 16 Revisi 2011. Dan penelitian yang telah dilakukan

BAB V SIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan informasi yang diperoleh mengenai Analisis dan Penerapan Pengakuan Awal Aset Tetap berdasarkan PSAK No. 16 Revisi 2011. Dan penelitian yang telah dilakukan

Analisis Penerapan IFRS (International Financial Reporting Standards) PT. Astra International Tbk. Pada Investment Property Terhadap Laba

PT. Astra International Tbk. Pada Investment Property Terhadap Laba") Analisis Penerapan IFRS (International Financial Reporting Standards) PT. Astra International Tbk. Pada Investment Property Terhadap Laba Nama : Rina Wahyuni NPM : 25210973 Jurusan Pembimbing : Akuntansi

Analisis Penerapan IFRS (International Financial Reporting Standards) PT. Astra International Tbk. Pada Investment Property Terhadap Laba Nama : Rina Wahyuni NPM : 25210973 Jurusan Pembimbing : Akuntansi

I. PENDAHULUAN. masyarakat bawah. Sarana lembaga keuangan non bank yang mampu memenuhi

1 I. PENDAHULUAN 1.1 Latar Belakang Salah satu unsur yang diperlukan untuk pertumbuhan ekonomi Indonesia yaitu adanya lembaga keuangan bank dan non bank yang langsung menyentuh lapisan masyarakat bawah.

1 I. PENDAHULUAN 1.1 Latar Belakang Salah satu unsur yang diperlukan untuk pertumbuhan ekonomi Indonesia yaitu adanya lembaga keuangan bank dan non bank yang langsung menyentuh lapisan masyarakat bawah.

BAB VII SIMPULAN DAN REKOMENDASI. Penelitian ini bertujuan untuk mengeksplorasi praktik penerapan konvergensi

BAB VII SIMPULAN DAN REKOMENDASI 7.1 Simpulan Penelitian ini bertujuan untuk mengeksplorasi praktik penerapan konvergensi IFRS dan membandingkan laporan keuangan PT Telkom Indonesia yang telah mengadopsi

BAB VII SIMPULAN DAN REKOMENDASI 7.1 Simpulan Penelitian ini bertujuan untuk mengeksplorasi praktik penerapan konvergensi IFRS dan membandingkan laporan keuangan PT Telkom Indonesia yang telah mengadopsi

BAB I PENDAHULUAN. Proses konvergensi International Financial Reporting Standards (IFRS) di

di") BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Proses konvergensi International Financial Reporting Standards (IFRS) di Indonesia dimulai dari tahun 2008. Konvergensi IFRS ke dalam standar akuntansi

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Proses konvergensi International Financial Reporting Standards (IFRS) di Indonesia dimulai dari tahun 2008. Konvergensi IFRS ke dalam standar akuntansi

BAB I PENDAHULUAN. Akuntan Indonesia (DSAK IAI) melakukan adopsi International Financial

melakukan adopsi International Financial") BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ini menguji relevansi nilai pajak tangguhan sebagai dampak perubahan Pernyataan Standar Akuntansi Keuangan (PSAK) di Indonesia. Perubahan PSAK ini terjadi

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ini menguji relevansi nilai pajak tangguhan sebagai dampak perubahan Pernyataan Standar Akuntansi Keuangan (PSAK) di Indonesia. Perubahan PSAK ini terjadi

ANALISIS IMPLEMENTASI PSAK 13 (PASCA ADOPSI IFRS) DAN PENGARUHNYA TERHADAP LABA PERUSAHAAN. Oleh:

DAN PENGARUHNYA TERHADAP LABA PERUSAHAAN. Oleh:") ANALISIS IMPLEMENTASI PSAK 13 (PASCA ADOPSI IFRS) DAN PENGARUHNYA TERHADAP LABA PERUSAHAAN Oleh: Yunni Angela Yustisia NPM : 0811031061 Telepon : 089631566577 Email : yunniangela@yahoo.com Pembimbing I

ANALISIS IMPLEMENTASI PSAK 13 (PASCA ADOPSI IFRS) DAN PENGARUHNYA TERHADAP LABA PERUSAHAAN Oleh: Yunni Angela Yustisia NPM : 0811031061 Telepon : 089631566577 Email : yunniangela@yahoo.com Pembimbing I

PENDAHULUAN. dengan tujuan untuk memudahkan para penggunanya dalam menerapkan prinsip

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) diberlakukan secara efektif per 1 Januari 2011. SAK ETAP ini diterbitkan dengan tujuan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) diberlakukan secara efektif per 1 Januari 2011. SAK ETAP ini diterbitkan dengan tujuan

ANALISIS PENERAPAN SAK ETAP DALAM PENYUSUNAN LAPORAN KEUANGAN PADA PT. BPR Ganto Nagari 1954

ANALISIS PENERAPAN SAK ETAP DALAM PENYUSUNAN LAPORAN KEUANGAN PADA PT. BPR Ganto Nagari 1954 Immu Puteri Sari dan Dwi Nova Azana Fakultas Ekonomi UMSB Abstrak Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas

ANALISIS PENERAPAN SAK ETAP DALAM PENYUSUNAN LAPORAN KEUANGAN PADA PT. BPR Ganto Nagari 1954 Immu Puteri Sari dan Dwi Nova Azana Fakultas Ekonomi UMSB Abstrak Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas

ANALISIS TRANSAKSI KOMBINASI BISNIS DENGAN. KONVERGENSI IFRS PADA PT INDOSAT Tbk PERIODE NASKAH PUBLIKASI

ANALISIS TRANSAKSI KOMBINASI BISNIS DENGAN KONVERGENSI IFRS PADA PT INDOSAT Tbk PERIODE 2011-2012 NASKAH PUBLIKASI Diajukan Untuk Memenuhi Tugas Dan Syarat-Syarat Guna Memperoleh Gelar Sarjana Ekonomi

ANALISIS TRANSAKSI KOMBINASI BISNIS DENGAN KONVERGENSI IFRS PADA PT INDOSAT Tbk PERIODE 2011-2012 NASKAH PUBLIKASI Diajukan Untuk Memenuhi Tugas Dan Syarat-Syarat Guna Memperoleh Gelar Sarjana Ekonomi

BAB I PENDAHULUAN. rumusan masalah, tujuan dan manfaat penelitian serta sistematika penulisan.

BAB I PENDAHULUAN Pada bab pendahuluan akan dijelaskan mengenai latar belakang masalah, rumusan masalah, tujuan dan manfaat penelitian serta sistematika penulisan. I.1 Latar Belakang Masalah Dalam melaksanakan

BAB I PENDAHULUAN Pada bab pendahuluan akan dijelaskan mengenai latar belakang masalah, rumusan masalah, tujuan dan manfaat penelitian serta sistematika penulisan. I.1 Latar Belakang Masalah Dalam melaksanakan

BAB I PENDAHULUAN. Didirikannya sebuah perusahaan memiliki tujuan yang jelas. Tujuan

1 BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Didirikannya sebuah perusahaan memiliki tujuan yang jelas. Tujuan perusahaan adalah memaksimumkan nilai saham (Karnadi, 1993). Nilai pemegang saham akan

1 BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Didirikannya sebuah perusahaan memiliki tujuan yang jelas. Tujuan perusahaan adalah memaksimumkan nilai saham (Karnadi, 1993). Nilai pemegang saham akan

BAB 5 PENUTUP. adopsi dari IFRS for SMEmasih diangap terlalu rumit untuk diterapkan pada

BAB 5 PENUTUP 1.1 Ringkasan Beberapa literatur dan penelitian terdahulu menyatakan bahwa StandarAkuntansi untuk Entitas Tanpa Akuntabilitas Publik atau SAK ETAP yang merupakan adopsi dari IFRS for SMEmasih

BAB 5 PENUTUP 1.1 Ringkasan Beberapa literatur dan penelitian terdahulu menyatakan bahwa StandarAkuntansi untuk Entitas Tanpa Akuntabilitas Publik atau SAK ETAP yang merupakan adopsi dari IFRS for SMEmasih

Mengatur perlakuan akuntansi untuk pajak penghasilan Bagaimana mempertanggungjawabkan konsekuensi pajak pada periode berjalan dan mendatang:

AGENDA Pengantar Pengertian dasar Akuntansi Pajak Penghasilan sesuai SAK 46 Implementasi Pajak Kini dan Pajak Tangguhan Penyajian Pajak Kini dan Pajak Tangguhan dalam Laporan Keuangan Komersial Aset dan

AGENDA Pengantar Pengertian dasar Akuntansi Pajak Penghasilan sesuai SAK 46 Implementasi Pajak Kini dan Pajak Tangguhan Penyajian Pajak Kini dan Pajak Tangguhan dalam Laporan Keuangan Komersial Aset dan

BAB I PENDAHULUAN. informasi yang dapat diperoleh serta seberapa relevan dan andal informasi

BAB I PENDAHULUAN 1.1 Latar Belakang Pada saat ini, informasi menjadi bagian penting untuk seluruh segi kehidupan (Ridwan, 2011). Ketersediaan informasi menjadi bagian yang sangat penting dalam pengambilan

BAB I PENDAHULUAN 1.1 Latar Belakang Pada saat ini, informasi menjadi bagian penting untuk seluruh segi kehidupan (Ridwan, 2011). Ketersediaan informasi menjadi bagian yang sangat penting dalam pengambilan

BAB I PENDAHULUAN. membuat laporan keuangan yang dihasilkan menjadi tidak seragam.

BAB I PENDAHULUAN 1.1 Latar Belakang Semakin meningkatnya globalisasi mengakibatkan semakin berkembangnya transaksi bisnis lintas negara dan arus modal investasi. Perusahaan harus mampu bersaing dengan

BAB I PENDAHULUAN 1.1 Latar Belakang Semakin meningkatnya globalisasi mengakibatkan semakin berkembangnya transaksi bisnis lintas negara dan arus modal investasi. Perusahaan harus mampu bersaing dengan

BAB 1 PENDAHULUAN 1.1 Latar Belakang

BAB 1 PENDAHULUAN 1.1 Latar Belakang Semakin pesatnya laju pertumbuhan bisnis saat ini menuntut Indonesia untuk menyetarakan standar keuangan serta penyusunan laporan keuangan mengikuti standar internasional

BAB 1 PENDAHULUAN 1.1 Latar Belakang Semakin pesatnya laju pertumbuhan bisnis saat ini menuntut Indonesia untuk menyetarakan standar keuangan serta penyusunan laporan keuangan mengikuti standar internasional

BAB I PENDAHULUAN. penting di dalam bidang akuntansi. Melakukan adopsi International Financial

BAB I PENDAHULUAN 1.1. Latar Belakang Pengungkapan informasi yang relevan dan reliabel merupakan hal yang penting di dalam bidang akuntansi. Melakukan adopsi International Financial Reporting Standard

BAB I PENDAHULUAN 1.1. Latar Belakang Pengungkapan informasi yang relevan dan reliabel merupakan hal yang penting di dalam bidang akuntansi. Melakukan adopsi International Financial Reporting Standard

BAB I PENDAHULUAN. pinjaman (riba), serta larangan berinvestasi dalam kegiatan-kegiatan usaha haram.

, serta larangan berinvestasi dalam kegiatan-kegiatan usaha haram.") BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Perbankan syariah merupakan suatu sistem perbankan yang pelaksanaannya berdasarkan hukum Islam (syariah). Pembentukkan sistem ini berdasarkan adanya larangan

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Perbankan syariah merupakan suatu sistem perbankan yang pelaksanaannya berdasarkan hukum Islam (syariah). Pembentukkan sistem ini berdasarkan adanya larangan

BAB 1 PENDAHULUAN. daerah termasuk Indonesia. Dalam perkembangan perekonomian Indonesia, bernilai tinggi hingga usaha kecil dan menengah.

15 BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Krisis ekonomi yang melanda Indonesia yang dimulai tahun 1997 hingga beberapa tahun terakhir mengakibatkan banyak kerugian, hal ini cepat atau lambat akan

15 BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Krisis ekonomi yang melanda Indonesia yang dimulai tahun 1997 hingga beberapa tahun terakhir mengakibatkan banyak kerugian, hal ini cepat atau lambat akan

BAB I PENDAHULUAN. perusahaan dalam mencapai tujuan perusahaan dengan kekayaan atau harta yang

BAB I PENDAHULUAN A. Latar Belakang Masalah Dunia industri dewasa ini semakin berkembang, ini mempengaruhi aktivitas perusahaan dalam mencapai tujuan perusahaan dengan kekayaan atau harta yang dimiliki

BAB I PENDAHULUAN A. Latar Belakang Masalah Dunia industri dewasa ini semakin berkembang, ini mempengaruhi aktivitas perusahaan dalam mencapai tujuan perusahaan dengan kekayaan atau harta yang dimiliki

BAB II TINJAUAN PUSTAKA. sebelumnya. Berikut uraian beberapa penelitian terdahulu :

BAB II TINJAUAN PUSTAKA 2.1 Penelitian Terdahulu Pembahasan yang dilakukan pada penelitian ini merujuk pada penelitianpenelitian sebelumnya. Berikut uraian beberapa penelitian terdahulu : 1. Nurhikmah

BAB II TINJAUAN PUSTAKA 2.1 Penelitian Terdahulu Pembahasan yang dilakukan pada penelitian ini merujuk pada penelitianpenelitian sebelumnya. Berikut uraian beberapa penelitian terdahulu : 1. Nurhikmah

BAB I PENDAHULUAN. melakukan bisnis internasional. Bisnis internasional merupakan transaksi

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Globalisasi perekonomian dunia telah memungkinkan perusahaan melakukan bisnis internasional. Bisnis internasional merupakan transaksi komersial antar perusahaan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Globalisasi perekonomian dunia telah memungkinkan perusahaan melakukan bisnis internasional. Bisnis internasional merupakan transaksi komersial antar perusahaan

I. PENDAHULUAN. perusahaan dengan para external stakeholder. Menurut PSAK 1 (2009) tujuan dari

tujuan dari") I. PENDAHULUAN 1.1. Latar Belakang Masalah Laporan keuangan merupakan media penghubung antara manajemen perusahaan dengan para external stakeholder. Menurut PSAK 1 (2009) tujuan dari laporan keuangan adalah

I. PENDAHULUAN 1.1. Latar Belakang Masalah Laporan keuangan merupakan media penghubung antara manajemen perusahaan dengan para external stakeholder. Menurut PSAK 1 (2009) tujuan dari laporan keuangan adalah

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Generally Accepted Accounting Principles (GAAP) Generally Accepted Accounting Principles (GAAP) adalah kumpulan standar, pernyataan, opini, interpretasi,

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Generally Accepted Accounting Principles (GAAP) Generally Accepted Accounting Principles (GAAP) adalah kumpulan standar, pernyataan, opini, interpretasi,

BAB I PENDAHULUAN. PSAK 50/55 (revisi 2006) yang merupakan produk dari adoposi standar

yang merupakan produk dari adoposi standar") BAB I PENDAHULUAN A. Latar Belakang Penelitian PSAK 50/55 (revisi 2006) yang merupakan produk dari adoposi standar akuntansi keuagan internasional IFRS (International Financial Reporting Standard) tentang

BAB I PENDAHULUAN A. Latar Belakang Penelitian PSAK 50/55 (revisi 2006) yang merupakan produk dari adoposi standar akuntansi keuagan internasional IFRS (International Financial Reporting Standard) tentang

BAB IV HASIL DAN PEMBAHASAN

BAB IV HASIL DAN PEMBAHASAN A. Pengertian Properti Investasi dan Latar Belakang PSAK 13 Properti investasi menurut Pernyataan Standar Akuntansi Keuangan No. 13 (revisi 2015), properti investasi adalah

BAB IV HASIL DAN PEMBAHASAN A. Pengertian Properti Investasi dan Latar Belakang PSAK 13 Properti investasi menurut Pernyataan Standar Akuntansi Keuangan No. 13 (revisi 2015), properti investasi adalah

BAB I PENDAHULUAN 1.1 Latar Belakang

BAB I PENDAHULUAN 1.1 Latar Belakang Saat ini perkembangan globalisasi sangat cepat dan tidak ada batasan waktu, ruang, dan tempat antar suatu negara. Hal ini merupakan kesempatan bagi setiap orang untuk

BAB I PENDAHULUAN 1.1 Latar Belakang Saat ini perkembangan globalisasi sangat cepat dan tidak ada batasan waktu, ruang, dan tempat antar suatu negara. Hal ini merupakan kesempatan bagi setiap orang untuk