SEMINAR PENULISAN ILMIAH

|

|

|

- Suryadi Santoso

- 7 tahun lalu

- Tontonan:

Transkripsi

1 ANALISIS PERBANDINGAN LAPORAN LABA RUGI MENGGUNAKAN STANDAR PELAPORAN KEUANGAN INTERNASIONAL (IFRS) DENGAN STANDAR AKUNTANSI KEUANGAN (SAK) PADA PT. JASA MARGA (PERSERO) Tbk SEMINAR PENULISAN ILMIAH Diajukan guna melengkapi syarat- syarat untuk mencapai gelar setara Sarjana Muda Jurusan Akuntansi Jenjang Strata Satu Fakultas Ekonomi Universitas Gunadarma Nama : Indri Ramadia NPM : Fakultas/ Jurusan Pembimbing : Ekonomi/ Akuntansi : Supiningtyas P, SE., MM.

2 BAB I PENDAHULUAN

menargetkan bahwa pada awal tahun 2012 tidak terdapat lagi perbedaan mendasar antara PSAK (Peraturan Standar Akuntansi")

3 Sebagaimana diketahui bahwa Peraturan Standar Akuntansi Keuangan (PSAK) yang berlaku di Indonesia, harus selaras dengan International Financial Reporting Standards (IFRS). Dalam rangka konvergensi dengan IFRS tersebut, Ikatan Akuntan Indonesia (IAI) menargetkan bahwa pada awal tahun 2012 tidak terdapat lagi perbedaan mendasar antara PSAK (Peraturan Standar Akuntansi Keuangan) dengan IFRS dan standar baru tersebut sudah dapat diterapkan untuk penyusunan laporan keuangan perusahaan. Sebagai diketahui bahwa Laporan Keuangan sangat berkaitan erat dengan Peraturan Standar Akuntansi Keuangan (PSAK) yang berlaku di Indonesia. Sehingga sudah menjadi sebuah keharusan bagi setiap perusahaan di Indonesia mematuhi dan menggunakannya. Adopsi standar akuntansi yang mengharuskan informasi berkualitas tinggi, transparan, dapat diperbandingkan diterima dengan tangan terbuka oleh investor, kreditor, dan analis keuangan, dan penggunaan laporan keuangan lainnya. Sulit untuk membandingkan informasi keuangan seluruh dunia, tanpa seperangkat standar akuntansi dan pelaporan keuangan yang umum. Penggunaan seperangkat standar akuntansi berkualitas tinggi akan memberikan fasilitas investasi dan pengambilan keputusan ekonomis lainnya melewati lintas batas, meningkatkan efisiensi pasar, dan mengurangi biaya untuk peningkatan modal. Standar Pelaporan Keuangan Internasional (IFRS) semakin menjadi perangkat standar akuntansi yang diterima secara global yang memenuhi kebutuhan dunia, dengan semakin bertambahnya pasar modal global yang terintegrasi. Persaingan pada perusahaan untuk saat ini sudah tidak dapat dipungkiri lagi terlebih dalam urusan yang berkaitan dengan laporan keuangan karena suatu perusahaan yang dapat berjalan dengan lancar apabila kinerja perusahaan tersebut dapat berjalan dengan baik. Banyak faktor yang dapat mempengaruhi suatu kinerja perusahaan salah satunya adalah standar akuntansi yang dipakai diperusahaan tersebut. Dengan ditentukannya standar akuntansi tersebut maka peusahaan dapat mengetahui kinerja perusahaan tersebut.

4 Rumusan Masalah: Batasan Masalah: Berdasarkan latar belakang masalah diatas, maka rumusan masalah dalam penulisan ini adalah : Apakah perbedaan penyusunan laporan laba rugi menurut IFRS dan SAK? Apa pengaruhnya terhadap laporan laba rugi perusahaan? Batasan masalah dalam penulisan ini memfokuskan pada pelaporan laba rugi dengan menggunakan standar akuntansi IFRS dan SAK. Tujuan Penelitian: Tujuan penulisan ini adalah sebagai beikut : untukmengetahui perbedaan penyusunan laporan laba - rugi menurut SAK dan IFRS. Untuk Mengetahui pengaruhnya terhadap laba rugi perusahaan..

5 Manfaat Akademis: Untuk menambah pengetahuan penulis dalam memahami masalah-masalah yang terjadi dalam dunia kerja nyata, terutama permasalahan yang berkaitan dengan masalah : peranan standar akuntansi pada perusahaan.. Manfaat Praktis: Penelitian ini diharapkan mampu membantu perusahaan dalam mengetahui laporan keuangan perusahaan tersebut.

6 BAB IV PEMBAHASAN

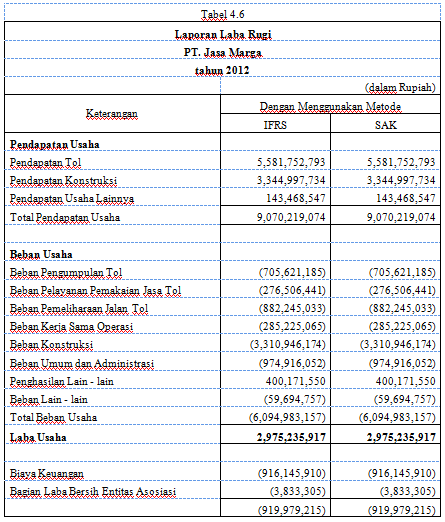

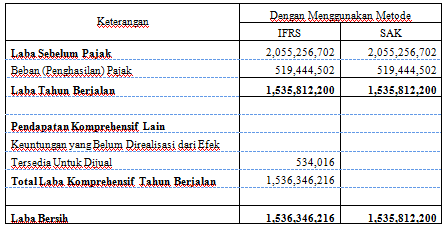

7 Pendapatan yang diterima oleh PT. Jasa Marga Tbk pada tahun 2012 Beban yang dikeluarkan oleh PT. Jasa Marga Tbk pada tahun 2012

8 Untuk menghitung laba rugi perusahaan diperlukan data lain lain seperti : Biaya (Penghasilan) Lain lain PT. Jasa Marga Tbk pada tahun 2012

9 Beban (Penghasilan) Pajak PT. Jasa Marga Tbk pada tahun

10 Pendapatan Komprehensif PT. Jasa pada tahun 2012 Marga

11

12

diperoleh laba bersih sebesar Rp.")

13 Perbedaan Pada Metode IFRS dan SAK Pada perhitungan laba rugi menurut Standar Akuntansi Keuangan (SAK) diperoleh laba bersih sebesar Rp. 1,535,812,200 sedangkan menurut Standar Pelaporan Keuangan Internasional (IFRS) diperoleh laba bersih sebesar Rp. 1,536,346,216

14 Selisih ini terjadi karena pada laporan laba rugi dengan menggunakan metode IFRS terdapat pendapatan komprehensif sebelum perhitungan laba bersih. Lain hal dengan laporan laba rugi dengan menggunakan metode SAK tidak terdapat pendapatan komprehensif sebelum perhitungan laba bersih

15 BAB V PENUTUP

. Dengan menggunakan Standar Pelaporan Keuangan Internasional (IFRS) total laba bersih yang dihasilkan berbeda dengan Standar Akuntansi Keuangan (SAK).")

16 Kesimpulan: Saran: Dari hasil analisis dapat ditarik kesimpulan tentang perhitungan antara pelaporan laporan laba rugi menurut Standar Pelaporan Keuangan Internasional (IFRS) dengan Standar Akuntansi Keuangan (SAK). Dengan menggunakan Standar Pelaporan Keuangan Internasional (IFRS) total laba bersih yang dihasilkan berbeda dengan Standar Akuntansi Keuangan (SAK). Dalam laporan laba rugi dengan metode IFRS laba yang dihasilkan lebih besar dibandingkan dengan menggunakan metode SAK hal ini disebabkan karena terdapat akun pendapatan komprehensif di dalam metode IFRS yang membuatnya berbeda dengan laporan laba rugi menurut metode SAK. Berdasarkan Penelitian ini, untuk memhasilkan perhitungan laporan laba rugi yang tepat, sebaiknya PT. JASA MARGA (PERSERO) Tbk menggunakan Laporan Laba Rugi Komprehensif dalam perhitungan Pelaporan laba rugi perusahaan. Karena Laporan Laba Rugi Komprehensif tidak hanya mencakup keuntungan atau kerugian yang belum direalisasikan, tetapi juga mencakup keuntungan atau kerugian yang telah di realisasi. Bagian yang menyajikan keuntungan atau kerugian yang belum direalisasi disebut sebagai bagian pendapatan komprehensif lain.

ANALISIS PERBANDINGAN LAPORAN LABA-RUGI MENGGUNAKAN METODE PSAK DAN IFRS PADA PT.TELEKOMUNIKASI INDONESIA.Tbk

ANALISIS PERBANDINGAN LAPORAN LABA-RUGI MENGGUNAKAN METODE PSAK DAN IFRS PADA PT.TELEKOMUNIKASI INDONESIA.Tbk SEMINAR PENULISAN ILMIAH Diajukan guna melengkapi syarat-syarat untuk mencapai gelar setara

ANALISIS PERBANDINGAN LAPORAN LABA-RUGI MENGGUNAKAN METODE PSAK DAN IFRS PADA PT.TELEKOMUNIKASI INDONESIA.Tbk SEMINAR PENULISAN ILMIAH Diajukan guna melengkapi syarat-syarat untuk mencapai gelar setara

ANALISIS PERBANDINGAN LAPORAN LABA RUGI MENGGUNAKAN IFRS/IAS 1 DENGAN PSAK NO 1 PADA PT.MUSTIKA RATU,TBK

ANALISIS PERBANDINGAN LAPORAN LABA RUGI MENGGUNAKAN IFRS/IAS 1 DENGAN PSAK NO 1 PADA PT.MUSTIKA RATU,TBK SEMINAR PENULISAN ILMIAH Diajukan guna melengkapi syarat-syarat untuk mencapai gelar setara Sarjana

ANALISIS PERBANDINGAN LAPORAN LABA RUGI MENGGUNAKAN IFRS/IAS 1 DENGAN PSAK NO 1 PADA PT.MUSTIKA RATU,TBK SEMINAR PENULISAN ILMIAH Diajukan guna melengkapi syarat-syarat untuk mencapai gelar setara Sarjana

NAMA : MELISA MARIA NPM : JURUSAN : AKUNTANSI PEMBIMBING : NOVA ANGGRAINIE, SE., MMSI

ANALISIS PERBANDINGAN LAPORAN KEUANGAN DENGAN MENGGUNAKAN STANDAR PELAPORAN PSAK DAN STANDAR PELAPORAN IFRS PADA PT. INDOCEMENT TUNGGAL PRAKARSA, TBK. NAMA : MELISA MARIA NPM : 24212545 JURUSAN : AKUNTANSI

ANALISIS PERBANDINGAN LAPORAN KEUANGAN DENGAN MENGGUNAKAN STANDAR PELAPORAN PSAK DAN STANDAR PELAPORAN IFRS PADA PT. INDOCEMENT TUNGGAL PRAKARSA, TBK. NAMA : MELISA MARIA NPM : 24212545 JURUSAN : AKUNTANSI

BAB I PENDAHULUAN. Seiring dengan perkembangan bisnis dalam skala nasional dan. intemasional, Ikatan Akuntan Indonesia (IAI) telah mencanangkan

telah mencanangkan") BAB I PENDAHULUAN A. Latar Belakang Penelitian Seiring dengan perkembangan bisnis dalam skala nasional dan intemasional, Ikatan Akuntan Indonesia (IAI) telah mencanangkan dilaksanakannya program konvergensi

BAB I PENDAHULUAN A. Latar Belakang Penelitian Seiring dengan perkembangan bisnis dalam skala nasional dan intemasional, Ikatan Akuntan Indonesia (IAI) telah mencanangkan dilaksanakannya program konvergensi

BAB I PENDAHULUAN. Pada umumnya laporan keuangan digunakan oleh perusahaan yang

BAB I PENDAHULUAN A. Latar Belakang Masalah Pada umumnya laporan keuangan digunakan oleh perusahaan yang berskala besar maupun yang berskala kecil, untuk mengetahui perkembangan dan kelangsungan usaha

BAB I PENDAHULUAN A. Latar Belakang Masalah Pada umumnya laporan keuangan digunakan oleh perusahaan yang berskala besar maupun yang berskala kecil, untuk mengetahui perkembangan dan kelangsungan usaha

BAB I PENDAHULUAN. Standar ini muncul akibat tuntutan globalisasi yang mengharuskan para pelaku

BAB I PENDAHULUAN 1.1. Latar Belakang Laporan keuangan merupakan alat bagi investor untuk mengetahui kondisi perusahaan sebagai dasar pengambilan keputusan investasi. Selain itu laporan keuangan juga memiliki

BAB I PENDAHULUAN 1.1. Latar Belakang Laporan keuangan merupakan alat bagi investor untuk mengetahui kondisi perusahaan sebagai dasar pengambilan keputusan investasi. Selain itu laporan keuangan juga memiliki

BAB I PENDAHULUAN. perusahaan. Perusahaan di Indonesia khususnya perusahaan yang sudah go public

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Laporan keuangan merupakan proses akhir dalam proses akuntansi yang mempunyai peranan penting bagi pengukuran dan penilaian kinerja sebuah perusahaan. Perusahaan

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Laporan keuangan merupakan proses akhir dalam proses akuntansi yang mempunyai peranan penting bagi pengukuran dan penilaian kinerja sebuah perusahaan. Perusahaan

BAB I PENDAHULUAN 1.1 Latar Belakang

BAB I PENDAHULUAN 1.1 Latar Belakang Pada awalnya Indonesia memakai standar akuntansi yang dikeluarkan oleh Financial Accounting Standards Board s (FASB). Hal itu mengalami perubahan sejak tahun 1994,

BAB I PENDAHULUAN 1.1 Latar Belakang Pada awalnya Indonesia memakai standar akuntansi yang dikeluarkan oleh Financial Accounting Standards Board s (FASB). Hal itu mengalami perubahan sejak tahun 1994,

BAB I PENDAHULUAN. IFRS (International Financial Reporting Standards) telah menjadi pedoman

telah menjadi pedoman") BAB I PENDAHULUAN 1.1 Latar Belakang Masalah IFRS (International Financial Reporting Standards) telah menjadi pedoman penyajian laporan keuangan internasional yang digunakan di beberapa negara. IFRS dianggap

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah IFRS (International Financial Reporting Standards) telah menjadi pedoman penyajian laporan keuangan internasional yang digunakan di beberapa negara. IFRS dianggap

BAB I PENDAHULUAN. penyajian dan pengungkapan instrumen keuangan harus sesuai dengan standarstandar

BAB I PENDAHULUAN I.1. Latar Belakang Penelitian Instrumen keuangan merupakan kontrak yang mengakibatkan timbulnya aset keuangan bagi satu entitas dan kewajiban keuangan atau instrumen ekuitas bagi entitas

BAB I PENDAHULUAN I.1. Latar Belakang Penelitian Instrumen keuangan merupakan kontrak yang mengakibatkan timbulnya aset keuangan bagi satu entitas dan kewajiban keuangan atau instrumen ekuitas bagi entitas

BAB I PENDAHULUAN. bangunan yang digunakan sebagai kantor atau pabrik, peralatan, kendaraan dan lainlain.

BAB I PENDAHULUAN I.1 Latar Belakang Penelitian Dalam mendukung perkembangan usahanya, suatu perusahaan pasti memiliki aset tidak lancar yang berwujud maupun tidak berwujud karena aset merupakan suatu

BAB I PENDAHULUAN I.1 Latar Belakang Penelitian Dalam mendukung perkembangan usahanya, suatu perusahaan pasti memiliki aset tidak lancar yang berwujud maupun tidak berwujud karena aset merupakan suatu

BAB I PENDAHULUAN. Pasca adopsi penuh International Financial Reporting Standards (IFRS) di tahun

di tahun") 1 BAB I PENDAHULUAN 1.1 Latar Belakang Pasca adopsi penuh International Financial Reporting Standards (IFRS) di tahun 2012, standar akuntansi keuangan direvisi secara berkesinambungan, baik berupa penyempurnaan

1 BAB I PENDAHULUAN 1.1 Latar Belakang Pasca adopsi penuh International Financial Reporting Standards (IFRS) di tahun 2012, standar akuntansi keuangan direvisi secara berkesinambungan, baik berupa penyempurnaan

BAB 1 PENDAHULUAN. 1.1 Latar Belakang Masalah

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Tujuan dibuatnya laporan keuangan adalah untuk memenuhi kebutuhan sebagian besar pengguna laporan keuangan. Masing-masing pengguna memiliki beragam kebutuhan

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Tujuan dibuatnya laporan keuangan adalah untuk memenuhi kebutuhan sebagian besar pengguna laporan keuangan. Masing-masing pengguna memiliki beragam kebutuhan

ANALISIS PERKEMBANGAN IMPLEMENTASI PSAK HASIL ADOPSI IFRS PADA PT. MARTINA BERTO, TBK TAHUN

ANALISIS PERKEMBANGAN IMPLEMENTASI PSAK HASIL ADOPSI IFRS PADA PT. MARTINA BERTO, TBK TAHUN 2010-2014 Nama : Rifka Hendrawan Savitri NPM : 26212336 Jurusan : Akuntansi Pembimbing : Rofi ah, SE., MM LATAR

ANALISIS PERKEMBANGAN IMPLEMENTASI PSAK HASIL ADOPSI IFRS PADA PT. MARTINA BERTO, TBK TAHUN 2010-2014 Nama : Rifka Hendrawan Savitri NPM : 26212336 Jurusan : Akuntansi Pembimbing : Rofi ah, SE., MM LATAR

BAB I PENDAHULUAN. rumusan masalah, tujuan dan manfaat penelitian serta sistematika penulisan.

BAB I PENDAHULUAN Pada bab pendahuluan akan dijelaskan mengenai latar belakang masalah, rumusan masalah, tujuan dan manfaat penelitian serta sistematika penulisan. I.1 Latar Belakang Masalah Dalam melaksanakan

BAB I PENDAHULUAN Pada bab pendahuluan akan dijelaskan mengenai latar belakang masalah, rumusan masalah, tujuan dan manfaat penelitian serta sistematika penulisan. I.1 Latar Belakang Masalah Dalam melaksanakan

BAB I PENDAHULUAN. masyarakat. Makin tinggi perdapatan per kapita masyarakat, makin mampu

BAB I PENDAHULUAN A. Latar belakang Perkembangan usaha perasuransian mengikuti perkembangan ekonomi masyarakat. Makin tinggi perdapatan per kapita masyarakat, makin mampu masyarakat memiliki harta kekayaan

BAB I PENDAHULUAN A. Latar belakang Perkembangan usaha perasuransian mengikuti perkembangan ekonomi masyarakat. Makin tinggi perdapatan per kapita masyarakat, makin mampu masyarakat memiliki harta kekayaan

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Indonesia sebagai negeri agraris dengan tanah subur dan iklim tropis, mempunyai potensi agribisnis dan ekstraktif yang amat besar. Sektor ini berkembang pesat

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Indonesia sebagai negeri agraris dengan tanah subur dan iklim tropis, mempunyai potensi agribisnis dan ekstraktif yang amat besar. Sektor ini berkembang pesat

Bab I. Pendahuluan. Pada tahun 2010 Ikatan Akuntan Indonesia (IAI) mengesahkan revisi

mengesahkan revisi") Bab I Pendahuluan 1.1 Latar Belakang Pada tahun 2010 Ikatan Akuntan Indonesia (IAI) mengesahkan revisi Pernyataan Standar Akuntansi Keuangan (PSAK) 56 mengenai laba per saham atas pernyataan sebelumnya,

Bab I Pendahuluan 1.1 Latar Belakang Pada tahun 2010 Ikatan Akuntan Indonesia (IAI) mengesahkan revisi Pernyataan Standar Akuntansi Keuangan (PSAK) 56 mengenai laba per saham atas pernyataan sebelumnya,

BAB I PENDAHULUAN. Kebutuhan standar akuntansi yang berlaku secara internasional sangatlah

BAB I PENDAHULUAN 1.1 Latar Belakang Kebutuhan standar akuntansi yang berlaku secara internasional sangatlah diperlukan terutama pada saat ini dimana perusahaan perusahaan multinasional mulai berkembang

BAB I PENDAHULUAN 1.1 Latar Belakang Kebutuhan standar akuntansi yang berlaku secara internasional sangatlah diperlukan terutama pada saat ini dimana perusahaan perusahaan multinasional mulai berkembang

: HERU WIDYANTO NPM : PEMBIMBING : Dr. SIGIT SUKMONO, SE,. MMSI.,

ANALISIS PERBANDINGAN KUALITAS LABA LAPORAN KEUANGAN SEBELUM DAN SESUDAH IMPLEMENTASI PSAK BERBASIS IFRS REVISI 2010 DAN 2015 PADA PT. NIPPON INDOSARI CORPINDO, TBK NAMA : HERU WIDYANTO NPM : 23212456

ANALISIS PERBANDINGAN KUALITAS LABA LAPORAN KEUANGAN SEBELUM DAN SESUDAH IMPLEMENTASI PSAK BERBASIS IFRS REVISI 2010 DAN 2015 PADA PT. NIPPON INDOSARI CORPINDO, TBK NAMA : HERU WIDYANTO NPM : 23212456

BAB 1 PENDAHULUAN. 1.1 Latar Belakang Masalah. Informasi laporan keuangan merupakan unsur penting bagi investor, kreditor

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Informasi laporan keuangan merupakan unsur penting bagi investor, kreditor dan pelaku bisnis lainnya. Informasi yang dihasilkan laporan keuangan akan sangat

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Informasi laporan keuangan merupakan unsur penting bagi investor, kreditor dan pelaku bisnis lainnya. Informasi yang dihasilkan laporan keuangan akan sangat

BAB 1 PENDAHULUAN. Perusahaan adalah sebuah unit kegiatan produksi yang mengolah sumber

1 BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Perusahaan adalah sebuah unit kegiatan produksi yang mengolah sumber ekonomi menjadi barang dan jasa agar dapat dikonsumsi oleh masyarakat dengan tujuan untuk

1 BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Perusahaan adalah sebuah unit kegiatan produksi yang mengolah sumber ekonomi menjadi barang dan jasa agar dapat dikonsumsi oleh masyarakat dengan tujuan untuk

BAB I PENDAHULUAN 1.1 Latar Belakang

BAB I PENDAHULUAN 1.1 Latar Belakang Laporan keuangan perusahaan mencatat informasi keuangan perusahaan pada periode tertentu. Laporan keuangan digunakan untuk berbagai pihak seperti investor, karyawan,

BAB I PENDAHULUAN 1.1 Latar Belakang Laporan keuangan perusahaan mencatat informasi keuangan perusahaan pada periode tertentu. Laporan keuangan digunakan untuk berbagai pihak seperti investor, karyawan,

BAB I PENDAHULUAN. Era globalisasi mendorong berkembangnya Negara-negara dalam

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Era globalisasi mendorong berkembangnya Negara-negara dalam melakukan persaingan internasional, terutama perusahaan-perusahaan yang melakukan transaksi bisnis

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Era globalisasi mendorong berkembangnya Negara-negara dalam melakukan persaingan internasional, terutama perusahaan-perusahaan yang melakukan transaksi bisnis

BAB I PENDAHULUAN. Pernyataan Standar Akuntansi Keuangan (PSAK) yang disusun oleh Ikatan

yang disusun oleh Ikatan") BAB I PENDAHULUAN A. Latar Belakang Pernyataan Standar Akuntansi Keuangan (PSAK) yang disusun oleh Ikatan Akuntan Indonesia (IAI) merupakan standar yang digunakan perusahaan di Indonesia untuk menyusun

BAB I PENDAHULUAN A. Latar Belakang Pernyataan Standar Akuntansi Keuangan (PSAK) yang disusun oleh Ikatan Akuntan Indonesia (IAI) merupakan standar yang digunakan perusahaan di Indonesia untuk menyusun

Analisis Penerapan International Financial Report Standards. Terhadap Laba PT LIPPO KARAWACI Tbk. : Irma Nuarti NPM :

Analisis Penerapan International Financial Report Standards (IFRS) Pada Investment Property Terhadap Laba PT LIPPO KARAWACI Tbk Nama : Irma Nuarti NPM : 21209958 Jurusan Pembimbing : Akuntansi : Dr. Renny,

Analisis Penerapan International Financial Report Standards (IFRS) Pada Investment Property Terhadap Laba PT LIPPO KARAWACI Tbk Nama : Irma Nuarti NPM : 21209958 Jurusan Pembimbing : Akuntansi : Dr. Renny,

BAB 1 PENDAHULUAN. berkepentingan (Margaretta dan Soeprianto 2012). Keberhasilan. tingkat kepercayaan investor dalam berinvestasi.

. Keberhasilan. tingkat kepercayaan investor dalam berinvestasi.") BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Laporan keuangan merupakan sebuah media yang dijadikan sebagai alat untuk berkomunikasi antara pihak manajemen dengan para pihak berkepentingan (Margaretta

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Laporan keuangan merupakan sebuah media yang dijadikan sebagai alat untuk berkomunikasi antara pihak manajemen dengan para pihak berkepentingan (Margaretta

ANALISIS PENERAPAN SAK ETAP DALAM PENYUSUNAN LAPORAN KEUANGAN PADA PT. BPR Ganto Nagari 1954

ANALISIS PENERAPAN SAK ETAP DALAM PENYUSUNAN LAPORAN KEUANGAN PADA PT. BPR Ganto Nagari 1954 Immu Puteri Sari dan Dwi Nova Azana Fakultas Ekonomi UMSB Abstrak Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas

ANALISIS PENERAPAN SAK ETAP DALAM PENYUSUNAN LAPORAN KEUANGAN PADA PT. BPR Ganto Nagari 1954 Immu Puteri Sari dan Dwi Nova Azana Fakultas Ekonomi UMSB Abstrak Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Globalisasi ekonomi menjadikan perekonomian dunia seakan tanpa batas (borderless). Negara-negara di seluruh dunia menjadi satu kekuatan pasar yang terintegrasi

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Globalisasi ekonomi menjadikan perekonomian dunia seakan tanpa batas (borderless). Negara-negara di seluruh dunia menjadi satu kekuatan pasar yang terintegrasi

Nama : Rifka Hendrawan Savitri NPM : Jurusan : Akuntansi Pembimbing : Dra. Retno Suwiyanti., MM

ANALISIS PERBANDINGAN PENYAJIAN LAPORAN KEUANGAN DENGAN STANDAR PELAPORAN PSAK DAN IFRS PADA PT. MARTINA BERTO, Tbk Nama : Rifka Hendrawan Savitri NPM : 26212336 Jurusan : Akuntansi Pembimbing : Dra. Retno

ANALISIS PERBANDINGAN PENYAJIAN LAPORAN KEUANGAN DENGAN STANDAR PELAPORAN PSAK DAN IFRS PADA PT. MARTINA BERTO, Tbk Nama : Rifka Hendrawan Savitri NPM : 26212336 Jurusan : Akuntansi Pembimbing : Dra. Retno

BAB I PENDAHULUAN. akibat dari globalisasi, para pelaku kegiatan bisnis antar negara membutuhkan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Globalisasi telah membuat batasan negara sudah semakin tidak tampak sehingga mendorong terjadinya kegiatan bisnis di luar batas negara. Sebagai akibat dari

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Globalisasi telah membuat batasan negara sudah semakin tidak tampak sehingga mendorong terjadinya kegiatan bisnis di luar batas negara. Sebagai akibat dari

BAB I PENDAHULUAN. Perusahaan konstruksi adalah perusahaan yang bergerak dibidang pembangunan

BAB I PENDAHULUAN I.1. Latar Belakang Penelitian Perusahaan konstruksi adalah perusahaan yang bergerak dibidang pembangunan dimana pekerjaan mereka secara umum adalah membangun, membuat, memperbaiki, atau

BAB I PENDAHULUAN I.1. Latar Belakang Penelitian Perusahaan konstruksi adalah perusahaan yang bergerak dibidang pembangunan dimana pekerjaan mereka secara umum adalah membangun, membuat, memperbaiki, atau

BAB I PENDAHULUAN. meliputi neraca, laporan laba rugi, laporan perubahan ekuitas, laporan perubahan

BAB I PENDAHULUAN A. Latar Belakang Penelitian Menurut Ikatan Akuntan Indonesia (2009:1), laporan keuangan meliputi bagian dari proses laporan keuangan. Laporan keuangan yang lengkap biasanya meliputi

BAB I PENDAHULUAN A. Latar Belakang Penelitian Menurut Ikatan Akuntan Indonesia (2009:1), laporan keuangan meliputi bagian dari proses laporan keuangan. Laporan keuangan yang lengkap biasanya meliputi

BAB 1 PENDAHULUAN. Adanya efek globalisasi membuat Negara menyelaraskan serta

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Adanya efek globalisasi membuat Negara menyelaraskan serta mengharmonisasi standar akuntansinya dengan standar akuntansi internasional. Hal ini bertujuan agar

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Adanya efek globalisasi membuat Negara menyelaraskan serta mengharmonisasi standar akuntansinya dengan standar akuntansi internasional. Hal ini bertujuan agar

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Laporan keuangan digunakan manajemen untuk mempertanggung jawabkan kinerjanya dalam mengelola sumber daya perusahaan. Selain itu, laporan keuangan juga merupakan

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Laporan keuangan digunakan manajemen untuk mempertanggung jawabkan kinerjanya dalam mengelola sumber daya perusahaan. Selain itu, laporan keuangan juga merupakan

BAB I PENDAHULUAN. dari waktu- kewaktu supaya diketahui kemajuan atau kemundurannya serta perlu

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Setiap perusahaan perlu mengetahui perkembangan kegiatan usahanya dari waktu- kewaktu supaya diketahui kemajuan atau kemundurannya serta perlu mengetahui

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Setiap perusahaan perlu mengetahui perkembangan kegiatan usahanya dari waktu- kewaktu supaya diketahui kemajuan atau kemundurannya serta perlu mengetahui

BAB I PENDAHULUAN. Latar belakang masalah. Laporan keuangan merupakan penggunaan kinerja yang penting

BAB I PENDAHULUAN 1.1 Latar belakang masalah Laporan keuangan merupakan penggunaan kinerja yang penting dalam aspek perusahaan. Pembuatan laporan keuangan harus mematuhi pada standar laporan akuntansi,

BAB I PENDAHULUAN 1.1 Latar belakang masalah Laporan keuangan merupakan penggunaan kinerja yang penting dalam aspek perusahaan. Pembuatan laporan keuangan harus mematuhi pada standar laporan akuntansi,

BAB I PENDAHULUAN. kalangan profesi yang bergabung dalam sebuah lembaga resmi. Seperti banyak

BAB I PENDAHULUAN 1.1 Latar Belakang Di setiap negara, penyusunan laporan keuangan memiliki standar dan tahapan yang berbeda-beda. Standar dan tahapan tersebut ditentukan oleh kalangan profesi yang bergabung

BAB I PENDAHULUAN 1.1 Latar Belakang Di setiap negara, penyusunan laporan keuangan memiliki standar dan tahapan yang berbeda-beda. Standar dan tahapan tersebut ditentukan oleh kalangan profesi yang bergabung

BAB I PENDAHULUAN. ekonomi yang sangat penting bagi perusahaan komersial. Dalam kerangka

BAB I PENDAHULUAN A. Latar Belakang Masalah Laporan keuangan merupakan salah satu bentuk informasi dalam bidang ekonomi yang sangat penting bagi perusahaan komersial. Dalam kerangka konseptual Standar

BAB I PENDAHULUAN A. Latar Belakang Masalah Laporan keuangan merupakan salah satu bentuk informasi dalam bidang ekonomi yang sangat penting bagi perusahaan komersial. Dalam kerangka konseptual Standar

BAB I PENDAHULUAN. mulai dari model dan standar pelaporan keuangan, relativisme jarak dalam pergerakan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perkembangan Teknologi dan Globalisasi di bidang ekonomi dan juga bisnis yang terjadi begitu cepat berdampak pada banyak aspek khususnya di pasar modal, mulai

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perkembangan Teknologi dan Globalisasi di bidang ekonomi dan juga bisnis yang terjadi begitu cepat berdampak pada banyak aspek khususnya di pasar modal, mulai

BAB I bermanfaat bagi pemakainya? IASB (International Accounting Standard Board)

") BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Nilai informasi akuntansi merupakan sederetan angka yang memiliki makna atau nilai kebermanfaatan keputusan. Dengan apakah suatu informasi akuntansi dapat dikatakan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Nilai informasi akuntansi merupakan sederetan angka yang memiliki makna atau nilai kebermanfaatan keputusan. Dengan apakah suatu informasi akuntansi dapat dikatakan

ANALISIS LAPORAN ARUS KAS UNTUK MENILAI KINERJA KEUANGAN PADA PT.INDOCEMENT TUNGGAL PRAKARSA, Tbk SEMINAR PENULISAN ILMIAH

ANALISIS LAPORAN ARUS KAS UNTUK MENILAI KINERJA KEUANGAN PADA PT.INDOCEMENT TUNGGAL PRAKARSA, Tbk SEMINAR PENULISAN ILMIAH Diajukan Guna Melengkapi Syarat Syarat Untuk Mencapai Gelar Setara Sarjana Muda

ANALISIS LAPORAN ARUS KAS UNTUK MENILAI KINERJA KEUANGAN PADA PT.INDOCEMENT TUNGGAL PRAKARSA, Tbk SEMINAR PENULISAN ILMIAH Diajukan Guna Melengkapi Syarat Syarat Untuk Mencapai Gelar Setara Sarjana Muda

BAB I PENDAHULUAN Latar Belakang. Perbedaan kondisi ekonomi, hukum, sosial, dan politik di berbagai negara,

BAB I PENDAHULUAN 1.1. Latar Belakang Perbedaan kondisi ekonomi, hukum, sosial, dan politik di berbagai negara, seringkali menyebabkan standar akuntansi yang digunakan oleh suatu negara berbeda dengan

BAB I PENDAHULUAN 1.1. Latar Belakang Perbedaan kondisi ekonomi, hukum, sosial, dan politik di berbagai negara, seringkali menyebabkan standar akuntansi yang digunakan oleh suatu negara berbeda dengan

BAB 1 PENDAHULUAN. teknologi informasi telah mengalami kemajuan yang sangat pesat, serta

BAB 1 PENDAHULUAN A. Latar Belakang Masalah Pada era globalisasi saat ini perkembangan pengetahuan di bidang teknologi informasi telah mengalami kemajuan yang sangat pesat, serta munculnya pertumbuhan

BAB 1 PENDAHULUAN A. Latar Belakang Masalah Pada era globalisasi saat ini perkembangan pengetahuan di bidang teknologi informasi telah mengalami kemajuan yang sangat pesat, serta munculnya pertumbuhan

BAB V SIMPULAN DAN SARAN. menemukan masih terdapat beberapa perusahaan yang belum melakukan

BAB V SIMPULAN DAN SARAN V.1 Simpulan Berdasarkan analisis dan pembahasan yang telah dilakukan untuk melihat bagaimana implementasi PSAK 58 revisi tahun 2009 pada laporan keuangan 39 perusahaan yang terdiri

BAB V SIMPULAN DAN SARAN V.1 Simpulan Berdasarkan analisis dan pembahasan yang telah dilakukan untuk melihat bagaimana implementasi PSAK 58 revisi tahun 2009 pada laporan keuangan 39 perusahaan yang terdiri

BAB I PENDAHULUAN UKDW. yang digunakan setiap negara berbeda beda. Investor akan menemui

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dunia bisnis saat ini semakin meluas bahkan tidak mengenal batas negara sehingga setiap orang dapat melakukan investasi di negara negara lain. Hal ini akan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dunia bisnis saat ini semakin meluas bahkan tidak mengenal batas negara sehingga setiap orang dapat melakukan investasi di negara negara lain. Hal ini akan

Analisis Perbandingan Penyajian Laporan Laba Rugi Menggunakan IFRS Dan PSAK Pada PT. Apexindo Pratama Duta Tbk. : Kiranda Sasmita NPM :

Analisis Perbandingan Penyajian Laporan Laba Rugi Menggunakan IFRS Dan PSAK Pada PT. Apexindo Pratama Duta Tbk. Nama : Kiranda Sasmita NPM : 24212109 Fakultas Jurusan Dosen Pembimbing : Ekonomi : Akuntansi

Analisis Perbandingan Penyajian Laporan Laba Rugi Menggunakan IFRS Dan PSAK Pada PT. Apexindo Pratama Duta Tbk. Nama : Kiranda Sasmita NPM : 24212109 Fakultas Jurusan Dosen Pembimbing : Ekonomi : Akuntansi

BAB I PENDAHULUAN. informasi kuantitatif, terutama yang bersifat keuangan, tentang entitas (kesatuan)

") 1 BAB I PENDAHULUAN A. Latar Belakang Akuntansi merupakan aktivitas jasa. Fungsinya adalah untuk menyediakan informasi kuantitatif, terutama yang bersifat keuangan, tentang entitas (kesatuan) usaha yang

1 BAB I PENDAHULUAN A. Latar Belakang Akuntansi merupakan aktivitas jasa. Fungsinya adalah untuk menyediakan informasi kuantitatif, terutama yang bersifat keuangan, tentang entitas (kesatuan) usaha yang

BAB I PENDAHULUAN. Saat ini International Financial Reporting Standards (IFRS) merupakan isu

merupakan isu") BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Saat ini International Financial Reporting Standards (IFRS) merupakan isu hangat yang sedang marak diperbincangkan di berbagai negara. IFRS merupakan standar

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Saat ini International Financial Reporting Standards (IFRS) merupakan isu hangat yang sedang marak diperbincangkan di berbagai negara. IFRS merupakan standar

BAB I PENDAHULUAN. Era globalisasi mendorong berkembangnya perusahaan-perusahaan yang

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Era globalisasi mendorong berkembangnya perusahaan-perusahaan yang melakukan kegiatan bisnis di luar batas negaranya. Adanya kebutuhan akan pelaporan keuangan

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Era globalisasi mendorong berkembangnya perusahaan-perusahaan yang melakukan kegiatan bisnis di luar batas negaranya. Adanya kebutuhan akan pelaporan keuangan

BAB VII SIMPULAN DAN REKOMENDASI. Penelitian ini bertujuan untuk mengeksplorasi praktik penerapan konvergensi

BAB VII SIMPULAN DAN REKOMENDASI 7.1 Simpulan Penelitian ini bertujuan untuk mengeksplorasi praktik penerapan konvergensi IFRS dan membandingkan laporan keuangan PT Telkom Indonesia yang telah mengadopsi

BAB VII SIMPULAN DAN REKOMENDASI 7.1 Simpulan Penelitian ini bertujuan untuk mengeksplorasi praktik penerapan konvergensi IFRS dan membandingkan laporan keuangan PT Telkom Indonesia yang telah mengadopsi

BAB 1 PENDAHULUAN. Indonesia dikenal sebagai negara agraris yang memiliki kekayaan sumber

BAB 1 PENDAHULUAN 1.1 Latar Belakang Penelitian Indonesia dikenal sebagai negara agraris yang memiliki kekayaan sumber daya alam, terutama dari sektor pertanian. Sektor pertanian ini mempunyai peran yang

BAB 1 PENDAHULUAN 1.1 Latar Belakang Penelitian Indonesia dikenal sebagai negara agraris yang memiliki kekayaan sumber daya alam, terutama dari sektor pertanian. Sektor pertanian ini mempunyai peran yang

BAB I PENDAHULUAN. Konvergensi International Financial Reporting Standards (IFRS) telah. awal lagi dalam menerapkan IFRS yaitu dari tahun 2002.

telah. awal lagi dalam menerapkan IFRS yaitu dari tahun 2002.") BAB I PENDAHULUAN A. Latar Belakang Konvergensi International Financial Reporting Standards (IFRS) telah diadopsi oleh banyak negara di dunia, seperti Uni Eropa, Afrika, Asia, Amerika Latin, dan Australia.

BAB I PENDAHULUAN A. Latar Belakang Konvergensi International Financial Reporting Standards (IFRS) telah diadopsi oleh banyak negara di dunia, seperti Uni Eropa, Afrika, Asia, Amerika Latin, dan Australia.

UKDW BAB I PENDAHULUAN. 1.1 Latar Belakang. Akuntansi dikenal sebagai bahasa bisnis. Dalam hal bisnis, terdapat

BAB I PENDAHULUAN 1.1 Latar Belakang Akuntansi dikenal sebagai bahasa bisnis. Dalam hal bisnis, terdapat kebutuhan sebuah bahasa sebagai penghubung antara pengirim dan penerima informasi untuk memperoleh

BAB I PENDAHULUAN 1.1 Latar Belakang Akuntansi dikenal sebagai bahasa bisnis. Dalam hal bisnis, terdapat kebutuhan sebuah bahasa sebagai penghubung antara pengirim dan penerima informasi untuk memperoleh

ANALISIS PENGARUH PENERAPAN IFRS MENGENAI INVESTMENT PROPERTY

ANALISIS PENGARUH PENERAPAN IFRS MENGENAI INVESTMENT PROPERTY TERHADAP PENYAJIAN LAPORAN KEUANGAN (STUDI KASUS PADA PERUSAHAAN SEKTOR OTOMOTIF YANG TERDAFTAR DI BEI) Hendro Sasongko Dosen Tetap Fakultas

ANALISIS PENGARUH PENERAPAN IFRS MENGENAI INVESTMENT PROPERTY TERHADAP PENYAJIAN LAPORAN KEUANGAN (STUDI KASUS PADA PERUSAHAAN SEKTOR OTOMOTIF YANG TERDAFTAR DI BEI) Hendro Sasongko Dosen Tetap Fakultas

BAB I PENDAHULUAN. keuangan untuk mengambil keputusan baik secara internal maupun oleh pihak

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Laporan keuangan merupakan rangkuman kinerja perusahaan untuk melaporkan setiap aktivitas yang dilakukan, mulai dari aktivitas operasional, investasi, dan pembiayaan.

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Laporan keuangan merupakan rangkuman kinerja perusahaan untuk melaporkan setiap aktivitas yang dilakukan, mulai dari aktivitas operasional, investasi, dan pembiayaan.

BAB I PENDAHULUAN. dari pihak ekstern dan pihak intern. Pihak ekstern terdiri dari masyarakat, UKDW

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Penggunaan informasi keuangan dapat dilakukan melalui laporan keuangan yang sangat bermanfaat bagi pemangku kepentingan yang terdiri dari pihak ekstern dan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Penggunaan informasi keuangan dapat dilakukan melalui laporan keuangan yang sangat bermanfaat bagi pemangku kepentingan yang terdiri dari pihak ekstern dan

PERPAJAKAN II. Konvergensi IFRS dan Pengaruhnya terhadap Perpajakan

PERPAJAKAN II Modul ke: Konvergensi IFRS dan Pengaruhnya terhadap Perpajakan Fakultas EKONOMI Program Studi MAGISTER AKUNTANSI www.mercubuana.ac.id Dr. Suhirman Madjid, SE.,MS.i.,Ak., CA. HP/WA : 081218888013

PERPAJAKAN II Modul ke: Konvergensi IFRS dan Pengaruhnya terhadap Perpajakan Fakultas EKONOMI Program Studi MAGISTER AKUNTANSI www.mercubuana.ac.id Dr. Suhirman Madjid, SE.,MS.i.,Ak., CA. HP/WA : 081218888013

01FEB AKUNTANSI KEUANGAN MENENGAH I. STANDAR AKUNTANSI DAN AKUNTANSI KEUANGAN Sumber : Kieso, Weygandt, & Warfield Dwi Martani

Modul ke: AKUNTANSI KEUANGAN MENENGAH I Fakultas 01FEB STANDAR AKUNTANSI DAN AKUNTANSI KEUANGAN Sumber : Kieso, Weygandt, & Warfield Dwi Martani Program Studi S1 Akuntansi Fitri Indriawati, SE., M.Si Apa

Modul ke: AKUNTANSI KEUANGAN MENENGAH I Fakultas 01FEB STANDAR AKUNTANSI DAN AKUNTANSI KEUANGAN Sumber : Kieso, Weygandt, & Warfield Dwi Martani Program Studi S1 Akuntansi Fitri Indriawati, SE., M.Si Apa

ANALISIS KOMPARATIF KEBIJAKAN AKUNTANSI PERUSAHAAN SEBELUM DAN SESUDAH KONVERGENSI STANDAR AKUNTANSI KEUANGAN GLOBAL

ANALISIS KOMPARATIF KEBIJAKAN AKUNTANSI PERUSAHAAN SEBELUM DAN SESUDAH KONVERGENSI STANDAR AKUNTANSI KEUANGAN GLOBAL DISUSUN OLEH : DANNISA APRILIA 21211733 Latar Belakang Arus perkembangan informasi yang

ANALISIS KOMPARATIF KEBIJAKAN AKUNTANSI PERUSAHAAN SEBELUM DAN SESUDAH KONVERGENSI STANDAR AKUNTANSI KEUANGAN GLOBAL DISUSUN OLEH : DANNISA APRILIA 21211733 Latar Belakang Arus perkembangan informasi yang

3. Standar Akuntansi Syariah Standar Akuntansi Syariah akan diluncurkan dalam tiga bahasa yaitu bahasa Indonesia, bahasa Inggris dan bahasa Arab.

PENDAHULUAN Latar Belakang Akuntansi merupakan satu-satunya bahasa bisnis utama di pasar modal. Tanpa standar akuntansi yang baik, pasar modal tidak akan pernah berjalan dengan baik pula karena laporan

PENDAHULUAN Latar Belakang Akuntansi merupakan satu-satunya bahasa bisnis utama di pasar modal. Tanpa standar akuntansi yang baik, pasar modal tidak akan pernah berjalan dengan baik pula karena laporan

UKDW BAB I PENDAHULUAN Latar Belakang. Sejak tahun 2010 Indonesia masuk dalam daftar negara yang melakukan

BAB I PENDAHULUAN 1.1. Latar Belakang Sejak tahun 2010 Indonesia masuk dalam daftar negara yang melakukan konvergensi standar akuntansi keuangan dengan IFRS (International Financial Reporting Standard).

BAB I PENDAHULUAN 1.1. Latar Belakang Sejak tahun 2010 Indonesia masuk dalam daftar negara yang melakukan konvergensi standar akuntansi keuangan dengan IFRS (International Financial Reporting Standard).

BAB I PENDAHULUAN. penyusunan dan penyajian laporan keuangan entitas. Laporan keuangan

BAB I PENDAHULUAN A. Latar Belakang Masalah Standar Akuntansi Keuangan (SAK) merupakan kerangka acuan dalam penyusunan dan penyajian laporan keuangan entitas. Laporan keuangan entitas harus disusun berdasarkan

BAB I PENDAHULUAN A. Latar Belakang Masalah Standar Akuntansi Keuangan (SAK) merupakan kerangka acuan dalam penyusunan dan penyajian laporan keuangan entitas. Laporan keuangan entitas harus disusun berdasarkan

BAB I PENDAHULUAN. Beberapa tahun terakhir International Financial Reporting Standards (IFRS)

") BAB I PENDAHULUAN 1.1 Latar Belakang Beberapa tahun terakhir International Financial Reporting Standards (IFRS) menjadi topik yang hangat di tanah air. Pertemuan G-20 tahun 2008 di Washington (USA) menghasilkan

BAB I PENDAHULUAN 1.1 Latar Belakang Beberapa tahun terakhir International Financial Reporting Standards (IFRS) menjadi topik yang hangat di tanah air. Pertemuan G-20 tahun 2008 di Washington (USA) menghasilkan

BAB I PENDAHULUAN. pihak-pihak diluar perusahaan. Segala informasi yang menyangkut keadaan

BAB I PENDAHULUAN A. Latar Belakang Penelitian Setiap entitas bisnis harus melaporkan aktivitas yang dilakukan perusahaan selama periode tertentu. Laporan tersebut merupakan sebuah laporan pertanggungjawaban

BAB I PENDAHULUAN A. Latar Belakang Penelitian Setiap entitas bisnis harus melaporkan aktivitas yang dilakukan perusahaan selama periode tertentu. Laporan tersebut merupakan sebuah laporan pertanggungjawaban

BAB 1 PENDAHULUAN 1.1 Latar Belakang

BAB 1 PENDAHULUAN 1.1 Latar Belakang Semakin pesatnya laju pertumbuhan bisnis saat ini menuntut Indonesia untuk menyetarakan standar keuangan serta penyusunan laporan keuangan mengikuti standar internasional

BAB 1 PENDAHULUAN 1.1 Latar Belakang Semakin pesatnya laju pertumbuhan bisnis saat ini menuntut Indonesia untuk menyetarakan standar keuangan serta penyusunan laporan keuangan mengikuti standar internasional

BAB I PENDAHULUAN. suatu laporan keuangan yang memiliki kredibilitas tinggi. International Financial Reporting Standards (IFRS) merupakan pedoman

merupakan pedoman") BAB I PENDAHULUAN A. Latar Belakang Penelitian Indonesia memiliki suatu tantangan untuk terus meningkatkan kualitas informasi akuntansi disetiap perusahaan yaitu dengan melakukan penyajian dan pengungkapan

BAB I PENDAHULUAN A. Latar Belakang Penelitian Indonesia memiliki suatu tantangan untuk terus meningkatkan kualitas informasi akuntansi disetiap perusahaan yaitu dengan melakukan penyajian dan pengungkapan

ANALISIS KONVERGENSI PSAK KE IFRS

ANALISIS KONVERGENSI PSAK KE IFRS KELOMPOK GOODWILL: Dwi Rahayu 090462201 098 Dedi Alhamdanis 100462201 362 Larasati Sunarto 100462201 107 FAKULTAS EKONOMI UMRAH 2012 1 BAB I PENDAHULUAN 1.1. Latar Belakang

ANALISIS KONVERGENSI PSAK KE IFRS KELOMPOK GOODWILL: Dwi Rahayu 090462201 098 Dedi Alhamdanis 100462201 362 Larasati Sunarto 100462201 107 FAKULTAS EKONOMI UMRAH 2012 1 BAB I PENDAHULUAN 1.1. Latar Belakang

BAB I PENDAHULUAN. modalnya pada perusahaan mereka. Akuntansi mengalami perkembangan yang

BAB I PENDAHULUAN 1.1 Latar Belakang Saat ini, pasar modal di dunia sudah sangat luas. Berbagai perusahaan dari negara berlomba-lomba menarik minat para investor untuk menanamkan modalnya pada perusahaan

BAB I PENDAHULUAN 1.1 Latar Belakang Saat ini, pasar modal di dunia sudah sangat luas. Berbagai perusahaan dari negara berlomba-lomba menarik minat para investor untuk menanamkan modalnya pada perusahaan

BAB 1 PENDAHULUAN. memperoleh pembiayaan suatu investasi atau operasi perusahaan dengan minimal

BAB 1 PENDAHULUAN 1.1 Latar Belakang Penelitian Biaya modal ekuitas merupakan salah satu komponen biaya yang penting bagi perusahaan yang dapat berdampak pada keputusan investasi. Karena biaya modal ekuitas

BAB 1 PENDAHULUAN 1.1 Latar Belakang Penelitian Biaya modal ekuitas merupakan salah satu komponen biaya yang penting bagi perusahaan yang dapat berdampak pada keputusan investasi. Karena biaya modal ekuitas

BAB I PENDAHULUAN. A. Latar Belakang. Dalam perkembangan dunia usaha yang semakin maju, baik dalam

BAB I PENDAHULUAN A. Latar Belakang Dalam perkembangan dunia usaha yang semakin maju, baik dalam skala kecil, sedang, maupun skala besar pelaporan keuangan dalam bidang usaha sangat penting bagi perusahaan.

BAB I PENDAHULUAN A. Latar Belakang Dalam perkembangan dunia usaha yang semakin maju, baik dalam skala kecil, sedang, maupun skala besar pelaporan keuangan dalam bidang usaha sangat penting bagi perusahaan.

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. PSAK 1 tentang penyajian laporan keuangan. a. Definisi Pernyataan Standar Akuntansi Keuangan (PSAK) adalah standar yang digunakan untuk pelaporan keuangan

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. PSAK 1 tentang penyajian laporan keuangan. a. Definisi Pernyataan Standar Akuntansi Keuangan (PSAK) adalah standar yang digunakan untuk pelaporan keuangan

BAB I PENDAHULUAN. menuju International Financial Reporting Standards (IFRS) telah menjadi

telah menjadi") BAB I PENDAHULUAN A. Latar Belakang Penelitian Tahapan konvergensi Pernyataan Standar Akuntansi Keuangan (PSAK) menuju International Financial Reporting Standards (IFRS) telah menjadi pusat perhatian para

BAB I PENDAHULUAN A. Latar Belakang Penelitian Tahapan konvergensi Pernyataan Standar Akuntansi Keuangan (PSAK) menuju International Financial Reporting Standards (IFRS) telah menjadi pusat perhatian para

BAB IV PEMBAHASAN. IV.1. Pengungkapan dalam Laporan Keuangan. Pernyataan Standar Akuntansi Keuangan (PSAK) yang mengatur industri asuransi,

yang mengatur industri asuransi,") BAB IV PEMBAHASAN IV.1. Pengungkapan dalam Laporan Keuangan Seperti yang kita ketahui sebelumnya konvergensi IFRS hanya terdapat dua Pernyataan Standar Akuntansi Keuangan (PSAK) yang mengatur industri

BAB IV PEMBAHASAN IV.1. Pengungkapan dalam Laporan Keuangan Seperti yang kita ketahui sebelumnya konvergensi IFRS hanya terdapat dua Pernyataan Standar Akuntansi Keuangan (PSAK) yang mengatur industri

BAB II TINJAUAN PUSTAKA IFRS (International Financial Reporting Standards) oleh International Accounting Standard Board (IASB).

oleh International Accounting Standard Board (IASB).") BAB II TINJAUAN PUSTAKA 2.1. Tinjauan Pustaka 2.1.1 IFRS (International Financial Reporting Standards) IFRS merupakan standar akuntansi internasional yang diterbitkan oleh International Accounting Standard

BAB II TINJAUAN PUSTAKA 2.1. Tinjauan Pustaka 2.1.1 IFRS (International Financial Reporting Standards) IFRS merupakan standar akuntansi internasional yang diterbitkan oleh International Accounting Standard

BAB I PENDAHULUAN. modal sehingga mengakibatkan orientasi perusahaan lebih berpihak kepada

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Akuntansi mengalami perkembangan pesat dengan hadirnya revolusi industri. Pelaporan akuntansi digunakan sebagai alat pertanggungjawaban kepada pemilik modal

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Akuntansi mengalami perkembangan pesat dengan hadirnya revolusi industri. Pelaporan akuntansi digunakan sebagai alat pertanggungjawaban kepada pemilik modal

BAB I PENDAHULUAN. Tidak bisa dipungkiri bahwa pertumbuhan sektor industri atau manufaktur

BAB I PENDAHULUAN A. Latar Belakang Tidak bisa dipungkiri bahwa pertumbuhan sektor industri atau manufaktur sangat terkait dengan perkembangan investasi yang ada pada suatu negara. Hal ini dikarenakan

BAB I PENDAHULUAN A. Latar Belakang Tidak bisa dipungkiri bahwa pertumbuhan sektor industri atau manufaktur sangat terkait dengan perkembangan investasi yang ada pada suatu negara. Hal ini dikarenakan

BAB 1 PENDAHULUAN. dari Ikatan Akuntan Indonesia (IAI) yang telah bergabung dengan International

yang telah bergabung dengan International") BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Konvergensi PSAK dengan IFRS/IAS merupakan salah satu komitmen dari Ikatan Akuntan Indonesia (IAI) yang telah bergabung dengan International Federation of Accountants

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Konvergensi PSAK dengan IFRS/IAS merupakan salah satu komitmen dari Ikatan Akuntan Indonesia (IAI) yang telah bergabung dengan International Federation of Accountants

TOPIK 15 STANDAR AKUNTANSI KEUANGAN INDONESIA DI PERSIMPANGAN JALAN

TOPIK 15 STANDAR AKUNTANSI KEUANGAN INDONESIA DI PERSIMPANGAN JALAN SEANDAINYA BAPEPAM-LK TIDAK MEWAJIBKAN LAPORAN KEUANGAN DIAUDIT, MASIH BANYAKKAH PERUSAHAAN GO- PUBLIC DI INDONESIA MENGINGINKAN JASA

TOPIK 15 STANDAR AKUNTANSI KEUANGAN INDONESIA DI PERSIMPANGAN JALAN SEANDAINYA BAPEPAM-LK TIDAK MEWAJIBKAN LAPORAN KEUANGAN DIAUDIT, MASIH BANYAKKAH PERUSAHAAN GO- PUBLIC DI INDONESIA MENGINGINKAN JASA

1 Universitas Bhayangkara Jaya

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perkembangan yang cepat dalam pasar modal global memberi arti bahwa dimensi internasional dari akuntansi menjadi semakin penting dari masa sebelumnya bagi kalangan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perkembangan yang cepat dalam pasar modal global memberi arti bahwa dimensi internasional dari akuntansi menjadi semakin penting dari masa sebelumnya bagi kalangan

BAB I PENDAHULUAN. agar pasar modal kita dapat berfungsi secara efisien.

1 BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Dalam menghadapi era globalisasi dan persaingan bisnis yang sangat kompetitif untuk lebih meningkatkan profesionalisme untuk menjalankan kelangsungan hidup

1 BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Dalam menghadapi era globalisasi dan persaingan bisnis yang sangat kompetitif untuk lebih meningkatkan profesionalisme untuk menjalankan kelangsungan hidup

BAB 1 PENDAHULUAN. perekonomian dunia dimana batasan penghambat menjadi semakin berkurang

BAB 1 PENDAHULUAN 1.1 Latar Belakang Penelitian Era globalisasi telah membuat sebuah dampak dramatis dalam perekonomian dunia dimana batasan penghambat menjadi semakin berkurang dan meningkatnya kerjasama

BAB 1 PENDAHULUAN 1.1 Latar Belakang Penelitian Era globalisasi telah membuat sebuah dampak dramatis dalam perekonomian dunia dimana batasan penghambat menjadi semakin berkurang dan meningkatnya kerjasama

BAB I PENDAHULUAN. International Financial Reporting Standards (IFRS) yang dirumuskan oleh

yang dirumuskan oleh") BAB I PENDAHULUAN 1.1. Latar Belakang Bidang akuntansi saat ini sedang mengalami perkembangan yang mengarah pada penerapan standar akuntansi global yang tunggal, yaitu dengan adanya International Financial

BAB I PENDAHULUAN 1.1. Latar Belakang Bidang akuntansi saat ini sedang mengalami perkembangan yang mengarah pada penerapan standar akuntansi global yang tunggal, yaitu dengan adanya International Financial

BAB AKUNTANSI KOPERASI. orang-orang bukan kumpulan modal sehingga peranan anggota sama menentukan dalam

BAB AKUNTANSI KOPERASI Koperasi merupakan bentuk badan usaha yang memiliki karakteristik yang berbeda dengan bentuk badan usaha lainnya karena koperasi merupakan kumpulan dari orang-orang bukan kumpulan

BAB AKUNTANSI KOPERASI Koperasi merupakan bentuk badan usaha yang memiliki karakteristik yang berbeda dengan bentuk badan usaha lainnya karena koperasi merupakan kumpulan dari orang-orang bukan kumpulan

BAB I PENDAHULUAN. bagi para pemakai informasi keuangan dalam rangka pengambilan keputusan ekonomi.

1 BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Tujuan dasar akuntansi keuangan adalah untuk memberikan informasi yang relevan bagi para pemakai informasi keuangan dalam rangka pengambilan keputusan ekonomi.

1 BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Tujuan dasar akuntansi keuangan adalah untuk memberikan informasi yang relevan bagi para pemakai informasi keuangan dalam rangka pengambilan keputusan ekonomi.

BAB I PENDAHULUAN. A.Latar Belakang. perbankan Indonesia serta sejalan dengan upaya peningkatan

BAB I PENDAHULUAN A.Latar Belakang Dalam rangka menyelaraskan standar akuntansi keuangan khususnya untuk perbankan Indonesia serta sejalan dengan upaya peningkatan market discipline, Bank Indonesia berinisiatif

BAB I PENDAHULUAN A.Latar Belakang Dalam rangka menyelaraskan standar akuntansi keuangan khususnya untuk perbankan Indonesia serta sejalan dengan upaya peningkatan market discipline, Bank Indonesia berinisiatif

BAB I PENDAHULUAN. membuat laporan keuangan yang dihasilkan menjadi tidak seragam.

BAB I PENDAHULUAN 1.1 Latar Belakang Semakin meningkatnya globalisasi mengakibatkan semakin berkembangnya transaksi bisnis lintas negara dan arus modal investasi. Perusahaan harus mampu bersaing dengan

BAB I PENDAHULUAN 1.1 Latar Belakang Semakin meningkatnya globalisasi mengakibatkan semakin berkembangnya transaksi bisnis lintas negara dan arus modal investasi. Perusahaan harus mampu bersaing dengan

TANYA JAWAB. 2. Laporan apa saja yang wajib disajikan dalam Laporan Keuangan Publikasi (LKP) Triwulanan?

Triwulanan?") TANYA JAWAB Surat Edaran Bank Indonesia No.13/30/DPNP tanggal 16 Desember 2011 perihal Perubahan Ketiga atas SE BI No.3/30/DPNP tanggal 14 Desember 2001 perihal Laporan Keuangan Publikasi Triwulanan dan

TANYA JAWAB Surat Edaran Bank Indonesia No.13/30/DPNP tanggal 16 Desember 2011 perihal Perubahan Ketiga atas SE BI No.3/30/DPNP tanggal 14 Desember 2001 perihal Laporan Keuangan Publikasi Triwulanan dan

BAB I PENDAHULUAN. Perbedaan praktik akuntansi global menimbulkan adanya tuntutan

BAB I PENDAHULUAN A. Latar Belakang Perbedaan praktik akuntansi global menimbulkan adanya tuntutan globalisasi atau tuntutan untuk menyelaraskan praktik akuntansi di setiap Negara agar informasi yang terdapat

BAB I PENDAHULUAN A. Latar Belakang Perbedaan praktik akuntansi global menimbulkan adanya tuntutan globalisasi atau tuntutan untuk menyelaraskan praktik akuntansi di setiap Negara agar informasi yang terdapat

BAB I PENDAHULUAN. Singapura pada tahun Konsekuensi atas kesepakatan MEA tersebut berupa

BAB I PENDAHULUAN 1.1 Latar Belakang Masyarakat Ekonomi Asean (MEA) 2015 merupakan realisasi pasar bebas di Asia Tenggara yang telah dilakukan secara bertahap mulai KTT ASEAN di Singapura pada tahun 1992.

BAB I PENDAHULUAN 1.1 Latar Belakang Masyarakat Ekonomi Asean (MEA) 2015 merupakan realisasi pasar bebas di Asia Tenggara yang telah dilakukan secara bertahap mulai KTT ASEAN di Singapura pada tahun 1992.

I. PENDAHULUAN. masyarakat bawah. Sarana lembaga keuangan non bank yang mampu memenuhi

1 I. PENDAHULUAN 1.1 Latar Belakang Salah satu unsur yang diperlukan untuk pertumbuhan ekonomi Indonesia yaitu adanya lembaga keuangan bank dan non bank yang langsung menyentuh lapisan masyarakat bawah.

1 I. PENDAHULUAN 1.1 Latar Belakang Salah satu unsur yang diperlukan untuk pertumbuhan ekonomi Indonesia yaitu adanya lembaga keuangan bank dan non bank yang langsung menyentuh lapisan masyarakat bawah.

ARTIKEL ANALISIS PENERAPAN PSAK 48 (REVISI 2014) ATAS PENURUNAN NILAI ASET TETAP BANGUNAN PADA PT. GUDANG GARAM TBK

ATAS PENURUNAN NILAI ASET TETAP BANGUNAN PADA PT. GUDANG GARAM TBK") ARTIKEL ANALISIS PENERAPAN (REVISI 2014) ATAS PENURUNAN NILAI ASET TETAP BANGUNAN PADA PT. GUDANG GARAM TBK Oleh: FITRIA WIJAYANTI 13.1.02.01.0022 Dibimbing oleh : 1. Drs. Ec. Sugeng, Ak., M.M., M.Ak.,

ARTIKEL ANALISIS PENERAPAN (REVISI 2014) ATAS PENURUNAN NILAI ASET TETAP BANGUNAN PADA PT. GUDANG GARAM TBK Oleh: FITRIA WIJAYANTI 13.1.02.01.0022 Dibimbing oleh : 1. Drs. Ec. Sugeng, Ak., M.M., M.Ak.,

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Akuntansi merupakan bahasa universal untuk bisnis karena akuntansi digunakan hampir di seluruh kegiatan bisnis di seluruh dunia sehingga akuntansi menjadi

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Akuntansi merupakan bahasa universal untuk bisnis karena akuntansi digunakan hampir di seluruh kegiatan bisnis di seluruh dunia sehingga akuntansi menjadi

BAB I PENDAHULUAN. masalah mulai dirasakan oleh banyak negara. Dalam konteks akuntansi maka

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Ketika perkembangan teknologi mengubah seluruh negara menjadi sebuah negara seolah tanpa batas (borderless). Era ini populer dengan nama globalisasi. Di

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Ketika perkembangan teknologi mengubah seluruh negara menjadi sebuah negara seolah tanpa batas (borderless). Era ini populer dengan nama globalisasi. Di

NPM : Pembimbing. : Lonella Dwita. : Mella Sri Kencanawati,SE., MMSI

Analisis Perbandingan Perkembangan Asset dan Tingkat kepercayaan Masyarakat Sebelum dan Setelah Terjadinya Krisis Global pada Bank Syariah di Indonesia SEMINAR PENULISAN ILMIAH Diajukan guna melengkapi

Analisis Perbandingan Perkembangan Asset dan Tingkat kepercayaan Masyarakat Sebelum dan Setelah Terjadinya Krisis Global pada Bank Syariah di Indonesia SEMINAR PENULISAN ILMIAH Diajukan guna melengkapi

BAB I PENDAHULUAN. Koperasi mengandung makna kerjasama. Definisi koperasi Indonesia

BAB I PENDAHULUAN A. Latar Belakang Koperasi mengandung makna kerjasama. Definisi koperasi Indonesia menurut UU No. 25/1992 tentang perkoperasian, koperasi adalah badan usaha yang beranggotakan orang seorang

BAB I PENDAHULUAN A. Latar Belakang Koperasi mengandung makna kerjasama. Definisi koperasi Indonesia menurut UU No. 25/1992 tentang perkoperasian, koperasi adalah badan usaha yang beranggotakan orang seorang

BAB I PENDAHULUAN. menghasilkan devisa. PT. Perkebunan Nusantara VII (Persero) adalah satu Badan

adalah satu Badan") 1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Saat ini komoditas perkebunan masih memegang peran penting dalam menghasilkan devisa. PT. Perkebunan Nusantara VII (Persero) adalah satu Badan Usaha Milik

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Saat ini komoditas perkebunan masih memegang peran penting dalam menghasilkan devisa. PT. Perkebunan Nusantara VII (Persero) adalah satu Badan Usaha Milik

PENDAHULUAN. dalam satu periode (Kieso et al., 2011). Terdapat dua pendekatan untuk melaporkan

. Terdapat dua pendekatan untuk melaporkan") BAB 1 PENDAHULUAN PENDAHULUAN 1.1. Latar Belakang Laporan laba rugi adalah laporan yang mengukur keberhasilan operasi perusahaan dalam satu periode (Kieso et al., 2011). Terdapat dua pendekatan untuk melaporkan

BAB 1 PENDAHULUAN PENDAHULUAN 1.1. Latar Belakang Laporan laba rugi adalah laporan yang mengukur keberhasilan operasi perusahaan dalam satu periode (Kieso et al., 2011). Terdapat dua pendekatan untuk melaporkan

BAB I PENDAHULUAN. dari kegiatan operasi. Diperlukan sejumlah modal untuk melakukan kegiatan usaha

BAB I PENDAHULUAN 1.1. Latar Belakang Perusahaan merupakan suatu organisasi yang tujuan kegiatannya dijalankan adalah untuk menambah kekayaan pemilik melalui keuntungan-keuntungan yang diperoleh dari kegiatan

BAB I PENDAHULUAN 1.1. Latar Belakang Perusahaan merupakan suatu organisasi yang tujuan kegiatannya dijalankan adalah untuk menambah kekayaan pemilik melalui keuntungan-keuntungan yang diperoleh dari kegiatan

BAB I PENDAHULUAN. Pada akhir tahun 2015, ASEAN Economic Community (AEC) atau lebih

atau lebih") BAB I PENDAHULUAN 1.1 Latar Belakang Pada akhir tahun 2015, ASEAN Economic Community (AEC) atau lebih dikenal dengan Masyarakat Ekonomi ASEAN (MEA) mulai diterapkan. Bakhri (2015) menjelaskan penerapan

BAB I PENDAHULUAN 1.1 Latar Belakang Pada akhir tahun 2015, ASEAN Economic Community (AEC) atau lebih dikenal dengan Masyarakat Ekonomi ASEAN (MEA) mulai diterapkan. Bakhri (2015) menjelaskan penerapan