KUESIONER PENELITIAN

|

|

|

- Agus Gunawan

- 7 tahun lalu

- Tontonan:

Transkripsi

1 KUESIONER PENELITIAN Berikut ini adalah pernyataan-pernyataan yang dirancang sedemikian rupa sesuai dengan tujuan penelitian. Oleh karena itu, mohon diperhatikan istilah yang belum dipahami dan letak jawaban yang paling Bapak/ Ibu yakini. Keterangan: SS S R TS STS : Sangat Setuju : Setuju : Ragu-ragu : Tidak Setuju : Sangat Tidak Setuju Peranan Auditor Internal No Pernyataan SS S R TS STS 1. Auditor internal memiliki dasar teknis yang baik dalam akuntansi disertai pengertian dan pemahaman mengenai prinsip-prinsip akuntansi atau pemahaman yang baik mengenai operasi perusahaan 2. Auditor internal mampu menetapkan rencanarencana yang sesuai dengan tujuan perusahaan 3. Auditor internal mampu menetapkan standar sebagai pedoman bagi anggota manajemen serta mampu merevisi apabila diperlukan 4. Auditor internal menetapkan norma pengendalian untuk membantu manajemen 5. Auditor internal memiliki pemahaman yang baik mengenai jenis industri, kekuatan sosial, dan ekonomi yang terlibat

2 No Pernyataan SS S R TS STS 6. Auditor internal memahami sejarah perusahaan dengan baik 7. Auditor internal mampu berkomunikasi dengan semua tingkat manajemen dan dapat memahami setiap masalah fungsional yang berhubungan dengan pengendalian penjualan 8. Auditor internal selalu terlibat dalam masalah perusahaan serta mampu bekerja sama dalam memecahkan masalah 9. Auditor internal mempunyai ide-ide dalam memecahkan masalah serta mampu menyatakan dengan jelas 10. Auditor internal menggerakkan para anggota lain untuk mencapai tindakan dan hasil yang positif 11. Auditor internal membantu memberi saran dalam menetapkan kebijakan penjualan sewa kamar 12. Auditor internal sebagai koordinator dalam merencanakan usaha atau penganggaran perusahaan 13. Auditor internal memastikan bahwa perencanaan penjualan didukung oleh semua jenjang manajemen 14. Auditor internal memastikan perencanaan penjualan yang dibuat itu saling mendukung antar bagian dalam perusahaan 15. Auditor internal ikut memberikan penilaian fasilitas dalam penjualan sewa kamar 16. Auditor internal ikut serta dalam menetapkan tingkat perputaran penjualan 17. Auditor internal menetapkan prosedur pengendalian penjualan 18. Auditor internal berusaha menetapkan pengendalian internal penjualan 19. Auditor internal membuat serta melaporkan laporan periodik pengendalian terhadap keadaan penjualan 20. Auditor internal berupaya untuk merevisi pengendalian penjualan 21. Auditor internal selalu memberikan informasi efektif tidaknya pengendalian penjualan di perusahaan

3 No Pernyataan SS S R TS STS 22. Auditor internal selalu mengawasi pengendalian penjualan sewa kamar 23. Auditor internal selalu mencegah terjadinya kecurangan dalam perhitungan penjualan sewa kamar 24. Auditor internal menunjukkan bila ada penyimpangan pelaksanaan dan tidak sesuai dengan yang direncanakan Penjualan Sewa Kamar No Pernyataan SS S R TS STS 25. Dilakukan reservation tertulis dari konsumen 26. Pembuatan reservation form selalu disertai dengan uang muka 27. Reservation form tersebut prenumbered 28. Reservation form selalu di-review dan disetujui terlebih dahulu sebelum tamu tersebut check in 29. Terdapat pemisahan tugas antara pelaksanaan penjualan dan pembebanan tarif untuk setiap klasifikasi kamar 30. Fungsi front office benar-benar terpisah dari fungsi lainnya, khususnya fungsi kas, penjualan, dan akuntansi 31. Untuk setiap pelanggan yang memesan kamar secara tidak langsung dibuatkan reservation form-nya 32. Pembuatan guest folio pada saat tamu check in dicocokkan dengan guest registration 33. Sewa format formulir cukup efisien dan mudah dibaca 34. Urutan nomor formulir diperiksa oleh accounting department 35. Guest bill dipersiapkan untuk semua penjualan dan bernomor urut tercetak 36. Guest bill dicek ketelitiannya atas: a) jumlah dibandingkan dengan jasa yang telah diberikan b) harganya c) perkalian dan penjumlahannya d) syarat pembayaran dan waktu

4 No Pernyataan SS S R TS STS 37. Faktur penagihan disesuaikan dahulu dengan guest bill untuk memastikan bahwa penagihan adalah untuk jasa yang terjadi 38. Petugas penagih piutang meminta pernyataan tertulis untuk setiap piutang yang belum tertagih dari setiap tamu 39. Setiap transaksi jasa yang terjadi telah diterima pembayarannya sesuai dengan syarat yang ditetapkan dan telah dibuatkan guest bill-nya 40. Pada saat pembayaran, petugas penagih akan membuatkan tanda bukti penerimaan atas pembayaran tersebut 41. Laporan penjualan disiapkan secara teratur oleh bagian yang terpisah dari bagian akuntansi yang akan digunakan untuk memeriksa penjualan yang dicatat 42. Perusahaan melakukan analisa umur piutang secara berkala 43. Perusahaan melakukan promosi yang memadai 44. Besarnya harga sewa kamar cukup realistis 45. Perusahaan melakukan potongan harga untuk pelanggan tetap 46. Rencana penjualan perusahaan cukup realistis 47. Hasil penjualan aktual selalu dibandingkan dengan target 48. Perusahaan mengadakan rapat secara periodik untuk mengevaluasi hasil penjualan

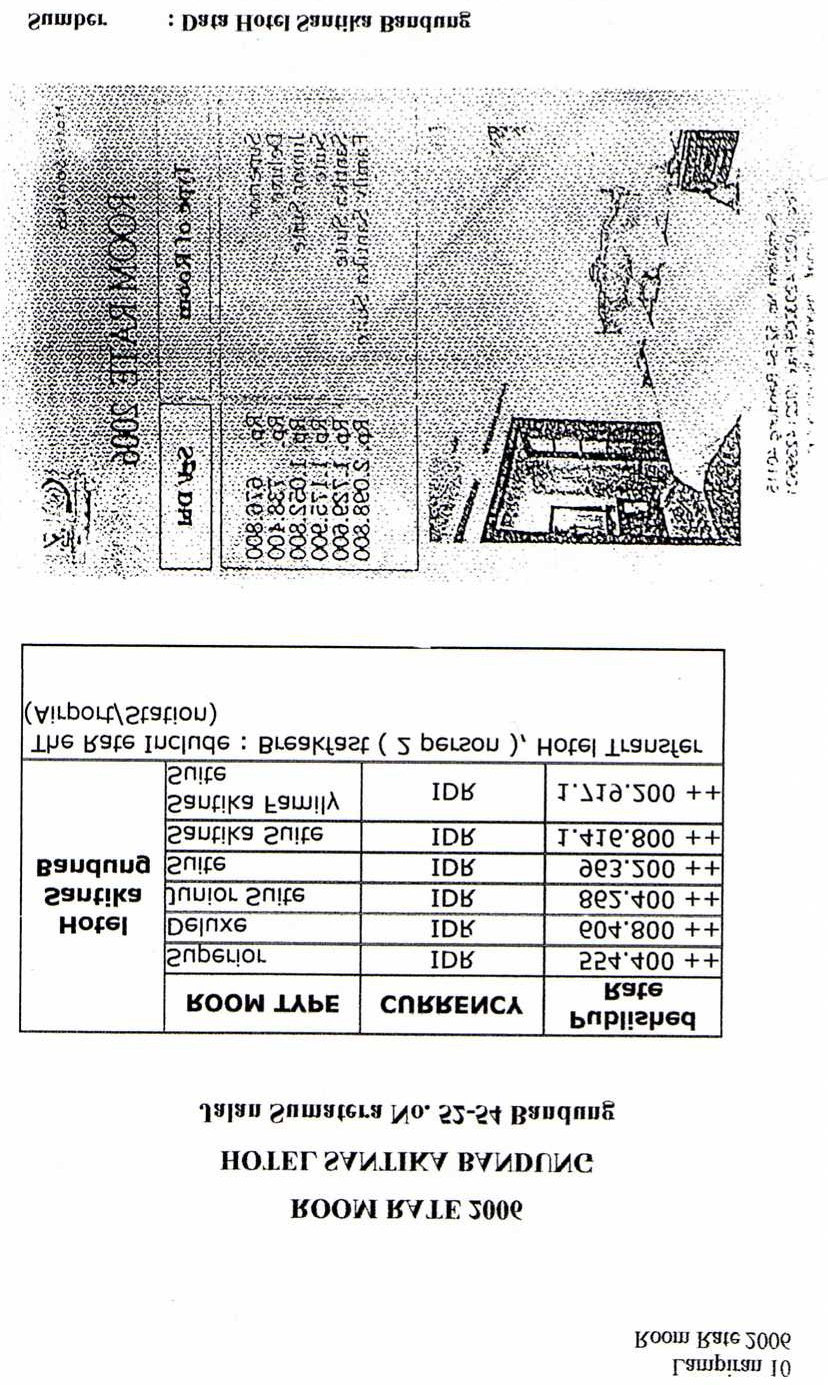

5 Presiden Direktur Internal Control Direktur Eksekutif GM Hotel Santika Jakarta GM Hotel Santika Bandung GM Hotel Santika Cirebon GM Hotel Santika Yogyakarta GM Hotel Santika Semarang GM Hotel Santika Bali GM Hotel Santika Surabaya GM Hotel Santika Pontianak GM Hotel Santika Manado GM Hotel Santika Malang The Samaya Seminyak Bali Gambar 1 Sumber : Struktur Organisasi Pusat Hotel Santika : Data Hotel Santika

6 General Manager Front Office House Keeping Food and Beverage Marketing Accounting Engineering Human Resources Manager Manager Manager Manager Manager Manager Manager Supervisor Supervisor Sales Duty Engineering Assistant Receptionist House Keeping Executive Human Resources Receptionist Head Chief Chief Secretary Accounting Chief Mechanic Senior Laundry Houseman Waiter de de Guest Staff Purchasing Maintenance Personel Kitchen Cushien Partie Relation Civil Engineering Operator Gardener Linen Officer General Stock Electric Chief Security Bell boy Senior Steward Cashier Cook Restaurant Administration Security Officer Guard Gambar 2 : Struktur Organisasi Hotel Santika Bandung Sumber : Data Hotel Santika

7 Direktur Audit Internal Staf Ahli Keuangan Staf Ahli Manajemen Staf Ahli Pengandalian Mutu Pelayanan Gambar 3 Sumber : Struktur Organisasi Unit Audit Internal Hotel Santika : Data Human Resources Development Hotel Santika

8 Front Office Department Front Office Manager Front Office Supervisor Reservation Supervision Reservation Supervisor Bell Captain Receptionist Telephone Operator Reservation Clerk Bell Boy Doorman Gambar 4 Sumber : Struktur Organisasi Front Office Department Hotel Santika Bandung : Data Hotel Santika

9 Tamu Night Receptionist Pemesanan melalui tlp, dll Pemeriksaan reservation chart Reservation form Pemesanan dapat diterima? Ya Reservation Form Pencetakan guest registration Tidak Guest registration 1 2 Penolakan pemesan kamar A Gambar 5 Sumber : Prosedur Pemesanan Kamar : Data Hotel Santika I

10 Tamu Receptionist Tidak Ya Ya Tidak Reserved Guest Melengkapi Registration Form 1 1 N 2 Registration Form 1 Input Data Pembuatan rekening tamu Pembayaran langsung oleh tamu Cetak Guest Folio 2 Guest Folio 1 Minta jaminan dari tamu Rp Rp Guest Folio Deposit Voucher 1 N Deposit Voucher 1

11 Transaksi Outlet Cashier FO Cashier General Cashier Accounting Staff 1 Remittance Fund Posting Room Charge Penjualan Tunai Ya Tidak Setiap Shift Bill Bill Summary of Sales Charge Input Data Guest Folio Pemeriksaan uang yang diterima, sebagai bukti pendukung Summary of Cash Receipt 2 (=) Print Out Report Per Hari Guest Folio (=) Night Auditor Daily Report Daily Report Income Gambar 7 : Prosedur Pencatatan Akuntansi Sumber : Data Hotel Santika Earning Journal

12 Fase 1 Merencanakan dan Merancang Pendekatan Audit Preperencanaan Memperoleh informasi latar belakang Memperoleh informasi tentang kewajiban hukum klien Melakukan prosedur analitis pendahuluan Menetapkan materialitas, menilai risiko audit yang dapat diterima dan risiko bawaan Memahami pengendalian internal dan menilai risiko pengendalian Mengembangkan rencana dan program audit keseluruhan Fase 2 Melaksanakan Tes Pengendalian dan Tes Substantif atas Transaksi Berencana untuk mengurangi risiko pengendalian Ya Tidak Melaksanakan tes pengendalian Melaksanakan tes substantif Menilai kemungkinan salah saji dalam laporan keuangan Fase 3 Melaksanakan Prosedur Analitis dan Tes Saldo Low Medium High Melakukan prosedur analitis Melakukan tes terhadap hal-hal kunci Melakukan tes saldo tambahan Fase 4 Menyelesaikan Audit dan Mengeluarkan Laporan Audit Meninjau kemungkinan adanya hutang Meninjau ada tidaknya peristiwa setelah tanggal neraca Mengumpulkan bukti akhir Mengevaluasi hasil Mengeluarkan laporan audit Berkomunikasi dengan komite audit dan manajemen

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29 Gambar 9 Sumber : Peta Lokasi Hotel Santika Bandung : Data Hotel Santika

Presiden Direktur STRUKTUR ORGANISASI HOTEL SANTIKA PUSAT. Internal Control. Direktur Eksekutif. GM Hotel Santika Bali. GM Hotel Santika Jakarta

STRUKTUR ORGANISASI HOTEL SANTIKA PUSAT Presiden Direktur Internal Control Direktur Eksekutif GM Hotel Santika Jakarta GM Hotel Santika Bandung GM Hotel Santika Bali GM Hotel Santika Surabaya GM Hotel

STRUKTUR ORGANISASI HOTEL SANTIKA PUSAT Presiden Direktur Internal Control Direktur Eksekutif GM Hotel Santika Jakarta GM Hotel Santika Bandung GM Hotel Santika Bali GM Hotel Santika Surabaya GM Hotel

USULAN STRUKTUR ORGANISASI MARINA VILLAGE HOTEL & RESORT

USULAN STRUKTUR ORGANISASI MARINA VILLAGE HOTEL & RESORT DEWAN KOMISARIS DEWAN DIREKSI GENERAL MANAGER Financial Controller Food & Beverage Sales & Marketing Room Division Human Resources Chief Engineer

USULAN STRUKTUR ORGANISASI MARINA VILLAGE HOTEL & RESORT DEWAN KOMISARIS DEWAN DIREKSI GENERAL MANAGER Financial Controller Food & Beverage Sales & Marketing Room Division Human Resources Chief Engineer

BAB V KESIMPULAN DAN SARAN

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan hasil penelitian dan pembahasan yang penulis lakukan pada Hotel Cianjur, Cabang Cianjur, peran sistem informasi akuntansi penjualan dalam pengendalian

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan hasil penelitian dan pembahasan yang penulis lakukan pada Hotel Cianjur, Cabang Cianjur, peran sistem informasi akuntansi penjualan dalam pengendalian

BAB II URAIAN TEORITIS TENTANG ACCOUNTING

BAB II URAIAN TEORITIS TENTANG ACCOUNTING 2.1. Pengertian dan Fungsi ing Akuntansi dapat diartikan sebagai suatu seni dalam mencatat, menggolongkan, mengikhtisarkan serta menafsirkan transaksi-transaksi

BAB II URAIAN TEORITIS TENTANG ACCOUNTING 2.1. Pengertian dan Fungsi ing Akuntansi dapat diartikan sebagai suatu seni dalam mencatat, menggolongkan, mengikhtisarkan serta menafsirkan transaksi-transaksi

BAB II URAIAN TEORITIS

BAB II URAIAN TEORITIS 2.1 Pengertian Front Office Front office department merupakan salah satu departemen yang berhubungan langsung kepada tamu ketika tamu check-in sampai tamu check-out. Front office

BAB II URAIAN TEORITIS 2.1 Pengertian Front Office Front office department merupakan salah satu departemen yang berhubungan langsung kepada tamu ketika tamu check-in sampai tamu check-out. Front office

BAB 4 ANALISIS DAN PEMBAHASAN

BAB 4 ANALISIS DAN PEMBAHASAN Pada tahun 1989 manajemen perusahaan telah membuat Standard Operating Procedure (SOP) untuk seluruh kegiatan perusahaan. Sampai menjelang akhir tahun 2008, SOP tersebut belum

BAB 4 ANALISIS DAN PEMBAHASAN Pada tahun 1989 manajemen perusahaan telah membuat Standard Operating Procedure (SOP) untuk seluruh kegiatan perusahaan. Sampai menjelang akhir tahun 2008, SOP tersebut belum

BAB IV GAMBARAN UMUM PERUSAHAAN. Untuk menjadi bagian dalam pembangunan Kecamatan Kandis, maka

BAB IV GAMBARAN UMUM PERUSAHAAN 4.1 Sejarah Singkat Hotel Mutiara Kandis Untuk menjadi bagian dalam pembangunan Kecamatan Kandis, maka didirikan Hotel Mutiara Kecamatan Kandis yang terletak dijalan lintas

BAB IV GAMBARAN UMUM PERUSAHAAN 4.1 Sejarah Singkat Hotel Mutiara Kandis Untuk menjadi bagian dalam pembangunan Kecamatan Kandis, maka didirikan Hotel Mutiara Kecamatan Kandis yang terletak dijalan lintas

BAB IV GAMBARAN UMUM PERUSAHAAN. dikembangkan untuk meningkatkan devisa Negara di luar minyak dan gas bumi.

52 BAB IV GAMBARAN UMUM PERUSAHAAN 4.1 Sejarah Singkat Perusahaan Industri pariwisata merupakan salah satu sektor potensial yang harus dikembangkan untuk meningkatkan devisa Negara di luar minyak dan gas

52 BAB IV GAMBARAN UMUM PERUSAHAAN 4.1 Sejarah Singkat Perusahaan Industri pariwisata merupakan salah satu sektor potensial yang harus dikembangkan untuk meningkatkan devisa Negara di luar minyak dan gas

Hotel adalah bentuk bangunan yang menyediakan kamar-kamar untuk. menginap para tamu, makanan dan minuman, serta fasilitas-fasilitas lain yang

BAB II URAIAN TEORITIS 2.1 Defenisi Hotel Hotel adalah bentuk bangunan yang menyediakan kamar-kamar untuk menginap para tamu, makanan dan minuman, serta fasilitas-fasilitas lain yang diperlukan, dan dikelola

BAB II URAIAN TEORITIS 2.1 Defenisi Hotel Hotel adalah bentuk bangunan yang menyediakan kamar-kamar untuk menginap para tamu, makanan dan minuman, serta fasilitas-fasilitas lain yang diperlukan, dan dikelola

Kantor Pusat. Lampiran 1. Branch Manager. Internal Auditor. Secretaris. W & D Supervisor Branch Sales Manager

137 Lampiran 1 Kantor Pusat Branch Manager Secretaris Internal Auditor W & D Supervisor Branch Sales Manager Branch Office Manager Section Head Pharma Section Head CG Sales Super visor Sales Super visor

137 Lampiran 1 Kantor Pusat Branch Manager Secretaris Internal Auditor W & D Supervisor Branch Sales Manager Branch Office Manager Section Head Pharma Section Head CG Sales Super visor Sales Super visor

ANALISIS SISTEM DAN PROSEDUR PENJUALAN KAMAR, RESTORAN DAN PENERIMAAN KAS DALAM MENINGKATKAN PENGENDALIAN INTERN (Studi pada Hotel Mitra Inn Kediri)

") ANALISIS SISTEM DAN PROSEDUR PENJUALAN KAMAR, RESTORAN DAN PENERIMAAN KAS DALAM MENINGKATKAN PENGENDALIAN INTERN (Studi pada Hotel Mitra Inn Kediri) Rizki Kurniawan M. Dzulkirom AR Devi Farah Azizah Fakultas

ANALISIS SISTEM DAN PROSEDUR PENJUALAN KAMAR, RESTORAN DAN PENERIMAAN KAS DALAM MENINGKATKAN PENGENDALIAN INTERN (Studi pada Hotel Mitra Inn Kediri) Rizki Kurniawan M. Dzulkirom AR Devi Farah Azizah Fakultas

BAB 5 SIMPULAN DAN SARAN

BAB 5 SIMPULAN DAN SARAN 5.1 Simpulan 1. Sumber pendapatan Hotel Grand Sahid Jaya dibagi menjadi 3, yaitu Food & Beverage, Room dan Space Rental. Pendapatan food & beverage berasal dari 6 outlet restoran

BAB 5 SIMPULAN DAN SARAN 5.1 Simpulan 1. Sumber pendapatan Hotel Grand Sahid Jaya dibagi menjadi 3, yaitu Food & Beverage, Room dan Space Rental. Pendapatan food & beverage berasal dari 6 outlet restoran

Bab 5. Simpulan dan Saran

221 Bab 5 Simpulan dan Saran 5.1. Simpulan Dalam penulisan skripsi ini, penulis mengambil topik tentang Peranan Auditor Internal dalam Mengendalikan Penjualan Sewa Kamar, dengan studi kasus pada Hotel

221 Bab 5 Simpulan dan Saran 5.1. Simpulan Dalam penulisan skripsi ini, penulis mengambil topik tentang Peranan Auditor Internal dalam Mengendalikan Penjualan Sewa Kamar, dengan studi kasus pada Hotel

Kata kunci : Sistem dan prosedur penjualan kamar dan restoran hotel, pengendalian intern

ANALISIS SISTEM DAN PROSEDUR AKUNTANSI JASA PENJUALAN KAMAR DAN JASA RESTORAN HOTEL DALAM UPAYA PENINGKATAN PENGENDALIAN INTERN (Studi pada UB Hotel Kota Malang) Citra Violitasari Anggraeni Moch. Dzulkirom

ANALISIS SISTEM DAN PROSEDUR AKUNTANSI JASA PENJUALAN KAMAR DAN JASA RESTORAN HOTEL DALAM UPAYA PENINGKATAN PENGENDALIAN INTERN (Studi pada UB Hotel Kota Malang) Citra Violitasari Anggraeni Moch. Dzulkirom

BAB 1 PENDAHULUAN 1.1. Latar Belakang

BAB 1 PENDAHULUAN 1.1. Latar Belakang Industri pariwisata saat ini mempunyai peranan yang besar dalam membantu meningkatkan perekonomian khususnya perekonomian Indonesia. Meningkatnya dunia pariwisata

BAB 1 PENDAHULUAN 1.1. Latar Belakang Industri pariwisata saat ini mempunyai peranan yang besar dalam membantu meningkatkan perekonomian khususnya perekonomian Indonesia. Meningkatnya dunia pariwisata

BAB III OBJEK PENELITIAN. 1.1 Sejarah Singkat Hotel Puri Khatulistiwa Jatinangor

BAB III OBJEK PENELITIAN 1.1 Sejarah Singkat Hotel Puri Khatulistiwa Jatinangor Hotel Puri Khatulistiwa adalah salah satu hotel yang ada di kota Bandung yang kini menjadi hotel bagi kalangan bisnis dan

BAB III OBJEK PENELITIAN 1.1 Sejarah Singkat Hotel Puri Khatulistiwa Jatinangor Hotel Puri Khatulistiwa adalah salah satu hotel yang ada di kota Bandung yang kini menjadi hotel bagi kalangan bisnis dan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Sistem Suatu sistem akuntansi disusun untuk memenuhi kebutuhan informasi yang berguna bagi pihak ekstern dan intern. Informasi suatu perusahaan, terutama informasi

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Sistem Suatu sistem akuntansi disusun untuk memenuhi kebutuhan informasi yang berguna bagi pihak ekstern dan intern. Informasi suatu perusahaan, terutama informasi

BAB V KESIMPULAN DAN SARAN. Berdasarkan hasil penelitian dan pembahasan sebagaimana telah

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian dan pembahasan sebagaimana telah dijelaskan dalam Bab IV, serta dari jawaban kuesioner yang diperoleh, maka penulis menarik kesimpulan

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian dan pembahasan sebagaimana telah dijelaskan dalam Bab IV, serta dari jawaban kuesioner yang diperoleh, maka penulis menarik kesimpulan

2.16 Pengeluaran Departemen Housekeeping Memperkirakan Pengeluaran Departemen Housekeeping Metode Pengendalian

ABSTRAK Hotel VUE PALACE merupakan salah satu hotel berbintang 3 di kota Bandung yang baru diresmikan pada tanggal 6 Maret 2007. Hotel ini memiliki 59 buah kamar. Sebagai industri yang bergerak di bidang

ABSTRAK Hotel VUE PALACE merupakan salah satu hotel berbintang 3 di kota Bandung yang baru diresmikan pada tanggal 6 Maret 2007. Hotel ini memiliki 59 buah kamar. Sebagai industri yang bergerak di bidang

I. PENDAHULUAN. di masa depan dengan perilaku karyawan yang sesuai dan diharapkan. perusahaan dalam mewujudkan tujuan. Karyawan merupakan komponen

1 I. PENDAHULUAN 1.1 Latar Belakang Perusahaan umumnya mendasarkan perencanaan tujuan yang hendak dicapai di masa depan dengan perilaku karyawan yang sesuai dan diharapkan perusahaan dalam mewujudkan tujuan.

1 I. PENDAHULUAN 1.1 Latar Belakang Perusahaan umumnya mendasarkan perencanaan tujuan yang hendak dicapai di masa depan dengan perilaku karyawan yang sesuai dan diharapkan perusahaan dalam mewujudkan tujuan.

LAMPIRAN. Lampiran 1. Jadwal Kegiatan Magang. 09 September 2013

LAMPIRAN Lampiran 1. Jadwal Kegiatan Magang Tanggal 09 September 2013 10-18 September 2013 Kegiatan 1. Mempelajari profil, struktur organisasi, dan peraturan yang berlaku di Hotel X. 2. Mempelajari job

LAMPIRAN Lampiran 1. Jadwal Kegiatan Magang Tanggal 09 September 2013 10-18 September 2013 Kegiatan 1. Mempelajari profil, struktur organisasi, dan peraturan yang berlaku di Hotel X. 2. Mempelajari job

BAB II GAMBARAN UMUM PERUSAHAAN

BAB II GAMBARAN UMUM PERUSAHAAN 2.1 Sejarah Berdirinya Hotel Grand Angkasa Internasional Medan Pada tahun 1930 dibawah pimpinan kolonial belanda Grand Angkasa International hotel bernama Hotel Astoria.

BAB II GAMBARAN UMUM PERUSAHAAN 2.1 Sejarah Berdirinya Hotel Grand Angkasa Internasional Medan Pada tahun 1930 dibawah pimpinan kolonial belanda Grand Angkasa International hotel bernama Hotel Astoria.

BAB III PEMBAHASAN Definisi Sistem dan Prosedur Akuntansi

BAB III PEMBAHASAN 3. 1 Definisi Sistem dan Prosedur Akuntansi Sistem adalah sesuatu yang memiliki bagian bagian yang berinteraksi untuk mencapai tujuan tertentu melalu tiga tahapan yaitu input, proses,

BAB III PEMBAHASAN 3. 1 Definisi Sistem dan Prosedur Akuntansi Sistem adalah sesuatu yang memiliki bagian bagian yang berinteraksi untuk mencapai tujuan tertentu melalu tiga tahapan yaitu input, proses,

BAB 1 PENDAHULUAN 1.1 Latar Belakang

BAB 1 PENDAHULUAN 1.1 Latar Belakang Banyaknya wisatawan asing dan orang dari luar kota yang datang ke Surabaya untuk berlibur membuat semakin banyak munculnya hotel-hotel berbintang. Hal ini mengakibatkan

BAB 1 PENDAHULUAN 1.1 Latar Belakang Banyaknya wisatawan asing dan orang dari luar kota yang datang ke Surabaya untuk berlibur membuat semakin banyak munculnya hotel-hotel berbintang. Hal ini mengakibatkan

STRUKTUR ORGANISASI PRESIDENT DIRECTOR INTERNAL AUDITOR FINANCE & ACCOUNTING DIRECTOR GENERAL MANAGER WAREHOUSE MANAGER ADMINISTRATION MARKETING

Lampiran 1 STRUKTUR ORGANISASI PRESIDENT DIRECTOR INTERNAL AUDITOR GENERAL MANAGER FINANCE & ACCOUNTING DIRECTOR WAREHOUSE MANAGER SALES MANAGER ADMINISTRATION MARKETING ADMINISTRATION ACCOUNTING STAFF

Lampiran 1 STRUKTUR ORGANISASI PRESIDENT DIRECTOR INTERNAL AUDITOR GENERAL MANAGER FINANCE & ACCOUNTING DIRECTOR WAREHOUSE MANAGER SALES MANAGER ADMINISTRATION MARKETING ADMINISTRATION ACCOUNTING STAFF

BAB 4 HASIL DAN ANALISIS PENELITIAN

BAB 4 HASIL DAN ANALISIS PENELITIAN Pembahasan audit operasional atas fungsi penjualan dan penerimaan kas pada Lei Garden Restaurant dijelaskan pada bab keempat ini. Berdasarkan ruang lingkup yang telah

BAB 4 HASIL DAN ANALISIS PENELITIAN Pembahasan audit operasional atas fungsi penjualan dan penerimaan kas pada Lei Garden Restaurant dijelaskan pada bab keempat ini. Berdasarkan ruang lingkup yang telah

Berikut digambarkan siklus kegiatan AK Hotel:

AKUNTANSI HOTEL I. SIKLUS AKUNTANSI Siklus akuntansi dari AK Hotel secara garis besar sama dengan hotel-hotel pada umumnya. Siklus akuntansi diawali dengan pencatatan transaksi dan berakhir dengan post-closing

AKUNTANSI HOTEL I. SIKLUS AKUNTANSI Siklus akuntansi dari AK Hotel secara garis besar sama dengan hotel-hotel pada umumnya. Siklus akuntansi diawali dengan pencatatan transaksi dan berakhir dengan post-closing

BAB 6 KESIMPULAN. Tabel 6.1 Rangkuman Hubungan Kerjasama Departemen Housekeeping N O HUBUNGAN KERJASAMA DALAM HAL 6-1

BAB 6 KESIMPULAN 6.1 Kesimpulan Setelah melakukan penelitian, pengolahan, dan analisis maka dapat disimpulkan hal-hal penting sebagai berikut : 1. Hubungan kerjasama antar departemen yang terdapat di dalam

BAB 6 KESIMPULAN 6.1 Kesimpulan Setelah melakukan penelitian, pengolahan, dan analisis maka dapat disimpulkan hal-hal penting sebagai berikut : 1. Hubungan kerjasama antar departemen yang terdapat di dalam

FAKULTAS EKONOMI DAN BISNIS UNIVERSTITAS UDAYANA

AKUNTANSI PERHOTELAN (Memahami, menganalisis dan mendesain prosedur pengeluaran kas pada usaha perhotelan) Oleh : MADE DWINDA KHARISMA (1106305107) INA INTAN D. LARIMANU (1106305121) NI LUH DEWI TRESNA

AKUNTANSI PERHOTELAN (Memahami, menganalisis dan mendesain prosedur pengeluaran kas pada usaha perhotelan) Oleh : MADE DWINDA KHARISMA (1106305107) INA INTAN D. LARIMANU (1106305121) NI LUH DEWI TRESNA

ABSTRAK. Universitas Kristen Maranatha

ABSTRAK Kondisi perekonomian Indonesia yang belum stabil serta penurunan nilai investasi asing aibat semakin berkurangnya investor asing menanamkan modalnya mengakibatkan nilai devisa menurun. Sumber devisa

ABSTRAK Kondisi perekonomian Indonesia yang belum stabil serta penurunan nilai investasi asing aibat semakin berkurangnya investor asing menanamkan modalnya mengakibatkan nilai devisa menurun. Sumber devisa

BAB 3 METODOLOGI PENELITIAN

BAB 3 METODOLOGI PENELITIAN 3.1 Gambaran Umum Objek Penelitian Tegal sebagai kota lintasan jalur ekonomi atau pantura memiliki potensi untuk usaha pelayanan jasa, khususnya industri perhotelan. Dalam hal

BAB 3 METODOLOGI PENELITIAN 3.1 Gambaran Umum Objek Penelitian Tegal sebagai kota lintasan jalur ekonomi atau pantura memiliki potensi untuk usaha pelayanan jasa, khususnya industri perhotelan. Dalam hal

ANALISIS UNSUR PENGENDALIAN INTERNAL ATAS PENJUALAN DAN PENERIMAAN KAS PADA HOTEL PLAZA TANJUNGPINANG

1 ANALISIS UNSUR PENGENDALIAN INTERNAL ATAS PENJUALAN DAN PENERIMAAN KAS PADA HOTEL PLAZA TANJUNGPINANG Oleh: NETI WARNI PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI, UNIVERSITAS MARITIM RAJA ALI HAJI ABSTRAK

1 ANALISIS UNSUR PENGENDALIAN INTERNAL ATAS PENJUALAN DAN PENERIMAAN KAS PADA HOTEL PLAZA TANJUNGPINANG Oleh: NETI WARNI PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI, UNIVERSITAS MARITIM RAJA ALI HAJI ABSTRAK

Lampiran 2. Hasil Internal Control Questionnaires DAFTAR PERTANYAAN KUESIONER

55 Lampiran 2 Hasil Internal Control Questionnaires DAFTAR PERTANYAAN KUESIONER Petunjuk Pengisian Pertanyaan terdiri dari 2 bagian, yaitu bagian A merupakan pertanyaan umum dan bagian B merupakan pertanyaan

55 Lampiran 2 Hasil Internal Control Questionnaires DAFTAR PERTANYAAN KUESIONER Petunjuk Pengisian Pertanyaan terdiri dari 2 bagian, yaitu bagian A merupakan pertanyaan umum dan bagian B merupakan pertanyaan

BAB 3 ANALISIS SISTEM YANG BERJALAN

3.1 Gambaran Umum Perusahaan BAB 3 ANALISIS SISTEM YANG BERJALAN 3.1.1 Sejarah Perusahaan Pitagiri Hotel adalah hotel berbintang dua yang berlokasi di Jl. Palmerah Barat No. 110 Jakarta Barat. Berada pada

3.1 Gambaran Umum Perusahaan BAB 3 ANALISIS SISTEM YANG BERJALAN 3.1.1 Sejarah Perusahaan Pitagiri Hotel adalah hotel berbintang dua yang berlokasi di Jl. Palmerah Barat No. 110 Jakarta Barat. Berada pada

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Kebutuhan manusia yang semakin kompleks dewasa ini sangat mempengaruhi perkembangan kegiatan dan skala dari suatu kegiatan. Oleh karena itu, perkembangan teknologi

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Kebutuhan manusia yang semakin kompleks dewasa ini sangat mempengaruhi perkembangan kegiatan dan skala dari suatu kegiatan. Oleh karena itu, perkembangan teknologi

KUESIONER PEMERIKSAAN INTERNAL VARIABEL INDEPENDEN

KUESIONER PEMERIKSAAN INTERNAL VARIABEL INDEPENDEN Jawaban Kuesioner No Pernyataan SS S N TS STS I. Kualifikasi Pemeriksaan Internal Independensi, Kompetensi, Integritas, Objektivitas, dan Keberhasilan

KUESIONER PEMERIKSAAN INTERNAL VARIABEL INDEPENDEN Jawaban Kuesioner No Pernyataan SS S N TS STS I. Kualifikasi Pemeriksaan Internal Independensi, Kompetensi, Integritas, Objektivitas, dan Keberhasilan

BAB II URAIAN TEORITIS

BAB II URAIAN TEORITIS 2.1 Pengertian, Fungsi, dan Peranan Kantor Depan Hotel. Pengetahuan teori mengenai Front Office atau kantor depan hotel pada dasarnya sama dengan fungsi serta perananya dalam operasional

BAB II URAIAN TEORITIS 2.1 Pengertian, Fungsi, dan Peranan Kantor Depan Hotel. Pengetahuan teori mengenai Front Office atau kantor depan hotel pada dasarnya sama dengan fungsi serta perananya dalam operasional

BAB II URAIAN TEORITIS. 2.1 Pengertian Houseekeping Department Secara Umum. Housekeeping berasal dari kata house yang berarti rumah,wisma,hotel dan to

BAB II URAIAN TEORITIS 2.1 Pengertian Houseekeping Department Secara Umum Housekeeping berasal dari kata house yang berarti rumah,wisma,hotel dan to keep yang berarti merawat atau memelihara. Jadi housekeeping

BAB II URAIAN TEORITIS 2.1 Pengertian Houseekeping Department Secara Umum Housekeeping berasal dari kata house yang berarti rumah,wisma,hotel dan to keep yang berarti merawat atau memelihara. Jadi housekeeping

Surat Perjanjian Supplier Konsinyasi

Surat Perjanjian Supplier Konsinyasi L1 Form Order L2 Stock List L3 Inter Store Transfer (Surat Jalan) L4 Inter Store Transfer (Surat Jalan-lanjutan) L5 Daily Sales Report L6 Rekapitulasi Penjualan Konsinyor

Surat Perjanjian Supplier Konsinyasi L1 Form Order L2 Stock List L3 Inter Store Transfer (Surat Jalan) L4 Inter Store Transfer (Surat Jalan-lanjutan) L5 Daily Sales Report L6 Rekapitulasi Penjualan Konsinyor

Struktur Organisasi. PT. Akari Indonesia. Pusat dan Cabang. Dewan Komisaris. Direktur. General Manager. Manajer Sumber Daya Manusia Kepala Cabang

134 Struktur Organisasi PT. Akari Indonesia Pusat dan Cabang Dewan Komisaris Direktur Internal Audit General Manager Manajer Pemasaran Manajer Operasi Manajer Keuangan Manajer Sumber Daya Manusia Kepala

134 Struktur Organisasi PT. Akari Indonesia Pusat dan Cabang Dewan Komisaris Direktur Internal Audit General Manager Manajer Pemasaran Manajer Operasi Manajer Keuangan Manajer Sumber Daya Manusia Kepala

DAFTAR ISI. ABSTRAK... vii. KATA PENGANTAR...viii. DAFTAR ISI... x. DAFTAR TABEL... xv. DAFTAR GAMBAR... xix. DAFTAR LAMPIRAN...

DAFTAR ISI Halaman ABSTRAK... vii KATA PENGANTAR...viii DAFTAR ISI... x DAFTAR TABEL... xv DAFTAR GAMBAR... xix DAFTAR LAMPIRAN...xxiii BAB I PENDAHULUAN... 1 1.1 Latar Belakang Masalah... 1 1.2 Perumusan

DAFTAR ISI Halaman ABSTRAK... vii KATA PENGANTAR...viii DAFTAR ISI... x DAFTAR TABEL... xv DAFTAR GAMBAR... xix DAFTAR LAMPIRAN...xxiii BAB I PENDAHULUAN... 1 1.1 Latar Belakang Masalah... 1 1.2 Perumusan

BAB I. Pendahuluan. 1.1 Latar Belakang

BAB I Pendahuluan 1.1 Latar Belakang Kesalahpahaman sering kali terjadi dalam suatu organisasi. Terutama dalam dunia perhotelan. Kesalahpahaman tersebut dapat terjadi pada internal dan eksternal suatu

BAB I Pendahuluan 1.1 Latar Belakang Kesalahpahaman sering kali terjadi dalam suatu organisasi. Terutama dalam dunia perhotelan. Kesalahpahaman tersebut dapat terjadi pada internal dan eksternal suatu

BAB II GAMBARAN UMUM HOTEL PARDEDE INTERNASIONAL MEDAN 2.1.Sejarah Singkat Perusahaan

BAB II GAMBARAN UMUM HOTEL PARDEDE INTERNASIONAL MEDAN 2.1.Sejarah Singkat Perusahaan Adanya keputusan bersama Menteri Keuangan dan Menteri Perhubungan Republik Indonesia No. 101 September 1968, telah

BAB II GAMBARAN UMUM HOTEL PARDEDE INTERNASIONAL MEDAN 2.1.Sejarah Singkat Perusahaan Adanya keputusan bersama Menteri Keuangan dan Menteri Perhubungan Republik Indonesia No. 101 September 1968, telah

Daftar Pertanyaan. Daftar pertanyaan berikut ini terdiri dari tipe isian, isilah pada tempat jawaban

Daftar Pertanyaan Petunjuk Pengisian Daftar pertanyaan berikut ini terdiri dari tipe isian, isilah pada tempat jawaban yang disediakan dengan singkat dan jelas dan sandainya Bapak/Ibu berkeberatan mencantumkan

Daftar Pertanyaan Petunjuk Pengisian Daftar pertanyaan berikut ini terdiri dari tipe isian, isilah pada tempat jawaban yang disediakan dengan singkat dan jelas dan sandainya Bapak/Ibu berkeberatan mencantumkan

BAB II LANDASAN TEORI. sistem yang dipergunakan sebagai prosedur dan pedoman operasional. perusahaan dan mencegah terjadinya penyalahgunaan sistem.

BAB II LANDASAN TEORI A. Deskripsi Teori 1. Pengertian Sistem Pengendalian Internal Secara umum, pengendalian internal merupakan bagian dari masingmasing sistem yang dipergunakan sebagai prosedur dan pedoman

BAB II LANDASAN TEORI A. Deskripsi Teori 1. Pengertian Sistem Pengendalian Internal Secara umum, pengendalian internal merupakan bagian dari masingmasing sistem yang dipergunakan sebagai prosedur dan pedoman

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Definisi Prosedur Prosedur adalah serangkaian aksi yang spesifik, tindakan atau operasi yang harus dijalankan atau dieksekusi dengan cara yang sama agar selalu memperoleh hasil

BAB II LANDASAN TEORI 2.1 Definisi Prosedur Prosedur adalah serangkaian aksi yang spesifik, tindakan atau operasi yang harus dijalankan atau dieksekusi dengan cara yang sama agar selalu memperoleh hasil

KUESIONER PENELITIAN PERANAN PEMERIKSAAN INTERN DALAM MENGEFEKTIFKAN KEANDALAN ATAS PENGENDALIAN INTERN PENAGIHAN PIUTANG DAFTAR PERTANYAAN TERTUTUP

85 KUESIONER PENELITIAN PERANAN PEMERIKSAAN INTERN DALAM MENGEFEKTIFKAN KEANDALAN ATAS PENGENDALIAN INTERN PENAGIHAN PIUTANG DAFTAR PERTANYAAN TERTUTUP Dimohon jika tidak keberatan untuk mengisi data diri

85 KUESIONER PENELITIAN PERANAN PEMERIKSAAN INTERN DALAM MENGEFEKTIFKAN KEANDALAN ATAS PENGENDALIAN INTERN PENAGIHAN PIUTANG DAFTAR PERTANYAAN TERTUTUP Dimohon jika tidak keberatan untuk mengisi data diri

BAB II TINJAUAN PUSTAKA

7 BAB II TINJAUAN PUSTAKA 2.1 Pengendalian Sistem Intern 2.1.1 Pengertian Sistem Pengendalian Intern Pengendalian intern sangat dibutuhkan oleh suatu perusahaan agar dapat melakukan pengawasan terhadap

7 BAB II TINJAUAN PUSTAKA 2.1 Pengendalian Sistem Intern 2.1.1 Pengertian Sistem Pengendalian Intern Pengendalian intern sangat dibutuhkan oleh suatu perusahaan agar dapat melakukan pengawasan terhadap

Proses. Lampiran 1: Pembiayaan PT. Bank Syariah Mandiri Pematangsiantar. Tahap Awal Dokumentasi Monitoring dan Pembinaan Permohonan

Lampiran 1: Pembiayaan PT. Bank Syariah Mandiri Pematangsiantar Proses Tahap Awal Dokumentasi Monitoring dan Pembinaan Permohonan Penilaian Sebelum Penendatanganan Monitoring Atas Pembiayaan Persetujuan

Lampiran 1: Pembiayaan PT. Bank Syariah Mandiri Pematangsiantar Proses Tahap Awal Dokumentasi Monitoring dan Pembinaan Permohonan Penilaian Sebelum Penendatanganan Monitoring Atas Pembiayaan Persetujuan

BAB III PROSES PENGUMPULAN DATA. PT Erafone Artha Retailindo (EAR) berdiri pada tanggal 15 Agustus 2002

berdiri pada tanggal 15 Agustus 2002") BAB III PROSES PENGUMPULAN DATA III.1. Gambaran Umum Perusahaan PT Erafone Artha Retailindo (EAR) berdiri pada tanggal 15 Agustus 2002 berkedudukan di Mall Ambasador lantai 4 No.23 Jakarta Selatan, berdasarkan

BAB III PROSES PENGUMPULAN DATA III.1. Gambaran Umum Perusahaan PT Erafone Artha Retailindo (EAR) berdiri pada tanggal 15 Agustus 2002 berkedudukan di Mall Ambasador lantai 4 No.23 Jakarta Selatan, berdasarkan

BAB I PENDAHULUAN. 1.1 Latar Belakang

BAB I PENDAHULUAN 1.1 Latar Belakang Rekening tamu merupakan rekening yang paling aktif. Dikatakan demikian karena dalam satu hari bisa terjadi beberapa kali transaksi, debet dan kredit pada rekening ini.

BAB I PENDAHULUAN 1.1 Latar Belakang Rekening tamu merupakan rekening yang paling aktif. Dikatakan demikian karena dalam satu hari bisa terjadi beberapa kali transaksi, debet dan kredit pada rekening ini.

ANALISIS PENGENDALIAN INTERNAL ATAS SIKLUS PENDAPATAN JASA (Studi Kasus Pada Hotel Griyadi Montana Malang) Oleh: Nur Fakhrur Razy

Oleh: Nur Fakhrur Razy") 1 ANALISIS PENGENDALIAN INTERNAL ATAS SIKLUS PENDAPATAN JASA (Studi Kasus Pada Hotel Griyadi Montana Malang) Oleh: Nur Fakhrur Razy Dosen Pembimbing: Dra. Grace Widijoko, MSA,. Ak ABSTRAK Sistem informasi

1 ANALISIS PENGENDALIAN INTERNAL ATAS SIKLUS PENDAPATAN JASA (Studi Kasus Pada Hotel Griyadi Montana Malang) Oleh: Nur Fakhrur Razy Dosen Pembimbing: Dra. Grace Widijoko, MSA,. Ak ABSTRAK Sistem informasi

BAB I PENDAHULUAN. yang semakin ketat. Karena persaingan dunia usaha yang semakin tinggi saat ini,

1.1 Latar Belakang Masalah BAB I PENDAHULUAN Perkembangan dunia usaha semakin meningkat selaras dengan peningkatan kondisi perekonomian di Indonesia juga berarti adanya persaingan yang semakin ketat. Karena

1.1 Latar Belakang Masalah BAB I PENDAHULUAN Perkembangan dunia usaha semakin meningkat selaras dengan peningkatan kondisi perekonomian di Indonesia juga berarti adanya persaingan yang semakin ketat. Karena

AKUNTANSI HOTEL RMK SAP 3 (Ruang Lingkup Akuntansi Perhotelan dan Menerapkan Akuntansi Perhotelan)

") AKUNTANSI HOTEL RMK SAP 3 (Ruang Lingkup Akuntansi Perhotelan dan Menerapkan Akuntansi Perhotelan) NAMA KELOMPOK: NI MADE AGET LUWIH (1406305119) NI MADE DWIADNYANI (1406305143) NI PUTU SURATNINGSIH (1406305147)

AKUNTANSI HOTEL RMK SAP 3 (Ruang Lingkup Akuntansi Perhotelan dan Menerapkan Akuntansi Perhotelan) NAMA KELOMPOK: NI MADE AGET LUWIH (1406305119) NI MADE DWIADNYANI (1406305143) NI PUTU SURATNINGSIH (1406305147)

BAB IV PEMBAHASAN AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN KREDIT DAN PIUTANG USAHA PADA PT. GROOVY MUSTIKA SEJAHTERA

BAB IV PEMBAHASAN AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN KREDIT DAN PIUTANG USAHA PADA PT. GROOVY MUSTIKA SEJAHTERA Audit operasional adalah audit yang dilaksanakan untuk menilai efisiensi, efektivitas,

BAB IV PEMBAHASAN AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN KREDIT DAN PIUTANG USAHA PADA PT. GROOVY MUSTIKA SEJAHTERA Audit operasional adalah audit yang dilaksanakan untuk menilai efisiensi, efektivitas,

BAB I PENDAHULUAN. reservation, cancel reservation, check in, rooms maintenance, in house services,

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah New Cahaya Hotel adalah perusahaan yang bergerak dibidang perhotelan yang sudah berdiri sejak tahun 1994. Hotel yang berlokasi di daerah bandara internasional

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah New Cahaya Hotel adalah perusahaan yang bergerak dibidang perhotelan yang sudah berdiri sejak tahun 1994. Hotel yang berlokasi di daerah bandara internasional

No. KuisionerdanLangkahKerja Ya Tidak

ICQ Internal Control Questionaire Pelayanan Jasa L-1 1. Perusahaan SecaraUmum No. KuisionerdanLangkahKerja Ya Tidak 1. Apakah perusahaan memiliki struktur organisasi yang digambar jelas yang dapat memperjelas

ICQ Internal Control Questionaire Pelayanan Jasa L-1 1. Perusahaan SecaraUmum No. KuisionerdanLangkahKerja Ya Tidak 1. Apakah perusahaan memiliki struktur organisasi yang digambar jelas yang dapat memperjelas

Perpustakaan Unika LAMPIRAN A

LAMPIRAN A LAMPIRAN B LAMPIRAN C LAMPIRAN D LAMPIRAN E LAMPIRAN F Kuesioner Sistem Pengendalian Keuangan Perusahaan Pertanyaan Ya Tidak 1. Umum a. Apakah perusahaan berjalan dengan baik? b. Apakah perusahaan

LAMPIRAN A LAMPIRAN B LAMPIRAN C LAMPIRAN D LAMPIRAN E LAMPIRAN F Kuesioner Sistem Pengendalian Keuangan Perusahaan Pertanyaan Ya Tidak 1. Umum a. Apakah perusahaan berjalan dengan baik? b. Apakah perusahaan

Hasil Jawaban Kuesioner Pengendalian Internal Penjualan

Hasil Jawaban Kuesioner Pengendalian Internal Penjualan Pertanyaan Responden Total Nilai 1 2 3 4 5 6 7 8 Ya Tidak 1 1 1 1 1 1 1 1 1 8 0 2 0 0 0 0 0 0 0 0 0 8 3 1 1 1 1 1 1 1 1 8 0 4 1 1 1 1 1 1 1 1 8 0

Hasil Jawaban Kuesioner Pengendalian Internal Penjualan Pertanyaan Responden Total Nilai 1 2 3 4 5 6 7 8 Ya Tidak 1 1 1 1 1 1 1 1 1 8 0 2 0 0 0 0 0 0 0 0 0 8 3 1 1 1 1 1 1 1 1 8 0 4 1 1 1 1 1 1 1 1 8 0

BAB IV ANALISIS DATA

BAB IV ANALISIS DATA 4.1 Manjemen Departemen Housekeeping di Singhasari Resort Sebagai section yang menangani kamar, maka room section dan public area sectiom harus dapat membuat hotel tersebut nyaman

BAB IV ANALISIS DATA 4.1 Manjemen Departemen Housekeeping di Singhasari Resort Sebagai section yang menangani kamar, maka room section dan public area sectiom harus dapat membuat hotel tersebut nyaman

BAB 3 GAMBARAN UMUM PERUSAHAAN

32 BAB 3 GAMBARAN UMUM PERUSAHAAN 3.1 Perkembangan Perusahaan Hotel Bumi Karsa merupakan salah satu hasil yang telah diwujudkan oleh para pendiri PT. Mekar Prana Indah. PT. Mekar Prana Indah didirikan

32 BAB 3 GAMBARAN UMUM PERUSAHAAN 3.1 Perkembangan Perusahaan Hotel Bumi Karsa merupakan salah satu hasil yang telah diwujudkan oleh para pendiri PT. Mekar Prana Indah. PT. Mekar Prana Indah didirikan

PERAN PURCHASING DEPARTMENT DALAM PENGADAAN BARANG MELALUI DAILY MARKET LIST DI SYARIAH HOTEL SOLO

PERAN PURCHASING DEPARTMENT DALAM PENGADAAN BARANG MELALUI DAILY MARKET LIST DI SYARIAH HOTEL SOLO LAPORAN TUGAS AKHIR Diajukan untuk memenuhi sebagai persyaratan memperoleh gelar Ahli Madya pada Program

PERAN PURCHASING DEPARTMENT DALAM PENGADAAN BARANG MELALUI DAILY MARKET LIST DI SYARIAH HOTEL SOLO LAPORAN TUGAS AKHIR Diajukan untuk memenuhi sebagai persyaratan memperoleh gelar Ahli Madya pada Program

BAB V PENUTUP. keputusan pemberian potongan tarif sewa kamar saat low season tahun 2012, maka dapat

BAB V PENUTUP 5.1 Kesimpulan Berdasarkan hasil dari penelitian yang dilakukan di Hotel Jentra Dagen mengenai keputusan pemberian potongan tarif sewa kamar saat low season tahun 2012, maka dapat disimpulkan

BAB V PENUTUP 5.1 Kesimpulan Berdasarkan hasil dari penelitian yang dilakukan di Hotel Jentra Dagen mengenai keputusan pemberian potongan tarif sewa kamar saat low season tahun 2012, maka dapat disimpulkan

STRUKTUR ORGANISASI HOTEL NYLAND III BANDUNG

Lampiran STRUKTUR ORGANISASI HOTEL NYLAND III BANDUNG Direktur Pemeriksa Operasional Manajer Operasional Asisten Manajer Operasional Akuntans i Food & Beverage Laundry Departmen t Front Office Housekeepin

Lampiran STRUKTUR ORGANISASI HOTEL NYLAND III BANDUNG Direktur Pemeriksa Operasional Manajer Operasional Asisten Manajer Operasional Akuntans i Food & Beverage Laundry Departmen t Front Office Housekeepin

BAB V PENUTUP. menarik kesimpulan sebagai berikut: 1. Struktur organisasi MP3 CV Vyto Global Media belum

BAB V PENUTUP 5.1. KESIMPULAN Berdasarkan pembahasan pada bab sebelumnya, maka penulis dapat menarik kesimpulan sebagai berikut: 1. Struktur organisasi MP3 CV Vyto Global Media belum memisahkan tanggung

BAB V PENUTUP 5.1. KESIMPULAN Berdasarkan pembahasan pada bab sebelumnya, maka penulis dapat menarik kesimpulan sebagai berikut: 1. Struktur organisasi MP3 CV Vyto Global Media belum memisahkan tanggung

BAB II URAIAN TEORITIS. Accounting atau yang dalam bahasa Indonesia adalah akuntansi yaitu proses

BAB II URAIAN TEORITIS 2.1. Pengertian Finance & Account Department Accounting atau yang dalam bahasa Indonesia adalah akuntansi yaitu proses mencatat mengklasifikasi, meringkas, mengelola dan menyajikan

BAB II URAIAN TEORITIS 2.1. Pengertian Finance & Account Department Accounting atau yang dalam bahasa Indonesia adalah akuntansi yaitu proses mencatat mengklasifikasi, meringkas, mengelola dan menyajikan

BAB I PENDAHULUAN. dijadikan sebagai model untuk mengembangkan industri pariwisata yang merupakan salah satu

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Negara Indonesia mempunyai alam dan budaya yang unik dan beraneka ragam yang dapat dijadikan sebagai model untuk mengembangkan industri pariwisata yang merupakan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Negara Indonesia mempunyai alam dan budaya yang unik dan beraneka ragam yang dapat dijadikan sebagai model untuk mengembangkan industri pariwisata yang merupakan

BAB IV PEMBAHASAN. perusahaan, seorang auditor seharusnya menyususun perencanaan pemeriksaan.

BAB IV PEMBAHASAN IV.1. Perencanaan Kegiatan Audit Operasional Sebelum memulai pemeriksaan operasional terhadap salah satu fungsi dalam perusahaan, seorang auditor seharusnya menyususun perencanaan pemeriksaan.

BAB IV PEMBAHASAN IV.1. Perencanaan Kegiatan Audit Operasional Sebelum memulai pemeriksaan operasional terhadap salah satu fungsi dalam perusahaan, seorang auditor seharusnya menyususun perencanaan pemeriksaan.

BAB 3 SISTEM YANG SEDANG BERJALAN

BAB 3 SISTEM YANG SEDANG BERJALAN 3.1 Gambaran Umum dan Sejarah PT. Volensa Indonesia PT. Volensa Indonesia didirikan pada tahun 1997 yang beralamat di Jl. Mesjid Al-Anwar (Berdikari) No.27A, Jakarta 11540,

BAB 3 SISTEM YANG SEDANG BERJALAN 3.1 Gambaran Umum dan Sejarah PT. Volensa Indonesia PT. Volensa Indonesia didirikan pada tahun 1997 yang beralamat di Jl. Mesjid Al-Anwar (Berdikari) No.27A, Jakarta 11540,

BAB IV GAMBARAN UMUM PERUSAHAAN. pemerintah telah memberikan kesempatan yang seluas-luasnya kepada seluruh

BAB IV GAMBARAN UMUM PERUSAHAAN A. Sejarah Singkat Perusahaan Seiring dengan perkembangan dunia usaha yang dipacu oleh pasar global, pemerintah telah memberikan kesempatan yang seluas-luasnya kepada seluruh

BAB IV GAMBARAN UMUM PERUSAHAAN A. Sejarah Singkat Perusahaan Seiring dengan perkembangan dunia usaha yang dipacu oleh pasar global, pemerintah telah memberikan kesempatan yang seluas-luasnya kepada seluruh

BAB II GAMBARAN UMUM PERUSAHAAN

BAB II GAMBARAN UMUM PERUSAHAAN 2.1. Sejarah Perusahaan PT. Latexindo Toba-Perkasa adalah perusahaan yang bergerak di bidang produksi sarung tangan berbahan latex. PT. Latexindo Toba-Perkasa didirikan

BAB II GAMBARAN UMUM PERUSAHAAN 2.1. Sejarah Perusahaan PT. Latexindo Toba-Perkasa adalah perusahaan yang bergerak di bidang produksi sarung tangan berbahan latex. PT. Latexindo Toba-Perkasa didirikan

APPENDIX. A. Dapatkah ada menceritakan tentang sejarah Kayu Arum? 2. Mengapa mengambil lokasi di daerah ini?

APPENDIX #Company history A. Dapatkah ada menceritakan tentang sejarah Kayu Arum? 1. Kapan berdirinya? 27 Mei 2007 2. Mengapa mengambil lokasi di daerah ini? Lahan tersebut dimanfaatkan owner untuk dimanfaatkan

APPENDIX #Company history A. Dapatkah ada menceritakan tentang sejarah Kayu Arum? 1. Kapan berdirinya? 27 Mei 2007 2. Mengapa mengambil lokasi di daerah ini? Lahan tersebut dimanfaatkan owner untuk dimanfaatkan

BAB 3 ANALISIS SISTEM BERJALAN

BAB 3 ANALISIS SISTEM BERJALAN 3.1 Latar Belakang Organisasi Arion Swiss-Belhotel merupakan anak cabang dari PT.Arion Paramita yang didirikan pada tanggal 10 Maret 1969. Guna mendukung sektor pariwisata

BAB 3 ANALISIS SISTEM BERJALAN 3.1 Latar Belakang Organisasi Arion Swiss-Belhotel merupakan anak cabang dari PT.Arion Paramita yang didirikan pada tanggal 10 Maret 1969. Guna mendukung sektor pariwisata

BAB 5 SIMPULAN DAN SARAN. penjualan di CV Mitra Grafika serta berdasarkan pembahasan yang telah diuraikan pada

Bab V Simpulan dan Saran 116 BAB 5 SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil penelitian dan pengamatan terhadap pengendalian intern siklus penjualan di CV Mitra Grafika serta berdasarkan pembahasan

Bab V Simpulan dan Saran 116 BAB 5 SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil penelitian dan pengamatan terhadap pengendalian intern siklus penjualan di CV Mitra Grafika serta berdasarkan pembahasan

KUESIONER PENELITIAN PENGARUH PEMERIKSAAN INTERN TERHADAP EFEKTIVITAS PENGENDALIAN INTERN KAS

LAMPIRAN KUESIONER PENELITIAN PENGARUH PEMERIKSAAN INTERN TERHADAP EFEKTIVITAS PENGENDALIAN INTERN KAS KUESIONER Dengan hormat, Dalam rangka penyusunan skripsi di Fakultas Ekonomi Program Studi Akuntansi

LAMPIRAN KUESIONER PENELITIAN PENGARUH PEMERIKSAAN INTERN TERHADAP EFEKTIVITAS PENGENDALIAN INTERN KAS KUESIONER Dengan hormat, Dalam rangka penyusunan skripsi di Fakultas Ekonomi Program Studi Akuntansi

BUKTI PENERIMAAN KAS BUKTI SETORAN KAS

L1 BUKTI PENERIMAAN KAS BUKTI SETORAN KAS L2 BUKTI TIMBANG SURAT JALAN L3 SURAT JALAN BATAL NOTA DEBIT NOTA KREDIT L4 FAKTUR PENJUALAN L5 L6 PT CHAROEN POKPHAND INDONESIA INTERNAL CONTROL QUESTIONNARIES

L1 BUKTI PENERIMAAN KAS BUKTI SETORAN KAS L2 BUKTI TIMBANG SURAT JALAN L3 SURAT JALAN BATAL NOTA DEBIT NOTA KREDIT L4 FAKTUR PENJUALAN L5 L6 PT CHAROEN POKPHAND INDONESIA INTERNAL CONTROL QUESTIONNARIES

BAB III PELAKSANAAN MAGANG 3.1. Pengenalan Lingkungan Kerja Penulis melakukan magang di hotel Novotel Jakarta Gajah Mada divisi Accounting & Finance. Kegiatan Magang ini dilaksanakan tiga bulan dimulai

BAB III PELAKSANAAN MAGANG 3.1. Pengenalan Lingkungan Kerja Penulis melakukan magang di hotel Novotel Jakarta Gajah Mada divisi Accounting & Finance. Kegiatan Magang ini dilaksanakan tiga bulan dimulai

BAB 4 PEMBAHASAN. Dalam bab ini penulis membahas mengenai pelaksanaan audit operasional

BAB 4 PEMBAHASAN Dalam bab ini penulis membahas mengenai pelaksanaan audit operasional pada PT. Valindo Global. Pembahasan tersebut dibatasi pada penerimaan dan pengeluaran kas. Dalam melaksanakan audit

BAB 4 PEMBAHASAN Dalam bab ini penulis membahas mengenai pelaksanaan audit operasional pada PT. Valindo Global. Pembahasan tersebut dibatasi pada penerimaan dan pengeluaran kas. Dalam melaksanakan audit

Analisis Sistem Akuntansi Penerimaan Kas pada Hotel Home Inn Palembang

Analisis Sistem Akuntansi Penerimaan Kas pada Hotel Home Inn Palembang LAPORAN AKHIR Diajukan dalam Rangka Memenuhi Syarat Penyusunan Laporan Akhir Jurusan Akuntansi Politeknik Negeri Sriwijaya Oleh :

Analisis Sistem Akuntansi Penerimaan Kas pada Hotel Home Inn Palembang LAPORAN AKHIR Diajukan dalam Rangka Memenuhi Syarat Penyusunan Laporan Akhir Jurusan Akuntansi Politeknik Negeri Sriwijaya Oleh :

BAB IV PEMBAHASAN. penerimaan kas. Supaya tujuan tercapai dilakukan audit operasional pada PT

BAB IV PEMBAHASAN Bab ini membahas peranan pengendalian intern atas penjualan, piutang, dan penerimaan kas. Supaya tujuan tercapai dilakukan audit operasional pada PT Geotechnical Systemindo yang dibatasi

BAB IV PEMBAHASAN Bab ini membahas peranan pengendalian intern atas penjualan, piutang, dan penerimaan kas. Supaya tujuan tercapai dilakukan audit operasional pada PT Geotechnical Systemindo yang dibatasi

LAMPIRAN 1. Bukti Bank Keluar

LAMPIRAN 1 Bukti Bank Keluar LAMPIRAN 2 Permintaan Pembayaran LAMPIRAN 3 Inoice Lampiran 4 Kwitansi LAMPIRAN 5 Faktur Pajak LAMPIRAN 6 Surat Penawaran Iklan Lampiran 7 Form Order Iklan Majalah Bumi Track

LAMPIRAN 1 Bukti Bank Keluar LAMPIRAN 2 Permintaan Pembayaran LAMPIRAN 3 Inoice Lampiran 4 Kwitansi LAMPIRAN 5 Faktur Pajak LAMPIRAN 6 Surat Penawaran Iklan Lampiran 7 Form Order Iklan Majalah Bumi Track

DAFTAR ISI. i KATA PENGANTAR. v DAFTAR TABEL. ix DAFTAR LAMPIRAN

ABSTRAK Sektor pariwisata merupakan salah satu sumber yang potensial untuk meningkatkan devisa negara. Salah satu bentuk aspek pariwisata yang mempunyai peranan cukup penting yaitu dengan dibangunnya hotel

ABSTRAK Sektor pariwisata merupakan salah satu sumber yang potensial untuk meningkatkan devisa negara. Salah satu bentuk aspek pariwisata yang mempunyai peranan cukup penting yaitu dengan dibangunnya hotel

BAB II LANDASAN TEORI. Sistem pengendalian internal menurut Rama dan Jones (2008) adalah suatu

adalah suatu") 9 BAB II LANDASAN TEORI A. Deskripsi Teori 1. Pengertian Sistem Pengendalian Internal Sistem pengendalian internal menurut Rama dan Jones (2008) adalah suatu proses yang di pengaruhi oleh dewan direksi

9 BAB II LANDASAN TEORI A. Deskripsi Teori 1. Pengertian Sistem Pengendalian Internal Sistem pengendalian internal menurut Rama dan Jones (2008) adalah suatu proses yang di pengaruhi oleh dewan direksi

BAB III PEMBAHASAN 3.1 Tinjauan Teori Definisi Sistem Akuntansi, Prosedur dan Penjualan

BAB III PEMBAHASAN 3.1 Tinjauan Teori 3.1.1 Definisi Sistem Akuntansi, Prosedur dan Penjualan Sistem akuntansi adalah organisasi formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan

BAB III PEMBAHASAN 3.1 Tinjauan Teori 3.1.1 Definisi Sistem Akuntansi, Prosedur dan Penjualan Sistem akuntansi adalah organisasi formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PEMBELIAN BAHAN BAKU PT KARYADINAMIKA GRAHA MANDIRI

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PEMBELIAN BAHAN BAKU PT KARYADINAMIKA GRAHA MANDIRI IV.1. Tahap Penelitian Tahapan penelitian dibagi menjadi beberapa bagian yaitu: a. Tahap Pendahuluan Pada tahap

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PEMBELIAN BAHAN BAKU PT KARYADINAMIKA GRAHA MANDIRI IV.1. Tahap Penelitian Tahapan penelitian dibagi menjadi beberapa bagian yaitu: a. Tahap Pendahuluan Pada tahap

BAB I PENDAHULUAN. Perkembangan pariwisata di Indonesia saat ini berkembang pesat.

BAB I PENDAHULUAN A. Latar Belakang Perkembangan pariwisata di Indonesia saat ini berkembang pesat. Perkembangan tersebut dilakukan dengan meningkatkan pengembangan dan pendayagunaan potensi pariwisata

BAB I PENDAHULUAN A. Latar Belakang Perkembangan pariwisata di Indonesia saat ini berkembang pesat. Perkembangan tersebut dilakukan dengan meningkatkan pengembangan dan pendayagunaan potensi pariwisata

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN, PIUTANG USAHA DAN PENERIMAAN KAS PADA PT PRIMA JABAR STEEL

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN, PIUTANG USAHA DAN PENERIMAAN KAS PADA PT PRIMA JABAR STEEL Dalam bab ini penulis membahas mengenai pelaksanaan audit operasional pada PT Prima Jabar Steel.

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN, PIUTANG USAHA DAN PENERIMAAN KAS PADA PT PRIMA JABAR STEEL Dalam bab ini penulis membahas mengenai pelaksanaan audit operasional pada PT Prima Jabar Steel.

Wawancara. Badan Penyehatan Perbangkan Nosional (BPPN)? Keuangan (cashier); Bagian Accounting (pembukuan)? formulir permohonan pembayaran PT. IICCBB?

? Keuangan (cashier); Bagian Accounting (pembukuan)? formulir permohonan pembayaran PT. IICCBB?") Wawancara 1. Dimana letak daya tarik perusahaan sekuritas? 2. Mengapa anda memilih lokasi di Jl Jendral Sudirman? 3. Siapa nasabah yang anda pilih (utamakan) dalam perusahaan (PT. IICCBB Indonesia)? 4.

Wawancara 1. Dimana letak daya tarik perusahaan sekuritas? 2. Mengapa anda memilih lokasi di Jl Jendral Sudirman? 3. Siapa nasabah yang anda pilih (utamakan) dalam perusahaan (PT. IICCBB Indonesia)? 4.

BAB IV SEJARAH SINGKAT PERUSAHAAN. beralamat di jalan Cempaka, Suka Jadi sudah tidak memadai lagi dan tidak

BAB IV SEJARAH SINGKAT PERUSAHAAN 4.. Sejarah Objek Penelitian Hotel Akasia adalah bagian dari Institute Komputer dan perhotelan Indonesia (IKPI ) Pekanbaru. Pada tahun 2002 kampus lama IKPI yang beralamat

BAB IV SEJARAH SINGKAT PERUSAHAAN 4.. Sejarah Objek Penelitian Hotel Akasia adalah bagian dari Institute Komputer dan perhotelan Indonesia (IKPI ) Pekanbaru. Pada tahun 2002 kampus lama IKPI yang beralamat

: MANAGER & STAFF. 5 Apakah terdapat rotasi pekerjaan yang dilakukaan perusahaan?

Nama Perusahaan Dilengkapi oleh Jabatan : PT. PP LONDON SUMATRA INDONESIA TBK : PROCUREMENT & HUMAN RESOURCES : MANAGER & STAFF FUNGSI PEMBELIAN A. Umum Ya Tidak Ket. 1 Apakah struktur organisasi telah

Nama Perusahaan Dilengkapi oleh Jabatan : PT. PP LONDON SUMATRA INDONESIA TBK : PROCUREMENT & HUMAN RESOURCES : MANAGER & STAFF FUNGSI PEMBELIAN A. Umum Ya Tidak Ket. 1 Apakah struktur organisasi telah

Berilah tanda silang (X) pada kolom yang sesuai menurut Anda. SS : Sangat Setuju TS : Tidak Setuju S : Setuju STS : Sangat Tidak Setuju R : Ragu-Ragu

pada kolom yang sesuai menurut Anda. SS : Sangat Setuju TS : Tidak Setuju S : Setuju STS : Sangat Tidak Setuju R : Ragu-Ragu") 67 KUESIONER PENELITIAN Identitas Responden: 1. Nama KAP : 2. Nama : 3. Jenis Kelamin : L / P 4. Pendidikan D3 S1 S2 S3 5. Jabatan Partner Manajer Supervisor Junior Senior 6. Umur :. tahun 7. Lama bekerja.

67 KUESIONER PENELITIAN Identitas Responden: 1. Nama KAP : 2. Nama : 3. Jenis Kelamin : L / P 4. Pendidikan D3 S1 S2 S3 5. Jabatan Partner Manajer Supervisor Junior Senior 6. Umur :. tahun 7. Lama bekerja.

Dalam proses pengumpulan data-data perusahaan terdapat beberapa metode yang digunakan

Dalam proses pengumpulan data-data perusahaan terdapat beberapa metode yang digunakan yakni dengan melakukan observasi langsung ke perusahaan, serta mengajukan daftar pertanyaan yang berkaitan dengan pengendalian

Dalam proses pengumpulan data-data perusahaan terdapat beberapa metode yang digunakan yakni dengan melakukan observasi langsung ke perusahaan, serta mengajukan daftar pertanyaan yang berkaitan dengan pengendalian

Mata Pelajaran : FRONT OFFICE. Semester : Ganjil Waktu ` : 60 Menit

PEMERINTAH PROVINSI BALI DINAS PENDIDIKAN DAN OLAHRAGA SMK NEGERI 1 TAMPAKSIRING Alamat : Jl. Dr. Ir. Soekarno di Sanding (0361) 981681 Mata Pelajaran : FRONT OFFICE Kelas : XII Semester : Ganjil Waktu

PEMERINTAH PROVINSI BALI DINAS PENDIDIKAN DAN OLAHRAGA SMK NEGERI 1 TAMPAKSIRING Alamat : Jl. Dr. Ir. Soekarno di Sanding (0361) 981681 Mata Pelajaran : FRONT OFFICE Kelas : XII Semester : Ganjil Waktu

LAMPIRAN 1. Internal Control Questioner. Penjualan. No Pernyataan Y = Ya

LAMPIRAN LAMPIRAN 1 Internal Control Questioner Penjualan No Pernyataan Y = Ya Otorisasi atas transaksi dan kegiatan Setiap transaksi penjualan telah diotorisasi pejabat 1 yang berwenang. Dalam pemberian

LAMPIRAN LAMPIRAN 1 Internal Control Questioner Penjualan No Pernyataan Y = Ya Otorisasi atas transaksi dan kegiatan Setiap transaksi penjualan telah diotorisasi pejabat 1 yang berwenang. Dalam pemberian

BAB 1 PENDAHULUAN 1.1 Latar Belakang

BAB 1 PENDAHULUAN 1.1 Latar Belakang Perusahaan pada umumnya menjalankan bisnis melalui berbagai produk maupun jasa yang dijual. Setiap produk dan atau jasa tersebut memiliki target penjualan yang telah

BAB 1 PENDAHULUAN 1.1 Latar Belakang Perusahaan pada umumnya menjalankan bisnis melalui berbagai produk maupun jasa yang dijual. Setiap produk dan atau jasa tersebut memiliki target penjualan yang telah

BAB IV PEMBAHASAN. PT Sumber Karunia Anugerah. Pembahasan ini dibatasi pada fungsi penjualan dan

BAB IV PEMBAHASAN Dalam bab ini penulis membahas mengenai pelaksanaan audit operasional pada PT Sumber Karunia Anugerah. Pembahasan ini dibatasi pada fungsi penjualan dan piutang usaha modern market seperti

BAB IV PEMBAHASAN Dalam bab ini penulis membahas mengenai pelaksanaan audit operasional pada PT Sumber Karunia Anugerah. Pembahasan ini dibatasi pada fungsi penjualan dan piutang usaha modern market seperti

BAB 3 GAMBARAN UMUM SISTEM INFORMASI YANG SEDANG BERJALAN

50 BAB 3 GAMBARAN UMUM SISTEM INFORMASI YANG SEDANG BERJALAN 3.1 Gambaran Umum Perusahaan 3.1.1 Latar Belakang Perusahaan Hotel Istana Nelayan muncul bermula dari obrolan Bapak Piter Jasman dan Bapak Partono

50 BAB 3 GAMBARAN UMUM SISTEM INFORMASI YANG SEDANG BERJALAN 3.1 Gambaran Umum Perusahaan 3.1.1 Latar Belakang Perusahaan Hotel Istana Nelayan muncul bermula dari obrolan Bapak Piter Jasman dan Bapak Partono

BAB IV ANALISIS HASIL DAN PEMBAHASAN

41 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Sistem Informasi Akuntansi Penjualan Kredit 1. Sistem Informasi Akuntansi Penjualan Kredit Pada PT. Anugrah. Sistem penjualan yang dilakukan oleh PT. Anugrah

41 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Sistem Informasi Akuntansi Penjualan Kredit 1. Sistem Informasi Akuntansi Penjualan Kredit Pada PT. Anugrah. Sistem penjualan yang dilakukan oleh PT. Anugrah

Adapun bagian dari Accounting Departement yang berperan penting dalam pengadaan makanan di hotel yaitu : 1. Cost Control

Adapun bagian dari Accounting Departement yang berperan penting dalam pengadaan makanan di hotel yaitu : 1. Cost Control Cost sontrol merupakan salah satu bagian dari departemen accounting yang bertanggung

Adapun bagian dari Accounting Departement yang berperan penting dalam pengadaan makanan di hotel yaitu : 1. Cost Control Cost sontrol merupakan salah satu bagian dari departemen accounting yang bertanggung

Gambar 3-34 Flowmap Usulan Buku Besar Gambar 3-35 Flowmap Usulan Laporan Laba Rugi Gambar 3-36 Diagram Konteks Gambar 3-37 Data

DAFTAR GAMBAR Gambar 1-1 System development life cycle (SDLC)... 7 Gambar 2-1 Siklus Akuntansi...11 Gambar 3-1 Flowmap Berjalan Pemesanan Kamar Secara Langsung Dan Melalui Telepon (Booking)...28 Gambar

DAFTAR GAMBAR Gambar 1-1 System development life cycle (SDLC)... 7 Gambar 2-1 Siklus Akuntansi...11 Gambar 3-1 Flowmap Berjalan Pemesanan Kamar Secara Langsung Dan Melalui Telepon (Booking)...28 Gambar