BAB 11. TINJAUAN PUSTAKA

|

|

|

- Johan Muljana

- 7 tahun lalu

- Tontonan:

Transkripsi

1 BAB 11. TNJAUAN PUSTAKA 2.1. Data dan nformasi Davis (1992a:29) dan O'Brien (1990) mendefinisikan data sebagai kelompok teratur simbol-simbol yang menggambarkan fenomena fisik atau suatu transaksi bisnis dan me~pakan ukuran objektif dari atribut suatu entitas (objek seperti manusia, tempat, benda, dan kejadian) yang direpre- sentasikan dalam simbol-simbol seperti angka, kata, kode yang terdiri dari gabungan numerik dan karakter. nformasi adalah data yang diolah dan disajikan ke dalam konteks yang berarti dan bermanfaat dengan cara: (1) me~bah bentuknya, (2) menganalisa dan mengevaluasi isinya, (3) menempatkan dalam konteks yang tepat bagi penggunanya (O'Brien, 1990). Dalam dunia yang tidak menentu, informasi mengurangi ketidakpastian dan mempunyai nilai dalam proses keputusan (Davis, 1992a:U). Data dapat disebut sebagai fakta mentah atau hasil observasi yang masih belum diolah, sehingga dapat dipandang sebagai bentuk primitif dari informasi. nformasi me~pakan data yang telah diolah untuk tujuan informatif, argumentatif, dan basis pengambilan keputusan saat ini atau masa yang akan datang. Hubungan antara informasi dengan data adalah seperti bahan baku sampai barang jadi. Nilai informasi berhubungan dengan keputusan, bila tidak ada pilihan atau keputusan, nilai informasi menjadi rendah. Magister Hanajemen Agribienis PB MS - 7

2 2.2. Sistem Terminologi umum dari sistem adalah suatu totalitas yang terdiri dari subsistem-subsistem dengan atribut-atributnya yang satu sama lain saling berkaitan, saling ketergantungan satu sama lain, saling berinterkasi, dan saling pengaruh mempengaruhi secara terorganisir sehingga keselumhannya merupakan suatu kebulatan yang utuh serta mempunyai peranan dan tujuan tertentu. Suatu sistem dapat mempakan subsistem dari sistem yang lebih besar. Dengan demikian, sistem dapat didefinisikan sebagai aktivitas berbagai elemen yang bersifat sinergis dari suatu lingkup organisasi atau lembaga dalam rangka mencapai tujuan. Pencapaian tujuan ini bisa diperoleh melalui berbagai aktivitas pengolahan data menjadi infonnasi Sistem lnformasi Sistem informasi adalah sistem terbuka yang melihat keterkaitan berbagai tujuan dalam rangka menghasilkan informasi untuk dimanfaatkan bagi proses-proses yang terjadi dalam sistem itu sendiri (Kroenke, 1992:21). Sistem informasi dapat dikatakan sebagai himpunan dari kelompok orang-orang yang bekerja, prosedur-prosedur. dan sumberdaya peralatan yang mengumpulkan data, mengolahnya, merawat, dan menyebarkan dalam suatu organisasi (O'Brien, 1990). Mengikuti kecendemngan dalam sistem informasi industri dibutuhkan pegembangan sistem informasi pada level perusahaan. Dalam ha1 ini, sistem informasi meliputi tiga variabel analisis, yaitu: organisasi, pemsahaan, dan sistem informasi integratif antar departemen. Sistem informasi Magister Hanajemen Agribisnis PB MS - 8

3 yang efektif adalah yang dapat membantu pencapaian tujuan (Kroenke, 1992:6). Menurut O'Brien (1990) pada prinsipnya sistem informasi mempunyai tiga peran utama dalam suatu organisasi, yaitu (1) menunjang kegiatan (bisnis) operasional, (2) menunjang manajemen dalam pengambilan keputusan, dan (3) menunjang keunggulan strategi kompetitif organisasi. Elemen sistem informasi minimal adalah orang, prosedur, dan data. Sebagai tambahan dapat berupa mesin yang terdiri dari hardware dan software (program) (Kroenke, 1992:21). "Data" yang dimaksud meliputi (1) keterkaitan data antar departemen, (2) alternatif data distribusi, dan (3) sistem legal pada sistem distribusi data. "Prosedur" meliputi (1) proses kontrol terhadap manajemen informasi, (2) mengawasi, mengelola, mengikuti perkembangan secara serius, (3) proses kontrol terhadap organisiasi, struktur organisasi, aset; dan (4) proses kontrol terhadap sumberdaya data. "Orang" meliputi (1) pemakai di setiap departemen; dan (2) sistem informasi manajemen pada setiap departemen yang meliputi data prosesing, administrasi data, dan pemakai pendukung (pelatihan, konsultasi, toko, penelitian dan pengembangan) (Kroenke, ). Dalam kaitannya dengan bisnis, sistem informasi meliputi pengolahan data bisnis (business data processing) dan sistem informasi manajemen (management infonnation system). Tipe informasi yang dibutuhkan perusahaan meliputi, laporan rutin, fungsional silang, laporan adhoc, peramalan Cforecast), non faktual, detail fakta (detail of factual), laporan perkeculian (exeption report), dan sebagainya. Tipe informasi ini sangat spesifik berdasarkan karakteristik dan jenis perusahaannya. Magister Manajemen Agribisnis PB MS - 9

4 mplementasi dari sistem informasi pada suatu pemsahaan akan mempengamhi pemsahaan itu dalam mengelola sumberdaya informasi, penggunaan data bersama (data sharing), mempertimbangkan lingkungan dan hubungan sistem informasi dengan strategi bisnis. Keuntungan sistem informasi bagi perusahaan adalah (McLeod, 1995:71): (1) fleksibel dalam merespon kompetitor (2) kemampuan merespon perubahan (3) kemampuan mengikuti perubahan pasar (4) kemampuan melakukan transfer pengetahuan (5) mengurangi biaya-biaya operasi secara keseluruhan (6) meningkatkan efisiensi dan efektivitas dalam memenuhi kebutuhan pelanggan (7) kemampuan untuk meningkatkan dan memelihara keragaman produk dan bagaimana memproduksi dan mendistribusikan. Sistem informasi berperan penting dalam menunjang kesuksesan suatu organisasi modem. Walaupun demikian, sistem informasi yang tidak akurat dapat secara serius merusak keberadaan dan kesuksesan organisasi tersebut. Karena itu, pengelolaan sistem informasi yang tepat adalah tantangan utama organisasi. Bagi para pengguna akhir (end user, seperti manajer), sistem informasi merepresentasikan hal-ha1 berikut (O'Brien, 1990): (1) Bagian utama sumberdaya organisasi untuk melaksanakan bisnis. (2) Faktor yang mempengamhi efisiensi operasional, produktivitas tenaga kerja dan moral, serta pelayanan dan pemuasan pelanggan. Hagister Hanajemen Agribisnis PB MS - 10

5 (3) Sumber utama informasi dan sarana menunjang utama dalam melahirkan keputusan yang efektif. (4) Salah satu unsur penting dalam pengembangan produk dan layanan yang kompetitif yang dapat memberikan keuntungan strategi bagi organisasi di pasaran. (5) Suatu yang penting, dinamik dan tantangan kesempatan pengembangan karir bagi banyak orang. Dengan demikian, manajer perlu mengetahui konsep dasar sistem informasi, teknologi dasar sistem informasi, aplikasi sistem informasi, pengembangan sistem informasi, dan manajemen (pengelolaan) sistem informasi. Desain sistem informasi bagi top manajemen adalah dalam rangka perencanaan sistem informasi yang bersifat top-down. Bagi menajemen menengah adalah gabungan antara top-down dan bottom-up, sedangkan bagi manajemen bawah yang dirancang sebagai kontrol sistem informasi yang bersifat bottom-up. Tiga peran strategis yang dianggap penting dari sistem informasi dalam membantu perusahaan meningkatkan daya saingnya adalah (O'Brien, 1990): (1) Peningkatan efisiensi dalam kegiatan operasional. nvestasi teknologi sistem informasi dapat membantu perusahaan dalam meningkatkan efisiensi dalam kegiatan operasional secara signifikan. Pemsahaan dapat secara dramatis mengurangi posting biaya yang biasa diieluarkan untuk melakukan kegiatan operasional, sekaligus meningkatkan kualitas produk dan layanan jasanya. Efisiensi operasional perusahaan mengarahkan perusahaan untuk mengadopsi strategi cost leader- Hagister Hanajemen Agribisnis PB MS - 11

6 ship dan product differentiation. Dengan demikian, pemsahaan akan dapat lebih mudah dalam mengatasi ancaman-ancaman persaingan, karena akan sangat sulit bagi para pesaing untuk memasuki industri yang efisien. Efisiensi operasional juga berimplikasi pada peningkatan jumlah investasi ataupun derajat kompleksitas teknologi sistem informasi. nvestasi teknologi sistem informasi ini dapat digunakan sebagai sarana pelekat dalam hubungan bisnis. Dengan demikian, keunggulan teknologi sistem informasi dapat dijadikan basis kekuatan oleh BPR dalarn membina dan melekatkan hubungan bisnis dengan nasabahnya. (2) Menggencarkan inovasi dalam bisnis. nvestasi dalam teknologi sistem informasi, seperti ATM, merupakan inovasi pelayanan bank. Dalam ha1 ini, bank ingin menciptakan ketergantungan nasabah melalui informasi yang inovatif tersebut. Sebagai akibatnya, para nasabah BPR enggan untuk menyisihkan biaya, waktu dan upaya untuk berpindah pada bank lain. (3) Membangun Sumberdaya nformasi Strategis. Bagaimana membangun sumberdaya informasi yang meliputi hardware (perangkat keras), sofrware (perangkat lunak), jaringan kerja, pemenuhan para profesional dalam sistem informasi dalam upaya untuk menghasilkan suatu produk dan layanan barn. Suatu basis informasi yang strategis dapat dibangun untuk menunjang strategi persaingan pemsahaan. nformasi dalam bentuk corporate database senantiasa merupakan aset yang bemilai tinggi dalam mempromosikan efektivitas dan efisiensi. nformasi yang berkaitan dengan kegiatan operasional pemsahaan, Magister Manajemen Agribisnis PB MS - 12

7 informasi tentang pelanggan, para pesaing, data ekonomi, demografi, dan lainnya, justm saat ini sering dipandang sebagai informasi yang bersifat strategis. Kesemuanya itu, dapat digunakan sebagai dasar penyusunan strategi BPR dalam menyongsong persaingan yang semakin ketat. Dengan demikian, peranan strategis sistem informasi memaksa para manajer BPR untuk melihat sistem informasi dari sistem bam. Sistem informasi itu bukan hanya dianggap sebagai sekelompok jasa pelayanan dalam bentuk pengolahan transaksi-transaksi bisnis dan untuk kepentingan pencatatan akuntasi BPR. Sistem informasi juga bukan hanya sebagai pensuplai informasi yang dibutuhkan dalam laporan bisnis dan sebagai alat dalam pengambilan keputusan. Selanjutnya, dapat disimpulkan bahwa sistem informasi dirancang atau dibuat untuk menciptakan aliran informasi dalam garis-garis struktur organisasi, baik secara vertikal, horizontal maupun fungsi silang (crossfunctional). Sistem informasi, pada saat ini dan masa mendatang merupa- kan ha1 yang esensial bagi manajer. Hal ini karena, saat ini sumber informasi bagi top manajemen berasal dari intelejen eksternal, jaringan elekronik komputer, dan dari manajemen menengah, serta berasal dari media internal (seperti observasi, majalah pemsahaan, manual sistem informasi, dan sebagainya). nformasi intelejen yang dimaksud meliputi peraturan pemerintah, perubahan sosial budaya, lingkungan ekonomi, lingkungan politik, industri, pasar, kompetitor, teknologi, dan laimya. Magister Manajemen Agribisnis P8 MS - 13

8 2.4. Sistem lnformasi Manajemen Sistem nformasi Manajemen (SM) melibatkan semua individu dalam organisasi yang aktivitasnya adalah perencanaan, pengorganisasian, dan pengontrolan (Kroenke, 1992:14). Sistem informasi manajemen me~pakan bagian dari sistem informasi strategis yang didisain untuk menghasilkan informasi yang diperlukan untuk membantu pengambilan keputusan yang efektif. Dalam kaitan ini Davis (1992a), mendefinisikan SM sebagai suatu sistem terpadu antara manusia dan mesin yang menyediakan informasi untuk mendukung kegiatan operasional, manajemen dan fungsi pengambilan keputusan dari suatu organisasi. Sistem ini memanfaatkan komputer baik perangkat keras maupun lunak, prosedur dan tata kerja, menajemen dan model pengambilan keputusan dan juga database. SM adalah penggunaan dan pengembangan sistem informasi yang efektif dalam organisasi (Kroenke, 1992:6) Bank Undang-Undang Republik ndonesia No. 7 Tahun 1992 tentang perbankan menyebutkan bahwa bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan, dan menyalurkannya kepada masyarakat dalam rangka meningkatkan taraf hidup rakyat banyak yang berazaskan demokrasi ekonomi dengan menggunakan prinsip kehatihatian (safety). Ada dua jenis bank yang dilegalisasi oleh Undang-Undang ini, yaitu Bank Umum dan Bank Perkreditan Rakyat. Dalam melakukan kegiatan usahanya, bank wajib menempuh caracara yang tidak memgikan bank maupun nasabah yang mempercayakan Magister nanajelnen Agribisnis PB MS - 14

9 dananya. Untuk itu, bank selalu menyediakan informasi mengenai ke- mungkinan timbulnya resiko kemgian bagi transaksi nasabah yang dilaku- kan melalui bank. Dalam ha1 ini, sistem informasi dalam operasionalisasi suatu bank menjadi mutlak diperlukan Bank Perkreditan Rakyat Menurut Undang-Undang Republik ndonesia No. 7 Tahun 1992 tentang Perbankan, Bank Perkreditan Rakyat (BPR) adalah bank yang menerima simpanan hanya dalam bentuk deposit0 berjangka, tabungan, dadatau bentuk lain yang dipersamakan. BPR dilarang menerima simpanan berupa giro dan ikut serta dalam lalu lintas pembayaran, melakukan kegiatan usaha dalam valuta asing, melakukan penyertaan modal, melakukan usaha perasuransian, dan dilarang melakukan usaha lain di luar kegiatan usaha yang ditentukan. Larangan ini diiaksudkan untuk menyesuaikan dengan kegiatan usaha BPR yang terutama ditujukan untuk rnelayani usaha-usaha kecil dan masyarakat di daerah pedesaan. Menurut Peraturan Pemerintah Republik ndonesia No. 71 Tahun 1992 tentang Bank Perkreditan Rakyat, bentuk hukum BPR dapat berupa Pemsahaan Daerah, Koperasi, dan Perseroan Terbatas. Berdasarkan Peraturan Pemerintah ini juga, Bank Desa, Lumbung Desa, Bank Pasar, Bank Pegawai, Lumbung Pitih Nagari (LPN), Lembaga Perkreditan Desa (LPD), Badan Kredit Desa (BKD), Badan Kredit Kecamatan (BKK), Kredit Usaha Rakyat Kecil (KURK), Lembaga Perkreditan Kecamatan (LPK), Bank Karya Produksi Desa (BKPD), dantatau lembaga-lembaga lain yang dipersamakan dengan itu, dinyatakan menjadi BPR. nagisrer Manajemen Agribisnis P8 MS - 15

10 BPR dalam oprasionalisasinya harus melakukan simbiosis dengan bank umum, seperti penyaluran kredit usaha kecil. Simbiosis mutualistis menjadi mutlak terjadi untuk menjaga keseimbangan bisnis antara BPR dengan bank umum dan sekaligus mengembangkan bisnis BPR itu sendiri. Pengawasan dan pembinaan Bank ndonesia (B) menjadi instrumen utarna bagi peningkatan kualitas maupun kuantitas BPR. Rakyat miskin dan pengusaha kecil yang dilayani BPR dapat diielompokkan sebagai berikut (Danusaputro, 1992): 1. Golongan pengusaha dengan aset Rp 201 juta sampai Rp 600 juta. 2. Golongan pengusaha dengan aset Rp 100 juta sampai Rp 200 juta. 3. Golongan pengusaha dengan aset maksimal Rp 100 juta. Mempunyai usaha pokok, tempat usaha yang tetap, namun tidak mempunyai badan hukum dan tidak mempunyai Surat zin Usaha Perdagangan. 4. Jenis usaha terkecil yang disebut informal "asongan". 5. Golongan rakyat yang tidak memiliki lahan, pendapatan tidak lebih dari Rp per bulan, dan memiliki keterampilan berusaha Kerangka Konseptual Secara konseptual Geladikarya ini didasarkan atas permasalahan yang dihadapi oleh BPR (Gambar 1). Magister Manajemen Agribisnis PB MS - 16

11 P nternal Q Eksternal SDLC w ERD; ND; DFD PENNCKATAN DAYA SAXNG Keterangan SDLC : Syslem Development Li/e Cycle ERD : Enlily-Relalionship Diagrams ND : Network Diagrams DFD : Data Flow Diagrams Gambar 1. Kerangka Konseptual Geladikarya

12 BAB 111. METODOLOG 3.1. Tempat dan Waktu Geladikarya ini dilaksanakan di BPR Talabumi Leuwiliang yang berlokasi di Kecamatan Leuwiliang, Kabupaten Bogor, Propinsi Jawa Barat dan dilakukan selama 2 bulan, dari bulan Januari sampai Febmari Metoda Metoda rekayasa sistem informasi yang digunakan adalah System Development Life Cycle (SDLC) yang meliputi tahap invetigasi, analisis, dan perancangan sistem, sedangkan tahap implementasi dan tahap pemeliharaan diserahkan pada BPR (Gambar 2). Tahap investigasi untuk mengetahui peluang dan masalah yang ada di BPR serta menentukan kelayakan terhadap rekayasa sistem. Tahap analisis menghasilkan kebutuhan- kebutuhan sistem BPR yang akan direkayasa dengan mengembangkan pemikiran logis dan komprehensif. Tahap perancangan menghasilkan spesifkasi dari sistem yang direkayasa yang dapat digunakan oleh penggu- na akhir. Tahap implementasi merupakan operasionalisasi dari sistem yang direkayasa dan tahap pemeliharaan merupakan pengembangan dari sistem tersebut. Geladikarya ini merupakan studi kasus, dimana hasil dari geladikarya ini hanya berlaku untuk BPR yang bersangkutan. Hagister Hanajemen Agribienis PB MS - 18

13 5 PENGEMBANGAN SSTEM NFORMAS V1 7 Zl PENERAPAN SSTEM NFORMAS Gambar 2. System Development Life Cycle

14 3.3. Data Data terdiri dari data primer yang meliputi wawancara dan data sekunder dari BPR dan lembaga terkait lainnya. Jenis data bersifat kualitatif dan kuantitatif Analisis Data Data dianalisis dengan menggunakan alat-alat merekayasa sistem, yaitu: (1) Entity-Relationship Diagrams (ERD), (2) Network Diagrams, dan (3) Data Flow Diagrams (DFD). Magister Manajemen Agribisnis PB

15 BAB V. NVESTGAS DAN ANALSA SSTEM BPR TALABUM LEUWLANG 4.1. BPR Talabumi Leuwiliang BPR Talabumi Leuwiliang merupakan usaha jasa bank yang didirikan pada tanggal 13 Mei 1992 dengan Akte Notaris Jimmy Simanungkalit SH. nomor 50. BPR ini mulai beroperasi pada tanggal 24 Agustus 1994 melalui keputusan Menteri Keuangan Republik ndonesia Nomor Kep. 242lKM BPR Talabumi Leuwiliang termasuk BPR yang paling awal berdiri di Kecamatan Leuwiliang. Keputusan mendirikan BPR di Kecamatan Leuwiliang ini didasarkan atas penilaian potensi wilayah, terutama jenis usaha yang cukup beragam dari usaha pertanian, perdagangan, jasa, dan industti; dan lokasi usaha yang cukup strategislramai. Hal ini juga karena di Kecamatan Leuwiliang, pada tahun 1970 sampai akhir 1980 banyak berpraktek ijon-ijon, yang sangat menjerat dan sifatnya tidak mendidik masyarakat. Oleh karena itu, dipandang perlu untuk mendirikan BPR dengan praktek sistem perbankan yang dinilai lebih "manusiawi". Artinya, masyarakat tidak terjerat oleh hutang dan dapat belajar untuk berhubungan dengan bank (bankable). Selain itu, adanya kejelian pemili BPR dalam melihat situasi pelayanan perbankan yang sudah berdiri sebelumnya, seperti BR, yang belum mampu menjangkau masyarakat kecil yang membutuhkan bantuan modal hanya ratusan ribu rupiah. nformasi ini diperoleh Pemilik melalui pengamatan langsung ke lapangan sejak masih menjadi mahasiswa PB. Magister Hanajemen Agribisnis PB MS - 21

16 Antisipasi terhadap kebutuhan masyarakat ini merupakan alasan mengapa kantor BPR Talabumi ditempatkan dekat dengan lokasi pasar dan terminal. Selain karena kedua lokasi tersebut merupakan pusat transaksi ekonomi yang pesat pertumbuhannya, juga karena kebutuhan akan modal yang jumlahnya relatif kecil sangat tinggi intensitasnya. Menurut Laporan dan Pertanggungjawaban Direktur (1996: 11). secara garis besar program BPR Talabumi Leuwiliang meliputi: (a) Program Bidang Umum yang meliputi Organisasi, Manajemen, Sistem dan Prosedur, Personalia, Aktiva Tetap dy nventaris. (b) Program Bidang Operasi yang meliputi E!$ngumpulan Dana (Tabungan dan Deposito), dan Penggunaan Dana (Kredit atau penyaluran). (c) Program Bidang Akuntansi yang meliputi ntensifisi Pengawasan, Pemeriksaan, dan Pembinaan. Hasil Evaluasi Direktur BPR Talabumi Leuwiliang selama tahun 1996 menyimpulkan bahwa: (a) Secara umum cukup menggembirakan, namun pendapatan mengalami penurunan (kerugian). Jika pada tahun 1995 pendapatan sebesar positif Rp (untung), maka pendapatan pada tahun 1996 sebesar minus Rp (rugi). Kerugian ini, menurut Direktur, sebagian besar karena adanya kemacetan kredit akibat kesemrawutan dalam manajemennya, sehingga saat ini manajemen menjadi fungsi yang sedang dibenahi dan diefisienkan. (b) Kebutuhan modal sendiri masih memenuhi persyaratan dari Bank ndonesia (B) atau menurut ketentuan Aktiva Tertimbang Menurut Hagister Hanajemen Agribisnis PB MS - 22

17 Resiko (ATMR). Sampai Desember 1996, BPR Talabumi Leuwiliang mempunyai Rasio Modal sebesar 25 %. (c) Terjadi peningkatan total asset, dimana pada tahun 1995 sebesar Rp menjadi Rp pada tahun 1996 (naik 8.80%). (d) Terjadi kenaikan pinjaman yang diberikan, dari Rp pada tahun 1995 menjadi Rp pada tahun 1996 (naik 14.65%) dengan jumlah nasabah 229 orang (naik %). (e) Terjadi kenaikan deposit0 sebesar 200%. dari Rp pada tahun 1995 menjadi Rp pada tahun 1996 dengan jumlah deposan 3 tahun 1995 hanya 1 orang). Sedikitnya jumlah deposan ini, menurut Direktur adalah akibat salah persepsinya ma- syarakat terhadap kerja operasional BPR Talabumi Leuwiliang, diiana masyarakat hanya menganggap BPR adalah hanya melayani kredit, karena namanya adalah bank perkreditan. (0 Tabungan juga naik, dari Rp pada tahun 1995 menjadi Rp (naik sebesar %) dengan jumlah nasabah yang turun menjadi 176 orang (turun sebesar 13.30%). Menurunnya jumlah nasabah tabungan ini pun tidak terlepas dari perbedaan persepsi di atas, namun demikian banyaknya jumlah nasabah karena adanya antisipasi kebijakan dari BPR Talabumi kuwiliang yang mengharuskan pengambil kredit untuk membuka rekening tabungan. (g) Minat dan opini masyarakat terhadap keberadaan BPR Talabumi Leuwiliang sangat positif, karena melayani pedagang kecil yang dapat menumbuhkan tingkat pendapatan. Hagister Hanajmn Agribisnis PB MS - 23

18 (h) Penataan administrasi dan prosedur pemberian kredit telah diterapkan sesuai dengan pokok-pokok peraturan dan prosedur pemberian kredit yang ayak dan sistem pembukuan yang mendukung operasional perkreditan perbankan. Sistem dan prosedur dari seluruh bagian stmktur organisasi tersebut adalah Tabungan, Deposito, Kredit, dan Akuntansi yang disesuaikan menurut petunjuk dan blanko pelaporan dari Bank (i) Bagian kepegawaian sedang di tata melalui sesuatu sistem yang diterapkan melalui pokok-pokok peraturan kepegawaian BPR Talabumi Leuwiliang. (i) Pengadaan aktiva tetap dan inventaris didasarkan atas kebutuhan yang sangat mendesak pemanfaatan maksimal. (k) Laporan pajak kepada pemerintah setiap bulan terdiri dari PPh 21 (karyawan), PPh 25 (badan), PPh 23 (Pajak Tabungan dan Deposito). () Laporan kepada Bank ndonesia sesuai dengan ketentuan Bank ndonesia. (m) Kerja sama dengan lembaga lain seperti, kecamatan, lembaga keamanan (kepolisian dan militer), pasar, lembaga keagamaan dan lembaga masyarakat lain perlu terus dikembangkan dan ditingkatkan. Selanjutnya, sasaran yang hendak dicapai pada akhir tahun 1997 dicapai adalah sebagai berikut (Rencana Kerja dan Anggaran, 1997:7): (a) Pendapatan operasional pada akhir 1997 sebesar Rp ,- (Lima puluh delapan juta empat ratus dua ribu rupiah). (b) Biaya operasional apa akhir 1997 sebesar Rp ,- (Lima puluh tujuh juta enam ratus empat puluh sembilan ribu rupiah). Magister Manajenen Agribisnis PB MS - 24

19 (c) Laba operasional pada akhir 1997 sebesar Rp ,- (Tujuh ratus lima puluh tiga ribu rupiah). Namun demikian, hambatan-hambatan yang mungkin menjadi kendala bagi perolehan sasaran di atas adalah sebagai berikut: (a) Kurang profesionalnya para karyawan menguasai bidangnya untuk menunjang kegiatan usaha Bank yang berhasil guna dan berdayaguna akan menjadi kendala bagi kinerja bank secara keseluruhan. Untuk itu, pendidikan dan latihan perbankan perlu diintensifkan. (b) Masih kurangnya peralatanlkelengkapan kantor (inventaris) untuk menunjang operasional sebuah BPR. (c) Kurangnya pengetahuan atau kesalahan persepsinya masyarakat desa akan bidang operasional BPR, sehingga masyarakat sebagian besar hanya mengetahui bahwa BPR hanya untuk pemberian kredit saja. (d) Penampilan kantor BPR Talabumi Leuwiliang yang perlu ditata kembali untuk memberikan image positif pada masyarakat kecil pedesaan. Harapan Direktur saat ini adalah bagaimana caranya agar BPR Talabumi Leuwiliang dapat dikenal masyarakat dan bisa bersaing minimal dengan sesama bank rakyat, antara lain: (a) bisa menyalurkan kredit pada masyarakat lebih banyak. (b) bisa membuat kantor BPR lebih besar dan lebih dipercaya. (c) bisa menepati semua ketentuanlaturan yang berlaku. Saat ini, BPR Talabumi terdapat di lima kota, yaitu BPR Talabumi Sunrigal Medan, BPR Talabumi Tridana Pecut Medan, BPR Talabumi Pacur Batu Medan, dan BPR Talabumi Persada Bekasi dan BPR Talabumi Magister Hanajwnen Asribisnis PB MS - 25

20 Leuwiliang Bogor. Perkembangan BPR Talabumi Leuwiliang tidak sepesat BPR Talabumi laimya, karena selain masih dalam tahap baru berdiri juga karena kurangnya atau tidak adanya promosi aktif terhadap rnasyarakat. Susunan pengurus BPR Talabumi LRuwiliang pada saat ini adalah sebagai berikut: Pemegang Saham Komisaris Direktur Kepala Bagian Umum Kepala Bagian Operasional Tata Usaha Akuntansi Kasir Kredit Tabungan dan Deposito r. Wilson Ludin Siagian, MBA Bintang Bima Prakarsa Negara r. Wilson Ludin Siagian, MBA Abdul Haris - - da Farida Doni Ali A. Eet F. Robert Siagian, Mahmud A, Wilman Siagian, Andi da Farida Jabatan Kepala Bagian masih belum ada yang menjabat, karena saat ini Direktur sedang melakukan perombakan pengums dan sedang melakukan penjajagan terhadap kemampuan stafnya untuk mengisi kekosongan tersebut. Hal ini juga karena posisi Kepala Bagian tersebut me~pi-ikan posisi barn yang ditawarkan Direktur dalam memperbaikan manajemen BPR Talabumi Leuwiliang (Gambar 3). Secara struktural Komisaris dan Direktur bertanggungjawab kepada RUPS terhadap pelaksanaan anggaran dan realisasi kerja tahun anggaran. RUPS secara rutin dilaksanakan setelah habis tahun anggaran sebelumnya. Maksimal waktu untuk melaksanakan RUPS adalah pada bulan Juni Tahun Anggaran (TA) berikutnya, atas undangan yang dibuat dan disebar oleh Direktur. Undangan pelaksanaan RUPS sudah hams disebar kepada Uagister Uanajemen Agribisnis PB MS - 26

21 seluruh pemegang saham kira-kira 14 hari sebelum tangal RUPS dilaksa- nakan dan hams ada tanda tangan pemegang saham tentang kehadiran (bisaltidak) di dalam buku ekspedisi. -, - BAGAN UHUM 1 - BAGAN OPERASONAL -A,r-! KASR TATAUSAHA AKUNTANS TABUNAN & DEPOST0 KREDT U 1-1 Gambar 3. Struktur Organisasi BPR Talabumi Leuwiliang BPR Talabumi Leuwiliang pernah berhubungan dengan 3 Bank umum, yaitu BR Leuwiliang, Lippo Bank, dan terakhir dengan Bank Danamon Leuwiliang. Keterkaitan BPR Talabumi Leuwiliang dengan Bank Danamon ini hanya sebatas sebagai nasabah tabungan, bukan hubungan kelembagaan. nagister Hanajemen Agribisnis PB MS - 27

22 4.2. Sistem BPR Talabumi Leuwiliang Secara umum, BPR Talabumi Leuwiliang telah melakukan operasionalisasi perbankan selayaknya sebuah bank perkreditan. Persyaratanpersyaratan operasional yang ditentukan oleh Bank ndonesia (B) telah dipenuhi. Namun, demikian Bank Talabumi Leuwiliang masih memerlukan beberapa perbaikan, terutama dalam aspek manajemennya. Saat ini, Direktur BPR Talabumi sedang melakukan perbaikan-perbaikan tersebut, sehingga pembangunan sistem informasi strategis yang diusulkan ini sangat relevan dengan kebutuhan BPR Talabumi huwiliang. Bahkan, beberapa masukan dan inovasi Direktur sudah diiulai diterapkan, seperti perbaikan sistem pembukuan, penagihan, kepegawaian, pelaporan dan sebagainya. Ditinjau dari aspek sistem informasi manajemen, Bank Talabumi Leuwiliang masih belum memanfaatkan secara maksimal manfaat informasi dan kebutuhan akan data-data. Seperti halnya BPR secara umum, BPR Talabumi Leuwiliang masih menterjemahkan data dan informasi secara konvensional. Dalam ha1 ini dapat dilihat dari kepasifan dalam memperoleh dan mendapatkan informasi untuk meningkatkan efisiensi operasionalnya. Namun demikian, potensi untuk mengarah pada pembangunan sistem informasi strategis sangat besar, karena peranan Direktur yang dinamis, mau berfii inovatif, dan mengembangkan ide-ide yang menantang tetapi progresif, serta berani mengambil resiko menjadi dasar kuat bagi BPR Talabumi Leuwiliang untuk maju di era persaingan yang semakin ketat. Beberapa ide menarik dari Direktur yang patut menjadi pertimbangan adalah seperti penggunaan nama Bank Perkreditan Rakyat dan pendirian lembaga pemerintah dalam mengatasi kredit macet BPR. Hagister Hanajetren Agribisnis PB MS - 28

23 Penggunaan nama "bank perkreditan" menjadi salah satu kendala bagi BPR Talabumi Leuwiliang untuk mengembangkan jasa lain seperti tabungan dan deposito. Hal ini karena persepsi masyarakat akan BPR adalah hanya untuk melayani kredit saja, sehingga masyarakat mengangap BPR tidak layaklaman (reliable) untuk tabungan dan deposito. Padahal kombinasi antara panyaluran (kredit) dan pangumpulan dana (tabungan dan deposito) hams berimbang sebagai dasar penentukan kesehatan bank yang ditentukan oleh B. Persepsi masyarakat pada nama "perkreditan" ini menarik untuk dikaji. Ada dua kemungkinan solusi dari persepsi yang salah ini, yaitu: (a) Melakukan redefinisi terhadap nama BPR dengan narna yang tetap memberikan makna sebuah bank pengumpul dan penyalur dam serta memberikan sentuhan pada masyarakat kecil, misalnya menjadi "Bank Pedesaan" atau "Bank Rakyat Kecil" atau "Bank Pengusaha Kecil", dan lain-lain. (b) Melakukan penyesuaian ketentuan BPR yang dibedakan dengan bank umum dalam beberapa kriteria pelaporan dan pe~laian, terutama dalam perimbangan antara pengumpulan (tabungan dan deposito) dengan penyaluran dana (kredit). Berdasarkan pengalaman BPR Talabumi Leuwiliang, tidak ada masyarakat yang menaruh deposito di BPR, sehingga deposito yang ada hanya dari pemilik atau pemegang saham BPR yang bersangkutan. Hal in mempakan suatu keharusan untuk menjaga kesehatan BPR. Selain itu, banyaknya jumlah penabung di BPR Talabumi bukan karena masyarakat menginginkan untuk menabung, tetapi lebih cendemng pada strategi BPR untuk memperbe- Hagister Hsnajemen Agribisnis PB MS - 29

24 sar pengumpulan dana dengan cara mengharuskan nasabah kredit untuk menabung (yang dipotong langsung dari jumlah kreditnya). Cara ini untuk sementara cukup efektif,' namun pada masa yang akan datang perlu ditemukan strategi pengumpulan dana yang lebih inovatif. Melalui teknik pemasaran yang berdasar pada ketersediaan informasi diharapkan menambah daya jangkau dan daya saing BPR di masa mendatang. Kedua solusi ini lebih terkait pada aspek kelembagaan dan hukum, sehingga pelaksanaannya membutuhkan suatu survey ilmiah yang komprehensif. Dalam ha1 ini, B mempunyai peranan utama dalam mengantisipasi - l. <a& permasalahan di atas, jika ternyata ha1 tersebut menjadi kendala bagi BPR- BPR lain. Sebagian besar data yang ada di BPR Talabumi Leuwiliang meru- pakan data operasional be~pa: (a) data keuangan, (b) data nasabah kredit, dan (c) data nasabah tabungan dan deposito, sedangkan data karyawan masih dalam pembenahan. Sampai saat ini, BPR Talabumi Leuwiliang belum memanfaatkan data atau informasi dari lembaga lain yang berada di Leuwiliang, seperti dari Kecamatan, Pasar dan lain sebagainya secara aktif. nformasi yang sering diterima oleh BPR Talabumi adalah dari B yang berupa hasil evaluasi B terhadap BPR Talabumi Leuwiliang atas dasar laporan periodik yang diterima B. Mentransformasi data menjadi informasi pun masih sebatas berupa laporan-laporan, baik internal maupun eksternal, terutama laporan perkem- bangan keuangan dan kredit, karena keduanya mempakan titik penting operasional BPR Talabumi Leuwiliang. Dengan demikian, pembenahan Magister Hanajemen Agribisnis PB MS - 30

25 manajemen pun ditekankan pada kedua ha1 tersebut, sehingga keterlibatan level menajemen pada kedua aspek ini sangat intensif. Sejalan dengan ha1 ini, penekanan sistem informasi strategis yang akan dibangun pun lebih pada sistem kredit dan keuangan, namun bukan berarti sistem lain dikesampingkan Sistem Kredit Ada dua jenis kredit yang ditawarkan oleh BPR Talabumi LRuwiliang, yaitu kredit konsumen dan kredit modal kerja mingguan (MKM). Pada dasamya, kedua jenis kredit tersebut mempunyai sistem yang sama, hanya berbeda sasarannya. Sasaran kredit konsumen adalah para konsumen yang mengajukan permohonan kredit untuk kebutuhan rumahtangga, artinya bukan untuk kegiatan produktif. Sedangkan kredit MKM sasarannya adalah para produksenlpengusaha yang mengajukan permohonan kredit untuk kegiatan produktif usahanya. Jumlah pemberian kedua jenis kredit tersebut sampai saat ini berkisar antara Rp sampai Rp , tetapi sebenarnya Batas Maksimum Pemberian Kredit (BMPK) adalah 20% dari modal disetor. Dalam ha1 ini BPR Talabumi dapat memberikan kredit sebesar Rp. 15 juta. Meskipun demikian, perlu dilakukan sistem kontrol antara jumlah kredit yang disalurkan dengan jumlah uang yang tersedia, sehingga BPR Talabumi dapat menentukan jumlah uang minimal untuk kegiatan operasionalnya. Sistem kontrol tersebut mempakan bagian dari sistem informasi strategis BPR yang direkayasa. Magister Manajemen Agribisnis PB MS - 31

26 Persaingan antar BPR dalam penyaluran dana ini terletak pada besarnya bunga. Semakin kecil bunganya, akan semakin disukai oleh nasabah. Walaupun demikian belum berarti bahwa BPR dengan bunga terendah akan lebih banyak meraih nasabah, karena ternyata faktor primordial sangat bewariasi. Oleh karena itu, tingkat penentuan bunga kredit mutlak menjadi hak BPR dengan asumsi tidak memberatkan masyarakat. Dengan dasar demikian maka penentuan bunga kredit tidak dikoordinasikan antara BPR dalam wilayah yang sama, sehingga keterkaitan antar BPR cenderung sangat lemah, baik keterkaitan informasi, institusi ataupun hubungan personal. Hal ini memerlukan kajian untuk membentuk jaringan keja antar BPR dalam suatu sistem informasi strategis BPR Talabumi Leuwiliang. Jaringan kerja tersebut dapat bempa guna bersama informasi, transfer dana, pembinaan nasabah, dan pemecahan masalah. Saat ini terdapat dua tipe jangka waktu kredit, yaitu mingguan (16 minggu) dan bulanan (10 sampai 12 bulan). Dalam jangka panjang, kredit bulanan akan dijadikan pola kredit utama dengan proporsi yang lebih besar, sedangkan kredit mingguan hanya sebagai penunjang untuk menjaga perputaran uang dalam kendali. Hal ini didasarkan atas tujuan BPR yang ingin meringankan beban nasabah yang berorientasi pada simbiosis mu- talistis. Besar bunga pada kedua tipe kredit ini berbeda, 3.5% untuk kredit bulanan dan 4.5% untuk kredit mingguan. Penyaluran kredit tidak dibedakan berdasarkan sektor usaha calon nasabah, yang membedakan hanya jumlah kredit yang diajukan. Sektor pertanian belum menjadi fokus perhatian penyalurau kredit dari BPR Talabumi, karena resikonya relatif besar (sektor pertanian tergantung MS - 32

27 kepada musim), sedangkan pasar untuk kredit mingguan (dagang) dirasa- kan oleh BPR Talabumi Leuwiliang masih besar. Saat ini pun, kredit sektor perdagangan kira-kira 75% dari total kredit yang disalurkan. Hal ini menguntungkan BPR karena perputaran uang yang rutin dan cepat, sedangkan 25% adalah jasa-jasa (misalnya konstruksi) yang jumlah nasa- bahnya masih sangat terbatas. Syarat utama mendapatkan kredit dari BPR Talabumi Leuwiliang hams mengajukan jaminan barang, bisa be~pa barang bergerak ataupun barang tidak bergerak. Jika kredit dibawah Rp , calon nasabah bisa memberikan barang jaminan bempa barang-barang fiducia (barang bergerak) seperti kuitansi TV atau alat ~mah tangga berharga lainnya. Jika kredit diatas Rp barang jaminan lebih besar nilai-nya seperti surat BPKB motor, surat girik, sertifikat tanah. Sampai saat ini, sebagian besar barang jaminan yang sering diajukan adalah berupa BPKB motor. Minimal nilai barang jaminan yang diajukan biasanya bernilai 150% dari nilai kredit yang disetujui, terutama untuk barang jaminan berupa barang fiducia. Sedangkan untuk barang jaminan bempa barang tidak bergerak nilainya sekitar % dari kredit yang disetujui. Meskipun demikian, belum ada ketentuan resmi dari BPR Talabumi mengenai ketentuan nilai jaminan ini, sehingga sangat bervariasi tergan- tung dari hubungan personal dengan nasabah. Penyitaan barang yang dilakukan oleh BPR Talabumi Leuwiliang terjadi karena nasabah sudah menyatakan tidak sanggup lagi untuk meluna- si kreditnya. Berdasarkan pengalaman BPR Talabumi Leuwiliang, penye- lesaian kredit macet tidak semudah di bank umum yang langsung melaku- Hagister Manajemen Agribisnis PB MS - 33

28 kan penyitaan (yang memang kuat dasar hukumnya). BPR menghadapi dilema dalam penyitaan, karena selain akan memperbumk citra BPR itu sendiri, juga menuntut biaya penyelesaian yang lebih besar dari nilai kreditny a. Untuk mengatasi dilema tersebut, Direktur BPR Talabumi Leuwi- liang melakukan pendekatan kelembagaan. Dalam ha1 ini, pendirian lembaga pemerintah yang mampu menyelesaikan kredit macet BPR-BPR dalam satu wilayah perlu diiaji. Lembaga ini diharapkan mampu menjadi katalisator dalam penyelesaian masalah kredit macet dengan temp berdasar pada ketentuan-ketentuan hukum dan hubungan antara nasabah dengan BPR. Keterkaitan antara lembaga ini dengan BPR dapat diatur dan dikoordinasikan oleh Bank ndonesia sebagai pengawas BPR. Bagi nasabah yang membayar lebih awal dari jatuh tempo mendapat insentif bempa potongan bunga angsuran yang dapat mencapai nilai bunga satu minggulbulan. Jika dilihat dari nilai presentasenya, hampir 80-90% adalah kredit baiwlancar dan sisanya 10-20% kredit macet. Dengan angka prosentase kredit macet yang demikian, menurut Direktur, BPR Talabumi masih termasuk BPR sehat. Ada dua pola untuk mendapatkan kredit di BPR Talabumi Leuwiliang, yaitu: nasabah datang sendiri atau nasabah dicari oleh BPR. Pola pertama memang masih menjadi pilihan BPR Talabumi Leuwiliang, selain karena dengan alasan tidak adanya pos biaya dan tenaga untuk promosi atau mencari nasabah, juga karena pengamh primordial yang menganggap bahwa masyarakat yang membutuhkan bank. Namun demikian, peningkatan persaingan antar BPR mengharuskan BPR Talabumi Leuwiliang untuk Magister Manajemen Agribisnis PB

29 lebih progresif mencari nasabah. Melalui sistem informasi menajemen yang baik akan menekan biaya dan tetap menempatkan BPR sebagai mitra masyarakat dalam berusaha. Nasabah yang akan mengajukan kredit akan melalui beberapa prosedur yang terlingkup dalam Sistem Kredit BPR Talabumi (Gambar 4). Gambar ini mempakan diagram konteks sistem kredit BPR yang melibatkan lima elemen lingkungan (environmental elements), yaitu Nasabah, Kasir, Bagian Kredit, Kepala Bagian Operasional dan Direktur. Bagian Kredit terlibat sejak nasabah bermaksud mengambil kredit sampai kredit disetujui oleh Direktur. Secara manual, semua file-file yang berkaitan dengan kredit disiapkan dan disimpan oleh Bagian Kredit. Kasir hanya bersifat juru bayar saja, setelah nasabah menerima kuitansi pencairan kredit. Direktur sebagai penentu persetujuan kredit hanya berdasarkan pada data yang diterima dari Bagian Kredit (misalnya persyaratan), sedangkan Kepala Bagian Operasional belum berfungsi. Gambar 5 merupakan Sistem Kredit yang saat ini berjalan atau sistem manual. Disini terlihat bahwa Direktur tidak mempunyai informasi pendukung yang mampu menyakinkan dirinya dalam mengambil keputusan persetujuan kredit, sehingga ketergantungan pada bagian kredit dalam pengumpulan data yang benar dan akurat seringkali menyebabkan proses "Pengecekan Lapangan" berlangsung lama. Pada masa yang akan datang, Sistem Kredit ini hams lebih cepat dan efisien. Untuk itu, diperlukan perbaikan sistem informasi seperti yang disajikan Gambar 6. Disini diperlukan fasilitas komputer (hardware maupun somare) yang memungkinkan percepatan pengamb'ilan keputusan Magister Manajwnen Agribisnis PB MS - 35

30

31

32

33 pemberian kredit dan keputusan manajerial lainnya yang lebih cepat dan objektif. Hal ini dapat diharapkan karena adanya data pendukung yang terorganisasi baik (database). Sebagai contoh, data calon nasabah dan data keuangan sebagai informasi pendukung dalam pemutusan persetujuan kredit dan penentuan nilai kredit. Untuk menentukan nilai kredit, ada tiga variabel yang dipertimbangkan, yaitu: (1) variabel usaha, (2) variabel keluarga, dan (3) variabel jaminan. Variabel usaha ditentukan dengan analisis kelayakan berdasarkan standar umum yang berlaku. Artinya, pendapatan dan resiko dari usaha nasabah ditaksir dari pendapatan dan resiko rata-rata masyarakat dari usaha tersebut, misalnya ojeg, buka kios, dan dagang buah. Dengan demikian ketersediaan data dan informasi relatif tidak diperhatikan, namun untuk usaha yang tidak umum dimasyarakat, seperti jasa penyewaan komputer, dan toko buku, BPR Talabumi Leuwiliang akan kesulitan melakukan taksiran pendapatan dan resiko. Untuk itu, data dan informasi mengenai komoditi dan jasa, seperti data harga dan kebutuhan, sangat dibutuhkan BPR Talabumi Leuwiliang pada masa mendatang. Data dan informasi ini dapat diperoleh dari lembaga-lembaga terkait, seperti kantor kecamatan, kantor desa, dinas-dinas, pasar, kelompok pedagang, persatuan ojeg, dan lembaga perekonomian lainnya. Variabel keluarga ditentukan dari kartu keluarga yang dapat dipero- leh dari kantor desa. Data yang dibutuhkan adalah jumlah keluarga, pekerjaan, jumlah tanggungan, pendidikan anggota keluarga, hubungan antara keluaraga, dan laimya. Dari data keluarga ini dapat diprediksi Magister Hanajemen Agribisnis PB

34 pendapatan dan pengeluaran per bulannya serta tingkat hubungamya dengan BPR Talabumi Leuwiliang. Variabel jaminan ditaksir langsung berdasarkan harga umum yang terjadi pada saat sekarang, sehingga BPR Talabumi kuwiliang hams memiliki data dan informasi tentang harga dan kecendemngan perkembangan perekonomian wilayah, supaya memberikan keadilan hat dalam menentukan nilai jaminan tersebut. nformasi yang terkumpul dari ketiga variabel diatas, oleh pihak manajemen dijadikan sebagai bahan dasar dalam menentukan nilai kredit dan memutuskan realisasi kredit nasabah. Dengan demikian, resiko kesalahan lebih diperkecil, karena data yang dipakai adalah data aktual dan berlaku di masyarakat. Dengan demikian, nilai yang tertera pada Surat Permohonan Kredit (SPK) secara teknis mempakan nilai kredit yang sudah diakui kelayakannya oleh BPR Talabumi Leuwiliang, karena pengajukan SPK mempakan hasil analisis bagian kredit atas nasabah berdasarkan data dan informasi ketiga variabel di atas yang dimiliki oleh BPR Talabumi Leuwiliang. Hal ini berimplikasi pada pengecekan lapangan yang lebih cepat, seperti terlihat pada Sistem Kredit yang diperbahami (Gambar 6). Pada sistem sekarang, survey dan interview relatif lebii lama karena hams mengumpulkan data nasabah dilapangan, bam membuat analisis jaminan dan lapor- an serta meminta persetujuan Direktur. Pada sistem yang diperbahami, ha1 itu cukup ditangani oleh Kepala Bagian kredit yang berdasar pada informasi keuangan BPR sebagai kontrol keseimbangan antara penyaluran dan pengumpulan dana. Hagister Hanajemen Agribisnis PB MS - 40

35 Proses "Pengecekan Lapangan" pada Gambar 6 hanya mempakan langkah preventif untuk menghindari penipuan data dan informasi, serta untuk membuktikan apakah usaha calon nasabah dapat dipercaya dan berjalan sesuai pennohonan, serta memeriksa apakah usaha calon nasabah akan mampu membayar uang angsuran kredit dan bisa mempunyai keun- tungan. Proses tersebut juga mengacu pada keuntungan, namun sudah dimulai dari tahap awal proses. Bahkan untuk nasabah yang mempunyai hubungan personal yang tinggi dengan BPR atau stafnya atau tersedia datanya secara lengkap di BPR, pelaksanaan pengecekan lapangan bisa diabaikan. Pola ini bisa diadopsi untuk nasabah yang tidak memiliii jam&n, dimana derajat hubungan menjadi faktor penentu. Oleh karena itu, perlu dikaji supaya BPR Talabumi Leuwiliang berani menjangkau masyarakat (bukan keluarga staf) yang tidak mempunyai jaminan. ni bisa terjadi, jika BPR Talabumi mempunyai data yang lengkap tentang potensi usaha dan karakteristik nasabah. Jika ini diterapkan, maka BPR Talabumi Leuwiliang selangkah lebih maju dalam mengaplikasikan bank di masyarakat, dimana masyarakat kecil dapat berpartisipasi tanpa hams dibebani oleh jaminan yang notabene tidak dimiliki oleh masyarakat kecil. Salah satu yang dapat disarankan adalah bagaimana BPR Talabumi Leuwiliang marnpu menciptakan nasabah menjadi pengusaha-pengusaha kecil pedesaaan. Selanjutnya, Gambar 6 juga menjelaskan bahwa pada Sistem nformasi Kredit yang diperbahamhi ada proses "Penyesuaian Keuangan". Proses ini dimaksudkan untuk mengontrol kondisi keuangan dalam periode Magister Manajemen Agribisnis PB MS - 41

36 tertentu, misalnya harian, untuk menjaga keseimbangan antara pemasukan (dihitung dari biaya provisi, Biaya Administrasi TagihanBAT, dan Biaya Tata Laksana/BTL) dan pengeluaran (kredit). Hal ini penting, supaya operasionalisasi BPR Talabumi Leuwiliang secara keseluruhan berlangsung dengan baik. Maka dari itu, BPR Talabumi Leuwiliang harus mempunyai database keuangan yang dapat dihubungkan dengan Sistem Kredit. Namun, demikian proses "Penyesuaian Keuangan" ini bukan menjadi faktor pembatas pemberian kredit, tetapi lebih berfungsi pada pengawasan terhadap batas minimal kas yang harus tersedia, supaya tidak terjadi over kredit pada tenggang waktu tertentu. Dengan demikian, perhitungan pemasukan dan pengeluaran uang pada Sistem Kredit yang diperbaharui (komputer) ada pada proses awal bukan pada pada saat realisasi kedit. ni berarti, Sistem Kredit yang diperbaharui satu proses lebih awal dan lebih cepat, tetapi tetap berazas pada prinsip kehati-hatian. Perbandingan efisiensi antara Sistem Kredit yang sedang berlangsung dengan yang diperbahuri pada setiap proses dapat dilihat pada Network Diagram (Gambar 7 dan 8). Gambar 7 menunjukkan bahwa nasabah umumnya membutuhkan waktu selama 9 (sembilan) hari sejak melakukan penyiapan persyaratan sampai akad kredit (lihat jalur kritis). Hal ini terjadi selain karena kurangnya ketersediaan data dan informasi tentang nasabah yang disuwey, juga karena kemampuan teknik pengumpulan data dan informasi bagian kredit masih rendah, serta tidak adanya prosedur baku yang efisien diterapkan. Magister Manajemen Agribisnis PB MS - 42

37

38 Gambar 8. Network Diagram Sistem Kredit BPRTalabumi Leuwiliang yang Diperbaharui

39 Dengan demikian, sebenarnya BPR Talabumi dapat mempercepat dengan hanya melakukan efisiensi dan pengaturan jadwal kerja (Gambar 8 bagian A), yaitu menjadi 6 hari (perbaikan prosedur). Namun dengan melakukan penyediaan data dan informasi, maka akan lebih cepat lagi, yaitu 4 hari (Gambar 8 bagian B). Percepatan yang diperoleh ini secara langsung mengurangi biaya, sehingga BPR memperoleh keuntungan yang lebih besar dengan tidak membebani nasabah. Gambar 8 juga mengindikasikan adanya aktivitas baru yang dapat dijadikan alat evaluasi kredit, yaitu proses "Evaluasi dan Pelaporan Kredit". Proses ini lebih cenderung pada evaluasi personal selama menjadi nasabah, seperti karakter, aktivitas sosial, aktivitas agama, dan lain-lainnya. Pembuatan pelaporan cenderung akan lebii cepat dengan adanya ketersediaan data dan informasi yang dibangun untuk menunjang pengambilan keputusan. Jia selama ini pelaporan hanya bersifat informatif, maka pelaporan yang diperbaharuhi hams lebii mengarah pada marketing. Artinya, nasabah dievaluasi baik personal maupun kredimya untuk diputuskan apakah bisa ditambah, dikurangi, tetap, atau dientikan kredimya. Hal ini bisa dilakukan jika BPR Talabumi memiliii perangkat evaluasi. Gambar 9 adalah Jadwal Menagih Nasabah yang diisi dan dibuat oleh penagih sebagai data perkembangan kredit nasabah. Data perkembangan kredit ini dipadukan dengan data personal nasabah hasil evaluasi langsung penagih dan kemudian direkap kedalam Evaluasi Penagihan Kredit (Gambar 10). Evaluasi Penagihan Kredit ini dibuat pada akhir periode kredit nasabah dan sekaligus dijadikan dokumen awal pada pengambilan kredit selanjutnya, juga sebagai bahan pelaporan kredit. Magirter Manajemen Agribisnis PB MS - 45

40

41

42 Untuk memudahkan penagihan dan meminimalkan biaya penagihan, penggunaan jadwal mengansur (Gambar 11) dan peta nasabah (Gambar 12) sangat efektif. Jadwal mengangsur diberikan kepada nasabah dan diberi tanda tanggal-tanggal mengansur oleh penagih, selain untuk membantu mengingat juga membantu merencanakan pengangsuran. Keterlambatan mengangsur dapat dijadikan tolok ukur evaluasi pelaksanaan kredit nasabah yang bersangkutan. Peta nasabah memberikan alternatif yang lebih baik bagi BPR Talabumi Leuwiliang untuk melakukan perencanaan penagihan dengan biaya seminimal mungkin dan seefektif mungkin. Selain menentukan jalur terpendek juga untuk perencanaan pengembangan nasabah atau perluasan pasar, sehingga BPR Talabumi Leuwiliang mengetahui masyarakat mana yang menjadi nasabah dan bagaimana melakukan pendekatan serta kemana penyaluran dan pengumpulan dana dilakukan Sistem Tabungan Pemberian jasa tabungan dilakukan setiap akhir bulan, dengan perhitungan tingkat bunga (17%) dikalikan saldo terendah awal bulan dan dikurangi pajak bunga (15%). Jenis Tabungan BPR Talabumi Leuwiliang adalah "Tabungan Persada". Nasabah tabungan sebagian besar adalah nasabah kredit, sehingga pengumpulan dana dari tabungan ini relatif lambat, bahkan beberapa nasabah hanya sekali menabung karena langsung dipotong dari nilai kredit. Pada masa yang akan datang, BPR Talabumi Leuwiliang hams memperbanyak nasabah sukarela yang menyadari manfaat menabung di BPR Talabumi Leuwiliang. Magister Manajemen Rgribisnis 1PB

43

44

45 Gambar 13 menunjukkan diagram konteks sistem tabungan BPR yang melibatkan lima elemen lingkungan, yaitu Nasabah, Kasir, Bagian Tabungan, Kepala Bagian Tabungan dan Direktur. Gambar 14 mempakan Sistem Tabungan pada saat ini, dimana fungsi kelima elemen lingkungan ini tidak berbeda dengan di Sistem Kredit. Kepala Bagian Operasional barn terlihat fungsinya pada Gambar 15 yang merupakan penyempurnaan Sistem Tabungan dengan memasukkan unsur komputer. Gambar 15 menunjukkan prosedur yang semakin sederhana dan cepat, walaupun prosesnya bertambah. Jiia pada sistem sekarang perlu persetujuan direktur untuk menabung, maka pada sistem yang diperbahami tidak diperlukan lagi persetujuan Direlrtur. Hal ini karena dalam menabung tidak perlu dilakukan analisis kelayakan dan juga penabung tidak hams orang yang tercantum namanya dalam kartu tabungan, sehingga resiko bukan pada pihak BPR. Proses "Evaluasi Nasabah Tabungan" ini dianggap perlu karena selain bertujuan untuk mengetahui profil nasabah juga sebagai dasar pengukuran performans operasional tabungan. Hal ini bermanfaat sebagai informasi bagi manajemen dalam melakukan keputusan-keputusan manajerial mengenai perbaikan performans tabungan, misalnya dalam penentuan tingkat bunga, penentuan target nasabah, alokasi keuangan untuk operasional dan promosi dan sebagainya. Dengan demikian, masyarakat yang menabung di BPR Talabumi Leuwiliang menyadari betul manfaat dan keuntunganny a. Hsgister nsnajemen Agribisnis PB MS - 51

46

47

48

49 Selanjutnya, BPR Talabumi Leuwiliang sebaiknya juga mempunyai peta nasabah tabungan, seperti pada peta nasabah kredit. Hal ini berfungsi sebagai informasi dalam merencanakan promosi atau pemasaran. Sekaligus juga untuk mengetahui kelompok-kelompok masyarakat mana yang sangat antusias dalam menabung. Selain itu, juga dianjurkan untuk membuat form evaluasi untuk setiap nasabah yang diisi dan dilaporkan oleh bagian tabungan ke pihak manajemen. Form evaluasi untuk nasabah tabungan pada dasamya mirip dengan nasabah kredit, tetapi lebih berorientasi pada peningkatan jumlah tabungan dan intensitas menabung. Contoh dari form evaluasi tersebut dapat dilihat pada Gambar 16. ni berarti bagian tabungan hams mengenal betul siapa nasabah (misalnya pekerjaannya, darimana uang yang ditabung, dan karakternya), sehingga bagian tabungan tidak hanya bertindak pasif tetapi aktif memberikan alternatif-alternatif untuk meningkatkan kemampuan menabung para nasabah. ni bisa terjadi, jika bagian tabungan memiliki naluri yang ramah dan normatif Sistem Deposito Jenis deposito yang ditawarkan oleh BPR Talabumi Leuwiliang ada tiga, yaitu deposito berjangka 3 bulan, 6 bulan, dan 12 bulan. Tingkat bunga sebesar 20% per tahun yang ditawarkan setiap bulan, sehingga untuk deposito sebesar Rp 10 juta, nasabah bisa memperoleh 142 ribu per bulan (setelah dikurangi pajak). Pihak BPR Talabumi Leuwiliang kesulitan untuk mengajak masyarakat agar mau menyimpan uangnya dalam jumlah besar. Karena itu, sampai saat ini belum ada masyarakat Magister Manajemen Agribisnis PB MS - 55

50

51 Leuwiliang yang mendepositokan uangnya di BPR Talabumi Leuwiliang.' Dengan demikian, deposito hanya berasal dari pemegang saham. Tabungan. Pada dasamya, Sistem Deposito tidak berbeda dengan Sitem Karena selain sama-sama proses pengumpulan dana, juga karena secara prinsip prosedural tidak berbeda, bahkan lebih sederhana. Berdasarkan pengalaman BPR Talabumi Leuwiliang, deposito yang ada adalah dari pemegang saham, sehingga penga~hnya pada Sistem nforma- si BPR tidak begitu terasa Sistem Keuangan Sistem Keuangan sangat terkait dengan sistem pelaporan keuangan BPR yang sekaligus menjadi tolok ukur performans BPR. Bank sebagai lembaga pengawas membuat beberapa standar laporan yang sebagian besar terkait dengan Sistem Keuangan, yaitu: (a) 1. Laporan Keuangan Bulanan disampaikan paling lambat 10 hari. 2. Laporan BMPK (Batas Maksimum Pemberian Kredit) disampaikan paling lambat 10 hari. 3. Laporan Keuangan Bulanan dan Laporan BMPK disampaikan ke B secara bersama-sama. (b) Laporan mengenai realisasi pemberian kredit setiap triwulan 3 atau 3 (tiga) bulan. Laporan ini disampaikan ke B selambat-lambatnya 1 (satu) bulan setelah triwulan yang dimaksud berakhir. Bulan laporan: MARET, JUN, SEPTEMBER, DESEMBER. (c) 1. Pengumuman Laporan Keuangan Publikasi dilakukan sekurang-kurangnya 2 (dua) kali dalam 1 (satu) tahun, yaitu berupa Laporan Keuangan ntern Posisi Akhir Bulan Juni dan Laporan Keuangan Akhir Tahun Posisi Akhir Desember. 2. Laporan Keuangan Publikasi disajikan dalam bentuk Perbandingan dengan Laporan Periode yang sama tahun sebelumnya. 3. Laporan Keuangan Publikasi dilakukan selambat-lambatnya: Hagister nanajemen Agribisnis PB MS - 57

52 a. 1 (satu) bulan setelah berakhirnya bulan laporan untuk Laporan Keuangan ntern, posisi akhir bulan Juni. b. 2 (dua) bulan setelah berakhirnya tahun untuk Laporan Keuangan Akhir Tahun, posisi akhir bulan Desember. 4. Pengumuman Laporan Keuangan Publikasi ditempelkan pada papan pengumuman di kantor BPR Talabumi Leuwiliang. (d) (e) (f) Laporan Keuangan Tahunan wajib disampaikan kepada Bank ndonesia selambat-lambatnya akhir bulan Februari tahun berikutnya. Laporan Tahunan yang disampaikan in adalah Laporan Keuangan yang dipertanggungjawabkan.kepada Direksi atau yang setingkat RUPS atau Rapat Anggota. Pembuatan rencana kerja BPR Talabumi Leuwiliang adalah Rencana Kegiatan dan Anggaran selama 1 (satu) tahun. Rencana Kegiatan dan Anggaran ini disampaikan selambat-lambatnya 1 (satu) bulan setelah tahun takwim diiulai. Laporan Pelaksanaan Ke ja adalah Laporan dari dewan Komisaris mengenai hasil pengawasan terhadap pelaksanaan rencana keja tahunan oleh Dieksi. diri dari: Standar Laporan Keuangan yang diminta oleh Bank ndonesia ter- (a) (b) (c) (d) (e) (f) (g) (h) (i) (i) Neraca Bulanan RekeNng-rekening Administrasi Daftar Rincian Antar Bank Pasiva Daftar Rincian Antar Bank Aktiva Daftar Rincian Kredit yang Diberikan Daftar Rincian Tabungan Daftar Rincian Deposito Berjangka Daftar Rincian Rupa-rupa Aktiva Rincian Rupa-mpa Pasiva Daftar Rincian Laba Rugi mempunyai: Untuk memenuhi laporan ke B ini, BPR Talabumi LRuwiliang (a) (b) Perincian Perhitungan Laba-Rugi Jurnal Magister Manajemen Agribisnis PR MS - 58

53 Perbedaan antara laporan Standar B dengan yang dimiliki olehc BPR Talabumi Leuwiliang adalah format dan sandi yang digunakan. Untuk itu, dalam Sistem nformasi Keuangan, perlu penyesuaian penyandian. Ada dua cara yang dapat ditempuh dalam penyesuaian penyandian, yaitu (1) penyesuaian tanpa membah masing-masing sandi dan (2) penyesuaian dengan membah sandi BPR Talabumi Leuwiliang ke Standar B. Cara pertama lebih praktis dengan alasan bahwa elemen-elemen keuangan BPR Talabumi Leuwiliang berbeda dengan B, sehiigga tidak semua laporan standar B bisa terisi. Dalam ha1 ini, laporan yang biasa diisi oleh BPR Talabumi Leuwiliang adalah Neraca Bulanan, Daftar Rincian Kredit yang Diberikan, Daftar Rincian Tabungan, Daftar Rincian Deposito Berjangka, Daftar Rincian Rupa-mpa Aktiva, dan Daftar Rician Laba Rugi. Penyesuaian cara kedua akan lebih akrab, tetapi membumhkan beberapa pembahan elemen-elemen keuangan BPR Talabumi Leuwiliang yang seringkali sulit disesuaikan. Hasil penyesuaian pada kedua cara di. atas dapat dilihat pada Lampiran 1,2, 3,4, dan 5. Penyesuaian sandi cara pertama menunjukkan tidak semua elemen (pos) keuangan sesuai (Lampiran 1, 2, dan 3), karena adanya perbedaan elemen keuangan antara B dengan BPR Talabumi Leuwiliang. Bahkan, ada satu elemen keuangan B hams disesuaikan dengan beberapa elemen keuangan BPR Talabumi Leuwiliang (Lampiran 3). Kondisi ini tidak terjadi pada penyeseuaian cara kedua (Lampiran 4 dan 5). MS - 59

54 Namun, penyesuaian cara kedua ini membuhlhkan pembahan format laporan BPR Talabumi Leuwiliang, baik dari segi konteks penulisan maupun letak (umtan) elemennya (lihat yang bertanda *). Walaupun demikian, cara kedua ini lebih mudah menggunakamya karena langsung merefleksi laporan standar B Sistem Sumberdaya Manusia Saat ini, BPR Talabumi Leuwiliang sedang melakukan pembenahan sumberdaya manusia. Posisi kosong pada Kepala Bagian, seperti yang terlihat pada bagan organisasi, me~pakan posisi yang sedang ditawarkan oleh BPR Talabumi kepada stafnya (atau orang lain) yang dianggap me- miliki kemampuan. Untuk menempatkan seseorang pada posisi tersebut, BPR Talabumi sedang melakukan observasi terhadap staf yang ada dan mencari kemungkinan untuk merekrut dari luar. Dalam kaitan itu, BPR Talabumi Leuwiliang membutuhan suatu sistem kerja (prosedur) atau lebii jauh adalah sistem informasi sumberdaya manusia, yang secara teknis mampu memberikan informasi detail tentang staf BPR Talabumi Leuwi- liang (atau orang luar), baik yang berkaitan dengan kualitas kerja maupun kualitas kemampuan bekerjasama. Untuk itu BPR Talabumi Leuwiliang membutuhkan seperangkat alat evaluasi, seperti yang terlihat pada Gambar 17. Gambar 17 in menunjukkan form evaluasi akhir dari seorang staf dalam jangka waktu tertentu dengan aspek pe~laian meliputi aspek sikap, pengetahuan, dan perilaku. Pada kondisi saat ini, BPR Talabumi Leuwiliang sehamsnya melakukan penekanan pada "objektivitas atasan" dalam melihat ketiga Magister Hanajemen Agribisnis PB MS - 60

55 EVALUAS SUMBERDAYA MANUSA BPR TALABUM LEUWLNG Nama Staf Nomor Jabatan Skala Pengetahuan Resume Pendidikan dan Pelatihan Am. piq Sikap Resume Gaji Skala ResumeJabatan Bog or, Menyetujui, Mengusulkan. Dikeluarkan Direklur xepaa Bagtan umum Gambar 17. Form Evaluasi SDM BPR Talabumi Leuwiliang

56 aspek tersebut, karena untuk hal-ha1 yang bersifat kuantitatif, seperti tes, belum mungkin untuk dilaksanakan. BPR Talabumi Leuwiliang telah memiliki job description, sehingga evaluasi dapat dilakukan dengan melihat adanya gap yang terjadi antara kerja ideal dengan kerja faktanya. Meskipun demikian, job description bukan dijadikan dasar evaluasi utama, karena seringkali faktor non-teknis sangat berpengaruh (misalnya aspek lingkungan). Untuk itu, sudah sehamsnya melakukan pembangunan sistem informasi sumberdaya manusia ini sejak sekarang, selain karena masalah sumberdaya manusia ini sangat krusial, juga karena pengembangan sumberdaya manusia akan berpengaruh langsung pada pengembangan BPR Talabumi itu sendiri. BPR Talabumi Leuwiliang juga diiarapkan mempunyai perangkat perencanaan sumberdaya manusia untuk memberikan kepastian masa depan bagi stafnya. Gambar 18 mempakan contoh form perencanaan untuk beberapa tahun mendatang yang dapat digunakan sebagai acuan bagi BPR Talabumi untuk mengembangkan sumberdaya manusianya. Pengembangan sumberdaya manusia ini mengarah pada tiga dimensi peningkatan, yaitu peningkatan kualitas (seperti pendidikan dan pelatihan), peningkatan status (seperti karir), dan peningkatan pendapatan (seperti gaji) Sistern Pernasaran Pemasaran dalam pengertian aktif memang belum menjadi perhatian BPR Talabumi Leuwiliang, karena saat ini nasabah mendatangi BPR atau membutuhkan BPR. Dengan pemikiran seperti ini, BPR sudah cukup melakukan intervensi pada pasar, misalnya dengan dari mulut ke mulut Magister Manajemen Agribisnis PB MS - 62

57 Tanggal Dibuat PERENCANAAN SUMBERDAYA MANUSA BPR TALtBUMl LEOWLAWG Tanggal Berakhir Perencanaan Penerimaan Perencanaan Keluar Perencanaan Pensiun -ljunlh Bogor, Menyetujui. Mengusulkan. Gambar 18. Form Perencanaan SDM BPR Talaburni Leuwiliang

58 atau penempatan papan nama di depan kantor. ni berimplikasi pada tidak adanya posting biaya dan alokasi tenaga kerja ke pemasaran. Pada masa mendatang, kondisi seperti di atas akan berubah pada persaingan yang semakin ketat. Selain karena masuknya lembaga keuangan lain (pertumbuhan industri yang relatif cepat), juga karena sasaran konsumemya semakin sediiit dan cenderung tidak disertai dengan perluasan area. Pada kondisi demikian, ada dua ha1 yang dapat dilakukan BPR Talabumi, yaitu melakukan efisiensi dan diversifikasi konsumen. Efisiensi adalah melakukan perbaikan manajemen terns menerus dengan memperbesar rasio output terhadap input, sedangkan diversivikasi konsumen adalah membuka pasar baru bagi konsumen yang selama ini ditinggalkan padahal berpotensi untuk digarap, misalnya pertanian. Untuk menjawab tantangan itu, maka BPR Talabumi harus Leuwiliang hms aktif memasarkan produknya. Dalam ha1 ini, peranan sistem informasi pemasaran yang sesuai dengan lingkungan BPR Talabumi mutlak diperlukan. Contoh pemasaran yang mungkin dilakukan adalah tatap muka.. dan melalui media, seperti membuat papan nama, stiker, papan penunjuk, dan sebagainya yang bekejasama dengan lembaga formal maupun non formal terkait laimya (misalnya kecamatan, desa, kepolisian, kelompok pengajian, dan laimya). Hagister Hanajemen Agribisnis PB MS - 64

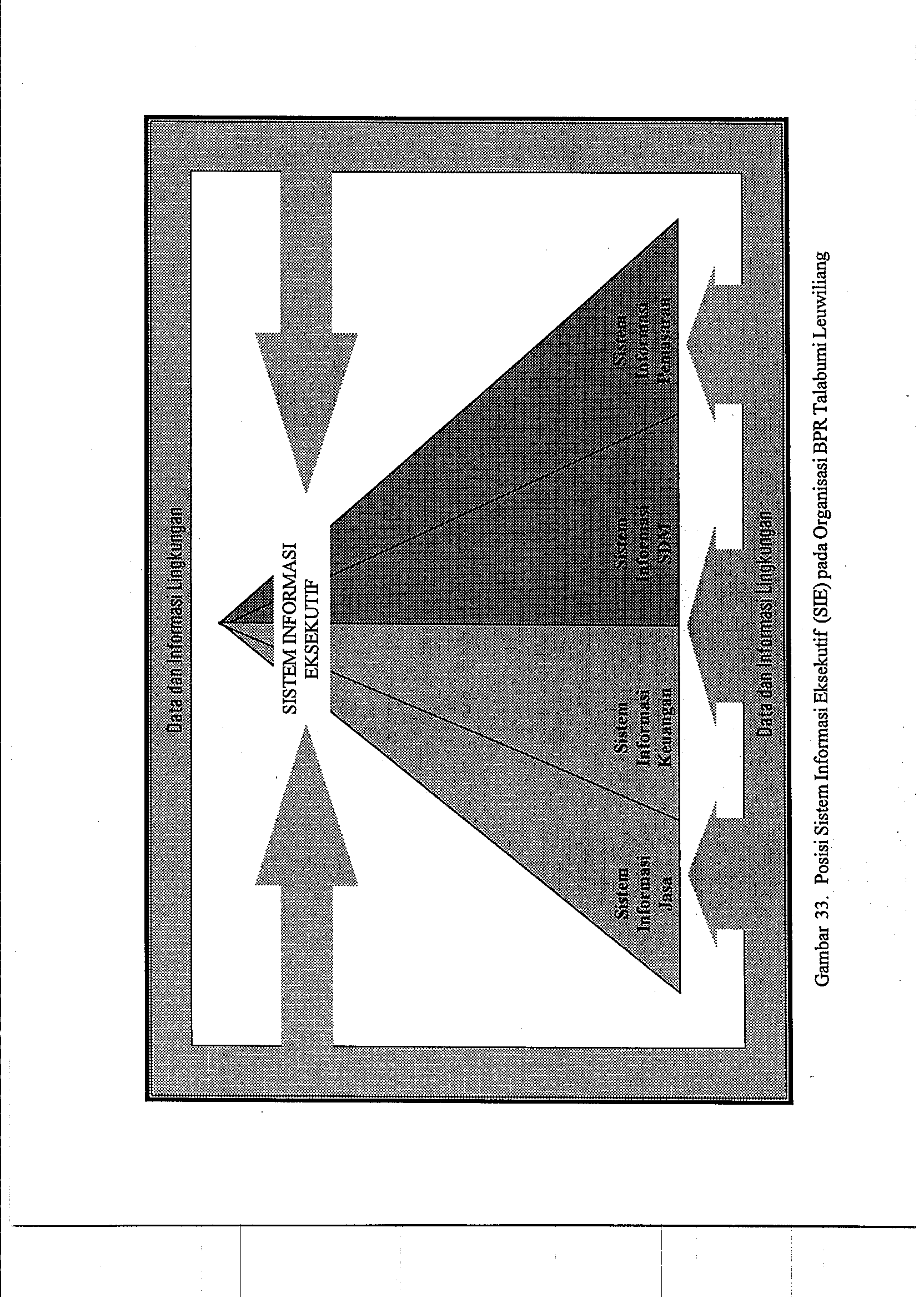

59 BAB V. RANCANGAN SSTEM NFORMAS1 MANAJEMEN BANK PERKREDTAN RAKYAT Sistem nformasi Manajemen Bank Perkreditan Rakyat (SM-BPR) bertujuan untuk memenuhi kebutuhan informasi pihak manajemen dan atau pihak lain yang berkompeten dengan BPR dalam rangka efisiensi, inovasi, dan pembangunan sumberdaya informasi sebagai basis pengambilan keputusan strategis, baik berupa keputusan yang bersifat operasional (rutin dan mendadak) ataupun perencanaan. SM-BPR ini akan dibagi dalam dua kategori, yaitu: (a) (b) Sistem nformasi Fungsional (SFFunctional nformation System) Sistem nformasi Eksekutif (SEExecutive nfonnation System) SF terdiri dari Sistem nformasi Jasa (SU) Sistem nformasi Keuangan (SK), Sistem nformasi Sumberdaya Manusia (SSDM), dan Sistem nformasi Pemasaran (SP). Keempat sistem informasi ini akan ditunjang oleh data yang diperoleh dari Sistem nformasi Pembukuan (Sistem nformasi AkuntansilSA) Sistern nformasi Akuntansi (SA) SA ditandai oleh aktivitas transformasi data yang tinggi, baik dari aspek volume data maupun proses dan pengemasannya. Terdapat empat fungsi utama dalam SA ini, yaitu: (1) pengumpulan data, (2) transformasi data, (3) penyimpanan data, dan (4) penyiapan dokumen. Dalam sistem terkomputerisasi, SA memiliki model seperti pada Gambar 19. Magister Manajemen Agribisnis PB MS - 65

60

61 Pengumpulan Data: Setiap BPR Talabumi Leuwiliang berinteraksi dengan lingkungan- nya (individu, kelompok atau lembaga) dijelaskan oleh satu catatan data (record), misalnya data penduduk, data pedagang, dan seba- gainya. Transformasi Data: Transformasi data berarti mengubah data menjadi informasi bagi BPR Talabumi Leuwiliang (dan pengguna lain). Dalam mentrans- formasi data ini dilakukan beberapa tahapan, yaitu: (1) Pengklasifikasian. Penggunaan kode untuk mengklasifikasikan data. Kode merupakan satu atau beberapa karakter yang digunakan untuk mengidentifikasi dan mengelompokkan record. Contoh, record nasabah kredit memuat kodekode yang mengidentifikasi nasabah yaitu nomor rekening, nomor desa, klasifikasi gaji, dan sebagainya. (2) Penyortiran. Penyusunan record berdasarkan urutan tertentu atas dasar kode yang diinginkan pengguna. Contoh, ingin menyusun nama-nama nasabah berdasarkan jumlah kredit. (3) Perhitungan. Digunakan operasi matematik (perkalian, pembagian, penambahan, pengurangan) dan logika (lebih besar, lebii kecil, naik, tetap, turun, dan sebagainya) untuk memperoleh data tambahan dalam menunjang informasi. Misalnya, menentukan jumlah bunga kredit. (4) Pengikhtisaran. Penggunaan banyak data yang perlu disintesis dan disarikan menjadi informasi yang diinginkan. Misalnya, mengetahui tingkat permmbuhan kredit. Penyimpanan Data: Data disimpan dalam bentuk file baik pada memori internal dan eksternal dalam komputer. File-file tersebut dapat diintegrasikan secara logis untuk membentuk database. nsgister Msnajemen Agribisnis PB MS T 67

62 Penyiapan Dokumen: Dokumen yang dimaksud ada dua, yaitu berupa print out (kertas) atau tampilan di layar (monitor). Contoh dokumen berupa kertas adalah form-form isian setelah terjadi interaksi dengan nasabah (surat perjanjian kredit), form tagihan, dan sebagainya. SA pada SM-BPR ini disebut sebagai Sistem Jasa, karena BPR Talabumi Leuwiliang bergerak dalam bidang jasa. Diagram Konteks dari sistem jasa SM-BPR ini dapat dilihat pada Gambar 20. Elemen lingkungan pada sistem jasa SM-BPR ini adalah Nasabah, Masyarakat, Lembaga Terkait, Bank ndonesia, Komisaris, Bank Danamon, Direktur, Kepala Bagian Operasional, Kepala Bagian Umum, Bagian Kredit, Bagian Tabungan, Tata Usaha, Akuntan, dan Kasir. Nasabah; yang dimaksud adalah nasabah BPR Talabumi Leuwiliang, baik nasabah kredit, tabungan maupun deposito. Masyarakat; adalah penduduk yang berada dalam lingkup kerja BPR Talabumi Leuwiliang, tetapi bukan nasabah, yang me~pakan calon nasabah, baik calon potensial maupun calon tidak potensial, baik berupa individu maupun kelompok. Lembaga Terkait; merupakan lembaga formal dan non formal yang berada dalam lingkup kerja BPR Talabumi Leuwiliang, baik lembaga sejenis maupun berlainan, seperti BPR lain, BR Unit Desa, Bank Pasar, BKK, LPK, Kantor Kecamatan, Kantor Desa, Kepolisian, Koperasi, Persatuan, Kelompok Tani, dan lain sebagainya. Bank ndonesia; dalam rangka pengawasan operasional BPR, Bank ndonesia secara periodik meminta laporan dan melakukan audit. Komisaris; adalah pemilik saham BPR Talabumi Leuwiliang, dimana BPR Talabumi secara operasional hams dipertanggungjawankan kepada Rapat Umum Pemegang Saham. Bank Danamon; adalah bank umum swasta tempat BPR Talabumi Leuwiliang meny impang uangny a. Magister Hanajemen Agribisnis PB MS - 68

63 MASYARAKAT NASABAH buku tabungan. buku kred~t, uang. kuitansi. formullr, tanda tangan A buku tabungan, buku kredlt, uang, ku~tansi, formullr, MOU. 5K apllbst kegtatan pcrnasaran data Sistem lnformasi Manajemen Bank Perkreditan Rakyat pcmyataen kclayakan. analfsis program kredlt dsn tabungan, uang. ku$tansb, buku elmpanan yang dlupdate, ddokumcn krcdffidan tabungan, dst K. OPERASONAL KUMUM KASR AKUNTAN BAGAN TABUNGAN BAGAN KREDT kontml keuangan. mvaluaa dan laporan krcdn~t, uang. kultans,. buku tabungan. pcngawaean tabungan dsn krcdat, dst Keterangan: -1 elemen lingkungan uang, form sctoran 7 ku~tans~, buku tabungan BANK DANAMON KOMSARS pemetujuan anggaran. hasil evaluasi, kebgakan laporan keuangan - allran data penyimpan data hasll cvaluas~ B. kebljakan format B BANK NDONESA Gambar 20. Diagram Konteks Sistem nformasi Manajemen BPR (SM-BPR) Talaburni Leuwiliang

64 Direktur; Kepala Bagian Operasional, Kepala Bagian Umum, Bagian Kredit, Bagian Tabungan, Tata Usaha, Akuntan, dan Kasir; adalah staf operasional dari BPR Talabumi dalam menyalurkan dan mengumpulkan dan masyarakat. Peranan masing-masing elemen lingkungan di atas berbeda-beda seperti terlihat pada DFD 0 SM-BPR (Gambar 21). Gambar 21 menje- laskan bahwa SM-BPR memiliki lima proses yaitu: 1. Sistem Kredit, 2. Sistem Tabungan, 3. Sistem Keuangan, 4. Sistem Sumberdaya Manusia, dan 5. Sistem Pemasaran. Masing-masing sistem ini memiliki datastore dan database tersendiii yang satu sama lain akan saling terkait, terutama dalam transfer data dan infor- masi Sistem Kredit (Diagram 1 ) Dalam Sistem Kredit ini (Gambar 22) terdapat delapan proses dengan lima elemen lingkungan (Nasabah, Bagian Kredit, Kasir, Kepala Bagian Operasional, dan Direktur) yang terlibat serta tiga datastore terkait, yaitu datastore Kredit, datastore Keuangan dan datastore Calon Nasabah Pengisian Formulir Kredit: Bagi Nasabah baru yang bermaksud mengambil kredit diharuskan memenuhi semua persyaratan kredit yang telah dibuatkan formulirnya. Formulir yang telah diisi oleh nasabah kemudian diproses oleh Bagian Kredit untuk dibuatkan rekomendasi kredit, formulir perbaikan jika perlu, dan buku kredit serta dijadikan data dimasukkan pada datastore Kredit dan atau untuk bahan data proses selanjutnya. Masister Manajmn Agribisnis PB MS - 70

65

66

67 1.2. Melakukan Pengecekan Lapangan: Setelah semua persyaratan terpenuhi yang tertuan dalam rekomendasi, maka Bagian Kredit melakukan pengecekan lapangan (survey nasabah) untuk mencocokkan data dalam formulir dengan kondisi yang sebenamya. Kemudian ditentukan kelayakannya Analisis Nasabah dan Jaminan: Berdasar formulir dan pengecekan lapangan, Bagian Kredit melakukan analisis nasabah (keluarga dan usaha) dan jaminan untuk kemudian dibuat kelayakannya. Dalam melakukan analisis ini, BPR memiliki data pendukung yang tersimpan dalam datastore Calon Nasabah yang diambil dari masyarakat dan lembaga terkait Penyesuian Keuangan: Kredit yang layak kemudian oleh Kepala Bagian Operasional disesuaikan dengan kondisi keuangan BPR dengan berdasar pada datastore Kemgan. Proses ini melakukan verifiiasi jumlah kredit yang akan diberikan. Jika kondisi keuangan BPR tidak memungkinkan memberi sesuai dengan yang diiinta nasabah atau berdasarkan analisis nasabah dan jaminan perlu dikurangi atau ditambah, maka Bagian Kredit akan memberikan formulir baru yang akan disepakati lagi dengan nasabah Pembuatan Buku Kredit dan Surat Kuasa: Kredit yang layak dan disepakati jumlahnya dengan nasabah dibuatkan buku kreditnya dan surat kuasanya atas jaminan yang diajukan. Kemudian setelah ditandangani oleh kedua belah pihak (nasabah dan Direktur) maka kuitansi pembayaran dibuat untuk dicairkan di Kasir Memasukkan Data Kredit: Semua data kredit di masukkan ke dalam datastore Kredit, termasuk data baru untuk meng-update Pencairan Kredit dan Angsuran: Kasir akan membayarkan sejumlah uang yang tertera di kuitansi pembayaran kredit. Pada proses ini, nasabah akan memperoleh sejumlah uang dan huh kredit, serta form lain yang hams dipegang nasabah. Dokumen-dokumen kredit ini dishpan oleh Bagian Kredit dan datanya dapat diiasukkan ke datastore Kredit. Jia nasabah mengangsur kreditnya maka akan berhubungan dengan Kasir, yang kemudian kuitansi pembayaran angsuran akan dijadiian data baru untuk dimasukkan ke datastore Kredit dan untuk merubah buku kredit. Hagister Hanajemen Agribisnis PB MS - 73

68 1.8. Evaluasi dan Pelaporan Kredit: Pelaporan dan evaluasi kredit dibuat oleh Kepala Bagian Operasional berdasarkan datastore Kredit yang kemudian diserahkan kepada Direktur untuk dibuat kebijakan perbaikannya Sistem Tabungan (Diagram 2) Dalam Sistem Tabungan (Gambar 23) terdapat tujuh proses dengan liia elemen lingkungan (Nasabah, Bagian Tabungan, Kasir, Kepala Bagian Operasional, dan Direktur) yang terlibat serta datastore Tabungan. Datastore Keuangan tidak terkait secara langsung seperti di Sistem Kredit, karena uang masuk atau keluar dalam Sistem Tabungan ini tidak ditentu- kan oleh pihak BPR Pengisian Formulir Tabungan: Nasabah yang mau menabung diiamskan mengisi fomulir tabungan, yang kemudian diproses lebih lanjut oleh Bagian Tabungan Pembuatan Buku Tabungan: Buku tabungan mempakan bukti autentik tentang posisi keuangan penabung di BPR yang berlaku jika sudah ditandatangani oleh kedua belah pihak (nasabah dan Direktur) Memasukkan Data Penabung: Semua data tabungan diiasukkan ke dalam datastore tabungan Pengambilan dan Penyimpanan Uang Tabungan: Peneambilan dan Denvetoran uane tabunean dilakukan oleh nasibah kepada ~asir'den~an bu& kuiku%i Update Data Tabungan: Proses penyesuaian data terbaru berdasarkan kuitansi tabungan yang kemudian dimasukkan ke datustore Tabungan Evaluasi Nasabah Tabungan: Berdasarkan datastore Tabungan, Kepala Bagian Operasional mengevaluasi nasabah dan membuat beberapa kemungkinan perbaikan. Magister Manajemen Agribisnis PB MS - 74

69

70 2.7. Membuat Laporan Tabungan: Hasil evaluasi dan datastore Tabungan, dibuat laporan tabungan oleh Kepala Bagian Operasional yang kemudia diberikan kepada Direktur untuk dibuat kebijakan perbaikanny a Sistem Keuangan (Diagram 3) Dalam Sistem Keuangan (Gambar 24 dan 25) terdapat delapan proses dengan tujuh elemen lingkungan (Kasir, Akuntan, Kepala Bagian Umum, Direkhlr, Komisaris, Bank ndonesia, Bank Danamon) yang terlibat serta datastore Keuangan Pengeluaran Uang: Uang yang dieluarkan meliputi pencairan lcredit dan pengambilan tabungan. Kasir melakukan pencairan uang kredit setelah mendapat perintah dari Kepala Bagian Operasional melalui kuintansi pencairan kredit yang disetujui oleh Direktur. Pengambilan tabungan dilakukan oleh nasabah melalui lcuitansi pengambilan setelah divalidasi oleh Bagian Tabungan Pemasukan Uang: Uang masuk berasal dari penyetoran angsuran kredit dan tabungan serta deposit0 (sangat jarang). Kasir menerima uang angsuran kredit setelah nasabah menerima nota setor dari Bagian Kredit. Uang tabungan diterima kasir dan berdasarkan kuitansi setoran, buku tabungan nasabah disesuaikan oleh Bagian Tabungan Pencatatan Uang: Kuitansi yang berasal dari kasir (uang keluar atau masuk) dijadikan data yang dimasukkan ke datastore Keuangan Jurnal: Mencatat semua data uang yang keluar maupun masuk berdasarkan jenis kegiatan dan tanggalnya BukuBesar: Pemindahan pembukuan. dari jumal ke Buku Besar; Pembukuan Data Keuangan Diedit: Data jurnal terbam selalu digunakan untuk meng-qdate data di datastore Keuangan. Magister Manajemen Agribisnis PB MS - 76

71

72 Gambar 25. Diagram 3.7. Sistem nformasi Manajemen BPR (SM-BPR) Talabumi Leuwiliang

73 3.7. Pelaporan, Evaluasi, dan Anggaran Keuangan: Pelaporan keuangan BPR, selain untuk kepentingan dirinya, juga untuk keperluan lembaga pengawas yang hams diformat sesuai dengan standar Bank ndonesia. Untuk itu, perubahan data yang terjadi di datastore Keuangan dirancang untuk dapat disesuaikan secara otomatis terdahap datastore Laporan, sehingga lebih sederhana dalam membuat pelaporan, evaluasi dan rencana anggaran Membuat Laporan Keuangan: Laporan ini dipersiapkan dan dibuat oleh Kepala Bagian Umum dengan berdasarkan pada data yang ada di Buku Besar dan datastore Keuangan Memasukkan Data Laporan: Laporan dimasukkan ke dalarn datastore Laporan sebagai dokumen elektronik Mencetak Laporan Format B: Dari datastore Laporan langsung dapat dicetak laporan keuangan format Bank ndonesia yang diberikan kepada Bank ndonesia untuk dibuat evaluasinya Mencetak Laporan Format BPR: Dari datastore Laporan langsung dapat dicetak laporan keuangan format BPR yang diberikan kepada Komisaris untuk dibuat kebijakan perbaikamya Membuat Anggaran Keuangan: Dari datastore Laporan dipersiapkan anggaran keuangan pada waktu yang akan datang. Anggaran ini dipersiapkan oleh Direktur dan disetujui oleh Komisaris untuk dibuat kebijakan perbaikannya Evaluasi Keuangan: Evaluasi berasal dari Komisaris dan Bank ndonesia dimana Direktur akan menindaklanjuti Penyimpanan dan Pengambilan Uang: BPR melakukan penyimpanan uangnya di Bank Danamon sebagai nasabah tabungan. Magister Manajemen Agribisnis PB MS - 79

74 5.5. Sistem Sumberdaya Manusia (Diagram 4) Dalam Sistem Sumberdaya Manusia (SDM) (Gambar 26) terdapat enam proses dengan liia elemen lingkungan (Tata Usaha, Kepala Bagian Umum, Direktur, Lembaga Terkait, dan Masyarakat) yang terlibat serta duadatastore, yaitu datastore SDM dan datastore Keuangan Penerimaan SDM Baru: BPR dapat memuat iklan lowongan kerja di media atau langsung ke lembaga yang ada (lembaga kerjasama). Untuk itu, BPR memiliki data awal dari lembaga tersebut (atau masyarakat). Masyarakat yang ingin bekerja di BPR mengajukan lamaran dan mengikuti tes yang telah ditentukan, yang diproses oleh Tata Usaha Analisis Kebutuhan dan Performans SDM: Kebutuhan staf dapat diperoleh berdasarkan analisis kebutuhan atas datastore SDM. Pada proses ini sekaligus dilakukan penilaian performans staf dalam rangka peningkatan karir Seleksi SDM: Staf barn yang 1010s persyaratannya, diseleksi secara intensif dengan masa orientasi tertentu Peningkatan Kualitas: Calon staf akan diberi pendidikan awal untuk meningkatkan kualitasnya, baik secara formal maupun informal ke lembaga terkait Evaluasi dan Pelaporan SDM: Semua staf (barn maupun lama) dievaluasi dan dilaporkan oleh Kepala Bagian Umum ke Direktur untuk ditindaklanjuti Restrukturasi SDM: Hasil evaluasi dan laporan dapat dijadian dasar peningkatan karir atau resuukturasi SDM. Untuk itu perlu dilakukan penyesuaian dengan kondisi keuangan BPR melalui datastore Keuangan. Hagister Hanajemen Agribisnis PB MS - 80

75

76 5.6. Sistem Pemasaran (Diagram 5) Dalam Sistem Pemasaran (Gambar 27) terdapat tujuh proses dengan empat elemen lingkungan (Kepala Bagian Operasional, Direktur, Lembaga Terkait, dan Masyarakat) yang terlibat serta empat datastore, yaitu datastore Pemasaran, datastore Keuangan, datastore Kredit, dan datastore Tabungan Memasukkan Data: Pada awalnya, datastore Pemasaran diperoleh dengan mengambil data dari lembaga terkait dan masyarakat oleh Bagian Kredit maupun Tabungan Analisis Data: Data dalam datastore Pemasaran dioleh dan dianalisis untuk dibuatkan rancangan program pemasaran Perancangan Program Pemasaran: Program-program pemasaran dilihat kelayakan operasionalnya Perhitungan Biaya: Perhitungan biaya dilakukan untuk melihat kemampuan finansial BPR dalam melaksanaan program pemasaran Evaluasi Program: Rancangan program yang layak di evaluasi dengan melihat kinerja lcredit dan tabungan dari datastore-nya masingmasing Membuat Laporan Pemasaran: Laporan pemasaran dibuat dan dipersiapkan oleh Kepala Bagian Operasional dan diserahkan pada Direktur Pelaksanaan Program: Program diimplementasikan ke masyarakat dan lembaga terkait dan dampaknya terhadap kiierja BPR dievaluasi dan dilaporkan ke Direktur. Hagister Hanajemen Agribisnis PB MS - 82

77