ANALSIS PENGARUH PAJAK PERTAMBAHAN NILAI (PPN) DAN PAJAK PENJUALAN ATAS BARANG MEWAH (PPNBM) TERHADAP DAYA BELI KONSUMEN PADA KENDARAAN BERMOTOR

|

|

|

- Ida Hadiman

- 7 tahun lalu

- Tontonan:

Transkripsi

1 ANALSIS PENGARUH PAJAK PERTAMBAHAN NILAI (PPN) DAN PAJAK PENJUALAN ATAS BARANG MEWAH (PPNBM) TERHADAP DAYA BELI KONSUMEN PADA KENDARAAN BERMOTOR (Studi Empiris pada Konsumen Kendaraan Bermotor Roda Empat diwilayah Kota Tanjungpinang) RAJA ABDURRAHMAN NIM: PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS MARITIM RAJA ALI HAJI (UMRAH) 2014 ABSTRAK Pengaruh Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan Atas Barang Mewah (PPNBM) terhadap Daya Beli Konsumen pada Kendaraan Bermotor (Studi Empiris Pada Konsumen Kendaraan Bermotor Roda Empat di Wilayah Kota Tanjungpinang). Penelitian ini bertujuan untuk menganalisis pengaruh pengenaan Pajak Pertambahan Nilai dan Pajak Penjualan Atas Barang Mewah terhadap daya beli Konsumen. Populasi penelitian merupakan konsumen kendaraan bermotor di wilayah Kota Tanjungpinang dan menggunakan metode Purpossive Sampling untuk menentukan sampel penelitian. Sampel yang diuji adalah konsumen kendaraan bermotor roda empat di beberapa perusahaan penjualan kendaraan bermotor roda empat maupun konsumen diluar kriteria perusahaan tersebut yang memiliki kriteria sebagai sampel di wilayah Kota Tanjungpinang. Penelitian menggunakan uji statistik yaitu model regresi berganda. Hasil peneitian menunjukkan terdapat pengaruh positif dan signifikan Variabel PPN maupun PPNBM terhadap variabel daya beli konsumen. Hasil Kooefisien Determinasi sebesar 0.441, berarti kemampuan variabel indevenden menjelaskan variabel devenden 44.1% sedangkan sisanya 55.9% dijelaskan oleh variabel lain yang tidak terdapat dan tidak termasuk dalam model regresi yang digunakan. Kata Kunci : PPN, PPNBM, Daya Beli Konsumen PENDAHULUAN Pajak merupakan sumber penerimaan dalam negeri yang merupakan andalan penerimaan negara. Untuk lebih meningkatkan penerimaan di bidang perpajakan, telah beberapa kali dilakukan penyempurnaan, penambahan, bahkan perubahan di bidang perpajakan. Pajak merupakan kewajiban yang harus dibayar oleh masyarakat baik pribadi maupun badan juga termasuk salah satu sumber pembangunan, tak terkecuali pajak pertambahan nilai dan pajak penjualan atas barang mewah.

2 Berdasarkan Undang-Undang Republik Indonesia No. 42 Tahun 2009 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah. Pajak Penjualan Atas Barang Mewah merupakan pajak yang dikenakan atas penyerahan Barang Kena Pajak yang dikenakan atas konsumsi Barang Kena Pajak Yang Tergolong Mewah didalam Daerah Pabean. Pajak Penjualan Atas Barang Mewah dikenakan hanya satu kali pada waktu penyerahan BKP yang tergolong Barang Mewah oleh Pengusaha yang menghasilkan atau pada waktu impor. Menurut Soemarso, (2003 : 269) dalam bukunya Akuntansi Suatu Pengantar mengatakan bahwa Pajak Pertambahan Nilai merupakan pajak yang dikenakan pada waktu perusahaan melakukan pembelian atas Barang Kena Pajak (BKP)/Jasa Kena Pajak (JKP) yang dikenakan dari Dasar Pengenaan Pajak (DPP). Dengan adanya prinsip Pajak Pertambahan Nilai pada dasarnya sebagai pajak konsumsi dalam Daerah Pabean Negara Kesatuan Republik Indonesia, Pengenaan Pajak Pertambahan Nilai pada dasarnya meliputi seluruh penyerahan barang dan jasa. Namun berdasarkan pertimbangan sosial, ekonomi dan budaya perlu untuk tidaknya mengenakan Pajak Pertambahan Nilai terhadap barang dan jasa tertentu. Hal tersebut dimaksudkan untuk mendorong kegiatan ekonomi dan stabilitas sosial. Pajak Penjualan Atas barang Mewah merupakan jenis pajak yang merupakan satu paket dalam Undang-undang Pajak Pertambahan Nilai. Namun demikian, mekanisme pengenaan PPnBM ini sedikit berbeda dengan Pajak Pertambahan Nilai. Berdasarkan Pasal 5 Ayat (1) Undang-undang PPN, Pajak Penjualan Atas Barang Mewah dikenakan terhadap (1) penyerahan Barang Kena Pajak Yang Tergolong Mewah yang dilakukan oleh Pengusaha yang menghasilkan Barang Kena Pajak Yang Tergolong Mewah di dalam Daerah Pabean dalam kegiatan usaha atau pekerjaannya (2) impor Barang Kena Pajak Yang Tergolong Mewah. Dengan demikian, Pajak Penjualan Atas barang Mewah hanya dikenakan pada saat penyerahan BKP Mewah oleh pabrikan (pengusaha yang menghasilkan) dan pada saat impor BKP Mewah. Pajak Penjualan Atas barang Mewah tidak dikenakan lagi pada rantai penjualan setelah itu. Adapun pihak yang memungut Pajak Penjualan Atas barang Mewah adalah pabrikan BKP Mewah pada saat melakukan penyerahan atau penjualan BKP Mewah. Sementara itu, Pajak Penjualan Atas barang Mewah atas impor BKP mewah dilunasi oleh importir. Adapun alasan dikenakan PPnBM adalah (1) perlu keseimbangan pembebanan pajak antara konsumen yang berpenghasilan rendah dengan konsumen yang berpenghasilan tinggi. (2) perlu adanya pengendalian pola konsumsi atas Barang Kena Pajak yang Tergolong Mewah. (3) perlu adanya perlindungan terhadap produsen kecil atau tradisional. (4) perlu untuk mengamankan penerimaan Negara. Sesuai dengan Undang Undang No. 42 Tahun 2009 Pajak Penjualan Atas Barang Mewah dikenakan tarif serendah-rendahnya 10% (sepuluh persen) dan paling tinggi 200% (dua ratus persen). Perbedaan kelompok tarif tersebut didasarkan pada pengelompokan Barang Kena Pajak yang Tergolong Mewah yang atas pengenaannya dikenakan juga Pajak Penjualan Atas Barang Mewah. Salah satu ketentuan pengelompokan pengenaan Pajak Penjualan Atas Barang Mewah adalah terhadap Kendaraan Bermotor. Kewajiban perpajakan yang harus dipatuhi oleh setiap Wajib Pajak adalah kewajiban Pajak Pertambahan Nilai (PPN) serta Pajak Penjualan Atas Barang Mewah

3 (PPnBM). Sesuai dengan sistem self assessment maka Wajib Pajak dalam hal Pengusaha Kena Pajak diberikan kepercayaan untuk melaksanakan seluruh kewajiban perpajakan termasuk kewajiban menghitung, menyetor, dan melaporkan PPN dan PPnBM dengan mekanisme atau prosedur yang telah ditentukan oleh Direktorat Jenderal Pajak. Pemahaman ketentuan perpajakan khususnya ketentuan PPnBM ini menjadi bagian penting yang harus diperhatikan untuk menghindari risiko yang mungkin timbul baik bagi Pengusaha Kena Pajak berupa sanksi atau bagi pemerintah berupa hilangnya potensi penerimaan negara. Ketentuan mengenai Faktur Pajak yang mengatur begitu detail prosedur formal baik pengisian maupun pelaporan mengharuskan Pengusaha Kena Pajak untuk lebih berhati-hati dalam menerapkan ketentuan perpajakan yang berlaku. Faktur Pajak ini juga menjadi perhatian serius pemerintah dalam hal ini DJP karena makin maraknya penerbitan dan penggunaan Faktur Pajak fiktif. Dalam UU Nomor 42 Tahun 2009 dijelaskan tentang pemahaman mengenai suatu transaksi termasuk Objek PPnBM atau bukan merupakan permasalahan yang sering dihadapi oleh Pengusaha Kena Pajak maupun fiskus. Begitu juga dengan transaksi-transaksi yang mendapat fasilitas PPnBM. Dalam penelitian ini, penulis mencoba untuk membahas secara rinci mengenai permasalahan-permasalahan tersebut terhadap pengenaan PPN dan PPnBM terhadap Daya Beli Konsumen pada Kendaraan Bermotor khusunya pada kendaraan bermotor roda empat dengan tetap mengacu pada ketentuan-ketentuan yang berlaku. TINJAUAN PUSTAKA Pajak menurut Pasal 1 UU No.28 Tahun 2007 tentang Ketentuan umum dan tata cara perpajakan adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang Undang, dengan tidak mendapat timbal balik secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat. Menurut Mardiasmo, (2011:1) Pajak adalah iuran rakyat kepada kas negara berdasarkan undang undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal (kontraprestasi) yang langsung dapat ditujukan dan yang digunakan untuk membayar pengeluaran umum. Pajak dari perspektif ekonomi dipahami sebagai beralihnya sumber daya dari sektor privat kepada sektor publik. Pemahaman ini memberikan gambaran bahwa adanya pajak menyebabkan dua situasi menjadi berubah. Pertama, berkurangnya kemampuan individu dalam menguasai sumber daya untuk kepentingan penguasaan barang dan jasa. Kedua, bertambahnya kemampuan keuangan negara dalam penyediaan barang dan jasa publik yang merupakan kebutuhan masyarakat. Menurut Penjelasan atas UU No.42 Tahun 2009, Pajak Pertambahan Nilai adalah pajak atas konsumsi barang dan jasa di Daerah Pabean yang dikenakan secara bertingkat disetiap jalur produksi dan distribusi, dengan demikian, pajak pertambahan nilai bukan hanya dikenakan atas barang saja, melainkan juga atas jasa yang sesuai dengan syarat-syarat yang terdapat dalam Undang-Undang perpajakan.

4 Pajak Penjualan atas Barang Mewah (PPnBM) adalah pajak yang dipungut atas penyerahan Barang Kena Pajak (BKP) yang tergolong sebagai barang mewah yang dilakukan oleh pengusaha yang menghasilkan Barang Kena Pajak yang tergolong mewah tersebut didalam daerah pabean dalam kegiatan usaha atau pekerjaannya, ataupun impor Barang Kena Pajak yang tergolong mewah (UU No. 42 Tahun 2009). Pajak Penjualan atas Barang Mewah merupakan pungutan tambahan disamping PPN. PPnBM hanya dikenakan satu kali pada saat penyerahan BKP yang Tergolong Mewah oleh penguasaha yang menghasilkan atau pada waktu impor. Pengertian umum dari pajak masukan tidak dikenal pada PPnBM. Oleh karena itu, PPnBM yang telah dibayar tidak dapat dikreditkan PPnBM yang terutang. Daya beli adalah kemampuan membayar untuk memperoleh barang yang dikehendaki atau diperlukan (Kamus Besar bahasa Indonesia; Balai Pustaka 2001:241). Daya beli antara satu orang dengan orang lainnya pastilah berbeda. Hal tersebut dapat disebabkan oleh beberapa faktor, seperti dilihat dari status orang tersebut, pekerjaan, penghasilan, dan sebagainya. Daya beli merupakan komponen ketiga dari Indeks Pembangungan Manusia (IPM), yang pengukurannya dilakukan dengan menghitung besarnya pengeluaran (konsumsi) perkapita masyarakat (Meier- Stiglitz, 2001). Daya beli juga mempunyai hubungan erat dengan suatu barang atau produk. Bila barang atau produk tersebut mempunyai harga yang murah maka daya beli masyarakat terhadap barang tersebut juga akan meningkat. Hal ini berlaku seperti pada hukum permintaan. METODE PENELITIAN Dalam rangka menganalisis pengaruh pengenaan Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah pada kendaraan bermotor roda empat terhadap daya beli konsumen, maka objek penelitian yang digunakan dalam penelitian ini adalah konsumen kendaraan bermotor yang berada di wilayah Kota Tanjung Pinang, dengan kriteria konsumen kendaraan bermotor roda empat di wilayah Kota Tanjungpinang. Metode penentuan sampel dalam penelitian ini adalah meteode penentuan sampel probabilitas dan metode non-probabilitas. Metode probabilitas menggunakan metode sampel area (area sampling) dengan menetapkan kriteria konsumen kendaraan bermotor roda empat yang berada di wilayah Kota Tanjungpinang. Dalam sampling probabilitas, pemilihan sampel dilakukan secara acak dan dilakukan secara objektif, dalam arti tidak didasarkan semata-mata pada keinginan peneliti, sehingga setiap anggota populasi memiliki kesempatan tertentu untuk terpilih sebagai sampel. Sedangkan pada metode non-probabilitas yaitu dengan pendekatan metode purposive sampling, artinya bahwa populasi yang akan dijadikan sampel penelitian ini adalah populasi yang memenuhi kriteria sesuai yang dikehendaki penulis. Teknik pengambilan sample didasarkan atas tujuan tertentu atau orang yang dipilih benarbenar memiliki kriteria sebagai sampel. Adapun jenis data yang dimaksud dalam penelitian ini yaitu menggunakan persepsi setiap individu atau konsumen mengenai pengaruh dari pengenaan PPN dan

5 PPnBM terhadap daya beli konsumen pada kendaraan bermotor di wilayah Kota Tanjungpinang. TEKNIK ANALISIS DATA Teknik yang digunakan adalah analisa regresi berganda. Regresi berganda yaitu regresi yang menghubungkan dua variabel independen dengan satu variabel dependen. Analisis ini digunakan apabila ingin mengetahui bagaimana keadaan (naik turunnya) variabel dependen bila dua variabel independen sebagai faktor prediktor dimanipulasi (dinaik turunkan nilainya) melalui tabel, dengan menggunakan software SPSS 21. PENGUJIAN HIPOTESIS 1. Penetapan Hipotesis H 1 : Pajak Pertambahan Nilai Berpengaruh terhadap Daya Beli Konsumen. H 2 : Pajak Penjualan atas Barang Mewah Berpengaruh terhadap Daya Beli Konsumen. H 3 : Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah Berpengaruh terhadap Daya Beli Konsumen. H 0 : Pajak Pertambahan Nilai dan Pajak Penjualan Atas Barang Mewah Tidak Berpengaruh terhadap Daya Beli Konsumen. 2. Penetapan Tingkat Signifikansi Tingkat signifikansi yang digunakan adalah 95% (Ė = 0,05) yang merupakan tingkat signifikansi. 3. Uji Signifikansi 1. Secara simultan menggunakan uji F 2. Secara parsial menggunakan uji t 4. Penarikan Kesimpulan Berdasarkan hasil penelitian dan pengujian di atas, penulis akan melakukan analisa secara kuantitatif dan hasil analisa tersebut akan ditarik kesimpulan. Apakah hipotesis yang telah ditetapkan itu diterima atau ditolak. HASIL DAN PEMBAHASAN 1. Koefisien Regresi Pengujian hipotesis dilakukan dengan melakukan regresi antara pajak pertambahan nilai dan pajak penjualan atas barang mewah dengan daya beli konsumen. Tabel 1 Coefficients Model Unstandardized Coefficients Standardized Coefficients B Std. Error Beta 1 (Constant) PPN PPNBM T Sig.

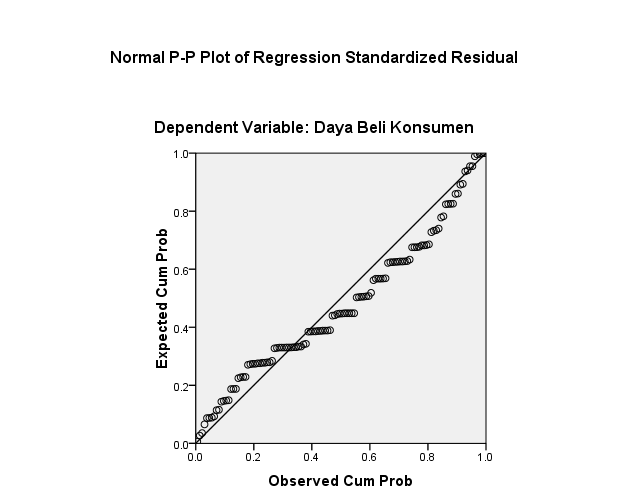

6 Berdasarkan hasil koefisien regresi diatas dapat dibuat persamaan regresi linier berganda sebagai berikut : Y = b 0 + b 1 PPN + b 2 PPNBM + e Y = 0, ,302 PPN + 0,506 PPNBM + e Pada persamaan regresi di atas menunjukkan nilai konstanta sebesar 0,437. Hal ini menyatakan bahwa jika pajak pertambahan nilai dan pajak penjualan atas barang mewah dianggap konstan, maka daya beli konsumen akan konstan sebesar 0,437 satuan. Koefisien regresi pada pajak pertambahan nilai sebesar 0,302, hal ini berarti jika variabel pajak pertambahan nilai bertambah satu satuan maka daya beli konsumen bertambah sebesar 0,302 satuan. Koefisien regresi pada sistem pajak pejualan atas barang mewah 0,506 hal ini berarti jika pajak penjualan atas barang mewahnya bertambah satu satuan maka daya beli konsumen bertambah sebesar 0,506 satuan. 2. Uji Asumsi Klasik 1. Uji Normalitas Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal, dengan mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan menggunakan analisis grafik atau lebih dikenal di SPSS yakni Normal Probability Plot (Normal P-P Plot). Dengan menggunakan Normal P-P Plot data yang garis diagonal, maka model regresi dapat dikatakan memenuhi asumsi normalitas. Ghozali, (2009:147). Berdasarkan output yang dihasilkan dari hasil pengolahan data dengan menggunakan SPSS 21(file terlampir) terlihat bahwa grafik terlihat seimbang tidak ada kemencengan baik kekiri maupun kekanan sehingga dinyatakan normal dan pada grafik Probalility Plot menunjukkan adanya persebaran data (titik) pada sumbu diagonal yang sangat mendekati garis diagonal. Pedoman uji normalitas mengatakan bahwa jika persebaran data (titik) mengikuti atau mendekati garis diagonal, maka data penelitian berdistribusi normal. 2. Uji Multikoliniearitas Uji multikolinearitas dapat dilakukan dengan melihat nilai Tolerance dan Variance Inflation Factor (VIF) dari masing-masing variabel bebas terhadap variabel terikatnya. Jika nilai VIF tidak lebih dari 10 maka model dinyatakan tidak terdapat gejala multikolinier. Brdasarkan output pada Coefficients menunjukkan bahwa semua variabel independen (Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah) mempunyai nilai VIF kurang dari 10 (1.585) dan nilai tolerance lebih dari 0,10 (0.631). Hal ini mengindikasikan bahwa model ini terbebas dari masalah multikoloniearitas. 3. Uji Heteroskedastisitas Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dan residual satu pengamatan ke pengamatan yang lain. Pada hasil pengujian dapat dilihat titik-titik menyebar secara acak dan tidak membentuk suatu pola tertentu, serta tersebar di atas dan di bawah angka 0

7 pada sumbu Y yang mana berarti tidak terjadi heteroskedastisitas pada model regresi. Sehingga model regresi ini dapat digunakan untuk menganalisis pengaruh pengenaan PPN dan PPnBM terhadap daya beli konsumen. 3. Analsisis Koefisien Determinasi (R 2 ) Berdasarkan output program SPSS 21 yang terdapat dalam tabel summary didapatkan bahwa hasil dari Adjust R Square adalah 0,441. Hal ini berarti 44.1% dari variabel daya beli konsumen bisa dijelaskan oleh Variabel Pajak Pertambahan Nilai dan Pajak Pajak Penjualan Atas Barang Mewah. Sedangkan sisanya (100% % = 55.9%) dijelaskan oleh variabel lain yang tidak diteliti. 4. Uji Hipotesis 1. Uji F (Simultan) ANOVA b Model Sum of Squares Df Mean Square F Sig. 1 Regression a Residual Total Pada tabel anova diatas, diperoleh nilai F hitung sebesar dengan tingkat signifikasi 0,000 karena nilai probabilitas jauh lebih kecil dari 0,05 maka model regresi ini dapat dipakai untuk memprediksi daya beli konsumen. Hasil uji F dapat dilihat pada tabel di atas nilai F diperoleh sebesar dengan tingkat signifikansi 0,000. Karena tingkat signifikansi lebih kecil dari 0,05 maka hipotesis diterima, sehingga dapat dikatakan bahwa pajak pertambahan nilai dan pajak penjualan atas barang mewah terhadap daya beli konsumen berpengaruh secara simultan. 2. Uji T (Parsial) Model Unstandardized Coefficients Standardized Coefficients B Std. Error Beta 1 (Constant) PPN PPNBM T Sig. Berdasarkan tabel diatas, menunjukkan bahwa hubungan antara Pajak Pertambahan Nilai, Pajak Penjualan Atas Barang mewah dan Daya Beli Konsumen terjadi hubungan yang signifikan hal ini tercermin dalam angka signifikasi sebesar 0,008 yang lebih kecil dari 0,05 hal ini berarti H 1 dan H 2 diterima yang berarti PPN dan PPNBM secara parsial berpengaruh signifikan terhadap daya beli konsumen. Jika p-value lebih kecil dari 0,05 maka Ha diterima dan Ho ditolak. Sebaliknya jika p- value lebih besar dari 0,05 maka Ha ditolak dan Ho diterima. Nugroho, (2005).

8 KESIMPULAN DAN IMPLIKASI 1. Kesimpulan Penelitian ini bertujuan untuk menganalisis pengaruh pengenaan Pajak Pertambahan Nilai dan Pajak Penjualan Atas Barang Mewah terhadap Daya Beli Konsumen. Responden penelitian ini berjumlah 120 orang konsumen yang berada di wilayah Kota Tanjungpinang. Pengujian penelitian ini menggunakan analisis regresi berganda. Berdasarkan hasil pengujian dan analisis data, maka dapat disimpulkan sebagai berikut: 1. Hasil uji regresi ditemukan bahwa variabel PPN berpengaruh positif signifikan terhadap daya beli konsumen. Hasil uji ini konsisten dengan hasil penelitian yang telah dilakukan oleh Ayuningtyas (2010) dan Fadillah (2012), yang menunjukan bahwa PPN secara empiris berhubungan positif terhadap daya beli konsumen. Sedangkan pada variabel PPNBM menunjukkan hasil yang berbeda dengan penelitian yang dilakukan oleh Fadillah, (2012), bahwa variabel PPNBM juga berpengaruh positif signifikan terhadap daya beli konsumen, hasil penelitian ini tidak mendukung penelitian sebelumnya atau berbeda dari penelitian sebelumnya. 2. Hasil uji regresi ditemukan bahwa variabel PPN dan PPNBM berpengaruh cukup kuat terhadap daya beli konsumen yaitu sebesar 44.1%. 2. Implikasi Berdasarkan kesimpulan diatas menunjukkan bahwa variabel Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah berpengaruh secara signifikan terhadap daya beli konsumen. 3. Saran Saran yang dapat diberikan untuk penelitian selanjutnya adalah sebagai berikut: 1. Penelitian selanjutnya diharapkan dapat menambahkan variabel independen lainnya atau menambahkan variabel moderating guna mengetahui variablevariabel lain yang dapat mempengaruhi dan memperkuat atau memperlemah variabel dependen. 2. Penelitian selanjutnya diharapkan dapat menambah jumlah sampel penelitian serta memperluas wilayah sampel penelitian, sehingga dapat diperoleh hasil penelitian dengan tingkat generalisasi yang lebih tinggi. 3. Penelitian selanjutnya diharapkan dapat menggunakan metode penelitian yang berbeda untuk memperoleh data yang lebih berkualitas.

9 DAFTAR PUSTAKA Mardiasmo Perpajakan. Edisi Revisi Yogyakarta: ANDI B. Ilyas, Wiryawan, Rudy Suhartono Pajak Pertambahan Nilai dan Penjualan Barang Mewah. Jakarta: Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia. Suandy, Erly Perencanaan Pajak: Edisi 4. Jakarta: Penerbit Salemba Empat Resmi, Siti Perpajakan Teori dan Kasus, Buku Dua. Jakarta: Penerbit Salemba Empat. Soemarso, S.R Perpajakan Pendekatan Komprehensif. Jakarta: Penerbit Salemba Empat. Sukardji, Untung Pajak Pertambahan Nilai, Edisi Revisi 2003, Jakarta: Penerbit PT. Raja Grafindo Persada. Sukardji, Untung Pokok Pokok Pajak Pertambahan Nilai, Edisi Revisi Jakarta: Penerbit PT. Raja Grafindo Persada. Undang-Undang Republik Indonesia No. 42 Tahun 2009 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah Waluyo, B.Ilyas, Wirawan Perpajakan Indonesia, Buku Satu, Edisi Revisi. Jakarta: Penerbit Salemba Empat. Supramono dan Theresia Damayanti Perpajakan Indonesia. Yogyakarta: ANDI Ghozali, Imam Aplikasi Ananlisis Multivariat dengan program SPSS, Badan Penerbit Univesitas Diponegoro : Semarang. Ghozali, Imam. 2009, Aplikasi Analisis Multivariate dengan Program SPSS, Cetakan ke IV. Semarang: Badan Penerbit UNDIP Sugiyono Metode Penelitian Kuantitatif, Kualitatif dan R&D (Qualitative and Quantitative Research Methods). Alfabeta : Bandung. Agung Nugroho, Bambang Strategi Jitu Memilih Metode Statistik Penelitian dengan Spss. Yogyakarta : Penerbit ANDI. Departemen Pendidikan dan Kebudayaan, Kamus Besar Bahasa Indonesia, Jakarta: Balai Pustaka, 2001.

10 Meier G.M., and Stiglitz, J.E, Frontiers of Development Economics : The Future in Perspectif. Oxford University Press, The World Bank, Washington D.C., USA. Fadillah, Analsisi Pengaruh Pajak Pertambahan Nilai dan Pajak Penjualan Atas Barang Mewah Terhadap Daya Beli Konsumen pada Barang Elektronika. Universitas Islam Negeri Syarif Hidayatullah, Jakarta. Ayuningtyas, Analsisi Pengaruh Pajak Pertambahan Nilai dan Pajak Penjualan Atas Barang Mewah Terhadap Daya Beli Konsumen pada Barang Elektronika. Universitas Islam Negeri Syarif Hidayatullah, Jakarta. Helmi, Analisa Pajak Pertambahan Nilai Terhadap UU No. 42 Tahun Universitas Maritim Raja Ali Haji. Tanjungpinang.

11 LAMPIRAN

12 Model Summary b Model R R Square Adjusted R Square Std. Error of the Estimate a Unstandardized Coefficients Standardized Coefficients Model B Std. Error Beta T Sig. 1 (Constant) PPN PPNBM ANOVA b Model Sum of Squares Df Mean Square F Sig. 1 Regression a Residual Total Model Unstandardized Coefficients Standardized Coefficients B Std. Error Beta 1 (Constant) PPN PPNBM T Sig.

BAB III METODE PENELITIAN

BAB III METODE PENELITIAN 3.1 Objek Penelitian Menurut Sugiyono (2010:13) objek penelitian adalah sasaran ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu tentang sesuatu hal objektif,

BAB III METODE PENELITIAN 3.1 Objek Penelitian Menurut Sugiyono (2010:13) objek penelitian adalah sasaran ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu tentang sesuatu hal objektif,

BAB IV ANALISA DAN PEMBAHASAN

BAB IV ANALISA DAN PEMBAHASAN A. Statistik Deskriptif. Statistik deskriptif adalah ilmu statistik yang mempelajari cara-cara pengumpulan, penyusunan dan penyajian data suatu penilaian. Tujuannya adalah

BAB IV ANALISA DAN PEMBAHASAN A. Statistik Deskriptif. Statistik deskriptif adalah ilmu statistik yang mempelajari cara-cara pengumpulan, penyusunan dan penyajian data suatu penilaian. Tujuannya adalah

Surat Pemberitahuan (SPT) BAB IV ANALISIS HASIL DAN PEMBAHASAN. A. Analisis Deskriptif

BAB IV ANALISIS HASIL DAN PEMBAHASAN. A. Analisis Deskriptif") 62 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Deskriptif 1. Perkembangan Penerimaan Surat Pemberitahuan Pajak Pertambahan Nilai (SPT PPN) Jumlah penerimaan SPT PPN yang terdaftar pada KPP Pratama

62 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Deskriptif 1. Perkembangan Penerimaan Surat Pemberitahuan Pajak Pertambahan Nilai (SPT PPN) Jumlah penerimaan SPT PPN yang terdaftar pada KPP Pratama

BAB IV ANALISIS DATA DAN PEMBAHASAN. tahun terakhir yaitu tahun 2001 sampai dengan tahun Data yang. diambil adalah data tahun 2001 sampai 2015.

BAB IV ANALISIS DATA DAN PEMBAHASAN A. Deskriptif Sampel dan Data Penelitian ini menggunakan 30 data, sampel yang diamati selama 15 tahun terakhir yaitu tahun 2001 sampai dengan tahun 2015. Data yang diambil

BAB IV ANALISIS DATA DAN PEMBAHASAN A. Deskriptif Sampel dan Data Penelitian ini menggunakan 30 data, sampel yang diamati selama 15 tahun terakhir yaitu tahun 2001 sampai dengan tahun 2015. Data yang diambil

PENGARUH SANKSI PERPAJAKAN DAN KESADARAN WAJIB PAJAK MEMBAYAR PAJAK BUMI DAN BANGUNAN (PBB) DI WILAYAH KPP PRATAMA DEPOK. : Baiq Laxmi Riska Zone

DI WILAYAH KPP PRATAMA DEPOK. : Baiq Laxmi Riska Zone") PENGARUH SANKSI PERPAJAKAN DAN KESADARAN WAJIB PAJAK TERHADAP KEPATUHAN MEMBAYAR PAJAK BUMI DAN BANGUNAN (PBB) DI WILAYAH KPP PRATAMA DEPOK Nama NPM : 25209810 Jurusan Pembimbing : Baiq Laxmi Riska Zone

PENGARUH SANKSI PERPAJAKAN DAN KESADARAN WAJIB PAJAK TERHADAP KEPATUHAN MEMBAYAR PAJAK BUMI DAN BANGUNAN (PBB) DI WILAYAH KPP PRATAMA DEPOK Nama NPM : 25209810 Jurusan Pembimbing : Baiq Laxmi Riska Zone

BAB IV ANALISIS HASIL DAN PEMBAHASAN

31 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Statistik Deskriptif Statistik deskriptif ini digunakan untuk memberikan gambaran mengenai demografi responden penelitian. Data demografi tersebut antara lain

31 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Statistik Deskriptif Statistik deskriptif ini digunakan untuk memberikan gambaran mengenai demografi responden penelitian. Data demografi tersebut antara lain

mempunyai nilai ekstrim telah dikeluarkan sehingga data diharapkan

47 mempunyai nilai ekstrim telah dikeluarkan sehingga data diharapkan mendekati normal. Tabel 4.2 Deskripsi Statistik PT. Indofood Sukses Makmur Periode Pengamatan 2003-2008 Mean Std. Deviation N RETURN.007258.1045229

47 mempunyai nilai ekstrim telah dikeluarkan sehingga data diharapkan mendekati normal. Tabel 4.2 Deskripsi Statistik PT. Indofood Sukses Makmur Periode Pengamatan 2003-2008 Mean Std. Deviation N RETURN.007258.1045229

BAB IV ANALISIS HASIL DAN PEMBAHASAN. Populasi dalam penelitian ini adalah PT. Bank Syariah Mandiri dan Bank

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Deskripsi Sampel Penelitian Populasi dalam penelitian ini adalah PT. Bank Syariah Mandiri dan Bank Indonesia. Sampel adalah wakil dari populasi yang diteliti. Dalam

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Deskripsi Sampel Penelitian Populasi dalam penelitian ini adalah PT. Bank Syariah Mandiri dan Bank Indonesia. Sampel adalah wakil dari populasi yang diteliti. Dalam

BAB IV PENGUJIAN. Uji validitas adalah suatu ukuran yang menunjukkan tingkat tingkat kevalidan atau

BAB IV PENGUJIAN 4.3 Uji Validitas dan Reliabilitas 4.3. Uji Validitas Uji validitas adalah suatu ukuran yang menunjukkan tingkat tingkat kevalidan atau kesahihan sesuatu instrumen. Uji validitas digunakan

BAB IV PENGUJIAN 4.3 Uji Validitas dan Reliabilitas 4.3. Uji Validitas Uji validitas adalah suatu ukuran yang menunjukkan tingkat tingkat kevalidan atau kesahihan sesuatu instrumen. Uji validitas digunakan

BAB IV ANALISIS HASIL PENELITIAN. Dalam bab ini akan diuraikan hal-hal yang berkaitan dengan data-data

BAB IV ANALISIS HASIL PENELITIAN Dalam bab ini akan diuraikan hal-hal yang berkaitan dengan data-data yang berhasil dikumpulkan, hasil pengolahan data dan pembahasan dari hasil pengolahan tersebut. Berdasarkan

BAB IV ANALISIS HASIL PENELITIAN Dalam bab ini akan diuraikan hal-hal yang berkaitan dengan data-data yang berhasil dikumpulkan, hasil pengolahan data dan pembahasan dari hasil pengolahan tersebut. Berdasarkan

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Hasil Setelah melalui beberapa tahap kegiatan penelitian, dalam bab IV ini diuraikan analisis hasil penelitian dan pembahasan hasil penelitian. Analisis

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Hasil Setelah melalui beberapa tahap kegiatan penelitian, dalam bab IV ini diuraikan analisis hasil penelitian dan pembahasan hasil penelitian. Analisis

BAB 4 ANALISIS DAN BAHASAN Hasil Jawaban Responden Atas Variabel Kepatuhan Wajib Pajak. kerelaan nilai dalam membayar pajak sebagai berikut :

BAB 4 ANALISIS DAN BAHASAN 4.1 Hasil Jawaban Responden 4.1.1 Hasil Jawaban Responden Atas Variabel Kepatuhan Wajib Pajak Variabel kepatuhan wajib pajak memiliki tiga buah indikator yang dijelaskan terdiri

BAB 4 ANALISIS DAN BAHASAN 4.1 Hasil Jawaban Responden 4.1.1 Hasil Jawaban Responden Atas Variabel Kepatuhan Wajib Pajak Variabel kepatuhan wajib pajak memiliki tiga buah indikator yang dijelaskan terdiri

BAB IV HASIL dan PEMBAHASAN. buah. Dari 105 kuesioner yang dikirimkan kepada seluruh

BAB IV HASIL dan PEMBAHASAN 4.1. Gambaran Umum Obyek Penelitian Seperti yang telah dijelaskan sebelumnya, pengumpulan data pada penelitian ini menggunakan instrumen kuesioner. Responden dalam penelitian

BAB IV HASIL dan PEMBAHASAN 4.1. Gambaran Umum Obyek Penelitian Seperti yang telah dijelaskan sebelumnya, pengumpulan data pada penelitian ini menggunakan instrumen kuesioner. Responden dalam penelitian

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN 4.1 Statistik Deskriptif Pembuatan statistik deskriptif untuk sampel tersebut dibantu dengan menggunakan program komputer Statisical Package for Sosial Science atau

BAB IV ANALISIS HASIL DAN PEMBAHASAN 4.1 Statistik Deskriptif Pembuatan statistik deskriptif untuk sampel tersebut dibantu dengan menggunakan program komputer Statisical Package for Sosial Science atau

BAB IV HASIL PENELITIAN DAN PEMBAHASAN. Textile dan Otomotif yang terdaftar di BEI periode tahun

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Analisa Penelitian ini menggunakan data skunder berupa laporan keuangan audit yang diperoleh dari website resmi Bursa Efek Indonesia (BEI) yaitu www.idx.co.id.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Analisa Penelitian ini menggunakan data skunder berupa laporan keuangan audit yang diperoleh dari website resmi Bursa Efek Indonesia (BEI) yaitu www.idx.co.id.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN. terdaftar di Bursa Efek Indonesia periode tahun Pengambilan sampel

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Sampel Penelitian Populasi yang diambil dalam penelitian ini adalah perusahan LQ-45 yang terdaftar di Bursa Efek Indonesia periode tahun 2011-2015. Pengambilan

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Sampel Penelitian Populasi yang diambil dalam penelitian ini adalah perusahan LQ-45 yang terdaftar di Bursa Efek Indonesia periode tahun 2011-2015. Pengambilan

BAB IV ANALISIS DATA DAN PEMBAHASAN

BAB IV ANALISIS DATA DAN PEMBAHASAN A. Analisis Statistik Deskriptif Untuk memberikan gambaran dan informasi mengenai data variabel dalam penelitian ini maka digunakanlah tabel statistik deskriptif. Tabel

BAB IV ANALISIS DATA DAN PEMBAHASAN A. Analisis Statistik Deskriptif Untuk memberikan gambaran dan informasi mengenai data variabel dalam penelitian ini maka digunakanlah tabel statistik deskriptif. Tabel

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Hasil Penelitian 1. Statistik Deskriptif Statistik deskriptif menggambarkan tentang ringkasan data-data penelitian seperti jumlah data, rata-rata, nilai

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Hasil Penelitian 1. Statistik Deskriptif Statistik deskriptif menggambarkan tentang ringkasan data-data penelitian seperti jumlah data, rata-rata, nilai

BAB IV ANALISIS DATA DAN PEMBAHASAN. sembako. Adapun pertanyaan yang termuat dalam kuesioner terdiri dari

BAB IV ANALISIS DATA DAN PEMBAHASAN A. ANALISIS DATA 1. Deskripsi Responden Penelitian Responden dari penelitian ini adalah pedagang pasar tradisional Balamoa Kecamatan Pangkah Kabupaten Tegal khususnya

BAB IV ANALISIS DATA DAN PEMBAHASAN A. ANALISIS DATA 1. Deskripsi Responden Penelitian Responden dari penelitian ini adalah pedagang pasar tradisional Balamoa Kecamatan Pangkah Kabupaten Tegal khususnya

Embun Rahmawati. Universitas Bina Nusantara Palem Puri No 2 Rt 005/007, Pondok Aren Tangerang 15229, , 1 Murtedjo, Ak.

Analisis Pengaruh Pertumbuhan Ekonomi dan Tingkat Inflasi Terhadap Realisasi Penerimaan Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah di DKI Jakarta Embun Rahmawati Universitas

Analisis Pengaruh Pertumbuhan Ekonomi dan Tingkat Inflasi Terhadap Realisasi Penerimaan Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah di DKI Jakarta Embun Rahmawati Universitas

BAB IV ANALISA HASIL DAN PEMBAHASAN

53 BAB IV ANALISA HASIL DAN PEMBAHASAN A. Analisa Hasil 1. Statistik Deskriptif a. Analisis Frekuensi Analisis frekuensi dalam penelitian ini digunakan untuk melihat gambaran secara umum karakteristik

53 BAB IV ANALISA HASIL DAN PEMBAHASAN A. Analisa Hasil 1. Statistik Deskriptif a. Analisis Frekuensi Analisis frekuensi dalam penelitian ini digunakan untuk melihat gambaran secara umum karakteristik

BAB IV ANALISIS HASIL DAN PEMBAHASAN. Statistik deskriptif menggambarkan tentang ringkasan data-data penelitian

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Statistik Deskriptif Statistik deskriptif menggambarkan tentang ringkasan data-data penelitian seperti nilai minimum, maksimum, mean, dan standard deviasi dari masingmasing

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Statistik Deskriptif Statistik deskriptif menggambarkan tentang ringkasan data-data penelitian seperti nilai minimum, maksimum, mean, dan standard deviasi dari masingmasing

BAB IV ANALISIS DAN PEMBAHASAN

BAB IV ANALISIS DAN PEMBAHASAN A. Deskriptif Data Penelitian ini bertujuan untuk menganalisis pengaruh Tingkat Inflasi, Kurs Rupiah dan Harga Emas Dunia terhadap Harga Saham Sektor Pertambangan di Bursa

BAB IV ANALISIS DAN PEMBAHASAN A. Deskriptif Data Penelitian ini bertujuan untuk menganalisis pengaruh Tingkat Inflasi, Kurs Rupiah dan Harga Emas Dunia terhadap Harga Saham Sektor Pertambangan di Bursa

BAB IV HASIL DAN PEMBAHASAN. atau populasi dan untuk mengetahui nilai rata-rata (mean), minimum, Tabel 4.1. Hasil Uji Statistik Deskriptif

, minimum, Tabel 4.1. Hasil Uji Statistik Deskriptif") BAB IV HASIL DAN PEMBAHASAN A. Statistik Deskriptif Statistik deskriptif merupakan statistik yang berfungsi untuk memberikan gambaran terhadap objek yang diteliti melalui data sampel atau populasi dan

BAB IV HASIL DAN PEMBAHASAN A. Statistik Deskriptif Statistik deskriptif merupakan statistik yang berfungsi untuk memberikan gambaran terhadap objek yang diteliti melalui data sampel atau populasi dan

BAB IV ANALISIS HASIL PEMBAHASAN

BAB IV ANALISIS HASIL PEMBAHASAN 4.1 Analisis Profil Responden 4.1.1 Statistik Deskriptif Statistik deskriptif digunakan untuk melihat gambaran secara umum data yang telah dikumpulkan dalam penelitian

BAB IV ANALISIS HASIL PEMBAHASAN 4.1 Analisis Profil Responden 4.1.1 Statistik Deskriptif Statistik deskriptif digunakan untuk melihat gambaran secara umum data yang telah dikumpulkan dalam penelitian

BAB IV ANALISIS DATA DAN PEMBAHASAN

BAB IV ANALISIS DATA DAN PEMBAHASAN A. Analisis Data 1. Statistik Deskriptif Statistik deskriptif pada penelitian ini akan menggambarkan data penelitian tentang FDR, ROE,dan NOM. Sampel penelitian sebanyak

BAB IV ANALISIS DATA DAN PEMBAHASAN A. Analisis Data 1. Statistik Deskriptif Statistik deskriptif pada penelitian ini akan menggambarkan data penelitian tentang FDR, ROE,dan NOM. Sampel penelitian sebanyak

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Demografi Responden Dalam Bab ini penulis akan membahas mengenai hasil penelitian dan analisisnya yang telah dilakukan. Data penelitian ini diolah dengan

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Demografi Responden Dalam Bab ini penulis akan membahas mengenai hasil penelitian dan analisisnya yang telah dilakukan. Data penelitian ini diolah dengan

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Hasil 1. Statistik Deskriptif a. Analisis Deskriptif Statistik Statistik deskriptif digunakan untuk melihat gambaran secara umum data yang telah dikumpulkan

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Hasil 1. Statistik Deskriptif a. Analisis Deskriptif Statistik Statistik deskriptif digunakan untuk melihat gambaran secara umum data yang telah dikumpulkan

BAB IV HASIL PENELITIAN DAN PEMBAHASAN. A. Pengaruh Rasio Profitabilitas, Rasio Solvabilitas Dan Rasio Likuiditas Terhadap

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Pengaruh Rasio Profitabilitas, Rasio Solvabilitas Dan Rasio Likuiditas Terhadap Harga Saham Pada Perusahaan Perdagangan, Jasa Dan Investasi Di Daftar Efek Syariah

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Pengaruh Rasio Profitabilitas, Rasio Solvabilitas Dan Rasio Likuiditas Terhadap Harga Saham Pada Perusahaan Perdagangan, Jasa Dan Investasi Di Daftar Efek Syariah

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Gambaran Umum Responden Sebagaimana yang sudah dijelaskan sebelumnya, bahwa responden yang menjadi subyek dalam penelitian ini adalah mahasiswa pada Universitas

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Gambaran Umum Responden Sebagaimana yang sudah dijelaskan sebelumnya, bahwa responden yang menjadi subyek dalam penelitian ini adalah mahasiswa pada Universitas

PENGAUH KUALITAS PRODUK, HARGA, CITRA MEREK DAN DESAIN PRODUK TERHADAP KEPUTUSAN PEMBELIAN MOBIL JENIS MPV MEREK TOYOTA. Risnandar

PENGAUH KUALITAS PRODUK, HARGA, CITRA MEREK DAN DESAIN PRODUK TERHADAP KEPUTUSAN PEMBELIAN MOBIL JENIS MPV MEREK TOYOTA AVANZA DI KOTA DEPOK Risnandar 16212478 Latar Belakang Di jaman modern seperti sekarang

PENGAUH KUALITAS PRODUK, HARGA, CITRA MEREK DAN DESAIN PRODUK TERHADAP KEPUTUSAN PEMBELIAN MOBIL JENIS MPV MEREK TOYOTA AVANZA DI KOTA DEPOK Risnandar 16212478 Latar Belakang Di jaman modern seperti sekarang

FAKTOR-FAKTOR YANG MEMPENGARUHI KEPATUHAN WAJIB PAJAK DALAM MEMBAYAR PAJAK BUMI DAN BANGUNAN DI DESA JATISOBO POLOKARTO SUKOHARJO

FAKTOR-FAKTOR YANG MEMPENGARUHI KEPATUHAN WAJIB PAJAK DALAM MEMBAYAR PAJAK BUMI DAN BANGUNAN DI DESA JATISOBO POLOKARTO SUKOHARJO Fella Ulvathunia Jurusan Akuntansi, Fakultas Ekonomi, Universitas Islam

FAKTOR-FAKTOR YANG MEMPENGARUHI KEPATUHAN WAJIB PAJAK DALAM MEMBAYAR PAJAK BUMI DAN BANGUNAN DI DESA JATISOBO POLOKARTO SUKOHARJO Fella Ulvathunia Jurusan Akuntansi, Fakultas Ekonomi, Universitas Islam

BAB 4 ANALISIS DAN PEMBAHASAN

BAB 4 ANALISIS DAN PEMBAHASAN Pada bab sebelumnya telah dijelaskan mengenai populasi dan proses pengumpulan data untuk kepentingan analisis data penelitian. Penelitian dilakukan dengan cara pengumpulan

BAB 4 ANALISIS DAN PEMBAHASAN Pada bab sebelumnya telah dijelaskan mengenai populasi dan proses pengumpulan data untuk kepentingan analisis data penelitian. Penelitian dilakukan dengan cara pengumpulan

BAB IV. Tabel 4.1. dan Pendapatan Bagi Hasil. Descriptive Statistics. Pembiayaan_Mudharabah E6 4.59E E E9

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Hasil 1. Uji Statistik Deskriptif Statistika deskriptif digunakan untuk melihat gambaran secara umum data yang sudah dikumpulkan dalam penelitian ini. Berikut

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Hasil 1. Uji Statistik Deskriptif Statistika deskriptif digunakan untuk melihat gambaran secara umum data yang sudah dikumpulkan dalam penelitian ini. Berikut

BAB IV ANALISIS HASIL PENELITIAN. Dalam bab ini akan diuraikan hal-hal yang berkaitan dengan data-data yang

BAB IV ANALISIS HASIL PENELITIAN Dalam bab ini akan diuraikan hal-hal yang berkaitan dengan data-data yang berhasil dikumpulkan, hasil pengolahan data dan pembahasan dari hasil pengolahan tersebut. Berdasarkan

BAB IV ANALISIS HASIL PENELITIAN Dalam bab ini akan diuraikan hal-hal yang berkaitan dengan data-data yang berhasil dikumpulkan, hasil pengolahan data dan pembahasan dari hasil pengolahan tersebut. Berdasarkan

BAB IV ANALISIS HASIL DAN PEMBAHASAN. yang telah diperoleh dan dapat dilihat dalam tabel 4.1 sebagai berikut : Tabel 4.1 Descriptive Statistics

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Statistik Deskriptif Statistik deskriptif digunakan untuk melihat gambaran secara umum data yang sudah dikumpulkan dalam penelitian ini. Berikut hasil analisis deskriptif

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Statistik Deskriptif Statistik deskriptif digunakan untuk melihat gambaran secara umum data yang sudah dikumpulkan dalam penelitian ini. Berikut hasil analisis deskriptif

BAB IV ANALISIS DAN PEMBAHASAN

BAB IV ANALISIS DAN PEMBAHASAN 4.1 Statistik Deskriptif. Statistik Deskriptif menjelaskan karakteristik masing-masing variabel yang terdapat dalam penelitian, baik variabel dependen maupun variabel independent

BAB IV ANALISIS DAN PEMBAHASAN 4.1 Statistik Deskriptif. Statistik Deskriptif menjelaskan karakteristik masing-masing variabel yang terdapat dalam penelitian, baik variabel dependen maupun variabel independent

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Analisis Data Penelitian 1. Statistik Deskriptif Analisis deskriptif digunakan untuk memberikan gambaran atau deskripsi dari suatu data yang dilihat dari jumlah

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Analisis Data Penelitian 1. Statistik Deskriptif Analisis deskriptif digunakan untuk memberikan gambaran atau deskripsi dari suatu data yang dilihat dari jumlah

BAB IV ANALISIS HASIL DAN PEMBAHASAN

34 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Statistik Deskriptif Analisis data yang dilakukan dalam bab ini pada dasarnya dapat dikelompokkan menjadi dua bagian. Bagian pertama merupakan analisis

34 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Statistik Deskriptif Analisis data yang dilakukan dalam bab ini pada dasarnya dapat dikelompokkan menjadi dua bagian. Bagian pertama merupakan analisis

BAB V HASIL PENELITIAN DAN PEMBAHASAN

BAB V HASIL PENELITIAN DAN PEMBAHASAN 5.1. Karakteristik Responden Responden dalam penelitian ini adalah konsumen di rumah makan Mie Ayam Oplosan Kedai Shoimah. Responden yang menjadi objek penelitian

BAB V HASIL PENELITIAN DAN PEMBAHASAN 5.1. Karakteristik Responden Responden dalam penelitian ini adalah konsumen di rumah makan Mie Ayam Oplosan Kedai Shoimah. Responden yang menjadi objek penelitian

BAB 4 ANALISIS DAN BAHASAN

BAB 4 ANALISIS DAN BAHASAN 4.1 Deskripsi Data Penelitian Setelah melalui berbagai tahapan penelitian yang telah direncanakan oleh peneliti di bagian awal, penelitian ini menghasilkan berbagai hal yang

BAB 4 ANALISIS DAN BAHASAN 4.1 Deskripsi Data Penelitian Setelah melalui berbagai tahapan penelitian yang telah direncanakan oleh peneliti di bagian awal, penelitian ini menghasilkan berbagai hal yang

BAB IV HASIL DAN PEMBAHASAN. dari tiga variabel independen yaitu Dana Pihak Ketiga (DPK), Non Performing

, Non Performing") BAB IV HASIL DAN PEMBAHASAN A. Analisis Statistik Deskriptif Untuk memberikan gambaran dan informasi mengenai data variabel dalam penelitian ini maka digunakanlah tabel statistik deskriptif. Tabel statistik

BAB IV HASIL DAN PEMBAHASAN A. Analisis Statistik Deskriptif Untuk memberikan gambaran dan informasi mengenai data variabel dalam penelitian ini maka digunakanlah tabel statistik deskriptif. Tabel statistik

BAB IV HASIL DAN PEMBAHASAN. yang terdaftar dalam LQ-45 di Bursa Efek Indonesia periode

BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum Sampel penelitian yang digunakan dalam penelitian ini ialah perusahaan yang terdaftar dalam LQ-45 di Bursa Efek Indonesia periode 2013-2015. Teknik yang digunakan

BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum Sampel penelitian yang digunakan dalam penelitian ini ialah perusahaan yang terdaftar dalam LQ-45 di Bursa Efek Indonesia periode 2013-2015. Teknik yang digunakan

BAB IV HASIL PENELITIAN DAN PEMBAHASAN. dan teknik sampling yang digunakan adalah teknik accidental sampling. menggunakan kartu Indosat Ooredoo.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Deskripsi Responden 1. Response Rate Data pada penelitian ini diperoleh dengan cara membagikan kuesioner dan teknik sampling yang digunakan adalah teknik accidental

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Deskripsi Responden 1. Response Rate Data pada penelitian ini diperoleh dengan cara membagikan kuesioner dan teknik sampling yang digunakan adalah teknik accidental

BAB IV ANALISIS DATA. tingkat kebenaran hipotesis penelitian yang telah dirumuskan. Dalam analisis data

BAB IV ANALISIS DATA Analisis data merupakan hasil kegiatan setelah data dari seluruh responden atau sumber data lainnya terkumpul. Hal ini memiliki tujuan untuk mengetahui tingkat kebenaran hipotesis

BAB IV ANALISIS DATA Analisis data merupakan hasil kegiatan setelah data dari seluruh responden atau sumber data lainnya terkumpul. Hal ini memiliki tujuan untuk mengetahui tingkat kebenaran hipotesis

BAB IV ANALISIS DAN PEMBAHASAN

BAB IV ANALISIS DAN PEMBAHASAN Analisis pada bab ini dilakukan dari hasil kuisioner yang telah dikumpulkan. Responden dalam penelitian ini adalah pelanggan yang memiliki hubungan kerja dalam pemanfaatan

BAB IV ANALISIS DAN PEMBAHASAN Analisis pada bab ini dilakukan dari hasil kuisioner yang telah dikumpulkan. Responden dalam penelitian ini adalah pelanggan yang memiliki hubungan kerja dalam pemanfaatan

BAB IV ANALISIS HASIL DAN PEMBAHASAN. digunakan dalam penelitian ini serta dapat menunjukkan nilai maksimum, nilai

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Hasil Penelitian 1. Statistik Deskriptif Statistik deskriptif digunakan untuk menunjukkan jumlah data (N) yang digunakan dalam penelitian ini serta dapat

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Hasil Penelitian 1. Statistik Deskriptif Statistik deskriptif digunakan untuk menunjukkan jumlah data (N) yang digunakan dalam penelitian ini serta dapat

BAB IV ANALISIS HASIL PENELITIAN. Tabel 4.1 Prosedur penarikan sampel

BAB IV ANALISIS HASIL PENELITIAN A. Deskripsi Variabel Penelitian No. Pada bab ini akan dibahas tahap-tahap dan pengolahan data yang kemudian akan dianalisis tentang pengaruh profitabilitas, ukuran perusahaan,

BAB IV ANALISIS HASIL PENELITIAN A. Deskripsi Variabel Penelitian No. Pada bab ini akan dibahas tahap-tahap dan pengolahan data yang kemudian akan dianalisis tentang pengaruh profitabilitas, ukuran perusahaan,

BAB IV ANALISIS HASIL DAN PEMBAHASAN. penelitian ini meliputi jumlah sampel (N), nilai minimum, nilai maksimum,

, nilai minimum, nilai maksimum,") 44 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Statistik Deskriptif Berdasarkan hasil analisis statistik deskriptif, maka pada Tabel 4.1 berikut ini akan ditampilkan karakteristik sample yang digunakan

44 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Statistik Deskriptif Berdasarkan hasil analisis statistik deskriptif, maka pada Tabel 4.1 berikut ini akan ditampilkan karakteristik sample yang digunakan

BAB IV HASIL PENELITIAN DAN PEMBAHASAN. menjadi sampel dalam penelitian mengenai pengaruh harga, kualitas produk, citra merek

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian 4.1.1 Deskripsi Objek Penelitian Deskripsi responden disini akan menganalisa identitas para konsumen yang menjadi sampel dalam penelitian mengenai

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian 4.1.1 Deskripsi Objek Penelitian Deskripsi responden disini akan menganalisa identitas para konsumen yang menjadi sampel dalam penelitian mengenai

BAB IV ANALISIS HASIL DAN PEMBAHASAN. Objek penelitian ini adalah perusahaan LQ45 yang terdaftar di Bursa Efek

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Deskripsi Objek Penelitian Objek penelitian ini adalah perusahaan LQ45 yang terdaftar di Bursa Efek Indonesia pada tahun 2011-2013. Peneliti mengambil sampel sesuai

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Deskripsi Objek Penelitian Objek penelitian ini adalah perusahaan LQ45 yang terdaftar di Bursa Efek Indonesia pada tahun 2011-2013. Peneliti mengambil sampel sesuai

BAB IV ANALISA DAN HASIL PEMBAHASAN

BAB IV ANALISA DAN HASIL PEMBAHASAN A. Statistik Deskriptif Dalam analisis statistik obyek penelitian pada sub bab ini, peneliti akan menjabarkan hasil perhitungan nilai minimum, nilai maksimum, ratarata

BAB IV ANALISA DAN HASIL PEMBAHASAN A. Statistik Deskriptif Dalam analisis statistik obyek penelitian pada sub bab ini, peneliti akan menjabarkan hasil perhitungan nilai minimum, nilai maksimum, ratarata

BAB IV ANALISA DAN PEMBAHASAN

BAB IV ANALISA DAN PEMBAHASAN 4.1 Hasil Penelitian 4.1.1 Data Pendapatan Bunga Tabel 4.1 PT Bank Mandiri (Persero), Tbk Perkembangan Pendapatan Bunga Tahun 2007 2011 (dalam jutaan) Tahun Pendapatan Bunga

BAB IV ANALISA DAN PEMBAHASAN 4.1 Hasil Penelitian 4.1.1 Data Pendapatan Bunga Tabel 4.1 PT Bank Mandiri (Persero), Tbk Perkembangan Pendapatan Bunga Tahun 2007 2011 (dalam jutaan) Tahun Pendapatan Bunga

BAB III METODE PENELITIAN. metode analisis data serta pengujian hipotesis.

BAB III METODE PENELITIAN Pada bab 3 ini akan dijelaskan mengenai metode penelitian yang meliputi populasi dan sampel penelitian, data dan sumber data, variabel operasional, metode analisis data serta

BAB III METODE PENELITIAN Pada bab 3 ini akan dijelaskan mengenai metode penelitian yang meliputi populasi dan sampel penelitian, data dan sumber data, variabel operasional, metode analisis data serta

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Deskripsi Objek Penelitian 1. Hasil penelitian Berdasarkan hasil penelitian yang diperoleh nilai dari masingmasing variabel yang akan diuji pada penelitian ini.

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Deskripsi Objek Penelitian 1. Hasil penelitian Berdasarkan hasil penelitian yang diperoleh nilai dari masingmasing variabel yang akan diuji pada penelitian ini.

BAB IV ANALISIS HASIL DAN PEMBAHASAN. Perusahaan emiten manufaktur sektor (Consumer Goods Industry) yang

yang") BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Deskripsi Objek Penelitian Perusahaan emiten manufaktur sektor (Consumer Goods Industry) yang terdaftar di Bursa Efek Indonesia memiliki beberapa perusahaan, dan

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Deskripsi Objek Penelitian Perusahaan emiten manufaktur sektor (Consumer Goods Industry) yang terdaftar di Bursa Efek Indonesia memiliki beberapa perusahaan, dan

BAB IV ANALISIS HASIL PEMBAHASAN. Berikut ini diringkas pengiriman dan penerimaan kuesioner : Tabel 4.1. Rincian pengiriman Pengembalian Kuesioner

BAB IV ANALISIS HASIL PEMBAHASAN 4.1 Deskripsi Responden Berdasarkan data yang telah disebar kepada pelanggan Alfamart dengan total 100 kuesioner yang diberikan langsung kepada para pelanggan Alfamart.

BAB IV ANALISIS HASIL PEMBAHASAN 4.1 Deskripsi Responden Berdasarkan data yang telah disebar kepada pelanggan Alfamart dengan total 100 kuesioner yang diberikan langsung kepada para pelanggan Alfamart.

BAB IV ANALISA HASIL DAN PEMBAHASAN

BAB IV ANALISA HASIL DAN PEMBAHASAN A. Analisis Data 1. Analisa Statistik Deskriptif Statistik deskriftif menggambarkan tentang ringkasan data-data penelitian seperti minimum, maksimum, mean, dan standar

BAB IV ANALISA HASIL DAN PEMBAHASAN A. Analisis Data 1. Analisa Statistik Deskriptif Statistik deskriftif menggambarkan tentang ringkasan data-data penelitian seperti minimum, maksimum, mean, dan standar

BAB 4 ANALISIS DAN PEMBAHASAN

43 BAB 4 ANALISIS DAN PEMBAHASAN 4.1 Deskriptif Sampel 1. Gambaran Umum Sampel Perusahaan manufaktur merupakan perusahaan yang kegiatan utamanya adalah memproduksi atau membuat bahan baku menjadi barang

43 BAB 4 ANALISIS DAN PEMBAHASAN 4.1 Deskriptif Sampel 1. Gambaran Umum Sampel Perusahaan manufaktur merupakan perusahaan yang kegiatan utamanya adalah memproduksi atau membuat bahan baku menjadi barang

BAB IV ANALISIS DAN PEMBAHASAN

46 A. Statistik Deskriptif BAB IV ANALISIS DAN PEMBAHASAN Statistik deskriptif menggambarkan tentang ringkasan data-data penelitian seperti nilai minimum, maksimum, mean, dan standard deviasi dari masing-masing

46 A. Statistik Deskriptif BAB IV ANALISIS DAN PEMBAHASAN Statistik deskriptif menggambarkan tentang ringkasan data-data penelitian seperti nilai minimum, maksimum, mean, dan standard deviasi dari masing-masing

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Statistik Deskriptif Pada deskripsi variabel penelitian akan dijelaskan nilai minimum, maksimum, rata-rata dan standard deviasi pada masing-masing variabel penelitian,

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Statistik Deskriptif Pada deskripsi variabel penelitian akan dijelaskan nilai minimum, maksimum, rata-rata dan standard deviasi pada masing-masing variabel penelitian,

BAB IV ANALISIS DATA DAN PEMBAHASAN. dari masing-masing variabel. Variabel yang digunakan dalam penelitian. menggunakan rasio return on asset (ROA).

.") BAB IV ANALISIS DATA DAN PEMBAHASAN A. Deskripsi Data 1. Statistik Deskriptif Statistik deskriptif digunakan untuk menunjukkan jumlah data yang digunakan dalam penelitian ini serta dapat menunjukkan nilai

BAB IV ANALISIS DATA DAN PEMBAHASAN A. Deskripsi Data 1. Statistik Deskriptif Statistik deskriptif digunakan untuk menunjukkan jumlah data yang digunakan dalam penelitian ini serta dapat menunjukkan nilai

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN Dalam bab ini penulis akan menerangkan mengenai hasil penelitian yang telah dilakukan atas data sekunder yaitu berupa komponen-komponen laporan keuangan yang diperoleh

BAB IV ANALISIS HASIL DAN PEMBAHASAN Dalam bab ini penulis akan menerangkan mengenai hasil penelitian yang telah dilakukan atas data sekunder yaitu berupa komponen-komponen laporan keuangan yang diperoleh

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Gambaran Umum Objek Penelitian Objek dalam penelitian ini adalah perusahaan manufaktur disektor 5 (consumer goods industry) periode 2008-2010. Berikut ini peneliti

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Gambaran Umum Objek Penelitian Objek dalam penelitian ini adalah perusahaan manufaktur disektor 5 (consumer goods industry) periode 2008-2010. Berikut ini peneliti

BAB IV ANALISIS DAN PEMBAHASAN. pengolahan data yang telah dilakukan. Sebagai alat bantu analisis digunakan software

BAB IV ANALISIS DAN PEMBAHASAN Pada bab ini akan dijelaskan mengenai proses dan hasil serta pembahasan dari pengolahan data yang telah dilakukan. Sebagai alat bantu analisis digunakan software Microsoft

BAB IV ANALISIS DAN PEMBAHASAN Pada bab ini akan dijelaskan mengenai proses dan hasil serta pembahasan dari pengolahan data yang telah dilakukan. Sebagai alat bantu analisis digunakan software Microsoft

BAB IV ANALISIS HASIL DAN PEMBAHASAN. Dalam analisis statistik obyek penelitian pada sub bab ini, peneliti

BAB IV ANALISIS HASIL DAN PEMBAHASAN 4.1 Statistik Deskriptif Dalam analisis statistik obyek penelitian pada sub bab ini, peneliti menjabarkan hasil perhitungan nilai minimum, nilai maksimum, rata-rata

BAB IV ANALISIS HASIL DAN PEMBAHASAN 4.1 Statistik Deskriptif Dalam analisis statistik obyek penelitian pada sub bab ini, peneliti menjabarkan hasil perhitungan nilai minimum, nilai maksimum, rata-rata

BAB IV HASIL ANALISA DAN PEMBAHASAN

BAB IV HASIL ANALISA DAN PEMBAHASAN A. Statistik Deskriptif Penelitian ini menggunakan analisa regresi yang tujuannya adalah untuk meramalkan suatu nilai variabel dependen dengan adanya perubahan dari

BAB IV HASIL ANALISA DAN PEMBAHASAN A. Statistik Deskriptif Penelitian ini menggunakan analisa regresi yang tujuannya adalah untuk meramalkan suatu nilai variabel dependen dengan adanya perubahan dari

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Statistik Deskriptif Analisis data yang dilakukan pada bab ini pada dasarnya dapat dikelompokkan menjadi tiga bagian. Bagian pertama merupakan analisis

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Statistik Deskriptif Analisis data yang dilakukan pada bab ini pada dasarnya dapat dikelompokkan menjadi tiga bagian. Bagian pertama merupakan analisis

WAHANA INOVASI VOLUME 5 No.2 JULI-DES 2016 ISSN :

WAHANA INOVASI VOLUME 5 No.2 JULI-DES 2016 ISSN : 2089-8592 PENGARUH JUMLAH PENGUSAHA KENA PAJAK DAN SURAT PEMBERITAHUAN MASA TERHADAP PENERIMAAN PAJAK PERTAMBAHAN NILAI PADA KANTOR PELAYANAN PAJAK PRATAMA

WAHANA INOVASI VOLUME 5 No.2 JULI-DES 2016 ISSN : 2089-8592 PENGARUH JUMLAH PENGUSAHA KENA PAJAK DAN SURAT PEMBERITAHUAN MASA TERHADAP PENERIMAAN PAJAK PERTAMBAHAN NILAI PADA KANTOR PELAYANAN PAJAK PRATAMA

BAB IV HASIL DAN PEMBAHASAN. deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi,

, standar deviasi,") BAB IV HASIL DAN PEMBAHASAN A. Hasil Analisis 1. Analisis Statistik Deskriptif Statistik deskriptif berfungsi untuk memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean),

BAB IV HASIL DAN PEMBAHASAN A. Hasil Analisis 1. Analisis Statistik Deskriptif Statistik deskriptif berfungsi untuk memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean),

BAB IV ANALISIS DAN PEMBAHASAN

BAB IV ANALISIS DAN PEMBAHASAN Berdasarkan data yang telah berhasil dikumpulkan, serta permasalahan dan hipotesis yang telah ditetapkan pada bab bab sebelumnya, maka penulis akan membahas variabel variabel

BAB IV ANALISIS DAN PEMBAHASAN Berdasarkan data yang telah berhasil dikumpulkan, serta permasalahan dan hipotesis yang telah ditetapkan pada bab bab sebelumnya, maka penulis akan membahas variabel variabel

ANALISIS FAKTOR YANG MEMENGARUHI PEMILIHAN KARIR MAHASISWA AKUNTANSI UNTUK MENJADI AKUNTAN PUBLIK (STUDI EMPIRIS PADA MAHASISWA UNIVERSITAS GUNADARMA

ANALISIS FAKTOR YANG MEMENGARUHI PEMILIHAN KARIR MAHASISWA AKUNTANSI UNTUK MENJADI AKUNTAN PUBLIK (STUDI EMPIRIS PADA MAHASISWA UNIVERSITAS GUNADARMA DAN UNIVERSITAS NASIONAL) Nama : Nurul Irmawati NPM

ANALISIS FAKTOR YANG MEMENGARUHI PEMILIHAN KARIR MAHASISWA AKUNTANSI UNTUK MENJADI AKUNTAN PUBLIK (STUDI EMPIRIS PADA MAHASISWA UNIVERSITAS GUNADARMA DAN UNIVERSITAS NASIONAL) Nama : Nurul Irmawati NPM

BAB IV HASIL DAN PEMBAHASAN. Sampel yang digunakan dalam penelitian ini adalah perusahaan sub sektor

BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum Penelitian ini menggunakan data sekunder berupa laporan keuangan perusahaan yang terdaftar dalam Bursa Efek Indonesia (BEI). Sampel yang digunakan dalam penelitian

BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum Penelitian ini menggunakan data sekunder berupa laporan keuangan perusahaan yang terdaftar dalam Bursa Efek Indonesia (BEI). Sampel yang digunakan dalam penelitian

BAB IV ANALISIS DAN PEMBAHASAN. asumsi klasik dan pengujian hipotesis adalah mengetahui gambaran atau

BAB IV ANALISIS DAN PEMBAHASAN A. Analisis Data Penelitian 1. Uji Statistik Deskriptif Langkah awal yang harus dilakukan sebelum melakukan pengujian asumsi klasik dan pengujian hipotesis adalah mengetahui

BAB IV ANALISIS DAN PEMBAHASAN A. Analisis Data Penelitian 1. Uji Statistik Deskriptif Langkah awal yang harus dilakukan sebelum melakukan pengujian asumsi klasik dan pengujian hipotesis adalah mengetahui

BAB IV PEMBAHASAN. Berdasarkan data olahan SPSS yang meliputi audit delay, ukuran

BAB IV PEMBAHASAN A. Analisis Data 1. Uji Statistik Deskriptif Berdasarkan data olahan SPSS yang meliputi audit delay, ukuran perusahaan, tingkat profitabilitas, rasio solvabilitas dan opini auditor, maka

BAB IV PEMBAHASAN A. Analisis Data 1. Uji Statistik Deskriptif Berdasarkan data olahan SPSS yang meliputi audit delay, ukuran perusahaan, tingkat profitabilitas, rasio solvabilitas dan opini auditor, maka

BAB V HASIL PENELITIAN DAN PEMBAHASAN

BAB V HASIL PENELITIAN DAN PEMBAHASAN Pengujian hipotesis pada penelitian ini dilakukan dengan menggunakan regresi linier sederhana dan regresi linier berganda. Tujuan analisis penelitian ini adalah menjawab

BAB V HASIL PENELITIAN DAN PEMBAHASAN Pengujian hipotesis pada penelitian ini dilakukan dengan menggunakan regresi linier sederhana dan regresi linier berganda. Tujuan analisis penelitian ini adalah menjawab

BAB IV HASIL PENGUJIAN. Analisis Deskriptif Variabel Variabel Penelitian

BAB IV HASIL PENGUJIAN IV.1 Analisis Deskriptif Variabel Variabel Penelitian Dari data yang telah dikumpulkan, didapat hasil perhitungan sebagai berikut : 1) Beta saham Beta merupakan suatu pengukur volatilitas

BAB IV HASIL PENGUJIAN IV.1 Analisis Deskriptif Variabel Variabel Penelitian Dari data yang telah dikumpulkan, didapat hasil perhitungan sebagai berikut : 1) Beta saham Beta merupakan suatu pengukur volatilitas

BAB III METODOLOGI PENELITIAN

29 BAB III METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian Pada penelitian ini hanya mencakup dalam bidang analisis perpajakan. Objek penelitian ini yaitu pada Kantor Pelayanan Pajak (KPP) Pratama Tanah

29 BAB III METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian Pada penelitian ini hanya mencakup dalam bidang analisis perpajakan. Objek penelitian ini yaitu pada Kantor Pelayanan Pajak (KPP) Pratama Tanah

BAB IV HASIL DAN PEMBAHASAN. A. Gambaran umum (institusi / perusahaan / responden)

") BAB IV HASIL DAN PEMBAHASAN A. Gambaran umum (institusi / perusahaan / responden) Hasil dari data-data sekunder berupa laporan keuangan perusahaan manufaktur yang terdaftar di BEI pada tahun 2013 2015

BAB IV HASIL DAN PEMBAHASAN A. Gambaran umum (institusi / perusahaan / responden) Hasil dari data-data sekunder berupa laporan keuangan perusahaan manufaktur yang terdaftar di BEI pada tahun 2013 2015

BAB IV HASIL DAN PEMBAHASAN. terdaftar di Bursa Efek Indonesia (BEI) tahun dan

tahun dan") BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2012-2014 dan mempublikasikan laporan

BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2012-2014 dan mempublikasikan laporan

BAB IV ANALISIS DAN PEMBAHASAN

47 BAB IV ANALISIS DAN PEMBAHASAN 4.1 Deskripsi Statistik Tabel di bawah ini memperlihatkan deskripsi statistik (jumlah sampel, nilai minimum, nilai maksimum, rata-rata dan standar deviasi) dari sampel

47 BAB IV ANALISIS DAN PEMBAHASAN 4.1 Deskripsi Statistik Tabel di bawah ini memperlihatkan deskripsi statistik (jumlah sampel, nilai minimum, nilai maksimum, rata-rata dan standar deviasi) dari sampel

BAB IV HASIL PENELITIAN

2007 2008 2009 2010 2011 2012 2013 2014 Persentase BAB IV HASIL PENELITIAN A. Deskripsi Data 1. Analisis Profitabilitas Bank Muamalat Indonesia Profitabilitas merupakan kemampuan bank dalam mencari keuntungan

2007 2008 2009 2010 2011 2012 2013 2014 Persentase BAB IV HASIL PENELITIAN A. Deskripsi Data 1. Analisis Profitabilitas Bank Muamalat Indonesia Profitabilitas merupakan kemampuan bank dalam mencari keuntungan

ANALISIS PENGARUH PRODUK, HARGA, PROMOSI DAN TEMPAT TERHADAP KEPUTUSAN PEMBELIAN RESTORAN RICHEESE FACTORY CABANG DEPOK KELAPA DUA

ANALISIS PENGARUH PRODUK, HARGA, PROMOSI DAN TEMPAT TERHADAP KEPUTUSAN PEMBELIAN RESTORAN RICHEESE FACTORY CABANG DEPOK KELAPA DUA Nama : Azura Geby Ryanti NPM : 11212325 Dosen Pembimbing : Dr. Ambo Sakka,SE.,

ANALISIS PENGARUH PRODUK, HARGA, PROMOSI DAN TEMPAT TERHADAP KEPUTUSAN PEMBELIAN RESTORAN RICHEESE FACTORY CABANG DEPOK KELAPA DUA Nama : Azura Geby Ryanti NPM : 11212325 Dosen Pembimbing : Dr. Ambo Sakka,SE.,

BAB IV HASIL PENGUJIAN. dikumpulkan, dan pembahasan dari hasil penelitian data tersebut. Bagian yang akan

BAB IV HASIL PENGUJIAN 4.1 Hasil Penelitian Dalam bab ini diuraikan hal-hal yang berkaitan dengan data yang berhasil dikumpulkan, dan pembahasan dari hasil penelitian data tersebut. Bagian yang akan dibicarakan

BAB IV HASIL PENGUJIAN 4.1 Hasil Penelitian Dalam bab ini diuraikan hal-hal yang berkaitan dengan data yang berhasil dikumpulkan, dan pembahasan dari hasil penelitian data tersebut. Bagian yang akan dibicarakan

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. ANALISIS HASIL 1. Hasil Sampling Responden dalam hasil penelitian ini adalah wajib pajak badan yang terdaftar di Kantor Pelayanan Pajak Pratama Jakarta Kembangan

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. ANALISIS HASIL 1. Hasil Sampling Responden dalam hasil penelitian ini adalah wajib pajak badan yang terdaftar di Kantor Pelayanan Pajak Pratama Jakarta Kembangan

BAB IV HASIL DAN PEMBAHASAN. periode dan dipilih dengan cara purposive sampling artinya metode

BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum Objek Penelitian Objek penelitian yang akan diteliti dalam penelitian ini adalah data sekunder berupa komponen-komponen laporan keuangan yang diperoleh dari

BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum Objek Penelitian Objek penelitian yang akan diteliti dalam penelitian ini adalah data sekunder berupa komponen-komponen laporan keuangan yang diperoleh dari

BAB IV HASIL DAN PEMBAHASAN. Indonesia berdasarkan hasil dari purposive sampling selama 3 tahun. Tabel 4.1

BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum Objek Penelitian Sampel yang digunakan dalam penelitian ini berupa perusahaan manufaktur go publik sebanyak 11 perusahaan yang terdaftar di Bursa Efek Indonesia

BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum Objek Penelitian Sampel yang digunakan dalam penelitian ini berupa perusahaan manufaktur go publik sebanyak 11 perusahaan yang terdaftar di Bursa Efek Indonesia

BAB IV HASIL DAN PEMBAHASAN

64 BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum Perusahaan Penelitian ini dilakukan pada Perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia dan tidak mengalami delisting selama

64 BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum Perusahaan Penelitian ini dilakukan pada Perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia dan tidak mengalami delisting selama

BAB IV ANALISIS HASIL DAN PEMBAHASAN

34 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Statistik Deskriptif Statistik deskriptif berkaitan dengan pengumpulan dan peringkat data yang menggambarkan karakteristik sampel yang digunakan dalam

34 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Statistik Deskriptif Statistik deskriptif berkaitan dengan pengumpulan dan peringkat data yang menggambarkan karakteristik sampel yang digunakan dalam

BAB IV ANALISIS DATA DAN PEMBAHASAN. Responden dari penelitian ini adalah mahasiswa STAIN Pekalongan

BAB IV ANALISIS DATA DAN PEMBAHASAN A. Deskripsi Data Responden dari penelitian ini adalah mahasiswa STAIN Pekalongan yang menabung di bank syariah. Jumlah responden yang diambil dalam penelitian ini seluruh

BAB IV ANALISIS DATA DAN PEMBAHASAN A. Deskripsi Data Responden dari penelitian ini adalah mahasiswa STAIN Pekalongan yang menabung di bank syariah. Jumlah responden yang diambil dalam penelitian ini seluruh

BAB IV ANALISIS DATA. penelitian tentang Price Earning Ratio (PER), Earning Per Share (EPS),

, Earning Per Share (EPS),") BAB IV ANALISIS DATA A. Analisis Data 1. Statistik Deskriptif Statistik deskriptif pada penelitian ini akan menggambarkan data penelitian tentang Price Earning Ratio (PER), Earning Per Share (EPS), Return

BAB IV ANALISIS DATA A. Analisis Data 1. Statistik Deskriptif Statistik deskriptif pada penelitian ini akan menggambarkan data penelitian tentang Price Earning Ratio (PER), Earning Per Share (EPS), Return

BAB IV HASIL PENELITIAN

BAB IV HASIL PENELITIAN A. Uji Normalitas Uji normalitas digunakan untuk menguji apakah dalam model regresi, variabel dependent, variabel independent atau keduannya mempunyai distribusi normal atau tidak.

BAB IV HASIL PENELITIAN A. Uji Normalitas Uji normalitas digunakan untuk menguji apakah dalam model regresi, variabel dependent, variabel independent atau keduannya mempunyai distribusi normal atau tidak.

BAB IV ANALISA HASIL DAN PEMBAHASAN

58 BAB IV ANALISA HASIL DAN PEMBAHASAN A. Analisis Hasil 1. Statistik Deskriptif a. Analisis Deskriptif Statistik Deskriptif digunakan untuk melihat gambaran secara umum data yang telah dikumpulkan dalam

58 BAB IV ANALISA HASIL DAN PEMBAHASAN A. Analisis Hasil 1. Statistik Deskriptif a. Analisis Deskriptif Statistik Deskriptif digunakan untuk melihat gambaran secara umum data yang telah dikumpulkan dalam

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Statistik Deskriptif Berdasarkan data yang diinput dari Annual Report (2008-2012) maka dapat dihitung rasio-rasio keuangan yang digunakan dalam penelitian

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Statistik Deskriptif Berdasarkan data yang diinput dari Annual Report (2008-2012) maka dapat dihitung rasio-rasio keuangan yang digunakan dalam penelitian

SKRIPSI. pada Prodi Akuntansi Fakultas Ekonomi UN PGRI Kediri. Oleh LULUK KURNIA SETYORINI

ANALISIS PENDAPATAN, BIAYA DAN HARGA POKOK PESANAN TERHADAP TINGKAT PEMBAYARAN PAJAK PENGHASILAN BADAN PADA PERUSAHAAN SEKTOR USAHA KONSTRUKSI DI KEDIRI SKRIPSI Diajukan Untuk Penulisan Skripsi Guna Memenuhi

ANALISIS PENDAPATAN, BIAYA DAN HARGA POKOK PESANAN TERHADAP TINGKAT PEMBAYARAN PAJAK PENGHASILAN BADAN PADA PERUSAHAAN SEKTOR USAHA KONSTRUKSI DI KEDIRI SKRIPSI Diajukan Untuk Penulisan Skripsi Guna Memenuhi

BAB IV ANALISIS DATA DAN PEMBAHASAN

37 BAB IV ANALISIS DATA DAN PEMBAHASAN Penelitian ini bertujuan untuk meneliti adanya pengaruh Kualitas Pelayanan Dan Citra Merek Terhadap Kepuasan Pelanggan PT PLN (Persero) pada Perumahan Pondok Bahar

37 BAB IV ANALISIS DATA DAN PEMBAHASAN Penelitian ini bertujuan untuk meneliti adanya pengaruh Kualitas Pelayanan Dan Citra Merek Terhadap Kepuasan Pelanggan PT PLN (Persero) pada Perumahan Pondok Bahar

BAB IV HASIL PENELITIAN. penelitian ini rasio likuiditas yang digunakan adalah Current Ratio (CR)

") BAB IV HASIL PENELITIAN A. Deskripsi Data 1. Analisis Rasio Likuiditas BCA Syariah Rasio likuiditas ini mengukur kemampuan perusahaan atau bank dalam memenuhi kewajiban jangka pendek yang jatuh tempo.

BAB IV HASIL PENELITIAN A. Deskripsi Data 1. Analisis Rasio Likuiditas BCA Syariah Rasio likuiditas ini mengukur kemampuan perusahaan atau bank dalam memenuhi kewajiban jangka pendek yang jatuh tempo.

BAB IV ANALISIS DAN PEMBAHASAN

BAB IV ANALISIS DAN PEMBAHASAN Dalam bab ini akan diuraikan hal - hal yang berkaitan dengan hasil pengolahan data dan pembahasan dari hasil pengolahan data tersebut. Adapun pembahasan yang dimaksud meliputi

BAB IV ANALISIS DAN PEMBAHASAN Dalam bab ini akan diuraikan hal - hal yang berkaitan dengan hasil pengolahan data dan pembahasan dari hasil pengolahan data tersebut. Adapun pembahasan yang dimaksud meliputi

BAB IV ANALISIS HASIL DAN PEMBAHASAN. mudah dipahami dan diinterprestasikan. Pengujian ini bertujuan untuk

BAB IV ANALISIS HASIL DAN PEMBAHASAN 4.1. Hasil Uji Statistik Deskriptif Analisis dalam penelitian ini disajikan dalam bentuk tabel sehingga lebih mudah dipahami dan diinterprestasikan. Pengujian ini bertujuan

BAB IV ANALISIS HASIL DAN PEMBAHASAN 4.1. Hasil Uji Statistik Deskriptif Analisis dalam penelitian ini disajikan dalam bentuk tabel sehingga lebih mudah dipahami dan diinterprestasikan. Pengujian ini bertujuan

Pengaruh Faktor Ekonomi dan Faktor Non Ekonomi terhadap Kepatuhan Wajib Pajak Badan di Jakarta pada Pajak Penghasilan Pasal 22 dan Pasal 25

Pengaruh Faktor Ekonomi dan Faktor Non Ekonomi terhadap Kepatuhan Wajib Pajak Badan di Jakarta pada Pajak Penghasilan Pasal 22 dan Pasal 25 Hanny Laurentea Budiman Universitas Bina Nusantara, Pademangan

Pengaruh Faktor Ekonomi dan Faktor Non Ekonomi terhadap Kepatuhan Wajib Pajak Badan di Jakarta pada Pajak Penghasilan Pasal 22 dan Pasal 25 Hanny Laurentea Budiman Universitas Bina Nusantara, Pademangan