TINJAUAN UMUM AUDIT KEUANGAN NEGARA

|

|

|

- Glenna Jayadi

- 6 tahun lalu

- Tontonan:

Transkripsi

1 TINJAUAN UMUM AUDIT KEUANGAN NEGARA K E U A N G A N N E G A R A B A T A S A N A U D I T R U A N G L I N G K U P A U D I T P R O S E S A U D I T T E D I L A S T 0 8 / 1 7

2 Keuangan Negara UU no 17 th 2003 Definisi Keuangan Negara : Semua hak dan kewajiban negara yang dapat dinilai dengan uang, serta segala sesuatu baik berupa uang maupun barang yang dapat dijadikan milik negara berhubung dengan pelaksanaan hak dan kewajiban tsb. Ruang Lingkup Keuangan Negara : Hak memungut pajak Hak mengeluarkan & mengedarkan uang Hak melakukan pinjaman Kewajiban menyelenggarakan pelayanan umu Kewajiban membayar tagihan pihak ketiga Penerimaan negara/daerah Pengeluaran negara/daerah Kekayaan negara (uang, surat berharga, piutang, barang) Kekayaan pihak lain yang dikuasai pemerintah

3 lanjutan : Keuangan Negara Pengelolaan keuangan negara : Keseluruhan kegiatan pejabat pengelola keuangan negara sesuai dengan kedudukan dan kewenangannya yang meliputi perencanaan, pelaksanaan, pengawasan dan pertanggungjawaban. Kekuasaan pengelolaan keuangan negara ada ditangan Presiden, dimana sebagian dikuasakan kepada : Menteri Keuangan (pengelola fiskal) Menteri/pimpinan lembaga (pengguna anggaran atau barang) Wakil pemerintah (kepemilikan kekayaan yg dipisah) Gubernur/walikota/bupati (asas desentralisasi) Bank Sentral (otoritas moneter)

4 Pokok-pokok audit keuangan negara Definisi Audit Keuangan Negara : Proses identifikasi masalah, analisis, dan evaluasi yang dilakukan secara independen, objektif, dan profesional berdasarkan standar audit, untuk menilai kebenaran, kecermatan, kredibilitas, dan keandalan informasi mengenai pengelolaan dan tanggungjawab keuangan negara. Audit keuangan negara merupakan unsur pokok bagi terciptanya akuntabilitas publik. Akuntabilitas diperlukan untuk mengetahui : Pelaksanaan program yang dibiayai uang negara Tingkat kepatuhan kepada perundang-undangan Keekonomisan, efisiensi, dan efektivitas

5 lanjutan : pokok-pokok audit... Unsur-unsur audit keuangan Negara * ) meliputi: 1. Hubungan tiga pihak, yang terdiri atas: 1) pemeriksa keuangan negara, 2) pihak yang bertanggung jawab, dan 3) pengguna LHP 2. Hal pokok (subject matter) dan informasi hal pokok (subject matter information); 3. Kriteria pemeriksaan; 4. Bukti pemeriksaan; 5. Laporan hasil pemeriksaan, dan 6. Pemantauan tindak lanjut hasil pemeriksaan. * ) Sumber : BPK RI, 2017

6 lanjutan : pokok-pokok audit... Audit keuangan negara harus memenuhi kriteria audit yang disesuaikan dengan tujuan dan jenis audit. Karakteristik kriteria audit keuangan Negara terdiri atas : 1. Relevan mendukung kesimpulan audit yang bermanfaat bagi pengambilan keputusan oleh pengguna LHP. 2. Lengkap faktor-faktor relevan yang dapat memengaruhi kesimpulan tidak ada yang diabaikan, 3. Andal evaluasi dan pengukuran yang konsisten terhadap hal pokok oleh auditor lain yang mempunyai kualifikasi yang sama; 4. Netral mendukung kesimpulan yang tidak memihak. 5. Dapat dipahami mudah dipahami oleh pengguna LHP sehingga pembuatan kesimpulan menjadi jelas, komprehensif, dan tidak rentan terhadap penafsiran yang berbeda-beda.

7 lanjutan : pokok-pokok audit... Tanggung jawab auditan/auditee (manajemen yang diaudit) : 1. Mengelola keuangan negara secara tertib, ekonomis, efisien, efektif, dan transfaran, dengan memperhatikan rasa keadilan dan kepatutan. 2. Merancang dan mengimplementasikan pengendalian internal. 3. Menyusun dan menyampaikan laporan pengelolaan dan tanggungjawab keuangan negara secara tepat waktu. 4. Menindaklanjuti rekomendasi tindaklanjut tersebut. BPK, dan memantau pelaksanaan Setiap kerugian negara baik langsung maupun tidak langsung karena perbuatan melanggar hukum harus diganti oleh pihak yang bersalah dengan dikenakan Tuntutan Perbendaharaan (bila pelakunya bendaharawan) atau Tuntutan Ganti Rugi (bila pelaku bukan bendaharawan). Semua kasus kerugian negara harus dilaporkan kepada BPK. Bila terjadi kasus pidana, BPK memproses dan melimpahkannya kepada aparat berwenang (misal kepolisian, kejaksaan, atau KPK).

8 lanjutan : pokok-pokok audit... Tanggung jawab Auditor : 1. Merencanakan dan melaksanakan audit. 2. Memahami prinsip-prinsip pelayanan kepentingan publik serta menjunjung tinggi integritas, obyektivitas, dan independensi. 3. Menghargai dan memelihara kepercayaan publik, dan mempertahankan profesionalisme. Tangung jawab Organisasi Auditor : 1. Mempertahankan independensi (objektivitas) 2. Menggunakan pertimbangan profesional (professional judgement) 3. Menugaskan auditor yang kompeten 4. Melaksanakan peer-review untuk menjamin sistem pengendalian mutu organisasi auditor.

9 lanjutan : pokok-pokok audit... Auditor : 1. Badan Pemeriksa Keuangan (BPK) RI 2. Akuntan Publik, atau pihak lain untuk dan atas nama BPK RI 3. Aparat Pengawas Internal Pemerintah (BPKP, Inspektorat, Satuan Pengawasan Internal Standar audit yang digunakan : Standar Pemeriksanaan Keuangan Negara (SPKN) Standar Lain yang disusun dengan mengacu kepada SPKN

10 lanjutan : pokok-pokok audit... Jenis Audit Keuangan Negara : 1. Audit Keuangan, Bertujuan untuk memberikan keyakinan yang memadai (reasonable assurance) apakah laporan keuangan telah disajikan secara wajar, dalam semua hal yang material sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia atau basis akuntansi komprehensif selain prinsip akuntansi yang berlaku umum di Indonesia. Hasil auditnya berupa opini.

11 lanjutan : pokok-pokok audit Audit Kinerja, yaitu audit atas pengelolaan keuangan negara yang meliputi aspek keekonomisan, efisiensi, dan efektivitas, serta menguji kepatuhan kepada ketentuan perundang-undangan dan pengendalian internal. Hasil auditnya berupa temuan, kesimpulan dan rekomendasi. 3. Audit Dengan Tujuan Tertentu, yaitu eksaminasi (examination), review, dan prosedur yang disepakati (aggred-upon procedures). Misal : Audit Investigasi, Audit Sistem Pengendalian Internal. Hasil audit : Kesimpulan mengenai asersi (semua hal yang diaudit).

12 TAHAPAN/PROSES AUDIT SEKTOR PUBLIK Secara umum, tujuan audit adalah untuk menyediakan informasi bagi para pengambil keputusan (pengguna laporan keuangan), dengan keyakinan yang memadai mengenai : 1. Kewajaran penyajian laporan keuangan pemerintah (Audit Keuangan) 2. Keekonomisan, efisiensi, dan efektivitas pengelolaan keuangan negara (audit Kinerja) 3. Simpulan atas suatu hal pada bidang keuangan, atau pengendalian internal, atau bidang lain dari suatu investigasi (Audit dengan Tujuan Tertentu) Untuk mencapai tujuan ini, proses Audit Keuangan sektor publik terbagi menjadi empat tahap, yaitu : 1. Merencanakan audit untuk memperoleh informasi yang relevan dengan cara yang paling efisien. 2. Mengevaluasi efektivitas pengendalian internal auditan. 3. Menguji asersi yang berkaitan dengan laporan keuangan dan menguji ketaatan pada undang-undang atau peraturan yang mengikat. 4. Melaporkan hasil audit.

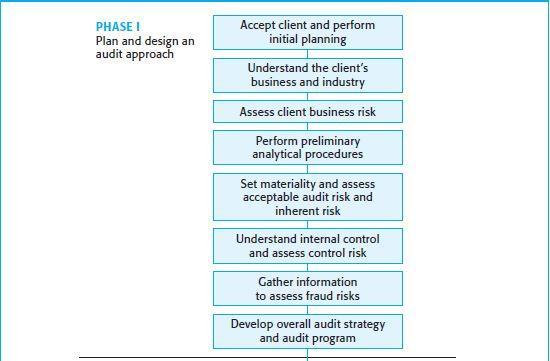

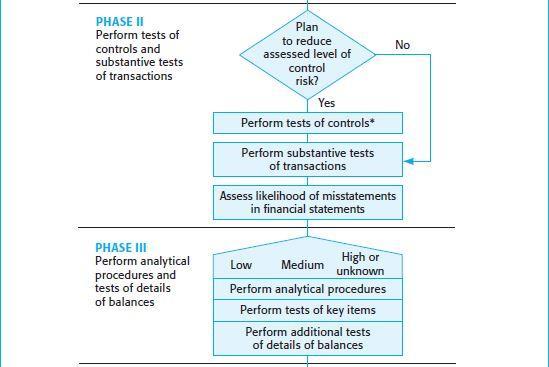

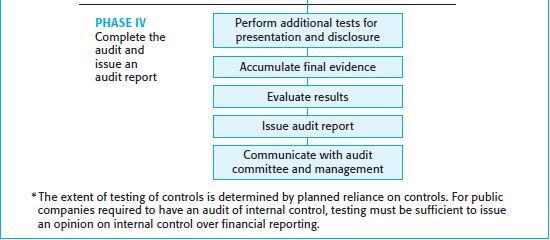

mengemukakan fase")

sebagai")

13 Secara konseptual, Arens et al (2014) mengemukakan fase audit keuangan (financial statement audit) sebagai berikut :

14 .

15 .

16 .

17 . tedi.share Disclaimer : Sumber referensi dapat dilihat pada tautan http.//tedirustendi32.wordpress.com/ pada laman yg terkait

TINJAUAN UMUM AUDIT KEUANGAN NEGARA

TINJAUAN UMUM AUDIT KEUANGAN NEGARA K E U A N G A N N E G A R A B A T A S A N A U D I T R U A N G L I N G K U P A U D I T P R O S E S A U D I T T E D I L A S T 0 9 / 1 6 Keuangan Negara UU no 17 th 2003

TINJAUAN UMUM AUDIT KEUANGAN NEGARA K E U A N G A N N E G A R A B A T A S A N A U D I T R U A N G L I N G K U P A U D I T P R O S E S A U D I T T E D I L A S T 0 9 / 1 6 Keuangan Negara UU no 17 th 2003

AKUNTABILITAS PERTANGGUNGJAWABAN KEUANGAN INSTANSI PEMERINTAH

AKUNTABILITAS PERTANGGUNGJAWABAN KEUANGAN INSTANSI PEMERINTAH OLEH TAUFIEQURACHMAN RUKI ANGGOTA II BADAN PEMERIKSA KEUANGAN Hotel Bidakara, 1 Maret 2011 PAKET UNDANG-UNDANG YANG MENGATUR TTG PENGELOLAAN

AKUNTABILITAS PERTANGGUNGJAWABAN KEUANGAN INSTANSI PEMERINTAH OLEH TAUFIEQURACHMAN RUKI ANGGOTA II BADAN PEMERIKSA KEUANGAN Hotel Bidakara, 1 Maret 2011 PAKET UNDANG-UNDANG YANG MENGATUR TTG PENGELOLAAN

BAB I PENDAHULUAN. Negara mengelola dana yang sangat besar dalam penyelenggaraan pemerintahannya.

BAB I PENDAHULUAN 1.1 Latar Belakang Negara mengelola dana yang sangat besar dalam penyelenggaraan pemerintahannya. Pengelolaan Keuangan Negara yang baik akan mensukseskan pembangunan dan mencapai tujuan

BAB I PENDAHULUAN 1.1 Latar Belakang Negara mengelola dana yang sangat besar dalam penyelenggaraan pemerintahannya. Pengelolaan Keuangan Negara yang baik akan mensukseskan pembangunan dan mencapai tujuan

BAB II TINJAUAN PUSTAKA. Bab ini merupakan tinjauan atas berbagai referensi, literatur, jurnal-jurnal

BAB II TINJAUAN PUSTAKA Bab ini merupakan tinjauan atas berbagai referensi, literatur, jurnal-jurnal penelitian maupun sumber-sumber lainnya yang relevan dengan penelitian yang dilakukan peneliti sebagai

BAB II TINJAUAN PUSTAKA Bab ini merupakan tinjauan atas berbagai referensi, literatur, jurnal-jurnal penelitian maupun sumber-sumber lainnya yang relevan dengan penelitian yang dilakukan peneliti sebagai

RERANGKA KERJA AUDIT SEKTOR PUBLIK

RERANGKA KERJA AUDIT SEKTOR PUBLIK 1 Audit Proses sistematik dan objektif dari penyediaan dan evaluasi bukti-bukti yang berkenaan dengan asersi tentang kegiatan dan kejadian ekonomi utuk memastikan derajat

RERANGKA KERJA AUDIT SEKTOR PUBLIK 1 Audit Proses sistematik dan objektif dari penyediaan dan evaluasi bukti-bukti yang berkenaan dengan asersi tentang kegiatan dan kejadian ekonomi utuk memastikan derajat

BAB II KAJIAN TEORI DAN PENGEMBANGAN HIPOTESIS. yang dapat dijadikan milik Negara (UU no 17 pasal1 ayat1). Undang undang

. Undang undang") BAB II KAJIAN TEORI DAN PENGEMBANGAN HIPOTESIS 2.1 Keuangan Negara Keuangan Negara adalah semua hak dan kewajiban Negara yang dapat dinilai dengan uang, serta segala sesuatu baik berupa uang maupun berupa

BAB II KAJIAN TEORI DAN PENGEMBANGAN HIPOTESIS 2.1 Keuangan Negara Keuangan Negara adalah semua hak dan kewajiban Negara yang dapat dinilai dengan uang, serta segala sesuatu baik berupa uang maupun berupa

PENINGKATAN AKUNTABILITAS KEUANGAN NEGARA HARUS BERKELANJUTAN

PENINGKATAN AKUNTABILITAS KEUANGAN NEGARA HARUS BERKELANJUTAN www.economy.okezone.com Menteri Keuangan Agus Martowardojo mengatakan, peningkatan transparansi dan akuntanbilitas pengelolaan negara untuk

PENINGKATAN AKUNTABILITAS KEUANGAN NEGARA HARUS BERKELANJUTAN www.economy.okezone.com Menteri Keuangan Agus Martowardojo mengatakan, peningkatan transparansi dan akuntanbilitas pengelolaan negara untuk

PERBEDAAN STANDAR PEMERIKSAAN KEUANGAN NEGARA DAN GOVERNMENT AUDIT STANDARDS BAGIAN PENDAHULUAN

PERBEDAAN STANDAR PEMERIKSAAN KEUANGAN NEGARA DAN GOVERNMENT AUDIT STANDARDS BAGIAN PENDAHULUAN No Hal Standar Pemeriksaan Keuangan Negara Government Audit Standards 1. Tujuan disusunnya Untuk menjadi

PERBEDAAN STANDAR PEMERIKSAAN KEUANGAN NEGARA DAN GOVERNMENT AUDIT STANDARDS BAGIAN PENDAHULUAN No Hal Standar Pemeriksaan Keuangan Negara Government Audit Standards 1. Tujuan disusunnya Untuk menjadi

Prinsip-prinsip Laporan Hasil Audit Pengkomunikasian Laporan Hasil Audit Tindak Lanjut Audit. tedi last 11/16

Prinsip-prinsip Laporan Hasil Audit Pengkomunikasian Laporan Hasil Audit Tindak Lanjut Audit tedi last 11/16 PRINSIP PRINSIP LAPORAN HASIL AUDIT Manajemen Audit BPK-RI (2008) Laporan audit tertulis berfungsi

Prinsip-prinsip Laporan Hasil Audit Pengkomunikasian Laporan Hasil Audit Tindak Lanjut Audit tedi last 11/16 PRINSIP PRINSIP LAPORAN HASIL AUDIT Manajemen Audit BPK-RI (2008) Laporan audit tertulis berfungsi

BAB I PENDAHULUAN. Undang-undang Nomor 15 Tahun 2006 tentang Badan Pemeriksa. Keuangan pasal 6 ayat (1) menyebutkan bahwa Badan Pemeriksa Keuangan

menyebutkan bahwa Badan Pemeriksa Keuangan") BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Undang-undang Nomor 15 Tahun 2006 tentang Badan Pemeriksa Keuangan pasal 6 ayat (1) menyebutkan bahwa Badan Pemeriksa Keuangan Republik Indonesia (BPK RI) bertugas

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Undang-undang Nomor 15 Tahun 2006 tentang Badan Pemeriksa Keuangan pasal 6 ayat (1) menyebutkan bahwa Badan Pemeriksa Keuangan Republik Indonesia (BPK RI) bertugas

Independensi Integritas Profesionalisme

BADAN PEMERIKSA KEUANGAN REPUBLIK INDONESIA Independensi Integritas Profesionalisme VISI Menjadi lembaga pemeriksa keuangan negara yang kredibel dengan menjunjung tinggi nilainilai dasar untuk berperan

BADAN PEMERIKSA KEUANGAN REPUBLIK INDONESIA Independensi Integritas Profesionalisme VISI Menjadi lembaga pemeriksa keuangan negara yang kredibel dengan menjunjung tinggi nilainilai dasar untuk berperan

Kompetensi Auditor Independensi Pemeriksan Dan Organisasi Auditor Pelaksanaan Kemahiran Profesional secara Cermat Dan Seksama Pengendalian Mutu

Kompetensi Auditor Independensi Pemeriksan Dan Organisasi Auditor Pelaksanaan Kemahiran Profesional secara Cermat Dan Seksama Pengendalian Mutu tedi last 08/17 1. KOMPETENSI AUDITOR Auditor secara kolektif

Kompetensi Auditor Independensi Pemeriksan Dan Organisasi Auditor Pelaksanaan Kemahiran Profesional secara Cermat Dan Seksama Pengendalian Mutu tedi last 08/17 1. KOMPETENSI AUDITOR Auditor secara kolektif

BAB I PENDAHULUAN. membawa kepada suatu perubahan adalah reformasi akan perwujudan dan

1 BAB I PENDAHULUAN 1.1. Latar Belakang Era reformasi membawa banyak perubahan dalam kehidupan berbangsa dan bernegara di Republik Indonesia. Salah satu dari sekian banyak reformasi yang membawa kepada

1 BAB I PENDAHULUAN 1.1. Latar Belakang Era reformasi membawa banyak perubahan dalam kehidupan berbangsa dan bernegara di Republik Indonesia. Salah satu dari sekian banyak reformasi yang membawa kepada

PENGAWASAN DAN PEMERIKSAAN PENGELOLAAN KEUANGAN OLEH : SURACHMIN, SH., MH

PENGAWASAN DAN PEMERIKSAAN PENGELOLAAN KEUANGAN OLEH : SURACHMIN, SH., MH Tanggung jawab Entitas yang Diperiksa a) Mengelola keuangan negara secara tertib, efisien, ekonomis, efektif, transparan, dan bertanggung

PENGAWASAN DAN PEMERIKSAAN PENGELOLAAN KEUANGAN OLEH : SURACHMIN, SH., MH Tanggung jawab Entitas yang Diperiksa a) Mengelola keuangan negara secara tertib, efisien, ekonomis, efektif, transparan, dan bertanggung

PERATURAN BADAN PEMERIKSA KEUANGAN REPUBLIK INDONESIA NOMOR 1 TAHUN 2017 STANDAR PEMERIKSAAN KEUANGAN NEGARA

PERATURAN BADAN PEMERIKSA KEUANGAN REPUBLIK INDONESIA NOMOR 1 TAHUN 2017 STANDAR PEMERIKSAAN KEUANGAN NEGARA BADAN PEMERIKSA KEUANGAN REPUBLIK INDONESIA 2017 PERATURAN BADAN PEMERIKSA KEUANGAN REPUBLIK

PERATURAN BADAN PEMERIKSA KEUANGAN REPUBLIK INDONESIA NOMOR 1 TAHUN 2017 STANDAR PEMERIKSAAN KEUANGAN NEGARA BADAN PEMERIKSA KEUANGAN REPUBLIK INDONESIA 2017 PERATURAN BADAN PEMERIKSA KEUANGAN REPUBLIK

BAB I PENDAHULUAN. A. Latar Belakang Penelitian. Perhatian utama masyarakat pada sektor publik atau pemerintahan adalah

BAB I PENDAHULUAN A. Latar Belakang Penelitian Perhatian utama masyarakat pada sektor publik atau pemerintahan adalah mengenai tata kelola keuangan negara. Pemerintah dituntut untuk menciptakan tata kelola

BAB I PENDAHULUAN A. Latar Belakang Penelitian Perhatian utama masyarakat pada sektor publik atau pemerintahan adalah mengenai tata kelola keuangan negara. Pemerintah dituntut untuk menciptakan tata kelola

BAB 1 PENDAHULUAN. menunjukkan titik terang, untuk mendorong perubahan dalam tata kelola

1 BAB 1 PENDAHULUAN 1.1 Latar Belakang Perkembangan pemberantasan tindakan korupsi saat ini semakin menunjukkan titik terang, untuk mendorong perubahan dalam tata kelola pemerintahan yang baik dan mendukung

1 BAB 1 PENDAHULUAN 1.1 Latar Belakang Perkembangan pemberantasan tindakan korupsi saat ini semakin menunjukkan titik terang, untuk mendorong perubahan dalam tata kelola pemerintahan yang baik dan mendukung

BAB I PENDAHULUAN. A. Latar Belakang Masalah

BAB I PENDAHULUAN A. Latar Belakang Masalah Audit merupakan suatu proses pengumpulan dan pengevaluasian bahan bukti tentang informasi yang dapat diukur mengenai suatu entitas ekonomi yang dilakukan oleh

BAB I PENDAHULUAN A. Latar Belakang Masalah Audit merupakan suatu proses pengumpulan dan pengevaluasian bahan bukti tentang informasi yang dapat diukur mengenai suatu entitas ekonomi yang dilakukan oleh

BAB I PENDAHULUAN. 1.1 Latar Belakang

BAB I PENDAHULUAN 1.1 Latar Belakang Bentuk pertanggungjawaban atas penyelenggaraan pemerintah yang diatur dalam Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara, yang menyatakan bahwa upaya konkrit

BAB I PENDAHULUAN 1.1 Latar Belakang Bentuk pertanggungjawaban atas penyelenggaraan pemerintah yang diatur dalam Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara, yang menyatakan bahwa upaya konkrit

RANCANGAN UNDANG-UNDANG REPUBLIK INDONESIA NOMOR TAHUN TENTANG PERUBAHAN ATAS UNDANG-UNDANG NOMOR 15 TAHUN 2006 TENTANG BADAN PEMERIKSA KEUANGAN

DEWAN PERWAKILAN DAERAH SEKRETARIAT JENDERAL RANCANGAN UNDANG-UNDANG REPUBLIK INDONESIA NOMOR TAHUN TENTANG PERUBAHAN ATAS UNDANG-UNDANG NOMOR 15 TAHUN 2006 TENTANG BADAN PEMERIKSA KEUANGAN DENGAN RAHMAT

DEWAN PERWAKILAN DAERAH SEKRETARIAT JENDERAL RANCANGAN UNDANG-UNDANG REPUBLIK INDONESIA NOMOR TAHUN TENTANG PERUBAHAN ATAS UNDANG-UNDANG NOMOR 15 TAHUN 2006 TENTANG BADAN PEMERIKSA KEUANGAN DENGAN RAHMAT

Tugas dan Wewenang BPK dalam Peraturan Perundang-Undangan dan Implementasinya

Tugas dan Wewenang BPK dalam Peraturan Perundang-Undangan dan Implementasinya Diajukan sebagai Tugas Akhir Mata Kuliah Hukum Tentang Lembaga Negara Dosen: Dr. Hernadi Affandi, SH., LL. M. Disusun Oleh:

Tugas dan Wewenang BPK dalam Peraturan Perundang-Undangan dan Implementasinya Diajukan sebagai Tugas Akhir Mata Kuliah Hukum Tentang Lembaga Negara Dosen: Dr. Hernadi Affandi, SH., LL. M. Disusun Oleh:

-2- d. bahwa berdasarkan pertimbangan sebagaimana dimaksud dalam huruf a, huruf b, dan huruf c, perlu menetapkan Peraturan Badan Pemeriksa Keuangan te

LEMBARAN NEGARA REPUBLIK INDONESIA No.1, 2017 KEUANGAN BPK. Keuangan Negara. Pemeriksaan. Standar. Pencabutan. (Penjelasan dalam Tambahan Lembaran Negara Republik Indonesia Nomor 6010) PERATURAN BADAN

LEMBARAN NEGARA REPUBLIK INDONESIA No.1, 2017 KEUANGAN BPK. Keuangan Negara. Pemeriksaan. Standar. Pencabutan. (Penjelasan dalam Tambahan Lembaran Negara Republik Indonesia Nomor 6010) PERATURAN BADAN

PT LIPPO KARAWACI Tbk Piagam Audit Internal

PT LIPPO KARAWACI Tbk Piagam Audit Internal PIAGAM AUDIT INTERNAL PT LIPPO KARAWACI TBK I. LANDASAN HUKUM Landasan pembentukan Internal Audit berdasarkan kepada Peraturan Nomor IX.I.7, Lampiran Keputusan

PT LIPPO KARAWACI Tbk Piagam Audit Internal PIAGAM AUDIT INTERNAL PT LIPPO KARAWACI TBK I. LANDASAN HUKUM Landasan pembentukan Internal Audit berdasarkan kepada Peraturan Nomor IX.I.7, Lampiran Keputusan

BAB 1 PENDAHULUAN. perwujudan tata kelola pemerintahan yang baik (good governance). Melalui

. Melalui") BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Auditing sektor publik memiliki peran penting dan strategis dalam perwujudan tata kelola pemerintahan yang baik (good governance). Melalui auditing sektor publik

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Auditing sektor publik memiliki peran penting dan strategis dalam perwujudan tata kelola pemerintahan yang baik (good governance). Melalui auditing sektor publik

BAB I PENDAHULUAN. penggunaan dana yang dapat dipertanggungjawabkan. Pengawasan bersifat

BAB I PENDAHULUAN A. Latar Belakang Masalah Suatu negara yang dikelola oleh pemerintahan selalu mencakup penggunaan dana yang cukup besar jumlahnya untuk melaksanakan aktivitas pemerintahan. Pertanggungjawaban

BAB I PENDAHULUAN A. Latar Belakang Masalah Suatu negara yang dikelola oleh pemerintahan selalu mencakup penggunaan dana yang cukup besar jumlahnya untuk melaksanakan aktivitas pemerintahan. Pertanggungjawaban

Fungsi SPI Dalam Mengawal Pengawasan Eksternal INSPEKTUR III DR. YOHANES INDRAYONO, AK, MM, CA APRIL 2017

Fungsi SPI Dalam Mengawal Pengawasan Eksternal INSPEKTUR III DR. YOHANES INDRAYONO, AK, MM, CA APRIL 2017 Independensi dan Objektivitas Dalam semua hal yang berkaitan dengan penugasan audit intern, APIP

Fungsi SPI Dalam Mengawal Pengawasan Eksternal INSPEKTUR III DR. YOHANES INDRAYONO, AK, MM, CA APRIL 2017 Independensi dan Objektivitas Dalam semua hal yang berkaitan dengan penugasan audit intern, APIP

BAB I PENDAHULUAN. 1.1 Latar Belakang Masalah. Auditor merupakan profesi yang mendapat kepercayaan dari publik untuk

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Auditor merupakan profesi yang mendapat kepercayaan dari publik untuk membuktikan kewajaran laporan keuangan yang disajikan oleh perusahaan atau organisasi.

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Auditor merupakan profesi yang mendapat kepercayaan dari publik untuk membuktikan kewajaran laporan keuangan yang disajikan oleh perusahaan atau organisasi.

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI A. Reviu Laporan Keuangan Pasal 9 Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara menyatakan bahwa menteri/pimpinan lembaga sebagai pengguna anggaran/pengguna barang kementerian

BAB II LANDASAN TEORI A. Reviu Laporan Keuangan Pasal 9 Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara menyatakan bahwa menteri/pimpinan lembaga sebagai pengguna anggaran/pengguna barang kementerian

BAB I PENDAHULUAN. Nepotisme). Banyaknya kasus korupsi yang terjadi akhir-akhir ini menjadikan

. Banyaknya kasus korupsi yang terjadi akhir-akhir ini menjadikan") BAB I PENDAHULUAN 1.1 Latar Belakang Di era globalisasi saat ini, permasalahan yang sering dihadapi oleh suatu lembaga pemerintahan salah satunya adalah tindakan KKN (Kolusi, Korupsi, dan Nepotisme). Banyaknya

BAB I PENDAHULUAN 1.1 Latar Belakang Di era globalisasi saat ini, permasalahan yang sering dihadapi oleh suatu lembaga pemerintahan salah satunya adalah tindakan KKN (Kolusi, Korupsi, dan Nepotisme). Banyaknya

BAB 1 PENDAHULUAN. mandiriurusan pemerintahannya sesuai dengan peraturan perundang-undangan.

BAB 1 PENDAHULUAN 1.1 Latar Belakang Diberlakukannya otonomi daerah, mengakibatkan daerah memiliki hak,wewenang dan kewajibannya dalam mengatur dan mengurus secara mandiriurusan pemerintahannya sesuai

BAB 1 PENDAHULUAN 1.1 Latar Belakang Diberlakukannya otonomi daerah, mengakibatkan daerah memiliki hak,wewenang dan kewajibannya dalam mengatur dan mengurus secara mandiriurusan pemerintahannya sesuai

VALUE FOR MONEY AUDIT DAN PROSES AUDIT KINERJA

VALUE FOR MONEY AUDIT DAN PROSES AUDIT KINERJA A. PENDAHULUAN Untuk menjamin dilakukannya pertanggungjawaban publik oleh lembaga-lembaga pemerintah maka diperlukan perluasan sistem pemeriksaan, tidak sekedar

VALUE FOR MONEY AUDIT DAN PROSES AUDIT KINERJA A. PENDAHULUAN Untuk menjamin dilakukannya pertanggungjawaban publik oleh lembaga-lembaga pemerintah maka diperlukan perluasan sistem pemeriksaan, tidak sekedar

PERATURAN BADAN PEMERIKSA KEUANGAN REPUBLIK INDONESIA NOMOR 1 TAHUN 2017 TENTANG STANDAR PEMERIKSAAN KEUANGAN NEGARA DENGAN RAHMAT TUHAN YANG MAHA ESA

PERATURAN BADAN PEMERIKSA KEUANGAN REPUBLIK INDONESIA NOMOR TAHUN 0 TENTANG STANDAR PEMERIKSAAN KEUANGAN NEGARA DENGAN RAHMAT TUHAN YANG MAHA ESA BADAN PEMERIKSA KEUANGAN REPUBLIK INDONESIA, Menimbang

PERATURAN BADAN PEMERIKSA KEUANGAN REPUBLIK INDONESIA NOMOR TAHUN 0 TENTANG STANDAR PEMERIKSAAN KEUANGAN NEGARA DENGAN RAHMAT TUHAN YANG MAHA ESA BADAN PEMERIKSA KEUANGAN REPUBLIK INDONESIA, Menimbang

BAB I PENDAHULUAN. 1.1 Latar Belakang Masalah. Terjadinya krisis multi dimensi di Indonesia menyadarkan masyarakat

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Terjadinya krisis multi dimensi di Indonesia menyadarkan masyarakat mengenai pentingnya etika untuk dilaksanakan. Etika menjadi kebutuhan penting bagi semua

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Terjadinya krisis multi dimensi di Indonesia menyadarkan masyarakat mengenai pentingnya etika untuk dilaksanakan. Etika menjadi kebutuhan penting bagi semua

PT LIPPO KARAWACI Tbk Piagam Audit Internal

PT LIPPO KARAWACI Tbk Piagam Audit Internal PIAGAM AUDIT INTERNAL PT LIPPO KARAWACI TBK I. LANDASAN HUKUM Landasan pembentukan Internal Audit berdasarkan kepada Peraturan Nomor IX.I.7, Lampiran Keputusan

PT LIPPO KARAWACI Tbk Piagam Audit Internal PIAGAM AUDIT INTERNAL PT LIPPO KARAWACI TBK I. LANDASAN HUKUM Landasan pembentukan Internal Audit berdasarkan kepada Peraturan Nomor IX.I.7, Lampiran Keputusan

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 15 TAHUN 2004 TENTANG PEMERIKSAAN PENGELOLAAN DAN TANGGUNG JAWAB KEUANGAN NEGARA

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 15 TAHUN 2004 TENTANG PEMERIKSAAN PENGELOLAAN DAN TANGGUNG JAWAB KEUANGAN NEGARA DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang : a. bahwa

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 15 TAHUN 2004 TENTANG PEMERIKSAAN PENGELOLAAN DAN TANGGUNG JAWAB KEUANGAN NEGARA DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang : a. bahwa

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 15 TAHUN 2004 TENTANG PEMERIKSAAN PENGELOLAAN DAN TANGGUNG JAWAB KEUANGAN NEGARA

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 15 TAHUN 2004 TENTANG PEMERIKSAAN PENGELOLAAN DAN TANGGUNG JAWAB KEUANGAN NEGARA DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang : a. bahwa

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 15 TAHUN 2004 TENTANG PEMERIKSAAN PENGELOLAAN DAN TANGGUNG JAWAB KEUANGAN NEGARA DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang : a. bahwa

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 15 TAHUN 2004 TENTANG PEMERIKSAAN PENGELOLAAN DAN TANGGUNG JAWAB KEUANGAN NEGARA

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 15 TAHUN 2004 TENTANG PEMERIKSAAN PENGELOLAAN DAN TANGGUNG JAWAB KEUANGAN NEGARA DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang : a. bahwa

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 15 TAHUN 2004 TENTANG PEMERIKSAAN PENGELOLAAN DAN TANGGUNG JAWAB KEUANGAN NEGARA DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang : a. bahwa

BAB I PENDAHULUAN. sebagai manajemen maupun alat informasi bagi publik. Informasi akuntansi

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Akuntansi sektor publik merupakan alat informasi baik bagi pemerintah sebagai manajemen maupun alat informasi bagi publik. Informasi akuntansi digunakan dalam

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Akuntansi sektor publik merupakan alat informasi baik bagi pemerintah sebagai manajemen maupun alat informasi bagi publik. Informasi akuntansi digunakan dalam

Tinjauan Konseptual Perencanaan Standar Pelaksanaan Tahapan Perencanaan Audit Keuangan Hubungan Asersi Manajemen dengan Tujuan Audit Terinci

Tinjauan Konseptual Perencanaan Standar Pelaksanaan Tahapan Perencanaan Audit Keuangan Hubungan Asersi Manajemen dengan Tujuan Audit Terinci tedi last 09/17 TINJAUAN KONSEPTUAL PERENCANAAN AUDIT Alasan

Tinjauan Konseptual Perencanaan Standar Pelaksanaan Tahapan Perencanaan Audit Keuangan Hubungan Asersi Manajemen dengan Tujuan Audit Terinci tedi last 09/17 TINJAUAN KONSEPTUAL PERENCANAAN AUDIT Alasan

BAB I PENDAHULUAN. keterpurukan karena buruknya pengelolaan keuangan (Ariyantini dkk,2014).

.") BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Dewasa ini, terdapat tuntutan sektor publik khususnya pemerintah yaitu terlaksananya akuntabilitas pengelolaan keuangan sebagai bentuk terwujudnya praktik

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Dewasa ini, terdapat tuntutan sektor publik khususnya pemerintah yaitu terlaksananya akuntabilitas pengelolaan keuangan sebagai bentuk terwujudnya praktik

BAB I PENDAHULUAN. Pada sistem pemerintahan yang ada di Indonesia, setiap pemerintah daerah

BAB I PENDAHULUAN 1.1 Latar Belakang Pada sistem pemerintahan yang ada di Indonesia, setiap pemerintah daerah yang ada, wajib bertanggung jawab untuk melaporkan segala kegiatan yang dilselenggarakan. Bentuk

BAB I PENDAHULUAN 1.1 Latar Belakang Pada sistem pemerintahan yang ada di Indonesia, setiap pemerintah daerah yang ada, wajib bertanggung jawab untuk melaporkan segala kegiatan yang dilselenggarakan. Bentuk

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 15 TAHUN 2004 TENTANG PEMERIKSAAN PENGELOLAAN DAN TANGGUNG JAWAB KEUANGAN NEGARA

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 15 TAHUN 2004 TENTANG PEMERIKSAAN PENGELOLAAN DAN TANGGUNG JAWAB KEUANGAN NEGARA DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA Menimbang : a. bahwa

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 15 TAHUN 2004 TENTANG PEMERIKSAAN PENGELOLAAN DAN TANGGUNG JAWAB KEUANGAN NEGARA DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA Menimbang : a. bahwa

MANAJEMEN KEUANGAN BANDI. 11/26/2013 Bandi, 2013 MKN

MANAJEMEN KEUANGAN NEGARA BANDI 11/26/2013 Bandi, 2013 MKN 1 MANAJEMEN KEUANGAN NEGARA Dalam pengelolaan keuangan negara(mkn), fungsi 1. Perencanaan Planning: UU No 25/2004 tentang Sistem Perencanaan Pembangunan

MANAJEMEN KEUANGAN NEGARA BANDI 11/26/2013 Bandi, 2013 MKN 1 MANAJEMEN KEUANGAN NEGARA Dalam pengelolaan keuangan negara(mkn), fungsi 1. Perencanaan Planning: UU No 25/2004 tentang Sistem Perencanaan Pembangunan

Independensi Integritas Profesionalisme

BADAN PEMERIKSA KEUANGAN REPUBLIK INDONESIA Independensi Integritas Profesionalisme VISI Menjadi lembaga pemeriksa keuangan negara yang kredibel dengan menjunjung tinggi nilainilai dasar untuk berperan

BADAN PEMERIKSA KEUANGAN REPUBLIK INDONESIA Independensi Integritas Profesionalisme VISI Menjadi lembaga pemeriksa keuangan negara yang kredibel dengan menjunjung tinggi nilainilai dasar untuk berperan

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 15 TAHUN 2004 TENTANG PEMERIKSAAN PENGELOLAAN DAN TANGGUNG JAWAB KEUANGAN NEGARA

UNDANG-UNDANG NOMOR 15 TAHUN 2004 TENTANG PEMERIKSAAN PENGELOLAAN DAN TANGGUNG JAWAB KEUANGAN NEGARA DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN, Menimbang : a. bahwa untuk mendukung keberhasilan penyelenggaraan

UNDANG-UNDANG NOMOR 15 TAHUN 2004 TENTANG PEMERIKSAAN PENGELOLAAN DAN TANGGUNG JAWAB KEUANGAN NEGARA DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN, Menimbang : a. bahwa untuk mendukung keberhasilan penyelenggaraan

BAB I PENDAHULUAN Latar Belakang. Dalam rangka mewujudkan good governance di lingkungan pemerintahan

BAB I PENDAHULUAN 1.1. Latar Belakang Dalam rangka mewujudkan good governance di lingkungan pemerintahan daerah. Pemerintah harus melakukan reformasi dalam segala aspek pengelolaan keuangan daerah. Salah

BAB I PENDAHULUAN 1.1. Latar Belakang Dalam rangka mewujudkan good governance di lingkungan pemerintahan daerah. Pemerintah harus melakukan reformasi dalam segala aspek pengelolaan keuangan daerah. Salah

DAFTAR PERTANYAAN AUDIT INTERNAL. (Variabel Independen)

") DAFTAR PERTANYAAN AUDIT INTERNAL (Variabel Independen) No Pertanyaan Jawaban Kuesioner I. 1. 2. 3. 4. 5. II. 6. 7. 8. 9. Independensi Auditor internal mengemukakan pendapatnya dengan bebas tanpa mendapat

DAFTAR PERTANYAAN AUDIT INTERNAL (Variabel Independen) No Pertanyaan Jawaban Kuesioner I. 1. 2. 3. 4. 5. II. 6. 7. 8. 9. Independensi Auditor internal mengemukakan pendapatnya dengan bebas tanpa mendapat

BAB II TINJAUAN PUSTAKA. menyatakan bahwa Auditing is the accumulation and evaluation of evidence about

BAB II TINJAUAN PUSTAKA A. Auditing 1. Pengertian Auditing Definisi audit yang dikemukakan oleh Arens, Elder dan Beasley (2003: 11) menyatakan bahwa Auditing is the accumulation and evaluation of evidence

BAB II TINJAUAN PUSTAKA A. Auditing 1. Pengertian Auditing Definisi audit yang dikemukakan oleh Arens, Elder dan Beasley (2003: 11) menyatakan bahwa Auditing is the accumulation and evaluation of evidence

BAB 1 PENDAHULUAN. Salah satu upaya yang dilakukan adalah dengan menerbitkan serangkaian

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Pemerintah telah berupaya menerapkan tata kelola pemerintahan yang baik. Salah satu upaya yang dilakukan adalah dengan menerbitkan serangkaian Undang-Undang

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Pemerintah telah berupaya menerapkan tata kelola pemerintahan yang baik. Salah satu upaya yang dilakukan adalah dengan menerbitkan serangkaian Undang-Undang

BAB II TINJAUAN PUSTAKA

16 BAB II TINJAUAN PUSTAKA A. Tinjauan tentang Badan Pemeriksa Keuangan (BPK) 1. Pengertian Badan Pemeriksa Keuangan Pasal 1 ayat (1) Undang-undang Nomor 15 Tahun 2006 tentang Badan Pemeriksa Keuangan

16 BAB II TINJAUAN PUSTAKA A. Tinjauan tentang Badan Pemeriksa Keuangan (BPK) 1. Pengertian Badan Pemeriksa Keuangan Pasal 1 ayat (1) Undang-undang Nomor 15 Tahun 2006 tentang Badan Pemeriksa Keuangan

BAB I PENDAHULUAN. A. Latar Belakang Masalah. Dalam pelaksanaan pemeriksaan pengelolaan dan tanggung jawab

BAB I PENDAHULUAN A. Latar Belakang Masalah Dalam pelaksanaan pemeriksaan pengelolaan dan tanggung jawab keuangan negara diperlukan suatu standar. Standar pemeriksaan keuangan negara adalah amanat dari

BAB I PENDAHULUAN A. Latar Belakang Masalah Dalam pelaksanaan pemeriksaan pengelolaan dan tanggung jawab keuangan negara diperlukan suatu standar. Standar pemeriksaan keuangan negara adalah amanat dari

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 15 TAHUN 2004 TENTANG PEMERIKSAAN PENGELOLAAN DAN TANGGUNG JAWAB KEUANGAN NEGARA PRESIDEN REPUBLIK INDONESIA,

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 15 TAHUN 2004 TENTANG PEMERIKSAAN PENGELOLAAN DAN TANGGUNG JAWAB KEUANGAN NEGARA PRESIDEN REPUBLIK INDONESIA, Menimbang: a. bahwa untuk mendukung keberhasilan penyelenggaraan

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 15 TAHUN 2004 TENTANG PEMERIKSAAN PENGELOLAAN DAN TANGGUNG JAWAB KEUANGAN NEGARA PRESIDEN REPUBLIK INDONESIA, Menimbang: a. bahwa untuk mendukung keberhasilan penyelenggaraan

BAB I PENDAHULUAN. karena beberapa penelitian menunjukkan bahwa terjadinya krisis ekonomi di

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Tuntutan pelaksanaan akuntabilitas sektor publik terhadap terwujudnya good governance di Indonesia semakin meningkat. Tuntutan ini memang wajar, karena beberapa

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Tuntutan pelaksanaan akuntabilitas sektor publik terhadap terwujudnya good governance di Indonesia semakin meningkat. Tuntutan ini memang wajar, karena beberapa

PIAGAM AUDIT INTERNAL PT SILOAM INTERNATIONAL HOSPITALS TBK.

PIAGAM AUDIT INTERNAL PT SILOAM INTERNATIONAL HOSPITALS TBK. I. Landasan Hukum Landasan pembentukan Internal Audit berdasarkan kepada Peraturan Otoritas Jasa Keuangan Nomor 56/POJK.04/2015 tanggal 23 Desember

PIAGAM AUDIT INTERNAL PT SILOAM INTERNATIONAL HOSPITALS TBK. I. Landasan Hukum Landasan pembentukan Internal Audit berdasarkan kepada Peraturan Otoritas Jasa Keuangan Nomor 56/POJK.04/2015 tanggal 23 Desember

A. Latar Belakang Masalah

1 BAB I PENDAHULUAN A. Latar Belakang Masalah Reformasi bidang keuangan negara di Indonesia ditandai dengan pemerintah menerbitkan paket tiga undang-undang bidang keuangan negara yaitu Undang-undang nomor

1 BAB I PENDAHULUAN A. Latar Belakang Masalah Reformasi bidang keuangan negara di Indonesia ditandai dengan pemerintah menerbitkan paket tiga undang-undang bidang keuangan negara yaitu Undang-undang nomor

BAB I PENDAHULUAN. Praktek penyelenggaraan pemerintah dewasa ini menjadi potret. buram kekecewaan masyarakat yang terjadi di semua tempat dan di

BAB I PENDAHULUAN 1.1 Latar Belakang Praktek penyelenggaraan pemerintah dewasa ini menjadi potret buram kekecewaan masyarakat yang terjadi di semua tempat dan di semua waktu. Kekecewaan masyarakat itu

BAB I PENDAHULUAN 1.1 Latar Belakang Praktek penyelenggaraan pemerintah dewasa ini menjadi potret buram kekecewaan masyarakat yang terjadi di semua tempat dan di semua waktu. Kekecewaan masyarakat itu

BAB I PENDAHULUAN. masalah, tujuan dan manfaat penelitian, serta sistematika penulisan.

BAB I PENDAHULUAN Pada bagian pendahuluan menjelaskan mengenai latar belakang masalah, rumusan masalah, tujuan dan manfaat penelitian, serta sistematika penulisan. A. Latar Belakang Masalah Pemerintah

BAB I PENDAHULUAN Pada bagian pendahuluan menjelaskan mengenai latar belakang masalah, rumusan masalah, tujuan dan manfaat penelitian, serta sistematika penulisan. A. Latar Belakang Masalah Pemerintah

BAB I PENDAHULUAN. tugas dan fungsinya secara efektif dan efisien, serta sesuai dengan rencana,

BAB I PENDAHULUAN 1.1 Latar Belakang Pengawasan intern pemerintah merupakan fungsi manajemen yang penting dalam penyelenggaraan pemerintahan. Melalui pengawasan intern dapat diketahui apakah suatu instansi

BAB I PENDAHULUAN 1.1 Latar Belakang Pengawasan intern pemerintah merupakan fungsi manajemen yang penting dalam penyelenggaraan pemerintahan. Melalui pengawasan intern dapat diketahui apakah suatu instansi

BAB II LANDASAN TEORI. akuntan. Ada beberapa pengertian auditing atau pemeriksaan akuntan menurut

6 BAB II LANDASAN TEORI A. AUDITING 1. Definisi Auditing Kata auditing diambil dari bahasa latin yaitu Audire yang berarti mendengar dan dalam bahasa Indonesia dikenal dengan istilah pemeriksaan akuntan.

6 BAB II LANDASAN TEORI A. AUDITING 1. Definisi Auditing Kata auditing diambil dari bahasa latin yaitu Audire yang berarti mendengar dan dalam bahasa Indonesia dikenal dengan istilah pemeriksaan akuntan.

BAB I PENDAHULUAN 1.1 Gambaran Umum Objek Penelitian

BAB I PENDAHULUAN 1.1 Gambaran Umum Objek Penelitian Pembangunan manusia merupakan salah satu indikator bagi kemajuan suatu negara. Suatu negara dikatakan maju bukan saja dihitung dari pendapatan domestik

BAB I PENDAHULUAN 1.1 Gambaran Umum Objek Penelitian Pembangunan manusia merupakan salah satu indikator bagi kemajuan suatu negara. Suatu negara dikatakan maju bukan saja dihitung dari pendapatan domestik

PERTEMUAN 1: AUDIT DAN STANDAR AUDIT

PERTEMUAN 1: AUDIT DAN STANDAR AUDIT A. TUJUAN PEMBELAJARAN Pada bab ini akan dijelaskan mengenai audit, pelaku audit, standar audit umum dan standar audit tujuan tertentu/ investigasi. Melalui pembelajaran

PERTEMUAN 1: AUDIT DAN STANDAR AUDIT A. TUJUAN PEMBELAJARAN Pada bab ini akan dijelaskan mengenai audit, pelaku audit, standar audit umum dan standar audit tujuan tertentu/ investigasi. Melalui pembelajaran

BAB I PENDAHULUAN. audit, hal ini tercantum pada bagian keempat Undang-Undang Nomor 15 Tahun

1 BAB I PENDAHULUAN Bab I di dalam penelitian ini berisi tentang latar belakang pemilihan judul, rumusan masalah, pertanyaan penelitian, tujuan penelitian, motivasi penelitian, kontribusi penelitian, ruang

1 BAB I PENDAHULUAN Bab I di dalam penelitian ini berisi tentang latar belakang pemilihan judul, rumusan masalah, pertanyaan penelitian, tujuan penelitian, motivasi penelitian, kontribusi penelitian, ruang

BAB I PENDAHULUAN. Dalam waktu yang relatif singkat akuntansi sektor publik telah mengalami

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Dalam waktu yang relatif singkat akuntansi sektor publik telah mengalami perkembangan yang sangat pesat. Saat ini terdapat perhatian yang lebih besar terhadap

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Dalam waktu yang relatif singkat akuntansi sektor publik telah mengalami perkembangan yang sangat pesat. Saat ini terdapat perhatian yang lebih besar terhadap

BAB I PENDAHULUAN. Tujuan utama dari pelaporan keuangan adalah menyediakan informasi

1 BAB I PENDAHULUAN A. Latar Belakang Masalah Tujuan utama dari pelaporan keuangan adalah menyediakan informasi yang ditujukan kepada pihak pemakai baik pihak internal maupun pihak eksternal perusahaan

1 BAB I PENDAHULUAN A. Latar Belakang Masalah Tujuan utama dari pelaporan keuangan adalah menyediakan informasi yang ditujukan kepada pihak pemakai baik pihak internal maupun pihak eksternal perusahaan

BAB I PENDAHULUAN. ekonomi politik di tanah air. Walaupun masih dalam batas-batas tertentu, perubahan ini

BAB I PENDAHULUAN A. Latar Belakang Reformasi 1998 telah membawa perubahan yang signifikan dalam kehidupan ekonomi politik di tanah air. Walaupun masih dalam batas-batas tertentu, perubahan ini sedikit

BAB I PENDAHULUAN A. Latar Belakang Reformasi 1998 telah membawa perubahan yang signifikan dalam kehidupan ekonomi politik di tanah air. Walaupun masih dalam batas-batas tertentu, perubahan ini sedikit

BAB I PENDAHULUAN 1.1 Gambaran Umum Objek Penelitian

BAB I PENDAHULUAN 1.1 Gambaran Umum Objek Penelitian Badan Pemeriksa Keuangan Republik Indonesia (BPK RI) adalah lembaga tinggi negara yang di dalamnya memiliki anggota yang merupakan pejabat negara yang

BAB I PENDAHULUAN 1.1 Gambaran Umum Objek Penelitian Badan Pemeriksa Keuangan Republik Indonesia (BPK RI) adalah lembaga tinggi negara yang di dalamnya memiliki anggota yang merupakan pejabat negara yang

JURNAL STIE SEMARANG, VOL 6, NO 1, Edisi Februari 2014 (ISSN : ) PENERAPAN E - AUDIT PADA AUDIT SEKTOR PUBLIK SESUAI

PENERAPAN E - AUDIT PADA AUDIT SEKTOR PUBLIK SESUAI") PENERAPAN E - AUDIT PADA AUDIT SEKTOR PUBLIK SESUAI UNDANG UNDANG PEMERIKSAAN KEUANGAN NEGARA Sutrisno Dosen PNS DPK STIE Semarang Abstraksi Keberhasilan e-audit dapat tercapai apabila: (1) Data dari Auditee

PENERAPAN E - AUDIT PADA AUDIT SEKTOR PUBLIK SESUAI UNDANG UNDANG PEMERIKSAAN KEUANGAN NEGARA Sutrisno Dosen PNS DPK STIE Semarang Abstraksi Keberhasilan e-audit dapat tercapai apabila: (1) Data dari Auditee

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS 2.1 Kajian Pustaka 2.1.1 Pengertian Akuntansi Menurut Alvin A. Arens, Randal J. Elder, dan Mark S. Beasley dalam Amir Abadi Jusuf (2015: 7), definisi

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS 2.1 Kajian Pustaka 2.1.1 Pengertian Akuntansi Menurut Alvin A. Arens, Randal J. Elder, dan Mark S. Beasley dalam Amir Abadi Jusuf (2015: 7), definisi

BABI PENDAHULUAN. Untuk terciptanya kemandirian pemerintah daerah, pemerintah pusat

BABI PENDAHULUAN 1.1 Latar Belakang Masalah Untuk terciptanya kemandirian pemerintah daerah, pemerintah pusat memberi otonomi kepada pemerintah daerah agar dapat menyelenggarakan pemerintahan sendiri.

BABI PENDAHULUAN 1.1 Latar Belakang Masalah Untuk terciptanya kemandirian pemerintah daerah, pemerintah pusat memberi otonomi kepada pemerintah daerah agar dapat menyelenggarakan pemerintahan sendiri.

Standar Audit SA 610. Penggunaan Pekerjaan Auditor Internal

SA 0 Penggunaan Pekerjaan Auditor Internal SA Paket 00.indb STANDAR AUDIT 0 PENGGUNAAN PEKERJAAN AUDITOR INTERNAL (Berlaku efektif untuk audit atas laporan keuangan untuk periode yang dimulai pada atau

SA 0 Penggunaan Pekerjaan Auditor Internal SA Paket 00.indb STANDAR AUDIT 0 PENGGUNAAN PEKERJAAN AUDITOR INTERNAL (Berlaku efektif untuk audit atas laporan keuangan untuk periode yang dimulai pada atau

BAB I PENDAHULUAN. Laporan keuangan memberikan gambaran dan informasi posisi keuangan

BAB I PENDAHULUAN A. Latar Belakang Masalah Laporan keuangan memberikan gambaran dan informasi posisi keuangan suatu perusahaan, setiap perusahaan ingin terlihat baik dari perusahaan lain. Laporan keungan

BAB I PENDAHULUAN A. Latar Belakang Masalah Laporan keuangan memberikan gambaran dan informasi posisi keuangan suatu perusahaan, setiap perusahaan ingin terlihat baik dari perusahaan lain. Laporan keungan

BAB II KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN. tentang hubungan yang dimiliki oleh principal dan agent. Principal (pemilik)

") BAB II KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN 2.1 Landasan Teori dan Konsep 2.1.1 Teori Keagenan (Agency Theory) Teori keagenan (agency theory) adalah suatu teori yang menjelaskan tentang hubungan yang

BAB II KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN 2.1 Landasan Teori dan Konsep 2.1.1 Teori Keagenan (Agency Theory) Teori keagenan (agency theory) adalah suatu teori yang menjelaskan tentang hubungan yang

BAB II AUDIT INTERNAL PEMERINTAH KABUPATEN GROBOGAN. memeriksa dan mengevaluasi laporan keuangan yang disajikan oleh objek

BAB II AUDIT INTERNAL PEMERINTAH KABUPATEN GROBOGAN 2.1 Auditing 2.1.1 Pengertian Audit Secara umum, auditing adalah jasa yang diberikan oleh auditor dalam memeriksa dan mengevaluasi laporan keuangan yang

BAB II AUDIT INTERNAL PEMERINTAH KABUPATEN GROBOGAN 2.1 Auditing 2.1.1 Pengertian Audit Secara umum, auditing adalah jasa yang diberikan oleh auditor dalam memeriksa dan mengevaluasi laporan keuangan yang

BATASAN, STANDAR, DAN KODE ETIK AUDIT INTERNAL

BATASAN, STANDAR, DAN KODE ETIK AUDIT INTERNAL Latar Belakang Definisi dan Ruang Lingkup Standar Atribut dan Standar Kinerja Kode Etik tedi last 01/17 LATAR BELAKANG. Faktor yang mendorong Manajemen membentuk

BATASAN, STANDAR, DAN KODE ETIK AUDIT INTERNAL Latar Belakang Definisi dan Ruang Lingkup Standar Atribut dan Standar Kinerja Kode Etik tedi last 01/17 LATAR BELAKANG. Faktor yang mendorong Manajemen membentuk

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 15 TAHUN 2004 TENTANG PEMERIKSAAN PENGELOLAAN DAN TANGGUNG JAWAB KEUANGAN NEGARA PRESIDEN REPUBLIK INDONESIA,

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 15 TAHUN 2004 TENTANG PEMERIKSAAN PENGELOLAAN DAN TANGGUNG JAWAB KEUANGAN NEGARA PRESIDEN REPUBLIK INDONESIA, Menimbang: a. bahwa untuk mendukung keberhasilan penyelenggaraan

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 15 TAHUN 2004 TENTANG PEMERIKSAAN PENGELOLAAN DAN TANGGUNG JAWAB KEUANGAN NEGARA PRESIDEN REPUBLIK INDONESIA, Menimbang: a. bahwa untuk mendukung keberhasilan penyelenggaraan

BAB I PENDAHULUAN. daerah (Mahmudi, 2011). Laporan keuangan dalam lingkungan sektor publik

. Laporan keuangan dalam lingkungan sektor publik") 1 BAB I PENDAHULUAN 1.1 Latar Belakang Laporan keuangan daerah pada dasarnya merupakan asersi atau pernyataan dari pihak manajemen pemerintah daerah yang menginformasikan kepada pihak lain, yaitu pemangku

1 BAB I PENDAHULUAN 1.1 Latar Belakang Laporan keuangan daerah pada dasarnya merupakan asersi atau pernyataan dari pihak manajemen pemerintah daerah yang menginformasikan kepada pihak lain, yaitu pemangku

BAB I PENDAHULUAN. menyajikan laporan hasil audit. Agar pemerintah puas dengan pekerjaan

BAB I PENDAHULUAN A. Latar Belakang Kualitas audit merupakan bagian yang sangat penting dalam menyajikan laporan hasil audit. Agar pemerintah puas dengan pekerjaan seorang auditor maka diperlukan sikap-sikap

BAB I PENDAHULUAN A. Latar Belakang Kualitas audit merupakan bagian yang sangat penting dalam menyajikan laporan hasil audit. Agar pemerintah puas dengan pekerjaan seorang auditor maka diperlukan sikap-sikap

BAB I PENDAHULUAN. kemudian mengkomunikasikan hasilnya kepada pihak-pihak yang. berkepentingan (Boynton et al.,2001) dalam (Junaidi, 2016).

dalam (Junaidi, 2016).") 1 BAB I PENDAHULUAN 1.1. Latar Belakang Audit adalah pengumpulan dan evaluasi bukti tentang informasi untuk menentukan dan melaporkan derajat kesesuaian antara informasi itu dan kriteria yang telah ditetapkan

1 BAB I PENDAHULUAN 1.1. Latar Belakang Audit adalah pengumpulan dan evaluasi bukti tentang informasi untuk menentukan dan melaporkan derajat kesesuaian antara informasi itu dan kriteria yang telah ditetapkan

BAB 1 PROFESI AUDITING

PERTANYAAN TINJAUAN BAB 1 PROFESI AUDITING 1-1 (Tujuan 1-5) Jelaskan hubungan antara jasa audit, jasa atestasi, dan jasa assurance, serta berikan contoh masing-masingnya. Jasa Assurance adalah jasa professional

PERTANYAAN TINJAUAN BAB 1 PROFESI AUDITING 1-1 (Tujuan 1-5) Jelaskan hubungan antara jasa audit, jasa atestasi, dan jasa assurance, serta berikan contoh masing-masingnya. Jasa Assurance adalah jasa professional

MEMBEDAH STANDAR AUDIT INTERN PEMERINTAH INDONESIA. Muhadi Prabowo (muhadi.prabowo@gmail.com) Widyaiswara Madya Sekolah Tinggi Akuntansi Negara

Widyaiswara Madya Sekolah Tinggi Akuntansi Negara") MEMBEDAH STANDAR AUDIT INTERN PEMERINTAH INDONESIA Muhadi Prabowo (muhadi.prabowo@gmail.com) Widyaiswara Madya Sekolah Tinggi Akuntansi Negara Abstrak Standar Audit Intern Pemerintah Indonesia (SAIPI)

MEMBEDAH STANDAR AUDIT INTERN PEMERINTAH INDONESIA Muhadi Prabowo (muhadi.prabowo@gmail.com) Widyaiswara Madya Sekolah Tinggi Akuntansi Negara Abstrak Standar Audit Intern Pemerintah Indonesia (SAIPI)

PENGEMBANGAN TEMUAN AUDIT

PENGEMBANGAN TEMUAN AUDIT Konsep Temuan Audit Sistematika Penyajian Temuan Audit tedi last 11/16 EVALUASI HASIL. Sumber : Arens et al (2014) TEMUAN AUDIT Temuan audit : hal-hal yang berkaitan dengan pernyataan

PENGEMBANGAN TEMUAN AUDIT Konsep Temuan Audit Sistematika Penyajian Temuan Audit tedi last 11/16 EVALUASI HASIL. Sumber : Arens et al (2014) TEMUAN AUDIT Temuan audit : hal-hal yang berkaitan dengan pernyataan

BADAN PEMERIKSA KEUANGAN RI PERWAKILAN PROVINSI JAMBI

BADAN PEMERIKSA KEUANGAN RI PERWAKILAN PROVINSI JAMBI PIDATO KEPALA PERWAKILAN BPK RI PROVINSI JAMBI PADA ACARA PENYERAHAN LAPORAN HASIL PEMERIKSAAN BPK RI ATAS LAPORAN KEUANGAN PEMERINTAH KOTA JAMBI TAHUN

BADAN PEMERIKSA KEUANGAN RI PERWAKILAN PROVINSI JAMBI PIDATO KEPALA PERWAKILAN BPK RI PROVINSI JAMBI PADA ACARA PENYERAHAN LAPORAN HASIL PEMERIKSAAN BPK RI ATAS LAPORAN KEUANGAN PEMERINTAH KOTA JAMBI TAHUN

UNDANG-UNDANG BADAN PERWAKILAN MAHASISWA FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS INDONESIA NOMOR 02/UU/BPM FEB UI/X/2015 TENTANG:

UNDANG-UNDANG BADAN PERWAKILAN MAHASISWA FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS INDONESIA NOMOR 02/UU/BPM FEB UI/X/2015 TENTANG: KEUANGAN LEMBAGA FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS INDONESIA DENGAN

UNDANG-UNDANG BADAN PERWAKILAN MAHASISWA FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS INDONESIA NOMOR 02/UU/BPM FEB UI/X/2015 TENTANG: KEUANGAN LEMBAGA FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS INDONESIA DENGAN

BAB II KAJIAN PUSTAKA DAN RUMUSAN HIPOTESIS. laporan keuangan yang telah disusun oleh manajemen, beserta catatan-catatan

BAB II KAJIAN PUSTAKA DAN RUMUSAN HIPOTESIS 2.1 Landasan Teori 2.1.1 Pengertian Auditing Agoes (2008:3), menyatakan bahwa auditing merupakan suatu pemeriksaan yang dilakukan secara kritis dan sistematis

BAB II KAJIAN PUSTAKA DAN RUMUSAN HIPOTESIS 2.1 Landasan Teori 2.1.1 Pengertian Auditing Agoes (2008:3), menyatakan bahwa auditing merupakan suatu pemeriksaan yang dilakukan secara kritis dan sistematis

BAB I PENDAHULUAN. Pemerintah (APIP) yang terdapat dalam Peraturan Pemerintah Republik Indonesia

yang terdapat dalam Peraturan Pemerintah Republik Indonesia") BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pengawasan intern yang dilakukan oleh Aparat Pengawasan Intern Pemerintah (APIP) yang terdapat dalam Peraturan Pemerintah Republik Indonesia (PP RI) No.60 tahun

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pengawasan intern yang dilakukan oleh Aparat Pengawasan Intern Pemerintah (APIP) yang terdapat dalam Peraturan Pemerintah Republik Indonesia (PP RI) No.60 tahun

jtä ~Éàt gtá ~ÅtÄtçt cüéä Çá ]tãt UtÜtà

![jtä ~Éàt gtá ~ÅtÄtçt cüéä Çá ]tãt UtÜtà](/thumbs/67/57095021.jpg "jtä ~Éàt gtá ~ÅtÄtçt cüéä Çá ]tãt UtÜtà") - 1 - jtä ~Éàt gtá ~ÅtÄtçt cüéä Çá ]tãt UtÜtà PERATURAN WALIKOTA TASIKMALAYA NOMOR 27 TAHUN 2015 TENTANG PENGAWASAN INTERN DI LINGKUNGAN PEMERINTAH KOTA TASIKMALAYA DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA

- 1 - jtä ~Éàt gtá ~ÅtÄtçt cüéä Çá ]tãt UtÜtà PERATURAN WALIKOTA TASIKMALAYA NOMOR 27 TAHUN 2015 TENTANG PENGAWASAN INTERN DI LINGKUNGAN PEMERINTAH KOTA TASIKMALAYA DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA

PIAGAM (CHARTER) AUDIT SATUAN PENGAWASAN INTERN PT VIRAMA KARYA (Persero)

AUDIT SATUAN PENGAWASAN INTERN PT VIRAMA KARYA (Persero)") PIAGAM (CHARTER) AUDIT SATUAN PENGAWASAN INTERN PT VIRAMA KARYA (Persero) Jakarta, 17 Januari 2017 DAFTAR ISI Halaman A. PENDAHULUAN... 1 I. Latar Belakang... 1 II. Maksud dan Tujuan Charter Satuan Pengawasan

PIAGAM (CHARTER) AUDIT SATUAN PENGAWASAN INTERN PT VIRAMA KARYA (Persero) Jakarta, 17 Januari 2017 DAFTAR ISI Halaman A. PENDAHULUAN... 1 I. Latar Belakang... 1 II. Maksud dan Tujuan Charter Satuan Pengawasan

BAB 2 TINJAUAN TEORITIS

BAB 2 TINJAUAN TEORITIS 2.1 Tinjauan Teori 2.1.1 Kualitas Audit Sebagaimana dijelaskan oleh De Angelo (dalam Mulyadi, 2009), bahwa kualitas audit adalah probabilitas di mana seorang auditor menemukan dan

BAB 2 TINJAUAN TEORITIS 2.1 Tinjauan Teori 2.1.1 Kualitas Audit Sebagaimana dijelaskan oleh De Angelo (dalam Mulyadi, 2009), bahwa kualitas audit adalah probabilitas di mana seorang auditor menemukan dan

SISTEM AKUNTANSI PEMERINTAHAN BANDI

SISTEM AKUNTANSI PEMERINTAHAN BANDI UU 15/ 2004 tentang PEMERIKSAAN PENGELOLAAN DAN TANGGUNG JAWAB KEUANGAN NEGARA MENIMBANG a. untuk mendukung keberhasilan penyelenggaraan pemerintahannegara, keuangan

SISTEM AKUNTANSI PEMERINTAHAN BANDI UU 15/ 2004 tentang PEMERIKSAAN PENGELOLAAN DAN TANGGUNG JAWAB KEUANGAN NEGARA MENIMBANG a. untuk mendukung keberhasilan penyelenggaraan pemerintahannegara, keuangan

PENINGKATAN EFEKTIVITAS PENGAWASAN DAN PERSEPSI KERUGIAN NEGARA

www.bpkp.go.id PENINGKATAN EFEKTIVITAS PENGAWASAN DAN PERSEPSI KERUGIAN NEGARA Oleh: Prof. Dr. Eddy Mulyadi Soepardi, CFrA. Deputi Kepala BPKP Bidang Investigasi Disampaikan pada: Sinergi Program Pengembangan

www.bpkp.go.id PENINGKATAN EFEKTIVITAS PENGAWASAN DAN PERSEPSI KERUGIAN NEGARA Oleh: Prof. Dr. Eddy Mulyadi Soepardi, CFrA. Deputi Kepala BPKP Bidang Investigasi Disampaikan pada: Sinergi Program Pengembangan

BAB I PENDAHULUAN. A. Latar Belakang. pemberian informasi kepada publik dalam rangka pemenuhan hak publik.

BAB I PENDAHULUAN A. Latar Belakang Tuntutan pelaksanaan akuntabilitas sektor publik terhadap terwujudnya good governance di Indonesia semakin meningkat. Akuntabilitas sektor publik berhubungan dengan

BAB I PENDAHULUAN A. Latar Belakang Tuntutan pelaksanaan akuntabilitas sektor publik terhadap terwujudnya good governance di Indonesia semakin meningkat. Akuntabilitas sektor publik berhubungan dengan

BAB I PENDAHULUAN. besarnya penyerahan wewenang dari pemerintah pusat ke pemerintah daerah, dimana

BAB I PENDAHULUAN 1.1 Latar Belakang Perubahan paradigma penyelenggaraan pemerintahan daerah di Indonesia dari pola sentralisasi menjadi pola desentralisasi membawa konsekuensi terhadap makin besarnya

BAB I PENDAHULUAN 1.1 Latar Belakang Perubahan paradigma penyelenggaraan pemerintahan daerah di Indonesia dari pola sentralisasi menjadi pola desentralisasi membawa konsekuensi terhadap makin besarnya

Pedoman Audit Internal (Internal Audit Charter) Lampiran, Surat Keputusan, No:06/FMI-CS/III/2017 Tentang Penetapan Kepala Unit Audit Internal

Lampiran, Surat Keputusan, No:06/FMI-CS/III/2017 Tentang Penetapan Kepala Unit Audit Internal") 1. Definisi a) Audit Internal adalah suatu kegiatan pemberian keyakinan dan konsultasi yang bersifat independen dan objektif, dengan tujuan untuk meningkatkan nilai dan memperbaiki operasional perusahaan,

1. Definisi a) Audit Internal adalah suatu kegiatan pemberian keyakinan dan konsultasi yang bersifat independen dan objektif, dengan tujuan untuk meningkatkan nilai dan memperbaiki operasional perusahaan,

BAB 1 PENDAHULUAN. Pada saat sekarang ini, keberadaan dan peran profesi auditor mengalami

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Pada saat sekarang ini, keberadaan dan peran profesi auditor mengalami peningkatan yang sesuai dengan perkembangan bisnis dan perubahan global. Keberadaan dan

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Pada saat sekarang ini, keberadaan dan peran profesi auditor mengalami peningkatan yang sesuai dengan perkembangan bisnis dan perubahan global. Keberadaan dan

BAB I PENDAHULUAN. diketahui karena banyaknya pemberitaan-pemberitaan di media masa mengenai

BAB I PENDAHULUAN 1.1 Latar Belakang Kinerja pemerintah saat ini menjadi sorotan masyarakat. Hal tersebut diketahui karena banyaknya pemberitaan-pemberitaan di media masa mengenai demonstran-demonstran

BAB I PENDAHULUAN 1.1 Latar Belakang Kinerja pemerintah saat ini menjadi sorotan masyarakat. Hal tersebut diketahui karena banyaknya pemberitaan-pemberitaan di media masa mengenai demonstran-demonstran

KEDUDUKAN BADAN PEMERIKSA KEUANGAN DALAM PENGELOLAAN DAN PERTANGGUNGJAWABAN KEUANGAN NEGARA

KEDUDUKAN BADAN PEMERIKSA KEUANGAN DALAM PENGELOLAAN DAN PERTANGGUNGJAWABAN KEUANGAN NEGARA www.merdeka.com I. PENDAHULUAN Indonesia merupakan negara welfare state, dimana negara memiliki tanggung jawab

KEDUDUKAN BADAN PEMERIKSA KEUANGAN DALAM PENGELOLAAN DAN PERTANGGUNGJAWABAN KEUANGAN NEGARA www.merdeka.com I. PENDAHULUAN Indonesia merupakan negara welfare state, dimana negara memiliki tanggung jawab

BAB I PENDAHULUAN. awalnya hanya didasarkan pada Undang-Undang Dasar Tahun 1945 Pasal 23.

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Akuntansi pemerintahan dan pengelolaan keuangan negara di Indonesia awalnya hanya didasarkan pada Undang-Undang Dasar Tahun 1945 Pasal 23. Kemudian dalam perjalanannya

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Akuntansi pemerintahan dan pengelolaan keuangan negara di Indonesia awalnya hanya didasarkan pada Undang-Undang Dasar Tahun 1945 Pasal 23. Kemudian dalam perjalanannya

Ketua Badan Pemeriksa Keuangan Republik Indonesia SAMBUTAN

Ketua Badan Pemeriksa Keuangan Republik Indonesia SAMBUTAN Standar Pemeriksaan merupakan patokan bagi para pemeriksa dalam melakukan tugas pemeriksaannya. Seiring dengan perkembangan teori pemeriksaan,

Ketua Badan Pemeriksa Keuangan Republik Indonesia SAMBUTAN Standar Pemeriksaan merupakan patokan bagi para pemeriksa dalam melakukan tugas pemeriksaannya. Seiring dengan perkembangan teori pemeriksaan,

DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI PADANG LAWAS UTARA,

SALINAN BUPATI PADANG LAWAS UTARA PROVINSI SUMATERA UTARA PERATURAN BUPATI PADANG LAWAS UTARA NOMOR 21 TAHUN 2017 TENTANG PEMBINAAN DAN PENGAWASAN PENYELENGGARAAN PEMERINTAHAN DAERAH OLEH INSPEKTORAT KABUPATEN

SALINAN BUPATI PADANG LAWAS UTARA PROVINSI SUMATERA UTARA PERATURAN BUPATI PADANG LAWAS UTARA NOMOR 21 TAHUN 2017 TENTANG PEMBINAAN DAN PENGAWASAN PENYELENGGARAAN PEMERINTAHAN DAERAH OLEH INSPEKTORAT KABUPATEN

LEMBARAN NEGARA. KEUANGAN BPK. Tata Kerja. Pencabutan. PERATURAN BADAN PEMERIKSA KEUANGAN REPUBLIK INDONESIA

No.112, 2016 LEMBARAN NEGARA REPUBLIK INDONESIA KEUANGAN BPK. Tata Kerja. Pencabutan. PERATURAN BADAN PEMERIKSA KEUANGAN REPUBLIK INDONESIA NOMOR 2 TAHUN 2016 TENTANG TATA KERJA BADAN PEMERIKSA KEUANGAN

No.112, 2016 LEMBARAN NEGARA REPUBLIK INDONESIA KEUANGAN BPK. Tata Kerja. Pencabutan. PERATURAN BADAN PEMERIKSA KEUANGAN REPUBLIK INDONESIA NOMOR 2 TAHUN 2016 TENTANG TATA KERJA BADAN PEMERIKSA KEUANGAN