PERAN APIP DALAM PERCEPATAN PENCAPAIAN WTP

|

|

|

- Sudirman Sudirman

- 8 tahun lalu

- Tontonan:

Transkripsi

1 PERAN APIP DALAM PERCEPATAN PENCAPAIAN WTP OLEH Panijo, Ak, MM, CA, CfrA, QAI KEPALA PERWAKILAN BPKP PROV. KEPRI

")

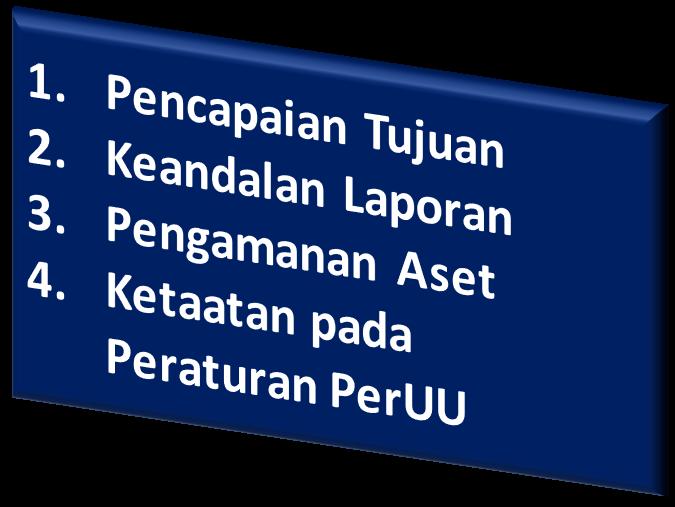

2 Sistem Pengendalian Intern Pemerintah yang Efektif Pada Seluruh Tahapan Proses Manajemen/Pengelolaan Keuangan Negara Panatausahaan Pelaporan Monitoring dan Evaluasi Perumusan Kebijakan PENGELOLAAN KEUANGAN NEGARA (PENDAPATAN & PENGELUARAN) Penganggaran Pelaksanaan Anggaran Perencanaan AKUNTA- BILITAS KEUANGAN AKUNTABILITAS KINERJA WILAYAH TERTIB ADMINISTRASI WAJAR TANPA PENGECUALIAN WILAYAH BEBAS DARI KORUPSI WTP WBK WILAYAH BIROKRASI BERSIH DAN MELAYANI WTA GOOD GOVERNANCE & CLEAN GOVERNMENT WBBM Peran Aparat Pengawasan Internal yang Optimal (Consulting & Assurance) 2

Pemeriksaan Kinerja à output: kesimpulan dan saran 3) Pemeriksaan Dengan Tujuan Tertentu (selain Pemeriksaan Keuangan & Kinerja) à output:")

3 Pemeriksaan BPK UU 15/2004 ttg Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara menyebutkan bahwa jenis pemeriksaan yg dilaksanakan oleh BPK: 1) Pemeriksaan Keuangan à output: opini atas LK 2) Pemeriksaan Kinerja à output: kesimpulan dan saran 3) Pemeriksaan Dengan Tujuan Tertentu (selain Pemeriksaan Keuangan & Kinerja) à output: kesimpulan

jenis opini yg dapat diberikan oleh pemeriksa, yakni: (i) wajar tanpa pengecualian (unqualified opinion), (ii) wajar dengan")

4 Lanjutan... Terdapat 4 (empat) jenis opini yg dapat diberikan oleh pemeriksa, yakni: (i) wajar tanpa pengecualian (unqualified opinion), (ii) wajar dengan pengecualian (qualified opinion), (iii) tidak wajar (adversed opinion), dan (iv) pernyataan menolak memberikan opini (disclaimer of opinion)

5 Permasalahan dalam Pengelolaan Keuangan Negara 1. KELEMAHAN ADMINISTRASI KEUANGAN Ketidak patuhan terhadap peraturan per UU Kelemahan prosedur dan kesalahan pencatatan Kelemahan penyusunan & penyajian laporan keuangan Kelemahan pengelolaan kas (kas bon) Kebijakan akuntansi pemda belum sesuai SAP Pengelolaan pendapatan dan belanja tidak sesuai dengan ketentuan Penyertaan dan penempatan modal belum akuntabel. Pemberian bantuan sosial dan hibah tdk didukung akuntabilitas yang baik. 5

6 Permasalahan dalam Pengelolaan Keuangan Daerah 2. KELEMAHAN AKUNTABILITAS PENGELOLAAN ASET TETAP q Aset tetap tidak dapat diyakini kewajarannya, karena: o Tidak dapat ditelusuri nilainya dan / keberadaan aset tetap yang dilaporkan dalam neraca tidak jelas o Pencatatan asettetaptidakakurat o Tidak didukung dengan bukti kepemilikan, dan/atau de facto dikuasai pemda tetapi de jure tidak ada bukti kepemilikannya, atau sebaliknya q Aset daerah masih banyak dikuasai oleh pihak yang tidak berhak q Aset yang belum jelas kepemilikannya: o Sebagai efek dari pemekaran/ belum adanya serah terima aset dari daerah induk ke daerah pemekaran, akibatnya aset terbengkali tdk dimanfaatkan/dipelihara o Belum jelas dokumen kepemilikannya q Kerjasama pemanfaatan aset daerah dgn pihak ketiga 6

7 Permasalahan dalam Pengelolaan Keuangan Daerah 3. KELEMAHAN PROSES PENGADAAN BARANG DAN JASA Pengadaan Fiktif, pengaturan tender dengan mengarah kepada rekanan tertentu. Pengadaan tidak sesuai spesifikasi dalam kontrak, mark-up Denda keterlambatan belum ditetapkan & belum disetor ke kas daerah. Terdapat kekurangan volume pekerjaan. Perubahan pelaksanaan kegiatan tidak didukung addendumkontrak Panitia pengadaan tidak memiliki HPS sesuai harga pasar Perbedaan kuantitas antara berita acara serah terima barang dengan dokumen kontrak Dokumen lelang tidak lengkap Pekerjaan yang tidak dapat diselesaikan Nilai kontrak melampui Owner s Estimate (OE) Harga kontrak pekerjaan dimark-up Pengadaan barangtidak sesuai denganspesifikasi dalam kontrak Spesifikasi teknis pengadaan barang telah menunjuk suatu merk tertentu 7 7

8 OPINI BPK RI ATAS LK KEMENRISTEKDIKTI TAHUN RISTEK DIKBUD 2010 WTP TMP 2011 WTP TMP 2012 WTP WDP 2013 WDP WTP 2014 WTP-DPP WTP 2015 WDP 8

9 OPINI BPK RI ATAS LK KEMENRISTEKDIKTI Audit Universe PTN Unit Utama 35 Program Nasional 134 Kegiatan Mandatori Satker non PTN Kopertis 38 9

10 LK Tahun 2015 Kemenristekdikti WDP Penilaian SPI: 1. Kebijakan Akuntansi berbasis Akrual belum disusun 2. SPI Kas dan Bank pada BLU belum tertib 3. Pengendalian pengelolaan dana beasiswa belum tertib 4. Pengendalian pengelolaan dana penelitian tidak memadai 5. Pengelolaan asset tetap belum tertib Penilaian Kepatuhan: 1. Kelompok Pendapatan 3 Temuan 2. Kelompok Belanja Pegawai 4 Temuan 3. Kelompok Belanja Barang 36 Temuan 4. Kelompok Belanja Modal 6 Temuan 10

11 STRATEGI PENCAPAIAN OPINI WTP I Identifikasi Masalah dan Akun Penyebab Kualifikasi P R Pendekatan yang digunakan untuk menyelesaikan masalah secara fokus dan terukur Penyusunan Rencana Aksi dan Langkah Rinci Aksi Membangun Komitmen 11

12 STRATEGI PENCAPAIAN OPINI WTP (IDENTIFIKASI MASALAH DAN AKUN PENYEBAB KUALIFIKASI) Kelemahan Pengelolaan Kas di Bendahara Penerimaan dan pengeluaran; Masih terdapat kelemahan dalam Kebijakan Akuntansi; Pencatatan Persediaan tidak rapih dan belum dilakukan stock opname di Akhir Tahun; Penatausahaan Piutang belum tertib dan ada piutang yang belum bisa ditelusuri; Kelemahan Penatausahaan Aset tetap/barang Daerah 12

")

Pendekatan")

13 STRATEGI PENCAPAIAN OPINI WTP (PENDEKATAN DALAM PENYELESAIAN MASALAH) Pendekatan Yang Digunakan (Approach) Pendekatan Regulasi (Regulation Approach) Pendekatan Personalia (Personalia Approach) Pendekatan Administrasi (Administration Approach) 13

, Rencana")

14 STRATEGI PENCAPAIAN OPINI WTP (PENYUSUNAN RENCANA AKSI DAN LANGKAH RINCI AKSI) Pembuatan jadwal kerja penyusunan laporan keuangan yang terstruktur disertai unit penanggungjawab; Pembentukan Tim Asistensi Penyusunan Laporan Keuangan yang terdiri dari unsur Keuangan, Pengelolaan Barang, dan Inspektorat; Penyusunan dokumen Rencana Aksi yang terdiri dari Daftar Inventaris Masalah (DIM), Rencana Aksi dan Langkah Rinci Aksi; Pelaksanaan Rencana Aksi pada masing-masing Penanggungjawab. 14

15 ROADMAP PENCAPAIAN OPINI WTP Opini BPK WDP LANGKAH AKSI Opini BPK WTP Penatausahaan Piutang Belum Tertib, Pencatatan Persediaan Belum Memadai Stock Opname, Penelusuran Piutang Implementasi Sistem Pengendalian Intern Saldo persediaan dan Piutang wajar dan dapat ditelusuri Manajemen Aset Belum Memadai Kompetensi SDM Lemah Penertiban Aset Capacity Building SDM Manajemen Aset Membaik Kompetensi SDM meningkat Regulasi, Sistem dan Prosedur Belum Memadai Sistem Informasi Keuangan Belum Terintegrasi Penyusunan Perangkat Regulasi, Sistem dan Prosedur Penggu naan Sistem Informasi Keuangan dan Barang Regulasi, Sistem dan Prosedur yang memadai Sistem Informasi Keuangan dan Barang Daerahyang Akuntabel 15

16 MEMBANGUN KOMITMEN MENCAPAI WTP STRATEGI Ø Sinergi Ø Koordinasi Ø Komunikasi MENTERI Pengendalian Peran APIP Rencana Aksi Eksekusi/tindaklanjut Monev 16

17 PERAN APIP

18 Pasal 11 PP 60/2008 Independens i Mandat formal yang c ukup APIP Yang Ideal Memberikan keyakinan yang memadai Memberikan pering atan dini dan meningkatkan efektivitas MR Memelihara dan mening katkan kualitas Tata Kelola Akses yang Memadai Transparansi Kecukupan anggaran Kepemimpinan yang kompeten Pegawai / Auditor yang kompeten Dukungan seluruh pihak yang berkepentingan Standar Audit dan Kendali Mutu Pusbin JFA Kode Etik dan Aturan Perilaku 18

19 PERAN, TANTANGAN & KOMPETENSI APIP (Auditor & Manajemen) Pengawasan Intern ASSURANCE Control Governance Process Risk Management PERAN APIP Audit Evaluasi Reviu Pemantauan Pengawasan Lain CONSULTANT Sosialisasi Bimtek ANTI CORRUPTION ACTIVITIES KOMPETENSI MINIMAL (JENJANG JABATAN DAN PERAN, TEKNIS SUBSTANSI)

20 Tantangan Bagi Internal Auditor (APIP) 1. Internal auditor mendorong manajemen lebih transparan dan terbuka untuk mewujudkan public trust organisasi/pemerintahan. 2. Harus memahami perubahan dunia yang mempengaruhi capaian tujuan dan misi organisasi (should understand the changing of the world). 3. Harus mampu mengikuti perkembangan teknologi à semakin canggih TI semakin canggih pula potensi kerawanan mengerti perkembangan teknologi. 4. Fokus pada internal control, risk management, dan governance process. Auditor intern harus mampu memberikan saran perbaikan kepada manajemen agar tidak terjadi fraud, risiko bisa terdeteksi dengan baik. 5. Penguatan fungsi assurance dan consulting untuk membantu manajemen organisasi/pemerintahan dalam mencapai tujuan dan misinya. 20

21 Nota Kesepahaman Itjen Kemenristekdikti - BPKP Ruang Lingkup: 1. Pendampingan dari BPKP dalam hal: pelaksanaan Sistem Pengendalian Intern Pemerintah (SPIP); peningkatan Akuntabilitas Pengelolaan Keuangan; pengawasan pelaksanaan pengadaan barang dan jasa pemerintah. 2. Kerjasama dalam pelaksanaan pengawasan intern; 3. Peningkatan kompetensi dan kapabilitas Sumber Daya Manusia di bidang pengawasan; dan 4. Kegiatan lainnya yang disepakati 2 1

22 FOKUS PENGAWASAN BPKP TAHUN 2017 DENGAN KEMENTERIAN RISET, TEKNOLOGI DAN PENDIDIKAN TINGGI PP No 60/2008 tentang SPIP Perpres No 192/2014 tentang BPKP Inpres No 1/2016 tentang Percepatan Pelaksanaan Proyek Strategis Nasional KAWAL AKUNTABILITAS KEUANGAN DAN PEMBANGUNAN Pengawalan Akuntabilitas Pembanguna n Nasional Peningkatan Ruang Fiskal Pengamanan Aset Negara Peningkatan Tata Kelola (Governance System)

23 KEGIATAN PENGAWASAN BERSAMA TAHUN 2017 Surat Inspektur Jenderal Kemristekdikti Nomor 80/5/WS/2017 tanggal 24 Januari 2017 Tentang Permohonan Pengawasan Bersama Itjen Kemenristekdikti -BPKP Tahun 2017 PENGAWALAN AKUNTABILITAS PEMBANGUNAN NASIONAL AUDIT TUJUAN TERTENTU BOPTN/BPPTN BH AUDIT TUJUAN TERTENTU BEASISWA MAHASISWA EVALUASI PENGELOLAAN PNBP/PENDAPATAN PTN BLU AUDIT TUJUAN TERTENTU TUNJANGAN FUNGSIONAL DOSEN DAN GURU BESAR PENINGKATAN TATA KELOLA (GOVERNANC E SYSTEM) PENGAWASAN AKSESIBILITAS PENDIDIKAN TINGGI PENYUSUNAN PEDOMAN PENGAWASAN PENYUSUNAN PEDOMAN SPIP

24 Strategi Peningkatan Kualitas LK Kemenristekdikti: Langkah Yang Perlu Dilakukan 1. Membangun komitmen dari seluruh jajaran di lingkungan Kemenristekdikti, mulai dari staf sampai dengan pimpinan; 2. Penerapan SPIP secara bertahap dan berkesinambungan sesuai PP No.60 Tahun 2008; 3. Pelaksanaan anggaran secara akuntabel dan bertanggungjawab serta didukung dengan standar dan sistem akuntansi yang berlaku; 4. Peningkatan kapasitas dan kompetensi SDM pengelola keuangan dan auditor. 5. Audit reguler oleh Itjen yang fokus pada Pertanggungjawaban Keuangan; 6. Pendampingan penyusunan laporan keuangan baik di pusat maupun di daerah oleh Setjen, Itjen dan BPKP (jika diperlukan) KEMENTERIAN RISTEK DAN PENDIDIKAN TINGGI 7. Riviu Laporan Keuangan oleh Inspektorat Jenderal 24

25 Strategi Peningkatan Kualitas LK Kemenristekdikti: Langkah Yang Perlu Dilakukan (lanjutan) 8. Melaksanakan tindak lanjut atas seluruh rekomendasi hasil Pemeriksaan: a b c d e No Rekomendasi Tindak Lanjut Rekomendasi atas Temuan Kerugian Negara Rekomendasi atas Temuan Potensi Kerugian Negara Rekomendasi atas Pelanggaran administrasi Rekomendasi atas Temuan Sistem Pengendalian Intern Rekomendasi yang tidak dapat ditindaklanjuti Setor ke Kas negara Perbaikan atas hal-hal yang dapat menyebabkan kerugian negara Pengenaan sanksi adminitrasi sesuai ketentuan. Perbaikan sistem pengendalian intern kita diskusikan dengan pemberi rekomendasi KEMENTERIAN RISTEK DAN PENDIDIKAN TINGGI 25

26 KUNCI ØKOMITMEN ØKONSISTEN ØAKSI YANG JELAS ØMONEV BERKELANJUTAN

27 TERIMAKASIH

LAPORAN HASIL PEMERIKSAAN BADAN PEMERIKSA KEUANGAN RI ATAS LAPORAN KEUANGAN TAHUN 2016 KEMENRISTEKDIKTI

KEMENTERIAN RISET TEKNOLOGI DAN PENDIDIKAN TINGGI INSPEKTORAT JENDERAL LAPORAN HASIL PEMERIKSAAN BADAN PEMERIKSA KEUANGAN RI ATAS LAPORAN KEUANGAN TAHUN 2016 KEMENRISTEKDIKTI INTEGRITAS, PROFESIONAL, SEJAHTERA

KEMENTERIAN RISET TEKNOLOGI DAN PENDIDIKAN TINGGI INSPEKTORAT JENDERAL LAPORAN HASIL PEMERIKSAAN BADAN PEMERIKSA KEUANGAN RI ATAS LAPORAN KEUANGAN TAHUN 2016 KEMENRISTEKDIKTI INTEGRITAS, PROFESIONAL, SEJAHTERA

KEBIJAKAN TEKNIS KERJASAMA PENGAWASAN TAHUN 2016 ITJEN KEMENRISTEKDIKTI DENGAN BPKP

KEMENTERIAN RISET TEKNOLOGI DAN KEBIJAKAN TEKNIS KERJASAMA PENGAWASAN TAHUN 2016 ITJEN KEMENRISTEKDIKTI DENGAN BPKP DR. Yusrial Bachtiar, Ak., MM., CA Sekretaris Inspektorat Jenderal Kemenristekdikti INTEGRITAS,

KEMENTERIAN RISET TEKNOLOGI DAN KEBIJAKAN TEKNIS KERJASAMA PENGAWASAN TAHUN 2016 ITJEN KEMENRISTEKDIKTI DENGAN BPKP DR. Yusrial Bachtiar, Ak., MM., CA Sekretaris Inspektorat Jenderal Kemenristekdikti INTEGRITAS,

AKUNTABILITAS KEGIATAN BANTUAN PEMERINTAH PADA KEMENDESA PDTT DALAM MEWUJUDKAN OPINI WTP

AKUNTABILITAS KEGIATAN BANTUAN PEMERINTAH PADA KEMENDESA PDTT DALAM MEWUJUDKAN OPINI WTP PAPARAN INSPEKTUR JENDERAL KEMENTERIAN DESA, PDTT 18 Mei 2017 KEWAJIBAN UNTUK MENJAWAB DAN MENERANGKAN KINERJA DAN

AKUNTABILITAS KEGIATAN BANTUAN PEMERINTAH PADA KEMENDESA PDTT DALAM MEWUJUDKAN OPINI WTP PAPARAN INSPEKTUR JENDERAL KEMENTERIAN DESA, PDTT 18 Mei 2017 KEWAJIBAN UNTUK MENJAWAB DAN MENERANGKAN KINERJA DAN

KEBIJAKAN PENGAWASAN INTERN INSPEKTORAT JENDERAL KEMENRISTEKDIKTI

KEBIJAKAN PENGAWASAN INTERN INSPEKTORAT JENDERAL KEMENRISTEKDIKTI Rapat Koordinasi Pengawasan Bersama Itjen Kemenristekdikti - BPKP 28 30 September 2016 Kementerian Riset, Teknologi, dan Pendidikan Tinggi

KEBIJAKAN PENGAWASAN INTERN INSPEKTORAT JENDERAL KEMENRISTEKDIKTI Rapat Koordinasi Pengawasan Bersama Itjen Kemenristekdikti - BPKP 28 30 September 2016 Kementerian Riset, Teknologi, dan Pendidikan Tinggi

KEBIJAKAN PELAKSANAAN TINDAK LANJUT HASIL PEMERIKSAAN BPK RI DAN PENYAMPAIAN LHKPN/LHKASN DI LINGKUNGAN KEMENRISTEKDIKTI

KEMENTERIAN RISET TEKNOLOGI DAN PENDIDIKAN TINGGI KEBIJAKAN PELAKSANAAN TINDAK LANJUT HASIL PEMERIKSAAN BPK RI DAN PENYAMPAIAN LHKPN/LHKASN DI LINGKUNGAN KEMENRISTEKDIKTI INTEGRITAS, PROFESIONAL, SEJAHTERA

KEMENTERIAN RISET TEKNOLOGI DAN PENDIDIKAN TINGGI KEBIJAKAN PELAKSANAAN TINDAK LANJUT HASIL PEMERIKSAAN BPK RI DAN PENYAMPAIAN LHKPN/LHKASN DI LINGKUNGAN KEMENRISTEKDIKTI INTEGRITAS, PROFESIONAL, SEJAHTERA

IMPLEMENTASI SPIP BALITBANG KEMENTERIAN KEHUTANAN

IMPLEMENTASI SPIP BALITBANG KEMENTERIAN KEHUTANAN Agus Setianto, Ak, CA, CFrA Direktur Pengawasan Produksi dan Sumber Daya Alam Deputi Perekonomian - BPKP 1 DASAR HUKUM SISTEM PENGENDALIAN INTERN PEMERINTAH

IMPLEMENTASI SPIP BALITBANG KEMENTERIAN KEHUTANAN Agus Setianto, Ak, CA, CFrA Direktur Pengawasan Produksi dan Sumber Daya Alam Deputi Perekonomian - BPKP 1 DASAR HUKUM SISTEM PENGENDALIAN INTERN PEMERINTAH

KEBIJAKAN PENGAWASAN INSPEKTORAT JENDERAL KEMDIKBUD TAHUN 2012

KEBIJAKAN PENGAWASAN INSPEKTORAT JENDERAL KEMDIKBUD TAHUN 2012 1 VISI ITJEN Terwujudnya Pengawasan yang Berkualitas terhadap Layanan Pendidikan MISI ITJEN Melaksanakan tata kelola yang handal dalam layanan

KEBIJAKAN PENGAWASAN INSPEKTORAT JENDERAL KEMDIKBUD TAHUN 2012 1 VISI ITJEN Terwujudnya Pengawasan yang Berkualitas terhadap Layanan Pendidikan MISI ITJEN Melaksanakan tata kelola yang handal dalam layanan

REVIU LAPORAN KEUANGAN PEMERINTAH DAERAH (LKPD) Dra Hj Sastri Yunizarti Bakry, Akt, Msi, CA, QIA

Dra Hj Sastri Yunizarti Bakry, Akt, Msi, CA, QIA") REVIU LAPORAN KEUANGAN PEMERINTAH DAERAH (LKPD) Dra Hj Sastri Yunizarti Bakry, Akt, Msi, CA, QIA KEMENTERIAN DALAM NEGERI INSPEKTORAT JENDERAL TAHUN 2017 KONSEPSI REVIU REVIU SPI REVIU SAP PENINGKATAN

REVIU LAPORAN KEUANGAN PEMERINTAH DAERAH (LKPD) Dra Hj Sastri Yunizarti Bakry, Akt, Msi, CA, QIA KEMENTERIAN DALAM NEGERI INSPEKTORAT JENDERAL TAHUN 2017 KONSEPSI REVIU REVIU SPI REVIU SAP PENINGKATAN

PENGELOLAAN PEMBANGUNAN DAN ASET HASIL PEMBANGUNAN UNTUK PENCAPAIAN OPINI YANG LEBIH BAIK

PENGELOLAAN PEMBANGUNAN DAN ASET HASIL PEMBANGUNAN UNTUK PENCAPAIAN OPINI YANG LEBIH BAIK Abdul Rifa'i Sholeh Kepala Auditorat 1.C pada Auditorat Keuangan Negara 1 BPKRI Tata Kelola Pembangunan Planning

PENGELOLAAN PEMBANGUNAN DAN ASET HASIL PEMBANGUNAN UNTUK PENCAPAIAN OPINI YANG LEBIH BAIK Abdul Rifa'i Sholeh Kepala Auditorat 1.C pada Auditorat Keuangan Negara 1 BPKRI Tata Kelola Pembangunan Planning

ARAH DAN KEBIJAKAN PENGAWASAN DI LINGKUNGAN KEMENTERIAN RISTEKDIKTI Oleh : Prof. Dr. Jamal Wiwoho, SH, M.Hum. Inspektur Jenderal Kemenristekdikti

ARAH DAN KEBIJAKAN PENGAWASAN DI LINGKUNGAN KEMENTERIAN RISTEKDIKTI Oleh : Prof. Dr. Jamal Wiwoho, SH, M.Hum. Inspektur Jenderal Kemenristekdikti Disampaikan di Universitas Negeri Medan 7 SEPTEMBER 2015

ARAH DAN KEBIJAKAN PENGAWASAN DI LINGKUNGAN KEMENTERIAN RISTEKDIKTI Oleh : Prof. Dr. Jamal Wiwoho, SH, M.Hum. Inspektur Jenderal Kemenristekdikti Disampaikan di Universitas Negeri Medan 7 SEPTEMBER 2015

INSPEKTORAT MENJADI APIP YANG EFEKTIF

INSPEKTORAT MENJADI APIP YANG EFEKTIF DALAM PENINGKATAN KUALITAS KINERJA PEMERINTAH DIY PAPARAN INSPEKTUR DIY FORUM SKPD TAHUN 2018 PERAN APIP SEBAGAI AUDITOR INTERNAL PEMERINTAH Meningkatkan Akuntabilitas

INSPEKTORAT MENJADI APIP YANG EFEKTIF DALAM PENINGKATAN KUALITAS KINERJA PEMERINTAH DIY PAPARAN INSPEKTUR DIY FORUM SKPD TAHUN 2018 PERAN APIP SEBAGAI AUDITOR INTERNAL PEMERINTAH Meningkatkan Akuntabilitas

I. PENDAHULUAN. 1.1 Latar belakang. Penyelenggaraan organisasi pemerintahan haruslah selaras dengan tujuan

1 I. PENDAHULUAN 1.1 Latar belakang Penyelenggaraan organisasi pemerintahan haruslah selaras dengan tujuan dan cita-cita bangsa yang diamanatkan dalam undang-undang. Apapun bentuk organisasinya, fungsi,

1 I. PENDAHULUAN 1.1 Latar belakang Penyelenggaraan organisasi pemerintahan haruslah selaras dengan tujuan dan cita-cita bangsa yang diamanatkan dalam undang-undang. Apapun bentuk organisasinya, fungsi,

INSPEKTORAT JENDERAL KEMENRISTEKDIKTI PENGEMBANGAN APLIKASI SISTEM MONITORING DAN INFORMASI PENGAWASAN

INSPEKTORAT JENDERAL KEMENRISTEKDIKTI PENGEMBANGAN APLIKASI SISTEM MONITORING DAN INFORMASI PENGAWASAN Disampaikan pada SOSIALISASI SISTEM MONITORING DAN INFORMASI PENGAWASAN Batam, 22-24 Mei 2017 : TUGAS

INSPEKTORAT JENDERAL KEMENRISTEKDIKTI PENGEMBANGAN APLIKASI SISTEM MONITORING DAN INFORMASI PENGAWASAN Disampaikan pada SOSIALISASI SISTEM MONITORING DAN INFORMASI PENGAWASAN Batam, 22-24 Mei 2017 : TUGAS

SISTEM PENGAWASAN DAN PEMERIKSAAN APBN (BANSOS BIDANG PENDIDIKAN)

") SISTEM PENGAWASAN DAN PEMERIKSAAN APBN (BANSOS BIDANG PENDIDIKAN) Disajikan Oleh : SUHARYANTO Inspektur I Itjen Kemdikbud Disajikan dalam rangka : Rakor Penyelenggaraan Program Penmas Tahun 2013 Grand

SISTEM PENGAWASAN DAN PEMERIKSAAN APBN (BANSOS BIDANG PENDIDIKAN) Disajikan Oleh : SUHARYANTO Inspektur I Itjen Kemdikbud Disajikan dalam rangka : Rakor Penyelenggaraan Program Penmas Tahun 2013 Grand

HASIL REVIU LAPORAN KEUANGAN TAHUN 2015 DAN PROBLEMATIKANYA

HASIL REVIU LAPORAN KEUANGAN TAHUN 2015 DAN PROBLEMATIKANYA Disampaikan oleh: Mohamad Hardi, Ak. MProf Acc., CA Inspektur I Kementerian Ristek Dikti Pada Rakor Itjen 4 Februari 2016 PEMBAHASAN 1 HASIL

HASIL REVIU LAPORAN KEUANGAN TAHUN 2015 DAN PROBLEMATIKANYA Disampaikan oleh: Mohamad Hardi, Ak. MProf Acc., CA Inspektur I Kementerian Ristek Dikti Pada Rakor Itjen 4 Februari 2016 PEMBAHASAN 1 HASIL

Disampaikan Dalam Kegiatan Diseminasi Aplikasi SAK BLU 2015 Universitas Sultan Ageng Tirtayasa - Banten di The Royale Krakatau Hotel - Cilegon

ARAH DAN SASARAN PEMBINAAN PENGELOLAAN APBN DI LINGKUNGAN KEMENTERIAN RISTEK DAN DIKTI Oleh : Prof. Dr. Jamal Wiwoho, SH, M.Hum. Inspektur Jenderal Kemenristekdikti Disampaikan Dalam Kegiatan Diseminasi

ARAH DAN SASARAN PEMBINAAN PENGELOLAAN APBN DI LINGKUNGAN KEMENTERIAN RISTEK DAN DIKTI Oleh : Prof. Dr. Jamal Wiwoho, SH, M.Hum. Inspektur Jenderal Kemenristekdikti Disampaikan Dalam Kegiatan Diseminasi

BAB I PENDAHULUAN. Dalam rangka mewujudkan pemerintahan yang bersih dan berwibawa

BAB I PENDAHULUAN 1.1 Latar Belakang Dalam rangka mewujudkan pemerintahan yang bersih dan berwibawa (good governance and clean government), maka penyelenggara pemerintahan wajib melaksanakan tugas dan

BAB I PENDAHULUAN 1.1 Latar Belakang Dalam rangka mewujudkan pemerintahan yang bersih dan berwibawa (good governance and clean government), maka penyelenggara pemerintahan wajib melaksanakan tugas dan

PENINGKATAN AKUNTABILITAS KINERJA dan KEUANGAN INSTANSI PEMERINTAH

PENINGKATAN AKUNTABILITAS KINERJA dan KEUANGAN INSTANSI PEMERINTAH Melalui PENINGKATAN KAPABILITAS APIP dan MATURITAS SPIP Dr. Ardan Adiperdana, Ak., MBA., CA, CFrA, QIA Kepala BPKP Rakorwas Kementerian

PENINGKATAN AKUNTABILITAS KINERJA dan KEUANGAN INSTANSI PEMERINTAH Melalui PENINGKATAN KAPABILITAS APIP dan MATURITAS SPIP Dr. Ardan Adiperdana, Ak., MBA., CA, CFrA, QIA Kepala BPKP Rakorwas Kementerian

Kebijakan Pengawasan Inspektorat Jenderal

Kebijakan Inspektorat Jenderal 1. Membangun komitmen seluruh jajaran Kemristekdikti, mulai dari pimpinan sampai staf terbawah. 2. Membangun sinergitas dengan pihak-pihak terkait (BPKP, Auditi, dan pihak

Kebijakan Inspektorat Jenderal 1. Membangun komitmen seluruh jajaran Kemristekdikti, mulai dari pimpinan sampai staf terbawah. 2. Membangun sinergitas dengan pihak-pihak terkait (BPKP, Auditi, dan pihak

Fungsi SPI PTN. 4. Pemantauan dan pengkoordinasian tindak lanjut hasil pemriksaan internal dan eksternal

Fungsi SPI PTN (Permendikbud No. 47 Tahun 2011) 1. Penyusunan Program Pengawasan. 2. Pengawasan Kebijakan dan Program 3. Pengawasan pengelolaan kepegawaian, keuangan dan barang milik negara 4. Pemantauan

Fungsi SPI PTN (Permendikbud No. 47 Tahun 2011) 1. Penyusunan Program Pengawasan. 2. Pengawasan Kebijakan dan Program 3. Pengawasan pengelolaan kepegawaian, keuangan dan barang milik negara 4. Pemantauan

BAB I PENDAHULUAN. Meningkatnya tuntutan masyarakat atas terwujudnya good governance di Indonesia

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Meningkatnya tuntutan masyarakat atas terwujudnya good governance di Indonesia berimplikasi pada akuntabilitas dan transparansi sistem pengelolaan keuangan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Meningkatnya tuntutan masyarakat atas terwujudnya good governance di Indonesia berimplikasi pada akuntabilitas dan transparansi sistem pengelolaan keuangan

BAB III ISU-ISU STRATEGIS BERDASARKAN TUGAS POKOK DAN FUNGSI

BAB III ISU-ISU STRATEGIS BERDASARKAN TUGAS POKOK DAN FUNGSI 1.1 Identifikasi Permasalahan Berdasarkan Tugas Pokok dan Fungsi Pelayanan SKPD Dalam proses penyelenggaraan pemerintahan sampai sekarang ini

BAB III ISU-ISU STRATEGIS BERDASARKAN TUGAS POKOK DAN FUNGSI 1.1 Identifikasi Permasalahan Berdasarkan Tugas Pokok dan Fungsi Pelayanan SKPD Dalam proses penyelenggaraan pemerintahan sampai sekarang ini

Rencana Kinerja Tahunan (RKT) INSPEKTORAT KABUPATEN MALANG

INSPEKTORAT KABUPATEN MALANG") Rencana Kinerja Tahunan (RKT) INSPEKTORAT KABUPATEN MALANG TAHUN 2015 BAB I PENDAHULUAN 1.1. Latar Belakang Terciptanya tata kelola pemerintahan yang baik, bersih dan berwibawa, profesional dan bertanggungjawab

Rencana Kinerja Tahunan (RKT) INSPEKTORAT KABUPATEN MALANG TAHUN 2015 BAB I PENDAHULUAN 1.1. Latar Belakang Terciptanya tata kelola pemerintahan yang baik, bersih dan berwibawa, profesional dan bertanggungjawab

INTEGRASI SPIP DAN QMS ISO 9001:2015 SEBAGAI KUNCI KEBERHASILAN PELAKSANAAN REFORMASI BIROKRASI BADAN POM DALAM RANGKA MEWUJUDKAN GOOD GOVERNANCE

INTEGRASI SPIP DAN QMS ISO 9001:2015 SEBAGAI KUNCI KEBERHASILAN PELAKSANAAN REFORMASI BIROKRASI BADAN POM DALAM RANGKA MEWUJUDKAN GOOD GOVERNANCE DAN CLEAN GOVERNMENT Oleh : Dra. Zulaimah, Apt., M.Si Inspektur

INTEGRASI SPIP DAN QMS ISO 9001:2015 SEBAGAI KUNCI KEBERHASILAN PELAKSANAAN REFORMASI BIROKRASI BADAN POM DALAM RANGKA MEWUJUDKAN GOOD GOVERNANCE DAN CLEAN GOVERNMENT Oleh : Dra. Zulaimah, Apt., M.Si Inspektur

PENINGKATAN AKUNTABILITAS KINERJA PROGRAM PUSAT DAN DAERAH DALAM MEMPERTAHANKAN OPINI WTP KEMENTERIAN KESEHATAN

PENINGKATAN AKUNTABILITAS KINERJA PROGRAM PUSAT DAN DAERAH DALAM MEMPERTAHANKAN OPINI WTP KEMENTERIAN KESEHATAN OLEH: Drs. Purwadi, Apt., MM., ME INSPEKTUR JENDERAL KEMENTERIAN KESEHATAN Disampaikan pada

PENINGKATAN AKUNTABILITAS KINERJA PROGRAM PUSAT DAN DAERAH DALAM MEMPERTAHANKAN OPINI WTP KEMENTERIAN KESEHATAN OLEH: Drs. Purwadi, Apt., MM., ME INSPEKTUR JENDERAL KEMENTERIAN KESEHATAN Disampaikan pada

KONFERENSI NASIONAL APARAT PENGAWASAN INTERN PEMERINTAH TAHUN 2010 SIMPULAN

KONFERENSI NASIONAL APARAT PENGAWASAN INTERN PEMERINTAH TAHUN 2010 SIMPULAN 1. Peran APIP harus lebih diitingkatkan agar permasalahan terkait masih adanya Opini BPK atas Laporan Keuangan Pemerintah yang

KONFERENSI NASIONAL APARAT PENGAWASAN INTERN PEMERINTAH TAHUN 2010 SIMPULAN 1. Peran APIP harus lebih diitingkatkan agar permasalahan terkait masih adanya Opini BPK atas Laporan Keuangan Pemerintah yang

BAB I PENDAHULUAN A. Latar Belakang

BAB I PENDAHULUAN A. Latar Belakang Aparat Pengawasan Intern Pemerintah (APIP) memengang peranan yang penting dalam mewujudkan good goverment dan clean goverment. Hal ini tercermin dari kualitas laporan

BAB I PENDAHULUAN A. Latar Belakang Aparat Pengawasan Intern Pemerintah (APIP) memengang peranan yang penting dalam mewujudkan good goverment dan clean goverment. Hal ini tercermin dari kualitas laporan

PERATURAN SEKRETARIS JENDERAL KOMISI YUDISIAL REPUBLIK INDONESIA NOMOR 4 TAHUN 2016 TENTANG PROGRAM KERJA PENGAWASAN INTERNAL

KOMISI YUDISIAL REPUBLIK INDONESIA PERATURAN SEKRETARIS JENDERAL KOMISI YUDISIAL REPUBLIK INDONESIA NOMOR 4 TAHUN 2016 TENTANG PROGRAM KERJA PENGAWASAN INTERNAL DENGAN RAHMAT TUHAN YANG MAHA ESA SEKRETARIS

KOMISI YUDISIAL REPUBLIK INDONESIA PERATURAN SEKRETARIS JENDERAL KOMISI YUDISIAL REPUBLIK INDONESIA NOMOR 4 TAHUN 2016 TENTANG PROGRAM KERJA PENGAWASAN INTERNAL DENGAN RAHMAT TUHAN YANG MAHA ESA SEKRETARIS

BAB I PENDAHULUAN. publik dalam rangka pemenuhan hak publik. Untuk pengertian good governance,

BAB I PENDAHULUAN 1.1 Latar Belakang Akuntabilitas merupakan suatu bentuk kewajiban pertanggungjawaban atas pelaksanaan tugas dan fungsi yang dipercayakan kepada setiap instansi pemerintah dalam melaksanakan

BAB I PENDAHULUAN 1.1 Latar Belakang Akuntabilitas merupakan suatu bentuk kewajiban pertanggungjawaban atas pelaksanaan tugas dan fungsi yang dipercayakan kepada setiap instansi pemerintah dalam melaksanakan

IMPLEMENTASI MANAJEMEN RISIKO BAGI SPI PTN

IMPLEMENTASI MANAJEMEN BAGI SPI PTN Dalam menghadapi risiko atas Peraturan yang berubahubah dan Peraturan antar Kementerian yang tidak sinkron Disampaikan oleh: Ernadhi Sudarmanto Deputi Kepala BPKP Bidang

IMPLEMENTASI MANAJEMEN BAGI SPI PTN Dalam menghadapi risiko atas Peraturan yang berubahubah dan Peraturan antar Kementerian yang tidak sinkron Disampaikan oleh: Ernadhi Sudarmanto Deputi Kepala BPKP Bidang

LAPORAN TAHUNAN INSPEKTORAT II KEMENTERIAN KESEHATAN TAHUN 2016

LAPORAN TAHUNAN INSPEKTORAT II KEMENTERIAN KESEHATAN TAHUN 2016 BAB I PENDAHULUAN A. UMUM Pengawasan intern pemerintah merupakan fungsi manajemen yang penting dalam penyelenggaraan pemerintah. Melalui

LAPORAN TAHUNAN INSPEKTORAT II KEMENTERIAN KESEHATAN TAHUN 2016 BAB I PENDAHULUAN A. UMUM Pengawasan intern pemerintah merupakan fungsi manajemen yang penting dalam penyelenggaraan pemerintah. Melalui

Pemerintah Kota Pagar Alam Jalan Laskar Wanita Mentarjo Komplek Perkantoran Gunung Gare

RENCANA KINERJA TAHUNAN (RKT) Tahun Anggaran 2016 Inspektorat Kota Pagar Alam Pemerintah Kota Pagar Alam Jalan Laskar Wanita Mentarjo Komplek Perkantoran Gunung Gare i BAB I PENDAHULUAN 1.1. Latar Belakang

RENCANA KINERJA TAHUNAN (RKT) Tahun Anggaran 2016 Inspektorat Kota Pagar Alam Pemerintah Kota Pagar Alam Jalan Laskar Wanita Mentarjo Komplek Perkantoran Gunung Gare i BAB I PENDAHULUAN 1.1. Latar Belakang

Fungsi SPI Dalam Mengawal Pengawasan Eksternal INSPEKTUR III DR. YOHANES INDRAYONO, AK, MM, CA APRIL 2017

Fungsi SPI Dalam Mengawal Pengawasan Eksternal INSPEKTUR III DR. YOHANES INDRAYONO, AK, MM, CA APRIL 2017 Independensi dan Objektivitas Dalam semua hal yang berkaitan dengan penugasan audit intern, APIP

Fungsi SPI Dalam Mengawal Pengawasan Eksternal INSPEKTUR III DR. YOHANES INDRAYONO, AK, MM, CA APRIL 2017 Independensi dan Objektivitas Dalam semua hal yang berkaitan dengan penugasan audit intern, APIP

Administrasi Pemerintahan adalah tata laksana dalam pengambilan keputusan dan/atau tindakan oleh badan dan/atau pejabat pemerintahan.

PERAN DAN FUNGSI APIP MENURUT UU NOMOR 30 TAHUN 2014 INSPEKTORAT JENDERAL KEMENTERIAN DALAM NEGERI REPUBLIK INDONESIA Oleh : Dra. Hj. Sastri Yunizarti Bakry, Akt, M. Si, CA INSPEKTUR II INSPEKTORAT JENDERAL

PERAN DAN FUNGSI APIP MENURUT UU NOMOR 30 TAHUN 2014 INSPEKTORAT JENDERAL KEMENTERIAN DALAM NEGERI REPUBLIK INDONESIA Oleh : Dra. Hj. Sastri Yunizarti Bakry, Akt, M. Si, CA INSPEKTUR II INSPEKTORAT JENDERAL

Disampaikan Dalam Pengarahan kepada Civitas Akademik UNS

EFEKTIFITAS PENGAWASAN INTERNAL DI PERGURUAN TINGGI MELALUI PEMBERDAYAAN SPI Oleh : Prof. Dr. Jamal Wiwoho, SH, M.Hum. Inspektur Jenderal Kemenristekdikti Disampaikan Dalam Pengarahan kepada Civitas Akademik

EFEKTIFITAS PENGAWASAN INTERNAL DI PERGURUAN TINGGI MELALUI PEMBERDAYAAN SPI Oleh : Prof. Dr. Jamal Wiwoho, SH, M.Hum. Inspektur Jenderal Kemenristekdikti Disampaikan Dalam Pengarahan kepada Civitas Akademik

PERKEMBANGAN SISTEM PENGENDALIAN INTERN PEMERINTAH DI INDONESIA

PERKEMBANGAN SISTEM PENGENDALIAN INTERN PEMERINTAH DI INDONESIA 1. Instruksi Presiden No. 15 Tahun 1983 tentang Pedoman Pelaksanaan Pengawasan dan Instruksi Presiden No. 1 Tahun 1989 tentang Pedoman Pelaksanaan

PERKEMBANGAN SISTEM PENGENDALIAN INTERN PEMERINTAH DI INDONESIA 1. Instruksi Presiden No. 15 Tahun 1983 tentang Pedoman Pelaksanaan Pengawasan dan Instruksi Presiden No. 1 Tahun 1989 tentang Pedoman Pelaksanaan

Rapat Kelompk Kerja DM, Perencanaan dan Keuangan Tim Pembaruan Peradilan Mahkamah Agung RI STRATEGI MENUJU WTP. Jakarta, 12 September 2012

Rapat Kelompk Kerja DM, Perencanaan dan Keuangan Tim Pembaruan Peradilan Mahkamah Agung RI STRATEGI MENUJU WTP Jakarta, 12 September 2012 Mandat BPKP - Inpres 4 / 2011 BPKP Kementerian/Lembaga/ Pemerintah

Rapat Kelompk Kerja DM, Perencanaan dan Keuangan Tim Pembaruan Peradilan Mahkamah Agung RI STRATEGI MENUJU WTP Jakarta, 12 September 2012 Mandat BPKP - Inpres 4 / 2011 BPKP Kementerian/Lembaga/ Pemerintah

Kebijakan Pengawasan Intern tahun 2017

Kementerian Riset, Teknologi dan Pendidikan Tinggi Republik Indonesia Kebijakan Pengawasan Intern tahun 2017 di lingkungan Kemenristekdikti Prof. Dr. Jamal Wiwoho, S.H., M.hum. Inspektur Jenderal Kemenristekdikti

Kementerian Riset, Teknologi dan Pendidikan Tinggi Republik Indonesia Kebijakan Pengawasan Intern tahun 2017 di lingkungan Kemenristekdikti Prof. Dr. Jamal Wiwoho, S.H., M.hum. Inspektur Jenderal Kemenristekdikti

Rencana Kerja Tahunan (RKT) INSPEKTORAT KABUPATEN MALANG

INSPEKTORAT KABUPATEN MALANG") Rencana Kerja Tahunan (RKT) INSPEKTORAT KABUPATEN MALANG TAHUN 2014 KATA PENGANTAR Sesuai dengan INPRES Nomor 7 Tahun 1999, tentang Akuntabilitas Kinerja Instansi Pemerintah yang mewajibkan kepada setiap

Rencana Kerja Tahunan (RKT) INSPEKTORAT KABUPATEN MALANG TAHUN 2014 KATA PENGANTAR Sesuai dengan INPRES Nomor 7 Tahun 1999, tentang Akuntabilitas Kinerja Instansi Pemerintah yang mewajibkan kepada setiap

PenguatanPengawasan Pengawasan dan Akuntabilitas. Outline Paparan

PenguatanPengawasan Pengawasan dan Akuntabilitas Bahan Asistensi RB Daerah Hendro Witjaksono, AK, Macc. Outline Paparan Penguatan Pengawasan Penerapan SPIP. Peningkatan kapasitas APIP. Pembangunan Zona

PenguatanPengawasan Pengawasan dan Akuntabilitas Bahan Asistensi RB Daerah Hendro Witjaksono, AK, Macc. Outline Paparan Penguatan Pengawasan Penerapan SPIP. Peningkatan kapasitas APIP. Pembangunan Zona

BAB I PENDAHULUAN. Good Government Governance di Indonesia semakin meningkat.

BAB I PENDAHULUAN 1.1 Latar Belakang Tuntutan pelaksanaan akuntabilitas sektor publik terhadap terwujudnya Good Government Governance di Indonesia semakin meningkat. Terselenggaranya tata kelola pemerintah

BAB I PENDAHULUAN 1.1 Latar Belakang Tuntutan pelaksanaan akuntabilitas sektor publik terhadap terwujudnya Good Government Governance di Indonesia semakin meningkat. Terselenggaranya tata kelola pemerintah

BAB 1 PENDAHULUAN. pemerintahan yang baik (good government governance), telah mendorong

, telah mendorong") BAB 1 PENDAHULUAN 1.1 Latar Belakang Penelitian Meningkatnya tuntutan masyarakat terhadap penyelenggaraan pemerintahan yang baik (good government governance), telah mendorong pemerintah pusat dan pemerintah

BAB 1 PENDAHULUAN 1.1 Latar Belakang Penelitian Meningkatnya tuntutan masyarakat terhadap penyelenggaraan pemerintahan yang baik (good government governance), telah mendorong pemerintah pusat dan pemerintah

PENINGKATAN KUALITAS PERENCANAAN, PENGAWASAN INTERNAL DI LIGKUNGAN KEMENRISTEKDIKTI

PENINGKATAN KUALITAS PERENCANAAN, PENGAWASAN INTERNAL DI LIGKUNGAN KEMENRISTEKDIKTI Oleh : Prof. DR. Jamal Wiwoho, S.H., M.Hum Inspektur Jenderal Kementerian Riset, Teknologi dan Perguruan Tinggi Plh.

PENINGKATAN KUALITAS PERENCANAAN, PENGAWASAN INTERNAL DI LIGKUNGAN KEMENRISTEKDIKTI Oleh : Prof. DR. Jamal Wiwoho, S.H., M.Hum Inspektur Jenderal Kementerian Riset, Teknologi dan Perguruan Tinggi Plh.

BAB II KAJIAN TEORI DAN PENGEMBANGAN HIPOTESIS. yang dapat dijadikan milik Negara (UU no 17 pasal1 ayat1). Undang undang

. Undang undang") BAB II KAJIAN TEORI DAN PENGEMBANGAN HIPOTESIS 2.1 Keuangan Negara Keuangan Negara adalah semua hak dan kewajiban Negara yang dapat dinilai dengan uang, serta segala sesuatu baik berupa uang maupun berupa

BAB II KAJIAN TEORI DAN PENGEMBANGAN HIPOTESIS 2.1 Keuangan Negara Keuangan Negara adalah semua hak dan kewajiban Negara yang dapat dinilai dengan uang, serta segala sesuatu baik berupa uang maupun berupa

Dadit Herdikiagung - Inspektur II Inspektorat Jenderal Kementerian Ristek, Teknologi, dan Pendidikan Tinggi

Dadit Herdikiagung - Inspektur II Inspektorat Jenderal Kementerian Ristek, Teknologi, dan Pendidikan Tinggi PENGAWASAN ITJEN Kegiatan Lingkup Output Audit Evaluasi Review/Verifikas i Pemantauan Kebijakan

Dadit Herdikiagung - Inspektur II Inspektorat Jenderal Kementerian Ristek, Teknologi, dan Pendidikan Tinggi PENGAWASAN ITJEN Kegiatan Lingkup Output Audit Evaluasi Review/Verifikas i Pemantauan Kebijakan

BAB I PENDAHULUAN. A. Latar Belakang. Salah satu wujud keberhasilan pemerintah adalah dengan mewujudkan

BAB I PENDAHULUAN A. Latar Belakang Salah satu wujud keberhasilan pemerintah adalah dengan mewujudkan laporan keuangan yang berkualitas. Rumah Sakit Kusta Dr. Sitanala Tangerang sebagai SATKER UPT Kementerian

BAB I PENDAHULUAN A. Latar Belakang Salah satu wujud keberhasilan pemerintah adalah dengan mewujudkan laporan keuangan yang berkualitas. Rumah Sakit Kusta Dr. Sitanala Tangerang sebagai SATKER UPT Kementerian

DUKUNGAN PERAN INSPEKTORAT JENDERAL DALAM PENINGKATAN KUALITAS PROGRAM PENCEGAHAN DAN PENGENDALIAN PENYAKIT

DUKUNGAN PERAN INSPEKTORAT JENDERAL DALAM PENINGKATAN KUALITAS PROGRAM PENCEGAHAN DAN PENGENDALIAN PENYAKIT Oleh: Drs. Purwadi, Apt., MM., ME Inspektur Jenderal Kementerian Kesehatan Disampaikan dalam

DUKUNGAN PERAN INSPEKTORAT JENDERAL DALAM PENINGKATAN KUALITAS PROGRAM PENCEGAHAN DAN PENGENDALIAN PENYAKIT Oleh: Drs. Purwadi, Apt., MM., ME Inspektur Jenderal Kementerian Kesehatan Disampaikan dalam

MENTERI NEGARA RISET DAN TEKNOLOGI REPUBLIK INDONESIA

MENTERI NEGARA RISET DAN TEKNOLOGI REPUBLIK INDONESIA PIAGAM AUDIT INTERN 1. Pengawasan Intern adalah seluruh proses kegiatan audit, reviu, evaluasi, pemantauan, dan kegiatan pengawasan lain terhadap penyelenggaraan

MENTERI NEGARA RISET DAN TEKNOLOGI REPUBLIK INDONESIA PIAGAM AUDIT INTERN 1. Pengawasan Intern adalah seluruh proses kegiatan audit, reviu, evaluasi, pemantauan, dan kegiatan pengawasan lain terhadap penyelenggaraan

BAB I PENDAHULUAN. mewujudkan kepemerintahan yang baik (good governance), terutama melalui

, terutama melalui") BAB I PENDAHULUAN A. Latar Belakang Masalah Sejalan dengan tuntutan reformasi birokrasi, pemerintah berusaha mewujudkan kepemerintahan yang baik (good governance), terutama melalui penerapan prinsip akuntabilitas,

BAB I PENDAHULUAN A. Latar Belakang Masalah Sejalan dengan tuntutan reformasi birokrasi, pemerintah berusaha mewujudkan kepemerintahan yang baik (good governance), terutama melalui penerapan prinsip akuntabilitas,

DPR menjadi parlemen moden. Sistem Pendukung

DPR menjadi parlemen moden Membuka ruang untuk partisipasi publik dan keterbukaan informasi Representatif Mudah diakses, terbuka, dan transparan Pemanfaatan teknologi informasi digital Sistem Pendukung

DPR menjadi parlemen moden Membuka ruang untuk partisipasi publik dan keterbukaan informasi Representatif Mudah diakses, terbuka, dan transparan Pemanfaatan teknologi informasi digital Sistem Pendukung

BAB I PENDAHULUAN. dilaksanakan secara periodik (Mardiasmo, 2006, hal 17). Pemerintah harus mampu untuk

. Pemerintah harus mampu untuk") BAB I PENDAHULUAN 1.1 Latar Belakang Meningkatnya tuntutan masyarakat terhadap penyelenggaraan Pemerintah yang baik (good governance), telah mendorong pemerintah untuk menerapkan akuntabilitas publik.

BAB I PENDAHULUAN 1.1 Latar Belakang Meningkatnya tuntutan masyarakat terhadap penyelenggaraan Pemerintah yang baik (good governance), telah mendorong pemerintah untuk menerapkan akuntabilitas publik.

BAB I PENDAHULUAN. A. Latar Belakang

1 BAB I PENDAHULUAN A. Latar Belakang Pertanggungjawaban rencana strategis kepada masyarakat dapat dilihat dari dua jalur utama, yaitu jalur pertanggungjawaban keuangan dan jalur pertanggungjawaban kinerja.

1 BAB I PENDAHULUAN A. Latar Belakang Pertanggungjawaban rencana strategis kepada masyarakat dapat dilihat dari dua jalur utama, yaitu jalur pertanggungjawaban keuangan dan jalur pertanggungjawaban kinerja.

9 AGENDA NAWACITA. 2. Membangun tata kelola pemerintahan yang bersih, efektif, demokratis dan terpercaya; 8. Melakukan revolusi karakter bangsa;

9 AGENDA NAWACITA 1. Menghadirkan kembali negara untuk melindungi segenap bangsa dan memberikan rasa aman pada seluruh warga negara; 2. Membangun tata kelola pemerintahan yang bersih, efektif, demokratis

9 AGENDA NAWACITA 1. Menghadirkan kembali negara untuk melindungi segenap bangsa dan memberikan rasa aman pada seluruh warga negara; 2. Membangun tata kelola pemerintahan yang bersih, efektif, demokratis

AKUNTABILITAS PERTANGGUNGJAWABAN KEUANGAN INSTANSI PEMERINTAH

AKUNTABILITAS PERTANGGUNGJAWABAN KEUANGAN INSTANSI PEMERINTAH Oleh: Syafri Adnan Baharuddin, S.E., Ak., M.B.A (Auditor Utama Keuangan Negara II BPK RI) Hotel Grand Sahid, Jakarta, 02 Februari 2012 1. PENGERTIAN

AKUNTABILITAS PERTANGGUNGJAWABAN KEUANGAN INSTANSI PEMERINTAH Oleh: Syafri Adnan Baharuddin, S.E., Ak., M.B.A (Auditor Utama Keuangan Negara II BPK RI) Hotel Grand Sahid, Jakarta, 02 Februari 2012 1. PENGERTIAN

BAB I PENGANTAR. 1.1 Latar Belakang. kebijakan yang telah ditetapkan, dan ketentuan. Selain itu, pengawasan intern atas

BAB I PENGANTAR 1.1 Latar Belakang Pengawasan intern pemerintah merupakan fungsi manajemen yang penting dalam penyelenggaraan pemerintahan. Melalui pengawasan intern dapat diketahui apakah suatu instansi

BAB I PENGANTAR 1.1 Latar Belakang Pengawasan intern pemerintah merupakan fungsi manajemen yang penting dalam penyelenggaraan pemerintahan. Melalui pengawasan intern dapat diketahui apakah suatu instansi

BAB I PENDAHULUAN. Good Government Governance merupakan function of governing. Salah

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Good Government Governance merupakan function of governing. Salah satunya mengandung prinsip untuk memberikan pelayanan masyarakat yang baik oleh jajaran

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Good Government Governance merupakan function of governing. Salah satunya mengandung prinsip untuk memberikan pelayanan masyarakat yang baik oleh jajaran

UPAYA PENINGKATAN AKUNTABILITAS LAPORAN KEUANGAN SEKTOR PUBLIK

IKATAN AKUNTAN INDONESIA KOMPARTEMEN AKUNTAN SEKTOR PUBLIK UPAYA PENINGKATAN AKUNTABILITAS LAPORAN KEUANGAN SEKTOR PUBLIK OLEH : ISKANDAR NOVIANTO, AK., MSI., CFRA., CA., QIA., CIPSAS WAKIL KETUA IAI KASP

IKATAN AKUNTAN INDONESIA KOMPARTEMEN AKUNTAN SEKTOR PUBLIK UPAYA PENINGKATAN AKUNTABILITAS LAPORAN KEUANGAN SEKTOR PUBLIK OLEH : ISKANDAR NOVIANTO, AK., MSI., CFRA., CA., QIA., CIPSAS WAKIL KETUA IAI KASP

Suplemen Rencana Strategis

Suplemen Rencana Strategis Perwakilan BPKP Provinsi Kalimantan Barat 2010-2014 Lampiran Keputusan Nomor KEP-2220/PW14/1/2012 Tanggal 28 Desember 2012 SASARAN STRATEGIS PERWAKILAN BPKP PROVINSI KALIMANTAN

Suplemen Rencana Strategis Perwakilan BPKP Provinsi Kalimantan Barat 2010-2014 Lampiran Keputusan Nomor KEP-2220/PW14/1/2012 Tanggal 28 Desember 2012 SASARAN STRATEGIS PERWAKILAN BPKP PROVINSI KALIMANTAN

Tugas. melaksanakan pengawasan intern di lingkungan Sekretariat Jenderal dan Badan Keahlian. Irtama

Jakarta, Januari 2017 Sesuai dengan amanat dalam Pasal 2 ayat (1) Peraturan Pemerintah Nomor 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah (SPIP) dinyatakan bahwa, untuk mencapai pengelolaan

Jakarta, Januari 2017 Sesuai dengan amanat dalam Pasal 2 ayat (1) Peraturan Pemerintah Nomor 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah (SPIP) dinyatakan bahwa, untuk mencapai pengelolaan

BERITA DAERAH KOTA BEKASI

BERITA DAERAH KOTA BEKASI NOMOR : 46 2016 SERI : E PERATURAN WALIKOTA BEKASI NOMOR 46 TAHUN 2016 TENTANG PIAGAM AUDIT INTERNAL DI LINGKUNGAN PEMERINTAH KOTA BEKASI DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA

BERITA DAERAH KOTA BEKASI NOMOR : 46 2016 SERI : E PERATURAN WALIKOTA BEKASI NOMOR 46 TAHUN 2016 TENTANG PIAGAM AUDIT INTERNAL DI LINGKUNGAN PEMERINTAH KOTA BEKASI DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA

BAB I PENDAHULUAN. Guna menunjang profesionalisme sebagai akuntan publik, maka auditor dalam

BAB I PENDAHULUAN A. Latar Belakang Guna menunjang profesionalisme sebagai akuntan publik, maka auditor dalam melaksanakan tugas auditnya harus berpedoman pada standar audit yang ditetapkan oleh Ikatan

BAB I PENDAHULUAN A. Latar Belakang Guna menunjang profesionalisme sebagai akuntan publik, maka auditor dalam melaksanakan tugas auditnya harus berpedoman pada standar audit yang ditetapkan oleh Ikatan

BAB I PENDAHULUAN. karena beberapa penelitian menunjukkan bahwa terjadinya krisis ekonomi di

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Tuntutan pelaksanaan akuntabilitas sektor publik terhadap terwujudnya good governance di Indonesia semakin meningkat. Tuntutan ini memang wajar, karena beberapa

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Tuntutan pelaksanaan akuntabilitas sektor publik terhadap terwujudnya good governance di Indonesia semakin meningkat. Tuntutan ini memang wajar, karena beberapa

KEBIJAKAN PENGAWASAN DAN AKUNTABILITAS APARATUR

KEMENTERIAN PENDAYAGUNAAN APARATUR NEGARA DAN REFORMASI BIROKRASI KEBIJAKAN PENGAWASAN DAN AKUNTABILITAS APARATUR Herry Yana Sutisna Deputi Bidang Pengawasan dan Akuntabilitas Aparatur SASARAN DAN TARGET

KEMENTERIAN PENDAYAGUNAAN APARATUR NEGARA DAN REFORMASI BIROKRASI KEBIJAKAN PENGAWASAN DAN AKUNTABILITAS APARATUR Herry Yana Sutisna Deputi Bidang Pengawasan dan Akuntabilitas Aparatur SASARAN DAN TARGET

BAB I PENDAHULUAN. Pemerintah daerah diberi kewenangan untuk penyelenggaraan pengelolaan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pemerintah daerah diberi kewenangan untuk penyelenggaraan pengelolaan keuangan daerah sendiri sesuai dengan amanat Undang-Undang (UU) No. 32 Tahun 2004 sehingga

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pemerintah daerah diberi kewenangan untuk penyelenggaraan pengelolaan keuangan daerah sendiri sesuai dengan amanat Undang-Undang (UU) No. 32 Tahun 2004 sehingga

PEMERINTAH KABUPATEN PANDEGLANG I N S P E K T O R A T Jalan Mayor Widagdo No. 2 Telepon (0253) PANDEGLANG PIAGAM AUDIT INTERN

PANDEGLANG PIAGAM AUDIT INTERN") PEMERINTAH KABUPATEN PANDEGLANG I N S P E K T O R A T Jalan Mayor Widagdo No. 2 Telepon (0253) 201168 PANDEGLANG 42212 PIAGAM AUDIT INTERN 1. Audit intern adalah kegiatan yang independen dan obyektif dalam

PEMERINTAH KABUPATEN PANDEGLANG I N S P E K T O R A T Jalan Mayor Widagdo No. 2 Telepon (0253) 201168 PANDEGLANG 42212 PIAGAM AUDIT INTERN 1. Audit intern adalah kegiatan yang independen dan obyektif dalam

BERITA NEGARA REPUBLIK INDONESIA

BERITA NEGARA REPUBLIK INDONESIA No.925, 2013 KEMENTERIAN LUAR NEGERI. Pengawasan Intern. Perwakilan Republik Indonesia. Pedoman. PERATURAN MENTERI LUAR NEGERI REPUBLIK INDONESIA NOMOR 02 TAHUN 2013 TENTANG

BERITA NEGARA REPUBLIK INDONESIA No.925, 2013 KEMENTERIAN LUAR NEGERI. Pengawasan Intern. Perwakilan Republik Indonesia. Pedoman. PERATURAN MENTERI LUAR NEGERI REPUBLIK INDONESIA NOMOR 02 TAHUN 2013 TENTANG

KEMENTERIAN DALAM NEGERI DIREKTORAT JENDERAL BINA KEUANGAN DERAH

KEMENTERIAN DALAM NEGERI DIREKTORAT JENDERAL BINA KEUANGAN DERAH TARGET INDIKATOR LKPD YANG OPINI WTP Dalam Perpres No 2 Tahun 2015 tentang RPJMN 2015-2019 telah ditetapkan prioritas nasional pencapaian

KEMENTERIAN DALAM NEGERI DIREKTORAT JENDERAL BINA KEUANGAN DERAH TARGET INDIKATOR LKPD YANG OPINI WTP Dalam Perpres No 2 Tahun 2015 tentang RPJMN 2015-2019 telah ditetapkan prioritas nasional pencapaian

BAB 1 PENDAHULUAN. hal pengelolaan keuangan dan aset daerah. Berdasarkan Permendagri No. 21 Tahun

BAB 1 PENDAHULUAN 1.1. Latar Belakang Kewajiban penyelenggaraan Pemerintahan Daerah telah diatur dalam Undang-Undang No. 23 Tahun 2014 tentang Pemerintahan Daerah termasuk dalam hal pengelolaan keuangan

BAB 1 PENDAHULUAN 1.1. Latar Belakang Kewajiban penyelenggaraan Pemerintahan Daerah telah diatur dalam Undang-Undang No. 23 Tahun 2014 tentang Pemerintahan Daerah termasuk dalam hal pengelolaan keuangan

BAB I PENDAHULUAN. Mardiasmo (2004) mengatakan, instansi pemerintah wajib melakukan

mengatakan, instansi pemerintah wajib melakukan") BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Mardiasmo (2004) mengatakan, instansi pemerintah wajib melakukan pengelolaan keuangan serta mempertanggungjawabkan pelaksanaan keuangannya sesuai dengan tugas

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Mardiasmo (2004) mengatakan, instansi pemerintah wajib melakukan pengelolaan keuangan serta mempertanggungjawabkan pelaksanaan keuangannya sesuai dengan tugas

I. PENDAHULUAN. A. Latar Belakang

I. PENDAHULUAN A. Latar Belakang Kualitas pengendalian internal suatu organisasi sangat mempengaruhi kinerja organisasi. Premis ini menunjukan bahwa kualitas pengendalian internal suatu organisasi yang

I. PENDAHULUAN A. Latar Belakang Kualitas pengendalian internal suatu organisasi sangat mempengaruhi kinerja organisasi. Premis ini menunjukan bahwa kualitas pengendalian internal suatu organisasi yang

BAB I PENDAHULUAN. pemerintahan yang baik (good government governance), telah mendorong

, telah mendorong") BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Meningkatnya tuntutan masyarakat terhadap penyelenggaraan pemerintahan yang baik (good government governance), telah mendorong pemerintah pusat dan pemerintah

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Meningkatnya tuntutan masyarakat terhadap penyelenggaraan pemerintahan yang baik (good government governance), telah mendorong pemerintah pusat dan pemerintah

Perwakilan BPKP Provinsi Jawa Barat

Perwakilan BPKP Provinsi Jawa Barat PENGELOLAAN KEUANGAN DAN SPIP UNTUK MEMPERTAHANKAN WTP KOORDINATOR PENGAWASAN APD I JAYA RAHMAD 1 2 Sistem Pengendalian Intern 3 Sistem Pengendalian Intern 4 PP 60,

Perwakilan BPKP Provinsi Jawa Barat PENGELOLAAN KEUANGAN DAN SPIP UNTUK MEMPERTAHANKAN WTP KOORDINATOR PENGAWASAN APD I JAYA RAHMAD 1 2 Sistem Pengendalian Intern 3 Sistem Pengendalian Intern 4 PP 60,

KEBIJAKAN PENGAWASAN INTERNAL DI KEMRISTEKDIKTI. Oleh : Prof. Jamal Wiwoho, SH, Mhum. (INSPEKTORAT JENDERAL KEMRISTEKDIKTI)

") KEBIJAKAN PENGAWASAN INTERNAL DI KEMRISTEKDIKTI Oleh : Prof. Jamal Wiwoho, SH, Mhum. (INSPEKTORAT JENDERAL KEMRISTEKDIKTI) Disampaikan Dalam Rapat Koordinasi Pengawasan Peningkatan Kapasitas Pengendalian

KEBIJAKAN PENGAWASAN INTERNAL DI KEMRISTEKDIKTI Oleh : Prof. Jamal Wiwoho, SH, Mhum. (INSPEKTORAT JENDERAL KEMRISTEKDIKTI) Disampaikan Dalam Rapat Koordinasi Pengawasan Peningkatan Kapasitas Pengendalian

Sistem Pengendalian Internal dan Pemeriksaan Pengelolaan Tanggungjawab Keuangan Negara. Oleh : Lutfi Harris, M.Ak., Ak. Satuan Pengawasan Internal

Sistem Pengendalian Internal dan Pemeriksaan Pengelolaan Tanggungjawab Keuangan Negara Oleh : Lutfi Harris, M.Ak., Ak. Satuan Pengawasan Internal Malang, 2 Oktober 2015 PP NOMOR 60 TAHUN 2008 Pasal 2 ayat

Sistem Pengendalian Internal dan Pemeriksaan Pengelolaan Tanggungjawab Keuangan Negara Oleh : Lutfi Harris, M.Ak., Ak. Satuan Pengawasan Internal Malang, 2 Oktober 2015 PP NOMOR 60 TAHUN 2008 Pasal 2 ayat

HASIL PENGAWASAN PROGRAM KEFARMASIAN DAN ALKES INSPEKTUR JENDERAL INSPEKTORAT JENDERAL KEMENKES RI

HASIL PENGAWASAN PROGRAM KEFARMASIAN DAN ALKES INSPEKTUR JENDERAL INSPEKTORAT JENDERAL KEMENKES RI PERUBAHAN PARADIGMA PENGAWASAN W A T C H D O G COUNSELLING PARTNER QUALITY ASURANCE 1. Pendekatan birokrasi

HASIL PENGAWASAN PROGRAM KEFARMASIAN DAN ALKES INSPEKTUR JENDERAL INSPEKTORAT JENDERAL KEMENKES RI PERUBAHAN PARADIGMA PENGAWASAN W A T C H D O G COUNSELLING PARTNER QUALITY ASURANCE 1. Pendekatan birokrasi

BAB I PENDAHULUAN. keuangan pemerintah masih menemukan fenomena penyimpangan informasi laporan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Badan Pemeriksa Keuangan (BPK) dalam pelaksanaan tugas audit atas laporan keuangan pemerintah masih menemukan fenomena penyimpangan informasi laporan keuangan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Badan Pemeriksa Keuangan (BPK) dalam pelaksanaan tugas audit atas laporan keuangan pemerintah masih menemukan fenomena penyimpangan informasi laporan keuangan

BAB I PENDAHULUAN. Pada sistem pemerintahan yang ada di Indonesia, setiap pemerintah daerah

BAB I PENDAHULUAN 1.1 Latar Belakang Pada sistem pemerintahan yang ada di Indonesia, setiap pemerintah daerah yang ada, wajib bertanggung jawab untuk melaporkan segala kegiatan yang dilselenggarakan. Bentuk

BAB I PENDAHULUAN 1.1 Latar Belakang Pada sistem pemerintahan yang ada di Indonesia, setiap pemerintah daerah yang ada, wajib bertanggung jawab untuk melaporkan segala kegiatan yang dilselenggarakan. Bentuk

BAB I PENDAHULUAN. Berlakunya Otonomi Daerah di Pemerintahan Indonesia, sehingga setiap

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Berlakunya Otonomi Daerah di Pemerintahan Indonesia, sehingga setiap daerah memiliki kewenangan yang semakin besar untuk mengatur pemerintahannya sendiri, termasuk

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Berlakunya Otonomi Daerah di Pemerintahan Indonesia, sehingga setiap daerah memiliki kewenangan yang semakin besar untuk mengatur pemerintahannya sendiri, termasuk

Pengelolaan Keuangan Satker BLU Kemenristekdikti dan Pengaruhnya Terhadap Opini Laporan Keuangan Kemenristekdikti

Pengelolaan Keuangan Satker BLU Kemenristekdikti dan Pengaruhnya Terhadap Opini Laporan Keuangan Kemenristekdikti Prof. Dr. Eddy Mulyadi Soepardi, CFrA, CA. ANGGOTA III BPK RI JAKARTA, 2 MARET 2017 Perlu

Pengelolaan Keuangan Satker BLU Kemenristekdikti dan Pengaruhnya Terhadap Opini Laporan Keuangan Kemenristekdikti Prof. Dr. Eddy Mulyadi Soepardi, CFrA, CA. ANGGOTA III BPK RI JAKARTA, 2 MARET 2017 Perlu

PENINGKATAN TRANSPARANSI DAN AKUNTABILITAS APARATUR DALAM KERANGKA REFORMASI BIROKRASI

KEMENTERIAN PENDAYAGUNAAN APARATUR NEGARA DAN REFORMASI BIROKRASI PENINGKATAN TRANSPARANSI DAN AKUNTABILITAS APARATUR DALAM KERANGKA REFORMASI BIROKRASI Herry Yana Sutisna Deputi Bidang Pengawasan dan

KEMENTERIAN PENDAYAGUNAAN APARATUR NEGARA DAN REFORMASI BIROKRASI PENINGKATAN TRANSPARANSI DAN AKUNTABILITAS APARATUR DALAM KERANGKA REFORMASI BIROKRASI Herry Yana Sutisna Deputi Bidang Pengawasan dan

BAB I PENDAHULUAN. Bab ini menjelaskan tentang pentingnya penelitian dilakukan. Bab ini meliputi

BAB I PENDAHULUAN Bab ini menjelaskan tentang pentingnya penelitian dilakukan. Bab ini meliputi latar belakang, rumusan masalah, pertanyaan penelitian, tujuan penelitian, kontribusi penelitian dan proses

BAB I PENDAHULUAN Bab ini menjelaskan tentang pentingnya penelitian dilakukan. Bab ini meliputi latar belakang, rumusan masalah, pertanyaan penelitian, tujuan penelitian, kontribusi penelitian dan proses

KEBIJAKAN PENERAPAN SPIP DALAM PENYELENGGARAAN PENANGGULANGAN BENCANA. Disampaikan oleh: Kepala BPKP DALAM RAKER BNPB TAHUN FEBRUARI 2018

KEBIJAKAN PENERAPAN SPIP DALAM PENYELENGGARAAN PENANGGULANGAN BENCANA Disampaikan oleh: Kepala BPKP DALAM RAKER BNPB TAHUN 2018 22 FEBRUARI 2018 AKUNTABILITAS PENGELOLAAN KEUANGAN DAN PEMBANGUNAN MATURITY

KEBIJAKAN PENERAPAN SPIP DALAM PENYELENGGARAAN PENANGGULANGAN BENCANA Disampaikan oleh: Kepala BPKP DALAM RAKER BNPB TAHUN 2018 22 FEBRUARI 2018 AKUNTABILITAS PENGELOLAAN KEUANGAN DAN PEMBANGUNAN MATURITY

KEBIJAKAN PENGAWASAN DALAM MENGAWAL PROGRAM PEMBERDAYAAN SOSIAL

KEBIJAKAN PENGAWASAN DALAM MENGAWAL PROGRAM PEMBERDAYAAN SOSIAL OLEH: H. HASBULLAH Inspektur Bidang Pemberdayaan Sosial dan Penanganan Fakir Miskin 1 ARAH KEBIJAKAN INSPEKTORAT BIDANG PEMBERDAYAAN SOSIAL

KEBIJAKAN PENGAWASAN DALAM MENGAWAL PROGRAM PEMBERDAYAAN SOSIAL OLEH: H. HASBULLAH Inspektur Bidang Pemberdayaan Sosial dan Penanganan Fakir Miskin 1 ARAH KEBIJAKAN INSPEKTORAT BIDANG PEMBERDAYAAN SOSIAL

A. Latar Belakang Masalah

1 BAB I PENDAHULUAN A. Latar Belakang Masalah Reformasi bidang keuangan negara di Indonesia ditandai dengan pemerintah menerbitkan paket tiga undang-undang bidang keuangan negara yaitu Undang-undang nomor

1 BAB I PENDAHULUAN A. Latar Belakang Masalah Reformasi bidang keuangan negara di Indonesia ditandai dengan pemerintah menerbitkan paket tiga undang-undang bidang keuangan negara yaitu Undang-undang nomor

Selamat sore dan salam sejahtera bagi kita semua

SAMBUTAN DALAM RANGKA PENYAMPAIAN LAPORAN HASIL PEMERIKSAAN BADAN PEMERIKSA KEUANGAN REPUBLIK INDONESIA KEPADA DEWAN PERWAKILAN RAKYAT DAERAH KABUPATEN TOLIKARA, KABUPATEN SUPIORI DAN KABUPATEN MIMIKA

SAMBUTAN DALAM RANGKA PENYAMPAIAN LAPORAN HASIL PEMERIKSAAN BADAN PEMERIKSA KEUANGAN REPUBLIK INDONESIA KEPADA DEWAN PERWAKILAN RAKYAT DAERAH KABUPATEN TOLIKARA, KABUPATEN SUPIORI DAN KABUPATEN MIMIKA

BAB I P E N D A H U L U A N

1 BAB I P E N D A H U L U A N 1.1. Latar Belakang Arah kebijakan Inspektorat Kabupaten Bandung adalah Pembangunan Budaya Organisasi Pemerintah yang bersih, akuntabel, efektif dan Profesional dan Peningkatan

1 BAB I P E N D A H U L U A N 1.1. Latar Belakang Arah kebijakan Inspektorat Kabupaten Bandung adalah Pembangunan Budaya Organisasi Pemerintah yang bersih, akuntabel, efektif dan Profesional dan Peningkatan

BAB I PENDAHULUAN. pemerintahan yang baik (good governance). Untuk mewujudkan tata. kelola tersebut perlunya sistem pengelolaan keuangan yang lebih

. Untuk mewujudkan tata. kelola tersebut perlunya sistem pengelolaan keuangan yang lebih") 1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Setiap negara pasti ingin memilki tata kelola penyelenggaraan pemerintahan yang baik (good governance). Untuk mewujudkan tata kelola tersebut perlunya sistem

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Setiap negara pasti ingin memilki tata kelola penyelenggaraan pemerintahan yang baik (good governance). Untuk mewujudkan tata kelola tersebut perlunya sistem

Kebijakan Pengawasan Intern tahun 2017

Kementerian Riset, Teknologi dan Pendidikan Tinggi Republik Indonesia Kebijakan Pengawasan Intern tahun 2017 di lingkungan Kemenristekdikti Prof. Dr. Jamal Wiwoho, S.H., M.hum. Inspektur Jenderal Kemenristekdikti

Kementerian Riset, Teknologi dan Pendidikan Tinggi Republik Indonesia Kebijakan Pengawasan Intern tahun 2017 di lingkungan Kemenristekdikti Prof. Dr. Jamal Wiwoho, S.H., M.hum. Inspektur Jenderal Kemenristekdikti