Keterbatasan yang dihadapi perusahaan, seperti:

|

|

|

- Johan Muljana

- 9 tahun lalu

- Tontonan:

Transkripsi

1

2 Keterbatasan yang dihadapi perusahaan, seperti: Sumber daya Informasi Teknologi sangat memengaruhi kemampuan perusahaan dalam memasuki dan/atau mempertahankan pasar yang telah dikuasai. Hal ini mengharuskan perusahaan harus membuat PERENCANAAN yang tepat, dalam mengalokasikan sumber daya yang dimiliki dalam mendukung operasional yang akan dilakukan untuk mencapai tujuan yang telah dilakukan.

3 PERENCANAAN yang tepat Dibuat mencakup batas-batas operasional yang akan dilakukan, baik luasnya cakupan operasi (volume produksi, promosi, pelayanan pelanggan, dsb), maupun konsumsi sumber daya (perolehan kapasitas produksi, pembayaran kepada pemasok dan karyawan, serta penyelesaian kewajiban jangka pendek lainnya. Perencanaan yang baik diharapkan juga memberi kan arahan berjalannya operasi yang efisien dan efektif dalam rangka mencapai tujuan perusahaan.

4 Definisi Pengauditan Suatu proses sistematis untuk mendapatkan dan mengevaluasi bukti yang berhubungan dengan asersi tentang tindakan-tindakan dan kejadian-kejadian antara asersi tersebut dengan kriteria yang telah ditetapkan dan mengkomunikasikan hasilnya kepada pihak-pihak yang berkepentingan 4

5 TIPE/JENIS AUDIT Audit Laporan Keuangan Audit Kepatuhan Audit Internal Audit Operasional

6 Dalam rangka memastikan jalannya operasional yang sesuai dengan rencana, diperlukan pengawasan dan pengendalian manajemen yang memadai. Ada 4 tujuan yang ingin dicapai melalui pengendalian internal yang dilakukan perusahaan: Dapat dipercayanya data-data akuntansi yang disajikan perusahaan Terjaganya keamana aset yang dimiliki perusahaan Berjalannya operasi secara efisien Ditaatinya semua ketentuan, peraturan, dan kebijakan yang ditetapkan perusahaan.

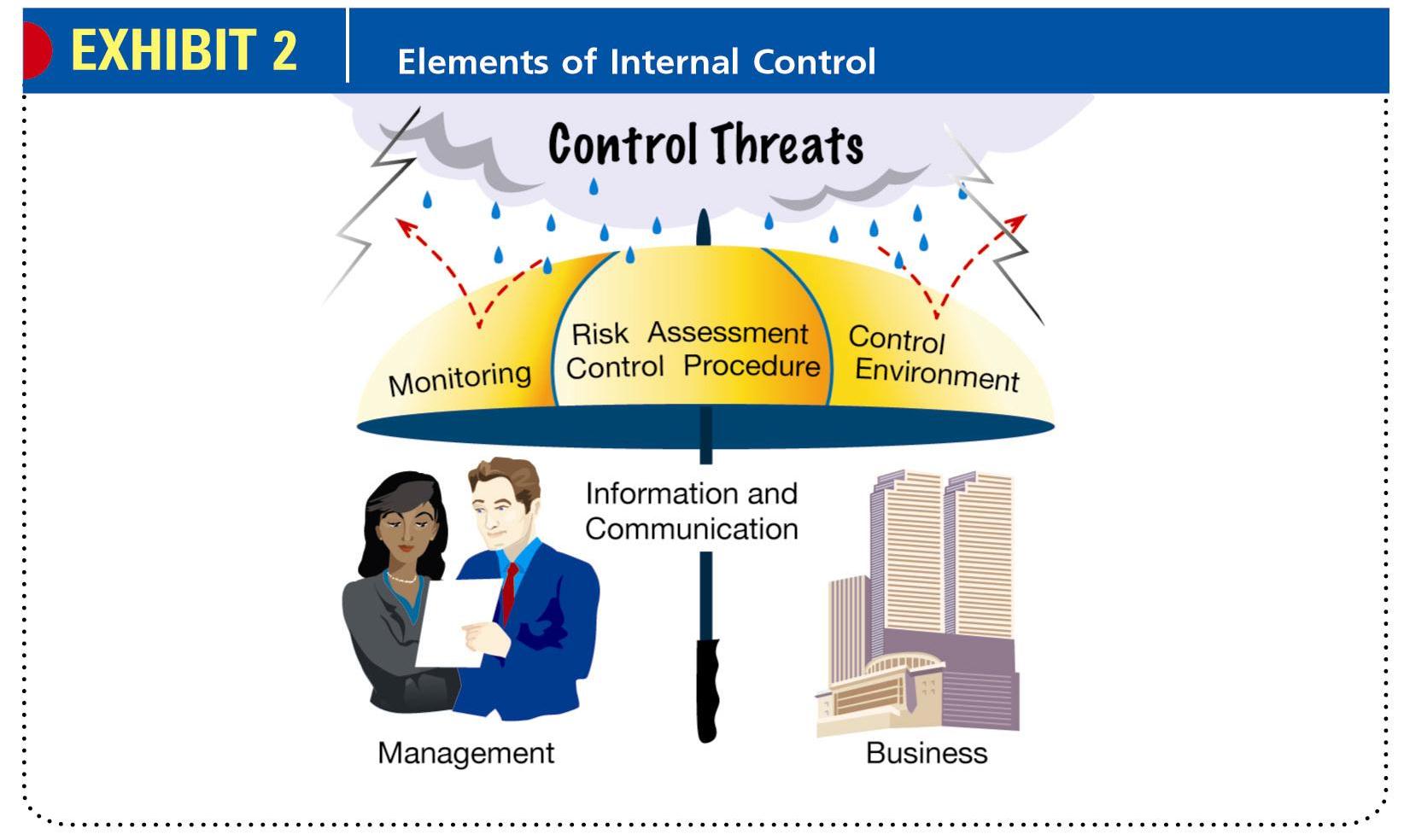

7 Five Elements of Internal Control 8-2 Management is responsible for designing and applying five elements of internal control to meet the three internal control objectives. These elements are 1) the control environment, 2) risk assessment, 3) control procedures, 4) monitoring, and 5) information and communication.

8 8-2 15

9 Control Environment 8-2 A business s control environment is the overall attitude of management and employees about the importance of controls.

10 Factors That Influence the Control Environment 8-2 Management s philosophy and operating style The business s organizational structure Personnel policies

11 Control Environment

12 Control of Cash Receipts

13 Tiga pihak yang terlibat di dalam kegiatan audit: Pihak pertama: Auditor Pihak kedua: Auditee, biasanya diwakili oleh manajemen dan karyawan pada perusahaan tersebut. Pihak ketiga: entitas yang memerlukan pertanggungjawaban dari entitas yang diaudit, biasanya diwakili oleh Dewan Komisaris (pemegang saham)

14 Pihak I Pengesahan Audit Pihak III Pertanggung jawaban Pihak II

15 AUDIT MANAJEMEN Pengevaluasian terhadap efisiensi dan efektivitas operasi internal perusahaan yang harus dipertanggungjawabkan kepada berbagai pihak yang memiliki wewenang yang lebih tinggi.

16 AUDIT MANAJEMEN Dirancang secara sistematis untuk mengaudit aktivitas, program-program yang diselenggarakan oleh entitas yang diaudit, untuk menilai dan melaporkan apakah sumber daya dan dana telah digunakan secara efisien; serta apakah tujuan dari program dan aktivitas yang telah direncanakan dapat tercapai dan tidak melanggar ketentuan aturan dan kebijakan yang telah ditentukan sebelumnya.

17 TUJUAN AUDIT MANAJEMEN Untuk mengidentifikasi kegiatan, program, dan aktivitas yang masih memerlukan perbaikan, sehingga dengan rekomendasi yang diberikan nantinya dapat dicapai perbaikan atas pengelolaan berbagai ptogram dan aktivitas pada perusahaan tersebut. Jadi titik berat audit manajemen diarahkan pada berbagai objek audit yang diperkirakan dapat diperbaiki di masa yang akan datang, di samping juga mencegah kemungkinan terjadinya berbagai kerugian.

18 RUANG LINGKUP AUDIT MANAJEMEN Seluruh aspek kegiatan manajemen, dapat berupa seluruh kegiatan atau dapat juga hanya mencakup bagian tertentu dari program/aktivitas yang dilakukan.

19 SASARAN AUDIT MANAJEMEN Kegiatan, aktivitas, program, dan bidang-bidang dalam perusahaan yang diketahui atau diidentifikasi masih memerlukan perbaikan /peningkatan, baik dari segi ekonomisasi, efisiensi, dan efektivitas.

20 ELEMEN POKOK DALAM AUDIT MANAJEMEN CONDITION CRITERIA CAUSE EFFECT

21 PRINSIP DASAR AUDIT Audit dititikberatkan pada objek audit yang mempunyai peluang untuk diperbaiki Prasyarat penilaian terhadap kegiatan objek audit Pengungkapan dalam laporan tentang adanya temuantemuan yang bersifat positif Identifikasi individu yang bertanggung jawab terhadap kekurangan-kekurangan yang terjadi Penentuan tindakan terhadap petugas yang seharusnys bertanggungjawab Pelanggaran hukum Penyelidikan dan pencegahan kecurangan.

22 TAHAP AUDIT 1. Audit Pendahuluan 2. Review dan Pengujian Pengendalian Manajemen 3. Audit Terinci 4. Pelaporan 5. Tindak Lanjut.

KONSEP DASAR AUDIT. Perencanaan, Pengorganisasian Pengarahan. Sumber Daya. Informasi. Tujuan Perusahaan. Teknologi Pengawasan dan Pengendalian

AUDIT MANAJEMEN KONSEP DASAR AUDIT Sumber Daya Perencanaan, Pengorganisasian Pengarahan Informasi Tujuan Perusahaan Teknologi Pengawasan dan Pengendalian Aktivitas audit Tujuan Audit: 1. Dapat dipercaya

AUDIT MANAJEMEN KONSEP DASAR AUDIT Sumber Daya Perencanaan, Pengorganisasian Pengarahan Informasi Tujuan Perusahaan Teknologi Pengawasan dan Pengendalian Aktivitas audit Tujuan Audit: 1. Dapat dipercaya

JURUSAN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS BRAWIJAYA MALANG

BAB 1 KONSEP DASAR Makalah ini disusun untuk memenuhi penugasan terstruktur pada mata kuliah Manajemen yang dibimbing oleh Bapak Nasikhin, SE., Ak Disusun Oleh: 1. I Dewa Made Ganesha (115020000000000)

BAB 1 KONSEP DASAR Makalah ini disusun untuk memenuhi penugasan terstruktur pada mata kuliah Manajemen yang dibimbing oleh Bapak Nasikhin, SE., Ak Disusun Oleh: 1. I Dewa Made Ganesha (115020000000000)

PEMAHAMAN STRUKTUR PENGENDALIAN INTERN

PEMAHAMAN STRUKTUR PENGENDALIAN INTERN Pengendalian Intern : Rencana organisasi dan semua metode, prosedure serta kebijaksanaan, yang terkoordinasi dalam suatu unit usaha, dengan tujuan : a. Mengamankan

PEMAHAMAN STRUKTUR PENGENDALIAN INTERN Pengendalian Intern : Rencana organisasi dan semua metode, prosedure serta kebijaksanaan, yang terkoordinasi dalam suatu unit usaha, dengan tujuan : a. Mengamankan

Presentation Outline

Audit Manajemen - Sesi 1 KONSEP DASAR Basic Concepts 1 Presentation Outline 1. Konsep dan Definisi 2. Ruang Lingkup dan Sasaran 3. Kerangka Kerja Audit Manajemen 4. Prinsip Dasar Audit Manajemen 5. Perbedaan

Audit Manajemen - Sesi 1 KONSEP DASAR Basic Concepts 1 Presentation Outline 1. Konsep dan Definisi 2. Ruang Lingkup dan Sasaran 3. Kerangka Kerja Audit Manajemen 4. Prinsip Dasar Audit Manajemen 5. Perbedaan

PENGENDALIAN INTERN 1

PENGENDALIAN INTERN 1 Pengertian Pengendalian Intern Standar pekerjaan lapangan yang kedua (PSA No. 01 (SA 150)) menyebutkan Pemahaman memadai atas pengendalian intern harus diperoleh untuk merencanakan

PENGENDALIAN INTERN 1 Pengertian Pengendalian Intern Standar pekerjaan lapangan yang kedua (PSA No. 01 (SA 150)) menyebutkan Pemahaman memadai atas pengendalian intern harus diperoleh untuk merencanakan

TAHAP AUDIT, EKONOMISASI, EFISIENSI DAN EFEKTIVITAS ARDANIAH ABBAS, S.E., AK., C.A.

TAHAP AUDIT, EKONOMISASI, EFISIENSI DAN EFEKTIVITAS ARDANIAH ABBAS, S.E., AK., C.A. TAHAP-TAHAP AUDIT 1. Audit Pendahuluan 2. Review dan Pengujian Pengendalian Manajemen 3. Audit Terinci 4. Pelaporan 5.

TAHAP AUDIT, EKONOMISASI, EFISIENSI DAN EFEKTIVITAS ARDANIAH ABBAS, S.E., AK., C.A. TAHAP-TAHAP AUDIT 1. Audit Pendahuluan 2. Review dan Pengujian Pengendalian Manajemen 3. Audit Terinci 4. Pelaporan 5.

AUDIT MANAJEMEN-CB SOAL-SOAL UAS

AUDIT MANAJEMEN-CB SOAL-SOAL UAS JURUSAN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS BRAWIJAYA 2016 KELOMPOK 1 1. Apa pengertian dari Audit Manajemen? Audit manajemen adalah pengevaluasian terhadap

AUDIT MANAJEMEN-CB SOAL-SOAL UAS JURUSAN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS BRAWIJAYA 2016 KELOMPOK 1 1. Apa pengertian dari Audit Manajemen? Audit manajemen adalah pengevaluasian terhadap

SISTEM PENGENDALIAN INTERN BPJS KETENAGAKERJAAN SK DIREKSI NO KEP/213/072014

SISTEM PENGENDALIAN INTERN BPJS KETENAGAKERJAAN SK DIREKSI NO KEP/213/072014 DEFINISI Sistem Pengendalian Intern adalah suatu proses yang dipengaruhi oleh pimpinan dan seluruh karyawan dalam organisasi,

SISTEM PENGENDALIAN INTERN BPJS KETENAGAKERJAAN SK DIREKSI NO KEP/213/072014 DEFINISI Sistem Pengendalian Intern adalah suatu proses yang dipengaruhi oleh pimpinan dan seluruh karyawan dalam organisasi,

Pemahaman Pengendalian Internal

Modul ke: 02 Dewi Fakultas EKONOMI DAN BISNIS Pemahaman Pengendalian Internal Rosaria, SE.,Msi.,Ak.,CA Program Studi AKUNTANSI Mengenal Istilah Pengendalian internal 1947 AICPA Internal Control Internal

Modul ke: 02 Dewi Fakultas EKONOMI DAN BISNIS Pemahaman Pengendalian Internal Rosaria, SE.,Msi.,Ak.,CA Program Studi AKUNTANSI Mengenal Istilah Pengendalian internal 1947 AICPA Internal Control Internal

Internal Control Framework: The COSO Standard

Audit Internal (Pertemuan ke-3) Oleh: Bonny Adhisaputra & Herbayu Nugroho Sumber: Brink's Modern Internal Auditing 7 th Edition Internal Control Framework: The COSO Standard Committee of Sponsoring Organizations

Audit Internal (Pertemuan ke-3) Oleh: Bonny Adhisaputra & Herbayu Nugroho Sumber: Brink's Modern Internal Auditing 7 th Edition Internal Control Framework: The COSO Standard Committee of Sponsoring Organizations

RINGKASAN MATA KULIAH BAB 2 LANGKAH-LANGKAH AUDIT

Nama : Sugeng Setya C. Jurusan : Akuntansi Angkatan : 2008 RINGKASAN MATA KULIAH BAB 2 LANGKAH-LANGKAH AUDIT I. PENDAHULUAN Latar Belakang Masalah Dalam melakukan audit, seorang auditor haruslah mengetahui

Nama : Sugeng Setya C. Jurusan : Akuntansi Angkatan : 2008 RINGKASAN MATA KULIAH BAB 2 LANGKAH-LANGKAH AUDIT I. PENDAHULUAN Latar Belakang Masalah Dalam melakukan audit, seorang auditor haruslah mengetahui

BAB V KESIMPULAN DAN SARAN. Berdasarkan hasil penelitian dan pembahasan yang dilakukan pada PT. Enseval

BAB V Kesimpulan dan Saran 101 BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian dan pembahasan yang dilakukan pada PT. Enseval Putera Megatrading, Tbk (PT. EPM), dengan uji korelasi

BAB V Kesimpulan dan Saran 101 BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian dan pembahasan yang dilakukan pada PT. Enseval Putera Megatrading, Tbk (PT. EPM), dengan uji korelasi

PT Wintermar Offshore Marine Tbk

PT Wintermar Offshore Marine Tbk ( Perusahaan ) Piagam Audit Internal I. Pembukaan Sebagaimana yang telah diatur oleh peraturan, yaitu Peraturan Otoritas Jasa Keuangan Nomor 56/POJK.04/2015 yang ditetapkan

PT Wintermar Offshore Marine Tbk ( Perusahaan ) Piagam Audit Internal I. Pembukaan Sebagaimana yang telah diatur oleh peraturan, yaitu Peraturan Otoritas Jasa Keuangan Nomor 56/POJK.04/2015 yang ditetapkan

BAB V SIMPULAN DAN SARAN. Berdasarkan hasil penelitian yang dilakukan penulis mengenai peranan

BAB V SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil penelitian yang dilakukan penulis mengenai peranan pengendalian intern bagian penggajian dan pengupahan dalam menunjang efektivitas pembayaran gaji

BAB V SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil penelitian yang dilakukan penulis mengenai peranan pengendalian intern bagian penggajian dan pengupahan dalam menunjang efektivitas pembayaran gaji

BAB I PENDAHULUAN 1.1 Latar Belakang

1 BAB I PENDAHULUAN 1.1 Latar Belakang Pengendalian intern dalam perusahaan besar sangat sulit, dikarenakan banyaknya anggota dari perusahaan tersebut. Oleh karena itu diperlukan pengendalian intern yang

1 BAB I PENDAHULUAN 1.1 Latar Belakang Pengendalian intern dalam perusahaan besar sangat sulit, dikarenakan banyaknya anggota dari perusahaan tersebut. Oleh karena itu diperlukan pengendalian intern yang

PIAGAM AUDIT INTERNAL

PIAGAM AUDIT INTERNAL MUKADIMAH Dalam melaksanakan fungsi audit internal yang efektif, Audit Internal berpedoman pada persyaratan dan tata cara sebagaimana diatur dalam Standar Pelaksanaan Fungsi Audit

PIAGAM AUDIT INTERNAL MUKADIMAH Dalam melaksanakan fungsi audit internal yang efektif, Audit Internal berpedoman pada persyaratan dan tata cara sebagaimana diatur dalam Standar Pelaksanaan Fungsi Audit

BAB II LANDASAN TEORI. Menurut Arens, Elder dan Beasley yang diterjemahkan oleh Wibowo,

BAB II LANDASAN TEORI II.1 Auditing II.1.1 Definisi Auditing Menurut Arens, Elder dan Beasley yang diterjemahkan oleh Wibowo, H.(2006:4), Auditing adalah pengumpulan dan evaluasi bukti tentang informasi

BAB II LANDASAN TEORI II.1 Auditing II.1.1 Definisi Auditing Menurut Arens, Elder dan Beasley yang diterjemahkan oleh Wibowo, H.(2006:4), Auditing adalah pengumpulan dan evaluasi bukti tentang informasi

BAB 2 LANDASAN TEORI

BAB 2 LANDASAN TEORI 2.1 Pengendalian Internal 2.1.1 Pengertian Pengendalian Internal Pengendalian internal yang efektif dapat dilakukan dengan cara mengevaluasi kecukupan, efisiensi dan efektivitas pengendalian

BAB 2 LANDASAN TEORI 2.1 Pengendalian Internal 2.1.1 Pengertian Pengendalian Internal Pengendalian internal yang efektif dapat dilakukan dengan cara mengevaluasi kecukupan, efisiensi dan efektivitas pengendalian

BAB V SIMPULAN DAN SARAN. Berdasarkan hasil penelitian yang dilakukan penulis mengenai peranan

BAB V SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil penelitian yang dilakukan penulis mengenai peranan pengendalian intern dalam menunjang efektivitas pembayaran gaji dan upah, maka dapat diambil simpulan

BAB V SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil penelitian yang dilakukan penulis mengenai peranan pengendalian intern dalam menunjang efektivitas pembayaran gaji dan upah, maka dapat diambil simpulan

BAB II LANDASAN TEORI. II.1.1 Pengertian Pengendalian Internal. Pengertian pengendalian internal merupakan metode yang berguna bagi

BAB II LANDASAN TEORI II.1 Pengendalian Internal II.1.1 Pengertian Pengendalian Internal Pengertian pengendalian internal merupakan metode yang berguna bagi manajemen untuk menjaga kekayaan organisasi,

BAB II LANDASAN TEORI II.1 Pengendalian Internal II.1.1 Pengertian Pengendalian Internal Pengertian pengendalian internal merupakan metode yang berguna bagi manajemen untuk menjaga kekayaan organisasi,

BAB V SIMPULAN DAN SARAN

BAB V SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil penelitian dan pembahasan sebagaimana telah dijelaskan dalam Bab IV, dapat disimpulkan bahwa Internal Auditing cukup berperan dalam meningkatkan

BAB V SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil penelitian dan pembahasan sebagaimana telah dijelaskan dalam Bab IV, dapat disimpulkan bahwa Internal Auditing cukup berperan dalam meningkatkan

BAB 1 PENDAHULUAN. Salah satu perusahaan yang berorientasi untuk mendapatkan laba adalah

1 BAB 1 PENDAHULUAN 1.1. Latar Belakang Penelitian Salah satu perusahaan yang berorientasi untuk mendapatkan laba adalah perusahaan dagang dimana aktivitas penjualan memegang peranan penting bagi perusahaan

1 BAB 1 PENDAHULUAN 1.1. Latar Belakang Penelitian Salah satu perusahaan yang berorientasi untuk mendapatkan laba adalah perusahaan dagang dimana aktivitas penjualan memegang peranan penting bagi perusahaan

BAB II LANDASAN TEORI. Tunggal, A.W. (2008), Audit operasional merupakan audit atas operasi yang

, Audit operasional merupakan audit atas operasi yang") BAB II LANDASAN TEORI II.1. Audit Operasional II.1.1. Pengertian Audit Operasional Ada beberapa pengertian mengenai audit operasional menurut para ahli. Menurut Tunggal, A.W. (2008), Audit operasional

BAB II LANDASAN TEORI II.1. Audit Operasional II.1.1. Pengertian Audit Operasional Ada beberapa pengertian mengenai audit operasional menurut para ahli. Menurut Tunggal, A.W. (2008), Audit operasional

Internal Audit Charter

SK No. 004/SK-BMD/ tgl. 26 Januari Pendahuluan Revisi --- 1 Internal Audit Charter Latar Belakang IAC (Internal Audit Charter) atau Piagam Internal Audit adalah sebuah kriteria atau landasan pelaksanaan

SK No. 004/SK-BMD/ tgl. 26 Januari Pendahuluan Revisi --- 1 Internal Audit Charter Latar Belakang IAC (Internal Audit Charter) atau Piagam Internal Audit adalah sebuah kriteria atau landasan pelaksanaan

MAKALAH PENGENDALIAN INTERNAL

MAKALAH PENGENDALIAN INTERNAL DISUSUN OLEH : ZIDNI KARIMATAN NISA FAKULTAS TEKNOLOGI INFORMASI PROGRAM STUDY SISTEM INFORMASI KATA PENGANTAR Puji syukur kehadirat Tuhan Yang Maha Esa atas segala rahmatnya

MAKALAH PENGENDALIAN INTERNAL DISUSUN OLEH : ZIDNI KARIMATAN NISA FAKULTAS TEKNOLOGI INFORMASI PROGRAM STUDY SISTEM INFORMASI KATA PENGANTAR Puji syukur kehadirat Tuhan Yang Maha Esa atas segala rahmatnya

BAB V KESIMPULAN DAN SARAN. Berdasarkan hasil penelitian yang dilakukan penulis mengenai peranan

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian yang dilakukan penulis mengenai peranan pengendalian intern dalam menunjang pembelian bahan baku yang efisien dan efektif maka dapat

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian yang dilakukan penulis mengenai peranan pengendalian intern dalam menunjang pembelian bahan baku yang efisien dan efektif maka dapat

PIAGAM KOMITE AUDIT DAN RISIKO USAHA (BUSINESS RISK AND AUDIT COMMITTEES CHARTER) PT WIJAYA KARYA BETON Tbk. BAGIAN I

PT WIJAYA KARYA BETON Tbk. BAGIAN I") PIAGAM KOMITE AUDIT DAN RISIKO USAHA (BUSINESS RISK AND AUDIT COMMITTEES CHARTER) PT WIJAYA KARYA BETON Tbk. BAGIAN I 1.1. Pengertian Komite Audit dan Risiko Usaha adalah komite yang dibentuk oleh dan

PIAGAM KOMITE AUDIT DAN RISIKO USAHA (BUSINESS RISK AND AUDIT COMMITTEES CHARTER) PT WIJAYA KARYA BETON Tbk. BAGIAN I 1.1. Pengertian Komite Audit dan Risiko Usaha adalah komite yang dibentuk oleh dan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Sosialisasi dan pengembangan era good corporate governance di Indonesia dewasa ini lebih ditujukan kepada perusahaan berbentuk Perseroan Terbatas (PT) khususnya

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Sosialisasi dan pengembangan era good corporate governance di Indonesia dewasa ini lebih ditujukan kepada perusahaan berbentuk Perseroan Terbatas (PT) khususnya

BAB I PENDAHULUAN. Dalam era globalisasi saat ini persaingan-persaingan antar perusahaan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Dalam era globalisasi saat ini persaingan-persaingan antar perusahaan sedang memanas di segala bidang baik itu dalam bidang industri, bisnis ataupun jasa.

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Dalam era globalisasi saat ini persaingan-persaingan antar perusahaan sedang memanas di segala bidang baik itu dalam bidang industri, bisnis ataupun jasa.

BAB 1 PENDAHULUAN 1.1 Latar Belakang

BAB 1 PENDAHULUAN 1.1 Latar Belakang Perkembangan perusahaan saat ini semakin pesat. Era saat ini mendorong banyak perusahaan untuk semakin memperluas usahanya dengan meraih pangsa pasar. Hal tersebut

BAB 1 PENDAHULUAN 1.1 Latar Belakang Perkembangan perusahaan saat ini semakin pesat. Era saat ini mendorong banyak perusahaan untuk semakin memperluas usahanya dengan meraih pangsa pasar. Hal tersebut

BAB I PENDAHULUAN. dapat bersaing dalam mencapai tujuan. Sama halnya dengan sebuah organisasi

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Di zaman modern ini, kita di tuntut untuk dapat memberikan yang terbaik agar dapat bersaing dalam mencapai tujuan. Sama halnya dengan sebuah organisasi atau

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Di zaman modern ini, kita di tuntut untuk dapat memberikan yang terbaik agar dapat bersaing dalam mencapai tujuan. Sama halnya dengan sebuah organisasi atau

MODUL-3 INTERNAL AUDITING

2007 MODUL-3 INTERNAL AUDITING Oleh : Muh. Arief Effendi,SE, MSi, Ak, QIA STIE TRISAKTI JAKARTA Ch.3 PENENTUAN RISIKO (RISK ASSESMENT) FILOSOFI COSO (COSO PHILOSOPHY) SIAPA YANG MEMANFAATKAN PENENTUAN

2007 MODUL-3 INTERNAL AUDITING Oleh : Muh. Arief Effendi,SE, MSi, Ak, QIA STIE TRISAKTI JAKARTA Ch.3 PENENTUAN RISIKO (RISK ASSESMENT) FILOSOFI COSO (COSO PHILOSOPHY) SIAPA YANG MEMANFAATKAN PENENTUAN

AFLY YESSIE, SE, Msi

MANAJEMEN AUDIT MATERI KULIAH TUJUAN AUDIT MANAJEMEN Penyusun Oleh: AFLY YESSIE, SE, Msi PROGRAM S1 JURUSAN AKUNTANSI UNIVERSITAS MERCU BUANA JAKARTA Ta. 2010/2011 TUJUAN AUDIT MANAJEMEN 1 Audit manajemen

MANAJEMEN AUDIT MATERI KULIAH TUJUAN AUDIT MANAJEMEN Penyusun Oleh: AFLY YESSIE, SE, Msi PROGRAM S1 JURUSAN AKUNTANSI UNIVERSITAS MERCU BUANA JAKARTA Ta. 2010/2011 TUJUAN AUDIT MANAJEMEN 1 Audit manajemen

BAB II KAJIAN PUSTAKA

12 BAB II KAJIAN PUSTAKA 1. Kajian Teori 1. Audit Manajemen Perusahaan memiliki keterbatasan dalam berbagai hal untuk melaksanakan operasional dalam perusahaannya, baik dalam hal kepemilikan sumber daya,

12 BAB II KAJIAN PUSTAKA 1. Kajian Teori 1. Audit Manajemen Perusahaan memiliki keterbatasan dalam berbagai hal untuk melaksanakan operasional dalam perusahaannya, baik dalam hal kepemilikan sumber daya,

Daftar Pertanyaan Penelitian. Berilah tanda (checklist) untuk menjawab pertanyaan berikut ini: KUESIONER VARIABEL INDEPENDEN (Pengendalian Internal)

untuk menjawab pertanyaan berikut ini: KUESIONER VARIABEL INDEPENDEN (Pengendalian Internal)") Lampiran Daftar Pertanyaan Penelitian Bapak/Ibu yang terhormat, saya ingin mengetahui tentang Peranan Pengendalian Internal Gaji dan Upah dalam Menunjang Pembayaran Gaji dan Upah di PT Cibaligo Indah Untuk

Lampiran Daftar Pertanyaan Penelitian Bapak/Ibu yang terhormat, saya ingin mengetahui tentang Peranan Pengendalian Internal Gaji dan Upah dalam Menunjang Pembayaran Gaji dan Upah di PT Cibaligo Indah Untuk

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Auditing Auditing merupakan ilmu yang digunakan untuk melakukan penilaian terhadap pengendalian intern dimana bertujuan untuk memberikan perlindungan dan pengamanan

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Auditing Auditing merupakan ilmu yang digunakan untuk melakukan penilaian terhadap pengendalian intern dimana bertujuan untuk memberikan perlindungan dan pengamanan

PERATURAN DEPARTEMEN AUDIT INTERNAL

PERATURAN DEPARTEMEN AUDIT INTERNAL Bab I KETENTUAN UMUM Pasal 1 Tujuan Peraturan ini dibuat dengan tujuan menjalankan fungsi pengendalian internal terhadap kegiatan perusahaan dengan sasaran utama keandalan

PERATURAN DEPARTEMEN AUDIT INTERNAL Bab I KETENTUAN UMUM Pasal 1 Tujuan Peraturan ini dibuat dengan tujuan menjalankan fungsi pengendalian internal terhadap kegiatan perusahaan dengan sasaran utama keandalan

BAB I PENDAHULUAN. memiliki sumber daya manusia yang berkualitas. merupakan sebagai alat pengontrol dan evaluasi kinerja karyawan.

BAB I PENDAHULUAN A. Latar Belakang Penelitian Dengan semakin berkembangnya dunia yang semakin modern dan memasuki era globalisasi terutama dibidang perekonomian, maka setiap perusahaan harus memiliki

BAB I PENDAHULUAN A. Latar Belakang Penelitian Dengan semakin berkembangnya dunia yang semakin modern dan memasuki era globalisasi terutama dibidang perekonomian, maka setiap perusahaan harus memiliki

DAFTAR PERTANYAAN AUDIT INTERNAL. (Variabel Independen)

") DAFTAR PERTANYAAN AUDIT INTERNAL (Variabel Independen) No Pertanyaan Jawaban Kuesioner I. 1. 2. 3. 4. 5. II. 6. 7. 8. 9. Independensi Auditor internal mengemukakan pendapatnya dengan bebas tanpa mendapat

DAFTAR PERTANYAAN AUDIT INTERNAL (Variabel Independen) No Pertanyaan Jawaban Kuesioner I. 1. 2. 3. 4. 5. II. 6. 7. 8. 9. Independensi Auditor internal mengemukakan pendapatnya dengan bebas tanpa mendapat

Dr. Imam Subaweh, SE., MM., Ak., CA

Dr. Imam Subaweh, SE., MM., Ak., CA Pengertian Pengendalian Internal Sistem pengendalian internal terdiri atas kebijakan dan prosedur yang dirancang untuk memberikan manajemen kepastian yang layak bahwa

Dr. Imam Subaweh, SE., MM., Ak., CA Pengertian Pengendalian Internal Sistem pengendalian internal terdiri atas kebijakan dan prosedur yang dirancang untuk memberikan manajemen kepastian yang layak bahwa

BAB II KAJIAN PUSTAKA DAN PERUMUSAN PERTANYAAN PENELITIAN. a. Pengertian dan Ruang Lingkup Audit Manajemen

BAB II KAJIAN PUSTAKA DAN PERUMUSAN PERTANYAAN PENELITIAN A. Deskripsi Teori 1. Audit Manajemen a. Pengertian dan Ruang Lingkup Audit Manajemen Audit manajemen (management audit) adalah pengevaluasian

BAB II KAJIAN PUSTAKA DAN PERUMUSAN PERTANYAAN PENELITIAN A. Deskripsi Teori 1. Audit Manajemen a. Pengertian dan Ruang Lingkup Audit Manajemen Audit manajemen (management audit) adalah pengevaluasian

BAB II LANDASAN TEORI. diterjemahkan oleh Nuri, H (2005:16) mendifinisikan auditing yaitu:

mendifinisikan auditing yaitu:") BAB II LANDASAN TEORI II.1 Auditing II.1.1 Pengertian Audit Menurut William F. Messier, Steven M. Glover dan Douglas F. Prawitt yang diterjemahkan oleh Nuri, H (2005:16) mendifinisikan auditing yaitu:

BAB II LANDASAN TEORI II.1 Auditing II.1.1 Pengertian Audit Menurut William F. Messier, Steven M. Glover dan Douglas F. Prawitt yang diterjemahkan oleh Nuri, H (2005:16) mendifinisikan auditing yaitu:

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Sosialisasi dan pengembangan era good corporate governance di Indonesia dewasa ini lebih ditujukkan kepada perusahaan berbentuk Perseroan Terbatas (PT) khususnya

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Sosialisasi dan pengembangan era good corporate governance di Indonesia dewasa ini lebih ditujukkan kepada perusahaan berbentuk Perseroan Terbatas (PT) khususnya

BAB II LANDASAN TEORI. diterjemahkan oleh Nuri, H (2005:16) yaitu Auditing adalah suatu proses sistematis

yaitu Auditing adalah suatu proses sistematis") BAB II LANDASAN TEORI II.1 Audit II.1.1 Pengertian Audit Ada banyak pengertian yang diberikan oleh para ahli mengenai audit. Salah satunya menurut William F. Messier, Steven M. Glover dan Douglas F. Prawitt

BAB II LANDASAN TEORI II.1 Audit II.1.1 Pengertian Audit Ada banyak pengertian yang diberikan oleh para ahli mengenai audit. Salah satunya menurut William F. Messier, Steven M. Glover dan Douglas F. Prawitt

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI II.1. Pengertian Audit dan Jenis-jenis Audit II.1.1. Pengertian Audit Perusahaan-perusahaan harus melakukan audit atas laporan keuangan maupun audit atas operasi dan audit atas ketaatan,

BAB II LANDASAN TEORI II.1. Pengertian Audit dan Jenis-jenis Audit II.1.1. Pengertian Audit Perusahaan-perusahaan harus melakukan audit atas laporan keuangan maupun audit atas operasi dan audit atas ketaatan,

INTERNAL AUDIT CHARTER 2016 PT ELNUSA TBK

2016 PT ELNUSA TBK PIAGAM AUDIT INTERNAL (Internal Audit Charter) Internal Audit 2016 Daftar Isi Bab I PENDAHULUAN Halaman A. Pengertian 1 B. Visi,Misi, dan Strategi 1 C. Maksud dan Tujuan 3 Bab II ORGANISASI

2016 PT ELNUSA TBK PIAGAM AUDIT INTERNAL (Internal Audit Charter) Internal Audit 2016 Daftar Isi Bab I PENDAHULUAN Halaman A. Pengertian 1 B. Visi,Misi, dan Strategi 1 C. Maksud dan Tujuan 3 Bab II ORGANISASI

PIAGAM KOMITE AUDIT. 1. Anggota Komite Audit diangkat dan diberhentikan oleh Dewan Komisaris.

PIAGAM KOMITE AUDIT A. DASAR PERATURAN 1. Peraturan Otoritas Jasa Keuangan Nomor 55/POJK.04/2015 tanggal 23 Desember 2015 tentang Pembentukan dan Pedoman Pelaksanaan Kerja Komite Audit. 2. Peraturan Otoritas

PIAGAM KOMITE AUDIT A. DASAR PERATURAN 1. Peraturan Otoritas Jasa Keuangan Nomor 55/POJK.04/2015 tanggal 23 Desember 2015 tentang Pembentukan dan Pedoman Pelaksanaan Kerja Komite Audit. 2. Peraturan Otoritas

BAB I PENDAHULUAN. adalah memanipulasi pencatatan, penghilangan dokumen, dan mark-up yang

BAB I PENDAHULUAN 1.1 Latar Belakang Kecenderungan kecurangan akuntansi telah menarik banyak perhatian media dan menjadi isu yang menonjol serta penting dimata pemain bisnis dunia. Kecurangan (fraud) merupakan

BAB I PENDAHULUAN 1.1 Latar Belakang Kecenderungan kecurangan akuntansi telah menarik banyak perhatian media dan menjadi isu yang menonjol serta penting dimata pemain bisnis dunia. Kecurangan (fraud) merupakan

BAB I PENDAHULUAN. Pengendalian internal dalam perusahaan besar sangat sulit, dikarenakan

BAB I PENDAHULUAN 1.1 Latar Belakang Pengendalian internal dalam perusahaan besar sangat sulit, dikarenakan banyaknya anggota dari perusahaan tersebut. Oleh karena itu diperlukan pengendalian internal

BAB I PENDAHULUAN 1.1 Latar Belakang Pengendalian internal dalam perusahaan besar sangat sulit, dikarenakan banyaknya anggota dari perusahaan tersebut. Oleh karena itu diperlukan pengendalian internal

KOMUNIKASI MASALAH YANG BERHUBUNGAN DENGAN PENGENDALIAN INTERN YANG DITEMUKAN DALAM SUATU AUDIT

SA Seksi 325 KOMUNIKASI MASALAH YANG BERHUBUNGAN DENGAN PENGENDALIAN INTERN YANG DITEMUKAN DALAM SUATU AUDIT Sumber: PSA No. 35 PENDAHULUAN 01 Seksi ini memberikan panduan untuk mengidentifikasi dan melaporkan

SA Seksi 325 KOMUNIKASI MASALAH YANG BERHUBUNGAN DENGAN PENGENDALIAN INTERN YANG DITEMUKAN DALAM SUATU AUDIT Sumber: PSA No. 35 PENDAHULUAN 01 Seksi ini memberikan panduan untuk mengidentifikasi dan melaporkan

PIAGAM UNIT AUDIT INTERNAL

PIAGAM UNIT AUDIT INTERNAL PT Trimegah Sekuritas Indonesia Tbk memandang pemeriksaan internal yang dilaksanakan oleh Unit Audit Internal sebagai fungsi penilai independen dalam memeriksa dan mengevaluasi

PIAGAM UNIT AUDIT INTERNAL PT Trimegah Sekuritas Indonesia Tbk memandang pemeriksaan internal yang dilaksanakan oleh Unit Audit Internal sebagai fungsi penilai independen dalam memeriksa dan mengevaluasi

PT ARGHA KARYA PRIMA INDUSTRY, Tbk. PIAGAM UNIT INTERNAL AUDIT

PT ARGHA KARYA PRIMA INDUSTRY, Tbk. PIAGAM UNIT INTERNAL AUDIT A. PENDAHULUAN A.1 TUJUAN PENYUSUNAN PIAGAM UNIT INTERNAL AUDIT a. Memenuhi Keputusan Ketua Bapepam dan LK No. KEP-496/BL/2008 tanggal 28

PT ARGHA KARYA PRIMA INDUSTRY, Tbk. PIAGAM UNIT INTERNAL AUDIT A. PENDAHULUAN A.1 TUJUAN PENYUSUNAN PIAGAM UNIT INTERNAL AUDIT a. Memenuhi Keputusan Ketua Bapepam dan LK No. KEP-496/BL/2008 tanggal 28

BAB I PENDAHULUAN. Seiring pertumbuhan dunia usaha yang semakin kompetitif dengan persaingan

1 BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Seiring pertumbuhan dunia usaha yang semakin kompetitif dengan persaingan antar perusahaan yang semakin ketat dan kondisi perekonomian yang tidak menentu,

1 BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Seiring pertumbuhan dunia usaha yang semakin kompetitif dengan persaingan antar perusahaan yang semakin ketat dan kondisi perekonomian yang tidak menentu,

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Perkembangan dalam dunia usaha di negara Indonesia mengalami situasi perekonomian yang tidak menentu. Hal ini disebabkan oleh situasi dan kondisi di Indonesia

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Perkembangan dalam dunia usaha di negara Indonesia mengalami situasi perekonomian yang tidak menentu. Hal ini disebabkan oleh situasi dan kondisi di Indonesia

PIAGAM KOMITE AUDIT PT PP LONDON SUMATRA INDONESIA Tbk

PIAGAM KOMITE AUDIT PT PP LONDON SUMATRA INDONESIA Tbk Komite Audit PT PP London Sumatra Indonesia Tbk ( Perusahaan ) dibentuk oleh dan bertanggung jawab kepada Dewan Komisaris dalam rangka membantu melaksanakan

PIAGAM KOMITE AUDIT PT PP LONDON SUMATRA INDONESIA Tbk Komite Audit PT PP London Sumatra Indonesia Tbk ( Perusahaan ) dibentuk oleh dan bertanggung jawab kepada Dewan Komisaris dalam rangka membantu melaksanakan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pada masa sekarang ini telah banyak perusahaan dibidang industri maupun dagang menjual barang dagangannya secara kredit. Bagi banyak perusahaan, pendapatan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pada masa sekarang ini telah banyak perusahaan dibidang industri maupun dagang menjual barang dagangannya secara kredit. Bagi banyak perusahaan, pendapatan

LAMPIRAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 35 /SEOJK.03/2017 TENTANG PEDOMAN STANDAR SISTEM PENGENDALIAN INTERN BAGI BANK UMUM

LAMPIRAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 35 /SEOJK.03/2017 TENTANG PEDOMAN STANDAR SISTEM PENGENDALIAN INTERN BAGI BANK UMUM - 1 - DAFTAR ISI I. LATAR BELAKANG... 2 II. RUANG LINGKUP SISTEM PENGENDALIAN

LAMPIRAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 35 /SEOJK.03/2017 TENTANG PEDOMAN STANDAR SISTEM PENGENDALIAN INTERN BAGI BANK UMUM - 1 - DAFTAR ISI I. LATAR BELAKANG... 2 II. RUANG LINGKUP SISTEM PENGENDALIAN

Modul ke: TEMUAN AUDIT. 06Fakultas EKONOMI DAN BISNIS. Rosaria.SE.,MSi.,Ak.,CA.,CPAI. Program Studi AKUNTANSI

Modul ke: 06Fakultas Dewi EKONOMI DAN BISNIS TEMUAN AUDIT Rosaria.SE.,MSi.,Ak.,CA.,CPAI Program Studi AKUNTANSI Materi 1. Hakekat Temuan Audit 2. Elemen-elemen temuan audit 3. Review Pengawas 4. Pelaporan

Modul ke: 06Fakultas Dewi EKONOMI DAN BISNIS TEMUAN AUDIT Rosaria.SE.,MSi.,Ak.,CA.,CPAI Program Studi AKUNTANSI Materi 1. Hakekat Temuan Audit 2. Elemen-elemen temuan audit 3. Review Pengawas 4. Pelaporan

KUESIONER. Saya bernama Natalia Elisabeth (mahasiswi fakultas ekonomi Universitas

LAMPIRAN I KUESIONER Responden yang terhormat, Saya bernama Natalia Elisabeth (mahasiswi fakultas ekonomi Universitas Kristen Maranatha) mohon bantuan dan kesediaan Bapak/Ibu untuk mengisi kuesioner mengenai

LAMPIRAN I KUESIONER Responden yang terhormat, Saya bernama Natalia Elisabeth (mahasiswi fakultas ekonomi Universitas Kristen Maranatha) mohon bantuan dan kesediaan Bapak/Ibu untuk mengisi kuesioner mengenai

BAB II LANDASAN TEORI. membandingkan antara kenyataan yang ada dengan yang seharusnya ada. Pada dasarnya

BAB II LANDASAN TEORI II.1 Audit Secara garis besar Auditing dapat dikatakan sebagai suatu aktivitas yang membandingkan antara kenyataan yang ada dengan yang seharusnya ada. Pada dasarnya audit bertujuan

BAB II LANDASAN TEORI II.1 Audit Secara garis besar Auditing dapat dikatakan sebagai suatu aktivitas yang membandingkan antara kenyataan yang ada dengan yang seharusnya ada. Pada dasarnya audit bertujuan

PEDOMAN KERJA KOMITE AUDIT

PEDOMAN KERJA KOMITE AUDIT DAFTAR ISI Executive Summary BAB I Tujuan Umum... 3 BAB II Organisasi... 4 1. Struktur... 4 2. Tugas, Tanggung Jawab dan Wewenang... 4 3. Hubungan Kerja dengan Dewan Komisaris,

PEDOMAN KERJA KOMITE AUDIT DAFTAR ISI Executive Summary BAB I Tujuan Umum... 3 BAB II Organisasi... 4 1. Struktur... 4 2. Tugas, Tanggung Jawab dan Wewenang... 4 3. Hubungan Kerja dengan Dewan Komisaris,

DEWI KURNIASIH Jurusan Akuntansi, Fakultas Ekonomi, Universitas Maritim Raja Ali Haji, Tanjungpinang 2014

1 ANALISIS PENERAPAN PENGENDALIAN INTERNAL PERENCANAAN PROYEK DALAM MENINGKATKAN EFEKTIFITAS ANGGARAN BIAYA PROYEK (Studi PT. Bangun Cahaya Gemilang Batam) DEWI KURNIASIH 070420103072 Jurusan Akuntansi,

1 ANALISIS PENERAPAN PENGENDALIAN INTERNAL PERENCANAAN PROYEK DALAM MENINGKATKAN EFEKTIFITAS ANGGARAN BIAYA PROYEK (Studi PT. Bangun Cahaya Gemilang Batam) DEWI KURNIASIH 070420103072 Jurusan Akuntansi,

Internal Audit Charter

DAFTAR ISI HAL 1. Pengantar 2 2. Struktur dan Kedudukan 2 3. Tujuan 3 4. Ruang Lingkup 4 5. Wewenang 4 6. Tugas dan Tanggung Jawab 5 7. Pelaporan 5 8. Kode Etik 5 9. Persyaratan Auditor 7 10. Standar Profesional

DAFTAR ISI HAL 1. Pengantar 2 2. Struktur dan Kedudukan 2 3. Tujuan 3 4. Ruang Lingkup 4 5. Wewenang 4 6. Tugas dan Tanggung Jawab 5 7. Pelaporan 5 8. Kode Etik 5 9. Persyaratan Auditor 7 10. Standar Profesional

ABSTRACT. Keywords: Internal Audit, Internal Control, Purchase of Raw Materials, Methods Champion. viii. Universitas Kristen Maranatha

ABSTRACT This study discussed the role of internal audit in supporting the effectiveness of internal controls in the purchases of raw materials PT.SANLIT CORE PLASTIC Bandung. Effective internal controls

ABSTRACT This study discussed the role of internal audit in supporting the effectiveness of internal controls in the purchases of raw materials PT.SANLIT CORE PLASTIC Bandung. Effective internal controls

BAB I PENDAHULUAN. Pembangunan ekonomi di Indonesia merupakan salah satu sarana untuk

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pembangunan ekonomi di Indonesia merupakan salah satu sarana untuk menciptakan suatu keadaan masyarakat yang adil dan makmur berdasarkan Pancasila dan Undang

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pembangunan ekonomi di Indonesia merupakan salah satu sarana untuk menciptakan suatu keadaan masyarakat yang adil dan makmur berdasarkan Pancasila dan Undang

RERANGKA KERJA AUDIT SEKTOR PUBLIK

RERANGKA KERJA AUDIT SEKTOR PUBLIK 1 Audit Proses sistematik dan objektif dari penyediaan dan evaluasi bukti-bukti yang berkenaan dengan asersi tentang kegiatan dan kejadian ekonomi utuk memastikan derajat

RERANGKA KERJA AUDIT SEKTOR PUBLIK 1 Audit Proses sistematik dan objektif dari penyediaan dan evaluasi bukti-bukti yang berkenaan dengan asersi tentang kegiatan dan kejadian ekonomi utuk memastikan derajat

SURAT KEPUTUSAN BERSAMA DEWAN KOMISARIS DAN DIREKSI NO.SKB.003/SKB/I/2013

SURAT KEPUTUSAN BERSAMA DEWAN KOMISARIS DAN DIREKSI NO.SKB.003/SKB/I/2013 TENTANG INTERNAL AUDIT CHARTER (PIAGAM AUDIT INTERNAL) PT ASURANSI JASA INDONESIA (PERSERO) 1. VISI, MISI DAN STRUKTUR ORGANISASI

SURAT KEPUTUSAN BERSAMA DEWAN KOMISARIS DAN DIREKSI NO.SKB.003/SKB/I/2013 TENTANG INTERNAL AUDIT CHARTER (PIAGAM AUDIT INTERNAL) PT ASURANSI JASA INDONESIA (PERSERO) 1. VISI, MISI DAN STRUKTUR ORGANISASI

PIAGAM AUDIT INTERNAL

PIAGAM AUDIT INTERNAL (INTERNAL AUDIT CHARTER) PT PERTAMINA INTERNASIONAL EKSPLORASI & PRODUKSI DAFTAR ISI BAB I PENDAHULUAN... 3 1.1 Umum... 3 1.2 Visi, Misi, Dan Tujuan... 3 1.2.1 Visi Fungsi Audit Internal...

PIAGAM AUDIT INTERNAL (INTERNAL AUDIT CHARTER) PT PERTAMINA INTERNASIONAL EKSPLORASI & PRODUKSI DAFTAR ISI BAB I PENDAHULUAN... 3 1.1 Umum... 3 1.2 Visi, Misi, Dan Tujuan... 3 1.2.1 Visi Fungsi Audit Internal...

Pengertian audit kinerja adalah proses yang sistematis untuk memperoleh dan mengevaluasi bukti secara obyektif tentang asersi atas tindakan dan

Pengertian audit kinerja adalah proses yang sistematis untuk memperoleh dan mengevaluasi bukti secara obyektif tentang asersi atas tindakan dan kejadian ekonomi, kesesuaiannya dengan standar yang ditetapkan

Pengertian audit kinerja adalah proses yang sistematis untuk memperoleh dan mengevaluasi bukti secara obyektif tentang asersi atas tindakan dan kejadian ekonomi, kesesuaiannya dengan standar yang ditetapkan

POKOK BAHASAN PENGENDALIAN. Sub Pokok Bahasan Pengendalian yang Efektif Perencanaan System Pengendalian

POKOK BAHASAN PENGENDALIAN Sub Pokok Bahasan Pengendalian yang Efektif Perencanaan System Pengendalian PENGENDALIAN Pengendalian (Controlling) merupakan salah salah satu fungsi manajemen untuk proses pemantauan

POKOK BAHASAN PENGENDALIAN Sub Pokok Bahasan Pengendalian yang Efektif Perencanaan System Pengendalian PENGENDALIAN Pengendalian (Controlling) merupakan salah salah satu fungsi manajemen untuk proses pemantauan

PERTEMUAN 2: CAKUPAN AUDIT

PERTEMUAN 2: CAKUPAN AUDIT A. TUJUAN PEMBELAJARAN Pada bab ini akan dijelaskan mengenai cakupan atau jenis-jenis audit termasuk didalamnya adalah audit khusus atau investigasi. Melalui pembelajaran ini,

PERTEMUAN 2: CAKUPAN AUDIT A. TUJUAN PEMBELAJARAN Pada bab ini akan dijelaskan mengenai cakupan atau jenis-jenis audit termasuk didalamnya adalah audit khusus atau investigasi. Melalui pembelajaran ini,

BAB I PENDAHULUAN. Bab ini merupakan pendahuluan dari laporan penelitian yang berbentuk tesis

BAB I PENDAHULUAN Bab ini merupakan pendahuluan dari laporan penelitian yang berbentuk tesis dengan judul Evaluasi Sistem Pengendalian Internal atas Siklus Pendapatan PT Perdagangan Gas. Pendahuluan ini

BAB I PENDAHULUAN Bab ini merupakan pendahuluan dari laporan penelitian yang berbentuk tesis dengan judul Evaluasi Sistem Pengendalian Internal atas Siklus Pendapatan PT Perdagangan Gas. Pendahuluan ini

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Perkembangan perekonomian Indonesia dewasa ini cenderung menurun dikarenakan adanya krisis ekonomi yang berkepanjangan, yang di mulai pada pertengahan tahun

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Perkembangan perekonomian Indonesia dewasa ini cenderung menurun dikarenakan adanya krisis ekonomi yang berkepanjangan, yang di mulai pada pertengahan tahun

VALUE FOR MONEY AUDIT DAN PROSES AUDIT KINERJA

VALUE FOR MONEY AUDIT DAN PROSES AUDIT KINERJA A. PENDAHULUAN Untuk menjamin dilakukannya pertanggungjawaban publik oleh lembaga-lembaga pemerintah maka diperlukan perluasan sistem pemeriksaan, tidak sekedar

VALUE FOR MONEY AUDIT DAN PROSES AUDIT KINERJA A. PENDAHULUAN Untuk menjamin dilakukannya pertanggungjawaban publik oleh lembaga-lembaga pemerintah maka diperlukan perluasan sistem pemeriksaan, tidak sekedar

Piagam Unit Audit Internal ( Internal Audit Charter ) PT Catur Sentosa Adiprana, Tbk

PT Catur Sentosa Adiprana, Tbk") Piagam Unit Audit Internal ( Internal Audit Charter ) PT Catur Sentosa Adiprana, Tbk Pendahuluan Piagam Audit Internal ( Internal Audit Charter ) adalah dokumen formal yang berisi pengakuan keberadaan

Piagam Unit Audit Internal ( Internal Audit Charter ) PT Catur Sentosa Adiprana, Tbk Pendahuluan Piagam Audit Internal ( Internal Audit Charter ) adalah dokumen formal yang berisi pengakuan keberadaan

PANDUAN AUDIT SISTEM INFORMASI

PANDUAN AUDIT SISTEM INFORMASI N. Tri Suswanto Saptadi POKOK BAHASAN 1. Pengertian Pengendalian Internal. 2. Metodologi Audit. 3. Jenis jenis Prosedur Audit. 4. Lapisan Pengendali Aplikasi. 5. Resiko Sistem

PANDUAN AUDIT SISTEM INFORMASI N. Tri Suswanto Saptadi POKOK BAHASAN 1. Pengertian Pengendalian Internal. 2. Metodologi Audit. 3. Jenis jenis Prosedur Audit. 4. Lapisan Pengendali Aplikasi. 5. Resiko Sistem

Konsep Resiko & Sistem Pengendalian Intern

75 Konsep Resiko & Sistem Pengendalian Intern Pengenalan Sistem pengendalian intern (Mulyadi, 2001, h.165) meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan

75 Konsep Resiko & Sistem Pengendalian Intern Pengenalan Sistem pengendalian intern (Mulyadi, 2001, h.165) meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan

RISK ASSESSMENT DAN UPAYA PENGEMBANGAN JASA KONSULTASI DI BIDANG MANAJEMEN RISIKO. oleh : Slamet Susanto, AK)

") RISK ASSESSMENT DAN UPAYA PENGEMBANGAN JASA KONSULTASI DI BIDANG MANAJEMEN RISIKO oleh : Slamet Susanto, AK) Latar Belakang Dalam upaya mengembangkan metodologi Risk Management Based Audit (RMBA) di BPKP

RISK ASSESSMENT DAN UPAYA PENGEMBANGAN JASA KONSULTASI DI BIDANG MANAJEMEN RISIKO oleh : Slamet Susanto, AK) Latar Belakang Dalam upaya mengembangkan metodologi Risk Management Based Audit (RMBA) di BPKP

BAB I PENDAHULUAN. Globalisasi menuntut pertumbuhan perekonomian khususnya dunia usaha

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Globalisasi menuntut pertumbuhan perekonomian khususnya dunia usaha untuk semakin maju lebih efektif. Semakin maju dunia usaha dan semakin berhasilnya perusahaan,

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Globalisasi menuntut pertumbuhan perekonomian khususnya dunia usaha untuk semakin maju lebih efektif. Semakin maju dunia usaha dan semakin berhasilnya perusahaan,

BAB 1 PENDAHULUAN. Sejalan dengan perkembangan zaman, teknologi, dan perekonomian dunia

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Sejalan dengan perkembangan zaman, teknologi, dan perekonomian dunia yang semakin mengglobal telah mengubah iklim usaha dunia di berbagai negara, termasuk di

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Sejalan dengan perkembangan zaman, teknologi, dan perekonomian dunia yang semakin mengglobal telah mengubah iklim usaha dunia di berbagai negara, termasuk di

PIAGAM KOMITE AUDIT 2015

PIAGAM KOMITE AUDIT 2015 DAFTAR ISI Halaman BAGIAN PERTAMA... 1 PENDAHULUAN... 1 1. LATAR BELAKANG... 1 2. VISI DAN MISI... 1 3. MAKSUD DAN TUJUAN... 1 BAGIAN KEDUA... 3 PEMBENTUKAN DAN KEANGGOTAAN KOMITE

PIAGAM KOMITE AUDIT 2015 DAFTAR ISI Halaman BAGIAN PERTAMA... 1 PENDAHULUAN... 1 1. LATAR BELAKANG... 1 2. VISI DAN MISI... 1 3. MAKSUD DAN TUJUAN... 1 BAGIAN KEDUA... 3 PEMBENTUKAN DAN KEANGGOTAAN KOMITE

PIAGAM (CHARTER) AUDIT SATUAN PENGAWASAN INTERN PT VIRAMA KARYA (Persero)

AUDIT SATUAN PENGAWASAN INTERN PT VIRAMA KARYA (Persero)") PIAGAM (CHARTER) AUDIT SATUAN PENGAWASAN INTERN PT VIRAMA KARYA (Persero) Jakarta, 17 Januari 2017 DAFTAR ISI Halaman A. PENDAHULUAN... 1 I. Latar Belakang... 1 II. Maksud dan Tujuan Charter Satuan Pengawasan

PIAGAM (CHARTER) AUDIT SATUAN PENGAWASAN INTERN PT VIRAMA KARYA (Persero) Jakarta, 17 Januari 2017 DAFTAR ISI Halaman A. PENDAHULUAN... 1 I. Latar Belakang... 1 II. Maksud dan Tujuan Charter Satuan Pengawasan

BAB II LANDASAN TEORI. dialihbahasakan oleh Amir Abadi Jusuf adalah sebagai berikut:

BAB II LANDASAN TEORI II.1 Pengertian Audit Secara Umum II.1.1 Pengertian Audit Pengertian auditing menurut Arens dan Loebbecke (2006:15), yang telah dialihbahasakan oleh Amir Abadi Jusuf adalah sebagai

BAB II LANDASAN TEORI II.1 Pengertian Audit Secara Umum II.1.1 Pengertian Audit Pengertian auditing menurut Arens dan Loebbecke (2006:15), yang telah dialihbahasakan oleh Amir Abadi Jusuf adalah sebagai

BAB II LANDASAN TEORI. II Pengertian Audit Operasional. melainkan untuk menvalidasikan efektivitas prosedur. II Tujuan Audit Operasional

BAB II LANDASAN TEORI II.1 Kerangka Teori dan Literatur II.1.1 Audit Operasional II.1.1.1 Pengertian Audit Operasional Mengacu pada pendapat McLeod dan Schell (2008), pengertian Audit Operasional adalah

BAB II LANDASAN TEORI II.1 Kerangka Teori dan Literatur II.1.1 Audit Operasional II.1.1.1 Pengertian Audit Operasional Mengacu pada pendapat McLeod dan Schell (2008), pengertian Audit Operasional adalah

BAB II LANDASAN TEORI. Sistem pengendalian internal menurut Rama dan Jones (2008) adalah suatu

adalah suatu") 9 BAB II LANDASAN TEORI A. Deskripsi Teori 1. Pengertian Sistem Pengendalian Internal Sistem pengendalian internal menurut Rama dan Jones (2008) adalah suatu proses yang di pengaruhi oleh dewan direksi

9 BAB II LANDASAN TEORI A. Deskripsi Teori 1. Pengertian Sistem Pengendalian Internal Sistem pengendalian internal menurut Rama dan Jones (2008) adalah suatu proses yang di pengaruhi oleh dewan direksi

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Pengendalian internal dalam perusahaan besar sangat sulit, dikarenakan banyaknya anggota dari perusahaan tersebut. Oleh karena itu di perlukan pengendalian

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Pengendalian internal dalam perusahaan besar sangat sulit, dikarenakan banyaknya anggota dari perusahaan tersebut. Oleh karena itu di perlukan pengendalian

BAB II TINJAUAN PUSTAKA. tujuan tertentu melalui tiga tahapan, yaitu input, proses, dan output. yang berfungsi dengan tujuan yang sama.

BAB II TINJAUAN PUSTAKA 2.1. Tinjauan Teoritis 2.1.1. Sistem Nugroho Widjajanto (2001:2) mengartikan sistem sebagai sesuatu yang memiliki bagian-bagian yang saling berinteraksi untuk mencapai tujuan tertentu

BAB II TINJAUAN PUSTAKA 2.1. Tinjauan Teoritis 2.1.1. Sistem Nugroho Widjajanto (2001:2) mengartikan sistem sebagai sesuatu yang memiliki bagian-bagian yang saling berinteraksi untuk mencapai tujuan tertentu

PIAGAM KOMITE AUDIT PT DUTA INTIDAYA, TBK

PIAGAM KOMITE AUDIT PT DUTA INTIDAYA, TBK PIAGAM KOMITE AUDIT A. PT Duta Intidaya, Tbk (Perseroan) sebagai suatu perseroan terbuka yang terdaftar di Bursa Efek Indonesia (BEI) akan mematuhi hukum dan peraturan

PIAGAM KOMITE AUDIT PT DUTA INTIDAYA, TBK PIAGAM KOMITE AUDIT A. PT Duta Intidaya, Tbk (Perseroan) sebagai suatu perseroan terbuka yang terdaftar di Bursa Efek Indonesia (BEI) akan mematuhi hukum dan peraturan

BAB V SIMPULAN DAN SARAN

BAB V SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil penelitian pada PT. Pupuk Kujang yang telah dikemukakan sebelumnya penulis dapat menarik kesimpulan sebagai berikut : 1. Pelaksanaan audit internal

BAB V SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil penelitian pada PT. Pupuk Kujang yang telah dikemukakan sebelumnya penulis dapat menarik kesimpulan sebagai berikut : 1. Pelaksanaan audit internal