PENGARUH PARTISIPASI ANGGARAN DAN AKUNTANSI PERTANGGUNGJAWABAN TERHADAP KINERJA MANAJERIAL

|

|

|

- Sudomo Santoso

- 6 tahun lalu

- Tontonan:

Transkripsi

1 PENGARUH PARTISIPASI ANGGARAN DAN AKUNTANSI PERTANGGUNGJAWABAN TERHADAP KINERJA MANAJERIAL (Studi pada Dinas Pendapatan dan Pengelolaan Aset Daerah Provinsi Jawa Tengah) SKRIPSI Diajukan sebagai salah satu syarat untuk menyelesaikan Program Sarjana (S1) pada Program Sarjana Fakultas Ekonomi dan Bisnis Universitas Dian Nuswantoro Disusun oleh : ERMA SARAH YULIASTUTI B FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS DIAN NUSWANTORO SEMARANG 2016

2 PENGARUH PARTISIPASI ANGGARAN DAN AKUNTANSI PERTANGGUNGJAWABAN TERHADAP KINERJA MANAJERIAL (Studi pada Dinas Pendapatan dan Pengelolaan Aset Daerah Provinsi Jawa Tengah) SKRIPSI Diajukan sebagai salah satu syarat untuk menyelesaikan Program Sarjana (S1) pada Program Sarjana Fakultas Ekonomi dan Bisnis Universitas Dian Nuswantoro Disusun oleh : ERMA SARAH YULIASTUTI B FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS DIAN NUSWANTORO SEMARANG 2016 i

3 r PER}IYATAAI\I KEASLIAN SKRIPSI t-' Saya yang bertandatangan dibawah ini : Nama Nomor Induk Mahasiswa Fakultas Program Studi Judul Skripsi Erma Srah Yuliastuti B t56 Ekonomi dqn Bisnis Sl -Akrmtansi PENGARIIH PARTISIPASI ANGGARAN DAI\I AIruNTANSI PERTAI\IGGT'NGJAWABAIT TERIIADAP KINERJA MANA.IERIAL (Studi pada Dinas Pendapatan den Pengelolaan Aset Daereh Provinsi JewaTengah) Menyatakan bahwa slcipsi ini adalah hasit karya saya sendiri, dan apabila di kemudian hari ditemukan adanya bukti plagiat, manipulasi dat I atau pemalsuan data matrpm bentuk kecurangan lain, saya bersedia untuk menerima sanksi dari Fakultas Ekonomi dan Bisnis Universitas Dian Nusn antorc Semarang. Mei 2016 ll Erma Sarah Yuliashti

4 E" PD,NGESAHAN SKRIPSI Nama Nomor Induk Mahasiswa Fakultas Program Studi Judul Skripsi Erma Sarah Yuliastuti t Ekonomi danbisnis S1-Akuntansi PENGARI'H PARTISIPASI AI\IGGARAN DAII AIONTANSI PERTANGGI'NGJAWABAI\I TERHADAP KINER.TA MANAJERHL (Studi pada Dinas Pendapatan dan Pengelolaan Aset Daerah PrevinsiJawe Tengah) Dosen Pembimbing Dr. St Dwiarso Utomo, SE., M.Kom., Akt, CA Semarang, 24Met20l6 Prayitno, MM Dr. St. Dwiarso Utomo, SE.,., AK CA lll

5 E I": r l' r PENGESAHAN KELULUSAN UJIAN SKRIPSI I 1_ i I I Nama Nomor Induk Mahasiswa Fakultas hogram Studi Judul Slripsi Erma SarahYuliastuti 8t ts6 Ekonomi dmbisnis Sl -Akrmtansi PENGARIIH PARTISIPASI ANG'GARAN DAII AIruNTANSI PERTANGGT'NGJAWABAITI TERHADAP KINER.IA MANA.IERIAL (Studi pada Dinas Pendepetrn den Pengelolaan Aset Ileerah ProvinsiJewa Tengrh) I l l l I I I I l I i Telah dinyatekrn lulus ujien ped* tenggal 12 Mei 2016 Tim Penguji : 1. Dr. St Dwiarso Utomo, SE., M.Kom., Akt, CA 2. Bmbmg Minarso, S.E., M.Si, Akt. 3. Juli Ratnaunati, S.E., M.Si.,W IY

6 MOTTO DAN PERSEMBAHAN MOTTO Keberhasilan adalah sebuah proses. Niatmu adalah awal keberhasilan. Usahamu akan menjadi penyedapnya dan doa orang tuamu adalah bara api yang mematangkannya. Kerjakanlah apa yang bisa kamu kerjakan hari ini, karna menunda adalah suatu keterlambatan Jadikan revisimu semangat wisudamu Maka sesungguhnya bersama kesulitan ada kemudahan. Sesungguhnya bersama kesulitan ada kemudahan. Maka apabila engkau telah selesai (dari sesuatu urusan), tetaplah bekerja keras (untuk urusan yang lain). Dan hanya kepada Tuhanmulah engkau berharap. (QS. Al-Insyirah,6-8) Skripsi ini dipersembahkan untuk : Ayah dan Ibuku yang selalu aku sayangi Kakak kakakku tercinta Sahabat sahabatku dan Almamater Terimakasih telah menjadi motivatorku v

7 ABSTRACT This research aims to examine the effect of budgetary participation and responsibility accounting on managerial performance. This research is conducted at the Department of Income and Asset Management Area Central Java Province in Semarang. The method used to collect data on this research by distributing questionnaires. The population of the organization totaled 50 people and by using census methods, taken 50 people to be sampled respondents in this research. In this research used multiple linear regression analysis where as to test the quality of the data uses the validity test and reliability test, besides the classical assumption test used in this research are normality test, multicollinearity test, heterokedasticity test and also hypothesis testing. The results of this research indicate that the budgetary participation does not affect on managerial performance, while responsibility accounting affect on managerial performance. Keywords : Budgetary Participation; Responsibility Accounting; Managerial Performance vi

8 ABSTRAK Penelitian ini bertujuan untuk menguji pengaruh dari partisipasi anggaran dan akuntansi pertanggungjawaban terhadap kinerja manajerial. Penelitian ini dilakukan pada kantor Dinas Pendapatan dan Pengelolaan Aset Daerah Provinsi Jawa Tengah yang ada di Kota Semarang. Metode yang digunakan dalam mengumpulkan data pada penelitian ini dengan cara menyebarkan kuesioner. Populasi pada organisasi tersebut berjumlah 50 orang dan dengan menggunakan metode sensus, diambil sejumlah 50 orang untuk dijadikan sampel responden dalam penelitian ini. Dalam penelitian ini digunakan analisis regresi linier berganda.untuk menguji kualitas data digunakan uji validitas dan reliabilitas, selanjutnya uji asumsi klasik yang digunakan dalam penelitian ini adalah uji normalitas, uji multikolinieritas, uji heterokedastisitas dan juga menggunakan uji hipotesis. Hasil dari penelitian ini menunjukan bahwa partisipasi anggaran tidak berpengaruh terhadap kinerja manajerial, sedangkan akuntansi pertanggungjawaban berpengaruh terhadap kinerja manajerial. Kata Kunci : Manajerial Partisipasi Anggaran; Akuntansi Peratnggungjawaban; Kinerja vii

9 KATA PENGANTAR Dengan memanjatkan puja dan puji syukur atas kehadirat Allah SWT yang telah melimpahkan segala rahmat, hidayah dan inayah-nya kepada penulis sehingga skripsi dengan judul Pengaruh Partisipasi Anggaran dan Akuntansi Pertanggungjawaban terhadap Kinerja Manajerial (Studi pada Dinas Pendapatan dan Pengelolaan Aset Daerah Provinsi Jawa Tengah) dapat diselesaikan sesuai dengan rencana. Penulis menyadari bahwa skripsi ini tidak akan selesai tanpa adanya bantuan pengajaran dan dorongan dari berbagai pihak. Untuk itu dalam kesempatan ini, penulis ingin menyampaikan terima kasih kepada : 1. Bapak Dr. Ir. Edi Noersasongko, M.Kom, selaku Rektor Universitas Dian Nuswantoro Semarang. 2. Bapak Dr. Agus Prayitno, MM, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Dian Nuswantoro Semarang. 3. Bapak Yulita Setiawanta, S.E., M.Si., Akt.,CA selaku Ketua Program Studi Akuntansi S-1 Fakultas Ekonomi dan Bisnis Universitas Dian Nuswantoro Semarang. 4. Bapak Dr. St. Dwiarso Utomo, SE, M.Kom, Akt, CA selaku Dosen Pembimbing yang telah meluangkan waktu dan sabar dalam membimbing penulis sampai skripsi selesai. viii

10 5. Ibu Juli Ratnawati, S.E., M.Si., selaku Dosen Wali yang telah memberikan pengarahan dari awal perkuliahan hingga terselesaikannya skripsi ini serta selaku Dosen Penguji yang telah meluangkan waktunya dalam siding skripsi. 6. Bapak Bambang Minarso, S.E., M.Si, Akt, CA, selaku Dosen Penguji yang telah meluangkan waktunya dalam siding skripsi. 7. Dosen dosen pengampu di Fakultas Ekonomi dan Bisnis Universitas Dian Nuswantoro Semarang yang telah memberikan ilmu dan pengalamannya, sehingga penulis dapat mengimplementasikan ilmu yang telah disampaikan. 8. Seluruh karyawan Fakultas Ekonomi dan Bisnis Universitas Dian Nuswantoro Semarang yang telah memberikan pelayanan akademik dan administrasi selama perkuliahan sampai dengan penyelesaian penulisan skripsi. 9. Kantor Dinas Pendapatan dan Pengelolaan Aset Daerah yang telah bersedia untuk dijadikan objek penelitian guna pembagian kuesioner. 10. Kedua orang tuaku yang hebat yang selalu mendukung, mendoakan dan memberi semangat serta kasih sayangnya setiap harinya sehingga penulis dapat menyelesaikan skripsi ini dengan tepat waktu. 11. Untuk saudara saudaraku yang saya sayangi yang selalu membuat penulis tersenyum dan semangat dalam penyelesaian skripsi. 12. Untukmu, Muhammad Toni Darmawan, pria bijak yang selalu sabar, baik, setia menemani dan memberikan semangat selama ini. 13. Untuk sahabat sahabat terbaikku, Rida Putri dan Noor Ayu yang selalu pengertian dengan kesibukan masing-masing. ix

11 14. Untuk Adelinda Puspasari, teman yang ada disaat suka dan duka, terimakasih telah memberikan dukungan dan semangat. 15. Teman teman seperjuangan angkatan 2012 Program Studi Akuntansi S-1 Fakultas Ekonomi dan Bisnis Universitas Dian Nuswantoro, terus semangat dan sukses untuk kita semua. Amin. 16. Teman teman satu bimbingan yang selalu menyempatkan diskusi dikala menunggu bimbingan dan berbagi informasi. 17. Sdri. Ajeng, Sdri. Ari, Sdri. Ambar dan Sdri. Rini sebagai staff pekerja di Universitas Dian Nuswantoro yang telah banyak membantu dalam pemberian informasi bimbingan serta motivasinya dalam pembuatan skripsi ini. 18. Semua pihak yang telah memberikan bantuan dan dukungannya baik secara langsung maupun tidak langsung dalam menyelesaikan skripsi ini. Skripsi ini masih jauh dari kata sempurna, dan tidak lepas dari kesalahan sehingga penulis dengan senang hati menerima saran dan kritik yang dapat menyempurnakan skripsi ini. Kepada pembaca yang budiman, penulis berharap bahwa penulisan skripsi ini dapat bermanfaat dan berguna sebagaimana fungsinya. Semarang, 24 Mei 2016 Penulis x

12 DAFTAR ISI Halaman Judul i Halaman Pernyataan Keaslian Skripsi ii Halaman Pengesahan Skripsi iii Halaman Pengesahan Kelulusan Ujian iv Halaman Motto dan Persembahan v Abstract vi Abstrak vii Kata Pengantar viii Daftar Isi xi Daftar Tabel xv Daftar Gambar xvi Daftra Lampiran xvii BAB I PENDAHULUAN Latar Belakang Masalah Rumusan Masalah Tujuan Penelitian Manfaat Penelitian Sistematika Penulisan 10 BAB II TINJAUAN PUSTAKA Landasan Teori Teori Penetapan Tujuan Teori Atribusi Partisipasi Anggaran Faktor-Faktor dalam Penyusunan Anggaran, Fungsi, dan Manfaat Anggaran Konsep Partisipasi Anggaran 19 xi

13 Alasan Manajemen dalam Partisipasi Anggaran Akuntansi Pertanggungjawaban Pengertian Akuntansi Pertanggungjawaban Manfaat dan Tujuan Akuntansi Pertanggungjawaban Pusat Pertanggungjawaban Struktur Organisasi Anggaran Sistem Biaya dan Sistem Pelaporan Kinerja Manajerial Definisi Kinerja Manajerial Fungsi Fungsi Manajemen Hubungan Antar Variabel Hubungan Antara Partisipasi Anggaran dengan Kinerja Manajerial Hubungan Antara Akuntansi Pertanggungjawaban dengan Kinerja Manajerial Penelitian Terdahulu Kerangka Konseptual Hipotesis Partisipasi Anggaran terhadap Kinerja Manajerial Akuntansi Pertanggungjawaban terhadap Kinerja Manajerial 38 BAB III METODE PENELITIAN Ruang Lingkup Penelitian Variabel Penelitian dan Definisi Operasional Variabel Penelitian Variabel Dependen (Variabel Terikat) Variabel Independen (Variabel Bebas) Definisi Operasional Partisipasi Anggaran 41 xii

14 Akuntansi Pertanggungjawaban Kinerja Manajerial Populasi dan Sampel Populasi Sampel Jenis dan Sumber Data Metode Pengumpulan Data Metode Analisis Uji Instrumen Uji Validitas Uji Reliabilitas Analisis Regresi Linier Berganda Uji Asumsi Klasik Uji Normalitas Uji Multikolinieritas Uji Heterokedastisitas Uji Hipotesis Uji F Uji t Uji Koefisien Determinasi 51 BAB IV HASIL PENELITIAN DAN PEMBAHASAN Deskriptif Responden Deskriptif Statistik Tanggapan Responden terhadap Variabel Partisipasi Anggaran Tanggapan Responden terhadap Variabel Akuntansi Pertanggungjawaban Tanggapan Responden terhadap Variabel Kinerja Manajerial Hasil Uji Instrumen Uji Validitas 62 xiii

15 4.3.2 Uji Reliabilitas Hasil Regresi Linier Berganda Hasil Uji Asumsi Klasik Uji Normalitas Uji Multikolinieritas Uji Heterokedastisitas Uji Hipotesis Uji F Uji t Uji Koefisien Determinasi Pembahasan Hubungan Partisipasi Anggaran dengan Kinerja Manajerial Hubungan Akuntansi Pertanggungjawaban dengan Kinerja Manajerial 72 BAB V KESIMPULAN DAN SARAN Kesimpulan Saran 74 DAFTAR PUSTAKA 76 LAMPIRAN xiv

16 DAFTAR TABEL Tabel 2.1 Penelitian Terdahulu 33 Tabel 4.1 Sampel Penelitian 52 Tabel 4.2 Deskriptif Responden Jenis Kelamin 52 Tabel 4.3 Deskriptif Responden Usia 53 Tabel 4.4 Deskriptif Responden Pendidikan Terakhir 53 Tabel 4.5 Deskriptif Responden Lama Bekerja 54 Tabel 4.6 Hasil Statistik Deskriptif Variabel Partisipasi Anggaran 56 Tabel 4.7 Hasil Statistik Deskriptif Variabel Akuntansi Pertanggungjawaban 58 Tabel 4.8 Hasil Statistik Deskriptif Variabel Kinerja Manajerial 60 Tabel 4.9 Hasil Uji Validitas 62 Tabel 4.10 Hasil Uji Reliabilitas 64 Tabel 4.11 Analisis Regresi Linier Berganda 64 Tabel 4.12 Hasil Uji Normalitas Menggunakan Sample K-S 66 Tabel 4.13 Hasil Uji Multikolinieritas 66 Tabel 4.14 Hasil Uji Heterokedastisitas 67 Tabel 4.15 Hasil Uji F 68 Tabel 4.16 Hasil Uji t 69 Tabel 4.17 Hasil Uji Koefisien Determinasi 70 xv

17 DAFTAR GAMBAR Gambar 2.1 Kerangka Konseptual 37 xvi

18 DAFTAR LAMPIRAN Lampiran 1. Surat Bukti Penelitian Lampiran 2. Distribusi Jawaban Kuesioner - Partisipasi Anggaran Lampiran 3. Distribusi Jawaban Kuesioner - Akuntansi Pertanggungjawaban Lampiran 4. Distribusi Jawaban Kuesioner - Kinerja Manajerial Lampiran 5. Hasil Output SPSS Lampiran 6. Kuesioner Penelitian xvii

19 1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dalam berbagai organisasi, lembaga, instansi atau perusahaan, memerlukan aktivitas operasional yang optimal serta efektif dan efisien sesuai dengan rencana yang telah ditentukan. Berbagai macam kebijakan dan sistem peraturan diterapkan dan diberlakukan agar para pegawai senantiasa mentaati serta meningkatkan rasa loyalitas terhadap organisasi, agar dalam menjalankan tugasnya mereka dapat memiliki cara yang baik untuk mencapai tujuan bersama. Penerapan dalam aktivitas operasional pun harus sesuai dengan apa yang telah direncanakan sebelumnya. Catatan dan dokumen mengenai jumlah atau data yang digunakan dalam aktivitas operasional harus mengahasilkan kegiatan yang optimal. Sebuah perencanaan kerja harus dikomunikasikan dengan jelas kepada pihak-pihak yang terlibat. Komunikasi antara atasan dan bawahan sangat diperlukan. Seluruh karyawan yang terlibat harus bekerja secara baik agar bisa mencapai tujuan bersama yang telah ditentukan. Adanya struktur organisasi yang jelas dan tepat akan membantu dalam penempatan serta tugas tiap pihak yang bersangkutan sesuai kedudukan yang dijabat. Hal tersebut dapat membantu sistem kerja atau aktivitas kerja tiap kedudukan dan memiliki fungsi tersendiri dalam pekerjaannya, serta pemisahan tanggung jawab yang jelas antara pekerja. Manajer dalam perusahaan atau kepala bidang dalam sebuah lembaga, organisasi atau dinas pemerintahan yang memiliki peran dan fungsi dalam

20 2 mengelola serta mengendalikan kinerja organisasi, akan dibagi dalam beberapa peran yang menangani beberapa pusat dari unit organisasi. Unit organisasi tersebut memiliki pusat pertanggungjawaban. Pusat pertanggungjawaban akan membantu para manajer atau kepala bidang tiap sub-bidang dalam melaporkan hasil dari setiap pusat biaya, pusat pendapatan, maupun pusat investasi. Adanya pusat pertanggungjawaban dapat membantu dan meningkatkan efisiensi dan efektivitas organisasi. Peran seorang kepala bidang sangat diperlukan keahliannya dalam membuat rencana jangka panjang atau pendek, mengontrol aktivitas kerja dan aktivitas manajemen lainnya untuk mencapai suatu tujuan bersama. Keberhasilan para kepala bidang suatu organisasi akan dilihat dari hasil kinerja manajerialnya. Kinerja manajerial sendiri merupakan hasil yang efektif dan efisien dari suatu aktivitas manajerial seperti perencanaan, kontrol, pengawasan dan pelaksanaan. Cara atau usaha lain yang dilakukan perusahaan dan lembaga atau instansi untuk mempertahankan kelangsungan usahanya dan kegiatan tugasnya adalah melalui akuntansi pertanggungjawaban untuk mengukur hasil kinerja yang dicapai oleh setiap pusat pertanggungjawabannya. Akuntansi pertanggungjawaban adalah sistem yang mengukur berbagai hasil yang dicapai oleh setiap pusat pertanggungjawaban menurut informasi yang dibutuhkan oleh para manajer atau kepala bidang untuk mengoperasikan pusat pertanggungjawaban mereka (Hansen dan Mowen, 2005). Sistem akuntansi pertanggungjawaban dapat dijadikan pedoman pemisahan fungsi atau tugas dalam suatu organisasi maupun perusahaan. Adanya sistem ini, dapat mengatur dengan baik setiap kebijakan serta tugas yang telah disesuaikan dengan jabatan atau kedudukan masing-masing. Sistem ini dapat

21 3 membantu perusahaan atau organisasi dalam mengendalikan setiap segmen aktivitas organisasi. Salah satu wujud dari pengendalian tersebut yaitu anggaran perusahaan, baik anggaran rencana jangka panjang atau pendek. Setiap pengendalian yang digunakan dalam aktivitas perusahaan harus bisa memberikan penjelasan dan keterangan sesuai dengan kenyataannya. Pusat pertanggungjawaban memiliki kebijakan serta bukti-bukti yang dapat digunakan untuk mendukung pertanggungjawaban dari biaya yang dikeluarkan organisasi serta masukan yang diterima oleh organisasi. Setiap pusat pertanggungjawaban akan mengendalikan biaya dan rencana-rencana yang akan dibuat. Setiap aktivitas yang dihasilkan serta pengeluaran yang dikeluarkan harus bisa dipertanggungjawabkan keberadaannya. Kepala bidang dalam sebuah organisasi yang bertanggungjawab dalam proses perencanaan, pencapaian, sasaran atau hasil dari pelaporan harus disampaikan pada pusat pertanggungjawaban. Proses kerja yang seperti ini akan menghasilkan efektivitas dan efisiensi dalam organisasi tersebut. Kebijakan yang ditetapkan dalam pusat pertanggungjawaban dalam organisasi tersebut dapat membantu organisasi dalam memperoleh hasil yang sesuai dan yang diinginkan. Akuntansi pertanggungjawaban dapat pula membantu organisasi untuk mengetahui serta menilai penyimpangan yang terjadi. Sebagai contoh pelaporan akan pembelanjaan materiil yang bernominal besar dapat dikatakan sebagai penyimpangan jika tidak adanya bukti pendukung yang kuat serta pertanggungjawaban dari pembeliian tersebut. Pengeluaran yang jumlahnya lebih besar dari biaya yang telah direncanakan atau dianggarkan sebelumnya dapat dikatakan sebagai ketidaksesuaian dalam realisasi anggaran. Fenomena ini sering terjadi dalam organisasi atau perusahaan. Fenomena

22 4 yang lain yaitu kurang terserapnya anggaran guna meningkatkan kinerja dari tiap tahunnya, serta adanya penekanan pada perencanaan penganggaran yang terstruktur dari badan organisasi atau kinerja pemerintahan yang ada di dalam Kota Semarang (Metro Semarang.Com). Dalam hal ini kepala bidang dalam organisasi harus melaporkan segala anggaran yang direncanakan kepada pusat pertanggungjawaban. Peran kepala bidang dengan pusat pertanggungjawaban sangat diperlukan dalam suatu organisasi. Komunikasi yang baik antara kepala bidang dan pusat pertanggungjawaban akan membantu dalam mencapai tujuan organisasi serta menghindari penyimpangan yang mungkin bisa terjadi. Setiap fungsi organisasi seperti fungsi pengendalian, pemasaran, biaya, serta fungsi lainnya harus dengan tegas dipisahkan. Dalam hal ini, akuntansi pertanggungjawaban sangat bermanfaat dalam menjalankan prosedur pemisahan tugas ini. Untuk menilai keaktifan kinerja manajerial, bisa dilihat dari partisipasinya dalam kelangsungan organisasi. Ada beberapa cara dalam menilai keaktifan tersebut, salah satunya adalah keaktifan dalam berpartisipasi penyusunan anggaran. Sebuah organisasi memerlukan anggaran untuk menerjemahkan seluruh strategi menjadi rencana dan tujuan jangka pendek dan panjang (Hansen dan Mowen, 2009). Perusahaan memerlukan anggaran sebagai salah satu komponen penting agar tetap bertahan dalam lingkungan bisnis. Penyiapan anggaran adalah suatu bagian integral dari proses perencanaan, anggaran itu sendiri merupakan hasil akhir dari sebuah proses perencanaan. Dalam melakukan kegiatan penyusunan anggaran, diperlukan hubungan baik antara atasan dan bawahan. Hubungan antara atasan dan bawahan yang baik akan menimbulkan kerja

23 5 sama yang baik pula dalam menyusun suatu anggaran. Rapat anggaran harus berada dalam situasi yang aktif supaya dapat meningkatkan para kepala bidang untuk memberikan pendapatnya mengenai apa yang mereka rencanakan, menyampaikan ide, gagasan, atau penilaian terhadap realisasi anggaran periode sebelumnya. Pendapat mengenai rekomendasi tentang penyimpangan anggaran atau ketidak sesuaian dalam realisasi merupakan salah satu bentuk partisipasi yang aktif bagi seorang kepala bidang. Anggaran yang telah disusun kemudian akan dijadikan suatu fungsi dasar manajemen serta pengawasan yang sangat membantu kelangsungan organisasi atau kegiatan operasional yang dilakukan. Peran atasan dalam memberikan revisi yang secara logis dapat diterima oleh para bawahannya serta pemberian rekomendasi yang baik atas revisi tersebut mampu meningkatkan kualitas kerja para kepala bidang dalam menyusun anggaran yang sesuai dengan sasaran organisasi. Dengan dilakukannya penyusunan anggaran tersebut dapat menentukan suatu rencana kerja yang efisien dan efektif. Manajer atau kepala bidang yang berpartisipasi dalam proses peyusunan anggaran pun dapat membantu dalam merencanakan rencana kerja. Kegiatan kerja sama ini juga dapat meningkatkan rasa tanggung jawab seorang kepala bidang atas kinerja anggaran, serta memunculkan komunikasi yang baik antara atasan dan bawahan. Kepala bidang akan memainkan peranan dalam mempersiapkan dan mengevaluasi berbagai alternatif dari tujuan anggaran, ketika anggaran digunakan sebagai kinerja manajer (Leslie, 1992). Manajer atau kepala bidang yang ikut serta dalam partisipasi ini bisa memberikan dampak baik bagi anggaran yang nantinya akan direalisasikan. Manajer atau kepala bidang yang mengetahui kejadian sebelumnya mengenai berhasil atau tidaknya realisasi

24 6 anggaran, akan memberikan langkah-langkah baik untuk menghindari ketidak cocokan antara rencana dan realisasinya. Hal ini juga harus didasarkan dengan rasa komitmen dalam organisasi untuk mencapai tujuan organisasi. Kepala bidang yang selalu menjunjung tinggi dalam pencapaian tujuan organisasi akan memberikan dampak positif untuk kelangsungan organisasi. Kinerja manajerial yang baik pasti akan menghasilkan aktivitas kerja yang baik dan berdaya guna lebih. Tolok ukur untuk suatu kinerja dikatakan baik apabila mampu memenuhi fungsi manajemen, yaitu perencanaan, pengorganisasian, pengarahan, serta pengendalian. Hubungan antara partisipasi anggaran dan akuntansi pertanggungjawaban dengan kinerja manajerial sangat erat kaitannya, sebagaimana manajer atau kepala bidang dalam proses penyusunan atau partisipasi anggaran akan merencanakan suatu kegiatan operasi organisasi, baik rencana jangka pendek atau jangka panjang, dengan kegiatan yang efektif serta biaya yang efisien, hasil setiap unit organisasi akan dilaporkan dalam laporan pertanggungjawaban yang nantinya akan diserahkan kepada pusat pertanggungjawaban untuk memberikan pernyataan tentang kebenaran dan kelayakan laporan tersebut yang kemudian akan dijadikan penilaian dalam kinerja manajerial. Pada penelitian Sari (2013) menyatakan bahwa partisipasi anggaran dan akuntansi pertanggungjawaban secara simultan berpengaruh terhadap kinerja manajerial, yang berarti bahwa jika hal ini dilakukan secara bersama-sama, akan meningkatkan kinerja manajerial perusahaan. Secara parsial, partisipasi anggaran tidak berpengaruh terhadap kinerja manajerial, yang berarti bahwa sebesar apapun partisipasi manajer atau kepala

25 7 bidang dalam penganggaran tidak akan meningkatkan kinerja manajerial, sedangkan untuk akuntansi pertanggungjawaban secara parsial memiliki pengaruh yang positif terhadap kinerja manajerial, hal ini menunjukan bahwa setiap perusahaan atau organisasi yang memiliki pusat pertanggungjawaban serta meningkatkan kualitas perusahaan dalam hubungannya dengan manajer atau kepala bidang untuk melaporkan pertanggungjawaban setiap unit organisasi, akan meningkatkan kinerja manajerial. Dalam penelitian lain yang dilakukan oleh Bahri (2014), menunju kan hasil pada partisipasi anggaran berpengaruh signifikan terhadap kinerja manajerial, ini berarti bahwa tingginya partisipasi seorang manajer atau kepala bidang dalam proses penganggaran, akan meningkatkan taraf kinerja manajerialnya. Prima (2014 ) menunjukan hasil pada akuntansi pertanggungjawaban memiliki pengaruh positif terhadap kinerja manajerial, yang artinya setiap penerapan sistem akuntansi pertanggungjawaban, akan meningkatkan kinerja manajerial perusahaan atau organisasi. Penelitian lain yang dilakukan oleh Qadriyanti (2013), menunjukan hasil penelitian dari partisipasi anggaran dan akuntansi pertanggungjawaban berpengaruh secara simultan terhadap kinerja manajerial. Kemudian untuk akuntansi pertanggungjawaban berpengaruh signifikan terhadap kinerja manajerial, hal ini menunjukan bahwa semakin tinggi akuntansi pertanggungjawaban yang ada pada masing-masing individu dalam lingkungan pertanggungjawaban, maka dapat menyebabkan kinerja manajerial semakin meningkat. Sedangkan untuk partisipasi penyusunan anggaran tidak berpengaruh secara parsial terhadap kinerja manajerial, hal ini menunjukan bahwa partisipasi penyusunan anggaran

26 8 tidak meningkatkan kinerja manajerial tetapi jika partisipasi tidak diterapkan secara benar, partisipasi dapat merusak motivasi dan menurunkan kemampuan untuk mencapai sasaran organisasi. Penelitian lain yang dilakukan oleh Kinasih (2013), menunjukan hasil pada akuntansi pertanggungjawaban berpengaruh positif dan signifikan terhadap kinerja manajerial, hal ini menunjukan bahwa besarnya penerapan sistem akuntansi pertanggungjawaban yang digunakan atau di terapkan dalam perusahaan, akan membantu dalam meningkatkan kinerja manajerial. Dari beberapa penelitian yang telah dilakukan sebelumnya, peneliti termotivasi untuk melakukan penelitian yang sama dengan mengharapkan hasil yang sginifikan terhadap variabel yang digunakan, yaitu partisipasi anggaran dan akuntansi pertanggungjawaban terhadap kinerja manajerial. Penelitian ini merupakan replika dari penelitian Sari (2013). Perbedaan penelitian ini dengan penelitian sebelumnya adalah terdapat pada objek penelitian dan periode penelitian. Pada penelitian Sari (2013 ) objek penelitian tersebut adalah manajer dan kepala cabang pada kantor pelayanan PT. Pos Indonesia di Kota Jambi dan penelitian dilaksanakan pada tahun Sedangkan objek pada penelitian ini adalah kepala bidang pada kantor Dinas Pendapatan dan Pengelolaan Aset Daerah (DPPAD) Provinsi Jawa Tengah yang ada di Kota Semarang dan pelaksanaan penelitian ini pada tahun Alasan peneliti melakukan penelitian ini yaitu ingin mengetahui pengaruh dari partisipasi anggaran dan akuntansi pertanggungjawaban terhadap kinerja manajerial. Berdasarkan penelitian yang telah dilakukan oleh beberapa peneliti tersebut, peneliti tertarik melakukan penelitian mengenai Pengaruh Partisipasi Anggaran dan

27 9 Akuntansi Pertanggungjawaban Terhadap Kinerja Manajerial (Studi pada Dinas Pendapatan dan Pengelolaan Aset Daerah Provinsi Jawa Tengah). 1.2 Rumusan Masalah Berdasarkan latar belakang diatas, maka rumusan masalah dalam penelitian ini adalah: 1. Apakah partisipasi anggaran berpengaruh terhadap kinerja manajerial? 2. Apakah akuntansi pertanggungjawaban berpengaruh terhadap kinerja manajerial? 1.3 Tujuan Penelitian Penelitian ini dilakukan dengan tujuan : 1. Untuk mengetahui pengaruh partisipasi anggaran terhadap kinerja manajerial. 2. Untuk mengetahui pengaruh akuntansi pertanggungjawaban terhadap kinerja manajerial. 1.4 Manfaat Penelitian Manfaat penelitian dari hasil penelitian ini adalah sebagai berikut : 1. Bagi Penulis, diharapkan dapat lebih memahami pengaruh partisipasi anggaran dan akuntansi pertanggungjawaban terhadap kinerja manajerial.

28 10 2. Bagi Akademis, diharapkan dapat menghasilkan suatu referensi yang baik dan berguna bagi lembaga pendidikan tempat penulis belajar yaitu Universitas Dian Nuswantoro Semarang. 3. Bagi Institusi Pendidikan, dapat menjadi referensi bagi calon peneliti selanjutnya yang berminat melakukan penelitian menyangkut masalah yang dibahas. 4. Bagi Manajemen atau Kepala Bidang Organisasi, sebagai bahan pertimbangan dalam merencanakan dan mengendalikan anggaran dalam organisasi serta peningkatakan penerapan akuntansi pertanggungjawaban. 5. Bagi para Praktisi, untuk melihat pengaruh partisipasi anggaran dan akuntansi pertanggungjawaban terhadap perilaku para manajer atau kepala bidang dalam pencapaian kinerja organisasi yang semakin meningkat. 1.5 Sistematika Penulisan Sistematika penulisan yang menjelaskan mengenai Pengaruh Partisipasi Anggaran, dan Akuntansi Pertanggungjawaban terdiri dari 5 bab, dengan susunan sebagai berikut : BAB I : PENDAHULUAN Bab ini menjelaskan tentang latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

29 11 BAB II : TINJAUAN PUSTAKA Bab ini berisi tentang teori dasar yang mendukung penulisan skripsi, kerangka konseptual, dan hipotesis penelitian. BAB III : METODE PENELITIAN Bab ini menjelaskan tentang variabel penelitian dan definisi operasional variabel, penentuan sampel, jenis dan sumber data, metode pengumpulan data dan metode analisis. BAB IV : HASIL PENELITIAN DAN PEMBAHASAN Bab ini berisi tentang data penelitian, hasil penelitian pengaruh partisipasi anggaran dan akuntansi pertanggungjawaban terhadap kinerja manajerial dan pembahasan. BAB V : KESIMPULAN DAN SARAN Bab ini menjelaskan tentang kesimpulan dan saran yang diberikan oleh penulis kepada objek penelitian dan peneliti selanjutnya untuk menghasilkan informasi yang tepat, akurat, dan relevan.

30 12 BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori Teori Penetapan Tujuan Teori Penetapan Tujuan atau Goal Setting Theory dikemukakan oleh Locke (1960). Konsep dasar teori ini adalah bahwa karyawan yang memahami tujuan (apa yang diharapkan oleh organisasi terhadapnya) akan terpengaruh perilaku kerjanya. Implikasi dari teori ini antara lain : a. Teori ini jelas mempengaruhi cara organisasi mengukur kinerjanya. Dengan menggunakan beberapa konsep penetapan tujuan seperti penjelasan, tujuan yang menantang, dan suatu komitmen untuk mencapai tujuan, akan memberikan umpan balik pada kinerja serta dapat digunakan sebagai bahan pertimbangan kompleksitas tugas. b. Memungkinkan seorang manajer atau kepala bidang untuk melakukan diagnosis kesiapan. c. Penekanan pada sasaran yang harus diketahui serta dimengerti oleh manajer atau kepala bidang dan bawahannya. d. Adanya evaluasi tindak lanjut untuk penyesuaian tujuan atau sasaran yang ditentukan. Dari berbagai penjelasan diatas, dapat diambil kesimpulan bahwa manajer maupun kepala bidang dan para pekerja harus menempatkan diri sebaik-baiknya

31 13 dalam bekerja, penetapan tujuan dalam pekerjaan yang dijabatnya, akan membuat manajer atau kepala bidang dan para pekerja lainnya memiliki rasa komitmen yang tinggi pada lembaga atau organisasinya. Hal ini dapat menimbulkan hal positif dalam mencapai tujuan perusahaan atau organisasi tersebut. Kepala bidang akan mempertimbangkan segala perencanaan serta aktivitas manajerial yang baik agar tujuan organisasi dapat tercapai sesuai sasaran Teori Atribusi Teori ini dikembangkan pertama kali oleh Haider (1925). Teori ini beragumentasi mengenai perilaku seseorang ditentukan oleh kombinasi antara kekuatan internal ( internal forces) yang berarti kekuatan dari diri dalam seseorang, sebagai contoh kemampuan atau usaha, dan kekuatan eksternal ( eksternal forces), yaitu faktor-faktor yang berasal dari luar seperti kesulitan dalam pekerjaan atau keberuntungan. Hal ini berhubungan dengan sikap manajer atau kepala bidang dalam mengukur kemampuannya untuk mengambil keputusan dalam penganggaran. Kepala bidang berusaha mengetahui segala sebab akibat dari dampak realisasi anggaran yang pernah terjadi sebelumnya, memadukan segala informasi untuk sebagai bahan pertimbangan perbaikan dan menghasilkan penjelasan yang kuat, jelas dan masuk akal atau logis mengenai dampak dari realisasi anggarannya, supaya dalam laporan pertanggungjawabannya dapat diterima dengan baik oleh pusat pertanggungjawabannya.

32 Partisipasi Anggaran Faktor-Faktor dalam Penyusunan Anggaran, Fungsi dan Manfaat Anggaran Menurut Munandar (2001), faktor -faktor yang mempengaruhi penyusunan anggaran antara lain : 1. Faktor-faktor intern Faktor intern ini bisa berupa data, informasi dan pengalaman yang terdapat di dalam organisasi sendiri. Faktor-faktor tersebut antara lain : 1. Penjualan tahun-tahun lalu. 2. Kebijaksanaan perusahaan atau organisasi yang berhubungan dengan masalah harga jual, syarat pembayaran barang yang dijual, pemilihan saluran distribusi dan sebagainya. 3. Kapasitas produksi yang dimiliki organisasi atau perusahaan 4. Tenaga kerja yang dimiliki perusahaan atau organisasi, baik jumlahnya (kuantitatif) maupun keterampilan dan keahliannya (kualitatif). 5. Fasilitas-fasilitas lain yang dimiliki perusahaan atau organisasi 2. Faktor-faktor ekstern Yaitu faktor yang berupa data, informasi dan pengalaman dari luar perusahaan atau organisasi, tetapi memiliki pengaruh terhadap kehidupan organisasi. Faktor-faktor tersebut antara lain : 1. Keadaan persaingan. 2. Tingkat pertumbuhan penduduk.

33 15 3. Tingkat penghasilan masyarakat. 4. Berbagai kebijaksanaan pemerintah, baik dibidang ekonomi, politik, sosial, budaya maupun keamanan. 5. Keadaan perekonomian nasional maupun internasional, serta kemajuan teknologi. Faktor lain secara umum dalam menyusun suatu anggaran yang melekat pada penyusunannya, antara lain : a. Pengetahuan tentang tujuan dan kebijakan umum perusahaan atau organisasi. Menyusun suatu anggaran sendiri didasari dengan tujuan organisasinya, sebab alasan dari penyusunan anggaran sendiri adalah untuk mencapai tujuan yang sudah disepakati oleh tiap divisi. Kebijakan dan peraturan yang berlaku dalam organisasi atau perusahaan juga memiliki pengaruh penting dalam penyusunannya agar dalam melakukan aktivitas operasi nantinya tidak melanggar segala ketetapan yang sudah diberlakukan. b. Evaluasi data-data sebelumnya. Melihat data-data atau kejadian atas aktivitas organisasi di masalalu dapat digunakan sebagai evaluasi perbaikan dalam menyusun anggaran agar menghasilkan perencanaan strategis yang lebih baik. c. Kemungkinan kondisi ekonomi. Naik turunnya suatu harga pokok, dan aspek ekonomi lainnya yang mempengaruhi perencanaan strategis suatu organisasi. Memperhatikan kondisi

34 16 ekonomi adalah salah satu cara yang dapat membantu dalam menyusun suatu anggaran. d. Pengetahuan mengenai cara yang strategis dalam persaingan bisnis. Tidak hanya keahlian dalam menyusun anggaran, namun sebelum rencana strategis dalam suatu anggaran telah dibentuk sebaiknya kepala bidang atau karyawan setingkat telah menyusun bagaimana realisasi dari perencanaan tersebut. Langkah-langkah baik dan kreatif perlu dilakukan agar mencapai tujuan organisasi. e. Kemungkinan adanya perubahan kebijakan pemerintah. Kebijakan pemerintah seperti penetapan pajak dan hal lain yang berhubungan dengan pemerintah juga dapat mempengaruhi penyusunan anggaran. Mentaati peraturan pemerintah sendiri menjadi salah satu cara untuk menghindari suatu kegagalan dalam pelaksanaan rencana yang telah ditetapkan. f. Penelitian untuk pengembangan perusahaan atau organisasi. Mencari tahu penyebab kegagalan atau keberhasilan dari organisasi akan membuat para kepala bidang melakukan penelitian terhadap hal tersebut. Kegagalan sebaiknya tidak diulang kembali dalam rencana strategis kedepannya, dan suatu keberhasilan sebaiknya lebih dikembangkan kembali agar aktivitas operasi yang direncanakan dapat mencapai tujuan dan sasaran organisasi. Peran seorang manajer atau kepala bidang diperlukan dalam merencanakan suatu anggaran. Kepala bidang adalah pihak yang memiliki banyak

35 17 pengetahuan tentang aktivitas operasi organisasi, kepala bidang juga bisa mengevaluasi kejadian masalalu serta menilai keadaan di masa depan dalam melakukan penyusunan anggaran. Rencana strategis yang dibuat untuk jangka waktu panjang tersebut dapat disusun sesuai keadaan organisasi dan memiliki perbaikan sendiri atas program masalalu yang nanti dapat diterapkan dalam penyusunan program di masa yang akan datang. Karena adaya kemungkinan tidak semua divisi mempunyai pemikiran dan perencanaan yang sama atas aktivitas operasi mereka, maka anggaran yang lengkap untuk semua unit organisasi juga dapat menjadi alat koordinasi operasi diantara unit-unit yang dianggarkan dan menyelaraskan aktivitas operasi dari berbagai departemen. Suadi (1997) berpendapat bahwa anggaran mempu nyai empat fungsi, yaitu mengadakan perbaikan terhadap program, strategi, sasaran, dan tujuan perusahaan atau organisasi, untuk menentukan wewenang dan tanggung jawab pusat pertanggungjawaban, koordinasi antar pusat pertanggungjawaban, dan menilai kinerja pusat pertanggungjawaban. a. Perbaikan program, strategi, sasaran, dan tujuan organisasi atau perusahaan. Walaupun kegiatan penganggaran dilaksanakan setelah kegiatan pemrograman, tetapi hasil penganggaran kegiatan itu sendiri, kepala bidang perlu meninjau kembali program bahkan strategi, sasaran, maupun tujuan organisasi

36 18 b. Menentukan wewenang dan pusat pertanggungjawaban. Anggaran dapat menunjukan sumber daya yang bisa dipakai sebuah pusat pertanggungjawaban, sedangkan sumber daya yang harus diperoleh menunjukan tanggung jawab pusat pertanggungjawaban. c. Koordinasi antar pusat pertanggungjawaban. Koordinasi membuat setiap pusat pertanggungjawaban mengetahui tuntutan terhadap dirinya. Pengetahuan tersebut penting karena dengan demikian pusat pertanggungjawaban dapat mengambil tindakan yang selaras. d. Menilai kinerja pusat pertanggungjawaban. Pada awal tahun anggaran, anggaran merupakan standar untuk mengevaluasi kinerja pusat pertanggungjawaban. Sangat sulit menentukan standar laba atau biaya. Kesulitan tersebut muncul karena faktor-faktor yang menentukan besarnya pendapatan dan biaya yang tidak semuanya dapat dikendalikan oleh manajemen. Akan tetapi pembanding antara anggaran dengan hasil kerja dapat merupakan titik tolak yang baik untuk menilai hasil kerja manajemen. Selain fungsi, anggaran juga memiliki manfaat yaitu (Anthony dan Govindrajan, 2005) : a. Anggaran digunakan untuk menentukan rencana strategis. b. Anggaran digunakan untuk membantu pengkoordinasian aktivitas dari suatu organisasi. c. Anggaran digunakan untuk memberikan tanggung jawab terhadap manajer agar menginformasikan kinerja manajer.

37 19 d. Anggaran digunakan untuk standar pengevaluasian aktivitas manajer Konsep Partisipasi Anggaran Penyusunan anggaran secara partisipasif telah memperoleh banyak perhatian dari para peneliti. Menurut Sugiri dan Hidayat (2003) partisipasi dapat digunakan sebagai perbaikan outcomes seperti moral karyawan, motivasi, komitmen, dan kepuasan. Anggaran tidak hanya sekedar rencana keuangan yang diimplementasikan dalam biaya dan pendapatan yang ingin dicapai oleh pusat pertanggungjawaban dalam suatu perusahaan, namun anggaran juga merupakan alat yang dapat digunakan untuk pengendalian, koordinasi, komunikasi, evaluasi prestasi kerja, dan memotivasi para manajer (Kenis, 1979). Menurut Wirjono dan Raharjo (2007) menyatakan partisipasi adalah keterlibatan individu yang bersifat mental dan emosional dalam siatuasi kelompok bagi pencapaian tujuan bersama dan berbagai tanggung jawab bersama. Seseorang yang terlibat dalam pengambilan keputusan akan termotivasi dalam situasi kelompok karena diberikan kesempatan untuk mewujudkan inisiatifnya. Kepala bidang yang terlibat dalam partisipasi anggaran sendiri dapat memberikan pendapatnya mengenai efektifitas dan efisiensi biaya yang digunakan dalam perencanaan strategi yang akan dilaksanakan. Terlibat dalam partisipasi anggaran sendiri adalah salah satu cara dalam menilai kinerja seorang manajerial. Keaktifan seorang kepala bidang dalam memutuskan rancangan dan program untuk jangka panjang sendiri akan sangat membantu dalam hal penganggaran.

38 Alasan Manajemen dalam Partisipasi Anggaran. Menurut Anthony dan Govindrajan (2005), partisipasi anggaran mempunyai keuntungan dari motivasi manajemen untuk dua alasan: a. Ada penerimaan yang lebih besar dari tujuan anggaran jika mereka merasa berada dalam kontrol manajemen, dibandingkan dengan ada paksaan dari luar. b. Hasil partisipasi adalah pertukaran informasi yang efektif. Besar anggaran yang telah disetujui merupakan hasil dari keahlian dan pengetahuan dari pembuat anggaran, yang dekat dengan lingkungan produk atau pasar. Lebih lanjut, pembuat anggaran mempunyai pengertian yang lebih untuk pekerjaan mereka melalui transaksi dengan atasan selama tahap pemeriksaan dan tujuan Akuntansi Pertanggungjawaban Pengertian Akuntansi Pertanggungjawaban Akuntansi pertanggungjawaban adalah sistem yang mengukur berbagai hasil yang dicapai oleh setiap pusat pertanggungjawaban menurut informasi yang dibutuhkan oleh para kepala bidang untuk mengoperasikan pusat pertanggungjawaban mereka (Hansen dan Mowen, 2005). Dalam akuntansi pertanggungjawaban memiliki empat elemen penting yaitu pembebanan tanggungjawab, pembuatan ukuran kinerja atau benchmarking, pengevaluasian kinerja, dan pemberian penghargaan. Definisi lain menurut Samryn (2001) yaitu suatu sistem akuntansi yang digunakan untuk mengukur kinerja setiap pusat pertanggungjawaban sesuai dengan informasi yang dibutuhkan kepala bidang

39 21 untuk mengoperasikan pusat pertanggungjawaban mereka sebagai bagian dari sistem pengendalian manajemen. Dari beberapa definisi diatas, dapat disimpulkan bahwa akuntansi pertanggungjawaban adalah suatu sistem yang terbentuk dari struktur organisasi yang terbagi atas beberapa pusat pertanggungjawaban, yang dapat mengukur kinerja tiap organisasi dan dapat digunakan sebagai pemisahan fungsi, tugas, dan tanggungjawab yang jelas. Dalam hubungannya dengan kepala bidang, kinerja manajer dapat diukur dan berkaitan erat dengan sistem akuntansi pertanggungjawaban. Kepala bidang tiap bagian dari struktur organisasi akan melaporkan segala aktivitas organisasi mulai dari anggaran, pengendalian biaya, dan laba kepada setiap pusat pertanggungjawaban Manfaat dan Tujuan Akuntansi Pertanggungjawaban Tujuan dari akuntansi pertanggungjawaban yaitu untuk membebani pusat pertanggungjawaban dengan biaya yang dikeluarkan (Anthony dan Hermanson, 2001), sedangkan manfaat akuntansi pertanggungjawaban menurut Mulyadi (2001) antara lain : 1. Penyusunan anggaran (jika informasi akuntansi pertanggungjawaban berupa informasi masa lalu). 2. Penilaian kinerja manajer pusat pertanggungjawaban (jika informasi akuntansi pertanggungjawaban berupa informasi masa lalu). 3. Pemotivasi manajer pusat pertanggungjawaban (jika informasi akuntansi pertanggungjawaban berupa informasi masa lalu).

40 22 Berdasarkan atas laporan pertanggungjawaban dapat diketahui mengenai rencana yang sebelumnya ditetapkan telah berjalan dengan baik dan tidak terjadi penyimpangan apapun, apabila terjadi penyimpangan maka dapat diselidiki untuk diketahui hal-hal yang menjadi penyebab dan siapa yang bertanggungjawab untuk memperbaikinya serta merumuskan rekomendasi untuk tindakan perbaikan Pusat Pertanggungjawaban Pusat pertanggungjawaban dapat dikatan sebagai suatu pengendalian manajemen dari berbagai sub-bidang dalam suatu organisasi. Segala aktivitas manajemen serta segala bentuk pelaporan dapat diketahui keandalannya serta pertanggungjawabnya dari pusat pertanggungjawaban. Menurut Supriyono (2000), pusat pertanggungjawaban adalah unit organisasi yang dipimpin oleh seorang kepala bidang yang bertanggung jawab atas aktivitas-aktivitas pertanggungjawabannya dan berikut adalah jenis pusat pertanggungjawaban berdasarkan karakteristik masukan dan keluarannya, antara lain : 1. Pusat biaya adalah suatu pusat pertanggungjawaban dalam suatu organisasi yang prestasi kepala bidangnya dinilai atas dasar biaya yang terjadi pada pusat pertanggungjawabannya yang dipimpinnya. 2. Pusat pendapatan adalah suatu pusat pertanggungjawaban dari suatu organisasi yang prestasi kepala bidangnya dinilai atas dasar pendapatan yang diperoleh, yang diukur atas dasar satuan moneter pendapatan yang dihasilkannya.

41 23 3. Pusat laba adalah pusat pertanggungjawaban dalam suatu organisasi dengan ciri prestasi kepala bidang dinilai atas dasar selisih pendapatan dengan biaya dalam pusat pertanggungjawaban yang dipimpinnya. 4. Pusat investasi adalah suatu pusat pertanggungjawaban dalam suatu organisasi dengan ciri prestasi kepala bidang dinilai atas dasar pendapatan, biaya dan sekaligus aktiva, modal atau investasi pada pusat pertanggungjawaban yang dipimpin. Dalam menilai pusat pertanggungjawaban, dapat dilihat dari beberapa aspek, yaitu : Struktur Organisasi Struktur organisasi adalah suatu susunan sistem hubungan antar posisi-posisi kepemimpinan yang ada dalam suatu organisasi (Supriyono, 2000). Dengan adanya struktur organisasi, tugas dan wewenang para karyawan akan terbagi secara jelas. Perkembangan dari lingkungan sangat mempengaruhi struktur organisasi khususnya pada pembentukan departemen-departemen di dalam organisasi. Untuk tujuan pengendalian manajemen, penyesuaian departemen-departemen dalam struktur organisasi dapat digolongkan kedalam tiga ciri utama, yaitu : 1. Struktur organisasi fungsional adalah struktur organisasi yang disusun berdasar fungsi-fungsi pokok organisasi dalam mencapai tujuannya.

42 24 2. Struktur organisasi divisional adalah struktur organisasi yang disusun berdasar divisi-divisi yang dibentuk dalam rangka mencapai tujuan organisasi. 3. Struktur organisasi matrik adalah struktur organisasi yang disusun berdasar dua tanggung jawab penting untuk mencapai tujuan organisasi yaitu unit-unit fungsional yang bertanggung jawab terhadap kegiatan fungsi dan unit-unit proyek yang bertanggung jawab terhadap aktivitas proyek-proyek. Hubungan antara Akuntansi pertanggungjawaban dengan struktur organisasi yaitu akuntansi pertanggungjawaban merupakan salah satu sistem akuntansi yang menekankan pada tanggung jawab dalam suatu perusahaan atau organisasi. Maka dengan demikian diperlukan penegasan atau pemisah tanggung jawab yang jelas mengenai wewenang dan tanggung jawabnya. Dengan adanya pusat pertanggungjawaban, manajemen dapat menilai prestasi manajer atau kepala bidang atas biaya terkendali yang terjadi sebagai salah satu tanggung jawab yang dimiliki oleh kepala bidang tersebut Anggaran Anggaran dapat dikatakan sebagai alat pengontrol suatu kegiatan usaha yang sudah direncanakan. Anggaran sangat membantu perusahaan atau organisasi dalam meningkatkan efisiensi dan efektifitas usaha. Definisi anggaran secara komprehensif yaitu sebagai suatu pendekatan yang sistematis dan formal untuk tercapainya pelaksanaan fungsi tanggung jawab

43 25 manajemen. Pendekatan yang sistematis dan formal ini menyangkut perumusan tujuan organisasi serta rinciannya, penetapan pertanggungjawaban serta penilaian prestasi (Welsch, 1977). Menurut Suadi (1997) penganggaran adalah proses pembuatan anggaran. Sedangkan anggaran sendiri adalah pernyataan resmi oleh manajemen mengenai pendapatan, biaya, dan transaksi keuangan lain dalam jangka waktu tertentu untuk organisasi yang menjadi tanggung jawabnya. Hansen dan Mowen (2009) mengemukakan anggaran sebagai rencana keuangan untuk masa depan, rencana tersebut mengidentifikasi tujuan dan tindakan yang diperlukan untuk mencapainya. Sebelum anggaran dipersiapkan, organisasi sebaiknya terlebih dahulu mengembangkan suatu program atau rencana strategis. Rencana strategis mengidentifikasi strategistrategi untuk aktivitas dan operasi dimasa depan, yang umumnya mencakup untuk lima tahun kedepan. Suadi (1997) mengemukakan anggaran terdiri dari dua jenis, yaitu anggaran induk (master budgeting) dan anggaran operasional (operational budgeting). a. Anggaran Induk (master budgeting) Anggaran yang bersifat komprehensif, untuk dapat menyusun anggaran induk, terlebih dahulu harus disiapkan anggaran yang merupakan komponen anggaran induk. Komponen anggaran induk yang harus dibuat terlebih dahulu adalah komponen yang sangat kritis bagi perusahaan.

44 26 b. Anggaran Operasional (operational budgeting) Anggaran yang berisi pendapatan dan biaya untuk suatu periode. Contoh dari anggaran ini adalah anggaran fleksibel yaitu anggaran biaya yang jumlahnya disesuaikan dengan kegiatan produksi atau aktivitas operasional. Berdasarkan definisi-definisi tersebut dapat disimpulkan bahwa anggaran adalah alat pengontrol biaya suatu perusahaan atau organisasi dalam merencanakan segala aktivitas perusahaannya dalam jangka waktu panjang untuk mencapai tujuan dan sasaran organisasi yang ditetapkan Sistem Biaya dan Sistem Pelaporan Dalam menilai akuntansi pertanggungjawaban, biasanya dalam menentukan jumlah biaya perlu mengetahui termasuk golongan apakah biaya tersebut. Golongan biaya ada dua, yaitu biaya terkendali dan biaya tidak terkendali. Biaya terkendali adalah biaya yang dipengaruhi secara signifikan oleh manajer pusat pertanggungjawaban tertentu dalam jangka waktu tertentu, sedangkan biaya tidak terkendali adalah biaya yang tidak dapat dipengaruhi secara signifikan oleh manajer pusat pertanggungjawaban teretntu dalam jangka waktu tertentu (Supriyono, 2000 ). Menurut Mulyadi (2001), pedoman dalam menetapkan apakah suatu biaya dapat dibebankan sebagai tanggung jawab seorang manajer pusat pertanggungjawaban adalah sebagai berikut :

45 27 1. Seseorang yang memiliki wewenang dalam pemerolehan dan penggunaan jasa, ia harus dibebani dengan biaya tersebut. 2. Seseorang yang dapat mempengaruhi jumlah biaya tertenu, ia harus dibebani dengan biaya tersebut. 3. Seseorang yang tidak dapat secara signifikan mempengaruhi jumlah biaya tertentu, ia dapat dibebani biaya tersebut, jika manajemen puncak menghendaki agar ia menaruh perhatian dan dapat memantau orangorang yang bertanggung jawab untuk mempengaruhi biaya tersebut. Sistem pelaporan untuk akuntansi pertanggungjawaban dalam prinsip akuntansi pertanggungjawaban, setiap bagian dalam organisasi akan dipimpin oleh seorang kepala bidang. Manajer lini yang bertanggungjawab atas kelompoknya serta melaporkan hasil pelaksanaan kegiatannya kepada bagian atau pejabat yang lebih tinggi dan bagian ini akan melaporkan ke bagian yang lebih tinggi di atasnya. Laporan pertanggungjawaban untuk atasannya dan bagian di atasnya harus dibuat setiap periode yang telah ditetapkan sebelumnya. Laporan pertanggungjawaban adalah laporan yang dibuat atas dasar penilaian atau hasil catatan akuntansi pertanggungjawaban yang dibuat oleh bagian akuntansi dan dikirimkan ke seluruh tingkatan manajemen yang akan menerimanya (Prima, 2014). Prinsip laporan pertanggungjawaban antara lain (Supriyono, 2000) : 1. Laporan harus disesuaikan dengan struktur organisasi. 2. Laporan harus cepat dan tepat waktu.

46 28 3. Laporan harus dibuat secara teratur. 4. Laporan harus mudah dimengerti. 5. Istilah akun harus dijelaskan atau diterangkan sesuai dengan pemakai. 6. Laporan harus memuat keterangan yang cukup memadai. 7. Laporan harus dianalisis. 8. Laporan untuk operasi kegiatan manajemen sedapat mungkin dinyatakan dalam unit fisiknya. 9. Laporan harus mampu digunakan untuk memperkirakan departemen mana yang efektif dan tidak efektif. Menurut Hariadi (1992) ada dua manfaat penting yang bisa diperoleh dengan adanya laporan pertanggungjawaban yaitu : 1. Pimpinan bisa mendapatkan informasi mengenai tugas yang dilaksanakan dan yang menjadi tanggungjawabnya. 2. Pimpinan bisa mendapatakan motivasi agar mampu mengambil tindakan cepat yang diperlukan untuk memperbaiki kelemahan yang ada Kinerja Manajerial Definisi Kinerja Manajer Menurut Bernardin dan Russel (1993), penilaian kinerja menekankan pada pengertian prestasi sebagai hasil keluaran (outcome), dari suatu pekerjaan dan kontribusi mereka pada organisasi ( result oriented). Kinerja manajerial adalah pencapaian hasil individu ( individual-level production) dan tingkat hasil tersebut diukur dengan laporan diri sendiri ( self-report), superviso-rating, atau jumlah

47 29 output (output counts). Sedangkan menurut Faizzah dan Mildawati (2007) kinerja manajerial adalah kemampuan seorang manajer yang berlangsung terus menerus dalam melaksanakan tanggungjawabnya serta pencapaian pelaksanaan suatu program atau kegiatan meliputi: perencanaan, investigasi, koordinasi, supervisi, pengaturan staff, negosiasi, evaluasi, dan representasi yang didasarkan pada kemitraan antara pekerja dengan penyelia langsungnya untuk mewujudkan sasaran, tujuan, misi, dan visi dalam suatu organisasi Fungsi-Fungsi Manajemen Kinerja merupakan faktor yang dapat memperbaiki keefektifan organisasi. Kinerja ini biasanya ditentukan atas dasar fungsi-fungsi manajemen klasik meliputi prestasi manajerial dalam planning, investigating, coordinating, evaluate, supervising, staffing, negotiating, representating, dan kinerja secara menyeluruh yang dikembangkan oleh Mahoney (1963). a. Perencanaan (Planning) Perencanaan meliputi kemampuan untuk menentukan tujuan, kebijakan, dan tindakan atau pelaksanaan, penjadwalan kerja, penganggaran, merancang prosedur dan pemrograman. Dalam kaitannya dengan fungsi perencanaan, anggaran merupakan tujuan yang ditetapkan organisasi untuk dicapai dalam periode tertentu.

48 30 b. Investigasi (Investigating) Kemampuan dalam mengumpulkan data dan menyampaikan informasi untuk catatan, laporan, dan rekening, mengukur hasil, menentukan persediaan, dan analisis pekerjaan. c. Pengkoordinasian (Coordinating) Kemampuan melakukan tukar menukan informasi dengan orang lain dibagian organisasi yang lain untuk mengaitkan dan menyesuaikan program, memberitahu bagian lain, dan hubungan dengan manajer lain. d. Evaluasi (Evaluating) Kemampuan untuk menilai dan mengukur proposal, kinerja yang diamati atau dilaporkan, penilaian pegawai, penilaian catatan hasil, penilaian laporan keuangan, pemerikasaan produk. e. Pengawasan Supervisi (Supervising) Kemampuan untuk mengarahkan, memimpin dan mengembangkan bawahan, membimbing, melatih dan menjelaskan peraturan kerja pada bawahan, memberikan tugas dan menangani bawahan. f. Pengaturan Staff (Staffing) Kemampuan untuk mempertahankan angkatan kerja, merekrut, mewawancarai dan memilih pegawai baru, menempatkan, mempromosikan dan mutasi pegawai.

49 31 g. Negosiasi (Negotiation) Kemampuan dalam melakukan pembelian, penjualan, atau melakukan kontrak untuk barang dan jasa, menghubungi pemasok, tawar menawar dengan wakil penjualan, tawar menawar secara kelompok. h. Perwakilan (representating) Manajer menciptakan hubungan dan menggunakan pendekatan kontijensi untuk mencapai tujuan organisasi. Perwakilan adalah fungsi manajemen untuk menghadiri pertemuan dengan perusahaan lain, pertemuan perkumpulan bisnis, pidato untuk acara kemasyarakatan, pendekatan ke masyarakat dan mempromosikan tujuan umum perusahaan (Indriantoro dan Supomo, 2002). i. Kinerja secara menyeluruh Dalam aspek ini, mencakup seluruh kegiatan atau aktivitas penilaian kinerja manajer secara keseluruhan. Apabila seluruh kegiatan manajerial dapat dijalankan atau dilakukan dengan baik, akan berdampak baik pula bagi organisasi atau perusahaan Hubungan Antar Variabel Hubungan antara Partisipasi Anggaran dengan Kinerja Manajerial Keaktifan seorang kepala bidang dalam suatu organisasi dapat diukur dengan partisipasinya dalam kegiatan organisasi. Salah satu pengukuran kinerjanya dapat diukur melalui partisipasinya dalam penyusunan anggaran. Kepala bidang yang berperan aktif dalam proses penyusunan anggaran dapat memberikan dampak positif terhadap rencana anggaran. Kepala bidang yang memiliki rasa loyalitas

50 32 terhadap perusahaan akan mempertimbangkan segala rencana yang baik agar dapat mencapai sasaran perusahaan yang sudah ditetapkan. Partisipasi anggaran dapat memiliki hubungan yang erat dengan kinerja manajerial apabila kepala bidang bisa secara positif dan baik dalam merencanakan susunan anggarannya. Pengendalian biaya serta pertimbangan efektivitas dan efisiensi perencanaan anggaran sangat diperlukan agar dalam realisasinya dapat sesuai dengan apa yang diharapkan. Dari hasil penelitian yang dilakukan oleh Bahri (2014), partisipasi penyusunan anggaran memberikan pengaruh yang signifikan terhadap kinerja manajerial. Terdapat hubungan kuat yang positif antara partisipasi penyusunan anggaran dengan kinerja manajerial. Hal ini berarti apabila partisipasi penyusunan anggaran meningkat maka kinerja manajerialnya pun akan meningkat Hubungan antara Akuntansi Pertanggungjawaban dengan Kinerja Manajerial Penerapan dalam sistem pengendalian manajemen yang baik akan mendukung aktivitas organisasi. Pengendalian dalam menilai serta mengevaluasi aktivitas perusahaan juga bisa dikendalikan melalui sistem akuntansi pertanggungjawaban dengan dibentuknya suatu pusat pertanggungjawaban. Pusat pertanggungjawaban dapat membantu kepala bidang dalam memberikan evaluasi mengenai realisasi anggaran dan rencana kerja perusahaan secara jelas. Tanggung jawab seorang kepala bidang akan sangat diperlukan dalam penyusunan anggaran serta rencana kerja perusahaan. Akuntansi pertanggungjawaban memiliki hubungan yang erat dengan kinerja manajerial dari sisi pengawasan, keandalan,

51 33 kejelasan, dan tanggung jawab dari keputusan yang dibuat oleh kepala bidang. Dari penelitian yang dilakukan oleh Sari (2013), akuntansi pertanggungjawaban secara parsial memiliki pengaruh yang positif terhadap kinerja manajerial. Hal ini berarti bahwa penerapan akuntansi pertanggungjawaban yang ada di perusahaan, akan meningkatkan kinerja manajerial. 2.2 Penelitian Terdahulu Konsep dasar atau acuan yang berupa teori teori serta temuan-temuan hasil dari berbagai penelitian sebelumnya merupakan hal penting yang dapat memberikan penjelasan pendukung. Penelitian terdahulu merupakan salah satu alat pendukung dari sebuah penelitian yang memberikan informasi mengenai apa yang diteliti serta mampu mendukung teori serta konsep-konsep yang digunakan dalam sebuah penelitian. Untuk memudahkan pemahaman dalam penelitian ini, berikut disajikan rincian mengenai penelitian-penelitian terdahulu yang mampu mendukung data atau informasi yang digunakan. No. JUDUL, PENGARANG, DAN TAHUN Tabel 2.1 Penelitian Terdahulu VARIABEL TEORI-TEORI HASIL PENELITIAN 1. Pengaruh Penerapan Akuntansi Pertanggungjawa ban terhadap Kinerja Manajerial Pada Hotel Berbintang di Daerah Dependen : Kinerja manajerial Independen : Akuntansi pertanggung jawaban Akuntansi pertanggungjawabn : Menurut Hansen dan Mowen (2005:116) mendefinisikan akuntansi pertanggungjawaban sebagai berikut Akuntansi Hasil penelitian ini adalah diterimanya pengujian hipotesis, berarti penerapan akuntansi pertanggungjawaban berpengaruh positif terhadap kinerja manajerial. Positif artinya perubahan kinerja manajerial tersebut searah dengan perubahan penerapan

52 34 Istimewa Yogyakarta (Survey pada Hotel Berbintang 2-5 di Daerah Istimewa Yogyakarta) Hilarius Prima 2014 pertanggungjawaban adalah sistem yang mengukur berbagai hasil yang dicapai oleh setiap pusat pertanggungjawaban menurut informasi yang dibutuhkan oleh para manajer untuk mengoperasikan pusat pertanggungjawaban mereka. akuntansi pertanggungjawaban, semakin tinggi penerapan akuntansi pertanggungjawaban maka kinerja manajerial semakin meningkat. 2. Pengaruh Partisipasi Penyusunan Anggaran dan Sistem Pengukuran Kinerja Manajerial (Survey Satuan Kerja Perangkat Daerah Kota Cimahi) Dendi Saeful Bahri 2014 Dependen : Kinerja manajerial Independen : Partisipasi penyusun an anggaran Sistem pengukur an kinerja Partisipasi anggaran : Menurut Ida Bagus (2010:19), mengenai definisi Partisipasi Penyusunan Anggaran adalah Proses pengambilan keputusan bersama oleh dua bagian atau lebih pihak dimana keputusan tersebut akan memiliki dampak masa depan terhadap mereka yang membuatnya, dengan kata lain pekerja dan manajer tingkat bawah memiliki suara dalam prosesnya. 1. Hasil penelitian menunjukan partisipasi penyusunan anggaran memberikan pengaruh yang signifikan terhadap kinerja manajerial. 2. Hasil penelitian menunjukan sistem pengukuran kinerja memberikan pengaruh yang signifikan terhadap kinerja manajerial. 3. Secara simultan partisipasi penyusunan anggaran dan sistem pengukuran kinerja memberikan pengaruh yang signifikan terhadap kinerja manajerial. Sistem pengukuran kinerja : Menurut Anthnony dan Govindarajan (2011 : 169), definisi Sistem Pengukuran Kinerja adalah Suatu Mekanisme yang mempangaruhi kemungkinan bahwa organisasi tersebut akan mengimplementasikan strateginya dengan berhasil. 3. Pengaruh Partisipasi Penyusunan Anggaran dan Dependen : Kinerja manajerial Partisipasi anggaran : proses yang didalamnya terdapat individu yang terlibat dan mempunyai Pertama, partisipasi penyusunan anggaran dan akuntansi pertanggungjawaban berpengaruh secara simultan terhadap konerja

53 35 Akuntansi Peratnggungjawa ban terhadap Kinerja Manajerial Nisrinah Laila Qadriyanti 2013 Independen : Partisipasi penyusun a anggaran Akuntansi pertanggu ngjawaba n pengaruh terhadap penyusunan target anggaran yang akan dievaluasi dan perlunya penghargaan atas pencapaian target anggaran tersebut. Akuntansi Pertanggungjawaban : Mulyadi (1997 : 188) merupakan suatu sistem yang disusun sedemikian rupa sehingga pengumpulan dan pelaporan biaya dan penghasilan dilakukan dengan bidang pertanggungjawaban dalam organisasi dan tujuan agar dapat ditunjuk orang atau kelompok yang bertanggungjawab terhadap penyimpangan dari biaya dan penghasilan yang dianggarkan. manajerial. Kedua, akuntansi pertanggungjawaban berpengaruh secara parsial terhadap kinerja manajerial. Ketiga, partisipasi penyusunan anggaran tidak berpengaruh secara parsial terhadap kinerja manajerial. 4. Pengaruh Penerapan Akuntansi Pertanggungjawa ban terhadap Kinerja Manajerial dengan Motivasi sebagai Variabel Intervening (Survey pada PT. Taman Wiasata Candi Borobudur, Prambanan, dan Ratu Boko) Linda Dyah Kinasih 2013 Dependen : Kinerja manajerial Independen : Akuntansi pertanggu ngjawaba n Motivasi Akuntansi pertanggungjawaban : Akuntansi pertanggungjawaban merupakan istilah yang digunakan untuk menjelaskan akuntansi perencanaan dalam penyusunan anggaran serta mengukur dan mengevaluasi kinerja perusahaan sepanjang garis pertanggungjawaban (Mulyadi, 1997). Motivasi : peran penerapan akuntansi pertanggungjawaban sebagai dasar dalam penilaian kinerja setiap individu manajer dan menjadi dasar dalam Hasil penelitian ini menunjukkan adanya pengaruh yang positif dan signifikan antara penerapan akuntansi pertanggungjawaban terhadap kinerja manajerial. Hal ini berarti semakin baik penererapan akuntansi pertanggungjawaban maka semakin tinggi pula kinerja manajerialnya.

54 36 struktur penghargaan perusahaan memberikan motivasi kepada manajer dalam bekerja. Dorongan dari dalam individu untuk bebruat sesuatu agar dapat menunjang keberhasilan organisasi sesuai dengan tujuan dan lebih mengutamakan kepentingan organisasi dibandingkan dengan kepentingan sendiri (Weiner dalam Coryanata, 2004:619) 5. Pengaruh Partisipasi Anggaran dan Akuntansi Peratnggungjawa ban terhadap Kinerja Manajerial PT. POS Indonesia Kota Jambi Dian Sari 2013 Dependen : Kinerja manajerial Independen : Partisipasi anggaran Akuntansi pertanggu ngjawaba n Partisipasi anggaran : Pendekatan penganggaran yang memungkinkan para manajer yang akan bertanggungjawab atas kinerja anggaran, untuk berpartisipasi dalam pengembangan anggaran, partisipasi anggaran mengkomunikasikan rasa tanggung jawab pada para manajer tingkat bawah dan mendorong kreatifitas. Hasil pengujian menunjukan bahwa Partisipasi anggaran, dan akuntansi pertanggungjawaban berpengaruh secara simultan terhadap kinerja manajerial yang dilaksanakan para pengguna anggaran di kantor pelayanan PT. Pos Indonesia se-kotajambi. Akuntansi pertanggungjawaban : Peran dalam mengukur kegiatan dan hasilnya termasuk dalam pelaksanaan anggaran yang telah disusun dengan pusat pertanggungjawaban lainnya.

55 Kerangka Konseptual Kerangka penelitian ini digunakan untuk mempermudah jalan pemikiran terhadap permasalahan yang dibahas terkait dengan hubungan antar variabel independen dan dependen, berikut adalah model dari kerangka konseptual penelitian ini. Partisipasi Anggaran Akuntansi Pertanggungjawaban Kinerja Manajerial Gambar 2.1 Kerangka Konseptual 2.4 Hipotesis Partisipasi Anggaran terhadap Kinerja Manajerial Studi mengenai penelitian partisi anggaran telah banyak memperoleh banyak perhatian dari para peneliti. Penelitian mengenai partisipasi anggaran secara partisipatif diawali oleh Argyris (1952). Partisipasi anggaran dapat digunakan untuk memperbaiki outcomes seperti moral karyawan, motivasi, komitmen dan kepuasan (Sugiri dan Hidayat, 2003). Kepala bidang yang secara partisipatif dalam proses penganggaran bisa dijadikan salah satu penilian kinerja seorang kepala bidang. Keterlibatan kepala bidang sendiri juga dapat memberikan pengaruh terhadap anggaran yang sedang disusun. Kepala bidang akan memberikan pendapat serta mempertimbangkan segala aspek dalam evaluasi anggaran terdahulunya. Evaluasi tersebut dapat digunakan kepala bidang untuk menyusun anggaran yang akan di

56 38 rencanakan sehingga kesalahan atau kegagalan dalam rencana anggaran sebelumnya tidak terulang kembali. Penelitian yang dilakukan oleh Sari (2013), menunjukan hasil yang tidak signifikan dari variabel partisipasi anggaran terhadap kinerja manajerial. Begitu juga pada penelitian yang dilakukan Qadriyanti menunjukan hasil yang tidak signifikan pada partisipasi anggaran terhadap kinerja manajerial. Pada penelitian yang dilakukan oleh Bahri (2014), hasil penelitian menunjukan partisipasi penyusunan anggara n memberikan pengaruh yang signifikan terhadap kinerja manajerial, sementara sisanya dipengaruhi oleh faktor-faktor lain yang tidak termasuk dalam variabel yang diteliti dalam penelitian ini. Dengan demikian, dari beberapa keterangan diatas, dapat dirumuskan hipotesis sebagai berikut : H1 : Partisipasi anggaran secara signifikan berpengaruh terhadap kinerja manajerial Akuntansi Pertanggungjawaban terhadap Kinerja Manajerial Beberapa penelitian mengenai akuntansi pertanggungjawaban telah banyak dilakukan. Penerapan akutansi pertanggungjawaban secara baik akan menunjang kinerja sebuah organisasi, hal ini dikarenakan segala sesuatu yang direncanakan untuk perusahaan selalu diukur dan ditinjau kembali kesesuaiannya dengan organisasi, serta penilaian terhadap suatu rencana yang digunakan untuk mencapai tujuan organisasi diperkirakan harus mampu dengan target, yaitu efektif dan efisien. Pusat pertanggungjawaban erat hubungannya dengan kinerja manajerial dalam hal penyampaian informasi akhir atau final mengenai perencanaan yang telah di

57 39 pertimbangkan oleh seorang manajer atau kepala bidang. Pusat pertanggungjawaban akan melakukan pengendalian biaya apabila ditemukan perencanaan yang melebihi biaya sesungguhnya, hal ini berpengaruh terhadap kinerja manajerial sebab peran seorang kepala bidang di evaluasi kembali melalui rekomendasi yang matang atas perencanaan pencapaian tujuan organisasi (Mulyadi, 2001). Pada penelitian yang dilakukan oleh Sari (2013) menunjukan hasil bahwa akuntansi pertanggungjawaban secara parsial memiliki pengaruh yang positif terhadap kinerja manajerial, jadi tingginya tingkat keefisiensi dari sebuah penerapan akuntansi pertanggungjawaban akan meningkatkan kinerja manajerialnya dalam pengendalian. Penelitian ini mendukung hasil penelitian yang dilakukan oleh Kinasih (2013), Qadriyanti (2013) dan Prima (2014). Hasil penelitiannya menunjukan adanya pengaruh yang positif dan signifikan antara penerapan akuntansi pertanggungjawaban terhadap kinerja manajerial. Dengan demikian, dari beberapa keterangan diatas, dapat dirumuskan hipotesis sebagai berikut : H2 : Akuntansi pertanggungjawaban secara signifikan berpengaruh terhadap kinerja manajerial.

58 40 BAB III METODE PENELITIAN 3.1 Ruang Lingkup Penelitian Lokasi yang menjadi objek penelitian adalah Kantor Dinas Pendapatan dan Pengelolaan Aset Daerah (DPPAD) Provinsi Jawa Tengah yang beralamat di Jalan Pemuda Nomor 1 Semarang. 3.2 Variabel Penelitian dan Definisi Operasional Variabel Penelitian Variabel menurut Sekaran (2006) yaitu segala sesuatu yang dapat membedakan atau membawa variasi pada suatu nilai. Secara umum variabel dalam penelitian ini terbagi dalam dua kategori yaitu variabel dependen dan variabel independen. Berikut adalah uraian dari masing-masing variabel tersebut Variabel Dependen (Variabel Terikat) Variabel dependen merupakan faktor-faktor yang diamati atau di observasi guna menentukan pengaruh dari variabel bebas, yaitu faktor yang muncul atau berubah sesuai yang diperkenalkan oleh peneliti. Variabel dalam penelitian ini adalah kinerja manajerial pada Kantor Dinas Pendapatan dan Pengelolaan Aset Daerah (DPPAD) Provinsi Jawa Tengah di Kota Semarang.

59 Variabel Independen (Variabel Bebas) Variabel independen merupakan variabel yang menjadi sebab timbulnya atau berubahnya variabel dependen (variabel terikat), yaitu faktor -faktor yang diukur dan dipilih oleh peneliti untuk menentukan hubungan antara fenomena yang di obeservasi. Variabel independen dalam penelitian ini adalah partisipasi anggaran dan akuntansi pertanggungjawaban Definisi Operasional Beberapa variabel yang utama dalam penelitian ini didefinisikan sebagai berikut : Partisipasi Anggaran Partisipasi anggaran adalah keikutsertaan manajer-manajer pusat pertanggungjawaban dalam hal yang berkaitan dengan penyusunan anggaran (Govindrajan, 2005). Partisipasi anggaran diukur dengan menggunakan instrumen daftar pernyataan yang dikembangkan oleh Milani (1975). Indikator yang digunakan dalam mengukur instrumen partisipasi anggaran berjumlah 6 item pernyataan yang meliputi partisipasi penyusunan anggaran, kelogisan atasan terhadap revisi anggaran, permintaan pendapat atau usulan dalam hal anggaran, pengaruh yang tercermin dalam penganggaran akhir, kontribusi dalam partisipasi anggaran dan permintaan pendapat oleh atasan. Instrumen diukur dengan menggunakan skala likert 5 poin, dimana skor 1 (sangat tidak setuju) menunjukan partisipasi rendah, skor 2 (tidak setuju), skor 3 (ragu-ragu), skor 4 (setuju) dan skor 5 (sangat setuju) menunjukan partisipasi yang tinggi.

60 Akuntansi Pertanggungjawaban Akuntansi pertanggungjawaban bisa dikatan sebagai suatu sistem pengendalian. Pengendalian dalam hal ini berkaitan dengan bentuk pertanggungjawaban dari segala keputusan dalam menyusun anggaran serta dalam realisasi anggaran. Menurut Mulyadi (2001) akuntansi pertanggungjawaban adalah suatu sistem akuntansi yang disusun sedemikian rupa sehingga pengumpulan dan pelaporan biaya serta pendapatan dapat dilakukan sesuai dengan pusat pertanggungjawaban dalam organisasi dengan tujuan agar dapat ditunjuk orang atau kelompok yang bertanggungjawab atas penyimpangan biaya dan pendapatan yang dianggarkan. Kuesioner yang digunakan adalah kuesioner yang telah dikembangkan oleh Trisnawati (2006). Indikator yang digunakan dalam mengukur akuntansi pertanggungjawaban berjumlah 24 item pernyataan yang meliputi struktur organisasi yang berjumlah 6 item pernyataan, perencanaan atau anggaran 8 item pernyataan, serta sistem akuntansi dan pelaporan berjumlah 10 item pernyataan. Instrumen diukur dengan menggunakan skala likert 5 poin, dimana skor 1 (sangat tidak setuju) menunjukan penerapan akuntansi pertanggungjawaban rendah, skor 2 (tidak setuju), skor 3 (ragu-ragu), skor 4 (setuju) dan skor 5 (sangat setuju) menunjukan penerapan akuntansi pertanggungjawaban yang tinggi Kinerja Manajerial Kinerja manajerial adalah suatu tindakan atau pekerjaan yang secara menyeluruh mencakup pokok-pokok kegiatan seorang kepala bidang dalam suatu instansi atau organisasi yang berdasarkan pada fungsi-fungsi manajemen yang

61 43 dapat dinilai membantu organisasi tersebut mencapai tujuan yang telah ditetapkan. Variabel kinerja manajerial diukur dengan menggunakan instrumen self-ratting yang dikembangkan oleh Mahoney dkk (1963) dan berjumlah 9 item pernyataan. Kinerja manajerial yang dimaksud dalam penelitian ini adalah kinerja manajemen dalam kegiatan-kegiatan manajemen yang meliputi indikator perencanaan, investigasi, koordinasi, evaluasi, pengawasan, pengaturan staff, negosiasi, represtasi atau perwakilan, dan kinerja secara menyeluruh. Instrumen diukur dengan menggunakan skala likert 5 poin, dimana skor 1 (sangat tidak setuju) menunjukan kinerja manajerial yang rendah, skor 2 (tidak setuju), skor 3 (ragu - ragu), skor 4 (setuju) dan skor 5 (sangat setuju) menunjukan kinerja manajerial yang tinggi. 3.3 Populasi dan Sampel Populasi Popuplasi yaitu suatu elemen yang menyeluruh atau lengkap, dan pada umunya berupa orang, obyek, transaksi atau kejadian dimana kita memiliki ketertarikan untuk mempelajari serta menjadikan obyek sebuah penelitian. Dalam penelitian ini yang dijadikan populasi adalah seluruh manajer atau kepala bidang di sub bagian program pada Kantor Dinas Pendapatan dan Pengelolaan Aset Daerah (DPPAD) Provinsi Jawa Tengah Kota Semarang. Dipilihnya organisasi tersebut karena kantor dinas akan dinilai kinerjanya berdasarkan pencapaian dalam anggaran, sehingga partisipasi mereka dalam penganggaran di kabupaten atau kota sangat

62 44 penting. Alasan lain yaitu memiliki struktur organisasi yang jelas dan sudah terbagi dalam bidang-bidang atau bagian yang sesuai dengan tanggung jawab kerja dan wewenang dalam kegiatan operasionalnya dan memiliki kegiatan spesifik dalam partisipasi serta agenda dalam hal penyusunan anggaran. Populasi kepala bidang yang ada pada Dinas Pendapatan dan Pengelolaan Aset Daerah berjumlah 50 orang dengan pengalamannya terhadap keiikut sertaan dalam penyusunan anggaran Sampel Sampel merupakan sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2012). Penentuan sampel yang digunakan dalam penelitian ini adalah sampel jenuh (sensus). Sampel yang dipakai dalam penelitian ini yaitu responden atau pejabat struktural, yaitu kepala bidang yang memiliki peran dalam proses penyusunan anggaran dan sejumlah 50 orang diambil untuk dijadikan responden dalam penelitian ini. 3.4 Jenis Data dan Sumber Data Data yang digunakan dalam penelitian ini adalah data primer yang bersumber asli (tanpa perantara) langsung pada jawaban responden melalui kuesioner. Data primer dalam penelitian ini adalah data mengenai tanggapan responden terhadap variabel partisipasi anggaran, akuntansi pertanggungjawaban dan kinerja manajerial. Kuesioner dibagikan kepada kepala bidang tingkat atas yang dianggap tahu mengenai pembagian tugas, wewenang dan kinerja, serta hubungan komunikasi yang lebih banyak dilakukan antar manajer menengah dan bawah, sehingga manajer atau kepala bidang menengah

63 45 dan bawah tidak dipilih dalam penelitian ini sebab sudah diwakilkan oleh kepala bidang bagian atas yang mampu dalam memberikan informasi mengenai peneilitian ini. 3.5 Metode Pengumpulan Data Metode dalam mengumpulkan data dari penelitian ini adalah dengan kuesioner. Kuesioner merupakan salah satu satu cara pengumpulan data yang berupa respon tertulis guna memberikan pendapat atau penilaian terhadap suatu pernyataan. Kuesioner digunakan untuk memperoleh informasi langsung dari sumber atau informannya. Kegiatan pembagian kuesioner ini dilakukan di Kantor Dinas Pendapatan dan Pengelolaan Aset Daerah (DPPAD) Provinsi Jawa Tengah Kota Semarang kepada kepala bidang di sub bagian program yang memiliki pengaruh terhadap variabel penelitian. Kuesioner dibagikan secara langsung dengan mendatangi responden dan dapat memberikan penjelasan apabila ada pos pernyataan atau item pernyataan yang tidak dimengerti, serta dapat diperoleh kembali secara langsung hasil dari jawaban kuisonernya dari para responden. 3.6 Metode Analisis Analisis data merupakan kegiatan setelah data dari seluruh responden terkumpul. Kegiatan dalam analisis data adalah mengelompokkan data berdasarkan variabel dan jenis responden, mentabulasi data berdasarkan variabel seluruh responden, menyajikan data dari setiap variabel yang diteliti, melakukan perhitungan untuk mengkaji hipotesis yang telag diajukan (Sugiyono, 2012). Teknik analisis data pada penelitian ini adalah

64 46 menggunakan model regresi linier dengan mengolah data menggunakan program SPSS (Statistical Package for Social Science) Berikut adalah pengujian-pengujian yang dilakukan dari hasil penelitian ini Uji Instrumen Uji Validitas Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner. Validitas item-item pernyataan kuesioner dapat diukur dengan melakukan korelasi antara skor item pernyataan dengan total skor variabel atau konstruk. Apabila korelasi antara masing-masing item atau indikator terhadap total skor variabel menunjukan hasil probabilitas < 0,05, maka dapat dikatakan valid (Ghozali, 2005) Uji Reliabilitas Uji ini digunakan untuk mengukur suatu kuesioner yang merupakan indikator dari variabel atau konstruk. Suatu kuesioner dikatakan reliable atau handal respon dari seseorang terhadap pernyataan adalah konsisten atau stabil dari waktu ke waktu. Tingkat reliable suatu variabel atau konstruk penelitian dapat dilihat dari hasil uji statistic Cronbach Alpha (α). Menurut kriterian Nunnally (1960) yang dinyatakan dalam Ghozali (2005), variabel atau konstruk dikatakan reliable jika nilai Cronbach Alpha > 0,60. Semakin nilai aphanya mendekati satu, maka nilai reliabilitasnya semakin terpercaya.

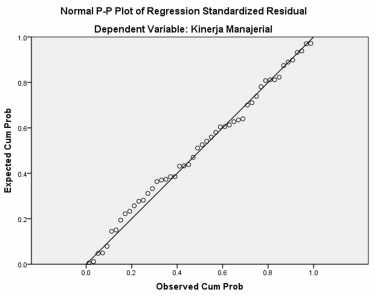

65 Analisis Regresi Linier Berganda Analisis ini digunakan untuk melakukan prediksi, bagaimana perubahan nilai variabel dependen bila nilai variabel independen dinaikkan atau diturunkan nilainya (Sugiyono, 2012). Dalam penelitian ini, persamaan regresi dinyatakan sebagai berikut: Y = α + b 1 X 1 + b 2 X 2 + e Keterangan: Y α b 1 b 2 = Kinerja manajerial = Konstanta atau koefisien = Koefisien regresi partisipasi anggaran = Koefisien regresi akuntansi pertanggungjawaban X 1 = Partisipasi anggaran X 1 = Akuntansi pertanggungjawaban e = Tingkat eror Uji Asumsi Klasik Uji asumsi klasik digunakan untuk melihat apakah di dalam model regresi tersebut terdapat suatu penyimpangan, sehingga perlu diadakan pemeriksaan dengan menggunakan pengujian normalitas, multikolinieritas, dan heteroskedastisitas Uji Normalitas Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel dependen dan independen keduanya mempunyai distribusi normal atau

66 48 tidak (Ghozali, 2005). Untuk menguji model regresi mempunyai distribusi normal atau tidak dapat dilihat dari penyebaran data (titik) pada sumbu diagonal dari grafik yang bersangkutan, yaitu Normal P-PLOT. 1. Bila data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, maka model regresi memenuhi asumsi normal. 2. Bila data menyebar jauh dari garis diagonal, maka model regresi tidak memenuhi asumsi normaliditas Uji normalitas bisa juga menggunakan analisis Statistik, yaitu dengan menggunakan uji Kolmogorov - Smirnov (K-S). Apabila tingkat signifikansi pada Asymp Sig (2 -tailed) lebih dari 0,05, maka dapat dikatakan data berdistribusi normal Uji Multikolinieritas Uji ini dimaksudkan untuk mendeteksi gejala korelasi antara variabel independen yang satu dengan variabel independen yang lain. Pada model regresi yang baik seharusnya tidak terdapat korelasi di antara variabel independen. Uji Multikolinieritas dapat dilakukan dengan 2 cara yaitu dengan melihat VIF (Variance Inflation Factors) dan nilai tolerance. Jika VIF > 10 dan nilai tolerance < 0,10 maka terjadi gejala Multikolinieritas, dan apabila VIF < 10 dan nilai tolerance > 0,10 maka terbebas gejala Mulikolinieritas (Ghozali, 2005) Uji Heterokedastisitas Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamataan ke