PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 16/PJ/2007 TENTANG

|

|

|

- Handoko Halim

- 6 tahun lalu

- Tontonan:

Transkripsi

1 PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 16/PJ/2007 TENTANG PEMBERIAN NOMOR POKOK WAJIB PAJAK ORANG PRIBADI YANG BERSTATUS SEBAGAI PENGURUS, KOMISARIS, PEMEGANG SAHAM/PEMILIK DAN PEGAWAI MELALUI PEMBERI KERJA/BENDAHARAWAN PEMERINTAH Menimbang : DIREKTUR JENDERAL PAJAK, a. bahwa berdasarkan ketentuan Pasal 2 ayat (1) Undang- Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah beberapa kali diubah terakhir dengan Undang- Undang Nomor 16 Tahun 2000, setiap Wajib Pajak wajib mendaftarkan diri pada Kantor Pelayanan Pajak yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan Wajib Pajak dan kepadanya diberikan Nomor Pokok Wajib Pajak; b. bahwa dalam rangka meningkatkan pelayanan kepada orang pribadi yang memperoleh penghasilan di atas Penghasilan Tidak Kena Pajak dan dalam rangka ekstensifikasi Wajib Pajak Orang Pribadi, perlu dilakukan kegiatan Pemberian Nomor Pokok Pajak melalui Pemberi Kerja/Bendaharawan Pemerintah; c. bahwa berdasarkan pertimbangan sebagaimana tersebut pada huruf a dan huruf b, perlu menetapkan Peraturan Direktur Jenderal Pajak tentang Pemberian Nomor Pokok Wajib Pajak Orang Pribadi Yang Berstatus Sebagai Pengurus, Komisaris, Pemegang Saham/Pemilik Dan Pegawai Melalui Pemberi Kerja/Bendaharawan Pemerintah; Mengingat : 1. Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan (Lembaran Negara Republik Indonesia Tahun 1983 Nomor 49, Tambahan Lembaran Negara Nomor 3262)

2 sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 16 Tahun 2000 (Lembaran Negara Republik Indonesia Tahun 2000 Nomor 126, Tambahan Lembaran Negara Nomor 3984); 2. Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan (Lembaran Negara Republik Indonesia Tahun 1983 Nomor 50, Tambahan Lembaran Negara Nomor 3263) sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 17 Tahun 2000 (Lembaran Negara Republik Indonesia Tahun 2000 Nomor 127, Tambahan Lembaran Negara Nomor 3985); 3. Keputusan Direktur Jenderal Pajak Nomor KEP-161/PJ/2001 tentang Jangka Waktu Pendaftaran dan Pelaporan Kegiatan Usaha, Tata Cara Pendaftaran dan Penghapusan Nomor Pokok Wajib Pajak, serta Pengukuhan dan Pencabutan Pengusaha Kena Pajak; 4. Keputusan Direktur Jenderal Pajak Nomor KEP-173/PJ/2004 tentang Tata Cara Pendaftaran dan Penghapusan Nomor Pokok Wajib Pajak serta Pengukuhan Pengusaha Kena Pajak dengan Sistem E-Registration; Menetapkan : MEMUTUSKAN : PERATURAN DIREKTUR JENDERAL PAJAK TENTANG PEMBERIAN NOMOR POKOK WAJIB PAJAK ORANG PRIBADI YANG BERSTATUS SEBAGAI PENGURUS, KOMISARIS, PEMEGANG SAHAM/PEMILIK DAN PEGAWAI MELALUI PEMBERI KERJA/BENDAHARAWAN PEMERINTAH. BAB I KETENTUAN UMUM Pasal 1 Dalam Peraturan Direktur Jenderal Pajak ini, yang dimaksud dengan : 1. Wajib Pajak Orang Pribadi yang berstatus sebagai Pengurus dan atau Komisaris adalah orang pribadi

3 sebagai subjek pajak dalam negeri yang memegang jabatan sebagai Pengurus dan atau Komisaris (dewan pengawas) yang mengelola perusahaan, termasuk yayasan dan bentuk organisasi lainnya. 2. Wajib Pajak Orang Pribadi yang berstatus sebagai Pemegang Saham/Pemilik adalah orang pribadi sebagai subjek pajak dalam negeri yang merupakan Pemegang Saham/Pemilik pada perusahaan. 3. Wajib Pajak Orang Pribadi yang berstatus sebagai Pegawai adalah orang pribadi sebagai subjek pajak dalam negeri yang melakukan pekerjaan berdasarkan perjanjian atau kesepakatan kerja baik tertulis maupun tidak tertulis, termasuk yang melakukan pekerjaan dalam jabatan negeri atau Badan Usaha Milik Negara atau Badan Usaha Milik Daerah, yang menerima atau memperoleh penghasilan sehubungan dengan pekerjaan yang jumlahnya di atas Penghasilan Tidak Kena Pajak (PTKP). 4. Perusahaan adalah Perusahaan Perorangan atau Badan, termasuk Bentuk Usaha Tetap (BUT) dan Kerja Sama Operasi (KSO), yang merupakan induk, cabang, perwakilan atau unit. 5. Pemberi Kerja adalah Perusahaan yang membayar atau terutang gaji, upah, tunjangan, honorarium dan pembayaran lain dengan nama papan apapun sebagai imbalan sehubungan dengan pekerjaan, jasa atau kegiatan yang dilakukan oleh Pegawai, termasuk Pengurus, Komisaris, dan Pemegang Saham/Pemilik. 6. Bendaharawan Pemerintah adalah Bendaharawan Pemerintah Pusat, Pemerintah Daerah, Instansi atau Lembaga Pemerintah, Lembaga Negara lainnya dan Kedutaan Besar Republik Indonesia di Luar Negeri, yang membayar gaji, upah, tunjangan, hororarium dan pembayaran lain dengan nama apapun sehubungan dengan pekerjaan, jasa atau kegiatan. 7. Kantor Pelayanan Pajak Lokasi (KPP Lokasi) adalah KPP yang wilayah kerjanya meliputi tempat kegiatan usaha Pemberi Kerja/Bendaharawan Pemerintah. 8. Kantor Pelayanan Pajak Domisili (KPP Domisili) adalah KPP yang wilayah kerjanya meliputi tempat tinggal/domisili Wajib Pajak Orang Pribadi yang berstatus sebagai Pengurus, Komisaris, Pemegang Saham/Pemilik dan Pegawai.

4 9. Nomor Pokok Wajib Pajak (NPWP) adalah Nomor yang diberikan kepada Wajib Pajak sebagai sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal atau identitas Wajib Pajak dalam melaksanakan hak dan kewajiban perpajakannya. 10. Daftar Nominatif adalah daftar nama dan identitas Pengurus, Komisaris, Pemegang Saham/Pemilik dan Pegawai yang disusun oleh Pemberi Kerja/Bendaharawan Pemerintah dan dikelompokkan berdasarkan penghasilan di atas PTKP dan belum PTKP dan belum ber-npwp, penghasilan di atas PTKP dan sudah ber-npwp, dan penghasilan dibawah PTKP. 11. Elektronik NPWP (e-npwp) adalah program aplikasi yang diberikan oleh Direktorat Jenderal Pajak kepada Pemberi Kerja/Bendaharawan Pemerintah untuk merekam nama dan identitas Pengurus, Komisaris, Pemegang Saham/Pemilik dan Pegawai yang berpenghasilan di atas PTKP dan belum ber- NPWP. 12. Aplikasi Pendaftaran Wajib Pajak Massal (PWPM) adalah program aplikasi yang digunakan oleh Direktorat Jenderal Pajak untuk memproses pemberian NPWP Orang Pribadi berdasarkan e-npwp atau Daftar Nominatif. 13. Penghapusan NPWP adalah tindakan menghapuskan NPWP dari Master File Wajib Pajak pada Direktorat Jenderal Pajak. BAB II TATA CARA PENDAFTARAN, PEMBERIAN, DAN PENGHAPUSAN NPWP Pasal 2 (1) Setiap Wajib Pajak Orang Pribadi yang berstatus sebagai Pengurus, Komisaris, Pemegang Saham/ Pemilik dan Pegawai dengan penghasilan di atas PTKP wajib mendaftarkan diri pada KPP dan kepadanya diberikan NPWP. (2) Atas permohonan untuk mendaftarkan diri sebagai Wajib Pajak di KPP Domisili diproses sesuai dengan tata cara pendaftaran yang berlaku.

5 Pasal 3 Dalam rangka ekstensifikasi Wajib Pajak Orang Pribadi dan peningkatan pelayanan kepada Wajib Pajak, pemberian NPWP sebagaimana dimaksud dalam Pasal 2 ayat (1) dilakukan oleh KPP Lokasi. Pasal 4 (1) Untuk pemberian NPWP sebagaimana dimaksud dalam Pasal 3, Pemberi Kerja/Bendaharawan Pemerintah membuat Daftar Nominatif dan atau mengisi e- NPWP, dan menyampaikannya ke KPP Lokasi. (2) Penyampaian Daftar Nominatif dan atau e-npwp yang telah diisi sebagaimana dimaksud pada ayat (1) berfungsi sebagai permohonan pendaftaran Wajib Pajak oleh masing-masing calon Wajib Pajak Orang Pribadi secara Massal. (3) Terhadap orang pribadi yang memenuhi syarat sebagai Wajib Pajak berdasarkan Daftar Nominatif dan atau e-npwp sebagaimana dimaksud pada ayat (1) diberikan kartu NPWP oleh KPP Lokasi sesuai domisili Wajib Pajak. Pasal 5 (1) Dalam hal Wajib Pajak telah memiliki NPWP, KPP Domisili melakukan penghapusan NPWP yang diberikan oleh KPP Lokasi sebagaimana dimaksud dalam Pasal 4 ayat (3). (2) Penghapusan sebagaimana dimaksud pada ayat (1) dilakukan dengan menerbitkan Surat Penghapusan NPWP. Pasal 6 Susunan Tim Pelaksana dan Tata Cara Pemberian NPWP Orang Pribadi yang berstatus sebagai Pengurus, Komisaris, Pemegang Saham/Pemilik dan Pegawai melalui Pemberi Kerja/Bendaharawan Pemerintah adalah

6 sebagaimana tercantum dalam Lampiran I dan Lampiran II Peraturan Direktur Jenderal Pajak ini. BAB III PENUTUP Pasal 7 Pada saat Peraturan Direktur Jenderal Pajak ini mulai berlaku : a. Ketentuan-ketentuan yang diatur dalam : 1) Keputusan Direktur Jenderal Nomor KEP-161/PJ/2001 tentang Jangka Waktu Pendaftaran dan Pelaporan Kegiatan Usaha, Tata Cara Pendaftaran dan Penghapusan Nomor Pokok Wajib Pajak serta Pengukuhan dan Pencabutan Pengusaha Kena Pajak; 2) Keputusan Direktur Jenderal Pajak Nomor KEP- 173/PJ/2004 tentang Tata Cara Pendaftaran dan Penghapusan Nomor Pokok Wajib Pajak serta Pengukuhan dan Pencabutan Pengukuhan Pengusaha Kena Pajak dengan Sistem e-registration. dinyatakan tetap berlaku sepanjang tidak bertentangan dengan ketentuan dalam Peraturan Direktur Jenderal Pajak ini. b. Keputusan Direktur Jenderal Pajak Nomor KEP-338/PJ/2001 tentang Tata Cara Pendaftaran dan Pemberian Nomor Pokok Wajib Pajak Orang Pribadi yang Berstatus Sebagai Karyawan, dicabut dan dinyatakan tidak berlaku. Pasal 7 Peraturan Direktur Jenderal Pajak ini mulai berlaku pada tanggal ditetapkan. Agar setiap orang mengetahuinya, memerintahkan pengumuman Peraturan Direktur Jenderal Pajak ini dengan penempatannya dalam Berita Negara Republik Indonesia.

7 Ditetapkan di Jakarta pada tanggal 25 Januari 2007 DIREKTUR JENDERAL, ttd. DARMIN NASUTION NIP

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

BAB I PENDAHULUAN. A. Latar Belakang Penelitian. Pajak adalah iuran wajib yang dibayarkan oleh warga negara kepada

BAB I PENDAHULUAN A. Latar Belakang Penelitian Pajak adalah iuran wajib yang dibayarkan oleh warga negara kepada negara dan warga negara yang membayar pajak tidak mendapatkan timbal balik secara langsung

BAB I PENDAHULUAN A. Latar Belakang Penelitian Pajak adalah iuran wajib yang dibayarkan oleh warga negara kepada negara dan warga negara yang membayar pajak tidak mendapatkan timbal balik secara langsung

PERATURAN GUBERNUR BANTEN NOMOR 79 TAHUN 2015 TENTANG

PERATURAN GUBERNUR BANTEN NOMOR 79 TAHUN 2015 TENTANG PENDAFTARAN WAJIB PAJAK CABANG/LOKASI BAGI PELAKU USAHA YANG MELAKUKAN USAHA DAN/ATAU PEKERJAAN DI PROVINSI BANTEN DENGAN RAHMAT TUHAN YANG MAHA ESA

PERATURAN GUBERNUR BANTEN NOMOR 79 TAHUN 2015 TENTANG PENDAFTARAN WAJIB PAJAK CABANG/LOKASI BAGI PELAKU USAHA YANG MELAKUKAN USAHA DAN/ATAU PEKERJAAN DI PROVINSI BANTEN DENGAN RAHMAT TUHAN YANG MAHA ESA

BERITA DAERAH KOTA BOGOR PERATURAN WALIKOTA BOGOR NOMOR 80 TAHUN 2014 TENTANG

BERITA DAERAH KOTA BOGOR Nomor 80 Tahun 2014 Seri 3 Nomor B PERATURAN WALIKOTA BOGOR NOMOR 80 TAHUN 2014 TENTANG PENDAFTARAN WAJIB PAJAK CABANG/LOKASI BAGI PELAKU USAHA YANG MELAKUKAN USAHA DAN/ATAU PEKERJAAN

BERITA DAERAH KOTA BOGOR Nomor 80 Tahun 2014 Seri 3 Nomor B PERATURAN WALIKOTA BOGOR NOMOR 80 TAHUN 2014 TENTANG PENDAFTARAN WAJIB PAJAK CABANG/LOKASI BAGI PELAKU USAHA YANG MELAKUKAN USAHA DAN/ATAU PEKERJAAN

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR 27/PJ/2008 TENTANG

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR 27/PJ/2008 TENTANG TATA CARA PENYAMPAIAN, PENGADMINISTRASIAN, SERTA PENGHAPUSAN SANKSI ADMINISTRASI SEHUBUNGAN DENGAN PENYAMPAIAN SURAT PEMBERITAHUAN TAHUNAN PAJAK

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR 27/PJ/2008 TENTANG TATA CARA PENYAMPAIAN, PENGADMINISTRASIAN, SERTA PENGHAPUSAN SANKSI ADMINISTRASI SEHUBUNGAN DENGAN PENYAMPAIAN SURAT PEMBERITAHUAN TAHUNAN PAJAK

BAB 1 PENDAHULUAN. yang digunakan untuk menjalankan pemerintahannya. Begitu pula dengan

BAB 1 PENDAHULUAN A. Latar Belakang Masalah Setiap negara dituntut untuk memiliki sumber-sumber penerimaan negara yang digunakan untuk menjalankan pemerintahannya. Begitu pula dengan pemerintah Indonesia

BAB 1 PENDAHULUAN A. Latar Belakang Masalah Setiap negara dituntut untuk memiliki sumber-sumber penerimaan negara yang digunakan untuk menjalankan pemerintahannya. Begitu pula dengan pemerintah Indonesia

PROVINSI JAWA BARAT PERATURAN BUPATI KARAWANG NOMOR : 45 TAHUN 2015

PROVINSI JAWA BARAT PERATURAN BUPATI KARAWANG NOMOR : 45 TAHUN 2015 TENTANG PENDAFTARAN WAJIB PAJAK CABANG/LOKASI BAGI PELAKU USAHA YANG MELAKUKAN USAHA DAN/ATAU PEKERJAAN DI KABUPATEN KARAWANG DENGAN

PROVINSI JAWA BARAT PERATURAN BUPATI KARAWANG NOMOR : 45 TAHUN 2015 TENTANG PENDAFTARAN WAJIB PAJAK CABANG/LOKASI BAGI PELAKU USAHA YANG MELAKUKAN USAHA DAN/ATAU PEKERJAAN DI KABUPATEN KARAWANG DENGAN

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA NOMOR : KEP- 144/PJ./2005 TENTANG TATA PAJAK SECARA JABATAN OLEH KANTOR PUSAT DAN PENGHAPUSANNYA DIREKTUR JENDERAL PAJAK, Menimbang : a. bahwa berdasarkan data yang

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA NOMOR : KEP- 144/PJ./2005 TENTANG TATA PAJAK SECARA JABATAN OLEH KANTOR PUSAT DAN PENGHAPUSANNYA DIREKTUR JENDERAL PAJAK, Menimbang : a. bahwa berdasarkan data yang

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 45/PJ./2007 TENTANG

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 45/PJ./2007 TENTANG TATA CARA PEMINDAHAN WAJIB PAJAK DALAM RANGKA PENAMBAHAN WAJIB PAJAK PADA KANTOR PELAYANAN PAJAK WAJIB PAJAK BESAR SATU, KANTOR PELAYANAN

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 45/PJ./2007 TENTANG TATA CARA PEMINDAHAN WAJIB PAJAK DALAM RANGKA PENAMBAHAN WAJIB PAJAK PADA KANTOR PELAYANAN PAJAK WAJIB PAJAK BESAR SATU, KANTOR PELAYANAN

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK SALINAN PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-02/PJ/ 2018 TENTANG PERUBAHAN KEDUA ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-20/PJ/

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK SALINAN PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-02/PJ/ 2018 TENTANG PERUBAHAN KEDUA ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-20/PJ/

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 02/PJ/2018 TENTANG PERUBAHAN KEDUA ATAS PERATURAN DIREKTUR JENDERAL PAJAK

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 02/PJ/2018 TENTANG PERUBAHAN KEDUA ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-20/PJ/2013 TENTANG TATA CARA PENDAFTARAN DAN PEMBERIAN NOMOR POKOK WAJIB

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 02/PJ/2018 TENTANG PERUBAHAN KEDUA ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-20/PJ/2013 TENTANG TATA CARA PENDAFTARAN DAN PEMBERIAN NOMOR POKOK WAJIB

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR - 44/PJ/2008 TENTANG

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR - 44/PJ/2008 TENTANG TATA CARA PENDAFTARAN NOMOR POKOK WAJIB PAJAK DAN/ATAU PENGUKUHAN PENGUSAHA KENA PAJAK, PERUBAHAN DATA DAN PEMINDAHAN WAJIB PAJAK DAN/ATAU PENGUSAHA

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR - 44/PJ/2008 TENTANG TATA CARA PENDAFTARAN NOMOR POKOK WAJIB PAJAK DAN/ATAU PENGUKUHAN PENGUSAHA KENA PAJAK, PERUBAHAN DATA DAN PEMINDAHAN WAJIB PAJAK DAN/ATAU PENGUSAHA

SE - 67/PJ/2015 PETUNJUK PELAKSANAAN PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-38/PJ/2015 TENTANG

SE - 67/PJ/2015 PETUNJUK PELAKSANAAN PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-38/PJ/2015 TENTANG Contributed by Administrator Monday, 02 November 2015 Pusat Peraturan Pajak Online SURAT EDARAN DIREKTUR

SE - 67/PJ/2015 PETUNJUK PELAKSANAAN PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-38/PJ/2015 TENTANG Contributed by Administrator Monday, 02 November 2015 Pusat Peraturan Pajak Online SURAT EDARAN DIREKTUR

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE - 02/PJ.

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE - 02/PJ.03/2007 TENTANG PENEGASAN PEMOTONGAN PPh PASAL 21 PIMPINAN DAN ANGGOTA KOMISI PEMILIHAN

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE - 02/PJ.03/2007 TENTANG PENEGASAN PEMOTONGAN PPh PASAL 21 PIMPINAN DAN ANGGOTA KOMISI PEMILIHAN

Walikota Tasikmalaya Provinsi Jawa Barat

- 1 - Walikota Tasikmalaya Provinsi Jawa Barat PERATURAN WALIKOTA TASIKMALAYA NOMOR 72 TAHUN 2014 TENTANG PENDAFTARAN WAJIB PAJAK CABANG/LOKASI BAGI PELAKU USAHA YANG MELAKUKAN USAHA DAN/ATAU PEKERJAAN

- 1 - Walikota Tasikmalaya Provinsi Jawa Barat PERATURAN WALIKOTA TASIKMALAYA NOMOR 72 TAHUN 2014 TENTANG PENDAFTARAN WAJIB PAJAK CABANG/LOKASI BAGI PELAKU USAHA YANG MELAKUKAN USAHA DAN/ATAU PEKERJAAN

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 02/PJ/2018 TENTANG

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 02/PJ/2018 TENTANG PERUBAHAN KEDUA ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-20/PJ/2013 TENTANG TATA CARA PENDAFTARAN DAN PEMBERIAN NOMOR POKOK WAJIB

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 02/PJ/2018 TENTANG PERUBAHAN KEDUA ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-20/PJ/2013 TENTANG TATA CARA PENDAFTARAN DAN PEMBERIAN NOMOR POKOK WAJIB

BAB II LANDASAN TEORI. II.1.1 Pengertian Nomor Pokok Waib Pajak (NPWP) Nomor Pokok Wajib Pajak terdiri dari 15 digit, yaitu:

Nomor Pokok Wajib Pajak terdiri dari 15 digit, yaitu:") BAB II LANDASAN TEORI II.1.1 Pengertian Nomor Pokok Waib Pajak (NPWP) Nomor Pokok Wajib Pajak (NPWP) adalah nomor yang diberikan kepada Wajib Pajak sebagai sarana dalam administrasi perpajakan yang dipergunakan

BAB II LANDASAN TEORI II.1.1 Pengertian Nomor Pokok Waib Pajak (NPWP) Nomor Pokok Wajib Pajak (NPWP) adalah nomor yang diberikan kepada Wajib Pajak sebagai sarana dalam administrasi perpajakan yang dipergunakan

Gubernur Jawa Barat PERATURAN GUBERNUR JAWA BARAT NOMOR 35 TAHUN 2013 TENTANG

1 Gubernur Jawa Barat PERATURAN GUBERNUR JAWA BARAT NOMOR 35 TAHUN 2013 TENTANG PENDAFTARAN WAJIB PAJAK CABANG/LOKASI BAGI PELAKU USAHA YANG MELAKUKAN USAHA DAN/ATAU PEKERJAAN DI JAWA BARAT DENGAN RAHMAT

1 Gubernur Jawa Barat PERATURAN GUBERNUR JAWA BARAT NOMOR 35 TAHUN 2013 TENTANG PENDAFTARAN WAJIB PAJAK CABANG/LOKASI BAGI PELAKU USAHA YANG MELAKUKAN USAHA DAN/ATAU PEKERJAAN DI JAWA BARAT DENGAN RAHMAT

Gubernur Jawa Barat DRAFT PERATURAN GUBERNUR JAWA BARAT NOMOR 35 TAHUN 2013 TENTANG

Gubernur Jawa Barat DRAFT PERATURAN GUBERNUR JAWA BARAT NOMOR 35 TAHUN 2013 TENTANG PENDAFTARAN WAJIB PAJAK CABANG / LOKASI BAGI PELAKU USAHA YANG MELAKUKAN USAHA DAN/ATAU PEKERJAAN DI JAWA BARAT DENGAN

Gubernur Jawa Barat DRAFT PERATURAN GUBERNUR JAWA BARAT NOMOR 35 TAHUN 2013 TENTANG PENDAFTARAN WAJIB PAJAK CABANG / LOKASI BAGI PELAKU USAHA YANG MELAKUKAN USAHA DAN/ATAU PEKERJAAN DI JAWA BARAT DENGAN

PROVINSI JAWA BARAT PERATURAN BUPATI KARAWANG NOMOR : 27 TAHUN 2014

PROVINSI JAWA BARAT PERATURAN BUPATI KARAWANG NOMOR : 27 TAHUN 2014 TENTANG PENDAFTARAN WAJIB PAJAK CABANG/LOKASI BAGI PELAKU USAHA YANG MELAKUKAN USAHA DAN/ATAU PEKERJAAN DI KABUPATEN KARAWANG DENGAN

PROVINSI JAWA BARAT PERATURAN BUPATI KARAWANG NOMOR : 27 TAHUN 2014 TENTANG PENDAFTARAN WAJIB PAJAK CABANG/LOKASI BAGI PELAKU USAHA YANG MELAKUKAN USAHA DAN/ATAU PEKERJAAN DI KABUPATEN KARAWANG DENGAN

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 50/PJ./2009

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 50/PJ./2009 TENTANG TATA CARA PENCABUTAN PENGUKUHAN PENGUSAHA KENA PAJAK DAN TATA CARA PENERBITAN

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 50/PJ./2009 TENTANG TATA CARA PENCABUTAN PENGUKUHAN PENGUSAHA KENA PAJAK DAN TATA CARA PENERBITAN

PROVINSI JAWA BARAT NOMOR 14 TAHUN 2017

SALINAN BUPATIGARUT PROVINSI JAWA BARAT PERATURAN BUPATI GARUT NOMOR 14 TAHUN 2017 TENTANG PENDAFTARAN WAJIB PAJAK CABANG DAN NOMOR POKOK WAJIB PAJAK DAERAH BAGI PELAKU USAHA YANG MELAKUKAN USAHA DAN/ATAU

SALINAN BUPATIGARUT PROVINSI JAWA BARAT PERATURAN BUPATI GARUT NOMOR 14 TAHUN 2017 TENTANG PENDAFTARAN WAJIB PAJAK CABANG DAN NOMOR POKOK WAJIB PAJAK DAERAH BAGI PELAKU USAHA YANG MELAKUKAN USAHA DAN/ATAU

DIREKTUR JENDERAL PAJAK,

PERATURAN DIRJEN PAJAK NOMOR PER-06/PJ/2014 TANGGAL 7 MARET 2014 TENTANG TATA CARA PENYAMPAIAN SURAT PEMBERITAHUAN TAHUNAN BAGI WAJIB PAJAK ORANG PRIBADI YANG MENGGUNAKAN FORMULIR 1770S ATAU 1770SS SECARA

PERATURAN DIRJEN PAJAK NOMOR PER-06/PJ/2014 TANGGAL 7 MARET 2014 TENTANG TATA CARA PENYAMPAIAN SURAT PEMBERITAHUAN TAHUNAN BAGI WAJIB PAJAK ORANG PRIBADI YANG MENGGUNAKAN FORMULIR 1770S ATAU 1770SS SECARA

: Pelaksana Seksi Ekstensifikasi Perpajakan KPP Pratama Serpong. 1. Apa tujuan yang melatarbelakangi kegiatan ekstensifikasi Wajib Pajak di

L4 Narasumber Jabatan : Ibu Nurika Rahmantika : Pelaksana Seksi Ekstensifikasi Perpajakan KPP Pratama Serpong DAFTAR PERTANYAAN : 1. Apa tujuan yang melatarbelakangi kegiatan ekstensifikasi Wajib Pajak

L4 Narasumber Jabatan : Ibu Nurika Rahmantika : Pelaksana Seksi Ekstensifikasi Perpajakan KPP Pratama Serpong DAFTAR PERTANYAAN : 1. Apa tujuan yang melatarbelakangi kegiatan ekstensifikasi Wajib Pajak

BENTUK KEPUTUSAN PEMINDAHAN DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK

LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER - 54/PJ/2009 TENTANG : TATA CARA PEMINDAHAN WAJIB PAJAK TERDAFTAR DAN/ATAU PENGUSAHA KENA PAJAK TERDAFTAR DARI KANTOR PELAYANAN PAJAK MADYA SEHUBUNGAN

LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER - 54/PJ/2009 TENTANG : TATA CARA PEMINDAHAN WAJIB PAJAK TERDAFTAR DAN/ATAU PENGUSAHA KENA PAJAK TERDAFTAR DARI KANTOR PELAYANAN PAJAK MADYA SEHUBUNGAN

PER - 50/PJ/2009 TATA CARA PENCABUTAN PENGUKUHAN PENGUSAHA KENA PAJAK DAN TATA CARA PENERBITAN SURAT

PER - 50/PJ/2009 TATA CARA PENCABUTAN PENGUKUHAN PENGUSAHA KENA PAJAK DAN TATA CARA PENERBITAN SURAT Contributed by Administrator Monday, 07 September 2009 Pusat Peraturan Pajak Online PERATURAN DIREKTUR

PER - 50/PJ/2009 TATA CARA PENCABUTAN PENGUKUHAN PENGUSAHA KENA PAJAK DAN TATA CARA PENERBITAN SURAT Contributed by Administrator Monday, 07 September 2009 Pusat Peraturan Pajak Online PERATURAN DIREKTUR

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR 29/PJ/2008 TENTANG

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR 29/PJ/2008 TENTANG BENTUK, ISI, DAN TATA CARA PENYAMPAIAN SURAT PEMBERITAHUAN MASA PAJAK PERTAMBAHAN NILAI (SPT MASA PPN) DALAM BENTUK FORMULIR KERTAS (HARD COPY)

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR 29/PJ/2008 TENTANG BENTUK, ISI, DAN TATA CARA PENYAMPAIAN SURAT PEMBERITAHUAN MASA PAJAK PERTAMBAHAN NILAI (SPT MASA PPN) DALAM BENTUK FORMULIR KERTAS (HARD COPY)

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 182/PMK.03/2015 TENTANG

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 182/PMK.03/2015 TENTANG TATA CARA PENDAFTARAN NOMOR POKOK WAJIB PAJAK, PENGUKUHAN PENGUSAHA KENA PAJAK, PENGHAPUSAN NOMOR POKOK WAJIB PAJAK, DAN PENCABUTAN

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 182/PMK.03/2015 TENTANG TATA CARA PENDAFTARAN NOMOR POKOK WAJIB PAJAK, PENGUKUHAN PENGUSAHA KENA PAJAK, PENGHAPUSAN NOMOR POKOK WAJIB PAJAK, DAN PENCABUTAN

SURAT KETERANGAN TERDAFTAR Nomor:

SURAT KETERANGAN TERDAFTAR Nomor: Sesuai dengan pasal 2 ayat (4) Undang-undang No. 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah beberapa kali diubah terakhir dengan Undang-undang

SURAT KETERANGAN TERDAFTAR Nomor: Sesuai dengan pasal 2 ayat (4) Undang-undang No. 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah beberapa kali diubah terakhir dengan Undang-undang

KEPUTUSAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 540/KMK.04/2000 TENTANG TATA CARA PEMBERIAN IMBALAN BUNGA KEPADA WAJIB PAJAK

KEPUTUSAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 540/KMK.04/2000 TENTANG TATA CARA PEMBERIAN IMBALAN BUNGA KEPADA WAJIB PAJAK MENTERI KEUANGAN REPUBLIK INDONESIA, Menimbang : bahwa dalam rangka melaksanakan

KEPUTUSAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 540/KMK.04/2000 TENTANG TATA CARA PEMBERIAN IMBALAN BUNGA KEPADA WAJIB PAJAK MENTERI KEUANGAN REPUBLIK INDONESIA, Menimbang : bahwa dalam rangka melaksanakan

GUBERNUR KALIMANTAN TENGAH

SALINAN GUBERNUR KALIMANTAN TENGAH PERATURAN GUBERNUR KALIMANTAN TENGAH NOMOR 11 TAHUN 2016 TENTANG PENDAFTARAN WAJIB PAJAK BAGI PENGUSAHA YANG MELAKUKAN USAHA DAN/ATAU PEKERJAAN DI KALIMANTAN TENGAH DENGAN

SALINAN GUBERNUR KALIMANTAN TENGAH PERATURAN GUBERNUR KALIMANTAN TENGAH NOMOR 11 TAHUN 2016 TENTANG PENDAFTARAN WAJIB PAJAK BAGI PENGUSAHA YANG MELAKUKAN USAHA DAN/ATAU PEKERJAAN DI KALIMANTAN TENGAH DENGAN

TATA CARA PENDAFTARAN DAN PEMBERIAN NOMOR POKOK WAJIB PAJAK (NPWP) ORANG PRIBADI YANG BERSTATUS SEBAGAI KARYAWAN MELALUI KANTOR PELAYANAN PAJAK LOKASI

ORANG PRIBADI YANG BERSTATUS SEBAGAI KARYAWAN MELALUI KANTOR PELAYANAN PAJAK LOKASI") Lampiran I TATA CARA PENDAFTARAN DAN PEMBERIAN NOMOR POKOK WAJIB PAJAK (NPWP) ORANG PRIBADI YANG BERSTATUS SEBAGAI KARYAWAN MELALUI KANTOR PELAYANAN PAJAK LOKASI I. Kegiatan pada Kantor Pelayanan Pajak

Lampiran I TATA CARA PENDAFTARAN DAN PEMBERIAN NOMOR POKOK WAJIB PAJAK (NPWP) ORANG PRIBADI YANG BERSTATUS SEBAGAI KARYAWAN MELALUI KANTOR PELAYANAN PAJAK LOKASI I. Kegiatan pada Kantor Pelayanan Pajak

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 28/PJ/2015 TENTANG DIREKTUR JENDERAL PAJAK,

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 28/PJ/2015 TENTANG TATA CARA PEMBERIAN DAN PENCABUTAN SERTIFIKAT ELEKTRONIK DIREKTUR JENDERAL PAJAK, Menimbang : a. bahwa Pengusaha Kena Pajak untuk dapat

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 28/PJ/2015 TENTANG TATA CARA PEMBERIAN DAN PENCABUTAN SERTIFIKAT ELEKTRONIK DIREKTUR JENDERAL PAJAK, Menimbang : a. bahwa Pengusaha Kena Pajak untuk dapat

BAB IV ANALISIS DAN PEMBAHASAN. pendaftaran NPWP bagi Wajib Pajak potensial di wilayah kerja KPP Pratama Jakarta

BAB IV ANALISIS DAN PEMBAHASAN IV.1 Upaya-Upaya Pelaksanaan Ekstensifikasi Pelaksanaan Ekstensifikasi Wajib Pajak bertujuan untuk meningkatkan pendaftaran NPWP bagi Wajib Pajak potensial di wilayah kerja

BAB IV ANALISIS DAN PEMBAHASAN IV.1 Upaya-Upaya Pelaksanaan Ekstensifikasi Pelaksanaan Ekstensifikasi Wajib Pajak bertujuan untuk meningkatkan pendaftaran NPWP bagi Wajib Pajak potensial di wilayah kerja

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 73/PMK.03/2012 TENTANG

SALINAN PERATURAN MENTERI KEUANGAN NOMOR 73/PMK.03/2012 TENTANG JANGKA WAKTU PENDAFTARAN DAN PELAPORAN KEGIATAN USAHA, TATA CARA PENDAFTARAN, PEMBERIAN, DAN PENGHAPUSAN NOMOR POKOK WAJIB PAJAK, SERTA PENGUKUHAN

SALINAN PERATURAN MENTERI KEUANGAN NOMOR 73/PMK.03/2012 TENTANG JANGKA WAKTU PENDAFTARAN DAN PELAPORAN KEGIATAN USAHA, TATA CARA PENDAFTARAN, PEMBERIAN, DAN PENGHAPUSAN NOMOR POKOK WAJIB PAJAK, SERTA PENGUKUHAN

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-43/PJ/2015 TENTANG

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-43/PJ/2015 TENTANG TATA CARA PEMBERIAN KETERANGAN STATUS WAJIB PAJAK DALAM RANGKA PELAKSANAAN

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-43/PJ/2015 TENTANG TATA CARA PEMBERIAN KETERANGAN STATUS WAJIB PAJAK DALAM RANGKA PELAKSANAAN

Nomor :... 1)... 2) Lampiran :... 3) Hal : Permohonan Penetapan Pengusaha Kena Pajak Berisiko Rendah. Wakil Kuasa dari Wajib Pajak :

... 2) Lampiran :... 3) Hal : Permohonan Penetapan Pengusaha Kena Pajak Berisiko Rendah. Wakil Kuasa dari Wajib Pajak :") LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER-31/PJ/2010 TENTANG : TATA CARA PENETAPAN PENGUSAHA KENA PAJAK BERISIKO RENDAH Nomor :... 1)... 2) Lampiran :... 3) Hal : Permohonan Penetapan Pengusaha

LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER-31/PJ/2010 TENTANG : TATA CARA PENETAPAN PENGUSAHA KENA PAJAK BERISIKO RENDAH Nomor :... 1)... 2) Lampiran :... 3) Hal : Permohonan Penetapan Pengusaha

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 02/PJ/2017 TENTANG PERUBAHAN ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 02/PJ/2017 TENTANG PERUBAHAN ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-27/PJ/2016 TENTANG STANDAR PELAYANAN DI TEMPAT PELAYANAN TERPADU KANTOR PELAYANAN

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 02/PJ/2017 TENTANG PERUBAHAN ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-27/PJ/2016 TENTANG STANDAR PELAYANAN DI TEMPAT PELAYANAN TERPADU KANTOR PELAYANAN

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK SALINAN PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 08/PJ/2016 TENTANG

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK SALINAN PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 08/PJ/2016 TENTANG PENDAFTARAN DAN PENGAKTIFAN KEMBALI WAJIB PAJAK ORANG PRIBADI MELALUI

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK SALINAN PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 08/PJ/2016 TENTANG PENDAFTARAN DAN PENGAKTIFAN KEMBALI WAJIB PAJAK ORANG PRIBADI MELALUI

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-20/PJ/2013 TENTANG

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-20/PJ/2013 TENTANG TATA CARA PENDAFTARAN DAN PEMBERIAN NOMOR POKOK WAJIB PAJAK, PELAPORAN USAHA

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-20/PJ/2013 TENTANG TATA CARA PENDAFTARAN DAN PEMBERIAN NOMOR POKOK WAJIB PAJAK, PELAPORAN USAHA

SE - 69/PJ/2015 PROSEDUR PEMBERIAN DAN PENCABUTAN SERTIFIKAT ELEKTRONIK

SE - 69/PJ/2015 PROSEDUR PEMBERIAN DAN PENCABUTAN SERTIFIKAT ELEKTRONIK Contributed by Administrator Friday, 13 November 2015 Pusat Peraturan Pajak Online SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE

SE - 69/PJ/2015 PROSEDUR PEMBERIAN DAN PENCABUTAN SERTIFIKAT ELEKTRONIK Contributed by Administrator Friday, 13 November 2015 Pusat Peraturan Pajak Online SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE

PER - 15/PJ/2008 TATA CARA PENATAUSAHAAN WAJIB PAJAK DAN/ATAU PENGUSAHA KENA PAJAK DALAM RANGKA PE

PER - 15/PJ/2008 TATA CARA PENATAUSAHAAN WAJIB PAJAK DAN/ATAU PENGUSAHA KENA PAJAK DALAM RANGKA PE Contributed by Administrator Tuesday, 15 April 2008 Pusat Peraturan Pajak Online PERATURAN DIREKTUR JENDERAL

PER - 15/PJ/2008 TATA CARA PENATAUSAHAAN WAJIB PAJAK DAN/ATAU PENGUSAHA KENA PAJAK DALAM RANGKA PE Contributed by Administrator Tuesday, 15 April 2008 Pusat Peraturan Pajak Online PERATURAN DIREKTUR JENDERAL

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 10/PJ/2018 TENTANG TEMPAT PENDAFTARAN WAJIB PAJAK DAN/ATAU TEMPAT PELAPORAN USAHA PENGUSAHA

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 10/PJ/2018 TENTANG TEMPAT PENDAFTARAN WAJIB PAJAK DAN/ATAU TEMPAT PELAPORAN USAHA PENGUSAHA KENA PAJAK PADA KANTOR PELAYANAN PAJAK DI LINGKUNGAN KANTOR WILAYAH

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 10/PJ/2018 TENTANG TEMPAT PENDAFTARAN WAJIB PAJAK DAN/ATAU TEMPAT PELAPORAN USAHA PENGUSAHA KENA PAJAK PADA KANTOR PELAYANAN PAJAK DI LINGKUNGAN KANTOR WILAYAH

TATA CARA PENDAFTARAN DAN PENGHAPUSAN NOMOR POKOK WAJIB PAJAK. Oleh: Suwardi, SE, M.Si, Akt.

TATA CARA PENDAFTARAN DAN PENGHAPUSAN NOMOR POKOK WAJIB PAJAK Oleh: Suwardi, SE, M.Si, Akt. Menurut Undang-Undang Nomor 28 tahun 2007 yang dinamakan wajib pajak adalah orang pribadi atau badan, meliputi

TATA CARA PENDAFTARAN DAN PENGHAPUSAN NOMOR POKOK WAJIB PAJAK Oleh: Suwardi, SE, M.Si, Akt. Menurut Undang-Undang Nomor 28 tahun 2007 yang dinamakan wajib pajak adalah orang pribadi atau badan, meliputi

PER - 32/PJ/2009 BENTUK FORMULIR SURAT PEMBERITAHUAN MASA PAJAK PENGHASILAN PASAL 21 DAN/ATAU PASAL

PER - 32/PJ/2009 BENTUK FORMULIR SURAT PEMBERITAHUAN MASA PAJAK PENGHASILAN PASAL 21 DAN/ATAU PASAL Contributed by Administrator Monday, 25 May 2009 Pusat Peraturan Pajak Online PERATURAN DIREKTUR JENDERAL

PER - 32/PJ/2009 BENTUK FORMULIR SURAT PEMBERITAHUAN MASA PAJAK PENGHASILAN PASAL 21 DAN/ATAU PASAL Contributed by Administrator Monday, 25 May 2009 Pusat Peraturan Pajak Online PERATURAN DIREKTUR JENDERAL

SALINAN BERITA DAERAH PROVINSI KALIMANTAN BARAT NOMOR 48 TAHUN No. 48, 2017 TENTANG

- 1 - SALINAN BERITA DAERAH PROVINSI KALIMANTAN BARAT NOMOR 48 TAHUN 2017 NOMOR 48 TAHUN 2017 TENTANG PELAKSANAAN PROGRAM JAMINAN SOSIAL KETENAGAKERJAAN DI KALIMANTAN BARAT DENGAN RAHMAT TUHAN YANG MAHA

- 1 - SALINAN BERITA DAERAH PROVINSI KALIMANTAN BARAT NOMOR 48 TAHUN 2017 NOMOR 48 TAHUN 2017 TENTANG PELAKSANAAN PROGRAM JAMINAN SOSIAL KETENAGAKERJAAN DI KALIMANTAN BARAT DENGAN RAHMAT TUHAN YANG MAHA

2017, No MEMUTUSKAN: Menetapkan : PERATURAN MENTERI KEUANGAN TENTANG TATA CARA PELAPORAN DAN PENGHITUNGAN PEMOTONGAN PAJAK PENGHASILAN PASAL 21

BERITA NEGARA REPUBLIK INDONESIA No. 398, 2017 KEMENKEU. Pelaporan dan Penghitungan Pemotongan Pajak Penghasilan Pasal 21. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 40/PMK.03/2017 TENTANG TATA

BERITA NEGARA REPUBLIK INDONESIA No. 398, 2017 KEMENKEU. Pelaporan dan Penghitungan Pemotongan Pajak Penghasilan Pasal 21. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 40/PMK.03/2017 TENTANG TATA

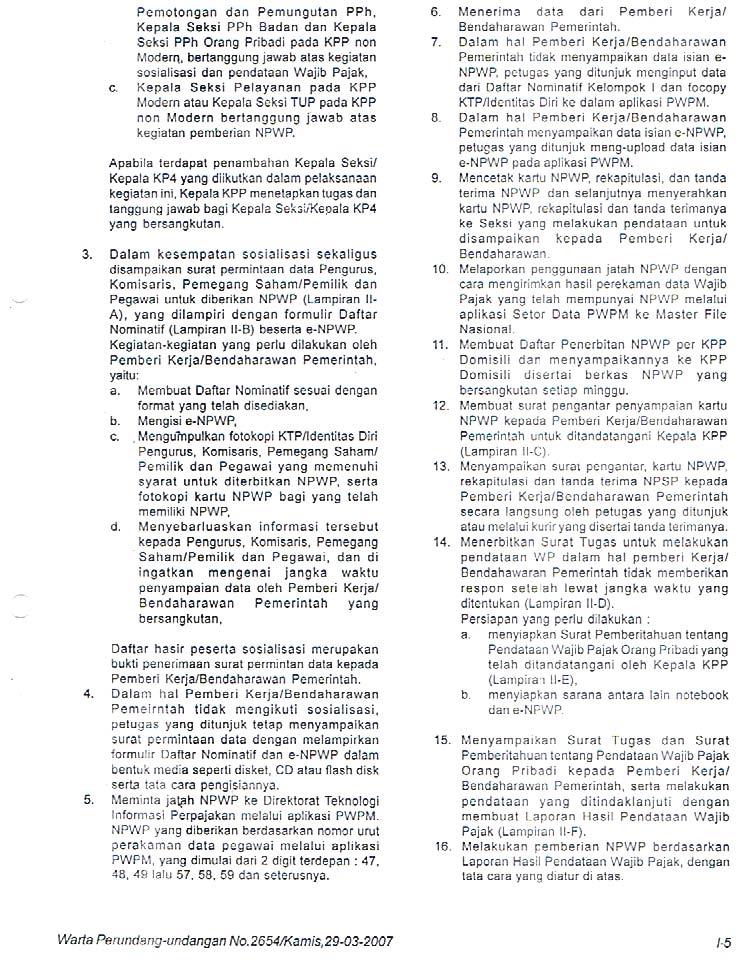

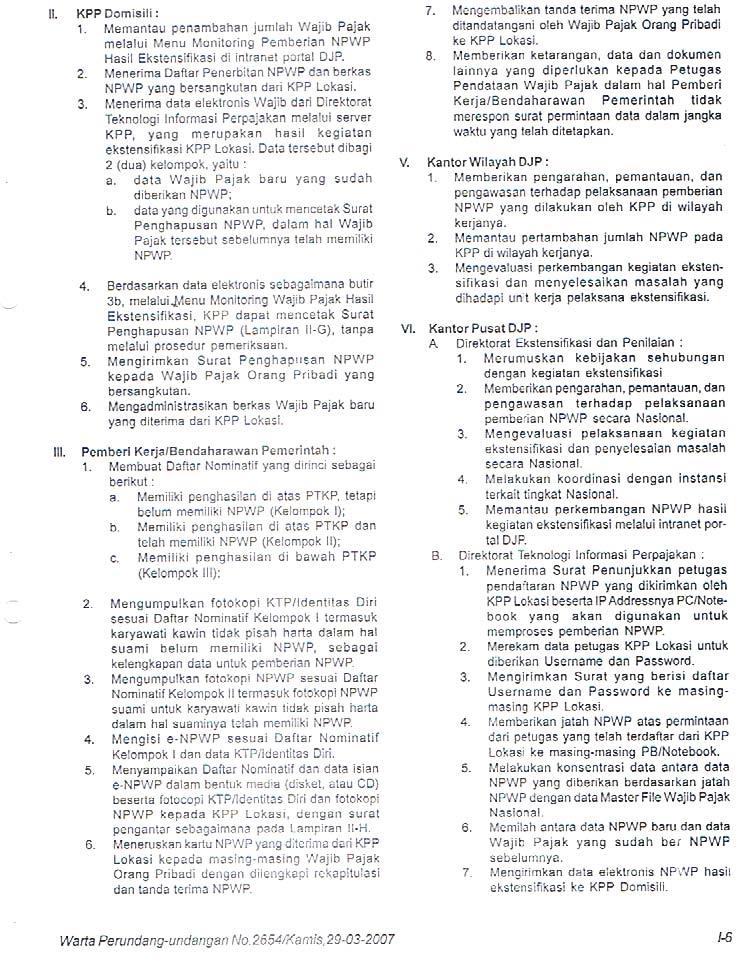

SUSUNAN TIM PELAKSANA PEMBERIAN NPWP ORANG PRIBADI MELALUI PEMBERI KERJA/BENDAHARAWAN PEMERINTAH DI KPP LOKASI NON MODERN

Lampiran I-A Peraturan Direktur Jenderal Pajak Nomor 16/PJ/2007 Tanggal 25 Januari 2007 SUSUNAN TIM PELAKSANA PEMBERIAN NPWP ORANG PRIBADI MELALUI PEMBERI KERJA/BENDAHARAWAN PEMERINTAH DI KPP LOKASI NON

Lampiran I-A Peraturan Direktur Jenderal Pajak Nomor 16/PJ/2007 Tanggal 25 Januari 2007 SUSUNAN TIM PELAKSANA PEMBERIAN NPWP ORANG PRIBADI MELALUI PEMBERI KERJA/BENDAHARAWAN PEMERINTAH DI KPP LOKASI NON

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK LAMPIRAN II SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE-67/PJ/2015 TENTANG PETUNJUK PELAKSANAAN PERATURAN DIREKTUR JENDERAL PAJAK NOMOR

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK LAMPIRAN II SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE-67/PJ/2015 TENTANG PETUNJUK PELAKSANAAN PERATURAN DIREKTUR JENDERAL PAJAK NOMOR

Page : 1

LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER-37/PJ/2009 TENTANG : PERUBAHAN ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-27/PJ/2009 TENTANG TATA CARA PENATAUSAHAAN WAJIB PAJAK DAN/ATAU

LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER-37/PJ/2009 TENTANG : PERUBAHAN ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-27/PJ/2009 TENTANG TATA CARA PENATAUSAHAAN WAJIB PAJAK DAN/ATAU

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PETUNJUK PENGISIAN SPT TAHUNAN PAJAK PENGHASILAN PASAL 21 PETUNJUK UMUM

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PETUNJUK PENGISIAN SPT TAHUNAN PAJAK PENGHASILAN PASAL 21 PETUNJUK UMUM Berdasarkan ketentuan Undang-undang Nomor 6 Tahun 1983 tentang Ketentuan

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PETUNJUK PENGISIAN SPT TAHUNAN PAJAK PENGHASILAN PASAL 21 PETUNJUK UMUM Berdasarkan ketentuan Undang-undang Nomor 6 Tahun 1983 tentang Ketentuan

SE - 113/PJ/2010 PENGGALIAN POTENSI DAN PENGAMANAN PENERIMAAN PAJAK WAJIB PAJAK ORANG PRIBADI BARU

SE - 113/PJ/2010 PENGGALIAN POTENSI DAN PENGAMANAN PENERIMAAN PAJAK WAJIB PAJAK ORANG PRIBADI BARU Contributed by Administrator Friday, 05 November 2010 Pusat Peraturan Pajak Online 5 Nopember 2010 SURAT

SE - 113/PJ/2010 PENGGALIAN POTENSI DAN PENGAMANAN PENERIMAAN PAJAK WAJIB PAJAK ORANG PRIBADI BARU Contributed by Administrator Friday, 05 November 2010 Pusat Peraturan Pajak Online 5 Nopember 2010 SURAT

(Kop Surat) KEPUTUSAN DIREKTUR JENDERAL PAJAK NOMOR... (1) TENTANG

KEPUTUSAN DIREKTUR JENDERAL PAJAK NOMOR... (1) TENTANG") LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER 11/PJ/2011 TENTANG : TATA CARA PENETAPAN WAJIB PAJAK ATAS OBJEK PAJAK BUMI DAN BANGUNAN YANG BELUM JELAS DIKETAHUI WAJIB PAJAKNYA DAN PEMBATALAN

LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER 11/PJ/2011 TENTANG : TATA CARA PENETAPAN WAJIB PAJAK ATAS OBJEK PAJAK BUMI DAN BANGUNAN YANG BELUM JELAS DIKETAHUI WAJIB PAJAKNYA DAN PEMBATALAN

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR 24 /PJ/2009

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR 24 /PJ/2009 TENTANG TATA CARA PENDAFTARAN NOMOR POKOK WAJIB PAJAK DAN/ATAU PENGUKUHAN PENGUSAHA

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR 24 /PJ/2009 TENTANG TATA CARA PENDAFTARAN NOMOR POKOK WAJIB PAJAK DAN/ATAU PENGUKUHAN PENGUSAHA

A. CONTOH FORMULIR PERMOHONAN NOTARIS UNTUK DITUNJUK DALAM PENDAFTARAN WAJIB PAJAK BADAN SECARA ELEKTRONIK

LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER-17/PJ/2017 TENTANG : TATA CARA PENDAFTARAN WAJIB PAJAK BADAN SECARA A. CONTOH FORMULIR PERMOHONAN NOTARIS UNTUK DITUNJUK DALAM PENDAFTARAN WAJIB

LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER-17/PJ/2017 TENTANG : TATA CARA PENDAFTARAN WAJIB PAJAK BADAN SECARA A. CONTOH FORMULIR PERMOHONAN NOTARIS UNTUK DITUNJUK DALAM PENDAFTARAN WAJIB

SALINAN KEPUTUSAN DIREKTUR JENDERAL LEMBAGA KEUANGAN NOMOR : Kep- 2833/LK/2003 TENTANG

SALINAN KEPUTUSAN DIREKTUR JENDERAL LEMBAGA KEUANGAN NOMOR : Kep- 2833/LK/2003 TENTANG PEDOMAN PELAKSANAAN PENERAPAN PRINSIP MENGENAL NASABAH PADA LEMBAGA KEUANGAN NON BANK DIREKTUR JENDERAL LEMBAGA KEUANGAN,

SALINAN KEPUTUSAN DIREKTUR JENDERAL LEMBAGA KEUANGAN NOMOR : Kep- 2833/LK/2003 TENTANG PEDOMAN PELAKSANAAN PENERAPAN PRINSIP MENGENAL NASABAH PADA LEMBAGA KEUANGAN NON BANK DIREKTUR JENDERAL LEMBAGA KEUANGAN,

PROSEDUR PENYELESAIAN PERMOHONAN PENDAFTARAN WAJIB PAJAK ORANG PRIBADI MELALUI TEMPAT TERTENTU DALAM RANGKA PENGAMPUNAN PAJAK

Lampiran I Surat Edaran Direktur Jenderal Pajak Nomor : SE-39/PJ/2016 Tanggal : 12 Agustus 2016 PROSEDUR PENYELESAIAN PERMOHONAN PENDAFTARAN WAJIB PAJAK ORANG PRIBADI MELALUI TEMPAT TERTENTU DALAM RANGKA

Lampiran I Surat Edaran Direktur Jenderal Pajak Nomor : SE-39/PJ/2016 Tanggal : 12 Agustus 2016 PROSEDUR PENYELESAIAN PERMOHONAN PENDAFTARAN WAJIB PAJAK ORANG PRIBADI MELALUI TEMPAT TERTENTU DALAM RANGKA

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK SALINAN PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 38/PJ/2013 TENTANG

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK SALINAN PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 38/PJ/2013 TENTANG PERUBAHAN ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-20/PJ/

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK SALINAN PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 38/PJ/2013 TENTANG PERUBAHAN ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-20/PJ/

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 06/PJ/2012 TENTANG

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 06/PJ/2012 TENTANG TATA CARA PENATAUSAHAAN, PELAKSANAAN HAK DAN PEMENUHAN KEWAJIBAN PERPAJAKAN SEHUBUNGAN DENGAN PEMINDAHAN WAJIB PAJAK DAN/ATAU PENGUSAHA

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 06/PJ/2012 TENTANG TATA CARA PENATAUSAHAAN, PELAKSANAAN HAK DAN PEMENUHAN KEWAJIBAN PERPAJAKAN SEHUBUNGAN DENGAN PEMINDAHAN WAJIB PAJAK DAN/ATAU PENGUSAHA

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-49/PJ/2011

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-49/PJ/2011 TENTANG TEMPAT PENDAFTARAN DAN PELAPORAN USAHA BAGI WAJIB PAJAK PADA KANTOR PELAYANAN

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-49/PJ/2011 TENTANG TEMPAT PENDAFTARAN DAN PELAPORAN USAHA BAGI WAJIB PAJAK PADA KANTOR PELAYANAN

KEP-133/PJ/2004 TATA CARA PENGGUNAAN FAKTUR PAJAK LAMA OLEH PENGUSAHA KENA PAJAK YANG DIKUKUHKAN DI

KEP-133/PJ/2004 TATA CARA PENGGUNAAN FAKTUR PAJAK LAMA OLEH PENGUSAHA KENA PAJAK YANG DIKUKUHKAN DI Contributed by Administrator Friday, 27 August 2004 Pusat Peraturan Pajak Online TATA CARA PENGGUNAAN

KEP-133/PJ/2004 TATA CARA PENGGUNAAN FAKTUR PAJAK LAMA OLEH PENGUSAHA KENA PAJAK YANG DIKUKUHKAN DI Contributed by Administrator Friday, 27 August 2004 Pusat Peraturan Pajak Online TATA CARA PENGGUNAAN

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 146/PMK.03/2012 TENTANG TATA CARA VERIFIKASI

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 146/PMK.03/2012 TENTANG TATA CARA VERIFIKASI DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI KEUANGAN REPUBLIK

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 146/PMK.03/2012 TENTANG TATA CARA VERIFIKASI DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI KEUANGAN REPUBLIK

BAB I PENDAHULUAN. tersebut sesuai dengan Pasal 2 Ayat (1) Undang-Undang nomor 16 tahun 2009

Undang-Undang nomor 16 tahun 2009") BAB I PENDAHULUAN 1.1 Latar Belakang Kontribusi dari sektor pajak tetap menjadi primadona terhadap anggaran penerimaan negara. Target pendapatan negara masih didominasi penerimaan dari sektor pajak yang

BAB I PENDAHULUAN 1.1 Latar Belakang Kontribusi dari sektor pajak tetap menjadi primadona terhadap anggaran penerimaan negara. Target pendapatan negara masih didominasi penerimaan dari sektor pajak yang

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR 47/PJ/2008 TENTANG TATA CARA PENYAMPAIAN SURAT PEMBERITAHUAN DAN PENYAMPAIAN PEMBERITAHUAN PERPANJANGAN

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR 47/PJ/2008 TENTANG TATA CARA PENYAMPAIAN SURAT PEMBERITAHUAN DAN PENYAMPAIAN PEMBERITAHUAN PERPANJANGAN

BAB IV ANALISIS DAN PEMBAHASAN

BAB IV ANALISIS DAN PEMBAHASAN IV.I Lingkup Ekstensifikasi Wajib Pajak di KPP Pratama Jakarta Tanah Abang Dua Semakin beratnya beban pemerintah dalam pembiayaan negara mengharuskan pemerintah berusaha

BAB IV ANALISIS DAN PEMBAHASAN IV.I Lingkup Ekstensifikasi Wajib Pajak di KPP Pratama Jakarta Tanah Abang Dua Semakin beratnya beban pemerintah dalam pembiayaan negara mengharuskan pemerintah berusaha

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR: PER-160/PJ/2006 TENTANG

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR: PER-160/PJ/2006 TENTANG TATA CARA PENERIMAAN DAN PENGOLAHAN SURAT PEMBERITAHUAN MASA PAJAK PERTAMBAHAN

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR: PER-160/PJ/2006 TENTANG TATA CARA PENERIMAAN DAN PENGOLAHAN SURAT PEMBERITAHUAN MASA PAJAK PERTAMBAHAN

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 28/PJ./2008 TENTANG

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 28/PJ./2008 TENTANG PERSYARATAN DAN TATA CARA PEMBERIAN IZIN PENGGUNAAN NILAI BUKU ATAS PENGALIHAN HARTA DALAM RANGKA PENGGABUNGAN, PELEBURAN, ATAU PEMEKARAN

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 28/PJ./2008 TENTANG PERSYARATAN DAN TATA CARA PEMBERIAN IZIN PENGGUNAAN NILAI BUKU ATAS PENGALIHAN HARTA DALAM RANGKA PENGGABUNGAN, PELEBURAN, ATAU PEMEKARAN

TATA CARA PENERBITAN NPWP, SKT DAN/ATAU SPPKP BARU SEBAGAI PENGGANTI NPWP, SKT DAN/ATAU SPPKP LAMA

Lampiran I TATA CARA PENERBITAN NPWP, SKT DAN/ATAU SPPKP BARU SEBAGAI PENGGANTI NPWP, SKT DAN/ATAU SPPKP LAMA 1. KPP tempat Wajib Pajak terdaftar termasuk Wajib Pajak dengan status cabang/istri menerbitkan

Lampiran I TATA CARA PENERBITAN NPWP, SKT DAN/ATAU SPPKP BARU SEBAGAI PENGGANTI NPWP, SKT DAN/ATAU SPPKP LAMA 1. KPP tempat Wajib Pajak terdaftar termasuk Wajib Pajak dengan status cabang/istri menerbitkan

SE-03/PJ.52/2005 REGISTRASI ULANG PENGUSAHA KENA PAJAK

SE-03/PJ.52/2005 REGISTRASI ULANG PENGUSAHA KENA PAJAK Contributed by Administrator Friday, 11 February 2005 Pusat Peraturan Pajak Online REGISTRASI ULANG PENGUSAHA KENA PAJAK Dalam rangka meningkatkan

SE-03/PJ.52/2005 REGISTRASI ULANG PENGUSAHA KENA PAJAK Contributed by Administrator Friday, 11 February 2005 Pusat Peraturan Pajak Online REGISTRASI ULANG PENGUSAHA KENA PAJAK Dalam rangka meningkatkan

PER - 5/PJ/2010 TATA CARA PENATAUSAHAAN WAJIB PAJAK, SUBJEK PAJAK, DAN OBJEK PAJAK DI WILAYAH KECAMA

PER - 5/PJ/2010 TATA CARA PENATAUSAHAAN WAJIB PAJAK, SUBJEK PAJAK, DAN OBJEK PAJAK DI WILAYAH KECAMA Contributed by Administrator Thursday, 18 February 2010 Pusat Peraturan Pajak Online PERATURAN DIREKTUR

PER - 5/PJ/2010 TATA CARA PENATAUSAHAAN WAJIB PAJAK, SUBJEK PAJAK, DAN OBJEK PAJAK DI WILAYAH KECAMA Contributed by Administrator Thursday, 18 February 2010 Pusat Peraturan Pajak Online PERATURAN DIREKTUR

Menimbang: a. bahwa dalam rangka pelaksanaan Peraturan Menteri

p GUBERNUR KEPULAUAN BANGKA BELITUNG PERATURAN GUBERNUR KEPULAUAN BANGKA BELITUNG NOMOR (db TAHUN 2017 TENTANG PELAKSANAAN konfirmasi status wajib pajak DALAM PEMBERIAN LAYANAN PUBLIK TERTENTU DI PROVINSI

p GUBERNUR KEPULAUAN BANGKA BELITUNG PERATURAN GUBERNUR KEPULAUAN BANGKA BELITUNG NOMOR (db TAHUN 2017 TENTANG PELAKSANAAN konfirmasi status wajib pajak DALAM PEMBERIAN LAYANAN PUBLIK TERTENTU DI PROVINSI

2018, No Perubahan Data Kepesertaan dan Pembayaran Iuran Program Jaminan Pensiun; Mengingat : 1. Undang-Undang Nomor 40 Tahun 2004 tentang Sist

BERITA NEGARA REPUBLIK INDONESIA No.468, 2018 BPJS Ketenagakerjaan. Pemberian Nomor, Sertifikat, Perubahan Data Kepesertaan dan Pembayaran Iuran Program Jaminan Pensiun. PERATURAN BADAN PENYELENGGARA JAMINAN

BERITA NEGARA REPUBLIK INDONESIA No.468, 2018 BPJS Ketenagakerjaan. Pemberian Nomor, Sertifikat, Perubahan Data Kepesertaan dan Pembayaran Iuran Program Jaminan Pensiun. PERATURAN BADAN PENYELENGGARA JAMINAN

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-01/PJ/2017 TENTANG PENYAMPAIAN SURAT PEMBERITAHUAN ELEKTRONIK DIREKTUR JENDERAL PAJAK,

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-01/PJ/2017 TENTANG PENYAMPAIAN SURAT PEMBERITAHUAN ELEKTRONIK DIREKTUR JENDERAL PAJAK, Menimbang : a. bahwa ketentuan mengenai penyampaian Surat Pemberitahuan

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-01/PJ/2017 TENTANG PENYAMPAIAN SURAT PEMBERITAHUAN ELEKTRONIK DIREKTUR JENDERAL PAJAK, Menimbang : a. bahwa ketentuan mengenai penyampaian Surat Pemberitahuan

BERITA NEGARA REPUBLIK INDONESIA

No.903, 2012 BERITA NEGARA REPUBLIK INDONESIA KEMENTERIAN KEUANGAN. Verifikasi. Pajak. Tata Cara. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 146/PMK.03/2012 TENTANG TATA CARA VERIFIKASI DENGAN

No.903, 2012 BERITA NEGARA REPUBLIK INDONESIA KEMENTERIAN KEUANGAN. Verifikasi. Pajak. Tata Cara. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 146/PMK.03/2012 TENTANG TATA CARA VERIFIKASI DENGAN

BERITA DAERAH KABUPATEN GUNUNGKIDUL

BERITA DAERAH KABUPATEN GUNUNGKIDUL ( Berita Resmi Pemerintah Kabupaten Gunungkidul ) Nomor : 14 Tahun : 2011 Seri : E PERATURAN BUPATI GUNUNGKIDUL NOMOR 17 TAHUN 2011 TENTANG PENDAFTARAN NOMOR POKOK WAJIB

BERITA DAERAH KABUPATEN GUNUNGKIDUL ( Berita Resmi Pemerintah Kabupaten Gunungkidul ) Nomor : 14 Tahun : 2011 Seri : E PERATURAN BUPATI GUNUNGKIDUL NOMOR 17 TAHUN 2011 TENTANG PENDAFTARAN NOMOR POKOK WAJIB

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PETUNJUK PENGISIAN SURAT PEMBERITAHUAN TAHUNAN PAJAK PENGHASILAN PASAL 21 (SPT TAHUNAN PPh PASAL 21) (SPT 1721 beserta lampiran-lampirannya)

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PETUNJUK PENGISIAN SURAT PEMBERITAHUAN TAHUNAN PAJAK PENGHASILAN PASAL 21 (SPT TAHUNAN PPh PASAL 21) (SPT 1721 beserta lampiran-lampirannya)

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 38/PJ/2013 TENTANG PERUBAHAN ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 38/PJ/2013 TENTANG PERUBAHAN ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-20/PJ/2013 TENTANG TATA CARA PENDAFTARAN DAN PEMBERIAN NOMOR POKOK WAJIB PAJAK,

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 38/PJ/2013 TENTANG PERUBAHAN ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-20/PJ/2013 TENTANG TATA CARA PENDAFTARAN DAN PEMBERIAN NOMOR POKOK WAJIB PAJAK,

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 32/PJ/2017 TENTANG PERUBAHAN ATAS PERATURAN DIREKTUR JENDERAL PAJAK

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 32/PJ/2017 TENTANG PERUBAHAN ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-41/PJ/2015 TENTANG PENGAMANAN TRANSAKSI ELEKTRONIK LAYANAN PAJAK ONLINE DIREKTUR

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 32/PJ/2017 TENTANG PERUBAHAN ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-41/PJ/2015 TENTANG PENGAMANAN TRANSAKSI ELEKTRONIK LAYANAN PAJAK ONLINE DIREKTUR

A.1. FORMULIR PENDAFTARAN WAJIB PAJAK ORANG PRIBADI

A.1. FORMULIR PENDAFTARAN WAJIB PAJAK ORANG PRIBADI LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER-20/PJ/2013 TENTANG : TATA CARA PENDAFTARAN DAN PEMBERIAN NOMOR POKOK WAJIB PAJAK, PELAPORAN

A.1. FORMULIR PENDAFTARAN WAJIB PAJAK ORANG PRIBADI LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER-20/PJ/2013 TENTANG : TATA CARA PENDAFTARAN DAN PEMBERIAN NOMOR POKOK WAJIB PAJAK, PELAPORAN

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE - 43/PJ/2017 TENTANG

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE - 43/PJ/2017 TENTANG PETUNJUK PELAKSANAAN PENGURANGAN DENDA ADMINISTRASI PAJAK BUMI DAN BANGUNAN

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE - 43/PJ/2017 TENTANG PETUNJUK PELAKSANAAN PENGURANGAN DENDA ADMINISTRASI PAJAK BUMI DAN BANGUNAN

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR 51/PJ/2008 TENTANG

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR 51/PJ/2008 TENTANG TATA CARA PENDAFTARAN NOMOR POKOK WAJIB PAJAK BAGI ANGGOTA KELUARGA DIREKTUR

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR 51/PJ/2008 TENTANG TATA CARA PENDAFTARAN NOMOR POKOK WAJIB PAJAK BAGI ANGGOTA KELUARGA DIREKTUR

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK LAMPIRAN I SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE-14/PJ/2014 TENTANG

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK LAMPIRAN I SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE-14/PJ/2014 TENTANG PETUNJUK TEKNIS TATA TATA CARA PENYAMPAIAN SURAT PEMBERITAHUAN

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK LAMPIRAN I SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE-14/PJ/2014 TENTANG PETUNJUK TEKNIS TATA TATA CARA PENYAMPAIAN SURAT PEMBERITAHUAN

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK LAMPIRAN I SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE-69/PJ/2015

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK LAMPIRAN I SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE-69/PJ/2015 TENTANG PROSEDUR PEMBERIAN DAN PENCABUTAN SERTIFIKAT ELEKTRONIK LAMPIRAN

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK LAMPIRAN I SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE-69/PJ/2015 TENTANG PROSEDUR PEMBERIAN DAN PENCABUTAN SERTIFIKAT ELEKTRONIK LAMPIRAN

PER - 41/PJ/2015 PENGAMANAN TRANSAKSI ELEKTRONIK LAYANAN PAJAK ONLINE

PER - 41/PJ/2015 PENGAMANAN TRANSAKSI ELEKTRONIK LAYANAN PAJAK ONLINE Contributed by Administrator Tuesday, 08 December 2015 Pusat Peraturan Pajak Online PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER -Â

PER - 41/PJ/2015 PENGAMANAN TRANSAKSI ELEKTRONIK LAYANAN PAJAK ONLINE Contributed by Administrator Tuesday, 08 December 2015 Pusat Peraturan Pajak Online PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER -Â

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 20 /PJ/2013 TENTANG

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 20 /PJ/2013 TENTANG TATA CARA PENDAFTARAN DAN PEMBERIAN NOMOR POKOK WAJIB PAJAK, PELAPORAN

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 20 /PJ/2013 TENTANG TATA CARA PENDAFTARAN DAN PEMBERIAN NOMOR POKOK WAJIB PAJAK, PELAPORAN

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 04/PJ/2018 TENTANG TATA CARA PENDAFTARAN BAGI LEMBAGA KEUANGAN DAN PENYAMPAIAN

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 04/PJ/2018 TENTANG TATA CARA PENDAFTARAN BAGI LEMBAGA KEUANGAN DAN PENYAMPAIAN LAPORAN YANG BERISI INFORMASI KEUANGAN SECARA OTOMATIS DIREKTUR JENDERAL PAJAK,

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 04/PJ/2018 TENTANG TATA CARA PENDAFTARAN BAGI LEMBAGA KEUANGAN DAN PENYAMPAIAN LAPORAN YANG BERISI INFORMASI KEUANGAN SECARA OTOMATIS DIREKTUR JENDERAL PAJAK,

PER - 50/PJ/2008 PENGENAAN PAJAK BUMI DAN BANGUNAN SEKTOR PERKEBUNAN

PER - 50/PJ/2008 PENGENAAN PAJAK BUMI DAN BANGUNAN SEKTOR PERKEBUNAN Contributed by Administrator Tuesday, 30 December 2008 Pusat Peraturan Pajak Online PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 50/PJ/2008

PER - 50/PJ/2008 PENGENAAN PAJAK BUMI DAN BANGUNAN SEKTOR PERKEBUNAN Contributed by Administrator Tuesday, 30 December 2008 Pusat Peraturan Pajak Online PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 50/PJ/2008

TENTANG KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK KEPUTUSAN DIREKTUR JENDERAL PAJAK NOMOR KEP-...(1)...

...") 11 2012, No.526 LAMPIRAN I PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 74/PMK.03/2012 TENTANG TATA CARA PENETAPAN DAN PENCABUTAN PENETAPAN WAJIB PAJAK DENGAN KRITERIA TERTENTU DALAM RANGKA PENGEMBALIAN

11 2012, No.526 LAMPIRAN I PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 74/PMK.03/2012 TENTANG TATA CARA PENETAPAN DAN PENCABUTAN PENETAPAN WAJIB PAJAK DENGAN KRITERIA TERTENTU DALAM RANGKA PENGEMBALIAN

FORMULIR PENDAFTARAN WAJIB PAJAK ORANG PRIBADI

LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-20/PJ/2013 TENTANG TATA CARA PENDAFTARAN DAN PEMBERIAN NOMOR POKOK WAJIB PAJAK, PELAPORAN USAHA DAN PENGUKUHAN PENGUSAHA KENA PAJAK, PENGHAPUSAN NOMOR

LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-20/PJ/2013 TENTANG TATA CARA PENDAFTARAN DAN PEMBERIAN NOMOR POKOK WAJIB PAJAK, PELAPORAN USAHA DAN PENGUKUHAN PENGUSAHA KENA PAJAK, PENGHAPUSAN NOMOR

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK KEPUTUSAN DIREKTUR JENDERAL PAJAK NOMOR KEP-...(1)... TENTANG

... TENTANG") LAMPIRAN I PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR : 74/PMK.03/2012 TENTANG : TATA CARA PENETAPAN DAN PENCABUTAN WAJIB PAJAK DENGAN KRITERIA TERTENTU DALAM RANGKA PENGEMBALIAN PENDAHULUAN KELEBIHAN

LAMPIRAN I PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR : 74/PMK.03/2012 TENTANG : TATA CARA PENETAPAN DAN PENCABUTAN WAJIB PAJAK DENGAN KRITERIA TERTENTU DALAM RANGKA PENGEMBALIAN PENDAHULUAN KELEBIHAN

BAB I PENDAHULUAN. Pembangunan nasional adalah kegiatan yang terus-menerus berlangsung secara

BAB I PENDAHULUAN 1.1 Latar Belakang Pembangunan nasional adalah kegiatan yang terus-menerus berlangsung secara berkesinambungan yang memiliki tujuan awal, yaitu untuk mensejahterakan rakyat baik secara

BAB I PENDAHULUAN 1.1 Latar Belakang Pembangunan nasional adalah kegiatan yang terus-menerus berlangsung secara berkesinambungan yang memiliki tujuan awal, yaitu untuk mensejahterakan rakyat baik secara

PER - 35/PJ/2010 SURAT KETERANGAN DOMISILI BAGI SUBJEK PAJAK DALAM NEGERI INDONESIA DALAM RANGKA PEN

PER - 35/PJ/2010 SURAT KETERANGAN DOMISILI BAGI SUBJEK PAJAK DALAM NEGERI INDONESIA DALAM RANGKA PEN Contributed by Administrator Wednesday, 28 July 2010 Pusat Peraturan Pajak Online PERATURAN DIREKTUR

PER - 35/PJ/2010 SURAT KETERANGAN DOMISILI BAGI SUBJEK PAJAK DALAM NEGERI INDONESIA DALAM RANGKA PEN Contributed by Administrator Wednesday, 28 July 2010 Pusat Peraturan Pajak Online PERATURAN DIREKTUR

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 20 /PJ/2013 TENTANG

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 20 /PJ/2013 TENTANG TATA CARA PENDAFTARAN DAN PEMBERIAN NOMOR POKOK WAJIB PAJAK, PELAPORAN

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 20 /PJ/2013 TENTANG TATA CARA PENDAFTARAN DAN PEMBERIAN NOMOR POKOK WAJIB PAJAK, PELAPORAN

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-12/PJ/2014 TENTANG

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-12/PJ/2014 TENTANG TATA CARA PENCABUTAN PENGUKUHAN PENGUSAHA KENA PAJAK SECARA JABATAN ATAS PENGUSAHA KECIL PAJAK PERTAMBAHAN

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-12/PJ/2014 TENTANG TATA CARA PENCABUTAN PENGUKUHAN PENGUSAHA KENA PAJAK SECARA JABATAN ATAS PENGUSAHA KECIL PAJAK PERTAMBAHAN

A. CONTOH FORMAT KEPUTUSAN DIREKTUR JENDERAL PAJAK TENTANG PENETAPAN STATUS SUSPEND

LAMPIRAN PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER- /PJ/2017 TENTANG : PERLAKUAN TERHADAP PENERBITAN DAN/ATAU PENGGUNAAN FAKTUR PAJAK TIDAK SAH OLEH WAJIB PAJAK. A. CONTOH FORMAT KEPUTUSAN DIREKTUR

LAMPIRAN PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER- /PJ/2017 TENTANG : PERLAKUAN TERHADAP PENERBITAN DAN/ATAU PENGGUNAAN FAKTUR PAJAK TIDAK SAH OLEH WAJIB PAJAK. A. CONTOH FORMAT KEPUTUSAN DIREKTUR

PERATURAN MENTERI KEUANGAN NOMOR 66/PMK.03/2008 TENTANG

PERATURAN MENTERI KEUANGAN NOMOR 66/PMK.03/2008 TENTANG TATA CARA PENYAMPAIAN ATAU PEMBETULAN SURAT PEMBERITAHUAN, DAN PERSYARATAN WAJIB PAJAK YANG DAPAT DIBERIKAN PENGHAPUSAN SANKSI ADMINISTRASI DALAM

PERATURAN MENTERI KEUANGAN NOMOR 66/PMK.03/2008 TENTANG TATA CARA PENYAMPAIAN ATAU PEMBETULAN SURAT PEMBERITAHUAN, DAN PERSYARATAN WAJIB PAJAK YANG DAPAT DIBERIKAN PENGHAPUSAN SANKSI ADMINISTRASI DALAM

BUPATI TANAH BUMBU PROVINSI KALIMANTAN SELATAN PERATURAN DAERAH KABUPATEN TANAH BUMBU NOMOR 7 TAHUN 2016 TENTANG

BUPATI TANAH BUMBU PROVINSI KALIMANTAN SELATAN PERATURAN DAERAH KABUPATEN TANAH BUMBU NOMOR 7 TAHUN 2016 TENTANG PENDAFTARAN WAJIB PAJAK CABANG/LOKASI BAGI PELAKU USAHA YANG BEKERJA/MELAKUKAN USAHA DI

BUPATI TANAH BUMBU PROVINSI KALIMANTAN SELATAN PERATURAN DAERAH KABUPATEN TANAH BUMBU NOMOR 7 TAHUN 2016 TENTANG PENDAFTARAN WAJIB PAJAK CABANG/LOKASI BAGI PELAKU USAHA YANG BEKERJA/MELAKUKAN USAHA DI

BAB II LANDASAN TEORI. Pengertian pajak berdasarkan Undang-Undang Perpajakan No.28 Tahun 2007

BAB II LANDASAN TEORI 2.1 Pengertian Pajak Pengertian pajak berdasarkan Undang-Undang Perpajakan No.28 Tahun 2007 Pasal 1 tentang Ketentuan Umum dan Tata Cara Perpajakan: Pajak adalah kontribusi wajib

BAB II LANDASAN TEORI 2.1 Pengertian Pajak Pengertian pajak berdasarkan Undang-Undang Perpajakan No.28 Tahun 2007 Pasal 1 tentang Ketentuan Umum dan Tata Cara Perpajakan: Pajak adalah kontribusi wajib

KEPUTUSAN DIREKTUR JENDERAL PAJAK NOMOR :... 2) TENTANG PENGEMBALIAN KELEBIHAN PEMBAYARAN PAJAK... 3) KEPADA... 4) DIREKTUR JENDERAL PAJAK

TENTANG PENGEMBALIAN KELEBIHAN PEMBAYARAN PAJAK... 3) KEPADA... 4) DIREKTUR JENDERAL PAJAK") DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK KANTOR PELAYANAN PAJAK... 1) KEPUTUSAN DIREKTUR JENDERAL PAJAK NOMOR :... 2) TENTANG PENGEMBALIAN KELEBIHAN PEMBAYARAN PAJAK... 3) KEPADA...

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK KANTOR PELAYANAN PAJAK... 1) KEPUTUSAN DIREKTUR JENDERAL PAJAK NOMOR :... 2) TENTANG PENGEMBALIAN KELEBIHAN PEMBAYARAN PAJAK... 3) KEPADA...

PENERAPAN PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER-16/PJ/2007 TERHADAP JUMLAH WAJIB PAJAK ORANG PRIBADI PEGAWAI PADA KPP PRATAMA SIDOARJO UTARA

PENERAPAN PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER-16/PJ/2007 TERHADAP JUMLAH WAJIB PAJAK ORANG PRIBADI PEGAWAI PADA KPP PRATAMA SIDOARJO UTARA Syafi i Dosen Fakultas Ekonomi Universitas Bhayangkara

PENERAPAN PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER-16/PJ/2007 TERHADAP JUMLAH WAJIB PAJAK ORANG PRIBADI PEGAWAI PADA KPP PRATAMA SIDOARJO UTARA Syafi i Dosen Fakultas Ekonomi Universitas Bhayangkara

DAFTAR NOMINATIF WAJIB PAJAK PATUH. Periode Januari NPWP KPP Lokasi Keterangan Wajib Pajak dst.

Lampiran I KANTOR PELAYANAN PAJAK... DAFTAR NOMINATIF WAJIB PAJAK PATUH Periode Januari 20... Nama dan Alamat NPWP KPP Lokasi Keterangan 1 2 3 4 5 1.... 2.... 3.... dst...., dd-mm-yyyy... KANTOR PELAYANAN

Lampiran I KANTOR PELAYANAN PAJAK... DAFTAR NOMINATIF WAJIB PAJAK PATUH Periode Januari 20... Nama dan Alamat NPWP KPP Lokasi Keterangan 1 2 3 4 5 1.... 2.... 3.... dst...., dd-mm-yyyy... KANTOR PELAYANAN