BAB I PENDAHULUAN. di perlukan untuk pembiayaan negara dan pembangunan nasiaonal. Tanggung

|

|

|

- Indra Sudirman

- 6 tahun lalu

- Tontonan:

Transkripsi

1 BAB I PENDAHULUAN I.1. LATAR BELAKANG MASALAH Pajak merupakan perwujudan dari pengabdian dan peranan serta wajib pajak untuk secara langsung dan sama-sama melaksanakan kewajiban perpajakan yang di perlukan untuk pembiayaan negara dan pembangunan nasiaonal. Tanggung jawab atas pelaksanaan pemungutan pajak sebagai cermin kewajiban masyarakat itu sendiri pemerintah dalam hal ini aparat perpajakan sesuai dengan fungsinya berkewajiban melakukan pembinaan, pelayanan dan pengawasan terhadap kewajiban perpajakan berdasarkan ketentuan yang digariskan dalam peraturan perundang-undangan perpajakan. Pajak daerah adalah iuran wajib yang dilakukan oleh daerah kepada orang pribadi atau badan tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan pemerintah daerah dan pembangunan daerah (UU Nomor 34 tahun 2000 tentang Perubahan UU Nomor 18 tahun 1997) Afrizal (2009: 48). Dengan demikian, pajak daerah merupakan pajak yang ditetapkan oleh pemerintah daerah dengan peraturan daerah (Perda), yang wewenang pemungutannya dilaksanakan oleh pemerintah daerah dan hasil digunakan untuk membiayai pengeluaran pemerintah daerah dalam melaksanakan penyelenggaraan pemerintah dan pembangunan didaerah. 1

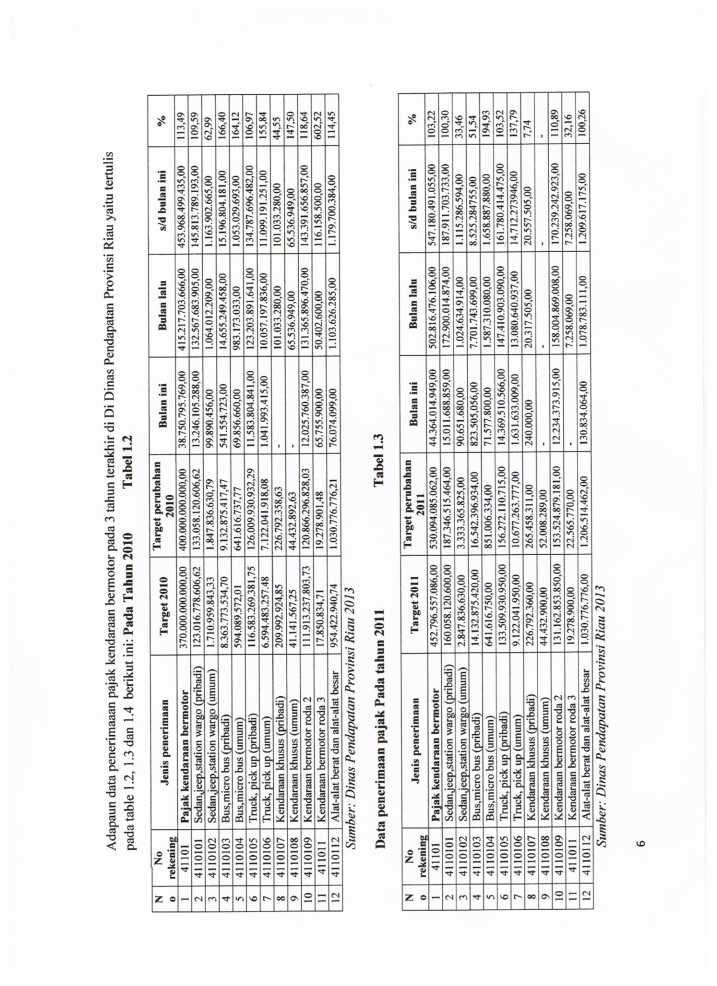

2 Pajak daerah sebagai salah satu Pendapatan Asli Daerah diharapkan menjadi salah satu sumber pembiayaan penyelenggaraan pemerintah dan pembangunan daerah, untuk meningkatkan dan memeratakan kesejahteraan masyarakat. Dengan demikian daerah mampu melaksanakan otonomi, yaitu mengatur dan mengurus rumah tangganya sendiri. Adapun data penerimaan pajak daerah pada 3 tahun terakhir di Dinas Pendapatan Provinsi Riau yaitu tertulis pada tabel berikut ini: Tabel 1.1 Daftar Jumlah Pajak Daerah Pada Periode Tahun No Jenis Penerimaan Tahun 2010 Tahun 2011 Tahun Pajak Kenderaan Bermotor , , ,00 Sedan, jeep, station wagon (pribadi) , , ,00 Sedan, jeep, station wagon (umum) , , ,00 Bus, micro bus (pribadi) , , ,00 Bus, mikro bus (umum) , ,00 Truck, pick up (pribadi) , , ,00 Truck, pick up (umum) , , ,00 Kenderaan khusus (pribadi) , ,00 Kenderaan khusus (umum) , Kenderaan bermotor roda , , ,00 Kenderaan bermotor roda , , ,00 Alat-alat berat dan alat-alat besar , , ,00 2 Pajak kenderaan di air , , ,00 Pajak kenderaan di air , , ,00 3 Bea balik nama kenderaan bermotor , , ,00 Sedan, jeep, station wagon (pribadi) , , ,00 Sedan, jeep, station wagon (umum) , ,00 Bus, micro bus (pribadi) , , ,00 Bus, micro bus (umum) , , ,00 Truck, pick up (pribadi) , , ,00 Truck, pick up (umum) , , ,00 Kenderaan khusus (pribadi) , , Kenderaan khusus (umum) ,00 - Kenderaan bermotor roda , , ,00 Kenderaan bermotor roda , , ,00 Alat-alat berat dan alat-alat besar , , ,00 4 Bea balik nama kenderaan di air Bea balik nama kenderaan di air Pajak bahan bakar kenderaan , , ,00 bermotor Premium , , ,00 Pertamax , , ,00 Solar , , ,24 2

3 6 Pajak air permukaan / air bawah tanah , , ,00 Pajak air permukaan , , ,00 Air bawah tanah , Pendapatan denda pajak , , ,00 Denda PKB , , , ,00 Denda pajak BBN-KB , , ,00 Denda pajak kenderaan di air , ,00 Denda pajak bea balik nama kenderaan di air Denda pajak air permukaan , , ,00 Denda pajak air bawah tanah , JUMLAH , , ,24 Sumber: Dinas Pendapatan Provinsi Riau, 2013 Dengan adanya pendapatan asli daerah sebagaimana tertuang dalam Undang- Undang No 33 tahun 2004 tentang Perimbangan Keuangan antara pemerintah Pusat dan Daerah yaitu penerimaan yang sepenuhnya dari daerah itu sendiri. Untuk merealisasikan pelaksanaan otonomi daerah maka sumber pembiyaan pemerintah daerah tergantung pada peranan Pendapatan Asli Daerah (PAD). Hal ini di harapkan dan di upayakan dapat menjadi penyangga utama dalam membiayai kegiatan pembangunan di daerah. Oleh karena itu pemerintah daerah harus dapat mengupayakan peningkatan penerimaan yang bersal dari daerah sendiri sehingga akan memperbesar tersedianya keuangan daerah yang dapat di gunakan untuk berbagai kegiatan pembangunan. Dengan ini akan semakin memperbesar keleluasan daerah untuk mengarahkan penggunaan keungan daerah sesuai dengan rencana, yang berguna untuk memenuhi kebutuhan daerah yang bersangkutan. Dalam penyelenggaraan pemerintah di daerah dan peningkatan pelayanan kepada masyarakat serta melaksanakan pembangunan daerah, maka daerah membutuhkan sumber-sumber penerimaan yang cukup memadai. Sumber-sumber penerimaan daerah ini dapat berasal dari bantuan dan sumbangan pemerintah 3

4 pusat maupun penerimaan yang berasal dari daerah sendiri. Namun, tidak semua daerah memiliki kekayaan alam. Hal ini tentu akan membuat daerah yang kaya akan potensi daerah yang memiliki akan semakin maju yang mana tentunya bertolak belakang bagi daerah yang memiliki potensi yang kurang. Kiranya dengan asas ini pemerintah perlu memberikan jalan keluar agar seluruh daerah yang ada di Indonesia berkembang secara merata. Di dalam undang-undang No 33 tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah disebutkan bahwa sumber pendataan daerah terdiri dari pendapatan asli daerah, bagi hasil pajak dan bukan pajak. Pendapatan asli daerah sendiri terdiri dari: a. Pajak daerah b. Retribusi daerah c. Hasil perusahaan untuk daerah d. Kekayaan daerah yang di pisahkan e. Dan lain-lain pendapatan asli daerah yang sah Pemungutan pajak daerah ini merupakan salah satu cara meningkatkan pendapatan asli daerah dan pemungutan ini di kenakan kepada anggota masyarakat wajib pajak dan badan sebagai pencerminan kewajiban di bidang perpajakan. Sumber pendapatan daerah menurut undang-undang No 18 tahun 1997 dan undang-undang No 34 tahun 2000 tentang pajak daerah dan retribusi daerah yang berasal dari pungutan pajak Provinsi dan pajak Kabupaten/Kota, salah satu pungutan pajak daerah yaitu pajak kenderaan bermotor yaitu pajak atas 4

5 kepemilikan dan/atau penguasaan kendaraan bermotor. Jadi, wajib pajak kendaraan bermotor adalah orang pribadi atau badan yang memiliki kendaraan bermotor. Pajak kendaraan bermotor (PKB) adalah pajak atas kepemilikan dan atau penguasaan kendaraan bermotor. Kendaran bermotor adalah semua kendaraan beroda dua atau lebih beserta gandengannya yang digunakan disemua jenis jalan darat dan digerakkan oleh peralatan tehnik berupa motor atau peralatan lainnya yang berfungsi untuk mengubah suatu sumber daya energi tertentu menjadi tenaga gerak kendaraan bermotor yang bersangkutan, termasuk alat-alat besar yang bergerak. Pemungutan PKB didasarkan pada undang-undang nomor 18 tahun 1997 tentang pajak daerah dan retribusi daerah sebagaimana telah diubah dengan undang-undang nomor 34 tahun 2000 dan peraturan pemerintah nomor 65 tahun 2001 tentang pajak daerah. Selain itu penerapan PKB pada suatu daerah provinsi didasarkan pada peraturan daerah provinsi yang bersangkutan yang merupakan landasan hukum operasional dalam teknis pelaksanaan pengenaan dan pemungutan PKB didaerah provinsi yang bersangkutan serta keputusan gubernur yang mengatur tentang pajak kendaraan bermotor sebagai aturan pelaksanaan peraturan daerah tentang pajak kendaraan bermotor pada provinsi dimaksud. 5

6 6

7 7

8 Dari tabel diatas menerangkan tentang data penerimaan pajak kendaraan bermotor pada tiga tahun terakhir di Dinas Pendapatan Provinsi Riau masih bersifat fluktuatif (naik turun). Penurunan penerimaan tersebut Dapat dilihat pada tahun 2011 hanya 103,22 % di bandingkan pada tahun 2012 dan Ini dikarenakan banyak masyarakat yang menolak membayar pajak, karena ketidak puasan masyarakat atas pelayanan dan mekanisme pajak, juga kurangnya kesadaran masyarakat untuk membayar pajak serta masyarakat beranggapan bahwa uang pembayaran pajak mereka takut dikorupsi oleh pegawai pajak sendiri (Mardiasmo 2009:8). Adapun hambatan dalam pemungutan pajak yaitu: 1. Perlawanan pasif Masyarakat enggan (pasif) membayar pajak, yang dapat disebabkan antara lain: a. Perkembangan intelektual dan moral masyarakat. b. Sistem perpajakan yang (mungkin) sulit dipahami masyarakat. c. Sistem kontrol tidak dapat dilakukan atau dilaksanakan dengan baik. 2. Perlawanan aktif Perlawanan aktif meliputi semua usaha dan perbuatan yang secara langsung ditujukan kepada fiskus dengan tujuan untuk menghindari pajak. Berikut ini antara lain: a. Tax acoidance, usaha meringankan beban pajak dengan tidak melanggar undang-undang. 8

9 b. Tax evasion, usaha meringankan beban pajak dengan cara melanggar undang-undang (menggelapkan pajak) Dari uraian di atas penulis tertarik untuk meneliti masalah pajak kendaraan bermotor khususnya yaitu untuk meningkatkan penerimaan Pajak Kenderaan Bermotor (PKB). Hal ini dikarenakan masih kurangnya sosialisasi terhadap pembayaran pajak kenderaan bermotor (PKB) pada kantor Dinas P endapatan Provinsi Riau. Sehingga wajib pajak perlu menyadari bahwa pentingnya pembayaran pajak kenderaan bermotor agar peningkatan pendapatan daerah lebih baik. Selama ini masyarakat selalu dilihat dari sisi kewajibannya, maka paradigma baru yang berkembang pada saat ini adalah hak pajak dan retribusi dari masyarakat untuk menuntut adanya penigkatan pelayanan. Berkaitan dengan realisasi penerimaan yang belum optimal khusunya di sektor Pajak Kendaraan Bermotor (PKB), maka dalam rangka mengatasi masalah tersebut penulis sangat tertarik untuk mengambil sebuah penelitian dengan judul STRATEGI PENIGKATAN PENERIMAAN PAJAK KENDARAAN BERMOTOR (PKB) DALAM RANGKA MENINGKATKAN PENDAPATAN ASLI DAERAH (PAD) DI DIPENDA PROVINSI RIAU. 9

10 I.2. RUMUSAN MASALAH Dengan adanya latar belakang masalah bahwa yang ada pada dinas pendapatan Provinsi Riau, dapat dirumskan permasalahan penelitian sebagai berikut: a. Bagaimana strategi menigkatkan penerimaan Pendapatan Asli Daerah (PAD) dari sektor pajak kendaraan bermotor (PKB) pada Dinas Pendapatan Provinsi Riau. b. Faktor-faktor apa saja yang mempengaruhi belum optimalnya penerimaan Pendapatan Asli Daerah (PAD) khususnya disektor Pajak Kendaraan Bermotor (PKB) pada Dinas Pendapatan Provinsi Riau. I.3. TUJUAN DAN MANFAAT PENELITIAN I.3.1. Tujan Penelitian a. Untuk menganalisis strategi peningkatan penerimaan Pajak Kendaraan Bermotor (PKB) dalam rangka meningkatkan Pendapatan Asli Daerah (PAD) pada Dinas Pendapatan Provinsi Riau. b. Untuk mengetahui faktor-faktor internal maupun eksternal yang berpengaruh terhadap belum optimalnya penerimaan Pendapatan Asli Daerah (PAD) di sektor Pajak Kendaraan Bermotor (PK B) pada Dinas Pendapatan Provinsi Riau. 10

11 I.3.2. Manfaat Penelitian Adapun manfaat yang dapat dipetik dari penelitian ini adalah: a. Untuk kantor Dinas Pendapatan Provinsi Riau. dari hasil penelitian diharapkan dapat memberikan sumbangan pemikiran bagi kantor dinas pendapatan provinsi riau guna menjalankan penerapan pemungutan pajak kendaraan bermotor. b. Untuk penulis Aspek pengembangan ilmu dapat dijadikan sebagai bahan kajian untuk penelitian selanjutnya dalam pengembangan ilmu terutama dibidang perpajakan. c. Untuk lembaga pendidikan Dengan dilakukan penelitian ini, diharapkan dapat bermanfaat dalam menambah ilmu pengetahuan I.4. METODE PENELITIAN I.4.1. Lokasi Penelitian Adapun tempat pelaksanaan Penelitian yaitu di kantor Dinas Pendapatan Propinsi Riau yang terletak di Jl. Jend. Sudirman No 6. I.4.2. Waktu Penelitian Penelitian ini dilakukan di kantor Dinas Pendapatan Provinsi Riau yaitu pada bulan September-Desember tahun

12 I.4.3. Jenis Data Jenis data yang digunakan pada penelitian ini adalah: a) Data Primer Data Primer yaitu Data diperoleh secara langsung dari sumbernya dengan cara observasi dan wawancara dengan pegawai kasi penerimaan pajak daerah Dinas Pendapatan Daerah Provinsi riau. b) Data Sekunder Data Skunder yaitu Data yang diperoleh dari sumber lain yang berhubungan dengan masalah yang sedang di teliti seperti buku-buku, dokumen-dokumen ataupun referensi lainnya yang memiliki relevansi dengan pembahasan yang penulis teliti pada saat ini. I.4.4. Teknik Pengumpulan Data Untuk mengumpulkan data yang diperlukan, maka penulis menggunakan beberapa metode, yaitu: a) Metode wawancara Penulis melakukan wawancara, yaitu tanya jawab langsung dengan karyawan/staff kasi penerimaan pajak daerah, dan wajib pajak (masyarakat) untuk mendapatkan informasi yang bermanfaat yang berhubungan dengan masalah dalam penelitian ini 12

13 b) Metode observasi Dilakukan dengan cara pengamatan secara langsung dikantor Dinas Pendapatan Daerah Provinsi Riau yang berhubungan dengan masalah penelitian ini. I.4.5. Analisa Data Metode analisa data yang digunakan dalam penelitian ini adalah analisa Kualitatif Deskriftif. Yaitu, menganalisa data-data berdasarkan persamaan jenis dari data tersebut, kemudian diuraikan antara suatu data dengan data yang lainnya. Sehingga diperoleh gambaran umum yang utuh tentang masalah yang diteliti I.5. Sistematika Penulisan Dalam penulisan penelitian ini, penulis membaginya menjadi beberapa BAB dan masing-masing BAB dibagi dengan uraian sebagai berikut : BAB I PENDAHULUAN Dalam bab ini akan diuraikan mengenai latar belakang masalah, rumusan masalah, tujan dan manfaat penelitian, metode penelitian serta sistematika penulisan. BAB II GAMBARAN UMUM Pada bab ini akan diuraian mengenai sejarah singkat berdirinya kantor dinas pendapatan daerah Provinsi Riau, visi 13

14 dan misi, struktur organisasi serta uraian tugas dari masingmasing bidang yang ada di instansi tersebut. BAB III TINJAUAN TEORI DAN PRAKTEK Pada bab ini akan diuraikan tentang pengertian dari pajak pusat, pengertian pajak daerah, jenis-jenis pajak daerah, tarif pajak daerah, pemungutan dan pembayaran pajak daerah, fungsi pajak, tata cara pemungutan pajak, manfat pajak, pengelompokan pajak, tinjauan pajak dalam islam, pengertian strategi, manajemen strategi, pengertian peningkatan, pengertian penerimaan, pengertian pajak kenderaan bermotor, pengertian pendapatan asli daerah dan sumber-sumber pendapatan asli daerah. BAB IV PENUTUP Bab ini adalah bab penutup yang berisikan tentang kesimpulan dan saran-saran yang dikemukakan atas dasar penelitian yang telah dilakukan. 14

BAB I PENDAHULUAN. mengurus keuangannya sendiri dan mempunyai hak untuk mengelola segala. sumber daya daerah untuk kepentingan masyarakat setempat.

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dalam era reformasi saat ini, Pemerintah Indonesia telah mengubah sistem sentralisasi menjadi desentralisasi yang berarti pemerintah daerah dapat mengurus keuangannya

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dalam era reformasi saat ini, Pemerintah Indonesia telah mengubah sistem sentralisasi menjadi desentralisasi yang berarti pemerintah daerah dapat mengurus keuangannya

BAB 1 PENDAHULUAN. dan perkembangan yang terjadi. Dampak perubahan dan perkembangan ini sangat berpengaruh

BAB 1 PENDAHULUAN 1.1 Latar Belakang Di era globalisasi sekarang ini menuntut masyarakat untuk siap menerima perubahan dan perkembangan yang terjadi. Dampak perubahan dan perkembangan ini sangat berpengaruh

BAB 1 PENDAHULUAN 1.1 Latar Belakang Di era globalisasi sekarang ini menuntut masyarakat untuk siap menerima perubahan dan perkembangan yang terjadi. Dampak perubahan dan perkembangan ini sangat berpengaruh

BAB I PENDAHULUAN. daerah, baik dalam pelaksanaan tugas-tugas umum pemerintah maupun tugas

BAB I PENDAHULUAN A. Latar Belakang Pajak daerah sebagai salah satu sumber Pendapatan Asli Daerah (PAD) memegang peranan penting dalam rangka membiayai urusan rumah tangga daerah, baik dalam pelaksanaan

BAB I PENDAHULUAN A. Latar Belakang Pajak daerah sebagai salah satu sumber Pendapatan Asli Daerah (PAD) memegang peranan penting dalam rangka membiayai urusan rumah tangga daerah, baik dalam pelaksanaan

BAB I PENDAHULUAN. Undang-Undang No. 32 Tahun 2004 tentang Pemerintahan Daerah adalah salah satu

BAB I PENDAHULUAN 1.1 Latar Belakang Undang-Undang No. 32 Tahun 2004 tentang Pemerintahan Daerah adalah salah satu landasan yuridis bagi pengembangan otonomi daerah di Indonesia. Dalam undang-undang ini

BAB I PENDAHULUAN 1.1 Latar Belakang Undang-Undang No. 32 Tahun 2004 tentang Pemerintahan Daerah adalah salah satu landasan yuridis bagi pengembangan otonomi daerah di Indonesia. Dalam undang-undang ini

BAB I PENDAHULUAN. terbesar indonesia bersumber dari sektor pajak. Sejarah pemungutan pajak mengalami perubahan dari masa ke masa sesuai

BAB I PENDAHULUAN 1.1. Latar Belakang Indonesia merupakan negara dengan jumlah penduduk yang sangat padat. Dimana setiap warga negara yang memenuhi syarat secara hukum, wajib untuk membayar pajak secara

BAB I PENDAHULUAN 1.1. Latar Belakang Indonesia merupakan negara dengan jumlah penduduk yang sangat padat. Dimana setiap warga negara yang memenuhi syarat secara hukum, wajib untuk membayar pajak secara

BAB I PENDAHULUAN. A. Latar Belakang Praktik Kerja Lapangan Mandiri. dengan yang namanya Undang-undang Nomor 32 Tahun 2004 tentang

BAB I PENDAHULUAN A. Latar Belakang Praktik Kerja Lapangan Mandiri Apabila kita berbicara mengenai Otonomi Daerah, maka kita akan teringat dengan yang namanya Undang-undang Nomor 32 Tahun 2004 tentang

BAB I PENDAHULUAN A. Latar Belakang Praktik Kerja Lapangan Mandiri Apabila kita berbicara mengenai Otonomi Daerah, maka kita akan teringat dengan yang namanya Undang-undang Nomor 32 Tahun 2004 tentang

G U B E R N U R SUMATERA BARAT

No. Urut: 27, 2015 G U B E R N U R SUMATERA BARAT PERATURAN GUBERNUR SUMATERA BARAT NOMOR 27 TAHUN 2015 TENTANG PENGHITUNGAN DASAR PENGENAAN PAJAK KENDARAAN BERMOTOR DAN BEA BALIK NAMA KENDARAAN BERMOTOR

No. Urut: 27, 2015 G U B E R N U R SUMATERA BARAT PERATURAN GUBERNUR SUMATERA BARAT NOMOR 27 TAHUN 2015 TENTANG PENGHITUNGAN DASAR PENGENAAN PAJAK KENDARAAN BERMOTOR DAN BEA BALIK NAMA KENDARAAN BERMOTOR

BAB II LANDASAN TEORI. sudut pandang yang digunakan oleh masing-masing ahli pada saat merumuskan. Definisi pajak menurut para ahli sebagai berikut:

BAB II LANDASAN TEORI 2.1. Pengertian Dasar Perpajakan 2.1.1 Pengertian Pajak Banyak definisi yang telah dikemukakan oleh para ahli, yang satu sama lain pada dasarnya memiliki tujuan yang sama yaitu merumuskan

BAB II LANDASAN TEORI 2.1. Pengertian Dasar Perpajakan 2.1.1 Pengertian Pajak Banyak definisi yang telah dikemukakan oleh para ahli, yang satu sama lain pada dasarnya memiliki tujuan yang sama yaitu merumuskan

BAB I PENDAHULUAN. kesejahtraan rakyat, mencerdaskan kehidupan bangsa dengan adil dan makmur.

BAB I PENDAHULUAN 1.1. Latar Belakang Pada saat ini sebagai negara berkembang Indonesia tengah gencargencarnya melaksanakan pembangunan disegala bidang baik ekonomi, sosial, politik, hukum, maupun bidang

BAB I PENDAHULUAN 1.1. Latar Belakang Pada saat ini sebagai negara berkembang Indonesia tengah gencargencarnya melaksanakan pembangunan disegala bidang baik ekonomi, sosial, politik, hukum, maupun bidang

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Hakikat mendasar dari prinsip kebijakan otonomi daerah sebagaimana yang dimaksudkan dalam Undang-Undang No. 32 Tahun 2004 tentang Pemerintahan Daerah, adalah

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Hakikat mendasar dari prinsip kebijakan otonomi daerah sebagaimana yang dimaksudkan dalam Undang-Undang No. 32 Tahun 2004 tentang Pemerintahan Daerah, adalah

PERATURAN GUBERNUR KALIMANTAN TENGAH NOMOR 16 TAHUN 2016 TENTANG

GUBERNUR KALIMANTAN TENGAH PERATURAN GUBERNUR KALIMANTAN TENGAH NOMOR 16 TAHUN 2016 TENTANG PEMBERIAN KERINGANAN TARIF PENGENAAN BEA BALIK NAMA KENDARAAN BERMOTOR PENYERAHAN PERTAMA DENGAN RAHMAT TUHAN

GUBERNUR KALIMANTAN TENGAH PERATURAN GUBERNUR KALIMANTAN TENGAH NOMOR 16 TAHUN 2016 TENTANG PEMBERIAN KERINGANAN TARIF PENGENAAN BEA BALIK NAMA KENDARAAN BERMOTOR PENYERAHAN PERTAMA DENGAN RAHMAT TUHAN

GUBERNUR SULAWESI BARAT

GUBERNUR SULAWESI BARAT PERATURAN GUBERNUR SULAWESI BARAT NOMOR 25 TAHUN 2009 TENTANG PERHITUNGAN DASAR PENGENAAN PAJAK KENDARAAN BERMOTOR DAN BEA BALIK NAMA KENDARAAN BERMOTOR TAHUN 2009 DALAM WILAYAH

GUBERNUR SULAWESI BARAT PERATURAN GUBERNUR SULAWESI BARAT NOMOR 25 TAHUN 2009 TENTANG PERHITUNGAN DASAR PENGENAAN PAJAK KENDARAAN BERMOTOR DAN BEA BALIK NAMA KENDARAAN BERMOTOR TAHUN 2009 DALAM WILAYAH

BAB I PENDAHULUAN. kewenangan dan tanggung jawab untuk menjamin kesejahteraan masyarakatnya.

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Sebagai Daerah Otonom Pemerintah Daerah Istimewa Yogyakarta memiliki kewenangan dan tanggung jawab untuk menjamin kesejahteraan masyarakatnya. Oleh karena itu,

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Sebagai Daerah Otonom Pemerintah Daerah Istimewa Yogyakarta memiliki kewenangan dan tanggung jawab untuk menjamin kesejahteraan masyarakatnya. Oleh karena itu,

GUBERNUR ACEH PERATURAN GUBERNUR ACEH NOMOR 15 TAHUN 2010 TENTANG

GUBERNUR ACEH PERATURAN GUBERNUR ACEH NOMOR 15 TAHUN 2010 TENTANG PENGHITUNGAN DASAR PENGENAAN PAJAK KENDARAAN BERMOTOR DAN BEA BALIK NAMA KENDARAAN BERMOTOR TAHUN 2010 GUBERNUR ACEH, Menimbang Mengingat

GUBERNUR ACEH PERATURAN GUBERNUR ACEH NOMOR 15 TAHUN 2010 TENTANG PENGHITUNGAN DASAR PENGENAAN PAJAK KENDARAAN BERMOTOR DAN BEA BALIK NAMA KENDARAAN BERMOTOR TAHUN 2010 GUBERNUR ACEH, Menimbang Mengingat

PERATURAN GUBERNUR BALI NOMOR 35 TAHUN 2007 TENTANG PENGHITUNGAN DASAR PENGENAAN PAJAK KENDARAAN BERMOTOR DAN BEA BALI NAMA KENDARAAN BERMOTOR

PERATURAN GUBERNUR BALI NOMOR 35 TAHUN 2007 TENTANG PENGHITUNGAN DASAR PENGENAAN PAJAK KENDARAAN BERMOTOR DAN BEA BALI NAMA KENDARAAN BERMOTOR DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR BALI, Menimbang

PERATURAN GUBERNUR BALI NOMOR 35 TAHUN 2007 TENTANG PENGHITUNGAN DASAR PENGENAAN PAJAK KENDARAAN BERMOTOR DAN BEA BALI NAMA KENDARAAN BERMOTOR DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR BALI, Menimbang

I. PENDAHULUAN. Pembangunan pada dasarnya bertujuan untuk meningkatkan harkat, martabat,

I. PENDAHULUAN A. Latar Belakang Pembangunan pada dasarnya bertujuan untuk meningkatkan harkat, martabat, kualitas serta kesejahteraan segenap lapisan masyarakat, untuk itu pembangunan harus dipandang

I. PENDAHULUAN A. Latar Belakang Pembangunan pada dasarnya bertujuan untuk meningkatkan harkat, martabat, kualitas serta kesejahteraan segenap lapisan masyarakat, untuk itu pembangunan harus dipandang

BAB I PENDAHULUAN. Dalam mewujudkan tujuan Pembangunan Nasional demi masyarakat adil

BAB I PENDAHULUAN 1.1. Latar Belakang Dalam mewujudkan tujuan Pembangunan Nasional demi masyarakat adil dan makmur, tentu dibutuhkan dana pembangunan yang tidak sedikit untuk keberhasilan program pembangunan

BAB I PENDAHULUAN 1.1. Latar Belakang Dalam mewujudkan tujuan Pembangunan Nasional demi masyarakat adil dan makmur, tentu dibutuhkan dana pembangunan yang tidak sedikit untuk keberhasilan program pembangunan

GUBERNUR BALI PERATURAN GUBERNUR BALI NOMOR 31 TAHUN 2005 TENTANG

GUBERNUR BALI PERATURAN GUBERNUR BALI NOMOR 31 TAHUN 2005 TENTANG PENGHITUNGAN DASAR PENGENAAN PAJAK KENDARAAN BERMOTOR DAN BEA BALIK NAMA KENDARAAN BERMOTOR GUBERNUR BALI, Menimbang Mengingat : a. bahwa

GUBERNUR BALI PERATURAN GUBERNUR BALI NOMOR 31 TAHUN 2005 TENTANG PENGHITUNGAN DASAR PENGENAAN PAJAK KENDARAAN BERMOTOR DAN BEA BALIK NAMA KENDARAAN BERMOTOR GUBERNUR BALI, Menimbang Mengingat : a. bahwa

BAB I PENDAHULUAN 1.1 Pajak Kendaraan Bermotor

i BAB I PENDAHULUAN 1.1 Pajak Kendaraan Bermotor Pajak daerah adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepada pemda tanpa imbalan langsung yang seimbang yang dapat dipaksakan berdasarkan

i BAB I PENDAHULUAN 1.1 Pajak Kendaraan Bermotor Pajak daerah adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepada pemda tanpa imbalan langsung yang seimbang yang dapat dipaksakan berdasarkan

BAB I PENDAHULUAN. oleh pemungut pajak yang disebut Publican (Rahayu, 2010). Sedangkan sekarang ini

. Sedangkan sekarang ini") BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pajak merupakan pendapatan sebuah negara yang dibayarkan oleh wajib pajak, pada zaman dahulu pajak dipungut oleh kerajaan untuk memenuhi kebutuhan istana tanpa

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pajak merupakan pendapatan sebuah negara yang dibayarkan oleh wajib pajak, pada zaman dahulu pajak dipungut oleh kerajaan untuk memenuhi kebutuhan istana tanpa

MENTERI DALAM NEGERI REPUBLIK INDONESIA

MENTERI DALAM NEGERI REPUBLIK INDONESIA KEPUTUSAN MENTERI DALAM NEGERI NOMOR 15 TAHUN 2003 TENTANG PENGHITUNGAN DASAR PENGENAAN PAJAK KENDARAAN BERMOTOR DAN BEA BALIK NAMA KENDARAAN BERMOTOR TAHUN 2003

MENTERI DALAM NEGERI REPUBLIK INDONESIA KEPUTUSAN MENTERI DALAM NEGERI NOMOR 15 TAHUN 2003 TENTANG PENGHITUNGAN DASAR PENGENAAN PAJAK KENDARAAN BERMOTOR DAN BEA BALIK NAMA KENDARAAN BERMOTOR TAHUN 2003

I. PENDAHULUAN. Pemerintahan yang berhasil adalah pemerintahan yang harus mampu memberikan

I. PENDAHULUAN A. Latar Belakang Pemerintahan yang berhasil adalah pemerintahan yang harus mampu memberikan pelayanan yang berfokus pada masyarakat. Pelayanan yang berfokus pada pelanggan ini akan berhasil

I. PENDAHULUAN A. Latar Belakang Pemerintahan yang berhasil adalah pemerintahan yang harus mampu memberikan pelayanan yang berfokus pada masyarakat. Pelayanan yang berfokus pada pelanggan ini akan berhasil

PERATURAN GUBERNUR ACEH NOMOR 71 TAHUN 2016 TENTANG

PERATURAN GUBERNUR ACEH NOMOR 71 TAHUN 2016 TENTANG PENGHITUNGAN DASAR PENGENAAN PAJAK KENDARAAN BERMOTOR DAN BEA BALIK NAMA KENDARAAN BERMOTOR TAHUN 2016 Menimbang : Mengingat DENGAN RAHMAT ALLAH YANG

PERATURAN GUBERNUR ACEH NOMOR 71 TAHUN 2016 TENTANG PENGHITUNGAN DASAR PENGENAAN PAJAK KENDARAAN BERMOTOR DAN BEA BALIK NAMA KENDARAAN BERMOTOR TAHUN 2016 Menimbang : Mengingat DENGAN RAHMAT ALLAH YANG

BAB I PENDAHULUAN. kesadaran masyarakat tentang kewajibannya membayar pajak. cerminan partisipasi aktif masyarakat dalam membiayai pembangunan.

BAB I PENDAHULUAN 1.1. Latar Belakang Pajak mempunyai peranan yang sangat penting dalam kehidupan bernegara, hal ini dikarenakan pajak merupakan salah satu sumber pendapatan negara yang digunakan untuk

BAB I PENDAHULUAN 1.1. Latar Belakang Pajak mempunyai peranan yang sangat penting dalam kehidupan bernegara, hal ini dikarenakan pajak merupakan salah satu sumber pendapatan negara yang digunakan untuk

PENGANTAR PERPAJAKAN. Amanita Novi Yushita, M.Si

PENGANTAR PERPAJAKAN 1 DASAR-DASAR PERPAJAKAN Pengertian Pajak Pajak adalah iuran kepada kas negara berdasarkan UU (yang dapat dipaksakan) dengan tidak mendapat jasa timbal (kontraprestasi), yang langsung

PENGANTAR PERPAJAKAN 1 DASAR-DASAR PERPAJAKAN Pengertian Pajak Pajak adalah iuran kepada kas negara berdasarkan UU (yang dapat dipaksakan) dengan tidak mendapat jasa timbal (kontraprestasi), yang langsung

DOKUMEN PELAKSANAAN ANGGARAN SATUAN KERJA PERANGKAT DAERAH ( DPA SKPD )

") PEMERINTAH PROVINSI SULAWESI UTARA DOKUMEN PELAKSANAAN ANGGARAN ( ) DINAS PENDAPATAN DAERAH TAHUN ANGGARAN 205 NAMA FORMULIR 2. Ringkasan Dokumen Pelaksanaan Anggaran Satuan Kerja Perangkat Daerah Rincian

PEMERINTAH PROVINSI SULAWESI UTARA DOKUMEN PELAKSANAAN ANGGARAN ( ) DINAS PENDAPATAN DAERAH TAHUN ANGGARAN 205 NAMA FORMULIR 2. Ringkasan Dokumen Pelaksanaan Anggaran Satuan Kerja Perangkat Daerah Rincian

GUBERNUR PAPUA PERATURAN GUBERNUR PAPUA NOMOR 56 TAHUN 2012 TENTANG

GUBERNUR PAPUA PERATURAN GUBERNUR PAPUA NOMOR 56 TAHUN 2012 TENTANG PENGHITUNGAN DASAR PENGENAAN PAJAK KENDARAAN BERMOTOR DAN BEA BALIK NAMA KENDARAAN BERMOTOR TAHUN 2012 DI PROVINSI PAPUA Lampiran : 2

GUBERNUR PAPUA PERATURAN GUBERNUR PAPUA NOMOR 56 TAHUN 2012 TENTANG PENGHITUNGAN DASAR PENGENAAN PAJAK KENDARAAN BERMOTOR DAN BEA BALIK NAMA KENDARAAN BERMOTOR TAHUN 2012 DI PROVINSI PAPUA Lampiran : 2

BAB I PENDAHULUAN. Dalam rangka mewujudkan pembangunan nasional sebagaimana tercantum

BAB I PENDAHULUAN I.1. Latar Belakang Masalah Dalam rangka mewujudkan pembangunan nasional sebagaimana tercantum dalam pembukaan UUD 1945 dan dalam rangka melaksanakan Trilogi pembangunan, diperlukan ketersediaan

BAB I PENDAHULUAN I.1. Latar Belakang Masalah Dalam rangka mewujudkan pembangunan nasional sebagaimana tercantum dalam pembukaan UUD 1945 dan dalam rangka melaksanakan Trilogi pembangunan, diperlukan ketersediaan

BAB II LANDASAN TEORI. Pajak adalah iuran rakyat kepada kas Negara berdasarkan Undang-undang

BAB II LANDASAN TEORI 2.1 Pajak 2.1.1 Pengertian Pajak Pajak adalah iuran rakyat kepada kas Negara berdasarkan Undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal (kontra Prestasi)

BAB II LANDASAN TEORI 2.1 Pajak 2.1.1 Pengertian Pajak Pajak adalah iuran rakyat kepada kas Negara berdasarkan Undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal (kontra Prestasi)

GUBERNUR PAPUA PERATURAN GUBERNUR PAPUA NOMOR 9 TAHUN 2010 TENTANG

GUBERNUR PAPUA PERATURAN GUBERNUR PAPUA NOMOR 9 TAHUN 2010 TENTANG PENGHITUNGAN DASAR PENGENAAN PAJAK KENDARAAN BERMOTOR DAN BEA BALIK NAMA KENDARAAN BERMOTOR TAHUN 2010 DI PROVINSI PAPUA Lampiran : 2

GUBERNUR PAPUA PERATURAN GUBERNUR PAPUA NOMOR 9 TAHUN 2010 TENTANG PENGHITUNGAN DASAR PENGENAAN PAJAK KENDARAAN BERMOTOR DAN BEA BALIK NAMA KENDARAAN BERMOTOR TAHUN 2010 DI PROVINSI PAPUA Lampiran : 2

BAB 4 PEMBAHASAN. 4.1 Kontribusi Pajak Kendaraan Bermotor Terhadap Penurunan Kemacetan di

BAB 4 PEMBAHASAN 4.1 Kontribusi Pajak Kendaraan Bermotor Terhadap Penurunan Kemacetan di Provinsi DKI Jakarta Dalam upaya mengatasi kemacetan yang terjadi di DKI Jakarta, Pemerintah Provinsi DKI Jakarta

BAB 4 PEMBAHASAN 4.1 Kontribusi Pajak Kendaraan Bermotor Terhadap Penurunan Kemacetan di Provinsi DKI Jakarta Dalam upaya mengatasi kemacetan yang terjadi di DKI Jakarta, Pemerintah Provinsi DKI Jakarta

BAB I PENDAHULUAN. Undang-Undang Dasar 1945, pemerintah daerah berwenang untuk mengatur dan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Undang-Undang Dasar 1945, pemerintah daerah berwenang untuk mengatur dan mengurus sendiri urusan pemerintahan menurut asas otonomi, pemberian otonomi luas kepada

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Undang-Undang Dasar 1945, pemerintah daerah berwenang untuk mengatur dan mengurus sendiri urusan pemerintahan menurut asas otonomi, pemberian otonomi luas kepada

GUBERNUR JAMBI PERATURAN GUBERNUR JAMBI NOMOR 19 TAHUN 2016 T E N T A N G

GUBERNUR JAMBI PERATURAN GUBERNUR JAMBI NOMOR 19 TAHUN 2016 T E N T A N G PENGHITUNGAN DASAR PENGENAAN PAJAK KENDARAAN BERMOTOR DAN BEA BALIK NAMA KENDARAAN BERMOTOR TAHUN 2016 DENGAN RAHMAT TUHAN YANG

GUBERNUR JAMBI PERATURAN GUBERNUR JAMBI NOMOR 19 TAHUN 2016 T E N T A N G PENGHITUNGAN DASAR PENGENAAN PAJAK KENDARAAN BERMOTOR DAN BEA BALIK NAMA KENDARAAN BERMOTOR TAHUN 2016 DENGAN RAHMAT TUHAN YANG

BAB I PENDAHULUAN. penyelenggaraan pemerintahan dengan memberikan keleluasaan pada

BAB I PENDAHULUAN A. Latar Belakang Negara Republik Indonesia menganut asas desentralisasi dalam penyelenggaraan pemerintahan dengan memberikan keleluasaan pada daerah untuk menyelenggarakan otonomi daerah.

BAB I PENDAHULUAN A. Latar Belakang Negara Republik Indonesia menganut asas desentralisasi dalam penyelenggaraan pemerintahan dengan memberikan keleluasaan pada daerah untuk menyelenggarakan otonomi daerah.

BAB I PENDAHULUAN. pertumbuhan ekonomi ini menandakan pemerataan pembangunan di Indonesia

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pembangunan bertujuan untuk menciptakan perubahan ke arah yang lebih baik. Sejalan dengan perkembangan era globalisasi, nampaknya pembangunan yang merata pada

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pembangunan bertujuan untuk menciptakan perubahan ke arah yang lebih baik. Sejalan dengan perkembangan era globalisasi, nampaknya pembangunan yang merata pada

DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR BANTEN,

PERATURAN GUBERNUR BANTEN NOMOR 35 TAHUN 2015 TENTANG PENGHITUNGAN DASAR PENGENAAN PAJAK KENDARAAN BERMOTOR DAN BEA BALIK NAMA KENDARAAN BERMOTOR PROVINSI BANTEN TAHUN 2015 DENGAN RAHMAT TUHAN YANG MAHA

PERATURAN GUBERNUR BANTEN NOMOR 35 TAHUN 2015 TENTANG PENGHITUNGAN DASAR PENGENAAN PAJAK KENDARAAN BERMOTOR DAN BEA BALIK NAMA KENDARAAN BERMOTOR PROVINSI BANTEN TAHUN 2015 DENGAN RAHMAT TUHAN YANG MAHA

BAB I PENDAHULUAN. 1.1 Latar Belakang Pemerintah daerah diberi kewenangan yang luas untuk mengurus rumah

BAB I PENDAHULUAN 1.1 Latar Belakang Pemerintah daerah diberi kewenangan yang luas untuk mengurus rumah tangganya sendiri dengan sedikit campur tangan pemerintah pusat. Pemerintah daerah mempunyai hak

BAB I PENDAHULUAN 1.1 Latar Belakang Pemerintah daerah diberi kewenangan yang luas untuk mengurus rumah tangganya sendiri dengan sedikit campur tangan pemerintah pusat. Pemerintah daerah mempunyai hak

BAB I PENDAHULUAN. efektif dan banyak masalah yang dihadapi. Salah satunya, kurangnya kesadaran

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Pada umumnya suatu negara membutuhkan pendapatan yang besar untuk mensejahterakan kehidupan rakyatnya. Maka pemerintah perlu mendapatkan dana tersebut dengan

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Pada umumnya suatu negara membutuhkan pendapatan yang besar untuk mensejahterakan kehidupan rakyatnya. Maka pemerintah perlu mendapatkan dana tersebut dengan

PERATURAN GUBERNUR KALIMANTAN SELATAN NOMOR 059 TAHUN 2016 TENTANG

PERATURAN GUBERNUR KALIMANTAN SELATAN NOMOR 059 TAHUN 2016 TENTANG PENGHITUNGAN DASAR PENGENAAN PAJAK KENDARAAN BERMOTOR DAN BEA BALIK NAMA KENDARAAN BERMOTOR TAHUN 2016 DI WILAYAH PROVINSI KALIMANTAN

PERATURAN GUBERNUR KALIMANTAN SELATAN NOMOR 059 TAHUN 2016 TENTANG PENGHITUNGAN DASAR PENGENAAN PAJAK KENDARAAN BERMOTOR DAN BEA BALIK NAMA KENDARAAN BERMOTOR TAHUN 2016 DI WILAYAH PROVINSI KALIMANTAN

BAB 1 PENDAHULUAN. Pemerintah sebagai pengatur dan pembuat kebijakan telah memberi

BAB 1 PENDAHULUAN 1.1. Latar Belakang Pemerintah sebagai pengatur dan pembuat kebijakan telah memberi kewenangan setiap daerah untuk mengatur dan menciptakan perekonomiannya sendiri sehingga diharapkan

BAB 1 PENDAHULUAN 1.1. Latar Belakang Pemerintah sebagai pengatur dan pembuat kebijakan telah memberi kewenangan setiap daerah untuk mengatur dan menciptakan perekonomiannya sendiri sehingga diharapkan

GUBERNUR PROVINSI PAPUA

GUBERNUR PROVINSI PAPUA PERATURAN GUBERNUR PROVINSI PAPUA NOMOR 17 TAHUN 2009 TENTANG PENGHITUNGAN DASAR PENGENAAN PAJAK KENDARAAN BERMOTOR DAN BEA BALIK NAMA KENDARAAN BERMOTOR TAHUN 2009 DI PROVINSI

GUBERNUR PROVINSI PAPUA PERATURAN GUBERNUR PROVINSI PAPUA NOMOR 17 TAHUN 2009 TENTANG PENGHITUNGAN DASAR PENGENAAN PAJAK KENDARAAN BERMOTOR DAN BEA BALIK NAMA KENDARAAN BERMOTOR TAHUN 2009 DI PROVINSI

setelah tax reform, Pemerintah menjadikan sektor pajak sebagai sumber utama dalam

BAB I PENDAHULUAN A. Latar Belakang Praktik Kerja Lapangan Mandiri Sebagaimana diketahui tujuan Pembangunan Nasional adalah mewujudkan masyarakat adil dan makmur. Dalam rangka mencapai tujuan pembangunan

BAB I PENDAHULUAN A. Latar Belakang Praktik Kerja Lapangan Mandiri Sebagaimana diketahui tujuan Pembangunan Nasional adalah mewujudkan masyarakat adil dan makmur. Dalam rangka mencapai tujuan pembangunan

GUBERNUR SUMATERA BARAT

GUBERNUR SUMATERA BARAT PERATURAN GUBERNUR SUMATERA BARAT NOMOR 63 TAHUN 2017 TENTANG PENGHITUNGAN DASAR PENGENAAN PAJAK KENDARAAN BERMOTOR DAN BEA BALIK NAMA KENDARAAN BERMOTOR DENGAN RAHMAT TUHAN YANG

GUBERNUR SUMATERA BARAT PERATURAN GUBERNUR SUMATERA BARAT NOMOR 63 TAHUN 2017 TENTANG PENGHITUNGAN DASAR PENGENAAN PAJAK KENDARAAN BERMOTOR DAN BEA BALIK NAMA KENDARAAN BERMOTOR DENGAN RAHMAT TUHAN YANG

PERATURAN GUBERNUR JAWA TENGAH NOMOR 23 TAHUN 2015 TENTANG

PERATURAN GUBERNUR JAWA TENGAH NOMOR 23 TAHUN 2015 TENTANG PENGHITUNGAN DASAR PENGENAAN PAJAK KENDARAAN BERMOTOR DAN BEA BALIK NAMA KENDARAAN BERMOTOR UNTUK KENDARAAN BERMOTOR PEMBUATAN SEBELUM TAHUN 2015

PERATURAN GUBERNUR JAWA TENGAH NOMOR 23 TAHUN 2015 TENTANG PENGHITUNGAN DASAR PENGENAAN PAJAK KENDARAAN BERMOTOR DAN BEA BALIK NAMA KENDARAAN BERMOTOR UNTUK KENDARAAN BERMOTOR PEMBUATAN SEBELUM TAHUN 2015

I. PENDAHULUAN. Berdasarkan pasal 18 ayat 2 Undang-Undang Dasar Negara Republik Indonesia

1 I. PENDAHULUAN A. Latar Belakang Masalah Berdasarkan pasal 18 ayat 2 Undang-Undang Dasar Negara Republik Indonesia disebutkan bahwa pemerintah daerah provinsi, daerah kabupaten dan kota mengatur dan

1 I. PENDAHULUAN A. Latar Belakang Masalah Berdasarkan pasal 18 ayat 2 Undang-Undang Dasar Negara Republik Indonesia disebutkan bahwa pemerintah daerah provinsi, daerah kabupaten dan kota mengatur dan

BAB I PENDAHULUAN. berkesinambungan yang meliputi seluruh kehidupan masyarakat bangsa dan

BAB I PENDAHULUAN A. Latar Belakang Masalah Pembangunan nasional merupakan rangkaian upaya pembangunan yang berkesinambungan yang meliputi seluruh kehidupan masyarakat bangsa dan negara. Untuk melaksanakan

BAB I PENDAHULUAN A. Latar Belakang Masalah Pembangunan nasional merupakan rangkaian upaya pembangunan yang berkesinambungan yang meliputi seluruh kehidupan masyarakat bangsa dan negara. Untuk melaksanakan

BAB I PENDAHULUAN. Suksesnya pembangunan negara Indonesia tidak terlepas dari dana yang

BAB I PENDAHULUAN I.I. Latar Belakang Masalah Suksesnya pembangunan negara Indonesia tidak terlepas dari dana yang cukup besar untuk membiayai pembangunan negaranya dengan pengelolaan dana yang baik, maka

BAB I PENDAHULUAN I.I. Latar Belakang Masalah Suksesnya pembangunan negara Indonesia tidak terlepas dari dana yang cukup besar untuk membiayai pembangunan negaranya dengan pengelolaan dana yang baik, maka

GUBERNUR BALI PERATURAN GUBERNUR BALI NOMOR 72 TAHUN 2008 TENTANG

GUBERNUR BALI PERATURAN GUBERNUR BALI NOMOR 72 TAHUN 2008 TENTANG PERHITUNGAN DASAR PENGENAAN PAJAK KENDARAAN BERMOTOR DA BEA BALIK NAMA KENDARAAN BERMOTOR DENGAN RAHMAT TUHAN YANG MAHA ESA Menimbang :

GUBERNUR BALI PERATURAN GUBERNUR BALI NOMOR 72 TAHUN 2008 TENTANG PERHITUNGAN DASAR PENGENAAN PAJAK KENDARAAN BERMOTOR DA BEA BALIK NAMA KENDARAAN BERMOTOR DENGAN RAHMAT TUHAN YANG MAHA ESA Menimbang :

DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI DALAM NEGERI,

PERATURAN MENTERI DALAM NEGERI NOMOR 2 TAHUN 2006 TENTANG PENGHITUNGAN DASAR PENGENAAN PAJAK KENDARAAN BERMOTOR DAN BEA BALIK NAMA KENDARAAN BERMOTOR TAHUN 2006 DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI

PERATURAN MENTERI DALAM NEGERI NOMOR 2 TAHUN 2006 TENTANG PENGHITUNGAN DASAR PENGENAAN PAJAK KENDARAAN BERMOTOR DAN BEA BALIK NAMA KENDARAAN BERMOTOR TAHUN 2006 DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI

DOKUMEN PELAKSANAAN ANGGARAN SATUAN KERJA PERANGKAT DAERAH ( DPA SKPD )

") PEMERINTAH PROVINSI SULAWESI UTARA DOKUMEN PELAKSANAAN ANGGARAN ( ) DINAS PENDAPATAN DAERAH TAHUN ANGGARAN 2014 1 2.1 2.2 2.2.1 3.1 3.2 NAMA FORMULIR R i n g k a s a n D o k u m e n P e l a k s a n a a

PEMERINTAH PROVINSI SULAWESI UTARA DOKUMEN PELAKSANAAN ANGGARAN ( ) DINAS PENDAPATAN DAERAH TAHUN ANGGARAN 2014 1 2.1 2.2 2.2.1 3.1 3.2 NAMA FORMULIR R i n g k a s a n D o k u m e n P e l a k s a n a a

BAB I PENDAHULUAN. bertumpu pada penerimaan asli daerah. Kemandirian pembangunan baik di tingkat

BAB I PENDAHULUAN A. latar Belakang Masalah Dalam menunjang keberhasilan pembangunan daerah diperlukan penerimaan keuangan yang kuat, dimana sumber pembiayaan diusahakan tetap bertumpu pada penerimaan

BAB I PENDAHULUAN A. latar Belakang Masalah Dalam menunjang keberhasilan pembangunan daerah diperlukan penerimaan keuangan yang kuat, dimana sumber pembiayaan diusahakan tetap bertumpu pada penerimaan

GUBERNUR BALI PERATURAN GUBERNUR BALI NOMOR TAHUN 2015 TENTANG

GUBERNUR BALI PERATURAN GUBERNUR BALI NOMOR TAHUN 2015 TENTANG PENGHITUNGAN DASAR PENGENAAN PAJAK KENDARAAN BERMOTORDAN BEA BALIK NAMA KENDARAAN BERMOTOR DINAS PENDAPATAN PROVINSI BALI TAHUN 2015 DAFTAR

GUBERNUR BALI PERATURAN GUBERNUR BALI NOMOR TAHUN 2015 TENTANG PENGHITUNGAN DASAR PENGENAAN PAJAK KENDARAAN BERMOTORDAN BEA BALIK NAMA KENDARAAN BERMOTOR DINAS PENDAPATAN PROVINSI BALI TAHUN 2015 DAFTAR

GUBERNUR JAWA TENGAH PERATURAN GUBERNUR JAWA TENGAH TENTANG

GUBERNUR JAWA TENGAH PERATURAN GUBERNUR JAWA TENGAH NOMOR 25 TAHUN 2012 TENTANG PENGHITUNGAN DASAR PENGENAAN PAJAK KENDARAAN BERMOTOR DAN BEA BALIK NAMA KENDARAAN BERMOTOR TAHUN 2012 DENGAN RAHMAT TUHAN

GUBERNUR JAWA TENGAH PERATURAN GUBERNUR JAWA TENGAH NOMOR 25 TAHUN 2012 TENTANG PENGHITUNGAN DASAR PENGENAAN PAJAK KENDARAAN BERMOTOR DAN BEA BALIK NAMA KENDARAAN BERMOTOR TAHUN 2012 DENGAN RAHMAT TUHAN

GUBERNUR BALI PERATURAN GUBERNUR BALI NOMOR 33 TAHUN 2010 TENTANG

GUBERNUR BALI PERATURAN GUBERNUR BALI NOMOR 33 TAHUN 2010 TENTANG PENGHITUNGAN DASAR PENGENAAN PAJAK KENDARAAN BERMOTOR DAN BEA BALIK NAMA KENDARAAN BERMOTOR DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR

GUBERNUR BALI PERATURAN GUBERNUR BALI NOMOR 33 TAHUN 2010 TENTANG PENGHITUNGAN DASAR PENGENAAN PAJAK KENDARAAN BERMOTOR DAN BEA BALIK NAMA KENDARAAN BERMOTOR DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR

Evaluasi Penerimaan Pajak Kendaraan Bermotor (Studi Kasus SAMSAT Jakarta Pusat)

") Evaluasi Penerimaan Pajak Kendaraan Bermotor (Studi Kasus SAMSAT Jakarta Pusat) Viory Sabila Shifa, Yunita Anwar Universitas Bina Nusantara Jl. Kebon Jeruk Raya No. 27 Kebon Jeruk Jakarta Barat 11530 Phone

Evaluasi Penerimaan Pajak Kendaraan Bermotor (Studi Kasus SAMSAT Jakarta Pusat) Viory Sabila Shifa, Yunita Anwar Universitas Bina Nusantara Jl. Kebon Jeruk Raya No. 27 Kebon Jeruk Jakarta Barat 11530 Phone

GUBERNUR KALIMANTAN TIMUR

GUBERNUR KALIMANTAN TIMUR PERATURAN GUBERNUR KALIMANTAN TIMUR NOMOR 38 TAHUN 2016 TENTANG PENGHITUNGAN DASAR PENGENAAN PAJAK KENDARAAN BERMOTOR DAN BEA BALIK NAMA KENDARAAN BERMOTOR PEMBUATAN SEBELUM TAHUN

GUBERNUR KALIMANTAN TIMUR PERATURAN GUBERNUR KALIMANTAN TIMUR NOMOR 38 TAHUN 2016 TENTANG PENGHITUNGAN DASAR PENGENAAN PAJAK KENDARAAN BERMOTOR DAN BEA BALIK NAMA KENDARAAN BERMOTOR PEMBUATAN SEBELUM TAHUN

BAB I PENDAHULUAN. mengatur dan mengurus rumah tangga daerahnya sendiri. Salah satu sumber

BAB I PENDAHULUAN 1.1. Latar Belakang Pajak merupakan salah satu sumber utama penerimaaan negara yang digunakan untuk kepentingan masyarakat dalam berbagai bidang. Sesuai dengan otonomi daerah, yaitu setiap

BAB I PENDAHULUAN 1.1. Latar Belakang Pajak merupakan salah satu sumber utama penerimaaan negara yang digunakan untuk kepentingan masyarakat dalam berbagai bidang. Sesuai dengan otonomi daerah, yaitu setiap

BAB I PENDAHULUAN. semua itu kita pahami sebagai komitmen kebijakan Pemerintah Daerah kepada. efisien dengan memanfaatkan sumber anggaran yang ada.

BAB I PENDAHULUAN 1.1 Latar Belakang Pembangunan Kota Malang dalam segi perekonomian dan kesejahteraan masyarakat merupakan hal besar yang harus mendapatkan perhatianserius dari Pemerintah Kota Malang.

BAB I PENDAHULUAN 1.1 Latar Belakang Pembangunan Kota Malang dalam segi perekonomian dan kesejahteraan masyarakat merupakan hal besar yang harus mendapatkan perhatianserius dari Pemerintah Kota Malang.

BAB III PROSES PENGUMPULAN DATA

BAB III PROSES PENGUMPULAN DATA III.1 Latar Belakang Objek Penelitian III.1.1 Dinas Pendapatan Daerah Prop. DKI Jakarta 1. Sejarah Dinas Pendapatan Daerah Penyusunan Struktur Organisasi dan Tata Kerja

BAB III PROSES PENGUMPULAN DATA III.1 Latar Belakang Objek Penelitian III.1.1 Dinas Pendapatan Daerah Prop. DKI Jakarta 1. Sejarah Dinas Pendapatan Daerah Penyusunan Struktur Organisasi dan Tata Kerja

BERITA DAERAH PROVINSI NUSA TENGGARA BARAT

BERITA DAERAH PROVINSI NUSA TENGGARA BARAT NOMOR 11 TAHUN 2014 PERATURAN GUBERNUR NUSA TENGGARA BARAT NOMOR 11 TAHUN 2014 TENTANG PENGHITUNGAN DASAR PENGENAAN PAJAK KENDARAAN BERMOTOR DAN BEA BALIK NAMA

BERITA DAERAH PROVINSI NUSA TENGGARA BARAT NOMOR 11 TAHUN 2014 PERATURAN GUBERNUR NUSA TENGGARA BARAT NOMOR 11 TAHUN 2014 TENTANG PENGHITUNGAN DASAR PENGENAAN PAJAK KENDARAAN BERMOTOR DAN BEA BALIK NAMA

2. Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah (Lembaran Negara Republik Indonesia Tahun 2009 Nomor 130, Tambahan

1 GUBERNUR JAWA BARAT PERATURAN GUBERNUR JAWA BARAT NOMOR : 64 TAHUN 2015 TENTANG PEMBERIAN PEMBEBASAN BEA BALIK NAMA KENDARAAN BERMOTOR ATAS PENYERAHAN KEDUA DAN SELANJUTNYA GUBERNUR JAWA BARAT, Menimbang

1 GUBERNUR JAWA BARAT PERATURAN GUBERNUR JAWA BARAT NOMOR : 64 TAHUN 2015 TENTANG PEMBERIAN PEMBEBASAN BEA BALIK NAMA KENDARAAN BERMOTOR ATAS PENYERAHAN KEDUA DAN SELANJUTNYA GUBERNUR JAWA BARAT, Menimbang

GUBERNUR DAERAH ISTIMEWA YOGYAKARTA PERATURAN GUBERNUR DAERAH ISTIMEWA YOGYAKARTA NOMOR 22 TAHUN 2010 TENTANG

SALINAN GUBERNUR DAERAH ISTIMEWA YOGYAKARTA PERATURAN GUBERNUR DAERAH ISTIMEWA YOGYAKARTA NOMOR 22 TAHUN 2010 TENTANG PENGHITUNGAN DASAR PENGENAAN PAJAK KENDARAAN BERMOTOR DAN BEA BALIK NAMA KENDARAAN

SALINAN GUBERNUR DAERAH ISTIMEWA YOGYAKARTA PERATURAN GUBERNUR DAERAH ISTIMEWA YOGYAKARTA NOMOR 22 TAHUN 2010 TENTANG PENGHITUNGAN DASAR PENGENAAN PAJAK KENDARAAN BERMOTOR DAN BEA BALIK NAMA KENDARAAN

GUBERNUR SULAWESI BARAT PERATURAN GUBERNUR SULAWESI BARAT NOMOR 18 TAHUN 2015 TENTANG

SALINAN GUBERNUR SULAWESI BARAT n20 PERATURAN GUBERNUR SULAWESI BARAT NOMOR 18 TAHUN 2015 u TENTANG TAMBAHAN PENGHITUNGAN DASAR PENGENAAN PAJAK KENDARAAN BERMOTOR DAN BEA BALIK NAMA KENDARAAN BERMOTOR

SALINAN GUBERNUR SULAWESI BARAT n20 PERATURAN GUBERNUR SULAWESI BARAT NOMOR 18 TAHUN 2015 u TENTANG TAMBAHAN PENGHITUNGAN DASAR PENGENAAN PAJAK KENDARAAN BERMOTOR DAN BEA BALIK NAMA KENDARAAN BERMOTOR

BAB II TINJAUAN PUSTAKA. Pengertian Pajak menurut beberapa ahli antara lain :

BAB II TINJAUAN PUSTAKA A. Pengertian Pajak 1. Pengertian Pajak Pengertian Pajak menurut beberapa ahli antara lain : a. Pajak adalah iuran rakyat kepada kas negara berdasarkan undang undang (yang dapat

BAB II TINJAUAN PUSTAKA A. Pengertian Pajak 1. Pengertian Pajak Pengertian Pajak menurut beberapa ahli antara lain : a. Pajak adalah iuran rakyat kepada kas negara berdasarkan undang undang (yang dapat

BAB I PENDAHULUAN. diharapkan suatu daerah otonom dapat berkembang sesuai dengan kemampuan

BAB I PENDAHULUAN 1.1 Latar Belakang Otonomi daerah yang mulai berlaku di Indonesia sejak tahun 2001 memberi kebebasan kepada pemerintah daerah untuk mengatur dan mengurus rumah tangga daerahnya, menetapkan

BAB I PENDAHULUAN 1.1 Latar Belakang Otonomi daerah yang mulai berlaku di Indonesia sejak tahun 2001 memberi kebebasan kepada pemerintah daerah untuk mengatur dan mengurus rumah tangga daerahnya, menetapkan

GUBERNUR JAWA TENGAH PERATURAN GUBERNUR JAWA TENGAH NOMOR 26 TAHUN 2014 TENTANG

GUBERNUR JAWA TENGAH PERATURAN GUBERNUR JAWA TENGAH NOMOR 26 TAHUN 2014 TENTANG PENGHITUNGAN DASAR PENGENAAN PAJAK KENDARAAN BERMOTOR DAN BEA BALIK NAMA KENDARAAN BERMOTOR TAHUN 2014 DENGAN RAHMAT TUHAN

GUBERNUR JAWA TENGAH PERATURAN GUBERNUR JAWA TENGAH NOMOR 26 TAHUN 2014 TENTANG PENGHITUNGAN DASAR PENGENAAN PAJAK KENDARAAN BERMOTOR DAN BEA BALIK NAMA KENDARAAN BERMOTOR TAHUN 2014 DENGAN RAHMAT TUHAN

I. PENDAHULUAN. Penerimaan Pemerintah baik Pemerintah Pusat maupun Pemerintah Daerah dapat

1 I. PENDAHULUAN A. Latar Belakang Penerimaan Pemerintah baik Pemerintah Pusat maupun Pemerintah Daerah dapat berasal dari pungutan pajak maupun bukan pajak, serta sumbangan ataupun bantuan dan pinjaman.

1 I. PENDAHULUAN A. Latar Belakang Penerimaan Pemerintah baik Pemerintah Pusat maupun Pemerintah Daerah dapat berasal dari pungutan pajak maupun bukan pajak, serta sumbangan ataupun bantuan dan pinjaman.

PERATURAN GUBERNUR KALIMANTAN SELATAN NOMOR 030 TAHUN 2014

PERATURAN GUBERNUR KALIMANTAN SELATAN NOMOR 030 TAHUN 2014 TENTANG PENGHITUNGAN DASAR PENGENAAN PAJAK KENDARAAN BERMOTOR DAN BEA BALIK NAMA KENDARAAN BERMOTOR DI WILAYAH PROVINSI KALIMANTAN SELATAN DENGAN

PERATURAN GUBERNUR KALIMANTAN SELATAN NOMOR 030 TAHUN 2014 TENTANG PENGHITUNGAN DASAR PENGENAAN PAJAK KENDARAAN BERMOTOR DAN BEA BALIK NAMA KENDARAAN BERMOTOR DI WILAYAH PROVINSI KALIMANTAN SELATAN DENGAN

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pembangunan nasional merupakan pembangunan yang dapat diharapkan untuk meningkatkan kesejahteraan dan kemakmuran masyarakat, oleh karena itu hasil pembangunan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pembangunan nasional merupakan pembangunan yang dapat diharapkan untuk meningkatkan kesejahteraan dan kemakmuran masyarakat, oleh karena itu hasil pembangunan

GUBERNUR BALI PERATURAN GUBERNUR BALI NOMOR 40 TAHUN 2016 TENTANG

Draft Final GUBERNUR BALI PERATURAN GUBERNUR BALI NOMOR 40 TAHUN 2016 TENTANG PENGHITUNGAN DASAR PENGENAAN PAJAK KENDARAAN BERMOTOR DAN BEA BALIK NAMA KENDARAAN BERMOTOR DENGAN RAHMAT TUHAN YANG MAHA ESA

Draft Final GUBERNUR BALI PERATURAN GUBERNUR BALI NOMOR 40 TAHUN 2016 TENTANG PENGHITUNGAN DASAR PENGENAAN PAJAK KENDARAAN BERMOTOR DAN BEA BALIK NAMA KENDARAAN BERMOTOR DENGAN RAHMAT TUHAN YANG MAHA ESA

BAB I PENDAHULUAN. pungutan, tetapi hanya merupakan pemberian sukarela oleh rakyat kepada raja

BAB I PENDAHULUAN 1.1. Latar Belakang Sejarah pemungutan pajak mengalami perubahan dari masa ke masa sesuai dengan perkembangan masyarakat dan Negara baik di bidang kenegaraan maupun di bidang sosial dan

BAB I PENDAHULUAN 1.1. Latar Belakang Sejarah pemungutan pajak mengalami perubahan dari masa ke masa sesuai dengan perkembangan masyarakat dan Negara baik di bidang kenegaraan maupun di bidang sosial dan

BAB I PENDAHULUAN. pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Pajak adalah kontribusi wajib pajak kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Pajak adalah kontribusi wajib pajak kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak

GUBERNUR JAWA TIMUR DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR JAWA TIMUR,

GUBERNUR JAWA TIMUR PERATURAN GUBERNUR JAWA TIMUR NOMOR 90 TAHUN 2017 TENTANG PENGHITUNGAN DASAR PENGENAAN PAJAK KENDARAAN BERMOTOR DAN BEA BALIK NAMA KENDARAAN BERMOTOR TAHUN 2017 DAN TAHUN 2018 DENGAN

GUBERNUR JAWA TIMUR PERATURAN GUBERNUR JAWA TIMUR NOMOR 90 TAHUN 2017 TENTANG PENGHITUNGAN DASAR PENGENAAN PAJAK KENDARAAN BERMOTOR DAN BEA BALIK NAMA KENDARAAN BERMOTOR TAHUN 2017 DAN TAHUN 2018 DENGAN

BAB I PENDAHULUAN. memiliki sumber Pendapatan Asli Daerah (PAD) yang berasal dari hasil Pajak Daerah. Pajak

yang berasal dari hasil Pajak Daerah. Pajak") BAB I PENDAHULUAN A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM) Dalam Undang-Undang Nomor 23 Tahun 2014 disebutkan bahwa Pemerintah Daerah memiliki sumber Pendapatan Asli Daerah (PAD) yang berasal

BAB I PENDAHULUAN A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM) Dalam Undang-Undang Nomor 23 Tahun 2014 disebutkan bahwa Pemerintah Daerah memiliki sumber Pendapatan Asli Daerah (PAD) yang berasal

BAB I PENDAHULUAN A. Latar Belakang

BAB I PENDAHULUAN A. Latar Belakang Tujuan negara Indonesia yang tercantum dalam pembukaan UUD 1945 adalah melindungi segenap bangsa Indonesia dan seluruh tumpah darah Indonesia dan untuk memajukan kesejahteraan

BAB I PENDAHULUAN A. Latar Belakang Tujuan negara Indonesia yang tercantum dalam pembukaan UUD 1945 adalah melindungi segenap bangsa Indonesia dan seluruh tumpah darah Indonesia dan untuk memajukan kesejahteraan

Abstrak. Kata kunci: pajak pertambahan nilai, pajak penjualan atas barang mewah, pajak kendaraan, daya beli

Judul : Pengaruh Pengenaan Pajak Pertambahan Nilai, Pajak Penjualan Atas Barang Mewah, dan Pajak Kendaraan Bermotor dengan Tarif Progresif Pada Daya Beli Konsumen Kendaraan Bermotor Roda Empat di Kota

Judul : Pengaruh Pengenaan Pajak Pertambahan Nilai, Pajak Penjualan Atas Barang Mewah, dan Pajak Kendaraan Bermotor dengan Tarif Progresif Pada Daya Beli Konsumen Kendaraan Bermotor Roda Empat di Kota

BAB I PENDAHULUAN. pemerintah untuk dikembalikan ke masyarakat walaupun tidak dapat dirasakan

BAB I PENDAHULUAN 1.1. Latar Belakang Indonesia merupakan negara yang memungut pajak. Ada beberapa jenis pajak yang dipungut di Indonesia. Hasil penerimaan pajak akan dikelola oleh pemerintah untuk dikembalikan

BAB I PENDAHULUAN 1.1. Latar Belakang Indonesia merupakan negara yang memungut pajak. Ada beberapa jenis pajak yang dipungut di Indonesia. Hasil penerimaan pajak akan dikelola oleh pemerintah untuk dikembalikan

PERATURAN GUBERNUR KALIMANTAN SELATAN NOMOR 096 TAHUN 2017

PERATURAN GUBERNUR KALIMANTAN SELATAN NOMOR 096 TAHUN 2017 TENTANG PENGHITUNGAN DASAR PENGENAAN PAJAK KENDARAAN BERMOTOR DAN BEA BALIK NAMA KENDARAAN BERMOTOR TAHUN 2017 DI WILAYAH PROVINSI KALIMANTAN

PERATURAN GUBERNUR KALIMANTAN SELATAN NOMOR 096 TAHUN 2017 TENTANG PENGHITUNGAN DASAR PENGENAAN PAJAK KENDARAAN BERMOTOR DAN BEA BALIK NAMA KENDARAAN BERMOTOR TAHUN 2017 DI WILAYAH PROVINSI KALIMANTAN

BAB I PENDAHULUAN. masyarakat adil dan makmur sesuai dengan amanat Undang-Undang Dasar pembangunan tersebut dibutuhkan dana yang cukup besar.

BAB I PENDAHULUAN 1.1 Latar Belakang Sebagai negara kesatuan, Indonesia mempunyai fungsi dalam membangun masyarakat adil dan makmur sesuai dengan amanat Undang-Undang Dasar 1945 alinea keempat. Dengan

BAB I PENDAHULUAN 1.1 Latar Belakang Sebagai negara kesatuan, Indonesia mempunyai fungsi dalam membangun masyarakat adil dan makmur sesuai dengan amanat Undang-Undang Dasar 1945 alinea keempat. Dengan

DOKUMEN PELAKSANAAN ANGGARAN SATUAN KERJA PERANGKAT DAERAH ( DPA SKPD )

") PEMERINTAH PROVINSI SULAWESI UTARA DOKUMEN PELAKSANAAN ANGGARAN ( ) DINAS PENDAPATAN DAERAH TAHUN ANGGARAN 205 NAMA FORMULIR 2. Ringkasan Dokumen Pelaksanaan Anggaran Satuan Kerja Perangkat Daerah Rincian

PEMERINTAH PROVINSI SULAWESI UTARA DOKUMEN PELAKSANAAN ANGGARAN ( ) DINAS PENDAPATAN DAERAH TAHUN ANGGARAN 205 NAMA FORMULIR 2. Ringkasan Dokumen Pelaksanaan Anggaran Satuan Kerja Perangkat Daerah Rincian

BAB I PENDAHULUAN. Sesuai dengan Undang-undang No.25 Tahun 2000 tentang Program. Pembangunan Nasional , bahwa program penataan pengelolaan

BAB I PENDAHULUAN A. Latar Belakang Sesuai dengan Undang-undang No.25 Tahun 2000 tentang Program Pembangunan Nasional 2000-2004, bahwa program penataan pengelolaan keuangan daerah ditujukan untuk meningkatkan

BAB I PENDAHULUAN A. Latar Belakang Sesuai dengan Undang-undang No.25 Tahun 2000 tentang Program Pembangunan Nasional 2000-2004, bahwa program penataan pengelolaan keuangan daerah ditujukan untuk meningkatkan

BAB I PENDAHULUAN. yang tidak sedikit. Dana tersebut dapat diperoleh dari APBN. APBN dihimpun dari semua

BAB I PENDAHULUAN 1.1. Latar Belakang Keberlangsungan pemerintahan dan pembangunan sebuah negara memerlukan dana yang tidak sedikit. Dana tersebut dapat diperoleh dari APBN. APBN dihimpun dari semua potensi

BAB I PENDAHULUAN 1.1. Latar Belakang Keberlangsungan pemerintahan dan pembangunan sebuah negara memerlukan dana yang tidak sedikit. Dana tersebut dapat diperoleh dari APBN. APBN dihimpun dari semua potensi

DOKUMEN PELAKSANAAN ANGGARAN SATUAN KERJA PERANGKAT DAERAH ( DPA SKPD )

") PEMERINTAH PROVINSI SULAWESI UTARA DOKUMEN PELAKSANAAN ANGGARAN ( ) DINAS PENDAPATAN DAERAH TAHUN ANGGARAN 2014 1 2.1 2.2 2.2.1 3.1 3.2 NAMA FORMULIR R i n g k a s a n D o k u m e n P e l a k s a n a a

PEMERINTAH PROVINSI SULAWESI UTARA DOKUMEN PELAKSANAAN ANGGARAN ( ) DINAS PENDAPATAN DAERAH TAHUN ANGGARAN 2014 1 2.1 2.2 2.2.1 3.1 3.2 NAMA FORMULIR R i n g k a s a n D o k u m e n P e l a k s a n a a

GUBERNUR BALI PERATURAN GUBERNUR BALI NOMOR 40 TAHUN 2011 TENTANG

GUBERNUR BALI PERATURAN GUBERNUR BALI NOMOR 40 TAHUN 2011 TENTANG PETUNJUK PELAKSANAAN PERATURAN DAERAH PROVINSI BALI NOMOR 1 TAHUN 2011 TENTANG PAJAK DAERAH DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR

GUBERNUR BALI PERATURAN GUBERNUR BALI NOMOR 40 TAHUN 2011 TENTANG PETUNJUK PELAKSANAAN PERATURAN DAERAH PROVINSI BALI NOMOR 1 TAHUN 2011 TENTANG PAJAK DAERAH DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR

Jalan Diponegoro Nomor 22 Telepon (022) Faks (022) BANDUNG 40115

Faks (022) BANDUNG 40115") 1 2 Gubernur Jawa Barat PERATURAN GUBERNUR JAWA BARAT NOMOR : 68 TAHUN 2011 TENTANG PENGHITUNGAN DASAR PENGENAAN PAJAK KENDARAAN BERMOTOR (PKB) DAN BEA BALIK NAMA KENDARAAN BERMOTOR (BBNKB) TAHUN 2011

1 2 Gubernur Jawa Barat PERATURAN GUBERNUR JAWA BARAT NOMOR : 68 TAHUN 2011 TENTANG PENGHITUNGAN DASAR PENGENAAN PAJAK KENDARAAN BERMOTOR (PKB) DAN BEA BALIK NAMA KENDARAAN BERMOTOR (BBNKB) TAHUN 2011

ANALISIS KONTRIBUSI PAJAK KENDARAAN BERMOTOR TERHADAP PENDAPATAN ASLI DAERAH PROVINSI SULAWESI UTARA (STUDI KASUS PADA SAMSAT AIRMADIDI)

") ANALISIS KONTRIBUSI PAJAK KENDARAAN BERMOTOR TERHADAP PENDAPATAN ASLI DAERAH PROVINSI SULAWESI UTARA (STUDI KASUS PADA SAMSAT AIRMADIDI) Natalia Ester Rompis, Ventje Ilat, Anneke Wangkar Fakultas Ekonmi

ANALISIS KONTRIBUSI PAJAK KENDARAAN BERMOTOR TERHADAP PENDAPATAN ASLI DAERAH PROVINSI SULAWESI UTARA (STUDI KASUS PADA SAMSAT AIRMADIDI) Natalia Ester Rompis, Ventje Ilat, Anneke Wangkar Fakultas Ekonmi

BAB I PENDAHULUAN. jiwa, harta benda, dan hak-hak rakyatnya. Pada umumnya negara. pendapatan yang besar untuk kesejahteraan kehidupan

BAB I PENDAHULUAN I.I Latar Belakang Masalah Era globalisasi sekarang ini banyak negara melindungi keselamatan jiwa, harta benda, dan hak-hak rakyatnya. Pada umumnya negara membutuhkan pendapatan yang

BAB I PENDAHULUAN I.I Latar Belakang Masalah Era globalisasi sekarang ini banyak negara melindungi keselamatan jiwa, harta benda, dan hak-hak rakyatnya. Pada umumnya negara membutuhkan pendapatan yang

DOKUMEN PELAKSANAAN ANGGARAN SATUAN KERJA PERANGKAT DAERAH ( DPA SKPD )

") PEMERINTAH PROVINSI SULAWESI UTARA DOKUMEN PELAKSANAAN ANGGARAN ( ) DINAS PENDAPATAN DAERAH TAHUN ANGGARAN 205 NAMA FORMULIR 2. Ringkasan Dokumen Pelaksanaan Anggaran Satuan Kerja Perangkat Daerah Rincian

PEMERINTAH PROVINSI SULAWESI UTARA DOKUMEN PELAKSANAAN ANGGARAN ( ) DINAS PENDAPATAN DAERAH TAHUN ANGGARAN 205 NAMA FORMULIR 2. Ringkasan Dokumen Pelaksanaan Anggaran Satuan Kerja Perangkat Daerah Rincian

Gubernur Propinsi Daerah Khusus Ibukota Jakarta

Gubernur Propinsi Daerah Khusus Ibukota Jakarta PERATURAN GUBERNUR PROVINSI DAERAH KHUSUS IBUKOTA JAKARTA NOMOR 51 TAHUN 2007 TENTANG PENGHITUNGAN DASAR PENGENAAN PAJAK KENDARAAN BERMOTOR DAN BEA BALIK

Gubernur Propinsi Daerah Khusus Ibukota Jakarta PERATURAN GUBERNUR PROVINSI DAERAH KHUSUS IBUKOTA JAKARTA NOMOR 51 TAHUN 2007 TENTANG PENGHITUNGAN DASAR PENGENAAN PAJAK KENDARAAN BERMOTOR DAN BEA BALIK

BAB 1 PENDAHULUAN. Orde Baru yang menghendaki tegaknya supremasi hukum, demokratisasi dan

BAB 1 PENDAHULUAN 1.1. Latar Belakang Era Orde baru yang berlangsung lebih dari tiga dasawarsa telah berlalu, dan kini berada pada suatu era yang disebut era reformasi, yaitu suatu era pengganti era Orde

BAB 1 PENDAHULUAN 1.1. Latar Belakang Era Orde baru yang berlangsung lebih dari tiga dasawarsa telah berlalu, dan kini berada pada suatu era yang disebut era reformasi, yaitu suatu era pengganti era Orde

BAB I PENDAHULUAN. terdiri dari pulau-pulau atau dikenal dengan sebutan Negara Maritim. Yang mana dengan letak

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Negara Kesatuan Republik Indonesia adalah sebuah negara, dimana kawasan daerahnya terdiri dari pulau-pulau atau dikenal dengan sebutan Negara Maritim. Yang

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Negara Kesatuan Republik Indonesia adalah sebuah negara, dimana kawasan daerahnya terdiri dari pulau-pulau atau dikenal dengan sebutan Negara Maritim. Yang

BAB I PENDAHULUAN. Negara Kesatuan Republik Indonesia dibagi atas daerah-daerah provinsi

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Negara Kesatuan Republik Indonesia dibagi atas daerah-daerah provinsi dan daerah provinsi terdiri atas daerah-daerah kabupaten dan kota. Tiap daerahdaerah tersebut

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Negara Kesatuan Republik Indonesia dibagi atas daerah-daerah provinsi dan daerah provinsi terdiri atas daerah-daerah kabupaten dan kota. Tiap daerahdaerah tersebut

BAB 1 PENDAHULUAN. 1.1 Latar Belakang Penelitian. Pajak merupakan iuran rakyat kepada kas negara berdasarkan undang-undang

BAB 1 PENDAHULUAN 1.1 Latar Belakang Penelitian Pajak merupakan iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang

BAB 1 PENDAHULUAN 1.1 Latar Belakang Penelitian Pajak merupakan iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang

210 TAHUN 2015 PENGHITUNGAN DASAR PENGENAAN PAJAK KENDARAAN BERMOTOR DAN BEA BALIK NAMA KENDARAAN BE

210 TAHUN 2015 PENGHITUNGAN DASAR PENGENAAN PAJAK KENDARAAN BERMOTOR DAN BEA BALIK NAMA KENDARAAN BE Contributed by Administrator Thursday, 27 August 2015 Pusat Peraturan Pajak Online PERATURAN GUBERNUR

210 TAHUN 2015 PENGHITUNGAN DASAR PENGENAAN PAJAK KENDARAAN BERMOTOR DAN BEA BALIK NAMA KENDARAAN BE Contributed by Administrator Thursday, 27 August 2015 Pusat Peraturan Pajak Online PERATURAN GUBERNUR

BAB II TINJAUAN PUSTAKA. Teori-teori yang digunakan dalam penelitian ini antara lain:

BAB II TINJAUAN PUSTAKA A. Landasan Teori Teori-teori yang digunakan dalam penelitian ini antara lain: 1. Teori Asuransi Negara melindungi keselamatan jiwa, harta benda, dan hak-hak rakyatnya. Oleh karena

BAB II TINJAUAN PUSTAKA A. Landasan Teori Teori-teori yang digunakan dalam penelitian ini antara lain: 1. Teori Asuransi Negara melindungi keselamatan jiwa, harta benda, dan hak-hak rakyatnya. Oleh karena

BAB I PENDAHULUAN A. LATAR BELAKANG PRAKTEK KERJA LAPANGAN MANDIRI. oleh pemerintah pusat merupakan sumber penerimaan Negara Anggaran

BAB I PENDAHULUAN A. LATAR BELAKANG PRAKTEK KERJA LAPANGAN MANDIRI Sesuai dengan sistem pemerintahan yang berlaku di Negara kita ini, pajak dikelola oleh pemerintah pusat maupun pemerintah daerah. Pajak

BAB I PENDAHULUAN A. LATAR BELAKANG PRAKTEK KERJA LAPANGAN MANDIRI Sesuai dengan sistem pemerintahan yang berlaku di Negara kita ini, pajak dikelola oleh pemerintah pusat maupun pemerintah daerah. Pajak

PERATURAN GUBERNUR KALIMANTAN SELATAN NOMOR 056 TAHUN 2012 TENTANG

PERATURAN GUBERNUR KALIMANTAN SELATAN NOMOR 056 TAHUN 2012 TENTANG PENGHITUNGAN DASAR PENGENAAN PAJAK KENDARAAN BERMOTOR DAN BEA BALIK NAMA KENDARAAN BERMOTOR DI WILAYAH PROVINSI KALIMANTAN SELATAN DENGAN

PERATURAN GUBERNUR KALIMANTAN SELATAN NOMOR 056 TAHUN 2012 TENTANG PENGHITUNGAN DASAR PENGENAAN PAJAK KENDARAAN BERMOTOR DAN BEA BALIK NAMA KENDARAAN BERMOTOR DI WILAYAH PROVINSI KALIMANTAN SELATAN DENGAN

BAB I PENDAHULUAN. daerah yang juga merupakan ujung tombak dalam penyelenggaraan. pemerintahan daerah otonom. Pemberlakuan Otonomi daerah sejak

1 BAB I PENDAHULUAN G. Latar Belakang Masalah Pendapatan Asli Daerah (PAD) adalah salah satu sumber keuangan daerah yang juga merupakan ujung tombak dalam penyelenggaraan pemerintahan daerah otonom. Pemberlakuan

1 BAB I PENDAHULUAN G. Latar Belakang Masalah Pendapatan Asli Daerah (PAD) adalah salah satu sumber keuangan daerah yang juga merupakan ujung tombak dalam penyelenggaraan pemerintahan daerah otonom. Pemberlakuan

I. PENDAHULUAN. badan kepada daerah tanpa imbalan langsung yang seimbang, yang dapat

I. PENDAHULUAN A. Latar Belakang Pajak daerah adalah adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan

I. PENDAHULUAN A. Latar Belakang Pajak daerah adalah adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan

BAB II KAJIAN PUSTAKA. Menurut Andriani dalam bukunya Waluyo (2009: 2) menyatakan bahwa

menyatakan bahwa") BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Menurut Andriani dalam bukunya Waluyo (2009: 2) menyatakan bahwa pajak adalah iuran masyarakat kepada negara (yang dipaksakan) yang terutang

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Menurut Andriani dalam bukunya Waluyo (2009: 2) menyatakan bahwa pajak adalah iuran masyarakat kepada negara (yang dipaksakan) yang terutang