DINAS KOMUNIKASI DAN INFORMATIKA CATATAN ATAS LAPORAN KEUANGAN Untuk Tahun yang Berakhir Tanggal 31 Desember 2016 Dengan Angka Perbandingan Tahun

|

|

|

- Inge Oesman

- 6 tahun lalu

- Tontonan:

Transkripsi

1 1

2 2

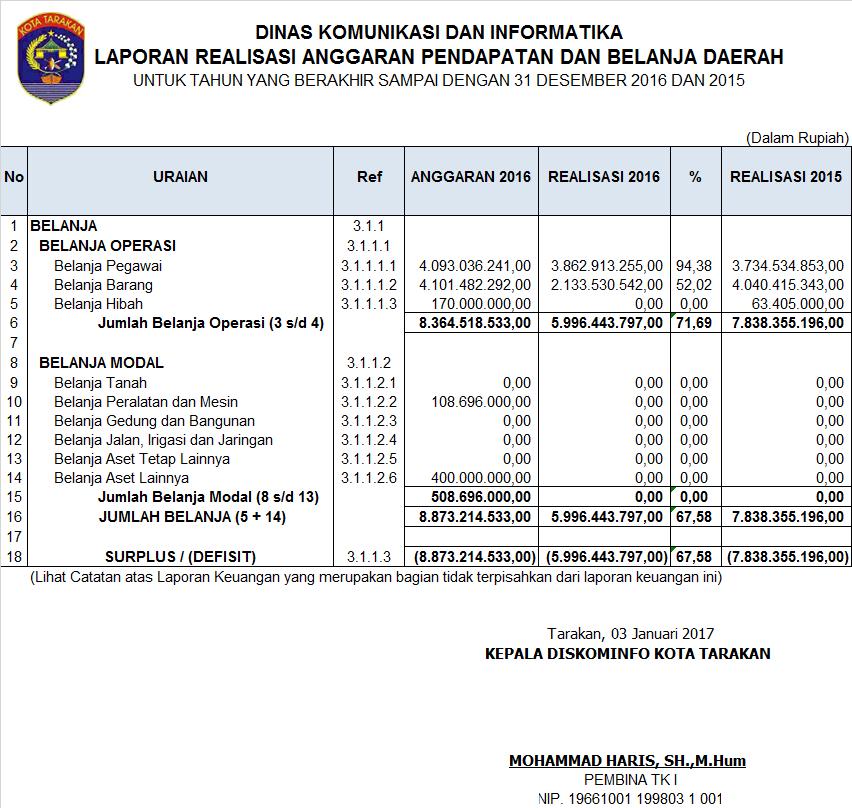

3 IKHTISAR PENCAPAIAN KINERJA KEUANGAN 2.1. Ikhtisar Realisasi Pencapaian Target Kinerja Keuangan Realisasi Pencapaian Target Kinerja Keuangan Dinas Komunikasi Dan Informatika adalah sebesar Rp atau 67.58% dengan perincian sebagai berikut : Tabel Pencapaian Target Kinerja Keuangan TAHUN ANGGARAN 2016 DPA Setelah Perubahan REALISASI SISA ANGGARAN % REALISASI Rp Rp Rp Adapun jumlah dana tersedia untuk alokasi belanja adalah sebesar namun yang berhasil terealisasi adalah sebesar Rp atau % yang dirinci berdasarkan jenis belanjanya sebagai berikut : Tabel Realisasi Belanja TA 2016 Jenis Belanja ANGGARAN TA 2016 REALISASI TA 2016 SISA ANGGARAN % Belanja Pegawai Rp Rp Rp Belanja Barang Rp Rp Rp Belanja Hibah Rp nihil Rp nihil Belanja Modal Rp Rp Rp Jumlah Belanja Rp Rp Rp Belanja pegawai terealisasi sebesar 94.38% atau Rp dari alokasi anggaran sebesar Rp sehingga terdapat sisa anggaran sebesar Rp Selain itu belanja barang dari anggaran yang tersedia sebesar Rp telah terealisasi sebesar Rp atau 52.02%. Adapun belanja modal adalah tidak dianggarkan dan realisasinya adalah nihil. Secara keseluruhan, berdasarkan hal tersebut diatas menunjukan kemampuan Dinas Komunikasi Dan Informatika dalam menjalankan efesiensi dan efektifitas dalam melaksanakan program utama dan kegiatan dengan pencapaian 67.58% dari indikator kinerja Hambatan dan Kendala Dalam Pencapaian Target Yang Telah Ditetapkan Adapun yang menjadi hambatan dan kendala yang ada dalam pencapaian target yang telah ditetapkan adalah sebagai berikut: 3

4 1. Adanya keterlambatan pelaksanaan kegiatan dari jadwal yang direncanakan berkaitan dengan proses pencairan dana APBD. 2. Terdapat beberapa kegiatan yang tidak dilaksanakan dikarenakan keterbatasan anggaran atau waktu, Selain itu, adanya kegiatan yang telah terealisasi secara fisik dan dilaksanakan pihak ketiga namun belum terbayar. 3. Sumber daya manusia pengelola keuangan daerah misalnya bidang akuntansi masih terbatas. 4. Selain itu masih kurangnya sarana dan prasarana penunjang teknis kegiatan dan masih terbatasnya tenaga teknis dalam pelaksanaan kegiatan sesuai bidangnya. 5. Adanya perubahan peraturan perudangan terkait yang mempengaruhi pelaksanaan tugas atau operasional SKPD. 6. Belum optimalnya pengelolaan dan pemanfaatan data, teknologi informasi dan komunikasi. 4

5 PENJELASAN POS-POS LAPORAN KEUANGAN 3.1. PENJELASAN POS-POS LAPORAN REALISASI ANGGARAN BELANJA Pada tahun anggaran 2016, Belanja Dinas Komunikasi Dan Informatika yang dianggarkan sebesar Rp dan sampai dengan 31 Desember 2016 belanja yang telah direalisasikan adalah 67.58% atau sebesar Rp Jika Dibandingkan dengan realisasi Belanja Tahun 2015 sebesar Rp maka pada tahun 2016 terjadi penurunan belanja sebesar Rp atau 23.5%. Sesuai Standar Akuntansi Pemerintah (SAP), Belanja dapat dikelompokkan diantaranya Belanja Operasi dan Belanja Modal dengan rincian sebagai berikut: BELANJA OPERASI Belanja Operasi merupakan pengeluaran dari anggaran untuk kegiatan operasional Dinas Komunikasi Dan Informatika yang memberi manfaat jangka pendek. Belanja Operasi Tahun Anggaran 2016 dianggarkan sebesar Rp dan telah direalisasikan sebesar Rp atau 71.69%. Jika dibandingkan dengan realisasi Tahun 2015 sebesar Rp , maka Belanja Operasi Tahun 2016 mengalami penurunan sebesar Rp atau 23.5%. Adapun Anggaran dan Realisasi Belanja Operasi Tahun Anggaran 2016 dapat dijelaskan sebagai berikut: Tabel Perbandingan Belanja Operasi TA 2016 dan 2015 Jenis Belanja Realisasi TA 2016 Realisasi TA 2015 Kenaikan / (Penurunan) % Belanja Pegawai Rp Rp Rp Belanja Barang Rp Rp Rp( ) Belanja Hibah nihil Rp nihil 100 Jumlah Belanja Operasi Rp Rp Rp( ) Belanja Pegawai Belanja Pegawai Tahun Anggaran 2016 dianggarkan sebesar Rp dan telah direalisasikan sebesar Rp atau 94.38%. Jika dibandingkan dengan realisasi Tahun 2015 sebesar Rp maka Belanja Pegawai Tahun 2016 mengalami penurunan sebesar Rp atau 3.44% Belanja Barang dan Jasa 5

6 Belanja Barang dan Jasa Tahun Anggaran 2016 dianggarkan sebesar Rp dan telah direalisasikan sebesar Rp atau 52.02% dari Anggaran. Jika dibandingkan dengan realisasi Tahun 2015 sebesar Rp , Belanja Barang dan Jasa Tahun 2016 mengalami penurunan sebesar Rp atau 47.20% Belanja Hibah Belanja Hibah Tahun Anggaran 2016 terealisasi sebesar nihil atau nihil% dari alokasi anggaran sebesar Rp Pada tahun anggaran 2015, belanja hibah masuk pada belanja barang dan jasa, sedangkan pada tahun anggaran 2016 belanja hibah dilaporkan diluar belanja barang dan jasa akibat mapping rekening akrual berdasarkan Permendagri Nomor 64 Tahun BELANJA MODAL Belanja modal merupakan pengeluaran anggaran untuk memperoleh aset tetap dan lainnya yang memberi manfaat lebih dari satu periode (satu tahun). Anggaran belanja modal Dinas Komunikasi Dan Informatika TA 2016 sebesar Rp dan terealisasi sebesar nihil. Bila dibandingkan dengan realisasi TA 2015 sebesar nihil maka belanja modal TA 2016 mengalami penurunan. Untuk lebih jelas, belanja modal Dinas Komunikasi Dan Informatika dapat diuraikan sebagai berikut: Belanja Tanah Belanja Modal Tanah tahun anggaran 2016 tidak dianggarkan sehingga realisasinya adalah nihil. Hal yang sama juga terjadi pada tahun anggaran Belanja Peralatan dan Mesin Anggaran belanja modal peralatan dan mesin TA 2016 sebesar Rp dan terealisasikan sebesar nihil. Bila dibandingkan dengan realisasi TA 2015 sebesar nihil maka belanja modal peralatan dan mesin Dinas Komunikasi Dan Informatika TA 2016 mengalami perubahan Belanja Gedung dan Bangunan Belanja modal gedung dan bangunan Dinas Komunikasi Dan Informatika TA 2016 dianggarkan sebesar nihil dan telah direalisasikan sebesar nihil dibandingkan dengan realisasi TA 2015 sebesar nihil. 6

7 Belanja Jalan, Irigasi, dan Jaringan Anggaran belanja modal jalan, irigasi dan jaringan Dinas Komunikasi Dan Informatika TA 2016 sebesar nihil dan terealisasikan sebesar nihil. Bila dibandingkan dengan realisasi TA 2015 sebesar nihil Belanja Aset Tetap Lainnya Belanja modal aset tetap lainnya TA 2016 terealisasikan sebesar nihil dari anggarannya sebesar nihil. Bila dibandingkan dengan realisasi TA 2015 sebesar nihil Belanja Aset Lainnya Belanja Modal Aset Lainnya tahun anggaran 2016 tidak dianggarkan sehingga realisasinya adalah nihil. Hal yang sama juga terjadi pada tahun anggaran SURPLUS / (DEFISIT) Berdasarkan Laporan Realisasi Anggaran Dinas Komunikasi Dan Informatika TA 2016 sebagaimana telah diuraikan di atas, maka diketahui bahwa terdapat defisit sebesar jumlah belanja yaitu Rp atau 67.58% dari jumlah defisit yang dianggarkan sebesar Rp Bila dibandingkan dengan defisit TA 2015 sebesar Rp maka terjadi penurunan sebesar Rp atau -23.5% PENJELASAN POS-POS LAPORAN OPERASIONAL BEBAN OPERASI Selama TA 2016 diketahui jumlah Beban Operasional Dinas Komunikasi Dan Informatika mulai 01 Januari 2016 sampai dengan 31 Desember 2016 adalah sebesar Rp dengan rincian sebagai berikut: Beban Pegawai Berdasarkan Laporan Operasional, jumlah beban pegawai Dinas Komunikasi Dan Informatika mulai tanggal 1 Januari 2016 sampai dengan 31 Desember 2016 adalah sebesar Rp Beban Pegawai adalah beban atas kompensasi, baik dalam bentuk uang maupun barang yang ditetapkan berdasarkan peraturan perundang-undangan yang diberikan kepada pejabat negara, Pegawai Negeri Sipil (PNS), dan pegawai non PNS sebagai imbalan atas pekerjaan yang telah dilaksanakan Beban Persediaan Berdasarkan Laporan Operasional, jumlah beban persediaan Dinas Komunikasi Dan Informatika mulai tanggal 1 Januari 2016 sampai dengan 31 Desember 2016 adalah sebesar Rp yang merupakan beban akibat pemakaian barang-barang habis pakai. 7

8 Beban Jasa Jumlah beban jasa Dinas Komunikasi Dan Informatika mulai tanggal 1 Januari 2016 sampai dengan 31 Desember 2016 adalah sebesar Rp Beban Jasa adalah konsumsi atas jasa -jasa dalam rangka penyelenggaraan kegiatan operasional entitas Beban Pemeliharaan Berdasarkan Laporan Operasional, jumlah beban pemeliharaan Dinas Komunikasi Dan Informatika mulai tanggal 1 Januari 2016 sampai dengan 31 Desember 2016 adalah sebesar Rp Beban pemeliharaan merupakan beban yang dimaksudkan untuk mempertahankan aset tetap atau aset lainnya yang sudah ada ke dalam kondisi normal Beban Perjalanan Dinas Jumlah beban perjalanan dinas Dinas Komunikasi Dan Informatika mulai tanggal 1 Januari 2016 sampai dengan 31 Desember 2016 adalah sebesar Rp Beban tersebut merupakan beban yang terjadi untuk perjalanan dinas dalam rangka pelaksanaan tugas, fungsi dan jabatan Beban Hibah Berdasarkan Laporan Operasional diketahui bahwa jumlah beban hibah sampai dengan 31 Desember 2016 adalah sebesar Rp169,433,000 Beban tersebut merupakan beban yang terjadi untuk hibah kepada masyarakat yang muncul akibat mapping rekening akrual pada SIMDA Keuangan atau telah diungkapkan secara memadai pada belanja hibah Beban Penyusutan Berdasarkan Laporan Operasional, jumlah beban penyusutan Dinas Komunikasi Dan Informatika mulai tanggal 1 Januari 2016 sampai dengan 31 Desember 2016 adalah sebesar RRp Beban penyusutan merupakan beban untuk mencatat alokasi sistematika atas nilai suatu aset tetap yang dapat disusutkan (depreciable assets) selama masa manfaat aset yang bersangkutan Beban Lain-Lain Berdasarkan Laporan Operasional, jumlah beban lain-lain Dinas Komunikasi Dan Informatika mulai tanggal 1 Januari 2016 sampai dengan 31 Desember 2016 adalah nihil SURPLUS / (DEFISIT) - LO Berdasarkan Laporan Operasional Dinas Komunikasi Dan Informatika TA 2016 sebagaimana telah diuraikan di atas, maka diketahui bahwa terdapat defisit sebesar jumlah beban yaitu Rp sebagai pengurang ekuitas. 8

9 3.3. PENJELASAN POS-POS LAPORAN PERUBAHAN EKUITAS Laporan perubahan ekuitas merupakan laporan penghubung antara laporan operasional dengan neraca yang berisi tentang kenaikan atau penurunan ekuitas atas aktivitas operasional pada tahun pelaporan. Laporan Perubahan Ekuitas Dinas Komunikasi Dan Informatika untuk tahun yang berakhir sampai dengan 31 Desember 2016 dapat dijelaskan sebagai berikut: Ekuitas Awal Jumlah ekuitas awal Dinas Komunikasi Dan Informatika pada tanggal 1 Januari 2016 adalah sebesar Rp yang merupakan reklasifikasi dari ekuitas dana tahun anggaran Surplus/(Defisit) LO Berdasarkan Laporan Operasional Dinas Komunikasi Dan Informatika TA 2016 terdapat defisit LO sebesar Rp yang menjadi pengurang ekuitas awal sehingga hal tersebut merupakan salah satu faktor yang menyebabkan perubahan ekuitas pada Dinas Komunikasi Dan Informatika Dampak Kumulatif Perubahan Kebijakan/Kesalahan Mendasar Dampak Kumulatif Perubahan Kebijakan/Kesalahan Mendasar terdiri dari koreksi nilai persediaan, selisih revaluasi aset tetap, dan lain-lain yang dapat dijelaskan sebagai berikut: Koreksi Nilai Persediaan Koreksi nilai persediaan disebabkan terdapat perubahan metode pengukuran karena perubahan kebijakan akuntansi tentang persediaan, Pada TA 2016 nilai koreksi persediaan atau penambah ekuitas adalah sebesar nihil Selisih Revaluasi Aset Tetap Selama tahun 2016, tidak terdapat penilaian kembali aset tetap atau nihil Lain-Lain Koreksi lain-lain dalam laporan perubahan ekuitas 31 Desember 2016 adalah senilai nihil yang merupakan dampak dari penerapan basis akrual seperti penyusutan Aset Tetap, Amortisasi Aset Tak Berwujud, Utang Beban dan lain-lain dan termasuk koreksi tahun R/K PPKD R/K PPKD merupakan transaksi antar entitas antara Dinas Komunikasi Dan Informatika dengan SKPKD dalam hal ini adalah Dinas Pendapatan Pengelolaan Keuangan dan Aset Kota Tarakan selaku BUD. Dari R/K PPKD ini akan dikonsolidasikan menjadi Laporan Keuangan 9

10 Pemerintah Kota Tarakan atau LKPD. Nilai R/K PPKD Dinas Komunikasi Dan Informatika untuk tahun yang berakhir 31 Desember 2016 adalah sebesar Rp , Sedangkan untuk tahun yang berakhir 31 Desember 2015 adalah sebesar Rp Ekuitas Akhir Berdasarkan laporan perubahan ekuitas Dinas Komunikasi Dan Informatika untuk tahun yang berakhir 31 Desember 2016 diperoleh nilai saldo akhir ekuitas sebesar Rp PENJELASAN POS-POS NERACA Neraca Dinas Komunikasi Dan Informatika menggambarkan posisi keuangan per 31 Desember 2016 dengan nilai Total Aset sebesar Rp Total Kewajiban sebesar Rp dan Total Ekuitas sebesar Rp Bila dibandingkan dengan Neraca Per 31 Desember 2015, nilai Total Aset sebesar RRp , Total Kewajiban adalah Rp dan Ekuitas sebesar Rp Hal tersebut akan dijabarkan dengan rinci atas masing-masing akun neraca sebagai berikut: ASET Saldo Total Aset per 31 Desember 2016 dan per 31 Desember 2015 sebesar Rp dan Rp yang terdiri dari aset lancar, aset tetap, dan aset lainnya. Penurunan aset tersebut disebabkan oleh penurunan aset tetap sebesar Rp dari nilai sebesar Rp menjadi sebesar Rp Hal ini disebabkan penerapan kebijakan akuntansi berbasis akrual yaitu penyusutan aset tetap sehingga terjadi perubahan atau penurunan yang sangat signifikan ASET LANCAR Aset Lancar terdiri dari kas dan setara kas, dan aset selain kas yang diharapkan segera dapat digunakan atau dimiliki untuk dijual kembali dalam waktu 12 bulan sejak tanggal pelaporan. Saldo Aset Lancar per 31 Desember 2016 adalah nihil dan per 31 Desember 2015 adalah Rp Kas di Bendahara Pengeluaran Kas di bendahara pengeluaran per 31 Desember 2016 adalah nihil dan per 31 Desember 2015 adalah Rp Kas di Bendahara Penerimaan Kas di bendahara penerimaan per 31 Desember 2016 adalah nihil dan per 31 Desember 2015 adalah nihil dikarenakan tidak terdapat bendahara penerimaan pada Dinas Komunikasi Dan Informatika. 10

11 Persediaan Nilai persediaan per 31 Desember 2016 adalah sebesar nihil dan per 31 Desember 2015 adalah sebesar nihil. Persediaan merupakan jenis aset dalam bentuk barang atau perlengkapan (supplies) pada tanggal neraca, yang diperoleh dengan maksud untuk mendukung kegiatan operasional dan tidak untuk dijual dan atau diserahkan dalam rangka pelayanan kepada masyarakat ASET TETAP Jumlah aset tetap per 31 Desember 2016 dan Per 31 Desember 2015 adalah masing-masing sebesar Rp dan Rp Pada TA 2016 terjadi penurunan yang signifikan dikarenakan nilai aset tetap netto setelah dikurangi akumulasi penyusutan sebesar Rp dampak dari penerapan akuntansi berbasis akrual. Rincian aset tetap dijelaskan sebagai berikut: Tanah Nilai aset tetap berupa tanah yang dimiliki Dinas Komunikasi Dan Informatika per 31 Desember 2016 dan per 31 Desember 2015 masing-masing sebesar nihil dan nihil. Selama tahun 2015 tidak terdapat mutasi tanah Peralatan dan Mesin Nilai perolehan Peralatan dan Mesin sebelum dikurangi akumulasi penyusutannya per 31 Desember 2016 dan per 31 Desember 2015 masing-masing sebesar Rp dan Rp Gedung dan Bangunan Nilai perolehan Gedung dan Bangunan sebelum dikurangi akumulasi penyusutannya per 31 Desember 2016 dan per 31 Desember 2015 masing-masing sebesar Rp dan Rp Jalan, Irigasi dan Jaringan Nilai perolehan Jalan, Irigasi dan Jaringan sebelum dikurangi akumulasi penyusutannya per 31 Desember 2016 dan per 31 Desember 2015 masing-masing sebesar Rp dan Rp Aset Tetap Lainnya Aset Tetap Lainnya merupakan aset tetap yang tidak dapat dikelompokan dalam tanah, peralatan dan mesin, gedung dan bangunan, serta Jalan, Irigasi dan Jaringan. Nilai aset tetap lainnya yang dimiliki Dinas Komunikasi Dan Informatika per 31 Desember 2016 sebesar nihil 11

12 dan per 31 Desember 2015 sebesar nihil. Selama tahun 2015 tidak terdapat mutasi aset tetap lainnya Konstruksi Dalam Pengerjaan Konstruksi Dalam Pengerjaan pada Dinas Komunikasi Dan Informatika per 31 Desember 2016 adalah sebesar nihil dan per 31 Desember 2015 sebesar nihil Akumulasi Penyusutan Jumlah nilai akumulasi penyusutan aset tetap yang dimiliki Dinas Komunikasi Dan Informatika per 31 Desember 2016 adalah sebesar Rp sedangkan tahun 2015 belum diterapkan penyusutan aset tetap atau belum dilakukan implementasi kebijakan akuntansi berbasis akrual ASET LAINNYA Jumlah aset lainnya per 31 Desember 2016 dan Per 31 Desember 2015 adalah masing sebesar Rp dan Rp Aset lainnya terdiri dari aset tak berwujud dan aset lainlain dengan rincian sebagai berikut: Aset Tak Berwujud Aset tak berwujud merupakan aset yang dapat diidentifikasi dan dimiliki, tetapi tidak mempunyai wujud fisik, yang digunakan untuk menunjang operasional kantor antara lain software komputer. Nilai perolehan Aset Tak Berwujud setelah dikurangi amortisasi per 31 Desember 2016 dan per 31 Desember 2015 masing-masing sebesar Rp dan Rp Aset Lain-Lain Nilai Aset Lain-Lain berupa aset rusak berat per 31 Desember 2016 dan per 31 Desember 2015 masing-masing sebesar nihil dan nihil KEWAJIBAN Jumlah kewajiban Dinas Komunikasi Dan Informatika TA 2016 adalah sebesar Rp yang berupa Kewajiban Jangka Pendek sedangkan TA 2015 adalah Rp KEWAJIBAN JANGKA PENDEK Jumlah kewajiban jangka pendek Dinas Komunikasi Dan Informatika TA 2016 adalah sebesar Rp yang muncul akibat pengakuan Utang Beban sedangkan TA 2015 adalah Rp

13 Utang Beban Nilai utang beban Dinas Komunikasi Dan Informatika per 31 Desember 2016 adalah sebesar Rp yang muncul akibat pengakuan Utang Beban sedangkan per 31 Desember 2015 adalah Rp Utang Jangka Pendek Lainnya Jumlah utang jangka pendek lainnya Dinas Komunikasi Dan Informatika per 31 Desember 2016 adalah sebesar Rp dan per 31 Desember 2015 adalah sebesar nihil KEWAJIBAN JANGKA PANJANG Jumlah kewajiban jangka panjang Dinas Komunikasi Dan Informatika per 31 Desember 2016 dan Per 31 Desember 2015 adalah nihil EKUITAS Jumlah ekuitas Dinas Komunikasi Dan Informatika TA 2016 adalah sebesar Rp bila dibandingkan TA 2015 adalah sebesar Rp maka terdapat penurunan yang signifikan disebabkan penerapan basis akrual yaitu koreksi penyusutan aset tetap, koreksi utang beban dan lain-lain, PENGUNGKAPAN SEHUBUNGAN PENERAPAN BASIS AKRUAL Pada tahun anggaran 2015, Pemerintah Kota Tarakan menerapkan basis akrual untuk pertama kalinya dalam penyusunan Laporan Keuangan Pemerintah Daerah (LKPD). Oleh karena itu, basis akuntansi yang digunakan Dinas Komunikasi Dan Informatika dalam menyusun laporan keuangan ini adalah basis akrual untuk pengakuan pendapatan dan beban dalam laporan operasional dan pengakuan aset, kewajiban, serta ekuitas dalam Neraca. Namun demikian, penyajian Laporan Realisasi Anggaran tetap berdasarkan basis kas. Basis akrual untuk Neraca berarti bahwa aset, kewajiban, dan ekuitas diakui dan dicatat pada saat terjadinya transaksi atau peristiwa lainnya pada saat transaksi atau peristiwa itu terjadi sehingga berpengaruh pada keuangan tanpa memperhatikan saat kas atau setara kas diterima atau dibayar. Hal ini sesuai dengan Standar Akuntansi Pemerintah (SAP) yang telah ditetapkan dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintah. Adapun dasar pengukuran yang diterapkan Dinas Komunikasi Dan Informatika dalam menyusun dan menyajikan Laporan Keuangan adalah menggunakan nilai perolehan historis. Pengukuran berarti bahwa proses penetapan nilai uang untuk mengakui dan memasukkan setiap pos dalam laporan keuangan. Aset dicatat sebesar pengeluaran/penggunaan sumber daya ekonomi atau sebesar nilai wajar dari imbalan yang diberikan dalam memperoleh aset tersebut. Kewajiban dicatat 13

14 sebesar nilai wajar sumber daya ekonomi yang digunakan pemerintah untuk memenuhi kewajiban yang bersangkutan. Pengukuran pos-pos laporan keuangan menggunakan mata uang rupiah. Transaksi yang menggunakan mata uang asing dikonversi terlebih dahulu dan dinyatakan dalam mata uang rupiah kecuali disebutkan lain. Penyusunan dan penyajian Laporan Keuangan ini mengacu pada Standar Akuntansi Pemerintah (SAP) dan Kebijakan Akuntansi Pemerintah Kota Tarakan yang telah ditetapkan dalam Peraturan Walikota Tarakan Nomor 29 Tahun 2015 tentang Perubahan atas Lampiran Peraturan Walikota Tarakan Nomor 38 Tahun 2014 tentang Kebijakan Akuntansi Berbasis Akrual. 14

15

2. NERACA Neraca menggambarkan posisi keuangan entitas mengenai aset, kewajiban, dan ekuitas dana sampai dengan 31 Desember 2016.

RINGKASAN LAPORAN KEUANGAN Laporan Keuangan Tahunan Komisi Pemilihan Umum Kabupaten Klaten Tahun Anggaran 2016 ini telah disusun dan disajikan sesuai dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang

RINGKASAN LAPORAN KEUANGAN Laporan Keuangan Tahunan Komisi Pemilihan Umum Kabupaten Klaten Tahun Anggaran 2016 ini telah disusun dan disajikan sesuai dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang

RINGKASAN LAPORAN KEUANGAN

RINGKASAN LAPORAN KEUANGAN Laporan Keuangan Direktorat Jenderal Peternakan dan Kesehatan HewanTahun 2016 ini telah disusun dan disajikan sesuai dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar

RINGKASAN LAPORAN KEUANGAN Laporan Keuangan Direktorat Jenderal Peternakan dan Kesehatan HewanTahun 2016 ini telah disusun dan disajikan sesuai dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar

BADAN PENGEMBANGAN SUMBER DAYA MANUSIA PERHUBUNGAN LAPORAN REALISASI ANGGARAN UNTUK PERIODE YANG BERAKHIR 31 DESEMBER 2016 DAN 2015

I. LAPORAN REALISASI ANGGARAN LAPORAN REALISASI ANGGARAN UNTUK PERIODE YANG BERAKHIR 31 DESEMBER 2016 DAN 2015 URAIAN CATATAN (Dalam Rupiah) 31-Des-16 % thd TA 2015 ANGGARAN REALISASI Anggaran REALISASI

I. LAPORAN REALISASI ANGGARAN LAPORAN REALISASI ANGGARAN UNTUK PERIODE YANG BERAKHIR 31 DESEMBER 2016 DAN 2015 URAIAN CATATAN (Dalam Rupiah) 31-Des-16 % thd TA 2015 ANGGARAN REALISASI Anggaran REALISASI

RINGKASAN LAPORAN KEUANGAN

RINGKASAN LAPORAN KEUANGAN Laporan Komisi Pemilihan Umum Kabupaten Wonogiri Periode 31 Desember Tahun 2016 ini telah disusun dan disajikan sesuai dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang

RINGKASAN LAPORAN KEUANGAN Laporan Komisi Pemilihan Umum Kabupaten Wonogiri Periode 31 Desember Tahun 2016 ini telah disusun dan disajikan sesuai dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang

RINGKASAN LAPORAN KEUANGAN

RINGKASAN LAPORAN KEUANGAN Laporan Keuangan Perwakilan BPKP Provinsi Sumatera Utara Tahun 2016 ini telah disusun dan disajikan sesuai dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi

RINGKASAN LAPORAN KEUANGAN Laporan Keuangan Perwakilan BPKP Provinsi Sumatera Utara Tahun 2016 ini telah disusun dan disajikan sesuai dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi

RINGKASAN LAPORAN KEUANGAN

RINGKASAN LAPORAN KEUANGAN Laporan Keuangan Kementerian Pertanian Tahun 2015 (Audited) ini telah disusun dan disajikan sesuai dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan

RINGKASAN LAPORAN KEUANGAN Laporan Keuangan Kementerian Pertanian Tahun 2015 (Audited) ini telah disusun dan disajikan sesuai dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan

1.3 Sistematika penulisan catatan atas laporan SKPD

CATATAN ATAS LAPORAN KEUANGAN BADAN KEPEGAWAIAN PENDIDIKAN DAN PELATIHAN PEMERINTAH KABUPATEN MUKOMUKO Laporan keuangan Tahun Anggaran 2016 ini kami sajikan secara lengkap sebagai salah satu wujud transparansi

CATATAN ATAS LAPORAN KEUANGAN BADAN KEPEGAWAIAN PENDIDIKAN DAN PELATIHAN PEMERINTAH KABUPATEN MUKOMUKO Laporan keuangan Tahun Anggaran 2016 ini kami sajikan secara lengkap sebagai salah satu wujud transparansi

Kata Pengantar. Binjai, 27 Februari 2017 Pengguna Anggaran. Ir. Dewi Anggeriani NIP

LAPORAN KEUANGAN SKPD TAHUN ANGGARAN 06 PEMERINTAH KOTA BINJAI DINAS PERTANIAN DAN PERIKANAN Kata Pengantar Sebagaimana diamanatkan dalam Undang-Undang Nomor 7 Tahun 00 tentang Standar Akuntansi Pemerintahan

LAPORAN KEUANGAN SKPD TAHUN ANGGARAN 06 PEMERINTAH KOTA BINJAI DINAS PERTANIAN DAN PERIKANAN Kata Pengantar Sebagaimana diamanatkan dalam Undang-Undang Nomor 7 Tahun 00 tentang Standar Akuntansi Pemerintahan

RINGKASAN LAPORAN KEUANGAN

RINGKASAN LAPORAN KEUANGAN Laporan Keuangan Komisi Pemilihan Umum Tahun 2016 (Audited) ini telah disusun dan disajikan sesuai dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan

RINGKASAN LAPORAN KEUANGAN Laporan Keuangan Komisi Pemilihan Umum Tahun 2016 (Audited) ini telah disusun dan disajikan sesuai dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan

I. RINGKASAN. Tabel 1 Ringkasan Laporan Realisasi Anggaran TA 2012 dan Anggaran (Rp) Realisasi (Rp) % Realisasi terhadap Anggaran

Realisasi (Rp) % Realisasi terhadap Anggaran") Laporan Keuangan BNPB Tahun Anggaran 2012 BA : 103 (Audited) I. RINGKASAN Berdasarkan Pasal 55 ayat (2) Undang-Undang (UU) Nomor 1 Tahun 2004 tentang Perbendaharaan Negara dan Peraturan Menteri Keuangan

Laporan Keuangan BNPB Tahun Anggaran 2012 BA : 103 (Audited) I. RINGKASAN Berdasarkan Pasal 55 ayat (2) Undang-Undang (UU) Nomor 1 Tahun 2004 tentang Perbendaharaan Negara dan Peraturan Menteri Keuangan

Pendahuluan Ikhtisar Pencapaian Kinerja Keuangan SKPD III Penjelasan Pos-Pos Laporan Keuangan SKPD Laporan Realisasi Anggaran

Daftar Isi 2 Pernyataan Tanggung Jawab 1 Ringkasan Eksekutif 3 1. Laporan Realisasi Anggaran 3 2. Laporan Operasional 3 3. Laporan Perubahan Ekuitas 3 4. Neraca 4 5. Catatan atas Laporan Keuangan 4 CATATAN

Daftar Isi 2 Pernyataan Tanggung Jawab 1 Ringkasan Eksekutif 3 1. Laporan Realisasi Anggaran 3 2. Laporan Operasional 3 3. Laporan Perubahan Ekuitas 3 4. Neraca 4 5. Catatan atas Laporan Keuangan 4 CATATAN

RI N GK A SA N L A P ORA N K EU A N GA N

Laporan Keuangan Tingkat Unit Akuntansi Kuasa Pengguna Anggaran (UAKPA) Untuk Periode Yang Berakhir 31 Desember 2015 Jalan Ipda Tut Harsono No. 47 Yogyakarta 55165 RI N GK A SA N L A P ORA N K EU A N GA

Laporan Keuangan Tingkat Unit Akuntansi Kuasa Pengguna Anggaran (UAKPA) Untuk Periode Yang Berakhir 31 Desember 2015 Jalan Ipda Tut Harsono No. 47 Yogyakarta 55165 RI N GK A SA N L A P ORA N K EU A N GA

KEBIJAKAN AKUNTANSI PELAPORAN KEUANGAN

LAMPIRAN I PERATURAN BUPATI PATI NOMOR 75 TAHUN 2016 TENTANG PERUBAHAN KEDUA ATAS PERATURAN BUPATI PATI NOMOR 25 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH DAERAH KEBIJAKAN AKUNTANSI PELAPORAN KEUANGAN

LAMPIRAN I PERATURAN BUPATI PATI NOMOR 75 TAHUN 2016 TENTANG PERUBAHAN KEDUA ATAS PERATURAN BUPATI PATI NOMOR 25 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH DAERAH KEBIJAKAN AKUNTANSI PELAPORAN KEUANGAN

LAPORAN KEUANGAN BERBASIS AKRUAL SEKRETARIAT DAERAH KABUPATEN MUKOMUKO CATATAN ATAS LAPORAN KEUANGAN

LAPORAN KEUANGAN BERBASIS AKRUAL SEKRETARIAT DAERAH KABUPATEN MUKOMUKO CATATAN ATAS LAPORAN KEUANGAN TAHUN ANGGARAN 2016 DAFTAR ISI Daftar Isi i Pernyataan Tanggung Jawab ii Ringkasan Eksekutif 5 A. Laporan

LAPORAN KEUANGAN BERBASIS AKRUAL SEKRETARIAT DAERAH KABUPATEN MUKOMUKO CATATAN ATAS LAPORAN KEUANGAN TAHUN ANGGARAN 2016 DAFTAR ISI Daftar Isi i Pernyataan Tanggung Jawab ii Ringkasan Eksekutif 5 A. Laporan

TAHUN ANGGARAN Neraca menggambarkan posisi keuangan entitas mengenai aset, kewajiban, dan ekuitas per 31 Desember 2015 (audited).

.") TAHUN ANGGARAN 2015 Laporan Keuangan Politeknik Negeri Ujung Pandang Tahun 2015 ini disusun dan disajikan sesuai dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan (SAP)

TAHUN ANGGARAN 2015 Laporan Keuangan Politeknik Negeri Ujung Pandang Tahun 2015 ini disusun dan disajikan sesuai dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan (SAP)

BALAI PENGEMBANGAN INDUSTRI PERSEPATUAN INDONESIA

BALAI PENGEMBANGAN INDUSTRI PERSEPATUAN INDONESIA Laporan Keuangan Untuk Periode Yang Berakhir 30 Juni 2015 Komplek Pasar Wisata Kedensari Tanggulangin Sidoarjo Jawa Timur DAFTAR ISI Kata Pengantar Daftar

BALAI PENGEMBANGAN INDUSTRI PERSEPATUAN INDONESIA Laporan Keuangan Untuk Periode Yang Berakhir 30 Juni 2015 Komplek Pasar Wisata Kedensari Tanggulangin Sidoarjo Jawa Timur DAFTAR ISI Kata Pengantar Daftar

Balai Penelitian Tanaman Aneka Kacang dan Umbi

Balai Penelitian Tanaman Aneka Kacang dan Umbi Laporan Keuangan Untuk Periode Yang Berakhir 31 Desember 2017 Jln. Raya Kendalpayak km 8, Kotak Pos 66 Malang 65101 Telp.0341-801468, Fax. 0341-801496 e-mail

Balai Penelitian Tanaman Aneka Kacang dan Umbi Laporan Keuangan Untuk Periode Yang Berakhir 31 Desember 2017 Jln. Raya Kendalpayak km 8, Kotak Pos 66 Malang 65101 Telp.0341-801468, Fax. 0341-801496 e-mail

PEMERINTAH KABUPATEN SUBANG DINAS PENDAPATAN PENGELOLAAN KEUANGAN DAN ASET DAERAH

PEMERINTAH KABUPATEN SUBANG DINAS PENDAPATAN PENGELOLAAN KEUANGAN DAN ASET DAERAH NO 1 PENDAPATAN 2 PENDAPATAN ASLI DAERAH LAPORAN REALISASI ANGGARAN PENDAPATAN DAN BELANJA UNTUK TAHUN YANG BERAKHIR SAMPAI

PEMERINTAH KABUPATEN SUBANG DINAS PENDAPATAN PENGELOLAAN KEUANGAN DAN ASET DAERAH NO 1 PENDAPATAN 2 PENDAPATAN ASLI DAERAH LAPORAN REALISASI ANGGARAN PENDAPATAN DAN BELANJA UNTUK TAHUN YANG BERAKHIR SAMPAI

Balai Penelitian Tanaman Aneka Kacang dan Umbi

Balai Penelitian Tanaman Aneka Kacang dan Umbi Laporan Keuangan Untuk Periode yang Berakhir 31 Desember 2016 Jln.Raya Kendalpayak km 8,Kotak Pos 66 Malang 65101 Telp.0341-801468, Fax. 0341-801496 e-mail:balitkabi@litbang.pertanian.go.id

Balai Penelitian Tanaman Aneka Kacang dan Umbi Laporan Keuangan Untuk Periode yang Berakhir 31 Desember 2016 Jln.Raya Kendalpayak km 8,Kotak Pos 66 Malang 65101 Telp.0341-801468, Fax. 0341-801496 e-mail:balitkabi@litbang.pertanian.go.id

PEMERINTAH KABUPATEN SUBANG DINAS PETERNAKAN

PEMERINTAH KABUPATEN SUBANG DINAS PETERNAKAN NO 1 PENDAPATAN 2 PENDAPATAN ASLI DAERAH 3 Pendapatan Pajak Daerah LAPORAN REALISASI ANGGARAN PENDAPATAN DAN BELANJA UNTUK TAHUN YANG BERAKHIR SAMPAI DENGAN

PEMERINTAH KABUPATEN SUBANG DINAS PETERNAKAN NO 1 PENDAPATAN 2 PENDAPATAN ASLI DAERAH 3 Pendapatan Pajak Daerah LAPORAN REALISASI ANGGARAN PENDAPATAN DAN BELANJA UNTUK TAHUN YANG BERAKHIR SAMPAI DENGAN

CATATAN ATAS LAPORAN KEUANGAN DINAS PERINDUSTRIAN, PERDAGANGAN, KOPERASI DAN UKM PEMERINTAH KABUPATEN MUKOMUKO

CATATAN ATAS LAPORAN KEUANGAN DINAS PERINDUSTRIAN, PERDAGANGAN, KOPERASI DAN UKM PEMERINTAH KABUPATEN MUKOMUKO Laporan keuangan Tahun Anggaran 2016 ini kami sajikan secara lengkap sebagai salah satu wujud

CATATAN ATAS LAPORAN KEUANGAN DINAS PERINDUSTRIAN, PERDAGANGAN, KOPERASI DAN UKM PEMERINTAH KABUPATEN MUKOMUKO Laporan keuangan Tahun Anggaran 2016 ini kami sajikan secara lengkap sebagai salah satu wujud

BAB V PENYUSUNAN LAPORAN KEUANGAN SKPD

BAB V PENYUSUNAN LAPORAN KEUANGAN SKPD A. Kerangka Hukum Laporan Keuangan adalah produk akhir dari proses akuntansi yang telah dilakukan. Laporan Keuangan yang disusun harus memenuhi prinsipprinsip yang

BAB V PENYUSUNAN LAPORAN KEUANGAN SKPD A. Kerangka Hukum Laporan Keuangan adalah produk akhir dari proses akuntansi yang telah dilakukan. Laporan Keuangan yang disusun harus memenuhi prinsipprinsip yang

BAB XV SISTEM AKUNTANSI LAPORAN KONSOLIDASIAN

BAB XV SISTEM AKUNTANSI LAPORAN KONSOLIDASIAN A. UMUM Laporan keuangan konsolidasi adalah laporan keuangan gabungan dari seluruh laporan keuangan PPKD dan laporan keuangan SKPD menjadi satu laporan keuangan

BAB XV SISTEM AKUNTANSI LAPORAN KONSOLIDASIAN A. UMUM Laporan keuangan konsolidasi adalah laporan keuangan gabungan dari seluruh laporan keuangan PPKD dan laporan keuangan SKPD menjadi satu laporan keuangan

LAPORAN KEUANGAN UNIT AKUNTANSI KUASA PENGGUNA ANGGARAN BA.018 SEMESTER II TAHUN ANGGARAN 2016

LAPORAN KEUANGAN UNIT AKUNTANSI KUASA PENGGUNA ANGGARAN BA.018 SEMESTER II TAHUN ANGGARAN 2016 Dinas Peternakan dan Kesehatan Hewan Provinsi Jawa Tengah Untuk Periode Yang Berakhir 31 Desember 2016 Jl.

LAPORAN KEUANGAN UNIT AKUNTANSI KUASA PENGGUNA ANGGARAN BA.018 SEMESTER II TAHUN ANGGARAN 2016 Dinas Peternakan dan Kesehatan Hewan Provinsi Jawa Tengah Untuk Periode Yang Berakhir 31 Desember 2016 Jl.

LAPORAN REALISASI ANGGARAN PENDAPATAN DAN BELANJA DAERAH

PEMERINTAH KABUPATEN KLATEN LAPORAN REALISASI ANGGARAN PENDAPATAN DAN BELANJA DAERAH UNTUK TAHUN YANG BERAKHIR SAMPAI DENGAN 31 DESEMBER 2015 DAN 2014 NO. URUT URAIAN ANGGARAN REALISASI REF (%) 2015 2015

PEMERINTAH KABUPATEN KLATEN LAPORAN REALISASI ANGGARAN PENDAPATAN DAN BELANJA DAERAH UNTUK TAHUN YANG BERAKHIR SAMPAI DENGAN 31 DESEMBER 2015 DAN 2014 NO. URUT URAIAN ANGGARAN REALISASI REF (%) 2015 2015

BAB VI PENYUSUNAN LAPORAN KEUANGAN PPKD

BAB VI PENYUSUNAN LAPORAN KEUANGAN PPKD A. KERANGKA HUKUM Laporan Keuangan adalah produk akhir dari proses akuntansi yang telah dilakukan. Laporan Keuangan yang disusun harus memenuhi prinsipprinsip yang

BAB VI PENYUSUNAN LAPORAN KEUANGAN PPKD A. KERANGKA HUKUM Laporan Keuangan adalah produk akhir dari proses akuntansi yang telah dilakukan. Laporan Keuangan yang disusun harus memenuhi prinsipprinsip yang

I. RINGKASAN. Tabel 1 Ringkasan Laporan Realisasi Anggaran TA 2012 dan Anggaran (Rp) Realisasi (Rp) % Realisasi terhadap Anggaran

Realisasi (Rp) % Realisasi terhadap Anggaran") Laporan Keuangan BNPB Tahun Anggaran 2012 BA : 103 (Audited) I. RINGKASAN Berdasarkan Pasal 55 ayat (2) Undang-Undang (UU) Nomor 1 Tahun 2004 tentang Perbendaharaan Negara dan Peraturan Menteri Keuangan

Laporan Keuangan BNPB Tahun Anggaran 2012 BA : 103 (Audited) I. RINGKASAN Berdasarkan Pasal 55 ayat (2) Undang-Undang (UU) Nomor 1 Tahun 2004 tentang Perbendaharaan Negara dan Peraturan Menteri Keuangan

CATATAN ATAS LAPORAN KEUANGAN DINAS PERHUBUNGAN KOMUNIKASI DAN INFORMATIKA PEMERINTAH KABUPATEN MUKOMUKO

CATATAN ATAS LAPORAN KEUANGAN DINAS PERHUBUNGAN KOMUNIKASI DAN INFORMATIKA PEMERINTAH KABUPATEN MUKOMUKO Laporan Keuangan tahun anggaran 2016 ini kami sajikan secara lengkap sebagai salah satu wujud transparansi

CATATAN ATAS LAPORAN KEUANGAN DINAS PERHUBUNGAN KOMUNIKASI DAN INFORMATIKA PEMERINTAH KABUPATEN MUKOMUKO Laporan Keuangan tahun anggaran 2016 ini kami sajikan secara lengkap sebagai salah satu wujud transparansi

BAB V PENJELASAN POS-POS LAPORAN KEUANGAN SKPD

5.1. PENJELASAN POS-POS NERACA BAB V PENJELASAN POS-POS LAPORAN KEUANGAN SKPD 5.1.1. KAS DIBENDAHARA PENGELUARAN 1 TUNAI - 2 BANK JUMLAH - 5.1.2. KAS DIBENDAHARA PENGELUARAN (Non SILPA) 1 TUNAI - 2 BANK

5.1. PENJELASAN POS-POS NERACA BAB V PENJELASAN POS-POS LAPORAN KEUANGAN SKPD 5.1.1. KAS DIBENDAHARA PENGELUARAN 1 TUNAI - 2 BANK JUMLAH - 5.1.2. KAS DIBENDAHARA PENGELUARAN (Non SILPA) 1 TUNAI - 2 BANK

KOREKSI KESALAHAN, PERUBAHAN KEBIJAKAN AKUNTANSI, PERUBAHAN ESTIMASI AKUNTANSI, DAN OPERASI YANG TIDAK DILANJUTKAN

KOREKSI KESALAHAN, PERUBAHAN KEBIJAKAN AKUNTANSI, PERUBAHAN ESTIMASI AKUNTANSI, DAN OPERASI YANG TIDAK DILANJUTKAN Koreksi Kesalahan 332. Kesalahan penyusunan laporan keuangan dapat disebabkan oleh keterlambatan

KOREKSI KESALAHAN, PERUBAHAN KEBIJAKAN AKUNTANSI, PERUBAHAN ESTIMASI AKUNTANSI, DAN OPERASI YANG TIDAK DILANJUTKAN Koreksi Kesalahan 332. Kesalahan penyusunan laporan keuangan dapat disebabkan oleh keterlambatan

LAPORAN OPERASIONAL. Kebijakan Akuntansi Pemerintah Daerah Kabupaten Subang 60

LAPORAN OPERASIONAL Tujuan Laporan Operasional 284. Tujuan penyusunan Laporan Operasional adalah untuk melengkapi pelaporan dari siklus akuntansi berbasis akrual (full accrual accounting cycle). Sehingga

LAPORAN OPERASIONAL Tujuan Laporan Operasional 284. Tujuan penyusunan Laporan Operasional adalah untuk melengkapi pelaporan dari siklus akuntansi berbasis akrual (full accrual accounting cycle). Sehingga

RINGKASAN LAPORAN KEUANGAN

RINGKASAN LAPORAN KEUANGAN Laporan Keuangan Kementerian Pariwisata Tahun 2016 ini telah disusun dan disajikan sesuai dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan

RINGKASAN LAPORAN KEUANGAN Laporan Keuangan Kementerian Pariwisata Tahun 2016 ini telah disusun dan disajikan sesuai dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan

PERATURAN WALIKOTA MALANG NOMOR 88 TAHUN 2015 TENTANG KEBIJAKAN PENYUSUTAN ASET TETAP DAN ASET TAK BERWUJUD PEMERINTAH DAERAH

SALINAN NOMOR 89/2015 PERATURAN WALIKOTA MALANG NOMOR 88 TAHUN 2015 TENTANG KEBIJAKAN PENYUSUTAN ASET TETAP DAN ASET TAK BERWUJUD PEMERINTAH DAERAH DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA MALANG Menimbang

SALINAN NOMOR 89/2015 PERATURAN WALIKOTA MALANG NOMOR 88 TAHUN 2015 TENTANG KEBIJAKAN PENYUSUTAN ASET TETAP DAN ASET TAK BERWUJUD PEMERINTAH DAERAH DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA MALANG Menimbang

RINGKASAN LAPORAN KEUANGAN

RINGKASAN LAPORAN KEUANGAN Laporan Keuangan Direktorat Jenderal Peternakan dan Kesehatan Hewan Tahun 215 ini telah disusun dan disajikan sesuai dengan Peraturan Pemerintah Nomor 71 Tahun 21 tentang Standar

RINGKASAN LAPORAN KEUANGAN Laporan Keuangan Direktorat Jenderal Peternakan dan Kesehatan Hewan Tahun 215 ini telah disusun dan disajikan sesuai dengan Peraturan Pemerintah Nomor 71 Tahun 21 tentang Standar

Realisasi Belanja Negara pada TA 2014 adalah senilai Rp ,00 atau mencapai 90,41% dari alokasi anggaran senilai Rp ,00.

RINGKASAN Berdasarkan Pasal 55 ayat (2) Undang-Undang (UU) Nomor 1 Tahun 2004 tentang Perbendaharaan Negara dan Peraturan Menteri Keuangan Nomor 213/PMK.05/2013 tentang Sistem Akuntansi dan Pelaporan Keuangan

RINGKASAN Berdasarkan Pasal 55 ayat (2) Undang-Undang (UU) Nomor 1 Tahun 2004 tentang Perbendaharaan Negara dan Peraturan Menteri Keuangan Nomor 213/PMK.05/2013 tentang Sistem Akuntansi dan Pelaporan Keuangan

PEMERINTAH KOTA SEMARANG NERACA PER 31 DESEMBER 2014 DAN 2013 (Audited)

") ASET PEMERINTAH KOTA SEMARANG NERACA PER 31 DESEMBER 2014 DAN 2013 (Audited) 2014 2013 Kenaikan /Penurunan (Rp) (Rp) (Rp) ASET LANCAR Kas di Kas Daerah - - - Bank 310,926,359,944 656,050,079,880 (345,123,719,936)

ASET PEMERINTAH KOTA SEMARANG NERACA PER 31 DESEMBER 2014 DAN 2013 (Audited) 2014 2013 Kenaikan /Penurunan (Rp) (Rp) (Rp) ASET LANCAR Kas di Kas Daerah - - - Bank 310,926,359,944 656,050,079,880 (345,123,719,936)

CATATAN ATAS LAPORAN KEUANGAN

PEMERINTAH KABUPATEN BLORA CATATAN ATAS LAPORAN KEUANGAN SATUAN POLISI PAMONG PRAJA KABUPATEN BLORA PERIODE 1 JANUARI SAMPAI DENGAN 31 DESEMBER BAB I PENDAHULUAN Untuk mewujudkan manajemen pemerintahan

PEMERINTAH KABUPATEN BLORA CATATAN ATAS LAPORAN KEUANGAN SATUAN POLISI PAMONG PRAJA KABUPATEN BLORA PERIODE 1 JANUARI SAMPAI DENGAN 31 DESEMBER BAB I PENDAHULUAN Untuk mewujudkan manajemen pemerintahan

DAFTAR ISI Pendahuluan Ikhtisar Pencapaian Kinerja Keuangan SKPD III Penjelasan Pos-Pos Laporan Keuangan SKPD Laporan Realisasi Anggaran

DAFTAR ISI Daftar Isi i Pernyataan Tanggung Jawab iii Ringkasan Eksekutif (Executive Summary) iv 1. Laporan Realisasi Anggaran v 2. Laporan Operasional v 3. Laporan Perubahan Ekuitas v 4. Neraca v 5. Catatan

DAFTAR ISI Daftar Isi i Pernyataan Tanggung Jawab iii Ringkasan Eksekutif (Executive Summary) iv 1. Laporan Realisasi Anggaran v 2. Laporan Operasional v 3. Laporan Perubahan Ekuitas v 4. Neraca v 5. Catatan

AKUNTANSI BASIS AKRUAL SATUAN PERANGKAT KERJA DAERAH

1 AKUNTANSI BASIS AKRUAL SATUAN PERANGKAT KERJA DAERAH KASUS : Berikut ini diberikan data anggaran yang ada SKPD- Dinas Kesehatan di Pemda SUKAMULYA yang ditetapkan tanggal 1 Januari 2015. KETERANGAN Anggaran

1 AKUNTANSI BASIS AKRUAL SATUAN PERANGKAT KERJA DAERAH KASUS : Berikut ini diberikan data anggaran yang ada SKPD- Dinas Kesehatan di Pemda SUKAMULYA yang ditetapkan tanggal 1 Januari 2015. KETERANGAN Anggaran

SISTEM AKUNTANSI NOMOR 15 LAPORAN KONSOLIDASIAN

LAMPIRAN XV. : PERATURAN GUBERNUR KALIMANTAN TENGAH NOMOR : 19 TAHUN 2014 TANGGAL: : 30 MEI 2014 SISTEM AKUNTANSI NOMOR 15 LAPORAN KONSOLIDASIAN A. UMUM Laporan keuangan konsolidasi adalah laporan keuangan

LAMPIRAN XV. : PERATURAN GUBERNUR KALIMANTAN TENGAH NOMOR : 19 TAHUN 2014 TANGGAL: : 30 MEI 2014 SISTEM AKUNTANSI NOMOR 15 LAPORAN KONSOLIDASIAN A. UMUM Laporan keuangan konsolidasi adalah laporan keuangan

jtä ~Éàt gtá ~ÅtÄtçt cüéä Çá ]tãt UtÜtà

![jtä ~Éàt gtá ~ÅtÄtçt cüéä Çá ]tãt UtÜtà](/thumbs/67/56696703.jpg "jtä ~Éàt gtá ~ÅtÄtçt cüéä Çá ]tãt UtÜtà") - 1 - jtä ~Éàt gtá ~ÅtÄtçt cüéä Çá ]tãt UtÜtà PERATURAN WALIKOTA TASIKMALAYA NOMOR 42 TAHUN 2015 TENTANG BAGAN AKUN STANDAR PADA PEMERINTAH KOTA TASIKMALAYA DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA TASIKMALAYA,

- 1 - jtä ~Éàt gtá ~ÅtÄtçt cüéä Çá ]tãt UtÜtà PERATURAN WALIKOTA TASIKMALAYA NOMOR 42 TAHUN 2015 TENTANG BAGAN AKUN STANDAR PADA PEMERINTAH KOTA TASIKMALAYA DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA TASIKMALAYA,

LAPORAN KEUANGAN UNIT AKUNTANSI KUASA PENGGUNA ANGGARAN BA.018 SEMESTER II TAHUN ANGGARAN 2015

LAPORAN KEUANGAN UNIT AKUNTANSI KUASA PENGGUNA ANGGARAN BA.018 SEMESTER II TAHUN ANGGARAN 2015 Balai Penyidikan dan Pengujian Veteriner Regional III Bandar Lampung Untuk Periode Yang Berakhir 31 Desember

LAPORAN KEUANGAN UNIT AKUNTANSI KUASA PENGGUNA ANGGARAN BA.018 SEMESTER II TAHUN ANGGARAN 2015 Balai Penyidikan dan Pengujian Veteriner Regional III Bandar Lampung Untuk Periode Yang Berakhir 31 Desember

KABUPATEN SUBANG N E R A C A DINAS KEPENDUDUKAN DAN CATATAN SIPIL PER 31 DESEMBER TAHUN 2015 DAN TAHUN 2014

KABUPATEN SUBANG N E R A C A DINAS KEPENDUDUKAN DAN CATATAN SIPIL PER 31 DESEMBER TAHUN 2015 DAN TAHUN 2014 U R A I A N JUMLAH Tahun 2015 Tahun 2014 ASET ASET LANCAR Kas di Kas Daerah Kas di Bendahara

KABUPATEN SUBANG N E R A C A DINAS KEPENDUDUKAN DAN CATATAN SIPIL PER 31 DESEMBER TAHUN 2015 DAN TAHUN 2014 U R A I A N JUMLAH Tahun 2015 Tahun 2014 ASET ASET LANCAR Kas di Kas Daerah Kas di Bendahara

CATATAN ATAS LAPORAN KEUANGAN BADAN LINGKUNGAN HIDUP DAERAH (BLHD) PROVINSI BANTEN

PROVINSI BANTEN") CATATAN ATAS LAPORAN KEUANGAN BADAN LINGKUNGAN HIDUP DAERAH (BLHD) PROVINSI BANTEN A. Pendahuluan A.1. Maksud dan Tujuan Penyusunan Laporan Keuangan SKPD Maksud Laporan Keuangan Akhir Tahun Anggaran 2012

CATATAN ATAS LAPORAN KEUANGAN BADAN LINGKUNGAN HIDUP DAERAH (BLHD) PROVINSI BANTEN A. Pendahuluan A.1. Maksud dan Tujuan Penyusunan Laporan Keuangan SKPD Maksud Laporan Keuangan Akhir Tahun Anggaran 2012

RINGKASAN LAPORAN KEUANGAN

RINGKASAN LAPORAN KEUANGAN ix RINGKASAN LAPORAN KEUANGAN Berdasarkan Pasal 55 ayat (2) Undang -Undang (UU) Nomor 1 Tahun 2004 tentang Perbendaharaan Negara dan Peraturan Menteri Keuangan Nomor 171/PMK.05/2007

RINGKASAN LAPORAN KEUANGAN ix RINGKASAN LAPORAN KEUANGAN Berdasarkan Pasal 55 ayat (2) Undang -Undang (UU) Nomor 1 Tahun 2004 tentang Perbendaharaan Negara dan Peraturan Menteri Keuangan Nomor 171/PMK.05/2007

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Kualitatif 1. Laporan Keuangan Laporan Keuangan Badan Perencanaan Pembangunan Daerah Kota Tangerang Selatan disusun dan disediakan sebagai sarana informasi

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Kualitatif 1. Laporan Keuangan Laporan Keuangan Badan Perencanaan Pembangunan Daerah Kota Tangerang Selatan disusun dan disediakan sebagai sarana informasi

RINGKASAN LAPORAN KEUANGAN

RINGKASAN LAPORAN KEUANGAN Berdasarkan Pasal 55 ayat (2) Undang-Undang (UU) Nomor 1 Tahun 2004 tentang Perbendaharaan Negara dan Peraturan Menteri Keuangan Nomor 171/PMK.05/2007 sebagaimana telah diubah

RINGKASAN LAPORAN KEUANGAN Berdasarkan Pasal 55 ayat (2) Undang-Undang (UU) Nomor 1 Tahun 2004 tentang Perbendaharaan Negara dan Peraturan Menteri Keuangan Nomor 171/PMK.05/2007 sebagaimana telah diubah

PEMERINTAH KOTA SEMARANG NERACA PER 31 DESEMBER 2014 DAN 2013 (Audited)

") ASET PEMERINTAH KOTA SEMARANG NERACA PER 3 DESEMBER 24 DAN 23 (Audited) 24 23 Kenaikan /Penurunan (Rp) (Rp) (Rp) ASET LANCAR Kas di Kas Daerah - - - Bank 3,926,359,944 656,5,79,88 (345,23,79,936) Deposito

ASET PEMERINTAH KOTA SEMARANG NERACA PER 3 DESEMBER 24 DAN 23 (Audited) 24 23 Kenaikan /Penurunan (Rp) (Rp) (Rp) ASET LANCAR Kas di Kas Daerah - - - Bank 3,926,359,944 656,5,79,88 (345,23,79,936) Deposito

PEMERINTAH KABUPATEN ACEH BARAT DAYA NERACA Per 31 Desember 2015 dan 2014

A. NERACA NERACA Per 31 Desember 2015 dan 2014 Uraian Reff 2015 2014 ASET G.5.1.1 ASET LANCAR G.5.1.1.1 Kas di Kas Daerah G.5.1.1.1.1 135.348.133.135,77 93.099.242.994,09 Kas di Bendahara Pengeluaran G.5.1.1.1.2

A. NERACA NERACA Per 31 Desember 2015 dan 2014 Uraian Reff 2015 2014 ASET G.5.1.1 ASET LANCAR G.5.1.1.1 Kas di Kas Daerah G.5.1.1.1.1 135.348.133.135,77 93.099.242.994,09 Kas di Bendahara Pengeluaran G.5.1.1.1.2

RINGKASAN LAPORAN KEUANGAN

RINGKASAN LAPORAN KEUANGAN Berdasarkan Pasal 55 ayat (2) Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara dan Peraturan Menteri Keuangan Nomor 171/PMK.05/2007 sebagaimana telah diubah dengan

RINGKASAN LAPORAN KEUANGAN Berdasarkan Pasal 55 ayat (2) Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara dan Peraturan Menteri Keuangan Nomor 171/PMK.05/2007 sebagaimana telah diubah dengan

PEMERINTAH KABUPATEN BLITAR

PEMERINTAH KABUPATEN BLITAR LAPORAN KEUANGAN SATUAN KERJA PERANGKAT DAERAH (SKPD) INSPEKTORAT KABUPATEN BLITAR TAHUN ANGGARAN 2015 UNTUK TAHUN YANG BERAKHIR SAMPAI DENGAN 31 DESEMBER 2015 1 DAFTAR ISI

PEMERINTAH KABUPATEN BLITAR LAPORAN KEUANGAN SATUAN KERJA PERANGKAT DAERAH (SKPD) INSPEKTORAT KABUPATEN BLITAR TAHUN ANGGARAN 2015 UNTUK TAHUN YANG BERAKHIR SAMPAI DENGAN 31 DESEMBER 2015 1 DAFTAR ISI

A.1. Profil dan Kebijakan Teknis Kantor

CATATAN ATAS LAPORAN KEUANGAN A. PENJELASAN UMUM Dasar Hukum Entitas dan Rencana Strategis A.1. Profil dan Kebijakan Teknis Kantor Kecamatan Antapani merupakan salah satu kecamatan dari 30 kecamatan yang

CATATAN ATAS LAPORAN KEUANGAN A. PENJELASAN UMUM Dasar Hukum Entitas dan Rencana Strategis A.1. Profil dan Kebijakan Teknis Kantor Kecamatan Antapani merupakan salah satu kecamatan dari 30 kecamatan yang

BAB IV ANALISA HASIL DAN PEMBAHASAN

BAB IV ANALISA HASIL DAN PEMBAHASAN A. Analisis Kualitatif 1. Basis Akuntansi Di dalam catatan atas laporan keuangan Pemerintah Kota Depok telah disebutkan bahwa laporan keuangan Pemerintah Kota Depok

BAB IV ANALISA HASIL DAN PEMBAHASAN A. Analisis Kualitatif 1. Basis Akuntansi Di dalam catatan atas laporan keuangan Pemerintah Kota Depok telah disebutkan bahwa laporan keuangan Pemerintah Kota Depok

BAB I PENDAHULUAN. 1.3 Tujuan Pembahasan Masalah

BAB I PENDAHULUAN 1.1 Latar Belakang Akuntansi Keuangan Pemerintahan sekarang memasuki Era Desentralisasi, maka pelaksanaan akuntansi pemerintahan itu ada di daerah-daerah (Provinsi ataupun Kabupaten),

BAB I PENDAHULUAN 1.1 Latar Belakang Akuntansi Keuangan Pemerintahan sekarang memasuki Era Desentralisasi, maka pelaksanaan akuntansi pemerintahan itu ada di daerah-daerah (Provinsi ataupun Kabupaten),

Ringkasan Laporan Realisasi Anggaran TA 2013 dan 2012 dapat disajikan sebagai berikut:

RINGKASAN Berdasarkan Pasal 55 ayat (2) Undang-Undang (UU) Nomor 1 Tahun 2004 tentang Perbendaharaan Negara dan Peraturan Menteri Keuangan Nomor 233/PMK.05/2011 tentang Perubahan atas Peraturan Menteri

RINGKASAN Berdasarkan Pasal 55 ayat (2) Undang-Undang (UU) Nomor 1 Tahun 2004 tentang Perbendaharaan Negara dan Peraturan Menteri Keuangan Nomor 233/PMK.05/2011 tentang Perubahan atas Peraturan Menteri

KEBIJAKAN AKUNTANSI BEBAN DAN BELANJA

Lampiran III.2 Peraturan Bupati Bungo Nomor 20 Tahun 2014 Tentang Kebijakan Akuntansi Pemerintah Kabupaten Bungo KEBIJAKAN AKUNTANSI BEBAN DAN BELANJA I. PENDAHULUAN I.1. Tujuan 1. Tujuan kebijakan akuntansi

Lampiran III.2 Peraturan Bupati Bungo Nomor 20 Tahun 2014 Tentang Kebijakan Akuntansi Pemerintah Kabupaten Bungo KEBIJAKAN AKUNTANSI BEBAN DAN BELANJA I. PENDAHULUAN I.1. Tujuan 1. Tujuan kebijakan akuntansi

LAPORAN KEUANGAN UNIT AKUNTANSI KUASA PENGGUNA ANGGARAN BA.018 SEMESTER I TAHUN ANGGARAN 2016

LAPORAN KEUANGAN UNIT AKUNTANSI KUASA PENGGUNA ANGGARAN BA.018 SEMESTER I TAHUN ANGGARAN 2016 Untuk Periode Yang Berakhir 30 Juni 2016 Po Box 485 Bogor 16004 KATA PENGANTAR Sebagaimana diamanatkan Undang-Undang

LAPORAN KEUANGAN UNIT AKUNTANSI KUASA PENGGUNA ANGGARAN BA.018 SEMESTER I TAHUN ANGGARAN 2016 Untuk Periode Yang Berakhir 30 Juni 2016 Po Box 485 Bogor 16004 KATA PENGANTAR Sebagaimana diamanatkan Undang-Undang

GUBERNUR KALIMANTAN BARAT

GUBERNUR KALIMANTAN BARAT PERATURAN GUBERNUR KALIMANTAN BARAT NOMOR 8 TAHUN 2012 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH PROVINSI KALIMANTAN BARAT DAFTAR ISI Halaman DAFTAR ISI... iii Peraturan Gubernur

GUBERNUR KALIMANTAN BARAT PERATURAN GUBERNUR KALIMANTAN BARAT NOMOR 8 TAHUN 2012 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH PROVINSI KALIMANTAN BARAT DAFTAR ISI Halaman DAFTAR ISI... iii Peraturan Gubernur

BERITA DAERAH KOTA BEKASI

BERITA DAERAH KOTA BEKASI NOMOR : 2014 SERI : PERATURAN WALIKOTA BEKASI NOMOR 64 TAHUN 2014 TENTANG SISTEM AKUNTANSI PEMERINTAH DAERAH BERBASIS AKRUAL PADA PEMERINTAH KOTA BEKASI DENGAN RAHMAT TUHAN YANG

BERITA DAERAH KOTA BEKASI NOMOR : 2014 SERI : PERATURAN WALIKOTA BEKASI NOMOR 64 TAHUN 2014 TENTANG SISTEM AKUNTANSI PEMERINTAH DAERAH BERBASIS AKRUAL PADA PEMERINTAH KOTA BEKASI DENGAN RAHMAT TUHAN YANG

LAPORAN KEUANGAN UNIT AKUNTANSI KUASA PENGGUNA ANGGARAN BA

LAPORAN KEUANGAN UNIT AKUNTANSI KUASA PENGGUNA ANGGARAN BA. 018 SEMESTER II TAHUN ANGGARAN 2016 BALAI EMBRIO TERNAK CIPELANG UNTUK PERIODE YANG BERAKHIR 31 DESEMBER 2016 PO BOX 485 BOGOR 16004 KATA PENGANTAR

LAPORAN KEUANGAN UNIT AKUNTANSI KUASA PENGGUNA ANGGARAN BA. 018 SEMESTER II TAHUN ANGGARAN 2016 BALAI EMBRIO TERNAK CIPELANG UNTUK PERIODE YANG BERAKHIR 31 DESEMBER 2016 PO BOX 485 BOGOR 16004 KATA PENGANTAR

LAPORAN KEUANGAN UNIT AKUNTANSI KUASA PENGGUNA ANGGARAN BA.018 SEMESTER I TAHUN ANGGARAN 2015

LAPORAN KEUANGAN UNIT AKUNTANSI KUASA PENGGUNA ANGGARAN BA.018 SEMESTER I TAHUN ANGGARAN 2015 Balai Embrio Ternak Cipelang Untuk Periode Yang Berakhir 30 Juni 2015 Po Box 485 Bogor 16004 KATA PENGANTAR

LAPORAN KEUANGAN UNIT AKUNTANSI KUASA PENGGUNA ANGGARAN BA.018 SEMESTER I TAHUN ANGGARAN 2015 Balai Embrio Ternak Cipelang Untuk Periode Yang Berakhir 30 Juni 2015 Po Box 485 Bogor 16004 KATA PENGANTAR

RINGKASAN LAPORAN KEUANGAN

RINGKASAN LAPORAN KEUANGAN Laporan Keuangan Semester I Pusat Kerja Sama Luar Negeri TA 2015 ini telah disusun dan disajikan sesuai dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi

RINGKASAN LAPORAN KEUANGAN Laporan Keuangan Semester I Pusat Kerja Sama Luar Negeri TA 2015 ini telah disusun dan disajikan sesuai dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi

Akuntansi sektor publik memiliki peran utama untuk menyiapkan laporan. keuangan sebagai salah satu bentuk pelaksanaan akuntabilitas publik.

2.1 Akuntansi Pemerintahan Akuntansi sektor publik memiliki peran utama untuk menyiapkan laporan keuangan sebagai salah satu bentuk pelaksanaan akuntabilitas publik. Akuntansi dan lap oran keuangan mengandung

2.1 Akuntansi Pemerintahan Akuntansi sektor publik memiliki peran utama untuk menyiapkan laporan keuangan sebagai salah satu bentuk pelaksanaan akuntabilitas publik. Akuntansi dan lap oran keuangan mengandung

C. PENJELASAN ATAS POS-POS NERACA C.1. Aset Lancar

Aset Lancar Rp287.181.100,00 C. PENJELASAN ATAS POS-POS NERACA C.1. Aset Lancar Nilai Aset Lancar per 30 Juni 2017 dan 31 Desember 2016 adalah masingmasing sebesar Rp287.181.100,00 dan Rp86.787.400,00.

Aset Lancar Rp287.181.100,00 C. PENJELASAN ATAS POS-POS NERACA C.1. Aset Lancar Nilai Aset Lancar per 30 Juni 2017 dan 31 Desember 2016 adalah masingmasing sebesar Rp287.181.100,00 dan Rp86.787.400,00.

ANGGARAN SETELAH PERUBAHAN 2015 (Rp)

") LAPORAN REALISASI ANGGARAN PENDAPATAN DAN BELANJA DAERAH UNTUK TAHUN YANG BERAKHIR SAMPAI DENGAN 31 DESEMBER 2015 DAN 2014 NO URAIAN REFF ANGGARAN SETELAH PERUBAHAN 2015 REALISASI 2015 LEBIH/ (KURANG)

LAPORAN REALISASI ANGGARAN PENDAPATAN DAN BELANJA DAERAH UNTUK TAHUN YANG BERAKHIR SAMPAI DENGAN 31 DESEMBER 2015 DAN 2014 NO URAIAN REFF ANGGARAN SETELAH PERUBAHAN 2015 REALISASI 2015 LEBIH/ (KURANG)

Laporan Keuangan. Deskripsi Prosedur

LAMPIRAN C.3 : PERATURAN BUPATI BANGKA BARAT NOMOR : 3 Tahun 2010 TANGGAL: 6 Januari 2010 Laporan Keuangan Deskripsi Prosedur Laporan Keuangan merupakan laporan yang terstruktur mengenai posisi keuangan

LAMPIRAN C.3 : PERATURAN BUPATI BANGKA BARAT NOMOR : 3 Tahun 2010 TANGGAL: 6 Januari 2010 Laporan Keuangan Deskripsi Prosedur Laporan Keuangan merupakan laporan yang terstruktur mengenai posisi keuangan

1.1 MAKSUD DAN TUJUAN PENYUSUNAN LAPORAN KEUANGAN

BAB I PENDAHULUAN 1.1 MAKSUD DAN TUJUAN PENYUSUNAN LAPORAN KEUANGAN Maksud penyusunan Laporan Keuangan Dinas Dikpora Provinsi NTB adalah untuk menyediakan informasi yang relevan mengenai posisi keuangan

BAB I PENDAHULUAN 1.1 MAKSUD DAN TUJUAN PENYUSUNAN LAPORAN KEUANGAN Maksud penyusunan Laporan Keuangan Dinas Dikpora Provinsi NTB adalah untuk menyediakan informasi yang relevan mengenai posisi keuangan

KANTOR ARSIP DAERAH CATATAN ATAS LAPORAN KEUANGAN PERIODE 31 DESEMBER 2015 PEMERINTAH KABUPATEN TANGERANG KANTOR ARSIP DAERAH

LAPORAN KEUANGAN 2015 KANTOR ARSIP DAERAH CATATAN ATAS LAPORAN KEUANGAN PERIODE 31 DESEMBER 2015 PEMERINTAH KABUPATEN TANGERANG KANTOR ARSIP DAERAH SEKTOR C KOMPLEK PERKANTORAN PUSAT PEMERINTAHAN KABUPATEN

LAPORAN KEUANGAN 2015 KANTOR ARSIP DAERAH CATATAN ATAS LAPORAN KEUANGAN PERIODE 31 DESEMBER 2015 PEMERINTAH KABUPATEN TANGERANG KANTOR ARSIP DAERAH SEKTOR C KOMPLEK PERKANTORAN PUSAT PEMERINTAHAN KABUPATEN

RINGKASAN LAPORAN KEUANGAN

RINGKASAN LAPORAN KEUANGAN Berdasarkan Pasal 55 ayat (2) Undang -Undang (UU) Nomor 1 Tahun 2004 tentang Perbendaharaan Negara dan Peraturan Menteri Keuangan Nomor 171/PMK.05/2007 sebagaimana telah diubah

RINGKASAN LAPORAN KEUANGAN Berdasarkan Pasal 55 ayat (2) Undang -Undang (UU) Nomor 1 Tahun 2004 tentang Perbendaharaan Negara dan Peraturan Menteri Keuangan Nomor 171/PMK.05/2007 sebagaimana telah diubah

LAPORAN KEUANGAN TA 2017 (audited) PUSAT PENELITIAN DAN PENGEMBANGAN UPAYA KESEHATAN MASYARAKAT

PUSAT PENELITIAN DAN PENGEMBANGAN UPAYA KESEHATAN MASYARAKAT") LAPORAN KEUANGAN TA 2017 (audited) PUSAT PENELITIAN DAN PENGEMBANGAN UPAYA KESEHATAN MASYARAKAT ` BADAN PENELITIAN DAN PENGEMBANGAN KESEHATAN PUSAT PENELITIAN DAN PENGEMBANGAN UPAYA KESEHATAN MASYARAKAT

LAPORAN KEUANGAN TA 2017 (audited) PUSAT PENELITIAN DAN PENGEMBANGAN UPAYA KESEHATAN MASYARAKAT ` BADAN PENELITIAN DAN PENGEMBANGAN KESEHATAN PUSAT PENELITIAN DAN PENGEMBANGAN UPAYA KESEHATAN MASYARAKAT

BAB III METODOLOGI PENELITIAN

BAB III METODOLOGI PENELITIAN A. Waktu dan tempat penelitian Penelitian dilakukan pada Kementerian Keuangan Republik Indonesia, Gedung Djuanda I, Jl. Dr. Wahidin Raya NO.1, Jakarta Pusat 10710. Penelitian

BAB III METODOLOGI PENELITIAN A. Waktu dan tempat penelitian Penelitian dilakukan pada Kementerian Keuangan Republik Indonesia, Gedung Djuanda I, Jl. Dr. Wahidin Raya NO.1, Jakarta Pusat 10710. Penelitian

LAPORAN KEUANGAN PENGADILAN NEGERI MAKASSAR. Untuk Periode yang Berakhir 30 Juni Tahun Jln. R.A. Kartini No. 18/23

PENGADILAN NEGERI MAKASSAR LAPORAN KEUANGAN Untuk Periode yang Berakhir 30 Juni Tahun 2017 Jln. R.A. Kartini No. 18/23 MAKASSAR Jln. R.A. - Kartini Sulawesi No. Selatan 18/23 90111 Telp. MAKASSAR 04113624058

PENGADILAN NEGERI MAKASSAR LAPORAN KEUANGAN Untuk Periode yang Berakhir 30 Juni Tahun 2017 Jln. R.A. Kartini No. 18/23 MAKASSAR Jln. R.A. - Kartini Sulawesi No. Selatan 18/23 90111 Telp. MAKASSAR 04113624058

Laporan Keuangan Kementerian Pendidikan dan Kebudayaan Tahun Anggaran 2015 (Audited)

") Laporan Keuangan Kementerian Pendidikan dan Kebudayaan Tahun Anggaran 215 (Audited) RINGKASAN Berdasarkan Pasal 55 ayat (2) Undang-Undang (UU) Nomor 1 Tahun 24 tentang Perbendaharaan Negara dan Peraturan

Laporan Keuangan Kementerian Pendidikan dan Kebudayaan Tahun Anggaran 215 (Audited) RINGKASAN Berdasarkan Pasal 55 ayat (2) Undang-Undang (UU) Nomor 1 Tahun 24 tentang Perbendaharaan Negara dan Peraturan

Laporan Keuangan Kementerian Pendidikan dan Kebudayaan Tahun Anggaran 2016 Audited

RINGKASAN Berdasarkan Pasal 55 ayat (2) Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara dan Peraturan Menteri Keuangan Nomor 215/PMK.05/2016 tentang Perubahan atas Peraturan Menteri Keuangan

RINGKASAN Berdasarkan Pasal 55 ayat (2) Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara dan Peraturan Menteri Keuangan Nomor 215/PMK.05/2016 tentang Perubahan atas Peraturan Menteri Keuangan

BAGIAN ANGGARAN 089 NOMOR : LAP-323/IP/3/2016 TANGGAL : 21 APRIL 2016 JALAN PRAMUKA, NOMOR 33 JAKARTA TIMUR

BAGIAN ANGGARAN 089 LAPORAN KEUANGAN PUSAT INFORMASI PENGAWASAN BADAN PENGAWASAN KEUANGAN DAN PEMBANGUNAN UNTUK PERIODE YANG BERAKHIR PER 31 DESEMBER 2015 AUDITED NOMOR : LAP-323/IP/3/2016 TANGGAL : 21

BAGIAN ANGGARAN 089 LAPORAN KEUANGAN PUSAT INFORMASI PENGAWASAN BADAN PENGAWASAN KEUANGAN DAN PEMBANGUNAN UNTUK PERIODE YANG BERAKHIR PER 31 DESEMBER 2015 AUDITED NOMOR : LAP-323/IP/3/2016 TANGGAL : 21

LAPORAN KEUANGAN PENGADILAN AGAMA BANGGAI. Untuk Periode yang Berakhir 31 Desember Tahun Jl. Ki Hajar Dewantara, Timbong

PENGADILAN AGAMA BANGGAI LAPORAN KEUANGAN Untuk Periode yang Berakhir 31 Desember Tahun 2015 Jl. Ki Hajar Dewantara, Timbong Banggai Jl. Ki Hajar Laut - Sulawesi Dewantara, Tengah Timbong 94791 Telp. Banggai

PENGADILAN AGAMA BANGGAI LAPORAN KEUANGAN Untuk Periode yang Berakhir 31 Desember Tahun 2015 Jl. Ki Hajar Dewantara, Timbong Banggai Jl. Ki Hajar Laut - Sulawesi Dewantara, Tengah Timbong 94791 Telp. Banggai

Entitas Pelaporan. Entitas Akuntansi dan Pelaporan

KOMITE STANDAR AKUNTANSI PEMERINTAHAN 1 1. KERANGKA KONSEPTUAL AKUNTANSI PEMERINTAH 2 1. KERANGKA KONSEPTUAL AKUNTANSI PEMERINTAH CASH TOWARDS Penyusutan Aset Tetap Tidak diuraikan ik dalam kerangka k

KOMITE STANDAR AKUNTANSI PEMERINTAHAN 1 1. KERANGKA KONSEPTUAL AKUNTANSI PEMERINTAH 2 1. KERANGKA KONSEPTUAL AKUNTANSI PEMERINTAH CASH TOWARDS Penyusutan Aset Tetap Tidak diuraikan ik dalam kerangka k

LAPORAN REALISASI ANGGARAN Untuk Tahun yang Berakhir Sampai Dengan Tanggal 31 Desember 2015 (dalam rupiah dan persen)

") LAPORAN REALISASI ANGGARAN (dalam rupiah dan persen) TA 2015 TA 2014 Uraian Catatan Anggaran Realisasi Rasio Realisasi Rp Rp % Rp PENDAPATAN DAERAH V.5.1.1 PENDAPATAN ASLI DAERAH V.5.1.1.(1) Hasil Pajak

LAPORAN REALISASI ANGGARAN (dalam rupiah dan persen) TA 2015 TA 2014 Uraian Catatan Anggaran Realisasi Rasio Realisasi Rp Rp % Rp PENDAPATAN DAERAH V.5.1.1 PENDAPATAN ASLI DAERAH V.5.1.1.(1) Hasil Pajak

No. Uraian 30 Juni TA Juni TA Aset Lainnya Belum Diregister Adapun rincian ATB per 30 Juni 2017 adalah sebagai berikut:

Aset Lainnya: Rp 334.266.730 C.3. Aset Lainnya Nilai Perolehan Aset Tetap Lainnya per 30 Juni 2017 dan 2016 masing-masing adalah sebesar Rp. 334.266.730 dan Rp. 288.774.155. Aset Lainnya merupakan aset

Aset Lainnya: Rp 334.266.730 C.3. Aset Lainnya Nilai Perolehan Aset Tetap Lainnya per 30 Juni 2017 dan 2016 masing-masing adalah sebesar Rp. 334.266.730 dan Rp. 288.774.155. Aset Lainnya merupakan aset

Badan Pengawas Obat dan Makanan

Badan Pengawas Obat dan Makanan Laporan Keuangan (Audited) Untuk Periode Yang Berakhir 31 Desember 2016 Jalan Percetakan Negara No. 23 Jakarta 11560 DAFTAR ISI Kata Pengantar i Daftar Isi ii Daftar Tabel

Badan Pengawas Obat dan Makanan Laporan Keuangan (Audited) Untuk Periode Yang Berakhir 31 Desember 2016 Jalan Percetakan Negara No. 23 Jakarta 11560 DAFTAR ISI Kata Pengantar i Daftar Isi ii Daftar Tabel

LAPORAN PERTANGGUNGJAWABAN PELAKSANAAN APBD DINAS/BADAN/RSUD/RSJD... TAHUN ANGGARAN 2016

Lampiran VI FORMAT LAPORAN KEUANGAN SKPD LAPORAN PERTANGGUNGJAWABAN PELAKSANAAN APBD DINAS/BADAN/RSUD/RSJD... TAHUN ANGGARAN PEMERINTAH PROVINSI JAWA TENGAH KOP SURAT PERNYATAAN TANGGUNG JAWAB Laporan

Lampiran VI FORMAT LAPORAN KEUANGAN SKPD LAPORAN PERTANGGUNGJAWABAN PELAKSANAAN APBD DINAS/BADAN/RSUD/RSJD... TAHUN ANGGARAN PEMERINTAH PROVINSI JAWA TENGAH KOP SURAT PERNYATAAN TANGGUNG JAWAB Laporan

LAPORAN KEUANGAN DINAS KEPENDUDUKAN DAN PENCATATAN SIPIL KOTA SERANG TAHUN ANGGARAN 2016 (AUDITED)

") LAPORAN KEUANGAN DINAS KEPENDUDUKAN DAN PENCATATAN SIPIL KOTA SERANG TAHUN ANGGARAN 2016 (AUDITED) JUNI 2017 PEMERINTAH KOTA SERANG DINAS KEPENDUDUKAN DAN PENCATATAN SIPIL Jl. Jendral Sudirman No. 5 Serang-Banten

LAPORAN KEUANGAN DINAS KEPENDUDUKAN DAN PENCATATAN SIPIL KOTA SERANG TAHUN ANGGARAN 2016 (AUDITED) JUNI 2017 PEMERINTAH KOTA SERANG DINAS KEPENDUDUKAN DAN PENCATATAN SIPIL Jl. Jendral Sudirman No. 5 Serang-Banten

KONSOLIDASI LAPORAN KEUANGAN

MODUL AKUNTANSI PEMERINTAH DAERAH BERBASIS AKRUAL KONSOLIDASI LAPORAN KEUANGAN KEMENTERIAN DALAM NEGERI DIREKTORAT JENDERAL KEUANGAN DAERAH PENDAHULUAN Laporan keuangan konsolidasi adalah laporan keuangan

MODUL AKUNTANSI PEMERINTAH DAERAH BERBASIS AKRUAL KONSOLIDASI LAPORAN KEUANGAN KEMENTERIAN DALAM NEGERI DIREKTORAT JENDERAL KEUANGAN DAERAH PENDAHULUAN Laporan keuangan konsolidasi adalah laporan keuangan

LAPORAN KEUANGAN PENGADILAN AGAMA DUMAI. Untuk Periode yang Berakhir 30 Juni Tahun Jl. Putri Tujuh. Telp. Dumai Riau Fax.

PENGADILAN AGAMA DUMAI LAPORAN KEUANGAN Untuk Periode yang Berakhir 30 Juni Tahun 2016 Jl. Putri Tujuh Dumai Jl. Putri - Riau Tujuh 28812 Telp. Dumai 076531928 - Riau Fax. 076531928 e-mail : keuanganpadumai@ymail.com

PENGADILAN AGAMA DUMAI LAPORAN KEUANGAN Untuk Periode yang Berakhir 30 Juni Tahun 2016 Jl. Putri Tujuh Dumai Jl. Putri - Riau Tujuh 28812 Telp. Dumai 076531928 - Riau Fax. 076531928 e-mail : keuanganpadumai@ymail.com

WALIKOTA SURABAYA PROVINSI JAWA TIMUR

WALIKOTA SURABAYA PROVINSI JAWA TIMUR SALINAN PERATURAN WALIKOTA SURABAYA NOMOR 33 TAHUN 2014 TENTANG SISTEM AKUNTANSI PEMERINTAH KOTA SURABAYA DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA SURABAYA, Menimbang

WALIKOTA SURABAYA PROVINSI JAWA TIMUR SALINAN PERATURAN WALIKOTA SURABAYA NOMOR 33 TAHUN 2014 TENTANG SISTEM AKUNTANSI PEMERINTAH KOTA SURABAYA DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA SURABAYA, Menimbang

BAB IV HASIL DAN PEMBAHASAN. dan seluruh transaksi yang dilakukan oleh RSJD Dr. RM. Soedjarwadi Provinsi

BAB IV HASIL DAN PEMBAHASAN A. Analisis Data Laporan keuangan RSJD Dr. RM.Soedjarwadi Provinsi Jawa Tengah disusun untuk menyediakan informasi yang relevan mengenai posisi keuangan dan seluruh transaksi

BAB IV HASIL DAN PEMBAHASAN A. Analisis Data Laporan keuangan RSJD Dr. RM.Soedjarwadi Provinsi Jawa Tengah disusun untuk menyediakan informasi yang relevan mengenai posisi keuangan dan seluruh transaksi

PEMERINTAH KABUPATEN NGANJUK

PEMERINTAH KABUPATEN NGANJUK INSPEKTORAT DAERAH Jalan Panglima Sudirman No. 284 Nganjuk Kode Pos 64412 Telp. (0358) 321196 & 321712 Fax (0358) 321196 Email : inspektorat@nganjukkab.go.id CATATAN ATAS LAPORAN

PEMERINTAH KABUPATEN NGANJUK INSPEKTORAT DAERAH Jalan Panglima Sudirman No. 284 Nganjuk Kode Pos 64412 Telp. (0358) 321196 & 321712 Fax (0358) 321196 Email : inspektorat@nganjukkab.go.id CATATAN ATAS LAPORAN

PEMERINTAH KABUPATEN BLITAR

PEMERINTAH KABUPATEN BLITAR LAPORAN KEUANGAN SATUAN KERJA PERANGKAT DAERAH (SKPD) KECAMATAN WONOTIRTO TAHUN ANGGARAN 2015 UNTUK TAHUN YANG BERAKHIR SAMPAI DENGAN 31 DESEMBER 2015 1 DAFTAR ISI Pernyataan

PEMERINTAH KABUPATEN BLITAR LAPORAN KEUANGAN SATUAN KERJA PERANGKAT DAERAH (SKPD) KECAMATAN WONOTIRTO TAHUN ANGGARAN 2015 UNTUK TAHUN YANG BERAKHIR SAMPAI DENGAN 31 DESEMBER 2015 1 DAFTAR ISI Pernyataan

LAPORAN REALISASI ANGGARAN

F LAPORAN REALISASI ANGGARAN N O SETDA PROVINSI PAPUA LAPORAN REALISASI ANGGARAN PENDAPATAN DAN BELANJA DAERAH Untuk Tahun Yang Berakhir Sampai Dengan 31 Desember dan URAIAN REF 1 PENDAPATAN - LRA 411

F LAPORAN REALISASI ANGGARAN N O SETDA PROVINSI PAPUA LAPORAN REALISASI ANGGARAN PENDAPATAN DAN BELANJA DAERAH Untuk Tahun Yang Berakhir Sampai Dengan 31 Desember dan URAIAN REF 1 PENDAPATAN - LRA 411

KECAMATAN BAYAN CATATAN ATAS LAPORAN KEUANGAN. Untuk Periode Yang Berakhir Pada Tanggal 31 Desember 2016 BAB I PENDAHULUAN

KECAMATAN BAYAN CATATAN ATAS LAPORAN KEUANGAN Untuk Periode Yang Berakhir Pada Tanggal 31 Desember 2016 BAB I PENDAHULUAN 1.1. Maksud dan Tujuan Penyusunan Laporan Keuangan. Laporan Keuangan Kecamatan

KECAMATAN BAYAN CATATAN ATAS LAPORAN KEUANGAN Untuk Periode Yang Berakhir Pada Tanggal 31 Desember 2016 BAB I PENDAHULUAN 1.1. Maksud dan Tujuan Penyusunan Laporan Keuangan. Laporan Keuangan Kecamatan

TATA CARA PELAKSANAAN KEBIJAKAN AKUNTANSI PEMERINTAH DAERAH KABUPATEN SUBANG BAB I PENDAHULUAN

TATA CARA PELAKSANAAN KEBIJAKAN AKUNTANSI PEMERINTAH DAERAH KABUPATEN SUBANG BAB I PENDAHULUAN I.1. Tujuan dan Ruang Lingkup Bab ini bertujuan untuk memberikan pemahaman secara garis besar mengenai dasar-dasar

TATA CARA PELAKSANAAN KEBIJAKAN AKUNTANSI PEMERINTAH DAERAH KABUPATEN SUBANG BAB I PENDAHULUAN I.1. Tujuan dan Ruang Lingkup Bab ini bertujuan untuk memberikan pemahaman secara garis besar mengenai dasar-dasar

DEWAN KETAHANAN NASIONAL. LAPORAN KEUANGAN (Audited) Untuk Periode yang Berakhir 31 Desember 2015

Untuk Periode yang Berakhir 31 Desember 2015") 2015 DEWAN KETAHANAN NASIONAL LAPORAN KEUANGAN (Audited) Untuk Periode yang Berakhir 31 Desember 2015 Jl. Medan Merdeka Jl. Budi Barat Utomo. No.. No. 156 Jakarta Pusat 10110 Jakarta - 10710 KATA PENGANTAR

2015 DEWAN KETAHANAN NASIONAL LAPORAN KEUANGAN (Audited) Untuk Periode yang Berakhir 31 Desember 2015 Jl. Medan Merdeka Jl. Budi Barat Utomo. No.. No. 156 Jakarta Pusat 10110 Jakarta - 10710 KATA PENGANTAR

PROVINSI BANTEN PERATURAN WALIKOTA TANGERANG SELATAN NOMOR 10 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH DAERAH

PROVINSI BANTEN PERATURAN WALIKOTA TANGERANG SELATAN NOMOR 10 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH DAERAH DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA TANGERANG SELATAN, Menimbang : bahwa untuk

PROVINSI BANTEN PERATURAN WALIKOTA TANGERANG SELATAN NOMOR 10 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH DAERAH DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA TANGERANG SELATAN, Menimbang : bahwa untuk

LAPORAN KEUANGAN PENGADILAN TATA USAHA NEGARA MAKASSAR. Untuk Periode yang Berakhir 31 Desember Tahun Telp Fax.

PENGADILAN TATA USAHA NEGARA MAKASSAR LAPORAN KEUANGAN Untuk Periode yang Berakhir 31 Desember Tahun 2016 Raya Raya Pendidikan Pendidikan No. 1 No. 1 Makassar Makassar - Sulawesi - Sulawesi Selatan Selatan

PENGADILAN TATA USAHA NEGARA MAKASSAR LAPORAN KEUANGAN Untuk Periode yang Berakhir 31 Desember Tahun 2016 Raya Raya Pendidikan Pendidikan No. 1 No. 1 Makassar Makassar - Sulawesi - Sulawesi Selatan Selatan

WALIKOTA YOGYAKARTA PROVINSI DAERAH ISTIMEWA YOGYAKARTA PERATURAN WALIKOTA YOGYAKARTA NOMOR 71 TAHUN 2014

WALIKOTA YOGYAKARTA PROVINSI DAERAH ISTIMEWA YOGYAKARTA PERATURAN WALIKOTA YOGYAKARTA NOMOR 71 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI DAN SISTEM AKUNTANSI PEMERINTAH DAERAH DENGAN RAHMAT TUHAN YANG MAHA

WALIKOTA YOGYAKARTA PROVINSI DAERAH ISTIMEWA YOGYAKARTA PERATURAN WALIKOTA YOGYAKARTA NOMOR 71 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI DAN SISTEM AKUNTANSI PEMERINTAH DAERAH DENGAN RAHMAT TUHAN YANG MAHA

BAB II KEBIJAKAN AKUNTANSI BEBAN DAN BELANJA

BAB II KEBIJAKAN AKUNTANSI BEBAN DAN BELANJA A. UMUM 1. Definisi Dalam Peraturan Pemerintah Nomor 71 Tahun 2010, Laporan Realisasi Anggaran (LRA) menyebutnya dengan belanja, sedangkan Laporan Operasional

BAB II KEBIJAKAN AKUNTANSI BEBAN DAN BELANJA A. UMUM 1. Definisi Dalam Peraturan Pemerintah Nomor 71 Tahun 2010, Laporan Realisasi Anggaran (LRA) menyebutnya dengan belanja, sedangkan Laporan Operasional

LAPORAN KEUANGAN PENGADILAN AGAMA AMUNTAI. Untuk Periode yang Berakhir 31 Desember Tahun 2016

PENGADILAN AGAMA AMUNTAI LAPORAN KEUANGAN Untuk Periode yang Berakhir 31 Desember Tahun 2016 Jl.Empu Mandastana No.10 Kel.Sungai Malang Kec. Amuntai Tengah Hulu Jl.Empu Sungai Mandastana Utara - Kalimantan

PENGADILAN AGAMA AMUNTAI LAPORAN KEUANGAN Untuk Periode yang Berakhir 31 Desember Tahun 2016 Jl.Empu Mandastana No.10 Kel.Sungai Malang Kec. Amuntai Tengah Hulu Jl.Empu Sungai Mandastana Utara - Kalimantan

LAPORAN KEUANGAN PENGADILAN AGAMA BANGGAI. Untuk Periode yang Berakhir 31 Desember Tahun Jl. Ki Hajar Dewantara, Timbong

PENGADILAN AGAMA BANGGAI LAPORAN KEUANGAN Untuk Periode yang Berakhir 31 Desember Tahun 2015 Jl. Ki Hajar Dewantara, Timbong Banggai Jl. Ki Hajar Laut - Sulawesi Dewantara, Tengah Timbong 94791 Telp. Banggai

PENGADILAN AGAMA BANGGAI LAPORAN KEUANGAN Untuk Periode yang Berakhir 31 Desember Tahun 2015 Jl. Ki Hajar Dewantara, Timbong Banggai Jl. Ki Hajar Laut - Sulawesi Dewantara, Tengah Timbong 94791 Telp. Banggai

LAPORAN KEUANGAN PENGADILAN AGAMA SANGGAU. Untuk Periode yang Berakhir 30 Juni Tahun Jl. Jend. Sudirman km 7 No.14A

PENGADILAN AGAMA SANGGAU LAPORAN KEUANGAN Untuk Periode yang Berakhir 30 Juni Tahun 2016 Jl. Jend. Sudirman km 7 No.14A Sanggau Jl. Jend. - Kalimantan Sudirman Barat km 78511 7 No.14A Telp. Sanggau 0564-2025334

PENGADILAN AGAMA SANGGAU LAPORAN KEUANGAN Untuk Periode yang Berakhir 30 Juni Tahun 2016 Jl. Jend. Sudirman km 7 No.14A Sanggau Jl. Jend. - Kalimantan Sudirman Barat km 78511 7 No.14A Telp. Sanggau 0564-2025334

KEBIJAKAN LRA A. TUJUAN

LAMPIRAN II PERATURAN WALIKOTA TANGERANG SELATAN NOMOR 10 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH DAERAH KEBIJAKAN LRA A. TUJUAN Kebijakan tentang LRA bertujuan untuk menetapkan perlakuan Akuntansi

LAMPIRAN II PERATURAN WALIKOTA TANGERANG SELATAN NOMOR 10 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH DAERAH KEBIJAKAN LRA A. TUJUAN Kebijakan tentang LRA bertujuan untuk menetapkan perlakuan Akuntansi