BAB IV PEMBAHASAN HASIL PENGAMATAN

|

|

|

- Hartanti Kusnadi

- 7 tahun lalu

- Tontonan:

Transkripsi

1 1 BAB IV PEMBAHASAN HASIL PENGAMATAN Otoritas Jasa Keuangan adalah lembaga Negara independen yang dibentuk berdasarkan UU Nomor 21 Tahun 2011 yang berfungsi menyelenggarakan sistem pengaturan dan pengawasan yang terintegrasi terhadap keseluruhan kegiatan didalam sektor jasa keuangan, baik sektor perbankan, pasar modal, dan sektor jasa keuangan non-bank seperti perasuransian, dana pensiun, lembaga pembiayaan, reksadana, dan lembaga jasa keuangan lainnya. Otoritas Jasa Keuangan mengatur dan mengawasi empat sektor yaitu pasar modal, perbankan, industri keuangan non bank dan edukasi dan perlindungan konsumen.pada sektor Edukasi dan Perlindungan Konsumen OJK memiliki tiga layanan konsumen yaitu permintaan informasi, penyampaian informasi dan pengaduan.penelitian ini mengacu pada prosedur pengaduan yang ada di KOJK Solo. Dengan adanya gerai PELAKU (Pengaduan Layanan Konsumen) yang ada di KOJK Solo sangat membantu para konsumen ataupun Pelaku Usaha Jasa Keuangan apabila ingin melakukan pengaduan di KOJK Solo, yang salah satunya adalah pengaduan kredit bermasalah.mengacu kepada Peraturan Otoritas Jasa Keuangan Nomor 01/POJK.07/2013 tanggal 6 Agustus 2013 tentang Perlindungan Konsumen Sektor Jasa Keuangan dan Surat Edaran Otoritas Jasa Keuangan Nomor 2/SEOJK.07/2014 tanggal 14 Februari 2014 tentang Pelayanan Dan Penyelesaian Pengaduan Konsumen Pada Pelaku Usaha Jasa Keuangan. Prosedur penanganan yang ada di Otoritas Jasa Keuangan dapat dilaksanakan dengan dua cara, yaitu penanganan pengaduan secara langsung dan penanganan pengaduan secara tidak langsung (online). Semua pengaduan terkait kredit bermasalah, akan diterima oleh KOJK Solo apabila perbankan yang bersangkutan dibawah kewenangan Otoritas Jasa Keuangan dan Bank tersebut berkantor pusat di daerah kewenangan KOJK Solo, namun apabila

2 2 kantor pusat bank yang bersangkutan berada diluar kewenangan KOJK Solo pengaduan tersebut akan disampaikan kepada kantor regional semarang atau kantor regional OJK dimana kantor pusat bank yang bersangkutan berada, dengan perantara penyampaian informasi pengaduan oleh Kantor Otoritas Jasa Keuangan Solo.Prosedur yang dilaksanankan berdasarkan prinsip aksesibilitas, independensi, keadilan, efisiensi dan efektifitas. Dan dijelaskan sebagai berikut : A. Prosedur Penanganan Pengaduan di Kantor Otoritas Jasa Keuangan Solo secara langsung: 1. Prosedur Penyampaian Pengaduan Kredit Bermasalah di Kantor Otoritas Jasa Keuangan Solo secara langsung. Pada prosedur penyampaian pengaduan secara langsung ini, ada beberapa prosedur, yaitu : a. Penyampaian Pengaduan Konsumen dapat menyampaian pengaduannya kepada Otoritas Jasa Keuangan Solo melalui beberapa sarana, yang meliputi : 1) Surat Tertulis Apabila konsumen atau nasabah ingin menyampaikan pengaduannya melalui surat, yang kemudian surat tersebut dikirimkan ke : Kantor Otoritas Jasa Keuangan Solo Bidang Edukasi dan Perlindungan Konsumen Jalan Veteran Nomor 299 Surakarta 2) Telepon Konsumen atau nasabah dapat menyampaikan pengaduannya melalui telepon layanan konsumen OJK yaitu (kode area) , yang jam operasionalnya : Senin - Jumat, Jam WIB (Kecuali Hari Libur). Penyampaian pengaduan melalui saranan telepon ini memang banyak dipilih oleh konsumen atau nasabah karena lebih mudah penyampaiannya. Namun setelah menyampaikan pengaduannya melalui telepon, konsumen atau nasabah juga harus menyampaikan pengaduannya secara tertulis baik via surat, faksimili atau . Hal ini dilakukan agar OJK dapat mengetahui deskripsi permasalahan konsumen atau nasabah tersebut. 3) Faksimili

3 3 Nasabah atau konsumen juga dapat menyampaikan pengaduannya melalui Faksimiliberikut : (0271) Penyampaian pengaduan melalui faksimili ini sama halnya dengan surat tertulis, hanya berbeda pada pengirimannya. 4) Selain dari ketiga sarana diatas nasabah atau kosumen juga dapat menyampaiankan pengaduannya melalui , tidak begitu berbeda dengan faksimili dan surat tertulis, penyampaian pengaduan melalui sarana juga harus berisi deskripsi permasalahan yang akan diadukan ke OJK, yang kemudian tersebut dikirimkealamat berikut :konsumen@ojk.go.id. Pada dasarnya apapun saranan yang digunakan oleh nasabah atau konsumen dalam menyampaikan pengaduannya, mereka harus mnejelaskan deskripsi permasalahnya yang akan diadukan kepada OJK, dan penjelasan tersebut harus ditungkan dalam tulisan. Hal ini dilakukan agar penyampaian pengaduan tersebut memiliki bukti dan penyampaiannya tidak mudah hilang karena ada bukti secara tertulisnya.dari keempat saranan penyampaian pengaduan tersebut kebanyakan nasabah atau konsumen lebih banyak memilih penyampaian via telepon, karena konsumen atau masyarakat langsung dapat menyampaikan pengaduannya secara lisan kepada OJK secara cepat. b. Verifikasi Administratif Setelah nasabah atau konsumen telah melakukan penyampaian pengaduan melalui salah satu sarana diatas, dan penyampaiannya sudah mendapat balasan dari KOJK Solo, yang biasanya pada balasan tersebut menyatakan bahwa konsumen atau nasabah diminta untuk melengkapi dokumen yang diperlukan, Pada prosedur penyampaian pengaduan verifikasi administratif sangatlah penting, karena verifikasi administratif merupakan permintaan persayaratan pengaduan dari OJK kepada nasabah, pengaduan tidak dapat diproses apabila semua persyaratannya tidak lengkap.

4 4 Persyaratan penyampaian pengaduan yang harus dilengkapi oleh nasabah atau konsumen, sebagai berikut : 1) Persyaratan Penyampaian Pengaduan Kredit Bermasalah : a) Permohonan secara tertulis kepada Otoritas Jasa Keuangan b) Bukti secara tertulis telah menyampaikan pengaduan ke Pelaku Usaha Jasa Keuangan dan tanggapan Pelaku Usaha Jasa Keuangan yang bersangkutan c) Identitas lengkap konsumen (apabila diwakilkan harus disertai dengan surat kuasa). d) Deskripsi pengaduan secara tertulis e) Bukti pendukung (antara lain : Buku tabungan/rekening Koran, perjanjian kredit, bukti angsuran, surat pernyataan bahwa permasalahan belum pernah diproses dipengadilan, dan bukti lainnya terkait dengan permasalahan). Apabila dokumen persyaratan tidak dilengkapi oleh pemohon dalam waktu paling lambat 20 (dua puluh) hari kerja sejak tanggal pemberitahuan, maka pemohon dianggap mencabut pengaduannya, pemberitahuan yang dilakukan yaitu mengirim surat kepada pemohon yang isinya menyebutkan dokumen apasaja yang harus dilengkapi oleh si pemohon. (wawancara, pada kamis, 24 Maret 2016, dengan Friska Magdalena). Selain persyaratan penyampaian pengaduan, konsumen atau nasabah juga harus memenuhi persyaratan pemberian fasilitas penyelesaian pengaduan, karena tidak semua pengaduan kredit bermasalah dapat difasilitasi oleh KOJK Solo, pengaduan yang dapat difasilitasi oleh KOJK Solo harus memenuhi persyaratan pemberian fasilitasi, sebagai berikut : 2) Persyaratan pemberian fasilitas penyelesaian pengaduan oleh Otoritas Jasa Keuangan : a) Pengaduan oleh konsumen harus memenuhi persyaratan penyampaian pengaduan yang telah dijelaskan diatas. b) Pengaduan berindikasi sengketa finansial antara konsumen dan Pelaku Usaha Jasa Keuangan. Nilai sengketa :

5 5 i. Paling banyak sebesar Rp ,- (lima ratus juta rupiah) di bidang perbankan, pasar modal, dana pension, asuransi ii. jiwa, pembiayaan, perusahaan gadai atau penjaminan. Paling banyak sebesar Rp ,- (Tujuh ratus lima puluh juta rupiah) di bidang asurasni umum. c) Pengaduan yang diajukan bukan merupakan sengketa sedang dalam proses atau pernah diputus oleh lembaga arbitrase atau peradilan, atau lembaga mediasi lainnya. d) Pengaduan bersifat keperdataan e) Pengaduan yang diajukan belum pernah difasilitasi oleh Otoritas Jasa Keuangan. f) Pengajuan penyelesaian pengaduan tidak melebihi 60 (enam puluh) hari kerja sejak tanggal surat hasil penyelesaian pengaduan yang disampaikan Pelaku Usaha Jasa Keuangan kepada konsumen. Jadi, nasabah bukan hanya memenuhi persyaratan penyampaian pengaduan, namun nasabah juga harus memenuhi persyaratan pemberian fasilitasi, agar pengaduan mereka dapat difasilitasi oleh KOJK Solo. c. Verifikasi Lanjutan Setelah konsumen menyampaikan pengaduannya dan kemudian konsumen sudah melengkapi persyaratan yang ada, maka prosedur selanjutnya adalah Verifikasi lanjutan. Verifikasi Lanjutan merupakan penentuan pengaduan tersebut merupakan jenis pengaduan yang akan ditindak lanjuti keinstansi terkait, fasilitas sengketa atau pelanggaran peraturan. pada penelitian ini pengaduan mengacu pada pengaduan kredit bermasalah, pengaduan kredit bermasalah biasanya mengacu pada pelanggaran peraturan. 2. Prosedur Penanganan Pengaduan Kredit Bermasalah di Kantor Otoritas Jasa Keuangan Solo secara langsung : Gambar 4.1

6 6 Prosedur Penanganan Pengaduan Kredit Bermasalah Sumber : Kantor Otoritas Jasa Keuangan Solo Pada prosedur penanganan pengaduan kredit bermasalah, ada dua tahap, yaitu a. Tahap I Pada Tahap pertama ini adalah hubungan nasabah dengan Bank yang bersangkutan, sebelum melakukan pengaduan ke OJK, nasabah diwajibkan untuk mencoba menyelesaikan masalahnya dengan Bank terlebih dahulu, karena Bank memiliki kewajiban untuk menyelesaikan setiap masalah-masalah yang ada pada Bank tersebut. Hal ini dilakukan agar saat nasabah melakukan pengaduan ke OJK, Bank juga mengetahui bahwa ada nasabahnya yang melakukan pengaduan kepada OJK.adapun prosedurnya pada tahap pertama ini, sebagai berikut: 1) Pengaduan oleh konsumen atau nasabah Pengajuan pengaduan kepada Bank hanya dapat dilakukan oleh nasabah atau perwakilan nasabah yang bertindak untuk dan atas nama nasabah. Nasabah dapat menyampaikan pengaduan kepada Bank melalui beberapa cara sebagai berikut: a) Pengaduan secara lisan.

7 7 i. Nasabah mendatangi kantor cabang Bank terdekat dan menyampaikan ii. pengaduan melalui "Relationship Manager/Customer Service Manager", atau Nasabah menelpon dan menyampaikan pengaduannya melalui Customer Centre Bank. Pengaduan secara lisan dari nasabah akan ditangani dan diselesaikan dalam 2 (dua) hari kerja setelah tanggal pengaduan diterima. Apabila pengaduan yang diajukan oleh nasabah memerlukan penanganan dan penyelesaian lebih dari 2 (dua) hari kerja, maka Bank akan menyampaikan kepada nasabah agar mengajukan pengaduannya secara tertulis. b) Pengaduan secara tertulis. Pengaduan secara tertulis dapat disampaikan melalui surat, faksimili atau " ". Dalam hal pengaduan diajukan secara tertulis, maka nasabah wajib melampirkan fotokopi identitas nasabah atau jika diwakilkan, disertai dengan surat kuasa dan dokumen pendukung lainnya, seperti: buku tabungan, bukti angsuran. 2) Tindak Lanjut Penyelesaian oleh Bank Pengaduan akan ditangani dan diselesaikan dalam 20 (dua puluh) hari kerja setelah tanggal penerimaan pengaduan diterima oleh Bank dan dapat diperpanjang sampai dengan paling lama 20 (dua puluh) hari kerja berikutnya apabila Bank memerlukan perpanjangan waktu untuk penyelesaian pengaduan nasabah yang disebabkan oleh kondisi tertentu dengan memperhatikan ketentuan hukum yang berlaku. Dalam hal ini Bank akan memberitahukan secara tertulis kepada nasabah sebelum jangka waktu 20 (dua puluh) hari kerja yang pertama berakhir. 3) Konsumen Menerima keputusan penyelesaian dari Bank Ya = apabila konsumen atau nasabah menerima penyelesaian dari Bank yang bersangkutan, maka pengaduan tersebut sudah selesai.

8 8 Tidak = Apabila Bank telah melakukan upaya penyelesaian pengaduan namun nasabah tidak dapat menerima penyelesaian yang telah diberikan oleh Bank yang bersangkutan atau proses penyelesaian pengaduan nasabah telah melewati batas waktu sebagaimana disebutkan diatas, maka nasabah dapat melanjutkan upaya pengaduan kepada OJK. Dengan catatan Bank yang bersangkutan dibawah kewenangan OtoritasJasa Keuangan. Tahap II dilakukan apabila, nasabah atau kosumen pada tahap I merasa tidak puas dengan penyelesaian yang telah diberikan oleh Bank.Maka konsumen melakukan pengaduan ke OJK. b. Tahap II Pada tahap kedua ini nasabah menyampaikan pengaduan ke OJK, karena nasabah atau konsumen tersebut merasa tidak puas dengan penyelesaian pengaduan yang telah diberikan oleh Bank.Pada tahap ini OJK hanya menjadi mediasi, Fungsi Mediasi itu sendiri upaya membantu nasabah dan Bank untuk mengkaji ulang permasalahan kredit bermasalah secara mendasar dalam rangka memperoleh kesepakatan antara nasabah dan Bank. Pada tahap II ini prosedurnya sebagai berikut : 1) Pengaduan kepada bidang Edukasi dan Perlindungan Konsumen di OJK Pengajuan penanganan pengaduan dapat dilakukan oleh nasabah atau perwakilan nasabah. Penyamapian pengaduan kepada EPK dapat disampaikan melalui beberapa sarana, yaitu : a) Surat Tertulis Apabila konsumen atau nasabah ingin menyampaikan pengaduannya melalui surat, yang kemudian surat tersebut dikirimkan ke : Kantor Otoritas Jasa Keuangan Solo Bidang Edukasi dan Perlindungan Konsumen Jalan Veteran Nomor 299 Surakarta b) Telepon Konsumen atau nasabah dapat menyampaikan pengaduannya melalui telepon layanan konsumen OJK yaitu (kode area) , yang jam

9 9 operasionalnya : Senin - Jumat, Jam WIB (Kecuali Hari Libur). c) Faksimili Nasabah atau konsumen juga dapat menyampaikan pengaduannya melalui Faksimiliberikut : (021) d) Selain dari ketiga sarana diatas nasabah atau kosumen juga dapat menyampaiankan pengaduannya melalui , tidak begitu berbeda dengan faksimili dan surat tertulis, penyampaian pengaduan melalui sarana , dikirimkealamat berikut :konsumen@ojk.go.id. Semua saranan tersebut dapat digunakan dalam menyampaikan pengaduan kepada OJK, kebanyakan konsumen memilih penyampaian pengaduan melalui sarana telepon, karena menurut mereka penyampaian pengaduan tersebut lebih cepat. Setelah penyampaian pengaduan diterima oleh KOJK Solo, dan apabila persyaratan telah dipenuhi oleh nasabah, prosedur yang dilaksanakan selanjutnya yaitu : 2) Proses Fasilitasi Otoritas Jasa Keuangan memulai proses fasilitasi setelah Konsumen dan Bank yang bersangkutan sepakat untuk difasilitasi oleh Otoritas Jasa Keuangan yang dituangkan dalam perjanjian fasilitasi yang memuat: a) kesepakatan untuk memilih penyelesaian pengaduan yang difasilitasi oleh Otoritas Jasa Keuangan; dan b) persetujuan untuk patuh dan tunduk pada aturan fasilitasi yang ditetapkan oleh Otoritas Jasa Keuangan. Pelaksanaan proses fasilitasi sampai dengan ditandatanganinya Akta Kesepakatan dilakukan dalam jangka waktu paling lama 30 (tiga puluh) hari kerja sejak Konsumen dan Pelaku Usaha Jasa Keuangan menandatangani perjanjian fasilitasi, Jangka waktu proses fasilitasi dapat diperpanjang sampai dengan 30 (tiga puluh) hari kerja berikutnya berdasarkan Akta Kesepakatan Konsumen dan Pelaku Usaha Jasa Keuangan (BANK).

10 10 Sebelum melakukan Proses fasilitasi, KOJK Solo akan mengklarifikasi terlebih dahulu ke Pelaku Usaha Jasa Keuangan (Bank), dengan cara memanggil Bank yang bersangkutan untuk datang ke OJK atau mengirimi Bank tersebut surat, klarifikasi ini untuk mengetahui apakah benar konsumen yang melakukan pengaduan benar-benar memiliki masalah dengan Bank tersebut. apabila benar maka proses fasilitasi dapat dilakukan, proses fasilitasi ini adalah mempertemukan kedua belah pihak (nasabah dan Bank), dengan cara mengirimi mereka surat penggilan atau bisa memanggil Bank dan Nasabah secara langsung via telepon. Sebelum dilakukannya proses fasilitasi KOJK Solo juga harus melakukan persiapan, baik dari segi tempat, waktu, dan mediator bersertifikat, tempat dan waktu ditentukan oleh KOJK Solo, sedangkan mengenai mediator bersertifikat berhubung di KOJK Solo belum ada mediator bersertifikat, maka KOJK Solo juga harus mencarikan mediator bersertifikat dari luar yang memang sudah bekerjasama dengan KOJK Solo. Setelah semua sudah dipersiapkan oleh KOJK Solo, maka proses fasilitasi dapat dilakukan. Pada pertemuan ini nasabah dan Bank akan dimintai keterangan perihal pengaduan yang dilaporkan, proses fasilitasi seperti ini tidak hanya dilakukan sekali, proses fasilitasi seperti ini dapat dilakukan dua sampai tiga kali agar nasabah dan Bank menemukan kesepakatan, kesepakatan antara Konsumen dan Banktersebut dituangkan dalam Akta Kesepakatan yang ditandatangani oleh Konsumen dan Bank. 3) Sepakat atau tidak Ya = apabila nasabah dan Bank menyepakati keputusan yang telah didapatkan dari kesepatan proses fasilitasi oleh KOJK Solo, dan pengaduan selesai. Kesepakatan tersebut harus dibuat akte kesepakatan dan dimonitoring.monitoring yang artinya dalam pengawasan KOJK Solo dalam melaksanakan akte kesepakatan tersebut agar tidak ada yang melanggar akte kesepakatan yang telah dibuat dan disepakati.

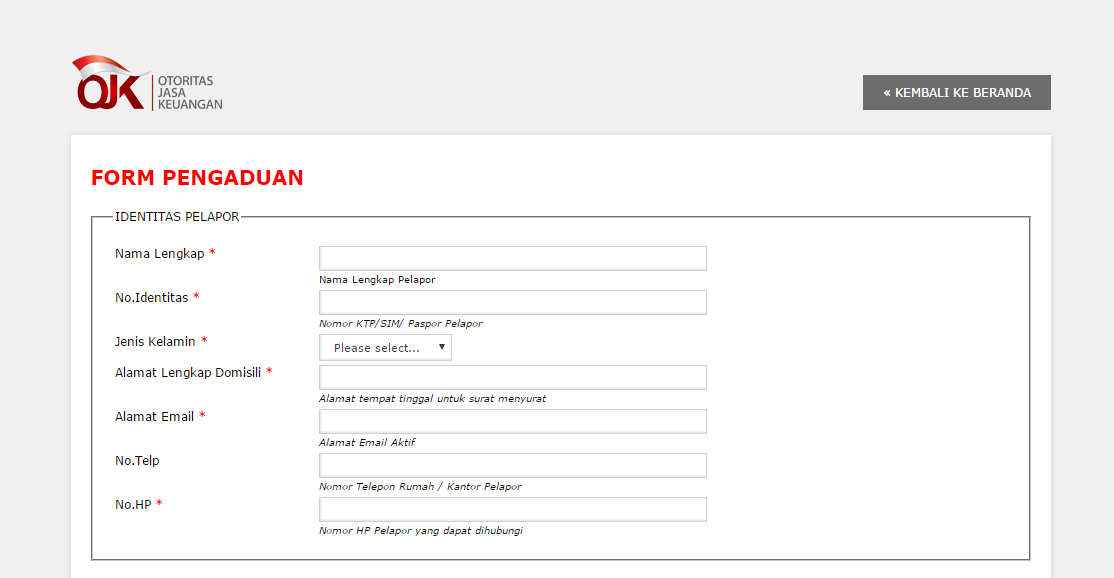

11 11 Tidak = apabila pada proses fasilitasi dikojk Solo, nasabah dan Bank tidak menemukan pemecahan masalah, maka pengaduan ini dilanjutkan kepada lembaga peradilan dan masalah tersebut sudah dianggap diluar tanggungjawab KOJK Solo. Dan ketidaksepakatan tersebut dituangkan dalam berita acara hasil fasilitasi Otoritas Jasa Keuangan yang ditandatangani oleh Konsumen dan Bank.Atau KOJK Solo merekomendasikan LAPS (Lembaga Alternatif Penyelesaian Sengketa) apabila nasabah dan bank berkenan. B. Prosedur Penanganan Pengaduan di Kantor Otoritas Jasa Keuangan Solo secara tidak langsung: 1. Prosedur Penyampaian Pengaduan di Kantor Otoritas Jasa Keuangan Solo secara tidak langsung : Pada penyampaian pengaduan secara tidak langsung, hanya terdapat satu saranan yang digunakan yaitu, penyampaian pengaduan secara online. Konsumen dapat mengirimkan pengaduannya melalui form elektronik yang telah tersedia pada alamat layanan konsumen Ototitas Jasa Keuangan, yaitu : Apabila konsumen sudah membuka alamat tersebut, maka akan muncul form pengaduan yang harus diisi oleh konsumen dengan sebenar-benarnya. Form tersebut, seperti berikut ini : Gambar 4.2 Form Penyampaian Pengaduan Online

12 12

13 13 Sumber : Form pengaduan tersebut terdiri dari identitas pelapor atau konsumen, deskripsi pengaduan, dokumen persyaratan penyampaian pengaduan, dan informasi tambahan yang memang mendukung penyampaian pengaduan tersbut. Apabila semua form tersebut sudah diisi oleh konsumen, kemudian

14 14 klik pilihan kirim pada bagian bawah. Apabila ada balasan berhasil berarti pengaduan anda sudah terkirim pada layanan konsumen OJK.Penyampaian secara online ini langsung masuk pada layanan konsumen KOJK Solo yang kemudian dikelola oleh staf Edukasi dan Perlindungan Konsumen. Setelah penyampaian pengaduan sudah diterima, staf EPK akan melakukan verifikasi administratif yaitu pemeriksaan dokumen persyaratan sudah lengkap atau belum dan pengaduan memenuhi persyaratan pemberian fasilitrasi atau tidak, serta melakukan klarifikasi terhadap Bank untuk penjelasan mengenai permasalahan pengaduan. Apabila dokumen persyaratan kurang lengkap maka staf EPK akan memberitahukan via untuk meminta kelengkapan dokumen. Banyak dari konsumen yang melakukan pengaduan memilih pengaduan secara online ini, karena lebih menghemat waktu dan lebih cepat, jadi pada penyampaian pengaduan online ini konsumen menyampaikan pengaduan beserta dengan menyerahkan persyaratan penyampaian pengaduan, jadi akan lebih cepat dan konsumen tidak harus ribet mengantarkan dokumendokumen persyaratan tersebut, dokumen persyaratann penyampaian pengaduan secara onlinepun sama dengan persyaratan penyampaian pengaduan secara langsung, yang persyaratan tersebut, meliputi : a. Bukti secara tertulis telah menyampaikan pengaduan ke Pelaku Usaha Jasa Keuangan dan tanggapan Pelaku Usaha Jasa Keuangan yang bersangkutan b. Identitas lengkap konsumen (apabila diwakilkan harus disertai dengan surat kuasa). c. Deskripsi pengaduan secara tertulis d. Bukti pendukung (antara lain : Buku tabungan/rekening Koran, perjanjian kredit, bukti angsuran, surat pernyataan bahwa permasalahan belum pernah diproses dipengadilan, dan bukti lainnya terkait dengan permasalahan)

15 15 Namun, walaupun penyampaian pengaduan dapat dilakukan secara online, tetapi pada saat penanganan pengaduan konsumen harus tetap datang ke KOJK Solo. 2. Prosedur Penanganan Pengaduan di Kantor Otoritas Jasa Keuangan Solo secara tidak langsung : Gambar 4.3 Prosedur Penanganan Pengaduan Sumber : Kantor Otoritas Jasa Keuangan Solo Pada prosedur penanganan pengaduan kredit bermasalah secara tidak langsung atau online, prosedur penangannya hampir sama dengan prosedur penanganan pengaduan secara langsung, hanya perbedaan terletak pada penyampaian pengaduannya, prosedur penanganan pengaduan secara online melalui dua tahap, yaitu :

16 16 a. Tahap I Pada Tahap pertama ini adalah hubungan nasabah dengan Bank yang bersangkutan, sebelum melakukan pengaduan ke OJK, nasabah diwajibkan untuk mencoba menyelesaikan masalahnya dengan Bank terlebih dahulu, karena Bank memiliki kewajiban untuk menyelesaikan setiap masalahmasalah yang ada pada Bank tersebut. Hal ini dilakukan agar saat nasabah melakukan pengaduan ke OJK, Bank juga mengetahui bahwa ada nasabahnya yang melakukan pengaduan kepada OJK.adapun prosedurnya pada tahap pertama ini, sebagai berikut: 1) Pengaduan oleh konsumen atau nasabah Pengajuan pengaduan kepada Bank hanya dapat dilakukan oleh nasabah atau perwakilan nasabah yang bertindak untuk dan atas nama nasabah. Nasabah dapat menyampaikan pengaduan kepada Bank melalui beberapa cara sebagai berikut: a) Pengaduan secara lisan. i. Nasabah mendatangi menyampaikan kantor pengaduan cabang Bank melalui terdekat dan "Relationship Manager/Customer Service Manager", atau ii. Nasabah menelpon dan menyampaikan pengaduannya melalui Customer Centre Bank. Pengaduan secara lisan dari nasabah akan ditangani dan diselesaikan dalam 2 (dua) hari kerja setelah tanggal pengaduan diterima. Apabila pengaduan yang diajukan oleh nasabah memerlukan penanganan dan penyelesaian lebih dari 2 (dua) hari kerja, maka Bank akan menyampaikan kepada nasabah agar mengajukan pengaduannya secara tertulis. b) Pengaduan secara tertulis. Pengaduan secara tertulis dapat disampaikan melalui surat, faksimili atau " ". Dalam hal pengaduan diajukan secara tertulis, maka nasabah wajib melampirkan fotokopi identitas nasabah atau jika diwakilkan, disertai

17 17 dengan surat kuasa dan dokumen pendukung lainnya, seperti: buku tabungan, bukti angsuran. 2) Tindak Lanjut Penyelesaian oleh Bank Pengaduan akan ditangani dan diselesaikan dalam 20 (dua puluh) hari kerja setelah tanggal penerimaan pengaduan diterima oleh Bank dan dapat diperpanjang sampai dengan paling lama 20 (dua puluh) hari kerja berikutnya apabila Bank memerlukan perpanjangan waktu untuk penyelesaian pengaduan nasabah yang disebabkan oleh kondisi tertentu dengan memperhatikan ketentuan hukum yang berlaku. Dalam hal ini Bank akan memberitahukan secara tertulis kepada nasabah sebelum jangka waktu 20 (dua puluh) hari kerja yang pertama berakhir. 3) Konsumen Menerima keputusan penyelesaian dari Bank Ya = apabila konsumen atau nasabah menerima penyelesaian dari Bank yang bersangkutan, maka pengaduan tersebut sudah selesai. Tidak = Apabila Bank telah melakukan upaya penyelesaian pengaduan namun nasabah tidak dapat menerima penyelesaian yang telah diberikan oleh Bank yang bersangkutan atau proses penyelesaian pengaduan nasabah telah melewati batas waktu sebagaimana disebutkan diatas, maka nasabah dapat melanjutkan upaya pengaduan kepada OJK. Dengan catatan Bank yang bersangkutan dibawah kewenangan Otoritas Jasa Keuangan. Tahap II dilakukan apabila, nasabah atau kosumen pada tahap I merasa tidak puas dengan penyelesaian yang telah diberikan oleh Bank.Maka konsumen melakukan pengaduan ke OJK. b. Tahap II Pada tahap kedua ini nasabah menyampaikan pengaduan ke OJK, karena nasabah atau konsumen tersebut merasa tidak puas dengan penyelesaian pengaduan yang telah diberikan oleh Bank.Pada tahap ini OJK hanya menjadi mediasi, Fungsi Mediasi itu sendiri upaya membantu nasabah dan Bank untuk mengkaji ulang permasalahan kredit bermasalah secara mendasar dalam rangka memperoleh kesepakatan antara nasabah dan Bank. Pada tahap II ini prosedurnya sebagai berikut :

18 18 1) Pengaduan kepada bidang Edukasi dan Perlindungan Konsumen di OJK Pengajuan penanganan pengaduan dapat dilakukan oleh nasabah atau perwakilan nasabah. Penyampaian pengaduan kepada EPK disampaikan melalui online, yaitu : Konsumen dapat mengirimkan pengaduannya melalui form elektronik yang telah tersedia pada alamat layanan konsumen Ototitas Jasa Keuangan, yaitu : Apabila konsumen sudah membuka alamat tersebut, maka akan muncul form pengaduan yang harus diisi oleh konsumen dengan sebenarbenarnya. Form tersebut terdiri dari identitas pelapor atau konsumen, deskripsi pengaduan, dokumen-dokumen persyaratan penyampaian pengaduan dan informasi lain. Apabila persyaratan telah dipenuhi oleh nasabah, prosedur yang dilaksanakan selanjutnya yaitu : 2) Proses Fasilitasi Otoritas Jasa Keuangan memulai proses fasilitasi setelah Konsumen dan Bank yang bersangkutan sepakat untuk difasilitasi oleh Otoritas Jasa Keuangan yang dituangkan dalam perjanjian fasilitasi yang memuat: a) kesepakatan untuk memilih penyelesaian pengaduan yang difasilitasi oleh Otoritas Jasa Keuangan; dan b) persetujuan untuk patuh dan tunduk pada aturan fasilitasi yang ditetapkan oleh Otoritas Jasa Keuangan. Pelaksanaan proses fasilitasi sampai dengan ditandatanganinya Akta Kesepakatan dilakukan dalam jangka waktu paling lama 30 (tiga puluh) hari kerja sejak Konsumen dan Pelaku Usaha Jasa Keuangan menandatangani perjanjian fasilitasi, Jangka waktu proses fasilitasi dapat diperpanjang sampai dengan 30 (tiga puluh) hari kerja berikutnya berdasarkan Akta Kesepakatan Konsumen dan Pelaku Usaha Jasa Keuangan (BANK). Sebelum melakukan Proses fasilitasi, KOJK Solo akan mengklarifikasi terlebih dahulu ke Pelaku Usaha Jasa Keuangan (Bank), dengan cara memanggil Bank yang bersangkutan untuk datang ke OJK atau mengirimi

19 19 Bank tersebut surat, klarifikasi ini untuk mengetahui apakah benar konsumen yang melakukan pengaduan benar-benar memiliki masalah dengan Bank tersebut. apabila benar maka proses fasilitasi dapat dilakukan, proses fasilitasi ini adalah mempertemukan kedua belah pihak (nasabah dan Bank), dengan cara mengirimi mereka surat penggilan atau bisa memanggil Bank dan Nasabah secara langsung via telepon. Sebelum dilakukannya proses fasilitasi KOJK Solo juga harus melakukan persiapan, baik dari segi tempat, waktu, dan mediator bersertifikat, tempat dan waktu ditentukan oleh KOJK Solo, sedangkan mengenai mediator bersertifikat berhubung di KOJK Solo belum ada mediator bersertifikat, maka KOJK Solo juga harus mencarikan mediator bersertifikat dari luar yang memang sudah bekerjasama dengan KOJK Solo. Setelah semua sudah dipersiapkan oleh KOJK Solo, maka proses fasilitasi dapat dilakukan. Pada pertemuan ini nasabah dan Bank akan dimintai keterangan perihal pengaduan yang dilaporkan, proses fasilitasi seperti ini tidak hanya dilakukan sekali, proses fasilitasi seperti ini dapat dilakukan dua sampai tiga kali agar nasabah dan Bank menemukan kesepakatan, kesepakatan antara Konsumen dan Banktersebut dituangkan dalam Akta Kesepakatan yang ditandatangani oleh Konsumen dan Bank. 3) Sepakat atau tidak Ya = apabila nasabah dan Bank menyepakati keputusan yang telah didapatkan dari kesepatan proses fasilitasi oleh KOJK Solo, dan pengaduan selesai. Kesepakatan tersebut harus dibuat akte kesepakatan dan dimonitoring.monitoring yang artinya dalam pengawasan KOJK Solo dalam melaksanakan akte kesepakatan tersebut agar tidak ada yang melanggar akte kesepakatan yang telah dibuat dan disepakati. Tidak = apabila pada proses fasilitasi dikojk Solo, nasabah dan Bank tidak menemukan pemecahan masalah, maka pengaduan ini dilanjutkan kepada lembaga peradilan dan masalah tersebut sudah dianggap diluar

20 20 tanggungjawab KOJK Solo. Dan ketidaksepakatan tersebut dituangkan dalam berita acara hasil fasilitasi Otoritas Jasa Keuangan yang ditandatangani oleh Konsumen dan Bank.Atau KOJK Solo merekomendasikan LAPS (Lembaga Alternatif Penyelesaian Sengketa) apabila nasabah dan bank berkenan. C. Penyelesaian Pengaduan yang telah disepakati dapat berupa Pernyataan Maaf Atau Ganti Rugi PUJK dapat melakukan penyelesaian pengaduan berupa pernyataan maaf atau menawarkan ganti rugi kepada Konsumen dengan ketentuan sebagai berikut: 1. Mengingat pernyataan maaf merupakan perbuatan kedua belah pihakantara PUJK dan Konsumen maka tata cara pemberian pernyataanmaaf dibuat berdasarkan kesepakatan. Dalam hal tidak terdapatkesepakatan antara PUJK dan Konsumen maka pernyataan maaf dilakukan secara tertulis. 2. Yang dapat diberikan ganti rugi adalah kerugian yang terjadi karenaaspek finansial. Ganti rugi sebagaimana dimaksud, harus memenuhipersyaratan sebagai berikut: a. terdapat pengaduan yang mengandung tuntutan ganti rugi yangberkaitan dengan aspek finansial b. pengaduan Konsumen yang diajukan adalah benar, setelah PUJK melakukan penelitian, c. adanya ketidaksesuaian antara perjanjian produk dan/atau layanandengan produk dan/atau layanan yang diterima; d. adanya kerugian material, dan e. Konsumen telah memenuhi kewajibannya. 3. Mekanisme pengajuan ganti rugi harus memenuhi sebagai berikut: a. mengajukan permohonan ganti rugi dengan disertai kronologiskejadian bahwa penjelasan mengenai produk dan/atau pemanfaatanlayanan yang tidak sesuai yang disertai dengan buktibukti,

21 21 b. permohonan paling lama 30 (tiga puluh) hari sejak diketahuinyaproduk dan/atau layanan yang tidak sesuai dengan perjanjian, c. permohonan diajukan dengan surat permohonan dan dapatdiwakilkan dengan melampirkan surat kuasa, d. ganti kerugian hanya yang berdampak langsung terhadap Konsumen dan paling banyak sebesar nilai kerugian yang dialami oleh Konsumen. D. Contoh khasus pengaduan kredit bermasalah Seorang nasabah mempunyai kredit modal kerja di bank ABC, ketentuan kredit modal kerja adalah setiap tahunnya harus diperpanjang dan dikenakan biaya administrasi, perpanjangan tersebut juga harus dilakukan sebelum tanggal jatuh tempo, misal nasabah meminjam kredit modal kerja tanggal 6 januari 2015, maka sebelum tanggal 6 januari 2016 si nasabah harus memperpanjang kredit modal kerjanya, apabila tidak akan dikenakan denda administrasi. Kasusunya : Nasabah A memiliki kredit modal kerja sebesar Rp ,00 di Bank ABC, pada tanggal 6 januari 2015, nasabah A telah mengurus perpanjangan kredit modal kerja pada tanggal 4 januari 2016, pada tanggal 6 februari 2016 nasabah A membayar angsuran bulanan, namun nasabah A pada saat angsuran bulan februari nasabah A melihat ada tunggakan, padahal nasabah A merasa tidak pernah melakukan penunggakan. dan kemudian nasabah A melaporkan ke OJK dengan masalah pengaduan kredit bermasalah Fasilitasi oleh OJK Setelah diperiksa oleh OJK, ternyata Bank ABC telat dalam melakukan perpanjangan kredit modal kerja, bank ABC melakukan perpanjangan kredit modal kerja nasabah A pada tanggal 8 januari 2016, sehingga nasabah A memiliki tunggakan 2 hari. setelah sudah diketahui masalahnya OJK meminta nasabah A dan perwakilan Bank ABC untuk datang ke OJK untuk melakukan mediasi. kalau kasusunya seperti itu kan nama nasabah terdaftar di BI Checking memiliki tunggakan, dan apabila si nasabah akan meminjam kredit atau ingin menjabat disuatu instansikan jadi jelek namanya, makanya si nasabah melakukan

22 22 pengaduan karena ketidak terimaan dia. (Wawancara dengan staf edukasi dan perlindungan konsumen, pada kamis 24 maret 2016). Solusinya: Bank ABC harus mengembalikan uang tunggakan nasabah A yang telah dibayarkan ke Bank ABC dan menghapus tunggakan atas nama nasabah A di BI Checking. BAB V PENUTUP A. Kesimpulan Berdasarkan hasil pengamatan dan pembahasan mengenai prosedur penanganan pengaduan kredit bermasalah di Kantor Otoritas Jasa Keuangan Solo, maka dapat disimpulkan bahwa, Pelaksanaan prosedur penanganan pengaduan kredit bermasalah di Kantor Otoritas Jasa Keuangan melalui 2 cara, yaitu : 1. Penanganan Pengaduan secara langsung

23 23 Yang dimaksudkan penanganan pengaduan secara langsung, ialah dimana pada saat konsumen harus datang langsung ke KOJK Solo untuk menyerahkan dokumen persyaratan, pada penanganan pengaduan secara langsung terdapat dua tahap, yaitu : a. Tahap I Pada tahap pertama adalah penyelesaian antara nasabah dan Bank, yang kemudian apabila nasabah merasa tidak puas dengan penyelesaian yang diberikan oleh Bank, baru masuk pada tahap kedua yaitu mediasi oleh Otoritas Jasa Keuangan. Pelaksanaan tahap pertama dimulai dari nasabah atau konsumen menyampaikan pengaduan kepada Bank melalui dengan cara: nasabah atau konsumen datang langsung ke Bank atau Nasabah menyampaikan pengaduan via telephone dengan menghubungi customer service bank Setelah nasabah menyampaikan pengaduan ke Bank, maka Bank akan melakukan tindak lanjut penyelesaian, setelah pengaduan ditindak lanjuti oleh Bank, nasabah akan diberikan keputusan penyelesaian, apabila nasabah menerima keputusan penyelesaian dari Bank, maka pengaduan selesai, namun apabila nasabah tidak menerima keputusan dari Bank maka nasabah melakukan pengaduan Ke OJK. b. Tahap II Apabila nasabah melakukan pengaduan keojk, pengaduan tersebut sudah masuk pada tahap kedua. Pelaksanaan tahap kedua dimulai dari: 1) Penyampaian pengaduan kepada EPK Pada penanganan secara langsung ini nasabah dalam menyampaikan pengaduannya dengan sarana surat tertulis, telepon melalui layanan konsumen, faksimili dan juga . 2) Proses fasilitasi Proses dimana pertemuan antara bank dan nasabah untuk mendapatkan kesepakatan bersama, dengan bantuan mediasi oleh OJK. 3) Sepakat atau tidak Apabila nasabah sepakat dengan hasil mediasi maka pengaduan selesai dan dibuatkan akte kesepakatan, namun apabila nasabah dan bank

24 24 tidak menemukan kesepakatan, maka pengaduan dilanjutkan kelembaga pengadilan dan hal tersebut diluar OJK. 2. Penanganan pengaduan secara tidak langsung (online) Penanganan pengaduan secara tidak langsung tidak jauh berbeda dengan penanganan pengaduan secara langsung, hanya berbeda pada penyampaian pengaduannya, pada pengaduan secara tidak langung konsumen tidak perlu repot-repot untuk datang ke KOJK Solo, yang prosedurnya sebagai berikut : a. Tahap I Pada tahap pertama adalah penyelesaian antara nasabah dan Bank, yang kemudian apabila nasabah merasa tidak puas dengan penyelesaian yang diberikan oleh Bank baru masuk pada tahap kedua yaitu mediasi oleh Otoritas Jasa Keuangan. b. Tahap II Apabila nasabah melakukan pengaduan keojk, pengaduan tersebut sudah masuk pada tahap kedua. Pelaksanaan tahap kedua dimulai dari: 1) Penyampaian pengaduan kepada EPK Pada penanganan secara tidak langsung ini nasabah atau konsumen hanya dapat menyampaikan pengaduannya melalui situs web berikut: yang kemudian mengisi form pengaduan yang sudah ada. 2) Proses fasilitasi Proses dimana pertemuan antara bank dan nasabah untuk mendapatkan kesepakatan bersama, dengan bantuan mediasi oleh OJK. 3) Sepakat atau tidak Apabila nasabah sepakat dengan hasil mediasi maka pengaduan selesai dan dibuatkan akte kesepakatan, namun apabila nasabah dan bank tidak menemukan kesepakatan, maka pengaduan dilanjutkan kelembaga pengadilan dan hal tersebut diluar OJK. Jadi, nasabah dapat menyampaikan pengaduan ke OJK apabila nasabah sudah menyampaikan pengaduannya kepada Bank, dan nasabah merasa tidak puas dengan penyelesaian yang diberikan oleh Bank. Penanganan pengaduan baik

25 25 secara langsung ataupun tidak langsung, prosedurnya hampir sama hanya berbeda pada penyampaiannya. B. Saran Berdasarkan hasil pengamatan dan kesimpulan dari hasil wawancara dengan pihak Kantor Otoritas Jasa Keuangan Solo, penulis ingin memberikan saran yang diharapkan dapat memberikan masukan bagi Kantor Otoritas Jasa Keuangan khususnya pada bagian penanganan pengaduan dalam meningkatkan penanganan pengaduan, yaitu : meningkatkan kepahaman konsumen atau masyarakat tentang prosedur pengaduan, seperti menempelkan panduan penanganan pengaduan beserta persyaratannya yang dapat dilihat apabila konsumen datang ke KOJK Solo. DAFTAR PUSTAKA Afrizal.2015.Metode Penelitian Kualitatif.Jakarta:PT.Raja Grafindo Persada H.B. Sutopo.2002.Metodologi University Prss. Penelitian Kualitatif.Surakarta:Sebelas Ida Nuraida.2014.Manajemen Administrasi Revisi).Yogyakarta:PT Kanisius. Perkantoran Maret (Edisi Kasmir.2004.Bank dan Lembaga Keuangan Lainnya.Jakarta: PT Raja Grafindo Persada. Kasmir.2004.Manajemen Perbankan.Jakarta:PT Raja Grafindo Persada. Kuncoro, Mudrajad dan Suhardjono.2002.Manajemen Perbankan Teori dan Aplikasi.Yogyakarta:BPFE. Martiman Prodjohamidjojo.1991.Laporan dan Pengaduan.Jakarta Timur:Ghalia Indonesia. Rasto.2015.Manajemen Perkantoran.Bandung:Alfabeta.

26 26 Thomas Suyatno,chalik,made sukada,dkk.2003.dasar-dasar Perkreditan.Jakarta:PT Gramedia Pustaka Umum. Sumber Lain : Brosur Layanan Konsumen OJK PERATURAN OTORITAS JASA KEUANGAN Nomor: 1/POJK.07/2013 Pasal 41 Tentang Perlindungan Konsumen Sektor Jasa Keuangan. SEOJK Nomor 2/SEOJK.07/2014 Tentang Pelayanan dan Penyelesaian Pengaduan Konsumen Pada Pelaku Usaha Jasa Keuangan. Undang-undang RI Nomor 10 Tahun Undang-undang Nomor 14 Tahun 1967 Tentang Pokok-Pokok Perbankan. Undang-Undang Otoritas Jasa Keuangan Nomor 21 Tahun

27 27 LAMPIRAN

28 28

29 29

30 30

Yth. Direksi/Pengurus Pelaku Usaha Jasa Keuangan, baik yang melaksanakan kegiatan usahanya secara konvensional maupun secara syariah,

-1- Yth. Direksi/Pengurus Pelaku Usaha Jasa Keuangan, baik yang melaksanakan kegiatan usahanya secara konvensional maupun secara syariah, di Tempat. SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 2/SEOJK.07/2014

-1- Yth. Direksi/Pengurus Pelaku Usaha Jasa Keuangan, baik yang melaksanakan kegiatan usahanya secara konvensional maupun secara syariah, di Tempat. SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 2/SEOJK.07/2014

SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR: 1/POJK.07/2013 TENTANG PERLINDUNGAN KONSUMEN SEKTOR JASA KEUANGAN

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR: 1/POJK.07/2013 TENTANG PERLINDUNGAN KONSUMEN SEKTOR JASA KEUANGAN DENGAN RAHMAT TUHAN YANG MAHA ESA DEWAN KOMISIONER

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR: 1/POJK.07/2013 TENTANG PERLINDUNGAN KONSUMEN SEKTOR JASA KEUANGAN DENGAN RAHMAT TUHAN YANG MAHA ESA DEWAN KOMISIONER

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA RANCANGAN PERATURAN OTORITAS JASA KEUANGAN NOMOR /POJK.07/2017

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA RANCANGAN PERATURAN OTORITAS JASA KEUANGAN NOMOR /POJK.07/2017 TENTANG LAYANAN PENGADUAN KONSUMEN DI SEKTOR JASA KEUANGAN DENGAN RAHMAT TUHAN YANG MAHA ESA DEWAN

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA RANCANGAN PERATURAN OTORITAS JASA KEUANGAN NOMOR /POJK.07/2017 TENTANG LAYANAN PENGADUAN KONSUMEN DI SEKTOR JASA KEUANGAN DENGAN RAHMAT TUHAN YANG MAHA ESA DEWAN

Anggota Dewan Komisioner Bidang Edukasi dan Perlindungan Konsumen adalah seorang Anggota Dewan Komisioner yang membidangi edukasi dan perlindun

Yth. 1. Pengurus Lembaga Alternatif Penyelesaian Sengketa di sektor jasa keuangan; dan 2. Pengurus Asosiasi di sektor jasa keuangan di tempat. SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 54 /SEOJK.07/2016

Yth. 1. Pengurus Lembaga Alternatif Penyelesaian Sengketa di sektor jasa keuangan; dan 2. Pengurus Asosiasi di sektor jasa keuangan di tempat. SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 54 /SEOJK.07/2016

RANCANGAN PERATURAN OTORITAS JASA KEUANGAN NOMOR TAHUN 2013 TENTANG LEMBAGA ALTERNATIF PENYELESAIAN SENGKETA DI SEKTOR JASA KEUANGAN

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA RANCANGAN PERATURAN OTORITAS JASA KEUANGAN NOMOR TAHUN 2013 TENTANG LEMBAGA ALTERNATIF PENYELESAIAN SENGKETA DI SEKTOR JASA KEUANGAN DENGAN RAHMAT TUHAN YANG MAHA

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA RANCANGAN PERATURAN OTORITAS JASA KEUANGAN NOMOR TAHUN 2013 TENTANG LEMBAGA ALTERNATIF PENYELESAIAN SENGKETA DI SEKTOR JASA KEUANGAN DENGAN RAHMAT TUHAN YANG MAHA

No. 16/16/DKSP Jakarta, 30 September 2014 SURAT EDARAN. Kepada SEMUA PENYELENGGARA DAN KONSUMEN JASA SISTEM PEMBAYARAN DI INDONESIA

No. 16/16/DKSP Jakarta, 30 September 2014 SURAT EDARAN Kepada SEMUA PENYELENGGARA DAN KONSUMEN JASA SISTEM PEMBAYARAN DI INDONESIA Perihal : Tata Cara Pelaksanaan Perlindungan Konsumen Jasa Sistem Pembayaran

No. 16/16/DKSP Jakarta, 30 September 2014 SURAT EDARAN Kepada SEMUA PENYELENGGARA DAN KONSUMEN JASA SISTEM PEMBAYARAN DI INDONESIA Perihal : Tata Cara Pelaksanaan Perlindungan Konsumen Jasa Sistem Pembayaran

S U R A T E D A R A N. Kepada SEMUA BANK DAN NASABAH BANK DI INDONESIA

No. 8/14/DPNP Jakarta, 1 Juni 2006 S U R A T E D A R A N Kepada SEMUA BANK DAN NASABAH BANK DI INDONESIA Perihal: Mediasi Perbankan ----------------------- Sehubungan dengan telah dikeluarkannya Peraturan

No. 8/14/DPNP Jakarta, 1 Juni 2006 S U R A T E D A R A N Kepada SEMUA BANK DAN NASABAH BANK DI INDONESIA Perihal: Mediasi Perbankan ----------------------- Sehubungan dengan telah dikeluarkannya Peraturan

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA RANCANGAN PERATURAN OTORITAS JASA KEUANGAN NOMOR /POJK.04/2015 TENTANG AGEN PEMASARAN EFEK

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA RANCANGAN PERATURAN OTORITAS JASA KEUANGAN NOMOR /POJK.04/2015 TENTANG AGEN PEMASARAN EFEK DENGAN RAHMAT TUHAN YANG MAHA ESA DEWAN KOMISIONER OTORITAS JASA KEUANGAN

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA RANCANGAN PERATURAN OTORITAS JASA KEUANGAN NOMOR /POJK.04/2015 TENTANG AGEN PEMASARAN EFEK DENGAN RAHMAT TUHAN YANG MAHA ESA DEWAN KOMISIONER OTORITAS JASA KEUANGAN

PERATURAN BANK INDONESIA NOMOR: 8/5/PBI/2006 TENTANG MEDIASI PERBANKAN GUBERNUR BANK INDONESIA,

PERATURAN BANK INDONESIA NOMOR: 8/5/PBI/2006 TENTANG MEDIASI PERBANKAN GUBERNUR BANK INDONESIA, Menimbang Mengingat : a. bahwa penyelesaian pengaduan nasabah oleh bank tidak selalu dapat memuaskan nasabah

PERATURAN BANK INDONESIA NOMOR: 8/5/PBI/2006 TENTANG MEDIASI PERBANKAN GUBERNUR BANK INDONESIA, Menimbang Mengingat : a. bahwa penyelesaian pengaduan nasabah oleh bank tidak selalu dapat memuaskan nasabah

LEMBARAN NEGARA REPUBLIK INDONESIA

LEMBARAN NEGARA REPUBLIK INDONESIA No.12, 2014 KEUANGAN. OJK. Sengketa. Penyelesaian. Alternatif. Lembaga. (Penjelasan Dalam Tambahan Lembaran Negara Republik Indonesia Nomor 5499) PERATURAN OTORITAS JASA

LEMBARAN NEGARA REPUBLIK INDONESIA No.12, 2014 KEUANGAN. OJK. Sengketa. Penyelesaian. Alternatif. Lembaga. (Penjelasan Dalam Tambahan Lembaran Negara Republik Indonesia Nomor 5499) PERATURAN OTORITAS JASA

2017, No d. bahwa berdasarkan pertimbangan sebagaimana dimaksud dalam huruf a sampai dengan huruf c, perlu menetapkan Peraturan Otoritas Jasa Ke

LEMBARAN NEGARA REPUBLIK INDONESIA No.93, 2017 KEUANGAN OJK. Informasi Keuangan. Sistem Layanan. Debitur. Pelaporan. Permintaan. Pencabutan. (Penjelasan dalam Tambahan Lembaran Negara Republik Indonesia

LEMBARAN NEGARA REPUBLIK INDONESIA No.93, 2017 KEUANGAN OJK. Informasi Keuangan. Sistem Layanan. Debitur. Pelaporan. Permintaan. Pencabutan. (Penjelasan dalam Tambahan Lembaran Negara Republik Indonesia

2 Mengingat : 1. Undang-Undang Nomor 8 Tahun 1995 tentang Pasar Modal (Lembaran Negara Republik Indonesia Tahun 1995 Nomor 64, Tambahan Lembaran Negar

No.396, 2014 LEMBARAN NEGARA REPUBLIK INDONESIA KEUANGAN. OJK. Reksa Dana. Penjual. Agen. Pencabutan. (Penjelasan Dalam Tambahan Lembaran Negara Republik Indonesia Nomor 5653) PERATURAN OTORITAS JASA KEUANGAN

No.396, 2014 LEMBARAN NEGARA REPUBLIK INDONESIA KEUANGAN. OJK. Reksa Dana. Penjual. Agen. Pencabutan. (Penjelasan Dalam Tambahan Lembaran Negara Republik Indonesia Nomor 5653) PERATURAN OTORITAS JASA KEUANGAN

PERATURAN OTORITAS JASA KEUANGAN NOMOR 39/POJK.04/2014 TENTANG AGEN PENJUAL EFEK REKSA DANA DENGAN RAHMAT TUHAN YANG MAHA ESA

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 39/POJK.04/2014 TENTANG AGEN PENJUAL EFEK REKSA DANA DENGAN RAHMAT TUHAN YANG MAHA ESA DEWAN KOMISIONER OTORITAS

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 39/POJK.04/2014 TENTANG AGEN PENJUAL EFEK REKSA DANA DENGAN RAHMAT TUHAN YANG MAHA ESA DEWAN KOMISIONER OTORITAS

SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 24 /POJK.04/2016 TENTANG AGEN PERANTARA PEDAGANG EFEK DENGAN RAHMAT TUHAN YANG MAHA ESA

- 1 - OTORITAS JASA KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 24 /POJK.04/2016 TENTANG AGEN PERANTARA PEDAGANG EFEK DENGAN RAHMAT TUHAN YANG MAHA ESA DEWAN KOMISIONER OTORITAS

- 1 - OTORITAS JASA KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 24 /POJK.04/2016 TENTANG AGEN PERANTARA PEDAGANG EFEK DENGAN RAHMAT TUHAN YANG MAHA ESA DEWAN KOMISIONER OTORITAS

FAQ ATAS SE OJK TENTANG PELAYANAN DAN PENYELESAIAN PENGADUAN KONSUMEN PADA PUJK

NO. FQ TS SE OJK TENTNG PELYNN DN PENYELESIN PENGDUN KONSUMEN PD PUJK Q & 1. Q tas dasar apakah diterbitkannya Surat Edaran tentang Pelayanan dan Penyelesaian Pengaduaan pada PUJK? Surat Edaran tentang

NO. FQ TS SE OJK TENTNG PELYNN DN PENYELESIN PENGDUN KONSUMEN PD PUJK Q & 1. Q tas dasar apakah diterbitkannya Surat Edaran tentang Pelayanan dan Penyelesaian Pengaduaan pada PUJK? Surat Edaran tentang

FREQUENTLY ASK QUESTIONS

FREQUENTLY ASK QUESTIONS SURAT EDARAN BANK INDONESIA NO.16/ 16 /DKSP TANGGAL 30 SEPTEMBER 2014 PERIHAL TATA CARA PELAKSANAAN N PERLINDUNGAN KONSUMEN JASA SISTEM PEMBAYARAN AN -----------------------------------------------------------------------------------------------------------------

FREQUENTLY ASK QUESTIONS SURAT EDARAN BANK INDONESIA NO.16/ 16 /DKSP TANGGAL 30 SEPTEMBER 2014 PERIHAL TATA CARA PELAKSANAAN N PERLINDUNGAN KONSUMEN JASA SISTEM PEMBAYARAN AN -----------------------------------------------------------------------------------------------------------------

No Dalam rangka meningkatkan efektivitas dan efisiensi penyelenggaraan SLIK diperlukan pengaturan mengenai pelaporan dan permintaan informasi

TAMBAHAN LEMBARAN NEGARA R.I No.6049 KEUANGAN OJK. Informasi Keuangan. Sistem Layanan. Debitur. Pelaporan. Permintaan. Pencabutan. (Penjelasan atas Lembaran Negara Republik Indonesia Tahun 2017 Nomor 93).

TAMBAHAN LEMBARAN NEGARA R.I No.6049 KEUANGAN OJK. Informasi Keuangan. Sistem Layanan. Debitur. Pelaporan. Permintaan. Pencabutan. (Penjelasan atas Lembaran Negara Republik Indonesia Tahun 2017 Nomor 93).

SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 12/SEOJK.07/2014 TENTANG PENYAMPAIAN INFORMASI DALAM RANGKA PEMASARAN PRODUK DAN/ATAU LAYANAN JASA KEUANGAN

- 1 - Yth. Direksi atau Pengurus Pelaku Usaha Jasa Keuangan, di Tempat SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 12/SEOJK.07/2014 TENTANG PENYAMPAIAN INFORMASI DALAM RANGKA PEMASARAN PRODUK DAN/ATAU LAYANAN

- 1 - Yth. Direksi atau Pengurus Pelaku Usaha Jasa Keuangan, di Tempat SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 12/SEOJK.07/2014 TENTANG PENYAMPAIAN INFORMASI DALAM RANGKA PEMASARAN PRODUK DAN/ATAU LAYANAN

2017, No Otoritas Jasa Keuangan mempunyai wewenang untuk melakukan pengawasan, pemeriksaan, penyidikan, perlindungan konsumen, dan tindakan lain

No.62, 2017 LEMBARAN NEGARA REPUBLIK INDONESIA KEUANGAN OJK. Akuntan Publik. Jasa Keuangan. Penggunaan. Pencabutan. (Penjelasan dalam Tambahan Lembaran Negara Republik Indonesia Nomor 6036) PERATURAN OTORITAS

No.62, 2017 LEMBARAN NEGARA REPUBLIK INDONESIA KEUANGAN OJK. Akuntan Publik. Jasa Keuangan. Penggunaan. Pencabutan. (Penjelasan dalam Tambahan Lembaran Negara Republik Indonesia Nomor 6036) PERATURAN OTORITAS

SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 33 /SEOJK.03/2016

Yth. 1. Direksi Bank Umum Konvensional; dan 2. Direksi Bank Umum Syariah, di tempat. SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 33 /SEOJK.03/2016 TENTANG PENERAPAN MANAJEMEN RISIKO PADA BANK YANG

Yth. 1. Direksi Bank Umum Konvensional; dan 2. Direksi Bank Umum Syariah, di tempat. SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 33 /SEOJK.03/2016 TENTANG PENERAPAN MANAJEMEN RISIKO PADA BANK YANG

SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR /SEOJK.05/2017 TENTANG PENYELENGGARAAN LAYANAN PINJAM MEMINJAM UANG BERBASIS TEKNOLOGI INFORMASI

-1- SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR /SEOJK.05/2017 TENTANG PENYELENGGARAAN LAYANAN PINJAM MEMINJAM UANG BERBASIS TEKNOLOGI INFORMASI Sehubungan dengan amanat Pasal 51 Peraturan Otoritas

-1- SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR /SEOJK.05/2017 TENTANG PENYELENGGARAAN LAYANAN PINJAM MEMINJAM UANG BERBASIS TEKNOLOGI INFORMASI Sehubungan dengan amanat Pasal 51 Peraturan Otoritas

SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 41 /SEOJK.03/2017 TENTANG BATAS MAKSIMUM PEMBERIAN KREDIT BANK PERKREDITAN RAKYAT

Yth. Direksi Bank Perkreditan Rakyat di tempat. SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 41 /SEOJK.03/2017 TENTANG BATAS MAKSIMUM PEMBERIAN KREDIT BANK PERKREDITAN RAKYAT Sehubungan dengan Peraturan

Yth. Direksi Bank Perkreditan Rakyat di tempat. SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 41 /SEOJK.03/2017 TENTANG BATAS MAKSIMUM PEMBERIAN KREDIT BANK PERKREDITAN RAKYAT Sehubungan dengan Peraturan

SYARAT DAN KETENTUAN DANA BANTUAN SAHABAT

SYARAT DAN KETENTUAN DANA BANTUAN SAHABAT Syarat dan Ketentuan Dana Bantuan Sahabat ini berlaku bagi Nasabah Dana Bantuan Sahabat yang sebelumnya adalah Nasabah aktif ANZ Personal Loan pada saat produk

SYARAT DAN KETENTUAN DANA BANTUAN SAHABAT Syarat dan Ketentuan Dana Bantuan Sahabat ini berlaku bagi Nasabah Dana Bantuan Sahabat yang sebelumnya adalah Nasabah aktif ANZ Personal Loan pada saat produk

SYARAT DAN KETENTUAN DANA BANTUAN SAHABAT

Living, Breathing Asia SYARAT DAN KETENTUAN DANA BANTUAN SAHABAT Syarat dan Ketentuan Dana Bantuan Sahabat ini berlaku bagi Nasabah yang permohonan Dana Bantuan Sahabat telah disetujui. Harap membaca Syarat

Living, Breathing Asia SYARAT DAN KETENTUAN DANA BANTUAN SAHABAT Syarat dan Ketentuan Dana Bantuan Sahabat ini berlaku bagi Nasabah yang permohonan Dana Bantuan Sahabat telah disetujui. Harap membaca Syarat

BADAN PENGAWAS PERDAGANGAN BERJANGKA KOMODITI

KEMENTERIA PER DAGAN REPUBLIK INDONESI INISTRY OF TRAD BADAN PENGAWAS PERDAGANGAN BERJANGKA KOMODITI Gedung Bappebti Lantai 3-5 JI. Kramat Raya No. 172 Jakarta 10430 Telephone: (021) 31924744 Faxsimile

KEMENTERIA PER DAGAN REPUBLIK INDONESI INISTRY OF TRAD BADAN PENGAWAS PERDAGANGAN BERJANGKA KOMODITI Gedung Bappebti Lantai 3-5 JI. Kramat Raya No. 172 Jakarta 10430 Telephone: (021) 31924744 Faxsimile

LEMBARAN NEGARA REPUBLIK INDONESIA

LEMBARAN NEGARA REPUBLIK INDONESIA No.127, 2016 KEUANGAN OJK. Efek. Perantara. Agen. (Penjelasan dalam Tambahan Lembaran Negara Republik Indonesia Nomor 5896). PERATURAN OTORITAS JASA KEUANGAN NOMOR 24

LEMBARAN NEGARA REPUBLIK INDONESIA No.127, 2016 KEUANGAN OJK. Efek. Perantara. Agen. (Penjelasan dalam Tambahan Lembaran Negara Republik Indonesia Nomor 5896). PERATURAN OTORITAS JASA KEUANGAN NOMOR 24

SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR /SEOJK

1 SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR /SEOJK.05/2017 TENTANG PENDAFTARAN, PERIZINAN, DAN KELEMBAGAAN PENYELENGGARA LAYANAN PINJAM MEMINJAM UANG BERBASIS TEKNOLOGI INFORMASI Sehubungan dengan

1 SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR /SEOJK.05/2017 TENTANG PENDAFTARAN, PERIZINAN, DAN KELEMBAGAAN PENYELENGGARA LAYANAN PINJAM MEMINJAM UANG BERBASIS TEKNOLOGI INFORMASI Sehubungan dengan

BAB I PENDAHULUAN. OJK berdasarkan Pasal 1 Angka 1 Undang Undang Otoritas Jasa

BAB I PENDAHULUAN A. Latar Belakang Masalah Otoritas Jasa Keuangan atau yang lebih dikenal dengan sebutan OJK berdasarkan Pasal 1 Angka 1 Undang Undang Otoritas Jasa Keuangan merupakan lembaga yang independen

BAB I PENDAHULUAN A. Latar Belakang Masalah Otoritas Jasa Keuangan atau yang lebih dikenal dengan sebutan OJK berdasarkan Pasal 1 Angka 1 Undang Undang Otoritas Jasa Keuangan merupakan lembaga yang independen

LAMPIRAN II SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 54 /SEOJK.07/2016 TENTANG MONITORING LEMBAGA ALTERNATIF PENYELESAIAN SENGKETA DI SEKTOR JASA

LAMPIRAN II SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 54 /SEOJK.07/2016 TENTANG MONITORING LEMBAGA ALTERNATIF PENYELESAIAN SENGKETA DI SEKTOR JASA KEUANGAN -1- PEMBOBOTAN DAN SKALA PENILAIAN PRINSIP-PRINSIP

LAMPIRAN II SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 54 /SEOJK.07/2016 TENTANG MONITORING LEMBAGA ALTERNATIF PENYELESAIAN SENGKETA DI SEKTOR JASA KEUANGAN -1- PEMBOBOTAN DAN SKALA PENILAIAN PRINSIP-PRINSIP

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA SALINAN

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 38 /POJK.05/2015 TENTANG PENDAFTARAN DAN PENGAWASAN KONSULTAN AKTUARIA, AKUNTAN PUBLIK, DAN PENILAI YANG MELAKUKAN

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 38 /POJK.05/2015 TENTANG PENDAFTARAN DAN PENGAWASAN KONSULTAN AKTUARIA, AKUNTAN PUBLIK, DAN PENILAI YANG MELAKUKAN

EDUKASI & PERLINDUNGAN KONSUMEN KANTOR OJK PROVINSI KALIMANTAN TIMUR

EDUKASI & PERLINDUNGAN KONSUMEN KANTOR OJK PROVINSI KALIMANTAN TIMUR Tahapan Kebutuhan Keuangan (1) Usia Sekolah (hingga SMU) Belajar Menabung Mainan Jajanan Buku dll. Remaja (hingga Lulus Kuliah) Menabung

EDUKASI & PERLINDUNGAN KONSUMEN KANTOR OJK PROVINSI KALIMANTAN TIMUR Tahapan Kebutuhan Keuangan (1) Usia Sekolah (hingga SMU) Belajar Menabung Mainan Jajanan Buku dll. Remaja (hingga Lulus Kuliah) Menabung

BATANG TUBUH PENJELASAN

PERATURAN OTORITAS JASA KEUANGAN NOMOR /POJK.03/2016 TENTANG TATA CARA DALAM MENGGUNAKAN JASA AKUNTAN PUBLIK DAN KANTOR AKUNTAN PUBLIK BAGI LEMBAGA YANG DIAWASI OLEH OTORITAS JASA KEUANGAN DENGAN RAHMAT

PERATURAN OTORITAS JASA KEUANGAN NOMOR /POJK.03/2016 TENTANG TATA CARA DALAM MENGGUNAKAN JASA AKUNTAN PUBLIK DAN KANTOR AKUNTAN PUBLIK BAGI LEMBAGA YANG DIAWASI OLEH OTORITAS JASA KEUANGAN DENGAN RAHMAT

Yth. 1. Direksi Perusahaan Asuransi; dan 2. Direksi Perusahaan Asuransi Syariah, di tempat.

Yth. 1. Direksi Perusahaan Asuransi; dan 2. Direksi Perusahaan Asuransi Syariah, di tempat. SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 32 /SEOJK.05/2016 TENTANG SALURAN PEMASARAN PRODUK ASURANSI

Yth. 1. Direksi Perusahaan Asuransi; dan 2. Direksi Perusahaan Asuransi Syariah, di tempat. SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 32 /SEOJK.05/2016 TENTANG SALURAN PEMASARAN PRODUK ASURANSI

PERATURAN OTORITAS JASA KEUANGAN NOMOR 13 /POJK.03/2017 TENTANG PENGGUNAAN JASA AKUNTAN PUBLIK DAN KANTOR AKUNTAN PUBLIK DALAM KEGIATAN JASA KEUANGAN

- 2 - OTORITAS JASA KEUANGAN REPUBLIK INDONESIA PERATURAN OTORITAS JASA KEUANGAN NOMOR 13 /POJK.03/2017 TENTANG PENGGUNAAN JASA AKUNTAN PUBLIK DAN KANTOR AKUNTAN PUBLIK DALAM KEGIATAN JASA KEUANGAN DENGAN

- 2 - OTORITAS JASA KEUANGAN REPUBLIK INDONESIA PERATURAN OTORITAS JASA KEUANGAN NOMOR 13 /POJK.03/2017 TENTANG PENGGUNAAN JASA AKUNTAN PUBLIK DAN KANTOR AKUNTAN PUBLIK DALAM KEGIATAN JASA KEUANGAN DENGAN

DAFTAR ISI Peraturan Mediasi KLRCA

DAFTAR ISI Peraturan Mediasi KLRCA Bagian I PERATURAN MEDIASI KLRCA Bagian II SKEMA Bagian III UU MEDIASI 2012 Bagian IV PANDUAN PERATURAN MEDIASI KLRCA 2 Pusat untuk Arbitrase Regional Kuala Lumpur Peraturan

DAFTAR ISI Peraturan Mediasi KLRCA Bagian I PERATURAN MEDIASI KLRCA Bagian II SKEMA Bagian III UU MEDIASI 2012 Bagian IV PANDUAN PERATURAN MEDIASI KLRCA 2 Pusat untuk Arbitrase Regional Kuala Lumpur Peraturan

SYARAT DAN KETENTUAN FASILITAS DANA BANTUAN SAHABAT

SYARAT DAN KETENTUAN FASILITAS DANA BANTUAN SAHABAT Syarat dan Ketentuan Fasilitas Dana Bantuan Sahabat ( Syarat dan Ketentuan Umum ) ini berlaku bagi Nasabah yang permohonan Fasilitas Dana Bantuan Sahabat

SYARAT DAN KETENTUAN FASILITAS DANA BANTUAN SAHABAT Syarat dan Ketentuan Fasilitas Dana Bantuan Sahabat ( Syarat dan Ketentuan Umum ) ini berlaku bagi Nasabah yang permohonan Fasilitas Dana Bantuan Sahabat

Syarat dan Ketentuan Umum Fasilitas Commonwealth KTA PT Bank Commonwealth

Syarat dan Ketentuan Umum Fasilitas Commonwealth KTA PT Bank Commonwealth Syarat dan Ketentuan Umum untuk Commonwealth KTA PT Bank Commonwealth 1. Definisi Syarat dan Ketentuan Umum ANGSURAN adalah suatu

Syarat dan Ketentuan Umum Fasilitas Commonwealth KTA PT Bank Commonwealth Syarat dan Ketentuan Umum untuk Commonwealth KTA PT Bank Commonwealth 1. Definisi Syarat dan Ketentuan Umum ANGSURAN adalah suatu

PERATURAN BANK INDONESIA NOMOR: 7/7/PBI/2005 TENTANG PENYELESAIAN PENGADUAN NASABAH GUBERNUR BANK INDONESIA,

PERATURAN BANK INDONESIA NOMOR: 7/7/PBI/2005 TENTANG PENYELESAIAN PENGADUAN NASABAH GUBERNUR BANK INDONESIA, Menimbang Mengingat : a. bahwa penyelesaian pengaduan nasabah merupakan salah satu bentuk peningkatan

PERATURAN BANK INDONESIA NOMOR: 7/7/PBI/2005 TENTANG PENYELESAIAN PENGADUAN NASABAH GUBERNUR BANK INDONESIA, Menimbang Mengingat : a. bahwa penyelesaian pengaduan nasabah merupakan salah satu bentuk peningkatan

SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 50 /SEOJK.04/2016 PENGAKUAN TERHADAP ASOSIASI MANAJER INVESTASI

Yth. 1. Direksi Perusahaan Efek yang melakukan kegiatan usaha sebagai Manajer Investasi; 2. Asosiasi Pengelola Reksa Dana Indonesia; dan 3. Asosiasi Manajer Investasi Indonesia, di tempat. SALINAN SURAT

Yth. 1. Direksi Perusahaan Efek yang melakukan kegiatan usaha sebagai Manajer Investasi; 2. Asosiasi Pengelola Reksa Dana Indonesia; dan 3. Asosiasi Manajer Investasi Indonesia, di tempat. SALINAN SURAT

SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR /SEOJK.05/2016 TENTANG SALURAN PEMASARAN PRODUK ASURANSI MELALUI KERJA SAMA DENGAN BANK (BANCASSURANCE)

") Yth. 1.!Direksi Perusahaan Asuransi Umum; dan 2.!Direksi Perusahaan Asuransi Jiwa, di tempat SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR /SEOJK.05/2016 TENTANG SALURAN PEMASARAN PRODUK ASURANSI MELALUI KERJA

Yth. 1.!Direksi Perusahaan Asuransi Umum; dan 2.!Direksi Perusahaan Asuransi Jiwa, di tempat SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR /SEOJK.05/2016 TENTANG SALURAN PEMASARAN PRODUK ASURANSI MELALUI KERJA

TENTANG PELAKSANAAN KEGIATAN DALAM RANGKA MENINGKATKAN INKLUSI KEUANGAN DI SEKTOR JASA KEUANGAN

Yth. Direksi/Pengurus Pelaku Usaha Jasa Keuangan, baik yang melaksanakan kegiatan usahanya secara konvensional maupun syariah, di tempat, SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 31 /SEOJK.07/2017

Yth. Direksi/Pengurus Pelaku Usaha Jasa Keuangan, baik yang melaksanakan kegiatan usahanya secara konvensional maupun syariah, di tempat, SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 31 /SEOJK.07/2017

SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR.116 /SEOJK.04/ TENTANG PENGAKUAN TERHADAP ASOSIASI WAKIL MANAJER INVESTASI

-1- Yth. Wakil Manajer Investasi di tempat. SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR.116 /SEOJK.04/2016.. TENTANG PENGAKUAN TERHADAP ASOSIASI WAKIL MANAJER INVESTASI Dalam rangka pelaksanaan ketentuan

-1- Yth. Wakil Manajer Investasi di tempat. SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR.116 /SEOJK.04/2016.. TENTANG PENGAKUAN TERHADAP ASOSIASI WAKIL MANAJER INVESTASI Dalam rangka pelaksanaan ketentuan

SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 1/POJK.07/2014 TENTANG LEMBAGA ALTERNATIF PENYELESAIAN SENGKETA DI SEKTOR JASA KEUANGAN

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 1/POJK.07/2014 TENTANG LEMBAGA ALTERNATIF PENYELESAIAN SENGKETA DI SEKTOR JASA KEUANGAN DENGAN RAHMAT TUHAN YANG

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 1/POJK.07/2014 TENTANG LEMBAGA ALTERNATIF PENYELESAIAN SENGKETA DI SEKTOR JASA KEUANGAN DENGAN RAHMAT TUHAN YANG

SYARAT DAN KETENTUAN

SYARAT DAN KETENTUAN 1. DEFINISI (1) Bank adalah PT Bank Nusantara Parahyangan Tbk., yang berkantor pusat di Bandung, dan dalam hal ini bertindak melalui kantor-kantor cabangnya, meliputi kantor cabang,

SYARAT DAN KETENTUAN 1. DEFINISI (1) Bank adalah PT Bank Nusantara Parahyangan Tbk., yang berkantor pusat di Bandung, dan dalam hal ini bertindak melalui kantor-kantor cabangnya, meliputi kantor cabang,

PERATURAN OTORITAS JASA KEUANGAN NOMOR /POJK.04/2018 TENTANG PERIZINAN WAKIL PENJAMIN EMISI EFEK DAN WAKIL PERANTARA PEDAGANG EFEK

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA PERATURAN OTORITAS JASA KEUANGAN NOMOR /POJK.04/2018 TENTANG PERIZINAN WAKIL PENJAMIN EMISI EFEK DAN WAKIL PERANTARA PEDAGANG EFEK DENGAN RAHMAT TUHAN YANG MAHA

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA PERATURAN OTORITAS JASA KEUANGAN NOMOR /POJK.04/2018 TENTANG PERIZINAN WAKIL PENJAMIN EMISI EFEK DAN WAKIL PERANTARA PEDAGANG EFEK DENGAN RAHMAT TUHAN YANG MAHA

- 2 - SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 67 /POJK.04/2017 TENTANG NOTARIS YANG MELAKUKAN KEGIATAN DI PASAR MODAL

- 2 - OTORITAS JASA KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 67 /POJK.04/2017 TENTANG NOTARIS YANG MELAKUKAN KEGIATAN DI PASAR MODAL DENGAN RAHMAT TUHAN YANG MAHA ESA

- 2 - OTORITAS JASA KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 67 /POJK.04/2017 TENTANG NOTARIS YANG MELAKUKAN KEGIATAN DI PASAR MODAL DENGAN RAHMAT TUHAN YANG MAHA ESA

KETENTUAN UMUM PENYELENGGARA DANA PERLINDUNGAN PEMODAL

KETENTUAN UMUM PENYELENGGARA DANA PERLINDUNGAN PEMODAL OTORITAS JASA KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 50 /POJK.04/2016 TENTANG PENYELENGGARA DANA PERLINDUNGAN

KETENTUAN UMUM PENYELENGGARA DANA PERLINDUNGAN PEMODAL OTORITAS JASA KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 50 /POJK.04/2016 TENTANG PENYELENGGARA DANA PERLINDUNGAN

SURAT EDARAN OTORITAS JASA KEUANGAN TENTANG

Yth. Direksi Perusahaan Pergadaian di tempat. SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR /SEOJK.05/2017 TENTANG TATA CARA PENDAFTARAN PELAKU USAHA PERGADAIAN, PERIZINAN USAHA PERUSAHAAN PERGADAIAN, DAN

Yth. Direksi Perusahaan Pergadaian di tempat. SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR /SEOJK.05/2017 TENTANG TATA CARA PENDAFTARAN PELAKU USAHA PERGADAIAN, PERIZINAN USAHA PERUSAHAAN PERGADAIAN, DAN

DAFTAR ISI PERATURAN MEDIASI KLRCA SKEMA UU MEDIASI 2012 PANDUAN PERATURAN MEDIASI KLRCA. Peraturan Mediasi KLRCA. Bagian I. Bagian II.

DAFTAR ISI Peraturan Mediasi KLRCA Bagian I PERATURAN MEDIASI KLRCA Bagian II SKEMA Bagian III UU MEDIASI 2012 Bagian IV PANDUAN PERATURAN MEDIASI KLRCA 2 Pusat untuk Arbitrase Regional Kuala Lumpur Bagian

DAFTAR ISI Peraturan Mediasi KLRCA Bagian I PERATURAN MEDIASI KLRCA Bagian II SKEMA Bagian III UU MEDIASI 2012 Bagian IV PANDUAN PERATURAN MEDIASI KLRCA 2 Pusat untuk Arbitrase Regional Kuala Lumpur Bagian

2 BAB I KETENTUAN UMUM Pasal 1 Dalam Peraturan Otoritas Jasa Keuangan ini yang dimaksud dengan: 1. Manajer Investasi adalah Pihak yang kegiatan usahan

No.360, 2014 LEMBARAN NEGARA REPUBLIK INDONESIA KEUANGAN. OJK. Manajer Investasi. Wakil. Perizinan. Pencabutan. (Penjelasan Dalam Tambahan Lembaran Negara Republik Indonesia Nomor 5634) PERATURAN OTORITAS

No.360, 2014 LEMBARAN NEGARA REPUBLIK INDONESIA KEUANGAN. OJK. Manajer Investasi. Wakil. Perizinan. Pencabutan. (Penjelasan Dalam Tambahan Lembaran Negara Republik Indonesia Nomor 5634) PERATURAN OTORITAS

SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 41 /SEOJK.03/2017 TENTANG BATAS MAKSIMUM PEMBERIAN KREDIT BANK PERKREDITAN RAKYAT

Yth. Direksi Bank Perkreditan Rakyat di tempat. SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 41 /SEOJK.03/2017 TENTANG BATAS MAKSIMUM PEMBERIAN KREDIT BANK PERKREDITAN RAKYAT Sehubungan dengan Peraturan

Yth. Direksi Bank Perkreditan Rakyat di tempat. SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 41 /SEOJK.03/2017 TENTANG BATAS MAKSIMUM PEMBERIAN KREDIT BANK PERKREDITAN RAKYAT Sehubungan dengan Peraturan

PERATURAN BADAN ARBITRASE PASAR MODAL INDONESIA NOMOR: 01/BAPMI/ TENTANG PERATURAN DAN ACARA PENDAPAT MENGIKAT

PERATURAN BADAN ARBITRASE PASAR MODAL INDONESIA NOMOR: 01/BAPMI/12.2014 TENTANG PERATURAN DAN ACARA PENDAPAT MENGIKAT PENGURUS BADAN ARBITRASE PASAR MODAL INDONESIA Menimbang : a. bahwa perbedaan pendapat

PERATURAN BADAN ARBITRASE PASAR MODAL INDONESIA NOMOR: 01/BAPMI/12.2014 TENTANG PERATURAN DAN ACARA PENDAPAT MENGIKAT PENGURUS BADAN ARBITRASE PASAR MODAL INDONESIA Menimbang : a. bahwa perbedaan pendapat

2017, No MEMUTUSKAN: Menetapkan : PERATURAN OTORITAS JASA KEUANGAN TENTANG NOTARIS YANG MELAKUKAN KEGIATAN DI PASAR MODAL. BAB I KETENTUAN UMUM

No.288, 2017 LEMBARAN NEGARA REPUBLIK INDONESIA KEUANGAN OJK. Pasar Modal. Kegiatan. Notaris. (Penjelasan dalam Tambahan Lembaran Negara Republik Indonesia Nomor 6156) PERATURAN OTORITAS JASA KEUANGAN

No.288, 2017 LEMBARAN NEGARA REPUBLIK INDONESIA KEUANGAN OJK. Pasar Modal. Kegiatan. Notaris. (Penjelasan dalam Tambahan Lembaran Negara Republik Indonesia Nomor 6156) PERATURAN OTORITAS JASA KEUANGAN

SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 18 /POJK.03/2017 TENTANG PELAPORAN DAN PERMINTAAN INFORMASI DEBITUR MELALUI

SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 18 /POJK.03/2017 TENTANG PELAPORAN DAN PERMINTAAN INFORMASI DEBITUR MELALUI SISTEM LAYANAN INFORMASI KEUANGAN DENGAN RAHMAT TUHAN YANG MAHA ESA DEWAN KOMISIONER

SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 18 /POJK.03/2017 TENTANG PELAPORAN DAN PERMINTAAN INFORMASI DEBITUR MELALUI SISTEM LAYANAN INFORMASI KEUANGAN DENGAN RAHMAT TUHAN YANG MAHA ESA DEWAN KOMISIONER

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA PERATURAN OTORITAS JASA KEUANGAN /POJK.05/2017 TENTANG LAPORAN PERIODIK PERUSAHAAN PERASURANSIAN

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA PERATURAN OTORITAS JASA KEUANGAN NOMOR /POJK.05/2017 TENTANG LAPORAN PERIODIK PERUSAHAAN PERASURANSIAN DENGAN RAHMAT TUHAN YANG MAHA ESA DEWAN KOMISIONER OTORITAS

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA PERATURAN OTORITAS JASA KEUANGAN NOMOR /POJK.05/2017 TENTANG LAPORAN PERIODIK PERUSAHAAN PERASURANSIAN DENGAN RAHMAT TUHAN YANG MAHA ESA DEWAN KOMISIONER OTORITAS

2013, No Mengingat : 1. Undang-Undang Nomor 32 Tahun 2009 tentang Perlindungan dan Pengelolaan Lingkungan Hidup (Lembaran Negara Republik Indone

No.421, 2013 BERITA NEGARA REPUBLIK INDONESIA KEMENTERIAN LINGKUNGAN HIDUP. Sengketa Lingkungan Hidup. Penyelesaian. Pedoman. PERATURAN MENTERI LINGKUNGAN HIDUP REPUBLIK INDONESIA NOMOR 04 TAHUN 2013 TENTANG

No.421, 2013 BERITA NEGARA REPUBLIK INDONESIA KEMENTERIAN LINGKUNGAN HIDUP. Sengketa Lingkungan Hidup. Penyelesaian. Pedoman. PERATURAN MENTERI LINGKUNGAN HIDUP REPUBLIK INDONESIA NOMOR 04 TAHUN 2013 TENTANG

DRAFT 16 SEPT 2009 PERATURAN KOMISI PENGAWAS PERSAINGAN USAHA NOMOR TAHUN 2009 TENTANG TATA CARA PENANGANAN PERKARA DENGAN RAHMAT TUHAN YANG MAHA ESA

DRAFT 16 SEPT 2009 PERATURAN KOMISI PENGAWAS PERSAINGAN USAHA NOMOR TAHUN 2009 TENTANG TATA CARA PENANGANAN PERKARA DENGAN RAHMAT TUHAN YANG MAHA ESA KOMISI PENGAWAS PERSAINGAN USAHA, Menimbang : a. bahwa

DRAFT 16 SEPT 2009 PERATURAN KOMISI PENGAWAS PERSAINGAN USAHA NOMOR TAHUN 2009 TENTANG TATA CARA PENANGANAN PERKARA DENGAN RAHMAT TUHAN YANG MAHA ESA KOMISI PENGAWAS PERSAINGAN USAHA, Menimbang : a. bahwa

2017, No Undang-Undang Nomor 21 Tahun 2011 tentang Otoritas Jasa Keuangan (Lembaran Negara Republik Indonesia Tahun 2011 Nomor 111, Tambahan

No.289, 2017 LEMBARAN NEGARA REPUBLIK INDONESIA KEUANGAN OJK. Pasar Modal. Kegiatan. Penilai. (Penjelasan dalam Tambahan Lembaran Negara Republik Indonesia Nomor 6157) PERATURAN OTORITAS JASA KEUANGAN

No.289, 2017 LEMBARAN NEGARA REPUBLIK INDONESIA KEUANGAN OJK. Pasar Modal. Kegiatan. Penilai. (Penjelasan dalam Tambahan Lembaran Negara Republik Indonesia Nomor 6157) PERATURAN OTORITAS JASA KEUANGAN

Informasi dan Persyaratan Fasilitas Dana Bantuan Sahabat : A. Manfaat

Informasi dan Persyaratan Fasilitas Dana Bantuan Sahabat : A. Manfaat - Suku Bunga Ringan Khusus Fasilitas Dana Bantuan Sahabat Jumlah Pinjaman yang Suku Bunga (flat/bulan)** Area Disetujui oleh Bank Reguler

Informasi dan Persyaratan Fasilitas Dana Bantuan Sahabat : A. Manfaat - Suku Bunga Ringan Khusus Fasilitas Dana Bantuan Sahabat Jumlah Pinjaman yang Suku Bunga (flat/bulan)** Area Disetujui oleh Bank Reguler

- 1 - SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 16 /POJK.04/2015 TENTANG AHLI SYARIAH PASAR MODAL DENGAN RAHMAT TUHAN YANG MAHA ESA

- 1 - OTORITAS JASA KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 16 /POJK.04/2015 TENTANG AHLI SYARIAH PASAR MODAL DENGAN RAHMAT TUHAN YANG MAHA ESA DEWAN KOMISIONER OTORITAS

- 1 - OTORITAS JASA KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 16 /POJK.04/2015 TENTANG AHLI SYARIAH PASAR MODAL DENGAN RAHMAT TUHAN YANG MAHA ESA DEWAN KOMISIONER OTORITAS

PERATURAN KOMISI PENGAWAS PERSAINGAN USAHA NOMOR 1 TAHUN 2010 TENTANG TATA CARA PENANGANAN PERKARA DENGAN RAHMAT TUHAN YANG MAHA ESA

PERATURAN KOMISI PENGAWAS PERSAINGAN USAHA NOMOR 1 TAHUN 2010 TENTANG TATA CARA PENANGANAN PERKARA DENGAN RAHMAT TUHAN YANG MAHA ESA KOMISI PENGAWAS PERSAINGAN USAHA, Menimbang Mengingat : a. bahwa dalam

PERATURAN KOMISI PENGAWAS PERSAINGAN USAHA NOMOR 1 TAHUN 2010 TENTANG TATA CARA PENANGANAN PERKARA DENGAN RAHMAT TUHAN YANG MAHA ESA KOMISI PENGAWAS PERSAINGAN USAHA, Menimbang Mengingat : a. bahwa dalam

Menetapkan: PERATURAN OTORITAS JASA KEUANGAN TENTANG PERANTARA PEDAGANG EFEK UNTUK EFEK BERSIFAT UTANG DAN SUKUK BAB I KETENTUAN UMUM

RANCANGAN PERATURAN OTORITAS JASA KEUANGAN NOMOR /POJK.04/2017 TENTANG PERANTARA PEDAGANG EFEK UNTUK EFEK BERSIFAT UTANG DAN SUKUK DENGAN RAHMAT TUHAN YANG MAHA ESA DEWAN KOMISIONER OTORITAS JASA KEUANGAN

RANCANGAN PERATURAN OTORITAS JASA KEUANGAN NOMOR /POJK.04/2017 TENTANG PERANTARA PEDAGANG EFEK UNTUK EFEK BERSIFAT UTANG DAN SUKUK DENGAN RAHMAT TUHAN YANG MAHA ESA DEWAN KOMISIONER OTORITAS JASA KEUANGAN

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 36 TAHUN 2007 TENTANG PELAKSANAAN UNDANG-UNDANG NOMOR 9 TAHUN 2006 TENTANG SISTEM RESI GUDANG

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 36 TAHUN 2007 TENTANG PELAKSANAAN UNDANG-UNDANG NOMOR 9 TAHUN 2006 TENTANG SISTEM RESI GUDANG DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 36 TAHUN 2007 TENTANG PELAKSANAAN UNDANG-UNDANG NOMOR 9 TAHUN 2006 TENTANG SISTEM RESI GUDANG DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 3/SEOJK.05/2016 TENTANG LAPORAN BULANAN PERUSAHAAN PEMBIAYAAN

Yth. Direksi atau yang setara pada Perusahaan Pembiayaan di tempat. SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 3/SEOJK.05/2016 TENTANG LAPORAN BULANAN PERUSAHAAN PEMBIAYAAN Sehubungan dengan amanat

Yth. Direksi atau yang setara pada Perusahaan Pembiayaan di tempat. SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 3/SEOJK.05/2016 TENTANG LAPORAN BULANAN PERUSAHAAN PEMBIAYAAN Sehubungan dengan amanat

LEMBARAN NEGARA REPUBLIK INDONESIA

LEMBARAN NEGARA REPUBLIK INDONESIA No.24, 2016 KEUANGAN OJK. BPR. Badan Kredit Desa. Transformasi. Status. (Penjelasan Dalam Tambahan Lembaran Negara Republik Indonesia Nomor 5847) PERATURAN OTORITAS JASA

LEMBARAN NEGARA REPUBLIK INDONESIA No.24, 2016 KEUANGAN OJK. BPR. Badan Kredit Desa. Transformasi. Status. (Penjelasan Dalam Tambahan Lembaran Negara Republik Indonesia Nomor 5847) PERATURAN OTORITAS JASA

PRESIDEN REPUBLIK INDONESIA

PERATURAN PEMERINTAH NOMOR 36 TAHUN 2007 TENTANG PELAKSANAAN UNDANG-UNDANG NOMOR 9 TAHUN 2006 TENTANG SISTEM RESI GUDANG DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN, Menimbang : bahwa untuk melaksanakan

PERATURAN PEMERINTAH NOMOR 36 TAHUN 2007 TENTANG PELAKSANAAN UNDANG-UNDANG NOMOR 9 TAHUN 2006 TENTANG SISTEM RESI GUDANG DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN, Menimbang : bahwa untuk melaksanakan

PERATURAN OTORITAS JASA KEUANGAN NOMOR /POJK.05/2015 TENTANG PROFESI PENUNJANG INDUSTRI KEUANGAN NON-BANK

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA PERATURAN OTORITAS JASA KEUANGAN NOMOR /POJK.05/2015 TENTANG PROFESI PENUNJANG INDUSTRI KEUANGAN NON-BANK DENGAN RAHMAT TUHAN YANG MAHA ESA DEWAN KOMISIONER OTORITAS

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA PERATURAN OTORITAS JASA KEUANGAN NOMOR /POJK.05/2015 TENTANG PROFESI PENUNJANG INDUSTRI KEUANGAN NON-BANK DENGAN RAHMAT TUHAN YANG MAHA ESA DEWAN KOMISIONER OTORITAS

KEPUTUSAN BADAN ARBITRASE PASAR MODAL INDONESIA NOMOR : KEP 02/BAPMI/ TENTANG PERATURAN DAN ACARA BADAN ARBITRASE PASAR MODAL INDONESIA

KEPUTUSAN BADAN ARBITRASE PASAR MODAL INDONESIA NOMOR : KEP 02/BAPMI/11.2009 TENTANG PERATURAN DAN ACARA BADAN ARBITRASE PASAR MODAL INDONESIA BADAN ARBITRASE PASAR MODAL INDONESIA Menimbang : a. bahwa

KEPUTUSAN BADAN ARBITRASE PASAR MODAL INDONESIA NOMOR : KEP 02/BAPMI/11.2009 TENTANG PERATURAN DAN ACARA BADAN ARBITRASE PASAR MODAL INDONESIA BADAN ARBITRASE PASAR MODAL INDONESIA Menimbang : a. bahwa

SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR: 1/POJK.07/2013 TENTANG PERLINDUNGAN KONSUMEN SEKTOR JASA KEUANGAN

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR: 1/POJK.07/2013 TENTANG PERLINDUNGAN KONSUMEN SEKTOR JASA KEUANGAN DENGAN RAHMAT TUHAN YANG MAHA ESA DEWAN KOMISIONER

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR: 1/POJK.07/2013 TENTANG PERLINDUNGAN KONSUMEN SEKTOR JASA KEUANGAN DENGAN RAHMAT TUHAN YANG MAHA ESA DEWAN KOMISIONER

No. 11/10 /DASP Jakarta, 13 April 2009 S U R A T E D A R A N

No. 11/10 /DASP Jakarta, 13 April 2009 S U R A T E D A R A N Perihal : Penyelenggaraan Kegiatan Alat Pembayaran dengan Menggunakan Kartu Sehubungan dengan diberlakukannya Peraturan Bank Indonesia Nomor

No. 11/10 /DASP Jakarta, 13 April 2009 S U R A T E D A R A N Perihal : Penyelenggaraan Kegiatan Alat Pembayaran dengan Menggunakan Kartu Sehubungan dengan diberlakukannya Peraturan Bank Indonesia Nomor

SURAT EDARAN. Permintaan Klarifikasi oleh Masyarakat dan Bank atas Uang yang Diragukan Keasliannya dan Laporan Penemuan Uang Palsu oleh Bank

No.6/49/DPU Jakarta, 14 Desember 2004 SURAT EDARAN Perihal : Permintaan Klarifikasi oleh Masyarakat dan Bank atas Uang yang Diragukan Keasliannya dan Laporan Penemuan Uang Palsu oleh Bank Sehubungan dengan

No.6/49/DPU Jakarta, 14 Desember 2004 SURAT EDARAN Perihal : Permintaan Klarifikasi oleh Masyarakat dan Bank atas Uang yang Diragukan Keasliannya dan Laporan Penemuan Uang Palsu oleh Bank Sehubungan dengan

SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 25/POJK.04/2014 TENTANG PERIZINAN WAKIL MANAJER INVESTASI DENGAN RAHMAT TUHAN YANG MAHA ESA

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 25/POJK.04/2014 TENTANG PERIZINAN WAKIL MANAJER INVESTASI DENGAN RAHMAT TUHAN YANG MAHA ESA DEWAN KOMISIONER OTORITAS

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 25/POJK.04/2014 TENTANG PERIZINAN WAKIL MANAJER INVESTASI DENGAN RAHMAT TUHAN YANG MAHA ESA DEWAN KOMISIONER OTORITAS

- 2 - SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 66 /POJK.04/2017 TENTANG KONSULTAN HUKUM YANG MELAKUKAN KEGIATAN DI PASAR MODAL

- 2 - OTORITAS JASA KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 66 /POJK.04/2017 TENTANG KONSULTAN HUKUM YANG MELAKUKAN KEGIATAN DI PASAR MODAL DENGAN RAHMAT TUHAN YANG MAHA

- 2 - OTORITAS JASA KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 66 /POJK.04/2017 TENTANG KONSULTAN HUKUM YANG MELAKUKAN KEGIATAN DI PASAR MODAL DENGAN RAHMAT TUHAN YANG MAHA

RANCANGAN UNDANG-UNDANG REPUBLIK INDONESIA TENTANG KETENTUAN UMUM DAN TATA CARA PERPAJAKAN DENGAN RAHMAT TUHAN YANG MAHA ESA

RANCANGAN UNDANG-UNDANG REPUBLIK INDONESIA NOMOR TAHUN TENTANG KETENTUAN UMUM DAN TATA CARA PERPAJAKAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang : a. bahwa Negara Republik

RANCANGAN UNDANG-UNDANG REPUBLIK INDONESIA NOMOR TAHUN TENTANG KETENTUAN UMUM DAN TATA CARA PERPAJAKAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang : a. bahwa Negara Republik

TAMBAHAN LEMBARAN NEGARA RI

TAMBAHAN LEMBARAN NEGARA RI No. 5499 KEUANGAN. OJK. Sengketa. Penyelesaian. Alternatif. Lembaga. (Penjelasan Atas Lembaran Negara Republik Indonesia Tahun 2014 Nomor 12) PENJELASAN PERATURAN OTORITAS JASA

TAMBAHAN LEMBARAN NEGARA RI No. 5499 KEUANGAN. OJK. Sengketa. Penyelesaian. Alternatif. Lembaga. (Penjelasan Atas Lembaran Negara Republik Indonesia Tahun 2014 Nomor 12) PENJELASAN PERATURAN OTORITAS JASA

SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 31 /POJK.05/2016 TENTANG USAHA PERGADAIAN DENGAN RAHMAT TUHAN YANG MAHA ESA

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 31 /POJK.05/2016 TENTANG USAHA PERGADAIAN DENGAN RAHMAT TUHAN YANG MAHA ESA DEWAN KOMISIONER OTORITAS JASA KEUANGAN,

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 31 /POJK.05/2016 TENTANG USAHA PERGADAIAN DENGAN RAHMAT TUHAN YANG MAHA ESA DEWAN KOMISIONER OTORITAS JASA KEUANGAN,

No. 14/ 27/DASP Jakarta, 25 September 2012 S U R A T E D A R A N. Perihal : Mekanisme Penyesuaian Kepemilikan Kartu Kredit

No. 14/ 27/DASP Jakarta, 25 September 2012 S U R A T E D A R A N Perihal : Mekanisme Penyesuaian Kepemilikan Kartu Kredit Sehubungan dengan Peraturan Bank Indonesia Nomor 11/11/PBI/2009 tentang Penyelenggaraan

No. 14/ 27/DASP Jakarta, 25 September 2012 S U R A T E D A R A N Perihal : Mekanisme Penyesuaian Kepemilikan Kartu Kredit Sehubungan dengan Peraturan Bank Indonesia Nomor 11/11/PBI/2009 tentang Penyelenggaraan

Yth. Direksi atau Pengurus Lembaga Jasa Keuangan; di tempat.

Yth. Direksi atau Pengurus Lembaga Jasa Keuangan; di tempat. SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 7 /SEOJK.07/2015 TENTANG PEDOMAN PENILAIAN LEMBAGA ALTERNATIF PENYELESAIAN SENGKETA DI SEKTOR

Yth. Direksi atau Pengurus Lembaga Jasa Keuangan; di tempat. SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 7 /SEOJK.07/2015 TENTANG PEDOMAN PENILAIAN LEMBAGA ALTERNATIF PENYELESAIAN SENGKETA DI SEKTOR

2 BAB I KETENTUAN UMUM Pasal 1 Dalam Peraturan Otoritas Jasa Keuangan ini yang dimaksud dengan: 1. Penjamin Emisi Efek adalah Pihak yang membuat kontr

LEMBARAN NEGARA REPUBLIK INDONESIA No.362, 2014 KEUANGAN. OJK. Penjamin Emisi Efek. Perantara. Wakil. Perizinan. Pencabutan. (Penjelasan Dalam Tambahan Lembaran Negara Republik Indonesia Nomor 5636) PERATURAN

LEMBARAN NEGARA REPUBLIK INDONESIA No.362, 2014 KEUANGAN. OJK. Penjamin Emisi Efek. Perantara. Wakil. Perizinan. Pencabutan. (Penjelasan Dalam Tambahan Lembaran Negara Republik Indonesia Nomor 5636) PERATURAN

-2- Modal dan Undang-Undang Nomor 21 tahun 2011 tentang Otoritas Jasa Keuangan. Sehubungan dengan hal tersebut di atas, perlu menyempurnakan peraturan

TAMBAHAN LEMBARAN NEGARA R.I KEUANGAN OJK. Pasar Modal. Kegiatan. Notaris. (Penjelasan atas Lembaran Negara Republik Indonesia Tahun 2017 Nomor 288) PENJELASAN ATAS PERATURAN OTORITAS JASA KEUANGAN NOMOR

TAMBAHAN LEMBARAN NEGARA R.I KEUANGAN OJK. Pasar Modal. Kegiatan. Notaris. (Penjelasan atas Lembaran Negara Republik Indonesia Tahun 2017 Nomor 288) PENJELASAN ATAS PERATURAN OTORITAS JASA KEUANGAN NOMOR