BAB V KESIMPULAN IMPLIKASI DAN SARAN. yang telah dilakukan dapat disimpulkan bahwa: 1. Sistem Pengendalian Produksi pada UKM Tahu

|

|

|

- Ridwan Budiono

- 7 tahun lalu

- Tontonan:

Transkripsi

1 BAB V KESIMPULAN IMPLIKASI DAN SARAN A. Kesimpulan Berdasarkan hasil wanancara dan observasi pada UKM tahu di Dusun Wonobroto pengukuran sistem pengendalian proses produksi pada UKM tahu dapat dilakukan dengan menggunakan rasio efisien dan efektif yang telah dilakukan dapat disimpulkan bahwa: 1. Sistem Pengendalian Produksi pada UKM Tahu Pengendalian pada biaya bahan baku, biaya tenaga kerja, dan biaya overhead pabrik secara umum sudah memenuhi standar proses produksi. Kedelai yang baik menurut Standar Nasional Indonesia adalah kedelai yang bebas hama penyakit, bebas bau busuk, bau asam, bau apek dan bau asing, bebas dari bahan kimia seperti insektisida dan fungisida dan memiliki suhu normal. Berdasarkan hasil wawancara dan observasi cara memilih kedelai agar dihasilkan kedelai yang bagus yaitu kedelai harus bersih, biji besar, kulitnya halus dan bebas benda asing seperti kerikil, daun kering dan lainnya. Pengendalian biaya tenaga kerja merupakan salah satu unsur yang penting di dalam pengendalian produksi. Berhasil tidaknya suatu proses produksi akan tergantung kepada kemampuan kerja dan kesungguhan kerja dari para karyawan perusahaan dan pengawasan terhadap pengerjaan bahan baku pada setiap tahap, mesin yang 56

2 57 digunakan, tenaga kerja dan kebersihan merupakan pengendalian mutu produk dalam proses. Dalam pengendalian proses produksi, seluruh lapisan manajemen dan karyawan bertanggungjawab secara prorosional terhadap berjalanya produksi secara efektif serta dihasilkan produk yang memenuhi standar kualitas, kuantitas, ketepatan waktu dengan pengorbanan yang minimal. Tujuan utama dari pengendalian proses produksi yaitu pengendalian harus diberikan pengalaman secara tepat, berapa elemen yang harus mendapat perhatian khusus adalah kualitas produk, ketersediaan produk, harga yang kompetitif, penyediaan untuk stok pengaman dan penyerahan yang tepat waktu. Proses harus memahami bahwa pelanggan harus dilayani dengan tepat bukan saja pelanggan ekternal tetapi yang tidak kalah pentingnya adalah pelanggan internal. Biaya overhead pabrik atau BOP yaitu semua biaya yang dikeluarkan pada tiap UKM selain biaya bahan baku dan biaya tenaga kerja langsung yaitu biaya air, listrik dan transportasi. 2. Rasio Efisiensi Secara kualitatif maupun kuantitatif dapat disimpulkan bahwa berdasarkan Berdasarkan pada tabel 11 tingkat rasio efisiensi UKM tahu RT.57, RT.58, RT.67 dan RT.69 di Dusun Wonobroto dari Januari 2015 sampai dengan 31 Desember 2015 pada RT.57 memiliki kecenderungan efisien dengan nilai rata-rata 60,17% pada interval lebih dari 60%, pada RT.58 memiliki kecenderungan tidak efisien

3 58 dengan nilai rata-rata 105,65% pada interval lebih dari 100% karena biaya yang dikeluarkan lebih besar dari pada pendapatan yang diperoleh, pada RT.67 memiliki kecenderungan efisien dengan nilai rata-rata 68,86% pada interval lebih dari 60%, pada RT.69 memiliki kecenderungan cukup efisien dengan nilai rata-rata 85,38% pada interval lebih dari 80%. Secara keseluruhan nilai rata-rata pada UKM tahu di Dusun Wonobroto memiliki kecenderungan cukup efisien dengan rata-rata 80,01% pada interval lebih dari 80%. 3. Rasio Efektivitas Sedangkan pengukuran tingkat efektivitas di Dusun Wonobroto dari Januari 2015 sampai 31 Desember 2015 diketahui memiliki rasio antara realisasi produksi dengan target penerimaan produksi. Berdasarkan pada tabel 10 tingkat rasio efektivitas UKM tahu RT.57, RT.58, RT.67 dan RT.69 di Dusun Wonobroto dari Januari 2015 sampai dengan 31 Desember 2015 pada RT.57 memiliki kecenderungan efektif dengan nilai rata-rata 175,37% pada interval lebih dari 100%, pada RT.58 memiliki kecenderungan sangat efektif dengan nilai rata-rata 171,78% pada interval lebih dari 100%, pada RT.67 memiliki kecenderungan sangat efektif dengan nilai rata-rata 176,38% pada interval lebih dari 100%, pada RT.69 memiliki kecenderungan sangat efektif dengan nilai rata-rata 167,45% pada interval lebih dari 100%, secara keseluruhan UKM tahu di Dusun Wonobroto memiliki kecenderungan sangat efektif dengan rata-rata

4 59 172,74% pada interval lebih dari 100%. Dari data diatas dapat disimpulakn bahwa pada UKM tahu di Desa Wonobroto sudah berjalan efektif. B. Implikasi Sesuai dengan hasil penelitian, bahwa dengan danya sistem pengendalian proses produksi UKM tahu di Dusun Wonobroto sangat di perlukan dalam upaya meningkatkan pendapatan pengrajin tahu melalui pengendalian biaya bahan baku dengan cara pemilihan bahan baku yang berkualitas untuk mendapatkan produk yang baik, biaya tenaga kerja dengan cara membagi tugas karyawan sesuai dengan bagian masingmasing sehingga karyawaan bisa fokus menyelesaikan tugasnya masingmasing dan biaya overhead dengan cara menekan biaya yang di keluarkan dengan menggunakan kayu bakar yang digunakan untuk menididhkan bubur kedelai dan mengoreng tahu. Pada tabel 11 tingkat rasio efisiensi UKM tahu RT.57, RT.58, RT.67 dan RT.69 di Dusun Wonobroto dari Januari 2015 sampai dengan 31 Desember 2015 memiliki kecenderungan cukup efisien dengan rata-rata 80,01% pada interval lebih dari 80%. dan pada tabel 10 tingkat rasio efektivitas UKM tahu RT.57, RT.58, RT.67 dan RT.69 di Dusun Wonobroto dari Januari 2015 sampai dengan 31 Desember 2015 memiliki kecenderungan sangat efektif dengan rata-rata 172,74% pada interval lebih dari 100%.

5 60 Oleh karena itu dapat disimpulkan bahwa Sistem pengendalian proses produski pada Usaha Kecil dan Menengah (UKM) produk tahu di Dusun Wonobroto sudah berjan cukup efektif dan efisien sesuai dengan perhitungan yang menyatakan dengan jumlah bahan baku yang dipakai. Berdasarkan perhitungan rata-rata rasio efisensi dan efektivitas. C. Keterbatasan Penelitian 1. Kurang lengkapnya data yang diperoleh dari pihak UKM tahu dikarenakan ada beberapa informasi pada tahun sebelumnya tidak tercatat pada data-data yang dimiliki UKM dan laporan keuangan yang digunakan hanya laporan laba rugi. 2. Jangka waktu pada penelitian ini hanya 1 tahun yaitu pada tahun 2015, hal ini menyebabkan kurangnya penggambaran kinerja perusaahaan untuk jangka panjang. D. Saran Dari hasil pembahasan dalam penelitian ini, saran-saran yang bisa peneliti berikan adalah sebagai berikut: 1. Bagi pihak pemilik UKM dalam pengendalian proses produksi harus memperhatikan faktor kualitas bahan baku, tenaga kerja dan overhed agar kualitas produk yang dihasilkan semakin baik dan dapat meningkatkan pendapatan UKM di Dusun Wonobroto, Kecamatan Sentolo, Kabupaten Kulon Progpo.

6 61 2. Penelitian ini hanya menggunakan jumlah sampel dan penelitian yang tebatas. Penelitian menggunakan sampel yang relatif sedikit yakni 46 responden. Oleh karena itu untuk penelitian mendatang kitranya dapat di kembangkan lagi dengan sampel yang lebih luas dengan populasi dan lokasi yang berbeda sehingga hasilnya dapat di generalisasikan secara lebih baik. 3. Pada penelitian ini hanya menggunakan jangka waktu 1 tahun sehingga bagi peneliti berikutnya diharapkan untuk menambah waktu pengamatan.

7 62 DAFTAR PUSTAKA Ahyari, Agus Manajemen Produksi; Pengendalian Produksi, edisi empat, buku dua, BPFE, Yogyakarta. Arikunto, S Prosedur Penelitian, Suatu Pendekatan Praktek. Jakarta: PT Rineka Cipta. Assauri, Sofjan Manajemen Produksi dan Operasi Edisi Revisi, Lembaga Penerbit FE-UI, Jakarta, Bayangkara, IBK Audit Manajemen Prosedir dan Implementasi. Jakarta. Salemba Empat,Jakarta. Devi Sonalia, Musa Hubeis penelitian pengendalian mutu produksi dan pengendalian pada bahan baku. bogor Herjanto, Eddy Manajemen Operasi. Jakarta. Grasindo. Hendratmiko, Yonasfiko Analisis pengendalian persediaan bahan baku pada industri kecil menengah mebel di Kota Kendal Halim, Abdul, Akuntansi Keuangan Daerah, Penerbit Salemba Empat, Jakarta. Mulyadi Auditing Edisi 6 Buku 1, Penerbit Salemba Empat, Jakarta. Pasal 239 Permendagri No.13 Tahun 2006 Tentang Pengelolaan KeuanganDaerah. Sidartawan, Robertus Analisia Pengendalian Proses Produksi Snack Menggunakan Statistical Process control (SPC). Universitas Jember Sartika, Tiktik & Rachman Ekonomi Skala Kecil/Menengah dan Koperasi. Jakarta: Ghalia Indonesia. Suadi, Arif Sistem Pengendalian Manajemen. Yogyakarta: BPFE. Subagyo, Pangestu Riset Operasi. edisi pertama. Yogyakarta. Penerbit BPFE. Sugiyono Metode Penelitian Pendidikan (Pendekatan Kuantitatif, Kualitatif, dan R&D). Bandung : Alfabeta Subagyo Bank dan Lembaga Keuangan Lainnya. Yogyakarta: Bagian Penerbitan Sekolah Tinggi Ilmu Ekonomi YKPN. Sri Mulyani Analisis Pengendalian Intern atas Persediaan Barang Dagang pada PT. Grokindo. Akuntansi STIE Pertiwi

8 63 Tambunan, Tulus UMKM di INDONESIA, Ghalia Indonesia, Bogor. Tambunan, Tulus, T.H Usaha Kecil dan Menengah di Indonesia Beberapa Isu Penting. Jakarta :PT Salemba Empat. Usry,Carter, Wiliam K dan Milton F Akuntansi Biaya, Edisi Ketiga belas, Buku I, Penerbit Salemba Empat, Jakarta. Undang No.20 tahun 2008 tentang Usaha mikro kecil, kecil dan menengah ekonomi produktif yang berdiri sendiri Vergiana Nurtias Herry Putri Efektiitas Anggaran Biaya Produksi Terhahap Pengendalian Biaya Produksi, Studi kasus pada Perusahaan PDAM Tirta Moedal Kota Semarang. Akuntansi Dian Nuswantoro

9 LAMPIRAN 64

10 65 Lampiran 1. Wawancara Sistem Pengendalian Proses Produksi pada UKM tahu di Dusun Wonobroto A. Bahan Baku (Input) 1. Apa kualitas bahan baku perlu di perhatikan? 2. Apakah ketersediaan bahan baku cukup untuk memenuhi proses produksi? 3. Bagaimana cara untuk mengetahui bahwa bahan baku tersebut layak untuk di produksi menjadi tahu yang kualitasnya baik? 4. Apakah stok persediaan bahan baku dalam gudang dan hasil produksi tepat waktu? 5. Apakah aktivitas pemesanan dan penerimaan bahan baku terintregasi dengan jadwal produksi? B. Tenaga kerja (Proses) 1. Sebelum karyawan melakukan tugasnya apakah harus di beri pengarahan terlebih dahulu? 2. Apakah jadwal proses produksi terintregasi dengan rencana penjualan kepada pelanggan? 3. Apkah proses produksi berjalan sesuai dengan rencana dan jadwal yang telah ditentukan? 4. Apakah kendala yang di hadapi dalam setiap kali proses produksi?

11 66 C. Produk tahu ( Output) 1. Apakah hasil produksi dapat memenuhi seluruh kebutuhan pasar? 2. Apakah anda mempertimbangkan harga yang kompetitif dengan UKM yang lain? 3. Apakah ada ketentuan untuk hasil produksi?

12 67 Lampiran 2. UKM tahu Dusun wonobroto RT.57 Laporan keuangan laba rugi untuk tahun berakhir 31 desember 2015 Modal pemilik Penjualan Retur penjualan - Pendapatan bersih Persediaan Pembelian Persediaan (akhir) Beban Pokok penjualan Laba kotor Beban Usaha Beban Gaji Beban air dan listrik Beban transportasi Laba sebelum pajak Pajak PPh - Laba bersih Total laba tahun berjalan Modal pemilik 31 desember

13 68 Lampiran 3. UKM tahu Dusun wonobroto RT.58 Laporan keuangan laba rugi untuk tahun berakhir 31 desember 2015 Modal pemilik Penjualan Retur penjualan - Pendapatan bersih Persediaan Pembelian Persediaan (akhir) Beban Pokok penjualan Laba kotor Beban Usaha Beban Gaji Beban air dan listrik Beban transportasi Laba sebelum pajak Pajak PPh - Laba bersih Total laba tahun berjalan Modal pemilik 31 desember

14 69 Lampiran 4. UKM tahu Dusun wonobroto RT.67 Laporan keuangan laba rugi untuk tahun berakhir 31 desember 2015 Modal pemilik Penjualan Retur penjualan - Pendapatan bersih Persediaan Pembelian Persediaan (akhir) Beban Pokok penjualan Laba kotor Beban Usaha Beban Gaji Beban air dan listrik Beban transportasi Laba sebelum pajak Pajak PPh - Laba bersih Total laba tahun berjalan Modal pemilik 31 desember

15 70 Lampiran 5. UKM tahu Dusun wonobroto RT.69 Laporan keuangan laba rugi untuk tahun berakhir 31 desember 2015 Modal pemilik Penjualan Retur penjualan - Pendapatan bersih Persediaan Pembelian Persediaan (akhir) Beban Pokok penjualan Laba kotor Beban Usaha Beban Gaji Beban air dan listrik Beban transportasi Laba sebelum pajak Pajak PPh - Laba bersih Total laba tahun berjalan Modal pemilik 31 desember

16 71

17 72

18 73

BAB V SIMPULAN, IMPLIKASI, DAN SARAN. maka dapat ditarik kesimpulan sebagai berikut:

BAB V SIMPULAN, IMPLIKASI, DAN SARAN A. Simpulan Berdasarkan hasil analisis dan pembahasan yang telah diuraikan maka dapat ditarik kesimpulan sebagai berikut: 1. Sistem pengendalian kualitas bahan baku

BAB V SIMPULAN, IMPLIKASI, DAN SARAN A. Simpulan Berdasarkan hasil analisis dan pembahasan yang telah diuraikan maka dapat ditarik kesimpulan sebagai berikut: 1. Sistem pengendalian kualitas bahan baku

PERTEMUAN KE-7 BIAYA STANDAR : SUATU ALAT PENGENDALIAN MANAJERIAL

PERTEMUAN KE-7 BIAYA STANDAR : SUATU ALAT PENGENDALIAN MANAJERIAL A. TUJUAN PEMBELAJARAN. Adapun tujuan pembelajaran dalam bab ini, sebagai berikut : 7.1. Mahasiswa mengetahui tentang standar unit. 7.2.

PERTEMUAN KE-7 BIAYA STANDAR : SUATU ALAT PENGENDALIAN MANAJERIAL A. TUJUAN PEMBELAJARAN. Adapun tujuan pembelajaran dalam bab ini, sebagai berikut : 7.1. Mahasiswa mengetahui tentang standar unit. 7.2.

PENGARUH PRODUKTIVITAS TENAGA KERJA LANGSUNG TERHADAP HARGA POKOK PRODUK (Study Kasus Pada Perusahaan Galunggung Raya Blok) Oleh :

Oleh :") PENGARUH PRODUKTIVITAS TENAGA KERJA LANGSUNG TERHADAP HARGA POKOK PRODUK (Study Kasus Pada Perusahaan Galunggung Raya Blok) Oleh : IRVAN NURDIANSYAH RIZAL (Jurusan Akuntansi FE Universitas Siliwangi) Tedi

PENGARUH PRODUKTIVITAS TENAGA KERJA LANGSUNG TERHADAP HARGA POKOK PRODUK (Study Kasus Pada Perusahaan Galunggung Raya Blok) Oleh : IRVAN NURDIANSYAH RIZAL (Jurusan Akuntansi FE Universitas Siliwangi) Tedi

ARTIKEL PENENTUAN HARGA POKOK PRODUKSI MENGGUNAKAN METODE FULL COSTING DALAM RANGKA MENENTUKAN HARGA JUAL TAHU PADA UD. MAJU JAYA SEJAHTERA

ARTIKEL PENENTUAN HARGA POKOK PRODUKSI MENGGUNAKAN METODE FULL COSTING DALAM RANGKA MENENTUKAN HARGA JUAL TAHU PADA UD. MAJU JAYA SEJAHTERA Oleh: ROUDLOTUL ZANNAH 13.1.02.02.0527 Dibimbing oleh : 1. Dr.

ARTIKEL PENENTUAN HARGA POKOK PRODUKSI MENGGUNAKAN METODE FULL COSTING DALAM RANGKA MENENTUKAN HARGA JUAL TAHU PADA UD. MAJU JAYA SEJAHTERA Oleh: ROUDLOTUL ZANNAH 13.1.02.02.0527 Dibimbing oleh : 1. Dr.

ANALISIS SELISIH BIAYA STANDAR PRODUK PINTU PADA MOULDING RYAN SAMARINDA BULAN APRIL 2010

http://www.karyailmiah.polnes.ac.id ANALISIS SELISIH BIAYA STANDAR PRODUK PINTU PADA MOULDING RYAN SAMARINDA BULAN APRIL 2010 E. Retno Maninggarjati (Staf Pengajar Jurusan Akuntansi Politeknik Negeri Samarinda)

http://www.karyailmiah.polnes.ac.id ANALISIS SELISIH BIAYA STANDAR PRODUK PINTU PADA MOULDING RYAN SAMARINDA BULAN APRIL 2010 E. Retno Maninggarjati (Staf Pengajar Jurusan Akuntansi Politeknik Negeri Samarinda)

PERTEMUAN KE-6 BIAYA STANDAR : SUATU ALAT PENGENDALIAN MANAJERIAL

PERTEMUAN KE-6 BIAYA STANDAR : SUATU ALAT PENGENDALIAN MANAJERIAL A. TUJUAN PEMBELAJARAN. Adapun tujuan pembelajaran dalam bab ini, sebagai berikut : 6.1. Mahasiswa mengetahui tentang standar unit. 6.2.

PERTEMUAN KE-6 BIAYA STANDAR : SUATU ALAT PENGENDALIAN MANAJERIAL A. TUJUAN PEMBELAJARAN. Adapun tujuan pembelajaran dalam bab ini, sebagai berikut : 6.1. Mahasiswa mengetahui tentang standar unit. 6.2.

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DENGAN MENGGUNAKAN METODE JOB ORDER COSTING UNTUK MENENTUKAN HARGA JUAL PADA PT CIPTA MITRA BERSAMA

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DENGAN MENGGUNAKAN METODE JOB ORDER COSTING UNTUK MENENTUKAN HARGA JUAL PADA PT CIPTA MITRA BERSAMA Oleh: SHOLIKHUL ROHMAN 12.1.01.04.0082 Dibimbing oleh : 1.

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DENGAN MENGGUNAKAN METODE JOB ORDER COSTING UNTUK MENENTUKAN HARGA JUAL PADA PT CIPTA MITRA BERSAMA Oleh: SHOLIKHUL ROHMAN 12.1.01.04.0082 Dibimbing oleh : 1.

BAB V KESIMPULAN, IMPLIKASI, KETERBATASAN PENELITIAN DAN SARAN. 1. Pengendalian Intern berpengaruh positif dan signifikan terhadap

113 BAB V KESIMPULAN, IMPLIKASI, KETERBATASAN PENELITIAN DAN SARAN A. Kesimpulan Kesimpulan yang dapat diambil berdasarkan hasil analisis data tentang Pengaruh Pengendalian, Kepatuhan dan Kompesasi Manajemen

113 BAB V KESIMPULAN, IMPLIKASI, KETERBATASAN PENELITIAN DAN SARAN A. Kesimpulan Kesimpulan yang dapat diambil berdasarkan hasil analisis data tentang Pengaruh Pengendalian, Kepatuhan dan Kompesasi Manajemen

PENGARUH PEMBEBANAN BIAYA OVERHEAD PABRIK TERHADAP PENENTUAN HARGA POKOK PRODUKSI PADA PT. OSAKA ENGINEERING PRIMA

hal. 103-112 PENGARUH PEMBEBANAN BIAYA OVERHEAD PABRIK TERHADAP PENENTUAN HARGA POKOK PRODUKSI PADA PT. OSAKA ENGINEERING PRIMA Ati Rosliyati Fakultas Ekonomi Universitas Galuh Ciamis atyrosliyaty@gmail.com

hal. 103-112 PENGARUH PEMBEBANAN BIAYA OVERHEAD PABRIK TERHADAP PENENTUAN HARGA POKOK PRODUKSI PADA PT. OSAKA ENGINEERING PRIMA Ati Rosliyati Fakultas Ekonomi Universitas Galuh Ciamis atyrosliyaty@gmail.com

ANALISIS PENGHITUNGAN HARGA POKOK PRODUKSI BLANGKON DENGAN METODE FULL COSTING

ANALISIS PENGHITUNGAN HARGA POKOK PRODUKSI BLANGKON DENGAN METODE FULL COSTING (Studi Kasus Pada UKM Kaswanto Kampung Potrojayan, Serengan, Surakarta) NASKAH PUBLIKASI Diajukan Untuk Memenuhi Tugas dan

ANALISIS PENGHITUNGAN HARGA POKOK PRODUKSI BLANGKON DENGAN METODE FULL COSTING (Studi Kasus Pada UKM Kaswanto Kampung Potrojayan, Serengan, Surakarta) NASKAH PUBLIKASI Diajukan Untuk Memenuhi Tugas dan

ALOKASI BIAYA BERSAMA PADA PRODUK SAMPINGAN DALAM MENGHITUNG HARGA POKOK PRODUKSI (Studi Kasus UKM Pembuatan Tahu Bapak Bambang)

") NAMA ALOKASI BIAYA BERSAMA PADA PRODUK SAMPINGAN DALAM MENGHITUNG HARGA POKOK PRODUKSI (Studi Kasus UKM Pembuatan Tahu Bapak Bambang) NPM : 27213456 JURUSAN : RETNO TRI RAHMAWATI : AKUNTANSI PEMBIMBING

NAMA ALOKASI BIAYA BERSAMA PADA PRODUK SAMPINGAN DALAM MENGHITUNG HARGA POKOK PRODUKSI (Studi Kasus UKM Pembuatan Tahu Bapak Bambang) NPM : 27213456 JURUSAN : RETNO TRI RAHMAWATI : AKUNTANSI PEMBIMBING

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI TAHU DENGAN MENGGUNAKAN METODE FULL COSTING DAN VARIABLE COSTING PADA TAHU MANG UJANG PEKANBARU ABSTRACT

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI TAHU DENGAN MENGGUNAKAN METODE FULL COSTING DAN VARIABLE COSTING PADA TAHU MANG UJANG PEKANBARU Mimelientesa Irman dan Desi Lestari Program Studi Akuntansi Sekolah

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI TAHU DENGAN MENGGUNAKAN METODE FULL COSTING DAN VARIABLE COSTING PADA TAHU MANG UJANG PEKANBARU Mimelientesa Irman dan Desi Lestari Program Studi Akuntansi Sekolah

BAB V KESIMPULAN DAN SARAN. 1. Hasil Audit Operasional yang Dilakukan Terhadap Fungsi Produksi

BAB V KESIMPULAN DAN SARAN A. Kesimpulan 1. Hasil Audit Operasional yang Dilakukan Terhadap Fungsi Produksi Pada PT Kripton Gama Jaya Berdasarkan hasil penelitian yang dilakukan, penulis dapat mengambil

BAB V KESIMPULAN DAN SARAN A. Kesimpulan 1. Hasil Audit Operasional yang Dilakukan Terhadap Fungsi Produksi Pada PT Kripton Gama Jaya Berdasarkan hasil penelitian yang dilakukan, penulis dapat mengambil

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Akuntansi Biaya Akuntansi biaya menyediakan informasi biaya yang akan digunakan untuk membantu menetapkan harga pokok produksi suatu perusahaan. Akuntansi biaya mengukur

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Akuntansi Biaya Akuntansi biaya menyediakan informasi biaya yang akan digunakan untuk membantu menetapkan harga pokok produksi suatu perusahaan. Akuntansi biaya mengukur

BAB I PENDAHULUAN. Kegiatan utama perusahaan manufaktur adalah mengolah bahan baku

BAB I PENDAHULUAN 1.1 Latar Belakang Kegiatan utama perusahaan manufaktur adalah mengolah bahan baku menjadi produk jadi yang siap untuk dijual. Pengolahan bahan baku menjadi bahan jadi yang siap untuk

BAB I PENDAHULUAN 1.1 Latar Belakang Kegiatan utama perusahaan manufaktur adalah mengolah bahan baku menjadi produk jadi yang siap untuk dijual. Pengolahan bahan baku menjadi bahan jadi yang siap untuk

BAB I PENDAHULUAN. Dalam menghadapi era globalisasi, dewasa ini perusahaan harus berhatihati

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Dalam menghadapi era globalisasi, dewasa ini perusahaan harus berhatihati dalam mengambil keputusan, terutama keputusan yang berkaitan dengan operasi perusahaan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Dalam menghadapi era globalisasi, dewasa ini perusahaan harus berhatihati dalam mengambil keputusan, terutama keputusan yang berkaitan dengan operasi perusahaan

CENDEKIA AKUNTANSI Vol. 1 No. 2 Mei 2013 ISSN

VARIABEL COSTING SEBAGAI ALAT BANTU MANAJEMEN DALAM MENENTUKAN HARGA JUAL PESANAN KHUSUS DI BAWAH HARGA NORMAL (Studi Kasus pada CV Tri Mulya Onix Tulungagung) Imroatus Sholikah Jurusan Akuntansi Fakultas

VARIABEL COSTING SEBAGAI ALAT BANTU MANAJEMEN DALAM MENENTUKAN HARGA JUAL PESANAN KHUSUS DI BAWAH HARGA NORMAL (Studi Kasus pada CV Tri Mulya Onix Tulungagung) Imroatus Sholikah Jurusan Akuntansi Fakultas

SISTEM PENGENDALIAN MANAJEMEN

SISTEM PENGENDALIAN MANAJEMEN Pengendalian manajemen adalah suatu proses dimana manajemen menjamin bahwa organisasi melaksanakan strateginya dengan efektif dan efisien. Sistem pengendalian manajemen membantu

SISTEM PENGENDALIAN MANAJEMEN Pengendalian manajemen adalah suatu proses dimana manajemen menjamin bahwa organisasi melaksanakan strateginya dengan efektif dan efisien. Sistem pengendalian manajemen membantu

BIAYA TENAGA KERJA A. Pengawasan Biaya Tenaga Kerja 1. Perencanaan dan analisa biaya tenaga kerja a. Product engineering (pengembangan produk).

.") 1 BIAYA TENAGA KERJA Biaya tenaga kerja menggambarkan kontribusi karyawan perusahaan di dalam kegiatan perusahaan. Sesuai dengan fungsi yang ada dalam perusahaan, biaya tenaga kerja dikelompokkan ke dalam:

1 BIAYA TENAGA KERJA Biaya tenaga kerja menggambarkan kontribusi karyawan perusahaan di dalam kegiatan perusahaan. Sesuai dengan fungsi yang ada dalam perusahaan, biaya tenaga kerja dikelompokkan ke dalam:

ANALISIS PERHITUNGAN HPP MENENTUKAN HARGA PENJUALAN YANG TERBAIK UNTUK UKM

ANALISIS PERHITUNGAN HPP MENENTUKAN HARGA PENJUALAN YANG TERBAIK UNTUK UKM Gunawan 1 *, Selamat Kurnia 2 & Muhammad Siddik Hasibuan 3 1,2,3 Program Studi Teknik Komputer, Politeknik LP3I Medan Telp. 061-7322634

ANALISIS PERHITUNGAN HPP MENENTUKAN HARGA PENJUALAN YANG TERBAIK UNTUK UKM Gunawan 1 *, Selamat Kurnia 2 & Muhammad Siddik Hasibuan 3 1,2,3 Program Studi Teknik Komputer, Politeknik LP3I Medan Telp. 061-7322634

ANALISIS BIAYA STANDAR UNTUK MENGENDALIKAN BIAYA PRODUKSI PADA UMKM PRIMA DONUTS KEDIRI

ANALISIS BIAYA STANDAR UNTUK MENGENDALIKAN BIAYA PRODUKSI PADA UMKM PRIMA DONUTS KEDIRI SKRIPSI Diajukan Untuk Memenuhi Sebagian Syarat Guna Memperoleh Gelar Sarjana Pendidikan (S.Pd.) Pada Program Studi

ANALISIS BIAYA STANDAR UNTUK MENGENDALIKAN BIAYA PRODUKSI PADA UMKM PRIMA DONUTS KEDIRI SKRIPSI Diajukan Untuk Memenuhi Sebagian Syarat Guna Memperoleh Gelar Sarjana Pendidikan (S.Pd.) Pada Program Studi

PENENTUAN TARIF BIAYA OVERHEAD PABRIK (BOP) STANDAR DALAM PERHITUNGAN HARGA POKOK PRODUKSI (Studi pada PT. Sigi Multi Sejahtera Pasuruan Tahun 2011)

STANDAR DALAM PERHITUNGAN HARGA POKOK PRODUKSI (Studi pada PT. Sigi Multi Sejahtera Pasuruan Tahun 2011)") PENENTUAN TARIF BIAYA OVERHEAD PABRIK (BOP) STANDAR DALAM PERHITUNGAN HARGA POKOK PRODUKSI (Studi pada PT. Sigi Multi Sejahtera Pasuruan Tahun 2011) Radinas Putri Ayuning Firdaus Ach. Husaini M. G. Wi

PENENTUAN TARIF BIAYA OVERHEAD PABRIK (BOP) STANDAR DALAM PERHITUNGAN HARGA POKOK PRODUKSI (Studi pada PT. Sigi Multi Sejahtera Pasuruan Tahun 2011) Radinas Putri Ayuning Firdaus Ach. Husaini M. G. Wi

EVALUASI BIAYA STANDAR SEBAGAI ALAT PENGENDALIAN BIAYA PRODUKSI PADA PABRIK ROTI GANHYSA KEDIRI SKRIPSI

Artikel Skripsi EVALUASI BIAYA STANDAR SEBAGAI ALAT PENGENDALIAN BIAYA PRODUKSI PADA PABRIK ROTI GANHYSA KEDIRI SKRIPSI Diajukan Untuk Penulisan Skripsi Guna Memenuhi Salah Satu Syarat Memperoleh Gelar

Artikel Skripsi EVALUASI BIAYA STANDAR SEBAGAI ALAT PENGENDALIAN BIAYA PRODUKSI PADA PABRIK ROTI GANHYSA KEDIRI SKRIPSI Diajukan Untuk Penulisan Skripsi Guna Memenuhi Salah Satu Syarat Memperoleh Gelar

Analisis Dukungan Fungsi Produksi dalam Pencapaian Tujuan Perusahaan. No. Kategori Pertanyaan Y T. tujuan-tujuan jangka pendek?

Nama : Bagian : A. Analisis Sasaran Perusahaan Analisis Dukungan Fungsi dalam Pencapaian Tujuan Perusahaan No. Kategori Pertanyaan Y T 1. Rencana Jangka Panjang (Strategis) 1. Apakah selama ini fungsi

Nama : Bagian : A. Analisis Sasaran Perusahaan Analisis Dukungan Fungsi dalam Pencapaian Tujuan Perusahaan No. Kategori Pertanyaan Y T 1. Rencana Jangka Panjang (Strategis) 1. Apakah selama ini fungsi

DAFTAR ISI ABSTRAK KATA PENGANTAR DAFTAR TABEL DAFTAR GAMBAR Latar Belakang Penelitian Identifikasi Masalah Tujuan Penelitian 5

ABSTRAK Setiap perusahaan yang didirikan baik perusahaan besar maupun kecil dalam kegiatan usahanya selalu bertujuan untuk mencari laba. Laba diartikan sebagai selisih positif antara jumlah penghasilan

ABSTRAK Setiap perusahaan yang didirikan baik perusahaan besar maupun kecil dalam kegiatan usahanya selalu bertujuan untuk mencari laba. Laba diartikan sebagai selisih positif antara jumlah penghasilan

ANALISIS BIAYA STANDAR SEBAGAI ALAT PENGENDALIAN BIAYA PRODUKSI PADA CV. IJO

ANALISIS BIAYA STANDAR SEBAGAI ALAT PENGENDALIAN BIAYA PRODUKSI PADA CV. IJO Tri Wahyuni Pendidikan Akuntansi FPIPS 3Wahyuni414@gmail.com ABSTRAK Penelitian dilakukan di CV. IJO Ngawi dengan pendekatan

ANALISIS BIAYA STANDAR SEBAGAI ALAT PENGENDALIAN BIAYA PRODUKSI PADA CV. IJO Tri Wahyuni Pendidikan Akuntansi FPIPS 3Wahyuni414@gmail.com ABSTRAK Penelitian dilakukan di CV. IJO Ngawi dengan pendekatan

BAB VI PENUTUP. 188 unit sehingga dapat menghasilkan efesiensi produksi. dan nilai contribusi margin sebesar Rp ,-

BAB VI PENUTUP A. Kesimpulan Dari hasil pembahasan pada BAB V maka kesimpulan yang dapat diambil:. Kombinasi produk optimal adalah lemari sebanyak 95 unit, meja belajar sebanyak 3 unit, kursi belajar sebanyak

BAB VI PENUTUP A. Kesimpulan Dari hasil pembahasan pada BAB V maka kesimpulan yang dapat diambil:. Kombinasi produk optimal adalah lemari sebanyak 95 unit, meja belajar sebanyak 3 unit, kursi belajar sebanyak

PENERAPAN AKUNTANSI PERTANGGUNGJAWABAN BIAYA PRODUKSI SEBAGAI ALAT PENILAIAN PRESTASI MANAJER PRODUKSI PADA PDAM KABUPATEN MALANG

PENERAPAN AKUNTANSI PERTANGGUNGJAWABAN BIAYA PRODUKSI SEBAGAI ALAT PENILAIAN PRESTASI MANAJER PRODUKSI PADA PDAM KABUPATEN MALANG Zuraidah Abstrak. Laporan pertanggungjawaban akan membantu pimpinan dalam

PENERAPAN AKUNTANSI PERTANGGUNGJAWABAN BIAYA PRODUKSI SEBAGAI ALAT PENILAIAN PRESTASI MANAJER PRODUKSI PADA PDAM KABUPATEN MALANG Zuraidah Abstrak. Laporan pertanggungjawaban akan membantu pimpinan dalam

BAB V KESIMPULAN DAN SARAN. Jambi, maka penelitian ini dapat disimpulkan sebagai berikut:

101 BAB V KESIMPULAN DAN SARAN A. Kesimpulan Berdasarkan telaah dan pembahasan terhadap penelitian tentang audit manajemen atas fungsi produksi di PTP. Nusantara VI Kayu Aro Kerinci, Jambi, maka penelitian

101 BAB V KESIMPULAN DAN SARAN A. Kesimpulan Berdasarkan telaah dan pembahasan terhadap penelitian tentang audit manajemen atas fungsi produksi di PTP. Nusantara VI Kayu Aro Kerinci, Jambi, maka penelitian

AKUNTANSI BIAYA KA2083. Modul Praktek. Hanya dipergunakan di lingkungan Fakultas Ilmu Terapan

AKUNTANSI BIAYA KA2083 Modul Praktek Hanya dipergunakan di lingkungan Fakultas Ilmu Terapan Program Studi D3 Komputerisasi Akuntansi Fakultas Ilmu Terapan Universitas Telkom Daftar Penyusun Daftar Penyusun

AKUNTANSI BIAYA KA2083 Modul Praktek Hanya dipergunakan di lingkungan Fakultas Ilmu Terapan Program Studi D3 Komputerisasi Akuntansi Fakultas Ilmu Terapan Universitas Telkom Daftar Penyusun Daftar Penyusun

Volume I No.02, Februari 2016 ISSN : ANALISIS BIAYA PRODUKSI PADA PABRIK SELANG AIR DI PT. MASPION IV SURABAYA

ANALISIS BIAYA PRODUKSI PADA PABRIK SELANG AIR DI PT. MASPION IV SURABAYA *(Rusdiyanto Fakultas Ekonomi, Universitas Gresik Jl. Arif Rahman Hakim 2B Gresik Telp. ( 031) 3981918, Faks. ( 031 ) 324706 Email

ANALISIS BIAYA PRODUKSI PADA PABRIK SELANG AIR DI PT. MASPION IV SURABAYA *(Rusdiyanto Fakultas Ekonomi, Universitas Gresik Jl. Arif Rahman Hakim 2B Gresik Telp. ( 031) 3981918, Faks. ( 031 ) 324706 Email

BAB II LANDASAN TEORI

5 BAB II LANDASAN TEORI A. Pengertian Biaya Terdapat pemahaman yang berkembang bahwa biaya (cost) adalah sama pengertiannya dengan beban (expense). Hal ini dikarenakan terdapat pengertian kalau biaya dan

5 BAB II LANDASAN TEORI A. Pengertian Biaya Terdapat pemahaman yang berkembang bahwa biaya (cost) adalah sama pengertiannya dengan beban (expense). Hal ini dikarenakan terdapat pengertian kalau biaya dan

ANALISIS PENERAPAN SISTEM ACTIVITY BASED COSTING UNTUK MENINGKATKAN KEAKURATAN HARGA POKOK PENJUALAN PADA UD MEBEL JAYA MANDIRI

ANALISIS PENERAPAN SISTEM ACTIVITY BASED COSTING UNTUK MENINGKATKAN KEAKURATAN HARGA POKOK PENJUALAN PADA UD MEBEL JAYA MANDIRI SKRIPSI Diajukan Untuk Memenuhi Sebagian Syarat Guna Memeperoleh Gelar Sarjana

ANALISIS PENERAPAN SISTEM ACTIVITY BASED COSTING UNTUK MENINGKATKAN KEAKURATAN HARGA POKOK PENJUALAN PADA UD MEBEL JAYA MANDIRI SKRIPSI Diajukan Untuk Memenuhi Sebagian Syarat Guna Memeperoleh Gelar Sarjana

BAB I PENDAHULUAN. usaha mereka dapat berlangsung dalam jangka panjang (going concern). Jika

. Jika") BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Era globalisasi ekonomi yang disertai dengan pesatnya perkembangan teknologi saat ini memberikan dampak terhadap persaingan yang ketat dalam lingkungan usaha.

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Era globalisasi ekonomi yang disertai dengan pesatnya perkembangan teknologi saat ini memberikan dampak terhadap persaingan yang ketat dalam lingkungan usaha.

BAB VI KESIMPULAN DAN SARAN. dibandingkan dengan metode konvensional yang diterapkan Fungiyaki.

BAB VI KESIMPULAN DAN SARAN 6.1 Kesimpulan Dari data yang telah diperoleh dan diolah serta pembahasan yang telah dilakukan penulis di Bab 5, maka dapat diambil kesimpulan bahwa pengendalian persediaan

BAB VI KESIMPULAN DAN SARAN 6.1 Kesimpulan Dari data yang telah diperoleh dan diolah serta pembahasan yang telah dilakukan penulis di Bab 5, maka dapat diambil kesimpulan bahwa pengendalian persediaan

BAB II KAJIAN PUSTAKA. lain : Haryono Jusuf (1997:24), biaya adalah harga pokok barang yang

, biaya adalah harga pokok barang yang") BAB II KAJIAN PUSTAKA 2.1 Pengertian Biaya Definisi mengenai biaya dikemukakan oleh beberapa ahli antara lain : Haryono Jusuf (1997:24), biaya adalah harga pokok barang yang dijual dan jasa-jasa yang dikonsumsi

BAB II KAJIAN PUSTAKA 2.1 Pengertian Biaya Definisi mengenai biaya dikemukakan oleh beberapa ahli antara lain : Haryono Jusuf (1997:24), biaya adalah harga pokok barang yang dijual dan jasa-jasa yang dikonsumsi

BAB II LANDASAN TEORITIS

BAB II LANDASAN TEORITIS A. Pengertian Akuntansi dan Akuntansi Biaya l. Pengertian Akuntansi Pengertian akuntansi secara teoritis menurut Skausen dan Hongren (2001:6) adalah "proses pencatatan, penggolongan,

BAB II LANDASAN TEORITIS A. Pengertian Akuntansi dan Akuntansi Biaya l. Pengertian Akuntansi Pengertian akuntansi secara teoritis menurut Skausen dan Hongren (2001:6) adalah "proses pencatatan, penggolongan,

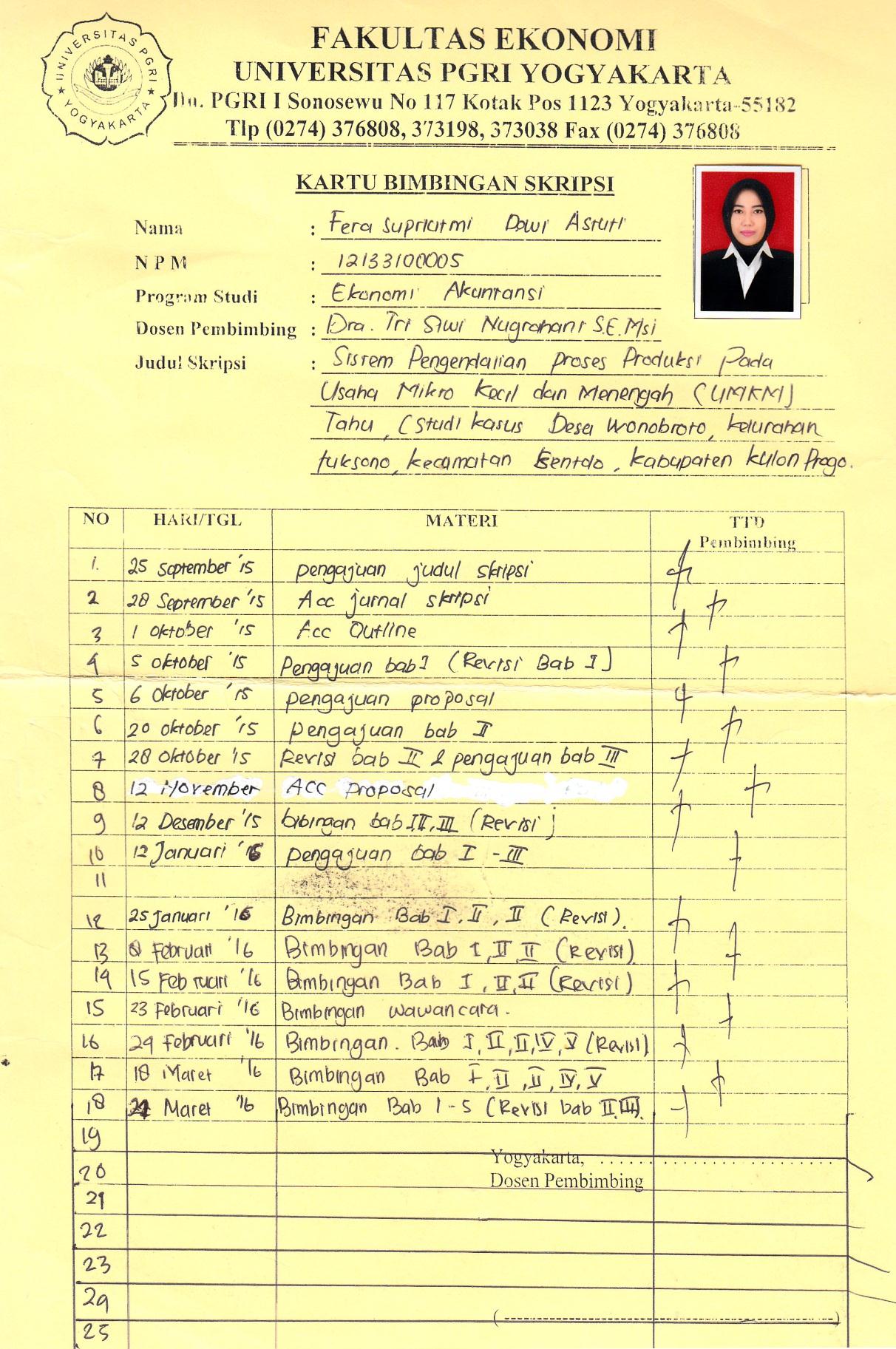

SISTEM PENGENDALIAN PROSES PRODUKSI PADA USAHA KECIL DAN MENENGAH PRODUK TAHU

SISTEM PENGENDALIAN PROSES PRODUKSI PADA USAHA KECIL DAN MENENGAH PRODUK TAHU (Studi Kasus UKM di Dusun Wonobroto, Kecamatan Sentolo, Kabupaten Kulon Progo) SKRIPSI Oleh : Fera Supriatmi Dewi Astuti (12133100005)

SISTEM PENGENDALIAN PROSES PRODUKSI PADA USAHA KECIL DAN MENENGAH PRODUK TAHU (Studi Kasus UKM di Dusun Wonobroto, Kecamatan Sentolo, Kabupaten Kulon Progo) SKRIPSI Oleh : Fera Supriatmi Dewi Astuti (12133100005)

ANALISIS BIAYA STANDAR SEBAGAI ALAT PENGENDALIAN BIAYA PRODUKSI (Studi pada PT. Malang Indah Genteng Rajawali)

") ANALISIS BIAYA STANDAR SEBAGAI ALAT PENGENDALIAN BIAYA PRODUKSI (Studi pada PT. Malang Indah Genteng Rajawali) Diah Aulia Iswanty Suhadak Achmad Husaini Fakultas Ilmu Administrasi Universitas Brawijaya

ANALISIS BIAYA STANDAR SEBAGAI ALAT PENGENDALIAN BIAYA PRODUKSI (Studi pada PT. Malang Indah Genteng Rajawali) Diah Aulia Iswanty Suhadak Achmad Husaini Fakultas Ilmu Administrasi Universitas Brawijaya

PENGGUNAAN METODE HARGA POKOK PROSES SEBAGAI DASAR UNTUK PENENTUAN HARGA JUAL PADA PERUSAHAAN TAHU BANDUNG DIAH INDRIANI

PENGGUNAAN METODE HARGA POKOK PROSES SEBAGAI DASAR UNTUK PENENTUAN HARGA JUAL PADA PERUSAHAAN TAHU BANDUNG DIAH INDRIANI 22213349 Latar Belakang Masalah 1. Perkembangan sektor UKM di Indonesia menyirat

PENGGUNAAN METODE HARGA POKOK PROSES SEBAGAI DASAR UNTUK PENENTUAN HARGA JUAL PADA PERUSAHAAN TAHU BANDUNG DIAH INDRIANI 22213349 Latar Belakang Masalah 1. Perkembangan sektor UKM di Indonesia menyirat

BAB II TINJAUAN PUSTAKA Pengertian Usaha Mikro, Kecil, dan Menengah. Menurut Undang-Undang Republik Indonesia Nomor 20 pasal 1 ayat 1, 2,

BAB II TINJAUAN PUSTAKA 2.1 Usaha Mikro, Kecil, dan Menengah 2.1.1 Pengertian Usaha Mikro, Kecil, dan Menengah Menurut Undang-Undang Republik Indonesia Nomor 20 pasal 1 ayat 1, 2, dan 3 Tahun 2008 tentang

BAB II TINJAUAN PUSTAKA 2.1 Usaha Mikro, Kecil, dan Menengah 2.1.1 Pengertian Usaha Mikro, Kecil, dan Menengah Menurut Undang-Undang Republik Indonesia Nomor 20 pasal 1 ayat 1, 2, dan 3 Tahun 2008 tentang

ANALISIS SELISIH BIAYA PRODUKSI DENGAN MENGGUNAKAN METODE TIGA SELISIH PADA PABRIK KACANG SANGRAI JAYA RAYA

ANALISIS SELISIH BIAYA PRODUKSI DENGAN MENGGUNAKAN METODE TIGA SELISIH PADA PABRIK KACANG SANGRAI JAYA RAYA NAMA : SITI RAHAYU W NPM : 27212082 FAKULTAS : EKONOMI JURUSAN : AKUNTANSI LATAR BELAKANG Mencari

ANALISIS SELISIH BIAYA PRODUKSI DENGAN MENGGUNAKAN METODE TIGA SELISIH PADA PABRIK KACANG SANGRAI JAYA RAYA NAMA : SITI RAHAYU W NPM : 27212082 FAKULTAS : EKONOMI JURUSAN : AKUNTANSI LATAR BELAKANG Mencari

PENERAPAN VALUE ENGINEERING UNTUK MENGHEMAT BIAYA PRODUKSI DAN MENINGKATKAN DAYA SAING UMKM KRIPIK TEMPE PENDAHULUAN

P R O S I D I N G 527 PENERAPAN VALUE ENGINEERING UNTUK MENGHEMAT BIAYA PRODUKSI DAN MENINGKATKAN DAYA SAING UMKM KRIPIK TEMPE Nur Baladina 1) 1) Dosen Jurusan Sosial Ekonomi, Fakultas Pertanian, Universitas

P R O S I D I N G 527 PENERAPAN VALUE ENGINEERING UNTUK MENGHEMAT BIAYA PRODUKSI DAN MENINGKATKAN DAYA SAING UMKM KRIPIK TEMPE Nur Baladina 1) 1) Dosen Jurusan Sosial Ekonomi, Fakultas Pertanian, Universitas

ANALISIS ANGGARAN BIAYA OVERHEAD PABRIK SEBAGAI ALAT PENGENDALIAN BIAYA PRODUKSI PT. PAYUNG PUSAKA MANDIRI PERIODE SKRIPSI

ANALISIS ANGGARAN BIAYA OVERHEAD PABRIK SEBAGAI ALAT PENGENDALIAN BIAYA PRODUKSI PT. PAYUNG PUSAKA MANDIRI PERIODE 2010 2014 SKRIPSI Diajukan Untuk Memenuhi Sebagian Syarat Guna Memperoleh Gelar Sarjana

ANALISIS ANGGARAN BIAYA OVERHEAD PABRIK SEBAGAI ALAT PENGENDALIAN BIAYA PRODUKSI PT. PAYUNG PUSAKA MANDIRI PERIODE 2010 2014 SKRIPSI Diajukan Untuk Memenuhi Sebagian Syarat Guna Memperoleh Gelar Sarjana

PENETAPAN HARGA POKOK PRODUKSI TAHU PADA UMKM PABRIK TAHU POPULER DENGAN METODE FULL COSTING SEBAGAI DASAR PENENTUAN HARGA JUAL

PENETAPAN HARGA POKOK PRODUKSI TAHU PADA UMKM PABRIK TAHU POPULER DENGAN METODE FULL COSTING SEBAGAI DASAR PENENTUAN HARGA JUAL Srikalimah srikalimah@gmail.com Abstract UMKM Pabrik Tahu POPULER merupakan

PENETAPAN HARGA POKOK PRODUKSI TAHU PADA UMKM PABRIK TAHU POPULER DENGAN METODE FULL COSTING SEBAGAI DASAR PENENTUAN HARGA JUAL Srikalimah srikalimah@gmail.com Abstract UMKM Pabrik Tahu POPULER merupakan

PENERAPAN AKUNTANSI PERTANGGUNGJAWABAN SEBAGAI ALAT PENGENDALIAN BIAYA RODUK RUSAK PADA UMKM ABADI DI NGANJUK SKRIPSI

Artikel Skripsi PENERAPAN AKUNTANSI PERTANGGUNGJAWABAN SEBAGAI ALAT PENGENDALIAN BIAYA RODUK RUSAK PADA UMKM ABADI DI NGANJUK SKRIPSI Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana

Artikel Skripsi PENERAPAN AKUNTANSI PERTANGGUNGJAWABAN SEBAGAI ALAT PENGENDALIAN BIAYA RODUK RUSAK PADA UMKM ABADI DI NGANJUK SKRIPSI Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana

PERHITUNGAN HARGA POKOK PRODUKSI DAN PERLAKUAN PRODUK SAMPINGAN PADA UD. SARI NADI SINGARAJA TAHUN 2012

PERHITUNGAN HARGA POKOK PRODUKSI DAN PERLAKUAN PRODUK SAMPINGAN PADA UD. SARI NADI SINGARAJA TAHUN 2012 ¹ Putu Yesi Yasinta, ² Made Nuridja, ³ Anjuman Zukhri ¹, ², ³Jurusan Pendidikan Ekonomi, Fakultas

PERHITUNGAN HARGA POKOK PRODUKSI DAN PERLAKUAN PRODUK SAMPINGAN PADA UD. SARI NADI SINGARAJA TAHUN 2012 ¹ Putu Yesi Yasinta, ² Made Nuridja, ³ Anjuman Zukhri ¹, ², ³Jurusan Pendidikan Ekonomi, Fakultas

BAB II LANDASAN TEORITIS. A. Pengertian dan Fungsi Akuntansi Biaya. 1. Pengertian Akuntansi Biaya

BAB II LANDASAN TEORITIS A. Pengertian dan Fungsi Akuntansi Biaya 1. Pengertian Akuntansi Biaya Akuntansi berkaitan dengan hal pengukuran, pencatatan dan pelaporan informasi keuangan kepada pihak-pihak

BAB II LANDASAN TEORITIS A. Pengertian dan Fungsi Akuntansi Biaya 1. Pengertian Akuntansi Biaya Akuntansi berkaitan dengan hal pengukuran, pencatatan dan pelaporan informasi keuangan kepada pihak-pihak

PENERAPAN AUDIT OPERASIONAL UNTUK MENILAI EFISIENSI, EFEKTIVITAS, DAN EKONOMISASI BAGIAN PRODUKSI (Studi pada PG. Meritjan (Persero) Kediri)

Kediri)") PENERAPAN AUDIT OPERASIONAL UNTUK MENILAI EFISIENSI, EFEKTIVITAS, DAN EKONOMISASI BAGIAN PRODUKSI (Studi pada PG. Meritjan (Persero) Kediri) Aditya Sanzana Tebety Moch. Dzulkirom AR Dwi Atmanto Fakultas

PENERAPAN AUDIT OPERASIONAL UNTUK MENILAI EFISIENSI, EFEKTIVITAS, DAN EKONOMISASI BAGIAN PRODUKSI (Studi pada PG. Meritjan (Persero) Kediri) Aditya Sanzana Tebety Moch. Dzulkirom AR Dwi Atmanto Fakultas

PELATIHAN PENCATATAN KEUANGAN UNTUK USAHA KECIL

PELATIHAN PENCATATAN KEUANGAN UNTUK USAHA KECIL Oleh: Amanita Novi Yushita, SE. amanitanovi@uny.ac.id * Makalah ini disampaikan pada Program Pengabdian pada Masyarakat Optimalisasi Pengelolaan Usaha Kerajinan

PELATIHAN PENCATATAN KEUANGAN UNTUK USAHA KECIL Oleh: Amanita Novi Yushita, SE. amanitanovi@uny.ac.id * Makalah ini disampaikan pada Program Pengabdian pada Masyarakat Optimalisasi Pengelolaan Usaha Kerajinan

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya berikut : Menurut Mulyadi (2000: 6) pengertian Akuntansi Biaya adalah sebagai Akuntansi biaya adalah proses pencatatan, penggolongan,

BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya berikut : Menurut Mulyadi (2000: 6) pengertian Akuntansi Biaya adalah sebagai Akuntansi biaya adalah proses pencatatan, penggolongan,

HARGA POKOK PESANAN. Kasus:

1 Kasus: HARGA POKOK PESANAN A. Informasi Umum Perusahaan Sejak tanggal 1 Januari 2013, Tuan Fadhil mendirikan sebuah perusahaan mebel JUJUR yang berlokasi di Dusun Ketulan RT04/RW02, Candibinangun, Pakem,

1 Kasus: HARGA POKOK PESANAN A. Informasi Umum Perusahaan Sejak tanggal 1 Januari 2013, Tuan Fadhil mendirikan sebuah perusahaan mebel JUJUR yang berlokasi di Dusun Ketulan RT04/RW02, Candibinangun, Pakem,

BAB I HARGA POKOK PRODUKSI

BAB I HARGA POKOK PRODUKSI A. Definisi Harga Pokok Produksi Harga Pokok Produksi adalah penjumlahan seluruh pengorbanan sumber ekonomi yang digunakan dalam pengolahan bahan baku menjadi produk. Suatu perusahaan

BAB I HARGA POKOK PRODUKSI A. Definisi Harga Pokok Produksi Harga Pokok Produksi adalah penjumlahan seluruh pengorbanan sumber ekonomi yang digunakan dalam pengolahan bahan baku menjadi produk. Suatu perusahaan

TUGAS MAKALAH AKUNTANSI BIAYA

TUGAS MAKALAH AKUNTANSI BIAYA TUGAS MAKALAH AKUNTANSI BIAYA BAB I PENDAHULUAN 1.1 Latar Belakang Setiap bidang kegiatan produksi pasti mempunyai tujuan yang ingin dicapai oleh perusahaan tersebut. Umumnya

TUGAS MAKALAH AKUNTANSI BIAYA TUGAS MAKALAH AKUNTANSI BIAYA BAB I PENDAHULUAN 1.1 Latar Belakang Setiap bidang kegiatan produksi pasti mempunyai tujuan yang ingin dicapai oleh perusahaan tersebut. Umumnya

BAB III PEMBAHASAN. telah mengembangkan konsep biaya menurut kebutuhan mereka masing-masing. akan terjadi untuk mencapai tujuan tertentu.

BAB III PEMBAHASAN A. Pengertian Biaya dan Klasifikasi Biaya 1. Pengertian Biaya Dalam menjalankan suatu perusahaan diperlukan keputusan yang tepat dan akurat terhadap konsep biaya yang ada. Ada beberapa

BAB III PEMBAHASAN A. Pengertian Biaya dan Klasifikasi Biaya 1. Pengertian Biaya Dalam menjalankan suatu perusahaan diperlukan keputusan yang tepat dan akurat terhadap konsep biaya yang ada. Ada beberapa

ABSTRAKSI. Kata kunci: sektor publik, kinerja, balance scorecard, PDAM

NASKAH PUBLIKASI ANALISIS KINERJA DENGAN PENDEKATAN BALANCE SCORECARD (Studi Kasus PDAM TirtaDharmaKabupaten Klaten ) Diajukan Untuk Memenuhi Tugas dan Syarat-Syarat Guna Memperoleh Gelar Sarjana Ekonomi

NASKAH PUBLIKASI ANALISIS KINERJA DENGAN PENDEKATAN BALANCE SCORECARD (Studi Kasus PDAM TirtaDharmaKabupaten Klaten ) Diajukan Untuk Memenuhi Tugas dan Syarat-Syarat Guna Memperoleh Gelar Sarjana Ekonomi

PERBANDINGAN BIAYA STANDAR DAN BIAYA AKTUAL SEBAGAI ALAT PERENCANAAN DAN PENGENDALIAN BIAYA PRODUKSI PADA CV. SURYA GEMILANG JAYA AVRY DUMA KUSUMA

PERBANDINGAN BIAYA STANDAR DAN BIAYA AKTUAL SEBAGAI ALAT PERENCANAAN DAN PENGENDALIAN BIAYA PRODUKSI PADA CV. SURYA GEMILANG JAYA AVRY DUMA KUSUMA Program Studi Akuntansi S1, Fakultas Ekonomi dan Bisnis

PERBANDINGAN BIAYA STANDAR DAN BIAYA AKTUAL SEBAGAI ALAT PERENCANAAN DAN PENGENDALIAN BIAYA PRODUKSI PADA CV. SURYA GEMILANG JAYA AVRY DUMA KUSUMA Program Studi Akuntansi S1, Fakultas Ekonomi dan Bisnis

Noer Rafikah Zulyanti *) *) Dosen Fakultas Ekonomi Universitas Islam Lamongan

*) Dosen Fakultas Ekonomi Universitas Islam Lamongan") 1 PELAPORAN DAN PENGENDALIAN BIAYA KUALITAS SEBAGAI SARANA UNTUK MENINGKATKAN PRODUKTIVITAS PADA PERUSAHAAN BATIK TULIS SIDO MAKMUR SENDANGAGUNG PACIRAN LAMONGAN Noer Rafikah Zulyanti *) *) Dosen Fakultas

1 PELAPORAN DAN PENGENDALIAN BIAYA KUALITAS SEBAGAI SARANA UNTUK MENINGKATKAN PRODUKTIVITAS PADA PERUSAHAAN BATIK TULIS SIDO MAKMUR SENDANGAGUNG PACIRAN LAMONGAN Noer Rafikah Zulyanti *) *) Dosen Fakultas

DAFTAR PUSTAKA. Al rasyid, Harun. Teknik Penarikan Sampel Dan Penyusunan Skala. Bandung : Program Pasca Sarjana, Universitas Padjadjaran, 1996.

DAFTAR PUSTAKA Al rasyid, Harun. Teknik Penarikan Sampel Dan Penyusunan Skala. Bandung : Program Pasca Sarjana, Universitas Padjadjaran, 1996. Agoes, Sukrisno. Auditing: Pemeriksaan Akuntansi oleh Kantor

DAFTAR PUSTAKA Al rasyid, Harun. Teknik Penarikan Sampel Dan Penyusunan Skala. Bandung : Program Pasca Sarjana, Universitas Padjadjaran, 1996. Agoes, Sukrisno. Auditing: Pemeriksaan Akuntansi oleh Kantor

PENGARUH SISTEM PENGENDALIAN MANAJEMEN TERHADAP KINERJA MANAJERIAL PADA BANK PERKREDITAN RAKYAT DI PD. BPR BKK BOYOLALI Oleh : Wisnu Rahayu

PENGARUH SISTEM PENGENDALIAN MANAJEMEN TERHADAP KINERJA MANAJERIAL PADA BANK PERKREDITAN RAKYAT DI PD. BPR BKK BOYOLALI Oleh : Wisnu Rahayu ABSTRACT This study aimed to analyze the influence of management

PENGARUH SISTEM PENGENDALIAN MANAJEMEN TERHADAP KINERJA MANAJERIAL PADA BANK PERKREDITAN RAKYAT DI PD. BPR BKK BOYOLALI Oleh : Wisnu Rahayu ABSTRACT This study aimed to analyze the influence of management

PENGARUH KOMPENSASI, KEPEMIMPINAN, PROMOSI DAN LINGKUNGAN KERJA TERHADAP KEPUASAN KERJA KARYAWAN PT. BALI INTERCONT CARGO DENPASAR

PENGARUH KOMPENSASI, KEPEMIMPINAN, PROMOSI DAN LINGKUNGAN KERJA TERHADAP KEPUASAN KERJA KARYAWAN PT. BALI INTERCONT CARGO DENPASAR I MADE SUIDARMA *) dan I GST. NENGAH DARMA DIATMIKA *)) * ) Fak. Ekonomi

PENGARUH KOMPENSASI, KEPEMIMPINAN, PROMOSI DAN LINGKUNGAN KERJA TERHADAP KEPUASAN KERJA KARYAWAN PT. BALI INTERCONT CARGO DENPASAR I MADE SUIDARMA *) dan I GST. NENGAH DARMA DIATMIKA *)) * ) Fak. Ekonomi

BAB V KESIMPULAN DAN SARAN

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil observasi dan wawancara yang telah dilakukan penulis pada PT.BINTANG ALAM SEMESTA, maka penulis dapat mengambil kesimpulan sebagai berikut: 1.

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil observasi dan wawancara yang telah dilakukan penulis pada PT.BINTANG ALAM SEMESTA, maka penulis dapat mengambil kesimpulan sebagai berikut: 1.

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Klasifikasi Biaya 2.1.1 Pengertian Biaya Biaya merupakan salah satu pengeluaran yang pasti dalam suatu perusahaan, oleh karenanya, biaya sangat diperlukan dalam

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Klasifikasi Biaya 2.1.1 Pengertian Biaya Biaya merupakan salah satu pengeluaran yang pasti dalam suatu perusahaan, oleh karenanya, biaya sangat diperlukan dalam

BAB II TINJAUAN PUSTAKA. perhitungan biaya produksi dan mengambil beberapa referensi yang diperoleh dari

BAB II TINJAUAN PUSTAKA Tinjauan pustaka ini menjelaskan mengenai pengertian yang mendasari dari perhitungan biaya produksi dan mengambil beberapa referensi yang diperoleh dari buku ilmiah, laporan penelitian

BAB II TINJAUAN PUSTAKA Tinjauan pustaka ini menjelaskan mengenai pengertian yang mendasari dari perhitungan biaya produksi dan mengambil beberapa referensi yang diperoleh dari buku ilmiah, laporan penelitian

BAB I PENDAHULUAN. A. Latar Belakang Masalah. Pada umumnya suatu perusahaan memiliki target atau tujuan untuk

BAB I PENDAHULUAN A. Latar Belakang Masalah Pada umumnya suatu perusahaan memiliki target atau tujuan untuk dicapai, salah satu tujuan tersebut adalah untuk mendapatkan laba yang tinggi dengan meminimalkan

BAB I PENDAHULUAN A. Latar Belakang Masalah Pada umumnya suatu perusahaan memiliki target atau tujuan untuk dicapai, salah satu tujuan tersebut adalah untuk mendapatkan laba yang tinggi dengan meminimalkan

SATUAN ACARA PERKULIAHAN MATA KULIAH LAB. PENGANTAR AKUNTANSI 3 (ED) KODE / SKS : KD / 2 SKS

KODE / SKS : KD / 2 SKS") 1 Fungsi-Pengertian dan 1. Latar belakang timbulnya cabang Diharapkan setelah mempelajari materi pada minggu ini, Ruang Lingkup akuntansi yang dinal dengan 3,4, Akuntansi Biaya Akuntansi Biaya 2. Pengertian,

1 Fungsi-Pengertian dan 1. Latar belakang timbulnya cabang Diharapkan setelah mempelajari materi pada minggu ini, Ruang Lingkup akuntansi yang dinal dengan 3,4, Akuntansi Biaya Akuntansi Biaya 2. Pengertian,

PERHITUNGAN COST OF PRODUCTION DENGAN METODE BIAYA PENUH PADA USAHA KECIL MENENGAH (STUDI KASUS UKM TAHU ECO)

") 1 PERHITUNGAN COST OF PRODUCTION DENGAN METODE BIAYA PENUH PADA USAHA KECIL MENENGAH (STUDI KASUS UKM TAHU ECO) FENTIN ADRIANA ROSALY ocalygreen@gmail.com ABSTRAK Badan Pusat Statistik menyatakan bahwa

1 PERHITUNGAN COST OF PRODUCTION DENGAN METODE BIAYA PENUH PADA USAHA KECIL MENENGAH (STUDI KASUS UKM TAHU ECO) FENTIN ADRIANA ROSALY ocalygreen@gmail.com ABSTRAK Badan Pusat Statistik menyatakan bahwa

STUDI PENGENDALIAN MUTU KACANG TANAH SEBAGAI BAHAN BAKU PRODUKSI KACANG SHANGHAI PADA PERUSAHAAN PUTRI PANDA TULUNGAGUNG

STUDI PENGENDALIAN MUTU KACANG TANAH SEBAGAI BAHAN BAKU PRODUKSI KACANG SHANGHAI PADA PERUSAHAAN PUTRI PANDA TULUNGAGUNG Miftakhurrizal Kurniawan 1, Isna Arofatus Zahrok 2 Jurusan Teknologi Industri Pertanian,

STUDI PENGENDALIAN MUTU KACANG TANAH SEBAGAI BAHAN BAKU PRODUKSI KACANG SHANGHAI PADA PERUSAHAAN PUTRI PANDA TULUNGAGUNG Miftakhurrizal Kurniawan 1, Isna Arofatus Zahrok 2 Jurusan Teknologi Industri Pertanian,

BAB VI PENUTUP. 1. Penggajian yang diterapkan PDAM Kabupaten Kupang adalah. menggunakan gaji sistem bulanan.

BAB VI PENUTUP 6.1. Kesimpulan Berdasarkan hasil penelitian dan pembahasan, maka dapat diambil kesimpulan sebagai berikut : 1. Penggajian yang diterapkan PDAM Kabupaten Kupang adalah menggunakan gaji sistem

BAB VI PENUTUP 6.1. Kesimpulan Berdasarkan hasil penelitian dan pembahasan, maka dapat diambil kesimpulan sebagai berikut : 1. Penggajian yang diterapkan PDAM Kabupaten Kupang adalah menggunakan gaji sistem

ANALISIS PRODUK SAMPINGAN DALAM MENENTUKAN TINGKAT PENDAPATAN PRODUK UTAMA DI UD. SUMBER KARYA SKRIPSI

ANALISIS PRODUK SAMPINGAN DALAM MENENTUKAN TINGKAT PENDAPATAN PRODUK UTAMA DI UD. SUMBER KARYA SKRIPSI Diajukan Untuk Memenuhi Sebagian Syarat Guna Memperoleh Gelar Sarjana Pendidikan (S.Pd.) Pada Prodi

ANALISIS PRODUK SAMPINGAN DALAM MENENTUKAN TINGKAT PENDAPATAN PRODUK UTAMA DI UD. SUMBER KARYA SKRIPSI Diajukan Untuk Memenuhi Sebagian Syarat Guna Memperoleh Gelar Sarjana Pendidikan (S.Pd.) Pada Prodi

PENGARUH AUDIT OPERASIONAL ATAS PROSES PRODUKSI TERHADAP EFEKTIVITAS PROSES PRODUKSI

PENGARUH AUDIT OPERASIONAL ATAS PROSES PRODUKSI TERHADAP EFEKTIVITAS PROSES PRODUKSI Dalam perusahaan industri, produksi merupakan aktivitas utama dari seluruh aktivitas perusahaan. Dilihat dari pentingnya

PENGARUH AUDIT OPERASIONAL ATAS PROSES PRODUKSI TERHADAP EFEKTIVITAS PROSES PRODUKSI Dalam perusahaan industri, produksi merupakan aktivitas utama dari seluruh aktivitas perusahaan. Dilihat dari pentingnya

BAB V KESIMPULAN DAN SARAN. a. Analisis Selisih Biaya Bahan Baku. Rp ,00 (efisien). Rp ,00 (efisien).

. Rp ,00 (efisien).") BAB V KESIMPULAN DAN SARAN A. Kesimpulan Dalam penelitian ini terdapat selisih biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik pada PD. Taru Martani Yogyakarta, maka kesimpulan

BAB V KESIMPULAN DAN SARAN A. Kesimpulan Dalam penelitian ini terdapat selisih biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik pada PD. Taru Martani Yogyakarta, maka kesimpulan

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4. Hasil Penelitian 4.1 Gambaran Umum Perusahaan 4.1.1 Sejarah Perusahaan Usaha Dagang Al-Amin merupakan perusahaan yang bergerak di bidang manufaktur yang memproduksi

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4. Hasil Penelitian 4.1 Gambaran Umum Perusahaan 4.1.1 Sejarah Perusahaan Usaha Dagang Al-Amin merupakan perusahaan yang bergerak di bidang manufaktur yang memproduksi

EVALUASI ALTERNATIF PERENCANAAN AGREGAT PERUSAHAAN KRIPIK TEMPE BU. NURJANAH MALANG SKRIPSI

EVALUASI ALTERNATIF PERENCANAAN AGREGAT PERUSAHAAN KRIPIK TEMPE BU. NURJANAH MALANG SKRIPSI Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajat Sarjana Ekonomi Oleh: Murtini 07610238 FAKULTAS EKONOMI

EVALUASI ALTERNATIF PERENCANAAN AGREGAT PERUSAHAAN KRIPIK TEMPE BU. NURJANAH MALANG SKRIPSI Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajat Sarjana Ekonomi Oleh: Murtini 07610238 FAKULTAS EKONOMI

BAB IV KESIMPULAN DAN SARAN

BAB IV KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan pembahasan yang telah dipaparkan, dapat diambil kesimpulan sebagai berikut: a. Perhitungan harga pokok produksi pada UKM Konveksi Pak Kirwono masih

BAB IV KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan pembahasan yang telah dipaparkan, dapat diambil kesimpulan sebagai berikut: a. Perhitungan harga pokok produksi pada UKM Konveksi Pak Kirwono masih

Pert 13 BIAYA TENAGA KERJA. Team Teaching Universitas Islam Malang 2016

Pert 13 BIAYA TENAGA KERJA Team Teaching Universitas Islam Malang 2016 Komponen Biaya Tenaga Kerja Biaya tenaga kerja merupakan salah satu dari tiga elemen biaya produksi. Elemen biaya produksi: Biaya

Pert 13 BIAYA TENAGA KERJA Team Teaching Universitas Islam Malang 2016 Komponen Biaya Tenaga Kerja Biaya tenaga kerja merupakan salah satu dari tiga elemen biaya produksi. Elemen biaya produksi: Biaya

AUDIT PRODUKSI UNTUK MENINGKATKAN KUALITAS PRODUK. Sri Murti Jurusan Akuntansi Fakultas Ekonomi Universitas Islam Kadiri ABSTRAK

AUDIT PRODUKSI UNTUK MENINGKATKAN KUALITAS PRODUK Sri Murti Jurusan Akuntansi Fakultas Ekonomi Universitas Islam Kadiri ABSTRAK PT. Wonojati Wijoyo merupakan perusahaan yang bergerak di bidang industri

AUDIT PRODUKSI UNTUK MENINGKATKAN KUALITAS PRODUK Sri Murti Jurusan Akuntansi Fakultas Ekonomi Universitas Islam Kadiri ABSTRAK PT. Wonojati Wijoyo merupakan perusahaan yang bergerak di bidang industri

BAB II LANDASAN TEORI. Produktivitas tinggi apabila kegiatan untuk menghasilkan produk pun

10 BAB II LANDASAN TEORI 2.1 Produktivitas Produktivitas tinggi apabila kegiatan untuk menghasilkan produk pun tinggi. Produktivitas berfungsi untuk mengukur kemampuan perusahaan dalam menghasilkan produk.

10 BAB II LANDASAN TEORI 2.1 Produktivitas Produktivitas tinggi apabila kegiatan untuk menghasilkan produk pun tinggi. Produktivitas berfungsi untuk mengukur kemampuan perusahaan dalam menghasilkan produk.

BAB II KAJIAN PUSTAKA. konsumen dibuat berdasarkan biaya produksi per unit ditambah persentase mark up,

BAB II KAJIAN PUSTAKA A. Review Penelitian Terdahulu Penelitian Setiadi dkk. (2014) mengenai perhitungan harga pokok produksi dalam penentuan harga jual pada CV. Minahasa Mantap Perkasa diperoleh hasil

BAB II KAJIAN PUSTAKA A. Review Penelitian Terdahulu Penelitian Setiadi dkk. (2014) mengenai perhitungan harga pokok produksi dalam penentuan harga jual pada CV. Minahasa Mantap Perkasa diperoleh hasil

METODE DIRECT COSTING SEBAGAI DASAR PENENTUAN HARGA JUAL PRODUK. Nurul Badriyah,SE,MPd

METODE DIRECT COSTING SEBAGAI DASAR PENENTUAN HARGA JUAL PRODUK Nurul Badriyah,SE,MPd ABSTRAK Direct costing merupakan metode penentuan harga pokok produksi yang hanya memperhitungkan biaya produksi yang

METODE DIRECT COSTING SEBAGAI DASAR PENENTUAN HARGA JUAL PRODUK Nurul Badriyah,SE,MPd ABSTRAK Direct costing merupakan metode penentuan harga pokok produksi yang hanya memperhitungkan biaya produksi yang

ABSTRAK. Universitas Kristen Maranatha

i ABSTRAK Memasuki era globalisasi sekarang ini, kebiasaan untuk melakukan audit operasional mulai cukup populer di kalangan bisnis baik Badan Usaha Milik Negara (BUMN) maupun swasta. Audit operasional

i ABSTRAK Memasuki era globalisasi sekarang ini, kebiasaan untuk melakukan audit operasional mulai cukup populer di kalangan bisnis baik Badan Usaha Milik Negara (BUMN) maupun swasta. Audit operasional

Prosiding Manajemen ISSN:

Prosiding Manajemen ISSN: 2460-6545 Analisis Pengendalian Kualitas dengan Menggunakan Metode Statistical Quality Control (SQC) Produk Kue Astor untuk Meminimumkan Produk Rusak Pada PT. Prima Jaya A.M.

Prosiding Manajemen ISSN: 2460-6545 Analisis Pengendalian Kualitas dengan Menggunakan Metode Statistical Quality Control (SQC) Produk Kue Astor untuk Meminimumkan Produk Rusak Pada PT. Prima Jaya A.M.

BAB V KESIMPULAN DAN SARAN. Berdasarkan hasil penelitian dan pembahasan pada PT X mengenai

BAB V. KESIMPULAN DAN SARAN BAB V KESIMPULAN DAN SARAN Berdasarkan hasil penelitian dan pembahasan pada PT X mengenai analisis perubahan laba kotor terhadap penilaian efisiensi dan efektivitas bagian produksi

BAB V. KESIMPULAN DAN SARAN BAB V KESIMPULAN DAN SARAN Berdasarkan hasil penelitian dan pembahasan pada PT X mengenai analisis perubahan laba kotor terhadap penilaian efisiensi dan efektivitas bagian produksi

ANALISIS BIAYA PRODUKSI MENGGUNAKAN METODE FULL COSTING DALAM PENENTUAN KETEPATAN HARGA POKOK PRODUKSI PADA PABRIK TAHU SS DI SIDOARJO

ANALISIS BIAYA PRODUKSI MENGGUNAKAN METODE FULL COSTING DALAM PENENTUAN KETEPATAN HARGA POKOK PRODUKSI PADA PABRIK TAHU SS DI SIDOARJO Putri Sri Wulandari, Widya Susanti, Arief Rahman Progam Studi Akuntansi

ANALISIS BIAYA PRODUKSI MENGGUNAKAN METODE FULL COSTING DALAM PENENTUAN KETEPATAN HARGA POKOK PRODUKSI PADA PABRIK TAHU SS DI SIDOARJO Putri Sri Wulandari, Widya Susanti, Arief Rahman Progam Studi Akuntansi

yang bersifat variabel maupun tetap. Sedangkan pada metode variabel costing biaya produksi yang diperhitungkan hanyalah yang bersifat variabel saja. D

PENENTUAN HARGA POKOK PESANAN SEBAGAI DASAR PENENTUAN HARGA JUAL TAS RANSEL PADA CV. BEBY COLLECTION Yulli Astuti (21207215) Fakultas Ekonomi, Jurusan Akuntansi, Universitas Gunadarma, 2011 ABSTRAK Setiap

PENENTUAN HARGA POKOK PESANAN SEBAGAI DASAR PENENTUAN HARGA JUAL TAS RANSEL PADA CV. BEBY COLLECTION Yulli Astuti (21207215) Fakultas Ekonomi, Jurusan Akuntansi, Universitas Gunadarma, 2011 ABSTRAK Setiap

COST ACCOUNTING (Akuntansi Biaya) Metode Harga Pokok Pesanan

Metode Harga Pokok Pesanan") Dosen: Christian Ramos K COST ACCOUNTING (Akuntansi Biaya) Metode Harga Pokok Pesanan REFERENSI: Hongren, Charles T., Cost Accounting, Prentice Hall (BOOK) Vanderbeck, Principles of Cost Accounting, Cengage

Dosen: Christian Ramos K COST ACCOUNTING (Akuntansi Biaya) Metode Harga Pokok Pesanan REFERENSI: Hongren, Charles T., Cost Accounting, Prentice Hall (BOOK) Vanderbeck, Principles of Cost Accounting, Cengage

BAB I PENDAHULUAN 1.1 Latar Belakang Pemilihan Judul

BAB I PENDAHULUAN 1.1 Latar Belakang Pemilihan Judul Manajemen produksi dan operasi merupakan wujud dari perkembangan terhadap masalah-masalah yang banyak dibahas di dalam Manajemen Produksi (Gitosudarmo,

BAB I PENDAHULUAN 1.1 Latar Belakang Pemilihan Judul Manajemen produksi dan operasi merupakan wujud dari perkembangan terhadap masalah-masalah yang banyak dibahas di dalam Manajemen Produksi (Gitosudarmo,

: Benny Fernando NPM : Jurusan : Teknik Industri Pembimbing : Dr. Ina Siti Hasanah, ST., MT

Nama : Benny Fernando NPM : 31411459 Jurusan : Teknik Industri Pembimbing : Dr. Ina Siti Hasanah, ST., MT PENDAHULUAN Latar Belakang PT Semen Padang Persediaan Bahan Baku Batu Bara Perencanaan Bahan Baku

Nama : Benny Fernando NPM : 31411459 Jurusan : Teknik Industri Pembimbing : Dr. Ina Siti Hasanah, ST., MT PENDAHULUAN Latar Belakang PT Semen Padang Persediaan Bahan Baku Batu Bara Perencanaan Bahan Baku

Ferdi Darmawan PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MALANG

ANALISIS PENERAPAN METODE FULL COSTING DALAM PERHITUNGAN HARGA POKOK PRODUKSI UNTUK PENETAPAN HARGA JUAL PRODUK PADA UMKM TEMPE SRI REJEKI DAN UTAMA DI KECAMATAN RENGEL KABUPATEN TUBAN SKRIPSI Untuk Memenuhi

ANALISIS PENERAPAN METODE FULL COSTING DALAM PERHITUNGAN HARGA POKOK PRODUKSI UNTUK PENETAPAN HARGA JUAL PRODUK PADA UMKM TEMPE SRI REJEKI DAN UTAMA DI KECAMATAN RENGEL KABUPATEN TUBAN SKRIPSI Untuk Memenuhi

Definisi akuntansi biaya dikemukakan oleh Supriyono (2011:12) sebagai

sebagai") BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi secara garis besar dapat dibagi menjadi dua tipe yaitu akuntansi keuangan dan akuntansi manajemen.akuntansi biaya bukan merupakan tipe akuntansi tersendiri

BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi secara garis besar dapat dibagi menjadi dua tipe yaitu akuntansi keuangan dan akuntansi manajemen.akuntansi biaya bukan merupakan tipe akuntansi tersendiri

BAB II TINJAUN PUSTAKA. dimiliki untuk mencapai tujuan perusahaan.

BAB II TINJAUN PUSTAKA A. Pengertian Manajemen Operasi Manajemen operasi adalah serangkain kegiatan yang membuat barang dan jasa melalui perubahan dari masukan menjadi keluaran. Barry Render dan Jay Heizer

BAB II TINJAUN PUSTAKA A. Pengertian Manajemen Operasi Manajemen operasi adalah serangkain kegiatan yang membuat barang dan jasa melalui perubahan dari masukan menjadi keluaran. Barry Render dan Jay Heizer

BAB I PENDAHULUAN. Tingkat perekonomian yang terjadi di Indonesia sekarang ini

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Tingkat perekonomian yang terjadi di Indonesia sekarang ini perkembangannya sangat fluktuatif. Hal ini disebabkan oleh tingkat perekonomian yang terjadi tergantung

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Tingkat perekonomian yang terjadi di Indonesia sekarang ini perkembangannya sangat fluktuatif. Hal ini disebabkan oleh tingkat perekonomian yang terjadi tergantung

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Akuntansi Manajemen Akuntansi dapat dipandang dari dua tipe akuntansi yang ada yaitu akuntansi keuangan dan akuntansi manajemen. Sebagai salah satu tipe informasi akuntansi manajemen

BAB II LANDASAN TEORI 2.1 Akuntansi Manajemen Akuntansi dapat dipandang dari dua tipe akuntansi yang ada yaitu akuntansi keuangan dan akuntansi manajemen. Sebagai salah satu tipe informasi akuntansi manajemen

BAB I PENDAHULUAN. Indonesia merupakan negara yang pusat industrinya sangat banyak, perusahaan yang

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Indonesia merupakan negara yang pusat industrinya sangat banyak, perusahaan yang ada di Indonesia terdiri dari perusahaan pemerintah maupun swasta. Perusahaan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Indonesia merupakan negara yang pusat industrinya sangat banyak, perusahaan yang ada di Indonesia terdiri dari perusahaan pemerintah maupun swasta. Perusahaan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Akuntansi biaya memberikan informasi biaya yang akan digunakan untuk membantu menetapkan harga pokok produksi

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Akuntansi biaya memberikan informasi biaya yang akan digunakan untuk membantu menetapkan harga pokok produksi

BAB I PENDAHULUAN. Keberhasilan perusahaan umumnya ditentukan oleh kemampuan manajemen

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Keberhasilan perusahaan umumnya ditentukan oleh kemampuan manajemen untuk melihat kemungkinan dan kesempatan yang akan terjadi pada masa datang. Perencanaan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Keberhasilan perusahaan umumnya ditentukan oleh kemampuan manajemen untuk melihat kemungkinan dan kesempatan yang akan terjadi pada masa datang. Perencanaan

NASKAH PUBLIKASI ANALISIS PENERAPAN SISTEM INFORMASI AKUNTANSI PERSEDIAAN DALAM MENUNJANG KELANCARAN PROSES PRODUKSI DI PERUSAHAAN MANUFAKTUR PADA PT

NASKAH PUBLIKASI ANALISIS PENERAPAN SISTEM INFORMASI AKUNTANSI PERSEDIAAN DALAM MENUNJANG KELANCARAN PROSES PRODUKSI DI PERUSAHAAN MANUFAKTUR PADA PT. AMITEX PEKALONGAN TAHUN 2015 Naskah Publikasi ini

NASKAH PUBLIKASI ANALISIS PENERAPAN SISTEM INFORMASI AKUNTANSI PERSEDIAAN DALAM MENUNJANG KELANCARAN PROSES PRODUKSI DI PERUSAHAAN MANUFAKTUR PADA PT. AMITEX PEKALONGAN TAHUN 2015 Naskah Publikasi ini

PENGENDALIAN BIAYA PEMELIHARAAN MESIN PADA PT. FASTFOOD INDONESIA Tbk CABANG MULAWARMAN SAMARINDA. Devi Indriani.S, Titin Ruliana, Herianto

PENGENDALIAN BIAYA PEMELIHARAAN MESIN PADA PT. FASTFOOD INDONESIA Tbk CABANG MULAWARMAN SAMARINDA Devi Indriani.S, Titin Ruliana, Herianto Fakultas Ekonomi Universitas 17 Agustus 1945 Samarinda Email :

PENGENDALIAN BIAYA PEMELIHARAAN MESIN PADA PT. FASTFOOD INDONESIA Tbk CABANG MULAWARMAN SAMARINDA Devi Indriani.S, Titin Ruliana, Herianto Fakultas Ekonomi Universitas 17 Agustus 1945 Samarinda Email :

ANALISIS SISTEM AKUNTANSI PENGGAJIAN DALAM MENDUKUNG PENGENDALIAN INTERN PEMBAYARAN GAJI PADA PEMERINTAH DAERAH AIR MINUM KOTA KEDIRI SKRIPSI

ANALISIS SISTEM AKUNTANSI PENGGAJIAN DALAM MENDUKUNG PENGENDALIAN INTERN PEMBAYARAN GAJI PADA PEMERINTAH DAERAH AIR MINUM KOTA KEDIRI SKRIPSI Diajukan Untuk Memenuhi Salah Satu Syarat Guna Memperolah Gelar

ANALISIS SISTEM AKUNTANSI PENGGAJIAN DALAM MENDUKUNG PENGENDALIAN INTERN PEMBAYARAN GAJI PADA PEMERINTAH DAERAH AIR MINUM KOTA KEDIRI SKRIPSI Diajukan Untuk Memenuhi Salah Satu Syarat Guna Memperolah Gelar

ANALISIS PENGENDALIAN BIAYA PRODUKSI UNTUK MENINGKATKAN EFISIENSI BIAYA PRODUKSI PADA PG. PRAJEKAN BONDOWOSO SKRIPSI

ANALISIS PENGENDALIAN BIAYA PRODUKSI UNTUK MENINGKATKAN EFISIENSI BIAYA PRODUKSI PADA PG. PRAJEKAN BONDOWOSO SKRIPSI Oleh : DINI DWIJAYANTI 201010170311118 FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH

ANALISIS PENGENDALIAN BIAYA PRODUKSI UNTUK MENINGKATKAN EFISIENSI BIAYA PRODUKSI PADA PG. PRAJEKAN BONDOWOSO SKRIPSI Oleh : DINI DWIJAYANTI 201010170311118 FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH