SOSIALISASI. SPT Tahunan PPh WP Orang Pribadi Tahun Pajak 2017

|

|

|

- Adi Hadiman

- 6 tahun lalu

- Tontonan:

Transkripsi

1 SOSIALISASI SPT Tahunan PPh WP Orang Pribadi Tahun Pajak 2017

2 PMK NOMOR 243/PMK.03/2014 s.t.d.t.d. PMK NOMOR 9/PMK.03/2018 Bentuk dan Isi Surat Pemberitahuan, serta Tata Cara Pengambilan, Pengisian, Penandatanganan, dan Penyampaian Surat Pemberitahuan PERDIRJEN NOMOR PER34/PJ/2010 s.t.d.t.d. PER30/PJ/2017 Bentuk Formulir Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak Orang Pribadi dan Wajib Pajak Badan Beserta Petunjuk Pengisiannya

3 PTKP (Penghasilan Tidak Kena Pajak) Keterangan PTKP Setahun (PMK Nomor 101/ PMK.010/2016) Untuk diri Wajib Pajak Rp Tambahan pegawai kawin Rp Tambahan untuk seorang isteri yang penghasilannya digabung dengan penghasilan suami Rp Tambahan anggota keluarga sedarah & semenda dalam garis keturunan lurus, anak angkat yang menjadi tanggungan, maksimum 3 orang Rp

4 Status PTKP WP Tidak Kawin Kode PTKP 2016 WP Kawin Kode PTKP Tanggungan TK/ Tanggungan K/ Tanggungan TK/ Tanggungan K/ Tanggungan TK/ Tanggungan K/ Tanggungan TK/ Tanggungan K/ WP Kawin + Istri Bekerja Kode PTKP Tanggungan K/I/ Tanggungan K/I/ Tanggungan K/I/ Tanggungan K/I/

5 Tarif Pajak NO LAPISAN PENGHASILAN KENA PAJAK TARIF 1. s.d. Rp % 2. Di atas Rp s.d. Rp % 3. Di atas Rp s.d. Rp % 4. Di atas Rp %

6 S

7 Jenisjenis SPT PPh Orang Pribadi 1770 Mempunyai penghasilan: dari usaha/pekerjaan bebas yang menyelenggarakan pembukuan atau norma penghitungan pengjasilan neto dari satu atau lebih pemberi kerja; yang dikenakan PPh final dan/atau bersifat final; dari penghasilan lain S Mempunyai penghasilan: dari satu atau lebih pemberi kerja; dalam negeri lainnya; yang dikenakan PPh final dan/atau bersifat final SS Mempunyai penghasilan: Selain dari usaha dan/atau pekerjaan bebas dengan jumlah penghasilan bruto tidak lebih dari Rp 60 juta setahun (pekerjaan dari satu atau lebih pemberi kerja).

8 SPT Tahunan bagi SuamiIstri Suami Istri Formulir SPT Suami Formulir SPT Istri Keterangan PNS/ Swasta PNS/ Swasta Usaha PNS/ Swasta 1770S 1770S Usaha 1770S 1770 PNS/ Swasta S Dalam hal status HB, PH atau MT: Suami dan Istri masingmasing mengisi SPT Tahunan; Bagi suamiistri dengan status PH atau MT, besarnya PPh yang harus dilunasi oleh masingmasing suamiistri dihitung berdasarkan penggabungan penghasilan neto suamiistri dan disesuaikan dengan perbandingan penghasilan neto mereka wajib membuat dan penghitungan Pajak Penghasilan yang terutang berdasarkan penggabungan penghasilan neto suami dan isteri.

9 POKOK PERUBAHAN PER30/PJ/2017 KK Kepala Keluarga Wajib Pajak Kawin HB PH MT Hidup Berpisah Pisah Harta Istri melaksanakan kewajiban perpajakan sendiri wajib membuat dan melampirkan penghitungan Pajak Penghasilan yang terutang berdasarkan penggabungan penghasilan neto suami dan isteri.

10 Pengurang Penghasilan Bruto Biaya Jabatan/ Biaya Pensiun Biaya Jabatan: 5% dari Penghasilan Bruto dengan batas maksimal Rp per tahun Biaya Pensiun: 5% dari Penghasilan Bruto dengan batas maksimal Rp per tahun (pegawai pensiun) Iuran Pensiun 4,75% dari Gaji Pokok + Tunjangan Keluarga (khusus PNS/TNI/POLRI) Zakat Zakat atau sumbangan keagamaan lainnya kepada lembaga/badan yang telah ditetapkan pemerintah PTKP Disesuaikan status Wajib Pajak dan jumlah tanggungan

11 Formulir 1770 S

12 FORMULIR TAHUN PAJAK Form 1770 SII Diisi dari lampiran II terlebih dahulu Tahun pajak yaitu S II KEMENTERIAN KEUANGAN RI DIREKTORAT JENDERAL PAJAK LAMPIRAN II SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI PENGHASILAN YANG DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT FINAL HARTA PADA AKHIR TAHUN KEWAJIBAN/UTANG PADA AKHIR TAHUN DAFTAR SUSUNAN ANGGOTA KELUARGA N P W P : NAMA WAJIB PAJAK : S T E F A N W E S T V I L L A G E NPWP dan Nama BAGIAN A : PENGHASILAN YANG DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT FINAL DASAR PENGENAAN PAJAK/ NO. SUMBER/JENIS PENGHASILAN PENGHASILAN BRUTO (Rupiah) (1) (2) (3) 1. BUNGA DEPOSITO, TABUNGAN, DISKONTO SBI, SURAT BERHARGA NEGARA PPh TERUTANG (Rupiah) (4) BUNGA/DISKONTO OBLIGASI PENJUALAN SAHAM DI BURSA EFEK HADIAH UNDIAN PESANGON, TUNJANGAN HARI TUA DAN TEBUSAN PENSIUN YANG DIBAYARKAN SEKALIGUS HONORARIUM ATAS BEBAN APBN/APBD PENGALIHAN HAK ATAS TANAH DAN/ATAU BANGUNAN SEWA ATAS TANAH DAN/ATAU BANGGUNAN BANGUNAN YANG DITERIMA DALAM RANGKA BANGUN GUNA SERAH BUNGA SIMPANAN YANG DIBAYARKAN OLEH KOPERASI KEPADA ANGGOTA KOPERASI PENGHASILAN DARI TRANSAKSI DERIVATIF Jumlah penghasilan dan PPh istri sesuai 1721 A1 yang diberikan pemberi kerja istri 12. DIVIDEN 13. PENGHASILAN ISTERI DARI SATU PEMBERI KERJA 14. PENGHASILAN LAIN YANG DIKENAKAN PAJAK FINAL DAN/ATAU BERSIFAT FINAL JUMLAH BAGIAN A 68,700,000 JBA 10,705,000 10,705,000 Jumlah total PPh terutang

13 Diisi dengan kode harta BAGIAN B NO. (1) dst KODE HARTA Form 1770 SII : HARTA PADA AKHIR TAHUN NAMA HARTA (2) (3) 061 Rumah luas 120 m2, Jalan Bhakti 5, Medan 062 Ruko luas 300 m2, Jalan Bhakti 5, Medan 043 Mobil (Toyota) JUMLAH BAGIAN B TAHUN PEROLEHAN (4) HARGA PEROLEHAN (Rupiah) (5) 80,000, ,000, Perhiasan ,000,000 JBB Diisi data harta yang masih dimiliki pada akhir tahun KETERANGAN (6) 60,000,000 Warisan 280,000,000 Harga pada saat pertama kali membeli harta Diisi data pendukung seperti NOP, BPKB, dll BAGIAN C : KEWAJIBAN/UTANG PADA AKHIR TAHUN NO. (1) BAGIAN D : DAFTAR SUSUNAN ANGGOTA KELUARGA NO. (1) KODE UTANG (2) Diisi 5 dst dengan kode utang NAMA PEMBERI PINJAMAN NAMA (2) (3) JUMLAH BAGIAN C ALAMAT TAHUN JUMLAH PEMBERI PINJAMAN PEMINJAMAN (4) (5) (6) NIK (3) HUBUNGAN KELUARGA (4) JBC PEKERJAAN (5) Jumlah total utang yang masih harus dibayar pada akhir tahun Diisi dengan data sesuai Akte Kelahiran JIKA FORMULIR INI TIDAK MENCUKUPI, DAPAT DIBUAT SENDIRI SESUAI DENGAN BENTUK INI Halaman ke 1 dari 1 halaman LampiranII

14 FORMULIR TAHUN PAJAK Form 1770 SI Tahun pajak yaitu S I SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI PENGHASILAN NETO DALAM NEGERI LAINNYA 2 0 KEMENTERIAN KEUANGAN RI PENGHASILAN YANG TIDAK TERMASUK OBJEK PAJAK DIREKTORAT JENDERAL PAJAK LAMPIRAN I DAFTAR PEMOTONGAN/PEMUNGUTAN PPh OLEH PIHAK LAIN DAN PPh YANG DITANGGUNG PEMERINTAH N P W P : NAMA WAJIB PAJAK : S T E F A N W E S T V I L L A G E 1 75 NPWP dan Nama BAGIAN A : PENGHASILAN NETO DALAM NEGERI LAINNYA (TIDAK TERMASUK PENGHASILAN DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT FINAL) NO. (1) 1. BUNGA 2. ROYALTI 3. SEWA 4. PENGHARGAAN DAN HADIAH JENIS PENGHASILAN (2) Penghasilan dari penjualan perhiasan emas JUMLAH PENGHASILAN (Rupiah) (3) 5. KEUNTUNGAN DARI PENJUALAN/PENGALIHAN HARTA 40,000, PENGHASILAN LAINNYA 5,000,000 JUMLAH BAGIAN A JBA Pindahkan Jumlah Bagian A ke Formulir Induk 1770 S Bagian A angka (2) 45,000,000 Penghasilan sebagai peserta kegiatan di Medan Bestari

15 Form 1770 SI BAGIAN B : PENGHASILAN YANG TIDAK TERMASUK OBJEK PAJAK NO. (1) JENIS PENGHASILAN (2) JUMLAH PENGHASILAN (Rupiah) (3) 1. BANTUAN/SUMBANGAN/HIBAH 2. WARISAN 3. BAGIAN LABA ANGGOTA PERSEROAN KOMANDITER TIDAK ATAS SAHAM, PERSEKUTUAN, PERKUMPULAN, FIRMA, KONGSI 4. KLAIM ASURANSI KESEHATAN, KECELAKAAN, JIWA, DWIGUNA, BEASISWA 5. BEASISWA 6. Nama dan NPWP Pemberi Kerja / Pemotong PPh BAGIAN C : DAFTAR PEMOTONGAN/PEMUNGUTAN PPh OLEH PIHAK LAIN DAN PPh YANG DITANGGUNG PEMERINTAH pasal 21 NO (1) PENGHASILAN LAINNYA YANG TIDAK TERMASUK OBJEK PAJAK JUMLAH BAGIAN B NAMA PEMOTONG/ NPWP PEMOTONG/ BUKTI PEMOTONGAN/ PEMUNGUT PAJAK PEMUNGUT PAJAK PEMUNGUTAN NOMOR TANGGAL (2) (3) (4) (5) JBB JENIS PAJAK : PPh PASAL 21/ 22/23/24/26/DTP* (6) JUMLAH PPh YANG DIPOTONG / DIPUNGUT (7) dst PT AMAN SENTAUSA MEDAN BESTARI /12/ /12/ /11/ /11/2015 PPh PASAL 21 PPh PASAL ,500, ,000 Jumlah PPh sesuai 1721 A1 atau Bukti Potong PPh 21 Tidak Final JUMLAH BAGIAN C JBC 111,750,000 Pindahkan Jumlah Bagian C ke Formulir Catatan : Induk 1770 S Bagian D angka 12 *) DTP : Ditanggung Pemerintah Kolom (6) diisi dengan pilihan PPh Pasal 21/22/23/24/26/DTP (Contoh : ditulis 21, 22, 23, 24, 26, DTP) Jika terdapat kredit pajak PPh Pasal 24, maka jumlah yang diisi adalah maksimum yang dapat dikreditkan sesuai lampiran tersendiri Nomor dan (lihat petunjuk pengisian tentang Lampiran I Bagian C dan Induk SPT angka 3) JIKA FORMULIR INI TIDAK MENCUKUPI, DAPAT DIBUAT SENDIRI SESUAI DENGAN BENTUK INI tanggal sesuai Bukti Potong yang diterima Halaman ke 1 dari 1 halaman LampiranI

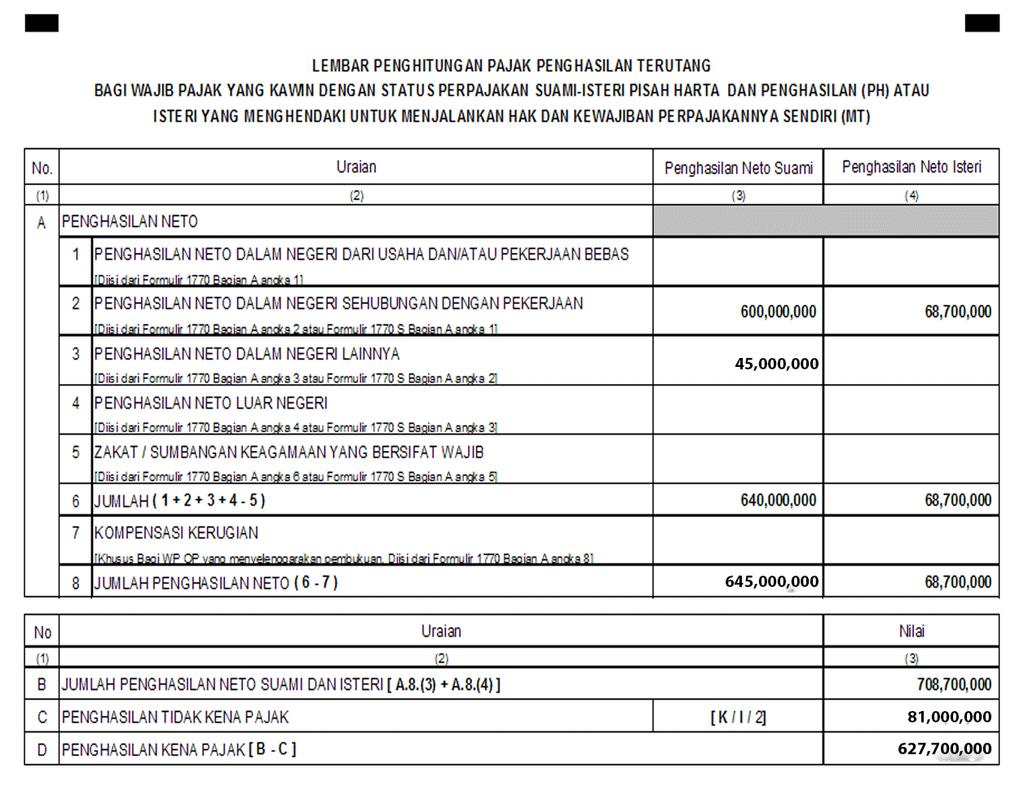

16 C. PPh TERUTANG B.PENGHASILAN KENA PAJAK A. PENGHASILAN NETO IDENTITAS FORMULIR TAHUN PAJAK Form 1770 S Induk KEMENTERIAN KEUANGAN RI DIREKTORAT JENDERAL PAJAK PERHATIAN 1770 S SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI BAGI WAJIB PAJAK YANG MEMPUNYAI PENGHASILAN : DARI SATU ATAU LEBIH PEMBERI KERJA; DALAM NEGERI LAINNYA; DAN/ATAU YANG DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT FINAL. SEBELUM MENGISI BACA DAHULU PETUNJUK PENGISIAN ISI DENGAN HURUF CETAK /DIKETIK DENGAN TINTA HITAM SPT PEMBETULAN KE BERI TANDA "X" PADA (KOTAK PILIHAN) YANG SESUAI 75 Tahun pajak NPWP dan Nama NPWP : NAMA WAJIB PAJAK : S T E F A N W E S T V I L L A G E PEKERJAAN : D I R E K T U R U T A M A KLU : NO. TELEPON : NO. FAKS : STATUS KEWAJIBAN PERPAJAKAN SUAMIISTERI : X KK HB PH MT Pekerjaan dan Klasifikasi Lap.Usaha NPWP ISTERI / SUAMI : Permohonan perubahan data disampaikan terpisah dari pelaporan SPT Tahunan PPh Orang Pribadi ini, dengan menggunakan Formulir Perubahan Data Wajib Pajak dan dilengkapi dokumen yang disyaratkan. *) Pengisian kolomkolom yang berisi nilai rupiah harus tanpa nilai desimal (contoh penulisan lihat petunjuk pengisian halaman 3) 1 PENGHASILAN NETO DALAM NEGERI SEHUBUNGAN DENGAN PEKERJAAN 1 [Diisi akumulasi jumlah penghasilan neto pada setiap Formulir 1721A1 dan/atau 1721A2 angka 14 yang dilampirkan atau Bukti Potong Lain] 2 PENGHASILAN NETO DALAM NEGERI LAINNYA 2 [Diisi sesuai dengan Formulir 1770 SI Jumlah Bagian A ] RUPIAH *) 600,000,000 45,000,000 Jumlah penghasilan sesuai Bukti Potong PPh tidak final 3 PENGHASILAN NETO LUAR NEGERI [Apabila memiliki penghasilan dari luar negeri agar diisi dari Lampiran Tersendiri, lihat petunjuk pengisian] 4 JUMLAH PENGHASILAN NETO (1+2+3) ,000,000 5 ZAKAT/SUMBANGAN KEAGAMAAN YANG SIFATNYA WAJIB 5 6 JUMLAH PENGHASILAN NETO SETELAH PENGURANGAN ZAKAT /SUMBANGAN KEAGAMAAN 6 YANG SIFATNYA WAJIB (45) 7 PENGHASILAN TIDAK KENA PAJAK TK / K / 2 K / I / Status kawin dengan 2 anak 8 PENGHASILAN KENA PAJAK (67) 8 9 PPh TERUTANG (TARIF PASAL 17 UU PPh x ANGKA 8) [Bagi Wajib Pajak dengan status PH atau MT diisi dari Lampiran Perhitungan PPh Terutang sebagaimana dimaksud dalam bagian G: 9 Lampiran huruf d] 7 645,000,000 45,000, ,000, ,000,000 Jumlah Penghasilan Kena Pajak setelah penghitungan sendiri 10 PENGEMBALIAN / PENGURANGAN PPh PASAL 24 YANG TELAH DIKREDITKAN JUMLAH PPh TERUTANG (9+10) ,000,000 Jumlah PPh terutang sesuai penghitungan

17 G. LAMPIRAN F. ANGSURAN PPh PASAL 25 TAHUN PAJAK BERIKUTNYA E. PPh KURANG/LEBIH BAYAR D. KREDIT PAJAK Form 1770 S Induk 12 PPh YANG DIPOTONG/DIPUNGUT PIHAK LAIN/DITANGGUNG PEMERINTAH DAN/ATAU KREDIT PAJAK LUAR NEGERI DAN/ATAU TERUTANG DI LUAR NEGERI [Diisi dari Formulir 1770 SI Jumlah Bagian C Kolom (7)] 13 a. X PPh YANG HARUS DIBAYAR SENDIRI (1112).. 13 b. PPh YANG LEBIH DIPOTONG/DIPUNGUT 14 PPh YANG DIBAYAR SENDIRI a. PPh PASAL 25 14a b. STP PPh Pasal 25 (Hanya Pokok Pajak) 14b 12 Jumlah PPh yang dipotong sesuai Form 1770 SI bagian C 111,750,000 13,250, JUMLAH KREDIT PAJAK (14a + 14b) 15 TGL LUNAS 16 X a. PPh YANG KURANG DIBAYAR (PPh PASAL 29) (1315) b. PPh YANG LEBIH DIBAYAR (PPh PASAL 28 A) TGL BLN THN 17 PERMOHONAN : PPh Lebih Bayar pada 16b mohon : ,250,000 Jumlah PPh yang masih harus dibayar a. DIRESTITUSIKAN c. DIKEMBALIKAN DENGAN SKPPKP PASAL 17C (WP dengan Kriteria Tertentu) b. DIPERHITUNGKAN DENGAN d. DIKEMBALIKAN DENGAN SKKPP PASAL 17D (WP yang Memenuhi Persyaratan Tertentu) UTANG PAJAK 18 ANGSURAN PPh PASAL 25 TAHUN PAJAK BERIKUTNYA SEBESAR 18 DIHITUNG BERDASARKAN : a. X 1/12 x JUMLAH PADA ANGKA 13 b. PENGHITUNGAN DALAM LAMPIRAN TERSENDIRI a. x Fotokopi Formulir 1721A1 atau 1721A2 atau Bukti Potong PPh Pasal 21 d. b. x Surat Setoran Pajak Lembar Ke3 PPh Pasal 29 e... c. Surat Kuasa Khusus (Bila dikuasakan) Dengan menyadari sepenuhnya akan segala akibatnya termasuk sanksisanksi sesuai dengan ketentuan peraturan perundangundangan yang berlaku, saya menyatakan bahwa yang telah beritahukan diatas beserta lampiranlampirannya adalah benar, lengkap dan jelas. x WAJIB PAJAK KUASA TANGGAL NAMA LENGKAP : S T E F A N W E S T V I L L A G E N P W P : TGL PERNYATAAN BLN THN Perhitungan PPh Terutang bagi Wajib Pajak dengan status perpajakan PH atau MT TANDA TANGAN SWT Jumlah Pembayaran dengan SSP 1,104,000 Tanggal Pembayaran SSP Silangi berkas yang dilampirkan Tanda tangan F Nama dan NPWP Tanggal pelaporan

18 Formulir 1770 S (Status PH atau MT untuk suamiistri yang dikenakan pajak secara terpisah

19

20 E PAJAK PENGHASILAN TERUTANG (GABUNGAN) 1 5% x Rp ,500, % x Rp ,000, % x Rp ,500, % x Rp ,110,000 JUMLAH PAJAK PENGHASILAN TERUTANG (GABUNGAN) 144,110,000 F G PPh TERUTANG YANG DITANGGUNG SUAMI [ (A.8.(3) / B) x E ] [Pindahkan nilai pada bagian ini ke SPT Suami bagian C angka 12 Formulir 1770 atau ke bagian C angka 9 Formulir 1770 S] PPh TERUTANG YANG DITANGGUNG ISTERI [ (A.8.(4) / B) x E ] [Pindahkan nilai pada bagian ini ke SPT Isteri bagian C angka 12 Formulir 1770 atau ke bagian C angka 9 Formulir 1770 S] 130,140,257 13,969,743 Jakarta, 25 Februari SUAMI Nama : Stefan Westvillage NPWP : Tanda Tangan SWT ISTERI Nama : Cynthia Eastvillage NPWP : Tanda Tangan Cynthia

21 FORMULIR Form 1770 S Induk (Suami) IDENTITAS B.PENGHASILAN KENA PAJAK A. PENGHASILAN NETO TAHUN PAJAK PERHATIAN 1770 S KEMENTERIAN KEUANGAN RI DIREKTORAT JENDERAL PAJAK SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI BAGI WAJIB PAJAK YANG MEMPUNYAI PENGHASILAN : DARI SATU ATAU LEBIH PEMBERI KERJA; DALAM NEGERI LAINNYA; DAN/ATAU YANG DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT FINAL. SEBELUM MENGISI BACA DAHULU PETUNJUK PENGISIAN ISI DENGAN HURUF CETAK /DIKETIK DENGAN TINTA HITAM NPWP : NAMA WAJIB PAJAK : S T E F A N W E S T V I L L A G E 2 0 SPT PEMBETULAN KE BERI TANDA "X" PADA (KOTAK PILIHAN) YANG SESUAI 1 75 PEKERJAAN : D I R E K T U R U T A M A KLU : NO. TELEPON : NO. FAKS : STATUS KEWAJIBAN PERPAJAKAN SUAMIISTERI : KK HB PH x MT NPWP ISTERI / SUAMI : Permohonan perubahan data disampaikan terpisah dari pelaporan SPT Tahunan PPh Orang Pribadi ini, dengan menggunakan Formulir Perubahan Data Wajib Pajak dan dilengkapi dokumen yang disyaratkan. Status MT Diisi NPWP istri *) Pengisian kolomkolom yang berisi nilai rupiah harus tanpa nilai desimal (contoh penulisan lihat petunjuk pengisian halaman 3) 1 PENGHASILAN NETO DALAM NEGERI SEHUBUNGAN DENGAN PEKERJAAN 1 [Diisi akumulasi jumlah penghasilan neto pada setiap Formulir 1721A1 dan/atau 1721A2 angka 14 yang dilampirkan atau Bukti Potong Lain] RUPIAH *) 600,000,000 2 PENGHASILAN NETO DALAM NEGERI LAINNYA 2 [Diisi sesuai dengan Formulir 1770 SI Jumlah Bagian A ] 45,000,000 3 PENGHASILAN NETO LUAR NEGERI [Apabila memiliki penghasilan dari luar negeri agar diisi dari Lampiran Tersendiri, lihat petunjuk pengisian] 4 JUMLAH PENGHASILAN NETO (1+2+3) ,000,000 5 ZAKAT/SUMBANGAN KEAGAMAAN YANG SIFATNYA WAJIB 5 6 JUMLAH PENGHASILAN NETO SETELAH PENGURANGAN ZAKAT /SUMBANGAN KEAGAMAAN 6 YANG SIFATNYA WAJIB (45) 7 PENGHASILAN TIDAK KENA PAJAK TK / K / 2 K / I / 7 8 PENGHASILAN KENA PAJAK (67) 8 645,000,000 PTKP dan PKP dikosongkan

22 G. LAMPIRAN F. ANGSURAN PPh PASAL 25 TAHUN PAJAK BERIKUTNYA E. PPh KURANG/LEBIH BAYAR D. KREDIT PAJAK C. PPh TERUTANG Form 1770 S Induk (Suami) 9 PPh TERUTANG (TARIF PASAL 17 UU PPh x ANGKA 8) [Bagi Wajib Pajak dengan status PH atau MT diisi dari Lampiran Perhitungan PPh Terutang sebagaimana dimaksud dalam bagian G: 9 Lampiran huruf d] 130,140,257 Diisi sejumlah PPh terutang sesuai penghitungan 10 PENGEMBALIAN / PENGURANGAN PPh PASAL 24 YANG TELAH DIKREDITKAN JUMLAH PPh TERUTANG (9+10) ,140, PPh YANG DIPOTONG/DIPUNGUT PIHAK LAIN/DITANGGUNG PEMERINTAH DAN/ATAU KREDIT PAJAK LUAR NEGERI DAN/ATAU TERUTANG DI LUAR NEGERI [Diisi dari Formulir 1770 SI Jumlah Bagian C Kolom (7)] a. X PPh YANG HARUS DIBAYAR SENDIRI (1112).. 13 b. PPh YANG LEBIH DIPOTONG/DIPUNGUT 14 PPh YANG DIBAYAR SENDIRI a. PPh PASAL 25 14a b. STP PPh Pasal 25 (Hanya Pokok Pajak) 14b 111,750,000 18,390, JUMLAH KREDIT PAJAK (14a + 14b) 15 TGL LUNAS 16 X a. PPh YANG KURANG DIBAYAR (PPh PASAL 29) (1315) b. PPh YANG LEBIH DIBAYAR (PPh PASAL 28 A) TGL BLN THN 16 18,390, PERMOHONAN : PPh Lebih Bayar pada 16b mohon : a. DIRESTITUSIKAN c. DIKEMBALIKAN DENGAN SKPPKP PASAL 17C (WP dengan Kriteria Tertentu) b. DIPERHITUNGKAN DENGAN d. DIKEMBALIKAN DENGAN SKKPP PASAL 17D (WP yang Memenuhi Persyaratan Tertentu) UTANG PAJAK 18 ANGSURAN PPh PASAL 25 TAHUN PAJAK BERIKUTNYA SEBESAR 18 DIHITUNG BERDASARKAN : a. X 1/12 x JUMLAH PADA ANGKA 13 b. PENGHITUNGAN DALAM LAMPIRAN TERSENDIRI a. x Fotokopi Formulir 1721A1 atau 1721A2 atau Bukti Potong PPh Pasal 21 d. b. x Surat Setoran Pajak Lembar Ke3 PPh Pasal 29 e... c. Surat Kuasa Khusus (Bila dikuasakan) PERNYATAAN Dengan menyadari sepenuhnya akan segala akibatnya termasuk sanksisanksi sesuai dengan ketentuan peraturan perundangundangan yang berlaku, saya menyatakan bahwa yang telah beritahukan diatas beserta lampiranlampirannya adalah benar, lengkap dan jelas. x WAJIB PAJAK KUASA TANGGAL NAMA LENGKAP : S T E F A N W E S T V I L L A G E N P W P : TGL BLN THN 1,532,500 Perhitungan PPh Terutang bagi Wajib Pajak dengan status perpajakan PH atau MT TANDA TANGAN SWT F

23 FORMULIR Form 1770 S Induk (Istri) IDENTITAS B.PENGHASILAN KENA PAJAK A. PENGHASILAN NETO TAHUN PAJAK PERHATIAN 1770 S KEMENTERIAN KEUANGAN RI DIREKTORAT JENDERAL PAJAK SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI BAGI WAJIB PAJAK YANG MEMPUNYAI PENGHASILAN : DARI SATU ATAU LEBIH PEMBERI KERJA; DALAM NEGERI LAINNYA; DAN/ATAU YANG DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT FINAL. SEBELUM MENGISI BACA DAHULU PETUNJUK PENGISIAN ISI DENGAN HURUF CETAK /DIKETIK DENGAN TINTA HITAM NPWP : NAMA WAJIB PAJAK : C Y N T H I A E A S T V I L L A G E 2 0 SPT PEMBETULAN KE BERI TANDA "X" PADA (KOTAK PILIHAN) YANG SESUAI 1 57 Diisi nama dan NPWP Istri PEKERJAAN : K A R Y A W A N KLU : NO. TELEPON : NO. FAKS : STATUS KEWAJIBAN PERPAJAKAN SUAMIISTERI : KK HB PH x MT Status MT NPWP ISTERI / SUAMI : Permohonan perubahan data disampaikan terpisah dari pelaporan SPT Tahunan PPh Orang Pribadi ini, dengan menggunakan Formulir Perubahan Data Wajib Pajak dan dilengkapi dokumen yang disyaratkan. *) Pengisian kolomkolom yang berisi nilai rupiah harus tanpa nilai desimal (contoh penulisan lihat petunjuk pengisian halaman 3) 1 PENGHASILAN NETO DALAM NEGERI SEHUBUNGAN DENGAN PEKERJAAN 1 [Diisi akumulasi jumlah penghasilan neto pada setiap Formulir 1721A1 dan/atau 1721A2 angka 14 yang dilampirkan atau Bukti Potong Lain] RUPIAH *) Diisi NPWP suami 68,700,000 2 PENGHASILAN NETO DALAM NEGERI LAINNYA 2 [Diisi sesuai dengan Formulir 1770 SI Jumlah Bagian A ] 3 PENGHASILAN NETO LUAR NEGERI [Apabila memiliki penghasilan dari luar negeri agar diisi dari Lampiran Tersendiri, lihat petunjuk pengisian] 4 JUMLAH PENGHASILAN NETO (1+2+3) ,700,000 5 ZAKAT/SUMBANGAN KEAGAMAAN YANG SIFATNYA WAJIB 5 6 JUMLAH PENGHASILAN NETO SETELAH PENGURANGAN ZAKAT /SUMBANGAN KEAGAMAAN 6 YANG SIFATNYA WAJIB (45) 7 PENGHASILAN TIDAK KENA PAJAK TK / K / 2 K / I / 7 8 PENGHASILAN KENA PAJAK (67) 8 68,700,000 PTKP dan PKP dikosongkan

24 G. LAMPIRAN F. ANGSURAN PPh PASAL 25 TAHUN PAJAK BERIKUTNYA E. PPh KURANG/LEBIH BAYAR D. KREDIT PAJAK Form 1770 S Induk (Istri) 12 PPh YANG DIPOTONG/DIPUNGUT PIHAK LAIN/DITANGGUNG PEMERINTAH DAN/ATAU KREDIT PAJAK LUAR 12 NEGERI DAN/ATAU TERUTANG DI LUAR NEGERI [Diisi dari Formulir 1770 SI Jumlah Bagian C Kolom (7)] 13 a. X PPh YANG HARUS DIBAYAR SENDIRI (1112).. 13 b. PPh YANG LEBIH DIPOTONG/DIPUNGUT 14 PPh YANG DIBAYAR SENDIRI a. PPh PASAL 25 14a 15 JUMLAH KREDIT PAJAK (14a + 14b) b. STP PPh Pasal 25 (Hanya Pokok Pajak) 14b Diisi jumlah PPh terutang sesuai penghitungan 10,705,000 3,264, Diisi jumlah PPh yang telah dibayar oleh pemberi kerja TGL LUNAS 16 X a. PPh YANG KURANG DIBAYAR (PPh PASAL 29) (1315) b. PPh YANG LEBIH DIBAYAR (PPh PASAL 28 A) 17 PERMOHONAN : PPh Lebih Bayar pada 16b mohon : TGL BLN THN a. DIRESTITUSIKAN c. DIKEMBALIKAN DENGAN SKPPKP PASAL 17C (WP dengan Kriteria Tertentu) 16 3,264,743 Diisi jumlah pajak yang telah dibay b. DIPERHITUNGKAN DENGAN d. DIKEMBALIKAN DENGAN SKKPP PASAL 17D (WP yang Memenuhi Persyaratan Tertentu) UTANG PAJAK 18 ANGSURAN PPh PASAL 25 TAHUN PAJAK BERIKUTNYA SEBESAR 18 DIHITUNG BERDASARKAN : a. X 1/12 x JUMLAH PADA ANGKA 13 b. PENGHITUNGAN DALAM LAMPIRAN TERSENDIRI a. x Fotokopi Formulir 1721A1 atau 1721A2 atau Bukti Potong PPh Pasal 21 d. b. x Surat Setoran Pajak Lembar Ke3 PPh Pasal 29 e... c. Surat Kuasa Khusus (Bila dikuasakan) PERNYATAAN Dengan menyadari sepenuhnya akan segala akibatnya termasuk sanksisanksi sesuai dengan ketentuan peraturan perundangundangan yang berlaku, saya menyatakan bahwa yang telah beritahukan diatas beserta lampiranlampirannya adalah benar, lengkap dan jelas. x WAJIB PAJAK KUASA TANGGAL NAMA LENGKAP : C Y N T H I A E A S T V I L L A G E N P W P : TGL BLN THN 272,062 Perhitungan PPh Terutang bagi Wajib Pajak dengan status perpajakan PH atau MT TANDA TANGAN C ynthia Nama, NPWP, dan tanda tangan istri F

52970777")

25 saluran telepon (021) pengaduan langsung help desk Direktorat KITSDA surat elektronik surat tertulis Kepada Dirjen Pajak Direktur KITSDA Direktur P2Humas Direktur Intelijen dan Penyidikan Pimpinan Unit Vertikal SIKKA masingmasing pegawai

26 TERIMA KASIH

SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI

G. LAMPIRAN F. ANGSURAN PPh PASAL 25 TAHUN PAJAK BERIKUTNYA E. PPh KURANG/LEBIH BAYAR D. KREDIT PAJAK C. PPh TERUTANG B.PENGHASILAN KENA PAJAK A. PENGHASILAN NETO IDENTITAS FORMULIR TAHUN PAJAK KEMENTERIAN

G. LAMPIRAN F. ANGSURAN PPh PASAL 25 TAHUN PAJAK BERIKUTNYA E. PPh KURANG/LEBIH BAYAR D. KREDIT PAJAK C. PPh TERUTANG B.PENGHASILAN KENA PAJAK A. PENGHASILAN NETO IDENTITAS FORMULIR TAHUN PAJAK KEMENTERIAN

SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI

FORMULIR DIREKTORAT JENDERAL PAJAK PERHATIAN 177 S SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI BAGI WAJIB PAJAK YANG MEMPUNYAI PENGHASILAN DARI SATU ATAU LEBIH PEMBERI KERJA; DALAM NEGERI LAINNYA;

FORMULIR DIREKTORAT JENDERAL PAJAK PERHATIAN 177 S SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI BAGI WAJIB PAJAK YANG MEMPUNYAI PENGHASILAN DARI SATU ATAU LEBIH PEMBERI KERJA; DALAM NEGERI LAINNYA;

SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI

G. LAMPIRAN F. ANGSURAN PPh PASAL PAJAK BERIKUTNYA E. PPh KURANG/LEBIH BAYAR D. KREDIT PAJAK C. PPh TERUTANG B.PENGHASILAN KENA PAJAK A. PENGHASILAN NETO IDENTITAS FORMULIR PAJAK PERHATIAN 77 S SPT AN

G. LAMPIRAN F. ANGSURAN PPh PASAL PAJAK BERIKUTNYA E. PPh KURANG/LEBIH BAYAR D. KREDIT PAJAK C. PPh TERUTANG B.PENGHASILAN KENA PAJAK A. PENGHASILAN NETO IDENTITAS FORMULIR PAJAK PERHATIAN 77 S SPT AN

SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI. YANG DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT FINAL

10 S SPT AN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI MEMPUNYAI PENGHASILAN : DARI SATU ATAU LEBIH PEMBERI KERJA DALAM NEGERI LAINNYA YANG DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT FINAL PERHATIAN SEBELUM

10 S SPT AN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI MEMPUNYAI PENGHASILAN : DARI SATU ATAU LEBIH PEMBERI KERJA DALAM NEGERI LAINNYA YANG DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT FINAL PERHATIAN SEBELUM

SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI

G. LAMPIRAN F. ANGSURAN PPh PASAL TAHUN PAJAK BERIKUTNYA E. PPh KURANG/ LEBIH BAYAR D. KREDIT PAJAK C. PPh TERUTANG B. PENGHASILAN KENA PAJAK A. PENGHASILAN NETO IDENTITAS FORMULIR TAHUN PAJAK KEMENTERIAN

G. LAMPIRAN F. ANGSURAN PPh PASAL TAHUN PAJAK BERIKUTNYA E. PPh KURANG/ LEBIH BAYAR D. KREDIT PAJAK C. PPh TERUTANG B. PENGHASILAN KENA PAJAK A. PENGHASILAN NETO IDENTITAS FORMULIR TAHUN PAJAK KEMENTERIAN

SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI. YANG DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT FINAL

0 S SPT AN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI MEMPUNYAI PENGHASILAN : DARI SATU ATAU LEBIH PEMBERI KERJA DALAM NEGERI LAINNYA YANG DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT FINAL PERHATIAN SEBELUM

0 S SPT AN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI MEMPUNYAI PENGHASILAN : DARI SATU ATAU LEBIH PEMBERI KERJA DALAM NEGERI LAINNYA YANG DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT FINAL PERHATIAN SEBELUM

SPT TAHUNAN PPH WAJIB PAJAK ORANG PRIBADI

SPT TAHUNAN PPH WAJIB PAJAK ORANG PRIBADI BAGI WAJIB PAJAK YANG MEMPUNYAI PENGHASILAN KEMENTERIAN KEUANGAN RI DIREKTORAT JENDERAL PAJAK IDENTITAS PERHATIAN TAHUN PAJAK FORMULIR SPT TAHUNAN PPh WAJIB PAJAK

SPT TAHUNAN PPH WAJIB PAJAK ORANG PRIBADI BAGI WAJIB PAJAK YANG MEMPUNYAI PENGHASILAN KEMENTERIAN KEUANGAN RI DIREKTORAT JENDERAL PAJAK IDENTITAS PERHATIAN TAHUN PAJAK FORMULIR SPT TAHUNAN PPh WAJIB PAJAK

Kementerian Keuangan RI Direktorat Jenderal Pajak. Sosialisasi. SPT Tahunan Pajak Penghasilan Orang Pribadi. Tahun Pajak 2014 PJ.091/KUP/S/009/

Kementerian Keuangan RI Direktorat Jenderal Pajak Sosialisasi SPT Tahunan Pajak Penghasilan Orang Pribadi Tahun Pajak 2014 PJ.091/KUP/S/009/2015-00 Dasar hukum Gambaran Umum SPT 1770-S Dasar Hukum Peraturan

Kementerian Keuangan RI Direktorat Jenderal Pajak Sosialisasi SPT Tahunan Pajak Penghasilan Orang Pribadi Tahun Pajak 2014 PJ.091/KUP/S/009/2015-00 Dasar hukum Gambaran Umum SPT 1770-S Dasar Hukum Peraturan

SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI 2 0 6

BAGI WAJIB PAJAK YANG MEMPUNYAI PENGHASILAN DARI USAHA/PEKERJAAN BEBAS; DARI SATU ATAU LEBIH PEMBERI KERJA; YANG DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT FINAL; DAN/ATAU X PEMBUKUAN PENCATATAN DALAM NEGERI

BAGI WAJIB PAJAK YANG MEMPUNYAI PENGHASILAN DARI USAHA/PEKERJAAN BEBAS; DARI SATU ATAU LEBIH PEMBERI KERJA; YANG DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT FINAL; DAN/ATAU X PEMBUKUAN PENCATATAN DALAM NEGERI

SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI

G. LAMPIRAN F. ANGSURAN PPh PASAL 25 BERIKUTNYA E. PPh KURANG/ LEBIH BAYAR D. KREDIT PAJAK C. PPh TERUTANG B. PENGHASILAN KENA PAJAK A. PENGHASILAN NETO IDENTITAS FORMULIR 1770 MEMPUNYAI PENGHASILAN DARI

G. LAMPIRAN F. ANGSURAN PPh PASAL 25 BERIKUTNYA E. PPh KURANG/ LEBIH BAYAR D. KREDIT PAJAK C. PPh TERUTANG B. PENGHASILAN KENA PAJAK A. PENGHASILAN NETO IDENTITAS FORMULIR 1770 MEMPUNYAI PENGHASILAN DARI

SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI

PERHATIAN 770 BAGI WAJIB PAJAK YANG MEMPUNYAI PENGHASILAN DARI SATU ATAU LEBIH PEMBERI KERJA; YANG DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT FINAL; DAN/ATAU PEMBUKUAN PENCATATAN DALAM NEGERI LAINNYA/LUAR NEGERI.

PERHATIAN 770 BAGI WAJIB PAJAK YANG MEMPUNYAI PENGHASILAN DARI SATU ATAU LEBIH PEMBERI KERJA; YANG DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT FINAL; DAN/ATAU PEMBUKUAN PENCATATAN DALAM NEGERI LAINNYA/LUAR NEGERI.

SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI 6

G. LAMPIRAN F. ANGSURAN PPh PASAL TAHUN PAJAK BERIKUTNYA E. PPh KURANG/ LEBIH BAYAR D. KREDIT PAJAK C. PPh TERUTANG B. PENGHASILAN KENA PAJAK A. PENGHASILAN NETO IDENTITAS FORMULIR BAGI WAJIB PAJAK YANG

G. LAMPIRAN F. ANGSURAN PPh PASAL TAHUN PAJAK BERIKUTNYA E. PPh KURANG/ LEBIH BAYAR D. KREDIT PAJAK C. PPh TERUTANG B. PENGHASILAN KENA PAJAK A. PENGHASILAN NETO IDENTITAS FORMULIR BAGI WAJIB PAJAK YANG

SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI 2 0

0 MEMPUNYAI PENGHASILAN DARI USAHA/PEKERJAAN BEBAS YANG MENYELENGGARAKAN PEMBUKUAN ATAU NORMA PENGHITUNGAN PENGHASILAN NETO DARI SATU ATAU LEBIH PEMBERI KERJA YANG DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT

0 MEMPUNYAI PENGHASILAN DARI USAHA/PEKERJAAN BEBAS YANG MENYELENGGARAKAN PEMBUKUAN ATAU NORMA PENGHITUNGAN PENGHASILAN NETO DARI SATU ATAU LEBIH PEMBERI KERJA YANG DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT

SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI

PERHATIAN 0 MEMPUNYAI PENGHASILAN DARI USAHA/PEKERJAAN BEBAS YANG MENYELENGGARAKAN PEMBUKUAN NORMA PENGHITUNGAN PENGHASILAN NETO DARI SATU ATAU LEBIH PEMBERI KERJA DARI PENGHASILAN LAIN SPT YANG DIKENAKAN

PERHATIAN 0 MEMPUNYAI PENGHASILAN DARI USAHA/PEKERJAAN BEBAS YANG MENYELENGGARAKAN PEMBUKUAN NORMA PENGHITUNGAN PENGHASILAN NETO DARI SATU ATAU LEBIH PEMBERI KERJA DARI PENGHASILAN LAIN SPT YANG DIKENAKAN

SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI

770 PERHATIAN MEMPUNYAI PENGHASILAN DARI USAHA/PEKERJAAN BEBAS YANG MENYELENGGARAKAN PEMBUKUAN NORMA PENGHITUNGAN PENGHASILAN NETO DARI SATU ATAU LEBIH PEMBERI KERJA YANG DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT

770 PERHATIAN MEMPUNYAI PENGHASILAN DARI USAHA/PEKERJAAN BEBAS YANG MENYELENGGARAKAN PEMBUKUAN NORMA PENGHITUNGAN PENGHASILAN NETO DARI SATU ATAU LEBIH PEMBERI KERJA YANG DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT

SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI

IDENTITAS FORMULIR PERHATIAN MEMPUNYAI PENGHASILAN DARI USAHA/PEKERJAAN BEBAS YANG MENYELENGGARAKAN PEMBUKUAN NORMA PENGHITUNGAN PENGHASILAN NETO DARI SATU ATAU LEBIH PEMBERI KERJA DARI PENGHASILAN LAIN

IDENTITAS FORMULIR PERHATIAN MEMPUNYAI PENGHASILAN DARI USAHA/PEKERJAAN BEBAS YANG MENYELENGGARAKAN PEMBUKUAN NORMA PENGHITUNGAN PENGHASILAN NETO DARI SATU ATAU LEBIH PEMBERI KERJA DARI PENGHASILAN LAIN

PETUNJUK PENGISIAN SPT TAHUNAN WP ORANG PRIBADI SEDERHANA (FORMULIR 1770 S DAN LAMPIRANNYA) (Sesuai PER-34/PJ./2009 dan PER-66/PJ.

(Sesuai PER-34/PJ./2009 dan PER-66/PJ.") PETUNJUK PENGISIAN SPT TAHUNAN WP ORANG PRIBADI SEDERHANA (FORMULIR 1770 S DAN LAMPIRANNYA) (Sesuai PER-34/PJ./2009 dan PER-66/PJ./2009) Tahun Pajak : 2009 Formulir 1770 S ini merupakan formulir SPT Tahunan

PETUNJUK PENGISIAN SPT TAHUNAN WP ORANG PRIBADI SEDERHANA (FORMULIR 1770 S DAN LAMPIRANNYA) (Sesuai PER-34/PJ./2009 dan PER-66/PJ./2009) Tahun Pajak : 2009 Formulir 1770 S ini merupakan formulir SPT Tahunan

Kementerian Keuangan RI Direktorat Jenderal Pajak. SPT Tahunan PPh WP Orang Pribadi. Tahun Pajak 2014 PJ.091/KUP/S/006/

Kementerian Keuangan RI Direktorat Jenderal Pajak SPT Tahunan PPh WP Orang Pribadi Tahun Pajak 2014 PJ.091/KUP/S/006/2015-00 OUTLINE Dasar hukum Gambaran Umum SPT 1770 SS Dasar Hukum Peraturan Menteri

Kementerian Keuangan RI Direktorat Jenderal Pajak SPT Tahunan PPh WP Orang Pribadi Tahun Pajak 2014 PJ.091/KUP/S/006/2015-00 OUTLINE Dasar hukum Gambaran Umum SPT 1770 SS Dasar Hukum Peraturan Menteri

DATA IDENTITAS WAJIB PAJAK DATA IDENTITAS WAJIB PAJAK

DATA IDENTITAS WAJIB PAJAK A. NPWP : 0 7 4 5 6 1 2 3 0 0 1 3 0 0 0 B. C. JENIS USAHA : SPESIFIKASI USAHA : D. ALAMAT : Pegawai Swasta JL. BATU TULIS NO. 33 E. KELURAHAN / : KECAMATAN F. KOTA / KODE POS

DATA IDENTITAS WAJIB PAJAK A. NPWP : 0 7 4 5 6 1 2 3 0 0 1 3 0 0 0 B. C. JENIS USAHA : SPESIFIKASI USAHA : D. ALAMAT : Pegawai Swasta JL. BATU TULIS NO. 33 E. KELURAHAN / : KECAMATAN F. KOTA / KODE POS

SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI 2

0 MEMPUNYAI PENGHASILAN DARI USAHA/PEKERJAAN BEBAS YANG MENYELENGGARAKAN PEMBUKUAN ATAU NORMA PENGHITUNGAN PENGHASILAN NETO DARI SATU ATAU LEBIH PEMBERI KERJA DARI PENGHASILAN LAIN SEBELUM MENGISI BACALAH

0 MEMPUNYAI PENGHASILAN DARI USAHA/PEKERJAAN BEBAS YANG MENYELENGGARAKAN PEMBUKUAN ATAU NORMA PENGHITUNGAN PENGHASILAN NETO DARI SATU ATAU LEBIH PEMBERI KERJA DARI PENGHASILAN LAIN SEBELUM MENGISI BACALAH

Pelaporan SPT Tahunan Wajib Pajak Badan dan Orang Pribadi

Kementerian Keuangan Republik Indonesia Direktorat Jenderal Pajak Pelaporan SPT Tahunan Wajib Pajak Badan dan Orang Pribadi Kategori Wajib Pajak PP Nomor 46 Tahun 2013 PJ.091/KUP/S/005/201401 Agenda Studi

Kementerian Keuangan Republik Indonesia Direktorat Jenderal Pajak Pelaporan SPT Tahunan Wajib Pajak Badan dan Orang Pribadi Kategori Wajib Pajak PP Nomor 46 Tahun 2013 PJ.091/KUP/S/005/201401 Agenda Studi

Mobil Pajak Keliling / Pojok Pajak

1 DOWNLOAD / UNDUH 3 AMBIL SENDIRI www.pajak.go.id AMBIL SENDIRI DI KPP / KP2KP 2 Mobil Pajak Keliling / Pojok Pajak Tempat Penyampaian SPT dan Batas Waktu, Penyampaian SPT Maret 2012 31 Definisi Penghasilan

1 DOWNLOAD / UNDUH 3 AMBIL SENDIRI www.pajak.go.id AMBIL SENDIRI DI KPP / KP2KP 2 Mobil Pajak Keliling / Pojok Pajak Tempat Penyampaian SPT dan Batas Waktu, Penyampaian SPT Maret 2012 31 Definisi Penghasilan

Pelaporan SPT Tahunan Wajib Pajak Orang Pribadi Kategori Wajib Pajak PP Nomor 46 Tahun 2013

Pelaporan SPT Tahunan Wajib Pajak Orang Pribadi Kategori Wajib Pajak PP Nomor 46 Tahun 2013 PJ.091/KUP/S/004/201500 Agenda Sekilas PP Nomor 46 Tahun 2013 Studi Kasus Cara Pengisian SPT Tahunan PPh Sekilas

Pelaporan SPT Tahunan Wajib Pajak Orang Pribadi Kategori Wajib Pajak PP Nomor 46 Tahun 2013 PJ.091/KUP/S/004/201500 Agenda Sekilas PP Nomor 46 Tahun 2013 Studi Kasus Cara Pengisian SPT Tahunan PPh Sekilas

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-26/PJ/2013 TENTANG

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-26/PJ/2013 TENTANG PERUBAHAN ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-34/PJ/2010

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-26/PJ/2013 TENTANG PERUBAHAN ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-34/PJ/2010

Pelaporan SPT Tahunan Wajib Pajak Badan dan Orang Pribadi

Kementerian Keuangan Republik Indonesia Direktorat Jenderal Pajak Pelaporan SPT Tahunan Wajib Pajak Badan dan Orang Pribadi Kategori Wajib Pajak PP Nomor 46 Tahun 2013 PJ.091/KUP/S/005/201401 Agenda Sekilas

Kementerian Keuangan Republik Indonesia Direktorat Jenderal Pajak Pelaporan SPT Tahunan Wajib Pajak Badan dan Orang Pribadi Kategori Wajib Pajak PP Nomor 46 Tahun 2013 PJ.091/KUP/S/005/201401 Agenda Sekilas

SURAT SETORAN PAJAK PETUNJUK PENGISIAN SSP. 25 April STIE Widya Praja Tanah Grogot

STIE Widya Praja Tanah Grogot Tanggal Penerbitan 25 April 2016 Pertemuan SURAT SETORAN PAJAK Wajib Pajak dapat membayar pajak yang terutang dengan 2 (dua) cara, yaitu: 1. Dengan menggunakan Surat Setoran

STIE Widya Praja Tanah Grogot Tanggal Penerbitan 25 April 2016 Pertemuan SURAT SETORAN PAJAK Wajib Pajak dapat membayar pajak yang terutang dengan 2 (dua) cara, yaitu: 1. Dengan menggunakan Surat Setoran

SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI

FORMULIR 1770 S KEMENTERIAN KEUANGAN RI DIREKTORAT JENDERAL PAJAK SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI MEMPUNYAI PENGHASILAN : DARI SATU ATAU LEBIH PEMBERI KERJA SPT PEMBETULAN KE- DALAM

FORMULIR 1770 S KEMENTERIAN KEUANGAN RI DIREKTORAT JENDERAL PAJAK SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI MEMPUNYAI PENGHASILAN : DARI SATU ATAU LEBIH PEMBERI KERJA SPT PEMBETULAN KE- DALAM

LAMPIRAN - I. SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI

PERHATIAN HALAMAN - I LAMPIRAN - I PENGHITUNGAN PENGHASILAN NETO NEGERI DARI USAHA DAN/ATAU PEKERJAAN BEBAS BAGI WAJIB PAJAK YANG MENGGUNAKAN SEBELUM MENGISI BACALAH BUKU PETUNJUK PENGISIAN NPWP NAMA WAJIB

PERHATIAN HALAMAN - I LAMPIRAN - I PENGHITUNGAN PENGHASILAN NETO NEGERI DARI USAHA DAN/ATAU PEKERJAAN BEBAS BAGI WAJIB PAJAK YANG MENGGUNAKAN SEBELUM MENGISI BACALAH BUKU PETUNJUK PENGISIAN NPWP NAMA WAJIB

SPT Tahunan Pajak Penghasilan Orang Pribadi

SPT Tahunan Pajak Penghasilan Orang Pribadi Urip Hudiarto *) Untuk sharing internal karyawan PT Tigaraksa Satria Tbk. Penyusun : Urip Hudiarto Bergabung di PT Tigaraksa Satria Tbk sejak 11 Oktober 1993

SPT Tahunan Pajak Penghasilan Orang Pribadi Urip Hudiarto *) Untuk sharing internal karyawan PT Tigaraksa Satria Tbk. Penyusun : Urip Hudiarto Bergabung di PT Tigaraksa Satria Tbk sejak 11 Oktober 1993

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PETUNJUK PENGISIAN SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PETUNJUK PENGISIAN SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI MEMPUNYAI PENGHASILAN : DARI SATU ATAU LEBIH PEMBERI KERJA DALAM

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PETUNJUK PENGISIAN SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI MEMPUNYAI PENGHASILAN : DARI SATU ATAU LEBIH PEMBERI KERJA DALAM

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PETUNJUK PENGISIAN SURAT PEMBERITAHUAN TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI (SPT TAHUNAN PPh WP ORANG PRIBADI) (SPT 1770

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PETUNJUK PENGISIAN SURAT PEMBERITAHUAN TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI (SPT TAHUNAN PPh WP ORANG PRIBADI) (SPT 1770

ATURAN UMUM PENENTUAN PAJAK TERUTANG

ATURAN UMUM PENENTUAN PAJAK TERUTANG PTKP (DIGUNAKAN KONDISI PADA AWAL TAHUN) PENENTUAN PTKP TAHUN 29 KETENTUAN PAJAK PROGRAM INI URAIAN STATUS PTKP PER BLN TANGGUNGAN PTKP PER BLN TIDAK KAWIN TK 1,32,

ATURAN UMUM PENENTUAN PAJAK TERUTANG PTKP (DIGUNAKAN KONDISI PADA AWAL TAHUN) PENENTUAN PTKP TAHUN 29 KETENTUAN PAJAK PROGRAM INI URAIAN STATUS PTKP PER BLN TANGGUNGAN PTKP PER BLN TIDAK KAWIN TK 1,32,

SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK BADAN

D. PPh KURANG/ LEBIH BAYAR C. KREDIT PAJAK B. PPh TERUTANG A. PENGHASILAN KENA PAJAK IDENTITAS 1771 SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK BADAN PERHATIAN : SEBELUM MENGISI, BACA DAHULU BUKU PETUNJUK

D. PPh KURANG/ LEBIH BAYAR C. KREDIT PAJAK B. PPh TERUTANG A. PENGHASILAN KENA PAJAK IDENTITAS 1771 SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK BADAN PERHATIAN : SEBELUM MENGISI, BACA DAHULU BUKU PETUNJUK

PETUNJUK PENGISIAN FORMULIR SURAT PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI SEDERHANA

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PETUNJUK PENGISIAN FORMULIR SURAT PEMBERITAHUAN TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI SEDERHANA (FORMULIR 1770 S DAN LAMPIRAN-LAMPIRANNYA)

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PETUNJUK PENGISIAN FORMULIR SURAT PEMBERITAHUAN TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI SEDERHANA (FORMULIR 1770 S DAN LAMPIRAN-LAMPIRANNYA)

NOMOR :. TANGGAL : MULAI TAHUN PAJAK :

D. PPh KURANG/LEBIH BAYAR C. KREDIT PAJAK B. PPh TERUTANG A. PENGHASILAN KENA PAJAK IDENTITAS 1771/$ SPT TAHUNAN PAJAK PENGHASILAN WP BADAN PERHATIAN : SEBELUM MENGISI, BACA DAHULU BUKU PETUNJUK PENGISIAN

D. PPh KURANG/LEBIH BAYAR C. KREDIT PAJAK B. PPh TERUTANG A. PENGHASILAN KENA PAJAK IDENTITAS 1771/$ SPT TAHUNAN PAJAK PENGHASILAN WP BADAN PERHATIAN : SEBELUM MENGISI, BACA DAHULU BUKU PETUNJUK PENGISIAN

PETUNJUK PENGISIAN FORMULIR SURAT PEMBERITAHUAN TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI SEDERHANA (FORMULIR 1770 S) PETUNJUK UMUM

PETUNJUK UMUM") LAMPIRAN IV PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 36/PJ/2015 TENTANG PERUBAHAN KETIGA ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-34/PJ/2010 TENTANG BENTUK FORMULIR SURAT PEMBERITAHUAN TAHUNAN

LAMPIRAN IV PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 36/PJ/2015 TENTANG PERUBAHAN KETIGA ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-34/PJ/2010 TENTANG BENTUK FORMULIR SURAT PEMBERITAHUAN TAHUNAN

SPT Masa Pajak Penghasilan Pasal 21 dan/atau Pasal 26

Lampiran I Peraturan Direktur Jenderal Pajak Nomor : PER-32/PJ/2009 Tanggal : 25 Mei 2009 Departemen Keuangan RI Direktorat Jenderal Pajak Masa Pajak SPT Masa Pajak Pasal 21 dan/atau Pasal 26 Formulir

Lampiran I Peraturan Direktur Jenderal Pajak Nomor : PER-32/PJ/2009 Tanggal : 25 Mei 2009 Departemen Keuangan RI Direktorat Jenderal Pajak Masa Pajak SPT Masa Pajak Pasal 21 dan/atau Pasal 26 Formulir

SPT TAHUNAN SEBELUM MENGISI BACA DAHULU BUKU PETUNJUK PENGISIAN ISI DENGAN HURUF CETAK/DIKETIK DENGAN TINTA HITAM BERI TANDA "X" PADA

1771/$ PERHATIAN SPT TAHUNAN PAJAK PENGHASILAN WP BADAN SEBELUM MENGISI BACA DAHULU BUKU PETUNJUK PENGISIAN ISI DENGAN HURUF CETAK/DIKETIK DENGAN TINTA HITAM BERI TANDA "X" PADA (KOTAK PILIHAN) YANG SESUAI

1771/$ PERHATIAN SPT TAHUNAN PAJAK PENGHASILAN WP BADAN SEBELUM MENGISI BACA DAHULU BUKU PETUNJUK PENGISIAN ISI DENGAN HURUF CETAK/DIKETIK DENGAN TINTA HITAM BERI TANDA "X" PADA (KOTAK PILIHAN) YANG SESUAI

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-32/PJ/2009 TENTANG

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-32/PJ/2009 TENTANG BENTUK FORMULIR SURAT PEMBERITAHUAN MASA PAJAK PENGHASILAN PASAL 21 DAN/ATAU

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-32/PJ/2009 TENTANG BENTUK FORMULIR SURAT PEMBERITAHUAN MASA PAJAK PENGHASILAN PASAL 21 DAN/ATAU

Jika seorang keturunan Adam meninggal maka putuslah segala amalannya, kecuali 3 hal, yaitu:

Jika seorang keturunan Adam meninggal maka putuslah segala amalannya, kecuali 3 hal, yaitu: Sedekah jariyah ilmu yang bermanfaat Doa anak yang soleh 1 Presented by: Iji Samaji, S.E., M.Si., Ak., CA., BKP.

Jika seorang keturunan Adam meninggal maka putuslah segala amalannya, kecuali 3 hal, yaitu: Sedekah jariyah ilmu yang bermanfaat Doa anak yang soleh 1 Presented by: Iji Samaji, S.E., M.Si., Ak., CA., BKP.

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PETUNJUK PENGISIAN SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PETUNJUK PENGISIAN SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI MEMPUNYAI PENGHASILAN: DARI SATU ATAU LEBIH PEMBERI KERJA DALAM

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PETUNJUK PENGISIAN SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI MEMPUNYAI PENGHASILAN: DARI SATU ATAU LEBIH PEMBERI KERJA DALAM

SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK BADAN

FORMULIR 1771 KEMENTERIAN KEUANGAN RI DIREKTORAT JENDERAL PAJAK SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK BADAN PERHATIAN : SEBELUM MENGISI, BACA DAHULU BUKU PETUNJUK PENGISIAN ISI DENGAN HURUF CETAK/DIKETIK

FORMULIR 1771 KEMENTERIAN KEUANGAN RI DIREKTORAT JENDERAL PAJAK SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK BADAN PERHATIAN : SEBELUM MENGISI, BACA DAHULU BUKU PETUNJUK PENGISIAN ISI DENGAN HURUF CETAK/DIKETIK

Penghasilan Lainnya Bulan... Tahun... Biaya (Rp) Jumlah Bruto (Rp) (1) (2) (3) (4) (5) (6)

Jumlah Bruto (Rp) (1) (2) (3) (4) (5) (6)") LAMPIRAN II PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-4/PJ/2009 Bentuk dan Tata Cara Pencatatan Yang Diterima Dari Luar Kegiatan Usaha dan/atau Pekerjaan Bebas Yang Merupakan Objek Pajak Yang Tidak Dikenai

LAMPIRAN II PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-4/PJ/2009 Bentuk dan Tata Cara Pencatatan Yang Diterima Dari Luar Kegiatan Usaha dan/atau Pekerjaan Bebas Yang Merupakan Objek Pajak Yang Tidak Dikenai

PAJAK PENGHASILAN PASAL 21. JUMLAH PENERIMA PENGHASILAN (Orang) 8. JUMLAH (6 + 7) 8

8. JUMLAH (6 + 7) 8") SPT TAHUNAN PAJAK PENGHASILAN PASAL 0 PERHATIAN SEBELUM MENGISI BACA DAHULU BUKU PETUNJUK PENGISIAN ISI DENGAN HURUF CETAK /DIKETIK DENGAN TINTA HITAM BERI TANDA "X" DALAM (KOTAK PILIHAN) YANG SESUAI IDENTITAS

SPT TAHUNAN PAJAK PENGHASILAN PASAL 0 PERHATIAN SEBELUM MENGISI BACA DAHULU BUKU PETUNJUK PENGISIAN ISI DENGAN HURUF CETAK /DIKETIK DENGAN TINTA HITAM BERI TANDA "X" DALAM (KOTAK PILIHAN) YANG SESUAI IDENTITAS

SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK BADAN

1771 PERHATIAN SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK BADAN SEBELUM MENGISI BACA DAHULU BUKU PETUNJUK PENGISIAN ISI DENGAN HURUF CETAK/DIKETIK DENGAN TINTA HITAM BERI TANDA "X" PADA (KOTAK PILIHAN)

1771 PERHATIAN SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK BADAN SEBELUM MENGISI BACA DAHULU BUKU PETUNJUK PENGISIAN ISI DENGAN HURUF CETAK/DIKETIK DENGAN TINTA HITAM BERI TANDA "X" PADA (KOTAK PILIHAN)

4. PPh TERUTANG (Pilih salah satu sesuai dengan kriteria Wajib Pajak. Untuk lebih jelasnya, lihat Buku Petunjuk Pengisian SPT) 10a. 10b.

10a. 10b.") 77 DEPARTEMEN KEUANGAN RI DIREKTORAT JENDERAL PAJAK PERHATIAN SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK BADAN h SEBELUM MENGISI BACA DAHULU BUKU PETUNJUK PENGISIAN h ISI DENGAN HURUF CETAK/DIKETIK DENGAN

77 DEPARTEMEN KEUANGAN RI DIREKTORAT JENDERAL PAJAK PERHATIAN SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK BADAN h SEBELUM MENGISI BACA DAHULU BUKU PETUNJUK PENGISIAN h ISI DENGAN HURUF CETAK/DIKETIK DENGAN

III/$ 2 0 A A KREDIT PAJAK DALAM NEGERI N P W P : NAMA WAJIB PAJAK : PERIODE PEMBUKUAN : s.d.

1771 - III/$ LAMPIRAN - III KREDIT PAJAK DALAM NEGERI NO. NAMA DAN NPWP OBJEK PEMOTONGAN / PEMUNGUTAN PEMOTONG / PEMUNGUT PAJAK JENIS PENGHASILAN / TRANSAKSI PAJAK PENGHASILAN BUKTI PEMOTONGAN / PEMUNGUTAN

1771 - III/$ LAMPIRAN - III KREDIT PAJAK DALAM NEGERI NO. NAMA DAN NPWP OBJEK PEMOTONGAN / PEMUNGUTAN PEMOTONG / PEMUNGUT PAJAK JENIS PENGHASILAN / TRANSAKSI PAJAK PENGHASILAN BUKTI PEMOTONGAN / PEMUNGUTAN

YANG DIISI TERLEBIH DAHULU ADALAH FORMULIR LAMPIRAN, BUKAN INDUKNYA

YANG DIISI TERLEBIH DAHULU ADALAH FORMULIR LAMPIRAN, BUKAN INDUKNYA DI SETIAP LEMBAR JANGAN LUPA MENGISI IDENTITAS SEPERTI NAMA, NPWP DAN TAHUN PAJAKNYA JANGAN LUPA MEMBUBUHKAN TANDA TANGAN, KARENA JIKA

YANG DIISI TERLEBIH DAHULU ADALAH FORMULIR LAMPIRAN, BUKAN INDUKNYA DI SETIAP LEMBAR JANGAN LUPA MENGISI IDENTITAS SEPERTI NAMA, NPWP DAN TAHUN PAJAKNYA JANGAN LUPA MEMBUBUHKAN TANDA TANGAN, KARENA JIKA

Penghasilan dari usaha di luar profesi dokter *) Penghasilan sehubungan dengan pekerjaan

Penghasilan sehubungan dengan pekerjaan") Penghasilan dari usaha di luar profesi dokter *) Misalnya: a. Usaha apotek; b. Rumah makan; c. Toko *) dapat bersifat final apabila memiliki peredaran bruto tertentu (PP No. 46 Tahun 2013) Penghasilan

Penghasilan dari usaha di luar profesi dokter *) Misalnya: a. Usaha apotek; b. Rumah makan; c. Toko *) dapat bersifat final apabila memiliki peredaran bruto tertentu (PP No. 46 Tahun 2013) Penghasilan

Penghitungan PPh Akhir Tahun

PPh Orang Pribadi disampaikan Oleh: Bubun Sehabudin Penghitungan PPh Akhir Tahun Lanjut A Lanjut B Lanjut C Lanjut D A. Penghasilan Neto Fiskal B. Zakat C. Kompensasi Kerugian D. Pengh Tdk Kena Pajak (PTKP)

PPh Orang Pribadi disampaikan Oleh: Bubun Sehabudin Penghitungan PPh Akhir Tahun Lanjut A Lanjut B Lanjut C Lanjut D A. Penghasilan Neto Fiskal B. Zakat C. Kompensasi Kerugian D. Pengh Tdk Kena Pajak (PTKP)

SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI

FORMULIR 1770 MEMPUNYAI PENGHASILAN : DARI USAHA/PEKERJAAN BEBAS YANG MENYELENGGARAKAN PEMBUKUAN s.d NORMA PENGHITUNGAN PENGHASILAN NETO KEMENTERIAN KEUANGAN RI DARI SATU ATAU LEBIH PEMBERI KERJA BL TH

FORMULIR 1770 MEMPUNYAI PENGHASILAN : DARI USAHA/PEKERJAAN BEBAS YANG MENYELENGGARAKAN PEMBUKUAN s.d NORMA PENGHITUNGAN PENGHASILAN NETO KEMENTERIAN KEUANGAN RI DARI SATU ATAU LEBIH PEMBERI KERJA BL TH

PAJAK PENGHASILAN UMUM DAN NORMA PERHITUNGAN PAJAK PENGHASILAN

Pertemuan 1 PAJAK PENGHASILAN UMUM DAN NORMA PERHITUNGAN PAJAK PENGHASILAN Pertemuan 1 6 P1.1 Teori Pajak Penghasilan Umum Dan Norma Perhitungan Pajak Penghasilan A. UNDANG-UNDANG PAJAK PENGHASILAN Undang-Undang

Pertemuan 1 PAJAK PENGHASILAN UMUM DAN NORMA PERHITUNGAN PAJAK PENGHASILAN Pertemuan 1 6 P1.1 Teori Pajak Penghasilan Umum Dan Norma Perhitungan Pajak Penghasilan A. UNDANG-UNDANG PAJAK PENGHASILAN Undang-Undang

SPT Masa Pajak Penghasilan Pasal 21 dan/atau Pasal 26

SPT Masa Penghasilan Pasal 21 dan/atau Pasal 26 Formulir ini digunakan untuk melaporkan kewajiban Pemotongan Penghasilan Pasal 21 dan/atau Pasal 26 SPT rmal SPT Pembetulan Ke- - Tahun Kalender Formulir

SPT Masa Penghasilan Pasal 21 dan/atau Pasal 26 Formulir ini digunakan untuk melaporkan kewajiban Pemotongan Penghasilan Pasal 21 dan/atau Pasal 26 SPT rmal SPT Pembetulan Ke- - Tahun Kalender Formulir

BAB III PELAKSANAAN KERJA PRAKTEK

12 BAB III PELAKSANAAN KERJA PRAKTEK 3.1 Bidang pelaksanaan kerja praktek Selama melaksanakan praktek kerja lapangan penulis di tempatkan di bagian pemasaran dan bagian umum. Di bagian ini pula penulis

12 BAB III PELAKSANAAN KERJA PRAKTEK 3.1 Bidang pelaksanaan kerja praktek Selama melaksanakan praktek kerja lapangan penulis di tempatkan di bagian pemasaran dan bagian umum. Di bagian ini pula penulis

a. Peredaran kegiatan usaha dan/atau penerimaan bruto dari pekerjaan bebas harus dicatat secara teratur dan kronologis menurut urutan waktu.

LAMPIRAN I Bentuk dan Tata Cara Pencatatan Yang Diterima Dari Kegiatan Usaha dan/atau Pekerjaan Bebas Yang Merupakan Objek Pajak Yang Tidak Dikenai Pajak Bersifat Final a. Peredaran kegiatan usaha dan/atau

LAMPIRAN I Bentuk dan Tata Cara Pencatatan Yang Diterima Dari Kegiatan Usaha dan/atau Pekerjaan Bebas Yang Merupakan Objek Pajak Yang Tidak Dikenai Pajak Bersifat Final a. Peredaran kegiatan usaha dan/atau

SPT TAHUNAN PAJAK PENGHASILAN WP BADAN 1771

SPT TAHUNAN 1771 DEPARTEMEN KEUANGAN RI ISI DENGAN HURUF CETAK / DIKETIK BERI TANDA "X" DALAM (KOTAK) YANG SESUAI ISI DENGAN BENAR, LENGKAP DAN JELAS 2 0 0 6 SESUAI DENGAN PETUNJUK PENGISIAN BL TH BL TH

SPT TAHUNAN 1771 DEPARTEMEN KEUANGAN RI ISI DENGAN HURUF CETAK / DIKETIK BERI TANDA "X" DALAM (KOTAK) YANG SESUAI ISI DENGAN BENAR, LENGKAP DAN JELAS 2 0 0 6 SESUAI DENGAN PETUNJUK PENGISIAN BL TH BL TH

Kementerian Keuangan RI Direktorat Jenderal Pajak 7 JULI 2015

Kementerian Keuangan RI Direktorat Jenderal Pajak 7 JULI 2015 SURAT KETERANGAN FISKAL surat yang diterbitkan oleh Direktur Jenderal Pajak yang berisi keterangan mengenai pemenuhan kewajiban perpajakan

Kementerian Keuangan RI Direktorat Jenderal Pajak 7 JULI 2015 SURAT KETERANGAN FISKAL surat yang diterbitkan oleh Direktur Jenderal Pajak yang berisi keterangan mengenai pemenuhan kewajiban perpajakan

BAB 5 KESIMPULAN DAN SARAN

BAB 5 KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan hasil penelitian dan pembahasan yang telah dilakukan oleh peneliti terhadap perlakuan perpajakan dan perhitungan Pajak Penghasilan atas penghasilan

BAB 5 KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan hasil penelitian dan pembahasan yang telah dilakukan oleh peneliti terhadap perlakuan perpajakan dan perhitungan Pajak Penghasilan atas penghasilan

Kementerian Keuangan RI Direktorat Jenderal Pajak PJ.091/PL/S/006/

Kementerian Keuangan RI Direktorat Jenderal Pajak PJ.091/PL/S/006/2014-00 Apa yang dimaksud Emas Perhiasan? Emas perhiasan adalah perhiasan dalam bentuk apapun yang bahannya sebagian atau seluruhnya dari

Kementerian Keuangan RI Direktorat Jenderal Pajak PJ.091/PL/S/006/2014-00 Apa yang dimaksud Emas Perhiasan? Emas perhiasan adalah perhiasan dalam bentuk apapun yang bahannya sebagian atau seluruhnya dari

1. Pembayaran dalam tahun berjalan: a. Pembayaran angsuran PPh Pasal 25 b. Pemotongan/Pemungutan oleh pihak lain c. Pembayaran PPh yang bersifat

BAYAR 1. Pembayaran dalam tahun berjalan: a. Pembayaran angsuran PPh Pasal 25 b. Pemotongan/Pemungutan oleh pihak lain c. Pembayaran PPh yang bersifat final 2. Pembayaran pada akhir tahun pajak (PPh Pasal

BAYAR 1. Pembayaran dalam tahun berjalan: a. Pembayaran angsuran PPh Pasal 25 b. Pemotongan/Pemungutan oleh pihak lain c. Pembayaran PPh yang bersifat final 2. Pembayaran pada akhir tahun pajak (PPh Pasal

BAB II KAJIAN PUSTAKA. pajak. Pajak adalah suatu kewajiban kenegaraan dan pengapdiaan peran aktif

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Sesuai dengan Anggaran Pendapatan dan Belanja Negara (APBN), terlihat bahwa salah satu sumber penerimaan negara adalah bersumber dari sektor

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Sesuai dengan Anggaran Pendapatan dan Belanja Negara (APBN), terlihat bahwa salah satu sumber penerimaan negara adalah bersumber dari sektor

UU 10/1994, PERUBAHAN ATAS UNDANG UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG UNDANG NOMOR 7 TAHUN 1991

Copyright 2002 BPHN UU 10/1994, PERUBAHAN ATAS UNDANG UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG UNDANG NOMOR 7 TAHUN 1991 *8679 Bentuk: UNDANG-UNDANG (UU)

Copyright 2002 BPHN UU 10/1994, PERUBAHAN ATAS UNDANG UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG UNDANG NOMOR 7 TAHUN 1991 *8679 Bentuk: UNDANG-UNDANG (UU)

LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER-32/PJ/2009 TANGGAL : 25 MEI 2009

LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER-32/PJ/2009 TANGGAL : 25 MEI 2009 www.peraturanpajak.com Page : 1 info@peraturanpajak.com www.peraturanpajak.com Page : 2 info@peraturanpajak.com

LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER-32/PJ/2009 TANGGAL : 25 MEI 2009 www.peraturanpajak.com Page : 1 info@peraturanpajak.com www.peraturanpajak.com Page : 2 info@peraturanpajak.com

PRESIDEN REPUBLIK INDONESIA

UNDANG-UNDANG NOMOR 10 TAHUN 1994 TENTANG PERUBAHAN ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG-UNDANGNOMOR 7 TAHUN 1991 DENGAN RAHMAT TUHAN YANG

UNDANG-UNDANG NOMOR 10 TAHUN 1994 TENTANG PERUBAHAN ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG-UNDANGNOMOR 7 TAHUN 1991 DENGAN RAHMAT TUHAN YANG

LEMBAR INFORMASI AMPLOP SPT TAHUNAN YANG DISAMPAIKAN MELALUI POS ATAU PERUSAHAAN JASA EKSPEDISI ATAU JASA KURIR

LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER-01/PJ/2016 TENTANG : TATA CARA PENERIMAAN DAN PENGOLAHAN SURAT PEMBERITAHUAN TAHUNAN LEMBAR INFORMASI AMPLOP SPT TAHUNAN YANG DISAMPAIKAN MELALUI

LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER-01/PJ/2016 TENTANG : TATA CARA PENERIMAAN DAN PENGOLAHAN SURAT PEMBERITAHUAN TAHUNAN LEMBAR INFORMASI AMPLOP SPT TAHUNAN YANG DISAMPAIKAN MELALUI

PAJAK PENGHASILAN PASAL 21. JUMLAH PENERIMA PENGHASILAN (Orang)

") SPT TAHUNAN PAJAK PENGHASILAN PASAL 0 IDENTITAS PEMOTONG PAJAK NAMA NO. TELEPON - NO. FAKS - JENIS USAHA KLU NAMA PIMPINAN PERUBAHAN DATA ADA, PADA LAMPIRAN TERSENDIRI TIDAK ADA A. DALAM YANG BERSANGKUTAN

SPT TAHUNAN PAJAK PENGHASILAN PASAL 0 IDENTITAS PEMOTONG PAJAK NAMA NO. TELEPON - NO. FAKS - JENIS USAHA KLU NAMA PIMPINAN PERUBAHAN DATA ADA, PADA LAMPIRAN TERSENDIRI TIDAK ADA A. DALAM YANG BERSANGKUTAN

MINGGU PERTAMA KETENTUAN UMUM DAN TATA CARA PERPAJAKAN

MINGGU PERTAMA KETENTUAN UMUM DAN TATA CARA PERPAJAKAN Ketentuan Umum dan Tata Cara Perpajakan diatur dalam Undang - Undang No.28 tahun 2007 yaitu perubahan ketiga atas Undang-Undang No.16 tahun 2000 A.

MINGGU PERTAMA KETENTUAN UMUM DAN TATA CARA PERPAJAKAN Ketentuan Umum dan Tata Cara Perpajakan diatur dalam Undang - Undang No.28 tahun 2007 yaitu perubahan ketiga atas Undang-Undang No.16 tahun 2000 A.

SPT TAHUNAN PAJAK PENGHASILAN PASAL 21. JUMLAH PENERIMA PENGHASILAN (Orang)

") LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR 39/PJ/2008 TENTANG SURAT PEMBERITAHUAN TAHUNAN PAJAK PENGHASILAN PASAL 21 TAHUNAN 2008 BESERTA PETUNJUK PENGISIANYA FORMULIR 1721 DEPARTEMEN KEUANGAN

LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR 39/PJ/2008 TENTANG SURAT PEMBERITAHUAN TAHUNAN PAJAK PENGHASILAN PASAL 21 TAHUNAN 2008 BESERTA PETUNJUK PENGISIANYA FORMULIR 1721 DEPARTEMEN KEUANGAN

Kementerian Keuangan Republik Indonesia Direktorat Jenderal Pajak

Kementerian Keuangan Republik Indonesia Direktorat Jenderal Pajak PENGURANGAN ATAU PENGHAPUSAN SANKSI ADMINISTRASI ATAS KETERLAMBATAN PENYAMPAIAN SURAT PEMBERITAHUAN, PEMBETULAN SURAT PEMBERITAHUAN, DAN

Kementerian Keuangan Republik Indonesia Direktorat Jenderal Pajak PENGURANGAN ATAU PENGHAPUSAN SANKSI ADMINISTRASI ATAS KETERLAMBATAN PENYAMPAIAN SURAT PEMBERITAHUAN, PEMBETULAN SURAT PEMBERITAHUAN, DAN

PAJAK PAJAK DEPARTEMEN IKK - IPB

PAJAK PAJAK . PAJAK yang dibayarkan digunakan untuk kegiatan Penyelenggaraan Negara, dan Membiayai pembangunan seperti pembangunan gedung-gedung sekolah, Sarana Kesehatan (rumah sakit), sarana umum, pembangunan

PAJAK PAJAK . PAJAK yang dibayarkan digunakan untuk kegiatan Penyelenggaraan Negara, dan Membiayai pembangunan seperti pembangunan gedung-gedung sekolah, Sarana Kesehatan (rumah sakit), sarana umum, pembangunan

BAB II URAIAN TEORITIS

BAB II URAIAN TEORITIS A. Perpajakan 1. Pengertian pajak Menurut Rochmat Soemitro seperti dikutip oleh Waluyo ( 2007 : 3 ) mengemukakan bahwa : Pajak adalah iuran rakyat kepada kas Negara berdasarkan undang

BAB II URAIAN TEORITIS A. Perpajakan 1. Pengertian pajak Menurut Rochmat Soemitro seperti dikutip oleh Waluyo ( 2007 : 3 ) mengemukakan bahwa : Pajak adalah iuran rakyat kepada kas Negara berdasarkan undang

BAB IV PEMBAHASAN. Pengenaan Pajak atas Penghasilan PT PIBS. PT PIBS adalah perusahaan yang bergerak di bidang konstruksi.

BAB IV PEMBAHASAN IV.1 Pengenaan Pajak atas Penghasilan PT PIBS PT PIBS adalah perusahaan yang bergerak di bidang konstruksi. Selain mendapat imbalan atas jasa pelaksanaan konstruksi yang diberikan, PT

BAB IV PEMBAHASAN IV.1 Pengenaan Pajak atas Penghasilan PT PIBS PT PIBS adalah perusahaan yang bergerak di bidang konstruksi. Selain mendapat imbalan atas jasa pelaksanaan konstruksi yang diberikan, PT

DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 10 TAHUN 1994 TENTANG PERUBAHAN ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG-UNDANG NOMOR 7 TAHUN 1991 DENGAN

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 10 TAHUN 1994 TENTANG PERUBAHAN ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG-UNDANG NOMOR 7 TAHUN 1991 DENGAN

Kelompok 3. Karina Elminingtias Ni Putu Ayu A.W M. Syaiful Mizan

Kelompok 3 Karina Elminingtias Ni Putu Ayu A.W M. Syaiful Mizan Pajak penghasilan, subjek, objek pajak dan objek pajak BUT Tata cara dasar pengenaan pajak Kompensasi Kerugian PTKP, Tarif pajak dan cara

Kelompok 3 Karina Elminingtias Ni Putu Ayu A.W M. Syaiful Mizan Pajak penghasilan, subjek, objek pajak dan objek pajak BUT Tata cara dasar pengenaan pajak Kompensasi Kerugian PTKP, Tarif pajak dan cara

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 10 TAHUN 1994 TENTANG

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 10 TAHUN 1994 TENTANG PERUBAHAN ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG-UNDANG NOMOR 7 TAHUN 1991 DENGAN

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 10 TAHUN 1994 TENTANG PERUBAHAN ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG-UNDANG NOMOR 7 TAHUN 1991 DENGAN

Kewajiban yang harus dipenuhi oleh wajib pajak badan setelah memperoleh NPWP

Kewajiban yang harus dipenuhi oleh wajib pajak badan setelah memperoleh NPWP Kewajiban yang harus dipenuhi oleh wajib pajak badan setelah memperoleh NPWP adalah sebagai berikut : 1. Menyampaikan Surat

Kewajiban yang harus dipenuhi oleh wajib pajak badan setelah memperoleh NPWP Kewajiban yang harus dipenuhi oleh wajib pajak badan setelah memperoleh NPWP adalah sebagai berikut : 1. Menyampaikan Surat

DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

PERUBAHAN ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG-UNDANG NOMOR 7 TAHUN 1991 Undang-Undang No. 10 Tahun 1994 Tanggal 9 Nopember 1994 DENGAN

PERUBAHAN ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG-UNDANG NOMOR 7 TAHUN 1991 Undang-Undang No. 10 Tahun 1994 Tanggal 9 Nopember 1994 DENGAN

LEMBAR INFORMASI AMPLOP SPT TAHUNAN YANG DISAMPAIKAN MELALUI POS ATAU PERUSAHAAN JASA EKSPEDISI ATAU JASA KURIR

LAMPRAN PERATURAN DREKTUR JENDERAL PAJAK NOMOR : PER-26/PJ/2012 TENTANG : TATA CARA PENERMAAN DAN PENGOLAHAN SPT TAHUNAN LEMBAR NFORMAS AMPLOP SPT TAHUNAN YANG DSAMPAKAN MELALU POS ATAU PERUSAHAAN JASA

LAMPRAN PERATURAN DREKTUR JENDERAL PAJAK NOMOR : PER-26/PJ/2012 TENTANG : TATA CARA PENERMAAN DAN PENGOLAHAN SPT TAHUNAN LEMBAR NFORMAS AMPLOP SPT TAHUNAN YANG DSAMPAKAN MELALU POS ATAU PERUSAHAAN JASA

BAB II KAJIAN PUSTAKA. adalah iuran rakyat kepada Kas Negara berdasarkan Undang-undang (yang dapat

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Menurut Rochmat Soemitro, dalam buku Mardiasmo, (2011:1) Pajak adalah iuran rakyat kepada Kas Negara berdasarkan Undang-undang (yang dapat

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Menurut Rochmat Soemitro, dalam buku Mardiasmo, (2011:1) Pajak adalah iuran rakyat kepada Kas Negara berdasarkan Undang-undang (yang dapat

FAKTUR PAJAK. Kode dan Nomor Seri Faktur Pajak : 10

Lembar ke-2 : Untuk Penjual BKP/Pemberi JKP sebagai bukti Pajak Keluaran FAKTUR PAJAK Kode dan Nomor Seri Faktur Pajak : 10 Pengusaha Kena Pajak Nama : PT. Jive Entertainment Alamat : Jl. Patra Kuningan

Lembar ke-2 : Untuk Penjual BKP/Pemberi JKP sebagai bukti Pajak Keluaran FAKTUR PAJAK Kode dan Nomor Seri Faktur Pajak : 10 Pengusaha Kena Pajak Nama : PT. Jive Entertainment Alamat : Jl. Patra Kuningan

medika BUKU INI UNTUK KEPENTINGAN DINAS TIDAK UNTUK DIPERJUALBELIKAN MEDIA informasi PERPAJAKAN UNTUK DOKTER SAMBUTAN DIREKTUR JENDERAL PAJAK

medika MEDIA informasi PERPAJAKAN UNTUK DOKTER SAMBUTAN DIREKTUR JENDERAL PAJAK BUKU INI UNTUK KEPENTINGAN DINAS TIDAK UNTUK DIPERJUALBELIKAN SAMBUTAN DIREKTUR JENDERAL PAJAK Assalamu alaikum Warahmatullahi

medika MEDIA informasi PERPAJAKAN UNTUK DOKTER SAMBUTAN DIREKTUR JENDERAL PAJAK BUKU INI UNTUK KEPENTINGAN DINAS TIDAK UNTUK DIPERJUALBELIKAN SAMBUTAN DIREKTUR JENDERAL PAJAK Assalamu alaikum Warahmatullahi

SURAT PEMBERITAHUAN (SPT) MASA PAJAK PENGHASILAN FINAL PASAL 4 AYAT (2)

MASA PAJAK PENGHASILAN FINAL PASAL 4 AYAT (2)") DEPARTEMEN KEUANGAN R.I. DIREKTORAT JENDERAL PAJAK SURAT PEMBERITAHUAN (SPT) MASA PAJAK PENGHASILAN FINAL PASAL 4 AYAT (2) Formulir ini digunakan untuk melaporkan Pemotongan/Pemungutan Pajak Penghasilan

DEPARTEMEN KEUANGAN R.I. DIREKTORAT JENDERAL PAJAK SURAT PEMBERITAHUAN (SPT) MASA PAJAK PENGHASILAN FINAL PASAL 4 AYAT (2) Formulir ini digunakan untuk melaporkan Pemotongan/Pemungutan Pajak Penghasilan

LAMPIRAN I-A SPT TAHUNAN PAJAK PENGHASILAN PASAL 21

DEPARTEMEN KEUANGAN RI LAMPIRAN I-A SPT TAHUNAN PAJAK PENGHASILAN PASAL 21 PENGHASILAN DAN PENGHITUNGAN PPh PASAL 21 PEGAWAI TETAP ATAU PENERIMA PENSIUN ATAU TUNJANGAN HARI TUA / TABUNGAN HARI TUA (THT)

DEPARTEMEN KEUANGAN RI LAMPIRAN I-A SPT TAHUNAN PAJAK PENGHASILAN PASAL 21 PENGHASILAN DAN PENGHITUNGAN PPh PASAL 21 PEGAWAI TETAP ATAU PENERIMA PENSIUN ATAU TUNJANGAN HARI TUA / TABUNGAN HARI TUA (THT)

PELATIHAN PENGISIAN SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI PADA USAHA KECIL

PELATIHAN PENGISIAN SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI PADA USAHA KECIL Oleh: Amanita Novi Yushita, SE amanitanovi@uny.ac.id *Makalah ini disampaikan pada Program Pengabdian pada Masyarakat

PELATIHAN PENGISIAN SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI PADA USAHA KECIL Oleh: Amanita Novi Yushita, SE amanitanovi@uny.ac.id *Makalah ini disampaikan pada Program Pengabdian pada Masyarakat

BAB II KAJIAN PUSTAKA. pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Secara umum pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang,

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Secara umum pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang,

BERIKUT INI MATERI E-LEANING, PELAJARI DAN KERJAKAN TUGAS YANG ADA. SELAMAT BELAJAR, SEMOGA SUKSES SELALU.

MATERI E-LEARNING MATA KULIAH PERPAJAKAN 1 DOSEN : MUSHAWIR, SE, MM KELAS : PAGI KAMPUS 2 KODE 21 BERIKUT INI MATERI E-LEANING, PELAJARI DAN KERJAKAN TUGAS YANG ADA. SELAMAT BELAJAR, SEMOGA SUKSES SELALU.

MATERI E-LEARNING MATA KULIAH PERPAJAKAN 1 DOSEN : MUSHAWIR, SE, MM KELAS : PAGI KAMPUS 2 KODE 21 BERIKUT INI MATERI E-LEANING, PELAJARI DAN KERJAKAN TUGAS YANG ADA. SELAMAT BELAJAR, SEMOGA SUKSES SELALU.

LAMPIRAN I SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR : SE-6/PJ/2010 TANGGAL : 25 JANUARI 2010

LAMPIRAN I SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR : SE-6/PJ/2010 TANGGAL : 25 JANUARI 2010 I. TATA CARA PENERIMAAN DAN PENGOLAHAN SPT TAHUNAN Petugas penerima SPT pada TPT/Pojok Pajak/Mobil Pajak/Drop

LAMPIRAN I SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR : SE-6/PJ/2010 TANGGAL : 25 JANUARI 2010 I. TATA CARA PENERIMAAN DAN PENGOLAHAN SPT TAHUNAN Petugas penerima SPT pada TPT/Pojok Pajak/Mobil Pajak/Drop

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-01/PJ/2015 TENTANG

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-01/PJ/2015 TENTANG PERUBAHAN ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 53/PJ/2009

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-01/PJ/2015 TENTANG PERUBAHAN ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 53/PJ/2009

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 10 TAHUN 1994 TENTANG

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 10 TAHUN 1994 TENTANG PERUBAHAN ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1993 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG-UNDANG NOMOR 7 TAHUN 1991 DENGAN

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 10 TAHUN 1994 TENTANG PERUBAHAN ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1993 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG-UNDANG NOMOR 7 TAHUN 1991 DENGAN

Y. PEMBERITAHUAN PERPANJANGAN JANGKA WAKTU PENYAMPAIAN SPT TAHUNAN PPh WP ORANG PRIBADI FORMULIR TAHUN PAJAK

DEPARTEMEN KEUANGAN R I PEMBERITAHUAN PERPANJANGAN JANGKA WAKTU PENYAMPAIAN SPT TAHUNAN PPh WP ORANG PRIBADI ISI DENGAN HURUF CETAK / DIKETIK BERI TANDA X DALAM (KOTAK) YANG SESUAI ISI DENGAN BENAR, LENGKAP,

DEPARTEMEN KEUANGAN R I PEMBERITAHUAN PERPANJANGAN JANGKA WAKTU PENYAMPAIAN SPT TAHUNAN PPh WP ORANG PRIBADI ISI DENGAN HURUF CETAK / DIKETIK BERI TANDA X DALAM (KOTAK) YANG SESUAI ISI DENGAN BENAR, LENGKAP,

Anda galau dalam mengisi SPT Tahunan?

Kementerian Keuangan RI Direktorat Jenderal Pajak Anda galau dalam mengisi SPT Tahunan? Untuk keterangan lebih lanjut, hubungi: Account Representative SPT Tahunan Pajak Penghasilan Wajib Pajak Orang Pribadi

Kementerian Keuangan RI Direktorat Jenderal Pajak Anda galau dalam mengisi SPT Tahunan? Untuk keterangan lebih lanjut, hubungi: Account Representative SPT Tahunan Pajak Penghasilan Wajib Pajak Orang Pribadi

BAB 2 TINJAUAN PUSTAKA

BAB 2 TINJAUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pajak Pajak menurut Soemitro (Resmi, 2016:1) merupakan iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat

BAB 2 TINJAUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pajak Pajak menurut Soemitro (Resmi, 2016:1) merupakan iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat

PAJAK WP ORANG PRIBADI

PAJAK WP ORANG PRIBADI SISTEMATIKA 1. SPT WP Orang Pribadi 2. Komponen-Komponen SPT 3. WP OP Lebih dari Satu Pemberi Kerja 4. WP OP Pengusaha 5. WP OP Lebih satu Pemberi Kerja & Pengusaha 2 SPT WP Pribadi

PAJAK WP ORANG PRIBADI SISTEMATIKA 1. SPT WP Orang Pribadi 2. Komponen-Komponen SPT 3. WP OP Lebih dari Satu Pemberi Kerja 4. WP OP Pengusaha 5. WP OP Lebih satu Pemberi Kerja & Pengusaha 2 SPT WP Pribadi

TATA CARA PENERIMAAN DAN PENGOLAHAN SPT TAHUNAN/

LAMPIRAN I NOMOR PER-1/PJ/2010 TENTANG PERUBAHAN TATA CARA PENERIMAAN DAN PENGOLAHAN SPT TAHUNAN/e-SPT TAHUNAN 1. Wajib Pajak menyampaikan SPT Tahunan/e-SPT Tahunan ke Kantor Pelayanan Pajak (KPP) dengan

LAMPIRAN I NOMOR PER-1/PJ/2010 TENTANG PERUBAHAN TATA CARA PENERIMAAN DAN PENGOLAHAN SPT TAHUNAN/e-SPT TAHUNAN 1. Wajib Pajak menyampaikan SPT Tahunan/e-SPT Tahunan ke Kantor Pelayanan Pajak (KPP) dengan

Amir Hidayatulloh, S.E., M.Sc Prodi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Ahmad Dahlan

Amir Hidayatulloh, S.E., M.Sc Prodi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Ahmad Dahlan Yang termasuk subjek pajak Orang pribadi Warisan yang belum terbagi sebagai satu kesatuan menggantikan

Amir Hidayatulloh, S.E., M.Sc Prodi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Ahmad Dahlan Yang termasuk subjek pajak Orang pribadi Warisan yang belum terbagi sebagai satu kesatuan menggantikan

PETUNJUK PENGISIAN FORMULIR SURAT PEMBERITAHUAN TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PETUNJUK PENGISIAN FORMULIR SURAT PEMBERITAHUAN TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI (FORMULIR 1770 DAN LAMPIRAN-LAMPIRANNYA)

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PETUNJUK PENGISIAN FORMULIR SURAT PEMBERITAHUAN TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI (FORMULIR 1770 DAN LAMPIRAN-LAMPIRANNYA)

PJ.091/KUP/S/001/

PJ.091/KUP/S/001/2017-00 Apa itu e-filing? Cara penyampaian SPT Tahunan secara elektronik yang dilakukan secara online dan real time melalui internet pada website DJP www.djponline.pajak.go.id atau ASP

PJ.091/KUP/S/001/2017-00 Apa itu e-filing? Cara penyampaian SPT Tahunan secara elektronik yang dilakukan secara online dan real time melalui internet pada website DJP www.djponline.pajak.go.id atau ASP

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PETUNJUK PENGISIAN SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PETUNJUK PENGISIAN SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI MEMPUNYAI PENGHASILAN : 1. DARI USAHA/PEKERJAAN BEBAS YANG MENYELENGGARAKAN

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PETUNJUK PENGISIAN SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI MEMPUNYAI PENGHASILAN : 1. DARI USAHA/PEKERJAAN BEBAS YANG MENYELENGGARAKAN

Anda galau dalam mengisi SPT Tahunan?

Kementerian Keuangan RI Direktorat Jenderal Pajak Anda galau dalam mengisi SPT Tahunan? Untuk keterangan lebih lanjut, hubungi: Account Representative SPT Tahunan Pajak Penghasilan Wajib Pajak Orang Pribadi

Kementerian Keuangan RI Direktorat Jenderal Pajak Anda galau dalam mengisi SPT Tahunan? Untuk keterangan lebih lanjut, hubungi: Account Representative SPT Tahunan Pajak Penghasilan Wajib Pajak Orang Pribadi

CEPAT MUDAH AMAN. Pelaporan SPT melalui e-filing PJ.091/KUP/S/001/ Kementerian Keuangan Republik Indonesia Direktorat Jenderal Pajak 2016

Kementerian Keuangan Republik Indonesia Direktorat Jenderal Pajak 2016 djponline.pajak.go.id Pelaporan SPT melalui e-filing CEPAT MUDAH AMAN PJ.091/KUP/S/001/2016-00 Cara penyampaian SPT Tahunan secara

Kementerian Keuangan Republik Indonesia Direktorat Jenderal Pajak 2016 djponline.pajak.go.id Pelaporan SPT melalui e-filing CEPAT MUDAH AMAN PJ.091/KUP/S/001/2016-00 Cara penyampaian SPT Tahunan secara