DAFTAR RIWAYAT HIDUP. Randublatung-Blora, Jawa Tengah.

|

|

|

- Fanny Kusuma

- 6 tahun lalu

- Tontonan:

Transkripsi

1 DAFTAR RIWAYAT HIDUP I. IDENTITAS PRIBADI 1. Nama : Aisyah Khoirun Nisa 2. Tempat, Tanggal Lahir : Blora, 30 Maret Alamat : Ds. Kadengan Rt.02 Rw. 01 Randublatung-Blora, Jawa Tengah. 4. No. HP : II. PENDIDIKAN 1. TK Aisyiyah Tahun SDN 1 Randublatung Tahun MTS Islam Al-Mukmin Ngruki Tahun SMAN 1 Randublatung Tahun III. LATAR BELAKANG KELUARGA 1. Ayah : Sunarto 2. Tempat, Tanggal Lahir : Boyolali, 12 Juni Ibu : Nining Setyowati 4. Tempat, Tanggal Lahir : Blora, 17 April 1966

2 DAFTAR PERTANYAAN KEPADA MANAJER BMT SURYA ASA ARTHA A. Penerapan Pembiayaan Musyarakah di BMT Surya Asa Artha 1. Bagaimana aplikasi pembiayaan musyarakah di BMT Surya Asa Artha? 2. Berapa jumlah nasabah yang mengajukan pembiayaan dengan akad musyarakah di BMT Surya Asa Artha? 3. Apa saja syarat dan ketentuan untuk mengajukan pembiayaan musyarakah? 4. Apakah pada akad pembiayaan di BMT Surya Asa Artha terdapat jaminan? 5. Ada berapa kategori nasabah dalam melaksanakan pembayaran angsuran dan apa saja? 6. Bagaimana pendapat direksi tentang nasabah yang masuk dalam kategori diragukan dan macet? 7. Kebijakan apa yang digunakan oleh BMT Surya Asa Artha untuk menangani nasabah yang menunda-nunda pembayaran? B. Penerapan ta zir/ denda bagi nasabah 1. Bagaimana penerapan ta zir/ denda yang dilakukan oleh BMT Surya Asa Artha? 2. Pada kategori apa nasabah yang dikenakan ta zir/ denda tersebut? 3. Kebijakan apa yang diambil oleh manajer apabila AO tidak sanggup menangani nasabah yang menunda-nunda pembayaran angsuran? 4. Apakah Ibu mengetahui bahwa ta zir itu diperbolehkan? 5. Apa landasan penerapan ta zir yang digunakan oleh BMT Surya Asa Artha? 6. Dana ta zir yang diperoleh termasuk dalam dana apa? 7. Devisi/ bagian apa saja yang menangani dan mengetahui masalah ta zir?

3 DAFTAR PERTANYAAN KEPADA PIHAK AO (ACCOUNT OFFICER) BMT SURYA ASA ARTHA A. Penerapan Pembiayaan Musyarakah Di BMT Surya Asa Artha 1. Apa peran AO dalam proses pembiayaan musyarakah? 2. Bagaimana prosedur pembiayaan musyarakah di BMT Surya Asa Artha? 3. Bagaimana aplikasi pembiayaan musyarakah di BMT Surya Asa Artha?

4 4. Bagaimana jaminan dalam pembiayaan musyarakah? 5. Bagaimana perhitungan akad musyarakah yang dilakukan oleh BMT Surya Asa Artha? 6. Apa yang dilakukan apabila terdapat nasabah yang menunda-nunda pembayaran? 7. Apa saja golongan nasabah yang terlambat membayar angsuran? 8. Berapa banyak nasabah yang terlambat dalam pembayaran angsuran? 9. Apa penyebab dan alasan nasabah menunda pembayaran angsuran? 10. Bagaimana tindakan AO atau langkah apa yang dilakukan kepada nasabah yang mengalami keterlambatan angsuran? B. Penerapan Ta zir Kepada Nasabah Yang Menunda-Nunda Pembayaran 1. Bagaimana penerapan ta zir/ denda yang dilakukan oleh BMT Surya Asa Artha? 2. Berapa jumlah nasabah yang dikenakan ta zir? 3. Apakah penerapan ta zir yang dilakukan sudah berfungsi dan berjalan dengan baik? 4. Apa klasifikasi nasabah yang dikenakan ta zir/denda tersebut?

5 DAFTAR PERTANYAAN KEPADA NASABAH BMT SURYA ASA ARTHA A. Penerapan Pembiayaan Musyarakah di BMT Surya Asa Artha 1. Berapa lama anda menjadi nasabah BMT Surya Asa Artha? 2. Berapa kali anda melakukan pembiayaan di BMT Surya Asa Artha? 3. Bagaimana proses pembiayaan musyarakah yang pernah anda lakukan? 4. Apakah anda pernah melakukan negosiasi? 5. Berapa angsuran (pokok dan bagi hasil) yang anda bayarkan tiap bulannya? 6. Apakah anda pernah terlambat dalam membayar angsuran? B. Penerapan Ta zir Kepada Nasabah Yang Menunda-Nunda Pembayaran 1. Berapa kali anda mengalami keterlambatan dalam membayar angsuran?

6 2. Apa alasan dan penyebab anda terlambat dalam membayar angsuran? 3. Apa tindakan yang dilakukan pihak BMT pada anda ketika terlambat membayar angsuran? 4. Bagaimana pemberlakuan sanksi (ta zir/ denda) oleh pihak BMT kepada anda? 5. Apakah di akad tertera tentang ta zir/ denda apabila mengalami keterlambatan membayar angsuran? 6. Apakah pihak BMT menjelaskan tentang ta zir/ denda apabila anda terlambat dalam membayar angsuran? 7. Apakah anda merasa terbebani dengan adanya ta zir/ denda bagi nasabah yang terlambat membayar angsuran? 8. Apakah dengan adanya penerapan ta zir/ denda ini membuat anda lebih tertib dan disiplin dalam membayar angsuran?

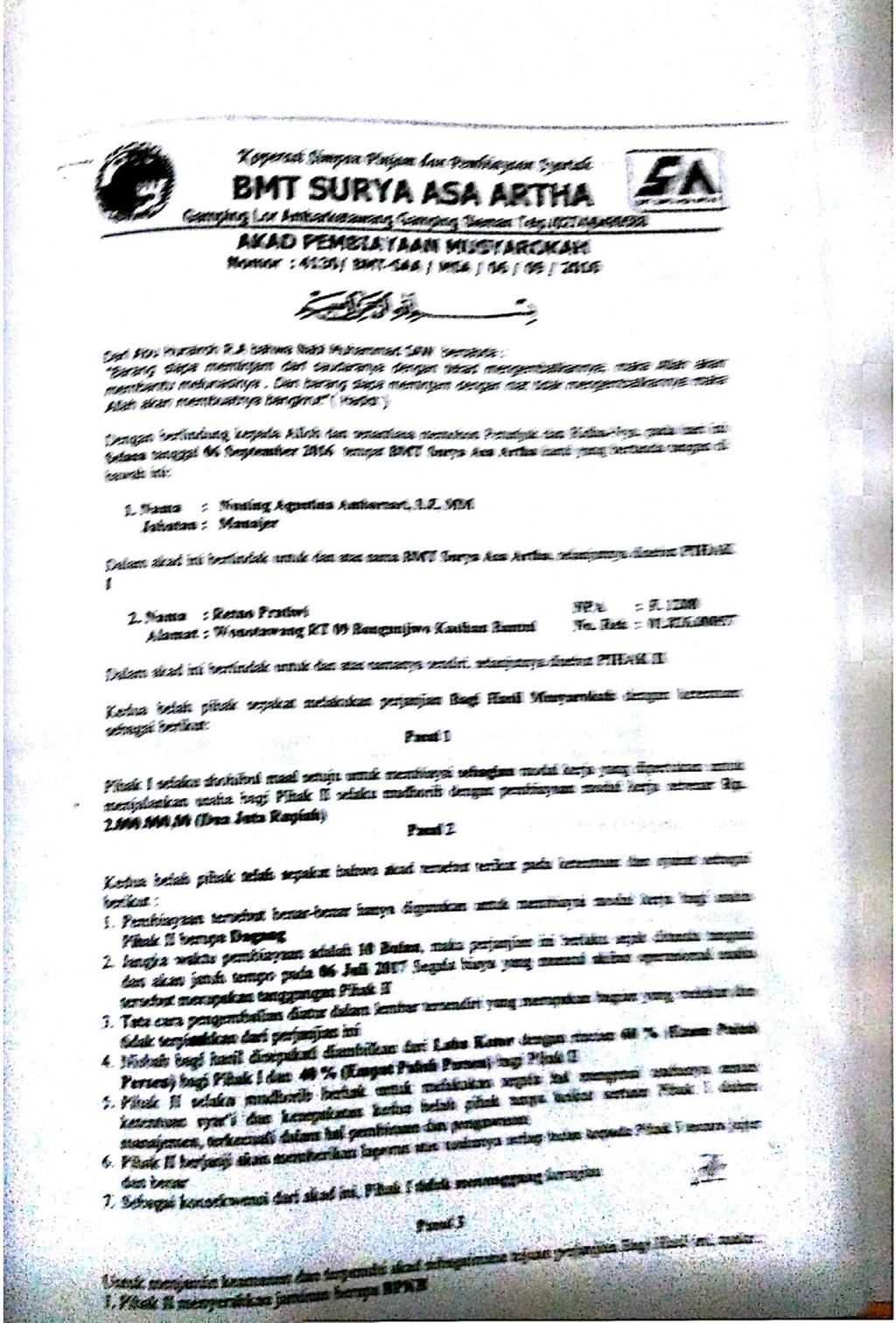

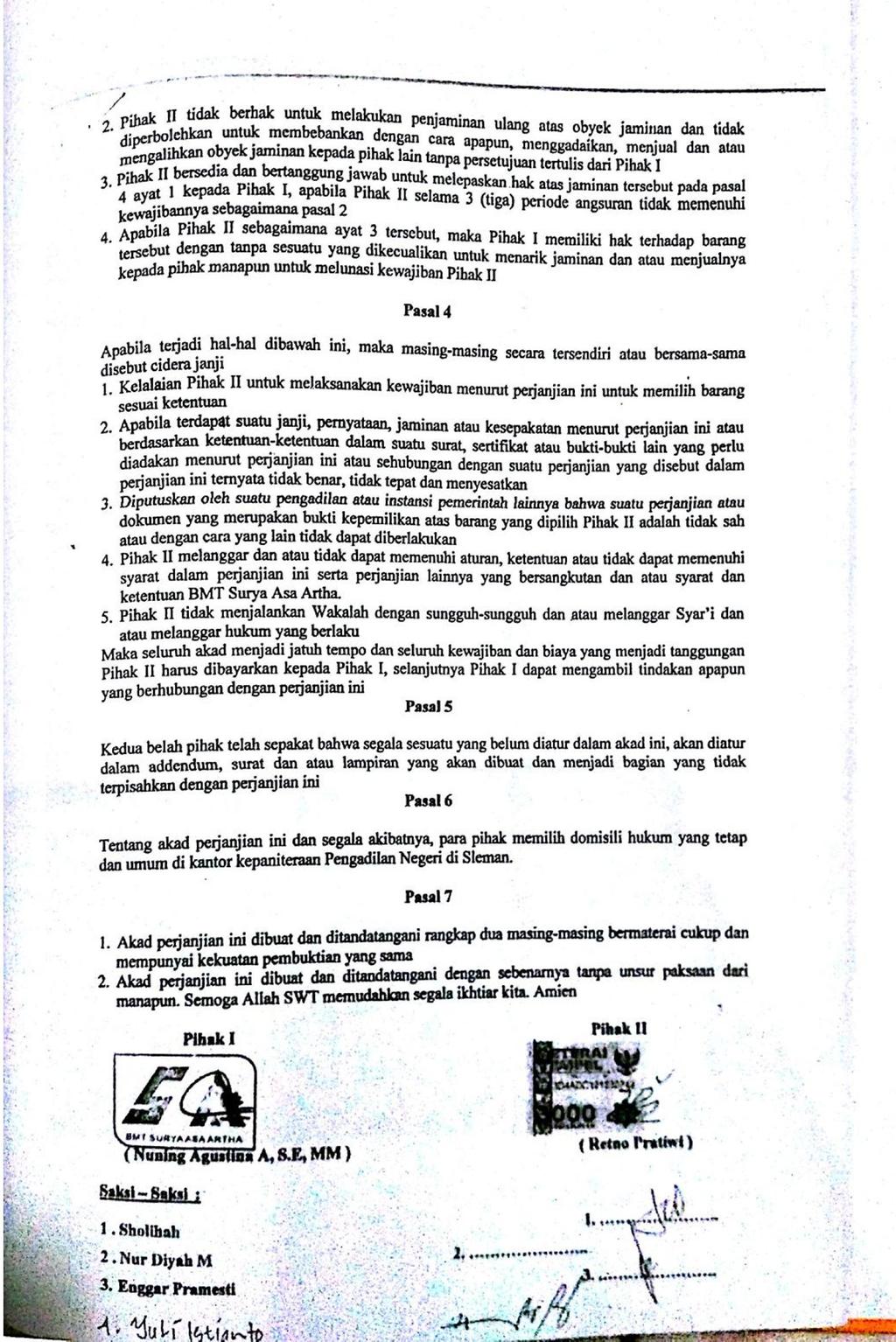

7 HASIL WAWANCARA DENGAN RESPONDEN (Manajer, Marketing, Pembukuan, Nasabah) 1. Wawancara Manajer BMT Surya Asa Artha Pada BMT Surya Asa Artha ini akad yang paling banyak digunakan adalah musyarakah. Alur pengajuan pembiayaan sendiri ada beberapa tahapan, yaitu anggota atau calon anggota mengisi form pengajuan pembiayaan ke BMT Surya Asa Artha, kemudian melengkapi syarat-syarat pengajuan pembiayaan. Setelah syarat-syarat dilengkapi, marketing atau staf menanyakan lebih jelas kegunaan pembiayaan karena berkaitan dengan penentuan akad yang akan digunakan. Setelah itu anggot atau calon anggota menandatangani form pengajuan pembiayaan beserta suami. Pengajuan pembiayaan akan diproses oleh pengurus dan manajer dengan mempertimbangkan jenis usaha, pendapatan dan jaminan yang akan digunakan. Kemudian manajer dan marketing melakukan survey kerumah ataupun lokasi usaha. Setelah survey kemudian dilakukan analisa terlebih dahulu, jika analisa dan jaminan masuk maka pengajuan di acc oleh pengurus dan manajer. Untuk pencairan dilakukan dikantor beserta suami istri, apabila dipasar beserta manajer dan marketing. Nasabah pembiayaan yang menggunakan akad musyarakah sangat banyak. Hampir 80% menggunakan akad musyarakah karena rata-rata nasabah disini adalah para pedagang di pasar, dimana mereka mengajukan pembiayaan kepada pihak BMT Surya Asa Artha sebagai tambahan modal berjualan. Agar memperoleh pembiayaan di BMT Surya Asa Artha ada syarat-syarat yang harus dilengkapi, yaitu foto copy KTP suami, istri atau orang tua, foto copy Kartu Keluarga, rekening listrik, slip gaji, dan foto copy jaminan, siap untuk di survei, alasan keputusan hasil pengajuan pembiayaan tidak bisa dipublikasikan dan berkas yang masuk tidak dapat dikembalikan. Menurut WR K untuk bagi hasil di lembaga atau Bank manapun tidak ada yang menerapkan bagi hasil sesuai dengan pendapatan nasabah setiap bulannya, pasti selalu dilihat dari rata-rata pendapatan nasabah sebelumnya. Bagi hasil yang digunakan pada BMT Surya Asa Artha adalah sebesar 60%:40%. Ketika dilaksanakan akad, tidak semua anggota membaca akad dan pasal-pasal yang seharusnya mereka baca dan pahami. Mereka hanya mengatakan bahwa menurut saja sama pihak BMT dan kemudian langsung menandatangani akad tersebut. Sehingga banyak para anggota yang tidak mengetahui akad apa yang mereka gunakan dan apa saja ketentuannya. Dalam akad pembiayaan musyarakah ini, terdapat jaminan yang harus diserahkan pada pihak BMT khususnya bagi anggota baru dan diluar pasar. Pembiayaan minimal satu juta dengan jaminan surat nikah, akte kelahiran, Kartu Keluarga. Apabila diatas dua juta maka jaminannya adalah BPKB. Bagi anggota lama dipasar tidak memakai jaminan.

8 Dalam pembayaran angsuran dapat dilakukan bulanan maupun mingguan. Kolektabilitas nasabah pada BMT Surya Asa Artha di kategorikan menjadi 4 yaitu lancar, kurang lancar, diragukan dan macet. Nasabah yang masuk dalam kategori diragukan dan macet akan dilakukan penanganan dan dicarikan solusi secepatnya. Bisa melalui akad ulang pembiayaan/ rescheduling, atau jangka waktu diperpanjang dan angsuran diperkecil. Apabila terdapat nasabah yang menunda-nunda pembayaran maka akan dilakukan penagihan berkala selama 3 kali surat tagihan. Tagihan yang pertama dengan jangka waktu 1 minggu, tagihan ke 2 jangka waktu 2 minggu dengan catatan jaminan akan diproses jika tidak dibayar, dan tagihan ke 3 sudah memberi tahu bahwa jaminan akan diproses. Selanjutnya diberikan surat Peringatan 1, Surat Peringatan 2 dan kemudian eksekusi jaminan. Penerapan ta zir/ denda yang diterapkan oleh BMT Surya Asa Artha diberikan apabila anggota yang mempunyai kemampuan membayar tetapi dengan sengaja menunda-nunda pembayaran angsuran dan dikenakan bagi anggota yang menunggak selama 2 bulan lebih. Pihak BMT hanya memberikan toleransi kepada nasabah yang menunda-nunda pembayaran untuk alasan kesehatan dan pendidikan. Nasabah yang dikenakan ta zir/ denda adalah nasabah dengan kategori diragukan dan macet, dimana pada kategori diragukan adalah angsuran yang terlambat selama 2 bulan lebih dan kategori macet dengan angsuran yang terlambat selama 4 bulan lebih. Akan tetapi pihak BMT mengenakan denda bagi nasabah yang tidak membayar angsuran selama 3 kali berturut-turut. Bagi nasabah sendiri, mereka hanya bisa pasrah dan rela dikenai denda dengan alasan karena bulan tersebut memang belum bisa membayar dan menurut saja berapapun denda yang diberikan oleh pihak BMT. Ketika marketing tidak lagi sanggup menangani nasabah yang menunda-nunda pembayaran, maka manajer akan melakukan penagihan secara langsung didampingi oleh marketing. Kemudian melakukan pendekatan dengan musyawarah dan dicarikan solusi agar angsuran bisa kembali dibayarkan. Ta zir/ denda menurut Dewan Pengawas Syariah BMT Surya Asa Artha diperbolehkan asal sesuai dengan prosedur dan penempatan. Apabila anggota yang macet disebabkan karena bangkrut dalam usahanya, maka denda tidak diperkenankan diterapkan, sedangkan anggota yang menunda-nunda angsuran dikarenan sengaja mengulur-ngulur pembayaran atau karena karakter, maka denda diperbolehkan untuk mengganti biaya kerugian selama penagihan dan perjalanan. Penerapan denda di BMT Surya Asa Artha atas rekomendasi oleh Dewan Pengawas Syariah, dengan disyaratkan dicantumkan dalam akad perjanjian pembiayaan. Untuk landasan penerapan denda berdasarkan Al-Qur an atau hadist. Besaran denda yang diberikan oleh pihak BMT kepada nasabah yang menunda-nunda pembayaran sebesar Rp setiap bulannya atau dapat dihitung Rp 1000 setiap harinya. Dana ta zir/ denda masuk dalam transaksi sosial/ maal bukan pada bisnis/ tamwil. Dana denda yang masuk digunakan untuk kegiatan sosial seperti menjenguk orang sakit, ta ziah dan lainnya. Penerapan ta zir/ denda ini diketahui oleh semua bagian dari Dewan Pengawas Syariah, pengawas, pengurus dan pengelola. Akan tetapi, denda di BMT Surya Asa Artha belum dilaksanakan dan berfungsi dengan baik. Akibatnya muncul NPF yang

9 begitu tinggi yaitu 5,7% dimana angka tersebut bagi koperasi dan BMT sudah termasuk jumlah yang sangat besar. 2. Wawancara Marketing BMT Surya Asa Artha Peran account officer dalam proses pembiayaan adalah membantu anggota untuk proses pengajuan pembiayaan sampai proses disetujui atau tidak disetujui, seperti membantu melengkapi syarat-syarat dan berkas-berkas yang dibutuhkan, melakukan studi kelayakan, melakukan survei, dan mencari referensi. Cara mengajukan pembiayaan dengan mengisi form pengajuan pembiayaan dan melengkapi syarat-syarat yang diperlukan. Anggota maupun non anggota bisa mengajukan pembiayaan di BMT Surya Asa Artha. Akad musyarakah di BMT Surya Asa Artha bukan merupakan musyarakah yang benar-benar murni, karena saat diterapkan pada nasabah (pedagang) belum bisa murni sebagiamana akad musyarakah itu sendiri. Akad musyarakah yang diterapkan BMT Surya Asa Artha merupakan kerjasama modal dimana masing-masing pihak memberikan kontribusi dana dengan besaran nisbah bagi hasil sudah disepakati di awal akad dan dihitung berdasarkan proyeksi keuntungan anggota. Sehingga nisbah bagi hasil tiap bulan besarannya selalu sama sesuai kesepakatan saat akad. Meskipun demikian, ketika anggota mendapatkan keuntungan yang besar maka pihak BMT tidak dapat meminta nisbah bagi hasil yang besar juga, seperti para pedagang temporer yang saat musim-musim tertentu (natal, tahun baru dan sebagainya) akan mengalami peningkatan pendapatan. Perhitungan nisbah bagi hasil dilihat dari proyeksi pendapatan anggota sebelumsebelumnya dimana pembagiannya adalah 60% untuk BMT dan 40% untuk anggota sendiri diambil dari laba kotor usaha. BMT juga mengharuskan adanya jaminan dalam setiap pembiayaan termasuk pada akad musyarakah. Akan tetapi apabila itu merupakan nasabah lama dan selalu teratur dalam membayar angsuran maka diperbolehkan tidak menggunakan jaminan. Apabila terdapat nasabah yang telat dalam melakukan pembayaran angsuran, maka pihak BMT akan melakukan beberapa tahapan penanganan. Pertama adalah dengan mengirimkan pesan singkat kemudian apabila tidak mendapat respon maka akan dihubungi via telephone dan yang terakhir adalah mendatangi rumah kediamannya. Apabila dalam 2 bulan belum juga membayar angsuran maka akan dikenakan ta zir/denda. Terdapat empat golongan nasabah dalam membayar angsuran tiap bulannya, yaitu kategori lancar, kurang lancar, diragukan dan macet. Sekitar 7% dari 200 nasabah mengalami keterlambatan dalam membayar angsuran di BMT Surya Asa Artha. Banyak alasan nasabah ketika mereka menunda-nunda membayar angsuran. seperti terdapat keluarga yang masuk rumah sakit, banyak kebutuan yang harus dikeluarkan saat bulan tersebut, usahanya sedang sepi pembeli, musim anak sekolah dimana membutuhkan banyak biaya untuk keperluan sekolah. Dari beberapa alasan tersebut sehingga mengakibatkan mereka tidak membayar angsuran yang seharusnya mereka bayarkan.

10 Apabila setelah dihubungi baik-baik pada waktu sebelumnya namun tidak ada respon atau masih tidak membayar, maka pihak BMT Surya Asa Artha akan memberikan surat teguran kepada nasabah dan pada bulan ketiga akan dikenakan denda. Penerapan ta zir/ denda pada BMT Surya Asa Artha sendiri ditujukan kepada anggota yang masih berjualan meskipun terkadang usahanya sedang tidak lancar. Meskipun terdapat denda bagi nasabah yang menunda-nunda pembayaran angsuran, namun ada kalanya pihak BMT sendiri tidak memberlakukannya dikarenakan melihat situasi dan kondisi nasabah, misalnya keluarga nasabah sedang terkena musibah. Jumlah nasabah yang dikenakan ta zir/ denda saat ini ada sekitar 14 sampai 15 nasabah dari total pembiayaan yang diberikan oleh BMT Surya Asa Artha. Penerapan ta zir/ denda pada BMT Surya Asa Artha sendiri sebetulnya belum berfungsi dan berjalan dengan baik dikarenakan terdapat rasa empati melihat kondisi nasabah dan masih adanya toleransi pada mereka. Klasifikasi nasabah yang dikenakan ta zir/ denda tersebut adalah nasabah yang tidak membayar angsuran selama 2 bulan berturut-turut baru dikenakan denda. Dana denda yang dibayarkan oleh nasabah nantinya akan masuk dalam dana sosial atau pendapatan maal BMT Surya Asa Artha. 3. Wawancara Bagian Pembukuan BMT Surya Asa Artha Setiap nasabah yang terkena denda dari pihak BMT akan diberi pemberitahuan melalui pesan singkat yang dikirimkan oleh bagian marketing ataupun bagian pembukuan pihak BMT Surya Asa Artha sebelumnya. Penerapan denda itu sendiri dikenakan bagi nasabah yang sudah menunda-nunda pembayaran selama 2 bulan dengan besaran dendanya adalah ribu rupiah setiap bulannya dan dibayarkan pada saat nasabah membayar angsuran bulan berikutnya. Contoh pada bulan Januari nasabah tidak membayar angsuran, kemudian pada bulan Februari juga tidak membayar angsuran kembali maka pada bulan berikutnya yaitu Maret nasabah harus membayar angsuran sekaligus denda yang muncul akibat menunda pembayaran selama 2 bulan sebelumnya. Denda yang diterapkan oleh pihak BMT Surya Asa Artha ini sebelumnya tidak diketahui anggota meskipun pada akad sudah tertera adanya denda. Hal itu dikarenakan pada saat persetujuan akad, anggota tidak membaca terlebih dahulu dan langsung saja menandatangani akad kesepakatan. 4. Wawancara Nasabah Pertama Ibu Antik (nama samaran) adalah nasabah BMT Surya Asa Artha semenjak lama, sekitar kurang lebih 4 tahun. Ibu Antik pernah melakukan pembiayaan di BMT Surya Asa Artha sebanyak 3 kali. Ketika pertama kali mengajukan pembiayaan pada BMT Surya Asa Artha beliau tidak mengetahui menggunakan akad apa hanya setuju saja dengan ketentuan pihak BMT dan langsung menandatangani perjanjian/ akad. Dalam pikiran Ibu Antik yang

11 terpenting adalah pinjaman yang diajukan tersebut dapat disetujui dan segera mendapatkan uangnya. Proses pembiayaan yang pernah saya alami pun sudah agak lupa karena memang itu sudah lama. Sepertinya saya mengisi form pengajuan pembiayaan dan kemudian awal dahulu dilakukan survei pada lokasi usaha saya yang berada dipasar. Setelah itu Ibu Antik hanya menandatangani surat kesepakatan dan menyerahkan jaminan berupa BPKB. Kemudian pada bulan berikutnya beliau membayar angsuran pokok dan bagi hasilnya. Saya tidak pernah melakukan negosiasi dan tidak tahu apakah boleh melakukan negosiasi. saya menurut saja terhadap kesepakatan dan perjanjiannya. Dahulu saya mengajukan pembiayaan sebesar rupiah dan diangsur selama satu tahun dengan angsuran tiap bulannya adalah ribu rupiah. Namun saya tidak mengetahui bagaimana perhitungannya. Dari angsuran sekian tersebut beliau tidak mengetahui berapa pokoknya dan berapa bagi hasilnya, saya hanya menurut saja pada pihak BMT. Dahulu saya pernah terlambat dalam membayar angsuran berbulan-bulan bahkan hingga satu tahun. Namun, hanya sekali waktu itu saja beliau terlambat membayar angsuran. Hal itu terjadi karna Ibu Antik sedang mengalami permasalahan dalam rumah tangga sehingga ekonomi beliau kurang baik dan kemudian mempengaruhi pada pembayaran angsuran pada pihak BMT. Ya saat saya terlambat dalam membayar angsuran tersebut, pihak BMT mengenakan sanksi, akan tetapi saya juga tidak tahu jelasnya sanksi dalam bentuk apa yang diberikan. Pada saat itu pihak BMT bertanya kepada saya mempunyai apa dan saya menjawab hanya mempunyai TV kemudian oleh pihak BMT kemudian TV tersebut dibawa. Saya tidak tahu apakah itu bentuk sanksinya atau dengan memperpanjang jangka waktu angsuran dengan memperkecil besar angsuran. akan tetapi beliau merasa hutangnya seakan semakin bertambah. Pada awal dahulu saya tidak tahu menahu adanya denda ini dan berapa besarannya. Pihak BMT tidak menjelaskan tentang denda pada saat awal perjanjian dahulu, hanya saya sudah membaca sendiri akad pembiayaan. Bahkan saya sendiri tidak tahu berapa sisa hutang yang masih harus saya bayarkan dan sudah berapa kali saya melakukan cicilan. Dari pihak marketing BMT hanya mengatakan yang jelas masih banyak bu kekurangannya. Bagi Ibu Antik dengan adanya denda itu sendiri tidak masalah dan beliau tidak keberatan karena sudah konsekuensinya apabila terlambat dalam membayar angsuran. Menurut beliau, adanya denda itu sendiri pasti akan membuat beliau lebih disiplin, dan sebenarnya Ibu Antik pun selalu disiplin dalam membayar angsuran pembiayaan. Hanya saja memang kondisi beliau saat itu sedang diterpa masalah dalam rumah tangga sehingga mempengaruhi ekonominya. 5. Wawancara Nasabah Kedua Ibu Jojo (nama samaran) adalah anggota BMT Surya Asa Artha sudah lama sekali. Kurang lebih sudah 10 tahun menjadi anggota dan mengajukan pembiayaan pada BMT sudah berkali-kali.

12 Saya meminjam dana pada pihak BMT untuk tambahan modal usaha saya jualan di Pasar dan modal memproduksi tahu. Untuk alurnya saya sudah agak lupa hanya ingat pernah dimintai jaminan berupa BPKB. Selama saya meminjam, saya tidak pernah melakukan negosiasi hanya menurut saja pada pihak BMT berapa nanti yang harus saya bayarkan. Pada waktu itu saya meminjam uang sebesar Rp dengan jangka waktu 1 tahun. Kalau saya tidak salah angsuran yang harus saya bayarkan sebesar rupiah sudah termasuk angsuran bagi hasilnya. Saya pernah terlambat dalam membayar angsuran karena pada saat itu barangbarang dagangan harganya naik, bahan-bahan pokok juga naik selain itu memang sedang sepi pelanggan. Ketika saya terlambat membayar angsuran pihak BMT memberikan saya surat peringatan seperti saat ini dan dikenai denda. Tetapi saya tidak mengetahui adanya denda itu dan hanya menurut saja saat diberi denda. Denda dikenakan apabila saya sudah 3 bulan tidak membayar angsuran pembiayaan. Ketika akad saya tidak membaca ketentuan-ketentuannya karena memang saya tidak bisa membaca dan langsung saya tandatangani saja. Pihak BMT mungkin menjelaskan adanya denda tersebut tetapi saya mungkin yang lupa. Dengan adanya denda ini dianggap sebagai beban ya tidak, tetapi dibilang tidak ya menjadi beban. Penerapan denda ini tidak berpengaruh untuk lebih tertib dan disiplin lagi dalam membayar angsuran karena memang sedang tidak ada uang yang digunakan untuk membayar, kalaupun ada pasti akan membayarnya.

6499588 No : 0145 / A / BMT SAA / IX / 2015 Hal : Tagihan Tunggakan Pembiayaan Kepada Yth. Bp.")

13 Koperasi Jasa Keuangan Syari'ah BMT SURYA ASA ARTHA Gamping Lor Rt03/11 Gamping Sleman (Timur Kec. Gamping) Telp.(0274) No : 0145 / A / BMT SAA / IX / 2015 Hal : Tagihan Tunggakan Pembiayaan Kepada Yth. Bp. Ismunandar Kwarasan RT 08/06 Nogotirto Gamping Sleman Bersama ini kami beritahukan bahwa sesuai perjanjian Pembiayaan Bpk/Ibu/Sdr dengan No. Akad : 3544 Atas Nama : Ismunandar, jatuh tempo pada tanggal 18/11/2015. Karena belum mengangsur atau mempunyai tunggakan, kami mohon segera melunasi. Adapun rincian yang harus dibayar adalah : Angsuran Pokok Rp ,00 Jumlah Bagi Hasil Rp ,00 Sanksi Keterlambatan/denda Rp. - Jumlah Rp ,00

14 Demikian surat pemberitahuan ini kami sampaikan, atas perhatian dan kerjasamanya kami ucapkan terima kasih. Yogyakarta, 05 September 2015 Manajer, Nuning Agustina A., S.E, MM

15

16

17

18

19

20

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Prosedur Pengajuan Pembiayaan Murabahah di PT BPRS PNM Binama Semarang Dalam proses pengajuan pembiayaan murabahah di PT BPRS PNM Binama Semarang, terdapat beberapa

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Prosedur Pengajuan Pembiayaan Murabahah di PT BPRS PNM Binama Semarang Dalam proses pengajuan pembiayaan murabahah di PT BPRS PNM Binama Semarang, terdapat beberapa

BAB IV PEMBAHASAN DAN HASIL PENELITIAN

BAB IV PEMBAHASAN DAN HASIL PENELITIAN A. Upaya Pencegahan Pembiayaan Bermasalah di BMT Al Hikmah Ungaran BMT Al Hikmah merupakan sebuah lembaga keuangan syariah non bank yang menghimpun dana dari masyarakat

BAB IV PEMBAHASAN DAN HASIL PENELITIAN A. Upaya Pencegahan Pembiayaan Bermasalah di BMT Al Hikmah Ungaran BMT Al Hikmah merupakan sebuah lembaga keuangan syariah non bank yang menghimpun dana dari masyarakat

BAB IV ANALISIS DATA DAN PEMBAHASAN HASIL PENELITIAN. A. Mekanisme Pembiayaan Konsumtif di KOPSIM NU Batang

BAB IV ANALISIS DATA DAN PEMBAHASAN HASIL PENELITIAN A. Mekanisme Pembiayaan Konsumtif di KOPSIM NU Batang Pembiayaan merupakan suatu hal yang dibutuhkan oleh masyarakat dalam memenuhi kebutuhan. Menyadari

BAB IV ANALISIS DATA DAN PEMBAHASAN HASIL PENELITIAN A. Mekanisme Pembiayaan Konsumtif di KOPSIM NU Batang Pembiayaan merupakan suatu hal yang dibutuhkan oleh masyarakat dalam memenuhi kebutuhan. Menyadari

2) Membina masyarakat dengan mengadakan sosialisasisosialisasi BAB IV. mengenai perbankan syari ah bahwasanya bunga

Membina masyarakat dengan mengadakan sosialisasisosialisasi BAB IV. mengenai perbankan syari ah bahwasanya bunga") 2) Membina masyarakat dengan mengadakan sosialisasisosialisasi mengenai perbankan syari ah bahwasanya bunga dan bagi hasil sangatlah berbeda. 3) Untuk mengetahui tingkat kejujuran para anggota mengenai

2) Membina masyarakat dengan mengadakan sosialisasisosialisasi mengenai perbankan syari ah bahwasanya bunga dan bagi hasil sangatlah berbeda. 3) Untuk mengetahui tingkat kejujuran para anggota mengenai

LAMPIRAN-LAMPIRAN. Lampiran 1: Surat Keterangan Telah Melakukan Penelitian. Lampiran 2: Catatan Bimbingan Skripsi

LAMPIRAN-LAMPIRAN Lampiran 1: Surat Keterangan Telah Melakukan Penelitian Lampiran 2: Catatan Bimbingan Skripsi 116 117 Lampiran 3: Pedoman Wawancara Pertanyaan Kepada Manajer BMT: 1. Apakah yang dimaksud

LAMPIRAN-LAMPIRAN Lampiran 1: Surat Keterangan Telah Melakukan Penelitian Lampiran 2: Catatan Bimbingan Skripsi 116 117 Lampiran 3: Pedoman Wawancara Pertanyaan Kepada Manajer BMT: 1. Apakah yang dimaksud

BAB IV ANALISIS PELAKSANAAN DENDA PADA PEMBIAYAAN BERMASALAH MENURUT FATWA DSN-MUI NO 17/DSN MUI/IX/2000 DI KJKS MADANI KOTA PEKALONGAN

BAB IV ANALISIS PELAKSANAAN DENDA PADA PEMBIAYAAN BERMASALAH MENURUT FATWA DSN-MUI NO 17/DSN MUI/IX/2000 DI KJKS MADANI KOTA PEKALONGAN A. Analisis Penanganan Pembiayaan Bermasalah di KJKS Madani Kota

BAB IV ANALISIS PELAKSANAAN DENDA PADA PEMBIAYAAN BERMASALAH MENURUT FATWA DSN-MUI NO 17/DSN MUI/IX/2000 DI KJKS MADANI KOTA PEKALONGAN A. Analisis Penanganan Pembiayaan Bermasalah di KJKS Madani Kota

BAB IV ANALISIS IMPLEMENTASI AKAD MURABAHAH DALAM PEMBIAYAAN KENDARAAN DI KOPERASI SIMPAN PINJAM (KOSPIN) JASA LAYANAN SYARIAH BULAKAMBA

JASA LAYANAN SYARIAH BULAKAMBA") BAB IV ANALISIS IMPLEMENTASI AKAD MURABAHAH DALAM PEMBIAYAAN KENDARAAN DI KOPERASI SIMPAN PINJAM (KOSPIN) JASA LAYANAN SYARIAH BULAKAMBA A. Mekanisme Akad Murabahah Dalam Pembiayaan Kendaraan Pembiayaan

BAB IV ANALISIS IMPLEMENTASI AKAD MURABAHAH DALAM PEMBIAYAAN KENDARAAN DI KOPERASI SIMPAN PINJAM (KOSPIN) JASA LAYANAN SYARIAH BULAKAMBA A. Mekanisme Akad Murabahah Dalam Pembiayaan Kendaraan Pembiayaan

BAB IV HASIL PENELITIAN

BAB IV HASIL PENELITIAN A. Mekanisme Pembiayaan Akad Murabahah di BMT Harapan Umat Juwana Secara umum pembiayaan murabahah di BMT Harapan Umat dilakukan untuk pembelian secara pesanan dimana pada umumnya

BAB IV HASIL PENELITIAN A. Mekanisme Pembiayaan Akad Murabahah di BMT Harapan Umat Juwana Secara umum pembiayaan murabahah di BMT Harapan Umat dilakukan untuk pembelian secara pesanan dimana pada umumnya

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Faktor Penyebab Pembiayaan Ijarah Bermasalah di BMT Amanah Mulia Magelang Setelah melakukan realisasi pembiayaan ijarah, BMT Amanah Mulia menghadapi beberapa resiko

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Faktor Penyebab Pembiayaan Ijarah Bermasalah di BMT Amanah Mulia Magelang Setelah melakukan realisasi pembiayaan ijarah, BMT Amanah Mulia menghadapi beberapa resiko

BAB IV HASIL DAN PEMBAHASAN. A. Prosedur Pembiayaan Murabahah di BPRS Bangun Drajat Warga

BAB IV HASIL DAN PEMBAHASAN A. Prosedur Pembiayaan Murabahah di BPRS Bangun Drajat Warga Jumlah perbedaan proporsi pembiayaan murabahah dengan pembiayaan modal kerja usaha yang menggunakan prinsip mudharabah

BAB IV HASIL DAN PEMBAHASAN A. Prosedur Pembiayaan Murabahah di BPRS Bangun Drajat Warga Jumlah perbedaan proporsi pembiayaan murabahah dengan pembiayaan modal kerja usaha yang menggunakan prinsip mudharabah

BAB III PEMBAHASAN. A. Prosedur Pembiayaan Akad Mudharabah di BMT Harapan Ummat. a. Telah masuk sebagai anggota. sebesar Rp ,-.

BAB III PEMBAHASAN A. Prosedur Pembiayaan Akad Mudharabah di BMT Harapan Ummat Kudus a. Prosedur Pengajuan Pembiayaan 1 1. Pemohon a. Telah masuk sebagai anggota b. Membuka simpanan sirkah sebesar Rp.

BAB III PEMBAHASAN A. Prosedur Pembiayaan Akad Mudharabah di BMT Harapan Ummat Kudus a. Prosedur Pengajuan Pembiayaan 1 1. Pemohon a. Telah masuk sebagai anggota b. Membuka simpanan sirkah sebesar Rp.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN. A. Penyebab Pembiayaan Bermasalah di BMT Marhamah Wonosobo

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Penyebab Pembiayaan Bermasalah di BMT Marhamah Wonosobo Dalam sebuah lembaga keuangan pembiayaan bermasalah bukanlah hal yang baru atau asing lagi untuk didengarkan,

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Penyebab Pembiayaan Bermasalah di BMT Marhamah Wonosobo Dalam sebuah lembaga keuangan pembiayaan bermasalah bukanlah hal yang baru atau asing lagi untuk didengarkan,

BAB IV HASIL PENELITIAN. A. Penerapan Akad Pembiayaan Musyarakah pada BMT Surya Asa Artha

50 BAB IV HASIL PENELITIAN A. Penerapan Akad Pembiayaan Musyarakah pada BMT Surya Asa Artha BMT berdiri dalam rangka menumbuh dan mengembangkan sumberdaya ekonomi mikro yang bersumber pada syariat Islam.

50 BAB IV HASIL PENELITIAN A. Penerapan Akad Pembiayaan Musyarakah pada BMT Surya Asa Artha BMT berdiri dalam rangka menumbuh dan mengembangkan sumberdaya ekonomi mikro yang bersumber pada syariat Islam.

BAB IV ANALISIS SITEM PEMBERIAN PEMBIAYAAN PADA KJKS BMT AMANAH USAHA MULIA MAGELANG. A. Sistem dan Prosedur Pemberian pembiayaan

BAB IV ANALISIS SITEM PEMBERIAN PEMBIAYAAN PADA KJKS BMT AMANAH USAHA MULIA MAGELANG A. Sistem dan Prosedur Pemberian pembiayaan 1. Prosedur Permohonan Pembiayaan 1 Mengisi formulir dan menandatangani

BAB IV ANALISIS SITEM PEMBERIAN PEMBIAYAAN PADA KJKS BMT AMANAH USAHA MULIA MAGELANG A. Sistem dan Prosedur Pemberian pembiayaan 1. Prosedur Permohonan Pembiayaan 1 Mengisi formulir dan menandatangani

BAB III LUMAJANG. berbeda beda untuk jangka waktu cicilan yang berbeda. Penerapan keuntungan transaksi pembiayaan mura>bah{ah ditetapkan

45 BAB III IMPLEMENTASI PENETAPAN MARGIN DALAM PEMBIAYAAN MURA>BAH{AH DI BANK SYARIAH MANDIRI KANTOR CABANG LUMAJANG A. Implementasi Penetapan Margin Pembiayaan Mura>bah{ah Di BSM Lumajang Margin pada

45 BAB III IMPLEMENTASI PENETAPAN MARGIN DALAM PEMBIAYAAN MURA>BAH{AH DI BANK SYARIAH MANDIRI KANTOR CABANG LUMAJANG A. Implementasi Penetapan Margin Pembiayaan Mura>bah{ah Di BSM Lumajang Margin pada

BAB IV ANALISIS PENANGANAN PEMBIAYAAN MURABAHAH BERMASALAH DI BMT NU SEJAHTERA CABANG KENDAL

BAB IV ANALISIS PENANGANAN PEMBIAYAAN MURABAHAH BERMASALAH DI BMT NU SEJAHTERA CABANG KENDAL A. Analisis Faktor-Faktor yang Menyebabkan Terjadinya Pembiayaan Murabahah Bermasalah di BMT NU Sejahtera Cabang

BAB IV ANALISIS PENANGANAN PEMBIAYAAN MURABAHAH BERMASALAH DI BMT NU SEJAHTERA CABANG KENDAL A. Analisis Faktor-Faktor yang Menyebabkan Terjadinya Pembiayaan Murabahah Bermasalah di BMT NU Sejahtera Cabang

BAB IV HASIL PENELITIAN. A. Analisis penyebab dan penanganan pembiayaan murabahah bermasalah. Analisis pemberian pembiayaan yang dilakukan oleh setiap

BAB IV HASIL PENELITIAN A. Analisis penyebab dan penanganan pembiayaan murabahah bermasalah di KJKS BTM Kajen, kabupaten Pekalongan Analisis pemberian pembiayaan yang dilakukan oleh setiap lembaga keuangan

BAB IV HASIL PENELITIAN A. Analisis penyebab dan penanganan pembiayaan murabahah bermasalah di KJKS BTM Kajen, kabupaten Pekalongan Analisis pemberian pembiayaan yang dilakukan oleh setiap lembaga keuangan

BAB IV HASIL DAN PEMBAHASAN. A. Analisis Pelaksanaan Pembiayaan Mudharabah di Baitul maal wat. 1. Prosedur Pembiayaan di BMT Surya Parama Arta

BAB IV HASIL DAN PEMBAHASAN A. Analisis Pelaksanaan Pembiayaan Mudharabah di Baitul maal wat tamwil Surya Parama Arta. 1. Prosedur Pembiayaan di BMT Surya Parama Arta a. Menjadi anggota BMT Surya Parama

BAB IV HASIL DAN PEMBAHASAN A. Analisis Pelaksanaan Pembiayaan Mudharabah di Baitul maal wat tamwil Surya Parama Arta. 1. Prosedur Pembiayaan di BMT Surya Parama Arta a. Menjadi anggota BMT Surya Parama

BAB III PEMBAHASAN. A. Prosedur Pengelolaan Pembiayaan Murabahah Bermasalah Di BPRS. 1. Penerapan Pembiayaan Murabahah

BAB III PEMBAHASAN A. Prosedur Pengelolaan Pembiayaan Murabahah Bermasalah Di BPRS Suriyah 1. Penerapan Pembiayaan Murabahah Salah satu akad yang paling populer digunakan oleh perbankan syari ah adalah

BAB III PEMBAHASAN A. Prosedur Pengelolaan Pembiayaan Murabahah Bermasalah Di BPRS Suriyah 1. Penerapan Pembiayaan Murabahah Salah satu akad yang paling populer digunakan oleh perbankan syari ah adalah

BAB IV PEMBIAYAAN MURABAHAH PADA PRODUK MODAL USAHA DI KJKS BMT BINAMA SEMARANG

BAB IV PEMBIAYAAN MURABAHAH PADA PRODUK MODAL USAHA DI KJKS BMT BINAMA SEMARANG A. Mekanisme Pembiayaan Murobahah Modal Usaha di KJKS BMT Binama Semarang Pembiayaan modal di KJKS Binama Semarang adalah

BAB IV PEMBIAYAAN MURABAHAH PADA PRODUK MODAL USAHA DI KJKS BMT BINAMA SEMARANG A. Mekanisme Pembiayaan Murobahah Modal Usaha di KJKS BMT Binama Semarang Pembiayaan modal di KJKS Binama Semarang adalah

BAB IV HASIL PENELITIAN DAN ANALISIS DATA. A. Persyaratan dalam Mengadakan Akad Murabahah di BMT-UMY

BAB IV HASIL PENELITIAN DAN ANALISIS DATA A. Persyaratan dalam Mengadakan Akad Murabahah di BMT-UMY 1. Syarat Akad Murabahah Produk Pembiayaan di BMT-UMY diantaranya adalah Murabahah, Musyarakah dan Ijarah.

BAB IV HASIL PENELITIAN DAN ANALISIS DATA A. Persyaratan dalam Mengadakan Akad Murabahah di BMT-UMY 1. Syarat Akad Murabahah Produk Pembiayaan di BMT-UMY diantaranya adalah Murabahah, Musyarakah dan Ijarah.

BAB IV KESIMPULAN DAN SARAN. A. Syarat-syarat Pemberian Kredit Umum BPR Nusamba

BAB IV KESIMPULAN DAN SARAN 4.1 Kesimpulan A. Syarat-syarat Pemberian Kredit Umum BPR Nusamba Banguntapan 1. Foto copy KTP (Kartu Tanda Penduduk), 5 lembar 2. Foto copy Kartu Keluarga, 1 lembar 3. Foto

BAB IV KESIMPULAN DAN SARAN 4.1 Kesimpulan A. Syarat-syarat Pemberian Kredit Umum BPR Nusamba Banguntapan 1. Foto copy KTP (Kartu Tanda Penduduk), 5 lembar 2. Foto copy Kartu Keluarga, 1 lembar 3. Foto

BAB IV HASIL PENELITIAN. A. Pelaksanaan Jaminan Fidusia di Bank Syariah Mandiri KCP Solok. menanyakan langsung kepada pihak warung mikro itu sendiri.

BAB IV HASIL PENELITIAN A. Pelaksanaan Jaminan Fidusia di Bank Syariah Mandiri KCP Solok Langkah-langkah pengajuan pembiayaan kepada bank adalah sebagai berikut : 1. Nasabah datang ke Bank untuk mencari

BAB IV HASIL PENELITIAN A. Pelaksanaan Jaminan Fidusia di Bank Syariah Mandiri KCP Solok Langkah-langkah pengajuan pembiayaan kepada bank adalah sebagai berikut : 1. Nasabah datang ke Bank untuk mencari

BAB IV ANALISIS DAN PEMBAHASAN. A. Mekanisme Akad Mudharabah dalam Pembiayaan Modal Kerja di KJKS Mitra

47 BAB IV ANALISIS DAN PEMBAHASAN A. Mekanisme Akad Mudharabah dalam Pembiayaan Modal Kerja di KJKS Mitra Sejahtera Subah-Batang Pembiayaan mudharabah adalah pembiayaan yang disalurkan oleh lembaga keuangan

47 BAB IV ANALISIS DAN PEMBAHASAN A. Mekanisme Akad Mudharabah dalam Pembiayaan Modal Kerja di KJKS Mitra Sejahtera Subah-Batang Pembiayaan mudharabah adalah pembiayaan yang disalurkan oleh lembaga keuangan

BAB IV HASIL PENELITIAN. A. Kebijakan BMT Citra Keuangan Syariah Cabang Pekalongan Dalam. Upaya Menyelesaikan Pembiayaan Bermasalah.

BAB IV HASIL PENELITIAN A. Kebijakan BMT Citra Keuangan Syariah Cabang Pekalongan Dalam Upaya Menyelesaikan Pembiayaan Bermasalah. Dalam suatu pembiayaan memang mengandung resiko, meskipun BMT Citra Keuangan

BAB IV HASIL PENELITIAN A. Kebijakan BMT Citra Keuangan Syariah Cabang Pekalongan Dalam Upaya Menyelesaikan Pembiayaan Bermasalah. Dalam suatu pembiayaan memang mengandung resiko, meskipun BMT Citra Keuangan

Faktor yang paling sering terjadi yaitu bangkrut yaa pada perusahaan, kita mensurveynya kurang tepat, karakter nasabah yang susah,

Wawancara dengan pihak Account officier No Tanggal Nama Profesi Pedoman Pertanyaan Isi Wawancara Wawancara Responden 1 14 juli 2017 Mas Taufik Account Officier 1. Seperti apa mekanisme penyaluran pembiayaan

Wawancara dengan pihak Account officier No Tanggal Nama Profesi Pedoman Pertanyaan Isi Wawancara Wawancara Responden 1 14 juli 2017 Mas Taufik Account Officier 1. Seperti apa mekanisme penyaluran pembiayaan

Mura>bah}ah oleh BMT Dana Mentari, sebagaimana diterbitkan dalam

BAB IV IMPLEMENTASI AKAD BAI AL-MURA>BAH}AH PADA BMT-BMT DI KECAMATAN PURWOKERTO UTARA A. Implementasi Akad Bai al-mura>bah}ah di BMT Dana Mentari Cabang Karangwangkal. 1. Praktek Akad Mura>bah}ah di BMT

BAB IV IMPLEMENTASI AKAD BAI AL-MURA>BAH}AH PADA BMT-BMT DI KECAMATAN PURWOKERTO UTARA A. Implementasi Akad Bai al-mura>bah}ah di BMT Dana Mentari Cabang Karangwangkal. 1. Praktek Akad Mura>bah}ah di BMT

BAB IV PEMBAHASAN DAN HASIL PENELITIAN

BAB IV PEMBAHASAN DAN HASIL PENELITIAN A. Penerapan Akad Murabahah pada Produk Pembiayaan Untuk Karyawan KSPPS BINAMA Semarang 1. Prosedur Pembiayaan Karyawan KSPPS BINAMA Prosedur yang dilakukan pada

BAB IV PEMBAHASAN DAN HASIL PENELITIAN A. Penerapan Akad Murabahah pada Produk Pembiayaan Untuk Karyawan KSPPS BINAMA Semarang 1. Prosedur Pembiayaan Karyawan KSPPS BINAMA Prosedur yang dilakukan pada

BAB IV PEMBAHASAN Syarat dan Ketentuan Pembiayaan Mikro Syariah Di KSPPS Tamzis Bina Utama Cabang Kejajar Wonosobo.

BAB IV PEMBAHASAN A. Syarat dan Ketentuan Pembiayaan Mikro Syariah Di KSPPS Tamzis Bina Utama Cabang Kejajar Wonosobo. Pembiayaan bisnis TAMZIS disebut Pembiayaan Mikro Syariah diutamakan untuk pengembangan

BAB IV PEMBAHASAN A. Syarat dan Ketentuan Pembiayaan Mikro Syariah Di KSPPS Tamzis Bina Utama Cabang Kejajar Wonosobo. Pembiayaan bisnis TAMZIS disebut Pembiayaan Mikro Syariah diutamakan untuk pengembangan

BAB III PELAKSANAAN SANKSI ATAS NASABAH MAMPU YANG MENUNDA PEMBAYARAN DI BMT FAJAR MULIA UNGARAN. 1. Sejarah Berdiri BMT Fajar Mulia Ungaran

32 BAB III PELAKSANAAN SANKSI ATAS NASABAH MAMPU YANG MENUNDA PEMBAYARAN DI BMT FAJAR MULIA UNGARAN A. Profil BMT Fajar Mulia Ungaran 1. Sejarah Berdiri BMT Fajar Mulia Ungaran Gagasan untuk mendirikan

32 BAB III PELAKSANAAN SANKSI ATAS NASABAH MAMPU YANG MENUNDA PEMBAYARAN DI BMT FAJAR MULIA UNGARAN A. Profil BMT Fajar Mulia Ungaran 1. Sejarah Berdiri BMT Fajar Mulia Ungaran Gagasan untuk mendirikan

BAB IV HASIL DAN PEMBAHASAN. A. Analisis Penerapan Pembiayaan Mudharabah pada KJKS BMT Usaha

BAB IV HASIL DAN PEMBAHASAN A. Analisis Penerapan Pembiayaan Mudharabah pada KJKS BMT Usaha Mandiri Sejahtera ( UMS ). 1. Prosedur Pembiayaan Mudharabah pada KJKS BMT Usaha Mandiri Sejahtera Prosedur pengajuan

BAB IV HASIL DAN PEMBAHASAN A. Analisis Penerapan Pembiayaan Mudharabah pada KJKS BMT Usaha Mandiri Sejahtera ( UMS ). 1. Prosedur Pembiayaan Mudharabah pada KJKS BMT Usaha Mandiri Sejahtera Prosedur pengajuan

BAB IV PEMBAHASAN. A. Faktor Penyebab Pembiayaan Implan Bermasalah (Pasdu) Di Bank Syariah

Di Bank Syariah") BAB IV PEMBAHASAN A. Faktor Penyebab Pembiayaan Implan Bermasalah (Pasdu) Di Bank Syariah Mandiri Kantor Cabang Pembantu Painan Adapun faktor yang menyebabkan terjadinya pembiayaan implan bermasalah di

BAB IV PEMBAHASAN A. Faktor Penyebab Pembiayaan Implan Bermasalah (Pasdu) Di Bank Syariah Mandiri Kantor Cabang Pembantu Painan Adapun faktor yang menyebabkan terjadinya pembiayaan implan bermasalah di

BAB IV. Hasil Penelitian dan Pembahasan. mengetahui bagaimanakan sistem pengendalian kredit Gambaran Singkat Koperasi Simpan Pinjam TABITA

BAB IV Hasil Penelitian dan Pembahasan Berdasarkan data yang diperoleh melalui penelitian, maka bab ini akan dijelaskan hasil pengolahan data beserta pembahasannya. Hasil penelitian tersebut untuk menjawab

BAB IV Hasil Penelitian dan Pembahasan Berdasarkan data yang diperoleh melalui penelitian, maka bab ini akan dijelaskan hasil pengolahan data beserta pembahasannya. Hasil penelitian tersebut untuk menjawab

BAB IV HASIL PENELITIAN. A. Analisis Mekanisme Pembiayaan Bai u Bithaman Ajil di BMT Matra

BAB IV HASIL PENELITIAN A. Analisis Mekanisme Pembiayaan Bai u Bithaman Ajil di BMT Matra Pekalongan Di BMT Matra Pekalongan dalam melakukan penyaluran dana salah satunya produk pembiayaan bai u bithaman

BAB IV HASIL PENELITIAN A. Analisis Mekanisme Pembiayaan Bai u Bithaman Ajil di BMT Matra Pekalongan Di BMT Matra Pekalongan dalam melakukan penyaluran dana salah satunya produk pembiayaan bai u bithaman

BAB IV PEMBAHASAN APLIKASI PEMBIAYAAN MURABAHAH KONSUMTIF MOTOR PADA BMT AT-TAQWA CABANG BANDAR BUAT PADANG

BAB IV PEMBAHASAN APLIKASI PEMBIAYAAN MURABAHAH KONSUMTIF MOTOR PADA BMT AT-TAQWA CABANG BANDAR BUAT PADANG A. Prosedur Pemberian Pembiayaan Murabahah Pada BMT At- Taqwa Muhammadiyah Cabang Bandar Buat

BAB IV PEMBAHASAN APLIKASI PEMBIAYAAN MURABAHAH KONSUMTIF MOTOR PADA BMT AT-TAQWA CABANG BANDAR BUAT PADANG A. Prosedur Pemberian Pembiayaan Murabahah Pada BMT At- Taqwa Muhammadiyah Cabang Bandar Buat

BAB IV ANALISIS TENTANG FUNGSI ACCOUNT CREDIT

BAB IV ANALISIS TENTANG FUNGSI ACCOUNT CREDIT A. Fungsi Account Credit Sebagai Account Credit, memiliki kedudukan ganda. Di satu pihak sebagai aparat koperasi yang dituntut untuk mencapai sasaran koperasi,

BAB IV ANALISIS TENTANG FUNGSI ACCOUNT CREDIT A. Fungsi Account Credit Sebagai Account Credit, memiliki kedudukan ganda. Di satu pihak sebagai aparat koperasi yang dituntut untuk mencapai sasaran koperasi,

BAB IV PEMBAHASAN. A. Proses Pemberian Pembiayaan Oleh Account Officer Kepada Nasabah

BAB IV PEMBAHASAN A. Proses Pemberian Pembiayaan Oleh Account Officer Kepada Nasabah Saat memberikan pembiayaan, Bank Rakyat Indonesia (BRI) Syariah Kantor Cabang Pembantu Payakumbuh menggunakan prinsip

BAB IV PEMBAHASAN A. Proses Pemberian Pembiayaan Oleh Account Officer Kepada Nasabah Saat memberikan pembiayaan, Bank Rakyat Indonesia (BRI) Syariah Kantor Cabang Pembantu Payakumbuh menggunakan prinsip

CURRICULUM VITAE. : Laila Nurnissa Hijriyanti. Tempat,Tanggal Lahir : Kulon Progo, 25 Agustus 1995

CURRICULUM VITAE Nama Lengkap Nama Panggilan Jenis Kelamin : Laila Nurnissa Hijriyanti : Laila : Perempuan Tempat,Tanggal Lahir : Kulon Progo, 25 Agustus 1995 Agama Alamat No. Telepon dan Email : Islam

CURRICULUM VITAE Nama Lengkap Nama Panggilan Jenis Kelamin : Laila Nurnissa Hijriyanti : Laila : Perempuan Tempat,Tanggal Lahir : Kulon Progo, 25 Agustus 1995 Agama Alamat No. Telepon dan Email : Islam

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Penerapan Akad Mudharabah pada Pembiayaan Modal Kerja di KSPPS BMT Bina Ummat Sejahtera Cabang Sayung 1. Persyaratan Permohonan Pembiayaan Mudharabah 1 a. Jujur

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Penerapan Akad Mudharabah pada Pembiayaan Modal Kerja di KSPPS BMT Bina Ummat Sejahtera Cabang Sayung 1. Persyaratan Permohonan Pembiayaan Mudharabah 1 a. Jujur

FORMULIR PERMOHONAN PINJAMAN SIMPAN PINJAM GERDU TASKIN UPK SEJAHTERA KELURAHAN RAMPAL CELAKET KECAMATAN KLOJEN KOTA MALANG POKMAS

GERAKAN TERPADU PENGENTASAN KEMISKINAN (GERDU - TASKIN) UNIT PENGELOLA KEUANGAN (UPK) SEJAHTERA KELURAHAN RAMPAL CELAKET JL. Jaksa Agung Suprapto II No. 50 Telp. (0341) - 331 917 Malang. website : www.upk-sejahtera.co.cc

GERAKAN TERPADU PENGENTASAN KEMISKINAN (GERDU - TASKIN) UNIT PENGELOLA KEUANGAN (UPK) SEJAHTERA KELURAHAN RAMPAL CELAKET JL. Jaksa Agung Suprapto II No. 50 Telp. (0341) - 331 917 Malang. website : www.upk-sejahtera.co.cc

PERJANJIAN AL MUDHARABAH. No : PB..

LAMPIRAN PERJANJIAN AL MUDHARABAH No : PB.. Dengan mengharap keridhaan Allah SWT Perjanjian Pembiayaan Al Mudharabah ini dibuat dan ditandatangani pada hari ini, oleh dan antara: I. Nama :. Jabatan : Direktur

LAMPIRAN PERJANJIAN AL MUDHARABAH No : PB.. Dengan mengharap keridhaan Allah SWT Perjanjian Pembiayaan Al Mudharabah ini dibuat dan ditandatangani pada hari ini, oleh dan antara: I. Nama :. Jabatan : Direktur

PERJANJIAN PINJAMAN. (Pemberi Pinjaman dan Penerima Pinjaman selanjutnya secara bersama disebut sebagai Para Pihak )

") PERJANJIAN PINJAMAN Perjanjian pinjaman ini ( Perjanjian ) dibuat pada hari dan tanggal yang disebutkan dalam Lampiran I Perjanjian ini, oleh dan antara: 1. Koperasi Sahabat Sejahtera Anda, suatu koperasi

PERJANJIAN PINJAMAN Perjanjian pinjaman ini ( Perjanjian ) dibuat pada hari dan tanggal yang disebutkan dalam Lampiran I Perjanjian ini, oleh dan antara: 1. Koperasi Sahabat Sejahtera Anda, suatu koperasi

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Prosedur Pengajuan Pembiayaan Murabahah Di KJKS BMT Walisongo Semarang. Sebagai lembaga keuangan syari ah yang mempunyai satu tujuan untuk mengangkat perekonomian

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Prosedur Pengajuan Pembiayaan Murabahah Di KJKS BMT Walisongo Semarang. Sebagai lembaga keuangan syari ah yang mempunyai satu tujuan untuk mengangkat perekonomian

PERMOHONAN DAN PENGAJUAN PEMBIAYAAN BMT SURYA ASA ARTHA

PERMOHONAN DAN PENGAJUAN PEMBIAYAAN BMT SURYA ASA ARTHA Yang Bertandatangan di bawah ini: 1. Nama :... 2. Alamat :... 3. No. KTP :... 4. No. Telepon :... 5. NPA :... 6. Pekerjaan :... 7. Jenis Usaha :...

PERMOHONAN DAN PENGAJUAN PEMBIAYAAN BMT SURYA ASA ARTHA Yang Bertandatangan di bawah ini: 1. Nama :... 2. Alamat :... 3. No. KTP :... 4. No. Telepon :... 5. NPA :... 6. Pekerjaan :... 7. Jenis Usaha :...

BAB IV MEKANISME DAN ANALISIS TERHADAP PRODUK PEMBIAYAAN USAHA BAGI HASIL

BAB IV MEKANISME DAN ANALISIS TERHADAP PRODUK PEMBIAYAAN USAHA BAGI HASIL A. Mekanisme Produk Pembiayaan Usaha Bagi Hasil di KSPPS Tamzis Bina Utama Cabang Temanggung Produk yang ditawarkan oleh pihak

BAB IV MEKANISME DAN ANALISIS TERHADAP PRODUK PEMBIAYAAN USAHA BAGI HASIL A. Mekanisme Produk Pembiayaan Usaha Bagi Hasil di KSPPS Tamzis Bina Utama Cabang Temanggung Produk yang ditawarkan oleh pihak

BUPATI PENAJAM PASER UTARA,

BUPATI PENAJAM PASER UTARA 11 PERATURAN BUPATI PENAJAM PASER UTARA NOMOR 22 TAHUN 2011 TENTANG STANDAR PELAYANAN PROGRAM PENINGKATAN EKONOMI KERAKYATAN MELALUI PINJAMAN MODAL USAHA DENGAN DANA POLA BERGULIR

BUPATI PENAJAM PASER UTARA 11 PERATURAN BUPATI PENAJAM PASER UTARA NOMOR 22 TAHUN 2011 TENTANG STANDAR PELAYANAN PROGRAM PENINGKATAN EKONOMI KERAKYATAN MELALUI PINJAMAN MODAL USAHA DENGAN DANA POLA BERGULIR

BAB III PEMBAHASAN DAN ANALISIS. A. Karakteristik Pembiayaan Produk Flexi ib Hasanah BNI Syariah Kantor

BAB III PEMBAHASAN DAN ANALISIS A. Karakteristik Pembiayaan Produk Flexi ib Hasanah BNI Syariah Kantor Cabang Semarang 1. Pengertian Pembiayaan produk Flexi ib Hasanah BNI Syariah Kantor Cabang Semarang

BAB III PEMBAHASAN DAN ANALISIS A. Karakteristik Pembiayaan Produk Flexi ib Hasanah BNI Syariah Kantor Cabang Semarang 1. Pengertian Pembiayaan produk Flexi ib Hasanah BNI Syariah Kantor Cabang Semarang

BAB IV PEMBAHASAN. A. Pelaksanaan Pembiayaan Dana Berputar (PDB) pada Bank Syariah. Dalam menyalurkan dana pembiayaan, Bank Syariah Mandiri memiliki

pada Bank Syariah. Dalam menyalurkan dana pembiayaan, Bank Syariah Mandiri memiliki") BAB IV PEMBAHASAN A. Pelaksanaan Pembiayaan Dana Berputar (PDB) pada Bank Syariah Mandiri KC Lubuk Sikaping Dalam menyalurkan dana pembiayaan, Bank Syariah Mandiri memiliki prosedur pembiayaan yang meliputi

BAB IV PEMBAHASAN A. Pelaksanaan Pembiayaan Dana Berputar (PDB) pada Bank Syariah Mandiri KC Lubuk Sikaping Dalam menyalurkan dana pembiayaan, Bank Syariah Mandiri memiliki prosedur pembiayaan yang meliputi

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

47 BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Faktor-faktor Penyebab Terjadinya Risiko Pembiayaan di KSPPS Marhamah Cabang Wonosobo Dalam setiap pembiayaan yang terjadi di lembaga keuangan baik Bank maupun

47 BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Faktor-faktor Penyebab Terjadinya Risiko Pembiayaan di KSPPS Marhamah Cabang Wonosobo Dalam setiap pembiayaan yang terjadi di lembaga keuangan baik Bank maupun

BAB IV ANALISIS KELAYAKAN DEBITUR PADA PEMBIAYAAN MURABAHAH DI BMT ANKASA KABUPATEN PEKALONGAN

BAB IV ANALISIS KELAYAKAN DEBITUR PADA PEMBIAYAAN MURABAHAH DI BMT ANKASA KABUPATEN PEKALONGAN A. Kondisi Analisis Kelayakan Debitur Pada Pembiayaan Murabahah Di BMT ANKASA Kabupaten Pekalongan Dalam pemberian

BAB IV ANALISIS KELAYAKAN DEBITUR PADA PEMBIAYAAN MURABAHAH DI BMT ANKASA KABUPATEN PEKALONGAN A. Kondisi Analisis Kelayakan Debitur Pada Pembiayaan Murabahah Di BMT ANKASA Kabupaten Pekalongan Dalam pemberian

BAB IV TINJAUAN HUKUM ISLAM TERHADAP DENDA YANG TIDAK UMMAT SIDOARJO. Keuangan Syariah dalam melakukan aktifitasnya yaitu, muraba>hah, ija>rah

BAB IV TINJAUAN HUKUM ISLAM TERHADAP DENDA YANG TIDAK TERCANTUM PADA AKAD MUSHArakah di KSPPS BMT Harapan Ummat Sidoarjo

BAB IV TINJAUAN HUKUM ISLAM TERHADAP DENDA YANG TIDAK TERCANTUM PADA AKAD MUSHArakah di KSPPS BMT Harapan Ummat Sidoarjo

BAB I. KETENTUAN UMUM

BAB I. KETENTUAN UMUM 1 1 Otoritas Jasa Keuangan, yang selanjutnya disingkat OJK, adalah lembaga yang independen yang mempunyai fungsi, tugas, dan wewenang pengaturan, pengawasan, pemeriksaan, dan penyidikan

BAB I. KETENTUAN UMUM 1 1 Otoritas Jasa Keuangan, yang selanjutnya disingkat OJK, adalah lembaga yang independen yang mempunyai fungsi, tugas, dan wewenang pengaturan, pengawasan, pemeriksaan, dan penyidikan

BAB IV HASIL PENELITIAN. nasabahnya. Pada bab ini akan diuraikan beberapa hal tentang pembiayaan

60 BAB IV HASIL PENELITIAN Pembiayaan merupakan salah satu diantara produk yang ditawarkan pada bank syariah. Di Bank Syariah Mandiri Cabang Solok, pembiayaan warung mikro syariah merupakan diantara produk

60 BAB IV HASIL PENELITIAN Pembiayaan merupakan salah satu diantara produk yang ditawarkan pada bank syariah. Di Bank Syariah Mandiri Cabang Solok, pembiayaan warung mikro syariah merupakan diantara produk

DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR BANK INDONESIA,

PERATURAN BANK INDONESIA NOMOR: 13/9/PBI/2011 TENTANG PERUBAHAN ATAS PERATURAN BANK INDONESIA NOMOR 10/18/PBI/2008 TENTANG RESTRUKTURISASI PEMBIAYAAN BAGI BANK SYARIAH DAN UNIT USAHA SYARIAH DENGAN RAHMAT

PERATURAN BANK INDONESIA NOMOR: 13/9/PBI/2011 TENTANG PERUBAHAN ATAS PERATURAN BANK INDONESIA NOMOR 10/18/PBI/2008 TENTANG RESTRUKTURISASI PEMBIAYAAN BAGI BANK SYARIAH DAN UNIT USAHA SYARIAH DENGAN RAHMAT

BAB IV PEMBAHASAN. Angsuran ringan dan tetap hingga jatuh tempo pembiayaan. Bisa untuk membeli rumah baru, bekas dan renovasi rumah

BAB IV PEMBAHASAN A. Kriteria Pembiayaan Griya BSM 1. Manfaat Angsuran ringan dan tetap hingga jatuh tempo pembiayaan Bisa untuk membeli rumah baru, bekas dan renovasi rumah Jangka waktu pembiayaan hingga

BAB IV PEMBAHASAN A. Kriteria Pembiayaan Griya BSM 1. Manfaat Angsuran ringan dan tetap hingga jatuh tempo pembiayaan Bisa untuk membeli rumah baru, bekas dan renovasi rumah Jangka waktu pembiayaan hingga

BAB IV HASIL PENELITIAN. A. Prosedur Pengikatan Jaminan Pada Pembiayaan Murabahah di BPRS

BAB IV HASIL PENELITIAN A. Prosedur Pengikatan Jaminan Pada Pembiayaan Murabahah di BPRS SURIYAH Kc Kudus Sebagai lembaga keuangan syariah aktivitas yang tidak kalah penting adalah melakkukan penyaluran

BAB IV HASIL PENELITIAN A. Prosedur Pengikatan Jaminan Pada Pembiayaan Murabahah di BPRS SURIYAH Kc Kudus Sebagai lembaga keuangan syariah aktivitas yang tidak kalah penting adalah melakkukan penyaluran

BAB IV ANALISIS EFEKTIVITAS PENANGANAN PEMBIAYAAN MACET DAN EKSEKUSI JAMINAN PRODUK KPR AKAD MURA>BAH}AH DI BNI

BAB IV ANALISIS EFEKTIVITAS PENANGANAN PEMBIAYAAN MACET DAN EKSEKUSI JAMINAN PRODUK KPR AKAD MURA>BAH}AH DI BNI SYARIAH KANTOR CABANG PEMBANTU MOJOKERTO A. Analisis Mekanisme Penanganan Pembiayaan Macet

BAB IV ANALISIS EFEKTIVITAS PENANGANAN PEMBIAYAAN MACET DAN EKSEKUSI JAMINAN PRODUK KPR AKAD MURA>BAH}AH DI BNI SYARIAH KANTOR CABANG PEMBANTU MOJOKERTO A. Analisis Mekanisme Penanganan Pembiayaan Macet

BAB I PENDAHULUAN. keuangan bukanlah sebuah pabrik atau produsen yang menghasilkan uang

BAB I PENDAHULUAN 1.1. Latar Belakang Lembaga keuangan pada dasarnya adalah lembaga perantara, berposisi sentral di antara pemilik dana, antara penyimpan dan peminjam, antara pembeli dan penjual, serta

BAB I PENDAHULUAN 1.1. Latar Belakang Lembaga keuangan pada dasarnya adalah lembaga perantara, berposisi sentral di antara pemilik dana, antara penyimpan dan peminjam, antara pembeli dan penjual, serta

BAB IV HASIL PENELITIAN DAN PEMBAHASAN. A. Analisis Kelayakan Benda Jaminan Dalam Pembiayaan di KSU. KOTA SANTRI Cabang Karanganyar

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Analisis Kelayakan Benda Jaminan Dalam Pembiayaan di KSU KOTA SANTRI Cabang Karanganyar Koperasi Serba Usaha KOTA SANTRI Cabang Karanganyar dalam memberikan kredit

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Analisis Kelayakan Benda Jaminan Dalam Pembiayaan di KSU KOTA SANTRI Cabang Karanganyar Koperasi Serba Usaha KOTA SANTRI Cabang Karanganyar dalam memberikan kredit

BAB IV HASIL PENELITIAN DAN ANALISA. A. Penyebab Terjadinya Pembiayaan Bermasalah Pada akad Murabahah di KSPS BMT BUS Cabang Kanjengan

BAB IV HASIL PENELITIAN DAN ANALISA A. Penyebab Terjadinya Pembiayaan Bermasalah Pada akad Murabahah di KSPS BMT BUS Cabang Kanjengan a) Dari Pihak Anggota 1 1. Karakter (watak) nasabah yang tidak mau

BAB IV HASIL PENELITIAN DAN ANALISA A. Penyebab Terjadinya Pembiayaan Bermasalah Pada akad Murabahah di KSPS BMT BUS Cabang Kanjengan a) Dari Pihak Anggota 1 1. Karakter (watak) nasabah yang tidak mau

BAB IV PEMBAHASAN. A. Pengertian pembiayaan mikro dan prosedur pembiayaan mikro. menambah modal usaha nasabah dengan harapan agar usahanya lebih

BAB IV PEMBAHASAN A. Pengertian pembiayaan mikro dan prosedur pembiayaan mikro Pembiayaan mikro adalah pembiayaan yang diberikan oleh pihak bank kepada nasabah yang sudah mempunyai usaha lebih dari 2 tahun

BAB IV PEMBAHASAN A. Pengertian pembiayaan mikro dan prosedur pembiayaan mikro Pembiayaan mikro adalah pembiayaan yang diberikan oleh pihak bank kepada nasabah yang sudah mempunyai usaha lebih dari 2 tahun

BAB IV ANALISIS HUKUM ISLAM TENTANG PENYELESAIAN DENDA PENUNDAAN PEMBAYARAN KPR PADA PT. BANK TABUNGAN NEGARA (PERSERO) TBK. KANTOR CABANG SURABAYA

TBK. KANTOR CABANG SURABAYA") BAB IV ANALISIS HUKUM ISLAM TENTANG PENYELESAIAN DENDA PENUNDAAN PEMBAYARAN KPR PADA PT. BANK TABUNGAN NEGARA (PERSERO) TBK. KANTOR CABANG SURABAYA A. Analisa Hukum Islam Terhadap Sanksi Denda Pada Nasabah

BAB IV ANALISIS HUKUM ISLAM TENTANG PENYELESAIAN DENDA PENUNDAAN PEMBAYARAN KPR PADA PT. BANK TABUNGAN NEGARA (PERSERO) TBK. KANTOR CABANG SURABAYA A. Analisa Hukum Islam Terhadap Sanksi Denda Pada Nasabah

LEMBARAN NEGARA REPUBLIK INDONESIA

LEMBARAN NEGARA REPUBLIK INDONESIA No.24, 2016 KEUANGAN OJK. BPR. Badan Kredit Desa. Transformasi. Status. (Penjelasan Dalam Tambahan Lembaran Negara Republik Indonesia Nomor 5847) PERATURAN OTORITAS JASA

LEMBARAN NEGARA REPUBLIK INDONESIA No.24, 2016 KEUANGAN OJK. BPR. Badan Kredit Desa. Transformasi. Status. (Penjelasan Dalam Tambahan Lembaran Negara Republik Indonesia Nomor 5847) PERATURAN OTORITAS JASA

BAB IV EVALUASI NON PERFORMING FINANCING (NPF) PEMBIAYAAN QARDHUL HASAN DI BNI SYARIAH CABANG PEKALONGAN TAHUN 2008/2010

PEMBIAYAAN QARDHUL HASAN DI BNI SYARIAH CABANG PEKALONGAN TAHUN 2008/2010") 75 BAB IV EVALUASI NON PERFORMING FINANCING (NPF) PEMBIAYAAN QARDHUL HASAN DI BNI SYARIAH CABANG PEKALONGAN TAHUN 2008/2010 A. Evaluasi Pembiayaan Qardhul Hasan di BNI Syariah Cabang Pekalongan Tahun 2008/2010

75 BAB IV EVALUASI NON PERFORMING FINANCING (NPF) PEMBIAYAAN QARDHUL HASAN DI BNI SYARIAH CABANG PEKALONGAN TAHUN 2008/2010 A. Evaluasi Pembiayaan Qardhul Hasan di BNI Syariah Cabang Pekalongan Tahun 2008/2010

BAB IV ANALISIS TERHADAP FAKTOR-FAKTOR PEMBIAYAAN BERMASALAH PRODUK KPR AKAD DAN PENYELESAIANNYA

102 BAB IV ANALISIS TERHADAP FAKTOR-FAKTOR PEMBIAYAAN BERMASALAH PRODUK KPR AKAD MURA@BAH}AH DAN PENYELESAIANNYA A. Analisis Faktor-Faktor Pembiayaan Bermasalah Produk KPR Akad Mura@bah}ah Faktor-faktor

102 BAB IV ANALISIS TERHADAP FAKTOR-FAKTOR PEMBIAYAAN BERMASALAH PRODUK KPR AKAD MURA@BAH}AH DAN PENYELESAIANNYA A. Analisis Faktor-Faktor Pembiayaan Bermasalah Produk KPR Akad Mura@bah}ah Faktor-faktor

BAB IV STRATEGI PENANGANAN PEMBIAYAAN BERMASALAH PADA PRODUK PEMBIAYAAN MODAL USAHA DI BMT SM NU CABANG BOJONG PEKALONGAN

57 BAB IV STRATEGI PENANGANAN PEMBIAYAAN BERMASALAH PADA PRODUK PEMBIAYAAN MODAL USAHA DI BMT SM NU CABANG BOJONG PEKALONGAN A. Faktor- Faktor Penyebab Terjadinya Pembiayaan Bermasalah Pembiayaan bermasalah

57 BAB IV STRATEGI PENANGANAN PEMBIAYAAN BERMASALAH PADA PRODUK PEMBIAYAAN MODAL USAHA DI BMT SM NU CABANG BOJONG PEKALONGAN A. Faktor- Faktor Penyebab Terjadinya Pembiayaan Bermasalah Pembiayaan bermasalah

BAB V PEMBAHASAN. A. Peran Account Officer dalam Maganalisis permohonan pembiayaan

BAB V PEMBAHASAN A. Peran Account Officer dalam Maganalisis permohonan pembiayaan Menurut Muhammad bahwa pembiayaan bermasalah merupakan salah satu resiko yang pasti dihadapi oleh setiap lembaga keuangan

BAB V PEMBAHASAN A. Peran Account Officer dalam Maganalisis permohonan pembiayaan Menurut Muhammad bahwa pembiayaan bermasalah merupakan salah satu resiko yang pasti dihadapi oleh setiap lembaga keuangan

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

66 BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Analisis Penerapan Prinsip Kehati-hatian (Prudential) dalam pemberian pembiayaan di KJKS BINAMA 1. Analisis pembiayaan Sebagai lembaga keuangan yang berusaha

66 BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Analisis Penerapan Prinsip Kehati-hatian (Prudential) dalam pemberian pembiayaan di KJKS BINAMA 1. Analisis pembiayaan Sebagai lembaga keuangan yang berusaha

PERATURAN BUPATI PENAJAM PASER UTARA NOMOR 21 TAHUN 2012 TENTANG

9 2 BUPATI PENAJAM PASER UTARA PERATURAN BUPATI PENAJAM PASER UTARA NOMOR 21 TAHUN 2012 TENTANG PEDOMAN PELAKSANAAN PROGRAM PENINGKATAN EKONOMI KERAKYATAN MELALUI PEMBIAYAAN MODAL USAHA DENGAN DANA POLA

9 2 BUPATI PENAJAM PASER UTARA PERATURAN BUPATI PENAJAM PASER UTARA NOMOR 21 TAHUN 2012 TENTANG PEDOMAN PELAKSANAAN PROGRAM PENINGKATAN EKONOMI KERAKYATAN MELALUI PEMBIAYAAN MODAL USAHA DENGAN DANA POLA

FATWA DSN MUI. Fatwa DSN 01/DSN-MUI/IV/2000: Giro. 1. Giro yang tidak dibenarkan secara syari'ah, yaitu giro yang berdasarkan perhitungan bunga.

FATWA DSN MUI Fatwa DSN 01/DSN-MUI/IV/2000: Giro Pertama: Giro ada dua jenis: 1. Giro yang tidak dibenarkan secara syari'ah, yaitu giro yang berdasarkan perhitungan bunga. 2. Giro yang dibenarkan secara

FATWA DSN MUI Fatwa DSN 01/DSN-MUI/IV/2000: Giro Pertama: Giro ada dua jenis: 1. Giro yang tidak dibenarkan secara syari'ah, yaitu giro yang berdasarkan perhitungan bunga. 2. Giro yang dibenarkan secara

BAB V KESIMPULAN DAN SARAN. Pada pembahasan bab lima ini akan disampaikan kesimpulan mengenai

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Pada pembahasan bab lima ini akan disampaikan kesimpulan mengenai penjabaran dari bab satu sampai dengan bab empat dan berdasarkan pengamatan yang telah dilakukan

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Pada pembahasan bab lima ini akan disampaikan kesimpulan mengenai penjabaran dari bab satu sampai dengan bab empat dan berdasarkan pengamatan yang telah dilakukan

PEDOMAN WAWANCARA. A. Pertanyaan Bagi Pihak Manager BMT Batik Mataram Yogyakarta

LAMPIRAN-LAMPIRAN PEDOMAN WAWANCARA A. Pertanyaan Bagi Pihak Manager BMT Batik Mataram Yogyakarta 1. Bagaimana gambaran umum mengenai musyarakah di BMT Batik Mataram Yogyakarta? 2. Apa saja kriteria bahwa

LAMPIRAN-LAMPIRAN PEDOMAN WAWANCARA A. Pertanyaan Bagi Pihak Manager BMT Batik Mataram Yogyakarta 1. Bagaimana gambaran umum mengenai musyarakah di BMT Batik Mataram Yogyakarta? 2. Apa saja kriteria bahwa

BAB IV ANALISIS HASIL PEMBAHASAN PEMBIAYAAN. A. Analisis Akad Ijarah Muntahiyah Bit Tamlik Pada Produk. Pembiayaan Angsuran di BMT SM NU Cabang Kajen.

1 BAB IV ANALISIS HASIL PEMBAHASAN PEMBIAYAAN A. Analisis Akad Ijarah Muntahiyah Bit Tamlik Pada Produk Pembiayaan Angsuran di BMT SM NU Cabang Kajen. Pembiayaan Akad Ijarah Muntahiyah Bittamlik mulai

1 BAB IV ANALISIS HASIL PEMBAHASAN PEMBIAYAAN A. Analisis Akad Ijarah Muntahiyah Bit Tamlik Pada Produk Pembiayaan Angsuran di BMT SM NU Cabang Kajen. Pembiayaan Akad Ijarah Muntahiyah Bittamlik mulai

Murabahah adalah salah satu bentuk jual beli yang bersifat amanah.

Murabahah Leni Rusilawati (20120730002) Alvionita (20120730010) Jamal Zulkifli (20120730066) Intan C Tyas (20120730135) Laili A Yunina W (20120730150) Maulida Masruroh (20120730218) PENGERTIAN MURABAHAH

Murabahah Leni Rusilawati (20120730002) Alvionita (20120730010) Jamal Zulkifli (20120730066) Intan C Tyas (20120730135) Laili A Yunina W (20120730150) Maulida Masruroh (20120730218) PENGERTIAN MURABAHAH

POLA KEBIJAKAN TAHUN BUKU 2017 KOPDIT PADAT ASIH

POLA KEBIJAKAN TAHUN BUKU 2017 KOPDIT PADAT ASIH I. ORGANISASI 1. Rapat Anggota Tahunan (RAT) merupakan pemegang kekuasaan tertinggi. 2. Rapat Anggota Tahunan dilaksanakan satu kali dalam setahun. 3. Rapat

POLA KEBIJAKAN TAHUN BUKU 2017 KOPDIT PADAT ASIH I. ORGANISASI 1. Rapat Anggota Tahunan (RAT) merupakan pemegang kekuasaan tertinggi. 2. Rapat Anggota Tahunan dilaksanakan satu kali dalam setahun. 3. Rapat

BAB IV PEMBAHASAN A. Penerapan Akad Bai Bitsaman Ajil Pada Pembiayaan Multiguna Di KSPPS BMT Walisongo Semarang

BAB IV PEMBAHASAN A. Penerapan Akad Bai Bitsaman Ajil Pada Pembiayaan Multiguna Di KSPPS BMT Walisongo Semarang Dalam suatu produk pembiayaan yang telah dikembangkan di KSPPS BMT Walisongo adalah pembiayaan

BAB IV PEMBAHASAN A. Penerapan Akad Bai Bitsaman Ajil Pada Pembiayaan Multiguna Di KSPPS BMT Walisongo Semarang Dalam suatu produk pembiayaan yang telah dikembangkan di KSPPS BMT Walisongo adalah pembiayaan

BAB IV ANALISIS STRATEGI PENCEGAHAN DAN IMPLIKASI PEMBIAYAAN MURA>BAH}AH MULTIGUNA BERMASALAH

BAB IV ANALISIS STRATEGI PENCEGAHAN DAN IMPLIKASI PEMBIAYAAN MURA>BAH}AH MULTIGUNA BERMASALAH A. Strategi Pencegahan Pembiayaan Mura>bah}ah Multiguna Bermasalah Bank BNI Syariah Cabang Surabaya Resiko

BAB IV ANALISIS STRATEGI PENCEGAHAN DAN IMPLIKASI PEMBIAYAAN MURA>BAH}AH MULTIGUNA BERMASALAH A. Strategi Pencegahan Pembiayaan Mura>bah}ah Multiguna Bermasalah Bank BNI Syariah Cabang Surabaya Resiko

LAMPIRAN. 1. Sertifikat Simpanan Berjangka di KSPS BMT Logam Mulia. 2. Slip Penarikan Bagi Hasil

LAMPIRAN 1. Sertifikat Simpanan Berjangka di KSPS BMT Logam Mulia 2. Slip Penarikan Bagi Hasil 3. Brosur KSPS BMT Logam Mulia Pewawancara : Tiar Bachroni PANDUAN WAWANCARA Narasumber : Bapak Agus Suryono

LAMPIRAN 1. Sertifikat Simpanan Berjangka di KSPS BMT Logam Mulia 2. Slip Penarikan Bagi Hasil 3. Brosur KSPS BMT Logam Mulia Pewawancara : Tiar Bachroni PANDUAN WAWANCARA Narasumber : Bapak Agus Suryono

BAB V PENUTUP. mengenai pelaksanaan akad pembiayaan musyarakah di BMT Beringharjo. Yogyakarta, maka dapat dikemukakan kesimpulan sebagai berikut:

BAB V PENUTUP A. Kesimpulan Berdasarkan hasil penelitian dan pembahasan yang telah dilakukan mengenai pelaksanaan akad pembiayaan musyarakah di BMT Beringharjo Yogyakarta, maka dapat dikemukakan kesimpulan

BAB V PENUTUP A. Kesimpulan Berdasarkan hasil penelitian dan pembahasan yang telah dilakukan mengenai pelaksanaan akad pembiayaan musyarakah di BMT Beringharjo Yogyakarta, maka dapat dikemukakan kesimpulan

BAB 5 PENUTUP. 5.1 Simpulan. Penelitian yang dilakukan oleh peneliti pada PT. BPR Syariah Karya Mugi

BAB 5 PENUTUP 5.1 Simpulan Penelitian yang dilakukan oleh peneliti pada PT. BPR Syariah Karya Mugi Sentosa adalah bertujuan untuk mengetahui mekanisme pembiayaan dan perlakuan akuntansi pada pembiayaan

BAB 5 PENUTUP 5.1 Simpulan Penelitian yang dilakukan oleh peneliti pada PT. BPR Syariah Karya Mugi Sentosa adalah bertujuan untuk mengetahui mekanisme pembiayaan dan perlakuan akuntansi pada pembiayaan

BAB III HASIL PENELITIAN DAN PEMBAHASAN. A. Gambaran Umum BMT Surya Asa Artha

46 BAB III HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum BMT Surya Asa Artha 1. Sejarah Lembaga Keberadaan KSPPS BMT Surya Asa Artha Gamping Sleman Yogyakarta berperan sebagai lembaga keuangan mikro

46 BAB III HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum BMT Surya Asa Artha 1. Sejarah Lembaga Keberadaan KSPPS BMT Surya Asa Artha Gamping Sleman Yogyakarta berperan sebagai lembaga keuangan mikro

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Praktik Pembiyaan Mudharabah dengan Strategi Tempo di KSPPS TAMZIS Bina Utama Cabang Pasar Induk Wonosobo Sebagai lembaga keuangan, kegiatan KSPPS TAMZIS Bina

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Praktik Pembiyaan Mudharabah dengan Strategi Tempo di KSPPS TAMZIS Bina Utama Cabang Pasar Induk Wonosobo Sebagai lembaga keuangan, kegiatan KSPPS TAMZIS Bina

BAB IV ANALISIS 1. Landasan Teori A. Definisi Produk Pembiayaan Modal Kerja

BAB IV ANALISIS 1. Landasan Teori A. Definisi Produk Pembiayaan Modal Kerja KSPS BMT Bina Ummat Sejahtera mempunyai beberapa produk pembiayaan. Salah satunya produk BMT Bina Ummat Sejahtera yaitu Pembiayaan

BAB IV ANALISIS 1. Landasan Teori A. Definisi Produk Pembiayaan Modal Kerja KSPS BMT Bina Ummat Sejahtera mempunyai beberapa produk pembiayaan. Salah satunya produk BMT Bina Ummat Sejahtera yaitu Pembiayaan

PERJANJIAN PENANAMAN MODAL USAHA PENGOLAHAN LIMBAH KERTAS

PERJANJIAN PENANAMAN MODAL USAHA PENGOLAHAN LIMBAH KERTAS Antara Penanam Modal BFC Wikusama Dengan Putra Anggara PERJANJIAN PENANAMAN MODAL USAHA PENGOLAHAN LIMBAH KERTAS Antara Penanam Modal BFC-Wikusama

PERJANJIAN PENANAMAN MODAL USAHA PENGOLAHAN LIMBAH KERTAS Antara Penanam Modal BFC Wikusama Dengan Putra Anggara PERJANJIAN PENANAMAN MODAL USAHA PENGOLAHAN LIMBAH KERTAS Antara Penanam Modal BFC-Wikusama

SURAT KETERANGAN PENELIT1AN. : Bambang Kusno Yulianto. Dengan ini menyatakan baliwa mahasiswa berikut : : Muamalai/ Ekonomi Perbankan islam

SURAT KETERANGAN PENELIT1AN Yang bertanda tangan di bawah ini : Nama Jabatan : Bambang Kusno Yulianto : Manager KSPPS BMT AN-NUUR Dengan ini menyatakan baliwa mahasiswa berikut : Nama : Mir'atul Fadlliyah

SURAT KETERANGAN PENELIT1AN Yang bertanda tangan di bawah ini : Nama Jabatan : Bambang Kusno Yulianto : Manager KSPPS BMT AN-NUUR Dengan ini menyatakan baliwa mahasiswa berikut : Nama : Mir'atul Fadlliyah

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Penerapan Pembiayaan Mudharabah berdasarkan PSAK No. 105 dan PAPSI 2003. 1. Kebijakan umum pembiayaan mudharabah PT Bank Syariah Mandiri menetapkan sektor-sektor

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Penerapan Pembiayaan Mudharabah berdasarkan PSAK No. 105 dan PAPSI 2003. 1. Kebijakan umum pembiayaan mudharabah PT Bank Syariah Mandiri menetapkan sektor-sektor

FORMULIR PERMOHONAN PINJAMAN SIMPAN PINJAM GERDU TASKIN UPK SEJAHTERA KELURAHAN RAMPAL CELAKET KECAMATAN KLOJEN KOTA MALANG PERORANGAN

GERAKAN TERPADU PENGENTASAN KEMISKINAN (GERDU - TASKIN) UNIT PENGELOLA KEUANGAN (UPK) SEJAHTERA KELURAHAN RAMPAL CELAKET JL. Jaksa Agung Suprapto II No. 50 Telp. (0341) - 331 917 Malang. website : www.upk-sejahtera.co.cc

GERAKAN TERPADU PENGENTASAN KEMISKINAN (GERDU - TASKIN) UNIT PENGELOLA KEUANGAN (UPK) SEJAHTERA KELURAHAN RAMPAL CELAKET JL. Jaksa Agung Suprapto II No. 50 Telp. (0341) - 331 917 Malang. website : www.upk-sejahtera.co.cc

BAB IV HASIL PENELITIAN DAN PEMBAHASAN. Bisnis utamanya adalah pembiayaan retail sepeda motor Honda baik baru maupun

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Penelitian Lembaga perkreditan FIF merupakan bagian dari kelompok Astra yang berdiri pada tanggal 1 Mei 1989 dengan nama PT. Mitrapusaka Artha Finance dan

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Penelitian Lembaga perkreditan FIF merupakan bagian dari kelompok Astra yang berdiri pada tanggal 1 Mei 1989 dengan nama PT. Mitrapusaka Artha Finance dan

BAB IV HASIL PENELITIAN. A. Risiko Pembiayaan dengan Akad Murabahah di BTM Wiradesa

BAB IV HASIL PENELITIAN A. Risiko Pembiayaan dengan Akad Murabahah di BTM Wiradesa Pekalongan Kegiatan lembaga keuangan bank senantiasa dihadapkan pada risiko-risiko yang berkaitan erat dengan fungsinya

BAB IV HASIL PENELITIAN A. Risiko Pembiayaan dengan Akad Murabahah di BTM Wiradesa Pekalongan Kegiatan lembaga keuangan bank senantiasa dihadapkan pada risiko-risiko yang berkaitan erat dengan fungsinya

BAB IV ANALISIS TENTANG PERSEPSI PEDAGANG KECIL DI PASAR KLIWON TENTANG PEMANFAATAN PEMBIAYAAN MUDHARABAH DI BMT FASTABIQ CABANG KUDUS

88 BAB IV ANALISIS TENTANG PERSEPSI PEDAGANG KECIL DI PASAR KLIWON TENTANG PEMANFAATAN PEMBIAYAAN MUDHARABAH DI BMT FASTABIQ CABANG KUDUS A. Analisis Penerapan dan Mekanisme Pembiayaan Mudharabah BMT Fastabiq

88 BAB IV ANALISIS TENTANG PERSEPSI PEDAGANG KECIL DI PASAR KLIWON TENTANG PEMANFAATAN PEMBIAYAAN MUDHARABAH DI BMT FASTABIQ CABANG KUDUS A. Analisis Penerapan dan Mekanisme Pembiayaan Mudharabah BMT Fastabiq

BAB IV PEMBAHASAN DAN ANALISIS

BAB IV PEMBAHASAN DAN ANALISIS A. Mekanisme Pembiayaan MudharabahUntuk Modal Kerjadi KSPPS BMT BUS Cabang Demak 1. Pembiayaan Mudharabah dikspps BMT BUS a. Pengertian pembiayaan mundharabah Akad pembiayaan

BAB IV PEMBAHASAN DAN ANALISIS A. Mekanisme Pembiayaan MudharabahUntuk Modal Kerjadi KSPPS BMT BUS Cabang Demak 1. Pembiayaan Mudharabah dikspps BMT BUS a. Pengertian pembiayaan mundharabah Akad pembiayaan

BAB III GAMBARAN UMUM BTM WIRADESA. A. Latar belakang berdirinya BTM Wiradesa. Muhammadiyah Wiradesa untuk memiliki sumber-sumber pendanaan

BAB III GAMBARAN UMUM BTM WIRADESA A. Latar belakang berdirinya BTM Wiradesa Berdirinya BTM Wiradesa yang beralamat Jl. Mayjend. S. Parman No.183 Wiradesa Pekalongan, berawal dari keinginan Pimpinan Cabang

BAB III GAMBARAN UMUM BTM WIRADESA A. Latar belakang berdirinya BTM Wiradesa Berdirinya BTM Wiradesa yang beralamat Jl. Mayjend. S. Parman No.183 Wiradesa Pekalongan, berawal dari keinginan Pimpinan Cabang

SYARAT DAN KETENTUAN FASILITAS DANA BANTUAN SAHABAT

SYARAT DAN KETENTUAN FASILITAS DANA BANTUAN SAHABAT Syarat dan Ketentuan Fasilitas Dana Bantuan Sahabat ( Syarat dan Ketentuan Umum ) ini berlaku bagi Nasabah yang permohonan Fasilitas Dana Bantuan Sahabat

SYARAT DAN KETENTUAN FASILITAS DANA BANTUAN SAHABAT Syarat dan Ketentuan Fasilitas Dana Bantuan Sahabat ( Syarat dan Ketentuan Umum ) ini berlaku bagi Nasabah yang permohonan Fasilitas Dana Bantuan Sahabat

BAB IV PENYAJIAN DATA DAN ANALISIS DATA. Dari hasil wawancara langsung yang penulis lakukan pada pihak BNI

BAB IV PENYAJIAN DATA DAN ANALISIS DATA A. Penyajian Data 1. Data Informan Dari hasil wawancara langsung yang penulis lakukan pada pihak BNI Syariah Cabang Banjarmasin diperoleh data yang diuraikan sebagai

BAB IV PENYAJIAN DATA DAN ANALISIS DATA A. Penyajian Data 1. Data Informan Dari hasil wawancara langsung yang penulis lakukan pada pihak BNI Syariah Cabang Banjarmasin diperoleh data yang diuraikan sebagai

BAB V PENUTUP. Berdasarkan pemaparan penulis pada pembiayaan qardhul hasan di

93 BAB V PENUTUP A. Simpulan Berdasarkan pemaparan penulis pada pembiayaan qardhul hasan di BNI Syariah Cabang Pekalongan, maka penulis dapat menyimpulkan beberapa hal terkait evaluasi terhadap NPF pada

93 BAB V PENUTUP A. Simpulan Berdasarkan pemaparan penulis pada pembiayaan qardhul hasan di BNI Syariah Cabang Pekalongan, maka penulis dapat menyimpulkan beberapa hal terkait evaluasi terhadap NPF pada

BAB V PEMBAHASAN. kegiatan operasional yang berlangsung di kantor Koperasi Simpan Pinjam

BAB V PEMBAHASAN Pengamatan dan observasi / temuan yang dilakukan oleh peneliti dalam kegiatan operasional yang berlangsung di kantor Koperasi Simpan Pinjam Pembiayaan Syariah Al-Bahjah Tulungagung. Temuan

BAB V PEMBAHASAN Pengamatan dan observasi / temuan yang dilakukan oleh peneliti dalam kegiatan operasional yang berlangsung di kantor Koperasi Simpan Pinjam Pembiayaan Syariah Al-Bahjah Tulungagung. Temuan

BAB IV ANALISIS HUKUM ISLAM TERHADAP ASURANSI JIWA PADA PEMBIAYAAN MURA>BAH}AH DI BMT UGT SIDOGIRI CABANG LARANGAN SIDOARJO

BAB IV ANALISIS HUKUM ISLAM TERHADAP ASURANSI JIWA PADA PEMBIAYAAN MURA>BAH}AH DI BMT UGT SIDOGIRI CABANG LARANGAN SIDOARJO A. Aplikasi Akad Mura>bah}ah pada Pembiayaan di BMT UGT Sidogiri Cabang Larangan

BAB IV ANALISIS HUKUM ISLAM TERHADAP ASURANSI JIWA PADA PEMBIAYAAN MURA>BAH}AH DI BMT UGT SIDOGIRI CABANG LARANGAN SIDOARJO A. Aplikasi Akad Mura>bah}ah pada Pembiayaan di BMT UGT Sidogiri Cabang Larangan

1 KETENTUAN MENDAPATKAN FASILITAS PINJAMAN

PERJANJIAN PINJAMAN Perjanjian pinjaman ini ( Perjanjian ) dibuat pada hari [masukan hari penandatanganan] tanggal [masukkan tanggal penandantangan], oleh dan antara: 1. Koperasi Mapan Indonesia, suatu

PERJANJIAN PINJAMAN Perjanjian pinjaman ini ( Perjanjian ) dibuat pada hari [masukan hari penandatanganan] tanggal [masukkan tanggal penandantangan], oleh dan antara: 1. Koperasi Mapan Indonesia, suatu

BAB I PENDAHULUAN. 1 Ismail, Perbankan Syariah, Prenadamedia Group, Jakarta, 2011, hlm 29-30

BAB I PENDAHULUAN A. Latar Belakang Masalah Dalam suatu Negara maju dan berkembang di Indonesia, sangat membutuhkan bank sebagai tempat untuk melakukan transaksi keuangannya. Mereka menganggap bank merupakan

BAB I PENDAHULUAN A. Latar Belakang Masalah Dalam suatu Negara maju dan berkembang di Indonesia, sangat membutuhkan bank sebagai tempat untuk melakukan transaksi keuangannya. Mereka menganggap bank merupakan

BAB II STANDAR OPERASIONAL DAN PROSEDUR BAGI HASIL TABUNGAN MUDHARABAH. Wattamwil yaitu simpanan (funding) dan pembiayaan (financing).

dan pembiayaan (financing).") BAB II STANDAR OPERASIONAL DAN PROSEDUR BAGI HASIL TABUNGAN MUDHARABAH A. Produk-produk Jasa Baitul Mal 1. Simpanan Ada dua macam produk yang biasanya ditawarkan oleh Baitul Mal Wattamwil yaitu simpanan

BAB II STANDAR OPERASIONAL DAN PROSEDUR BAGI HASIL TABUNGAN MUDHARABAH A. Produk-produk Jasa Baitul Mal 1. Simpanan Ada dua macam produk yang biasanya ditawarkan oleh Baitul Mal Wattamwil yaitu simpanan