LAMPIRAN LAMPIRAN. TEGURAN Nomor.../WPJ... KP... / 20...

|

|

|

- Glenna Sanjaya

- 8 tahun lalu

- Tontonan:

Transkripsi

1 1 LAMPIRAN LAMPIRAN KANTOR PELAYANAN PAJAK... TEGURAN Nomor.../WPJ.... KP.... / Menurut tata usaha kami hingga saat ini Saudara masih mempunyai tunggakan pajak sebagai berikut : Jenis Tahun Nomor & Tanggal STP/SKPKB/SKPKBT/ SK. Pembetulan/SK. Keberatan/ Putusan Banding*) Tanggal Jatuh Tempo Pembayaran Jumlah Tunggakan (Rp.) Jumlah Rp. (...) Untuk mencegah tindakan penagihan pajak dengan Surat Paksa berdasarkan Undangundang Nomor 19 Tahun 2000, maka diminta kepada Saudara agar melunasi jumlah tunggakan pajak dalam waktu 21 (dua puluh satu) hari sejak diterbitkannya surat teguran ini...., A.n. Direktur Jenderal Kepala Kantor, PERHATIAN PAJAK HARUS DILUNASI DALAM WAKTU 21 (DUA PULUH SATU) HARI SEJAK DITERBITKANNYA SURAT TEGURAN INI. SESUDAH BATAS WAKTU ITU, TINDAKAN PENAGIHAN PAJAK AKAN DILANJUTKAN DENGAN PENERBITAN SURAT PAKSA. (Pasal 8 ayat (1) UU Nomor 19 Tahun 2000) (Pasal 6 Kep. Men. Keu. Nomor 561/KMK.04/2000)... NIP. *) Coret yang tidak perlu S

2 2 KANTOR PELAYANAN PAJAK... SURAT PAKSA Nomor.../WPJ.... KP.... / DEMI KEADILAN BERDASARKAN KETUHANAN YANG MAHA ESA KEPALA KANTOR PELAYANAN PAJAK Menimbang bahwa : Nama Wajib / :... Penanggung N P W P :... A l a m a t :... menunggak pajak sebagaimana tercantum di bawah ini : Jenis Tahun Nomor & Tanggal STP/SKPKB/SKPKBT/SK. Pembetulan/ SK. Keberatan/Putusan Banding*) Jumlah Tunggakan (Rp.) Jumlah Rp. (...) Dengan ini 1. memerintahkan Wajib /Penanggung untuk membayar jumlah tunggakan pajak tersebut ke Bank Persepsi / Kantor Pos dan Giro, ditambah dengan biaya penagihan dalam waktu 2 (dua) kali dua puluh empat jam sesudah pemberitahuan Surat Paksa ini. 2. memerintahkan kepada Jurusita yang melaksanakan Surat Paksa ini atau Jurusita lain yang ditunjuk untuk melanjutkan pelaksanaan Surat Paksa untuk melakukan penyitaan atas barang-barang milik Wajib / Penanggung apabila dalam waktu 2 (dua) kali dua puluh empat jam Surat Paksa ini tidak dipenuhi. PERHATIAN PAJAK HARUS DILUNASI DALAM WAKTU 2 x 24 JAM SETELAH MENERIMA SURAT PAKSA INI. SESUDAH BATAS WAKTU ITU, TINDAKAN PENAGIHAN PAJAK AKAN DILANJUTKAN DENGAN PENYITAAN. (Pasal 12 ayat (1) UU Nomor 19 Tahun 1997 sebagaimana telah diubah dengan UU Nomor 19 Tahun 2000) Ditetapkan di Pada Tanggal Kepala Kantor, *) Coret yang tidak perlu S

3 3 KANTOR WILAYAH... DJP... KPP/KPPBB*)... Nomor : Sifat : : Pemberitahuan akan melaksanakan Hal Surat Paksa..., Yth. Kepala KPP/KPPBB *)... di... Dengan ini kami beritahukan bahwa kami akan melakukan tindakan penagihan berupa pelaksanaan Surat Paksa terhadap Wajib /Penanggung (WP/PP) : Nama Wajib / :... Penanggung N P W P :... A l a m a t :... oleh karena yang bersangkutan sampai saat ini belum melunasi utang pajaknya. Demikian disampaikan untuk dimaklumi. Kepala Kantor, Tembusan : - Kepala Kantor Wilayah... **)... NIP. *) Coret yang tidak perlu **) Apabila dalam satu kota tersebut terdapat lebih dari satu Kantor Wilayah DJP atas KPP/KPPBB yang memberitahukan dan yang diberitahukan berbeda, maka tembusan disampaikan kepada Kepala Kanwil atasan KPP/KPPBB yang memberitahukan dan Kepala Kanwil atasan KPP/KPPBB yang diberitahukan. S

4 4 KANTOR PELAYANAN PAJAK... BERITA ACARA PEMBERITAHUAN SURAT PAKSA Pada hari ini... tanggal... bulan... tahun... atas permintaan Kepala Kantor Pelayanan yang memilih tempat kedudukan di Kantor Pelayanan... di..., saya, Jurusita pada Kantor Pelayanan... bertempat kedudukan di... MEMBERITAHUKAN DENGAN RESMI Kepada Saudara... bertempat tinggal di...berkedudukan sebagai... Surat Paksa di sebaliknya ini tertanggal... dan saya, Jurusita, berdasarkan kekuatan Surat Paksa tersebut memerintahkan kepada Penanggung supaya dalam waktu 2 (dua) kali dua puluh empat jam, memenuhi isi Surat Paksa dan oleh karena itu harus menyetor di Bank Persepsi/Kantor Pos dan Giro...sebanyak Rp... (...) dengan tidak mengurangi kewajiban untuk membayar biaya-biaya penagihan pajak ini dan biaya selanjutnya, dan jika ia tidak membayar dalam waktu yang telah ditentukan, maka harta bendanya baik yang berupa barang bergerak maupun barang tidak bergerak akan disita dan dijual di muka umum/dijual langsung kepada pembeli dan hasil penjualannya digunakan untuk membayar utang pajak, denda, bunga dan biaya-biaya yang berhubungan dengna pelaksanaan penagihan ini. Surat Paksa ini dapat dilanjutkan dengan tindakan PENCEGAHAN dan PENYANDERAAN. Saya, Jurusita, telah menyerahkan salinan Surat Paksa ini kepada Wajig /Penanggung, dan saya lakukan di tempat tinggal.kedudukan orang pribadi/badan yang menanggung pajak. Penyerahan salinan Surat Paksa dilakukan kepada... bertempat tinggal di... disebabkan... Yang menerima salinan Surat Paksa, Jurusita.... Jabatan NIP Biaya pelaksanaan Surat Paksa sebagai berikut : Biaya harian Jurusita Rp.... Biaya perjalanan Rp.... Jumlah Rp.... *) Coret yang tidak perlu F

5 5 KANTOR PELAYANAN PAJAK... LAPORAN PELAKSANAAN SURAT PAKSA Nomor :.../WPJ..../KP..../20... I. Nama Wajib / Penanggung :... NPWP :... Alamat :... II. Pelaksanaan : 1. Penyerahan Salinan Surat Paksa dilaksanakan pada tanggal Berita Acara pelaksanaan Surat Paksa terlampir. 3. Utang pajak sebagai berikut : Jenis Tahun Nomor & Tanggal STP/SKPKB/SKPKBT/ SK Pembetulan/SK Keberatan/ Putusan Banding *) Jumlah pajak yang masih harus dibayar Jumlah pajak yang telah dibayar Menurut Surat Paksa Menururt Wajib Jumlah pajak yang masih harus dibayar Menurut Surat Paksa Menururt Wajib III. Data mengenai tunggakan pajak dan objek sita Wajib /Penanggung A. Pengajuan/Penyelesaian Surat Keberatan. Jenis Tahun Nomor & Tanggal STP/SKPKB/SKPKBT/ SK Pembetulan/SK Keberatan/ Putusan Banding *) Tanggal Surat Keberatan Penyelesaian Surat Keberatan Tanggal Diterima/ Ditolak Tunggakan B. Objek Sita 1. Jenis barang bergerak : Terletak di : Taksiran Harga :.Rp.....Rp Jenis barang tidak bergerak : Terletak di : Taksiran Harga :.Rp.....Rp.... IV. Kesan dan usul Jurusita : Mengetahui, Yang menerima salinan Surat Paksa,..., Jurusita, Jabatan *) Coret yang tidak perlu L NIP

6 6 KANTOR PELAYANAN PAJAK... SURAT PERINTAH MELAKSANAKAN PENYITAAN Nomor.../WJP.../KP.../20... Oleh karena Wajib /Penanggung, Nama :... NPWP :... Alamat : telah dilakukan penagihan pajak dengan Surat Paksa Nomor Nomor... tanggal... namun hingga saat ini belum juga melunasi jumlah pajak yang masih harus dibayarnya, maka sesuai dengan ketentuan Pasal 12 Undang-undang Nomor 19 Tahun 2000 tentang Penagihan dengan Surat Paksa dengan ini diperintahkan kepada : Nama : NIP : Jabatan : Jurusita pada Kantor Pelayanan untuk melakukan penyitaan barang-barang (barang bergerak dan atau barang tidak bergerak) milik Wajib /Penanggung baik yang berada di tempat Wajib /Penanggung maupun yang berada di tangan orang lain. Penyitaan agar dilakukan bersama-sama dengan 2 (dua) orang saksi, warga negara Indonesia yang telah mencapai usia 21 (dua puluh satu) tahun atau telah dewasa dan dapat dipercaya. Berita Acara Pelaksanaan Sita supaya disampaikan dalam waktu paling lambat... hari setelah pelaksanaan penyitaan Kepala Kantor, NIP. S

7 7 KANTOR PELAYANAN PAJAK... Jl.... Telp. :... Faks. :... Nomor : Lampiran: Perihal : Permintaan Pemblokiran Kekayaan Penanggung yang Tersimpan pada Bank... Kepada Yth. Sdr. Pimpinan Bank... di-... Sesuai dengan ketentuan Pasal 5 ayat (3) Peraturan Pemerintah Nomor 135 Tahun 2000 tentang Tata Cara Penyitan Dalam Rangka Penagihan dengan Surat Paksa jo. Keputusan Menteri Keuangan Nomor : 563/KMK.04/2000 tentang Pemblokiran dan Penyitaan Harta Kekayaan Penanggung yang Tersimpan pada Bank dalam Rangka Penagihan dengan Surat Paksa, dengan ini diminta bantuan Saudara untuk melakukan pemblokiran dan pencatatan atas kekayaan berupa deposito berjangka/tabungan/saldo rekening koran/giro/bentuk lainnya yang dipersamakan dengan ini*) atas nama : Nama : NPWP : Nomor : Rekening Alamat : untuk dijadikan sebagai jaminan pelunasan utang pajak sebagaimana dimaksud dalam Surat Paksa Nomor... tanggal... Atas bantuan dan kerjasama yang baik dari pihak Saudara, diucapkan terima kasih. Kepala Kantor,... NIP *) Coret yang tidak perlu S

8 8 KANTOR PELAYANAN PAJAK... Jl.... Telp. :... Faks. :... SURAT PERINTAH UNTUK MEMBERIKAN KUASA KEPADA BANK UNTUK MEMBERITAHUKAN SALDO KEKAYAAN PENANGGUNG PAJAK YANG TERSIMPAN DI BANK NOMOR : PRINT -... Diperintahkan kepada : Nama Wajib /Penanggung : NPWP : Alamat : untuk memberikan kuasa kepada : Pimpinan Bank : Alamat Bank : untuk memberitahukan saldo kekayaan Penanggung yang tersimpan pada bank kepada : Nama Jurusita : NIP : Alamat : Sesuai ketentuan Pasal 5 ayat (3) huruf c dan d Peraturan Pemerintah Nomor 135 Tahun 2000 tentang Tata Cara Penyitaan dalam Rangka Penagihan dengan Surat Paksa jo. Pasal 4 ayat (1) Keputusan Menteri Keuangan Nomor 563/KMK.04/2000 tentang Pemblokiran dan Penyitaan Harta Kekayaan Penanggung yang Tersimpan pada Bank dalam Rangka Penagihan dengan Surat Paksa...., Jurusita,... NIP F

9 9 KUASA MEMBERITAHUKAN SALDO KEKAYAAN YANG TERSIMPAN PADA BANK Pada hari ini... tanggal... bulan... tahun... di Nama Wajib : /Penanggung... NPWP :... Alamat :... Selanjutnya disebut juga Pemberi Kuasa; 2. Nama : Pimpinan Bank... Alamat Bank :... Selanjutnya disebut juga Penerima Kuasa; - bahwa Pemberi Kuasa telah mempunyai utang pajak sebesar Rp.... (...) sebagaimana tercantum dalam Surat Paksa dan Surat Perintah Melaksanakan Penyitaan yang salinannya juga diterima oleh pihak Bank... - bahwa untuk melunasi utang pajak dan biaya penagihan yang tercantum dalam Surat Paksa dan Surat Perintah Melaksanakan Penyitaan, maka Pemberi Kuasa dengan ini memberi kuasa kepada Penerima Kuasa : KHUSUS untuk memberitahukan saldo kekayaan Pemberi Kuasa yang tersimpan pada Bank... dengan nomor rekening kepada : Nama :... NIP :... Jabatan : Jurusita Negara Alamat : Kantor Pelayanan... Surat Kuasa ini dibuat dalam rangka 2 (dua) yang masing-masing dibubuhi materai yang nilainya cukup dan masing-masing mempunyai kekuatan hukum yang sama. Pemberi Kuasa, Penerima Kuasa, F

10 10 BERITA ACARA PENOLAKAN PEMBERIAN KUASA OLEH PENANGGUNG PAJAK KEPADA BANK UNTUK MEMBERITAHUKAN SALDO KEKAYAAN DI BANK KEPADA JURUSITA PAJAK Pada hari ini... tanggal... bulan... tahun..., sesuai dengan Pasal 5 ayat (3) huruf c dan d Peraturan Pemerintah Nomor 135 Tahun 2000 tentang Tata Cara Penyitaan dalam Rangka Penagihan dengan Surat Paksa jo. Pasal 4 ayat (1) Keputusan Menteri Keuangan Nomor 563/KMK.04/2000 tentang Pemblokiran dan Penyitaan Harta Kekayaan Penanggung yang Tersimpan pada Bank dalam Rangka Penagihan dengan Surat Paksa, telah disampaikan Surat Perintah Untuk Memberikan Kuasa kepada Bank untuk Memberitahukan Saldo Kekayaan Penanggung yang Tersimpan di Bank Nomor : PRINT-... tanggal... kepada... Selaku Penanggung yang bertempat tinggal di... Atas Surat Perintah Untuk Memberikan Kuasa kepada Bank untuk Memberitahukan Saldo Kekayaan Penanggung yang Tersimpan di Bank Nomor : PRINT-... tanggal... yang telah diterimanya pada tanggal... Saudara... selaku Penanggung menolak memberikan kuasa dengan alasan Demikian Berita Acara Penolakan Pemberian Kuasa oleh Penanggung kepada Bank untuk Memberitahukan Saldo Kekayaan pada Bank kepada Jurusita, ini dibuat dengan sebenarnya atas kekuatan sumpah jabatan, kemudian ditutup dan ditandatangani oleh Jurusita dan Penanggung. Penanggung Jurusita, Materai Rp , NIP F

11 Nomor : S Lampiran : Perihal : Pemberitahuan saldo kekayaan Penanggung yang tersimpan pada Bank dalam rangka penagihanpajak dengan Surat Paksa Kepada Yth. Gubernur Bank Indonesia Jl. M. H. Thamrin No. 2 Jakarta Sehubungan dengan pelaksanaan penagihan pajak berdasarkan Undang-undang Nomor 19 Tahun 1997 tentang Penagihan Dengan Surat Paksa sebagaimana telah diubah dengan Undang-undang Nomor 19 Tahun 2000 dan Peraturan Pemerintah Nomor 135 Tahun 2000 tentang Tata Cara Penyitaan Dalam Rangka Penagihan dengan Surat Paksa, dengan ini disampaikan beberapa hal sebagai berikut : 1. Dengan ketentuan tersebut antara lain diatur bahwa : a. Dalam hal Penanggung tidak melunasi utang pajaknya, Pejabat (Kepala Kantor Pelayanan /Kepala Kantor Pelayanan Bumi dan Bangunan) dapat mengajukan kepada Pimpinan Bank untuk melakukan pemblokiran atas harta kekayaan Penanggung yang tersimpan pada bank. Setelah menerima Berita Acara Pemblokiran dari Pimpinan Bank, Pejabat memerintahkan kepada Penanggung untuk memberi kuasa kepada bank agar memberitahukan saldo kekayaannya yang tersimpan pada bank. b. Apabila Penanggung tidak bersedia memberikan kuasa kepada bank seperti dimaksud dalam huruf a, melalui Menteri Keuangan Pejabat meminta Gubernur Bank Indonesia untuk memerintahkan bank memberitahukan saldo kekayaan Penanggung yang tersimpan pada bank dimaksud. 2. Dalam melaksanakan ketentuan sebagaimana dimaksud dalam butir 1 di atas yang dilakukan oleh Kepala Kantor Pelayanan... ternyata Penanggung (Nama... NPWP...) tidak bersedia memberitahukan saldo kekayaannya yang tersimpan pada bank, yang dalam hal ini ada pada : a. Nama Bank :... Alamat :... No Rekening :... b. Nama Bank :... Alamat :... No Rekening :... c. Nama Bank :... Alamat :... No Rekening : Dalam rangka menjalankan peraturan perundang-undangan perpajakan (law enforcement) dan agar pelaksanaan penagihan dapat berjalan dengan baik, kami mengharapkan bantuan Saudara untuk memerintahkan bank seperti tersebut dalam butir 2 untuk memberitahukan saldo kekayaan Penanggung yang tersimpan pada bank tersebut kepada Pejabat yaitu : Nama :... Jabatan : Kepala Kantor Pelayanan... Alamat : Demikian disampaikan, atas bantuan dan kerjasama Saudara kami ucapkan terima kasih. Menteri Keuangan Tembusan Yth. : 1. Direktur Jenderal ; 2. Direktur Pemeriksaan Penyidikan dan Penagihan ; 3. Direktur Peraturan Perpajakan; 4. Kepala Kanwil Kepala Kantor Pelayanan... S

12 12 BERITA ACARA PELAKSANAAN SITA NOMOR :... Pada hari ini... tanggal... bulan... tahun... atas kekuatan Surat Perintah Melakukan Penyitaan Kepala Kantor Pelayanan....Nomor.../WPJ.../KP.../20... tanggal... yang bertindak untuk dan atas nama Pemerintah Republik Indonesia dalam hal ini memilih berdomisili di kantornya di... berdasarkan Surat Paksa yang dikeluarkan tanggal... Nomor... yang telah diberitahukan dengan resmi kepada Wajib /Penanggung yang akan disebut di bawah ini, maka saya, Jurusita Kantor Pelayanan tersebut, bertempat tinggal di... dengan dibantu 2 (dua) orang saksi warga negara Indonesia, yang telah mencapai usia 21 (dua puluh satu) tahun atau telah dewasa dan dapat dipercaya, yaitu : pekerjaan pekerjaan... telah datang di rumah/tempat kegiatan usaha/perusahaan Wajib /Penanggung : Nama :... N P W P :... A l a m a t : untuk melaksanakan Perintah Penyitaan dimaksud atas barang-barang milik Wajib /Penanggung Pajka karena yang bersangkutan masih menunggak pajak sebagaimana tersebut di bawah ini : Jenis Tahun Nomor & tanggal STP/SKPKB/SKPKBT/ SK. Pembetulan/SK. Keberatan/Putusan Banding *) Jumlah Tunggakan (Rp) Surat Perintah Melaksanakan Penyitaan telah dilaksanakan dengan hasil sebagai berikut : *Penyitaan dapat dilaksanakan dengan rincian barang-barang yang telah disita adalah sebagai berikut : I. Jenis barang bergerak : Terletak di : Taksiran Harga : Rp Rp Rp Rp Rp II. Jenis barang tidak bergerak Terletak di : Taksiran Harga : Rp Rp Rp

13 Rp Rp *Penyitaan tidak dapat dilaksanakan karena Kepada Wajib /Penanggung dijelaskan bahwa : 1. utang pajak dan biaya penagihan pajak harus dilunasi dalam waktu 14 (empat belas) hari setelah dilaksanakan penyitaan dan setelah batas waktu itu akan diajukan permintaan kepada Kantor Lelang untuk melelang barang yang telah disita; 2. barang yang telah disita tersebut akan dijual di muka umum dengan perantaraan Kantor Lelang, pada tanggal dan di tempat yang akan ditentukan kemudian/dijual langsung kepada pembeli. Untuk menyimpan barang-barang yang telah disita, saya Jurusita menunjuk... yang bertempat tinggal di... sebagai penyimpan dan untuk itu penyimpan tersebut menandatangani berita acara dan salinan-salinannya sebagai bukti ia menerima penunjukan itu. Penunjukan sebagai penyimpan itu dilakukan di depan kedua saksi di atas, yang turut pula menandatangani berita acara dan salinan-salinannya. Salinan berita acara ini disampaikan kepada penyimpan barang dan Wajib /Penanggung. Wajib /Penanggung,... Penyimpan... Jurusita,... NIP Saksi : Biaya penagihan pajak yaitu : - Biaya harian Jurusita dan saksi Rp Biaya perjalanan Rp.... Jumlah Rp.... telah/belum *) dilunasi *) coret yang tidak perlu F

14 14 KANTOR PELAYANAN PAJAK... Jl.... Telp. :... Faks. :... Nomor : SP-.../WPJ.../KP.../ Lampiran: 1 (satu) set Perihal : Salinan Berita Acara Pelaksanaan Sita Kepada Yth. Sdr di-... Bersama ini kami sampaikan kepada Saudara Salinan Berita Acara Pelaksanaan Sita : Nomor : Tanggal : yang pelaksanaan sitanya telah dilakukan pada tanggal... tahun... Demikian disampaikan, untuk dimaklumi. Kepala Kantor,... NIP *) coret yang tidak perlu S

15 15 KANTOR PELAYANAN PAJAK... Nomor : Lampiran: Perihal : Pencabutan Pemblokiran Kepada Direktur Bank... di... Sehubungan dengan Surat kami Nomor : S-.../WPJ.../KP.../20... tanggal... perihal pemblokiran kekayaan Penanggung yang tersimpan pada Bank... atas nama : Nama : NPWP : Nomor : Rekening Alamat : berhubung telah dilunasinya utang pajak dan biaya penagihan pajak oleh Penanggung Sendiri/melalui pemindahbukuan bank ke Kas Negara. *) Sesuai dengan ketentuan Pasal 5 ayat (3) huruf f Peraturan Pemerintah Nomor 135 Tahun 2000 jo. Keputusan Menteri Keuangan Nomor : 563/KMK.04/2000 tanggal 26 Desember 2000, dengan ini diminta kepada Saudara untuk mencabut pemblokiran tersebut. Atas bantuan dan kerjasama yang baik, diucapkan terima kasih. Kepala Kantor,... NIP. *) coret yang tidak perlu S

16 16 DATA DATA YANG DIGUNAKAN DALAM PENELITIAN

17 17

untuk dijadikan sebagai jaminan pelunasan utang pajak sebagaimana dimaksud dalam Surat Paksa Nomor tanggal

Lampiran I Nomor : Lampiran : Perihal : Permintaan pemblokiran kekayaan Penanggung Pajak yang tersimpan Pada bank.. Kepada Yth. Sdr. Pimpinan Bank di- Sesuai dengan ketentuan Pasal 5 ayat (3) Peraturan

Lampiran I Nomor : Lampiran : Perihal : Permintaan pemblokiran kekayaan Penanggung Pajak yang tersimpan Pada bank.. Kepada Yth. Sdr. Pimpinan Bank di- Sesuai dengan ketentuan Pasal 5 ayat (3) Peraturan

SURAT, DAFTAR, FORMULIR, DAN LAPORAN YANG DIGUNAKAN DALAM PELAKSANAAN PENAGIHAN PAJAK DENGAN SURAT PAKSA FORMULIR LAMA KODE BARU KODE

Lampiran I Peraturan Direktur Jenderal Pajak Nomor : PER-04/PJ/2016 Tanggal : SURAT, DAFTAR, FORMULIR, DAN LAPORAN YANG DIGUNAKAN DALAM PELAKSANAAN PENAGIHAN PAJAK DENGAN SURAT PAKSA NO. FORMULIR LAMA

Lampiran I Peraturan Direktur Jenderal Pajak Nomor : PER-04/PJ/2016 Tanggal : SURAT, DAFTAR, FORMULIR, DAN LAPORAN YANG DIGUNAKAN DALAM PELAKSANAAN PENAGIHAN PAJAK DENGAN SURAT PAKSA NO. FORMULIR LAMA

Lampiran Keputusan Direktur Jenderal Bea dan Cukai Nomor : KEP-04/BC/1999 Tanggal : 28 Januari 1999

Lampiran Keputusan Direktur Jenderal Bea dan Cukai Nomor : KEP-04/BC/1999 Tanggal : 28 Januari 1999 BENTUK-BENTUK FORMULIR PENAGIHAN PIUTANG BEA MASUK, CUKAI, DENDA, DAN BUNGA DALAM RANGKA IMPOR BERDASARKAN

Lampiran Keputusan Direktur Jenderal Bea dan Cukai Nomor : KEP-04/BC/1999 Tanggal : 28 Januari 1999 BENTUK-BENTUK FORMULIR PENAGIHAN PIUTANG BEA MASUK, CUKAI, DENDA, DAN BUNGA DALAM RANGKA IMPOR BERDASARKAN

DAFTAR PUSTAKA. Abdul Halim, dkk Perpajakan, Jilid 1: Salemba Empat, Jakarta

DAFTAR PUSTAKA Abdul Halim, dkk. 2014. Perpajakan, Jilid 1: Salemba Empat, Jakarta Damayanti, Deni, 2013. Panduan Lengkap Menyusun Proposal, Skripsi,Tesis, Disertasi Untuk Semua Jurusan, Araska, Yogyakarta.

DAFTAR PUSTAKA Abdul Halim, dkk. 2014. Perpajakan, Jilid 1: Salemba Empat, Jakarta Damayanti, Deni, 2013. Panduan Lengkap Menyusun Proposal, Skripsi,Tesis, Disertasi Untuk Semua Jurusan, Araska, Yogyakarta.

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 3 TAHUN 1998 TENTANG TATA CARA PENYITAAN DALAM RANGKA PENAGIHAN PAJAK DENGAN SURAT PAKSA

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 3 TAHUN 1998 TENTANG TATA CARA PENYITAAN DALAM RANGKA PENAGIHAN PAJAK DENGAN SURAT PAKSA PRESIDEN REPUBLIK INDONESIA, Menimbang: bahwa sebagai pelaksanaan

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 3 TAHUN 1998 TENTANG TATA CARA PENYITAAN DALAM RANGKA PENAGIHAN PAJAK DENGAN SURAT PAKSA PRESIDEN REPUBLIK INDONESIA, Menimbang: bahwa sebagai pelaksanaan

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 135 TAHUN 2000 TENTANG TATA CARA PENYITAAN DALAM RANGKA PENAGIHAN PAJAK DENGAN SURAT PAKSA

www.legalitas.org PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 135 TAHUN 2000 TENTANG TATA CARA PENYITAAN DALAM RANGKA PENAGIHAN PAJAK DENGAN SURAT PAKSA PRESIDEN REPUBLIK INDONESIA, Menimbang : bahwa

www.legalitas.org PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 135 TAHUN 2000 TENTANG TATA CARA PENYITAAN DALAM RANGKA PENAGIHAN PAJAK DENGAN SURAT PAKSA PRESIDEN REPUBLIK INDONESIA, Menimbang : bahwa

PERATURAN PEMERINTAH REPUBLIK INDONESIA (PP) NOMOR 3 TAHUN 1998 (3/1998) TENTANG TATA CARA PENYITAAN DALAM RANGKA PENAGIHAN PAJAK DENGAN SURAT PAKSA

NOMOR 3 TAHUN 1998 (3/1998) TENTANG TATA CARA PENYITAAN DALAM RANGKA PENAGIHAN PAJAK DENGAN SURAT PAKSA") PERATURAN PEMERINTAH REPUBLIK INDONESIA (PP) NOMOR 3 TAHUN 1998 (3/1998) TENTANG TATA CARA PENYITAAN DALAM RANGKA PENAGIHAN PAJAK DENGAN SURAT PAKSA PRESIDEN REPUBLIK INDONESIA, Menimbang: bahwa sebagai

PERATURAN PEMERINTAH REPUBLIK INDONESIA (PP) NOMOR 3 TAHUN 1998 (3/1998) TENTANG TATA CARA PENYITAAN DALAM RANGKA PENAGIHAN PAJAK DENGAN SURAT PAKSA PRESIDEN REPUBLIK INDONESIA, Menimbang: bahwa sebagai

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 3 TAHUN 1998 TENTANG TATA CARA PENYITAAN DALAM RANGKA PENAGIHAN PAJAK DENGAN SURAT PAKSA

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 3 TAHUN 1998 TENTANG TATA CARA PENYITAAN DALAM RANGKA PENAGIHAN PAJAK DENGAN SURAT PAKSA PRESIDEN REPUBLIK INDONESIA, Menimbang : bahwa sebagai pelaksanaan

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 3 TAHUN 1998 TENTANG TATA CARA PENYITAAN DALAM RANGKA PENAGIHAN PAJAK DENGAN SURAT PAKSA PRESIDEN REPUBLIK INDONESIA, Menimbang : bahwa sebagai pelaksanaan

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDRAL PAJAK KANTOR PELAYANAN PAJAK SURAT TAGIHAN PAJAK PAJAK PENGHASILAN ORANG PRIBADI / BADAN

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDRAL PAJAK KANTOR PELAYANAN PAJAK SURAT TAGIHAN PAJAK PAJAK PENGHASILAN ORANG PRIBADI / BADAN N o m o r : Masa / Tahun Pajak : Tanggal Penerbitan :

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDRAL PAJAK KANTOR PELAYANAN PAJAK SURAT TAGIHAN PAJAK PAJAK PENGHASILAN ORANG PRIBADI / BADAN N o m o r : Masa / Tahun Pajak : Tanggal Penerbitan :

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 135 TAHUN 2000 TENTANG TATA CARA PENYITAAN DALAM RANGKA PENAGIHAN PAJAK DENGAN SURAT PAKSA

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 135 TAHUN 2000 TENTANG TATA CARA PENYITAAN DALAM RANGKA PENAGIHAN PAJAK DENGAN SURAT PAKSA PRESIDEN REPUBLIK INDONESIA, Menimbang : bahwa dalam rangka melaksanakan

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 135 TAHUN 2000 TENTANG TATA CARA PENYITAAN DALAM RANGKA PENAGIHAN PAJAK DENGAN SURAT PAKSA PRESIDEN REPUBLIK INDONESIA, Menimbang : bahwa dalam rangka melaksanakan

DAFTAR PUSTAKA. Adetya, Bima. (2014). Penerimaan Negara. Jurnal Ilmiah. Program Studi Akuntansi Fakultas Ekonomi Universitas Stan.

. Penerimaan Negara. Jurnal Ilmiah. Program Studi Akuntansi Fakultas Ekonomi Universitas Stan.") DAFTAR PUSTAKA Adetya, Bima. (2014). Penerimaan Negara. Jurnal Ilmiah. Program Studi Akuntansi Fakultas Ekonomi Universitas Stan. Departemen Keuangan Republik Indonesia. (2000). Keputusan Menteri Keuangan

DAFTAR PUSTAKA Adetya, Bima. (2014). Penerimaan Negara. Jurnal Ilmiah. Program Studi Akuntansi Fakultas Ekonomi Universitas Stan. Departemen Keuangan Republik Indonesia. (2000). Keputusan Menteri Keuangan

Pasal 9. Ketentuan teknis yang diperlukan bagi pelaksanaan ketentuan dalam keputusan ini diatur lebih lanjut oleh Direktur Jenderal Bea dan Cukai.

Kantor Pelayanan Bea dan Cukai menerbitkan sekali lagi surat permintaan pembayaran kepada instansi pemerintah yang bersangkutan 5 Apabila setelah 30 (tiga puluh hari ) instansi pemerintah yang diberikan

Kantor Pelayanan Bea dan Cukai menerbitkan sekali lagi surat permintaan pembayaran kepada instansi pemerintah yang bersangkutan 5 Apabila setelah 30 (tiga puluh hari ) instansi pemerintah yang diberikan

BERITA NEGARA REPUBLIK INDONESIA

No.1003, 2013 BERITA NEGARA REPUBLIK INDONESIA KEMENTERIAN KEUANGAN. Penagihan. Bea Masuk. Cukai. Tata Cara. Pencabutan. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR PMK 111/PMK.04/2013 TENTANG

No.1003, 2013 BERITA NEGARA REPUBLIK INDONESIA KEMENTERIAN KEUANGAN. Penagihan. Bea Masuk. Cukai. Tata Cara. Pencabutan. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR PMK 111/PMK.04/2013 TENTANG

DINAS PENDAPATAN, PENGELOLAAN KEUANGAN DAN ASET DAERAH

LAMPIRAN PERATURAN BUPATI CIAMIS NOMOR : 59 Tahun 2014 TANGGAL : 31 Desember 2014 1. FORMULIR PENDAFTARAN WAJIB PAJAK Jalan Drs H. Soejoed no 14 A Tlp. (0265) 771032 Fax (0265 )773570 Ciamis FOMULIR PENDAFTARAN

LAMPIRAN PERATURAN BUPATI CIAMIS NOMOR : 59 Tahun 2014 TANGGAL : 31 Desember 2014 1. FORMULIR PENDAFTARAN WAJIB PAJAK Jalan Drs H. Soejoed no 14 A Tlp. (0265) 771032 Fax (0265 )773570 Ciamis FOMULIR PENDAFTARAN

SE - 108/PJ/2009 PELAKSANAAN PEMBLOKIRAN HARTA KEKAYAAN PENANGGUNG PAJAK YANG TERSIMPAN PADA BANK M

SE - 108/PJ/2009 PELAKSANAAN PEMBLOKIRAN HARTA KEKAYAAN PENANGGUNG PAJAK YANG TERSIMPAN PADA BANK M Contributed by Administrator Tuesday, 17 November 2009 Pusat Peraturan Pajak Online 17 November 2009

SE - 108/PJ/2009 PELAKSANAAN PEMBLOKIRAN HARTA KEKAYAAN PENANGGUNG PAJAK YANG TERSIMPAN PADA BANK M Contributed by Administrator Tuesday, 17 November 2009 Pusat Peraturan Pajak Online 17 November 2009

: PERATURAN MENTERI KEUANGAN TENTANG TATA CARA PENAGIHAN BEA MASUK DAN/ATAU CUKAI.

- 2 - e. bahwa dalam rangka penagihan bea masuk dan/atau cukai perlu pengaturan khusus dengan berdasarkan pada ketentuan sebagaimana dimaksud dalam huruf a; f. bahwa berdasarkan pertimbangan sebagaimana

- 2 - e. bahwa dalam rangka penagihan bea masuk dan/atau cukai perlu pengaturan khusus dengan berdasarkan pada ketentuan sebagaimana dimaksud dalam huruf a; f. bahwa berdasarkan pertimbangan sebagaimana

BAB 1 PENDAHULUAN 1.1 Latar Belakang

BAB 1 PENDAHULUAN 1.1 Latar Belakang Dalam menjalankan sistem perpajakan di Indonesia sebagaimana telah diatur dalam Undang-Undang No. 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan Pasal

BAB 1 PENDAHULUAN 1.1 Latar Belakang Dalam menjalankan sistem perpajakan di Indonesia sebagaimana telah diatur dalam Undang-Undang No. 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan Pasal

BAB 2 LANDASAN TEORI

BAB 2 LANDASAN TEORI 2.1 Kerangka Teori dan Literatur 2.1.1 Pengertian Pajak Pajak adalah sebuah kegiatan yang berlangsung secara terus menerus dan saling berkesinambungan dengan tujuan untuk meningkatkan

BAB 2 LANDASAN TEORI 2.1 Kerangka Teori dan Literatur 2.1.1 Pengertian Pajak Pajak adalah sebuah kegiatan yang berlangsung secara terus menerus dan saling berkesinambungan dengan tujuan untuk meningkatkan

No Nama Bank No Nama Bank 1 BANK OF CHINA LIMITED 28 PT BANK BNP INDONESIA 2 DEUTSCHE BANK AG 29 PTBANK BUANA INDONESIA, TBK

L-1 Daftar Bank No Nama Bank No Nama Bank 1 BANK OF CHINA LIMITED 28 PT BANK BNP INDONESIA 2 DEUTSCHE BANK AG 29 PTBANK BUANA INDONESIA, TBK 3 PT BANK BRI (PERSERO), TBK 30 PT BANK BUKOPIN 4 PT BANK BUMI

L-1 Daftar Bank No Nama Bank No Nama Bank 1 BANK OF CHINA LIMITED 28 PT BANK BNP INDONESIA 2 DEUTSCHE BANK AG 29 PTBANK BUANA INDONESIA, TBK 3 PT BANK BRI (PERSERO), TBK 30 PT BANK BUKOPIN 4 PT BANK BUMI

KEPUTUSAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR : 585 /KMK.05/1996

KEPUTUSAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR : 585 /KMK.05/1996 TENTANG PENGGUNAAN JAMINAN BANK UNTUK MENJAMIN PEMBAYARAN PUNGUTAN BEA MASUK, CUKAI, DENDA ADMINISTRASI, DAN PAJAK DALAM RANGKA IMPOR

KEPUTUSAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR : 585 /KMK.05/1996 TENTANG PENGGUNAAN JAMINAN BANK UNTUK MENJAMIN PEMBAYARAN PUNGUTAN BEA MASUK, CUKAI, DENDA ADMINISTRASI, DAN PAJAK DALAM RANGKA IMPOR

PP 4/1998, TATA CARA PENJUALAN BARANG SITAAN YANG DIKECUALIKAN DARI PENJUALAN SECARA LELANG DALAM RANGKA PENAGIHAN PAJAK DENGAN SURAT PAKSA

PP 4/1998, TATA CARA PENJUALAN BARANG SITAAN YANG DIKECUALIKAN DARI PENJUALAN SECARA LELANG DALAM RANGKA PENAGIHAN PAJAK DENGAN SURAT PAKSA Oleh: PRESIDEN REPUBLIK INDONESIA Nomor: 4 TAHUN 1998 (4/1998)

PP 4/1998, TATA CARA PENJUALAN BARANG SITAAN YANG DIKECUALIKAN DARI PENJUALAN SECARA LELANG DALAM RANGKA PENAGIHAN PAJAK DENGAN SURAT PAKSA Oleh: PRESIDEN REPUBLIK INDONESIA Nomor: 4 TAHUN 1998 (4/1998)

BAB IV PEMBAHASAN. Dasar Hukum Pelaksanaan Pemblokiran dan Penyitaan di KPP Pratama

BAB IV PEMBAHASAN IV.1 Dasar Hukum Pelaksanaan Pemblokiran dan Penyitaan di KPP Pratama Jakarta Kebon Jeruk Satu Seperti yang telah dijelaskan pada bab-bab sebelumnya, Indonesia sebagai negara yang sedang

BAB IV PEMBAHASAN IV.1 Dasar Hukum Pelaksanaan Pemblokiran dan Penyitaan di KPP Pratama Jakarta Kebon Jeruk Satu Seperti yang telah dijelaskan pada bab-bab sebelumnya, Indonesia sebagai negara yang sedang

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 129/PMK.03/2012 TENTANG

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 129/PMK.03/2012 TENTANG TATA CARA PERMINTAAN PENGHENTIAN PENYIDIKAN TINDAK PIDANA DI BIDANG PERPAJAKAN UNTUK

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 129/PMK.03/2012 TENTANG TATA CARA PERMINTAAN PENGHENTIAN PENYIDIKAN TINDAK PIDANA DI BIDANG PERPAJAKAN UNTUK

Nomor :... 1)... 2) Lampiran :... 3) Hal : Permohonan Penetapan Pengusaha Kena Pajak Berisiko Rendah. Wakil Kuasa dari Wajib Pajak :

... 2) Lampiran :... 3) Hal : Permohonan Penetapan Pengusaha Kena Pajak Berisiko Rendah. Wakil Kuasa dari Wajib Pajak :") LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER-31/PJ/2010 TENTANG : TATA CARA PENETAPAN PENGUSAHA KENA PAJAK BERISIKO RENDAH Nomor :... 1)... 2) Lampiran :... 3) Hal : Permohonan Penetapan Pengusaha

LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER-31/PJ/2010 TENTANG : TATA CARA PENETAPAN PENGUSAHA KENA PAJAK BERISIKO RENDAH Nomor :... 1)... 2) Lampiran :... 3) Hal : Permohonan Penetapan Pengusaha

2016, No Hak dan Pemenuhan Kewajiban Perpajakan, perlu menetapkan Peraturan Menteri Keuangan tentang Tata Cara Permintaan Penghentian Penyidika

BERITA NEGARA REPUBLIK INDONESIA No. 538, 2016 KEMENKEU. Perpajakan. Penyidikan Tindak Pidana. Penghentian. Pencabutan. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 55/PMK.03/2016 TENTANG TATA CARA

BERITA NEGARA REPUBLIK INDONESIA No. 538, 2016 KEMENKEU. Perpajakan. Penyidikan Tindak Pidana. Penghentian. Pencabutan. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 55/PMK.03/2016 TENTANG TATA CARA

PERATURAN MENTERI KEUANGAN NOMOR 24/PMK.04/2011 TENTANG TATA CARA PENAGIHAN DI BIDANG CUKAI DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI KEUANGAN,

PERATURAN MENTERI KEUANGAN NOMOR 24/PMK.04/2011 TENTANG TATA CARA PENAGIHAN DI BIDANG CUKAI DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI KEUANGAN, Menimbang : bahwa dalam rangka melaksanakan ketentuan Pasal

PERATURAN MENTERI KEUANGAN NOMOR 24/PMK.04/2011 TENTANG TATA CARA PENAGIHAN DI BIDANG CUKAI DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI KEUANGAN, Menimbang : bahwa dalam rangka melaksanakan ketentuan Pasal

PERATURAN MENTERI KEUANGAN NOMOR 69/PMK.04/2009 TENTANG

PERATURAN MENTERI KEUANGAN NOMOR 69/PMK.04/2009 TENTANG PENUNDAAN PEMBAYARAN CUKAI UNTUK PENGUSAHA PABRIK ATAU IMPORTIR BARANG KENA CUKAI YANG MELAKSANAKAN PELUNASAN DENGAN CARA PELEKATAN PITA CUKAI MENTERI

PERATURAN MENTERI KEUANGAN NOMOR 69/PMK.04/2009 TENTANG PENUNDAAN PEMBAYARAN CUKAI UNTUK PENGUSAHA PABRIK ATAU IMPORTIR BARANG KENA CUKAI YANG MELAKSANAKAN PELUNASAN DENGAN CARA PELEKATAN PITA CUKAI MENTERI

SALINAN PERATURAN MENTERI KEUANGAN NOMOR 70 / PMK.04 / 2009 TENTANG

SALINAN PERATURAN MENTERI KEUANGAN NOMOR 70 / PMK.04 / 2009 TENTANG PEMBAYARAN CUKAI SECARA BERKALA UNTUK PENGUSAHA PABRIK YANG MELAKSANAKAN PELUNASAN DENGAN CARA PEMBAYARAN MENTERI KEUANGAN, Menimbang

SALINAN PERATURAN MENTERI KEUANGAN NOMOR 70 / PMK.04 / 2009 TENTANG PEMBAYARAN CUKAI SECARA BERKALA UNTUK PENGUSAHA PABRIK YANG MELAKSANAKAN PELUNASAN DENGAN CARA PEMBAYARAN MENTERI KEUANGAN, Menimbang

SALINAN PERATURAN MENTERI KEUANGAN NOMOR 24/PMK.04/2011 TENTANG TATA CARA PENAGIHAN DI BIDANG CUKAI DENGAN RAHMAT TUHAN YANG MAHA ESA

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN NOMOR 24/PMK.04/2011 TENTANG TATA CARA PENAGIHAN DI BIDANG CUKAI DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI KEUANGAN, Menimbang : bahwa

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN NOMOR 24/PMK.04/2011 TENTANG TATA CARA PENAGIHAN DI BIDANG CUKAI DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI KEUANGAN, Menimbang : bahwa

PRESIDEN REPUBLIK INDONESIA,

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 137 TAHUN 2000 TENTANG TEMPAT DAN TATA CARA PENYANDERAAN, REHABILITASI NAMA BAIK PENANGGUNG PAJAK, DAN PEMBERIAN GANTI RUGI DALAM RANGKA PENAGIHAN PAJAK DENGAN

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 137 TAHUN 2000 TENTANG TEMPAT DAN TATA CARA PENYANDERAAN, REHABILITASI NAMA BAIK PENANGGUNG PAJAK, DAN PEMBERIAN GANTI RUGI DALAM RANGKA PENAGIHAN PAJAK DENGAN

PERATURAN WALIKOTA MALANG NOMOR 5 TAHUN 2011 TENTANG TATA CARA PENAGIHAN BEA PEROLEHAN HAK ATAS TANAH DAN BANGUNAN DENGAN RAHMAT TUHAN YANG MAHA ESA

SALINAN NOMOR 5/E, 2011 PERATURAN WALIKOTA MALANG NOMOR 5 TAHUN 2011 TENTANG TATA CARA PENAGIHAN BEA PEROLEHAN HAK ATAS TANAH DAN BANGUNAN DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA MALANG, Menimbang :

SALINAN NOMOR 5/E, 2011 PERATURAN WALIKOTA MALANG NOMOR 5 TAHUN 2011 TENTANG TATA CARA PENAGIHAN BEA PEROLEHAN HAK ATAS TANAH DAN BANGUNAN DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA MALANG, Menimbang :

SURAT PEMBERITAHUAN PAJAK TERUTANG PAJAK BUMI DAN BANGUNAN TAHUN NPWP : OBJEK PAJAK LUAS (m²) KELAS NJOP PER m² (Rp) TOTAL NJOP (Rp)

KELAS NJOP PER m² (Rp) TOTAL NJOP (Rp)") LAMPIRAN II PERATURAN BUPATI BADUNG SURAT PEMBERITAHUAN PAJAK TERUTANG JL. RAYA SEMPIDI MENGWI BADUNG BALI TELEPON (0361) 410370, FAX. 410894 SPPT PBB HANYA UNTUK KEPENTINGAN PAJAK BUKAN MERUPAKAN BUKTI

LAMPIRAN II PERATURAN BUPATI BADUNG SURAT PEMBERITAHUAN PAJAK TERUTANG JL. RAYA SEMPIDI MENGWI BADUNG BALI TELEPON (0361) 410370, FAX. 410894 SPPT PBB HANYA UNTUK KEPENTINGAN PAJAK BUKAN MERUPAKAN BUKTI

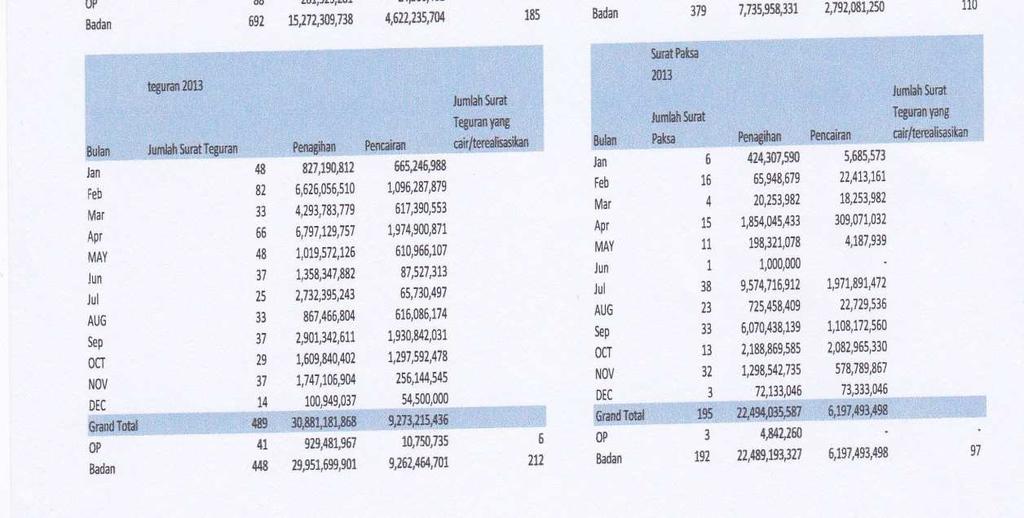

BAB IV PEMBAHASAN. Realisasi Tunggakan Pajak yang Lunas Pada Kantor Pelayanan Pajak

BAB IV PEMBAHASAN IV.1 Realisasi Tunggakan Pajak yang Lunas Pada Kantor Pelayanan Pajak Pratama Bekasi Utara Setiap tahun, target realisasi tunggakan pajak yang lunas selalu mengalami perubahan begitu

BAB IV PEMBAHASAN IV.1 Realisasi Tunggakan Pajak yang Lunas Pada Kantor Pelayanan Pajak Pratama Bekasi Utara Setiap tahun, target realisasi tunggakan pajak yang lunas selalu mengalami perubahan begitu

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 24/PMK.03/2008 TENTANG

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 24/PMK.03/2008 TENTANG TATA CARA PELAKSANAAN PENAGIHAN DENGAN SURAT PAKSA DAN PELAKSANAAN PENAGIHAN SEKETIKA DAN SEKALIGUS MENTERI KEUANGAN REPUBLIK

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 24/PMK.03/2008 TENTANG TATA CARA PELAKSANAAN PENAGIHAN DENGAN SURAT PAKSA DAN PELAKSANAAN PENAGIHAN SEKETIKA DAN SEKALIGUS MENTERI KEUANGAN REPUBLIK

BAB 4 ANALISIS DAN BAHASAN

BAB 4 ANALISIS DAN BAHASAN Analisis yang digunakan dalam pembahasan penelitian ini adalah analisis deskriptif komparatif. Analisis ini digunakan untuk menggambarkan dan membandingkan penagihan pajak yang

BAB 4 ANALISIS DAN BAHASAN Analisis yang digunakan dalam pembahasan penelitian ini adalah analisis deskriptif komparatif. Analisis ini digunakan untuk menggambarkan dan membandingkan penagihan pajak yang

bersama ini mengajukan penghapusan sanksi administrasi yang tercantum dalam Surat Tagihan Pajak (STP) :

:") LAMPIRAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR : 29/PMK.03/2015 TENTANG : PENGHAPUSAN SANKSI ADMINISTRASI BUNGA YANG TERBIT BERDASARKAN PASAL 19 AYAT (1) UNDANG-UNDANG NOMOR 6 TAHUN 1983

LAMPIRAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR : 29/PMK.03/2015 TENTANG : PENGHAPUSAN SANKSI ADMINISTRASI BUNGA YANG TERBIT BERDASARKAN PASAL 19 AYAT (1) UNDANG-UNDANG NOMOR 6 TAHUN 1983

2017, No Peraturan Menteri Keuangan tentang Perubahan atas Peraturan Menteri Keuangan Nomor 111/PMK.04/2013 tentang Tata Cara Penagihan Bea Ma

No.1656, 2017 BERITA NEGARA REPUBLIK INDONESIA KEMENKEU. Penagihan Bea Masuk dan/atau Cukai. Perubahan. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 169/PMK.04/2017 TENTANG PERUBAHAN ATAS PERATURAN

No.1656, 2017 BERITA NEGARA REPUBLIK INDONESIA KEMENKEU. Penagihan Bea Masuk dan/atau Cukai. Perubahan. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 169/PMK.04/2017 TENTANG PERUBAHAN ATAS PERATURAN

PENAGIHAN PAJAK DAN SURAT PAKSA DASAR HUKUM, PENGERTIAN, DAN JENIS-JENIS PENAGIHAN PAJAK

PENAGIHAN PAJAK DAN SURAT PAKSA DASAR HUKUM, PENGERTIAN, DAN JENIS-JENIS PENAGIHAN PAJAK Dasar hukum melakukan tindakan penagihan pajak adalah Undang-undang no. 19 tahun 1997 tentang Penagihan Pajak Dengan

PENAGIHAN PAJAK DAN SURAT PAKSA DASAR HUKUM, PENGERTIAN, DAN JENIS-JENIS PENAGIHAN PAJAK Dasar hukum melakukan tindakan penagihan pajak adalah Undang-undang no. 19 tahun 1997 tentang Penagihan Pajak Dengan

KEPUTUSAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 561/KMK.04/2000 TENTANG

KEPUTUSAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 561/KMK.04/2000 TENTANG TATA CARA PELAKSANAAN PENAGIHAN SEKETIKA DAN SEKALIGUS DAN PELAKSANAAN SURAT PAKSA Menimbang : MENTERI KEUANGAN REPUBLIK INDONESIA,

KEPUTUSAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 561/KMK.04/2000 TENTANG TATA CARA PELAKSANAAN PENAGIHAN SEKETIKA DAN SEKALIGUS DAN PELAKSANAAN SURAT PAKSA Menimbang : MENTERI KEUANGAN REPUBLIK INDONESIA,

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL BEA DAN CUKAI

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL BEA DAN CUKAI SALINAN PERATURAN DIREKTUR JENDERAL BEA DAN CUKAI NOMOR P-09/BC/2009 TENTANG PETUNJUK PENYELESAIAN URUSAN PUNGUTAN EKSPOR DIREKTUR

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL BEA DAN CUKAI SALINAN PERATURAN DIREKTUR JENDERAL BEA DAN CUKAI NOMOR P-09/BC/2009 TENTANG PETUNJUK PENYELESAIAN URUSAN PUNGUTAN EKSPOR DIREKTUR

PP 4/1998, TATA CARA PENJUALAN BARANG SITAAN YANG DIKECUALIKAN DARI PENJUALAN SECARA LELANG DALAM RANGKA PENAGIHAN PAJAK DENGAN SURAT PAKSA

Copyright (C) 2000 BPHN PP 4/1998, TATA CARA PENJUALAN BARANG SITAAN YANG DIKECUALIKAN DARI PENJUALAN SECARA LELANG DALAM RANGKA PENAGIHAN PAJAK DENGAN SURAT PAKSA *35516 PERATURAN PEMERINTAH REPUBLIK

Copyright (C) 2000 BPHN PP 4/1998, TATA CARA PENJUALAN BARANG SITAAN YANG DIKECUALIKAN DARI PENJUALAN SECARA LELANG DALAM RANGKA PENAGIHAN PAJAK DENGAN SURAT PAKSA *35516 PERATURAN PEMERINTAH REPUBLIK

SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 239/PMK.03/2014 TENTANG

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 239/PMK.03/2014 TENTANG TATA CARA PEMERIKSAAN BUKTI PERMULAAN TINDAK PIDANA DI BIDANG PERPAJAKAN DENGAN RAHMAT

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 239/PMK.03/2014 TENTANG TATA CARA PEMERIKSAAN BUKTI PERMULAAN TINDAK PIDANA DI BIDANG PERPAJAKAN DENGAN RAHMAT

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI II.1 Surat Ketetapan Pajak (SKP) Penerbitan suatu Surat Ketetapan Pajak (SKP) hanya terbatas kepada Wajib Pajak tertentu yang disebabkan oleh ketidakbenaran dalam pengisian Surat

BAB II LANDASAN TEORI II.1 Surat Ketetapan Pajak (SKP) Penerbitan suatu Surat Ketetapan Pajak (SKP) hanya terbatas kepada Wajib Pajak tertentu yang disebabkan oleh ketidakbenaran dalam pengisian Surat

LEMBARAN NEGARA REPUBLIK INDONESIA

Teks tidak dalam format asli. Kembali: tekan backspace mengubah: UU 6-1983 lihat: UU 9-1994::UU 28-2007 LEMBARAN NEGARA REPUBLIK INDONESIA No. 126, 2000 (Penjelasan dalam Tambahan Lembaran Negara Republik

Teks tidak dalam format asli. Kembali: tekan backspace mengubah: UU 6-1983 lihat: UU 9-1994::UU 28-2007 LEMBARAN NEGARA REPUBLIK INDONESIA No. 126, 2000 (Penjelasan dalam Tambahan Lembaran Negara Republik

SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE - 01/PJ.045/2007 TENTANG KEBIJAKAN PENAGIHAN PAJAK DIREKTUR JENDERAL PAJAK,

SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE - 01/PJ.045/2007 TENTANG KEBIJAKAN PENAGIHAN PAJAK DIREKTUR JENDERAL PAJAK, Dalam rangka mendukung tercapainya rencana penerimaan pajak, perlu dilaksanakan

SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE - 01/PJ.045/2007 TENTANG KEBIJAKAN PENAGIHAN PAJAK DIREKTUR JENDERAL PAJAK, Dalam rangka mendukung tercapainya rencana penerimaan pajak, perlu dilaksanakan

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 118/PMK.03/2016 TENTANG PELAKSANAAN UNDANG-UNDANG NOMOR 11 TAHUN 2016 TENTANG PENGAMPUNAN PAJAK

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 118/PMK.03/2016 TENTANG PELAKSANAAN UNDANG-UNDANG NOMOR 11 TAHUN 2016 TENTANG PENGAMPUNAN PAJAK DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI KEUANGAN REPUBLIK

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 118/PMK.03/2016 TENTANG PELAKSANAAN UNDANG-UNDANG NOMOR 11 TAHUN 2016 TENTANG PENGAMPUNAN PAJAK DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI KEUANGAN REPUBLIK

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK KANTOR WILAYAH... KANTOR PELAYANAN PAJAK... Jalan... Telepon :... Fax :...

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK KANTOR WILAYAH... KANTOR PELAYANAN PAJAK... Lampiran 1 Nomor : SE-05/PJ.5/2001 Jalan... Telepon :...... Fax :... IJIN PEMBUBUHAN TANDA BEA

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK KANTOR WILAYAH... KANTOR PELAYANAN PAJAK... Lampiran 1 Nomor : SE-05/PJ.5/2001 Jalan... Telepon :...... Fax :... IJIN PEMBUBUHAN TANDA BEA

BAB I PENDAHULUAN. A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM) Dalam rangka mewujudkan cita-cita pembangunan nasional Negara Republik

Dalam rangka mewujudkan cita-cita pembangunan nasional Negara Republik") BAB I PENDAHULUAN A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM) Praktik Kerja Lapangan Mandiri merupakan salah satu proses yang harus dilewati dan harus dilaksanakan untuk memenuhi salah satu

BAB I PENDAHULUAN A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM) Praktik Kerja Lapangan Mandiri merupakan salah satu proses yang harus dilewati dan harus dilaksanakan untuk memenuhi salah satu

2017, No Negara Republik Indonesia Nomor 4916); 3. Undang-Undang Nomor 38 Tahun 2009 tentang Pos (Lembaran Negara Republik Indonesia Tahun 2009

; 3. Undang-Undang Nomor 38 Tahun 2009 tentang Pos (Lembaran Negara Republik Indonesia Tahun 2009") BERITA NEGARA REPUBLIK INDONESIA No.163, 2017 KEMEN-KOMINFO. Layanan Pos Universal. Mekanisme Kontribusi. PERATURAN MENTERI KOMUNIKASI DAN INFORMATIKA REPUBLIK INDONESIA NOMOR 4 TAHUN 2017 TENTANG MEKANISME

BERITA NEGARA REPUBLIK INDONESIA No.163, 2017 KEMEN-KOMINFO. Layanan Pos Universal. Mekanisme Kontribusi. PERATURAN MENTERI KOMUNIKASI DAN INFORMATIKA REPUBLIK INDONESIA NOMOR 4 TAHUN 2017 TENTANG MEKANISME

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 239/PMK.03/2014 TENTANG TATA CARA PEMERIKSAAN BUKTI PERMULAAN TINDAK PIDANA DI BIDANG PERPAJAKAN

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 239/PMK.03/2014 TENTANG TATA CARA PEMERIKSAAN BUKTI PERMULAAN TINDAK PIDANA DI BIDANG PERPAJAKAN DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI KEUANGAN REPUBLIK

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 239/PMK.03/2014 TENTANG TATA CARA PEMERIKSAAN BUKTI PERMULAAN TINDAK PIDANA DI BIDANG PERPAJAKAN DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI KEUANGAN REPUBLIK

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 47/PJ/2010 TENTANG

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 47/PJ/2010 TENTANG TATA CARA PERSIAPAN PENGALIHAN BEA PEROLEHAN HAK ATAS TANAH DAN BANGUNAN SEBAGAI PAJAK DAERAH DIREKTUR JENDERAL PAJAK, Menimbang : bahwa

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 47/PJ/2010 TENTANG TATA CARA PERSIAPAN PENGALIHAN BEA PEROLEHAN HAK ATAS TANAH DAN BANGUNAN SEBAGAI PAJAK DAERAH DIREKTUR JENDERAL PAJAK, Menimbang : bahwa

2017, No Perpajakan Sebagaimana Telah Beberapa Kali Diubah Terakhir Dengan Undang-Undang Nomor 16 Tahun 2009; b. bahwa berdasarkan ketentuan Pa

No.692, 2017 BERITA NEGARA REPUBLIK INDONESIA KEMENKEU. Bunga yang Terbit. Penghapusan Sanksi Administrasi PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 66/PMK.03/2017 TENTANG PERUBAHAN ATAS PERATURAN

No.692, 2017 BERITA NEGARA REPUBLIK INDONESIA KEMENKEU. Bunga yang Terbit. Penghapusan Sanksi Administrasi PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 66/PMK.03/2017 TENTANG PERUBAHAN ATAS PERATURAN

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 27/PJ/2010 TENTANG

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 27/PJ/2010 TENTANG TATA CARA PENGISIAN SURAT SETORAN PAJAK, PELAPORAN, DAN PENGAWASAN PENGENAAN PAJAK PERTAMBAHAN NILAI ATAS KEGIATAN MEMBANGUN SENDIRI DIREKTUR

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 27/PJ/2010 TENTANG TATA CARA PENGISIAN SURAT SETORAN PAJAK, PELAPORAN, DAN PENGAWASAN PENGENAAN PAJAK PERTAMBAHAN NILAI ATAS KEGIATAN MEMBANGUN SENDIRI DIREKTUR

BERITA DAERAH KABUPATEN KULON PROGO

BERITA DAERAH KABUPATEN KULON PROGO NOMOR : 77 TAHUN : 2013 PERATURAN BUPATI KULON PROGO NOMOR 77 TAHUN 2013 TENTANG TATA CARA PENAGIHAN, ANGSURAN, PENUNDAAN PEMBAYARAN DAN PENGHAPUSAN PIUTANG PAJAK BUMI

BERITA DAERAH KABUPATEN KULON PROGO NOMOR : 77 TAHUN : 2013 PERATURAN BUPATI KULON PROGO NOMOR 77 TAHUN 2013 TENTANG TATA CARA PENAGIHAN, ANGSURAN, PENUNDAAN PEMBAYARAN DAN PENGHAPUSAN PIUTANG PAJAK BUMI

Pengurus Kuasa dari Wajib Pajak : Nama :... 9) NPWP :... 10) Alamat :... 11)

NPWP :... 10) Alamat :... 11)") LAMPIRAN I Peraturan Direktur Jenderal Pajak Nomor PER-48/PJ/2009 tentang Tata Cara Pembetulan Kesalahan Tulis, Kesalahan Hitung, Dan/Atau Kekeliruan Penerapan Ketentuan Tertentu Dalam Peraturan Perundang-Undangan

LAMPIRAN I Peraturan Direktur Jenderal Pajak Nomor PER-48/PJ/2009 tentang Tata Cara Pembetulan Kesalahan Tulis, Kesalahan Hitung, Dan/Atau Kekeliruan Penerapan Ketentuan Tertentu Dalam Peraturan Perundang-Undangan

JENIS DAN BENTUK SURAT, DOKUMEN DAN/ATAU DAFTAR YANG DIPERLUKAN DALAM RANGKA PENGUSULAN DAN TINDAK LANJUT PENGHAPUSAN PIUTANG PAJAK

LAMPIRAN I Surat Edaran Direktur Jenderal Nomor : SE-13/PJ./2013 Tanggal : 26 Maret 2013 JENIS DAN BENTUK SURAT, DOKUMEN DAN/ATAU DAFTAR YANG DIPERLUKAN DALAM RANGKA PENGUSULAN DAN TINDAK LANJUT PENGHAPUSAN

LAMPIRAN I Surat Edaran Direktur Jenderal Nomor : SE-13/PJ./2013 Tanggal : 26 Maret 2013 JENIS DAN BENTUK SURAT, DOKUMEN DAN/ATAU DAFTAR YANG DIPERLUKAN DALAM RANGKA PENGUSULAN DAN TINDAK LANJUT PENGHAPUSAN

Sehubungan dengan diterbitkannya surat tagihan (STCK-1) nomor :...(6)... tanggal...(7)... (terlampir), kami yang bertanda tangan di bawah ini:

nomor :...(6)... tanggal...(7)... (terlampir), kami yang bertanda tangan di bawah ini:") LAMPIRAN I PERATURAN DIREKTUR JENDERAL BEA DAN CUKAI NOMOR P- 28 /BC/2009 TENTANG TATA CARA PENGAJUAN DAN PENYELESAIAN KEBERATAN DI BIDANG CUKAI...(1).... Nomor :. (2)... Lampiran :.(3)... Perihal : Permohonan

LAMPIRAN I PERATURAN DIREKTUR JENDERAL BEA DAN CUKAI NOMOR P- 28 /BC/2009 TENTANG TATA CARA PENGAJUAN DAN PENYELESAIAN KEBERATAN DI BIDANG CUKAI...(1).... Nomor :. (2)... Lampiran :.(3)... Perihal : Permohonan

BERITA NEGARA REPUBLIK INDONESIA

No.747, 2016 BERITA NEGARA REPUBLIK INDONESIA KEMENKEU. STPPBB. Penerbitan. Tata Cara. Pencabutan. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 78 /PMK.03/2016 TENTANG TATA CARA PENERBITAN SURAT

No.747, 2016 BERITA NEGARA REPUBLIK INDONESIA KEMENKEU. STPPBB. Penerbitan. Tata Cara. Pencabutan. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 78 /PMK.03/2016 TENTANG TATA CARA PENERBITAN SURAT

2017, No tentang Tata Cara Pengajuan dan Penyelesaian Keberatan Pajak Bumi dan Bangunan; Mengingat : Peraturan Menteri Keuangan Nomor 253/PMK.03

No. 22,2017 BERITA NEGARA REPUBLIK INDONESIA KEMENKEU. PBB. Keberatan. Tata Cara. Pengajuan dan Penyelesaian. Perubahan. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 249 /PMK.03/2016016 TENTANG

No. 22,2017 BERITA NEGARA REPUBLIK INDONESIA KEMENKEU. PBB. Keberatan. Tata Cara. Pengajuan dan Penyelesaian. Perubahan. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 249 /PMK.03/2016016 TENTANG

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR 27/PJ/2008 TENTANG

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR 27/PJ/2008 TENTANG TATA CARA PENYAMPAIAN, PENGADMINISTRASIAN, SERTA PENGHAPUSAN SANKSI ADMINISTRASI SEHUBUNGAN DENGAN PENYAMPAIAN SURAT PEMBERITAHUAN TAHUNAN PAJAK

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR 27/PJ/2008 TENTANG TATA CARA PENYAMPAIAN, PENGADMINISTRASIAN, SERTA PENGHAPUSAN SANKSI ADMINISTRASI SEHUBUNGAN DENGAN PENYAMPAIAN SURAT PEMBERITAHUAN TAHUNAN PAJAK

SALINAN PERATURAN MENTERI KEUANGAN NOMOR 259/PMK.04/2010 TENTANG JAMINAN DALAM RANGKA KEPABEANAN DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI KEUANGAN,

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN NOMOR 259/PMK.04/2010 TENTANG JAMINAN DALAM RANGKA KEPABEANAN DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI KEUANGAN, Menimbang : a. bahwa

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN NOMOR 259/PMK.04/2010 TENTANG JAMINAN DALAM RANGKA KEPABEANAN DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI KEUANGAN, Menimbang : a. bahwa

PERATURAN DAERAH KABUPATEN KARAWANG NOMOR : 5 TAHUN 2011 TENTANG PAJAK AIR TANAH DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI KARAWANG,

PERATURAN DAERAH KABUPATEN KARAWANG NOMOR : 5 TAHUN 2011 TENTANG PAJAK AIR TANAH DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI KARAWANG, Menimbang : a. bahwa berdasarkan Pasal 2 ayat (2) huruf (h) Undang-undang

PERATURAN DAERAH KABUPATEN KARAWANG NOMOR : 5 TAHUN 2011 TENTANG PAJAK AIR TANAH DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI KARAWANG, Menimbang : a. bahwa berdasarkan Pasal 2 ayat (2) huruf (h) Undang-undang

Nama : NPWP : Alamat :

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA KANTOR PELAYANAN PAJAK. Nomor : Pokok : Permohonan Mengatur pembayaran pajak Menunda pembayaran pajak Yang bertanda tangan di bawah ini : LAMPIRAN I LEMBAR I UNTUK

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA KANTOR PELAYANAN PAJAK. Nomor : Pokok : Permohonan Mengatur pembayaran pajak Menunda pembayaran pajak Yang bertanda tangan di bawah ini : LAMPIRAN I LEMBAR I UNTUK

BERITA NEGARA REPUBLIK INDONESIA No.258, 2009 DEPARTEMEN KEUANGAN. Penghentian Penyidikan. Prosedur.

BERITA NEGARA REPUBLIK INDONESIA No.258, 2009 DEPARTEMEN KEUANGAN. Penghentian Penyidikan. Prosedur. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 130/PMK.03/2009 TENTANG TATA CARA PENGHENTIAN PENYIDIKAN

BERITA NEGARA REPUBLIK INDONESIA No.258, 2009 DEPARTEMEN KEUANGAN. Penghentian Penyidikan. Prosedur. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 130/PMK.03/2009 TENTANG TATA CARA PENGHENTIAN PENYIDIKAN

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 27/PJ/2010 TENTANG

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 27/PJ/2010 TENTANG TATA CARA PENGISIAN SURAT SETORAN PAJAK, PELAPORAN, DAN PENGAWASAN PENGENAAN PAJAK PERTAMBAHAN NILAI ATAS KEGIATAN MEMBANGUN SENDIRI Menimbang

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 27/PJ/2010 TENTANG TATA CARA PENGISIAN SURAT SETORAN PAJAK, PELAPORAN, DAN PENGAWASAN PENGENAAN PAJAK PERTAMBAHAN NILAI ATAS KEGIATAN MEMBANGUN SENDIRI Menimbang