Ketentuan Dasar dan Karakteristik. Pelaksanaan Kegiatan Usaha

|

|

|

- Devi Susanto

- 7 tahun lalu

- Tontonan:

Transkripsi

1 iaccountax

2

3 Outline Ketentuan Dasar dan Karakteristik Jenis Kegiatan Usaha Pendanaan Pelaksanaan Kegiatan Usaha Penegakan Kepatuhan 3

4 KETENTUAN DASAR DAN KARAKTERISTIK PEMBIAYAAN SYARIAH 4

5 Dasar Hukum NO DASAR HUKUM 1 Undang-Undang Nomor 21 Tahun 2011 tentang Otoritas Jasa Keuangan 2 Peraturan OJK Nomor 3/POJK.05/2013 tentang Laporan Bulanan Lembaga Jasa Keuangan Non-Bank 3 Peraturan OJK Nomor 31/POJK.05/2014 tentang Penyelenggaraan Usaha Pembiayaan Syariah 4 Surat Edaran OJK Nomor 6/SEOJK.05/2013 tentang Laporan Bulanan Perusahaan Pembiayaan 5 Surat Edaran OJK Nomor 20/SEOJK/2015 tetang Besaran Uang Muka Pembiayaan Kendaraan Bermotor Untuk Pembiayaan Syariah 6 Surat Edaran OJK Nomor 2 /SEOJK.05/2016 tentang Kesehatan Keuangan Pembiayaan Syariah 7 Surat Edaran OJK Nomor 4 /SEOJK.05/2016 tentang Laporan Bulanan Perusahaan Pembiayaan Syariah dan Unit Usaha Syariah Perusahaan Pembiayaan 5

6 Fatwa DSN MUI..(1) NO DASAR HUKUM 1 Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia Nomor 04/DSN-MUI/IV/2000 tentang Murabahah 2 Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia Nomor 05/DSN-MUI/IV/2000 tentang Jual Beli Salam 3 Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia Nomor 06/DSN-MUI/IV/2000 tentang Jual Beli Istishna 4 Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia Nomor 07/DSN-MUI/IV/2000 tentang Pembiayaan Mudharabah (Qiradh) 5 Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia Nomor 08/DSN-MUI/IV/2000 tentang Pembiayaan Musyarakah 6 Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia Nomor 09/DSN-MUI/IV/2000 tentang Pembiayaan Ijarah 7 Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia Nomor 10/DSN-MUI/IV/2000 tentang Wakalah 8 Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia Nomor 11/DSN-MUI/IV/2000 tentang Kafalah 9 Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia Nomor 12/DSN-MUI/IV/2000 tentang Hawalah 10 Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia Nomor 19/DSN-MUI/IV/2001 tentang Al-Qardh 6

7 Fatwa DSN MUI..(2) NO DASAR HUKUM 11 Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia Nomor 22/DSN-MUI/III/2002 tentang Jual Beli Istishna Pararel 12 Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia Nomor 27/DSN-MUI/III/2002 tentang Al-Ijarah Al- Muntahiyah Bi Al-Tamlik 13 Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia Nomor 50/DSN-MUI/III/2006 tentang Akad Mudharabah Musytarakah 14 Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia Nomor 58/DSN-MUI/V/2007 tentang Hawalah Bil Ujrah 15 Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia Nomor 62/DSN-MUI/XII/2007 tentang Akad Ju alah 16 Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia Nomor 73/DSN-MUI/XI/2008 tentang Musyarakah Mutanaqisah 7

8 Prinsip Penyelenggaraan Usaha adl tawazun maslahah alamiyah Tidak mengandung gharar, maysir, riba, zhulm, risywah, dan objek haram Adil Keseimbangan Kemanfaatan Universal Tidak mengandung tidak jelas, Spekulatif, tambahan yang haram, tidak adil, suap, dan objek haram 8

9 Karakteristik 9

10 KEGIATAN USAHA PERUSAHAAN PEMBIAYAAN SYARIAH DAN UNIT USAHA SYARIAH 10

11 Pembiayaan Jual Beli Jenis Kegiatan Pembiayaan Syariah Pembiayaan dalam bentuk penyediaan barang melalui transaksi jual beli sesuai dengan perjanjian pembiayaan syariah yang disepakati oleh para pihak. Pembiayaan Investasi Pembiayaan dalam bentuk penyediaan modal dengan jangka waktu tertentu untuk kegiatan usaha produktif dengan pembagian keuntungan sesuai dengan perjanjian pembiayaan syariah yang disepakati oleh para pihak. Pembiayaan Jasa Pemberian/penyediaan jasa baik dalam bentuk pemberian manfaat atas suatu barang, pemberian pinjaman (dana talangan) dan/atau pemberian pelayanan dengan dan/atau tanpa pembayaran imbal jasa (ujrah) sesuai dengan perjanjian pembiayaan syariah yang disepakati oleh para pihak. Pengelompokan dilakukan dengan mempertimbangkan konsep pengawasan terintegasi, karakteristik akad dalam Pembiayaan Syariah, ketentuan akutansi pada tiap pembiayaan syariah, dan pengukuran bobot risiko. 11

12 Pembiayaan Jual Beli 12

13 Murabahah Pembiayaan Jual Beli Jual beli suatu barang dengan menegaskan harga belinya (harga perolehan) kepada pembeli dan pembeli membayarnya dengan harga lebih (margin) sebagai laba sesuai dengan kesepakatan para pihak. Salam Jual beli suatu barang dengan pemesanan sesuai dengan syaratsyarat tertentu dan pembayaran harga barang terlebih dahulu secara penuh. Istishna Jual beli suatu barang dengan pemesanan pembuatan barang sesuai dengan kriteria dan persyaratan tertentu dan pembayaran harga barang sesuai dengan kesepakatan oleh para pihak. 13

14 Skema Murabahah 14

15 Skema Salam Pararel 15

16 Skema Istishna Pararel 16

17 Pembiayaan Investasi 17

18 Pembiayaan Investasi Mudharabah Akad kerja sama suatu usaha antara dua pihak dimana pihak pertama (shahib mal) menyediakan seluruh modal, sedang pihak kedua (mudharib) bertindak selaku pengelola, dan keuntungan usaha di antara mereka sesuai dengan kesepakatan para pihak. Musyarakah Pembiayaan berdasarkan akad kerjasama antara dua pihak atau lebih untuk suatu usaha tertentu, dimana masing-masing pihak memberikan kontribusi dana dengan ketentuan bahwa keuntungan dan risiko akan ditanggung bersama sesuai dengan kesepakatan para pihak. Mudharabah Musytarakah Bentuk mudharabah dimana pengelola dana (mudharib) turut menyertakan modal dalam kerjasama dimana keuntungan dan risiko akan ditanggung bersama sesuai dengan kesepakatan para pihak. Musyarakah Mutanaqishoh Musyarakah atau syirkah yang kepemilikan aset (barang) atau modal salah satu pihak (syarik) berkurang disebabkan pembelian porsi kepemilikan (hishsah) secara bertahap oleh pihak lainnya. 18

19 Skema Mudharabah 19

20 Skema Musyarakah 20

21 Skema Mudharabah Musytarakah 21

22 Skema Musyarakah Muthanaqishoh 22

23 Pembiayaan Jasa 23

24 Ijarah Pembiayaan Jasa Pemindahan hak guna (manfaat) atas suatu barang dalam jangka waktu tertentu dengan pembayaran sewa (ujrah), tanpa diikuti dengan pemindahan kepemilikan barang itu sendiri. Ijarah Muntahiyah Bittamlik (IMBT) Ijarah yang disertai dengan janji pemindahan kepemilikan (wa d) setelah masa Ijarah selesai. Hawalah Pengalihan utang dari satu pihak yang berutang kepada pihak lain yang wajib menanggung pembayarannya. Wakalah Pemberian kuasa dari pemberi kuasa (muwakkil) kepada penerima kuasa (wakil) dalam hal yang boleh diwakilkan, dimana penerima kuasa (wakil) tidak menanggung risiko terhadap apa yang diwakilkan, kecuali karena kecerobohan atau wanprestasi. 24

25 Kafalah Jaminan yang diberikan oleh penanggung (kafiil) kepada pihak ketiga untuk memenuhi kewajiban pihak kedua atau yang ditanggung (makfuul anhu, ashii). Ju alah Janji atau komitmen (iltizam) untuk memberikan imbalan (reward/ iwadh/ju l) tertentu atas pencapaian hasil (natijah) yang ditentukan dari suatu pekerjaan. Qardh Pinjam meminjam dana (dana talangan) tanpa imbalan dengan kewajiban pihak peminjam mengembalikan pokok pinjaman secara sekaligus atau cicilan dalam jangka waktu tertentu. 25

26 Skema Ijarah 26

27 Skema Ijarah Muntahiyah Bittamlik 27

28 3. Penagihan 4. Pembayaran Hutang Wakalah bil Ujrah dalam Anjak Piutang Syariah 6. Pembayaran fee (ujrah) 2. Dana talangan (Qardh) Wakil (LKS) 1. Akad Wakalah bil Ujrah Muwakkil (Nasabah) 5. Penyerahan Piutang 6. Pengembalian Dana Talangan (Qardh) Debitor 28

29 2. Pembayaran Hutang Muhil 29 Skema Hawalah bil Ujrah (Hawalah Mutlaqah) 3. Pembayaran hutang dan ujrah Muhal alaih (LKS) 1. Akad Hawalah bil ujrah Muhil (Nasabah) Muhtal

30 Skema Sale and lease back 3. Pembayaran harga barang 2. Penyerahan Barang Pembeli (LKS) 1. Akad Jual Beli (Ba i) Penjual (konsumen) 4. Akad ijarah 5 Penyerahan Barang 6. Pembayaran Ujrah 30

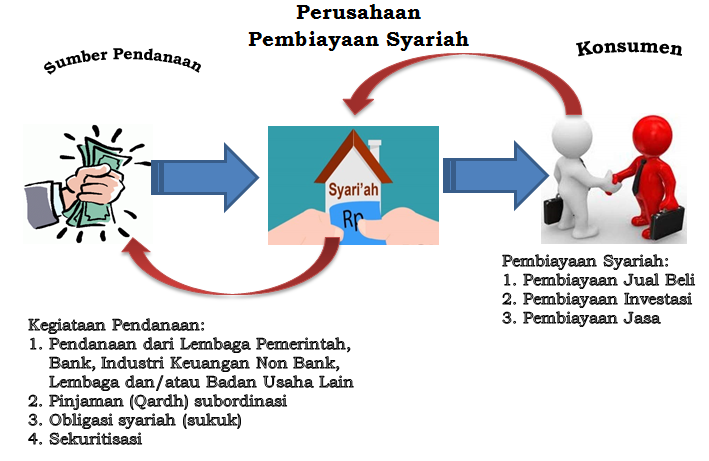

31 KEGIATAN PENDANAAN PERUSAHAAN PEMBIAYAAN SYARIAH DAN UNIT USAHA SYARIAH 31

32 Sumber Pendanaan Pembiayaan Syariah Pinjaman (qardh) subordinasi menerbitkan obligasi syariah (sukuk) SUMBER PENDANAAN Mengikuti ketentuan di Pasar Modal Menerima pendanaan dari bank, IKNB, lembaga, dan/atau badan usaha lain sekuritisasi sesuai prinsip syariah pendanaan dari bank, IKNB, lembaga, dan/atau badan usaha lain : Akad yang digunakan Mudharabah, Mudharabah Musytarakah, Musyarakah, Ijarah, Qardh, dan/atau akad lain sesuai prinsip syariah. Jumlah Pendanaan dari lembaga, badan usaha Indonesia > Rp300 juta. Jumlah Pendanaan dari lembaga, badan usaha asing > Rp1 miliar. Jangka waktu paling singkat 1 tahun. 32

33 PROSEDUR PELAKSANAAN KEGIATAN USAHA 33

Salam (Fatwa 05, PSAK 103) Isthisna (Fatwa 06, PSAK 104) Mudharabah (Fatwa 07, PSAK 105) Musyarakah (Fatwa 08, PSAK 106) Mudharabah musytarakah (Fatwa 50)")

Wakalah atau Wakalah bil ujrah (Fatwa 10) Kafalah atau Kafalah bil ujrah (Fatwa 11) Qardh (Fatwa 19) TERCATAT PADA OJK")

34 Mekanisme Pelaksanaan Kegiatan Usaha Pembiayaan Syariah Kegiatan Usaha Jenis Akad Mekanisme Pembiayaan Jual beli Pembiayaan Investasi Murabahah (Fatwa 01, PSAK 102) Salam (Fatwa 05, PSAK 103) Isthisna (Fatwa 06, PSAK 104) Mudharabah (Fatwa 07, PSAK 105) Musyarakah (Fatwa 08, PSAK 106) Mudharabah musytarakah (Fatwa 50) Musyarakah mutanaqishoh (Fatwa 73) Akad Tunggal Gabungan Akad LAPOR OJK Pembiayaan Jasa Ijarah (Fatwa 09) Ijarah muntahiya bi tamlik (Fatwa 27) Hawalah atau Hawalah bil ujrah (Fatwa 12, fatwa 58) Wakalah atau Wakalah bil ujrah (Fatwa 10) Kafalah atau Kafalah bil ujrah (Fatwa 11) Qardh (Fatwa 19) TERCATAT PADA OJK DIPASARKAN 34

35 Perjanjian Pembiayaan Syariah..(1) Perjanjian pembiayaan syariah wajib dibuat secara tertulis. Perjanjian pembiayaan syariah wajib memenuhi Peraturan OJK mengenai perlindungan konsumen sektor jasa keuangan: menggunakan istilah, frasa, dan/atau kalimat yang sederhana dalam Bahasa Indonesia yang mudah dimengerti (boleh dengan persandingan bahasa asing); huruf, tulisan, simbol, diagram, dan tanda yang dapat dibaca secara jelas; perjanjian baku wajib disusun sesuai dengan peraturan perundang-undangan; 35

36 Perjanjian baku dilarang: Perjanjian Pembiayaan Syariah..(2) menyatakan pengalihan tanggung jawab atau kewajiban kepada Konsumen; menyatakan bahwa penolakan pengembalian uang yang telah dibayar oleh Konsumen; menyatakan pemberian kuasa dari Konsumen kepada Pelaku Usaha Jasa Keuangan, baik secara langsung maupun tidak langsung, untuk melakukan segala tindakan sepihak atas barang yang diagunkan, kecuali berdasarkan peraturan perundang-undangan; mengatur tentang kewajiban pembuktian oleh Konsumen, jika Pelaku Usaha Jasa Keuangan menyatakan bahwa hilangnya kegunaan produk dan/atau layanan yang dibeli oleh Konsumen, bukan merupakan tanggung jawab Pelaku Usaha Jasa Keuangan; memberi hak kepada Pelaku Usaha Jasa Keuangan untuk mengurangi kegunaan produk dan/atau layanan atau mengurangi harta kekayaan Konsumen yang menjadi obyek perjanjian produk dan layanan; menyatakan bahwa Konsumen tunduk pada peraturan baru, tambahan, lanjutan dan/atau perubahan yang dibuat secara sepihak oleh Pelaku Usaha Jasa Keuangan dalam masa Konsumen memanfaatkan produk dan/atau layanan yang dibelinya; dan/atau menyatakan bahwa Konsumen memberi kuasa kepada Pelaku Usaha Jasa Keuangan untuk pembebanan hak tanggungan, hak gadai, atau hak jaminan atas produk dan/atau layanan yang dibeli oleh Konsumen secara angsuran. 36

37 Perjanjian Pembiayaan Syariah..(3) Perjanjian pembiayaan syariah wajib memenuhi ketentuan: Dilaksanakan tanpa unsur paksaan di antara para pihak yang berakad atau bertransaksi; dan Obyek yang terdapat dalam perjanjian pembiayaan syariah sesuai dengan prinsip syariah dan peraturan perundangundangan, Perjanjian pembiayaan syariah yang telah disepakati oleh para pihak tidak dapat dibatalkan, kecuali Para pihak setuju untuk menghentikannya dan/atau tidak terpenuhinya kondisi hukum pada poin 1. 37

38 Mitigasi Risiko Fidusia Asuransi Syariah Cara Lain Penjaminan Syariah 38

39 Tingkat Kesehatan Keuangan Pembiayaan Syariah Modal Disesuaikan Aset Disesuaikan = X 100% Min. 10% Rasio Permodalan Kualitas Piutang Pembiayaan Aset Produktif Bermasalah Min. 5% Komposit: ROA ROE BOPO PPSB Max. 2,5 Rentabilitas Likuiditas Komposit: Current Ratio Cash Ratio Max. 2,5 39

40 Ekuitas Perusahaan Pembiayaan Syariah (full) Ekuitas minimal: Bentuk Hukum Koperasi minimal Rp50 Miliar Bentuk Hukum PT minimal Rp100 Miliar Rasio ekuitas terhadap modal disetor minimal 50% Unit Usaha Syariah (UUS) Bagi UUS baru, minimal Rp25 Miliar Bagi UUS yang telah ada sebelum POJK 31/2014, sesuai pentahapan 31 Desember Desember 2016 Rp5 miliar Rp15 miliar 31 Desember 2017 Rp25 miliar 40

41 Batas Maksimum Pemberian Pembiayaan Syariah BMPPS Pihak Terkait Pihak Terkait Pihak Terkait Total 50% Pihak yang memiliki hubungan pengendalian dengan Perusahaan Pembiayaan secara langsung maupun tidak langsung baik melalui hubungan kepemilikan, kepengurusan, keluarga, dan/atau keuangan Satu Debitur Paling Tinggi 20% Pihak Tidak Terkait Satu Kelompok Debitur Paling Tinggi 50% Anggota suatu kelompok Debitur memiliki hubungan pengendalian dengan Debitur lain baik melalui hubungan kepemilikan, kepengurusan, dan/atau keuangan 41

42 Kerjasama Pembiayaan Syariah Kerjasama pembiayaan penerusan (channeling) Harus sesuai dengan peraturan perundang-undangan dan dilarang bertentangan dengan prinsip syariah. Wajib menggunakan akad wakalah bil ujrah. Pihak yang diperkenankan: bank, perusahaan pembiayaan sekunder perumahan, lembaga keuangan mikro, dan perusahaan syariah lainnya. Mekanisme kerjasama pembiayaan penerusah (channeling) Perusahaan dapat sebagai pihak yang menyalurkan (pengelola/wakil) atau sebagai penyedia dana/modal/barang; Sebagai pihak yang menyalurkan (pengelola/wakil) perusahaan memperoleh ujrah; Risiko dari pembiayaan yang timbul berada pada pihak penyedia dana/modal/barang. 42

43 Mitigasi Risiko Fidusia Asuransi Syariah Cara Lain Penjaminan Syariah 43

.")

44 Uang Muka Pembiayaan Syariah Kendaraan Bermotor Pembiayaan Jual Beli untuk kendaraan bermotor wajib menerapkan ketentuan uang muka (down payment/ urbun). Jenis Kendaraan Besaran Uang Muka NPF 5% NPF > 5% Piutang UUS > 50% 10% 15% 15% 15% 20% 15% 20% 25% 20% Keterangan: Roda 2 atau Roda 3 Roda 4 atau lebih tujuan produktif Roda 4 atau lebih tujuan konsumtif 44

45 Larangan Menyediakan/memberikan dana secara tunai kepada Konsumen tanpa didasari transaksi pengadaan barang atau jasa dari penyedia barang atau jasa; Menghimpun dana secara langsung dari masyarakat berbentuk giro, tabungan dan/atau bentuk lainnya yang dipersamakan dengan itu; Memberikan jaminan dalam segala bentuknya atas pemenuhan kewajiban pihak lain; menerbitkan surat sanggup bayar (promisorry note), kecuali sebagai jaminan atas pendanaan kepada pihak yang memberikan pendanaan; Melakukan tindakan yang menyebabkan atau memaksa lembaga keuangan lainnya yang berada di bawah pengawasan Otoritas Jasa Keuangan melanggar peraturan perundang-undangan yang berlaku; dan Melakukan tindakan yang menyebabkan atau memaksa lembaga keuangan lainnya yang berada di bawah pengawasan Otoritas Jasa Keuangan menghindari peraturan perundang-undangan yang berlaku. Menggunakan informasi yang tidak benar yang dapat merugikan kepentingan Konsumen, kreditur, dan pemangku kepentingan termasuk OJK. 45

46 PENEGAKAN KEPATUHAN 46

47 Penegakan Kepatuhan Perusahaan yang tidak memenuhi ketentuan Peraturan OJK tentang Penyelenggaraan Usaha Perusahaan Pembiayaan. Surat Pemberitahuan Dalam hal sampai dengan berakhirnya jangka waktu surat pemberitahuan, belum juga dipenuhi ketentuan yang dilanggar. Penegakan Kepatuhan Penyampaian Rencana Tindak (Action Plan) Dalam hal sampai dengan berakhirnya jangka waktu action plan belum juga dipenuhi ketentuan yang dilanggar. Sanksi Administratif o Bagi Perusahaan Full Syariah Surat Peringatan (3x) Pembekuan Kegiatan Usaha Pencabutan Izin Usaha o Bagi UUS, Surat Peringatan diberikan kepada perusahaan (3x) Pembekuan Kegiatan Usaha UUS Pencabutan Izin UUS 47

48 AKHIR PRESENTASI

LEMBARAN NEGARA REPUBLIK INDONESIA

No.366, 2014 LEMBARAN NEGARA REPUBLIK INDONESIA KEUANGAN. OJK. Pembiyaan Syariah. Usaha. Penyelenggaraan. (Penjelasan Dalam Tambahan Lembaran Negara Republik Indonesia Nomor 5640) PERATURAN OTORITAS JASA

No.366, 2014 LEMBARAN NEGARA REPUBLIK INDONESIA KEUANGAN. OJK. Pembiyaan Syariah. Usaha. Penyelenggaraan. (Penjelasan Dalam Tambahan Lembaran Negara Republik Indonesia Nomor 5640) PERATURAN OTORITAS JASA

RANCANGAN PERATURAN OTORITAS JASA KEUANGAN NOMOR /POJK.05/2014 TENTANG PENYELENGGARAAN USAHA PEMBIAYAAN SYARIAH

RANCANGAN PERATURAN OTORITAS JASA KEUANGAN NOMOR /POJK.05/2014 TENTANG PENYELENGGARAAN USAHA PEMBIAYAAN SYARIAH DENGAN RAHMAT TUHAN YANG MAHA ESA DEWAN KOMISIONER OTORITAS JASA KEUANGAN, Menimbang : a.

RANCANGAN PERATURAN OTORITAS JASA KEUANGAN NOMOR /POJK.05/2014 TENTANG PENYELENGGARAAN USAHA PEMBIAYAAN SYARIAH DENGAN RAHMAT TUHAN YANG MAHA ESA DEWAN KOMISIONER OTORITAS JASA KEUANGAN, Menimbang : a.

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA PERATURAN OTORITAS JASA KEUANGAN NOMOR/POJK.05/2017 TENTANG PENYELENGGARAAN USAHA PERUSAHAAN PEMBIAYAAN SYARIAH DAN UNIT USAHA SYARIAH PERUSAHAAN PEMBIAYAAN DENGAN

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA PERATURAN OTORITAS JASA KEUANGAN NOMOR/POJK.05/2017 TENTANG PENYELENGGARAAN USAHA PERUSAHAAN PEMBIAYAAN SYARIAH DAN UNIT USAHA SYARIAH PERUSAHAAN PEMBIAYAAN DENGAN

RANCANGAN PERATURAN OTORITAS JASA KEUANGAN NOMOR /POJK.05/2015 TENTANG PENYELENGGARAAN USAHA PERUSAHAAN MODAL VENTURA

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA RANCANGAN PERATURAN OTORITAS JASA KEUANGAN NOMOR /POJK.05/2015 TENTANG PENYELENGGARAAN USAHA PERUSAHAAN MODAL VENTURA DENGAN RAHMAT TUHAN YANG MAHA ESA DEWAN KOMISIONER

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA RANCANGAN PERATURAN OTORITAS JASA KEUANGAN NOMOR /POJK.05/2015 TENTANG PENYELENGGARAAN USAHA PERUSAHAAN MODAL VENTURA DENGAN RAHMAT TUHAN YANG MAHA ESA DEWAN KOMISIONER

LEMBARAN NEGARA REPUBLIK INDONESIA

No.404, 2015 LEMBARAN NEGARA REPUBLIK INDONESIA KEUANGAN OJK. Pasar Modal. Penerbitan Efek Syariah. Akad. (Penjelasan Dalam Tambahan Lembaran Negara Republik Indonesia Nomor 5822) PERATURAN OTORITAS JASA

No.404, 2015 LEMBARAN NEGARA REPUBLIK INDONESIA KEUANGAN OJK. Pasar Modal. Penerbitan Efek Syariah. Akad. (Penjelasan Dalam Tambahan Lembaran Negara Republik Indonesia Nomor 5822) PERATURAN OTORITAS JASA

SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 35 /POJK.05/2015 TENTANG PENYELENGGARAAN USAHA PERUSAHAAN MODAL VENTURA

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 35 /POJK.05/2015 TENTANG PENYELENGGARAAN USAHA PERUSAHAAN MODAL VENTURA DENGAN RAHMAT TUHAN YANG MAHA ESA DEWAN

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 35 /POJK.05/2015 TENTANG PENYELENGGARAAN USAHA PERUSAHAAN MODAL VENTURA DENGAN RAHMAT TUHAN YANG MAHA ESA DEWAN

PENJELASAN ATAS PERATURAN OTORITAS JASA KEUANGAN NOMOR /POJK.05/2014 TENTANG PENYELENGGARAAN USAHA PEMBIAYAAN SYARIAH

PENJELASAN ATAS PERATURAN OTORITAS JASA KEUANGAN NOMOR /POJK.05/2014 TENTANG PENYELENGGARAAN USAHA PEMBIAYAAN SYARIAH I. UMUM II. PASAL DEMI PASAL Pasal 1 Pasal 2 Yang dimaksud dengan: Adl adalah menempatkan

PENJELASAN ATAS PERATURAN OTORITAS JASA KEUANGAN NOMOR /POJK.05/2014 TENTANG PENYELENGGARAAN USAHA PEMBIAYAAN SYARIAH I. UMUM II. PASAL DEMI PASAL Pasal 1 Pasal 2 Yang dimaksud dengan: Adl adalah menempatkan

DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR BANK INDONESIA,

PERATURAN BANK INDONESIA NOMOR: 9/19/PBI/2007 TENTANG PELAKSANAAN PRINSIP SYARIAH DALAM KEGIATAN PENGHIMPUNAN DANA DAN PENYALURAN DANA SERTA PELAYANAN JASA BANK SYARIAH DENGAN RAHMAT TUHAN YANG MAHA ESA

PERATURAN BANK INDONESIA NOMOR: 9/19/PBI/2007 TENTANG PELAKSANAAN PRINSIP SYARIAH DALAM KEGIATAN PENGHIMPUNAN DANA DAN PENYALURAN DANA SERTA PELAYANAN JASA BANK SYARIAH DENGAN RAHMAT TUHAN YANG MAHA ESA

KODIFIKASI PRODUK PERBANKAN SYARIAH

KODIFIKASI PRODUK PERBANKAN SYARIAH Direktorat Perbankan Syariah Bank Indonesia 2008 DAFTAR ISI A. Penghimpunan Dana I. Giro Syariah... A-1 II. Tabungan Syariah... A-3 III. Deposito Syariah... A-5 B. Penyaluran

KODIFIKASI PRODUK PERBANKAN SYARIAH Direktorat Perbankan Syariah Bank Indonesia 2008 DAFTAR ISI A. Penghimpunan Dana I. Giro Syariah... A-1 II. Tabungan Syariah... A-3 III. Deposito Syariah... A-5 B. Penyaluran

TAMBAHAN LEMBARAN NEGARA RI

TAMBAHAN LEMBARAN NEGARA RI KEUANGAN. OJK. Pembiyaan Syariah. Usaha. Penyelenggaraan. (Penjelasan Atas Lembaran Negara Republik Indonesia Tahun 2014 Nomor 366) PENJELASAN ATAS PERATURAN OTORITAS JASA KEUANGAN

TAMBAHAN LEMBARAN NEGARA RI KEUANGAN. OJK. Pembiyaan Syariah. Usaha. Penyelenggaraan. (Penjelasan Atas Lembaran Negara Republik Indonesia Tahun 2014 Nomor 366) PENJELASAN ATAS PERATURAN OTORITAS JASA KEUANGAN

PENJELASAN ATAS PERATURAN OTORITAS JASA KEUANGAN NOMOR 31/POJK.05/2014 TENTANG PENYELENGGARAAN USAHA PEMBIAYAAN SYARIAH

PENJELASAN ATAS PERATURAN OTORITAS JASA KEUANGAN NOMOR 31/POJK.05/2014 TENTANG PENYELENGGARAAN USAHA PEMBIAYAAN SYARIAH I. UMUM Pembangunan nasional memerlukan kontribusi dan partisipasi dari semua elemen

PENJELASAN ATAS PERATURAN OTORITAS JASA KEUANGAN NOMOR 31/POJK.05/2014 TENTANG PENYELENGGARAAN USAHA PEMBIAYAAN SYARIAH I. UMUM Pembangunan nasional memerlukan kontribusi dan partisipasi dari semua elemen

PENJELASAN ATAS PERATURAN OTORITAS JASA KEUANGAN NOMOR 35 /POJK.05/2015 TENTANG PENYELENGGARAAN USAHA PERUSAHAAN MODAL VENTURA

PENJELASAN ATAS PERATURAN OTORITAS JASA KEUANGAN NOMOR 35 /POJK.05/2015 TENTANG PENYELENGGARAAN USAHA PERUSAHAAN MODAL VENTURA I. UMUM Perusahaan Modal Ventura adalah salah satu lembaga keuangan non-bank

PENJELASAN ATAS PERATURAN OTORITAS JASA KEUANGAN NOMOR 35 /POJK.05/2015 TENTANG PENYELENGGARAAN USAHA PERUSAHAAN MODAL VENTURA I. UMUM Perusahaan Modal Ventura adalah salah satu lembaga keuangan non-bank

SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 53 /POJK.04/2015 TENTANG AKAD YANG DIGUNAKAN DALAM PENERBITAN EFEK SYARIAH DI PASAR MODAL

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 53 /POJK.04/2015 TENTANG AKAD YANG DIGUNAKAN DALAM PENERBITAN EFEK SYARIAH DI PASAR MODAL DENGAN RAHMAT TUHAN YANG

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 53 /POJK.04/2015 TENTANG AKAD YANG DIGUNAKAN DALAM PENERBITAN EFEK SYARIAH DI PASAR MODAL DENGAN RAHMAT TUHAN YANG

2017, No penyusunan dan pelaksanaan kebijakan perkreditan atau pembiayaan bank bagi bank umum; e. bahwa berdasarkan pertimbangan sebagaimana di

No.148, 2017 LEMBARAN NEGARA REPUBLIK INDONESIA KEUANGAN OJK. Bank. Perkreditan. Pembiayaan. Kebijakan. Penyusunan dan Pelaksanaan. Pencabutan. (Penjelasan dalam Tambahan Lembaran Negara Republik Indonesia

No.148, 2017 LEMBARAN NEGARA REPUBLIK INDONESIA KEUANGAN OJK. Bank. Perkreditan. Pembiayaan. Kebijakan. Penyusunan dan Pelaksanaan. Pencabutan. (Penjelasan dalam Tambahan Lembaran Negara Republik Indonesia

137/PMK.03/2011 PENGENAAN PAJAK PENGHASILAN UNTUK KEGIATAN USAHA PEMBIAYAAN SYARIAH

137/PMK.03/2011 PENGENAAN PAJAK PENGHASILAN UNTUK KEGIATAN USAHA PEMBIAYAAN SYARIAH Contributed by Administrator Friday, 19 August 2011 Pusat Peraturan Pajak Online PERATURAN MENTERI KEUANGAN REPUBLIK

137/PMK.03/2011 PENGENAAN PAJAK PENGHASILAN UNTUK KEGIATAN USAHA PEMBIAYAAN SYARIAH Contributed by Administrator Friday, 19 August 2011 Pusat Peraturan Pajak Online PERATURAN MENTERI KEUANGAN REPUBLIK

ISTILAH-ISTILAH DALAM UNDANG-UNDANG NOMOR 21 TAHUN 2008 TENTANG PERBANKAN SYARI AH

ISTILAH-ISTILAH DALAM UNDANG-UNDANG NOMOR 21 TAHUN 2008 TENTANG PERBANKAN SYARI AH (Sulhan PA Bengkulu) 1. Perbankan Syari ah adalah segala sesuatu yang menyangkut tentang Bank Syari ah dan Unit Usaha

ISTILAH-ISTILAH DALAM UNDANG-UNDANG NOMOR 21 TAHUN 2008 TENTANG PERBANKAN SYARI AH (Sulhan PA Bengkulu) 1. Perbankan Syari ah adalah segala sesuatu yang menyangkut tentang Bank Syari ah dan Unit Usaha

LEMBAGA KEUANGAN SYARIAH THALIS NOOR CAHYADI, S.H. M.A., M.H., CLA

LEMBAGA KEUANGAN SYARIAH THALIS NOOR CAHYADI, S.H. M.A., M.H., CLA PENGERTIAN LEMBAGA KEUANGAN Lembaga yang menghimpun dana dari masyarakat dan menanamkannya dalam bentuk aset keuangan lain, misalnya kredit,

LEMBAGA KEUANGAN SYARIAH THALIS NOOR CAHYADI, S.H. M.A., M.H., CLA PENGERTIAN LEMBAGA KEUANGAN Lembaga yang menghimpun dana dari masyarakat dan menanamkannya dalam bentuk aset keuangan lain, misalnya kredit,

LAMPIRAN III SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR /SEOJK.03/2015 TENTANG PRODUK DAN AKTIVITAS BANK PEMBIAYAAN RAKYAT SYARIAH

LAMPIRAN III SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR /SEOJK.03/2015 TENTANG PRODUK DAN AKTIVITAS BANK PEMBIAYAAN RAKYAT SYARIAH KODIFIKASI PRODUK DAN AKTIVITAS STANDAR BANK PEMBIAYAAN RAKYAT SYARIAH

LAMPIRAN III SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR /SEOJK.03/2015 TENTANG PRODUK DAN AKTIVITAS BANK PEMBIAYAAN RAKYAT SYARIAH KODIFIKASI PRODUK DAN AKTIVITAS STANDAR BANK PEMBIAYAAN RAKYAT SYARIAH

PENJELASAN ATAS PERATURAN OTORITAS JASA KEUANGAN NOMOR /POJK.05/2015 TENTANG PENYELENGGARAAN USAHA PERUSAHAAN MODAL VENTURA

PENJELASAN ATAS PERATURAN OTORITAS JASA KEUANGAN NOMOR /POJK.05/2015 TENTANG PENYELENGGARAAN USAHA PERUSAHAAN MODAL VENTURA I. UMUM Perusahaan Modal Ventura adalah sebagai salah satu lembaga keuangan non

PENJELASAN ATAS PERATURAN OTORITAS JASA KEUANGAN NOMOR /POJK.05/2015 TENTANG PENYELENGGARAAN USAHA PERUSAHAAN MODAL VENTURA I. UMUM Perusahaan Modal Ventura adalah sebagai salah satu lembaga keuangan non

RANCANGAN PERATURAN OTORITAS JASA KEUANGAN TENTANG PENYELENGGARAAN USAHA LEMBAGA KEUANGAN MIKRO

RANCANGAN PERATURAN OTORITAS JASA KEUANGAN TENTANG PENYELENGGARAAN USAHA LEMBAGA KEUANGAN MIKRO Menimbang: a. bahwa dalam rangka menumbuhkembangkan lembaga keuangan mikro yang mampu berkontribusi terhadap

RANCANGAN PERATURAN OTORITAS JASA KEUANGAN TENTANG PENYELENGGARAAN USAHA LEMBAGA KEUANGAN MIKRO Menimbang: a. bahwa dalam rangka menumbuhkembangkan lembaga keuangan mikro yang mampu berkontribusi terhadap

1. Direksi Perusahaan Pembiayaan Syariah; 2. Direksi Perusahaan Pembiayaan yang mempunyai Unit Usaha Syariah; RANCANGAN

Yth. 1. Direksi Perusahaan Pembiayaan Syariah; 2. Direksi Perusahaan Pembiayaan yang mempunyai Unit Usaha Syariah; di Tempat RANCANGAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR /SEOJK.05/2015 TENTANG TINGKAT

Yth. 1. Direksi Perusahaan Pembiayaan Syariah; 2. Direksi Perusahaan Pembiayaan yang mempunyai Unit Usaha Syariah; di Tempat RANCANGAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR /SEOJK.05/2015 TENTANG TINGKAT

DENGAN RAHMAT TUHAN YANG MAHA ESA DEWAN KOMISIONER OTORITAS JASA KEUANGAN,

SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 42 /POJK.03/2017 TENTANG KEWAJIBAN PENYUSUNAN DAN PELAKSANAAN KEBIJAKAN PERKREDITAN ATAU PEMBIAYAAN BANK BAGI BANK UMUM DENGAN RAHMAT TUHAN YANG MAHA ESA

SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 42 /POJK.03/2017 TENTANG KEWAJIBAN PENYUSUNAN DAN PELAKSANAAN KEBIJAKAN PERKREDITAN ATAU PEMBIAYAAN BANK BAGI BANK UMUM DENGAN RAHMAT TUHAN YANG MAHA ESA

2018, No Mengingat : 1. Undang-Undang Nomor 25 Tahun 1992 tentang Perkoperasian (Lembaran Negara Republik Indonesia Tahun 1992 Nomor 116, Tambah

No.86, 2018 BERITA NEGARA REPUBLIK INDONESIA KEMEN-UMKM. KSPPS. Pencabutan. PERATURAN MENTERI KOPERASI DAN USAHA KECIL DAN MENENGAH REPUBLIK INDONESIA NOMOR 11/PER/M.KUKM/XII/2017 TENTANG PELAKSANAAN KEGIATAN

No.86, 2018 BERITA NEGARA REPUBLIK INDONESIA KEMEN-UMKM. KSPPS. Pencabutan. PERATURAN MENTERI KOPERASI DAN USAHA KECIL DAN MENENGAH REPUBLIK INDONESIA NOMOR 11/PER/M.KUKM/XII/2017 TENTANG PELAKSANAAN KEGIATAN

MAPPING PERBANDINGAN KHES FATWA DSN-MUI

MAPPING PERBANDINGAN KHES FATWA DSN-MUI NO URAIAN PASAL/AYAT KHES KOMENTAR 1. Pasal 20 ayat 6 LKS dalam pembiayaan murabahah Murabahah adalah pembiayaan berkedudukan sebagai penjual bukan saling menguntungkan

MAPPING PERBANDINGAN KHES FATWA DSN-MUI NO URAIAN PASAL/AYAT KHES KOMENTAR 1. Pasal 20 ayat 6 LKS dalam pembiayaan murabahah Murabahah adalah pembiayaan berkedudukan sebagai penjual bukan saling menguntungkan

No. 10/ 14 / DPbS Jakarta, 17 Maret S U R A T E D A R A N Kepada SEMUA BANK SYARIAH DI INDONESIA

No. 10/ 14 / DPbS Jakarta, 17 Maret 2008 S U R A T E D A R A N Kepada SEMUA BANK SYARIAH DI INDONESIA Perihal : Pelaksanaan Prinsip Syariah dalam Kegiatan Penghimpunan Dana dan Penyaluran Dana serta Pelayanan

No. 10/ 14 / DPbS Jakarta, 17 Maret 2008 S U R A T E D A R A N Kepada SEMUA BANK SYARIAH DI INDONESIA Perihal : Pelaksanaan Prinsip Syariah dalam Kegiatan Penghimpunan Dana dan Penyaluran Dana serta Pelayanan

LEMBARAN NEGARA REPUBLIK INDONESIA PERBANKAN. BI. Bank Syariah. Dana Jasa. (Penjelasan Dalam Tambahan Lembaran Negara Republik Indonesia Nomor 4896)

") No.136, 2008 LEMBARAN NEGARA REPUBLIK INDONESIA PERBANKAN. BI. Bank Syariah. Dana Jasa. (Penjelasan Dalam Tambahan Lembaran Negara Republik Indonesia Nomor 4896) PERATURAN BANK INDONESIA NOMOR: 10/16/PBI/2008

No.136, 2008 LEMBARAN NEGARA REPUBLIK INDONESIA PERBANKAN. BI. Bank Syariah. Dana Jasa. (Penjelasan Dalam Tambahan Lembaran Negara Republik Indonesia Nomor 4896) PERATURAN BANK INDONESIA NOMOR: 10/16/PBI/2008

SALINAN NOMOR 18 /PMK.010/2010 TENTANG PENERAPAN PRINSIP DASAR PENYELENGGARAAN USAHA ASURANSI DAN USAHA REASURANSI DENGAN PRINSIP SYARIAH

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN NOMOR 18 /PMK.010/2010 TENTANG PENERAPAN PRINSIP DASAR PENYELENGGARAAN USAHA ASURANSI DAN USAHA REASURANSI DENGAN PRINSIP SYARIAH DENGAN RAHMAT TUHAN YANG MAHA

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN NOMOR 18 /PMK.010/2010 TENTANG PENERAPAN PRINSIP DASAR PENYELENGGARAAN USAHA ASURANSI DAN USAHA REASURANSI DENGAN PRINSIP SYARIAH DENGAN RAHMAT TUHAN YANG MAHA

LAMPIRAN: Keputusan Ketua Bapepam dan LK Nomor : Kep-./BL/. Tanggal : PENERBITAN EFEK SYARIAH DI PASAR MODAL

LAMPIRAN: Keputusan Ketua Bapepam dan LK Nomor : Kep-./BL/. Tanggal : DRAFT PERATURAN NOMOR IX.A.14 : AKAD-AKAD YANG DIGUNAKAN DALAM PENERBITAN EFEK SYARIAH DI PASAR MODAL 1. Definisi a. Ijarah adalah

LAMPIRAN: Keputusan Ketua Bapepam dan LK Nomor : Kep-./BL/. Tanggal : DRAFT PERATURAN NOMOR IX.A.14 : AKAD-AKAD YANG DIGUNAKAN DALAM PENERBITAN EFEK SYARIAH DI PASAR MODAL 1. Definisi a. Ijarah adalah

Liabilitas dan Modal. Kodifikasi Peraturan Bank Indonesia

Kodifikasi Peraturan Bank Indonesia Liabilitas dan Modal Pelaksanaan Prinsip Syariah dalam Kegiatan Penghimpunan dan Penyaluran Dana serta Pelayanan Jasa Bank Syariah, Produk Bank Syariah dan Unit Usaha

Kodifikasi Peraturan Bank Indonesia Liabilitas dan Modal Pelaksanaan Prinsip Syariah dalam Kegiatan Penghimpunan dan Penyaluran Dana serta Pelayanan Jasa Bank Syariah, Produk Bank Syariah dan Unit Usaha

PERATURAN BANK INDONESIA NOMOR: 13/14/PBI/2011 TENTANG PENILAIAN KUALITAS AKTIVA BAGI BANK PEMBIAYAAN RAKYAT SYARIAH DENGAN RAHMAT TUHAN YANG MAHA ESA

PERATURAN BANK INDONESIA NOMOR: 13/14/PBI/2011 TENTANG PENILAIAN KUALITAS AKTIVA BAGI BANK PEMBIAYAAN RAKYAT SYARIAH DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR BANK INDONESIA, Menimbang: a. bahwa kelangsungan

PERATURAN BANK INDONESIA NOMOR: 13/14/PBI/2011 TENTANG PENILAIAN KUALITAS AKTIVA BAGI BANK PEMBIAYAAN RAKYAT SYARIAH DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR BANK INDONESIA, Menimbang: a. bahwa kelangsungan

2017, No khusus terhadap kredit atau pembiayaan bank bagi daerah tertentu di Indonesia yang terkena bencana alam; e. bahwa berdasarkan pertimba

LEMBARAN NEGARA REPUBLIK INDONESIA No.151, 2017 KEUANGAN OJK. Bank. Bencana Alam. Daerah Tertentu. Kredit. Pembiayaan. Perlakuan Khusus. Pencabutan. (Penjelasan dalam Tambahan Lembaran Negara Republik

LEMBARAN NEGARA REPUBLIK INDONESIA No.151, 2017 KEUANGAN OJK. Bank. Bencana Alam. Daerah Tertentu. Kredit. Pembiayaan. Perlakuan Khusus. Pencabutan. (Penjelasan dalam Tambahan Lembaran Negara Republik

PERATURAN BANK INDONESIA NOMOR: 13/14/PBI/2011 TENTANG PENILAIAN KUALITAS AKTIVA BAGI BANK PEMBIAYAAN RAKYAT SYARIAH DENGAN RAHMAT TUHAN YANG MAHA ESA

PERATURAN BANK INDONESIA NOMOR: 13/14/PBI/2011 TENTANG PENILAIAN KUALITAS AKTIVA BAGI BANK PEMBIAYAAN RAKYAT SYARIAH DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR BANK INDONESIA, Menimbang: a. bahwa kelangsungan

PERATURAN BANK INDONESIA NOMOR: 13/14/PBI/2011 TENTANG PENILAIAN KUALITAS AKTIVA BAGI BANK PEMBIAYAAN RAKYAT SYARIAH DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR BANK INDONESIA, Menimbang: a. bahwa kelangsungan

BAB I PENDAHULUAN. sekunder, maupun tersier dalam kehidupan sehari-hari. Adakalanya masyarakat tidak

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masyarakat memiliki kebutuhan yang harus dipenuhi baik kebutuhan primer, sekunder, maupun tersier dalam kehidupan sehari-hari. Adakalanya masyarakat tidak memiliki

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masyarakat memiliki kebutuhan yang harus dipenuhi baik kebutuhan primer, sekunder, maupun tersier dalam kehidupan sehari-hari. Adakalanya masyarakat tidak memiliki

BAB 6 SISTEM OPERASIONAL PERBANKAN SYARIAH. AKUNTANSI PERBANKAN SYARIAH: Teori dan Praktik Kontemporer

BAB 6 SISTEM OPERASIONAL PERBANKAN SYARIAH AKUNTANSI PERBANKAN SYARIAH: Teori dan Praktik Kontemporer Yaya R., Martawiredja A.E., Abdurahim A. (2009). Salemba Empat Tujuan Instruksional Pembelajaran Memahami

BAB 6 SISTEM OPERASIONAL PERBANKAN SYARIAH AKUNTANSI PERBANKAN SYARIAH: Teori dan Praktik Kontemporer Yaya R., Martawiredja A.E., Abdurahim A. (2009). Salemba Empat Tujuan Instruksional Pembelajaran Memahami

AKUNTANSI DAN KEUANGAN SYARIAH

AKUNTANSI DAN KEUANGAN SYARIAH SESI 15: Akuntansi Kafalah Hiwalah Qardh/Qardhul Hasan Achmad Zaky,MSA.,Ak.,SAS.,CMA.,CA AKAD KAFALAH 2 Definisi Bahasa: dhaman (Jaminan); za amah (Tanggungan) Terminologi:

AKUNTANSI DAN KEUANGAN SYARIAH SESI 15: Akuntansi Kafalah Hiwalah Qardh/Qardhul Hasan Achmad Zaky,MSA.,Ak.,SAS.,CMA.,CA AKAD KAFALAH 2 Definisi Bahasa: dhaman (Jaminan); za amah (Tanggungan) Terminologi:

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA BADAN PENGAWAS PASAR MODAL DAN LEMBAGA KEUANGAN SALINAN

SALINAN PERATURAN KETUA BADAN PENGAWAS PASAR MODAL DAN LEMBAGA KEUANGAN NOMOR: PER- 03 /BL/2007 TENTANG KEGIATAN PERUSAHAAN PEMBIAYAAN BERDASARKAN PRINSIP SYARIAH KETUA BADAN PENGAWAS PASAR MODAL DAN LEMBAGA

SALINAN PERATURAN KETUA BADAN PENGAWAS PASAR MODAL DAN LEMBAGA KEUANGAN NOMOR: PER- 03 /BL/2007 TENTANG KEGIATAN PERUSAHAAN PEMBIAYAAN BERDASARKAN PRINSIP SYARIAH KETUA BADAN PENGAWAS PASAR MODAL DAN LEMBAGA

BAB II TINJAUAN PUSTAKA

9 BAB II TINJAUAN PUSTAKA A. Landasan Teori 1. Pengertian Pembiayaan Dua fungsi utama bank syariah adalah menghimpun dana dan menyalurkan dana. Penyaluran dana yang dilakukan bank syariah adalah pemberian

9 BAB II TINJAUAN PUSTAKA A. Landasan Teori 1. Pengertian Pembiayaan Dua fungsi utama bank syariah adalah menghimpun dana dan menyalurkan dana. Penyaluran dana yang dilakukan bank syariah adalah pemberian

Kelompok Kerja Literasi Keuangan. BAB III Maju Berkat Pembiayaan

Kelompok Kerja Literasi Keuangan BAB III Maju Berkat Pembiayaan Kelompok Kerja Literasi Keuangan Pengertian Pembiayaan Kelompok Kerja Literasi Keuangan 3 Cantik ingin melihat usaha roti ayahnya, Pak Ulet,

Kelompok Kerja Literasi Keuangan BAB III Maju Berkat Pembiayaan Kelompok Kerja Literasi Keuangan Pengertian Pembiayaan Kelompok Kerja Literasi Keuangan 3 Cantik ingin melihat usaha roti ayahnya, Pak Ulet,

BAB V PENGAWASAN KEGIATAN LEMBAGA KEUANGAN SYARIAH 1

BAB V PENGAWASAN KEGIATAN LEMBAGA KEUANGAN SYARIAH 1 5.1. Dewan Pengawas Syariah Dewan Pengawas Syariah (DPS) adalah dewan yang melakukan pengawasan terhadap prinsip syariah dalam kegiatan usaha lembaga

BAB V PENGAWASAN KEGIATAN LEMBAGA KEUANGAN SYARIAH 1 5.1. Dewan Pengawas Syariah Dewan Pengawas Syariah (DPS) adalah dewan yang melakukan pengawasan terhadap prinsip syariah dalam kegiatan usaha lembaga

GUBERNUR BANK INDONESIA,

PERATURAN BANK INDONESIA NOMOR: 7/46/PBI/2005 TENTANG AKAD PENGHIMPUNAN DAN PENYALURAN DANA BAGI BANK YANG MELAKSANAKAN KEGIATAN USAHA BERDASARKAN PRINSIP SYARIAH GUBERNUR BANK INDONESIA, Menimbang: a.

PERATURAN BANK INDONESIA NOMOR: 7/46/PBI/2005 TENTANG AKAD PENGHIMPUNAN DAN PENYALURAN DANA BAGI BANK YANG MELAKSANAKAN KEGIATAN USAHA BERDASARKAN PRINSIP SYARIAH GUBERNUR BANK INDONESIA, Menimbang: a.

PENJELASAN ATAS PERATURAN OTORITAS JASA KEUANGAN NOMOR 40 /POJK.05/2015 TENTANG PEMBINAAN DAN PENGAWASAN LEMBAGA PEMBIAYAAN EKSPOR INDONESIA

PENJELASAN ATAS PERATURAN OTORITAS JASA KEUANGAN NOMOR 40 /POJK.05/2015 TENTANG PEMBINAAN DAN PENGAWASAN LEMBAGA PEMBIAYAAN EKSPOR INDONESIA I. UMUM Kinerja ekspor yang baik dapat memperbaiki neraca perdagangan

PENJELASAN ATAS PERATURAN OTORITAS JASA KEUANGAN NOMOR 40 /POJK.05/2015 TENTANG PEMBINAAN DAN PENGAWASAN LEMBAGA PEMBIAYAAN EKSPOR INDONESIA I. UMUM Kinerja ekspor yang baik dapat memperbaiki neraca perdagangan

SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR31/POJK.05/2014 TENTANG PENYELENGGARAAN USAHA PEMBIAYAAN SYARIAH

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR31/POJK.05/2014 TENTANG PENYELENGGARAAN USAHA PEMBIAYAAN SYARIAH DENGAN RAHMAT TUHAN YANG MAHA ESA DEWAN KOMISIONER

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR31/POJK.05/2014 TENTANG PENYELENGGARAAN USAHA PEMBIAYAAN SYARIAH DENGAN RAHMAT TUHAN YANG MAHA ESA DEWAN KOMISIONER

2017, No pemberian kredit atau pembiayaan oleh bank umum untuk pengadaan tanah dan/atau pengolahan tanah; e. bahwa berdasarkan pertimbangan seb

LEMBARAN NEGARA REPUBLIK INDONESIA No.150, 2017 KEUANGAN OJK. Bank. Tanah. Pengadaan. Pengolahan. Pemberian Kredit. Pembiayaan. Pencabutan. (Penjelasan dalam Tambahan Lembaran Negara Republik Indonesia

LEMBARAN NEGARA REPUBLIK INDONESIA No.150, 2017 KEUANGAN OJK. Bank. Tanah. Pengadaan. Pengolahan. Pemberian Kredit. Pembiayaan. Pencabutan. (Penjelasan dalam Tambahan Lembaran Negara Republik Indonesia

BAB I PENDAHULUAN. A. Latar Belakang. Adanya potensi jumlah penduduk muslim Indonesia yang mencapai ±

BAB I PENDAHULUAN A. Latar Belakang Adanya potensi jumlah penduduk muslim Indonesia yang mencapai ± 85% dari 220 juta penduduk Indonesia, memberikan kesempatan bagi berkembang pesatnya sektor Perbankan

BAB I PENDAHULUAN A. Latar Belakang Adanya potensi jumlah penduduk muslim Indonesia yang mencapai ± 85% dari 220 juta penduduk Indonesia, memberikan kesempatan bagi berkembang pesatnya sektor Perbankan

BAB 1 PENDAHULUAN Latar Belakang Permasalahan

1 BAB 1 PENDAHULUAN 1.1. Latar Belakang Permasalahan Sejalan dengan tujuan pembangunan nasional Indonesia untuk mencapai terciptanya masyarakat adil dan makmur berdasarkan demokrasi ekonomi, telah dikembangkan

1 BAB 1 PENDAHULUAN 1.1. Latar Belakang Permasalahan Sejalan dengan tujuan pembangunan nasional Indonesia untuk mencapai terciptanya masyarakat adil dan makmur berdasarkan demokrasi ekonomi, telah dikembangkan

SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 29/POJK.05/2014 TENTANG PENYELENGGARAAN USAHA PERUSAHAAN PEMBIAYAAN

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 29/POJK.05/2014 TENTANG PENYELENGGARAAN USAHA PERUSAHAAN PEMBIAYAAN DENGAN RAHMAT TUHAN YANG MAHA ESA DEWAN KOMISIONER

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 29/POJK.05/2014 TENTANG PENYELENGGARAAN USAHA PERUSAHAAN PEMBIAYAAN DENGAN RAHMAT TUHAN YANG MAHA ESA DEWAN KOMISIONER

DENGAN RAHMAT TUHAN YANG MAHA ESA DEWAN KOMISIONER OTORITAS JASA KEUANGAN,

SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 45 /POJK.03/2017 TENTANG PERLAKUAN KHUSUS TERHADAP KREDIT ATAU PEMBIAYAAN BANK BAGI DAERAH TERTENTU DI INDONESIA YANG TERKENA BENCANA ALAM DENGAN RAHMAT TUHAN

SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 45 /POJK.03/2017 TENTANG PERLAKUAN KHUSUS TERHADAP KREDIT ATAU PEMBIAYAAN BANK BAGI DAERAH TERTENTU DI INDONESIA YANG TERKENA BENCANA ALAM DENGAN RAHMAT TUHAN

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA BADAN PENGAWAS PASAR MODAL DAN LEMBAGA KEUANGAN

SALINAN PERATURAN KETUA BADAN PENGAWAS PASAR MODAL DAN LEMBAGA KEUANGAN NOMOR: PER- 04 /BL/2007 TENTANG AKAD-AKAD YANG DIGUNAKAN DALAM KEGIATAN PERUSAHAAN PEMBIAYAAN BERDASARKAN PRINSIP SYARIAH KETUA BADAN

SALINAN PERATURAN KETUA BADAN PENGAWAS PASAR MODAL DAN LEMBAGA KEUANGAN NOMOR: PER- 04 /BL/2007 TENTANG AKAD-AKAD YANG DIGUNAKAN DALAM KEGIATAN PERUSAHAAN PEMBIAYAAN BERDASARKAN PRINSIP SYARIAH KETUA BADAN

2 BAB I KETENTUAN UMUM Pasal 1 Dalam Peraturan Otoritas Jasa Keuangan ini yang dimaksud dengan: 1. Perusahaan Pembiayaan adalah badan usaha yang melak

LEMBARAN NEGARA REPUBLIK INDONESIA No.364, 2014 KEUANGAN. OJK. Perusahaan Pembiyaan. Usaha. Penyelenggaraan. (Penjelasan Dalam Tambahan Lembaran Negara Republik Indonesia Nomor 5638) PERATURAN OTORITAS

LEMBARAN NEGARA REPUBLIK INDONESIA No.364, 2014 KEUANGAN. OJK. Perusahaan Pembiyaan. Usaha. Penyelenggaraan. (Penjelasan Dalam Tambahan Lembaran Negara Republik Indonesia Nomor 5638) PERATURAN OTORITAS

PERATURAN OTORITAS JASA KEUANGAN NOMOR /POJK.05/2014 TENTANG PENYELENGGARAAN USAHA PERUSAHAAN PEMBIAYAAN

PERATURAN OTORITAS JASA KEUANGAN NOMOR /POJK.05/2014 TENTANG PENYELENGGARAAN USAHA PERUSAHAAN PEMBIAYAAN DENGAN RAHMAT TUHAN YANG MAHA ESA DEWAN KOMISIONER OTORITAS JASA KEUANGAN, Menimbang : a. bahwa

PERATURAN OTORITAS JASA KEUANGAN NOMOR /POJK.05/2014 TENTANG PENYELENGGARAAN USAHA PERUSAHAAN PEMBIAYAAN DENGAN RAHMAT TUHAN YANG MAHA ESA DEWAN KOMISIONER OTORITAS JASA KEUANGAN, Menimbang : a. bahwa

PENJELASAN ATAS PERATURAN OTORITAS JASA KEUANGAN NOMOR 2 /POJK.05/ TENTANG PENYELENGGARAAN USAHA LEMBAGA PENJAMIN

PENJELASAN ATAS PERATURAN OTORITAS JASA KEUANGAN NOMOR 2 /POJK.05/2017016 TENTANG PENYELENGGARAAN USAHA LEMBAGA PENJAMIN I. UMUM Pada tanggal 19 Januari 2016, telah diundangkan Undang- Undang Nomor 1 Tahun

PENJELASAN ATAS PERATURAN OTORITAS JASA KEUANGAN NOMOR 2 /POJK.05/2017016 TENTANG PENYELENGGARAAN USAHA LEMBAGA PENJAMIN I. UMUM Pada tanggal 19 Januari 2016, telah diundangkan Undang- Undang Nomor 1 Tahun

Prinsip Sistem Keuangan Syariah

TRANSAKSI SYARIAH 1 Prinsip Sistem Keuangan Syariah 1. Pelarangan Riba 2. Pembagian Risiko 3. Tidak menganggap Uang sebagai modal potensial 4. Larangan melakukan kegiatan spekulatif 5. Kesucian Kontrak

TRANSAKSI SYARIAH 1 Prinsip Sistem Keuangan Syariah 1. Pelarangan Riba 2. Pembagian Risiko 3. Tidak menganggap Uang sebagai modal potensial 4. Larangan melakukan kegiatan spekulatif 5. Kesucian Kontrak

RANCANGAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR /SEOJK.03/2015 TENTANG PRODUK DAN AKTIVITAS BANK PEMBIAYAAN RAKYAT SYARIAH

Yth. Direksi Bank Pembiayaan Rakyat Syariah di tempat RANCANGAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR /SEOJK.03/2015 TENTANG PRODUK DAN AKTIVITAS BANK PEMBIAYAAN RAKYAT SYARIAH Sehubungan dengan telah

Yth. Direksi Bank Pembiayaan Rakyat Syariah di tempat RANCANGAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR /SEOJK.03/2015 TENTANG PRODUK DAN AKTIVITAS BANK PEMBIAYAAN RAKYAT SYARIAH Sehubungan dengan telah

Liabilitas dan Modal. Kodifikasi Peraturan Bank Indonesia

Kodifikasi Peraturan Bank Indonesia Liabilitas dan Modal Pelaksanaan Prinsip Syariah dalam Kegiatan Penghimpunan dan Penyaluran Dana serta Pelayanan Jasa Bank Syariah, Produk Bank Syariah dan Unit Usaha

Kodifikasi Peraturan Bank Indonesia Liabilitas dan Modal Pelaksanaan Prinsip Syariah dalam Kegiatan Penghimpunan dan Penyaluran Dana serta Pelayanan Jasa Bank Syariah, Produk Bank Syariah dan Unit Usaha

SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 6/POJK.05/2014 TENTANG PENYELENGGARAAN USAHA LEMBAGA PENJAMINAN DENGAN RAHMAT TUHAN YANG MAHA ESA

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 6/POJK.05/2014 TENTANG PENYELENGGARAAN USAHA LEMBAGA PENJAMINAN DENGAN RAHMAT TUHAN YANG MAHA ESA DEWAN KOMISIONER

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 6/POJK.05/2014 TENTANG PENYELENGGARAAN USAHA LEMBAGA PENJAMINAN DENGAN RAHMAT TUHAN YANG MAHA ESA DEWAN KOMISIONER

SOAL DAN JAWABAN AKUNTANSI PERBANKAN SYARIAH

SOAL DAN JAWABAN AKUNTANSI PERBANKAN SYARIAH Guru Pembimbing Kelas : Nur Shollah, SH.I : SMK XI Pilihan Ganda : Pilihlah salah satu jawaban yang paling tepat! 1. Perintah Allah tentang praktik akuntansi

SOAL DAN JAWABAN AKUNTANSI PERBANKAN SYARIAH Guru Pembimbing Kelas : Nur Shollah, SH.I : SMK XI Pilihan Ganda : Pilihlah salah satu jawaban yang paling tepat! 1. Perintah Allah tentang praktik akuntansi

RANCANGAN PERATURAN OTORITAS JASA KEUANGAN NOMOR /POJK.05/2014 TENTANG PENYELENGGARAAN USAHA PERUSAHAAN PEMBIAYAAN

RANCANGAN PERATURAN OTORITAS JASA KEUANGAN NOMOR /POJK.05/2014 TENTANG PENYELENGGARAAN USAHA PERUSAHAAN PEMBIAYAAN DENGAN RAHMAT TUHAN YANG MAHA ESA DEWAN KOMISIONER OTORITAS JASA KEUANGAN, Menimbang :

RANCANGAN PERATURAN OTORITAS JASA KEUANGAN NOMOR /POJK.05/2014 TENTANG PENYELENGGARAAN USAHA PERUSAHAAN PEMBIAYAAN DENGAN RAHMAT TUHAN YANG MAHA ESA DEWAN KOMISIONER OTORITAS JASA KEUANGAN, Menimbang :

2 MEMUTUSKAN: Menetapkan : PERATURAN OTORITAS JASA KEUANGAN TENTANG PENYELENGGARAAN USAHA LEMBAGA KEUANGAN MIKRO. BAB I KETENTUAN UMUM Pasal 1 Dalam P

LEMBARAN NEGARA REPUBLIK INDONESIA No.343, 2014 KEUANGAN. OJK. Lembaga Keuangan. Mikro. Penyelenggaraan. (Penjelasan Dalam Tambahan Lembaran Negara Republik Indonesia Nomor 5622) PERATURAN OTORITAS JASA

LEMBARAN NEGARA REPUBLIK INDONESIA No.343, 2014 KEUANGAN. OJK. Lembaga Keuangan. Mikro. Penyelenggaraan. (Penjelasan Dalam Tambahan Lembaran Negara Republik Indonesia Nomor 5622) PERATURAN OTORITAS JASA

DENGAN RAHMAT TUHAN YANG MAHA ESA DEWAN KOMISIONER OTORITAS JASA KEUANGAN,

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 13 /POJK.05/2014 TENTANG PENYELENGGARAAN USAHA LEMBAGA KEUANGAN MIKRO DENGAN RAHMAT TUHAN YANG MAHA ESA DEWAN KOMISIONER

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 13 /POJK.05/2014 TENTANG PENYELENGGARAAN USAHA LEMBAGA KEUANGAN MIKRO DENGAN RAHMAT TUHAN YANG MAHA ESA DEWAN KOMISIONER

LAMPIRAN V SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR /SEOJK.03/2015 TENTANG PRODUK DAN AKTIVITAS BANK UMUM SYARIAH DAN UNIT USAHA SYARIAH

LAMPIRAN V SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR /SEOJK.03/2015 TENTANG PRODUK DAN AKTIVITAS BANK UMUM SYARIAH DAN UNIT USAHA SYARIAH KODIFIKASI PRODUK DAN AKTIVITAS STANDAR BANK UMUM SYARIAH DAN UNIT

LAMPIRAN V SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR /SEOJK.03/2015 TENTANG PRODUK DAN AKTIVITAS BANK UMUM SYARIAH DAN UNIT USAHA SYARIAH KODIFIKASI PRODUK DAN AKTIVITAS STANDAR BANK UMUM SYARIAH DAN UNIT

Dasar-Dasar Pembiayaan Bank Syariah

Dasar-Dasar Pembiayaan Bank Syariah Oleh: Dr. Rizal Yaya SE., M.Sc., Ak. CA. Dosen Tetap FEB UMY Disampaikan pada Program Pendidikan Management Trainee Islamic Banking Batch 4 PT Bank Sinarmas Tbk Unit

Dasar-Dasar Pembiayaan Bank Syariah Oleh: Dr. Rizal Yaya SE., M.Sc., Ak. CA. Dosen Tetap FEB UMY Disampaikan pada Program Pendidikan Management Trainee Islamic Banking Batch 4 PT Bank Sinarmas Tbk Unit

memenuhi kriteria kekayaan bersih atau hasil penjualan tahunan serta diatur dalam Pasal 1 Undang-Undang No.20 Tahun 2008.

A. Pengertian Usaha Mikro, Kecil Dan Menengah Usaha kecil adalah kegiatan ekonomi rakyat yang berskala kecil dan memenuhi kriteria kekayaan bersih atau hasil penjualan tahunan serta kepemilikan. 19 Usaha

A. Pengertian Usaha Mikro, Kecil Dan Menengah Usaha kecil adalah kegiatan ekonomi rakyat yang berskala kecil dan memenuhi kriteria kekayaan bersih atau hasil penjualan tahunan serta kepemilikan. 19 Usaha

RANCANGAN UNDANG-UNDANG REPUBLIK INDONESIA NOMOR... TAHUN... TENTANG PENJAMINAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

RANCANGAN UNDANG-UNDANG REPUBLIK INDONESIA NOMOR... TAHUN... TENTANG PENJAMINAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang : a. bahwa perekonomian nasional diselenggarakan

RANCANGAN UNDANG-UNDANG REPUBLIK INDONESIA NOMOR... TAHUN... TENTANG PENJAMINAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang : a. bahwa perekonomian nasional diselenggarakan

2018, No Republik Indonesia Nomor 5253); MEMUTUSKAN: Menetapkan : PERATURAN OTORITAS JASA KEUANGAN TENTANG PERUSAHAAN PEMBIAYAAN SEKUNDER PERUMA

; MEMUTUSKAN: Menetapkan : PERATURAN OTORITAS JASA KEUANGAN TENTANG PERUSAHAAN PEMBIAYAAN SEKUNDER PERUMA") LEMBARAN NEGARA REPUBLIK INDONESIA No.40, 2018 KEUANGAN OJK. Perumahan. Pembiayaan Sekunder. Perusahaan. (Penjelasan dalam Tambahan Lembaran Negara Republik Indonesia Nomor 6192) PERATURAN OTORITAS JASA

LEMBARAN NEGARA REPUBLIK INDONESIA No.40, 2018 KEUANGAN OJK. Perumahan. Pembiayaan Sekunder. Perusahaan. (Penjelasan dalam Tambahan Lembaran Negara Republik Indonesia Nomor 6192) PERATURAN OTORITAS JASA

PERATURAN BANK INDONESIA NOMOR: 10/18/PBI/2008 TENTANG RESTRUKTURISASI PEMBIAYAAN BAGI BANK SYARIAH DAN UNIT USAHA SYARIAH.

PERATURAN BANK INDONESIA NOMOR: 10/18/PBI/2008 TENTANG RESTRUKTURISASI PEMBIAYAAN BAGI BANK SYARIAH DAN UNIT USAHA SYARIAH. DENGAN RAHMAT TUHAN YANG MAHA ESA, GUBERNUR BANK INDONESIA, Menimbang: a. bahwa

PERATURAN BANK INDONESIA NOMOR: 10/18/PBI/2008 TENTANG RESTRUKTURISASI PEMBIAYAAN BAGI BANK SYARIAH DAN UNIT USAHA SYARIAH. DENGAN RAHMAT TUHAN YANG MAHA ESA, GUBERNUR BANK INDONESIA, Menimbang: a. bahwa

PERATURAN BANK INDONESIA NOMOR: 8/24/PBI/2006 TENTANG PENILAIAN KUALITAS AKTIVA BAGI BANK PERKREDITAN RAKYAT BERDASARKAN PRINSIP SYARIAH

PERATURAN BANK INDONESIA NOMOR: 8/24/PBI/2006 TENTANG PENILAIAN KUALITAS AKTIVA BAGI BANK PERKREDITAN RAKYAT BERDASARKAN PRINSIP SYARIAH GUBERNUR BANK INDONESIA, Menimbang: a. bahwa kelangsungan usaha

PERATURAN BANK INDONESIA NOMOR: 8/24/PBI/2006 TENTANG PENILAIAN KUALITAS AKTIVA BAGI BANK PERKREDITAN RAKYAT BERDASARKAN PRINSIP SYARIAH GUBERNUR BANK INDONESIA, Menimbang: a. bahwa kelangsungan usaha

PERATURAN MENTERI KEUANGAN /PMK.010/201... TENTANG PERUSAHAAN PEMBIAYAAN DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI KEUANGAN,

PERATURAN MENTERI KEUANGAN NOMOR /PMK.010/201... TENTANG PERUSAHAAN PEMBIAYAAN DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI KEUANGAN, Menimbang : bahwa dalam rangka melaksanakan ketentuan Pasal 8 dan Pasal

PERATURAN MENTERI KEUANGAN NOMOR /PMK.010/201... TENTANG PERUSAHAAN PEMBIAYAAN DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI KEUANGAN, Menimbang : bahwa dalam rangka melaksanakan ketentuan Pasal 8 dan Pasal

SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 31 /POJK.05/2016 TENTANG USAHA PERGADAIAN DENGAN RAHMAT TUHAN YANG MAHA ESA

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 31 /POJK.05/2016 TENTANG USAHA PERGADAIAN DENGAN RAHMAT TUHAN YANG MAHA ESA DEWAN KOMISIONER OTORITAS JASA KEUANGAN,

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 31 /POJK.05/2016 TENTANG USAHA PERGADAIAN DENGAN RAHMAT TUHAN YANG MAHA ESA DEWAN KOMISIONER OTORITAS JASA KEUANGAN,

RANCANGAN PERATURAN OTORITAS JASA KEUANGAN TENTANG PEMBINAAN DAN PENGAWASAN USAHA PERGADAIAN

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA RANCANGAN PERATURAN OTORITAS JASA KEUANGAN NOMOR /POJK.05/2015 TENTANG PEMBINAAN DAN PENGAWASAN USAHA PERGADAIAN DENGAN RAHMAT TUHAN YANG MAHA ESA DEWAN KOMISIONER

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA RANCANGAN PERATURAN OTORITAS JASA KEUANGAN NOMOR /POJK.05/2015 TENTANG PEMBINAAN DAN PENGAWASAN USAHA PERGADAIAN DENGAN RAHMAT TUHAN YANG MAHA ESA DEWAN KOMISIONER

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA BADAN PENGAWAS PASAR MODAL DAN LEMBAGA KEUANGAN

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA BADAN PENGAWAS PASAR MODAL DAN LEMBAGA KEUANGAN SALINAN KEPUTUSAN KETUA BADAN PENGAWAS PASAR MODAL DAN LEMBAGA KEUANGAN NOMOR: KEP- 430/BL/2012 TENTANG AKAD-AKAD

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA BADAN PENGAWAS PASAR MODAL DAN LEMBAGA KEUANGAN SALINAN KEPUTUSAN KETUA BADAN PENGAWAS PASAR MODAL DAN LEMBAGA KEUANGAN NOMOR: KEP- 430/BL/2012 TENTANG AKAD-AKAD

-2- MEMUTUSKAN: Menetapkan : PERATURAN OTORITAS JASA KEUANGAN TENTANG PENYELENGGARAAN USAHA LEMBAGA PENJAMIN. BAB I KETENTUAN UMUM Pasal 1 Dalam Perat

LEMBARAN NEGARA REPUBLIK INDONESIA No.7, 2017 KEUANGAN OJK. Lembaga Penjamin. Penyelenggaraan. Pencabutan. (Penjelasan dalam Tambahan Lembaran Negara Republik Indonesia Nomor 6014) PERATURAN OTORITAS JASA

LEMBARAN NEGARA REPUBLIK INDONESIA No.7, 2017 KEUANGAN OJK. Lembaga Penjamin. Penyelenggaraan. Pencabutan. (Penjelasan dalam Tambahan Lembaran Negara Republik Indonesia Nomor 6014) PERATURAN OTORITAS JASA

BAGIAN XI LAPORAN LABA RUGI

BAGIAN XI LAPORAN LABA RUGI XI.1. PENGERTIAN 01. Laporan Laba Rugi adalah laporan yang menyajikan seluruh pos penghasilan dan beban yang diakui dalam suatu periode yang menunjukkan komponen laba rugi.

BAGIAN XI LAPORAN LABA RUGI XI.1. PENGERTIAN 01. Laporan Laba Rugi adalah laporan yang menyajikan seluruh pos penghasilan dan beban yang diakui dalam suatu periode yang menunjukkan komponen laba rugi.

PERATURAN NOMOR IX.A.14 : AKAD-AKAD YANG DIGUNAKAN DALAM PENERBITAN EFEK SYARIAH DI PASAR MODAL

Nomor : Kep-131/BL/2006 PERATURAN NOMOR IX.A.14 : AKAD-AKAD YANG DIGUNAKAN DALAM PENERBITAN EFEK SYARIAH DI PASAR MODAL 1. Dalam peraturan ini yang dimaksud dengan: a. Ijarah adalah perjanjian (akad) dimana

Nomor : Kep-131/BL/2006 PERATURAN NOMOR IX.A.14 : AKAD-AKAD YANG DIGUNAKAN DALAM PENERBITAN EFEK SYARIAH DI PASAR MODAL 1. Dalam peraturan ini yang dimaksud dengan: a. Ijarah adalah perjanjian (akad) dimana

- 1 - DENGAN RAHMAT TUHAN YANG MAHA ESA DEWAN KOMISIONER OTORITAS JASA KEUANGAN,

- 1 - SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 44 /POJK.03/2017 TENTANG PEMBATASAN PEMBERIAN KREDIT ATAU PEMBIAYAAN OLEH BANK UMUM UNTUK PENGADAAN TANAH DAN/ATAU PENGOLAHAN TANAH DENGAN RAHMAT TUHAN

- 1 - SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 44 /POJK.03/2017 TENTANG PEMBATASAN PEMBERIAN KREDIT ATAU PEMBIAYAAN OLEH BANK UMUM UNTUK PENGADAAN TANAH DAN/ATAU PENGOLAHAN TANAH DENGAN RAHMAT TUHAN

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 21 TAHUN 2008 TENTANG PERBANKAN SYARIAH DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 21 TAHUN 2008 TENTANG PERBANKAN SYARIAH DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang: a. bahwa sejalan dengan tujuan pembangunan nasional

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 21 TAHUN 2008 TENTANG PERBANKAN SYARIAH DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang: a. bahwa sejalan dengan tujuan pembangunan nasional

LAMPIRAN IV SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 37/SEOJK.03/2015 TENTANG PRODUK DAN AKTIVITAS BANK PEMBIAYAAN RAKYAT SYARIAH

LAMPIRAN IV SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 37/SEOJK.03/2015 TENTANG PRODUK DAN AKTIVITAS BANK PEMBIAYAAN RAKYAT SYARIAH KODIFIKASI PRODUK DAN AKTIVITAS BANK PEMBIAYAAN RAKYAT SYARIAH DAFTAR

LAMPIRAN IV SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 37/SEOJK.03/2015 TENTANG PRODUK DAN AKTIVITAS BANK PEMBIAYAAN RAKYAT SYARIAH KODIFIKASI PRODUK DAN AKTIVITAS BANK PEMBIAYAAN RAKYAT SYARIAH DAFTAR

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 21 TAHUN 2008 TENTANG PERBANKAN SYARIAH DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 21 TAHUN 2008 TENTANG PERBANKAN SYARIAH DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang : a. bahwa sejalan dengan tujuan pembangunan nasional

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 21 TAHUN 2008 TENTANG PERBANKAN SYARIAH DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang : a. bahwa sejalan dengan tujuan pembangunan nasional

BAB IV PEMBAHASAN. IV.1 Penerapan Pembiayaan Murabahah Pada PT. Bank Muamalat Indonesia,

BAB IV PEMBAHASAN IV.1 Penerapan Pembiayaan Murabahah Pada PT. Bank Muamalat Indonesia, Tbk PT. Bank Muamalat Indonesia, Tbk menerapkan murabahah pesanan yang bersifat mengikat. PT. Bank Muamalat Indonesia,

BAB IV PEMBAHASAN IV.1 Penerapan Pembiayaan Murabahah Pada PT. Bank Muamalat Indonesia, Tbk PT. Bank Muamalat Indonesia, Tbk menerapkan murabahah pesanan yang bersifat mengikat. PT. Bank Muamalat Indonesia,

No. 14/ 33 /DPbS Jakarta, 27 November Kepada SEMUA BANK UMUM SYARIAH DAN UNIT USAHA SYARIAH DI INDONESIA

No. 14/ 33 /DPbS Jakarta, 27 November 2012 S U R A T E D A R A N Kepada SEMUA BANK UMUM SYARIAH DAN UNIT USAHA SYARIAH DI INDONESIA Perihal : Penerapan Kebijakan Produk Pembiayaan Kepemilikan Rumah dan

No. 14/ 33 /DPbS Jakarta, 27 November 2012 S U R A T E D A R A N Kepada SEMUA BANK UMUM SYARIAH DAN UNIT USAHA SYARIAH DI INDONESIA Perihal : Penerapan Kebijakan Produk Pembiayaan Kepemilikan Rumah dan

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA BAB I PENDAHULUAN. tidak menawarkan sesuatu yang merugikan hanya demi sebuah keuntungan sepihak.

BAB I PENDAHULUAN 1. Latar Belakang Masalah Bisnis merupakan salah satu aktivitas kehidupan manusia dan bahkan telah merasuki semua sendi kehidupan masyarakat modern. Dengan fenomena ini mustahil orang

BAB I PENDAHULUAN 1. Latar Belakang Masalah Bisnis merupakan salah satu aktivitas kehidupan manusia dan bahkan telah merasuki semua sendi kehidupan masyarakat modern. Dengan fenomena ini mustahil orang

PERATURAN BANK INDONESIA NOMOR: 13/13 /PBI/2011 TENTANG PENILAIAN KUALITAS AKTIVA BAGI BANK UMUM SYARIAH DAN UNIT USAHA SYARIAH

PERATURAN BANK INDONESIA NOMOR: 13/13 /PBI/2011 TENTANG PENILAIAN KUALITAS AKTIVA BAGI BANK UMUM SYARIAH DAN UNIT USAHA SYARIAH DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR BANK INDONESIA, Menimbang: a.

PERATURAN BANK INDONESIA NOMOR: 13/13 /PBI/2011 TENTANG PENILAIAN KUALITAS AKTIVA BAGI BANK UMUM SYARIAH DAN UNIT USAHA SYARIAH DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR BANK INDONESIA, Menimbang: a.

BAB 2 TINJAUAN TEORITIS DAN PERUMUSAN HIPOTESIS. keuangan menerapkan prinsip-prinsip syariah diantaranya adalah:

BAB 2 TINJAUAN TEORITIS DAN PERUMUSAN HIPOTESIS 2.1 Tinjauan Teoritis 2.1.1 Perbankan Syariah Perbankan syariah bergerak menggunakan sistem berbasis ekonomi Islam. Muhammad (2013:178) menjelaskan bahwa

BAB 2 TINJAUAN TEORITIS DAN PERUMUSAN HIPOTESIS 2.1 Tinjauan Teoritis 2.1.1 Perbankan Syariah Perbankan syariah bergerak menggunakan sistem berbasis ekonomi Islam. Muhammad (2013:178) menjelaskan bahwa

I. PENDAHULUAN. Kebijakan perbankan di Indonesia sejak tahun 1992 berdasarkan ketentuan

1 I. PENDAHULUAN A. Latar Belakang Kebijakan perbankan di Indonesia sejak tahun 1992 berdasarkan ketentuan Undang-Undang Nomor 7 Tahun 1992 tentang perbankan, yang kemudian diperkokoh dengan Undang-Undang

1 I. PENDAHULUAN A. Latar Belakang Kebijakan perbankan di Indonesia sejak tahun 1992 berdasarkan ketentuan Undang-Undang Nomor 7 Tahun 1992 tentang perbankan, yang kemudian diperkokoh dengan Undang-Undang

TAMBAHAN LEMBARAN NEGARA RI Perbankam. BI. Prinsip Syariah. (Penjelasan Atas Lembaran Negara Republik Indonesia Tahun 2008 Nomor 94)

") No. 4867 TAMBAHAN LEMBARAN NEGARA RI Perbankam. BI. Prinsip Syariah. (Penjelasan Atas Lembaran Negara Republik Indonesia Tahun 2008 Nomor 94) PENJELASAN ATAS UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 21 TAHUN

No. 4867 TAMBAHAN LEMBARAN NEGARA RI Perbankam. BI. Prinsip Syariah. (Penjelasan Atas Lembaran Negara Republik Indonesia Tahun 2008 Nomor 94) PENJELASAN ATAS UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 21 TAHUN

HARMONISASI KHES, FATWA DSN-MUI DAN KODIFIKASI PRODUK PERBANKAN SYARIAH SEBAGAI SUMBER HUKUM MATERIAL SENGKETA KEUANGAN SYARIAH

HARMONISASI KHES, FATWA DSN-MUI DAN KODIFIKASI PRODUK PERBANKAN SYARIAH SEBAGAI SUMBER HUKUM MATERIAL SENGKETA KEUANGAN SYARIAH Oleh Ah. Azharuddin Lathif Disampaikan dalam acara Seminar Bulanan MES: Ekonomi

HARMONISASI KHES, FATWA DSN-MUI DAN KODIFIKASI PRODUK PERBANKAN SYARIAH SEBAGAI SUMBER HUKUM MATERIAL SENGKETA KEUANGAN SYARIAH Oleh Ah. Azharuddin Lathif Disampaikan dalam acara Seminar Bulanan MES: Ekonomi

I. PENDAHULUAN. keberadaan bank sebagai lembaga keuangan telah bertansformasi menjadi dua

I. PENDAHULUAN A. Latar Belakang Keberadaan bank sebagai perusahaan yang bergerak di bidang keuangan memegang peranan sangat penting dalam memenuhi kebutuhan akan dana. Sehubungan dengan hal tersebut sudah

I. PENDAHULUAN A. Latar Belakang Keberadaan bank sebagai perusahaan yang bergerak di bidang keuangan memegang peranan sangat penting dalam memenuhi kebutuhan akan dana. Sehubungan dengan hal tersebut sudah

BAB 1 PENDAHULUAN. Pembiayaan murabahan..., Claudia, FH UI, 2010.

1 BAB 1 PENDAHULUAN 1.1 LATAR BELAKANG Kehidupan sehari-hari manusia tidak dapat dilepaskan dari dunia ekonomi. Aspek dunia ekonomi yang dikenal saat ini sangat luas. Namun yang sering digunakan oleh masyarakat

1 BAB 1 PENDAHULUAN 1.1 LATAR BELAKANG Kehidupan sehari-hari manusia tidak dapat dilepaskan dari dunia ekonomi. Aspek dunia ekonomi yang dikenal saat ini sangat luas. Namun yang sering digunakan oleh masyarakat

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA BADAN PENGAWAS PASAR MODAL DAN LEMBAGA KEUANGAN

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA BADAN PENGAWAS PASAR MODAL DAN LEMBAGA KEUANGAN SALINAN KEPUTUSAN KETUA BADAN PENGAWAS PASAR MODAL DAN LEMBAGA KEUANGAN NOMOR: KEP- 131/BL/2006 TENTANG AKAD-AKAD

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA BADAN PENGAWAS PASAR MODAL DAN LEMBAGA KEUANGAN SALINAN KEPUTUSAN KETUA BADAN PENGAWAS PASAR MODAL DAN LEMBAGA KEUANGAN NOMOR: KEP- 131/BL/2006 TENTANG AKAD-AKAD

A. Latar Belakang Masalah

1 BAB I PENDAHULUAN A. Latar Belakang Masalah Lembaga Keuangan Syariah (LKS) merupakan lembaga yang kegiatan usahanya di bidang keuangan yang didasarkan pada syariah atau hukum Islam, seperti perbankan,

1 BAB I PENDAHULUAN A. Latar Belakang Masalah Lembaga Keuangan Syariah (LKS) merupakan lembaga yang kegiatan usahanya di bidang keuangan yang didasarkan pada syariah atau hukum Islam, seperti perbankan,

c. pinjaman... I. UMUM II.

Yth. Direksi Bank Pembiayaan Rakyat Syariah di tempat. SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 37/SEOJK.03/2015 TENTANG PRODUK DAN AKTIVITAS BANK PEMBIAYAAN RAKYAT SYARIAH Sehubungan dengan telah

Yth. Direksi Bank Pembiayaan Rakyat Syariah di tempat. SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 37/SEOJK.03/2015 TENTANG PRODUK DAN AKTIVITAS BANK PEMBIAYAAN RAKYAT SYARIAH Sehubungan dengan telah

SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR /SEOJK.05/2017 TENTANG TINGKAT KESEHATAN KEUANGAN PERUSAHAAN MODAL VENTURA

Yth. Direksi Perusahaan Modal Ventura di tempat. SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR /SEOJK.05/2017 TENTANG TINGKAT KESEHATAN KEUANGAN PERUSAHAAN MODAL VENTURA Sesuai dengan amanat ketentuan Pasal

Yth. Direksi Perusahaan Modal Ventura di tempat. SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR /SEOJK.05/2017 TENTANG TINGKAT KESEHATAN KEUANGAN PERUSAHAAN MODAL VENTURA Sesuai dengan amanat ketentuan Pasal

LEMBARAN NEGARA REPUBLIK INDONESIA

No.413, 2015 LEMBARAN NEGARA REPUBLIK INDONESIA KEUANGAN OJK. Keuangan Mikro. Lembaga. Penyelenggaraan Usaha. Perubahan (Penjelasan Dalam Tambahan Lembaran Negara Republik Indonesia Nomor 5831) PERATURAN

No.413, 2015 LEMBARAN NEGARA REPUBLIK INDONESIA KEUANGAN OJK. Keuangan Mikro. Lembaga. Penyelenggaraan Usaha. Perubahan (Penjelasan Dalam Tambahan Lembaran Negara Republik Indonesia Nomor 5831) PERATURAN

BAB I PENDAHULUAN. prinsip syariah sebagai dasar hukumnya berupa fatwa yang dikeluarkan oleh

BAB I PENDAHULUAN A. Latar Belakang Lembaga Keuangan Syariah (LKS) merupakan salah satu bagian dari konsep sistem ekonomi Islam yang lebih luas. Dalam menjalankan kegiatan bisnis dan usahanya, Lembaga

BAB I PENDAHULUAN A. Latar Belakang Lembaga Keuangan Syariah (LKS) merupakan salah satu bagian dari konsep sistem ekonomi Islam yang lebih luas. Dalam menjalankan kegiatan bisnis dan usahanya, Lembaga

Yth. 1. Direksi Perusahaan Pembiayaan Syariah; dan 2. Direksi Perusahaan Pembiayaan yang mempunyai Unit Usaha Syariah, di tempat.

Yth. 1. Direksi Perusahaan Pembiayaan Syariah; dan 2. Direksi Perusahaan Pembiayaan yang mempunyai Unit Usaha Syariah, di tempat. SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 2 /SEOJK.05/2016 TENTANG

Yth. 1. Direksi Perusahaan Pembiayaan Syariah; dan 2. Direksi Perusahaan Pembiayaan yang mempunyai Unit Usaha Syariah, di tempat. SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 2 /SEOJK.05/2016 TENTANG

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA PERATURAN OTORITAS JASA KEUANGAN TENTANG PENERBITAN DAN PERSYARATAN SUKUK DENGAN RAHMAT TUHAN YANG MAHA ESA

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA PERATURAN OTORITAS JASA KEUANGAN NOMOR /POJK.04/ TENTANG PENERBITAN DAN PERSYARATAN SUKUK DENGAN RAHMAT TUHAN YANG MAHA ESA DEWAN KOMISIONER OTORITAS JASA KEUANGAN,

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA PERATURAN OTORITAS JASA KEUANGAN NOMOR /POJK.04/ TENTANG PENERBITAN DAN PERSYARATAN SUKUK DENGAN RAHMAT TUHAN YANG MAHA ESA DEWAN KOMISIONER OTORITAS JASA KEUANGAN,

Prinsip Syariah pada Pasar Keuangan October Bagaimana cara mengembangkan pasar?

Prinsip Syariah pada Pasar Keuangan Iwan P. Pontjowinoto Pasar & Pasar Keuangan Apa itu pasar? Bagaimana cara mengembangkan pasar? Apa itu pasar ikan? Apa itu pasar tekstil? Apa itu Pasar Senen? Apakah

Prinsip Syariah pada Pasar Keuangan Iwan P. Pontjowinoto Pasar & Pasar Keuangan Apa itu pasar? Bagaimana cara mengembangkan pasar? Apa itu pasar ikan? Apa itu pasar tekstil? Apa itu Pasar Senen? Apakah

Yth. 1. Direksi Perusahaan Pembiayaan Syariah; dan 2. Direksi Perusahaan Pembiayaan yang mempunyai Unit Usaha Syariah, di tempat.

Yth. 1. Direksi Perusahaan Pembiayaan Syariah; dan 2. Direksi Perusahaan Pembiayaan yang mempunyai Unit Usaha Syariah, di tempat. SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 48 /SEOJK.05/2016 TENTANG

Yth. 1. Direksi Perusahaan Pembiayaan Syariah; dan 2. Direksi Perusahaan Pembiayaan yang mempunyai Unit Usaha Syariah, di tempat. SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 48 /SEOJK.05/2016 TENTANG

Jawaban UAS PLKS 2014/2015

Jawaban UAS PLKS 2014/2015 Soal Wajib 1. Soal Pasar Modal a. Screening dalam pasar modal syariah dibagi menjadi dua yaitu screening secara kualitatif dan kuantitatif. Screening kualitatif merupakan screening

Jawaban UAS PLKS 2014/2015 Soal Wajib 1. Soal Pasar Modal a. Screening dalam pasar modal syariah dibagi menjadi dua yaitu screening secara kualitatif dan kuantitatif. Screening kualitatif merupakan screening

KAFA>LAH BIL UJRAH PADA PEMBIAYAAN TAKE OVER DI BMT UGT

BAB IV TINJAUAN HUKUM ISLAM TERHADAP PENGGUNAAN AKAD KAFA>LAH BIL UJRAH PADA PEMBIAYAAN TAKE OVER DI BMT UGT SIDOGIRI CAPEM SUKOREJO KOTA BLITAR Pembiayaan take over merupakan pembiayaan yang digunakan

BAB IV TINJAUAN HUKUM ISLAM TERHADAP PENGGUNAAN AKAD KAFA>LAH BIL UJRAH PADA PEMBIAYAAN TAKE OVER DI BMT UGT SIDOGIRI CAPEM SUKOREJO KOTA BLITAR Pembiayaan take over merupakan pembiayaan yang digunakan

BAB II TINJAUAN PUSTAKA. lainnya dalam rangka meningkatkan taraf hidup rakyat.

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Bank Syariah Berdasarkan Undang-undang Republik Indonesia No. 21 tahun 2008 tentang Perbankan Syariah, definisi bank adalah badan usaha yang menghimpun dana dari

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Bank Syariah Berdasarkan Undang-undang Republik Indonesia No. 21 tahun 2008 tentang Perbankan Syariah, definisi bank adalah badan usaha yang menghimpun dana dari