LAPORAN TAHUNAN PELAKSANAAN TATA KELOLA TERINTEGRASI KONGLOMERASI KEUANGAN PT AVRIST ASSURANCE TAHUN 2016

|

|

|

- Sucianty Hadiman

- 6 tahun lalu

- Tontonan:

Transkripsi

1 LAPORAN TAHUNAN PELAKSANAAN TATA KELOLA TERINTEGRASI KONGLOMERASI KEUANGAN PT AVRIST ASSURANCE TAHUN 2016 Laporan Tahunan Pelaksanaan Tata Kelola Terintegrasi Konglomerasi Keuangan PT Avrist Assurance ( Avrist ) tahun 2016 disusun berdasarkan: 1. Peraturan Otoritas Jasa Keuangan No. 18/POJK.03/2014 tanggal 18 November 2014 tentang Penerapan Tata Kelola Terintegrasi Bagi Konglomerasi Keuangan; 2. Surat Edaran Otoritas Jasa Keuangan No. 15/SEOJK.03/2015 tanggal 25 Mei 2015 tentang Penerapan Tata Kelola Terintegrasi Bagi Konglomerasi Keuangan; Laporan Tahunan Pelaksanaan Tata Kelola Terintegrasi Konglomerasi Keuangan Avrist tahun 2016 terdiri dari: I. Laporan Penilaian Sendiri (Self Assessment) Pelaksanaan Tata Kelola Terintegrasi Tahun 2016; II. III. IV. Struktur Konglomerasi Keuangan Avrist; Struktur kepemilikan saham pada Konglomerasi Keuangan yang menggambarkan pihak-pihak yang menjadi pemegang saham Lembaga Jasa Keuangan (LJK) dalam Konglomerasi Keuangan; Struktur kepengurusan pada Avrist sebagai Entitas Utama dan LJK (Entitas Anak) dalam Konglomerasi Keuangan; V. Kebijakan Transaksi Intra Grup PT Avrist Assurance VI. VII. Laporan Posisi Keuangan Konsolidasian PT Avrist Assurannce dan Entitas Anak Laporan Penerapan Tata Kelola Perusahaan Yang Baik PT Avrist Assurance tahun

2 I. Laporan Penilaian Sendiri (Self Assessment) Pelaksanaan Tata Kelola Terintegrasi Tahun 2016; Entitas Utama : PT Avrist Assurance Posisi Laporan : Desember 2016 Hasil Penilaian Sendiri Pelaksanaan Tata Kelola Terintegrasi Peringkat 2 Definisi Peringkat Konglomerasi Keuangan dinilai telah melakukan penerapan Tata Kelola Terintegrasi yang secara umum baik. Hal ini tercermin dari pemenuhan yang memadai atas penerapan prinsip Tata Kelola Terintegrasi. Apabila terdapat kelemahan dalam penerapan Tata Kelola Terintegrasi, secara umum kelemahan tersebut kurang signifikan dan dapat segera diselesaikan dengan tindakan normal oleh Entitas Utama dan/atau Perusahaan anak. Analisis Dalam Pelaksanaan Tata Kelola Terintegrasi, Entitas Utama telah memiliki Pedoman Tata Kelola Perusahaan Yang Baik dan membentuk Komite Tata Kelola Terintegrasi dengan pengesahan charter Komite Tata Kelola Terintegarasi pada tahun 2015, selanjutnya dalam pelaksanaannya pada semester satu tahun 2016 telah ditunjuk dan diangkat anggota komite sesuai Komite telah melakukan rapat untuk membahas hasil tata kelola seperti tindak lanjut dan penyelesaian atas hasil audit OJK, pada semester dua 2016, Komite Tata Kelola Terintegrasi secara konsisten telah melaksanakan rapat sesuai dengan ketentuan. Selama tahun 2016 tidak terdapat masalah yang berarti dalam Tata Kelola Perusahaan, meskipun masih terdapat kekurangan dalam Tata Kelola Terintegrasi, namun kekurangan tersebut tidak signifikan dan dapat segera diselesaikan dengan tindakan normal dari Entitas Utama dan/ atau perusahaan anak. Laporan Penilaian Sendiri (Self Assessment) Pelaksanaan Tata Kelola Terintegrasi tersebut diatas adalah sesuai laporan kepada OJK dengan Surat kami nomor 027/DCMP/08/16 dan 004/DCMP/02/17. 2

3 II. Struktur Konglomerasi Keuangan Avrist Sesuai Peraturan Otoritas Jasa Keuangan No. 18/POJK.03/2014 tanggal 18 November 2014 tentang Penerapan Tata Kelola Terintegrasi Bagi Konglomerasi Keuangan, pasal 3, maka Struktur Konglomerasi Keuangan Avrist dengan PT Avrist Assurance sebagai entitas utama pada 31 Desember 2016 adalah sebagai berikut: PT Avrist Assurance LJK Induk 99.37% 99.65% PT Avrist Asset Management LJK Anak PT Avrist General Insurance LJK Anak III. Struktur kepemilikan saham pada Konglomerasi Keuangan yang menggambarkan pihak-pihak yang menjadi pemegang saham Lembaga Jasa Keuangan dalam Konglomerasi Keuangan Avrist Struktur kepemilikan saham pada entitas utama dan anak perusahaan pada posisi 31 Desember 2016 adalah sebagai berikut: 1. PT Avrist Assurance sebagai entitas utama Shareholders Number of Nominal Value Shares (IDR) % PT Bina Asetanusa 2,922 2,922,000, Meiji Yasuda Life Insurance Company 1,344 1,344,000, PT Bina Dana Hahade ,000, Authorized Capital 4,500,000,000 Paid-up Capital 4,500,000, PT Avrist Asset Management sebagai entitas anak Shareholders Number of Nominal Value Shares (IDR) % PT Avrist Assurance 39,750 39,750,000, Harry Harmain Diah ,000, Authorized Capital 100,000,000,000 Paid-up Capital 40,000,000, PT Avrist General Insurance sebagai entitas anak Shareholders Number of Nominal Value Shares (IDR) % PT Avrist Assurance 25, ,905,000, PT Bina Dana Hahade ,000, Authorized Capital 177,400,000,000 Paid-up Capital 128,350,000,000 3

4 IV. Struktur Kepengurusan Konglomerasi Keuangan Avrist Susunan Dewan Komisaris dan Dewan Direksi pada konglomerasi keuangan Avrist pada 31 Desember 2016 adalah sebagai berikut: 1. PT Avrist Assurance sebagai entitas utama: Dewan Direksi: Supardi Suparman Ibnu Hasyim Isao Kubota Makki Ibrahim Kusuma Dewan Komisaris: Gregory Robert Scott Crichton Taro Fujimoto Jannes Hutagalung Angela Andini Kalim Presiden Komisaris Komisaris Komisaris Independen Komisaris Independen 2. PT Avrist Asset Management sebagai entitas anak : Dewan Direksi: Yentoro Herdianto Budiarto Dewan Komisaris: Rochiman Sukarno Utama Komisaris Utama 3. PT Avrist General Insurance sebagai entitas anak : Dewan Direksi: Gunawan Tjiu Masdar I Nyoman A. Arkadiputra Dewan Komisaris: Ibnu Hasyim Irwan Bunyamin Afiff Angela Andini Kalim Presiden Komisaris Komisaris Independen Komisaris Independen V. Kebijakan Transaksi Intra Grup PT Avrist Assurance sebagai Perusahaan Asuransi Jiwa patungan lokal dengan mitra asing yaitu Meiji Yasuda Life (MY) Jepang, telah berkembang dan telah memiliki dua anak perusahaan, yaitu PT Avrist General Insurance (AGI) dan PT Avrist Asset Management (AAM). PT Avrist Assurance sebagai Entitas Utama dari Konglomerasi Keuangan, telah memiliki pengendalian atas transaksi intra-grup sehingga proses transaksi intra-grup menjadi lebih efektif. Tujuan Utama dari kebijakan transaksi intra-grup adalah sebagai berikut: 1. Memastikan bahwa jenis transaksi intra-grup yang dicatat sudah sesuai dengan jenis transaksi nya. 4

5 2. Memastikan bahwa pencatatan transaksi intra-grup Perusahaan sudah sesuai dengan nilai wajar dari transaksi tersebut termasuk di dalamnya kriteria arm length transaction. 3. Memastikan proses bisnis dari transaksi intra-grup Perusahaan sudah sesuai dengan prosedur yang berlaku. 4. Memastikan penyajian transaksi intra-grup pada laporan keuangan Perusahaan sudah sesuai dengan standar Akuntansi yang berlaku umum. 5. Mengawasi transaksi keuangan intra-grup berdasarkan prinsip kehati-hatian. Secara umum tanggung jawab departemen yang memilki keterkaitan dengan transaksi intra grup adalah: 1. Departemen Finance, bertanggung-jawab atas proses billing dan pembayaran/ penerimaan uang dari transaksi intra-grup 2. Departemen Akuntansi, bertanggung-jawab atas proses pencatatan, rekonsiliasi, hingga pelaporan transaksi intra-grup 3. Departemen Enterprise Risk Management, bertanggung-jawab atas penilaian risiko atas transaksi intra-grup 4. Departemen terkait lainnya, melaporkan, melengkapi dan memberikan dokumen pendukung kepada bagian Finance untuk dibayarkan atau diterima pembayarannya dan oleh Departemen Akuntansi untuk segera dilakukan pencatatan. 1. Identifikasi Pihak Berelasi dan Sifat Transaksi Intra-Grup Setiap Departemen yang terkait dengan transaksi Intra-grup wajib menyiapkan dan melengkapi dokumen pendukung, serta mengirimkan dokumen pendukung tersebut ke Departemen Finance untuk dilakukan pengecekan terkait dengan kewajaran transaksi (termasuk nilai dan perhitungan) dan kelengkapan dokumen terkait. Kelengkapan dokumen harus sudah termasuk dengan tanda-tangan persetujuan pihak-pihak yang memiliki kewenangan. Berikut adalah ringkasan atas pihak-pihak berelasi disertai dengan sifat hubungan transaksinya: Pihak-pihak berelasi Sifat hubungan Transaksi yang signifikan PT Bina Asetanusa Pemegang saham Pembayaran dividen PT Bina Hahade Pemegang saham Pembayaran dividen Meiji Yasuda Life Insurance Company Pemegang saham Pembayaran dividen dan uang muka PT Avrist General Insurance Perusahaan anak Pembayaran uang muka, penyertaan langsung PT Avrist Asset Management Perusahaan anak Pembayaran uang muka, penyertaan langsung, investasi reksadana PT Meceda Famaset Personil Manajemen Pembayaran uang muka Kunci yang sama Setelah dilakukan verifikasi kelengkapan dokumen pendukung, Departemen Finance akan segera melakukan proses pembayaran dan menyerahkan dokumen transaksi intra-grup tersebut kepada Departemen Akuntansi untuk dilakukan pencatatan. 2. Pencatatan, Rekonsiliasi, dan Pelaporan Transaksi Intra-grup Setelah menerima dokumen transaksi intra-grup dari Departemen Finance, Departemen Akuntansi akan melakukan proses penjurnalan pasa sistim akuntansi perusahaan. Proses penjurnalan dilakukan dengan tahapan verifikasi dari pembuatan 5

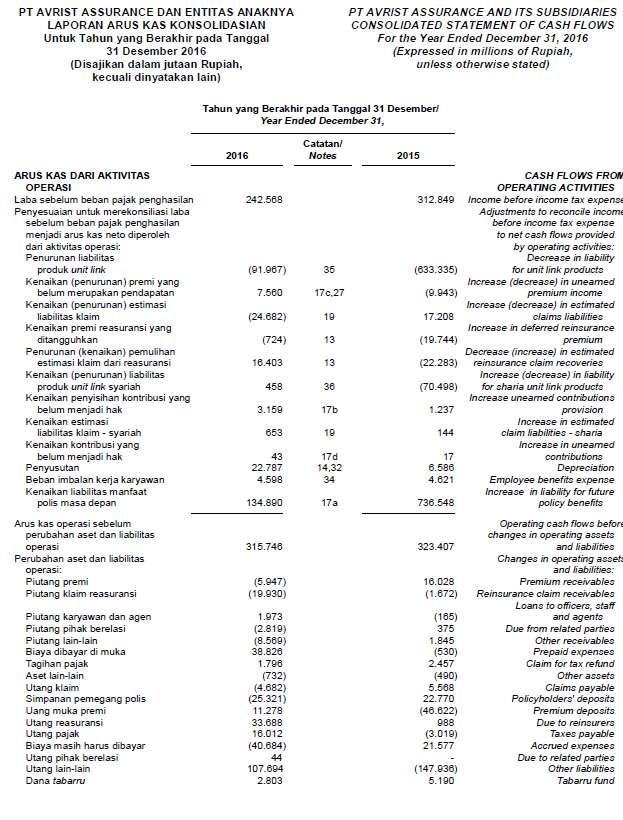

6 jurnal hingga pencatatan (posting) ke sistim akuntansi dengan memperhatikan kesesuaian kode akun, nilai wajar transaksi, serta periode transaksi tersebut. Pada awal bulan, Departemen Akuntansi akan melakukan prosedur rekonsiliasi antara pencatatan Perusahaan dengan perusahaan berelasi, dimana hasil dari rekonsiliasi tersebut akan dikirimkan ke masing-masing perusahaan berelasi. Rekonsiliasi antara Perusahaan dengan pihak berelasi dilakukan dan disetujui melalui media yang telah disepakati. Setiap bulannya, Departemen Akuntansi akan melaporkan transaksi intra-grup pada Laporan Keuangan Bulanan dan Laporan Keuangan Konsolidasi Kuartalan sesuai dengan standar akuntansi pelaporan yang berlaku umum. 3. Kecukupan Proses Identifikasi, Pengukuran, Pemantauan, dan Pengendalian Risiko Dalam pelaksanaan manajemen risiko transaksi intra-grup Perusahaan wajib melakukan proses identifikasi, pengukuran, pemantauan, dan pengendalian risiko terhadap seluruh faktor risiko yang bersifat signifikan secara terintegrasi, dan didukung oleh sistem informasi manajemen risiko transaksi intra-grup yang memadai. Perusahaan melalui Departemen Enterprise Risk Management (ERM) melakukan penilaian risiko atas transaksi intra-grup secara periodik dan yang dilaporkan ke Otoritas Jasa Keuangan (OJK). Penilaian risiko tersebut sudah termasuk melakukan identifikasi, pengukuran, pemantauan, dan pengendalian atas transaksi intra-grup. VI. Laporan Posisi Keuangan Konsolidasian PT Avrist Assurannce dan Entitas Anak Laporan keuangan konsolidasian tanggal 31 Desember 2016 telah diaudit oleh Kantor Akuntan Purwantono, Sungkoro & Surja, sesuai Laporan Auditor Independen dengan Laporan No. RPC-777/PSS/2016, tanggal 8 april 2016, telah mendapat opini auditor bahwa laporan keuangan konsolidasian terlampir menyajikan secara wajar, dalam semua hal yang material, posisi keuangan konsolidasian PT Avrist Assurance dan entitas anaknya tanggal 31 Desember 2016, serta kinerja keuangan dan arus kas konsolidasiannya untuk tahun yang berakhir pada tanggal tersebut, sesuai dengan Standar Akuntansi Keuangan di Indonesia. 6

7 7

8 8

9 9

10 10

11 11

12 VII. Laporan Penerapan Tata Kelola Perusahaan Yang Baik PT Avrist Assurance Tahun Laporan Penerapan Tata Kelola Perusahaan Yang Baik PT Avrist Assurance Tahun 2016 adalah sebagaimana yang telah disampaikan oleh Avrist kepada OJK sesuai surat Kami nomor 006/DCMP/02/17, tanggal 28 Februari 2017, yang merupakan lampiran setelah halaman ini. 12

LAPORAN TAHUNAN PELAKSANAAN TATA KELOLA TERINTEGRASI KONGLOMERASI KEUANGAN PT AVRIST ASSURANCE TAHUN 2015

LAPORAN TAHUNAN PELAKSANAAN TATA KELOLA TERINTEGRASI KONGLOMERASI KEUANGAN PT AVRIST ASSURANCE TAHUN 2015 Laporan Tahunan Pelaksanaan Tata Kelola Terintegrasi Konglomerasi Keuangan PT Avrist Assurance

LAPORAN TAHUNAN PELAKSANAAN TATA KELOLA TERINTEGRASI KONGLOMERASI KEUANGAN PT AVRIST ASSURANCE TAHUN 2015 Laporan Tahunan Pelaksanaan Tata Kelola Terintegrasi Konglomerasi Keuangan PT Avrist Assurance

LAPORAN TAHUNAN PELAKSANAAN TATA KELOLA TERINTEGRASI KONGLOMERASI KEUANGAN MANULIFE INDONESIA

LAPORAN TAHUNAN KONGLOMERASI KEUANGAN MANULIFE INDONESIA MEI 2017 LAPORAN TAHUNAN KONGLOMERASI KEUANGAN MANULIFE INDONESIA Laporan Tahunan Pelaksanaan Tata Kelola Terintegrasi Konglomerasi Keuangan Manulife

LAPORAN TAHUNAN KONGLOMERASI KEUANGAN MANULIFE INDONESIA MEI 2017 LAPORAN TAHUNAN KONGLOMERASI KEUANGAN MANULIFE INDONESIA Laporan Tahunan Pelaksanaan Tata Kelola Terintegrasi Konglomerasi Keuangan Manulife

2015 IIA Indonesia National Conference. J. SINDU ADISUWONO Jogjakarta, Agustus 2015

2015 IIA Indonesia National Conference J. SINDU ADISUWONO Jogjakarta, 19-20 Agustus 2015 Dasar Regulasi POJK Nomor 18/POJK.03/2014 Surat Edaran OJK Nomor 15/SEOJK.03/2015 Perihal Penerapan Tata Kelola

2015 IIA Indonesia National Conference J. SINDU ADISUWONO Jogjakarta, 19-20 Agustus 2015 Dasar Regulasi POJK Nomor 18/POJK.03/2014 Surat Edaran OJK Nomor 15/SEOJK.03/2015 Perihal Penerapan Tata Kelola

LAPORAN TAHUNAN PELAKSANAAN TATA KELOLA TERINTEGRASI KONGLOMERASI KEUANGAN PT AVRIST ASSURANCE TAHUN 2015

LAPORAN TAHUNAN PELAKSANAAN TATA KELOLA TERINTEGRASI KONGLOMERASI KEUANGAN PT AVRIST ASSURANCE TAHUN 2015 Laporan Tahunan Pelaksanaan Tata Kelola Terintegrasi Konglomerasi Keuangan PT Avrist Assurance

LAPORAN TAHUNAN PELAKSANAAN TATA KELOLA TERINTEGRASI KONGLOMERASI KEUANGAN PT AVRIST ASSURANCE TAHUN 2015 Laporan Tahunan Pelaksanaan Tata Kelola Terintegrasi Konglomerasi Keuangan PT Avrist Assurance

KEBIJAKAN MANAJEMEN Bidang: Kepatuhan (Compliance) Perihal : Pedoman Tata Kelola Terintegrasi BAB I. No. COM/002/00/0116

Perihal : Pedoman Tata Kelola Terintegrasi BAB I. No. COM/002/00/0116") KEBIJAKAN MANAJEMEN Bidang: Kepatuhan (Compliance) Perihal : Pedoman Tata Kelola Terintegrasi BAB I No. COM/002/00/0116 Tanggal Efektif 4 Januari 2016 PENDAHULUAN A. Latar Belakang Industri keuangan merupakan

KEBIJAKAN MANAJEMEN Bidang: Kepatuhan (Compliance) Perihal : Pedoman Tata Kelola Terintegrasi BAB I No. COM/002/00/0116 Tanggal Efektif 4 Januari 2016 PENDAHULUAN A. Latar Belakang Industri keuangan merupakan

2 d. bahwa berdasarkan pertimbangan sebagaimana dimaksud pada huruf a, huruf b, dan huruf c perlu menetapkan Peraturan Otoritas Jasa Keuangan tentang

No.349, 2014 LEMBARAN NEGARA REPUBLIK INDONESIA KEUANGAN. OJK. Tata Kelola. Terintegrasi. Konglomerasi. Penerapan. (Penjelasan Dalam Tambahan Lembaran Negara Republik Indonesia Nomor 5627) PERATURAN OTORITAS

No.349, 2014 LEMBARAN NEGARA REPUBLIK INDONESIA KEUANGAN. OJK. Tata Kelola. Terintegrasi. Konglomerasi. Penerapan. (Penjelasan Dalam Tambahan Lembaran Negara Republik Indonesia Nomor 5627) PERATURAN OTORITAS

SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 18/POJK.03/2014 TENTANG PENERAPAN TATA KELOLA TERINTEGRASI BAGI KONGLOMERASI KEUANGAN

SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 18/POJK.03/2014 TENTANG PENERAPAN TATA KELOLA TERINTEGRASI BAGI KONGLOMERASI KEUANGAN DENGAN RAHMAT TUHAN YANG MAHA ESA DEWAN KOMISIONER OTORITAS JASA KEUANGAN,

SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 18/POJK.03/2014 TENTANG PENERAPAN TATA KELOLA TERINTEGRASI BAGI KONGLOMERASI KEUANGAN DENGAN RAHMAT TUHAN YANG MAHA ESA DEWAN KOMISIONER OTORITAS JASA KEUANGAN,

LAMPIRAN I SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 15/SEOJK.03/2015 TENTANG PENERAPAN TATA KELOLA TERINTEGRASI BAGI KONGLOMERASI KEUANGAN

LAMPIRAN I SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 15/SEOJK.03/2015 TENTANG PENERAPAN TATA KELOLA TERINTEGRASI BAGI KONGLOMERASI KEUANGAN - 1 - KERTAS KERJA PENILAIAN SENDIRI (SELF ASSESSMENT) PELAKSANAAN

LAMPIRAN I SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 15/SEOJK.03/2015 TENTANG PENERAPAN TATA KELOLA TERINTEGRASI BAGI KONGLOMERASI KEUANGAN - 1 - KERTAS KERJA PENILAIAN SENDIRI (SELF ASSESSMENT) PELAKSANAAN

Laporan Tahunan Pelaksanaan Tata Kelola Terintegrasi Tahun 2015

Laporan Tahunan Pelaksanaan Tata Kelola Tahun 2015 Entitas Utama : LJK Anggota : PT Summit Oto Finance Posisi Laporan : 31 Desember 2015 Pendahuluan Lembaga Jasa Keuangan (LJK) yang memiliki hubungan kepemilikan

Laporan Tahunan Pelaksanaan Tata Kelola Tahun 2015 Entitas Utama : LJK Anggota : PT Summit Oto Finance Posisi Laporan : 31 Desember 2015 Pendahuluan Lembaga Jasa Keuangan (LJK) yang memiliki hubungan kepemilikan

PENERAPAN TATA KELOLA TERINTEGRASI

Hasil Penilaian Sendiri (Self Assessment) Pelaksanaan GCG di BCA Hasil penilaian sendiri (self assessment) pelaksanaan Good Corporate Governance pada Semester I dan Semester II tahun 2016 dikategorikan

Hasil Penilaian Sendiri (Self Assessment) Pelaksanaan GCG di BCA Hasil penilaian sendiri (self assessment) pelaksanaan Good Corporate Governance pada Semester I dan Semester II tahun 2016 dikategorikan

ASET 2018 I. INVESTASI I. U

PT AVRIST ASSURANCE Kantor Pusat : Gedung Bank Panin Senayan Lt 7 Jl. Jend. Sudirman Kav 1, Senayan Jakarta 10270 2017/001 2016/001 LAPORAN P ASET 2018 2017 I. INVESTASI I. U 1 Deposito Berjangka 403,614

PT AVRIST ASSURANCE Kantor Pusat : Gedung Bank Panin Senayan Lt 7 Jl. Jend. Sudirman Kav 1, Senayan Jakarta 10270 2017/001 2016/001 LAPORAN P ASET 2018 2017 I. INVESTASI I. U 1 Deposito Berjangka 403,614

PT AXA FINANCIAL INDONESIA TATA KELOLA PERUSAHAAN YANG BAIK DAN TATA KELOLA TERINTEGRASI

PT AXA FINANCIAL INDONESIA TATA KELOLA PERUSAHAAN YANG BAIK DAN TATA KELOLA TERINTEGRASI 2015 TATA KELOLA PERUSAHAAN YANG BAIK Penerapan Tata Kelola Yang Baik merupakan komitmen yang dipegang teguh oleh

PT AXA FINANCIAL INDONESIA TATA KELOLA PERUSAHAAN YANG BAIK DAN TATA KELOLA TERINTEGRASI 2015 TATA KELOLA PERUSAHAAN YANG BAIK Penerapan Tata Kelola Yang Baik merupakan komitmen yang dipegang teguh oleh

2 Dalam rangka penerapan tata kelola terintegrasi yang baik, Konglomerasi Keuangan perlu memiliki Pedoman Tata Kelola Terintegrasi dengan mengacu pada

TAMBAHAN LEMBARAN NEGARA RI KEUANGAN. OJK. Tata Kelola. Terintegrasi. Konglomerasi. Penerapan. (Penjelasan Atas Lembaran Negara Republik Indonesia Tahun 2014 Nomor 349) PENJELASAN ATAS PERATURAN OTORITAS

TAMBAHAN LEMBARAN NEGARA RI KEUANGAN. OJK. Tata Kelola. Terintegrasi. Konglomerasi. Penerapan. (Penjelasan Atas Lembaran Negara Republik Indonesia Tahun 2014 Nomor 349) PENJELASAN ATAS PERATURAN OTORITAS

2 d. bahwa untuk mengelola eksposur risiko sebagaimana dimaksud dalam huruf a, konglomerasi keuangan perlu menerapkan manajemen risiko secara terinteg

LEMBARAN NEGARA REPUBLIK INDONESIA No.348, 2014 KEUANGAN. OJK. Manajemen. Resiko. Terintegerasi. Konglomerasi. (Penjelasan Dalam Tambahan Lembaran Negara Republik Indonesia Nomor 5626) PERATURAN OTORITAS

LEMBARAN NEGARA REPUBLIK INDONESIA No.348, 2014 KEUANGAN. OJK. Manajemen. Resiko. Terintegerasi. Konglomerasi. (Penjelasan Dalam Tambahan Lembaran Negara Republik Indonesia Nomor 5626) PERATURAN OTORITAS

SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 15/SEOJK.03/2015 TENTANG PENERAPAN TATA KELOLA TERINTEGRASI BAGI KONGLOMERASI KEUANGAN

Yth. 1. Direksi Bank; 2. Direksi Perusahaan Asuransi dan Reasuransi; 3. Direksi Perusahaan Efek; dan 4. Direksi Perusahaan Pembiayaan; di tempat. SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 15/SEOJK.03/2015

Yth. 1. Direksi Bank; 2. Direksi Perusahaan Asuransi dan Reasuransi; 3. Direksi Perusahaan Efek; dan 4. Direksi Perusahaan Pembiayaan; di tempat. SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 15/SEOJK.03/2015

Daftar Isi. I. Laporan Penilaian Sendiri Pelaksanaan Tata Kelola Terintegrasi Tahun II. Struktur Konglomerasi Keuangan Sequis 12

Daftar Isi Halaman Latar Belakang I. Laporan Penilaian Sendiri Pelaksanaan Tata Kelola Terintegrasi Tahun 2017 3 II. Struktur Konglomerasi Keuangan Sequis 12 III. Struktur kepemilikan saham pada Konglomerasi

Daftar Isi Halaman Latar Belakang I. Laporan Penilaian Sendiri Pelaksanaan Tata Kelola Terintegrasi Tahun 2017 3 II. Struktur Konglomerasi Keuangan Sequis 12 III. Struktur kepemilikan saham pada Konglomerasi

RANCANGAN POJK PERUSAHAAN INDUK KONGLOMERASI KEUANGAN

Materi ini dapat diakses melalui http://www.ojk.go.id/id/regulasi/otoritas-jasakeuangan/rancangan-regulasi/default.aspx RANCANGAN POJK PERUSAHAAN INDUK KONGLOMERASI KEUANGAN Batang Tubuh PERATURAN OTORITAS

Materi ini dapat diakses melalui http://www.ojk.go.id/id/regulasi/otoritas-jasakeuangan/rancangan-regulasi/default.aspx RANCANGAN POJK PERUSAHAAN INDUK KONGLOMERASI KEUANGAN Batang Tubuh PERATURAN OTORITAS

PENERAPAN MANAJEMEN RISIKO DAN TATA KELOLA TERINTEGRASI BAGI KONGLOMERASI KEUANGAN

PENERAPAN MANAJEMEN RISIKO DAN TATA KELOLA TERINTEGRASI BAGI KONGLOMERASI KEUANGAN Departemen Penelitian dan Pengaturan Perbankan Otoritas Jasa Keuangan 2015 O u t l i n e 1 Latar Belakang 2 Cakupan Pengaturan

PENERAPAN MANAJEMEN RISIKO DAN TATA KELOLA TERINTEGRASI BAGI KONGLOMERASI KEUANGAN Departemen Penelitian dan Pengaturan Perbankan Otoritas Jasa Keuangan 2015 O u t l i n e 1 Latar Belakang 2 Cakupan Pengaturan

RANCANGAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR /SEOJK.05/2014

Yth. 1. Perusahaan Asuransi Jiwa; 2. Perusahaan Asuransi Kerugian; dan 3. Perusahaan Reasuransi. di Indonesia RANCANGAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR /SEOJK.05/2014 TENTANG KOMITE YANG DIBENTUK

Yth. 1. Perusahaan Asuransi Jiwa; 2. Perusahaan Asuransi Kerugian; dan 3. Perusahaan Reasuransi. di Indonesia RANCANGAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR /SEOJK.05/2014 TENTANG KOMITE YANG DIBENTUK

Agenda. TATA KELOLA TERINTEGRASI DAN SISTEM KEUANGAN YANG TUMBUH SECARA BERKELANJUTAN Bp. Nelson Tampubolon Kepala Eksekutif Pengawas Perbankan

TATA KELOLA TERINTEGRASI DAN SISTEM KEUANGAN YANG TUMBUH SECARA BERKELANJUTAN Bp. Nelson Tampubolon Kepala Eksekutif Pengawas Perbankan Disampaikan dalam Indonesian Conference on Governance and Sustainability

TATA KELOLA TERINTEGRASI DAN SISTEM KEUANGAN YANG TUMBUH SECARA BERKELANJUTAN Bp. Nelson Tampubolon Kepala Eksekutif Pengawas Perbankan Disampaikan dalam Indonesian Conference on Governance and Sustainability

Manajemen Risiko Bagi Perusahaan Perasuransian. disampaikan dalam acara WORKSHOP Manajemen Risiko Perusahaan Perasuransian

Manajemen Risiko Bagi Perusahaan Perasuransian disampaikan dalam acara WORKSHOP Manajemen Risiko Perusahaan Perasuransian Proses Bisnis Asuransi Konsultan Aktuaria Tertanggung Polis PREMI KLAIM Perusahaan

Manajemen Risiko Bagi Perusahaan Perasuransian disampaikan dalam acara WORKSHOP Manajemen Risiko Perusahaan Perasuransian Proses Bisnis Asuransi Konsultan Aktuaria Tertanggung Polis PREMI KLAIM Perusahaan

Laporan Tahunan Pelaksanaan Tata Kelola Perusahaan Yang Baik

PT ACE JAYA PROTEKSI Laporan Tahunan Pelaksanaan Tata Kelola Perusahaan Yang Baik Tahun 2014 Laporan Pelaksanaan Tata Kelola Perusahaan Yang Baik Halaman 1 dari 7 KATA PENGANTAR Laporan Tata Kelola Perusahaan

PT ACE JAYA PROTEKSI Laporan Tahunan Pelaksanaan Tata Kelola Perusahaan Yang Baik Tahun 2014 Laporan Pelaksanaan Tata Kelola Perusahaan Yang Baik Halaman 1 dari 7 KATA PENGANTAR Laporan Tata Kelola Perusahaan

LAPORAN TAHUNAN PELAKSANAAN TATA KELOLA TERINTEGRASI KONGLOMERASI KEUANGAN MANULIFE INDONESIA

KONGLOMERASI KEUANGAN MANULIFE INDONESIA MEI 2016 KONGLOMERASI KEUANGAN MANULIFE INDONESIA Laporan Tahunan Pelaksanaan Tata Kelola Terintegrasi Konglomerasi Keuangan Manulife Indonesia ini disusun sesuai

KONGLOMERASI KEUANGAN MANULIFE INDONESIA MEI 2016 KONGLOMERASI KEUANGAN MANULIFE INDONESIA Laporan Tahunan Pelaksanaan Tata Kelola Terintegrasi Konglomerasi Keuangan Manulife Indonesia ini disusun sesuai

LAPORAN TAHUNAN PELAKSANAAN TATA KELOLA TERINTEGRASI TAHUN PT Prudential Life Assurance. All Right Reserved.

LAPORAN TAHUNAN PELAKSANAAN TATA KELOLA TERINTEGRASI. PENDAHULUAN DAFTAR ISI I. PENDAHULUAN (1) II. LAPORAN TAHUNAN PELAKSANAAN TATA KELOLA TERINTEGRASI (3) A. Laporan Penilaian Sendiri Pelaksanaan Tata

LAPORAN TAHUNAN PELAKSANAAN TATA KELOLA TERINTEGRASI. PENDAHULUAN DAFTAR ISI I. PENDAHULUAN (1) II. LAPORAN TAHUNAN PELAKSANAAN TATA KELOLA TERINTEGRASI (3) A. Laporan Penilaian Sendiri Pelaksanaan Tata

PEDOMAN DAN TATA TERTIB KERJA KOMITE PEMANTAU RISIKO

PEDOMAN DAN TATA TERTIB KERJA Rincian Administratif dari Kebijakan Pemilik Kebijakan Penyimpan Kebijakan Fungsi Corporate Secretary - Fungsi Corporate Secretary - Enterprise Policy & Portfolio Management

PEDOMAN DAN TATA TERTIB KERJA Rincian Administratif dari Kebijakan Pemilik Kebijakan Penyimpan Kebijakan Fungsi Corporate Secretary - Fungsi Corporate Secretary - Enterprise Policy & Portfolio Management

Penerapan Tata Kelola Perusahaan berdasarkan pada peraturan perundangan berikut ini:

PT AXA LIFE INDONESIA LAPORAN TATA KELOLA PERUSAHAAN YANG BAIK DAN LAPORAN TATA KELOLA TERINTEGRASI TAHUN 2016 1. Tata Kelola Perusahaan Tata Kelola Perusahaan Yang Baik merupakan salah satu pilar dalam

PT AXA LIFE INDONESIA LAPORAN TATA KELOLA PERUSAHAAN YANG BAIK DAN LAPORAN TATA KELOLA TERINTEGRASI TAHUN 2016 1. Tata Kelola Perusahaan Tata Kelola Perusahaan Yang Baik merupakan salah satu pilar dalam

Tata Kelola Terintegrasi

Tata Kelola Terintegrasi Mas Achmad Daniri Ketua Komite Nasional Kebijakan Governance 9 Nopember 2015 Pengertian Umum Holding Company 1. Holding company adalah suatu perusahaan yang bertujuan untuk memiliki

Tata Kelola Terintegrasi Mas Achmad Daniri Ketua Komite Nasional Kebijakan Governance 9 Nopember 2015 Pengertian Umum Holding Company 1. Holding company adalah suatu perusahaan yang bertujuan untuk memiliki

1/15/2016. Mitigasi Risiko dan Tata Kelola Konglomerasi Keuangan

1/15/2016 Mitigasi Risiko dan Tata Kelola Konglomerasi Keuangan AGENDA #2 Konglomerasi Keuangan Manfaat dan Risiko Konglomerasi Keuangan Manajemen Risiko Terintegrasi Penerapan Tata Kelola Terintegrasi

1/15/2016 Mitigasi Risiko dan Tata Kelola Konglomerasi Keuangan AGENDA #2 Konglomerasi Keuangan Manfaat dan Risiko Konglomerasi Keuangan Manajemen Risiko Terintegrasi Penerapan Tata Kelola Terintegrasi

LAPORAN TAHUNAN PELAKSANAAN TATA KELOLA TERINTEGRASI

LAPORAN TAHUNAN PELAKSANAAN TATA KELOLA TERINTEGRASI 1. Laporan Penilaian Sendiri Pelaksanaan Tata Kelola Terintegrasi Entitas Utama : PT. Mitsubishi UFJ Lease & Finance Indonesia Posisi Pelaporan : Januari

LAPORAN TAHUNAN PELAKSANAAN TATA KELOLA TERINTEGRASI 1. Laporan Penilaian Sendiri Pelaksanaan Tata Kelola Terintegrasi Entitas Utama : PT. Mitsubishi UFJ Lease & Finance Indonesia Posisi Pelaporan : Januari

PT Chubb General Insurance Indonesia

PT Chubb General Insurance KONGLOMERASI KEUANGAN CHUBB Laporan Tahunan Pelaksanaan Tata Kelola Terintegrasi Tahun 2016 Page 1 of 10 KATA PENGANTAR Laporan Tahunan Pelaksanaan Tata Kelola Terintegrasi Bagi

PT Chubb General Insurance KONGLOMERASI KEUANGAN CHUBB Laporan Tahunan Pelaksanaan Tata Kelola Terintegrasi Tahun 2016 Page 1 of 10 KATA PENGANTAR Laporan Tahunan Pelaksanaan Tata Kelola Terintegrasi Bagi

LAPORAN TAHUNAN PELAKSANAAN TATA KELOLA TERINTEGRASI KONGLOMERASI KEUANGAN GRUP SUMITOMO MITSUI BANKING CORPORATION 2016

LAPORAN TAHUNAN PELAKSANAAN TATA KELOLA TERINTEGRASI KONGLOMERASI KEUANGAN GRUP SUMITOMO MITSUI BANKING CORPORATION 2016 PT Bank Sumitomo Mitsui Indonesia PT Bank Tabungan Pensiunan Nasional, Tbk. PT Bank

LAPORAN TAHUNAN PELAKSANAAN TATA KELOLA TERINTEGRASI KONGLOMERASI KEUANGAN GRUP SUMITOMO MITSUI BANKING CORPORATION 2016 PT Bank Sumitomo Mitsui Indonesia PT Bank Tabungan Pensiunan Nasional, Tbk. PT Bank

PT Chubb General Insurance Indonesia. Laporan Tahunan Pelaksanaan Tata Kelola Perusahaan Yang Baik

PT Chubb General Insurance Indonesia Laporan Tahunan Pelaksanaan Tata Kelola Perusahaan Yang Baik Tahun 2016 Page 1 of 6 KATA PENGANTAR Laporan Tata Kelola Perusahaan Yang Baik PT Chubb General Insurance

PT Chubb General Insurance Indonesia Laporan Tahunan Pelaksanaan Tata Kelola Perusahaan Yang Baik Tahun 2016 Page 1 of 6 KATA PENGANTAR Laporan Tata Kelola Perusahaan Yang Baik PT Chubb General Insurance

ATAS PERATURAN OTORITAS JASA KEUANGAN NOMOR : /POJK.../2014 TENTANG PENERAPAN TATA KELOLA TERINTEGRASIBAGI KONGLOMERASI KEUANGAN

PERATURAN OTORITAS JASA KEUANGAN NOMOR : /POJK.../2014 TENTANG PENERAPAN TATA KELOLA TERINTEGRASI BAGI KONGLOMERASI KEUANGAN ATAS PERATURAN OTORITAS JASA KEUANGAN NOMOR : /POJK.../2014 TENTANG PENERAPAN

PERATURAN OTORITAS JASA KEUANGAN NOMOR : /POJK.../2014 TENTANG PENERAPAN TATA KELOLA TERINTEGRASI BAGI KONGLOMERASI KEUANGAN ATAS PERATURAN OTORITAS JASA KEUANGAN NOMOR : /POJK.../2014 TENTANG PENERAPAN

LAPORAN TATA KELOLA PERUSAHAAN PT CHUBB LIFE INSURANCE INDONESIA 2016

LAPORAN TATA KELOLA PERUSAHAAN PT CHUBB LIFE INSURANCE INDONESIA 2016 Sesuai dengan Peraturan Otoritas Jasa Keuangan ( OJK ) tentang Tata Kelola Perusahaan Yang Baik, PT Chubb Life Insurance Indonesia

LAPORAN TATA KELOLA PERUSAHAAN PT CHUBB LIFE INSURANCE INDONESIA 2016 Sesuai dengan Peraturan Otoritas Jasa Keuangan ( OJK ) tentang Tata Kelola Perusahaan Yang Baik, PT Chubb Life Insurance Indonesia

PENGAWASAN TERINTEGRASI TERHADAP KONGLOMERASI KEUANGAN

PENGAWASAN TERINTEGRASI TERHADAP KONGLOMERASI KEUANGAN Endang Kussulanjari Tri Subari Disajikan dalam rangka Seminar Nasional Internal Audit 2015 Solo, 15 April 2015 A g e n d a 1 2 3 4 Mengapa pengawasan

PENGAWASAN TERINTEGRASI TERHADAP KONGLOMERASI KEUANGAN Endang Kussulanjari Tri Subari Disajikan dalam rangka Seminar Nasional Internal Audit 2015 Solo, 15 April 2015 A g e n d a 1 2 3 4 Mengapa pengawasan

LAPORAN TAHUNAN PELAKSANAAN TATA KELOLA TERINTEGRASI TAHUN 2016

LAPORAN TAHUNAN PELAKSANAAN TATA KELOLA TERINTEGRASI TAHUN 2016 KONGLOMERASI KEUANGAN INDOSURYA GROUP JAKARTA DAFTAR ISI Pendahuluan... 3 Laporan Penilaian Sendiri (self assessment) Pelaksanaan Tata Kelola

LAPORAN TAHUNAN PELAKSANAAN TATA KELOLA TERINTEGRASI TAHUN 2016 KONGLOMERASI KEUANGAN INDOSURYA GROUP JAKARTA DAFTAR ISI Pendahuluan... 3 Laporan Penilaian Sendiri (self assessment) Pelaksanaan Tata Kelola

LAPORAN TATA KELOLA PERUSAHAAN PT ACE LIFE ASSURANCE

LAPORAN TATA KELOLA PERUSAHAAN PT ACE LIFE ASSURANCE TAHUN 2014 1 LAPORAN TATA KELOLA PERUSAHAAN PT ACE LIFE ASSURANCE Sesuai dengan Peraturan Otoritas Jasa Keuangan ( OJK ) tentang Tata Kelola Perusahaan

LAPORAN TATA KELOLA PERUSAHAAN PT ACE LIFE ASSURANCE TAHUN 2014 1 LAPORAN TATA KELOLA PERUSAHAAN PT ACE LIFE ASSURANCE Sesuai dengan Peraturan Otoritas Jasa Keuangan ( OJK ) tentang Tata Kelola Perusahaan

penerimaan atau penolakan pertanggungan dan/atau klaim

Yth. 1. Direksi Perusahaan Asuransi Umum; 2. Direksi Perusahaan Asuransi Jiwa; 3. Direksi 4. Direksi Perusahaan Asuransi Umum 5. Direksi Perusahaan Asuransi Jiwa 6. Direksi Perusahaan Asuransi yang Memiliki

Yth. 1. Direksi Perusahaan Asuransi Umum; 2. Direksi Perusahaan Asuransi Jiwa; 3. Direksi 4. Direksi Perusahaan Asuransi Umum 5. Direksi Perusahaan Asuransi Jiwa 6. Direksi Perusahaan Asuransi yang Memiliki

SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 1 /SEOJK.05/2018

Yth. 1. Direksi Perusahaan Asuransi; dan 2. Direksi Perusahaan Reasuransi, di tempat. SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 1 /SEOJK.05/2018 TENTANG BENTUK DAN SUSUNAN LAPORAN BERKALA PERUSAHAAN

Yth. 1. Direksi Perusahaan Asuransi; dan 2. Direksi Perusahaan Reasuransi, di tempat. SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 1 /SEOJK.05/2018 TENTANG BENTUK DAN SUSUNAN LAPORAN BERKALA PERUSAHAAN

Yth. 1. Perusahaan Asuransi; 2. Perusahaan Asuransi Syariah; 3. Perusahaan Reasuransi; dan 4. Perusahaan Reasuransi Syariah di tempat.

Yth. 1. Perusahaan Asuransi; 2. Perusahaan Asuransi Syariah; 3. Perusahaan Reasuransi; dan 4. Perusahaan Reasuransi Syariah di tempat. SALINAN SURAT EDARAN OTORITAS KEUANGAN NOMOR 16/SEOJK.05/2014 TENTANG

Yth. 1. Perusahaan Asuransi; 2. Perusahaan Asuransi Syariah; 3. Perusahaan Reasuransi; dan 4. Perusahaan Reasuransi Syariah di tempat. SALINAN SURAT EDARAN OTORITAS KEUANGAN NOMOR 16/SEOJK.05/2014 TENTANG

Laporan Penerapan Tata Kelola Perusahaan Yang Baik. Tahun 2016 PT AVRIST ASSURANCE

~ 1 ~ Laporan Penerapan Tata Kelola Perusahaan Yang Baik Tahun 2016 PT AVRIST ASSURANCE DAFTAR ISI Halaman ~ 2 ~ I. PENDAHULUAN... 1 II. TRANSPARANSI PENERAPAN TATA KELOLA PERUSAHAAN YANG BAIK... 1 A.

~ 1 ~ Laporan Penerapan Tata Kelola Perusahaan Yang Baik Tahun 2016 PT AVRIST ASSURANCE DAFTAR ISI Halaman ~ 2 ~ I. PENDAHULUAN... 1 II. TRANSPARANSI PENERAPAN TATA KELOLA PERUSAHAAN YANG BAIK... 1 A.

KONGLOMERASI KEUANGAN ACE. Laporan Tahunan Pelaksanaan Tata Kelola Terintegrasi. Tahun 2015

KONGLOMERASI KEUANGAN ACE Laporan Tahunan Pelaksanaan Tata Kelola Terintegrasi Tahun 2015 Laporan Tahunan Pelaksanaan Tata Kelola Terintegrasi Tahun 2015 Halaman 1 dari 10 KATA PENGANTAR Laporan Tahunan

KONGLOMERASI KEUANGAN ACE Laporan Tahunan Pelaksanaan Tata Kelola Terintegrasi Tahun 2015 Laporan Tahunan Pelaksanaan Tata Kelola Terintegrasi Tahun 2015 Halaman 1 dari 10 KATA PENGANTAR Laporan Tahunan

TAMBAHAN LEMBARAN NEGARA RI

TAMBAHAN LEMBARAN NEGARA RI No.5626 KEUANGAN. OJK. Manajemen. Resiko. Terintegerasi. Konglomerasi. (Penjelasan Atas Lembaran Negara Republik Indonesia Tahun 2014 Nomor 348) PENJELASAN ATAS PERATURAN OTORITAS

TAMBAHAN LEMBARAN NEGARA RI No.5626 KEUANGAN. OJK. Manajemen. Resiko. Terintegerasi. Konglomerasi. (Penjelasan Atas Lembaran Negara Republik Indonesia Tahun 2014 Nomor 348) PENJELASAN ATAS PERATURAN OTORITAS

Bahan Mata Acara Rapat Umum Pemegang Saham Tahunan. Tanggal 21 Maret 2016 PT Bank Mandiri (Persero) Tbk

Tbk") Bahan Mata Acara Rapat Umum Pemegang Saham Tahunan (RUPST) Tanggal 21 Maret 2016 PT Bank Mandiri (Persero) Tbk Disclaimer: *Apabila terdapat perubahan ataupun penambahan bahan mata Acara RUPS Tahunan,

Bahan Mata Acara Rapat Umum Pemegang Saham Tahunan (RUPST) Tanggal 21 Maret 2016 PT Bank Mandiri (Persero) Tbk Disclaimer: *Apabila terdapat perubahan ataupun penambahan bahan mata Acara RUPS Tahunan,

PERMINTAAN TANGGAPAN ATAS RANCANGAN SURAT EDARAN OJK

PERMINTAAN TANGGAPAN ATAS RANCANGAN SURAT EDARAN OJK Sehubungan dengan rencana penerbitan Surat Edaran Otoritas Jasa Keuangan (SEOJK) tentang: a. Komite Yang Dibentuk Dewan Komisaris Perusahaan Asuransi

PERMINTAAN TANGGAPAN ATAS RANCANGAN SURAT EDARAN OJK Sehubungan dengan rencana penerbitan Surat Edaran Otoritas Jasa Keuangan (SEOJK) tentang: a. Komite Yang Dibentuk Dewan Komisaris Perusahaan Asuransi

1. LAPORAN PENILAIAN SENDIRI (SELF ASSESSMENT) PELAKSANAANTATA KELOLA TERINTEGRASIBAGI KONGLOMERASI KEUANGAN

PELAKSANAANTATA KELOLA TERINTEGRASIBAGI KONGLOMERASI KEUANGAN") 1. LAPORAN PENILAIAN SENDIRI (SELF ASSESSMENT) PELAKSANAANTATA KELOLA TERINTEGRASIBAGI KONGLOMERASI KEUANGAN Entitas Utama : PT. Mitra Pinasthika Mustika Finance (MPMF) Posisi Laporan : Mei 2017 Hasil

1. LAPORAN PENILAIAN SENDIRI (SELF ASSESSMENT) PELAKSANAANTATA KELOLA TERINTEGRASIBAGI KONGLOMERASI KEUANGAN Entitas Utama : PT. Mitra Pinasthika Mustika Finance (MPMF) Posisi Laporan : Mei 2017 Hasil

Bahan Mata Acara Rapat Umum Pemegang Saham Tahunan Tanggal 8 April 2015

Bahan Mata Acara Rapat Umum Pemegang Saham Tahunan Tanggal 8 April 2015 1. Laporan tahunan perseroan tahun buku 2014 termasuk di dalamnya laporan kegiatan perseroan, laporan pengawasan Dewan Komisaris

Bahan Mata Acara Rapat Umum Pemegang Saham Tahunan Tanggal 8 April 2015 1. Laporan tahunan perseroan tahun buku 2014 termasuk di dalamnya laporan kegiatan perseroan, laporan pengawasan Dewan Komisaris

LAPORAN TAHUNAN PELAKSANAAN TATA KELOLA TERINTEGRASI TAHUN 2015 ENTITAS UTAMA - PT BANK INA PERDANA TBK BAB I PENDAHULUAN

LAPORAN TAHUNAN PELAKSANAAN TATA KELOLA TERINTEGRASI TAHUN 2015 ENTITAS UTAMA - PT BANK INA PERDANA TBK BAB I PENDAHULUAN Sehubungan dengan POJK No.18/POJK.03/2014 tanggal 18 November 2014 tentang Penerapan

LAPORAN TAHUNAN PELAKSANAAN TATA KELOLA TERINTEGRASI TAHUN 2015 ENTITAS UTAMA - PT BANK INA PERDANA TBK BAB I PENDAHULUAN Sehubungan dengan POJK No.18/POJK.03/2014 tanggal 18 November 2014 tentang Penerapan

LAPORAN TATA KELOLA PERUSAHAAN PT ACE LIFE ASSURANCE

LAPORAN TATA KELOLA PERUSAHAAN PT ACE LIFE ASSURANCE TAHUN 2015 1 LAPORAN TATA KELOLA PERUSAHAAN PT ACE LIFE ASSURANCE 2015 Sesuai dengan Peraturan Otoritas Jasa Keuangan ( OJK ) tentang Tata Kelola Perusahaan

LAPORAN TATA KELOLA PERUSAHAAN PT ACE LIFE ASSURANCE TAHUN 2015 1 LAPORAN TATA KELOLA PERUSAHAAN PT ACE LIFE ASSURANCE 2015 Sesuai dengan Peraturan Otoritas Jasa Keuangan ( OJK ) tentang Tata Kelola Perusahaan

PEDOMAN KERJA KOMITE AUDIT

PT Wintermar Offshore Marine Tbk ( Perseroan ) PEDOMAN KERJA KOMITE AUDIT Pasal 1 Tujuan 1. Komite Audit dibentuk berdasarkan Peraturan Bapepam dan LK No. IX.1.5 dengan merujuk pada Lampiran Keputusan

PT Wintermar Offshore Marine Tbk ( Perseroan ) PEDOMAN KERJA KOMITE AUDIT Pasal 1 Tujuan 1. Komite Audit dibentuk berdasarkan Peraturan Bapepam dan LK No. IX.1.5 dengan merujuk pada Lampiran Keputusan

TANTANGAN MENJALANKAN KONGLOMERASI KEUANGAN DI INDONESIA. Disampaikan pada: Seminar Konglomerasi Jasa Keuangan di Indonesia Jakarta, 13 Januari 2016

TANTANGAN MENJALANKAN KONGLOMERASI KEUANGAN DI INDONESIA Disampaikan pada: Seminar Konglomerasi Jasa Keuangan di Indonesia Jakarta, 13 Januari 2016 Agenda Latar Belakang Implementasi Konglomerasi Keuangan

TANTANGAN MENJALANKAN KONGLOMERASI KEUANGAN DI INDONESIA Disampaikan pada: Seminar Konglomerasi Jasa Keuangan di Indonesia Jakarta, 13 Januari 2016 Agenda Latar Belakang Implementasi Konglomerasi Keuangan

Laporan Tahunan Pelaksanaan Tata Kelola Perusahaan Yang Baik

PT ACE JAYA PROTEKSI Laporan Tahunan Pelaksanaan Tata Kelola Perusahaan Yang Baik Tahun 2015 Laporan Pelaksanaan Tata Kelola Perusahaan Yang Baik 2015 Halaman 1 dari 7 KATA PENGANTAR Laporan Tata Kelola

PT ACE JAYA PROTEKSI Laporan Tahunan Pelaksanaan Tata Kelola Perusahaan Yang Baik Tahun 2015 Laporan Pelaksanaan Tata Kelola Perusahaan Yang Baik 2015 Halaman 1 dari 7 KATA PENGANTAR Laporan Tata Kelola

PIAGAM KOMITE AUDIT PT PP LONDON SUMATRA INDONESIA Tbk

PIAGAM KOMITE AUDIT PT PP LONDON SUMATRA INDONESIA Tbk Komite Audit PT PP London Sumatra Indonesia Tbk ( Perusahaan ) dibentuk oleh dan bertanggung jawab kepada Dewan Komisaris dalam rangka membantu melaksanakan

PIAGAM KOMITE AUDIT PT PP LONDON SUMATRA INDONESIA Tbk Komite Audit PT PP London Sumatra Indonesia Tbk ( Perusahaan ) dibentuk oleh dan bertanggung jawab kepada Dewan Komisaris dalam rangka membantu melaksanakan

BAHAN MATA ACARA RAPAT UMUM PEMEGANG SAHAM TAHUNAN PT BANK TABUNGAN NEGARA (PERSERO) Tbk. Jakarta, 17 Maret 2017

Tbk. Jakarta, 17 Maret 2017") BAHAN MATA ACARA RAPAT UMUM PEMEGANG SAHAM TAHUNAN 2017 PT BANK TABUNGAN NEGARA (PERSERO) Tbk Jakarta, 17 Maret 2017 MATA ACARA RUPST 2017 1 2 3 4 Persetujuan Laporan Tahunan termasuk Pengesahan Laporan

BAHAN MATA ACARA RAPAT UMUM PEMEGANG SAHAM TAHUNAN 2017 PT BANK TABUNGAN NEGARA (PERSERO) Tbk Jakarta, 17 Maret 2017 MATA ACARA RUPST 2017 1 2 3 4 Persetujuan Laporan Tahunan termasuk Pengesahan Laporan

BAHAN MATA ACARA Rapat Umum Pemegang Saham Tahunan PT Elnusa Tbk

BAHAN MATA ACARA Rapat Umum Pemegang Saham Tahunan PT Elnusa Tbk PELAKSANAAN RAPAT Hari/Tanggal Jumat/19 Mei 2017 Waktu Tempat 14.30 WIB - selesai Ruang Udaya - Graha Elnusa lantai 1 Jl. TB Simatupang

BAHAN MATA ACARA Rapat Umum Pemegang Saham Tahunan PT Elnusa Tbk PELAKSANAAN RAPAT Hari/Tanggal Jumat/19 Mei 2017 Waktu Tempat 14.30 WIB - selesai Ruang Udaya - Graha Elnusa lantai 1 Jl. TB Simatupang

SURAT EDARAN OTORITAS JASA KEUANGAN TENTANG LAPORAN PENERAPAN TATA KELOLA PERUSAHAAN YANG BAIK BAGI PERUSAHAAN PERASURANSIAN

Yth. Perusahaan Perasuransian di Indonesia SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR /SEOJK.05/2014 TENTANG LAPORAN PENERAPAN TATA KELOLA PERUSAHAAN YANG BAIK BAGI PERUSAHAAN PERASURANSIAN Sehubungan dengan

Yth. Perusahaan Perasuransian di Indonesia SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR /SEOJK.05/2014 TENTANG LAPORAN PENERAPAN TATA KELOLA PERUSAHAAN YANG BAIK BAGI PERUSAHAAN PERASURANSIAN Sehubungan dengan

Yth. 1. Direksi Perusahaan Pembiayaan; dan 2. Direksi Perusahaan Pembiayaan Syariah, di tempat.

Yth. 1. Direksi Perusahaan Pembiayaan; dan 2. Direksi Perusahaan Pembiayaan Syariah, di tempat. SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 15 /SEOJK.05/2016 TENTANG LAPORAN PENERAPAN TATA KELOLA

Yth. 1. Direksi Perusahaan Pembiayaan; dan 2. Direksi Perusahaan Pembiayaan Syariah, di tempat. SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 15 /SEOJK.05/2016 TENTANG LAPORAN PENERAPAN TATA KELOLA

SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 26/POJK.03/2015 TENTANG KEWAJIBAN PENYEDIAAN MODAL MINIMUM TERINTEGRASI BAGI KONGLOMERASI KEUANGAN

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 26/POJK.03/2015 TENTANG KEWAJIBAN PENYEDIAAN MODAL MINIMUM TERINTEGRASI BAGI KONGLOMERASI KEUANGAN DENGAN RAHMAT

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 26/POJK.03/2015 TENTANG KEWAJIBAN PENYEDIAAN MODAL MINIMUM TERINTEGRASI BAGI KONGLOMERASI KEUANGAN DENGAN RAHMAT

LAPORAN TAHUNAN PELAKSANAAN TATA KELOLA TERINTEGRASI Tahun 2015

LAPORAN TAHUNAN PELAKSANAAN TATA KELOLA TERINTEGRASI Tahun 2015 PENDAHULUAN Dalam rangka meningkatkan kinerja Konglomerasi Keuangan dan meningkatkan kepatuhan terhadap peraturan perundang-undangan serta

LAPORAN TAHUNAN PELAKSANAAN TATA KELOLA TERINTEGRASI Tahun 2015 PENDAHULUAN Dalam rangka meningkatkan kinerja Konglomerasi Keuangan dan meningkatkan kepatuhan terhadap peraturan perundang-undangan serta

RANCANGAN PERATURAN OTORITAS JASA KEUANGAN TENTANG KEWAJIBAN PENYEDIAAN MODAL MINIMUM TERINTEGRASI BAGI KONGLOMERASI KEUANGAN

RANCANGAN PERATURAN OTORITAS JASA KEUANGAN TENTANG KEWAJIBAN PENYEDIAAN MODAL MINIMUM TERINTEGRASI BAGI KONGLOMERASI KEUANGAN Batang Tubuh PERATURAN OTORITAS JASA KEUANGAN NOMOR /POJK.03/2015 TENTANG KEWAJIBAN

RANCANGAN PERATURAN OTORITAS JASA KEUANGAN TENTANG KEWAJIBAN PENYEDIAAN MODAL MINIMUM TERINTEGRASI BAGI KONGLOMERASI KEUANGAN Batang Tubuh PERATURAN OTORITAS JASA KEUANGAN NOMOR /POJK.03/2015 TENTANG KEWAJIBAN

PT LIPPO KARAWACI Tbk Piagam Audit Internal

PT LIPPO KARAWACI Tbk Piagam Audit Internal PIAGAM AUDIT INTERNAL PT LIPPO KARAWACI TBK I. LANDASAN HUKUM Landasan pembentukan Internal Audit berdasarkan kepada Peraturan Nomor IX.I.7, Lampiran Keputusan

PT LIPPO KARAWACI Tbk Piagam Audit Internal PIAGAM AUDIT INTERNAL PT LIPPO KARAWACI TBK I. LANDASAN HUKUM Landasan pembentukan Internal Audit berdasarkan kepada Peraturan Nomor IX.I.7, Lampiran Keputusan

(B). Anggota Direksi dan Dewan Komisaris yang hadir dalam Rapat : DIREKSI Direktur Utama (Independen) : SUKANDAR ;

. Anggota Direksi dan Dewan Komisaris yang hadir dalam Rapat : DIREKSI Direktur Utama (Independen) : SUKANDAR ;") PENGUMUMAN RINGKASAN RISALAH RAPAT UMUM PEMEGANG SAHAM TAHUNAN PERUSAHAAN PERSEROAN (PERSERO) PT. KRAKATAU STEEL Tbk disingkat PT. KRAKATAU STEEL (PERSERO) Tbk Dalam rangka memenuhi ketentuan Pasal Pasal

PENGUMUMAN RINGKASAN RISALAH RAPAT UMUM PEMEGANG SAHAM TAHUNAN PERUSAHAAN PERSEROAN (PERSERO) PT. KRAKATAU STEEL Tbk disingkat PT. KRAKATAU STEEL (PERSERO) Tbk Dalam rangka memenuhi ketentuan Pasal Pasal

LAPORAN TAHUNAN PELAKSANAAN TATA KELOLA TERINTEGRASI

LAPORAN TAHUNAN PELAKSANAAN TATA KELOLA TERINTEGRASI 1. Laporan Penilaian Sendiri Pelaksanaan Tata Kelola Terintegrasi selama 1 (satu) tahun Buku LAPORAN PENILAIAN SENDIRI DARI KONGLOMERASI KEUANGAN PELAKSANAAN

LAPORAN TAHUNAN PELAKSANAAN TATA KELOLA TERINTEGRASI 1. Laporan Penilaian Sendiri Pelaksanaan Tata Kelola Terintegrasi selama 1 (satu) tahun Buku LAPORAN PENILAIAN SENDIRI DARI KONGLOMERASI KEUANGAN PELAKSANAAN

KOMITE TATA KELOLA TERINTEGRASI

Data Kehadiran Anggota KRN pada Rapat KRN Selama Tahun 2017 adalah sebagai berikut: Nama Jumlah Rapat Kehadiran Persentase Raden Pardede 5 5 100% D.E. Setijoso 5 5 100% Hendra Tanumihardja 5 5 100% K.

Data Kehadiran Anggota KRN pada Rapat KRN Selama Tahun 2017 adalah sebagai berikut: Nama Jumlah Rapat Kehadiran Persentase Raden Pardede 5 5 100% D.E. Setijoso 5 5 100% Hendra Tanumihardja 5 5 100% K.

Direksi Perusahaan Efek yang Melakukan Kegiatan Usaha sebagai Penjamin Emisi Efek dan Perantara Pedagang Efek SURAT EDARAN OTORITAS JASA KEUANGAN

Yth. Direksi Perusahaan Efek yang Melakukan Kegiatan Usaha sebagai Penjamin Emisi Efek dan Perantara Pedagang Efek di tempat SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR /SEOJK.04/20.. TENTANG LAPORAN PENERAPAN

Yth. Direksi Perusahaan Efek yang Melakukan Kegiatan Usaha sebagai Penjamin Emisi Efek dan Perantara Pedagang Efek di tempat SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR /SEOJK.04/20.. TENTANG LAPORAN PENERAPAN

Nama Jabatan Periode Jabatan. Ilham Ikhsan Anggota (Pihak Independen) Tjen Lestari Anggota (Pihak Independen)

Tjen Lestari Anggota (Pihak Independen)") KOMITE KOMITE DEWAN KOMISARIS Komite di bawah Dewan Komisaris Perseroan terdiri atas : 1. Komite Audit 2. Komite Pemantau Risiko 3. Komite Remunerasi dan Nominasi 4. Komite Tata Kelola Terintegrasi KOMITE

KOMITE KOMITE DEWAN KOMISARIS Komite di bawah Dewan Komisaris Perseroan terdiri atas : 1. Komite Audit 2. Komite Pemantau Risiko 3. Komite Remunerasi dan Nominasi 4. Komite Tata Kelola Terintegrasi KOMITE

- 2 - pengurus sebagaimana dimaksud dalam peraturan perundangundangan mengenai perkoperasian;

Yth. 1. Direksi Perusahaan Asuransi Umum, Perusahaan Asuransi Jiwa, dan Perusahaan Reasuransi; 2. Direksi Perusahaan Asuransi Umum Syariah, Perusahaan Asuransi Jiwa Syariah, dan Perusahaan Reasuransi Syariah;

Yth. 1. Direksi Perusahaan Asuransi Umum, Perusahaan Asuransi Jiwa, dan Perusahaan Reasuransi; 2. Direksi Perusahaan Asuransi Umum Syariah, Perusahaan Asuransi Jiwa Syariah, dan Perusahaan Reasuransi Syariah;

Implementasi POJK 01/POJK.05/2015 tentang Penerapan Manajemen Risiko bagi Lembaga Jasa Keuangan Non Bank sesuai dengan Tujuan, Kebijakan Usaha, Ukuran, serta Kompleksitas Perusahaan Perasuransian Disampaikan

Implementasi POJK 01/POJK.05/2015 tentang Penerapan Manajemen Risiko bagi Lembaga Jasa Keuangan Non Bank sesuai dengan Tujuan, Kebijakan Usaha, Ukuran, serta Kompleksitas Perusahaan Perasuransian Disampaikan

LAPORAN TAHUNAN PELAKSANAAN TATA KELOLA TERINTEGRASI Tahun 2016

LAPORAN TAHUNAN PELAKSANAAN TATA KELOLA TERINTEGRASI Tahun 2016 PENDAHULUAN Dalam rangka meningkatkan kinerja Konglomerasi Keuangan dan meningkatkan kepatuhan terhadap peraturan perundang-undangan serta

LAPORAN TAHUNAN PELAKSANAAN TATA KELOLA TERINTEGRASI Tahun 2016 PENDAHULUAN Dalam rangka meningkatkan kinerja Konglomerasi Keuangan dan meningkatkan kepatuhan terhadap peraturan perundang-undangan serta

PT BFI FINANCE INDONESIA Tbk Piagam Komite Audit (Audit Committee Charter)

") PT BFI FINANCE INDONESIA Tbk Piagam Komite Audit (Audit Committee Charter) KETENTUAN UMUM PT BFI Finance Indonesia Tbk, selanjutnya disebut Perusahaan, untuk memenuhi ketentuan sebagaimana tercantum dalam

PT BFI FINANCE INDONESIA Tbk Piagam Komite Audit (Audit Committee Charter) KETENTUAN UMUM PT BFI Finance Indonesia Tbk, selanjutnya disebut Perusahaan, untuk memenuhi ketentuan sebagaimana tercantum dalam

LAPORAN TAHUNAN PELAKSANAAN TATA KELOLA TERINTEGRASI KONGLOMERASI KEUANGAN GRUP SUMITOMO MITSUI BANKING CORPORATION 2015

LAPORAN TAHUNAN PELAKSANAAN TATA KELOLA TERINTEGRASI KONGLOMERASI KEUANGAN GRUP SUMITOMO MITSUI BANKING CORPORATION 2015 PT Bank Sumitomo Mitsui Indonesia PT Bank Tabungan Pensiunan Nasional, Tbk. PT Bank

LAPORAN TAHUNAN PELAKSANAAN TATA KELOLA TERINTEGRASI KONGLOMERASI KEUANGAN GRUP SUMITOMO MITSUI BANKING CORPORATION 2015 PT Bank Sumitomo Mitsui Indonesia PT Bank Tabungan Pensiunan Nasional, Tbk. PT Bank

KOMITE AUDIT ( PIAGAM KOMITE AUDIT )

") 2016 PEDOMAN & TATA TERTIB KERJA KOMITE AUDIT ( PIAGAM KOMITE AUDIT ) PT. ASURANSI JIWA BRINGIN JIWA SEJAHTERA PT. ASURANSI JIWA BRINGIN JIWA SEJAHTERA GEDUNG GRAHA IRAMA LT. 2, 5, 7, 8, 11 & 15 JL HR.

2016 PEDOMAN & TATA TERTIB KERJA KOMITE AUDIT ( PIAGAM KOMITE AUDIT ) PT. ASURANSI JIWA BRINGIN JIWA SEJAHTERA PT. ASURANSI JIWA BRINGIN JIWA SEJAHTERA GEDUNG GRAHA IRAMA LT. 2, 5, 7, 8, 11 & 15 JL HR.

PT Asuransi Chubb Syariah Indonesia. Laporan Tahunan Pelaksanaan Tata Kelola Perusahaan Yang Baik Tahun 2016

PT Asuransi Chubb Syariah Indonesia Laporan Tahunan Pelaksanaan Tata Kelola Perusahaan Yang Baik Tahun 2016 1 KATA PENGANTAR Laporan Tata Kelola Perusahaan Yang Baik PT Asuransi Chubb Syariah Indonesia

PT Asuransi Chubb Syariah Indonesia Laporan Tahunan Pelaksanaan Tata Kelola Perusahaan Yang Baik Tahun 2016 1 KATA PENGANTAR Laporan Tata Kelola Perusahaan Yang Baik PT Asuransi Chubb Syariah Indonesia

Yth: 1. Direksi Bank Umum Syariah; dan 2. Direksi Bank Umum Konvensional yang Memiliki Unit Usaha Syariah di tempat.

Yth: 1. Direksi Bank Umum Syariah; dan 2. Direksi Bank Umum Konvensional yang Memiliki Unit Usaha Syariah di tempat. SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 18/SEOJK.03/2015 TENTANG TRANSPARANSI

Yth: 1. Direksi Bank Umum Syariah; dan 2. Direksi Bank Umum Konvensional yang Memiliki Unit Usaha Syariah di tempat. SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 18/SEOJK.03/2015 TENTANG TRANSPARANSI

PIAGAM AUDIT INTERNAL PT SILOAM INTERNATIONAL HOSPITALS TBK.

PIAGAM AUDIT INTERNAL PT SILOAM INTERNATIONAL HOSPITALS TBK. I. Landasan Hukum Landasan pembentukan Internal Audit berdasarkan kepada Peraturan Otoritas Jasa Keuangan Nomor 56/POJK.04/2015 tanggal 23 Desember

PIAGAM AUDIT INTERNAL PT SILOAM INTERNATIONAL HOSPITALS TBK. I. Landasan Hukum Landasan pembentukan Internal Audit berdasarkan kepada Peraturan Otoritas Jasa Keuangan Nomor 56/POJK.04/2015 tanggal 23 Desember

PT LIPPO KARAWACI Tbk Piagam Audit Internal

PT LIPPO KARAWACI Tbk Piagam Audit Internal PIAGAM AUDIT INTERNAL PT LIPPO KARAWACI TBK I. LANDASAN HUKUM Landasan pembentukan Internal Audit berdasarkan kepada Peraturan Nomor IX.I.7, Lampiran Keputusan

PT LIPPO KARAWACI Tbk Piagam Audit Internal PIAGAM AUDIT INTERNAL PT LIPPO KARAWACI TBK I. LANDASAN HUKUM Landasan pembentukan Internal Audit berdasarkan kepada Peraturan Nomor IX.I.7, Lampiran Keputusan

Yth: 1. Direksi Bank Umum Syariah 2. Direksi Bank Umum Konvensional yang Memiliki Unit Usaha Syariah di tempat

Yth: 1. Direksi Bank Umum Syariah 2. Direksi Bank Umum Konvensional yang Memiliki Unit Usaha Syariah di tempat SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR /SEOJK.03/2015 TENTANG TRANSPARANSI DAN PUBLIKASI

Yth: 1. Direksi Bank Umum Syariah 2. Direksi Bank Umum Konvensional yang Memiliki Unit Usaha Syariah di tempat SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR /SEOJK.03/2015 TENTANG TRANSPARANSI DAN PUBLIKASI

LAMPIRAN I SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR /SEOJK.05/2017 TENTANG LAPORAN PENERAPAN TATA KELOLA PERUSAHAAN YANG BAIK BAGI PERUSAHAAN MODAL

LAMPIRAN I SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR /SEOJK.05/07 TENTANG LAPORAN PENERAPAN TATA KELOLA PERUSAHAAN YANG BAIK BAGI PERUSAHAAN MODAL VENTURA - - Transparansi Penerapan Tata Kelola Perusahaan

LAMPIRAN I SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR /SEOJK.05/07 TENTANG LAPORAN PENERAPAN TATA KELOLA PERUSAHAAN YANG BAIK BAGI PERUSAHAAN MODAL VENTURA - - Transparansi Penerapan Tata Kelola Perusahaan

SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 2 /SEOJK.05/2018

Yth. 1. Direksi Perusahaan Asuransi Syariah; 2. Direksi Perusahaan Reasuransi Syariah; 3. Direksi Perusahaan Asuransi yang memiliki Unit Syariah; dan 4. Direksi Perusahaan Reasuransi yang memiliki Unit

Yth. 1. Direksi Perusahaan Asuransi Syariah; 2. Direksi Perusahaan Reasuransi Syariah; 3. Direksi Perusahaan Asuransi yang memiliki Unit Syariah; dan 4. Direksi Perusahaan Reasuransi yang memiliki Unit

Ringkasan Kebijakan Manajemen Risiko PT Bank CIMB Niaga Tbk

Ringkasan Kebijakan Manajemen Risiko PT Bank CIMB Niaga Tbk Kebijakan ini berlaku sejak mendapatkan persetujuan dari Dewan Komisaris pada bulan Mei 2018. Manajemen risiko merupakan suatu bagian yang esensial

Ringkasan Kebijakan Manajemen Risiko PT Bank CIMB Niaga Tbk Kebijakan ini berlaku sejak mendapatkan persetujuan dari Dewan Komisaris pada bulan Mei 2018. Manajemen risiko merupakan suatu bagian yang esensial

2015, No.74 2 d. bahwa informasi yang diungkapkan kepada masyarakat perlu memperhatikan faktor keseragaman dan kompetisi antar Bank; e. bahwa berdasar

No.74, 2015 LEMBARAN NEGARA REPUBLIK INDONESIA KEUANGAN. OJK. Laporan Bank. Transparansi. Publikasi. (Penjelasan Dalam Tambahan Lembaran Negara Republik Indonesia Nomor 5687) PERATURAN OTORITAS JASA KEUANGAN

No.74, 2015 LEMBARAN NEGARA REPUBLIK INDONESIA KEUANGAN. OJK. Laporan Bank. Transparansi. Publikasi. (Penjelasan Dalam Tambahan Lembaran Negara Republik Indonesia Nomor 5687) PERATURAN OTORITAS JASA KEUANGAN

Tata Kelola Perusahaan

01 Ikhtisar Data 02 Laporan 05 03 Profil 04 Analisis dan Pembahasan 05 Tata Kelola 06 Tanggung Jawab Sosial 07 Laporan Konsolidasian Tata Kelola PENDAHULUAN 1. 292 Tujuan Penerapan Tata Kelola BCA menyadari

01 Ikhtisar Data 02 Laporan 05 03 Profil 04 Analisis dan Pembahasan 05 Tata Kelola 06 Tanggung Jawab Sosial 07 Laporan Konsolidasian Tata Kelola PENDAHULUAN 1. 292 Tujuan Penerapan Tata Kelola BCA menyadari

PT DANAREKSA (PERSERO) PIAGAM KOMITE AUDIT 2017

PIAGAM KOMITE AUDIT 2017") PT DANAREKSA (PERSERO) PIAGAM KOMITE AUDIT 2017 Daftar Isi I. Pendahuluan... 3 A. Latar Belakang... 3 B. Maksud dan Tujuan... 3 II. Komposisi dan Struktur, Persyaratan Keanggotaan dan Masa kerja... 4 A.

PT DANAREKSA (PERSERO) PIAGAM KOMITE AUDIT 2017 Daftar Isi I. Pendahuluan... 3 A. Latar Belakang... 3 B. Maksud dan Tujuan... 3 II. Komposisi dan Struktur, Persyaratan Keanggotaan dan Masa kerja... 4 A.

PIAGAM KOMITE AUDIT (Audit Committee Charter)

") PIAGAM KOMITE AUDIT (Audit Committee Charter) PT MIDI UTAMA INDONESIA Tbk TANGERANG 1 PIAGAM KOMITE AUDIT (Audit Committee Charter) I. PENDAHULUAN Komite Audit PT Midi Utama Indonesia Tbk ( Perseroan )

PIAGAM KOMITE AUDIT (Audit Committee Charter) PT MIDI UTAMA INDONESIA Tbk TANGERANG 1 PIAGAM KOMITE AUDIT (Audit Committee Charter) I. PENDAHULUAN Komite Audit PT Midi Utama Indonesia Tbk ( Perseroan )

PERATURAN DEPARTEMEN AUDIT INTERNAL. Bab I KETENTUAN UMUM. Pasal 1 Tujuan

PERATURAN DEPARTEMEN AUDIT INTERNAL Bab I KETENTUAN UMUM Pasal 1 Tujuan Peraturan ini dibuat dengan tujuan menjalankan fungsi pengendalian internal terhadap kegiatan perusahaan dengan sasaran utama keandalan

PERATURAN DEPARTEMEN AUDIT INTERNAL Bab I KETENTUAN UMUM Pasal 1 Tujuan Peraturan ini dibuat dengan tujuan menjalankan fungsi pengendalian internal terhadap kegiatan perusahaan dengan sasaran utama keandalan

Direksi Perusahaan Efek yang Melakukan Kegiatan Usaha sebagai Penjamin Emisi Efek dan/atau Perantara Pedagang Efek SALINAN

- Yth. Direksi Perusahaan Efek yang Melakukan Kegiatan Usaha sebagai Penjamin Emisi Efek dan/atau Perantara Pedagang Efek di tempat. SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 55 /SEOJK.04/2017

- Yth. Direksi Perusahaan Efek yang Melakukan Kegiatan Usaha sebagai Penjamin Emisi Efek dan/atau Perantara Pedagang Efek di tempat. SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 55 /SEOJK.04/2017

PERMINTAAN TANGGAPAN ATAS RANCANGAN SURAT EDARAN OJK

PERMINTAAN TANGGAPAN ATAS RANCANGAN SURAT EDARAN OJK Sehubungan dengan rencana penerbitan Surat Edaran Otoritas Jasa Keuangan (SEOJK) tentang: a. Komite Yang Dibentuk Dewan Komisaris Perusahaan Asuransi

PERMINTAAN TANGGAPAN ATAS RANCANGAN SURAT EDARAN OJK Sehubungan dengan rencana penerbitan Surat Edaran Otoritas Jasa Keuangan (SEOJK) tentang: a. Komite Yang Dibentuk Dewan Komisaris Perusahaan Asuransi

PIAGAM KOMITE AUDIT (AUDIT COMMITTEE CHARTER) PT SINAR MAS AGRO RESOURCES & TECHNOLOGY Tbk.

PT SINAR MAS AGRO RESOURCES & TECHNOLOGY Tbk.") PIAGAM KOMITE AUDIT (AUDIT COMMITTEE CHARTER) PT SINAR MAS AGRO RESOURCES & TECHNOLOGY Tbk. 1 BAB I DASAR DAN TUJUAN PEMBENTUKAN 1.1. Dasar Pembentukan 1.1.1 PT Sinar Mas Agro Resources & Technology Tbk,

PIAGAM KOMITE AUDIT (AUDIT COMMITTEE CHARTER) PT SINAR MAS AGRO RESOURCES & TECHNOLOGY Tbk. 1 BAB I DASAR DAN TUJUAN PEMBENTUKAN 1.1. Dasar Pembentukan 1.1.1 PT Sinar Mas Agro Resources & Technology Tbk,

FAQ (Frequently Asked Question)

") FAQ (Frequently Asked Question) POJK Nomor 67/POJK.05/2016 tentang Perizinan Usaha Dan Kelembagaan Perusahaan Asuransi, Perusahaan Asuransi Syariah, Perusahaan Reasuransi, Dan Perusahaan Reasuransi Syariah

FAQ (Frequently Asked Question) POJK Nomor 67/POJK.05/2016 tentang Perizinan Usaha Dan Kelembagaan Perusahaan Asuransi, Perusahaan Asuransi Syariah, Perusahaan Reasuransi, Dan Perusahaan Reasuransi Syariah

LAPORAN PENERAPAN TATA KELOLA PD BPR BAHTERAMAS WAKATOBI TAHUN 2017

LAPORAN PENERAPAN TATA KELOLA PD BPR BAHTERAMAS WAKATOBI TAHUN 2017 Bank Perkreditan Rakyat (BPR) merupakan lembaga intermediasi keuangan yang berfungsi sebagai penghimpun dan penyalur dana dari dan untuk

LAPORAN PENERAPAN TATA KELOLA PD BPR BAHTERAMAS WAKATOBI TAHUN 2017 Bank Perkreditan Rakyat (BPR) merupakan lembaga intermediasi keuangan yang berfungsi sebagai penghimpun dan penyalur dana dari dan untuk

No. URAIAN Dasar Hukum a. Bukti Pemenuhan persyaratan modal di setor (dalam Anggaran Dasar)

") 1 No. URAIAN Dasar Hukum a. Bukti Pemenuhan persyaratan modal di setor (dalam Anggaran Dasar) Pasal 6 PP No.73/92 yang diubah. b. Bukti Persyaratan Penempatan Deposito Jaminan Pasal 7 PP No.73/92 yang

1 No. URAIAN Dasar Hukum a. Bukti Pemenuhan persyaratan modal di setor (dalam Anggaran Dasar) Pasal 6 PP No.73/92 yang diubah. b. Bukti Persyaratan Penempatan Deposito Jaminan Pasal 7 PP No.73/92 yang

PIAGAM KOMITE AUDIT PT DUTA INTIDAYA, TBK

PIAGAM KOMITE AUDIT PT DUTA INTIDAYA, TBK PIAGAM KOMITE AUDIT A. PT Duta Intidaya, Tbk (Perseroan) sebagai suatu perseroan terbuka yang terdaftar di Bursa Efek Indonesia (BEI) akan mematuhi hukum dan peraturan

PIAGAM KOMITE AUDIT PT DUTA INTIDAYA, TBK PIAGAM KOMITE AUDIT A. PT Duta Intidaya, Tbk (Perseroan) sebagai suatu perseroan terbuka yang terdaftar di Bursa Efek Indonesia (BEI) akan mematuhi hukum dan peraturan

LAMPIRAN II SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR /SEOJK.05/2017 TENTANG LAPORAN PENERAPAN TATA KELOLA PERUSAHAAN YANG BAIK BAGI PERUSAHAAN MODAL

LAMPIRAN II SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR /SEOJK.05/07 TENTANG LAPORAN PENERAPAN TATA KELOLA PERUSAHAAN YANG BAIK BAGI PERUSAHAAN MODAL VENTURA Penilaian Sendiri (Self Assessment) atas Penerapan

LAMPIRAN II SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR /SEOJK.05/07 TENTANG LAPORAN PENERAPAN TATA KELOLA PERUSAHAAN YANG BAIK BAGI PERUSAHAAN MODAL VENTURA Penilaian Sendiri (Self Assessment) atas Penerapan

PIAGAM KOMITE AUDIT. 1. Anggota Komite Audit diangkat dan diberhentikan oleh Dewan Komisaris.

PIAGAM KOMITE AUDIT A. DASAR PERATURAN 1. Peraturan Otoritas Jasa Keuangan Nomor 55/POJK.04/2015 tanggal 23 Desember 2015 tentang Pembentukan dan Pedoman Pelaksanaan Kerja Komite Audit. 2. Peraturan Otoritas

PIAGAM KOMITE AUDIT A. DASAR PERATURAN 1. Peraturan Otoritas Jasa Keuangan Nomor 55/POJK.04/2015 tanggal 23 Desember 2015 tentang Pembentukan dan Pedoman Pelaksanaan Kerja Komite Audit. 2. Peraturan Otoritas

Pedoman Tata Kelola Terintegrasi bagi Konglomerasi Keuangan Maybank Indonesia ver : 02

bagi Konglomerasi Keuangan Maybank Indonesia ver : 02 hal : i PEDOMAN TATA KELOLA TERINTEGRASI BAGI KONGLOMERASI KEUANGAN MAYBANK INDONESIA VERSI 2.0 Desember 2017 Pengantar hal : ii Pengantar Pedoman

bagi Konglomerasi Keuangan Maybank Indonesia ver : 02 hal : i PEDOMAN TATA KELOLA TERINTEGRASI BAGI KONGLOMERASI KEUANGAN MAYBANK INDONESIA VERSI 2.0 Desember 2017 Pengantar hal : ii Pengantar Pedoman

LAMPIRAN II SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 15 /SEOJK.05/2016 TENTANG LAPORAN PENERAPAN TATA KELOLA PERUSAHAAN YANG BAIK BAGI PERUSAHAAN

LAMPIRAN II SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 15 /SEOJK.05/2016 TENTANG LAPORAN PENERAPAN TATA KELOLA PERUSAHAAN YANG BAIK BAGI PERUSAHAAN PEMBIAYAAN - 1 - PENILAIAN SENDIRI (SELF ASSESSMENT) ATAS

LAMPIRAN II SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 15 /SEOJK.05/2016 TENTANG LAPORAN PENERAPAN TATA KELOLA PERUSAHAAN YANG BAIK BAGI PERUSAHAAN PEMBIAYAAN - 1 - PENILAIAN SENDIRI (SELF ASSESSMENT) ATAS

LAMPIRAN I SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 4 /SEOJK.05/2018

LAMPIRAN I SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 4 /SEOJK.05/08 TENTANG LAPORAN PENERAPAN TATA KELOLA PERUSAHAAN YANG BAIK BAGI PERUSAHAAN MODAL VENTURA - - Transparansi Penerapan Tata Kelola Perusahaan

LAMPIRAN I SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 4 /SEOJK.05/08 TENTANG LAPORAN PENERAPAN TATA KELOLA PERUSAHAAN YANG BAIK BAGI PERUSAHAAN MODAL VENTURA - - Transparansi Penerapan Tata Kelola Perusahaan

TENTANG PELAKSANAAN KEGIATAN DALAM RANGKA MENINGKATKAN INKLUSI KEUANGAN DI SEKTOR JASA KEUANGAN

Yth. Direksi/Pengurus Pelaku Usaha Jasa Keuangan, baik yang melaksanakan kegiatan usahanya secara konvensional maupun syariah, di tempat, SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 31 /SEOJK.07/2017

Yth. Direksi/Pengurus Pelaku Usaha Jasa Keuangan, baik yang melaksanakan kegiatan usahanya secara konvensional maupun syariah, di tempat, SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 31 /SEOJK.07/2017

PT FIRST MEDIA Tbk Piagam Komite Audit

PT FIRST MEDIA Tbk Piagam Komite Audit PIAGAM KOMITE AUDIT PT FIRST MEDIA Tbk I Dasar Hukum Penyusunan Piagam Komite Audit berdasarkan: 1. Keputusan Direksi PT Bursa Efek Jakarta Nomor: Kep-305/BEJ/07-2004

PT FIRST MEDIA Tbk Piagam Komite Audit PIAGAM KOMITE AUDIT PT FIRST MEDIA Tbk I Dasar Hukum Penyusunan Piagam Komite Audit berdasarkan: 1. Keputusan Direksi PT Bursa Efek Jakarta Nomor: Kep-305/BEJ/07-2004

Laporan aktivitas PKBL, dimana aset neto akhir tahun 2015 sebesar Rp

KEHADIRAN PADA RUPS RUPS Tahunan 2016 dihadiri oleh Komisaris Utama dan seluruh anggota Dewan Komisaris, termasuk Ketua dan anggota Komite yang ada di bawah Dewan Komisaris serta Direktur Utama dan seluruh

KEHADIRAN PADA RUPS RUPS Tahunan 2016 dihadiri oleh Komisaris Utama dan seluruh anggota Dewan Komisaris, termasuk Ketua dan anggota Komite yang ada di bawah Dewan Komisaris serta Direktur Utama dan seluruh