PENAGIHAN SEKETIKA SEKALIGUS

|

|

|

- Yuliani Gunardi

- 6 tahun lalu

- Tontonan:

Transkripsi

1 PENAGIHAN SEKETIKA SEKALIGUS

2 DASAR HUKUM

3 tindakan Penagihan Pajak yang dilaksanakan oleh Jurusita Pajak kepada Penanggung Pajak tanpa menunggu tanggal jatuh tempo pembayaran yang meliputi seluruh utang pajak dari semua jenis pajak, Masa Pajak, dan Tahun Pajak PENGERTIAN

4 DILAKUKAN DALAM HAL: Penanggung Pajak akan meninggalkan Indonesia untuk selamalamanya atau berniat untuk itu Penanggung Pajak memindahtangankan barang yang dimiliki atau yang dikuasai dalam rangka menghentikan/ mengecilkan kegiatan perusahaan, atau pekerjaan yang dilakukannya di Indonesia terdapat tanda-tanda bahwa Penanggung Pajak akan membubarkan badan usaha, atau menggabungkan usaha, atau memekarkan usaha, atau memindahtangankan perusahaan yang dimiliki atau yang dikuasainya, atau melakukan perubahan bentuk lainnya badan usaha akan dibubarkan oleh negara terjadi penyitaan atas barang Penanggung Pajak oleh Pihak ketiga atau terdapat tanda-tanda kepailitan

5 Ketentuan penerbitan 1. diterbitkan sebelum tanggal jatuh tempo pembayaran; 2. diterbitkan tanpa didahului Surat Teguran; 3. diterbitkan sebelum jangka waktu 21 (dua puluh satu) hari sejak Surat Teguran diterbitkan;atau 4. diterbitkan sebelum penerbitan Surat Paksa. sekurangkurangnya memuat 1. nama Wajib Pajak, atau nama Wajib Pajak dan Penanggung Pajak; 2. besarnya utang pajak; 3. perintah untuk membayar;dan 4. saat pelunasan pajak;

6 HAK MENDAHULU UTANG PAJAK

7 Penagihan pajak terjadi karena WP masih mempunyai utang pajak yang s/d jatuh tempo pembayaran belum dilunasi Secara hukum perdata terdapat hutang piutang dari Wajib Pajak kepada negara Tidak menutup kemungkinan WP juga mempunyai hutang kepada pihak lain Jika terjadi lelang atas harta WP untuk melunasi hutang-hutangnya maka Negara mempunyai hak mendahulu untuk utang pajak atas barang-barang milik Penanggung Pajak Secara hukum perdata kedudukan negara sebagai kreditur preferen yang mempunyai hak mendahulu Pembayaran kepada kreditur lain diselesaikan setelah utang pajak dilunasi

8 Hak mendahulu meliputi: Pokok Pajak Sanksi Administrasi (bunga, denda & kenaikan) Biaya Penagihan Pajak PENGECUALIAN a. biaya perkara yang hanya disebabkan oleh suatu penghukuman untuk melelang suatu barang bergerak dan/atau barang tidak bergerak; b. biaya yang telah dikeluarkan untuk menyelamatkan barang dimaksud, dan/atau c. biaya perkara yang hanya disebabkan oleh pelelangan dan penyelesaian suatu warisan

9 SAAT HILANGNYA HAK MENDAHULU < 2008 Lampau waktu 2 tahun > 2008 Lampau waktu 5 tahun sejak tanggal diterbitkan STP SKPKB SKPKBT SK Pembetulan SK Keberatan Putusan Banding STP SKPKB SKPKBT SK Pembetulan SK Keberatan Putusan Banding Putusan Peninjauan Kembali

10 PENGECUALIAN Surat Paksa untuk membayar diberitahukan secara resmi Diberikan penundaan pembayaran/ persetujuan angsuran pembayaran dihitung sejak pemberitahuan Surat Paksa dihitung sejak batas akhir penundaan diberikan

11 Dalam hal Wajib Pajak dinyatakan pailit, bubar, atau dilikuidasi kurator, likuidator, atau orang atau badan yang ditugasi untuk melakukan pemberesan dilarang membagikan harta Wajib Pajak dalam pailit, pembubaran atau likuidasi kepada pemegang saham atau kreditur lainnya sebelum menggunakan harta tersebut untuk membayar utang pajak Pengadilan Negeri segera menyampaikan Putusan yang telah mempunyai kekuatan hukum tetap kepada Kantor Lelang untuk dipergunakan sebagai dasar pembagian hasil lelang

12 Hak Tanggungan hak jaminan yang dibebankan pada hak atas tanah sebagaimana dimaksud dalam UU Nomor 5 Tahun 1960 (UU PA), berikut atau tidak berikut benda-benda lain yang merupakan satu kesatuan dengan tanah itu, untuk pelunasan utang tertentu, yang memberikan kedudukan yang diutamakan kepada kreditur tertentu terhadap kreditur-kreditur lain (UU No. 4/1996) sekalipun diutamakan terhadap hak tagihan kreditur lain, namun hak tanggungan harus mengalah terhadap piutang Negara. Hak Negara lebih utama dari kreditur pemegang Hak Tanggungan (Angka 4 Penjelasan Umum UU Hak Tanggungan) Objek dari Hak Tanggungan adalah hak atas tanah beserta turutannya yang dijadikan jaminan untuk pelunasan utang, terdiri dari Hak Milik, Hak Guna Usaha, Hak Guna Bangunan, Hak Pakai atas tanah negara, dan Hak Pakai atas tanah hak milik

13 Pengalihan hak kepemilikan suatu Benda atas dasar kepercayaan dengan ketentuan bahwa Benda yang hak kepemilikannya dialihkan tersebut tetap dalam penguasaan pemilik Benda Jaminan Fidusia adalah hak jaminan atas Benda bergerak baik yang berwujud maupun yang tidak berwujud dan Benda tidak bergerak yang tidak dapat dibebani Hak Tanggungan yang tetap berada dalam penguasaan Pemberi Fidusia, sebagai agunan bagi pelunasan utang tertentu, yang memberikan kedudukan yang diutamakan kepada Penerima Fidusia terhadap kreditur lainnya UU No. 42 Tahun 1999

14 Jaminan Fidusia tidak berlaku terhadap: a. Hak Tanggungan yang berkaitan dengan tanah dan bangunan b. Hipotek atas kapal yang terdaftar dengan isi kotor berukuran 20 (dua puluh) M3 atau lebih. c. Hipotek atas pesawat terbang; dan d. Gadai.

15 Tahapan dalam jaminan fidusia Tahapan pembebanan dengan pengikatan dalam suatu akta notaris. Tahapan pendaftaran atas benda yang telah dibebani tersebut oleh penerima fidusia, kuasa atau wakilnya kepada kantor pendaftaran fidusia, dengan melampirkan pernyataan pendaftaran. Tahapan administrasi, yaitu pencatatan jaminan fidusia dalam buku daftar fidusia pada tanggal yang sama dengan tanggal penerimaan permohonan pendaftaran. Lahirnya jaminan fidusia yaitu pada tanggal yang sama dengan tanggal dicatatnya jaminan fidusia dalam buku daftar fidusia.

16 KEPAILITAN

Minimal satu utang sudah jatuh tempo & dapat ditagih 3) Adanya kreditur lebih dari satu 4) Permohonan pernyataan pailit 5) Pernyataan pailit oleh Pengadilan")

17 KEPAILITAN Sita umum atas semua kekayaan Debitur Pailit yang pengurusan dan pemberesannya dilakukan oleh Kurator di bawah pengawasan Hakim Pengawas Syarat yuridis kepailitan: 1) Adanya utang 2) Minimal satu utang sudah jatuh tempo & dapat ditagih 3) Adanya kreditur lebih dari satu 4) Permohonan pernyataan pailit 5) Pernyataan pailit oleh Pengadilan Niaga

18 TUJUAN KEPAILITAN 1.PEMBAGIAN YG SAMA HARTA DEBITUR KEPADA KREDITUR; 2.MENCEGAH DEBITUR MERUGIKAN KREDITUR; 3.MELINDUNGI DEBITUR YG BERITIKAD BAIK.

19 PARA PIHAK YANG DAPAT MENGAJUKAN PERMOHONAN KEPAILITAN Debitur Kreditur Kejaksaan demi kepentingan umum Bank Indonesia BAPEPAM jika debiturnya: Perusahaan efek, Bursa Efek, Lembaga Kliring & Penjaminan, Lembaga Penyimpanan dan Penyelesaian Menteri Keuangan jika debiturnya: Perusahaan Asuransi, Perusahan Reasuransi, Dana Pensiun, BUMN yang bergerak di bidang kepentingan publik

20 Sita umum atas semua kekayaan Debitur Pailit yang pengurusan dan pemberesannya dilakukan oleh Kurator di bawah pengawasan Hakim Pengawas Balai Harta Peninggalan atau orang perseorangan yang diangkat oleh Pengadilan untuk mengurus dan membereskan harta Debitur Pailit di bawah pengawasan Hakim Pengawas Tugas Kurator dalam Undang-Undang Kepailitan adalah melakukan pengurusan dan/atau pemberesan harta pailit a. tidak diharuskan memperoleh persetujuan dari atau menyampaikan pemberitahuan terlebih dahulu kepada Debitur atau salah satu organ Debitur, meskipun dalam keadaan di luar kepailitan persetujuan atau pemberitahuan demikian dipersyaratkan; b. dapat melakukan pinjaman dari pihak ketiga, hanya dalam rangka meningkatkan nilai harta pailit.

21 Tugas dan Wewenang Kurator a.l. 1. Melakukan pengurusan pemberesan harta pailit. dan atau 2. Mengumumkan putusan hakim tentang pernyataan pailit dalam Berita Negara dan surat-surat kabar yang ditetapkan oleh Hakim Pengawas. 3. Menyelamatkan harta pailit, antara lain menyita barang-barang perhiasan, efekefek, surat-surat berharga serta uang, menyegel harta benda si Pailit atas persetujuan Hakim Pengawas.

22 o o o o o o Permohonan pailit TAHAPAN KEPAILITAN Rapat verifikasi: rapat pendaftaran utang-piutang Perdamaian Homologasi akur: permintaan pengesahan oleh Pengadilan Niaga, jika proses perdamaian diterima Insolvensi keadaan dimana debitor dinyatakan benar-benar tidak mampu membayar Pemberesan/ likuidasi penjualan harta kekayaan debitor pailit, yang dibagikan kepada kreditor konkuren, setelah dikurangi biaya-biaya o Rehabilitasi suatu usaha pemulihan nama baik debitor, akan tetapi dengan catatan jika proses perdamaian diterima

23 Macam Macam Kreditur 1) Kreditur Konkuren Kreditur konkuren mempunyai kedudukan yang sama atas pelunasan utang tanpa ada yang didahulukan 2) Kreditur Preferen Kreditur yang karena UU, mendapatkan dahulu, mempunyai hak istimewa pelunasan terlebih 3) Kreditur Separatis Kreditur pemegang hak jaminan kebendaan (gadai, hipotek, hak tanggungan, fidusia). Hak yang dipunyai kreditur ini adalah hak kewenangan sendiri menjual / mengeksekusi objek agunan.

24 Hak Mendahulu vs. Kepailitan Pasal 21 (3a) UU KUP menyatakan bahwa dalam hal WP dinyatakan pailit, bubar atau dilikuidasi maka kurator, likuidator, atau orang atau badan yang ditugasi untuk pemberesan dilarang membagikan harta WP dalam pailit, pembubaran atau likuidasi kepada pemegang saham atau kreditur lainnya sebelum menggunakan harta tersebut untuk membayar utang pajak WP.

25 Sejak suatu perusahaan dinyatakan pailit oleh pengadilan, hak dan kewajiban dilakukan oleh kurator, atau Balai Harta Peninggalan dengan pengawasan oleh Hakim Pengawas. Berdasarkan Pasal 1134 (2) jo. Pasal 1137 KUH Perdata dan Pasal 21 UU KUP Tahun 2007, kreditur piutang pajak mempunyai kedudukan di atas kreditur lainnya. Pasal 1137 KUHPerdata : Hak dari kas negara, kantor lelang, dan lain-lain badan umum yang dibentuk oleh Pemerintah, untuk didahulukan, tertibnya melaksanakan hak itu, dan jangka waktu berlangsungnya hak tersebut, diatur dalam berbagai undang-undang khusus mengenai halhal itu.

26 UPAYA HUKUM KEPAILITAN 1. Kasasi ke Mahkamah Agung; 2. Peninjauan Kembali (PK) kalau ada novum(bukti baru)yg signifikan.

27

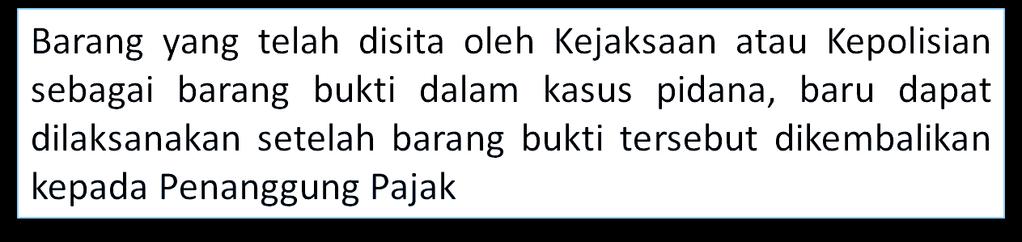

28 Surat Paksa & dilampiri Surat Pemberitahuan Kepolisian/ Kejaksaan Jurusita Barang tsb akan disita jika pembuktian tlh selesai & diputuskan barang tsb dikembalikan ke PP Memberitahukan agar segera melaksanakan penyitaan sebelum barang dikembalikan ke PP

29 Barang yang telah disita Pengadilan Negeri/ Panitia Urusan Piutang Negara Penyitaan tidak dapat dilaksanakan Jurusita menyampaikan Surat Paksa kepada PN atau instansi lain yang berwenang. PN dalam sidang berikutnya menetapkan barang yang telah disita dimaksud sebagai jaminan pelunasan utang pajak. Instansi lain yang berwenang setelah menerima Surat Paksa menjadikan barang yang telah disita dimaksud sebagai jaminan pelunasan utang pajak. PN/instansi lain yang berwenang menentukan pembagian hasil penjualan barang dimaksud berdasarkan ketentuan hak mendahulu Negara untuk tagihan pajak.

30 DALUWARSA PENAGIHAN DAN PENGHAPUSAN PIUTANG PAJAK

31 Pasal 22 UU KUP Hak untuk melakukan penagihan pajak, termasuk bunga, denda, kenaikan, dan biaya penagihan pajak daluwarsa setelah melampaui waktu 5 tahun terhitung sejak penerbitan SKPKB, SKPKBT SK Pembetulan SK Keberatan Putusan Banding Putusan PK Saat daluwarsa penagihan pajak perlu ditetapkan untuk memberi kepastian hukum kapan utang pajak tersebut tidak dapat ditagih lagi daluwarsa setelah melampaui waktu 10 tahun terhitung sejak saat terutangnya pajak atau berakhirnya Masa Pajak, Bagian Tahun Pajak atau Tahun Pajak yang bersangkutan

32 Daluwarsa tertangguh apabila: 1. DirJen Pajak menerbitkan dan memberitahukan SP kepada PP yang tidak melakukan pembayaran utang pajak sampai dengan tanggal jatuh tempo pembayaran 2. WP menyatakan pengakuan utang pajak dengan cara mengajukan permohonan angsuran atau penundaan pembayaran utang pajak sebelum tanggal jatuh tempo pembayaran 3. Terdapat SKPKB atau SKPKBT yang diterbitkan terhadap WP karena melakukan tindak pidana di bidang perpajakan dan tindak pidana lain yang dapat merugikan pendapatan negara berdasarkan putusan pengadilan yang telah mempunyai kekuatan hukum tetap 4. Terhadap WP dilakukan penyidikan tindak pidana di bidang perpajakan Daluwarsa dihitung sejak tanggal pemberitahuan Surat Paksa tersebut. surat permohonan angsuran atau penundaan pembayaran utang pajak diterima oleh DirJen Pajak penerbitan surat ketetapan pajak tersebut penerbitan Surat Perintah Penyidikan tindak pidana di bidang perpajakan

33 Penghapusan Piutang Pajak PASAL 24 UU KUP Permenkeu No. 68/PMK.03/2012

34 PIUTANG PAJAK YANG DAPAT DIHAPUSKAN: a) STP b) SKPKB c) SKPKBT d) SPPT e) SKP f) SKPT g) SK Pembetulan, SK Keberatan, Putusan Banding, Putusan Peninjauan Kembali, yang menyebabkan jumlah pajak yang masih harus dibayar bertambah

35 a. Wajib Pajak telah meninggal dunia dan tidak mempunyai harta atau kekayaan b. WP dan/ atau Penanggung Pajak tidak dapat ditemukan c. Hak untuk melakukan penagihan sudah daluwarsa d. dokumen sebagai dasar penagihan pajak tidak ditemukan dan telah dilakukan penelusuran secara optimal sesuai dengan ketentuan perundang-undangan di bidang perpajakan e. hak negara untuk melakukan penagihan pajak tidak dapat dilaksanakan karena kondisi tertentu sehubungan dengan adanya perubahan kebijakan dan/atau berdasarkan pertimbangan yang ditetapkan oleh Menteri Keuangan

36 a) WP bubar, likuidasi, atau pailit dan Penanggung Pajak tidak dapat ditemukan; b) hak untuk melakukan penagihan pajak sudah daluwarsa; c) dokumen sebagai dasar penagihan pajak tidak ditemukan dan telah dilakukan penelusuran secara optimal sesuai dengan ketentuan perundangundangan di bidang perpajakan; atau d) hak negara untuk melakukan penagihan pajak tidak dapat dilaksanakan karena kondisi tertentu sehubungan dengan adanya perubahan kebijakan dan/atau berdasarkan pertimbangan yang ditetapkan oleh Menteri Keuangan.

37 Laporan hasil penelitan: Gambaran ttg keadaan WP & untuk menentukan besarnya piutang pajak yg tidak dapat ditagih lagi Kepala KPP daftar usulan penghapusan piutang pajak Pengusulan Penghapusan piutang pajak Jurusita penelitian administrasi atau penelitian setempat Itjen reviu Kanwil DJP daftar usulan penghapusan piutang pajak Keputusan Penghapusan Piutang Pajak Menkeu daftar usulan penghapusan piutang pajak Dirjen Pajak

38 Penelitian setempat Dilakukan oleh Juru Sita Pajak terhadap piutang pajak yang tidak dapat atau tidak mungkin ditagih lagi karena: Wajib Pajak meninggal dunia, tidak meninggalkan harta warisan dan tidak mempunyai ahli waris, atau ahli waris tidak dapat ditemukan, yang dibuktikan dengan Surat Keterangan kematian dan surat keterangan yang menyatakan bahwa Wajib Pajak yang meninggal dunia tersebut tidak meninggalkan harta warisan dan tidak mempunyai ahli waris dari pejabat yang berwenang; Wajib Pajak tidak mempunyai harta kekayaan lagi, dibuktikan dengan surat keterangan dari pejabat yang berwenang yang menyatakan bahwa Wajib Pajak memang benar-benar sudah tidak mempunyai harta kekayaan lagi; berdasarkan surat perintah penelitian setempat yang diterbitkan oleh Kepala Kantor Pelayanan Pajak.

39 Penelitian administrasi penelitian terhadap piutang pajak yang tidak dapat ditagih lagi karena hak penagihannya telah daluwarsa berdasarkan Pasal 22 UU KUP dan hasilnya dituangkan dalam Laporan Hasil Penelitian Administrasi.

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI II.1 Surat Ketetapan Pajak (SKP) Penerbitan suatu Surat Ketetapan Pajak (SKP) hanya terbatas kepada Wajib Pajak tertentu yang disebabkan oleh ketidakbenaran dalam pengisian Surat

BAB II LANDASAN TEORI II.1 Surat Ketetapan Pajak (SKP) Penerbitan suatu Surat Ketetapan Pajak (SKP) hanya terbatas kepada Wajib Pajak tertentu yang disebabkan oleh ketidakbenaran dalam pengisian Surat

KEPUTUSAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 561/KMK.04/2000 TENTANG

KEPUTUSAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 561/KMK.04/2000 TENTANG TATA CARA PELAKSANAAN PENAGIHAN SEKETIKA DAN SEKALIGUS DAN PELAKSANAAN SURAT PAKSA Menimbang : MENTERI KEUANGAN REPUBLIK INDONESIA,

KEPUTUSAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 561/KMK.04/2000 TENTANG TATA CARA PELAKSANAAN PENAGIHAN SEKETIKA DAN SEKALIGUS DAN PELAKSANAAN SURAT PAKSA Menimbang : MENTERI KEUANGAN REPUBLIK INDONESIA,

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 24/PMK.03/2008 TENTANG

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 24/PMK.03/2008 TENTANG TATA CARA PELAKSANAAN PENAGIHAN DENGAN SURAT PAKSA DAN PELAKSANAAN PENAGIHAN SEKETIKA DAN SEKALIGUS MENTERI KEUANGAN REPUBLIK

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 24/PMK.03/2008 TENTANG TATA CARA PELAKSANAAN PENAGIHAN DENGAN SURAT PAKSA DAN PELAKSANAAN PENAGIHAN SEKETIKA DAN SEKALIGUS MENTERI KEUANGAN REPUBLIK

1905:217 juncto Staatsblad 1906:348) sebagian besar materinya tidak

sebagian besar materinya tidak") UNDANG-UNDANG NOMOR 37 TAHUN 2004 TENTANG KEPAILITAN DAN PENUNDAAN KEWAJIBAN PEMBAYARAN UTANG DENGAN RAHMAT TUHAN YANG MAHA ESA Menimbang : a. PRESIDEN, bahwa pembangunan hukum nasional dalam rangka mewujudkan

UNDANG-UNDANG NOMOR 37 TAHUN 2004 TENTANG KEPAILITAN DAN PENUNDAAN KEWAJIBAN PEMBAYARAN UTANG DENGAN RAHMAT TUHAN YANG MAHA ESA Menimbang : a. PRESIDEN, bahwa pembangunan hukum nasional dalam rangka mewujudkan

PERPAJAKAN I KUASA & KONSULTAN PAJAK, PEMERIKSAAN, PENAGIHAN, RESTITUSI PAJAK. Deden Tarmidi, SE., M.Ak., BKP. Modul ke: Fakultas Ekonomi dan Bisnis

Modul ke: PERPAJAKAN I KUASA & KONSULTAN PAJAK, PEMERIKSAAN, PENAGIHAN, RESTITUSI PAJAK Fakultas Ekonomi dan Bisnis Deden Tarmidi, SE., M.Ak., BKP. Program Studi Akuntansi www.mercubuana.ac.id PENDAHULUAN

Modul ke: PERPAJAKAN I KUASA & KONSULTAN PAJAK, PEMERIKSAAN, PENAGIHAN, RESTITUSI PAJAK Fakultas Ekonomi dan Bisnis Deden Tarmidi, SE., M.Ak., BKP. Program Studi Akuntansi www.mercubuana.ac.id PENDAHULUAN

Penagihan Pajak. a. Pengertian Penagihan Pajak b. Sifat Utang Pajak c. Tatacara Penagihan Pajak (siklus) d. Pencairan Tunggakan

d. Pencairan Tunggakan") Sesi 11 Penagihan Pajak Penagihan Pajak a. Pengertian Penagihan Pajak b. Sifat Utang Pajak c. Tatacara Penagihan Pajak (siklus) d. Pencairan Tunggakan RUANG LINGKUP UU NOMOR 19 TAHUN 1997 STDD UU NOMOR

Sesi 11 Penagihan Pajak Penagihan Pajak a. Pengertian Penagihan Pajak b. Sifat Utang Pajak c. Tatacara Penagihan Pajak (siklus) d. Pencairan Tunggakan RUANG LINGKUP UU NOMOR 19 TAHUN 1997 STDD UU NOMOR

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 37 TAHUN 2004 TENTANG KEPAILITAN DAN PENUNDAAN KEWAJIBAN PEMBAYARAN UTANG DENGAN RAHMAT TUHAN YANG MAHA ESA

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 37 TAHUN 2004 TENTANG KEPAILITAN DAN PENUNDAAN KEWAJIBAN PEMBAYARAN UTANG DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang : a. bahwa pembangunan

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 37 TAHUN 2004 TENTANG KEPAILITAN DAN PENUNDAAN KEWAJIBAN PEMBAYARAN UTANG DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang : a. bahwa pembangunan

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 37 TAHUN 2004 TENTANG KEPAILITAN DAN PENUNDAAN KEWAJIBAN PEMBAYARAN UTANG DENGAN RAHMAT TUHAN YANG MAHA ESA

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 37 TAHUN 2004 TENTANG KEPAILITAN DAN PENUNDAAN KEWAJIBAN PEMBAYARAN UTANG DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang: a. bahwa pembangunan

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 37 TAHUN 2004 TENTANG KEPAILITAN DAN PENUNDAAN KEWAJIBAN PEMBAYARAN UTANG DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang: a. bahwa pembangunan

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 37 TAHUN 2004 TENTANG KEPAILITAN DAN PENUNDAAN KEWAJIBAN PEMBAYARAN UTANG DENGAN RAHMAT TUHAN YANG MAHA ESA

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 37 TAHUN 2004 TENTANG KEPAILITAN DAN PENUNDAAN KEWAJIBAN PEMBAYARAN UTANG DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang: a. bahwa pembangunan

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 37 TAHUN 2004 TENTANG KEPAILITAN DAN PENUNDAAN KEWAJIBAN PEMBAYARAN UTANG DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang: a. bahwa pembangunan

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 19 TAHUN 2000 TENTANG

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 19 TAHUN 2000 TENTANG PERUBAHAN ATAS UNDANG-UNDANG NOMOR 19 TAHUN 1997 TENTANG PENAGIHAN PAJAK DENGAN SURAT PAKSA DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 19 TAHUN 2000 TENTANG PERUBAHAN ATAS UNDANG-UNDANG NOMOR 19 TAHUN 1997 TENTANG PENAGIHAN PAJAK DENGAN SURAT PAKSA DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK

BERITA NEGARA REPUBLIK INDONESIA

No.1003, 2013 BERITA NEGARA REPUBLIK INDONESIA KEMENTERIAN KEUANGAN. Penagihan. Bea Masuk. Cukai. Tata Cara. Pencabutan. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR PMK 111/PMK.04/2013 TENTANG

No.1003, 2013 BERITA NEGARA REPUBLIK INDONESIA KEMENTERIAN KEUANGAN. Penagihan. Bea Masuk. Cukai. Tata Cara. Pencabutan. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR PMK 111/PMK.04/2013 TENTANG

PENUNJUK Undang-undang Kepailitan dan Penundaan Kewajiban Pembayaran Utang

PENUNJUK Undang-undang Kepailitan dan Penundaan Kewajiban Pembayaran Utang 1 Tahun - Jangka Waktu Hibah - Kecuali dapat dibuktikan sebaliknya, Debitor dianggap mengetahui atau patut mengetahui bahwa hibah

PENUNJUK Undang-undang Kepailitan dan Penundaan Kewajiban Pembayaran Utang 1 Tahun - Jangka Waktu Hibah - Kecuali dapat dibuktikan sebaliknya, Debitor dianggap mengetahui atau patut mengetahui bahwa hibah

BAB III HAK MENDAHULU DALAM PERPAJAKAN DAN ATURAN DALAM KEPAILITAN

BAB III HAK MENDAHULU DALAM PERPAJAKAN DAN ATURAN DALAM KEPAILITAN A. Perkembangan Hak Mendahulu Hak mendahulu pada penagihan pajak dalam perkembangannya didasarkan pada suatu dasar pemikiran bahwa seorang

BAB III HAK MENDAHULU DALAM PERPAJAKAN DAN ATURAN DALAM KEPAILITAN A. Perkembangan Hak Mendahulu Hak mendahulu pada penagihan pajak dalam perkembangannya didasarkan pada suatu dasar pemikiran bahwa seorang

Kepailitan dan Penundaan Kewajiban Pembayaran Utang TUJUAN KEPAILITAN TUJUAN KEPAILITAN. 22-Nov-17

Kepailitan dan Penundaan Kewajiban Pembayaran Utang Ranitya Ganindha, SH. MH. Dosen Hukum Dagang Fakultas Hukum Univ Brawijaya Dalam suatu kegiatan usaha / bisnis berutang merupakan hal yang lazim. Permasalahan

Kepailitan dan Penundaan Kewajiban Pembayaran Utang Ranitya Ganindha, SH. MH. Dosen Hukum Dagang Fakultas Hukum Univ Brawijaya Dalam suatu kegiatan usaha / bisnis berutang merupakan hal yang lazim. Permasalahan

PERATURAN WALIKOTA PARIAMAN NOMOR 33 TAHUN 2013 TENTANG TATA CARA PELAKSANAAN PENAGIHAN PAJAK BUMI DAN BANGUNAN PERKOTAAN DAN PERDESAAN

PERATURAN WALIKOTA PARIAMAN NOMOR 33 TAHUN 2013 TENTANG TATA CARA PELAKSANAAN PENAGIHAN PAJAK BUMI DAN BANGUNAN PERKOTAAN DAN PERDESAAN DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA PARIAMAN, Menimbang :

PERATURAN WALIKOTA PARIAMAN NOMOR 33 TAHUN 2013 TENTANG TATA CARA PELAKSANAAN PENAGIHAN PAJAK BUMI DAN BANGUNAN PERKOTAAN DAN PERDESAAN DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA PARIAMAN, Menimbang :

Pengertian Penagihan Pajak

KUP PENAGIHAN Pengertian Penagihan Pajak Rochmat Soemitro memberi pengertian penagihan yaitu perbuatan yang dilakukan oleh Direktur Jenderal Pajak, karena wajib pajak tidak mematuhi ketentuan undangundang,

KUP PENAGIHAN Pengertian Penagihan Pajak Rochmat Soemitro memberi pengertian penagihan yaitu perbuatan yang dilakukan oleh Direktur Jenderal Pajak, karena wajib pajak tidak mematuhi ketentuan undangundang,

PENGURUSAN HARTA PAILIT PEMBERESAN HARTA PAILIT TUGAS KURATOR. Heri Hartanto, Hukum Acara Peradilan Niaga (FH-UNS)

") PENGURUSAN HARTA PAILIT PEMBERESAN HARTA PAILIT TUGAS KURATOR 1 Menyimpan: Surat,dokumen, uang, perhiasan, efek, surat berharga lainnya dengan memberikan tanda terima (Ps.98 UUK) MENGAMANKAN HARTA PAILIT

PENGURUSAN HARTA PAILIT PEMBERESAN HARTA PAILIT TUGAS KURATOR 1 Menyimpan: Surat,dokumen, uang, perhiasan, efek, surat berharga lainnya dengan memberikan tanda terima (Ps.98 UUK) MENGAMANKAN HARTA PAILIT

: PERATURAN MENTERI KEUANGAN TENTANG TATA CARA PENAGIHAN BEA MASUK DAN/ATAU CUKAI.

- 2 - e. bahwa dalam rangka penagihan bea masuk dan/atau cukai perlu pengaturan khusus dengan berdasarkan pada ketentuan sebagaimana dimaksud dalam huruf a; f. bahwa berdasarkan pertimbangan sebagaimana

- 2 - e. bahwa dalam rangka penagihan bea masuk dan/atau cukai perlu pengaturan khusus dengan berdasarkan pada ketentuan sebagaimana dimaksud dalam huruf a; f. bahwa berdasarkan pertimbangan sebagaimana

SALINAN PERATURAN MENTERI KEUANGAN NOMOR 24/PMK.04/2011 TENTANG TATA CARA PENAGIHAN DI BIDANG CUKAI DENGAN RAHMAT TUHAN YANG MAHA ESA

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN NOMOR 24/PMK.04/2011 TENTANG TATA CARA PENAGIHAN DI BIDANG CUKAI DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI KEUANGAN, Menimbang : bahwa

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN NOMOR 24/PMK.04/2011 TENTANG TATA CARA PENAGIHAN DI BIDANG CUKAI DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI KEUANGAN, Menimbang : bahwa

PERATURAN MENTERI KEUANGAN NOMOR 24/PMK.04/2011 TENTANG TATA CARA PENAGIHAN DI BIDANG CUKAI DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI KEUANGAN,

PERATURAN MENTERI KEUANGAN NOMOR 24/PMK.04/2011 TENTANG TATA CARA PENAGIHAN DI BIDANG CUKAI DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI KEUANGAN, Menimbang : bahwa dalam rangka melaksanakan ketentuan Pasal

PERATURAN MENTERI KEUANGAN NOMOR 24/PMK.04/2011 TENTANG TATA CARA PENAGIHAN DI BIDANG CUKAI DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI KEUANGAN, Menimbang : bahwa dalam rangka melaksanakan ketentuan Pasal

PERATURAN DAERAH PROVINSI KALIMANTAN SELATAN NOMOR 11 TAHUN 2015 TENTANG PENAGIHAN PAJAK DAERAH DENGAN SURAT PAKSA DENGAN RAHMAT TUHAN YANG MAHA ESA

Menimbang: PERATURAN DAERAH PROVINSI KALIMANTAN SELATAN NOMOR 11 TAHUN 2015 TENTANG PENAGIHAN PAJAK DAERAH DENGAN SURAT PAKSA DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR KALIMANTAN SELATAN, a. bahwa Pajak

Menimbang: PERATURAN DAERAH PROVINSI KALIMANTAN SELATAN NOMOR 11 TAHUN 2015 TENTANG PENAGIHAN PAJAK DAERAH DENGAN SURAT PAKSA DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR KALIMANTAN SELATAN, a. bahwa Pajak

LEMBARAN DAERAH KOTA BOGOR TAHUN 2009 NOMOR 5 SERI E PERATURAN DAERAH KOTA BOGOR NOMOR 9 TAHUN 2009 TENTANG KETENTUAN UMUM DAN TATA CARA PAJAK DAERAH

LEMBARAN DAERAH KOTA BOGOR TAHUN 2009 NOMOR 5 SERI E PERATURAN DAERAH KOTA BOGOR NOMOR 9 TAHUN 2009 TENTANG KETENTUAN UMUM DAN TATA CARA PAJAK DAERAH DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA BOGOR, Menimbang

LEMBARAN DAERAH KOTA BOGOR TAHUN 2009 NOMOR 5 SERI E PERATURAN DAERAH KOTA BOGOR NOMOR 9 TAHUN 2009 TENTANG KETENTUAN UMUM DAN TATA CARA PAJAK DAERAH DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA BOGOR, Menimbang

UU 37/2004, KEPAILITAN DAN PENUNDAAN KEWAJIBAN PEMBAYARAN UTANG *15705 UNDANG-UNDANG REPUBLIK INDINESIA (UU) NOMOR 37 TAHUN 2004 (37/2004)

NOMOR 37 TAHUN 2004 (37/2004)") Copyright (C) 2000 BPHN UU 37/2004, KEPAILITAN DAN PENUNDAAN KEWAJIBAN PEMBAYARAN UTANG *15705 UNDANG-UNDANG REPUBLIK INDINESIA (UU) NOMOR 37 TAHUN 2004 (37/2004) TENTANG KEPAILITAN DAN PENUNDAAN KEWAJIBAN

Copyright (C) 2000 BPHN UU 37/2004, KEPAILITAN DAN PENUNDAAN KEWAJIBAN PEMBAYARAN UTANG *15705 UNDANG-UNDANG REPUBLIK INDINESIA (UU) NOMOR 37 TAHUN 2004 (37/2004) TENTANG KEPAILITAN DAN PENUNDAAN KEWAJIBAN

Kepailitan dan Penundaan Kewajiban Pembayaran Utang. Istilah Kepailitan 9/4/2014

Kepailitan dan Penundaan Kewajiban Pembayaran Utang Ranitya Ganindha, SH. MH. Dosen Hukum Dagang Fakultas Hukum Univ Brawijaya Dalam suatu kegiatan usaha / bisnis berutang merupakan hal yang lazim. Permasalahan

Kepailitan dan Penundaan Kewajiban Pembayaran Utang Ranitya Ganindha, SH. MH. Dosen Hukum Dagang Fakultas Hukum Univ Brawijaya Dalam suatu kegiatan usaha / bisnis berutang merupakan hal yang lazim. Permasalahan

68/PMK. 03/2012 TATA CARA PENGHAPUSAN PIUTANG PAJAK DAN PENETAPAN BESARNYA PENGHAPUSAN

68/PMK. 03/2012 TATA CARA PENGHAPUSAN PIUTANG PAJAK DAN PENETAPAN BESARNYA PENGHAPUSAN Contributed by Administrator Wednesday, 02 May 2012 Pusat Peraturan Pajak Online PERATURAN MENTERI KEUANGAN REPUBLIK

68/PMK. 03/2012 TATA CARA PENGHAPUSAN PIUTANG PAJAK DAN PENETAPAN BESARNYA PENGHAPUSAN Contributed by Administrator Wednesday, 02 May 2012 Pusat Peraturan Pajak Online PERATURAN MENTERI KEUANGAN REPUBLIK

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI II.1 Konsep Dasar Perpajakan II.1.1 Pengertian Pajak Pajak awalnya adalah suatu upeti (pemberian secara cuma-cuma), tetapi bersifat wajib dan dapat dipaksakan yang harus dilaksanakan

BAB II LANDASAN TEORI II.1 Konsep Dasar Perpajakan II.1.1 Pengertian Pajak Pajak awalnya adalah suatu upeti (pemberian secara cuma-cuma), tetapi bersifat wajib dan dapat dipaksakan yang harus dilaksanakan

PERATURAN BUPATI ACEH TIMUR NOMOR 15 TAHUN 2012 TENTANG

PERATURAN BUPATI ACEH TIMUR NOMOR 15 TAHUN 2012 TENTANG TATA CARA PELAKSANAAN PENAGIHAN DENGAN SURAT PAKSA DAN PELAKSANAAN PENAGIHAN SEKETIKA DAN SEKALIGUS DENGAN RAHMAT ALLAH YANG MAHA KUASA BUPATI ACEH

PERATURAN BUPATI ACEH TIMUR NOMOR 15 TAHUN 2012 TENTANG TATA CARA PELAKSANAAN PENAGIHAN DENGAN SURAT PAKSA DAN PELAKSANAAN PENAGIHAN SEKETIKA DAN SEKALIGUS DENGAN RAHMAT ALLAH YANG MAHA KUASA BUPATI ACEH

UNDANG-UNDANG NOMOR 19 TAHUN 1997 TENTANG PENAGIHAN PAJAK DENGAN SURAT PAKSA SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG-UNDANG NOMOR 19 TAHUN 2000

UU PP PMK UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 6 TAHUN 1983 TENTANG KETENTUAN UMUM DAN TATA CARA PERPAJAKAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG-UNDANG NOMOR 16 TAHUN 2009. UNDANG-UNDANG NOMOR 19 TAHUN

UU PP PMK UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 6 TAHUN 1983 TENTANG KETENTUAN UMUM DAN TATA CARA PERPAJAKAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG-UNDANG NOMOR 16 TAHUN 2009. UNDANG-UNDANG NOMOR 19 TAHUN

PENUNJUK UNDANG-UNDANG KETENTUAN UMUM DAN TATA CARA PERPAJAKAN

PENUNJUK UNDANG-UNDANG KETENTUAN UMUM DAN TATA CARA PERPAJAKAN 2008 TATANUSA 1 BULAN ~ Direktur Jenderal Pajak harus menerbitkan Surat Ketetapan Pajak Lebih Bayar Apabila setelah melampaui jangka waktu

PENUNJUK UNDANG-UNDANG KETENTUAN UMUM DAN TATA CARA PERPAJAKAN 2008 TATANUSA 1 BULAN ~ Direktur Jenderal Pajak harus menerbitkan Surat Ketetapan Pajak Lebih Bayar Apabila setelah melampaui jangka waktu

II. TINJAUAN PUSTAKA. Dasar hukum bagi suatu kepailitan (Munir Fuady, 2004: a. Undang-Undang Nomor 37 Tahun 2004 tentang Kepailitan dan PKPU;

7 II. TINJAUAN PUSTAKA A. Tinjauan Umum Tentang Kepailitan 1. Dasar Hukum dan Pengertian Kepailitan Dasar hukum bagi suatu kepailitan (Munir Fuady, 2004: 10) adalah sebagai berikut: a. Undang-Undang Nomor

7 II. TINJAUAN PUSTAKA A. Tinjauan Umum Tentang Kepailitan 1. Dasar Hukum dan Pengertian Kepailitan Dasar hukum bagi suatu kepailitan (Munir Fuady, 2004: 10) adalah sebagai berikut: a. Undang-Undang Nomor

JENIS DAN BENTUK SURAT, DOKUMEN DAN/ATAU DAFTAR YANG DIPERLUKAN DALAM RANGKA PENGUSULAN DAN TINDAK LANJUT PENGHAPUSAN PIUTANG PAJAK

LAMPIRAN I Surat Edaran Direktur Jenderal Nomor : SE-13/PJ./2013 Tanggal : 26 Maret 2013 JENIS DAN BENTUK SURAT, DOKUMEN DAN/ATAU DAFTAR YANG DIPERLUKAN DALAM RANGKA PENGUSULAN DAN TINDAK LANJUT PENGHAPUSAN

LAMPIRAN I Surat Edaran Direktur Jenderal Nomor : SE-13/PJ./2013 Tanggal : 26 Maret 2013 JENIS DAN BENTUK SURAT, DOKUMEN DAN/ATAU DAFTAR YANG DIPERLUKAN DALAM RANGKA PENGUSULAN DAN TINDAK LANJUT PENGHAPUSAN

BAB VIII KEPAILITAN. Latar Belakang Masalah

Latar Belakang Masalah BAB VIII KEPAILITAN Dalam undang-undang kepailitan tidak dijelaskan apa yang dimaksud dengan kepailitan tetapi hanya menyebutkan bahwa debitur yang mempunyai dua atau lebih kreditur

Latar Belakang Masalah BAB VIII KEPAILITAN Dalam undang-undang kepailitan tidak dijelaskan apa yang dimaksud dengan kepailitan tetapi hanya menyebutkan bahwa debitur yang mempunyai dua atau lebih kreditur

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 16 TAHUN 2000 TENTANG

Menimbang : UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 16 TAHUN 2000 TENTANG PERUBAHAN KEDUA ATAS UNDANG-UNDANG NOMOR 6 TAHUN 1983 TENTANG KETENTUAN UMUM DAN TATA CARA PERPAJAKAN DENGAN RAHMAT TUHAN YANG MAHA

Menimbang : UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 16 TAHUN 2000 TENTANG PERUBAHAN KEDUA ATAS UNDANG-UNDANG NOMOR 6 TAHUN 1983 TENTANG KETENTUAN UMUM DAN TATA CARA PERPAJAKAN DENGAN RAHMAT TUHAN YANG MAHA

BERITA DAERAH KOTA SEMARANG

BERITA DAERAH KOTA SEMARANG TAHUN 2011 NOMOR 39 PERATURAN WALIKOTA SEMARANG NOMOR 39 TAHUN 2011 TENTANG TATA CARA PENGHAPUSAN PIUTANG PAJAK BUMI DAN BANGUNAN PERKOTAAN DENGAN RAHMAT TUHAN YANG MAHA ESA

BERITA DAERAH KOTA SEMARANG TAHUN 2011 NOMOR 39 PERATURAN WALIKOTA SEMARANG NOMOR 39 TAHUN 2011 TENTANG TATA CARA PENGHAPUSAN PIUTANG PAJAK BUMI DAN BANGUNAN PERKOTAAN DENGAN RAHMAT TUHAN YANG MAHA ESA

PERATURAN BUPATI PURWAKARTA NOMOR 57 TAHUN 2013 TENTANG TATA CARA PENGHAPUSAN PIUTANG PAJAK BUMI DAN BANGUNAN PERDESAAN DAN PERKOTAAN

PERATURAN BUPATI PURWAKARTA NOMOR 57 TAHUN 2013 TENTANG TATA CARA PENGHAPUSAN PIUTANG PAJAK BUMI DAN BANGUNAN PERDESAAN DAN PERKOTAAN PEMERINTAH KABUPATEN PURWAKARTA TAHUN 2013 PERATURAN BUPATI PURWAKARTA

PERATURAN BUPATI PURWAKARTA NOMOR 57 TAHUN 2013 TENTANG TATA CARA PENGHAPUSAN PIUTANG PAJAK BUMI DAN BANGUNAN PERDESAAN DAN PERKOTAAN PEMERINTAH KABUPATEN PURWAKARTA TAHUN 2013 PERATURAN BUPATI PURWAKARTA

BAB III PELAKSANAAN KULIAH KERJA PRAKTEK

BAB III PELAKSANAAN KULIAH KERJA PRAKTEK 3.1 Bidang Pelaksanaan Kerja Praktek Bidang pelaksanaan kerja praktek ini penulis ditempatkan di seksi pelayanan KPP Pratama Bandung Cicadas. Dalam pelaksanaan

BAB III PELAKSANAAN KULIAH KERJA PRAKTEK 3.1 Bidang Pelaksanaan Kerja Praktek Bidang pelaksanaan kerja praktek ini penulis ditempatkan di seksi pelayanan KPP Pratama Bandung Cicadas. Dalam pelaksanaan

LEMBARAN NEGARA REPUBLIK INDONESIA

Teks tidak dalam format asli. Kembali: tekan backspace mengubah: UU 6-1983 lihat: UU 9-1994::UU 28-2007 LEMBARAN NEGARA REPUBLIK INDONESIA No. 126, 2000 (Penjelasan dalam Tambahan Lembaran Negara Republik

Teks tidak dalam format asli. Kembali: tekan backspace mengubah: UU 6-1983 lihat: UU 9-1994::UU 28-2007 LEMBARAN NEGARA REPUBLIK INDONESIA No. 126, 2000 (Penjelasan dalam Tambahan Lembaran Negara Republik

- 1 - PEMERINTAH PROVINSI JAWA TIMUR PERATURAN DAERAH PROVINSI JAWA TIMUR NOMOR 1 TAHUN 2011 TENTANG PENAGIHAN PAJAK DAERAH DENGAN SURAT PAKSA

- 1 - PEMERINTAH PROVINSI JAWA TIMUR PERATURAN DAERAH PROVINSI JAWA TIMUR NOMOR 1 TAHUN 2011 TENTANG PENAGIHAN PAJAK DAERAH DENGAN SURAT PAKSA DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR JAWA TIMUR, Menimbang

- 1 - PEMERINTAH PROVINSI JAWA TIMUR PERATURAN DAERAH PROVINSI JAWA TIMUR NOMOR 1 TAHUN 2011 TENTANG PENAGIHAN PAJAK DAERAH DENGAN SURAT PAKSA DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR JAWA TIMUR, Menimbang

PERATURAN BUPATI PANDEGLANG DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI PANDEGLANG,

PERATURAN BUPATI PANDEGLANG NOMOR 7 TAHUN 2012 TENTANG TATA CARA PENGELOLAAN PAJAK PENERANGAN JALAN DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI PANDEGLANG, Menimbang Mengingat : : bahwa untuk menindaklanjuti

PERATURAN BUPATI PANDEGLANG NOMOR 7 TAHUN 2012 TENTANG TATA CARA PENGELOLAAN PAJAK PENERANGAN JALAN DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI PANDEGLANG, Menimbang Mengingat : : bahwa untuk menindaklanjuti

WALIKOTA PROBOLINGGO

WALIKOTA PROBOLINGGO SALINAN PERATURAN WALIKOTA PROBOLINGGO NOMOR 48 TAHUN 2013 TENTANG PENGAKUAN DAN TATA CARA PENGHAPUSAN PIUTANG PAJAK BUMI DAN BANGUNAN PERKOTAAN DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA

WALIKOTA PROBOLINGGO SALINAN PERATURAN WALIKOTA PROBOLINGGO NOMOR 48 TAHUN 2013 TENTANG PENGAKUAN DAN TATA CARA PENGHAPUSAN PIUTANG PAJAK BUMI DAN BANGUNAN PERKOTAAN DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA

BAB 2 LANDASAN TEORI

BAB 2 LANDASAN TEORI 2.1 Kerangka Teori dan Literatur 2.1.1 Pengertian Pajak Pajak adalah sebuah kegiatan yang berlangsung secara terus menerus dan saling berkesinambungan dengan tujuan untuk meningkatkan

BAB 2 LANDASAN TEORI 2.1 Kerangka Teori dan Literatur 2.1.1 Pengertian Pajak Pajak adalah sebuah kegiatan yang berlangsung secara terus menerus dan saling berkesinambungan dengan tujuan untuk meningkatkan

Apakah Pailit = Insolvensi? Heri Hartanto, Hukum Acara Peradilan Niaga (FH-UNS)

") 1 Apakah Pailit = Insolvensi? Heri Hartanto, Hukum Acara Peradilan Niaga (FH-UNS) Debitor Pailit menjadi Insolvensi, 2 Jika : Pada rapat pencocokan piutang, Debitor tdk mengajukan rencana Perdamaian Rencana

1 Apakah Pailit = Insolvensi? Heri Hartanto, Hukum Acara Peradilan Niaga (FH-UNS) Debitor Pailit menjadi Insolvensi, 2 Jika : Pada rapat pencocokan piutang, Debitor tdk mengajukan rencana Perdamaian Rencana

BUPATI MALANG PERATURAN BUPATI MALANG NOMOR 45 TAHUN 2013 TENTANG TATA CARA PEGHAPUSAN PIUTANG PAJAK BUMI DAN BANGUNAN PERDESAAN DAN PERKOTAAN

1 BUPATI MALANG PERATURAN BUPATI MALANG NOMOR 45 TAHUN 2013 TENTANG TATA CARA PEGHAPUSAN PIUTANG PAJAK BUMI DAN BANGUNAN PERDESAAN DAN PERKOTAAN BUPATI MALANG, Menimbang : bahwa untuk melaksanakan ketentuan

1 BUPATI MALANG PERATURAN BUPATI MALANG NOMOR 45 TAHUN 2013 TENTANG TATA CARA PEGHAPUSAN PIUTANG PAJAK BUMI DAN BANGUNAN PERDESAAN DAN PERKOTAAN BUPATI MALANG, Menimbang : bahwa untuk melaksanakan ketentuan

Menetapkan : PERATURAN BUPATI TENTANG TATA CARA PENGHAPUSAN PIUTANG PAJAK BUMI DAN BANGUNAN PERDESAAN DAN PERKOTAAN.

BUPATI BANJAR PROVINSI KALIMANTAN SELATAN PERATURAN BUPATI BANJAR NOMOR 10 TAHUN 2015 TENTANG TATA CARA PENGHAPUSAN PIUTANG PAJAK BUMI DAN BANGUNAN PERDESAAN DAN PERKOTAAN DENGAN RAHMAT TUHAN YANG MAHA

BUPATI BANJAR PROVINSI KALIMANTAN SELATAN PERATURAN BUPATI BANJAR NOMOR 10 TAHUN 2015 TENTANG TATA CARA PENGHAPUSAN PIUTANG PAJAK BUMI DAN BANGUNAN PERDESAAN DAN PERKOTAAN DENGAN RAHMAT TUHAN YANG MAHA

PENAGIHAN PAJAK DAN SURAT PAKSA DASAR HUKUM, PENGERTIAN, DAN JENIS-JENIS PENAGIHAN PAJAK

PENAGIHAN PAJAK DAN SURAT PAKSA DASAR HUKUM, PENGERTIAN, DAN JENIS-JENIS PENAGIHAN PAJAK Dasar hukum melakukan tindakan penagihan pajak adalah Undang-undang no. 19 tahun 1997 tentang Penagihan Pajak Dengan

PENAGIHAN PAJAK DAN SURAT PAKSA DASAR HUKUM, PENGERTIAN, DAN JENIS-JENIS PENAGIHAN PAJAK Dasar hukum melakukan tindakan penagihan pajak adalah Undang-undang no. 19 tahun 1997 tentang Penagihan Pajak Dengan

B. Saran DAFTAR PUSTAKA LAMPIRAN BAB I PENDAHULUAN

3 B. Saran... 81 DAFTAR PUSTAKA LAMPIRAN BAB I PENDAHULUAN 4 A. Latar Belakang Pertumbuhan ekonomi di Indonesia pada dasarnya tidak dapat dipisahkan dari pertumbuhan dan perkembangan pelaku-pelaku ekonomi

3 B. Saran... 81 DAFTAR PUSTAKA LAMPIRAN BAB I PENDAHULUAN 4 A. Latar Belakang Pertumbuhan ekonomi di Indonesia pada dasarnya tidak dapat dipisahkan dari pertumbuhan dan perkembangan pelaku-pelaku ekonomi

BAB I PENDAHULUAN. suatu barang maupun jasa agar menghasilkan keuntungan.

BAB I PENDAHULUAN A. Latar Belakang Di zaman modern ini, persaingan ekonomi di dunia sangatlah ketat. Hal ini dapat dibuktikan dengan berkembang pesatnya makro dan mikro seiring dengan pertumbuhan unit-unit

BAB I PENDAHULUAN A. Latar Belakang Di zaman modern ini, persaingan ekonomi di dunia sangatlah ketat. Hal ini dapat dibuktikan dengan berkembang pesatnya makro dan mikro seiring dengan pertumbuhan unit-unit

BAB III PEMBAHASAN 3.1 Definsi Pajak Pengertian Pajak

BAB III PEMBAHASAN 3.1 Definsi Pajak 3.1.1 Pengertian Pajak Pengertian pajak dan pandangan para ahli dalam bidag tersebut memberikan berbagai definsi tentang pajak yang berbeda-beda, tetapi pada dasarnya

BAB III PEMBAHASAN 3.1 Definsi Pajak 3.1.1 Pengertian Pajak Pengertian pajak dan pandangan para ahli dalam bidag tersebut memberikan berbagai definsi tentang pajak yang berbeda-beda, tetapi pada dasarnya

2017, No Peraturan Menteri Keuangan tentang Perubahan atas Peraturan Menteri Keuangan Nomor 111/PMK.04/2013 tentang Tata Cara Penagihan Bea Ma

No.1656, 2017 BERITA NEGARA REPUBLIK INDONESIA KEMENKEU. Penagihan Bea Masuk dan/atau Cukai. Perubahan. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 169/PMK.04/2017 TENTANG PERUBAHAN ATAS PERATURAN

No.1656, 2017 BERITA NEGARA REPUBLIK INDONESIA KEMENKEU. Penagihan Bea Masuk dan/atau Cukai. Perubahan. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 169/PMK.04/2017 TENTANG PERUBAHAN ATAS PERATURAN

BAB II LANDASAN TEORI

6 BAB II LANDASAN TEORI A. Surat Teguran 1. Pelaksanaan Surat Teguran Menurut Rudy Suhartono dan Wirawan B Ilyas (KUP) Penerbitan Surat Teguran, Surat peringatan, atau Surat lain yang sejenis merupakan

6 BAB II LANDASAN TEORI A. Surat Teguran 1. Pelaksanaan Surat Teguran Menurut Rudy Suhartono dan Wirawan B Ilyas (KUP) Penerbitan Surat Teguran, Surat peringatan, atau Surat lain yang sejenis merupakan

I. PENDAHULUAN. perusahaan harus dijalankan dan dikelola dengan baik. Pengelolaan perusahaan

1 I. PENDAHULUAN A. Latar belakang Perusahaan adalah badan usaha yang dibentuk untuk menjalankan kegiatan usaha di bidang ekonomi. Sebagai badan yang dibentuk untuk menjalankan usaha maka perusahaan harus

1 I. PENDAHULUAN A. Latar belakang Perusahaan adalah badan usaha yang dibentuk untuk menjalankan kegiatan usaha di bidang ekonomi. Sebagai badan yang dibentuk untuk menjalankan usaha maka perusahaan harus

BAB 2 LANDASAN TEORI Pengertian, Unsur, dan Fungsi Pajak. yang satu sama lain pada dasarnya memiliki tujuan yang sama yaitu merumuskan

BAB 2 LANDASAN TEORI 2.1 Pemahaman Perpajakan 2.1.1 Pengertian, Unsur, dan Fungsi Pajak Banyak definisi atau batasan pajak yang telah dikemukakan oleh para pakar, yang satu sama lain pada dasarnya memiliki

BAB 2 LANDASAN TEORI 2.1 Pemahaman Perpajakan 2.1.1 Pengertian, Unsur, dan Fungsi Pajak Banyak definisi atau batasan pajak yang telah dikemukakan oleh para pakar, yang satu sama lain pada dasarnya memiliki

P U T U S A N Nomor 907 K/Pdt.Sus-Pailit/2017

P U T U S A N Nomor 907 K/Pdt.Sus-Pailit/2017 DEMI KEADILAN BERDASARKAN KETUHANAN YANG MAHA ESA M A H K A M A H A G U N G memeriksa perkara perdata khusus penundaan kewajiban pembayaran utang (prosedur

P U T U S A N Nomor 907 K/Pdt.Sus-Pailit/2017 DEMI KEADILAN BERDASARKAN KETUHANAN YANG MAHA ESA M A H K A M A H A G U N G memeriksa perkara perdata khusus penundaan kewajiban pembayaran utang (prosedur

PERATURAN PEMERINTAH PENGGANTI UNDANG-UNDANG NOMOR 1 TAHUN 1998 TENTANG PERUBAHAN ATAS UNDANG-UNDANG TENTANG KEPAILITAN PRESIDEN REPUBLIK INDONESIA,

PERATURAN PEMERINTAH PENGGANTI UNDANG-UNDANG NOMOR 1 TAHUN 1998 TENTANG PERUBAHAN ATAS UNDANG-UNDANG TENTANG KEPAILITAN PRESIDEN REPUBLIK INDONESIA, Menimbang: a. bahwa gejolak moneter yang terjadi di

PERATURAN PEMERINTAH PENGGANTI UNDANG-UNDANG NOMOR 1 TAHUN 1998 TENTANG PERUBAHAN ATAS UNDANG-UNDANG TENTANG KEPAILITAN PRESIDEN REPUBLIK INDONESIA, Menimbang: a. bahwa gejolak moneter yang terjadi di

PERATURAN DAERAH PROVINSI KALIMANTAN SELATAN NOMOR 11 TAHUN 2015 TENTANG PENAGIHAN PAJAK DAERAH DENGAN SURAT PAKSA DENGAN RAHMAT TUHAN YANG MAHA ESA

Menimbang: PERATURAN DAERAH PROVINSI KALIMANTAN SELATAN NOMOR 11 TAHUN 2015 TENTANG PENAGIHAN PAJAK DAERAH DENGAN SURAT PAKSA DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR KALIMANTAN SELATAN, a. bahwa Pajak

Menimbang: PERATURAN DAERAH PROVINSI KALIMANTAN SELATAN NOMOR 11 TAHUN 2015 TENTANG PENAGIHAN PAJAK DAERAH DENGAN SURAT PAKSA DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR KALIMANTAN SELATAN, a. bahwa Pajak

Pembebanan Jaminan Fidusia

Jaminan Fidusia Fidusia menurut Undang-Undang no 42 tahun 1999 merupakan pengalihan hak kepemilikan suatu benda atas dasar kepercayaan dengan ketentuan bahwa benda yang hak kepemilikannya dialihkan tersebut

Jaminan Fidusia Fidusia menurut Undang-Undang no 42 tahun 1999 merupakan pengalihan hak kepemilikan suatu benda atas dasar kepercayaan dengan ketentuan bahwa benda yang hak kepemilikannya dialihkan tersebut

PENYELESAIAN SENGKETA PAJAK INTERNAL DJP; PENGADILAN PAJAK; DAN MAHKAMAH AGUNG.

PENYELESAIAN SENGKETA PAJAK INTERNAL DJP; PENGADILAN PAJAK; DAN MAHKAMAH AGUNG. 1 ALUR KUP WP SPT SKP Inkraacht 3 bulan (dikrim) Daftar Inkraacht Pemeriksaan Keberatan Inkraacht 5 tahun 3 bulan(dite rima)

PENYELESAIAN SENGKETA PAJAK INTERNAL DJP; PENGADILAN PAJAK; DAN MAHKAMAH AGUNG. 1 ALUR KUP WP SPT SKP Inkraacht 3 bulan (dikrim) Daftar Inkraacht Pemeriksaan Keberatan Inkraacht 5 tahun 3 bulan(dite rima)

BUPATI GIANYAR PROVINSI BALI PERATURAN BUPATI GIANYAR NOMOR 2 TAHUN 2017 TENTANG

BUPATI GIANYAR PROVINSI BALI PERATURAN BUPATI GIANYAR NOMOR 2 TAHUN 2017 TENTANG TATA CARA PENGHAPUSAN PIUTANG PAJAK BUMI DAN BANGUNAN PERDESAAN DAN PERKOTAAN YANG SUDAH KEDALUWARSA DENGAN RAHMAT TUHAN

BUPATI GIANYAR PROVINSI BALI PERATURAN BUPATI GIANYAR NOMOR 2 TAHUN 2017 TENTANG TATA CARA PENGHAPUSAN PIUTANG PAJAK BUMI DAN BANGUNAN PERDESAAN DAN PERKOTAAN YANG SUDAH KEDALUWARSA DENGAN RAHMAT TUHAN

BAB II LANDASAN TEORI. untuk pencapaian tujuan yang telah dirumuskan. Implementasi merupakan tahap

BAB II LANDASAN TEORI 2.1 Definisi Implementasi Nugroho (2012: 158), menyatakan implementasi merupakan prinsip dalam sebuah tindakan atau cara yang dilakukan oleh individu atau kelompok orang untuk pencapaian

BAB II LANDASAN TEORI 2.1 Definisi Implementasi Nugroho (2012: 158), menyatakan implementasi merupakan prinsip dalam sebuah tindakan atau cara yang dilakukan oleh individu atau kelompok orang untuk pencapaian

Utang Pajak. a. Pajak terutang b. Utang pajak. c. Timbulnya utang pajak d. Penetapan dan ketetapan pajak

Sesi 10 a. Pajak terutang b. Utang pajak Utang Pajak c. Timbulnya utang pajak d. Penetapan dan ketetapan pajak Pasal 1 angka 10 UU KUP Pajak yang terutang adalah pajak yang harus dibayar pada suatu saat,

Sesi 10 a. Pajak terutang b. Utang pajak Utang Pajak c. Timbulnya utang pajak d. Penetapan dan ketetapan pajak Pasal 1 angka 10 UU KUP Pajak yang terutang adalah pajak yang harus dibayar pada suatu saat,

PENETAPAN DAN KETETAPAN

PENETAPAN DAN KETETAPAN Setiap Wajib Pajak wajib membayar pajak yang terutang sesuai dengan ketentuan peraturan perundang-undangan perpajakan, dengan tidak menggantungkan pada adanya surat ketetapan pajak.

PENETAPAN DAN KETETAPAN Setiap Wajib Pajak wajib membayar pajak yang terutang sesuai dengan ketentuan peraturan perundang-undangan perpajakan, dengan tidak menggantungkan pada adanya surat ketetapan pajak.

IV. HASIL PENELITIAN DAN PEMBAHASAN. A. Proses Penyelesaian Kepailitan Melalui Upaya Perdamaian Berdasarkan UU No. 37 Tahun 2004

29 IV. HASIL PENELITIAN DAN PEMBAHASAN A. Proses Penyelesaian Kepailitan Melalui Upaya Perdamaian Berdasarkan UU No. 37 Tahun 2004 Pasal 144 UU No. 37 Tahun 2004 menentukan, debitor pailit berhak untuk

29 IV. HASIL PENELITIAN DAN PEMBAHASAN A. Proses Penyelesaian Kepailitan Melalui Upaya Perdamaian Berdasarkan UU No. 37 Tahun 2004 Pasal 144 UU No. 37 Tahun 2004 menentukan, debitor pailit berhak untuk

Diatur dalam pasal 1 angka 25 UU KUP Pemeriksaan adalah serangkaian kegiatan menghimpun dan mengolah data, keterangan dan/atau bukti yang

Diatur dalam pasal 1 angka 25 UU KUP Pemeriksaan adalah serangkaian kegiatan menghimpun dan mengolah data, keterangan dan/atau bukti yang dilaksanakan secara objektif dan proporsional berdasarkan suatu

Diatur dalam pasal 1 angka 25 UU KUP Pemeriksaan adalah serangkaian kegiatan menghimpun dan mengolah data, keterangan dan/atau bukti yang dilaksanakan secara objektif dan proporsional berdasarkan suatu

BAB III AKIBAT HUKUM YANG TIMBUL APABILA ON GOING CONCERN GAGAL DALAM PELAKSANAANNYA. apabila proses On Going Concern ini gagal ataupun berhasil dalam

43 BAB III AKIBAT HUKUM YANG TIMBUL APABILA ON GOING CONCERN GAGAL DALAM PELAKSANAANNYA 3.1 Batasan Pelaksanaan On Going Concern Dalam berbagai literatur ataupun dalam UU KPKPU-2004 sekalipun tidak ada

43 BAB III AKIBAT HUKUM YANG TIMBUL APABILA ON GOING CONCERN GAGAL DALAM PELAKSANAANNYA 3.1 Batasan Pelaksanaan On Going Concern Dalam berbagai literatur ataupun dalam UU KPKPU-2004 sekalipun tidak ada

NOMOR 19 TAHUN 1997 TENTANG PENAGIHAN PAJAK DENGAN SURAT PAKSA

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 19 TAHUN 1997 TENTANG PENAGIHAN PAJAK DENGAN SURAT PAKSA Menimbang: DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, a. bahwa Negara Republik Indonesia

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 19 TAHUN 1997 TENTANG PENAGIHAN PAJAK DENGAN SURAT PAKSA Menimbang: DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, a. bahwa Negara Republik Indonesia

BERITA NEGARA REPUBLIK INDONESIA

BERITA NEGARA REPUBLIK INDONESIA No.82, 2013 KEMENTERIAN HUKUM DAN HAK ASASI MANUSIA. Kurator. Pengurus. Imbalan. Pedoman. PERATURAN REPUBLIK INDONESIA NOMOR 01 TAHUN 2013 TENTANG PEDOMAN IMBALAN BAGI

BERITA NEGARA REPUBLIK INDONESIA No.82, 2013 KEMENTERIAN HUKUM DAN HAK ASASI MANUSIA. Kurator. Pengurus. Imbalan. Pedoman. PERATURAN REPUBLIK INDONESIA NOMOR 01 TAHUN 2013 TENTANG PEDOMAN IMBALAN BAGI

bahwa Penggugat memiliki tunggakan pajak sebagai berikut:

Putusan Pengadilan Pajak : Put.37588/PP/M.III/99/2012 Nomor Jenis Pajak : Gugatan Tahun Pajak : 2011 Pokok Sengketa : pokok sengketa dalam perkara gugatan ini mengenai penerbitan Surat Tergugat Nomor:

Putusan Pengadilan Pajak : Put.37588/PP/M.III/99/2012 Nomor Jenis Pajak : Gugatan Tahun Pajak : 2011 Pokok Sengketa : pokok sengketa dalam perkara gugatan ini mengenai penerbitan Surat Tergugat Nomor:

BUPATI TAPIN PERATURAN BUPATI TAPIN NOMOR 36 TAHUN 2013 TENTANG

SALINAN BUPATI TAPIN PERATURAN BUPATI TAPIN NOMOR 36 TAHUN 2013 TENTANG TATA CARA PENGHAPUSAN PIUTANG PAJAK BUMI DAN BANGUNAN PERDESAAN DAN PERKOTAAN YANG SUDAH KEDALUWARSA DI KABUPATEN TAPIN DENGAN RAHMAT

SALINAN BUPATI TAPIN PERATURAN BUPATI TAPIN NOMOR 36 TAHUN 2013 TENTANG TATA CARA PENGHAPUSAN PIUTANG PAJAK BUMI DAN BANGUNAN PERDESAAN DAN PERKOTAAN YANG SUDAH KEDALUWARSA DI KABUPATEN TAPIN DENGAN RAHMAT

BAB IV ANALISIS Putusan Majelis Hakim Pengadilan Niaga dalam kasus PT. Indo Plus dengan PT. Argo Pantes Tbk.

BAB IV ANALISIS C. Putusan Majelis Hakim Pengadilan Niaga dalam kasus PT. Indo Plus dengan PT. Argo Pantes Tbk. Salah satu upaya penyelamatan kebangkrutan perusahaan dapat dilakukan dengan cara yuridis

BAB IV ANALISIS C. Putusan Majelis Hakim Pengadilan Niaga dalam kasus PT. Indo Plus dengan PT. Argo Pantes Tbk. Salah satu upaya penyelamatan kebangkrutan perusahaan dapat dilakukan dengan cara yuridis

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA BADAN PENDIDIKAN DAN PELATIHAN KEUANGAN POLITEKNIK KEUANGAN NEGARA STAN

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA BADAN PENDIDIKAN DAN PELATIHAN KEUANGAN POLITEKNIK KEUANGAN NEGARA STAN JALAN BINTARO UTAMA SEKTOR V BINTARO JAYA, TANGERANG SELATAN 15222 TELEPON (021) 7361654-58;

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA BADAN PENDIDIKAN DAN PELATIHAN KEUANGAN POLITEKNIK KEUANGAN NEGARA STAN JALAN BINTARO UTAMA SEKTOR V BINTARO JAYA, TANGERANG SELATAN 15222 TELEPON (021) 7361654-58;

WALIKOTA SOLOK PROPINSI SUMATERA BARAT PERATURAN WALIKOTA SOLOK NOMOR 3 TAHUN 2015

WALIKOTA SOLOK PROPINSI SUMATERA BARAT PERATURAN WALIKOTA SOLOK NOMOR 3 TAHUN 2015 TENTANG TATA CARA PENGHAPUSAN PIUTANG PAJAK BUMI DAN BANGUNAN PERDESAAN DAN PERKOTAAN YANG SUDAH KADALUARSA DENGAN RAHMAT

WALIKOTA SOLOK PROPINSI SUMATERA BARAT PERATURAN WALIKOTA SOLOK NOMOR 3 TAHUN 2015 TENTANG TATA CARA PENGHAPUSAN PIUTANG PAJAK BUMI DAN BANGUNAN PERDESAAN DAN PERKOTAAN YANG SUDAH KADALUARSA DENGAN RAHMAT

2014, No c. bahwa guna memberikan kepastian hukum dalam pelaksanaan Pencegahan dalam rangka pengurusan Piutang Negara dan tidak dilaksanakannya

No.323, 2014 BERITA NEGARA REPUBLIK INDONESIA KEMENKEU. Piutang Negara. Pengurusan. Perubahan. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 48 /PMK.06/2014 TENTANG PERUBAHAN KETIGA ATAS PERATURAN

No.323, 2014 BERITA NEGARA REPUBLIK INDONESIA KEMENKEU. Piutang Negara. Pengurusan. Perubahan. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 48 /PMK.06/2014 TENTANG PERUBAHAN KETIGA ATAS PERATURAN

IMPLEMENTASI PENGATURAN JAKSA PENGACARA NEGARA DALAM PENANGANAN PERKARA KEPAILITAN DI KEJAKSAAN NEGERI BANJARMASIN. Abstrak

IMPLEMENTASI PENGATURAN JAKSA PENGACARA NEGARA DALAM PENANGANAN PERKARA KEPAILITAN DI KEJAKSAAN NEGERI BANJARMASIN Riska Wijayanti 1, Siti Malikhatun Bariyah 2 Abstrak Penelitian ini bertujuan mengkaji

IMPLEMENTASI PENGATURAN JAKSA PENGACARA NEGARA DALAM PENANGANAN PERKARA KEPAILITAN DI KEJAKSAAN NEGERI BANJARMASIN Riska Wijayanti 1, Siti Malikhatun Bariyah 2 Abstrak Penelitian ini bertujuan mengkaji

BAB II TINJAUAN PUSTAKA

2.1 Definisi Pajak BAB II TINJAUAN PUSTAKA Pengertian pajak menurut Soemitro dalam Mardiasmo (2011:1) menyatakan bahwa Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (dapat dipaksakan)

2.1 Definisi Pajak BAB II TINJAUAN PUSTAKA Pengertian pajak menurut Soemitro dalam Mardiasmo (2011:1) menyatakan bahwa Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (dapat dipaksakan)

Penundaan kewajiban pembayaran utang

Penundaan kewajiban pembayaran utang PENUNDAAN KEWAJIBAN PEMBAYARAN UTANG (PKPU) Penundaan Kewajiban Pembayaran Utang diajukan oleh Debitor atau kreditor Debitor mempunyai lebih dari 1 (satu) Kreditor

Penundaan kewajiban pembayaran utang PENUNDAAN KEWAJIBAN PEMBAYARAN UTANG (PKPU) Penundaan Kewajiban Pembayaran Utang diajukan oleh Debitor atau kreditor Debitor mempunyai lebih dari 1 (satu) Kreditor

BAB II PENGANGKATAN PENGURUS DALAM PKPU. Ada dua cara yang disediakan oleh UU Kepailitan dan PKPU agar debitur

BAB II PENGANGKATAN PENGURUS DALAM PKPU A. Prosedur Permohonan PKPU Ada dua cara yang disediakan oleh UU Kepailitan dan PKPU agar debitur dapat terhindar dari ancaman harta kekayaannya dilikuidasi ketika

BAB II PENGANGKATAN PENGURUS DALAM PKPU A. Prosedur Permohonan PKPU Ada dua cara yang disediakan oleh UU Kepailitan dan PKPU agar debitur dapat terhindar dari ancaman harta kekayaannya dilikuidasi ketika

BUPATI INDRAGIRI HULU

BUPATI INDRAGIRI HULU PERATURAN BUPATI INDRAGIRI HULU NOMOR 88 TAHUN 2012 TENTANG TATA CARA PENAGIHAN SEKETIKA DAN SEKALIGUS DAN PELAKSANAAN SURAT PAKSA PAJAK BUMI DAN BANGUNAN PERDESAAN DAN PERKOTAAN

BUPATI INDRAGIRI HULU PERATURAN BUPATI INDRAGIRI HULU NOMOR 88 TAHUN 2012 TENTANG TATA CARA PENAGIHAN SEKETIKA DAN SEKALIGUS DAN PELAKSANAAN SURAT PAKSA PAJAK BUMI DAN BANGUNAN PERDESAAN DAN PERKOTAAN

PERATURAN DAERAH KOTA BALIKPAPAN NOMOR 10 TAHUN 2010 TENTANG PAJAK PARKIR DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA BALIKPAPAN,

SALINAN PERATURAN DAERAH KOTA BALIKPAPAN NOMOR 10 TAHUN 2010 TENTANG PAJAK PARKIR DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA BALIKPAPAN, Menimbang : a. bahwa sehubungan dengan berlakunya Undang-Undang

SALINAN PERATURAN DAERAH KOTA BALIKPAPAN NOMOR 10 TAHUN 2010 TENTANG PAJAK PARKIR DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA BALIKPAPAN, Menimbang : a. bahwa sehubungan dengan berlakunya Undang-Undang

LEMBARAN DAERAH KOTA BOGOR TAHUN 2011 NOMOR 9 SERI E

LEMBARAN DAERAH KOTA BOGOR TAHUN 2011 NOMOR 9 SERI E PERATURAN DAERAH KOTA BOGOR NOMOR 21 TAHUN 2011 TENTANG KETENTUAN UMUM PAJAK DAERAH DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA BOGOR, Menimbang : a.

LEMBARAN DAERAH KOTA BOGOR TAHUN 2011 NOMOR 9 SERI E PERATURAN DAERAH KOTA BOGOR NOMOR 21 TAHUN 2011 TENTANG KETENTUAN UMUM PAJAK DAERAH DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA BOGOR, Menimbang : a.

Direktori Putusan Mahkamah Agung Republik Indonesia

Direktori Putusan Maia P U T U S A N Nomor 511 K/Pdt.Sus-Pailit/2014 DEMI KEADILAN BERDASARKAN KETUHANAN YANG MAHA ESA M A H K A M A H A G U N G memeriksa perkara perdata khusus permohonan tentang Keberatan

Direktori Putusan Maia P U T U S A N Nomor 511 K/Pdt.Sus-Pailit/2014 DEMI KEADILAN BERDASARKAN KETUHANAN YANG MAHA ESA M A H K A M A H A G U N G memeriksa perkara perdata khusus permohonan tentang Keberatan

WALIKOTA PADANG PROVINSI SUMATERA BARAT

WALIKOTA PADANG PROVINSI SUMATERA BARAT PERATURAN WALIKOTA PADANG NOMOR 63 TAHUN 2015 TENTANG TATA CARA PENGHAPUSAN PIUTANG PAJAK DAERAH DAN RETRIBUSI DAERAH DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA

WALIKOTA PADANG PROVINSI SUMATERA BARAT PERATURAN WALIKOTA PADANG NOMOR 63 TAHUN 2015 TENTANG TATA CARA PENGHAPUSAN PIUTANG PAJAK DAERAH DAN RETRIBUSI DAERAH DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA

BAB II TINJAUAN UMUM TENTANG PENUNDAAN KEWAJIBAN PEMBAYARAN UTANG. mempunyai dua atau lebih Kreditor dan tidak membayar sedikitnya satu utang yang

BAB II TINJAUAN UMUM TENTANG PENUNDAAN KEWAJIBAN PEMBAYARAN UTANG 2.1. Pengertian Utang Undang-Undang Nomor 37 Tahun 2004 tentang Kepailitan dan Penundaan Kewajiban Pembayaran Utang, Pasal 2 ayat (1) menentukan

BAB II TINJAUAN UMUM TENTANG PENUNDAAN KEWAJIBAN PEMBAYARAN UTANG 2.1. Pengertian Utang Undang-Undang Nomor 37 Tahun 2004 tentang Kepailitan dan Penundaan Kewajiban Pembayaran Utang, Pasal 2 ayat (1) menentukan

PERATURAN DAERAH KABUPATEN MUSI BANYUASIN NOMOR 11 TAHUN 2010 TENTANG PAJAK BEA PEROLEHAN HAK ATAS TANAH DAN BANGUNAN

PERATURAN DAERAH KABUPATEN MUSI BANYUASIN NOMOR 11 TAHUN 2010 TENTANG PAJAK BEA PEROLEHAN HAK ATAS TANAH DAN BANGUNAN DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI MUSI BANYUASIN Menimbang : a. bahwa dengan

PERATURAN DAERAH KABUPATEN MUSI BANYUASIN NOMOR 11 TAHUN 2010 TENTANG PAJAK BEA PEROLEHAN HAK ATAS TANAH DAN BANGUNAN DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI MUSI BANYUASIN Menimbang : a. bahwa dengan

LEMBARAN NEGARA REPUBLIK INDONESIA

Teks tidak dalam format asli. Kembali: tekan backspace LEMBARAN NEGARA REPUBLIK INDONESIA No. 42, 1997 (Penjelasan dalam Tambahan Lembaran Negara Republik Indonesia Nomor 368) UNDANG-UNDANG REPUBLIK INDONESIA

Teks tidak dalam format asli. Kembali: tekan backspace LEMBARAN NEGARA REPUBLIK INDONESIA No. 42, 1997 (Penjelasan dalam Tambahan Lembaran Negara Republik Indonesia Nomor 368) UNDANG-UNDANG REPUBLIK INDONESIA

NOMOR 9 TAHUN 1994 TENTANG PERUBAHAN ATAS UNDANG-UNDANG NOMOR 6 TAHUN 1983 TENTANG KETENTUAN UMUM DAN TATA CARA PERPAJAKAN

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 9 TAHUN 1994 TENTANG PERUBAHAN ATAS UNDANG-UNDANG NOMOR 6 TAHUN 1983 TENTANG KETENTUAN UMUM DAN TATA CARA PERPAJAKAN Menimbang: DENGAN RAHMAT TUHAN YANG MAHA ESA

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 9 TAHUN 1994 TENTANG PERUBAHAN ATAS UNDANG-UNDANG NOMOR 6 TAHUN 1983 TENTANG KETENTUAN UMUM DAN TATA CARA PERPAJAKAN Menimbang: DENGAN RAHMAT TUHAN YANG MAHA ESA

TAMBAHAN LEMBARAN NEGARA RI

Teks tidak dalam format asli. Kembali: tekan backspace TAMBAHAN LEMBARAN NEGARA RI No. 4443 (Penjelasan Atas Lembaran Negara Tahun 2004 Nomor 131) PENJELASAN ATAS UNDANG-UNDANG REPUBLIK INDONESIA NOMOR

Teks tidak dalam format asli. Kembali: tekan backspace TAMBAHAN LEMBARAN NEGARA RI No. 4443 (Penjelasan Atas Lembaran Negara Tahun 2004 Nomor 131) PENJELASAN ATAS UNDANG-UNDANG REPUBLIK INDONESIA NOMOR

BAB I PENDAHULUAN. perjanjian pinjam meminjam uang. Akibat dari perjanjian pinjam meminjam uang

1 BAB I PENDAHULUAN A. Latar Belakang Masalah Kepailitan biasanya pada umumnya dikaitkan dengan utang piutang antara debitor dengan kreditor yang didasarkan pada perjanjian utang piutang atau perjanjian

1 BAB I PENDAHULUAN A. Latar Belakang Masalah Kepailitan biasanya pada umumnya dikaitkan dengan utang piutang antara debitor dengan kreditor yang didasarkan pada perjanjian utang piutang atau perjanjian

POKOK-POKOK PERUBAHAN UNDANG-UNDANG KETENTUAN UMUM DAN TATA CARA PERPAJAKAN. Oleh Bambang Kesit Accounting Department UII Yogyakarta 21 Juni 2010

POKOK-POKOK PERUBAHAN UNDANG-UNDANG KETENTUAN UMUM DAN TATA CARA PERPAJAKAN Oleh Bambang Kesit Accounting Department UII Yogyakarta 21 Juni 2010 PRINSIP DASAR DALAM RANGKA PERUBAHAN SELF ASSESMENT KEADILAN

POKOK-POKOK PERUBAHAN UNDANG-UNDANG KETENTUAN UMUM DAN TATA CARA PERPAJAKAN Oleh Bambang Kesit Accounting Department UII Yogyakarta 21 Juni 2010 PRINSIP DASAR DALAM RANGKA PERUBAHAN SELF ASSESMENT KEADILAN

BAB II LANDASAN TEORI. Berikut ini beberapa pengertian pajak menurut beberapa ahli, salah. satunya menurut R. Santoso Brotodiharjo sebagai berikut:

7 BAB II LANDASAN TEORI A. Konsep Dasar Perpajakan 1. Pengertian Pajak Berikut ini beberapa pengertian pajak menurut beberapa ahli, salah satunya menurut R. Santoso Brotodiharjo sebagai berikut: Pajak

7 BAB II LANDASAN TEORI A. Konsep Dasar Perpajakan 1. Pengertian Pajak Berikut ini beberapa pengertian pajak menurut beberapa ahli, salah satunya menurut R. Santoso Brotodiharjo sebagai berikut: Pajak

Imbalan Bunga. Diberikan dalam hal:

Imbalan Bunga Diberikan dalam hal: a. keterlambatan pengembalian kelebihan pembayaran pajak b. keterlambatan penerbitan SKPLB [Pasal 17B (3) UUKUP] c. kelebihan pembayaran pajak [Pasal 17B (4) UUKUP] d.

Imbalan Bunga Diberikan dalam hal: a. keterlambatan pengembalian kelebihan pembayaran pajak b. keterlambatan penerbitan SKPLB [Pasal 17B (3) UUKUP] c. kelebihan pembayaran pajak [Pasal 17B (4) UUKUP] d.

BERITA DAERAH KOTA BOGOR TAHUN 2012 NOMOR 5 SERI B

BERITA DAERAH KOTA BOGOR TAHUN 2012 NOMOR 5 SERI B PERATURAN WALIKOTA BOGOR NOMOR 27 TAHUN 2012 TENTANG TATA CARA PENGHAPUSAN PIUTANG PAJAK BUMI DAN BANGUNAN PERDESAAN DAN PERKOTAAN YANG SUDAH KADALUARSA

BERITA DAERAH KOTA BOGOR TAHUN 2012 NOMOR 5 SERI B PERATURAN WALIKOTA BOGOR NOMOR 27 TAHUN 2012 TENTANG TATA CARA PENGHAPUSAN PIUTANG PAJAK BUMI DAN BANGUNAN PERDESAAN DAN PERKOTAAN YANG SUDAH KADALUARSA

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 68/PMK.03/2012

SALINAN PERATURAN MENTERI KEUANGAN NOMOR 68/PMK.03/2012 TENTANG TATA CARA PENGHAPUSAN PIUTANG PAJAK DAN PENETAPAN BESARNYA PENGHAPUSAN DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI KEUANGAN, Menimbang : bahwa

SALINAN PERATURAN MENTERI KEUANGAN NOMOR 68/PMK.03/2012 TENTANG TATA CARA PENGHAPUSAN PIUTANG PAJAK DAN PENETAPAN BESARNYA PENGHAPUSAN DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI KEUANGAN, Menimbang : bahwa

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 9 TAHUN 1994 TENTANG

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 9 TAHUN 1994 TENTANG PERUBAHAN ATAS UNDANG-UNDANG NOMOR 6 TAHUN 1983 TENTANG KETENTUAN UMUM DAN TATA CARA PERPAJAKAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 9 TAHUN 1994 TENTANG PERUBAHAN ATAS UNDANG-UNDANG NOMOR 6 TAHUN 1983 TENTANG KETENTUAN UMUM DAN TATA CARA PERPAJAKAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK

PERATURAN DAERAH KOTA BALIKPAPAN NOMOR 5 TAHUN 2010 TENTANG PAJAK RESTORAN DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA BALIKPAPAN,

SALINAN PERATURAN DAERAH KOTA BALIKPAPAN NOMOR 5 TAHUN 2010 TENTANG PAJAK RESTORAN DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA BALIKPAPAN, Menimbang : a. bahwa berdasarkan ketentuan Pasal 2 ayat (2) huruf

SALINAN PERATURAN DAERAH KOTA BALIKPAPAN NOMOR 5 TAHUN 2010 TENTANG PAJAK RESTORAN DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA BALIKPAPAN, Menimbang : a. bahwa berdasarkan ketentuan Pasal 2 ayat (2) huruf

DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 19 TAHUN 2000 TENTANG PERUBAHAN ATAS UNDANG-UNDANG NOMOR 19 TAHUN 1997 TENTANG PENAGIHAN PAJAK DENGAN SURAT PAKSA DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 19 TAHUN 2000 TENTANG PERUBAHAN ATAS UNDANG-UNDANG NOMOR 19 TAHUN 1997 TENTANG PENAGIHAN PAJAK DENGAN SURAT PAKSA DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK

PERATURAN DAERAH KOTA BALIKPAPAN NOMOR 12 TAHUN 2010 TENTANG PAJAK SARANG BURUNG WALET DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA BALIKPAPAN,

SALINAN PERATURAN DAERAH KOTA BALIKPAPAN NOMOR 12 TAHUN 2010 TENTANG PAJAK SARANG BURUNG WALET DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA BALIKPAPAN, Menimbang : a. bahwa berdasarkan ketentuan Pasal 2

SALINAN PERATURAN DAERAH KOTA BALIKPAPAN NOMOR 12 TAHUN 2010 TENTANG PAJAK SARANG BURUNG WALET DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA BALIKPAPAN, Menimbang : a. bahwa berdasarkan ketentuan Pasal 2

PENGANTAR PERPAJAKAN HAK WAJIB PAJAK

PENGANTAR PERPAJAKAN HAK WAJIB PAJAK HAK WAJIB PAJAK 1. Menunda penyampaian surat pemberitahuan 2. Pembetulan Surat Pemberitahuan 3. Mengangsur pembayaran 4. Pengembalian Kelebihan Pembayaran Pajak (Restitusi)

PENGANTAR PERPAJAKAN HAK WAJIB PAJAK HAK WAJIB PAJAK 1. Menunda penyampaian surat pemberitahuan 2. Pembetulan Surat Pemberitahuan 3. Mengangsur pembayaran 4. Pengembalian Kelebihan Pembayaran Pajak (Restitusi)

LEMBARAN NEGARA REPUBLIK INDONESIA No. 168, (Penjelasan dalam Tambahan Lembaran Negara Republik Indonesia Nomor 3889)

") LEMBARAN NEGARA REPUBLIK INDONESIA No. 168, 1999. (Penjelasan dalam Tambahan Lembaran Negara Republik Indonesia Nomor 3889) UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 42 TAHUN 1999 TENTANG JAMINAN FIDUSIA

LEMBARAN NEGARA REPUBLIK INDONESIA No. 168, 1999. (Penjelasan dalam Tambahan Lembaran Negara Republik Indonesia Nomor 3889) UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 42 TAHUN 1999 TENTANG JAMINAN FIDUSIA

UU 9/1994, PERUBAHAN ATAS UNDANG UNDANG NOMOR 6 TAHUN 1983 TENTANG KETENTUAN UMUM DAN TATA CARA PERPAJAKAN

Copyright 2002 BPHN UU 9/1994, PERUBAHAN ATAS UNDANG UNDANG NOMOR 6 TAHUN 1983 TENTANG KETENTUAN UMUM DAN TATA CARA PERPAJAKAN PAJAK Bentuk: Oleh: UNDANG-UNDANG (UU) *8618 Lihat Juga : PANGKALAN DATA PERATURAN

Copyright 2002 BPHN UU 9/1994, PERUBAHAN ATAS UNDANG UNDANG NOMOR 6 TAHUN 1983 TENTANG KETENTUAN UMUM DAN TATA CARA PERPAJAKAN PAJAK Bentuk: Oleh: UNDANG-UNDANG (UU) *8618 Lihat Juga : PANGKALAN DATA PERATURAN

BAB II KAJIAN TEORITIS. Ada beberapa sistem pemungutan pajak menurut Purwono (2010: 12). Lebih

. Lebih") BAB II KAJIAN TEORITIS 1.1 Kajian Teoritis 1.1.1 Sistem Pemungutan Pajak Ada beberapa sistem pemungutan pajak menurut Purwono (2010: 12). Lebih lanjut dijelaskan sebagai berikut. 1. Self Assessment Sistem

BAB II KAJIAN TEORITIS 1.1 Kajian Teoritis 1.1.1 Sistem Pemungutan Pajak Ada beberapa sistem pemungutan pajak menurut Purwono (2010: 12). Lebih lanjut dijelaskan sebagai berikut. 1. Self Assessment Sistem