PERTEMUAN KE-3 KONSEP DASAR AKUNTANSI MANAJEMEN

|

|

|

- Ida Sasmita

- 6 tahun lalu

- Tontonan:

Transkripsi

1 PERTEMUAN KE-3 KONSEP DASAR AKUNTANSI MANAJEMEN A. TUJUAN PEMBELAJARAN Mahasiswa mengetahui tentang pembebanan biaya Mahasiswa mengetahui tentang harga pokok produk, dan jasa Mahasiswa mengetahui tentang laporan keuangan eksternal perusahaan. B. URAIAN MATERI Mahasiswa mengetahui tentang pembebanan biaya. Pengertian biaya menurut beberapa tokoh, antara lain : Menurut KBBI : Biaya adalah uang yang dikeluarkan untuk mengadakan sesuatu. Definisi tersebut secara jelas mengartikan bahwa biaya merupakan sebuah pengobanan atas uang yang dimiliki. Menurut Hansen & Mowen : Biaya adalah kas atau nilai setara kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberi manfaat saat ini atau di masa depan bagi organisasi. Menurut Henry Simamora : Biaya adalah kas atau nilai setara kas yang dikorbankan untuk barang atau jasa yang diharapkan memberi manfaat pada saat ini atau di masa mendatang bagi organisasi. Secara umum : Biaya adalah semua pengorbanan yang perlu dilakukan untuk suatu proses produksi, yang dinyatakan dengan satuan uang menurut harga pasar yang berlaku, baik yang sudah terjadi maupun yang akan terjadi. 18

2 Perbedaan beban dengan biaya, antara lain : Biaya dapat dibedakan dengan beban, semua beban adalah biaya tetapi tidak semua biaya menjadi beban. Perbedaan, biaya merupakan pengorbanan yang diharapkan manfaatnya masa kini maupun di masa mendatang, tetapi beban merupakan biaya yang telah dipakai dan tidak lagi dapat memberi manfaat di masa yang akan datang. Contoh : Biaya = pembelian bahan baku, sewa tempat, pembelian aset, dll. Beban = beban listrik, beban gaji, beban administrasi, dll. Perbedaan lain ada pada penyajiannya dalam laporan keuangan. Jika beban disajikan dalam laporan laba-rugi perusahaan, maka biaya dilaporkan dalam laporan arus kas. Beban yang terjadi pada kegiatan operasional perusahaan yang sehat lebih kecil dari pendapatan yang diperolehnya, jika tidak maka dipastikan bahwa perusahaan tersebut mengalami kerugian. Metode pembebanan biaya dibagi menjadi tiga, antara lain : A. Direct Tracing (Penelusuran Langsung). Direct tracing merupakan penelusuran yang dilakukan untuk mengidentifikasi dan membebankan biaya yang berkaitan langsung dan fisik dengan sebuah objek biaya. Penelusuran pada umumnya dilakukan dengan cara pengamatan fisik komponen pembentuk produk. Misalnya biaya untuk membuat sebuah baju antara lain bahan kain, kancing, benang, resleting, tenaga kerja, dan lain sebagainya. Penelusuran langsung memiliki kelemahan pada pembebanan biaya atas hal-hal yang secara tidak langsung berhubungan dengan sebuah produk, misalnya jasa listrik, depresiasi alat, dll. 19

3 B. Driver Tracing (Penelusuran Penggerak). Driver tracing dapat diartikan sebagai penggunaan penggerak aktivitas untuk membebankan biaya pada objek biaya. Penggerak (driver) diartikan sebagai faktor yang menyebabkan perubahan dalam penggunaan sumber daya dan memiliki hubungan sebab-akibat dengan biaya yang berhubungan dengan objek biaya. Driver tracing biasanya kurang akurat jika dibandingkan dengan metode penelusuran langsung. C. Inderict Cost/Allocation (Biaya Tak Langsung/Alokasi). Biaya tidak langsung merupakan biaya-biaya yang tidak memiliki hubungan kausal secara langsung dengan sebuah objek biaya, sehingga tidak memungkinkan untuk membebankan biaya dengan cara penelusuran langsung maupun melalui penggerak (driver). Sebagai akibat dari tidak adanya hubungan antara biaya yang terjadi dengan objek biaya maka pengalokasian biaya tidak langsung dapat dilakukan dengan menggunakan estimasi dan asumsi manajer keuangan. Sistem akuntansi manajemen dibuat untuk mengukur & membebankan biaya pada entitas yang disebut objek biaya. Objek biaya merupakan sebuah tujuan atau sasaran dimana biaya diukur dan dibebankan sesuai dengan satuannya. Objek biaya dapat berupa apapun, seperti : produk, pelanggan, departemen, proyek, dll. Keakuratan adalah suatu konsep yang relatif & harus dilakukan secara wajar & logis terhadap penggunaan metode pembebanan biaya. Tujuannya : mengukur & membebankan biaya dari sumber daya yang dikonsumsi objek biaya. Ungkapan : lebih baik kurang tapi benar ketimbang besar tapi tidak akurat. Pembebanan biaya yang terdistorsi dapat menghasikan keputusan salah & evaluasi buruk. Contoh : Jika seorang manajer mencoba memutuskan untuk melanjutkan produksi listrik secara internal/membelinya dari perusahaan fasilitas umum lokal, maka penilaian secara akurat mengenai besarnya biaya memproduksi listrik merupakan hal dasar yang harus dianalisis. 20

4 3.2. Mahasiswa mengetahui tentang harga pokok produk, dan jasa. Perusahaan komersial pada dasarnya menghasilkan produk untuk mendapatkan pemasukan (income). Produk tersebut dapat dikelompokkan menjadi dua bagian besar yang cukup berbeda, yaitu barang (tangible product) dan jasa (intangible product). Barang atau produk berwujud biasanya dihasilkan dari pengolahan bahan baku hingga menjadi barang setengah jadi atau barang jadi, sedangkan Jasa atau produk tak berwujud biasanya berupa aktivitas pelayanan yang dilakukan oleh perusahaan untuk membantu kepentingan konsumen dengan menggunakan fasilitas milik perusahaan, Harga pokok produk merupakan pembebanan biaya yang digunakan untuk mendukung tujuan manajerial perusahaan secara spesifik. Harga pokok produk yang disajikan untuk masing-masing tujuan dapat berbeda. Hal ini sesuai dengan prinsip dalam akuntansi biaya yaitu penetapan biaya. Perusahaan membutuhkan informasi tentang semua pendapatan dan biaya yang berhubungan dengan suatu produk yang didukung oleh internal value chain. Internal value chain perusahaan merupakan seperangkat aktivitas yang dibutuhkan untuk mendesain mengembangkan, memproduksi, memasarkan, mendistribusikan, dan melakukaan pelayanan produk. Harga pokok produk dalam perusahaan manufaktur biasanya berasal dari biaya produksi yang menghitung tiga jenis biaya, antara lain : A. Direct Material (Bahan Langsung). Bahan langsung adalah bahan yang dapat ditelusuri secara langsung pada barang atau jasa yang sedang diproduksi. Biaya bahan langsung dapat langsung dibebankan pada produk karena pengamatan secara fisik dapat digunakan untuk mengukur kuantitas yang dikonsumsi produk. Contoh : Besi pada mobil, kayu pada perabotan, alkohol pada parfum, kain pada jeans. Dll. B. Direct Labor (Tenaga Kerja Langsung). Tenaga kerja langsung adalah tenaga kerja yang dapat ditelusuri secara langsung pada barang atau jasa yang sedang diproduksi. Pengamatan fisik dapat 21

5 digunakan dalam mengukur kuantitas karyawan yang terlibat dalam memproduksi barang dan jasa. Karyawan yang mengubah bahan baku menjadi produk atau menyediakan jasa kepada pelanggan diklasifikasikan sebagai tenaga kerja langsung. C. Overhead. Semua biaya produksi selain biaya bahan baku langsung, dan biaya tenaga kerja langsung dikelompokkan dalam satu katagori yang disebut overhead cost. Pada perusahaan manufaktur, overhead cost juga dikenal sebagai beban pabrik (factory burden) atau manufacturing overhead. Biaya bahan baku langsung yang merupakan bagian tidak signifikan dari produk jadi umumnya dimasukkan dalam overhead cost. Contoh : lem yang digunakan untuk perabotan/mainan. Biaya lembur tenaga kerja langsung juga dibebankan menjadi overhead cost, karena tidak semua operasi produksi tertentu dapat diidentifikasi sebagai penyebab lembur. Biaya lembur ialah hal yang umum bagi semua operasi produksi sehingga merupakan biaya manufaktur tidak langsung. Perbedaan jasa dengan produk jiakalu dilihat dari barang, antara lain : A. Intangibility. Jasa merupakan sebuah produk yang tidak berwujud secara fisik. Maksudnya keberadaan produk tersebut tidak secara nyata dapat diidentifikasi oleh panca indera manusia, tetapi manfaatnya dapat dinikmati oleh komsumen. Misalnya jasa audit, konsumen tidak mengetahui bentuk fisik/proses audit tersebut seperti apa, tetapi merasakan manfaat dari adanya kegiatan audit. B. Perishability. Jasa merupakan produk yang tidak tahan lama. Maksudnya adalah pemanfaatan produk berupa jasa hanya dilakukan pada saat tertentu saja. Misalnya jasa pengamanan, produk jasa tersebut hanya bisa dinikmati sepanjang 22

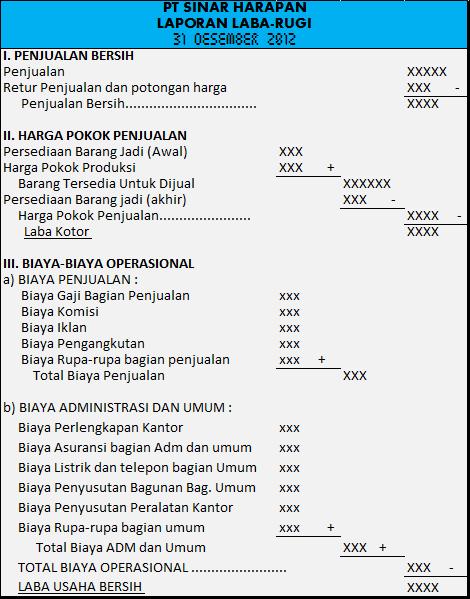

6 kontrak/kesepakatan dibuat, lebih dari waktu yang disepakati jasa tersebut sudah tidak dapat dinikmati lagi secara langsung. C. Inseparability. Jasa merupakan produk yang tidak dapat memisahkan antara konsumen dan produsennya. Kedua belah pihak berhubungan secara langsung dalam transaksi jasa ini. D. Heterogenity. Produk jasa memiliki variasi yang sifatnya luas menyesuaikan dengan kepentingan konsumen. Namun, produk jasa hendaknya memiliki sebuah standar sebagai kontrol atas varian kepentingan konsumen Mahasiswa mengetahui tentang laporan keuangan eksternal perusahaan. Laporan keuangan eksternal perusahaan dibagi menjadi dua, antara lain : A. Laporan Laba Rugi Perusahaan Manufaktur. Istilah-istilah dalam menyusun laporan laba-rugi perusahaan manufaktur, antara lain : Harga Pokok Penjualan (cost of goods sold). HPP : Biaya bahan baku langsung, biaya tenaga kerja langsung, dan biaya overhead yang melekat pada unit yang terjual. Harga Pokok Produksi (cost of goods manufacturing). Harga Pokok Produksi adalah total biaya barang yang diselesaikan selama periode berjalan. Contoh : 23

7 24

8 Gambar 3.1. Income Statement PT. Sinar Harapan. B. Laporan Laba Rugi Perusahaan Jasa. Perusahaan jasa tidak memiliki persediaan awal atau akhir barang jadi. Perusahaan jasa tidak memiliki persediaan barang karena tidak mungkin menyimpan jasa. Biaya Penjualan Jasa = Harga Pokok Produksi. 25

9 C. LATIHAN SOAL/TUGAS. 1. Apa yang dimaksud dengan biaya menurut beberapa tokoh (minimal 3 orang)? 2. Apa perbedaan antara harga pokok produk dengan jasa? 3. Sebutkan, dan jelaskan metode pembebanan biaya! DAFTAR PUSTAKA. Hansen-Mowen Management Accounting. Jakarta : Salemba Empat. 26

Pembebanan Biaya. Kelompok : Siti Khairiati Wahyu Dwi Cahayani Waode Henny Oktavia Witri Julitasari

Pembebanan Biaya Kelompok : Siti Khairiati Wahyu Dwi Cahayani Waode Henny Oktavia Witri Julitasari Biaya Adalah kas atau nilai setara kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan

Pembebanan Biaya Kelompok : Siti Khairiati Wahyu Dwi Cahayani Waode Henny Oktavia Witri Julitasari Biaya Adalah kas atau nilai setara kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan

KONSEP-KONSEP DASAR AKUNTANSI MANAJEMEN

AKUNTANSI MANAJEMEN MATERI-1 KONSEP-KONSEP DASAR AKUNTANSI MANAJEMEN Novera KM UNIVERSITAS ESA UNGGUL JAKARTA SISTEM INFORMASI AKUNTANSI MANAJEMEN Tiga Tujuan Umum Sistem Informasi Akuntansi Manajemen:

AKUNTANSI MANAJEMEN MATERI-1 KONSEP-KONSEP DASAR AKUNTANSI MANAJEMEN Novera KM UNIVERSITAS ESA UNGGUL JAKARTA SISTEM INFORMASI AKUNTANSI MANAJEMEN Tiga Tujuan Umum Sistem Informasi Akuntansi Manajemen:

BAGIAN 1 KONSEP-KONSEP DASAR AKUNTANSI MANAJEMEN. STIE MAHARDIKA 2016 Prepared by Yuli Kurniawati

BAGIAN 1 KONSEP-KONSEP DASAR AKUNTANSI MANAJEMEN STIE MAHARDIKA 2016 Prepared by Yuli Kurniawati BAB 1 PERAN, SEJARAH DAN ARAH AKUNTANSI MANAJEMEN TYPE AKUNTANSI Akuntansi Keuangan Tipe Akuntansi Suatu

BAGIAN 1 KONSEP-KONSEP DASAR AKUNTANSI MANAJEMEN STIE MAHARDIKA 2016 Prepared by Yuli Kurniawati BAB 1 PERAN, SEJARAH DAN ARAH AKUNTANSI MANAJEMEN TYPE AKUNTANSI Akuntansi Keuangan Tipe Akuntansi Suatu

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Biaya 2.1.1 Pengertian Biaya Ada beberapa pengertian biaya yang dikemukakan oleh para ahli, diantaranya: Daljono (2011: 13) mendefinisikan Biaya adalah suatu pengorbanan sumber

BAB II TINJAUAN PUSTAKA 2.1 Biaya 2.1.1 Pengertian Biaya Ada beberapa pengertian biaya yang dikemukakan oleh para ahli, diantaranya: Daljono (2011: 13) mendefinisikan Biaya adalah suatu pengorbanan sumber

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Akuntansi biaya memiliki peranan penting bagi manajemen perusahaan agar dapat memiliki perusahaan dalam

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Akuntansi biaya memiliki peranan penting bagi manajemen perusahaan agar dapat memiliki perusahaan dalam

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI A. Pengertian dan Unsur - Unsur Biaya Produksi 1. Pengertian Biaya Produksi Sebelum membahas mengenai biaya produksi, terlebih dahulu dijelaskan pengertian dari biaya itu sendiri.

BAB II LANDASAN TEORI A. Pengertian dan Unsur - Unsur Biaya Produksi 1. Pengertian Biaya Produksi Sebelum membahas mengenai biaya produksi, terlebih dahulu dijelaskan pengertian dari biaya itu sendiri.

BAB II TINJAUAN PUSTAKA Pengertian Usaha Mikro, Kecil, dan Menengah. Menurut Undang-Undang Republik Indonesia Nomor 20 pasal 1 ayat 1, 2,

BAB II TINJAUAN PUSTAKA 2.1 Usaha Mikro, Kecil, dan Menengah 2.1.1 Pengertian Usaha Mikro, Kecil, dan Menengah Menurut Undang-Undang Republik Indonesia Nomor 20 pasal 1 ayat 1, 2, dan 3 Tahun 2008 tentang

BAB II TINJAUAN PUSTAKA 2.1 Usaha Mikro, Kecil, dan Menengah 2.1.1 Pengertian Usaha Mikro, Kecil, dan Menengah Menurut Undang-Undang Republik Indonesia Nomor 20 pasal 1 ayat 1, 2, dan 3 Tahun 2008 tentang

Clara Susilawati, MSi Ruang Dosen 3 Lt. 3 Gedung Yustinus. Jurusan Akuntansi Unika Soegijapranata

, MSi Ruang Dosen 3 Lt. 3 Gedung Yustinus Jurusan Akuntansi Unika Soegijapranata Jurusan Akuntansi Unika Soegijapranata AKUNTANSI BIAYA adalah proses mengidentifikasi, mendefinisikan, mengukur, melaporakan,

, MSi Ruang Dosen 3 Lt. 3 Gedung Yustinus Jurusan Akuntansi Unika Soegijapranata Jurusan Akuntansi Unika Soegijapranata AKUNTANSI BIAYA adalah proses mengidentifikasi, mendefinisikan, mengukur, melaporakan,

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Pengertian Biaya dan Beban Salah satu data penting yang diperlukan oleh perusahaan dalam menentukan harga pokok adalah biaya. Biaya mengandung dua pengertian, yaitu dalam beban

BAB II BAHAN RUJUKAN 2.1 Pengertian Biaya dan Beban Salah satu data penting yang diperlukan oleh perusahaan dalam menentukan harga pokok adalah biaya. Biaya mengandung dua pengertian, yaitu dalam beban

PERTEMUAN KE-6 BIAYA STANDAR : SUATU ALAT PENGENDALIAN MANAJERIAL

PERTEMUAN KE-6 BIAYA STANDAR : SUATU ALAT PENGENDALIAN MANAJERIAL A. TUJUAN PEMBELAJARAN. Adapun tujuan pembelajaran dalam bab ini, sebagai berikut : 6.1. Mahasiswa mengetahui tentang standar unit. 6.2.

PERTEMUAN KE-6 BIAYA STANDAR : SUATU ALAT PENGENDALIAN MANAJERIAL A. TUJUAN PEMBELAJARAN. Adapun tujuan pembelajaran dalam bab ini, sebagai berikut : 6.1. Mahasiswa mengetahui tentang standar unit. 6.2.

BAB II PENENTUAN BIAYA JASA

12 BAB II PENENTUAN BIAYA JASA 2.1. Jasa Perusahaan adalah suatu unit kegiatan yang mengelola sumber-sumber ekonomi untuk menyediakn barang dan jasa bagi masyarakat, dengan tujuan untuk memperoleh keuntungan

12 BAB II PENENTUAN BIAYA JASA 2.1. Jasa Perusahaan adalah suatu unit kegiatan yang mengelola sumber-sumber ekonomi untuk menyediakn barang dan jasa bagi masyarakat, dengan tujuan untuk memperoleh keuntungan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 PENELITIAN TERDAHULU Telah ada beberapa penelitian-penelitian terdahulu mengenai penetapan harga pokok produk dengan metode biaya yang mempunyai kaitan dengan penelitian ini.

BAB II TINJAUAN PUSTAKA 2.1 PENELITIAN TERDAHULU Telah ada beberapa penelitian-penelitian terdahulu mengenai penetapan harga pokok produk dengan metode biaya yang mempunyai kaitan dengan penelitian ini.

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Biaya 2.1.1 Pengertian Biaya Menurut Hansen dan Mowen (2011:47) Biaya adalah kas atau nilai setara kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberi

BAB II TINJAUAN PUSTAKA 2.1 Biaya 2.1.1 Pengertian Biaya Menurut Hansen dan Mowen (2011:47) Biaya adalah kas atau nilai setara kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberi

PENENTUAN HARGA PRODUK PLYWOOD MENGGUNAKAN METODE ACTIVITY BASED COSTING SYSTEM

PENENTUAN HARGA PRODUK PLYWOOD MENGGUNAKAN METODE ACTIVITY BASED COSTING SYSTEM Nugroho Noto Susanto, Mochammad Chaeron, Sutrisno Jurusan Teknik Industri, FTI Universitas Pembangunan Nasional Veteran Yogyakarta

PENENTUAN HARGA PRODUK PLYWOOD MENGGUNAKAN METODE ACTIVITY BASED COSTING SYSTEM Nugroho Noto Susanto, Mochammad Chaeron, Sutrisno Jurusan Teknik Industri, FTI Universitas Pembangunan Nasional Veteran Yogyakarta

AKUNTANSI BIAYA. Lukita Tri Permata, SE., M.SI, Ak, CA

AKUNTANSI BIAYA BAGIAN III SISTEM ADMINISTRASI PABRIK DAN AKUMULASI BIAYA Lukita Tri Permata, SE., M.SI, Ak, CA ARUS BIAYA PERUSAHAAN PABRIKASI a. Tahap pencatatan dan klasifikasi biaya b. Tahap pengelompokkan

AKUNTANSI BIAYA BAGIAN III SISTEM ADMINISTRASI PABRIK DAN AKUMULASI BIAYA Lukita Tri Permata, SE., M.SI, Ak, CA ARUS BIAYA PERUSAHAAN PABRIKASI a. Tahap pencatatan dan klasifikasi biaya b. Tahap pengelompokkan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Klasifikasi Biaya 2.1.1 Pengertian Biaya Biaya merupakan salah satu pengeluaran yang pasti dalam suatu perusahaan, oleh karenanya, biaya sangat diperlukan dalam

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Klasifikasi Biaya 2.1.1 Pengertian Biaya Biaya merupakan salah satu pengeluaran yang pasti dalam suatu perusahaan, oleh karenanya, biaya sangat diperlukan dalam

BAB II KAJIAN PUSTAKA. selalu mengupayakan agar perusahaan tetap dapat menghasilkan pendapatan yang

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Biaya Setiap perusahaan yang berorientasi pada peningkatan pendapatan akan selalu mengupayakan agar perusahaan tetap dapat menghasilkan pendapatan

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Biaya Setiap perusahaan yang berorientasi pada peningkatan pendapatan akan selalu mengupayakan agar perusahaan tetap dapat menghasilkan pendapatan

PERTEMUAN KE-7 BIAYA STANDAR : SUATU ALAT PENGENDALIAN MANAJERIAL

PERTEMUAN KE-7 BIAYA STANDAR : SUATU ALAT PENGENDALIAN MANAJERIAL A. TUJUAN PEMBELAJARAN. Adapun tujuan pembelajaran dalam bab ini, sebagai berikut : 7.1. Mahasiswa mengetahui tentang standar unit. 7.2.

PERTEMUAN KE-7 BIAYA STANDAR : SUATU ALAT PENGENDALIAN MANAJERIAL A. TUJUAN PEMBELAJARAN. Adapun tujuan pembelajaran dalam bab ini, sebagai berikut : 7.1. Mahasiswa mengetahui tentang standar unit. 7.2.

BAB II TUNJAUAN PUSTAKA

9 BAB II TUNJAUAN PUSTAKA 2.1 Pengertian dan Klasifikasi Biaya 2.1.1 Pengertian Biaya Menurut Bastian (2006:137) Biaya adalah suatu bentuk pengorbanan ekonomis yang dilakukan untuk mencapai tujuan entitas.

9 BAB II TUNJAUAN PUSTAKA 2.1 Pengertian dan Klasifikasi Biaya 2.1.1 Pengertian Biaya Menurut Bastian (2006:137) Biaya adalah suatu bentuk pengorbanan ekonomis yang dilakukan untuk mencapai tujuan entitas.

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Akuntansi biaya memberikan informasi biaya yang akan digunakan untuk membantu menetapkan harga pokok produksi

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Akuntansi biaya memberikan informasi biaya yang akan digunakan untuk membantu menetapkan harga pokok produksi

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI A. Pengertian Biaya Biaya merupakan salah satu komponen dalam laporan keuangan yang sangat mempengaruhi posisi dan kinerja perusahaan. Keakuratan biaya merupakan hal terpenting dalam

BAB II LANDASAN TEORI A. Pengertian Biaya Biaya merupakan salah satu komponen dalam laporan keuangan yang sangat mempengaruhi posisi dan kinerja perusahaan. Keakuratan biaya merupakan hal terpenting dalam

BAB 2 TINJAUAN TEORETIS. Definisi akuntansi manajemen menurut Abdul Halim (2012:5) adalah

adalah") BAB 2 TINJAUAN TEORETIS 2.1 Tinjauan Teoritis 2.1.1 Akuntansi Manajemen 1. Pengertian Akuntansi Manajemen Definisi akuntansi manajemen menurut Abdul Halim (2012:5) adalah suatu kegiatan yang menjadi bagian

BAB 2 TINJAUAN TEORETIS 2.1 Tinjauan Teoritis 2.1.1 Akuntansi Manajemen 1. Pengertian Akuntansi Manajemen Definisi akuntansi manajemen menurut Abdul Halim (2012:5) adalah suatu kegiatan yang menjadi bagian

Definisi akuntansi biaya dikemukakan oleh Supriyono (2011:12) sebagai

sebagai") BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi secara garis besar dapat dibagi menjadi dua tipe yaitu akuntansi keuangan dan akuntansi manajemen.akuntansi biaya bukan merupakan tipe akuntansi tersendiri

BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi secara garis besar dapat dibagi menjadi dua tipe yaitu akuntansi keuangan dan akuntansi manajemen.akuntansi biaya bukan merupakan tipe akuntansi tersendiri

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Harga Pokok Produksi 2.1.1 Pengertian harga pokok produksi Harga pokok produksi adalah harga pokok produk yang sudah selesai dan ditransfer ke produk dalam proses pada periode

BAB II LANDASAN TEORI 2.1 Harga Pokok Produksi 2.1.1 Pengertian harga pokok produksi Harga pokok produksi adalah harga pokok produk yang sudah selesai dan ditransfer ke produk dalam proses pada periode

BAB II LANDASAN TEORI. semacam ini sering disebut juga unit based system. Pada sistem ini biaya-biaya yang

BAB II LANDASAN TEORI 2.1. Sistem Pembiayaan Sistem pembiayaan (costing system) secara umum terbagi menjadi dua tipe, yaitu sistem akuntansi biaya konvensional. Sistem akuntansi biaya konvensional menggunakan

BAB II LANDASAN TEORI 2.1. Sistem Pembiayaan Sistem pembiayaan (costing system) secara umum terbagi menjadi dua tipe, yaitu sistem akuntansi biaya konvensional. Sistem akuntansi biaya konvensional menggunakan

Akuntansi Biaya. Cost Systems and Cost Accumulation. Wahyu Anggraini, SE., M.Si. Modul ke: Fakultas FEB. Program Studi Manajemen.

Akuntansi Biaya Modul ke: Cost Systems and Cost Accumulation Fakultas FEB Wahyu Anggraini, SE., M.Si. Program Studi Manajemen www.mercubuana.ac.id Flows of Costs in a Manufacturing Enterprise Aliran biaya

Akuntansi Biaya Modul ke: Cost Systems and Cost Accumulation Fakultas FEB Wahyu Anggraini, SE., M.Si. Program Studi Manajemen www.mercubuana.ac.id Flows of Costs in a Manufacturing Enterprise Aliran biaya

BAB I PENDAHULUAN. organisasi (Mulyadi, 2003;4). Atau lebih singkatnya dapat dikatakan bahwa kos

. Atau lebih singkatnya dapat dikatakan bahwa kos") BAB I PENDAHULUAN 1.1 Latar Belakang Kos adalah kas atau nilai setara kas yang dikorbankan untuk memperoleh barang dan jasa yang diharapkan akan membawa manfaat sekarang atau di masa depan bagi organisasi

BAB I PENDAHULUAN 1.1 Latar Belakang Kos adalah kas atau nilai setara kas yang dikorbankan untuk memperoleh barang dan jasa yang diharapkan akan membawa manfaat sekarang atau di masa depan bagi organisasi

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Akuntansi Manajemen Setiap usaha, baik usaha kecil maupun usaha besar membutuhkan informasi akuntansi yang berguna bagi pihak manajemen. Informasi akuntansi dapat

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Akuntansi Manajemen Setiap usaha, baik usaha kecil maupun usaha besar membutuhkan informasi akuntansi yang berguna bagi pihak manajemen. Informasi akuntansi dapat

Biaya (cost) adalah kas atau setara kas yang dikorbankan untuk membeli barang atau jasa yang diharapkan akan memberikan manfaat bagi perusahaan saat

adalah kas atau setara kas yang dikorbankan untuk membeli barang atau jasa yang diharapkan akan memberikan manfaat bagi perusahaan saat") MANAJEMEN BIAYA LATAR BELAKANG Aktivitas manajemen terfokus pada perencanaan dan pengendalian, untuk menjamin tujuan yang telah ditetapkan dapat tercapai. Untuk melaksanakan kedua tugas pokok tersebut

MANAJEMEN BIAYA LATAR BELAKANG Aktivitas manajemen terfokus pada perencanaan dan pengendalian, untuk menjamin tujuan yang telah ditetapkan dapat tercapai. Untuk melaksanakan kedua tugas pokok tersebut

BAB 2 TINJAUAN TEORI

BAB 2 TINJAUAN TEORI 2.1 Tinjauan Teori 2.1.1 Akuntansi Biaya Akuntansi biaya merupakan akuntansi yang membicarakan tentang penentuan harga pokok dari suatu produk yang diproduksi, baik untuk memenuhi

BAB 2 TINJAUAN TEORI 2.1 Tinjauan Teori 2.1.1 Akuntansi Biaya Akuntansi biaya merupakan akuntansi yang membicarakan tentang penentuan harga pokok dari suatu produk yang diproduksi, baik untuk memenuhi

BAB II LANDASAN TEORI

5 BAB II LANDASAN TEORI A. Pengertian Biaya Terdapat pemahaman yang berkembang bahwa biaya (cost) adalah sama pengertiannya dengan beban (expense). Hal ini dikarenakan terdapat pengertian kalau biaya dan

5 BAB II LANDASAN TEORI A. Pengertian Biaya Terdapat pemahaman yang berkembang bahwa biaya (cost) adalah sama pengertiannya dengan beban (expense). Hal ini dikarenakan terdapat pengertian kalau biaya dan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1. Biaya Informasi biaya sangat bermanfaat bagi manajemen perusahaan. Diantaranya adalah untuk menghitung harga pokok produksi, membantu manajemen dalam fungsi perencanaan dan

BAB II TINJAUAN PUSTAKA 2.1. Biaya Informasi biaya sangat bermanfaat bagi manajemen perusahaan. Diantaranya adalah untuk menghitung harga pokok produksi, membantu manajemen dalam fungsi perencanaan dan

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI II.1. II.1.1. Konsep Biaya Identifikasi Biaya Definisi biaya menurut Krismiaji (2002), Cost adalah kas atau ekuivalen kas yang dikorbankan untuk membeli barang atau jasa yang diharapkan

BAB II LANDASAN TEORI II.1. II.1.1. Konsep Biaya Identifikasi Biaya Definisi biaya menurut Krismiaji (2002), Cost adalah kas atau ekuivalen kas yang dikorbankan untuk membeli barang atau jasa yang diharapkan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Klasifikasi Biaya 2.1.1 Pengertian Biaya Biaya salah satu bagian atau unsure dari harga dan juga unsur yang paling pokok dalam akuntansi biaya, untuk itu perlu

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Klasifikasi Biaya 2.1.1 Pengertian Biaya Biaya salah satu bagian atau unsure dari harga dan juga unsur yang paling pokok dalam akuntansi biaya, untuk itu perlu

PENGANTAR AKUNTANSI PERUSAHAAN MANUFAKTUR (DENGAN METODE HARGA POKOK PESANAN)

") PENGANTAR AKUNTANSI PERUSAHAAN MANUFAKTUR (DENGAN METODE HARGA POKOK PESANAN) Karakteristik Perusahaan Manufaktur Dalam perusahaan manufaktur ada tiga kegiatan atau fungsi utama yaitu kegiatan produksi,

PENGANTAR AKUNTANSI PERUSAHAAN MANUFAKTUR (DENGAN METODE HARGA POKOK PESANAN) Karakteristik Perusahaan Manufaktur Dalam perusahaan manufaktur ada tiga kegiatan atau fungsi utama yaitu kegiatan produksi,

Management Analysis Journal

Management Analysis Journal 4 (3) (2015) Management Analysis Journal http://journal.unnes.ac.id/sju/index.php/maj PENENTUAN HARGA POKOK PRODUKSI BERDASARKAN SISTEM ACTIVITY BASED COSTING PADA PERUSAHAAN

Management Analysis Journal 4 (3) (2015) Management Analysis Journal http://journal.unnes.ac.id/sju/index.php/maj PENENTUAN HARGA POKOK PRODUKSI BERDASARKAN SISTEM ACTIVITY BASED COSTING PADA PERUSAHAAN

commit to user 6 BAB II TINJAUAN PUSTAKA A. Pengertian, Klasifikasi Kos (Cost) dan Biaya (Expense) 1. Kos (Cost) a. Pengertian Kos

dan Biaya (Expense) 1. Kos (Cost) a. Pengertian Kos") BAB II TINJAUAN PUSTAKA A. Pengertian, Klasifikasi Kos (Cost) dan Biaya (Expense) 1. Kos (Cost) a. Pengertian Kos Mulyadi (2003: 4) menjelaskan bahwa kos (cost) adalah kas atau nilai setara kas yang dikorbankan

BAB II TINJAUAN PUSTAKA A. Pengertian, Klasifikasi Kos (Cost) dan Biaya (Expense) 1. Kos (Cost) a. Pengertian Kos Mulyadi (2003: 4) menjelaskan bahwa kos (cost) adalah kas atau nilai setara kas yang dikorbankan

BAB II LANDASAN TEORI

5 BAB II LANDASAN TEORI A. Pengertian Akuntani Biaya 1. Pengertian biaya Biaya merupakan salah satu faktor penting yang harus diperhatikan dalam proses produksi dalam satu perusahaan manufaktur. Terdapat

5 BAB II LANDASAN TEORI A. Pengertian Akuntani Biaya 1. Pengertian biaya Biaya merupakan salah satu faktor penting yang harus diperhatikan dalam proses produksi dalam satu perusahaan manufaktur. Terdapat

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Biaya Informasi biaya dapat mempengaruhi perhitungan harga pokok produksi, penentuan harga jual dan perencanaan laba perusahaan. Hal ini dikarenakan apabila perusahaan ingin

BAB II TINJAUAN PUSTAKA 2.1 Biaya Informasi biaya dapat mempengaruhi perhitungan harga pokok produksi, penentuan harga jual dan perencanaan laba perusahaan. Hal ini dikarenakan apabila perusahaan ingin

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI II.1 Akuntansi Biaya II.1.1 Pengertian Akuntansi Biaya Terdapat beberapa pengertian akuntansi biaya yang dikemukakan oleh beberapa ahli, antara lain: Rayburn yang diterjemahkan oleh

BAB II LANDASAN TEORI II.1 Akuntansi Biaya II.1.1 Pengertian Akuntansi Biaya Terdapat beberapa pengertian akuntansi biaya yang dikemukakan oleh beberapa ahli, antara lain: Rayburn yang diterjemahkan oleh

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI A. Pengertian Biaya Biaya merupakan pengeluaran-pengeluaran yang dikeluarkan oleh perusahaan untuk suatu proses produksi. Untuk mendefinisikan biaya secara jelas, penulis akan memberikan

BAB II LANDASAN TEORI A. Pengertian Biaya Biaya merupakan pengeluaran-pengeluaran yang dikeluarkan oleh perusahaan untuk suatu proses produksi. Untuk mendefinisikan biaya secara jelas, penulis akan memberikan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Akuntansi biaya mengukur dan melaporkan setiap informasi keuangan dan non keuangan yang terkait dengan

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Akuntansi biaya mengukur dan melaporkan setiap informasi keuangan dan non keuangan yang terkait dengan

PENENTUAN HARGA POKOK PRODUKSI MENGGUNAKAN METODE ABC DI PT TMG. SURABAYA

PENENTUAN HARGA POKOK PRODUKSI MENGGUNAKAN METODE ABC DI PT TMG. SURABAYA Anang Fachroji Teknik Industri-FTI-UPN Veteran Jawa Timur INTISARI Tujuan dalam penelitian ini adalah untuk menerapkan sistem Activity

PENENTUAN HARGA POKOK PRODUKSI MENGGUNAKAN METODE ABC DI PT TMG. SURABAYA Anang Fachroji Teknik Industri-FTI-UPN Veteran Jawa Timur INTISARI Tujuan dalam penelitian ini adalah untuk menerapkan sistem Activity

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Akuntansi biaya memiliki peranan penting bagi manajemen perusahaan agar dapat memiliki perusahaan dalam

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Akuntansi biaya memiliki peranan penting bagi manajemen perusahaan agar dapat memiliki perusahaan dalam

PERTEMUAN KE-2 PERAN, SEJARAH, DAN TUJUAN AKUNTANSI MANAJEMEN

PERTEMUAN KE-2 PERAN, SEJARAH, DAN TUJUAN AKUNTANSI MANAJEMEN A. TUJUAN PEMBELAJARAN. Adapun tujuan pembelajaran yang akan dicapai sebagai berikut : 2.1. Mahasiswa mengetahui tentang sistem informasi akuntansi

PERTEMUAN KE-2 PERAN, SEJARAH, DAN TUJUAN AKUNTANSI MANAJEMEN A. TUJUAN PEMBELAJARAN. Adapun tujuan pembelajaran yang akan dicapai sebagai berikut : 2.1. Mahasiswa mengetahui tentang sistem informasi akuntansi

BAB I HARGA POKOK PRODUKSI

BAB I HARGA POKOK PRODUKSI A. Definisi Harga Pokok Produksi Harga Pokok Produksi adalah penjumlahan seluruh pengorbanan sumber ekonomi yang digunakan dalam pengolahan bahan baku menjadi produk. Suatu perusahaan

BAB I HARGA POKOK PRODUKSI A. Definisi Harga Pokok Produksi Harga Pokok Produksi adalah penjumlahan seluruh pengorbanan sumber ekonomi yang digunakan dalam pengolahan bahan baku menjadi produk. Suatu perusahaan

BAB II KAJIAN PUSTAKA. menerapkan metode Activity Based Costing dalam perhitungan di perusahan. metode yang di teteapkan dalam perusahaan.

BAB II KAJIAN PUSTAKA 2.1 Tinjauan Penelitian Terdahulu Studi sebelumnya yang dilakukan oleh beberapa peneliti dengan menerapkan metode Activity Based Costing dalam perhitungan di perusahan. Yang dimana

BAB II KAJIAN PUSTAKA 2.1 Tinjauan Penelitian Terdahulu Studi sebelumnya yang dilakukan oleh beberapa peneliti dengan menerapkan metode Activity Based Costing dalam perhitungan di perusahan. Yang dimana

BAB II PENGUKURAN BIAYA PEMBEBANAN PRODUK JASA. masa datang bagi organisasi (Hansen dan Mowen, 2006:40).

.") BAB II PENGUKURAN BIAYA PEMBEBANAN PRODUK JASA II.1. Pengertian Biaya Biaya adalah kas atau nilai ekuivalen kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberi manfaat saat

BAB II PENGUKURAN BIAYA PEMBEBANAN PRODUK JASA II.1. Pengertian Biaya Biaya adalah kas atau nilai ekuivalen kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberi manfaat saat

BAB III ANALISIS DATA DAN PEMBAHASAN

BAB III ANALISIS DATA DAN PEMBAHASAN A. Gambaran Umum Perusahaan 1. Sejarah Singkat Perusahaan Perusahaan CV Danmas Cushion merupakan salah satu perusahaan yang bergerak di bidang ekspor mebel,yang tepatnya

BAB III ANALISIS DATA DAN PEMBAHASAN A. Gambaran Umum Perusahaan 1. Sejarah Singkat Perusahaan Perusahaan CV Danmas Cushion merupakan salah satu perusahaan yang bergerak di bidang ekspor mebel,yang tepatnya

BAB II PELAPORAN KEUANGAN BERDASARKAN SEGMEN. Segmen adalah unit-unit usaha penghasil laba dalam organisasi atau

BAB II PELAPORAN KEUANGAN BERDASARKAN SEGMEN II. 1. Segmentasi unit usaha Segmen adalah unit-unit usaha penghasil laba dalam organisasi atau perusahaan (Hansen & Mowen, 2003) Laporan segmen menyediakan

BAB II PELAPORAN KEUANGAN BERDASARKAN SEGMEN II. 1. Segmentasi unit usaha Segmen adalah unit-unit usaha penghasil laba dalam organisasi atau perusahaan (Hansen & Mowen, 2003) Laporan segmen menyediakan

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Pengertian Akuntansi Biaya Akuntansi biaya adalah proses pencatatan, penggolongan, peringkasan dan penyajian biaya pembuatan dan penjualan produk atau jasa, dengan cara-cara tertentu,

BAB II BAHAN RUJUKAN 2.1 Pengertian Akuntansi Biaya Akuntansi biaya adalah proses pencatatan, penggolongan, peringkasan dan penyajian biaya pembuatan dan penjualan produk atau jasa, dengan cara-cara tertentu,

BAB II LANDASAN TEORI. dari biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik

6 BAB II LANDASAN TEORI 2.1. Harga Pokok Produksi Menurut Mulyadi (2007:18) yang dimaksud dengan harga pokok produksi adalah harga pokok produksi memperhitungkan semua unsur biaya yang terdiri dari biaya

6 BAB II LANDASAN TEORI 2.1. Harga Pokok Produksi Menurut Mulyadi (2007:18) yang dimaksud dengan harga pokok produksi adalah harga pokok produksi memperhitungkan semua unsur biaya yang terdiri dari biaya

BAB II BAHAN RUJUKAN 2.1 Pengertian Biaya dan Beban Masiyah Kholmi dan Yuningsih biaya (cost)

") BAB II BAHAN RUJUKAN 2.1 Pengertian Biaya dan Beban Salah satu data penting yang diperlukan oleh perusahaan dalam menentukan harga pokok adalah biaya. Biaya mengandung dua pengertian, yaitu dalam beban

BAB II BAHAN RUJUKAN 2.1 Pengertian Biaya dan Beban Salah satu data penting yang diperlukan oleh perusahaan dalam menentukan harga pokok adalah biaya. Biaya mengandung dua pengertian, yaitu dalam beban

BAB II TARGET COSTING

9 BAB II TARGET COSTING 2.1 Konsep Biaya Hansen dan Mowen (2006) mendefinisikan biaya sebagai berikut: Biaya adalah kas atau nilai ekuivalen kas yang dikorbankan untuk mendapatkan barang atau jasa yang

9 BAB II TARGET COSTING 2.1 Konsep Biaya Hansen dan Mowen (2006) mendefinisikan biaya sebagai berikut: Biaya adalah kas atau nilai ekuivalen kas yang dikorbankan untuk mendapatkan barang atau jasa yang

BAB II PENENTUAN TARIF BERDASARKAN METODE WAKTU DAN BAHAN

BAB II PENENTUAN TARIF BERDASARKAN METODE WAKTU DAN BAHAN 2.1 Jasa 2.1.1 Definisi Jasa Jasa adalah setiap kegiatan atau manfaat yang ditawarkan oleh suatu pihak pada pihak lain dan pada dasarnya tidak

BAB II PENENTUAN TARIF BERDASARKAN METODE WAKTU DAN BAHAN 2.1 Jasa 2.1.1 Definisi Jasa Jasa adalah setiap kegiatan atau manfaat yang ditawarkan oleh suatu pihak pada pihak lain dan pada dasarnya tidak

BAB II LANDASAN TEORI

6 BAB II LANDASAN TEORI A. Konsep Biaya 1. Pengertian Biaya Biaya menurut Atkinson dan Kaplan (2009 : 33) adalah nilai moneter barang dan jasa yang dikeluarkan untuk mendapatkan manfaat sekarang atau masa

6 BAB II LANDASAN TEORI A. Konsep Biaya 1. Pengertian Biaya Biaya menurut Atkinson dan Kaplan (2009 : 33) adalah nilai moneter barang dan jasa yang dikeluarkan untuk mendapatkan manfaat sekarang atau masa

BAB 2 TINJAUAN PUSTAKA

BAB 2 TINJAUAN PUSTAKA 2.1 Pengertian dan Klasifikasi Biaya 2.1.1 Pengertian Biaya Biaya salah satu bagian atau unsur dari harga pokok dan juga unsur yang paling pokok dalam akuntansi biaya, untuk itu

BAB 2 TINJAUAN PUSTAKA 2.1 Pengertian dan Klasifikasi Biaya 2.1.1 Pengertian Biaya Biaya salah satu bagian atau unsur dari harga pokok dan juga unsur yang paling pokok dalam akuntansi biaya, untuk itu

BAB II BAHAN RUJUKAN. Dalam menjalankan fungsinya, manajemen membutuhkan informasi untuk

5 BAB II BAHAN RUJUKAN 2.1 Biaya 2.1.1 Pengertian Biaya Dalam menjalankan fungsinya, manajemen membutuhkan informasi untuk membuat perencanaan, pengendalian, dan pengambilan keputusan. Untuk itu manajemen

5 BAB II BAHAN RUJUKAN 2.1 Biaya 2.1.1 Pengertian Biaya Dalam menjalankan fungsinya, manajemen membutuhkan informasi untuk membuat perencanaan, pengendalian, dan pengambilan keputusan. Untuk itu manajemen

BAB II LANDASAN TEORITIS. maupun variable. Menurut Garrison dan Nooren (2006:51), mengemukakan

, mengemukakan") BAB II LANDASAN TEORITIS A. Pengertian dan Klasifikasi Biaya 1. Pengertian Biaya Produksi Menurut Supriyono (2000:290), Biaya produksi adalah meliputi biaya bahan baku, biaya tenaga kerja langsung dan

BAB II LANDASAN TEORITIS A. Pengertian dan Klasifikasi Biaya 1. Pengertian Biaya Produksi Menurut Supriyono (2000:290), Biaya produksi adalah meliputi biaya bahan baku, biaya tenaga kerja langsung dan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Konsep Biaya dan Klasifikasi Biaya 2.1.1 Konsep Biaya Dalam melaksanakan tanggung jawab perencanaan dan pengendalian manajemen membutuhkan pemahaman yang berkaitan dengan biaya.

BAB II TINJAUAN PUSTAKA 2.1 Konsep Biaya dan Klasifikasi Biaya 2.1.1 Konsep Biaya Dalam melaksanakan tanggung jawab perencanaan dan pengendalian manajemen membutuhkan pemahaman yang berkaitan dengan biaya.

BAB 2 TINJAUAN TEORITIS. klasifikasi dari biaya sangat penting. Biaya-biaya yang terjadi di dalam

BAB 2 TINJAUAN TEORITIS 2.1 Tinjauan Teoretis 2.1.1 Biaya 1. Pengertian Biaya Dalam penerapan activity based costing, pemahaman konsep dan klasifikasi dari biaya sangat penting. Biaya-biaya yang terjadi

BAB 2 TINJAUAN TEORITIS 2.1 Tinjauan Teoretis 2.1.1 Biaya 1. Pengertian Biaya Dalam penerapan activity based costing, pemahaman konsep dan klasifikasi dari biaya sangat penting. Biaya-biaya yang terjadi

Akuntansi Biaya. Cost Accounting, Cost Concept Dan Cost Information System. Diah Iskandar SE., M.Si dan Lawe Anasta, SE.,M.S,Ak.

Modul ke: Akuntansi Biaya Cost Accounting, Cost Concept Dan Cost Information System Fakultas FEB Diah Iskandar SE., M.Si dan Lawe Anasta, SE.,M.S,Ak Program Studi Akuntansi www.mercubuana.ac.id Cost Accounting

Modul ke: Akuntansi Biaya Cost Accounting, Cost Concept Dan Cost Information System Fakultas FEB Diah Iskandar SE., M.Si dan Lawe Anasta, SE.,M.S,Ak Program Studi Akuntansi www.mercubuana.ac.id Cost Accounting

BAB II LANDASAN TEORI. mendefinisikan, Biaya adalah kas atau nilai ekuivalen kas yang dikorbankan

BAB II LANDASAN TEORI II.1 Biaya II.1.1 Pengertian Biaya Hansen dan Mowen yang diterjemahkan oleh Hermawan (2000) mendefinisikan, Biaya adalah kas atau nilai ekuivalen kas yang dikorbankan untuk mendapatkan

BAB II LANDASAN TEORI II.1 Biaya II.1.1 Pengertian Biaya Hansen dan Mowen yang diterjemahkan oleh Hermawan (2000) mendefinisikan, Biaya adalah kas atau nilai ekuivalen kas yang dikorbankan untuk mendapatkan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Akuntansi Biaya Akuntansi biaya merupakan salah satu pengkhususan dalam akuntansi, sama halnya dengan akuntansi keuangan, akuntansi pemerintahan, akuntansi pajak, dan sebagainya.

BAB II TINJAUAN PUSTAKA 2.1 Akuntansi Biaya Akuntansi biaya merupakan salah satu pengkhususan dalam akuntansi, sama halnya dengan akuntansi keuangan, akuntansi pemerintahan, akuntansi pajak, dan sebagainya.

BAB I PENDAHULUAN. Keberhasilan perusahaan umumnya ditentukan oleh kemampuan manajemen

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Keberhasilan perusahaan umumnya ditentukan oleh kemampuan manajemen untuk melihat kemungkinan dan kesempatan yang akan terjadi pada masa datang. Perencanaan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Keberhasilan perusahaan umumnya ditentukan oleh kemampuan manajemen untuk melihat kemungkinan dan kesempatan yang akan terjadi pada masa datang. Perencanaan

BAB I PENDAHULUAN. pakaian, dan lainnya. Setiap jenis usaha yang ada memiliki karakteristik yang

BAB I PENDAHULUAN 1.1.Latar Belakang Penelitian Dalam era globalisasi yang ditunjang dengan kemajuan teknologi serta perkembangan dunia usaha yang semakin pesat, mengakibatkan persaingan bisnis semakin

BAB I PENDAHULUAN 1.1.Latar Belakang Penelitian Dalam era globalisasi yang ditunjang dengan kemajuan teknologi serta perkembangan dunia usaha yang semakin pesat, mengakibatkan persaingan bisnis semakin

Kemungkinan Penerapan Metode Activity Based Costing Dalam Penentuan Tarif Jasa Rawat Inap Rumah Sakit (Studi kasus pada Rumah Sakit Islam Klaten)

") Kemungkinan Penerapan Metode Activity Based Costing Dalam Penentuan Tarif Jasa Rawat Inap Rumah Sakit (Studi kasus pada Rumah Sakit Islam Klaten) SKRIPSI Diajukan untuk Memenuhi Tugas dan Syarat-Syarat

Kemungkinan Penerapan Metode Activity Based Costing Dalam Penentuan Tarif Jasa Rawat Inap Rumah Sakit (Studi kasus pada Rumah Sakit Islam Klaten) SKRIPSI Diajukan untuk Memenuhi Tugas dan Syarat-Syarat

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Akuntansi Manajemen Akuntansi dapat dipandang dari dua tipe akuntansi yang ada yaitu akuntansi keuangan dan akuntansi manajemen. Sebagai salah satu tipe informasi akuntansi manajemen

BAB II LANDASAN TEORI 2.1 Akuntansi Manajemen Akuntansi dapat dipandang dari dua tipe akuntansi yang ada yaitu akuntansi keuangan dan akuntansi manajemen. Sebagai salah satu tipe informasi akuntansi manajemen

cost classification) Menjelaskan faktor-faktor yang mempengaruhi perilaku biaya

Menjelaskan faktor-faktor yang mempengaruhi perilaku biaya") Program Studi Akuntansi Fakultas Ekonomi-Universitas Kristen Petra 2011 Membandingkan perbedaan akuntansi keuangan dan akuntansi manajerial Menjelaskan lingkup akuntansi biaya, perbedaan biaya dan beban.

Program Studi Akuntansi Fakultas Ekonomi-Universitas Kristen Petra 2011 Membandingkan perbedaan akuntansi keuangan dan akuntansi manajerial Menjelaskan lingkup akuntansi biaya, perbedaan biaya dan beban.

Bahasan. 0 Pendahuluan tentang Akuntansi Biaya 0 Definisi Biaya 0 Klasifikasi Biaya

Bahasan 0 Pendahuluan tentang Akuntansi Biaya 0 Definisi Biaya 0 Klasifikasi Biaya Akuntansi Keuangan dan Akuntansi Manajemen Akuntansi dapat dibagi menjadi dua tipe pokok Akuntansi keuangan, yang menghasilkan

Bahasan 0 Pendahuluan tentang Akuntansi Biaya 0 Definisi Biaya 0 Klasifikasi Biaya Akuntansi Keuangan dan Akuntansi Manajemen Akuntansi dapat dibagi menjadi dua tipe pokok Akuntansi keuangan, yang menghasilkan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Biaya dan Pengklasifikasian Biaya 2.1.1 Pengertian Biaya Biaya berkaitan dengan semua tipe organisasi baik organisasi bisnis, non bisnis, manufaktur, dagang dan jasa. Dalam

BAB II TINJAUAN PUSTAKA 2.1 Biaya dan Pengklasifikasian Biaya 2.1.1 Pengertian Biaya Biaya berkaitan dengan semua tipe organisasi baik organisasi bisnis, non bisnis, manufaktur, dagang dan jasa. Dalam

BAB II ANALISIS PROFITABILITAS PELANGGAN DAN PELAPORAN SEGMEN

11 BAB II ANALISIS PROFITABILITAS PELANGGAN DAN PELAPORAN SEGMEN 2.1. Pengertian dan Manfaat Analisis Profitabilitas Pelanggan Kondisi lingkungan yang baru menyebabkan perusahaan harus berfokus kepada

11 BAB II ANALISIS PROFITABILITAS PELANGGAN DAN PELAPORAN SEGMEN 2.1. Pengertian dan Manfaat Analisis Profitabilitas Pelanggan Kondisi lingkungan yang baru menyebabkan perusahaan harus berfokus kepada

BAB II LANDASAN TEORI. mengukur pengorbanan ekonomis yang dilakukan untuk mencapai tujuan organisasi.

BAB II LANDASAN TEORI II.1 Biaya Rayburn, L. G. yang diterjemahkan oleh Sugyarto (1999) menyatakan, Biaya mengukur pengorbanan ekonomis yang dilakukan untuk mencapai tujuan organisasi. Untuk suatu produk,

BAB II LANDASAN TEORI II.1 Biaya Rayburn, L. G. yang diterjemahkan oleh Sugyarto (1999) menyatakan, Biaya mengukur pengorbanan ekonomis yang dilakukan untuk mencapai tujuan organisasi. Untuk suatu produk,

ANALISIS PENGHITUNGAN HARGA POKOK PRODUKSI BLANGKON DENGAN METODE FULL COSTING

ANALISIS PENGHITUNGAN HARGA POKOK PRODUKSI BLANGKON DENGAN METODE FULL COSTING (Studi Kasus Pada UKM Kaswanto Kampung Potrojayan, Serengan, Surakarta) NASKAH PUBLIKASI Diajukan Untuk Memenuhi Tugas dan

ANALISIS PENGHITUNGAN HARGA POKOK PRODUKSI BLANGKON DENGAN METODE FULL COSTING (Studi Kasus Pada UKM Kaswanto Kampung Potrojayan, Serengan, Surakarta) NASKAH PUBLIKASI Diajukan Untuk Memenuhi Tugas dan

PERHITUNGAN BIAYA POKOK PENJUALAN DENGAN METODE ACTIVITY BASED COSTING PADA INDUSTRI MEBEL

PERHITUNGAN BIAYA POKOK PENJUALAN DENGAN METODE ACTIVITY BASED COSTING PADA INDUSTRI MEBEL Kelvin Teknik Industri Sekolah Tinggi Teknik Surabaya kelvin@stts.edu Abstrak Hal utama untuk menentukan harga

PERHITUNGAN BIAYA POKOK PENJUALAN DENGAN METODE ACTIVITY BASED COSTING PADA INDUSTRI MEBEL Kelvin Teknik Industri Sekolah Tinggi Teknik Surabaya kelvin@stts.edu Abstrak Hal utama untuk menentukan harga

BAB II TINJAUAN PUSTAKA. Perbandingan Harga Pokok Produksi Full Costing dan Variable Costinguntuk

BAB II TINJAUAN PUSTAKA A. Penelitian Terdahulu Beberapa penelitian terdahulu tentang analisis perhitungan harga pokok produksi pada UKM telah dilakukan dan menunjukkan bahwa sebagian besar UKM belum menerapkan

BAB II TINJAUAN PUSTAKA A. Penelitian Terdahulu Beberapa penelitian terdahulu tentang analisis perhitungan harga pokok produksi pada UKM telah dilakukan dan menunjukkan bahwa sebagian besar UKM belum menerapkan

COST ACCOUNTING (Akuntansi Biaya)

") Dosen: Christian Ramos K COST ACCOUNTING (Akuntansi Biaya) Akuntansi Biaya dan Pengertian Biaya REFERENSI: Hongren, Charles T., Cost Accounting, Prentice Hall (BOOK) Vanderbeck, Principles of Cost Accounting,

Dosen: Christian Ramos K COST ACCOUNTING (Akuntansi Biaya) Akuntansi Biaya dan Pengertian Biaya REFERENSI: Hongren, Charles T., Cost Accounting, Prentice Hall (BOOK) Vanderbeck, Principles of Cost Accounting,

BAB II TINJAUAN PUSTAKA

9 BAB II TINJAUAN PUSTAKA 2.1. Tinjauan Umum Akuntansi Biaya 2.1.1. Pengertian Akuntasi Biaya Secara garis besar Akuntasi berarti pencatatan, penggolongan, peringkasan, dan penyajian dari transaksi-transaksi

9 BAB II TINJAUAN PUSTAKA 2.1. Tinjauan Umum Akuntansi Biaya 2.1.1. Pengertian Akuntasi Biaya Secara garis besar Akuntasi berarti pencatatan, penggolongan, peringkasan, dan penyajian dari transaksi-transaksi

BAB II BAHAN RUJUKAN

5 BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi biaya merupakan salah satu pengkhususan dalam akuntansi, sama hal nya dengan akuntansi keuangan, akuntansi pemerintahan, akuntansi pajak, dan sebagainya.

5 BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi biaya merupakan salah satu pengkhususan dalam akuntansi, sama hal nya dengan akuntansi keuangan, akuntansi pemerintahan, akuntansi pajak, dan sebagainya.

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi biaya melengkapi manajemen menggunakan perangkat akuntansi untuk kegiatan perencanaan dan pengendalian, perbaikan mutu dan efisiensi serta membuat keputusan

BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi biaya melengkapi manajemen menggunakan perangkat akuntansi untuk kegiatan perencanaan dan pengendalian, perbaikan mutu dan efisiensi serta membuat keputusan

TERMINOLOGI, KONSEP & KLASIFIKASI BIAYA

TERMINOLOGI, KONSEP & KLASIFIKASI BIAYA 1. Pengertian Biaya 2. Klasifikasi Biaya 3. Estimasi Harga Pokok Produksi & Harga Pokok Penjualan 4. Laporan Laba Rugi Muniya Alteza PENGERTIAN BIAYA Biaya adalah

TERMINOLOGI, KONSEP & KLASIFIKASI BIAYA 1. Pengertian Biaya 2. Klasifikasi Biaya 3. Estimasi Harga Pokok Produksi & Harga Pokok Penjualan 4. Laporan Laba Rugi Muniya Alteza PENGERTIAN BIAYA Biaya adalah

BAB II TINJAUAN PUSTAKA. perhitungan biaya produksi dan mengambil beberapa referensi yang diperoleh dari

BAB II TINJAUAN PUSTAKA Tinjauan pustaka ini menjelaskan mengenai pengertian yang mendasari dari perhitungan biaya produksi dan mengambil beberapa referensi yang diperoleh dari buku ilmiah, laporan penelitian

BAB II TINJAUAN PUSTAKA Tinjauan pustaka ini menjelaskan mengenai pengertian yang mendasari dari perhitungan biaya produksi dan mengambil beberapa referensi yang diperoleh dari buku ilmiah, laporan penelitian

HARGA POKOK PRODUKSI

HARGA POKOK PRODUKSI Suatu perusahaan perlu menetukan harga pokok bagi produksi yang dihasilkan, karena harga pokok itu merupakan salah satu faktor yang ikut mempengaruhi penentuan harga jual dasar penentuan

HARGA POKOK PRODUKSI Suatu perusahaan perlu menetukan harga pokok bagi produksi yang dihasilkan, karena harga pokok itu merupakan salah satu faktor yang ikut mempengaruhi penentuan harga jual dasar penentuan

Modul ke: AKUNTANSI BIAYA SISTEM BIAYA DAN AKUMULASI BIAYA. Fakultas EKONOMI VENY, SE.MM. Program Studi AKUNTANSI.

Modul ke: AKUNTANSI BIAYA SISTEM BIAYA DAN AKUMULASI BIAYA Fakultas EKONOMI VENY, SE.MM Program Studi AKUNTANSI www.mercubuana.ac.id Bagian Isi Modul Modul menjelaskan arus biaya dalam perusahaan manufaktur,

Modul ke: AKUNTANSI BIAYA SISTEM BIAYA DAN AKUMULASI BIAYA Fakultas EKONOMI VENY, SE.MM Program Studi AKUNTANSI www.mercubuana.ac.id Bagian Isi Modul Modul menjelaskan arus biaya dalam perusahaan manufaktur,

TERMINOLOGI, KONSEP & KLASIFIKASI BIAYA

TERMINOLOGI, KONSEP & KLASIFIKASI BIAYA PENGERTIAN BIAYA Biaya adalah kas atau nilai ekuivalen kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberi manfaat saat ini atau di masa

TERMINOLOGI, KONSEP & KLASIFIKASI BIAYA PENGERTIAN BIAYA Biaya adalah kas atau nilai ekuivalen kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberi manfaat saat ini atau di masa

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Biaya dan Klasifikasi Biaya 2.1.1 Pengertian Biaya Biaya adalah semua pengorbanan yang perlu dilakukan untuk suatu proses produksi, yang dinyatakan dengan satuan

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Biaya dan Klasifikasi Biaya 2.1.1 Pengertian Biaya Biaya adalah semua pengorbanan yang perlu dilakukan untuk suatu proses produksi, yang dinyatakan dengan satuan

BAB II KAJIAN PUSTAKA. konsumen dibuat berdasarkan biaya produksi per unit ditambah persentase mark up,

BAB II KAJIAN PUSTAKA A. Review Penelitian Terdahulu Penelitian Setiadi dkk. (2014) mengenai perhitungan harga pokok produksi dalam penentuan harga jual pada CV. Minahasa Mantap Perkasa diperoleh hasil

BAB II KAJIAN PUSTAKA A. Review Penelitian Terdahulu Penelitian Setiadi dkk. (2014) mengenai perhitungan harga pokok produksi dalam penentuan harga jual pada CV. Minahasa Mantap Perkasa diperoleh hasil

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi biaya merupakan salah satu pengkhususan dalam akuntansi, sama hal nya dengan akuntansi keuangan, akuntansi pemerintahan, akuntansi pajak, dan sebagainya.

BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi biaya merupakan salah satu pengkhususan dalam akuntansi, sama hal nya dengan akuntansi keuangan, akuntansi pemerintahan, akuntansi pajak, dan sebagainya.

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Biaya Biaya merupakan komponen terpenting dalam melakukan perhitungan harga pokok produksi. Setiap perusahaan yang bertujuan mencari laba (profit oriented) ataupun tidak mencari

BAB II TINJAUAN PUSTAKA 2.1 Biaya Biaya merupakan komponen terpenting dalam melakukan perhitungan harga pokok produksi. Setiap perusahaan yang bertujuan mencari laba (profit oriented) ataupun tidak mencari

Semua expense adalah cost, tetapi tidak semua cost adalah expense.

Carter and Usry: Cost Accounting 13 th ed. Ch 2 Cost Concepts and the Cost Acc. Information System Hal 2-1 CHAPTER 2 COST CONCEPTS AND THE COST ACCOUNTING INFORMATION SYSTEM A. The Cost Concept Cost: Harga

Carter and Usry: Cost Accounting 13 th ed. Ch 2 Cost Concepts and the Cost Acc. Information System Hal 2-1 CHAPTER 2 COST CONCEPTS AND THE COST ACCOUNTING INFORMATION SYSTEM A. The Cost Concept Cost: Harga

BAB II LANDASAN TEORITIS

6 BAB II LANDASAN TEORITIS A. Pengertian dan Penggolongan Biaya Menurut Mulyadi (2011:8) Biaya adalah pengorbanan sumber ekonomi, yang diukur dalam satuan uang, yang telah terjadi atau yang kemungkinan

6 BAB II LANDASAN TEORITIS A. Pengertian dan Penggolongan Biaya Menurut Mulyadi (2011:8) Biaya adalah pengorbanan sumber ekonomi, yang diukur dalam satuan uang, yang telah terjadi atau yang kemungkinan

BAB II TINJAUAN PUSTAKA

7 BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Akuntansi biaya merupakan bagian dari akuntansi keuangan dan akuntansi manajemen. Akuntansi biaya memiliki

7 BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Akuntansi biaya merupakan bagian dari akuntansi keuangan dan akuntansi manajemen. Akuntansi biaya memiliki

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Pengklasifikasian Biaya 2.1.1 Pengertian Biaya Menurut Mulyadi (2007:8), Pengertian biaya dalam arti luas adalah pengorbanan sumber ekonomi, yang diukur dalam

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Pengklasifikasian Biaya 2.1.1 Pengertian Biaya Menurut Mulyadi (2007:8), Pengertian biaya dalam arti luas adalah pengorbanan sumber ekonomi, yang diukur dalam

BAB I PENDAHULUAN. merupakan pengorbanan sumber ekonomi yang diukur dalam satuan uang, untuk

BAB I PENDAHULUAN 1.1. Latar Belakang Fokus utama dalam pelaporan keuangan adalah informasi mengenai biaya. Biaya merupakan pengorbanan sumber ekonomi yang diukur dalam satuan uang, untuk mendapatkan barang

BAB I PENDAHULUAN 1.1. Latar Belakang Fokus utama dalam pelaporan keuangan adalah informasi mengenai biaya. Biaya merupakan pengorbanan sumber ekonomi yang diukur dalam satuan uang, untuk mendapatkan barang

BAB II BAHAN RUJUKAN. 2.1 Akuntansi Biaya

BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi biaya melengkapi manajemen menggunakan perangkat akuntansi untuk kegiatan perencanaan dan pengendalian, perbaikan mutu dan efisiensi serta membuat keputusan

BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi biaya melengkapi manajemen menggunakan perangkat akuntansi untuk kegiatan perencanaan dan pengendalian, perbaikan mutu dan efisiensi serta membuat keputusan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1. Pengertian Biaya Menjalankan suatu usaha membutuhkan biaya yang harus dikeluarkan agar perusahaan mampu terus berkualitas. Biaya sendiri merupakan hal yang sangat penting dan

BAB II TINJAUAN PUSTAKA 2.1. Pengertian Biaya Menjalankan suatu usaha membutuhkan biaya yang harus dikeluarkan agar perusahaan mampu terus berkualitas. Biaya sendiri merupakan hal yang sangat penting dan

BAB II BAHAN RUJUKAN. Akuntansi biaya melengkapi manajemen dengan perangkat akuntansi untuk

BAB II BAHAN RUJUKAN 2.2 Akuntansi Biaya Akuntansi biaya melengkapi manajemen dengan perangkat akuntansi untuk kegiatan perencanaan dan pengendalian, perbaikan mutu dan efisiensi, serta membuat baik keputusan

BAB II BAHAN RUJUKAN 2.2 Akuntansi Biaya Akuntansi biaya melengkapi manajemen dengan perangkat akuntansi untuk kegiatan perencanaan dan pengendalian, perbaikan mutu dan efisiensi, serta membuat baik keputusan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Akuntansi biaya merupakan hal yang paling penting bagi manajemen perusahaan sebagai basis data biaya untuk

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Akuntansi biaya merupakan hal yang paling penting bagi manajemen perusahaan sebagai basis data biaya untuk

BAB II TINJAUAN PUSTAKA

7 BAB II TINJAUAN PUSTAKA 1 Pengertian dan Tujuan Akuntansi Biaya 1 Pengertian Akuntansi Biaya Akuntansi biaya merupakan bagian akuntansi yang mencatat berbagai macam biaya, mengelompokkan, mengalokasikannya

7 BAB II TINJAUAN PUSTAKA 1 Pengertian dan Tujuan Akuntansi Biaya 1 Pengertian Akuntansi Biaya Akuntansi biaya merupakan bagian akuntansi yang mencatat berbagai macam biaya, mengelompokkan, mengalokasikannya

BAB II KAJIAN PUSTAKA DAN RUMUSAN HIPOTESIS. yang diukur dalam satuan uang yang telah terjadi atau kemungkinan akan terjadi

BAB II KAJIAN PUSTAKA DAN RUMUSAN HIPOTESIS 2.1 Landasan Teori 2.1.1 Pengertian Biaya Menurut Mulyadi (1998:8) biaya adalah suatu pengorbanan sumber ekonomis, yang diukur dalam satuan uang yang telah terjadi

BAB II KAJIAN PUSTAKA DAN RUMUSAN HIPOTESIS 2.1 Landasan Teori 2.1.1 Pengertian Biaya Menurut Mulyadi (1998:8) biaya adalah suatu pengorbanan sumber ekonomis, yang diukur dalam satuan uang yang telah terjadi