Pajak. Definisi Pajak Pembagian Jenis Pajak Menurut Sifat Menurut Sasaran Menurut Pengelola

|

|

|

- Utami Yuwono

- 7 tahun lalu

- Tontonan:

Transkripsi

1

2 Pajak Definisi Pajak Pembagian Jenis Pajak Menurut Sifat Menurut Sasaran Menurut Pengelola

3 Sejarah PPN Pajak Pembangunan I (PPb I) tanggal 1 Juni 1947 dikenakan atas Rumah Makan dan Penginapan Pajak Peredaran 1950 (Ppe 1950) Multi Stage Level dan bersifat Kumulatif Pajak Penjualan (PPn 1951) UU Darurat No.19/1951 tanggal 1 Oktober 1951 UU Darurat No.35/1953 UU Darurat No. 2 /1968

4 Dasar Hukum PPN

5 Karakter PPN di Indonesia Pajak Objektif Pajak Tidak Langsung Multi Stage Indirect Substraction Method Pajak atas Konsumsi Dalam Negeri Pajak Konsumsi Tarif Tunggal Non Kumulatif

6

7

8 Metode Penghitungan PPN METODE PENGHITUNGAN (Calculation Method) SUBTRACTION METHOD INDIRECT SUBTRACTION/ INVOICE/CREDIT METHOD HARGA JUAL = HARGA BELI = DPP = 700 PPN 10% = 70 HARGA JUAL = PPN = 10% x = 170 HARGA BELI = PPN = 10% x = 100 PPN TERUTANG UNTUK DISETOR KE KAS NEGARA = 70 ADDITION METHOD PENYUSUTAN = 50 BUNGA = 20 SEWA = 80 GAJI/UPAH = 300 MANAJEMEN = 150 LABA USAHA = 100 Jumlah = 700 PPN 10% = 70

9 Kelebihan dan kekurangan pelaksanaan PPN di Indonesia Kelebihan: Mencegah terjadinya Pajak Berganda Netral dalam perdagangan Dalam dan Luar Negeri Sangat membantu likuiditas perusahaan (Lebih Bayar PPN dapat direstitusi) Sumber penerimaan Negara (money maker)

10 Kelebihan dan kekurangan pelaksanaan PPN di Indonesia -2 Kelemahan: Biaya administrasi relatif tinggi Menimbulkan dampak Regresif Rawan Penyelundupan Membutuhkan pengawasan lebih dalam administrasi pajak.

11 Objek PPN Pasal 4 Pasal 16C Pasal 16D

12

13 BKP Barang berwujud barang bergerak barang tidak bergerak Barang tidak berwujud yang dikenai pajak berdasarkan UU PPN

14 JKP setiap kegiatan pelayanan berdasarkan suatu perikatan atau perbuatan hukum yang menyebabkan: suatu barang Fasilitas Kemudahan hak tersedia untuk dipakai, termasuk jasa yang dilakukan untuk menghasilkan barang karena pesanan atau permintaan dengan bahan dan atas petunjuk dari pemesan yang dikenai pajak berdasarkan UU PPN

15 Negative List BKP Barang hasil pertambangan atau pengeboran yang diambil langsung dari sumbernya Barang kebutuhan pokok yang sangat dibutuhkan rakyat banyak Makanan dan minuman yang disajikan di hotel, restoran, rumah makan, warung, dan sejenisnya baik dikonsumsi di tempat maupun tidak, termasuk makanan dan minuman yang diserahkan oleh usaha jasa boga atau katering Uang, emas batangan, dan surat-surat berharga

16 Negative List JKP Jasa di bidang pelayanan kesehatan medik Jasa di bidang pelayanan sosial Jasa di bidang pengiriman surat dengan perangko Jasa di bidang perbankan, asuransi, dan SGU dengan hak opsi Jasa di bidang keagamaan Jasa di bidang pendidikan

17 Negative List JKP -2 Jasa di bidang kesenian dan hiburan yang telah dikenakan pajak tontonan Jasa di bidang penyiaran yang bukan bersifat iklan Jasa di bidang angkutan umum di darat dan di air Jasa di bidang tenaga kerja Jasa di bidang perhotelan Jasa yang disediakan pemerintah dalam rangka menjalankan Pemerintahan secara umum

18 others BKP/JKP yang dibebaskan dari pengenaan PPN BKP/JKP yang atas PPN-nya tidak dipungut PPN Ditanggung Pemerintah

19 Subjek PPN No Objek Pajak Mekanisme PPN Subjek Pajak 1. Penyerahan BKP, JKP, dan Aktiva (Pasal 16D) kepada konsumen non pemungut Ekspor BKP, BKP Tidak Berwujud, dan JKP 2. Penyerahan BKP, JKP, dan Aktiva (Pasal 16D) kepada pemungut 3. Impor BKP Pemanfaatan BKP Tidak Berwujud dan JKP dari Luar Daerah Pabean Kegiatan Membangun Sendiri Indirect Substraction Method Indirect Substraction Method Self Imposition Method PKP Pasal 1 angka 15 dan Pasal 3A UU PPN PMK 68/PMK.03/ 2010 Pemungut PPN Pasal 1 angka 27 UU PPN dan KMK Nomor 571/KMK.03/2003 Importir (JKP/Non JKP) Pihak yang memanfaatkan BKP Tidak Berwujud dan JKP Pihak yang membangun sendiri (BKP/JKP)

20

21 Pengusaha Kecil PMK Nomor 68/PMK.03/2010 std 197/PMK.03/2013 penerimaan brutonya dalam satu tahun buku tidak lebih dari Rp Jika telah melebihi Rp , maka usaha ini wajib melaporkan usahanya untuk dikukuhkan menjadi PKP. Jika tidak melaksanakannya, maka DJP dapat mengukuhkan PKP secara jabatan, dan menerbitkan SKP untuk menagih pajak yang terutang sejak peredaran bruto melebihi Rp Jika peredaran bruto tidak melebihi Rp kembali, maka WP berhak untuk dicabut PKP-nya.

22 Hubungan Istimewa Adanya penyertaan saham 25% baik langsung atau tidak langsung Penyertaan modal 25% pada dua perusahaan/lebih Modal 25% dari dua perusahaan/lebih yang dipegang oleh satu pengusaha Penguasaan dari sisi manajemen dan teknologi Hubungan sedarah atau semenda dalam garis lurus/ke samping satu derajat

23 Tarif Dasar dan Cara Menghitung PPN TARIF X DPP Secara umum 10% Tarif 0% khusus untuk ekspor BKP, BKP Tidak Berwujud, dan JKP Dapat diubah dalam rentang 5% s.d. 15%

24 DPP/Dasar Pajak Harga Jual Penggantian Nilai Impor Nilai Lain Pengenaan Pasal 1 angka 17 UU PPN, Harga Jual, Penggantian, Nilai Impor, Nilai Ekspor, atau nilai lain Pasal 1 angka 18 UU PPN Semua pajak termasuk PPn BM termasuk sebagai harga jual Pasal 1 angka 19 UU PPN Pasal 2 UU PPN Pasal 1 angka 20 UU PPN Nilai Impor = CIF + Bea Masuk + Bea Masuk Tambahan Nilai Lain: PMK 75/PMK.03/2010 Membangun sendiri: PMK 39/PMK.03/2010

25 Saat Pajak Terutang Penyerahan BKP/JKP Impor BKP Pemanfaatan BKP Tidak Berwujud dan JKP dari Luar Daerah Pabean Ekspor BKP, BKP Tidak Berwujud, dan JKP Apabila ada pembayaran sebelum peristiwa di atas, maka saat terutang adalah saat pembayaran. Pada saat lain yang ditetapkan oleh DJP jika saat terutang sukar diterapkan dan terjadi perubahan ketentuan yang menyebabkan ketidakadilan

26 Saat Pajak Terutang -2 Saat terutang untuk perbuatan hukum lainnya Kegiatan membangun sendiri saat mulai pembangunan Pemanfaatan BKP tidak berwujud/jkp dari luar daerah pabean saat secara nyata digunakan, saat harga perolehan dinyatakan sebagai utang oleh yang memanfaatkan, saat harga jual/penggantian ditagih, saat harga perolehan dibayar, atau saat tanggal kontrak Penyerahan BKP dalam rangka restrukturisasi perusahaan saat penyerahan BKP melalui juru lelang kepada pembeli Penyerahan BKP kepada pemungut PPN pada saat pembayaran Penyerahan dari cabang ke pusat/sebaliknya tanggal penyerahan

27 Tempat Pajak Terutang Untuk Penyerahan BKP/JKP dan Ekspor BKP, BKP Tidak Berwujud, dan JKP adalah di tempat tinggal/tempat kedudukan/tempat kegiatan usaha PKP Di pusat bagi PKP yang mendapat izin pemusatan PPN Di tempat dimasukkannya BKP untuk impor Di tempat tinggal/tempat kedudukan/tempat kegiatan usaha bagi Pemanfaatan BKP Tidak Berwujud dan JKP dari Luar Daerah Pabean

28 Pemusatan Tempat Pajak Terutang pemberitahuan tertulis kepada Kepala Kanwil terkait dan Kepala Kanwil terkait harus memberi keputusan dalam jangka waktu 14 hari kerja atau permohonan dianggap diterima Keputusan pemusatan berlaku dalam jangka waktu 5 tahun Perpanjangan sebelum masa waktu habis minimal 2 bulan sebelum jangka waktu habis Pusat kegiatan PKP tidak boleh berada yang berada di kawasan berikat, Kawasan Ekonomi Khusus, dan yang mendapat fasilitas kemudahan impor tujuan ekspor.

29 Syarat Terutangnya PPN jika terjadi penyerahan BKP, BKP Tidak Berwujud, atau JKP (termasuk impor) kepada subjek pajak di dalam daerah pabean termasuk ekspor

30 PENYERAHAN HAK ATAS BARANG KENA PAJAK KRN SUATU PERJANJIAN TUKAR MENUKAR JUAL BELI TUNAI ANGSURAN LAIN YG MENIMBUL- KAN PENYER. HAK PENGALIHAN BKP KARENA PERJANJIAN SEWA BELI ATAU PERJANJIAN LEASING PENYERAHAN BARANG KENA PAJAK { Ps. 1A ay. (1) UU PPN 1984 } PENYERAHAN BKP KEPADA PEDAGANG PERANTARA ATAU MELALUI JURU LELANG PEMAKAIAN SENDIRI ATAU PEMBERIAN DENGAN CUMA-CUMA ATAS BKP PERSEDIAAN BKP DAN AKTIVA YG MENURUT TUJUAN SEMULA TDK UTK DIPERJUALBELIKAN, YG MASIH TERSISA PD SAT PEMBUBARAN PER- USAHAAN, SEPANJANG PPN ATAS PEROLEHAN- NYA MENURUT KETENTUAN DPT DIKREDITKAN PENYERAHAN BKP DARI PUSAT KE CABANG ATAU SEBALIKNYA DAN PENYERAHAN BKP ANTAR CABANG PENYERAHAN BKP SECARA KONSINYASI

31 Tidak Termasuk Penyerahan Penyerahan BKP kepada makelar sebagaimana dimaksud dlm Kitab UU Hukum Dagang Penyerahan BKP untuk jaminan hutang piutang Penyerahan BKP sebagaimana dimaksud dalam pasal 1A ayat 1 huruf f dalam hal PKP memperoleh ijin pemusatan tempat pajak terutang.

32 Faktur Pajak dan Nota Retur Definisi Pajak Pembagian Jenis Pajak Menurut Sifat Menurut Sasaran Menurut Pengelola

33 Faktur pajak harus dibuat: Saat penyerahan BKP/JKP Saat penerimaan pembayaran jika terjadi sebelum penyerahan BKP/JKP Saat penerimaan termijn Saat PKP menyampaikan tagihan kepada bendahara pemerintah sebagai pemungut PPN

34 Terima Kasih

Perpajakan 2 PPN & PPnBM

Perpajakan 2 PPN & PPnBM 18 Februari 2017 Benny Januar Tannawi Fakultas Ekonomi Universitas Indonesia 1 Karakteristik PPN 1. Pajak tidak langsung Beban pajak dipikul oleh konsumen akhir. Pengusaha akan

Perpajakan 2 PPN & PPnBM 18 Februari 2017 Benny Januar Tannawi Fakultas Ekonomi Universitas Indonesia 1 Karakteristik PPN 1. Pajak tidak langsung Beban pajak dipikul oleh konsumen akhir. Pengusaha akan

SANDINGAN UU PAJAK PERTAMBAHAN NILAI TAHUN 2000 DAN TAHUN 2009

Disusun oleh : SANDINGAN UU PAJAK PERTAMBAHAN NILAI TAHUN 2000 DAN TAHUN 2009 Oktober 2009 begawan5060@gmail.com begawan5060 1 Pasal 1 Pengertian 1 Daerah Pabean adalah wilayah Republik Indonesia yang

Disusun oleh : SANDINGAN UU PAJAK PERTAMBAHAN NILAI TAHUN 2000 DAN TAHUN 2009 Oktober 2009 begawan5060@gmail.com begawan5060 1 Pasal 1 Pengertian 1 Daerah Pabean adalah wilayah Republik Indonesia yang

Pengertian. Pajak Pertambahan Nilai (PPN) Kelebihan PPN 30/04/2011

Kelebihan PPN 30/04/2011") Pajak Pertambahan Nilai (PPn) Pajak Pertambahan Nilai (PPN) Oleh Ruly Wiliandri, SE., MM Pajak Pertambahan Nilai (PPN) adalah pajak yang dikenakan atas setiap pertambahan nilai dari barang atau jasa dalam

Pajak Pertambahan Nilai (PPn) Pajak Pertambahan Nilai (PPN) Oleh Ruly Wiliandri, SE., MM Pajak Pertambahan Nilai (PPN) adalah pajak yang dikenakan atas setiap pertambahan nilai dari barang atau jasa dalam

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1. Pengertian Pajak Definisi Pajak berdasarkan Undang-undang No. 28 Tahun 2007 tentang ketentuan Umum dan Tata Cara Perpajakan, yaitu sebagai berikut : Pajak adalah kontribusi wajib

BAB II LANDASAN TEORI 2.1. Pengertian Pajak Definisi Pajak berdasarkan Undang-undang No. 28 Tahun 2007 tentang ketentuan Umum dan Tata Cara Perpajakan, yaitu sebagai berikut : Pajak adalah kontribusi wajib

Subject 3. Nyoman Darmayasa Bali State Polytechnic Pajak Pertambahan Nilai Barang dan Jasa & Pajak Penjualan Atas Barang Mewah.

Subject 3 Pajak Pertambahan Nilai Barang dan Jasa & Pajak Penjualan Atas Barang Mewah Presented By : Nyoman Darmayasa Bali State Polytechnic 2012 http://elearning.pnb.ac.id www.nyomandarmayasa.com Subjects

Subject 3 Pajak Pertambahan Nilai Barang dan Jasa & Pajak Penjualan Atas Barang Mewah Presented By : Nyoman Darmayasa Bali State Polytechnic 2012 http://elearning.pnb.ac.id www.nyomandarmayasa.com Subjects

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 42 TAHUN 2009 TENTANG

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 42 TAHUN 2009 TENTANG PERUBAHAN KETIGA ATAS UNDANG-UNDANG NOMOR 8 TAHUN 1983 Menimbang : a. TENTANG PAJAK PERTAMBAHAN NILAI BARANG DAN JASA DAN PAJAK PENJUALAN ATAS

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 42 TAHUN 2009 TENTANG PERUBAHAN KETIGA ATAS UNDANG-UNDANG NOMOR 8 TAHUN 1983 Menimbang : a. TENTANG PAJAK PERTAMBAHAN NILAI BARANG DAN JASA DAN PAJAK PENJUALAN ATAS

Subject 3. Nyoman Darmayasa Bali State Polytechnic Pajak Pertambahan Nilai Barang dan Jasa & Pajak Penjualan Atas Barang Mewah.

Subject 3 Pajak Pertambahan Nilai Barang dan Jasa & Pajak Penjualan Atas Barang Mewah Presented By : Nyoman Darmayasa Bali State Polytechnic 2012 http://elearning.pnb.ac.id www.nyomandarmayasa.com Subjects

Subject 3 Pajak Pertambahan Nilai Barang dan Jasa & Pajak Penjualan Atas Barang Mewah Presented By : Nyoman Darmayasa Bali State Polytechnic 2012 http://elearning.pnb.ac.id www.nyomandarmayasa.com Subjects

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Pengertian Pajak Definisi pajak berdasarkan Undang-Undang No.28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan, yaitu sebagai berikut: Pajak adalah kontribusi wajib

BAB II LANDASAN TEORI 2.1 Pengertian Pajak Definisi pajak berdasarkan Undang-Undang No.28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan, yaitu sebagai berikut: Pajak adalah kontribusi wajib

Subject 3. Nyoman Darmayasa Bali State Polytechnic Pajak Pertambahan Nilai Barang dan Jasa & Pajak Penjualan Atas Barang Mewah.

Subject 3 Pajak Pertambahan Nilai Barang dan Jasa & Pajak Penjualan Atas Barang Mewah Presented By : Nyoman Darmayasa Bali State Polytechnic 2012 http://elearning.pnb.ac.id www.nyomandarmayasa.com Subjects

Subject 3 Pajak Pertambahan Nilai Barang dan Jasa & Pajak Penjualan Atas Barang Mewah Presented By : Nyoman Darmayasa Bali State Polytechnic 2012 http://elearning.pnb.ac.id www.nyomandarmayasa.com Subjects

Subject 3. Nyoman Darmayasa Bali State Polytechnic Pajak Pertambahan Nilai Barang dan Jasa & Pajak Penjualan Atas Barang Mewah.

Subject 3 Pajak Pertambahan Nilai Barang dan Jasa & Pajak Penjualan Atas Barang Mewah Presented By : Nyoman Darmayasa Bali State Polytechnic 2012 http://elearning.pnb.ac.id www.nyomandarmayasa.com Subjects

Subject 3 Pajak Pertambahan Nilai Barang dan Jasa & Pajak Penjualan Atas Barang Mewah Presented By : Nyoman Darmayasa Bali State Polytechnic 2012 http://elearning.pnb.ac.id www.nyomandarmayasa.com Subjects

BAB II LANDASAN TEORI. pajak berdasarkan Undang-Undang No.28 Tahun 2007 tentang. Ketentuan Umum dan Tata Cara Perpajakan, yaitu sebagai berikut:

BAB II LANDASAN TEORI II.1 Pemahaman Pajak II.1.1 Definisi Pajak Definisi pajak berdasarkan Undang-Undang No.28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan, yaitu sebagai berikut: Pajak

BAB II LANDASAN TEORI II.1 Pemahaman Pajak II.1.1 Definisi Pajak Definisi pajak berdasarkan Undang-Undang No.28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan, yaitu sebagai berikut: Pajak

BAB II LANDASAN TEORI. Menurut Undang Undang Ketentuan Umum dan Tata Cara Perpajakan

BAB II LANDASAN TEORI II.1 Pengertian Umum Tentang Pajak II.1.1 Definisi Pajak dan Ciri Ciri Pajak Menurut Undang Undang Ketentuan Umum dan Tata Cara Perpajakan (UU KUP) No. 6 Tahun 1983 sebagaimana telah

BAB II LANDASAN TEORI II.1 Pengertian Umum Tentang Pajak II.1.1 Definisi Pajak dan Ciri Ciri Pajak Menurut Undang Undang Ketentuan Umum dan Tata Cara Perpajakan (UU KUP) No. 6 Tahun 1983 sebagaimana telah

OLEH: Yulazri SE. M.Ak. Akt. CPA

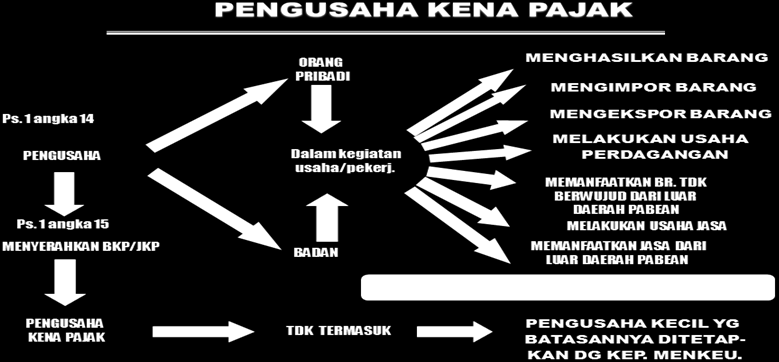

OLEH: Yulazri SE. M.Ak. Akt. CPA OBJEK PPN a. PENYERAHAN BKP DAN JKP DI DALAM DAERAH PABEAN YANG DILAKUKAN OLEH PENGUSAHA; b. IMPOR BKP; c. PEMANFAATAN BKP TIDAK BERWUJUD DARI LUAR DAERAH PABEAN DI DALAM

OLEH: Yulazri SE. M.Ak. Akt. CPA OBJEK PPN a. PENYERAHAN BKP DAN JKP DI DALAM DAERAH PABEAN YANG DILAKUKAN OLEH PENGUSAHA; b. IMPOR BKP; c. PEMANFAATAN BKP TIDAK BERWUJUD DARI LUAR DAERAH PABEAN DI DALAM

PAJAK PERTAMBAHAN NILAI DAN PAJAK PENJUALAN BARANG MEWAH PPN dan PPnBM

PAJAK PERTAMBAHAN NILAI DAN PAJAK PENJUALAN BARANG MEWAH PPN dan PPnBM UU No.18 Tahun 2000 => 42 Th 2009 Tentang Pengenaan PPN dan PPnBM atas BKP dan JKP yang dikonsumsi di dalam negeri Definisi Pajak

PAJAK PERTAMBAHAN NILAI DAN PAJAK PENJUALAN BARANG MEWAH PPN dan PPnBM UU No.18 Tahun 2000 => 42 Th 2009 Tentang Pengenaan PPN dan PPnBM atas BKP dan JKP yang dikonsumsi di dalam negeri Definisi Pajak

PAJAK PERTAMBAHAN NILAI

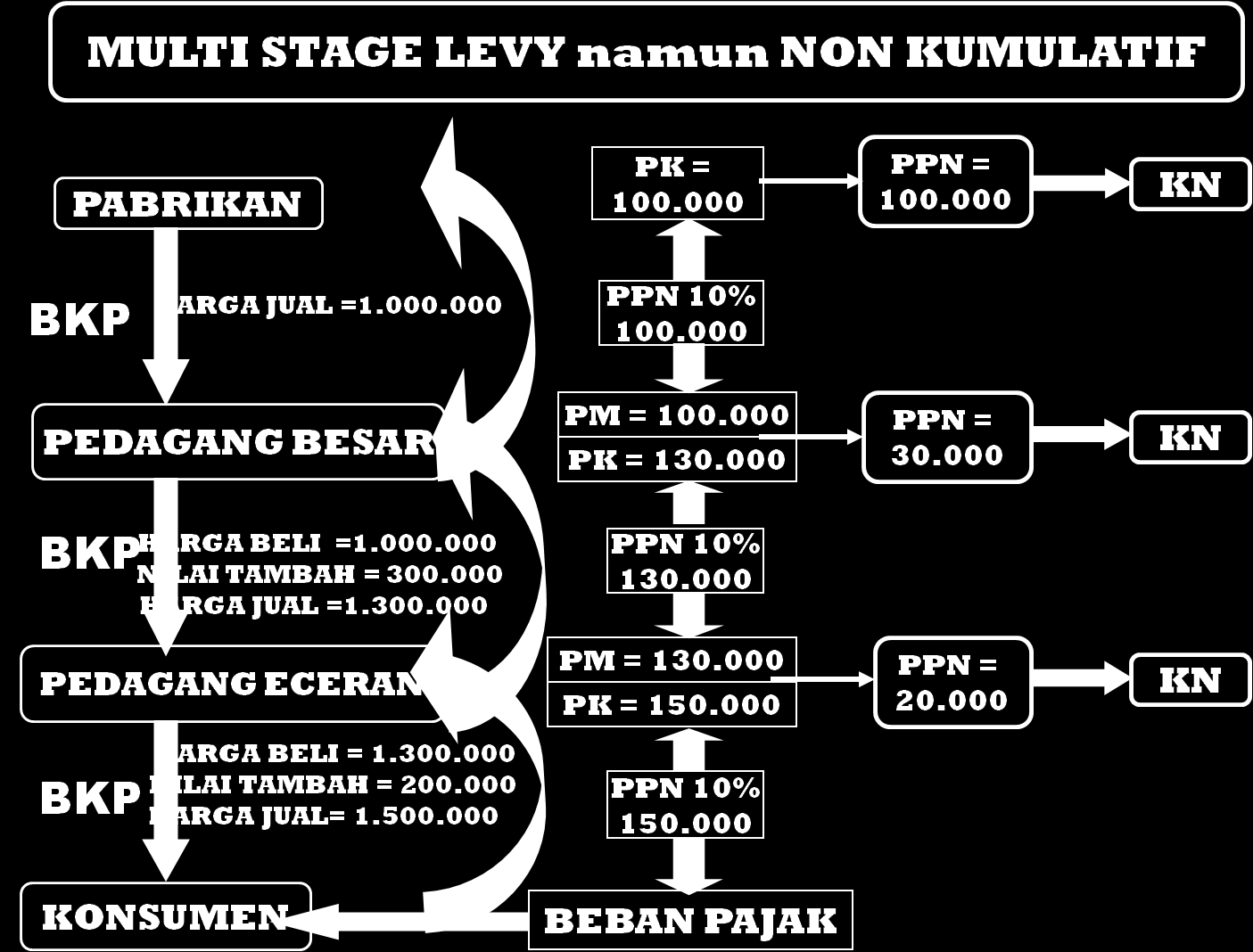

PAJAK PERTAMBAHAN NILAI MULTI STAGE LEVY namun NON KUMULATIF PABRIKAN PK = 100.000 PPN = 100.000 KN BKP HARGA JUAL =1.000.000 PPN 10% 100.000 PEDAGANG BESAR PM = 100.000 PK = 130.000 PPN = 30.000 KN BKP

PAJAK PERTAMBAHAN NILAI MULTI STAGE LEVY namun NON KUMULATIF PABRIKAN PK = 100.000 PPN = 100.000 KN BKP HARGA JUAL =1.000.000 PPN 10% 100.000 PEDAGANG BESAR PM = 100.000 PK = 130.000 PPN = 30.000 KN BKP

DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 18 TAHUN 2000 TENTANG PERUBAHAN KEDUA ATAS UNDANG-UNDANG NOMOR 8 TAHUN 1983 TENTANG PAJAK PERTAMBAHAN NILAI BARANG DAN JASA DAN PAJAK PENJUALAN ATAS BARANG MEWAH

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 18 TAHUN 2000 TENTANG PERUBAHAN KEDUA ATAS UNDANG-UNDANG NOMOR 8 TAHUN 1983 TENTANG PAJAK PERTAMBAHAN NILAI BARANG DAN JASA DAN PAJAK PENJUALAN ATAS BARANG MEWAH

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 1.1 Pengertian Pajak Pajak merupakan salah satu sumber penerimaan Negara yang berasal dari penghasilan masyarakat, dalam proses pemungutan perlu diatur dalam undang-undang agar dapat

BAB II LANDASAN TEORI 1.1 Pengertian Pajak Pajak merupakan salah satu sumber penerimaan Negara yang berasal dari penghasilan masyarakat, dalam proses pemungutan perlu diatur dalam undang-undang agar dapat

Buku Panduan Perpajakan Bendahara Pemerintah BAB VI PAJAK PERTAMBAHAN NILAI (PPN)

") 139 BAB VI PAJAK PERTAMBAHAN NILAI (PPN) PENGERTIAN Pemungutan Pajak Pertambahan Nilai atau PPN merupakan pelunasan pajak yang dikenakan atas setiap transaksi pembelian barang atau perolehan jasa dari

139 BAB VI PAJAK PERTAMBAHAN NILAI (PPN) PENGERTIAN Pemungutan Pajak Pertambahan Nilai atau PPN merupakan pelunasan pajak yang dikenakan atas setiap transaksi pembelian barang atau perolehan jasa dari

PENGANTAR. Dasar Hukum : UU Nomor 8 Tahun 1983 sebagaimana telah diubah terakhir dengan UU Nomor 42 Tahun Presented by M.

PENGANTAR Dasar Hukum : UU Nomor 8 Tahun 1983 sebagaimana telah diubah terakhir dengan UU Nomor 42 Tahun 2009 Presented by M. Marthadiansyah Pajak Pertambahan Nilai (PPN): Pajak atas konsumsi barang dan

PENGANTAR Dasar Hukum : UU Nomor 8 Tahun 1983 sebagaimana telah diubah terakhir dengan UU Nomor 42 Tahun 2009 Presented by M. Marthadiansyah Pajak Pertambahan Nilai (PPN): Pajak atas konsumsi barang dan

BAB 2 LANDASAN TEORI. undang-undang oleh pemerintah, yang sebagian dipakai untuk menyediakan barang

BAB 2 LANDASAN TEORI 2.1.1 Definisi Pajak Dalam Suandy (2011:5) Pajak di definisikan sebagai pungutan berdasarkan undang-undang oleh pemerintah, yang sebagian dipakai untuk menyediakan barang dan jasa

BAB 2 LANDASAN TEORI 2.1.1 Definisi Pajak Dalam Suandy (2011:5) Pajak di definisikan sebagai pungutan berdasarkan undang-undang oleh pemerintah, yang sebagian dipakai untuk menyediakan barang dan jasa

BAB II TINJAUAN PUSTAKA. Pajak ialah iuran kepada kas negara berdasarkan undang-undang yang dapat

BAB II TINJAUAN PUSTAKA A. Pajak Pertambahan Nilai 1. Definisi Pajak Definisi pajak menurut Rachmat Soemitro (1990 : 5) menyatakan Pajak ialah iuran kepada kas negara berdasarkan undang-undang yang dapat

BAB II TINJAUAN PUSTAKA A. Pajak Pertambahan Nilai 1. Definisi Pajak Definisi pajak menurut Rachmat Soemitro (1990 : 5) menyatakan Pajak ialah iuran kepada kas negara berdasarkan undang-undang yang dapat

BAB II LANDASAN TEORI. memperoleh atau mendapatkan dana dari masyarakat. Dana tersebut digunakan untuk

BAB II LANDASAN TEORI II.1 Pemahaman Pajak II.1.1 Definisi Pajak Pajak merupakan salah satu usaha yang dilakukan oleh pemerintah untuk memperoleh atau mendapatkan dana dari masyarakat. Dana tersebut digunakan

BAB II LANDASAN TEORI II.1 Pemahaman Pajak II.1.1 Definisi Pajak Pajak merupakan salah satu usaha yang dilakukan oleh pemerintah untuk memperoleh atau mendapatkan dana dari masyarakat. Dana tersebut digunakan

PAJAK PERTAMBAHAN NILAI

PAJAK PERTAMBAHAN NILAI Pajak Pertambahan Nilai (PPN) adalah pajak yang dikenakan atas : a.penyerahan Barang Kena Pajak di dalam Daerah Pabean yang dilakukan oleh Pengusaha; b.impor Barang Kena Pajak;

PAJAK PERTAMBAHAN NILAI Pajak Pertambahan Nilai (PPN) adalah pajak yang dikenakan atas : a.penyerahan Barang Kena Pajak di dalam Daerah Pabean yang dilakukan oleh Pengusaha; b.impor Barang Kena Pajak;

DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 18 TAHUN 2000 TENTANG PERUBAHAN KEDUA ATAS UNDANG-UNDANG NOMOR 8 TAHUN 1983 TENTANG PAJAK PERTAMBAHAN NILAI BARANG DAN JASA DAN PAJAK PENJUALAN ATAS BARANG MEWAH

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 18 TAHUN 2000 TENTANG PERUBAHAN KEDUA ATAS UNDANG-UNDANG NOMOR 8 TAHUN 1983 TENTANG PAJAK PERTAMBAHAN NILAI BARANG DAN JASA DAN PAJAK PENJUALAN ATAS BARANG MEWAH

DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

www.bpkp.go.id UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 42 TAHUN 2009 TENTANG PERUBAHAN KETIGA ATAS UNDANG-UNDANG NOMOR 8 TAHUN 1983 TENTANG PAJAK PERTAMBAHAN NILAI BARANG DAN JASA DAN PAJAK PENJUALAN ATAS

www.bpkp.go.id UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 42 TAHUN 2009 TENTANG PERUBAHAN KETIGA ATAS UNDANG-UNDANG NOMOR 8 TAHUN 1983 TENTANG PAJAK PERTAMBAHAN NILAI BARANG DAN JASA DAN PAJAK PENJUALAN ATAS

DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 18 TAHUN 2000 TENTANG PERUBAHAN KEDUA ATAS UNDANG-UNDANG NOMOR 8 TAHUN 1983 TENTANG PAJAK PERTAMBAHAN NILAI BARANG DAN JASA DAN PAJAK PENJUALAN ATAS BARANG MEWAH

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 18 TAHUN 2000 TENTANG PERUBAHAN KEDUA ATAS UNDANG-UNDANG NOMOR 8 TAHUN 1983 TENTANG PAJAK PERTAMBAHAN NILAI BARANG DAN JASA DAN PAJAK PENJUALAN ATAS BARANG MEWAH

DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 42 TAHUN 2009 TENTANG PERUBAHAN KETIGA ATAS UNDANG-UNDANG NOMOR 8 TAHUN 1983 TENTANG PAJAK PERTAMBAHAN NILAI BARANG DAN JASA DAN PAJAK PENJUALAN ATAS BARANG MEWAH

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 42 TAHUN 2009 TENTANG PERUBAHAN KETIGA ATAS UNDANG-UNDANG NOMOR 8 TAHUN 1983 TENTANG PAJAK PERTAMBAHAN NILAI BARANG DAN JASA DAN PAJAK PENJUALAN ATAS BARANG MEWAH

BAB II LANDASAN TEORI. yang berbeda tentang definisi dari pajak itu sendiri. Soemitro dalam bukunya Dasardasar

BAB II LANDASAN TEORI II.1 Pemahaman Perpajakan II.1.1 Definisi Pajak Jika kita membahas pengertian dari pajak, banyak ahli yang memiliki pengertian yang berbeda tentang definisi dari pajak itu sendiri.

BAB II LANDASAN TEORI II.1 Pemahaman Perpajakan II.1.1 Definisi Pajak Jika kita membahas pengertian dari pajak, banyak ahli yang memiliki pengertian yang berbeda tentang definisi dari pajak itu sendiri.

Oleh : I Nyoman Darmayasa, SE., M.Ak., Ak. BKP. Politeknik Negeri Bali

Topik 4 Pajak Pertambahan Nilai (PPN) Oleh : I Nyoman Darmayasa, SE., M.Ak., Ak. BKP. Politeknik Negeri Bali 2012 http://elearning.pnb.ac.id www.nyomandarmayasa.com Sub Topik 1. UU PPN 2. Pengertian dalam

Topik 4 Pajak Pertambahan Nilai (PPN) Oleh : I Nyoman Darmayasa, SE., M.Ak., Ak. BKP. Politeknik Negeri Bali 2012 http://elearning.pnb.ac.id www.nyomandarmayasa.com Sub Topik 1. UU PPN 2. Pengertian dalam

BAB II LANDASAN TEORI. rakyat kepada kas negara berdasarkan undang-undang (yang dapat

BAB II LANDASAN TEORI 2.1 Definisi Pajak dan Fungsi Pajak 2.1.1 Definisi Pajak Menurut Adriani dalam kutipan Soemarso (2007:2), Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang

BAB II LANDASAN TEORI 2.1 Definisi Pajak dan Fungsi Pajak 2.1.1 Definisi Pajak Menurut Adriani dalam kutipan Soemarso (2007:2), Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Pengertian Pajak Dalam membahas definisi mengenai pajak, banyak para ahli memberikan batasan tentang pajak, diantaranya pengertian pajak yang dikemukakan oleh Adriani di kutip

BAB II LANDASAN TEORI 2.1 Pengertian Pajak Dalam membahas definisi mengenai pajak, banyak para ahli memberikan batasan tentang pajak, diantaranya pengertian pajak yang dikemukakan oleh Adriani di kutip

PERSANDINGAN UNDANG-UNDANG PPN DAN PPnBM UU NO 8 TAHUN 1983 stdtd UU NO 18 TAHUN 2000 & UU NO 42 TAHUN 2009

PERSANDINGAN UNDANG-UNDANG PPN DAN PPnBM UU NO 8 TAHUN 1983 stdtd UU NO 18 TAHUN 2000 & UU NO 42 TAHUN 2009 UU No 8 Th 1983 stdtd UU No 18 Th 2000 UU No 42 Tahun 2009 UNDANG-UNDANG REPUBLIK INDONESIA NOMOR

PERSANDINGAN UNDANG-UNDANG PPN DAN PPnBM UU NO 8 TAHUN 1983 stdtd UU NO 18 TAHUN 2000 & UU NO 42 TAHUN 2009 UU No 8 Th 1983 stdtd UU No 18 Th 2000 UU No 42 Tahun 2009 UNDANG-UNDANG REPUBLIK INDONESIA NOMOR

PRESIDEN REPUBLIK INDONESIA

UNDANG-UNDANG NOMOR 11 TAHUN 1994 TENTANG PERUBAHAN ATAS UNDANG-UNDANG NOMOR 8 TAHUN 1983 TENTANG PAJAK PERTAMBAHAN NILAI BARANG DAN JASA DAN PAJAK PENJUALAN ATAS BARANG MEWAH DENGAN RAHMAT TUHAN YANG

UNDANG-UNDANG NOMOR 11 TAHUN 1994 TENTANG PERUBAHAN ATAS UNDANG-UNDANG NOMOR 8 TAHUN 1983 TENTANG PAJAK PERTAMBAHAN NILAI BARANG DAN JASA DAN PAJAK PENJUALAN ATAS BARANG MEWAH DENGAN RAHMAT TUHAN YANG

S-425/PJ.312/2006 PERLAKUAN PERPAJAKAN ATAS SPONSORSHIP

S-425/PJ.312/2006 PERLAKUAN PERPAJAKAN ATAS SPONSORSHIP Contributed by Administrator Friday, 02 June 2006 Pusat Peraturan Pajak Online PERLAKUAN PERPAJAKAN ATAS SPONSORSHIP Sehubungan dengan surat Saudara

S-425/PJ.312/2006 PERLAKUAN PERPAJAKAN ATAS SPONSORSHIP Contributed by Administrator Friday, 02 June 2006 Pusat Peraturan Pajak Online PERLAKUAN PERPAJAKAN ATAS SPONSORSHIP Sehubungan dengan surat Saudara

DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

RANCANGAN UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 42 TAHUN 2009 TENTANG PERUBAHAN KETIGA ATAS UNDANG-UNDANG NOMOR 8 TAHUN 1983 TENTANG PAJAK PERTAMBAHAN NILAI BARANG DAN JASA DAN PAJAK PENJUALAN ATAS BARANG

RANCANGAN UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 42 TAHUN 2009 TENTANG PERUBAHAN KETIGA ATAS UNDANG-UNDANG NOMOR 8 TAHUN 1983 TENTANG PAJAK PERTAMBAHAN NILAI BARANG DAN JASA DAN PAJAK PENJUALAN ATAS BARANG

BAB II TEORI PERPAJAKAN, PAJAK PERTAMBAHAN NILAI, PENGADILAN PAJAK DAN BANDING PAJAK

BAB II TEORI PERPAJAKAN, PAJAK PERTAMBAHAN NILAI, PENGADILAN PAJAK DAN BANDING PAJAK 2.1 Perpajakan 2.1.1. Pengertian Pajak Tentang pengertian pajak, ada beberapa pendapat dari para ahli, antara lain:

BAB II TEORI PERPAJAKAN, PAJAK PERTAMBAHAN NILAI, PENGADILAN PAJAK DAN BANDING PAJAK 2.1 Perpajakan 2.1.1. Pengertian Pajak Tentang pengertian pajak, ada beberapa pendapat dari para ahli, antara lain:

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI II.1 Pemahaman Perpajakan II.1.1 Definisi pajak Pengertian pajak menurut Pasal 1 Undang Undang Nomor 28 Tahun 2007 tentang KUP sebagai berikut : Pajak adalah kontribusi wajib kepada

BAB II LANDASAN TEORI II.1 Pemahaman Perpajakan II.1.1 Definisi pajak Pengertian pajak menurut Pasal 1 Undang Undang Nomor 28 Tahun 2007 tentang KUP sebagai berikut : Pajak adalah kontribusi wajib kepada

iuran rakyat kepada kas Negara berdasarkan undang undang yang dapat dipaksakan

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Definisi atau pengertian pajak menurut Mardiasmo (2011:1), pajak adalah iuran rakyat kepada kas Negara berdasarkan undang undang yang dapat

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Definisi atau pengertian pajak menurut Mardiasmo (2011:1), pajak adalah iuran rakyat kepada kas Negara berdasarkan undang undang yang dapat

BAB II LANDASAN TEORI. dapat dipaksakan kepada mereka yang melanggarnya.

BAB II LANDASAN TEORI A. Pajak 1. Pengertian Pajak Pajak adalah iuran wajib dari rakyat kepada negara sebagai wujud peran serta dalam pembangunan yang pengenaannya berdasarkan undang-undang dan tidak mendapat

BAB II LANDASAN TEORI A. Pajak 1. Pengertian Pajak Pajak adalah iuran wajib dari rakyat kepada negara sebagai wujud peran serta dalam pembangunan yang pengenaannya berdasarkan undang-undang dan tidak mendapat

2012, No.4 2 telah diubah dengan Peraturan Pemerintah Nomor 24 Tahun 2002 tentang Perubahan atas Peraturan Pemerintah Nomor 143 Tahun 2000 tentang Pel

No.4, 2012 LEMBARAN NEGARA REPUBLIK INDONESIA PERPAJAKAN. PAJAK. PPN. Barang dan Jasa. Pajak Penjualan. Barang Mewah. (Penjelasan Dalam Tambahan Lembaran Negara Republik Indonesia Nomor 5271) PERATURAN

No.4, 2012 LEMBARAN NEGARA REPUBLIK INDONESIA PERPAJAKAN. PAJAK. PPN. Barang dan Jasa. Pajak Penjualan. Barang Mewah. (Penjelasan Dalam Tambahan Lembaran Negara Republik Indonesia Nomor 5271) PERATURAN

Pokok-Pokok Ketentuan UU PPN. Sesuai dengan Pemerintah Nomor 1 Tahun 2012

Pokok-Pokok Ketentuan UU PPN Sesuai dengan Pemerintah Nomor 1 Tahun 2012 1 Peraturan Pemerintah Nomor 1 Tahun 2012 Tanggal Diundangkan Pasal 19 UU PPN 4 Januari 2012 PP 143 Tahun 2000 Dasar Hukum Aturan

Pokok-Pokok Ketentuan UU PPN Sesuai dengan Pemerintah Nomor 1 Tahun 2012 1 Peraturan Pemerintah Nomor 1 Tahun 2012 Tanggal Diundangkan Pasal 19 UU PPN 4 Januari 2012 PP 143 Tahun 2000 Dasar Hukum Aturan

BAB II KAJIAN PUSTAKA. negara berdasarkan undang-undang (dapat dipaksakan) yang langsung dapat

yang langsung dapat") BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Menurut Mardiasmo (2011:1), Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (dapat dipaksakan) yang langsung dapat

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Menurut Mardiasmo (2011:1), Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (dapat dipaksakan) yang langsung dapat

BAB II LANDASAN TEORITIS. 1. Pengertian, Tujuan dan Manfaat Pajak Pertambahan Nilai. yang wajib membayarnya menurut peraturan-peraturan, dengan tidak

BAB II LANDASAN TEORITIS A. Pajak Pertambahan Nilai 1. Pengertian, Tujuan dan Manfaat Pajak Pertambahan Nilai Menurut Andriani dalam Brotodiharjo,(2009:2) menyatakan: Pajak adalah iuran kepada negara (yang

BAB II LANDASAN TEORITIS A. Pajak Pertambahan Nilai 1. Pengertian, Tujuan dan Manfaat Pajak Pertambahan Nilai Menurut Andriani dalam Brotodiharjo,(2009:2) menyatakan: Pajak adalah iuran kepada negara (yang

PAJAK PERTAMBAHAN NILAI (PPN) Amanita Novi Yushita, M.Si

Amanita Novi Yushita, M.Si") PAJAK PERTAMBAHAN NILAI (PPN) 1 TIPE PAJAK PERTAMBAHAN NILAI (PPN) Berdasarkan perlakuan terhadap perolehan barang modal, PPN atau Value Added Tax (VAT) dapat dibedakan dalam 3 tipe: 1. Consuption Type

PAJAK PERTAMBAHAN NILAI (PPN) 1 TIPE PAJAK PERTAMBAHAN NILAI (PPN) Berdasarkan perlakuan terhadap perolehan barang modal, PPN atau Value Added Tax (VAT) dapat dibedakan dalam 3 tipe: 1. Consuption Type

BAB II LANDASAN TEORI. dikemukakan para ahli sebagai berikut: a. Prof. Dr. Rochmat Soemitro SH (2002:1)

") BAB II LANDASAN TEORI A. Perpajakan Adapun pengertian pajak yang dikemukakan para ahli dari sudut pandang yang berbeda. Beberapa pendapat mengenai definisi pajak yang dikemukakan para ahli sebagai berikut:

BAB II LANDASAN TEORI A. Perpajakan Adapun pengertian pajak yang dikemukakan para ahli dari sudut pandang yang berbeda. Beberapa pendapat mengenai definisi pajak yang dikemukakan para ahli sebagai berikut:

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI Pajak merupakan alat bagi pemerintah didalam mencapai tujuan untuk mendapatkan penerimaan baik yang bersifat langsung dan tidak langsung dari masyarakat, guna membiayai pengeluaran

BAB II LANDASAN TEORI Pajak merupakan alat bagi pemerintah didalam mencapai tujuan untuk mendapatkan penerimaan baik yang bersifat langsung dan tidak langsung dari masyarakat, guna membiayai pengeluaran

Subject 4. Nyoman Darmayasa Bali State Polytechnic Pajak Pertambahan Nilai Barang dan Jasa & Pajak Penjualan Atas Barang Mewah.

Subject 4 Pajak Pertambahan Nilai Barang dan Jasa & Pajak Penjualan Atas Barang Mewah Presented By : Nyoman Darmayasa Bali State Polytechnic 2013 http://elearning.pnb.ac.id www.nyomandarmayasa.com Subjects

Subject 4 Pajak Pertambahan Nilai Barang dan Jasa & Pajak Penjualan Atas Barang Mewah Presented By : Nyoman Darmayasa Bali State Polytechnic 2013 http://elearning.pnb.ac.id www.nyomandarmayasa.com Subjects

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI II.1 Dasar Perpajakan II.1.1 Definisi Pajak Pajak merupakan salah satu penerimaan negara dalan Anggaran Pendapatan dan Belanja Negara (APBN). Apabila membahas pengertian pajak, banyak

BAB II LANDASAN TEORI II.1 Dasar Perpajakan II.1.1 Definisi Pajak Pajak merupakan salah satu penerimaan negara dalan Anggaran Pendapatan dan Belanja Negara (APBN). Apabila membahas pengertian pajak, banyak

PAJAK PERTAMBAHAN NILAI DAN PAJAK PENJUALAN ATAS BARANG MEWAH

PAJAK PERTAMBAHAN NILAI DAN PAJAK PENJUALAN ATAS BARANG MEWAH Objek Pemungutan PPN dan PPn BM 1. Penyerahan BKP dan atau JKP oleh PKP Rekanan 2. Pemanfaatan BKP tidak berwujud dari luar daerah Pabean di

PAJAK PERTAMBAHAN NILAI DAN PAJAK PENJUALAN ATAS BARANG MEWAH Objek Pemungutan PPN dan PPn BM 1. Penyerahan BKP dan atau JKP oleh PKP Rekanan 2. Pemanfaatan BKP tidak berwujud dari luar daerah Pabean di

Pajak Pertambahan Nilai (PPN) Nugraeni

Nugraeni") Pajak Pertambahan Nilai (PPN) Nugraeni 1 Dasar Hukum : UU No 18 Tahun 2000 UU No. 42 Tahun 2009 Mekanisme Pemungutan: Pemungutan dilakukan pada setiap mata rantai jalur produksi maupun jalur distribusi

Pajak Pertambahan Nilai (PPN) Nugraeni 1 Dasar Hukum : UU No 18 Tahun 2000 UU No. 42 Tahun 2009 Mekanisme Pemungutan: Pemungutan dilakukan pada setiap mata rantai jalur produksi maupun jalur distribusi

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Perpajakan 2.1.1 Pengertian pajak Berikut adalah beberapa pengertian Pajak menurut Diaz (2012:2). Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang sehingga

BAB II LANDASAN TEORI 2.1 Perpajakan 2.1.1 Pengertian pajak Berikut adalah beberapa pengertian Pajak menurut Diaz (2012:2). Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang sehingga

DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 18 TAHUN 2000 TENTANG PERUBAHAN KEDUA ATAS UNDANG-UNDANG NOMOR 8 TAHUN 1983 TENTANG PAJAK PERTAMBAHAN NILAI BARANG DAN JASA DAN PAJAK DAN PAJAK PENJUALAN ATAS BARANG

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 18 TAHUN 2000 TENTANG PERUBAHAN KEDUA ATAS UNDANG-UNDANG NOMOR 8 TAHUN 1983 TENTANG PAJAK PERTAMBAHAN NILAI BARANG DAN JASA DAN PAJAK DAN PAJAK PENJUALAN ATAS BARANG

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 143 TAHUN 2000 TENTANG

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 143 TAHUN 2000 TENTANG PELAKSANAAN UNDANG-UNDANG NOMOR 8 TAHUN 1983 TENTANG PAJAK PERTAMBAHAN NILAI BARANG DAN JASA DAN PAJAK PENJUALAN ATAS BARANG MEWAH SEBAGAIMANA

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 143 TAHUN 2000 TENTANG PELAKSANAAN UNDANG-UNDANG NOMOR 8 TAHUN 1983 TENTANG PAJAK PERTAMBAHAN NILAI BARANG DAN JASA DAN PAJAK PENJUALAN ATAS BARANG MEWAH SEBAGAIMANA

BAB III PAJAK PERTAMBAHAN NILAI (PPN) DALAM UNDANG-UDANG NO. 18 TAHUN 2000 TENTANG PAJAK PERTAMBAHAN NILAI BARANG

DALAM UNDANG-UDANG NO. 18 TAHUN 2000 TENTANG PAJAK PERTAMBAHAN NILAI BARANG") BAB III PAJAK PERTAMBAHAN NILAI (PPN) DALAM UNDANG-UDANG NO. 18 TAHUN 2000 TENTANG PAJAK PERTAMBAHAN NILAI BARANG DAN JASA DAN PAJAK PENJUALAN ATAS BARANG MEWAH A. Pengertian Pajak Pertambahan Nilai (PPN)

BAB III PAJAK PERTAMBAHAN NILAI (PPN) DALAM UNDANG-UDANG NO. 18 TAHUN 2000 TENTANG PAJAK PERTAMBAHAN NILAI BARANG DAN JASA DAN PAJAK PENJUALAN ATAS BARANG MEWAH A. Pengertian Pajak Pertambahan Nilai (PPN)

BAB II KAJIAN PUSTAKA. Menurut Prof. Dr. P.J.A. Adriani, Pajak adalah iuran rakyat kepada kas negara

BAB II KAJIAN PUSTAKA 2.1 Landasan Teoritis 2.1.1 Definisi Pajak Ada bermacam-macam definisi Pajak yang dikemukakan oleh beberapa ahli. Menurut Prof. Dr. P.J.A. Adriani, Pajak adalah iuran rakyat kepada

BAB II KAJIAN PUSTAKA 2.1 Landasan Teoritis 2.1.1 Definisi Pajak Ada bermacam-macam definisi Pajak yang dikemukakan oleh beberapa ahli. Menurut Prof. Dr. P.J.A. Adriani, Pajak adalah iuran rakyat kepada

BAB II KAJIAN TEORI DAN PENGEMBANGAN HIPOTESIS

BAB II KAJIAN TEORI DAN PENGEMBANGAN HIPOTESIS 2.1. Dasar Dasar Perpajakan 2.1.1. Pengertian Pajak Mengacu pada pasal 1 Undang Undang Nomor 16 Tahun 2009 tentang Perubahan Keempat atas Undang Undang Nomor

BAB II KAJIAN TEORI DAN PENGEMBANGAN HIPOTESIS 2.1. Dasar Dasar Perpajakan 2.1.1. Pengertian Pajak Mengacu pada pasal 1 Undang Undang Nomor 16 Tahun 2009 tentang Perubahan Keempat atas Undang Undang Nomor

BAB II LANDASAN TEORI. II.1.1 Definisi Pajak dan Pajak Pertambahan Nilai. ( Dikutip dari penulis Sukardji,U (2006). Pajak pertambahan nilai (edisi

. Pajak pertambahan nilai (edisi") BAB II LANDASAN TEORI II.1. Pemahaman Perpajakan II.1.1 Definisi Pajak dan Pajak Pertambahan Nilai ( Dikutip dari penulis Sukardji,U (2006). Pajak pertambahan nilai (edisi revisi 2006) Jakarta: Penerbit

BAB II LANDASAN TEORI II.1. Pemahaman Perpajakan II.1.1 Definisi Pajak dan Pajak Pertambahan Nilai ( Dikutip dari penulis Sukardji,U (2006). Pajak pertambahan nilai (edisi revisi 2006) Jakarta: Penerbit

BAB II LANDASAN TEORI

8 BAB II LANDASAN TEORI A. Pengertian Pajak Pengertian pajak menurut Andriani yang telah diterjemahkan oleh Santoso Brotodiharjo (Waluyo,2003:3): Pajak adalah iuran kepada Negara (yang dapat dipaksakan)

8 BAB II LANDASAN TEORI A. Pengertian Pajak Pengertian pajak menurut Andriani yang telah diterjemahkan oleh Santoso Brotodiharjo (Waluyo,2003:3): Pajak adalah iuran kepada Negara (yang dapat dipaksakan)

PAJAK PERTAMBAHAN NILAI (PPN)

") PAJAK PERTAMBAHAN NILAI (PPN) A. Konsep Dasar PPN (Hukum) Pajak Pertambahan Nilai adalah pajak yang dikenakan terhadap nilai tambah (value added suatu barang/jasa) PPN tergolong Pajak Pusat/Pajak Negara

PAJAK PERTAMBAHAN NILAI (PPN) A. Konsep Dasar PPN (Hukum) Pajak Pertambahan Nilai adalah pajak yang dikenakan terhadap nilai tambah (value added suatu barang/jasa) PPN tergolong Pajak Pusat/Pajak Negara

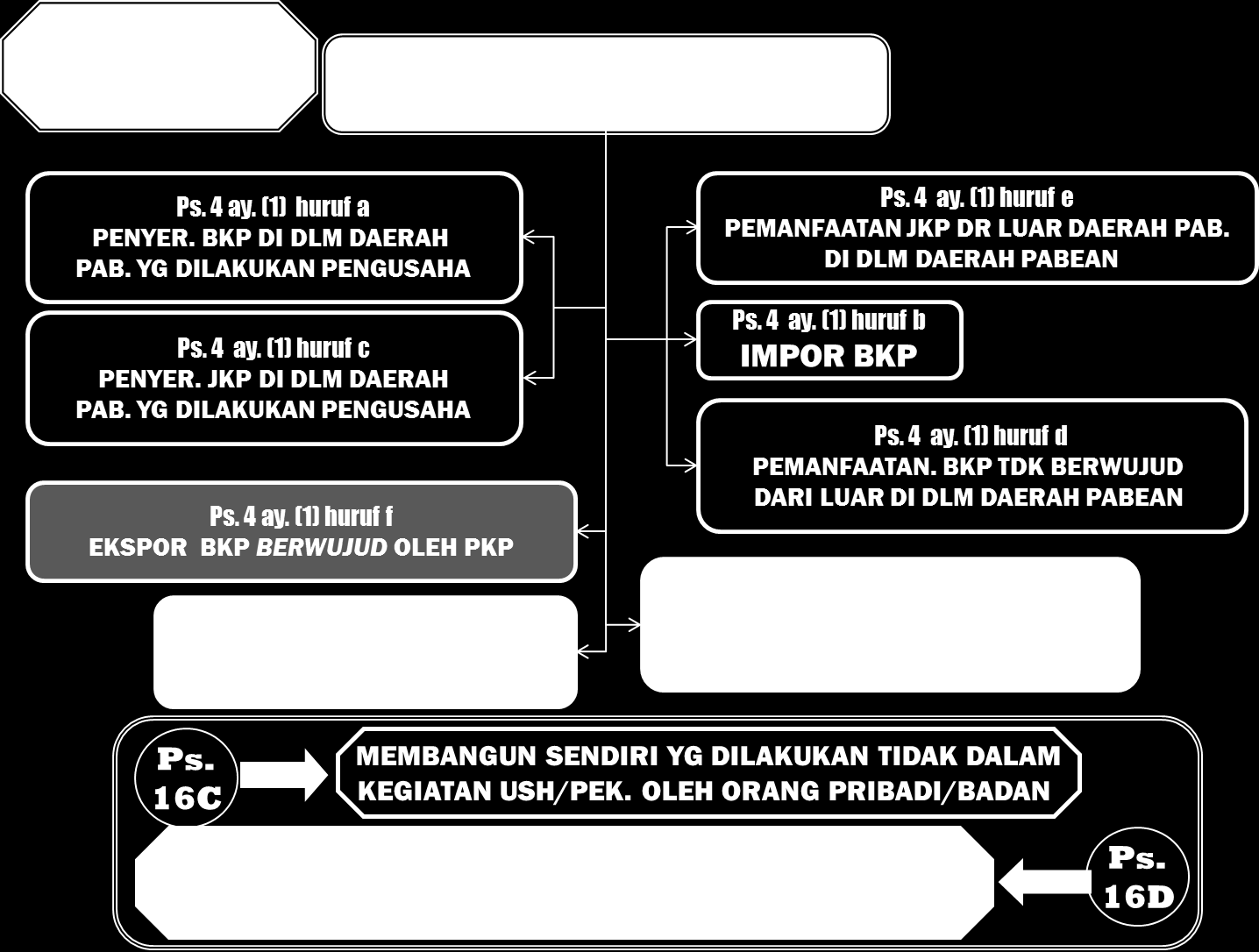

Objek Pajak. Objek PPN: Pasal 4 ayat 1. Objek PPN Pasal 16 C: Kegiatan Membangun Sendiri

Objek PPN: Pasal 4 ayat 1 Objek Pajak 1. penyerahan BKP di dalam Daerah Pabean yang dilakukan oleh Pengusaha 2. impor BKP 3. penyerahan JKP di dalam Daerah Pabean yang dilakukan oleh Pengusaha 4. pemanfaatan

Objek PPN: Pasal 4 ayat 1 Objek Pajak 1. penyerahan BKP di dalam Daerah Pabean yang dilakukan oleh Pengusaha 2. impor BKP 3. penyerahan JKP di dalam Daerah Pabean yang dilakukan oleh Pengusaha 4. pemanfaatan

PRESIDEN REPUBLIK INDONESIA,

PERATURAN PEMERINTAH REPUBLIK INDONESIA (PP) NOMOR 143 TAHUN 2000 (143/2000) TENTANG PELAKSANAAN UNDANG-UNDANG NOMOR 8 TAHUN 1983 TENTANG PAJAK PERTAMBAHAN NILAI BARANG DAN JASA DAN PAJAK PENJUALAN ATAS

PERATURAN PEMERINTAH REPUBLIK INDONESIA (PP) NOMOR 143 TAHUN 2000 (143/2000) TENTANG PELAKSANAAN UNDANG-UNDANG NOMOR 8 TAHUN 1983 TENTANG PAJAK PERTAMBAHAN NILAI BARANG DAN JASA DAN PAJAK PENJUALAN ATAS

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR 15 /PJ/2010 TENTANG

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR 15 /PJ/2010 TENTANG PERUBAHAN PERTAMA ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR 29/PJ/2008 TENTANG

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR 15 /PJ/2010 TENTANG PERUBAHAN PERTAMA ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR 29/PJ/2008 TENTANG

BAB II LANDASAN TEORI. Definisi pajak berdasarkan undang-undang dan dari berbagai pakar pajak

BAB II LANDASAN TEORI II.1 Perpajakan II.1.1 Definisi Pajak Definisi pajak berdasarkan undang-undang dan dari berbagai pakar pajak sangat banyak serta bervariasi. Berikut ini definisi pajak menurut undang-undang

BAB II LANDASAN TEORI II.1 Perpajakan II.1.1 Definisi Pajak Definisi pajak berdasarkan undang-undang dan dari berbagai pakar pajak sangat banyak serta bervariasi. Berikut ini definisi pajak menurut undang-undang

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR 15/PJ/2010 TENTANG

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR 15/PJ/2010 TENTANG PERUBAHAN PERTAMA ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR 29/PJ/2008 TENTANG BENTUK, ISI, DAN TATA CARA PENYAMPAIAN SURAT PEMBERITAHUAN MASA

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR 15/PJ/2010 TENTANG PERUBAHAN PERTAMA ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR 29/PJ/2008 TENTANG BENTUK, ISI, DAN TATA CARA PENYAMPAIAN SURAT PEMBERITAHUAN MASA

LANDASAN TEORI. dalam buku Perpajakan Indonesia karangan Waluyo (2008, h3),

,") BAB II LANDASAN TEORI II.1 Perpajakan II.1.1 Definisi Pajak Definisi atau pengertian pajak menurut Dr. Soeparman Soemahamidjaja dalam buku Perpajakan Indonesia karangan Waluyo (2008, h3), Pajak adalah

BAB II LANDASAN TEORI II.1 Perpajakan II.1.1 Definisi Pajak Definisi atau pengertian pajak menurut Dr. Soeparman Soemahamidjaja dalam buku Perpajakan Indonesia karangan Waluyo (2008, h3), Pajak adalah

PRESIDEN REPUBLIK INDONESIA, MEMUTUSKAN :

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 143 TAHUN 2000 TENTANG PELAKSANAAN UNDANG-UNDANG NOMOR 8 TAHUN 1983 TENTANG PAJAK PERTAMBAHAN NILAI BARANG DAN JASA DAN PAJAK PENJUALAN ATAS BARANG MEWAH SEBAGAIMANA

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 143 TAHUN 2000 TENTANG PELAKSANAAN UNDANG-UNDANG NOMOR 8 TAHUN 1983 TENTANG PAJAK PERTAMBAHAN NILAI BARANG DAN JASA DAN PAJAK PENJUALAN ATAS BARANG MEWAH SEBAGAIMANA

BAB II TINJAUAN PUSTAKA. 1. Pengertian Pajak Pertambahan Nilai (PPN) penerimaan negara, dan mendorong produk ekspor.

penerimaan negara, dan mendorong produk ekspor.") BAB II TINJAUAN PUSTAKA A. Landasan Teori 1. Pengertian Pajak Pertambahan Nilai (PPN) Pajak Pertambahan Nilai yaitu penggantian Pajak Penjualan, karena pajak ini tidak bisa memadai dan mencapai sasaran

BAB II TINJAUAN PUSTAKA A. Landasan Teori 1. Pengertian Pajak Pertambahan Nilai (PPN) Pajak Pertambahan Nilai yaitu penggantian Pajak Penjualan, karena pajak ini tidak bisa memadai dan mencapai sasaran

DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

PERUBAHAN ATAS UNDANG-UNDANG NOMOR 8 TAHUN 198 TENTANG PAJAK PERTAMBAHAN NILAI BARANG DAN JASA DAN PAJAK PENJUALAN ATAS BARANG MEWAH Undang-Undang Nomor 11 Tahun 1994 Tanggal 9 Nopember 1994 DENGAN RAHMAT

PERUBAHAN ATAS UNDANG-UNDANG NOMOR 8 TAHUN 198 TENTANG PAJAK PERTAMBAHAN NILAI BARANG DAN JASA DAN PAJAK PENJUALAN ATAS BARANG MEWAH Undang-Undang Nomor 11 Tahun 1994 Tanggal 9 Nopember 1994 DENGAN RAHMAT

Bab 10. Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah

Bab 10 Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah 10.1 Pengertian PPN dan PPn BM Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah merupakan pajak yang dikenakan atas konsumsi

Bab 10 Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah 10.1 Pengertian PPN dan PPn BM Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah merupakan pajak yang dikenakan atas konsumsi

BAB II KAJIAN PUSTAKA. 1) Menurut Rochmat Soemitro pajak adalah iuran rakyat kepada kas

Menurut Rochmat Soemitro pajak adalah iuran rakyat kepada kas") BAB II KAJIAN PUSTAKA 1.1 Landasan Teori 2.1.1 Pengertian Pajak Adapun pengertian pajak menurut para ahli dalam Siti Resmi (2009:1) diantaranya: 1) Menurut Rochmat Soemitro pajak adalah iuran rakyat kepada

BAB II KAJIAN PUSTAKA 1.1 Landasan Teori 2.1.1 Pengertian Pajak Adapun pengertian pajak menurut para ahli dalam Siti Resmi (2009:1) diantaranya: 1) Menurut Rochmat Soemitro pajak adalah iuran rakyat kepada

BAB VI ASPEK PAJAK DALAM BISNIS

Latar Belakang Masalah BAB VI ASPEK PAJAK DALAM BISNIS Pajak dan bisnis dikatakan sebagai satu mata uang dengan dua sisi yang saling berkaitan satu sama lainnya. Berkembang tidaknya dunia bisnis tentu

Latar Belakang Masalah BAB VI ASPEK PAJAK DALAM BISNIS Pajak dan bisnis dikatakan sebagai satu mata uang dengan dua sisi yang saling berkaitan satu sama lainnya. Berkembang tidaknya dunia bisnis tentu

PPN DAN PPn BM PENGUSAHA KENA PAJAK, DPP & TARIF, TEMPAT PAJAK TERUTANG, DAN FAKTUR PAJAK, NOTA RETUR

PPN DAN PPn BM PENGUSAHA KENA PAJAK, DPP & TARIF, TEMPAT PAJAK TERUTANG, DAN FAKTUR PAJAK, NOTA RETUR Mata Kuliah : Perpajakan II Ruang, Hari /Jam kuliah : M 504, Minggu, Jam :16.15 18.45 WIB Tatap Muka

PPN DAN PPn BM PENGUSAHA KENA PAJAK, DPP & TARIF, TEMPAT PAJAK TERUTANG, DAN FAKTUR PAJAK, NOTA RETUR Mata Kuliah : Perpajakan II Ruang, Hari /Jam kuliah : M 504, Minggu, Jam :16.15 18.45 WIB Tatap Muka

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1. Perpajakan 2.1.1. Pengertian Pajak Banyak para ahli perpajakan telah memberikan definisi mengenai pajak menurut versinya masing-masing. Tetapi walaupun demikian berbagai definisi

BAB II LANDASAN TEORI 2.1. Perpajakan 2.1.1. Pengertian Pajak Banyak para ahli perpajakan telah memberikan definisi mengenai pajak menurut versinya masing-masing. Tetapi walaupun demikian berbagai definisi

BAB II KRITERIA BARANG YANG BISA DIKENAKAN PAJAK PERTAMBAHAN NILAI MENURUT UNDANG-UNDANG NOMOR 42 TAHUN 2009

BAB II KRITERIA BARANG YANG BISA DIKENAKAN PAJAK PERTAMBAHAN NILAI MENURUT UNDANG-UNDANG NOMOR 42 TAHUN 2009 2.1. Konsep Dasar Pajak Pertambahan Nilai Untuk mengetahui konsep dasar PPN (Pajak Pertambahan

BAB II KRITERIA BARANG YANG BISA DIKENAKAN PAJAK PERTAMBAHAN NILAI MENURUT UNDANG-UNDANG NOMOR 42 TAHUN 2009 2.1. Konsep Dasar Pajak Pertambahan Nilai Untuk mengetahui konsep dasar PPN (Pajak Pertambahan

BAB I PENDAHULUAN. A. Latar Belakang Praktik Kerja Lapangan Mandiri ( PKLM ).

.") BAB I PENDAHULUAN A. Latar Belakang Praktik Kerja Lapangan Mandiri ( PKLM ). Pada era gliobalisasi seperti sekarang, persaingan antar negara semakin ketat. Oleh karena itu, Negara Indonesia dengan gencar

BAB I PENDAHULUAN A. Latar Belakang Praktik Kerja Lapangan Mandiri ( PKLM ). Pada era gliobalisasi seperti sekarang, persaingan antar negara semakin ketat. Oleh karena itu, Negara Indonesia dengan gencar

Objek Pajak. Objek PPN: Pasal 4 ayat penyerahan BKP di dalam Daerah Pabean yang dilakukan oleh Pengusaha

Objek Pajak Objek PPN: Pasal 4 ayat 1 1. penyerahan BKP di dalam Daerah Pabean yang dilakukan oleh Pengusaha 2. impor BKP 3. penyerahan JKP di dalam Daerah Pabean yang dilakukan oleh Pengusaha 4. pemanfaatan

Objek Pajak Objek PPN: Pasal 4 ayat 1 1. penyerahan BKP di dalam Daerah Pabean yang dilakukan oleh Pengusaha 2. impor BKP 3. penyerahan JKP di dalam Daerah Pabean yang dilakukan oleh Pengusaha 4. pemanfaatan

BAB II LANDASAN TEORITIS

BAB II LANDASAN TEORITIS A. Objek Pajak, Barang dan Jasa Kena Pajak Perkembangan objek Pajak Pertambahan Nilai mengalami perluasan yang signifikan. Perjalanan sejarah UU PPN membuktikan adanya perluasan

BAB II LANDASAN TEORITIS A. Objek Pajak, Barang dan Jasa Kena Pajak Perkembangan objek Pajak Pertambahan Nilai mengalami perluasan yang signifikan. Perjalanan sejarah UU PPN membuktikan adanya perluasan

BAB II TELAAH PUSTAKA. dimiliki oleh masyarakat kepada negara yang dapat dipaksakan berdasarkan

6 BAB II TELAAH PUSTAKA 2.1 Landasan Teori 2.1.1 Definisi Pajak Pajak adalah pembayaran (pengalihan) sebagian harta kekayaan yang dimiliki oleh masyarakat kepada negara yang dapat dipaksakan berdasarkan

6 BAB II TELAAH PUSTAKA 2.1 Landasan Teori 2.1.1 Definisi Pajak Pajak adalah pembayaran (pengalihan) sebagian harta kekayaan yang dimiliki oleh masyarakat kepada negara yang dapat dipaksakan berdasarkan

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR - 14/PJ/2010 TENTANG

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR - 14/PJ/2010 TENTANG PERUBAHAN KEDUA ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-146/PJ./2006 TENTANG BENTUK, ISI, DAN TATA CARA PENYAMPAIAN SURAT PEMBERITAHUAN

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR - 14/PJ/2010 TENTANG PERUBAHAN KEDUA ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-146/PJ./2006 TENTANG BENTUK, ISI, DAN TATA CARA PENYAMPAIAN SURAT PEMBERITAHUAN

BAB II LANDASAN TEORITIS. (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya

yang terutang oleh yang wajib membayarnya") BAB II LANDASAN TEORITIS A. Pajak Pengertian pajak telah dikemukakan oleh banyak ahli, namun pada dasarnya definisi tersebut memiliki tujuan yang sama. Adapun definisi pajak menurut P.J.A Adriani dalam

BAB II LANDASAN TEORITIS A. Pajak Pengertian pajak telah dikemukakan oleh banyak ahli, namun pada dasarnya definisi tersebut memiliki tujuan yang sama. Adapun definisi pajak menurut P.J.A Adriani dalam

BAB II KAJIAN PUSTAKA

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Pajak merupakan salah satu wujud nyata secara partisipasi dalam rangka ikut membiayai pembangunan nasional. Adapun definisi pajak menurut

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Pajak merupakan salah satu wujud nyata secara partisipasi dalam rangka ikut membiayai pembangunan nasional. Adapun definisi pajak menurut

PERSANDINGAN SUSUNAN DALAM SATU NASKAH UNDANG-UNDANG PAJAK PERTAMBAHAN NILAI BARANG DAN JASA DAN PAJAK PENJUALAN ATAS BARANG MEWAH 2009

PRESIDEN REPUBLIK INDONESIA PERSANDINGAN SUSUNAN DALAM SATU NASKAH UNDANG-UNDANG PAJAK PERTAMBAHAN NILAI BARANG DAN JASA DAN PAJAK PENJUALAN ATAS BARANG MEWAH 2009 KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

PRESIDEN REPUBLIK INDONESIA PERSANDINGAN SUSUNAN DALAM SATU NASKAH UNDANG-UNDANG PAJAK PERTAMBAHAN NILAI BARANG DAN JASA DAN PAJAK PENJUALAN ATAS BARANG MEWAH 2009 KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

Barang Kena Pajak dan Jasa Kena Pajak

1 1. Hakikat dan Karakter Umum 2. Barang Kena Pajak dan Jasa Kena Pajak 3. Penghitungan PPN 4. Pengukuhan dan Faktur Pajak 5. Sistem Kredit PPN 2 3 HAKIKAT PPN Di dalam daerah pabean. Kegiatan Konsumsi

1 1. Hakikat dan Karakter Umum 2. Barang Kena Pajak dan Jasa Kena Pajak 3. Penghitungan PPN 4. Pengukuhan dan Faktur Pajak 5. Sistem Kredit PPN 2 3 HAKIKAT PPN Di dalam daerah pabean. Kegiatan Konsumsi

PERTEMUAN 12 By Ely Suhayati SE MSi Ak. PPN DAN PPnBM

PERTEMUAN 12 By Ely Suhayati SE MSi Ak PPN DAN PPnBM PAJAK ATAS NILAI TAMBAH PPN yang ditetapkan dengan UU no.18 tahun 2000 merupakan pajak yang dikenakan terhadap pertambahan nilai (Value Added) yang

PERTEMUAN 12 By Ely Suhayati SE MSi Ak PPN DAN PPnBM PAJAK ATAS NILAI TAMBAH PPN yang ditetapkan dengan UU no.18 tahun 2000 merupakan pajak yang dikenakan terhadap pertambahan nilai (Value Added) yang

UU 11/1994, PERUBAHAN ATAS UNDANG UNDANG NOMOR 8 TAHUN 198 TENTANG PAJAK PERTAMBAHAN NILAI BARANG DAN JASA DAN PAJAK PENJUALAN ATAS BARANG MEWAH

Copyright 2002 BPHN UU 11/1994, PERUBAHAN ATAS UNDANG UNDANG NOMOR 8 TAHUN 198 TENTANG PAJAK PERTAMBAHAN NILAI BARANG DAN JASA DAN PAJAK PENJUALAN ATAS BARANG MEWAH *8743 Bentuk: UNDANG-UNDANG (UU) Oleh:

Copyright 2002 BPHN UU 11/1994, PERUBAHAN ATAS UNDANG UNDANG NOMOR 8 TAHUN 198 TENTANG PAJAK PERTAMBAHAN NILAI BARANG DAN JASA DAN PAJAK PENJUALAN ATAS BARANG MEWAH *8743 Bentuk: UNDANG-UNDANG (UU) Oleh:

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 8 TAHUN 1983 TENTANG PAJAK PERTAMBAHAN NILAI BARANG DAN JASA DAN PAJAK PENJUALAN ATAS BARANG MEWAH

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 8 TAHUN 1983 TENTANG PAJAK PERTAMBAHAN NILAI BARANG DAN JASA DAN PAJAK PENJUALAN ATAS BARANG MEWAH DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 8 TAHUN 1983 TENTANG PAJAK PERTAMBAHAN NILAI BARANG DAN JASA DAN PAJAK PENJUALAN ATAS BARANG MEWAH DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

BAB IV PEMBAHASAN. IV. 1 Analisis Mekanisme Pajak Penghasilan Pasal 22 di PT. KAS

BAB IV PEMBAHASAN IV. 1 Analisis Mekanisme Pajak Penghasilan Pasal 22 di PT. KAS Semua badan merupakan Wajib Pajak tanpa terkecuali, mulai saat didirikan atau saat melakukan kegiatan usaha atau memperoleh

BAB IV PEMBAHASAN IV. 1 Analisis Mekanisme Pajak Penghasilan Pasal 22 di PT. KAS Semua badan merupakan Wajib Pajak tanpa terkecuali, mulai saat didirikan atau saat melakukan kegiatan usaha atau memperoleh

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI A. Pengertian dan Fungsi Pajak 1. Pengertian Pajak Banyak pengertian dan batasan yang telah dikemukakan oleh para ahli ekonomi, yang pada dasarnya memiliki tujuan yang sama yaitu

BAB II LANDASAN TEORI A. Pengertian dan Fungsi Pajak 1. Pengertian Pajak Banyak pengertian dan batasan yang telah dikemukakan oleh para ahli ekonomi, yang pada dasarnya memiliki tujuan yang sama yaitu

BAB II LANDASAN TEORI. Definisi pajak menurut undang-undang dan pakar pajak sebagai berikut :

BAB II LANDASAN TEORI II.1. Perpajakan II.1.1. Definisi Pajak Definisi pajak menurut undang-undang dan pakar pajak sebagai berikut : Menurut Undang-Undang No. 28 Tahun 2007 tentang Perubahan Ketiga atas

BAB II LANDASAN TEORI II.1. Perpajakan II.1.1. Definisi Pajak Definisi pajak menurut undang-undang dan pakar pajak sebagai berikut : Menurut Undang-Undang No. 28 Tahun 2007 tentang Perubahan Ketiga atas

BAB II. adalah iuran kepada negara (yang dapat dipaksakan) yang terutang oleh yang

yang terutang oleh yang") BAB II LANDASAN TEORI II.1 Pemahaman Perpajakan II.1.1 Definisi Pajak Adriani seperti dikutip Brotodihardjo (1998) mendefinisikan, Pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terutang

BAB II LANDASAN TEORI II.1 Pemahaman Perpajakan II.1.1 Definisi Pajak Adriani seperti dikutip Brotodihardjo (1998) mendefinisikan, Pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terutang

EVALUASI PELAKSANAAN PAJAK PERTAMBAHAN NILAI PADA PT REK DI TAHUN PAJAK 2011

Jurnal Ilmiah Buletin Ekonomi ISSN: 1410-3842 Volume 17 No.2 September 2013 EVALUASI PELAKSANAAN PAJAK PERTAMBAHAN NILAI PADA PT REK DI TAHUN PAJAK 2011 Meta Evelin Samosir Rachmat Kurniawan Ganda Hutapea

Jurnal Ilmiah Buletin Ekonomi ISSN: 1410-3842 Volume 17 No.2 September 2013 EVALUASI PELAKSANAAN PAJAK PERTAMBAHAN NILAI PADA PT REK DI TAHUN PAJAK 2011 Meta Evelin Samosir Rachmat Kurniawan Ganda Hutapea

PRESIDEN REPUBLIK INDONESIA,

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 143 TAHUN 2000 TENTANG PELAKSANAAN UNDANG-UNDANG NOMOR 8 TAHUN 1983 TENTANG PAJAK PERTAMBAHAN NILAI BARANG DAN JASA DAN PAJAK PENJUALAN ATAS BARANG MEWAH SEBAGAIMANA

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 143 TAHUN 2000 TENTANG PELAKSANAAN UNDANG-UNDANG NOMOR 8 TAHUN 1983 TENTANG PAJAK PERTAMBAHAN NILAI BARANG DAN JASA DAN PAJAK PENJUALAN ATAS BARANG MEWAH SEBAGAIMANA

LEMBARAN NEGARA REPUBLIK INDONESIA

Teks tidak dalam format asli. Kembali: tekan backspace mencabut: UU 35-1953::UU 2-1968 diubah: UU 11-1994::UU 18-2000 LEMBARAN NEGARA REPUBLIK INDONESIA No. 51, 1983 (FINEK. PAJAK. Ekonomi. Uang. Penjelasan

Teks tidak dalam format asli. Kembali: tekan backspace mencabut: UU 35-1953::UU 2-1968 diubah: UU 11-1994::UU 18-2000 LEMBARAN NEGARA REPUBLIK INDONESIA No. 51, 1983 (FINEK. PAJAK. Ekonomi. Uang. Penjelasan

Modul ke: Pertemuan 2. 02Fakultas EKONOMI. Perpajakan I. Program Studi AKUNTANSI

Modul ke: 02Fakultas EKONOMI NPWP dan PKP Pertemuan 2 Perpajakan I Program Studi AKUNTANSI Daftar Isi NPWP Tata Cara Pendaftaran NPWP melalui e-registration Cara Pindah KPP Penghapusan NPWP Pengusaha Kena

Modul ke: 02Fakultas EKONOMI NPWP dan PKP Pertemuan 2 Perpajakan I Program Studi AKUNTANSI Daftar Isi NPWP Tata Cara Pendaftaran NPWP melalui e-registration Cara Pindah KPP Penghapusan NPWP Pengusaha Kena

BAB II TELAAH PUSTAKA. jawab atas kewajiban pembayaran pajak berada pada masyarakat sendiri untuk

BAB II TELAAH PUSTAKA 2.1. Landasan Teori Membayar pajak bukan hanya merupakan kewajiban, tetapi juga merupakan hak dari setiap warga negara untuk ikut berpartisipasi dalam bentuk peran serta terhadap

BAB II TELAAH PUSTAKA 2.1. Landasan Teori Membayar pajak bukan hanya merupakan kewajiban, tetapi juga merupakan hak dari setiap warga negara untuk ikut berpartisipasi dalam bentuk peran serta terhadap

RANCANGAN PERKULIAHAN PROGRAM STUDI S-1 MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

RANCANGAN PERKULIAHAN PROGRAM STUDI S-1 MANAJEMEN FAKULTAS EKONOMI DAN BISNIS Q No. Dokumen 061.423.4.35.00 Tgl. Efektif 01 Januari 2013 Judul Mata Kuliah : Perpajakan II Semester : VII Sks : 3 Kode :

RANCANGAN PERKULIAHAN PROGRAM STUDI S-1 MANAJEMEN FAKULTAS EKONOMI DAN BISNIS Q No. Dokumen 061.423.4.35.00 Tgl. Efektif 01 Januari 2013 Judul Mata Kuliah : Perpajakan II Semester : VII Sks : 3 Kode :

PAJAK PENJUALAN ATAS BARANG MEWAH (PPn BM)

") PAJAK PENJUALAN ATAS BARANG MEWAH (PPn BM) UU PPnBM UU No. 8/1983 UU No. 11/1994 UU No. 18/2000 Meningkatkan kepastian hukum & keadilan Menciptakan sistem perpajakan yang sederhana tanpa mengabaikan pengawasan

PAJAK PENJUALAN ATAS BARANG MEWAH (PPn BM) UU PPnBM UU No. 8/1983 UU No. 11/1994 UU No. 18/2000 Meningkatkan kepastian hukum & keadilan Menciptakan sistem perpajakan yang sederhana tanpa mengabaikan pengawasan

KARYA ILMIAH WEWENANG DAN TANGGUNGJAWAB PPAT ATAS PAJAK

KARYA ILMIAH WEWENANG DAN TANGGUNGJAWAB PPAT ATAS PAJAK Disusun Oleh : INDRA RUKMONO NIM : 113032 PROGRAM STUDI MAGISTER KENOTARIATAN FAKULTAS HUKUM UNIVERSITAS NAROTAMA SURABAYA 2015 KARYA ILMIAH Latar

KARYA ILMIAH WEWENANG DAN TANGGUNGJAWAB PPAT ATAS PAJAK Disusun Oleh : INDRA RUKMONO NIM : 113032 PROGRAM STUDI MAGISTER KENOTARIATAN FAKULTAS HUKUM UNIVERSITAS NAROTAMA SURABAYA 2015 KARYA ILMIAH Latar

PERPAJAKAN LANJUTAN. by Ely Suhayati SE MSi Ak

PERPAJAKAN LANJUTAN by Ely Suhayati SE MSi Ak PPN yang ditetapkan dengan UU no.18 tahun 2000 merupakan pajak yang dikenakan terhadap pertambahan nilai (Value Added) yang timbul akibat dipakainya faktor-faktor

PERPAJAKAN LANJUTAN by Ely Suhayati SE MSi Ak PPN yang ditetapkan dengan UU no.18 tahun 2000 merupakan pajak yang dikenakan terhadap pertambahan nilai (Value Added) yang timbul akibat dipakainya faktor-faktor

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI II.1 II.1.1 Kerangka Teori dan Literatur Gambaran Umum Perpajakan II.1.1.1 Pengertian Pajak Banyak definisi tentang pengertian pajak, ada beberapa pendapat dari para ahli, antara

BAB II LANDASAN TEORI II.1 II.1.1 Kerangka Teori dan Literatur Gambaran Umum Perpajakan II.1.1.1 Pengertian Pajak Banyak definisi tentang pengertian pajak, ada beberapa pendapat dari para ahli, antara