PETUNJUK TEKNIS LAPORAN KEUANGAN BOS TAHUN ANGGARAN 2012 BAB I PENDAHULUAN

|

|

|

- Yuliana Budiono

- 7 tahun lalu

- Tontonan:

Transkripsi

1 SALINAN LAMPIRAN II PERATURAN MENTERI PENDIDIKAN DAN KEBUDAYAAN REPUBLIK INDONESIA NOMOR 51 TAHUN 2011 PETUNJUK TEKNIS LAPORAN KEUANGAN BOS TAHUN ANGGARAN 2012 BAB I PENDAHULUAN A. Latar Belakang Sekolah sebagai sebuah entitas organisasi harus mampu mengelola dana BOS secara profesional untuk mendukung kegiatan belajar mengajar yang bermutu. Dana BOS yang diterima oleh sekolah dikelola secara mandiri melalui Manajemen Berbasis Sekolah (MBS). Dari sisi manajemen keuangan, MBS menuntut pengelola sekolah mampu melakukan perencanaan, melaksanakan, mengevaluasi, dan mempertanggungjawabkan pengelolaan dana secara baik dan transparan. Pengelolaan dana yang baik tidak terlepas dari prinsip ekonomis, efisiensi, efektifitas, transparansi, akuntabilitas, keadilan, kejujuran dalam pengelolaan dan pengendalian. Sehubungan dengan hal tersebut, Kementerian Pendidikan dan Kebudayaan menyusun Petunjuk Teknis Keuangan. Petunjuk teknis ini adalah sebagai acuan untuk pelaksanaan program agar para pengelola Tim BOS di seluruh tingkatan dapat memenuhi tugasnya dengan mudah. Dengan demikian pelaksanaan tugas dan fungsi Tim Manajemen BOS dapat dijalankan dengan baik. B. Maksud dan Tujuan 1. Maksud Memberikan pemahaman yang sama dan sebagai pedoman bagi Tim Manajemen BOS Provinsi, Kabupaten/Kota, Sekolah, dan pihak terkait lain. 2. Tujuan Agar pengelolaan dana BOS dilaksanakan dengan tertib administrasi, transparan, akuntabel, efisiensi dan efektifitas, tepat waktu, serta terhindar dari penyimpangan. 1

2 BAB II PERPAJAKAN Ketentuan peraturan perpajakan dalam penggunaan dana BOS diatur sebagai berikut. 1. Kewajiban perpajakan yang terkait dengan penggunaan dana BOS untuk pembelian ATK/bahan/penggandaan dan lain-lain pada kegiatan penerimaan siswa baru; kesiswaan; ulangan harian, ulangan umum, ujian sekolah dan laporan hasil belajar siswa; pembelian bahan-bahan habis pakai, seperti buku tulis, kapur tulis, pensil dan bahan praktikum; pengembangan profesi guru; pembelian bahan-bahan untuk perawatan/perbaikan ringan gedung sekolah a. Bagi bendaharawan/pengelola dana BOS pada Sekolah Negeri atas penggunaan dana BOS sebagaimana tersebut di atas adalah: i. Tidak perlu memungut PPh Pasal 22 sebesar 1,5% 1 ii. Memungut dan menyetor PPN sebesar 10% untuk nilai pembelian lebih dari Rp ,- (satu juta rupiah) atas penyerahan Barang Kena Pajak dan atau Jasa Kena Pajak oleh Pengusaha Kena Pajak Rekanan Pemerintah. Namun untuk nilai pembelian ditambah PPN-nya jumlahnya tidak melebihi Rp ,- (satu juta rupiah) dan bukan merupakan pembayaran yang dipecah-pecah, PPN yang terutang dipungut dan disetor oleh Pengusaha Kena Pajak Rekanan Pemerintah sesuai dengan ketentuan yang berlaku umum 2. Pemungut PPN dalam hal ini bendaharawan pemerintah tidak perlu memungut PPN atas pembelian barang dan atau jasa yang dilakukan oleh bukan Pengusaha Kena Pajak (PKP) 3. b. Bagi bendaharawan/pengelola dana BOS pada Sekolah bukan negeri adalah tidak termasuk bendaharawan pemerintah sehingga tidak termasuk sebagai pihak yang ditunjuk sebagai pemungut PPh Pasal 22 dan atau PPN. Dengan demikian kewajiban perpajakan bagi bendaharawan/pengelola dana BOS pada Sekolah Bukan Negeri yang terkait atas penggunaan dana BOS untuk belanja barang sebagaimana tersebut di atas adalah: i. Tidak mempunyai kewajiban memungut PPh Pasal 22, karena tidak termasuk sebagai pihak yang ditunjuk sebagai pemungut PPh Pasal 22. ii. Membayar PPN yang dipungut oleh pihak penjual (Pengusaha Kena Pajak). 1 Peraturan Menteri Keuangan nomor 154/PMK.03/2010 tanggal 31 agustus 2010 tentang Pemungutan Pajak Penghasilan Pasal 22 sehubu ngan dengan pembayaran atas penyerahan barang dan kegiatan di bidang impor atau kegiatan usaha di bidang lain pasal 3 butir (1)h. 2 Undang-undang Republik Indonesia nomor 8 tahun 1983 terakhir dengan Undang-undang nomor 42 tahun 2009 tentang Perubahan ketiga atas Undang Undang nomor 8 tahun 1983 tentang PPN barang dan jasa dan PPnBM serta KMK/563/2003 tentang penunjukkan bendaharawan pemerintah untuk memnungut, menyetor, dan melaporkan PPN dan PPnBM beserta tata cara pemungutan, penyetoran dan pelaporannya. 3 Keputusan Direktur Jenderal Pajak nomor KEP-382/PJ/2002 tentang pedoman pelaksanaan pemungutan, penyetoran dan pelaporan PPN dan PPNBm bagi pemungut PPN dan Pengusaha Kena Pajak Rekanan 2

3 2. Kewajiban perpajakan yang terkait dengan penggunaan dana BOS untuk pembelian/ penggandaan buku teks pelajaran dan/atau mengganti buku teks yang sudah rusak. a. Bagi bendaharawan/pengelola dana BOS pada sekolah negeri atas penggunaan dana BOS untuk pembelian/penggandaan buku teks pelajaran dan/atau mengganti buku teks yang sudah rusak adalah: i. Atas pembelian buku-buku pelajaran umum, kitab suci dan buku-buku pelajaran agama, tidak perlu memungut PPh Pasal 22 sebesar 1,5% 1. ii. Atas pembelian buku-buku pelajaran umum, kitab suci dan buku-buku pelajaran agama, PPN yang terutang dibebaskan. iii. Memungut dan menyetor PPN sebesar 10% untuk nilai pembelian lebih dari Rp ,- (satu juta rupiah) atas penyerahan Barang Kena Pajak berupa buku-buku yang bukan buku pelajaran umum, kitab suci dan buku-buku pelajaran agama. Namun untuk nilai pembelian ditambah PPN-nya jumlahnya tidak melebihi Rp ,- (satu juta rupiah) dan bukan merupakan pembayaran yang dipecah-pecah, PPN yang terutang dipungut dan disetor oleh Pengusaha Kena Pajak Rekanan Pemerintah. b. Bendaharawan/pengelola dana BOS pada Sekolah Bukan Negeri adalah tidak termasuk bendaharawan pemerintah sehingga tidak termasuk sebagai pihak yang ditunjuk sebagai Pemungut PPh Pasal 22 dan atau PPN. Dengan demikian kewajiban perpajakan bagi bendaharawan/pengelola dana BOS pada Sekolah Bukan Negeri yang terkait dengan pembelian/penggandaan buku teks pelajaran dan/atau mengganti buku teks yang sudah rusak adalah: i. Tidak mempunyai kewajiban memungut PPh Pasal 22, karena tidak termasuk sebagai pihak yang ditunjuk sebagai pemungut PPh Pasal 22. ii. Atas pembelian buku-buku pelajaran umum, kitab suci dan buku-buku pelajaran agama, PPN yang terutang dibebaskan. iii. Membayar PPN yang dipungut oleh pihak penjual (Pengusaha Kena Pajak) atas pembelian buku yang bukan buku-buku pelajaran umum, kitab suci dan bukubuku pelajaran agama. 3. Kewajiban perpajakan yang terkait dengan pemberian honor pada kegiatan penerimaan siswa baru, kesiswaan, pengembangan profesi guru, penyusunan laporan BOS dan kegiatan pembelajaran pada SMP Terbuka. Semua bendaharawan/penanggung jawab dana BOS baik pada sekolah negeri maupun sekolah bukan negeri: 3 a. Bagi guru/pegawai non PNS sebagai peserta kegiatan, harus dipotong PPh Pasal 21 dengan menerapkan tarif Pasal 17 UU PPh sebesar 5% dari jumlah bruto honor. b. Bagi guru/pegawai PNS diatur sebagai berikut : i. Golongan I dan II dengan tarif 0% (nol persen).

4 ii. Golongan III dengan tarif 5% (lima persen) dari penghasilan bruto. iii. Golongan IV dengan tarif 15% (lima belas persen) dari penghasilan bruto. 4. Kewajiban perpajakan yang terkait dengan penggunaan dana BOS dalam rangka membayar honorarium guru dan tenaga kependidikan honorer sekolah yang tidak dibiayai dari Pemerintah Pusat dan atau Daerah yang dibayarkan bulanan diatur sebagai berikut: a. Penghasilan rutin setiap bulan untuk guru tidak tetap (GTT), Tenaga Kependidikan Honorer, Pegawai Tidak Tetap (PTT), untuk jumlah sebulan sampai dengan Rp ,- (satu juta tiga ratus dua puluh ribu rupiah) tidak terhutang PPh Pasal 21. b. Untuk jumlah lebih dari itu, PPh Pasal 21 dihitung dengan menyetahunkan penghasilan sebulan. Dengan perhitungan sebagai berikut: i. Penghasilan sebulan XX ii. Penghasilan netto setahun (x 12) XX iii. Dikurangi PTKP*) XX iv. Penghasilan Kena Pajak XX v. PPh Pasal 21 terutang setahun 5% (jumlah s.d. Rp 50 juta) dst XX vi. PPh Pasal 21 sebulan (:12) XX *) Besarnya Penghasilan Tidak Kena Pajak (PTKP), adalah: a) Status sendiri Rp 15,84 juta b) Tambahan status kawin Rp 1,32 juta c) Tambahan tanggungan keluarga, maks 3 Rp 1,32 juta 5. Kewajiban perpajakan yang terkait dengan penggunaan dana BOS, baik pada Sekolah Negeri, Sekolah Swasta, untuk membayar honor kepada tenaga kerja lepas orang pribadi yang melaksanakan kegiatan perawatan atau pemeliharaan sekolah harus memotong PPh Pasal 21 dengan ketentuan sebagai berikut: a. Jika upah harian atau rata-rata upah harian yang diterima tidak melebihi Rp ,- (seratus lima puluh ribu rupiah) dan jumlah seluruh upah yang diterima dalam bulan takwim yang bersangkutan belum melebihi Rp ,- (satu juta tiga ratus dua puluh ribu rupiah), maka tidak ada PPh Pasal 21 yang dipotong; b. Jika upah harian atau rata-rata upah harian yang diterima tidak melebihi Rp ,- (seratus lima puluh ribu rupiah), namun jumlah seluruh upah yang diterima dalam bulan takwim yang bersangkutan telah melebihi Rp ,- (satu juta tiga ratus dua puluh ribu rupiah), maka pada saat jumlah seluruh upah telah melebihi Rp ,- (satu juta tiga ratus dua puluh ribu rupiah) harus 4

5 dipotong PPh Pasal 21 sebesar 5% atas jumlah bruto upah setelah dikurangi Penghasilan Tidak Kena Pajak (PTKP) yang sebenarnya; c. Jika upah harian atau rata-rata upah harian yang diterima lebih dari Rp ,- (seratus lima puluh ribu rupiah) dan jumlah seluruh upah yang diterima dalam bulan takwim yang bersangkutan belum melebihi Rp ,- (satu juta tiga ratus dua puluh ribu rupiah), maka harus dipotong PPh Pasal 21 sebesar 5% dari jumlah upah harian atau rata-rata upah harian di atas Rp ,- (seratus lima puluh ribu rupiah); d. Jika upah harian atau rata-rata upah harian yang diterima lebih dari Rp ,- (seratus lima puluh ribu rupiah) dan jumlah seluruh upah yang diterima dalam bulan takwim yang bersangkutan telah melebihi Rp ,- (satu juta tiga ratus dua puluh ribu rupiah), maka pada saat jumlah seluruh upah telah melebihi Rp ,- (satu juta tiga ratus dua puluh ribu rupiah), harus dihitung kembali jumlah PPh Pasal 21 yang harus dipotong dengan menerapkan tarif 5% atas jumlah bruto upah setelah dikurangi Penghasilan Tidak Kena Pajak (PTKP) yang sebenarnya. 5

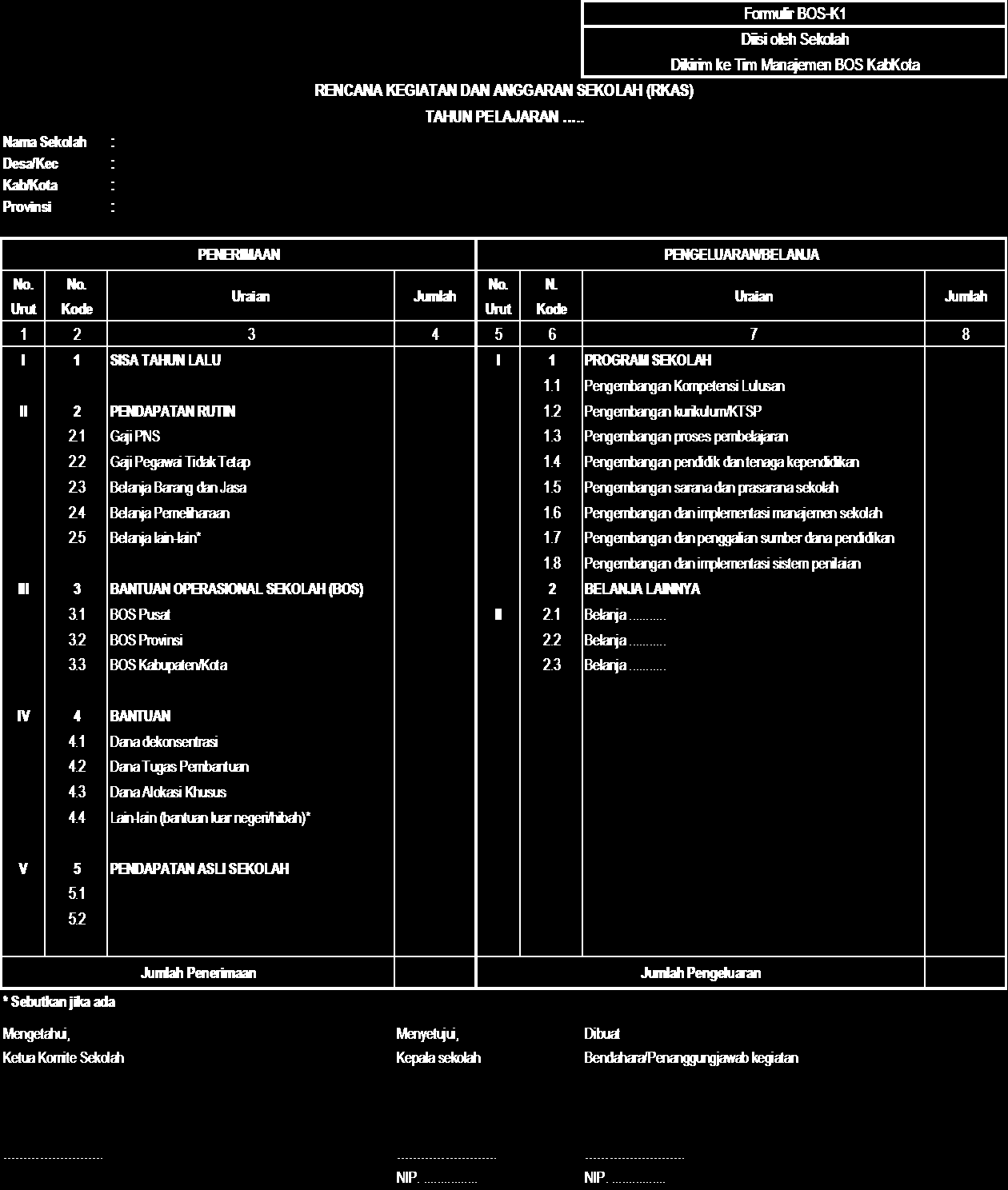

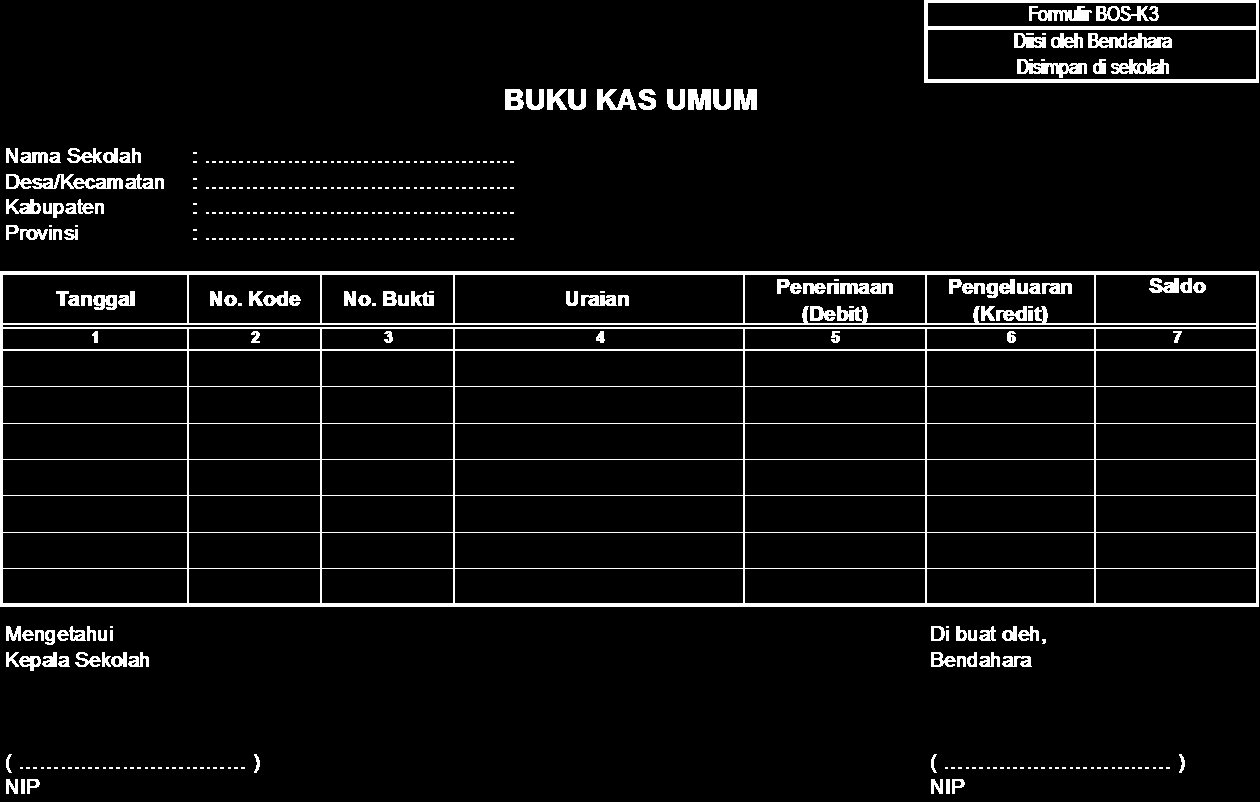

6 BAB III PERTANGGUNGJAWABAN KEUANGAN Penggunaan dana BOS sepenuhnya menjadi tanggung jawab lembaga yang kegiatannya mencakup pencatatan penerimaan dan pengeluaran uang serta pelaporan keuangan, sehingga memudahkan proses pengawasan atas penggunaan dana. A. Tingkat Sekolah 1. Rencana Kegiatan dan Anggaran Sekolah (RKAS) RKAS ditandatangani oleh Kepala Sekolah, Komite Sekolah dan khusus untuk sekolah swasta ditambah Ketua Yayasan. Dokumen ini disimpan di sekolah dan diperlihatkan kepada Pengawas Sekolah, Tim Manajemen BOS Kabupaten/Kota, dan para pemeriksa lainnya apabila diperlukan. RKAS dibuat setahun sekali pada awal tahun pelajaran, namun demikian perlu dilakukan revisi pada semester kedua. Oleh karena itu Sekolah dapat membuat RKAS tahunan yang dirinci tiap semester. Format RKAS dapat dilihat seperti pada Formulir BOS-K1. RKAS perlu dilengkapi dengan rencana penggunaan secara rinci, yang dibuat tahunan dan tiga bulanan untuk setiap sumber dana yang diterima sekolah (Formulir BOS-K2). 2. Pembukuan Sekolah diwajibkan membuat pembukuan dari dana yang diperoleh sekolah untuk program BOS. Pembukuan yang digunakan dapat dengan tulis tangan atau menggunakan komputer. Buku yang digunakan adalah sebagai berikut. a. Buku Kas Umum (Formulir BOS-K3) Buku Kas Umum ini disusun untuk masing-masing rekening bank yang dimiliki oleh sekolah. Pembukuan dalam Buku Kas Umum meliputi semua transaksi eksternal, yaitu yang berhubungan dengan pihak ketiga: i. Kolom Penerimaan: dari penyalur dana (BOS atau sumber dana lain), penerimaan dari pemungutan pajak, dan penerimaan jasa giro dari bank. 6

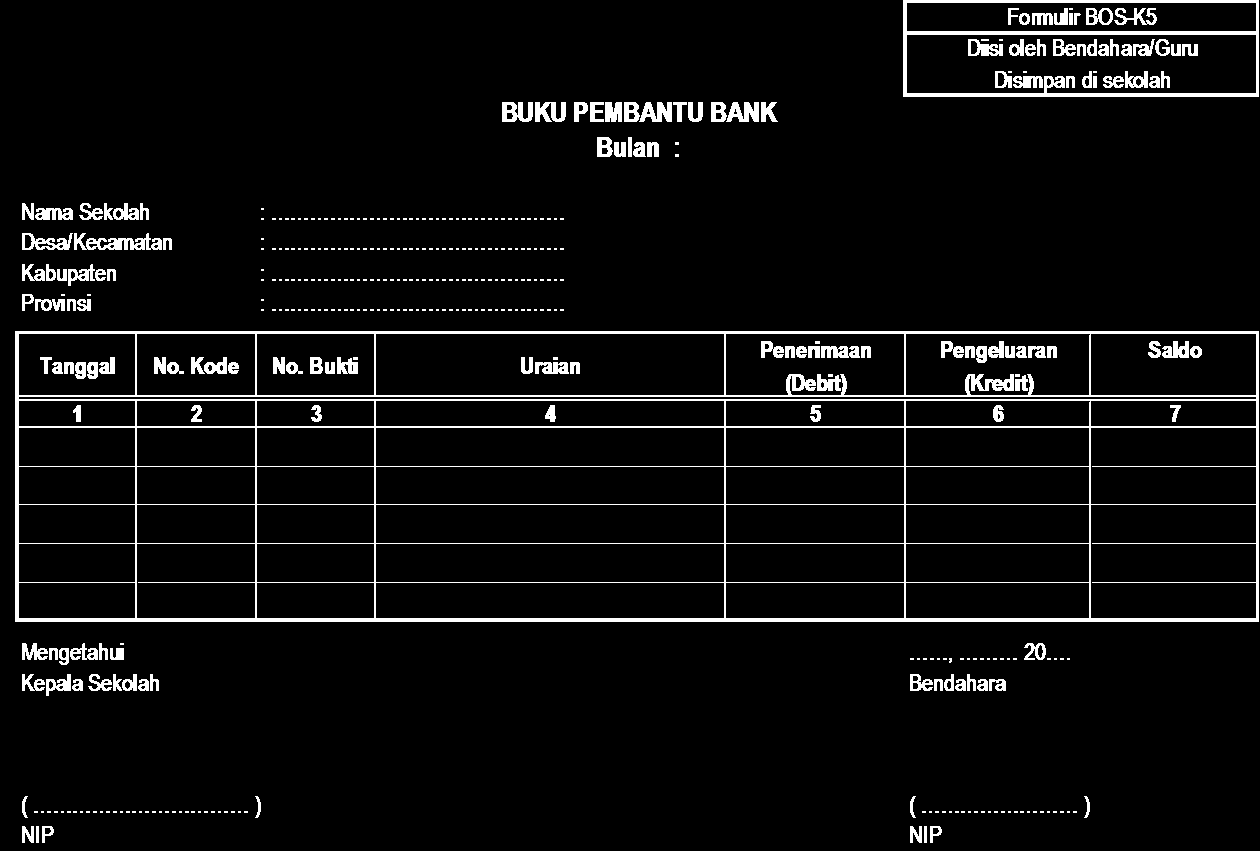

7 ii. Kolom Pengeluaran: adalah pembelian barang dan jasa, biaya administrasi bank, pajak atas hasil dari jasa giro dan setoran pajak. Buku Kas Umum harus diisi tiap transaksi (segera setelah transaksi tersebut terjadi dan tidak menunggu terkumpul satu minggu/bulan) dan transaksi yang dicatat di dalam Buku Kas Umum juga harus dicatat dalam buku pembantu, yaitu Buku Pembantu Kas, Buku Pembantu Bank, dan Buku Pembantu Pajak. Formulir yang telah diisi ditandatangani oleh Bendahara dan Kepala Sekolah. Dokumen ini disimpan di sekolah dan diperlihatkan kepada pengawas sekolah, Tim Manajemen BOS Kabupaten/Kota, dan para pemeriksa lainnya apabila diperlukan. b. Buku Pembantu Kas (Formulir BOS-K4) Buku ini harus mencatat tiap transaksi tunai dan ditandatangani oleh Bendahara dan Kepala Sekolah. Dokumen ini disimpan di sekolah dan diperlihatkan kepada pengawas, Tim Manajemen BOS Kabupaten/Kota, dan para pemeriksa lainnya apabila diperlukan. c. Buku Pembantu Bank (Formulir BOS-K5) Buku ini harus mencatat tiap transaksi melalui bank (baik cek, giro maupun tunai) dan ditandatangani oleh Bendahara dan Kepala Sekolah. Dokumen ini disimpan di sekolah dan diperlihatkan kepada pengawas sekolah, Tim Manajemen BOS Kabupaten/Kota, dan para pemeriksa lainnya apabila diperlukan. d. Buku Pembantu Pajak (Formulir BOS-K6) Buku pembantu pajak mempunyai fungsi untuk mencatat semua transaksi yang harus dipungut pajak serta memonitor atas pungutan dan penyetoran pajak yang dipungut selaku wajib pungut pajak. e. Pembukuan terhadap seluruh penerimaan dan pengeluaran dapat dilakukan dengan tulis tangan atau menggunakan komputer. Dalam hal pembukuan dilakukan dengan komputer, bendahara wajib mencetak Buku Kas Umum dan buku-buku pembantu sekurang-kurangnya sekali dalam satu bulan dan menatausahakan hasil cetakan Buku Kas Umum dan buku-buku pembantu bulanan yang telah ditandatangani Kepala Sekolah dan Bendahara Sekolah. f. Semua transaksi penerimaan dan pengeluaran dicatat dalam Buku Kas Umum dan Buku Pembantu yang relevan sesuai dengan urutan tanggal kejadiannya. 7

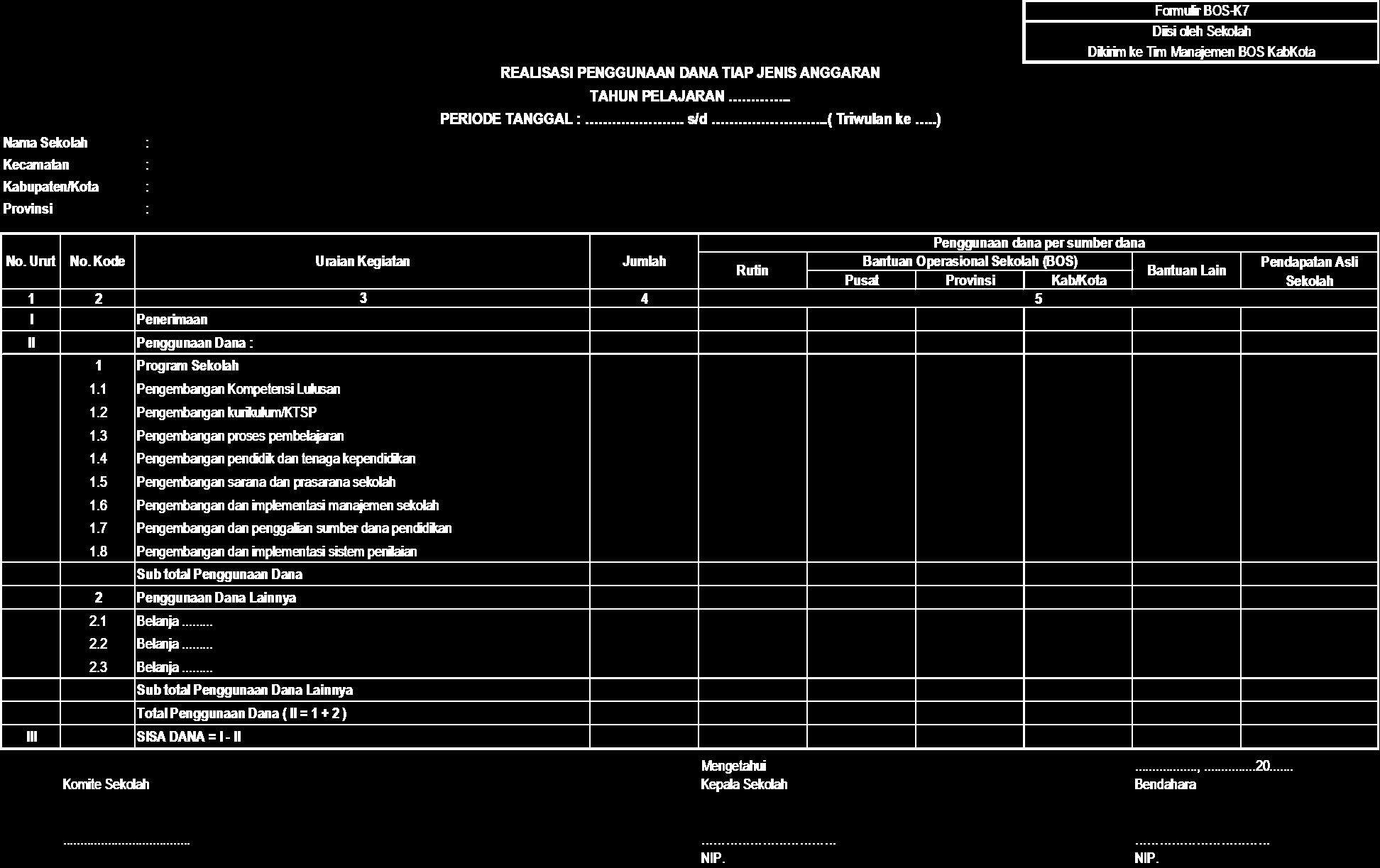

8 g. Uang tunai yang ada di Kas Tunai tidak lebih dari Rp 10 juta. h. Apabila bendahara meninggalkan tempat kedudukannya atau berhenti dari jabatannya, Buku Kas Umum dan buku pembantunya serta bukti-bukti pengeluaran harus diserahterimakan kepada pejabat yang baru dengan Berita Acara Serah Terima. 3. Realisasi penggunaan dana tiap sumber dana (Formulir BOS-K7) Laporan ini disusun berdasarkan Buku Kas Umum (Formulir BOS-K3) dari semua sumber dana yang dikelola oleh sekolah pada periode yang sama. Laporan ini dibuat triwulanan dan ditandatangani oleh Bendahara, Kepala Sekolah dan Komite Sekolah. Laporan ini harus dilengkapi dengan surat pernyataan tanggung jawab yang menyatakan bahwa dana BOS yang diterima telah digunakan sesuai NPH BOS seperti yang tercantum dalam Permendagri tentang Pengelolaan BOS. Bukti pengeluaran yang sah disimpan dan dipergunakan oleh penerima hibah selaku obyek pemeriksaan. 4. Bukti pengeluaran a. Setiap transaksi pengeluaran harus didukung dengan bukti kuitansi yang sah; b. Bukti pengeluaran uang dalam jumlah tertentu harus dibubuhi materai yang cukup sesuai dengan ketentuan bea materai. Untuk transaksi dengan nilai sampai Rp ,- tidak dikenai bea meterai, sedang transaksi dengan nilai nominal antara Rp ,- sampai dengan Rp ,- dikenai bea meterai dengan tarif sebesar Rp 3.000,- dan transaksi dengan nilai nominal lebih besar Rp ,- dikenai bea meterai dengan tarif sebesar Rp 6.000,- c. Uraian pembayaran dalam kuitansi harus jelas dan terinci sesuai dengan peruntukannya; d. Uraian tentang jenis barang/jasa yang dibayar dapat dipisah dalam bentuk faktur sebagai lampiran kuitansi; e. Setiap bukti pembayaran harus disetujui Kepala Sekolah dan lunas dibayar oleh Bendahara; f. Segala jenis bukti pengeluaran harus disimpan oleh bendahara BOS sebagai bahan bukti dan bahan laporan. 8

9 5. Pelaporan Laporan harus memenuhi unsur-unsur sebagai berikut: a. Setiap kegiatan wajib dibuatkan laporan hasil pelaksanaan kegiatannya. b. Laporan penggunaan dana BOS di tingkat sekolah kepada Tim Manajemen BOS Kabupaten/Kota meliputi laporan realisasi penggunaan dana per sumber dana (Formulir BOS-K7) dan surat pernyataan tanggung jawab yang menyatakan bahwa dana BOS yang diterima telah digunakan sesuai NPH BOS. c. Buku Kas Umum, Buku Pembantu Kas, Buku Pembantu Bank, dan Buku Pembantu Pajak beserta bukti serta dokumen pendukung bukti pengeluaran dana BOS (kuitansi/faktur/nota/bon dari vendor/toko/supplier) wajib diarsipkan oleh sekolah sebagai bahan audit. d. Seluruh arsip data keuangan, baik yang berupa laporan-laporan keuangan maupun dokumen pendukungnya, disimpan dan ditata dengan rapi dalam urutan nomor dan tanggal kejadiannya, serta disimpan di suatu tempat yang aman dan mudah untuk ditemukan setiap saat. 6. Waktu Pelaporan Laporan pertanggungjawaban disampaikan kepada SKPD Pendidikan Kabupaten/ Kota paling lambat tanggal 5 Januari tahun berikutnya. Meskipun demikian, untuk tertib administrasi dan kemudahan dalam proses pemeriksaan, setiap sekolah harus menyusun laporan triwulanan untuk disimpan di sekolah. B. Tingkat Kabupaten/Kota (Formulir BOS-K8) Laporan ini merupakan rekapitulasi pertanggungjawaban penggunaan dana BOS yang sumber datanya diperoleh dari sekolah (Formulir BOS-K7). Laporan ini juga berguna bagi pihak yang berkepentingan di tingkat kabupaten/kota, provinsi dan pusat sebagai bahan evaluasi. Laporan ini dibuat oleh SKPD Pendidikan Kabupaten/Kota dan disampaikan kepada SKPD Pendidikan Provinsi paling lambat tanggal 10 Januari tahun berikutnya. C. Tingkat Provinsi 1. Laporan Triwulanan (Formulir BOS-K9) Laporan ini untuk melihat kesesuaian jumlah dana yang diterima dengan jumlah siswa sesungguhnya. Sumber data penyusunan laporan ini adalah: 9

10 a. Data siswa sesungguhnya dan kebutuhan dananya setiap triwulan yang diperoleh dari kabupaten/kota. b. SP2D dari BUD. Laporan ini dibuat triwulanan oleh Tim Manajemen BOS Provinsi, ditandatangani Kepala Dinas Pendidikan Provinsi dan dikirimkan kepada Menteri Pendidikan dan Kebudayaan cq. Direktur Jenderal Pendidikan Dasar paling lambat minggu ke-1 bulan ke-3 setiap triwulan. 2. Laporan Tahunan (Formulir BOS-K10) Laporan ini merupakan rekapitulasi penggunaan dana BOS di tiap Kabupaten/Kota. Sumber data laporan ini adalah Formulir BOS-K8 yang diperoleh dari setiap Kabupaten/Kota di wilayah provinsi masing-masing. Laporan ini dibuat tahunan dan disampaikan kepada Tim Manajemen BOS Pusat paling lambat tanggal 20 Januari tahun berikutnya. D. Tingkat Pusat 1. Laporan Triwulanan (Formulir BOS-K11) Laporan ini untuk melihat kesesuaian jumlah dana yang diterima oleh BUD provinsi, yang disalurkan ke sekolah dan jumlah siswa sesungguhnya. Sumber data penyusunan laporan realisasi penyerapan dana dari provinsi (Formulir BOS- K-9). Laporan ini harus dikirim oleh Kementerian Pendidikan dan Kebudayaan kepada Kementerian Keuangan paling lambat pada minggu ke 2 bulan ke-3 dari setiap triwulan sebagai bahan untuk penyaluran dana triwulan berikutnya dari Kas Umum Negara ke Kas Umum Daerah provinsi, termasuk jika diperlukan pencairan dana cadangan (buffer). 2. Laporan Tahunan (Formulir BOS-K12) Laporan ini merupakan rekapitulasi penggunaan dana BOS di tiap provinsi. Sumber data laporan ini adalah Formulir BOS-K10 yang diperoleh dari setiap provinsi. Laporan ini dibuat tahunan dan disampaikan kepada Menteri terkait paling lambat akhir Januari tahun berikutnya. 10

11 FORMULIR ISIAN

12 12

13 Nama Sekolah : Desa/Kecamatan : Kabupaten/Kota : Provinsi : Triwulan : Sumber dana : BOS RENCANA KEGIATAN DAN ANGGARAN SEKOLAH (RKAS) TAHUN PELAJARAN.. Formulir BOS-K2 Diisi oleh Sekolah Dikirim ke Tim Manajemen BOS KabKota No. Urut No. Kode Uraian Jumlah Triwulan (dalam Rp) I II III IV Mengetahui, Menyetujui, Dibuat Ketua Komite Sekolah Kepala sekolah Bendahara/Penjab Kegiatan... NIP.... NIP

14 14

15 15

16 16

17 Yang bertanda tangan di bawah ini : Lampiran Formulir BOS K-7 Dibuat oleh Sekolah Dikirim ke Tim Manajemen BOS Kab/Kota PERNYATAAN TANGGUNG JAWAB Nama Jabatan Alamat : : Kepala Sekolah.. : dengan ini menyatakan bahwa: 1. Belanja Bantuan Operasional Sekolah (BOS) telah digunakan dalam rangka mendukung operasional sekolah dan tidak untuk keperluan pribadi. 2. Penggunaan Belanja Bantuan Operasional Sekolah (BOS) adalah sebagai berikut: No. Waktu Penerimaan (Rp) Penggunaan (Rp) 1 Triwulan I 2 Triwulan II 3 Triwulan III 4 Triwulan IV Jumlah 3. Apabila dikemudian hari pernyataan ini tidak sesuai dengan keadaan yang sebenarnya, saya bersedia dikenakan sanksi administrasi dan/atau dituntut ganti rugi dan/atau tuntutan lainnya sesuai dengan ketentuan peraturan perundangundangan yang berlaku. Demikian surat pernyataan ini dibuat dengan sebenarnya dan bermaterai cukup untuk dipergunakan sebagaimana mestinya. (Nama Kabupaten/Kota), Kepala Sekolah., Materai Rp (Nama Lengkap & Stempel) 17

18 Formulir BOS-K8 18 Dibuat oleh Tim Manajemen BOS Kab/Kota Disampaikan kepada Tim Manajemen BOS Provinsi BANTUAN OPERASIONAL SEKOLAH (BOS) LAPORAN PENGGUNAAN DANA KABUPATEN/KOTA... PROVINSI... Periode :... s.d Standar Nasional Pendidikan Penggunaan Dana Lainnya Sisa Anggaran Jumlah Penggunaan Dana Belanja... Belanja... Belanja... Peng. Sistem penilaian Peng. Sumber dana pendidikan Peng. Manajemen Sekolah Peng. sarana & prasarana sekolah Peng. pendidik & tenaga pendidik Peng. Proses Pembelajaran Peng. Kurikulum Peng. SKL Alokasi Anggaran Nama Sekolah No = SUM (4 s.d 14) 16 = 3-15 Total Manager BOS Kabupaten/Kota NIP....

19 LAPORAN REALISASI PENYERAPAN DANA BOS PROVINSI... TRIWULAN :... Formulir BOS-K9 Dibuat oleh Tim Manajemen BOS Provinsi Disampaikan kepada Tim Manajemen BOS Pusat No Kabupaten/Kota Kebutuhan Riil Jumlah siswa Jumlah dana Jumlah dana yang ditransfer oleh BUD ke sekolah (Rp) SD SMP SD SMP SD SMP = (3 x Unit Cost) 6 = (4 x Unit Cost) 7 8 Total ( a ) ( b ) ( c ) ( d ) Alokasi sesuai PMK : SD ( e ) Rp... SMP ( f ) Rp... Selisih Lebih : jika alokasi dalam PMK melebihi dari jumlah dana yang ditransfer ke sekolah SD ( g = e - c) Rp... SMP ( h = f - d) Rp... Selisih kurang : jika alokasi PMK lebih kecil dari kebutuhan riil jumlah siswa SD ( i = a - e) Rp... SMP ( j = b - f) Rp... Kepala Dinas Pendidikan Provinsi... NIP

20 BANTUAN OPERASIONAL SEKOLAH (BOS) Formulir BOS-K10 LAPORAN PENGGUNAAN DANA Dibuat oleh Tim Manajemen BOS Provinsi PROVINSI... Disampaikan kepada Tim Manajemen BOS Pusat 20 Periode :... s.d Jumlah Penggunaan Dana Standar Nasional Pendidikan Penggunaan Dana Lainnya Sisa Anggaran Peng. Sistem penilaian Peng. Sumber dana pendidikan Peng. Manajemen Sekolah Peng. sarana & prasarana sekolah Peng. pendidik & tenaga pendidik Peng. Proses Pembelajaran Peng. Kurikulum No Kabupaten/Kota Belanja... Belanja... Belanja... Peng. SKL Alokasi Anggaran = SUM (4 s.d 14) 16 = 3-15 Total Manager BOS Provinsi... NIP....

21 Formulir BOS-K11 Dibuat oleh Tim Manajemen BOS Pusat Disampaikan kepada Menteri LAPORAN REALISASI PENYERAPAN DANA BOS TINGKAT NASIONAL TRIWULAN :... No Provinsi Kebutuhan Riil Jumlah dana yang ditransfer Jumlah siswa Jumlah dana oleh BUD ke sekolah (Rp) SD SMP SD SMP SD SMP = (3 x Unit Cost) 6 = (4 x Unit Cost) 7 8 Total ( a ) ( b ) ( c ) ( d ) Alokasi sesuai PMK : SD ( e ) Rp... SMP ( f ) Rp... Selisih Lebih : jika alokasi dalam PMK melebihi dari jumlah dana yang ditransfer ke sekolah SD ( g = e - c) Rp... SMP ( h = f - d) Rp... Selisih kurang : jika alokasi PMK lebih kecil dari kebutuhan riil jumlah siswa SD ( i = a - e) Rp... SMP ( j = b - f) Rp... Dirjen Pendidikan Dasar... NIP

22 BANTUAN OPERASIONAL SEKOLAH (BOS) Formulir BOS-K12 LAPORAN PENGGUNAAN DANA Dibuat oleh Tim Manajemen BOS Pusat TINGKAT NASIONAL Disampaikan kepada Menteri Periode :... s.d No Provinsi Alokasi Anggaran Peng. SKL Peng. Kurikulum Peng. Proses Pembelajaran Peng. pendidik & tenaga pendidik Standar Nasional Pendidikan Penggunaan Dana Lainnya Peng. sarana & prasarana sekolah Peng. Manajemen Sekolah Peng. Sumber dana pendidikan Peng. Sistem penilaian Belanja... Belanja... Belanja... Jumlah Penggunaan Dana = SUM (4 s.d 14) 16 = 3-15 Sisa Anggaran Total Dirjen Pendidikan Dasar... NIP

Tanggal Terbit : 01 Februari 2006 DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK

Perihal : PEDOMAN PELAKSANAAN PEMENUHAN KEWAJIBAN PERPAJAKAN SEHUBUNGAN DENGAN PENGGUNAAN DANA BANTUAN OPERASIONAL SEKOLAH (BOS) OLEH BENDAHARAWAN ATAU PENANGGUNG JAWAB PENGELOLAAN PENGGUNAAN DANA BOS

Perihal : PEDOMAN PELAKSANAAN PEMENUHAN KEWAJIBAN PERPAJAKAN SEHUBUNGAN DENGAN PENGGUNAAN DANA BANTUAN OPERASIONAL SEKOLAH (BOS) OLEH BENDAHARAWAN ATAU PENANGGUNG JAWAB PENGELOLAAN PENGGUNAAN DANA BOS

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAl PAJAK SURAT EDARAN NOMOR : SE - 02 /PJ./ 2006

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAl PAJAK Jalan Jenderal Gatot Subroto Nomor 40-42 Jakarta 12190 Kotak Pas 124 Telepon : (021) 5250208, 5251609, 5262880 Faksimile : (021) 5262420

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAl PAJAK Jalan Jenderal Gatot Subroto Nomor 40-42 Jakarta 12190 Kotak Pas 124 Telepon : (021) 5250208, 5251609, 5262880 Faksimile : (021) 5262420

SE-02/PJ./2006 PEDOMAN PELAKSANAAN PEMENUHAN KEWAJIBAN PERPAJAKAN SEHUBUNGAN DENGAN PENGGUNAAN DANA

SE-02/PJ./2006 PEDOMAN PELAKSANAAN PEMENUHAN KEWAJIBAN PERPAJAKAN SEHUBUNGAN DENGAN PENGGUNAAN DANA Contributed by Administrator Wednesday, 01 February 2006 Pusat Peraturan Pajak Online PEDOMAN PELAKSANAAN

SE-02/PJ./2006 PEDOMAN PELAKSANAAN PEMENUHAN KEWAJIBAN PERPAJAKAN SEHUBUNGAN DENGAN PENGGUNAAN DANA Contributed by Administrator Wednesday, 01 February 2006 Pusat Peraturan Pajak Online PEDOMAN PELAKSANAAN

LAMPIRAN I.A : PERATURAN MENTERI DALAM NEGERI REPUBLIK INDONESIA NOMOR 62 TAHUN 2011 TENTANG PEDOMAN PENGELOLAAN BANTUAN OPERASIONAL SEKOLAH

LAMPIRAN I.A : KODE REKENING PENDAPATAN BOS 4 PENDAPATAN DAERAH 4 3 LAIN-LAIN PENDAPATAN DAERAH YANG SAH 4 3 4 DANA PENYESUAIAN DAN OTONOMI KHUSUS 4 3 4 01 Dana Penyesuaian 4 3 4 01 xx... 4 3 4 01 Xx...

LAMPIRAN I.A : KODE REKENING PENDAPATAN BOS 4 PENDAPATAN DAERAH 4 3 LAIN-LAIN PENDAPATAN DAERAH YANG SAH 4 3 4 DANA PENYESUAIAN DAN OTONOMI KHUSUS 4 3 4 01 Dana Penyesuaian 4 3 4 01 xx... 4 3 4 01 Xx...

BAB IV Pembahasan Hasil Pengamatan

BAB IV Pembahasan Hasil Pengamatan I. Tahapan Pengajuan Dana Bantuan Operasional Sekolah Tahapan yang dilakukan dalam pengajuan dana Bantuan Operasional Sekolah ( BOS ) yang telah diatur dalam petunjuk

BAB IV Pembahasan Hasil Pengamatan I. Tahapan Pengajuan Dana Bantuan Operasional Sekolah Tahapan yang dilakukan dalam pengajuan dana Bantuan Operasional Sekolah ( BOS ) yang telah diatur dalam petunjuk

PETUNJUK TEKNIS LOMBA TATA KELOLA BOS TINGKAT SMP

PETUNJUK TEKNIS LOMBA TATA KELOLA BOS TINGKAT SMP DIREKTORAT PEMBINAAN SMP DIREKTORAT JENDERAL PENDIDIKAN DASAR KEMENTERIAN PENDIDIKAN DAN KEBUDAYAAN 205 KATA PENGANTAR Dana BOS yang diterima oleh sekolah

PETUNJUK TEKNIS LOMBA TATA KELOLA BOS TINGKAT SMP DIREKTORAT PEMBINAAN SMP DIREKTORAT JENDERAL PENDIDIKAN DASAR KEMENTERIAN PENDIDIKAN DAN KEBUDAYAAN 205 KATA PENGANTAR Dana BOS yang diterima oleh sekolah

BERITA NEGARA REPUBLIK INDONESIA

No.1373, 2012 BERITA NEGARA REPUBLIK INDONESIA KEMENTERIAN KEUANGAN. Bantuan Operasional Sekolah. Alokasi. Pedoman. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 246/PMK.07/2012 TENTANG PEDOMAN UMUM

No.1373, 2012 BERITA NEGARA REPUBLIK INDONESIA KEMENTERIAN KEUANGAN. Bantuan Operasional Sekolah. Alokasi. Pedoman. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 246/PMK.07/2012 TENTANG PEDOMAN UMUM

BAB II LANDASAN TEORI 2.1 Dana Pendidikan 2.1.1 Pengertian Dana Pendidikan Menurut Mulyasa (2011:167) menyatakan bahwa dana merupakan salah satu sumber daya yang secara langsung menunjang efektivitas dan

BAB II LANDASAN TEORI 2.1 Dana Pendidikan 2.1.1 Pengertian Dana Pendidikan Menurut Mulyasa (2011:167) menyatakan bahwa dana merupakan salah satu sumber daya yang secara langsung menunjang efektivitas dan

A. CONTOH FORMAT RENCANA KEGIATAN DAN ANGGARAN SEKOLAH RKAS TRIWULAN URAIAN I II III IV JUMLAH (Rp)

") LAMPIRAN : SURAT EDARAN MENTERI DALAM NEGERI NOMOR : TANGGAL : TENTANG : PETUNJUK TEKNIS PENGELOLAAN DANA BANTUAN OPERASIONAL SEKOLAH SATUAN PENDIDIKAN MENENGAH NEGERI DAN SATUAN PENDIDIKAN KHUSUS NEGERI

LAMPIRAN : SURAT EDARAN MENTERI DALAM NEGERI NOMOR : TANGGAL : TENTANG : PETUNJUK TEKNIS PENGELOLAAN DANA BANTUAN OPERASIONAL SEKOLAH SATUAN PENDIDIKAN MENENGAH NEGERI DAN SATUAN PENDIDIKAN KHUSUS NEGERI

SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 201/PMK.07/2013 TENTANG

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 201/PMK.07/2013 TENTANG PEDOMAN UMUM DAN ALOKASI BANTUAN OPERASIONAL SEKOLAH TAHUN ANGGARAN 2014 DENGAN RAHMAT

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 201/PMK.07/2013 TENTANG PEDOMAN UMUM DAN ALOKASI BANTUAN OPERASIONAL SEKOLAH TAHUN ANGGARAN 2014 DENGAN RAHMAT

PERATURAN MENTERI PENDIDIKAN DAN KEBUDAYAAN REPUBLIK INDONESIA NOMOR 26 TAHUN 2012 TENTANG

SALINAN PERATURAN MENTERI PENDIDIKAN DAN KEBUDAYAAN REPUBLIK INDONESIA NOMOR 26 TAHUN 2012 TENTANG PEDOMAN PELAKSANAAN BANTUAN OPERASIONAL SEKOLAH BAGI SATUAN PENDIDIKAN DASAR INDONESIA DI LUAR NEGERI

SALINAN PERATURAN MENTERI PENDIDIKAN DAN KEBUDAYAAN REPUBLIK INDONESIA NOMOR 26 TAHUN 2012 TENTANG PEDOMAN PELAKSANAAN BANTUAN OPERASIONAL SEKOLAH BAGI SATUAN PENDIDIKAN DASAR INDONESIA DI LUAR NEGERI

2011, No Peraturan Menteri Keuangan Nomor 126/PMK.07/2010 tentang Pelaksanaan dan Pertanggungjawaban Anggaran Transfer ke Daerah; MEMUTUSKAN:

BERITA NEGARA REPUBLIK INDONESIA No.803, 2011 KEMENTERIAN KEUANGAN. Alokasi BOS. Pedoman. Tahun Anggaran 2012. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 201/PMK.07/2011 TENTANG PEDOMAN UMUM DAN

BERITA NEGARA REPUBLIK INDONESIA No.803, 2011 KEMENTERIAN KEUANGAN. Alokasi BOS. Pedoman. Tahun Anggaran 2012. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 201/PMK.07/2011 TENTANG PEDOMAN UMUM DAN

BERITA NEGARA REPUBLIK INDONESIA

BERITA NEGARA REPUBLIK INDONESIA No. 433, 2014 KEMENKEU. Tunjangan Profesi. Guru. PNS Daerah. 2014. Alokasi. Pedoman Umum. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 61/PMK.07/2014 TENTANG PEDOMAN

BERITA NEGARA REPUBLIK INDONESIA No. 433, 2014 KEMENKEU. Tunjangan Profesi. Guru. PNS Daerah. 2014. Alokasi. Pedoman Umum. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 61/PMK.07/2014 TENTANG PEDOMAN

2011, No Tambahan Lembaran Negara Republik Indonesia Nomor 4301); 3. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara (Lembaran Ne

; 3. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara (Lembaran Ne") No.807, 2011 BERITA NEGARA REPUBLIK INDONESIA KEMENTERIAN DALAM NEGERI. BOS. Pedoman Pengelolaan. PERATURAN MENTERI DALAM NEGERI REPUBLIK INDONESIA NOMOR 62 TAHUN 2011 TENTANG PEDOMAN PENGELOLAAN BANTUAN

No.807, 2011 BERITA NEGARA REPUBLIK INDONESIA KEMENTERIAN DALAM NEGERI. BOS. Pedoman Pengelolaan. PERATURAN MENTERI DALAM NEGERI REPUBLIK INDONESIA NOMOR 62 TAHUN 2011 TENTANG PEDOMAN PENGELOLAAN BANTUAN

BERITA NEGARA REPUBLIK INDONESIA

BERITA NEGARA REPUBLIK INDONESIA No.184, 2012 KEMENTERIAN KEUANGAN. Bantuan Operasional. Sekolah. Daerah Terpencil. Pedoman Umum. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 26/PMK.07/2012 TENTANG

BERITA NEGARA REPUBLIK INDONESIA No.184, 2012 KEMENTERIAN KEUANGAN. Bantuan Operasional. Sekolah. Daerah Terpencil. Pedoman Umum. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 26/PMK.07/2012 TENTANG

SALINAN PERATURAN MENTERI KEUANGAN NOMOR 247/PMK.07/2010 TENTANG

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN NOMOR 247/PMK.07/2010 TENTANG PEDOMAN UMUM DAN ALOKASI SEMENTARA BANTUAN OPERASIONAL SEKOLAH BAGI PEMERINTAH DAERAH KABUPATEN DAN

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN NOMOR 247/PMK.07/2010 TENTANG PEDOMAN UMUM DAN ALOKASI SEMENTARA BANTUAN OPERASIONAL SEKOLAH BAGI PEMERINTAH DAERAH KABUPATEN DAN

tempat pembayaran pajak, dan tata cara pembayaran, penyetoran dan pelaporan pajak, serta tata cara pengangsuran dan penundaan pembayaran pajak diatur

KEWAJIBAN PELAPORAN PAJAK BENDAHARAWAN BERPEDOMAN PADA UNDANG-UNDANG NOMOR 28 TAHUN 2007 DAN PERATURAN MENTERI KEUANGAN NOMOR 80/PMK.03/2010 ATAUKAH PERATURAN MENTERI KEUANGAN NOMOR 64/PMK.05/2013? Oleh:

KEWAJIBAN PELAPORAN PAJAK BENDAHARAWAN BERPEDOMAN PADA UNDANG-UNDANG NOMOR 28 TAHUN 2007 DAN PERATURAN MENTERI KEUANGAN NOMOR 80/PMK.03/2010 ATAUKAH PERATURAN MENTERI KEUANGAN NOMOR 64/PMK.05/2013? Oleh:

DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI KEUANGAN REPUBLIK INDONESIA,

PERATURAN MENTERI KEUANGAN NOMOR 212/PMK.07/2010 TENTANG PEDOMAN UMUM DAN ALOKASI PROGNOSA DEFINITIF TUNJANGAN PROFESI GURU PEGAWAI NEGERI SIPIL DAERAH KEPADA DAERAH PROVINSI, KABUPATEN, DAN KOTA TAHUN

PERATURAN MENTERI KEUANGAN NOMOR 212/PMK.07/2010 TENTANG PEDOMAN UMUM DAN ALOKASI PROGNOSA DEFINITIF TUNJANGAN PROFESI GURU PEGAWAI NEGERI SIPIL DAERAH KEPADA DAERAH PROVINSI, KABUPATEN, DAN KOTA TAHUN

BAB 4 EVALUASI PPH PASAL 22 BENDAHARAWAN PEMERINTAH PADA PPPTMGB LEMIGAS. Mekanisme PPh Pasal 22 Bendaharawan Pemerintah di LEMIGAS

BAB 4 EVALUASI PPH PASAL 22 BENDAHARAWAN PEMERINTAH PADA PPPTMGB LEMIGAS IV.1. Mekanisme PPh Pasal 22 Bendaharawan Pemerintah di LEMIGAS LEMIGAS merupakan Satuan Kerja yang melakukan pemungutan PPh Pasal

BAB 4 EVALUASI PPH PASAL 22 BENDAHARAWAN PEMERINTAH PADA PPPTMGB LEMIGAS IV.1. Mekanisme PPh Pasal 22 Bendaharawan Pemerintah di LEMIGAS LEMIGAS merupakan Satuan Kerja yang melakukan pemungutan PPh Pasal

PANDUAN PETUNJUK TEKNIS BANTUAN PEMERINTAH PENGEMBANGAN SEKOLAH MODEL PENJAMINAN MUTU PENDIDIKAN

PANDUAN PETUNJUK TEKNIS BANTUAN PEMERINTAH PENGEMBANGAN SEKOLAH MODEL PENJAMINAN MUTU PENDIDIKAN KEMENTERIAN PENDIDIKAN DAN KEBUDAYAAN DIREKTORAT JENDERAL PENDIDIKAN DASAR DAN MENENGAH 2017 PANDUAN PETUNJUK

PANDUAN PETUNJUK TEKNIS BANTUAN PEMERINTAH PENGEMBANGAN SEKOLAH MODEL PENJAMINAN MUTU PENDIDIKAN KEMENTERIAN PENDIDIKAN DAN KEBUDAYAAN DIREKTORAT JENDERAL PENDIDIKAN DASAR DAN MENENGAH 2017 PANDUAN PETUNJUK

BUPATI TANGERANG PROVINSI BANTEN PERATURAN BUPATI TANGERANG NOMOR 89 TAHUN 2015 TENTANG

BUPATI TANGERANG PROVINSI BANTEN PERATURAN BUPATI TANGERANG NOMOR 89 TAHUN 2015 TENTANG PETUNJUK TEKNIS PENGGUNAAN DANA BANTUAN OPERASIONAL SEKOLAH DAERAH (BOSDA) KABUPATEN TANGERANG TAHUN ANGGARAN 2015

BUPATI TANGERANG PROVINSI BANTEN PERATURAN BUPATI TANGERANG NOMOR 89 TAHUN 2015 TENTANG PETUNJUK TEKNIS PENGGUNAAN DANA BANTUAN OPERASIONAL SEKOLAH DAERAH (BOSDA) KABUPATEN TANGERANG TAHUN ANGGARAN 2015

DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI KEUANGAN REPUBLIK INDONESIA,

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 247/PMK.07/2010 TENTANG PEDOMAN UMUM DAN ALOKASI SEMENTARA BANTUAN OPERASIONAL SEKOLAH BAGI PEMERINTAH DAERAH KABUPATEN DAN KOTA TAHUN ANGGARAN 2011

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 247/PMK.07/2010 TENTANG PEDOMAN UMUM DAN ALOKASI SEMENTARA BANTUAN OPERASIONAL SEKOLAH BAGI PEMERINTAH DAERAH KABUPATEN DAN KOTA TAHUN ANGGARAN 2011

BERITA NEGARA REPUBLIK INDONESIA

BERITA NEGARA REPUBLIK INDONESIA No.576, 2014 KEMENKEU. Dana Tambahan. Penghasilan. Guru. PNSD. Pedoman. Alokasi. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 76/PMK.07/2014 TENTANG PEDOMAN UMUM

BERITA NEGARA REPUBLIK INDONESIA No.576, 2014 KEMENKEU. Dana Tambahan. Penghasilan. Guru. PNSD. Pedoman. Alokasi. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 76/PMK.07/2014 TENTANG PEDOMAN UMUM

PANDUAN. PENYUSUNAN PERTANGGUNGJAWABAN KEUANGAN (SPJ) PELAKSANAAN KEGIATAN ITSprovement 2017 DIREKTORAT SUMBER DAYA MANUSIA DAN ORGANISASI

PELAKSANAAN KEGIATAN ITSprovement 2017 DIREKTORAT SUMBER DAYA MANUSIA DAN ORGANISASI") PANDUAN PENYUSUNAN PERTANGGUNGJAWABAN KEUANGAN (SPJ) PELAKSANAAN KEGIATAN ITSprovement 2017 DIREKTORAT SUMBER DAYA MANUSIA DAN ORGANISASI INSTITUT TEKNOLOGI SEPULUH NOPEMBER 2017 1. Ketentuan umum. a.

PANDUAN PENYUSUNAN PERTANGGUNGJAWABAN KEUANGAN (SPJ) PELAKSANAAN KEGIATAN ITSprovement 2017 DIREKTORAT SUMBER DAYA MANUSIA DAN ORGANISASI INSTITUT TEKNOLOGI SEPULUH NOPEMBER 2017 1. Ketentuan umum. a.

SALINAN PERATURAN MENTERI KEUANGAN NOMOR 71/PMK.07/2011 TENTANG

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN NOMOR 71/PMK.07/2011 TENTANG PEDOMAN UMUM DAN ALOKASI TUNJANGAN PROFESI GURU PEGAWAI NEGERI SIPIL DAERAH KEPADA DAERAH PROVINSI, KABUPATEN,

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN NOMOR 71/PMK.07/2011 TENTANG PEDOMAN UMUM DAN ALOKASI TUNJANGAN PROFESI GURU PEGAWAI NEGERI SIPIL DAERAH KEPADA DAERAH PROVINSI, KABUPATEN,

DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI KEUANGAN REPUBLIK INDONESIA,

PERATURAN MENTERI KEUANGAN NOMOR 211/PMK.07/2010 TENTANG PEDOMAN UMUM DAN ALOKASI PROGNOSA DEFINITIF DANA TAMBAHAN PENGHASILAN BAGI GURU PEGAWAI NEGERI SIPIL DAERAH KEPADA DAERAH PROVINSI, KABUPATEN, DAN

PERATURAN MENTERI KEUANGAN NOMOR 211/PMK.07/2010 TENTANG PEDOMAN UMUM DAN ALOKASI PROGNOSA DEFINITIF DANA TAMBAHAN PENGHASILAN BAGI GURU PEGAWAI NEGERI SIPIL DAERAH KEPADA DAERAH PROVINSI, KABUPATEN, DAN

FORMULIR ISIAN

- 63 - FORMULIR ISIAN - 64 - Formulir BOS-01A - 65 - - 66 - Formulir BOS-01B - 67 - Formulir BOS-01C - 68 - - 69 - - 70 - Formulir BOS-02 DATA NOMOR REKENING SEKOLAH PENERIMA DANA BOS Kab/Kota : Provinsi

- 63 - FORMULIR ISIAN - 64 - Formulir BOS-01A - 65 - - 66 - Formulir BOS-01B - 67 - Formulir BOS-01C - 68 - - 69 - - 70 - Formulir BOS-02 DATA NOMOR REKENING SEKOLAH PENERIMA DANA BOS Kab/Kota : Provinsi

MENTERI KEUANGAN REPUBLIK INDONESIA,

KEPUTUSAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 563/KMK.03/2003 TENTANG PENUNJUKAN BENDAHARAWAN PEMERINTAH DAN KANTOR PERBENDAHARAAN DAN KAS NEGARA UNTUK MEMUNGUT, MENYETOR, DAN MELAPORKAN PAJAK PERTAMBAHAN

KEPUTUSAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 563/KMK.03/2003 TENTANG PENUNJUKAN BENDAHARAWAN PEMERINTAH DAN KANTOR PERBENDAHARAAN DAN KAS NEGARA UNTUK MEMUNGUT, MENYETOR, DAN MELAPORKAN PAJAK PERTAMBAHAN

PEMOTONGAN/ PEMUNGUTAN PAJAK ATAS PENGGUNAAN DANA DESA

KEMENTERIAN KEUANGAN DIREKTORAT JENDERAL PAJAK SOSIALISASI PEMOTONGAN/ PEMUNGUTAN PAJAK ATAS PENGGUNAAN DANA DESA KPP PRATAMA TIMIKA MEI 2015 DIREKTORAT JENDERAL PAJAK UU No.6 Tahun 2014 tentang Desa Latar

KEMENTERIAN KEUANGAN DIREKTORAT JENDERAL PAJAK SOSIALISASI PEMOTONGAN/ PEMUNGUTAN PAJAK ATAS PENGGUNAAN DANA DESA KPP PRATAMA TIMIKA MEI 2015 DIREKTORAT JENDERAL PAJAK UU No.6 Tahun 2014 tentang Desa Latar

BERITA NEGARA REPUBLIK INDONESIA

No. 284, 2012 BERITA NEGARA REPUBLIK INDONESIA PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 34/PMK.07/2012 TENTANG PEDOMAN UMUM DAN ALOKASI TUNJANGAN PROFESI GURU PEGAWAI NEGERI SIPIL DAERAH KEPADA

No. 284, 2012 BERITA NEGARA REPUBLIK INDONESIA PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 34/PMK.07/2012 TENTANG PEDOMAN UMUM DAN ALOKASI TUNJANGAN PROFESI GURU PEGAWAI NEGERI SIPIL DAERAH KEPADA

BUPATI BLORA PERATURAN BUPATI BLORA NOMOR 5 TAHUN 2015 TENTANG

BUPATI BLORA PERATURAN BUPATI BLORA NOMOR 5 TAHUN 2015 TENTANG KETENTUAN PELAKSANAAN PENGELOLAAN DANA BANTUAN OPERASIONAL SEKOLAH DI KABUPATEN BLORA TAHUN 2015 DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI

BUPATI BLORA PERATURAN BUPATI BLORA NOMOR 5 TAHUN 2015 TENTANG KETENTUAN PELAKSANAAN PENGELOLAAN DANA BANTUAN OPERASIONAL SEKOLAH DI KABUPATEN BLORA TAHUN 2015 DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI

BAB I PENDAHULUAN. Sumber penerimaan negara berasal dari dana publik yang harus dikelola

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Sumber penerimaan negara berasal dari dana publik yang harus dikelola secara bertanggung jawab. Pengelolaan keuangan publik pemerintah pusat dilakukan dengan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Sumber penerimaan negara berasal dari dana publik yang harus dikelola secara bertanggung jawab. Pengelolaan keuangan publik pemerintah pusat dilakukan dengan

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PERBENDAHARAAN PERATURAN DIREKTUR JENDERAL PERBENDAHARAAN NOMOR PER- 29 /PB/2007 TENTANG TATA CARA PEMBAYARAN GAJI DAN INSENTIF PEGAWAI TIDAK

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PERBENDAHARAAN PERATURAN DIREKTUR JENDERAL PERBENDAHARAAN NOMOR PER- 29 /PB/2007 TENTANG TATA CARA PEMBAYARAN GAJI DAN INSENTIF PEGAWAI TIDAK

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK SURAT EDARAN. Nomor : SE-42/PJ/2013 TENTANG

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK Yth. 1. Para Kepala Kantor Wilayah Direktorat Jenderal Pajak; 2. Para Kepala Kantor Pelayanan Pajak; 3. Para Kepala Kantor Pelayanan, Penyuluhan

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK Yth. 1. Para Kepala Kantor Wilayah Direktorat Jenderal Pajak; 2. Para Kepala Kantor Pelayanan Pajak; 3. Para Kepala Kantor Pelayanan, Penyuluhan

WALIKOTA PROBOLINGGO PROVINSI JAWA TIMUR

WALIKOTA PROBOLINGGO PROVINSI JAWA TIMUR SALINAN PERATURAN WALIKOTA PROBOLINGGO NOMOR 1 TAHUN 2016 TENTANG PETUNJUK TEKNIS PEMBERIAN BANTUAN OPERASIONAL SEKOLAH DAERAH JENJANG PENDIDIKAN DASAR DAN MENENGAH

WALIKOTA PROBOLINGGO PROVINSI JAWA TIMUR SALINAN PERATURAN WALIKOTA PROBOLINGGO NOMOR 1 TAHUN 2016 TENTANG PETUNJUK TEKNIS PEMBERIAN BANTUAN OPERASIONAL SEKOLAH DAERAH JENJANG PENDIDIKAN DASAR DAN MENENGAH

PERATURAN MENTERI KEUANGAN NOMOR 160.2/PMK.07/2008 TENTANG

PERATURAN MENTERI KEUANGAN NOMOR 160.2/PMK.07/2008 TENTANG ALOKASI SEMENTARA DANA BAGI HASIL PAJAK PENGHASILAN PASAL 25 DAN PASAL 29 WAJIB PAJAK ORANG PRIBADI DALAM NEGERI DAN PAJAK PENGHASILAN PASAL 21

PERATURAN MENTERI KEUANGAN NOMOR 160.2/PMK.07/2008 TENTANG ALOKASI SEMENTARA DANA BAGI HASIL PAJAK PENGHASILAN PASAL 25 DAN PASAL 29 WAJIB PAJAK ORANG PRIBADI DALAM NEGERI DAN PAJAK PENGHASILAN PASAL 21

SALINAN PERATURAN MENTERI KEUANGAN NOMOR 226/PMK.07/2008 TENTANG ALOKASI DANA BAGI HASIL SUMBER DAYA ALAM PERTAMBANGAN UMUM TAHUN ANGGARAN 2008

Page 1 of 5 MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN NOMOR 226/PMK.07/2008 TENTANG ALOKASI DANA BAGI HASIL SUMBER DAYA ALAM PERTAMBANGAN UMUM TAHUN ANGGARAN 2008 MENTERI KEUANGAN,

Page 1 of 5 MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN NOMOR 226/PMK.07/2008 TENTANG ALOKASI DANA BAGI HASIL SUMBER DAYA ALAM PERTAMBANGAN UMUM TAHUN ANGGARAN 2008 MENTERI KEUANGAN,

BADAN KANTOR PELAYANAN PAJAK ORANG PRIBADI. Syarat Objektif Syarat Subjektif. Wilayah tempat kedudukan. Wilayah tempat tinggal

BADAN ORANG PRIBADI Syarat Objektif Syarat Subjektif Wilayah tempat kedudukan KANTOR PELAYANAN PAJAK Wilayah tempat tinggal Fungsi NPWP - Sebagai sarana dalam administrasi perpajakan - Sebagai identitas

BADAN ORANG PRIBADI Syarat Objektif Syarat Subjektif Wilayah tempat kedudukan KANTOR PELAYANAN PAJAK Wilayah tempat tinggal Fungsi NPWP - Sebagai sarana dalam administrasi perpajakan - Sebagai identitas

2011, No Indonesia Tahun 2004 Nomor 125, Tambahan Lembaran Negara Republik Indonesia Nomor 4437) sebagaimana telah beberapa kali diubah terakhir

sebagaimana telah beberapa kali diubah terakhir") BERITA NEGARA REPUBLIK INDONESIA No.200, 2011 KEMENTERIAN KEUANGAN. Tunjangan Profesi Guru. PNS. Daerah. Pedoman Umum. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 71/PMK.07/2011 TENTANG PEDOMAN

BERITA NEGARA REPUBLIK INDONESIA No.200, 2011 KEMENTERIAN KEUANGAN. Tunjangan Profesi Guru. PNS. Daerah. Pedoman Umum. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 71/PMK.07/2011 TENTANG PEDOMAN

Buku Panduan Perpajakan Bendahara Pemerintah. BAB V PAJAK PENGHASILAN (PPh) PASAL 4 AYAT (2)

PASAL 4 AYAT (2)") 109 BAB V PAJAK PENGHASILAN (PPh) PASAL 4 AYAT (2) PENGERTIAN Pemotongan atau pemungutan Pajak Penghasilan (PPh) Pasal 4 ayat (2) adalah cara pelunasan pajak dalam tahun berjalan antara lain melalui pemotongan

109 BAB V PAJAK PENGHASILAN (PPh) PASAL 4 AYAT (2) PENGERTIAN Pemotongan atau pemungutan Pajak Penghasilan (PPh) Pasal 4 ayat (2) adalah cara pelunasan pajak dalam tahun berjalan antara lain melalui pemotongan

PETUNJUK TEKNIS Bantuan Pemerintah Pendampingan Kurikulum 2013 Tahun 2016 di Sekolah Dasar

PETUNJUK TEKNIS Bantuan Pemerintah Pendampingan Kurikulum 2013 Tahun 2016 di Sekolah Dasar DIREKTORAT PEMBINAAN SEKOLAH DASAR DIREKTORAT JENDERAL PENDIDIKAN DASAR DAN MENENGAH KEMENTERIAN PENDIDIKAN DAN

PETUNJUK TEKNIS Bantuan Pemerintah Pendampingan Kurikulum 2013 Tahun 2016 di Sekolah Dasar DIREKTORAT PEMBINAAN SEKOLAH DASAR DIREKTORAT JENDERAL PENDIDIKAN DASAR DAN MENENGAH KEMENTERIAN PENDIDIKAN DAN

BUPATI BLORA PROVINSI JAWA TENGAH PERATURAN BUPATI BLORA NOMOR 2 TAHUN 2017

BUPATI BLORA PROVINSI JAWA TENGAH PERATURAN BUPATI BLORA NOMOR 2 TAHUN 2017 TENTANG KETENTUAN PELAKSANAAN PENGELOLAAN DANA BANTUAN OPERASIONAL SEKOLAH YANG BERSUMBER DARI ANGGARAN PENDAPATAN DAN BELANJA

BUPATI BLORA PROVINSI JAWA TENGAH PERATURAN BUPATI BLORA NOMOR 2 TAHUN 2017 TENTANG KETENTUAN PELAKSANAAN PENGELOLAAN DANA BANTUAN OPERASIONAL SEKOLAH YANG BERSUMBER DARI ANGGARAN PENDAPATAN DAN BELANJA

BUPATI BINTAN PROVINSI KEPULAUAN RIAU PERATURAN BUPATI BINTAN NOMOR 51 TAHUN 2017 TENTANG

SALINAN BUPATI BINTAN PROVINSI KEPULAUAN RIAU PERATURAN BUPATI BINTAN NOMOR 51 TAHUN 2017 TENTANG SISTEM DAN PROSEDUR PENGELOLAAN KEUANGAN DANA BANTUAN OPERASIONAL SEKOLAH DAN BLOCK GRANT SEKOLAH KABUPATEN

SALINAN BUPATI BINTAN PROVINSI KEPULAUAN RIAU PERATURAN BUPATI BINTAN NOMOR 51 TAHUN 2017 TENTANG SISTEM DAN PROSEDUR PENGELOLAAN KEUANGAN DANA BANTUAN OPERASIONAL SEKOLAH DAN BLOCK GRANT SEKOLAH KABUPATEN

PETUNJUK TEKNIS BANTUAN OPERASIONAL PENDIDIKAN (BOP) RAUDHATUL ATHFAL (RA)

RAUDHATUL ATHFAL (RA)") PETUNJUK TEKNIS BANTUAN OPERASIONAL PENDIDIKAN (BOP) RAUDHATUL ATHFAL (RA) DIREKTORAT JENDERAL PENDIDIKAN ISLAM KEMENTERIAN AGAMA RI TAHUN 2016 KATA PENGANTAR Bismillahirrahmanirrahim Dalam rangka pelaksanaan

PETUNJUK TEKNIS BANTUAN OPERASIONAL PENDIDIKAN (BOP) RAUDHATUL ATHFAL (RA) DIREKTORAT JENDERAL PENDIDIKAN ISLAM KEMENTERIAN AGAMA RI TAHUN 2016 KATA PENGANTAR Bismillahirrahmanirrahim Dalam rangka pelaksanaan

SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 242/PMK.03/2014 TENTANG TATA CARA PEMBAYARAN DAN PENYETORAN PAJAK

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 242/PMK.03/2014 TENTANG TATA CARA PEMBAYARAN DAN PENYETORAN PAJAK DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 242/PMK.03/2014 TENTANG TATA CARA PEMBAYARAN DAN PENYETORAN PAJAK DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI

BENDAHARA SEBAGAI PEMUNGUT PAJAK PENGHASILAN PASAL 22 BAB III

BAB III BENDAHARA SEBAGAI PEMUNGUT PAJAK PENGHASILAN PASAL 22 BAB III BAB III BENDAHARA SEBAGAI PEMUNGUT PAJAK PENGHASILAN PASAL 22 1. DASAR HUKUM a. Undang-undang Nomor 6 Tahun 1983 tentang Ketentuan

BAB III BENDAHARA SEBAGAI PEMUNGUT PAJAK PENGHASILAN PASAL 22 BAB III BAB III BENDAHARA SEBAGAI PEMUNGUT PAJAK PENGHASILAN PASAL 22 1. DASAR HUKUM a. Undang-undang Nomor 6 Tahun 1983 tentang Ketentuan

SALINAN PERATURAN MENTERI KEUANGAN NOMOR 131.1/PMK.07/2007 TENTANG

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN NOMOR 131.1/PMK.07/2007 TENTANG PENETAPAN ALOKASI DEFINITIF DANA BAGI HASIL PAJAK PENGHASILAN PASAL 25 DAN PASAL 29 WAJIB PAJAK ORANG

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN NOMOR 131.1/PMK.07/2007 TENTANG PENETAPAN ALOKASI DEFINITIF DANA BAGI HASIL PAJAK PENGHASILAN PASAL 25 DAN PASAL 29 WAJIB PAJAK ORANG

SALINAN PERATURAN MENTERI KEUANGAN NOMOR 119/PMK.07/2010 TENTANG

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN NOMOR 119/PMK.07/2010 TENTANG PEDOMAN UMUM DAN ALOKASI SEMENTARA DANA TAMBAHAN PENGHASILAN BAGI GURU PEGAWAI NEGERI SIPIL DAERAH KEPADA

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN NOMOR 119/PMK.07/2010 TENTANG PEDOMAN UMUM DAN ALOKASI SEMENTARA DANA TAMBAHAN PENGHASILAN BAGI GURU PEGAWAI NEGERI SIPIL DAERAH KEPADA

BERITA NEGARA REPUBLIK INDONESIA

BERITA NEGARA REPUBLIK INDONESIA No.1973, 2014 KEMENKEU. Pajak. Penyetoran. Pembayaran. Tata Cara. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 242 /PMK.03/2014 TENTANG TATA CARA PEMBAYARAN DAN

BERITA NEGARA REPUBLIK INDONESIA No.1973, 2014 KEMENKEU. Pajak. Penyetoran. Pembayaran. Tata Cara. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 242 /PMK.03/2014 TENTANG TATA CARA PEMBAYARAN DAN

WALIKOTA PROBOLINGGO PROVINSI JAWA TIMUR

WALIKOTA PROBOLINGGO PROVINSI JAWA TIMUR SALINAN PERATURAN WALIKOTA PROBOLINGGO NOMOR 18 TAHUN 2017 TENTANG PETUNJUK TEKNIS PEMBERIAN BANTUAN OPERASIONAL SEKOLAH DAERAH JENJANG PENDIDIKAN DASAR DAN MENENGAH

WALIKOTA PROBOLINGGO PROVINSI JAWA TIMUR SALINAN PERATURAN WALIKOTA PROBOLINGGO NOMOR 18 TAHUN 2017 TENTANG PETUNJUK TEKNIS PEMBERIAN BANTUAN OPERASIONAL SEKOLAH DAERAH JENJANG PENDIDIKAN DASAR DAN MENENGAH

SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE - 42/PJ/2013 TENTANG

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK 2 September 2013 A. Umum SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE - 42/PJ/2013 TENTANG PELAKSANAAN PERATURAN PEMERINTAH NOMOR 46 TAHUN

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK 2 September 2013 A. Umum SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE - 42/PJ/2013 TENTANG PELAKSANAAN PERATURAN PEMERINTAH NOMOR 46 TAHUN

PELAKSANAAN UNDANG-UNDANG PAJAK PENGHASILAN 1984 Peraturan Pemerintah Nomor 36 Tahun 1983 Tanggal 31 Desember Presiden Republik Indonesia,

PELAKSANAAN UNDANG-UNDANG PAJAK PENGHASILAN 1984 Peraturan Pemerintah Nomor 36 Tahun 1983 Tanggal 31 Desember 1983 Presiden Republik Indonesia, Menimbang: Bahwa pelaksanaan Pasal 9 ayat (1) huruf b dan

PELAKSANAAN UNDANG-UNDANG PAJAK PENGHASILAN 1984 Peraturan Pemerintah Nomor 36 Tahun 1983 Tanggal 31 Desember 1983 Presiden Republik Indonesia, Menimbang: Bahwa pelaksanaan Pasal 9 ayat (1) huruf b dan

C. PKP Rekanan PKP Rekanan adalah PKP yang melakukan penyerahan BKP dan atau JKP kepada Bendaharawan Pemerintah atau KPKN

Lampiran I Keputusan Direktur Jenderal Pajak Nomor : KEP-382/PJ/2002 Tanggal : 13 Agustus 2002 A. Singkatan 1. APBN : Anggaran Pendapatan dan Belanja Negara 2. APBD : Anggaran Pendapatan dan Belanja Daerah

Lampiran I Keputusan Direktur Jenderal Pajak Nomor : KEP-382/PJ/2002 Tanggal : 13 Agustus 2002 A. Singkatan 1. APBN : Anggaran Pendapatan dan Belanja Negara 2. APBD : Anggaran Pendapatan dan Belanja Daerah

2011, No Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 125, Tambahan Lem

No.201, 2011 BERITA NEGARA REPUBLIK INDONESIA KEMENTERIAN KEUANGAN. Dana Tambahan Penghasilan. Guru PNS Daerah. Pedoman. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 72 /PMK.07/2011 TENTANG PEDOMAN

No.201, 2011 BERITA NEGARA REPUBLIK INDONESIA KEMENTERIAN KEUANGAN. Dana Tambahan Penghasilan. Guru PNS Daerah. Pedoman. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 72 /PMK.07/2011 TENTANG PEDOMAN

BERITA NEGARA REPUBLIK INDONESIA

BERITA NEGARA REPUBLIK INDONESIA No.1469, 2013 KEMENTERIAN KEUANGAN. Anggaran. Transfer. Pelaksanaan. Pertanggungjawaban. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 183/PMK.07/2013 TENTANG PELAKSANAAN

BERITA NEGARA REPUBLIK INDONESIA No.1469, 2013 KEMENTERIAN KEUANGAN. Anggaran. Transfer. Pelaksanaan. Pertanggungjawaban. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 183/PMK.07/2013 TENTANG PELAKSANAAN

PETUNJUK TEKNIS PEMBAYARAN TUNJANGAN PROFESI BAGI GURU PEGAWAI NEGERI SIPIL DAERAH MELALUI MEKANISME TRANSFER KE DAERAH

PETUNJUK TEKNIS PEMBAYARAN TUNJANGAN PROFESI BAGI GURU PEGAWAI NEGERI SIPIL DAERAH MELALUI MEKANISME TRANSFER KE DAERAH DIREKTORAT JENDERAL PENINGKATAN MUTU PENDIDIK DAN TENAGA KEPENDIDIKAN KEMENTERIAN

PETUNJUK TEKNIS PEMBAYARAN TUNJANGAN PROFESI BAGI GURU PEGAWAI NEGERI SIPIL DAERAH MELALUI MEKANISME TRANSFER KE DAERAH DIREKTORAT JENDERAL PENINGKATAN MUTU PENDIDIK DAN TENAGA KEPENDIDIKAN KEMENTERIAN

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 242/PMK.03/2014 TENTANG TATA CARA PEMBAYARAN DAN PENYETORAN PAJAK

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 242/PMK.03/2014 TENTANG TATA CARA PEMBAYARAN DAN PENYETORAN PAJAK DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI KEUANGAN REPUBLIK INDONESIA, Menimbang :

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 242/PMK.03/2014 TENTANG TATA CARA PEMBAYARAN DAN PENYETORAN PAJAK DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI KEUANGAN REPUBLIK INDONESIA, Menimbang :

LAMPIRAN 1 SURAT KETERANGAN PENELITIAN. Dari SEKOLAH DASAR NEGERI BULUREJO KECAMATAN BULUKERTO KABUPATEN WONOGIRI

LAMPIRAN 1 SURAT KETERANGAN PENELITIAN Dari SEKOLAH DASAR NEGERI BULUREJO KECAMATAN BULUKERTO KABUPATEN WONOGIRI LAMPIRAN 2 DAFTAR PERTANYAAN PENELITIAN Daftar Pertanyaan Wawancara dengan Kepala Sekolah

LAMPIRAN 1 SURAT KETERANGAN PENELITIAN Dari SEKOLAH DASAR NEGERI BULUREJO KECAMATAN BULUKERTO KABUPATEN WONOGIRI LAMPIRAN 2 DAFTAR PERTANYAAN PENELITIAN Daftar Pertanyaan Wawancara dengan Kepala Sekolah

BAB IV EVALUASI PAJAK PERTAMBAHAN NILAI DI LEMIGAS. IV. 1 Objek Penelitian dan Evaluasi mekanisme PPN di LEMIGAS

BAB IV EVALUASI PAJAK PERTAMBAHAN NILAI DI LEMIGAS IV. 1 Objek Penelitian dan Evaluasi mekanisme PPN di LEMIGAS LEMIGAS merupakan Instansi Pemerintah yang tidak bertujuan untuk mencari keuntungan, LEMIGAS

BAB IV EVALUASI PAJAK PERTAMBAHAN NILAI DI LEMIGAS IV. 1 Objek Penelitian dan Evaluasi mekanisme PPN di LEMIGAS LEMIGAS merupakan Instansi Pemerintah yang tidak bertujuan untuk mencari keuntungan, LEMIGAS

SALINAN PERATURAN MENTERI KEUANGAN NOMOR 213/PMK.04/2008

SALINAN PERATURAN MENTERI KEUANGAN NOMOR 213/PMK.04/2008 TENTANG TATA CARA PEMBAYARAN DAN PENYETORAN PENERIMAAN NEGARA DALAM RANGKA IMPOR, PENERIMAAN NEGARA DALAM RANGKA EKSPOR, PENERIMAAN NEGARA ATAS

SALINAN PERATURAN MENTERI KEUANGAN NOMOR 213/PMK.04/2008 TENTANG TATA CARA PEMBAYARAN DAN PENYETORAN PENERIMAAN NEGARA DALAM RANGKA IMPOR, PENERIMAAN NEGARA DALAM RANGKA EKSPOR, PENERIMAAN NEGARA ATAS

BUPATI DEMAK PROVINSI JAWA TENGAH PERATURAN BUPATI DEMAK NOMOR 42 TAHUN 2015 TENTANG

SALINAN BUPATI DEMAK PROVINSI JAWA TENGAH PERATURAN BUPATI DEMAK NOMOR 42 TAHUN 2015 TENTANG PERUBAHAN ATAS PERATURAN BUPATI DEMAK NOMOR 24 TAHUN 2015 TENTANG TATA CARA PENCAIRAN DANA DESA TAHUN 2015 DENGAN

SALINAN BUPATI DEMAK PROVINSI JAWA TENGAH PERATURAN BUPATI DEMAK NOMOR 42 TAHUN 2015 TENTANG PERUBAHAN ATAS PERATURAN BUPATI DEMAK NOMOR 24 TAHUN 2015 TENTANG TATA CARA PENCAIRAN DANA DESA TAHUN 2015 DENGAN

PERATURAN MENTERI DALAM NEGERI NOMOR 12 TAHUN 2005 TENTANG

MENTERI DALAM NEGERI REPUBLIK INDONESIA PERATURAN MENTERI DALAM NEGERI NOMOR 12 TAHUN 2005 TENTANG PEDOMAN PENGELOLAAN DAN PERTANGGUNGJAWABAN BELANJA PEMILIHAN KEPALA DAERAH DAN WAKIL KEPALA DAERAH DENGAN

MENTERI DALAM NEGERI REPUBLIK INDONESIA PERATURAN MENTERI DALAM NEGERI NOMOR 12 TAHUN 2005 TENTANG PEDOMAN PENGELOLAAN DAN PERTANGGUNGJAWABAN BELANJA PEMILIHAN KEPALA DAERAH DAN WAKIL KEPALA DAERAH DENGAN

PERATURAN MENTERI KEUANGAN NOMOR : 152 /PMK.07/2007 TENTANG

PERATURAN MENTERI KEUANGAN NOMOR : 152 /PMK.07/2007 TENTANG PENETAPAN ALOKASI DEFINITIF DANA BAGI HASIL PAJAK PENGHASILAN PASAL 25 DAN PASAL 29 WAJIB PAJAK ORANG PRIBADI DALAM NEGERI DAN PAJAK PENGHASILAN

PERATURAN MENTERI KEUANGAN NOMOR : 152 /PMK.07/2007 TENTANG PENETAPAN ALOKASI DEFINITIF DANA BAGI HASIL PAJAK PENGHASILAN PASAL 25 DAN PASAL 29 WAJIB PAJAK ORANG PRIBADI DALAM NEGERI DAN PAJAK PENGHASILAN

BUPATI BLORA PERATURAN BUPATI BLORA NOMOR 2 TAHUN 2012 TENTANG

BUPATI BLORA PERATURAN BUPATI BLORA NOMOR 2 TAHUN 2012 TENTANG KETENTUAN PELAKSANAAN PENGELOLAAN DANA BANTUAN OPERASIONAL SEKOLAH DI KABUPATEN BLORA TAHUN 2012 DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI

BUPATI BLORA PERATURAN BUPATI BLORA NOMOR 2 TAHUN 2012 TENTANG KETENTUAN PELAKSANAAN PENGELOLAAN DANA BANTUAN OPERASIONAL SEKOLAH DI KABUPATEN BLORA TAHUN 2012 DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI

PEMERINTAH KABUPATEN AGAM DINAS PENDIDIKAN DAN KEBUDAYAAN

PEMERINTAH KABUPATEN AGAM DINAS PENDIDIKAN DAN KEBUDAYAAN JI. Sudirman samping GOR Rang Agam Telp. (0752)76318/76250 l.jjbuk Basung 26415 Website: httpl/www.disdik.agamkab.go.id Email: diknasagam@xahoo.co.id

PEMERINTAH KABUPATEN AGAM DINAS PENDIDIKAN DAN KEBUDAYAAN JI. Sudirman samping GOR Rang Agam Telp. (0752)76318/76250 l.jjbuk Basung 26415 Website: httpl/www.disdik.agamkab.go.id Email: diknasagam@xahoo.co.id

TENTANG MENTERI KEUANGAN,

PERATURAN MENTERI KEUANGAN NOMOR : 193 /PMK.07/2008 TENTANG PENETAPAN ALOKASI DEFINITIF DANA BAGI HASIL PAJAK PENGHASILAN PASAL 25 DAN PASAL 29 WAJIB PAJAK ORANG PRIBADI DALAM NEGERI DAN PAJAK PENGHASILAN

PERATURAN MENTERI KEUANGAN NOMOR : 193 /PMK.07/2008 TENTANG PENETAPAN ALOKASI DEFINITIF DANA BAGI HASIL PAJAK PENGHASILAN PASAL 25 DAN PASAL 29 WAJIB PAJAK ORANG PRIBADI DALAM NEGERI DAN PAJAK PENGHASILAN

DENGAN RAHMAT TUHAN YANG MAHA ESA DIREKTUR JENDERAL PENDIDIKAN ISLAM,

KEPUTUSAN DIREKTUR JENDERAL PENDIDIKAN ISLAM NOMOR 7382 TAHUN 2016 TENTANG PETUNJUK TEKNIS BANTUAN OPERASIONAL PENDIDIKAN RAUDHATUL ATHFAL TAHUN ANGGARAN 2017 DENGAN RAHMAT TUHAN YANG MAHA ESA DIREKTUR

KEPUTUSAN DIREKTUR JENDERAL PENDIDIKAN ISLAM NOMOR 7382 TAHUN 2016 TENTANG PETUNJUK TEKNIS BANTUAN OPERASIONAL PENDIDIKAN RAUDHATUL ATHFAL TAHUN ANGGARAN 2017 DENGAN RAHMAT TUHAN YANG MAHA ESA DIREKTUR

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 42 TAHUN 1985 TENTANG PELAKSANAAN UNDANG-UNDANG PAJAK PENGHASILAN 1984 PRESIDEN REPUBLIK INDONESIA,

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 42 TAHUN 1985 TENTANG PELAKSANAAN UNDANG-UNDANG PAJAK PENGHASILAN 1984 PRESIDEN REPUBLIK INDONESIA, Menimbang : bahwa untuk lebih memberikan kemudahan dan

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 42 TAHUN 1985 TENTANG PELAKSANAAN UNDANG-UNDANG PAJAK PENGHASILAN 1984 PRESIDEN REPUBLIK INDONESIA, Menimbang : bahwa untuk lebih memberikan kemudahan dan

Pedoman Pelaksanaan Penyaluran Tunjangan Profesi Pendidik Melalui Dana Dekonsentrasi

00 PEDOMAN PELAKSANAAN PENYALURAN TUNJANGAN PROFESI MELALUI DANA DEKONSENTRASI DIREKTORAT PROFESI PENDIDIK DIREKTORAT JENDERAL PENINGKATAN MUTU PENDIDIK DAN TENAGA KEPENDIDIKAN KEMENTERIAN PENDIDIKAN NASIONAL

00 PEDOMAN PELAKSANAAN PENYALURAN TUNJANGAN PROFESI MELALUI DANA DEKONSENTRASI DIREKTORAT PROFESI PENDIDIK DIREKTORAT JENDERAL PENINGKATAN MUTU PENDIDIK DAN TENAGA KEPENDIDIKAN KEMENTERIAN PENDIDIKAN NASIONAL

WALIKOTA MAKASSAR PROVINSI SULAWESI SELATAN PERATURAN WALIKOTA MAKASSAR NOMOR 26 TAHUN 2016 TENTANG

WALIKOTA MAKASSAR PROVINSI SULAWESI SELATAN PERATURAN WALIKOTA MAKASSAR NOMOR 26 TAHUN 2016 TENTANG PETUNJUK TEKNIS PENGGUNAAN DANA BANTUAN OPERASIONAL PENYELENGGARAAN PENDIDIKAN ANAK USIA DINI DENGAN

WALIKOTA MAKASSAR PROVINSI SULAWESI SELATAN PERATURAN WALIKOTA MAKASSAR NOMOR 26 TAHUN 2016 TENTANG PETUNJUK TEKNIS PENGGUNAAN DANA BANTUAN OPERASIONAL PENYELENGGARAAN PENDIDIKAN ANAK USIA DINI DENGAN

BERITA NEGARA REPUBLIK INDONESIA

BERITA NEGARA REPUBLIK INDONESIA No.723, 2012 KEMENTERIAN SOSIAL. Hibah. Uang. Pengelolaan. PERATURAN MENTERI SOSIAL REPUBLIK INDONESIA NOMOR 14 TAHUN 2012 TENTANG PENGELOLAAN HIBAH LANGSUNG DALAM NEGERI

BERITA NEGARA REPUBLIK INDONESIA No.723, 2012 KEMENTERIAN SOSIAL. Hibah. Uang. Pengelolaan. PERATURAN MENTERI SOSIAL REPUBLIK INDONESIA NOMOR 14 TAHUN 2012 TENTANG PENGELOLAAN HIBAH LANGSUNG DALAM NEGERI

Direktorat Keuangan dan Akuntansi INSTITUT PERTANIAN BOGOR Bogor, 4 Mei 2018

Direktorat Keuangan dan Akuntansi INSTITUT PERTANIAN BOGOR Bogor, 4 Mei 2018 PERTANGGUNGJAWABAN PENELITIAN DASAR HUKUM Undang-undang Nomor 17 tahun 2003 tentang Keuangan Negara Undang-undang Nomor 1 tahun

Direktorat Keuangan dan Akuntansi INSTITUT PERTANIAN BOGOR Bogor, 4 Mei 2018 PERTANGGUNGJAWABAN PENELITIAN DASAR HUKUM Undang-undang Nomor 17 tahun 2003 tentang Keuangan Negara Undang-undang Nomor 1 tahun

2017, No Tambahan Lembaran Negara Republik Indonesia Nomor 5916); Menetapkan MEMUTUSKAN: : PERATURAN MENTERI KEUANGAN TENTANG TATA CARA PENYETOR

; Menetapkan MEMUTUSKAN: : PERATURAN MENTERI KEUANGAN TENTANG TATA CARA PENYETOR") No.29, 2017 BERITA NEGARA REPUBLIK INDONESIA KEMENKEU. PPH. Hak atas Tanah. Bangunan. Pengalihan. Perjanjian Pengikatan. Pencabutan. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 261/PMK.03/2016

No.29, 2017 BERITA NEGARA REPUBLIK INDONESIA KEMENKEU. PPH. Hak atas Tanah. Bangunan. Pengalihan. Perjanjian Pengikatan. Pencabutan. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 261/PMK.03/2016

BERITA DAERAH KOTA BOGOR TAHUN 2012 NOMOR 7 SERI E

BERITA DAERAH KOTA BOGOR TAHUN 2012 NOMOR 7 SERI E PERATURAN WALIKOTA BOGOR NOMOR 9 TAHUN 2012 TENTANG PETUNJUK PELAKSANAAN DANA BIAYA OPERASIONAL SEKOLAH (BOS) SEKOLAH NEGERI DAN SEKOLAH SWASTA KOTA BOGOR

BERITA DAERAH KOTA BOGOR TAHUN 2012 NOMOR 7 SERI E PERATURAN WALIKOTA BOGOR NOMOR 9 TAHUN 2012 TENTANG PETUNJUK PELAKSANAAN DANA BIAYA OPERASIONAL SEKOLAH (BOS) SEKOLAH NEGERI DAN SEKOLAH SWASTA KOTA BOGOR

WALIKOTA PROBOLINGGO PROVINSI JAWA TIMUR

WALIKOTA PROBOLINGGO PROVINSI JAWA TIMUR SALINAN PERATURAN WALIKOTA PROBOLINGGO NOMOR 95 TAHUN 2017 TENTANG PETUNJUK TEKNIS PEMBERIAN BANTUAN OPERASIONAL SEKOLAH DAERAH JENJANG PENDIDIKAN DASAR DAN BIAYA

WALIKOTA PROBOLINGGO PROVINSI JAWA TIMUR SALINAN PERATURAN WALIKOTA PROBOLINGGO NOMOR 95 TAHUN 2017 TENTANG PETUNJUK TEKNIS PEMBERIAN BANTUAN OPERASIONAL SEKOLAH DAERAH JENJANG PENDIDIKAN DASAR DAN BIAYA

DAFTAR INSTRUMEN/KELENGKAPAN ADMINISTRASI PENGELOLAAN BOS PROVINSI JAWA BARAT JENJANG PENDIDIKAN MENENGAH APBD TAHUN 2013

DAFTAR INSTRUMEN/KELENGKAPAN ADMINISTRASI PENGELOLAAN BOS PROVINSI JAWA BARAT JENJANG PENDIDIKAN MENENGAH APBD TAHUN 2013 A. Tahap Pendataan 1. Form A2 B. Tahap Usulan dan Penerbitan SK 1. Dokumen dari

DAFTAR INSTRUMEN/KELENGKAPAN ADMINISTRASI PENGELOLAAN BOS PROVINSI JAWA BARAT JENJANG PENDIDIKAN MENENGAH APBD TAHUN 2013 A. Tahap Pendataan 1. Form A2 B. Tahap Usulan dan Penerbitan SK 1. Dokumen dari

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Hasil 1. Penerapan Pajak Pertambahan Nilai pada PT. Perkebunan Nusantara III Medan dengan Surat Pengukuhan Pengusaha Kena Pajak (SPPKP) No: PEM- 00025/WPJ.19/KP.0303/2013

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Hasil 1. Penerapan Pajak Pertambahan Nilai pada PT. Perkebunan Nusantara III Medan dengan Surat Pengukuhan Pengusaha Kena Pajak (SPPKP) No: PEM- 00025/WPJ.19/KP.0303/2013

BERITA NEGARA REPUBLIK INDONESIA

BERITA NEGARA REPUBLIK INDONESIA No.818,2011 PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 208/PMK.07/2011 TENTANG ALOKASI DANA BAGI HASIL SUMBER DAYA ALAM PERTAMBANGAN UMUM TAHUN ANGGARAN 2011 DENGAN

BERITA NEGARA REPUBLIK INDONESIA No.818,2011 PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 208/PMK.07/2011 TENTANG ALOKASI DANA BAGI HASIL SUMBER DAYA ALAM PERTAMBANGAN UMUM TAHUN ANGGARAN 2011 DENGAN

SALINAN PERATURAN MENTERI KEUANGAN NOMOR 117/PMK.07/2010 TENTANG

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN NOMOR 117/PMK.07/2010 TENTANG PEDOMAN UMUM DAN ALOKASI SEMENTARA TUNJANGAN PROFESI GURU PEGAWAI NEGERI SIPIL DAERAH KEPADA DAERAH

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN NOMOR 117/PMK.07/2010 TENTANG PEDOMAN UMUM DAN ALOKASI SEMENTARA TUNJANGAN PROFESI GURU PEGAWAI NEGERI SIPIL DAERAH KEPADA DAERAH

BUPATI BANTUL PERATURAN BUPATI BANTUL NOMOR 01 TAHUN 2013 TENTANG PEDOMAN PENYUSUNAN DAN PENGELOLAAN RENCANA KEGIATAN DAN ANGGARAN SEKOLAH (RKAS)

") BUPATI BANTUL PERATURAN BUPATI BANTUL NOMOR 01 TAHUN 2013 TENTANG PEDOMAN PENYUSUNAN DAN PENGELOLAAN RENCANA KEGIATAN DAN ANGGARAN SEKOLAH (RKAS) DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI BANTUL, Menimbang

BUPATI BANTUL PERATURAN BUPATI BANTUL NOMOR 01 TAHUN 2013 TENTANG PEDOMAN PENYUSUNAN DAN PENGELOLAAN RENCANA KEGIATAN DAN ANGGARAN SEKOLAH (RKAS) DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI BANTUL, Menimbang

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN NOMOR 156/PMK.07/2007 TENTANG PENETAPAN ALOKASI KURANG BAYAR DANA BAGI HASIL PAJAK TAHUN ANGGARAN 2005 DAN TAHUN ANGGARAN 2006 YANG

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN NOMOR 156/PMK.07/2007 TENTANG PENETAPAN ALOKASI KURANG BAYAR DANA BAGI HASIL PAJAK TAHUN ANGGARAN 2005 DAN TAHUN ANGGARAN 2006 YANG

TENTANG BELANJA DANA HIBAH PENYELENGGARAAN PEMILIHAN BUPATI DAN WAKIL BUPATI KABUPATEN TULANG BAWANG BARAT TAHUN 2017

NASKAH PERJANJIAN HIBAH DAERAH ANTARA PEMERINTAH KABUPATEN TULANG BAWANG BARAT DENGAN PANITIA PENGAWAS PEMILIHAN UMUM KABUPATEN TULANG BAWANG BARAT NOMOR : 180/ /1.02/NPHD/HK/TUBABA/2016 NOMOR : 001/BAWASLU.LA-10/VI/2016

NASKAH PERJANJIAN HIBAH DAERAH ANTARA PEMERINTAH KABUPATEN TULANG BAWANG BARAT DENGAN PANITIA PENGAWAS PEMILIHAN UMUM KABUPATEN TULANG BAWANG BARAT NOMOR : 180/ /1.02/NPHD/HK/TUBABA/2016 NOMOR : 001/BAWASLU.LA-10/VI/2016

BERITA NEGARA REPUBLIK INDONESIA

No.908, 2013 BERITA NEGARA REPUBLIK INDONESIA KEMENTERIAN KEUANGAN. Tunjangan Profesi Guru. PNS Daerah. Alokasi. Pedoman. Perubahan. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 101/PMK.07/20130

No.908, 2013 BERITA NEGARA REPUBLIK INDONESIA KEMENTERIAN KEUANGAN. Tunjangan Profesi Guru. PNS Daerah. Alokasi. Pedoman. Perubahan. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 101/PMK.07/20130

2013, No

2013, No.834 8 LAMPIRAN PERATURAN MENTERI PENDIDIKAN DAN KEBUDAYAAN REPUBLIK INDONESIA NOMOR 74 TAHUN 2013 TENTANG PERUBAHAN PERATURAN MENTERI PENDIDIKAN DAN KEBUDAYAAN NOMOR 8 TAHUN 2013 TENTANG PETUNJUK

2013, No.834 8 LAMPIRAN PERATURAN MENTERI PENDIDIKAN DAN KEBUDAYAAN REPUBLIK INDONESIA NOMOR 74 TAHUN 2013 TENTANG PERUBAHAN PERATURAN MENTERI PENDIDIKAN DAN KEBUDAYAAN NOMOR 8 TAHUN 2013 TENTANG PETUNJUK

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN NOMOR 164/PMK.07/2007 TENTANG PENETAPAN ALOKASI DEFINITIF BEA PEROLEHAN HAK ATAS TANAH DAN BANGUNAN BAGIAN PEMERINTAH PUSAT YANG DIBAGIKAN

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN NOMOR 164/PMK.07/2007 TENTANG PENETAPAN ALOKASI DEFINITIF BEA PEROLEHAN HAK ATAS TANAH DAN BANGUNAN BAGIAN PEMERINTAH PUSAT YANG DIBAGIKAN

WALIKOTA YOGYAKARTA PERATURAN WALIKOTA YOGYAKARTA NOMOR 21 TAHUN 2008 TENTANG

WALIKOTA YOGYAKARTA PERATURAN WALIKOTA YOGYAKARTA NOMOR 21 TAHUN 2008 TENTANG PEDOMAN PENYUSUNAN DAN PENGELOLAAN ANGGARAN PENDAPATAN DAN BELANJA SEKOLAH (APBS) WALIKOTA YOGYAKARTA, Menimbang : a. bahwa

WALIKOTA YOGYAKARTA PERATURAN WALIKOTA YOGYAKARTA NOMOR 21 TAHUN 2008 TENTANG PEDOMAN PENYUSUNAN DAN PENGELOLAAN ANGGARAN PENDAPATAN DAN BELANJA SEKOLAH (APBS) WALIKOTA YOGYAKARTA, Menimbang : a. bahwa

PERPAJAKAN DAN PERTANGGUNGJAWABAN DANA PENELITIAN DAN PENGABDIAN KEPADA MASYARAKAT SUMBER DANA DRPM DIKTI TAHUN 2018

PERPAJAKAN DAN PERTANGGUNGJAWABAN DANA PENELITIAN DAN PENGABDIAN KEPADA MASYARAKAT SUMBER DANA DRPM DIKTI TAHUN 2018 BASIS 1. Pendanaan penelitian ini merupakan dana kementerian yang diberikan kepada peneliti

PERPAJAKAN DAN PERTANGGUNGJAWABAN DANA PENELITIAN DAN PENGABDIAN KEPADA MASYARAKAT SUMBER DANA DRPM DIKTI TAHUN 2018 BASIS 1. Pendanaan penelitian ini merupakan dana kementerian yang diberikan kepada peneliti

L E M B A G A P E N E L I T I A N U N I V E R S I T A S D I P O N E G O RO

PETUNJUK PEMBUATAN PERTANGGUNGJAWABAN KEUANGAN PELAKSANAAN KEGIATAN HIBAH PENELITIAN STRATEGIS NASIONAL, HIBAH PENELITIAN DOKTOR, DAN HIBAH MULTITAHUN TAHUN 2009 L E M B A G A P E N E L I T I A N U N I

PETUNJUK PEMBUATAN PERTANGGUNGJAWABAN KEUANGAN PELAKSANAAN KEGIATAN HIBAH PENELITIAN STRATEGIS NASIONAL, HIBAH PENELITIAN DOKTOR, DAN HIBAH MULTITAHUN TAHUN 2009 L E M B A G A P E N E L I T I A N U N I

BUPATI KUDUS PERATURAN BUPATI KUDUS NOMOR 24 TAHUN 2014 TENTANG

BUPATI KUDUS PERATURAN BUPATI KUDUS NOMOR 24 TAHUN 2014 TENTANG PENGELOLAAN BAGIAN DARI HASIL PAJAK DAERAH DAN RETRIBUSI DAERAH KABUPATEN KEPADA DESA DI KABUPATEN KUDUS BUPATI KUDUS, Menimbang : a. bahwa

BUPATI KUDUS PERATURAN BUPATI KUDUS NOMOR 24 TAHUN 2014 TENTANG PENGELOLAAN BAGIAN DARI HASIL PAJAK DAERAH DAN RETRIBUSI DAERAH KABUPATEN KEPADA DESA DI KABUPATEN KUDUS BUPATI KUDUS, Menimbang : a. bahwa

TATA CARA PENGELOLAAN ANGGARAN BELANJA PEMILIHAN GUBERNUR DAN WAKIL GUBERNUR JAWA BARAT TAHUN 2013

LAMPIRAN I KEPUTUSAN KOMISI PEMILIHAN UMUM PROVINSI JAWA BARAT NOMOR : 05 /Kpts/KPU-Prov-011/VII/2012 TANGGAL : 20 Juli 2012 TENTANG : TATA CARA PENGELOLAAN ANGGARAN BELANJA PEMILIHAN GUBERNUR DAN WAKIL

LAMPIRAN I KEPUTUSAN KOMISI PEMILIHAN UMUM PROVINSI JAWA BARAT NOMOR : 05 /Kpts/KPU-Prov-011/VII/2012 TANGGAL : 20 Juli 2012 TENTANG : TATA CARA PENGELOLAAN ANGGARAN BELANJA PEMILIHAN GUBERNUR DAN WAKIL

BERITA NEGARA REPUBLIK INDONESIA No.284, 2010 KEMENETERIAN KEUANGAN. Tunjangan Profesi Guru. Daerah. Pedoman.

BERITA NEGARA REPUBLIK INDONESIA No.284, 2010 KEMENETERIAN KEUANGAN. Tunjangan Profesi Guru. Daerah. Pedoman. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 117/PMK.07/2010 TENTANG PEDOMAN UMUM DAN

BERITA NEGARA REPUBLIK INDONESIA No.284, 2010 KEMENETERIAN KEUANGAN. Tunjangan Profesi Guru. Daerah. Pedoman. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 117/PMK.07/2010 TENTANG PEDOMAN UMUM DAN

Penghapusan Hutang PDAM Kabupaten Polewali Mandar Berdasarkan Peraturan Perundang-undangan. https://kicknews.today/wp-content/uploads/2016/12/pdam.

Penghapusan Hutang PDAM Kabupaten Polewali Mandar Berdasarkan Peraturan Perundang-undangan https://kicknews.today/wp-content/uploads/2016/12/pdam.jpg I. Pendahuluan Perusahaan Air Minum Daerah (PDAM) Wai

Penghapusan Hutang PDAM Kabupaten Polewali Mandar Berdasarkan Peraturan Perundang-undangan https://kicknews.today/wp-content/uploads/2016/12/pdam.jpg I. Pendahuluan Perusahaan Air Minum Daerah (PDAM) Wai

SALINAN PERATURAN MENTERI KEUANGAN REPUB NOMOR 101/PMK.07/2013 TENTANG

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 101/PMK.07/2013 TENTANG PERUBAHAN ATAS PERATURAN MENTERI KEUANGAN NOMOR 41/PMK.07/2013 TENTANG PEDOMAN UMUM

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 101/PMK.07/2013 TENTANG PERUBAHAN ATAS PERATURAN MENTERI KEUANGAN NOMOR 41/PMK.07/2013 TENTANG PEDOMAN UMUM

BAB I PENDAHULUAN. 1.1 Latar Belakang

BAB I PENDAHULUAN 1.1 Latar Belakang Pembangunan nasional adalah kegiatan berkesinambungan yang bertujuan untuk meningkatkan kesejahteraan rakyat. Untuk mewujudkan tujuan tersebut maka pemerintah perlu

BAB I PENDAHULUAN 1.1 Latar Belakang Pembangunan nasional adalah kegiatan berkesinambungan yang bertujuan untuk meningkatkan kesejahteraan rakyat. Untuk mewujudkan tujuan tersebut maka pemerintah perlu

PANDUAN LAPORAN PERTANGGUNGJAWABAN KEUANGAN

PANDUAN LAPORAN PERTANGGUNGJAWABAN KEUANGAN ATAS DANA HIBAH PENELITIAN TUJUAN MENJAMIN KETERTIBAN DAN KELANCARAN PELAKSANAAN ADMINISTRASI KEUANGAN; PERLU DISUSUN LAPORAN PERTANGGUNGJAWABAN KEUANGAN (SPJ)

PANDUAN LAPORAN PERTANGGUNGJAWABAN KEUANGAN ATAS DANA HIBAH PENELITIAN TUJUAN MENJAMIN KETERTIBAN DAN KELANCARAN PELAKSANAAN ADMINISTRASI KEUANGAN; PERLU DISUSUN LAPORAN PERTANGGUNGJAWABAN KEUANGAN (SPJ)

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER /PJ.

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 159 /PJ./2006 TENTANG SAAT PEMBUATAN, BENTUK, UKURAN, PENGADAAN, TATA CARA PENYAMPAIAN, DAN

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 159 /PJ./2006 TENTANG SAAT PEMBUATAN, BENTUK, UKURAN, PENGADAAN, TATA CARA PENYAMPAIAN, DAN

PETUNJUK TEKNIS BANTUAN PENYELENGGARAAN UJIAN AKHIR MADRASAH BERSTANDAR NASIONAL MADRASAH TSANAWIYAH DAN MADRASAH ALIYAH TAHUN PELAJARAN 2014/2015

PETUNJUK TEKNIS BANTUAN PENYELENGGARAAN UJIAN AKHIR MADRASAH BERSTANDAR NASIONAL MADRASAH TSANAWIYAH DAN MADRASAH ALIYAH TAHUN PELAJARAN 2014/2015 KEMENTERIAN AGAMA KANTOR KEMENTERIAN AGAMA KABUPATEN DEMAK

PETUNJUK TEKNIS BANTUAN PENYELENGGARAAN UJIAN AKHIR MADRASAH BERSTANDAR NASIONAL MADRASAH TSANAWIYAH DAN MADRASAH ALIYAH TAHUN PELAJARAN 2014/2015 KEMENTERIAN AGAMA KANTOR KEMENTERIAN AGAMA KABUPATEN DEMAK

2016, No , Tambahan Lembaran Negara Republik Indonesia Nomor 5767); Menetapkan MEMUTUSKAN: : PERATURAN MENTERI KEUANGAN TENTANG PENYALURAN D

; Menetapkan MEMUTUSKAN: : PERATURAN MENTERI KEUANGAN TENTANG PENYALURAN D") BERITA NEGARA REPUBLIK INDONESIA No.264, 2016 KEMENKEU. Dana Bantuan Operasional. Kesehatan dan KB. Penyaluran. Tahun Anggaran 2016 PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 22 /PMK.07/2016 TENTANG

BERITA NEGARA REPUBLIK INDONESIA No.264, 2016 KEMENKEU. Dana Bantuan Operasional. Kesehatan dan KB. Penyaluran. Tahun Anggaran 2016 PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 22 /PMK.07/2016 TENTANG

SALINAN PERATURAN MENTERI KEUANGAN NOMOR 04/PMK.07/2008 TENTANG PELAKSANAAN DAN PERTANGGUNGJAWABAN ANGGARAN TRANSFER KE DAERAH MENTERI KEUANGAN,

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN NOMOR 04/PMK.07/2008 TENTANG PELAKSANAAN DAN PERTANGGUNGJAWABAN ANGGARAN TRANSFER KE DAERAH MENTERI KEUANGAN, Menimbang : a. bahwa

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN NOMOR 04/PMK.07/2008 TENTANG PELAKSANAAN DAN PERTANGGUNGJAWABAN ANGGARAN TRANSFER KE DAERAH MENTERI KEUANGAN, Menimbang : a. bahwa

ANALISIS PERHITUNGAN PAJAK PENGHASILAN (PPh) PASAL 21 UNTUK PEGAWAI NEGERI SIPIL PADA KANTOR DIREKTORAT JENDERAL KEPENDUDUKAN DAN PENCATATAN SIPIL

PASAL 21 UNTUK PEGAWAI NEGERI SIPIL PADA KANTOR DIREKTORAT JENDERAL KEPENDUDUKAN DAN PENCATATAN SIPIL") ANALISIS PERHITUNGAN PAJAK PENGHASILAN (PPh) PASAL 21 UNTUK PEGAWAI NEGERI SIPIL PADA KANTOR DIREKTORAT JENDERAL KEPENDUDUKAN DAN PENCATATAN SIPIL Nama/NPM Pembimbing : Kanip/24213760 : Widada, SE., MM.

ANALISIS PERHITUNGAN PAJAK PENGHASILAN (PPh) PASAL 21 UNTUK PEGAWAI NEGERI SIPIL PADA KANTOR DIREKTORAT JENDERAL KEPENDUDUKAN DAN PENCATATAN SIPIL Nama/NPM Pembimbing : Kanip/24213760 : Widada, SE., MM.