Bagian I: Organisasi dan Transaksi Modal

|

|

|

- Widya Budiaman

- 6 tahun lalu

- Tontonan:

Transkripsi

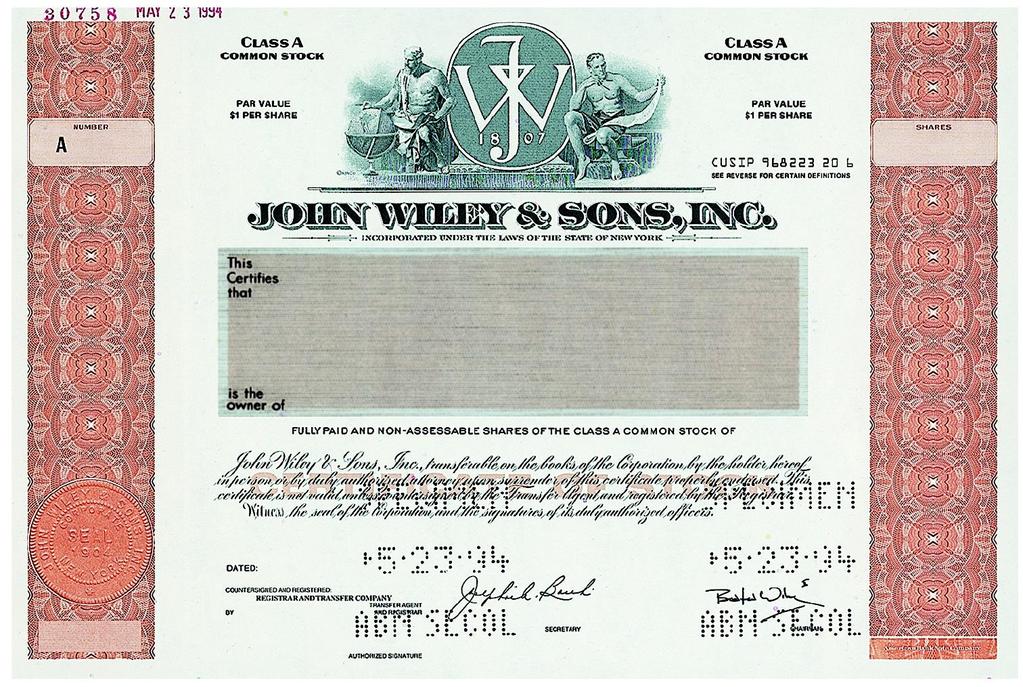

1 Bagian I: Organisasi dan Transaksi Modal

2 A. PENDIRIAN PERSERO/PT 2 Bentuk PT yaitu berdasarkan tujuan dan kepemilikan Didirikan dengan akte pendirian (articles of corporation) yang dibuat oleh notaris Akte notaris kemudian dikirimkan ke Menteri Kehakiman untuk disahkan Setelah disahkan, PT wajib mendaftarkan di PN setempat untuk kemudian diumumkan dalam Lembaran Berita Negara Isi Akte Pendirian: a. Maksud dan tujuan pendirian PT b. Jangka waktu pendirian PT

3 c. Jumlah modal dasar d. Jumlah lembar saham & nilai nominal per lembar e. Wewenang dan tanggung jawab pengurus f. Rapat Umum Pemegang Saham (RUPS) g. Pembagian keuntungan h. lain-lain yang dianggap perlu

4 KARAKTERISTIK PT Adanya pemisahan secara hukum antara pemilik dengan perusahaan Kewajiban yang terbatas dari pemegang saham Hak kepemilikan dapat dipindah tangankan Kemampuan untuk memperoleh modal Umur yang tidak terbatas

5 STRUKTUR ORGANISASI PT Pemegang Saham Ketua & Dewan Direksi Presiden Direktur & Direktur Utama Direktur Keuangan Direktur Operasional Direktur Umum

6 HAK KEPEMILIKAN PEMEGANG SAHAM

7 Memberikan hak suara untuk memilih dewan direksi Mendapatkan bagian laba dari PT melalui penerimaan deviden Menjaga persentase kepemilikan atas PT jika PT bermaksud menerbitkan saham baru (Hak didahulukan dalam membeli penawaran saham = Preemptive right) Mendapatkan bagian atas sejumlah aset PT, jika PT dilikuidasi sesuai dengan persentase kepemilikian = Hak sisa/residual Claim

8 SERTIFIKAT SAHAM

9 JENIS-JENIS SAHAM Saham biasa/common Stock Saham yang tidak memiliki kelebihan apapun Saham Preferen/Preferred Stock Saham yang memiliki kelebihan/prioritas dalam pembagian deviden Saham Treasuri/Treasury Stock Pembelian kembali saham yang telah dijual

10 B. SETORAN MODAL Ekuitas Pemilik = Modal Perusahaan = Ekuitas Pemegang Saham (Stockholder s Equity) Modal ini mencakup: 1. Modal disetor (Paid in Capital ) Jumlah yang diterima untuk dipertukarkan dengan saham 1. Saldo Laba (Laba ditahan/retained Earnings) laba bersih yang ditahan oleh perusahaan

11 Perbandingan modal pada perusahaan Perorangan, Firma dan PT

12 NILAI NOMINAL Penyetoran modal sebesar nilai nominal saham Ex: PT. ABC telah Issued 100 lembar saham biasa dengan nilai nominal Rp. 1000/lembar saham. Penyetoran dilakukan pada nilai nominalnya. Jurnal: Bank Saham biasa AGIO Penyetoran modal dengan nilai yang melebihi nominal saham

13 Ex: PT. ABC telah Issued 100 lembar saham biasa nominal Rp. 1000/lembar saham, dengan harga Rp Jurnal: Bank Saham biasa Agio Saham biasa DISAGIO Penyetoran modal dengan nilai yang lebih kecil dari nominal saham Ex: PT. ABC telah Issued 100 lembar saham biasa nominal Rp. 1000/lembar saham, dengan harga Rp. 950

14 Jurnal: Bank Disagio Shm biasa Saham biasa (Penyetoran modal dibawah harga nominal tidak diperbolehkan,hal ini hanya sebagai contoh penghitungan saja) TANPA NILAI NOMINAL Penyetoran modal tanpa nilai nominal tidak diperbolehkan di Indonesia, hal ini sering terjadi di Amerika Serikat Ex: PT. ABC telah Issued 100 lembar saham biasa tanpa nilai nominal, dengan harga Rp

15 Jurnal: Bank Saham biasa SETORAN AKTIVA BUKAN KAS Untuk mengkonversikan setoran aktiva bukan kas diperlukan jasa perusahaan penilai (appraiser company) Ex. PT. ABC Issued 100 lembar saham dgn nominal Rp. 1000untuk aktiva sebagai berikut yang diterimanya yaitu:

16 Tanah Gedung Mesin Jurnal: Tanah Gedung Mesin Saham biasa Agio Saham biasa

17 Bagian II: Dividen dan Transaksi lain

18 A. PEMBAGIAN DIVIDEN Keuntungan dari pemilikan saham adalah DIVIDEN Dividen dapat dibagikan jika saldo laba ditahan positif Tanggal kejadian yang perlu diperhatikan adalah: - Tanggal pengumuman (date of declaration) - Tanggal pencatatan (date of record) - Tanggal pembayaran (date of payment) Pembagian dividen dapat dilakukan dengan cara dividen tunai, aktiva bukan kas dan dividen saham

19 1. DIVIDEN TUNAI/CASH DIVIDEND Dividen diberikan dalam bentuk cash Ex: Pada tanggal 7 Januari 200A PT. ABC mengumumkan pembagian dividen sebesar Rp. 500/lbr shm biasa yang beredar tanggal 15 Januari 200A. Pembayaran dilakukan tanggal 20 Januari 200A, saham biasa yang beredar adalah lembar. Jurnal (7 Jan 200A) Dividen Utang Dividen Jurnal (20 Jan 200A) Utang Dividen Bank

20 2. DIVIDEN SAHAM (STOCK DIVIDEN) Dividen diberikan dalam bentuk saham, dengan demikian pemilik saham akan mendapatkan tambahan saham tanpa melakukan setoran modal Ex: Anda mempunyai saham sebanyak 2% /20 lembar di Cetus Inc. dari total 1000 lembar yang beredar. Jika Stock Dividen diumumkan 10%, berarti akan ada 100 lembar saham baru. Anda akan menerima Stock Dividen sebanyak 2 lembar (2% x 100 lembar) SD menyebabkan jumlah lembar saham yang beredar bertambah, tetapi %tase kepemilikan tetap.

21 Pengaruh Stock Dividen Kasus: Medland Cor. Memiliki saldo laba sebesar $ SD sebanyak 10% atas lbr shm biasa yg bernilai nominal $10/lbr. Harga pasar saat ini adalah $15/lbr. Modal disetor Common Stock, $10 Agio saham biasa Before SD $ After SD $ $ Total modal disetor $ $ Saldo laba $ $ Total ekuitas $ $ Jml Shm beredar lbr lbr Nilai buku / shm $16 $14,55

22 Tujuan Stock Dividen: a. Memenuhi harapan pemegang saham utk mendapatkan tambahan saham tanpa mengeluarkan uang tunai b. Meningkatkan daya jual saham perusahaan c. Menekankan bahwa sebagian ekuitas telah diinvestasi ulang secara permanen (tidak tersedia dividen tunai) Kategori Stock Dividen: Dividen saham kecil: (20-25% modal saham perusahaan) yg sering digunakan perush Dividen saham besar: (>20-25% modal saham perusahaan)

23 3. PEMECAHAN SAHAM / STOCK SPLIT Pemecahan saham yang bertujuan untuk menambah saham yang beredar bagi pemegang saham. SS menurunkan nilai nominal yang ditujukan untuk meningkatkan daya jual saham dengan cara menurunkan nilai pasar per lembarnya. SS tidak mempengaruhi total modal disetor, laba ditahan ataupun total ekuitas pemegang saham. Dengan SS 2 untuk 1 pada Medland Corp. maka akan nampak sbb:

24 Before Stock Split After Stock Split Saham biasa, nominal $10 $ $ Agio saham biasa - - Total modal disetor $ $ Saldo laba $ $ Total ekuitas $ $ Jml shm beredar lbr lbr Nilai buku per shm $16 $8

25 Perbedaan pengaruh antara pemecahan saham dan deviden saham Keterangan Pemecahan saham Total modal disetor Tidak berubah Naik Deviden Saham Total saldo laba Tidak berubah Turun Total nilai nominal (saham biasa) Tidak berubah Naik Nilai nominal per saham Turun Tidak berubah

26 Laba ditahan (Retained Earning) Retained Earning adalah laba yang tidak dibagikan oleh perusahaan kepada pemegang sahamnya. Retained earning bukanlah klaim atas suatu aset perusahaan (RE kas) Retained Earning dan kas adalah sesuatu yang berbeda. Meskipun secara definitif, RE tidak dibagikan, namun secara kasus tertentu, RE dapat dibagikan sebagai deviden.

27 Contoh pembagian RE sebagai deviden Pada tanggal 31 Desember, saldo laba tidak dibatasi untuk penggunaan apapun dan dapat digunakan untuk pembayaran deviden

28 Laba Per Saham (Earning Per Share) LABA?? Digunakan oleh pememgang saham dan calon investor untuk mengevaluasi profitabilitas Dikurangi telebih dahulu Deviden SahamPreferen

29 Rumus EPS (Laba Bersih Dividen Saham Preferen) : Rata2 Tertimbang Saham Biasa yang beredar Contoh: Laba bersih Rally Inc. adalah $ atas rata2 tertimbang saham biasanya sebesar $ lembar. Deviden saham preferen $ EPS nya adalah $2.

30 Latihan Tgl 1 Januari 2005, Abdella Corp memiliki saham biasa yang beredar di pasar senilai $ dan diterbitkan pada tanggal nominal. Saldo labanya adalah $ Perusahaan menerbitkan lembar saham biasa dengan nominal pada tanggal 1 Juli dan memperoleh laba bersih sebesar $ selama tahun Diminta: Buatlah jurnal pengumuman deviden saham 15% pada tanggal 10 Desember 2005 untuk asumsi yang terpisah satu sama lain berikut ini: a. Nilai nominal $10, dan nilai pasar $18 b. Nilai nominal $5, dan nilai pasar $20

Perseroan : Organisasi dan Operasi

Perseroan : Organisasi dan Operasi Karakteristik Perseroan Perseroan yaitu badan hukum yang terpisah. Perseroan dapat : 1. Mengambil, memiliki dan mengeluarkan suatu harta atas nama perseroan tadi 2. Menanggung

Perseroan : Organisasi dan Operasi Karakteristik Perseroan Perseroan yaitu badan hukum yang terpisah. Perseroan dapat : 1. Mengambil, memiliki dan mengeluarkan suatu harta atas nama perseroan tadi 2. Menanggung

Corporation: Organization and Capital Stock Transactions

Corporation: Organization and Capital Stock Transactions Tujuan Pembelajaran 1. Mengenal karakteristik-karakteristik utama Perseroan Terbatas 2. Membedakan Modal disetor dan saldo laba 3. Mencatat penerbitan

Corporation: Organization and Capital Stock Transactions Tujuan Pembelajaran 1. Mengenal karakteristik-karakteristik utama Perseroan Terbatas 2. Membedakan Modal disetor dan saldo laba 3. Mencatat penerbitan

MODAL SAHAM DAN LABA DITAHAN

MODAL SAHAM DAN LABA DITAHAN Modal menggambarkan hak pemilik atas perusahaan yang timbul sebagai akibat penanaman (investasi ) yang dilakukan oleh pemilik atau para pemilik. Bentuk badan usaha 1. Perseorangan

MODAL SAHAM DAN LABA DITAHAN Modal menggambarkan hak pemilik atas perusahaan yang timbul sebagai akibat penanaman (investasi ) yang dilakukan oleh pemilik atau para pemilik. Bentuk badan usaha 1. Perseorangan

MODAL SAHAM. Caecilia Widi Pratiwi

MODAL SAHAM Caecilia Widi Pratiwi MODAL SAHAM Perusahaan Perorangan dan Firma Sulit berkembang krn terbatasnya kemampuan utk mengakumulasikan modal & dana untuk memperluas operasi Perusahaan Perseroan

MODAL SAHAM Caecilia Widi Pratiwi MODAL SAHAM Perusahaan Perorangan dan Firma Sulit berkembang krn terbatasnya kemampuan utk mengakumulasikan modal & dana untuk memperluas operasi Perusahaan Perseroan

SAHAM. Oleh: Ani Hidayati

SAHAM Oleh: Ani Hidayati Pendahuluan Saham Biasa (common stock) >>> jika perusahaan hanya mengeluarkan satu kelas saham Saham Preferen (preferred stock) >>> jika perusahaan mengeluarkan kelas lain dari

SAHAM Oleh: Ani Hidayati Pendahuluan Saham Biasa (common stock) >>> jika perusahaan hanya mengeluarkan satu kelas saham Saham Preferen (preferred stock) >>> jika perusahaan mengeluarkan kelas lain dari

Perseroan membeli kembali saham yang beredar tetapi tidak bermaksud menghentikan saham tersebut. Pembelian kembali dilakukan karena berbagai tujuan,

Perseroan membeli kembali saham yang beredar tetapi tidak bermaksud menghentikan saham tersebut. Pembelian kembali dilakukan karena berbagai tujuan, misalkan perseroan menginginkan saham-saham tsb dimiliki

Perseroan membeli kembali saham yang beredar tetapi tidak bermaksud menghentikan saham tersebut. Pembelian kembali dilakukan karena berbagai tujuan, misalkan perseroan menginginkan saham-saham tsb dimiliki

Pengertian Modal Saham

MODAL Pengertian Modal Saham Saham merupakan Tanda bukti setoran pemilik terhadap sebuah perseroan. Saham yg merupakan bukti pemilikan perseroan terbatas mempunyai beberapa hak sbb : Hak utk berpartisipasi

MODAL Pengertian Modal Saham Saham merupakan Tanda bukti setoran pemilik terhadap sebuah perseroan. Saham yg merupakan bukti pemilikan perseroan terbatas mempunyai beberapa hak sbb : Hak utk berpartisipasi

Laba bersih. perubahan tertentu pada prinsip akuntansi.

A. Pengertian Laba ditahan Laba ditahan (retained earnings) adalah laba bersih yang tidak dibayarkan sebagai dividen tetapi diakumulasikan selama masa usaha perusahaan dan dilaporkan pada bagian kekayaan

A. Pengertian Laba ditahan Laba ditahan (retained earnings) adalah laba bersih yang tidak dibayarkan sebagai dividen tetapi diakumulasikan selama masa usaha perusahaan dan dilaporkan pada bagian kekayaan

PERTEMUAN KE TIGABELAS MODAL SAHAM (1)

") PERTEMUAN KE TIGABELAS MODAL SAHAM (1) Pengertian Modal Saham Saham merupakan Tanda bukti setoran pemilik terhadap sebuah perseroan. Saham yg merupakan bukti pemilikan perseroan terbatas mempunyai beberapa

PERTEMUAN KE TIGABELAS MODAL SAHAM (1) Pengertian Modal Saham Saham merupakan Tanda bukti setoran pemilik terhadap sebuah perseroan. Saham yg merupakan bukti pemilikan perseroan terbatas mempunyai beberapa

S A H A M. Pertemuan 3

1 Pertemuan 3 S A H A M Suatu perusahaan menjual hak kepemilikannya dalam bentuk saham (stock). Jika suatu perusahaan hanya mengeluarkan satu kelas saham saja, maka saham itu disebut saham biasa (common

1 Pertemuan 3 S A H A M Suatu perusahaan menjual hak kepemilikannya dalam bentuk saham (stock). Jika suatu perusahaan hanya mengeluarkan satu kelas saham saja, maka saham itu disebut saham biasa (common

INVESTASI JANGKA PANJANG. Rini Handayani, SE.,M.Si STIE Atma Bhakti Surakarta

INVESTASI JANGKA PANJANG Rini Handayani, SE.,M.Si STIE Atma Bhakti Surakarta ORGANISASI BISNIS Perorangan Persekutuan Perseroan Toko Kelontong Pengrajin tempe Firma CV Sekt. Publik Sekt.Swasta PERSEORANGAN

INVESTASI JANGKA PANJANG Rini Handayani, SE.,M.Si STIE Atma Bhakti Surakarta ORGANISASI BISNIS Perorangan Persekutuan Perseroan Toko Kelontong Pengrajin tempe Firma CV Sekt. Publik Sekt.Swasta PERSEORANGAN

PERTEMUAN 14 MODAL SAHAM (2) DAN LABA DITAHAN

DAN LABA DITAHAN") PERTEMUAN 14 MODAL SAHAM (2) DAN LABA DITAHAN Klasifikasi Modal Perseroan Terbuka Pada waktu berdiri modal PT diperoleh dari penjualan saham, yg tercantum dalam akte perusahaan. Tetapi masih mungkin terjadi

PERTEMUAN 14 MODAL SAHAM (2) DAN LABA DITAHAN Klasifikasi Modal Perseroan Terbuka Pada waktu berdiri modal PT diperoleh dari penjualan saham, yg tercantum dalam akte perusahaan. Tetapi masih mungkin terjadi

Modal pemilik = Aset Kewajiban

Nama : muhammad iqbal Nim : 110420100 Akuntansi VI/ C LABA DITAHAN Laporan laba ditahan (dan sama dengan Laporan Ekuitas, Laporan Ekuitas Pemilik untuk kepemilikan tunggal, Laporan Ekuitas Mitra untuk

Nama : muhammad iqbal Nim : 110420100 Akuntansi VI/ C LABA DITAHAN Laporan laba ditahan (dan sama dengan Laporan Ekuitas, Laporan Ekuitas Pemilik untuk kepemilikan tunggal, Laporan Ekuitas Mitra untuk

STOCKHOLDER S EQUITY: RETAINED EARNING

STOCKHOLDER S EQUITY: RETAINED EARNING CHAPTER 16 Laba Yang Ditahan (Retained Earning) LYD: Laba dari operasi yang tidak dibagikan dan menjadi tambahan penyertaan pemegang saham. Penurunan dan penambahan

STOCKHOLDER S EQUITY: RETAINED EARNING CHAPTER 16 Laba Yang Ditahan (Retained Earning) LYD: Laba dari operasi yang tidak dibagikan dan menjadi tambahan penyertaan pemegang saham. Penurunan dan penambahan

menyebabkan harga saham tinggi (Dharmastuti, 2004:17-18). sebagaimana yang diharapkan oleh pemegang saham.

. sebagaimana yang diharapkan oleh pemegang saham.") Untuk mengetahui laba yang diperoleh perusahaan dengan menghitung Laba Per Lembar saham (Earning Per Share)/EPS. EPS merupakan perbandingan antara pendapatan yang dihasilkan (laba bersih) dan jumlah saham

Untuk mengetahui laba yang diperoleh perusahaan dengan menghitung Laba Per Lembar saham (Earning Per Share)/EPS. EPS merupakan perbandingan antara pendapatan yang dihasilkan (laba bersih) dan jumlah saham

Pertemuan: MODAL SAHAM-DEVIDEN

Pertemuan: 16-17 MODAL SAHAM-DEVIDEN MODAL SAHAM Merupakan modal pemilik Perseroan Terbatas (PT) / Modal pemegang saham Klasifikasi Saham: Saham Biasa (Common Stock) Saham Prioritas (Preferred Stock) CATATAN.

Pertemuan: 16-17 MODAL SAHAM-DEVIDEN MODAL SAHAM Merupakan modal pemilik Perseroan Terbatas (PT) / Modal pemegang saham Klasifikasi Saham: Saham Biasa (Common Stock) Saham Prioritas (Preferred Stock) CATATAN.

AKUNTANSI UNTUK EKUITAS PERSEROAN TERBATAS

AKUNTANSI UNTUK EKUITAS PERSEROAN TERBATAS Tujuan Pembelajaran Mengidentifikasi karakteristik dan organisasi Corporation (perseroan terbatas) Membedakan paid in capital dan retained earnings Mencatat transaksi

AKUNTANSI UNTUK EKUITAS PERSEROAN TERBATAS Tujuan Pembelajaran Mengidentifikasi karakteristik dan organisasi Corporation (perseroan terbatas) Membedakan paid in capital dan retained earnings Mencatat transaksi

BAB II LANDASAN TEORI DAN HIPOTESIS. Pasar modal menurut Keppres No.60 tahun 1988 ialah bursa yang merupakan

8 BAB II LANDASAN TEORI DAN HIPOTESIS 2.1. Pasar Modal Pasar modal menurut Keppres No.60 tahun 1988 ialah bursa yang merupakan sarana untuk mempertemukan penawar dan peminta dana jangka panjang dalam bentuk

8 BAB II LANDASAN TEORI DAN HIPOTESIS 2.1. Pasar Modal Pasar modal menurut Keppres No.60 tahun 1988 ialah bursa yang merupakan sarana untuk mempertemukan penawar dan peminta dana jangka panjang dalam bentuk

Sekuritas Dilutif dan Laba Per Lembar Saham. Chapter. Intermediate Accounting 12th Edition Kieso, Weygandt, and Warfield. AA YKPN 16-1

Sekuritas Dilutif dan Laba Per Lembar Saham 16 Intermediate Accounting 12th Edition Kieso, Weygandt, and Warfield 16-1 Sekuritas Dilutif dan Laba Per Lembar Saham Sekuritas Dilutif Utang dan Modal Utang

Sekuritas Dilutif dan Laba Per Lembar Saham 16 Intermediate Accounting 12th Edition Kieso, Weygandt, and Warfield 16-1 Sekuritas Dilutif dan Laba Per Lembar Saham Sekuritas Dilutif Utang dan Modal Utang

BAB II LANDASAN TEORI. Menurut Baridwan (2004) earning per share adalah jumlah pendapatan yang

earning per share adalah jumlah pendapatan yang") 6 BAB II LANDASAN TEORI 2.1 Earning Per Share 2.1.1 Pengertian Earning Per Share Menurut Baridwan (2004) earning per share adalah jumlah pendapatan yang diperoleh dalam satu periode untuk tiap lembar saham

6 BAB II LANDASAN TEORI 2.1 Earning Per Share 2.1.1 Pengertian Earning Per Share Menurut Baridwan (2004) earning per share adalah jumlah pendapatan yang diperoleh dalam satu periode untuk tiap lembar saham

Dividen adalah proporsi laba atau keuntungan yang dibagikan kepada para pemegang saham dalam jumlah yang sebanding dengan jumlah lembar saham yang

Dividen adalah proporsi laba atau keuntungan yang dibagikan kepada para pemegang saham dalam jumlah yang sebanding dengan jumlah lembar saham yang dimilikinya. Semua keuntungan ataupun kerugian yang diperoleh

Dividen adalah proporsi laba atau keuntungan yang dibagikan kepada para pemegang saham dalam jumlah yang sebanding dengan jumlah lembar saham yang dimilikinya. Semua keuntungan ataupun kerugian yang diperoleh

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI A. Pengertian Profitabilitas Profit dalam kegiatan operasional perusahaan merupakan elemen penting untuk menjamin kelangsungan hidup perusahaan pada masa yang akan datang. Keberhasilan

BAB II LANDASAN TEORI A. Pengertian Profitabilitas Profit dalam kegiatan operasional perusahaan merupakan elemen penting untuk menjamin kelangsungan hidup perusahaan pada masa yang akan datang. Keberhasilan

Sampel dalam penelitian ini adalah perusahaan manufaktur yang paling tidak,

BAB HI METODE PENELITIAN 3.1 Populasi dan Sampel Sampel dalam penelitian ini adalah perusahaan manufaktur yang paling tidak, pernah membagikan dividen satu kali pada tahun 1999 sampai dengan 2003. Perusahaan

BAB HI METODE PENELITIAN 3.1 Populasi dan Sampel Sampel dalam penelitian ini adalah perusahaan manufaktur yang paling tidak, pernah membagikan dividen satu kali pada tahun 1999 sampai dengan 2003. Perusahaan

II. TINJAUAN PUSTAKA. Pasar modal adalah pasar dengan berbagai instrumen keuangan jangka panjang

14 II. TINJAUAN PUSTAKA 2.1. Pasar Modal Pasar modal adalah pasar dengan berbagai instrumen keuangan jangka panjang yang bisa di perjual belikan, baik dalam bentuk hutang maupun modal sendiri, baik yang

14 II. TINJAUAN PUSTAKA 2.1. Pasar Modal Pasar modal adalah pasar dengan berbagai instrumen keuangan jangka panjang yang bisa di perjual belikan, baik dalam bentuk hutang maupun modal sendiri, baik yang

BAB II TINJAUAN PUSTAKA. Wujud saham adalah selembar kertas yang menerangkan bahwa pemilik kertas

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Saham a. Pengertian Saham Saham menurut Anoraga (2006:57) didefinisikan sebagai surat berharga atas bukti penyertaan atau pemilikan individu maupun institusi

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Saham a. Pengertian Saham Saham menurut Anoraga (2006:57) didefinisikan sebagai surat berharga atas bukti penyertaan atau pemilikan individu maupun institusi

Korporasi: Organisasi, Transaksi Saham, Dividen, dan Laba Ditahan

11-1 Chapter 11 Korporasi: Organisasi, Transaksi Saham, Dividen, dan Laba Ditahan Financial Accounting, IFRS Edition Weygandt Kimmel Kieso 11-2 Tujuan Pembelajaran 1. Identifikasi karakteristik utama korporasi.

11-1 Chapter 11 Korporasi: Organisasi, Transaksi Saham, Dividen, dan Laba Ditahan Financial Accounting, IFRS Edition Weygandt Kimmel Kieso 11-2 Tujuan Pembelajaran 1. Identifikasi karakteristik utama korporasi.

PERTEMUAN 7 & 8. Metode Harga Perolehan (Cost Method)

") PERTEMUAN 7 & 8 Metode Harga Perolehan (Cost Method) Apabila Cost Method yang dipakai untuk mencatat investasi saham-saham Anak Perusahaan, maka hanya dividen atas saham-saham tersebut (yang telah dibagikan

PERTEMUAN 7 & 8 Metode Harga Perolehan (Cost Method) Apabila Cost Method yang dipakai untuk mencatat investasi saham-saham Anak Perusahaan, maka hanya dividen atas saham-saham tersebut (yang telah dibagikan

BAB 2 TINJAUAN TEORITIS DAN PERUMUSAN HIPOTESIS

BAB 2 TINJAUAN TEORITIS DAN PERUMUSAN HIPOTESIS 2.1 Tinjauan Teoritis Dividen adalah pembagian laba yang diperoleh perusahaan kepada para pemegang saham yang sebanding dengan jumlah saham yang dimiliki.

BAB 2 TINJAUAN TEORITIS DAN PERUMUSAN HIPOTESIS 2.1 Tinjauan Teoritis Dividen adalah pembagian laba yang diperoleh perusahaan kepada para pemegang saham yang sebanding dengan jumlah saham yang dimiliki.

Sekuritas Dilutif dan Laba Per Lembar Saham. Chapter. Intermediate Accounting 12th Edition Kieso, Weygandt, and Warfield. AA YKPN 16-1

Sekuritas Dilutif dan Laba Per Lembar Saham 16 Intermediate Accounting 12th Edition Kieso, Weygandt, and Warfield 16-1 Sekuritas Dilutif dan Laba Per Lembar Saham Sekuritas Dilutif Perhitungan Laba per

Sekuritas Dilutif dan Laba Per Lembar Saham 16 Intermediate Accounting 12th Edition Kieso, Weygandt, and Warfield 16-1 Sekuritas Dilutif dan Laba Per Lembar Saham Sekuritas Dilutif Perhitungan Laba per

APA ITU COST OF CAPITAL?

1 APA ITU COST OF CAPITAL? Merupakan batas tingkat hasil minimum yang harus dapat dicapai oleh suatu investasi supaya dapat menaikkan nilai perusahaan. Returnyang diharapkan investor atas investasi dalam

1 APA ITU COST OF CAPITAL? Merupakan batas tingkat hasil minimum yang harus dapat dicapai oleh suatu investasi supaya dapat menaikkan nilai perusahaan. Returnyang diharapkan investor atas investasi dalam

JAWABAN SOAL LATIHAN PRAKTIKA AKUNTANSI KEUANGAN II CHAPTER 16 : EKUITAS PEMEGANG SAHAM_LABA DITAHAN

JAWABAN SOAL LATIHAN PRAKTIKA AKUNTANSI KEUANGAN II CHAPTER 16 : EKUITAS PEMEGANG SAHAM_LABA DITAHAN L16-6 : PEMECAHAN SAHAM DAN DIVIDEN SAHAM Nilai nominal saham = $ 10 per lembar Harga perolehan saham

JAWABAN SOAL LATIHAN PRAKTIKA AKUNTANSI KEUANGAN II CHAPTER 16 : EKUITAS PEMEGANG SAHAM_LABA DITAHAN L16-6 : PEMECAHAN SAHAM DAN DIVIDEN SAHAM Nilai nominal saham = $ 10 per lembar Harga perolehan saham

BAB V KESIMPULAN DAN SARAN. bab sebelumnya, maka dapat ditarik beberapa kesimpulan sebagai berikut:

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan hasil analisis dan pembahasan yang telah dikemukakan pada bab sebelumnya, maka dapat ditarik beberapa kesimpulan sebagai berikut: 1 Likuiditas PT

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan hasil analisis dan pembahasan yang telah dikemukakan pada bab sebelumnya, maka dapat ditarik beberapa kesimpulan sebagai berikut: 1 Likuiditas PT

MANAJEMEN KEUANGAN. Bentuk Bentuk Laporan Keuangan. Riska Rosdiana SE., M.Si. Modul ke: Fakultas Ekonomi & Bisnis. Program Studi Manajemen

Modul ke: MANAJEMEN KEUANGAN Bentuk Bentuk Laporan Keuangan Fakultas Ekonomi & Bisnis Riska Rosdiana SE., M.Si Program Studi Manajemen www.mercubuana.ac.id Pengertian Laporan keuangan merupakan hasil pencatatan

Modul ke: MANAJEMEN KEUANGAN Bentuk Bentuk Laporan Keuangan Fakultas Ekonomi & Bisnis Riska Rosdiana SE., M.Si Program Studi Manajemen www.mercubuana.ac.id Pengertian Laporan keuangan merupakan hasil pencatatan

MODAL SAHAM DAN LABA DITAHAN

MODAL SAHAM DAN LABA DITAHAN PERSEROAN DAN MODAL SAHAM MODAL adalah hak pemilik atas perusahaan yang timbul sebagai akibat penanaman atau investasi yang dilakukan oleh pemilik atau para pemilik. Struktur

MODAL SAHAM DAN LABA DITAHAN PERSEROAN DAN MODAL SAHAM MODAL adalah hak pemilik atas perusahaan yang timbul sebagai akibat penanaman atau investasi yang dilakukan oleh pemilik atau para pemilik. Struktur

BAB II TINJAUAN PUSTAKA. kepada para pemegang saham dalam bentuk aktiva atau saham perusahaan. lembar saham yang dipegang oleh masing-masing pemilik.

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Dividen a. Pengertian Menurut Dyckman et al (2001:439) dividen merupakan distribusi laba kepada para pemegang saham dalam bentuk aktiva atau saham perusahaan

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Dividen a. Pengertian Menurut Dyckman et al (2001:439) dividen merupakan distribusi laba kepada para pemegang saham dalam bentuk aktiva atau saham perusahaan

BAB II URAIAN TEORITIS

22 BAB II URAIAN TEORITIS A. Penelitian Terdahulu Basyori (2008) melakukan penelitian dengan judul Analisis Pengaruh Pengumuman Dividen Terhadap Return Saham. Sedangkan sampel penelitian ini perusahaan-perusahaan

22 BAB II URAIAN TEORITIS A. Penelitian Terdahulu Basyori (2008) melakukan penelitian dengan judul Analisis Pengaruh Pengumuman Dividen Terhadap Return Saham. Sedangkan sampel penelitian ini perusahaan-perusahaan

BAB I PENDAHULUAN. ditandai dengan semakin meningkatnya jumlah gedung, perkantoran, mall, hotel,

BAB I PENDAHULUAN 1.1 Latar Belakang Industri properti dan real estate merupakan industri yang akan terus bertumbuh, ditandai dengan semakin meningkatnya jumlah gedung, perkantoran, mall, hotel, perumahan

BAB I PENDAHULUAN 1.1 Latar Belakang Industri properti dan real estate merupakan industri yang akan terus bertumbuh, ditandai dengan semakin meningkatnya jumlah gedung, perkantoran, mall, hotel, perumahan

II. TINJAUAN PUSTAKA. Dividen adalah pembagian laba kepada pemegang saham berdasarkan

13 II. TINJAUAN PUSTAKA 2.1 Konsep Teori 2.1.1 Pengertian Dividen Dividen adalah pembagian laba kepada pemegang saham berdasarkan banyaknya saham yang dimiliki. Pembagian ini akan mengurangi laba ditahan

13 II. TINJAUAN PUSTAKA 2.1 Konsep Teori 2.1.1 Pengertian Dividen Dividen adalah pembagian laba kepada pemegang saham berdasarkan banyaknya saham yang dimiliki. Pembagian ini akan mengurangi laba ditahan

BAB 11 EKUITAS. Terdapat 3 bentuk utama badan organisasi bisnis, yaitu : 1. Perusahaan perorangan 2. Persekutuan. 3. Perseroan terbatas

BAB 11 EKUITAS A. Jenis-Jenis Ekuitas dan Sumber Perubahannya Ekuitas menunjukkan hak kepemilikan perusahaan sebagai akibat investasi yang dilakukan pemilik ke dalam perusahaan. Struktur ekuitas perusahaan

BAB 11 EKUITAS A. Jenis-Jenis Ekuitas dan Sumber Perubahannya Ekuitas menunjukkan hak kepemilikan perusahaan sebagai akibat investasi yang dilakukan pemilik ke dalam perusahaan. Struktur ekuitas perusahaan

BAB II TINJAUAN PUSTAKA. Perseroan (corporation) adalah badan usaha yang dibentuk berdasarkan

adalah badan usaha yang dibentuk berdasarkan") 7 BAB II TINJAUAN PUSTAKA A. Pengertian Ekuitas Perseroan (corporation) adalah badan usaha yang dibentuk berdasarkan undang-undang, mempunyai eksistensi yang terpisah dari para pemiliknya dan dapat melakukan

7 BAB II TINJAUAN PUSTAKA A. Pengertian Ekuitas Perseroan (corporation) adalah badan usaha yang dibentuk berdasarkan undang-undang, mempunyai eksistensi yang terpisah dari para pemiliknya dan dapat melakukan

CONTOH SOAL EKUITAS (Paid in Capital)

") CONTOH SOAL EKUITAS (Paid in Capital) 1. PENERBITAN dengan Nilai Nominal PT. Obat Jaya menerbitan 1.000.000 lembar saham biasa dengan nilai nominal Rp 100 dengan harga Rp 500 per lembar yang dibayar tunai

CONTOH SOAL EKUITAS (Paid in Capital) 1. PENERBITAN dengan Nilai Nominal PT. Obat Jaya menerbitan 1.000.000 lembar saham biasa dengan nilai nominal Rp 100 dengan harga Rp 500 per lembar yang dibayar tunai

BAB II LANDASAN TEORI. Menurut Stice, at al, (Pasadena, 2013) Dividen adalah pembagian kepada

Dividen adalah pembagian kepada") BAB II LANDASAN TEORI 2.1. Pengertian Dividen Menurut Stice, at al, (Pasadena, 2013) Dividen adalah pembagian kepada pemegang saham dari suatu perusahaan secara proporsional sesuai dengan jumlah saham

BAB II LANDASAN TEORI 2.1. Pengertian Dividen Menurut Stice, at al, (Pasadena, 2013) Dividen adalah pembagian kepada pemegang saham dari suatu perusahaan secara proporsional sesuai dengan jumlah saham

BAB I PENDAHULUAN. pengumuman pembagian dividen. Pujiono (2002) dan Sularso (2003) dalam

dan Sularso (2003) dalam") BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pasar modal memiliki peran penting sebagai lembaga pembiayaan bank dan lembaga pembiayaan non bank di Indonesia. Pasar modal sebagai lembaga pembiayaan telah

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pasar modal memiliki peran penting sebagai lembaga pembiayaan bank dan lembaga pembiayaan non bank di Indonesia. Pasar modal sebagai lembaga pembiayaan telah

II TINJAUAN PUSTAKA. Kebijakan dividen (Dividend Policy) merupakan keputusan mengenai laba yang

merupakan keputusan mengenai laba yang") II TINJAUAN PUSTAKA 2.1 Kebijakan Dividen Kebijakan dividen (Dividend Policy) merupakan keputusan mengenai laba yang akan dibagikan kepada pemegang saham atau yang akan ditahan untuk investasi masa depan

II TINJAUAN PUSTAKA 2.1 Kebijakan Dividen Kebijakan dividen (Dividend Policy) merupakan keputusan mengenai laba yang akan dibagikan kepada pemegang saham atau yang akan ditahan untuk investasi masa depan

KEBIJAKAN DIVIDEN. 4. Stock Repurchase, Stock Split dan Stock Dividend. 1. Pengertian Kebijakan Dividen 2. Teori Dividen 3. Bentuk Kebijakan Dividen

KEBIJAKAN DIVIDEN 1. Pengertian Kebijakan Dividen 2. Teori Dividen 3. Bentuk Kebijakan Dividen 4. Stock Repurchase, Stock Split dan Stock Dividend 5. Kebijakan Dividen di Indonesia Pengertian Kebijakan

KEBIJAKAN DIVIDEN 1. Pengertian Kebijakan Dividen 2. Teori Dividen 3. Bentuk Kebijakan Dividen 4. Stock Repurchase, Stock Split dan Stock Dividend 5. Kebijakan Dividen di Indonesia Pengertian Kebijakan

Ekuitas 1. Definisi dan klasifikasi ekuitas 2. Pengakuan dan pengukuran ekuitas 3. Penyajian (pelaporan)

") Modul ke: Ekuitas 1. Definisi dan klasifikasi ekuitas 2. Pengakuan dan pengukuran ekuitas 3. Penyajian (pelaporan) Fakultas FEB Program Studi Teori Akuntansi www.mercubuana.ac.id Anna Christin SE Ak MM

Modul ke: Ekuitas 1. Definisi dan klasifikasi ekuitas 2. Pengakuan dan pengukuran ekuitas 3. Penyajian (pelaporan) Fakultas FEB Program Studi Teori Akuntansi www.mercubuana.ac.id Anna Christin SE Ak MM

BAB II LANDASAN TEORI. secara global. Salah satu jenis investasi adalah investasi saham. Investasi

BAB II LANDASAN TEORI 2.1.Investasi Tidak sedikit orang yang mau melakukan investasi karena kebutuhan hidup yang semakin meningkat, penurunan produktifitas serta ketidakstabilan situasi ekonomi secara

BAB II LANDASAN TEORI 2.1.Investasi Tidak sedikit orang yang mau melakukan investasi karena kebutuhan hidup yang semakin meningkat, penurunan produktifitas serta ketidakstabilan situasi ekonomi secara

BAB II TINJAUAN PUSTAKA. Kebijakan dividen adalah keputusan apakah laba yang. atau akan ditahan dalam bentuk laba ditahan guna pembiayaan investasi

28 BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori Kebijakan dividen adalah keputusan apakah laba yang diperoleh perusahaan akan dibagikan kepada pemegang saham sebagai dividen atau akan ditahan dalam bentuk

28 BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori Kebijakan dividen adalah keputusan apakah laba yang diperoleh perusahaan akan dibagikan kepada pemegang saham sebagai dividen atau akan ditahan dalam bentuk

BAB II LANDASAN TEORI

9 BAB II LANDASAN TEORI A. Dividen 1. Pengertian Dividen Sebagian keuntungan yang diperoleh perusahaan dalam operasinya akan didistribusikan kepada pemegang saham dan sebagaian lagi akan ditahan untuk

9 BAB II LANDASAN TEORI A. Dividen 1. Pengertian Dividen Sebagian keuntungan yang diperoleh perusahaan dalam operasinya akan didistribusikan kepada pemegang saham dan sebagaian lagi akan ditahan untuk

Laporan Keuangan, Arus Kas dan Pajak

Laporan Keuangan, Arus Kas dan Pajak 1. Konsep laporan keuangan 2. Laba akuntansi dan arus kas bersih 3. Modifikasi data akuntansi untuk pengambilan keputusan manajerial Muniya Alteza Laporan Keuangan

Laporan Keuangan, Arus Kas dan Pajak 1. Konsep laporan keuangan 2. Laba akuntansi dan arus kas bersih 3. Modifikasi data akuntansi untuk pengambilan keputusan manajerial Muniya Alteza Laporan Keuangan

BAB I PENDAHULUAN. mempunyai harapan akan mendapatkan keuntungan dari modal yang

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Ketika menanamkan modal di perusahaan emiten, pemegang saham mempunyai harapan akan mendapatkan keuntungan dari modal yang ditanamkannya itu. Dalam hal ini

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Ketika menanamkan modal di perusahaan emiten, pemegang saham mempunyai harapan akan mendapatkan keuntungan dari modal yang ditanamkannya itu. Dalam hal ini

A. MODAL INTI ( FIRST TIER CAPITAL

www.swaberita.com TUJUAN PENGAJARAN: Setelah mempelajari bab ini, Anda diharapkan mampu untuk: 1. Menjelaskan modal bank 2. Menjelaskan modal inti (First Tier Capital) 3. Menjelaskan modal pelengkap (Second

www.swaberita.com TUJUAN PENGAJARAN: Setelah mempelajari bab ini, Anda diharapkan mampu untuk: 1. Menjelaskan modal bank 2. Menjelaskan modal inti (First Tier Capital) 3. Menjelaskan modal pelengkap (Second

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Harga Saham Saham adalah surat berharga yang menunjukkan kepemilikan atas perusahaan sehingga pemegang saham memiliki hak klaim atas dividen atau distribusi

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Harga Saham Saham adalah surat berharga yang menunjukkan kepemilikan atas perusahaan sehingga pemegang saham memiliki hak klaim atas dividen atau distribusi

BAB II TINJAUAN PUSTAKA. banyak diminati masyarakat saat ini. Menerbitkan saham merupakan salah

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis 2.1.1 Pengertian Saham Saham merupakan salah satu instrument pasar keuangan yang paling banyak diminati masyarakat saat ini. Menerbitkan saham merupakan salah

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis 2.1.1 Pengertian Saham Saham merupakan salah satu instrument pasar keuangan yang paling banyak diminati masyarakat saat ini. Menerbitkan saham merupakan salah

Jawaban: 1. Jurnal Umum dan Jurnal Penyesuaian yang dibutuhkan. *Ada perubahan dari AR ke NR karena jadi pakai wesel tagih

SOAL 1 MOJAKOE 2017 Jawaban: 1. Jurnal Umum dan Jurnal Penyesuaian yang dibutuhkan 8 Jan Cash 181.000.000 AR PT Delta 107.000.000 AR PT Charlie 74.000.000 10 Jan NR Jimin 100.000.000 Cash 100.000.000

SOAL 1 MOJAKOE 2017 Jawaban: 1. Jurnal Umum dan Jurnal Penyesuaian yang dibutuhkan 8 Jan Cash 181.000.000 AR PT Delta 107.000.000 AR PT Charlie 74.000.000 10 Jan NR Jimin 100.000.000 Cash 100.000.000

BAB II TINJAUAN PUSTAKA. yang menerbitkan saham. Kismono (2001 : 416) menyatakan:

menyatakan:") BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Harga saham a. Pengertian saham Saham merupakan surat bukti kepemilikan atas aset-aset perusahaan yang menerbitkan saham. Kismono (2001 : 416) menyatakan:

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Harga saham a. Pengertian saham Saham merupakan surat bukti kepemilikan atas aset-aset perusahaan yang menerbitkan saham. Kismono (2001 : 416) menyatakan:

BAB I PENDAHULUAN 1.1 LATAR BELAKANG

BAB I PENDAHULUAN 1.1 LATAR BELAKANG Dalam perkembangan ekonomi saat ini, banyak perusahaan yang melakukan penggabungan perusahaan untuk meningkatkan kinerja dan keuntungan mereka. Penggabungan ini dapat

BAB I PENDAHULUAN 1.1 LATAR BELAKANG Dalam perkembangan ekonomi saat ini, banyak perusahaan yang melakukan penggabungan perusahaan untuk meningkatkan kinerja dan keuntungan mereka. Penggabungan ini dapat

BAB 2 TINJAUAN TEORITIS DAN PERUMUSAN HIPOTESIS. memperoleh sejumlah keuntungan di massa yang akan datang.

BAB 2 TINJAUAN TEORITIS DAN PERUMUSAN HIPOTESIS 2.1 Tinjauan Teoritis 2.1.1 Investasi 1. Pengertian Investasi Menurut Tandelilin (2001:3) investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya

BAB 2 TINJAUAN TEORITIS DAN PERUMUSAN HIPOTESIS 2.1 Tinjauan Teoritis 2.1.1 Investasi 1. Pengertian Investasi Menurut Tandelilin (2001:3) investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya

DIVIDEN POLICY. Laba Sebelum Pajak. Laba Setelah Pajak. Pajak. Deviden. Laba yg tersedia bagi Pemegang Saham Biasa. Laba Setelah.

DIVIDEN POLICY Laba Sebelum Pajak - Pajak = Laba Setelah Pajak Laba Setelah Pajak Deviden - Saham = Preferen Laba yg tersedia bagi Pemegang Saham Biasa. BSP DIVIDEN POLICY 1 DIVIDEN POLICY KONTROVERSI

DIVIDEN POLICY Laba Sebelum Pajak - Pajak = Laba Setelah Pajak Laba Setelah Pajak Deviden - Saham = Preferen Laba yg tersedia bagi Pemegang Saham Biasa. BSP DIVIDEN POLICY 1 DIVIDEN POLICY KONTROVERSI

KEBIJAKAN DIVIDEN (DIVIDEND POLICY)

") KEBIJAKAN DIVIDEN (DIVIDEND POLICY) KEBIJAKAN DIVIDEN (DIVIDEND POLICY) Apa dividend policy? Yaitu keputusan pembayaran laba bagi pemegang saham versus laba ditahan untuk diinvestasikan dalam perusahaan

KEBIJAKAN DIVIDEN (DIVIDEND POLICY) KEBIJAKAN DIVIDEN (DIVIDEND POLICY) Apa dividend policy? Yaitu keputusan pembayaran laba bagi pemegang saham versus laba ditahan untuk diinvestasikan dalam perusahaan

KEBIJAKAN DIVIDEN (DIVIDEND POLICY)

") KEBIJAKAN DIVIDEN (DIVIDEND POLICY) Apa dividend policy? Yaitu keputusan pembayaran laba bagi pemegang saham versus laba ditahan untuk diinvestasikan dalam perusahaan Dividend policy meliputi Dividend

KEBIJAKAN DIVIDEN (DIVIDEND POLICY) Apa dividend policy? Yaitu keputusan pembayaran laba bagi pemegang saham versus laba ditahan untuk diinvestasikan dalam perusahaan Dividend policy meliputi Dividend

BAB I PENDAHULUAN. dimanfaatkan oleh perusahaan-perusahaan yang memerlukan dana dalam jumlah

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pasar modal merupakan salah satu sumber dana eksternal yang sering dimanfaatkan oleh perusahaan-perusahaan yang memerlukan dana dalam jumlah yang besar untuk

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pasar modal merupakan salah satu sumber dana eksternal yang sering dimanfaatkan oleh perusahaan-perusahaan yang memerlukan dana dalam jumlah yang besar untuk

PENGERTIAN DAN INSTRUMEN PASAR MODAL ANALISIS PORTOFOLIO DAN INVESTASI ANDRI HELMI M, SE., MM.

PENGERTIAN DAN INSTRUMEN PASAR MODAL ANALISIS PORTOFOLIO DAN INVESTASI ANDRI HELMI M, SE., MM. PENGERTIAN PASAR MODAL Bursa efek merupakan arti fisik dari pasar modal. Pada tahun 2007, Bursa Efek Jakarta

PENGERTIAN DAN INSTRUMEN PASAR MODAL ANALISIS PORTOFOLIO DAN INVESTASI ANDRI HELMI M, SE., MM. PENGERTIAN PASAR MODAL Bursa efek merupakan arti fisik dari pasar modal. Pada tahun 2007, Bursa Efek Jakarta

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.4 Landasan Teori 2.4.1 Teori Signalling Signalling theory menjelaskan bahwa laporan keuangan yang baik merupakan sinyal atau tanda bahwa perusahaan juga telah beroperasi dengan

BAB II TINJAUAN PUSTAKA 2.4 Landasan Teori 2.4.1 Teori Signalling Signalling theory menjelaskan bahwa laporan keuangan yang baik merupakan sinyal atau tanda bahwa perusahaan juga telah beroperasi dengan

HAK-HAK PEMEGANG SAHAM

HAK-HAK PEMEGANG SAHAM (Transaksi Setelah Pendirian Perusahaan) Materi 3 Transaksi-transaksi yang dapat mengakibatkan perubahan di dalam Modal Saham : 1. Emisi Saham (pengeluaran saham baru) 2. Penarikan

HAK-HAK PEMEGANG SAHAM (Transaksi Setelah Pendirian Perusahaan) Materi 3 Transaksi-transaksi yang dapat mengakibatkan perubahan di dalam Modal Saham : 1. Emisi Saham (pengeluaran saham baru) 2. Penarikan

ANALISIS FUNDAMENTAL SEBAGAI DASAR PENENTUAN DALAM MEMILIH SAHAM PADA PT. GUDANG GARAM, TBK

ANALISIS FUNDAMENTAL SEBAGAI DASAR PENENTUAN DALAM MEMILIH SAHAM PADA PT. GUDANG GARAM, TBK Rifdah Wijdaan/ 29214345/ Akuntansi PEMBIMBING : Dini Tri Wardani, SE., MMSI LATAR BELAKANG Pasar modal merupakan

ANALISIS FUNDAMENTAL SEBAGAI DASAR PENENTUAN DALAM MEMILIH SAHAM PADA PT. GUDANG GARAM, TBK Rifdah Wijdaan/ 29214345/ Akuntansi PEMBIMBING : Dini Tri Wardani, SE., MMSI LATAR BELAKANG Pasar modal merupakan

BAB IV KEBIJAKAN DIVIDEN

BAB IV KEBIJAKAN DIVIDEN A. Tujuan Kompetensi Khusus Setelah mengikuti perkuliahan, diharapkan mahasiswa mampu: Memahami pengertian kebijakan dividen Mengerti dan memahami faktor-faktor yang mempengaruhi

BAB IV KEBIJAKAN DIVIDEN A. Tujuan Kompetensi Khusus Setelah mengikuti perkuliahan, diharapkan mahasiswa mampu: Memahami pengertian kebijakan dividen Mengerti dan memahami faktor-faktor yang mempengaruhi

SEKURITAS DILUTIF & LABA PER SAHAM ( DILUTIVE SECURITIES & EARNINGS PER SHARE )

") SEKURITAS DILUTIF & LABA PER SAHAM ( Dilutive Securities & Earnings Per Share ) AKUNTANSI KEUANGAN MENENGAH II SEKURITAS DILUTIF & LABA PER SAHAM ( DILUTIVE SECURITIES & EARNINGS PER SHARE ) MODUL 10 (

SEKURITAS DILUTIF & LABA PER SAHAM ( Dilutive Securities & Earnings Per Share ) AKUNTANSI KEUANGAN MENENGAH II SEKURITAS DILUTIF & LABA PER SAHAM ( DILUTIVE SECURITIES & EARNINGS PER SHARE ) MODUL 10 (

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Landasan Teori 1. Pengertian Pasar Modal Pasar modal adalah suatu bidang usaha perdagangan surat-surat berharga seperti saham, sertifikat saham dan obligasi (Pandji dan Piji,

BAB II TINJAUAN PUSTAKA A. Landasan Teori 1. Pengertian Pasar Modal Pasar modal adalah suatu bidang usaha perdagangan surat-surat berharga seperti saham, sertifikat saham dan obligasi (Pandji dan Piji,

PENGANTAR BISNIS CHAPTER 19 PASAR MODAL (SECURITIES MARKET)

") PENGANTAR BISNIS CHAPTER 19 PASAR MODAL (SECURITIES MARKET) I. Fungsi Pasar Modal. Pasar Modal seperti Bursa Efek Indonesia merupakan tempat jual beli surat-surat berharga /efek yang meliputi saham & obligasi.

PENGANTAR BISNIS CHAPTER 19 PASAR MODAL (SECURITIES MARKET) I. Fungsi Pasar Modal. Pasar Modal seperti Bursa Efek Indonesia merupakan tempat jual beli surat-surat berharga /efek yang meliputi saham & obligasi.

Magister Manajemen Univ. Muhammadiyah Yogyakarta. PT Jaya merencanakan untuk mendirikan pabrik. Biaya yang dikeluarkan sebagai berikut:

Kasus 1 Capital Budgeting PT Jaya merencanakan untuk mendirikan pabrik. Biaya yang dikeluarkan sebagai berikut: Harga tanah seluas Rp100.000.000,- dan biaya pengolahan tanah Rp20.000.000,-. Biaya mendirikan

Kasus 1 Capital Budgeting PT Jaya merencanakan untuk mendirikan pabrik. Biaya yang dikeluarkan sebagai berikut: Harga tanah seluas Rp100.000.000,- dan biaya pengolahan tanah Rp20.000.000,-. Biaya mendirikan

BAGIAN X EKUITAS X.1. PENDAHULUAN

BAGIAN X EKUITAS X.1. PENDAHULUAN 01. Ekuitas adalah hak residual atas aset Bank setelah dikurangi semua kewajiban. 02. Unsur ekuitas dapat disubklasifikasikan dalam neraca menjadi pos-pos ekuitas, misalnya

BAGIAN X EKUITAS X.1. PENDAHULUAN 01. Ekuitas adalah hak residual atas aset Bank setelah dikurangi semua kewajiban. 02. Unsur ekuitas dapat disubklasifikasikan dalam neraca menjadi pos-pos ekuitas, misalnya

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Pustaka 2.1.1 Pengertian Dividen Dividen adalah bagian dari laba bersih yang dibagikan kepada para pemegang saham. Selain dibagi kepada pemegang saham dalam bentuk

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Pustaka 2.1.1 Pengertian Dividen Dividen adalah bagian dari laba bersih yang dibagikan kepada para pemegang saham. Selain dibagi kepada pemegang saham dalam bentuk

Dividen dan Pembelian Kembali Saham. Rita Tri Yusnita, SE., MM.

Dividen dan Pembelian Kembali Saham Rita Tri Yusnita, SE., MM. LABA BERSIH (EAT) UNTUK SIAPA? PEMEGANG SAHAM Dalam bentuk dividen PERUSAHAAN Berupa laba ditahan REVIEW Fungsi Manajemen Keuangan 1. Keputusan

Dividen dan Pembelian Kembali Saham Rita Tri Yusnita, SE., MM. LABA BERSIH (EAT) UNTUK SIAPA? PEMEGANG SAHAM Dalam bentuk dividen PERUSAHAAN Berupa laba ditahan REVIEW Fungsi Manajemen Keuangan 1. Keputusan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1. Landasan Teori 2.1.1. Pengertian Dividen Dividen merupakan bagian dari laba yang tersedia bagi para pemegang saham biasa (earning available for common stakeholders) yang dibagikan

BAB II TINJAUAN PUSTAKA 2.1. Landasan Teori 2.1.1. Pengertian Dividen Dividen merupakan bagian dari laba yang tersedia bagi para pemegang saham biasa (earning available for common stakeholders) yang dibagikan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1. Pasar Modal Pasar modal merupakan sarana perusahaan untuk meningkatkan kebutuhan dana jangka panjang dengan menjual saham atau mengeluarkan obligasi. Untuk menarik pembeli

BAB II TINJAUAN PUSTAKA 2.1. Pasar Modal Pasar modal merupakan sarana perusahaan untuk meningkatkan kebutuhan dana jangka panjang dengan menjual saham atau mengeluarkan obligasi. Untuk menarik pembeli

EKUITAS. Akuntansi Keuangan 2 - Pertemuan 3. Slide OCW Universitas Indonesia Oleh : Irsyad & Dwi Martani Departemen Akuntansi FEUI

EKUITAS Akuntansi Keuangan 2 - Pertemuan 3 Slide OCW Universitas Indonesia Oleh : Irsyad & Dwi Martani Departemen Akuntansi FEUI 1 Agenda 1 2 3 4 5 Karakteristik PT Transaksi Ekuitas Dividen Hibah Pemerintah

EKUITAS Akuntansi Keuangan 2 - Pertemuan 3 Slide OCW Universitas Indonesia Oleh : Irsyad & Dwi Martani Departemen Akuntansi FEUI 1 Agenda 1 2 3 4 5 Karakteristik PT Transaksi Ekuitas Dividen Hibah Pemerintah

PERTEMUAN 5 & 6 KONSOLIDASI METODE EKUITAS

PERTEMUAN 5 & 6 KONSOLIDASI METODE EKUITAS Konsep dasar dari metode ekuitas pada dasarnya memandang investasi Induk Perusahaan terhadap Anak Perusahaan sebagai sesuatu penyertaan modal sehingga jika aktiva

PERTEMUAN 5 & 6 KONSOLIDASI METODE EKUITAS Konsep dasar dari metode ekuitas pada dasarnya memandang investasi Induk Perusahaan terhadap Anak Perusahaan sebagai sesuatu penyertaan modal sehingga jika aktiva

Bab II Pembahasan. 2) Hak untuk memperoleh laba dari perusahaan dalam bentuk dividen yang dibagi oleh perusahaan

Hak untuk memperoleh laba dari perusahaan dalam bentuk dividen yang dibagi oleh perusahaan") Bab II Pembahasan 1. PENGERTIAN MODAL SAHAM Perseroan terbatas (PT) merupakan suatu kesatuan usaha yang dari segi hukum dipisahkan dari pemiliknya. Karena terpisah dari pemiliknya maka kewajiban pemilik

Bab II Pembahasan 1. PENGERTIAN MODAL SAHAM Perseroan terbatas (PT) merupakan suatu kesatuan usaha yang dari segi hukum dipisahkan dari pemiliknya. Karena terpisah dari pemiliknya maka kewajiban pemilik

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI A. Teori Keagenan (Agency Theory) Teori keagenan (Agency Theory) menyebutkan bahwa hubungan agensi muncul ketika satu orang atau lebih (principal) mempekerjakan orang lain (agent)

BAB II LANDASAN TEORI A. Teori Keagenan (Agency Theory) Teori keagenan (Agency Theory) menyebutkan bahwa hubungan agensi muncul ketika satu orang atau lebih (principal) mempekerjakan orang lain (agent)

KUIS & SOAL EKUITAS. Akuntansi Keuangan 2 - Pertemuan 3. Slide OCW Universitas Indonesia Oleh : Dwi Martani Departemen Akuntansi FEUI

KUIS & SOAL EKUITAS Akuntansi Keuangan 2 - Pertemuan 3 Slide OCW Universitas Indonesia Oleh : Dwi Martani Departemen Akuntansi FEUI 1 Soal 1 B Hak pre-emptive pemegang saham biasa adalah hak untuk. a.

KUIS & SOAL EKUITAS Akuntansi Keuangan 2 - Pertemuan 3 Slide OCW Universitas Indonesia Oleh : Dwi Martani Departemen Akuntansi FEUI 1 Soal 1 B Hak pre-emptive pemegang saham biasa adalah hak untuk. a.

KEBIJAKAN DIVIDEN (DIVIDEND POLICY)

") KEBIJAKAN DIVIDEN (DIVIDEND POLICY) 1 DIVIDEN Nilai Laba bersih setelah pajak (EAT) dikurangi dengan Laba Ditahan sbg Cadangan bagi perusahaan Dividen dibagikan kepada pemegang saham sebagai bagian keuntungan

KEBIJAKAN DIVIDEN (DIVIDEND POLICY) 1 DIVIDEN Nilai Laba bersih setelah pajak (EAT) dikurangi dengan Laba Ditahan sbg Cadangan bagi perusahaan Dividen dibagikan kepada pemegang saham sebagai bagian keuntungan

BAB II KAJIAN PUSTAKA, RERANGKA PEMIKIRAN, DAN HIPOTESIS

BAB II KAJIAN PUSTAKA, RERANGKA PEMIKIRAN, DAN HIPOTESIS A. Teori Yang Relevan Dengan Kebijakan Deviden Menurut Brigham dan Houston (2001:14) menyebutkan ada tiga teori dari preferensi investor yaitu:

BAB II KAJIAN PUSTAKA, RERANGKA PEMIKIRAN, DAN HIPOTESIS A. Teori Yang Relevan Dengan Kebijakan Deviden Menurut Brigham dan Houston (2001:14) menyebutkan ada tiga teori dari preferensi investor yaitu:

BAB II TINJAUAN PUSTAKA. kas maupun dalam bentuk lainnya. Dividen merupakan konsekuensi yang muncul

8 BAB II TINJAUAN PUSTAKA A. Dividen Ross et al. (2008) mendefinisikan dividen sebagai bagian dari laba (earning) yang dibagikan oleh perusahaan kepada pemiliknya, baik dalam bentuk kas maupun dalam bentuk

8 BAB II TINJAUAN PUSTAKA A. Dividen Ross et al. (2008) mendefinisikan dividen sebagai bagian dari laba (earning) yang dibagikan oleh perusahaan kepada pemiliknya, baik dalam bentuk kas maupun dalam bentuk

PROSES. identifikasi pengukuran. identifikasi. pengukuran pencatatan. pencatatan komunikasi. komunikasi USERS. Keputusan ekonomi.

Accounting Accounting is is a a process process of of identifying, identifying, measuring, measuring, recording recording and and communicating communicating economic economic information information to

Accounting Accounting is is a a process process of of identifying, identifying, measuring, measuring, recording recording and and communicating communicating economic economic information information to

Bab 9. Isu Kepemilikan Konsolidasi. McGraw-Hill/Irwin. Copyright 2005 by The McGraw-Hill Companies, Inc. All rights reserved.

Bab 9 Isu Kepemilikan Konsolidasi McGraw-Hill/Irwin Copyright 2005 by The McGraw-Hill Companies, Inc. All rights reserved. 9-2 ISU KEPEMILIKAN KONSOLIDASI Dalam ilustrasi konsolidasi di bab-bab sebelumnya,

Bab 9 Isu Kepemilikan Konsolidasi McGraw-Hill/Irwin Copyright 2005 by The McGraw-Hill Companies, Inc. All rights reserved. 9-2 ISU KEPEMILIKAN KONSOLIDASI Dalam ilustrasi konsolidasi di bab-bab sebelumnya,

II. TIN JAUAN PUSTAKA. Laporan keuangan dapat dengan jelas memperlihatkan gambaran kondisi

17 II. TIN JAUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Laporan Keuangan Laporan keuangan dapat dengan jelas memperlihatkan gambaran kondisi keuangan dari perusahaan. Laporan keuangan yang merupakan

17 II. TIN JAUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Laporan Keuangan Laporan keuangan dapat dengan jelas memperlihatkan gambaran kondisi keuangan dari perusahaan. Laporan keuangan yang merupakan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Saham a. Pengertian Saham Saham adalah surat berharga yang menunjukkan kepemilikan perusahaan sehingga pemegang saham memiliki hak klaim atas dividen atau

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Saham a. Pengertian Saham Saham adalah surat berharga yang menunjukkan kepemilikan perusahaan sehingga pemegang saham memiliki hak klaim atas dividen atau

BAB I PENDAHULUAN. perekonomian Indonesia. Bursa Efek Indonesia sebagai salah satu pasar modal

BAB I PENDAHULUAN A. Latar Belakang Masalah Bursa Efek Indonesia telah menjadi bagian penting dari berkembangnya perekonomian Indonesia. Bursa Efek Indonesia sebagai salah satu pasar modal yang dapat dijadikan

BAB I PENDAHULUAN A. Latar Belakang Masalah Bursa Efek Indonesia telah menjadi bagian penting dari berkembangnya perekonomian Indonesia. Bursa Efek Indonesia sebagai salah satu pasar modal yang dapat dijadikan

BAB II LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS. Pengertian dan Pemahaman Dividen

BAB II LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS II.1 Rerangka Teori dan Literatur II.1.1 Dividend Payout Ratio II.1.1.1 Pengertian dan Pemahaman Dividen Istilah dividen menurut Darmadji dan Fakhrudin

BAB II LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS II.1 Rerangka Teori dan Literatur II.1.1 Dividend Payout Ratio II.1.1.1 Pengertian dan Pemahaman Dividen Istilah dividen menurut Darmadji dan Fakhrudin

BAB II TINJAUAN PUSTAKA. lancarnya dengan menggunakan aktiva lancar yang dimiliki perusahaan.

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 2.1 Rasio Likuiditas Likuiditas adalah kemampuan suatu perusahaan dalam melunasi hutang lancarnya dengan menggunakan aktiva lancar yang dimiliki perusahaan.

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 2.1 Rasio Likuiditas Likuiditas adalah kemampuan suatu perusahaan dalam melunasi hutang lancarnya dengan menggunakan aktiva lancar yang dimiliki perusahaan.

PT GARUDA METALINDO Tbk

LAPORAN KEUANGAN INTERIM 31 MARET 2016 DAN 31 DESEMBER 2015 SERTA UNTUK PERIODE TIGA BULAN YANG BERAKHIR PADA TANGGAL 31 MARET 2016 DAN 2015 (MATA UANG INDONESIA) LAPORAN KEUANGAN INTERIM 31 MARET 2016

LAPORAN KEUANGAN INTERIM 31 MARET 2016 DAN 31 DESEMBER 2015 SERTA UNTUK PERIODE TIGA BULAN YANG BERAKHIR PADA TANGGAL 31 MARET 2016 DAN 2015 (MATA UANG INDONESIA) LAPORAN KEUANGAN INTERIM 31 MARET 2016

BAB I PENDAHULUAN. masyarakat walaupun keadaan ekonomi memburuk. Pekembangan industri

BAB I PENDAHULUAN BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Perkembangan ekonomi suatu negara dapat diukur salah satunya dengan cara mengetahui tingkat perkembangan berbagai jenis industri pada negara

BAB I PENDAHULUAN BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Perkembangan ekonomi suatu negara dapat diukur salah satunya dengan cara mengetahui tingkat perkembangan berbagai jenis industri pada negara

1,111,984, ,724,096 Persediaan 12 8,546,596, f, ,137, ,402,286 2h, 9 3,134,250,000 24,564,101,900

NERACA KONSOLIDASI` PER 30 SEPTEMBER 2009 DAN 2008 3 CATATAN ASET ASET LANCAR Kas dan setara kas 2c, 2l, 4, 24 Rp 3,111,393,145 Rp 1,677,351,069 Investasi jangka pendek 2d, 5 5,348,940,000 6,606,593,125

NERACA KONSOLIDASI` PER 30 SEPTEMBER 2009 DAN 2008 3 CATATAN ASET ASET LANCAR Kas dan setara kas 2c, 2l, 4, 24 Rp 3,111,393,145 Rp 1,677,351,069 Investasi jangka pendek 2d, 5 5,348,940,000 6,606,593,125

II. TINJAUAN PUSTAKA. membeli surat-surat berharga. Pasar modal adalah suatu situasi dimana para

II. TINJAUAN PUSTAKA 2.1.Pasar Modal Pasar modal adalah pasar dimana para investor bertemu untuk menjual atau membeli surat-surat berharga. Pasar modal adalah suatu situasi dimana para pelakunya (penjual

II. TINJAUAN PUSTAKA 2.1.Pasar Modal Pasar modal adalah pasar dimana para investor bertemu untuk menjual atau membeli surat-surat berharga. Pasar modal adalah suatu situasi dimana para pelakunya (penjual

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1. Tinjauan Teoritis 2.1.1. Harga Saham 1. Pengertian Harga Saham Saham adalah surat berharga yang menunjukkan kepemilikan perusahaan sehingga pemegang saham memiliki hak klaim

BAB II TINJAUAN PUSTAKA 2.1. Tinjauan Teoritis 2.1.1. Harga Saham 1. Pengertian Harga Saham Saham adalah surat berharga yang menunjukkan kepemilikan perusahaan sehingga pemegang saham memiliki hak klaim

VALUATION BSP FINANCIAL MANAGEMENT 1

VALUATION BSP FINANCIAL MANAGEMENT 1 PENGERTIAN Penilaian (Valuation) adalah proses penentuan harga sekuritas atau aset keuangan (Finacial Asset). Sekuritas adalah secarik kertas yang menunjukkan hak untuk

VALUATION BSP FINANCIAL MANAGEMENT 1 PENGERTIAN Penilaian (Valuation) adalah proses penentuan harga sekuritas atau aset keuangan (Finacial Asset). Sekuritas adalah secarik kertas yang menunjukkan hak untuk

BAB II PEMBAHASAN. keuangan yang terorganisasi, termasuk didalamnya adalah bank-bank. jasa para perantara pedagang efek (Febriana dan Mudjiati, 2007).

.") BAB II PEMBAHASAN 2.1 Tinjauan Pustaka 2.1.1 Pengertian Pasar Modal Pengertian pasar modal secara umum adalah suatu sistem keuangan yang terorganisasi, termasuk didalamnya adalah bank-bank komersial dan

BAB II PEMBAHASAN 2.1 Tinjauan Pustaka 2.1.1 Pengertian Pasar Modal Pengertian pasar modal secara umum adalah suatu sistem keuangan yang terorganisasi, termasuk didalamnya adalah bank-bank komersial dan

PENGARUH CURRENT RATIO

PENGARUH CURRENT RATIO, EARNINGS PER SHARE DAN RASIO PERTUMBUHAN PERUSAHAAN TERHADAP HARGA SAHAM PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA PERIODE 2010 2014 AHSAN ARYA GUNA NPM: 141090292 Mahasiswa

PENGARUH CURRENT RATIO, EARNINGS PER SHARE DAN RASIO PERTUMBUHAN PERUSAHAAN TERHADAP HARGA SAHAM PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA PERIODE 2010 2014 AHSAN ARYA GUNA NPM: 141090292 Mahasiswa

Catatan 31 Maret Maret 2010

NERACA KONSOLIDASI ASET Catatan 31 Maret 2011 31 Maret 2010 ASET LANCAR Kas dan setara kas 2f, 3 220.361.019.579 10.981.803.022 Piutang usaha - setelah dikurangi penyisihan piutang ragu-ragu Pihak yang

NERACA KONSOLIDASI ASET Catatan 31 Maret 2011 31 Maret 2010 ASET LANCAR Kas dan setara kas 2f, 3 220.361.019.579 10.981.803.022 Piutang usaha - setelah dikurangi penyisihan piutang ragu-ragu Pihak yang