Sesuai dengan Peraturan Meteri Dalam Negeri Nomor 13 Tahun 2006 Pasal 7, Pejabat Pengelola Keuangan Daerah (PPKD) dapat diterangkan sebagai berikut:

|

|

|

- Teguh Pranoto

- 6 tahun lalu

- Tontonan:

Transkripsi

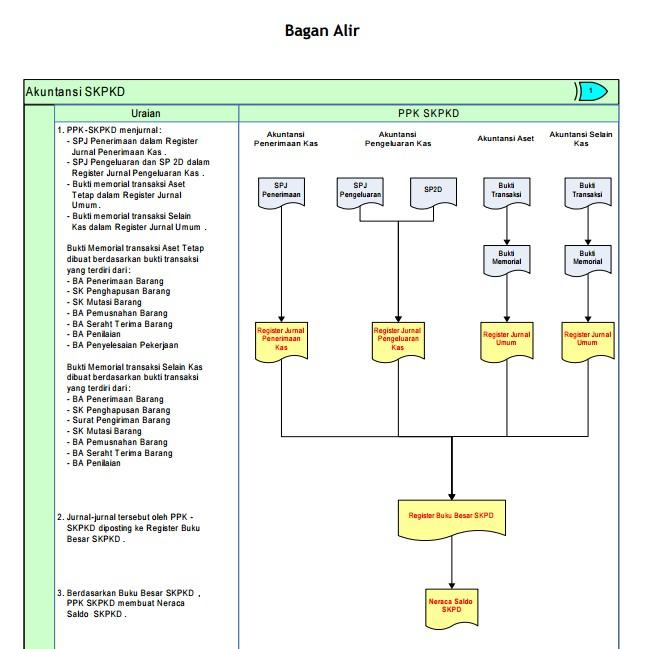

1 Laporan Keuangan SKPKD Pejabat Pengelola Keuangan Daerah yang selanjutnya disingkat PPKD adalah kepala satuan kerja pengelola keuangan daerah yang selanjutnya disebut dengan. kepala SKPKD yang mempunyai tugas melaksanakan pengelolaan APBD dan bertindak sebagai bendahara umum daerah. Satuan Kerja Pengelola Keuangan Daerah yang selanjutnya disingkat SKPKD adalah perangkat daerah pada pemerintah daerah selaku pengguna anggaran/pengguna barang, yang juga melaksanakan pengelolaan keuangan daerah. Bendahara Umum Daerah yang selanjutnya disingkat BUD adalah PPKD yang bertindak dalam kapasitas sebagai bendahara umum daerah. Sesuai dengan Peraturan Meteri Dalam Negeri Nomor 13 Tahun 2006 Pasal 7, Pejabat Pengelola Keuangan Daerah (PPKD) dapat diterangkan sebagai berikut: Kepala SKPKD selaku PPKD sebagaimana dimaksud dalam Pasal 5 ayat (3) huruf b mempunyai tugas: menyusun dan melaksanakan kebijakan pengelolaan keuangan daerah; menyusun rancangan APBD dan rancangan Perubahan APBD; melaksanakan pemungutan pendapatan daerah yang telah ditetapkan dengan Peraturan Daerah; melaksanakan fungsi BUD; menyusun laporan keuangan daerah dalam rangka pertanggungjawaban pelaksanaan APBD; dan melaksanakan tugas lainnya berdasarkan kuasa yang dilimpahkan oleh kepala daerah. Dalam struktur Pemerintahan Daerah, Satuan Kerja merupakan entitas akuntansi yang mempunyai kewajiban melakukan pencatatan atas transaksi-transaksi yang terjadi di Page 1

2 lingkungan Satuan kerja. Dalam konstruksi keuangan daerah, terdapat dua jenis satuan kerja, yaitu : a. Satuan Kerja Perangkat Daerah (SKPD). b. Satuan Kerja Pengelola Keuangan Daerah (SKPKD). Meskipun beda kewenangan, keduanya" memiliki sifat yang sama dalam akuntansinya, yaitu sebagai satuan kerja. Kegiatan akuntansi pada satuan kerja meliputi pencatatan atas pendapatan, belanja, aset dan selain kas. Proses tersebut dilaksanakan oleh PPK-SKPD berdasarkan dokumen-dokurnen sumber yang diserahkan oleh bendahara. PPK-SKPD mencatat transaksi pendapatan pada jurnal khusus pendapatan, transaksi belanja pada jurnal khusus belanja serta transaksi aset dan selain kas pada jurnal umum. Secara berkala, PPK-SKPD melakukan posting pada buku besar dan secara periodik menyusun Neraca Saldo sebagai dasar pembuatan Laporan Keuangan, yang terdiri atas: Laporan Realisasi Anggaran, Neraca dan catatan Atas laporan Keuangan. AKUNTANSI PENDAPATAN PADA PEJABAT PENGELOLA KEUANGAN DAERAH (PPKD) Akuntansi PPKD adalah sebuah entitas akuntansi yang dijalankan oleh fungsi akuntansi di SKPKD, yang mencatat transaksi-transaksi yang dilakukan oleh SKPKD dalam kapasitas sebagai pemerintah daerah. SKPKD adalah suatu satuan kerja yang mempunyai tugas khusus untuk mengelola keuangan daerah. SKPKD biasanya dikelola oleh suatu entitas tersendiri berupa Badan Pengelola Keuangan aerah (BPKD). Badan/Biro/Bagian Keuangan juga menyusun RKA-SKPKD selaku Pejabat Pengguna Anggaran. Konsekuensi atas keadaan ini adalah bahwa PPK-SKPKD hanya mengurusi masalah pendapatan belanja untuk satuan kerja saja. Dalam pelaksanaan anggaran transaksi yang terjadi di SKPKD dapat diklasifikasikan menjadi dua yaitu: Page 2

3 1. Transaksi-transaksi yang dilakukan oleh SKPKD sebagai satuan kerja 2. Transaksi-transaksi yang dilakukan oleh SKPKD pada level Pemerintah Daerah seperti Pendapatan dana perimbangan. Fungsi Akuntansi SKPKD Dalam kegiatan ini, Fungsi Akuntansi SKPKD memiliki tugas sebagai berikut: Mencatat transaksi-transaksi pendapatan dana perimbangan dan lain-lain pendapatan yang sah berdasarkan bukti-bukti yang terkait. Memposting jurnal-jurnal tersebut ke dalam buku besamya masing-masing. Membuat laporan keuangan, yang terdiri dari: laporan Realisasi Anggaran, Neraca dan Catatan Atas laporan Keuangan. Adapun tugas dari bendahara umum daerah di SKPKD yaitu menyiapkan dokumen-dokumen atas transaksi yang terkait dengan proses pelaksanaan akuntansi PPKD. Akuntansi Anggaran Peraturan Pemerintah No. 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan menyatakan bahwa akuntansi anggaran merupakan teknik pertanggungjawaban dan pengendalian manajemen yang digunakan untuk membantu pengelolaan pendapatan, belanja, transfer dan pembiayaan. Akuntansi anggaran diselenggarakan setelah Dokumen Pelaksanaan Anggaran (DPA) disahkan oleh PPKD,dengan jurnal sebagai berikut: Estimasi Pendapatan xxx (SILPA) xxx Apropriasi Belanja xxx Estimasi Penerimaan Pembiayaan xxx Page 3

4 SILPA xxx Apropriasi Pengeluaran Pembiayaan (SILPA) xxx xxx Jurnal atas transaksi tersebut akan menjadi angka laporan dalam kolom anggaran di Laporan Realisasi Anggaran (LRA). Dalam melakukan akuntansi anggaran, SKPD diperkenankan untuk tidak melakukan jurnal akuntansi anggaran. Namun narus dikelola dalam sebuah sistem sedemikian rupa sehingga nilai mata anggaran untuk setiap kode rekening muncul dalam: 1. Buku besar (sebagai header) 2. Neraca saldo 3. Laporan Realisasi Anggaran. Akuntansi Pendapatan -PPKD Yang dimaksud dengan akuntansi pendapatan PPKD adalah langkah-langkah teknis yang harus dilakukan dalam perlakuan akuntansi untuk pendapatan pada level Pemerintah Daerah seperti Dana Perimbangan. Langkah 1 a. Fungsi Akuntansi di SKPKD (yang biasanya dilakukan oleh Bidang Akuntansi SKPKD di BPKD) menerima laporan Posisi Kas Harian dari BUD. Laporan ini yang dilampiri salah satunya oleh tembusan Nota Kredit akan menjadi dokumen sumber untuk penjurnalan akuntansi pendapatan. b. Dari Laporan Posisi Kas Harian ini, Fungsi Akuntansi mengidentifikasi penerimaan kas yang berasal dari dana perimbangan. Langkah 2 Page 4 SKPKD dapat

5 Berdasarkan dokumen Laporan tersebut, Fungsi Akuntansi di SKPKD menjurnal penerimaan kas dari dana perimbangan sebagai berikut : Kas di Kas Daerah xxx Pendapatan Dana Perimbangan xxx Dalam kondisi nyata, dimungkinkan terjadi pengembalian kelebihan pendapatan yang harus dikembalikan ke pihak ketiga. Terhadap pengembalian ini, maka PPK-SKPD mencatat transaksi pengembalian tersebut dengan menjurnal "Akun Pendapatan sesuai jenisnya" di Debit dan "Kas di Kas Daerah" di kredit. Pendapatan Kas di Kas Daerah xxx xxx Langkah 3 a. Jurnal pendapatan yang telah dibuat kemudian di posting ke Buku Besar SKPKD. b. Setiap akhir bulan, Fungsi Akuntansi di SKPKD memindahkan saldo-saldo yang ada di setiap buku besar SKPKD ke dalam Neraca Saldo. Contoh Transaksi : Page 5

6 Page 6

7 Page 7

8 Page 8

9 Pengeluaran Pembiayaan Page 9

10 Akuntansi Aset SKPKD Page 10

11 Akuntansi Utang SKPKD Page 11

12 Akuntansi konsolidator Akuntansi Selain Kas 1. Koreksi Pencatatan 2. Pengakuan Hutang dan Ekuitas 3. Jurnal yang bersifat accrual dan prepayment Page 12

13 Page 13

14 Page 14

BAB II TINJAUAN PUSTAKA. Sistem akuntansi menurut Mulyadi (2001 : 3) adalah Organisasi formulir,

adalah Organisasi formulir,") BAB II TINJAUAN PUSTAKA A. Pengertian Sistem Akuntansi Sistem akuntansi menurut Mulyadi (2001 : 3) adalah Organisasi formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa guna untuk menyediakan

BAB II TINJAUAN PUSTAKA A. Pengertian Sistem Akuntansi Sistem akuntansi menurut Mulyadi (2001 : 3) adalah Organisasi formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa guna untuk menyediakan

Akuntansi Pejabat Pengelola Keuangan Daerah (PPKD)

") LAMPIRAN C.2 : PERATURAN BUPATI BANGKA BARAT NOMOR : 3 Tahun 2010 TANGGAL: 6 Januari 2010 Akuntansi Pejabat Pengelola Keuangan Daerah (PPKD) Pihak Terkait 1. Fungsi Akuntansi SKPKD (Seksi Akuntansi di

LAMPIRAN C.2 : PERATURAN BUPATI BANGKA BARAT NOMOR : 3 Tahun 2010 TANGGAL: 6 Januari 2010 Akuntansi Pejabat Pengelola Keuangan Daerah (PPKD) Pihak Terkait 1. Fungsi Akuntansi SKPKD (Seksi Akuntansi di

SISTEM DAN PROSEDUR PENGELOLAAN KEUANGAN DAERAH AKUNTANSI

DEPARTEMEN DALAM NEGERI REPUBLIK INDONESIA SISTEM DAN PROSEDUR PENGELOLAAN KEUANGAN DAERAH AKUNTANSI SISTEM DAN PROSEDUR AKUNTASI 7.1. Akuntansi Satuan Kerja [7.1.] Akuntansi Satuan Kerja 7.1.1.Kerangka

DEPARTEMEN DALAM NEGERI REPUBLIK INDONESIA SISTEM DAN PROSEDUR PENGELOLAAN KEUANGAN DAERAH AKUNTANSI SISTEM DAN PROSEDUR AKUNTASI 7.1. Akuntansi Satuan Kerja [7.1.] Akuntansi Satuan Kerja 7.1.1.Kerangka

Akuntansi Satuan Kerja

LAMPIRAN C.1 : PERATURAN BUPATI BANGKA BARAT NOMOR : 3 Tahun 2010 TANGGAL: 6 Januari 2010 Akuntansi Satuan Kerja Pihak Terkait 1. Pejabat Penatausahaan Keuangan (PPK-SKPD) Dalam kegiatan ini, PPK-SKPD

LAMPIRAN C.1 : PERATURAN BUPATI BANGKA BARAT NOMOR : 3 Tahun 2010 TANGGAL: 6 Januari 2010 Akuntansi Satuan Kerja Pihak Terkait 1. Pejabat Penatausahaan Keuangan (PPK-SKPD) Dalam kegiatan ini, PPK-SKPD

AKUNTANSI DI SATUAN KERJA

AKUNTANSI DI SATUAN KERJA 37 37 Modul Akuntansi Pemerintah Daerah 38 38 BAB III AKUNTANSI DI SATUAN KERJA TUJUAN INSTRUKSIONAL UMUM Setelah mempelajari materi Akuntansi di SATUAN KERJA Pemerintah Daerah

AKUNTANSI DI SATUAN KERJA 37 37 Modul Akuntansi Pemerintah Daerah 38 38 BAB III AKUNTANSI DI SATUAN KERJA TUJUAN INSTRUKSIONAL UMUM Setelah mempelajari materi Akuntansi di SATUAN KERJA Pemerintah Daerah

BUPATI MADIUN SALINAN PERATURAN BUPATI MADIUN NOMOR 18 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH KABUPATEN MADIUN BUPATI MADIUN

BUPATI MADIUN SALINAN PERATURAN BUPATI MADIUN NOMOR 18 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH KABUPATEN MADIUN BUPATI MADIUN Menimbang: a. bahwa berdasarkan Peraturan Menteri Dalam Negeri Nomor

BUPATI MADIUN SALINAN PERATURAN BUPATI MADIUN NOMOR 18 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH KABUPATEN MADIUN BUPATI MADIUN Menimbang: a. bahwa berdasarkan Peraturan Menteri Dalam Negeri Nomor

PERATURAN BUPATI PANDEGLANG BUPATI PANDEGLANG,

PERATURAN BUPATI PANDEGLANG NOMOR 52 TAHUN 2014 TENTANG BAGAN AKUN STANDAR (BAS) DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI PANDEGLANG, Menimbang : a. bahwa dalam rangka melaksanakan ketentuan Pasal 1 angka

PERATURAN BUPATI PANDEGLANG NOMOR 52 TAHUN 2014 TENTANG BAGAN AKUN STANDAR (BAS) DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI PANDEGLANG, Menimbang : a. bahwa dalam rangka melaksanakan ketentuan Pasal 1 angka

AKNTANSI DANA DI PEMERINTAH

AKNTANSI DANA DI PEMERINTAH Dalam pelaksanaan akuntansi dana, pemerintah membagi kelompok dananya menjadi dua yaitu: Expendable fund, daisebut juga governmental fund, yang digunakan untuk belanja operasional/

AKNTANSI DANA DI PEMERINTAH Dalam pelaksanaan akuntansi dana, pemerintah membagi kelompok dananya menjadi dua yaitu: Expendable fund, daisebut juga governmental fund, yang digunakan untuk belanja operasional/

GUBERNUR KALIMANTAN TENGAH

SALINAN GUBERNUR KALIMANTAN TENGAH PERATURAN GUBERNUR KALIMANTAN TENGAH NOMOR 19 TAHUN 2014 TENTANG SISTEM AKUNTANSI PEMERINTAH PROVINSI KALIMANTAN TENGAH DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR KALIMANTAN

SALINAN GUBERNUR KALIMANTAN TENGAH PERATURAN GUBERNUR KALIMANTAN TENGAH NOMOR 19 TAHUN 2014 TENTANG SISTEM AKUNTANSI PEMERINTAH PROVINSI KALIMANTAN TENGAH DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR KALIMANTAN

SISTEM AKUNTANSI PPKD

LAMPIRAN III PERATURAN WALIKOTA PASURUAN NOMOR 36 TAHUN 2014 TENTANG SISTEM AKUNTANSI PEMERINTAH KOTA PASURUAN SISTEM AKUNTANSI PPKD A. PENGERTIAN Sistem Akuntansi Pejabat Pengelola Keuangan Daerah (PPKD)

LAMPIRAN III PERATURAN WALIKOTA PASURUAN NOMOR 36 TAHUN 2014 TENTANG SISTEM AKUNTANSI PEMERINTAH KOTA PASURUAN SISTEM AKUNTANSI PPKD A. PENGERTIAN Sistem Akuntansi Pejabat Pengelola Keuangan Daerah (PPKD)

BUPATI SIDOARJO PROVINSI JAWA TIMUR PERATURAN BUPATI SIDOARJO NOMOR 49 TAHUN 2015 TENTANG SISTEM AKUNTANSI PEMERINTAH DAERAH KABUPATEN SIDOARJO

BUPATI SIDOARJO PROVINSI JAWA TIMUR PERATURAN BUPATI SIDOARJO NOMOR 49 TAHUN 2015 TENTANG SISTEM AKUNTANSI PEMERINTAH DAERAH KABUPATEN SIDOARJO DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI SIDOARJO, Menimbang

BUPATI SIDOARJO PROVINSI JAWA TIMUR PERATURAN BUPATI SIDOARJO NOMOR 49 TAHUN 2015 TENTANG SISTEM AKUNTANSI PEMERINTAH DAERAH KABUPATEN SIDOARJO DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI SIDOARJO, Menimbang

BAB V PENYUSUNAN LAPORAN KEUANGAN SKPD

BAB V PENYUSUNAN LAPORAN KEUANGAN SKPD A. Kerangka Hukum Laporan Keuangan adalah produk akhir dari proses akuntansi yang telah dilakukan. Laporan Keuangan yang disusun harus memenuhi prinsipprinsip yang

BAB V PENYUSUNAN LAPORAN KEUANGAN SKPD A. Kerangka Hukum Laporan Keuangan adalah produk akhir dari proses akuntansi yang telah dilakukan. Laporan Keuangan yang disusun harus memenuhi prinsipprinsip yang

B U P A T I K U N I N G A N

B U P A T I K U N I N G A N PERATURAN BUPATI KUNINGAN NOMOR 32 TAHUN 2014 TENTANG SISTEM AKUNTANSI PEMERINTAH DAERAH KABUPATEN KUNINGAN BUPATI KUNINGAN, Menimbang : a. bahwa sesuai ketentuan Pasal 6 ayat

B U P A T I K U N I N G A N PERATURAN BUPATI KUNINGAN NOMOR 32 TAHUN 2014 TENTANG SISTEM AKUNTANSI PEMERINTAH DAERAH KABUPATEN KUNINGAN BUPATI KUNINGAN, Menimbang : a. bahwa sesuai ketentuan Pasal 6 ayat

SISTEM AKUNTANSI PEMERINTAH DAERAH DAN PERTANGGUNGJAWABAN PELAKSANAAN APBD

LAMPIRAN IV : PERATURAN BUPATI SRAGEN NOMOR : 7 TAHUN 2012 TANGGAL : 8 MARET 2012 SISTEM AKUNTANSI PEMERINTAH DAERAH DAN PERTANGGUNGJAWABAN PELAKSANAAN APBD I. SISTEM AKUNTANSI SKPD A. Prosedur Akuntansi

LAMPIRAN IV : PERATURAN BUPATI SRAGEN NOMOR : 7 TAHUN 2012 TANGGAL : 8 MARET 2012 SISTEM AKUNTANSI PEMERINTAH DAERAH DAN PERTANGGUNGJAWABAN PELAKSANAAN APBD I. SISTEM AKUNTANSI SKPD A. Prosedur Akuntansi

1. SISTEM AKUNTANSI KEUANGAN PEMERINTAH DAERAH BERDASARKAN PERMENDAGRI NOMOR 13 TAHUN 2006

1. SIKLUS AKUNTANSI KEUANGAN DAERAH Pada dasarnya siklus akuntansi keuangan daerah mengikuti siklus akuntansi yang telah dijelaskan diatas. Perbedaan yang ada adalah pada proses penyusunan laporan keuangan

1. SIKLUS AKUNTANSI KEUANGAN DAERAH Pada dasarnya siklus akuntansi keuangan daerah mengikuti siklus akuntansi yang telah dijelaskan diatas. Perbedaan yang ada adalah pada proses penyusunan laporan keuangan

PERATURAN WALIKOTA MALANG NOMOR 53 TAHUN 2010 TENTANG SISTEM DAN PROSEDUR AKUNTANSI PEMERINTAH DAERAH DENGAN RAHMAT TUHAN YANG MAHA ESA

SALINAN NOMOR 40/E, 2010 PERATURAN WALIKOTA MALANG NOMOR 53 TAHUN 2010 TENTANG SISTEM DAN PROSEDUR AKUNTANSI PEMERINTAH DAERAH DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA MALANG, Menimbang : a. bahwa sebagai

SALINAN NOMOR 40/E, 2010 PERATURAN WALIKOTA MALANG NOMOR 53 TAHUN 2010 TENTANG SISTEM DAN PROSEDUR AKUNTANSI PEMERINTAH DAERAH DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA MALANG, Menimbang : a. bahwa sebagai

Laporan Keuangan. Deskripsi Prosedur

LAMPIRAN C.3 : PERATURAN BUPATI BANGKA BARAT NOMOR : 3 Tahun 2010 TANGGAL: 6 Januari 2010 Laporan Keuangan Deskripsi Prosedur Laporan Keuangan merupakan laporan yang terstruktur mengenai posisi keuangan

LAMPIRAN C.3 : PERATURAN BUPATI BANGKA BARAT NOMOR : 3 Tahun 2010 TANGGAL: 6 Januari 2010 Laporan Keuangan Deskripsi Prosedur Laporan Keuangan merupakan laporan yang terstruktur mengenai posisi keuangan

BUPATI CIAMIS PROVINSI JAWA BARAT PERATURAN BUPATI CIAMIS NOMOR 15 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH DAERAH KABUPATEN CIAMIS

BUPATI CIAMIS PROVINSI JAWA BARAT PERATURAN BUPATI CIAMIS NOMOR 15 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH DAERAH KABUPATEN CIAMIS DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI CIAMIS, Menimbang :

BUPATI CIAMIS PROVINSI JAWA BARAT PERATURAN BUPATI CIAMIS NOMOR 15 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH DAERAH KABUPATEN CIAMIS DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI CIAMIS, Menimbang :

KONSEP DAN SIKLUS AKUNTANSI

MODUL AKUNTANSI PEMERINTAH DAERAH BERBASIS AKRUAL KONSEP DAN SIKLUS AKUNTANSI KEMENTERIAN DALAM NEGERI DIREKTORAT JENDERAL KEUANGAN DAERAH 6 PILAR TEKNIK AKUNTANSI PMDN64/2013 1. PP 71/2010 PMDN 64/2013

MODUL AKUNTANSI PEMERINTAH DAERAH BERBASIS AKRUAL KONSEP DAN SIKLUS AKUNTANSI KEMENTERIAN DALAM NEGERI DIREKTORAT JENDERAL KEUANGAN DAERAH 6 PILAR TEKNIK AKUNTANSI PMDN64/2013 1. PP 71/2010 PMDN 64/2013

PROVINSI BANTEN PERATURAN WALIKOTA TANGERANG SELATAN NOMOR 10 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH DAERAH

PROVINSI BANTEN PERATURAN WALIKOTA TANGERANG SELATAN NOMOR 10 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH DAERAH DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA TANGERANG SELATAN, Menimbang : bahwa untuk

PROVINSI BANTEN PERATURAN WALIKOTA TANGERANG SELATAN NOMOR 10 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH DAERAH DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA TANGERANG SELATAN, Menimbang : bahwa untuk

BUPATI TRENGGALEK PROVINSI JAWA TIMUR PERATURAN BUPATI TRENGGALEK NOMOR 66 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH KABUPATEN TRENGGALEK

BUPATI TRENGGALEK PROVINSI JAWA TIMUR PERATURAN BUPATI TRENGGALEK NOMOR 66 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH KABUPATEN TRENGGALEK DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI TRENGGALEK, Menimbang:

BUPATI TRENGGALEK PROVINSI JAWA TIMUR PERATURAN BUPATI TRENGGALEK NOMOR 66 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH KABUPATEN TRENGGALEK DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI TRENGGALEK, Menimbang:

BERITA DAERAH KOTA BEKASI

BERITA DAERAH KOTA BEKASI NOMOR : 2014 SERI : PERATURAN WALIKOTA BEKASI NOMOR 64 TAHUN 2014 TENTANG SISTEM AKUNTANSI PEMERINTAH DAERAH BERBASIS AKRUAL PADA PEMERINTAH KOTA BEKASI DENGAN RAHMAT TUHAN YANG

BERITA DAERAH KOTA BEKASI NOMOR : 2014 SERI : PERATURAN WALIKOTA BEKASI NOMOR 64 TAHUN 2014 TENTANG SISTEM AKUNTANSI PEMERINTAH DAERAH BERBASIS AKRUAL PADA PEMERINTAH KOTA BEKASI DENGAN RAHMAT TUHAN YANG

BUPATI MALUKU TENGGARA

BUPATI MALUKU TENGGARA PERATURAN BUPATI MALUKU TENGGARA NOMOR 1.a TAHUN 2012 TENTANG SISTEM AKUNTANSI PEMERINTAH KABUPATEN MALUKU TENGGARA DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI MALUKU TENGGARA, Menimbang

BUPATI MALUKU TENGGARA PERATURAN BUPATI MALUKU TENGGARA NOMOR 1.a TAHUN 2012 TENTANG SISTEM AKUNTANSI PEMERINTAH KABUPATEN MALUKU TENGGARA DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI MALUKU TENGGARA, Menimbang

BAB III PEMBAHASAN 3.1 Tinjauan Teori Pengertian Sistem Akuntansi Pemerintahan

BAB III PEMBAHASAN 3.1 Tinjauan Teori 3.1.1 Pengertian Sistem Akuntansi Pemerintahan Sistem memiliki peran penting dalam perusahaan atau pemerintahan. Sistem membantu dalam mempermudah jalannya kegiatan

BAB III PEMBAHASAN 3.1 Tinjauan Teori 3.1.1 Pengertian Sistem Akuntansi Pemerintahan Sistem memiliki peran penting dalam perusahaan atau pemerintahan. Sistem membantu dalam mempermudah jalannya kegiatan

PROVINSI RIAU PERATURAN BUPATI SIAK NOMOR TAHUN 2014 TENTANG SISTEM AKUNTANSI PEMERINTAH KABUPATEN SIAK DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI SIAK,

PROVINSI RIAU PERATURAN BUPATI SIAK NOMOR TAHUN 2014 TENTANG SISTEM AKUNTANSI PEMERINTAH KABUPATEN SIAK DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI SIAK, Menimbang : a. bahwa untuk melaksanakan ketentuan

PROVINSI RIAU PERATURAN BUPATI SIAK NOMOR TAHUN 2014 TENTANG SISTEM AKUNTANSI PEMERINTAH KABUPATEN SIAK DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI SIAK, Menimbang : a. bahwa untuk melaksanakan ketentuan

BUPATI BUNGO PERATURAN BUPATI BUNGO NOMOR 20 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH KABUPATEN BUNGO DENGAN RAHMAT TUHAN YANG MAHA ESA

BUPATI BUNGO PERATURAN BUPATI BUNGO NOMOR 20 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH KABUPATEN BUNGO DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI BUNGO, Menimbang : a. bahwa sesuai ketentuan Pasal

BUPATI BUNGO PERATURAN BUPATI BUNGO NOMOR 20 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH KABUPATEN BUNGO DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI BUNGO, Menimbang : a. bahwa sesuai ketentuan Pasal

WALIKOTA SURABAYA PROVINSI JAWA TIMUR

WALIKOTA SURABAYA PROVINSI JAWA TIMUR SALINAN PERATURAN WALIKOTA SURABAYA NOMOR 33 TAHUN 2014 TENTANG SISTEM AKUNTANSI PEMERINTAH KOTA SURABAYA DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA SURABAYA, Menimbang

WALIKOTA SURABAYA PROVINSI JAWA TIMUR SALINAN PERATURAN WALIKOTA SURABAYA NOMOR 33 TAHUN 2014 TENTANG SISTEM AKUNTANSI PEMERINTAH KOTA SURABAYA DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA SURABAYA, Menimbang

BAB III PEMBAHASAN HASIL PELAKSANAAN KERJA PRAKTEK. bagaimana pencatatan yang diterapkan pada pemerintahan serta di berikan

BAB III PEMBAHASAN HASIL PELAKSANAAN KERJA PRAKTEK 3.1 Bidang Pelaksanaan Kerja Praktek Bidang pelaksanaan kerja praktek yang dilaksanakan kurang lebih selama satu bulan, penulis di tempatkan pada bagian

BAB III PEMBAHASAN HASIL PELAKSANAAN KERJA PRAKTEK 3.1 Bidang Pelaksanaan Kerja Praktek Bidang pelaksanaan kerja praktek yang dilaksanakan kurang lebih selama satu bulan, penulis di tempatkan pada bagian

BAB XIV AKUNTANSI KOREKSI KESALAHAN

BAB XIV AKUNTANSI KOREKSI KESALAHAN A. UMUM 1. Definisi Koreksi merupakan tindakan pembetulan secara akuntansi agar akun/pos yang tersaji dalam laporan keuangan entitas menjadi sesuai dengan yang seharusnya.

BAB XIV AKUNTANSI KOREKSI KESALAHAN A. UMUM 1. Definisi Koreksi merupakan tindakan pembetulan secara akuntansi agar akun/pos yang tersaji dalam laporan keuangan entitas menjadi sesuai dengan yang seharusnya.

KONSOLIDASI LAPORAN KEUANGAN

MODUL AKUNTANSI PEMERINTAH DAERAH BERBASIS AKRUAL KONSOLIDASI LAPORAN KEUANGAN KEMENTERIAN DALAM NEGERI DIREKTORAT JENDERAL KEUANGAN DAERAH PENDAHULUAN Laporan keuangan konsolidasi adalah laporan keuangan

MODUL AKUNTANSI PEMERINTAH DAERAH BERBASIS AKRUAL KONSOLIDASI LAPORAN KEUANGAN KEMENTERIAN DALAM NEGERI DIREKTORAT JENDERAL KEUANGAN DAERAH PENDAHULUAN Laporan keuangan konsolidasi adalah laporan keuangan

BAB XV SISTEM AKUNTANSI LAPORAN KONSOLIDASIAN

BAB XV SISTEM AKUNTANSI LAPORAN KONSOLIDASIAN A. UMUM Laporan keuangan konsolidasi adalah laporan keuangan gabungan dari seluruh laporan keuangan PPKD dan laporan keuangan SKPD menjadi satu laporan keuangan

BAB XV SISTEM AKUNTANSI LAPORAN KONSOLIDASIAN A. UMUM Laporan keuangan konsolidasi adalah laporan keuangan gabungan dari seluruh laporan keuangan PPKD dan laporan keuangan SKPD menjadi satu laporan keuangan

RMK AKUNTANSI PEMERINTAHAN PERTEMUAN 10

RMK AKUNTANSI PEMERINTAHAN PERTEMUAN 10 DANAR SUTOPO SIDIG NOMOR ABSEN 14 K E L A S A S T A R U N I V E R S I T A S H A S A N U D D I N Halaman 1 of 5 SISTEM AKUNTANSI PEMERINTAH DAERAH A. Pendahuluan

RMK AKUNTANSI PEMERINTAHAN PERTEMUAN 10 DANAR SUTOPO SIDIG NOMOR ABSEN 14 K E L A S A S T A R U N I V E R S I T A S H A S A N U D D I N Halaman 1 of 5 SISTEM AKUNTANSI PEMERINTAH DAERAH A. Pendahuluan

BAB I PENDAHULUAN. 1.3 Tujuan Pembahasan Masalah

BAB I PENDAHULUAN 1.1 Latar Belakang Akuntansi Keuangan Pemerintahan sekarang memasuki Era Desentralisasi, maka pelaksanaan akuntansi pemerintahan itu ada di daerah-daerah (Provinsi ataupun Kabupaten),

BAB I PENDAHULUAN 1.1 Latar Belakang Akuntansi Keuangan Pemerintahan sekarang memasuki Era Desentralisasi, maka pelaksanaan akuntansi pemerintahan itu ada di daerah-daerah (Provinsi ataupun Kabupaten),

BUPATI BANYUMAS PERATURAN BUPATI BANYUMAS NOMOR 31 TAHUN 2012 TENTANG SISTEM DAN PROSEDUR PENGELOLAAN KEUANGAN DAERAH KABUPATEN BANYUMAS

BUPATI BANYUMAS PERATURAN BUPATI BANYUMAS NOMOR 31 TAHUN 2012 TENTANG SISTEM DAN PROSEDUR PENGELOLAAN KEUANGAN DAERAH KABUPATEN BANYUMAS DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI BANYUMAS, Menimbang : a.

BUPATI BANYUMAS PERATURAN BUPATI BANYUMAS NOMOR 31 TAHUN 2012 TENTANG SISTEM DAN PROSEDUR PENGELOLAAN KEUANGAN DAERAH KABUPATEN BANYUMAS DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI BANYUMAS, Menimbang : a.

I. PENDAHULUAN.

PENYAJIAN LAPORAN KEUANGAN PEMERINTAH DAERAH SEBAGAIMANA DIATUR DALAM PERATURAN PEMERINTAH NOMOR 71 TAHUN 2010 DAN PERATURAN MENTERI DALAM NEGERI NOMOR 64 TAHUN 2013 www.inilah.com I. PENDAHULUAN Undang-Undang

PENYAJIAN LAPORAN KEUANGAN PEMERINTAH DAERAH SEBAGAIMANA DIATUR DALAM PERATURAN PEMERINTAH NOMOR 71 TAHUN 2010 DAN PERATURAN MENTERI DALAM NEGERI NOMOR 64 TAHUN 2013 www.inilah.com I. PENDAHULUAN Undang-Undang

BAB VI PENYUSUNAN LAPORAN KEUANGAN PPKD

BAB VI PENYUSUNAN LAPORAN KEUANGAN PPKD A. KERANGKA HUKUM Laporan Keuangan adalah produk akhir dari proses akuntansi yang telah dilakukan. Laporan Keuangan yang disusun harus memenuhi prinsipprinsip yang

BAB VI PENYUSUNAN LAPORAN KEUANGAN PPKD A. KERANGKA HUKUM Laporan Keuangan adalah produk akhir dari proses akuntansi yang telah dilakukan. Laporan Keuangan yang disusun harus memenuhi prinsipprinsip yang

PROSEDUR PENCATATAN DANA PADA RUMAH SAKIT UMUM DAERAH SELAKU BLUD

LAMPIRAN III : PERATURAN BUPATI BUNGO NOMOR : 47 TAHUN 20097 TAHUN 2007 TANGGAL : 11 NOVEMBER 200924 SEPTEMBER 2007 TENTANG : SISTEM AKUNTANSI DAN KEUANGAN DAERAH KABUPATEN BUNGO. PROSEDUR PENCATATAN DANA

LAMPIRAN III : PERATURAN BUPATI BUNGO NOMOR : 47 TAHUN 20097 TAHUN 2007 TANGGAL : 11 NOVEMBER 200924 SEPTEMBER 2007 TENTANG : SISTEM AKUNTANSI DAN KEUANGAN DAERAH KABUPATEN BUNGO. PROSEDUR PENCATATAN DANA

BUPATI KULON PROGO PERATURAN BUPATI KULON PROGO NOMOR 40 TAHUN 2012 TENTANG PETUNJUK PELAKSANAAN AKUNTANSI KEUANGAN DAERAH

BUPATI KULON PROGO PERATURAN BUPATI KULON PROGO NOMOR 40 TAHUN 2012 TENTANG PETUNJUK PELAKSANAAN AKUNTANSI KEUANGAN DAERAH DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI KULON PROGO, Menimbang : a. bahwa dalam

BUPATI KULON PROGO PERATURAN BUPATI KULON PROGO NOMOR 40 TAHUN 2012 TENTANG PETUNJUK PELAKSANAAN AKUNTANSI KEUANGAN DAERAH DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI KULON PROGO, Menimbang : a. bahwa dalam

BUPATI BARITO UTARA PERATURAN BUPATI BARITO UTARA NOMOR 22 TAHUN 2011 TENTANG SISTEM AKUNTANSI PEMERINTAH KABUPATEN BARITO UTARA BUPATI BARITO UTARA,

BUPATI BARITO UTARA PERATURAN BUPATI BARITO UTARA NOMOR 22 TAHUN 2011 TENTANG SISTEM AKUNTANSI PEMERINTAH KABUPATEN BARITO UTARA BUPATI BARITO UTARA, Menimbang : a. bahwa untuk melaksanakan ketentuan pasal

BUPATI BARITO UTARA PERATURAN BUPATI BARITO UTARA NOMOR 22 TAHUN 2011 TENTANG SISTEM AKUNTANSI PEMERINTAH KABUPATEN BARITO UTARA BUPATI BARITO UTARA, Menimbang : a. bahwa untuk melaksanakan ketentuan pasal

SISTEM AKUNTANSI NOMOR 13 AKUNTANSI KEWAJIBAN

LAMPIRAN XIII. : PERATURAN GUBERNUR KALIMANTAN TENGAH NOMOR : 19 TAHUN 2014 TANGGAL : 30 MEI 2014 SISTEM AKUNTANSI NOMOR 13 AKUNTANSI KEWAJIBAN A. UMUM 1. Definisi Dalam Peraturan Pemerintah 71 Tahun 2010

LAMPIRAN XIII. : PERATURAN GUBERNUR KALIMANTAN TENGAH NOMOR : 19 TAHUN 2014 TANGGAL : 30 MEI 2014 SISTEM AKUNTANSI NOMOR 13 AKUNTANSI KEWAJIBAN A. UMUM 1. Definisi Dalam Peraturan Pemerintah 71 Tahun 2010

BUPATI LOMBOK UTARA PROVINSI NUSA TENGGARA BARAT PERATURAN BUPATI LOMBOK UTARA NOMOR... TAHUN 2015 TENTANG SISTEM AKUNTANSI BERBASIS AKRUAL

1 BUPATI LOMBOK UTARA PROVINSI NUSA TENGGARA BARAT PERATURAN BUPATI LOMBOK UTARA NOMOR... TAHUN 2015 TENTANG SISTEM AKUNTANSI BERBASIS AKRUAL DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI LOMBOK UTARA, Menimbang

1 BUPATI LOMBOK UTARA PROVINSI NUSA TENGGARA BARAT PERATURAN BUPATI LOMBOK UTARA NOMOR... TAHUN 2015 TENTANG SISTEM AKUNTANSI BERBASIS AKRUAL DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI LOMBOK UTARA, Menimbang

-169- BAB VI AKUNTANSI DAN PERTANGGUNGJAWABAN KEUANGAN DAERAH

-169- BAB VI AKUNTANSI DAN PERTANGGUNGJAWABAN A. AKUNTANSI KEUANGAN DAERAH KEUANGAN DAERAH 1. Sistem Akuntansi Keuangan Daerah a. Dalam rangka pertanggungjawaban pelaksanaan APBD, pemerintah daerah wajib

-169- BAB VI AKUNTANSI DAN PERTANGGUNGJAWABAN A. AKUNTANSI KEUANGAN DAERAH KEUANGAN DAERAH 1. Sistem Akuntansi Keuangan Daerah a. Dalam rangka pertanggungjawaban pelaksanaan APBD, pemerintah daerah wajib

BAB III AKUNTANSI DAN PELAPORAN KEUANGAN PEMERINTAH DAERAH

BAB III AKUNTANSI DAN PELAPORAN KEUANGAN PEMERINTAH DAERAH A. KETENTUAN UMUM Dalam Bab ini yang dimaksud dengan: 1. Keuangan Daerah adalah semua hak dan kewajiban Daerah dalam rangka penyelenggaraan pemerintahan

BAB III AKUNTANSI DAN PELAPORAN KEUANGAN PEMERINTAH DAERAH A. KETENTUAN UMUM Dalam Bab ini yang dimaksud dengan: 1. Keuangan Daerah adalah semua hak dan kewajiban Daerah dalam rangka penyelenggaraan pemerintahan

BUPATI TOLITOLI PERATURAN BUPATI TOLITOLI NOMOR 6 TAHUN 2014

BUPATI TOLITOLI PERATURAN BUPATI TOLITOLI NOMOR 6 TAHUN 2014 TENTANG PENJABARAN PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2013 BUPATI TOLITOLI Menimbang : a.

BUPATI TOLITOLI PERATURAN BUPATI TOLITOLI NOMOR 6 TAHUN 2014 TENTANG PENJABARAN PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2013 BUPATI TOLITOLI Menimbang : a.

WALIKOTA DEPOK PROVINSI JAWA BARAT

SALINAN WALIKOTA DEPOK PROVINSI JAWA BARAT PERATURAN WALIKOTA DEPOK NOMOR 76 TAHUN 2016 TENTANG PERUBAHAN ATAS PERATURAN WALIKOTA NOMOR 21 TAHUN 2014 TENTANG SISTEM AKUNTANSI PEMERINTAH KOTA DEPOK Menimbang

SALINAN WALIKOTA DEPOK PROVINSI JAWA BARAT PERATURAN WALIKOTA DEPOK NOMOR 76 TAHUN 2016 TENTANG PERUBAHAN ATAS PERATURAN WALIKOTA NOMOR 21 TAHUN 2014 TENTANG SISTEM AKUNTANSI PEMERINTAH KOTA DEPOK Menimbang

BERITA DAERAH KOTA BEKASI

BERITA DAERAH KOTA BEKASI NOMOR : 52 2012 SERI : E PERATURAN WALIKOTA BEKASI NOMOR 52 TAHUN 2012 TENTANG TATA CARA PEMBERIAN DAN PERTANGGUNGJAWABAN BELANJA TIDAK TERDUGA DENGAN RAHMAT TUHAN YANG MAHA ESA

BERITA DAERAH KOTA BEKASI NOMOR : 52 2012 SERI : E PERATURAN WALIKOTA BEKASI NOMOR 52 TAHUN 2012 TENTANG TATA CARA PEMBERIAN DAN PERTANGGUNGJAWABAN BELANJA TIDAK TERDUGA DENGAN RAHMAT TUHAN YANG MAHA ESA

SISTEM AKUNTANSI NOMOR 05 SISTEM AKUNTANSI KAS DAN SETARA KAS

LAMPIRAN V. : PERATURAN GUBERNUR KALIMANTAN TENGAH NOMOR : 19 TAHUN 2014 TANGGAL : 30 MEI 2014 SISTEM AKUNTANSI NOMOR 05 SISTEM AKUNTANSI KAS DAN SETARA KAS A. UMUM 1. Definisi Mengacu pada Paragraf 8

LAMPIRAN V. : PERATURAN GUBERNUR KALIMANTAN TENGAH NOMOR : 19 TAHUN 2014 TANGGAL : 30 MEI 2014 SISTEM AKUNTANSI NOMOR 05 SISTEM AKUNTANSI KAS DAN SETARA KAS A. UMUM 1. Definisi Mengacu pada Paragraf 8

TATA CARA PELAKSANAAN KEBIJAKAN AKUNTANSI PEMERINTAH DAERAH KABUPATEN SUBANG BAB I PENDAHULUAN

TATA CARA PELAKSANAAN KEBIJAKAN AKUNTANSI PEMERINTAH DAERAH KABUPATEN SUBANG BAB I PENDAHULUAN I.1. Tujuan dan Ruang Lingkup Bab ini bertujuan untuk memberikan pemahaman secara garis besar mengenai dasar-dasar

TATA CARA PELAKSANAAN KEBIJAKAN AKUNTANSI PEMERINTAH DAERAH KABUPATEN SUBANG BAB I PENDAHULUAN I.1. Tujuan dan Ruang Lingkup Bab ini bertujuan untuk memberikan pemahaman secara garis besar mengenai dasar-dasar

#5- Mengingat : 1. :a.. Tahun 2OO3 Nomor 78, Tambahan Lembaran Negara Republik Indonesia Nomor 430U;

- #5- BUPATI PAMEKASAN PROVINSI JAWA TIMUR PERATURAN BUPATI PAMEKASAN NOMOR 44 TAHUN 2016 TENTANG PENATAUSAHAAN DAN PELAPORAN DANA BANTUAN OPERASIONAL SEKOLAH DAN BANTUAN SOSIAL BIDANG PENDIDIKAN DENGAN

- #5- BUPATI PAMEKASAN PROVINSI JAWA TIMUR PERATURAN BUPATI PAMEKASAN NOMOR 44 TAHUN 2016 TENTANG PENATAUSAHAAN DAN PELAPORAN DANA BANTUAN OPERASIONAL SEKOLAH DAN BANTUAN SOSIAL BIDANG PENDIDIKAN DENGAN

B U P A T I T A N A H L A U T PROVINSI KALIMANTAN SELATAN

1 B U P A T I T A N A H L A U T PROVINSI KALIMANTAN SELATAN PERATURAN BUPATI TANAH LAUT NOMOR 46 TAHUN 2014 TENTANG SISTEM AKUNTANSI PEMERINTAH DAERAH KABUPATEN TANAH LAUT YANG BERBASIS AKRUAL DENGAN RAHMAT

1 B U P A T I T A N A H L A U T PROVINSI KALIMANTAN SELATAN PERATURAN BUPATI TANAH LAUT NOMOR 46 TAHUN 2014 TENTANG SISTEM AKUNTANSI PEMERINTAH DAERAH KABUPATEN TANAH LAUT YANG BERBASIS AKRUAL DENGAN RAHMAT

B E R I T A D A E R A H N US A TENGGARA BARAT

B E R I T A D A E R A H N US A TENGGARA BARAT N O M O R 5 4 T A H U N 2 0 1 5 PERATURAN GUBERNUR NUSA TENGGARA BARAT NOMOR 54 TAHUN 2015 TENTANG SISTIM AKUNTANSI PEMERINTAH PROVINSI NUSA TENGGARA BARAT

B E R I T A D A E R A H N US A TENGGARA BARAT N O M O R 5 4 T A H U N 2 0 1 5 PERATURAN GUBERNUR NUSA TENGGARA BARAT NOMOR 54 TAHUN 2015 TENTANG SISTIM AKUNTANSI PEMERINTAH PROVINSI NUSA TENGGARA BARAT

BAGAN AKUN STANDAR (BAS)

") BAGAN AKUN STANDAR (BAS) Deputi Pengawasan Bidang Penyelenggaraan Keuangan Daerah Direktorat Wilayah III DASAR HUKUM Peraturan Pemerintah No. 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan. Peraturan

BAGAN AKUN STANDAR (BAS) Deputi Pengawasan Bidang Penyelenggaraan Keuangan Daerah Direktorat Wilayah III DASAR HUKUM Peraturan Pemerintah No. 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan. Peraturan

PANDUAN PENYUSUNAN SISTEM AKUNTANSI PEMERINTAH DAERAH

LAMPIRAN II PERATURAN MENTERI DALAM NEGERI REPUBLIK INDONESIA NOMOR 64 TAHUN 2013 TENTANG PENERAPAN STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL PADA PEMERINTAH DAERAH PANDUAN PENYUSUNAN SISTEM AKUNTANSI

LAMPIRAN II PERATURAN MENTERI DALAM NEGERI REPUBLIK INDONESIA NOMOR 64 TAHUN 2013 TENTANG PENERAPAN STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL PADA PEMERINTAH DAERAH PANDUAN PENYUSUNAN SISTEM AKUNTANSI

BUPATI TOLITOLI PERATURAN BUPATI TOLITOLI NOMOR 5.A TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI BERBASIS AKRUAL PEMERINTAH KABUPATEN TOLITOLI

BUPATI TOLITOLI PERATURAN BUPATI TOLITOLI NOMOR 5.A TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI BERBASIS AKRUAL PEMERINTAH KABUPATEN TOLITOLI DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI TOLITOLI, Menimbang : a.

BUPATI TOLITOLI PERATURAN BUPATI TOLITOLI NOMOR 5.A TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI BERBASIS AKRUAL PEMERINTAH KABUPATEN TOLITOLI DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI TOLITOLI, Menimbang : a.

GUBERNUR KALIMANTAN BARAT

GUBERNUR KALIMANTAN BARAT PERATURAN GUBERNUR KALIMANTAN BARAT NOMOR 8 TAHUN 2012 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH PROVINSI KALIMANTAN BARAT DAFTAR ISI Halaman DAFTAR ISI... iii Peraturan Gubernur

GUBERNUR KALIMANTAN BARAT PERATURAN GUBERNUR KALIMANTAN BARAT NOMOR 8 TAHUN 2012 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH PROVINSI KALIMANTAN BARAT DAFTAR ISI Halaman DAFTAR ISI... iii Peraturan Gubernur

BUPATI KOTAWARINGIN BARAT

BUPATI KOTAWARINGIN BARAT PERATURAN BUPATI KOTAWARINGIN BARAT NOMOR 35 TAHUN 2010 TENTANG SISTEM PROSEDUR AKUTANSI PEMERINTAH KABUPTEN KOTAWARINGIN BARAT DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI KOTAWARINGIN

BUPATI KOTAWARINGIN BARAT PERATURAN BUPATI KOTAWARINGIN BARAT NOMOR 35 TAHUN 2010 TENTANG SISTEM PROSEDUR AKUTANSI PEMERINTAH KABUPTEN KOTAWARINGIN BARAT DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI KOTAWARINGIN

BUPATI JEMBRANA PERATURAN BUPATI JEMBRANA NOMOR 9 TAHUN 2014

BUPATI JEMBRANA PERATURAN BUPATI JEMBRANA NOMOR 9 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH KABUPATEN JEMBRANA DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI JEMBRANA, Menimbang : a. bahwa sebagai tindak

BUPATI JEMBRANA PERATURAN BUPATI JEMBRANA NOMOR 9 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH KABUPATEN JEMBRANA DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI JEMBRANA, Menimbang : a. bahwa sebagai tindak

WALIKOTA BIMA PROVINSI NUSA TENGGARA BARAT

WALIKOTA BIMA PROVINSI NUSA TENGGARA BARAT PERATURAN DAERAH KOTA BIMA NOMOR 1 TAHUN 2015 TENTANG PERUBAHAN KEDUA ATAS PERATURAN DAERAH KOTA BIMA NOMOR 6 TAHUN 2007 TENTANG POKOK-POKOK PENGELOLAAN KEUANGAN

WALIKOTA BIMA PROVINSI NUSA TENGGARA BARAT PERATURAN DAERAH KOTA BIMA NOMOR 1 TAHUN 2015 TENTANG PERUBAHAN KEDUA ATAS PERATURAN DAERAH KOTA BIMA NOMOR 6 TAHUN 2007 TENTANG POKOK-POKOK PENGELOLAAN KEUANGAN

PROVINSI JAWA TENGAH

PROVINSI JAWA TENGAH PERATURAN WALIKOTA SURAKARTA NOMOR 11-B TAHUN 2014 TENTANG SISTEM AKUNTANSI PEMERINTAH KOTA SURAKARTA DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA SURAKARTA, Menimbang : bahwa untuk

PROVINSI JAWA TENGAH PERATURAN WALIKOTA SURAKARTA NOMOR 11-B TAHUN 2014 TENTANG SISTEM AKUNTANSI PEMERINTAH KOTA SURAKARTA DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA SURAKARTA, Menimbang : bahwa untuk

BUPATI SUKAMARA PROVINSI KALIMANTAN TENGAH PERATURAN BUPATI SUKAMARA NOMOR 14 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH KABUPATEN SUKAMARA

BUPATI SUKAMARA PROVINSI KALIMANTAN TENGAH PERATURAN BUPATI SUKAMARA NOMOR 14 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH KABUPATEN SUKAMARA DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI SUKAMARA, Menimbang

BUPATI SUKAMARA PROVINSI KALIMANTAN TENGAH PERATURAN BUPATI SUKAMARA NOMOR 14 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH KABUPATEN SUKAMARA DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI SUKAMARA, Menimbang

BUPATI BELITUNG TIMUR PROVINSI KEPULAUAN BANGKA BELITUNG

SALINAN BUPATI BELITUNG TIMUR PROVINSI KEPULAUAN BANGKA BELITUNG PERATURAN BUPATI BELITUNG TIMUR NOMOR 36 TAHUN 2014 TENTANG SISTEM AKUNTANSI PEMERINTAH DAERAH KABUPATEN BELITUNG TIMUR DENGAN RAHMAT TUHAN

SALINAN BUPATI BELITUNG TIMUR PROVINSI KEPULAUAN BANGKA BELITUNG PERATURAN BUPATI BELITUNG TIMUR NOMOR 36 TAHUN 2014 TENTANG SISTEM AKUNTANSI PEMERINTAH DAERAH KABUPATEN BELITUNG TIMUR DENGAN RAHMAT TUHAN

GUBERNUR SULAWESI BARAT PERATURAN GUBERNUR SULAWESI BARAT NOMOR 21 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH PROVINSI SULAWESI BARAT

SALINAN Menimbang Mengingat : : GUBERNUR SULAWESI BARAT PERATURAN GUBERNUR SULAWESI BARAT NOMOR 21 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH PROVINSI SULAWESI BARAT DENGAN RAHMAT TUHAN YANG MAHA

SALINAN Menimbang Mengingat : : GUBERNUR SULAWESI BARAT PERATURAN GUBERNUR SULAWESI BARAT NOMOR 21 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH PROVINSI SULAWESI BARAT DENGAN RAHMAT TUHAN YANG MAHA

PERATURAN BUPATI PEMALANG TENTANG KEBIJAKAN AKUNTANSI

PERATURAN BUPATI PEMALANG TENTANG KEBIJAKAN AKUNTANSI Pemerintah Kabupaten Pemalang @2014 BUPATI PEMALANG PROVINSI JAWA TENGAH PERATURAN BUPATI PEMALANG NOMOR 19 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI

PERATURAN BUPATI PEMALANG TENTANG KEBIJAKAN AKUNTANSI Pemerintah Kabupaten Pemalang @2014 BUPATI PEMALANG PROVINSI JAWA TENGAH PERATURAN BUPATI PEMALANG NOMOR 19 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI

RK PPKD (belanja)/ Bila Bendahara pengeluaran memotong/memungut pajak: Bila Bendahara pengeluaran menyetor pajak yg dipungut di atas ke Kas Negara:

/ Bila Bendahara pengeluaran memotong/memungut pajak: Bila Bendahara pengeluaran menyetor pajak yg dipungut di atas ke Kas Negara:") AKUNTANSI PADA SATUAN KERJA PERANGKAT DAERAH (SKPD) A. JURNAL OTORISASI ANGGARAN 1) Untuk mencatat alokasi anggaran belanja: R/K PPKD Allotmen Belanja 2) Untuk mencatat alokasi anggaran pendapatan: Alokasi

AKUNTANSI PADA SATUAN KERJA PERANGKAT DAERAH (SKPD) A. JURNAL OTORISASI ANGGARAN 1) Untuk mencatat alokasi anggaran belanja: R/K PPKD Allotmen Belanja 2) Untuk mencatat alokasi anggaran pendapatan: Alokasi

BUPATI TANAH LAUT PROVINSI KALIMANTAN SELATAN

SALINAN BUPATI TANAH LAUT PROVINSI KALIMANTAN SELATAN PERATURAN BUPATI TANAH LAUT NOMOR 45 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH KABUPATEN TANAH LAUT DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI

SALINAN BUPATI TANAH LAUT PROVINSI KALIMANTAN SELATAN PERATURAN BUPATI TANAH LAUT NOMOR 45 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH KABUPATEN TANAH LAUT DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI

BUPATI MADIUN SALINAN PERATURAN BUPATI MADIUN NOMOR 23 TAHUN 2014 TENTANG SISTEM AKUNTANSI PEMERINTAH KABUPATEN MADIUN BUPATI MADIUN,

BUPATI MADIUN SALINAN PERATURAN BUPATI MADIUN NOMOR 23 TAHUN 2014 TENTANG SISTEM AKUNTANSI PEMERINTAH KABUPATEN MADIUN BUPATI MADIUN, Menimbang : a.bahwa berdasarkan Peraturan Pemerintah Nomor 71 Tahun

BUPATI MADIUN SALINAN PERATURAN BUPATI MADIUN NOMOR 23 TAHUN 2014 TENTANG SISTEM AKUNTANSI PEMERINTAH KABUPATEN MADIUN BUPATI MADIUN, Menimbang : a.bahwa berdasarkan Peraturan Pemerintah Nomor 71 Tahun

GUBERNUR SULAWESI BARAT

SALINAN Menimbang Mengingat : : GUBERNUR SULAWESI BARAT PERATURAN GUBERNUR SULAWESI BARAT NOMOR 20 TAHUN 2014 TENTANG SISTEM DAN PROSEDUR AKUNTANSI PEMERINTAH PROVINSI SULAWESI BARAT DENGAN RAHMAT TUHAN

SALINAN Menimbang Mengingat : : GUBERNUR SULAWESI BARAT PERATURAN GUBERNUR SULAWESI BARAT NOMOR 20 TAHUN 2014 TENTANG SISTEM DAN PROSEDUR AKUNTANSI PEMERINTAH PROVINSI SULAWESI BARAT DENGAN RAHMAT TUHAN

WALIKOTA MATARAM PROVINSI NUSA TENGGARA BARAT PERATURAN DAERAH KOTA MATARAM NOMOR 6 TAHUN 2014 TENTANG

1 WALIKOTA MATARAM PROVINSI NUSA TENGGARA BARAT PERATURAN DAERAH KOTA MATARAM NOMOR 6 TAHUN 2014 TENTANG PERUBAHAN ATAS PERATURAN DAERAH KOTA MATARAM NOMOR 2 TAHUN 2009 TENTANG POKOK-POKOK PENGELOLAAN

1 WALIKOTA MATARAM PROVINSI NUSA TENGGARA BARAT PERATURAN DAERAH KOTA MATARAM NOMOR 6 TAHUN 2014 TENTANG PERUBAHAN ATAS PERATURAN DAERAH KOTA MATARAM NOMOR 2 TAHUN 2009 TENTANG POKOK-POKOK PENGELOLAAN

BERITA DAERAH KABUPATEN MAGELANG TAHUN 2015 NOMOR 26 PERATURAN BUPATI MAGELANG NOMOR 26 TAHUN 2015 TENTANG

BERITA DAERAH KABUPATEN MAGELANG TAHUN 2015 NOMOR 26 PERATURAN BUPATI MAGELANG NOMOR 26 TAHUN 2015 TENTANG SISTEM AKUNTANSI PEMERINTAH DAERAH KABUPATEN MAGELANG DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI

BERITA DAERAH KABUPATEN MAGELANG TAHUN 2015 NOMOR 26 PERATURAN BUPATI MAGELANG NOMOR 26 TAHUN 2015 TENTANG SISTEM AKUNTANSI PEMERINTAH DAERAH KABUPATEN MAGELANG DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI

PEDOMAN UMUM SISTEM AKUNTANSI PEMERINTAHAN DAERAH

Lampiran I Peraturan Bupati Maluku Tenggara Nomor 1.a Tahun 2012 Tentang Sistem Akuntansi Pemerintahan Daerah PEDOMAN UMUM SISTEM AKUNTANSI PEMERINTAHAN DAERAH I. SIKLUS AKUNTANSI Siklus akuntansi merupakan

Lampiran I Peraturan Bupati Maluku Tenggara Nomor 1.a Tahun 2012 Tentang Sistem Akuntansi Pemerintahan Daerah PEDOMAN UMUM SISTEM AKUNTANSI PEMERINTAHAN DAERAH I. SIKLUS AKUNTANSI Siklus akuntansi merupakan

BERITA DAERAH PROVINSI NUSA TENGGARA BARAT

BERITA DAERAH PROVINSI NUSA TENGGARA BARAT NOMOR 33 TAHUN 2014 PERATURAN GUBERNUR NUSA TENGGARA BARAT NOMOR 33 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH PROVINSI NUSA TENGGARA BARAT DENGAN RAHMAT

BERITA DAERAH PROVINSI NUSA TENGGARA BARAT NOMOR 33 TAHUN 2014 PERATURAN GUBERNUR NUSA TENGGARA BARAT NOMOR 33 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH PROVINSI NUSA TENGGARA BARAT DENGAN RAHMAT

SISTEM AKUNTANSI NOMOR 15 LAPORAN KONSOLIDASIAN

LAMPIRAN XV. : PERATURAN GUBERNUR KALIMANTAN TENGAH NOMOR : 19 TAHUN 2014 TANGGAL: : 30 MEI 2014 SISTEM AKUNTANSI NOMOR 15 LAPORAN KONSOLIDASIAN A. UMUM Laporan keuangan konsolidasi adalah laporan keuangan

LAMPIRAN XV. : PERATURAN GUBERNUR KALIMANTAN TENGAH NOMOR : 19 TAHUN 2014 TANGGAL: : 30 MEI 2014 SISTEM AKUNTANSI NOMOR 15 LAPORAN KONSOLIDASIAN A. UMUM Laporan keuangan konsolidasi adalah laporan keuangan

WALIKOTA BENGKULU PROVINSI BENGKULU PERATURAN WALIKOTA BENGKULU NOMOR 38 TAHUN 2017 TENTANG

- 1 - WALIKOTA BENGKULU PROVINSI BENGKULU PERATURAN WALIKOTA BENGKULU NOMOR 38 TAHUN 2017 TENTANG PERUBAHAN ATAS PERATURAN WALIKOTA BENGKULU NOMOR 48 TAHUN 2014 TENTANG SISTEM AKUNTANSI PEMERINTAH DAERAH

- 1 - WALIKOTA BENGKULU PROVINSI BENGKULU PERATURAN WALIKOTA BENGKULU NOMOR 38 TAHUN 2017 TENTANG PERUBAHAN ATAS PERATURAN WALIKOTA BENGKULU NOMOR 48 TAHUN 2014 TENTANG SISTEM AKUNTANSI PEMERINTAH DAERAH

BUPATI KARO PROVINSI SUMATERA UTARA PERATURAN DAERAH KABUPATEN KARO NOMOR: 03 TAHUN 2016 TENTANG

BUPATI KARO PROVINSI SUMATERA UTARA PERATURAN DAERAH KABUPATEN KARO NOMOR: 03 TAHUN 2016 TENTANG PENYERTAAN MODAL PEMERINTAH DAERAH PADA PERUSAHAAN DAERAH AIR MINUM TIRTA MALEM DALAM RANGKA PENYELESAIAN

BUPATI KARO PROVINSI SUMATERA UTARA PERATURAN DAERAH KABUPATEN KARO NOMOR: 03 TAHUN 2016 TENTANG PENYERTAAN MODAL PEMERINTAH DAERAH PADA PERUSAHAAN DAERAH AIR MINUM TIRTA MALEM DALAM RANGKA PENYELESAIAN

BUPATI ACEH TIMUR PERATURAN BUPATI ACEH TIMUR NOMOR 27 TAHUN 2014 SISTEM AKUNTANSI PEMERINTAH KABUPATEN ACEH TIMUR ATAS RAHMAT ALLAH YANG MAHA KUASA

BUPATI ACEH TIMUR PERATURAN BUPATI ACEH TIMUR NOMOR 27 TAHUN 2014 SISTEM AKUNTANSI PEMERINTAH KABUPATEN ACEH TIMUR ATAS RAHMAT ALLAH YANG MAHA KUASA BUPATI ACEH TIMUR, Menimbang : a. bahwa berdasarkan

BUPATI ACEH TIMUR PERATURAN BUPATI ACEH TIMUR NOMOR 27 TAHUN 2014 SISTEM AKUNTANSI PEMERINTAH KABUPATEN ACEH TIMUR ATAS RAHMAT ALLAH YANG MAHA KUASA BUPATI ACEH TIMUR, Menimbang : a. bahwa berdasarkan

BERITA DAERAH KABUPATEN MAJALENGKA NOMOR : 1 TAHUN 2014 BUPATI MAJALENGKA PROVINSI JAWA BARAT PERATURAN BUPATI MAJALENGKA NOMOR 1 TAHUN 2014

BERITA DAERAH KABUPATEN MAJALENGKA SALINAN NOMOR : 1 TAHUN 2014 BUPATI MAJALENGKA PROVINSI JAWA BARAT PERATURAN BUPATI MAJALENGKA NOMOR 1 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI BERBASIS AKRUAL DI LINGKUNGAN

BERITA DAERAH KABUPATEN MAJALENGKA SALINAN NOMOR : 1 TAHUN 2014 BUPATI MAJALENGKA PROVINSI JAWA BARAT PERATURAN BUPATI MAJALENGKA NOMOR 1 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI BERBASIS AKRUAL DI LINGKUNGAN

BERITA DAERAH KABUPATEN MAJALENGKA

BERITA DAERAH KABUPATEN MAJALENGKA SALINAN NOMOR : 3 TAHUN 2011 PERATURAN BUPATI MAJALENGKA NOMOR 13 TAHUN 2011 TENTANG SISTEM DAN PROSEDUR PENGELOLAAN KEUANGAN DAERAH KABUPATEN MAJALENGKA DENGAN RAHMAT

BERITA DAERAH KABUPATEN MAJALENGKA SALINAN NOMOR : 3 TAHUN 2011 PERATURAN BUPATI MAJALENGKA NOMOR 13 TAHUN 2011 TENTANG SISTEM DAN PROSEDUR PENGELOLAAN KEUANGAN DAERAH KABUPATEN MAJALENGKA DENGAN RAHMAT

BERITA DAERAH PROVINSI NUSA TENGGARA BARAT

1 BERITA DAERAH PROVINSI NUSA TENGGARA BARAT NOMOR 34 TAHUN 2014 PERATURAN GUBERNUR NUSA TENGGARA BARAT NOMOR 34 TAHUN 2014 TENTANG SISTEM DAN PROSEDUR AKUNTANSI PEMERINTAH PROVINSI NUSA TENGGARA BARAT

1 BERITA DAERAH PROVINSI NUSA TENGGARA BARAT NOMOR 34 TAHUN 2014 PERATURAN GUBERNUR NUSA TENGGARA BARAT NOMOR 34 TAHUN 2014 TENTANG SISTEM DAN PROSEDUR AKUNTANSI PEMERINTAH PROVINSI NUSA TENGGARA BARAT

LAPORAN KEUANGAN KONSOLIDASIAN

LAPORAN KEUANGAN KONSOLIDASIAN Konsep Laporan Keuangan Konsolidasi Kertas Kerja (Worksheet) Tahapan Penyusunan Laporan Keuangan Konsolidasi tedi last 04/17 Pengertian : KONSEP DASAR 1. Laporan keuangan

LAPORAN KEUANGAN KONSOLIDASIAN Konsep Laporan Keuangan Konsolidasi Kertas Kerja (Worksheet) Tahapan Penyusunan Laporan Keuangan Konsolidasi tedi last 04/17 Pengertian : KONSEP DASAR 1. Laporan keuangan

BUPATI BADUNG PERATURAN BUPATI BADUNG NOMOR 32 TAHUN 2014 TENTANG SISTEM AKUNTANSI PEMERINTAH DAERAH DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI BADUNG,

BUPATI BADUNG PERATURAN BUPATI BADUNG NOMOR 32 TAHUN 2014 TENTANG SISTEM AKUNTANSI PEMERINTAH DAERAH DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI BADUNG, Menimbang : bahwa berdasarkan Ketentuan Pasal 6 ayat

BUPATI BADUNG PERATURAN BUPATI BADUNG NOMOR 32 TAHUN 2014 TENTANG SISTEM AKUNTANSI PEMERINTAH DAERAH DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI BADUNG, Menimbang : bahwa berdasarkan Ketentuan Pasal 6 ayat

LAPORAN PELAKSANAAN KEGIATAN

LAPORAN PELAKSANAAN KEGIATAN PENYUSUNAN PERATURAN BUPATI TENTANG SISTEM DAN PROSEDUR PENGELOLAAN KEUANGAN DAERAH (SISTEM AKUNTANSI KEUANGAN DAERAH) PADA PEMDA KABUPATEN JENEPONTO PROVINSI SULAWESI SELATAN

LAPORAN PELAKSANAAN KEGIATAN PENYUSUNAN PERATURAN BUPATI TENTANG SISTEM DAN PROSEDUR PENGELOLAAN KEUANGAN DAERAH (SISTEM AKUNTANSI KEUANGAN DAERAH) PADA PEMDA KABUPATEN JENEPONTO PROVINSI SULAWESI SELATAN

GUBERNUR BALI PERATURAN GUBERNUR BALI NOMOR 13 TAHUN 2018

GUBERNUR BALI PERATURAN GUBERNUR BALI NOMOR 13 TAHUN 2018 TENTANG SISTEM AKUNTANSI BADAN LAYANAN UMUM DAERAH PADA UNIT PELAKSANA TEKNIS PENGELOLAAN AIR LIMBAH DINAS PEKERJAAN UMUM DAN PENATAAN RUANG GUBERNUR

GUBERNUR BALI PERATURAN GUBERNUR BALI NOMOR 13 TAHUN 2018 TENTANG SISTEM AKUNTANSI BADAN LAYANAN UMUM DAERAH PADA UNIT PELAKSANA TEKNIS PENGELOLAAN AIR LIMBAH DINAS PEKERJAAN UMUM DAN PENATAAN RUANG GUBERNUR

PANDUAN PENYUSUNAN SISTEM AKUNTANSI PEMERINTAH DAERAH

LAMPIRAN II PERATURAN MENTERI DALAM NEGERI REPUBLIK INDONESIA NOMOR 64 TAHUN 2013 TENTANG PENERAPAN STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL PADA PEMERINTAH DAERAH PANDUAN PENYUSUNAN SISTEM AKUNTANSI

LAMPIRAN II PERATURAN MENTERI DALAM NEGERI REPUBLIK INDONESIA NOMOR 64 TAHUN 2013 TENTANG PENERAPAN STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL PADA PEMERINTAH DAERAH PANDUAN PENYUSUNAN SISTEM AKUNTANSI

draft BUPATI PROBOLINGGO PROVINSI JAWA TIMUR PERATURAN BUPATI PROBOLINGGO NOMOR : 87 TAHUN 2016 TENTANG SISTIM PROSEDUR AKUNTANSI PENDAPATAN DAERAH

SALINAN draft BUPATI PROBOLINGGO PROVINSI JAWA TIMUR PERATURAN BUPATI PROBOLINGGO NOMOR : 87 TAHUN 2016 TENTANG SISTIM PROSEDUR AKUNTANSI PENDAPATAN DAERAH DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI PROBOLINGGO,

SALINAN draft BUPATI PROBOLINGGO PROVINSI JAWA TIMUR PERATURAN BUPATI PROBOLINGGO NOMOR : 87 TAHUN 2016 TENTANG SISTIM PROSEDUR AKUNTANSI PENDAPATAN DAERAH DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI PROBOLINGGO,

WALIKOTA YOGYAKARTA PERATURAN WALIKOTA YOGYAKARTA NOMOR 20 TAHUN 2007 TENTANG PENGELOLAAN KEUANGAN PADA SEKRETARIAT DAERAH WALIKOTA YOGYAKARTA,

WALIKOTA YOGYAKARTA PERATURAN WALIKOTA YOGYAKARTA NOMOR 20 TAHUN 2007 TENTANG PENGELOLAAN KEUANGAN PADA SEKRETARIAT DAERAH WALIKOTA YOGYAKARTA, Menimbang : a. bahwa berdasarkan Pasal 11 Peraturan Menteri

WALIKOTA YOGYAKARTA PERATURAN WALIKOTA YOGYAKARTA NOMOR 20 TAHUN 2007 TENTANG PENGELOLAAN KEUANGAN PADA SEKRETARIAT DAERAH WALIKOTA YOGYAKARTA, Menimbang : a. bahwa berdasarkan Pasal 11 Peraturan Menteri

WALIKOTA DUMAI PROVINSI RIAU PERATURAN WALIKOTA DUMAI NOMOR 26 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI DENGAN RAHMAT TUHAN YANG MAHA ESA

WALIKOTA DUMAI PROVINSI RIAU PERATURAN WALIKOTA DUMAI NOMOR 26 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA DUMAI, Menimbang : a. bahwa berdasarkan ketentuan Pasal

WALIKOTA DUMAI PROVINSI RIAU PERATURAN WALIKOTA DUMAI NOMOR 26 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA DUMAI, Menimbang : a. bahwa berdasarkan ketentuan Pasal

LEMBARAN DAERAH KABUPATEN WAKATOBI

LEMBARAN DAERAH KABUPATEN WAKATOBI PERATURAN DAERAH KABUPATEN WAKATOBI NOMOR 1 TAHUN 2016 TENTANG PERUBAHAN ATAS PERATURAN DAERAH NOMOR 1 TAHUN 2010 TENTANG PENGELOLAAN KEUANGAN DAERAH BAGIAN HUKUM DAN

LEMBARAN DAERAH KABUPATEN WAKATOBI PERATURAN DAERAH KABUPATEN WAKATOBI NOMOR 1 TAHUN 2016 TENTANG PERUBAHAN ATAS PERATURAN DAERAH NOMOR 1 TAHUN 2010 TENTANG PENGELOLAAN KEUANGAN DAERAH BAGIAN HUKUM DAN

BAB II KEBIJAKAN AKUNTANSI BEBAN DAN BELANJA

BAB II KEBIJAKAN AKUNTANSI BEBAN DAN BELANJA A. UMUM 1. Definisi Dalam Peraturan Pemerintah Nomor 71 Tahun 2010, Laporan Realisasi Anggaran (LRA) menyebutnya dengan belanja, sedangkan Laporan Operasional

BAB II KEBIJAKAN AKUNTANSI BEBAN DAN BELANJA A. UMUM 1. Definisi Dalam Peraturan Pemerintah Nomor 71 Tahun 2010, Laporan Realisasi Anggaran (LRA) menyebutnya dengan belanja, sedangkan Laporan Operasional

BUPATI BURU SELATAN PERATURAN BUPATI BURU SELATAN NOMOR : 07 TAHUN 2012 T E N T A N G SISTEM DAN PROSEDUR PENGELOLAAN KEUANGAN DAERAH

BUPATI BURU SELATAN PERATURAN BUPATI BURU SELATAN NOMOR : 07 TAHUN 2012 T E N T A N G SISTEM DAN PROSEDUR PENGELOLAAN KEUANGAN DAERAH BUPATI BURU SELATAN, Menimbang : Sistem dan Prosedur Pengelolaan Keuangan

BUPATI BURU SELATAN PERATURAN BUPATI BURU SELATAN NOMOR : 07 TAHUN 2012 T E N T A N G SISTEM DAN PROSEDUR PENGELOLAAN KEUANGAN DAERAH BUPATI BURU SELATAN, Menimbang : Sistem dan Prosedur Pengelolaan Keuangan

AKUNTANSI PENDAPATAN DAN BELANJA BAGI PEMERINTAH DAERAH. Makalah ini dipresentasikan di: Biro Keuangan Pemerintah Provinsi DKI Jakarta 2 Juli 2008

AKUNTANSI PENDAPATAN DAN BELANJA BAGI PEMERINTAH DAERAH OLEH : DINI ROSDINI, SE, MAk, Ak. Makalah ini dipresentasikan di: Biro Keuangan Pemerintah Provinsi DKI Jakarta 2 Juli 2008 FAKULTAS EKONOMI UNIVERSITAS

AKUNTANSI PENDAPATAN DAN BELANJA BAGI PEMERINTAH DAERAH OLEH : DINI ROSDINI, SE, MAk, Ak. Makalah ini dipresentasikan di: Biro Keuangan Pemerintah Provinsi DKI Jakarta 2 Juli 2008 FAKULTAS EKONOMI UNIVERSITAS

AKUNTANSI PEMBIAYAAN DAN TRANSAKSI NONKAS BAGI PEMERINTAH DAERAH

AKUNTANSI PEMBIAYAAN DAN TRANSAKSI NONKAS BAGI PEMERINTAH DAERAH OLEH : DINI ROSDINI, SE, MAk, Ak. Makalah ini dipresentasikan di: Biro Keuangan Pemerintah Provinsi DKI Jakarta 8 Juli 2008 FAKULTAS EKONOMI

AKUNTANSI PEMBIAYAAN DAN TRANSAKSI NONKAS BAGI PEMERINTAH DAERAH OLEH : DINI ROSDINI, SE, MAk, Ak. Makalah ini dipresentasikan di: Biro Keuangan Pemerintah Provinsi DKI Jakarta 8 Juli 2008 FAKULTAS EKONOMI

MENTERI DALAM NEGERI REPUBLIK INDONESIA PERATURAN MENTERI DALAM NEGERI REPUBLIK INDONESIA NOMOR 64 TAHUN 2013

MENTERI DALAM NEGERI REPUBLIK INDONESIA PERATURAN MENTERI DALAM NEGERI REPUBLIK INDONESIA NOMOR 64 TAHUN 2013 TENTANG PENERAPAN STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL PADA PEMERINTAH DAERAH DENGAN

MENTERI DALAM NEGERI REPUBLIK INDONESIA PERATURAN MENTERI DALAM NEGERI REPUBLIK INDONESIA NOMOR 64 TAHUN 2013 TENTANG PENERAPAN STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL PADA PEMERINTAH DAERAH DENGAN

BAB 9 AKUNTANSI PIUTANG

BAB 9 AKUNTANSI PIUTANG DEFINISI PIUTANG Piutang pemerintah daerah adalah jumlah uang yang wajib dibayarkan kepada pemerintah daerah dan/atau hak pemerintah daerah yang dapat diukur dan dinilai dengan

BAB 9 AKUNTANSI PIUTANG DEFINISI PIUTANG Piutang pemerintah daerah adalah jumlah uang yang wajib dibayarkan kepada pemerintah daerah dan/atau hak pemerintah daerah yang dapat diukur dan dinilai dengan

BUPATI KULON PROGO PERATURAN BUPATI KULON PROGO NOMOR 24 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH DAERAH DENGAN RAHMAT TUHAN YANG MAHA ESA

BUPATI KULON PROGO PERATURAN BUPATI KULON PROGO NOMOR 24 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH DAERAH DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI KULON PROGO, Menimbang : a. bahwa berdasarkan

BUPATI KULON PROGO PERATURAN BUPATI KULON PROGO NOMOR 24 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH DAERAH DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI KULON PROGO, Menimbang : a. bahwa berdasarkan

PROVINSI BANTEN PERATURAN BUPATI PANDEGLANG DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI PANDEGLANG,

PROVINSI BANTEN PERATURAN BUPATI PANDEGLANG NOMOR 39 TAHUN 2015 TENTANG PEDOMAN PELAKSANAAN AKUNTANSI DAN LAPORAN KEUANGAN BERBASIS AKRUAL UNTUK SKPD DAN PPKD PADA PEMERINTAH KABUPATEN PANDEGLANG DENGAN

PROVINSI BANTEN PERATURAN BUPATI PANDEGLANG NOMOR 39 TAHUN 2015 TENTANG PEDOMAN PELAKSANAAN AKUNTANSI DAN LAPORAN KEUANGAN BERBASIS AKRUAL UNTUK SKPD DAN PPKD PADA PEMERINTAH KABUPATEN PANDEGLANG DENGAN

SISTEM AKUNTANSIPPKD

LAMPIRAN I PERATURAN BUPATI PATI NOMOR 76 TAHUN 2016 TENTANG PERUBAHAN KEDUA ATAS PERATURAN BUPATI PATI NOMOR 26 TAHUN 2014 TENTANG SISTEM AKUNTANSI PEMERINTAH DAERAH SISTEM AKUNTANSIPPKD Sistem akuntansi

LAMPIRAN I PERATURAN BUPATI PATI NOMOR 76 TAHUN 2016 TENTANG PERUBAHAN KEDUA ATAS PERATURAN BUPATI PATI NOMOR 26 TAHUN 2014 TENTANG SISTEM AKUNTANSI PEMERINTAH DAERAH SISTEM AKUNTANSIPPKD Sistem akuntansi

PERATURAN GUBERNUR KALIMANTAN SELATAN NOMOR 057 TAHUN 2014

PERATURAN GUBERNUR KALIMANTAN SELATAN NOMOR 057 TAHUN 2014 TENTANG SISTEM AKUNTANSI DAN BAGAN AKUN STANDAR PEMERINTAH DAERAH PROVINSI KALIMANTAN SELATAN DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR KALIMANTAN

PERATURAN GUBERNUR KALIMANTAN SELATAN NOMOR 057 TAHUN 2014 TENTANG SISTEM AKUNTANSI DAN BAGAN AKUN STANDAR PEMERINTAH DAERAH PROVINSI KALIMANTAN SELATAN DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR KALIMANTAN

BERITA NEGARA REPUBLIK INDONESIA

BERITA NEGARA REPUBLIK INDONESIA No.1618, 2013 KEMENTERIAN KEUANGAN. Akun Standar. Bagan. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 214 /PMK.05/ 2013 TENTANG BAGAN AKUN STANDAR DENGAN RAHMAT

BERITA NEGARA REPUBLIK INDONESIA No.1618, 2013 KEMENTERIAN KEUANGAN. Akun Standar. Bagan. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 214 /PMK.05/ 2013 TENTANG BAGAN AKUN STANDAR DENGAN RAHMAT

RALAT MODUL Halaman 16 Modul 3 BAB I (Kebijakan Akuntansi Pendapatan) huruf B angka 4 huruf a angka 1) huruf d), tertulis: Jurnal LO atau Neraca

huruf B angka 4 huruf a angka 1) huruf d), tertulis: Jurnal LO atau Neraca") RALAT MODUL 3 1. Halaman 16 Modul 3 BAB I (Kebijakan Akuntansi Pendapatan) huruf B angka 4 huruf a angka 1) huruf d), tertulis: Jurnal LO atau Neraca mor Kode Rekening Uraian Debit Kredit 14-07-15 ta Kredit

RALAT MODUL 3 1. Halaman 16 Modul 3 BAB I (Kebijakan Akuntansi Pendapatan) huruf B angka 4 huruf a angka 1) huruf d), tertulis: Jurnal LO atau Neraca mor Kode Rekening Uraian Debit Kredit 14-07-15 ta Kredit

PERATURAN WALIKOTA JAMBI NOMOR 29 TAHUN 2012 TENTANG KEBIJAKAN AKUNTANSI DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA JAMBI,

PERATURAN WALIKOTA JAMBI NOMOR 29 TAHUN 2012 TENTANG KEBIJAKAN AKUNTANSI DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA JAMBI, Menimbang: a. bahwa berdasarkan ketentuan pasal 96 Peraturan Pemerintah Nomor

PERATURAN WALIKOTA JAMBI NOMOR 29 TAHUN 2012 TENTANG KEBIJAKAN AKUNTANSI DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA JAMBI, Menimbang: a. bahwa berdasarkan ketentuan pasal 96 Peraturan Pemerintah Nomor