LAPORAN REALISASI ANGGARAN (LRA) Oleh : Nathasia dan Susanti

|

|

|

- Utami Wibowo

- 6 tahun lalu

- Tontonan:

Transkripsi

1 LAPORAN REALISASI ANGGARAN (LRA) Oleh : Nathasia dan Susanti

2 RUANG LINGKUP & MANFAAT Pernyataan Standar ini diterapkan dalam penyajian Laporan Realisasi Anggaran yang disusun dan disajikan dengan menggunakan akuntansi berbasis kas, berlaku untuk setiap entitas pelaporan yang memperoleh anggaran berdasarkan APBD (tidak termasuk perusahaan daerah), dan Entitas pelaporan yang menyelenggarakan akuntansi dan menyajikan laporan keuangan berbasis akrual, tetap menyusun Laporan Realisasi Anggaran yang berbasis kas. LRA menyediakan informasi mengenai realisasi pendapatan-lra, belanja, transfer, surplus/defisit-lra, dan pembiayaan dari suatu entitas pelaporan yang masing-masing diperbandingkan dengan anggarannya.

3 DEFINISI LRA Laporan Realisasi Anggaran (LRA) merupakan salah satu komponen laporan keuangan pemerintah yang menyajikan informasi tentang realisasi dan anggaran entitas pelaporan secara tersanding untuk suatu periode tertentu.

4 BASIS KAS PENCATATAN LRA MENGGUNAKAN BASIS KAS : Pendapatan-LRA diakui pada saat diterima pada RKUD, diterima oleh SKPD, diterima entitas lain diluar pemerintah daerah atas nama BUD Belanja diakui pada saat terjadinya pengeluaran dari rekening Kas Umum Daerah Penerimaan pembiayaan diakui pada saat diterima pada rekening Kas Umum Daerah Pengeluaran pembiayaan diakui pada saat dikeluarkan dari rekening Kas Umum Daerah

5 ISI LAPORAN REALISASI ANGGARAN Laporan Realisasi Anggaran sekurang-kurangnya mencakup pos-pos sebagai berikut: ISI LRA DEFINISI Pendapatan-LRA Semua penerimaan Rekening Kas Umum Negara/Daerah, penerimaan oleh SKPD, penerimaan entitas lain diluar pemerintah daerah atas nama BUD yang menambah saldo anggaran lebih dalam periode tahun anggaran yang bersangkutan yang menjadi hak pemerintah, dan tidak perlu dibayar kembali oleh pemerintah. Belanja Semua pengeluaran dari Rekening Kas Umum Negara/Daerah yang mengurangi saldo anggaran lebih dalam periode tahun anggaran bersangkutan yang tidak akan diperoleh pembayarannya kembali oleh pemerintah. Transfer Penerimaan/pengeluaran uang dari suatu entitas pelaporan dari/kepada entitas pelaporan lain, termasuk dana perimbangan dan dana bagi hasil 5

6 ISI LAPORAN REALISASI ANGGARAN ISI LRA Surplus/defisit-LRA Penerimaan Pembiayaan DEFINISI Selisih lebih/kurang antara pendapatan LRA dan belanja selama satu periode pelaporan dicatat dalam pos Surplus/Defisit LRA Semua penerimaan Rekening Kas Umum Negara/Daerah antara lain berasal dari penerimaan pinjaman, penjualan obligasi pemerintah, hasil privatisasi perusahaan negara/daerah, penerimaan kembali pinjaman yang diberikan kepada fihak ketiga, penjualan investasi permanen lainnya, dan pencairan dana cadangan Pengeluaran Pembiayaan Semua pengeluaran Rekening Kas Umum Negara/Daerah antara lain pemberian pinjaman kepada fihak ketiga, penyertaan modal pemerintah, pembayaran kembali pokok pinjaman dalam periode tahun anggaran tertentu, dan pembentukan dana cadangan 6

7 ISI LAPORAN REALISASI ANGGARAN ISI LRA Pembiayaan Neto Sisa Lebih/kurang pembiayaan anggaran (SILPA/SIKPA) DEFINISI Selisih antara penerimaan pembiayaan setelah dikurangi pengeluaran pembiayaan dalam periode tahun anggaran tertentu Selisih lebih/kurang antara realisasi penerimaan dan pengeluaran selama satu periode pelaporan 7

8 STRUKTUR APBD DAN REALISASINYA

9 Akuntansi dalam Penyusunan LRA Akuntansi Anggaran: Merupakan pertanggung jawaban dan pengendalian Manajemen yang digunakan untuk membantu pengelolaan pendapatan, belanja transfer dan pembiayaan. Akuntansi anggaran diselenggarakan pada saat anggaran disahkan dan anggaran dialokasikan Akuntansi Pendapatan LRA : Pendapatan-LRA diakui pada saat diterima pada RKUD, diterima oleh SKPD, diterima entitas lain diluar pemerintah daerah atas nama BUD Pendapatan-LRA diklasifikasikan menurut jenis pendapatan Transfer masuk adalah penerimaan uang dari entitas pelaporan lain, misal DAU dan DBH Akuntansi pendapatan dilaksanakan berdasarkan azas bruto, yaitu dengan membukukan penerimaan bruto, dan tidak mencatat jumlah netonya (setelah dikompensasikan dengan pengeluaran) Akuntansi Belanja : Belanja diakui pada saat terjadinya pengeluaran dari Rekening Kas umum Negara/Daerah Pengeluaran melalui bendahara pengeluaran, pengakuan belanjanya terjadi pada saat pertanggungjawab an atas pengeluaran tersebut disahkan oleh unit yang mempunyai fungsi perbendaharaan. Belanja diklasifikasikan menurut klasifikasi ekonomi (jenis belanja), organisasi, dan fungsi

10 Akuntansi dalam Penyusunan LRA Akuntansi Surplus / Defisit LRA : Selisih antara pendapatan-lra dan belanja selama satu periode pelaporan dicatat dalam pos Surplus/Defisit-LRA Surplus-LRA adalah selisih lebih antara pendapatan-lra dan belanja selama satu periode pelaporan Defisit-LRA adalah selisih kurang antara pendapatan-lra dan belanja selama satu periode pelaporan Akuntansi Pembiayaan : Pembiayaan adalah seluruh transaksi keuangan pemerintah, baik penerimaan maupun pengeluaran, yang perlu dibayar atau akan diterima kembali, yang dalam penganggaran pemerintah terutama dimaksudkan untuk menutup defisit atau memanfaatkan surplus anggaran. Akuntansi Penerimaan Pembiayaan : Penerimaan pembiayaan diakui pada saat diterima pada Rekening Kas Umum Daerah Penerimaan pembiayaan antara lain berasal dr penerimaan pinjaman, penjualan obligasi pemerintah, hasil privatisasi perusahaan daerah, penerimaan kembali pinjaman yang diberikan kepada fihak ketiga, penjualan investasi permanen lainnya, dan pencairan dana cadangan.

11 Akuntansi dalam Penyusunan LRA Akuntansi Pengeluaran Pembiayaan : Pengeluaran pembiayaan diakui pada saat dikeluarkan Rekening Kas Umum Daerah Pengeluaran pembiayaan antara lain berasal dr pemberian pinjaman kepada fihak ketiga, Penyertaan Modal Pemerintah Daerah (PMP), pembayaran kembali pokok pinjaman, pembentukan dana cadangan. Akuntansi Pembiayaan Netto : Selisih antara penerimaan pembiayaan setelah dikurangi pengeluaran pembiayaan dalam periode tahun anggaran tertentu. Akuntansi Sisa Lebih / Kurang Pembiayaan Anggaran (SiLPA / SiKPA) : Selisih lebih/kurang antara realisasi penerimaan dan pengeluaran selama satu periode pelaporan. Sisa Lebih/ kurang pembiayaan anggaran pd Akhir periode pelaporan dipindahkan ke Laporan Perubahan Saldo Anggaran Lebih

12

13

14

15

KOMITE STANDAR AKUNTANSI PEMERINTAHAN PSAP NO. 02 LAPORAN REALISASI ANGGARAN

KOMITE STANDAR AKUNTANSI PEMERINTAHAN PSAP NO. 02 LAPORAN REALISASI ANGGARAN RUANG LINGKUP DAN MANFAAT PSAP No. 02 PSAP No. 02 diterapkan dalam penyajian Laporan Realisasi Anggaran yang disusun dan disajikan

KOMITE STANDAR AKUNTANSI PEMERINTAHAN PSAP NO. 02 LAPORAN REALISASI ANGGARAN RUANG LINGKUP DAN MANFAAT PSAP No. 02 PSAP No. 02 diterapkan dalam penyajian Laporan Realisasi Anggaran yang disusun dan disajikan

LAPORAN REALISASI ANGGARAN BERBASIS KAS

STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL PERNYATAAN NO. 0 LAMPIRAN I.0 PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR TAHUN TANGGAL LAPORAN REALISASI ANGGARAN BERBASIS KAS Lampiran I.0 PSAP 0 (i)

STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL PERNYATAAN NO. 0 LAMPIRAN I.0 PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR TAHUN TANGGAL LAPORAN REALISASI ANGGARAN BERBASIS KAS Lampiran I.0 PSAP 0 (i)

LAPORAN REALISASI ANGGARAN

STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL PERNYATAAN NO. 0 LAPORAN REALISASI ANGGARAN KOMITE STANDAR AKUNTANSI PEMERINTAHAN DESEMBER 00 DAFTAR ISI Paragraf PENDAHULUAN -----------------------------------------------------------

STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL PERNYATAAN NO. 0 LAPORAN REALISASI ANGGARAN KOMITE STANDAR AKUNTANSI PEMERINTAHAN DESEMBER 00 DAFTAR ISI Paragraf PENDAHULUAN -----------------------------------------------------------

BAB 8 AKUNTANSI PEMBIAYAAN

BAB 8 AKUNTANSI PEMBIAYAAN DEFINISI PEMBIAYAAN Pembiayaan (financing) adalah seluruh transaksi keuangan pemerintah, baik penerimaan maupun pengeluaran, yang perlu dibayar atau akan diterima kembali, yang

BAB 8 AKUNTANSI PEMBIAYAAN DEFINISI PEMBIAYAAN Pembiayaan (financing) adalah seluruh transaksi keuangan pemerintah, baik penerimaan maupun pengeluaran, yang perlu dibayar atau akan diterima kembali, yang

LAPORAN REALISASI ANGGARAN

LAMPIRAN III PERATURAN BUPATI MALUKU TENGGARA NOMOR 2.a TAHUN 2010 TENTANG KEBIJAKAN AKUNTANSI LAPORAN REALISASI ANGGARAN I. PENDAHULUAN I.1 Tujuan 1. Tujuan kebijakan akuntansi Laporan Realisasi Anggaran

LAMPIRAN III PERATURAN BUPATI MALUKU TENGGARA NOMOR 2.a TAHUN 2010 TENTANG KEBIJAKAN AKUNTANSI LAPORAN REALISASI ANGGARAN I. PENDAHULUAN I.1 Tujuan 1. Tujuan kebijakan akuntansi Laporan Realisasi Anggaran

AKUNTANSI PEMBIAYAAN

LAMPIRAN B.VIII : PERATURAN GUBERNUR KALIMANTAN TENGAH NOMOR : 79 TAHUN 2013 TANGGAL: 27 DESEMBER 2013 KEBIJAKAN AKUNTANSI NO. 08 AKUNTANSI PEMBIAYAAN Paragraf-paragraf yang ditulis dengan huruf tebal

LAMPIRAN B.VIII : PERATURAN GUBERNUR KALIMANTAN TENGAH NOMOR : 79 TAHUN 2013 TANGGAL: 27 DESEMBER 2013 KEBIJAKAN AKUNTANSI NO. 08 AKUNTANSI PEMBIAYAAN Paragraf-paragraf yang ditulis dengan huruf tebal

LAPORAN REALISASI ANGGARAN BERBASIS KAS

LAMPIRAN I.0 PERATURAN PEMERINTAH NOMOR TAHUN 00 TANGGAL OKTOBER 00 STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL PERNYATAAN NO. 0 LAPORAN REALISASI ANGGARAN BERBASIS KAS Lampiran I.0 PSAP 0 (i) DAFTAR

LAMPIRAN I.0 PERATURAN PEMERINTAH NOMOR TAHUN 00 TANGGAL OKTOBER 00 STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL PERNYATAAN NO. 0 LAPORAN REALISASI ANGGARAN BERBASIS KAS Lampiran I.0 PSAP 0 (i) DAFTAR

LAPORAN REALISASI ANGGARAN

LAMPIRAN II.0 PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR TAHUN 00 TANGGAL JUNI 00 STANDAR AKUNTANSI PEMERINTAHAN PERNYATAAN NO. 0 LAPORAN REALISASI ANGGARAN www.djpp.d DAFTAR ISI Paragraf PENDAHULUAN

LAMPIRAN II.0 PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR TAHUN 00 TANGGAL JUNI 00 STANDAR AKUNTANSI PEMERINTAHAN PERNYATAAN NO. 0 LAPORAN REALISASI ANGGARAN www.djpp.d DAFTAR ISI Paragraf PENDAHULUAN

STANDAR AKUNTANSI PEMERINTAHAN PERNYATAAN NO. 02 LAPORAN REALISASI ANGGARAN

LAMPIRAN IV PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 24 TAHUN 2005 TANGGAL 13 JUNI 2005 STANDAR AKUNTANSI PEMERINTAHAN PERNYATAAN NO. 02 LAPORAN REALISASI ANGGARAN Paragraf-paragraf yang ditulis dengan

LAMPIRAN IV PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 24 TAHUN 2005 TANGGAL 13 JUNI 2005 STANDAR AKUNTANSI PEMERINTAHAN PERNYATAAN NO. 02 LAPORAN REALISASI ANGGARAN Paragraf-paragraf yang ditulis dengan

LAPORAN REALISASI ANGGARAN

LAMPIRAN IV PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR TAHUN 00 TANGGAL 1 JUNI 00 STANDAR AKUNTANSI PEMERINTAHAN PERNYATAAN NO. 0 LAPORAN REALISASI ANGGARAN DAFTAR ISI Paragraf PENDAHULUAN-------------------------------------------------------------------------

LAMPIRAN IV PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR TAHUN 00 TANGGAL 1 JUNI 00 STANDAR AKUNTANSI PEMERINTAHAN PERNYATAAN NO. 0 LAPORAN REALISASI ANGGARAN DAFTAR ISI Paragraf PENDAHULUAN-------------------------------------------------------------------------

LAPORAN REALISASI ANGGARAN PENDAPATAN DAN BELANJA DAERAH

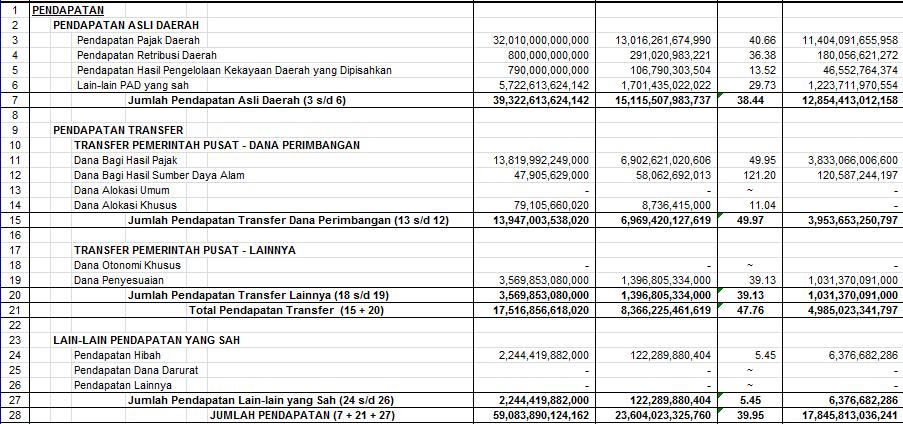

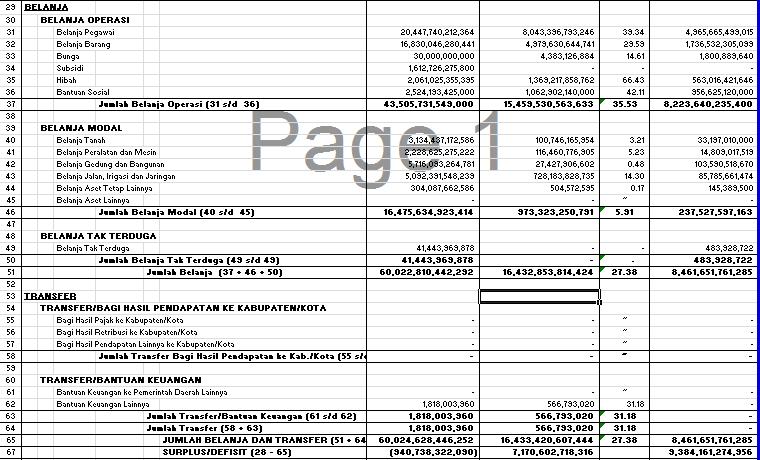

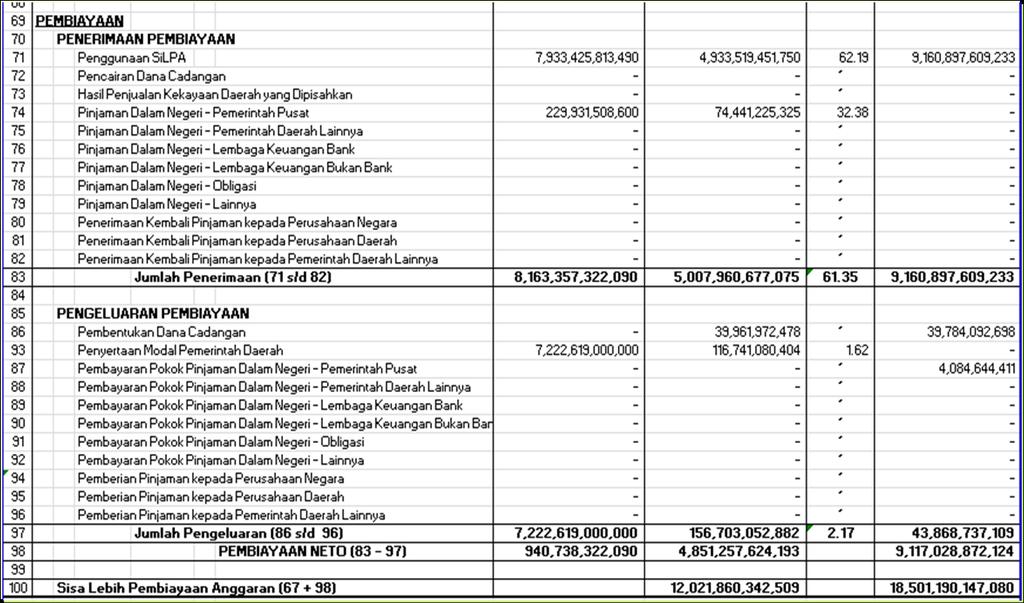

PEMERINTAH KABUPATEN KLATEN LAPORAN REALISASI ANGGARAN PENDAPATAN DAN BELANJA DAERAH UNTUK TAHUN YANG BERAKHIR SAMPAI DENGAN 31 DESEMBER 2015 DAN 2014 NO. URUT URAIAN ANGGARAN REALISASI REF (%) 2015 2015

PEMERINTAH KABUPATEN KLATEN LAPORAN REALISASI ANGGARAN PENDAPATAN DAN BELANJA DAERAH UNTUK TAHUN YANG BERAKHIR SAMPAI DENGAN 31 DESEMBER 2015 DAN 2014 NO. URUT URAIAN ANGGARAN REALISASI REF (%) 2015 2015

PERATURAN DAERAH PROVINSI KALIMANTAN TENGAH NOMOR 2 TAHUN 2016 TENTANG

PERATURAN DAERAH PROVINSI KALIMANTAN TENGAH NOMOR 2 TAHUN 2016 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH PROVINSI KALIMANTAN TENGAH TAHUN ANGGARAN 2015 DENGAN RAHMAT

PERATURAN DAERAH PROVINSI KALIMANTAN TENGAH NOMOR 2 TAHUN 2016 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH PROVINSI KALIMANTAN TENGAH TAHUN ANGGARAN 2015 DENGAN RAHMAT

Penjurnalan dalam Akuntansi Pemerintahan

Penjurnalan dalam Akuntansi Pemerintahan A. Akuntansi Pendapatan Pendapatan diakui pada saat kas diterima pada rekening Kas Umum Daerah. Seperti diuraikan di atas bahwa penerimaan pendapatan dapat dilakukan

Penjurnalan dalam Akuntansi Pemerintahan A. Akuntansi Pendapatan Pendapatan diakui pada saat kas diterima pada rekening Kas Umum Daerah. Seperti diuraikan di atas bahwa penerimaan pendapatan dapat dilakukan

BUPATI MAROS DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI MAROS,

SALINAN BUPATI MAROS PROVINSI SULAWESI SELATAN PERATURAN DAERAH KABUPATEN MAROS NOMOR 7 TAHUN 2015 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2014 DENGAN

SALINAN BUPATI MAROS PROVINSI SULAWESI SELATAN PERATURAN DAERAH KABUPATEN MAROS NOMOR 7 TAHUN 2015 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2014 DENGAN

WALIKOTA MAGELANG PROVINSI JAWA TENGAH PERATURAN DAERAH KOTA MAGELANG NOMOR 2 TAHUN 2016 TENTANG

WALIKOTA MAGELANG PROVINSI JAWA TENGAH PERATURAN DAERAH KOTA MAGELANG NOMOR 2 TAHUN 2016 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2015 DENGAN RAHMAT

WALIKOTA MAGELANG PROVINSI JAWA TENGAH PERATURAN DAERAH KOTA MAGELANG NOMOR 2 TAHUN 2016 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2015 DENGAN RAHMAT

LAPORAN REALISASI ANGGARAN

LAMPIRAN B.II : PERATURAN GUBERNUR KALIMANTAN TENGAH NOMOR : 79 TAHUN 2013 TANGGAL: 27 DESEMBER 2013 KEBIJAKAN AKUNTANSI NO. 02 LAPORAN REALISASI ANGGARAN Paragraf-paragraf yang ditulis dengan huruf tebal

LAMPIRAN B.II : PERATURAN GUBERNUR KALIMANTAN TENGAH NOMOR : 79 TAHUN 2013 TANGGAL: 27 DESEMBER 2013 KEBIJAKAN AKUNTANSI NO. 02 LAPORAN REALISASI ANGGARAN Paragraf-paragraf yang ditulis dengan huruf tebal

BAB I KEBIJAKAN AKUNTANSI PENDAPATAN

BAB I KEBIJAKAN AKUNTANSI PENDAPATAN A. UMUM 1. Definisi Dalam Peraturan Pemerintah Nomor 71 Tahun 2010, dikenal 2 istilah pendapatan, yakni Pendapatan-LO dan Pendapatan-LRA. Pendapatan- LO adalah hak

BAB I KEBIJAKAN AKUNTANSI PENDAPATAN A. UMUM 1. Definisi Dalam Peraturan Pemerintah Nomor 71 Tahun 2010, dikenal 2 istilah pendapatan, yakni Pendapatan-LO dan Pendapatan-LRA. Pendapatan- LO adalah hak

BAB II KEBIJAKAN AKUNTANSI BEBAN DAN BELANJA

BAB II KEBIJAKAN AKUNTANSI BEBAN DAN BELANJA A. UMUM 1. Definisi Dalam Peraturan Pemerintah Nomor 71 Tahun 2010, Laporan Realisasi Anggaran (LRA) menyebutnya dengan belanja, sedangkan Laporan Operasional

BAB II KEBIJAKAN AKUNTANSI BEBAN DAN BELANJA A. UMUM 1. Definisi Dalam Peraturan Pemerintah Nomor 71 Tahun 2010, Laporan Realisasi Anggaran (LRA) menyebutnya dengan belanja, sedangkan Laporan Operasional

BUPATI PANDEGLANG PROVINSI BANTEN PERATURAN DAERAH KABUPATEN PANDEGLANG DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI PANDEGLANG,

BUPATI PANDEGLANG PROVINSI BANTEN PERATURAN DAERAH KABUPATEN PANDEGLANG NOMOR 3 TAHUN 2014 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2013 DENGAN RAHMAT

BUPATI PANDEGLANG PROVINSI BANTEN PERATURAN DAERAH KABUPATEN PANDEGLANG NOMOR 3 TAHUN 2014 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2013 DENGAN RAHMAT

BUPATI SERDANG BEDAGAI PROVINSI SUMATERA UTARA

BUPATI SERDANG BEDAGAI PROVINSI SUMATERA UTARA PERATURAN DAERAH KABUPATEN SERDANG BEDAGAI NOMOR 2 TAHUN 2016 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH KABUPATEN SERDANG

BUPATI SERDANG BEDAGAI PROVINSI SUMATERA UTARA PERATURAN DAERAH KABUPATEN SERDANG BEDAGAI NOMOR 2 TAHUN 2016 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH KABUPATEN SERDANG

DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI PASURUAN,

RAN BUPATI PASURUAN PROVINSI JAWA TIMUR PERATURAN DAERAH KABUPATEN PASURUAN NOMOR 14 TAHUN 2016 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2015 DENGAN

RAN BUPATI PASURUAN PROVINSI JAWA TIMUR PERATURAN DAERAH KABUPATEN PASURUAN NOMOR 14 TAHUN 2016 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2015 DENGAN

KEBIJAKAN AKUNTANSI PELAPORAN KEUANGAN

LAMPIRAN I PERATURAN BUPATI PATI NOMOR 75 TAHUN 2016 TENTANG PERUBAHAN KEDUA ATAS PERATURAN BUPATI PATI NOMOR 25 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH DAERAH KEBIJAKAN AKUNTANSI PELAPORAN KEUANGAN

LAMPIRAN I PERATURAN BUPATI PATI NOMOR 75 TAHUN 2016 TENTANG PERUBAHAN KEDUA ATAS PERATURAN BUPATI PATI NOMOR 25 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH DAERAH KEBIJAKAN AKUNTANSI PELAPORAN KEUANGAN

BUPATI PURBALINGGA PROVINSI JAWA TENGAH

BUPATI PURBALINGGA PROVINSI JAWA TENGAH PERATURAN DAERAH KABUPATEN PURBALINGGA NOMOR 4 TAHUN 2016 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2015 DENGAN

BUPATI PURBALINGGA PROVINSI JAWA TENGAH PERATURAN DAERAH KABUPATEN PURBALINGGA NOMOR 4 TAHUN 2016 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2015 DENGAN

WALIKOTA YOGYAKARTA DAERAH ISTIMEWA YOGYAKARTA

WALIKOTA YOGYAKARTA DAERAH ISTIMEWA YOGYAKARTA PERATURAN DAERAH KOTA YOGYAKARTA NOMOR 3 TAHUN 2016 T E N T A N G PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2015

WALIKOTA YOGYAKARTA DAERAH ISTIMEWA YOGYAKARTA PERATURAN DAERAH KOTA YOGYAKARTA NOMOR 3 TAHUN 2016 T E N T A N G PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2015

KEBIJAKAN AKUNTANSI PEMBIAYAAN

LAMPIRAN XIII PERATURAN MENTERI KEUANGAN NOMOR 219/PMK.05/2013 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH PUSAT MENTERI KEUANGAN SALINAN KEBIJAKAN AKUNTANSI PEMBIAYAAN 1. Definisi Pembiayaan (financing) adalah

LAMPIRAN XIII PERATURAN MENTERI KEUANGAN NOMOR 219/PMK.05/2013 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH PUSAT MENTERI KEUANGAN SALINAN KEBIJAKAN AKUNTANSI PEMBIAYAAN 1. Definisi Pembiayaan (financing) adalah

UU no 17 tahun 2003 tentang keuangan negara UU no 1 tahun 2004 perbendaharaan negara UU no15 tahun 2004 tentang PPTKN UU no 33 tahun 2004 Tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah

UU no 17 tahun 2003 tentang keuangan negara UU no 1 tahun 2004 perbendaharaan negara UU no15 tahun 2004 tentang PPTKN UU no 33 tahun 2004 Tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah

BUPATI PANDEGLANG PROVINSI BANTEN

BUPATI PANDEGLANG PROVINSI BANTEN PERATURAN DAERAH KABUPATEN PANDEGLANG NOMOR 5 TAHUN 2016 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2015 DENGAN RAHMAT

BUPATI PANDEGLANG PROVINSI BANTEN PERATURAN DAERAH KABUPATEN PANDEGLANG NOMOR 5 TAHUN 2016 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2015 DENGAN RAHMAT

PEMERINTAH KABUPATEN ACEH BARAT DAYA NERACA Per 31 Desember 2015 dan 2014

A. NERACA NERACA Per 31 Desember 2015 dan 2014 Uraian Reff 2015 2014 ASET G.5.1.1 ASET LANCAR G.5.1.1.1 Kas di Kas Daerah G.5.1.1.1.1 135.348.133.135,77 93.099.242.994,09 Kas di Bendahara Pengeluaran G.5.1.1.1.2

A. NERACA NERACA Per 31 Desember 2015 dan 2014 Uraian Reff 2015 2014 ASET G.5.1.1 ASET LANCAR G.5.1.1.1 Kas di Kas Daerah G.5.1.1.1.1 135.348.133.135,77 93.099.242.994,09 Kas di Bendahara Pengeluaran G.5.1.1.1.2

ANGGARAN SETELAH PERUBAHAN 2015 (Rp)

") LAPORAN REALISASI ANGGARAN PENDAPATAN DAN BELANJA DAERAH UNTUK TAHUN YANG BERAKHIR SAMPAI DENGAN 31 DESEMBER 2015 DAN 2014 NO URAIAN REFF ANGGARAN SETELAH PERUBAHAN 2015 REALISASI 2015 LEBIH/ (KURANG)

LAPORAN REALISASI ANGGARAN PENDAPATAN DAN BELANJA DAERAH UNTUK TAHUN YANG BERAKHIR SAMPAI DENGAN 31 DESEMBER 2015 DAN 2014 NO URAIAN REFF ANGGARAN SETELAH PERUBAHAN 2015 REALISASI 2015 LEBIH/ (KURANG)

KEBIJAKAN AKUNTANSI NOMOR 8 AKUNTANSI TRANSFER

LAMPIRAN B.VIII: PERATURAN GUBERNUR KALIMANTAN TENGAH NOMOR : 20 TAHUN 2014 TANGGAL : 30 MEI 2014 KEBIJAKAN AKUNTANSI NOMOR 8 AKUNTANSI TRANSFER A. UMUM 1. Tujuan a. Tujuan kebijakan akuntansi transfer

LAMPIRAN B.VIII: PERATURAN GUBERNUR KALIMANTAN TENGAH NOMOR : 20 TAHUN 2014 TANGGAL : 30 MEI 2014 KEBIJAKAN AKUNTANSI NOMOR 8 AKUNTANSI TRANSFER A. UMUM 1. Tujuan a. Tujuan kebijakan akuntansi transfer

PEMERINTAH KABUPATEN PROBOLINGGO

1 PEMERINTAH KABUPATEN PROBOLINGGO PERATURAN DAERAH KABUPATEN PROBOLINGGO NOMOR : 05 TAHUN 2010 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH KABUPATEN PROBOLINGGO TAHUN

1 PEMERINTAH KABUPATEN PROBOLINGGO PERATURAN DAERAH KABUPATEN PROBOLINGGO NOMOR : 05 TAHUN 2010 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH KABUPATEN PROBOLINGGO TAHUN

BAB III KEBIJAKAN AKUNTANSI TRANSFER

BAB III KEBIJAKAN AKUNTANSI TRANSFER A. UMUM 1. Definisi a. Transfer adalah penerimaan atau pengeluaran uang oleh suatu entitas pelaporan dari/kepada entitas pelaporan lain, termasuk dana perimbangan dan

BAB III KEBIJAKAN AKUNTANSI TRANSFER A. UMUM 1. Definisi a. Transfer adalah penerimaan atau pengeluaran uang oleh suatu entitas pelaporan dari/kepada entitas pelaporan lain, termasuk dana perimbangan dan

BUPATI SOPPENG PROVINSI SULAWESI SELATAN PERATURAN DAERAH KABUPATEN SOPPENG NOMOR : 6 TAHUN 2017

BUPATI SOPPENG PROVINSI SULAWESI SELATAN PERATURAN DAERAH KABUPATEN SOPPENG NOMOR : 6 TAHUN 2017 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2016 DENGAN

BUPATI SOPPENG PROVINSI SULAWESI SELATAN PERATURAN DAERAH KABUPATEN SOPPENG NOMOR : 6 TAHUN 2017 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2016 DENGAN

PEMERINTAH KABUPATEN PANDEGLANGG PERATURAN DAERAH KABUPATEN PANDEGLANG NOMOR 3 TAHUN 2013

PEMERINTAH KABUPATEN PANDEGLANGG PERATURAN DAERAH KABUPATEN PANDEGLANG NOMOR 3 TAHUN 2013 TENTANG PERTANGGUNGJAWABAN PELAKSANAANN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2012 DENGANN RAHMAT

PEMERINTAH KABUPATEN PANDEGLANGG PERATURAN DAERAH KABUPATEN PANDEGLANG NOMOR 3 TAHUN 2013 TENTANG PERTANGGUNGJAWABAN PELAKSANAANN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2012 DENGANN RAHMAT

PERATURAN DAERAH PROVINSI KALIMANTAN SELATAN NOMOR 6 TAHUN 2016

PERATURAN DAERAH PROVINSI KALIMANTAN SELATAN NOMOR 6 TAHUN 2016 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2015 DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR

PERATURAN DAERAH PROVINSI KALIMANTAN SELATAN NOMOR 6 TAHUN 2016 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2015 DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR

KOREKSI KESALAHAN, PERUBAHAN KEBIJAKAN AKUNTANSI, PERUBAHAN ESTIMASI AKUNTANSI, DAN OPERASI YANG TIDAK DILANJUTKAN

KOREKSI KESALAHAN, PERUBAHAN KEBIJAKAN AKUNTANSI, PERUBAHAN ESTIMASI AKUNTANSI, DAN OPERASI YANG TIDAK DILANJUTKAN Koreksi Kesalahan 332. Kesalahan penyusunan laporan keuangan dapat disebabkan oleh keterlambatan

KOREKSI KESALAHAN, PERUBAHAN KEBIJAKAN AKUNTANSI, PERUBAHAN ESTIMASI AKUNTANSI, DAN OPERASI YANG TIDAK DILANJUTKAN Koreksi Kesalahan 332. Kesalahan penyusunan laporan keuangan dapat disebabkan oleh keterlambatan

BERITA DAERAH KABUPATEN GUNUNGKIDUL

BERITA DAERAH KABUPATEN GUNUNGKIDUL ( Berita Resmi Pemerintah Kabupaten Gunungkidul ) Nomor : 33 Tahun : 2012 Seri : E PERATURAN BUPATI GUNUNGKIDUL NOMOR 50 TAHUN 2012 TENTANG PERUBAHAN ATAS PERATURAN

BERITA DAERAH KABUPATEN GUNUNGKIDUL ( Berita Resmi Pemerintah Kabupaten Gunungkidul ) Nomor : 33 Tahun : 2012 Seri : E PERATURAN BUPATI GUNUNGKIDUL NOMOR 50 TAHUN 2012 TENTANG PERUBAHAN ATAS PERATURAN

PROVINSI BANTEN PERATURAN WALIKOTA TANGERANG SELATAN NOMOR 10 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH DAERAH

PROVINSI BANTEN PERATURAN WALIKOTA TANGERANG SELATAN NOMOR 10 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH DAERAH DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA TANGERANG SELATAN, Menimbang : bahwa untuk

PROVINSI BANTEN PERATURAN WALIKOTA TANGERANG SELATAN NOMOR 10 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH DAERAH DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA TANGERANG SELATAN, Menimbang : bahwa untuk

KEBIJAKAN AKUNTANSI PEMERINTAH DAERAH

PENDAHULUAN KEBIJAKAN AKUNTANSI PEMERINTAH DAERAH Tujuan Umum Kebijakan Akuntansi 1. Tujuan umum kebijakan akuntansi ini adalah mengatur penyajian laporan keuangan untuk tujuan umum (general purpose financial

PENDAHULUAN KEBIJAKAN AKUNTANSI PEMERINTAH DAERAH Tujuan Umum Kebijakan Akuntansi 1. Tujuan umum kebijakan akuntansi ini adalah mengatur penyajian laporan keuangan untuk tujuan umum (general purpose financial

DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI TEMANGGUNG,

BUPATI TEMANGGUNG PERATURAN DAERAH KABUPATEN TEMANGGUNG NOMOR 17 TAHUN 2011 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH KABUPATEN TEMANGGUNG TAHUN ANGGARAN 2010 DENGAN

BUPATI TEMANGGUNG PERATURAN DAERAH KABUPATEN TEMANGGUNG NOMOR 17 TAHUN 2011 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH KABUPATEN TEMANGGUNG TAHUN ANGGARAN 2010 DENGAN

WALIKOTA BANJARMASIN PERATURAN WALIKOTA BANJARMASIN NOMOR 25 TAHUN 2014 TENTANG PEDOMAN SISTEM DAN PROSEDUR AKUNTANSI PEMERINTAH KOTA BANJARMASIN

_ WALIKOTA BANJARMASIN PERATURAN WALIKOTA BANJARMASIN NOMOR 25 TAHUN 2014 TENTANG PEDOMAN SISTEM DAN PROSEDUR AKUNTANSI PEMERINTAH KOTA BANJARMASIN DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA BANJARMASIN,

_ WALIKOTA BANJARMASIN PERATURAN WALIKOTA BANJARMASIN NOMOR 25 TAHUN 2014 TENTANG PEDOMAN SISTEM DAN PROSEDUR AKUNTANSI PEMERINTAH KOTA BANJARMASIN DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA BANJARMASIN,

WALIKOTA YOGYAKARTA PROVINSI DAERAH ISTIMEWA YOGYAKARTA PERATURAN WALIKOTA YOGYAKARTA NOMOR 71 TAHUN 2014

WALIKOTA YOGYAKARTA PROVINSI DAERAH ISTIMEWA YOGYAKARTA PERATURAN WALIKOTA YOGYAKARTA NOMOR 71 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI DAN SISTEM AKUNTANSI PEMERINTAH DAERAH DENGAN RAHMAT TUHAN YANG MAHA

WALIKOTA YOGYAKARTA PROVINSI DAERAH ISTIMEWA YOGYAKARTA PERATURAN WALIKOTA YOGYAKARTA NOMOR 71 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI DAN SISTEM AKUNTANSI PEMERINTAH DAERAH DENGAN RAHMAT TUHAN YANG MAHA

BUPATI BANYUWANGI PROVINSI JAWA TIMUR

1 BUPATI BANYUWANGI PROVINSI JAWA TIMUR PERATURAN DAERAH KABUPATEN BANYUWANGI NOMOR 3 TAHUN 2016 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH KABUPATEN BANYUWANGI TAHUN

1 BUPATI BANYUWANGI PROVINSI JAWA TIMUR PERATURAN DAERAH KABUPATEN BANYUWANGI NOMOR 3 TAHUN 2016 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH KABUPATEN BANYUWANGI TAHUN

WALIKOTA PANGKALPINANG PROVINSI KEPULAUAN BANGKA BELITUNG

WALIKOTA PANGKALPINANG PROVINSI KEPULAUAN BANGKA BELITUNG PERATURAN DAERAH KOTA PANGKALPINANG NOMOR 9 TAHUN 2015 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN

WALIKOTA PANGKALPINANG PROVINSI KEPULAUAN BANGKA BELITUNG PERATURAN DAERAH KOTA PANGKALPINANG NOMOR 9 TAHUN 2015 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN

BUPATI JEMBRANA PERATURAN DAERAH KABUPATEN JEMBRANA NOMOR 9 TAHUN 2011 TENTANG

BUPATI JEMBRANA PERATURAN DAERAH KABUPATEN JEMBRANA NOMOR 9 TAHUN 2011 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH KABUPATEN JEMBRANA TAHUN ANGGARAN 2010 DENGAN RAHMAT

BUPATI JEMBRANA PERATURAN DAERAH KABUPATEN JEMBRANA NOMOR 9 TAHUN 2011 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH KABUPATEN JEMBRANA TAHUN ANGGARAN 2010 DENGAN RAHMAT

PEMERINTAH PROVINSI KEPULAUAN RIAU

PEMERINTAH PROVINSI KEPULAUAN RIAU PERATURAN DAERAH PROVINSI KEPULAUAN RIAU NOMOR 6 TAHUN 2013 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2012 DENGAN RAHMAT

PEMERINTAH PROVINSI KEPULAUAN RIAU PERATURAN DAERAH PROVINSI KEPULAUAN RIAU NOMOR 6 TAHUN 2013 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2012 DENGAN RAHMAT

GUBERNUR KEPULAUAN RIAU

GUBERNUR KEPULAUAN RIAU PERATURAN DAERAH PROVINSI KEPULAUAN RIAU NOMOR 3 TAHUN 2014 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2013 DENGAN RAHMAT TUHAN

GUBERNUR KEPULAUAN RIAU PERATURAN DAERAH PROVINSI KEPULAUAN RIAU NOMOR 3 TAHUN 2014 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2013 DENGAN RAHMAT TUHAN

WALIKOTA MAKASSAR PROVINSI SULAWESI SELATAN PERATURAN DAERAH KOTA MAKASSAR NOMOR 2 TAHUN 2017 TENTANG

WALIKOTA MAKASSAR PROVINSI SULAWESI SELATAN PERATURAN DAERAH KOTA MAKASSAR NOMOR 2 TAHUN 2017 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2016 DENGAN RAHMAT

WALIKOTA MAKASSAR PROVINSI SULAWESI SELATAN PERATURAN DAERAH KOTA MAKASSAR NOMOR 2 TAHUN 2017 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2016 DENGAN RAHMAT

BUPATI TANGERANG PROVINSI BANTEN PERATURAN DAERAH KABUPATEN TANGERANG NOMOR 7 TAHUN 2016 TENTANG

Menimbang BUPATI TANGERANG PROVINSI BANTEN PERATURAN DAERAH KABUPATEN TANGERANG NOMOR 7 TAHUN 2016 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2015 DENGAN

Menimbang BUPATI TANGERANG PROVINSI BANTEN PERATURAN DAERAH KABUPATEN TANGERANG NOMOR 7 TAHUN 2016 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2015 DENGAN

BUPATI BANGKA SELATAN PROVINSI KEPULAUAN BANGKA BELITUNG

BUPATI BANGKA SELATAN PROVINSI KEPULAUAN BANGKA BELITUNG PERATURAN DAERAH KABUPATEN BANGKA SELATAN NOMOR 3 TAHUN 2015 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN

BUPATI BANGKA SELATAN PROVINSI KEPULAUAN BANGKA BELITUNG PERATURAN DAERAH KABUPATEN BANGKA SELATAN NOMOR 3 TAHUN 2015 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN

BUPATI WONOSOBO PROVINSI JAWA TENGAH PERATURAN DAERAH KABUPATEN WONOSOBO NOMOR 4 TAHUN 2014

BUPATI WONOSOBO PROVINSI JAWA TENGAH PERATURAN DAERAH KABUPATEN WONOSOBO NOMOR 4 TAHUN 2014 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH KABUPATEN WONOSOBO TAHUN ANGGARAN

BUPATI WONOSOBO PROVINSI JAWA TENGAH PERATURAN DAERAH KABUPATEN WONOSOBO NOMOR 4 TAHUN 2014 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH KABUPATEN WONOSOBO TAHUN ANGGARAN

6. Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara (Lembaran Negara Republik Indonesia Tahun

PROVINSI JAWA TENGAH PERATURAN DAERAH KABUPATEN TEMANGGUNG NOMOR 9 TAHUN 2015 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH KABUPATEN TEMANGGUNG TAHUN ANGGARAN 2014 DENGAN

PROVINSI JAWA TENGAH PERATURAN DAERAH KABUPATEN TEMANGGUNG NOMOR 9 TAHUN 2015 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH KABUPATEN TEMANGGUNG TAHUN ANGGARAN 2014 DENGAN

BUPATI BANYUWANGI PROVINSI JAWA TIMUR

1 BUPATI BANYUWANGI PROVINSI JAWA TIMUR PERATURAN DAERAH KABUPATEN BANYUWANGI NOMOR 4 TAHUN 2015 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH KABUPATEN BANYUWANGI TAHUN

1 BUPATI BANYUWANGI PROVINSI JAWA TIMUR PERATURAN DAERAH KABUPATEN BANYUWANGI NOMOR 4 TAHUN 2015 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH KABUPATEN BANYUWANGI TAHUN

KEBIJAKAN AKUNTANSI LAPORAN REALISASI ANGGARAN BERBASIS KAS

LAMPIRAN III PERATURAN BUPATI POLEWALI MANDAR NOMOR : 29 TAHUN 2014 TANGGAL : 27 OKTOBER 2014 PENDAHULUAN Tujuan KEBIJAKAN AKUNTANSI LAPORAN REALISASI ANGGARAN BERBASIS KAS 1. Tujuan kebijakan akuntansi

LAMPIRAN III PERATURAN BUPATI POLEWALI MANDAR NOMOR : 29 TAHUN 2014 TANGGAL : 27 OKTOBER 2014 PENDAHULUAN Tujuan KEBIJAKAN AKUNTANSI LAPORAN REALISASI ANGGARAN BERBASIS KAS 1. Tujuan kebijakan akuntansi

GUBERNUR KEPULAUAN RIAU

GUBERNUR KEPULAUAN RIAU PERATURAN DAERAH PROVINSI KEPULAUAN RIAU NOMOR 5 TAHUN 2015 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2014 DENGAN RAHMAT TUHAN

GUBERNUR KEPULAUAN RIAU PERATURAN DAERAH PROVINSI KEPULAUAN RIAU NOMOR 5 TAHUN 2015 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2014 DENGAN RAHMAT TUHAN

PERATURAN DAERAH KABUPATEN JEMBRANA NOMOR 6 TAHUN 2013 TENTANG

PERATURAN DAERAH KABUPATEN JEMBRANA NOMOR 6 TAHUN 2013 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH KABUPATEN JEMBRANA TAHUN ANGGARAN 2012 DENGAN RAHMAT TUHAN YANG MAHA

PERATURAN DAERAH KABUPATEN JEMBRANA NOMOR 6 TAHUN 2013 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH KABUPATEN JEMBRANA TAHUN ANGGARAN 2012 DENGAN RAHMAT TUHAN YANG MAHA

BUPATI WONOGIRI PERATURAN DAERAH KABUPATEN WONOGIRI NOMOR 8 TAHUN 2011 T E N T A N G

BUPATI WONOGIRI PERATURAN DAERAH KABUPATEN WONOGIRI NOMOR 8 TAHUN 2011 T E N T A N G PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH KABUPATEN WONOGIRI TAHUN ANGGARAN 2010 DENGAN

BUPATI WONOGIRI PERATURAN DAERAH KABUPATEN WONOGIRI NOMOR 8 TAHUN 2011 T E N T A N G PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH KABUPATEN WONOGIRI TAHUN ANGGARAN 2010 DENGAN

PEMERINTAH KABUPATEN PEMALANG RANCANGAN

PEMERINTAH KABUPATEN PEMALANG RANCANGAN PERATURAN DAERAH KABUPATEN PEMALANG NOMOR 18 TAHUN 2008 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH KABUPATEN PEMALANG TAHUN ANGGARAN

PEMERINTAH KABUPATEN PEMALANG RANCANGAN PERATURAN DAERAH KABUPATEN PEMALANG NOMOR 18 TAHUN 2008 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH KABUPATEN PEMALANG TAHUN ANGGARAN

DENGAN RAHMAT TUHAN YANG MAHA ESA

PERATURAN DAERAH KABUPATEN TEMANGGUNG NOMOR 7 TAHUN 2013 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH KABUPATEN TEMANGGUNG TAHUN ANGGARAN 2012 DENGAN RAHMAT TUHAN YANG

PERATURAN DAERAH KABUPATEN TEMANGGUNG NOMOR 7 TAHUN 2013 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH KABUPATEN TEMANGGUNG TAHUN ANGGARAN 2012 DENGAN RAHMAT TUHAN YANG

BUPATI BANYUWANGI PROVINSI JAWA TIMUR

BUPATI BANYUWANGI PROVINSI JAWA TIMUR SALINAN PERATURAN DAERAH KABUPATEN BANYUWANGI NOMOR 4 TAHUN 2015 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH KABUPATEN BANYUWANGI

BUPATI BANYUWANGI PROVINSI JAWA TIMUR SALINAN PERATURAN DAERAH KABUPATEN BANYUWANGI NOMOR 4 TAHUN 2015 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH KABUPATEN BANYUWANGI

BUPATI BLITAR PERATURAN BUPATI BLITAR NOMOR 30 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH KABUPATEN BLITAR

BUPATI BLITAR PERATURAN BUPATI BLITAR NOMOR 30 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH KABUPATEN BLITAR DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI BLITAR, Menimbang : bahwa untuk melaksanakan ketentuan

BUPATI BLITAR PERATURAN BUPATI BLITAR NOMOR 30 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH KABUPATEN BLITAR DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI BLITAR, Menimbang : bahwa untuk melaksanakan ketentuan

BAB VI PENYUSUNAN LAPORAN KEUANGAN PPKD

BAB VI PENYUSUNAN LAPORAN KEUANGAN PPKD A. KERANGKA HUKUM Laporan Keuangan adalah produk akhir dari proses akuntansi yang telah dilakukan. Laporan Keuangan yang disusun harus memenuhi prinsipprinsip yang

BAB VI PENYUSUNAN LAPORAN KEUANGAN PPKD A. KERANGKA HUKUM Laporan Keuangan adalah produk akhir dari proses akuntansi yang telah dilakukan. Laporan Keuangan yang disusun harus memenuhi prinsipprinsip yang

BAB II LANDASAN TEORI. informasi tentang realisasi dan anggaran entitas pelaporan secara

BAB II LANDASAN TEORI A. Laporan Realisasi Anggaran 1. Definisi Laporan Realisasi Anggaran Laporan realisasi anggaran adalah laporan yang disusun untuk memberikan informasi tentang realisasi dan anggaran

BAB II LANDASAN TEORI A. Laporan Realisasi Anggaran 1. Definisi Laporan Realisasi Anggaran Laporan realisasi anggaran adalah laporan yang disusun untuk memberikan informasi tentang realisasi dan anggaran

LEMBARAN DAERAH KOTA SAMARINDA SALINAN

LEMBARAN DAERAH KOTA SAMARINDA Nomor 7 Tahun 2014 SALINAN WALIKOTA SAMARINDA PROVINSI KALIMANTAN TIMUR PERATURAN DAERAH KOTA SAMARINDA NOMOR 7 TAHUN 2014 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN

LEMBARAN DAERAH KOTA SAMARINDA Nomor 7 Tahun 2014 SALINAN WALIKOTA SAMARINDA PROVINSI KALIMANTAN TIMUR PERATURAN DAERAH KOTA SAMARINDA NOMOR 7 TAHUN 2014 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN

BUPATI KETAPANG PROVINSI KALIMANTAN BARAT PERATURAN DAERAH KABUPATEN KETAPANG NOMOR 6 TAHUN 2016 TENTANG

BUPATI KETAPANG PROVINSI KALIMANTAN BARAT PERATURAN DAERAH KABUPATEN KETAPANG NOMOR 6 TAHUN 2016 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2015 DENGAN

BUPATI KETAPANG PROVINSI KALIMANTAN BARAT PERATURAN DAERAH KABUPATEN KETAPANG NOMOR 6 TAHUN 2016 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2015 DENGAN

BUPATI PASURUAN PROVINSI JAWA TIMUR

BUPATI PASURUAN PROVINSI JAWA TIMUR PERATURAN DAERAH KABUPATEN PASURUAN NOMOR 6 TAHUN 2017 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2016 DENGAN RAHMAT

BUPATI PASURUAN PROVINSI JAWA TIMUR PERATURAN DAERAH KABUPATEN PASURUAN NOMOR 6 TAHUN 2017 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2016 DENGAN RAHMAT

AKUNTANSI PEMBIAYAAN

Tp LAMPIRAN : 9 PERATURAN WALIKOTA PAGAR ALAM TAHUN NOMOR TENTANG KEBIJAKAN AKUNTANSI KEBIJAKAN AKUNTANS! NO. 08 AKUNTANSI PEMBIAYAAN 1 f DAFTAR ISI Paragraf 0AHULUAN -jjuan -jang Lingkup 1-4 1-2 3-4 [~

Tp LAMPIRAN : 9 PERATURAN WALIKOTA PAGAR ALAM TAHUN NOMOR TENTANG KEBIJAKAN AKUNTANSI KEBIJAKAN AKUNTANS! NO. 08 AKUNTANSI PEMBIAYAAN 1 f DAFTAR ISI Paragraf 0AHULUAN -jjuan -jang Lingkup 1-4 1-2 3-4 [~

BUPATI TANJUNG JABUNG BARAT PROVINSI JAMBI

BUPATI TANJUNG JABUNG BARAT PROVINSI JAMBI PERATURAN DAERAH KABUPATEN TANJUNG JABUNG BARAT NOMOR 8 TAHUN 2015 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN

BUPATI TANJUNG JABUNG BARAT PROVINSI JAMBI PERATURAN DAERAH KABUPATEN TANJUNG JABUNG BARAT NOMOR 8 TAHUN 2015 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN

WALIKOTA BLITAR PROVINSI JAWA TIMUR

WALIKOTA BLITAR PROVINSI JAWA TIMUR PERATURAN WALIKOTA BLITAR NOMOR 15 TAHUN 2017 TENTANG PERUBAHAN KETIGA ATAS PERATURAN WALIKOTA NOMOR 18 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH KOTA BLITAR

WALIKOTA BLITAR PROVINSI JAWA TIMUR PERATURAN WALIKOTA BLITAR NOMOR 15 TAHUN 2017 TENTANG PERUBAHAN KETIGA ATAS PERATURAN WALIKOTA NOMOR 18 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH KOTA BLITAR

BAB XV SISTEM AKUNTANSI LAPORAN KONSOLIDASIAN

BAB XV SISTEM AKUNTANSI LAPORAN KONSOLIDASIAN A. UMUM Laporan keuangan konsolidasi adalah laporan keuangan gabungan dari seluruh laporan keuangan PPKD dan laporan keuangan SKPD menjadi satu laporan keuangan

BAB XV SISTEM AKUNTANSI LAPORAN KONSOLIDASIAN A. UMUM Laporan keuangan konsolidasi adalah laporan keuangan gabungan dari seluruh laporan keuangan PPKD dan laporan keuangan SKPD menjadi satu laporan keuangan

BUPATI KOTAWARINGIN BARAT,

BUPATI KOTAWARINGIN BARAT PROVINSI KALIMANTAN TENGAH PERATURAN BUPATI KOTAWARINGIN BARAT NOMOR 12 TAHUN 2014 TENTANG SISTEM AKUNTANSI PEMERINTAHAN KOTAWARINGIN BARAT DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI

BUPATI KOTAWARINGIN BARAT PROVINSI KALIMANTAN TENGAH PERATURAN BUPATI KOTAWARINGIN BARAT NOMOR 12 TAHUN 2014 TENTANG SISTEM AKUNTANSI PEMERINTAHAN KOTAWARINGIN BARAT DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI

PSAP 13 PENYAJIAN LAPORAN KEUANGAN BADAN LAYANAN UMUM (BLU)

") PSAP 13 PENYAJIAN LAPORAN KEUANGAN BADAN LAYANAN UMUM (BLU) 1 PENDAHULUAN Sesuai dengan Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara, dalam rangka peningkatan pelayanan kepada masyarakat,

PSAP 13 PENYAJIAN LAPORAN KEUANGAN BADAN LAYANAN UMUM (BLU) 1 PENDAHULUAN Sesuai dengan Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara, dalam rangka peningkatan pelayanan kepada masyarakat,

PERATURAN DAERAH PROVINSI SULAWESI TENGAH NOMOR : 03 TAHUN 2010

PERATURAN DAERAH PROVINSI SULAWESI TENGAH NOMOR : 03 TAHUN 2010 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH PROVINSI SULAWESI TENGAH TAHUN ANGGARAN 2009 DENGAN RAHMAT

PERATURAN DAERAH PROVINSI SULAWESI TENGAH NOMOR : 03 TAHUN 2010 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH PROVINSI SULAWESI TENGAH TAHUN ANGGARAN 2009 DENGAN RAHMAT

WALIKOTA TEGAL PERATURAN DAERAH KOTA TEGAL NOMOR 6 TAHUN 2012 TENTANG

WALIKOTA TEGAL PERATURAN DAERAH KOTA TEGAL NOMOR 6 TAHUN 2012 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH KOTA TEGAL TAHUN ANGGARAN 2011 DENGAN RAHMAT TUHAN YANG MAHA

WALIKOTA TEGAL PERATURAN DAERAH KOTA TEGAL NOMOR 6 TAHUN 2012 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH KOTA TEGAL TAHUN ANGGARAN 2011 DENGAN RAHMAT TUHAN YANG MAHA

BUPATI BANYUWANGI DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI BANYUWANGI

1 BUPATI BANYUWANGI PERATURAN DAERAH KABUPATEN BANYUWANGI NOMOR 07 TAHUN 2014 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH KABUPATEN BANYUWANGI TAHUN ANGGARAN 2013 DENGAN

1 BUPATI BANYUWANGI PERATURAN DAERAH KABUPATEN BANYUWANGI NOMOR 07 TAHUN 2014 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH KABUPATEN BANYUWANGI TAHUN ANGGARAN 2013 DENGAN

-1- KEBIJAKAN AKUNTANSI PENDAPATAN-LRA, BELANJA, TRANSFER DAN PEMBIAYAAN

-1- LAMPIRAN XI PERATURAN BUPATI TANGERANG NOMOR 75 TAHUN 2017 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH KABUPATEN TANGERANG KEBIJAKAN AKUNTANSI PENDAPATAN-LRA, BELANJA, TRANSFER DAN PEMBIAYAAN A. KEBIJAKAN

-1- LAMPIRAN XI PERATURAN BUPATI TANGERANG NOMOR 75 TAHUN 2017 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH KABUPATEN TANGERANG KEBIJAKAN AKUNTANSI PENDAPATAN-LRA, BELANJA, TRANSFER DAN PEMBIAYAAN A. KEBIJAKAN

PERATURAN DAERAH KABUPATEN JEMBRANA NOMOR 5 TAHUN 2008 TENTANG

TRI A N A NT A B HAKTI PERATURAN DAERAH KABUPATEN JEMBRANA NOMOR 5 TAHUN 2008 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH KABUPATEN JEMBRANA TAHUN ANGGARAN 2007 DENGAN

TRI A N A NT A B HAKTI PERATURAN DAERAH KABUPATEN JEMBRANA NOMOR 5 TAHUN 2008 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH KABUPATEN JEMBRANA TAHUN ANGGARAN 2007 DENGAN

PEMERINTAH KABUPATEN PEMALANG

PEMERINTAH KABUPATEN PEMALANG PERATURAN DAERAH KABUPATEN PEMALANG NOMOR 7 TAHUN 2009 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH KABUPATEN PEMALANG TAHUN ANGGARAN 2008

PEMERINTAH KABUPATEN PEMALANG PERATURAN DAERAH KABUPATEN PEMALANG NOMOR 7 TAHUN 2009 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH KABUPATEN PEMALANG TAHUN ANGGARAN 2008

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Kualitatif 1. Laporan Keuangan Laporan Keuangan Badan Perencanaan Pembangunan Daerah Kota Tangerang Selatan disusun dan disediakan sebagai sarana informasi

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Kualitatif 1. Laporan Keuangan Laporan Keuangan Badan Perencanaan Pembangunan Daerah Kota Tangerang Selatan disusun dan disediakan sebagai sarana informasi

PERATURAN DAERAH PROVINSI KEPULAUAN RIAU NOMOR 4 TAHUN 2010 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH

PERATURAN DAERAH PROVINSI KEPULAUAN RIAU NOMOR 4 TAHUN 2010 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2009 DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR

PERATURAN DAERAH PROVINSI KEPULAUAN RIAU NOMOR 4 TAHUN 2010 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2009 DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR

WALIKOTA SURABAYA PROVINSI JAWA TIMUR

WALIKOTA SURABAYA PROVINSI JAWA TIMUR SALINAN PERATURAN WALIKOTA SURABAYA NOMOR 33 TAHUN 2014 TENTANG SISTEM AKUNTANSI PEMERINTAH KOTA SURABAYA DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA SURABAYA, Menimbang

WALIKOTA SURABAYA PROVINSI JAWA TIMUR SALINAN PERATURAN WALIKOTA SURABAYA NOMOR 33 TAHUN 2014 TENTANG SISTEM AKUNTANSI PEMERINTAH KOTA SURABAYA DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA SURABAYA, Menimbang

BUPATI SUKOHARJO PROVINSI JAWA TENGAH PERATURAN DAERAH KABUPATEN SUKOHARJO NOMOR 9 TAHUN 2016 TENTANG

RANCANGAN BUPATI SUKOHARJO PROVINSI JAWA TENGAH PERATURAN DAERAH KABUPATEN SUKOHARJO NOMOR 9 TAHUN 2016 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2015

RANCANGAN BUPATI SUKOHARJO PROVINSI JAWA TENGAH PERATURAN DAERAH KABUPATEN SUKOHARJO NOMOR 9 TAHUN 2016 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2015

DAFTAR ISTILAH DAN PENUTUP. Istilah yang digunakan dalam Kebijakan Akuntansi Pemerintah Kabupaten Bungo termuat dalam daftar sebagai berikut :

Lampiran IV Peraturan Bupati Bungo Nomor 20 Tahun 2014 Tentang Kebijakan Akuntansi Pemerintah Kabupaten Bungo DAFTAR ISTILAH DAN PENUTUP I. DAFTAR ISTILAH Istilah yang digunakan dalam Kebijakan Akuntansi

Lampiran IV Peraturan Bupati Bungo Nomor 20 Tahun 2014 Tentang Kebijakan Akuntansi Pemerintah Kabupaten Bungo DAFTAR ISTILAH DAN PENUTUP I. DAFTAR ISTILAH Istilah yang digunakan dalam Kebijakan Akuntansi

BAB II TINJAUAN PUSTAKA. Sistem akuntansi menurut Mulyadi (2001 : 3) adalah Organisasi formulir,

adalah Organisasi formulir,") BAB II TINJAUAN PUSTAKA A. Pengertian Sistem Akuntansi Sistem akuntansi menurut Mulyadi (2001 : 3) adalah Organisasi formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa guna untuk menyediakan

BAB II TINJAUAN PUSTAKA A. Pengertian Sistem Akuntansi Sistem akuntansi menurut Mulyadi (2001 : 3) adalah Organisasi formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa guna untuk menyediakan

KEBIJAKAN LRA A. TUJUAN

LAMPIRAN II PERATURAN WALIKOTA TANGERANG SELATAN NOMOR 10 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH DAERAH KEBIJAKAN LRA A. TUJUAN Kebijakan tentang LRA bertujuan untuk menetapkan perlakuan Akuntansi

LAMPIRAN II PERATURAN WALIKOTA TANGERANG SELATAN NOMOR 10 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH DAERAH KEBIJAKAN LRA A. TUJUAN Kebijakan tentang LRA bertujuan untuk menetapkan perlakuan Akuntansi

DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA MADIUN,

WALIKOTA MADIUN SALINAN PERATURAN DAERAH KOTA MADIUN NOMOR 01 TAHUN 2014 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2013 DENGAN RAHMAT TUHAN YANG MAHA

WALIKOTA MADIUN SALINAN PERATURAN DAERAH KOTA MADIUN NOMOR 01 TAHUN 2014 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2013 DENGAN RAHMAT TUHAN YANG MAHA

LEMBARAN DAERAH KOTA BEKASI

LEMBARAN DAERAH KOTA BEKASI NOMOR 4 2016 SERI A PERATURAN DAERAH KOTA BEKASI NOMOR 04 TAHUN 2016 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2015 DENGAN

LEMBARAN DAERAH KOTA BEKASI NOMOR 4 2016 SERI A PERATURAN DAERAH KOTA BEKASI NOMOR 04 TAHUN 2016 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2015 DENGAN

PEMERINTAH KOTA SEMARANG NERACA PER 31 DESEMBER 2014 DAN 2013 (Audited)

") ASET PEMERINTAH KOTA SEMARANG NERACA PER 3 DESEMBER 24 DAN 23 (Audited) 24 23 Kenaikan /Penurunan (Rp) (Rp) (Rp) ASET LANCAR Kas di Kas Daerah - - - Bank 3,926,359,944 656,5,79,88 (345,23,79,936) Deposito

ASET PEMERINTAH KOTA SEMARANG NERACA PER 3 DESEMBER 24 DAN 23 (Audited) 24 23 Kenaikan /Penurunan (Rp) (Rp) (Rp) ASET LANCAR Kas di Kas Daerah - - - Bank 3,926,359,944 656,5,79,88 (345,23,79,936) Deposito

SISTEM AKUNTANSI NOMOR 04 AKUNTANSI PEMBIAYAAN

LAMPIRAN IV. : PERATURAN GUBERNUR KALIMANTAN TENGAH NOMOR : 9 TAHUN 24 TANGGAL : 3 MEI 24 SISTEM AKUNTANSI NOMOR 4 AKUNTANSI PEMBIAYAAN A. UMUM. Definisi Berdasarkan Peraturan Pemerintah 7 Tahun 2 PSAP

LAMPIRAN IV. : PERATURAN GUBERNUR KALIMANTAN TENGAH NOMOR : 9 TAHUN 24 TANGGAL : 3 MEI 24 SISTEM AKUNTANSI NOMOR 4 AKUNTANSI PEMBIAYAAN A. UMUM. Definisi Berdasarkan Peraturan Pemerintah 7 Tahun 2 PSAP

BUPATI PURWAKARTA PROVINSI JAWA BARAT PERATURAN DAERAH KABUPATEN PURWAKARTA NOMOR 6 TAHUN 2016 TENTANG

BUPATI PURWAKARTA PROVINSI JAWA BARAT PERATURAN DAERAH KABUPATEN PURWAKARTA NOMOR 6 TAHUN 2016 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2015 DENGAN RAHMAT

BUPATI PURWAKARTA PROVINSI JAWA BARAT PERATURAN DAERAH KABUPATEN PURWAKARTA NOMOR 6 TAHUN 2016 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2015 DENGAN RAHMAT

LAPORAN KEUANGAN POKOK

LAPORAN KEUANGAN POKOK 1. NERACA KOMPARATIF PEMERINTAH KABUPATEN OGAN KOMERING ILIR NERACA DAERAH PER 31 DESEMBER 2008 DAN 2007 (dalam rupiah) No Uraian 2008 2007 I ASET A. ASET LANCAR 1. Kas 26,237,044,323.93

LAPORAN KEUANGAN POKOK 1. NERACA KOMPARATIF PEMERINTAH KABUPATEN OGAN KOMERING ILIR NERACA DAERAH PER 31 DESEMBER 2008 DAN 2007 (dalam rupiah) No Uraian 2008 2007 I ASET A. ASET LANCAR 1. Kas 26,237,044,323.93

LEMBARAN DAERAH KOTA BEKASI

LEMBARAN DAERAH KOTA BEKASI NOMOR : 7 2010 SERI : A PERATURAN DAERAH KOTA BEKASI NOMOR 07 TAHUN 2010 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2009 DENGAN

LEMBARAN DAERAH KOTA BEKASI NOMOR : 7 2010 SERI : A PERATURAN DAERAH KOTA BEKASI NOMOR 07 TAHUN 2010 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2009 DENGAN

jtä ~Éàt gtá ~ÅtÄtçt cüéä Çá ]tãt UtÜtà

![jtä ~Éàt gtá ~ÅtÄtçt cüéä Çá ]tãt UtÜtà](/thumbs/67/56696703.jpg "jtä ~Éàt gtá ~ÅtÄtçt cüéä Çá ]tãt UtÜtà") - 1 - jtä ~Éàt gtá ~ÅtÄtçt cüéä Çá ]tãt UtÜtà PERATURAN WALIKOTA TASIKMALAYA NOMOR 42 TAHUN 2015 TENTANG BAGAN AKUN STANDAR PADA PEMERINTAH KOTA TASIKMALAYA DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA TASIKMALAYA,

- 1 - jtä ~Éàt gtá ~ÅtÄtçt cüéä Çá ]tãt UtÜtà PERATURAN WALIKOTA TASIKMALAYA NOMOR 42 TAHUN 2015 TENTANG BAGAN AKUN STANDAR PADA PEMERINTAH KOTA TASIKMALAYA DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA TASIKMALAYA,

PERATURAN DAERAH PROVINSI BALI NOMOR 3 TAHUN 2008 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2007

PERATURAN DAERAH PROVINSI BALI NOMOR 3 TAHUN 2008 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2007 DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR BALI, Menimbang

PERATURAN DAERAH PROVINSI BALI NOMOR 3 TAHUN 2008 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2007 DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR BALI, Menimbang

BUPATI KULON PROGO PERATURAN BUPATI KULON PROGO NOMOR 24 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH DAERAH DENGAN RAHMAT TUHAN YANG MAHA ESA

BUPATI KULON PROGO PERATURAN BUPATI KULON PROGO NOMOR 24 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH DAERAH DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI KULON PROGO, Menimbang : a. bahwa berdasarkan

BUPATI KULON PROGO PERATURAN BUPATI KULON PROGO NOMOR 24 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH DAERAH DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI KULON PROGO, Menimbang : a. bahwa berdasarkan

GUBERNUR ACEH PERATURAN GUBERNUR ACEH NOMOR 30 TAHUN 2014 TENTANG

GUBERNUR ACEH PERATURAN GUBERNUR ACEH NOMOR 30 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH ACEH DENGAN RAHMAT ALLAH YANG MAHA KUASA GUBERNUR ACEH, Menimbang : a. bahwa untuk melaksanakan ketentuan

GUBERNUR ACEH PERATURAN GUBERNUR ACEH NOMOR 30 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH ACEH DENGAN RAHMAT ALLAH YANG MAHA KUASA GUBERNUR ACEH, Menimbang : a. bahwa untuk melaksanakan ketentuan

PERATURAN DAERAH KABUPATEN BANJAR NOMOR 14 TAHUN 2012 TENTANG

PERATURAN DAERAH KABUPATEN BANJAR NOMOR 14 TAHUN 2012 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2011 DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI BANJAR,

PERATURAN DAERAH KABUPATEN BANJAR NOMOR 14 TAHUN 2012 TENTANG PERTANGGUNGJAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2011 DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI BANJAR,

PEMERINTAH KOTA SEMARANG NERACA PER 31 DESEMBER 2014 DAN 2013 (Audited)

") ASET PEMERINTAH KOTA SEMARANG NERACA PER 31 DESEMBER 2014 DAN 2013 (Audited) 2014 2013 Kenaikan /Penurunan (Rp) (Rp) (Rp) ASET LANCAR Kas di Kas Daerah - - - Bank 310,926,359,944 656,050,079,880 (345,123,719,936)

ASET PEMERINTAH KOTA SEMARANG NERACA PER 31 DESEMBER 2014 DAN 2013 (Audited) 2014 2013 Kenaikan /Penurunan (Rp) (Rp) (Rp) ASET LANCAR Kas di Kas Daerah - - - Bank 310,926,359,944 656,050,079,880 (345,123,719,936)

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Penyusunan Laporan Realisasi Anggaran dalam Standar Akuntansi Pemerintahan (SAP) 1. Isi Laporan Realisasi Anggaran Dalam Laporan Realisasi Anggaran KPPU

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Penyusunan Laporan Realisasi Anggaran dalam Standar Akuntansi Pemerintahan (SAP) 1. Isi Laporan Realisasi Anggaran Dalam Laporan Realisasi Anggaran KPPU

PROVINSI JAMBI PERATURAN DAERAH KOTA JAMBI NOMOR 5 TAHUN

SALINAN PROVINSI JAMBI PERATURAN DAERAH KOTA JAMBI NOMOR 5 TAHUN 2016 T E N T A N G PERTANGGUNG JAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH KOTA JAMBI TAHUN ANGGARAN 2015 DENGAN RAHMAT TUHAN

SALINAN PROVINSI JAMBI PERATURAN DAERAH KOTA JAMBI NOMOR 5 TAHUN 2016 T E N T A N G PERTANGGUNG JAWABAN PELAKSANAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH KOTA JAMBI TAHUN ANGGARAN 2015 DENGAN RAHMAT TUHAN