BAB VI PENUTUP. Berdasarkan hasil penelitian dapat disimpulkan bahwa : Rp ,00 yang merupakan hasil dari biaya-biaya yang

|

|

|

- Herman Lie

- 6 tahun lalu

- Tontonan:

Transkripsi

1 BAB VI PENUTUP 1.1 Kesimpulan Berdasarkan hasil penelitian dapat disimpulkan bahwa : 1. Aset tetap Tanah terdapat mutasi penambahan nilai asset sebesar Rp ,00 yang merupakan hasil dari biaya-biaya yang dikeluarkan dalam pembelian Tanah dan aset Tanah tidak mengalami koreksi dan/atau reklasifikasi. 2. Aset Peralatan dan Mesin terdapat mutasi penambahan nilai asset sebesar Rp ,00 yang merupakan hasil dari pembelian dan pemeliharaan dan dalam aset Peralatan dan Mesin mengalami koreksi dan/atau reklasifikasi kurang sebesar Rp atas nilai kapitalisasi belanja modal. 3. Aset Gedung dan Bangunan terdapat mutasi penambahan nilai asset sebesar Rp ,00 yang merupakan hasil dari pembangunan dan pemeliharaan dan dalam aset Gedung dan Bangunan mengalami koreksi dan/atau reklasifikasi tambah sebesar Rp ,00 atas nilai kapitalisasi belanja modal. 4. Aset tetap Jalan, Irigasi dan Jaringan terdapat mutasi penambahan nilai asset sebesar Rp ,00 yang merupakan hasil dari pembangunan dan pemeliharaan dan dalam aset Jalan, Irigasi dan Jaringan mengalami koreksi dan/atau reklasifikasi tambah sebesar Rp ,00 atas nilai kapitalisasi belanja modal. 5. Aset Tetap Lainnya terdapat mutasi penambahan nilai asset sebesar Rp ,00 yang merupakan hasil dari pembelian dan pemeliharaan dan dalam Aset Tetap Lainnya mengalami koreksi dan/atau 1

2 reklasifikasi kurang sebesar Rp ,00 atas nilai kapitalisasi belanja modal. 6. Konstruksi Dalam Pengerjaan merupakan belanja modal yang belum selesai dikerjakan dan/atau masih belum dapat difungsikan hingga akhir Tahun Anggaran Saran 1. Menyarankan kepala Bagian Umum dan Sub Bagian Perlengkapan Setda untuk melakukan rekonsiliasi data Aset Tetap dengan data Realisasi Belanja Modal pada Bagian Keuangan Setda sebagai dasar untuk melakukan pembenahan Daftar Aset dan dasar untuk melakukan rekonsiliasi Daftar Aset dengan seluruh SKPD. 2. Menyarankan agar Pemerintah Kota Kupang untuk lebih teliti dalam mencatat Aset Tetap dan dapat di dukung dengan bukti-bukti yang akurat sehingga dapat mengurangi koreksi atas kesalahan pencatatan. DAFTAR PUSTAKA 2

3 Anonim Undang-Undang Nomor 25 Tahun 1999 tentang Perimbangan Keuangan Antara Pemerintah Pusat Dengan Pemerintah Daerah Anonim Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah. Anonim Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah. Anonim Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan. Anonim Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan. Anonim Laporan Keuangan Pemerintah Kota Kupang Tahun Anggaran Anonim Laporan Hasil Pemeriksaan BPK RI Pemerintah Kota Kupang Tahun Andriyani, Lysa Analisis Perlakuan Aset Tetap dalam Penyusunan Neraca pada Pemerintah Kabupaten Jember (studi kasus pada kantor Pemerintah Kabupaten Jember). Universitas Brawijaya. Malang Bastian, Indra Sistem Akuntansi Sektor Publik. Penerbit: Salemba Empat, Jakarta Halim, Abdul Akuntansi Sektor Publik. Penerbit: Salemba Empat, Jakarta. Harahap, Sofyan S Analisa Kritis Atas Laporan Keuangan. Penerbit: Raja Grafindo Persada, Jakarta. Mahmudi Analisis Laporan Keuangan Pemerintah Daerah. Penerbit: UPP STIM YKPN, Yogyakarta. Mahmudi Manajemen Keuangan Daerah. Penerbit: Erlangga, Yogyakarta. Mardiasmo, Akuntansi Sektor Publik, Penerbit Andi Offset, Yogyakarta Mardiasmo, Otonomi dan Manajemen Keuangan Daerah, Penerbit Andi Offset, Yogyakarta Nasution, Saufi Pengaruh Penyajian Neraca SKPD dan Aksesibilitas Laporan Keuangan SKPD Terhadap Transparansi dan Akuntabilitas Pengelolaan Keuangan SKPD di Pemerintahan Provinsi Sumatera Utara. Universitas Sumatera Utara. Medan Sawir, Agnes Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan. Penerbit: Gramedia Pustaka Utama, Jakarta. Ulum, Ihyahul MD, 2004, Akuntansi Sektor Publik Sebuah Pengantar, Edisi Pertama, Universitas Muhammadiyah Malang. 3

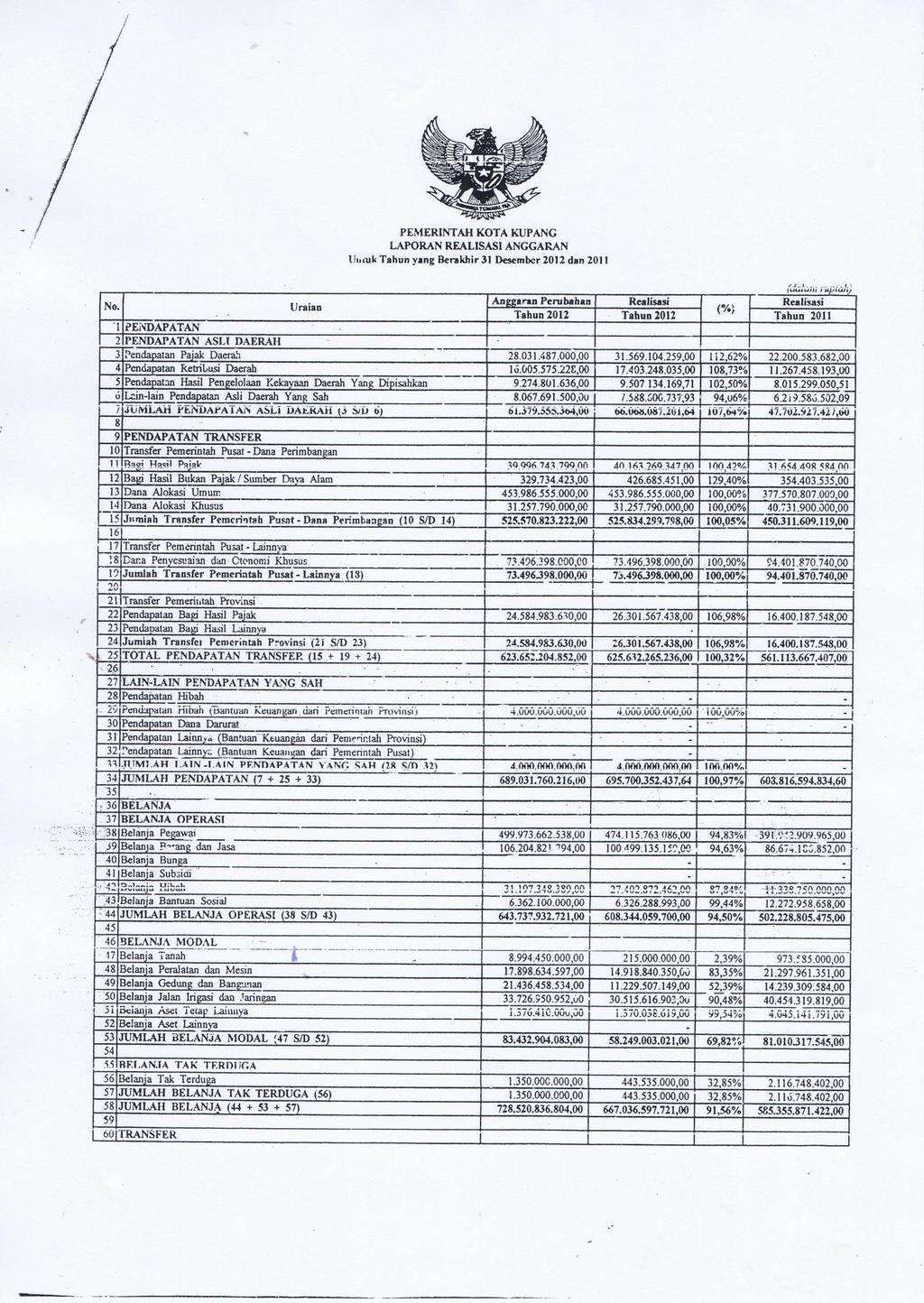

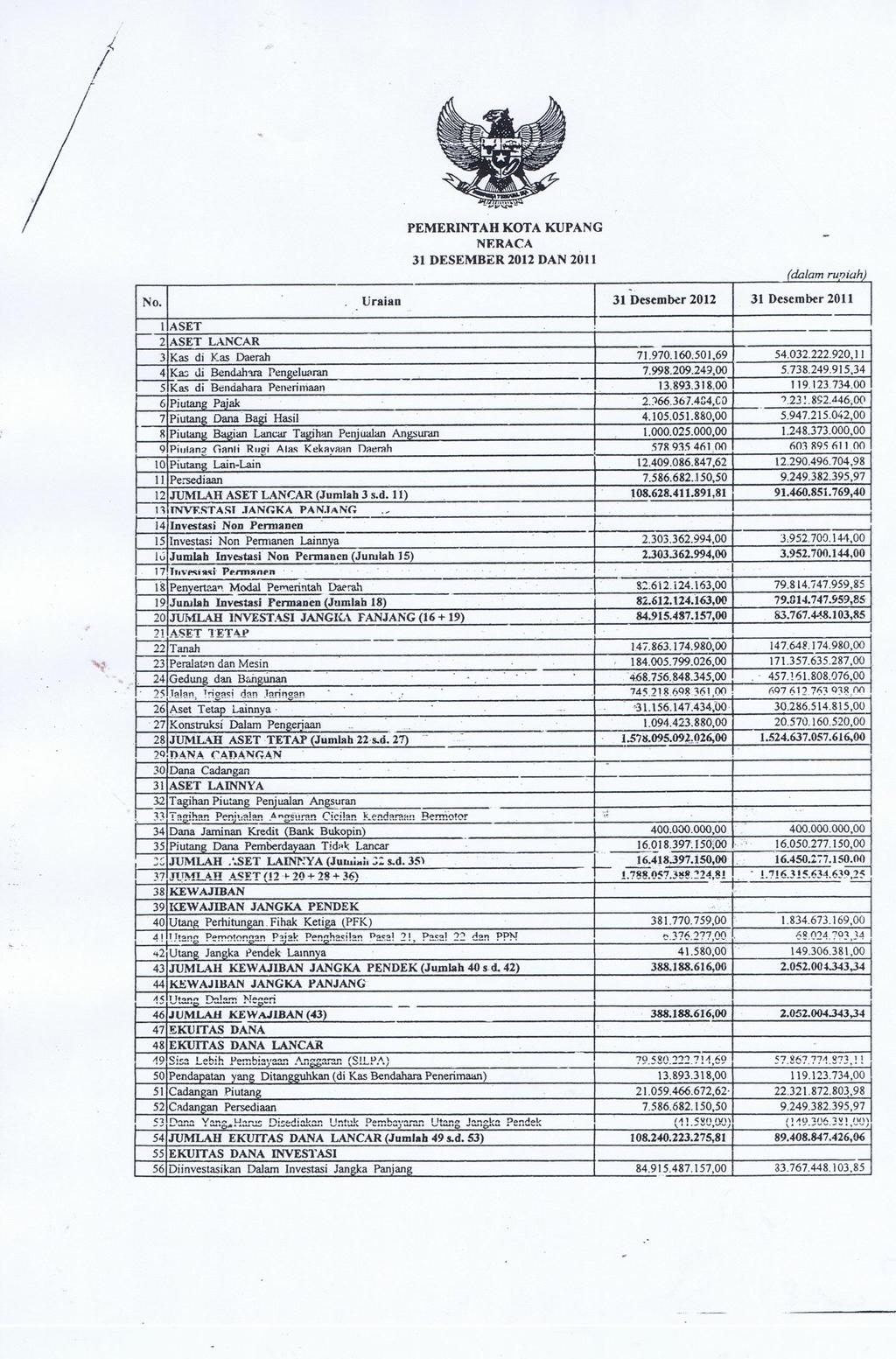

4 LAMPIRAN I Laporan Keuangan Pemerintah Daerah Kota Kupang Tahun Anggaran

5 5

6 6

7 7

8 ] 8

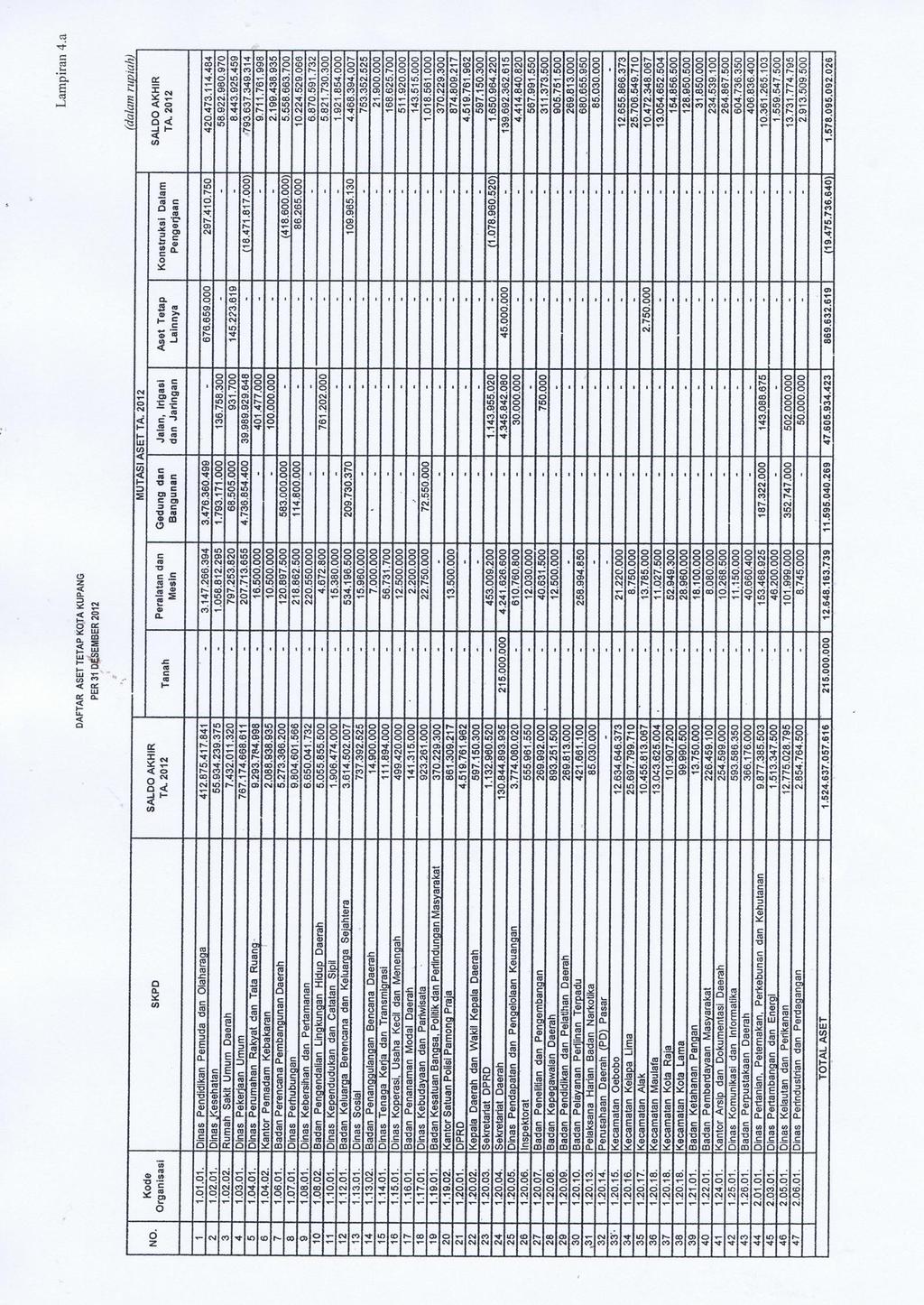

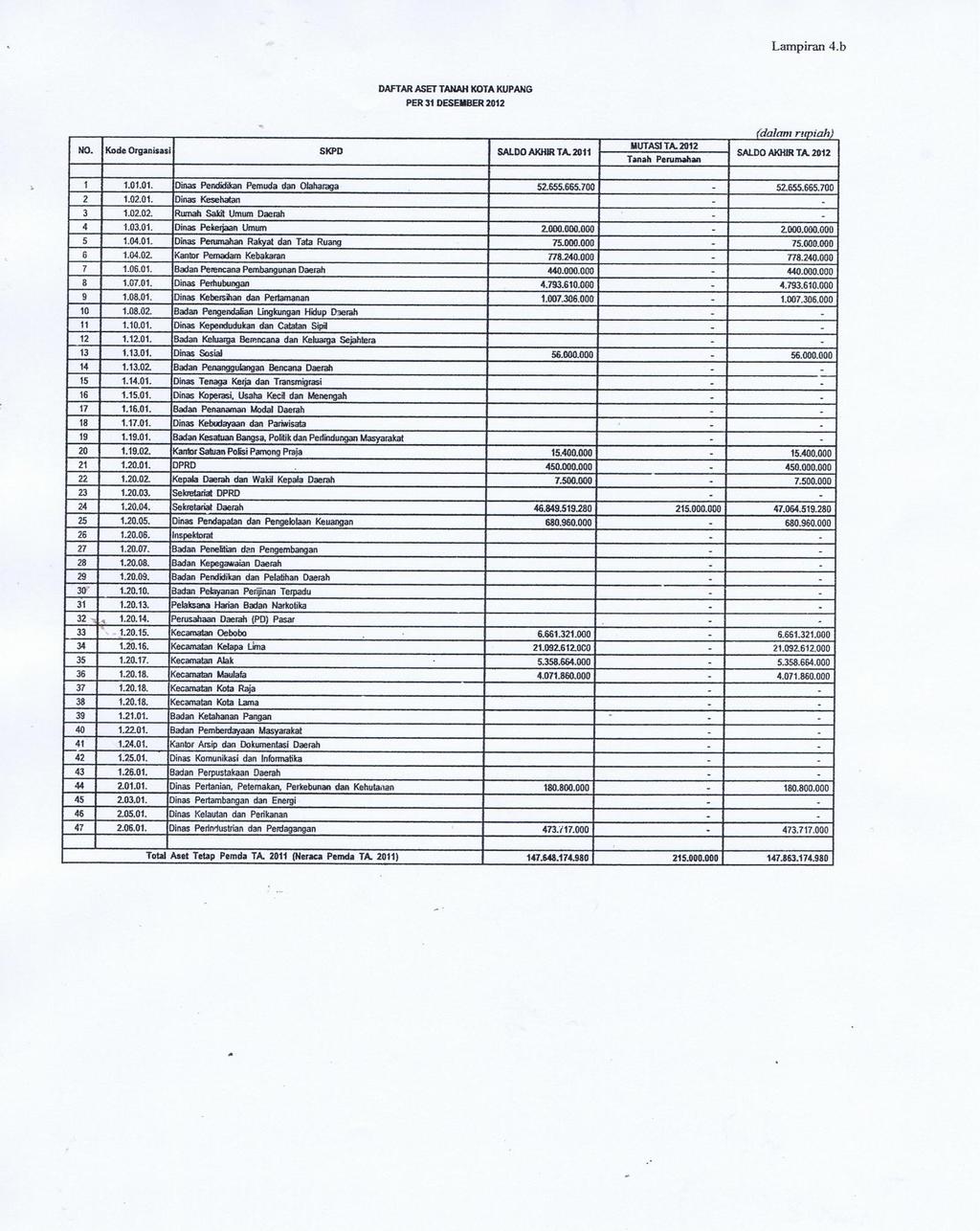

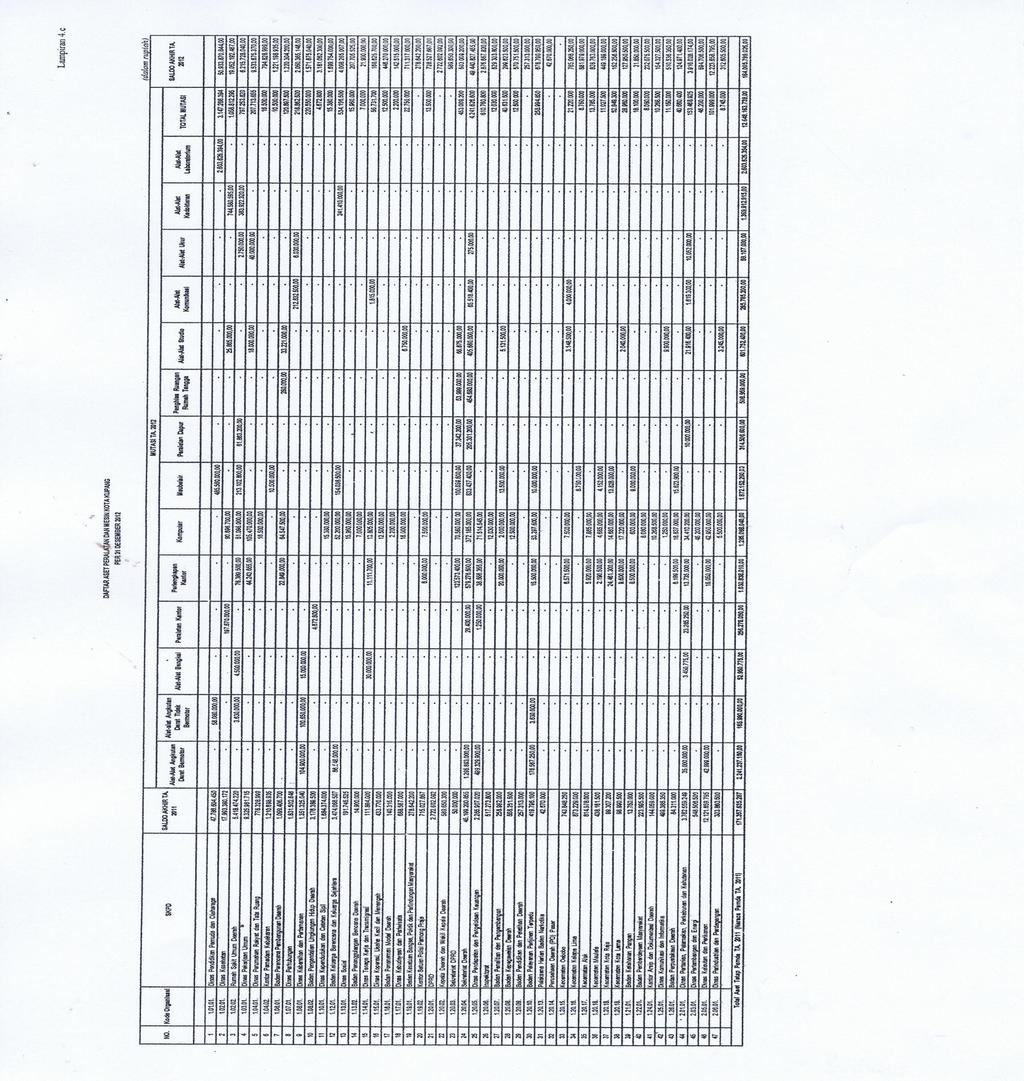

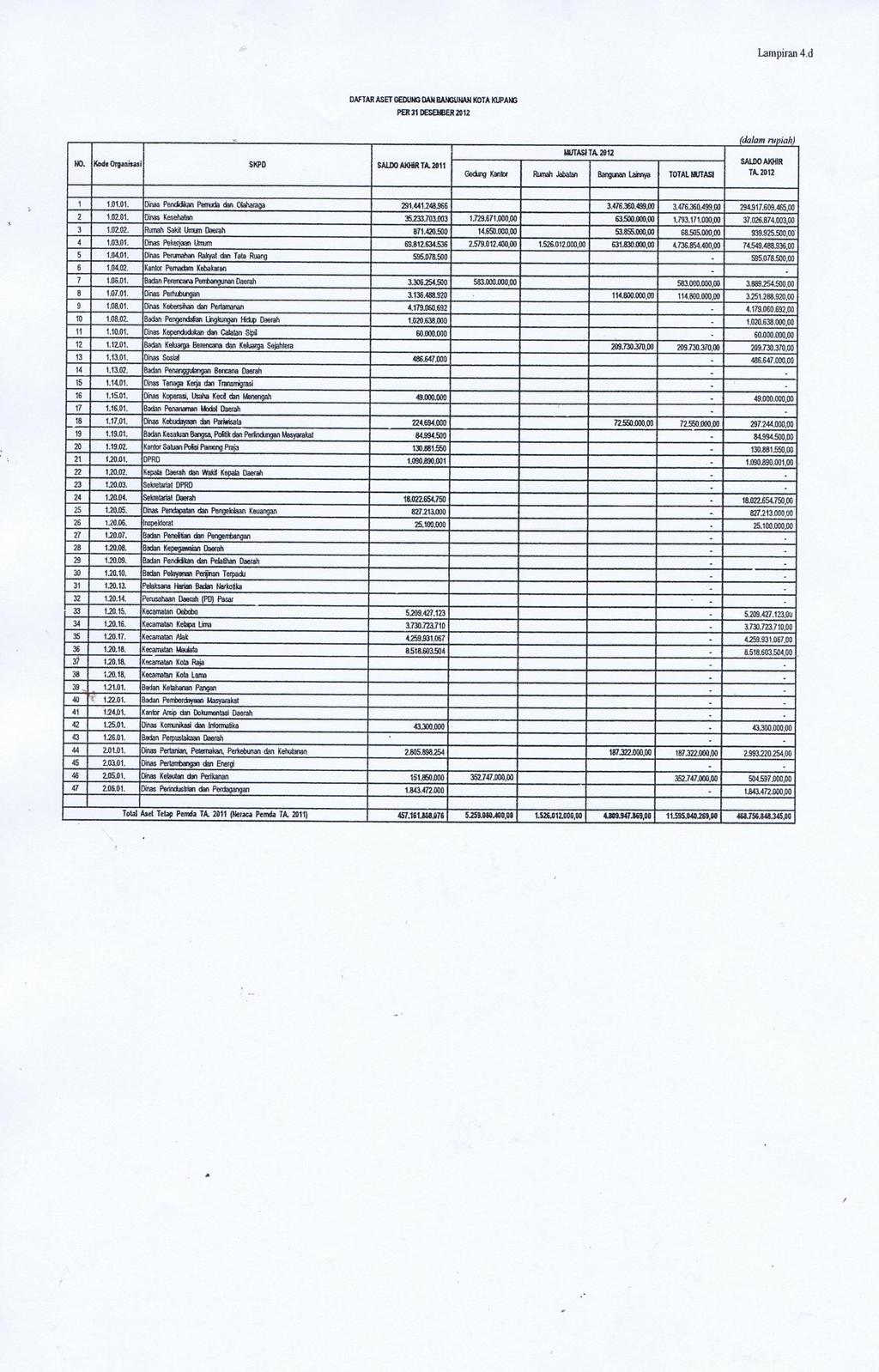

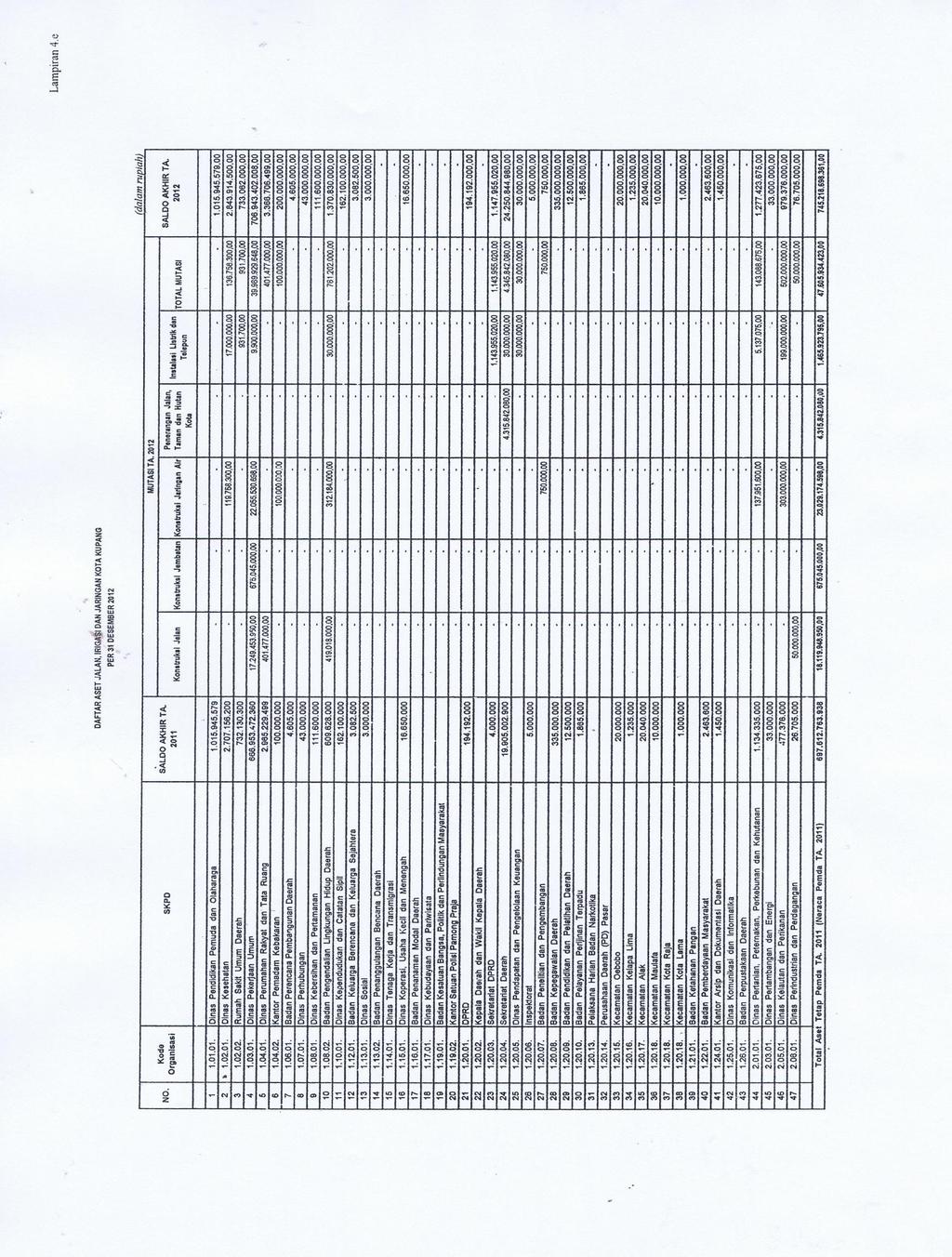

9 LAMPIRAN II Daftar Aset Pemerintah Daerah Kota Kupang Tahun Anggaran

10 10

11 11

12 12

13 13

14 14

15 15

16 16

17 LAMPIRAN III Surat Izin Penelitian 17

18 18

19 19

20 20

BAB VI PENUTUP. 1. Kinerja Keuangan Pemerintah Kota Kupang Ditinjau Dari Aktivitas Operasi

BAB VI PENUTUP 6.1 Kesimpulan Berdasarkan hasil penelitian dan pembahasan, maka dapat ditarik kesimpulan sebagai berikut: 1. Kinerja Keuangan Pemerintah Kota Kupang Ditinjau Dari Aktivitas Operasi Pada

BAB VI PENUTUP 6.1 Kesimpulan Berdasarkan hasil penelitian dan pembahasan, maka dapat ditarik kesimpulan sebagai berikut: 1. Kinerja Keuangan Pemerintah Kota Kupang Ditinjau Dari Aktivitas Operasi Pada

BAB VI PENUTUP. 1. Kinerja Keuangan Pemerintah Kabupaten Kupang Ditinjau Dari Aktivitas

BAB VI PENUTUP 6.1 Kesimpulan Berdasarkan hasil penelitian dan pembahasan, maka dapat ditarik kesimpulan sebagai berikut: 1. Kinerja Keuangan Pemerintah Kabupaten Kupang Ditinjau Dari Aktivitas Operasi

BAB VI PENUTUP 6.1 Kesimpulan Berdasarkan hasil penelitian dan pembahasan, maka dapat ditarik kesimpulan sebagai berikut: 1. Kinerja Keuangan Pemerintah Kabupaten Kupang Ditinjau Dari Aktivitas Operasi

ANALISIS PENILAIAN ASET TETAP PEMERINTAH DAERAH KABUPATEN BLITAR PERIODE 2014 DAN 2015

ANALISIS PENILAIAN ASET TETAP PEMERINTAH DAERAH KABUPATEN BLITAR PERIODE 2014 DAN 2015 Binti Muck Alimah Pendidikan Vokasi Universitas Brawijaya Malang binti.muck.alimah@gmail.com Mufarrohah Pendidikan

ANALISIS PENILAIAN ASET TETAP PEMERINTAH DAERAH KABUPATEN BLITAR PERIODE 2014 DAN 2015 Binti Muck Alimah Pendidikan Vokasi Universitas Brawijaya Malang binti.muck.alimah@gmail.com Mufarrohah Pendidikan

BAB I PENDAHULUAN. Undang-Undang Nomor 22 Tahun 1999, yang kemudian direvisi dengan Undang-Undang

BAB I PENDAHULUAN 1.1 Latar Belakang Otonomi daerah adalah hak, wewenang, dan kewajiban daerah untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat sesuai dengan

BAB I PENDAHULUAN 1.1 Latar Belakang Otonomi daerah adalah hak, wewenang, dan kewajiban daerah untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat sesuai dengan

BAB VI PENUTUP. 1. Dari analisis pertumbuhan belanja daerah untuk tahun 2012, 2013, dan

BAB VI PENUTUP 1.1. Kesimpulan Berdasarkan pembahasan tersebut di atas, maka dapat ditarik kesimpulan sebagai berikut : 1. Dari analisis pertumbuhan belanja daerah untuk tahun 2012, 2013, dan 2014, menunjukkan

BAB VI PENUTUP 1.1. Kesimpulan Berdasarkan pembahasan tersebut di atas, maka dapat ditarik kesimpulan sebagai berikut : 1. Dari analisis pertumbuhan belanja daerah untuk tahun 2012, 2013, dan 2014, menunjukkan

ANALISIS PENYAJIAN ASET TETAP DALAM MENINGKATKAN AKUNTABILITAS LAPORAN KEUANGAN NERACA PEMERINTAH DAERAH KOTA KUPANG SKRIPSI

ANALISIS PENYAJIAN ASET TETAP DALAM MENINGKATKAN AKUNTABILITAS LAPORAN KEUANGAN NERACA PEMERINTAH DAERAH KOTA KUPANG SKRIPSI Guna Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Pada Jurusan

ANALISIS PENYAJIAN ASET TETAP DALAM MENINGKATKAN AKUNTABILITAS LAPORAN KEUANGAN NERACA PEMERINTAH DAERAH KOTA KUPANG SKRIPSI Guna Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Pada Jurusan

BAB V KESIMPULAN DAN SARAN. telah mengikuti aturan dalam permendagri tetapi telah terdapat modifikasi di

194 BAB V KESIMPULAN DAN SARAN V.1. Kesimpulan Proses penatausahaan dan akuntansi Pemkot Yogyakarta secara garis besar telah mengikuti aturan dalam permendagri tetapi telah terdapat modifikasi di dalam

194 BAB V KESIMPULAN DAN SARAN V.1. Kesimpulan Proses penatausahaan dan akuntansi Pemkot Yogyakarta secara garis besar telah mengikuti aturan dalam permendagri tetapi telah terdapat modifikasi di dalam

BAB IV PENUTUP. dibandingkan dengan basis akrual penuh di BPKAD Kota Madiun tahun. ini dibuktikan dengan adanya paket Undang-Undang Keuangan yang

BAB IV PENUTUP A. Simpulan Berdasarkan pembahasan pada bab-bab sebelumnya, pelaksanaan kegiatan pengaruh penggunaan akuntansi basis kas menuju akrual yang dibandingkan dengan basis akrual penuh di BPKAD

BAB IV PENUTUP A. Simpulan Berdasarkan pembahasan pada bab-bab sebelumnya, pelaksanaan kegiatan pengaruh penggunaan akuntansi basis kas menuju akrual yang dibandingkan dengan basis akrual penuh di BPKAD

BAB VI PENUTUP. pada bab sebelumnya maka dapat disimpulkan hal-hal sebagai berikut: (1) ratarata

ratarata") BAB VI PENUTUP 6.1 Kesimpulan Berdasarkan hasil analisis data dan pembahasan yang telah dikemukakan pada bab sebelumnya maka dapat disimpulkan hal-hal sebagai berikut: (1) ratarata kemandirian keuangan

BAB VI PENUTUP 6.1 Kesimpulan Berdasarkan hasil analisis data dan pembahasan yang telah dikemukakan pada bab sebelumnya maka dapat disimpulkan hal-hal sebagai berikut: (1) ratarata kemandirian keuangan

BAB VI PENUTUP. 6.1 Kesimpulan. Berdasarkan hasil penelitian dan pembahasan, maka kesimpulan dari. penelitian ini adalah:

BAB VI PENUTUP 6.1 Kesimpulan Berdasarkan hasil penelitian dan pembahasan, maka kesimpulan dari penelitian ini adalah: 1. Analisis Kinerja Pendapatan. a Kinerja pendapatan Pemerintah Provinsi Nusa Tenggara

BAB VI PENUTUP 6.1 Kesimpulan Berdasarkan hasil penelitian dan pembahasan, maka kesimpulan dari penelitian ini adalah: 1. Analisis Kinerja Pendapatan. a Kinerja pendapatan Pemerintah Provinsi Nusa Tenggara

DAFTAR PUSTAKA. Abdul, Hafiz Tunjung Akuntansi Pemerintah Daerah Konsep dan Aplikasi. Sesuai Standar Akuntansi Pemerintahan. Bandung : ALFABETA

DAFTAR PUSTAKA Abdul, Hafiz Tunjung. 2009. Akuntansi Pemerintah Daerah Konsep dan Aplikasi Sesuai Standar Akuntansi Pemerintahan. Bandung : ALFABETA Afiah, Nunuy Nur. 2009. Akuntansi Pemerintahan : Implementasi

DAFTAR PUSTAKA Abdul, Hafiz Tunjung. 2009. Akuntansi Pemerintah Daerah Konsep dan Aplikasi Sesuai Standar Akuntansi Pemerintahan. Bandung : ALFABETA Afiah, Nunuy Nur. 2009. Akuntansi Pemerintahan : Implementasi

BAB V SIMPULAN DAN SARAN. Dari hasil penelitian analisis likuiditas dan solvabilitas perusahaan jasa

BAB V SIMPULAN DAN SARAN 5.1 Simpulan Dari hasil penelitian analisis likuiditas dan solvabilitas perusahaan jasa telekomunikasi selama kurun waktu 5 (lima) tahun, yaitu dari tahun 2010 2014 dapat ditarik

BAB V SIMPULAN DAN SARAN 5.1 Simpulan Dari hasil penelitian analisis likuiditas dan solvabilitas perusahaan jasa telekomunikasi selama kurun waktu 5 (lima) tahun, yaitu dari tahun 2010 2014 dapat ditarik

BAB VI PENUTUP. Berdasarkan hasil kesimpulan dapat disimpulkan bahwa : 2. Pengeluaran (belanja) Kabupaten Manggarai tahun anggaran 2010-

Kabupaten Manggarai tahun anggaran 2010-") BAB VI PENUTUP 6.1 Kesimpulan Berdasarkan hasil kesimpulan dapat disimpulkan bahwa : 1. Penggunaan Anggaran Belanja yang tercantum dalam APBD Kabupaten Manggarai tahun anggaran 20102014 termasuk kategori

BAB VI PENUTUP 6.1 Kesimpulan Berdasarkan hasil kesimpulan dapat disimpulkan bahwa : 1. Penggunaan Anggaran Belanja yang tercantum dalam APBD Kabupaten Manggarai tahun anggaran 20102014 termasuk kategori

BAB VI PENUTUP adalah pada tahun 2009 proporsi untuk belanja operasi sebesar

BAB VI PENUTUP 1.1 Kesimpulan Berdasarkan hasil penelitian di atas dan pembahasan tentang analisis keserasian Belanja Daerah (studi APBD) kabupaten Kupang tahun 2009-2012 dapat di ambil kesimpulan : Tingkat

BAB VI PENUTUP 1.1 Kesimpulan Berdasarkan hasil penelitian di atas dan pembahasan tentang analisis keserasian Belanja Daerah (studi APBD) kabupaten Kupang tahun 2009-2012 dapat di ambil kesimpulan : Tingkat

DAMPAK PENERAPAN KEBIJAKAN AKUNTANSI ASET TETAP DALAM PENYUSUNAN LAPORAN KEUANGAN DAERAH KABUPATEN MOJOKERTO

DAMPAK PENERAPAN KEBIJAKAN AKUNTANSI ASET TETAP DALAM PENYUSUNAN LAPORAN KEUANGAN DAERAH KABUPATEN MOJOKERTO Wiwin Indayani Dosen Fakultas Ekonomi Prodi Akuntansi Universitas Darul Ulum Jombang Jl. Gus

DAMPAK PENERAPAN KEBIJAKAN AKUNTANSI ASET TETAP DALAM PENYUSUNAN LAPORAN KEUANGAN DAERAH KABUPATEN MOJOKERTO Wiwin Indayani Dosen Fakultas Ekonomi Prodi Akuntansi Universitas Darul Ulum Jombang Jl. Gus

BAB VI PENUTUP. Perkotaan pada Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten Sikka

BAB VI PENUTUP 6.1 Kesimpulan Berdasarkan pembahasan mengenai Penerapan Sistem Pengendalian Intern Penerimaan Pajak Bumi dan Bangunan Perdesaan dan Perkotaan, maka ditarik kesimpulan sebagai berikut: Sistem

BAB VI PENUTUP 6.1 Kesimpulan Berdasarkan pembahasan mengenai Penerapan Sistem Pengendalian Intern Penerimaan Pajak Bumi dan Bangunan Perdesaan dan Perkotaan, maka ditarik kesimpulan sebagai berikut: Sistem

Analisis Kinerja Keuangan Dalam Otonomi Daerah Kabupaten Nias Selatan

Analisis Kinerja Keuangan Dalam Otonomi Daerah Kabupaten Nias Selatan Samalua Waoma Program Studi Akuntansi STIE Nias Selatan Kabupaten Nias Selatan samaluawaoma@gmail.com Abstract Tujuan penelitian ini

Analisis Kinerja Keuangan Dalam Otonomi Daerah Kabupaten Nias Selatan Samalua Waoma Program Studi Akuntansi STIE Nias Selatan Kabupaten Nias Selatan samaluawaoma@gmail.com Abstract Tujuan penelitian ini

BAB VI PENUTUP. maka ada beberapa kesimpulan yang digambarkan sebagai berikut: hubungannya dengan klien yang merupakan faktor-faktor penyebab

BAB VI PENUTUP A. Kesimpulan Berdasarkan pembahasan yang telah diuraikan pada bab sebelumnya maka ada beberapa kesimpulan yang digambarkan sebagai berikut: 1. Pembatasan lingkup audit dan auditor tidak

BAB VI PENUTUP A. Kesimpulan Berdasarkan pembahasan yang telah diuraikan pada bab sebelumnya maka ada beberapa kesimpulan yang digambarkan sebagai berikut: 1. Pembatasan lingkup audit dan auditor tidak

BAB VI PENUTUP. Langsung Pada Dinas Pertanian Tanaman Pangan dan Peternakan Kabupaten

BAB VI PENUTUP 6.2 Kesimpulan Dari hasil analisis penelitian mengenai Alokasi anggaran Belanja Langsung Pada Dinas Pertanian Tanaman Pangan dan Peternakan Kabupaten Ende Tahun Anggaran 2009-2014 dapat

BAB VI PENUTUP 6.2 Kesimpulan Dari hasil analisis penelitian mengenai Alokasi anggaran Belanja Langsung Pada Dinas Pertanian Tanaman Pangan dan Peternakan Kabupaten Ende Tahun Anggaran 2009-2014 dapat

DAFTAR PUSTAKA. Abdul Halim Akuntansi Keuangan Daerah. Jakarta : Salemba Empat

DAFTAR PUSTAKA Abdul Halim. 2007. Akuntansi Keuangan Daerah. Jakarta : Salemba Empat Abdul Halim. 2007. Pengelolaan Keuangan Daerah. Yogyakarta : UPP STIM YKPN Abdul Halim. 2012. Akuntansi Sektor Publik.

DAFTAR PUSTAKA Abdul Halim. 2007. Akuntansi Keuangan Daerah. Jakarta : Salemba Empat Abdul Halim. 2007. Pengelolaan Keuangan Daerah. Yogyakarta : UPP STIM YKPN Abdul Halim. 2012. Akuntansi Sektor Publik.

BAB I PENDAHULUAN. yang dipisahkan pada perusahaan Negara/perusahaan daerah. Pemerintah Daerah memerlukan

BAB I PENDAHULUAN A. Latar Belakang Berdasarkan Pasal 2 Undang Undang No. 17 tahun 2003 tentang Keuangan Negara. salah satu unsur keuangan Negara antara lain kekayaan Negara/kekayaan daerah berupa uang,

BAB I PENDAHULUAN A. Latar Belakang Berdasarkan Pasal 2 Undang Undang No. 17 tahun 2003 tentang Keuangan Negara. salah satu unsur keuangan Negara antara lain kekayaan Negara/kekayaan daerah berupa uang,

Daftar Referensi. Halim, Abdul Bunga Rampai Manajemen Keuangan Daerah. Edisi Revisi. Yogyakarta: (UPP) AMP YKPN.

AMP YKPN.") Daftar Referensi Fitry, Kurniawaty. 2014. Dampak Pengalihan Pengelolaan PBB-P2 Terhadap Penerimaan PBB Kelurahan Cinta Raja Kecamatan Sail Kota Pekanbaru. Jurnal. Pekan Baru : Fakultas Ekonomi, Kampus

Daftar Referensi Fitry, Kurniawaty. 2014. Dampak Pengalihan Pengelolaan PBB-P2 Terhadap Penerimaan PBB Kelurahan Cinta Raja Kecamatan Sail Kota Pekanbaru. Jurnal. Pekan Baru : Fakultas Ekonomi, Kampus

ANALISIS KINERJA PENGELOLAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH (APBD) DI KABUPATEN SUMBAWA SKRIPSI

DI KABUPATEN SUMBAWA SKRIPSI") ANALISIS KINERJA PENGELOLAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH (APBD) DI KABUPATEN SUMBAWA SKRIPSI Untuk memenuhi Salah Satu Persyaratan Mencapai Derajad Sarjana Ekonomi Oleh : Nadyah Astary NIM :

ANALISIS KINERJA PENGELOLAAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH (APBD) DI KABUPATEN SUMBAWA SKRIPSI Untuk memenuhi Salah Satu Persyaratan Mencapai Derajad Sarjana Ekonomi Oleh : Nadyah Astary NIM :

BAB I PENDAHULUAN. Penerapan otonomi daerah yang dilandasi oleh Undang-Undang Nomor 32

BAB I PENDAHULUAN 1.1 Latar Belakang Penerapan otonomi daerah yang dilandasi oleh Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah dan Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan

BAB I PENDAHULUAN 1.1 Latar Belakang Penerapan otonomi daerah yang dilandasi oleh Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah dan Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan

Perhitungan Perosentase Pajak Daerah. Tahun Anggaran

99 Lampiran 1a Perhitungan Perosentase Pajak Daerah Tahun Anggaran 2009 2013 ((Realisasi:Target) x 100%). Sebagai berikut: 100 Lampiran 1b Perhitungan Prosentase Pertumbuhan Pajak Daerah Tahun Anggaran

99 Lampiran 1a Perhitungan Perosentase Pajak Daerah Tahun Anggaran 2009 2013 ((Realisasi:Target) x 100%). Sebagai berikut: 100 Lampiran 1b Perhitungan Prosentase Pertumbuhan Pajak Daerah Tahun Anggaran

PENGARUH PENGELOLAAN BARANG MILIK DAERAH TERHADAP PENGAMANAN ASET DAERAH (Studi Kasus Pada Pemerintah Kabupaten Gorontalo)

") PENGARUH PENGELOLAAN BARANG MILIK DAERAH TERHADAP PENGAMANAN ASET DAERAH (Studi Kasus Pada Pemerintah Kabupaten Gorontalo) Oleh: IRA WATY ABAS NIM: 921409044 JURUSAN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

PENGARUH PENGELOLAAN BARANG MILIK DAERAH TERHADAP PENGAMANAN ASET DAERAH (Studi Kasus Pada Pemerintah Kabupaten Gorontalo) Oleh: IRA WATY ABAS NIM: 921409044 JURUSAN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

PERATURAN BUPATI LUWU TIMUR NOMOR 31 TAHUN 2013 TENTANG PENYUSUTAN BARANG MILIK DAERAH BERUPA ASET TETAP PADA ENTITAS PEMERINTAH KABUPATEN LUWU TIMUR

PERATURAN BUPATI LUWU TIMUR NOMOR 31 TAHUN 2013 TENTANG PENYUSUTAN BARANG MILIK DAERAH BERUPA ASET TETAP PADA ENTITAS PEMERINTAH KABUPATEN LUWU TIMUR Menimbang : a. DENGAN RAHMAT TUHAN YANG MAHA ESA, BUPATI

PERATURAN BUPATI LUWU TIMUR NOMOR 31 TAHUN 2013 TENTANG PENYUSUTAN BARANG MILIK DAERAH BERUPA ASET TETAP PADA ENTITAS PEMERINTAH KABUPATEN LUWU TIMUR Menimbang : a. DENGAN RAHMAT TUHAN YANG MAHA ESA, BUPATI

BAB V PENUTUP. Penelitian ini bertujuan untuk mengetahui pengaruh Pendapatan Asli Daerah

BAB V PENUTUP 5.1 Kesimpulan Penelitian ini bertujuan untuk mengetahui pengaruh Pendapatan Asli Daerah dan Dana Alokasi Umum terhadap Belanja Modal di Jawa Timur dengan menggunkan alat uji analisis regresi

BAB V PENUTUP 5.1 Kesimpulan Penelitian ini bertujuan untuk mengetahui pengaruh Pendapatan Asli Daerah dan Dana Alokasi Umum terhadap Belanja Modal di Jawa Timur dengan menggunkan alat uji analisis regresi

BAB VI PENUTUP. anggaran pendapatan dan belanja daerah (APBD) Provinsi Nusa Tenggara. Timur Tahun Anggaran , dapat diambil kesimpulan sebagai

Provinsi Nusa Tenggara. Timur Tahun Anggaran , dapat diambil kesimpulan sebagai") BAB VI PENUTUP 6.1.Kesimpulan Berdasarkan hasil penelitian dan pembahasan tentang analisis perkembangan dan faktor yang mempengaruhi realisasi belanja daerah dalam anggaran pendapatan dan belanja daerah

BAB VI PENUTUP 6.1.Kesimpulan Berdasarkan hasil penelitian dan pembahasan tentang analisis perkembangan dan faktor yang mempengaruhi realisasi belanja daerah dalam anggaran pendapatan dan belanja daerah

ANALISIS KINERJA KEUANGAN PEMERINTAH DAERAH KABUPATEN BOYOLALI APBD

ANALISIS KINERJA KEUANGAN PEMERINTAH DAERAH KABUPATEN BOYOLALI APBD 2008-2010 NASKAH PUBLIKASI ILMIAH Diajukan Untuk Memenuhi Tugas dan Syarat-Syarat Guna Memperoleh Gelar Sarjana Ekonomi Jurusan Akuntansi

ANALISIS KINERJA KEUANGAN PEMERINTAH DAERAH KABUPATEN BOYOLALI APBD 2008-2010 NASKAH PUBLIKASI ILMIAH Diajukan Untuk Memenuhi Tugas dan Syarat-Syarat Guna Memperoleh Gelar Sarjana Ekonomi Jurusan Akuntansi

ANALISIS AKUNTANSI ASET TETAP PADA BADAN PENANGGULANGAN BENCANA DAERAH KOTA TANJUNGPINANG BERDASARKAN PERNYATAAN STANDAR AKUNTANSI PEMERINTAHAN NO.

ANALISIS AKUNTANSI ASET TETAP PADA BADAN PENANGGULANGAN BENCANA DAERAH KOTA TANJUNGPINANG BERDASARKAN PERNYATAAN STANDAR AKUNTANSI PEMERINTAHAN NO. 07 AULIANA 100462201096 Jurusan Akuntansi, Fakultas Ekonomi,

ANALISIS AKUNTANSI ASET TETAP PADA BADAN PENANGGULANGAN BENCANA DAERAH KOTA TANJUNGPINANG BERDASARKAN PERNYATAAN STANDAR AKUNTANSI PEMERINTAHAN NO. 07 AULIANA 100462201096 Jurusan Akuntansi, Fakultas Ekonomi,

C. Penjelasan atas Pos-pos Neraca

C. Penjelasan atas Pos-pos Neraca Aset Lancar: Rp 1.068.936.976 C.1. Aset Lancar Nilai Aset Lancar per 30 Juni TA 2017 dan 30 Juni TA 2016 adalah masing-masing sebesar Rp. 1.068.936.976 dan Rp. 258.8490.902

C. Penjelasan atas Pos-pos Neraca Aset Lancar: Rp 1.068.936.976 C.1. Aset Lancar Nilai Aset Lancar per 30 Juni TA 2017 dan 30 Juni TA 2016 adalah masing-masing sebesar Rp. 1.068.936.976 dan Rp. 258.8490.902

ANALISIS EFEKTIVITAS DAN KEMANDIRIAN KEUANGAN DAERAH PADA TINGKAT KABUPATEN/KOTA DI PROPINSI NUSA TENGGARA BARAT TAHUN

ANALISIS EFEKTIVITAS DAN KEMANDIRIAN KEUANGAN DAERAH PADA TINGKAT KABUPATEN/KOTA DI PROPINSI NUSA TENGGARA BARAT TAHUN 2007 2011 SKRIPSI Untuk Memenuhi Satu Persyaratan Mencapai Derajat Sarjana Ekonomi

ANALISIS EFEKTIVITAS DAN KEMANDIRIAN KEUANGAN DAERAH PADA TINGKAT KABUPATEN/KOTA DI PROPINSI NUSA TENGGARA BARAT TAHUN 2007 2011 SKRIPSI Untuk Memenuhi Satu Persyaratan Mencapai Derajat Sarjana Ekonomi

ANALISIS KINERJA ANGGARAN PENDAPATAN DAN BELANJA DAERAH PADA DINAS PEREKONOMIAN DAN PARIWISATA KABUPATEN TUBAN RANGKUMAN TUGAS AKHIR

ANALISIS KINERJA ANGGARAN PENDAPATAN DAN BELANJA DAERAH PADA DINAS PEREKONOMIAN DAN PARIWISATA KABUPATEN TUBAN RANGKUMAN TUGAS AKHIR Oleh: RISNA DWI RAHMAWATI NIM : 2013411048 SEKOLAH TINGGI ILMU EKONOMI

ANALISIS KINERJA ANGGARAN PENDAPATAN DAN BELANJA DAERAH PADA DINAS PEREKONOMIAN DAN PARIWISATA KABUPATEN TUBAN RANGKUMAN TUGAS AKHIR Oleh: RISNA DWI RAHMAWATI NIM : 2013411048 SEKOLAH TINGGI ILMU EKONOMI

BAB I PENDAHULUAN. secara terus-menerus berpartisipasi dalam mewujudkan kepemerintahan yang baik (good

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Bangsa Indonesia sebagai bagian dari masyarakat dunia memiliki kewajiban untuk secara terus-menerus berpartisipasi dalam mewujudkan kepemerintahan yang

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Bangsa Indonesia sebagai bagian dari masyarakat dunia memiliki kewajiban untuk secara terus-menerus berpartisipasi dalam mewujudkan kepemerintahan yang

ANALISIS RASIO UNTUK MENGUKUR KINERJA KEUANGAN DAERAH KABUPATEN SUKOHARJO APBD

ANALISIS RASIO UNTUK MENGUKUR KINERJA KEUANGAN DAERAH KABUPATEN SUKOHARJO APBD 2009-2011 NASKAH PUBLIKASI Disusun Untuk Memenuhi Syarat Guna Memperoleh Gelar Sarjana Ekonomi Jurusan Akuntansi Pada Fakultas

ANALISIS RASIO UNTUK MENGUKUR KINERJA KEUANGAN DAERAH KABUPATEN SUKOHARJO APBD 2009-2011 NASKAH PUBLIKASI Disusun Untuk Memenuhi Syarat Guna Memperoleh Gelar Sarjana Ekonomi Jurusan Akuntansi Pada Fakultas

ANALISIS KINERJA KEUANGAN PADA PEMERINTAH KOTA SURAKARTA TAHUN ANGGARAN

ANALISIS KINERJA KEUANGAN PADA PEMERINTAH KOTA SURAKARTA TAHUN ANGGARAN 2009-2011 NASKAH PUBLIKASI Diajukan Untuk Memenuhi Tugas dan Syarat-Syarat Guna Memperoleh Gelar Sarjana Ekonomi Jurusan Akuntansi

ANALISIS KINERJA KEUANGAN PADA PEMERINTAH KOTA SURAKARTA TAHUN ANGGARAN 2009-2011 NASKAH PUBLIKASI Diajukan Untuk Memenuhi Tugas dan Syarat-Syarat Guna Memperoleh Gelar Sarjana Ekonomi Jurusan Akuntansi

AKUNTABILITAS DAN TRANSPARANSI PENGELOLAAN KEUANGAN PADA KANTOR KECAMATAN NGORO KABUPATEN MOJOKERTO SKRIPSI

AKUNTABILITAS DAN TRANSPARANSI PENGELOLAAN KEUANGAN PADA KANTOR KECAMATAN NGORO KABUPATEN MOJOKERTO SKRIPSI Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajad Gelar Sarjana Ekonomi OLEH : Dafit Tamalah

AKUNTABILITAS DAN TRANSPARANSI PENGELOLAAN KEUANGAN PADA KANTOR KECAMATAN NGORO KABUPATEN MOJOKERTO SKRIPSI Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajad Gelar Sarjana Ekonomi OLEH : Dafit Tamalah

Analisis Kinerja Keuangan Pemerintah Daerah Kabupaten Bulungan

Analisis Kinerja Keuangan Pemerintah Daerah Kabupaten Bulungan SKRIPSI Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajad Sarjana Ekonomi Oleh : INTAN ASTARI NIM : 201110170311046 JURUSAN AKUNTANSI

Analisis Kinerja Keuangan Pemerintah Daerah Kabupaten Bulungan SKRIPSI Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajad Sarjana Ekonomi Oleh : INTAN ASTARI NIM : 201110170311046 JURUSAN AKUNTANSI

BAB I PENDAHULUAN. Indonesia telah menyebar ke seluruh pelosok negeri dan telah merambah

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Reformasi yang telah berjalan kurang lebih dari tiga belas tahun di Indonesia telah menyebar ke seluruh pelosok negeri dan telah merambah hampir ke seluruh

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Reformasi yang telah berjalan kurang lebih dari tiga belas tahun di Indonesia telah menyebar ke seluruh pelosok negeri dan telah merambah hampir ke seluruh

Bab 1 PENDAHULUAN. dilanjutkan dengan pertanyaan penelitian, tujuan, motivasi, dan kontribusi

Bab 1 PENDAHULUAN Bab pendahuluan menguraikan tentang latar belakang masalah yang diteliti dan dikerucutkan dalam bentuk rumusan permasalahan. Kemudian dilanjutkan dengan pertanyaan penelitian, tujuan,

Bab 1 PENDAHULUAN Bab pendahuluan menguraikan tentang latar belakang masalah yang diteliti dan dikerucutkan dalam bentuk rumusan permasalahan. Kemudian dilanjutkan dengan pertanyaan penelitian, tujuan,

BAB VI PENUTUP. 1. Dilihat dari struktur organisasi PD. Kelautan Kabupaten Kupang yang. maka dapat menjamin terlaksananya tugas masing-masing sehingga

BAB VI PENUTUP A. Kesimpulan 1. Dilihat dari struktur organisasi PD. Kelautan Kabupaten Kupang yang memisahkan fungsi pemakai dari fungsi akuntasi aktiva tetap secara tegas maka dapat menjamin terlaksananya

BAB VI PENUTUP A. Kesimpulan 1. Dilihat dari struktur organisasi PD. Kelautan Kabupaten Kupang yang memisahkan fungsi pemakai dari fungsi akuntasi aktiva tetap secara tegas maka dapat menjamin terlaksananya

ANALISIS KINERJA KEUANGAN PERUSAHAAN TELEKOMUNIKASI YANG TERCATAT DI BEI SKRIPSI

ANALISIS KINERJA KEUANGAN PERUSAHAAN TELEKOMUNIKASI YANG TERCATAT DI BEI SKRIPSI Oleh: Hendri Kurniawan 09610387 FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MALANG 2014 ANALISIS KINERJA KEUANGAN

ANALISIS KINERJA KEUANGAN PERUSAHAAN TELEKOMUNIKASI YANG TERCATAT DI BEI SKRIPSI Oleh: Hendri Kurniawan 09610387 FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MALANG 2014 ANALISIS KINERJA KEUANGAN

ANALISIS RASIO UNTUK MENGUKUR KINERJA PENGELOLAAN KEUANGAN DAERAH KABUPATEN BANTUL

Analisis Rasio untuk Mengukur Kinerja Pengelolaan Keuangan Daerah 333 ANALISIS RASIO UNTUK MENGUKUR KINERJA PENGELOLAAN KEUANGAN DAERAH KABUPATEN BANTUL Vidya Vitta Adhivinna Universitas PGRI Yogyakarta,

Analisis Rasio untuk Mengukur Kinerja Pengelolaan Keuangan Daerah 333 ANALISIS RASIO UNTUK MENGUKUR KINERJA PENGELOLAAN KEUANGAN DAERAH KABUPATEN BANTUL Vidya Vitta Adhivinna Universitas PGRI Yogyakarta,

TUSTA CITTA IHTISAN TRI PRASIDYA

ANALISIS PENERAPAN STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL DALAM PENYAJIAN LAPORAN KEUANGAN PEMERINTAHAN DAERAH (STUDI KASUS PADA PEMERINTAHAN KOTA MATARAM) SKRIPSI Memperoleh Salah Satu Persyaratan

ANALISIS PENERAPAN STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL DALAM PENYAJIAN LAPORAN KEUANGAN PEMERINTAHAN DAERAH (STUDI KASUS PADA PEMERINTAHAN KOTA MATARAM) SKRIPSI Memperoleh Salah Satu Persyaratan

KECAMATAN SANDUBAYA : LURAH SELAGALAS

PEMERINTAH KOTA MATARAM KECAMATAN SANDUBAYA KELURAHAN SELAGALAS Jl. PETERNAKAN SELAGALAS BERITA ACARA REKONSILIASI INTERNAL DATA BARANG MILIK DAERAH PADA : KELURAHAN SELAGALAS NOMOR : Pada hari ini Sabtu,

PEMERINTAH KOTA MATARAM KECAMATAN SANDUBAYA KELURAHAN SELAGALAS Jl. PETERNAKAN SELAGALAS BERITA ACARA REKONSILIASI INTERNAL DATA BARANG MILIK DAERAH PADA : KELURAHAN SELAGALAS NOMOR : Pada hari ini Sabtu,

BAB VI PENUTUP. 24 Tahun 2005 dan PP No. 71 Tahun 2010 Tahun Anggaran dapat disimpulkan

BAB VI PENUTUP 6.1 Kesimpulan Berdasarkan hasil penelitian mengenai Analisis Perbandingan Penyajian Laporan Keuangan Pada Dinas Perumahan Rakyat dan Tata Ruang Kota Kupang Berdasarkan PP No. 24 Tahun 2005

BAB VI PENUTUP 6.1 Kesimpulan Berdasarkan hasil penelitian mengenai Analisis Perbandingan Penyajian Laporan Keuangan Pada Dinas Perumahan Rakyat dan Tata Ruang Kota Kupang Berdasarkan PP No. 24 Tahun 2005

LAPORAN KEUANGAN DINAS TENAGA KERJA KOTA BANDUNG SEBELUM AUDIT

LAPORAN KEUANGAN DINAS TENAGA KERJA KOTA BANDUNG SEBELUM AUDIT DINAS TENAGA KERJA 2015 KATA PENGANTAR Puji syukur kita panjatkan kehadirat Allah SWT, Laporan Keuangan Dinas Tenaga Kerja Kota Bandung Tahun

LAPORAN KEUANGAN DINAS TENAGA KERJA KOTA BANDUNG SEBELUM AUDIT DINAS TENAGA KERJA 2015 KATA PENGANTAR Puji syukur kita panjatkan kehadirat Allah SWT, Laporan Keuangan Dinas Tenaga Kerja Kota Bandung Tahun

ANALISIS KONTRIBUSI RETRIBUSI JASA UMUM TERHADAP PENERIMAAN PENDAPATAN ASLI DAERAH KABUPATEN SAROLANGUN

ANALISIS KONTRIBUSI RETRIBUSI JASA UMUM TERHADAP PENERIMAAN PENDAPATAN ASLI DAERAH KABUPATEN SAROLANGUN Jaya Kusuma Edy 1), Wahyu Rohayati 2) 1) Dosen Fakultas Ekonomi dan Bisnis Universitas Jambi, 2)

ANALISIS KONTRIBUSI RETRIBUSI JASA UMUM TERHADAP PENERIMAAN PENDAPATAN ASLI DAERAH KABUPATEN SAROLANGUN Jaya Kusuma Edy 1), Wahyu Rohayati 2) 1) Dosen Fakultas Ekonomi dan Bisnis Universitas Jambi, 2)

LAPORAN KEUANGAN 2014

1. LAPORAN REALISASI ANGGARAN LAPORAN KEUANGAN 2014 PEMERINTAH PROVINSI SUMATERA SELATAN LAPORAN REALISASI ANGGARAN UNTUK TAHUN ANGGARAN YANG BERAKHIR TANGGAL 31 DESEMBER 2014 DAN 2013 (dalam rupiah) Uraian

1. LAPORAN REALISASI ANGGARAN LAPORAN KEUANGAN 2014 PEMERINTAH PROVINSI SUMATERA SELATAN LAPORAN REALISASI ANGGARAN UNTUK TAHUN ANGGARAN YANG BERAKHIR TANGGAL 31 DESEMBER 2014 DAN 2013 (dalam rupiah) Uraian

ANALISIS EFEKTIVITAS DAN EFISIENSI PENERIMAAN PAJAK REKLAME SERTA KONTRIBUSINYA TERHADAP PENERIMAAN PAJAK DAERAH

ANALISIS EFEKTIVITAS DAN EFISIENSI PENERIMAAN PAJAK REKLAME SERTA KONTRIBUSINYA TERHADAP PENERIMAAN PAJAK DAERAH (Studi Kasus pada Dinas Pendapatan Daerah Kota Batu) SKRIPSI Untuk Memenuhi Salah Satu Persyaratan

ANALISIS EFEKTIVITAS DAN EFISIENSI PENERIMAAN PAJAK REKLAME SERTA KONTRIBUSINYA TERHADAP PENERIMAAN PAJAK DAERAH (Studi Kasus pada Dinas Pendapatan Daerah Kota Batu) SKRIPSI Untuk Memenuhi Salah Satu Persyaratan

BAB VI PUNUTUP. Berdasarkan hasil pembahasan pada bab-bab sebelumnya, maka dapat disimpulkan

BAB VI PUNUTUP A. KESIMPULAN Berdasarkan hasil pembahasan pada bab-bab sebelumnya, maka dapat disimpulkan bahwa : 1. Dinas Perhubungan Kabupaten Kupang dan Unit Pelaksana Teknis sudah melakukan penerapan

BAB VI PUNUTUP A. KESIMPULAN Berdasarkan hasil pembahasan pada bab-bab sebelumnya, maka dapat disimpulkan bahwa : 1. Dinas Perhubungan Kabupaten Kupang dan Unit Pelaksana Teknis sudah melakukan penerapan

SKRIPSI ANALISA PENERAPAN SISTEM AKUNTANSI KEUANGAN DAERAH PADA BADAN KEPEGAWAIAN DAERAH KOTA PADANG WINDA PUSPITA SARI FAKULTAS EKONOMI

SKRIPSI ANALISA PENERAPAN SISTEM AKUNTANSI KEUANGAN DAERAH PADA BADAN KEPEGAWAIAN DAERAH KOTA PADANG OLEH : WINDA PUSPITA SARI 07153110 Diajukan Untuk Memenuhi Salah Satu Syarat Guna Memperoleh Gelar Sarjana

SKRIPSI ANALISA PENERAPAN SISTEM AKUNTANSI KEUANGAN DAERAH PADA BADAN KEPEGAWAIAN DAERAH KOTA PADANG OLEH : WINDA PUSPITA SARI 07153110 Diajukan Untuk Memenuhi Salah Satu Syarat Guna Memperoleh Gelar Sarjana

BAB V SIMPULAN DAN SARAN

83 BAB V SIMPULAN DAN SARAN 5.1 Simpulan 5.1.1 Perbandingan kinerja perusahaan pada kelompok jasa telekomunikasi Dari analisis Laporan Keuangan Common Size, berikut adalah kesimpulan hasil perbandingan

83 BAB V SIMPULAN DAN SARAN 5.1 Simpulan 5.1.1 Perbandingan kinerja perusahaan pada kelompok jasa telekomunikasi Dari analisis Laporan Keuangan Common Size, berikut adalah kesimpulan hasil perbandingan

DAFTAR PUSTAKA. Arikunto, Suharsimi Prossedur Penelitian Suatu Pendekatan Praktik. Jakarta: Rineka Cipta

119 DAFTAR PUSTAKA Andrew F. Sikula, 1981. Personnel Administration and Human Resources Management. New York : 4 Wiley Trans Edition, By Jhon Wiley and Sons Inc. Arens, Alvin A., et al. 2008. Auditing

119 DAFTAR PUSTAKA Andrew F. Sikula, 1981. Personnel Administration and Human Resources Management. New York : 4 Wiley Trans Edition, By Jhon Wiley and Sons Inc. Arens, Alvin A., et al. 2008. Auditing

BUPATI TANAH DATAR PROVINSI SUMATERA BARAT PERATURAN BUPATI TANAH DATAR NOMOR 9 TAHUN 2014

BUPATI TANAH DATAR PROVINSI SUMATERA BARAT PERATURAN BUPATI TANAH DATAR NOMOR 9 TAHUN 2014 TENTANG PERUBAHAN KELIMA ATAS PERATURAN BUPATI TANAH DATAR NOMOR 21 TAHUN 2008 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH

BUPATI TANAH DATAR PROVINSI SUMATERA BARAT PERATURAN BUPATI TANAH DATAR NOMOR 9 TAHUN 2014 TENTANG PERUBAHAN KELIMA ATAS PERATURAN BUPATI TANAH DATAR NOMOR 21 TAHUN 2008 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH

JURUSAN ILMU EKONOMI DAN STUDI PEMBANGUNAN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MALANG

ANALISIS KESERASIAN DAN KEMANDIRIAN KEUANGAN DAERAH KABUPATEN DAN KOTA DI PROVINSI KALIMANTAN SELATAN PERIODE TAHUN 2007-2011 SKRIPSI Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajad Sarjana Ekonomi

ANALISIS KESERASIAN DAN KEMANDIRIAN KEUANGAN DAERAH KABUPATEN DAN KOTA DI PROVINSI KALIMANTAN SELATAN PERIODE TAHUN 2007-2011 SKRIPSI Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajad Sarjana Ekonomi

UNIVERSITAS MUHAMMADIYAH MALANG

ANALISIS KINERJA KEUANGAN PEMERINTAH KOTA BATU SKRIPSI Oleh: Nama : Evi Ica Krisnawati NIM : 02.620.039 UNIVERSITAS MUHAMMADIYAH MALANG FAKULTAS EKONOMI AGUSTUS 2006 ANALISIS KINERJA KEUANGAN PEMERINTAH

ANALISIS KINERJA KEUANGAN PEMERINTAH KOTA BATU SKRIPSI Oleh: Nama : Evi Ica Krisnawati NIM : 02.620.039 UNIVERSITAS MUHAMMADIYAH MALANG FAKULTAS EKONOMI AGUSTUS 2006 ANALISIS KINERJA KEUANGAN PEMERINTAH

ANALISIS KINERJA KEUANGAN DAN PERTUMBUHAN EKONOMI SEBELUM DAN SESUDAH DIBERLAKUKANNYA OTONOMI DAERAH DI KABUPATEN BOYOLALI APBD

ANALISIS KINERJA KEUANGAN DAN PERTUMBUHAN EKONOMI SEBELUM DAN SESUDAH DIBERLAKUKANNYA OTONOMI DAERAH DI KABUPATEN BOYOLALI APBD 2001-2010 NASKAH PUBLIKASI ILMIAH Diajukan Untuk Memenuhi Tugas dan Syarat-Syarat

ANALISIS KINERJA KEUANGAN DAN PERTUMBUHAN EKONOMI SEBELUM DAN SESUDAH DIBERLAKUKANNYA OTONOMI DAERAH DI KABUPATEN BOYOLALI APBD 2001-2010 NASKAH PUBLIKASI ILMIAH Diajukan Untuk Memenuhi Tugas dan Syarat-Syarat

ANALISIS KINERJA KEUANGAN KPRI PEMERINTAH DAERAH KABUPATEN MALANG SKRIPSI. Oleh: Venti Yulia A.

ANALISIS KINERJA KEUANGAN KPRI PEMERINTAH DAERAH KABUPATEN MALANG SKRIPSI Oleh: Venti Yulia A. 08610287 FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MALANG 2012 ANALISIS KINERJA KEUANGAN KPRI PEMERINTAH

ANALISIS KINERJA KEUANGAN KPRI PEMERINTAH DAERAH KABUPATEN MALANG SKRIPSI Oleh: Venti Yulia A. 08610287 FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MALANG 2012 ANALISIS KINERJA KEUANGAN KPRI PEMERINTAH

VARIANS ANGGARAN DAN REALISASI ANGGARAN BELANJA PADA PEMERINTAHAN DAERAH KABUPATEN BONE BOLANGO. Febriyanti Kadir

VARIANS ANGGARAN DAN REALISASI ANGGARAN BELANJA PADA PEMERINTAHAN DAERAH KABUPATEN BONE BOLANGO (studi kasus pada DPPKAD Kabupaten Bone Bolango) Febriyanti Kadir Jurusan Akuntansi Fakultas Ekonomi Dan

VARIANS ANGGARAN DAN REALISASI ANGGARAN BELANJA PADA PEMERINTAHAN DAERAH KABUPATEN BONE BOLANGO (studi kasus pada DPPKAD Kabupaten Bone Bolango) Febriyanti Kadir Jurusan Akuntansi Fakultas Ekonomi Dan

BUPATI BULUKUMBA PROVINSI SULAWESI SELATAN PERATURAN BUPATI BULUKUMBA NOMOR 22 TAHUN 2016 TENTANG

BUPATI BULUKUMBA PROVINSI SULAWESI SELATAN PERATURAN BUPATI BULUKUMBA NOMOR 22 TAHUN 2016 TENTANG PERUBAHAN ATAS PERATURAN BUPATI BULUKUMBA NOMOR 37 TAHUN 2013 TENTANG PENYUSUTAN BARANG MILIK DAERAH BERUPA

BUPATI BULUKUMBA PROVINSI SULAWESI SELATAN PERATURAN BUPATI BULUKUMBA NOMOR 22 TAHUN 2016 TENTANG PERUBAHAN ATAS PERATURAN BUPATI BULUKUMBA NOMOR 37 TAHUN 2013 TENTANG PENYUSUTAN BARANG MILIK DAERAH BERUPA

Analisis Perlakuan Akuntansi Konstruksi Pengerjaan Dalam Penyajian Laporan Keuangan pada Dinas Pekerjaan Umum Kota Gorontalo

Analisis Perlakuan Akuntansi Konstruksi Pengerjaan Dalam Penyajian Laporan Keuangan pada Dinas Pekerjaan Umum Kota Gorontalo Zubaidah Rahman Prodi Akuntansi, Fakultas Ekonomi, Universitas Gorontalo Email:

Analisis Perlakuan Akuntansi Konstruksi Pengerjaan Dalam Penyajian Laporan Keuangan pada Dinas Pekerjaan Umum Kota Gorontalo Zubaidah Rahman Prodi Akuntansi, Fakultas Ekonomi, Universitas Gorontalo Email:

FAKULTAS EKONOMI UNIVERSITAS ANDALAS SKRIPSI

FAKULTAS EKONOMI UNIVERSITAS ANDALAS SKRIPSI ANALISIS AKUNTANSI ASET TETAP PADA DINAS TENAGA KERJA DAN TRANSMIGRASI KABUPATEN BUNGO BERDASARKAN STANDAR AKUNTANSI PEMERINTAHAN (PERATURAN PEMERINTAH NOMOR

FAKULTAS EKONOMI UNIVERSITAS ANDALAS SKRIPSI ANALISIS AKUNTANSI ASET TETAP PADA DINAS TENAGA KERJA DAN TRANSMIGRASI KABUPATEN BUNGO BERDASARKAN STANDAR AKUNTANSI PEMERINTAHAN (PERATURAN PEMERINTAH NOMOR

BAB V PENUTUP. terhadap alokasi belanja modal. PAD diukur dengan indikator retribusi daerah,

BAB V PENUTUP 5.1 Kesimpulan Penelitian ini bertujuan untuk mengetahui pengaruh PAD, DAU dan DAK terhadap alokasi belanja modal. PAD diukur dengan indikator retribusi daerah, pajak daerah, hasil pengelolaan

BAB V PENUTUP 5.1 Kesimpulan Penelitian ini bertujuan untuk mengetahui pengaruh PAD, DAU dan DAK terhadap alokasi belanja modal. PAD diukur dengan indikator retribusi daerah, pajak daerah, hasil pengelolaan

DAFTAR PUSTAKA. Asosiasi Ilmu Politik Indonesia, Tentang Tata Pemerintahan Yang Baik.

57 DAFTAR PUSTAKA Asosiasi Ilmu Politik Indonesia, 2005. Tentang Tata Pemerintahan Yang Baik. Ateh, Yusuf, (2011). Tentang Pentingnya Akuntabililtas dalam Menyusun Laporan Keuangan Kepemerintahan. Agusriyanto,

57 DAFTAR PUSTAKA Asosiasi Ilmu Politik Indonesia, 2005. Tentang Tata Pemerintahan Yang Baik. Ateh, Yusuf, (2011). Tentang Pentingnya Akuntabililtas dalam Menyusun Laporan Keuangan Kepemerintahan. Agusriyanto,

ANALISIS RASIO KEUANGAN PEMERINTAH DAERAH KABUPATEN PURWOREJO PERIODE

ANALISIS RASIO KEUANGAN PEMERINTAH DAERAH KABUPATEN PURWOREJO PERIODE 2005-2009 Muhammad Amri 1), Sri Kustilah 2) 1) Alumnus Program Studi Pendidikan Ekonomi Universitas Muhammadiyah Purworejo 2) Dosen

ANALISIS RASIO KEUANGAN PEMERINTAH DAERAH KABUPATEN PURWOREJO PERIODE 2005-2009 Muhammad Amri 1), Sri Kustilah 2) 1) Alumnus Program Studi Pendidikan Ekonomi Universitas Muhammadiyah Purworejo 2) Dosen

AKUNTANSI, TRANSPARANSI DAN AKUNTABILITAS KEUANGAN PUBLIK (SEBUAH TANTANGAN) OLEH : ABDUL HAFIZ TANJUNG,

OLEH : ABDUL HAFIZ TANJUNG,") AKUNTANSI, TRANSPARANSI DAN AKUNTABILITAS KEUANGAN PUBLIK (SEBUAH TANTANGAN) OLEH : ABDUL HAFIZ TANJUNG, SE.,M.Si.,Ak. (Dosen Universitas Nasional Pasim) PENDAHULUAN Pemerintah Indonesia telah melakukan

AKUNTANSI, TRANSPARANSI DAN AKUNTABILITAS KEUANGAN PUBLIK (SEBUAH TANTANGAN) OLEH : ABDUL HAFIZ TANJUNG, SE.,M.Si.,Ak. (Dosen Universitas Nasional Pasim) PENDAHULUAN Pemerintah Indonesia telah melakukan

ANALISIS KINERJA PENERIMAAN PAJAK DAERAH SEBAGAI KOMPONEN PENDAPATAN ASLI DAERAH (PAD) KOTA BATAM RANGKUMAN TUGAS AKHIR

KOTA BATAM RANGKUMAN TUGAS AKHIR") ANALISIS KINERJA PENERIMAAN PAJAK DAERAH SEBAGAI KOMPONEN PENDAPATAN ASLI DAERAH (PAD) KOTA BATAM RANGKUMAN TUGAS AKHIR OLEH: ZULHAD ABDURRAHIM USYEL 2012410988 PROGRAM STUDI DIPLOMA III AKUNTANSI SEKOLAH

ANALISIS KINERJA PENERIMAAN PAJAK DAERAH SEBAGAI KOMPONEN PENDAPATAN ASLI DAERAH (PAD) KOTA BATAM RANGKUMAN TUGAS AKHIR OLEH: ZULHAD ABDURRAHIM USYEL 2012410988 PROGRAM STUDI DIPLOMA III AKUNTANSI SEKOLAH

BAB 1 PENDAHULUAN. 1.1 Latar Belakang Penelitian. Indonesia menganut asas desentralisasi yang memberikan kebebasan dan

BAB 1 PENDAHULUAN 1.1 Latar Belakang Penelitian Indonesia menganut asas desentralisasi yang memberikan kebebasan dan keleluasaan kepada Pemerintah Daerah dalam menyelenggarakan pemerintahan melalui Otonomi

BAB 1 PENDAHULUAN 1.1 Latar Belakang Penelitian Indonesia menganut asas desentralisasi yang memberikan kebebasan dan keleluasaan kepada Pemerintah Daerah dalam menyelenggarakan pemerintahan melalui Otonomi

GUBERNUR KALIMANTAN BARAT

-1- SALINAN GUBERNUR KALIMANTAN BARAT PERATURAN GUBERNUR KALIMANTAN BARAT NOMOR 66 TAHUN 2014 TENTANG TATA CARA PELAKSANAAN REKONSILIASI BARANG MILIK DAERAH DI LINGKUNGAN PEMERINTAH PROVINSI KALIMANTAN

-1- SALINAN GUBERNUR KALIMANTAN BARAT PERATURAN GUBERNUR KALIMANTAN BARAT NOMOR 66 TAHUN 2014 TENTANG TATA CARA PELAKSANAAN REKONSILIASI BARANG MILIK DAERAH DI LINGKUNGAN PEMERINTAH PROVINSI KALIMANTAN

BAB I PENDAHULUAN. A. Latar Belakang Masalah. Akuntansi keuangan daerah merupakan salah satu bidang dalam akuntansi

BAB I PENDAHULUAN A. Latar Belakang Masalah Akuntansi keuangan daerah merupakan salah satu bidang dalam akuntansi sektor publik yang mendapat perhatian besar dari berbagai pihak semenjak reformasi pada

BAB I PENDAHULUAN A. Latar Belakang Masalah Akuntansi keuangan daerah merupakan salah satu bidang dalam akuntansi sektor publik yang mendapat perhatian besar dari berbagai pihak semenjak reformasi pada

Analisis Perkembangan Kinerja Keuangan Pada Pemerintah Daerah Kabupaten Gorontalo. Usman

Analisis Perkembangan Kinerja Keuangan Pada Pemerintah Daerah Kabupaten Gorontalo Usman Abstrak Penelitian ini bertujuan Untuk mengetahui perkembangan kinerja keuangan Pemerintah Daerah Kabupaten Gorontalo

Analisis Perkembangan Kinerja Keuangan Pada Pemerintah Daerah Kabupaten Gorontalo Usman Abstrak Penelitian ini bertujuan Untuk mengetahui perkembangan kinerja keuangan Pemerintah Daerah Kabupaten Gorontalo

DAFTAR PUSTAKA. Arif, Bachtiar, Iskandar dan Muchlis, 2002, Akuntansi Pemerintahan, Jakarta : Salemba Empat

DAFTAR PUSTAKA Arif, Bachtiar, Iskandar dan Muchlis, 2002, Akuntansi Pemerintahan, Jakarta : Salemba Empat Bastian, Indra, 2006, Akuntansi Sektor Publik Suatu Pengantar, Jakarta : Erlangga. Deddi Nordiawan,

DAFTAR PUSTAKA Arif, Bachtiar, Iskandar dan Muchlis, 2002, Akuntansi Pemerintahan, Jakarta : Salemba Empat Bastian, Indra, 2006, Akuntansi Sektor Publik Suatu Pengantar, Jakarta : Erlangga. Deddi Nordiawan,

PSAP NO. 01: PENYAJIAN LAPORAN KEUANGAN PSAP NO. 02: LAPORAN REALISASI ANGGARAN PSAP NO. 07: AKUNTANSI ASET TETAP

PERNYATAAN STANDAR AKUNTANSI PEMERINTAHAN PSAP NO. 01: PENYAJIAN LAPORAN KEUANGAN PSAP NO. 02: LAPORAN REALISASI ANGGARAN PSAP NO. 07: AKUNTANSI ASET TETAP Mei 2007 1 PERNYATAAN STANDAR AKUNTANSI PEMERINTAHAN

PERNYATAAN STANDAR AKUNTANSI PEMERINTAHAN PSAP NO. 01: PENYAJIAN LAPORAN KEUANGAN PSAP NO. 02: LAPORAN REALISASI ANGGARAN PSAP NO. 07: AKUNTANSI ASET TETAP Mei 2007 1 PERNYATAAN STANDAR AKUNTANSI PEMERINTAHAN

ANALISIS KINERJA KEUANGAN PADA PEMDA KABUPATEN LOMBOK TIMUR SKRIPSI

ANALISIS KINERJA KEUANGAN PADA PEMDA KABUPATEN LOMBOK TIMUR SKRIPSI Diajukan Sebagai Salah Satu Persyaratan Mencapai Derajat Sarjana Ekonomi Oleh : RIZKI ARDIAN RAHMAN 201110170311245 FAKULTAS EKONOMI

ANALISIS KINERJA KEUANGAN PADA PEMDA KABUPATEN LOMBOK TIMUR SKRIPSI Diajukan Sebagai Salah Satu Persyaratan Mencapai Derajat Sarjana Ekonomi Oleh : RIZKI ARDIAN RAHMAN 201110170311245 FAKULTAS EKONOMI

PERATURAN WALIKOTA MALANG NOMOR 88 TAHUN 2015 TENTANG KEBIJAKAN PENYUSUTAN ASET TETAP DAN ASET TAK BERWUJUD PEMERINTAH DAERAH

SALINAN NOMOR 89/2015 PERATURAN WALIKOTA MALANG NOMOR 88 TAHUN 2015 TENTANG KEBIJAKAN PENYUSUTAN ASET TETAP DAN ASET TAK BERWUJUD PEMERINTAH DAERAH DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA MALANG Menimbang

SALINAN NOMOR 89/2015 PERATURAN WALIKOTA MALANG NOMOR 88 TAHUN 2015 TENTANG KEBIJAKAN PENYUSUTAN ASET TETAP DAN ASET TAK BERWUJUD PEMERINTAH DAERAH DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA MALANG Menimbang

BAB I PENDAHULUAN. Keinginan untuk mewujudkan good governance merupakan salah satu

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Keinginan untuk mewujudkan good governance merupakan salah satu agenda pokok reformasi yang diharapkan dapat dilaksanakan secara konsisten oleh pemerintah

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Keinginan untuk mewujudkan good governance merupakan salah satu agenda pokok reformasi yang diharapkan dapat dilaksanakan secara konsisten oleh pemerintah

ANALISIS KEMANDIRIAN KEUANGAN DAERAH PASCA OTONOMI DAERAH TINGKAT KABUPATEN/KOTA DI PROPINSI JAWA TIMUR SKRIPSI

ANALISIS KEMANDIRIAN KEUANGAN DAERAH PASCA OTONOMI DAERAH TINGKAT KABUPATEN/KOTA DI PROPINSI JAWA TIMUR SKRIPSI Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajat Gelar Sarjana Ekonomi Disusun Oleh

ANALISIS KEMANDIRIAN KEUANGAN DAERAH PASCA OTONOMI DAERAH TINGKAT KABUPATEN/KOTA DI PROPINSI JAWA TIMUR SKRIPSI Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajat Gelar Sarjana Ekonomi Disusun Oleh

Analisis Kinerja Keuangan Serta Kemampuan Keuangan Pemerintah Daerah Dalam Pelaksanaan Otonomi Daerah SKRIPSI

Analisis Kinerja Keuangan Serta Kemampuan Keuangan Pemerintah Daerah Dalam Pelaksanaan Otonomi Daerah (Studi Kasus Pada Dinas Pengelola Keuangandan Aset Daerah Kabupaten Lumajang Tahun 2012-2015) SKRIPSI

Analisis Kinerja Keuangan Serta Kemampuan Keuangan Pemerintah Daerah Dalam Pelaksanaan Otonomi Daerah (Studi Kasus Pada Dinas Pengelola Keuangandan Aset Daerah Kabupaten Lumajang Tahun 2012-2015) SKRIPSI

BAB 5 SIMPULAN DAN SARAN

BAB 5 SIMPULAN DAN SARAN 5.1.Simpulan Berdasarkan pembahasan di atas mengenai pemetaan keuangan daerah kabupaten/kota di Propinsi Jawa Timur. Di mana pemetaan keuangan daerah diukur berdasarkan penerimaan

BAB 5 SIMPULAN DAN SARAN 5.1.Simpulan Berdasarkan pembahasan di atas mengenai pemetaan keuangan daerah kabupaten/kota di Propinsi Jawa Timur. Di mana pemetaan keuangan daerah diukur berdasarkan penerimaan

Peran Audit Atas Laporan Keuangan Pemerintah Daerah Dalam Peningkatan Transparansi Dan Akuntabilitas. 2. Kajian Pustaka dan Hipotesis

Peran Audit Atas Laporan Keuangan Pemerintah Daerah Dalam Peningkatan Transparansi Dan Akuntabilitas. (Penelitian pada 36 LKPD provinsi Jawa Tengah) Oleh : Tika Septiani, SE., M.Ak., Ak. 1. Pendahuluan

Peran Audit Atas Laporan Keuangan Pemerintah Daerah Dalam Peningkatan Transparansi Dan Akuntabilitas. (Penelitian pada 36 LKPD provinsi Jawa Tengah) Oleh : Tika Septiani, SE., M.Ak., Ak. 1. Pendahuluan

LAJU PERTUMBUHAN PAJAK RESTORAN, HOTEL DAN HIBURAN DALAM PAD KOTA KEDIRI

LAJU PERTUMBUHAN PAJAK RESTORAN, HOTEL DAN HIBURAN DALAM PAD KOTA KEDIRI Zulistiani Universitas Nusantara PGRI Kediri zulis.tiani.zt@gmail.com Abstrak Kota Kediri mempunyai wilayah yang cukup strategis

LAJU PERTUMBUHAN PAJAK RESTORAN, HOTEL DAN HIBURAN DALAM PAD KOTA KEDIRI Zulistiani Universitas Nusantara PGRI Kediri zulis.tiani.zt@gmail.com Abstrak Kota Kediri mempunyai wilayah yang cukup strategis

ANALISIS KELEMAHAN SISTEM PENGENDALIAN INTERN PEMERINTAH DAERAH

ANALISIS KELEMAHAN SISTEM PENGENDALIAN INTERN PEMERINTAH DAERAH HAFSAH RAMDHANSYAH HASAN SAKTI SIREGAR UNIVERSITAS MUHAMMADIYAH SUMATERA UTARA Jl. Kapten Muchtar Basri No 3 Medan Telp (061) 6624567 h_santigar@yahoo.com

ANALISIS KELEMAHAN SISTEM PENGENDALIAN INTERN PEMERINTAH DAERAH HAFSAH RAMDHANSYAH HASAN SAKTI SIREGAR UNIVERSITAS MUHAMMADIYAH SUMATERA UTARA Jl. Kapten Muchtar Basri No 3 Medan Telp (061) 6624567 h_santigar@yahoo.com

DAFTAR PUSTAKA. Badan Pusat Statistik Statistik Keuangan Daerah Provinsi Lampung Tahun BPS. Lampung.

DAFTAR PUSTAKA Ardiansyah, Martha. 2011. Analisis Kemandirian Fiskal Kabupatn/Kota di Provinsi Lampung periode 2010-2011. Skripsi. Fakultas Ekonomi dan Bisnis, Universitas Lampung, Lampung. Badan Litbang

DAFTAR PUSTAKA Ardiansyah, Martha. 2011. Analisis Kemandirian Fiskal Kabupatn/Kota di Provinsi Lampung periode 2010-2011. Skripsi. Fakultas Ekonomi dan Bisnis, Universitas Lampung, Lampung. Badan Litbang

DAFTAR PUSTAKA. Abdul Halim Akuntansi Sektor Publik Akuntansi Keuangan Daerah. Edisi keempat. Penerbit Salemba Empat. Jakarta.

DAFTAR PUSTAKA Abdul Halim dan Syukriy Abdullah. 2010. Hubungan dan Masalah Keagenan di Pemerintahan Daerah: (Sebuah Peluang Penelitian Anggaran dan Akuntansi). Jurnal Akuntasi Pemerintahan. Abdul Halim.

DAFTAR PUSTAKA Abdul Halim dan Syukriy Abdullah. 2010. Hubungan dan Masalah Keagenan di Pemerintahan Daerah: (Sebuah Peluang Penelitian Anggaran dan Akuntansi). Jurnal Akuntasi Pemerintahan. Abdul Halim.

ANALISIS PENGARUH PENDAPATAN ASLI DAERAH, DANA ALOKASI UMUM DAN DANA ALOKASI KHUSUS TERHADAP BELANJA LANGSUNG KAB/KOTA DI JAWA TIMUR SKRIPSI

ANALISIS PENGARUH PENDAPATAN ASLI DAERAH, DANA ALOKASI UMUM DAN DANA ALOKASI KHUSUS TERHADAP BELANJA LANGSUNG KAB/KOTA DI JAWA TIMUR SKRIPSI Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajad Sarjana

ANALISIS PENGARUH PENDAPATAN ASLI DAERAH, DANA ALOKASI UMUM DAN DANA ALOKASI KHUSUS TERHADAP BELANJA LANGSUNG KAB/KOTA DI JAWA TIMUR SKRIPSI Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajad Sarjana

S A L I N A N BERITA DAERAH PROVINSI KALIMANTAN BARAT NOMOR 87 TAHUN No. 87, 2016 TENTANG

- 1 - S A L I N A N BERITA DAERAH PROVINSI KALIMANTAN BARAT NOMOR 87 TAHUN 2016 NOMOR 87 TAHUN 2016 TENTANG PERUBAHAN PERATURAN GUBERNUR NOMOR 66 TAHUN 2016 TENTANG TATA CARA PELAKSANAAN REKONSILIASI BARANG

- 1 - S A L I N A N BERITA DAERAH PROVINSI KALIMANTAN BARAT NOMOR 87 TAHUN 2016 NOMOR 87 TAHUN 2016 TENTANG PERUBAHAN PERATURAN GUBERNUR NOMOR 66 TAHUN 2016 TENTANG TATA CARA PELAKSANAAN REKONSILIASI BARANG

Novelson Mansoara, Pencatatan dan Pelaporan.

PENCATATAN DAN PELAPORAN BELANJA DAERAH PADA SATUAN KERJA PERANGKAT DAERAH (SKPD) KECAMATAN BUNAKEN KOTA MANADO Oleh: Novelson Mansoara Fakultas Ekonomi dan Bisnis, Jurusan Akuntansi Universitas Sam Ratulangi

PENCATATAN DAN PELAPORAN BELANJA DAERAH PADA SATUAN KERJA PERANGKAT DAERAH (SKPD) KECAMATAN BUNAKEN KOTA MANADO Oleh: Novelson Mansoara Fakultas Ekonomi dan Bisnis, Jurusan Akuntansi Universitas Sam Ratulangi

Keywords : income, improvement, local, government, original, tax

ANALISIS KINERJA KEUANGAN DAERAH KOTA SAMARINDA TAHUN 2013-2014 Oleh : Suyatin Staf Pengajar Fakultas Ekonomi Universitas 17 Agustus 1945 Samarinda ======================================================================

ANALISIS KINERJA KEUANGAN DAERAH KOTA SAMARINDA TAHUN 2013-2014 Oleh : Suyatin Staf Pengajar Fakultas Ekonomi Universitas 17 Agustus 1945 Samarinda ======================================================================

50 BAB VII PENUTUP BAB VII PENUTUP A. RANGKUMAN

50 BAB VII PENUTUP BAB VII PENUTUP A. RANGKUMAN Setelah diuraikan mengenai Sistem Informasi Manajemen dan Akuntansi Barang Milik Negara dalam kerangka Sistem Akuntansi Pemerintah Pusat beserta kebijakan

50 BAB VII PENUTUP BAB VII PENUTUP A. RANGKUMAN Setelah diuraikan mengenai Sistem Informasi Manajemen dan Akuntansi Barang Milik Negara dalam kerangka Sistem Akuntansi Pemerintah Pusat beserta kebijakan

ANALISIS POTENSI PENDAPATAN ASLI DAERAH DI PROVINSI KALIMANTAN TENGAH TAHUN SKRIPSI. Derajad Sarjana Ekonomi. Oleh :

ANALISIS POTENSI PENDAPATAN ASLI DAERAH DI PROVINSI KALIMANTAN TENGAH TAHUN 2009-2014 SKRIPSI Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajad Sarjana Ekonomi Oleh : Alfa Radhiya Ramadhani 201110180311024

ANALISIS POTENSI PENDAPATAN ASLI DAERAH DI PROVINSI KALIMANTAN TENGAH TAHUN 2009-2014 SKRIPSI Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajad Sarjana Ekonomi Oleh : Alfa Radhiya Ramadhani 201110180311024

BADAN PEMERIKSA KEUANGAN REPUBLIK INDONESIA LAPORAN HASIL PEMERIKSAAN ATAS LAPORAN KEUANGAN

BADAN PEMERIKSA KEUANGAN REPUBLIK INDONESIA LAPORAN HASIL PEMERIKSAAN ATAS LAPORAN KEUANGAN Berdasarkan Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara

BADAN PEMERIKSA KEUANGAN REPUBLIK INDONESIA LAPORAN HASIL PEMERIKSAAN ATAS LAPORAN KEUANGAN Berdasarkan Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara

BAB I PENDAHULUAN. setidak-tidaknya meliputi Laporan Realisasi Anggaran, Neraca, Laporan Arus Kas,

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Sejak berlakunya Undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara, setiap pengelola keuangan daerah harus menyampaikan laporan pertanggungjawaban

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Sejak berlakunya Undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara, setiap pengelola keuangan daerah harus menyampaikan laporan pertanggungjawaban

FORMAT BERITA ACARA REKONSILIASI DATA BARANG MILIK NEGARA LINGKUP INTERNAL KEMENTERIAN NEGARA/LEMBAGA

LAMPIRAN II.a PERATURAN DIREKTUR JENDERAL KEKAYAAN NEGARA NOMOR: PER07 /KN/2009 TENTANG TATA CARA PELAKSANAAN REKONSILIASI DATA BARANG MILIK NEGARA DALAM RANGKA PENYUSUNAN LAPORAN BARANG MILIK NEGARA DAN

LAMPIRAN II.a PERATURAN DIREKTUR JENDERAL KEKAYAAN NEGARA NOMOR: PER07 /KN/2009 TENTANG TATA CARA PELAKSANAAN REKONSILIASI DATA BARANG MILIK NEGARA DALAM RANGKA PENYUSUNAN LAPORAN BARANG MILIK NEGARA DAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Penyajian dan Analisis Data Pada bagian ini penulis akan menguraikan penyajian dan analisis data mengenai pelaksanaan Reviu Laporan Keuangan Kementerian Dalam Negeri

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Penyajian dan Analisis Data Pada bagian ini penulis akan menguraikan penyajian dan analisis data mengenai pelaksanaan Reviu Laporan Keuangan Kementerian Dalam Negeri

ANALISIS PENILAIAN ASET TETAP PEMERINTAH DAERAH KABUPATEN BLITAR PERIODE 2014 DAN 2015

ANALISIS PENILAIAN ASET TETAP PEMERINTAH DAERAH KABUPATEN BLITAR PERIODE 2014 DAN 2015 Oleh: Binti Muck Alimah 1 Mufarrohah, SE. Ak., M.SA., CA 2 Pendidikan Vokasi Universitas Brawijaya Jl. Veteran 12-16

ANALISIS PENILAIAN ASET TETAP PEMERINTAH DAERAH KABUPATEN BLITAR PERIODE 2014 DAN 2015 Oleh: Binti Muck Alimah 1 Mufarrohah, SE. Ak., M.SA., CA 2 Pendidikan Vokasi Universitas Brawijaya Jl. Veteran 12-16

BAB 1 PENDAHULUAN. pemerintah pusat maupun pemerintah daerah. arah dan tujuan yang jelas. Hak dan wewenang yang diberikan kepada daerah,

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Isu di Indonesia saat ini yang semakin mendapat perhatian publik dalam beberapa tahun terakhir ini adalah akuntabilitas keuangan publik. Hal tersebut disebabkan

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Isu di Indonesia saat ini yang semakin mendapat perhatian publik dalam beberapa tahun terakhir ini adalah akuntabilitas keuangan publik. Hal tersebut disebabkan

ANALISIS KINERJA PENGELOLAAN KEUANGAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH. (Studi pada Kabupaten Malang)

") ANALISIS KINERJA PENGELOLAAN KEUANGAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH (Studi pada Kabupaten Malang) SKRIPSI Untuk memenuhi salah satu persyaratan mencapai Derajat Sarjana Ekonomi Oleh: Dwi Kurniasari

ANALISIS KINERJA PENGELOLAAN KEUANGAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH (Studi pada Kabupaten Malang) SKRIPSI Untuk memenuhi salah satu persyaratan mencapai Derajat Sarjana Ekonomi Oleh: Dwi Kurniasari

BAB I PENDAHULUAN. laporan pertanggungjawaban pelaksanaan APBN/APBD disusun dan disajikan sesuai

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Undang-Undang No. 17 Tahun 2003 pasal 32 ayat 1 dan 2 mensyaratkan laporan pertanggungjawaban pelaksanaan APBN/APBD disusun dan disajikan sesuai dengan Standar

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Undang-Undang No. 17 Tahun 2003 pasal 32 ayat 1 dan 2 mensyaratkan laporan pertanggungjawaban pelaksanaan APBN/APBD disusun dan disajikan sesuai dengan Standar