Materi: AKUNTANSI PERUSAHAAN MANUFAKTUR

|

|

|

- Susanto Lie

- 6 tahun lalu

- Tontonan:

Transkripsi

1 Materi: AKUNTANSI PERUSAHAAN MANUFAKTUR

2 JENIS PERUSAHAAN Perusahaan Jasa Perusahaan Dagang Perusahaan Manufaktur

3 PERUSAHAAN MANUFAKTUR PRODUSEN BAHAN BAKU PERUSAHAAN MANUFAKTUR KONSUMEN

4 JENIS PERSEDIAAN - MANUFAKTUR Persediaan Bahan Baku Persediaan Barang Dalam Proses Persediaan Barang Jadi

5 KARAKTERISTIK - MANUFAKTUR Perusahaan manufaktur membeli bahan baku (raw materials), mengolah bahan baku dengan menggunakan tenaga kerja & overhead menjadi produk jadi (finished goods), & menjual produk jadi tersebut ke pelanggan & pembeli. Persediaan perusahaan manufaktur ada 3 jenis: persediaan bahan baku, persediaan produk dalam proses (persediaan barang setengah jadi), & persediaan produk jadi.

6 JENIS PENGELUARAN Pengeluaran Variabel vs. Tetap Pengeluaran Produk vs. Periode Kos Langsung vs. Tidak Langsung Kos Primer vs. Kos Konversi

7 KLASIFIKASI BIAYA - MANUFAKTUR 1. Biaya Produksi 2. Biaya Operasional

8 KLASIFIKASI BIAYA PRODUKSI 1. Biaya Bahan Baku 2. Biaya Tenaga Kerja Langsung 3. Biaya Overhead a. Biaya Bahan Penolong b. Biaya Tenaga Kerja Penolong c. Biaya Pabrikase Lain

9 KLASIFIKASI BEBAN OPERASIONAL 1. Beban Pemasaran 2. Beban Administrasi dan Umum

10 LAPORAN HARGA POKOK PRODUKSI Laporan harga pokok produksi adalah laporan tentang biaya total yang dikeluarkan oleh suatu perusahaan untuk memproduksi sejumlah barang di dalam suatu periode tertentu.

11 KOMPONEN KOS PRODUKSI Biaya bahan baku langsung (direct materials cost) Pengeluaran untuk memperoleh BBL. Komponen utama dalam proses produksi & berkorelasi langsung secara proporsional dengan produk jadi yang dihasilkan. Biaya tenaga kerja langsung (direct labor cost) Pengeluaran untuk upah TKL. Komponen utama dalam proses produksi & berkorelasi langsung secara proporsional dengan produk yang dihasilkan. Biaya overhead pabrik (overhead cost) Pengeluaran untuk bahan baku tidak langsung, tenaga kerja tidak langsung, pengeluaran untuk fasilitas pendukung sepanjang terkait dengan proses produksi. Contoh: beban penyusutan mesin pabrik, dsb.

12 Persamaan Matematika Kos Produksi Kos Bahan Baku Langsung (KBBL) Kos Tenaga Kerja Langsung (KTKL) Kos Overhead Pabrik (KOP) KOP merupakan pengeluaran residual yang terdiri dari semua kos yang tidak memenuhi definisi KBBL & KTKL.

13 PT. Jaya Raya Laporan Harga Pokok Produksi Untuk Periode Yang Berakhir Tanggal 31 Desember XXX Harga Pokok Produksi : - Persediaan awal bahan baku xx - Pembelian xx - Persediaan akhir bahan baku (xx) Biaya Bahan Baku xxx - Biaya Tenaga Kerja Langsung xxx - Biaya Overhead xxx Biaya Produksi xxx - Persediaan awal, Barang Dalam Proses xxx Persediaan total, Barang Dalam Proses xxx - Persediaan akhir, Barang Dalam Proses (xxx) Harga Pokok Produksi xxx

14 PT. Jaya Raya Laporan Laba Rugi Untuk Periode Yang Berakhir Tanggal 31 Desember XXX Penjualan xxx - Potongan penjualan (xx) - Penjualan bersih xxx Harga Pokok Penjualan - Harga Pokok Produksi xxx - Persediaan awal, Barang Jadi xxx Barang Tersedia Untuk Dijual xxx - Persediaan akhir, Barang Jadi (xxx) Harga Pokok Penjualan ( xxx ) Laba Kotor xxx - Biaya Operasional : ( xxx ) Laba Bersih Sebelum Pajak xxx

15 PT Jaya Raya Laporan Perubahan Laba Ditahan Untuk Periode Yang Berakhir Tanggal 31 Desember XXX Laba Ditahan, awal periode xxx - Laba usaha periode berjalan xxx - Deviden (xxx) - Laba Ditahan, akhir periode xxx

16 PT Jaya Raya N e r a c a Per 31 Desember xxx Aktiva Lancar : - Kas dan Bank xx - Piutang Dagang xx - Perlengkapan Kantor xx Aktiva Tetap : - Peralatan Kantor xx - Kendaraan xx - Bangunan xx - Tanah xx Hutang Jangka Pendek : - Hutang Usaha xx Hutang Jangka Panjang : - Hutang Bank xx - Ekuitas xx Total Aktiva xxx Total Pasiva xxx

17 PT Jaya Raya Laporan Arus Kas Untuk Periode Yang Berakhir Tanggal 31 Desember XXX Saldo Kas awal periode Arus Kas Masuk : - Penerimaan piutang xxx - Penerimaan penjualan tunai xxx - Penerimaan pendapatan bunga xxx - Macam-macam kas masuk xxx Jumlah Kas Masuk Arus Kas Keluar : - Pembelian tunai xxx - Pembayaran hutang usaha xxx - Pembayaran hutang bank xxx - Macam-macam kas keluar xxx Jumlah Kas Keluar xxxxx xxxx (xxxx) * Saldo Kas akhir periode xxxxx

18 Contoh Pembukuan

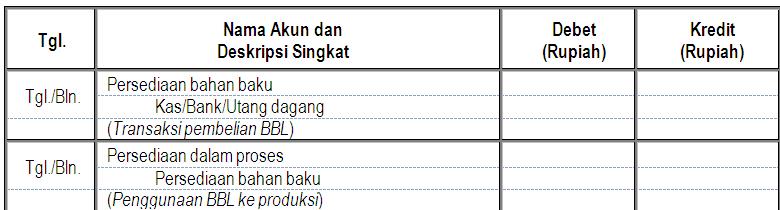

19 PENCATATAN ATAS BIAYA PRODUKSI (1)

20 PENCATATAN ATAS BIAYA PRODUKSI (2)

21 PENCATATAN ATAS BIAYA PRODUKSI (3)

22 PENGHITUNGAN BIAYA PRODUKSI & BIAYA PRODUK TERJUAL

23 Laporan Laba Rugi PT INOVATIF UNTUK KEBAIKAN Untuk Periode 2013

24 SISTEM PRODUKSI Sistem produksi berdasar pesanan (job-order costing) Perusahaan melakukan produksi berdasar pesanan yang diinginkan pembeli. Penentuan kos produk pada dasarnya dilakukan per pesanan. Contoh: perusahaan percetakan. Sistem produksi berdasar proses Perusahaan melakukan produksi berdasar skedul produksi yang dibuat perusahaan. Penentuan kos produk pada dasarnya dilakukan secara periodik. Contoh: perusahaan semen.

25 LATIHAN Kerjakan Latihan 9.2, hal 180, buku Pengantar Akuntansi: Konsep & Teknik Penyusunan Laporan Keuangan Adaptasi IFRS, Rudianto, 2012, Penerbit Erlangga.

26 TUGAS: Kerjakan Latihan 9.5, hal , buku Pengantar Akuntansi: Konsep & Teknik Penyusunan Laporan Keuangan Adaptasi IFRS, Rudianto, 2012, Penerbit Erlangga.

27 Jangan lupa Belajar untuk : Untuk Ujian Akhir Semester (UAS)

28 DAFTAR BACAAN Rudianto, 2012, Pengantar Akuntansi: Konsep & Teknik Penyusunan Laporan Keuangan, Adaptasi IFRS, Penerbit Erlangga. (RD). Weygandt, Jerry J., Donald E. Kieso., Paul D. Kimmel, Accounting Principles: Pengantar Akuntansi, Buku 1, Penerbit Salemba Empat (WK). Ikatan Akuntan Indonesia, Pernyataan Standar Akuntansi Keuangan (PSAK) Buku, majalah, jurnal, maupun artikel yang relevan.

29 Terima Kasih

Materi: 7, 8 & 10 PROSES/SIKLUS AKUNTANSI PERUSAHAAN JASA

Materi: 7, 8 & 10 PROSES/SIKLUS AKUNTANSI PERUSAHAAN JASA AGENDA Pengantar Matching Concept Jurnal Penyesuaian Neraca Lajur Jurnal Penutup Daftar Bacaan Materi 7,8 & 10- PA I 2 PENGANTAR Materi 7,8 & 10-

Materi: 7, 8 & 10 PROSES/SIKLUS AKUNTANSI PERUSAHAAN JASA AGENDA Pengantar Matching Concept Jurnal Penyesuaian Neraca Lajur Jurnal Penutup Daftar Bacaan Materi 7,8 & 10- PA I 2 PENGANTAR Materi 7,8 & 10-

Materi: 5 AKUN & MANFAATNYA

Materi: 5 AKUN & MANFAATNYA TUJUAN PEMBELAJARAN 1. Menjelaskan mengapa akun digunakan untuk mencatat dan meringkas pengaruh dari transaksi pada laporan keuangan. 2. Menyebutkan karakteristik dari sebuah

Materi: 5 AKUN & MANFAATNYA TUJUAN PEMBELAJARAN 1. Menjelaskan mengapa akun digunakan untuk mencatat dan meringkas pengaruh dari transaksi pada laporan keuangan. 2. Menyebutkan karakteristik dari sebuah

Materi: 4 PERSAMAAN AKUNTANSI

Materi: 4 PERSAMAAN AKUNTANSI TUJUAN PEMBELAJARAN 2 1. Menjabarkan perkembangan prinsip-prinsip akuntansi dan bagaimana praktiknya, 2. Menetapkan persamaan akuntansi, 3. Menentukan setiap unsur dari persamaan

Materi: 4 PERSAMAAN AKUNTANSI TUJUAN PEMBELAJARAN 2 1. Menjabarkan perkembangan prinsip-prinsip akuntansi dan bagaimana praktiknya, 2. Menetapkan persamaan akuntansi, 3. Menentukan setiap unsur dari persamaan

Materi: 4 PERSAMAAN AKUNTANSI

Materi: 4 PERSAMAAN AKUNTANSI TUJUAN PEMBELAJARAN 2 1. Menjabarkan perkembangan prinsip-prinsip akuntansi dan bagaimana praktiknya, 2. Menetapkan persamaan akuntansi, 3. Menentukan setiap unsur dari persamaan

Materi: 4 PERSAMAAN AKUNTANSI TUJUAN PEMBELAJARAN 2 1. Menjabarkan perkembangan prinsip-prinsip akuntansi dan bagaimana praktiknya, 2. Menetapkan persamaan akuntansi, 3. Menentukan setiap unsur dari persamaan

AKUNTANSI BIAYA. Lukita Tri Permata, SE., M.SI, Ak, CA

AKUNTANSI BIAYA BAGIAN III SISTEM ADMINISTRASI PABRIK DAN AKUMULASI BIAYA Lukita Tri Permata, SE., M.SI, Ak, CA ARUS BIAYA PERUSAHAAN PABRIKASI a. Tahap pencatatan dan klasifikasi biaya b. Tahap pengelompokkan

AKUNTANSI BIAYA BAGIAN III SISTEM ADMINISTRASI PABRIK DAN AKUMULASI BIAYA Lukita Tri Permata, SE., M.SI, Ak, CA ARUS BIAYA PERUSAHAAN PABRIKASI a. Tahap pencatatan dan klasifikasi biaya b. Tahap pengelompokkan

AKUNTANSI KEUANGAN MAGISTER PENDIDIKAN FKIP UNS. bandi.staff.fe.uns.ac.id 1

AKUNTANSI KEUANGAN MAGISTER PENDIDIKAN FKIP UNS bandi.staff.fe.uns.ac.id 1 18/06/2015 Materi13 PERUSAHAAN MANUFAKTUR 18/06/2015 bandi.staff.fe.uns.ac.id 2 PENDAHULUAN Jenis perusahaan, untuk kepentingan

AKUNTANSI KEUANGAN MAGISTER PENDIDIKAN FKIP UNS bandi.staff.fe.uns.ac.id 1 18/06/2015 Materi13 PERUSAHAAN MANUFAKTUR 18/06/2015 bandi.staff.fe.uns.ac.id 2 PENDAHULUAN Jenis perusahaan, untuk kepentingan

Materi: 11, 12 & 13 PROSES/SIKLUS AKUNTANSI PERUSAHAAN DAGANG

Materi: 11, 12 & 13 PROSES/SIKLUS AKUNTANSI PERUSAHAAN DAGANG AGENDA Pengantar Laporan Keuangan Penyusunan HPP Metode Pencatatan Perediaan Ilustrasi Pencatatan Penyusutan persediaan Daftar Bacaan Materi

Materi: 11, 12 & 13 PROSES/SIKLUS AKUNTANSI PERUSAHAAN DAGANG AGENDA Pengantar Laporan Keuangan Penyusunan HPP Metode Pencatatan Perediaan Ilustrasi Pencatatan Penyusutan persediaan Daftar Bacaan Materi

Akuntansi Biaya. Sistem Biaya & Akumulasi Biaya (Cost System & Cost Accumulation) Rista Bintara, SE., M.Ak. Modul ke: Fakultas Ekonomi dan Bisnis

Rista Bintara, SE., M.Ak. Modul ke: Fakultas Ekonomi dan Bisnis") Akuntansi Biaya Modul ke: Sistem Biaya & Akumulasi Biaya (Cost System & Cost Accumulation) Fakultas Ekonomi dan Bisnis Rista Bintara, SE., M.Ak Program Studi Akuntansi www.mercubuana.ac.id Sistem Biaya

Akuntansi Biaya Modul ke: Sistem Biaya & Akumulasi Biaya (Cost System & Cost Accumulation) Fakultas Ekonomi dan Bisnis Rista Bintara, SE., M.Ak Program Studi Akuntansi www.mercubuana.ac.id Sistem Biaya

Materi: 6 JURNAL (JOURNAL)

") Materi: 6 JURNAL (JOURNAL) AGENDA Pengantar Pedoman Menjurnal Contoh; Menjurnal dan memposting Koreksi Kesalahan Kasus / tugas Daftar Bacaan MATERI 6 PA I 2 Materi 6 PA I PENGANTAR 3 Materi 6 PA I PEDOMAN

Materi: 6 JURNAL (JOURNAL) AGENDA Pengantar Pedoman Menjurnal Contoh; Menjurnal dan memposting Koreksi Kesalahan Kasus / tugas Daftar Bacaan MATERI 6 PA I 2 Materi 6 PA I PENGANTAR 3 Materi 6 PA I PEDOMAN

Akuntansi Biaya. Cost System and Cost Accumulation. Yulis Diana Alfia, SE., MSA., Ak., CPAI. Modul ke: Fakultas Fakultas Ekonomi dan BIsnis

Akuntansi Biaya Modul ke: Cost System and Cost Accumulation Fakultas Fakultas Ekonomi dan BIsnis Program Studi Akuntansi Yulis Diana Alfia, SE., MSA., Ak., CPAI www.mercubuana.ac.id Bahasan Flows of Costs

Akuntansi Biaya Modul ke: Cost System and Cost Accumulation Fakultas Fakultas Ekonomi dan BIsnis Program Studi Akuntansi Yulis Diana Alfia, SE., MSA., Ak., CPAI www.mercubuana.ac.id Bahasan Flows of Costs

PENGANTAR AKUNTANSI PERUSAHAAN MANUFAKTUR (DENGAN METODE HARGA POKOK PESANAN)

") PENGANTAR AKUNTANSI PERUSAHAAN MANUFAKTUR (DENGAN METODE HARGA POKOK PESANAN) Karakteristik Perusahaan Manufaktur Dalam perusahaan manufaktur ada tiga kegiatan atau fungsi utama yaitu kegiatan produksi,

PENGANTAR AKUNTANSI PERUSAHAAN MANUFAKTUR (DENGAN METODE HARGA POKOK PESANAN) Karakteristik Perusahaan Manufaktur Dalam perusahaan manufaktur ada tiga kegiatan atau fungsi utama yaitu kegiatan produksi,

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Akuntansi biaya merupakan hal yang paling penting bagi manajemen perusahaan sebagai basis data biaya untuk

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Akuntansi biaya merupakan hal yang paling penting bagi manajemen perusahaan sebagai basis data biaya untuk

JUMLAH AKTIVA

NERACA 31 DESEMBER 2007 AKTIVA AKTIVA LANCAR Kas dan bank 3 866.121.482 3.038.748.917 Piutang usaha - bersih Hubungan istimewa 2b, 2c, 4, 5, 8 2.635.991.416 328.548.410 Pihak ketiga - setelah dikurangi

NERACA 31 DESEMBER 2007 AKTIVA AKTIVA LANCAR Kas dan bank 3 866.121.482 3.038.748.917 Piutang usaha - bersih Hubungan istimewa 2b, 2c, 4, 5, 8 2.635.991.416 328.548.410 Pihak ketiga - setelah dikurangi

Materi: 06 INVENTORIES (PERSEDIAAN) (Sistem Pencatatan & Metode Persediaan)

(Sistem Pencatatan & Metode Persediaan)") Materi: 06 INVENTORIES (PERSEDIAAN) (Sistem Pencatatan & Metode Persediaan) TUJUAN PEMBELAJARAN 1. Menggambarkan kontrol internal terhadap pesediaan. 2. Menjelaskan pengaruh pencatatan persediaan yang

Materi: 06 INVENTORIES (PERSEDIAAN) (Sistem Pencatatan & Metode Persediaan) TUJUAN PEMBELAJARAN 1. Menggambarkan kontrol internal terhadap pesediaan. 2. Menjelaskan pengaruh pencatatan persediaan yang

Materi: 7 INVENTORIES (PERSEDIAAN) (PENILAIAN, ESTIMASI & PERPUTARAN PERSEDIAAN)

(PENILAIAN, ESTIMASI & PERPUTARAN PERSEDIAAN)") Materi: 7 INVENTORIES (PERSEDIAAN) (PENILAIAN, ESTIMASI & PERPUTARAN PERSEDIAAN) 2 TUJUAN PEMBELAJARAN 1. Membandingkan dan membedakan penggunaan ketiga metode biaya tersebut. 2. Menghitung penilaian persediaan

Materi: 7 INVENTORIES (PERSEDIAAN) (PENILAIAN, ESTIMASI & PERPUTARAN PERSEDIAAN) 2 TUJUAN PEMBELAJARAN 1. Membandingkan dan membedakan penggunaan ketiga metode biaya tersebut. 2. Menghitung penilaian persediaan

BAB II LANDASAN TEORI

6 BAB II LANDASAN TEORI A. Pengertian Akuntansi Menurut (Jerry J.Weygandt 2007:5) pengertian akuntansi adalah : Suatu sistem informasi yang mengidentifikasikan, mencatat, dan mengkomunikasikan peristiwa-peristiwa

6 BAB II LANDASAN TEORI A. Pengertian Akuntansi Menurut (Jerry J.Weygandt 2007:5) pengertian akuntansi adalah : Suatu sistem informasi yang mengidentifikasikan, mencatat, dan mengkomunikasikan peristiwa-peristiwa

TIN 4112 AKUNTANSI BIAYA

- Jurusan Teknik Industri TIN 4112 AKUNTANSI BIAYA Teknik Industri Lesson 1 RENCANA PEMBELAJARAN SEMESTER Mata Kuliah : Kode : TID 4019 Semester : 3 Beban Studi : 3 SKS Capaian Pembelajaran (CPL): 1. Menguasai

- Jurusan Teknik Industri TIN 4112 AKUNTANSI BIAYA Teknik Industri Lesson 1 RENCANA PEMBELAJARAN SEMESTER Mata Kuliah : Kode : TID 4019 Semester : 3 Beban Studi : 3 SKS Capaian Pembelajaran (CPL): 1. Menguasai

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Akuntansi biaya sangat berperan penting dalam kegiatan perusahaan. Salah satu peranan akuntansi biaya

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Akuntansi biaya sangat berperan penting dalam kegiatan perusahaan. Salah satu peranan akuntansi biaya

Perhitungan Harga Pokok Produksi þÿ P a d a P a b r i k T a h u B u G i t o D e n Metode Process Costing

Repositori STIE Ekuitas STIE Ekuitas Repository Final Assignment - Diploma 3 (D3) http://repository.ekuitas.ac.id Final Assignment of Accounting 2016-01-06 Perhitungan Harga Pokok Produksi þÿ P a d a P

Repositori STIE Ekuitas STIE Ekuitas Repository Final Assignment - Diploma 3 (D3) http://repository.ekuitas.ac.id Final Assignment of Accounting 2016-01-06 Perhitungan Harga Pokok Produksi þÿ P a d a P

Materi: 13. INTANGIBLE ASSETS (Aset Tidak Berujud)

") Materi: 13 INTANGIBLE ASSETS (Aset Tidak Berujud) 2 Tujuan Pembelajaran 1. Menggambarkan kontrol internal terhadap aset tetap tidak berujud. 2. Menghitung dan menjurnal perolehan aset tetap tidak berujud

Materi: 13 INTANGIBLE ASSETS (Aset Tidak Berujud) 2 Tujuan Pembelajaran 1. Menggambarkan kontrol internal terhadap aset tetap tidak berujud. 2. Menghitung dan menjurnal perolehan aset tetap tidak berujud

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1. Biaya Informasi biaya sangat bermanfaat bagi manajemen perusahaan. Diantaranya adalah untuk menghitung harga pokok produksi, membantu manajemen dalam fungsi perencanaan dan

BAB II TINJAUAN PUSTAKA 2.1. Biaya Informasi biaya sangat bermanfaat bagi manajemen perusahaan. Diantaranya adalah untuk menghitung harga pokok produksi, membantu manajemen dalam fungsi perencanaan dan

Pertemuan 13 Penyusunan Anggaran Kas Disarikan dari Yusnita, Wenny dan sumber2 relevan lainnya

Pertemuan 13 Penyusunan Anggaran Kas Disarikan dari Yusnita, Wenny dan sumber2 relevan lainnya Beberapa istilah anggaran kas Anggaran Kas disebut juga sebagai: o Anggaran Perubahan Kas o Anggaran Penggunaaan

Pertemuan 13 Penyusunan Anggaran Kas Disarikan dari Yusnita, Wenny dan sumber2 relevan lainnya Beberapa istilah anggaran kas Anggaran Kas disebut juga sebagai: o Anggaran Perubahan Kas o Anggaran Penggunaaan

BAB II LANDASAN TEORI

5 BAB II LANDASAN TEORI A. Pengertian Akuntani Biaya 1. Pengertian biaya Biaya merupakan salah satu faktor penting yang harus diperhatikan dalam proses produksi dalam satu perusahaan manufaktur. Terdapat

5 BAB II LANDASAN TEORI A. Pengertian Akuntani Biaya 1. Pengertian biaya Biaya merupakan salah satu faktor penting yang harus diperhatikan dalam proses produksi dalam satu perusahaan manufaktur. Terdapat

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Akuntansi biaya memberikan informasi biaya yang akan digunakan untuk membantu menetapkan harga pokok produksi

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Akuntansi biaya memberikan informasi biaya yang akan digunakan untuk membantu menetapkan harga pokok produksi

Materi 3: INTERNAL CONTROL & CASH. Dosen: Afifudin, SE., M.SA., Ak.

Materi 3: INTERNAL CONTROL & CASH Dosen: Afifudin, SE., M.SA., Ak. 1 TUJUAN PEMBELAJARAN 1. Menjelaskan prosedur dasar pelaksanaan kontrol internal terhadap penerimaan kas. 2. Menggambarkan sifat dasar

Materi 3: INTERNAL CONTROL & CASH Dosen: Afifudin, SE., M.SA., Ak. 1 TUJUAN PEMBELAJARAN 1. Menjelaskan prosedur dasar pelaksanaan kontrol internal terhadap penerimaan kas. 2. Menggambarkan sifat dasar

BAB II TINJAUAN PUSTAKA

10 BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Secara garis besar bahwa akuntansi dapat diartikan sebagai pencatatan, penggolongan, peringkasan, dan

10 BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Secara garis besar bahwa akuntansi dapat diartikan sebagai pencatatan, penggolongan, peringkasan, dan

BAB I PENDAHULUAN. baku menjadi produk jadi yang siap untuk dijual. Keseluruhan biaya yang dikeluarkan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perusahaan manufaktur adalah perusahaan yang kegiatan utamanya mengolah bahan baku menjadi produk jadi yang siap untuk dijual. Keseluruhan biaya yang dikeluarkan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perusahaan manufaktur adalah perusahaan yang kegiatan utamanya mengolah bahan baku menjadi produk jadi yang siap untuk dijual. Keseluruhan biaya yang dikeluarkan

BAB II LANDASAN TEORI. dengan akuntansi secara umum sebagai berikut : organisasi kepada para pengguna yang berkepentingan.

BAB II LANDASAN TEORI A. Akuntansi Biaya 1. Pengertian Akuntansi Biaya Sebelum mengurai lebih jauh tentang biaya overhead pabrik dan harga pokok penjualan, penulis ingin menjelaskan pengertian akuntansi

BAB II LANDASAN TEORI A. Akuntansi Biaya 1. Pengertian Akuntansi Biaya Sebelum mengurai lebih jauh tentang biaya overhead pabrik dan harga pokok penjualan, penulis ingin menjelaskan pengertian akuntansi

BAB II TINJAUAN PUSTAKA

7 BAB II TINJAUAN PUSTAKA 1 Pengertian dan Tujuan Akuntansi Biaya 1 Pengertian Akuntansi Biaya Akuntansi biaya merupakan bagian akuntansi yang mencatat berbagai macam biaya, mengelompokkan, mengalokasikannya

7 BAB II TINJAUAN PUSTAKA 1 Pengertian dan Tujuan Akuntansi Biaya 1 Pengertian Akuntansi Biaya Akuntansi biaya merupakan bagian akuntansi yang mencatat berbagai macam biaya, mengelompokkan, mengalokasikannya

PERTEMUAN KE-12 AKUNTANSI PERUSAHAAN INDUSTRI / PABRIK (1)

") PERTEMUAN KE-12 AKUNTANSI PERUSAHAAN INDUSTRI / PABRIK (1) A. Pengertian Perusahaan Industri Perusahaan Industri (Manufacturing Firm) adlh perusahaan yang kegiatan utamanya mengolah bahan baku menjadi

PERTEMUAN KE-12 AKUNTANSI PERUSAHAAN INDUSTRI / PABRIK (1) A. Pengertian Perusahaan Industri Perusahaan Industri (Manufacturing Firm) adlh perusahaan yang kegiatan utamanya mengolah bahan baku menjadi

03FEB. Akuntansi Biaya

Akuntansi Biaya Modul ke: Fakultas 03FEB Cost System and Cost Accumulation, 1. Flows of Cost In a Manufacturing Enterprise, 2. Reporting the Result of Operation, 3. Cost System, 4. Cost Accumulation Angela

Akuntansi Biaya Modul ke: Fakultas 03FEB Cost System and Cost Accumulation, 1. Flows of Cost In a Manufacturing Enterprise, 2. Reporting the Result of Operation, 3. Cost System, 4. Cost Accumulation Angela

BAB II BAHAN RUJUKAN

5 BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi biaya merupakan salah satu pengkhususan dalam akuntansi, sama hal nya dengan akuntansi keuangan, akuntansi pemerintahan, akuntansi pajak, dan sebagainya.

5 BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi biaya merupakan salah satu pengkhususan dalam akuntansi, sama hal nya dengan akuntansi keuangan, akuntansi pemerintahan, akuntansi pajak, dan sebagainya.

Modul ke: AKUNTANSI BIAYA SISTEM BIAYA DAN AKUMULASI BIAYA. Fakultas EKONOMI VENY, SE.MM. Program Studi AKUNTANSI.

Modul ke: AKUNTANSI BIAYA SISTEM BIAYA DAN AKUMULASI BIAYA Fakultas EKONOMI VENY, SE.MM Program Studi AKUNTANSI www.mercubuana.ac.id Bagian Isi Modul Modul menjelaskan arus biaya dalam perusahaan manufaktur,

Modul ke: AKUNTANSI BIAYA SISTEM BIAYA DAN AKUMULASI BIAYA Fakultas EKONOMI VENY, SE.MM Program Studi AKUNTANSI www.mercubuana.ac.id Bagian Isi Modul Modul menjelaskan arus biaya dalam perusahaan manufaktur,

ANGGARAN LABA DAN PERAN PENTINGNYA

ANGGARAN LABA ANGGARAN LABA DAN PERAN PENTINGNYA Secara umum tujuan didirikannya setiap perusahaan adalah untuk menghasilkan laba. Untuk dapat menghasilkan laba usaha, setiap perusahaan harus memiliki

ANGGARAN LABA ANGGARAN LABA DAN PERAN PENTINGNYA Secara umum tujuan didirikannya setiap perusahaan adalah untuk menghasilkan laba. Untuk dapat menghasilkan laba usaha, setiap perusahaan harus memiliki

JOB-ORDER COSTING (BIAYA BERDASARKAN PESANAN)

") JOB-ORDER COSTING (BIAYA BERDASARKAN PESANAN) 1. Konsep Dasar Job-Order Costing & Process Costing 2. Perbedaan Job-Order Costing & Process Costing 3. Arus Biaya dalam Perhitungan Job-Order Costing Muniya

JOB-ORDER COSTING (BIAYA BERDASARKAN PESANAN) 1. Konsep Dasar Job-Order Costing & Process Costing 2. Perbedaan Job-Order Costing & Process Costing 3. Arus Biaya dalam Perhitungan Job-Order Costing Muniya

BAB II TINJAUAN PUSTAKA

9 BAB II TINJAUAN PUSTAKA 2.1. Tinjauan Umum Akuntansi Biaya 2.1.1. Pengertian Akuntasi Biaya Secara garis besar Akuntasi berarti pencatatan, penggolongan, peringkasan, dan penyajian dari transaksi-transaksi

9 BAB II TINJAUAN PUSTAKA 2.1. Tinjauan Umum Akuntansi Biaya 2.1.1. Pengertian Akuntasi Biaya Secara garis besar Akuntasi berarti pencatatan, penggolongan, peringkasan, dan penyajian dari transaksi-transaksi

ANALISIS PERHITUNGAN BIAYA PESANAN DALAM MENETAPKAN HARGA JUAL PADA USAHA LAS PALANDAN DI DESA PALANDAN KECAMATAN BAEBUNTA KABUPATEN LUWU UTARA

ANALISIS PERHITUNGAN BIAYA PESANAN DALAM MENETAPKAN HARGA JUAL PADA USAHA LAS PALANDAN DI DESA PALANDAN KECAMATAN BAEBUNTA KABUPATEN LUWU UTARA Rahmawati¹ Fitriani Surya² No. HP 0813555428082¹ ABSTRAK

ANALISIS PERHITUNGAN BIAYA PESANAN DALAM MENETAPKAN HARGA JUAL PADA USAHA LAS PALANDAN DI DESA PALANDAN KECAMATAN BAEBUNTA KABUPATEN LUWU UTARA Rahmawati¹ Fitriani Surya² No. HP 0813555428082¹ ABSTRAK

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Akuntansi biaya memiliki peranan penting bagi manajemen perusahaan agar dapat memiliki pemahaman dalam

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Akuntansi biaya memiliki peranan penting bagi manajemen perusahaan agar dapat memiliki pemahaman dalam

1,111,984, ,724,096 Persediaan 12 8,546,596, f, ,137, ,402,286 2h, 9 3,134,250,000 24,564,101,900

NERACA KONSOLIDASI` PER 30 SEPTEMBER 2009 DAN 2008 3 CATATAN ASET ASET LANCAR Kas dan setara kas 2c, 2l, 4, 24 Rp 3,111,393,145 Rp 1,677,351,069 Investasi jangka pendek 2d, 5 5,348,940,000 6,606,593,125

NERACA KONSOLIDASI` PER 30 SEPTEMBER 2009 DAN 2008 3 CATATAN ASET ASET LANCAR Kas dan setara kas 2c, 2l, 4, 24 Rp 3,111,393,145 Rp 1,677,351,069 Investasi jangka pendek 2d, 5 5,348,940,000 6,606,593,125

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Klasifikasi Biaya 2.1.1 Pengertian Biaya Biaya salah satu bagian atau unsure dari harga dan juga unsur yang paling pokok dalam akuntansi biaya, untuk itu perlu

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Klasifikasi Biaya 2.1.1 Pengertian Biaya Biaya salah satu bagian atau unsure dari harga dan juga unsur yang paling pokok dalam akuntansi biaya, untuk itu perlu

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Akuntansi Biaya Akuntansi biaya merupakan salah satu pengkhususan dalam akuntansi, sama halnya dengan akuntansi keuangan, akuntansi pemerintahan, akuntansi pajak, dan sebagainya.

BAB II TINJAUAN PUSTAKA 2.1 Akuntansi Biaya Akuntansi biaya merupakan salah satu pengkhususan dalam akuntansi, sama halnya dengan akuntansi keuangan, akuntansi pemerintahan, akuntansi pajak, dan sebagainya.

Materi: 12 ASET: PENGHENTIAN. (Dihapus, Dijual, Ditukar)

") Materi: 12 ASET: PENGHENTIAN (Dihapus, Dijual, Ditukar) 2 Tujuan Pembelajaran 1. Menggambarkan kontrol internal terhadap aset tetap. 2. Menghitung dan menjurnal penghentian aset tetap; dipusan, dijual,

Materi: 12 ASET: PENGHENTIAN (Dihapus, Dijual, Ditukar) 2 Tujuan Pembelajaran 1. Menggambarkan kontrol internal terhadap aset tetap. 2. Menghitung dan menjurnal penghentian aset tetap; dipusan, dijual,

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Pengertian Persediaan Menurut Keiso, Weygandt dan Warfield (2007:402) persediaan adalah pos-pos aktiva yang dimiliki oleh perusahaan untuk dijual dalam operasi bisnis normal,

BAB II LANDASAN TEORI 2.1 Pengertian Persediaan Menurut Keiso, Weygandt dan Warfield (2007:402) persediaan adalah pos-pos aktiva yang dimiliki oleh perusahaan untuk dijual dalam operasi bisnis normal,

BAB II HARGA POKOK PRODUKSI

BAB II HARGA POKOK PRODUKSI Bab ini berisi teori yang akan digunakan sebagai dasar melakukan analisis data. Mencakup pengertian dan penggolongan biaya serta teori yang berkaitan dengan penentuan harga

BAB II HARGA POKOK PRODUKSI Bab ini berisi teori yang akan digunakan sebagai dasar melakukan analisis data. Mencakup pengertian dan penggolongan biaya serta teori yang berkaitan dengan penentuan harga

BAB 2 TINJAUAN PUSTAKA

BAB 2 TINJAUAN PUSTAKA 2.1 Pengertian Akuntansi dan Persediaan 2.1.1 Pengertian Akuntansi Secara umum, akuntansi dapat didefinisikan sebagai sistem informasi yang menghasilkan informasi keuangan kepada

BAB 2 TINJAUAN PUSTAKA 2.1 Pengertian Akuntansi dan Persediaan 2.1.1 Pengertian Akuntansi Secara umum, akuntansi dapat didefinisikan sebagai sistem informasi yang menghasilkan informasi keuangan kepada

BAB II TINJAUAN PUSTAKA

9 BAB II TINJAUAN PUSTAKA 2.1 Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Menurut Ikatan Akuntan Indonesia (2002;2) menyatakan bahwa : Laporan keuangan merupakan bagian dari proses pelaporan keuangan.

9 BAB II TINJAUAN PUSTAKA 2.1 Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Menurut Ikatan Akuntan Indonesia (2002;2) menyatakan bahwa : Laporan keuangan merupakan bagian dari proses pelaporan keuangan.

Akuntansi Biaya. Cost Systems and Cost Accumulation. Ellis Venissa, MBA. Modul ke: Fakultas Ekonomi dan Bisnis. Program Studi Manajemen

Akuntansi Biaya Modul ke: Cost Systems and Cost Accumulation Fakultas Ekonomi dan Bisnis Ellis Venissa, MBA. Program Studi Manajemen www.mercubuana.ac.id Kemampuan yang diharapkan Mampu menjelaskan arus

Akuntansi Biaya Modul ke: Cost Systems and Cost Accumulation Fakultas Ekonomi dan Bisnis Ellis Venissa, MBA. Program Studi Manajemen www.mercubuana.ac.id Kemampuan yang diharapkan Mampu menjelaskan arus

dihasilkan selama suatu periode tertentu.

LAP0RAN LABA RUGI LAPORAN ARUS KAS PERTEMUAN 6 TUJUAN PELAPORAN LABA RUGI Tujuan Pelaporan Laba Rugi (Income Statement = Profit and Loss Statement) adalah untuk mengukur dan melaporkan berapa laba (rugi)

LAP0RAN LABA RUGI LAPORAN ARUS KAS PERTEMUAN 6 TUJUAN PELAPORAN LABA RUGI Tujuan Pelaporan Laba Rugi (Income Statement = Profit and Loss Statement) adalah untuk mengukur dan melaporkan berapa laba (rugi)

BAB I HARGA POKOK PRODUKSI

BAB I HARGA POKOK PRODUKSI A. Definisi Harga Pokok Produksi Harga Pokok Produksi adalah penjumlahan seluruh pengorbanan sumber ekonomi yang digunakan dalam pengolahan bahan baku menjadi produk. Suatu perusahaan

BAB I HARGA POKOK PRODUKSI A. Definisi Harga Pokok Produksi Harga Pokok Produksi adalah penjumlahan seluruh pengorbanan sumber ekonomi yang digunakan dalam pengolahan bahan baku menjadi produk. Suatu perusahaan

BAB II TINJAUAN PUSTAKA. UMKM memiliki peran yang cukup penting dalam hal penyedia lapangan. mencegah dari persaingan usaha yang tidak sehat.

BAB II TINJAUAN PUSTAKA 2.1 Usaha Mikro Kecil dan Menengah Usaha Mikro Kecil dan Menengah atau lebih popular dengan singkatan UMKM memiliki peran yang cukup penting dalam hal penyedia lapangan pekerjaan.

BAB II TINJAUAN PUSTAKA 2.1 Usaha Mikro Kecil dan Menengah Usaha Mikro Kecil dan Menengah atau lebih popular dengan singkatan UMKM memiliki peran yang cukup penting dalam hal penyedia lapangan pekerjaan.

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Akuntansi Biaya Akuntansi biaya menyediakan informasi biaya yang akan digunakan untuk membantu menetapkan harga pokok produksi suatu perusahaan. Akuntansi biaya mengukur

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Akuntansi Biaya Akuntansi biaya menyediakan informasi biaya yang akan digunakan untuk membantu menetapkan harga pokok produksi suatu perusahaan. Akuntansi biaya mengukur

PERTEMUAN KE-12 AKUNTANSI PERUSAHAAN INDUSTRI / PABRIK (1)

") PERTEMUAN KE-12 AKUNTANSI PERUSAHAAN INDUSTRI / PABRIK (1) A. Pengertian Perusahaan Industri Perusahaan Industri (Manufacturing Firm) adlh perusahaan yang kegiatan utamanya mengolah bahan baku menjadi

PERTEMUAN KE-12 AKUNTANSI PERUSAHAAN INDUSTRI / PABRIK (1) A. Pengertian Perusahaan Industri Perusahaan Industri (Manufacturing Firm) adlh perusahaan yang kegiatan utamanya mengolah bahan baku menjadi

Akuntansi Biaya. Cost Systems and Cost Accumulation. Wahyu Anggraini, SE., M.Si. Modul ke: Fakultas FEB. Program Studi Manajemen.

Akuntansi Biaya Modul ke: Cost Systems and Cost Accumulation Fakultas FEB Wahyu Anggraini, SE., M.Si. Program Studi Manajemen www.mercubuana.ac.id Flows of Costs in a Manufacturing Enterprise Aliran biaya

Akuntansi Biaya Modul ke: Cost Systems and Cost Accumulation Fakultas FEB Wahyu Anggraini, SE., M.Si. Program Studi Manajemen www.mercubuana.ac.id Flows of Costs in a Manufacturing Enterprise Aliran biaya

BAB 2 TINJAUAN PUSTAKA

BAB 2 TINJAUAN PUSTAKA 2.1 Pengertian dan Klasifikasi Biaya 2.1.1 Pengertian Biaya Biaya salah satu bagian atau unsur dari harga pokok dan juga unsur yang paling pokok dalam akuntansi biaya, untuk itu

BAB 2 TINJAUAN PUSTAKA 2.1 Pengertian dan Klasifikasi Biaya 2.1.1 Pengertian Biaya Biaya salah satu bagian atau unsur dari harga pokok dan juga unsur yang paling pokok dalam akuntansi biaya, untuk itu

Laporan Keuangan. Laporan Laba/ Rugi. Laporan Perubahan Modal. Neraca. Laporan Arus Kas

MATERI K.D 1.5 Kompetensi Dasar : 1.5 Menyusun Laporan Keuangan Perusahaan Dagang Kegiatan akhir dari proses akuntansi perusahaan dagang di antaranya adalah membuat laporan keuangan. Secara umum komponen

MATERI K.D 1.5 Kompetensi Dasar : 1.5 Menyusun Laporan Keuangan Perusahaan Dagang Kegiatan akhir dari proses akuntansi perusahaan dagang di antaranya adalah membuat laporan keuangan. Secara umum komponen

BAB I PENDAHULUAN 1.1 Latar Belakang

BAB I PENDAHULUAN 1.1 Latar Belakang Perkembangan dalam dunia bisnis saat ini menunjukkan tingkat kemajuan yang begitu pesat. Hal ini dilihat dari banyaknya perusahaan yang terus bermunculan, sehingga

BAB I PENDAHULUAN 1.1 Latar Belakang Perkembangan dalam dunia bisnis saat ini menunjukkan tingkat kemajuan yang begitu pesat. Hal ini dilihat dari banyaknya perusahaan yang terus bermunculan, sehingga

Definisi akuntansi biaya dikemukakan oleh Supriyono (2011:12) sebagai

sebagai") BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi secara garis besar dapat dibagi menjadi dua tipe yaitu akuntansi keuangan dan akuntansi manajemen.akuntansi biaya bukan merupakan tipe akuntansi tersendiri

BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi secara garis besar dapat dibagi menjadi dua tipe yaitu akuntansi keuangan dan akuntansi manajemen.akuntansi biaya bukan merupakan tipe akuntansi tersendiri

ABSTRAK. iii. Universitas Kristen Maranatha

ABSTRAK Industri tekstil mempunyai peran yang penting dalam menunjang pembangunan di Indonesia karena produk tekstil di Indonesia sudah dapat diperhitungkan keberadaannya di pasar internasional sehingga

ABSTRAK Industri tekstil mempunyai peran yang penting dalam menunjang pembangunan di Indonesia karena produk tekstil di Indonesia sudah dapat diperhitungkan keberadaannya di pasar internasional sehingga

A. Pengertian Anggaran Neraca

A. Pengertian Anggaran Neraca Anggaran neraca adalah anggaran yang merencanakan keadaan keuangan sebuah perusahaan pada suatu periode. Dalam anggaran neraca tersebut tercantum jumlah kekayaan,jumlah utang,dan

A. Pengertian Anggaran Neraca Anggaran neraca adalah anggaran yang merencanakan keadaan keuangan sebuah perusahaan pada suatu periode. Dalam anggaran neraca tersebut tercantum jumlah kekayaan,jumlah utang,dan

BAB II TINJAUAN PUSTAKA

7 BAB II TINJAUAN PUSTAKA Pada bab ini, penulis akan menguraikan teori-teori yang dikemukakan oleh para ahli yang akan digunakan sebagai landasan dalam menganalisa permasalahan yang ada diperusahaan PT

7 BAB II TINJAUAN PUSTAKA Pada bab ini, penulis akan menguraikan teori-teori yang dikemukakan oleh para ahli yang akan digunakan sebagai landasan dalam menganalisa permasalahan yang ada diperusahaan PT

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Akuntansi biaya mengukur dan melaporkan setiap informasi keuangan dan non keuangan yang terkait dengan

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Akuntansi biaya mengukur dan melaporkan setiap informasi keuangan dan non keuangan yang terkait dengan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Koperasi 2.1.1 Pengertian Koperasi bahwa, Undang Undang No.17 tahun 2012 tentang Perkoperasian menyatakan Koperasi adalah badan hukum yang didirikan oleh orang perseorangan

BAB II TINJAUAN PUSTAKA 2.1 Koperasi 2.1.1 Pengertian Koperasi bahwa, Undang Undang No.17 tahun 2012 tentang Perkoperasian menyatakan Koperasi adalah badan hukum yang didirikan oleh orang perseorangan

SILABUS RANCANGAN PEMBELAJARAN SATU SEMESTER SEMESTER GENAP PERIODE : JANUARI JUNI 2018

SILABUS RANCANGAN PEMBELAJARAN SATU SEMESTER SEMESTER GENAP 2017 2018 PERIODE : JANUARI JUNI 2018 1. Kelompok Mata Kuliah : Akuntansi 2. Nama Mata Kuliah : Pengantar Akuntansi 2 3. Kode Mata Kuliah : EKO

SILABUS RANCANGAN PEMBELAJARAN SATU SEMESTER SEMESTER GENAP 2017 2018 PERIODE : JANUARI JUNI 2018 1. Kelompok Mata Kuliah : Akuntansi 2. Nama Mata Kuliah : Pengantar Akuntansi 2 3. Kode Mata Kuliah : EKO

Biaya Produksi : Semua biaya yang timbul dalam hubungannya dengan kegiatan untuk mengolah barang dan jasa menjadi produk selesai.

AKUNTANSI PERUSAHAAN MANUFAKTUR Perusahaan Manufaktur : Perusahaan yang kegiatan utamanya adalah memperoleh barang dan jasa untuk diolah menjadi produk selesai dan menjual produk selesai yang dihasilkan

AKUNTANSI PERUSAHAAN MANUFAKTUR Perusahaan Manufaktur : Perusahaan yang kegiatan utamanya adalah memperoleh barang dan jasa untuk diolah menjadi produk selesai dan menjual produk selesai yang dihasilkan

BAB II BAHAN RUJUKAN. Dalam menjalankan fungsinya, manajemen membutuhkan informasi untuk

5 BAB II BAHAN RUJUKAN 2.1 Biaya 2.1.1 Pengertian Biaya Dalam menjalankan fungsinya, manajemen membutuhkan informasi untuk membuat perencanaan, pengendalian, dan pengambilan keputusan. Untuk itu manajemen

5 BAB II BAHAN RUJUKAN 2.1 Biaya 2.1.1 Pengertian Biaya Dalam menjalankan fungsinya, manajemen membutuhkan informasi untuk membuat perencanaan, pengendalian, dan pengambilan keputusan. Untuk itu manajemen

PT SARASA NUGRAHA Tbk NERACA Per 31 Desember 2004 dan 2003 (Dalam Ribuan Rupiah, Kecuali Data Saham)

") NERACA Per 31 Desember 2004 dan 2003 (Dalam Ribuan Rupiah, Kecuali Data Saham) AKTIVA AKTIVA LANCAR Kas dan Bank 2.b, 4 7.079.491 4.389.630 Investasi Jangka Pendek 2.d, 5 6.150 6.150 Piutang Usaha 2.b,

NERACA Per 31 Desember 2004 dan 2003 (Dalam Ribuan Rupiah, Kecuali Data Saham) AKTIVA AKTIVA LANCAR Kas dan Bank 2.b, 4 7.079.491 4.389.630 Investasi Jangka Pendek 2.d, 5 6.150 6.150 Piutang Usaha 2.b,

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Akuntansi Biaya Akuntansi biaya merupakan bagian dari akuntansi keuangan yang membahas mengenai penentuan harga pokok produk. Akuntansi biaya secara khusus berkaitan dengan

BAB II TINJAUAN PUSTAKA 2.1 Akuntansi Biaya Akuntansi biaya merupakan bagian dari akuntansi keuangan yang membahas mengenai penentuan harga pokok produk. Akuntansi biaya secara khusus berkaitan dengan

BAB 1 PERAMALAN PENJUALAN

BAB 1 PERAMALAN PENJUALAN A. MAKSUD DAN TUJUAN Setelah melakukan kegiatan praktikum bab ini, mahasiswa diharapkan mampu membuat peramalan penjualan secara benar. B. TEORI SINGKAT Dalam melaksanakan kegiatannya

BAB 1 PERAMALAN PENJUALAN A. MAKSUD DAN TUJUAN Setelah melakukan kegiatan praktikum bab ini, mahasiswa diharapkan mampu membuat peramalan penjualan secara benar. B. TEORI SINGKAT Dalam melaksanakan kegiatannya

BAB I PENDAHULUAN. Tabel 1.1 Pertumbuhan Produksi Industri Manufaktur di Indonesia Tahun

1 BAB I PENDAHULUAN 1.1. Latar Belakang Pemilihan Judul Globalisasi bisnis, meningkatnya persaingan, dan munculnya teknologiteknologi baru telah memaksa banyak produsen untuk mengevaluasi kembali bisnis

1 BAB I PENDAHULUAN 1.1. Latar Belakang Pemilihan Judul Globalisasi bisnis, meningkatnya persaingan, dan munculnya teknologiteknologi baru telah memaksa banyak produsen untuk mengevaluasi kembali bisnis

KUESIONER/ DAFTAR PERTANYAAN WAWANCARA. 1. Apakah nama UKM yang Bapak/Ibu dirikan? 4. Tahun berapa UKM ini didirikan?

LAMPIRAN 1 KUESIONER/ DAFTAR PERTANYAAN WAWANCARA I. Daftar pertanyaan Profil UKM 1. Apakah nama UKM yang Bapak/Ibu dirikan? 2. Siapa nama pendiri UKM ini? 3. Apa visi dan misi dari UKM ini? 4. Tahun berapa

LAMPIRAN 1 KUESIONER/ DAFTAR PERTANYAAN WAWANCARA I. Daftar pertanyaan Profil UKM 1. Apakah nama UKM yang Bapak/Ibu dirikan? 2. Siapa nama pendiri UKM ini? 3. Apa visi dan misi dari UKM ini? 4. Tahun berapa

Akuntansi Biaya. Manajemen, kontroler, dan Akuntansi Biaya. Yulis Diana Alfia, SE., MSA., Ak., CPAI. Modul ke: Fakultas Fakultas Ekonomi dan BIsnis

Akuntansi Modul ke: Manajemen, kontroler, dan Akuntansi Fakultas Fakultas Ekonomi dan BIsnis Program Studi Akuntansi Yulis Diana Alfia, SE., MSA., Ak., CPAI www.mercubuana.ac.id Manajemen dan Proses produksi

Akuntansi Modul ke: Manajemen, kontroler, dan Akuntansi Fakultas Fakultas Ekonomi dan BIsnis Program Studi Akuntansi Yulis Diana Alfia, SE., MSA., Ak., CPAI www.mercubuana.ac.id Manajemen dan Proses produksi

BAB II LANDASAN TEORITIS. A. Pengertian dan Fungsi Akuntansi Biaya. 1. Pengertian Akuntansi Biaya

BAB II LANDASAN TEORITIS A. Pengertian dan Fungsi Akuntansi Biaya 1. Pengertian Akuntansi Biaya Akuntansi berkaitan dengan hal pengukuran, pencatatan dan pelaporan informasi keuangan kepada pihak-pihak

BAB II LANDASAN TEORITIS A. Pengertian dan Fungsi Akuntansi Biaya 1. Pengertian Akuntansi Biaya Akuntansi berkaitan dengan hal pengukuran, pencatatan dan pelaporan informasi keuangan kepada pihak-pihak

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Biaya dan Klasifikasi Biaya 2.1.1 Pengertian Biaya Biaya adalah semua pengorbanan yang perlu dilakukan untuk suatu proses produksi, yang dinyatakan dengan satuan

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Biaya dan Klasifikasi Biaya 2.1.1 Pengertian Biaya Biaya adalah semua pengorbanan yang perlu dilakukan untuk suatu proses produksi, yang dinyatakan dengan satuan

Soal Pilihan Ganda (bobot 30)

") Soal Pilihan Ganda (bobot 30) 1. Akuntansi biaya kurang berperan dalam: a. Penetapan biaya bunga yang bisa dikapitalisasi* b. Penetapan metode perhitungan biaya c. Penentuan biaya produk d. Pemilihan di

Soal Pilihan Ganda (bobot 30) 1. Akuntansi biaya kurang berperan dalam: a. Penetapan biaya bunga yang bisa dikapitalisasi* b. Penetapan metode perhitungan biaya c. Penentuan biaya produk d. Pemilihan di

Unit yang diproduksi Biaya bahan baku total ( Rp) Per unit ( Rp )

Per unit ( Rp )") KONSEP DAN KLASIFIKASI BIAYA KLASIFIKASI BERDASARKAN TINGKAH LAKU BIAYA BIAYA VARIABEL adalah biaya yang bervariasi langsung (proporsional) dengan kuantitas (volume) produksi (penjualan) apabila kuantitas

KONSEP DAN KLASIFIKASI BIAYA KLASIFIKASI BERDASARKAN TINGKAH LAKU BIAYA BIAYA VARIABEL adalah biaya yang bervariasi langsung (proporsional) dengan kuantitas (volume) produksi (penjualan) apabila kuantitas

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Klasifikasi Biaya 2.1.1 Pengertian Biaya Biaya merupakan salah satu pengeluaran yang pasti dalam suatu perusahaan, oleh karenanya, biaya sangat diperlukan dalam

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Klasifikasi Biaya 2.1.1 Pengertian Biaya Biaya merupakan salah satu pengeluaran yang pasti dalam suatu perusahaan, oleh karenanya, biaya sangat diperlukan dalam

BAB II TINJAUAN PUSTAKA Pengertian Usaha Mikro, Kecil, dan Menengah. Menurut Undang-Undang Republik Indonesia Nomor 20 pasal 1 ayat 1, 2,

BAB II TINJAUAN PUSTAKA 2.1 Usaha Mikro, Kecil, dan Menengah 2.1.1 Pengertian Usaha Mikro, Kecil, dan Menengah Menurut Undang-Undang Republik Indonesia Nomor 20 pasal 1 ayat 1, 2, dan 3 Tahun 2008 tentang

BAB II TINJAUAN PUSTAKA 2.1 Usaha Mikro, Kecil, dan Menengah 2.1.1 Pengertian Usaha Mikro, Kecil, dan Menengah Menurut Undang-Undang Republik Indonesia Nomor 20 pasal 1 ayat 1, 2, dan 3 Tahun 2008 tentang

BAB III PROSES PENGUMPULAN DATA. III. 1. Sejarah Singkat Perkembangan Perusahaan. PI adalah perusahaan yang berbadan hukum CV (Commanditaire

BAB III PROSES PENGUMPULAN DATA III. 1. Sejarah Singkat Perkembangan Perusahaan PI adalah perusahaan yang berbadan hukum CV (Commanditaire Vennotschap/ Perseroan Komanditer). Perusahaan ini didirikan oleh

BAB III PROSES PENGUMPULAN DATA III. 1. Sejarah Singkat Perkembangan Perusahaan PI adalah perusahaan yang berbadan hukum CV (Commanditaire Vennotschap/ Perseroan Komanditer). Perusahaan ini didirikan oleh

SISTEM PERHITUNGAN BIAYA DAN AKUMULASI BIAYA AKUNTANSI BIAYA

SISTEM PERHITUNGAN BIAYA DAN AKUMULASI BIAYA AKUNTANSI BIAYA PROGRAM STUDI AKUNTANSI JURUSAN PENDIDIKAN EKONOMI FAKULTAS PENDIDIKAN ILMU PENGETAHUAN SOSIAL UNIVERSITAS PENDIDIKAN INDONESIA 2006 SISTEM

SISTEM PERHITUNGAN BIAYA DAN AKUMULASI BIAYA AKUNTANSI BIAYA PROGRAM STUDI AKUNTANSI JURUSAN PENDIDIKAN EKONOMI FAKULTAS PENDIDIKAN ILMU PENGETAHUAN SOSIAL UNIVERSITAS PENDIDIKAN INDONESIA 2006 SISTEM

KINERJA KEUANGAN PERUSAHAAN MENGGUNAKAN ARUS KAS DAN KESESUAIAN LAPORAN ARUS KAS BERDASARKAN PSAK NO 2 PADA PT PETROSINDO KALBAR

KINERJA KEUANGAN PERUSAHAAN MENGGUNAKAN ARUS KAS DAN KESESUAIAN LAPORAN ARUS KAS BERDASARKAN PSAK NO 2 PADA PT PETROSINDO KALBAR Vivianty Halim Email: vivianty14@ymail.com Program Studi Akuntansi STIE

KINERJA KEUANGAN PERUSAHAAN MENGGUNAKAN ARUS KAS DAN KESESUAIAN LAPORAN ARUS KAS BERDASARKAN PSAK NO 2 PADA PT PETROSINDO KALBAR Vivianty Halim Email: vivianty14@ymail.com Program Studi Akuntansi STIE

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Pengertian Biaya dan Beban Salah satu data penting yang diperlukan oleh perusahaan dalam menentukan harga pokok adalah biaya. Biaya mengandung dua pengertian, yaitu dalam beban

BAB II BAHAN RUJUKAN 2.1 Pengertian Biaya dan Beban Salah satu data penting yang diperlukan oleh perusahaan dalam menentukan harga pokok adalah biaya. Biaya mengandung dua pengertian, yaitu dalam beban

BAB II BAHAN RUJUKAN 2.1 Pengertian Biaya dan Beban Masiyah Kholmi dan Yuningsih biaya (cost)

") BAB II BAHAN RUJUKAN 2.1 Pengertian Biaya dan Beban Salah satu data penting yang diperlukan oleh perusahaan dalam menentukan harga pokok adalah biaya. Biaya mengandung dua pengertian, yaitu dalam beban

BAB II BAHAN RUJUKAN 2.1 Pengertian Biaya dan Beban Salah satu data penting yang diperlukan oleh perusahaan dalam menentukan harga pokok adalah biaya. Biaya mengandung dua pengertian, yaitu dalam beban

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Persediaan Dalam perusahaan dagang maupun perusahaan manufaktur, persediaan sangat penting dan termasuk bagian aktiva lancar yang aktif. Persediaan (inventory) adalah

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Persediaan Dalam perusahaan dagang maupun perusahaan manufaktur, persediaan sangat penting dan termasuk bagian aktiva lancar yang aktif. Persediaan (inventory) adalah

METODE HARGA POKOK PESANAN FULL COSTING

METODE HARGA POKOK PESANAN FULL COSTING 1 Pengertian Metode Harga Pokok Pesanan Metode ini digunakan oleh perusahaan yang berproduksi berdasarkan pesanan. Dalam metode ini biaya-biaya produksi dikumpulkan

METODE HARGA POKOK PESANAN FULL COSTING 1 Pengertian Metode Harga Pokok Pesanan Metode ini digunakan oleh perusahaan yang berproduksi berdasarkan pesanan. Dalam metode ini biaya-biaya produksi dikumpulkan

Apa yang yang Dijual Dijual? Bagaiman a a Menentukan Laba Laba Usaha

AKUNTANSI JENIS ENTITAS USAHA TERTENTU : PERDAGANGAN MANUFAKTUR JASA PERTEMUAN 7 PERBEDAAN KARAKTER USAHA JASA DAN PERDAGANGAN Apa yang Dijual? Perusahaan Jasa Fee atas proses Pelayanan Perusahaan Dagang

AKUNTANSI JENIS ENTITAS USAHA TERTENTU : PERDAGANGAN MANUFAKTUR JASA PERTEMUAN 7 PERBEDAAN KARAKTER USAHA JASA DAN PERDAGANGAN Apa yang Dijual? Perusahaan Jasa Fee atas proses Pelayanan Perusahaan Dagang

LAPORAN LABA RUGI KONVEKSI CANDRA CONVECTION Per 31 Desember 2011 (dalam Rupiah) ,00 PPh 15%

,00 PPh 15%") Lampiran 1 LAPORAN LABA RUGI Per 31 Desember 2011 KETERANGAN PENDAPATAN USAHA JUMLAH 976.926.670,00 BEBAN USAHA: Biaya Bahan Baku Biaya Bahan Pembantu Biaya Gaji Karyawan Biaya Pemasaran Biaya Listrik,

Lampiran 1 LAPORAN LABA RUGI Per 31 Desember 2011 KETERANGAN PENDAPATAN USAHA JUMLAH 976.926.670,00 BEBAN USAHA: Biaya Bahan Baku Biaya Bahan Pembantu Biaya Gaji Karyawan Biaya Pemasaran Biaya Listrik,

SIKLUS AKUNTANSI PERUSAHAAN JASA

SIKLUS AKUNTANSI PERUSAHAAN JASA Siklus Akuntansi Transaksi Bukti Transaksi Jurnal Buku Besar Laporan Keuangan Posting Salah satu aktivitas di dalam siklus akuntansi yang cukup menyita waktu dan tenaga

SIKLUS AKUNTANSI PERUSAHAAN JASA Siklus Akuntansi Transaksi Bukti Transaksi Jurnal Buku Besar Laporan Keuangan Posting Salah satu aktivitas di dalam siklus akuntansi yang cukup menyita waktu dan tenaga

BAB 4. SISTEM HARGA POKOK PROSES- WEIGHTED AVERAGE. Program Studi Akuntansi Fakultas Ekonomi-Universitas Kristen Petra 2011

BAB 4. SISTEM HARGA POKOK PROSES- WEIGHTED AVERAGE Program Studi Akuntansi Fakultas Ekonomi-Universitas Kristen Petra 2011 TUJUAN PEMBELAJARAN Menjelaskan sistem harga pokok proses Menjelaskan aliran biaya

BAB 4. SISTEM HARGA POKOK PROSES- WEIGHTED AVERAGE Program Studi Akuntansi Fakultas Ekonomi-Universitas Kristen Petra 2011 TUJUAN PEMBELAJARAN Menjelaskan sistem harga pokok proses Menjelaskan aliran biaya

BAB IV. ANALISIS LAPORAN KEUANGAN PT GUDANG GARAM Tbk. modal kerja yang paling tinggi tingkat likuiditasnya. Hal ini berarti bahwa

BAB IV ANALISIS LAPORAN KEUANGAN PT GUDANG GARAM Tbk IV.1 Analisis Laporan Arus Kas Kas merupakan aktiva yang paling likuid atau merupakan salah satu unsur modal kerja yang paling tinggi tingkat likuiditasnya.

BAB IV ANALISIS LAPORAN KEUANGAN PT GUDANG GARAM Tbk IV.1 Analisis Laporan Arus Kas Kas merupakan aktiva yang paling likuid atau merupakan salah satu unsur modal kerja yang paling tinggi tingkat likuiditasnya.

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Biaya 2.1.1 Pengertian Biaya Menurut Hansen dan Mowen (2011:47) Biaya adalah kas atau nilai setara kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberi

BAB II TINJAUAN PUSTAKA 2.1 Biaya 2.1.1 Pengertian Biaya Menurut Hansen dan Mowen (2011:47) Biaya adalah kas atau nilai setara kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberi

RENCANA PEMBELAJARAN SEMESTER PROGRAM STUDI AKUNTANSI KOMPUTER PROGRAM DIII BISNIS & KEWIRAUSAHAAN UNIVERSITAS GUNADARMA

RENCANA PEMBELAJARAN SEMESTER PROGRAM STUDI AKUNTANSI KOMPUTER PROGRAM DIII BISNIS & KEWIRAUSAHAAN UNIVERSITAS GUNADARMA Tanggal Penyusunan dd/bb/thn Tanggal revisi dd/bb/thn 16/08/2016 24/02/2017 Fakultas

RENCANA PEMBELAJARAN SEMESTER PROGRAM STUDI AKUNTANSI KOMPUTER PROGRAM DIII BISNIS & KEWIRAUSAHAAN UNIVERSITAS GUNADARMA Tanggal Penyusunan dd/bb/thn Tanggal revisi dd/bb/thn 16/08/2016 24/02/2017 Fakultas

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Pengertian Sistem Informasi Sistem adalah suatu jaringan kerja dari prosedur-prosedur yang saling berhubungan, berkumpul bersama-sama untuk melakukan suatu kegiatan atau untuk

BAB II LANDASAN TEORI 2.1 Pengertian Sistem Informasi Sistem adalah suatu jaringan kerja dari prosedur-prosedur yang saling berhubungan, berkumpul bersama-sama untuk melakukan suatu kegiatan atau untuk

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Evaluasi dan Kebijakan 2.1.1 Pengertian Evaluasi dan Kebijakan Pengertian evaluasi menurut Syahrul dan Nizar (2000:58) adalah sebagai berikut: Penilaian atau proses penelitian

BAB II TINJAUAN PUSTAKA 2.1 Evaluasi dan Kebijakan 2.1.1 Pengertian Evaluasi dan Kebijakan Pengertian evaluasi menurut Syahrul dan Nizar (2000:58) adalah sebagai berikut: Penilaian atau proses penelitian

TERMINOLOGI, KONSEP & KLASIFIKASI BIAYA

TERMINOLOGI, KONSEP & KLASIFIKASI BIAYA 1. Pengertian Biaya 2. Klasifikasi Biaya 3. Estimasi Harga Pokok Produksi & Harga Pokok Penjualan 4. Laporan Laba Rugi Muniya Alteza PENGERTIAN BIAYA Biaya adalah

TERMINOLOGI, KONSEP & KLASIFIKASI BIAYA 1. Pengertian Biaya 2. Klasifikasi Biaya 3. Estimasi Harga Pokok Produksi & Harga Pokok Penjualan 4. Laporan Laba Rugi Muniya Alteza PENGERTIAN BIAYA Biaya adalah

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi biaya merupakan salah satu pengkhususan dalam akuntansi, sama hal nya dengan akuntansi keuangan, akuntansi pemerintahan, akuntansi pajak, dan sebagainya.

BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi biaya merupakan salah satu pengkhususan dalam akuntansi, sama hal nya dengan akuntansi keuangan, akuntansi pemerintahan, akuntansi pajak, dan sebagainya.

METODE HARGA POKOK PESANAN

1 METODE HARGA POKOK PESANAN Metode Harga Pokok Pesanan (Job Order Cost Method) adalah metode pengumpulan harga pokok produk dimana biaya dikumpulkan untuk setiap pesanan atau kontrak atau jasa secara

1 METODE HARGA POKOK PESANAN Metode Harga Pokok Pesanan (Job Order Cost Method) adalah metode pengumpulan harga pokok produk dimana biaya dikumpulkan untuk setiap pesanan atau kontrak atau jasa secara

Materi: 2 AKUNTANSI & LINGKUNGANNYA

Materi: 2 AKUNTANSI & LINGKUNGANNYA 2 Materi 2 PA I TUJUAN PEMBELAJARAN 1. Menggambarkan ciri dasar dari bisnis. 2. Menggambarkan peran akuntansi dalam bisnis. 3. Menggambarkan pentingnya etika bisnis

Materi: 2 AKUNTANSI & LINGKUNGANNYA 2 Materi 2 PA I TUJUAN PEMBELAJARAN 1. Menggambarkan ciri dasar dari bisnis. 2. Menggambarkan peran akuntansi dalam bisnis. 3. Menggambarkan pentingnya etika bisnis

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Akuntansi Manajemen Akuntansi dapat dipandang dari dua tipe akuntansi yang ada yaitu akuntansi keuangan dan akuntansi manajemen. Sebagai salah satu tipe informasi akuntansi manajemen

BAB II LANDASAN TEORI 2.1 Akuntansi Manajemen Akuntansi dapat dipandang dari dua tipe akuntansi yang ada yaitu akuntansi keuangan dan akuntansi manajemen. Sebagai salah satu tipe informasi akuntansi manajemen

SOAL PRAKTEK KOMPUTER AKUNTANSI dengan MYOB ACCOUNTING V.18 STUDI KASUS PERUSAHAAN MANUFAKTUR

SOAL PRAKTEK KOMPUTER AKUNTANSI dengan MYOB ACCOUNTING V.18 STUDI KASUS PERUSAHAAN MANUFAKTUR TAHUN 2015 Myob Accounting Perusahaan Manufaktur 2 SOAL A. IDENTITAS PERUSAHAAN Nama Perusahaan : Pabrik Tempe

SOAL PRAKTEK KOMPUTER AKUNTANSI dengan MYOB ACCOUNTING V.18 STUDI KASUS PERUSAHAAN MANUFAKTUR TAHUN 2015 Myob Accounting Perusahaan Manufaktur 2 SOAL A. IDENTITAS PERUSAHAAN Nama Perusahaan : Pabrik Tempe

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Biaya dan Beban Istilah biaya (cost) sering digunakan dalam arti yang sama dengan istilah beban (expense). Berdasarkan teori yang ada istilah biaya (cost) dengan

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Biaya dan Beban Istilah biaya (cost) sering digunakan dalam arti yang sama dengan istilah beban (expense). Berdasarkan teori yang ada istilah biaya (cost) dengan