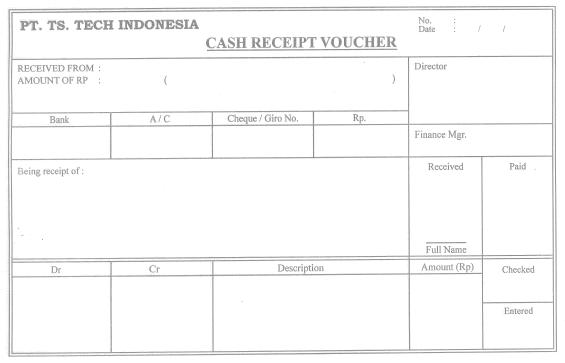

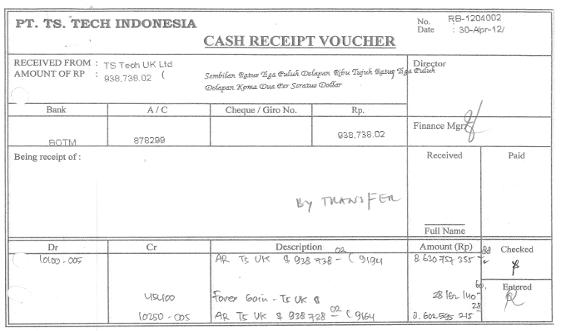

L 1 LAMPIRAN-LAMPIRAN. I. Lampiran Dokumen. Cash Receipt Voucher

|

|

|

- Erlin Yuwono

- 6 tahun lalu

- Tontonan:

Transkripsi

1 L 1 LAMPIRAN-LAMPIRAN I. Lampiran Dokumen Cash Receipt Voucher

2 Delivery Note L 2

3 Kwitansi L 3

4 Invoice Lokal L 4

5 Invoice Lokal L 5

6 Faktur Pajak L 6

7 Faktur Pajak L 7

8 Parts Order Sheet Suzuki L 8

9 Delivery Schedule Suzuki L 9

10 Forecast Order Honda L 10

11 Purchase Order Honda L 11

12 Delivery Schedule Monthly Honda L 12

13 Receiving Report L 13

14 Billing Statement Susuki L 14

15 Tanda Terima Honda L 15

16 Tanda Terima Suzuki L 16

17 Bank Credit Advice L 17

18 Invoice Export L 18

19 Packing List L 19

20 Bill of Lading L 20

21 Premi Asuransi atas barang ekspor yang dikirim L 21

22 Pemberitahuan Kesiapan Barang L 22

23 Pemberitahuan Pemeriksaan Barang L 23

24 Pemberitahuan Ekspor Barang L 24

25 Nota Pelayanan Ekspor L 25

26 Lanjutan Nota Pelayanan Ekspor L 26

27 Shipping Instruction L 27

28 L 28 II. Lampiran Dokumentasi GEDUNG CIKARANG PT. TS TECH INDONESIA ISO TS TECH TAMPAK DEPAN LOBBY SAMPLE SEAT

29 L 29 WAREHOUSE WELDING LINE STEAM PROCESS

30 L 30 INJECTION HEAD REST SEAT ASSEMBLY MEETING ROOM OFFICE KANTIN

31 L 31 GAMBAR GEDUNG CIKAMPEK PT TS TECH INDONESIA TS TECH TAMPAK DEPAN LOBBY WAREHOUSE CUTTING PRODUCTION PROCESS

32 L 32 SEWING PRODUCTION PROCESS SAMPLE TRIM COVER

33 L 33 III. Lampiran Internal Control Questionnaires (ICQ) Internal Control Questionnaires (ICQ) Umum No. Pertanyaan Lingkungan Pengendalian Integritas dan Nilai Etika 1. Apakah perusahaan menetapkan kebijakan mengenai kejujuran dan kedisiplinan bagi seluruh karyawan? 2. Apakah semua karyawan mengetahui kebijakan perusahaan tersebut baik yang tertulis maupun yang tidak? Komitmen terhadap kompetensi 3. Apakah karyawan memiliki komitmen terhadap kompetensi? 4. Apakah karyawan yang terlibat dalam kegiatan penjualan memiliki pendidikan dan pengalaman yang memadai? Filosofi dan gaya operasi manajemen 5. Apakah filosofi perusahaan telah mencerminkan apa yang seharusnya dikerjakan? 6. Apakah ide manajer tentang bagaimana operasi harus dilaksanakan tercermin dalam gaya operasi? Struktur Organisasi 7. Apakah terdapat Bagan Organisasi dan pendelegasian tanggung jawab? 8. Apakah seluruh karyawan mengetahui uraian kerja yang telah ditetapkan dan telah melakukannya sesuai dengan bagiannya? Pemberian wewenang dan Tanggung Jawab 9. Apakah terdapat pemisahan tugas secara jelas dan apakah karyawan memahami tugas dan tanggung jawabnya di perusahaan? 10. Apakah terdapat Job Description secara tertulis untuk tiap-tiap bagian dalam perusahaan? Y = Ya, T = Tidak Y T Keterangan

34 L 34 No. Pertanyaan 11. Apakah fungsi-fungsi manajemen yang dibentuk telah berjalan sesuai dengan tanggung jawabnya? 12. Apakah terdapat Internal Auditor? Bila Ya: a. Apakah dibuat laporan pemeriksaan tertulis? b. Tugas, wewenang, dan tanggung jawabnya cukup jelas serta diikuti? Kebijakan dan praktik SDM 13. Apakah terdapat kebijakan dan prosedur kepegawaian dalam upayanya mendapatkan SDM yang jujur dan kompeten terhadap tugasnya? 15. Apakah perusahaan sering menyelenggarakan pelatihan kerja (training) untuk meningkatkan kualitas karyawannya? 16. Apakah perusahaan mengasuransikan seluruh karyawannya? Penilaian Risiko Personil baru 17. Apakah setiap karyawan yang baru bekerja menjalani masa percobaan kerja sebelum diangkat menjadi karyawan tetap? Teknologi baru 18. Apakah bila ada teknologi baru mempengaruhi kinerja perusahaan? 19. Apakah teknologi tersebut mempermudah dalam pemrosesan pengendalian intern? Aktivitas Pengendalian Review terhadap kinerja 20. Apakah dalam output (laporan keuangan) dicantumkan pembuat laporan? 21. Apakah laporan yang dihasilkan didistribusikan tepat pada awal periode? 22. Apakah telah disediakan kolom tanda tangan atau paraf dalam mencetak setiap laporan? Y = Ya, T = Tidak Y T Keterangan Minggu pertama

35 L 35 No. Pertanyaan 23. Apakah semua laporan penjualan dan sumber dokumen, yang sudah tidak diperlukan: a. Diarsip b. Dihancurkan 24. Apakah setiap laporan yang dihasilkan selalu mencantumkan (tanggal, bulan, tahun)? Pemisahan tugas 25. Apakah terdapat pemisahan tugas untuk masing-masing fungsi? Pengolahan Informasi 26. Apakah sistem pengamanan data menggunakan password yang hanya diketahui orang tertentu? 27. Apakah dilakukan rekapitulasi atas datadata yang ada? 28. Apakah pencatatan ke dalam catatan akuntansi telah didasarkan atas dokumen sumber yang dilampiri dengan dokumen pendukung yang lengkap? 29. Apakah setiap hasil laporan dan dokumen sumber disimpan dalam bentuk: a. Hard copy b. Soft copy c. Hard dan soft copy 30. Apakah sudah dibuat back-up data terhadap laporan dan dokumen dilakukan secara periodik? Pengendalian Fisik 31. Apakah ada pengendalian fisik atas catatan-catatan dan dokumen-dokumen akutansi? 32. Apakah data yang dimasukkan berasal dari dokumen sumber yang sudah diotorisasi? Informasi dan Komunikasi 33. Apakah informasi yang disampaikan kepada manajer secara tepat dan up-todate? Y = Ya, T = Tidak Y T Keterangan Bila telah 10 tahun Adanya meeting manajemen setiap Hari Senin

36 L 36 No. Pertanyaan 34. Apakah para manajer menerima informasi yang memungkinkan mereka untuk mengidentifikasi tindakan yang perlu diambil? 35. Apakah ada komunikasai antara departemen yang satu dengan departemen yang lain mengenai proses transaksi penjualan? 36. Apakah sebelum dilakukan pencatatan, bagian pencatatan melakukan terlebih dahulu untuk memastikan bahwa transaksi yang dicatat benar-benar terjadi? 37. Apakah selalu dilaksanakan pencatatan dengan segera atas dokumen yang sudah diterima? 38. Apakah telah dilakukan pencatatan sesuai dengan Standar Akuntansi Keuangan? 39. Apakah dilakukan pencatatan transaksi sesuai dengan periode terjadinya? 40. Apakah setiap pembuatan jurnal dilampiri dokumen pendukung yang lengkap? Pemantauan 41. Apakah pengawasan terhadap unit pabrik lainnya efektif? 42. Apakah telah dilakukan pemantauan secara periodik keseluruhan terhadap prosedur penjualan yang telah ditetapkan? 43. Apakah ada anggaran penjualan sebagai alat monitoring kegiatan penjualan? Y = Ya, T = Tidak Y T Keterangan Internal Control Questionnaires (ICQ) Penjualan Kredit No. Pertanyaan 1. Apakah kebijakan dan prosedur pemberian kredit telah ditetapkan, dilaksanakan oleh orang-orang yang kompeten? 2. Apakah bagian penjualan selalu menyimpan dokumen yang berkaitan dengan penjualan sesuai dengan nomor urut? Y = Ya, T = Tidak Y T Keterangan

37 L 37 No. Pertanyaan 3. Apakah order dari pelanggan harus disetujui oleh pejabat perusahaan yang berwenang? 4. Apakah terdapat pengecekan independen untuk menguji kesesuaian jumlah pemberian kredit dengan data penerimaan kas yang diterima? 5. Apakah pada saat melakukan input data penjualan kuntantitas dan harga barang sudah diinput dengan benar? 6. Apakah penjualan dicatat pada tanggal yang tepat? 7. Apakah harga dalam salinan invoice sudah sesuai dengan daftar harga yang telah disetujui/diotorisasi? 8. Apakah invoice sudah cocok dengan dokumen pengiriman (delivery note)? 9. Apakah fungsi penjualan terpisah dari: a. Bagian akuntansi? b. Bagian keuangan? c. Bagian pengiriman? 10. Apakah untuk setiap penjualan diminta surat pesanan (Purchase Order/Parts Order Sheet) dari pelanggan? 11. Apakah pada saat pengiriman barang disertai surat jalan (delivery note)? 12. Apakah surat jalan (delivery note): a. Terkontrol dengan pemberian nomor urut tercetak (prenumbered)? b. Hanya orang tertentu yang berhak mengotorisasi? c. Barang yang dikirim terlebih dahulu dicocokkan dengan surat jalan (delivery note)? d. Bagian akuntansi cukup mengawasi urutan surat jalan dan isinya? e. Langsung dikirim kepada pembuat invoice (bagian akuntansi)? f. Dikaitkan dengan invoice, untuk menjamin surat jalan (delivery note) telah dibuatkan invoice? Y = Ya, T = Tidak Y T Keterangan

38 L 38 No. Pertanyaan 13. Apakah invoice: a. Tekontrol dengan pemberian nomor urut tercetak (prenumbered)? b. Bagian akuntansi cukup mengawasi urutan invoice? c. Bagian akuntansi memeriksa ketepatan: - Jumlah yang dikirim? - Harga? - Perhitungan? d. Sudah cocok dengan dokumen pengiriman (delivery note)? e. Sudah sesuai dengan daftar harga yang telah disetujui/diotorisasi? 14. Retur penjualan: a. Apakah harus mendapatkan persetujuan yang berwenang? b. Apakah dibuat acara penerimaan kembali barang? c. Apakah barang yang dikembalikan dibukukan dalam? - Kartu persediaan? - Buku persediaan? 15. Apakah retur penjualan yang terjadi pada umumnya disebabkan oleh produk cacat? 16. Apakah barang yang telah diretur selalu dicatat dan dibuatkan laporan retur penjualan? 17. Apakah dokumen pengiriman dibuat untuk setiap barang? 18. Apakah pengiriman yang dilakukan selalu tepat waktu sesuai dengan jadwal pengiriman? 19. Apakah semua pengiriman barang dibuatkan faktur pajak? 20. Apakah bagian gudang dapat mengetahui Y = Ya, T = Tidak Y T Keterangan Bagian Quality Control Barang diganti pesanan dari pelanggan? 21. Apakah sistem informasi penjualan meliputi: a. Budget penjualan? b. Laporan tertulis penjualan? 22. Apakah laporan penjualan selalu dibuat setiap minggu, bulan atau tahun? Setiap bulan

39 L 39 No. Pertanyaan 23. Apakah manajemen melakukan aktivitas pemantauan untuk menilai efektivitas dalam sistem operasi pengendalian internal penjualan? 24. Apakah prosedur penjualan cukup efisien? Y = Ya, T = Tidak Y T Keterangan Internal Control Questionnaires (ICQ) Account Receivable No. Pertanyaan 1. Apakah perusahaan menetapkan prosedur atau kebijakan mengenai syarat pembayaran piutang dan pencatatan piutang? 2. Apakah perusahaan membuat aging schedule piutang secara periodik untuk mengetahui status piutang dan kemungkinan tertagih atau tidaknya piutang? 3. Apakah terjadi piutang diotorisasi oleh yang berwenang? 4. Apakah bagian akuntansi selalu menyimpan dokumen yang berkaitan dengan penagihan piutang sesuai dengan nomor urut? 5. Apakah penagihan piutang dilaksanakan berdasarkan tanggal jatuh tempo? 6. Apakah penagihan atas jumlah yang dikirim sudah benar atau sesuai dengan pencatatan jumlah yang ditagih dalam catatan akuntansi? 7. Apakah perusahaan memiliki kartu piutang? 8. Apakah untuk penagihan dibuatkan bukti kwitansi? a. Apakah kwitansi tersebut memiliki nomor urut tercetak? b. Apakah kwitansi dibuat setelah diperiksa lebih dahulu ke masingmasing saldo piutang? Y = Ya, T = Tidak Y T Keterangan Cukup General Ledger

40 L 40 No. Pertanyaan 9. Apakah billing statement: a. Bernomor urut tercetak? b. Digunakan sebagai dasar pembuatan invoice? c. Dicocokkan dengan dokumen pengiriman (delivery note) oleh bagian akuntansi? d. Dipertanggung jawabkan secara periodik oleh bagian akuntansi? 10. Apakah pelanggan yang terlambat pembayaran piutangnya dikenakan denda? 11. Apakah fungsi pencatat piutang terpisah dari fungsi penerimaan kas? 12. Apakah konfirmasi piutang dikirimkan kepada pelanggan? 13. Apakah perusahaan selalu mengkonfirmasikan penagihan kepada pelanggan yang tidak membayar tepat waktu atau terlambat melakukan pembayaran? 14. Apakah pelanggan memiliki bukti bahwa dia telah melunasi pembayarannya? 15. Apakah bagian akuntansi melakukan kontrol dengan baik terhadap hutang pelanggan yang belum dibayarkan? 16. Apakah manajer keuangan telah melakukan pengidentifikasian dan pengklasifikasikan dengan benar dalam laporan keuangan terhadap transaksi piutang pelanggan? Y = Ya, T = Tidak Y T Keterangan Internal Control Questionnaires (ICQ) Penerimaan Kas Y = Ya, T = Tidak No. Pertanyaan Y T 1. Apakah bagian keuangan selalu menyimpan dokumen yang berkaitan dengan penerimaan kas sesuai dengan nomor urut? 2. Apakah perusahaan menyimpan bukti transfer dari pelanggan yang disahkan oleh bank yang berkaitan yang digunakan oleh pelanggan? Keterangan Ya, bank credit advice

41 L 41 No. Pertanyaan 3. Apakah terdapat bagian khusus keuangan yang bertugas melakukan penyetoran kas ke Bank? 4. Apakah penerimaan kas hasil penagihan piutang disetorkan secara utuh ke bank, pada hari itu juga atau paling lambat keesokan harinya? 5. Apakah setiap penerimaan kas langsung dicatat dengan segera dan tepat waktu oleh bagian keuangan? 6. Apakah fungsi penerimaan kas terpisah dari: a. Fungsi Penjualan b. Fungsi Akuntansi 7. Apakah kwitansi khusus perusahaan: a. Bernomor urut tercetak? b. Bentuk pembayaran dinyatakan dalam kwitansi? c. Buku kwitansi teregister? Dicatat secara up-to-date? d. Buku kwitansi terkontrol dengan baik? e. Bagian akuntansi memperhatikan urutan nomor urut? 8. Apakah invoice khusus perusahaan: a. Bernomor urut tercetak? b. Setiap pembayaran invoice yang diterima dibuatkan kwitansi? c. Invoice teregister? Dicatat secara up-to-date? d. Bagian akuntansi memperhatikan urutan nomor urut? 9. Apakah dilakukan pengecekan oleh bagian keuangan atas bukti transfer (Bank Credit Advice / Bank Account Statement) pembayaran melalui bank yang dikirim oleh pelanggan? 10. Apakah dilakukan rekonsiliasi antara laporan penjualan dengan laporan keuangan? Y = Ya, T = Tidak Y T Keterangan Semua penerimaan kas dilakukan melalui bank transfer

42 L 42 No. Pertanyaan 11. Apakah pelanggan menggunakan cek atau giro untuk melunasi hutangnya? Bila Ya: a. Apakah semua cek atau giro yang disetor ke bank memang telah sesuai dengan tanggal jatuh temponya? b. Apakah semua cek atau giro atas yang disetor perusahaan selalu atas nama perusahaan? 12. Apakah terdapat pengotorisasian oleh pejabat yang berwenang untuk penerimaan kas? 13. Apakah manajer keuangan pemeriksaan atas kelengkapan dan keabsahan dokumen? 14. Apakah laporan penerimaan kas harian diperiksa oleh manajer keuangan? 15. Apakah dilaksanakan pengecekan atas ketelitian pencatatan dan penyimpanan kas di bank dengan mencocokkan rekening Koran (Bank Account Statement) di bank dengan catatan yang ada diperusahaan? 16. Apakah bagian keuangan selalu melakukan update dan mengecek saldo di bank secara rutin? Y = Ya, T = Tidak Y T Keterangan Ya, Bank Rekonsiliasi IV. Lampiran Wawancara Hasil Wawancara Bagian Penjualan 1. Apa saja produk yang ditawarkan oleh perusahaan? Produk-produk yang ditawarkan oleh perusahaan kepada pelanggan lokal berupa car seat assembly, doorlining dan trim-cover. Sedangkan untuk pelanggan ekspor berupa trim-cover, back board, fabric. 2. Siapa yang menentukan harga jual? Direktur Penjualan PT. TS Tech Indonesia. 3. Bagaimana caranya pelanggan yang ingin memesan barang yang ditawarkan perusahaan? Pelanggan bisa memesan barang dengan cara mengeluarkan PO pelanggan dan di kirim melalui perusahaan.

43 L Siapa saja pelanggan-pelanggan perusahaan? Untuk pelanggan lokal yaitu PT. Honda Prospect Motor dan PT. Suzuki Indomobil Motor. Sedangkan untuk pelanggan ekspor yaitu TS. Tech UK, TS. Tech Co. Ltd, dan TS. Tech Thailand, TS. Tech Nengbo. Bagian Pembelian 1. Bagaimana cara perusahaan dalam mendapatkan bahan baku? Dalam hal mendapatkan bahan baku PT. TS Tech Indonesia mengimpor langsung dari Negara Thailand (komponen part seat), Jepang, Filipina (seat adjuster), Singapura (mur dan skrup). Bagian Akuntansi dan Keuangan 1. Bagaimana sistem pembayaran transaksi penjualan yang disediakan oleh perusahaan kepada pelanggan? Sistem pembayaran transaksi penjualan dilakukan dengan bank transfer. 2. Berapa lama jangka waktu kredit yang diberikan perusahaan kepada pelanggan dalam penjualan kredit? Jangka waktu kredit yang diberikan perusahaan kepada pelanggan lokal, seperti PT. HPM dan PT. SIM selama 30 hari, sedangkan untuk pelanggan ekspor selama 2-4 bulan. 3. Bagaimana proses jika pelanggan membayar piutangnya? Proses pembayaran piutang oleh pelanggan dilakukan setelah penyerahan invoice. Untuk PT. HPM dokumen invoice, faktur pajak, kwitansi, tanda terima dokumen harus sudah dikirimkan paling lambat dalam waktu 3 hari kerja setelah akhir bulan, due date tagihan untuk PT. HPM adalah 20 hari setelah tanggal penyerahan invoice. Sedangkan untuk customer PT. SIM, dokumen berupa invoice, faktur pajak, kwitansi, tanda terima dokumen harus dikirimkan paling lambat tanggal 20 (untuk pengiriman barang jadi dari tanggal 1-15), sedangkan untuk pengiriman barang jadi dari tanggal 16-31, maka invoice, faktur pajak, dan tanda terima harus dikirimkan paling lambat dalam 5 hari kerja setelah akhir bulan, due date untuk PT. SIM adalah 20 hari setelah penyerahan invoice. Sementara untuk tagihan pelanggan ekspor, dokumen berupa invoice, packing list, dan bill of lading dikirimkan setelah ada realisasi pengapalan / shipment. Tanggal jatuh tempo pembayaran untuk pelanggan ekspor masing-masing dapat berkisar 2-4 bulan setelah tanggal surat muat atau bill of lading, dan tentunya berdasarkan persetujuan yang telah ditandatangani. 4. Bagaimana jika piutang sudah jatuh tempo tetapi pelanggan belum membayar? Apakah dikenakan denda atas keterlambatan pembayaran? Apabila due date nya sudah lewat, maka perlu adanya verifikasi dari customer, kapan pelunasan tagihan akan dibayarkan.

44 Perusahaan tidak memberikan denda kepada pelanggan yang terlambat melakukan pembayaran. 5. Bagaimana jika pelanggan membeli produk secara kredit dalam jumlah yang banyak? Apakah ada batasan kredit yang ditentukan oleh perusahaan? Tidak ada batasan kredit yang diberikan oleh perusahaan. 6. Apakah perusahaan sudah mendokumentasikan prosedur proses bisnis dalam flowchart? Perusahaan sudah mendokumentasikan prosedur proses bisnis dalam bentuk flowchart dan narasi. 7. Apasajakah laporan yang dihasilkan? Laporan Penjualan dan Laporan Keuangan dalam bentuk laporan harian maupun bulanan. 8. Bagaimana pengendalian terhadap keamanan data yang diterapkan perusahaan? Perusahaan sudah menerapkan pengendalian atas dokumen dalam bentuk softcopy maupun hardcopy (penyimpanan dalam lemari), dan memiliki back up terhadap semua data dengan melakukan pengarsipan. 9. Apakah ada internal auditor yang melakukan audit operasional? Internal auditor dilakukan oleh pihak TS. Tech jepang Pusat, yang berkontribusi setahun sekali, dengan melakukan pemeriksaan audit internal, baik sehubungan dengan pimpinan manajemen, direksi serta pemeriksaan terhadap manajer produksi, kepegawaian, penjualan, pembelian, logistik / pergudangan, dan keuangan / pembukuan. L 44

BAB IV EVALUASI ATAS SISTEM AKUNTANSI SIKLUS PENDAPATAN PADA PT. TS TECH INDONESIA

BAB IV EVALUASI ATAS SISTEM AKUNTANSI SIKLUS PENDAPATAN PADA PT. TS TECH INDONESIA Dalam bab ini akan dilakukan evaluasi mengenai hasil penelitian yang telah diperoleh dari kegiatan penjualan kredit, piutang,

BAB IV EVALUASI ATAS SISTEM AKUNTANSI SIKLUS PENDAPATAN PADA PT. TS TECH INDONESIA Dalam bab ini akan dilakukan evaluasi mengenai hasil penelitian yang telah diperoleh dari kegiatan penjualan kredit, piutang,

BUKTI PENERIMAAN KAS BUKTI SETORAN KAS

L1 BUKTI PENERIMAAN KAS BUKTI SETORAN KAS L2 BUKTI TIMBANG SURAT JALAN L3 SURAT JALAN BATAL NOTA DEBIT NOTA KREDIT L4 FAKTUR PENJUALAN L5 L6 PT CHAROEN POKPHAND INDONESIA INTERNAL CONTROL QUESTIONNARIES

L1 BUKTI PENERIMAAN KAS BUKTI SETORAN KAS L2 BUKTI TIMBANG SURAT JALAN L3 SURAT JALAN BATAL NOTA DEBIT NOTA KREDIT L4 FAKTUR PENJUALAN L5 L6 PT CHAROEN POKPHAND INDONESIA INTERNAL CONTROL QUESTIONNARIES

Lampiran Dokumen Delivery Order Sementara 1 transaksi. Lampiran Dokumen Sales Order 1 transaksi

Lampiran Dokumen Delivery Order Sementara 1 transaksi Lampiran Dokumen Sales Order 1 transaksi Lampiran Dokumen Permintaan Barang Urgent 1 transaksi Lampiran Dokumen Delivery Order Resmi 1 transaksi Lampiran

Lampiran Dokumen Delivery Order Sementara 1 transaksi Lampiran Dokumen Sales Order 1 transaksi Lampiran Dokumen Permintaan Barang Urgent 1 transaksi Lampiran Dokumen Delivery Order Resmi 1 transaksi Lampiran

BAB IV PEMBAHASAN. PT Sumber Karunia Anugerah. Pembahasan ini dibatasi pada fungsi penjualan dan

BAB IV PEMBAHASAN Dalam bab ini penulis membahas mengenai pelaksanaan audit operasional pada PT Sumber Karunia Anugerah. Pembahasan ini dibatasi pada fungsi penjualan dan piutang usaha modern market seperti

BAB IV PEMBAHASAN Dalam bab ini penulis membahas mengenai pelaksanaan audit operasional pada PT Sumber Karunia Anugerah. Pembahasan ini dibatasi pada fungsi penjualan dan piutang usaha modern market seperti

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN, PIUTANG USAHA DAN PENERIMAAN KAS PADA PT PRIMA JABAR STEEL

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN, PIUTANG USAHA DAN PENERIMAAN KAS PADA PT PRIMA JABAR STEEL Dalam bab ini penulis membahas mengenai pelaksanaan audit operasional pada PT Prima Jabar Steel.

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN, PIUTANG USAHA DAN PENERIMAAN KAS PADA PT PRIMA JABAR STEEL Dalam bab ini penulis membahas mengenai pelaksanaan audit operasional pada PT Prima Jabar Steel.

ICQ. Internal Control Questionaire. No Pertanyaan Y T Keterangan

L1 ICQ Internal Control Questionaire No Pertanyaan Y T Keterangan PENJUALAN 1. Apakah perusahaan memiliki pedoman penjualan secara tertulis? 2. Apakah perusahaan menggunakan daftar harga (price list)?

L1 ICQ Internal Control Questionaire No Pertanyaan Y T Keterangan PENJUALAN 1. Apakah perusahaan memiliki pedoman penjualan secara tertulis? 2. Apakah perusahaan menggunakan daftar harga (price list)?

LAMPIRAN 1 KUESIONER ICQ. Internal Control Questionaire. Apakah perusahaan memiliki pedoman. penerimaan persediaan secara tertulis?

L1 LAMPIRAN 1 KUESIONER ICQ Internal Control Questionaire No Pertanyaan Y T Keterangan PENERIMAAN PERSEDIAAN 1. 2. 3. 4. 5. 6. 7. Apakah perusahaan memiliki pedoman penerimaan persediaan secara tertulis?

L1 LAMPIRAN 1 KUESIONER ICQ Internal Control Questionaire No Pertanyaan Y T Keterangan PENERIMAAN PERSEDIAAN 1. 2. 3. 4. 5. 6. 7. Apakah perusahaan memiliki pedoman penerimaan persediaan secara tertulis?

Surat Perjanjian Supplier Konsinyasi

Surat Perjanjian Supplier Konsinyasi L1 Form Order L2 Stock List L3 Inter Store Transfer (Surat Jalan) L4 Inter Store Transfer (Surat Jalan-lanjutan) L5 Daily Sales Report L6 Rekapitulasi Penjualan Konsinyor

Surat Perjanjian Supplier Konsinyasi L1 Form Order L2 Stock List L3 Inter Store Transfer (Surat Jalan) L4 Inter Store Transfer (Surat Jalan-lanjutan) L5 Daily Sales Report L6 Rekapitulasi Penjualan Konsinyor

BAB 4 ANALISIS DAN BAHASAN. 4.1 Perencanaan Kegiatan Evaluasi Pengendalian Internal

BAB 4 ANALISIS DAN BAHASAN 4.1 Perencanaan Kegiatan Evaluasi Pengendalian Internal Evaluasi pengendalian internal adalah suatu kegiatan untuk menilai dan mengevaluasi pengendalian internal perusahaan dan

BAB 4 ANALISIS DAN BAHASAN 4.1 Perencanaan Kegiatan Evaluasi Pengendalian Internal Evaluasi pengendalian internal adalah suatu kegiatan untuk menilai dan mengevaluasi pengendalian internal perusahaan dan

BAB 5 SIMPULAN DAN SARAN. penjualan di CV Mitra Grafika serta berdasarkan pembahasan yang telah diuraikan pada

Bab V Simpulan dan Saran 116 BAB 5 SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil penelitian dan pengamatan terhadap pengendalian intern siklus penjualan di CV Mitra Grafika serta berdasarkan pembahasan

Bab V Simpulan dan Saran 116 BAB 5 SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil penelitian dan pengamatan terhadap pengendalian intern siklus penjualan di CV Mitra Grafika serta berdasarkan pembahasan

BAB IV PEMBAHASAN AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN KREDIT DAN PIUTANG USAHA PADA PT. GROOVY MUSTIKA SEJAHTERA

BAB IV PEMBAHASAN AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN KREDIT DAN PIUTANG USAHA PADA PT. GROOVY MUSTIKA SEJAHTERA Audit operasional adalah audit yang dilaksanakan untuk menilai efisiensi, efektivitas,

BAB IV PEMBAHASAN AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN KREDIT DAN PIUTANG USAHA PADA PT. GROOVY MUSTIKA SEJAHTERA Audit operasional adalah audit yang dilaksanakan untuk menilai efisiensi, efektivitas,

LAMPIRAN. Lampiran 1. - Internal Control Questionaire (ICQ) Pertanyaan dalam kuesioner dapat dijawab dengan :

Pertanyaan dalam kuesioner dapat dijawab dengan :") L1 LAMPIRAN Lampiran 1. - Internal Control Questionaire (ICQ) Pertanyaan dalam kuesioner dapat dijawab dengan : 1. Ya, artinya sistem dan prosedur telah diterapkan serta dilaksanakan dengan baik sebagaimana

L1 LAMPIRAN Lampiran 1. - Internal Control Questionaire (ICQ) Pertanyaan dalam kuesioner dapat dijawab dengan : 1. Ya, artinya sistem dan prosedur telah diterapkan serta dilaksanakan dengan baik sebagaimana

Checklist mengenai lingkungan sistem pengendalian. No Pertanyaan Ya Tidak Keterangan

L1 Checklist mengenai lingkungan sistem pengendalian Penjualan 1 Apakah perusahaan menggunakan daftar harga? 2 apakah penyimpangan dari daftar harga harus disetujui oleh pejabat perusahaan yang berwenang?

L1 Checklist mengenai lingkungan sistem pengendalian Penjualan 1 Apakah perusahaan menggunakan daftar harga? 2 apakah penyimpangan dari daftar harga harus disetujui oleh pejabat perusahaan yang berwenang?

BAB 5 SIMPULAN DAN SARAN

BAB 5 SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil penelitian terhadap audit operasional atas fungsi penjualan dan penerimaan kas pada PT. Dwimukti Graha Elektrindo yang telah di bahas pada Bab 4

BAB 5 SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil penelitian terhadap audit operasional atas fungsi penjualan dan penerimaan kas pada PT. Dwimukti Graha Elektrindo yang telah di bahas pada Bab 4

BAB IV ANALISIS DAN PEMBAHASAN. IV.1 Perencanaan dan Tujuan Kegiatan Audit Operasional

BAB IV ANALISIS DAN PEMBAHASAN IV.1 Perencanaan dan Tujuan Kegiatan Audit Operasional Audit operasional adalah suatu pemeriksaan terhadap kegiatan dan kebijakan operasional suatu perusahaan yang ditentukan

BAB IV ANALISIS DAN PEMBAHASAN IV.1 Perencanaan dan Tujuan Kegiatan Audit Operasional Audit operasional adalah suatu pemeriksaan terhadap kegiatan dan kebijakan operasional suatu perusahaan yang ditentukan

BAB IV PEMBAHASAN. audit operasional pada objek yang dimaksud yakni PT. Centa Brasindo Abadi. Sebelum

BAB IV PEMBAHASAN Pembahasan yang akan dijabarkan pada bab ke empat ini mengenai pelaksanaan audit operasional pada objek yang dimaksud yakni PT. Centa Brasindo Abadi. Sebelum dilakukannya kegiatan audit

BAB IV PEMBAHASAN Pembahasan yang akan dijabarkan pada bab ke empat ini mengenai pelaksanaan audit operasional pada objek yang dimaksud yakni PT. Centa Brasindo Abadi. Sebelum dilakukannya kegiatan audit

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN DAN PENERIMAAN KAS PADA PT KURNIA MULIA CITRA LESTARI IV. 1. PERENCANAAN DAN PENGENDALIAN AUDIT

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN DAN PENERIMAAN KAS PADA PT KURNIA MULIA CITRA LESTARI IV. 1. PERENCANAAN DAN PENGENDALIAN AUDIT Untuk memulai suatu pemeriksaan, seorang auditor harus terlebih

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN DAN PENERIMAAN KAS PADA PT KURNIA MULIA CITRA LESTARI IV. 1. PERENCANAAN DAN PENGENDALIAN AUDIT Untuk memulai suatu pemeriksaan, seorang auditor harus terlebih

Flowchart Sistem Penjualan Kredit PT Geotechnical Systemindo. Purchase Order. Copy PO. Kalkulasi harga. Memeriksa status customer

L1 PENJUALAN KREDIT Mulai 2 1 Purchase Order Copy PO PO SC PO SC Kalkulasi harga PH SC Ke customer T 3 Memeriksa status customer Memberi otorisasi kredit SC SC PO 1 2 Flowchart Sistem Penjualan Kredit

L1 PENJUALAN KREDIT Mulai 2 1 Purchase Order Copy PO PO SC PO SC Kalkulasi harga PH SC Ke customer T 3 Memeriksa status customer Memberi otorisasi kredit SC SC PO 1 2 Flowchart Sistem Penjualan Kredit

BAB IV ANALISIS HASIL DAN PEMBAHASAN. A. Penerapan Sistem Informasi atas Penjualan dan Penerimaan. Kas pada PT. Syspex Kemasindo

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Penerapan Sistem Informasi atas Penjualan dan Penerimaan Kas pada PT. Syspex Kemasindo 1. Prosedur penjualan dan penerimaan kas PT. Syspex Kemasindo menerapkan prosedur

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Penerapan Sistem Informasi atas Penjualan dan Penerimaan Kas pada PT. Syspex Kemasindo 1. Prosedur penjualan dan penerimaan kas PT. Syspex Kemasindo menerapkan prosedur

BAB 4 PEMBAHASAN. Sebuah perusahaan dalam pelaksanaan kegiatan operasionalnya harus memiliki

BAB 4 PEMBAHASAN Sebuah perusahaan dalam pelaksanaan kegiatan operasionalnya harus memiliki pengendalian internal yang memadai, terutama pada siklus pendapatannya. Siklus pendapatan terdiri dari kegiatan

BAB 4 PEMBAHASAN Sebuah perusahaan dalam pelaksanaan kegiatan operasionalnya harus memiliki pengendalian internal yang memadai, terutama pada siklus pendapatannya. Siklus pendapatan terdiri dari kegiatan

EVALUASI SISTEM AKUNTANSI SIKLUS PENDAPATAN PADA PT. TS TECH INDONESIA

EVALUASI SISTEM AKUNTANSI SIKLUS PENDAPATAN PADA PT. TS TECH INDONESIA Patricia Anggreani; Aries Wicaksono Jurusan Akuntansi dan Keuangan, Fakultas Ekonomi dan Komunikasi, Binus University Jl. Kebon Jeruk

EVALUASI SISTEM AKUNTANSI SIKLUS PENDAPATAN PADA PT. TS TECH INDONESIA Patricia Anggreani; Aries Wicaksono Jurusan Akuntansi dan Keuangan, Fakultas Ekonomi dan Komunikasi, Binus University Jl. Kebon Jeruk

BAB IV PEMBAHASAN. Evaluasi Struktur Organisasi Perusahaan. merupakan salah satu dari unsur pengendalian internal. Struktur organisasi

BAB IV PEMBAHASAN IV.1 Evaluasi Struktur Organisasi Perusahaan Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas merupakan salah satu dari unsur pengendalian internal. Struktur

BAB IV PEMBAHASAN IV.1 Evaluasi Struktur Organisasi Perusahaan Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas merupakan salah satu dari unsur pengendalian internal. Struktur

LAMPIRAN 1. Internal Control Questioner. Penjualan. No Pernyataan Y = Ya

LAMPIRAN LAMPIRAN 1 Internal Control Questioner Penjualan No Pernyataan Y = Ya Otorisasi atas transaksi dan kegiatan Setiap transaksi penjualan telah diotorisasi pejabat 1 yang berwenang. Dalam pemberian

LAMPIRAN LAMPIRAN 1 Internal Control Questioner Penjualan No Pernyataan Y = Ya Otorisasi atas transaksi dan kegiatan Setiap transaksi penjualan telah diotorisasi pejabat 1 yang berwenang. Dalam pemberian

Sistem Penerimaan PT. Kimia Sukses Selalu dimulai dari datangnya Purchase Order (PO)

") Keterangan Flowchart : Sistem Penerimaan PT. Kimia Sukses Selalu dimulai dari datangnya Purchase Order (PO) dari pelanggan ke perusahaan yang diterima oleh Customer Sales Representative (CSR) perusahaan

Keterangan Flowchart : Sistem Penerimaan PT. Kimia Sukses Selalu dimulai dari datangnya Purchase Order (PO) dari pelanggan ke perusahaan yang diterima oleh Customer Sales Representative (CSR) perusahaan

PDF created with pdffactory Pro trial version

Daftar Lampiran : (terlampir) Lampiran 1 : Struktur organisasi dan Job-Description Lampiran 2 : Siklus Penjualan Lampiran 3 : Siklus Pembelian Lampiran 4 : Siklus Sumber Daya Manusia Lampiran 5 : Siklus

Daftar Lampiran : (terlampir) Lampiran 1 : Struktur organisasi dan Job-Description Lampiran 2 : Siklus Penjualan Lampiran 3 : Siklus Pembelian Lampiran 4 : Siklus Sumber Daya Manusia Lampiran 5 : Siklus

BAB IV ANALISIS HASIL DAN PEMBAHASAN

26 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Penyajian dan Analisis Data 1. Unsur-Unsur Pengendalian Internal Persediaan Barang Dagang a. Lingkungan Pengendalian Lingkungan pengendalian internal pada PT.

26 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Penyajian dan Analisis Data 1. Unsur-Unsur Pengendalian Internal Persediaan Barang Dagang a. Lingkungan Pengendalian Lingkungan pengendalian internal pada PT.

BAB IV PEMBAHASAN. Pada proses ini penulis melakukan proses interview dan observation terhadap

BAB IV PEMBAHASAN Proses audit operasional dilakukan untuk menilai apakah kinerja dari manajemen pada fungsi pembelian dan pengelolaan persediaan sudah dilaksanakan dengan kebijakan yang telah ditetapkan

BAB IV PEMBAHASAN Proses audit operasional dilakukan untuk menilai apakah kinerja dari manajemen pada fungsi pembelian dan pengelolaan persediaan sudah dilaksanakan dengan kebijakan yang telah ditetapkan

TABEL 1 DAFTAR PERTANYAAN EFEKTIVITAS AUDIT INTERNAL

NO 1 2 3 4 5 6 7 8 9 10 11 12 TABEL 1 DAFTAR EFEKTIVITAS AUDIT INTERNAL Indepedensi Auditor Internal Apakah auditor internal yang ada pada perusahaan merupakan fungsi yang terpisah dari fungsi operasional

NO 1 2 3 4 5 6 7 8 9 10 11 12 TABEL 1 DAFTAR EFEKTIVITAS AUDIT INTERNAL Indepedensi Auditor Internal Apakah auditor internal yang ada pada perusahaan merupakan fungsi yang terpisah dari fungsi operasional

Flowchart Prosedur Penjualan Kredit, Piutang dagang, Penerimaan Kas, Pengeluaran Kas dan Pemasaran yang Berjalan di Perusahaan

L1 Flowchart Prosedur Penjualan Kredit, Piutang dagang, Penerimaan Kas, Pengeluaran Kas dan Pemasaran yang Berjalan di Perusahaan Untuk public training Bagian Penjualan dan Pemasaran Mulai 1 Mempromosikan

L1 Flowchart Prosedur Penjualan Kredit, Piutang dagang, Penerimaan Kas, Pengeluaran Kas dan Pemasaran yang Berjalan di Perusahaan Untuk public training Bagian Penjualan dan Pemasaran Mulai 1 Mempromosikan

LAMPIRAN 1. Bukti Bank Keluar

LAMPIRAN 1 Bukti Bank Keluar LAMPIRAN 2 Permintaan Pembayaran LAMPIRAN 3 Inoice Lampiran 4 Kwitansi LAMPIRAN 5 Faktur Pajak LAMPIRAN 6 Surat Penawaran Iklan Lampiran 7 Form Order Iklan Majalah Bumi Track

LAMPIRAN 1 Bukti Bank Keluar LAMPIRAN 2 Permintaan Pembayaran LAMPIRAN 3 Inoice Lampiran 4 Kwitansi LAMPIRAN 5 Faktur Pajak LAMPIRAN 6 Surat Penawaran Iklan Lampiran 7 Form Order Iklan Majalah Bumi Track

BAB IV PEMBAHASAN. 1. Mengevaluasi lima komponen pengendalian internal berdasarkan COSO, komunikasi, aktivitas pengendalian, dan pemantauan.

BAB IV PEMBAHASAN IV.1. Perencanaan Evaluasi IV.1.1. Ruang Lingkup Evaluasi Ruang lingkup pengendalian internal atas siklus pendapatan adalah : 1. Mengevaluasi lima komponen pengendalian internal berdasarkan

BAB IV PEMBAHASAN IV.1. Perencanaan Evaluasi IV.1.1. Ruang Lingkup Evaluasi Ruang lingkup pengendalian internal atas siklus pendapatan adalah : 1. Mengevaluasi lima komponen pengendalian internal berdasarkan

Bab II Dasar Teori 2.1 Pengertian Sistem Akuntansi 2.2 Pengertian Penjualan Kredit 2.3 Pengertian Sistem Penjualan Kredit

Bab II Dasar Teori 2.1 Pengertian Sistem Akuntansi Sistem Akuntansi adalah organisasi formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan

Bab II Dasar Teori 2.1 Pengertian Sistem Akuntansi Sistem Akuntansi adalah organisasi formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan

BAB 5 KESIMPULAN DAN SARAN. pengendalian intern siklus penjualan pada PT. Sukabumi Trading Coy serta

BAB 5 KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian terhadap pengauditan internal atas pengendalian intern siklus penjualan pada PT. Sukabumi Trading Coy serta berdasarkan pembahasan

BAB 5 KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian terhadap pengauditan internal atas pengendalian intern siklus penjualan pada PT. Sukabumi Trading Coy serta berdasarkan pembahasan

BAB IV ANALISIS HASIL DAN PEMBAHASAN

61 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Evaluasi Sistem Informasi Akuntansi Penjualan Pada PT.Modern Putra Indonesia. Berikut ini sistem penjualan perusahaan yang akan dibahas oleh penulis adalah mengenai

61 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Evaluasi Sistem Informasi Akuntansi Penjualan Pada PT.Modern Putra Indonesia. Berikut ini sistem penjualan perusahaan yang akan dibahas oleh penulis adalah mengenai

BAB IV ANALISA DAN PEMBAHASAN. Untuk memulai suatu pemeriksaan, seorang auditor harus terlebih dahulu mengadakan

BAB IV ANALISA DAN PEMBAHASAN IV.1. Perencanaan Audit Operasional Untuk memulai suatu pemeriksaan, seorang auditor harus terlebih dahulu mengadakan perencanaan pemeriksaan. Perencanaan pemeriksaan merupakan

BAB IV ANALISA DAN PEMBAHASAN IV.1. Perencanaan Audit Operasional Untuk memulai suatu pemeriksaan, seorang auditor harus terlebih dahulu mengadakan perencanaan pemeriksaan. Perencanaan pemeriksaan merupakan

KUESIONER. Saya bernama Natalia Elisabeth (mahasiswi fakultas ekonomi Universitas

LAMPIRAN I KUESIONER Responden yang terhormat, Saya bernama Natalia Elisabeth (mahasiswi fakultas ekonomi Universitas Kristen Maranatha) mohon bantuan dan kesediaan Bapak/Ibu untuk mengisi kuesioner mengenai

LAMPIRAN I KUESIONER Responden yang terhormat, Saya bernama Natalia Elisabeth (mahasiswi fakultas ekonomi Universitas Kristen Maranatha) mohon bantuan dan kesediaan Bapak/Ibu untuk mengisi kuesioner mengenai

Struktur Organisasi. PT. Akari Indonesia. Pusat dan Cabang. Dewan Komisaris. Direktur. General Manager. Manajer Sumber Daya Manusia Kepala Cabang

134 Struktur Organisasi PT. Akari Indonesia Pusat dan Cabang Dewan Komisaris Direktur Internal Audit General Manager Manajer Pemasaran Manajer Operasi Manajer Keuangan Manajer Sumber Daya Manusia Kepala

134 Struktur Organisasi PT. Akari Indonesia Pusat dan Cabang Dewan Komisaris Direktur Internal Audit General Manager Manajer Pemasaran Manajer Operasi Manajer Keuangan Manajer Sumber Daya Manusia Kepala

LAMPIRAN 1.1 Internal Control Questioner Penjualan

LAMPIRAN 1.1 Internal Control Questioner Penjualan NO PERTANYAAN YA TIDAK JIKA TIDAK, MOHON BERI ALASAN 01 Apakah setiap penerimaan pesanan dicatat dengan baik dan benar? 02 Apakah pencatatan penjualan

LAMPIRAN 1.1 Internal Control Questioner Penjualan NO PERTANYAAN YA TIDAK JIKA TIDAK, MOHON BERI ALASAN 01 Apakah setiap penerimaan pesanan dicatat dengan baik dan benar? 02 Apakah pencatatan penjualan

. BAB IV ANALISIS HASIL DAN PEMBAHASAN. A. Prosedur dalam Sistem Penjualan Kredit. 1. Prosedur Penjualan Kredit dan Piutang Dagang

43. BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Prosedur dalam Sistem Penjualan Kredit. 1. Prosedur Penjualan Kredit dan Piutang Dagang Jaringan prosedur yang membentuk sistem penjualan kredit pada PT.Triteguh

43. BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Prosedur dalam Sistem Penjualan Kredit. 1. Prosedur Penjualan Kredit dan Piutang Dagang Jaringan prosedur yang membentuk sistem penjualan kredit pada PT.Triteguh

BAB IV PEMBAHASAN. perusahaan, seorang auditor seharusnya menyususun perencanaan pemeriksaan.

BAB IV PEMBAHASAN IV.1. Perencanaan Kegiatan Audit Operasional Sebelum memulai pemeriksaan operasional terhadap salah satu fungsi dalam perusahaan, seorang auditor seharusnya menyususun perencanaan pemeriksaan.

BAB IV PEMBAHASAN IV.1. Perencanaan Kegiatan Audit Operasional Sebelum memulai pemeriksaan operasional terhadap salah satu fungsi dalam perusahaan, seorang auditor seharusnya menyususun perencanaan pemeriksaan.

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN, PIUTANG USAHA DAN PENERIMAAN KAS PADA PT GITA MANDIRI TEHNIK

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN, PIUTANG USAHA DAN PENERIMAAN KAS PADA PT GITA MANDIRI TEHNIK Audit operasional dilaksanakan untuk menilai efisiensi, efektifitas dan ekonomis suatu perusahaan.

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN, PIUTANG USAHA DAN PENERIMAAN KAS PADA PT GITA MANDIRI TEHNIK Audit operasional dilaksanakan untuk menilai efisiensi, efektifitas dan ekonomis suatu perusahaan.

BAB IV HASIL DAN PEMBAHASAN

BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum Perusahaan 1. Profil PT. Indo Tekhnoplus PT.Indo Tekhnoplus adalah sebuah perusahaan swasta yang bergerak di bidang distribusi dan perdagangan alat-alat kesehatan

BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum Perusahaan 1. Profil PT. Indo Tekhnoplus PT.Indo Tekhnoplus adalah sebuah perusahaan swasta yang bergerak di bidang distribusi dan perdagangan alat-alat kesehatan

BAB IV. Hasil Praktek Kerja dan Analisis. 4.2 Dokumen-dokumen yang digunakan dalam sistem pembelian impor komponen

BAB IV Hasil Praktek Kerja dan Analisis 4.1 Sistem Komputerisasi yang digunakan Perusahaan ini telah menggunakan sistem yang terkomputerisasi sebagai kegiatan operasional kerja. Database yang digunakan

BAB IV Hasil Praktek Kerja dan Analisis 4.1 Sistem Komputerisasi yang digunakan Perusahaan ini telah menggunakan sistem yang terkomputerisasi sebagai kegiatan operasional kerja. Database yang digunakan

Contoh Purchase Order PT.PPN

Contoh Purchase Order PT.PPN L1 Contoh invoice PT.PPN L2 Contoh Surat Jalan PT.PPN L3 Contoh Faktur Pajak PT.PPN L4 L5 Contoh salah satu produk PT.PPN OIL FILTRATION HP SERIES (High Pressure Series) LP

Contoh Purchase Order PT.PPN L1 Contoh invoice PT.PPN L2 Contoh Surat Jalan PT.PPN L3 Contoh Faktur Pajak PT.PPN L4 L5 Contoh salah satu produk PT.PPN OIL FILTRATION HP SERIES (High Pressure Series) LP

BAB IV PEMBAHASAN. penerimaan kas. Supaya tujuan tercapai dilakukan audit operasional pada PT

BAB IV PEMBAHASAN Bab ini membahas peranan pengendalian intern atas penjualan, piutang, dan penerimaan kas. Supaya tujuan tercapai dilakukan audit operasional pada PT Geotechnical Systemindo yang dibatasi

BAB IV PEMBAHASAN Bab ini membahas peranan pengendalian intern atas penjualan, piutang, dan penerimaan kas. Supaya tujuan tercapai dilakukan audit operasional pada PT Geotechnical Systemindo yang dibatasi

Daftar Pertanyaan Sistem Pengawasan Keuangan Perusahaan

Daftar Pertanyaan Sistem Pengawasan Keuangan Perusahaan Pertanyaan Ya Tidak Keterangan 1. Umum a. Apakah perusahaan berjalan dengan baik? b. Apakah perusahaan melaporkan keuntungan lima tahun terakhir

Daftar Pertanyaan Sistem Pengawasan Keuangan Perusahaan Pertanyaan Ya Tidak Keterangan 1. Umum a. Apakah perusahaan berjalan dengan baik? b. Apakah perusahaan melaporkan keuntungan lima tahun terakhir

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN DAN PENGELOLAAN PIUTANG USAHA PADA PT MOTO PRIMA

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN DAN PENGELOLAAN PIUTANG USAHA PADA PT MOTO PRIMA Dalam bab ini penulis akan membahas mengenai pelaksanaan audit operasional pada PT. Moto Prima, dimana pembahasan

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN DAN PENGELOLAAN PIUTANG USAHA PADA PT MOTO PRIMA Dalam bab ini penulis akan membahas mengenai pelaksanaan audit operasional pada PT. Moto Prima, dimana pembahasan

BAB IV PEMBAHASAN. PT. Bumi Maestroayu dijelaskan pada bab keempat ini. Berdasarkan ruang lingkup yang

BAB IV PEMBAHASAN Pembahasan audit operasional atas fungsi penjualan dan penerimaan kas pada PT. Bumi Maestroayu dijelaskan pada bab keempat ini. Berdasarkan ruang lingkup yang telah penulis uraikan pada

BAB IV PEMBAHASAN Pembahasan audit operasional atas fungsi penjualan dan penerimaan kas pada PT. Bumi Maestroayu dijelaskan pada bab keempat ini. Berdasarkan ruang lingkup yang telah penulis uraikan pada

Bab IV Hasil Kerja Praktek Dan Analisis

Bab IV Hasil Kerja Praktek Dan Analisis 1.1 Hasil Praktek Kerja Sistem Penjualan Kredit di PT Purinusa Ekapersada menggunakan SAP (System Application Product) dari Jerman. Tujuan dari perusahaan menggunakan

Bab IV Hasil Kerja Praktek Dan Analisis 1.1 Hasil Praktek Kerja Sistem Penjualan Kredit di PT Purinusa Ekapersada menggunakan SAP (System Application Product) dari Jerman. Tujuan dari perusahaan menggunakan

BAB IV PEMBAHASAN. Audit operasional dilaksanakan untuk menilai efisiensi, efektifitas dan

BAB IV PEMBAHASAN Audit operasional dilaksanakan untuk menilai efisiensi, efektifitas dan keekonomisan suatu perusahaan. Untuk memulai suatu pemeriksaan, seorang auditor harus terlebih dahulu mengadakan

BAB IV PEMBAHASAN Audit operasional dilaksanakan untuk menilai efisiensi, efektifitas dan keekonomisan suatu perusahaan. Untuk memulai suatu pemeriksaan, seorang auditor harus terlebih dahulu mengadakan

LAMPIRAN-LAMPIRAN. Rencana Penerimaan Piutang Dagang Mingguan. Daftar Piutang yang dihapuskan dan Internal Office Memo

LAMPIRAN-LAMPIRAN L1 Metode Pengumpulan Data L2 Proses Tinjauan Pelanggan L3 Form Penawaran Harga L4 Purchase Order L5 Surat Jalan L6 Invoice L7 Faktur Pajak L8 Voucher Penerimaan L9 Rencana Penerimaan

LAMPIRAN-LAMPIRAN L1 Metode Pengumpulan Data L2 Proses Tinjauan Pelanggan L3 Form Penawaran Harga L4 Purchase Order L5 Surat Jalan L6 Invoice L7 Faktur Pajak L8 Voucher Penerimaan L9 Rencana Penerimaan

No. Pernyataan. Tidak. Tidak. Tidak. Tidak

LAMPIRAN Lampiran. Kuesioner No. Pernyataan Lingkungan Pengendalian. Perusahaan telah menerapkan integritas dan nilai etis dalam kegiatannya.. Perusahaan telah menempatkan karyawan sesuai dengan latar

LAMPIRAN Lampiran. Kuesioner No. Pernyataan Lingkungan Pengendalian. Perusahaan telah menerapkan integritas dan nilai etis dalam kegiatannya.. Perusahaan telah menempatkan karyawan sesuai dengan latar

Dalam proses pengumpulan data-data perusahaan terdapat beberapa metode yang digunakan

Dalam proses pengumpulan data-data perusahaan terdapat beberapa metode yang digunakan yakni dengan melakukan observasi langsung ke perusahaan, serta mengajukan daftar pertanyaan yang berkaitan dengan pengendalian

Dalam proses pengumpulan data-data perusahaan terdapat beberapa metode yang digunakan yakni dengan melakukan observasi langsung ke perusahaan, serta mengajukan daftar pertanyaan yang berkaitan dengan pengendalian

BAB IV PEMBAHASAN. Tujuan Evaluasi. Tujuan dilakukan evaluasi yaitu untuk mengetahui pengendalian internal

BAB IV PEMBAHASAN IV.1 Tujuan Evaluasi Tujuan dilakukan evaluasi yaitu untuk mengetahui pengendalian internal atas siklus pendapatan pada PT Kartina Tri Satria sudah baik atau belum, dan mengetahui kelemahan-kelemahannya

BAB IV PEMBAHASAN IV.1 Tujuan Evaluasi Tujuan dilakukan evaluasi yaitu untuk mengetahui pengendalian internal atas siklus pendapatan pada PT Kartina Tri Satria sudah baik atau belum, dan mengetahui kelemahan-kelemahannya

BAB II LANDASAN TEORI. dengan cara. Istilah sistem dari bahasa Yunani yaitu Systema yang berarti

BAB II LANDASAN TEORI 2. 1 Sistem Dalam kehidupan sehari-hari orang sering menyamankan makna istilah sistem dengan cara. Istilah sistem dari bahasa Yunani yaitu Systema yang berarti penempatan atau mengatur.

BAB II LANDASAN TEORI 2. 1 Sistem Dalam kehidupan sehari-hari orang sering menyamankan makna istilah sistem dengan cara. Istilah sistem dari bahasa Yunani yaitu Systema yang berarti penempatan atau mengatur.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN. I. Implementasi Sistem Informasi atas Pembelian dan Penjualan pada CV.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Penelitian I. Implementasi Sistem Informasi atas Pembelian dan Penjualan pada CV. Barezky Total CV. Barezky Total adalah termasuk dalam Usaha Mikro, Kecil,

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Penelitian I. Implementasi Sistem Informasi atas Pembelian dan Penjualan pada CV. Barezky Total CV. Barezky Total adalah termasuk dalam Usaha Mikro, Kecil,

: MANAGER & STAFF. 5 Apakah terdapat rotasi pekerjaan yang dilakukaan perusahaan?

Nama Perusahaan Dilengkapi oleh Jabatan : PT. PP LONDON SUMATRA INDONESIA TBK : PROCUREMENT & HUMAN RESOURCES : MANAGER & STAFF FUNGSI PEMBELIAN A. Umum Ya Tidak Ket. 1 Apakah struktur organisasi telah

Nama Perusahaan Dilengkapi oleh Jabatan : PT. PP LONDON SUMATRA INDONESIA TBK : PROCUREMENT & HUMAN RESOURCES : MANAGER & STAFF FUNGSI PEMBELIAN A. Umum Ya Tidak Ket. 1 Apakah struktur organisasi telah

BAB 4 EVALUASI DAN PEMBAHASAN

BAB 4 EVALUASI DAN PEMBAHASAN Evaluasi atas sistem akuntansi dimulai pada saat perusahaan mengalami kekurangan bahan baku untuk produksi saat produksi berlangsung. Selain itu evaluasi juga dilakukan pada

BAB 4 EVALUASI DAN PEMBAHASAN Evaluasi atas sistem akuntansi dimulai pada saat perusahaan mengalami kekurangan bahan baku untuk produksi saat produksi berlangsung. Selain itu evaluasi juga dilakukan pada

Lampiran 2. Hasil Internal Control Questionnaires DAFTAR PERTANYAAN KUESIONER

55 Lampiran 2 Hasil Internal Control Questionnaires DAFTAR PERTANYAAN KUESIONER Petunjuk Pengisian Pertanyaan terdiri dari 2 bagian, yaitu bagian A merupakan pertanyaan umum dan bagian B merupakan pertanyaan

55 Lampiran 2 Hasil Internal Control Questionnaires DAFTAR PERTANYAAN KUESIONER Petunjuk Pengisian Pertanyaan terdiri dari 2 bagian, yaitu bagian A merupakan pertanyaan umum dan bagian B merupakan pertanyaan

BAB III OBJEK PENELITIAN. Pada tanggal 6 Januari 2002 PT Prima Auto Mandiri didirikan di Tebet dengan

BAB III OBJEK PENELITIAN III.1 Sejarah Singkat Perusahaan Pada tanggal 6 Januari 2002 PT Prima Auto Mandiri didirikan di Tebet dengan Akta Pendirian Nomor 12 yang dibuat oleh notaris Monica, SH. PT Prima

BAB III OBJEK PENELITIAN III.1 Sejarah Singkat Perusahaan Pada tanggal 6 Januari 2002 PT Prima Auto Mandiri didirikan di Tebet dengan Akta Pendirian Nomor 12 yang dibuat oleh notaris Monica, SH. PT Prima

BAB IV ANALISIS HASIL DAN PEMBAHASAN

41 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Sistem Informasi Akuntansi Penjualan Kredit 1. Sistem Informasi Akuntansi Penjualan Kredit Pada PT. Anugrah. Sistem penjualan yang dilakukan oleh PT. Anugrah

41 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Sistem Informasi Akuntansi Penjualan Kredit 1. Sistem Informasi Akuntansi Penjualan Kredit Pada PT. Anugrah. Sistem penjualan yang dilakukan oleh PT. Anugrah

SIKLUS PENGELUARAN B Y : M R. H A L O H O

SIKLUS PENGELUARAN B Y : M R. H A L O H O Tujuan dari siklus pengeluaran Meyakinkan bahwa seluruh barang dan jasa telah dipesan sesuai kebutuhan Menerima seluruh barang yang dipesan dan memeriksa (verifikasi)

SIKLUS PENGELUARAN B Y : M R. H A L O H O Tujuan dari siklus pengeluaran Meyakinkan bahwa seluruh barang dan jasa telah dipesan sesuai kebutuhan Menerima seluruh barang yang dipesan dan memeriksa (verifikasi)

AUDIT SIKLUS PENJUALAN P E N J U A L A N P I U T A N G PPN P E R S E D I A A N H P P R E T U R P E N J U A L A N

AUDIT SIKLUS PENJUALAN P E N J U A L A N P I U T A N G PPN P E R S E D I A A N H P P R E T U R P E N J U A L A N JURNAL Perusahaan menjual produk seharga Rp. 100.000,- dengan harga pokok 60% dari harga

AUDIT SIKLUS PENJUALAN P E N J U A L A N P I U T A N G PPN P E R S E D I A A N H P P R E T U R P E N J U A L A N JURNAL Perusahaan menjual produk seharga Rp. 100.000,- dengan harga pokok 60% dari harga

BAB III. Objek Penelitian. PT. Rackindo Setara Perkasa merupakan salah satu perusahaan swasta yang

BAB III Objek Penelitian III.1. Sejarah singkat Perusahaan PT. Rackindo Setara Perkasa merupakan salah satu perusahaan swasta yang bergerak di bidang furniture / meubel. Kegiatan utama dari perusahaan

BAB III Objek Penelitian III.1. Sejarah singkat Perusahaan PT. Rackindo Setara Perkasa merupakan salah satu perusahaan swasta yang bergerak di bidang furniture / meubel. Kegiatan utama dari perusahaan

BAB II LANDASAN TEORI. untuk mengarahkan pada pokok bahasan yang telah dikemukakan pada bab I.

8 BAB II LANDASAN TEORI Dalam bab ini akan diuraikan beberapa landasan teori yang digunakan untuk mengarahkan pada pokok bahasan yang telah dikemukakan pada bab I. 2.1 Pengertian Sistem Sistem adalah sekelompok

8 BAB II LANDASAN TEORI Dalam bab ini akan diuraikan beberapa landasan teori yang digunakan untuk mengarahkan pada pokok bahasan yang telah dikemukakan pada bab I. 2.1 Pengertian Sistem Sistem adalah sekelompok

BAB 4 ANALISIS DAN BAHASAN. Sahid digunakan untuk menilai efektifitas, efisiensi dan keekonomisan. Berdasarkan

BAB 4 ANALISIS DAN BAHASAN Audit operasional atas pendapatan dan pengeluaran pada Apartemen Istana Sahid digunakan untuk menilai efektifitas, efisiensi dan keekonomisan. Berdasarkan ruang lingkup yang

BAB 4 ANALISIS DAN BAHASAN Audit operasional atas pendapatan dan pengeluaran pada Apartemen Istana Sahid digunakan untuk menilai efektifitas, efisiensi dan keekonomisan. Berdasarkan ruang lingkup yang

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN, PIUTANG USAHA DAN PENERIMAAN KAS PADA PT CHAROEN POKPHAN INDONESIA TBK

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN, PIUTANG USAHA DAN PENERIMAAN KAS PADA PT CHAROEN POKPHAN INDONESIA TBK IV.1. Perencanaan dan Tujuan Audit Operasional atas fungsi Penjualan, Piutang Usaha

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN, PIUTANG USAHA DAN PENERIMAAN KAS PADA PT CHAROEN POKPHAN INDONESIA TBK IV.1. Perencanaan dan Tujuan Audit Operasional atas fungsi Penjualan, Piutang Usaha

BAB 4 PEMBAHASAN. Dalam bab ini penulis membahas mengenai pelaksanaan audit operasional

BAB 4 PEMBAHASAN Dalam bab ini penulis membahas mengenai pelaksanaan audit operasional pada PT. Valindo Global. Pembahasan tersebut dibatasi pada penerimaan dan pengeluaran kas. Dalam melaksanakan audit

BAB 4 PEMBAHASAN Dalam bab ini penulis membahas mengenai pelaksanaan audit operasional pada PT. Valindo Global. Pembahasan tersebut dibatasi pada penerimaan dan pengeluaran kas. Dalam melaksanakan audit

Bab 1 Pendahuluan 1.1. Latar Belakang

Bab 1 Pendahuluan 1.1. Latar Belakang Sejalan dengan pesatnya perkembangan perusahaan pada zaman ini maka setiap perusahaan harus memiliki sistem-sistem yang dapat di gunakan untuk merencanakan, menyusun,

Bab 1 Pendahuluan 1.1. Latar Belakang Sejalan dengan pesatnya perkembangan perusahaan pada zaman ini maka setiap perusahaan harus memiliki sistem-sistem yang dapat di gunakan untuk merencanakan, menyusun,

BAB 5 KESIMPULAN DAN SARAN. siklus penjualan di PT Cisangkan serta berdasarkan pembahasan yang telah diuraikan

BAB 5 KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian dan pengamatan terhadap pengendalian intern siklus penjualan di PT Cisangkan serta berdasarkan pembahasan yang telah diuraikan pada

BAB 5 KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian dan pengamatan terhadap pengendalian intern siklus penjualan di PT Cisangkan serta berdasarkan pembahasan yang telah diuraikan pada

KUESIONER EFEKTIFITAS ATAS PENJUALAN VARIABEL DEPENDEN

LAMPIRAN KUESIONER EFEKTIFITAS ATAS PENJUALAN VARIABEL DEPENDEN Jawaban Kuesioner No Pertanyaan SS S RR TS STS. Pemrosesan Order Penjualan. Permintaan barang dagang oleh pelanggan diterima melalui telepon,

LAMPIRAN KUESIONER EFEKTIFITAS ATAS PENJUALAN VARIABEL DEPENDEN Jawaban Kuesioner No Pertanyaan SS S RR TS STS. Pemrosesan Order Penjualan. Permintaan barang dagang oleh pelanggan diterima melalui telepon,

Proses. Lampiran 1: Pembiayaan PT. Bank Syariah Mandiri Pematangsiantar. Tahap Awal Dokumentasi Monitoring dan Pembinaan Permohonan

Lampiran 1: Pembiayaan PT. Bank Syariah Mandiri Pematangsiantar Proses Tahap Awal Dokumentasi Monitoring dan Pembinaan Permohonan Penilaian Sebelum Penendatanganan Monitoring Atas Pembiayaan Persetujuan

Lampiran 1: Pembiayaan PT. Bank Syariah Mandiri Pematangsiantar Proses Tahap Awal Dokumentasi Monitoring dan Pembinaan Permohonan Penilaian Sebelum Penendatanganan Monitoring Atas Pembiayaan Persetujuan

BAB 3 ANALISIS SISTEM INFORMASI AKUNTANSI PENJUALAN KREDIT, PIUTANG DAN PENERIMAAN KAS YANG SEDANG BERJALAN PADA PT PANCA KEMAS KRIDA MANUNGGAL

73 BAB 3 ANALISIS SISTEM INFORMASI AKUNTANSI PENJUALAN KREDIT, PIUTANG DAN PENERIMAAN KAS YANG SEDANG BERJALAN PADA PT PANCA KEMAS KRIDA MANUNGGAL 3.1 Gambaran Umum Perusahaan 3.1.1 Sejarah Singkat Perusahaan

73 BAB 3 ANALISIS SISTEM INFORMASI AKUNTANSI PENJUALAN KREDIT, PIUTANG DAN PENERIMAAN KAS YANG SEDANG BERJALAN PADA PT PANCA KEMAS KRIDA MANUNGGAL 3.1 Gambaran Umum Perusahaan 3.1.1 Sejarah Singkat Perusahaan

BAB 4 HASIL DAN BAHASAN. fungsi penjualan dan penerimaan kas pada PT. Metaplas Harmoni. Dalam melaksanakan

BAB 4 HASIL DAN BAHASAN Pada bab ini akan dijelaskan mengenai pelaksanaan audit kecurangan terhadap fungsi penjualan dan penerimaan kas pada PT. Metaplas Harmoni. Dalam melaksanakan audit kecurangan diperlukan

BAB 4 HASIL DAN BAHASAN Pada bab ini akan dijelaskan mengenai pelaksanaan audit kecurangan terhadap fungsi penjualan dan penerimaan kas pada PT. Metaplas Harmoni. Dalam melaksanakan audit kecurangan diperlukan

BAB IV EVALUASI SISTEM AKUNTANSI PENJUALAN KREDIT DAN PIUTANG DAGANG PADA PT CORNINDO BOGA JAYA (GARUDAFOOD GROUP)

") BAB IV EVALUASI SISTEM AKUNTANSI PENJUALAN KREDIT DAN PIUTANG DAGANG PADA PT CORNINDO BOGA JAYA (GARUDAFOOD GROUP) IV.1 Evaluasi Atas Struktur Organisasi Perusahaan Beberapa kelemahan yang perlu diperhatikan

BAB IV EVALUASI SISTEM AKUNTANSI PENJUALAN KREDIT DAN PIUTANG DAGANG PADA PT CORNINDO BOGA JAYA (GARUDAFOOD GROUP) IV.1 Evaluasi Atas Struktur Organisasi Perusahaan Beberapa kelemahan yang perlu diperhatikan

BAB 3 ANALISIS SISTEM YANG BERJALAN

BAB 3 ANALISIS SISTEM YANG BERJALAN 3.1 Riwayat Perusahaan 3.1.1 Sejarah Organisasi PT PANCAYASA PRIMATANGGUH berdiri pada awal tahun 1990 oleh Budi Arifandi, Yohanes Kaliman dan Soegiarto Simon. PT PANCAYASA

BAB 3 ANALISIS SISTEM YANG BERJALAN 3.1 Riwayat Perusahaan 3.1.1 Sejarah Organisasi PT PANCAYASA PRIMATANGGUH berdiri pada awal tahun 1990 oleh Budi Arifandi, Yohanes Kaliman dan Soegiarto Simon. PT PANCAYASA

BAB 3 ANALISIS SISTEM YANG SEDANG BERJALAN

69 BAB 3 ANALISIS SISTEM YANG SEDANG BERJALAN 3.1 Latar Belakang Perusahaan 3.1.1 Sejarah Perusahaan UD. Sri Rejeki adalah usaha dagang yang bergerak dalam bidang ceramics houseware. Berawal dari keinginan

69 BAB 3 ANALISIS SISTEM YANG SEDANG BERJALAN 3.1 Latar Belakang Perusahaan 3.1.1 Sejarah Perusahaan UD. Sri Rejeki adalah usaha dagang yang bergerak dalam bidang ceramics houseware. Berawal dari keinginan

BAB 3 ANALIS IS S IS TEM YANG BERJALAN. produk. Ada dua jenis produk yang didistribusikan, yaitu cat dan aneka furniture.

BAB 3 ANALIS IS S IS TEM YANG BERJALAN 3.1 Latar Belakang Perusahaan PT. Tirtakencana Tatawarna adalah perusahaan yang bergerak dalam distribusi produk. Ada dua jenis produk yang didistribusikan, yaitu

BAB 3 ANALIS IS S IS TEM YANG BERJALAN 3.1 Latar Belakang Perusahaan PT. Tirtakencana Tatawarna adalah perusahaan yang bergerak dalam distribusi produk. Ada dua jenis produk yang didistribusikan, yaitu

BAB IV PEMBAHASAN. Berdasarkan bagan struktur organisasi yang dimiliki oleh perusahaan PT.Petra

BAB IV PEMBAHASAN IV.1 Evaluasi Struktur Organisasi Perusahaan Berdasarkan bagan struktur organisasi yang dimiliki oleh perusahaan PT.Petra Energy International, terdapat beberapa evaluasi yang dapat dijabarkan

BAB IV PEMBAHASAN IV.1 Evaluasi Struktur Organisasi Perusahaan Berdasarkan bagan struktur organisasi yang dimiliki oleh perusahaan PT.Petra Energy International, terdapat beberapa evaluasi yang dapat dijabarkan

BAB IV PEMBAHASAN. IV.1 Evaluasi Sistem Informasi Akuntansi Penjualan Kredit dan Penerimaan Kas

BAB IV PEMBAHASAN IV.1 Evaluasi Sistem Informasi Akuntansi Penjualan Kredit dan Penerimaan Kas Sebagai perusahaan distributor umum yang sedang berkembang, PT Altama Surya Arsa melakukan upaya untuk peningkatan

BAB IV PEMBAHASAN IV.1 Evaluasi Sistem Informasi Akuntansi Penjualan Kredit dan Penerimaan Kas Sebagai perusahaan distributor umum yang sedang berkembang, PT Altama Surya Arsa melakukan upaya untuk peningkatan

BAB II TINJAUAN PUSTAKA. berhubungan satu dengan yang lainnya, yang berfungsi bersama untuk

BAB II TINJAUAN PUSTAKA A. Pengertian Sistem Akuntansi Mulyadi (2008: 2) sistem adalah sekelompok unsur yang erat berhubungan satu dengan yang lainnya, yang berfungsi bersama untuk mencapai tujuan tertentu.

BAB II TINJAUAN PUSTAKA A. Pengertian Sistem Akuntansi Mulyadi (2008: 2) sistem adalah sekelompok unsur yang erat berhubungan satu dengan yang lainnya, yang berfungsi bersama untuk mencapai tujuan tertentu.

14. Bagian Gudang memeriksa apakah barang tersebut masih ada stoknya. Sales untuk membuat surat pemberitahuan tidak ada stok barang (langkah

LAMPIRAN SOP Penjualan yang diusulkan kepada PT. Cahaya Agung Cemerlang adalah sebagai berikut: 12. Pelanggan memberikan Purchase Order berisi jenis barang yang ingin dibeli. 13. Bagian Sales menerima

LAMPIRAN SOP Penjualan yang diusulkan kepada PT. Cahaya Agung Cemerlang adalah sebagai berikut: 12. Pelanggan memberikan Purchase Order berisi jenis barang yang ingin dibeli. 13. Bagian Sales menerima

BAB 4 PEMBAHASAN 4.1 Penjualan Unsur Pengendalian Internal Pada PT. Tiga Putra Adhi Mandiri

BAB 4 PEMBAHASAN 4.1 Penjualan 4.1.1 Unsur Pengendalian Internal Pada PT. Tiga Putra Adhi Mandiri Penulis mempunyai kriteria tersendiri untuk menilai unsur pengendalian internal dalam perusahaan. Kriteria

BAB 4 PEMBAHASAN 4.1 Penjualan 4.1.1 Unsur Pengendalian Internal Pada PT. Tiga Putra Adhi Mandiri Penulis mempunyai kriteria tersendiri untuk menilai unsur pengendalian internal dalam perusahaan. Kriteria

PEMERIKSAAN PIUTANG. 1.Sifat dan contoh Piutang 2.Tujuan Pemeriksaan (Audit Objective) Piutang 3.Prosedur Pemeriksaan Piutang

Piutang 3.Prosedur Pemeriksaan Piutang") PEMERIKSAAN PIUTANG 1.Sifat dan contoh Piutang 2.Tujuan Pemeriksaan (Audit Objective) Piutang 3.Prosedur Pemeriksaan Piutang 1 Sifat dan contoh Piutang Sifat Piutang: Menurut SAK: Ada dua jenis piutang

PEMERIKSAAN PIUTANG 1.Sifat dan contoh Piutang 2.Tujuan Pemeriksaan (Audit Objective) Piutang 3.Prosedur Pemeriksaan Piutang 1 Sifat dan contoh Piutang Sifat Piutang: Menurut SAK: Ada dua jenis piutang

akan muncul pesan seperti contoh berikut. diterima Berikut adalah tampilan awal dari form Retur Pembelian:

L61 apakah penerimaan barang untuk kode order pembelian yang baru saja diterima barangnya sudah lengkap diterima atau belum, apabila sudah lengkap, maka status order pembelian di dalam basis data akan

L61 apakah penerimaan barang untuk kode order pembelian yang baru saja diterima barangnya sudah lengkap diterima atau belum, apabila sudah lengkap, maka status order pembelian di dalam basis data akan

A. Prosedur Pemesanan dan

L1 Kuesioner Evaluasi Pengendalian Internal atas Persediaan dan Fungsi Penjualan PT. Tunas Dunia Kertasindo A. Prosedur Pemesanan dan Pembelian Persediaan Barang NO. PERTANYAAN YA TIDAK KETERANGAN 1. Apakah

L1 Kuesioner Evaluasi Pengendalian Internal atas Persediaan dan Fungsi Penjualan PT. Tunas Dunia Kertasindo A. Prosedur Pemesanan dan Pembelian Persediaan Barang NO. PERTANYAAN YA TIDAK KETERANGAN 1. Apakah

3. RUANG LINGKUP SOP penjualan tunai ini meliputi flowchart prosedur penjualan tunai, penjelasan prosedur, dan dokumen terkait.

Lampiran 1. SOP Akitivitas Penjualan Tunai CV. MAPAN STANDARD OPERATING PROCEDURE Prosedur Penjualan Tunai 1. TUJUAN Tujuan dari standard operating procedure untuk prosedur penjualan tunai hingga penerimaan

Lampiran 1. SOP Akitivitas Penjualan Tunai CV. MAPAN STANDARD OPERATING PROCEDURE Prosedur Penjualan Tunai 1. TUJUAN Tujuan dari standard operating procedure untuk prosedur penjualan tunai hingga penerimaan

BAB 3 SISTEM YANG SEDANG BERJALAN

BAB 3 SISTEM YANG SEDANG BERJALAN 3.1 Sejarah PT. Dunlopillo Indonesia PT. Dunlopillo Indonesia merupakan perusahaan manufaktur. Perusahaan ini bergerak di bidang industri pembuatan kasur Latex. Bahan

BAB 3 SISTEM YANG SEDANG BERJALAN 3.1 Sejarah PT. Dunlopillo Indonesia PT. Dunlopillo Indonesia merupakan perusahaan manufaktur. Perusahaan ini bergerak di bidang industri pembuatan kasur Latex. Bahan

BAB IV PELAKSANAAN AUDIT OPERASIONAL UNTUK MENILAI KINERJA BAGIAN PENJUALAN PADA PT. OPTIMA INFOCITRA UNIVERSAL

BAB IV PELAKSANAAN AUDIT OPERASIONAL UNTUK MENILAI KINERJA BAGIAN PENJUALAN PADA PT. OPTIMA INFOCITRA UNIVERSAL IV.1. Survei Pendahuluan (Preliminary Survey) Sesuai dengan ruang lingkup pembahasan audit

BAB IV PELAKSANAAN AUDIT OPERASIONAL UNTUK MENILAI KINERJA BAGIAN PENJUALAN PADA PT. OPTIMA INFOCITRA UNIVERSAL IV.1. Survei Pendahuluan (Preliminary Survey) Sesuai dengan ruang lingkup pembahasan audit

BAB 3 ANALISIS SISTEM YANG SEDANG BERJALAN

BAB 3 ANALISIS SISTEM YANG SEDANG BERJALAN 3.1 Tentang Perusahaan Berikut adalah gambaran tentang PT. Phanovindo Suksestama meliputi sejarah perusahaan, struktur, pembagian tugas dan tanggung jawab di

BAB 3 ANALISIS SISTEM YANG SEDANG BERJALAN 3.1 Tentang Perusahaan Berikut adalah gambaran tentang PT. Phanovindo Suksestama meliputi sejarah perusahaan, struktur, pembagian tugas dan tanggung jawab di

BAB IV ANALISIS DAN PEMBAHASAN. Audit operasional atas fungsi pembelian dan hutang usaha pada PT Prima Auto

BAB IV ANALISIS DAN PEMBAHASAN Audit operasional atas fungsi pembelian dan hutang usaha pada PT Prima Auto Mandiri dibatasi pada hal-hal berikut ini: a. Mengidentifikasikan kelemahan sistem pengendalian

BAB IV ANALISIS DAN PEMBAHASAN Audit operasional atas fungsi pembelian dan hutang usaha pada PT Prima Auto Mandiri dibatasi pada hal-hal berikut ini: a. Mengidentifikasikan kelemahan sistem pengendalian

BAB II TINJAUAN PUSTAKA. Mulyadi (2001:5) sistem adalah suatu jaringan prosedur yang dibuat menurut

sistem adalah suatu jaringan prosedur yang dibuat menurut") BAB II TINJAUAN PUSTAKA A. Pengertian Sistem dan Prosedur Akuntansi Pada dasarnya setiap perusahaan memiliki sistem dan prosedur yang dilaksanakan sesuai dengan standar operasional perusahaan tersebut.

BAB II TINJAUAN PUSTAKA A. Pengertian Sistem dan Prosedur Akuntansi Pada dasarnya setiap perusahaan memiliki sistem dan prosedur yang dilaksanakan sesuai dengan standar operasional perusahaan tersebut.

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Pengertian Sistem Dari beberapa pengertian sistem, berikut adalah pengertian sistem menurut Mulyadi (2001:2) ; Sistem pada dasarnya adalah sekelompok unsur yang erat berhubungan

BAB II BAHAN RUJUKAN 2.1 Pengertian Sistem Dari beberapa pengertian sistem, berikut adalah pengertian sistem menurut Mulyadi (2001:2) ; Sistem pada dasarnya adalah sekelompok unsur yang erat berhubungan

SIKLUS PENDAPATAN. By: Mr. Haloho

SIKLUS PENDAPATAN By: Mr. Haloho Sifat Siklus Pendapatan Siklus pendapatan terdiri dari aktivitas-aktivitas yang berkaitan dengan pertukaran barang dan jasa dengan pelanggan dan penagihan pendapatan dalam

SIKLUS PENDAPATAN By: Mr. Haloho Sifat Siklus Pendapatan Siklus pendapatan terdiri dari aktivitas-aktivitas yang berkaitan dengan pertukaran barang dan jasa dengan pelanggan dan penagihan pendapatan dalam

BAB III ANALISIS SISTEM YANG BERJALAN

BAB III ANALISIS SISTEM YANG BERJALAN 3.1 Sejarah Singkat Perusahaan PT. MQ Consumer Goods & Retail yang berlokasi di Jalan Gegerkalong Girang No. 14 Bandung adalah suatu perusahaan yang bergerak dalam

BAB III ANALISIS SISTEM YANG BERJALAN 3.1 Sejarah Singkat Perusahaan PT. MQ Consumer Goods & Retail yang berlokasi di Jalan Gegerkalong Girang No. 14 Bandung adalah suatu perusahaan yang bergerak dalam

Lampiran 1. Hasil Wawancara

Lampiran 1. Hasil Wawancara 117 1. Apakah perusahaan ini memiliki struktur oraganisasi dan pembagian tugas yang jelas? Perusahaan tidak mempunyai struktur organisasi dan pembagian tugas secara tertulis

Lampiran 1. Hasil Wawancara 117 1. Apakah perusahaan ini memiliki struktur oraganisasi dan pembagian tugas yang jelas? Perusahaan tidak mempunyai struktur organisasi dan pembagian tugas secara tertulis

BAB IV PEMBAHASAN. Kuesioner Pengendalian Intern atas Fungsi Penjualan, Piutang dan. Penerimaan Kas

BAB IV PEMBAHASAN IV.1 Kuesioner Pengendalian Intern atas Fungsi Penjualan, Piutang dan Penerimaan Kas Sebelum melakukan analisa dan ealuasi mengenai pengendalian intern pada PT. Grahadaya Nusaprima menurut

BAB IV PEMBAHASAN IV.1 Kuesioner Pengendalian Intern atas Fungsi Penjualan, Piutang dan Penerimaan Kas Sebelum melakukan analisa dan ealuasi mengenai pengendalian intern pada PT. Grahadaya Nusaprima menurut

BAB IV HASIL DAN PEMBAHASAN A. EVALUASI SISTEM INFORMASI AKUNTANSI PENJUALAN KREDIT

BAB IV HASIL DAN PEMBAHASAN Bagian ini menjelaskan hasil analisis terhadap jawaban teknik dari obseravasi, wawancara dan teknik pengumpulan data arsipakan di uraikan mengenai pembahasannya. Responden dalam

BAB IV HASIL DAN PEMBAHASAN Bagian ini menjelaskan hasil analisis terhadap jawaban teknik dari obseravasi, wawancara dan teknik pengumpulan data arsipakan di uraikan mengenai pembahasannya. Responden dalam

BAB III GAMBARAN UMUM PERUSAHAAN

BAB III GAMBARAN UMUM PERUSAHAAN III.1. Sejarah dan Perkembangan Perusahaan PT. Hero Mandiri Indonesia didirikan sejak tahun 2004 dengan nama Hero Plasindo. Pada tahun 2005, perusahaan ini berganti nama

BAB III GAMBARAN UMUM PERUSAHAAN III.1. Sejarah dan Perkembangan Perusahaan PT. Hero Mandiri Indonesia didirikan sejak tahun 2004 dengan nama Hero Plasindo. Pada tahun 2005, perusahaan ini berganti nama

Evaluasi Sistem Pengendalian Internal Penerimaan Kas dari Piutang pada PT XXX

KARYA ILMIAH MAHASISWA [AKUNTANSI] 1 Evaluasi Sistem Pengendalian Internal Penerimaan Kas dari Piutang pada PT XXX Tika Damayanti 1)*, Nurmala 2), Evi Yuniarti 3) 1)* Mahasiswa, 2).3) Dosen pengajar PS

KARYA ILMIAH MAHASISWA [AKUNTANSI] 1 Evaluasi Sistem Pengendalian Internal Penerimaan Kas dari Piutang pada PT XXX Tika Damayanti 1)*, Nurmala 2), Evi Yuniarti 3) 1)* Mahasiswa, 2).3) Dosen pengajar PS