INFORMASI DIFERENSIAL. Oleh: Ani Hidayati

|

|

|

- Ade Setiawan

- 7 tahun lalu

- Tontonan:

Transkripsi

1 INFORMASI AKUNTANSI DIFERENSIAL differential accounting information Oleh: Ani Hidayati

2 Proses Pengambilan Keputusan Informasi Akuntansi Diferensial (1) Pengakuan dan Perumusan Masalah atau Peluang (2) Pencarian Tindakan Alternatif dan Kuantifikasi Konsekuensinya masingmasing (3) Pemilihan Alternatif Optimum (4) Implementasi dan Penindaklanjutan

3 KONSEP INFORMASI AKUNTANSI DIFERENSIAL Informasi akuntansi diferensial merupakan taksiran perbedaan aktiva, pendapatan, dan/atau biaya dalam alternatif tindakan tertentu dibandingkan dengan alternatif tindakan yang lain. Dua unsur pokok informasi akuntansi diferensial: (1) informasi masa yang akan datang (2) berbeda diantara alternatif

4 (lanjutan) KONSEP. Informasi akuntansi diferensial yang hanya berkaitan dengan aktiva disebut aktiva diferensial (differential assets), dan Yang hanya berkaitan dengan pendapatan disebut pendapatan diferensial (differential revenues), dan Yang hanya berkaitan dengan biaya disebut biaya diferensial (differential costs).

5 Biaya Diferensial Sebagai Bagian Informasi Akuntansi Diferensial Biaya Diferensial versus Biaya Relevan Biaya adalah pengorbanan sumber ekonomi yang dinilai dalam satuan uang, yang telah terjadi atau potensial akan terjadi, untuk mencapai tujuan tertentu. Suatu biaya disebut biaya relevan jika biaya tersebut berhubungan dengan tujuan perekayasaan biaya tersebut. Dengan demikian tidak ada satu pun biaya yang tidak relevan. Biaya yang relevan dengan pengambilan keputusan disebut dengan istilah yang lebih tepat: biaya diferensial.

6 Biaya Diferensial sebagai Biaya Masa yang akan Datang (Future Cost) Future Cost adl. Biaya yang dapat diperkirakan akan terjadi dalam periode yang akan datang, yang dapat dikendalikan oleh manajemen. Future Cost >< Biaya Historis Biaya Diferensial adalah Biaya yang Berbeda

7 Biaya Penuh versus Biaya Diferensial Keterangan Biaya Penuh Biaya Diferensial Sifat Biaya Sumber Data Biaya keseluruhan yang dibebankan pada obyek biaya, baik langsung maupun tidak langsung Berasal dari sistem akuntansi biaya, yang pada umumnya disusun untuk pengukuran dan pelaporan biaya penuh secara rutin Contoh: Pada kasus umumnya pengambilan berkaitan dengan keputusan informasi biaya masa yang lalu pemilihan mesin Perspektif Waktu (biaya historis). Untuk beberapa kebutuhan, misal penentuan harga jual yang normal, data biaya historis disesuaikan dengan taksiran masa yang akan datang Unsur Biaya Penuh yang berbeda dalam suatu kondisi tertentu Tidak ada sistem akuntansi biaya yang khusus dalam akuntansi diferensial. Hanya jika diperlukan untuk pemilihan alternatif, informasi diferensial dikumpulkan dari informasi biaya penuh dan informasi yang lain. Selalu berkaitan dengan masa yang akan datang.

8 Contoh: kasus pengambilan keputusan pemilihan mesin Merk A Merk B Kapasitas produksi per jam unit unit Harga Beli dan Biaya Pemasangan 3.000USD 3.000USD Biaya Operasi mesin per minggu 1USD 2USD Umur Ekonomis 10 tahun 10 tahun Nilai residu pada akhir umur ekonomis 50USD 50USD

9 Biaya-biaya yang Relevan terhadap Pengambilan Keputusan: Biaya tambahan (incremental cost): Biaya diferensial yang bertambah sebagai akibat dari pemilihan alternatif kegiatan tertentu. Biaya terhindarkan (avoidable cost): Biaya yang dapat dihindari jika alternatif yang dipilih menyangkut peniadaan suatu kegiatan. Biaya kesempatan (opportunity cost): Pendapatan/penghematan biaya yang hilang karena memilih suatu alternatif.

10 (lanjutan) Biaya keluar dari kantong (out of pocket cost): pengeluaran kas (dalam waktu dekat) sebagai akibat dari keputusan yang diambil. Biaya variabel

11 Biaya-biaya yang TIDAK Relevan terhadap Pengambilan Keputusan: Biaya tetap Biaya tak terhindarkan (unavoidable cost): biaya yang tetap terjadi walaupun sekelompok produk ditiadakan. Biaya terbenam (sunk cost): biaya yang telah terjadi pada masa lalu dan tidak dapat diubah oleh keputusan yang diibuat sekarang.

12 Nilai Waktu Uang Dalam Pengambilan Keputusan Jangka Panjang Dalam pengambilan keputusan jangka panjang, nilai waktu uang memegang peranan penting Nilai investasi pada tahun ke-n, dengan tingkat bunga sebesar i dihitung dengan rumus : In = Io (1+i) n In = Investasi pada tahun ke-n Io = Investasi pada tahun ke-0 i = Tingkat bunga n = Jangka waktu

13 Rumus Perhitungan Nilai Tunai : 1 NT = AK x NT = Nilai Tunai AK = Aliran Kas i = Tingkat Bunga n = Jangka waktu (1+i) n

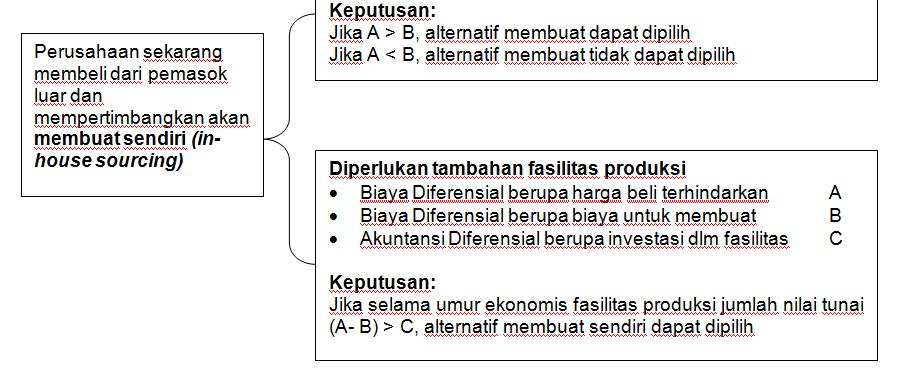

14 MANFAAT INFORMASI AKUNTANSI DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN JANGKA PENDEK Membeli atau membuat sendiri (make or buy decision)

15

16 Menjual atau Memproses Lebih Lanjut Suatu Produk (sell or process further)

17 Menghentikan atau melanjutkan produksi produk tertentu atau kegiatan usaha suatu bagian perusahaan (stop or continue product line)

18 Menerima atau menolak pesanan khusus Pendapatan diferensial Biaya diferensial A B Keputusan: Jika A > B maka pesanan khusus sebaiknya diterima

19 Semoga Sukses

ABSTRAK. Universitas Kristen Maranatha

ABSTRAK Analisis biaya diferensial merupakan analisis terhadap biaya-biaya yang relevan dalam pengambilan keputusan. Analisis biaya diferensial digunakan untuk membantu manajemen dalam pengambilan keputusan

ABSTRAK Analisis biaya diferensial merupakan analisis terhadap biaya-biaya yang relevan dalam pengambilan keputusan. Analisis biaya diferensial digunakan untuk membantu manajemen dalam pengambilan keputusan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Biaya Kegiatan manajemen suatu perusahaan pada dasarnya terpusat pada dua hal yaitu perencanaan dan pengawasan. Dalam pelaksanaan kegiatan tersebut manajemen dituntut untuk

BAB II TINJAUAN PUSTAKA 2.1 Biaya Kegiatan manajemen suatu perusahaan pada dasarnya terpusat pada dua hal yaitu perencanaan dan pengawasan. Dalam pelaksanaan kegiatan tersebut manajemen dituntut untuk

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Akuntansi Manajemen 2.1.1 Pengertian Akuntansi Ada beberapa pengertian mengenai akuntansi. Menurut S. Munawir (2002:5), pengertian akuntansi dari segi prosesnya adalah: Suatu

BAB II TINJAUAN PUSTAKA 2.1 Akuntansi Manajemen 2.1.1 Pengertian Akuntansi Ada beberapa pengertian mengenai akuntansi. Menurut S. Munawir (2002:5), pengertian akuntansi dari segi prosesnya adalah: Suatu

BAB II LANDASAN TEORITIS. A. Definisi dan Manfaat Informasi Akuntansi Differensial. yang dihubungkan dengan pemilihan alternatif. Informasi akuntansi

5 BAB II LANDASAN TEORITIS A. Definisi dan Manfaat Informasi Akuntansi Differensial 1. Definisi Informasi Akuntansi Differensial Informasi akuntansi differensial merupakan informasi akuntansi yang dihubungkan

5 BAB II LANDASAN TEORITIS A. Definisi dan Manfaat Informasi Akuntansi Differensial 1. Definisi Informasi Akuntansi Differensial Informasi akuntansi differensial merupakan informasi akuntansi yang dihubungkan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Informasi Akuntansi Diferensial 2.1.1 Pengertian Informasi Akuntansi Diferensial Informasi diperlukan manusia untuk mengurangi ketidakpastian yang selalu menyangkut masa yang

BAB II TINJAUAN PUSTAKA 2.1 Informasi Akuntansi Diferensial 2.1.1 Pengertian Informasi Akuntansi Diferensial Informasi diperlukan manusia untuk mengurangi ketidakpastian yang selalu menyangkut masa yang

BAB II TINJAUAN PUSTAKA

10 BAB II TINJAUAN PUSTAKA 2.1 Pengertian Pengaruh Definisi penaruh (Influence) menurut The American Heritage Dictionary (1996) adalah sebagai berikut : a power affecting person, thing, or course of events,

10 BAB II TINJAUAN PUSTAKA 2.1 Pengertian Pengaruh Definisi penaruh (Influence) menurut The American Heritage Dictionary (1996) adalah sebagai berikut : a power affecting person, thing, or course of events,

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Konsep Tentang Peranan Pengertian peranan menurut Soejono Soekanto (2000:268) adalah sebagai berikut : Peranan merupakan aspek dinamis kedudukan (status) apabila seseorang melaksanakan

BAB II TINJAUAN PUSTAKA 2.1 Konsep Tentang Peranan Pengertian peranan menurut Soejono Soekanto (2000:268) adalah sebagai berikut : Peranan merupakan aspek dinamis kedudukan (status) apabila seseorang melaksanakan

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS 2.1 Kajian Pustaka 2.1.1 Akuntansi Manajemen Akuntansi dapat dipandang sebagai suatu sistem yang dapat mengolah masukan berupa data operasi dan

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS 2.1 Kajian Pustaka 2.1.1 Akuntansi Manajemen Akuntansi dapat dipandang sebagai suatu sistem yang dapat mengolah masukan berupa data operasi dan

INFORMASI AKUNTANSI DIFERENSIAL Untuk Pengambilan Keputusan/Pemilihan Alternatif

INFORMASI AKUNTANSI DIFERENSIAL Untuk Pengambilan Keputusan/Pemilihan Alternatif Akuntansi DIFERENSIAL menyajikan informasi mengenai taksiran pendapatan, biaya dan atau aktiva yang berbeda jika suatu tindakan

INFORMASI AKUNTANSI DIFERENSIAL Untuk Pengambilan Keputusan/Pemilihan Alternatif Akuntansi DIFERENSIAL menyajikan informasi mengenai taksiran pendapatan, biaya dan atau aktiva yang berbeda jika suatu tindakan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Akuntansi Manajemen Akuntansi manajemen merupakan suartu bentuk pelaporan berupa informasi yang disajikan berupa laporan-laporan sebagai suatu satuan untuk kepentingan pihak

BAB II TINJAUAN PUSTAKA 2.1 Akuntansi Manajemen Akuntansi manajemen merupakan suartu bentuk pelaporan berupa informasi yang disajikan berupa laporan-laporan sebagai suatu satuan untuk kepentingan pihak

BAB I PENDAHULUAN. Salah satu fungsi penting manajemen adalah perencanaan. Dalam perencanaan, mereka

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Salah satu fungsi penting manajemen adalah perencanaan. Dalam perencanaan, mereka dihadapkan pada pengambilan keputusan yang menyangkut pemilihan berbagai

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Salah satu fungsi penting manajemen adalah perencanaan. Dalam perencanaan, mereka dihadapkan pada pengambilan keputusan yang menyangkut pemilihan berbagai

BAB II LANDASAN TEORITIS. A. Pengertian dan Tujuan Akuntansi Manajemen. sebuah keputusan yang tegas dan jelas bagi manajemen.

BAB II LANDASAN TEORITIS A. Pengertian dan Tujuan Akuntansi Manajemen Akuntansi Manajemen merupakan suatu proses identifikasi, pengukuran serta melaporkan informasi ekonomi untuk memungkinkan adanya penilaian

BAB II LANDASAN TEORITIS A. Pengertian dan Tujuan Akuntansi Manajemen Akuntansi Manajemen merupakan suatu proses identifikasi, pengukuran serta melaporkan informasi ekonomi untuk memungkinkan adanya penilaian

BAB II TINJAUAN PUSTAKA. penelitian terdahulu yang berkaitan dengan masalah yang dihadapi.

BAB II TINJAUAN PUSTAKA 2.1 Penelitian Terdahulu Sebagai dasar untuk melengkapi landasan teori, berikut ini disajikan hasil penelitian terdahulu yang berkaitan dengan masalah yang dihadapi. 1. Andry (2011)

BAB II TINJAUAN PUSTAKA 2.1 Penelitian Terdahulu Sebagai dasar untuk melengkapi landasan teori, berikut ini disajikan hasil penelitian terdahulu yang berkaitan dengan masalah yang dihadapi. 1. Andry (2011)

BIAYA RELEVAN DALAM KEPUTUSAN JANGKA PENDEK (BIDANG PRODUKSI)

") AKUNTANSI MANAJEMEN Modul ke: Fakultas Ekonomi dan Bisnis BIAYA RELEVAN DALAM KEPUTUSAN JANGKA PENDEK (BIDANG PRODUKSI) Deden Tarmidi, SE., M.Ak., BKP. Program Studi Akuntansi www.mercubuana.ac.id PENDAHULUAN

AKUNTANSI MANAJEMEN Modul ke: Fakultas Ekonomi dan Bisnis BIAYA RELEVAN DALAM KEPUTUSAN JANGKA PENDEK (BIDANG PRODUKSI) Deden Tarmidi, SE., M.Ak., BKP. Program Studi Akuntansi www.mercubuana.ac.id PENDAHULUAN

BAB II TINJAUAN PUSTAKA

2.1 Akuntansi Manajemen 2.1.1 Pengertian Akuntansi Manajemen BAB II TINJAUAN PUSTAKA Menurut Blocher & Cokins ( 2011 : 5) mendefinisikan bahwa : akuntansi manajemen adalah suatu profesi yang melibatkan

2.1 Akuntansi Manajemen 2.1.1 Pengertian Akuntansi Manajemen BAB II TINJAUAN PUSTAKA Menurut Blocher & Cokins ( 2011 : 5) mendefinisikan bahwa : akuntansi manajemen adalah suatu profesi yang melibatkan

BAB II LANDASAN TEORI Pengertian Informasi Akuntansi Diferensial. keputusan. Salah satu informasi akuntansi diferensial sangat diperlukan

BAB II LANDASAN TEORI 2.1. Pengertian Informasi Akuntansi Diferensial Manajemen perusahaan memerlukan informasi untuk pengambilan keputusan. Salah satu informasi akuntansi diferensial sangat diperlukan

BAB II LANDASAN TEORI 2.1. Pengertian Informasi Akuntansi Diferensial Manajemen perusahaan memerlukan informasi untuk pengambilan keputusan. Salah satu informasi akuntansi diferensial sangat diperlukan

BAB 1 KARAKTERISTIK AKUNTANSI MANAJEMEN

BAB 1 KARAKTERISTIK AKUNTANSI MANAJEMEN Akuntansi dapat dipandang sebagai suatu sistem yang mengolah masukan berupa data operasi dan data keuangan untuk menghasilkan keluaran berupa informasi akuntansi

BAB 1 KARAKTERISTIK AKUNTANSI MANAJEMEN Akuntansi dapat dipandang sebagai suatu sistem yang mengolah masukan berupa data operasi dan data keuangan untuk menghasilkan keluaran berupa informasi akuntansi

PROGRAM STUDI AGRIBISNIS FAKULTAS PERTANIAN, UNIVERSITAS ANDALAS BAHAN AJAR

PROGRAM STUDI AGRIBISNIS FAKULTAS PERTANIAN, UNIVERSITAS ANDALAS BAHAN AJAR Mata Kuliah : Manajemen Keuangan Agribisnis Semester : IV Pertemuan Ke : 5 Pokok Bahasan : Penentuan Harga Jual dan Pengambilan

PROGRAM STUDI AGRIBISNIS FAKULTAS PERTANIAN, UNIVERSITAS ANDALAS BAHAN AJAR Mata Kuliah : Manajemen Keuangan Agribisnis Semester : IV Pertemuan Ke : 5 Pokok Bahasan : Penentuan Harga Jual dan Pengambilan

BAB I PENDAHULUAN. Membuat keputusan adalah salah satu fungsi pokok manajer. Manajer

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Membuat keputusan adalah salah satu fungsi pokok manajer. Manajer selalu dihadapkan pada masalah untuk membuat keputusan produk apa yang akan dijual, metode

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Membuat keputusan adalah salah satu fungsi pokok manajer. Manajer selalu dihadapkan pada masalah untuk membuat keputusan produk apa yang akan dijual, metode

KARAKTERISTIK. Akuntansi Manajemen. oleh: ani hidayati

KARAKTERISTIK Manajemen oleh: ani hidayati AKUNTANSI DATA Transaksi PROSES mencatat, mengkla asifikasi, meringkas, mengolah dan menyajikan INFORMASI Laporan Keuangan MANAJEMENN Perencanaan (Planning) Pengorganisasian

KARAKTERISTIK Manajemen oleh: ani hidayati AKUNTANSI DATA Transaksi PROSES mencatat, mengkla asifikasi, meringkas, mengolah dan menyajikan INFORMASI Laporan Keuangan MANAJEMENN Perencanaan (Planning) Pengorganisasian

BAB II LANDASAN TEORI. II.1. Arti dan Tujuan Akuntansi Manajemen. Definisi normatif Akuntansi Manajemen menurut Management

13 BAB II LANDASAN TEORI II.1. Arti dan Tujuan Akuntansi Manajemen Definisi normatif Akuntansi Manajemen menurut Management Accounting Practices (MAP) Comittee adalah: proses identifikasi, pengukuran,

13 BAB II LANDASAN TEORI II.1. Arti dan Tujuan Akuntansi Manajemen Definisi normatif Akuntansi Manajemen menurut Management Accounting Practices (MAP) Comittee adalah: proses identifikasi, pengukuran,

Abstrak. Universitas Kristen Maranatha

Abstrak Tujuan dari penelitian yang dilakukan penulis pada perusahaan X ada dua, yaitu untuk mendeskripsikan bagaimana melakukan penghitungan biaya produksi pesanan khusus secara tepat dan benar, dan yang

Abstrak Tujuan dari penelitian yang dilakukan penulis pada perusahaan X ada dua, yaitu untuk mendeskripsikan bagaimana melakukan penghitungan biaya produksi pesanan khusus secara tepat dan benar, dan yang

ABSTRAK. Kata kunci: Relevant Cost, keputusan menerima atau menolak pesanan khusus. Universitas Kristen Maranatha

ABSTRAK Analisis relevant cost merupakan metode yang dapat digunakan untuk menentukan harga jual pada kondisi khusus, yaitu unit produk yang terjual lebih kecil daripada kapasitas produksi normal. Analisis

ABSTRAK Analisis relevant cost merupakan metode yang dapat digunakan untuk menentukan harga jual pada kondisi khusus, yaitu unit produk yang terjual lebih kecil daripada kapasitas produksi normal. Analisis

BAB II BAHAN RUJUKAN. Biaya merupakan pengorbanan sumber ekonomi, yang diukur dalam

BAB II BAHAN RUJUKAN 2.1 Biaya 2.1.1 Pengertian Biaya Menurut Mulyadi (2005:8) menyatakan bahwa pengertian biaya dalam arti luas adalah : Biaya merupakan pengorbanan sumber ekonomi, yang diukur dalam satuan

BAB II BAHAN RUJUKAN 2.1 Biaya 2.1.1 Pengertian Biaya Menurut Mulyadi (2005:8) menyatakan bahwa pengertian biaya dalam arti luas adalah : Biaya merupakan pengorbanan sumber ekonomi, yang diukur dalam satuan

ABSTRAK. Kata kunci: Biaya Relevan, Laba Diferensial. Universitas Kristen Maranatha

ABSTRAK Semenjak Republik Rakyat Cina mengembangkan industrinya secara pesat, banyak negara yang kewalahan dengan banyaknya produk yang sangat murah dari negara tersebut. Produk Cina yang murah tidak hanya

ABSTRAK Semenjak Republik Rakyat Cina mengembangkan industrinya secara pesat, banyak negara yang kewalahan dengan banyaknya produk yang sangat murah dari negara tersebut. Produk Cina yang murah tidak hanya

PERTEMUAN KE-17 PENGAMBILAN KEPUTUSAN TAKTIS

PERTEMUAN KE-17 PENGAMBILAN KEPUTUSAN TAKTIS A. TUJUAN PEMBELAJARAN. 17.1. Mahasiswa mampu memahami, dan menjelaskan tentang pengambilan keputusan taktis. 17.2. Mahasiswa mampu memahami, dan menjelaskan

PERTEMUAN KE-17 PENGAMBILAN KEPUTUSAN TAKTIS A. TUJUAN PEMBELAJARAN. 17.1. Mahasiswa mampu memahami, dan menjelaskan tentang pengambilan keputusan taktis. 17.2. Mahasiswa mampu memahami, dan menjelaskan

Biaya (cost) adalah kas atau setara kas yang dikorbankan untuk membeli barang atau jasa yang diharapkan akan memberikan manfaat bagi perusahaan saat

adalah kas atau setara kas yang dikorbankan untuk membeli barang atau jasa yang diharapkan akan memberikan manfaat bagi perusahaan saat") MANAJEMEN BIAYA LATAR BELAKANG Aktivitas manajemen terfokus pada perencanaan dan pengendalian, untuk menjamin tujuan yang telah ditetapkan dapat tercapai. Untuk melaksanakan kedua tugas pokok tersebut

MANAJEMEN BIAYA LATAR BELAKANG Aktivitas manajemen terfokus pada perencanaan dan pengendalian, untuk menjamin tujuan yang telah ditetapkan dapat tercapai. Untuk melaksanakan kedua tugas pokok tersebut

INFORMASI AKUNTANSI PENUH

INFORMASI AKUNTANSI PENUH Oleh : Ani Hidayati DEFINISI INFORMASI AKUNTANSI PENUH Seluruh aktiva, seluruh pendapatan yang diperoleh, dan/atau seluruh sumber yang dikorbankan/biaya suatu objek informasi

INFORMASI AKUNTANSI PENUH Oleh : Ani Hidayati DEFINISI INFORMASI AKUNTANSI PENUH Seluruh aktiva, seluruh pendapatan yang diperoleh, dan/atau seluruh sumber yang dikorbankan/biaya suatu objek informasi

BAB I PENDAHULUAN. Perkembangan zaman diikuti pula oleh perkembangan perekonomian tiap

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Perkembangan zaman diikuti pula oleh perkembangan perekonomian tiap negara. Tidak ada satu negara pun yang tidak terpengaruh oleh perkembangan perekonomian

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Perkembangan zaman diikuti pula oleh perkembangan perekonomian tiap negara. Tidak ada satu negara pun yang tidak terpengaruh oleh perkembangan perekonomian

BIAYA RELEVAN UNTUK PENGAMBILAN KEPUTUSAN KHUSUS

BIAYA RELEVAN UNTUK PENGAMBILAN KEPUTUSAN KHUSUS Informasi Akuntansi Diferensial Menyajikan informasi mengenai taksiran pendapatan, biaya, dan atau aktiva yang berbeda jika suatu tindakan tertentu dipilih

BIAYA RELEVAN UNTUK PENGAMBILAN KEPUTUSAN KHUSUS Informasi Akuntansi Diferensial Menyajikan informasi mengenai taksiran pendapatan, biaya, dan atau aktiva yang berbeda jika suatu tindakan tertentu dipilih

BAB I PENDAHULUAN. dihadapkan pada situasi yang harus memilih keputusan. Sebelum manajer

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Setiap waktu baik individu maupun organisasi selalu berhadapan dengan pengambilan keputusan. Hal itu berlaku juga bagi manajer, manajer yang selalu dihadapkan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Setiap waktu baik individu maupun organisasi selalu berhadapan dengan pengambilan keputusan. Hal itu berlaku juga bagi manajer, manajer yang selalu dihadapkan

BAB II LANDASAN TEORI

8 BAB II LANDASAN TEORI Penyelesaian masalah yang diteliti dalam penelitian ini memerlukan teoriteori atau tinjauan pustaka yang dapat mendukung pengolahan data. Beberapa teori tersebut digunakan sebagai

8 BAB II LANDASAN TEORI Penyelesaian masalah yang diteliti dalam penelitian ini memerlukan teoriteori atau tinjauan pustaka yang dapat mendukung pengolahan data. Beberapa teori tersebut digunakan sebagai

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian

1 BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Era globalisasi dunia bisnis yang tengah terjadi sekarang ini memaksa setiap pelakunya untuk terus bebenah diri agar dapat bertahan dalam persaingan dunia

1 BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Era globalisasi dunia bisnis yang tengah terjadi sekarang ini memaksa setiap pelakunya untuk terus bebenah diri agar dapat bertahan dalam persaingan dunia

ANALISA BIAYA RELEVAN DALAM PENGAMBILAN KEPUTUSAN MENGHENTIKAN ATAU MELANJUTKAN PRODUK GENTENG PADA CV. KARANG INDAH ARTIKEL ILMIAH.

ANALISA BIAYA RELEVAN DALAM PENGAMBILAN KEPUTUSAN MENGHENTIKAN ATAU MELANJUTKAN PRODUK GENTENG PADA CV. KARANG INDAH ARTIKEL ILMIAH Oleh : FITRIA AYUNTINA 2007310291 SEKOLAH TINGGI ILMU EKONOMI PERBANAS

ANALISA BIAYA RELEVAN DALAM PENGAMBILAN KEPUTUSAN MENGHENTIKAN ATAU MELANJUTKAN PRODUK GENTENG PADA CV. KARANG INDAH ARTIKEL ILMIAH Oleh : FITRIA AYUNTINA 2007310291 SEKOLAH TINGGI ILMU EKONOMI PERBANAS

KARAKTERISTIK BIAYA, PENGERTIAN BIAYA, PENGGOLONGAN BIAYA, DAN ALIRAN BIAYA DALAM PERUSAHAAN MANUFAKTUR

2 PENDAHULUAN KARAKTERISTIK BIAYA, PENGERTIAN BIAYA, PENGGOLONGAN BIAYA, DAN ALIRAN BIAYA DALAM PERUSAHAAN MANUFAKTUR Konsep biaya yang berbeda untuk tujuan yang berbeda (different costs are used for different

2 PENDAHULUAN KARAKTERISTIK BIAYA, PENGERTIAN BIAYA, PENGGOLONGAN BIAYA, DAN ALIRAN BIAYA DALAM PERUSAHAAN MANUFAKTUR Konsep biaya yang berbeda untuk tujuan yang berbeda (different costs are used for different

BAB II TINJAUAN PUSTAKA

9 BAB II TINJAUAN PUSTAKA 2.1 Pengertian Analisis Dalam bukunya yang berjudul Metodologi Penelitian Kualitatif, Lexy JM (2000:103) menyatakan bahwa definisi analisis yaitu : Proses mengorganisasikan dan

9 BAB II TINJAUAN PUSTAKA 2.1 Pengertian Analisis Dalam bukunya yang berjudul Metodologi Penelitian Kualitatif, Lexy JM (2000:103) menyatakan bahwa definisi analisis yaitu : Proses mengorganisasikan dan

BAB II KEPUTUSAN INVESTASI

BAB II KEPUTUSAN INVESTASI II.1. Pengertian Investasi Investasi dapat diartikan sebagai pengaitan sumber-sumber dalam jangka panjang untuk menghasilkan laba di masa yang akan datang (Mulyadi, 2001: 284).

BAB II KEPUTUSAN INVESTASI II.1. Pengertian Investasi Investasi dapat diartikan sebagai pengaitan sumber-sumber dalam jangka panjang untuk menghasilkan laba di masa yang akan datang (Mulyadi, 2001: 284).

Klasifikasi Biaya. Prepared by Ridwan Iskandar Sudayat, SE.

Klasifikasi Biaya Penggolongan biaya diperlukan untuk mengembangkan data biaya yangdapat membantu manajemen dalam pencapaian tujuan perusahaan. Menurut Sulistianingsih dan Zulkifli (1999:83-86) dan Harnanto

Klasifikasi Biaya Penggolongan biaya diperlukan untuk mengembangkan data biaya yangdapat membantu manajemen dalam pencapaian tujuan perusahaan. Menurut Sulistianingsih dan Zulkifli (1999:83-86) dan Harnanto

BAB I PENDAHULUAN. Seiring pesatnya perkembangan perekonomian dunia, peluang dan hambatan

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Seiring pesatnya perkembangan perekonomian dunia, peluang dan hambatan yang dihadapi pun semakin banyak, tergantung dari antisipasi yang disiapkan dan dilaksanakan.

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Seiring pesatnya perkembangan perekonomian dunia, peluang dan hambatan yang dihadapi pun semakin banyak, tergantung dari antisipasi yang disiapkan dan dilaksanakan.

BAB I PENDAHULUAN. menghadapi masalah yang harus segera dipecahkannya. Untuk mengurangi

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Manajemen selalu menghadapi ketidakpastian manakala mereka menghadapi masalah yang harus segera dipecahkannya. Untuk mengurangi ketidakpastian ini dibutuhkan

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Manajemen selalu menghadapi ketidakpastian manakala mereka menghadapi masalah yang harus segera dipecahkannya. Untuk mengurangi ketidakpastian ini dibutuhkan

ANALISIS INFORMASI AKUNTANSI DIFFERENSIAL DALAM PENGAMBILAN KEPUTUSAN INVESTASI PADA PT. BERKAT JAYA PANGESTU MEDAN

29 ANALISIS INFORMASI AKUNTANSI DIFFERENSIAL DALAM PENGAMBILAN KEPUTUSAN INVESTASI PADA PT. BERKAT JAYA PANGESTU MEDAN SKRIPSI Oleh: KARTIKA RAHAYU NPM : 098330001 U M A PROGRAM STUDI AKUNTANSI FAKULTAS

29 ANALISIS INFORMASI AKUNTANSI DIFFERENSIAL DALAM PENGAMBILAN KEPUTUSAN INVESTASI PADA PT. BERKAT JAYA PANGESTU MEDAN SKRIPSI Oleh: KARTIKA RAHAYU NPM : 098330001 U M A PROGRAM STUDI AKUNTANSI FAKULTAS

S.P. Walalangi. J.J. Sondakh. Analisis Biaya Diferensial

ANALISIS BIAYA DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MENJUAL LANGSUNG ATAU MEMPROSES LEBIH LANJUT KOMODITI KACANG TANAH DI KAWANGKOAN (STUDI PADA UD. KACANG KAYLA DAN UD. KACANG LADY) THE ANALYSIS OF

ANALISIS BIAYA DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MENJUAL LANGSUNG ATAU MEMPROSES LEBIH LANJUT KOMODITI KACANG TANAH DI KAWANGKOAN (STUDI PADA UD. KACANG KAYLA DAN UD. KACANG LADY) THE ANALYSIS OF

BAB I PENDAHULUAN. Suatu perusahaan membutuhkan seorang akuntan manajemen untuk mengolah

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Suatu perusahaan membutuhkan seorang akuntan manajemen untuk mengolah aktivitas-aktivitas yang ada di dalam perusahaan menjadi informasi yang berguna bagi perusahaan,

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Suatu perusahaan membutuhkan seorang akuntan manajemen untuk mengolah aktivitas-aktivitas yang ada di dalam perusahaan menjadi informasi yang berguna bagi perusahaan,

BAB I. PENDAHULUAN. perusahaan-perusahaan yang ada. Persaingan ini tidak hanya terjadi antara

BAB I. PENDAHULUAN 1.1 Latar Belakang Saat ini dunia usaha ditandai dengan semakin ketatnya persaingan antara perusahaan-perusahaan yang ada. Persaingan ini tidak hanya terjadi antara perusahaan-perusahaan

BAB I. PENDAHULUAN 1.1 Latar Belakang Saat ini dunia usaha ditandai dengan semakin ketatnya persaingan antara perusahaan-perusahaan yang ada. Persaingan ini tidak hanya terjadi antara perusahaan-perusahaan

Bab 5 Penganggaran Modal

M a n a j e m e n K e u a n g a n 90 Bab 5 Penganggaran Modal Mahasiswa diharapkan dapat memahami dan menjelaskan mengenai teori dan perhitungan dalam investasi penganggaran modal dalam penentuan keputusan

M a n a j e m e n K e u a n g a n 90 Bab 5 Penganggaran Modal Mahasiswa diharapkan dapat memahami dan menjelaskan mengenai teori dan perhitungan dalam investasi penganggaran modal dalam penentuan keputusan

Oleh : Ani Hidayati. Penggunaan Informasi Akuntansi Diferensial Dalam Pengambilan Keputusan Investasi

Oleh : Ani Hidayati Penggunaan Informasi Akuntansi Diferensial Dalam Pengambilan Keputusan Investasi Keputusan Investasi (capital investment decisions) Berkaitan dengan proses perencanaan, penentuan tujuan

Oleh : Ani Hidayati Penggunaan Informasi Akuntansi Diferensial Dalam Pengambilan Keputusan Investasi Keputusan Investasi (capital investment decisions) Berkaitan dengan proses perencanaan, penentuan tujuan

Chapter 6 Informasi yang Relevan dan Pengambilan Keputusan: Keputusan Produksi

Chapter 6 Informasi yang Relevan dan Pengambilan Keputusan: Keputusan Produksi [ 2002 Prentice Hall Business Publishing, Introduction to Management Accounting 12/e, Horngren/Sundem/Stratton] Tujuan Pembelajaran-1:

Chapter 6 Informasi yang Relevan dan Pengambilan Keputusan: Keputusan Produksi [ 2002 Prentice Hall Business Publishing, Introduction to Management Accounting 12/e, Horngren/Sundem/Stratton] Tujuan Pembelajaran-1:

Akuntansi Biaya. Management, The Controller, and Cost Accounting. Cost Concepting. The Cost Accounting Information System. Classifications of Cost.

Akuntansi Biaya Modul ke: Management, The Controller, and Cost Accounting. Cost Concepting. The Cost Accounting Information System. Classifications of Cost. Fakultas FEB Wahyu Anggraini, SE., M.Si. Program

Akuntansi Biaya Modul ke: Management, The Controller, and Cost Accounting. Cost Concepting. The Cost Accounting Information System. Classifications of Cost. Fakultas FEB Wahyu Anggraini, SE., M.Si. Program

BAB II TINJAUAN PUSTAKA

7 BAB II TINJAUAN PUSTAKA 2.1. Landasan Teori Setiap perusahaan berorientasi untuk mencapai tujuan secara ideal, perusahaan akan mengoptimalkan penggunaan seluruh sumber dayanya untuk mencapai tujuan tersebut.

7 BAB II TINJAUAN PUSTAKA 2.1. Landasan Teori Setiap perusahaan berorientasi untuk mencapai tujuan secara ideal, perusahaan akan mengoptimalkan penggunaan seluruh sumber dayanya untuk mencapai tujuan tersebut.

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dalam sebuah perusahaan, manajemen berperan sebagai seorang pengambil keputusan yang menyangkut memutuskan satu pilihan yang terbaik dari berbagai macam alternatif

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dalam sebuah perusahaan, manajemen berperan sebagai seorang pengambil keputusan yang menyangkut memutuskan satu pilihan yang terbaik dari berbagai macam alternatif

ANALISIS KEPUTUSAN INVESTASI

ANALISIS KEPUTUSAN INVESTASI Dalam pengambilan keputusan investasi, opportunity cost memegang peranan yang penting. Opportunity cost merupakan pendapatan atau penghematan biaya yang dikorbankan sebagai

ANALISIS KEPUTUSAN INVESTASI Dalam pengambilan keputusan investasi, opportunity cost memegang peranan yang penting. Opportunity cost merupakan pendapatan atau penghematan biaya yang dikorbankan sebagai

Proudly present. Penganggaran Modal. Budi W. Mahardhika Dosen Pengampu MK.

Proudly present Penganggaran Modal Budi W. Mahardhika Dosen Pengampu MK 081-331-529-764 www.bwmahardhika.com PENGANGGARANMODAL (CapitalBudgeting) ANALISIS PENGANGGARAN MODAL (ANALISIS USULAN INVESTASI)

Proudly present Penganggaran Modal Budi W. Mahardhika Dosen Pengampu MK 081-331-529-764 www.bwmahardhika.com PENGANGGARANMODAL (CapitalBudgeting) ANALISIS PENGANGGARAN MODAL (ANALISIS USULAN INVESTASI)

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Akuntansi biaya memiliki peranan penting bagi manajemen perusahaan agar dapat memiliki pemahaman dalam

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Akuntansi biaya memiliki peranan penting bagi manajemen perusahaan agar dapat memiliki pemahaman dalam

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Akuntansi Manajemen Akuntansi dapat dipandang dari dua tipe akuntansi yang ada yaitu akuntansi keuangan dan akuntansi manajemen. Sebagai salah satu tipe informasi akuntansi manajemen

BAB II LANDASAN TEORI 2.1 Akuntansi Manajemen Akuntansi dapat dipandang dari dua tipe akuntansi yang ada yaitu akuntansi keuangan dan akuntansi manajemen. Sebagai salah satu tipe informasi akuntansi manajemen

Analisis Biaya Diferensial Guna Pengambilan Keputusan Untuk Menerima Atau Menolak Pesanan Khusus Pada Toko Meubel Jepara Kita

Analisis Biaya Diferensial Guna Pengambilan Keputusan Untuk Menerima Atau Menolak Pesanan Khusus Pada Toko Meubel Jepara Kita Nama : Raditya Dharma Putra NPM : 25212863 Jurusan : Akuntansi Pembimbing :

Analisis Biaya Diferensial Guna Pengambilan Keputusan Untuk Menerima Atau Menolak Pesanan Khusus Pada Toko Meubel Jepara Kita Nama : Raditya Dharma Putra NPM : 25212863 Jurusan : Akuntansi Pembimbing :

BAB II LANDASAN TEORI

1 BAB II LANDASAN TEORI 2.1 Biaya Diferensial Mulyadi (2002:118) menyatakan: Biaya diferensial adalah biaya masa yang akan datang yang diperkirakan akan berbeda (differ) atau terpengaruh oleh suatu pengambilan

1 BAB II LANDASAN TEORI 2.1 Biaya Diferensial Mulyadi (2002:118) menyatakan: Biaya diferensial adalah biaya masa yang akan datang yang diperkirakan akan berbeda (differ) atau terpengaruh oleh suatu pengambilan

ANALISIS PENERAPAN BIAYA RELEVAN DALAM MENERIMA ATAU MENOLAK PESANAN KHUSUS PADA CV PUTRA JAYA GROUP PAMEKASAN

ANALISIS PENERAPAN BIAYA RELEVAN DALAM MENERIMA ATAU MENOLAK PESANAN KHUSUS PADA CV PUTRA JAYA GROUP PAMEKASAN AMIRAH ZULFA ROSY APRIEZA PUSPITA ZANDRA * * coresponding author: rosy.zandra@gmail.com PT

ANALISIS PENERAPAN BIAYA RELEVAN DALAM MENERIMA ATAU MENOLAK PESANAN KHUSUS PADA CV PUTRA JAYA GROUP PAMEKASAN AMIRAH ZULFA ROSY APRIEZA PUSPITA ZANDRA * * coresponding author: rosy.zandra@gmail.com PT

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Pengertian Biaya Biaya memiliki berbagai macam arti tergantung maksud dari pemakai istilah tersebut. Mulyadi membedakan pengertian biaya ke dalam arti luas dan arti sempit antara

BAB II LANDASAN TEORI 2.1 Pengertian Biaya Biaya memiliki berbagai macam arti tergantung maksud dari pemakai istilah tersebut. Mulyadi membedakan pengertian biaya ke dalam arti luas dan arti sempit antara

PENGGUNAAN INFORMASI AKUNTANSI DIFERENSIAL DALAM JANGKA PENDEK. Oleh : Ani Hidayati

PENGGUNAAN INFORMASI AKUNTANSI DIFERENSIAL DALAM PERENCANAAN LABA JANGKA PENDEK Oleh : Ani Hidayati PERENCANAAN LABA JANGKA PENDEK Perencanaan laba jangka pendek dilakukan manajemen dalam proses penyusunan

PENGGUNAAN INFORMASI AKUNTANSI DIFERENSIAL DALAM PERENCANAAN LABA JANGKA PENDEK Oleh : Ani Hidayati PERENCANAAN LABA JANGKA PENDEK Perencanaan laba jangka pendek dilakukan manajemen dalam proses penyusunan

Konsep dan Terminologi BIAYA

Pertemuan ke-3 dan 4 Konsep dan Terminologi BIAYA Next http://maaw.info/images/exhibit2-2.gif BIAYA Biaya adalah sumberdaya yang dikorbankan (digunakan) atau hilang untuk mencapai tujuan tertentu OBYEK

Pertemuan ke-3 dan 4 Konsep dan Terminologi BIAYA Next http://maaw.info/images/exhibit2-2.gif BIAYA Biaya adalah sumberdaya yang dikorbankan (digunakan) atau hilang untuk mencapai tujuan tertentu OBYEK

MODUL BELAJAR AKUNTANSI MANAJEMEN

MODUL BELAJAR AKUNTANSI MANAJEMEN Oleh : Rita Indah Mustikowati, SE, MM FAKULTAS EKONOMIKA DAN BISNIS UNIVERSITAS KANJURUHAN MALANG MODUL 1 KARAKTERISTIK AKUNTANSI MANAJEMEN Alokasi waktu : 1 pertemuan

MODUL BELAJAR AKUNTANSI MANAJEMEN Oleh : Rita Indah Mustikowati, SE, MM FAKULTAS EKONOMIKA DAN BISNIS UNIVERSITAS KANJURUHAN MALANG MODUL 1 KARAKTERISTIK AKUNTANSI MANAJEMEN Alokasi waktu : 1 pertemuan

SEKOLAH TINGGI ILMU EKONOMI (STIE) LABUHANBATU

LABUHANBATU") SEKOLAH TINGGI ILMU EKONOMI (STIE) LABUHANBATU GARIS-GARIS BESAR PROGRAM PENGAJARAN Judul Mata Kuliah : Akuntansi Manajemen Kode/ SKS : / 3 SKS Deskripsi Singkat : Mata kuliah Akuntansi Manajemen merupakan

SEKOLAH TINGGI ILMU EKONOMI (STIE) LABUHANBATU GARIS-GARIS BESAR PROGRAM PENGAJARAN Judul Mata Kuliah : Akuntansi Manajemen Kode/ SKS : / 3 SKS Deskripsi Singkat : Mata kuliah Akuntansi Manajemen merupakan

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1. Akuntansi Manajemen Akuntansi manajemen dapat dipandang dari dua sudut yaitu dari sudut akuntansi manajemen sebagai salah satu tipe akuntansi dan dari sudut akuntansi manajemen

BAB II BAHAN RUJUKAN 2.1. Akuntansi Manajemen Akuntansi manajemen dapat dipandang dari dua sudut yaitu dari sudut akuntansi manajemen sebagai salah satu tipe akuntansi dan dari sudut akuntansi manajemen

BAB I PENDAHULUAN. Tugas utama seorang manajer sebuah perusahaan adalah membuat perencanaan,

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Tugas utama seorang manajer sebuah perusahaan adalah membuat perencanaan, pengendalian, dan pengambilan keputusan. Pengambilan keputusan yang tepat dan benar

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Tugas utama seorang manajer sebuah perusahaan adalah membuat perencanaan, pengendalian, dan pengambilan keputusan. Pengambilan keputusan yang tepat dan benar

PENGAMBILAN KEPUTUSAN MENGGUNAKAN ANALISIS BIAYA DIFERENSIAL PADA USAHA ZAHRA LANGGENG KONVEKSI DAN SABLON

PENGAMBILAN KEPUTUSAN MENGGUNAKAN ANALISIS BIAYA DIFERENSIAL PADA USAHA ZAHRA LANGGENG KONVEKSI DAN SABLON Prayudiana Yulita Sari Jurnal Akuntansi Fakultas Ekonomi Universitas Negeri Surabaya prayudianayulita@yahoo.com

PENGAMBILAN KEPUTUSAN MENGGUNAKAN ANALISIS BIAYA DIFERENSIAL PADA USAHA ZAHRA LANGGENG KONVEKSI DAN SABLON Prayudiana Yulita Sari Jurnal Akuntansi Fakultas Ekonomi Universitas Negeri Surabaya prayudianayulita@yahoo.com

BAB I PENDAHULUAN. tercapai. Untuk itu seorang manajer harus dapat menjalankan fungsi fungsinya

1 BAB I PENDAHULUAN A. Latar Belakang Masalah Manajer sebagai seorang yang mengelola dan mengendalikan perusahaan harus memiliki keahlian dan keterampilan tertentu agar tujuan perusahaan dapat tercapai.

1 BAB I PENDAHULUAN A. Latar Belakang Masalah Manajer sebagai seorang yang mengelola dan mengendalikan perusahaan harus memiliki keahlian dan keterampilan tertentu agar tujuan perusahaan dapat tercapai.

TIN 4112 AKUNTANSI BIAYA

- Jurusan Teknik Industri TIN 4112 AKUNTANSI BIAYA Teknik Industri Lesson 1 RENCANA PEMBELAJARAN SEMESTER Mata Kuliah : Kode : TID 4019 Semester : 3 Beban Studi : 3 SKS Capaian Pembelajaran (CPL): 1. Menguasai

- Jurusan Teknik Industri TIN 4112 AKUNTANSI BIAYA Teknik Industri Lesson 1 RENCANA PEMBELAJARAN SEMESTER Mata Kuliah : Kode : TID 4019 Semester : 3 Beban Studi : 3 SKS Capaian Pembelajaran (CPL): 1. Menguasai

BAB I PENDAHULUAN. Perusahaan menginvestasikan dana yang cukup besar dalam memperoleh

BAB I PENDAHULUAN A. Latar Belakang Perusahaan menginvestasikan dana yang cukup besar dalam memperoleh aktiva tetap yang terdiri dari tanah, bangunan, mesin-mesin, kendaraan, dan peralatan/inventaris yang

BAB I PENDAHULUAN A. Latar Belakang Perusahaan menginvestasikan dana yang cukup besar dalam memperoleh aktiva tetap yang terdiri dari tanah, bangunan, mesin-mesin, kendaraan, dan peralatan/inventaris yang

Bab 1. Konsep Biaya dan Sistem Informasi Akuntansi Biaya Hubungan Akuntansi Biaya dengan Akuntansi Keuangan

Bab 1 Konsep Biaya dan Sistem Informasi Akuntansi Biaya 1.1 Pengertian Akuntansi biaya adalah suatu bidang akuntansi yang mempelajari bagaimana mencatat, megukur dan melaporkan tentang informasi biaya

Bab 1 Konsep Biaya dan Sistem Informasi Akuntansi Biaya 1.1 Pengertian Akuntansi biaya adalah suatu bidang akuntansi yang mempelajari bagaimana mencatat, megukur dan melaporkan tentang informasi biaya

BAB II TINJAUAN PUSTAKA

20 BAB II TINJAUAN PUSTAKA 2.1 Akuntansi Manajemen Akuntansi dapat dipandang sebagai suatu sistem yang mengolah masukan berupa data operasi dan data keuangan untuk menghasilkan keluaran berupa informasi

20 BAB II TINJAUAN PUSTAKA 2.1 Akuntansi Manajemen Akuntansi dapat dipandang sebagai suatu sistem yang mengolah masukan berupa data operasi dan data keuangan untuk menghasilkan keluaran berupa informasi

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Akuntansi Biaya merupakan hal yang penting bagi perusahaan manufaktur dalam mengendalikan suatu biaya

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Akuntansi Biaya merupakan hal yang penting bagi perusahaan manufaktur dalam mengendalikan suatu biaya

Implementasi Biaya Relevan Dalam Pengambilan Keputusan Taktis Pada Cv Makmur Jaya Bandung

Repositori STIE Ekuitas STIE Ekuitas Repository Final Assignment - Diploma 3 (D3) http://repository.ekuitas.ac.id Final Assignment of Accounting 2016-01-25 Implementasi Biaya Relevan Dalam Pengambilan

Repositori STIE Ekuitas STIE Ekuitas Repository Final Assignment - Diploma 3 (D3) http://repository.ekuitas.ac.id Final Assignment of Accounting 2016-01-25 Implementasi Biaya Relevan Dalam Pengambilan

BAB II INFORMASI AKUNTANSI PENUH

BAB II INFORMASI AKUNTANSI PENUH 1. Apa yang dimaksud dengan informasi akuntansi penuh? Informasi akuntansi penuh adalah informasi mengenai seluruh aktiva yang digunakan, seluruh pendapatan yang diperoleh

BAB II INFORMASI AKUNTANSI PENUH 1. Apa yang dimaksud dengan informasi akuntansi penuh? Informasi akuntansi penuh adalah informasi mengenai seluruh aktiva yang digunakan, seluruh pendapatan yang diperoleh

BAB I PENDAHULUAN. sekali. Pengambilan keputusan dilakukan untuk memilih berbagai alternatif

1 BAB I PENDAHULUAN A. Latar Balakang Masalah Semakin berkembangnya suatu perusahaan, maka aplikasi manajemen yang baik merupakan suatu keharusan. Setiap pemimpin suatu perusahaan baik itu milik negara

1 BAB I PENDAHULUAN A. Latar Balakang Masalah Semakin berkembangnya suatu perusahaan, maka aplikasi manajemen yang baik merupakan suatu keharusan. Setiap pemimpin suatu perusahaan baik itu milik negara

BAB II LANDASAN TEORITIS

5 BAB II LANDASAN TEORITIS A. Teori-teori 1. Pengertian dan Karakteristik Aset Tetap Aset tetap adalah aset yang memiliki masa manfaatnya lebih dari satu tahun, digunakan dalam kegiatan perusahaan, dimiliki

5 BAB II LANDASAN TEORITIS A. Teori-teori 1. Pengertian dan Karakteristik Aset Tetap Aset tetap adalah aset yang memiliki masa manfaatnya lebih dari satu tahun, digunakan dalam kegiatan perusahaan, dimiliki

BAB II PENGAMBILAN KEPUTUSAN INVESTASI

10 BAB II PENGAMBILAN KEPUTUSAN INVESTASI II. 1 Investasi R A Supriyono memberi definisi investasi (penanaman dana) sebagai berikut: Pemilikan sumber-sumber dalam jangka panjang yang akan bermanfaat pada

10 BAB II PENGAMBILAN KEPUTUSAN INVESTASI II. 1 Investasi R A Supriyono memberi definisi investasi (penanaman dana) sebagai berikut: Pemilikan sumber-sumber dalam jangka panjang yang akan bermanfaat pada

BAB II BAHAN RUJUKAN. Salah satu data penting yang diperlukan oleh perusahaan adalah biaya.

BAB II BAHAN RUJUKAN 2.1 Pengertian Biaya dan Beban Salah satu data penting yang diperlukan oleh perusahaan adalah biaya. Biaya mengandung dua pengertian, yaitu dalam beban (expense) dan dalam pengertian

BAB II BAHAN RUJUKAN 2.1 Pengertian Biaya dan Beban Salah satu data penting yang diperlukan oleh perusahaan adalah biaya. Biaya mengandung dua pengertian, yaitu dalam beban (expense) dan dalam pengertian

Definisi akuntansi biaya dikemukakan oleh Supriyono (2011:12) sebagai

sebagai") BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi secara garis besar dapat dibagi menjadi dua tipe yaitu akuntansi keuangan dan akuntansi manajemen.akuntansi biaya bukan merupakan tipe akuntansi tersendiri

BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi secara garis besar dapat dibagi menjadi dua tipe yaitu akuntansi keuangan dan akuntansi manajemen.akuntansi biaya bukan merupakan tipe akuntansi tersendiri

MAKALAH STUDI KELAYAKAN BISNIS PENILAIAN INVESTASI DAN RESIKO INVESTASI

MAKALAH STUDI KELAYAKAN BISNIS PENILAIAN INVESTASI DAN RESIKO INVESTASI Disusun Oleh: Paulina Sari 201210170311004 Aulia Pratiwi 201210170311033 Satria Sukanda 201210170311041 FAKULTAS EKONOMI DAN BISNIS

MAKALAH STUDI KELAYAKAN BISNIS PENILAIAN INVESTASI DAN RESIKO INVESTASI Disusun Oleh: Paulina Sari 201210170311004 Aulia Pratiwi 201210170311033 Satria Sukanda 201210170311041 FAKULTAS EKONOMI DAN BISNIS

Peran & Karakteristik AKUNTANSI MANAJEMEN. Agus Widarsono, SE.,M.Si, Ak

Peran & Karakteristik AKUNTANSI MANAJEMEN Agus Widarsono, SE.,M.Si, Ak Tipe Akuntansi Akuntansi Keuangan Tipe Akuntansi Akuntansi Manajemen Suatu tipe Informasi Suatu tipe akuntansi Akuntansi Manajemen

Peran & Karakteristik AKUNTANSI MANAJEMEN Agus Widarsono, SE.,M.Si, Ak Tipe Akuntansi Akuntansi Keuangan Tipe Akuntansi Akuntansi Manajemen Suatu tipe Informasi Suatu tipe akuntansi Akuntansi Manajemen

BAB I PENDAHULUAN. Era globalisasi dunia bisnis yang tengah terjadi sekarang ini memaksa

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Era globalisasi dunia bisnis yang tengah terjadi sekarang ini memaksa setiap pelaku bisnis untuk terus berbenah diri agar dapat bertahan dalam persaingan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Era globalisasi dunia bisnis yang tengah terjadi sekarang ini memaksa setiap pelaku bisnis untuk terus berbenah diri agar dapat bertahan dalam persaingan

BAB I PENDAHULUAN. Semua penelitian baik yang berskala besar atau kecil mempunyai tujuan yang

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Semua penelitian baik yang berskala besar atau kecil mempunyai tujuan yang berbeda satu sama lain. Tujuan tersebut umumnya dapat berupa tujuan kualitatif

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Semua penelitian baik yang berskala besar atau kecil mempunyai tujuan yang berbeda satu sama lain. Tujuan tersebut umumnya dapat berupa tujuan kualitatif

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Akuntansi biaya mengukur dan melaporkan setiap informasi keuangan dan non keuangan yang terkait dengan

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya Akuntansi biaya mengukur dan melaporkan setiap informasi keuangan dan non keuangan yang terkait dengan

Minggu-15. Budget Modal (capital budgetting) Penganggaran Perusahaan. By : Ai Lili Yuliati, Dra, MM

Penganggaran Perusahaan. By : Ai Lili Yuliati, Dra, MM") Penganggaran Perusahaan Minggu-15 Budget Modal (capital budgetting) By : Ai Lili Yuliati, Dra, MM Further Information : Mobile : 08122035131 Email: ailili1955@gmail.com 1 Pokok Bahasan Pengertian Penganggaran

Penganggaran Perusahaan Minggu-15 Budget Modal (capital budgetting) By : Ai Lili Yuliati, Dra, MM Further Information : Mobile : 08122035131 Email: ailili1955@gmail.com 1 Pokok Bahasan Pengertian Penganggaran

BAB II TINJAUAN PUSTAKA

7 BAB II TINJAUAN PUSTAKA 1 Pengertian dan Tujuan Akuntansi Biaya 1 Pengertian Akuntansi Biaya Akuntansi biaya merupakan bagian akuntansi yang mencatat berbagai macam biaya, mengelompokkan, mengalokasikannya

7 BAB II TINJAUAN PUSTAKA 1 Pengertian dan Tujuan Akuntansi Biaya 1 Pengertian Akuntansi Biaya Akuntansi biaya merupakan bagian akuntansi yang mencatat berbagai macam biaya, mengelompokkan, mengalokasikannya

BAGAIMANA AKUNTANSI DIFERENSIAL UNTUK PENGAMBILAN KEPUTUSAN INVESTASI PADA CV. TATA MANDIRI SEJAHTERA

78 BAGAIMANA AKUNTANSI DIFERENSIAL UNTUK PENGAMBILAN KEPUTUSAN INVESTASI PADA CV. TATA MANDIRI SEJAHTERA Ibnu Sutomo Dosen Tetap STIE Pancasetia Banjarmasin ABSTRAKSI Informasi yang diperoleh oleh pihak

78 BAGAIMANA AKUNTANSI DIFERENSIAL UNTUK PENGAMBILAN KEPUTUSAN INVESTASI PADA CV. TATA MANDIRI SEJAHTERA Ibnu Sutomo Dosen Tetap STIE Pancasetia Banjarmasin ABSTRAKSI Informasi yang diperoleh oleh pihak

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Akuntansi Manajemen Setiap usaha, baik usaha kecil maupun usaha besar membutuhkan informasi akuntansi yang berguna bagi pihak manajemen. Informasi akuntansi dapat

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Akuntansi Manajemen Setiap usaha, baik usaha kecil maupun usaha besar membutuhkan informasi akuntansi yang berguna bagi pihak manajemen. Informasi akuntansi dapat

PEMBUATAN KEPUTUSAN TAKTIS

PEMBUATAN KEPUTUSAN TAKTIS 1 Keputusan Taktis Pembuatan keputusan taktis adalah pembuatan keputusan dengan memilih dari beberapa alternatif dalam waktu yang singkat. Misalnya: menerima pesanan khusus dengan

PEMBUATAN KEPUTUSAN TAKTIS 1 Keputusan Taktis Pembuatan keputusan taktis adalah pembuatan keputusan dengan memilih dari beberapa alternatif dalam waktu yang singkat. Misalnya: menerima pesanan khusus dengan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Indonesia saat ini sedang giat melaksanakan pembangunan di semua bidang. Salah satu bidang yang cukup untuk mendapat perhatian adalah bidang ekonomi dengan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Indonesia saat ini sedang giat melaksanakan pembangunan di semua bidang. Salah satu bidang yang cukup untuk mendapat perhatian adalah bidang ekonomi dengan

BAB I PENDAHULUAN 1.1 Latar belakang Penelitian

13 BAB I PENDAHULUAN 1.1 Latar belakang Penelitian Era dimana kita hidup kini merupakan zaman yang berubah dengan cepat. Revolusi teknologi informasi, komunikasi, dan transportasi telah membuat dunia menjadi

13 BAB I PENDAHULUAN 1.1 Latar belakang Penelitian Era dimana kita hidup kini merupakan zaman yang berubah dengan cepat. Revolusi teknologi informasi, komunikasi, dan transportasi telah membuat dunia menjadi

MATERI 6 BIAYA RELEVAN UNTUK PENGAMBILAN KEPUTUSAN KHUSUS

MATERI 6 BIAYA RELEVAN UNTUK PENGAMBILAN KEPUTUSAN KHUSUS PENGAMBILAN KEPUTUSAN Salah satu tugas pokok manajer adalah membuat keputusan berdasarkan informasi akuntansi yang relevan. Pengambilan keputusan

MATERI 6 BIAYA RELEVAN UNTUK PENGAMBILAN KEPUTUSAN KHUSUS PENGAMBILAN KEPUTUSAN Salah satu tugas pokok manajer adalah membuat keputusan berdasarkan informasi akuntansi yang relevan. Pengambilan keputusan

PERAN SISTEM INFORMASI AKUNTANSI DALAM PEMBUATAN KEPUTUSAN MANAJEMEN. Oleh : M. Faqihudin

PERAN SISTEM INFORMASI AKUNTANSI DALAM PEMBUATAN KEPUTUSAN MANAJEMEN Oleh : M. Faqihudin Program Studi Manajemen FE UPS Tegal E-mail : m.faqihudin20@yahoo.com Abstract Decisions related to something in

PERAN SISTEM INFORMASI AKUNTANSI DALAM PEMBUATAN KEPUTUSAN MANAJEMEN Oleh : M. Faqihudin Program Studi Manajemen FE UPS Tegal E-mail : m.faqihudin20@yahoo.com Abstract Decisions related to something in

BAB II. Hansen and Mowen (2005, p.34) menyatakan, to the organization. a future period of time. acquire goods or services.

menyatakan, to the organization. a future period of time. acquire goods or services.") BAB II LANDASAN TEORI II.1 Konsep Biaya II.1.1 Pengertian Biaya dan Beban Berikut ini diberikan pendapat dari para ahli mengenai definisi biaya. Hansen and Mowen (2005, p.34) menyatakan, Cost is the cash

BAB II LANDASAN TEORI II.1 Konsep Biaya II.1.1 Pengertian Biaya dan Beban Berikut ini diberikan pendapat dari para ahli mengenai definisi biaya. Hansen and Mowen (2005, p.34) menyatakan, Cost is the cash

Nancy Ticoalu., G.B. Nangoi., S.K. Walandouw. Penggunaan Informasi Akuntansi

ISSN 2303-1174 Nancy Ticoalu., G.B. Nangoi., S.K. Walandouw. Penggunaan Informasi Akuntansi PENGGUNAAN INFORMASI AKUNTANSI DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN TERHADAP PESANAN KHUSUS PADA UD. VANELA

ISSN 2303-1174 Nancy Ticoalu., G.B. Nangoi., S.K. Walandouw. Penggunaan Informasi Akuntansi PENGGUNAAN INFORMASI AKUNTANSI DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN TERHADAP PESANAN KHUSUS PADA UD. VANELA

BAB II TINJAUAN PUSTAKA

7 BAB II TINJAUAN PUSTAKA Pada bab ini, penulis akan menguraikan teori-teori yang dikemukakan oleh para ahli yang akan digunakan sebagai landasan dalam menganalisa permasalahan yang ada diperusahaan PT

7 BAB II TINJAUAN PUSTAKA Pada bab ini, penulis akan menguraikan teori-teori yang dikemukakan oleh para ahli yang akan digunakan sebagai landasan dalam menganalisa permasalahan yang ada diperusahaan PT

ABSTRACT. Keywords: differential accounting information, differential revenue, differential asset, differential cost, differential profit.

ABSTRACT Increasing competition among the same kind of firm make a firm must be take decision exactly and correctly. Differential accounting information analysis is needed by a firm in facing a problem

ABSTRACT Increasing competition among the same kind of firm make a firm must be take decision exactly and correctly. Differential accounting information analysis is needed by a firm in facing a problem

BAB II KAJIAN PUSTAKA. menetapkan pilihan yang mengucurkan laba incremental terbesar. Laba

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian analisis diferensial Menurut Henry Simamora (2002:230), analisis diferensial adalah menetapkan pilihan yang mengucurkan laba incremental terbesar.

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian analisis diferensial Menurut Henry Simamora (2002:230), analisis diferensial adalah menetapkan pilihan yang mengucurkan laba incremental terbesar.

SISTEM JUST-IN-TIME (JIT) & Activity Based Cost System

& Activity Based Cost System") SISTEM JUST-IN-TIME (JIT) & Activity Based Cost System Implementasi JIT Manufacturing Dengan filosofi Just in Time (JIT) perusahaan hanya memproduksi atas dasar permintaan, tanpa memanfaatkan tersedianya

SISTEM JUST-IN-TIME (JIT) & Activity Based Cost System Implementasi JIT Manufacturing Dengan filosofi Just in Time (JIT) perusahaan hanya memproduksi atas dasar permintaan, tanpa memanfaatkan tersedianya

BAB II LANDASAN TEORI

8 BAB II LANDASAN TEORI 2.1 Aktiva Tetap Aktiva tetap adalah aktiva berwujud yang diperoleh dalam keadaan siap pakai atau dengan dibangun lebih dahulu, yang digunakan dalam operasi perusahaan, tidak dijual

8 BAB II LANDASAN TEORI 2.1 Aktiva Tetap Aktiva tetap adalah aktiva berwujud yang diperoleh dalam keadaan siap pakai atau dengan dibangun lebih dahulu, yang digunakan dalam operasi perusahaan, tidak dijual

ANALISIS BIAYA RELEVAN DALAM PENGAMBILAN KEPUTUSAN JANGKA PENDEK AKUNTANSI MANAJERIAL ANDRI HELMI M, S.E., M.M.

ANALISIS BIAYA RELEVAN DALAM PENGAMBILAN KEPUTUSAN JANGKA PENDEK AKUNTANSI MANAJERIAL ANDRI HELMI M, S.E., M.M. PENGAMBILAN KEPUTUSAN 1. Pengambilan Keputusan Stratejik Berdimensi jangka panjang 2. Pengambilan

ANALISIS BIAYA RELEVAN DALAM PENGAMBILAN KEPUTUSAN JANGKA PENDEK AKUNTANSI MANAJERIAL ANDRI HELMI M, S.E., M.M. PENGAMBILAN KEPUTUSAN 1. Pengambilan Keputusan Stratejik Berdimensi jangka panjang 2. Pengambilan