tedi last 04/17 Kebijakan Akuntansi Jurnal Standar Ilustrasi

|

|

|

- Farida Kurniawan

- 7 tahun lalu

- Tontonan:

Transkripsi

1 tedi last 04/17 Kebijakan Akuntansi Jurnal Standar Ilustrasi

2 Investasi : Aset yang dimaksudkan untuk memperoleh manfaat ekonomi seperti bunga, dividen dan royalti, dan atau manfaat sosial, sehingga dapat meningkatkan kemampuan pemerintah daerah dalam rangka pelayanan kepada masyarakat. Investasi merupakan instrumen yang dapat digunakan oleh pemerintah daerah untuk memanfaatkan surplus anggaran untuk memperoleh pendapatan dalam jangka panjang dan memanfaatkan dana yang belum digunakan untuk investasi jangka pendek dalam rangka manajemen kas.

3 Berdasarkan PSAP no 06 pada PP no 71 Th 2010, investasi dikategorisasi berdasarkan jangka waktunya, yaitu : 1. Investasi Jangka Pendek. a) Investasi jangka pendek merupakan investasi yang memiliki karakteristik dapat segera diperjualbelikan/ dicairkan dalam waktu 3 bulan s/d 12 bulan. b) Investasi jangka pendek biasanya digunakan untuk tujuan manajemen kas dimana pemerintah daerah dapat menjual investasi tersebut jika muncul kebutuhan akan kas. c) Investasi jangka pendek biasanya berisiko rendah. d) Investasi Jangka Pendek berbeda dengan Kas dan Setara Kas. Suatu investasi masuk klasifikasi Kas dan Setara Kas jika investasi dimaksud mempunyai masa jatuh tempo kurang dari 3 bulan dari tanggal perolehannya.

4 2. Investasi Jangka Panjang. Investasi jangka panjang merupakan investasi yang pencairannya memiliki jangka waktu lebih dari 12 bulan. Investasi jangka panjang dibagi menurut sifatnya, yaitu: (1) Investasi Jangka Panjang Nonpermanen. Investasi jangka panjang nonpermanen merupakan investasi jangka panjang yang dimaksudkan untuk dimiliki secara tidak berkelanjutan atau suatu waktu akan dijual atau ditarik kembali, dan ; (2) Investasi Jangka Panjang Permanen. Investasi jangka panjang permanen merupakan investasi jangka panjang yang dimaksudkan untuk dimiliki secara berkelanjutan atau tidak untuk diperjualbelikan atau ditarik kembali.

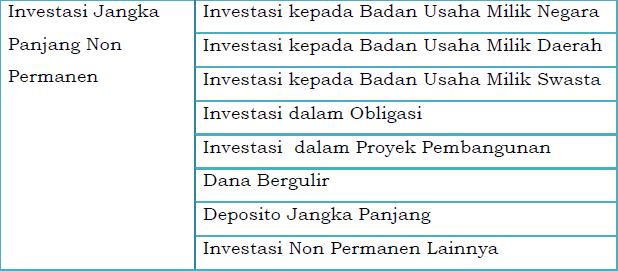

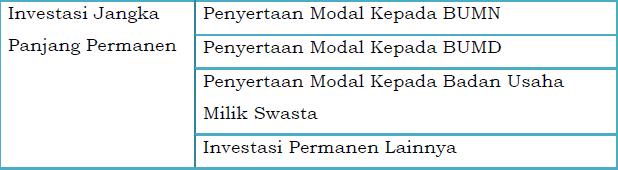

5 Bagan Akun Standar (BAS) pada Permendagri no 64 Th 2013, merinci akun investasi sebagai berikut :

6 .

7 Pengakuan Investasi. Investasi diakui saat terdapat pengeluaran kas atau aset lainnya yang dapat memenuhi kriteria sebagai berikut : 1. Memungkinkan pemerintah daerah memperoleh manfaat ekonomi dan manfaat sosial atau jasa potensial di masa depan; atau 2. Nilai perolehan atau nilai wajar investasi dapat diukur secara memadai/andal (reliable).

8 Pengukuran Investasi. Pengukuran investasi ditentukan berdasarkan jenis investasinya pada setiap klasifikasi investasi, yaitu : 1. Pengukuran investasi jangka pendek : a) Investasi dalam bentuk surat berharga : Bila terdapat nilai biaya perolehannya, maka dicatat sebesar biaya perolehan yang di dalamnya mencakup harga investasi, komisi, jasa bank, dan biaya lainnya ; Bila tidak terdapat biaya perolehannya, maka dicatat sebesar nilai wajar atau harga pasarnya. b) Investasi dalam bentuk non saham dicatat sebesar nilai nominalnya, misalnya deposito berjangka waktu 6 bulan.

9 2. Pengukuran investasi jangka panjang : a) Investasi permanen dicatat sebesar biaya perolehannya, yang meliputi harga transaksi investasi berkenaan ditambah biaya lain yang timbul dalam rangka perolehan investasi. b) Investasi nonpermanen : Investasi yang dimaksudkan tidak untuk dimiliki berkelanjutan, dinilai sebesar nilai perolehannya ; Investasi dalam bentuk dana talangan untuk penyehatan perbankan yang akan segera dicairkan dinilai sebesar nilai bersih yang dapat direalisasikan ; Penanaman modal di proyek-proyek pembangunan pemerintah daerah (seperti proyek PIR) dinilai sebesar biaya pembangunan termasuk biaya yang dikeluarkan untuk perencanaan dan biaya lain yang dikeluarkan dalam rangka penyelesaian proyek sampai proyek tersebut diserahkan ke pihak ketiga.

10 3. Pengukuran investasi yang diperoleh dari nilai aset yang disertakan sebagai investasi pemerintah daerah, dinilai sebesar biaya perolehan, atau nilai wajar investasi tersebut jika harga perolehannya tidak ada. 4. Pengukuran investasi yang harga perolehannya dalam valuta asing harus dinyatakan dalam rupiah dengan menggunakan nilai tukar (kurs tengah bank sentral) yang berlaku pada tanggal transaksi.

11 Penilaian investasi pemerintah daerah dilakukan dengan metode : 1. Metode Biaya. yaitu : dicatat sebesar biaya perolehan. Hasil dari investasi diakui sebesar bagian hasil yang diterima dan tidak mempengaruhi besarnya investasi. 2. Metode Ekuitas, yaitu : dicatat sebesar biaya perolehan investasi awal dan ditambah atau dikurangi bagian laba atau rugi sebesar persentasi kepemilikan pemerintah daerah setelah tanggal perolehan. Bagian laba yang diterima pemerintah daerah (tidak termasuk dividen yang diterima dalam bentuk saham), akan mengurangi nilai investasi pemerintah daerah dan tidak dilaporkan sebagai pendapatan. Penyesuaian terhadap nilai investasi juga diperlukan untuk mengubah porsi kepemilikan investasi pemerintah daerah, misalnya adanya perubahan yang timbul akibat pengaruh valuta asing serta revaluasi aset tetap. 3. Metode Nilai Bersih Yang Dapat Direalisasikan, yaitu : dicatat sebesar nilai realisasi yang akan diperoleh di akhir masa investasi, digunakan terutama untuk kepemilikan yang akan dilepas/dijual dalam jangka waktu dekat.

12 Penggunaan metode-metode tersebut di atas didasarkan pada kriteria sebagai berikut: 1. Kepemilikan kurang dari 20% menggunakan metode biaya. 2. Kepemilikan 20% sampai 50%, atau kepemilikan kurang dari 20% tetapi memiliki pengaruh yang signifikan menggunakan metode ekuitas *). 3. Kepemilikan lebih dari 50% menggunakan metode ekuitas. 4. Kepemilikan bersifat nonpermanen menggunakan metode nilai bersih yang direalisasikan.

13 Catatan : *) tingkat pengaruh (the degree of influence) terhadap perusahaan investee antara lain: 1. Kemampuan mempengaruhi komposisi dewan komisaris; 2. Kemampuan untuk menunjuk atau menggantikan direksi; 3. Kemampuan untuk menetapkan dan mengganti dewan direksi perusahaan investee; 4. Kemampuan untuk mengendalikan mayoritas suara dalam rapat/pertemuan dewan direksi.

14 Penyajian investasi pada Neraca terbagi 2 (dua) kelompok, yaitu : 1. Investasi jangka pendek disajikan sebagai bagian dari Aset Lancar, 2. Investasi jangka panjang disajikan sebagai bagian dari Investasi Jangka Panjang (Investasi Permanen dan Investasi Non Permanen) Pengungkapan investasi dalam CaLK memuat informasi : 1. Kebijakan akuntansi untuk penentuan nilai investasi; 2. Jenis-jenis investasi, investasi permanen dan nonpermanen; 3. Perubahan harga pasar. 4. Penurunan nilai investasi yang signifikan dan penyebab penurunan tersebut; 5. Investasi yang penerapannya; dinilai dengan nilai wajar dan alasan 6. Perubahan pos investasi.

15 Pihak-pihak yang terkait : 1. Pejabat Penatausahaan Keuangan PPKD (PPK-PPKD) yang melaksanakan fungsi akuntansi PPKD dengan tugas : a) Mencatat transaksi/kejadian investasi berdasarkan buktibukti transaksi yang sah ke Buku Jurnal Umum b) Memposting jurnal-jurnal transaksi/kejadian investasi ke dalam Buku Besar masing-masing rekening (rincian objek) c) Membuat laporan keuangan, yang terdiri dari LRA, LO, LP-SAL, LPE, LAK, Neraca dan CaLK. 2. PPKD, dengan tugas : a) Menandatangani laporan keuangan PPKD sebelum diserahkan dalam proses penggabungan/konsolidasi yang dilakukan oleh fungsi akuntansi PPKD b) Menandatangani surat pernyataan tanggung jawab PPKD.

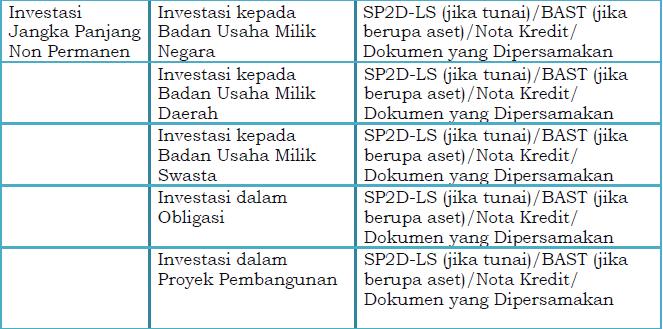

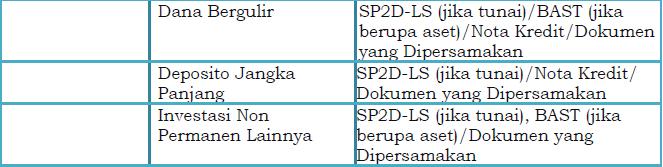

16 Menurut Permendagri No 64 Tahun 2013, dokumen utama terkait dengan sistem akuntansi Investasi pada PPKD terdiri atas :

17 .

18 .

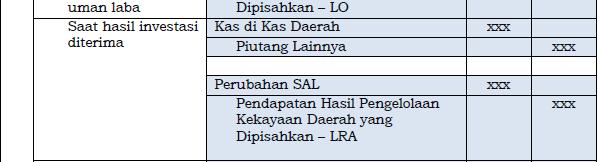

19 Secara umum, jurnal standar yang digunakan untuk membukukan investasi dimulai dengan perolehan investasi, pengakuan hasil investasi, sampai pada pelepasan investasi, dapat dilihat pada tabel berikut :

20 .

21 .

22 .

23 Contoh 1 : Investasi jangka Pendek. Tgl 1 April 2015, PPKD menempatkan dananya sebesar Rp ,oo pada deposito berjangka 6 bulan di Bank Japar dengan tingkat bunga 24% per tahun. Tgl 1 Mei 2015, PPKD menerima Nota Kredit dari Bank Japar sebagai bukti penerimaan bunga deposito. Tgl 1 Oktober 2015, Pemerintah Kota Tasikmalaya mencairkan seluruh depositonya pada Bank Japar, dan mengakui pendapatan bunga bulan terakhir. Transaksi tersebut di catat oleh Fungsi Akuntansi PPKD Kota Tasikmalaya sbb :

24 .

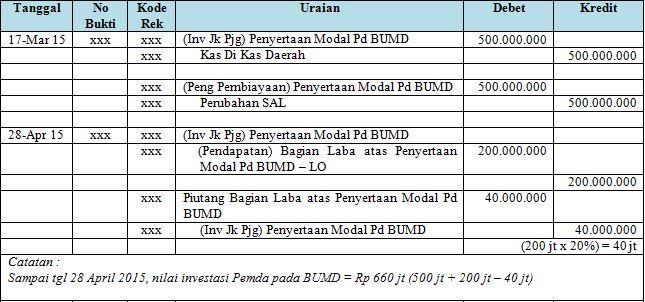

25 Contoh 2 : Investasi jangka Panjang. Tgl 17 Maret 2015, PPKD menerbitkan SP2D-LS Rp 500 juta untuk penanaman modal pada BUMD Q. Atas penyertaan modal yang dilakukan ini, Pemerintah Kota Tasikmalaya memiliki porsi kepemilikan sebesar 100% pada BUMD Q. Tgl 28 April 2015, BUMD Q mengumumkan perolehan laba tahun 2015 Rp 200 juta, dan 20% dari laba tersebut akan dibagikan sebagai dividen tunai. Tgl 7 Mei 2015, BUD menerima Pembagian dividen sebesar yang diumumkan pada tanggal 28 April Tgl 3 Juli 2018, Pemeritah Kota Tasikmalaya memutuskan untuk menjual seluruh kepemilikan saham di BUMD Q dengan Harga Rp 700 juta (asumsi periode 28 April 2015 s.d. 3 Juli 2018, BUMD Q tidak untung dan tidak rugi). Maka, Fungsi Akuntansi PPKD mencatat :

26 .

27 .

28 tedi.doc Sumber : Peraturan Menteri Dalam Negeri No 64 Th 2013

BAB VIII KEBIJAKAN AKUNTANSI INVESTASI

BAB VIII KEBIJAKAN AKUNTANSI INVESTASI A. UMUM 1. Definisi Investasi merupakan aset yang dimaksudkan untuk memperoleh manfaat ekonomik seperti bunga, dividen dan royalti, atau manfaat sosial, sehingga

BAB VIII KEBIJAKAN AKUNTANSI INVESTASI A. UMUM 1. Definisi Investasi merupakan aset yang dimaksudkan untuk memperoleh manfaat ekonomik seperti bunga, dividen dan royalti, atau manfaat sosial, sehingga

KEBIJAKAN AKUNTANSI NOMOR 13 AKUNTANSI INVESTASI

LAMPIRAN B.XIII : PERATURAN GUBERNUR KALIMANTAN TENGAH NOMOR : 20 TAHUN 2014 TANGGAL : 30 MEI 2014 KEBIJAKAN AKUNTANSI NOMOR 13 AKUNTANSI INVESTASI A. UMUM 1. Definisi 2. Investasi Investasi merupakan

LAMPIRAN B.XIII : PERATURAN GUBERNUR KALIMANTAN TENGAH NOMOR : 20 TAHUN 2014 TANGGAL : 30 MEI 2014 KEBIJAKAN AKUNTANSI NOMOR 13 AKUNTANSI INVESTASI A. UMUM 1. Definisi 2. Investasi Investasi merupakan

MODUL AKUNTANSI PEMERINTAH DAERAH BERBASIS AKRUAL AKUNTANSI INVESTASI KEMENTERIAN DALAM NEGERI DIREKTORAT JENDERAL KEUANGAN DAERAH

MODUL AKUNTANSI PEMERINTAH DAERAH BERBASIS AKRUAL AKUNTANSI INVESTASI KEMENTERIAN DALAM NEGERI DIREKTORAT JENDERAL KEUANGAN DAERAH Kebijakan Akuntansi dan Sistem Akuntansi A. Kebijakan Akuntansi 1. Definisi

MODUL AKUNTANSI PEMERINTAH DAERAH BERBASIS AKRUAL AKUNTANSI INVESTASI KEMENTERIAN DALAM NEGERI DIREKTORAT JENDERAL KEUANGAN DAERAH Kebijakan Akuntansi dan Sistem Akuntansi A. Kebijakan Akuntansi 1. Definisi

KEBIJAKAN AKUNTANSI INVESTASI

Lampiran III.8 Peraturan Bupati Bungo Nomor 20 Tahun 2014 Tentang Kebijakan Akuntansi Pemerintah Kabupaten Bungo KEBIJAKAN AKUNTANSI INVESTASI I. PENDAHULUAN I.1. Tujuan 1. Tujuan kebijakan akuntansi investasi

Lampiran III.8 Peraturan Bupati Bungo Nomor 20 Tahun 2014 Tentang Kebijakan Akuntansi Pemerintah Kabupaten Bungo KEBIJAKAN AKUNTANSI INVESTASI I. PENDAHULUAN I.1. Tujuan 1. Tujuan kebijakan akuntansi investasi

Definisi Klasifikasi Pengakuan Pengukuran pengungkapan. tedi-last 10/16

Definisi Klasifikasi Pengakuan Pengukuran pengungkapan tedi-last 10/16 1 Investasi didefinisikan : Aset yang dimaksudkan untuk memperoleh manfaat ekonomi (seperti bunga, dividen dan royalti), atau manfaat

Definisi Klasifikasi Pengakuan Pengukuran pengungkapan tedi-last 10/16 1 Investasi didefinisikan : Aset yang dimaksudkan untuk memperoleh manfaat ekonomi (seperti bunga, dividen dan royalti), atau manfaat

tedi last 04/17 Kebijakan Akuntansi Jurnal Standar Ilustrasi

tedi last 04/17 Kebijakan Akuntansi Jurnal Standar Ilustrasi Dana cadangan : Dana yang disisihkan untuk menampung kebutuhan yang memerlukan dana relatif besar yang tidak dapat dipenuhi dalam satu tahun

tedi last 04/17 Kebijakan Akuntansi Jurnal Standar Ilustrasi Dana cadangan : Dana yang disisihkan untuk menampung kebutuhan yang memerlukan dana relatif besar yang tidak dapat dipenuhi dalam satu tahun

SISTEM AKUNTANSI NOMOR 08 AKUNTANSI INVESTASI

LAMPIRAN VIII. : PERATURAN GUBERNUR KALIMANTAN TENGAH NOMOR : 19 TAHUN 2014 TANGGAL : 30 MEI 2014 SISTEM AKUNTANSI NOMOR 08 AKUNTANSI INVESTASI A. UMUM 1. Definisi Investasi merupakan aset yang dimaksudkan

LAMPIRAN VIII. : PERATURAN GUBERNUR KALIMANTAN TENGAH NOMOR : 19 TAHUN 2014 TANGGAL : 30 MEI 2014 SISTEM AKUNTANSI NOMOR 08 AKUNTANSI INVESTASI A. UMUM 1. Definisi Investasi merupakan aset yang dimaksudkan

BAB VIII SISTEM AKUNTANSI INVESTASI

BAB VIII SISTEM AKUNTANSI INVESTASI A. UMUM 1. Definisi Investasi merupakan aset yang dimaksudkan untuk memperoleh manfaat ekonomik seperti bunga, dividen dan royalti, atau manfaat sosial, sehingga dapat

BAB VIII SISTEM AKUNTANSI INVESTASI A. UMUM 1. Definisi Investasi merupakan aset yang dimaksudkan untuk memperoleh manfaat ekonomik seperti bunga, dividen dan royalti, atau manfaat sosial, sehingga dapat

tedi last 02/17 Kebijakan Akuntansi Jurnal Standar Ilustrasi

tedi last 02/17 Kebijakan Akuntansi Jurnal Standar Ilustrasi KEBIJAKAN AKUNTANSI Pembiayaan (financing) : seluruh transaksi keuangan pemerintah, baik penerimaan maupun pengeluaran, yang perlu dibayar atau

tedi last 02/17 Kebijakan Akuntansi Jurnal Standar Ilustrasi KEBIJAKAN AKUNTANSI Pembiayaan (financing) : seluruh transaksi keuangan pemerintah, baik penerimaan maupun pengeluaran, yang perlu dibayar atau

AKUNTANSI INVESTASI STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL PERNYATAAN NO. 06 PRESIDEN REPUBLIK INDONESIA

LAMPIRAN I.0 PERATURAN PEMERINTAH NOMOR TAHUN 00 TANGGAL OKTOBER 00 STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL PERNYATAAN NO. 0 AKUNTANSI INVESTASI Lampiran I.0 PSAP 0 (i) DAFTAR ISI Paragraf PENDAHULUAN

LAMPIRAN I.0 PERATURAN PEMERINTAH NOMOR TAHUN 00 TANGGAL OKTOBER 00 STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL PERNYATAAN NO. 0 AKUNTANSI INVESTASI Lampiran I.0 PSAP 0 (i) DAFTAR ISI Paragraf PENDAHULUAN

STANDAR AKUNTANSI PEMERINTAHAN PERNYATAAN NO. 06 AKUNTANSI INVESTASI

STANDAR AKUNTANSI PEMERINTAHAN PERNYATAAN NO. 0 AKUNTANSI INVESTASI PSAP No. 0 Akuntansi Investasi 0 0 STANDAR AKUNTANSI PEMERINTAHAN PERNYATAAN NO. 0 AKUNTANSI INVESTASI Paragraf-paragraf yang ditulis

STANDAR AKUNTANSI PEMERINTAHAN PERNYATAAN NO. 0 AKUNTANSI INVESTASI PSAP No. 0 Akuntansi Investasi 0 0 STANDAR AKUNTANSI PEMERINTAHAN PERNYATAAN NO. 0 AKUNTANSI INVESTASI Paragraf-paragraf yang ditulis

AKUNTANSI INVESTASI I. PENDAHULUAN

LAMPIRAN VII PERATURAN BUPATI MALUKU TENGGARA NOMOR 2.a TAHUN 2010 TENTANG KEBIJAKAN AKUNTANSI AKUNTANSI INVESTASI I. PENDAHULUAN I.1 Tujuan 1. Tujuan Kebijakan Akuntansi ini adalah untuk mengatur perlakuan

LAMPIRAN VII PERATURAN BUPATI MALUKU TENGGARA NOMOR 2.a TAHUN 2010 TENTANG KEBIJAKAN AKUNTANSI AKUNTANSI INVESTASI I. PENDAHULUAN I.1 Tujuan 1. Tujuan Kebijakan Akuntansi ini adalah untuk mengatur perlakuan

STANDAR AKUNTANSI PEMERINTAHAN PERNYATAAN NO.

LAMPIRAN VIII PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR TAHUN 00 TANGGAL 1 JUNI 00 STANDAR AKUNTANSI PEMERINTAHAN PERNYATAAN NO. 0 AKUNTANSI INVESTASI DAFTAR ISI Paragraf PENDAHULUAN-------------------------------------------------------------------------

LAMPIRAN VIII PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR TAHUN 00 TANGGAL 1 JUNI 00 STANDAR AKUNTANSI PEMERINTAHAN PERNYATAAN NO. 0 AKUNTANSI INVESTASI DAFTAR ISI Paragraf PENDAHULUAN-------------------------------------------------------------------------

AKUNTANSI INVESTASI

-1- - 1 - LAMPIRAN X PERATURAN WALIKOTA TASIKMALAYA NOMOR 46 TAHUN 2015 TENTANG PERUBAHAN ATAS PERATURAN WALIKOTA TASIKMALAYA NOMOR 53 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH KOTA TASIKMALAYA

-1- - 1 - LAMPIRAN X PERATURAN WALIKOTA TASIKMALAYA NOMOR 46 TAHUN 2015 TENTANG PERUBAHAN ATAS PERATURAN WALIKOTA TASIKMALAYA NOMOR 53 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH KOTA TASIKMALAYA

LAMPIRAN X PERATURAN BUPATI POLEWALI MANDAR NOMOR : 29 TAHUN 2014 TANGGAL : 27 OKTOBER 2014 KEBIJAKAN AKUNTANSI NOMOR 09 AKUNTANSI INVESTASI

LAMPIRAN X PERATURAN BUPATI POLEWALI MANDAR NOMOR : 29 TAHUN 2014 TANGGAL : 27 OKTOBER 2014 KEBIJAKAN AKUNTANSI NOMOR 09 AKUNTANSI INVESTASI Paragraf-paragraf yang ditulis dengan huruf tebal dan miring

LAMPIRAN X PERATURAN BUPATI POLEWALI MANDAR NOMOR : 29 TAHUN 2014 TANGGAL : 27 OKTOBER 2014 KEBIJAKAN AKUNTANSI NOMOR 09 AKUNTANSI INVESTASI Paragraf-paragraf yang ditulis dengan huruf tebal dan miring

KOMITE STANDAR AKUNTANSI PEMERINTAHAN PSAP NO. 06 AKUNTANSI INVESTASI

KOMITE STANDAR AKUNTANSI PEMERINTAHAN PSAP NO. 06 AKUNTANSI INVESTASI 1 DEFINISI INVESTASI Aset yang dimaksudkan untuk memperoleh manfaat ekonomik seperti bunga, dividen dan royalti, atau manfaat sosial

KOMITE STANDAR AKUNTANSI PEMERINTAHAN PSAP NO. 06 AKUNTANSI INVESTASI 1 DEFINISI INVESTASI Aset yang dimaksudkan untuk memperoleh manfaat ekonomik seperti bunga, dividen dan royalti, atau manfaat sosial

KEBIJAKAN AKUNTANSI INVESTASI PADA PEMERINTAH PROVINSI NUSA TENGGARA BARAT

LAMPIRAN PERATURAN GUBERNUR NUSA TENGGARA BARAT NOMOR 10 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI INVESTASI PADA PEMERINTAH PROVINSI NUSA TENGGARA BARAT Bentuk Investasi KEBIJAKAN AKUNTANSI INVESTASI PADA

LAMPIRAN PERATURAN GUBERNUR NUSA TENGGARA BARAT NOMOR 10 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI INVESTASI PADA PEMERINTAH PROVINSI NUSA TENGGARA BARAT Bentuk Investasi KEBIJAKAN AKUNTANSI INVESTASI PADA

SISTEM AKUNTANSI NOMOR 05 SISTEM AKUNTANSI KAS DAN SETARA KAS

LAMPIRAN V. : PERATURAN GUBERNUR KALIMANTAN TENGAH NOMOR : 19 TAHUN 2014 TANGGAL : 30 MEI 2014 SISTEM AKUNTANSI NOMOR 05 SISTEM AKUNTANSI KAS DAN SETARA KAS A. UMUM 1. Definisi Mengacu pada Paragraf 8

LAMPIRAN V. : PERATURAN GUBERNUR KALIMANTAN TENGAH NOMOR : 19 TAHUN 2014 TANGGAL : 30 MEI 2014 SISTEM AKUNTANSI NOMOR 05 SISTEM AKUNTANSI KAS DAN SETARA KAS A. UMUM 1. Definisi Mengacu pada Paragraf 8

SALINAN KEBIJAKAN AKUNTANSI INVESTASI

LAMPIRAN IV PERATURAN MENTERI KEUANGAN NOMOR 219/PMK.05/2013 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH PUSAT MENTERI KEUANGAN KEBIJAKAN AKUNTANSI INVESTASI Investasi adalah aset yang dimaksudkan untuk memperoleh

LAMPIRAN IV PERATURAN MENTERI KEUANGAN NOMOR 219/PMK.05/2013 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH PUSAT MENTERI KEUANGAN KEBIJAKAN AKUNTANSI INVESTASI Investasi adalah aset yang dimaksudkan untuk memperoleh

SISTEM AKUNTANSI NOMOR 04 AKUNTANSI PEMBIAYAAN

LAMPIRAN IV. : PERATURAN GUBERNUR KALIMANTAN TENGAH NOMOR : 9 TAHUN 24 TANGGAL : 3 MEI 24 SISTEM AKUNTANSI NOMOR 4 AKUNTANSI PEMBIAYAAN A. UMUM. Definisi Berdasarkan Peraturan Pemerintah 7 Tahun 2 PSAP

LAMPIRAN IV. : PERATURAN GUBERNUR KALIMANTAN TENGAH NOMOR : 9 TAHUN 24 TANGGAL : 3 MEI 24 SISTEM AKUNTANSI NOMOR 4 AKUNTANSI PEMBIAYAAN A. UMUM. Definisi Berdasarkan Peraturan Pemerintah 7 Tahun 2 PSAP

BAB IV SISTEM AKUNTANSI PEMBIAYAAN

BAB IV SISTEM AKUNTANSI PEMBIAYAAN A. UMUM 1. Definisi Berdasarkan Peraturan Pemerintah 71 Tahun 2010 PSAP 02 Paragraf 50 mendefinisikan pembiayaan (financing) adalah seluruh transaksi keuangan pemerintah,

BAB IV SISTEM AKUNTANSI PEMBIAYAAN A. UMUM 1. Definisi Berdasarkan Peraturan Pemerintah 71 Tahun 2010 PSAP 02 Paragraf 50 mendefinisikan pembiayaan (financing) adalah seluruh transaksi keuangan pemerintah,

tedi last 02/17 Kebijakan Akuntansi Jurnal Standar Ilustrasi Jurnal

tedi last 02/17 Kebijakan Akuntansi Jurnal Standar Ilustrasi Jurnal KEBIJAKAN AKUNTANSI Perbedaan Belanja dan Beban Lanjutan : Klasifikasi Beban/Belanja Dan Kewenangan Pencatatannya : lanjutan : KEBIJAKAN

tedi last 02/17 Kebijakan Akuntansi Jurnal Standar Ilustrasi Jurnal KEBIJAKAN AKUNTANSI Perbedaan Belanja dan Beban Lanjutan : Klasifikasi Beban/Belanja Dan Kewenangan Pencatatannya : lanjutan : KEBIJAKAN

BAB V AKUNTANSI KAS DAN SETARA KAS

BAB V AKUNTANSI KAS DAN SETARA KAS A. UMUM 1. Definisi Mengacu pada Paragraf 8 PSAP 1 tentang Penyajian Laporan Keuangan disebutkan bahwa kas sebagai uang tunai dan saldo simpanan di bank yang setiap saat

BAB V AKUNTANSI KAS DAN SETARA KAS A. UMUM 1. Definisi Mengacu pada Paragraf 8 PSAP 1 tentang Penyajian Laporan Keuangan disebutkan bahwa kas sebagai uang tunai dan saldo simpanan di bank yang setiap saat

SISTEM AKUNTANSI NOMOR 13 AKUNTANSI KEWAJIBAN

LAMPIRAN XIII. : PERATURAN GUBERNUR KALIMANTAN TENGAH NOMOR : 19 TAHUN 2014 TANGGAL : 30 MEI 2014 SISTEM AKUNTANSI NOMOR 13 AKUNTANSI KEWAJIBAN A. UMUM 1. Definisi Dalam Peraturan Pemerintah 71 Tahun 2010

LAMPIRAN XIII. : PERATURAN GUBERNUR KALIMANTAN TENGAH NOMOR : 19 TAHUN 2014 TANGGAL : 30 MEI 2014 SISTEM AKUNTANSI NOMOR 13 AKUNTANSI KEWAJIBAN A. UMUM 1. Definisi Dalam Peraturan Pemerintah 71 Tahun 2010

SEMINAR AKUNTANSI PEMERINTAHAN

SEMINAR AKUNTANSI PEMERINTAHAN AKUNTANSI INVESTASI PEMERINTAH Disusun oleh: Ahmad Khoerurizal 02 Angga Fernando 05 Casmiatun 07 Suchitra Hidayati 27 Yayan Puji Riyanto 29 Kelas 8B Akuntansi Reguler Program

SEMINAR AKUNTANSI PEMERINTAHAN AKUNTANSI INVESTASI PEMERINTAH Disusun oleh: Ahmad Khoerurizal 02 Angga Fernando 05 Casmiatun 07 Suchitra Hidayati 27 Yayan Puji Riyanto 29 Kelas 8B Akuntansi Reguler Program

BAB XI AKUNTANSI DANA CADANGAN

BAB XI AKUNTANSI DANA CADANGAN A. UMUM 1. Definisi Mengacu pada PSAP 01 Paragraf 65, dana cadangan merupakan dana yang disisihkan untuk menampung kebutuhan yang memerlukan dana relatif besar yang tidak

BAB XI AKUNTANSI DANA CADANGAN A. UMUM 1. Definisi Mengacu pada PSAP 01 Paragraf 65, dana cadangan merupakan dana yang disisihkan untuk menampung kebutuhan yang memerlukan dana relatif besar yang tidak

Kebijakan Akuntansi Jurnal Standar. tedi last 02/17

Kebijakan Akuntansi Jurnal Standar tedi last 02/17 KEBIJAKAN AKUNTANSI PENDAPATAN Standar Akuntansi Pemerintahan (PP no 71 Th 2010) membedakan akun/rekening/pos pendapatan terdiri atas 2 jenis, yaitu :

Kebijakan Akuntansi Jurnal Standar tedi last 02/17 KEBIJAKAN AKUNTANSI PENDAPATAN Standar Akuntansi Pemerintahan (PP no 71 Th 2010) membedakan akun/rekening/pos pendapatan terdiri atas 2 jenis, yaitu :

BERITA NEGARA REPUBLIK INDONESIA

No. 1785, 2015 BERITA NEGARA REPUBLIK INDONESIA KEMENKEU. Investasi Pemerintah. Akuntansi. Pelaporan Keuangan. Pencabutan. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 209/PMK.05/2015 TENTANG SISTEM

No. 1785, 2015 BERITA NEGARA REPUBLIK INDONESIA KEMENKEU. Investasi Pemerintah. Akuntansi. Pelaporan Keuangan. Pencabutan. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 209/PMK.05/2015 TENTANG SISTEM

RMK AKUNTANSI PEMERINTAHAN PERTEMUAN 10

RMK AKUNTANSI PEMERINTAHAN PERTEMUAN 10 DANAR SUTOPO SIDIG NOMOR ABSEN 14 K E L A S A S T A R U N I V E R S I T A S H A S A N U D D I N Halaman 1 of 5 SISTEM AKUNTANSI PEMERINTAH DAERAH A. Pendahuluan

RMK AKUNTANSI PEMERINTAHAN PERTEMUAN 10 DANAR SUTOPO SIDIG NOMOR ABSEN 14 K E L A S A S T A R U N I V E R S I T A S H A S A N U D D I N Halaman 1 of 5 SISTEM AKUNTANSI PEMERINTAH DAERAH A. Pendahuluan

SISTEM AKUNTANSI NOMOR 11 AKUNTANSI DANA CADANGAN

LAMPIRAN XI. : PERATURAN GUBERNUR KALIMANTAN TENGAH NOMOR : 19 TAHUN 2014 TANGGAL : 30 MEI 2014 SISTEM AKUNTANSI NOMOR 11 AKUNTANSI DANA CADANGAN A. UMUM 1. Definisi Mengacu pada PSAP 01 Paragraf 65, dana

LAMPIRAN XI. : PERATURAN GUBERNUR KALIMANTAN TENGAH NOMOR : 19 TAHUN 2014 TANGGAL : 30 MEI 2014 SISTEM AKUNTANSI NOMOR 11 AKUNTANSI DANA CADANGAN A. UMUM 1. Definisi Mengacu pada PSAP 01 Paragraf 65, dana

EXPOSURE DRAFT PSAP NO. 06 05 Februari 2015 (REVISI 2015) AKUNTANSI INVESTASI KOMITE STANDAR AKUNTANSI PEMERINTAHAN Exposure draft (ED) ini diterbitkan oleh Komite Standar Akuntansi Pemerintahan hanya

EXPOSURE DRAFT PSAP NO. 06 05 Februari 2015 (REVISI 2015) AKUNTANSI INVESTASI KOMITE STANDAR AKUNTANSI PEMERINTAHAN Exposure draft (ED) ini diterbitkan oleh Komite Standar Akuntansi Pemerintahan hanya

WALIKOTA BENGKULU PROVINSI BENGKULU PERATURAN WALIKOTA BENGKULU NOMOR 38 TAHUN 2017 TENTANG

- 1 - WALIKOTA BENGKULU PROVINSI BENGKULU PERATURAN WALIKOTA BENGKULU NOMOR 38 TAHUN 2017 TENTANG PERUBAHAN ATAS PERATURAN WALIKOTA BENGKULU NOMOR 48 TAHUN 2014 TENTANG SISTEM AKUNTANSI PEMERINTAH DAERAH

- 1 - WALIKOTA BENGKULU PROVINSI BENGKULU PERATURAN WALIKOTA BENGKULU NOMOR 38 TAHUN 2017 TENTANG PERUBAHAN ATAS PERATURAN WALIKOTA BENGKULU NOMOR 48 TAHUN 2014 TENTANG SISTEM AKUNTANSI PEMERINTAH DAERAH

MODUL AKUNTANSI PEMERINTAH DAERAH BERBASIS AKRUAL AKUNTANSI PEMBIAYAAN KEMENTERIAN DALAM NEGERI DIREKTORAT JENDERAL KEUANGAN DAERAH

MODUL AKUNTANSI PEMERINTAH DAERAH BERBASIS AKRUAL AKUNTANSI PEMBIAYAAN KEMENTERIAN DALAM NEGERI DIREKTORAT JENDERAL KEUANGAN DAERAH DEFINISI - 1 Peraturan Pemerintah No. 71 Tahun 2010 PSAP Nomor 02 Paragraf

MODUL AKUNTANSI PEMERINTAH DAERAH BERBASIS AKRUAL AKUNTANSI PEMBIAYAAN KEMENTERIAN DALAM NEGERI DIREKTORAT JENDERAL KEUANGAN DAERAH DEFINISI - 1 Peraturan Pemerintah No. 71 Tahun 2010 PSAP Nomor 02 Paragraf

PENYELENGGARAAN INVESTASI OLEH PEMERINTAH DAERAH

1 PENYELENGGARAAN INVESTASI OLEH PEMERINTAH DAERAH http://bisnis.liputan6.com/ I. PENDAHULUAN Undang-Undang (UU) Nomor 1 Tahun 2004 tentang Perbendaharaan Negara mengamanatkan pemerintah untuk melakukan

1 PENYELENGGARAAN INVESTASI OLEH PEMERINTAH DAERAH http://bisnis.liputan6.com/ I. PENDAHULUAN Undang-Undang (UU) Nomor 1 Tahun 2004 tentang Perbendaharaan Negara mengamanatkan pemerintah untuk melakukan

tedi last 02/17 Kebijakan Akuntansi Jurnal Standar Ilustrasi

tedi last 02/17 Kebijakan Akuntansi Jurnal Standar Ilustrasi Piutang : hak pemerintah untuk menerima pembayaran dari entitas lain termasuk wajib pajak/bayar atas kegiatan yang dilaksanakan oleh pemerintah.

tedi last 02/17 Kebijakan Akuntansi Jurnal Standar Ilustrasi Piutang : hak pemerintah untuk menerima pembayaran dari entitas lain termasuk wajib pajak/bayar atas kegiatan yang dilaksanakan oleh pemerintah.

LAMPIRAN XI PERATURAN BUPATI POLEWALI MANDAR NOMOR : 29 TAHUN 2014 TANGGAL : 27 OKTOBER 2014 KEBIJAKAN AKUNTANSI NOMOR 10 AKUNTANSI DANA BERGULIR

LAMPIRAN XI PERATURAN BUPATI POLEWALI MANDAR NOMOR : 29 TAHUN 2014 TANGGAL : 27 OKTOBER 2014 KEBIJAKAN AKUNTANSI NOMOR 10 AKUNTANSI DANA BERGULIR Paragraf-paragraf yang ditulis dengan huruf tebal dan miring

LAMPIRAN XI PERATURAN BUPATI POLEWALI MANDAR NOMOR : 29 TAHUN 2014 TANGGAL : 27 OKTOBER 2014 KEBIJAKAN AKUNTANSI NOMOR 10 AKUNTANSI DANA BERGULIR Paragraf-paragraf yang ditulis dengan huruf tebal dan miring

AKUNTANSI TRANSFER (Aplikasi pada SAPD PPKD)

") AKUNTANSI TRANSFER (Aplikasi pada SAPD PPKD) Kebijakan Akuntansi Jurnal Standar Ilustrasi Jurnal tedi last 02/17 KEBIJAKAN AKUNTANSI Transfer : Penerimaan atau pengeluaran uang oleh suatu entitas pelaporan

AKUNTANSI TRANSFER (Aplikasi pada SAPD PPKD) Kebijakan Akuntansi Jurnal Standar Ilustrasi Jurnal tedi last 02/17 KEBIJAKAN AKUNTANSI Transfer : Penerimaan atau pengeluaran uang oleh suatu entitas pelaporan

BAB XIII SISTEM AKUNTANSI KEWAJIBAN

BAB XIII SISTEM AKUNTANSI KEWAJIBAN A. UMUM 1. Definisi Dalam Peraturan Pemerintah 71 Tahun 2010 Lampiran I PSAP 09 tentang Kewajiban menjelaskan bahwa kewajiban adalah utang yang timbul dari peristiwa

BAB XIII SISTEM AKUNTANSI KEWAJIBAN A. UMUM 1. Definisi Dalam Peraturan Pemerintah 71 Tahun 2010 Lampiran I PSAP 09 tentang Kewajiban menjelaskan bahwa kewajiban adalah utang yang timbul dari peristiwa

LAPORAN KEUANGAN KONSOLIDASIAN

LAPORAN KEUANGAN KONSOLIDASIAN Konsep Laporan Keuangan Konsolidasi Kertas Kerja (Worksheet) Tahapan Penyusunan Laporan Keuangan Konsolidasi tedi last 04/17 Pengertian : KONSEP DASAR 1. Laporan keuangan

LAPORAN KEUANGAN KONSOLIDASIAN Konsep Laporan Keuangan Konsolidasi Kertas Kerja (Worksheet) Tahapan Penyusunan Laporan Keuangan Konsolidasi tedi last 04/17 Pengertian : KONSEP DASAR 1. Laporan keuangan

SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 190/PMK.05/2011 TENTANG SISTEM AKUNTANSI INVESTASI PEMERINTAH

1 of 13 MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 190/PMK.05/2011 TENTANG SISTEM AKUNTANSI INVESTASI PEMERINTAH DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI

1 of 13 MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 190/PMK.05/2011 TENTANG SISTEM AKUNTANSI INVESTASI PEMERINTAH DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI

1 of 6 18/12/ :00

1 of 6 18/12/2015 16:00 MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 190/PMK.05/2011 TENTANG SISTEM AKUNTANSI INVESTASI PEMERINTAH DENGAN RAHMAT TUHAN

1 of 6 18/12/2015 16:00 MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 190/PMK.05/2011 TENTANG SISTEM AKUNTANSI INVESTASI PEMERINTAH DENGAN RAHMAT TUHAN

2011, No BAB I KETENTUAN UMUM Bagian Pertama Definisi Pasal 1 Dalam Peraturan Menteri ini yang dimaksud dengan: 1. Sistem Akuntansi Investasi Pe

No.762, 2011 BERITA NEGARA REPUBLIK INDONESIA KEMENTERIAN KEUANGAN. Sistem Akuntansi Investasi. Pemerintah. Kebijakan. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 190/PMK.05/2011 TENTANG SISTEM

No.762, 2011 BERITA NEGARA REPUBLIK INDONESIA KEMENTERIAN KEUANGAN. Sistem Akuntansi Investasi. Pemerintah. Kebijakan. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 190/PMK.05/2011 TENTANG SISTEM

WALIKOTA YOGYAKARTA DAERAH ISTIMEWA YOGYAKARTA PERATURAN WALIKOTA YOGYAKARTA NOMOR 102 TAHUN 2016

WALIKOTA YOGYAKARTA DAERAH ISTIMEWA YOGYAKARTA PERATURAN WALIKOTA YOGYAKARTA NOMOR 102 TAHUN 2016 TENTANG PERUBAHAN KEDUA ATAS PERATURAN WALIKOTA NOMOR 71 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI DAN SISTEM

WALIKOTA YOGYAKARTA DAERAH ISTIMEWA YOGYAKARTA PERATURAN WALIKOTA YOGYAKARTA NOMOR 102 TAHUN 2016 TENTANG PERUBAHAN KEDUA ATAS PERATURAN WALIKOTA NOMOR 71 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI DAN SISTEM

RUANG LINGKUP Standar ini diterapkan untuk seluruh unit pemerintah pusat dan daerah. KECUALI Perusahaan Negara/Daerah 2

PERNYATAAN STANDAR AKUNTANSI PEMERINTAHAN MODUL PSAP NO. 06 AKUNTANSI INVESTASI 1 RUANG LINGKUP Standar ini diterapkan untuk seluruh unit pemerintah pusat dan daerah. KECUALI Perusahaan Negara/Daerah 2

PERNYATAAN STANDAR AKUNTANSI PEMERINTAHAN MODUL PSAP NO. 06 AKUNTANSI INVESTASI 1 RUANG LINGKUP Standar ini diterapkan untuk seluruh unit pemerintah pusat dan daerah. KECUALI Perusahaan Negara/Daerah 2

2) Dokumen yang Digunakan. Dokumen Surat Ketetapan Pajak (SKP) Daerah

Dokumen yang Digunakan. Dokumen Surat Ketetapan Pajak (SKP) Daerah") 2. SISTEM AKUNTANSI PPKD a. Akuntansi Pendapatan PPKD 1) Pihak Pihak Terkait Pihak Pihak yang terkait dalam sistem akuntansi pendapatan pada PPKD antara lain Bendahara -PPKD, Fungsi Akuntansi - PPKD, dan

2. SISTEM AKUNTANSI PPKD a. Akuntansi Pendapatan PPKD 1) Pihak Pihak Terkait Pihak Pihak yang terkait dalam sistem akuntansi pendapatan pada PPKD antara lain Bendahara -PPKD, Fungsi Akuntansi - PPKD, dan

SISTEM AKUNTANSI PPKD

LAMPIRAN III PERATURAN WALIKOTA PASURUAN NOMOR 36 TAHUN 2014 TENTANG SISTEM AKUNTANSI PEMERINTAH KOTA PASURUAN SISTEM AKUNTANSI PPKD A. PENGERTIAN Sistem Akuntansi Pejabat Pengelola Keuangan Daerah (PPKD)

LAMPIRAN III PERATURAN WALIKOTA PASURUAN NOMOR 36 TAHUN 2014 TENTANG SISTEM AKUNTANSI PEMERINTAH KOTA PASURUAN SISTEM AKUNTANSI PPKD A. PENGERTIAN Sistem Akuntansi Pejabat Pengelola Keuangan Daerah (PPKD)

PANDUAN PENYUSUNAN SISTEM AKUNTANSI PEMERINTAH DAERAH

LAMPIRAN II PERATURAN MENTERI DALAM NEGERI REPUBLIK INDONESIA NOMOR 64 TAHUN 2013 TENTANG PENERAPAN STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL PADA PEMERINTAH DAERAH PANDUAN PENYUSUNAN SISTEM AKUNTANSI

LAMPIRAN II PERATURAN MENTERI DALAM NEGERI REPUBLIK INDONESIA NOMOR 64 TAHUN 2013 TENTANG PENERAPAN STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL PADA PEMERINTAH DAERAH PANDUAN PENYUSUNAN SISTEM AKUNTANSI

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 190/PMK.05/2011 TENTANG SISTEM AKUNTANSI INVESTASI PEMERINTAH DENGAN RAHMAT TUHAN YANG MAHA ESA

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 190/PMK.05/2011 TENTANG SISTEM AKUNTANSI INVESTASI PEMERINTAH DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI KEUANGAN REPUBLIK INDONESIA, Menimbang : bahwa

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 190/PMK.05/2011 TENTANG SISTEM AKUNTANSI INVESTASI PEMERINTAH DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI KEUANGAN REPUBLIK INDONESIA, Menimbang : bahwa

AKUNTANSI DANA CADANGAN

MODUL AKUNTANSI PEMERINTAH DAERAH BERBASIS AKRUAL AKUNTANSI DANA CADANGAN KEMENTERIAN DALAM NEGERI DIREKTORAT JENDERAL KEUANGAN DAERAH DEFINISI DAN DASAR HUKUM Dana Cadangan merupakan dana yang disisihkan

MODUL AKUNTANSI PEMERINTAH DAERAH BERBASIS AKRUAL AKUNTANSI DANA CADANGAN KEMENTERIAN DALAM NEGERI DIREKTORAT JENDERAL KEUANGAN DAERAH DEFINISI DAN DASAR HUKUM Dana Cadangan merupakan dana yang disisihkan

SISTEM AKUNTANSI PPKD

SISTEM AKUNTANSI PPKD LAMPIRAN II PERATURAN WALIKOTA SURAKARTA NOMOR TAHUN TENTANG SISTEM AKUNTANSI PEMERINTAH KOTA SURAKARTA Sistem akuntansi PPKD mencakup teknik pencatatan, pengakuan dan pengungkapan

SISTEM AKUNTANSI PPKD LAMPIRAN II PERATURAN WALIKOTA SURAKARTA NOMOR TAHUN TENTANG SISTEM AKUNTANSI PEMERINTAH KOTA SURAKARTA Sistem akuntansi PPKD mencakup teknik pencatatan, pengakuan dan pengungkapan

AKUNTANSI KAS DAN SETARA KAS

MODUL AKUNTANSI PEMERINTAH DAERAH BERBASIS AKRUAL AKUNTANSI KAS DAN SETARA KAS KEMENTERIAN DALAM NEGERI DIREKTORAT JENDERAL KEUANGAN DAERAH DEFINISI DAN KLASIFIKASI - 1 Kas dan Setara Kas adalah uang tunai

MODUL AKUNTANSI PEMERINTAH DAERAH BERBASIS AKRUAL AKUNTANSI KAS DAN SETARA KAS KEMENTERIAN DALAM NEGERI DIREKTORAT JENDERAL KEUANGAN DAERAH DEFINISI DAN KLASIFIKASI - 1 Kas dan Setara Kas adalah uang tunai

MAKALAH SEMINAR AKUNTANSI SEKTOR PUBLIK

MAKALAH SEMINAR AKUNTANSI SEKTOR PUBLIK KAS DAN SETARA KAS MADE GDE SATRIA BELA A31115753 S1 STAR-BPKP BATCH 2 PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS HASANUDDIN 2016 KATA PENGANTAR

MAKALAH SEMINAR AKUNTANSI SEKTOR PUBLIK KAS DAN SETARA KAS MADE GDE SATRIA BELA A31115753 S1 STAR-BPKP BATCH 2 PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS HASANUDDIN 2016 KATA PENGANTAR

SISTEM AKUNTANSIPPKD

LAMPIRAN I PERATURAN BUPATI PATI NOMOR 76 TAHUN 2016 TENTANG PERUBAHAN KEDUA ATAS PERATURAN BUPATI PATI NOMOR 26 TAHUN 2014 TENTANG SISTEM AKUNTANSI PEMERINTAH DAERAH SISTEM AKUNTANSIPPKD Sistem akuntansi

LAMPIRAN I PERATURAN BUPATI PATI NOMOR 76 TAHUN 2016 TENTANG PERUBAHAN KEDUA ATAS PERATURAN BUPATI PATI NOMOR 26 TAHUN 2014 TENTANG SISTEM AKUNTANSI PEMERINTAH DAERAH SISTEM AKUNTANSIPPKD Sistem akuntansi

GAMBARAN UMUM MODUL AKUNTANSI PEMERINTAH DAERAH BERBASIS AKRUAL DIREKTORAT JENDERAL KEUANGAN DAERAH

GAMBARAN UMUM MODUL AKUNTANSI PEMERINTAH DAERAH BERBASIS AKRUAL DIREKTORAT JENDERAL KEUANGAN DAERAH 6 PILAR TEKNIK AKUNTANSI BERBASIS AKRUAL 1. PP 71/2010 PMDN 64/2013 KEBIJAKAN AKUNTANSI & SISTEM AKUNTANSI

GAMBARAN UMUM MODUL AKUNTANSI PEMERINTAH DAERAH BERBASIS AKRUAL DIREKTORAT JENDERAL KEUANGAN DAERAH 6 PILAR TEKNIK AKUNTANSI BERBASIS AKRUAL 1. PP 71/2010 PMDN 64/2013 KEBIJAKAN AKUNTANSI & SISTEM AKUNTANSI

BAB V SISTEM AKUNTANSI PENDAPATAN

BAB V SISTEM AKUNTANSI PENDAPATAN Akuntansi Pendapatan pada lingkup SKPD dilakukan hanya untuk mengakui, mencatat, dan melaporkan Pendapatan Asli Daerah (PAD) yang berada dalam wewenang SKPD. Pendapatan

BAB V SISTEM AKUNTANSI PENDAPATAN Akuntansi Pendapatan pada lingkup SKPD dilakukan hanya untuk mengakui, mencatat, dan melaporkan Pendapatan Asli Daerah (PAD) yang berada dalam wewenang SKPD. Pendapatan

BAB IV KEBIJAKAN AKUNTANSI

BAB IV KEBIJAKAN AKUNTANSI 4. Kebijakan Akuntansi Kebijakan Akuntansi Pemerintah Kabupaten Grobogan terkait dengan perlakuan akuntansi dalam sistem pencatatan administrasi pengelolaan keuangan daerah yang

BAB IV KEBIJAKAN AKUNTANSI 4. Kebijakan Akuntansi Kebijakan Akuntansi Pemerintah Kabupaten Grobogan terkait dengan perlakuan akuntansi dalam sistem pencatatan administrasi pengelolaan keuangan daerah yang

KEBIJAKAN AKUNTANSI NOMOR 5 LAPORAN ARUS KAS

LAMPIRAN BV. : PERATURAN GUBERNUR KALIMANTAN TENGAH NOMOR : 20 TAHUN 2014 TANGGAL : 30 MEI 2014 KEBIJAKAN AKUNTANSI NOMOR 5 LAPORAN ARUS KAS A. PENDAHULUAN Tujuan 1. Tujuan Kebijakan Akuntansi Laporan

LAMPIRAN BV. : PERATURAN GUBERNUR KALIMANTAN TENGAH NOMOR : 20 TAHUN 2014 TANGGAL : 30 MEI 2014 KEBIJAKAN AKUNTANSI NOMOR 5 LAPORAN ARUS KAS A. PENDAHULUAN Tujuan 1. Tujuan Kebijakan Akuntansi Laporan

I. PENDAHULUAN.

PENYAJIAN LAPORAN KEUANGAN PEMERINTAH DAERAH SEBAGAIMANA DIATUR DALAM PERATURAN PEMERINTAH NOMOR 71 TAHUN 2010 DAN PERATURAN MENTERI DALAM NEGERI NOMOR 64 TAHUN 2013 www.inilah.com I. PENDAHULUAN Undang-Undang

PENYAJIAN LAPORAN KEUANGAN PEMERINTAH DAERAH SEBAGAIMANA DIATUR DALAM PERATURAN PEMERINTAH NOMOR 71 TAHUN 2010 DAN PERATURAN MENTERI DALAM NEGERI NOMOR 64 TAHUN 2013 www.inilah.com I. PENDAHULUAN Undang-Undang

KEBIJAKAN AKUNTANSI KAS DAN SETARA KAS

LAMPIRAN III PERATURAN MENTERI KEUANGAN NOMOR 219/PMK.05/2013 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH PUSAT MENTERI KEUANGAN SALINAN KEBIJAKAN AKUNTANSI KAS DAN SETARA KAS A. DEFINISI Kas dan Setara Kas

LAMPIRAN III PERATURAN MENTERI KEUANGAN NOMOR 219/PMK.05/2013 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH PUSAT MENTERI KEUANGAN SALINAN KEBIJAKAN AKUNTANSI KAS DAN SETARA KAS A. DEFINISI Kas dan Setara Kas

SISTEM AKUNTANSI NOMOR 03 AKUNTANSI TRANSFER

LAMPIRAN III. : PERATURAN GUBERNUR KALIMANTAN TENGAH NOMOR : 9 TAHUN 24 TANGGAL : 3 MEI 24 SISTEM AKUNTANSI NOMOR 3 AKUNTANSI TRANSFER A. UMUM. Definisi Transfer adalah penerimaan atau pengeluaran uang

LAMPIRAN III. : PERATURAN GUBERNUR KALIMANTAN TENGAH NOMOR : 9 TAHUN 24 TANGGAL : 3 MEI 24 SISTEM AKUNTANSI NOMOR 3 AKUNTANSI TRANSFER A. UMUM. Definisi Transfer adalah penerimaan atau pengeluaran uang

Struktur HOBO Persamaan Akuntansi Proses Akuntansi Bagan Akun Standar BAS tedi last 01/17

Struktur HOBO Persamaan Akuntansi Proses Akuntansi Bagan Akun Standar BAS tedi last 01/17 STRUKTUR HOBO Struktur hubungan entitas dalam akuntansi yang diimplementasikan di Pemda adalah : Struktur HOBO

Struktur HOBO Persamaan Akuntansi Proses Akuntansi Bagan Akun Standar BAS tedi last 01/17 STRUKTUR HOBO Struktur hubungan entitas dalam akuntansi yang diimplementasikan di Pemda adalah : Struktur HOBO

PANDUAN PENYUSUNAN SISTEM AKUNTANSI PEMERINTAH DAERAH

LAMPIRAN II PERATURAN MENTERI DALAM NEGERI REPUBLIK INDONESIA NOMOR 64 TAHUN 2013 TENTANG PENERAPAN STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL PADA PEMERINTAH DAERAH PANDUAN PENYUSUNAN SISTEM AKUNTANSI

LAMPIRAN II PERATURAN MENTERI DALAM NEGERI REPUBLIK INDONESIA NOMOR 64 TAHUN 2013 TENTANG PENERAPAN STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL PADA PEMERINTAH DAERAH PANDUAN PENYUSUNAN SISTEM AKUNTANSI

MODUL AKUNTANSI PEMERINTAH DAERAH BERBASIS AKRUAL AKUNTANSI KEWAJIBAN KEMENTERIAN DALAM NEGERI DIREKTORAT JENDERAL KEUANGAN DAERAH

MODUL AKUNTANSI PEMERINTAH DAERAH BERBASIS AKRUAL AKUNTANSI KEWAJIBAN KEMENTERIAN DALAM NEGERI DIREKTORAT JENDERAL KEUANGAN DAERAH DEFINISI - 1 Peraturan Pemerintah No. 71 Tahun 2010 PSAP 09 : Kewajiban

MODUL AKUNTANSI PEMERINTAH DAERAH BERBASIS AKRUAL AKUNTANSI KEWAJIBAN KEMENTERIAN DALAM NEGERI DIREKTORAT JENDERAL KEUANGAN DAERAH DEFINISI - 1 Peraturan Pemerintah No. 71 Tahun 2010 PSAP 09 : Kewajiban

PERATURAN GUBERNUR KALIMANTAN TENGAH NOMOR : 79 TAHUN 2013 TANGGAL: 27 DESEMBER 2013 KEBIJAKAN AKUNTANSI NO. 04 LAPORAN ARUS KAS

LAMPIRAN B.IV : PERATURAN GUBERNUR KALIMANTAN TENGAH NOMOR : 79 TAHUN 2013 TANGGAL: 27 DESEMBER 2013 KEBIJAKAN AKUNTANSI NO. 04 LAPORAN ARUS KAS Paragraf-paragraf yang ditulis dengan huruf tebal dan miring

LAMPIRAN B.IV : PERATURAN GUBERNUR KALIMANTAN TENGAH NOMOR : 79 TAHUN 2013 TANGGAL: 27 DESEMBER 2013 KEBIJAKAN AKUNTANSI NO. 04 LAPORAN ARUS KAS Paragraf-paragraf yang ditulis dengan huruf tebal dan miring

AKUNTANSI KEWAJIBAN (Aplikasi pada SAPD SKPD Dan PPKD)

") AKUNTANSI KEWAJIBAN (Aplikasi pada SAPD SKPD Dan PPKD) Kebijakan Akuntansi Jurnal Standar pada SAPD SKPD Jurnal Standar pada SAPD PPKD tedi last 04/17 KEBIJAKAN AKUNTANSI PP No 71 Tahun 2010 Kewajiban

AKUNTANSI KEWAJIBAN (Aplikasi pada SAPD SKPD Dan PPKD) Kebijakan Akuntansi Jurnal Standar pada SAPD SKPD Jurnal Standar pada SAPD PPKD tedi last 04/17 KEBIJAKAN AKUNTANSI PP No 71 Tahun 2010 Kewajiban

BUPATI KOTAWARINGIN BARAT,

BUPATI KOTAWARINGIN BARAT PROVINSI KALIMANTAN TENGAH PERATURAN BUPATI KOTAWARINGIN BARAT NOMOR 12 TAHUN 2014 TENTANG SISTEM AKUNTANSI PEMERINTAHAN KOTAWARINGIN BARAT DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI

BUPATI KOTAWARINGIN BARAT PROVINSI KALIMANTAN TENGAH PERATURAN BUPATI KOTAWARINGIN BARAT NOMOR 12 TAHUN 2014 TENTANG SISTEM AKUNTANSI PEMERINTAHAN KOTAWARINGIN BARAT DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI

BAB VI PENYUSUNAN LAPORAN KEUANGAN PPKD

BAB VI PENYUSUNAN LAPORAN KEUANGAN PPKD A. KERANGKA HUKUM Laporan Keuangan adalah produk akhir dari proses akuntansi yang telah dilakukan. Laporan Keuangan yang disusun harus memenuhi prinsipprinsip yang

BAB VI PENYUSUNAN LAPORAN KEUANGAN PPKD A. KERANGKA HUKUM Laporan Keuangan adalah produk akhir dari proses akuntansi yang telah dilakukan. Laporan Keuangan yang disusun harus memenuhi prinsipprinsip yang

BAB III EKONOMI MAKRO, KEBIJAKAN KEUANGAN DAN IKHTISAR PENCAPAIAN KINERJA KEUANGAN

BAB III EKONOMI MAKRO, KEBIJAKAN KEUANGAN DAN IKHTISAR PENCAPAIAN KINERJA KEUANGAN 3.1 EKONOMI MAKRO Berdasarkan Nota Kesepakatan antara Pemerintah Kabupaten Pekalongan dengan Dewan Perwakilan Rakyat Daerah

BAB III EKONOMI MAKRO, KEBIJAKAN KEUANGAN DAN IKHTISAR PENCAPAIAN KINERJA KEUANGAN 3.1 EKONOMI MAKRO Berdasarkan Nota Kesepakatan antara Pemerintah Kabupaten Pekalongan dengan Dewan Perwakilan Rakyat Daerah

KEBIJAKAN AKUNTANSI NOMOR 05 LAPORAN ARUS KAS

LAMPIRAN VI PERATURAN BUPATI POLEWALI MANDAR NOMOR : 29 TAHUN 2014 TANGGAL : 27 OKTOBER 2014 KEBIJAKAN AKUNTANSI NOMOR 05 LAPORAN ARUS KAS Paragraf-paragraf yang ditulis dengan huruf tebal dan miring adalah

LAMPIRAN VI PERATURAN BUPATI POLEWALI MANDAR NOMOR : 29 TAHUN 2014 TANGGAL : 27 OKTOBER 2014 KEBIJAKAN AKUNTANSI NOMOR 05 LAPORAN ARUS KAS Paragraf-paragraf yang ditulis dengan huruf tebal dan miring adalah

BUPATI LOMBOK UTARA PROVINSI NUSA TENGGARA BARAT PERATURAN BUPATI LOMBOK UTARA NOMOR 34 TAHUN 2015 TENTANG KEBIJAKAN AKUNTANSI BERBASIS AKRUAL

1 BUPATI LOMBOK UTARA PROVINSI NUSA TENGGARA BARAT PERATURAN BUPATI LOMBOK UTARA NOMOR 34 TAHUN 2015 TENTANG KEBIJAKAN AKUNTANSI BERBASIS AKRUAL DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI LOMBOK UTARA, Menimbang

1 BUPATI LOMBOK UTARA PROVINSI NUSA TENGGARA BARAT PERATURAN BUPATI LOMBOK UTARA NOMOR 34 TAHUN 2015 TENTANG KEBIJAKAN AKUNTANSI BERBASIS AKRUAL DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI LOMBOK UTARA, Menimbang

Lampiran I. Pokok-pokok Perbedaan Dalam Kerangka Konseptual Akuntansi Kas Menuju Akrual dengan Akuntansi Berbasis Akrual

Lampiran I Pokok-pokok Perbedaan Dalam Kerangka Konseptual Akuntansi Kas Menuju dengan Akuntansi Berbasis Kas Menuju 5. Penyusutan Aset Tetap Tidak diuraikan dalam kerangka konseptual 6. Entitas Akuntansi

Lampiran I Pokok-pokok Perbedaan Dalam Kerangka Konseptual Akuntansi Kas Menuju dengan Akuntansi Berbasis Kas Menuju 5. Penyusutan Aset Tetap Tidak diuraikan dalam kerangka konseptual 6. Entitas Akuntansi

Catatan 31 Maret Maret 2010

NERACA KONSOLIDASI ASET Catatan 31 Maret 2011 31 Maret 2010 ASET LANCAR Kas dan setara kas 2f, 3 220.361.019.579 10.981.803.022 Piutang usaha - setelah dikurangi penyisihan piutang ragu-ragu Pihak yang

NERACA KONSOLIDASI ASET Catatan 31 Maret 2011 31 Maret 2010 ASET LANCAR Kas dan setara kas 2f, 3 220.361.019.579 10.981.803.022 Piutang usaha - setelah dikurangi penyisihan piutang ragu-ragu Pihak yang

SISTEM AKUNTANSI NOMOR 12 AKUNTANSI ASET LAINNYA

LAMPIRAN XII : PERATURAN GUBERNUR KALIMANTAN TENGAH NOMOR : 19 TAHUN 2014 TANGGAL : 30 MEI 2014 SISTEM AKUNTANSI NOMOR 12 AKUNTANSI ASET LAINNYA A. UMUM 1. Definisi Mengacu pada Buletin Teknis SAP 02 tentang

LAMPIRAN XII : PERATURAN GUBERNUR KALIMANTAN TENGAH NOMOR : 19 TAHUN 2014 TANGGAL : 30 MEI 2014 SISTEM AKUNTANSI NOMOR 12 AKUNTANSI ASET LAINNYA A. UMUM 1. Definisi Mengacu pada Buletin Teknis SAP 02 tentang

Pembelian Obligasi 1 Juni 2011 Investasi Jangka Pendek - Obligasi Piutang Bunga Obligasi Kas

CONTOH SOAL 1. PEROLEHAN OBLIGASI Pada tanggal 1 Juni 2011, PT SAMUDRA SEKAWAN, membeli 50 lembar obligasi PT ARTHA PRIMA dengan nilai nominal Rp 5.000.000 per lembar. Obligasi dibeli dengan kurs 98%,

CONTOH SOAL 1. PEROLEHAN OBLIGASI Pada tanggal 1 Juni 2011, PT SAMUDRA SEKAWAN, membeli 50 lembar obligasi PT ARTHA PRIMA dengan nilai nominal Rp 5.000.000 per lembar. Obligasi dibeli dengan kurs 98%,

B U P A T I T A N A H L A U T PROVINSI KALIMANTAN SELATAN

1 B U P A T I T A N A H L A U T PROVINSI KALIMANTAN SELATAN PERATURAN BUPATI TANAH LAUT NOMOR 46 TAHUN 2014 TENTANG SISTEM AKUNTANSI PEMERINTAH DAERAH KABUPATEN TANAH LAUT YANG BERBASIS AKRUAL DENGAN RAHMAT

1 B U P A T I T A N A H L A U T PROVINSI KALIMANTAN SELATAN PERATURAN BUPATI TANAH LAUT NOMOR 46 TAHUN 2014 TENTANG SISTEM AKUNTANSI PEMERINTAH DAERAH KABUPATEN TANAH LAUT YANG BERBASIS AKRUAL DENGAN RAHMAT

PROVINSI BANTEN PERATURAN WALIKOTA TANGERANG SELATAN NOMOR 10 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH DAERAH

PROVINSI BANTEN PERATURAN WALIKOTA TANGERANG SELATAN NOMOR 10 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH DAERAH DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA TANGERANG SELATAN, Menimbang : bahwa untuk

PROVINSI BANTEN PERATURAN WALIKOTA TANGERANG SELATAN NOMOR 10 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH DAERAH DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA TANGERANG SELATAN, Menimbang : bahwa untuk

STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL PERNYATAAN NO. 03 LAPORAN ARUS KAS

STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL PERNYATAAN NO. 0 LAPORAN ARUS KAS KOMITE STANDAR AKUNTANSI PEMERINTAHAN DESEMBER 00 DAFTAR ISI Paragraf PENDAHULUAN --------------------------------------------------------------

STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL PERNYATAAN NO. 0 LAPORAN ARUS KAS KOMITE STANDAR AKUNTANSI PEMERINTAHAN DESEMBER 00 DAFTAR ISI Paragraf PENDAHULUAN --------------------------------------------------------------

KOMITE STANDAR AKUNTANSI PEMERINTAHAN PSAP NO. 03 LAPORAN ARUS KAS

KOMITE STANDAR AKUNTANSI PEMERINTAHAN PSAP NO. 03 LAPORAN ARUS KAS 1 TUJUAN PELAPORAN ARUS KAS Memberikan informasi : sumber, penggunaan, perubahan kas dan setara selama suatu periode akuntansi, serta

KOMITE STANDAR AKUNTANSI PEMERINTAHAN PSAP NO. 03 LAPORAN ARUS KAS 1 TUJUAN PELAPORAN ARUS KAS Memberikan informasi : sumber, penggunaan, perubahan kas dan setara selama suatu periode akuntansi, serta

GUBERNUR KALIMANTAN BARAT

GUBERNUR KALIMANTAN BARAT PERATURAN GUBERNUR KALIMANTAN BARAT NOMOR 8 TAHUN 2012 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH PROVINSI KALIMANTAN BARAT DAFTAR ISI Halaman DAFTAR ISI... iii Peraturan Gubernur

GUBERNUR KALIMANTAN BARAT PERATURAN GUBERNUR KALIMANTAN BARAT NOMOR 8 TAHUN 2012 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH PROVINSI KALIMANTAN BARAT DAFTAR ISI Halaman DAFTAR ISI... iii Peraturan Gubernur

DAFTAR ISTILAH DAN PENUTUP. Istilah yang digunakan dalam Kebijakan Akuntansi Pemerintah Kabupaten Bungo termuat dalam daftar sebagai berikut :

Lampiran IV Peraturan Bupati Bungo Nomor 20 Tahun 2014 Tentang Kebijakan Akuntansi Pemerintah Kabupaten Bungo DAFTAR ISTILAH DAN PENUTUP I. DAFTAR ISTILAH Istilah yang digunakan dalam Kebijakan Akuntansi

Lampiran IV Peraturan Bupati Bungo Nomor 20 Tahun 2014 Tentang Kebijakan Akuntansi Pemerintah Kabupaten Bungo DAFTAR ISTILAH DAN PENUTUP I. DAFTAR ISTILAH Istilah yang digunakan dalam Kebijakan Akuntansi

STANDAR AKUNTANSI PEMERINTAHAN PERNYATAAN NO. 03 LAPORAN ARUS KAS

STANDAR AKUNTANSI PEMERINTAHAN PERNYATAAN NO. 0 LAPORAN ARUS KAS PSAP No. 0 Laporan Arus Kas 0 STANDAR AKUNTANSI PEMERINTAHAN NO. 0 LAPORAN ARUS KAS Paragraf-paragraf yang ditulis dengan huruf tebal dan

STANDAR AKUNTANSI PEMERINTAHAN PERNYATAAN NO. 0 LAPORAN ARUS KAS PSAP No. 0 Laporan Arus Kas 0 STANDAR AKUNTANSI PEMERINTAHAN NO. 0 LAPORAN ARUS KAS Paragraf-paragraf yang ditulis dengan huruf tebal dan

BUPATI SEMARANG PROVINSI JAWA TENGAH PERATURAN BUPATI SEMARANG NOMOR 12 TAHUN 2017 TENTANG

BUPATI SEMARANG PROVINSI JAWA TENGAH PERATURAN BUPATI SEMARANG NOMOR 12 TAHUN 2017 TENTANG SISTEM AKUNTANSI DAN BAGAN AKUN STANDAR PADA BADAN LAYANAN UMUM DAERAH PUSAT KESEHATAN MASYARAKAT KABUPATEN SEMARANG

BUPATI SEMARANG PROVINSI JAWA TENGAH PERATURAN BUPATI SEMARANG NOMOR 12 TAHUN 2017 TENTANG SISTEM AKUNTANSI DAN BAGAN AKUN STANDAR PADA BADAN LAYANAN UMUM DAERAH PUSAT KESEHATAN MASYARAKAT KABUPATEN SEMARANG

LAPORAN ARUS KAS STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL PERNYATAAN NO. 03 PRESIDEN REPUBLIK INDONESIA

LAMPIRAN I.0 PERATURAN PEMERINTAH NOMOR TAHUN 00 TANGGAL OKTOBER 00 STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL PERNYATAAN NO. 0 LAPORAN ARUS KAS Lampiran I.0 PSAP 0 (i) DAFTAR ISI Paragraf PENDAHULUAN

LAMPIRAN I.0 PERATURAN PEMERINTAH NOMOR TAHUN 00 TANGGAL OKTOBER 00 STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL PERNYATAAN NO. 0 LAPORAN ARUS KAS Lampiran I.0 PSAP 0 (i) DAFTAR ISI Paragraf PENDAHULUAN

SISTEM AKUNTANSI NOMOR 02 AKUNTANSI BEBAN DAN BELANJA. potensi jasa dalam periode pelaporan yang. pengeluaran atau konsumsi aset atau timbulnya

LAMPIRAN II. : PERATURAN GUBERNUR KALIMANTAN TENGAH NOMOR : 19 TAHUN 2014 TANGGAL : 30 MEI 2014 SISTEM AKUNTANSI NOMOR 02 AKUNTANSI BEBAN DAN BELANJA A. UMUM 1. Definisi Beban adalah penurunan manfaat

LAMPIRAN II. : PERATURAN GUBERNUR KALIMANTAN TENGAH NOMOR : 19 TAHUN 2014 TANGGAL : 30 MEI 2014 SISTEM AKUNTANSI NOMOR 02 AKUNTANSI BEBAN DAN BELANJA A. UMUM 1. Definisi Beban adalah penurunan manfaat

WALIKOTA YOGYAKARTA PROVINSI DAERAH ISTIMEWA YOGYAKARTA PERATURAN WALIKOTA YOGYAKARTA NOMOR 71 TAHUN 2014

WALIKOTA YOGYAKARTA PROVINSI DAERAH ISTIMEWA YOGYAKARTA PERATURAN WALIKOTA YOGYAKARTA NOMOR 71 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI DAN SISTEM AKUNTANSI PEMERINTAH DAERAH DENGAN RAHMAT TUHAN YANG MAHA

WALIKOTA YOGYAKARTA PROVINSI DAERAH ISTIMEWA YOGYAKARTA PERATURAN WALIKOTA YOGYAKARTA NOMOR 71 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI DAN SISTEM AKUNTANSI PEMERINTAH DAERAH DENGAN RAHMAT TUHAN YANG MAHA

LAMPIRAN VI PERATURAN WALIKOTA TANGERANG SELATAN NOMOR 10 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH DAERAH KEBIJAKAN NERACA

LAMPIRAN VI PERATURAN WALIKOTA TANGERANG SELATAN NOMOR 10 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH DAERAH KEBIJAKAN NERACA A. TUJUAN Kebijakan Neraca bertujuan untuk menetapkan perlakuan Akuntansi

LAMPIRAN VI PERATURAN WALIKOTA TANGERANG SELATAN NOMOR 10 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH DAERAH KEBIJAKAN NERACA A. TUJUAN Kebijakan Neraca bertujuan untuk menetapkan perlakuan Akuntansi

BAB XII SISTEM AKUNTANSI ASET LAINNYA

BAB XII SISTEM AKUNTANSI ASET LAINNYA A. UMUM 1. Definisi Mengacu pada Buletin Teknis SAP 02 tentang Penyusunan Neraca Awal Pemerintah Daerah, dinyatakan bahwa aset lainnya merupakan aset pemerintah daerah

BAB XII SISTEM AKUNTANSI ASET LAINNYA A. UMUM 1. Definisi Mengacu pada Buletin Teknis SAP 02 tentang Penyusunan Neraca Awal Pemerintah Daerah, dinyatakan bahwa aset lainnya merupakan aset pemerintah daerah

Petunjuk Teknis Reviu Laporan Keuangan

1 Petunjuk Teknis Reviu Laporan Keuangan Disampaikan oleh: Mohamad Hardi, Ak. MProf Acc., CA Inspektur I Kementerian Ristek Dikti Pada Rapat Koordinasi Pengawasan 2 Februari 2017 1. PELAPORAN KEUANGAN

1 Petunjuk Teknis Reviu Laporan Keuangan Disampaikan oleh: Mohamad Hardi, Ak. MProf Acc., CA Inspektur I Kementerian Ristek Dikti Pada Rapat Koordinasi Pengawasan 2 Februari 2017 1. PELAPORAN KEUANGAN

BAB VI SISTEM AKUNTANSI PIUTANG

BAB VI SISTEM AKUNTANSI PIUTANG A. UMUM 1. Definisi Piutang merupakan salah satu aset cukup penting bagi pemerintah daerah, baik dari sudut pandang potensi kemanfaatannya maupun dari sudut pandang akuntabilitasnya.

BAB VI SISTEM AKUNTANSI PIUTANG A. UMUM 1. Definisi Piutang merupakan salah satu aset cukup penting bagi pemerintah daerah, baik dari sudut pandang potensi kemanfaatannya maupun dari sudut pandang akuntabilitasnya.

BAB XV PENYAJIAN KEMBALI (RESTATEMENT) NERACA

NERACA") BAB XV PENYAJIAN KEMBALI (RESTATEMENT) NERACA A. DEFINISI PSAP 10 Peraturan Pemerintah Nomor 71 tahun 2010 paragraf 42 menyatakan bahwa perubahan kebijakan akuntansi harus disajikan pada Laporan Perubahan

BAB XV PENYAJIAN KEMBALI (RESTATEMENT) NERACA A. DEFINISI PSAP 10 Peraturan Pemerintah Nomor 71 tahun 2010 paragraf 42 menyatakan bahwa perubahan kebijakan akuntansi harus disajikan pada Laporan Perubahan

tedi last 04/17 Kebijakan Akuntansi Jurnal Standar Ilustrasi

tedi last 04/17 Kebijakan Akuntansi Jurnal Standar Ilustrasi KEBIJAKAN AKUNTANSI Definisi : Aset tetap adalah aset berwujud yang mempunyai masa manfaat lebih dari 12 bulan untuk digunakan, atau dimaksudkan

tedi last 04/17 Kebijakan Akuntansi Jurnal Standar Ilustrasi KEBIJAKAN AKUNTANSI Definisi : Aset tetap adalah aset berwujud yang mempunyai masa manfaat lebih dari 12 bulan untuk digunakan, atau dimaksudkan

PROVINSI JAWA TENGAH

PROVINSI JAWA TENGAH PERATURAN WALIKOTA SURAKARTA NOMOR 11-B TAHUN 2014 TENTANG SISTEM AKUNTANSI PEMERINTAH KOTA SURAKARTA DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA SURAKARTA, Menimbang : bahwa untuk

PROVINSI JAWA TENGAH PERATURAN WALIKOTA SURAKARTA NOMOR 11-B TAHUN 2014 TENTANG SISTEM AKUNTANSI PEMERINTAH KOTA SURAKARTA DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA SURAKARTA, Menimbang : bahwa untuk

GUBERNUR KALIMANTAN TENGAH

SALINAN GUBERNUR KALIMANTAN TENGAH PERATURAN GUBERNUR KALIMANTAN TENGAH NOMOR 19 TAHUN 2014 TENTANG SISTEM AKUNTANSI PEMERINTAH PROVINSI KALIMANTAN TENGAH DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR KALIMANTAN

SALINAN GUBERNUR KALIMANTAN TENGAH PERATURAN GUBERNUR KALIMANTAN TENGAH NOMOR 19 TAHUN 2014 TENTANG SISTEM AKUNTANSI PEMERINTAH PROVINSI KALIMANTAN TENGAH DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR KALIMANTAN

KEBIJAKAN AKUNTANSI PEMBIAYAAN

LAMPIRAN XIII PERATURAN MENTERI KEUANGAN NOMOR 219/PMK.05/2013 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH PUSAT MENTERI KEUANGAN SALINAN KEBIJAKAN AKUNTANSI PEMBIAYAAN 1. Definisi Pembiayaan (financing) adalah

LAMPIRAN XIII PERATURAN MENTERI KEUANGAN NOMOR 219/PMK.05/2013 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH PUSAT MENTERI KEUANGAN SALINAN KEBIJAKAN AKUNTANSI PEMBIAYAAN 1. Definisi Pembiayaan (financing) adalah

BERITA DAERAH KABUPATEN MAGELANG TAHUN 2015 NOMOR 26 PERATURAN BUPATI MAGELANG NOMOR 26 TAHUN 2015 TENTANG

BERITA DAERAH KABUPATEN MAGELANG TAHUN 2015 NOMOR 26 PERATURAN BUPATI MAGELANG NOMOR 26 TAHUN 2015 TENTANG SISTEM AKUNTANSI PEMERINTAH DAERAH KABUPATEN MAGELANG DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI

BERITA DAERAH KABUPATEN MAGELANG TAHUN 2015 NOMOR 26 PERATURAN BUPATI MAGELANG NOMOR 26 TAHUN 2015 TENTANG SISTEM AKUNTANSI PEMERINTAH DAERAH KABUPATEN MAGELANG DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI

BUPATI MADIUN SALINAN PERATURAN BUPATI MADIUN NOMOR 23 TAHUN 2014 TENTANG SISTEM AKUNTANSI PEMERINTAH KABUPATEN MADIUN BUPATI MADIUN,

BUPATI MADIUN SALINAN PERATURAN BUPATI MADIUN NOMOR 23 TAHUN 2014 TENTANG SISTEM AKUNTANSI PEMERINTAH KABUPATEN MADIUN BUPATI MADIUN, Menimbang : a.bahwa berdasarkan Peraturan Pemerintah Nomor 71 Tahun

BUPATI MADIUN SALINAN PERATURAN BUPATI MADIUN NOMOR 23 TAHUN 2014 TENTANG SISTEM AKUNTANSI PEMERINTAH KABUPATEN MADIUN BUPATI MADIUN, Menimbang : a.bahwa berdasarkan Peraturan Pemerintah Nomor 71 Tahun

Pada awal 2015, PPKD Pemerintah Kota Gemah Ripah mempunyai data posisi keuangan sebagai berikut:

B. SIMULASI AKUNTANSI PPKD Pada awal, PPKD Pemerintah Kota Gemah Ripah mempunyai data posisi keuangan sebagai berikut: Pemerintah Kota Gemah Ripah PPKD NERACA Per 1 Januari Aktiva Kas di Kas Daerah 800.000.000

B. SIMULASI AKUNTANSI PPKD Pada awal, PPKD Pemerintah Kota Gemah Ripah mempunyai data posisi keuangan sebagai berikut: Pemerintah Kota Gemah Ripah PPKD NERACA Per 1 Januari Aktiva Kas di Kas Daerah 800.000.000

BERITA DAERAH KOTA BEKASI

BERITA DAERAH KOTA BEKASI NOMOR : 2017 SERI : PERATURAN WALI KOTA BEKASI NOMOR 85 TAHUN 2017 TENTANG PERUBAHAN ATAS PERATURAN WALI KOTA BEKASI NOMOR 64 TAHUN 2016 TENTANG SISTEM AKUNTANSI PEMERINTAH DAERAH

BERITA DAERAH KOTA BEKASI NOMOR : 2017 SERI : PERATURAN WALI KOTA BEKASI NOMOR 85 TAHUN 2017 TENTANG PERUBAHAN ATAS PERATURAN WALI KOTA BEKASI NOMOR 64 TAHUN 2016 TENTANG SISTEM AKUNTANSI PEMERINTAH DAERAH

LAPORAN KEUANGAN PEMERINTAH DAERAH...

DAFTAR ISI Paragraf PENDAHULUAN... 1 8 Tujuan Umum Kebijakan Akuntansi... 1 2 Tujuan Khusus Kebijakan Akuntansi... 3 Ruang Lingkup Kebijakan Akuntansi... 4 5 Basis Akuntansi... 6 8 DEFINISI... 9 LAPORAN

DAFTAR ISI Paragraf PENDAHULUAN... 1 8 Tujuan Umum Kebijakan Akuntansi... 1 2 Tujuan Khusus Kebijakan Akuntansi... 3 Ruang Lingkup Kebijakan Akuntansi... 4 5 Basis Akuntansi... 6 8 DEFINISI... 9 LAPORAN

SISTEM AKUNTANSI NOMOR 06 AKUNTANSI PIUTANG. A. UMUM 1. Definisi Piutang merupakan salah satu aset yang cukup penting bagi Pemerintah Provinsi

LAMPIRAN VI. : PERATURAN GUBERNUR KALIMANTAN TENGAH NOMOR : 19 TAHUN 2014 TANGGAL : 30 MEI 2014 SISTEM AKUNTANSI NOMOR 06 AKUNTANSI PIUTANG A. UMUM 1. Definisi Piutang merupakan salah satu aset cukup penting

LAMPIRAN VI. : PERATURAN GUBERNUR KALIMANTAN TENGAH NOMOR : 19 TAHUN 2014 TANGGAL : 30 MEI 2014 SISTEM AKUNTANSI NOMOR 06 AKUNTANSI PIUTANG A. UMUM 1. Definisi Piutang merupakan salah satu aset cukup penting