Sistem Manajemen Informasi BAZNAS (SiMBA) Versi 1.0

|

|

|

- Widya Rachman

- 7 tahun lalu

- Tontonan:

Transkripsi

")

1 Sistem Manajemen Informasi BAZNAS (SiMBA) Versi 1.0

2 Konsep SIMBAZNAS SIMBAZNAS ERP Digunakan oleh Pusat Fungsi: Pendukung operasional Koordinator dan monitoring SiMBA Digunakan oleh Daerah & LAZ Fungsi: Mencetak Laporan Standar Nasional Public Digunakan oleh Masyarakat Fungsi: Media Sosialisasi dan Edukasi Supporting Digunakan oleh Mitra Fungsi: Pendukung operasional mitra

3 Contoh Aplikasi Sistem Informasi BAZNAS (SIMBAZNAS) ERP Aplikasi Keuangan Aplikasi Intranet Portal dan lainnya SiMBA Public SiMBA Website Muzaki Corner (Platform Web, Android, iphone) Publik Dashboard dan lainnya Supporting Aplikasi ZCD Aplikasi Rumah Sehat Aplikasi BTB dan lainnya

4 Ekosistem IT Zakat (1) Payment via PP Payment Point (PP) 1 Mitra USZ Settlement data Muzaki Individu Pembayaran Via: EDC, ATM, ONLINE (E-Banking, E- Wallet), Deposit, Gadget ISO 8583 Data Muzaki LEGEND Data Mustahik Pemberian Bantuan 2 - Penghimpunan - Penyaluran - Operasional - Masyarakat - Tokoh Agama - Profesional 3 Mustahik: 1. Fakir 2. Miskin 3. Riqab 4. Gharimin 5. Fisabilillah 6. Ibnu Sabil 7. Mualaf 5 Eksternal Stakeholder Flow ZIS Internal Process DAERAH Reports and Magazines 4 - GIS - BI Publication Access LAZ Pencatatan dan Validasi Reporting Access via: - Website - - Gadget - SMS / MMS - Muzaki Corner -Social Network Data flow by System P U S A T SIM-BAZNAS BANK Lembaga Proposal and Reporting Muzaki Data Interchange Pemerintah: - DPR - Presiden - Kementrian Agama Auditor: - Syariah - Keuangan - Manajemen - Keamanan Informasi*

Muzaki Individu/Perorangan dan (2) Muzaki Badan/Perusahaan Dalam melakukan pembayaran, dapat dilakukan melalui berbagai jenis teknologi seperti ATM, EDC,")

5 Ekosistem IT Zakat (2) 1 Muzaki dapat berasal dari dalam negeri maupun luar negeri. Dari sisi jenisnya dibagi menjadi 2 yaitu (1) Muzaki Individu/Perorangan dan (2) Muzaki Badan/Perusahaan Dalam melakukan pembayaran, dapat dilakukan melalui berbagai jenis teknologi seperti ATM, EDC, Online Payment (E-Walet, E-Banking), dan Mobile Apps Mustahik penyaluran terhadap mustahik dapat dilakukan melalui 2 media yaitu: - langsung - via mitra usz Sebelum diberikan bantuan baik mustahik maupun mitra usz memberikan data mustahik ke BAZNAS sehingga tercatat di SIMBAZNAS 3 Muzaki Namun muzaki juga dapat melakukan pembayaran melalui payment point (sevel, indomart, dll), atau melakukan donasi langsung via teller Proses dimulai dengan bank menerima donasi dengan sumber transaksi adalah melalui: - Muzaki - Payment Point - Konter BAZNAS Laporan SIMBAZNAS dapat memproduksi berbagai jenis laporan dari 3 kategori utama yaitu: (1) Penghimpunan, (2) Penyaluran, dan (3) Operasional Pertukaran data yang dilakukan antara aplikasi Bank dengan SIMBAZNAS adalah menggunakan standar ISO 8583 agar terjamin sisi keamanan dalam transaksional kedua aplikasi ini. Laporan dapat diakses melalui media publikasi seperti website, gadget, muzaki corner, social networking, sms/mms, , dll. 2 Pencatatan & Validasi Data interchange yang dilakukan menggunakan teknologi Web Service yang berupa Application Programming Interface (API) yang merupakan komunikasi host-to-host. Proses ini merupakan sinkronisasi agar terjadi kesesuaian data yang tercatat di SIMBAZNAS dengan mutasi rekening bank. Selain menggunakan teknologi, laporan juga akan dapat diakses melalui majalah atau laporan tahunan. 5 Eksternal Stakeholder Mayarakat, tokoh agama, dan profesional adalah stakeholder yang akan menjadi audiens terhadap perkembangan dunia perzakatan nasional DPR dan Pemerintah yang dalam hal ini adalah Presiden dan Kementrian Agama sebagai penentu terhadap berbagai kebijakan untuk Lembaga Zakat Nasional dan Daerah sesuai dengan laporan yang disajikan oleh aplikasi 4 Auditor yang menjadi salah satu tolak ukur bagi akuntabilitas lembaga. Lembaga harus teraudit terhadap: (1) Syariah, (2) Manajemen, (3) Keuangan, dan (4) Keamanan Informasi

6 Roadmap Renstra Berkaitan dengan SIMBAZNAS TAHUN (TAHAPAN) 2016 (Pondasi) 2017 (Konsolidasi) 2018 (Penguatan) 2019 (Pertumbuhan) KEGIATAN Seluruh BAZNAS Provinsi dan BAZNAS Kabupaten/Kota di seluruh Indonesia telah menerapkan SiMBA dengan baik. Seluruh SIM LAZ terintegrasi baik dengan SiMBA RKAT BAZNAS Provinsi, BAZNAS Kabupaten/Kota tahun 2018 telah disahkan (Tinggal Landas) Database muzaki dan mustahik terintegrasi secara nasional. Memiliki Pusat Data dan Perpustakaan zakat nasional. RKAT BAZNAS Provinsi, BAZNAS Kabupaten/Kota tahun 2017 telah disahkan Persiapan akhir Organisasi Pengelola Zakat menjadi lembaga keuangan syariah yang diawasi dan disupervisi oleh Otoritas Jasa Keuangan (OJK) RI. RKAT BAZNAS Provinsi, BAZNAS Kabupaten/Kota tahun 2019 telah disahkan; Organisasi Pengelola Zakat menjadi lembaga keuangan syariah yang diawasi dan disupervisi oleh Otoritas Jasa Keuangan (OJK) RI. RKAT BAZNAS Provinsi, BAZNAS Kabupaten/Kota tahun 2020 telah disahkan;

7 SiMBA is Fun

8 Struktur Pelaporan

9 Alur Entri Data SiMBA Kodifikasi

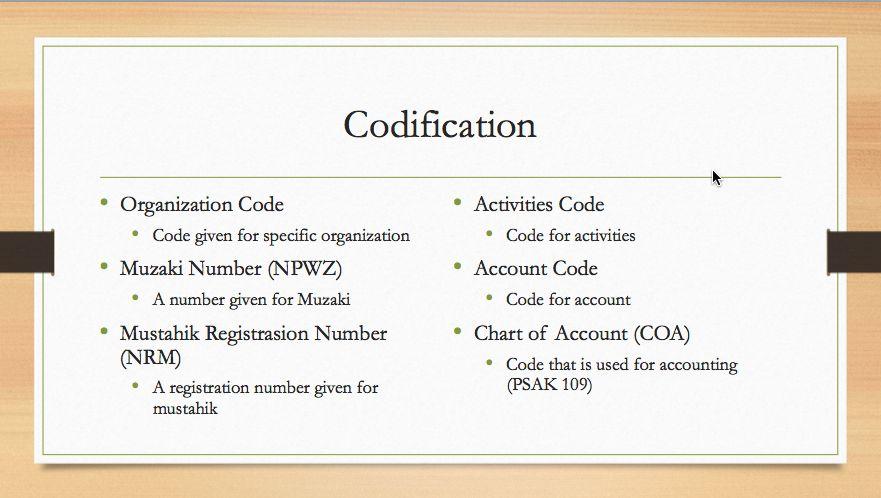

10 Kodifikasi

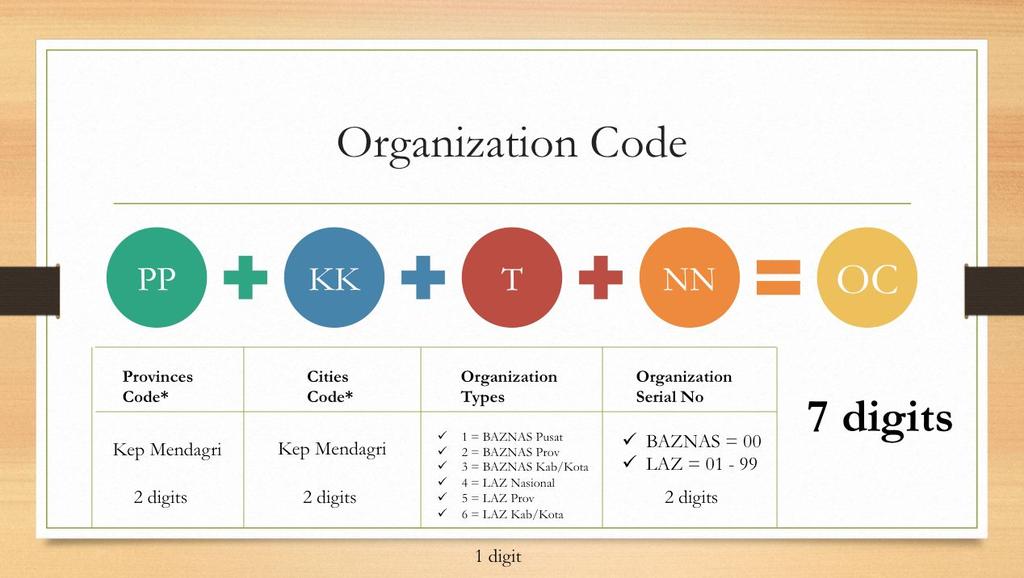

11 Kode Organisasi

12 Nomor Pokok Wajib Zakat

13 Nomor Registrasi Mustahik

14 Kode Kegiatan

15 Kode Mata Anggaran

16 Metode Pelaporan Metode BAZNAS Daerah - Entri Valid Data SiMBA Proses Data BAZNAS - Validasi Laporan* Mencetak Laporan Requirement Infrastruktur IT Komputer Printer Akun SiMBA Operator SiMBA

17 SiMBA & SIMZAT

18 Standardisasi Prosedur Pelaporan RKAT S T A N D A R D > 90 Laporan > 30 Kompilasi

19 Sistem Informasi Pelaporan Laporan Penerimaan Zakat Laporan Penerimaan Infak/Sedekah Laporan Penyaluran Zakat (ashnaf, program) Laporan Penyaluran Infak Sedekah Laporan Rekapitulasi Penerimaan Zakat (wilayah, badan/lembaga) Laporan Rekapitulasi Penyaluran Zakat (ashnaf, Program Kegiatan) Laporan Rekapitulasi Penggunaan Dana Amil (wilayah, Program Kegiatan, badan/lembaga) Laporan Rekapitulasi Penyaluran Dana (wilayah, Program Kegiatan) Tersedia Belum tersedia Laporan Rekapitulasi Jumlah Muzaki (wilayah, badan/lembaga) Laporan Rekapitulasi Jumlah Mustahik (wilayah, badan/lembaga) Laporan Realisasi Penghimpunan dan Penyaluran Dana Laporan Realisasi Kegiatan Laporan Realisasi Penyaluran dan Pengeluaran Dana (wilayah) Laporan Posisi Keuangan Laporan Perubahan Dana Laporan Perubahan Aset Kelolaan Laporan Arus Kas

20 Sistem Informasi Operasional Laporan Kas Masuk Laporan Kas Keluar Laporan Perubahan Data Muzaki Laporan Perubahan Data Mustahik Laporan Data Muzaki Laporan Data Mustahik Tersedia Belum tersedia Anggaran Kegiatan Anggaran Penghimpunan dan Penyaluran Dana Anggaran Penyaluran dan Pengeluaran Dana Laporan Pengadaan Aset Laporan Pengadaan Aset Kelolaan Laporan Penghapusan Aset Laporan Mutasi Aset Laporan Beban Penyusutan Aset Laporan Rekapitulasi Aset

21 Data SiMBA per Okt 2016 Tahun Data Jumlah BAZNAS Prov/Kab/Kota Kenaikan Jumlah Kenaikan , ,200 24,89% % , % % , % % ,539,170 24,89% % Pertambahan jumlah BAZNAS prov/kab/kota sangat dipengaruhi oleh kegiatan Pendampingan SiMBA di tingkat provinsi dengan peserta adalah BAZNAS kab/kota se-provinsi. Jumlah data yang semakin meningkat disebabkan selain dari jumlah BAZNAS prov/kab/kota yang menggunakan, juga dipengaruhi oleh penggunaan teknik migrasi yang dapat menginput 5000 data per jamnya.

22 Rasio Jumlah Total Entri Data dengan BAZNAS Pengguna Sejak 2012

23 Rasio Jumlah Total Entri Data dengan BAZNAS Pengguna Sejak 2012 Jika diasumsikan tahun 2016 mencerminkan adanya korelasi antara jumlah pengguna (BAZNAS) dengan jumlah data yang masuk, maka dapat disimpulkan bahwa SiMBA baru dirasakan manfaatnya pada tahun ke-3, yaitu 2015.

24 Data OPZ dan SiMBA OPZ BAZNAS Terdaftar Total pada SiMBA* Keseluruhan Capaian % BAZNAS Provinsi % BAZNAS Kab/Kota % % LAZ * Data disajikan per Oktober 2016

25 Tren Entri Data

26 Tren Per Oktober 2016

27 Case Pendampingan No Jumlah Hits BAZNAS Sebelum Sesudah Selisih % 1 Kab. Gresik 11,104 11, % 2 Kab. Tulungagung 15,587 20,185 4,598 29% 3 Kota Cimahi 8,931 8, % 4 Kota Yogyakarta 2,769 2, % 5 Kab Muara Enim 1,842 1, % 6 Kab Sarolangun % 7 Kab Tasikmalaya 6 8,993 8, % 8 Kota Bekasi % 9 Kab Siak 11,087 11, % 10 Kota Dumai 15,817 16, % 11 Kota Cilegon 7,310 7, % 12 Kota Pekanbaru 2,745 2, % 13 Prov Riau 991 1, % 14 Kota Mojokerto 7,006 7, % 15 Kab Lumajang 20,399 20, % 105, ,690 16,087 Total Kondisi Riil - November Peningkatan hingga 5.000% dan 149rb% - Memberikan kontribusi peningkatan hingga 16rb data - Entri data Tertinggi hingga saat ini

28 Metode Penggunaan Aplikasi SiMBA 1. Langsung - Operator dapat langsung mengoperasikan SiMBA dengan menggunakan akun miliknya 2. API (Application Programming Interface) Web Service - Pertukaran data melalui aplikasi eksternal yang sudah memiliki kemampuan untuk mengirimkan data via API - Hanya berlaku untuk LAZ

BADAN AMIL ZAKAT NASIONAL (BAZNAS) Kamis, 8 Desember 2016

Kamis, 8 Desember 2016") BADAN AMIL ZAKAT NASIONAL (BAZNAS) Kamis, 8 Desember 2016 Sistematika Isi 1) Kelembagaan BAZNAS 2) Rencana Strategis 2016-2020 3) Program Penghimpunan 4) Program Penyaluran KELEMBAGAAN BAZNAS Kedudukan

BADAN AMIL ZAKAT NASIONAL (BAZNAS) Kamis, 8 Desember 2016 Sistematika Isi 1) Kelembagaan BAZNAS 2) Rencana Strategis 2016-2020 3) Program Penghimpunan 4) Program Penyaluran KELEMBAGAAN BAZNAS Kedudukan

- 2 - PERATURAN BADAN AMIL ZAKAT NASIONAL REPUBLIK INDONESIA NOMOR 5 TAHUN 2018 TENTANG PENGELOLAAN KEUANGAN ZAKAT DENGAN RAHMAT TUHAN YANG MAHA ESA

- 2 - PERATURAN BADAN AMIL ZAKAT NASIONAL REPUBLIK INDONESIA NOMOR 5 TAHUN 2018 TENTANG PENGELOLAAN KEUANGAN ZAKAT DENGAN RAHMAT TUHAN YANG MAHA ESA KETUA BADAN AMIL ZAKAT NASIONAL REPUBLIK INDONESIA,

- 2 - PERATURAN BADAN AMIL ZAKAT NASIONAL REPUBLIK INDONESIA NOMOR 5 TAHUN 2018 TENTANG PENGELOLAAN KEUANGAN ZAKAT DENGAN RAHMAT TUHAN YANG MAHA ESA KETUA BADAN AMIL ZAKAT NASIONAL REPUBLIK INDONESIA,

No (BAZNAS) yang secara kelembagaan mempunyai kewenangan untuk melakukan pengumpulan, pendistribusian, dan pendayagunaan zakat secara nasional

yang secara kelembagaan mempunyai kewenangan untuk melakukan pengumpulan, pendistribusian, dan pendayagunaan zakat secara nasional") TAMBAHAN LEMBARAN NEGARA RI No. 5508 KESEJAHTERAAN. Zakat. Pengelolaan. Pelaksanaan. (Penjelasan Atas Lembaran Negara Republik Indonesia Tahun 2014 Nomor 38) PENJELASAN ATAS PERATURAN PEMERINTAH REPUBLIK

TAMBAHAN LEMBARAN NEGARA RI No. 5508 KESEJAHTERAAN. Zakat. Pengelolaan. Pelaksanaan. (Penjelasan Atas Lembaran Negara Republik Indonesia Tahun 2014 Nomor 38) PENJELASAN ATAS PERATURAN PEMERINTAH REPUBLIK

PELATIHAN PEYUSUNAN LAPORAN PENGELOLAAN ZAKAT, INFAQ & SEDEKAH AKUNTANSI ZAKAT (BERDASARKAN PSAK SYARIAH NO. 109)

") PELATIHAN PEYUSUNAN LAPORAN PENGELOLAAN ZAKAT, INFAQ & SEDEKAH AKUNTANSI ZAKAT (BERDASARKAN PSAK SYARIAH NO. 109) Ilham Maulana Saud Dlingo, 28 Agustus 2016 DASAR HUKUM PENGELOLAAN ZAKAT Dasar Hukum 1.

PELATIHAN PEYUSUNAN LAPORAN PENGELOLAAN ZAKAT, INFAQ & SEDEKAH AKUNTANSI ZAKAT (BERDASARKAN PSAK SYARIAH NO. 109) Ilham Maulana Saud Dlingo, 28 Agustus 2016 DASAR HUKUM PENGELOLAAN ZAKAT Dasar Hukum 1.

PERATURAN BADAN AMIL ZAKAT NASIONAL REPUBLIK INDONESIA NOMOR 4 TAHUN 2018 TENTANG PELAPORAN PELAKSANAAN PENGELOLAAN ZAKAT

PERATURAN BADAN AMIL ZAKAT NASIONAL REPUBLIK INDONESIA NOMOR 4 TAHUN 2018 TENTANG PELAPORAN PELAKSANAAN PENGELOLAAN ZAKAT DENGAN RAHMAT TUHAN YANG MAHA ESA KETUA BADAN AMIL ZAKAT NASIONAL REPUBLIK INDONESIA,

PERATURAN BADAN AMIL ZAKAT NASIONAL REPUBLIK INDONESIA NOMOR 4 TAHUN 2018 TENTANG PELAPORAN PELAKSANAAN PENGELOLAAN ZAKAT DENGAN RAHMAT TUHAN YANG MAHA ESA KETUA BADAN AMIL ZAKAT NASIONAL REPUBLIK INDONESIA,

BAB IV ANALISIS PEMBAHASAN

BAB IV ANALISIS PEMBAHASAN IV.1. Proses Pencatatan, Pengukuran, dan Pelaporan tansi Zakat dan Infak/Sedekah Pada BAZIS DKI Jakarta Tujuan utama akuntansi keuangan lembaga amil zakat adalah untuk menyajikan

BAB IV ANALISIS PEMBAHASAN IV.1. Proses Pencatatan, Pengukuran, dan Pelaporan tansi Zakat dan Infak/Sedekah Pada BAZIS DKI Jakarta Tujuan utama akuntansi keuangan lembaga amil zakat adalah untuk menyajikan

LEMBARAN DAERAH PROVINSI NUSA TENGGARA BARAT NOMOR 9 TAHUN 2015

LEMBARAN DAERAH PROVINSI NUSA TENGGARA BARAT NOMOR 9 TAHUN 2015 PERATURAN DAERAH PROVINSI NUSA TENGGARA BARAT NOMOR 9 TAHUN 2015 TENTANG PENYELENGGARAAN DAN PENGELOLAAN ZAKAT, INFAK DAN SEDEKAH DENGAN

LEMBARAN DAERAH PROVINSI NUSA TENGGARA BARAT NOMOR 9 TAHUN 2015 PERATURAN DAERAH PROVINSI NUSA TENGGARA BARAT NOMOR 9 TAHUN 2015 TENTANG PENYELENGGARAAN DAN PENGELOLAAN ZAKAT, INFAK DAN SEDEKAH DENGAN

Statistik Zakat Nasional 1

Statistik Zakat Nasional 1 2 Statistik Zakat Nasional STATISTIK ZAKAT NASIONAL BADAN AMIL ZAKAT NASIONAL MEI 2017 Statistik Zakat Nasional i Judul Buku Statistik Zakat Nasional 2016 Versi 2.0 Bulan Publikasi

Statistik Zakat Nasional 1 2 Statistik Zakat Nasional STATISTIK ZAKAT NASIONAL BADAN AMIL ZAKAT NASIONAL MEI 2017 Statistik Zakat Nasional i Judul Buku Statistik Zakat Nasional 2016 Versi 2.0 Bulan Publikasi

BUKU STATISTIK ZAKAT NASIONAL 2015

BUKU STATISTIK ZAKAT NASIONAL 2015 Buku Statistik Zakat Nasional 2015 Divisi IT & Pelaporan Badan Amil Zakat Nasional November 2016 Judul Buku Buku Statistik Zakat Nasional 2015 Versi 1.2 Bulan Publikasi

BUKU STATISTIK ZAKAT NASIONAL 2015 Buku Statistik Zakat Nasional 2015 Divisi IT & Pelaporan Badan Amil Zakat Nasional November 2016 Judul Buku Buku Statistik Zakat Nasional 2015 Versi 1.2 Bulan Publikasi

BADAN AMIL ZAKAT NASIONAL

LAPORAN KEUANGAN BADAN AMIL ZAKAT NASIONAL UNTUK TAHUN YANG BERAKHIR 31 DESEMBER 2016 dan 2015 DAN LAPORAN AUDITOR INDEPENDEN LAPORAN POSISI KEUANGAN 31 DESEMBER 2016 DAN 2015 Catatan 2016 2015 ASET Aset

LAPORAN KEUANGAN BADAN AMIL ZAKAT NASIONAL UNTUK TAHUN YANG BERAKHIR 31 DESEMBER 2016 dan 2015 DAN LAPORAN AUDITOR INDEPENDEN LAPORAN POSISI KEUANGAN 31 DESEMBER 2016 DAN 2015 Catatan 2016 2015 ASET Aset

LAPORAN AKTIFITAS YBM PLN JANUARI

LAPORAN AKTIFITAS YBM PLN JANUARI 2018 0 1. PENGHIMPUNAN 1.1 DATA MUZAKKI Jumlah muzakki Kantor Pusat pada bulan Januari Tahun 2018 sebanyak 1.996 orang (meningkat 733 orang atau 63,2% dibanding bulan

LAPORAN AKTIFITAS YBM PLN JANUARI 2018 0 1. PENGHIMPUNAN 1.1 DATA MUZAKKI Jumlah muzakki Kantor Pusat pada bulan Januari Tahun 2018 sebanyak 1.996 orang (meningkat 733 orang atau 63,2% dibanding bulan

AKUNTANSI LEMBAGA AMIL ZAKAT BERDASARKAN PSAK SYARIAH NO 109 DAN PSAK LAIN YANG RELEVAN

AKUNTANSI LEMBAGA AMIL ZAKAT BERDASARKAN PSAK SYARIAH NO 109 DAN PSAK LAIN YANG RELEVAN oleh: Dr. Rizal Yaya M.Sc. Ak. CA. Pengawas LAZISMU, Dosen FE UMY Brevet Akuntansi Zakat Pusat Pengembangan Akuntansi

AKUNTANSI LEMBAGA AMIL ZAKAT BERDASARKAN PSAK SYARIAH NO 109 DAN PSAK LAIN YANG RELEVAN oleh: Dr. Rizal Yaya M.Sc. Ak. CA. Pengawas LAZISMU, Dosen FE UMY Brevet Akuntansi Zakat Pusat Pengembangan Akuntansi

FORMULIR LAPORAN PENGELOLAAN ZAKAT ACEH 2013 BAITUL MAL KABUPATEN ACEH JAYA

FORMULIR LAPORAN PENGELOLAAN ZAKAT ACEH 2013 BAITUL MAL KABUPATEN ACEH JAYA Nama Institusi : SK Lembaga / Tanggal (terakhir) : (dilampirkan) SK Pengurus / Tanggal (terakhir): Baitul Mal Kabupaten Aceh

FORMULIR LAPORAN PENGELOLAAN ZAKAT ACEH 2013 BAITUL MAL KABUPATEN ACEH JAYA Nama Institusi : SK Lembaga / Tanggal (terakhir) : (dilampirkan) SK Pengurus / Tanggal (terakhir): Baitul Mal Kabupaten Aceh

BAB 4 ANALISIS DAN BAHASAN Pengumpulan dan Pengelolaan Dana Zakat Pada Lembaga Amil Zakat

BAB 4 ANALISIS DAN BAHASAN 4.1. Pengumpulan dan Pengelolaan Dana Zakat Pada Lembaga Amil Zakat (LAZ) Rumah Zakat 4.1.1. Mekanisme Pengumpulan Dana Zakat Pada Lembaga Amil Zakat (LAZ) Rumah Zakat Rumah

BAB 4 ANALISIS DAN BAHASAN 4.1. Pengumpulan dan Pengelolaan Dana Zakat Pada Lembaga Amil Zakat (LAZ) Rumah Zakat 4.1.1. Mekanisme Pengumpulan Dana Zakat Pada Lembaga Amil Zakat (LAZ) Rumah Zakat Rumah

2016, No menetapkan Peraturan Badan Amil Zakat Nasional tentang Pedoman Penyusunan Rencana Kerja dan Anggaran Tahunan Badan Amil Zakat Nasiona

BERITA NEGARA REPUBLIK INDONESIA No.1846, 2016 BAZNAS. Penyusunan RKA Tahunan. Baznas Provinsi. Baznas Kabupaten/Kota. Pedoman. PERATURAN BADAN AMIL ZAKAT NASIONAL NOMOR 1 TAHUN 2016 TENTANG PEDOMAN PENYUSUNAN

BERITA NEGARA REPUBLIK INDONESIA No.1846, 2016 BAZNAS. Penyusunan RKA Tahunan. Baznas Provinsi. Baznas Kabupaten/Kota. Pedoman. PERATURAN BADAN AMIL ZAKAT NASIONAL NOMOR 1 TAHUN 2016 TENTANG PEDOMAN PENYUSUNAN

LAPORAN AKTIVITAS JANUARI - FEBRUARI T A H U N UNIT YBM PLN PUSAT DAN DANA KKS

LAPORAN AKTIVITAS JANUARI - FEBRUARI T A H U N 2 0 1 8 UNIT YBM PLN PUSAT DAN DANA KKS YAYASANBAITULMAALPLN JLTrunojoyoBlokM1/135KebayoranBaru JakartaSelatan 0217261122ext1574 email:ybm@pln.co.id-www.ybmpln.org

LAPORAN AKTIVITAS JANUARI - FEBRUARI T A H U N 2 0 1 8 UNIT YBM PLN PUSAT DAN DANA KKS YAYASANBAITULMAALPLN JLTrunojoyoBlokM1/135KebayoranBaru JakartaSelatan 0217261122ext1574 email:ybm@pln.co.id-www.ybmpln.org

BAB IV ANALISIS MODEL LAPORAN KEUANGAN LEMBAGA AMIL ZAKAT PKPU SEMARANG

BAB IV ANALISIS MODEL LAPORAN KEUANGAN LEMBAGA AMIL ZAKAT PKPU SEMARANG A. Analisis laporan Keuangan 1. Urgensi Laporan Keuangan Bagi PKPU Semarang Laporan keuangan merupakan suatu hal yang penting untuk

BAB IV ANALISIS MODEL LAPORAN KEUANGAN LEMBAGA AMIL ZAKAT PKPU SEMARANG A. Analisis laporan Keuangan 1. Urgensi Laporan Keuangan Bagi PKPU Semarang Laporan keuangan merupakan suatu hal yang penting untuk

Laporan KEUANGAN. Wajar Tanpa Pengecualian. Opini Audit Keuangan :

www.rumahyatim.org Laporan KEUANGAN 2013 Opini Audit Keuangan : Wajar Tanpa Pengecualian YAYASAN RUMAH YATIM ARROHMAN INDONESIA Jalan Terusan Jakarta No. 212 Antapani, Bandung Telepon 0227217014 Email:

www.rumahyatim.org Laporan KEUANGAN 2013 Opini Audit Keuangan : Wajar Tanpa Pengecualian YAYASAN RUMAH YATIM ARROHMAN INDONESIA Jalan Terusan Jakarta No. 212 Antapani, Bandung Telepon 0227217014 Email:

PENJELASAN ATAS UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 23 TAHUN 2011 TENTANG PENGELOLAAN ZAKAT

PENJELASAN ATAS UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 23 TAHUN 2011 TENTANG PENGELOLAAN ZAKAT I. UMUM Negara menjamin kemerdekaan tiap-tiap penduduk untuk memeluk agamanya masing-masing dan untuk beribadat

PENJELASAN ATAS UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 23 TAHUN 2011 TENTANG PENGELOLAAN ZAKAT I. UMUM Negara menjamin kemerdekaan tiap-tiap penduduk untuk memeluk agamanya masing-masing dan untuk beribadat

BISMILLAHIRRAHMANIRRAHIM BADAN AMIL ZAKAT NASIONAL

PERATURAN BADAN AMIL ZAKAT NASIONAL NOMOR 1 TAHUN 2016 TENTANG PEDOMAN PENYUSUNAN RENCANA KERJA DAN ANGGARAN TAHUNAN BADAN AMIL ZAKAT NASIONAL, BADAN AMIL ZAKAT NASIONAL PROVINSI, DAN BADAN AMIL ZAKAT

PERATURAN BADAN AMIL ZAKAT NASIONAL NOMOR 1 TAHUN 2016 TENTANG PEDOMAN PENYUSUNAN RENCANA KERJA DAN ANGGARAN TAHUNAN BADAN AMIL ZAKAT NASIONAL, BADAN AMIL ZAKAT NASIONAL PROVINSI, DAN BADAN AMIL ZAKAT

Rencana Kerja dan Anggaran Tahunan Periode 1 Januari s/d 31 Desember 2017

Rencana Kerja dan Anggaran Tahunan Periode 1 Januari s/d 31 Desember 2017 2016 Halaman 1 dari 27 Tim Penyusun: Mohd. Nasir Tajang (Ketua) Efri Syamsul Bahri (Sekretaris) M. Arifin Purwakananta (Anggota)

Rencana Kerja dan Anggaran Tahunan Periode 1 Januari s/d 31 Desember 2017 2016 Halaman 1 dari 27 Tim Penyusun: Mohd. Nasir Tajang (Ketua) Efri Syamsul Bahri (Sekretaris) M. Arifin Purwakananta (Anggota)

BAB II KAJIAN PUSTAKA. penerimaan dan penyaluran dana zakat, infak, sedekah yang telah dilakukan oleh

A. Tinjauan Penelitian Terdahulu BAB II KAJIAN PUSTAKA Istutik (2013) meneliti mengenai penerapan standar akuntansi Zakat Infak/Sedekah (PSAK: 109) pada pertanggungjawaban keuangan atas aktivitas penerimaan

A. Tinjauan Penelitian Terdahulu BAB II KAJIAN PUSTAKA Istutik (2013) meneliti mengenai penerapan standar akuntansi Zakat Infak/Sedekah (PSAK: 109) pada pertanggungjawaban keuangan atas aktivitas penerimaan

3. Bagaimana prosedur dan kebijakan pendistribusian dana zakat danimplementasinya?

LAMPIRAN Daftar Pertanyaan Wawancara Semi Terstuktur 1. Laporan apa saja yang dibuat? a. Laporan apa yang disampaikan kepada publik? b. Kapan Laporan dipublikasikan? c. Menggunakan media apa? 2. Bagaimana

LAMPIRAN Daftar Pertanyaan Wawancara Semi Terstuktur 1. Laporan apa saja yang dibuat? a. Laporan apa yang disampaikan kepada publik? b. Kapan Laporan dipublikasikan? c. Menggunakan media apa? 2. Bagaimana

ANALISIS PENCATATAN DAN PELAPORAN LAPORAN KEUANGAN BAZIS PROVINSI PROVINSI DKI JAKARTA DENGAN ACUAN PSAK 109

ANALISIS PENCATATAN DAN PELAPORAN LAPORAN KEUANGAN BAZIS PROVINSI PROVINSI DKI JAKARTA DENGAN ACUAN PSAK 109 Nama : Ira Ilama Yulyani NPM : 27210029 Jurusan : Akuntansi Pembimbing : Dr. Dra. Peni Sawitri,.

ANALISIS PENCATATAN DAN PELAPORAN LAPORAN KEUANGAN BAZIS PROVINSI PROVINSI DKI JAKARTA DENGAN ACUAN PSAK 109 Nama : Ira Ilama Yulyani NPM : 27210029 Jurusan : Akuntansi Pembimbing : Dr. Dra. Peni Sawitri,.

AKUNTANSI LEMBAGA AMIL ZAKAT BERDASARKAN PSAK SYARIAH NO 109 DAN PSAK LAIN YANG RELEVAN

AKUNTANSI LEMBAGA AMIL ZAKAT BERDASARKAN PSAK SYARIAH NO 109 DAN PSAK LAIN YANG RELEVAN Disampaikan oleh: Dr. Rizal Yaya M.Sc. Ak. CA. Dosen FE UMY Rakornas LAZISMU, 7-9 April 2016 1 EVALUASI UNTUK LAZ/UNIT

AKUNTANSI LEMBAGA AMIL ZAKAT BERDASARKAN PSAK SYARIAH NO 109 DAN PSAK LAIN YANG RELEVAN Disampaikan oleh: Dr. Rizal Yaya M.Sc. Ak. CA. Dosen FE UMY Rakornas LAZISMU, 7-9 April 2016 1 EVALUASI UNTUK LAZ/UNIT

BAB I PENDAHULUAN. Namun, pada kenyataannya, masih ada yang tidak mendapat bagian. Inilah yang

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Sesungguhnya seluruh kebutuhan manusia telah diciptakan Allah SWT, sehingga manusia tidak perlu khawatir lagi tidak akan memperoleh bagian rezeki. Namun, pada

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Sesungguhnya seluruh kebutuhan manusia telah diciptakan Allah SWT, sehingga manusia tidak perlu khawatir lagi tidak akan memperoleh bagian rezeki. Namun, pada

LAZ "SWADAYA UMMAH" LAPORAN POSISI KEUANGAN Per : 31 Desember 2010

LAZ "SWADAYA UMMAH" LAPORAN POSISI KEUANGAN Per : 31 Desember 2010 Uraian Catatan 2010 2009 AKTIVA Aktiva Lancar Kas dan Setara Kas 2.c 3 262.865.238 234.621.671 Piutang 2.d 4 149.864.175 57.797.000 Uang

LAZ "SWADAYA UMMAH" LAPORAN POSISI KEUANGAN Per : 31 Desember 2010 Uraian Catatan 2010 2009 AKTIVA Aktiva Lancar Kas dan Setara Kas 2.c 3 262.865.238 234.621.671 Piutang 2.d 4 149.864.175 57.797.000 Uang

BAB IV ANALISIS DAN PEMBAHASAN

40 BAB IV ANALISIS DAN PEMBAHASAN Dalam Bab Analisis dan Pembahasan ini penulis akan membahas mengenai kesesuaian kegiatan yang dilakukan oleh BAZNAS dalam pengelolaan dana zakat, infaq dan shadaqah (

40 BAB IV ANALISIS DAN PEMBAHASAN Dalam Bab Analisis dan Pembahasan ini penulis akan membahas mengenai kesesuaian kegiatan yang dilakukan oleh BAZNAS dalam pengelolaan dana zakat, infaq dan shadaqah (

2016, No MEMUTUSKAN: Menetapkan : PERATURAN BADAN AMIL ZAKAT NASIONAL TENTANG PEMBENTUKAN DAN TATA KERJA UNIT PENGUMPUL ZAKAT. BAB I KETENTUAN

No.1847, 2016 BERITA NEGARA REPUBLIK INDONESIA BAZNAS. UPZ. Pembentukan dan Tata Kerja. Pencabutan. PERATURAN BADAN AMIL ZAKAT NASIONAL NOMOR 2 TAHUN 2016 TENTANG PEMBENTUKAN DAN TATA KERJA UNIT PENGUMPUL

No.1847, 2016 BERITA NEGARA REPUBLIK INDONESIA BAZNAS. UPZ. Pembentukan dan Tata Kerja. Pencabutan. PERATURAN BADAN AMIL ZAKAT NASIONAL NOMOR 2 TAHUN 2016 TENTANG PEMBENTUKAN DAN TATA KERJA UNIT PENGUMPUL

Lampiran D UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 23 TAHUN 2011 TENTANG PENGELOLAAN ZAKAT DENGAN RAHMAT TUHAN YANG MAHA ESA

Lampiran D UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 23 TAHUN 2011 TENTANG PENGELOLAAN ZAKAT DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang : a. bahwa negara menjamin kemerdekaan

Lampiran D UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 23 TAHUN 2011 TENTANG PENGELOLAAN ZAKAT DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang : a. bahwa negara menjamin kemerdekaan

BAB I PENDAHULUAN. oleh Bangsa Indonesia. Pada satu sisi pertumbuhan ekonomi Indonesia terus menunjukkan

BAB I PENDAHULUAN 1.1 Latar Belakang Persoalan kemiskinan masih menjadi salah satu problematika utama yang dihadapi oleh Bangsa Indonesia. Pada satu sisi pertumbuhan ekonomi Indonesia terus menunjukkan

BAB I PENDAHULUAN 1.1 Latar Belakang Persoalan kemiskinan masih menjadi salah satu problematika utama yang dihadapi oleh Bangsa Indonesia. Pada satu sisi pertumbuhan ekonomi Indonesia terus menunjukkan

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 23 TAHUN 2011 TENTANG PENGELOLAAN ZAKAT DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 23 TAHUN 2011 TENTANG PENGELOLAAN ZAKAT DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang : a. bahwa negara menjamin kemerdekaan tiap-tiap

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 23 TAHUN 2011 TENTANG PENGELOLAAN ZAKAT DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang : a. bahwa negara menjamin kemerdekaan tiap-tiap

PANDUAN SiMBA. Sistem Manajemen Informasi BAZNAS

2 PANDUAN SiMBA Sistem Manajemen Informasi BAZNAS Edisi Kedua 208 3 Judul Buku Judul Alternatif Edisi Buku Panduan SiMBA Sistem Manajemen Informasi BAZNAS Kedua Versi Aplikasi 5.8.35 Beta Tanggal Publikasi

2 PANDUAN SiMBA Sistem Manajemen Informasi BAZNAS Edisi Kedua 208 3 Judul Buku Judul Alternatif Edisi Buku Panduan SiMBA Sistem Manajemen Informasi BAZNAS Kedua Versi Aplikasi 5.8.35 Beta Tanggal Publikasi

MAYA SUARA

MAYA SUARA www.mayasuara.com mayasuara@yahoo.co.id 081288897698 PEKERJAAN TAHAP 1 SISTEM INFORMASI TATA KELOLA MASJID PROFIL PROYEK Nama Proyek : Pembangunan Sistem Informasi Masjid Berbasis Komunitas

MAYA SUARA www.mayasuara.com mayasuara@yahoo.co.id 081288897698 PEKERJAAN TAHAP 1 SISTEM INFORMASI TATA KELOLA MASJID PROFIL PROYEK Nama Proyek : Pembangunan Sistem Informasi Masjid Berbasis Komunitas

PERATURAN MENTERI AGAMA REPUBLIK INDONESIA NOMOR 30 TAHUN 2016 TENTANG TUGAS, FUNGSI, DAN TATA KERJA ANGGOTA BADAN AMIL ZAKAT NASIONAL

PERATURAN MENTERI AGAMA REPUBLIK INDONESIA NOMOR 30 TAHUN 2016 TENTANG TUGAS, FUNGSI, DAN TATA KERJA ANGGOTA BADAN AMIL ZAKAT NASIONAL DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI AGAMA REPUBLIK INDONESIA,

PERATURAN MENTERI AGAMA REPUBLIK INDONESIA NOMOR 30 TAHUN 2016 TENTANG TUGAS, FUNGSI, DAN TATA KERJA ANGGOTA BADAN AMIL ZAKAT NASIONAL DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI AGAMA REPUBLIK INDONESIA,

BAB VI PENUTUP. Optimalisasi Pengelolaan Zakat di BAZNAS Tulungagung dilaksanakan

92 BAB VI PENUTUP A. Kesimpulan Berdasarkan temuan dari paparan data di atas meberi kesimpulan bahwa : 1. Upaya Optimalisasi Zakat di BAZNAS Kabupaten Tulungagung Optimalisasi Pengelolaan Zakat di BAZNAS

92 BAB VI PENUTUP A. Kesimpulan Berdasarkan temuan dari paparan data di atas meberi kesimpulan bahwa : 1. Upaya Optimalisasi Zakat di BAZNAS Kabupaten Tulungagung Optimalisasi Pengelolaan Zakat di BAZNAS

BAB 1 PENDAHULUAN. pengembangan dunia pendidikan dan ilmu pengetahuan, pengembangan. serta bantuan lainnya (Depag RI, 2007 a:1)

") BAB 1 PENDAHULUAN A. Latar Belakang Penelitian Zakat, Infaq, dan Sedekah (ZIS) merupakan ibadah yang tidak hanya berhubungan dengan nilai ketuhanan saja, namun berkaitan juga dengan hubungan kemanusian

BAB 1 PENDAHULUAN A. Latar Belakang Penelitian Zakat, Infaq, dan Sedekah (ZIS) merupakan ibadah yang tidak hanya berhubungan dengan nilai ketuhanan saja, namun berkaitan juga dengan hubungan kemanusian

Workshop Pengelola NU CARE-LAZISNU JATIM AKUNTANSI LAZIS (PSAK 109)

") Workshop Pengelola NU CARE-LAZISNU JATIM AKUNTANSI LAZIS (PSAK 109) Jombang, 01 April 2017 Afifudin, SE., M.SA., Ak. E-mail: afifudin26@gmail.comm (Jurusan Akuntansi Fakultas Ekonomi Universitas Islam

Workshop Pengelola NU CARE-LAZISNU JATIM AKUNTANSI LAZIS (PSAK 109) Jombang, 01 April 2017 Afifudin, SE., M.SA., Ak. E-mail: afifudin26@gmail.comm (Jurusan Akuntansi Fakultas Ekonomi Universitas Islam

BAB 1 PENDAHULUAN. meringankan beban kehidupan para fakir dan miskin. meningkatkan status masyarakat dari mustahik menjadi muzaki.

BAB 1 PENDAHULUAN 1.1 Latar Belakang Zakat dalam agama Islam merupakan pembersih dari harta kekayaan yaitu dengan menyisihkan sebagian harta kekayaan atau pendapatan bila telah mencapai waktu dan besaran

BAB 1 PENDAHULUAN 1.1 Latar Belakang Zakat dalam agama Islam merupakan pembersih dari harta kekayaan yaitu dengan menyisihkan sebagian harta kekayaan atau pendapatan bila telah mencapai waktu dan besaran

Pedoman Akuntansi. Lembaga Zakat

Pedoman Akuntansi Lembaga Zakat Dodik Siswantoro Sri Nurhayati 2015 Pedoman Akuntansi Lembaga Zakat Dodik Siswantoro Sri Nurhayati 2015 i Pedoman Akuntansi Lembaga Zakat Copyright @Dodik Siswantoro & Sri

Pedoman Akuntansi Lembaga Zakat Dodik Siswantoro Sri Nurhayati 2015 Pedoman Akuntansi Lembaga Zakat Dodik Siswantoro Sri Nurhayati 2015 i Pedoman Akuntansi Lembaga Zakat Copyright @Dodik Siswantoro & Sri

BUPATI TANGERANG PROVINSI BANTEN PERATURAN DAERAH KABUPATEN TANGERANG NOMOR 17 TAHUN 2016 TENTANG PENGELOLAAN ZAKAT DENGAN RAHMAT TUHAN YANG MAHA ESA

BUPATI TANGERANG PROVINSI BANTEN PERATURAN DAERAH KABUPATEN TANGERANG NOMOR 17 TAHUN 2016 TENTANG PENGELOLAAN ZAKAT DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI TANGERANG Menimbang: a. bahwa zakat merupakan

BUPATI TANGERANG PROVINSI BANTEN PERATURAN DAERAH KABUPATEN TANGERANG NOMOR 17 TAHUN 2016 TENTANG PENGELOLAAN ZAKAT DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI TANGERANG Menimbang: a. bahwa zakat merupakan

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 23 TAHUN 2011 TENTANG PENGELOLAAN ZAKAT DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 23 TAHUN 2011 TENTANG PENGELOLAAN ZAKAT DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang : a. bahwa negara menjamin kemerdekaan tiap-tiap

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 23 TAHUN 2011 TENTANG PENGELOLAAN ZAKAT DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang : a. bahwa negara menjamin kemerdekaan tiap-tiap

BAB IV ANALISIS MANAJEMEN PENGUMPULAN DANA ZAKAT DI BAZNAS KOTA PEKALONGAN. Analisis manajemen pengumpulan dana zakat di BAZNAS Kota Pekalongan

BAB IV ANALISIS MANAJEMEN PENGUMPULAN DANA ZAKAT DI BAZNAS KOTA PEKALONGAN Analisis manajemen pengumpulan dana zakat di BAZNAS Kota Pekalongan meliputi perencanaan, pengorganisasian, pelaksanaan dan pengarahan,

BAB IV ANALISIS MANAJEMEN PENGUMPULAN DANA ZAKAT DI BAZNAS KOTA PEKALONGAN Analisis manajemen pengumpulan dana zakat di BAZNAS Kota Pekalongan meliputi perencanaan, pengorganisasian, pelaksanaan dan pengarahan,

BAB III METODOLOGI PENELITIAN

BAB III METODOLOGI PENELITIAN 3.1. Pengantar Berdasarkan hasil dari beberapa penelitian yang telah dilakukan mengenai masalah zakat disimpulkan bahwa sesungguhnya potensi progresif dana zakat yang dapat

BAB III METODOLOGI PENELITIAN 3.1. Pengantar Berdasarkan hasil dari beberapa penelitian yang telah dilakukan mengenai masalah zakat disimpulkan bahwa sesungguhnya potensi progresif dana zakat yang dapat

BUPATI BULUKUMBA PROVINSI SULAWESI SELATAN

BUPATI BULUKUMBA PROVINSI SULAWESI SELATAN PERATURAN DAERAH KABUPATEN BULUKUMBA NOMOR 7 TAHUN 2015 TENTANG PENGELOLAAN ZAKAT DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI BULUKUMBA, Menimbang Mengingat : a.

BUPATI BULUKUMBA PROVINSI SULAWESI SELATAN PERATURAN DAERAH KABUPATEN BULUKUMBA NOMOR 7 TAHUN 2015 TENTANG PENGELOLAAN ZAKAT DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI BULUKUMBA, Menimbang Mengingat : a.

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 23 TAHUN 2011 TENTANG PENGELOLAAN ZAKAT DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

www.bpkp.go.id UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 23 TAHUN 2011 TENTANG PENGELOLAAN ZAKAT DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang : a. bahwa negara menjamin kemerdekaan

www.bpkp.go.id UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 23 TAHUN 2011 TENTANG PENGELOLAAN ZAKAT DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang : a. bahwa negara menjamin kemerdekaan

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 14 TAHUN 2014 TENTANG PELAKSANAAN UNDANG-UNDANG NOMOR 23 TAHUN 2011 TENTANG PENGELOLAAN ZAKAT

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 14 TAHUN 2014 TENTANG PELAKSANAAN UNDANG-UNDANG NOMOR 23 TAHUN 2011 TENTANG PENGELOLAAN ZAKAT DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 14 TAHUN 2014 TENTANG PELAKSANAAN UNDANG-UNDANG NOMOR 23 TAHUN 2011 TENTANG PENGELOLAAN ZAKAT DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

RENCANA KERJA DAN ANGGARAN TAHUNAN (RKAT)

") RENCANA KERJA DAN ANGGARAN TAHUNAN (RKAT) TAHUN 2016 BADAN AMIL ZAKAT NASIONAL Jl. Kebon Sirih No. 57, Jakarta Pusat - 10340 A. PENDAHULUAN Segala puji dan syukur senantiasa kita panjatkan kehadirat Allah

RENCANA KERJA DAN ANGGARAN TAHUNAN (RKAT) TAHUN 2016 BADAN AMIL ZAKAT NASIONAL Jl. Kebon Sirih No. 57, Jakarta Pusat - 10340 A. PENDAHULUAN Segala puji dan syukur senantiasa kita panjatkan kehadirat Allah

BAB I PENDAHULUAN. yang dilakukan oleh pemerintah bersama masyarakat.

BAB I PENDAHULUAN A. Latar Belakang Masalah Penduduk Indonesia Secara demografi mayoritasnya beragama Islam dan setiap muslim mempunyai kewajiban untuk membayar zakat. Zakat sebagai rukun Islam yang ketiga,

BAB I PENDAHULUAN A. Latar Belakang Masalah Penduduk Indonesia Secara demografi mayoritasnya beragama Islam dan setiap muslim mempunyai kewajiban untuk membayar zakat. Zakat sebagai rukun Islam yang ketiga,

BAB 3 RANCANGAN ARSITEKTUR

24 BAB 3 RANCANGAN ARSITEKTUR E-payment merupakan salah satu metode pembayaran barang atau jasa yang dilakukan secara online. Dalam pengembagan suatu e-payment terdapat beberapa hal yang harus diperhatikan

24 BAB 3 RANCANGAN ARSITEKTUR E-payment merupakan salah satu metode pembayaran barang atau jasa yang dilakukan secara online. Dalam pengembagan suatu e-payment terdapat beberapa hal yang harus diperhatikan

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 14 TAHUN 2014 TENTANG PELAKSANAAN UNDANG-UNDANG NOMOR 23 TAHUN 2011 TENTANG PENGELOLAAN ZAKAT

SALINAN PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 14 TAHUN 2014 TENTANG PELAKSANAAN UNDANG-UNDANG NOMOR 23 TAHUN 2011 TENTANG PENGELOLAAN ZAKAT DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

SALINAN PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 14 TAHUN 2014 TENTANG PELAKSANAAN UNDANG-UNDANG NOMOR 23 TAHUN 2011 TENTANG PENGELOLAAN ZAKAT DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

NU CARE LAZISNU UPZIS TRENGGALEK NERACA PERIODE : 01 OKTOBER OKTOBER 2017

NERACA : 01 OKTOBER 2017-31 OKTOBER 2017 AKTIVA Aktiva Lancar PASIVA Kewajiban Kas di Tangan - 200.000 200.000 Hutang - - - Kas di Bank Syariah - 1.500.000 1.500.000 Kas di Bank konvensional - - - Piutang

NERACA : 01 OKTOBER 2017-31 OKTOBER 2017 AKTIVA Aktiva Lancar PASIVA Kewajiban Kas di Tangan - 200.000 200.000 Hutang - - - Kas di Bank Syariah - 1.500.000 1.500.000 Kas di Bank konvensional - - - Piutang

BAB I PENDAHULUAN. dukungan penuh agama untuk membantu orang-orang miskin yang tidak dapat

BAB I PENDAHULUAN A. Latar Belakang Zakat adalah sebuah langkah kemandirian sosial yang diambil dengan dukungan penuh agama untuk membantu orang-orang miskin yang tidak dapat memenuhi kebutuhan dasar mereka

BAB I PENDAHULUAN A. Latar Belakang Zakat adalah sebuah langkah kemandirian sosial yang diambil dengan dukungan penuh agama untuk membantu orang-orang miskin yang tidak dapat memenuhi kebutuhan dasar mereka

Pengelolaan Data dan Informasi Kesehatan. Pusat Data dan Informasi 2017

Pengelolaan Data dan Informasi Kesehatan Pusat Data dan Informasi 2017 Isi paparan Landasan Hukum Produk Informasi Kesehatan Sumber Data Situasi Sistem Informasi Saat ini Fokus Penguatan SIK Tantangan

Pengelolaan Data dan Informasi Kesehatan Pusat Data dan Informasi 2017 Isi paparan Landasan Hukum Produk Informasi Kesehatan Sumber Data Situasi Sistem Informasi Saat ini Fokus Penguatan SIK Tantangan

BAB I PENDAHULUAN. kemiskinan adalah kurangnya atau terbatasnya barang-barang dan jasa-jasa yang

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Para penganut sistem ekonomi kapitalisme berpendapat bahwa inti masalah ekonomi adalah masalah produksi. Mereka berpendapat bahwa penyebab kemiskinan adalah

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Para penganut sistem ekonomi kapitalisme berpendapat bahwa inti masalah ekonomi adalah masalah produksi. Mereka berpendapat bahwa penyebab kemiskinan adalah

PENINGKATAN KUALITAS SDM BAZNAS MENUJU PROFFESIONALISME PENGELOLAAN ZAKAT

PENINGKATAN KUALITAS SDM BAZNAS MENUJU PROFFESIONALISME PENGELOLAAN ZAKAT OLEH H. AWALUDDIN, SE. SEKRETARIS BAZNAS NTB PENDAHULUAN VISI MENJADIKAN BAZNAS PROVINSI NTB YANG AMANAH, PROFISIONAL, TRANSPARAN

PENINGKATAN KUALITAS SDM BAZNAS MENUJU PROFFESIONALISME PENGELOLAAN ZAKAT OLEH H. AWALUDDIN, SE. SEKRETARIS BAZNAS NTB PENDAHULUAN VISI MENJADIKAN BAZNAS PROVINSI NTB YANG AMANAH, PROFISIONAL, TRANSPARAN

PERATURAN BADAN AMIL ZAKAT NASIONAL REPUBLIK INDONESIA NOMOR 3 TAHUN 2018 TENTANG PENDISTRIBUSIAN DAN PENDAYAGUNAAN ZAKAT

PERATURAN BADAN AMIL ZAKAT NASIONAL REPUBLIK INDONESIA NOMOR 3 TAHUN 2018 TENTANG PENDISTRIBUSIAN DAN PENDAYAGUNAAN ZAKAT DENGAN RAHMAT TUHAN YANG MAHA ESA KETUA BADAN AMIL ZAKAT NASIONAL REPUBLIK INDONESIA,

PERATURAN BADAN AMIL ZAKAT NASIONAL REPUBLIK INDONESIA NOMOR 3 TAHUN 2018 TENTANG PENDISTRIBUSIAN DAN PENDAYAGUNAAN ZAKAT DENGAN RAHMAT TUHAN YANG MAHA ESA KETUA BADAN AMIL ZAKAT NASIONAL REPUBLIK INDONESIA,

PROPOSAL PENERAPAN SISTEM INFORMASI JASA KEUANGAN & PERBANKAN BEST CORE BANKING SYSTEM.

PROPOSAL PENERAPAN SISTEM INFORMASI JASA KEUANGAN & PERBANKAN BEST CORE BANKING SYSTEM www.bestapplication.web.id PADA LEMBAGA-LEMBAGA JASA KEUANGAN & PERBANKAN DI INDONESIA TENTANG BEST CORE BANKING SYSTEM

PROPOSAL PENERAPAN SISTEM INFORMASI JASA KEUANGAN & PERBANKAN BEST CORE BANKING SYSTEM www.bestapplication.web.id PADA LEMBAGA-LEMBAGA JASA KEUANGAN & PERBANKAN DI INDONESIA TENTANG BEST CORE BANKING SYSTEM

Materi: 14 AKUNTANSI ZIS (PSAK 109)

") Materi: 14 AKUNTANSI ZIS (PSAK 109) Afifudin, SE., M.SA., Ak. E-mail: afifudin_aftariz@yahoo.co.id atau afifudin26@gmail.comm (Jurusan Akuntansi Fakultas Ekonomi Universitas Islam Malang) Jl. MT. Haryono

Materi: 14 AKUNTANSI ZIS (PSAK 109) Afifudin, SE., M.SA., Ak. E-mail: afifudin_aftariz@yahoo.co.id atau afifudin26@gmail.comm (Jurusan Akuntansi Fakultas Ekonomi Universitas Islam Malang) Jl. MT. Haryono

BAZNAS Badan Amil Zakat Nasional

BAZNAS Badan Amil Zakat Nasional I SALINAN PERATURAN BADAN AMIL ZAKAT NASIONAL NOMOR 03 TAHUN 2014 TENTANG ORGANISASI DAN TATA KERJA BADAN AMIL ZAKAT NASIONAL PROVINSI DAN BADAN AMIL ZAKAT NASIONAL KABUPATEN/

BAZNAS Badan Amil Zakat Nasional I SALINAN PERATURAN BADAN AMIL ZAKAT NASIONAL NOMOR 03 TAHUN 2014 TENTANG ORGANISASI DAN TATA KERJA BADAN AMIL ZAKAT NASIONAL PROVINSI DAN BADAN AMIL ZAKAT NASIONAL KABUPATEN/

BAB II GAMBARAN UMUM. A. Sejarah dan Perkembangan LAZISMU Pekanbaru. tidak bisa bangkit dalam hidupnya padahal jika kita mau sungguh-sungguh

BAB II GAMBARAN UMUM A. Sejarah dan Perkembangan LAZISMU Pekanbaru Lembaga Amil Zakat Infak Shadaqah Muhammadiyah (LAZISMU) Pekanbaru didirikan sebagai bentuk keprihatinan terhadap kondisi umat Islam yang

BAB II GAMBARAN UMUM A. Sejarah dan Perkembangan LAZISMU Pekanbaru Lembaga Amil Zakat Infak Shadaqah Muhammadiyah (LAZISMU) Pekanbaru didirikan sebagai bentuk keprihatinan terhadap kondisi umat Islam yang

KATA PENGANTAR Tipe transaksi dasar adalah:

KATA PENGANTAR Membuat Laporan Keuangan dapat digunakan dengan manual atau menggunakan komputerisasi, Sistem komputerisasi ini sudah lebih dari 25 tahun yang lalu sudah ada. Pembuatan Laporan Keuangan

KATA PENGANTAR Membuat Laporan Keuangan dapat digunakan dengan manual atau menggunakan komputerisasi, Sistem komputerisasi ini sudah lebih dari 25 tahun yang lalu sudah ada. Pembuatan Laporan Keuangan

Undang Undang. Nomor 23 Tahun Republik Indonesia ZAKAT PENGELOLAAN. Tentang

Undang Undang Republik Indonesia Nomor 23 Tahun 2011 Tentang PENGELOLAAN ZAKAT Kementerian Agama Republik lndonesia Direktorat Jenderal Bimbingan Masyarakat Islam Direktorat Pemberdayaan Zakat Tahun 2012

Undang Undang Republik Indonesia Nomor 23 Tahun 2011 Tentang PENGELOLAAN ZAKAT Kementerian Agama Republik lndonesia Direktorat Jenderal Bimbingan Masyarakat Islam Direktorat Pemberdayaan Zakat Tahun 2012

BAB I PENDAHULUAN. Zakat, Infaq, dan Sedekah (ZIS) merupakan ibadah yang tidak hanya

merupakan ibadah yang tidak hanya") BAB I PENDAHULUAN 1.1 Latar Belakang Zakat, Infaq, dan Sedekah (ZIS) merupakan ibadah yang tidak hanya berhubungan dengan nilai ketuhanan saja namun berkaitan juga dengan hubungan kemanusian yang bernilai

BAB I PENDAHULUAN 1.1 Latar Belakang Zakat, Infaq, dan Sedekah (ZIS) merupakan ibadah yang tidak hanya berhubungan dengan nilai ketuhanan saja namun berkaitan juga dengan hubungan kemanusian yang bernilai

BAB V SIMPULAN, SARAN DAN KETERBATASAN PENELITIAN

BAB V SIMPULAN, SARAN DAN KETERBATASAN PENELITIAN A. Simpulan Akuntabilitas di Badan Amil Zakat masih dalam kategori cukup baik. Penelitian ini menemukan bahwa: 1. Badan amil zakat, infaq sudah sesuai

BAB V SIMPULAN, SARAN DAN KETERBATASAN PENELITIAN A. Simpulan Akuntabilitas di Badan Amil Zakat masih dalam kategori cukup baik. Penelitian ini menemukan bahwa: 1. Badan amil zakat, infaq sudah sesuai

Sistem Informasi Unit Pengumpul Zakat Terintegrasi (Studi Kasus: BAZNAS Kota Tasikmalaya)

") 236 JNTETI, Vol. 3 No. 4, November 2014 Sistem Informasi Unit Pengumpul Zakat Terintegrasi (Studi Kasus: BAZNAS Kota Tasikmalaya) Acep Irham Gufroni 1, Iwan Wisandani 2, Heni Sukmawati 3 Abstract Zakat

236 JNTETI, Vol. 3 No. 4, November 2014 Sistem Informasi Unit Pengumpul Zakat Terintegrasi (Studi Kasus: BAZNAS Kota Tasikmalaya) Acep Irham Gufroni 1, Iwan Wisandani 2, Heni Sukmawati 3 Abstract Zakat

TOT PELATIHAN KELUARGA SEHAT. Materi Inti VII Aplikasi Keluarga Sehat. Kementerian Kesehatan Republik Indonesia Tahun 2017

TOT PELATIHAN KELUARGA SEHAT Materi Inti VII Aplikasi Keluarga Sehat Kementerian Kesehatan Republik Indonesia Tahun 2017 TUJUAN PEMBELAJARAN Tujuan Pembelajaran Umum Setelah mengikuti pembelajaran ini,

TOT PELATIHAN KELUARGA SEHAT Materi Inti VII Aplikasi Keluarga Sehat Kementerian Kesehatan Republik Indonesia Tahun 2017 TUJUAN PEMBELAJARAN Tujuan Pembelajaran Umum Setelah mengikuti pembelajaran ini,

JSIKA Vol. 4, No. 1. Tahun 2015 ISSN X

RANCANG BANGUN APLIKASI PEMBUATAN LAPORAN KEUANGAN LEMBAGA PENGELOLA DANA ZAKAT INFAK SEDEKAH BERDASARKAN PSAK 109 PADA YDSF SURABAYA Nada Evi Tamara 1) Arifin Puji Widodo 2) Teguh Sutanto 3) S1 / Jurusan

RANCANG BANGUN APLIKASI PEMBUATAN LAPORAN KEUANGAN LEMBAGA PENGELOLA DANA ZAKAT INFAK SEDEKAH BERDASARKAN PSAK 109 PADA YDSF SURABAYA Nada Evi Tamara 1) Arifin Puji Widodo 2) Teguh Sutanto 3) S1 / Jurusan

BAB I PENDAHULUAN. Zakat, infaq, dan shadaqah merupakan kewajiban bagi setiap muslim yang

1 BAB I PENDAHULUAN 1.1 Latar Belakang Zakat, infaq, dan shadaqah merupakan kewajiban bagi setiap muslim yang mampu secara finansial. Zakat menjadi salah satu rukun islam keempat setelah puasa di bulan

1 BAB I PENDAHULUAN 1.1 Latar Belakang Zakat, infaq, dan shadaqah merupakan kewajiban bagi setiap muslim yang mampu secara finansial. Zakat menjadi salah satu rukun islam keempat setelah puasa di bulan

Laporan KEUANGAN ANNUAL REPORT

www.rumahyatim.org Laporan KEUANGAN 2014 ANNUAL REPORT YAYASAN RUMAH YATIM ARROHMAN INDONESIA Jalan Terusan Jakarta No. 212 Antapani, Bandung Telepon 0227217014 Email: www.info@rumahyatim.org No. 11.085/HI/15

www.rumahyatim.org Laporan KEUANGAN 2014 ANNUAL REPORT YAYASAN RUMAH YATIM ARROHMAN INDONESIA Jalan Terusan Jakarta No. 212 Antapani, Bandung Telepon 0227217014 Email: www.info@rumahyatim.org No. 11.085/HI/15

SEMINAR NASIONAL ZAKAT. Potensi Pengoperasian ZAKAT Pusat Kajian Strategis BAZNAS, 8 Desember 2016 Dr. Zainulbahar Noor, Wakil Ketua BAZNAS

SEMINAR NASIONAL ZAKAT Potensi Pengoperasian ZAKAT Pusat Kajian Strategis BAZNAS, 8 Desember 2016 Dr. Zainulbahar Noor, Wakil Ketua BAZNAS TUJUAN PENGELOLAAN ZAKAT UU No. 23/2011 : Pengelolaan zakat ini

SEMINAR NASIONAL ZAKAT Potensi Pengoperasian ZAKAT Pusat Kajian Strategis BAZNAS, 8 Desember 2016 Dr. Zainulbahar Noor, Wakil Ketua BAZNAS TUJUAN PENGELOLAAN ZAKAT UU No. 23/2011 : Pengelolaan zakat ini

KEBIJAKAN SINGGLE DATA SYSTEM DALAM PEMBANGUNAN DI JAWA TENGAH

KEBIJAKAN SINGGLE DATA SYSTEM DALAM PEMBANGUNAN DI JAWA TENGAH DINAS KOMUNIKASI DAN INFORMATIKA KEBIJAKAN INTEGRASI SISTEM INFORMASI PROVINSI JAWA TENGAH PROVINSI JAWA TENGAH Jawa Tengah 1 VISI MENUJU

KEBIJAKAN SINGGLE DATA SYSTEM DALAM PEMBANGUNAN DI JAWA TENGAH DINAS KOMUNIKASI DAN INFORMATIKA KEBIJAKAN INTEGRASI SISTEM INFORMASI PROVINSI JAWA TENGAH PROVINSI JAWA TENGAH Jawa Tengah 1 VISI MENUJU

PROGRAM TRANSAKSI NON TUNAI PEMERINTAH KOTA MATARAM MELALUI PRODUK LAYANAN PT. BANK NTB

PROGRAM TRANSAKSI NON TUNAI PEMERINTAH KOTA MATARAM MELALUI PRODUK LAYANAN PT. BANK NTB 1 Agenda Dasar Pelaksanaan Matriks Layanan Transaksi Non Tunai Pemda Ruang Lingkup Transaksi Non Tunai Pemda Progress

PROGRAM TRANSAKSI NON TUNAI PEMERINTAH KOTA MATARAM MELALUI PRODUK LAYANAN PT. BANK NTB 1 Agenda Dasar Pelaksanaan Matriks Layanan Transaksi Non Tunai Pemda Ruang Lingkup Transaksi Non Tunai Pemda Progress

RENCANA KERJA DAN ANGGARAN TAHUNAN (RKAT) TAHUN 2015

TAHUN 2015") RENCANA KERJA DAN ANGGARAN TAHUNAN (RKAT) TAHUN 2015 Halaman 1 dari 56 A. PENDAHULUAN Puji dan syukur senantiasa kita panjatkan kehadirat Allah SWT yang memberikan petunjuk, bimbingan dan kekuatan sehingga

RENCANA KERJA DAN ANGGARAN TAHUNAN (RKAT) TAHUN 2015 Halaman 1 dari 56 A. PENDAHULUAN Puji dan syukur senantiasa kita panjatkan kehadirat Allah SWT yang memberikan petunjuk, bimbingan dan kekuatan sehingga

ekonomi Kelas X SISTEM PEMBAYARAN DAN ALAT PEMBAYARAN K-13 A. Pengertian Sistem Pembayaran Tujuan Pembelajaran

K-13 Kelas X ekonomi SISTEM PEMBAYARAN DAN ALAT PEMBAYARAN Tujuan Pembelajaran Setelah mempelajari materi ini, kamu diharapkan mempunyai kemampuan sebagai berikut. 1. Mendeskripsikan sistem pembayaran

K-13 Kelas X ekonomi SISTEM PEMBAYARAN DAN ALAT PEMBAYARAN Tujuan Pembelajaran Setelah mempelajari materi ini, kamu diharapkan mempunyai kemampuan sebagai berikut. 1. Mendeskripsikan sistem pembayaran

3.3 Struktur Organisasi Didalam perusahaan ini mempunyai 4 struktur organisasi yaitu: 1. Direktur 2. Divisi Marketing 3.

BAB III ANALISA DAN PERANCANGAN SISTEM Dalam bab ini penulis mencoba menguraikan secara garis besar pada sistem yang berjalan, maka dapat menyebutkan hal-hal yang menjadi masalah dan perlu diselesaikan

BAB III ANALISA DAN PERANCANGAN SISTEM Dalam bab ini penulis mencoba menguraikan secara garis besar pada sistem yang berjalan, maka dapat menyebutkan hal-hal yang menjadi masalah dan perlu diselesaikan

Disampaikan oleh : DEPUTI BIDANG PENGAWASAN Dalam : Rapat Koordinasi Terbatas (Rakortas) Bidang Koperasi dan UMKM 21 Februari 2017

Bidang Koperasi dan UMKM 21 Februari 2017") Disampaikan oleh : DEPUTI BIDANG PENGAWASAN Dalam : Rapat Koordinasi Terbatas (Rakortas) Bidang Koperasi dan UMKM 21 Februari 2017 1 KONDISI SAAT INI Jumlah Koperasi 212.135 Unit Aktif dan Tidak Aktif

Disampaikan oleh : DEPUTI BIDANG PENGAWASAN Dalam : Rapat Koordinasi Terbatas (Rakortas) Bidang Koperasi dan UMKM 21 Februari 2017 1 KONDISI SAAT INI Jumlah Koperasi 212.135 Unit Aktif dan Tidak Aktif

ARAH KEBIJAKAN TRANSAKSI NON-TUNAI DALAM PENGUATAN TATA-KELOLA KEUANGAN PENDIDIKAN

ARAH KEBIJAKAN TRANSAKSI NON-TUNAI DALAM PENGUATAN TATA-KELOLA KEUANGAN PENDIDIKAN KEMENTERIAN PENDIDIKAN DAN KEBUDAYAAN DOKUMEN RAHASIA 1 LATAR BELAKANG: KEBIJAKAN TRANSAKSI NON-TUNAI SEBAGAI PENGUATAN

ARAH KEBIJAKAN TRANSAKSI NON-TUNAI DALAM PENGUATAN TATA-KELOLA KEUANGAN PENDIDIKAN KEMENTERIAN PENDIDIKAN DAN KEBUDAYAAN DOKUMEN RAHASIA 1 LATAR BELAKANG: KEBIJAKAN TRANSAKSI NON-TUNAI SEBAGAI PENGUATAN

BAB IV STRATEGI MANAJEMEN BAZ KOTA MOJOKERTO DALAM MENJAGA LOYALIYAS MUZAKKI< A. Urgensi Loyalitas Muzakki> Pada BAZ Kota Mojokerto

BAB IV STRATEGI MANAJEMEN BAZ KOTA MOJOKERTO DALAM MENJAGA LOYALIYAS MUZAKKI< A. Urgensi Loyalitas Muzakki> Pada BAZ Kota Mojokerto Badan atau Lembaga Amil Zakat merupakan organisasi sosial ekonomi dalam

BAB IV STRATEGI MANAJEMEN BAZ KOTA MOJOKERTO DALAM MENJAGA LOYALIYAS MUZAKKI< A. Urgensi Loyalitas Muzakki> Pada BAZ Kota Mojokerto Badan atau Lembaga Amil Zakat merupakan organisasi sosial ekonomi dalam

BAB VI PENUTUP 6.1 Kesimpulan

BAB VI PENUTUP Bagian ini berisi kesimpulan dari keseluruhan pengerjaan tugas akhir serta saran untuk proses pengembangan selanjutnya. Pada metode DRIVE bab ini merupakan tahap Exploit. 6.1 Kesimpulan

BAB VI PENUTUP Bagian ini berisi kesimpulan dari keseluruhan pengerjaan tugas akhir serta saran untuk proses pengembangan selanjutnya. Pada metode DRIVE bab ini merupakan tahap Exploit. 6.1 Kesimpulan

Rancang Bangun Pengolahan Zakat, Infak, dan Sedekah

Rancang Bangun Pengolahan Zakat, Infak, dan Sedekah 1 Arif Andi Susanto, 2 Aristoteles, 3 Machudor Yusman M. 1 Jurusan Ilmu Komputer FMIPA Unila 2 Jurusan Ilmu Komputer FMIPA Unila 3 Jurusan Ilmu Komputer

Rancang Bangun Pengolahan Zakat, Infak, dan Sedekah 1 Arif Andi Susanto, 2 Aristoteles, 3 Machudor Yusman M. 1 Jurusan Ilmu Komputer FMIPA Unila 2 Jurusan Ilmu Komputer FMIPA Unila 3 Jurusan Ilmu Komputer

PPDB Online. Manfaat bagi Dinas Pendidikan & Sekolah. Manfaat bagi Masyarakat Umum

PPDB Online Seiring dengan perkembangan Teknologi Informasi saat ini yang semakin canggih dan terjangkau masyarakat; Kini pelaksanaan Penerimaan Peserta Didik Baru (PPDB) di Dinas Pendidikan / Sekolah

PPDB Online Seiring dengan perkembangan Teknologi Informasi saat ini yang semakin canggih dan terjangkau masyarakat; Kini pelaksanaan Penerimaan Peserta Didik Baru (PPDB) di Dinas Pendidikan / Sekolah

ANALISIS PENERAPAN AKUNTANSI ZAKAT PSAK 101 (LAMPIRAN C) DAN PSAK 109 PADA BADAN AMIL ZAKAT NASIONAL (BAZNAS) LUBUK LINGGAU

DAN PSAK 109 PADA BADAN AMIL ZAKAT NASIONAL (BAZNAS) LUBUK LINGGAU") ANALISIS PENERAPAN AKUNTANSI ZAKAT PSAK 101 (LAMPIRAN C) DAN PSAK 109 PADA BADAN AMIL ZAKAT NASIONAL (BAZNAS) LUBUK LINGGAU Mardho Tillah (mardhotillah17@gmail.com) Pembimbing l Fitriasuri, SE., Ak., M.M

ANALISIS PENERAPAN AKUNTANSI ZAKAT PSAK 101 (LAMPIRAN C) DAN PSAK 109 PADA BADAN AMIL ZAKAT NASIONAL (BAZNAS) LUBUK LINGGAU Mardho Tillah (mardhotillah17@gmail.com) Pembimbing l Fitriasuri, SE., Ak., M.M

BAB I PENDAHULUAN. dijauhi. Diantara perintah-perintah tersebut adalah saling berbagi - bagi

BAB I PENDAHULUAN 1.1 Latar Belakang Indonesia merupakan negara yang memiliki penduduk besar yang sebagian besar penduduknya menganut agama Islam, dimana dalam ajaran Islam terdapat perintah yang harus

BAB I PENDAHULUAN 1.1 Latar Belakang Indonesia merupakan negara yang memiliki penduduk besar yang sebagian besar penduduknya menganut agama Islam, dimana dalam ajaran Islam terdapat perintah yang harus

MENTERI RISET, TEKNOLOGI, DAN PENDIDIKAN TINGGI REPUBLIK INDONESIA

SALINAN MENTERI RISET, TEKNOLOGI, DAN PENDIDIKAN TINGGI REPUBLIK INDONESIA PERATURAN MENTERI RISET, TEKNOLOGI, DAN PENDIDIKAN TINGGI REPUBLIK INDONESIA NOMOR 62 TAHUN 2017 TENTANG TATA KELOLA TEKNOLOGI

SALINAN MENTERI RISET, TEKNOLOGI, DAN PENDIDIKAN TINGGI REPUBLIK INDONESIA PERATURAN MENTERI RISET, TEKNOLOGI, DAN PENDIDIKAN TINGGI REPUBLIK INDONESIA NOMOR 62 TAHUN 2017 TENTANG TATA KELOLA TEKNOLOGI

NOMOR 23 TAHUN Mengingat : Pasal 20, Pasal 21, Pasal 29, dan Pasal 34 ayat (1) Tahun 1945;

Tahun 1945;") UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 23 TAHUN 2011 TENTANG PENGELOLAAN ZAKAT DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang : a. bahwa negara menjamin kemerdekaan tiap-tiap

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 23 TAHUN 2011 TENTANG PENGELOLAAN ZAKAT DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang : a. bahwa negara menjamin kemerdekaan tiap-tiap

Sistem Informasi Cerdas untuk Manajemen Sekolah. Oleh: Prof. Dr. Ir. Suhono Harso Supangkat, M.Eng

Sistem Informasi Cerdas untuk Manajemen Sekolah Oleh: Prof. Dr. Ir. Suhono Harso Supangkat, M.Eng SEMINAR SMART PEOPLE, SMART SCHOOLS, AND SMART CITY: Mempersiapkan Generasi Cerdas di Era Digital Sekolah

Sistem Informasi Cerdas untuk Manajemen Sekolah Oleh: Prof. Dr. Ir. Suhono Harso Supangkat, M.Eng SEMINAR SMART PEOPLE, SMART SCHOOLS, AND SMART CITY: Mempersiapkan Generasi Cerdas di Era Digital Sekolah

EVALUASI PENERAPAN PSAK NO.109 TENTANG PELAPORAN KEUANGAN AKUNTANSI ZAKAT, INFAQ/SHADAQAH PADA BAZNAS KOTA YOGYAKARTA

EVALUASI PENERAPAN PSAK NO.109 TENTANG PELAPORAN KEUANGAN AKUNTANSI ZAKAT, INFAQ/SHADAQAH PADA BAZNAS KOTA YOGYAKARTA Amita Vani Budiarti 1) Endang Masitoh 2) Yuli Chomsatu Samrotun 3) 1, 2, 3) Program

EVALUASI PENERAPAN PSAK NO.109 TENTANG PELAPORAN KEUANGAN AKUNTANSI ZAKAT, INFAQ/SHADAQAH PADA BAZNAS KOTA YOGYAKARTA Amita Vani Budiarti 1) Endang Masitoh 2) Yuli Chomsatu Samrotun 3) 1, 2, 3) Program

- 1 - BUPATI BLITAR PROVINSI JAWA TIMUR PERATURAN BUPATI BLITAR NOMOR 55 TAHUN 2016

- 1 - SALINAN BUPATI BLITAR PROVINSI JAWA TIMUR PERATURAN BUPATI BLITAR NOMOR 55 TAHUN 2016 TENTANG KEDUDUKAN, SUSUNAN ORGANISASI, URAIAN TUGAS DAN FUNGSI SERTA TATA KERJA DINAS KOPERASI DAN USAHA MIKRO

- 1 - SALINAN BUPATI BLITAR PROVINSI JAWA TIMUR PERATURAN BUPATI BLITAR NOMOR 55 TAHUN 2016 TENTANG KEDUDUKAN, SUSUNAN ORGANISASI, URAIAN TUGAS DAN FUNGSI SERTA TATA KERJA DINAS KOPERASI DAN USAHA MIKRO

BAB IV ANALISIS IMPLEMENTASI PSAK 109 TAHUN 2008 TERHADAP PEMBIAYAAN QARDHUL HASAN DI BNI SYARIAH CABANG PEKALONGAN

BAB IV ANALISIS IMPLEMENTASI PSAK 109 TAHUN 2008 TERHADAP PEMBIAYAAN QARDHUL HASAN DI BNI SYARIAH CABANG PEKALONGAN 4.1. Perlakuan Akutansi (Ed PSAK 109) 1 Perilaku akuntansi dalam pembahasan ini mengacu

BAB IV ANALISIS IMPLEMENTASI PSAK 109 TAHUN 2008 TERHADAP PEMBIAYAAN QARDHUL HASAN DI BNI SYARIAH CABANG PEKALONGAN 4.1. Perlakuan Akutansi (Ed PSAK 109) 1 Perilaku akuntansi dalam pembahasan ini mengacu

IMPLEMENTASI SISTEM INFORMASI KEUANGAN DAERAH (SIKD)

") IMPLEMENTASI SISTEM INFORMASI KEUANGAN DAERAH (SIKD) MENUJU E-GOVERNMENT KEMENTERIAN DALAM NEGERI REPUBLIK INDONESIA DIREKTORAT JENDERAL KEUANGAN DAERAH Dasar Hukum Pelaksanaan SIKD 1. UU No. 17/2003 ttg

IMPLEMENTASI SISTEM INFORMASI KEUANGAN DAERAH (SIKD) MENUJU E-GOVERNMENT KEMENTERIAN DALAM NEGERI REPUBLIK INDONESIA DIREKTORAT JENDERAL KEUANGAN DAERAH Dasar Hukum Pelaksanaan SIKD 1. UU No. 17/2003 ttg

SALDO AKHIR (30 Dzulhijjah H) 31,115,191, DOMPET DHUAFA REPUBLIKA LAPORAN ARUS KAS Periode 01 Ramadhan 30 Ramadhan 1431.

31,115,191, DOMPET DHUAFA REPUBLIKA LAPORAN ARUS KAS Periode 01 Ramadhan 30 Ramadhan 1431.") d DOMPET DHUAFA REPUBLIKA Periode 01 Ramadhan 30 Ramadhan 1431 30 Ramadhan Zakat 23,028,397,646.00 Infak/Sedekah 3,134,834,101.00 Dana Infak Terikat 1,630,275,400.00 Wakaf 1,840,103,973.00 Solidaritas

d DOMPET DHUAFA REPUBLIKA Periode 01 Ramadhan 30 Ramadhan 1431 30 Ramadhan Zakat 23,028,397,646.00 Infak/Sedekah 3,134,834,101.00 Dana Infak Terikat 1,630,275,400.00 Wakaf 1,840,103,973.00 Solidaritas

PANDUAN SETOR DEPOSIT SALDO ATAU PLAFON

PANDUAN SETOR DEPOSIT SALDO ATAU PLAFON Update 04/April/2017 Deposit Saldo atau Plafon Untuk dapat mulai bertransaksi, Deposit Saldo atau Plafon harus segera diisi dengan cara menyetorkan dana deposit

PANDUAN SETOR DEPOSIT SALDO ATAU PLAFON Update 04/April/2017 Deposit Saldo atau Plafon Untuk dapat mulai bertransaksi, Deposit Saldo atau Plafon harus segera diisi dengan cara menyetorkan dana deposit

AKUNTANSI ZAKAT PSAK 109 TAHUN Dr. Saparuddin Siregar SE.Ak, SAS, MAg, MA, CA

AKUNTANSI ZAKAT PSAK 109 TAHUN 2010 Dr. Saparuddin Siregar SE.Ak, SAS, MAg, MA, CA A. DEFINISI 1. Amil adalah entitas pengelola zakat yang pembentukannya dan atau pengukuhannya diatur berdasarkan peraturan

AKUNTANSI ZAKAT PSAK 109 TAHUN 2010 Dr. Saparuddin Siregar SE.Ak, SAS, MAg, MA, CA A. DEFINISI 1. Amil adalah entitas pengelola zakat yang pembentukannya dan atau pengukuhannya diatur berdasarkan peraturan

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI A. Pengertian Akuntansi Syariah Menurut Hasbi Ramli (2005 : 56 ), Akuntansi syariah adalah suatu kegiatan identifikasi, klarifikasi, pendataan dan pelaporan melalui proses perhitungan

BAB II LANDASAN TEORI A. Pengertian Akuntansi Syariah Menurut Hasbi Ramli (2005 : 56 ), Akuntansi syariah adalah suatu kegiatan identifikasi, klarifikasi, pendataan dan pelaporan melalui proses perhitungan

JUSTIFIKASI TEKNIS PENAMBAHAN TENAGA ASISTEN MANAJEMEN DATA DI KMW DAN KOORDINATOR KOTA UPP2-2

JUSTIFIKASI TEKNIS PENAMBAHAN TENAGA ASISTEN MANAJEMEN DATA DI KMW DAN KOORDINATOR KOTA UPP2-2 A. LATAR BELAKANG Proyek Penanggulangan Kemiskinan di Perkotaan (P2KP) I tahap I telah dilaksanakan sejak

JUSTIFIKASI TEKNIS PENAMBAHAN TENAGA ASISTEN MANAJEMEN DATA DI KMW DAN KOORDINATOR KOTA UPP2-2 A. LATAR BELAKANG Proyek Penanggulangan Kemiskinan di Perkotaan (P2KP) I tahap I telah dilaksanakan sejak

Sistem Aplikasi IDI Online Dalam Menunjang Pelayanan. Dr. Mahesa Paranadipa M, M.H Pengurus Besar Ikatan Dokter Indonesia

Sistem Aplikasi IDI Online Dalam Menunjang Pelayanan Dr. Mahesa Paranadipa M, M.H Pengurus Besar Ikatan Dokter Indonesia Apakah dokter tetap mau gaptek? Siklus Dokter Urus STR Internsip Daftar Internsip

Sistem Aplikasi IDI Online Dalam Menunjang Pelayanan Dr. Mahesa Paranadipa M, M.H Pengurus Besar Ikatan Dokter Indonesia Apakah dokter tetap mau gaptek? Siklus Dokter Urus STR Internsip Daftar Internsip

SIKD SISTEM INFORMASI KEUANGAN DAERAH. Dudi Hermawan Kepala Subdit Informasi dan Dukungan Teknis Ditjen Perimbangan Keuangan Kementerian Keuangan

SIKD SISTEM INFORMASI KEUANGAN DAERAH Dudi Hermawan Kepala Subdit Informasi dan Dukungan Teknis Ditjen Perimbangan Keuangan Kementerian Keuangan Urgensi Transformasi SIKD: Amanat Peraturan Perundangan

SIKD SISTEM INFORMASI KEUANGAN DAERAH Dudi Hermawan Kepala Subdit Informasi dan Dukungan Teknis Ditjen Perimbangan Keuangan Kementerian Keuangan Urgensi Transformasi SIKD: Amanat Peraturan Perundangan

Perlindungan Sosial Tepat Sasaran

Perlindungan Sosial Tepat Sasaran Disampaikan pada Seminar Nasional dalam Rangka Hari Oeang ke-71 Tahun 2017 oleh : Sekretaris Jenderal Kementerian Sosial RI Dr. Harry Z. Soeratin SE.,Ak.,MM.Acc.,CA.,EPC

Perlindungan Sosial Tepat Sasaran Disampaikan pada Seminar Nasional dalam Rangka Hari Oeang ke-71 Tahun 2017 oleh : Sekretaris Jenderal Kementerian Sosial RI Dr. Harry Z. Soeratin SE.,Ak.,MM.Acc.,CA.,EPC

sampulkreativ web : / mail :

sampulkreativ www.sampulkreativ.com Produk Kita www.sampulkreativ.com Website Development Android Development Desktop Development BTB - BTG www.sampulkreativ.com Karyamitrainsani.co.id Linennlace.com Sampulkreativ.com

sampulkreativ www.sampulkreativ.com Produk Kita www.sampulkreativ.com Website Development Android Development Desktop Development BTB - BTG www.sampulkreativ.com Karyamitrainsani.co.id Linennlace.com Sampulkreativ.com