BAB IV. Analisis Hasil Dan Pembahasan

|

|

|

- Ade Pranoto

- 7 tahun lalu

- Tontonan:

Transkripsi

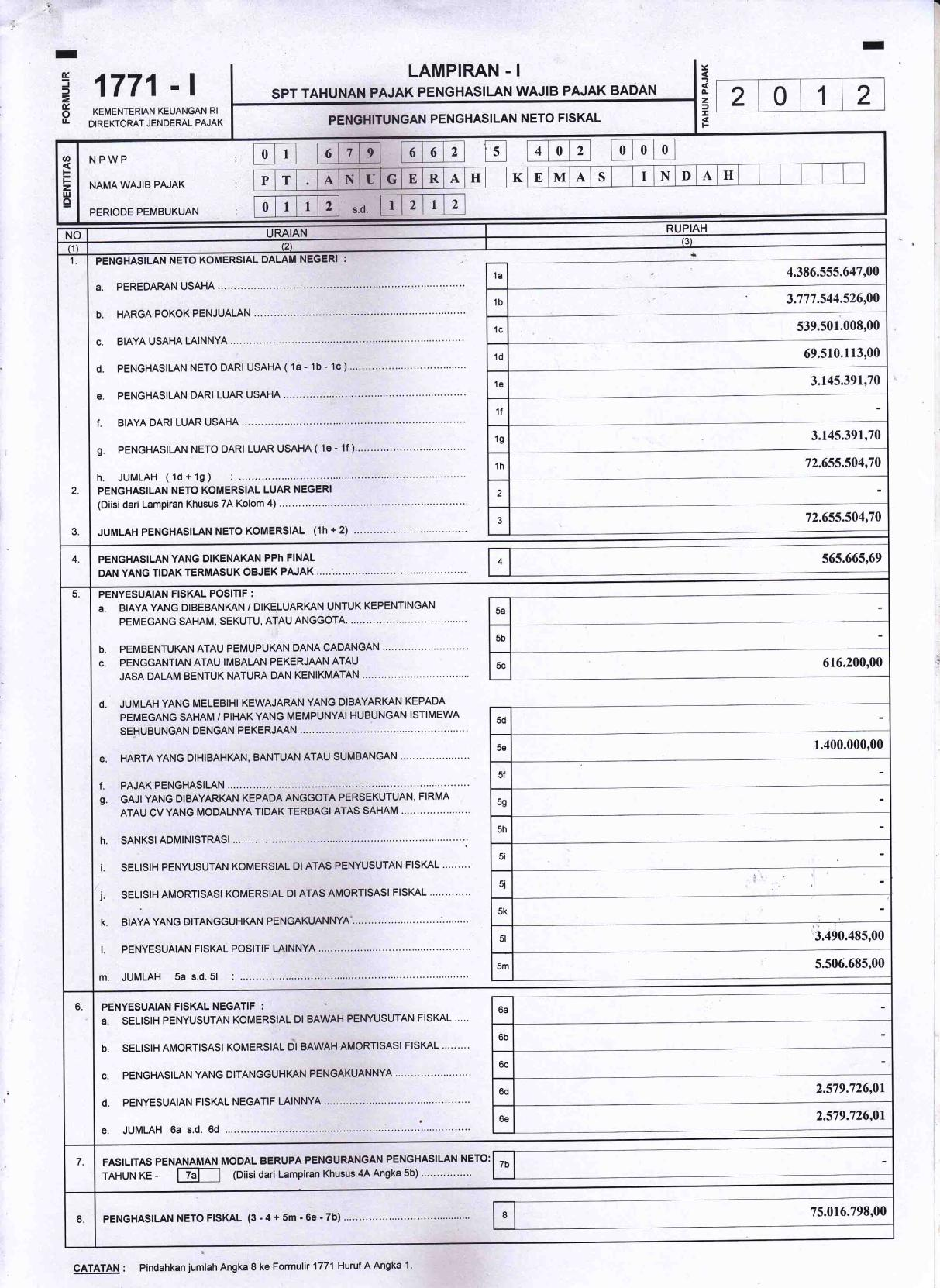

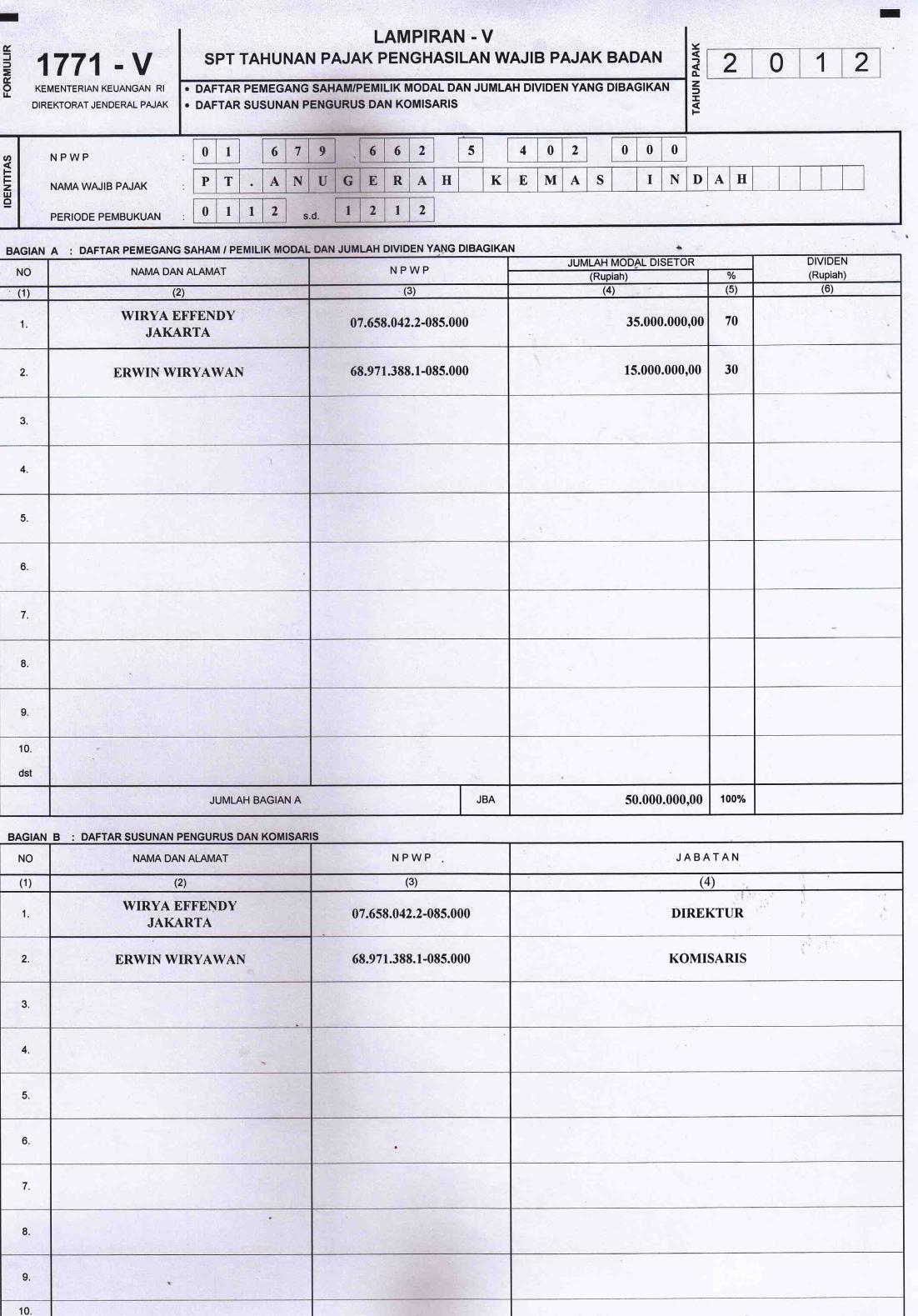

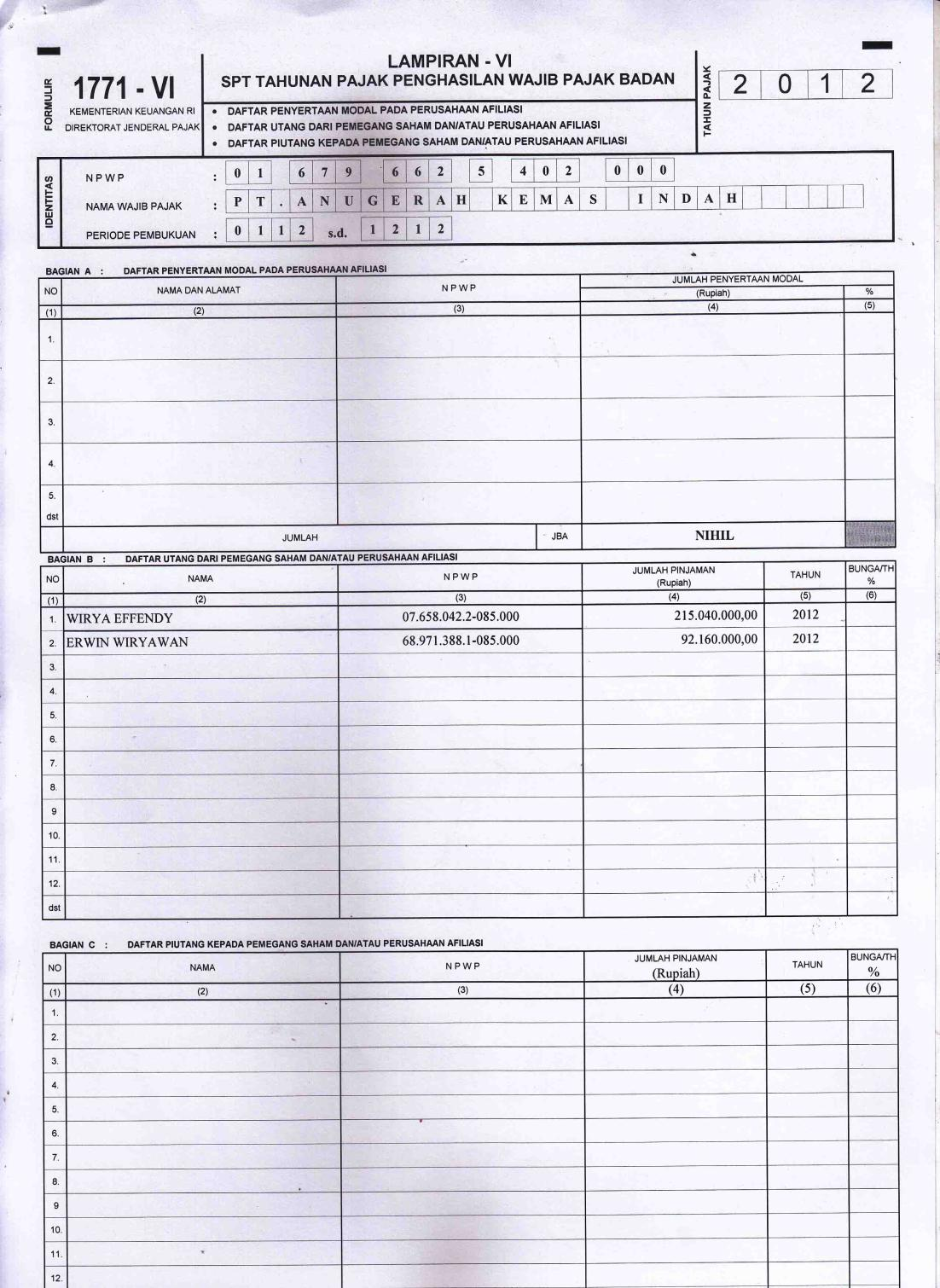

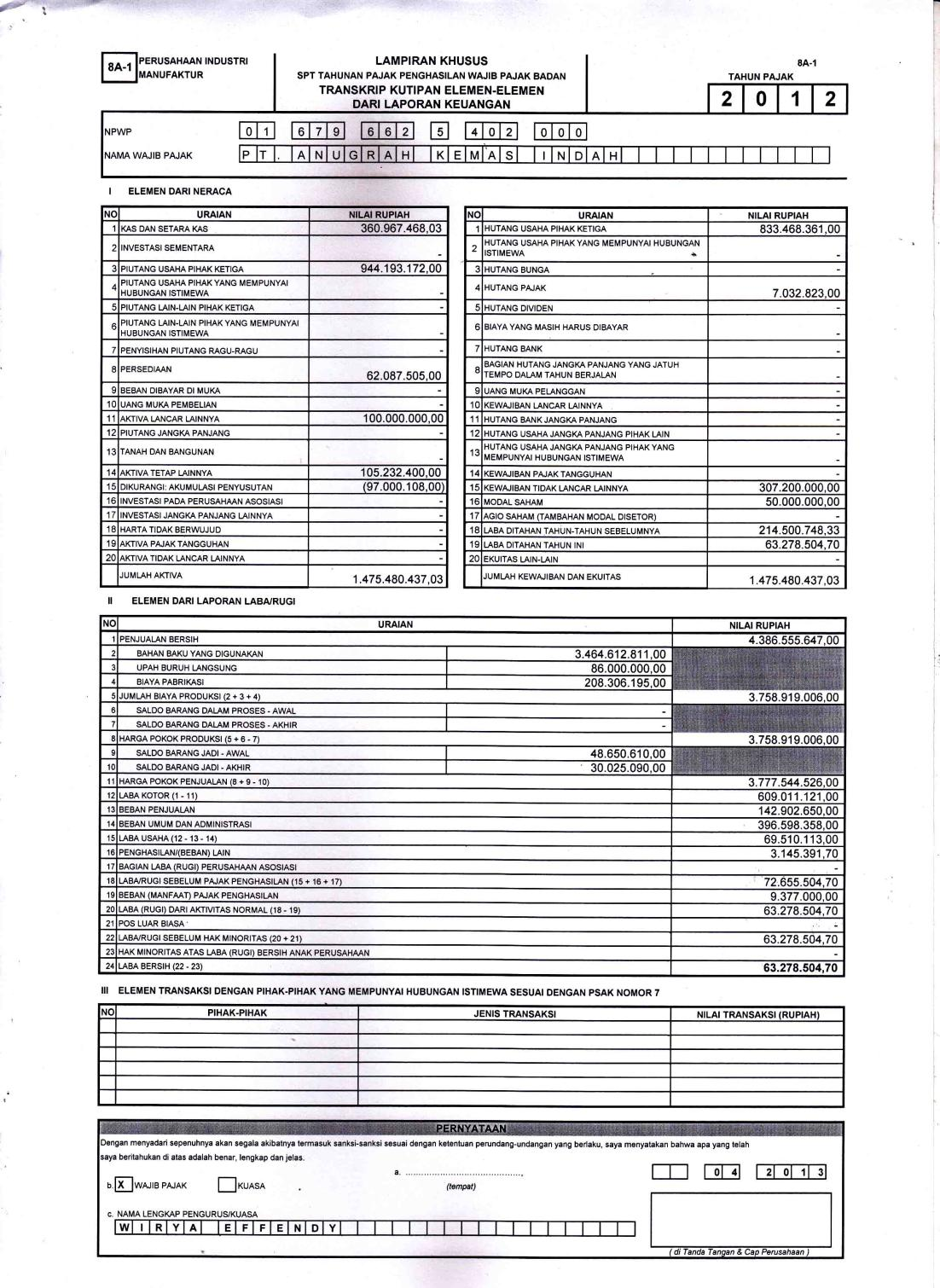

1 65 BAB IV Analisis Hasil Dan Pembahasan A. Koreksi Fiskal Dalam Penentuan Pajak Penghasilan Badan PT. Anugerah Kemas Indah. Telah diketahui bahwa Laporan Keuangan menurut Standar Akuntansi Keuangan (SAK) dengan laporan Keuangan menurut Undang-undang perpajakan terdapat perbedaan. Laporan Keuangan Fiskal adalah Laporan Laba Rugi yang disesuaikan dengan ketentuan perpajakan. Berikut merupakan Laporan laba rugi PT. Anugerah Kemas Indah tahun 2012 setelah menerapkan perencanaan pajak :

2 66 Tabel 4.1 PT. ANUGRAH KEMAS INDAH PERHITUNGAN RUGI LABA PERIODE 01 JANUARI 2012 s/d 31 DESEMBER 2012 KETERANGAN MENURUT KOMERSIL KOREKSI FISKAL MENURUT FISKAL PENJUALAN : PENJUALAN , ,00 TOTAL PENJUALAN BERSIH , ,00 HARGA POKOK PRODUKSI ( ,00) - ( ,00) LABA KOTOR , ,00 BIAYA KARYAWAN : GAJI & THR , ,00 TOTAL BIAYA KARYAWAN , ,00 BIAYA ADMINISTRASI & UMUM : PERLENGKAPAN KANTOR , ,00 POS & MATERAI , ,00 FOTOCOPY , ,00 TELEPON & FAX , ,00 BENSIN,PARKIR & TOL , ,00 KEAMANAN & KEBERSIHAN , ,00 SUMBANGAN , ,00 - ADMINISTRASI BANK , ,00 PAJAK KENDARAAN , ,00 ENTERTAIMENT , ,00 KONSUMSI , ,00 - OBAT-OBATAN , ,00 - INTERNET , ,00 KEPERLUAN RUMAH TANGGA , ,00 - PEMELIHARAAN BANGUNAN , ,00 PEMELIHARAAN INV. KANTOR , ,00 SPARE PART KENDARAAN , ,00 PEMELIHARAAN BANGUNAN , ,00 LAIN-LAIN , ,00 - TOTAL BIAYA ADMINSTRASI & UMUM , , ,00

3 67 BIAYA PENJUALAN : ONGKOS ANGKUT & EXPEDISI , ,00 PACKING , ,00 TOTAL BIAYA PENJUALAN , ,00 BIAYA PENYUSUTAN : BIAYA PENY. INV. KANTOR , ,00 TOTAL BIAYA PENYUSUTAN , ,00 TOTAL BIAYA OPERASI , , ,00 PENDAPATAN (BIAYA) LAIN-LAIN: PENDAPATAN JASA GIRO , ,69 - PENDAPATAN BUNGA , ,01 TOTAL PENDAPATAN (BIAYA) LAIN-LAIN , , ,01 LABA SEBELUM PAJAK , , ,01 PAJAK PENGHASILAN ( ,00) - - LABA BERSIH SETELAH PAJAK , ,01 Sumber : Laporan keuangan fiskal perusahaan PT. Anugerah Kemas Indah. Adapun penjelasan dari laporan keuangan PT. Anugerah Indah Kemas setelah Penerapan pajak diatas adalah sebagai berikut : 1. Penjualan Barang Dagangan Transaksi penjualan pada tahun 2012 senilai Rp ,- dimana penjualan terdiri dari penjualan tunai maupun tempo.

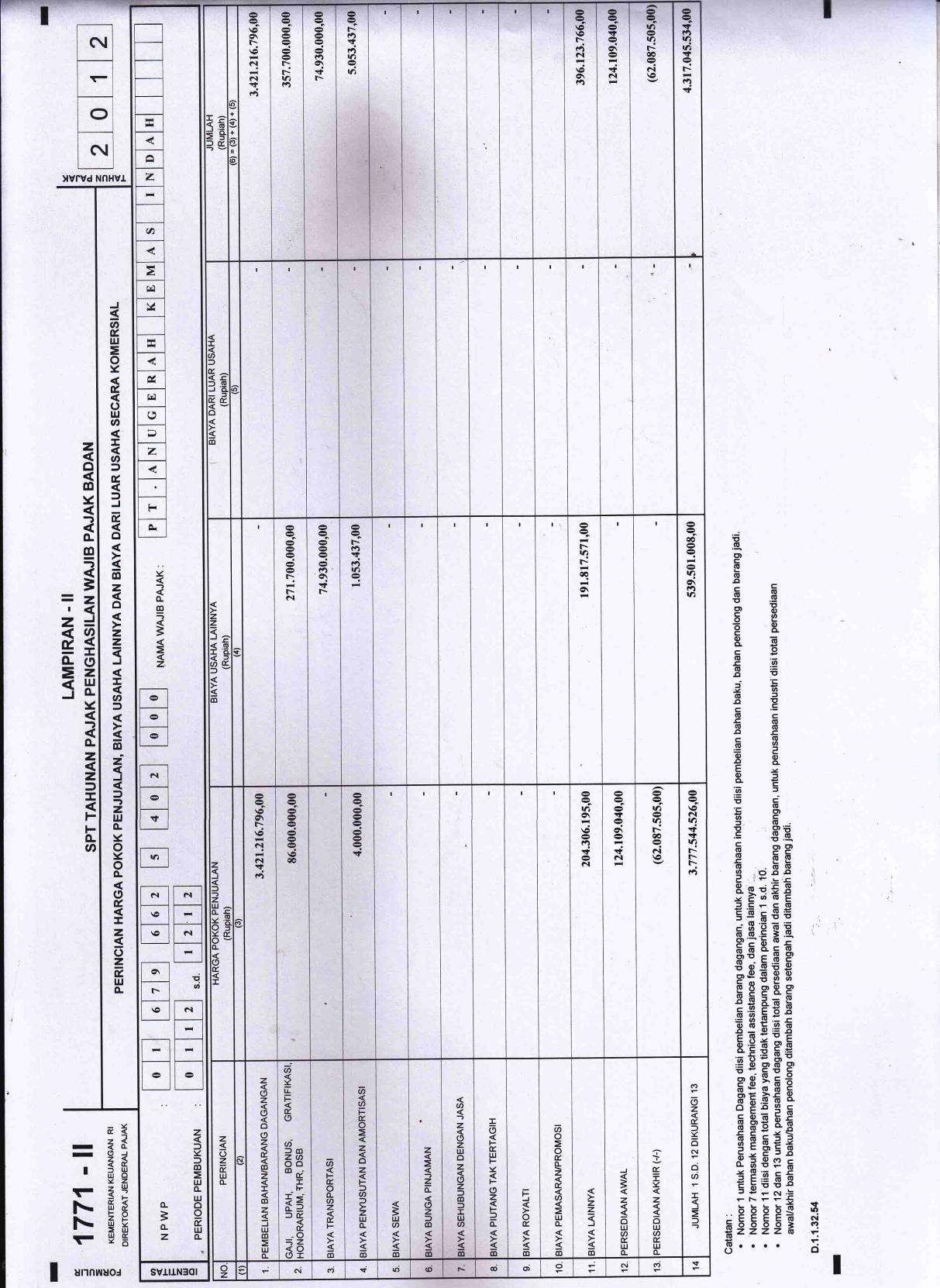

4 68 2. Harga Pokok Penjualan Harga pokok penjualan yang dibebankan perusahaan terdiri dari : Persediaan Awal Bahan Baku Rp ,00 Pembelian Rp ,00 -/- Retur Pembelian Rp ( ,00) Brg Tersedia U/ Prod Rp ,00 Persediaan Akhir Bahan Baku Rp ( ,00) Rp ,00 Upah Langsung Rp ,00 Biaya Produksi Tak Langsung Listrik & Air Rp ,00 Perlengkapan Kerja Rp ,00 Keperluan Produksi Rp ,00 Keperluan Setting/Sablon Rp ,00 Pond Rp ,00 Pemeliharaan Mesin Rp ,00 Penyusutan Mesin Rp ,00 Pemeliharaan Bangunan Rp ,00 Jumlah Biaya Produksi Tak Langsung Rp ,00 Jumlah Biaya Produksi Rp ,00 +/+ Persediaan Awal Barang Jadi Rp ,00 Rp ,00 -/- Persediaan Akhir Barang Jadi Rp ( ,00) Harga Pokok Penjualan Rp ,00

5 69 3. Beban Usaha Beban ini merupakan biaya-biaya yang digunakan perusahaan yang berhubungan dengan kegiatan administrasi, kegiatan operasional, biaya gaji dan biaya umum lainnya. Uraian lengkap atas perencanaan pajak pada beban usaha dapat dijelaskan sebagai berikut : 1) Biaya Gaji dan Upah, didalam akun beban gaji terdapat akun-akun yang terkait dengan kesejahteraan karyawan seperti biaya gaji dan THR. Dibawah ini penjelasan perencanaan pajak atas akun beban gaji menurut perusahaan : Biaya gaji Rp ,- THR Rp ,- Total Biaya Gaji Rp ,- 2) Biaya Perlengkapan Kantor, merupakan biaya yang dikeluarkan dalam pembelian perlengkapan dan peralatan kantor sebesar Rp ,-. 3) Biaya POS dan Materai, sebesar Rp ,- merupakan biaya yang dikeluarkan perusahaan untuk membeli materai dan biaya pengiriman dokumen. 4) Biaya Fotocopy, sebesar Rp ,- merupakan biaya yang digunakan untuk fotocopy dan cetakan arsip-arsip perusahaan.

6 70 5) Biaya Telepon dan Fax, merupakan biaya yang dikeluarkan perusahaan untuk pembiayaan telepon dan fax sebesar Rp ,- 6) Biaya Transportasi (Bensin, Parkir, & Tol), sebesar Rp ,- adalah biaya yang dikeluarkan perusahaan untuk yang berhubungan dengan transportasi baik barang maupun orang. 7) Biaya Keamanan dan Kebersihan, sebesar Rp ,- merupakan biaya yang digunakan untuk keamanandan memelihara kebersihan kantor juga pembelian perlengkapan kebersihan serta iuran pengangkutan sampah 8) Biaya Sumbangan, adalah biaya yang yang dikeluarkan oleh perusahaan untuk : Sumbangan untuk Kelurahan Rp ,- Sumbangan HUT RI Rp ,- THR Kelurahan Rp ,- Sumbangan Maulid Nabi Rp ,- Total biaya Sumbangan Rp ,- 9) Biaya Administrasi, biaya sebesar Rp ,- dikeluarkan berkenaan dengan kegiatan perusahaan untuk menunjang tertibnya administrasi. 10) Biaya Pajak Kendaraan, adalah biaya yang dikeluarkan perusahaan untuk biaya perpanjang pajak kendaraan seperti KIR, yaitu sebesar Rp ,-

7 71 11) Biaya Entertaiment, adalah biaya yang dikeluarkan perusahaan untuk : Syukuran Pabrik Rp ,- Entertainment PT. Karya Yasantara Rp ,- Total biaya Entertaiment Rp ,- 12) Biaya Konsumsi, sebesar Rp ,- merupakan biaya yang dikeluarkan oleh perusahaan untuk membeli air minum botol dan air minum isi ulang. 13) Biaya Obat-obatan, sebesar Rp ,- merupakan biaya yang dikeluarkan oleh perusahaan untuk pembelian obat-obatan. 14) Biaya Internet, adalah biaya yang dikeluarkan perusahaan untuk pembiayaan speedy, yaitu sebesar Rp ,- 15) Biaya Keperluan Rumah Tangga, adalah biaya yang dikeluarkan perusahaan untuk keperluan rumah tangga seperti sapu, pembersih lantai, pengharum ruangan dan lain-lain, yaitu sebesar Rp ,-. 16) Biaya Pemeliharaan Inventaris Kantor, sebesar Rp ,- adalah biaya yang dikeluarkan perusahaan berkenaan dengan perbaikan dan perawatan inventaris kantor seperti servis mesin print, telepon, perbaikan AC, dan lain-lain. 17) Sparepart Kendaraan, sebesar Rp ,- adalah biaya yang dikeluarkan perusahaan berkenaan dengan perbaikan dan perawatan kendaraan seperti perbaikan dan perawatan mesin kendaraan, beli oli, tambal ban, dan lain-lain.

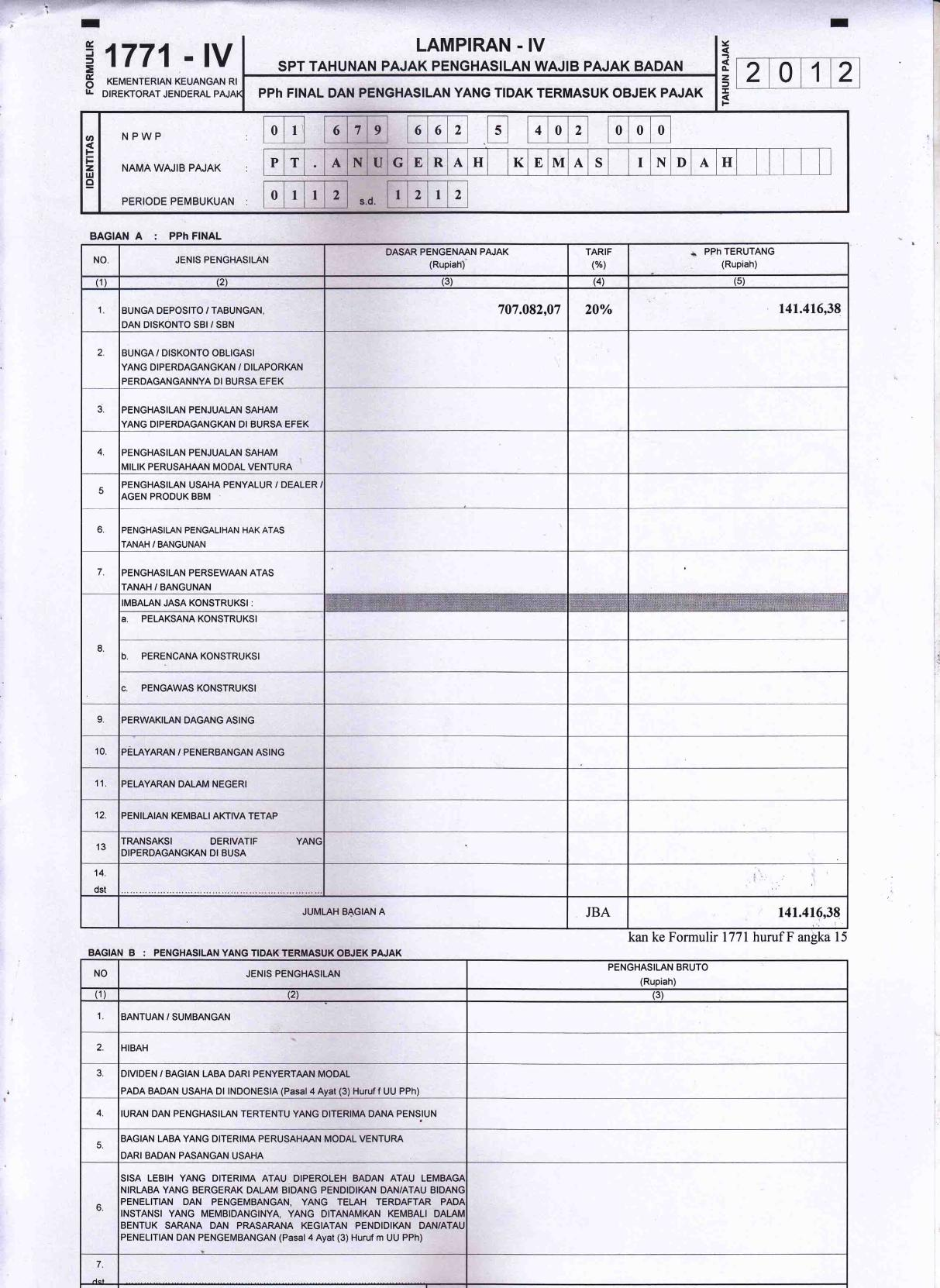

8 72 18) Biaya Lain-lain, adalah biaya yang dikeluarkan perusahaan untuk pembulatan pembayaran yang melalui kas. 4. Biaya Penjualan 1. Ongkos Angkut & Expedisi, sebesar Rp ,- adalah biaya yang dikeluarkan perusahaan untuk ongkos kirim, ongkos bongkar, kuli angkut. 2. Packing, sebesar Rp ,- adalah biaya yang dikeluarkan perusahaan untuk pembelian terpal, tali rafia, tambang, dan lakban Pendapatan dan Beban Lain-lain 5. Biaya Penyusutan Biaya penyusutan diakui perusahaan sebesar Rp ,- untuk biaya penyusutan Inventaris kantor. Dimana biaya ini sudah sesuai dengan Undang-undang Perpajakan Pasal 11 ayat (6) tahun 2008 mengenai penyusutan yang diperbolehkan untuk dipakai adalah metode garis lurus dan saldo menurun. Menurut penulis yang dilakukan perusahaan sudah benar, sesuai dengan perpajakan yaitu menggunakan garis lurus. 6. Pendapatan dan Beban Lain-lain Merupakan pendapatan maupun beban yang berasal dari luar kegiatan operasional perusahaan. Atas pendapatan karena pendapatan jasa giro sebesar Rp ,69 dan pendapatan bunga bank sebesar Rp ,01.

9 73 B. Analisis penulis dalam Koreksi Fiskal Perusahaan Untuk Penentuan Pajak Penghasilan Badan pada PT. Anugerah Kemas Indah. Rekonsiliasi fiskal adalah penyesuaian ketentuan menurut pembukuan secara komersial yang harus disesuaikan menurut ketentuan perpajakan sehingga menghasilkan laporan laba rugi fiskal. Berikut ini adalah laporan laba rugi PT. Anugerah Kemas Indah tahun 2012 hasil analisis penulis setelah menerapkan koreksi fiskal berdasarkan Undang-undang yang berlaku :

10 74 Tabel 4.2 PT. ANUGRAH KEMAS INDAH PERHITUNGAN RUGI LABA PERIODE 01 JANUARI 2012 s/d 31 DESEMBER 2012 KETERANGAN MENURUT KOMERSIL KOREKSI FISKAL MENURUT FISKAL DASAR HUKUM PENJUALAN : PENJUALAN , ,00 TOTAL PENJUALAN BERSIH , ,00 HARGA POKOK PENJUALAN ( ,00) - ( ,00) LABA KOTOR , ,00 BIAYA KARYAWAN : GAJI & THR , ,00 TOTAL BIAYA KARYAWAN , ,00 BIAYA ADMINISTRASI & UMUM : PERLENGKAPAN KANTOR , ,00 POS & MATERAI , ,00 FOTOCOPY , ,00 TELEPON & FAX , ,00 BENSIN,PARKIR & TOL , ,00 KEAMANAN & KEBERSIHAN , ,00 SUMBANGAN , ,00 - Psl 9 (1) g ADMINISTRASI BANK , ,00 PAJAK KENDARAAN , ,00 ENTERTAIMENT , ,00 - SE- 27/PJ.22/1986 KONSUMSI , ,00 - Psl 9 (1) e OBAT-OBATAN , ,00 - Psl 9 (1) e INTERNET , ,00 KEPERLUAN RUMAH TANGGA , ,00 - Psl 9 (1) e PEMELIHARAAN INV. KANTOR , ,00 SPARE PART KENDARAAN , ,00

11 75 PEMELIHARAAN BANGUNAN , ,00 LAIN-LAIN , ,00 - Psl 9 (1) e TOTAL BIAYA ADMINSTRASI & UMUM , , ,00 BIAYA PENJUALAN : ONGKOS ANGKUT & EXPEDISI , ,00 PACKING , ,00 TOTAL BIAYA PENJUALAN , ,00 BIAYA PENYUSUTAN : BIAYA PENY. INV. KANTOR , ,00 TOTAL BIAYA PENYUSUTAN , ,00 TOTAL BIAYA OPERASI , , ,00 PENDAPATAN (BIAYA) LAIN-LAIN: PENDAPATAN JASA GIRO , ,69 - Psl 4 (2) a PENDAPATAN BUNGA , ,01 - Psl 4 (2) a TOTAL PENDAPATAN (BIAYA) LAIN-LAIN , ,70 - LABA SEBELUM PAJAK ,70 ( ,30) ,00 PAJAK PENGHASILAN ( ,00) LABA BERSIH SETELAH PAJAK , ,00 Sumber : Diolah dari Laporan Keuangan fiskal perusahaan setelah analisis penulis pada PT. Anugerah Kemas Indah.

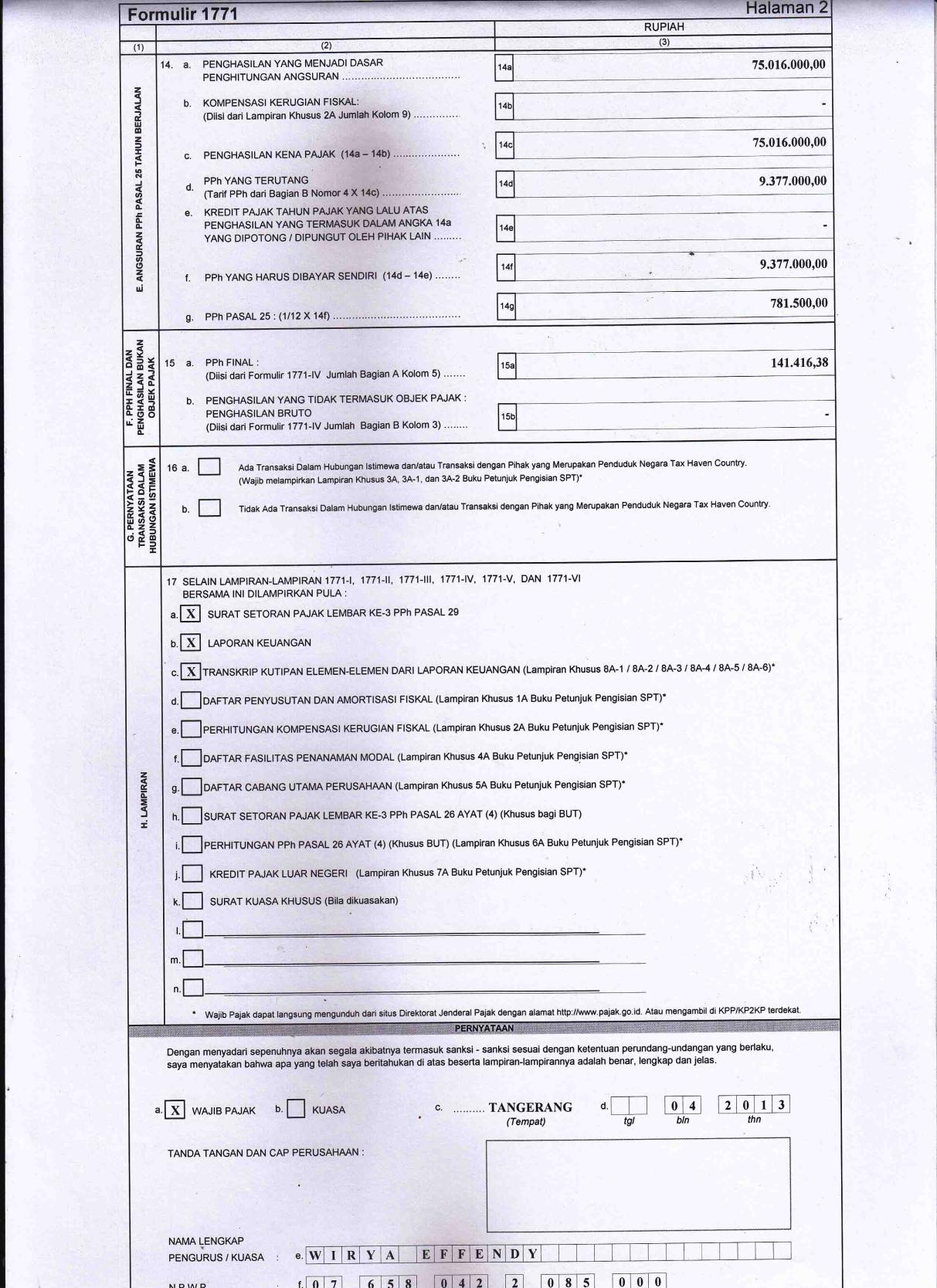

12 76 Dampak laporan keuangan PT Anugerah Kemas Indah setelah melakukan koreksi fiskal berdasarkan Undang-undang yang berlaku ialah pajak penghasilan badan yang harus di bayar oleh perusahaan lebih besar. Dari hasil analisis yang telah diuraikan oleh penulis diatas, perhitungan pajak penghasilan terutang pada PT. Anugerah Kemas Indah adalah sebagai berikut; Keterangan PPh Badan Menurut PPh Badan Menurut Perusahaan Peraturan Undangan Perundang- Penghasilan Pajak Kena Rp ,- Rp ,00 Tarif PPh Pasal 17 : 50% x 25% 50% x 25% PPh Terutang Rp ,- Rp ,- Kredit Pajak Rp ,- Rp ,- PPh Pasal 29 yang Rp ,- Rp ,- masih harus dibayar Angsuran PPh Pasal Rp ,- Rp ,- 25 per Bulan Perusahaan melaporkan Penghasilan Kena Pajak sebesar Rp ,-, jumlah tersebut lebih besar dari perhitungan menurut penulis yaitu sebesar Rp ,- dikarenakan ada beberapa biaya yang dikoreksi

13 77 berdasarkan Peraturan Undang-undang Perpajakan. Dengan demikian, PPh terutang yang dihitung oleh Perusahaan sebesar Rp ,- sedangkan menurut penulis berdasarkan UU No. 36 tahun 2008 sebesar Rp ,- dan PPh Pasal 29 yang masih harus dibayar oleh Perusahaan sebesar Rp ,- dengan angsuran PPh Pasal 25 sebesar Rp ,- sedangkan menurut penulis Rp ,- dengan angsuran PPh Pasal 25 sebesar Rp ,- sehingga pada tahun 2012 perusahaan melaporkan lebih PPh terutangnya sebesar Rp ,- yang dikarenakan dalam hal ini perusahaan tidak menerapkan peraturan yang sesuai dengan UU No. 36 tahun 2008 pasal 4, 6 dan 9 pada beberapa biaya. Berhubung perusahaan tidak memberikan data SPT Tahunan Pajak Penghasilan Wajib Pajak Badan karena untuk kerahasiaan maka penulis membuat laporan SPT Tahunan Pajak Penghasilan Wajib Pajak Badan sesudah penulis analisis.

14 78

15 79

16 80

17 81

18 82

19 83

20 84

21 85

22 86

BAB IV ANALISIS HASIL DAN PEMBAHASAN. A. Perencanaan Pajak Penghasilan Dalam Rangka Meminimalkan Beban

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Perencanaan Pajak Penghasilan Dalam Rangka Meminimalkan Beban Pajak pada PT. Malta Printindo. Perencanaan pajak yang dilakukan oleh perusahaan tidak dapat dipisahkan

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Perencanaan Pajak Penghasilan Dalam Rangka Meminimalkan Beban Pajak pada PT. Malta Printindo. Perencanaan pajak yang dilakukan oleh perusahaan tidak dapat dipisahkan

BAB IV ANALISIS DAN PEMBAHASAN

38 BAB IV ANALISIS DAN PEMBAHASAN A. Laporan Laba Rugi Fiskal untuk Penentuan Pajak Penghasilan Terutang Wajib Pajak Badan Pada PT. Bijama Makmur Laporan Laba Rugi yang terdiri dari penerimaan dan pengeluaran,

38 BAB IV ANALISIS DAN PEMBAHASAN A. Laporan Laba Rugi Fiskal untuk Penentuan Pajak Penghasilan Terutang Wajib Pajak Badan Pada PT. Bijama Makmur Laporan Laba Rugi yang terdiri dari penerimaan dan pengeluaran,

BAB. 1V MANAJEMEN PAJAK SEBAGAI UPAYA UNTUK MEMINIMALKAN BEBAN PAJAK PENGHASILAN PADA PERUSAHAAN PI

BAB. 1V MANAJEMEN PAJAK SEBAGAI UPAYA UNTUK MEMINIMALKAN BEBAN PAJAK PENGHASILAN PADA PERUSAHAAN PI Pajak merupakan salah satu beban yang sangat material. Oleh karena itu, manajemen pajak harus dilakukan

BAB. 1V MANAJEMEN PAJAK SEBAGAI UPAYA UNTUK MEMINIMALKAN BEBAN PAJAK PENGHASILAN PADA PERUSAHAAN PI Pajak merupakan salah satu beban yang sangat material. Oleh karena itu, manajemen pajak harus dilakukan

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Laporan Laba Rugi Fiskal sebagai dasar Penghitungan Pajak Penghasilan Wajib Pajak Badan pada PT. DEF. Laporan Keuangan yang dibuat oleh PT. DEF bertujuan sebagai

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Laporan Laba Rugi Fiskal sebagai dasar Penghitungan Pajak Penghasilan Wajib Pajak Badan pada PT. DEF. Laporan Keuangan yang dibuat oleh PT. DEF bertujuan sebagai

BAB IV PEMBAHASAN. Penjelasan mengenai akun akun dalam laporan keuangan PT Mitra Wisata Permata

BAB IV PEMBAHASAN Penjelasan mengenai akun akun dalam laporan keuangan PT Mitra Wisata Permata dan beberapa kebijakan akuntansi dan fiskal dalam menjalankan kegiatan bisnisnya yang perlu diketahui agar

BAB IV PEMBAHASAN Penjelasan mengenai akun akun dalam laporan keuangan PT Mitra Wisata Permata dan beberapa kebijakan akuntansi dan fiskal dalam menjalankan kegiatan bisnisnya yang perlu diketahui agar

BAB IV ANALISIS HASIL DAN PEMBAHASAN. A. Laporan Keuangan Fiskal Sebagai Dasar Penghitungan Penghasilan

42 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Laporan Keuangan Fiskal Sebagai Dasar Penghitungan Penghasilan Wajib Pajak Badan PT. MBPK. Laporan laba rugi yang dibuat oleh PT. MBPK bertujuan untuk informasi

42 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Laporan Keuangan Fiskal Sebagai Dasar Penghitungan Penghasilan Wajib Pajak Badan PT. MBPK. Laporan laba rugi yang dibuat oleh PT. MBPK bertujuan untuk informasi

BAB IV EVALUASI PAJAK PENGHASILAN PASAL 25 PADA PT TGS

BAB IV EVALUASI PAJAK PENGHASILAN PASAL 25 PADA PT TGS Pada laporan rugi laba yang telah dibuat oleh PT TGS yang berakhir pada tanggal 31 Desember 2003 menunjukkan adanya unsur penjualan yang telah berhasil

BAB IV EVALUASI PAJAK PENGHASILAN PASAL 25 PADA PT TGS Pada laporan rugi laba yang telah dibuat oleh PT TGS yang berakhir pada tanggal 31 Desember 2003 menunjukkan adanya unsur penjualan yang telah berhasil

BAB IV EVALUASI LAPORAN KEUANGAN KOMERSIAL. UNTUK MENGEFISIENSIKAN PPh BADAN PADA PT AIDC

BAB IV EVALUASI LAPORAN KEUANGAN KOMERSIAL UNTUK MENGEFISIENSIKAN PPh BADAN PADA PT AIDC IV.1 Evaluasi Atas Penghasilan Pada PT AIDC Pasal 4 ayat (1) UU No.17 Tahun 2000 secara rinci memberikan pengertian

BAB IV EVALUASI LAPORAN KEUANGAN KOMERSIAL UNTUK MENGEFISIENSIKAN PPh BADAN PADA PT AIDC IV.1 Evaluasi Atas Penghasilan Pada PT AIDC Pasal 4 ayat (1) UU No.17 Tahun 2000 secara rinci memberikan pengertian

BAB IV HASIL DAN PEMBAHASAN

BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum Perusahaan 1. Sejarah Singkat PT. Kencana Megah Logistik PT. Kencana Megah Logistik didirikan oleh Ibu Anggrek Meice pada tahun 2005 dan mulai menjalankan bisnis

BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum Perusahaan 1. Sejarah Singkat PT. Kencana Megah Logistik PT. Kencana Megah Logistik didirikan oleh Ibu Anggrek Meice pada tahun 2005 dan mulai menjalankan bisnis

EVALUASI ATAS PAJAK PENGHASILAN PASAL 25 PADA PT SNI. Dalam rangka pemanfaatan Undang undang Perpajakan secara optimal untuk

BAB IV EVALUASI ATAS PAJAK PENGHASILAN PASAL 25 PADA PT SNI Dalam rangka pemanfaatan Undang undang Perpajakan secara optimal untuk meningkatkan efisiensi perusahaan pada PT SNI, penulis akan menguraikan

BAB IV EVALUASI ATAS PAJAK PENGHASILAN PASAL 25 PADA PT SNI Dalam rangka pemanfaatan Undang undang Perpajakan secara optimal untuk meningkatkan efisiensi perusahaan pada PT SNI, penulis akan menguraikan

BAB IV PERBANDINGAN LABA BERSIH MENURUT STANDAR AKUNTANSI KEUANGAN DENGAN PENGHASILAN KENA PAJAK SEBELUM PAJAK

BAB IV PERBANDINGAN LABA BERSIH MENURUT STANDAR AKUNTANSI KEUANGAN DENGAN PENGHASILAN KENA PAJAK SEBELUM PAJAK PENGHASILAN PASAL 25/29 MENURUT UNDANG-UNDANG PAJAK PENGHASILAN DALAM RANGKA PERENCANAAN PAJAK

BAB IV PERBANDINGAN LABA BERSIH MENURUT STANDAR AKUNTANSI KEUANGAN DENGAN PENGHASILAN KENA PAJAK SEBELUM PAJAK PENGHASILAN PASAL 25/29 MENURUT UNDANG-UNDANG PAJAK PENGHASILAN DALAM RANGKA PERENCANAAN PAJAK

BAB IV PEMBAHASAN. IV.1 Analisis Biaya Pada Laporan Laba Rugi PT. DS. Pada prinsipnya terdapat perbedaan pengakuan penghasilan dan beban antara

BAB IV PEMBAHASAN IV.1 Analisis Biaya Pada Laporan Laba Rugi PT. DS Pada prinsipnya terdapat perbedaan pengakuan penghasilan dan beban antara laporan keuangan komersial dengan peraturan perpajakan. Hal

BAB IV PEMBAHASAN IV.1 Analisis Biaya Pada Laporan Laba Rugi PT. DS Pada prinsipnya terdapat perbedaan pengakuan penghasilan dan beban antara laporan keuangan komersial dengan peraturan perpajakan. Hal

BAB 4 ANALISIS DAN PEMBAHASAN

BAB 4 ANALISIS DAN PEMBAHASAN 4.1. Beban dan Pendapatan Perusahaan Langkah pertama yang dilakukan penulis adalah dengan melakukan koreksi fiskal atas laporan laba rugi perusahaan sesuai dengan undang-undang

BAB 4 ANALISIS DAN PEMBAHASAN 4.1. Beban dan Pendapatan Perusahaan Langkah pertama yang dilakukan penulis adalah dengan melakukan koreksi fiskal atas laporan laba rugi perusahaan sesuai dengan undang-undang

BAB 1 PENDAHULUAN 1.1. Latar Belakang Pajak merupakan sumber pendapatan pemerintah untuk membiayai pengeluaran pengeluaran negara yang ditujukan

BAB 1 PENDAHULUAN 1.1. Latar Belakang Pajak merupakan sumber pendapatan pemerintah untuk membiayai pengeluaran pengeluaran negara yang ditujukan untuk kepentingan umum. Berdasarkan data Badan Pusat Statistik

BAB 1 PENDAHULUAN 1.1. Latar Belakang Pajak merupakan sumber pendapatan pemerintah untuk membiayai pengeluaran pengeluaran negara yang ditujukan untuk kepentingan umum. Berdasarkan data Badan Pusat Statistik

PERENCANAAN PAJAK BERDASARKAN REVIEW REKONSILIASI FISKAL PADA PT JP

PERENCANAAN PAJAK BERDASARKAN REVIEW REKONSILIASI FISKAL PADA PT JP Diah Soleha, Gen Norman Thomas, SE., Ak., MM ABSTRAK Tujuan penelitian ini adalah untuk mengidentifikasi biaya yang boleh dan tidak boleh

PERENCANAAN PAJAK BERDASARKAN REVIEW REKONSILIASI FISKAL PADA PT JP Diah Soleha, Gen Norman Thomas, SE., Ak., MM ABSTRAK Tujuan penelitian ini adalah untuk mengidentifikasi biaya yang boleh dan tidak boleh

BAB IV ANALISIS HASIL DAN PEMBAHASAN. A. Penerapan Perencanaan Pajak Penghasilan Pada PT Multi Indocitra Tbk

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Penerapan Perencanaan Pajak Penghasilan Pada PT Multi Indocitra Tbk Penerapan perencanaan pajak yang dilakukan oleh PT Multi Indocitra Tbk, tidak dapat dipisahkan

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Penerapan Perencanaan Pajak Penghasilan Pada PT Multi Indocitra Tbk Penerapan perencanaan pajak yang dilakukan oleh PT Multi Indocitra Tbk, tidak dapat dipisahkan

PT. X SURABAYA PERIODE TAHUN 2007

Lampiran 1 PT. X SURABAYA PERIODE TAHUN 2007 HARGA POKOK PRODUKSI 1 PEMAKAIAN BAHAN BAKU Bahan Baku Kayu Rp 13.783.132.040,28 JUMLAH PEMAKAIAN BAHAN BAKU Rp 13.783.132.040,28 2 PEMAKAIAN BAHAN PEMBANTU

Lampiran 1 PT. X SURABAYA PERIODE TAHUN 2007 HARGA POKOK PRODUKSI 1 PEMAKAIAN BAHAN BAKU Bahan Baku Kayu Rp 13.783.132.040,28 JUMLAH PEMAKAIAN BAHAN BAKU Rp 13.783.132.040,28 2 PEMAKAIAN BAHAN PEMBANTU

BAB IV ANALISIS HASIL DAN PEMBAHASAN

37 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Implementasi Tax Planning Pada PT. XYZ Penerapan pajak yang dilakukan oleh PT. XYZ tidak dapat dipisahkan dengan upayaupaya yang dilakukan pihak manajemen untuk

37 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Implementasi Tax Planning Pada PT. XYZ Penerapan pajak yang dilakukan oleh PT. XYZ tidak dapat dipisahkan dengan upayaupaya yang dilakukan pihak manajemen untuk

BAB IV ANALISIS HASIL DAN PEMBAHASAN. A. Laporan laba rugi fiskal Sebagai Dasar penghitungan Pajak Penghasilan

1 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Laporan laba rugi fiskal Sebagai Dasar penghitungan Pajak Penghasilan Wajib Pajak Badan pada PT. Trillion Glory International Setiap badan usaha diwajibkan menggunakan

1 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Laporan laba rugi fiskal Sebagai Dasar penghitungan Pajak Penghasilan Wajib Pajak Badan pada PT. Trillion Glory International Setiap badan usaha diwajibkan menggunakan

BAB IV PEMBAHASAN. Dalam rangka pemanfaatan Undang-Undang Perpajakan secara optimal untuk

BAB IV PEMBAHASAN Dalam rangka pemanfaatan Undang-Undang Perpajakan secara optimal untuk meningkatkan efisien PT.KBI, penulis akan menguraikan perencanaan pajak yang berhubungan dengan kegiatan yang dilakukan

BAB IV PEMBAHASAN Dalam rangka pemanfaatan Undang-Undang Perpajakan secara optimal untuk meningkatkan efisien PT.KBI, penulis akan menguraikan perencanaan pajak yang berhubungan dengan kegiatan yang dilakukan

BAB IV ANALISIS HASIL DAN PEMBAHASAN. berhubungan dengan penghasilan juga berhubungan dengan Pajak

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Akuntansi PPN PT. Biro ASRI PT. Biro ASRI dalam menjalankan operasi perusahaan selain berhubungan dengan penghasilan juga berhubungan dengan Pajak Pertambahan

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Akuntansi PPN PT. Biro ASRI PT. Biro ASRI dalam menjalankan operasi perusahaan selain berhubungan dengan penghasilan juga berhubungan dengan Pajak Pertambahan

ANALISIS TAX PLANNING SEBAGAI PENGHEMATAN BEBAN PAJAK PADA PT. BAHANA NUSANTARA

ANALISIS TAX PLANNING SEBAGAI PENGHEMATAN BEBAN PAJAK PADA PT. BAHANA NUSANTARA NAMA : NURSSELLA SIDAURUK NPM : 25211377 JURUSAN : AKUNTANSI / S1 PEMBIMBING : NOVA ANGGRAINIE, SE, MMSI. LATAR BELAKANG

ANALISIS TAX PLANNING SEBAGAI PENGHEMATAN BEBAN PAJAK PADA PT. BAHANA NUSANTARA NAMA : NURSSELLA SIDAURUK NPM : 25211377 JURUSAN : AKUNTANSI / S1 PEMBIMBING : NOVA ANGGRAINIE, SE, MMSI. LATAR BELAKANG

BAB IV PEMBAHASAN. Analisis Biaya Pada Laporan Laba Rugi pada PT QN

BAB IV PEMBAHASAN IV.1 Analisis Biaya Pada Laporan Laba Rugi pada PT QN Pada prinsipnya terdapat perbedaan perhitungan penghasilan dan beban menurut Standar Akuntansi Keuangan dengan ketentuan peraturan

BAB IV PEMBAHASAN IV.1 Analisis Biaya Pada Laporan Laba Rugi pada PT QN Pada prinsipnya terdapat perbedaan perhitungan penghasilan dan beban menurut Standar Akuntansi Keuangan dengan ketentuan peraturan

BAB IV EVALUASI PERHITUNGAN PAJAK PENGHASILAN PASAL 25 PADA PT NANO INFORMATION TECHNOLOGY

BAB IV EVALUASI PERHITUNGAN PAJAK PENGHASILAN PASAL 25 PADA PT NANO INFORMATION TECHNOLOGY Pada bab ini penulis akan mengevaluasi atas keadaan perpajakan seperti yang telah diuraikan dalam Bab 3. Evaluasi

BAB IV EVALUASI PERHITUNGAN PAJAK PENGHASILAN PASAL 25 PADA PT NANO INFORMATION TECHNOLOGY Pada bab ini penulis akan mengevaluasi atas keadaan perpajakan seperti yang telah diuraikan dalam Bab 3. Evaluasi

BAB IV REKONSILIASI FISKAL UNTUK MENGHITUNG PAJAK TERUTANG PADA PERUSAHAAN KONTRAKTOR PT. MANDIRI CIPTA

BAB IV REKONSILIASI FISKAL UNTUK MENGHITUNG PAJAK TERUTANG PADA PERUSAHAAN KONTRAKTOR PT. MANDIRI CIPTA IV. 1 Penerapan Akuntansi dalam Perhitungan Laba Kena Pajak dan Pajak yang Terutang Laba adalah selisih

BAB IV REKONSILIASI FISKAL UNTUK MENGHITUNG PAJAK TERUTANG PADA PERUSAHAAN KONTRAKTOR PT. MANDIRI CIPTA IV. 1 Penerapan Akuntansi dalam Perhitungan Laba Kena Pajak dan Pajak yang Terutang Laba adalah selisih

BAB IV PEMBAHASAN. 4.1 Penghitungan Pajak yang Dilakukan oleh PT Semar Jaya Indah Tahun

BAB IV PEMBAHASAN 4.1 Penghitungan Pajak yang Dilakukan oleh PT Semar Jaya Indah Tahun 2015 PT. Semar Jaya Indah salah satu klien Badan Usaha Kantor Konsultan Pajak Darriono Prajetno. PT. Semar Jaya Indah

BAB IV PEMBAHASAN 4.1 Penghitungan Pajak yang Dilakukan oleh PT Semar Jaya Indah Tahun 2015 PT. Semar Jaya Indah salah satu klien Badan Usaha Kantor Konsultan Pajak Darriono Prajetno. PT. Semar Jaya Indah

ANALISIS KOREKSI FISKAL TERHADAP LAPORAN LABA RUGI KOMERSIAL PT TIMUR JAYA NUSANTARA

ANALISIS KOREKSI FISKAL TERHADAP LAPORAN LABA RUGI KOMERSIAL PT TIMUR JAYA NUSANTARA NAMA: DINNI ZEVANI NPM: 22213588 JURUSAN: EKONOMI PEMBIMBING: Dr. SIGIT SUKMONO, SE., MM. LATAR BELAKANG Pajak Sistem

ANALISIS KOREKSI FISKAL TERHADAP LAPORAN LABA RUGI KOMERSIAL PT TIMUR JAYA NUSANTARA NAMA: DINNI ZEVANI NPM: 22213588 JURUSAN: EKONOMI PEMBIMBING: Dr. SIGIT SUKMONO, SE., MM. LATAR BELAKANG Pajak Sistem

BAB IV ANALISIS HASIL DAN PEMBAHASAN

39 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Laporan Laba Rugi Fiskal Dalam Menentukan Pajak Penghasilan Wajib Pajak Badan Pada PT. XYZ PT. XYZ menyajikan informasi yang menyangkut hasil kegiatan operasinya

39 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Laporan Laba Rugi Fiskal Dalam Menentukan Pajak Penghasilan Wajib Pajak Badan Pada PT. XYZ PT. XYZ menyajikan informasi yang menyangkut hasil kegiatan operasinya

BAB IV PEMBAHASAN. IV.I Analisis Rekonsiliasi Laporan Laba Rugi Pada PT.NRI

BAB IV PEMBAHASAN IV.I Analisis Rekonsiliasi Laporan Laba Rugi Pada PT.NRI Di dalam prakteknya, ada perbedaan perhitungan laba menurut standar akuntansi keuangan menurut ketentuan peraturan perpajakan.

BAB IV PEMBAHASAN IV.I Analisis Rekonsiliasi Laporan Laba Rugi Pada PT.NRI Di dalam prakteknya, ada perbedaan perhitungan laba menurut standar akuntansi keuangan menurut ketentuan peraturan perpajakan.

BAB IV ANALISIS HASIL DAN PEMBAHASAN. A. Laporan laba rugi fiskal Sebagai Dasar penghitungan Pajak Penghasilan

58 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Laporan laba rugi fiskal Sebagai Dasar penghitungan Pajak Penghasilan Wajib Pajak Badan pada PT. Nutricircle World Setiap badan usaha diwajibkan menggunakan pembukuan

58 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Laporan laba rugi fiskal Sebagai Dasar penghitungan Pajak Penghasilan Wajib Pajak Badan pada PT. Nutricircle World Setiap badan usaha diwajibkan menggunakan pembukuan

BAB IV ANALISA DAN PEMBAHASAN. Berikut ini adalah laporan laba rugi PT XYZ tahun 2009 :

33 BAB IV ANALISA DAN PEMBAHASAN A. Penerapan Perencanaan Pajak Penghasilan atas Pendapatan dan Beban PT. XYZ PT. XYZ adalah perusahaan yang bergerak dalam bidang jasa pengelolaan gedung dan jasa lainnya.

33 BAB IV ANALISA DAN PEMBAHASAN A. Penerapan Perencanaan Pajak Penghasilan atas Pendapatan dan Beban PT. XYZ PT. XYZ adalah perusahaan yang bergerak dalam bidang jasa pengelolaan gedung dan jasa lainnya.

BAB 4 PEMBAHASAN. 4.1 Laporan Keuangan Perusahaan Tahun 2010, 2011, dan 2012 PT. PAS merupakan perusahaan yang bergerak dibidang distribusi

BAB 4 PEMBAHASAN 4.1 Laporan Keuangan Perusahaan Tahun 2010, 2011, dan 2012 PT. PAS merupakan perusahaan yang bergerak dibidang distribusi alat laboratorium, reagen kimia klinik dan seluruh perlengkapan

BAB 4 PEMBAHASAN 4.1 Laporan Keuangan Perusahaan Tahun 2010, 2011, dan 2012 PT. PAS merupakan perusahaan yang bergerak dibidang distribusi alat laboratorium, reagen kimia klinik dan seluruh perlengkapan

BAB IV PEMBAHASAN. IV.1. Evaluasi Pada Laporan Laba Rugi PT Rysban Jaya Agung

BAB IV PEMBAHASAN IV.1. Evaluasi Pada Laporan Laba Rugi PT Rysban Jaya Agung Dalam menghitung laporan laba rugi perusahaan, terdapat perbedaan antara laporan laba rugi berdasarkan peraturan yang sesuai

BAB IV PEMBAHASAN IV.1. Evaluasi Pada Laporan Laba Rugi PT Rysban Jaya Agung Dalam menghitung laporan laba rugi perusahaan, terdapat perbedaan antara laporan laba rugi berdasarkan peraturan yang sesuai

BAB IV EVALUASI DAMPAK PERENCANAAN PAJAK TERHADAP OPTIMALISASI BEBAN PAJAK PT ARTHA DAYA COALINDO.

BAB IV EVALUASI DAMPAK PERENCANAAN PAJAK TERHADAP OPTIMALISASI BEBAN PAJAK PT ARTHA DAYA COALINDO. IV.1. Evaluasi Pelaksanaan dan Perencanaan Pajak PT Artha Daya Coalindo Perbedaan antara perlakuan akuntansi

BAB IV EVALUASI DAMPAK PERENCANAAN PAJAK TERHADAP OPTIMALISASI BEBAN PAJAK PT ARTHA DAYA COALINDO. IV.1. Evaluasi Pelaksanaan dan Perencanaan Pajak PT Artha Daya Coalindo Perbedaan antara perlakuan akuntansi

BAB IV ANALISIS HASIL DAN PEMBAHASAN. A. Evaluasi atas Perencanaan Pajak Penghasilan Pada PT.Cipta Dermato.

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Evaluasi atas Perencanaan Pajak Penghasilan Pada PT.Cipta Dermato. Selain dalam pelaksanaan pembukuan yang sudah menggunakan komputer, dalam pembayaran atas pajak-pajak

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Evaluasi atas Perencanaan Pajak Penghasilan Pada PT.Cipta Dermato. Selain dalam pelaksanaan pembukuan yang sudah menggunakan komputer, dalam pembayaran atas pajak-pajak

Mentoring Perpajakan 1. PT ABC memiliki rincian aset tetap pada tahun 2014 sebagai berikut: Biaya Perolehan

Mentoring Perpajakan 1 Soal 1 Pajak atas Asset PT ABC memiliki rincian aset tetap pada tahun 2014 sebagai berikut: No. Deskripsi Bulan Perolehan Biaya Perolehan Nilai Sisa Masa Manfaat Kelompok Fiskal

Mentoring Perpajakan 1 Soal 1 Pajak atas Asset PT ABC memiliki rincian aset tetap pada tahun 2014 sebagai berikut: No. Deskripsi Bulan Perolehan Biaya Perolehan Nilai Sisa Masa Manfaat Kelompok Fiskal

BAB IV PENYAJIAN DAN ANALISIS DATA

BAB IV PENYAJIAN DAN ANALISIS DATA 4.1 Penyajian Data 4.1.1 Sejarah Singkat Perusahaan CV. Express Clean Bersaudara adalah sebuah perusahaan yang bergerak di bidang jasa pada umumnya. Jasa yang diberikan

BAB IV PENYAJIAN DAN ANALISIS DATA 4.1 Penyajian Data 4.1.1 Sejarah Singkat Perusahaan CV. Express Clean Bersaudara adalah sebuah perusahaan yang bergerak di bidang jasa pada umumnya. Jasa yang diberikan

BAB IV PENYAJIAN DAN ANALISIS DATA

BAB IV PENYAJIAN DAN ANALISIS DATA 4.1 Penyajian Data 4.1.1 Sejarah Perusahaan PT. Metrokom Jaya berdiri pada tahun 2007, telah menjadi pemimpin dalam bidang penjualan komputer bekas. Memulai bisnis di

BAB IV PENYAJIAN DAN ANALISIS DATA 4.1 Penyajian Data 4.1.1 Sejarah Perusahaan PT. Metrokom Jaya berdiri pada tahun 2007, telah menjadi pemimpin dalam bidang penjualan komputer bekas. Memulai bisnis di

BAB IV ANALISIS HASIL DAN PEMBAHASAN. A. Laporan Laba/Rugi Komersial PT Persada Aman Sentosa. sesuai dengan Standar Akuntansi Keuangan (SAK).

.") BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Laporan Laba/Rugi Komersial PT Persada Aman Sentosa Periode akuntansi yang diterapkan di PT Persada Aman Sentosa adalah tahun takwim, yaitu periode yang dimulai

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Laporan Laba/Rugi Komersial PT Persada Aman Sentosa Periode akuntansi yang diterapkan di PT Persada Aman Sentosa adalah tahun takwim, yaitu periode yang dimulai

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Implementasi Tax Planning pada PT. Makro Rekat Sekawan Dalam implementasi tax planning pada PT. Makro Rekat Sekawan strategi yang digunakan untuk penghematan pajak

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Implementasi Tax Planning pada PT. Makro Rekat Sekawan Dalam implementasi tax planning pada PT. Makro Rekat Sekawan strategi yang digunakan untuk penghematan pajak

Bahan baku spare pai1 dan body dispenser Rp , 13 JUMLAH PEMAKAIAN BAHAN BAKU Rp ,13

Lampiran I Perusahaan Dispenser Periode Tahun 2007 Harga Pokok Produksi 1. PEMAKAIAN BAHAN BAKU ---------------- Bahan baku spare pai1 dan body dispenser 5.783.1 30.240, 13 JUMLAH PEMAKAIAN BAHAN BAKU

Lampiran I Perusahaan Dispenser Periode Tahun 2007 Harga Pokok Produksi 1. PEMAKAIAN BAHAN BAKU ---------------- Bahan baku spare pai1 dan body dispenser 5.783.1 30.240, 13 JUMLAH PEMAKAIAN BAHAN BAKU

BAB IV PENYAJIAN DAN ANALISIS DATA dengan akta notaris Adri Dwi Purnomo, SH. Nomor 24/2006. Yang

BAB IV PENYAJIAN DAN ANALISIS DATA 4.1 Penyajian Data 4.1.1 Sejarah Berdirinya Perusahaan PT. Ragam Anugerah Mandiri didirikan pada tanggal 20 April 2006 dengan akta notaris Adri Dwi Purnomo, SH. Nomor

BAB IV PENYAJIAN DAN ANALISIS DATA 4.1 Penyajian Data 4.1.1 Sejarah Berdirinya Perusahaan PT. Ragam Anugerah Mandiri didirikan pada tanggal 20 April 2006 dengan akta notaris Adri Dwi Purnomo, SH. Nomor

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Penerapan Perencanaan Pajak Sebagai Upaya Meminimalkan Beban Pajak Pada PT Abadi Karya Mulia Penerapan pajak yang dilakukan oleh PT Abadi Karya Mulia tidak dapat

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Penerapan Perencanaan Pajak Sebagai Upaya Meminimalkan Beban Pajak Pada PT Abadi Karya Mulia Penerapan pajak yang dilakukan oleh PT Abadi Karya Mulia tidak dapat

BAB IV PERENCANAAN PAJAK DALAM RANGKA MENGEFISIENKAN PAJAK PENGHASILAN BADAN PADA PT PRIMA SINDO

BAB IV PERENCANAAN PAJAK DALAM RANGKA MENGEFISIENKAN PAJAK PENGHASILAN BADAN PADA PT PRIMA SINDO IV.I Analisis Biaya Pada Laporan Laba Rugi PT. PRIMA SINDO Di dalam prakteknya, ada perbedaan perhitungan

BAB IV PERENCANAAN PAJAK DALAM RANGKA MENGEFISIENKAN PAJAK PENGHASILAN BADAN PADA PT PRIMA SINDO IV.I Analisis Biaya Pada Laporan Laba Rugi PT. PRIMA SINDO Di dalam prakteknya, ada perbedaan perhitungan

BAB IV PEMBAHASAN. Peraturan Standar Akuntansi Keuangan (PSAK) yang bertujuan untuk menyajikan

yang bertujuan untuk menyajikan") BAB IV PEMBAHASAN IV.1. Perhitungan Laba Rugi Secara Komersial Laporan keuangan komersial adalah laporan keuangan yang disusun berdasarkan Peraturan Standar Akuntansi Keuangan (PSAK) yang bertujuan untuk

BAB IV PEMBAHASAN IV.1. Perhitungan Laba Rugi Secara Komersial Laporan keuangan komersial adalah laporan keuangan yang disusun berdasarkan Peraturan Standar Akuntansi Keuangan (PSAK) yang bertujuan untuk

BAB IV ANALISIS DATA DAN HASIL PENELITIAN. perusahaan perlu mendapat perhatian khusus dalam penetapan kebijakan baik

BAB IV ANALISIS DATA DAN HASIL PENELITIAN A. Metode Perolehan Aktiva Tetap Aktiva tetap berwujud sebagai salah satu aktiva penting yang dimiliki perusahaan perlu mendapat perhatian khusus dalam penetapan

BAB IV ANALISIS DATA DAN HASIL PENELITIAN A. Metode Perolehan Aktiva Tetap Aktiva tetap berwujud sebagai salah satu aktiva penting yang dimiliki perusahaan perlu mendapat perhatian khusus dalam penetapan

BAB IV PEMBAHASAN. maksud agar perkembangan usaha pada akhir periode tertentu dapat diketahui.

BAB IV PEMBAHASAN IV.1 Penyajian Data Agar penyajian data dapat diketahui setiap kurun waktu (periode akuntansi) tertentu perusahaan perlu menyusun laporan keuangan. Penyusunan laporan keuangan adlah tahap

BAB IV PEMBAHASAN IV.1 Penyajian Data Agar penyajian data dapat diketahui setiap kurun waktu (periode akuntansi) tertentu perusahaan perlu menyusun laporan keuangan. Penyusunan laporan keuangan adlah tahap

BAB III PROSES PENGUMPULAN DATA. III. 1. Sejarah Singkat Perkembangan Perusahaan. PI adalah perusahaan yang berbadan hukum CV (Commanditaire

BAB III PROSES PENGUMPULAN DATA III. 1. Sejarah Singkat Perkembangan Perusahaan PI adalah perusahaan yang berbadan hukum CV (Commanditaire Vennotschap/ Perseroan Komanditer). Perusahaan ini didirikan oleh

BAB III PROSES PENGUMPULAN DATA III. 1. Sejarah Singkat Perkembangan Perusahaan PI adalah perusahaan yang berbadan hukum CV (Commanditaire Vennotschap/ Perseroan Komanditer). Perusahaan ini didirikan oleh

BAB IV EVALUASI PENERAPAN PERENCANAAN PAJAK ATAS BIAYA KOMERSIAL UNTUK MEMINIMALKAN BEBAN PAJAK PADA PT. BM

BAB IV EVALUASI PENERAPAN PERENCANAAN PAJAK ATAS BIAYA KOMERSIAL UNTUK MEMINIMALKAN BEBAN PAJAK PADA PT. BM IV.1. Evaluasi Pelaksanaan PPh Badan PT. BM Menurut UU No. 16 Tahun 2000 tentang Ketentuan Umum

BAB IV EVALUASI PENERAPAN PERENCANAAN PAJAK ATAS BIAYA KOMERSIAL UNTUK MEMINIMALKAN BEBAN PAJAK PADA PT. BM IV.1. Evaluasi Pelaksanaan PPh Badan PT. BM Menurut UU No. 16 Tahun 2000 tentang Ketentuan Umum

LAPORAN KEUANGAN PER 31 DESEMBER Jl Dieng Km 3 Kejiwan, Wonosobo Wonosobo Jawa Tengah

LAPORAN KEUANGAN PER 31 DESEMBER 2008 Jl Dieng Km 3 Kejiwan, Wonosobo Wonosobo 56311 Jawa Tengah DAFTAR ISI Hal. 1 Laporan Posisi Keuangan 1 2 Laporan Laba Rugi Komprehensif 2 3 Catatan Atas Laporan Keuangan

LAPORAN KEUANGAN PER 31 DESEMBER 2008 Jl Dieng Km 3 Kejiwan, Wonosobo Wonosobo 56311 Jawa Tengah DAFTAR ISI Hal. 1 Laporan Posisi Keuangan 1 2 Laporan Laba Rugi Komprehensif 2 3 Catatan Atas Laporan Keuangan

BAB IV PEMBAHASAN. Evaluasi Pendapatan dan Beban pada Laporan Laba Rugi PT MMS

BAB IV PEMBAHASAN IV.1 Evaluasi Pendapatan dan Beban pada Laporan Laba Rugi PT MMS Perbedaan antara perlakuan akuntansi dan pajak dalam pengakuan pendapatan dan beban akan mengakibatkan perbedaan laba

BAB IV PEMBAHASAN IV.1 Evaluasi Pendapatan dan Beban pada Laporan Laba Rugi PT MMS Perbedaan antara perlakuan akuntansi dan pajak dalam pengakuan pendapatan dan beban akan mengakibatkan perbedaan laba

MODUL V REKONSILIASI FISKAL

MODUL V REKONSILIASI FISKAL A. Dosen memberikan pengantar sesuai dengan Satuan Acara Perkuliahan ( S. A. P.) yang menjelaskan secara umum sebagai berikut : 1. Definisi Rekonsiliasi (koreksi) Fiskal. 2.

MODUL V REKONSILIASI FISKAL A. Dosen memberikan pengantar sesuai dengan Satuan Acara Perkuliahan ( S. A. P.) yang menjelaskan secara umum sebagai berikut : 1. Definisi Rekonsiliasi (koreksi) Fiskal. 2.

BAB 4 PEMBAHASAN 4.1 Pelaksanaan Ketentuan Formal Perpajakan PT Cipta Sukma Mandiri Nomor Pokok Wajib Pajak

BAB 4 PEMBAHASAN 4.1 Pelaksanaan Ketentuan Formal Perpajakan PT Cipta Sukma Mandiri PT Cipta Sukma Mandiri merupakan wajib pajak badan sesuai yang tertuang di dalam Undang-Undang No. 36 Pasal 2 ayat 1

BAB 4 PEMBAHASAN 4.1 Pelaksanaan Ketentuan Formal Perpajakan PT Cipta Sukma Mandiri PT Cipta Sukma Mandiri merupakan wajib pajak badan sesuai yang tertuang di dalam Undang-Undang No. 36 Pasal 2 ayat 1

BAB IV. EVALUASI PERHITUNGAN PPh BADAN PADA MPT. EVALUASI PERHITUNGAN PPh BADAN PADA MPT

BAB IV EVALUASI PERHITUNGAN PPh BADAN PADA MPT EVALUASI PERHITUNGAN PPh BADAN PADA MPT Setelah dievaluasi biaya dan penghasilan dalam laporan laba rugi komersial terdapat perbedaan pengakuan biaya dan

BAB IV EVALUASI PERHITUNGAN PPh BADAN PADA MPT EVALUASI PERHITUNGAN PPh BADAN PADA MPT Setelah dievaluasi biaya dan penghasilan dalam laporan laba rugi komersial terdapat perbedaan pengakuan biaya dan

BAB IV PENYAJIAN DAN ANALISIS DATA Gambaran Umum Perusahaan PT. Sehat Sukses Sentosa

BAB IV PENYAJIAN DAN ANALISIS DATA 4.1. PENYAJIAN DATA 4.1.1. Gambaran Umum Perusahaan PT. Sehat Sukses Sentosa PT. Sehat Sukses Sentosa merupakan subjek pajak yang telah didaftar dan memiliki Nomor Pokok

BAB IV PENYAJIAN DAN ANALISIS DATA 4.1. PENYAJIAN DATA 4.1.1. Gambaran Umum Perusahaan PT. Sehat Sukses Sentosa PT. Sehat Sukses Sentosa merupakan subjek pajak yang telah didaftar dan memiliki Nomor Pokok

BAB IV ANALISIS HASIL DAN PEMBAHASAN. A. Analisis Perencanaan Pajak (Tax Planning) Pada PT. Yusonda

Pada PT. Yusonda") BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Perencanaan Pajak (Tax Planning) Pada PT. Yusonda Mahayasa Nusantara Penerapan pajak yang dilakukan oleh PT. Yusonda Mahayasa Nusantara tidak dapat dipisahkan

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Perencanaan Pajak (Tax Planning) Pada PT. Yusonda Mahayasa Nusantara Penerapan pajak yang dilakukan oleh PT. Yusonda Mahayasa Nusantara tidak dapat dipisahkan

BAB V SIMPULAN DAN SARAN

BAB V SIMPULAN DAN SARAN V.1 Simpulan Berdasarkan evaluasi penulis atas laporan keuangan komersial dan SPT Tahunan PPh Badan milik PT AIDC pada tahun 2005, maka diperoleh kesimpulan sebagai berikut: 1.

BAB V SIMPULAN DAN SARAN V.1 Simpulan Berdasarkan evaluasi penulis atas laporan keuangan komersial dan SPT Tahunan PPh Badan milik PT AIDC pada tahun 2005, maka diperoleh kesimpulan sebagai berikut: 1.

BAB IV EVALUASI PERENCANAAN PAJAK UNTUK MENGEFISIENSIKAN BIAYA PAJAK BADAN PADA PT. UB. IV.1. Analisis Biaya Pada Laporan Laba Rugi PT.

BAB IV EVALUASI PERENCANAAN PAJAK UNTUK MENGEFISIENSIKAN BIAYA PAJAK BADAN PADA PT. UB IV.1. Analisis Biaya Pada Laporan Laba Rugi PT. UB Pada prinsipnya terdapat perbedaan pengakuan penghasilan dan beban

BAB IV EVALUASI PERENCANAAN PAJAK UNTUK MENGEFISIENSIKAN BIAYA PAJAK BADAN PADA PT. UB IV.1. Analisis Biaya Pada Laporan Laba Rugi PT. UB Pada prinsipnya terdapat perbedaan pengakuan penghasilan dan beban

BAB IV PEMBAHASAN. 4.1 Kewajiban Perpajakan PT.Klinik Sejahtera PT.Klinik Sejahtera adalah salah satu klien dari KKP Adiyanto Consultant

BAB IV PEMBAHASAN 4.1 Kewajiban Perpajakan PT.Klinik Sejahtera PT.Klinik Sejahtera adalah salah satu klien dari KKP Adiyanto Consultant Management dimana wajib pajak badan ini bergerak di bidang kesehatan

BAB IV PEMBAHASAN 4.1 Kewajiban Perpajakan PT.Klinik Sejahtera PT.Klinik Sejahtera adalah salah satu klien dari KKP Adiyanto Consultant Management dimana wajib pajak badan ini bergerak di bidang kesehatan

BAB IV PEMBAHASAN. Pada bab ini penulis akan membahas penerapan perencanaan pajak terhadap

BAB IV PEMBAHASAN Pada bab ini penulis akan membahas penerapan perencanaan pajak terhadap perusahaan PT. X dan melihat pengaruhnya terhadap Pajak Penghasilan Terhutang Perusahaan sebagai beban pajak terhutang

BAB IV PEMBAHASAN Pada bab ini penulis akan membahas penerapan perencanaan pajak terhadap perusahaan PT. X dan melihat pengaruhnya terhadap Pajak Penghasilan Terhutang Perusahaan sebagai beban pajak terhutang

BAB. V SIMPULAN DAN SARAN. Berdasarkan uraian-uraian yang telah diberikan pada bab-bab sebelumnya,

BAB. V SIMPULAN DAN SARAN V. 1. Simpulan Berdasarkan uraian-uraian yang telah diberikan pada bab-bab sebelumnya, maka penulis dapat memberikan suatu kesimpulan dari Perusahaan PI, sebagai berikut: 1. Perusahaan

BAB. V SIMPULAN DAN SARAN V. 1. Simpulan Berdasarkan uraian-uraian yang telah diberikan pada bab-bab sebelumnya, maka penulis dapat memberikan suatu kesimpulan dari Perusahaan PI, sebagai berikut: 1. Perusahaan

BAB IV EVALUASI PENERAPAN PERENCANAAN PAJAK PPH BADAN PT LAM. diwajibkan untuk memenuhi kewajiban perpajakannya. Sebagai Wajib Pajak badan, PT

BAB IV EVALUASI PENERAPAN PERENCANAAN PAJAK PPH BADAN PT LAM IV.1. Evaluasi Pelaksanaan PPh Badan PT LAM Sesuai dengan Ketentuan Umum dan Tata Cara Perpajakan, setiap Wajib Pajak diwajibkan untuk memenuhi

BAB IV EVALUASI PENERAPAN PERENCANAAN PAJAK PPH BADAN PT LAM IV.1. Evaluasi Pelaksanaan PPh Badan PT LAM Sesuai dengan Ketentuan Umum dan Tata Cara Perpajakan, setiap Wajib Pajak diwajibkan untuk memenuhi

BAB IV PEMBAHASAN. Analisis Pada Laporan Laba Rugi PT Anugrah Setia Lestari

BAB IV PEMBAHASAN IV.1 Analisis Pada Laporan Laba Rugi PT Anugrah Setia Lestari Pengetahuan atas ketentuan perpajakan yang benar, sangat mutlak diperlukan oleh Wajib Pajak karena dengan pengetahuan itu

BAB IV PEMBAHASAN IV.1 Analisis Pada Laporan Laba Rugi PT Anugrah Setia Lestari Pengetahuan atas ketentuan perpajakan yang benar, sangat mutlak diperlukan oleh Wajib Pajak karena dengan pengetahuan itu

Kunci Jawaban Siklus Akuntansi_LKS Akuntansi Kota Tangerang Tahun 2014

No. Akun Kunci Jawaban Siklus Akuntansi_LKS Akuntansi Kota Tangerang Tahun 2014 Nama Akun PT. STAPI MOTOR NERACA LAJUR (SETELAH PAJAK) 31 December 2013 Daftar Saldo Ayat Jurnal Penyesuaian Daftar Saldo

No. Akun Kunci Jawaban Siklus Akuntansi_LKS Akuntansi Kota Tangerang Tahun 2014 Nama Akun PT. STAPI MOTOR NERACA LAJUR (SETELAH PAJAK) 31 December 2013 Daftar Saldo Ayat Jurnal Penyesuaian Daftar Saldo

CONTOH SOAL DAN JAWABAN REKONSILIASI FISKAL

CONTOH SOAL DAN JAWABAN REKONSILIASI FISKAL KASUS 1 PT. RAFI bergerak dalam bisnis perdagangan Kain Batik yang merupakan Wajib Pajak Badan yang berdomisili di Pekalongan. Data laporan keuangan tahun 29

CONTOH SOAL DAN JAWABAN REKONSILIASI FISKAL KASUS 1 PT. RAFI bergerak dalam bisnis perdagangan Kain Batik yang merupakan Wajib Pajak Badan yang berdomisili di Pekalongan. Data laporan keuangan tahun 29

Perpajakan 1. UAS Semester Genap 2014/2015

MOJAKOE MOdul JAwaban KOEliah Perpajakan 1 UAS Semester Genap 2014/2015 t@spafebui fspa FEB UI Dilarang memperbanyak MOJAKOE ini tanpa seijin SPA FEB UI. Official Partners: Dilarang memperbanyak MOJAKOE

MOJAKOE MOdul JAwaban KOEliah Perpajakan 1 UAS Semester Genap 2014/2015 t@spafebui fspa FEB UI Dilarang memperbanyak MOJAKOE ini tanpa seijin SPA FEB UI. Official Partners: Dilarang memperbanyak MOJAKOE

BAB III PROSES PENGUMPULAN DATA. pesat guna meningkatkan standar hidup berbangsa dan bernegara. Semua pihak baik

BAB III PROSES PENGUMPULAN DATA III.1 Sejarah Perusahaan Pembangunan di berbagai bidang yang terjadi di Indonesia berlangsung dengan pesat guna meningkatkan standar hidup berbangsa dan bernegara. Semua

BAB III PROSES PENGUMPULAN DATA III.1 Sejarah Perusahaan Pembangunan di berbagai bidang yang terjadi di Indonesia berlangsung dengan pesat guna meningkatkan standar hidup berbangsa dan bernegara. Semua

BAB 4 EVALUASI ATAS EFEKTIFITAS PERHITUNGAN PAJAK PENGHASILAN BADAN DALAM MEMINIMALISASIKAN BEBAN PAJAK UNTUK MENGOPTIMALISASIKAN LABA

BAB 4 EVALUASI ATAS EFEKTIFITAS PERHITUNGAN PAJAK PENGHASILAN BADAN DALAM MEMINIMALISASIKAN BEBAN PAJAK UNTUK MENGOPTIMALISASIKAN LABA PERUSAHAAN PT. RKA 4.1. Evaluasi Pelaksanaan dan Perhitungan Pajak

BAB 4 EVALUASI ATAS EFEKTIFITAS PERHITUNGAN PAJAK PENGHASILAN BADAN DALAM MEMINIMALISASIKAN BEBAN PAJAK UNTUK MENGOPTIMALISASIKAN LABA PERUSAHAAN PT. RKA 4.1. Evaluasi Pelaksanaan dan Perhitungan Pajak

BAB IV REKONSILIASI KEUANGAN FISKAL UNTUK MENGHITUNG PAJAK. TERUTANG PADA PT. KERAMIKA INDONESIA ASSOSIASI. Tbk

BAB IV REKONSILIASI KEUANGAN FISKAL UNTUK MENGHITUNG PAJAK TERUTANG PADA PT. KERAMIKA INDONESIA ASSOSIASI. Tbk IV.1 Laba Rugi Secara Komersial Keuntungan (laba) atau kerugian adalah salah satu tolak ukur

BAB IV REKONSILIASI KEUANGAN FISKAL UNTUK MENGHITUNG PAJAK TERUTANG PADA PT. KERAMIKA INDONESIA ASSOSIASI. Tbk IV.1 Laba Rugi Secara Komersial Keuntungan (laba) atau kerugian adalah salah satu tolak ukur

LAPORAN KEUANGAN KOMERSIAL TAHUN 2009

LAPORAN KEUANGAN KOMERSIAL TAHUN 2009 NAMA : PT. BATAVIA BATAM NPWP : 01.084.628.5-217.000 ALAMAT : JALAN LIKU-LIKU NO. 12, BATAM Bahan Pelatihan espt PPh Badan Tahun Pajak 2009 Aula KPP Madya Batam, 8

LAPORAN KEUANGAN KOMERSIAL TAHUN 2009 NAMA : PT. BATAVIA BATAM NPWP : 01.084.628.5-217.000 ALAMAT : JALAN LIKU-LIKU NO. 12, BATAM Bahan Pelatihan espt PPh Badan Tahun Pajak 2009 Aula KPP Madya Batam, 8

EVALUASI PERENCANAAN PAJAK DALAM RANGKA MEMINIMALKAN BEBAN PPH BADAN PADA PERUSAHAAN MBEW

EVALUASI PERENCANAAN PAJAK DALAM RANGKA MEMINIMALKAN BEBAN PPH BADAN PADA PERUSAHAAN MBEW Ita Rahayu Saputra, Heri Sukendar W Universitas Bina Nusantara Cikarang, Kampung Kramat, Jalan Kesejahteraan No;

EVALUASI PERENCANAAN PAJAK DALAM RANGKA MEMINIMALKAN BEBAN PPH BADAN PADA PERUSAHAAN MBEW Ita Rahayu Saputra, Heri Sukendar W Universitas Bina Nusantara Cikarang, Kampung Kramat, Jalan Kesejahteraan No;

BAB I PENDAHULUAN. Indonesia merupakan negara berkembang dan telah melaksanakan

BAB I PENDAHULUAN 1.1 Latar Belakang Indonesia merupakan negara berkembang dan telah melaksanakan pembangunan di berbagai bidang. Dalam melaksanakan pembangunan tersebut sangat diperlukan adanya sumber

BAB I PENDAHULUAN 1.1 Latar Belakang Indonesia merupakan negara berkembang dan telah melaksanakan pembangunan di berbagai bidang. Dalam melaksanakan pembangunan tersebut sangat diperlukan adanya sumber

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Kebijakan Perusahaan Dalam Menghitung Penyusutan. 1. Dasar Penyusutan Masing Masing Aktiva dan Metode Penyusutan Yang Digunakan Oleh Perusahaan Setiap aktiva yang

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Kebijakan Perusahaan Dalam Menghitung Penyusutan. 1. Dasar Penyusutan Masing Masing Aktiva dan Metode Penyusutan Yang Digunakan Oleh Perusahaan Setiap aktiva yang

kini dan pajak tangguhan yang sajikan telah benar sesuai dengan

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Evaluasi Penerapan Akuntansi Pajak Tangguhan Tahun 2005 1. Penyajian Laporan Keuangan Setelah Pengakuan Pajak Penghasilan. Berikut ini akan disajikan laporan keuangan

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Evaluasi Penerapan Akuntansi Pajak Tangguhan Tahun 2005 1. Penyajian Laporan Keuangan Setelah Pengakuan Pajak Penghasilan. Berikut ini akan disajikan laporan keuangan

DAFTAR PUSTAKA. Tjahjono, Ahmad dan Huesein, M. Fakhri. 2000, Perpajakan, Yogyakarta, UPP AMP YUPN

DAFTAR PUSTAKA Tjahjono, Ahmad dan Huesein, M. Fakhri. 2000, Perpajakan, Yogyakarta, UPP AMP YUPN Waluyo. 2003, Perubahan Perundang-undangan Perpajakan Era Reformasi, Jakarta, Salemba Empat Situs Pajak

DAFTAR PUSTAKA Tjahjono, Ahmad dan Huesein, M. Fakhri. 2000, Perpajakan, Yogyakarta, UPP AMP YUPN Waluyo. 2003, Perubahan Perundang-undangan Perpajakan Era Reformasi, Jakarta, Salemba Empat Situs Pajak

BAB III GAMBARAN UMUM PERUSAHAAN

BAB III GAMBARAN UMUM PERUSAHAAN III.1 Sejarah Singkat Perusahaan Dalam penulisan skripsi ini, penulis melakukan penelitian pada PT. DS. Penulis melakukan observasi dan wawancara langsung ke perusahaan

BAB III GAMBARAN UMUM PERUSAHAAN III.1 Sejarah Singkat Perusahaan Dalam penulisan skripsi ini, penulis melakukan penelitian pada PT. DS. Penulis melakukan observasi dan wawancara langsung ke perusahaan

BAB IV ANALISA DAN PEMBAHASAN. A. Penerapan Perencanaan Pajak Penghasilan Wajib Pajak Badan Pada PT ABC

BAB IV ANALISA DAN PEMBAHASAN A. Penerapan Perencanaan Pajak Penghasilan Wajib Pajak Badan Pada PT ABC PT ABC adalah perusahaan yang bergerak dalam bidang jasa safety. PT ABC telah menerapkan perencanaan

BAB IV ANALISA DAN PEMBAHASAN A. Penerapan Perencanaan Pajak Penghasilan Wajib Pajak Badan Pada PT ABC PT ABC adalah perusahaan yang bergerak dalam bidang jasa safety. PT ABC telah menerapkan perencanaan

BAB IV ANALISIS DAN PEMBAHASAN

76 BAB IV ANALISIS DAN PEMBAHASAN 4.1 Pajak Penghasilan Pasal 21 Sesuai dengan Undang-undang Perpajakan yang berlaku, PT APP sebagai pemberi kerja wajib melakukan pemotongan, penyetoran, dan pelaporan

76 BAB IV ANALISIS DAN PEMBAHASAN 4.1 Pajak Penghasilan Pasal 21 Sesuai dengan Undang-undang Perpajakan yang berlaku, PT APP sebagai pemberi kerja wajib melakukan pemotongan, penyetoran, dan pelaporan

BAB IV PEMBAHASAN. Perhitungan Laba Kena Pajak Berdasarkan Penerapan Akuntansi

BAB IV PEMBAHASAN IV.1 Perhitungan Laba Kena Pajak Berdasarkan Penerapan Akuntansi Laporan laba/rugi adalah bagian dari laporan keuangan suatu perusahaan yang dihasilkan pada suatu periode akuntansi yang

BAB IV PEMBAHASAN IV.1 Perhitungan Laba Kena Pajak Berdasarkan Penerapan Akuntansi Laporan laba/rugi adalah bagian dari laporan keuangan suatu perusahaan yang dihasilkan pada suatu periode akuntansi yang

BAB IV PEMBAHASAN. CV Scala Mandiri akan memperoleh beberapa manfaat, antara lain: 1. Dapat menyusun laporan keuangannya sendiri.

BAB IV PEMBAHASAN IV.1 Manfaat Implementasi SAK ETAP Dengan mengimplementasikan SAK ETAP di dalam laporan keuangannya, maka CV Scala Mandiri akan memperoleh beberapa manfaat, antara lain: 1. Dapat menyusun

BAB IV PEMBAHASAN IV.1 Manfaat Implementasi SAK ETAP Dengan mengimplementasikan SAK ETAP di dalam laporan keuangannya, maka CV Scala Mandiri akan memperoleh beberapa manfaat, antara lain: 1. Dapat menyusun

BAB IV PEMBAHASAN. komersial, namun untuk menjadi dasar pelaporan SPT Tahunan, PT. Dipta Adimulia

BAB IV PEMBAHASAN IV.1. Teknik dan Prosedur Pemeriksaan Laporan Keuangan yang disiapkan oleh PT. Dipta Adimulia adalah pencatatan komersial, namun untuk menjadi dasar pelaporan SPT Tahunan, PT. Dipta Adimulia

BAB IV PEMBAHASAN IV.1. Teknik dan Prosedur Pemeriksaan Laporan Keuangan yang disiapkan oleh PT. Dipta Adimulia adalah pencatatan komersial, namun untuk menjadi dasar pelaporan SPT Tahunan, PT. Dipta Adimulia

BAB IV PENYAJIAN DAN ANALISIS DATA. PT. Masa Manunggal Mandiri yang menjadi subjek dalam penelitian

BAB IV PENYAJIAN DAN ANALISIS DATA 4.1 Penyajian Data 4.1.1 Sejarah Berdirinya Perusahaan PT. Masa Manunggal Mandiri yang menjadi subjek dalam penelitian ini adalah salah satu perusahaan yang bergerak

BAB IV PENYAJIAN DAN ANALISIS DATA 4.1 Penyajian Data 4.1.1 Sejarah Berdirinya Perusahaan PT. Masa Manunggal Mandiri yang menjadi subjek dalam penelitian ini adalah salah satu perusahaan yang bergerak

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Laporan Keuangan Komersial PT. XYZ. Laporan keuangan yang dibuat oleh PT. XYZ, bertujuan sebagai alat informasi untuk memberikan gambaran keuangan perusahaan. Selain

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Laporan Keuangan Komersial PT. XYZ. Laporan keuangan yang dibuat oleh PT. XYZ, bertujuan sebagai alat informasi untuk memberikan gambaran keuangan perusahaan. Selain

BAB IV ANALISIS HASIL DAN PEMBAHASAN

62 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Koreksi Fiskal atas Laporan Laba Rugi Komersial dalam Penentuan Penghasilan Kena Pajak Laporan keuangan yang dibuat oleh PT. Madani Securities bertujuan

62 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Koreksi Fiskal atas Laporan Laba Rugi Komersial dalam Penentuan Penghasilan Kena Pajak Laporan keuangan yang dibuat oleh PT. Madani Securities bertujuan

PENERAPAN PERENCANAAN PAJAK DALAM UPAYA PENGHEMATAN PAJAK PENGHASILAN PADA PT TUNAS ESA MANDIRI SEJAHTERA

PENERAPAN PERENCANAAN PAJAK DALAM UPAYA PENGHEMATAN PAJAK PENGHASILAN PADA PT TUNAS ESA MANDIRI SEJAHTERA Yulia Chandra, Drs. Hanggoro Pamungkas, M.Sc. Universitas Bina Nusantara, Komp. Duta Harapan Indah

PENERAPAN PERENCANAAN PAJAK DALAM UPAYA PENGHEMATAN PAJAK PENGHASILAN PADA PT TUNAS ESA MANDIRI SEJAHTERA Yulia Chandra, Drs. Hanggoro Pamungkas, M.Sc. Universitas Bina Nusantara, Komp. Duta Harapan Indah

LAPORAN KEUANGAN PT. SURYA ABADI JAYA PER 31 DESEMBER 2008

LAPORAN KEUANGAN PT. SURYA ABADI JAYA PER 31 DESEMBER 2008 DAFTAR ISI Keterangan Halaman Neraca -------------------------------------------------- 1 Laporan Laba Rugi --------------------------------------------------

LAPORAN KEUANGAN PT. SURYA ABADI JAYA PER 31 DESEMBER 2008 DAFTAR ISI Keterangan Halaman Neraca -------------------------------------------------- 1 Laporan Laba Rugi --------------------------------------------------

BAB IV ANALISIS HASIL DAN PEMBAHASAN. A. Penerapan Tax Planning pada Rumah Sakit Pondok Indah

29 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Penerapan Tax Planning pada Rumah Sakit Pondok Indah Tax Planning merupakan langkah awal dalam pengelolaan pajak. Pada tahap ini dilakukan pengumpulan dan penelitian

29 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Penerapan Tax Planning pada Rumah Sakit Pondok Indah Tax Planning merupakan langkah awal dalam pengelolaan pajak. Pada tahap ini dilakukan pengumpulan dan penelitian

BAB V SIMPULAN DAN SARAN. untuk Tahun 2008, 2009, dan 2010 atas laporan keuangan, Surat Pemberitahuan (SPT)

") BAB V SIMPULAN DAN SARAN V.1 Simpulan Berdasarkan hasil analisa, pembahasan, dan evaluasi yang dilakukan oleh penulis untuk Tahun 2008, 2009, dan 2010 atas laporan keuangan, Surat Pemberitahuan (SPT) Tahunan

BAB V SIMPULAN DAN SARAN V.1 Simpulan Berdasarkan hasil analisa, pembahasan, dan evaluasi yang dilakukan oleh penulis untuk Tahun 2008, 2009, dan 2010 atas laporan keuangan, Surat Pemberitahuan (SPT) Tahunan

Nama : Farah Fadhilah NPM : Jurusan : Akuntansi Pembimbing : Dr. Budi Prijanto, SE., MM

KOREKSI FISKAL ATAS LAPORAN KEUANGAN KOMERSIAL UNTUK MENGHITUNG LABA/RUGI KENA PAJAK (Studi Pada Laporan Keuangan PT. Indofood Sukses Makmur, Tbk Tahun 2013) Nama : Farah Fadhilah NPM : 22210607 Jurusan

KOREKSI FISKAL ATAS LAPORAN KEUANGAN KOMERSIAL UNTUK MENGHITUNG LABA/RUGI KENA PAJAK (Studi Pada Laporan Keuangan PT. Indofood Sukses Makmur, Tbk Tahun 2013) Nama : Farah Fadhilah NPM : 22210607 Jurusan

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Penerapan Perencanaan Pajak Dalam Upaya Meminimalkan Beban Pajak Pada PT Prima Multi Mineral 1. Rekonsiliasi Laporan keuangan dan Laporan fiskal Pendapatan merupakan

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Penerapan Perencanaan Pajak Dalam Upaya Meminimalkan Beban Pajak Pada PT Prima Multi Mineral 1. Rekonsiliasi Laporan keuangan dan Laporan fiskal Pendapatan merupakan

SURVEI STATISTIK KEUANGAN BADAN USAHA MILIK DAERAH

RAHASIA REPUBLIK INDONESIA SURVEI STATISTIK KEUANGAN BADAN USAHA MILIK DAERAH 2011-2012 PERHATIAN 1. Daftar isian ini digunakan untuk mencatat Keterangan dan Laporan Keuangan Badan Usaha Milik Negara Tahun

RAHASIA REPUBLIK INDONESIA SURVEI STATISTIK KEUANGAN BADAN USAHA MILIK DAERAH 2011-2012 PERHATIAN 1. Daftar isian ini digunakan untuk mencatat Keterangan dan Laporan Keuangan Badan Usaha Milik Negara Tahun

BAB IV PAPARAN DATA DAN PEMBAHASAN HASIL PENELITIAN. dengan 8 orang karyawan dengan kapasitas produksi yang dihasilkan hanya tidak

BAB IV PAPARAN DATA DAN PEMBAHASAN HASIL PENELITIAN 4.1 Paparan Data 4.1.1 Latar Belakang Perusahaan PR X merupakan perusahaan rokok yang mulai dirintis sejak tahun 1989. Sebelumnya perusahaan tersebut

BAB IV PAPARAN DATA DAN PEMBAHASAN HASIL PENELITIAN 4.1 Paparan Data 4.1.1 Latar Belakang Perusahaan PR X merupakan perusahaan rokok yang mulai dirintis sejak tahun 1989. Sebelumnya perusahaan tersebut

BAB IV PENYAJIAN DAN ANALISA DATA. perdagangan lebih tepatnya sebagai distributor triplek/plywood dan pipa

57 BAB IV PENYAJIAN DAN ANALISA DATA 4.1 Penyajian Data 4.1.1 Sejarah Pendirian Perusahaan CV.Aria Duta Panel adalah perusahaan yang bergerak di bidang perdagangan lebih tepatnya sebagai distributor triplek/plywood

57 BAB IV PENYAJIAN DAN ANALISA DATA 4.1 Penyajian Data 4.1.1 Sejarah Pendirian Perusahaan CV.Aria Duta Panel adalah perusahaan yang bergerak di bidang perdagangan lebih tepatnya sebagai distributor triplek/plywood

BAB IV PEMBAHASAN. melakukan perubahan-perubahan pada peraturan perpajakan di Indonesia. Perubahan

BAB IV PEMBAHASAN IV.I Perubahan Peraturan Pajak Penghasilan Untuk meningkatkan penerimaan negara khususnya disektor pajak, pemerintah melakukan perubahan-perubahan pada peraturan perpajakan di Indonesia.

BAB IV PEMBAHASAN IV.I Perubahan Peraturan Pajak Penghasilan Untuk meningkatkan penerimaan negara khususnya disektor pajak, pemerintah melakukan perubahan-perubahan pada peraturan perpajakan di Indonesia.

PEMERINTAH KABUPATEN SLEMAN BADAN LAYANAN UMUM DAERAH PUSKESMAS SAMBILEGI

PEMERINTAH KABUPATEN SLEMAN BADAN LAYANAN UMUM DAERAH PUSKESMAS SAMBILEGI LAPORAN KEUANGAN SEMESTERAN TAHUN 2016 DAFTAR ISI Neraca Laporan Operasional Perubahan Ekuitas Laporan Arus Kas Catatan Atas Laporan

PEMERINTAH KABUPATEN SLEMAN BADAN LAYANAN UMUM DAERAH PUSKESMAS SAMBILEGI LAPORAN KEUANGAN SEMESTERAN TAHUN 2016 DAFTAR ISI Neraca Laporan Operasional Perubahan Ekuitas Laporan Arus Kas Catatan Atas Laporan

BAB IV PERENCANAAN PAJAK DALAM RANGKA MENGEFISIENKAN PAJAK PENGHASILAN BADAN PADA PERUM DAMRI. Rekonsiliasi Laporan Fiskal pada PERUM DAMRI

BAB IV PERENCANAAN PAJAK DALAM RANGKA MENGEFISIENKAN PAJAK PENGHASILAN BADAN PADA PERUM DAMRI IV.1 Rekonsiliasi Laporan Fiskal pada PERUM DAMRI Sebagai wajib pajak, PERUM DAMRI relatif telah melaksanakan

BAB IV PERENCANAAN PAJAK DALAM RANGKA MENGEFISIENKAN PAJAK PENGHASILAN BADAN PADA PERUM DAMRI IV.1 Rekonsiliasi Laporan Fiskal pada PERUM DAMRI Sebagai wajib pajak, PERUM DAMRI relatif telah melaksanakan

BAB IV HASIL PENELITIAN

BAB IV HASIL PENELITIAN 4.1 Penyusunan Neraca Awal Periode Maret 2013 Selama melakukan penelitian di Depot Aloa penulis telah memperoleh datadata yang diperlukan dalam penyusunan Laporan Tugas Akhir, seperti

BAB IV HASIL PENELITIAN 4.1 Penyusunan Neraca Awal Periode Maret 2013 Selama melakukan penelitian di Depot Aloa penulis telah memperoleh datadata yang diperlukan dalam penyusunan Laporan Tugas Akhir, seperti

PT HARTADINATA ABADI, Tbk LAPORAN KEUANGAN. Untuk periode enam bulan yang berakhir pada tanggal 30 Juni 2017 dan 2016

PT HARTADINATA ABADI, Tbk LAPORAN KEUANGAN Untuk periode enam bulan yang berakhir pada tanggal 30 Juni 2017 dan 2016 serta tahun yang berakhir pada tanggal 31 Desember 2016 PT HARTADINATA ABADI, Tbk DAFTAR

PT HARTADINATA ABADI, Tbk LAPORAN KEUANGAN Untuk periode enam bulan yang berakhir pada tanggal 30 Juni 2017 dan 2016 serta tahun yang berakhir pada tanggal 31 Desember 2016 PT HARTADINATA ABADI, Tbk DAFTAR

PT HARTADINATA ABADI, Tbk LAPORAN KEUANGAN. Untuk periode enam bulan yang berakhir pada tanggal 30 Juni 2017 dan 2016

PT HARTADINATA ABADI, Tbk LAPORAN KEUANGAN Untuk periode enam bulan yang berakhir pada tanggal 30 Juni 2017 dan 2016 serta tahun yang berakhir pada tanggal 31 Desember 2016 PT HARTADINATA ABADI, Tbk DAFTAR

PT HARTADINATA ABADI, Tbk LAPORAN KEUANGAN Untuk periode enam bulan yang berakhir pada tanggal 30 Juni 2017 dan 2016 serta tahun yang berakhir pada tanggal 31 Desember 2016 PT HARTADINATA ABADI, Tbk DAFTAR

BAB IV EVALUASI ATAS PAJAK PENGHASILAN PASAL 25 PADA PT. JASA RAHARJA (PERSERO)

") BAB IV EVALUASI ATAS PAJAK PENGHASILAN PASAL 25 PADA PT. JASA RAHARJA (PERSERO) Perbedaan pengakuan penghasilan dan biaya antara akuntansi komersial dan fiskal menimbulkan perbedaan dalam menghitung besarnya

BAB IV EVALUASI ATAS PAJAK PENGHASILAN PASAL 25 PADA PT. JASA RAHARJA (PERSERO) Perbedaan pengakuan penghasilan dan biaya antara akuntansi komersial dan fiskal menimbulkan perbedaan dalam menghitung besarnya