PT. PUDJIADI PRESTIGE "Tbk" DAN ENTITAS ANAK. Laporan Keuangan Konsolidasian

|

|

|

- Dewi Rachman

- 9 tahun lalu

- Tontonan:

Transkripsi

1 PT. PUDJIADI PRESTIGE "Tbk" DAN ENTITAS ANAK Laporan Keuangan Konsolidasian 30 September 2013 (Tidak diaudit) dan 31 Desember 2012 (Diaudit) dan Sembilan bulan yang berakhir pada tanggal-tanggal 30 September 2013 dan 2012 (Tidak Diaudit)

2

3 DAFTAR ISI Halaman LAPORAN KEUANGAN KONSOLIDASIAN PT PUDJIADI PRESTIGE, Tbk. DAN ENTITAS ANAK Laporan Posisi Keuangan Konsolidasian Tanggal 30 September 2013 ( Tidak Diaudit), dan 31 Desember 2012 ( Diaudit). i Laporan Laba Rugi Komprehensif Konsolidasian Sembilan Bulan yang Berakhir Pada Tanggal-Tanggal 30 September 2013 dan 2012 ( Tidak Diaudit ) ii Laporan Perubahan Ekuitas Konsolidasian untuk periode sembilan bulan yang berakhir pada 30 September 2013 dan 30 September 2012 (Tidak Diaudit) iii Laporan Arus Kas Konsolidasian enam bulan yang berakhir pada tanggal-tanggal 30 September 2013 dan 2012 (Tidak Diaudit) iv 1-36

iii Laporan Arus Kas")

4 PT. PUDJIADI PRESTIGE "Tbk" DAN ENTITAS ANAK LAPORAN POSISI KEUANGAN KONSOLIDASIAN PER 30 September 2013 (Tidak Diaudit) dan 31 Desember 2012 (Diaudit) (Disajikan dalam Rupiah, kecuali dinyatakan lain) A S E T CATATAN 30 September Desember 2012 ( Tidak Diaudit ) ( Diaudit) ASET LANCAR Kas dan Setara Kas 2.p,4 38,379,418,435 55,193,328,525 Surat Berharga 2.c,5 143,475, ,600,000 Piutang Usaha Pihak Ketiga (Setelah dikurangi penyisihan piutang tak tertagih sebesar Rp ,- 30 September 2013, Rp , - 31 Desember 2012 ) 2.d,6 5,529,367,652 5,409,774,256 Pihak Berelasi 2.u,34.a 10,611,608,021 10,291,789,006 Piutang Lain-lain 7 2,167,803,945 1,926,796,025 Persediaan 2,f,8 62,259,949,839 58,939,329,567 Biaya dibayar dimuka 9 2,265,598,935 2,896,910,884 Pajak Dibayar Dimuka 2.m,17 2,042,035, ,234,149 ASET TIDAK LANCAR JUMLAH ASET LANCAR 123,399,257, ,812,762,412 Aset Pajak Tangguhan 10,830,327,316 10,830,327,315 Investasi Pada Entitas Asosiasi 2.y,11 84,350,661,815 79,861,639,616 Aset Tetap (Setelah dikurangi akumulasi penyusutan Rp. 82,353,180,624-, 30 September 2013 dan Rp. 83,934,652,739 -, 31 Desember 2012) 2.h, ,053,595, ,020,522,721 Tanah yang Belum Dikembangkan 2.g, 10 12,557,966,630 12,557,966,630 Aset lain-lain 2.1,13 10,673,592,770 11,095,621,253 JUMLAH ASET TIDAK LANCAR 225,466,143, ,366,077,535 JUMLAH ASET 348,865,401, ,178,839,947 CATATAN : - Laporan keuangan PT Pudjiadi Prestige Tbk dan Entitas Anak untuk tahun yang berakhir pada tanggal 31 Desember 2012 telah diaudit oleh kantor Akuntan Publik Doli,Bambang,Sulistyanto, Dadang & Ali dengan pendapat Wajar Tanpa Pengecualian sesuai dengan laporan No. R.1. 4/121 /03/ 13 tanggal 18 Maret 2013.Sedangkan laporan Keuangan untuk 9 bulan yang berakhir pada tanggal-tanggal 30 September 2013 dan 30 September 2012 tidak diaudit. i

5 PT. PUDJIADI PRESTIGE "Tbk" DAN ENTITAS ANAK LAPORAN POSISI KEUANGAN KONSOLIDASIAN PER 30 September 2013 (Tidak Diaudit) dan 31 Desember 2012 (Diaudit) (Disajikan dalam Rupiah, kecuali dinyatakan lain) LIABILITAS DAN EKUITAS CATATAN 30 September Desember 2012 ( Tidak Diaudit ) ( Diaudit) LIABILITAS LIABILITAS JANG KA PENDEK Hutang Usaha - Pihak Ketiga 2.v,15 3,885,042,867 2,138,578,550 Penyisihan penggantian Perabotan dan Peralatan Hotel 2.k ,082, ,292,172 Uang Muka Pelanggan 2,j 19 1,345,720,498 1,619,990,025 Pendapatan Diterima Dimuka. 2.v,21 27,149,977,293 49,237,013,011 Uang Jaminan Diterima 2.v,22 756,407, ,038,666 Hutang Pajak 2.m,17 716,337, ,514,682 Hutang Bank Bagian Jangka Pendek Atas Jangka Panjang 2.v,14 1,250,000,000 7,812,500,000 Biaya yang Masih Harus Dibayar 2.v,18 2,299,141,398 1,905,917,975 Hutang Lain-lain 2.v,16 3,500,900,109 4,185,530,544 TOTAL LIABILITAS JANG KA PENDEK 41,385,609,580 68,641,375,625 LIABILITAS JANGKA PANJANG Hutang Bank Setelah dikurangi Bagian Liabilitas Jangka Pendek 2.v,14 25,000,000,000 25,000,000,000 Hutang kepada Pihak Berelasi 2.u,34.b 7,486,393,159 8,810,736,360 Liabilitas Imbalan Pasca Kerja 2.s,23 3,811,755,018 4,296,465,522 TOTAL LIABILITAS JANG KA PANJANG 36,298,148,177 38,107,201,882 JUMLAH LIABILITAS 77,683,757, ,748,577,507 EKUITAS Modal dasar sebesar 560,000,000 saham seri A dengan nilai nominal Rp.500 persaham dan 412,500,000 saham seri B dengan nilai nominal Rp. 200 persaham Modal ditempatkan dan disetor penuh 329,560,000 lembar pada 30 September 2013 dan 308,000,000 lembar pada 31 Desember 2013 saham seri A ,780,000, ,000,000,000 Tambahan Modal Disetor 25,36 (39,929,207,275) (38,235,207,275) Saldo Laba Telah Ditentukan Penggunaannya 6,656,655,098 5,599,756,298 Belum Ditentukan Penggunaannya 139,488,464, ,899,967,453 Jumlah Ekuitas yang dapat di atribusikan kepada pemilik Entitas Induk 270,995,911, ,264,516,476 Kepentingan Non Pengendali 185,731, ,745,964 JUMLAH EKUITAS 271,181,643, ,430,262,440 JUMLAH LIABILITAS DAN EKUITAS 348,865,401, ,178,839,947 CATATAN : - Laporan keuangan PT Pudjiadi Prestige Tbk dan Entitas Anak untuk tahun yang berakhir pada tanggal 31 Desember 2012 telah diaudit oleh kantor Akuntan Publik Doli,Bambang,Sulistyanto, Dadang & Ali dengan pendapat Wajar Tanpa Pengecualian sesuai dengan laporan No. R.1. 4/121 /03/ 13 tanggal 18 Maret 2013.Sedangkan laporan Keuangan untuk 9 bulan yang berakhir pada tanggal-tanggal 30 September 2013 dan 30 September 2012 tidak diaudit. i

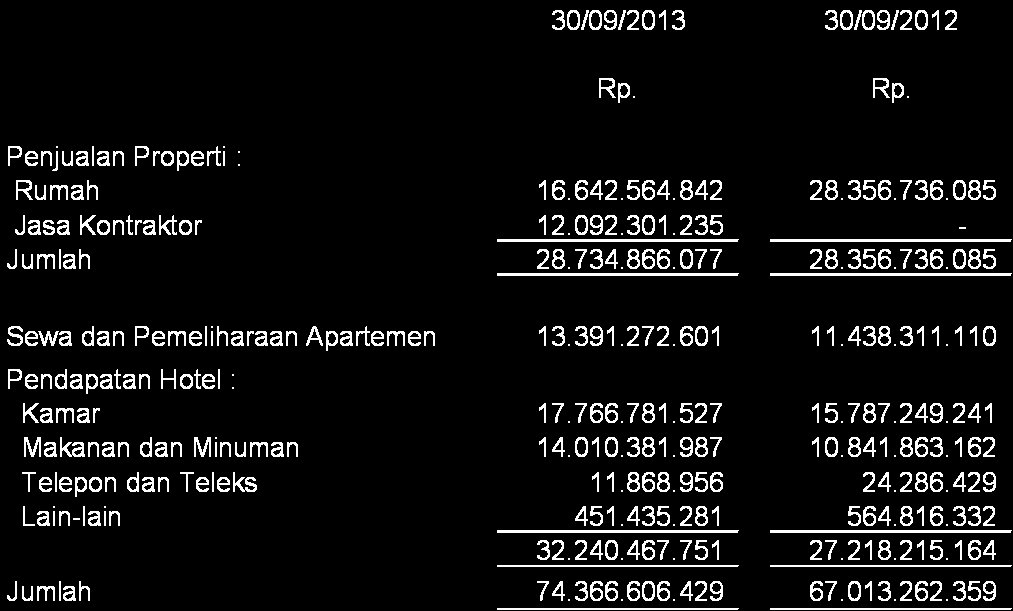

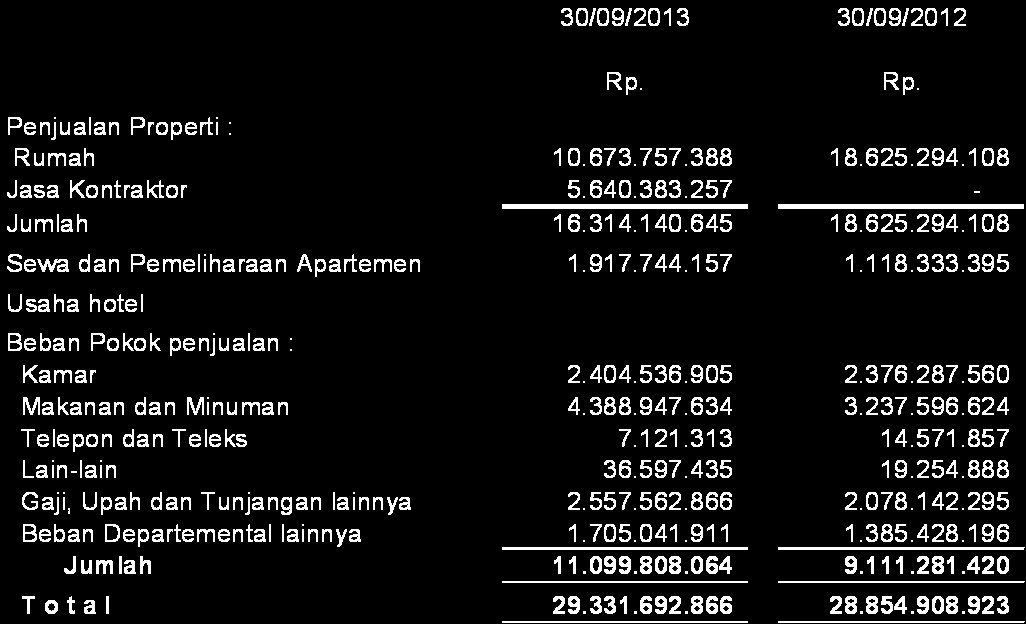

6 PT. PUDJIADI PRESTIGE "Tbk" DAN ENTITAS ANAK LAPORAN LABA RUGI KOMPREHENSIF KONSOLIDASIAN Sembilan Bulan yang Berakhir Pada Tanggal-Tanggal 30 September 2013 dan 2012 (Tidak Diaudit) (Disajikan dalam Rupiah, kecuali dinyatakan lain) 30 September September 2012 CATATAN ( Tidak Diaudit ) ( Tidak Diaudit ) PENDAPATAN USAHA 2.q, 26 Penjualan 28,734,866,077 28,356,736,085 Sewa dan Pemeliharaan Property 13,391,272,601 11,438,311,111 Hotel 32,240,467,750 27,218,215,163 74,366,606,429 67,013,262,359 BEBAN POKOK 27 Penjualan 16,314,140,645 18,625,294,108 Sewa dan Pemeliharaan Property 1,917,744,157 1,118,333,395 Hotel 11,099,808,064 9,111,281,420 29,331,692,866 28,854,908,923 LABA KOTOR 45,034,913,563 38,158,353,436 BEBAN USAHA Penjualan Real Estat, Sewa dan Pemeliharaan Properti 2.o,28 Penjualan 425,720, ,161,226 Umum dan Administrasi 7,490,345,451 7,986,764,922 Penyusutan dan Amortisasi 2,401,959,165 2,355,184,496 10,318,025,533 10,851,110,643 Hotel 2.o,29 Penjualan 1,927,368,687 1,443,206,767 Umum dan Administrasi 16,874,157,685 13,169,859,665 Penyusutan 2,805,009,859 2,694,135,368 21,606,536,231 17,307,201,800 Jumlah 31,924,561,764 28,158,312,443 LABA USAHA 13,110,351,799 10,000,040,992 PENDAPATAN (BEBAN) DI LUAR USAHA 30 5,197,073,084 3,630,858,872 LABA SEBELUM BAGIAN LABA ENTITAS ASOSIASI 18,307,424,883 13,630,899,864 BAGIAN LABA ENTITAS ASOSIASI 31 4,896,217,613 5,778,811,807 LABA SEBELUM PAJAK 23,203,642,496 19,409,711,671 MANFAAT (BEBAN) PAJAK (Beban) Pajak Penghasilan Kini (2,775,870,564) (763,025,111) LABA BERSIH BERJALAN 20,427,771,932 18,646,686,560 PENDAPATAN (BEBAN) KOMPREHENSIF LAIN - - JUMLAH LABA (RUGI) KOMPREHENSIF 20,427,771,932 18,646,686,560 LABA KOMPREHENSIF YANG DAPAT DIATRIBUSIKAN KEPADA: Pemilik Entitas Induk 20,428,145,410 18,647,012,287 Kepentingan Non Pengendali (373,478) (325,727) JUMLAH 20,427,771,932 18,646,686,560 LABA PER SAHAM DASAR ii

7 PT. PUDJIADI PRESTIGE Tbk DAN ENTITAS ANAK LAPORAN PERUBAHAN EKUITAS KONSOLIDASI UNTUK PERIODE SEMBILAN BULAN YANG BERAKHIR PADA 30 SEPTEMBER 2013 DAN 30 SEPTEMBER 2012 (TIDAK DIAUDIT) Catatan Modal Saham Tambahan Modal Selisih Nilai Saldo Laba Kepentingan Jumlah Disetor Transaksi Entitas Non Ekuitas Sepengendalian Telah Ditentukan Belum Ditentukan Pengendali Penggunaannya Penggunaannya Rp. Rp. Rp. Rp. Rp. Rp. Rp. Saldo 31 Desember ,000,000,000 (3,566,562,730) (41,388,644,545) 4,548,716, ,955,364, ,635, ,703,509,558 Deviden Saham 14,000,000, (14,000,000,000) - - Agio Saham - 6,720,000, (6,720,000,000) - - Penambahan Dana Cadangan ,051,039,792 (1,051,039,792) - - Kepentingan Non Pengendali (20,390,253) (20,390,253) Deviden (5,600,000,000) - (5,600,000,000) Laba Bersih 18,646,686,560-18,646,686,560 Saldo 30 September ,000,000,000 3,153,437,270 (41,388,644,545) 5,599,756, ,231,011, ,245, ,729,805,865 Saldo 31 Desember ,000,000,000 3,153,437,270 (41,388,644,545) 5,599,756, ,933,275, ,437, ,430,262,440 Deviden Saham Bonus 7,700,000, (7,700,000,000) - - Kapitalisasi Agio Saham sebagai Saham Bonus 3,080,000,000 (3,080,000,000) Agio Saham - 1,386,000, (1,386,000,000) - - Penambahan dana Cadangan ,056,898,800 (1,056,898,800) - - Kepentingan Non Pengendali ,609,187 19,609,187 Deviden (3,696,000,000) - (3,696,000,000) Laba Bersih ,427,771,932-20,427,771,932 Saldo 30 September ,780,000,000 1,459,437,270 (41,388,644,545) 6,656,655, ,522,148, ,046, ,181,643,560 i i i

(41,388,644,545) 4,548,716,503 140,955,364,758 154,635,572 240,703,509,558 Deviden Saham 14,000,000,000 - - - (14,000,000,000) - - Agio Saham -")

8 PT PUDJIADI PRESTIGE "Tbk" DAN ENTITAS ANAK LAPORAN ARUS KAS KONSOLIDASIAN Sembilan Bulan yang Berakhir Pada Tanggal-Tanggal 30 September 2013 dan 2012 (Tidak Diaudit) (Disajikan dalam Rupiah, kecuali dinyatakan lain) ARUS KAS DARI AKTIVITAS OPERASI 30 September September 2012 ( Tidak Diaudit ) ( Tidak Diaudit ) Penerimaan Kas dari Pelanggan 71,881,790,404 72,293,405,095 Pembayaran Kepada Pemasok dan Pihak Ketiga (45,976,161,566) (44,050,248,741) Pembayaran Kepada Karyawan (12,920,257,418) (11,283,867,900) Penerimaan Bunga 1,025,061,453 1,467,364,149 Pembayaran Bunga (1,219,516,435) (310,911,460) Pembayaran Pajak (8,477,542,730) (8,913,773,236) Kas Bersih Diperoleh dari (Digunakan untuk ) Aktivitas Operasi 4,313,373,708 9,201,967,907 ARUS KAS DARI AKTIVITAS INVESTASI Pembelian Aset (10,126,320,708) (41,230,073,077) Penjualan Aset Tetap 33,726, ,500,000 Penerimaan Deviden 3,565,992, ,750,136 Kas Bersih Diperoleh dari (Digunakan untuk) Aktivitas Investasi (6,526,601,258) (40,504,822,941) ARUS KAS DARI AKTIVITAS PENDANAAN Pembayaran Pinjaman Bank (6,562,500,000) (2,812,500,000) Penerimaan (Pembayaran) dari/kepada Pihak Berelasi (5,109,050,430) (275,099,076) Pembayaran Deviden (3,643,692,051) (5,592,092,570.00) Kas Bersih Diperoleh dari (Digunakan untuk) Aktivitas Pendanaan (15,315,242,481) (8,679,691,646) KENAIKAN (PENURUNAN) BERSIH KAS DAN SETARA KAS (17,528,470,031) (39,982,546,680) Kas dan setara Kas Awal Tahun 55,193,328,525 65,212,842,354 Dampak Perubahan Selisih Kurs Terhadap- Kas dan Setara Kas 714,559, ,878,104 KAS DAN SETARA KAS AHIR BULAN SEPTEMBER 38,379,418,435 25,879,173,778 iv

(310,911,460) Pembayaran Pajak (8,477,542,730) (8,913,773,236) Kas Bersih Diperoleh dari (Digunakan untuk ) Aktivitas Operasi 4,313,373,708 9,201,967,907 ARUS KAS DARI AKTIVITAS")

9 1. U m u m A. Pendirian Perusahaan PT Pudjiadi Prestige Tbk ("Perusahaan") didirikan berdasarkan Akta Notaris Miryam Magdalena Indriani Wiardi. SH. No. 21 tanggal 11 September 1980 dan disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No.Y.A.5/156/12 tanggal 22 Januari Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan. terakhir dengan Akta Rapat Umum Luar Biasa Para Pemegang Saham No. 13 tanggal 30 September 2002 yang dibuat dihadapan Weliana Salim. SH. Notaris di Jakarta dan telah memperoleh persetujuan dari Menteri Kehakiman Republik Indonesia dengan surat keputusan No.C HT TH tanggal 3 Oktober Perubahan anggaran dasar ini dilakukan dalam rangka rencana Penawaran Umum Saham seri B melalui Hak Memesan Efek Terlebih Dahulu (HMETD) kepada masyarakat Sesuai dengan Pasal 2 Anggaran Dasar Perusahaan. lingkup kegiatan Perusahaan meliputi bidang pembangunan perumahan, perkantoran, dan apartemen. Perusahaan mulai beroperasi secara komersil sejak tahun Pada saat ini, Perusahaan bergerak dalam bidang real estat, kontraktor dan penyewaan ruangan / apartemen. Perusahaan berkantor di Hotel Jayakarta, Jl. Hayam Wuruk 126 Jakarta. Perusahaan menyewakan Apartemen Jayakarta Plaza, Senopati Apartment, Kemang Apartment, Prapanca Apartment dan penjualan Kuta Palace Residence serta Green Palace Apartment.. Perusahaan, melalui entitas anak memiliki Hotel Marbella yang berlokasi di Anyer, Banten. Melalui entitas anak, Perusahaan juga memiliki proyek real estat di Highland Park. Perusahaan beralamat di Hotel Jayakarta Jakarta lantai 21, Jl. Hayam Wuruk No. 126, Jakarta. Website: dan prestige@cbn.net.id. PT Istana Kuta Ratu Prestige adalah entitas induk terakhir dari Perusahaan dan Entitas Anak. B. Penawaran Umum Efek Perusahaan Perusahaan telah melakukan penawaran umum saham kepada masyarakat dan telah dinyatakan efektif melalui Surat Ketua Badan Pengawas Pasar Modal (BAPEPAM) Nomor: S-168/PM/1994 tanggal 28 September Saham yang ditawarkan sejumlah saham biasa atas nama dengan nilai nominal Rp per saham. Penjatahan saham dilakukan tanggal 7 Nopember Sampai saat ini, saham-saham perusahaan masih tercatat di Bursa Efek Indonesia (BEI). C. Struktur Entitas Anak dan Entias Asosiasi. Struktur Entitas Anak yang dikonsolidasi adalah sebagai berikut : 1

10 Entitas Anak PT. Graha Pudji Bahana & Anak PT. Pujiadi Gapura Vila Marbella PT. Graha Pudji Propertindo PT. Kota Serang Baru Permai PT. Hotel Marbella Pengembang Intr. PT. Jakarta Int Property Management 30-Sep 31-Dec Tahun Operasi Tahun 30-Sep 31-Dec Komersial Penyertaan % 64.70% 99.92% 99.96% 64.70% 99,92% 90.00% 90.00% 99.00% 99.00% PT. Marbella Properti 99,90% 99,90% 99,90% 99,90% PT. Ubud Bali Asri 99.99% 99,90% 8,389,041, ,029,786 3,731,829,915 1,996 1,995 16,128,803,343 1,997-1,994-1,997-1,998 1,996-2,004 97,795,439, ,906,383 5,744,964, ,424,417 11,029,677 16,429,214,553 98,536,177, ,691,430 2,001 2, ,659, ,659,261-2,008 10,383,262,626 10,114,486,986 D. Investasi pada Entitas Asosiasi Entitas Asosiasi Kegiatan Usaha Utama Persentase Kepemilikan 30/09/13 31/12/12 PT. Pudjipapan Kreasindo Real Estat 37,89% 37,89% PT. Pasar Gambir Kemayoran Pusat Niaga 50,00% 50,00% PT. Konrat Marbella Pengembang 45,00% 45,00% PT. Adhigraha Pratama Megah Kontraktor 33,33% 33,33% PT. Konrat Marbella Balikpapan Pengembang 30,00% 30,00% PT. Juwara Warga Hotel Perhotelan 27,50% 27,50% PT. Unggul Graha Persada Real Estat 4,20% 4,20% PT. Spinindo Mitra Daya Pengembang Kawasan 2,00% 2,00% Yayasan REI Sosial 3,00% 3,00% E. Dewan Komisaris, Direksi dan Karyawan Berdasarkan Akta No. 06 tanggal 06 Juni 2011 yang dibuat dihadapan Weliana Salim.S.H, notaris di Jakarta, susunan Direksi dan Komisaris per 30 September 2013 dan 31 Desember 2012 adalah sebagai berikut : 2

11 Komisaris : Komisaris Utama Komisaris (Merangkap Komisaris Independen) Komisaris Direktur Direktur Utama Direktur : Kosmian Pudjiadi, BSISE., MBA : Soekardjo Hardjosoewirjo, SH : Ir. H KRMH Daryanto M. Yosodiningrat : Damian Pudjiadi, MBA : Toto Sasetyo Dwi Budi Listyanto Susunan Komite audit dan Sekretaris Perusahaan per 30 September 2013 dan 31 Desember 2012 adalah sebagai berikut Ketua Anggota Anggota Sekretaris Perusahaan : Soekardjo Hardjosoewirjo, SH : Dadang Suwarsa,SE : Taufik Mansur, SE,Ak : Adwien Dhanu Suhendro Remunerasi untuk Komisaris dan Direksi Perusahaan untuk periode yang berakhir pada tanggal 30 September 2013 masing masing sebesar Rp dan Rp serta pada tanggal 31 Desember 2012 sebesar Rp dan Rp Jumlah karyawan per 30 September 2013 dan 31 Desember 2012 adalah 438 orang. Manajemen bertanggung jawab atas penyusunan laporan keuangan konsolidasian yang telah diselesaikan dan diotorisasi untuk diterbitkan pada tanggal 31 Oktober IKHTISAR KEBIJAKAN AKUNTANSI a. Dasar Penyajian Laporan Keuangan Konsolidasian Laporan keuangan konsolidasian telah disusun sesuai dengan Standar Akuntansi Keuangan di Indonesia ( SAK ), yang mencakup Pernyataan dan Interpretasi yang dikeluarkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia ( DSAK ) serta Peraturan No. VIII.G.7 mengenai Pedoman Penyajian dan Pengungkapan Laporan Keuangan yang diterbitkan oleh BAPEPAM-LK. Seperti diungkapkan dalam catatan-catatan terkait di bawah ini, beberapa standar akuntansi yang telah direvisi dan diterbitkan, diterapkan efektif tanggal 1 Januari 2012." Laporan keuangan konsolidasian disusun sesuai dengan Pernyataan Standar Akuntansi Keuangan ( PSAK ) 1 (Revisi 2009), Penyajian Laporan Keuangan yang diterapkan pada tanggal 1 Januari Laporan keuangan konsolidasian telah disusun berdasarkan konsep akrual dan menggunakan konsep biaya historis, kecuali untuk akun tertentu yang diukur dengan menggunakan dasar seperti yang disebutkan dalam catatan atas laporan keuangan konsolidasian yang relevan di bawah ini 3

12 Laporan arus kas konsolidasian disusun dengan menggunakan metode langsung (direct method) dengan mengelompokkan arus kas dalam aktivitas operasi, investasi, dan pendanaan. Mata uang pelaporan yang digunakan dalam penyusunan laporan keuangan konsolidasian ini adalah Rupiah yang merupakan mata uang fungsional perusahaan. b.prinsip-prinsip Konsolidasian Perusahaan telah menerapkan PSAK 4 (Revisi 2009), Laporan Keuangan Konsolidasian dan Laporan Keuangan Tersendiri, yang mengatur penyusunan dan penyajian laporan keuangan konsolidasian untuk sekelompok entitas yang berada dalam pengendalian suatu entitas induk, dan akuntansi untuk investasi pada entitas anak, pengendalian bersama entitas, dan entitas asosiasi ketika laporan keuangan tersendiri disajikan sebagai informasi tambahan. Laporan keuangan konsolidasian meliputi akun-akun Entitas Anak yang dimiliki oleh Perusahaan dengan persentase pemilikan lebih dari 50%, baik secara langsung maupun tidak langsung melalui Entitas Anak lainnya. Seluruh transaksi material dan saldo akun antar perusahaan (termasuk laba atau rugi yang signifikan yang belum direalisasi) telah dieliminasi. Entitas Anak dikonsolidasi secara penuh sejak tanggal akuisisi, yaitu tanggal Perusahaan memperoleh pengendalian, sampai dengan tanggal entitas induk kehilangan pengendalian. Pengendalian dianggap ada ketika Perusahaan memiliki secara langsung atau tidak langsung melalui Entitas Anak lainnya, lebih dari setengah kekuasaan suara suatu entitas. Pengendalian juga ada ketika entitas induk memiliki setengah atau kurang kekuasaan suara suatu entitas jika terdapat: a) kekuasaan yang melebihi setengah hak suara sesuai perjanjian dengan investor lain; b) kekuasaan untuk mengatur kebijakan keuangan dan operasional entitas berdasarkan anggaran dasar atau perjanjian; c) kekuasaan untuk menunjuk atau mengganti sebagian besar dewan direksi dan dewan komisaris atau organ pengatur dan mengendalikan entitas melalui dewan direksi dan dewan komisaris atau organ tersebut; atau d) kekuasaan untuk memberikan suara mayoritas dalam rapat dewan direksi dan dewan komisaris atau organ pengatur dan mengendalikan entitas melalui dewan direksi dan dewan komisaris atau organ tersebut. Kepentingan nonpengendali (KNP) mencerminkan bagian atas laba atau rugi dan aset neto dari Entitas Anak yang tidak dapat diatribusikan secara langsung maupun tidak langsung pada entitas induk, yang masing-masing disajikan dalam laporan laba rugi komprehensif konsolidasian dan dalam ekuitas pada laporan posisi keuangan konsolidasian, terpisah dari bagian yang dapat diatribusikan kepada pemilik entitas induk. Rugi Entitas Anak yang tidak dimiliki secara penuh diatribusikan pada KNP bahkan jika kerugian ini mengakibatkan KNP mempunyai saldo defisit. Jika kehilangan pengendalian atas suatu Entitas Anak, maka Perusahaan: a) menghentikan pengakuan aset (termasuk goodwill) dan liabilitas entitas anak; b) menghentikan pengakuan jumlah tercatat setiap KNP; c) menghentikan pengakuan akumulasi selisih penjabaran yang dicatat di ekuitas, bila ada d) mengakui nilai wajar pembayaran yang diterima; e) mengakui setiap sisa investasi pada nilai wajarnya; 4

13 f) mengakui setiap perbedaan yang dihasilkan sebagai keuntungan atau kerugian dalam laporan laba rugi komprehensif konsolidasian; dan g) mereklasifikasi bagian induk atas komponen yang sebelumnya diakui sebagai pendapatan komprehensif lainnya ke laporan laba rugi, atau mengalihkan secara langsung ke saldo laba. c. Kas dan Setara Kas Kas dan setara kas terdiri dari saldo kas dan bank, serta deposito berjangka yang jatuh tempo dalam waktu tiga (3) bulan atau kurang dan tidak digunakan sebagai jaminan atau dibatasi penggunaannya. d.cadangan Penurunan Nilai Piutang Cadangan penurunan nilai ditentukan berdasarkan kebijakan yang disajikan pada catatan 2v. e.investasi Investasi Efek Tertentu Penempatan pada efek yang nilainya wajar tersedia berupa efek hutang (debt securities) dan efek ekuitas (equity securities) yang diklasifikasikan atas tiga kelompok sebagai berikut : Diperdagangkan Termasuk dalam kelompok ini adalah efek yang dibeli dan dimiliki untuk dijual kembali dalam waktu dekat, yang biasanya ditunjukkan dengan frekuensi pembelian dan penjualan yang tinggi. Efek ini dimiliki dengan tujuan untuk menghasilkan laba dari perbedaan harga jangka pendek. Investasi dalam efek yang memenuhi klasifikasi ini dicatat sebesar nilai wajarnya. Laba rugi yang belum direalisasi pada tanggal laporan posisi keuangan dikreditkan atau dibebankan pada periode berjalan. Dimiliki Hingga Jatuh Tempo Investasi dalam efek hutang yang dimaksudkan dimiliki hingga jatuh tempo dicatat sebesar biaya perolehan yang disesuaikan dengan amortisasi premi atau diskonto hingga jatuh tempo. Tersedia untuk Dijual Investasi dalam efek yang tidak memenuhi klasifikasi "diperdagangkan" dan "dimiliki hingga jatuh tempo" dicatat sebesar nilai wajarnya. Keuntungan atau kerugian yang belum direalisasikan pada tanggal laporan posisi keuangan dan disajikan pada akun "Laba (Rugi) Belum Direalisasi dari Efek Tersedia untuk Dijual" sebagai komponen ekuitas di laporan posisi keuangan konsolidasian. Penempatan efek yang nilai wajarnya tidak tersedia disajikan sebesar biaya perolehan. Investasi Saham Investasi dalam bentuk saham dengan kepemilikan secara langsung atau tidak langsung kurang dari 20% dicatat sebesar biaya perolehan. Investasi dalam bentuk saham dengan kepemilikan secara langsung atau tidak langsung sebesar 20% sampai 50% dicatat dengan menggunakan metode ekuitas, yaitu biaya perolehan dari penyertaan ditambah atau dikurangi dengan bagian atas laba atau rugi bersih entitas asosiasi sejak tanggal perolehan serta dikurangi dengan pendapatan dividen. f.persediaan Perusahaan dan entitas anak yang bergerak dalam bidang real estat: Persediaan yang terdiri dari biaya yang berhubungan langsung dengan aktivitas pengembangan real estat 5

14 dan biaya proyek tidak langsung yang berhubungan dengan beberapa proyek real estat dialokasi dan dikapitalisasi ke proyek pengembangan real estat dan dinyatakan sebesar nilai yang lebih rendah antara biaya perolehan dan nilai realisasi bersih (the lower of cost or net realizable value). Biaya perolehan ditentukan dengan metode rata - rata (average). Harga perolehan persediaan real estat meliputi biaya perizinan, pembebasan (ganti rugi) tanah, pengurusan surat-surat tanah, pematangan tanah, prasarana, pengembangan dan pembangunan proyek, termasuk kapitalisasi bunga selama masa pembangunan dan pengembangan. Entitas Anak yang bergerak dalam bidang perhotelan : Persediaan makanan, minuman, perlengkapan dan barang dagangan hotel dinyatakan sebesar nilai terendah antara biaya perolehan dan nilai realisasi bersih. Biaya perolehan ditentukan dengan menggunakan metode rata-rata. Nilai realisasi bersih ditentukan berdasarkan taksiran harga jual yang wajar setelah dikurangi taksiran biaya yang diperlukan untuk menjual persediaan tersebut. Penyisihan penurunan nilai persediaan dilakukan untuk mengurangi nilai tercatat menjadi nilai realisasi bersih. Penyisihan persediaan usang atau persediaan yang perputarannya lambat ditentukan, jika ada, berdasarkan penelaahan atas kondisi masing-masing persediaan pada akhir tahun. g. Tanah yang Belum Dikembangkan Tanah yang belum dikembangkan dinilai berdasarkan harga perolehan. yang meliputi antara lain biaya pembebasan (ganti rugi), pengurusan surat-surat tanah dan pematangan tanah. Pada saat dimulainya pengembangan prasarana, nilai tanah tersebut akan direklasifikasi ke akun persediaan sebagai persediaan dalam pembangunan atau aset tetap sebagai proyek dalam penyelesaian. h. Aset Tetap Aset Tetap dinyatakan sebesar biaya perolehan dikurangi akumulasi penyusutan. Penyusutan dihitung dengan menggunakan metode garis lurus (straight-line method) berdasarkan taksiran masa manfaat keekonomian aset tetap sebagai berikut : Jenis Aset Bangunan dan Prasarana Mesin dan Peralatan Listrik Kendaraan Perabot dan Peralatan Kantor Hak atas Tanah (HGB) Sesuai masa manfaat hak atas tanah Masa Manfaat Keekonomian 20 Tahun 2-10 Tahun 3-5 Tahun 2-8 Tahun 20 Tahun Tanah dinyatakan berdasarkan biaya perolehan dan tidak disusutkan. Jumlah tercatat aset tetap dihentikan pengakuannya pada saat dilepaskan atau saat tidak ada manfaat ekonomis masa depan yang diharapkan dari penggunaan atau pelepasannya. Laba atau rugi yang timbul dari penghentian pengakuan aset (dihitung sebagai perbedaan antara jumlah neto hasil pelepasan dan jumlah tercatat dari aset) dikreditkan atau dibebankan pada operasi tahun aset tersebut dihentikan pengakuannya. Biaya pemeliharaan dan perbaikan dibebankan pada laporan laba rugi pada saat terjadinya, perbaikan atau renovasi yang menambah nilai guna aset dikapitalisasi. Bahan keramik, linen, sendok-garpu dan pecah belah yang diperoleh pada saat hotel mulai beroperasi dan pada saat hotel direnovasi dikapitalisasi sebagai bagian dari aset tetap dan setiap penggantian yang terjadi selama beroperasinya hotel, dibebankan pada "Penyisihan atas Penggantian Peralatan Hotel". 6

15 Aset Sewa Guna Usaha Transaksi sewa guna usaha dicatat dengan metode capital lease apabila memenuhi kriteria sebagaimana diatur dalam Pedoman Standar Akuntansi Keuangan No.30. Apabila tidak, akan dicatat dengan metode operating lease. Aset sewa guna usaha yang dicatat dengan metode capital lease disajikan berdasarkan nilai tunai aset sewa guna usaha pada saat pembayaran sewa guna usaha pada awal angsuran ditambah nilai sisa (nilai opsi) yang akan dibayar pada akhir periode sewa guna usaha. Amortisasi dihitung dengan metode garis lurus (straight line method) berdasarkan masa manfaat aset sewa guna usaha. Pada setiap akhir tahun buku, nilai residu, umur manfaat dan metode penyusutan aset tetap di-review, dan jika sesuai dengan keadaan, disesuaikan secara prospektif. i. Aset Dalam Penyelesaian Aset dalam penyelesaian disajikan sebagai bagian dalam aset tetap dan dinyatakan sebesar biaya perolehan. Semua beban, termasuk biaya pinjaman dalam masa pembangunan, yang terjadi sehubungan dengan penyelesaian pembangunan tersebut dikapitalisasi sebagai bagian dari biaya perolehan aset dalam penyelesaian. Aset dalam penyelesaian akan disusutkan pada saat manfaat atas aset tersebut telah digunakan oleh perusahaan. j. Angsuran Penjualan yang Diterima Angsuran penjualan yang diterima dari pembeli dicatat dengan 'deposit method'. Selisih lebih jumlah yang diterima atas jumlah yang diakui sebagai pendapatan disajikan dalam laporan posisi keuangan dalam kelompok liabilitas. Selisih lebih jumlah yang diakui sebagai pendapatan atas angsuran yang diterima disajikan dalam laporan posisi keuangan pada akun piutang usaha. k. Penyisihan Penggantian Peralatan Hotel Penyisihan penggantian peralatan hotel ditetapkan berdasarkan persentase tertentu dari pendapatan dan jasa pelayanan (service charge) yang belum didistribusikan. Biaya penggantian barang keramik, linen, sendok garpu dan pecah belah yang rusak atau hilang dibebankan pada penyisihan ini. l. Biaya Pinjaman Bunga dan beban keuangan lainnya atas pinjaman yang diperoleh untuk membiayai pembelian, pengembangan dan pembangunan tanah dan bangunan diklasifikasi sebagai bagian dan biaya perolehan persediaan atau aset dalam tahap pengembangan. Beban keuangan ini mencakup beban bunga, selisih kurs, amortisasi premi swap dan biaya pinjaman lainnya. Kapitalisasi biaya pinjaman ini dihentikan pada saat pembangunan persediaan dan aset tetap telah selesai dan siap digunakan. m. Pajak Penghasilan Efektif tanggal 1 Januari 2012, Perusahaan menerapkan PSAK 46 (Revisi 2010), yang mensyaratkan Perusahaan untuk memperhitungkan konsekuensi pajak kini dan mendatang dari pemulihan (penyelesaian) jumlah tercatat aset (liabilitas) masa depan yang diakui dalam laporan posisi keuangan konsolidasian, dan transaksi dan kejadian lain dari periode kini yang diakui dalam laporan keuangan. Beban pajak kini ditetapkan berdasarkan estimasi laba kena pajak tahun berjalan. Aset dan liabilitas pajak tangguhan diakui atas perbedaan temporer antara aset dan liabilitas untuk tujuan komersial dan untuk tujuan perpajakan setiap tanggal pelaporan. Manfaat pajak di masa mendatang, seperti diakui sejauh besar kemungkinan realisasi atas manfaat pajak tersebut. Pengaruh pajak untuk suatu tahun dialokasikan 7

yang akan dibayar pada akhir periode sewa guna usaha. Amortisasi dihitung dengan metode garis lurus (straight line method) berdasarkan masa manfaat aset sewa guna usaha.")

16 pada usaha tahun berjalan, kecuali untuk pengaruh pajak dari transaksi yang langsung dibebankan atau dikreditkan ekuitas. Pajak tangguhan dihitung dengan menggunakan tarif pajak yang berlaku atau secara substansial telah berlaku pada tanggal laporan posisi keuangan. Untuk setiap perusahaan yang dikonsolidasi, pengaruh pajak atas perbedaan dan akumulasi rugi pajak, yang masing-masing dapat berupa aset atau disajikan dalam total neto untuk masingmasing perusahaan tersebut. Perubahan terhadap liabilitas perpajakan diakui pada saat Surat Ketetapan Pajak ( SKP ) diterima, atau, jika Perusahaan mengajukan keberatan pada saat keputusan atas keberatan tersebut telah ditetapkan. n. Selisih Nilai Transaksi Entitas Sepengendali Pengallihan aset, liabilitas, saham atau instrumen kepemilikan yang lain antar perusahaan sepengendali disajikan dengan menerapkan Pernyataan Standar Akuntansi Keuangan (PSAK) No. 38 mengenai "Akuntansi Restrukturisasi Entitas Sepengendali". Selisih antara biaya pengalihan dengan nilai buku aset dibukukan dalam akun "selisih nilai transaksi entitas sepengendali" dan disajikan sebagai bagian dari ekuitas. o. Pengakuan Pendapatan dan Beban Pengakuan pendapatan / penjualan bidang usaha real estat dilakukan dengan mengacu pada Standar Akuntansi Keuangan No. 44 sebagai berikut: i Pendapatan penjualan bangunan rumah. ruko. bangunan sejenis lainnya beserta kapling tanahnya diakui dengan metode akrual penuh (full accrual method) apabila seluruh kriteria berikut ini terpenuhi : (1) Proses penjualan telah selesai; (2) Harga jual akan tertagih; (3) Tagihan penjual tidak akan bersifat subordinasi dimasa yang akan datang terhadap pinjaman lain yang akan diperoleh pembeli; dan (4) Penjual telah mengalihkan risiko dan manfaat kepemilikan unit bangunan kepada pembeli melalui suatu transaksi yang secara substansi adalah penjualan dan penjual tidak lagi berkewajiban atau terlibat secara signifikan dengan unit bangunan tersebut. Apabila suatu transaksi real estat tidak memenuhi kriteria pengakuan laba dengan metode akrual penuh, pengakuan penjualan ditangguhkan dan transaksi tersebut diakui dengan metode uang muka (deposit method) sampai seluruh kriteria penggunaan metode akrual penuh terpenuhi. ii Pendapatan penjualan unit bangunan kondominium, apartemen, perkantoran, pusat perbelanjaan dan bangunan sejenis lainnya, serta unit dalam kepemilikan secara time sharing diakui dengan menggunakan metode persentase penyelesaian (percentage of completion method) apabila seluruh kriteria berikut ini terpenuhi : (1) Proses konstruksi telah melampaui tahap awal, yaitu pondasi bangunan telah selesai dan semua persyaratan untuk memulai pembangunan telah dipenuhi; (2) Jumlah pembayaran oleh pembeli telah mencapai 20% dari harga jual yang telah 8

17 disepakati dan jumlah tersebut tidak dapat diminta kembali oleh pembeli; dan (3) Jumlah pendapatan penjualan dan biaya unit bangunan dapat diestimasi dengan andal. Apabila satu atau lebih kriteria yang tersebut tidak terpenuhi, maka jumlah uang yang telah diterima dari pembeli diakui sebagai uang muka (deposit) dengan metode deposit sampai seluruh kriteria tersebut terpenuhi. Beban yang tidak jelas hubungannya dengan suatu proyek real estat, seperti beban umum dan administrasi diakui sebagai beban pada saat terjadinya. Penghasilan hotel diakui pada saat barang atau jasa diserahkan kepada pelanggan. Penghasilan dari penjualan makanan dan jasa diakui pada saat makanan dan jasa diberikan kepada pelanggan. Uang muka sewa dan pendapatan jasa yang diterima di muka dan iuran keanggotaan diterima di muka disajikan dalam akun Pendapatan Ditangguhkan. Beban pokok penjualan rumah tinggal, apartemen dan kondominium meliputi biaya aktual pembangunan yang terjadi dan taksiran biaya untuk menyelesaikan pembangungan. Beban pokok tanah yang dijual ditentukan berdasarkan biaya perolehan tanah ditambah taksiran biaya lain untuk pengembangan dan pematangannya. p.transaksi dan Saldo dalam Mata Uang Asing Efektif tanggal 1 Januari 2012, Perusahaan menerapkan PSAK 10 (Revisi 2010), Pengaruh Perubahan Nilai Tukar Mata Uang Asing, yang menggambarkan bagaimana memasukkan transaksi mata uang asing dan kegiatan usaha luar negeri dalam laporan keuangan entitas dan menjabarkan laporan keuangan ke dalam mata uang penyajian. Perusahaan mempertimbangkan indikator utama dan indikator lainnya dalam menentukan mata uang fungsionalnya, jika ada indikator yang tercampur dan mata uang fungsional tidak jelas, manajemen menggunakan penilaian untuk menentukan mata uang fungsional yang paling tepat menggambarkan pengaruh ekonomi dari transaksi, kejadian dan kondisi yang mendasarinya. Penerapan PSAK revisi ini tidak memberikan pengaruh signifikan terhadap laporan keuangan konsolidasian. Transaksi dalam mata uang asing dicatat berdasarkan kurs yang berlaku pada saat transaksi dilakukan. Pada tanggal laporan posisi keuangan konsolidasian, aset dan liabilitas moneter dalam mata uang asing dijabarkan ke dalam mata uang rupiah menggunakan kurs terakhir yang berlaku pada tanggal tersebut dan laba atau rugi kurs yang terjadi dikredit atau dibebankan pada operasi tahun berjalan. Kurs tengah Bank Indonesia pada tanggal laporan posisi keuangan sebagai berikut Mata Uang Asing Sep 2013 Des 2012 Rp Rp 1 USD ,00 1 SGD 9.234, CNY Laba atau rugi kurs dibebankan pada laporan laba rugi konsolidasian tahun berjalan. q. Kombinasi Bisnis Perusahaan telah menerapkan PSAK 22 (Revisi 2010), Kombinasi Bisnis, yang menjelaskan transaksi atau peristiwa lain yang memenuhi definisi kombinasi bisnis guna meningkatkan relevansi, keandalan dan daya banding informasi yang disampaikan entitas pelapor dalam laporan keuangannya tentang kombinasi 9

18 bisnis dan dampaknya. PT PUDJIADI PRESTIGE Tbk DAN ENTITAS ANAK Kombinasi bisnis dicatat dengan menggunakan metode akuisisi. Biaya perolehan dari sebuah akuisisi diukur pada nilai agregat imbalan yang dialihkan, diukur pada nilai wajar pada tanggal akuisisi, dan jumlah setiap KNP pada pihak yang diakuisisi. Untuk setiap kombinasi bisnis, pihak pengakuisisi mengukur KNP pada entitas yang diakuisisi baik pada nilai wajar ataupun pada proporsi kepemilikan KNP atas aset neto yang teridentifikasi dari entitas yang diakuisisi. Biaya-biaya akuisisi yang timbul dibebankan langsung dan disertakan dalam beban-beban administrasi. Ketika melakukan akuisisi atas sebuah bisnis, Perusahaan mengklasifikasikan dan menentukan aset keuangan yang diperoleh dan liabilitas keuangan yang diambil alih berdasarkan pada persyaratan kontraktual, kondisi ekonomi, dan kondisi terkait lain yang ada pada tanggal akuisisi. Hal ini termasuk pemisahan derivatif melekat dalam kontrak utama oleh pihak yang diakuisisi. Dalam suatu kombinasi bisnis yang dilakukan secara bertahap, pihak pengakuisisi mengukur kembali kepentingan ekuitas yang dimiliki sebelumnya pada pihak yang diakuisisi pada nilai wajar tanggal akuisisi dan mengakui keuntungan atau kerugian yang dihasilkan dalam laporan laba rugi komprehensif konsolidasian. Imbalan kontijensi yang dialihkan oleh pihak pengakuisisi diakui pada nilai wajar tanggal akuisisi. Perubahan nilai wajar atas imbalan kontijensi setelah tanggal akuisisi yang diklasifikasikan sebagai aset atau liabilitas, diakui dalam laporan laba rugi komprehensif konsolidasian atau pendapatan komprehensif lainnya sesuai dengan PSAK 55 (Revisi 2006). Jika diklasifikasikan sebagai ekuitas, imbalan kontijensi tidak diukur kembali sampai penyelesaian selanjutnya diperhitungkan dalam ekuitas. Pada tanggal akuisisi, goodwill awalnya diukur pada harga perolehan yang merupakan selisih lebih nilai agregat dari imbalan yang dialihkan dan jumlah setiap KNP atas selisih jumlah dari aset teridentifikasi yang diperoleh dan liabilitas yang diambil alih. Jika imbalan tersebut kurang dari nilai wajar aset neto entitas anak yang diakuisisi, selisih tersebut diakui dalam laporan laba rugi komprehensif konsolidasian. Setelah pengakuan awal, goodwill diukur pada harga perolehan dikurangi akumulasi kerugian penurunan nilai. Untuk tujuan uji penurunan nilai, goodwill yang diperoleh dari suatu kombinasi bisnis, sejak tanggal akuisisi dialokasikan kepada setiap Unit Penghasil Kas ( UPK ) dari Perusahaan yang diharapkan akan bermanfaat dari sinergi kombinasi tersebut, terlepas dari apakah aset atau liabilitas lain dari pihak yang diakuisisi ditetapkan atas UPK tersebut. Jika goodwill telah dialokasikan pada suatu UPK dan operasi tertentu atas UPK tersebut dihentikan, maka goodwill yang diasosiasikan dengan operasi yang dihentikan tersebut termasuk dalam jumlah tercatat operasi tersebut ketika menentukan keuntungan atau kerugian dari pelepasan. Goodwill yang dilepaskan tersebut diukur berdasarkan nilai relatif operasi yang dihentikan dan porsi UPK yang ditahan. r. Laba per Saham Laba usaha dan laba bersih per saham masing-masing dihitung dengan membagi laba usaha dan laba bersih dengan jumlah rata-rata tertimbang saham yang beredar pada tahun yang bersangkutan. Jumlah rata-rata tertimbang saham perusahaan adalah sebanyak lembar dan lembar untuk tahun yang berakhir tanggal 30 September 2013 dan 31 Desember 2012 s. Program Liabilitas Imbalan Pasca Kerja Perusahaan mengestimasi liabilitas manfaat karyawan untuk seluruh karyawan tetapnya sebagaimana diatur dalam keputusan Menteri Tenaga Kerja No.Kep-150/Men/2000 tanggal 20 Juni 2000 dan Undang- Undang Nomor 13 tahun 2003 tentang Ketenagakerjaan. 10

19 Biaya manfaat tersebut dihitung berdasarkan Metode Projected Unit Credit dengan asumsi aktuarial jangka panjang. Liabilitas transisional dan keuntungan (kerugian) aktuarial yang terjadi diamortisasi selama rata-rata sisa masa kerja karyawan. t. Informasi Segmen Informasi segmen disusun sesuai dengan kebijakan akuntansi yang dianut dalam penyusunan dan penyajian laporan keuangan konsolidasi. Efektif 1 Januari PSAK 5 (Revisi 2009) mengharuskan segmen operasi diidentifikasi berdasarkan laporan internal mengenai komponen dari Perusahaan dan entitas anak yang secara regular direview oleh pengambil keputusan operasional dalam rangka mengalokasikan sumber daya dan menilai kinerja segmen operasi. Sedangkan standar sebelumnya mengharuskan Perusahaan dan entitas anak mengidentifikasi dua segmen (bisnis dan geografis) menggunakan pendekatan risiko dan pengembalian. Segmen operasi adalah suatu komponen dari entitas: a) Yang terlibat dalam aktivitas bisnis yang mana memperoleh pendapatan dan menimbulkan beban (termasuk pendapatan dan beban terkait dengan transaksi dengan komponen lain dari entitas yang sama); b) Hasil operasinya dikaji ulang secara regular oleh pengambil keputusan operasional untuk membuat keputusan tentang sumber daya yang dialokasikan pada segmen tersebut dan menilai kinerjanya; dan c) Tersedia informasi keuangan yang dapat dipisahkan Informasi yang digunakan oleh pengambil keputusan operasional dalam rangka menghasilkan sumber daya dan menilai kinerja segmen operasi terfokus pada kategori dari setiap produk dimana hampir sama dengan informasi segmen bisnis yang dilaporkan di tahun sebelumnya. u. Transaksi Dengan Pihak Berelasi Efektif tanggal 1 Januari Perusahaan menerapkan PSAK No. 7 (Revisi 2010). Pengungkapan Pihak-pihak Berelasi. PSAK revisi ini mensyaratkan pengungkapan hubungan, transaksi dan saldo pihakpihak berelasi, termasuk komitmen dalam laporan keuangan konsolidasian dan juga diterapkan terhadap laporan keuangan secara individual. Tidak terdapat dampak signifikan dari penerapan PSAK yang direvisi tersebut terhadap laporan keuangan konsolidasian. 1.Orang atau anggota keluarga terdekat mempunyai relasi dengan entitas pelapor jika orang tersebut: a) Memiliki pengendalian atau pengendalian bersama atas entitas pelapor; b) Memiliki pengaruh signifikan atas entitas pelapor; atau c) Personil manajemen kunci entitas pelapor atau entitas induk entitas. 2. Suatu entitas berelasi dengan entitas pelapor jika memenuhi salah satu hal berikut: a) Entitas dan entitas pelapor adalah anggota dari Perusahaan yang sama (artinya entitas induk. 11

mengharuskan segmen operasi diidentifikasi berdasarkan laporan internal mengenai komponen dari Perusahaan dan entitas anak yang secara regular direview oleh pengambil keputusan")

20 entitas anak dan entitas anak berikutnya terkait dengan entitas lain). b) Satu entitas adalah entitas asosiasi atau ventura bersama dari entitas lain (atau entitas asosiasi atau ventura bersama yang merupakan anggota suatu Perusahaan. yang mana entitas lain tersebut adalah anggotanya). c) Kedua entitas tersebut adalah ventura bersama dari pihak ketiga yang sama. d) Satu entitas adalah ventura bersama dari entitas ketiga dan entitas yang lain adalah entitas asosiasi dari entitas ketiga. e) Entitas tersebut adalah suatu program imbalan pascakerja untuk imbalan kerja dari salah satu entitas pelapor atau entitas yang terkait dengan entitas pelapor. Jika entitas pelapor adalah entitas program tersebut. maka entitas sponsor juga berelasi dengan entitas pelapor. f) Entitas yang dikendalikan atau dikendalikan bersama oleh orang yang diidentifkasi dalam huruf (a). g) Orang yang diidentifikasi dalam huruf (a) (i) memiliki pengaruh signifikan atas entitas atau personil manajemen kunci entitas (atau entitas induk dari entitas). Semua transaksi yang signifikan dengan pihak-pihak berelasi baik yang dilakukan dengan syarat dan kondisi yang sama dengan pihak ketiga ataupun tidak diungkapkan dalam catatan atas laporan keuangan konsolidasian. V. Instrumen Keuangan Aset Keuangan Efektif tanggal 1 Januari 2012, Perusahaan menerapkan PSAK 50 (Revisi 2010) ( PSAK 50R ), Instrumen Keuangan: Penyajian, PSAK 55 (Revisi 2011) ( PSAK 55R ), Instrumen Keuangan: Pengakuan dan Pengukuran dan PSAK 60, Instrumen Keuangan: Pengungkapan. PSAK 50R berisi persyaratan penyajian dari instrumen keuangan dan mengidentifikasikan informasi yang harus diungkapkan. Persyaratan pengungkapan berlaku terhadap klasifikasi instrumen keuangan, dari perspektif penerbit, dalam aset keuangan, liabilitas keuangan dan instrumen ekuitas; pengklasifikasian yang terkait dengan suku bunga, dividen, kerugian dan keuntungan; dan keadaan dimana aset keuangan dan liabilitas keuangan akan saling hapus. PSAK ini mensyaratkan pengungkapan, antara lain, informasi mengenai faktor yang mempengaruhi jumlah, waktu dan tingkat kepastian arus kas masa datang suatu entitas yang terkait dengan instrumen keuangan dan kebijakan akuntansi yang diterapkan untuk instrumen tersebut. PSAK 55R mengatur prinsip-prinsip pengakuan dan pengukuran aset keuangan, liabilitias keuangan dan beberapa kontrak pembelian atau penjualan item nonkeuangan. PSAK ini, antara lain, menyediakan definisi dan karakteristik derivatif, kategori instrumen keuangan, pengakuan dan pengukuran, akuntansi lindung nilai dan penetapan hubungan lindung nilai. PSAK 60 mensyaratkan pengungkapan signifikansi instrumen keuangan untuk posisi keuangan dan kinerja; beserta sifat dan tingkat yang timbul dari resiko keuangan Perusahaan yang terekspos selama periode berjalan dan pada akhir periode pelaporan, dan bagaimana entitas mengelola risiko mereka. Pengakuan Awal Aset keuangan dalam ruang lingkup PSAK 55R diklasifikasikan sebagai aset keuangan yang dinilai pada nilai wajar melalui laba atau rugi, pinjaman yang diberikan dan piutang, investasi yang dimiliki hingga jatuh 12

Satu entitas adalah ventura bersama dari entitas ketiga dan entitas yang lain adalah entitas asosiasi dari entitas ketiga.")

21 tempo, dan aset keuangan tersedia untuk dijual. Perusahaan menentukan klasifikasi aset keuangan pada saat pengakuan awal dan, jika diperbolehkan dan sesuai, akan dievaluasi kembali setiap akhir periode keuangan. Pada saat pengakuan awal, aset keuangan diukur pada nilai wajar. Dalam hal investasi tidak diukur pada nilai wajar melalui laporan laba rugi, nilai wajar tersebut ditambah dengan biaya transaksi yang dapat diatribusikan secara langsung. Pembelian atau penjualan aset keuangan yang memerlukan penyerahan aset dalam kurun waktu yang telah ditetapkan oleh peraturan dan kebiasan yang berlaku di pasar (pembelian secara reguler) diakui pada tanggal perdagangan, seperti tanggal Perusahaan berkomitmen untuk membeli atau menjual aset. Pada tanggal 30 September 2013 dan 31 Desember 2012, aset keuangan Perusahaan mencakup kas dan setara kas, investasi jangka pendek, piutang usaha, piutang lain-lain, aset lancar lain-lain dan aset tidak lancar lain-lain - uang jaminan. Perusahaan telah menetapkan bahwa seluruh aset keuangan dikategorikan sebagai pinjaman dan piutang. Pada tanggal 30 September 2013 dan 31 Desember 2012, Perusahaan tidak mempunyai aset keuangan yang dinilai pada nilai wajar melalui laba atau rugi, aset keuangan tersedia untuk dijual dan investasi yang dimiliki hingga jatuh tempo. Pengukuran setelah pengakuan awal Pinjaman yang diberikan dan piutang adalah aset keuangan non derivatif dengan pembayaran tetap atau telah ditentukan dan tidak mempunyai kuotasi di pasar aktif. Aset keuangan tersebut dicatat pada biaya perolehan yang diamortisasi menggunakan metode tingkat bunga efektif. Laba atau rugi diakui dalam laporan laba rugi komprehensif konsolidasian pada saat pinjaman dan piutang dihentikan pengakuannya atau mengalami penurunan nilai, serta melalui proses amortisasi. Liabilitas keuangan Pengakuan Awal Liabilitas keuangan dalam ruang lingkup PSAK 55R diklasifikasikan sebagai liabilitas keuangan yang diukur pada nilai wajar melalui laba atau rugi, utang dan pinjaman atau derivatif yang telah ditetapkan untuk tujuan lindung nilai yang efektif, jika sesuai. Perusahaan menentukan klasifikasi liabilitas keuangan pada saat pengakuan awal. Saat pengakuan awal, liabilitas keuangan diukur pada nilai wajar dan, dalam hal utang dan pinjaman, termasuk biaya transaksi yang dapat diatribusikan secara langsung. Pada tanggal 30 September 2013 dan 31 Desember 2012 dan, liabilitas keuangan Perusahaan mencakup utang jangka pendek, utang usaha kepada pihak ketiga, utang lain-lain, biaya masih harus dibayar dan utang jangka panjang. Perusahaan telah menetapkan bahwa seluruh liabilitas keuangan dikategorikan sebagai utang dan pinjaman. Pada tanggal 30 September 2013 dan 31 Desember 2012, perusahaan tidak mempunyai liabilitas keuangan yang dinilai pada nilai wajar melalui laba atau rugi, atau derivatif yang dibentuk sebagai instrumen lindung nilai yang efektif. Pengukuran setelah Pengakuan Awal Setelah pengakuan awal, utang dan pinjaman diukur pada biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif. 13

22 Laba atau rugi harus diakui dalam laporan laba rugi komprehensif konsolidasian ketika liabilitas tersebut dihentikan pengakuannya serta melalui proses amortisasinya. Saling hapus instrumen keuangan Aset keuangan dan liabilitas keuangan saling hapus dan nilai netonya disajikan dalam laporan posisi keuangan konsolidasian jika, dan hanya jika, terdapat hak yang berkekuatan hukum untuk melakukan saling hapus atas jumlah yang telah diakui dari aset keuangan dan liabilitas keuangan tersebut dan terdapat intensi untuk menyelesaikan dengan menggunakan dasar neto, atau untuk merealisasikan aset dan menyelesaikan liabilitasnya secara bersamaan. Nilai Wajar Instrumen Keuangan Nilai wajar instrumen keuangan yang secara aktif diperdagangkan di pasar keuangan ditentukan dengan mengacu pada kuotasi harga pasar yang berlaku pada penutupan pasar pada akhir periode pelaporan. Untuk instrumen keuanganyang tidak diperdagangkan di pasar aktif, nilai wajar ditentukan dengan menggunakan teknik penilaian. Teknik penilaian tersebut meliputi penggunaan transaksi pasar terkini yang dilakukan secara wajar (arm s-length market transactions), referensi atas nilai wajar terkini dari instrumen lain yang secara substansial sama, analisis arus kas yang didiskonto, atau model penilaian lainnya. Penyesuaian Risiko Kredit Perusahaan menyesuaikan harga di pasar yang lebih menguntungkan untuk mencerminkan adanya perbedaan risiko kredit pihak yang bertransaksi antara instrumen yang diperdagangkan di pasar tersebut dengan instrumen yang dinilai untuk posisi aset keuangan. Dalam penentuan nilai wajar posisi liabilitas keuangan, risiko kredit perusahaan terkait dengan instrumen keuangan tersebut ikut diperhitungkan. Biaya Perolehan yang Diamortisasi Dari Instrumen Keuangan Biaya perolehan yang diamortisasi diukur dengan menggunakan metode suku bunga efektif dikurangi penyisihan penurunan nilai dan pembayaran atau pengurangan pokok. Perhitungan ini mencakup seluruh premi atau diskonto pada saat akuisisi dan mencakup biaya transaksi serta komisi yang merupakan bagian tak terpisahkan dari suku bunga efektif. Penurunan Nilai Aset Keuangan Pada setiap tanggal laporan posisi keuangan konsolidasian, Perusahaan mengevaluasi apakah terdapat bukti yang obyektif bahwa aset keuangan atau kelompok aset keuangan mengalami penurunan nilai. Aset keuangan dicatat sebesar biaya perolehan yang diamortisasi. Untuk pinjaman yang diberikan dan piutang yang dicatat pada biaya perolehan diamortisasi, Perusahaan terlebih dahulu menentukan bahwa terdapat bukti obyektif mengenai penurunan nilai secara individual atas aset keuangan yang signifikan secara individual, atau secara kolektif untuk aset keuangan yang tidak signifikan secara individual. Jika Perusahaan menentukan tidak terdapat bukti obyektif mengenai penurunan nilai atas aset keuangan yang dinilai secara individual, terlepas aset keuangan tersebut signifikan atau tidak, maka aset tersebut dimasukkan ke dalam kelompok aset keuangan yang memiliki karakteristik risiko kredit yang sejenis dan menilai penurunan nilai kelompok tersebut secara kolektif. Aset yang penurunan nilainya dinilai secara individual dan untuk itu kerugian penurunan nilai diakui atau tetap diakui, tidak termasuk dalam penilaian penurunan nilai secara kolektif. Jika terdapat bukti obyektif bahwa kerugian penurunan nilai telah terjadi, total kerugian tersebut diukur sebagai selisih antara nilai tercatat aset dengan nilai kini estimasi arus kas masa datang (tidak termasuk 14

23 keuangan. Manajemen mengevaluasi apakah terdapat bukti yang objektif bahwa aset keuangan atau kelompok aset keuangan mengalami penurunan nilai. Jika terdapat bukti tersebut, maka: i Untuk aset keuangan yang dicatat pada biaya perolehan yang diamortisasi, kerugian diukur sebagai selisih antara nilai tercatat aset dengan nilai kini estimasi arus kas masa depan yang didiskonto menggunakan suku bunga efektif awal dari aset tersebut. Nilai tercatat aset keuangan tersebut disajikan setelah dikurangi baik secara langsung maupun menggunakan pos penyisihan. Kerugian yang terjadi diakui pada laporan laba rugi komprehensif. Manajemen pertama kali akan menentukan bukti objektif penurunan nila individual atas aset keuangan yang signifikan secara indivudual. Jika tidak terdapat bukti objektif mengenai penurunan nilai aset keuangan individual. maka aset tersebut dimasukkan ke dalam kelompok aset keuangan dengan risiko yang serupa dan menentukan penurunan nilai secara kolektif. ii Untuk aset keuangan yang dicatat pada biaya perolehan. kerugian penuruna nilai diukur berdasarkan selisih antara nilai tercatat aset keuangan dengan nilai kini dari estimasi arus kas masa depan yang didiskontokan dengan tingkat pengembalian yang berlaku di pasar untuk aset keuangan serupa. Kerugian penurunan tersebut tidak dapat dipulihkan. iii Untuk aset keuangan yang tersedia untuk dijual. kerugian kumulatif yang sebelumnya diakui secara langsung dalam ekuitas harus dikeluarkan dari ekuitas dan diakui pada laporan laba rugi komprehensif meskipun aset keuangan tersebut belum dihentikan pengakuannya. Jumlah kerugian kumulatif tersebut adalah selisih antara biaya perolehan (setelah dikurangi pelunasan pokok dan amortisasi) dengan nilai wajar kini. dikurangi kerugian penurunan nilai aset keuangan yang sebelumnya telah diakui pada laporan keuangan laba rugi konsolidasi. x. Sewa Perusahaan dan Entitas Anak menerapkan PSAK No. 30 (Revisi 2007) Sewa menggantikan PSAK No. 30 (1990) Akuntansi Sewa Guna Usaha. Berdasarkan PSAK No. 30 (Revisi 2007), penentuan apakah suatu perjanjian merupakan perjanjian sewa atau perjanjian yang mengandung sewa dasarkan atas substansi perjanjian pada tanggal awal sewa dan apakah pemenuhan perjanjian tergantung pada penggunaan suatu aset dan perjanjian tersebut memberikan suatu hak untuk menggunakan aset tersebut. Menurut PSAK revisi ini, sewa yang mengalihkan secara substansial seluruh risiko dan manfaat yang terkait dengan kepemilikan aset, diklasifikasikan sebagai sewa pembiayaan. Selanjutnya, suatu sewa diklasifikasikan sebagai sewa operasi, jika sewa tidak mengalihkan secara substansial seluruh risiko dan manfaat yang terkait dengan kepemilikan aset. Perusahaan dan Entitas Anak sebagai lessee i. Berdasarkan PSAK No. 30 (Revisi 2007), dalam sewa pembiayaan, Perusahaan dan Entitas Anak mengakui aset dan liabilitas dalam laporan posisi keuangan konsolidasian pada awal masa sewa, sebesar nilai wajar aset sewaan atau sebesar nilai kini dari pembayaran sewa minimum, jika nilai kini lebih rendah dari nilai wajar. Pembayaran sewa minimum dipisahkan antara bagian yang merupakan beban keuangan dan bagian yang merupakan pelunasan kewajiban sewa. Beban keuangan dialokasikan pada setiap periode selama masa sewa, sehingga menghasilkan tingkat suku bunga periodik yang konstan atas saldo liabilitas. Sewa kontinjen dibebankan pada periode terjadinya. Beban keuangan dicatat sebagai laba rugi. ii. Aset sewaan (disajikan sebagai bagian aset tetap) disusutkan selama jangka waktu yang lebih pendek antara umur manfaat aset sewaan dan periode masa sewa, jika tidak ada kepastian yang memadai bahwa Perusahaan dan Entitas Anak akan mendapatkan hak kepemilikan pada akhir masa sewa. Iii Dalam sewa operasi, Perusahaan dan Entitas Anak mengakui pembayaran sewa sebagai beban dengan dasar garis lurus (straight-line basis) selama masa sewa. 16

24 y. Investasi Pada Entitas Asosiasi Efektif tanggal 1 January 2011, Perusahaan dan Entitas Anak menerapkan PSAK No. 15 (Revisi 2009), Investasi pada EntitasAsosiasi, yang menggantikan PSAK No. 15 (Revisi 1994), ""Akuntansi untuk Investasi dalam Perusahaan Asosiasi"". PSAK revisi ini diterapkan secara retrospektif dan mengatur akuntansi investasi dalam entitas asosiasi dalam hal penentuan pengaruh signifikan, metode akuntansi yang harus diterapkan, penurunan nilai investasi dan laporan keuangan tersendiri. Penerapan PSAK yang direvisi tersebut tidak memberikan dampak yang signifikan terhadap laporan keuangan konsolidasian. Investasi dimana Perusahaan dan Entitas Anak memiliki kepemilikan paling sedikit 20% tetapi tidak lebih dari 50% dicatat dengan metode ekuitas. Entitas asosiasi adalah suatu entitas di mana Perusahaan dan Entitas Anak mempunyai pengaruh signifikan. Sesuai dengan metode ekuitas, nilai perolehan investasi ditambah atau dikurang dengan bagian Perusahaan dan Entitas Anak atas laba atau rugi neto, dan penerimaan dividen dari investee sejak tanggal perolehan. Laporan laba rugi komprehensif konsolidasian mencerminkan bagian atas hasil operasi dari entitas asosiasi. Bila terdapat perubahan yang diakui langsung pada ekuitas dari entitas asosiasi, Perusahaan mengakui bagiannya atas perubahan tersebut dan mengungkapkan hal ini, jika ada, dalam laporan perubahan ekuitas konsolidasian. Laba atau rugi yang belum terealisasi sebagai hasil dari transaksitransaksi antara Perusahaan dan Entitas Anak dengan entitas asosiasi dieliminasi sesuai dengan jumlah kepentingan Perusahaan dan Entitas Anak dalam entitas asosiasi. Perusahaan dan Entitas Anak menentukan apakah diperlukan untuk mengakui tambahan rugi penurunan nilai atas investasi Perusahaan dan Entitas Anak dalam entitas asosiasi. Perusahaan dan Entitas Anak menentukan pada setiap akhir periode pelaporan apakah terdapat bukti yang objektif yang mengindikasikan bahwa investasi dalam entitas asosiasi mengalami penurunan nilai. Dalam hal ini, Perusahaan dan Entitas Anak menghitung total penurunan nilai berdasarkan selisih antara jumlah terpulihkan atas investasi dalam entitas asosiasi dan nilai tercatatnya dan mengakuinya sebagai laba rugi. Jika bagian Perusahaan dan Entitas Anak atas rugi entitas asosiasi sama dengan atau melebihi kepentingannya pada entitas asosiasi, maka Perusahaan dan Entitas Anak menghentikan pengakuan bagiannya atas rugi lebih lanjut. Kepentingan pada entitas asosiasi adalah jumlah tercatat investasi pada entitas asosiasi dengan metode ekuitas ditambah dengan setiap kepentingan jangka panjang yang secara substansi, membentuk bagian investasi neto investor pada entitas asosiasi. 3. SUMBER ESTIMASI KETIDAKPASTIAN Pertimbangan Pertimbangan berikut ini dibuat oleh manajemen dalam rangka penerapan kebijakan akuntansi Perusahaan yang memiliki pengaruh paling signifikan atas jumlah yang diakui dalam laporan keuangan konsolidasian : Klasifikasi Aset dan Liabilitas Keuangan Perusahaan menetapkan klasifikasi atas aset dan liabilitas tertentu sebagai aset keuangan dan liabilitas keuangan dengan mempertimbangkan apakah definisi yang ditetapkan PSAK No. 55 (Revisi 2006) dipenuhi. Dengan demikian, aset keuangan dan liabilitas keuangan diakui sesuai dengan kebijakan akuntansi Perusahaan seperti diungkapkan pada Catatan 2. Penyisihan Piutang Perusahaan mengevaluasi akun tertentu yang diketahui bahwa pelanggan tertentu tidak dapat memenuhi liabilitas keuangannya. Dalam hal tersebut, Perusahaan menggunakan pertimbangan berdasarkan fakta dan situasi yang tersedia termasuk namun tidak terbatas pada jangka waktu hubungan dengan pelanggan 17

25 dan status piutang dari pelanggan berdasarkan catatan piutang dari pihak ketiga yang tersedia dan faktor pasar yang telah diketahui. untuk mencatat penyisihan spesifik atas pelanggan terhadap jumlah terutang guna mengurangi jumlah piutang yang diharapkan dapat diterima oleh Perusahaan. Penyisihan spesifik ini dievaluasi kembali dan disesuaikan jika tambahan informasi yang diterima mempengaruhi jumlah penyisihan atas penurunan nilai piutang. Penjelasan lebih jauh diungkapkan dalam Catatan 6. Estimasi dan Asumsi Asumsi utama masa depan dan sumber utama estimasi ketidakpastian lain pada tanggal pelaporan yang memiliki risiko signifikan bagi penyesuaian yang material terhadap nilai tercatat aset dan liabilitas untuk tahun/periode berikutnya. diungkapkan di bawah ini. Perusahaan mendasarkan asumsi dan estimasi pada parameter yang tersedia pada saat laporan keuangan konsolidasian disusun. Asumsi dan situasi mengenai perkembangan masa depan, mungkin berubah akibat perubahan pasar atau situasi diluar kendali Perusahaan. Perubahan tersebut dicerminkan dalam asumsi terkait pada saat terjadinya. Jumlah pemulihan atas aset tetap dan aset tidak berwujud Jumlah pemulihan atas aset tidak berwujud dan aset tetap didasarkan pada estimasi dan asumsi khususnya mengenai prospek pasar dan arus kas terkait dengan aset. Estimasi arus kas masa depan mencakup perkiraan mengenai biaya masa depan untuk menghasilkan cadangan terbukti dan terestimasi harga komoditas masa depan dan tingkat diskonto. Setiap perubahan dalam asumsi asumsi ini mungkin memiliki dampak material terhadap pengukuran jumlah terpulihkan dan bisa mengakibatkan penyesuaian penyisihan penurunan nilai yang sudah dibukukan. Penyusutan aset tetap Biaya perolehan aset tetap disusutkan dengan menggunakan metode garis lurus berdasarkan taksiran masa manfaat ekonomisnya. Manajemen mengestimasi masa manfaat ekonomis aset tetap antara 4 sampai dengan 20 tahun. Ini adalah umur yang secara umum diharapkan dalam industri dimana Perusahaan menjalankan bisnisnya. Perubahan tingkat pemakaian dan perkembangan teknologi dapat mempengaruhi masa manfaat ekonomis dan nilai sisa aset dan karenanya biaya penyusutan masa depan mungkin direvisi. Penjelasan lebih jauh diungkapkan dalam Catatan 12. Penyisihan penurunan nilai pasar dan keusangan persediaan Penyisihan penurunan nilai pasar dan keusangan persediaan diestimasi berdasarkan fakta dan situasi yang tersedia termasuk namun tidak terbatas kepada kondisi fisik persediaan yang dimiliki, harga jual pasar, estimasi biaya penyelesaian dan estimasi biaya yang timbul untuk penjualan. Provisi dievaluasi kembali dan disesuaikan jika terdapat tambahan informasi yang mempengaruhi jumlah yang diestimasi. Penjelasan lebih jauh diungkapkan dalam Catatan 8. Pensiun dan imbalan kerja Penentuan liabilitas dan biaya pensiun dan liabilitas imbalan kerja Perusahaan bergantung pada pemilihan asumsi yang digunakan oleh aktuaris independen dalam menghitung jumlah-jumlah tersebut. Asumsi tersebut termasuk antara lain. tingkat diskonto. tingkat kenaikan gaji tahunan. tingkat pengunduran diri karyawan tahunan. tingkat kecacatan. umur pensiun dan tingkat kematian. Hasil aktual yang berbeda dari asumsi yang ditetapkan Perusahaan yang memiliki pengaruh lebih dari 10% liabilitas imbalan pasti. ditangguhkan dan diamortisasi secara garis lurus selama rata-rata sisa masa kerja karyawan. Sementara Perusahaan berkeyakinan bahwa asumsi tersebut adalah wajar dan sesuai. perbedaan signifikan pada hasil aktual atau perubahan signifikan dalam asumsi yang ditetapkan Perusahaan dapat mempengaruhi secara material liabilitas diestimasi atas pensiun dan imbalan kerja dan beban imbalan kerja bersih. Penjelasan lebih jauh diungkapkan dalam Catatan 23. Instrumen Keuangan Perusahaan mencatat aset dan liabilitas keuangan tertentu pada nilai wajar. yang mengharuskan penggunaan estimasi akuntansi. Sementara komponen signifikan atas pengukuran nilai wajar ditentukan menggunakan bukti obyektif yang dapat diverifikasi. jumlah perubahan nilai wajar dapat berbeda bila 18

26 Perusahaan menggunakan metodologi penilaian yang berbeda. Perubahan nilai wajar aset dan liabilitas keuangan tersebut dapat mempengaruhi secara langung laba atau rugi Perusahaan. Pajak penghasilan Pertimbangan signifikan dilakukan dalam menentukan provisi atas pajak penghasilan badan. Terdapat transaksi dan perhitungan tertentu yang penentuan pajak akhirnya adalah tidak pasti sepanjang kegiatan usaha normal. Perusahaan mengakui liabilitas atas pajak penghasilan badan berdasarkan estimasi apakah akan terdapat tambahan pajak penghasilan badan. Penjelasan lebih rinci diungkapkan dalam Catatan Kas Dan Setara Kas 30/09/ /12/2012 Rp. Rp. Kas Rupiah 153,607, ,607,500 USG 8,653,500 7,303,500 CNY 2,652,400 2,652,400 SGD 2,770,121 2,374,548 Sub Jumlah 167,683, ,937,948 Bank Dalam Rupiah : Bank Mandiri 3,227,585,673 2,261,447,063 Bank Negara Indonesia '46 1,616,191,016 3,648,380,637 Bank CIMB Niaga 2,929,133,742 32,244,452,441 Bank Internasional Indonesia 537,740, ,957,545 Bank Central Asia 2,394,630, ,804,584 Bank BRI 9,739,096 - Bank Permata 103,711, ,256,103 10,818,731,847 39,628,298,373 Danareksa - 671,279,000 Dalam US Dolar : Bank Standard Chartered 624,805, ,050,625 Bank CIMB Niaga 1,218,197,832 4,575,762,579 1,843,003,067 5,540,813,204 Deposito Berjangka Bank CIMB Niaga 23,750,000,000 7,190,000,000 Bank Danamon 800,000,000 1,000,000,000 Bank Mandiri - - Bank Artha Graha - 200,000,000 Bank Permata - - Bank BTN 1,000,000, ,000,000 25,550,000,000 9,190,000,000 Jumlah 38,379,418,435 55,193,328,525 Deposito Jangka Waktu 1 hari 1 bulan 1 hari 1 bulan Tingkat Suku Bunga Rupiah 5% - 6,50% 4 % % USD 1% - 2% 1% - 2 % Tidak terdapat penempatan pada Bank yang memiliki hubungan istimewa. 19

27 5. Surat Berharga Berikut ini adalah daftar rincian portofolio saham yang di perdagangkan dan dimiliki oleh perusahaan per 30 September 2013 Nama Harga Pasar Rp ELTY 37,500,000 SIPD 34,725,000 UNSP 71,250,000 Jumlah 143,475, Desember 2012 Nama Harga Pasar Rp BTEK 212,850,000 ELTY 40,500,000 SIPD 34,725,000 UNSP 132,525,000 Jumlah 420,600,000 Surat surat berharga yang dimiliki perusahaan bertujuan untuk di perdagangkan atau dibeli dan dimiliki untuk dijual kembali dalam waktu dekat,yang biasanya ditunjukan dengan frekuensi pembelian dan penjualan yang tinggi. 6. Piutang Usaha. Piutang usaha merupakan piutang atas penjualan,sewa kontrak dan pemeliharaan property kepada pihak ke tiga pada tanggal 30 September 2013 dan 31 Desember 2012 sebagai berikut : Keterangan 30/09/ /12/2012 Rp. Rp. Property 1,106,178,814 1,777,229,932 Perhotelan 4,236,798,989 4,069,479,381 Real Estate 636,063,906 12,739,000 5,979,041,709 5,859,448,313 Dikurangi : Cadangan Kerugian Penurunan Nilai (449,674,057) (449,674,057) Jumlah 5,529,367,652 5,409,774,256 Mutasi penyisihan piutang tak tertagih selama tahun berjalan adalah sebagai berikut : 30/09/ /12/2012 Keterangan Rp. Rp. Saldo Awal 449,674, ,674,057 Penyisihan - - Jumlah 449,674, ,674,057 Manajemen berpendapat bahwa penyisihan piutang tak tertagih adalah cukup untuk menutup kerugian karena piutang tidak tertagih. 20

28 7. Piutang Lain-lain 30/09/ /12/2012 Keterangan Rp. Rp. Pemilik Kondominium 967,673, ,857,555 Piutang Kebutuhan Kantor 104,800,000 70,588,492 Lain- lain 1,095,330,934 1,028,349,978 Jumlah 2,167,803,945 1,926,796, Persediaan Akun ini terdiri dari : 09/30/13 12/31/12 Rp Rp Properti 44,418,681,966 40,778,550,384 Real Estate 15,810,311,212 15,799,194,026 Perhotelan 2,030,956,661 2,361,585,157 Jumlah 62,259,949,839 58,939,329,567 Persediaan terdiri dari : 30/09/ /12/2012 Property Rp. Rp. Bangunan selesai dan tanah untuk dijual - Bali Tanah 965,330,879 8,556,037,440 Bangunan 8,903,274,749 12,160,647,110 - Cikarang 30,703,576,478 19,511,805,304 - Jayakarta Plaza 225,246, ,246,424 - Sunter Pratama III 203,024, ,024,763 - Peninsula Garden 126,844, ,789,343 - Prapanca 3,291,384,129 - Sub Jumlah 44,418,681,966 40,778,550,384 Real Estate Sedang Dibangun - Kota Serang Baru 15,810,311,212 15,799,194,026 Perhotelan - Persediaan Makanan dan Minuman 731,034, ,017,842 - Persediaan Perlengkapan 1,299,922,262 1,594,567,315 Sub Jumlah 2,030,956,661 2,361,585,157 Jumlah 62,259,949,839 58,939,329, Biaya Dibayar Dimuka 30/09/ /12/2012 Rp. Rp. Pemeliharaan 318,033, ,310,998 Perijinan 726,952, ,400,302 Asuransi 576,863, ,301,535 Deposit Suplier 125,004,423 71,764,532 Sewa 123,094,237 65,149,675 Iklan dan Promosi 38,000,000 42,888,145 Lain-lain 357,650, ,095,697 Jumlah 2,265,598,935 2,896,910,884 21

29 10. Tanah yang Belum Dikembangkan Luas/ 30/09/ /12/2012 Area Rp. Rp. Proyek Bandulu, Banten ,000, ,000,000 Cipocok,Banten 115,751 2,026,060,500 2,026,060,500 Tanah di Ubud Bali 49,113 10,341,906,130 10,341,906,130 Jumlah 165,008 12,557,966,630 12,557,966, Investasi pada entitas asosiasi Akun ini terdiri dari : Kepemilikan 30/09/ /12/2012 Metode Ekuitas % Rp. Rp. PT.Pudjipapan Kreasindo ,278,955,393 50,827,870,173 PT. Juwara Warga Hotel ,371,251,914 27,333,314,935 PT.Konrat Marbella ,204, ,204,508 PT.Konrat Marbella Balikpapan ,000,000 75,000,000 Sub Jumlah 83,635,411,815 79,146,389,616 Metode Biaya PT.Marbella Dago Pakar ,000, ,000,000 PT Spinindo Mitra Daya ,000, ,000,000 PT Unggul Graha Persada ,000,000 30,000,000 Yayasan REI ,000,000 25,000,000 PT Marbella Property , ,000 Sub Jumlah 715,250, ,250,000 Jumlah 84,350,661,815 79,861,639,616 22

30 12. Aset Tetap 30-Sep-13 1 Januari Penambahan Pengurangan 30 Juni 13 Rp. Rp. Rp. Rp. HARGA PEROLEHAN Hak Atas Tanah 349,963, ,963,860 Tanah 55,283,663, ,921,257 54,681,742,694 Bangunan dan Prasarana Mesin dan Peralatan Kendaraan 107,764,493,868 14,825,043,951 5,329,948,773 2,477,352, ,183,091-5,325,623,873 1,066,648,329 2,930, ,916,222,480 14,250,578,713 5,327,018,773 Perabot dan Peralatan Kantor 11,402,061, ,459, ,600,084 11,647,920,401 Jumlah 194,955,175,460 3,745,995,004 7,527,723, ,173,446,921 AKUMULASI PENYUSUTAN Bangunan dan Prasarana Mesin dan Peralatan Kendaraan 60,383,436,086 11,615,112,252 4,068,444,807 2,841,423, ,056,701 79,732,619 3,457,979,822 1,009,336,248 2,930,000 59,766,879,953 10,979,832,705 4,145,247,426 Perabot dan 511,766,514 7,867,659,594 1,871,998,463 Peralatan Kantor - 9,227,891,543 Jumlah 83,934,652,739 5,167,211,472 4,982,012,584 84,119,851,627 NILAI BUKU 111,020,522, ,053,595, Dec-12 1 Januari Penambahan Pengurangan 31 Des 12 Rp. Rp. Rp. Rp. HARGA PEROLEHAN Hak Atas Tanah 349,963, ,963,860 Tanah 42,010,378,056 13,273,285,896-55,283,663,952 Bangunan dan Prasarana 103,933,921,781 3,830,572, ,764,493,868 Mesin dan Peralatan Kendaraan 14,469,987,951 4,726,906, ,056, ,073, ,030,909 14,825,043,951 5,329,948,772 Perabot dan Peralatan Kantor 8,101,456,078 3,300,604,979-11,402,061,057 - Jumlah 173,592,613,773 21,463,592, ,030, ,955,175,460 AKUMULASI PENYUSUTAN Bangunan dan Prasarana Mesin dan Peralatan Kendaraan 56,006,973,954 11,442,399,806 3,755,281,231 4,376,462, ,712, ,194, ,030,909 60,383,436,086 11,615,112,252 4,068,444,807 Perabot dan Peralatan Kantor 6,178,248,785 1,689,410, ,867,659,594 - Jumlah 77,382,903,776 6,652,779, ,030,909 83,934,652,739 NILAI BUKU 96,209,709, ,020,522,721 23

31 a. Hak atas tanah tercatat atas nama Perseroan. b. Pada tahun 2013,aset tetap perusahaan kecuali tanah,telah diasuransikan dengan Polis Standar Asuransi Indonesia dengan perincian sebagai berikut : Perusahaan Asuransi Nomor Polis Jangka Waktu Mata Nilai Uang Pertanggungan PT Asuransi Central asia /04/13-30/04/14 USD 4,000,000 PT Asuransi Indrapura AI /04/13-30/04/14 USD 4,660,000 PT Asuransi Harta Aman P /11/12-18/11/13 IDR 33,000,000,000 PT Asuransi Indrapura AI /11/12-18/11/13 IDR 33,000,000,000 PT Asuransi Central asia /07/13-31/07/14 USD 4,000,000 PT Asuransi Indrapura AI /07/13-31/07/14 USD 4,000,000 PT Asuransi Indrapura AI /12/12-31/12/13 USD 5,200,000 PT Asuransi Harta Aman P /03/13-01/03/14 USD 500,000 PT Asuransi Central asia /06/13-01/06/14 USD 500, Aset Lain-lain 30/09/ /12/2012 Perlengkapan dan peralatan Hotel 5,997,110,097 4,175,771,330 Kantor Distric 8 Sudirman 3,807,478,273 3,807,478,273 Escrow Account 639,284,400 2,882,651,650 Keanggotaan Golf 229,000, ,000,000 Deposit 720, ,000 Jumlah 10,673,592,770 11,095,621,253 Rp. Rp. Keanggotaan golf merupakan uang jaminan atas membership golf Direksi Perusahaan. Escrow account merupakan deposito PT. Pudjiadi Prestige Tbk yang di tempatkan di Bank BII, Bank Permata dan Bank CIMB Niaga yang di Escrow, dan akan dicairkan sesuai dengan progres pembangunan rumah di Bali. 14. Hutang Bank 30/09/ /12/2012 Rp. Rp. PT. Bank CIMB Niaga Tbk Bagian Liabilitas Jangka Pendek 1,250,000,000 7,812,500,000 Bagian Liabilitas Jangka Panjang 25,000,000,000 25,000,000,000 Jumlah 26,250,000,000 32,812,500,000 PT Bank CIMB Niaga Tbk- Kredit Investasi 2 Berdasarkan perjanjian perubahan dan penegasan kembali terhadap perjanjian kredit nomor 29/CBG/JKT/2006.tanggal 22 February 2006,dimana PT Bank CIMB Niaga Tbk setuju untuk memberikan kembali pinjaman kepada perusahaan dengan ketentuan sebagai berikut : Fasilitas Pinjaman Transaksi Khusus Berdasarkan perjanjian perubahan kredit nomor. 344/AMD/CBG/JKT/09, tertanggal 5 Agustus 2009, 24

32 yang merupakan perubahan atas perjanjian no.293/amd/cbg/jkt/09, dimana PT Bank CIMB Niaga, Tbk, setuju untuk memberikan fasilitas kredit berupa Fasilitas Transaksi Khusus (PTK) senilai Rp (lima belas milyar rupiah) dengan ketentuan sebagai berikut : Plafond kredit : Rp Jenis kredit Penggunaan : Pinjaman Transaksi Khusus : Renovasi Apartemen Kemang, Prapanca dan Senopati Jangka waktu : Sampai dengan bulan Juli 2013 Tingkat bunga Jaminan : 7,50% (Time Deposit+1,5%) Subject to Change : Jaminan atas pinjaman ini adalah deposito sebesar Rp Fiducia atas tagihan (pihak ketiga dan pihak berelasi) dengan nilai penjaminan sekurang-kurangnya sebesar Rp Hak tanggungan atas tanah dan bangunan Apartemen Kemang yang terletak di Jalan Bangka Raya No. 7, Jakarta Selatan, dengan sertifikat HGB No.262/Bangka, seluas M2 dengan hak tanggungan peringkat kedua sebesar Rp Hak tanggungan atas tanah berikut bangunan berupa 14 unit Apartemen Prapanca yang terletak di Jalan Arteri Prapanca No. 88, Jakarta Selatan, dengan hak tanggungan peringkat pertama sebesar Rp Khusus Fasilitas Pinjaman Transaksi Khusus, selama plafond kredit Rp belum dipakai maka kredit tersebut di tempatkan dalam deposito di PT Bank CIMB Niaga, Tbk dengan bunga kredit 7,5% dan bunga deposito 6% pertahun Apabila peminjam sewaktu-waktu melakukan pencairan / break atas jaminan deposito berjangka, baik sebagian atau seluruhnya berdasarkan kesepakatan para pihak, maka jaminan dan bunga terhadap Fasilitas Kredit akan berlaku sebagaimana Perjanjian Kredit sebelum perubahan Terhadap Perjanjian Kredit. Berdasarkan perjanjian perubahan kredit nomor 28 tanggal 21 Desember 2012 PT Bank CIMB Niaga Tbk,setuju unutk memberikan fasilitas kredit berupa Fasilitas Pinjaman Transaksi Khusus (PTK) senilai Rp (tiga puluh miliar rupiah) dengan ketentuan sebagai berikut : Plafond kredit : Rp Jenis kredit Penggunaan : Pinjaman Transaksi Khusus : Renovasi Apartemen Kemang, Prapanca dan Senopati Jangka waktu : Sampai dengan bulan February 2019 Tingkat bunga Jaminan : % Subject to Change : Tanah dan bangunan berikut segala sesuatu yang berada diatasnya dengan sertifikat Hak Guna Bangunan (SHGB) Nomor 262/Bangka yang terletak di Propinsi DKI Jakarta,Kotamadya Jakarta Selatan,Kecamatan Mampang Prapatan.Kelurahan Bangka,setempat dikenal dengan Apartemen 25

33 Kemang,Jalan Bangka Raya No.7 dengan nilai hak tanggungan peringkat pertama sebesar Rp Tagihan atas tagihan sewa yang ada dari Apartemen Kemang dan Prapanca dengan nilai jaminan sebesar Rp Khusus Fasilitas Pinjaman Transaksi Khusus, selama plafond kredit Rp belum dipakai maka kredit tersebut di tempatkan dalam deposito di PT Bank CIMB Niaga, Tbk dengan bunga kredit 5,5% pertahun dan bunga deposito sebesar 4% pertahun. Apabila peminjam sewaktu-waktu melakukan pencairan / break atas jaminan deposito berjangka, baik sebagian atau seluruhnya berdasarkan kesepakatan para pihak, maka jaminan dan bunga terhadap Fasilitas Kredit akan berlaku sebagaimana Perjanjian Kredit sebelum perubahan Terhadap Perjanjian Kredit. 15. Hutang Usaha Pihak Ketiga Rincian hutang usaha menurut bidang usaha pada tanggal 30 September 2013 dan 31 Desember 2012 masing-masing sebagai berikut : Rp. Rp. Properti 1,057,726, ,249,071 Perhotelan 2,802,340,291 1,376,548,202 Real Estate 24,976, ,781,277 Jumlah 3,885,042,867 2,138,578, Hutang Lain-lain 30/09/ /12/2012 Rp. Rp. Deviden 85,108, ,146,230 Kerugian atas Investasi PT Jakarta Internasional Property Management 199,973, ,973,268 Sewa Guna Usaha 333,436, ,020,669 Lain-lain 2,882,381,280 3,316,390,377 Jumlah 3,500,900,109 4,185,530, Hutang Pajak Hutang pajak merupakan pajak perusahaan kepada Negara setelah di kurangi uang muka pajak yang berkenaan sebagai berikut 26

34 30/09/ /12/2012 Rp. Rp. Pajak Hotel dan Restoran (Pemda) 566,908,672 - Pajak Penghasilan Final 9,513,319 28,975,477 Pajak Bumi dan Bangunan 20,472, ,734,851 Pajak Penghasilan pasal 21 54,423, ,475,300 Pajak Penghasilan pasal 23 33,877,608 9,224,233 Pajak Penghasilan pasal 25-49,500,000 Pajak Pertambahan Nilai 31,142,003 14,064,404 Pajak Penghasilan pasal 29-64,405,417 Pajak Deviden dan Lainnya - 135,000 Jumlah 716,337, ,514, Biaya Yang Masih Harus Dibayar Akun ini terdiri dari : 30/09/ /12/2012 Operasional Hotel 1,951,614,005 1,537,170,902 Gaji dan Beban Pegawai Lainnya 274,031, ,499,825 Jasa Konsultan 67,996, ,747,248 Lainnya 5,500,000 5,500,000 Jumlah 2,299,141,398 1,905,917, Uang Muka Pelanggan Uang muka pelanggan merupakan angsuran pembayaran atau penjualan unit atau satuan rumah milik perusahaan per 30 September 2013 dan 31 Desember 2012 masing-masing sebesar Rp dan Rp Penyisihan Penggantian Perabotan Dan Peralatan Hotel Penyisihan penggantian perabotan dan peralatan hotel berasal dari pendapatan dan jasa pelayanan (service charge) yang belum didistribusikan. Bentuk penggantian berupa barang keramik, linen, sendok garpu dan pecah belah akibat rusak atau hilang. Saldo per 30 September 2013 dan 31 Desember 2012 masing-masing sebesar Rp dan Rp Pendapatan Diterima Dimuka Pendapatan diterima dimuka merupakan uang penerimaan sewa dimuka atas sewa dan pemeliharan properti/perhotelan yang disewakan dan penjualan rumah. Saldo ini diakui sebagai pendapatan secara bulanan terdiri dari : 27

35 30/09/ /12/2012 Rp Rp Sewa dan Pemeliharaan Property 7,975,045,435 5,418,281,868 Uang Muka Penjualan 18,513,259,383 42,494,562,168 Perhotelan 661,672,475 1,324,168,975 Jumlah 27,149,977,293 49,237,013, Uang Jaminan Diterima Uang jaminan diterima merupakan uang jaminan sewa ruangan/apartemen, telepon, dan perabotan yang akan dikembalikan apabila hubungan sewa menyewa berakhir sebagai berikut 30/09/ /12/2012 Rp Rp Property - 12,000,000 Perhotelan 569,547, ,291,176 Real Estate 186,859, ,747,490 Jumlah 756,407, ,038, Liabilitas Imbalan Pasca Kerja Pada tanggal 20 Juni 2000, Menteri Tenaga Kerja Republik Indonesia mengeluarkan Surat Keputusan No. Kep-150/Men/2000 tentang Penyelesaian Pemutusan Hubungan Kerja dan Penetapan Uang Pesangon, Uang Penghargaan Masa Kerja dan Ganti Kerugian di Perusahaan. Keputusan ini mengharuskan Perseroan untuk membayar uang Pensiun, Uang Pesangon, Uang Perhargaan atau Uang Ganti rugi apabila karyawan mencapai usia pensiun, terjadi pemutusan hubungan kerja oleh Perseroan maupun atas pengunduran diri yang pada periode 30 September 2013 adalah Rp dan 31 Desember 2012 Rp

36 24. Modal Saham Modal saham dan susunan pemegang saham Perseroan pada tanggal 30 Juni 2013 dan 31 Desember 2012 adalah sebagai berikut : Sep-13 Des-12 Keterangan Lembar % Rp. Lembar % Rp. Modal Dasar Seri A Seri B Modal Ditempatkan dan Disetor penuh Seri A Pemegang Saham : PT. Istana Kuta Ratu Prestige , , Ny. Lenawati Pudjiadi , , Ny. Marianti Pudjiadi , , Tn. Kosmian Pudjiadi , , Tn. Damian Pudjiadi , , Tn. Kristian Pudjiadi , , Tn. Soekardjo Harjosoewirjo , , Tn. Gabriel Lukman Pudjiadi , , Masyarakat lainnya : HSBC Private Bank (SUISSE) , , Lainnya < 5 % , , J u m l a h , , Sebagaimana dijelaskan pada catatan 1, Perseroan telah mengajukan Surat Pernyataan Pendaftaran Emisi Saham kepada Ketua Badan Pengawas Pasar Modal untuk melaksanakan emisi saham melalui Bursa Efek Jakarta dan telah dinyatakan menjadi efektif tanggal 28 September Penawaran umum perdana saham-saham Perseroan sejumlah lembar saham dengan nilai nominal Rp per saham dilakukan dengan harga perdana Rp per lembar atau Rp di atas nilai nominal atau 29