LAYANAN PEMBIAYAAN BERBASIS TEKNOLOGI INFORMASI BERDASARKAN PRINSIP SYARIAH

|

|

|

- Leony Sudjarwadi

- 5 tahun lalu

- Tontonan:

Transkripsi

1 LAYANAN PEMBIAYAAN BERBASIS TEKNOLOGI INFORMASI BERDASARKAN PRINSIP SYARIAH Dr. Oni Sahroni, MA Anggota Dewan Syariah Nasional - MUI Dipresentasikan di : 3rd Annual Islamic Finance Conference Makassar, 5 Juli

2 DAFTAR ISI A. FINTECH 1. Apa itu Fintech 2. Bidang-bidang Usaha Perusahaan Fintech B. Fatwa DSN-MUI Layanan Pembiayaan Berbasis Teknologi Informasi Berdasarkan Prinsip Syariah Pertama : Ketentuan Umum Kedua Ketiga : Ketentuan Hukum : Subyek Hukum Keempat : Ketentuan terkait Pedoman Umum Layanan Pembiayaan Berbasis Teknologi Informasi Kelima : Model Layanan Pembiayaan Berbasis Teknologi Informasi Keenam : Ketentuan Terkait Mekanisme dan Akad

3 KESIMPULAN

4 Layanan Pembiayaan Berbasis Teknologi Informasi Berdasarkan Prinsip Syariah adalah penyelenggaraan layanan jasa keuangan berdasarkan prinsip syariah yang mempertemukan atau menghubungkan Pemberi Pembiayaan dengan Penerima Pembiayaan dalam rangka melakukan akad pembiayaan melalui sistem elektronik dengan menggunakan jaringan internet. Sistem Elektronik adalah serangkaian perangkat dan prosedur elektronik yang berfungsi mempersiapkan, mengumpulkan, mengolah, menganalisis, menyimpan, menampilkan, mengumumkan, mengirimkan, dan/atau menyebarkan informasi elektronik di bidang layanan jasa keuangan. DEFINISI Teknologi Informasi adalah suatu teknik untuk mengumpulkan, menyiapkan, menyimpan, memproses, mengumumkan, menganalisis, dan/atau menyebarkan informasi di bidang layanan jasa keuangan.

.")

.")

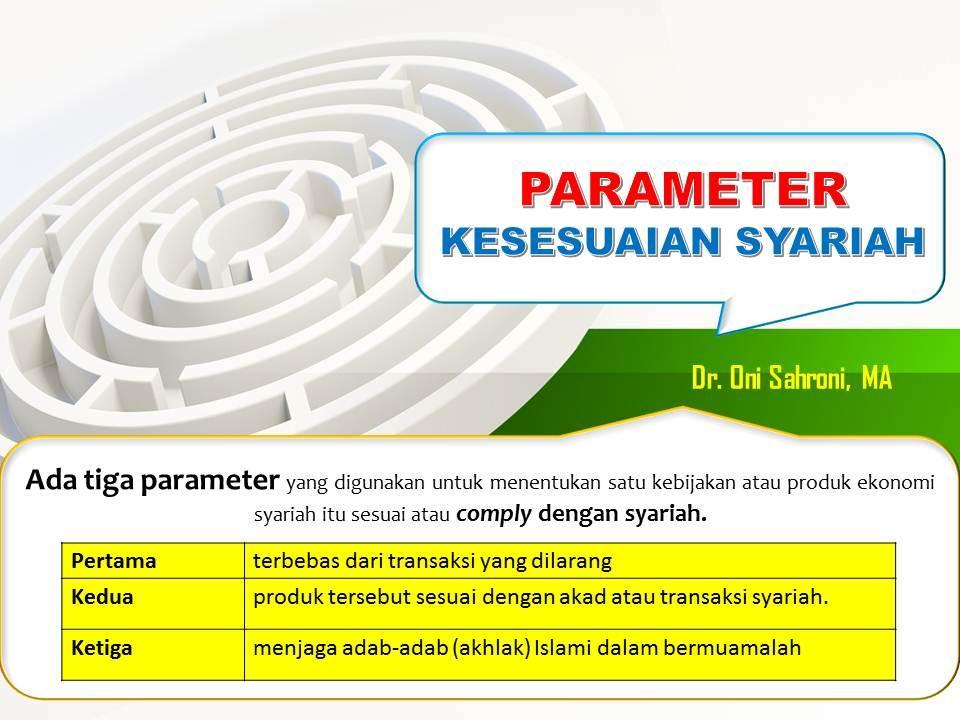

5 Transaksi harus menjelaskan ketentuan bagi hasil sesuai syariah. Ada pengawasan syariah yang memastikan prinsip syariah bisa diterapkan. Transaksi digital ini diketahui dan disepakati (bukti bisa dipertanggung jawabkan). Obyek akadnya (usahanya) halal dan bukan usaha yang haram lidzatihi atau lighairihi. TINJAUAN SYARIAH Akad antara perusahaan fintech dengan pihak (investor, mitra dan pelaku usaha). Akad antara investor dan mitra dan pelaku usaha adalah musyarakah atau mudharabah. Berdasarkan peraturah perundang-undangan yang berlaku. Terjadi perpindahan kepemilikan. Ada Ijab Qabul. Ada perlindungan konsumen.

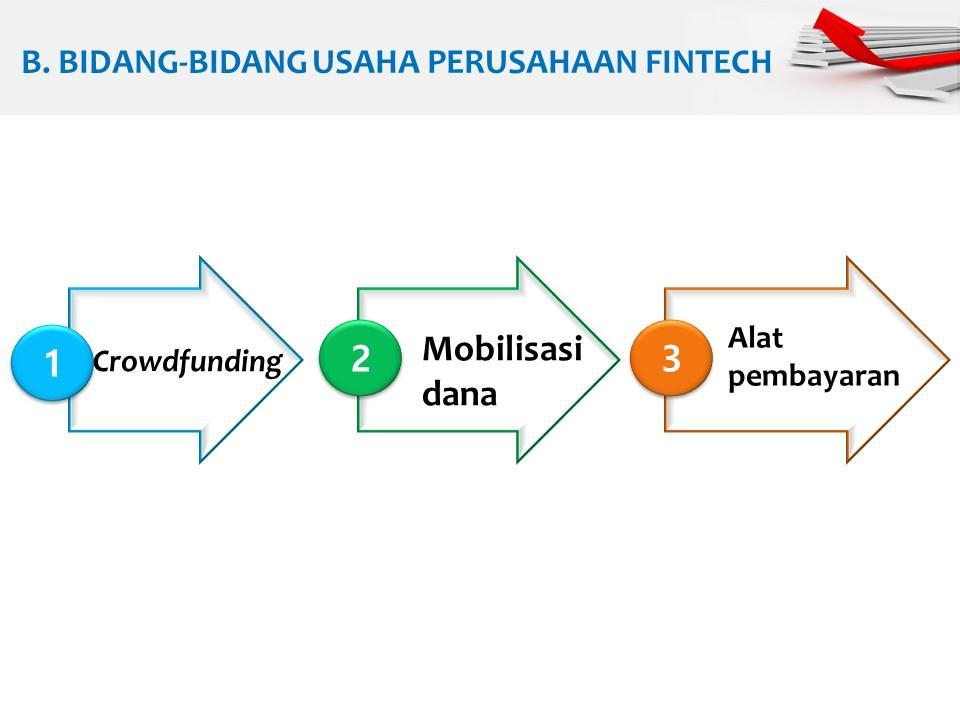

6 Model layanan pembiayaan berbasis teknologi informasi berdasarkan prinsip syariah 1 Pembiayaan Anjak Piutang (Factoring) 2 Pembiayaan Pengadaan Barang Pesanan (Purchas e Order) Pihak Ketiga 3 Pembiayaan Pengadaan Barang untuk Pelaku Usaha yang Berjualan Secara Online (Seller Online) Pembiayaan Pengadaan Barang untuk Pelaku Usaha yang Berjualan Secara Online dengan Pembayaran Melalui Penyelenggara Payment Gateway Pembiayaan untuk Pegawai (Employee) 4 5 Pembiayaan Berbasis Komunitas (Community Based) 6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22 Dalam Fatwa ini yang dimaksud dengan: 1 Layanan Pembiayaan Berbasis Teknologi Informasi Berdasarkan Prinsip Syariah adalah penyelenggaraa n layanan jasa keuangan berdasarkan prinsip syariah yang mempertemukan atau menghubungkan Pemberi Pembiayaan dengan Penerima Pembiayaan dalam rangka melakukan akad pembiayaan melalui sistem elektronik dengan menggunakan jaringan internet. 2 Sistem Elektronik adalah serangkaian perangkat dan prosedur elektronik yang berfungsi mempersiapk an, mengumpulkan, mengolah, menganalisis, menyimpan, menampilkan, mengumumkan, mengirimkan, dan/atau menyebarkan informasi elektronik di bidang layanan j asa keuangan. 3 Teknologi Informasi adalah suatu teknik untuk mengumpulkan, menyiapkan, menyimpan, memproses, mengumumkan, menganalisis, dan/atau menyebarkan informasi di bidang layanan j asa keuangan. 4 Penyelenggara adalah badan hukum Indonesia yang menyediakan, mengelola, dan mengoperasikan Layanan Pembiayaan Berbasis Teknologi Informasi. 5 Pengguna adalah Pemberi Pembiayaan dan Penerima Pembiayaan yang menggunakan Layanan Pembiayaan Berbasis Teknologi Informasi. 6 Pemberi Pembiayaan adalah pihak yang memiliki dana dan bermaksud memberikan pembiayaan untuk membantu pihak yang membutuhkan dana;

23 Dalam Fatwa ini yang dimaksud dengan: Penerima Pembiayaan adalah pihak yang menggunakan dana yang bersumber dari Pemberi Pembiayaan; Dokumen Elektronik adalah setiap informasi elektronik yang dibuat, diteruskan, dikirimkan, diterima, atau disimpan dalam bentuk analog, digital, elektromagnetik, optikal, atau sejenisnya, yang dapat dilihat, ditampilkan, dan/atau didengar melalui komputer atau sistem elektronik termasuk tulisan, suara, gambar, peta rancangan, foto atau sejenisnya, huruf, tanda, angka, kode akses, atau simbol yang memiliki makna atau arti atau dapat dipahami oleh orang yang mampu memahaminya sebagaimana dimaksud dalam peraturan perundang-undangan. Sertifikat Elektronik adalah sertifikat yang bersifat elektronik yang memuat tanda tangan elektronik dan identitas yang menunjukkan status subjek hukum para pihak dalam transaksi elektronik yang dikeluarkan oleh Penyelenggara sertifikasi elektronik sebagaimana dimaksud dalam Undang-Undang Nomor 1 1 Tahun 2008 tentang Informasi dan Transaksi Elektronik. 10 Tanda Tangan Elektronik adalah tanda tangan yang terdiri atas informasi elektronik yang dilekatkan, terasosiasi atau terkait dengan informasi elektronik lainnya yang digunakan sebagai alat verifikasi dan autentikasi sebagaimana dimaksud dalam Peraturan Perundangundangan. 11 Akad Jual Beli adalah akad antara penjual dan pembeli yang mengakibatkan berpindahnya kepemilikan obyek yang dipertukarkan (barang dan harga).

dengan ketentuan bahwa")

24 Dalam Fatwa ini yang dimaksud dengan: 12 Akad Ijarah adalah akad pemindahan hak guna (manfaat) atas suatu barang atau jasa dalam waktu tertentu dengan pembayaran ujrah atau upah Akad Musyarakah adalah akad kerja sama antara dua pihak atau lebih untuk suatu usaha tertentu di mana setiap pihak memberikan kontribusi dana/modal usaha (ra ps al-mal) dengan ketentuan bahwa keuntungan dibagi sesuai nisbah yang disepakati atau secara proporsional, sedangkan kerugian ditanggung oleh para pihak secara proporsional Akad Mudharabah adalah akad kerja sama suatu usaha antara pemilik modal (shahibu al-maal) yang men yediakan seluruh modal dengan pengelola ('amil/mudharib) dan keuntungan usaha dibagi di antara mere ka sesuai nisbah yang disepakati dalam akad, sedangkan kerugian ditanggung oleh pemilik modal. 15 Akad Qardh adalah akad pinjaman dari Pemberi pinjamandengan ketentuan bahwa Penerima pinjaman wajib mengembalikan uang yang diterimanya sesuai dengan waktu dan cara yang disepakati; Akad wakalah adalah akad pelimpahan kuasa dari pemberi kuasa (muwakkil) kepada penerima kuasa (wakil) untuk melakukan perbuatan hükum tertentu yang boleh diwakilkan; Akad wakalah bi al-ujrah adalah akad wakalah yang disertai dengan imbalan berupa ujrah (fee).

. Gharar adalah ketidakpastian dalam suatu akad, baik mengenai kualitas atau kuantitas obyek akad maupun mengenai penyerahannya.")

25 Dalam Fatwa ini yang dimaksud dengan: Riba adalah tambahan yang diberikan dalam pertukaran barangbarang ribawi (riba fadhl) atau tambahan yang diperjanjikan atas pokok utang sebagai imbalan penangguhan pembayaran secara mutlak (riba nasi 'ah). Gharar adalah ketidakpastian dalam suatu akad, baik mengenai kualitas atau kuantitas obyek akad maupun mengenai penyerahannya. Maysir adalah setiap akad yang dilakukan dengan tujuan yang tidak jelas, dan perhitungan yang tidak cermat, spekülasi, atau untunguntungan. Tadlis adalah tindakan menyembunyikan kecacatan obyek akad yang dilakukan oleh penjual untuk mengelabui pembeli seolah-olah obyek akad tersebut tidak cacat. Dharar adalah tindakan yang dapat menimbulkan bahaya atau kerugian pihak lain. Akad Baku adalah perjanjian tertulis yang ditetapkan secara sepihak oleh Penyelenggara dan memuat klausula baku tentang isi, bentuk, maupun cara pembuatan, dan digunakan untuk menawarkan produk dan/atau layanan kepada PenggunaiKonsumen secara massal.

26 1 Layanan Pembiayaan Berbasis Teknologi Informasi dibolehkan dengan syarat sesuai dengan prinsip syariah. 2 Pelaksanaan layanan Pembiayaan Berbasis Teknologi Informasi berdasarkan prinsip syariah WAJIB mengikuti ketentuan yang terdapat dalam Fatwa ini.

27 Subyek hukum dalam kegiatan layanan pembiayaan berbasis teknologi informasi, yaitu: Penerima Penyelenggara; 1 2 Pembiayaan; 3 Pemberi Pembiayaan.

28 Dalam layanan pembiayaan berbasis teknologi informasi berdasarkan prinsip syariah, para pihak wajib mematuhi pedoman umum sebagai berikut: 1 2 Penyelenggaraan Layanan Pembiayaan berbasis teknologi informasi tidak boleh bertentangan dengan prinsip Syariah, yaitu antara lain terhindar dari riba, gharar, maysir, tadlis, dharar, zhulm, dan haram; Akad Baku yang dibuat Penyelenggara wajib memenuhi prinsip keseimbangan, keadilan, dan kewajaran sesuai syariah dan peraturan perundang-undangan yang berlaku; 3 Akad yang digunakan oleh para pihak dalam penyelenggaraan Layanan Pembiayaan berbasis teknologi informasi dapat berupa akad-akad yang selaras dengan karakteristik layanan pembiayaan, antara lain akad al-bai ', ijarah, mudharabah, musyarakah, wakalah bi al ujrah, dan qardh;

berdasar kan prinsip ijarah atas penyediaan sistem dan sarana prasarana Layanan Pembiayaan Berbasis Teknologi")

29 4 5 Penggunaan tandatangan elektronik dalam sertifikat elektronik yang dilaksanakan oleh Penyelenggara wajib dilaksanakan dengan syarat terjamin validitas dan autentikasinya sesuai dengan per aturan perundangan-undangan yang berlaku; Penyelenggara boleh mengenakan biaya (ujrah/rusum) berdasar kan prinsip ijarah atas penyediaan sistem dan sarana prasarana Layanan Pembiayaan Berbasis Teknologi Informasi; dan 6 Jika informasi pembiayaan atau jasa yang ditawarkan melalui media elektronik atau diungkapkan dalam dokumen elektronik berbeda dengan kenyataannya, maka pihak yang dirugikan memiliki hak untuk tidak melanjutkan transaksi.

, baik disertai atau tanpa disertai talangan (qardh) yang diberikan kepada pelaku usaha yang memiliki tagihan kepada pihak")

30 Model layanan pembiayaan berbasis teknologi informasi berdasarkan prinsip syariah yang dapat dilakukan oleh Penyelenggara antara lain: 1 Pembiayaan anjak piutang (factoring); yaitu pembiayaan dalam bentuk jasa pengurusan penagihan piutang berdasarkan bukti tagihan (invoice), baik disertai atau tanpa disertai talangan (qardh) yang diberikan kepada pelaku usaha yang memiliki tagihan kepada pihak ketiga (payor). 2 Pembiayaan Pengadaan Barang pesanan Pihak Ketiga (Purchase Order); yaitu pembiayaan yang diberikan kepada pelaku usaha yang telah memperoleh pesanan atau surat perintah kerja pengadaan barang dari pihak ketiga. 3 Pembiayaan Pengadaan barang untuk pelaku usaha yang berjualan secara online (online seller); yaitu pembiayaan yang diberikan kepada pelaku usaha yang melakukan transaksi jual beli online pada penyedia layanan perdagangan berbasis teknologi informasi (platform e-commerce/marketplace) yang telah menjalin kerjasama dengan Penyelenggara;

yang aktif berjualan secara online melalui saluran")

31 Model layanan pembiayaan berbasis teknologi informasi berdasarkan prinsip syariah yang dapat dilakukan oleh Penyelenggara antara lain: Pembiayaan pengadaan barang untuk pelaku usaha yang berjualan secara online dengan pembayaran melalui penyelenggara payment gateway, yaitu pembiayaan yang diberikan kepada pelaku usaha (seller) yang aktif berjualan secara online melalui saluran distribusi (channel distribution) yang dikelolanya sendiri dan pembayarannya dilakukan melalui penyedia jasa otorisasi pembayaran secara online (payment gateway) yang bekerjasama dengan pihak Penyelenggara. Pembiayaan untuk Pegawai (Employee), yaitu pembiayaan yang diberikan kepada pegawai yang membutuhkan pembiayaan konsumtif dengan skema kerjasama potong gaji melalui institusi pemberi kerja. Pembiayaan berbasis komunitas (community based), yaitu pembiayaan ya ng diberikan kepada anggota komunitas yang membutuhkan pembiayaan, dengan skema pembayarannya dikoordinasikan melalui koordinator/ pengurus komunitas.

oleh calon Penerima Pembiayaan dari pihak ketiga (payor) yang menjadi dasar jasa dan/atau pembiayaan anjak piutang; b Calon Penerima pembiayaan atas dasar bukti tagihan")

, baik disertai atau tanpa disertai talangan (qardh); d Dalam hal calon Pemberi jasa dan/atau pembiayaan menyetujui penawaran sebagaimana huruf c, dilakukan akad wakalah bi al ujrah")

32 Mekanisme dan akad layanan pembiayaan berbasis teknologi informasi sebagai berikut: 1 Pembiayaan Anjak Piutang (Factoring) a Adanya akad yang menimbulkan hubungan hukum utang piutang yang ditunjukkan dengan bukti tagihan (invoice) oleh calon Penerima Pembiayaan dari pihak ketiga (payor) yang menjadi dasar jasa dan/atau pembiayaan anjak piutang; b Calon Penerima pembiayaan atas dasar bukti tagihan (invoice) yang dimiliki, mengajukan jasa dan/atau pembiayaan kepada Penyelenggara; c Penyelenggara menawarkan kepada calon Pemberi Pembiayaan untuk memberikan jasa penagihan piutang berdasarkan bukti tagihan (invoice), baik disertai atau tanpa disertai talangan (qardh); d Dalam hal calon Pemberi jasa dan/atau pembiayaan menyetujui penawaran sebagaimana huruf c, dilakukan akad wakalah bi al ujrah antara Pemberi Pembiayaan dengan Penyelenggara; Pemberi Pembiayaan sebagai muwakkil, dan Penyelenggara sebagai wakil;

kepada Penyelenggara sebagai wakil; j Penyelenggara wajib menyerahkan ujrah dan qardh (jika ada) kepada")

33 e Penyelenggara melakukan akad wakalah bi al-ujrah dengan Penerima Pembiayaan untuk penagihan utang; Penyelanggara sebagai wakil, dan Penerima Pembiayaan sebagai muwakkil; f g Penyelenggara sebagai wakil dari Pemberi Pembiayaan dapat memberikan talangan dana dengan akad qardh kepada Penerima Pembiayaan/Jasa; Penyelenggara melakukan penagihan kepada pihak ketiga (payor) atas piutang Penerima Pembiayaan; h Penerima Pembiayaan membayar ujrah kepada Penyelenggara; i Penerima pembiayaan membayar utang qardh (jika ada) kepada Penyelenggara sebagai wakil; j Penyelenggara wajib menyerahkan ujrah dan qardh (jika ada) kepada Pemberi Pembiayaan.

34 Mekanisme dan akad layanan pembiayaan berbasis teknologi informasi sebagai berikut: 2 Pembiayaan Pengadaan Barang Pesanan (Purchase Order) Pihak Ketiga a Adanya akad yang menimbulkan hubungan purchase order yang dibuktikan dengan kontrak pengadaan barang antara calon Penerima Pembiayaan dengan pihak ketiga yang menjadi dasar pembiayaan; b Calon Penerima pembiayaan atas dasar purchase order dari pihak ketiga, mengajukan pembiayaan pengadaan barang kepada Penyelenggara; c Atas dasar pengajuan pembiayaan sebagaimana huruf b,penyelenggara melakukan penawaran kepada calon Pemberi Pembiayaan untuk membiayai pengadaan barang;

35 d Dalam hal calon Pemberi Pembiayaan menyetujui penawaran sebagaimana huruf c, dilakukan akad wakalah bi al-ujrah antara Penyelenggara dengan Pemberi Pembiayaan untuk melakukan akad pembiayaan kepada Penerim a Pembiayaan; Pemberi Pembiayaan sebagai muwakkil dan Penyelenggara sebagai wakil; e Penyelenggara melakukan pembiayaan dengan Penerima Pembiayaan berdasarkan akad jual-beli, musyarakah, atau mudharabah. f Penerima Pembiayaan membayar pokok dan imbal hasil (margin atau bagi hasil) sesuai dengan kesepakatan dala m akad. g Penyelenggara wajib menyerahkan pokok dan imbal hasil (margin atau bagi hasil) kepada Pemberi Pembiayaan.

dan Penyelenggara melakukan kerjasama pemberian pembiayaan kepada pelaku usaha yang berjualan secara online (seller online)")

36 Mekanisme dan akad layanan pembiayaan berbasis teknologi informasi sebagai berikut: 3 Pembiayaan Pengadaan Barang untuk Pelaku Usaha yang Berjualan Secara Online (Seller Online) a Penyediaan layanan perdagangan berbasis teknologi informasi (platform e-commerce/marketplace) dan Penyelenggara melakukan kerjasama pemberian pembiayaan kepada pelaku usaha yang berjualan secara online (seller online) sebagai calon Penerima Pembiayaan; b Calon Penerima Pembiayaan mengajukan pembiayaan kepad a Penyelenggara untuk pengadaan barang; c Atas dasar pengajuan pembiayaan pada huruf b, Penyelenggara melakukan penawaran kepada calon Pemberi Pembiayaan untuk membiayai pengadaan barang;

37 d Dalam hal calon Pemberi Pembiayaan menyetujui penawaran sebagaim ana huruf c, dilakukan akad wakalah bi al-ujrah antara Penyelenggara dengan Pemberi Pembiayaan untuk melakukan akad pembiayaan deng an Penerima Pembiayaan; Pemberi Pembiayaan sebagai muwakkil dan Penyelenggara sebagai wakil; e Penyelenggara melakukan pembiayaan dengan Pe nerima Pembiayaan berdasarkan akad jual-beli, mu syarakah, atau mudharabah; f Penerima Pembiayaan membayar pokok dan imbal hasil (margin atau bagi hasil) sesuai dengan kesep akatan dalam akad; dan g Penyelenggara wajib menyerahkan pokok dan imbal hasil (margin atau bagi hasil) kepada Pemberi Pembiayaan.

dan Penyelenggara melakukan kerjasama pemberian pembiayaan")

38 Mekanisme dan akad layanan pembiayaan berbasis teknologi informasi sebagai berikut: 4 Pembiayaan Pengadaan Barang untuk Pelaku Usaha yang Berjualan Secara Online dengan Pembayaran Melalui Penyelenggara Payment Gateway a Penyedia jasa otorisasi pembayaran secara online (payment gateway) dan Penyelenggara melakukan kerjasama pemberian pembiayaan kepada para Pedagang online (Seller Onlin e) yang bekerjasama dengan Penyedia jasa; b Pedagang online (Seller Online) atau calon Penerima Pembiayaan mengajukan pembiayaan kepada Penyelenggara untuk pengadaan barang; c Atas dasar pengajuan pembiayaan pada huruf b, Penyelenggara melakukan penawaran kepada calon Pemberi Pembiayaan untuk membiayai pengadaan barang;

39 d Dalam hal calon Pemberi Pembiayaan menyetujui penawaran sebagaimana huruf c, dilakukan akad wakalah bi al-ujrah antara Penyelenggara dengan Pemberi Pembiayaan untuk melakukan akad pembiayaan dengan Penerim a Pembiayaan; Pemberi Pembiayaan sebagai muwakkil dan Penyelenggara sebagai wakil; e Penyelenggara sebagai wakil dari Pemberi Pembiayaan, memberikan pembiayaan kepada Penerima Pembiayaan dengan menggunakan akad jual-beli, musyarakah, atau mudharabah; f Penerima pembiayaan membayar pokok dan imbal hasil (margin atau bagi hasil) melalui Perusahaan Penyedia jasa otorisasi pembayaran secara online (payment gateway) yang bekerjasama dengan Penyelenggara; g Penyelenggara wajib menyerahkan pokok dan imbal hasil (margin atau bagi hasil) kepada Pemberi Pembiayaan.

40 Mekanisme dan akad layanan pembiayaan berbasis teknologi informasi sebagai berikut: 5 Pembiayaan untuk Pegawai (Employee) a Adanya pegawai/calon Penerima Pembiayaan yang mendapatkan gaji tetap dari suatu institusi yang bekerjasama dengan Penyelenggara; b Calon Penerima pembiayaan yang memiliki kebutuhan konsumtif, mengajukan pembiayaan kepada Penyelenggara; c Atas dasar pengajuan sebagaimana huruf b, Penyelenggara menawarkan kepada calon Pemberi Pembiayaan untuk membiayai kebutuhan konsumtif calon Penerima Pembiayaan;

41 d Dalam hal calon Pemberi pembiayaan menyetujui penawaran sebagaimana huruf c, dilakukan akad wakalah bi al-ujrah antara Pemberi Pembiayaan de ngan Penyelenggara untuk melakukan pembiayaan dengan Penerima Pem biayaan; Pemberi Pembiayaan sebagai muwakkil, dan Penyelenggara sebag ai wakil; e Penyelenggara sebagai wakil dari Pemberi Pembiayaan, melakukan akad jual-beli atau ijarah dengan Penerima Pembiayaan sesuai kesepakatan;. f Penerima Pembiayaan membayar pokok dan imbal hasil (margin atau ujrah) kepada Penyelenggara dengan cara pemotongan gaji/auto debet; g Penyelenggara wajib menyerahkan pokok dan imbal hasil (margin atau ujrah) kepada Pemberi Pembiayaan.

42 Mekanisme dan akad layanan pembiayaan berbasis teknologi informasi sebagai berikut: 6 Pembiayaan Berbasis Komunitas (Community Based) a Adanya pelaku usaha/calon Penerima Pembiayaan yang tergabung dalam komunitas usaha tertentu yang bekerjasama dengan Penyelenggara; b Calon Penerima Pembiayaan yang memiliki kebutuhan modal usaha, mengajukan pembiayaan kepada Penyelenggara; c Atas dasar pengajuan sebagaimana huruf b, Penyelenggara menawarkan kepada calon Pemberi Pembiayaan untuk membiayai kebutuhan modal calon Penerima Pembiayaan;

43 d Dalam hal calon Pemberi Pembiayaan menyetujui penawaran sebagaimana huruf c, dilakukan akad wakalah bi al-ujrah antara Pemberi Pembiayaan dengan Penyelenggara untuk memberikan pembiayaan kepada Penerima Pembiayaan; Pemberi Pembiayaan sebagai muwakkil, dan Penyelenggara sebagai wakil. e Penyelenggara sebagai wakil dari Pemberi Pembiayaan, melakukan akad dengan Penerima Pembiayaan baik akad jualbeli, ijarah, musyarakah, mudharabah, atau akad-akad lain yang sesuai dengan prinsip syariah; f Penerima pembiayaan membayar pokok dan imbal hasil (margin, ujrah, atau bagi hasil) kepada Penyelenggara melalui komunitas usaha tertentu yang bekerjasama dengan Penyelenggara; g Penyelenggara wajib menyerahkan pokok dan imbal hasil (margin atau ujrah) kepada Pemberi Pembiayaan.

LEMBARAN NEGARA REPUBLIK INDONESIA

No.404, 2015 LEMBARAN NEGARA REPUBLIK INDONESIA KEUANGAN OJK. Pasar Modal. Penerbitan Efek Syariah. Akad. (Penjelasan Dalam Tambahan Lembaran Negara Republik Indonesia Nomor 5822) PERATURAN OTORITAS JASA

No.404, 2015 LEMBARAN NEGARA REPUBLIK INDONESIA KEUANGAN OJK. Pasar Modal. Penerbitan Efek Syariah. Akad. (Penjelasan Dalam Tambahan Lembaran Negara Republik Indonesia Nomor 5822) PERATURAN OTORITAS JASA

ISTILAH-ISTILAH DALAM UNDANG-UNDANG NOMOR 21 TAHUN 2008 TENTANG PERBANKAN SYARI AH

ISTILAH-ISTILAH DALAM UNDANG-UNDANG NOMOR 21 TAHUN 2008 TENTANG PERBANKAN SYARI AH (Sulhan PA Bengkulu) 1. Perbankan Syari ah adalah segala sesuatu yang menyangkut tentang Bank Syari ah dan Unit Usaha

ISTILAH-ISTILAH DALAM UNDANG-UNDANG NOMOR 21 TAHUN 2008 TENTANG PERBANKAN SYARI AH (Sulhan PA Bengkulu) 1. Perbankan Syari ah adalah segala sesuatu yang menyangkut tentang Bank Syari ah dan Unit Usaha

LEMBARAN NEGARA REPUBLIK INDONESIA PERBANKAN. BI. Bank Syariah. Dana Jasa. (Penjelasan Dalam Tambahan Lembaran Negara Republik Indonesia Nomor 4896)

") No.136, 2008 LEMBARAN NEGARA REPUBLIK INDONESIA PERBANKAN. BI. Bank Syariah. Dana Jasa. (Penjelasan Dalam Tambahan Lembaran Negara Republik Indonesia Nomor 4896) PERATURAN BANK INDONESIA NOMOR: 10/16/PBI/2008

No.136, 2008 LEMBARAN NEGARA REPUBLIK INDONESIA PERBANKAN. BI. Bank Syariah. Dana Jasa. (Penjelasan Dalam Tambahan Lembaran Negara Republik Indonesia Nomor 4896) PERATURAN BANK INDONESIA NOMOR: 10/16/PBI/2008

PERATURAN NOMOR IX.A.14 : AKAD-AKAD YANG DIGUNAKAN DALAM PENERBITAN EFEK SYARIAH DI PASAR MODAL

Nomor : Kep-131/BL/2006 PERATURAN NOMOR IX.A.14 : AKAD-AKAD YANG DIGUNAKAN DALAM PENERBITAN EFEK SYARIAH DI PASAR MODAL 1. Dalam peraturan ini yang dimaksud dengan: a. Ijarah adalah perjanjian (akad) dimana

Nomor : Kep-131/BL/2006 PERATURAN NOMOR IX.A.14 : AKAD-AKAD YANG DIGUNAKAN DALAM PENERBITAN EFEK SYARIAH DI PASAR MODAL 1. Dalam peraturan ini yang dimaksud dengan: a. Ijarah adalah perjanjian (akad) dimana

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA BADAN PENGAWAS PASAR MODAL DAN LEMBAGA KEUANGAN

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA BADAN PENGAWAS PASAR MODAL DAN LEMBAGA KEUANGAN SALINAN KEPUTUSAN KETUA BADAN PENGAWAS PASAR MODAL DAN LEMBAGA KEUANGAN NOMOR: KEP- 131/BL/2006 TENTANG AKAD-AKAD

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA BADAN PENGAWAS PASAR MODAL DAN LEMBAGA KEUANGAN SALINAN KEPUTUSAN KETUA BADAN PENGAWAS PASAR MODAL DAN LEMBAGA KEUANGAN NOMOR: KEP- 131/BL/2006 TENTANG AKAD-AKAD

LAMPIRAN: Keputusan Ketua Bapepam dan LK Nomor : Kep-./BL/. Tanggal : PENERBITAN EFEK SYARIAH DI PASAR MODAL

LAMPIRAN: Keputusan Ketua Bapepam dan LK Nomor : Kep-./BL/. Tanggal : DRAFT PERATURAN NOMOR IX.A.14 : AKAD-AKAD YANG DIGUNAKAN DALAM PENERBITAN EFEK SYARIAH DI PASAR MODAL 1. Definisi a. Ijarah adalah

LAMPIRAN: Keputusan Ketua Bapepam dan LK Nomor : Kep-./BL/. Tanggal : DRAFT PERATURAN NOMOR IX.A.14 : AKAD-AKAD YANG DIGUNAKAN DALAM PENERBITAN EFEK SYARIAH DI PASAR MODAL 1. Definisi a. Ijarah adalah

SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 53 /POJK.04/2015 TENTANG AKAD YANG DIGUNAKAN DALAM PENERBITAN EFEK SYARIAH DI PASAR MODAL

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 53 /POJK.04/2015 TENTANG AKAD YANG DIGUNAKAN DALAM PENERBITAN EFEK SYARIAH DI PASAR MODAL DENGAN RAHMAT TUHAN YANG

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 53 /POJK.04/2015 TENTANG AKAD YANG DIGUNAKAN DALAM PENERBITAN EFEK SYARIAH DI PASAR MODAL DENGAN RAHMAT TUHAN YANG

BAB V PENGAWASAN KEGIATAN LEMBAGA KEUANGAN SYARIAH 1

BAB V PENGAWASAN KEGIATAN LEMBAGA KEUANGAN SYARIAH 1 5.1. Dewan Pengawas Syariah Dewan Pengawas Syariah (DPS) adalah dewan yang melakukan pengawasan terhadap prinsip syariah dalam kegiatan usaha lembaga

BAB V PENGAWASAN KEGIATAN LEMBAGA KEUANGAN SYARIAH 1 5.1. Dewan Pengawas Syariah Dewan Pengawas Syariah (DPS) adalah dewan yang melakukan pengawasan terhadap prinsip syariah dalam kegiatan usaha lembaga

Ketentuan Dasar dan Karakteristik. Pelaksanaan Kegiatan Usaha

iaccountax Outline Ketentuan Dasar dan Karakteristik Jenis Kegiatan Usaha Pendanaan Pelaksanaan Kegiatan Usaha Penegakan Kepatuhan 3 KETENTUAN DASAR DAN KARAKTERISTIK PEMBIAYAAN SYARIAH 4 Dasar Hukum

iaccountax Outline Ketentuan Dasar dan Karakteristik Jenis Kegiatan Usaha Pendanaan Pelaksanaan Kegiatan Usaha Penegakan Kepatuhan 3 KETENTUAN DASAR DAN KARAKTERISTIK PEMBIAYAAN SYARIAH 4 Dasar Hukum

BAB IV ANALISIS HUKUM ISLAM TERHADAP TRANSAKSI DERIVATIF SYARIAH PERDAGANGAN BERJANGKA DAN KOMODITI DI PT BURSA BERJANGKA JAKARTA

BAB IV ANALISIS HUKUM ISLAM TERHADAP TRANSAKSI DERIVATIF SYARIAH PERDAGANGAN BERJANGKA DAN KOMODITI DI PT BURSA BERJANGKA JAKARTA A. Analisis Transaksi Derivatif Syariah Perdagangan Berjangka dan Komoditi

BAB IV ANALISIS HUKUM ISLAM TERHADAP TRANSAKSI DERIVATIF SYARIAH PERDAGANGAN BERJANGKA DAN KOMODITI DI PT BURSA BERJANGKA JAKARTA A. Analisis Transaksi Derivatif Syariah Perdagangan Berjangka dan Komoditi

GUBERNUR BANK INDONESIA,

PERATURAN BANK INDONESIA NOMOR: 7/46/PBI/2005 TENTANG AKAD PENGHIMPUNAN DAN PENYALURAN DANA BAGI BANK YANG MELAKSANAKAN KEGIATAN USAHA BERDASARKAN PRINSIP SYARIAH GUBERNUR BANK INDONESIA, Menimbang: a.

PERATURAN BANK INDONESIA NOMOR: 7/46/PBI/2005 TENTANG AKAD PENGHIMPUNAN DAN PENYALURAN DANA BAGI BANK YANG MELAKSANAKAN KEGIATAN USAHA BERDASARKAN PRINSIP SYARIAH GUBERNUR BANK INDONESIA, Menimbang: a.

Cyber Law Pertama: UU Informasi dan Transaksi Elektronik

Cyber Law Pertama: UU Informasi dan Transaksi Elektronik Akhirnya Rancangan Undang Undang Informasi dan Transaksi Elektronik (RUU ITE) disetujui DPR menjadi Undang-Undang dua hari lalu. UU ini, dengan

Cyber Law Pertama: UU Informasi dan Transaksi Elektronik Akhirnya Rancangan Undang Undang Informasi dan Transaksi Elektronik (RUU ITE) disetujui DPR menjadi Undang-Undang dua hari lalu. UU ini, dengan

No. 10/ 14 / DPbS Jakarta, 17 Maret S U R A T E D A R A N Kepada SEMUA BANK SYARIAH DI INDONESIA

No. 10/ 14 / DPbS Jakarta, 17 Maret 2008 S U R A T E D A R A N Kepada SEMUA BANK SYARIAH DI INDONESIA Perihal : Pelaksanaan Prinsip Syariah dalam Kegiatan Penghimpunan Dana dan Penyaluran Dana serta Pelayanan

No. 10/ 14 / DPbS Jakarta, 17 Maret 2008 S U R A T E D A R A N Kepada SEMUA BANK SYARIAH DI INDONESIA Perihal : Pelaksanaan Prinsip Syariah dalam Kegiatan Penghimpunan Dana dan Penyaluran Dana serta Pelayanan

AKUNTANSI DAN KEUANGAN SYARIAH

AKUNTANSI DAN KEUANGAN SYARIAH SESI 14: Akuntansi Sharf Wadiah - Wakalah Achmad Zaky,MSA.,Ak.,SAS.,CMA.,CA AKAD SHARF TUKAR MENUKAR VALAS 2 Definisi Sharf Bahasa: penambahan, penukaran, penghindaran, atau

AKUNTANSI DAN KEUANGAN SYARIAH SESI 14: Akuntansi Sharf Wadiah - Wakalah Achmad Zaky,MSA.,Ak.,SAS.,CMA.,CA AKAD SHARF TUKAR MENUKAR VALAS 2 Definisi Sharf Bahasa: penambahan, penukaran, penghindaran, atau

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 82 TAHUN 2012 TENTANG PENYELENGGARAAN SISTEM DAN TRANSAKSI ELEKTRONIK DENGAN RAHMAT TUHAN YANG MAHA ESA

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 82 TAHUN 2012 TENTANG PENYELENGGARAAN SISTEM DAN TRANSAKSI ELEKTRONIK DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang: bahwa untuk

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 82 TAHUN 2012 TENTANG PENYELENGGARAAN SISTEM DAN TRANSAKSI ELEKTRONIK DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang: bahwa untuk

Pengertian. Dasar Hukum. QS. Al-Baqarah [2] : 275 Dan Allah telah menghalalkan jual beli dan mengharamkan riba

![Pengertian. Dasar Hukum. QS. Al-Baqarah [2] : 275 Dan Allah telah menghalalkan jual beli dan mengharamkan riba](/thumbs/53/31690962.jpg "Pengertian. Dasar Hukum. QS. Al-Baqarah [2] : 275 Dan Allah telah menghalalkan jual beli dan mengharamkan riba") Pengertian ADALAH jual beli barang pda harga asal dengan tembahan keuntungan yanng disepakati. Dalam istilah teknis perbankan syari ah murabahah ini diartikan sebagai suatu perjanjian yang disepakati antara

Pengertian ADALAH jual beli barang pda harga asal dengan tembahan keuntungan yanng disepakati. Dalam istilah teknis perbankan syari ah murabahah ini diartikan sebagai suatu perjanjian yang disepakati antara

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA BADAN PENGAWAS PASAR MODAL DAN LEMBAGA KEUANGAN

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA BADAN PENGAWAS PASAR MODAL DAN LEMBAGA KEUANGAN SALINAN KEPUTUSAN KETUA BADAN PENGAWAS PASAR MODAL DAN LEMBAGA KEUANGAN NOMOR: KEP- 430/BL/2012 TENTANG AKAD-AKAD

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA BADAN PENGAWAS PASAR MODAL DAN LEMBAGA KEUANGAN SALINAN KEPUTUSAN KETUA BADAN PENGAWAS PASAR MODAL DAN LEMBAGA KEUANGAN NOMOR: KEP- 430/BL/2012 TENTANG AKAD-AKAD

LEMBAGA KEUANGAN SYARIAH THALIS NOOR CAHYADI, S.H. M.A., M.H., CLA

LEMBAGA KEUANGAN SYARIAH THALIS NOOR CAHYADI, S.H. M.A., M.H., CLA PENGERTIAN LEMBAGA KEUANGAN Lembaga yang menghimpun dana dari masyarakat dan menanamkannya dalam bentuk aset keuangan lain, misalnya kredit,

LEMBAGA KEUANGAN SYARIAH THALIS NOOR CAHYADI, S.H. M.A., M.H., CLA PENGERTIAN LEMBAGA KEUANGAN Lembaga yang menghimpun dana dari masyarakat dan menanamkannya dalam bentuk aset keuangan lain, misalnya kredit,

TAMBAHAN LEMBARAN NEGARA RI

TAMBAHAN LEMBARAN NEGARA RI KEUANGAN. OJK. Pembiyaan Syariah. Usaha. Penyelenggaraan. (Penjelasan Atas Lembaran Negara Republik Indonesia Tahun 2014 Nomor 366) PENJELASAN ATAS PERATURAN OTORITAS JASA KEUANGAN

TAMBAHAN LEMBARAN NEGARA RI KEUANGAN. OJK. Pembiyaan Syariah. Usaha. Penyelenggaraan. (Penjelasan Atas Lembaran Negara Republik Indonesia Tahun 2014 Nomor 366) PENJELASAN ATAS PERATURAN OTORITAS JASA KEUANGAN

SOAL DAN JAWABAN AKUNTANSI PERBANKAN SYARIAH

SOAL DAN JAWABAN AKUNTANSI PERBANKAN SYARIAH Guru Pembimbing Kelas : Nur Shollah, SH.I : SMK XI Pilihan Ganda : Pilihlah salah satu jawaban yang paling tepat! 1. Perintah Allah tentang praktik akuntansi

SOAL DAN JAWABAN AKUNTANSI PERBANKAN SYARIAH Guru Pembimbing Kelas : Nur Shollah, SH.I : SMK XI Pilihan Ganda : Pilihlah salah satu jawaban yang paling tepat! 1. Perintah Allah tentang praktik akuntansi

2012, No BAB I KETENTUAN UMUM Pasal 1 Dalam Peraturan Pemerintah ini yang dimaksud dengan: 1. Sistem Elektronik adalah serangkaian perangkat dan

No.189, 2012 LEMBARAN NEGARA REPUBLIK INDONESIA KOMUNIKASI. INFORMASI. Sistem. Transaksi. Elektronik. Penyelenggaraan. (Penjelasan Dalam Tambahan Lembaran Negara Republik Indonesia Nomor 5348) PERATURAN

No.189, 2012 LEMBARAN NEGARA REPUBLIK INDONESIA KOMUNIKASI. INFORMASI. Sistem. Transaksi. Elektronik. Penyelenggaraan. (Penjelasan Dalam Tambahan Lembaran Negara Republik Indonesia Nomor 5348) PERATURAN

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Penelitian a) Implementasi Akad Murabahah Di Indonesia, aplikasi jual beli murabahah pada perbankan syariah di dasarkan pada Keputusan Fatwa Dewan Syariah

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Penelitian a) Implementasi Akad Murabahah Di Indonesia, aplikasi jual beli murabahah pada perbankan syariah di dasarkan pada Keputusan Fatwa Dewan Syariah

137/PMK.03/2011 PENGENAAN PAJAK PENGHASILAN UNTUK KEGIATAN USAHA PEMBIAYAAN SYARIAH

137/PMK.03/2011 PENGENAAN PAJAK PENGHASILAN UNTUK KEGIATAN USAHA PEMBIAYAAN SYARIAH Contributed by Administrator Friday, 19 August 2011 Pusat Peraturan Pajak Online PERATURAN MENTERI KEUANGAN REPUBLIK

137/PMK.03/2011 PENGENAAN PAJAK PENGHASILAN UNTUK KEGIATAN USAHA PEMBIAYAAN SYARIAH Contributed by Administrator Friday, 19 August 2011 Pusat Peraturan Pajak Online PERATURAN MENTERI KEUANGAN REPUBLIK

SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR /SEOJK.05/2017 TENTANG PENYELENGGARAAN LAYANAN PINJAM MEMINJAM UANG BERBASIS TEKNOLOGI INFORMASI

-1- SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR /SEOJK.05/2017 TENTANG PENYELENGGARAAN LAYANAN PINJAM MEMINJAM UANG BERBASIS TEKNOLOGI INFORMASI Sehubungan dengan amanat Pasal 51 Peraturan Otoritas

-1- SALINAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR /SEOJK.05/2017 TENTANG PENYELENGGARAAN LAYANAN PINJAM MEMINJAM UANG BERBASIS TEKNOLOGI INFORMASI Sehubungan dengan amanat Pasal 51 Peraturan Otoritas

Dasar-Dasar Pembiayaan Bank Syariah

Dasar-Dasar Pembiayaan Bank Syariah Oleh: Dr. Rizal Yaya SE., M.Sc., Ak. CA. Dosen Tetap FEB UMY Disampaikan pada Program Pendidikan Management Trainee Islamic Banking Batch 4 PT Bank Sinarmas Tbk Unit

Dasar-Dasar Pembiayaan Bank Syariah Oleh: Dr. Rizal Yaya SE., M.Sc., Ak. CA. Dosen Tetap FEB UMY Disampaikan pada Program Pendidikan Management Trainee Islamic Banking Batch 4 PT Bank Sinarmas Tbk Unit

PRODUK DAN REGULASI PASAR MODAL SYARIAH. Training of Trainer Modul

PRODUK DAN REGULASI PASAR MODAL SYARIAH Training of Trainer Modul Regulasi di Pasar Modal Syariah 2 Undang-Undang No. 21 Tahun 2011 tentang Otoritas Jasa Keuangan Undang-Undang No. 8 Tahun 1995 tentang

PRODUK DAN REGULASI PASAR MODAL SYARIAH Training of Trainer Modul Regulasi di Pasar Modal Syariah 2 Undang-Undang No. 21 Tahun 2011 tentang Otoritas Jasa Keuangan Undang-Undang No. 8 Tahun 1995 tentang

BAB IV ANALISIS BISNIS BIRO PERJALANAN HAJI DAN UMROH PT ARMINAREKA DALAM PERSPEKTIF FATWA DSN NO:83/DSN-MUI/VI/2012

BAB IV ANALISIS BISNIS BIRO PERJALANAN HAJI DAN UMROH PT ARMINAREKA DALAM PERSPEKTIF FATWA DSN NO:83/DSN-MUI/VI/2012 A. Analisis terhadap Bisnis Biro perjalanan Haji dan Umroh di PT. Arminareka Perdana

BAB IV ANALISIS BISNIS BIRO PERJALANAN HAJI DAN UMROH PT ARMINAREKA DALAM PERSPEKTIF FATWA DSN NO:83/DSN-MUI/VI/2012 A. Analisis terhadap Bisnis Biro perjalanan Haji dan Umroh di PT. Arminareka Perdana

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 69 /POJK.05/2016 TENTANG PENYELENGGARAAN USAHA PERUSAHAAN ASURANSI, PERUSAHAAN ASURANSI SYARIAH, PERUSAHAAN REASURANSI,

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 69 /POJK.05/2016 TENTANG PENYELENGGARAAN USAHA PERUSAHAAN ASURANSI, PERUSAHAAN ASURANSI SYARIAH, PERUSAHAAN REASURANSI,

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA BADAN PENGAWAS PASAR MODAL DAN LEMBAGA KEUANGAN

SALINAN PERATURAN KETUA BADAN PENGAWAS PASAR MODAL DAN LEMBAGA KEUANGAN NOMOR: PER- 04 /BL/2007 TENTANG AKAD-AKAD YANG DIGUNAKAN DALAM KEGIATAN PERUSAHAAN PEMBIAYAAN BERDASARKAN PRINSIP SYARIAH KETUA BADAN

SALINAN PERATURAN KETUA BADAN PENGAWAS PASAR MODAL DAN LEMBAGA KEUANGAN NOMOR: PER- 04 /BL/2007 TENTANG AKAD-AKAD YANG DIGUNAKAN DALAM KEGIATAN PERUSAHAAN PEMBIAYAAN BERDASARKAN PRINSIP SYARIAH KETUA BADAN

LAMPIRAN. Lampiran : Fatwa Dewan Syariah Nasional NO: 20/DSN-MUI/IV/2001 tentang Pedoman Pelaksanaan Investasi Untuk Reksa Dana Syariah.

LAMPIRAN Lampiran : Fatwa Dewan Syariah Nasional NO: 20/DSN-MUI/IV/2001 tentang Pedoman Pelaksanaan Investasi Untuk Reksa Dana Syariah. FATWA DEWAN SYARI'AH NASIONAL NO: 20/DSN-MUI/IV/2001 Tentang PEDOMAN

LAMPIRAN Lampiran : Fatwa Dewan Syariah Nasional NO: 20/DSN-MUI/IV/2001 tentang Pedoman Pelaksanaan Investasi Untuk Reksa Dana Syariah. FATWA DEWAN SYARI'AH NASIONAL NO: 20/DSN-MUI/IV/2001 Tentang PEDOMAN

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 82 TAHUN 2012 TENTANG PENYELENGGARAAN SISTEM DAN TRANSAKSI ELEKTRONIK DENGAN RAHMAT TUHAN YANG MAHA ESA

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 82 TAHUN 2012 TENTANG PENYELENGGARAAN SISTEM DAN TRANSAKSI ELEKTRONIK DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang : bahwa untuk

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 82 TAHUN 2012 TENTANG PENYELENGGARAAN SISTEM DAN TRANSAKSI ELEKTRONIK DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang : bahwa untuk

WALIKOTA YOGYAKARTA PR DAERAH ISTIMEWA YOGYAKARTAAR PERATURAN WALIKOTA YOGYAKARTA NOMOR 91 TAHUN 2017 TENTANG

WALIKOTA YOGYAKARTA PR DAERAH ISTIMEWA YOGYAKARTAAR PERATURAN WALIKOTA YOGYAKARTA NOMOR 91 TAHUN 2017 TENTANG PENGGUNAAN SERTIFIKAT ELEKTRONIK DI PEMERINTAH KOTA YOGYAKARTA DENGAN RAHMAT TUHAN YANG MAHA

WALIKOTA YOGYAKARTA PR DAERAH ISTIMEWA YOGYAKARTAAR PERATURAN WALIKOTA YOGYAKARTA NOMOR 91 TAHUN 2017 TENTANG PENGGUNAAN SERTIFIKAT ELEKTRONIK DI PEMERINTAH KOTA YOGYAKARTA DENGAN RAHMAT TUHAN YANG MAHA

SESI : 07 ACHMAD ZAKY

SESI : 07 ACHMAD ZAKY akad pemindahan hak guna (manfaat) atas suatu barang dalam waktu tertentu dengan pembayaran sewa (ujrah), tanpa diikuti dengan pemindahan kepemilikan barang itu sendiri (MUI,2000)

SESI : 07 ACHMAD ZAKY akad pemindahan hak guna (manfaat) atas suatu barang dalam waktu tertentu dengan pembayaran sewa (ujrah), tanpa diikuti dengan pemindahan kepemilikan barang itu sendiri (MUI,2000)

PENJELASAN ATAS PERATURAN OTORITAS JASA KEUANGAN NOMOR /POJK.05/2014 TENTANG PENYELENGGARAAN USAHA PEMBIAYAAN SYARIAH

PENJELASAN ATAS PERATURAN OTORITAS JASA KEUANGAN NOMOR /POJK.05/2014 TENTANG PENYELENGGARAAN USAHA PEMBIAYAAN SYARIAH I. UMUM II. PASAL DEMI PASAL Pasal 1 Pasal 2 Yang dimaksud dengan: Adl adalah menempatkan

PENJELASAN ATAS PERATURAN OTORITAS JASA KEUANGAN NOMOR /POJK.05/2014 TENTANG PENYELENGGARAAN USAHA PEMBIAYAAN SYARIAH I. UMUM II. PASAL DEMI PASAL Pasal 1 Pasal 2 Yang dimaksud dengan: Adl adalah menempatkan

DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR BANK INDONESIA,

PERATURAN BANK INDONESIA NOMOR: 9/19/PBI/2007 TENTANG PELAKSANAAN PRINSIP SYARIAH DALAM KEGIATAN PENGHIMPUNAN DANA DAN PENYALURAN DANA SERTA PELAYANAN JASA BANK SYARIAH DENGAN RAHMAT TUHAN YANG MAHA ESA

PERATURAN BANK INDONESIA NOMOR: 9/19/PBI/2007 TENTANG PELAKSANAAN PRINSIP SYARIAH DALAM KEGIATAN PENGHIMPUNAN DANA DAN PENYALURAN DANA SERTA PELAYANAN JASA BANK SYARIAH DENGAN RAHMAT TUHAN YANG MAHA ESA

BAB 1 PENDAHULUAN Latar Belakang Permasalahan

1 BAB 1 PENDAHULUAN 1.1. Latar Belakang Permasalahan Sejalan dengan tujuan pembangunan nasional Indonesia untuk mencapai terciptanya masyarakat adil dan makmur berdasarkan demokrasi ekonomi, telah dikembangkan

1 BAB 1 PENDAHULUAN 1.1. Latar Belakang Permasalahan Sejalan dengan tujuan pembangunan nasional Indonesia untuk mencapai terciptanya masyarakat adil dan makmur berdasarkan demokrasi ekonomi, telah dikembangkan

AKAD-AKAD DI DALAM PASAR MODAL SYARIAH

AKAD-AKAD DI DALAM PASAR MODAL SYARIAH Abstrak 66 Iqtishoduna Vol. 5 No. 1 April 2015 Oleh : Abdul Wadud Nafis Pasar modal syariah merupakan tempat atau sarana bertemunya penjual dan pembeli instrumen

AKAD-AKAD DI DALAM PASAR MODAL SYARIAH Abstrak 66 Iqtishoduna Vol. 5 No. 1 April 2015 Oleh : Abdul Wadud Nafis Pasar modal syariah merupakan tempat atau sarana bertemunya penjual dan pembeli instrumen

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 25 TAHUN 2009 TENTANG PAJAK PENGHASILAN KEGIATAN USAHA BERBASIS SYARIAH

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 25 TAHUN 2009 TENTANG PAJAK PENGHASILAN KEGIATAN USAHA BERBASIS SYARIAH DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang : bahwa untuk

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 25 TAHUN 2009 TENTANG PAJAK PENGHASILAN KEGIATAN USAHA BERBASIS SYARIAH DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang : bahwa untuk

KODIFIKASI PRODUK PERBANKAN SYARIAH

KODIFIKASI PRODUK PERBANKAN SYARIAH Direktorat Perbankan Syariah Bank Indonesia 2008 DAFTAR ISI A. Penghimpunan Dana I. Giro Syariah... A-1 II. Tabungan Syariah... A-3 III. Deposito Syariah... A-5 B. Penyaluran

KODIFIKASI PRODUK PERBANKAN SYARIAH Direktorat Perbankan Syariah Bank Indonesia 2008 DAFTAR ISI A. Penghimpunan Dana I. Giro Syariah... A-1 II. Tabungan Syariah... A-3 III. Deposito Syariah... A-5 B. Penyaluran

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Mekanisme Produk SI RELA AULIA di KSPPS BMT Amanah Usaha Mulia (AULIA) Magelang. 1 1. Mekanisme Pembukaan Rekening Tabungan SI RELA AULIA. Langkah pertama dalam

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Mekanisme Produk SI RELA AULIA di KSPPS BMT Amanah Usaha Mulia (AULIA) Magelang. 1 1. Mekanisme Pembukaan Rekening Tabungan SI RELA AULIA. Langkah pertama dalam

No. 15/22/DPbS Jakarta, 27 Juni 2013 SURAT EDARAN. Kepada SEMUA BANK PEMBIAYAAN RAKYAT SYARIAH DI INDONESIA

No. 15/22/DPbS Jakarta, 27 Juni 2013 SURAT EDARAN Kepada SEMUA BANK PEMBIAYAAN RAKYAT SYARIAH DI INDONESIA Perihal : Pedoman Pelaksanaan Tugas dan Tanggung Jawab Dewan Pengawas Syariah Bank Pembiayaan

No. 15/22/DPbS Jakarta, 27 Juni 2013 SURAT EDARAN Kepada SEMUA BANK PEMBIAYAAN RAKYAT SYARIAH DI INDONESIA Perihal : Pedoman Pelaksanaan Tugas dan Tanggung Jawab Dewan Pengawas Syariah Bank Pembiayaan

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 82 TAHUN 2012 TENTANG PENYELENGGARAAN SISTEM DAN TRANSAKSI ELEKTRONIK DENGAN RAHMAT TUHAN YANG MAHA ESA

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 82 TAHUN 2012 TENTANG PENYELENGGARAAN SISTEM DAN TRANSAKSI ELEKTRONIK DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang : bahwa untuk

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 82 TAHUN 2012 TENTANG PENYELENGGARAAN SISTEM DAN TRANSAKSI ELEKTRONIK DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang : bahwa untuk

Prinsip Sistem Keuangan Syariah

TRANSAKSI SYARIAH 1 Prinsip Sistem Keuangan Syariah 1. Pelarangan Riba 2. Pembagian Risiko 3. Tidak menganggap Uang sebagai modal potensial 4. Larangan melakukan kegiatan spekulatif 5. Kesucian Kontrak

TRANSAKSI SYARIAH 1 Prinsip Sistem Keuangan Syariah 1. Pelarangan Riba 2. Pembagian Risiko 3. Tidak menganggap Uang sebagai modal potensial 4. Larangan melakukan kegiatan spekulatif 5. Kesucian Kontrak

http://www.warungbaca.com/2016/12/download-undang-undang-nomor-19-tahun.html UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 19 TAHUN 2016 TENTANG PERUBAHAN ATAS UNDANG-UNDANG NOMOR 11 TAHUN 2008 TENTANG INFORMASI

http://www.warungbaca.com/2016/12/download-undang-undang-nomor-19-tahun.html UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 19 TAHUN 2016 TENTANG PERUBAHAN ATAS UNDANG-UNDANG NOMOR 11 TAHUN 2008 TENTANG INFORMASI

LEMBARAN NEGARA REPUBLIK INDONESIA

LEMBARAN NEGARA REPUBLIK INDONESIA No.251, 2016 KOMUNIKASI. INFORMASI. Transaksi. Elektronik. Perubahan. (Penjelasan dalam Tambahan Lembaran Negara Republik Indonesia Nomor 5952) UNDANG-UNDANG REPUBLIK

LEMBARAN NEGARA REPUBLIK INDONESIA No.251, 2016 KOMUNIKASI. INFORMASI. Transaksi. Elektronik. Perubahan. (Penjelasan dalam Tambahan Lembaran Negara Republik Indonesia Nomor 5952) UNDANG-UNDANG REPUBLIK

BAB I PENDAHULUAN. prinsip keadilan dan keterbukaan, yaitu Perbankan Syariah. operasional bisnisnya dengan sistem bagi hasil.

BAB I PENDAHULUAN A. Latar Belakang Masalah Krisis yang melanda dunia perbankan Indonesia sejak tahun 997 telah menyadarkan semua pihak bahwa perbankan dengan sistem konvensional bukan merupakan satu-satunya

BAB I PENDAHULUAN A. Latar Belakang Masalah Krisis yang melanda dunia perbankan Indonesia sejak tahun 997 telah menyadarkan semua pihak bahwa perbankan dengan sistem konvensional bukan merupakan satu-satunya

HUKUM PERJANJIAN SYARIAH DAN PENERAPANNYA DALAM PERBANKAN SYARIAH DI INDONESIA

HUKUM PERJANJIAN SYARIAH DAN PENERAPANNYA DALAM PERBANKAN SYARIAH DI INDONESIA Oleh : Ani Nugroho Fakultas Hukum Universitas Palangka Raya Abstrak: Perkembangan perbankan syariah di Indonesia dilatarbelakangi

HUKUM PERJANJIAN SYARIAH DAN PENERAPANNYA DALAM PERBANKAN SYARIAH DI INDONESIA Oleh : Ani Nugroho Fakultas Hukum Universitas Palangka Raya Abstrak: Perkembangan perbankan syariah di Indonesia dilatarbelakangi

SALINAN PERATURAN OTORITAS JASA KEUANGAN 18/POJK.04/2015 TENTANG PENERBITAN DAN PERSYARATAN SUKUK DENGAN RAHMAT TUHAN YANG MAHA ESA

- 2 - OTORITAS JASA KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 18/POJK.04/2015 TENTANG PENERBITAN DAN PERSYARATAN SUKUK DENGAN RAHMAT TUHAN YANG MAHA ESA DEWAN KOMISIONER

- 2 - OTORITAS JASA KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 18/POJK.04/2015 TENTANG PENERBITAN DAN PERSYARATAN SUKUK DENGAN RAHMAT TUHAN YANG MAHA ESA DEWAN KOMISIONER

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA PERATURAN OTORITAS JASA KEUANGAN TENTANG PENERBITAN DAN PERSYARATAN SUKUK DENGAN RAHMAT TUHAN YANG MAHA ESA

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA PERATURAN OTORITAS JASA KEUANGAN NOMOR /POJK.04/ TENTANG PENERBITAN DAN PERSYARATAN SUKUK DENGAN RAHMAT TUHAN YANG MAHA ESA DEWAN KOMISIONER OTORITAS JASA KEUANGAN,

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA PERATURAN OTORITAS JASA KEUANGAN NOMOR /POJK.04/ TENTANG PENERBITAN DAN PERSYARATAN SUKUK DENGAN RAHMAT TUHAN YANG MAHA ESA DEWAN KOMISIONER OTORITAS JASA KEUANGAN,

PENJELASAN ATAS PERATURAN OTORITAS JASA KEUANGAN NOMOR 31/POJK.05/2014 TENTANG PENYELENGGARAAN USAHA PEMBIAYAAN SYARIAH

PENJELASAN ATAS PERATURAN OTORITAS JASA KEUANGAN NOMOR 31/POJK.05/2014 TENTANG PENYELENGGARAAN USAHA PEMBIAYAAN SYARIAH I. UMUM Pembangunan nasional memerlukan kontribusi dan partisipasi dari semua elemen

PENJELASAN ATAS PERATURAN OTORITAS JASA KEUANGAN NOMOR 31/POJK.05/2014 TENTANG PENYELENGGARAAN USAHA PEMBIAYAAN SYARIAH I. UMUM Pembangunan nasional memerlukan kontribusi dan partisipasi dari semua elemen

Pengelolaan Harta PRIORITAS KONSUMSI KONSUMSI TABDZIR TAQTIR TARAF

PENGELOLAAN HARTA Pengelolaan Harta KONSUMSI INVESTASI PERTANIAN PERINDUSTRIAN PERDAGANGAN KONSUMSI HALAL HARAM TABDZIR TAQTIR TARAF PRIORITAS KONSUMSI 1. Nafkah wajib (diri, istri, anak dan tanggungan

PENGELOLAAN HARTA Pengelolaan Harta KONSUMSI INVESTASI PERTANIAN PERINDUSTRIAN PERDAGANGAN KONSUMSI HALAL HARAM TABDZIR TAQTIR TARAF PRIORITAS KONSUMSI 1. Nafkah wajib (diri, istri, anak dan tanggungan

AKUNTANSI DAN KEUANGAN SYARIAH

AKUNTANSI DAN KEUANGAN SYARIAH SESI 14: Akuntansi Sharf Wadiah - Wakalah Achmad Zaky,MSA.,Ak.,SAS.,CMA.,CA AKAD SHARF TUKAR MENUKAR VALAS 2 Definisi Sharf Bahasa: penambahan, penukaran, penghindaran, atau

AKUNTANSI DAN KEUANGAN SYARIAH SESI 14: Akuntansi Sharf Wadiah - Wakalah Achmad Zaky,MSA.,Ak.,SAS.,CMA.,CA AKAD SHARF TUKAR MENUKAR VALAS 2 Definisi Sharf Bahasa: penambahan, penukaran, penghindaran, atau

RANCANGAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR /SEOJK.03/2015 TENTANG PRODUK DAN AKTIVITAS BANK PEMBIAYAAN RAKYAT SYARIAH

Yth. Direksi Bank Pembiayaan Rakyat Syariah di tempat RANCANGAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR /SEOJK.03/2015 TENTANG PRODUK DAN AKTIVITAS BANK PEMBIAYAAN RAKYAT SYARIAH Sehubungan dengan telah

Yth. Direksi Bank Pembiayaan Rakyat Syariah di tempat RANCANGAN SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR /SEOJK.03/2015 TENTANG PRODUK DAN AKTIVITAS BANK PEMBIAYAAN RAKYAT SYARIAH Sehubungan dengan telah

Jawaban UAS PLKS 2014/2015

Jawaban UAS PLKS 2014/2015 Soal Wajib 1. Soal Pasar Modal a. Screening dalam pasar modal syariah dibagi menjadi dua yaitu screening secara kualitatif dan kuantitatif. Screening kualitatif merupakan screening

Jawaban UAS PLKS 2014/2015 Soal Wajib 1. Soal Pasar Modal a. Screening dalam pasar modal syariah dibagi menjadi dua yaitu screening secara kualitatif dan kuantitatif. Screening kualitatif merupakan screening

BAB 1 PENDAHULUAN. Semakin berkembangnya perekonomian suatu negara, semakin meningkat pula

BAB 1 PENDAHULUAN 1.1 Latar Belakang Penelitian Semakin berkembangnya perekonomian suatu negara, semakin meningkat pula permintaan atau kebutuhan pendanaan untuk membiayai proyek-proyek pembangunan. Namun,

BAB 1 PENDAHULUAN 1.1 Latar Belakang Penelitian Semakin berkembangnya perekonomian suatu negara, semakin meningkat pula permintaan atau kebutuhan pendanaan untuk membiayai proyek-proyek pembangunan. Namun,

SALINAN NOMOR 18 /PMK.010/2010 TENTANG PENERAPAN PRINSIP DASAR PENYELENGGARAAN USAHA ASURANSI DAN USAHA REASURANSI DENGAN PRINSIP SYARIAH

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN NOMOR 18 /PMK.010/2010 TENTANG PENERAPAN PRINSIP DASAR PENYELENGGARAAN USAHA ASURANSI DAN USAHA REASURANSI DENGAN PRINSIP SYARIAH DENGAN RAHMAT TUHAN YANG MAHA

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN NOMOR 18 /PMK.010/2010 TENTANG PENERAPAN PRINSIP DASAR PENYELENGGARAAN USAHA ASURANSI DAN USAHA REASURANSI DENGAN PRINSIP SYARIAH DENGAN RAHMAT TUHAN YANG MAHA

BAB II TINJAUAN PUSTAKA. Dalam linguistik, analisa atau analisis adalah kajian yang

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis 2.1.1 Pengertian Analisis Dalam linguistik, analisa atau analisis adalah kajian yang dilaksanakan terhadap sebuah bahasa guna meneliti struktur bahasa tersebut

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis 2.1.1 Pengertian Analisis Dalam linguistik, analisa atau analisis adalah kajian yang dilaksanakan terhadap sebuah bahasa guna meneliti struktur bahasa tersebut

BAB II Landasan Teori

BAB II Landasan Teori A. Pengertian Pembiayaan Pembiayaan adalah bentuk kata lain dari kredit. Secara etimologi istilah kredit berasal dari bahasa latin yaitu credere yang berarti kepercayaan. Dalam Kamus

BAB II Landasan Teori A. Pengertian Pembiayaan Pembiayaan adalah bentuk kata lain dari kredit. Secara etimologi istilah kredit berasal dari bahasa latin yaitu credere yang berarti kepercayaan. Dalam Kamus

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 06/PJ/2018 TENTANG PERUBAHAN KEDUA ATAS PERATURAN DIREKTUR JENDERAL PAJAK

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 06/PJ/2018 TENTANG PERUBAHAN KEDUA ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-41/PJ/2015 TENTANG PENGAMANAN TRANSAKSI ELEKTRONIK LAYANAN PAJAK ONLINE

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 06/PJ/2018 TENTANG PERUBAHAN KEDUA ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-41/PJ/2015 TENTANG PENGAMANAN TRANSAKSI ELEKTRONIK LAYANAN PAJAK ONLINE

BAB II TINJAUAN PUSTAKA. Penelitian yang dilakukan Wardi dan Putri (2011) tentang Analisis

tentang Analisis") BAB II TINJAUAN PUSTAKA A. Penelitian Terdahulu Beberapa penelitian terdahulu yang dapat menjadi data pendukung dari penelitian ini adalah sebagai berikut : Penelitian yang dilakukan Wardi dan Putri (2011)

BAB II TINJAUAN PUSTAKA A. Penelitian Terdahulu Beberapa penelitian terdahulu yang dapat menjadi data pendukung dari penelitian ini adalah sebagai berikut : Penelitian yang dilakukan Wardi dan Putri (2011)

BAB I PENDAHULUAN. sekunder, maupun tersier dalam kehidupan sehari-hari. Adakalanya masyarakat tidak

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masyarakat memiliki kebutuhan yang harus dipenuhi baik kebutuhan primer, sekunder, maupun tersier dalam kehidupan sehari-hari. Adakalanya masyarakat tidak memiliki

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masyarakat memiliki kebutuhan yang harus dipenuhi baik kebutuhan primer, sekunder, maupun tersier dalam kehidupan sehari-hari. Adakalanya masyarakat tidak memiliki

BAB IV PENUTUP. atas, maka dapat diambil kesimpulan sebagai berikut: 1. Konsep anjak piutang menurut Fatwa DSN-MUI merupakan konsep anjak

95 BAB IV PENUTUP A. Kesimpulan Berdasarkan hasil penelitian dan pembahasan yang telah diuraikan di atas, maka dapat diambil kesimpulan sebagai berikut: 1. Konsep anjak piutang menurut Fatwa DSN-MUI merupakan

95 BAB IV PENUTUP A. Kesimpulan Berdasarkan hasil penelitian dan pembahasan yang telah diuraikan di atas, maka dapat diambil kesimpulan sebagai berikut: 1. Konsep anjak piutang menurut Fatwa DSN-MUI merupakan

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-06/PJ/2018 TENTANG

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-06/PJ/2018 TENTANG PERUBAHAN KEDUA ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-41/PJ/2015

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-06/PJ/2018 TENTANG PERUBAHAN KEDUA ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-41/PJ/2015

-2- Keuangan Nomor: KEP-181/BL/2009 tanggal 30 Juni 2009 tentang Penerbitan Efek Syariah namun khusus mengatur mengenai penerbitan Sukuk sekaligus men

TAMBAHAN LEMBARAN NEGARA R.I KEUANGAN. OJK. Sukuk. Persyaratan. Penerbitan. (Penjelasan Atas Lembaran Negara Republik Indonesia Tahun 2015 Nmor 269). PENJELASAN ATAS PERATURAN OTORITAS JASA KEUANGAN NOMOR

TAMBAHAN LEMBARAN NEGARA R.I KEUANGAN. OJK. Sukuk. Persyaratan. Penerbitan. (Penjelasan Atas Lembaran Negara Republik Indonesia Tahun 2015 Nmor 269). PENJELASAN ATAS PERATURAN OTORITAS JASA KEUANGAN NOMOR

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 04/PJ/2017 TENTANG

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 04/PJ/2017 TENTANG BENTUK, ISI, TATA CARA PENGISIAN DAN PENYAMPAIAN SURAT PEMBERITAHUAN MASA PAJAK PENGHASILAN PASAL 23 DAN/ATAU PASAL 26 SERTA BENTUK BUKTI

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 04/PJ/2017 TENTANG BENTUK, ISI, TATA CARA PENGISIAN DAN PENYAMPAIAN SURAT PEMBERITAHUAN MASA PAJAK PENGHASILAN PASAL 23 DAN/ATAU PASAL 26 SERTA BENTUK BUKTI

AKUNTANSI MURABAHAH. Materi: 6. Afifudin, SE., M.SA., Ak.

Materi: 6 AKUNTANSI MURABAHAH Afifudin, SE., M.SA., Ak. E-mail: afifudin_aftariz@yahoo.co.id atau afifudin26@gmail.comm (Jurusan Akuntansi Fakultas Ekonomi Universitas Islam Malang) Jl. MT. Haryono 193

Materi: 6 AKUNTANSI MURABAHAH Afifudin, SE., M.SA., Ak. E-mail: afifudin_aftariz@yahoo.co.id atau afifudin26@gmail.comm (Jurusan Akuntansi Fakultas Ekonomi Universitas Islam Malang) Jl. MT. Haryono 193

KARAKTERISTIK TRANSAKSI PERBANKAN SYARIAH DIRINGKAS DARI PERNYATAAN STANDAR AKUNTANSI KEUANGAN NO.59

KARAKTERISTIK TRANSAKSI PERBANKAN SYARIAH DIRINGKAS DARI PERNYATAAN STANDAR AKUNTANSI KEUANGAN NO.59 by KarimSyah Law Firm Level 11, Sudirman Square Office Tower B Jl. Jend. Sudirman Kav. 45-46, Jakarta

KARAKTERISTIK TRANSAKSI PERBANKAN SYARIAH DIRINGKAS DARI PERNYATAAN STANDAR AKUNTANSI KEUANGAN NO.59 by KarimSyah Law Firm Level 11, Sudirman Square Office Tower B Jl. Jend. Sudirman Kav. 45-46, Jakarta

Divisi Produk & Prosedur Pembiayaan. Sistem perbankan syariah beroperasi berdasarkan prinsip bagi hasil,

PEMBIAYAAN WIRAUSAHA HASANAH Divisi Produk & Prosedur Pembiayaan 2010 LATAR BELAKANG Sistem perbankan syariah beroperasi berdasarkan prinsip bagi hasil, mengedepankan nilai-nilai kemitraan, dan menghindari

PEMBIAYAAN WIRAUSAHA HASANAH Divisi Produk & Prosedur Pembiayaan 2010 LATAR BELAKANG Sistem perbankan syariah beroperasi berdasarkan prinsip bagi hasil, mengedepankan nilai-nilai kemitraan, dan menghindari

LEMBARAN NEGARA REPUBLIK INDONESIA

No.266, 2015 LEMBARAN NEGARA REPUBLIK INDONESIA KEUANGAN. OJK. Pasar Modal. Prinsip Syariah. Penerapan. (Penjelasan Dalam Tambahan Lembaran Negara Republik Indonesia Nomor 5755). PERATURAN OTORITAS JASA

No.266, 2015 LEMBARAN NEGARA REPUBLIK INDONESIA KEUANGAN. OJK. Pasar Modal. Prinsip Syariah. Penerapan. (Penjelasan Dalam Tambahan Lembaran Negara Republik Indonesia Nomor 5755). PERATURAN OTORITAS JASA

BAB I PENDAHULUAN. A. Latar Belakang Masalah. Perkembangan perbankan syariah berawal pada tahun 1950an.

BAB I PENDAHULUAN A. Latar Belakang Masalah. Perkembangan perbankan syariah berawal pada tahun 1950an. perkembangan syariah merupakan cita-cita para praktis ekonomi islam pada saat itu, sehingga pada tahun

BAB I PENDAHULUAN A. Latar Belakang Masalah. Perkembangan perbankan syariah berawal pada tahun 1950an. perkembangan syariah merupakan cita-cita para praktis ekonomi islam pada saat itu, sehingga pada tahun

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA BAB I PENDAHULUAN. tidak menawarkan sesuatu yang merugikan hanya demi sebuah keuntungan sepihak.

BAB I PENDAHULUAN 1. Latar Belakang Masalah Bisnis merupakan salah satu aktivitas kehidupan manusia dan bahkan telah merasuki semua sendi kehidupan masyarakat modern. Dengan fenomena ini mustahil orang

BAB I PENDAHULUAN 1. Latar Belakang Masalah Bisnis merupakan salah satu aktivitas kehidupan manusia dan bahkan telah merasuki semua sendi kehidupan masyarakat modern. Dengan fenomena ini mustahil orang

BAB I PENDAHULUAN. ekonomi yang menjalankan kegiatan perekonomian. Salah satu faktor penting

1 BAB I PENDAHULUAN 1.1 Latar Belakang Pertumbuhan dan perkembangan ekonomi suatu negara pada umumnya tidak dapat dipisahkan dari pertumbuhan dan perkembangan dari para pelaku ekonomi yang menjalankan

1 BAB I PENDAHULUAN 1.1 Latar Belakang Pertumbuhan dan perkembangan ekonomi suatu negara pada umumnya tidak dapat dipisahkan dari pertumbuhan dan perkembangan dari para pelaku ekonomi yang menjalankan

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 32/PJ/2017 TENTANG PERUBAHAN ATAS PERATURAN DIREKTUR JENDERAL PAJAK

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 32/PJ/2017 TENTANG PERUBAHAN ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-41/PJ/2015 TENTANG PENGAMANAN TRANSAKSI ELEKTRONIK LAYANAN PAJAK ONLINE DIREKTUR

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER - 32/PJ/2017 TENTANG PERUBAHAN ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-41/PJ/2015 TENTANG PENGAMANAN TRANSAKSI ELEKTRONIK LAYANAN PAJAK ONLINE DIREKTUR

PERBANKAN SYARIAH. Oleh: Budi Asmita SE Ak, MSi. Bengkulu, 13 Februari 2008

PERBANKAN SYARIAH Oleh: Budi Asmita SE Ak, MSi Bengkulu, 13 Februari 2008 1 Bank Syariah BANK yang beroperasi sesuai dengan prinsip-prinsip syariah Islam, serta tata cara beroperasinya mengacu kepada ketentuan-ketentuan

PERBANKAN SYARIAH Oleh: Budi Asmita SE Ak, MSi Bengkulu, 13 Februari 2008 1 Bank Syariah BANK yang beroperasi sesuai dengan prinsip-prinsip syariah Islam, serta tata cara beroperasinya mengacu kepada ketentuan-ketentuan

LAMPIRAN III SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR /SEOJK.03/2015 TENTANG PRODUK DAN AKTIVITAS BANK PEMBIAYAAN RAKYAT SYARIAH

LAMPIRAN III SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR /SEOJK.03/2015 TENTANG PRODUK DAN AKTIVITAS BANK PEMBIAYAAN RAKYAT SYARIAH KODIFIKASI PRODUK DAN AKTIVITAS STANDAR BANK PEMBIAYAAN RAKYAT SYARIAH

LAMPIRAN III SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR /SEOJK.03/2015 TENTANG PRODUK DAN AKTIVITAS BANK PEMBIAYAAN RAKYAT SYARIAH KODIFIKASI PRODUK DAN AKTIVITAS STANDAR BANK PEMBIAYAAN RAKYAT SYARIAH

BAB III HASIL PENELITIAN DAN PEMBAHASAN. 1. Analisis terhadap Akad bisnis Advertising dengan pendapatan

BAB III HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Penelitian 1. Analisis terhadap Akad bisnis Advertising dengan pendapatan model Pay Per Click (PPC) Tinjauan Kompilasi Hukum Ekonomi Syariah (KHES) Bisnis

BAB III HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Penelitian 1. Analisis terhadap Akad bisnis Advertising dengan pendapatan model Pay Per Click (PPC) Tinjauan Kompilasi Hukum Ekonomi Syariah (KHES) Bisnis

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA PERATURAN OTORITAS JASA KEUANGAN TENTANG NOMOR /POJK.04/2017 TENTANG KRITERIA DAFTAR EFEK SYARIAH

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA PERATURAN OTORITAS JASA KEUANGAN NOMOR /POJK.04/2017 TENTANG KRITERIA DAFTAR EFEK SYARIAH DENGAN RAHMAT TUHAN YANG MAHA ESA DEWAN KOMISIONER OTORITAS JASA KEUANGAN,

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA PERATURAN OTORITAS JASA KEUANGAN NOMOR /POJK.04/2017 TENTANG KRITERIA DAFTAR EFEK SYARIAH DENGAN RAHMAT TUHAN YANG MAHA ESA DEWAN KOMISIONER OTORITAS JASA KEUANGAN,

Perbankan dan Isalam. Ikaputera Waspada

Perbankan dan Isalam Ikaputera Waspada Tantangan dan perkembangan(antonio) Indikator Babk Umum Bisnis syariah BPRS Pertumbuhan kelembagaan 70% 28% 47% Pertumbuhan Cabang 115% 70% 135% Bank Islam dan lain(bni)

Perbankan dan Isalam Ikaputera Waspada Tantangan dan perkembangan(antonio) Indikator Babk Umum Bisnis syariah BPRS Pertumbuhan kelembagaan 70% 28% 47% Pertumbuhan Cabang 115% 70% 135% Bank Islam dan lain(bni)

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA PERATURAN OTORITAS JASA KEUANGAN NOMOR/POJK.05/2017 TENTANG PENYELENGGARAAN USAHA PERUSAHAAN PEMBIAYAAN SYARIAH DAN UNIT USAHA SYARIAH PERUSAHAAN PEMBIAYAAN DENGAN

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA PERATURAN OTORITAS JASA KEUANGAN NOMOR/POJK.05/2017 TENTANG PENYELENGGARAAN USAHA PERUSAHAAN PEMBIAYAAN SYARIAH DAN UNIT USAHA SYARIAH PERUSAHAAN PEMBIAYAAN DENGAN

Exploring Islamic Products by Comparing Aqad between Indonesia and Malaysia. Muhamad Nadratuzzaman Hosen dan Amirah Ahmad. Jakarta, 19 Juli 2011

Exploring Islamic Products by Comparing Aqad between Indonesia and Malaysia Muhamad Nadratuzzaman Hosen dan Amirah Ahmad Jakarta, 19 Juli 2011 PENDAHULUAN 1. Latar Belakang Dewasa ini bank syariah semakin

Exploring Islamic Products by Comparing Aqad between Indonesia and Malaysia Muhamad Nadratuzzaman Hosen dan Amirah Ahmad Jakarta, 19 Juli 2011 PENDAHULUAN 1. Latar Belakang Dewasa ini bank syariah semakin

BAB IV UNDANG-UNDANG NOMOR 11 TAHUN 2008 TENTANG INFORMASI DAN TRANSAKSI ELEKTRONIK. A. Perlindungan Hukum Terhadap Nasabah Bank Yang Mengalami

BAB IV ANALISIS HUKUM MENGENAI ELECTRONIC BILL PRESENTMENT AND PAYMENT DIHUBUNGKAN DENGAN BUKU III BW JUNCTO UNDANG-UNDANG NOMOR 11 TAHUN 2008 TENTANG INFORMASI DAN TRANSAKSI ELEKTRONIK A. Perlindungan

BAB IV ANALISIS HUKUM MENGENAI ELECTRONIC BILL PRESENTMENT AND PAYMENT DIHUBUNGKAN DENGAN BUKU III BW JUNCTO UNDANG-UNDANG NOMOR 11 TAHUN 2008 TENTANG INFORMASI DAN TRANSAKSI ELEKTRONIK A. Perlindungan

SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 33 /POJK.05/2016 TENTANG PENYELENGGARAAN PROGRAM PENSIUN BERDASARKAN PRINSIP SYARIAH

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 33 /POJK.05/2016 TENTANG PENYELENGGARAAN PROGRAM PENSIUN BERDASARKAN PRINSIP SYARIAH DENGAN RAHMAT TUHAN YANG MAHA

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 33 /POJK.05/2016 TENTANG PENYELENGGARAAN PROGRAM PENSIUN BERDASARKAN PRINSIP SYARIAH DENGAN RAHMAT TUHAN YANG MAHA

MAPPING PERBANDINGAN KHES FATWA DSN-MUI

MAPPING PERBANDINGAN KHES FATWA DSN-MUI NO URAIAN PASAL/AYAT KHES KOMENTAR 1. Pasal 20 ayat 6 LKS dalam pembiayaan murabahah Murabahah adalah pembiayaan berkedudukan sebagai penjual bukan saling menguntungkan

MAPPING PERBANDINGAN KHES FATWA DSN-MUI NO URAIAN PASAL/AYAT KHES KOMENTAR 1. Pasal 20 ayat 6 LKS dalam pembiayaan murabahah Murabahah adalah pembiayaan berkedudukan sebagai penjual bukan saling menguntungkan

BAB II TINJAUAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS PENELITIAN. Bank Syariah menurut Undang-Undang No. 21 Tahun 2008 tentang

BAB II TINJAUAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS PENELITIAN 2.1 Tinjauan Pustaka 2.1.1 Tinjauan Umum Bank Syariah 2.1.1.1 Definisi Bank Syariah Bank Syariah menurut Undang-Undang No. 21 Tahun

BAB II TINJAUAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS PENELITIAN 2.1 Tinjauan Pustaka 2.1.1 Tinjauan Umum Bank Syariah 2.1.1.1 Definisi Bank Syariah Bank Syariah menurut Undang-Undang No. 21 Tahun

FATWA DSN MUI. Fatwa DSN 01/DSN-MUI/IV/2000: Giro. 1. Giro yang tidak dibenarkan secara syari'ah, yaitu giro yang berdasarkan perhitungan bunga.

FATWA DSN MUI Fatwa DSN 01/DSN-MUI/IV/2000: Giro Pertama: Giro ada dua jenis: 1. Giro yang tidak dibenarkan secara syari'ah, yaitu giro yang berdasarkan perhitungan bunga. 2. Giro yang dibenarkan secara

FATWA DSN MUI Fatwa DSN 01/DSN-MUI/IV/2000: Giro Pertama: Giro ada dua jenis: 1. Giro yang tidak dibenarkan secara syari'ah, yaitu giro yang berdasarkan perhitungan bunga. 2. Giro yang dibenarkan secara

BAB 5. Prinsip Dasar Bank Syariah. AKUNTANSI PERBANKAN SYARIAH: Teori dan Praktik Kontemporer

BAB 5 Prinsip Dasar Bank Syariah AKUNTANSI PERBANKAN SYARIAH: Teori dan Praktik Kontemporer Yaya R., Martawiredja A.E., Abdurahim A. (2009). Salemba Empat Materi bab 3 menjelaskan tentang prisip syariah

BAB 5 Prinsip Dasar Bank Syariah AKUNTANSI PERBANKAN SYARIAH: Teori dan Praktik Kontemporer Yaya R., Martawiredja A.E., Abdurahim A. (2009). Salemba Empat Materi bab 3 menjelaskan tentang prisip syariah

PENJELASAN ATAS PERATURAN OTORITAS JASA KEUANGAN NOMOR 35 /POJK.05/2015 TENTANG PENYELENGGARAAN USAHA PERUSAHAAN MODAL VENTURA

PENJELASAN ATAS PERATURAN OTORITAS JASA KEUANGAN NOMOR 35 /POJK.05/2015 TENTANG PENYELENGGARAAN USAHA PERUSAHAAN MODAL VENTURA I. UMUM Perusahaan Modal Ventura adalah salah satu lembaga keuangan non-bank

PENJELASAN ATAS PERATURAN OTORITAS JASA KEUANGAN NOMOR 35 /POJK.05/2015 TENTANG PENYELENGGARAAN USAHA PERUSAHAAN MODAL VENTURA I. UMUM Perusahaan Modal Ventura adalah salah satu lembaga keuangan non-bank

BAB I PENDAHULUAN. bertambah pula kebutuhan akan perumahan. Menurut teori Maslow yang

BAB I PENDAHULUAN 1.1 Latar Belakang Perkembangan manusia yang semakin bertambah menyebabkan semakin bertambah pula kebutuhan akan perumahan. Menurut teori Maslow yang menyebutkan bahwa sesudah manusia

BAB I PENDAHULUAN 1.1 Latar Belakang Perkembangan manusia yang semakin bertambah menyebabkan semakin bertambah pula kebutuhan akan perumahan. Menurut teori Maslow yang menyebutkan bahwa sesudah manusia

BAB I PENDAHULUAN. pemerintah untuk menjalankan bisnis dengan izin operasional sebagai

BAB I PENDAHULUAN A. Latar Belakang Lembaga keuangan syariah merupakan lembaga yang dibentuk pemerintah untuk menjalankan bisnis dengan izin operasional sebagai lembaga keuangan syariah untuk mengeluarkan

BAB I PENDAHULUAN A. Latar Belakang Lembaga keuangan syariah merupakan lembaga yang dibentuk pemerintah untuk menjalankan bisnis dengan izin operasional sebagai lembaga keuangan syariah untuk mengeluarkan

RANCANGAN UNDANG-UNDANG REPUBLIK INDONESIA NOMOR...TAHUN... TENTANG SURAT BERHARGA SYARIAH NEGARA DENGAN RAHMAT TUHAN YANG MAHA ESA

RANCANGAN UNDANG-UNDANG REPUBLIK INDONESIA NOMOR...TAHUN... TENTANG SURAT BERHARGA SYARIAH NEGARA DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang: a. bahwa strategi dan kebijakan

RANCANGAN UNDANG-UNDANG REPUBLIK INDONESIA NOMOR...TAHUN... TENTANG SURAT BERHARGA SYARIAH NEGARA DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang: a. bahwa strategi dan kebijakan

Asuransi Syariah. Insurance Goes To Campus. Oleh: Subchan Al Rasjid. Universitas Muhammadiyah Malang Malang, 17 Oktober 2013

Insurance Goes To Campus Universitas Muhammadiyah Malang Malang, 17 Oktober 2013 Asuransi Syariah Oleh: Subchan Al Rasjid Sharia Division Sharia - Marketing Manager PT. BNI Life Insurance Pengertian Asuransi-text

Insurance Goes To Campus Universitas Muhammadiyah Malang Malang, 17 Oktober 2013 Asuransi Syariah Oleh: Subchan Al Rasjid Sharia Division Sharia - Marketing Manager PT. BNI Life Insurance Pengertian Asuransi-text

BAB II LANDASAN TEORI. pelanggan perusahaan tidak berarti apa-apa. Bahkan sampai ada istilah yang

BAB II LANDASAN TEORI A. Pengertian Nasabah Nasabah adalah aset atau kekayaan utama perusahaan karena tanpa pelanggan perusahaan tidak berarti apa-apa. Bahkan sampai ada istilah yang mengatakan pelanggan

BAB II LANDASAN TEORI A. Pengertian Nasabah Nasabah adalah aset atau kekayaan utama perusahaan karena tanpa pelanggan perusahaan tidak berarti apa-apa. Bahkan sampai ada istilah yang mengatakan pelanggan

Oleh Ah. Azharuddin Lathif

Oleh Ah. Azharuddin Lathif KUNCI HIDUP BERKAH QS 7. Al A'raaf:96 و ل و أ ن أ هل و ل ك ن ك ذب وا ٱلق ر ى ء ام ن وا و ٱت ق وا ل ف ت حن ا ع ل يه م ف أ خ ذن ه م ب م ا ك ان وا ي كس ب ون ٱلسم آء م ن ب ر ك ت

Oleh Ah. Azharuddin Lathif KUNCI HIDUP BERKAH QS 7. Al A'raaf:96 و ل و أ ن أ هل و ل ك ن ك ذب وا ٱلق ر ى ء ام ن وا و ٱت ق وا ل ف ت حن ا ع ل يه م ف أ خ ذن ه م ب م ا ك ان وا ي كس ب ون ٱلسم آء م ن ب ر ك ت

BAB I PENDAHULUAN. merupakan suatu agama yang mengajarkan prinsip at ta awun yakni saling

BAB I PENDAHULUAN A. Latar Belakang Masalah Islam adalah suatu pandangan atau cara hidup yang mengatur semua sisi kehidupan manusia, maka tidak ada satu pun aspek kehidupan manusia yang terlepas dari ajaran

BAB I PENDAHULUAN A. Latar Belakang Masalah Islam adalah suatu pandangan atau cara hidup yang mengatur semua sisi kehidupan manusia, maka tidak ada satu pun aspek kehidupan manusia yang terlepas dari ajaran

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA PERATURAN OTORITAS JASA KEUANGAN NOMOR /POJK.05/2016 TENTANG PENYELENGGARAAN PROGRAM PENSIUN BERDASARKAN PRINSIP SYARIAH DENGAN RAHMAT TUHAN YANG MAHA ESA DEWAN

OTORITAS JASA KEUANGAN REPUBLIK INDONESIA PERATURAN OTORITAS JASA KEUANGAN NOMOR /POJK.05/2016 TENTANG PENYELENGGARAAN PROGRAM PENSIUN BERDASARKAN PRINSIP SYARIAH DENGAN RAHMAT TUHAN YANG MAHA ESA DEWAN

I. Flow-chart. Dimas Hidim, mahasiswa EPI C, Penjelasan alur/flow chat akad musyarakah :

Dimas Hidim, mahasiswa EPI C, 20120730138 I. Flow-chart Penjelasan alur/flow chat akad musyarakah : 1. Nasabah mengajukan pembiayaan kepada bank dengan akad musyarakah untuk mendapatkan tambahan modal.

Dimas Hidim, mahasiswa EPI C, 20120730138 I. Flow-chart Penjelasan alur/flow chat akad musyarakah : 1. Nasabah mengajukan pembiayaan kepada bank dengan akad musyarakah untuk mendapatkan tambahan modal.

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN Berdasarkan landasan teori yang telah dijelaskan pada bab II, maka dalam bab ini penulis akan membahas penerapan akuntansi untuk pembiayaan ijarah pada Bank DKI Syariah.

BAB IV ANALISIS HASIL DAN PEMBAHASAN Berdasarkan landasan teori yang telah dijelaskan pada bab II, maka dalam bab ini penulis akan membahas penerapan akuntansi untuk pembiayaan ijarah pada Bank DKI Syariah.

AKUNTANSI MURABAHAH. Materi: 5-6. Afifudin, SE., M.SA., Ak.

Materi: 5-6 AKUNTANSI MURABAHAH Afifudin, SE., M.SA., Ak. E-mail: afifudin_aftariz@yahoo.co.id atau afifudin26@gmail.comm (Jurusan Akuntansi Fakultas Ekonomi Universitas Islam Malang) Jl. MT. Haryono 193

Materi: 5-6 AKUNTANSI MURABAHAH Afifudin, SE., M.SA., Ak. E-mail: afifudin_aftariz@yahoo.co.id atau afifudin26@gmail.comm (Jurusan Akuntansi Fakultas Ekonomi Universitas Islam Malang) Jl. MT. Haryono 193

Liabilitas dan Modal. Kodifikasi Peraturan Bank Indonesia

Kodifikasi Peraturan Bank Indonesia Liabilitas dan Modal Pelaksanaan Prinsip Syariah dalam Kegiatan Penghimpunan dan Penyaluran Dana serta Pelayanan Jasa Bank Syariah, Produk Bank Syariah dan Unit Usaha

Kodifikasi Peraturan Bank Indonesia Liabilitas dan Modal Pelaksanaan Prinsip Syariah dalam Kegiatan Penghimpunan dan Penyaluran Dana serta Pelayanan Jasa Bank Syariah, Produk Bank Syariah dan Unit Usaha

PER - 41/PJ/2015 PENGAMANAN TRANSAKSI ELEKTRONIK LAYANAN PAJAK ONLINE

PER - 41/PJ/2015 PENGAMANAN TRANSAKSI ELEKTRONIK LAYANAN PAJAK ONLINE Contributed by Administrator Tuesday, 08 December 2015 Pusat Peraturan Pajak Online PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER -Â

PER - 41/PJ/2015 PENGAMANAN TRANSAKSI ELEKTRONIK LAYANAN PAJAK ONLINE Contributed by Administrator Tuesday, 08 December 2015 Pusat Peraturan Pajak Online PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER -Â