PT Matahari Department Store Tbk (Dahulu Bernama PT Pacific Utama Tbk)

|

|

|

- Widya Tedja

- 9 tahun lalu

- Tontonan:

Transkripsi

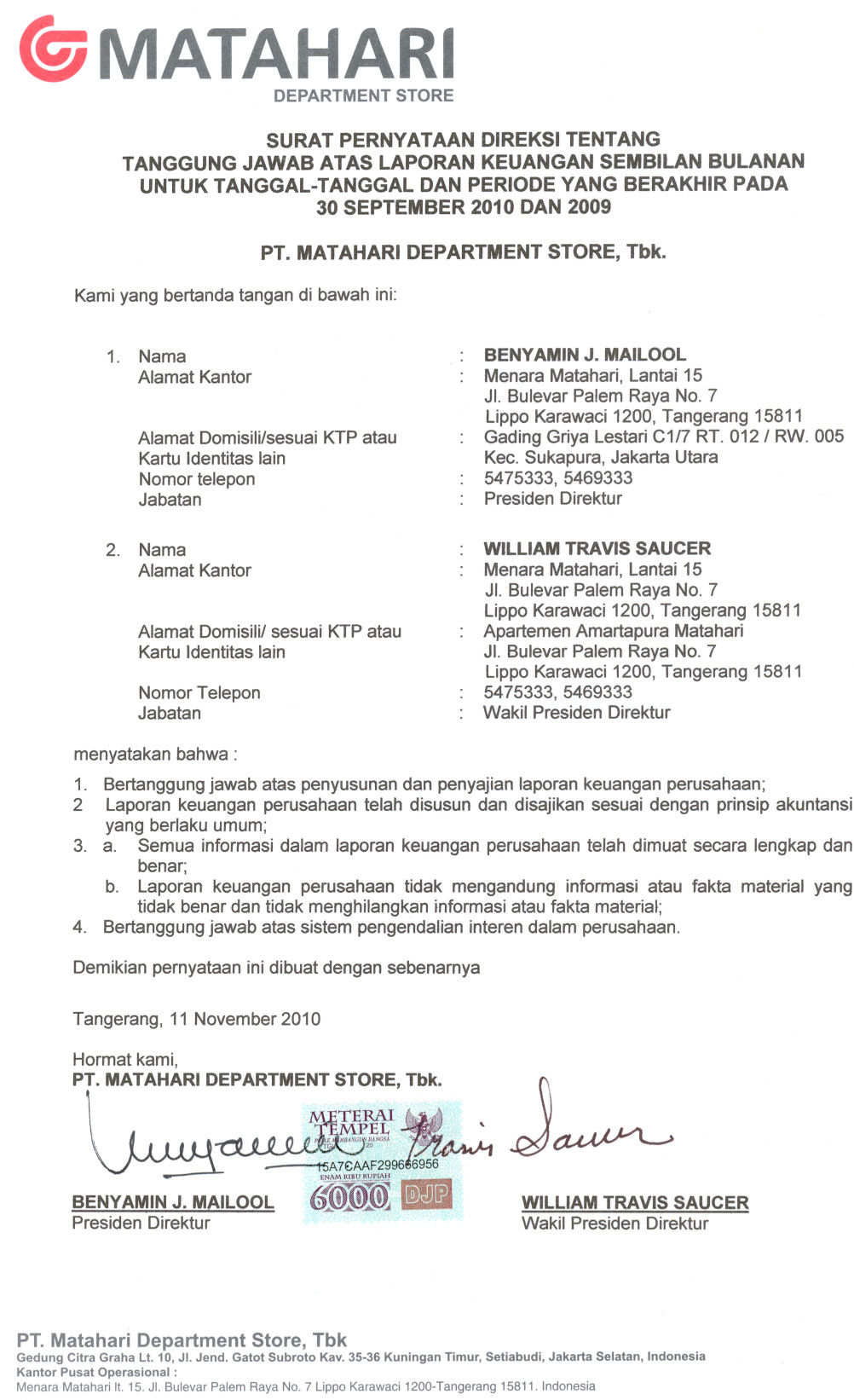

1 PT Matahari Department Store Tbk (Dahulu Bernama PT Pacific Utama Tbk) Laporan keuangan untuk sembilan bulan yang berakhir pada tanggal 30 September 2010 dengan angka perbandingan Laporan keuangan konsolidasi untuk sembilan bulan yang berakhir pada tanggal 30 September 2009 (Tidak Diaudit)

2

3 LAPORAN KEUANGAN UNTUK SEMBILAN BULAN YANG BERAKHIR PADA TANGGAL 30 SEPTEMBER 2010 DENGAN ANGKA PERBANDINGAN LAPORAN KEUANGAN KONSOLIDASI UNTUK SEMBILAN BULAN YANG BERAKHIR PADA TANGGAL 30 SEPTEMBER 2009 Daftar Isi Halaman Laporan Keuangan Neraca Laporan Laba Rugi. 4 Laporan Perubahan Ekuitas.. 5 Laporan Arus Kas 6 Catatan atas Laporan Keuangan ***************************

4 NERACA 30 SEPTEMBER 2010 Dengan Angka Perbandingan Neraca Konsolidasi untuk 30 September 2009 (Disajikan dalam jutaan rupiah Indonesia, kecuali data saham) AKTIVA Catatan AKTIVA LANCAR Kas dan setara kas 2c,2m,3,31 1,118, Investasi jangka pendek 2d - 90 Piutang Usaha 2e 5,378 - Lain-lain - bersih 9, Persediaan 2f,4 400,022 - Pajak dibayar di muka Biaya dibayar di muka - Pihak ketiga 2g,2h 28, Pihak yang mempunyai hubungan istimewa 2r, Aktiva lancar lainnya 11, Jumlah Aktiva Lancar 33 1,573,734 2,125 AKTIVA TIDAK LANCAR Kas yang dibatasi penggunaannya 2c,6 35,762 - Piutang pihak yang mempunyai hubungan istimewa - bersih 2e,2r,5 3,098,842 - Piutang lain-lain - pihak ketiga - - Aktiva pajak tangguhan - bersih 2n,16 18, Investasi pada perusahaan asosiasi 2d,2r,5,7-57,388 Investasi jangka panjang lainnya 2d,8-100 Aset tetap Nilai tercatat 2i,2j,2r, 5,9 650,468 2,367 Akumulasi penyusutan (125,047) (1,965) Bersih 525, Sewa jangka panjang - bersih 2h,10 - Pihak ketiga 16, Pihak yang mempunyai hubungan istimewa 2r,5, Uang muka pembelian aset tetap 11 27,850 - Uang muka sewa 12,32 13,746 - Aktiva tidak lancar lainnya - bersih 2k,2r,5 13,32 79, Jumlah Aktiva Tidak Lancar 33 3,817,241 58,577 JUMLAH AKTIVA 5,390,975 60,702 Catatan atas laporan keuangan konsolidasi terlampir merupakan bagian yang tak terpisahkan dari laporan keuangan konsolidasi secara keseluruhan. 1

5 NERACA (lanjutan) 30 SEPTEMBER 2010 Dengan Angka Perbandingan Neraca Konsolidasi untuk 30 September 2009 (Disajikan dalam jutaan rupiah Indonesia, kecuali data saham) KEWAJIBAN DAN EKUITAS Catatan KEWAJIBAN KEWAJIBAN LANCAR Hutang Usaha Lain-lain Hutang pajak Beban masih harus dibayar Hutang bank jangka panjang yang jatuh tempo dalam satu tahun Jumlah Kewajiban Lancar , , n, , o,17 184, ,042 4, ,428,722 5,897 KEWAJIBAN TIDAK LANCAR Hutang bank jangka panjang - setelah dikurangi jatuh tempo dalam satu tahun Kewajiban tidak lancar lainnya Jumlah Kewajiban Tidak Lancar Jumlah Kewajiban 18 2,844,078 4,250 2o,29 164,384 1, ,008,462 5,516 4,437,184 11,413 EKUITAS Modal saham Modal dasar saham per 30 Juni 2010 yang terdiri dari: saham seri A dengan nilai nominal Rp5.000 per saham; saham seri B dengan nilai nominal Rp350 per saham; saham seri C dengan nilai nominal Rp100 per saham saham per 30 Juni 2009 yang terdiri dari: saham seri A dengan nilai nominal Rp1.000 per saham; saham seri B dengan nilai nominal Rp70 per saham Modal ditempatkan dan disetor penuh saham seri A, saham seri B dan saham seri C per 30 Juni 2010; saham seri A dan saham seri B per 30 Juni b,19 386, ,529 Catatan atas laporan keuangan konsolidasi terlampir merupakan bagian yang tak terpisahkan dari laporan keuangan konsolidasi secara keseluruhan. 2

6 NERACA (lanjutan) 30 SEPTEMBER 2010 Dengan Angka Perbandingan Neraca Konsolidasi untuk 30 September 2009 (Disajikan dalam jutaan rupiah Indonesia, kecuali data saham) EKUITAS (lanjutan) Tambahan modal disetor - bersih Akumulasi laba (defisit) Ekuitas - Bersih JUMLAH KEWAJIBAN DAN EKUITAS Catatan s,20 195,192 36, ,805 (108,273) 953,791 49,289 5,390,975 60,702 Catatan atas laporan keuangan konsolidasi terlampir merupakan bagian yang tak terpisahkan dari laporan keuangan konsolidasi secara keseluruhan. 3

7 LAPORAN LABA RUGI Dengan Angka Perbandingan Laba Rugi Konsolidasi untuk (Disajikan dalam jutaan rupiah Indonesia, kecuali laba bersih per saham) Catatan PENJUALAN DARI BELI PUTUS PENJUALAN KONSINYASI BIAYA KONSINYASI KOMISI DARI PENJUALAN KONSINYASI PENJUALAN BERSIH BEBAN POKOK PENJUALAN LABA KOTOR BEBAN USAHA Beban penjualan Beban umum dan administrasi Jumlah Beban Usaha 2l, l, l, f,2l, h,2l,2r, 5, i,2k,2l,2o, 2r,5,9,26, 29, LABA (RUGI) USAHA BEBAN (PENGHASILAN) LAIN-LAIN Beban bunga - bersih Lain-lain - bersih Beban (Penghasilan) Lain-lain - Bersih (5.348) 2r,3,5 18, d,2i,2m, 2r,5,7,9, (10.415) (9.170) BAGIAN ATAS LABA BERSIH PERUSAHAAN ASOSIASI - Bersih LABA SEBELUM PAJAK PENGHASILAN 2d, BEBAN PAJAK PENGHASILAN - Bersih Tahun berjalan Tangguhan Beban Pajak Penghasilan - Bersih 2n, LABA BERSIH LABA BERSIH PER SAHAM* 2q, * Pada tahun 2009 disajikan kembali (Catatan 30) Catatan atas laporan keuangan konsolidasi terlampir merupakan bagian yang tak terpisahkan dari laporan keuangan konsolidasi secara keseluruhan. 4

8 LAPORAN PERUBAHAN EKUITAS Dengan Angka Perbandingan Laporan Perubahan Ekuitas Konsolidasi untuk (Disajikan dalam jutaan rupiah Indonesia) Catatan Modal Saham Tambahan Modal Disetor - Bersih Selisih Nilai Transaksi Restrukturisasi Entitas Sepengendali Akumulasi Laba (Defisit) Ekuitas - Bersih Saldo, 31 Desember 2008 Laba bersih - sampai dengan 30 September 2009 Saldo, 30 September ( ) ( ) Penerbitan saham baru dari Penawaran Umum Terbatas II kepada pemegang saham dengan Hak Memesan Efek Terlebih Dahulu sejumlah saham Selisih Nilai Transaksi Restrukturisasi Entitas Sepengendali 2t, 32a - - ( ) - ( ) Rugi bersih - 1 Oktober sampai dengan 31 Desember (24.002) (24.002) Saldo, 31 Desember ( ) ( ) Selisih Nilai Transaksi Restrukturisasi Entitas Sepengendali 2t, 32a Laba bersih - sampai dengan 30 September Saldo, 30 September Catatan atas laporan keuangan konsolidasi terlampir merupakan bagian yang tak terpisahkan dari laporan keuangan konsolidasi secara keseluruhan. 5

9 LAPORAN ARUS KAS Dengan Angka Perbandingan Laporan Arus Kas Konsolidasi untuk (Disajikan dalam jutaan rupiah Indonesia) ARUS KAS DARI AKTIVITAS OPERASI Penerimaan kas dari penjualan Penerimaan kas dari pendapatan sewa Pengeluaran kas untuk: Pembelian persediaan Sewa Gaji dan upah Beban penjualan lainnya Kas yang dihasilkan dari operasi Beban bunga Pendapatan bunga Pendapatan lainnya Beban lainnya Kas Bersih yang Diperoleh dari Aktivitas Operasi ARUS KAS DARI AKTIVITAS INVESTASI Hasil penjualan aset tetap Penambahan uang muka pembelian aset tetap Penambahan aset tetap Penambahan uang muka sewa Kas Bersih yang Digunakan untuk Aktivitas Investasi ARUS KAS DARI AKTIVITAS PENDANAAN Penerimaan bersih dari pinjaman jangka panjang Bank Pemberian pinjaman ke pihak istimewa Pembayaran biaya bank Pembayaran hutang bank Kas Bersih yang Digunakan untuk Aktivitas Pendanaan KENAIKAN BERSIH KAS DAN SETARA KAS KAS DAN SETARA KAS AWAL PERIODE TOTAL KAS DAN SETARA KAS AKHIR PERIODE KAS YANG DIBATASI PENGGUNAANNYA KAS DAN SETARA KAS AKHIR PERIODE Informasi tambahan laporan arus kas: Aktivitas yang tidak mempengaruhi arus kas : Reklasifikasi uang muka pembelian aset tetap ke aset tetap Catatan ,624,672-5,004 - (4,556,968) - (414,957) - (297,069) (3,233) (396,177) - 964,505 (3,233) (204,293) (1,261) 9, ,139 11,716 (131,622) (3,902) 758,866 3, (92,152) - 9 (32,700) (187) (14,466) - (139,204) (187) 18,32e 3,250,000-5,32h (2,852,628) - (141,404) - (81,250) (3,600) 174,718 (3,600) 794,380 (467) 360, ,154, (35,762) - 3 1,118, ,159 - Catatan atas laporan keuangan konsolidasi terlampir merupakan bagian yang tak terpisahkan dari laporan keuangan konsolidasi secara keseluruhan. 6

10 1. UMUM a. Pendirian Perusahaan PT Matahari Department Store Tbk ( Perusahaan ) didirikan dengan nama PT Pacific Utama Tbk berdasarkan akta notaris Misahardi Wilamarta, S.H., No. 2 tanggal 1 April Akta pendirian Perusahaan disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No. C HT TH.82 tanggal 18 Nopember 1982 dan diumumkan dalam Berita Negara No. 4 Tambahan No. 58 tanggal 14 Januari Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan, diantaranya sesuai dengan Akta Pernyataan Keputusan Rapat No. 61 tanggal 30 Oktober 2009, yang dibuat di hadapan Stephanie Wilamarta, S.H. notaris di Jakarta, mengenai antara lain: a. Perubahan dan penambahan maksud dan tujuan serta kegiatan usaha Perusahaan menjadi berusaha di bidang perdagangan, b. Perubahan nama perusahaan menjadi PT Matahari Department Store Tbk, dan c. Perubahan susunan Direksi dan Dewan Komisaris Perusahaan. Perubahan kegiatan usaha tersebut dikategorikan sebagai perubahan kegiatan usaha utama sesuai dengan peraturan Badan Pengawas Pasar Modal dan Lembaga Keuangan ( BAPEPAM dan LK ) No. IX.E.2. Persetujuan atas perubahan tersebut telah diterima dari pemegang saham dalam Rapat Umum Pemegang Saham Luar Biasa yang diadakan pada tanggal 30 Oktober Perubahan tersebut telah disetujui oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia berdasarkan Surat Keputusan No. AHU AH Tahun 2009 tanggal 23 Nopember 2009 dan telah didaftarkan dalam Daftar Perusahaan No. AHU AH Tahun 2009 tanggal 23 Nopember Perubahan Anggaran Dasar lainnya dimuat dalam Akta No. 35 tanggal 21 Desember 2009, yang dibuat di hadapan Stephanie Wilamarta, S.H. notaris di Jakarta mengenai peningkatan modal disetor Perusahaan. Perubahan tersebut telah diterima dan dicatat oleh Departemen Hukum & Hak Asasi Manusia Republik Indonesia sebagaimana ternyata dalam Surat Penerimaan Pemberitahuan Perubahan Anggaran Dasar PT Matahari Department Store Tbk No. AHU-AH tanggal 28 Desember 2009 dan telah didaftarkan dalam Daftar Perusahaan No. AHU AH Tahun 2009 tanggal 28 Desember Perubahan Anggaran Dasar terakhir dimuat dalam Akta No. 01 tanggal 1 Juni 2010 yang dibuat di hadapan Rini Yulianti, S.H., notaris di Jakarta, mengenai perubahan pengurus Perusahaan. Perubahan tersebut telah diterima dan dicatat oleh Departemen Hukum & Hak Asasi Manusia Republik Indonesia sebagaimana ternyata dalam Surat Penerimaan Pemberitahuan Perubahan Data Perseroan PT Matahari Department Store Tbk No. AHU-AH tanggal 9 Juni 2010 dan telah didaftarkan dalam Daftar Perusahaan No. AHU AH Tahun 2010 tanggal 9 Juni 2010 Perusahaan saat ini mengusahakan jaringan toko serba ada yang menyediakan berbagai macam barang seperti pakaian, perhiasan, tas, sepatu, kosmetik, peralatan rumah tangga dan mainan. Kantor pusat operasional Perusahaan berada di Menara Matahari Lantai 15, Jalan Boulevard Palem Raya No. 7, Lippo Karawaci - Tangerang, Jawa Barat. Pada tanggal 30 September 2010, Perusahaan mengoperasikan 91 toko. Semua toko berlokasi di Jakarta dan kota-kota lainnya di Indonesia. 7

11 1. UMUM (lanjutan) b. Penawaran Umum Efek Perusahaan Perusahaan telah mendapat persetujuan dari Ketua BAPEPAM dan LK atas nama Menteri Keuangan berdasarkan Surat No. SI-043/SHM/MK.10/1989 tanggal 21 Agustus 1989 untuk mencatatkan lembar sahamnya dengan nilai nominal Rp1.000 per saham pada Bursa Efek Jakarta dan Bursa Efek Surabaya (sekarang bergabung menjadi Bursa Efek Indonesia) dengan harga penawaran Rp7.900 per saham. Pencatatan saham tersebut dilakukan pada tanggal 10 Oktober Sejak penawaran umum saham perdana kepada masyarakat pada bulan Oktober 1989, Perusahaan telah melakukan beberapa kali tindakan korporasi, sebagai berikut : Jumlah Saham Beredar Setelah Tahun Keterangan Transaksi 1989 Penawaran umum perdana saham seri A dengan nilai nominal Rp Pencatatan tambahan saham seri A dengan nilai nominal Rp Pembagian saham bonus seri A dengan nilai nominal Rp1.000 dengan ketentuan setiap pemegang 5 saham lama berhak memperoleh 1 saham bonus 1992 Pembagian saham bonus seri A dengan nilai nominal Rp1.000 dengan ketentuan setiap pemegang 1 saham lama berhak memperoleh 2 saham bonus 1994 Pembagian dividen saham seri A dengan ketentuan setiap pemegang 5 lembar saham lama berhak memperoleh 1 dividen saham 1997 Pencatatan tambahan saham seri A dengan nilai nominal Rp1.000 Oktober 2009 Penggabungan jumlah saham seri A melalui peningkatan nilai nominal seri A dari Rp1.000 menjadi Rp ( ) Jumlah per 30 September 2010 saham seri A Juli 2001 Oktober 2009 Penerbitan saham seri B dengan nilai nominal Rp70 dengan ketentuan setiap pemegang 42 pemegang saham seri A berhak memperoleh satu lembar saham seri B Penggabungan jumlah saham seri B melalui peningkatan nilai nominal seri B dari Rp70 menjadi Rp350 ( ) Jumlah per 30 September 2010 saham seri B Oktober 2009 Penerbitan saham seri C dengan nilai nominal Rp Jumlah per 30 September 2010 saham seri C

12 1. UMUM (lanjutan) b. Penawaran Umum Efek Perusahaan (lanjutan) Pada tanggal 23 Oktober 2009, Rapat Pemegang Saham telah menyetujui adanya penggabungan jumlah saham (reverse stock) saham Seri A dan Seri B (Catatan 19). Masing-masing pada tanggal 22 Juni 2001 dan 30 Oktober 2009 Pernyataan Pendaftaran dalam rangka Penawaran Umum Terbatas I dan II kepada Pemegang Saham Perusahaan dalam rangka penerbitan Hak Memesan Efek Terlebih Dahulu dinyatakan efektif. Seluruh saham Perusahaan telah dicatat pada Bursa Efek Indonesia (Catatan 19). c. Anak Perusahaan Pada tanggal 30 September 2009, Anak Perusahaan yang dikonsolidasi adalah sebagai berikut: Persentase Jumlah Pemilikan Aktiva Mulai Anak Perusahaan Lokasi Kegiatan Usaha Beroperasi PT Asri Agungpermai ( PT AAP )* Jakarta Perdagangan Umum ,90 - * dormant Pada tanggal 18 Februari 2010, Perusahaan sudah mengalihkan seluruh penyertaan saham di PT AAP (Catatan 32d), sehingga tidak dikonsolidasi pada tanggal 30 September d. Karyawan, Dewan Komisaris dan Direksi dan Komite Audit Per tanggal 30 September 2010, sesuai dengan keputusan Rapat Umum Pemegang Saham Tahunan Perusahaan yang diselenggarakan pada tanggal 26 Mei 2010 yang telah diaktanotariskan dengan Akta No. 01 tanggal 1 Juni 2010 dari Rini Yulianti, S.H., susunan anggota Dewan Komisaris dan Direksi, adalah sebagai berikut: Presiden Komisaris : John Bellis (komisaris independen) Komisaris : Jonathan Limbong Parapak (komisaris independen) Roy Kuan Allen Han Jing Choung Rene Mang Wing Ming Henry Jani Liando Presiden Direktur : Benyamin Jonathan Mailool Wakil Presiden Direktur : William Travis Saucer Direktur : Sigit Prasetya Wai Hoong Fock Joo Suk Kim R. Soeparmadi Per tanggal 30 September 2010, susunan komite audit adalah sebagai berikut: Ketua : John Bellis Anggota : Rene Mang Wing Ming Lau Eng Boon Francis Khoo 9

13 1. UMUM (lanjutan) d. Karyawan, Dewan Komisaris dan Direksi dan Komite Audit (lanjutan) Per tanggal 30 September 2009, susunan anggota Dewan Komisaris dan Direksi berdasarkan keputusan Rapat Umum Pemegang Saham Tahunan Perusahaan yang diselenggarakan pada tanggal 24 April 2009 yang telah diaktanotariskan dengan akta No. 9 dari Stephanie Wilamarta, S.H., adalah sebagai berikut: Presiden Komisaris : Ganes Chander Grover Komisaris : Tanjung Kartawicaya (komisaris independen) Basilius Hadibuwono (komisaris independen) Presiden Direktur : Rudy Nanggulangi Direktur : Arthur Felix Kalesaran Per tanggal 30 September 2009, susunan komite audit adalah sebagai berikut: Ketua : Tanjung Kartawicaya Anggota : Jonita Widjaja Matheas Tahir Per tanggal 30 September 2010 dan 2009, pembentukan komite audit Perusahaan telah sesuai dengan Peraturan BAPEPAM dan LK No. IX.I.5. Per tanggal 30 September 2010 dan 2009, corporate secretary Perusahaan masing-masing adalah Lina Haryanti Latif dan Soewanto Lim. Perusahaan memiliki sekitar dan 14 karyawan (tidak diaudit) masing-masing pada tanggal-tanggal 30 September 2010 dan IKHTISAR KEBIJAKAN AKUNTANSI a. Dasar Penyajian Laporan Keuangan Laporan keuangan telah disajikan sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia (Pernyataan Standar Akuntansi Keuangan atau PSAK ) dan peraturan BAPEPAM dan LK No. VIII.G.7 tentang Pedoman Penyajian Laporan Keuangan dan SE-02/PM/2002 tentang Pedoman Penyajian dan Pengungkapan Laporan Keuangan Emiten atau Perusahaan Publik Industri Perdagangan untuk periode sembilan bulan yang berakhir pada tanggal 30 September 2010 dan Pedoman Penyajian dan Pengungkapan Laporan Keuangan Emiten atau Perusahaan Publik Industri Investasi untuk periode sembilan bulan yang berakhir pada tanggal 30 September Laporan keuangan disusun berdasarkan konsep harga perolehan, kecuali untuk persediaan yang dinyatakan sebesar nilai yang lebih rendah antara biaya perolehan atau nilai realisasi bersih (the lower of cost or net realizable value) dan investasi tertentu yang dinyatakan berdasarkan nilai wajar atau sebesar nilai aktiva bersih (net assets value), atau yang dinyatakan dengan metode ekuitas untuk perusahaan asosiasi dengan pemilikan paling sedikit 20% tetapi tidak lebih dari 50%. 10

14 2. IKHTISAR KEBIJAKAN AKUNTANSI (lanjutan) b. Prinsip Konsolidasi Laporan arus kas menyajikan informasi penerimaan dan pengeluaran kas yang dikelompokkan dalam aktivitas operasi, investasi dan pendanaan. Laporan arus kas dari aktivitas operasi disusun berdasarkan metode langsung. Mata uang pelaporan yang digunakan dalam penyusunan laporan keuangan ini adalah rupiah Indonesia. Laporan keuangan konsolidasi untuk periode sembilan bulan yang berakhir 30 September 2009 meliputi akun-akun Perusahaan dan Anak Perusahaan. Seluruh akun dan transaksi antar Perusahaan yang material telah dieliminasi. Hak minoritas atas laba (rugi) bersih dan ekuitas Anak Perusahaan dinyatakan sebesar proporsi pemegang saham minoritas atas laba (rugi) bersih dan ekuitas Anak Perusahaan tersebut. Hak pemegang saham minoritas baik dalam ekuitas maupun dalam hasil usaha dari Anak Perusahaan yang dikendalikan oleh Perusahaan disajikan secara tersendiri dalam laporan keuangan konsolidasian. c. Kas dan Setara Kas Kas dan setara kas meliputi uang kas, uang yang ada di bank, serta deposito berjangka yang akan jatuh tempo dalam waktu tiga bulan atau kurang sejak tanggal penempatan dan tidak dibatasi penggunaannya. Kas yang dibatasi penggunaannya untuk membayar bunga pinjaman jangka panjang disajikan di neraca sebagai bagian Aktiva Tidak Lancar. d. Aset Keuangan dan Kewajiban Keuangan Efektif tanggal 1 Januari 2010, Perusahaan telah menerapkan PSAK 55 (Revisi 2006) Instrumen Keuangan: Pengakuan dan Pengukuran dan PSAK 50 (Revisi 2006), Instrumen Keuangan: Penyajian dan Pengungkapan yang menggantikan PSAK 55 (Revisi 1999) Akuntansi Instrumen Derivatif dan Aktivitas Lindung Nilai dan PSAK 50 Akuntansi Investasi Efek Tertentu. Dalam rangka penerapan PSAK 50 (Revisi 2006) dan PSAK 55 (Revisi 2006), Perusahaan mengklasifikasikan instrumen keuangan dalam bentuk aset keuangan dan kewajiban keuangan. Aset Keuangan diklasifikasikan dalam kelompok berikut: 1. Aset Keuangan yang diukur pada Nilai Wajar melalui laporan Laba Rugi Aset Keuangan yang diukur pada Nilai Wajar melalui laporan Laba Rugi adalah aset keuangan yang ditujukan untuk diperdagangkan (trading), yaitu jika dimiliki terutama untuk tujuan dijual kembali dalam waktu dekat atau terdapat bukti mengenai pola ambil untung dalam jangka pendek yang terkini. Instrumen derivatif masuk dalam kelompok ini kecuali bila derivatif tersebut merupakan instrumen lindung nilai. Investasi dalam efek yang termasuk dalam kelompok ini dicatat sebesar nilai wajarnya. Laba/rugi yang belum direalisasi pada tanggal neraca dikreditkan atau dibebankan pada usaha periode berjalan. 11

15 2. IKHTISAR KEBIJAKAN AKUNTANSI (lanjutan) d. Aset Keuangan dan Kewajiban Keuangan (lanjutan) Aset keuangan yang diukur pada Nilai Wajar melalui laporan Laba Rugi meliputi sebagian investasi jangka pendek perusahaan yang ditujukan untuk diperdagangkan. 2. Investasi dalam kelompok dimiliki hingga jatuh tempo Investasi dalam kelompok dimiliki hingga jatuh tempo adalah aset keuangan non-derivatif dengan pembayaran tetap atau telah ditentukan dan jatuh temponya telah ditetapkan, serta Manajemen mempunyai intensi positif dan kemampuan untuk memiliki aset keuangan tersebut hingga jatuh tempo, kecuali: a. investasi yang pada saat pengakuan awal ditetapkan sebagai aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi; b. investasi yang ditetapkan oleh entitas dalam kelompok tersedia untuk dijual; dan c. investasi yang memiliki definisi pinjaman yang diberikan dan piutang. Pada saat pengakuan awal, investasi dalam kelompok dimiliki hingga jatuh tempo diakui pada nilai wajarnya ditambah biaya transaksi dan selanjutnya diukur pada biaya perolehan diamortisasi dengan menggunakan suku bunga efektif. Investasi dalam kelompok dimiliki hingga jatuh tempo meliputi sebagian investasi jangka pendek perusahaan yang dimiliki hingga jatuh tempo. 3. Pinjaman yang diberikan dan piutang Pinjaman yang diberikan dan piutang adalah aset keuangan non-derivatif dengan pembayaran tetap atau telah ditentukan dan tidak mempunyai kuotasi di pasar aktif. Piutang meliputi Piutang Usaha dan Piutang Lain-Lain pada neraca (Catatan 2e). 4. Aset Keuangan yang diklasifikasikan dalam kelompok tersedia untuk dijual Aset Keuangan yang diklasifikasikan dalam kelompok tersedia untuk dijual adalah aset keuangan non-derivatif yang ditetapkan sebagai tersedia untuk dijual atau yang yang tidak memenuhi kriteria kelompok lainnya. Aset keuangan ini dicatat sebesar nilai wajar. Selisih antara nilai perolehan dan nilai wajar merupakan rugi (laba) yang belum direalisasikan pada tanggal neraca yang disajikan sebagai bagian dari ekuitas. Aset keuangan yang diklasifikasikan dalam kelompok tersedia untuk dijual meliputi sebagian besar investasi jangka panjang Perusahaan. Perusahaan menggunakan akuntansi tanggal penyelesaian untuk kontrak regular ketika mencatat transaksi aset keuangan. Kewajiban keuangan diklasifikasikan pada kelompok berikut: 1. Kewajiban keuangan yang diukur pada nilai wajar melalui laporan laba rugi Nilai wajar kewajiban keuangan yang diukur pada nilai wajar melalui laporan laba rugi adalah kewajiban keuangan yang dapat dipindahtangankan dalam waktu dekat. Derivatif diklasifikasikan sebagai kewajiban yang diukur pada nilai wajar melalui laporan laba rugi kecuali ditetapkan dan efektif sebagai instrumen lindung nilai. 12

16 2. IKHTISAR KEBIJAKAN AKUNTANSI (lanjutan) d. Aset Keuangan dan Kewajiban Keuangan (lanjutan) Pada periode 2010, tidak ada kewajiban keuangan Perusahaan yang diklasifikasi sebagai kewajiban keuangan yang diukur pada nilai wajar melalui laporan laba rugi. 2. Kewajiban keuangan yang diukur dengan biaya perolehan diamortisasi e. Piutang Kewajiban keuangan yang tidak diklasifikasikan sebagai kewajiban keuangan yang diukur pada nilai wajar melalui laporan laba rugi dikategorikan dan diukur pada biaya perolehan diamortisasi. Kewajiban keuangan yang diukur pada biaya perolehan diamortisasi antara lain, hutang dagang, hutang lain-lain, biaya yang masih harus dibayar, pinjaman dan obligasi. Penyisihan piutang ragu-ragu dibentuk berdasarkan penelaahan atas keadaan piutang pada akhir tahun. f. Persediaan Perusahaan telah menerapkan PSAK 14 (Revisi 2008), Persediaan yang menggantikan PSAK 14 (1994), Persediaan. Persediaan dinyatakan sebesar nilai yang lebih rendah antara biaya perolehan, yang dihitung dengan menggunakan metode eceran konvensional (conventional retail method), atau nilai realisasi bersih (net realizable value). Persediaan Perusahaan tidak termasuk persediaan konsinyasi. g. Biaya Dibayar di Muka Biaya dibayar di muka diamortisasi berdasarkan masa manfaat masing-masing biaya dengan menggunakan metode garis lurus (straight-line method). h. Sewa Perusahaan telah menerapkan PSAK 30 (Revisi 2007), Sewa yang menggantikan PSAK 30 (1990), Akuntansi Sewa Guna Usaha. Menurut PSAK revisi ini, klasifikasi sewa didasarkan atas sejauh mana resiko dan manfaat yang terkait dengan kepemilikan aset sewaan berada di tangan lessor atau lessee. Suatu sewa yang tidak mengalihkan secara substansial seluruh risiko dan manfaat yang terkait dengan kepemilikan aset diklasifikasikan sebagai sewa operasi. Perusahaan mencatat biaya sewa dalam laporan laba rugi sesuai dengan PSAK 30 (Revisi 2007) dengan metode alokasi yang lebih mencerminkan pola waktu dari manfaat yang dinikmati pengguna. Pendapatan sewa dari sewa operasi diamortisasi atas dasar garis lurus selama masa sewa. Sewa jangka panjang yang umumnya untuk ruangan toko, diamortisasi dengan pola alokasi yang lebih mencerminkan pola waktu dari manfaat yang dinikmati pengguna. Bagian yang akan dibebankan pada usaha dalam satu tahun direklasifikasi dan disajikan di aktiva lancar sebagai bagian dari Biaya Dibayar di Muka. 13

17 2. IKHTISAR KEBIJAKAN AKUNTANSI (lanjutan) i. Aset Tetap Perusahaan telah menerapkan PSAK 16 (Revisi 2007), Aset Tetap, yang menggantikan PSAK 16 (1994), Aktiva Tetap dan Aktiva Lain-lain dan PSAK 17 (1994), Akuntansi Penyusutan dan memilih penerapan metode biaya. Aset tetap dinyatakan sebesar nilai perolehan dikurangi akumulasi penyusutan dan rugi penurunan nilai. Beban pemeliharaan dan perbaikan dibebankan pada laporan laba rugi pada saat terjadinya; pemugaran dan penambahan dalam jumlah besar dikapitalisasi. Aset tetap yang sudah tidak dipergunakan lagi atau yang dijual, nilai tercatat dan akumulasi penyusutannya dikeluarkan dari kelompok aset tetap dan laba atau rugi yang terjadi dilaporkan dalam laporan laba rugi tahun yang bersangkutan. Penyusutan dihitung sebagai berikut: Metode Tahun Tarif Renovasi bangunan Garis lurus Peralatan dan instalasi Saldo-menurun ganda - 15% dan 25% Kendaraan Saldo-menurun ganda - 50% Nilai residu, umur manfaat dan metode penyusutan di-review setiap akhir tahun buku. j. Penurunan Nilai Aktiva Sesuai dengan PSAK 48 tentang Penurunan Nilai Aktiva, Perusahaan menelaah apakah terdapat indikasi penurunan nilai aktiva pada tanggal neraca. Apabila terdapat indikasi penurunan nilai aktiva, Perusahaan menaksir jumlah yang dapat diperoleh kembali dari aktiva tersebut. Penurunan nilai aktiva diakui sebagai beban pada usaha periode berjalan. k. Aktiva Tidak Berwujud - Piranti Lunak Komputer Biaya sehubungan dengan pembelian piranti lunak komputer dan biaya pemutakhirannya (dibukukan pada Aktiva Tidak Lancar Lainnya ), ditangguhkan dan diamortisasi dengan metode garis lurus selama 4 tahun. l. Pengakuan Pendapatan dan Beban Pendapatan dari penjualan barang dagangan diakui pada saat barang dibayar di kounter penjualan. Pendapatan dari penjualan konsinyasi dibukukan sebesar jumlah penjualan barang konsinyasi kepada pelanggan, sedangkan biaya konsinyasi dibukukan sebesar jumlah yang terhutang kepada pemilik (consignor). Pendapatan dari jasa pemberian konsultasi bisnis, jasa manajemen dan jasa administrasi diakui pada saat jasa diberikan. Beban diakui pada saat terjadinya. 14

18 2. IKHTISAR KEBIJAKAN AKUNTANSI (lanjutan) m. Transaksi dan Saldo dalam Mata Uang Asing Transaksi dalam mata uang asing dicatat berdasarkan kurs yang berlaku pada saat transaksi dilakukan. Pada tanggal neraca, aktiva dan kewajiban moneter dalam mata uang asing disesuaikan untuk mencerminkan kurs terakhir yang berlaku pada tanggal neraca dan laba atau rugi kurs yang terjadi dikredit atau dibebankan pada usaha periode berjalan. Pada tanggal 30 September 2010 dan 2009, kurs yang digunakan (dalam jumlah penuh) masingmasing sebesar Rp8.924 dan Rp9.681 untuk USD1 yang merupakan rata-rata kurs beli dan kurs jual transaksi yang terakhir untuk periode tersebut. n. Pajak Penghasilan Beban pajak periode berjalan dihitung berdasarkan taksiran penghasilan kena pajak untuk periode bersangkutan. Aktiva dan kewajiban pajak tangguhan diakui atas perbedaan temporer antara pelaporan komersial dan pajak pada tanggal laporan. Manfaat pajak masa mendatang, seperti rugi fiskal yang dapat dikompensasi, juga diakui apabila besar kemungkinan bahwa jumlah manfaat pajak pada masa mendatang tersebut dapat direalisasikan. Pengaruh pajak untuk suatu periode dialokasikan pada laba rugi periode berjalan, kecuali untuk pengaruh pajak dari transaksi yang langsung dibebankan atau dikreditkan ke ekuitas. Aktiva dan kewajiban pajak tangguhan dihitung berdasarkan tarif yang akan dikenakan pada saat aktiva direalisasi atau kewajiban tersebut dilunasi, berdasarkan tarif pajak (dan peraturan pajak) yang berlaku atau secara substansial telah berlaku pada tanggal neraca. Perubahan nilai tercatat aktiva dan kewajiban pajak tangguhan yang disebabkan oleh perubahan tarif pajak dibebankan pada periode berjalan, kecuali untuk transaksi-transaksi yang sebelumnya telah langsung dibebankan atau dikreditkan ke ekuitas. Untuk setiap perusahaan yang dikonsolidasi, pengaruh pajak atas perbedaan temporer dan akumulasi rugi pajak, yang masing-masing dapat berupa aktiva atau kewajiban disajikan dalam jumlah bersih untuk masing-masing perusahaan tersebut. Koreksi terhadap kewajiban perpajakan diakui saat surat ketetapan pajak diterima atau, jika Perusahaan mengajukan keberatan, pada saat keputusan atas keberatan tersebut telah ditetapkan. o. Kesejahteraan Karyawan Perusahaan membentuk penyisihan imbalan kerja karyawan berdasarkan Undang-undang Tenaga Kerja No. 13/2003 tanggal 25 Maret 2003 ( Undang-undang Tenaga Kerja No. 13 ). Berdasarkan PSAK 24 (Revisi 2004), beban imbalan kerja berdasarkan Undang-undang Tenaga Kerja No. 13 dihitung dengan menggunakan metode penilaian aktuaris Projected-Unit-Credit. Keuntungan atau kerugian aktuarial diakui sebagai penghasilan atau beban apabila akumulasi keuntungan atau kerugian aktuarial bersih dari masing-masing imbalan yang belum diakui pada akhir tahun pelaporan sebelumnya melebihi 10% dari nilai kini kewajiban imbalan pasti pada tanggal tersebut. Keuntungan atau kerugian diakui secara merata selama rata-rata sisa masa kerja yang diperkirakan dari karyawan. Selanjutnya, biaya jasa lalu yang terjadi dari pengenalan suatu program manfaat pasti atau perubahan-perubahan pada hutang imbalan kerja atas program yang sudah ada harus diamortisasi sepanjang periode sampai imbalan tersebut menjadi hak pekerja atau vested. 15

PT Matahari Department Store Tbk (Dahulu Bernama PT Pacific Utama Tbk)

") PT Matahari Department Store Tbk (Dahulu Bernama PT Pacific Utama Tbk) Laporan keuangan untuk enam bulan yang berakhir pada tanggal 30 Juni 2010 dengan angka perbandingan Laporan keuangan konsolidasi untuk

PT Matahari Department Store Tbk (Dahulu Bernama PT Pacific Utama Tbk) Laporan keuangan untuk enam bulan yang berakhir pada tanggal 30 Juni 2010 dengan angka perbandingan Laporan keuangan konsolidasi untuk

2c,2m,3, Investasi jangka pendek. 2d - 89 Piutang Lain-lain - bersih Persediaan. 2f, Pajak dibayar di muka

NERACA 31 Maret 2010 Dengan Angka Perbandingan Neraca Konsolidasi untuk 31 Maret 2009 (tidak diaudit) (Disajikan dalam jutaan rupiah Indonesia, kecuali data saham) AKTIVA Catatan 2010 2009 AKTIVA LANCAR

NERACA 31 Maret 2010 Dengan Angka Perbandingan Neraca Konsolidasi untuk 31 Maret 2009 (tidak diaudit) (Disajikan dalam jutaan rupiah Indonesia, kecuali data saham) AKTIVA Catatan 2010 2009 AKTIVA LANCAR

PT YULIE SEKURINDO Tbk LAPORAN KEUANGAN (TIDAK DIAUDIT) 30 JUNI 2010 DAN 2009 (MATA UANG INDONESIA)

30 JUNI 2010 DAN 2009 (MATA UANG INDONESIA)") PT YULIE SEKURINDO Tbk LAPORAN KEUANGAN (TIDAK DIAUDIT) 30 JUNI 2010 DAN 2009 (MATA UANG INDONESIA) PT YULIE SEKURINDO Tbk LAPORAN KEUANGAN 30 JUNI 2010 DAN 2009 Daftar Isi Halaman Neraca... 2-3 Laporan

PT YULIE SEKURINDO Tbk LAPORAN KEUANGAN (TIDAK DIAUDIT) 30 JUNI 2010 DAN 2009 (MATA UANG INDONESIA) PT YULIE SEKURINDO Tbk LAPORAN KEUANGAN 30 JUNI 2010 DAN 2009 Daftar Isi Halaman Neraca... 2-3 Laporan

PT RAMAYANA LESTARI SENTOSA Tbk

PT RAMAYANA LESTARI SENTOSA Tbk LAPORAN KEUANGAN TIGA BULAN YANG BERAKHIR PADA TANGGAL TANGGAL 31 MARET 2009 DAN 2008 ( Tidak Diaudit ) PT RAMAYANA LESTARI SENTOSA Tbk NERACA 31 Maret 2009 dan 2008 ( Disajikan

PT RAMAYANA LESTARI SENTOSA Tbk LAPORAN KEUANGAN TIGA BULAN YANG BERAKHIR PADA TANGGAL TANGGAL 31 MARET 2009 DAN 2008 ( Tidak Diaudit ) PT RAMAYANA LESTARI SENTOSA Tbk NERACA 31 Maret 2009 dan 2008 ( Disajikan

PT SIANTAR TOP Tbk LAPORAN KEUANGAN UNTUK ENAM BULAN YANG BERAKHIR PADA TANGGAL 30 JUNI 2007 DAN 2006 (TIDAK DIAUDIT)

") PT SIANTAR TOP Tbk LAPORAN KEUANGAN UNTUK ENAM BULAN YANG BERAKHIR PADA TANGGAL 30 JUNI 2007 DAN 2006 (TIDAK DIAUDIT) 1 PT SIANTAR TOP Tbk NERACA PER TANGGAL 30 JUNI 2007 DAN 2006 (TIDAK DIAUDIT) Catatan

PT SIANTAR TOP Tbk LAPORAN KEUANGAN UNTUK ENAM BULAN YANG BERAKHIR PADA TANGGAL 30 JUNI 2007 DAN 2006 (TIDAK DIAUDIT) 1 PT SIANTAR TOP Tbk NERACA PER TANGGAL 30 JUNI 2007 DAN 2006 (TIDAK DIAUDIT) Catatan

PT RAMAYANA LESTARI SENTOSA Tbk

PT RAMAYANA LESTARI SENTOSA Tbk LAPORAN KEUANGAN SEMBILAN BULAN YANG BERAKHIR PADA TANGGAL TANGGAL 30 SEPTEMBER 2009 DAN 2008 ( Tidak Diaudit ) PT RAMAYANA LESTARI SENTOSA Tbk NERACA 30 September 2009

PT RAMAYANA LESTARI SENTOSA Tbk LAPORAN KEUANGAN SEMBILAN BULAN YANG BERAKHIR PADA TANGGAL TANGGAL 30 SEPTEMBER 2009 DAN 2008 ( Tidak Diaudit ) PT RAMAYANA LESTARI SENTOSA Tbk NERACA 30 September 2009

PT. PRIMARINDO ASIA INFRASTRUCTURE, Tbk. CATATAN ATAS LAPORAN KEUANGAN Per 30 Juni 2010 dan 2009

1. UMUM a. Pendirian dan Informasi Umum PT. Primarindo Asia Infrastructure, Tbk. (Perusahaan) didirikan di Bandung berdasarkan Akta No. 7 tanggal 1 Juli 1988 dan Notaris Nany Sukarja, S. H. Akta Pendirian

1. UMUM a. Pendirian dan Informasi Umum PT. Primarindo Asia Infrastructure, Tbk. (Perusahaan) didirikan di Bandung berdasarkan Akta No. 7 tanggal 1 Juli 1988 dan Notaris Nany Sukarja, S. H. Akta Pendirian

R/058.AGA/11.1/2011. PT LIPPO SECURITIES Tbk DAN PERUSAHAAN ANAK NERACA KONSOLIDASIAN Per 31 Desember 2010 dan 2009 (Dalam Rupiah Penuh)

") R/058.AGA/11.1/2011 PT LIPPO SECURITIES Tbk DAN PERUSAHAAN ANAK NERACA KONSOLIDASIAN Per 31 Desember 2010 dan 2009 (Dalam Rupiah Penuh) ASET Catatan Kas dan Setara Kas 2.d, 2.f, 2.l, 3, 18, 20 11.200.995.454

R/058.AGA/11.1/2011 PT LIPPO SECURITIES Tbk DAN PERUSAHAAN ANAK NERACA KONSOLIDASIAN Per 31 Desember 2010 dan 2009 (Dalam Rupiah Penuh) ASET Catatan Kas dan Setara Kas 2.d, 2.f, 2.l, 3, 18, 20 11.200.995.454

PT YULIE SEKURINDO Tbk LAPORAN KEUANGAN (TIDAK DIAUDIT) 30 JUNI 2011 DAN 30 JUNI 2010 (MATA UANG INDONESIA)

30 JUNI 2011 DAN 30 JUNI 2010 (MATA UANG INDONESIA)") PT YULIE SEKURINDO Tbk LAPORAN KEUANGAN (TIDAK DIAUDIT) 30 JUNI 2011 DAN 30 JUNI 2010 (MATA UANG INDONESIA) PT YULIE SEKURINDO Tbk LAPORAN KEUANGAN 30 JUNI 2011 DAN 30 JUNI 2010 Daftar Isi Halaman Laporan

PT YULIE SEKURINDO Tbk LAPORAN KEUANGAN (TIDAK DIAUDIT) 30 JUNI 2011 DAN 30 JUNI 2010 (MATA UANG INDONESIA) PT YULIE SEKURINDO Tbk LAPORAN KEUANGAN 30 JUNI 2011 DAN 30 JUNI 2010 Daftar Isi Halaman Laporan

PT LIPPO SECURITIES Tbk DAN PERUSAHAAN ANAK

DAN PERUSAHAAN ANAK Laporan Keuangan Interim Konsolidasian Untuk Periode 3 (Tiga) Bulan yang Berakhir pada 31 Maret 2011 (Tidak Diaudit) DAN PERUSAHAAN ANAK LAPORAN POSISI KEUANGAN KONSOLIDASIAN Per 31

DAN PERUSAHAAN ANAK Laporan Keuangan Interim Konsolidasian Untuk Periode 3 (Tiga) Bulan yang Berakhir pada 31 Maret 2011 (Tidak Diaudit) DAN PERUSAHAAN ANAK LAPORAN POSISI KEUANGAN KONSOLIDASIAN Per 31

PT YULIE SEKURINDO Tbk LAPORAN KEUANGAN (TIDAK DIAUDIT) 31 MARET 2011 DAN 2010 (MATA UANG INDONESIA)

31 MARET 2011 DAN 2010 (MATA UANG INDONESIA)") PT YULIE SEKURINDO Tbk LAPORAN KEUANGAN (TIDAK DIAUDIT) 31 MARET 2011 DAN 2010 (MATA UANG INDONESIA) PT YULIE SEKURINDO Tbk LAPORAN KEUANGAN 31 MARET 2011 DAN 2010 Daftar Isi Halaman Neraca... 2-3 Laporan

PT YULIE SEKURINDO Tbk LAPORAN KEUANGAN (TIDAK DIAUDIT) 31 MARET 2011 DAN 2010 (MATA UANG INDONESIA) PT YULIE SEKURINDO Tbk LAPORAN KEUANGAN 31 MARET 2011 DAN 2010 Daftar Isi Halaman Neraca... 2-3 Laporan

PT LIPPO SECURITIES Tbk DAN PERUSAHAAN ANAK

DAN PERUSAHAAN ANAK Laporan Keuangan Konsolidasian Untuk Periode 6 (Enam) Bulan yang Berakhir pada 30 Juni 2011 (Tidak Diaudit) DAN PERUSAHAAN ANAK LAPORAN POSISI KEUANGAN KONSOLIDASIAN Per 30 Juni 2011

DAN PERUSAHAAN ANAK Laporan Keuangan Konsolidasian Untuk Periode 6 (Enam) Bulan yang Berakhir pada 30 Juni 2011 (Tidak Diaudit) DAN PERUSAHAAN ANAK LAPORAN POSISI KEUANGAN KONSOLIDASIAN Per 30 Juni 2011

PT YULIE SEKURINDO Tbk LAPORAN KEUANGAN (TIDAK DIAUDIT) 30 SEPTEMBER 2011 DAN 30 SEPTEMBER 2010 (MATA UANG INDONESIA)

30 SEPTEMBER 2011 DAN 30 SEPTEMBER 2010 (MATA UANG INDONESIA)") PT YULIE SEKURINDO Tbk LAPORAN KEUANGAN (TIDAK DIAUDIT) 30 SEPTEMBER 2011 DAN 30 SEPTEMBER 2010 (MATA UANG INDONESIA) PT YULIE SEKURINDO Tbk LAPORAN KEUANGAN 30 SEPTEMBER 2011 DAN 30 SEPTEMBER 2010 Daftar

PT YULIE SEKURINDO Tbk LAPORAN KEUANGAN (TIDAK DIAUDIT) 30 SEPTEMBER 2011 DAN 30 SEPTEMBER 2010 (MATA UANG INDONESIA) PT YULIE SEKURINDO Tbk LAPORAN KEUANGAN 30 SEPTEMBER 2011 DAN 30 SEPTEMBER 2010 Daftar

PT LIPPO SECURITIES Tbk DAN PERUSAHAAN ANAK LAPORAN KEUANGAN KONSOLIDASIAN (TIDAK DIAUDIT) UNTUK PERIODE YANG BERAKHIR PADA 30 JUNI 2007 DAN 2006

UNTUK PERIODE YANG BERAKHIR PADA 30 JUNI 2007 DAN 2006") LAPORAN KEUANGAN KONSOLIDASIAN (TIDAK DIAUDIT) UNTUK PERIODE YANG BERAKHIR PADA 30 JUNI 2007 DAN 2006 NERACA KONSOLIDASIAN Per 30 Juni 2007 dan 2006 Catatan A K T I V A KAS DAN SETARA KAS Pihak Ketiga

LAPORAN KEUANGAN KONSOLIDASIAN (TIDAK DIAUDIT) UNTUK PERIODE YANG BERAKHIR PADA 30 JUNI 2007 DAN 2006 NERACA KONSOLIDASIAN Per 30 Juni 2007 dan 2006 Catatan A K T I V A KAS DAN SETARA KAS Pihak Ketiga

- 1 - Kas Rp 10,746,625 Rp 10,848,000 Pihak yang mempunyai hubungan istimewa 1,772,763,234 1,335,559,467 Pihak ketiga 1,503,468,604 2,023,335,688

- 1 - NERACA KONSOLIDASI 30 Juni Catatan A K T I V A KAS DAN SETARA KAS 2c,2e,3,5 Kas Rp 10,746,625 Rp 10,848,000 Pihak yang mempunyai hubungan istimewa 1,772,763,234 1,335,559,467 Pihak ketiga 1,503,468,604

- 1 - NERACA KONSOLIDASI 30 Juni Catatan A K T I V A KAS DAN SETARA KAS 2c,2e,3,5 Kas Rp 10,746,625 Rp 10,848,000 Pihak yang mempunyai hubungan istimewa 1,772,763,234 1,335,559,467 Pihak ketiga 1,503,468,604

Susunan Dewan Komisaris dan Direksi Perusahaan pada tanggal 30 September 2011 dan 31 Desember 2010 adalah sebagai berikut: Tahun 2011 Tahun 2010

1. UMUM a. Pendirian dan Informasi Umum PT. Primarindo Asia Infrastructure, Tbk. (Perusahaan) didirikan di Bandung berdasarkan Akta No. 7 tanggal 1 Juli 1988 dan Notaris Nany Sukarja, S. H. Akta Pendirian

1. UMUM a. Pendirian dan Informasi Umum PT. Primarindo Asia Infrastructure, Tbk. (Perusahaan) didirikan di Bandung berdasarkan Akta No. 7 tanggal 1 Juli 1988 dan Notaris Nany Sukarja, S. H. Akta Pendirian

Laporan Keuangan - Pada tanggal 31 Desember 2008 dan untuk periode sejak 8 April 2008 (tanggal efektif) sampai dengan 31 Desember 2008

sampai dengan 31 Desember 2008") Daftar Isi Halaman Laporan Auditor Independen 1 Laporan Keuangan - Pada tanggal 31 Desember 2008 dan untuk periode sejak 8 April 2008 (tanggal efektif) Laporan Aset dan Kewajiban Laporan Operasi Laporan

Daftar Isi Halaman Laporan Auditor Independen 1 Laporan Keuangan - Pada tanggal 31 Desember 2008 dan untuk periode sejak 8 April 2008 (tanggal efektif) Laporan Aset dan Kewajiban Laporan Operasi Laporan

Catatan 31 Maret Maret 2010

NERACA KONSOLIDASI ASET Catatan 31 Maret 2011 31 Maret 2010 ASET LANCAR Kas dan setara kas 2f, 3 220.361.019.579 10.981.803.022 Piutang usaha - setelah dikurangi penyisihan piutang ragu-ragu Pihak yang

NERACA KONSOLIDASI ASET Catatan 31 Maret 2011 31 Maret 2010 ASET LANCAR Kas dan setara kas 2f, 3 220.361.019.579 10.981.803.022 Piutang usaha - setelah dikurangi penyisihan piutang ragu-ragu Pihak yang

PT RAMAYANA LESTARI SENTOSA Tbk. NERACA 30 JUNI 2002 DAN 2001 ( Dalam Jutaan Rupiah, Kecuali Nilai Nominal per Saham ) KEWAJIBAN DAN EKUITAS

KEWAJIBAN DAN EKUITAS") PT RAMAYANA LESTARI SENTOSA Tbk. NERACA 30 JUNI DAN ( Dalam Jutaan Rupiah, Kecuali Nilai Nominal per Saham ) AKTIVA KEWAJIBAN DAN EKUITAS Catatan Catatan AKTIVA LANCAR KEWAJIBAN LANCAR Kas dan setara kas

PT RAMAYANA LESTARI SENTOSA Tbk. NERACA 30 JUNI DAN ( Dalam Jutaan Rupiah, Kecuali Nilai Nominal per Saham ) AKTIVA KEWAJIBAN DAN EKUITAS Catatan Catatan AKTIVA LANCAR KEWAJIBAN LANCAR Kas dan setara kas

PT PENYELENGGARA PROGRAM PERLINDUNGAN INVESTOR EFEK INDONESIA

Daftar Isi Halaman Laporan Auditor Independen Laporan Keuangan Untuk Periode yang Dimulai dari 18 Desember 2012 (Tanggal Pendirian) sampai dengan 31 Desember 2012 Laporan Posisi Keuangan 1 Laporan Laba

Daftar Isi Halaman Laporan Auditor Independen Laporan Keuangan Untuk Periode yang Dimulai dari 18 Desember 2012 (Tanggal Pendirian) sampai dengan 31 Desember 2012 Laporan Posisi Keuangan 1 Laporan Laba

Neraca Konsolidasi dengan Informasi Tambahan Konsolidasi Neraca Induk Perusahaan

DAFTAR ISI Halaman Surat Pernyataan Direksi Laporan Auditor Independen 1 LAPORAN KEUANGAN KONSOLIDASI DENGAN INFORMASI TAMBAHAN KONSOLIDASI Pada tanggal 31 Desember 2009 dan 2008 serta untuk tahun-tahun

DAFTAR ISI Halaman Surat Pernyataan Direksi Laporan Auditor Independen 1 LAPORAN KEUANGAN KONSOLIDASI DENGAN INFORMASI TAMBAHAN KONSOLIDASI Pada tanggal 31 Desember 2009 dan 2008 serta untuk tahun-tahun

PT Ramayana Lestari Sentosa Tbk

PT Ramayana Lestari Sentosa Tbk Laporan Keuangan Sembilan Bulan yang Berakhir pada Tanggal-tanggal 30 September 2010 dan 2009 (Tidak diaudit) PT RAMAYANA LESTARI SENTOSA Tbk NERACA 30 September 2010 dan

PT Ramayana Lestari Sentosa Tbk Laporan Keuangan Sembilan Bulan yang Berakhir pada Tanggal-tanggal 30 September 2010 dan 2009 (Tidak diaudit) PT RAMAYANA LESTARI SENTOSA Tbk NERACA 30 September 2010 dan

PT YANAPRIMA HASTAPERSADA Tbk

PT YANAPRIMA HASTAPERSADA Tbk LAPORAN KEUANGAN PADA TANGGAL 30 JUNI 2011 (TIDAK DIAUDIT) DAN 31 DESEMBER 2010 (DIAUDIT) SERTA UNTUK PERIODE ENAM BULAN YANG BERAKHIR PADA TANGGAL-TANGGAL 30 JUNI 2011 DAN

PT YANAPRIMA HASTAPERSADA Tbk LAPORAN KEUANGAN PADA TANGGAL 30 JUNI 2011 (TIDAK DIAUDIT) DAN 31 DESEMBER 2010 (DIAUDIT) SERTA UNTUK PERIODE ENAM BULAN YANG BERAKHIR PADA TANGGAL-TANGGAL 30 JUNI 2011 DAN

PT LIPPO SECURITIES Tbk DAN PERUSAHAAN ANAK LAPORAN KEUANGAN KONSOLIDASIAN (TIDAK DIAUDIT) UNTUK PERIODE YANG BERAKHIR PADA 30 JUNI 2009 DAN 2008

UNTUK PERIODE YANG BERAKHIR PADA 30 JUNI 2009 DAN 2008") LAPORAN KEUANGAN KONSOLIDASIAN (TIDAK DIAUDIT) UNTUK PERIODE YANG BERAKHIR PADA 30 JUNI 2009 DAN 2008 NERACA KONSOLIDASIAN Per 30 Juni 2009 dan 2008 ASET Catatan Kas dan Setara Kas 2.c, 2.k, 3 5.242.521.163

LAPORAN KEUANGAN KONSOLIDASIAN (TIDAK DIAUDIT) UNTUK PERIODE YANG BERAKHIR PADA 30 JUNI 2009 DAN 2008 NERACA KONSOLIDASIAN Per 30 Juni 2009 dan 2008 ASET Catatan Kas dan Setara Kas 2.c, 2.k, 3 5.242.521.163

PT LIPPO SECURITIES Tbk DAN PERUSAHAAN ANAK

LAPORAN KEUANGAN KONSOLIDASIAN (TIDAK DIAUDIT) UNTUK PERIODE YANG BERAKHIR PADA 30 SEPTEMBER 2009 DAN 2008 NERACA KONSOLIDASIAN Per 30 September 2009 dan 2008 ASET Catatan Kas dan Setara Kas 2.c, 2.p,

LAPORAN KEUANGAN KONSOLIDASIAN (TIDAK DIAUDIT) UNTUK PERIODE YANG BERAKHIR PADA 30 SEPTEMBER 2009 DAN 2008 NERACA KONSOLIDASIAN Per 30 September 2009 dan 2008 ASET Catatan Kas dan Setara Kas 2.c, 2.p,

PT GOLDEN RETAILINDO Tbk

Laporan Keuangan Dengan Angka Perbandingan 30 September 2010 dan 31 Desember 2010 (Mata Uang Indonesia) Laporan Keuangan Dengan Angka Perbandingan 30 September 2010 dan 31 Desember 2010 (Mata Uang Indonesia)

Laporan Keuangan Dengan Angka Perbandingan 30 September 2010 dan 31 Desember 2010 (Mata Uang Indonesia) Laporan Keuangan Dengan Angka Perbandingan 30 September 2010 dan 31 Desember 2010 (Mata Uang Indonesia)

PT LIPPO SECURITIES Tbk DAN PERUSAHAAN ANAK

PT LIPPO SECURITIES Tbk DAN PERUSAHAAN ANAK LAPORAN KEUANGAN KONSOLIDASIAN (TIDAK DIAUDIT) UNTUK PERIODE YANG BERAKHIR PADA 30 SEPTEMBER 2006 DAN 2005 Jakarta, 30 Oktober 2006 Peter Lembong Direktur NERACA

PT LIPPO SECURITIES Tbk DAN PERUSAHAAN ANAK LAPORAN KEUANGAN KONSOLIDASIAN (TIDAK DIAUDIT) UNTUK PERIODE YANG BERAKHIR PADA 30 SEPTEMBER 2006 DAN 2005 Jakarta, 30 Oktober 2006 Peter Lembong Direktur NERACA

PT MUSTIKA RATU Tbk DAN ANAK PERUSAHAAN

PT MUSTIKA RATU Tbk DAN ANAK PERUSAHAAN LAPORAN KEUANGAN KONSOLIDASI UNTUK BULAN YANG BERAKHIR PADA TANGGAL 30 SEPTEMBER 2007 (DENGAN ANGKA PERBANDINGAN UNTUK TAHUN 2006) (MATA UANG INDONESIA) 1 MUSTIKA

PT MUSTIKA RATU Tbk DAN ANAK PERUSAHAAN LAPORAN KEUANGAN KONSOLIDASI UNTUK BULAN YANG BERAKHIR PADA TANGGAL 30 SEPTEMBER 2007 (DENGAN ANGKA PERBANDINGAN UNTUK TAHUN 2006) (MATA UANG INDONESIA) 1 MUSTIKA

PT SURYA TOTO INDONESIA Tbk. CATATAN ATAS LAPORAN KEUANGAN 30 Juni 2010 dan 2009 ( Dalam Rupiah )

") 1 UMUM a. Pendirian Perusahaan PT. Surya Toto Indonesia Tbk. ("Perusahaan") didirikan tanggal 11 Juli 1977 dalam rangka Undang-Undang Penanaman Modal Asing No. 1, tahun 1967 berdasarkan akte yang dibuat

1 UMUM a. Pendirian Perusahaan PT. Surya Toto Indonesia Tbk. ("Perusahaan") didirikan tanggal 11 Juli 1977 dalam rangka Undang-Undang Penanaman Modal Asing No. 1, tahun 1967 berdasarkan akte yang dibuat

PT Yanaprima Hastapersada Tbk. Laporan Keuangan (tidak diaudit) 30 September 2010 Dengan Angka Perbandingan Periode 2009 (Mata Uang Rupiah Indonesia)

30 September 2010 Dengan Angka Perbandingan Periode 2009 (Mata Uang Rupiah Indonesia)") PT Yanaprima Hastapersada Tbk Laporan Keuangan (tidak diaudit) 30 September 2010 Dengan Angka Perbandingan Periode 2009 (Mata Uang Rupiah Indonesia) LAPORAN KEUANGAN (tidak diaudit) Daftar Isi Halaman

PT Yanaprima Hastapersada Tbk Laporan Keuangan (tidak diaudit) 30 September 2010 Dengan Angka Perbandingan Periode 2009 (Mata Uang Rupiah Indonesia) LAPORAN KEUANGAN (tidak diaudit) Daftar Isi Halaman

FINAL DRAFT For Discussion Purpose Only March 31, 2004 (9:40AM) To be Finalized Agreed by : Date :

To be Finalized Agreed by : Date :") LAPORAN AUDITOR INDEPENDEN ATAS LAPORAN KEUANGAN KONSOLIDASI PT LIPPO SECURITIES Tbk DAN PERUSAHAAN ANAK UNTUK TAHUN-TAHUN YANG BERAKHIR PADA 31 DESEMBER 2003 DAN 2002 FINAL For Discussion Purpose Only

LAPORAN AUDITOR INDEPENDEN ATAS LAPORAN KEUANGAN KONSOLIDASI PT LIPPO SECURITIES Tbk DAN PERUSAHAAN ANAK UNTUK TAHUN-TAHUN YANG BERAKHIR PADA 31 DESEMBER 2003 DAN 2002 FINAL For Discussion Purpose Only

PT. AKBAR INDO MAKMUR STIMEC Tbk CATATAN ATAS LAPORAN KEUANGAN Untuk tahun yang berakhir pada tanggal-tanggal 31 Desember 2009 dan 2008

CATATAN ATAS LAPORAN KEUANGAN Untuk tahun yang berakhir pada tanggal-tanggal 31 Desember 2009 dan 2008 1. UMUM a. Pendirian Perusahaan PT. Akbar Indo Makmur Stimec Tbk ( Perusahaan ) didirikan pada tanggal

CATATAN ATAS LAPORAN KEUANGAN Untuk tahun yang berakhir pada tanggal-tanggal 31 Desember 2009 dan 2008 1. UMUM a. Pendirian Perusahaan PT. Akbar Indo Makmur Stimec Tbk ( Perusahaan ) didirikan pada tanggal

PT. AKBAR INDO MAKMUR STIMEC Tbk

Laporan Keuangan Dan Laporan Auditor Independen Untuk Tahun yang Berakhir pada tanggal-tanggal 31 Desember 2008 dan 2007 DAFTAR ISI Halaman Laporan Auditor Independen i Neraca 1 Laporan Laba Rugi 2 Laporan

Laporan Keuangan Dan Laporan Auditor Independen Untuk Tahun yang Berakhir pada tanggal-tanggal 31 Desember 2008 dan 2007 DAFTAR ISI Halaman Laporan Auditor Independen i Neraca 1 Laporan Laba Rugi 2 Laporan

BAB III GAMBARAN UMUM ATAS PT MMS. Sejarah Singkat dan Perkembangan Perusahaan

BAB III GAMBARAN UMUM ATAS PT MMS III.1 Sejarah Singkat dan Perkembangan Perusahaan PT MMS didirikan di Jakarta berdasarkan Akta No.14 tanggal 4 Oktober 1989 dari Notaris Winnie Hadiprojo, SH., notaris

BAB III GAMBARAN UMUM ATAS PT MMS III.1 Sejarah Singkat dan Perkembangan Perusahaan PT MMS didirikan di Jakarta berdasarkan Akta No.14 tanggal 4 Oktober 1989 dari Notaris Winnie Hadiprojo, SH., notaris

PT Ramayana Lestari Sentosa Tbk

PT Ramayana Lestari Sentosa Tbk Laporan Keuangan Pada Tanggal 31 Maret 2012 (tidak diaudit) dan 31 Desember 2011 (diaudit) Serta Untuk Periode Tiga Bulan yang Berakhir 31 Maret 2012 dan 31 Maret 2011 (tidak

PT Ramayana Lestari Sentosa Tbk Laporan Keuangan Pada Tanggal 31 Maret 2012 (tidak diaudit) dan 31 Desember 2011 (diaudit) Serta Untuk Periode Tiga Bulan yang Berakhir 31 Maret 2012 dan 31 Maret 2011 (tidak

PT LIPPO SECURITIES Tbk DAN ENTITAS ANAK

PT LIPPO SECURITIES Tbk DAN ENTITAS ANAK Laporan Keuangan Konsolidasian Untuk Periode 3 (Tiga) Bulan yang Berakhir pada 31 Maret 2012 (Tidak Diaudit) @ LIPPO SECURITIES Surat Pernyataan Direksi Tentang

PT LIPPO SECURITIES Tbk DAN ENTITAS ANAK Laporan Keuangan Konsolidasian Untuk Periode 3 (Tiga) Bulan yang Berakhir pada 31 Maret 2012 (Tidak Diaudit) @ LIPPO SECURITIES Surat Pernyataan Direksi Tentang

KEPUTUSAN KETUA BADAN PENGAWAS PASAR MODAL NOMOR KEP-06/PM/2000 TENTANG PERUBAHAN PERATURAN NOMOR VIII.G.7 TENTANG PEDOMAN PENYAJIAN LAPORAN KEUANGAN

KEPUTUSAN KETUA BADAN PENGAWAS PASAR MODAL NOMOR KEP-06/PM/2000 Peraturan Nomor VIII.G.7 TENTANG PERUBAHAN PERATURAN NOMOR VIII.G.7 TENTANG PEDOMAN PENYAJIAN LAPORAN KEUANGAN KETUA BADAN PENGAWAS PASAR

KEPUTUSAN KETUA BADAN PENGAWAS PASAR MODAL NOMOR KEP-06/PM/2000 Peraturan Nomor VIII.G.7 TENTANG PERUBAHAN PERATURAN NOMOR VIII.G.7 TENTANG PEDOMAN PENYAJIAN LAPORAN KEUANGAN KETUA BADAN PENGAWAS PASAR

PT BNI SECURITIES LAPORAN KEUANGAN UNTUK 3 BULAN YANG BERAKHIR 31 MARET 2008 DAN 2007 (UNAUDITED)

") PT BNI SECURITIES LAPORAN KEUANGAN UNTUK 3 BULAN YANG BERAKHIR 31 MARET 2008 DAN 2007 (UNAUDITED) 0 PT BNI SECURITIES LAPORAN KEUANGAN UNTUK 3 BULAN YANG BERAKHIR 31 MARET 2008 DAN 2007 (UNAUDITED) Daftar

PT BNI SECURITIES LAPORAN KEUANGAN UNTUK 3 BULAN YANG BERAKHIR 31 MARET 2008 DAN 2007 (UNAUDITED) 0 PT BNI SECURITIES LAPORAN KEUANGAN UNTUK 3 BULAN YANG BERAKHIR 31 MARET 2008 DAN 2007 (UNAUDITED) Daftar

Lihat Catatan atas Laporan Keuangan Konsolidasi yang merupakan Bagian yang tidak terpisahkan dari Laporan ini

LAPORAN POSISI KEUANGAN KONSOLIDASI Per (Tidak Diaudit) ASET 31 Desember 2010 ASET LANCAR Kas dan Setara Kas Piutang Usaha Pihak Ketiga Piutang Lainlain Pihak Ketiga Persediaan Bersih Biaya Dibayar di

LAPORAN POSISI KEUANGAN KONSOLIDASI Per (Tidak Diaudit) ASET 31 Desember 2010 ASET LANCAR Kas dan Setara Kas Piutang Usaha Pihak Ketiga Piutang Lainlain Pihak Ketiga Persediaan Bersih Biaya Dibayar di

PT YULIE SEKURINDO Tbk LAPORAN KEUANGAN (TIDAK DIAUDIT) 30 JUNI 2012 DAN 30 JUNI 2011 (MATA UANG INDONESIA)

30 JUNI 2012 DAN 30 JUNI 2011 (MATA UANG INDONESIA)") PT YULIE SEKURINDO Tbk LAPORAN KEUANGAN (TIDAK DIAUDIT) 30 JUNI 2012 DAN 30 JUNI 2011 (MATA UANG INDONESIA) PT YULIE SEKURINDO Tbk LAPORAN KEUANGAN 30 JUNI 2012 DAN 30 JUNI 2011 Daftar Isi Halaman Laporan

PT YULIE SEKURINDO Tbk LAPORAN KEUANGAN (TIDAK DIAUDIT) 30 JUNI 2012 DAN 30 JUNI 2011 (MATA UANG INDONESIA) PT YULIE SEKURINDO Tbk LAPORAN KEUANGAN 30 JUNI 2012 DAN 30 JUNI 2011 Daftar Isi Halaman Laporan

PT LIPPO SECURITIES Tbk DAN PERUSAHAAN ANAK

DAN PERUSAHAAN ANAK LAPORAN KEUANGAN KONSOLIDASIAN (TIDAK DIAUDIT) UNTUK PERIODE YANG BERAKHIR PADA 30 SEPTEMBER 2010 DAN 2009 @ LIPPO SECURITIES Surat Pernyataan Direksi Tentang Tanggung Jawab Atas Laporan

DAN PERUSAHAAN ANAK LAPORAN KEUANGAN KONSOLIDASIAN (TIDAK DIAUDIT) UNTUK PERIODE YANG BERAKHIR PADA 30 SEPTEMBER 2010 DAN 2009 @ LIPPO SECURITIES Surat Pernyataan Direksi Tentang Tanggung Jawab Atas Laporan

PT Rimo Catur Lestari Tbk dan Anak Perusahaan Laporan Keuangan Konsolidasi Untuk Tahun Yang Berakhir Pada Tanggal-Tanggal 31 Desember 2010 dan 2009

PT Rimo Catur Lestari Tbk dan Anak Perusahaan Laporan Keuangan Konsolidasi Untuk Tahun Yang Berakhir Pada Tanggal-Tanggal 31 Desember 2010 dan 2009 Beserta Laporan Auditor Independen DAFTAR ISI Halaman

PT Rimo Catur Lestari Tbk dan Anak Perusahaan Laporan Keuangan Konsolidasi Untuk Tahun Yang Berakhir Pada Tanggal-Tanggal 31 Desember 2010 dan 2009 Beserta Laporan Auditor Independen DAFTAR ISI Halaman

PT SEKAWAN INTIPRATAMA Tbk DAN ANAK PERUSAHAAN

PT SEKAWAN INTIPRATAMA Tbk DAN ANAK PERUSAHAAN LAPORAN KEUANGAN KONSOLIDASI (Mata Uang Rupiah) PT SEKAWAN INTIPRATAMA Tbk DAN ANAK PERUSAHAAN LAPORAN KEUANGAN KONSOLIDASI 30 JUNI 2010 DAN 2009 Daftar isi

PT SEKAWAN INTIPRATAMA Tbk DAN ANAK PERUSAHAAN LAPORAN KEUANGAN KONSOLIDASI (Mata Uang Rupiah) PT SEKAWAN INTIPRATAMA Tbk DAN ANAK PERUSAHAAN LAPORAN KEUANGAN KONSOLIDASI 30 JUNI 2010 DAN 2009 Daftar isi

JUMLAH ASET LANCAR

LAPORAN POSISI KEUANGAN (NERACA) KONSOLIDASI 30 September 2011 dan 31 Desember 2010 30 September 2011 31Desember 2010 ASET ASET LANCAR Kas dan setara kas 50948250925 80968763439 Investasi 1963117500 2016231750

LAPORAN POSISI KEUANGAN (NERACA) KONSOLIDASI 30 September 2011 dan 31 Desember 2010 30 September 2011 31Desember 2010 ASET ASET LANCAR Kas dan setara kas 50948250925 80968763439 Investasi 1963117500 2016231750

PT LIPPO SECURITIES Tbk DAN PERUSAHAAN ANAK LAPORAN KEUANGAN KONSOLIDASIAN (TIDAK DIAUDIT) UNTUK PERIODE YANG BERAKHIR PADA 30 JUNI 2010 DAN 2009

UNTUK PERIODE YANG BERAKHIR PADA 30 JUNI 2010 DAN 2009") DAN PERUSAHAAN ANAK LAPORAN KEUANGAN KONSOLIDASIAN (TIDAK DIAUDIT) UNTUK PERIODE YANG BERAKHIR PADA 30 JUNI 2010 DAN 2009 6b LIPPO SECUR'r'ES Surat Pernyataan Direksi Tentang Tanggung Jawab Atas Laporan

DAN PERUSAHAAN ANAK LAPORAN KEUANGAN KONSOLIDASIAN (TIDAK DIAUDIT) UNTUK PERIODE YANG BERAKHIR PADA 30 JUNI 2010 DAN 2009 6b LIPPO SECUR'r'ES Surat Pernyataan Direksi Tentang Tanggung Jawab Atas Laporan

PT GOLDEN RETAILINDO Tbk

Laporan Keuangan (Mata Uang Indonesia) LAPORAN KEUANGAN (Mata Uang Indonesia) Daftar Isi Halaman Neraca... Laporan Laba Rugi... Laporan Perubahan Ekuitas... Catatan atas Laporan Keuangan... NERACA 31 Maret

Laporan Keuangan (Mata Uang Indonesia) LAPORAN KEUANGAN (Mata Uang Indonesia) Daftar Isi Halaman Neraca... Laporan Laba Rugi... Laporan Perubahan Ekuitas... Catatan atas Laporan Keuangan... NERACA 31 Maret

PT LIPPO SECURITIES Tbk

Laporan Keuangan Untuk Periode Tiga Bulan Yang Berakhir Pada Tanggal 31 Maret 2018 dan 2017 (Tidak Diaudit), serta Laporan Posisi Keuangan Tanggal 31 Maret 2018 (Tidak Diaudit) dan 31 Desember 2017 (Diaudit)

Laporan Keuangan Untuk Periode Tiga Bulan Yang Berakhir Pada Tanggal 31 Maret 2018 dan 2017 (Tidak Diaudit), serta Laporan Posisi Keuangan Tanggal 31 Maret 2018 (Tidak Diaudit) dan 31 Desember 2017 (Diaudit)

PT TEMPO SCAN PACIFIC Tbk. DAN ANAK PERUSAHAAN NERACA KONSOLIDASI 31 Maret 2010 dan 2009 (Dinyatakan dalam Rupiah, kecuali dinyatakan lain)

") Ekshibit A NERACA KONSOLIDASI 31 Maret 2010 dan 2009 (Dinyatakan dalam Rupiah, kecuali dinyatakan lain) A S E T ASET LANCAR Kas dan setara kas 2c,2p,3,25 1,349,564,406,813 1,205,030,845,882 Investasi jangka

Ekshibit A NERACA KONSOLIDASI 31 Maret 2010 dan 2009 (Dinyatakan dalam Rupiah, kecuali dinyatakan lain) A S E T ASET LANCAR Kas dan setara kas 2c,2p,3,25 1,349,564,406,813 1,205,030,845,882 Investasi jangka

PT. INTANWIJAYA INTERNASIONAL, Tbk. CATATAN ATAS LAPORAN KEUANGAN 31 MARET 2009 DAN 2008

Halaman 8 PT. INTANWIJAYA INTERNASIONAL, Tbk. CATATAN ATAS LAPORAN KEUANGAN 31 MARET 2009 DAN 2008 1. GAMBARAN UMUM PERUSAHAAN a. Pendirian Perusahaan PT. Intanwijaya Internasional Tbk. (Perusahaan) didirikan

Halaman 8 PT. INTANWIJAYA INTERNASIONAL, Tbk. CATATAN ATAS LAPORAN KEUANGAN 31 MARET 2009 DAN 2008 1. GAMBARAN UMUM PERUSAHAAN a. Pendirian Perusahaan PT. Intanwijaya Internasional Tbk. (Perusahaan) didirikan

PT RICKY PUTRA GLOBALINDO Tbk dan ANAK PERUSAHAAN LAPORAN KEUANGAN KONSOLIDASI. Pada tanggal 30 Maret 2012 dan 2011 (Tidak Diaudit)

") PT RICKY PUTRA GLOBALINDO Tbk dan ANAK PERUSAHAAN LAPORAN KEUANGAN KONSOLIDASI Pada tanggal 30 Maret 2012 dan 2011 (Tidak Diaudit) DAFTAR ISI Halaman Surat Pernyataan Direksi Laporan Auditor Independen

PT RICKY PUTRA GLOBALINDO Tbk dan ANAK PERUSAHAAN LAPORAN KEUANGAN KONSOLIDASI Pada tanggal 30 Maret 2012 dan 2011 (Tidak Diaudit) DAFTAR ISI Halaman Surat Pernyataan Direksi Laporan Auditor Independen

PT SIANTAR TOP Tbk DAN ENTITAS ANAK

PT SIANTAR TOP Tbk DAN ENTITAS ANAK LAPORAN KEUANGAN KONSOLIDASI INTERIM UNTUK PERIODE TIGA BULAN DAN TAHUN YANG BERAKHIR PADA TANGGAL-TANGGAL 31 MARET 2015 (TIDAK DIAUDIT) DAN 31 DESEMBER 2014 (DIAUDIT)

PT SIANTAR TOP Tbk DAN ENTITAS ANAK LAPORAN KEUANGAN KONSOLIDASI INTERIM UNTUK PERIODE TIGA BULAN DAN TAHUN YANG BERAKHIR PADA TANGGAL-TANGGAL 31 MARET 2015 (TIDAK DIAUDIT) DAN 31 DESEMBER 2014 (DIAUDIT)

BAB III GAMBARAN UMUM PERUSAHAAN. pada tanggal 16 Januari 1985 berdasarkan akta notaris Ridwan Suselo, S.H., No. 27.

BAB III GAMBARAN UMUM PERUSAHAAN III.1 Sejarah Perusahaan PT Indocement Tunggal Prakarsa Tbk. ( Perusahaan ) didirikan di Indonesia pada tanggal 16 Januari 1985 berdasarkan akta notaris Ridwan Suselo,

BAB III GAMBARAN UMUM PERUSAHAAN III.1 Sejarah Perusahaan PT Indocement Tunggal Prakarsa Tbk. ( Perusahaan ) didirikan di Indonesia pada tanggal 16 Januari 1985 berdasarkan akta notaris Ridwan Suselo,

PT Ramayana Lestari Sentosa Tbk

PT Ramayana Lestari Sentosa Tbk Laporan Keuangan Pada Tanggal 30 September 2011 (tidak diaudit) dan 31 Desember 2010 (diaudit) Serta Untuk Periode Sembilan Bulan yang Berakhir 30 September 2011 dan 30

PT Ramayana Lestari Sentosa Tbk Laporan Keuangan Pada Tanggal 30 September 2011 (tidak diaudit) dan 31 Desember 2010 (diaudit) Serta Untuk Periode Sembilan Bulan yang Berakhir 30 September 2011 dan 30

PT MULTIFILING MITRA INDONESIA Tbk. Laporan Keuangan 31 Desember 2011 dan 2010 serta 1 Januari 2010/31 Desember 2009

Laporan Keuangan 31 Desember 2011 dan 2010 serta 1 Januari 2010/31 Desember 2009 d1/march 20, 2012 paraf: Daftar Isi Halaman Surat Pernyataan Direksi Laporan Auditor Independen Laporan Keuangan 31 Desember

Laporan Keuangan 31 Desember 2011 dan 2010 serta 1 Januari 2010/31 Desember 2009 d1/march 20, 2012 paraf: Daftar Isi Halaman Surat Pernyataan Direksi Laporan Auditor Independen Laporan Keuangan 31 Desember

PT AKBAR INDO MAKMUR STIMEC, Tbk

LAPORAN KEUANGAN PADA TANGGAL 30 SEPTEMBER 2016 DAN UNTUK PERIODE SEMBILAN BULAN YANG BERAKHIR PADA LAPORAN KEUANGAN PADA TANGGAL 30 SEPTEMBER 2016 (TIDAK DIAUDIT) SERTA UNTUK PERIODE SEMBILAN BULAN YANG

LAPORAN KEUANGAN PADA TANGGAL 30 SEPTEMBER 2016 DAN UNTUK PERIODE SEMBILAN BULAN YANG BERAKHIR PADA LAPORAN KEUANGAN PADA TANGGAL 30 SEPTEMBER 2016 (TIDAK DIAUDIT) SERTA UNTUK PERIODE SEMBILAN BULAN YANG

LAPORAN KEUANGAN KONSOLIDASI PT INDO EVERGREEN. UNTUK TAHUN YANG BERAKHIR 31 DESEMBER 2011 dan 2010

LAPORAN KEUANGAN KONSOLIDASI PT INDO EVERGREEN UNTUK TAHUN YANG BERAKHIR 31 DESEMBER dan DAFTAR ISI Halaman LAPORAN KEUANGAN KONSOLIDASI Laporan Posisi Keuangan... 1. Laporan Laba Rugi Komprehensif...

LAPORAN KEUANGAN KONSOLIDASI PT INDO EVERGREEN UNTUK TAHUN YANG BERAKHIR 31 DESEMBER dan DAFTAR ISI Halaman LAPORAN KEUANGAN KONSOLIDASI Laporan Posisi Keuangan... 1. Laporan Laba Rugi Komprehensif...

PT TRIWIRA INSANLESTARI Tbk DAN ANAK PERUSAHAAN. Laporan Keuangan Konsolidasi 30 Juni 2010 dan 2009 (Mata Uang Rupiah Indonesia)

") PT TRIWIRA INSANLESTARI Tbk DAN ANAK PERUSAHAAN Laporan Keuangan Konsolidasi 30 Juni 2010 dan 2009 (Mata Uang Rupiah Indonesia) PT TRIWIRA INSANLESTARI Tbk DAN ANAK PERUSAHAAN LAPORAN KEUANGAN KONSOLIDASI

PT TRIWIRA INSANLESTARI Tbk DAN ANAK PERUSAHAAN Laporan Keuangan Konsolidasi 30 Juni 2010 dan 2009 (Mata Uang Rupiah Indonesia) PT TRIWIRA INSANLESTARI Tbk DAN ANAK PERUSAHAAN LAPORAN KEUANGAN KONSOLIDASI

PT SEKAWAN INTIPRATAMA Tbk DAN ENTITAS ANAK

PT SEKAWAN INTIPRATAMA Tbk DAN ENTITAS ANAK LAPORAN KEUANGAN INTERIM KONSOLIDASIAN (Mata Uang Rupiah) 1 PT SEKAWAN INTIPRATAMA Tbk DAN ENTITAS ANAK LAPORAN KEUANGAN INTERIM KONSOLIDASIAN DAN SEMBILAN BULAN

PT SEKAWAN INTIPRATAMA Tbk DAN ENTITAS ANAK LAPORAN KEUANGAN INTERIM KONSOLIDASIAN (Mata Uang Rupiah) 1 PT SEKAWAN INTIPRATAMA Tbk DAN ENTITAS ANAK LAPORAN KEUANGAN INTERIM KONSOLIDASIAN DAN SEMBILAN BULAN

PT DANASUPRA ERAPACIFIC Tbk. LAPORAN KEUANGAN 31 MARET 2012 DAN 2011

PT DANASUPRA ERAPACIFIC Tbk. LAPORAN KEUANGAN 31 MARET 2012 DAN 2011 PT DANASUPRA ERAPACIFIC Tbk. LAPORAN POSISI KEUANGAN PER 31 MARET 2012 DAN 31 DESEMBER 2011 A S E T Aset Lancar Catatan 31-Mar-12 31-Dec-11

PT DANASUPRA ERAPACIFIC Tbk. LAPORAN KEUANGAN 31 MARET 2012 DAN 2011 PT DANASUPRA ERAPACIFIC Tbk. LAPORAN POSISI KEUANGAN PER 31 MARET 2012 DAN 31 DESEMBER 2011 A S E T Aset Lancar Catatan 31-Mar-12 31-Dec-11

PT LIPPO SECURITIES Tbk DAN PERUSAHAAN ANAK LAPORAN KEUANGAN KONSOLIDASIAN (TIDAK DIAUDIT) UNTUK PERIODE YANG BERAKHIR PADA 31 MARET 2010 DAN 2009

UNTUK PERIODE YANG BERAKHIR PADA 31 MARET 2010 DAN 2009") DAN PERUSAHAAN ANAK LAPORAN KEUANGAN KONSOLIDASIAN (TIDAK DIAUDIT) UNTUK PERIODE YANG BERAKHIR PADA 31 MARET 2010 DAN 2009 6b LIPPO SECURITIES Surat Pernyataan Direksi Tentang Tanggung Jawab Atas Laporan

DAN PERUSAHAAN ANAK LAPORAN KEUANGAN KONSOLIDASIAN (TIDAK DIAUDIT) UNTUK PERIODE YANG BERAKHIR PADA 31 MARET 2010 DAN 2009 6b LIPPO SECURITIES Surat Pernyataan Direksi Tentang Tanggung Jawab Atas Laporan

PT ANEKA KEMASINDO UTAMA Tbk LAPORAN KEUANGAN (TIDAK DIAUDIT) 30 SEPTEMBER 2009 DENGAN ANGKA PERBANDINGAN TAHUN 2008 (MATA UANG INDONESIA)

30 SEPTEMBER 2009 DENGAN ANGKA PERBANDINGAN TAHUN 2008 (MATA UANG INDONESIA)") LAPORAN KEUANGAN (TIDAK DIAUDIT) 30 SEPTEMBER 2009 DENGAN ANGKA PERBANDINGAN TAHUN 2008 (MATA UANG INDONESIA) LAPORAN KEUANGAN 30 SEPTEMBER 2009 DENGAN ANGKA PERBANDINGAN TAHUN 2008 Daftar Isi Halaman

LAPORAN KEUANGAN (TIDAK DIAUDIT) 30 SEPTEMBER 2009 DENGAN ANGKA PERBANDINGAN TAHUN 2008 (MATA UANG INDONESIA) LAPORAN KEUANGAN 30 SEPTEMBER 2009 DENGAN ANGKA PERBANDINGAN TAHUN 2008 Daftar Isi Halaman

PT Ramayana Lestari Sentosa Tbk

PT Ramayana Lestari Sentosa Tbk Laporan Keuangan Pada Tanggal 31 Maret 2011 (tidak diaudit) dan 31 Desember 2010 (diaudit) Serta Untuk Periode Tiga Bulan yang Berakhir 31 Maret 2011 dan 31 Maret 2010 (tidak

PT Ramayana Lestari Sentosa Tbk Laporan Keuangan Pada Tanggal 31 Maret 2011 (tidak diaudit) dan 31 Desember 2010 (diaudit) Serta Untuk Periode Tiga Bulan yang Berakhir 31 Maret 2011 dan 31 Maret 2010 (tidak

MEMBACA LAPORAN KEUANGAN

MEMBACA LAPORAN KEUANGAN Denny S. Halim Jakarta, 31 Juli 2008 1 Outline Pengertian Akuntansi Proses Akuntansi Laporan Keuangan Neraca Laporan Rugi Laba Laporan Arus Kas Pentingnya Laporan Keuangan Keterbatasan

MEMBACA LAPORAN KEUANGAN Denny S. Halim Jakarta, 31 Juli 2008 1 Outline Pengertian Akuntansi Proses Akuntansi Laporan Keuangan Neraca Laporan Rugi Laba Laporan Arus Kas Pentingnya Laporan Keuangan Keterbatasan

PT. TRIWIRA INSANLESTARI Tbk DAN ANAK PERUSAHAAN

UN AUDITED PT. TRIWIRA INSANLESTARI Tbk DAN ANAK PERUSAHAAN LAPORAN KEUANGAN KONSOLIDASIAN 30 ( UN AUDITED ) Dengan Angka Pembanding 2010 ( AUDITED ) PT TRIWIRA INSANLESTARI Tbk DAN ANAK PERUSAHAAN LAPORAN

UN AUDITED PT. TRIWIRA INSANLESTARI Tbk DAN ANAK PERUSAHAAN LAPORAN KEUANGAN KONSOLIDASIAN 30 ( UN AUDITED ) Dengan Angka Pembanding 2010 ( AUDITED ) PT TRIWIRA INSANLESTARI Tbk DAN ANAK PERUSAHAAN LAPORAN

PT Ramayana Lestari Sentosa Tbk

PT Ramayana Lestari Sentosa Tbk Laporan Keuangan Enam Bulan yang Berakhir pada Tanggal-tanggal 30 Juni 2010 dan 2009 (Tidak diaudit) PT RAMAYANA LESTARI SENTOSA Tbk NERACA 30 Juni 2010 dan 2009 (Disajikan

PT Ramayana Lestari Sentosa Tbk Laporan Keuangan Enam Bulan yang Berakhir pada Tanggal-tanggal 30 Juni 2010 dan 2009 (Tidak diaudit) PT RAMAYANA LESTARI SENTOSA Tbk NERACA 30 Juni 2010 dan 2009 (Disajikan

POSISI KEUANGAN (NERACA) 30 JUNI 2015 DAN 31 DESEMBER

30 JUNI 2015 DAN 31 DESEMBER") - 1 - LAPORAN POSISI KEUANGAN (NERACA) 30 JUNI 2015 DAN 31 DESEMBER 2014 Catatan ASET ASET LANCAR Kas dan bank 2c, 2d, 2n, 4 7.466.395.141 9.072.973.950 Piutang usaha Pihak ketiga setelah dikurangi penyisihan

- 1 - LAPORAN POSISI KEUANGAN (NERACA) 30 JUNI 2015 DAN 31 DESEMBER 2014 Catatan ASET ASET LANCAR Kas dan bank 2c, 2d, 2n, 4 7.466.395.141 9.072.973.950 Piutang usaha Pihak ketiga setelah dikurangi penyisihan

PT HARTADINATA ABADI, Tbk LAPORAN KEUANGAN. Untuk periode enam bulan yang berakhir pada tanggal 30 Juni 2017 dan 2016

PT HARTADINATA ABADI, Tbk LAPORAN KEUANGAN Untuk periode enam bulan yang berakhir pada tanggal 30 Juni 2017 dan 2016 serta tahun yang berakhir pada tanggal 31 Desember 2016 PT HARTADINATA ABADI, Tbk DAFTAR

PT HARTADINATA ABADI, Tbk LAPORAN KEUANGAN Untuk periode enam bulan yang berakhir pada tanggal 30 Juni 2017 dan 2016 serta tahun yang berakhir pada tanggal 31 Desember 2016 PT HARTADINATA ABADI, Tbk DAFTAR

PT HARTADINATA ABADI, Tbk LAPORAN KEUANGAN. Untuk periode enam bulan yang berakhir pada tanggal 30 Juni 2017 dan 2016

PT HARTADINATA ABADI, Tbk LAPORAN KEUANGAN Untuk periode enam bulan yang berakhir pada tanggal 30 Juni 2017 dan 2016 serta tahun yang berakhir pada tanggal 31 Desember 2016 PT HARTADINATA ABADI, Tbk DAFTAR

PT HARTADINATA ABADI, Tbk LAPORAN KEUANGAN Untuk periode enam bulan yang berakhir pada tanggal 30 Juni 2017 dan 2016 serta tahun yang berakhir pada tanggal 31 Desember 2016 PT HARTADINATA ABADI, Tbk DAFTAR

PT Matahari Department Store Tbk Tbk. Tanggal dan Jam 06 Mei :26:02 Hasil Rapat Umum Para Pemegang Saham

No Surat/Pengumuman Nama Perusahaan Kode Emiten Lampiran 1 068/MDS/LGL/05/2011 PT Matahari Department Store Tbk Tbk LPPF Tanggal dan Jam 06 Mei 2011 14:26:02 Perihal Hasil Rapat Umum Para Pemegang Saham

No Surat/Pengumuman Nama Perusahaan Kode Emiten Lampiran 1 068/MDS/LGL/05/2011 PT Matahari Department Store Tbk Tbk LPPF Tanggal dan Jam 06 Mei 2011 14:26:02 Perihal Hasil Rapat Umum Para Pemegang Saham

PT. PRIMARINDO ASIA INFRASTRUCTURE, Tbk. CATATAN ATAS LAPORAN KEUANGAN PER 30 JUNI 2014 DAN 31 DESEMBER 2013

1. UMUM a. Pendirian dan Informasi Umum PT. Primarindo Asia Infrastructure, Tbk. (Perusahaan) didirikan di Bandung berdasarkan Akta No. 7 tanggal 1 Juli 1988 dan Notaris Nany Sukarja, S. H. Akta Pendirian

1. UMUM a. Pendirian dan Informasi Umum PT. Primarindo Asia Infrastructure, Tbk. (Perusahaan) didirikan di Bandung berdasarkan Akta No. 7 tanggal 1 Juli 1988 dan Notaris Nany Sukarja, S. H. Akta Pendirian

POSISI KEUANGAN (NERACA) 31 DESEMBER 2014, 31 DESEMBER 2013 DAN 1 JANUARI

31 DESEMBER 2014, 31 DESEMBER 2013 DAN 1 JANUARI") LAPORAN POSISI KEUANGAN (NERACA) 31 DESEMBER 2014, 31 DESEMBER 2013 DAN 1 JANUARI 2013 (Disajikan dalam Rupiah, dinyatakan lain) Catatan 1 Januari 2013 ASET Kas dan bank 2c, 2d, 4 16.951.885.293 10.042.666.147

LAPORAN POSISI KEUANGAN (NERACA) 31 DESEMBER 2014, 31 DESEMBER 2013 DAN 1 JANUARI 2013 (Disajikan dalam Rupiah, dinyatakan lain) Catatan 1 Januari 2013 ASET Kas dan bank 2c, 2d, 4 16.951.885.293 10.042.666.147

BAB II LANDASAN TEORI. perusahaan yang mengajak orang lain untuk membeli barang dan jasa yang ditawarkan

BAB II LANDASAN TEORI II.1. Penjualan II.1.1. Definisi Penjualan Penjualan secara umum memiliki pengertian kegiatan yang dilakukan oleh suatu perusahaan yang mengajak orang lain untuk membeli barang dan

BAB II LANDASAN TEORI II.1. Penjualan II.1.1. Definisi Penjualan Penjualan secara umum memiliki pengertian kegiatan yang dilakukan oleh suatu perusahaan yang mengajak orang lain untuk membeli barang dan

PT LIPPO SECURITIES Tbk DAN ENTITAS ANAK

PT LIPPO SECURITIES Tbk DAN ENTITAS ANAK Laporan Keuangan Konsolidasian Untuk Periode Tiga Bulan Yang Berakhir Pada Tanggal 31 Maret 2015 dan 2014 (Tidak Diaudit), serta Laporan Posisi Keuangan Konsolidasian

PT LIPPO SECURITIES Tbk DAN ENTITAS ANAK Laporan Keuangan Konsolidasian Untuk Periode Tiga Bulan Yang Berakhir Pada Tanggal 31 Maret 2015 dan 2014 (Tidak Diaudit), serta Laporan Posisi Keuangan Konsolidasian

PT. TRIWIRA INSANLESTARI Tbk DAN ANAK PERUSAHAAN

UN AUDITED PT. TRIWIRA INSANLESTARI Tbk DAN ANAK PERUSAHAAN LAPORAN KEUANGAN KONSOLIDASIAN 30 September 2011 ( UN AUDITED ) Dengan Angka Pembanding 2010 ( AUDITED ) PT TRIWIRA INSANLESTARI Tbk DAN ANAK

UN AUDITED PT. TRIWIRA INSANLESTARI Tbk DAN ANAK PERUSAHAAN LAPORAN KEUANGAN KONSOLIDASIAN 30 September 2011 ( UN AUDITED ) Dengan Angka Pembanding 2010 ( AUDITED ) PT TRIWIRA INSANLESTARI Tbk DAN ANAK

PT SIDOMULYO SELARAS Tbk DAN ANAK PERUSAHAAN

PT SIDOMULYO SELARAS Tbk DAN ANAK PERUSAHAAN Laporan Keuangan Konsolidasi Untuk Tahun Yang Berakhir Pada Tanggal-tanggal 31 Maret 2012 dan 2011 Dengan Angka Perbandingan untuk Tahun yang Berakhir Pada

PT SIDOMULYO SELARAS Tbk DAN ANAK PERUSAHAAN Laporan Keuangan Konsolidasi Untuk Tahun Yang Berakhir Pada Tanggal-tanggal 31 Maret 2012 dan 2011 Dengan Angka Perbandingan untuk Tahun yang Berakhir Pada

PT TIPHONE MOBILE INDONESIA Tbk DAN ENTITAS ANAK

Laporan Keuangan Konsolidasian Pada Tanggal 31 Desember 2011, 2010 Dan 1 Januari 2010/31 Desember 2009 Dan Dan Laporan Auditor Independen (Mata Uang Indonesia) LAPORAN POSISI KEUANGAN KONSOLIDASIAN

Laporan Keuangan Konsolidasian Pada Tanggal 31 Desember 2011, 2010 Dan 1 Januari 2010/31 Desember 2009 Dan Dan Laporan Auditor Independen (Mata Uang Indonesia) LAPORAN POSISI KEUANGAN KONSOLIDASIAN

PT Matahari Putra Prima Tbk dan entitas anak

PT Matahari Putra Prima Tbk dan entitas anak Laporan Keuangan Konsolidasi Interim 30 September 2011 dan 2010 (Tidak Diaudit) Dengan Angka Perbandingan Untuk LAPORAN POSISI KEUANGAN KONSOLIDASI INTERIM

PT Matahari Putra Prima Tbk dan entitas anak Laporan Keuangan Konsolidasi Interim 30 September 2011 dan 2010 (Tidak Diaudit) Dengan Angka Perbandingan Untuk LAPORAN POSISI KEUANGAN KONSOLIDASI INTERIM

1,111,984, ,724,096 Persediaan 12 8,546,596, f, ,137, ,402,286 2h, 9 3,134,250,000 24,564,101,900

NERACA KONSOLIDASI` PER 30 SEPTEMBER 2009 DAN 2008 3 CATATAN ASET ASET LANCAR Kas dan setara kas 2c, 2l, 4, 24 Rp 3,111,393,145 Rp 1,677,351,069 Investasi jangka pendek 2d, 5 5,348,940,000 6,606,593,125

NERACA KONSOLIDASI` PER 30 SEPTEMBER 2009 DAN 2008 3 CATATAN ASET ASET LANCAR Kas dan setara kas 2c, 2l, 4, 24 Rp 3,111,393,145 Rp 1,677,351,069 Investasi jangka pendek 2d, 5 5,348,940,000 6,606,593,125

PT STAR PETROCHEM Tbk DAN ENTITAS ANAK Laporan Keuangan Konsolidasian 30 September 2015 (Tidak Diaudit) dan 31 Desember 2014 (Diaudit) Serta Untuk

dan 31 Desember 2014 (Diaudit) Serta Untuk") PT STAR PETROCHEM Tbk DAN ENTITAS ANAK Laporan Keuangan Konsolidasian 30 September 2015 (Tidak Diaudit) dan 31 Desember 2014 (Diaudit) Serta Untuk Periode Sembilan Bulan Yang Berakhir Pada Tanggal 30 September

PT STAR PETROCHEM Tbk DAN ENTITAS ANAK Laporan Keuangan Konsolidasian 30 September 2015 (Tidak Diaudit) dan 31 Desember 2014 (Diaudit) Serta Untuk Periode Sembilan Bulan Yang Berakhir Pada Tanggal 30 September

BAB IV ANALISA HASIL DAN PEMBAHASAN. A. Analisa Perlakuan Akuntansi pada Penggabungan Usaha

BAB IV ANALISA HASIL DAN PEMBAHASAN A. Analisa Perlakuan Akuntansi pada Penggabungan Usaha 1. Bentuk Penggabungan Usaha Penggabungan usaha yang dilakukan oleh PT MB Tbk, PT KS, PT MS dan PT TS, merupakan

BAB IV ANALISA HASIL DAN PEMBAHASAN A. Analisa Perlakuan Akuntansi pada Penggabungan Usaha 1. Bentuk Penggabungan Usaha Penggabungan usaha yang dilakukan oleh PT MB Tbk, PT KS, PT MS dan PT TS, merupakan

Laporan Posisi Keuangan Konsolidasian 1 3. Laporan Laba Rugi Komprehensif Konsolidasian 4-5. Laporan Perubahan Ekuitas Konsolidasian 6-7

PT ALKINDO NARATAMA Tbk dan ENTITAS ANAK Laporan Keuangan Konsolidasian Pada Tanggal 31 Desember 2011, 2010 Dan 1 Januari 2010/31 Desember 2009 Dan Tahun Yang Berakhir Pada Tanggal-tanggal 31 Desember

PT ALKINDO NARATAMA Tbk dan ENTITAS ANAK Laporan Keuangan Konsolidasian Pada Tanggal 31 Desember 2011, 2010 Dan 1 Januari 2010/31 Desember 2009 Dan Tahun Yang Berakhir Pada Tanggal-tanggal 31 Desember

P.T. SURYA SEMESTA INTERNUSA Tbk DAN ANAK PERUSAHAAN LAPORAN KEUANGAN KONSOLIDASI UNTUK PERIODE YANG BERAKHIR 30 JUNI 2008 DAN 2007

P.T. SURYA SEMESTA INTERNUSA Tbk DAN ANAK PERUSAHAAN LAPORAN KEUANGAN KONSOLIDASI UNTUK PERIODE YANG BERAKHIR 30 JUNI 2008 DAN 2007 P.T. SURYA SEMESTA INTERNUSA Tbk DAN ANAK PERUSAHAAN DAFTAR ISI Halaman

P.T. SURYA SEMESTA INTERNUSA Tbk DAN ANAK PERUSAHAAN LAPORAN KEUANGAN KONSOLIDASI UNTUK PERIODE YANG BERAKHIR 30 JUNI 2008 DAN 2007 P.T. SURYA SEMESTA INTERNUSA Tbk DAN ANAK PERUSAHAAN DAFTAR ISI Halaman

PT YANAPRIMA HASTAPERSADA Tbk

PT YANAPRIMA HASTAPERSADA Tbk LAPORAN KEUANGAN TANGGAL 30 JUNI 2012 (TIDAK DIAUDIT) DAN 31 DESEMBER 2011 (DIAUDIT) SERTA UNTUK PERIODE ENAM BULAN YANG BERAKHIR PADA TANGGAL-TANGGAL (MATA UANG RUPIAH INDONESIA)

PT YANAPRIMA HASTAPERSADA Tbk LAPORAN KEUANGAN TANGGAL 30 JUNI 2012 (TIDAK DIAUDIT) DAN 31 DESEMBER 2011 (DIAUDIT) SERTA UNTUK PERIODE ENAM BULAN YANG BERAKHIR PADA TANGGAL-TANGGAL (MATA UANG RUPIAH INDONESIA)

Catatan

LAPORAN POSISI KEUANGAN KONSOLIDASIAN 31 Desember 2011, 2010 dan 2009 (Disajikan dalam jutaan rupiah Indonesia, kecuali data saham) Catatan 2009 ASET ASET LANCAR Kas dan setara kas 4,28 1.403.075 2.565.235

LAPORAN POSISI KEUANGAN KONSOLIDASIAN 31 Desember 2011, 2010 dan 2009 (Disajikan dalam jutaan rupiah Indonesia, kecuali data saham) Catatan 2009 ASET ASET LANCAR Kas dan setara kas 4,28 1.403.075 2.565.235

LAPORAN KEUANGAN UNTUK TAHUN YANG BERAKHIR PADA TANGGAL- TANGGAL 31 DESEMBER 2012 DAN 2011 DAN LAPORAN AUDITOR INDEPENDEN LAPORAN POSISI KEUANGAN (NERACA) 31 DESEMBER 2012 DAN 2011 (Dalam Satuan Rupiah)

LAPORAN KEUANGAN UNTUK TAHUN YANG BERAKHIR PADA TANGGAL- TANGGAL 31 DESEMBER 2012 DAN 2011 DAN LAPORAN AUDITOR INDEPENDEN LAPORAN POSISI KEUANGAN (NERACA) 31 DESEMBER 2012 DAN 2011 (Dalam Satuan Rupiah)

PT AKBAR INDO MAKMUR STIMEC, Tbk

LAPORAN KEUANGAN PADA TANGGAL 30 JUNI 2016 DAN UNTUK PERIODE ENAM BULAN YANG BERAKHIR PADA TANGGAL TERSEBUT (TIDAK DIAUDIT LAPORAN KEUANGAN PADA TANGGAL 30 JUNI 2016 SERTA UNTUK PERIODE ENAM BULAN YANG

LAPORAN KEUANGAN PADA TANGGAL 30 JUNI 2016 DAN UNTUK PERIODE ENAM BULAN YANG BERAKHIR PADA TANGGAL TERSEBUT (TIDAK DIAUDIT LAPORAN KEUANGAN PADA TANGGAL 30 JUNI 2016 SERTA UNTUK PERIODE ENAM BULAN YANG

PT LIPPO SECURITIES Tbk

Laporan Keuangan Untuk Periode Tiga Bulan Yang Berakhir Pada Tanggal 31 Maret 2017 dan 2016 (Tidak Diaudit), serta Laporan Posisi Keuangan Tanggal 31 Maret 2017 (Tidak Diaudit) dan 31 Desember 2016 (Diaudit)

Laporan Keuangan Untuk Periode Tiga Bulan Yang Berakhir Pada Tanggal 31 Maret 2017 dan 2016 (Tidak Diaudit), serta Laporan Posisi Keuangan Tanggal 31 Maret 2017 (Tidak Diaudit) dan 31 Desember 2016 (Diaudit)

AKTIVA LANCAR Kas dan setara kas 2c,2e,4, Penyertaan sementara 2c,2f,

NERACA KONSOLIDASIAN (UNAUDITED) AKTIVA Catatan 2008 2007 AKTIVA LANCAR Kas dan setara kas 2c,2e,4,43 10.942.829 10.828.433 Penyertaan sementara 2c,2f,43 182.685 188.139 Piutang usaha 2c,2g,5,36,43 Pihak

NERACA KONSOLIDASIAN (UNAUDITED) AKTIVA Catatan 2008 2007 AKTIVA LANCAR Kas dan setara kas 2c,2e,4,43 10.942.829 10.828.433 Penyertaan sementara 2c,2f,43 182.685 188.139 Piutang usaha 2c,2g,5,36,43 Pihak

PT SIANTAR TOP Tbk. LAPORAN KEUANGAN INTERIM UNTUK TIGA BULAN YANG BERAKHIR PADA TANGGAL 30 JUNI 2009 DAN 2008 (TIDAK DIAUDIT)

") PT SIANTAR TOP Tbk. LAPORAN KEUANGAN INTERIM UNTUK TIGA BULAN YANG BERAKHIR PADA TANGGAL 30 JUNI 2009 DAN 2008 (TIDAK DIAUDIT) - 1 - PT SIANTAR TOP Tbk NERACA PER TANGGAL 30 JUNI 2009 DAN 2008 (TIDAK DIAUDIT)

PT SIANTAR TOP Tbk. LAPORAN KEUANGAN INTERIM UNTUK TIGA BULAN YANG BERAKHIR PADA TANGGAL 30 JUNI 2009 DAN 2008 (TIDAK DIAUDIT) - 1 - PT SIANTAR TOP Tbk NERACA PER TANGGAL 30 JUNI 2009 DAN 2008 (TIDAK DIAUDIT)

PT Ramayana Lestari Sentosa Tbk

PT Ramayana Lestari Sentosa Tbk Laporan Keuangan Pada Tanggal 31 Maret 2013 (tidak diaudit) dan 31 Desember 2012 (diaudit) Serta Periode Tiga Bulan yang Berakhir 31 Maret 2013 dan 31 Maret 2013 (tidak

PT Ramayana Lestari Sentosa Tbk Laporan Keuangan Pada Tanggal 31 Maret 2013 (tidak diaudit) dan 31 Desember 2012 (diaudit) Serta Periode Tiga Bulan yang Berakhir 31 Maret 2013 dan 31 Maret 2013 (tidak

R/471.AGA/9.3/2011 PT MULTIFILING MITRA INDONESIA Tbk LAPORAN POSISI KEUANGAN INTERIM Per 30 Juni 2011 dan 31 Desember 2010 (Dalam Rupiah Penuh)

") R/471.AGA/9.3/2011 PT MULTIFILING MITRA INDONESIA Tbk LAPORAN POSISI KEUANGAN INTERIM Per 30 Juni 2011 dan 31 Desember 2010 Catatan 30 Juni 2011 31 Desember 2010 ASET ASET LANCAR Kas dan Setara Kas 3,

R/471.AGA/9.3/2011 PT MULTIFILING MITRA INDONESIA Tbk LAPORAN POSISI KEUANGAN INTERIM Per 30 Juni 2011 dan 31 Desember 2010 Catatan 30 Juni 2011 31 Desember 2010 ASET ASET LANCAR Kas dan Setara Kas 3,

PT YULIE SEKURINDO Tbk LAPORAN KEUANGAN (TIDAK DIAUDIT) 31 MARET 2013 DAN 31 MARET 2012 (MATA UANG INDONESIA)

31 MARET 2013 DAN 31 MARET 2012 (MATA UANG INDONESIA)") PT YULIE SEKURINDO Tbk LAPORAN KEUANGAN (TIDAK DIAUDIT) 31 MARET 2013 DAN 31 MARET 2012 (MATA UANG INDONESIA) PT YULIE SEKURINDO Tbk LAPORAN KEUANGAN 31 MARET 2013 DAN 31 MARET 2012 Daftar Isi Halaman

PT YULIE SEKURINDO Tbk LAPORAN KEUANGAN (TIDAK DIAUDIT) 31 MARET 2013 DAN 31 MARET 2012 (MATA UANG INDONESIA) PT YULIE SEKURINDO Tbk LAPORAN KEUANGAN 31 MARET 2013 DAN 31 MARET 2012 Daftar Isi Halaman

PT AKBAR INDO MAKMUR STIMEC, Tbk LAPORAN KEUANGAN

LAPORAN KEUANGAN LAPORAN KEUANGAN PER 30 SEPTEMBER 2011 (TIDAK DIAUDIT) DAN 31 DESEMBER 2010 (DIAUDIT) SERTA UNTUK PERIODE SEMBILAN BULAN YANG BERAKHIR 30 SEPTEMBER 2011 DAN 2010 (TIDAK DIAUDIT) LAPORAN

LAPORAN KEUANGAN LAPORAN KEUANGAN PER 30 SEPTEMBER 2011 (TIDAK DIAUDIT) DAN 31 DESEMBER 2010 (DIAUDIT) SERTA UNTUK PERIODE SEMBILAN BULAN YANG BERAKHIR 30 SEPTEMBER 2011 DAN 2010 (TIDAK DIAUDIT) LAPORAN

Neraca 1. Perhitungan Hasil Usaha 2. Laporan Perubahan Ekuitas 3. Laporan Arus Kas 4. Catatan Atas Laporan Keuangan 5

DAFTAR ISI Halaman LAPORAN AUDITOR INDEPENDEN LAPORAN KEUANGAN Neraca 1 Perhitungan Hasil Usaha 2 Laporan Perubahan Ekuitas 3 Laporan Arus Kas 4 Catatan Atas Laporan Keuangan 5 N E R A C A 31 Desember

DAFTAR ISI Halaman LAPORAN AUDITOR INDEPENDEN LAPORAN KEUANGAN Neraca 1 Perhitungan Hasil Usaha 2 Laporan Perubahan Ekuitas 3 Laporan Arus Kas 4 Catatan Atas Laporan Keuangan 5 N E R A C A 31 Desember

PT ASTRA GRAPHIA Tbk DAN ANAK PERUSAHAAN. Catatan 2009*) Kas dan setara kas 2d,

Kas dan setara kas 2d,") NERACA KONSOLIDASIAN AKTIVA LANCAR Kas dan setara kas 2d,4 121.433.163.880 119.658.017.889 Deposito berjangka 5 2.135.930.652 2.424.600.790 Piutang usaha 2e (setelah dikurangi penyisihan piutang ragu-ragu

NERACA KONSOLIDASIAN AKTIVA LANCAR Kas dan setara kas 2d,4 121.433.163.880 119.658.017.889 Deposito berjangka 5 2.135.930.652 2.424.600.790 Piutang usaha 2e (setelah dikurangi penyisihan piutang ragu-ragu

Daftar Isi. Neraca Laporan Laba Rugi Laporan Perubahan Ekuitas Laporan Arus Kas Catatan Atas Laporan Keuangan...

LAPORAN KEUANGAN DAN LAPORAN AUDITOR INDEPENDEN Daftar Isi Halaman Laporan Auditor Independen Neraca... 1-2 Laporan Laba Rugi... 3 Laporan Perubahan Ekuitas... 4 Laporan Arus Kas... 5 Catatan Atas Laporan

LAPORAN KEUANGAN DAN LAPORAN AUDITOR INDEPENDEN Daftar Isi Halaman Laporan Auditor Independen Neraca... 1-2 Laporan Laba Rugi... 3 Laporan Perubahan Ekuitas... 4 Laporan Arus Kas... 5 Catatan Atas Laporan

PT. PELITA SEJAHTERA ABADI Tbk Catatan Atas Laporan Keuangan Untuk Periode Yang Berakhir 31 Desember 2010 dan 2009