Pengelolaan Keuangan Usaha Yang Efektif

|

|

|

- Siska Gunardi

- 5 tahun lalu

- Tontonan:

Transkripsi

1 Pengelolaan Keuangan Usaha Yang Efektif Wiwik Erly, MM, ACC. Financial & Executive Coach Pasuruan, 20 Juli 2018 FASILITATOR 10 tahun berpengalaman di Perusahaan Multi Nasional Japan Financial & Tax Executive Level Lulusan Pasca Sarjana Universitas Muhammadiyah Malang konsentrasi Menejemen Akuntansi Lulus Brevet A & B Serifikasi Profesional Coach Spesiasisasi Corporate Coach Master Grounded Business Coach, Member GNCC Wiwik Erly, SE,MM,LCCC. Finance& Executive Coach Dir. Aksi Coaching Member of APCLI (Asosiasi Profesional Coach Loop Indonesia) Saat ini berfokus pada Financial dengan pendekatan Coaching, membina UMKM untuk Paham Keuangan Aktif dalam event pemberdayaan Perempuan Jam terbang lebih dari 250 jam Coaching 1

2 5 Kecerdasan Financial Robert Kiyosaki: Mencari Melindungi Mengatur Menggandakan Mencari Informasi 3 2

3 Harapan vskenyataan JASA DAGANG MANUFAKTUR 6 3

4 7 8 4

5 9 Siklus Perusahaan Manufaktur 10 5

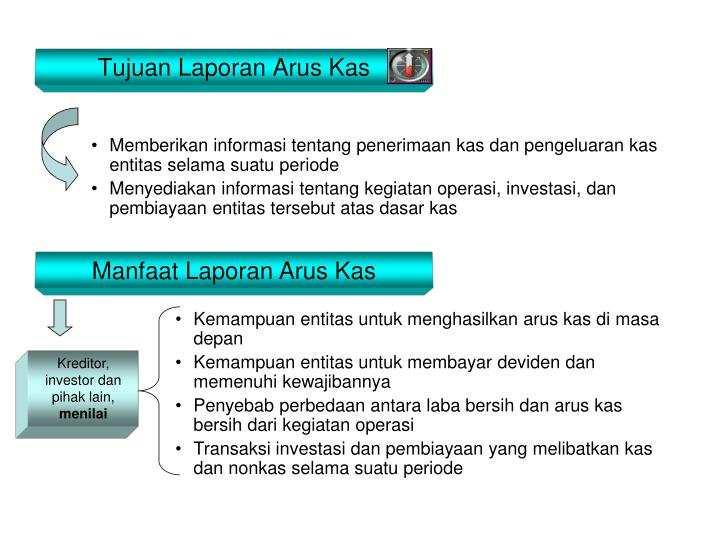

6 LAPORAN KEUANGAN: ARUS KAS LABA RUGI NERACA PERUBAHAN MODAL APA ARTI PENTINGNYA? Mengkontrol Bisnis dan Meningkatkannya Cara Mudah untuk Duplikasi Bisnis Akses Permodalan 6

Pendapatan (INCOME) HARGA POKOK PENJUALAN BIAYA ADMINISTRASI & UMUM BIAY A BUNGA BANK")

7 Hubungan Laporan Keuangan dengan Usaha Anda? Memberikan arah yang lebih jelas : 1. Perencanaan 2. Investasi 3. Operasional LAPORAN RUGI LABA (Income statement) Pendapatan (INCOME) HARGA POKOK PENJUALAN BIAYA ADMINISTRASI & UMUM BIAY A BUNGA BANK PAJAK LABA/RUGI SETELAH PAJAK 7

PENDAPATAN = BIAYA LAPORAN NERACA / BALANCE SHEET Inv AR Cash Debt A/P Equity Assets = Liabilities + Equity")

8 L/R adalah SELISIH antara PENDAPATAN dan BIAYA LABA PENDAPATAN > BIAYA RUGI PENDAPATAN < BIAYA IMPAS (BREAK EVENT POINT) PENDAPATAN = BIAYA LAPORAN NERACA / BALANCE SHEET Inv AR Cash Debt A/P Equity Assets = Liabilities + Equity 8

9 NERACA / BALANCE SHEET HARTA/ ASSET KEWAJIBAN / LIABILITY MODAL / EQUITY Cash Flow Statement/ Arus Kas Changes Due to Operating Activity Opening Cash & Cash Equivalents Financing Activity Investing Activity Closing Cash & Cash Equivalents 9

10 10

8. BIAYA BUNGA BANK 9.")

11 Setting No Rekening 1. HARTA/ ASSET 2. KEWAJIBAN / HUTANG 3. MODAL / EQUITY 4. PENDAPATAN / PENJUALAN 5. BIAYA OPERASIONAL 6. BIAYA ADMINISTRASI & UMUM 7. PENDAPATAN (BIAYA LAIN-LAIN) 8. BIAYA BUNGA BANK 9. BIAYA PAJAK NERACA NERACA NERACA LABA RUGI LABA RUGI LABA RUGI LABA RUGI LABA RUGI LABA RUGI 11

12 Siklus Akuntansi Keuangan 12

13 BISNIS DALAM ASPEK PERPAJAKAN Sistematika NPWP, Pengukuhan PKP, & Pembayaran Pajak Penetapan dan Ketetapan Pajak Penagihan, Keberatan, dan Banding Ketentuan Pidana dan Penyidikan Pembukuan, Pemeriksaan, & Ketentuan Khusus NPWP, PengukuhanPKP, & Pembayaran Pajak Landasan Hukum: Pasal2 s/ d Pasal11 UU KUP 13

14 Lingkup Pengaturan UU No. 6 Tahun 1983 Tentang Ketentuan Umum dan Tata Cara Perpajakan (KUP), sebagaimana terakhir diubah dengan Perpu No. 5 Tahun 2008, mengatur ketentuan formal terkait: PPh PPN dan PPnBM PBB BPHTB Penagiha n Pajak dengan Surat Paksa (PPSP) Pajak Lain Wajib Pajak(WP)1) Pasal 1 ayat (1) Orang Pribadi (OP) Pemungut / Pemotong Pajak Tertentu Badan 14

15 Kewajiban Wajib Pajak Pasal2 Ayat(1), dan(2) 1. Kewajiban pendaftaran untuk memperoleh Nomor Pokok Wajib Pajak(NPWP), berlaku untuk: a. WP OP yang melakukan usaha atau pekerjaan bebas, b. WP OP yang tidak melakukan usaha atau pekerjaan bebas, namun berpenghasilan melebihi PTKP. c. Wanita yang telah menikah dan menjalankan kewajiban perpajakannya sendiri. d. Setiap WP Badan. 2. Kewajiban pendaftaran untuk dikukuhkan sebagai Pengusaha Kena Pajak(PKP), berlaku untuk: a. Pengusaha yang memiliki peredaran bruto melebihi Rp ,00 (batasan pengusaha kecil). b. Pengusaha kecil yang memilih dikukuhkan. Fungsi NPWP Penjelasan Pasal 2 Ayat(1) Tanda pengenal diri atau identitas WP dalam administrasi perpajakan. Sarana untuk mendapatkan pelayanan dari instansi tertentu. Sarana melaksanakan hak dan kewajiban perpajakan. 15

16 Jangka Waktu Pendaftaran Pasal2 Ayat(5), dan PER No. 44/ PJ./ 2008 NPWP PKP Paling lambat 1 bulan setelah usaha mulai dijalankan. saat Paling lambat pada akhir bulan berikut setelah memperoleh penghasilan disetahunkan yang melebihi PTKP. Sebelum penyerahan BKP/ JKP. Paling lambat akhir bulan berikut setelah nilai peredaran usaha bruto melebihi batasan Pengusaha Kecil dalam kurun satu tahun. WP Badan/ WP OP Usahawan WP OP Non Usahawan 31 NPWP ataupengukuhansecara Jabatan P 144/ PJ./ 2005 Jo. KEP No. 47/ PJ./ 2006 WP Memenuhi syarat memperoleh NPWP. WP memenuhi syarat dikukuhkan sebagai PKP. Jika tidak melakukan pendaftaran, akan diterbitkan NPWP atau dikukuhkan secara jabatan oleh Dirjen Pajak. 16

17 Penyebab Penghapusan NPWP PMK No. 73/ PMK.03/ 2012 WP OP berikut ahli waris tidak lagi memenuhi syarat subjektif atau objektif. WP Badan berada dalam proses likuidasi atau pembubaran. WP OP wanita menikah dan tidak melaksanakan kewajiban pajak sendiri. WP BUT menghentikan kegiatannya di Indonesia. WP yang piutangnya dihapuskan akibat tidak memiliki kekayaan atau meninggal tanpa warisan. Dirjen Pajak menganggap perlu, atas WP tertentu. Penghapusan NPWP harus diselesaikan dalam jangka 6 bulan untuk WP OP dan 12 bulan untuk WP Badan sejak penerimaan permohonan. Penyebab Pencabutan Pengukuhan PKP PMK No. 73/ PMK.03/ 2012 PKP pindah alamat ke naungan KPP lain. PKP menyalahgunakan pengukuhan. Peredaran bruto PKP tidak melebihi batasan pengusaha kecil. Kewajiban PPN PKP dipusatkan di tempat lain. Pencabutan Pengukuhan PKP harus diselesaikan dalam jangka waktu 6 bulan sejak tanggal diterimanya permohonan secara lengkap. 17

18 SPT Pasal 1 Angka (10), (11), dan (12) Merupakan surat yang digunakan WP untuk melaporkan penghitungan dan pembayaran pajak, objek pajak dan atau bukan objek pajak, dan atau harta dan kewajiban. Untuk suatu masa pajak. Untuk suatu tahun pajak atau bagian tahun pajak. SPT Masa SPT Tahunan Fungsi SPT PPh Penjelasan Pasal 3 Ayat (1) Sarana pelaporan dan pertanggungjawaban penghitungan PPh terutang. Sarana melaporkan tentang: Pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri dan/atau melalui pemotongan atau pemungutan pihak lain. Penghasilan yang merupakan objek dan bukan Objek Pajak. Harta dan kewajiban. Pembayaran dari pemotong atau pemungut. 18

19 Fungsi SPT PPN Penjelasan Pasal 3 Ayat (1) Sarana pelaporan dan pertanggungjawaban penghitungan PPN atau PPnBM terutang. Sarana melaporkan tentang: Pengkreditan PPN Masukan terhadap PPN Keluaran. Pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri atau melalui pihak lain. Pajak yang dipotong atau dipungut dan disetorkan Pemungut PPN. Kewajiban Pemenuhan SPT Pasal 3 Ayat (1), (1b), (2), (3), (3a), (4) dan (5) WP mengambil sendiri, mengisi, dan menandatangani formulir SPT. Batas Waktu Penyampaian SPT Masa: maksimal 20 hari setelah akhir masa pajak. SPT Tahunan PPh WP OP: maksimal 3 bulan paska akhir tahun pajak. SPT Tahunan PPh WP Badan: maksimal 4 bulan paska akhir tahun pajak. Batas waktu dapat diperpajang maksimal 2 bulan, apabila WP mengajukan pemberitahuan yang disertai penghitungan sementara. WP kriteria tertentu dapat melaporkan beberapa masa di 1 SPT Masa. 19

20 Syarat Permohonan Perpanjangan Waktu Penyampaian SPT Tahunan Pasal 3 Ayat (4), (5), dan (5A) Diajukan secara tertulis kepada Kepala KPP. Diajukan sebelum batas waktu penyampaian SPT berakhir. Menyampaikan perhitungan sementara pajak terutang dan laporan keuangan sementara. Melampirkan bukti pelunasan kekurangan penyetoran. Perpanjangan diberikan paling lama 2 bulan, dan jika gagal menyampaikan tepat waktu akan diterbitkan Surat Teguran. Penyebab SPT Dianggap Tak Disampaikan Pasal 3 Ayat (7), (7A), KMK No. 536/ KMK.04/ 2000 Jo. a KMK No. 82/ KMK.04/ 2003 SPT tidak ditandatangani WP, atau ditandatangani kuasa tanpa Surat Kuasa Khusus. SPT tidak sepenuhya dilampiri keterangan atau dokumen dipersyaratkan. SPT yang menyatakan lebih bayar disampaikan setelah 3 tahun berakhirnya masa atau tahun, dan WP telah ditegur secara tertulis. SPT disampaikan setelah Dirjen Pajak melakukan pemeriksaan atau menerbitkan SKP. Apabila surat pemberitahuan dianggap tidak disampaikan, Dirjen Pajak wajib memberitahukan kepada WP. 20

21 Sanksi Administrasi Keterlambatan atau Tidak Disampaikannya SPT Pasal 7 Ayat (1) Keterlambatan atau tidak disampaikannya: SPT Masa SPT Tahunan SPT Masa PPN Rp ,00 SPT Masa Lain Rp ,00 SPT WP Badan Rp ,00 SPT WP OP Rp ,00 41 Tanggal Jatuh Tempo Pelaporan(1) a Pasal 9 Ayat (1), PMK No. 184/ PMK.03/ 2007 Jo. PMK No. 80/ PMK.03/ 2010 Tanggal 20 bulan berikut, untuk SPT Masa PPh terkait: Akhir bulan berikut, untuk SPT Masa PPN terkait: PPh Pasal 4 Ayat (2), 15, 21, 23, 25, dan 26. PPh Pasal 22 atas BBM, gas, dan pelumas. PPh Pasal 22 dipungut WP Badan tertentu. PPN atas kegiatan membangun sendiri oleh PKP. PPN atas pemanfaatan BKP-TB atau JKP dari luar daerah pabean oleh PKP. 21

22 Tanggal Jatuh Tempo PPh 29 Pasal9 Ayat(2) PPh terutang melebihi kredit pajak dan kompensasi rugi fiskal. WP memiliki PPh kurang bayar (PPh 29). PPh 29 harus disetorkan sebelum pelaporan SPT Tahunan. Sanksi Administrasi Keterlambatan Pembayaran Pasal9 Ayat(2a) Pembayaran atau penyetoran melewati tanggal jatuh tempo. Dikenakan sanksi administrasi. Bunga 2% per bulan, sejak tanggal jatuh tempo hingga dibayarkan. Bagian bulan dihitung satu bulan penuh. 22

23 23

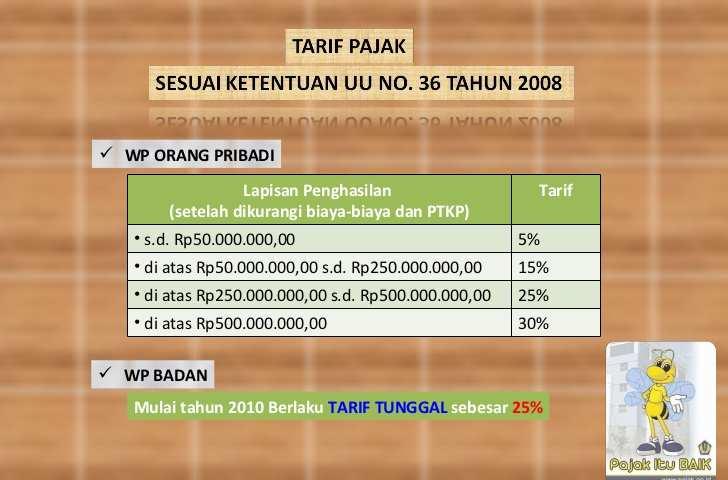

24 Tarif Pajak Penghasilan WP OP 24

25 25

KETENTUAN UMUM & TATA CARA PERPAJAKAN

Materi: 2 & 3 KETENTUAN UMUM & TATA CARA PERPAJAKAN Afifudin, SE., M.SA., Ak. (Fakultas Ekonomi-Akuntansi Unisma) Jl. MT. Haryono 193 Telp. 0341-571996, Fax. 0341-552229 E-mail: afifudin26@gmail.com atau

Materi: 2 & 3 KETENTUAN UMUM & TATA CARA PERPAJAKAN Afifudin, SE., M.SA., Ak. (Fakultas Ekonomi-Akuntansi Unisma) Jl. MT. Haryono 193 Telp. 0341-571996, Fax. 0341-552229 E-mail: afifudin26@gmail.com atau

KETENTUAN UMUM & TATA CARA PERPAJAKAN

Materi: 2 KETENTUAN UMUM & TATA CARA PERPAJAKAN Bagian: 1 Afifudin, SE., M.SA., Ak. (Fakultas Ekonomi-Akuntansi Unisma) Jl. MT. Haryono 193 Telp. 0341-571996, Fax. 0341-552229 E-mail: afifudin26@gmail.com

Materi: 2 KETENTUAN UMUM & TATA CARA PERPAJAKAN Bagian: 1 Afifudin, SE., M.SA., Ak. (Fakultas Ekonomi-Akuntansi Unisma) Jl. MT. Haryono 193 Telp. 0341-571996, Fax. 0341-552229 E-mail: afifudin26@gmail.com

NPWP (NOMOR POKOK WAJIB PAJAK), WAJIB PAJAK NON EFEKTIF, KODE AKUN PAJAK, SSP, JATUH TEMPO PEMBAYARAN

, WAJIB PAJAK NON EFEKTIF, KODE AKUN PAJAK, SSP, JATUH TEMPO PEMBAYARAN") Modul ke: NPWP (NOMOR POKOK WAJIB PAJAK), WAJIB PAJAK NON EFEKTIF, KODE AKUN PAJAK, SSP, JATUH TEMPO PEMBAYARAN Fakultas Ekonomi & Bisnis Disusun Oleh : Yenny Dwi Handayani Program Studi Akuntansi www.mercubuana.ac.id

Modul ke: NPWP (NOMOR POKOK WAJIB PAJAK), WAJIB PAJAK NON EFEKTIF, KODE AKUN PAJAK, SSP, JATUH TEMPO PEMBAYARAN Fakultas Ekonomi & Bisnis Disusun Oleh : Yenny Dwi Handayani Program Studi Akuntansi www.mercubuana.ac.id

NPWP dan Pengukuhan PKP

NPWP dan Pengukuhan PKP NPWP dan NPPKP Pengusaha Wajib Pajak Bukan Pengusaha NPWP dan NPPKP NPWP Siapakan yang Wajib Mendaftarkan diri untuk Memperoleh NPWP? Orang Pribadi Menjalankan Usaha dan Pekerjaan

NPWP dan Pengukuhan PKP NPWP dan NPPKP Pengusaha Wajib Pajak Bukan Pengusaha NPWP dan NPPKP NPWP Siapakan yang Wajib Mendaftarkan diri untuk Memperoleh NPWP? Orang Pribadi Menjalankan Usaha dan Pekerjaan

Nur ain Isqodrin, SE., Ak., M.Acc Isqodrin.wordpress.com

Nur ain Isqodrin, SE., Ak., M.Acc Isqodrin.wordpress.com Sistem Perpajakan Indonesia Self Assesment System Hak/Kewajiban WP Dalam Self Assesment System: Menghitung Menyetor Melapor Memperhitungkan 3 WAJIB

Nur ain Isqodrin, SE., Ak., M.Acc Isqodrin.wordpress.com Sistem Perpajakan Indonesia Self Assesment System Hak/Kewajiban WP Dalam Self Assesment System: Menghitung Menyetor Melapor Memperhitungkan 3 WAJIB

BAB II LANDASAN TEORI. pajak, diantaranya pengertian pajak yang dikemukakan oleh Prof. Dr. P. J. A. Adriani

II.1. Dasar-dasar Perpajakan Indonesia BAB II LANDASAN TEORI II.1.1. Definisi Pajak Apabila membahas pengertian pajak, banyak para ahli memberikan batasan tentang pajak, diantaranya pengertian pajak yang

II.1. Dasar-dasar Perpajakan Indonesia BAB II LANDASAN TEORI II.1.1. Definisi Pajak Apabila membahas pengertian pajak, banyak para ahli memberikan batasan tentang pajak, diantaranya pengertian pajak yang

KUP NPWP DAN SPT. Amanita Novi Yushita, M.Si

KUP NPWP DAN SPT 1 PENGERTIAN-PENGERTIAN: Wajib Pajak (WP) adalah orang pribadi/badan yang menurt ketentuan peraturan perundang-undangan perpajakan ditentukan untuk melakukan kewajiban perpajakan, termasuk

KUP NPWP DAN SPT 1 PENGERTIAN-PENGERTIAN: Wajib Pajak (WP) adalah orang pribadi/badan yang menurt ketentuan peraturan perundang-undangan perpajakan ditentukan untuk melakukan kewajiban perpajakan, termasuk

NPWP dan Pembayaran Pajak

Modul ke: 02 NPWP dan Pembayaran Pajak TRIYANI BUDYASTUTI, SE., M.Ak Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Pengertian NPWP Nomor yang diberikan kepada wajib pajak sebagai sarana dalam administrasi

Modul ke: 02 NPWP dan Pembayaran Pajak TRIYANI BUDYASTUTI, SE., M.Ak Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Pengertian NPWP Nomor yang diberikan kepada wajib pajak sebagai sarana dalam administrasi

BAB III GAMBARAN DATA TENTANG TATA CARA PENGHAPUSAN NPWP DAN PENCABUTAN PENGUKUHAN PENGUSAHA KENA PAJAK PADA KPP PRATAMA BINJAI

BAB III GAMBARAN DATA TENTANG TATA CARA PENGHAPUSAN NPWP DAN PENCABUTAN PENGUKUHAN PENGUSAHA KENA PAJAK PADA KPP PRATAMA BINJAI 3.1 Nomor Pokok Wajib Pajak Wajib pajak adalah orang pribadi atau badan meliputi

BAB III GAMBARAN DATA TENTANG TATA CARA PENGHAPUSAN NPWP DAN PENCABUTAN PENGUKUHAN PENGUSAHA KENA PAJAK PADA KPP PRATAMA BINJAI 3.1 Nomor Pokok Wajib Pajak Wajib pajak adalah orang pribadi atau badan meliputi

PERPAJAKAN I PENDAFTARAN NPWP, PENGAJUAN SPPKP & PEMBAYARAN PAJAK. Deden Tarmidi, SE., M.Ak., BKP. Modul ke: Fakultas Ekonomi dan Bisnis

Modul ke: PERPAJAKAN I PENDAFTARAN NPWP, PENGAJUAN SPPKP & PEMBAYARAN PAJAK Fakultas Ekonomi dan Bisnis Deden Tarmidi, SE., M.Ak., BKP. Program Studi Akuntansi www.mercubuana.ac.id PENDAHULUAN Nomor Pokok

Modul ke: PERPAJAKAN I PENDAFTARAN NPWP, PENGAJUAN SPPKP & PEMBAYARAN PAJAK Fakultas Ekonomi dan Bisnis Deden Tarmidi, SE., M.Ak., BKP. Program Studi Akuntansi www.mercubuana.ac.id PENDAHULUAN Nomor Pokok

RINGKASAN KETENTUAN UMUM DAN TATA CARA PERPAJAKAN

PPA K RINGKASAN KETENTUAN UMUM DAN TATA CARA PERPAJAKAN Oleh : 1. Ahmad Satria Very S 2. Bagus Arifianto PPAK KELAS MALAM RINGKASAN KETENTUAN UMUM DAN TATA CARA PERPAJAKAN Ketentuan Umum dan Tata Cara

PPA K RINGKASAN KETENTUAN UMUM DAN TATA CARA PERPAJAKAN Oleh : 1. Ahmad Satria Very S 2. Bagus Arifianto PPAK KELAS MALAM RINGKASAN KETENTUAN UMUM DAN TATA CARA PERPAJAKAN Ketentuan Umum dan Tata Cara

SIAPA PEMBAYAR PAJAK: WAJIB PAJAK

KETENTUAN UMUM DAN TATA CARA PERPAJAKAN SIAPA PEMBAYAR PAJAK: WAJIB PAJAK 1. orang pribadi atau badan sebagai: pembayar pajak, pemotong pajak dan pemungut pajak yang mempunyai hak dan kewajiban perpajakan

KETENTUAN UMUM DAN TATA CARA PERPAJAKAN SIAPA PEMBAYAR PAJAK: WAJIB PAJAK 1. orang pribadi atau badan sebagai: pembayar pajak, pemotong pajak dan pemungut pajak yang mempunyai hak dan kewajiban perpajakan

Keterangan Bebas (SKB) Pemungutan PPh Pasal 22 Impor. 7 Pelayanan Penyelesaian Permohonan a. KPP Pratama dalam jangka waktu paling lama 2 (dua) bulan

Pemungutan PPh Pasal 22 Impor. 7 Pelayanan Penyelesaian Permohonan a. KPP Pratama dalam jangka waktu paling lama 2 (dua) bulan") LAMPIRAN I SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR : SE - 79/PJ/2010 TENTANG : STANDARD OPERATING PROCEDURE (SOP) LAYANAN UNGGULAN BIDANG PERPAJAKAN DAFTAR 16 (ENAM BELAS) JENIS LAYANAN UNGGULAN BIDANG

LAMPIRAN I SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR : SE - 79/PJ/2010 TENTANG : STANDARD OPERATING PROCEDURE (SOP) LAYANAN UNGGULAN BIDANG PERPAJAKAN DAFTAR 16 (ENAM BELAS) JENIS LAYANAN UNGGULAN BIDANG

Ketentuan Umum Dan Tata Cara Perpajakan. Oleh Ruly Wiliandri

Ketentuan Umum Dan Tata Cara Perpajakan Oleh Ruly Wiliandri Pelaksanaan UU No. 6 Tahun 1983 yang diubah dengan UU No. 9 Tahun 1994, dan UU No. 16 Tahun 2000 dan yang terakhir diatur dalam UU No. 28 Tahun

Ketentuan Umum Dan Tata Cara Perpajakan Oleh Ruly Wiliandri Pelaksanaan UU No. 6 Tahun 1983 yang diubah dengan UU No. 9 Tahun 1994, dan UU No. 16 Tahun 2000 dan yang terakhir diatur dalam UU No. 28 Tahun

DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 28 TAHUN 2007 TENTANG PERUBAHAN KETIGA ATAS UNDANG-UNDANG NOMOR 6 TAHUN 1983 TENTANG KETENTUAN UMUM DAN TATA CARA PERPAJAKAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 28 TAHUN 2007 TENTANG PERUBAHAN KETIGA ATAS UNDANG-UNDANG NOMOR 6 TAHUN 1983 TENTANG KETENTUAN UMUM DAN TATA CARA PERPAJAKAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN

PELATIHAN PENGISIAN SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI PADA USAHA KECIL

PELATIHAN PENGISIAN SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI PADA USAHA KECIL Oleh: Amanita Novi Yushita, SE amanitanovi@uny.ac.id *Makalah ini disampaikan pada Program Pengabdian pada Masyarakat

PELATIHAN PENGISIAN SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI PADA USAHA KECIL Oleh: Amanita Novi Yushita, SE amanitanovi@uny.ac.id *Makalah ini disampaikan pada Program Pengabdian pada Masyarakat

RESUME SANKSI PERPAJAKAN SANKSI BUNGA

RESUME SANKSI PERPAJAKAN SANKSI BUNGA 1. Pembayaran atau Penyetoran Pajak yang Terutang berdasarkan Surat Pemberitahuan Masa yang Dilakukan Setelah Tanggal Jatuh Tempo Pembayaran atau Penyetoran Pajak

RESUME SANKSI PERPAJAKAN SANKSI BUNGA 1. Pembayaran atau Penyetoran Pajak yang Terutang berdasarkan Surat Pemberitahuan Masa yang Dilakukan Setelah Tanggal Jatuh Tempo Pembayaran atau Penyetoran Pajak

Hukum Pajak. Kewajiban Perpajakan (Pertemuan #9) Semester Genap

Semester Genap") Hukum Pajak Kewajiban Perpajakan (Pertemuan #9) Semester Genap 2015-2016 Tujuan Pembelajaran Fakultas Hukum Mahasiswa memahami pemungutan pajak melalui sistem self assessment; Mahasiswa memahami berbagai

Hukum Pajak Kewajiban Perpajakan (Pertemuan #9) Semester Genap 2015-2016 Tujuan Pembelajaran Fakultas Hukum Mahasiswa memahami pemungutan pajak melalui sistem self assessment; Mahasiswa memahami berbagai

OLEH: Yulazri SE. M.Ak. Akt. CPA

OLEH: Yulazri SE. M.Ak. Akt. CPA Ketentuan Umum dan Tata cara Perpajakan (KUP) Dasar Hukum : No. Tahun Undang2 6 1983 Perubahan 9 1994 16 2000 28 2007 16 2009 SURAT PEMBERITAHUAN (SPT) SPT Surat yg oleh

OLEH: Yulazri SE. M.Ak. Akt. CPA Ketentuan Umum dan Tata cara Perpajakan (KUP) Dasar Hukum : No. Tahun Undang2 6 1983 Perubahan 9 1994 16 2000 28 2007 16 2009 SURAT PEMBERITAHUAN (SPT) SPT Surat yg oleh

DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 28 TAHUN 2007 TENTANG PERUBAHAN KETIGA ATAS UNDANG-UNDANG NOMOR 6 TAHUN 1983 TENTANG KETENTUAN UMUM DAN TATA CARA PERPAJAKAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 28 TAHUN 2007 TENTANG PERUBAHAN KETIGA ATAS UNDANG-UNDANG NOMOR 6 TAHUN 1983 TENTANG KETENTUAN UMUM DAN TATA CARA PERPAJAKAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 28 TAHUN 2007 TENTANG

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 28 TAHUN 2007 TENTANG PERUBAHAN KETIGA ATAS UNDANG-UNDANG NOMOR 6 TAHUN 1983 TENTANG KETENTUAN UMUM DAN TATA CARA PERPAJAKAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 28 TAHUN 2007 TENTANG PERUBAHAN KETIGA ATAS UNDANG-UNDANG NOMOR 6 TAHUN 1983 TENTANG KETENTUAN UMUM DAN TATA CARA PERPAJAKAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN

BAB II. adalah iuran kepada negara (yang dapat dipaksakan) yang terutang oleh yang

yang terutang oleh yang") BAB II LANDASAN TEORI II.1 Pemahaman Perpajakan II.1.1 Definisi Pajak Adriani seperti dikutip Brotodihardjo (1998) mendefinisikan, Pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terutang

BAB II LANDASAN TEORI II.1 Pemahaman Perpajakan II.1.1 Definisi Pajak Adriani seperti dikutip Brotodihardjo (1998) mendefinisikan, Pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terutang

KETENTUAN UMUM DAN TATA CARA PERPAJAKAN

SUSUNAN DALAM SATU NASKAH DARI UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 6 TAHUN 1983 TENTANG KETENTUAN UMUM DAN TATA CARA PERPAJAKAN SEBAGAIMANA TELAH DIUBAH TERAKHIR DENGAN UNDANG-UNDANG REPUBLIK INDONESIA

SUSUNAN DALAM SATU NASKAH DARI UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 6 TAHUN 1983 TENTANG KETENTUAN UMUM DAN TATA CARA PERPAJAKAN SEBAGAIMANA TELAH DIUBAH TERAKHIR DENGAN UNDANG-UNDANG REPUBLIK INDONESIA

DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 28 TAHUN 2007 TENTANG PERUBAHAN KETIGA ATAS UNDANG-UNDANG NOMOR 6 TAHUN 1983 TENTANG KETENTUAN UMUM DAN TATA CARA PERPAJAKAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 28 TAHUN 2007 TENTANG PERUBAHAN KETIGA ATAS UNDANG-UNDANG NOMOR 6 TAHUN 1983 TENTANG KETENTUAN UMUM DAN TATA CARA PERPAJAKAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN

SUSUNAN DALAM SATU NASKAH UNDANG-UNDANG PAJAK INDONESIA TENTANG KETENTUAN UMUM DAN TATA CARA PERPAJAKAN BAB I KETENTUAN UMUM.

SUSUNAN DALAM SATU NASKAH UNDANG-UNDANG PAJAK INDONESIA TENTANG KETENTUAN UMUM DAN TATA CARA PERPAJAKAN BAB I KETENTUAN UMUM Dalam Undang-undang ini, yang dimaksud dengan : Pasal 1 1. Wajib Pajak adalah

SUSUNAN DALAM SATU NASKAH UNDANG-UNDANG PAJAK INDONESIA TENTANG KETENTUAN UMUM DAN TATA CARA PERPAJAKAN BAB I KETENTUAN UMUM Dalam Undang-undang ini, yang dimaksud dengan : Pasal 1 1. Wajib Pajak adalah

DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

www.bpkp.go.id UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 28 TAHUN 2007 TENTANG PERUBAHAN KETIGA ATAS UNDANG-UNDANG NOMOR 6 TAHUN 1983 TENTANG KETENTUAN UMUM DAN TATA CARA PERPAJAKAN DENGAN RAHMAT TUHAN YANG

www.bpkp.go.id UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 28 TAHUN 2007 TENTANG PERUBAHAN KETIGA ATAS UNDANG-UNDANG NOMOR 6 TAHUN 1983 TENTANG KETENTUAN UMUM DAN TATA CARA PERPAJAKAN DENGAN RAHMAT TUHAN YANG

PERPAJAKAN I KUP PENDAFTARAN NPWP & PEMBAYARAN PAJAK. By : SUHIRMAN MADJID, SE.,MSi.,AK., CA. HP :

PERPAJAKAN I Modul ke: 02 KUP PENDAFTARAN NPWP & PEMBAYARAN PAJAK Fakultas EKON0MI Program Studi S 1 AKUNTANSI By : SUHIRMAN MADJID, SE.,MSi.,AK., CA. HP : 081218888013 Email : suhirmanmadjid@ymail.com.

PERPAJAKAN I Modul ke: 02 KUP PENDAFTARAN NPWP & PEMBAYARAN PAJAK Fakultas EKON0MI Program Studi S 1 AKUNTANSI By : SUHIRMAN MADJID, SE.,MSi.,AK., CA. HP : 081218888013 Email : suhirmanmadjid@ymail.com.

KETENTUAN UMUM DAN TATA CARA PERPAJAKAN

SUSUNAN DALAM SATU NASKAH DARI UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 6 TAHUN 1983 TENTANG KETENTUAN UMUM DAN TATA CARA PERPAJAKAN SEBAGAIMANA TELAH DIUBAH TERAKHIR DENGAN UNDANG-UNDANG REPUBLIK INDONESIA

SUSUNAN DALAM SATU NASKAH DARI UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 6 TAHUN 1983 TENTANG KETENTUAN UMUM DAN TATA CARA PERPAJAKAN SEBAGAIMANA TELAH DIUBAH TERAKHIR DENGAN UNDANG-UNDANG REPUBLIK INDONESIA

BAB IV PEMBAHASAN. 4.1 Kondisi yang Melatarbelakangi Kesalahan atas Kewajiban Pemotongan PPh 23

BAB IV PEMBAHASAN 4.1 Kondisi yang Melatarbelakangi Kesalahan atas Kewajiban Pemotongan PPh 23 PT. AMK merupakan perusahaan yang bergerak dalam bidang jasa ekspor impor barang. Kewajiban perpajakan PT.

BAB IV PEMBAHASAN 4.1 Kondisi yang Melatarbelakangi Kesalahan atas Kewajiban Pemotongan PPh 23 PT. AMK merupakan perusahaan yang bergerak dalam bidang jasa ekspor impor barang. Kewajiban perpajakan PT.

BAB I PENDAHULUAN. volume dan dinamika pembangunan itu sendiri. Berdasarkan Undang-Undang No.

BAB I PENDAHULUAN 1. Latar Belakang Peranan pajak sebagai penerimaan dalam suatu negara sangat besar manfaatnya dalam meningkatkan rencana penerimaan negara yang berasal dari pajak sebagai sumber utama

BAB I PENDAHULUAN 1. Latar Belakang Peranan pajak sebagai penerimaan dalam suatu negara sangat besar manfaatnya dalam meningkatkan rencana penerimaan negara yang berasal dari pajak sebagai sumber utama

BAB II KAJIAN PUSTAKA. Menurut Prof. Dr. P.J.A. Adriani, Pajak adalah iuran rakyat kepada kas negara

BAB II KAJIAN PUSTAKA 2.1 Landasan Teoritis 2.1.1 Definisi Pajak Ada bermacam-macam definisi Pajak yang dikemukakan oleh beberapa ahli. Menurut Prof. Dr. P.J.A. Adriani, Pajak adalah iuran rakyat kepada

BAB II KAJIAN PUSTAKA 2.1 Landasan Teoritis 2.1.1 Definisi Pajak Ada bermacam-macam definisi Pajak yang dikemukakan oleh beberapa ahli. Menurut Prof. Dr. P.J.A. Adriani, Pajak adalah iuran rakyat kepada

BERITA NEGARA REPUBLIK INDONESIA

No.13, 2013 BERITA NEGARA REPUBLIK INDONESIA KEMENTERIAN KEUANGAN. Pajak. Kelebihan Pembayaran. Pengembalian. Tata Cara. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 10/PMK.03/2013 TENTANG TATA

No.13, 2013 BERITA NEGARA REPUBLIK INDONESIA KEMENTERIAN KEUANGAN. Pajak. Kelebihan Pembayaran. Pengembalian. Tata Cara. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 10/PMK.03/2013 TENTANG TATA

BAB 2 LANDASAN TEORI

BAB 2 LANDASAN TEORI 2.1 Kerangka Teori dan Literatur 2.1.1 Pengertian Pajak Pajak adalah sebuah kegiatan yang berlangsung secara terus menerus dan saling berkesinambungan dengan tujuan untuk meningkatkan

BAB 2 LANDASAN TEORI 2.1 Kerangka Teori dan Literatur 2.1.1 Pengertian Pajak Pajak adalah sebuah kegiatan yang berlangsung secara terus menerus dan saling berkesinambungan dengan tujuan untuk meningkatkan

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 28 TAHUN 2007 TENTANG

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 28 TAHUN 2007 TENTANG PERUBAHAN KETIGA ATAS UNDANG-UNDANG NOMOR 6 TAHUN 1983 TENTANG KETENTUAN UMUM DAN TATA CARA PERPAJAKAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 28 TAHUN 2007 TENTANG PERUBAHAN KETIGA ATAS UNDANG-UNDANG NOMOR 6 TAHUN 1983 TENTANG KETENTUAN UMUM DAN TATA CARA PERPAJAKAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN

BAB IV PEMBAHASAN. Analisis Perhitungan Pajak Pertambahan Nilai. IV.1.1 Analisis Perolehan Barang Kena Pajak (Pajak Masukan)

") BAB IV PEMBAHASAN IV.1 Analisis Perhitungan Pajak Pertambahan Nilai IV.1.1 Analisis Perolehan Barang Kena Pajak (Pajak Masukan) Pajak Masukan adalah pajak yang harus dibayarkan oleh Pengusaha Kena Pajak

BAB IV PEMBAHASAN IV.1 Analisis Perhitungan Pajak Pertambahan Nilai IV.1.1 Analisis Perolehan Barang Kena Pajak (Pajak Masukan) Pajak Masukan adalah pajak yang harus dibayarkan oleh Pengusaha Kena Pajak

Pengabdian Masyarakat 2016 BAGIAN 3 PELATIHAN PENYUSUNAN SURAT PEMBERITAHUAN (SPT) TAHUNAN WAJIB PAJAK BADAN PADA KOPERASI DI KOTA BANDUNG

TAHUNAN WAJIB PAJAK BADAN PADA KOPERASI DI KOTA BANDUNG") Pengabdian Masyarakat 2016 BAGIAN 3 PELATIHAN PENYUSUNAN SURAT PEMBERITAHUAN (SPT) TAHUNAN WAJIB PAJAK BADAN PADA KOPERASI DI KOTA BANDUNG 1 1 IKATAN AKUNTAN INDONESIA IKATAN KONSULTAN PAJAK INDONESIA

Pengabdian Masyarakat 2016 BAGIAN 3 PELATIHAN PENYUSUNAN SURAT PEMBERITAHUAN (SPT) TAHUNAN WAJIB PAJAK BADAN PADA KOPERASI DI KOTA BANDUNG 1 1 IKATAN AKUNTAN INDONESIA IKATAN KONSULTAN PAJAK INDONESIA

Self assessment : WP membayar pajak sesuai UU tidak tergantung SKP

Self assessment : WP membayar pajak sesuai UU tidak tergantung SKP Pajak pada prinsipnya terutang pada saat timbulnya objek pajak yang dapat dikenai pajak, tetapi untuk kepentingan administrasi perpajakan

Self assessment : WP membayar pajak sesuai UU tidak tergantung SKP Pajak pada prinsipnya terutang pada saat timbulnya objek pajak yang dapat dikenai pajak, tetapi untuk kepentingan administrasi perpajakan

KETENTUAN UMUM DAN TATA CARA PERPAJAKAN (UU KUP)

") SUSUNAN DALAM SATU NASKAH DARI UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 6 TAHUN 1983 TENTANG KETENTUAN UMUM DAN TATA CARA PERPAJAKAN SEBAGAIMANA TELAH DIUBAH TERAKHIR DENGAN UNDANG-UNDANG REPUBLIK INDONESIA

SUSUNAN DALAM SATU NASKAH DARI UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 6 TAHUN 1983 TENTANG KETENTUAN UMUM DAN TATA CARA PERPAJAKAN SEBAGAIMANA TELAH DIUBAH TERAKHIR DENGAN UNDANG-UNDANG REPUBLIK INDONESIA

BAGIAN 1 NOMOR POKOK WAJIB PAJAK. e-registration melalui laman Direktorat Jenderal Pajak

BAGIAN 1 Sebagaimana yang dipaparkan pada pertemuan sebelumnya bahwa salah satu inti pengertian pajak adalah dipungut berdasarkan undang-undang serta aturan pelaksanaannya yang sifatnya dapat dipaksakan.

BAGIAN 1 Sebagaimana yang dipaparkan pada pertemuan sebelumnya bahwa salah satu inti pengertian pajak adalah dipungut berdasarkan undang-undang serta aturan pelaksanaannya yang sifatnya dapat dipaksakan.

Modul ke: Pertemuan 2. 02Fakultas EKONOMI. Perpajakan I. Program Studi AKUNTANSI

Modul ke: 02Fakultas EKONOMI NPWP dan PKP Pertemuan 2 Perpajakan I Program Studi AKUNTANSI Daftar Isi NPWP Tata Cara Pendaftaran NPWP melalui e-registration Cara Pindah KPP Penghapusan NPWP Pengusaha Kena

Modul ke: 02Fakultas EKONOMI NPWP dan PKP Pertemuan 2 Perpajakan I Program Studi AKUNTANSI Daftar Isi NPWP Tata Cara Pendaftaran NPWP melalui e-registration Cara Pindah KPP Penghapusan NPWP Pengusaha Kena

KETENTUAN UMUM DAN TATA CARA PERPAJAKAN

2 KETENTUAN UMUM DAN TATA CARA PERPAJAKAN Tujuan Instruksional : A. Umum Mahasiswa diharapkan mendapatkan pemahaman tentang ketentuan umum dan tata cara perpajakan B. Khusus o Mahasiswa mengetahui istilah-istilah

2 KETENTUAN UMUM DAN TATA CARA PERPAJAKAN Tujuan Instruksional : A. Umum Mahasiswa diharapkan mendapatkan pemahaman tentang ketentuan umum dan tata cara perpajakan B. Khusus o Mahasiswa mengetahui istilah-istilah

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-20/PJ/2013 TENTANG

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-20/PJ/2013 TENTANG TATA CARA PENDAFTARAN DAN PEMBERIAN NOMOR POKOK WAJIB PAJAK, PELAPORAN USAHA

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-20/PJ/2013 TENTANG TATA CARA PENDAFTARAN DAN PEMBERIAN NOMOR POKOK WAJIB PAJAK, PELAPORAN USAHA

Kementerian Keuangan RI Direktorat Jenderal Pajak PJ.091/PL/S/006/

Kementerian Keuangan RI Direktorat Jenderal Pajak PJ.091/PL/S/006/2014-00 Apa yang dimaksud Emas Perhiasan? Emas perhiasan adalah perhiasan dalam bentuk apapun yang bahannya sebagian atau seluruhnya dari

Kementerian Keuangan RI Direktorat Jenderal Pajak PJ.091/PL/S/006/2014-00 Apa yang dimaksud Emas Perhiasan? Emas perhiasan adalah perhiasan dalam bentuk apapun yang bahannya sebagian atau seluruhnya dari

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 28 TAHUN Ditetapkan tanggal 17 Juli 2007 KETENTUAN UMUM DAN TATA CARA PERPAJAKAN

LAMPIRAN UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 28 TAHUN 2007 Ditetapkan tanggal 17 Juli 2007 KETENTUAN UMUM DAN TATA CARA PERPAJAKAN PRESIDEN REPUBLIK INDONESIA, Menimbang : a. Bahwa dalam rangka untuk

LAMPIRAN UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 28 TAHUN 2007 Ditetapkan tanggal 17 Juli 2007 KETENTUAN UMUM DAN TATA CARA PERPAJAKAN PRESIDEN REPUBLIK INDONESIA, Menimbang : a. Bahwa dalam rangka untuk

PERSANDINGAN SUSUNAN DALAM SATU NASKAH UNDANG-UNDANG KETENTUAN UMUM DAN TATA CARA PERPAJAKAN BESERTA PERATURAN-PERATURAN PELAKSANAANNYA

PERSANDINGAN SUSUNAN DALAM SATU NASKAH UNDANG-UNDANG KETENTUAN UMUM DAN TATA CARA PERPAJAKAN BESERTA PERATURAN-PERATURAN PELAKSANAANNYA KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK

PERSANDINGAN SUSUNAN DALAM SATU NASKAH UNDANG-UNDANG KETENTUAN UMUM DAN TATA CARA PERPAJAKAN BESERTA PERATURAN-PERATURAN PELAKSANAANNYA KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK

Account Representative

Untuk keterangan lebih lanjut, hubungi : Account Representative Ketentuan Umum dan Tata Cara Perpajakan Ketentuan Umum dan Tata Cara Perpajakan KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL

Untuk keterangan lebih lanjut, hubungi : Account Representative Ketentuan Umum dan Tata Cara Perpajakan Ketentuan Umum dan Tata Cara Perpajakan KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL

BAB II TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS. Menurut Andriani (1991) dalam Waluyo (2011), pajak adalah iuran kepada negara

dalam Waluyo (2011), pajak adalah iuran kepada negara") 6 BAB II TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS 2.1.Landasan Teori 2.1.1. Definisi Pajak Menurut Andriani (1991) dalam Waluyo (2011), pajak adalah iuran kepada negara (yang dapat dipaksakan) yang

6 BAB II TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS 2.1.Landasan Teori 2.1.1. Definisi Pajak Menurut Andriani (1991) dalam Waluyo (2011), pajak adalah iuran kepada negara (yang dapat dipaksakan) yang

BAB IV PEMBAHASAN. IV. 1 Analisis Mekanisme Pajak Penghasilan Pasal 22 di PT. KAS

BAB IV PEMBAHASAN IV. 1 Analisis Mekanisme Pajak Penghasilan Pasal 22 di PT. KAS Semua badan merupakan Wajib Pajak tanpa terkecuali, mulai saat didirikan atau saat melakukan kegiatan usaha atau memperoleh

BAB IV PEMBAHASAN IV. 1 Analisis Mekanisme Pajak Penghasilan Pasal 22 di PT. KAS Semua badan merupakan Wajib Pajak tanpa terkecuali, mulai saat didirikan atau saat melakukan kegiatan usaha atau memperoleh

Dasar-dasar Studi Kasus Perpajakan

S Modul 1 Dasar-dasar Studi Kasus Perpajakan PENDAHULUAN Suryohadi, S.H., M.M. tudi Kasus Perpajakan adalah suatu kajian mengenai masalah-masalah yang timbul atau yang terjadi di dalam masyarakat berkenaan

S Modul 1 Dasar-dasar Studi Kasus Perpajakan PENDAHULUAN Suryohadi, S.H., M.M. tudi Kasus Perpajakan adalah suatu kajian mengenai masalah-masalah yang timbul atau yang terjadi di dalam masyarakat berkenaan

3 DAFTAR ISI DAFTAR ISI... 3 PENGERTIAN-PENGERTIAN... 4 NOMOR POKOK WAJIB PAJAK (NPWP)... 10 SURAT PEMBERITAHUAN (SPT) & BATAS PEMBAYARAN PAJAK... 22 PENETAPAN DAN KETETAPAN PAJAK... 35 PENGERTIAN PEMBUKUAN

3 DAFTAR ISI DAFTAR ISI... 3 PENGERTIAN-PENGERTIAN... 4 NOMOR POKOK WAJIB PAJAK (NPWP)... 10 SURAT PEMBERITAHUAN (SPT) & BATAS PEMBAYARAN PAJAK... 22 PENETAPAN DAN KETETAPAN PAJAK... 35 PENGERTIAN PEMBUKUAN

RANCANGAN UNDANG-UNDANG REPUBLIK INDONESIA TENTANG KETENTUAN UMUM DAN TATA CARA PERPAJAKAN DENGAN RAHMAT TUHAN YANG MAHA ESA

RANCANGAN UNDANG-UNDANG REPUBLIK INDONESIA NOMOR TAHUN TENTANG KETENTUAN UMUM DAN TATA CARA PERPAJAKAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang : a. bahwa Negara Republik

RANCANGAN UNDANG-UNDANG REPUBLIK INDONESIA NOMOR TAHUN TENTANG KETENTUAN UMUM DAN TATA CARA PERPAJAKAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang : a. bahwa Negara Republik

Wajib Pajak mengubah data SPT saat Pemeriksaan atau Penyidikan Pajak?

Wajib Pajak mengubah data SPT saat Pemeriksaan atau Penyidikan Pajak? Pendahuluan Seorang teman bertanya kepada saya. Dapatkah Wajib Pajak mengubah data SPT saat Pemeriksaan atau Penyidikan Pajak berlangsung?

Wajib Pajak mengubah data SPT saat Pemeriksaan atau Penyidikan Pajak? Pendahuluan Seorang teman bertanya kepada saya. Dapatkah Wajib Pajak mengubah data SPT saat Pemeriksaan atau Penyidikan Pajak berlangsung?

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 73/PMK.03/2012 TENTANG

SALINAN PERATURAN MENTERI KEUANGAN NOMOR 73/PMK.03/2012 TENTANG JANGKA WAKTU PENDAFTARAN DAN PELAPORAN KEGIATAN USAHA, TATA CARA PENDAFTARAN, PEMBERIAN, DAN PENGHAPUSAN NOMOR POKOK WAJIB PAJAK, SERTA PENGUKUHAN

SALINAN PERATURAN MENTERI KEUANGAN NOMOR 73/PMK.03/2012 TENTANG JANGKA WAKTU PENDAFTARAN DAN PELAPORAN KEGIATAN USAHA, TATA CARA PENDAFTARAN, PEMBERIAN, DAN PENGHAPUSAN NOMOR POKOK WAJIB PAJAK, SERTA PENGUKUHAN

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 10/PMK.03/2013 TENTANG

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 10/PMK.03/2013 TENTANG TATA CARA PENGEMBALIAN ATAS KELEBIHAN PEMBAYARAN PAJAK YANG SEHARUSNYA TIDAK TERUTANG

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 10/PMK.03/2013 TENTANG TATA CARA PENGEMBALIAN ATAS KELEBIHAN PEMBAYARAN PAJAK YANG SEHARUSNYA TIDAK TERUTANG

SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 243/PMK.03/2014 TENTANG SURAT PEMBERITAHUAN (SPT) DENGAN RAHMAT TUHAN YANG MAHA ESA

DENGAN RAHMAT TUHAN YANG MAHA ESA") MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 243/PMK.03/2014 TENTANG SURAT PEMBERITAHUAN (SPT) DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI KEUANGAN REPUBLIK

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 243/PMK.03/2014 TENTANG SURAT PEMBERITAHUAN (SPT) DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI KEUANGAN REPUBLIK

Hak dan Kewajiban Wajib Pajak

Kementerian Keuangan RI Direktorat Jenderal Pajak Hak dan Kewajiban Wajib Pajak PJ.091/KUP/S/018/2014-00 HITUNG LAPOR PEMERIKSAAN PENAGIHAN DAFTAR BAYAR PENGAWASAN KEBERATAN & BANDING PENYIDIKAN Pajak

Kementerian Keuangan RI Direktorat Jenderal Pajak Hak dan Kewajiban Wajib Pajak PJ.091/KUP/S/018/2014-00 HITUNG LAPOR PEMERIKSAAN PENAGIHAN DAFTAR BAYAR PENGAWASAN KEBERATAN & BANDING PENYIDIKAN Pajak

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 182/PMK.03/2015 TENTANG

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 182/PMK.03/2015 TENTANG TATA CARA PENDAFTARAN NOMOR POKOK WAJIB PAJAK, PENGUKUHAN PENGUSAHA KENA PAJAK, PENGHAPUSAN NOMOR POKOK WAJIB PAJAK, DAN PENCABUTAN

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 182/PMK.03/2015 TENTANG TATA CARA PENDAFTARAN NOMOR POKOK WAJIB PAJAK, PENGUKUHAN PENGUSAHA KENA PAJAK, PENGHAPUSAN NOMOR POKOK WAJIB PAJAK, DAN PENCABUTAN

Definisi. SPT (Surat Pemberitahuan)

") Definisi SPT (Surat Pemberitahuan) Saiful Rahman Yuniarto adalah surat yang oleh Wajib Pajak (WP) digunakan untuk melaporkan penghitungan dan atau pembayaran pajak, objek pajak dan atau bukan objek pajak

Definisi SPT (Surat Pemberitahuan) Saiful Rahman Yuniarto adalah surat yang oleh Wajib Pajak (WP) digunakan untuk melaporkan penghitungan dan atau pembayaran pajak, objek pajak dan atau bukan objek pajak

BADAN KANTOR PELAYANAN PAJAK ORANG PRIBADI. Syarat Objektif Syarat Subjektif. Wilayah tempat kedudukan. Wilayah tempat tinggal

BADAN ORANG PRIBADI Syarat Objektif Syarat Subjektif Wilayah tempat kedudukan KANTOR PELAYANAN PAJAK Wilayah tempat tinggal Fungsi NPWP - Sebagai sarana dalam administrasi perpajakan - Sebagai identitas

BADAN ORANG PRIBADI Syarat Objektif Syarat Subjektif Wilayah tempat kedudukan KANTOR PELAYANAN PAJAK Wilayah tempat tinggal Fungsi NPWP - Sebagai sarana dalam administrasi perpajakan - Sebagai identitas

SPT (Surat Pemberitahuan) Saiful Rahman Yuniarto

Saiful Rahman Yuniarto") SPT (Surat Pemberitahuan) Saiful Rahman Yuniarto Definisi adalah surat yang oleh Wajib Pajak (WP) digunakan untuk melaporkan penghitungan dan atau pembayaran pajak, objek pajak dan atau bukan objek pajak

SPT (Surat Pemberitahuan) Saiful Rahman Yuniarto Definisi adalah surat yang oleh Wajib Pajak (WP) digunakan untuk melaporkan penghitungan dan atau pembayaran pajak, objek pajak dan atau bukan objek pajak

PERPAJAKAN I KUASA & KONSULTAN PAJAK, PEMERIKSAAN, PENAGIHAN, RESTITUSI PAJAK. Deden Tarmidi, SE., M.Ak., BKP. Modul ke: Fakultas Ekonomi dan Bisnis

Modul ke: PERPAJAKAN I KUASA & KONSULTAN PAJAK, PEMERIKSAAN, PENAGIHAN, RESTITUSI PAJAK Fakultas Ekonomi dan Bisnis Deden Tarmidi, SE., M.Ak., BKP. Program Studi Akuntansi www.mercubuana.ac.id PENDAHULUAN

Modul ke: PERPAJAKAN I KUASA & KONSULTAN PAJAK, PEMERIKSAAN, PENAGIHAN, RESTITUSI PAJAK Fakultas Ekonomi dan Bisnis Deden Tarmidi, SE., M.Ak., BKP. Program Studi Akuntansi www.mercubuana.ac.id PENDAHULUAN

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 243/PMK.03/2014 TENTANG SURAT PEMBERITAHUAN (SPT ) DENGAN RAHMAT TUHAN YANG MAHA ESA

DENGAN RAHMAT TUHAN YANG MAHA ESA") Ads by Style%20Ball X i Peraturan Peraturan Menteri Keuangan - 243/PMK.03/2014, 24 Des 2014 PencarianPeraturan PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 243/PMK.03/2014 TENTANG SURAT PEMBERITAHUAN

Ads by Style%20Ball X i Peraturan Peraturan Menteri Keuangan - 243/PMK.03/2014, 24 Des 2014 PencarianPeraturan PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 243/PMK.03/2014 TENTANG SURAT PEMBERITAHUAN

MANAJEMEN PERPAJAKAN

MANAJEMEN PERPAJAKAN MODUL 9 Dosen : Jemmi Sutiono Ruang : B-305 Hari : Minggu Jam : 13:30 16:00 FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MERCU BUANA JAKARTA 2011 Manajemen Perpajakan Jemmi Sutiono Pusat

MANAJEMEN PERPAJAKAN MODUL 9 Dosen : Jemmi Sutiono Ruang : B-305 Hari : Minggu Jam : 13:30 16:00 FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MERCU BUANA JAKARTA 2011 Manajemen Perpajakan Jemmi Sutiono Pusat

BAB II LANDASAN TEORI. Menurut Undang-Undang Ketentuan Umum dan Tata CaraPerpajakan

BAB II LANDASAN TEORI 2.1. Pengertian Pajak Menurut Undang-Undang Ketentuan Umum dan Tata CaraPerpajakan Nomor 28 tahun 2007 pasal 1 ayat 1: Pajak adalah kontribusi wajib kepada negara yang terutang oleh

BAB II LANDASAN TEORI 2.1. Pengertian Pajak Menurut Undang-Undang Ketentuan Umum dan Tata CaraPerpajakan Nomor 28 tahun 2007 pasal 1 ayat 1: Pajak adalah kontribusi wajib kepada negara yang terutang oleh

SUSUNAN DALAM SATU NASKAH UNDANG-UNDANG PERPAJAKAN

SUSUNAN DALAM SATU NASKAH UNDANG-UNDANG PERPAJAKAN KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK DIREKTORAT PENYULUHAN PELAYANAN DAN HUBUNGAN MASYARAKAT KATA PENGANTAR DAFTAR ISI Assalamualaikum

SUSUNAN DALAM SATU NASKAH UNDANG-UNDANG PERPAJAKAN KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK DIREKTORAT PENYULUHAN PELAYANAN DAN HUBUNGAN MASYARAKAT KATA PENGANTAR DAFTAR ISI Assalamualaikum

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR 27/PJ/2008 TENTANG

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR 27/PJ/2008 TENTANG TATA CARA PENYAMPAIAN, PENGADMINISTRASIAN, SERTA PENGHAPUSAN SANKSI ADMINISTRASI SEHUBUNGAN DENGAN PENYAMPAIAN SURAT PEMBERITAHUAN TAHUNAN PAJAK

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR 27/PJ/2008 TENTANG TATA CARA PENYAMPAIAN, PENGADMINISTRASIAN, SERTA PENGHAPUSAN SANKSI ADMINISTRASI SEHUBUNGAN DENGAN PENYAMPAIAN SURAT PEMBERITAHUAN TAHUNAN PAJAK

NPWP & Pengukuhan PKP. Beberapa Pengertian Yang Perlu Diketahui

NPWP & Pengukuhan PKP 01 seri Beberapa Pengertian Yang Perlu Diketahui Pajak Kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang,

NPWP & Pengukuhan PKP 01 seri Beberapa Pengertian Yang Perlu Diketahui Pajak Kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang,

BAB II KAJIAN PUSTAKA. untuk kesejahteraan rakyat. Pajak merupakan salah satu penerimaan terbesar negara perlu terus

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Definisi Pajak Pajak merupakan kontribusi wajib rakyat kepada negara yang diatur berdasarkan undangundang yang bersifat memaksa, tanpa imbalan atau balas

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Definisi Pajak Pajak merupakan kontribusi wajib rakyat kepada negara yang diatur berdasarkan undangundang yang bersifat memaksa, tanpa imbalan atau balas

BAB IV PEMBAHASAN. Dalam analisa penghitungan dan pelaporan Pajak Pertambahan Nilai, penulis

BAB IV PEMBAHASAN Dalam analisa penghitungan dan pelaporan Pajak Pertambahan Nilai, penulis melakukan pemeriksaan pajak dengan menguji dan memeriksa ketaatan perpajakan, serta kebenaran jumlah dalam SPT

BAB IV PEMBAHASAN Dalam analisa penghitungan dan pelaporan Pajak Pertambahan Nilai, penulis melakukan pemeriksaan pajak dengan menguji dan memeriksa ketaatan perpajakan, serta kebenaran jumlah dalam SPT

PENETAPAN DAN KETETAPAN

PENETAPAN DAN KETETAPAN Setiap Wajib Pajak wajib membayar pajak yang terutang sesuai dengan ketentuan peraturan perundang-undangan perpajakan, dengan tidak menggantungkan pada adanya surat ketetapan pajak.

PENETAPAN DAN KETETAPAN Setiap Wajib Pajak wajib membayar pajak yang terutang sesuai dengan ketentuan peraturan perundang-undangan perpajakan, dengan tidak menggantungkan pada adanya surat ketetapan pajak.

Undang-Undang KUP dan Peraturan Pelaksanaannya

Untuk keterangan lebih lanjut, hubungi : Account Representative Undang-Undang KUP dan Peraturan Pelaksanaannya Undang-Undang KUP dan Peraturan Pelaksanaannya KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT

Untuk keterangan lebih lanjut, hubungi : Account Representative Undang-Undang KUP dan Peraturan Pelaksanaannya Undang-Undang KUP dan Peraturan Pelaksanaannya KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT

SUSUNAN DALAM SATU NASKAH UNDANG-UNDANG PERPAJAKAN

SUSUNAN DALAM SATU NASKAH UNDANG-UNDANG PERPAJAKAN KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK DIREKTORAT PENYULUHAN PELAYANAN DAN HUBUNGAN MASYARAKAT KATA PENGANTAR DAFTAR ISI Assalamualaikum

SUSUNAN DALAM SATU NASKAH UNDANG-UNDANG PERPAJAKAN KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK DIREKTORAT PENYULUHAN PELAYANAN DAN HUBUNGAN MASYARAKAT KATA PENGANTAR DAFTAR ISI Assalamualaikum

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 187/PMK.03/2015 TENTANG

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 187/PMK.03/2015 TENTANG TATA CARA PENGEMBALIAN ATAS KELEBIHAN PEMBAYARAN PAJAK YANG SEHARUSNYA TIDAK TERUTANG DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 187/PMK.03/2015 TENTANG TATA CARA PENGEMBALIAN ATAS KELEBIHAN PEMBAYARAN PAJAK YANG SEHARUSNYA TIDAK TERUTANG DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI

Surat Ketetapan Pajak. Nur ain Isqodrin, SE., Ak., M.Acc Isqodrin.wordpress.com

Surat Ketetapan Pajak Nur ain Isqodrin, SE., Ak., M.Acc Isqodrin.wordpress.com Surat ketetapan pajak UU Nomor 28 tahun 2007 Surat ketetapan meliputi Surat ketetapan pajak kurang bayar Surat ketetapan pajak

Surat Ketetapan Pajak Nur ain Isqodrin, SE., Ak., M.Acc Isqodrin.wordpress.com Surat ketetapan pajak UU Nomor 28 tahun 2007 Surat ketetapan meliputi Surat ketetapan pajak kurang bayar Surat ketetapan pajak

POKOK-POKOK PERUBAHAN UNDANG-UNDANG KETENTUAN UMUM DAN TATA CARA PERPAJAKAN. Oleh Bambang Kesit Accounting Department UII Yogyakarta 21 Juni 2010

POKOK-POKOK PERUBAHAN UNDANG-UNDANG KETENTUAN UMUM DAN TATA CARA PERPAJAKAN Oleh Bambang Kesit Accounting Department UII Yogyakarta 21 Juni 2010 PRINSIP DASAR DALAM RANGKA PERUBAHAN SELF ASSESMENT KEADILAN

POKOK-POKOK PERUBAHAN UNDANG-UNDANG KETENTUAN UMUM DAN TATA CARA PERPAJAKAN Oleh Bambang Kesit Accounting Department UII Yogyakarta 21 Juni 2010 PRINSIP DASAR DALAM RANGKA PERUBAHAN SELF ASSESMENT KEADILAN

BAB III PEMBAHASAN HASIL PELAKSANAAN KERJA PRAKTEK. Dalam pelaksanaan Kerja Praktek di Kantor Pelayanan Pajak Pratama Cikarang Selatan

BAB III PEMBAHASAN HASIL PELAKSANAAN KERJA PRAKTEK 3.1 Bidang Pelaksanaan Kerja Praktek Dalam pelaksanaan Kerja Praktek di Kantor Pelayanan Pajak Pratama Cikarang Selatan yang dimulai sejak tanggal 15

BAB III PEMBAHASAN HASIL PELAKSANAAN KERJA PRAKTEK 3.1 Bidang Pelaksanaan Kerja Praktek Dalam pelaksanaan Kerja Praktek di Kantor Pelayanan Pajak Pratama Cikarang Selatan yang dimulai sejak tanggal 15

BAB 4. Pembahasan Hasil Penelitian

BAB 4 Pembahasan Hasil Penelitian 4.1 Analisis Mekanisme Pajak Pertambahan Nilai Sebagai pajak atas konsumsi dalam negeri maka PPN hanya dikenakan atas barang atau jasa yang dikomsumsi di dalam daerah

BAB 4 Pembahasan Hasil Penelitian 4.1 Analisis Mekanisme Pajak Pertambahan Nilai Sebagai pajak atas konsumsi dalam negeri maka PPN hanya dikenakan atas barang atau jasa yang dikomsumsi di dalam daerah

SURAT PEMBERITAHUAN MASA PAJAK PERTAMBAHAN NILAI (SPT MASA PPN) BAGI PEMUNGUT PPN Bacalah terlebih dahulu Buku Petunjuk Pengisian SPT Masa PPN

BAGI PEMUNGUT PPN Bacalah terlebih dahulu Buku Petunjuk Pengisian SPT Masa PPN") Perhatian Sesuai dengan ketentuan Pasal 3 ayat (7) UU Nomor 6 Tahun 1983 sebagaimana telah beberapa kali diubah terakhir dengan UU Nomor 16 Tahun 2000, apabila SPTMasa yang Saudara sampaikan tidak ditandatangani

Perhatian Sesuai dengan ketentuan Pasal 3 ayat (7) UU Nomor 6 Tahun 1983 sebagaimana telah beberapa kali diubah terakhir dengan UU Nomor 16 Tahun 2000, apabila SPTMasa yang Saudara sampaikan tidak ditandatangani

SUSUNAN DALAM SATU NASKAH UNDANG-UNDANG PERPAJAKAN

SUSUNAN DALAM SATU NASKAH UNDANG-UNDANG PERPAJAKAN KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK DIREKTORAT PENYULUHAN PELAYANAN DAN HUBUNGAN MASYARAKAT KATA PENGANTAR DAFTAR ISI Assalamualaikum

SUSUNAN DALAM SATU NASKAH UNDANG-UNDANG PERPAJAKAN KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK DIREKTORAT PENYULUHAN PELAYANAN DAN HUBUNGAN MASYARAKAT KATA PENGANTAR DAFTAR ISI Assalamualaikum

Undang-Undang KUP dan Peraturan Pelaksanaannya

Untuk keterangan lebih lanjut, hubungi : Account Representative Undang-Undang KUP dan Peraturan Pelaksanaannya Undang-Undang KUP dan Peraturan Pelaksanaannya KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT

Untuk keterangan lebih lanjut, hubungi : Account Representative Undang-Undang KUP dan Peraturan Pelaksanaannya Undang-Undang KUP dan Peraturan Pelaksanaannya KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT

BAB IV PEMBAHASAN. Analisis Terhadap Mekanisme Pajak Pertambahan Nilai. PT. HAJ adalah perusahaan yang bergerak dalam bidang perusahaan dagang

BAB IV PEMBAHASAN IV.1 Analisis Terhadap Mekanisme Pajak Pertambahan Nilai PT. HAJ adalah perusahaan yang bergerak dalam bidang perusahaan dagang yakni barang IT yang telah dikukuhkan menjadi Pengusaha

BAB IV PEMBAHASAN IV.1 Analisis Terhadap Mekanisme Pajak Pertambahan Nilai PT. HAJ adalah perusahaan yang bergerak dalam bidang perusahaan dagang yakni barang IT yang telah dikukuhkan menjadi Pengusaha

BAB IV PEMBAHASAN. Analisis Terhadap Mekanisme Pajak Pertambahan Nilai. hewan) yang telah dikukuhkan menjadi Pengusaha Kena Pajak (PKP) pada

yang telah dikukuhkan menjadi Pengusaha Kena Pajak (PKP) pada") BAB IV PEMBAHASAN IV.1 Analisis Terhadap Mekanisme Pajak Pertambahan Nilai PT. Biotek Indonesia adalah perusahaan yang bergerak di bidang farmasi (obatobatan hewan) yang telah dikukuhkan menjadi Pengusaha

BAB IV PEMBAHASAN IV.1 Analisis Terhadap Mekanisme Pajak Pertambahan Nilai PT. Biotek Indonesia adalah perusahaan yang bergerak di bidang farmasi (obatobatan hewan) yang telah dikukuhkan menjadi Pengusaha

BAB II LANDASAN TEORI. Dalam Ketentuan Umum dan Tata Cara Perpajakan, Undang-undang Nomor 28

BAB II LANDASAN TEORI A. Pengertian Dan Jenis Surat Pemberitahuan Dalam Ketentuan Umum dan Tata Cara Perpajakan, Undang-undang Nomor 28 Tahun 2007 Pasal 1 angka 11, menyebutkan bahwa Surat Pemberitahuan

BAB II LANDASAN TEORI A. Pengertian Dan Jenis Surat Pemberitahuan Dalam Ketentuan Umum dan Tata Cara Perpajakan, Undang-undang Nomor 28 Tahun 2007 Pasal 1 angka 11, menyebutkan bahwa Surat Pemberitahuan

KUP PELAPORAN DAN PENYETORAN PAJAK

KUP PELAPORAN DAN PENYETORAN PAJAK PELAPORAN PELAPORAN PAJAK KE KPP DOMISILI MENGGUNAKAN SPT. Surat Pemberitahuan (SPT) merupakan dokumen yang menjadi alat kerja sama antara wajib Pajak dan administrasi

KUP PELAPORAN DAN PENYETORAN PAJAK PELAPORAN PELAPORAN PAJAK KE KPP DOMISILI MENGGUNAKAN SPT. Surat Pemberitahuan (SPT) merupakan dokumen yang menjadi alat kerja sama antara wajib Pajak dan administrasi

BAB IV PEMBAHASAN. IV.1. Analisis Mekanisme Pajak Pertambahan Nilai. PT. MRC adalah perusahaan swasta yang bergerak di bidang jasa konstruksi.

BAB IV PEMBAHASAN IV.1. Analisis Mekanisme Pajak Pertambahan Nilai PT. MRC adalah perusahaan swasta yang bergerak di bidang jasa konstruksi. Perusahaan ini telah dikukuhkan sebagai Pengusaha Kena Pajak

BAB IV PEMBAHASAN IV.1. Analisis Mekanisme Pajak Pertambahan Nilai PT. MRC adalah perusahaan swasta yang bergerak di bidang jasa konstruksi. Perusahaan ini telah dikukuhkan sebagai Pengusaha Kena Pajak

PENGEMBALIAN KELEBIHAN PEMBAYARAN PAJAK

PENGEMBALIAN KELEBIHAN PEMBAYARAN PAJAK Pengertian Pengembalian kelebihan pembayaran pajak (restitusi) terjadi apabila jumlah kredit pajak atau jumlah pajak yang dibayar lebih besar daripada jumlah pajak

PENGEMBALIAN KELEBIHAN PEMBAYARAN PAJAK Pengertian Pengembalian kelebihan pembayaran pajak (restitusi) terjadi apabila jumlah kredit pajak atau jumlah pajak yang dibayar lebih besar daripada jumlah pajak

PENUNJUKAN BENDAHARA SEBAGAI PEMOTONG/PEMUNGUT PAJAK PAJAK NEGARA BAB I

BAB I PENUNJUKAN BENDAHARA SEBAGAI PEMOTONG/PEMUNGUT PAJAK PAJAK NEGARA BAB I BAB I PENUNJUKAN BENDAHARA NEGARA SEBAGAI PEMOTONG/ PEMUNGUT PAJAK-PAJAK NEGARA 1. DASAR HUKUM a. Undang-undang 1) Undang-undang

BAB I PENUNJUKAN BENDAHARA SEBAGAI PEMOTONG/PEMUNGUT PAJAK PAJAK NEGARA BAB I BAB I PENUNJUKAN BENDAHARA NEGARA SEBAGAI PEMOTONG/ PEMUNGUT PAJAK-PAJAK NEGARA 1. DASAR HUKUM a. Undang-undang 1) Undang-undang

BAB II LANDASAN TEORI. pajak berdasarkan Undang-Undang No.28 Tahun 2007 tentang. Ketentuan Umum dan Tata Cara Perpajakan, yaitu sebagai berikut:

BAB II LANDASAN TEORI II.1 Pemahaman Pajak II.1.1 Definisi Pajak Definisi pajak berdasarkan Undang-Undang No.28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan, yaitu sebagai berikut: Pajak

BAB II LANDASAN TEORI II.1 Pemahaman Pajak II.1.1 Definisi Pajak Definisi pajak berdasarkan Undang-Undang No.28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan, yaitu sebagai berikut: Pajak

BAB II KAJIAN TEORITIS DAN HIPOTESIS. wewenang kepada wajib pajak untuk menentukan sendiri besarnya pajak yang

BAB II KAJIAN TEORITIS DAN HIPOTESIS 2.1 Kajian Teoritis 2.1.1 Self Assessment System Self assessment system yaitu suatu sistem pemungutan yang memberi wewenang kepada wajib pajak untuk menentukan sendiri

BAB II KAJIAN TEORITIS DAN HIPOTESIS 2.1 Kajian Teoritis 2.1.1 Self Assessment System Self assessment system yaitu suatu sistem pemungutan yang memberi wewenang kepada wajib pajak untuk menentukan sendiri

RANCANGAN UNDANG-UNDANG REPUBLIK INDONESIA TENTANG KETENTUAN UMUM DAN TATA CARA PERPAJAKAN DENGAN RAHMAT TUHAN YANG MAHA ESA

RANCANGAN UNDANG-UNDANG REPUBLIK INDONESIA NOMOR TAHUN TENTANG KETENTUAN UMUM DAN TATA CARA PERPAJAKAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang : a. bahwa Negara Republik

RANCANGAN UNDANG-UNDANG REPUBLIK INDONESIA NOMOR TAHUN TENTANG KETENTUAN UMUM DAN TATA CARA PERPAJAKAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang : a. bahwa Negara Republik

BAB II TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN. tentang Perubahan Ketiga atas Undang-undang Nomor 6 tahun 1983 Tentang

BAB II TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN 2.1 Tinjauan Pustaka 2.1.1 Pengertian Pajak Menurut pasal 1 angka 1 Undang-undang perpajakan No. 28 Tahun 2007 tentang Perubahan Ketiga atas Undang-undang

BAB II TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN 2.1 Tinjauan Pustaka 2.1.1 Pengertian Pajak Menurut pasal 1 angka 1 Undang-undang perpajakan No. 28 Tahun 2007 tentang Perubahan Ketiga atas Undang-undang

SURAT PEMBERITAHUAN (SPT) DAN BATAS PEMBAYARAN PAJAK

DAN BATAS PEMBAYARAN PAJAK") SURAT PEMBERITAHUAN (SPT) DAN BATAS PEMBAYARAN PAJAK Pengertian Surat Pemberitahuan (SPT) Surat Pemberitahuan (SPT) adalah surat yang oleh Wajib Pajak (WP) digunakan untuk melaporkan penghitungan dan atau

SURAT PEMBERITAHUAN (SPT) DAN BATAS PEMBAYARAN PAJAK Pengertian Surat Pemberitahuan (SPT) Surat Pemberitahuan (SPT) adalah surat yang oleh Wajib Pajak (WP) digunakan untuk melaporkan penghitungan dan atau

NO. URUT WEWENANG DIREKTUR JENDERAL PAJAK DASAR HUKUM DILIMPAHKAN KEPADA KETERANGAN

LAMPIRAN I PERATURAN NOMOR : PER165/PJ/2005 TENTANG : PERUBAHAN KETUJUH ATAS KEPUTUSAN NOMOR KEP297/PJ/2002 TENTANG PELIMPAHAN DIREKTUR JENDERAL PAJAK KEPADA PARA PEJABAT DI LINGKUNGAN DIREKTORAT JENDERAL

LAMPIRAN I PERATURAN NOMOR : PER165/PJ/2005 TENTANG : PERUBAHAN KETUJUH ATAS KEPUTUSAN NOMOR KEP297/PJ/2002 TENTANG PELIMPAHAN DIREKTUR JENDERAL PAJAK KEPADA PARA PEJABAT DI LINGKUNGAN DIREKTORAT JENDERAL

SURAT PEMBERITAHUAN (SPT) DAN BATAS PEMBAYARAN PAJAK

DAN BATAS PEMBAYARAN PAJAK") SURAT PEMBERITAHUAN (SPT) DAN BATAS PEMBAYARAN PAJAK Pengertian Surat Pemberitahuan (SPT) Surat Pemberitahuan (SPT) adalah surat yang oleh Wajib Pajak (WP) digunakan untuk melaporkan penghitungan dan atau

SURAT PEMBERITAHUAN (SPT) DAN BATAS PEMBAYARAN PAJAK Pengertian Surat Pemberitahuan (SPT) Surat Pemberitahuan (SPT) adalah surat yang oleh Wajib Pajak (WP) digunakan untuk melaporkan penghitungan dan atau

KATA PENGANTAR DIREKTUR JENDERAL PAJAK

KATA PENGANTAR DIREKTUR JENDERAL PAJAK Para Pemungut PPN yang terhormat, Setiap bulan setelah Masa Pajak berakhir, Pemungut PPN harus melaksanakan kewajiban untuk melaporkan kegiatan pemungutan PPN yang

KATA PENGANTAR DIREKTUR JENDERAL PAJAK Para Pemungut PPN yang terhormat, Setiap bulan setelah Masa Pajak berakhir, Pemungut PPN harus melaksanakan kewajiban untuk melaporkan kegiatan pemungutan PPN yang

EVALUASI PELAKSANAAN PAJAK PERTAMBAHAN NILAI PADA PT REK DI TAHUN PAJAK 2011

Jurnal Ilmiah Buletin Ekonomi ISSN: 1410-3842 Volume 17 No.2 September 2013 EVALUASI PELAKSANAAN PAJAK PERTAMBAHAN NILAI PADA PT REK DI TAHUN PAJAK 2011 Meta Evelin Samosir Rachmat Kurniawan Ganda Hutapea

Jurnal Ilmiah Buletin Ekonomi ISSN: 1410-3842 Volume 17 No.2 September 2013 EVALUASI PELAKSANAAN PAJAK PERTAMBAHAN NILAI PADA PT REK DI TAHUN PAJAK 2011 Meta Evelin Samosir Rachmat Kurniawan Ganda Hutapea

Tabel 1: Sanksi Administrasi Berupa Denda, Bentuk pengenaan Denda, dan Besarnya Denda

Tabel 1: Sanksi Administrasi Berupa Denda, Bentuk pengenaan Denda, dan Besarnya Denda 1 SPT tidak disampaikan sesuai atas waktu penyampaian atau batas waktu perpanjangan penyampaian SPT. 2 Meskipun telah

Tabel 1: Sanksi Administrasi Berupa Denda, Bentuk pengenaan Denda, dan Besarnya Denda 1 SPT tidak disampaikan sesuai atas waktu penyampaian atau batas waktu perpanjangan penyampaian SPT. 2 Meskipun telah

LEMBARAN NEGARA REPUBLIK INDONESIA

Teks tidak dalam format asli. Kembali: tekan backspace mengubah: UU 6-1983 lihat: UU 9-1994::UU 28-2007 LEMBARAN NEGARA REPUBLIK INDONESIA No. 126, 2000 (Penjelasan dalam Tambahan Lembaran Negara Republik

Teks tidak dalam format asli. Kembali: tekan backspace mengubah: UU 6-1983 lihat: UU 9-1994::UU 28-2007 LEMBARAN NEGARA REPUBLIK INDONESIA No. 126, 2000 (Penjelasan dalam Tambahan Lembaran Negara Republik

BAB I PENDAHULUAN. yang tertuang dalam pembukaan Undang-Undang Dasar 1945 alinea 4.

BAB I PENDAHULUAN 1.1 Latar Belakang Indonesia saat ini sedang mengalami permasalahan di berbagai sektor, salah satunya adalah sektor ekonomi. Inflasi yang cenderung mengalami peningkatan, naiknya harga

BAB I PENDAHULUAN 1.1 Latar Belakang Indonesia saat ini sedang mengalami permasalahan di berbagai sektor, salah satunya adalah sektor ekonomi. Inflasi yang cenderung mengalami peningkatan, naiknya harga

BAB 5 KESIMPULAN DAN SARAN

BAB 5 KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan hasil penelitian dan pembahasan yang dilakukan oleh penulis atas perhitungan pajak terhutang beserta sanksi atau denda yang dikenakan terhadap Wajib

BAB 5 KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan hasil penelitian dan pembahasan yang dilakukan oleh penulis atas perhitungan pajak terhutang beserta sanksi atau denda yang dikenakan terhadap Wajib