LAMPIRAN ,- sebulan dan uang makan sebesar Rp ,- per-hari.

|

|

|

- Hengki Sudirman

- 5 tahun lalu

- Tontonan:

Transkripsi

172 178 184 188 Chest (CM) 88 96 104 112 Waist (CM) 76 84 92 100 Menghasilkan 5 5 4 3 Unit Produksi 21093 20980 21194 21105 Keb")

1 LAMPIRAN 1 1. Elemen Biaya Langsung yaitu biaya pembelian kain yang menjadi bahan baku utama perusahaan. 1 KG kain seharga Rp ,- sedangkan 1 kaos membutuhkan kain sebanyak: S M L XL Height (CM) Chest (CM) Waist (CM) Menghasilkan Unit Produksi Keb Kain (KG) Total Biaya 219,367, ,192, ,522, ,820,000 1,078,901, Beban Gaji Buruh dan uang makan adalah biaya tenaga kerja langsung. Buruh yang bekerja dipabrik berjumlah 130 orang dengan ,- sebulan dan uang makan sebesar Rp ,- per-hari. 60

2 LAMPIRAN 2 1. Benang Jahit unit Keb per-kaos Total(meter) 1 roll = m Kebutuhan Harga per-roll Cost benang S 21, ,109,300 5, Rp 10,000 Rp 4,218,600 M 20, ,622,500 5, Rp 10,000 Rp 5,245,000 L 21, ,179,100 5, Rp 10,000 Rp 6,358,200 XL 21, ,693,375 5, Rp 10,000 Rp 7,386,750 84,372 11,604,275 Rp 23,208, Benang Obras unit meter meter 1 rol = m Kebutuhan Harga Cost benang S 21, ,163,950 5, Rp 7,500 Rp 4,745,925 M 20, ,776,400 5, Rp 7,500 Rp 5,664,600 L 21, ,026,860 5, Rp 7,500 Rp 6,040,290 XL 21, ,221,000 5, Rp 7,500 Rp 6,331,500 84,372 15,188,210 Rp 22,782,315 61

3 3. Cat Sablon unit jumlah produksi pemakaian per-kg cost Putih warna Kaleng Putih Kaleng Warna putih warna S 21,093 14,470 6, ,173,333 Rp 41,945,667 M 20,980 12,750 8, ,000,000 Rp 52,123,333 L 21,194 12,580 8, ,093,333 Rp 54,555,333 XL 21,105 10,870 10, ,973,333 Rp 64,821,667 84,372 50,670 33,702 3,378 2, ,240, Rp 213,446,000 62

4 LAMPIRAN 3 Tenaga Kerja tidak langsung terdiri dari 3 karyawan yaitu: Cost Biaya /tahun Design (2 org) Rp 60,000,000 Hasil Perhitungan Rate aktivitas: Biaya /tahun Cost Driver (jam kerja) Rate Rp 60,000, Rp 8, Sehingga jumlah yang dibebankan pada tiap unit kaos sebesar: Rate 1 kaos/jam Cost per-unit S M L XL Rp 8, Rp Rp Rp Rp

5 LAMPIRAN 4 Jam Mesin: cutting obras jahit total (menit) S M L XL Waktu yang dibutuhkan untuk memproduksi 1 unit kaos: unit prod total menit total jam 1 kaos (jam) Hasil rate didapat dari hasil pembagian total biaya dengan total jam mesin. Hasil yang perhitungan per-unit untuk 3 jenis BOP yaitu: 1. Pemeliharaan Mesin 2. Listrik 3. Depresiasi Mesin 64

6 Rate Cost per-unit S M L XL unit per-jam Service Berkala Listrik mesin obras Listrik mesin jahit Listrik lampu & so Listrik mesin cuttin Depresiasi Mesin C Depresiasi Mesin O Depresiasi Mesin J ,

7 LAMPIRAN 5 Cost Driver 2016 BOP Cost Jumlah Cost driver Jumlah COST DRIVER Satuan RATE Bahan baku tidak langsung Benang Jahit Rp 23,208,550 Panjang yg dibutuhkan 11,601,150 meter Rp 2 Benang Obras Rp 22,782,315 Panjang yg dibutuhkan 15,453,670 meter Rp 1 cat sablon Rp 483,686,000 Berat yang dibutuhkan 5,624,000 gram Rp 86 Tenaga kerja tidak langsung Marketing (1 org) Rp 25,500,000 3, Jam Kerja 7,200 jam Design (2 org) Rp 60,000,000 8, Pemeliharaan peralatan dan mesin Service Berkala Rp 1,500,000 Rp Beban Listrik listrik mesin obras Rp 9,325,000 Rp listrik mesin jahit Rp 8,150,000 JAM MESIN 9,600 jam Rp listrik lampu & sound Rp 18,890,000 Rp 1, listrik mesin cutting Rp 5,250,000 Rp Pemeliharaan pabrik Rp 4,975,000 1,800 meter Rp 2, LUAS LANTAI Pemeliharaan bangunan Cat tembok Rp 4,575,000 1,800 persegi Rp 2, Perlengkapan Pabrik Sarung Tangan Rp 3,085,000 Rp 5, Masker Rp 2,415,000 Rp 3, Rp 2,175,000 Rp 3, KELOMPOK PRODUKSI 604 pesanan Rp 2,823,560 Rp 4, Amplas Rp 1,315,000 Rp 2, Vaneo laser film dan Kertas Kalk Rp 2,345,000 Rp 3, Detergen Rp 6,745,000 Rp UNIT PRODUKSI 84,372 unit Gelas Plastik Rp 4,850,000 Rp Depresiasi Peralatan dan Mesin Mesin Cutting Rp 3,145,800 Rp Mesin Obras Rp 3,447,250 JAM MESIN 9,600.0 jam Rp Mesin Jahit Rp 3,547,000 Rp

8 LAMPIRAN 6 LAPORAN LABA/RUGI CV XYZ PENDAPATAN Penjualan 6,751,070,000 Retur Penjualan Diskon Penjualan Total Pendapatan 6,751,070,000 BIAYA BIAYA HARGA POKOK PENJUALAN (HPP) Biaya Bahan Baku dan Bahan Penolong 1,608,572,865 Biaya Gaji 2,622,300,000 Biaya Telepon, Listrik dan Air 41,615,000 Biaya Pengiriman dan Transportasi 25,338,005 Biaya Pemeliharaan Peralatan dan Mesin 1,500,000 Biaya Pemeliharaan Bangunan 9,550,000 Biaya Perlengkapan Pabrik 32,753,560 Biaya Peralatan Pabrik 20,032,239 Biaya Administrasi 295,000 Biaya Umum dan Lain-lain 2,820,000 Total Biaya produksi 4,364,776,669 Laba Kotor 2,386,293,331 BIAYA KANTOR 67

9 Biaya Gaji dan THR Karyawan 938,100,000 Biaya Jamsostek 516,500 Biaya Telepon, Listrik dan Air 2,210,000 Biaya Bahan Bakar Minyak Mobil 27,098,407 Biaya bahan Bakar Minyak Motor 16,566,625 Biaya Pengiriman dan Transportasi 6,398,906 Biaya Retribusi dan Pajak Daerah 6,081,010 Biaya Pemeliharaan Peralatan 5,399,450 Biaya Pemeliharaan Daerah 512,000 Biaya Pemeliharaan Kendaraan 4,812,750 Biaya Peralatan Kantor 8,343,985 Biaya Administrasi Bank 1,361,971 Biaya Administrasi 295,000 Biaya Iklan 5,834,750 Biaya Kebersihan 5,185,925 Biaya P3K 3,337,458 Biaya Pengelolaan Kawasan Industri 13,020,000 Biaya ATK 14,599,400 Beban sewa 216,666,667 Biaya Penyusutan 112,567,281 68

10 Biaya Umum dan Lain-lain 653,623,995 Total Biaya Kantor dan Penjualan 2,042,532,080 PENDAPATAN DAN BIAYA LAIN- LAIN Pendapatan Bunga/Jasa Giro - Pajak Bunga/ Jasa Giro - Bunga Pinjaman Bank - BIAYA UMUM DAN LAIN-LAIN - Total Pendapatan (Beban) Lain-lain - Laba (Rugi) 343,761,251 69

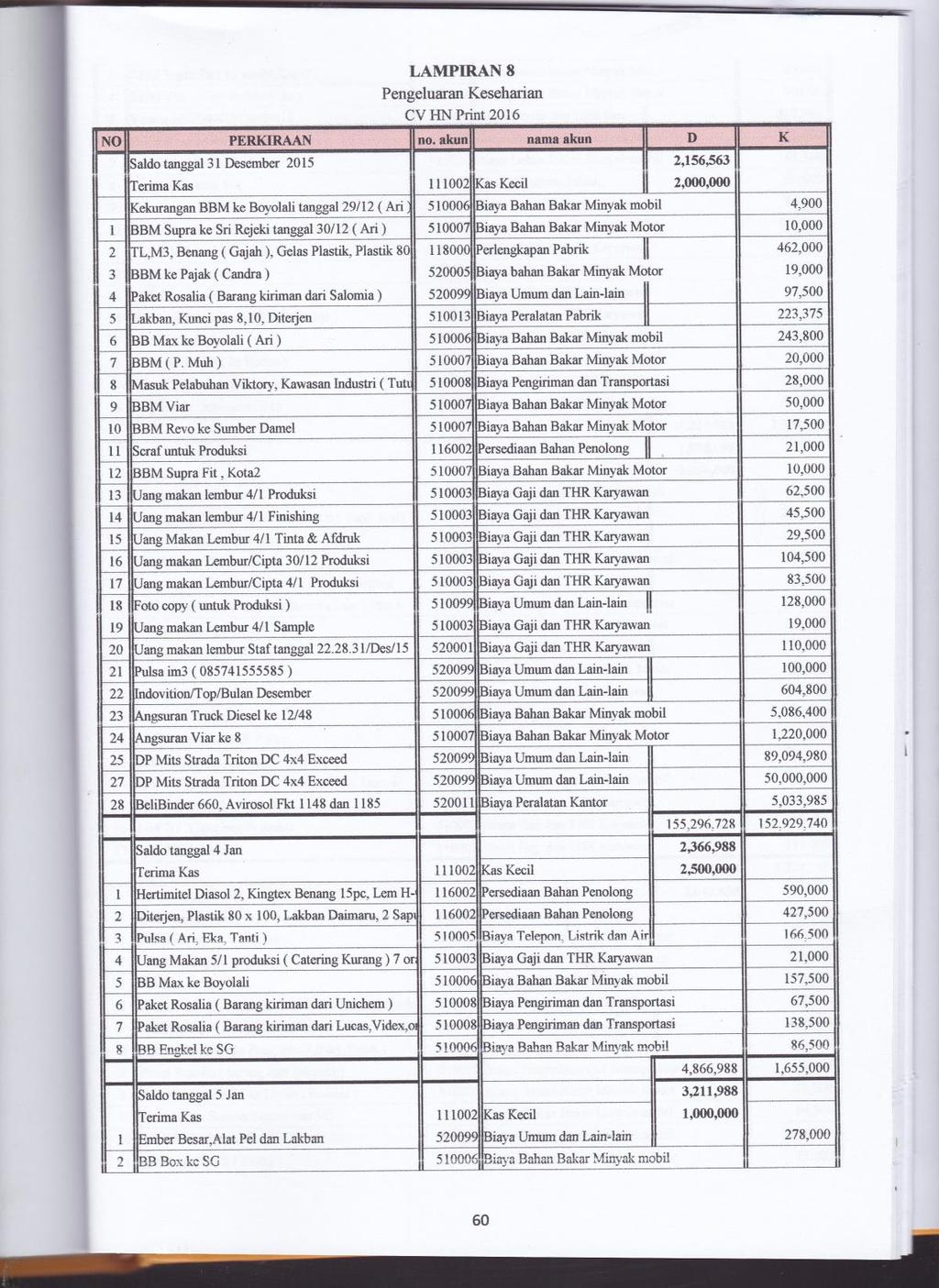

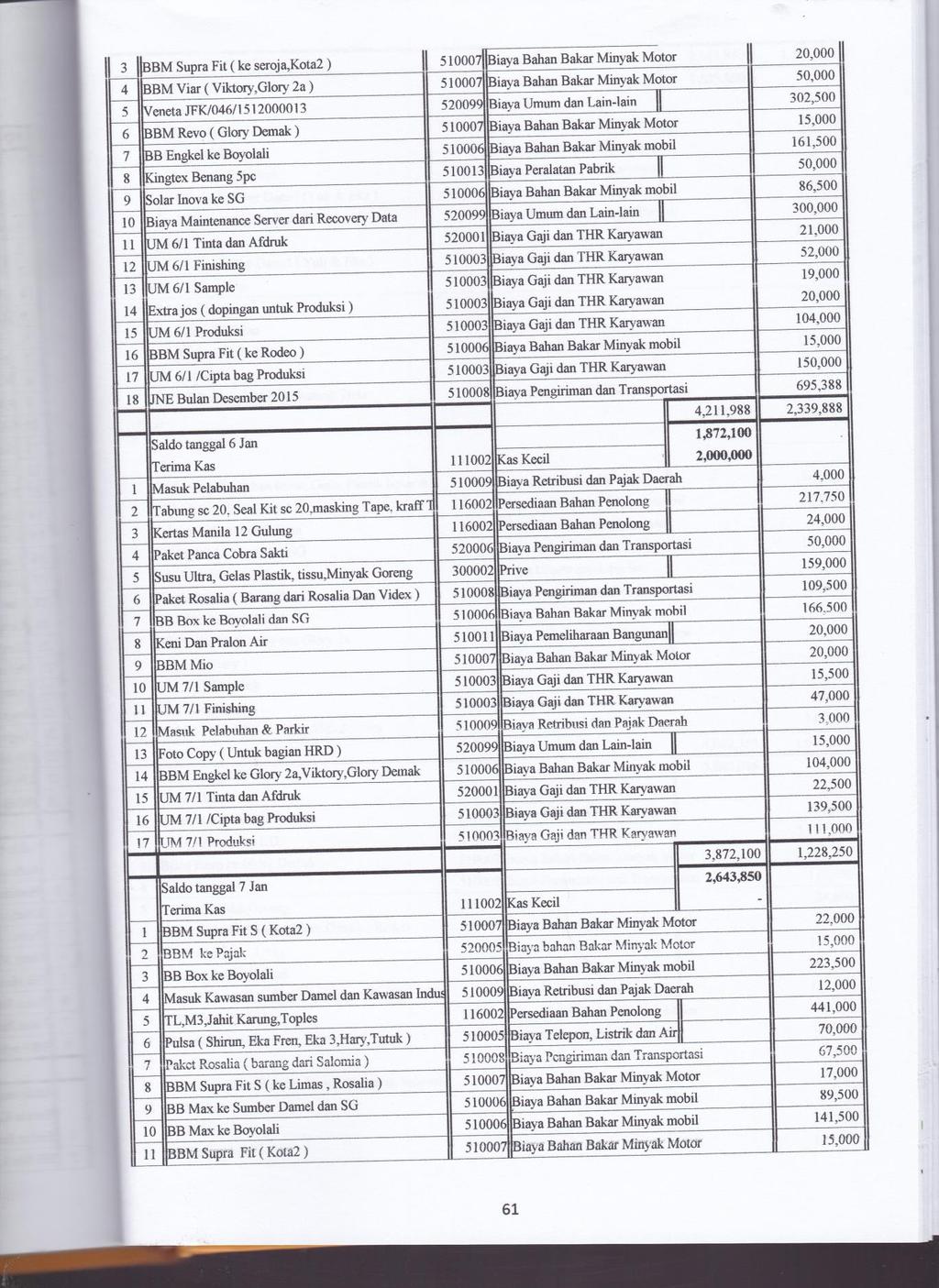

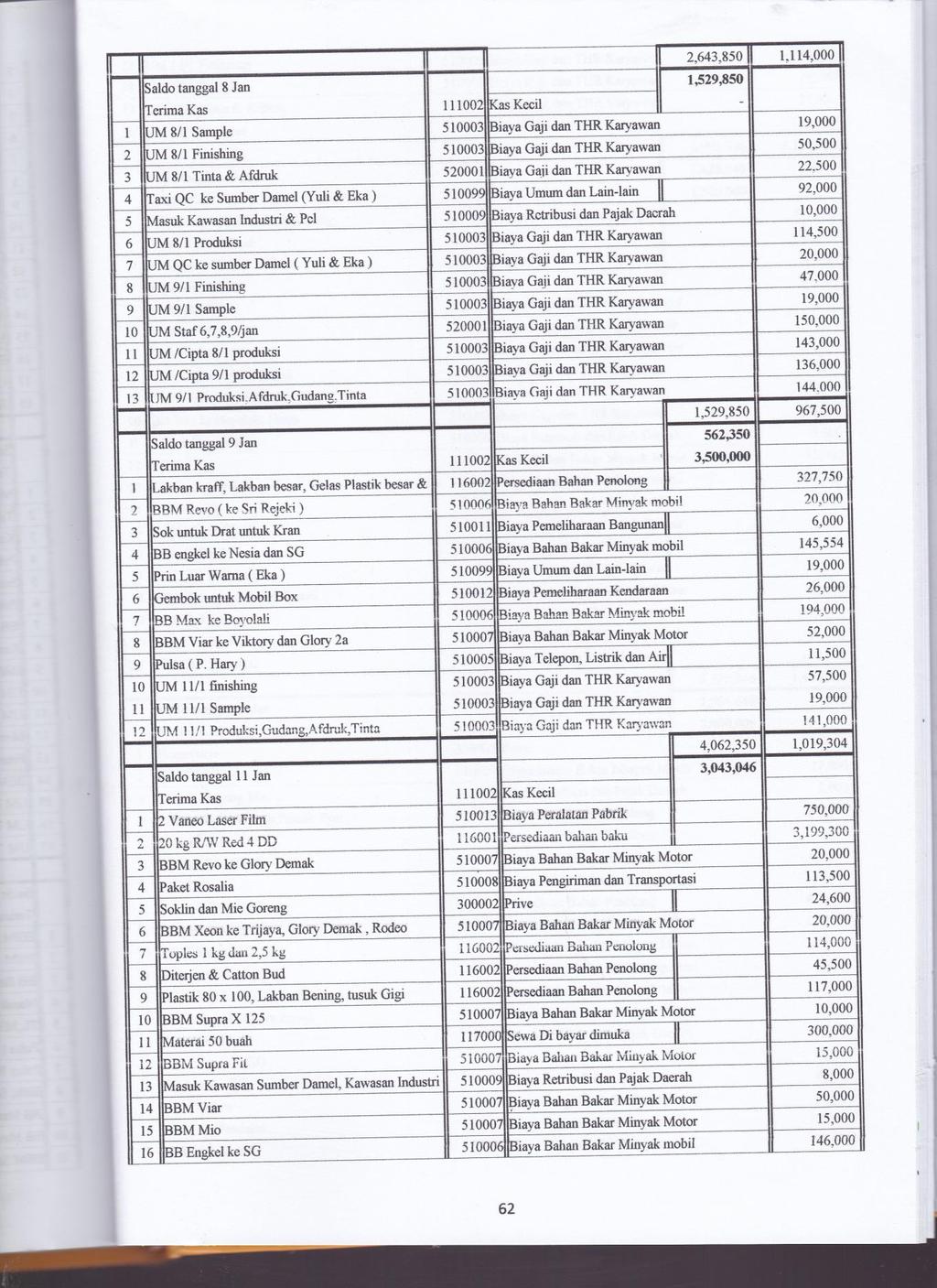

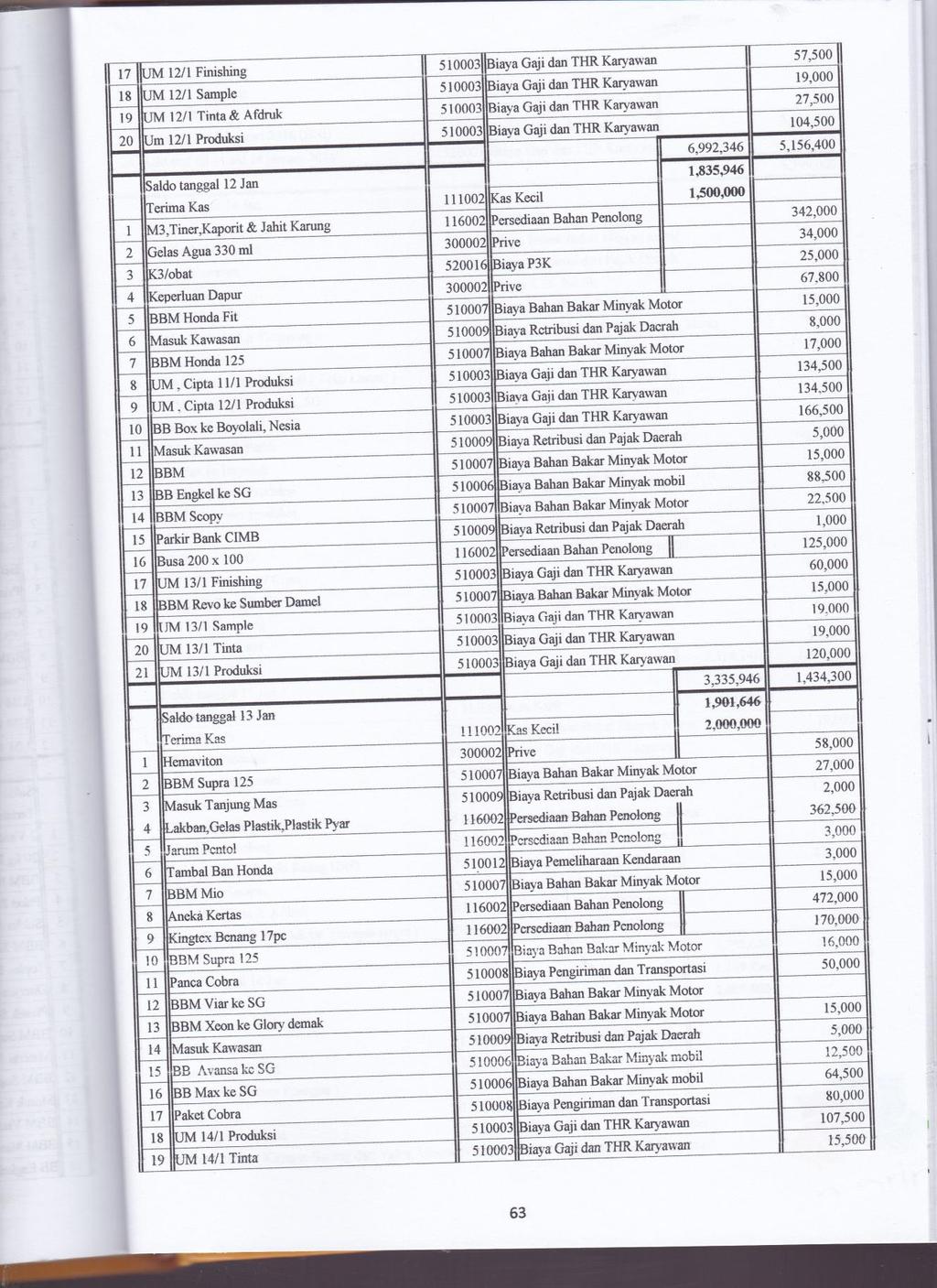

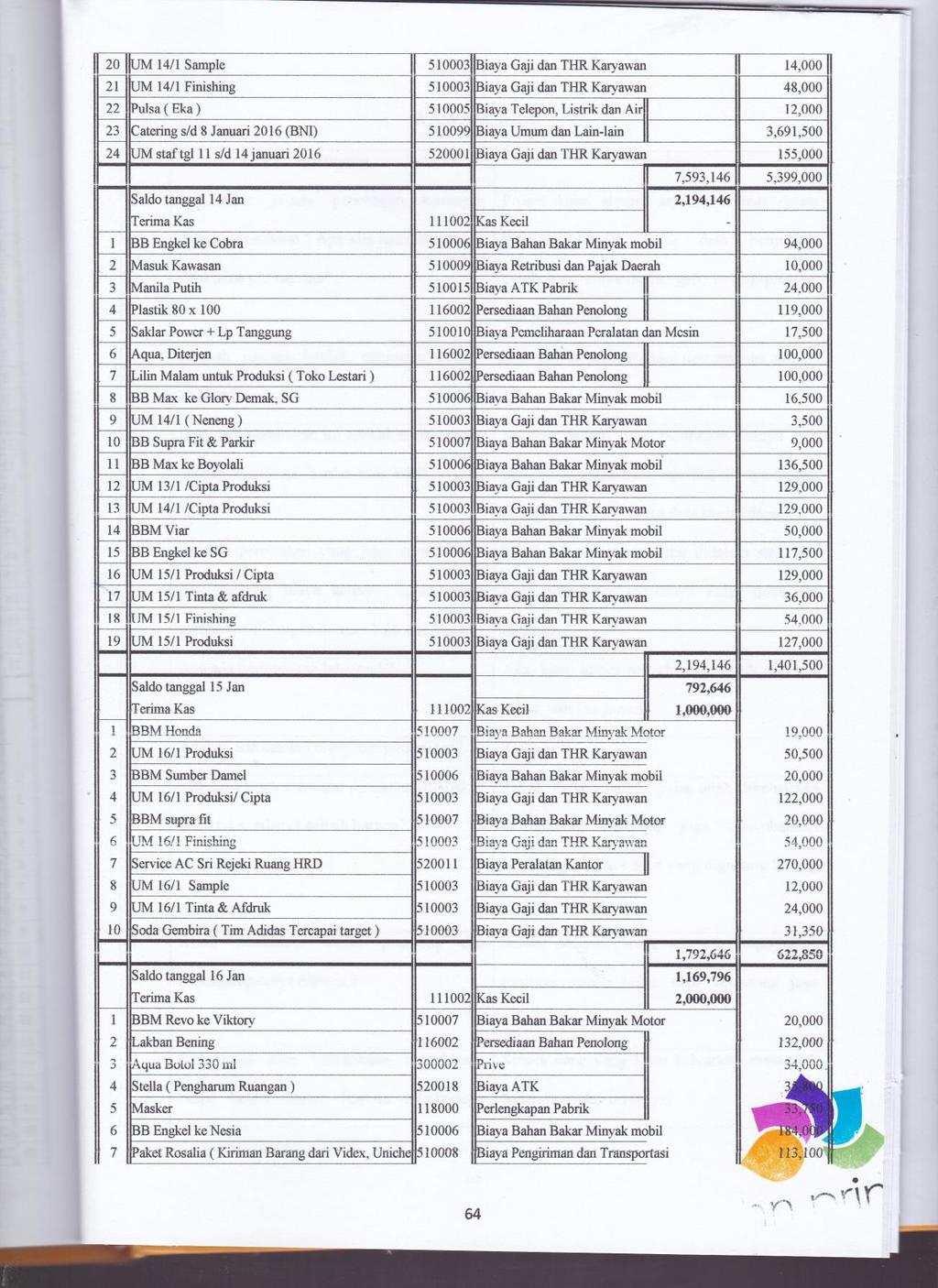

11 LAMPIRAN 7 TABEL PERSEDIAAN CV XYZ TH 2016Error! Not a valid link. 70

12 71

13 72

14 73

15 74

16 75

17 WAWANCARA No Pertanyaan Jawaban 1 Bagaimana proses pencatatan keuangan dalam perusahaan? Apa saja jenis laporan yg dilakukan perusahaan? 2 Adakah rincian jumlah penjualan selama setahun? 3 Dari data pembelian ini apakah sudah sesuai dengan klasifikasi berdasarkan BBB, BTKL, BOP? Proses kami simpel saja jd terbagi dalam beberapa excel yaitu data penjualan, pembelian, biaya-biaya, gaji, hutang-piutang, dan persediaan. Data jumlah unit produksi tiap pesanan ada. Belum, dalam data pembelian hanya ada pembelian bahan baku saja dan sisanya (bahan penolong) dicatat dalam data biaya-biaya. 4 Adakah pemisahan yang jelas antara biaya produksi dan biaya kantor? Apakah nota pembelian disimpan Tidak ada, semua tercatat didalam satu file. Kalo nota kami sepertinya sudah tidak ada lengkap. dengan baik dan benar? 5 Apa ada perhitungan laba/rugi? Ada, kami hanya menghitung selisih dari kas keluar dan kas masuk 6 Apakah ada catatan mengenai Tidak ada. persediaan? 7 Mengapa tidak mencatat persediaan? Apakah tidak takut Tidak, karena barang yang telah dikeluarkan dr gudang nantinya juga 76

18 No Pertanyaan Jawaban adanya selisih barang? dikembalikan kegudang. Kalau bahan yang digudang kurang ya tinggal beli. 8 Kalau pembelian bahan penolong dan perlengkapannya dimana? Sesuai dengan barang apa yang diperlukan, pastinya ditoko buku, toko kelontong juga bisa, warung juga bisa. 9 Bagaimana cara perusahaan menghitung biaya bahan baku? Semua uang yang kami keluarkan untuk beli bahan produksi itu biaya. Karena sebelumnya dikatakan mengatakan tidak ada pengklasifikasian. 10 Bagaimana dengan sisa kain yang terbuang? Sisa kain yang tidak terpakai biasanya dipilah untuk percobaan desain kaos, sudah pas belum ukurannya, atau warnanya sudah sesuai. Kalau dari sisa-sisa percobaan kami buang. 77

19 WAWANCARA No Pertanyaan Jawaban 1 Ada berapa macam kaos yang diproduksi dalam perusahaan? 2 Bagaimana tahap-tahap proses produksi sebuah kaos? Ada 4 macam ukuran yaitu S, M, L, dan XL. Pertama-tama kami membilas kain baru dengan detergen. Lalu kami jemur dan setelah kering mereka masuk dalam mesin cutting. Kalau sudah dicutting per-ukuran baju lalu kami sablon sesuai dengan desain yang diinginkan. Kalau tinta sablon sudah kering baru dijahit dan diobras rapi. Dan sebelum packing ada juga yang memeriksa kerapian kaos sehingga kualitasnya oke. 3 Butuh waktu berapa lama untuk memproduksi 1 kaos? Kalau total waktu kurang tau ya, mungkin sekitar menit, itu saja setelah proses dibilas dan belom termasuk proses sablonnya kering. 4 Ada berapa jumlah total dari mesin dipabrik ini? Apa saja mesin yang digunakan? Kami menggunakan 3 jenis mesin yaitu mesin cutting, mesin jahit, dan mesin obras. Total semuanya sih ada 78

20 70-an mungkin. 5 Apakah semua mesin menyala saat jam kerja? 6 Berapa waktu yang dibutuhkan mesin cutting saat memotong 1 ukuran kaos? 7 Berapa waktu yang dibutuhkan saat menjahit kaos? Iya semua mesin menyala 8 jam sehari. Mesin cutting sih cepat, sekitar 1,5-2 menit tergantu besar kecilnya ukuran kaos. Menjahit sekitar menit sedangkan obrasnya hanya menit. 8 Berapa meter kain yang dibutuhkan untuk memproduksi 1 buah kaos? Berapa meter benang yang dibutuhkan untuk memproduksi 1 buah kaos? Berapa banyak cat sablon yang dibutuhkan dalam memproduksi 1 buah kaos? 1 roll benang yang kami pakai itu isinya 5000 meter biasanya bisa digunakan untuk unit. Pemakaian cat sablon itu relatif ya, kalao untuk kaos adidas hanya pakai sedikit karena cuma ngasi logo adidas. Kalau kaos untuk disney kan ramai gambarnya jadi pakai banyak. Kira-kira ya 1kg bisa dapet sekitar 70 unit. Berapa total jumlah buruh yang Ada 130 orang. bekerja dipabrik? 79

21 Berapa gaji buruh pabrik? Adakah job-desk yang jelas untuk buruh dalam bekerja? Gajinya 1.5 juta. Tidak ada, kan sudah ada bagiannya sendiri-sendiri (jahit sendiri, obras sendiri, nyablon sendiri) jadi kalau ada unit yang menumpuk dimeja ya dikerjakan oleh bagian masingmasing. Apakah penggunaan masker dan sarung tangan diganti secara rutin Kalau ada project baru biasanya diganti.?? Berapa jumlah kain yang dapat dibilas dengan 1 pouch detergen? Kertas kalkir dan vaneo laser film digunakan untuk apa? Ini mungkin bisa buat bilas 100 kg kain atau lebih ya. Fungsinya sama untuk mencetak desain yang akan digambar pada kaos. Kualitas yang membedakannya, vaneo laser film adalah kertas kalkir dengan kualitas tinggi. Apa kegunaan kain perca? Kain perca digunakan untuk percobaan warna dan desain cat pada kaos. Amplas digunakan untuk apa? Amplas digunakan untuk membersihkan sisa-sisa cat yang menempel pada frame dan meja 80

22 produksi. Gelas Plastik berbagai ukuran Gelas plastik untuk wadah cat. digunakan untuk apa?? 81

23 1

Penentuan Harga Jual Berdasarkan Perhitungan Harga Pokok Pesanan Dengan Menggunakan Metode Full Costing Pada Cyber Advertising

Penentuan Harga Jual Berdasarkan Perhitungan Harga Pokok Pesanan Dengan Menggunakan Metode Full Costing Pada Cyber Advertising Sherly Vicky Handayani 26211740 Akuntansi Latar Belakang Masalah Tujuan didirikannya

Penentuan Harga Jual Berdasarkan Perhitungan Harga Pokok Pesanan Dengan Menggunakan Metode Full Costing Pada Cyber Advertising Sherly Vicky Handayani 26211740 Akuntansi Latar Belakang Masalah Tujuan didirikannya

ANALISIS DIFFERENSIAL PENGAMBILAN KEPUTUSAN MENJUAL LANGSUNG PRODUK ATAU PROSES LEBIH LANJUT PADA CV. SHAFA MANDIRI YANDRA PRATAMA

ANALISIS DIFFERENSIAL PENGAMBILAN KEPUTUSAN MENJUAL LANGSUNG PRODUK ATAU PROSES LEBIH LANJUT PADA CV. SHAFA MANDIRI YANDRA PRATAMA 28210590 LATAR BELAKANG Pada saat ini perekonomian Indonesia sudah mulai

ANALISIS DIFFERENSIAL PENGAMBILAN KEPUTUSAN MENJUAL LANGSUNG PRODUK ATAU PROSES LEBIH LANJUT PADA CV. SHAFA MANDIRI YANDRA PRATAMA 28210590 LATAR BELAKANG Pada saat ini perekonomian Indonesia sudah mulai

METODE HARGA POKOK PESANAN (FULL COSTING) A K U N T A N S I B I A Y A T I P F T P UB

A K U N T A N S I B I A Y A T I P F T P UB") METODE HARGA POKOK PESANAN (FULL COSTING) A K U N T A N S I B I A Y A T I P F T P UB Pembebanan Biaya ke Produk 2 Obyek Biaya Biaya Langsung Biaya Bahan Biaya Tenaga Kerja PRODUK Biaya tdk Langsung Biaya

METODE HARGA POKOK PESANAN (FULL COSTING) A K U N T A N S I B I A Y A T I P F T P UB Pembebanan Biaya ke Produk 2 Obyek Biaya Biaya Langsung Biaya Bahan Biaya Tenaga Kerja PRODUK Biaya tdk Langsung Biaya

ANALISIS INFORMASI AKUNTANSI DIFERENSIAL PENGAMBILAN KEPUTUSAN MENERIMA ATAU MENOLAK PESANAN KHUSUS PADA SING SAE KONVEKSI

ANALISIS INFORMASI AKUNTANSI DIFERENSIAL PENGAMBILAN KEPUTUSAN MENERIMA ATAU MENOLAK PESANAN KHUSUS PADA SING SAE KONVEKSI Nama : Evi Yanti Sidauruk NPM : 23214696 Jurusan : Akuntansi Dosen Pembimbing

ANALISIS INFORMASI AKUNTANSI DIFERENSIAL PENGAMBILAN KEPUTUSAN MENERIMA ATAU MENOLAK PESANAN KHUSUS PADA SING SAE KONVEKSI Nama : Evi Yanti Sidauruk NPM : 23214696 Jurusan : Akuntansi Dosen Pembimbing

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSIPESANAN PADA CV. HENTORO DENGAN METODE FULL COSTING

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSIPESANAN PADA CV. HENTORO DENGAN METODE FULL COSTING Nama : Monalisa Apriani NPM : 206209476 Jurusan : Akuntansi Pembimbing : Syntha Noviyana, SE., MMSI LATAR BELAKANG

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSIPESANAN PADA CV. HENTORO DENGAN METODE FULL COSTING Nama : Monalisa Apriani NPM : 206209476 Jurusan : Akuntansi Pembimbing : Syntha Noviyana, SE., MMSI LATAR BELAKANG

ANALISIS PENENTUAN HARGA POKOK PESANAN UNTUK MENENTUKAN HARGA JUAL PADA USAHA HANY COLLECTION. : Indina Tarziah NPM :

ANALISIS PENENTUAN HARGA POKOK PESANAN UNTUK MENENTUKAN HARGA JUAL PADA USAHA HANY COLLECTION Nama : Indina Tarziah NPM : 23212683 Jurusan Pembimbing : Akuntansi : Diana Sari, SE., MMSI PENDAHULUAN Latar

ANALISIS PENENTUAN HARGA POKOK PESANAN UNTUK MENENTUKAN HARGA JUAL PADA USAHA HANY COLLECTION Nama : Indina Tarziah NPM : 23212683 Jurusan Pembimbing : Akuntansi : Diana Sari, SE., MMSI PENDAHULUAN Latar

Perhitungan Harga Pokok Pesanan Pada Perusahaan Konveksi CV Sinar Jaya. Hardi Setiawan

Perhitungan Harga Pokok Pesanan Pada Perusahaan Konveksi CV Sinar Jaya Hardi Setiawan 23213911 Latar Belakang Masalah.perusahaan harus menerapkan perhitungan harga pokok produksi agar biaya produksi yang

Perhitungan Harga Pokok Pesanan Pada Perusahaan Konveksi CV Sinar Jaya Hardi Setiawan 23213911 Latar Belakang Masalah.perusahaan harus menerapkan perhitungan harga pokok produksi agar biaya produksi yang

PENENTUAN HARGA POKOK PRODUKSI SEBAGAI DASAR UNTUK MENENTUKAN HARGA JUAL PRODUK PAKAIAN POLISI PADA UD. BINTANG MAHARANI

PENENTUAN HARGA POKOK PRODUKSI SEBAGAI DASAR UNTUK MENENTUKAN HARGA JUAL PRODUK PAKAIAN POLISI PADA UD. BINTANG MAHARANI ULFI SYARIFAH 29213043 DOSEN PEMBINGBING : DYAH PALUPI, SE., MMSI Latar Belakang

PENENTUAN HARGA POKOK PRODUKSI SEBAGAI DASAR UNTUK MENENTUKAN HARGA JUAL PRODUK PAKAIAN POLISI PADA UD. BINTANG MAHARANI ULFI SYARIFAH 29213043 DOSEN PEMBINGBING : DYAH PALUPI, SE., MMSI Latar Belakang

BAB 6 ASPEK KEUANGAN

BAB 6 ASPEK KEUANGAN Mengelola keuangan suatu usaha bukan hanya dilakukan oleh usaha yang besar saja, tetapi usaha kecil dan menengah juga harus melakukan pengelolaan keuangan dengan baik dan benar. Karena

BAB 6 ASPEK KEUANGAN Mengelola keuangan suatu usaha bukan hanya dilakukan oleh usaha yang besar saja, tetapi usaha kecil dan menengah juga harus melakukan pengelolaan keuangan dengan baik dan benar. Karena

PEHITUNGAN HARGA POKOK PESANAN PAKAIAN BATIK UNTUK MENENTUKAN HARGA JUAL PADA PERUSAHAAN

PEHITUNGAN HARGA POKOK PESANAN PAKAIAN BATIK UNTUK MENENTUKAN HARGA JUAL PADA PERUSAHAAN KONVEKSI TIKO COLLECTION Kata Pengantar PERUSAHAAN / INDUSTRI BARANG JASA TUJUAN PERUSAHAAN LABA OPTIMAL Menetapkan

PEHITUNGAN HARGA POKOK PESANAN PAKAIAN BATIK UNTUK MENENTUKAN HARGA JUAL PADA PERUSAHAAN KONVEKSI TIKO COLLECTION Kata Pengantar PERUSAHAAN / INDUSTRI BARANG JASA TUJUAN PERUSAHAAN LABA OPTIMAL Menetapkan

BAB IV HASIL PENELITIAN. Setelah melakukan penelitian pada Tunas Den s yang berlokasi di jalan

BAB IV HASIL PENELITIAN Setelah melakukan penelitian pada Tunas Den s yang berlokasi di jalan Surapati nomor 109 Bandung, dimana perusahaan bergerak pada bidang konveksi yang memproduksi dan menjual berbagai

BAB IV HASIL PENELITIAN Setelah melakukan penelitian pada Tunas Den s yang berlokasi di jalan Surapati nomor 109 Bandung, dimana perusahaan bergerak pada bidang konveksi yang memproduksi dan menjual berbagai

Laporan Keuangan Neraca, Rugi Laba dan Perubahan Modal Perusahaan Dagang

Laporan Keuangan Neraca, Rugi Laba dan Perubahan Modal Perusahaan Dagang Laporan Rugi Laba Laporan Rugi Laba Perusahaan Dagang Neraca Neraca Perusahaan Dagang Laporan Perubahan Modal Contoh: Berdasarkan

Laporan Keuangan Neraca, Rugi Laba dan Perubahan Modal Perusahaan Dagang Laporan Rugi Laba Laporan Rugi Laba Perusahaan Dagang Neraca Neraca Perusahaan Dagang Laporan Perubahan Modal Contoh: Berdasarkan

HARGA POKOK PRODUKSI

HARGA POKOK PRODUKSI Suatu perusahaan perlu menetukan harga pokok bagi produksi yang dihasilkan, karena harga pokok itu merupakan salah satu faktor yang ikut mempengaruhi penentuan harga jual dasar penentuan

HARGA POKOK PRODUKSI Suatu perusahaan perlu menetukan harga pokok bagi produksi yang dihasilkan, karena harga pokok itu merupakan salah satu faktor yang ikut mempengaruhi penentuan harga jual dasar penentuan

ANALISIS PERHITUNGAN HARGA POKOK PESANAN DALAM MENENTUKAN HARGA JUAL PADA CV. SINAR MUSTIKA DENGAN MENGGUNAKAN METODE FULL COSTING

ANALISIS PERHITUNGAN HARGA POKOK PESANAN DALAM MENENTUKAN HARGA JUAL PADA CV. SINAR MUSTIKA DENGAN MENGGUNAKAN METODE FULL COSTING Nama : Rangga Putra Pratama NPM : 27213276 Dosen Pembimbing : Sri Sapto

ANALISIS PERHITUNGAN HARGA POKOK PESANAN DALAM MENENTUKAN HARGA JUAL PADA CV. SINAR MUSTIKA DENGAN MENGGUNAKAN METODE FULL COSTING Nama : Rangga Putra Pratama NPM : 27213276 Dosen Pembimbing : Sri Sapto

BAB 5 MANAJEMEN DAN STRUKTUR ORGANISASI

BAB 5 MANAJEMEN DAN STRUKTUR ORGANISASI 5.1 Struktur Organisasi Pemilik Jahit 1 Jahit 2 Jahit 3 Obras Bag. potong Antar barang Finishing Admin Bagian jahit bertanggung jawab menjahit barang-barang dengan

BAB 5 MANAJEMEN DAN STRUKTUR ORGANISASI 5.1 Struktur Organisasi Pemilik Jahit 1 Jahit 2 Jahit 3 Obras Bag. potong Antar barang Finishing Admin Bagian jahit bertanggung jawab menjahit barang-barang dengan

LAPORAN KEUANGAN PT. SURYA ABADI JAYA PER 31 DESEMBER 2008

LAPORAN KEUANGAN PT. SURYA ABADI JAYA PER 31 DESEMBER 2008 DAFTAR ISI Keterangan Halaman Neraca -------------------------------------------------- 1 Laporan Laba Rugi --------------------------------------------------

LAPORAN KEUANGAN PT. SURYA ABADI JAYA PER 31 DESEMBER 2008 DAFTAR ISI Keterangan Halaman Neraca -------------------------------------------------- 1 Laporan Laba Rugi --------------------------------------------------

METODE HARGA POKOK PESANAN (JOB ORDER COST METHOD) FULL COSTING - Oleh : Ani Hidayati

FULL COSTING - Oleh : Ani Hidayati") METODE HARGA POKOK PESANAN (JOB ORDER COST METHOD) FULL COSTING - Oleh : Ani Hidayati Metode Harga Pokok Pesanan (Job Order Cost Method) Perusahaan yang berproduksi berdasar pesanan mengumpulkan harga

METODE HARGA POKOK PESANAN (JOB ORDER COST METHOD) FULL COSTING - Oleh : Ani Hidayati Metode Harga Pokok Pesanan (Job Order Cost Method) Perusahaan yang berproduksi berdasar pesanan mengumpulkan harga

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Perhitungan Biaya Produksi PT. Sorin Maharasa adalah perusahaan manufaktur yang bergerak dalam industri berbahan baku daging. Perusahaan tersebut menghasilkan

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Perhitungan Biaya Produksi PT. Sorin Maharasa adalah perusahaan manufaktur yang bergerak dalam industri berbahan baku daging. Perusahaan tersebut menghasilkan

Lampiran 1. Hasil Wawancara. 1. Bagaimana Sejarah Toko Elektronik Cahaya Banten?

Lampiran 1 Hasil Wawancara 1. Bagaimana Sejarah Toko Elektronik Cahaya Banten? Toko Elektronik Cahaya Banten didirikan di Serang, Banten sejak 1996. Dengan seiring berjalannya waktu dan berkembangnya serta

Lampiran 1 Hasil Wawancara 1. Bagaimana Sejarah Toko Elektronik Cahaya Banten? Toko Elektronik Cahaya Banten didirikan di Serang, Banten sejak 1996. Dengan seiring berjalannya waktu dan berkembangnya serta

ANALISIS AKUNTANSI DIFERENSIAL DALAM MENGAMBIL KEPUTUSAN MEMBELI ATAU MEMBUAT SENDIRI BAHAN BAKU MIE PADA MIE KHANGEN

ANALISIS AKUNTANSI DIFERENSIAL DALAM MENGAMBIL KEPUTUSAN MEMBELI ATAU MEMBUAT SENDIRI BAHAN BAKU MIE PADA MIE KHANGEN Nama : Puspita Anggandari PR NPM : 26213965 Kelas : 3EB14 Jurusan : Akuntansi Pembimbing

ANALISIS AKUNTANSI DIFERENSIAL DALAM MENGAMBIL KEPUTUSAN MEMBELI ATAU MEMBUAT SENDIRI BAHAN BAKU MIE PADA MIE KHANGEN Nama : Puspita Anggandari PR NPM : 26213965 Kelas : 3EB14 Jurusan : Akuntansi Pembimbing

PENGANTAR AKUNTANSI PERUSAHAAN MANUFAKTUR (DENGAN METODE HARGA POKOK PESANAN)

") PENGANTAR AKUNTANSI PERUSAHAAN MANUFAKTUR (DENGAN METODE HARGA POKOK PESANAN) Karakteristik Perusahaan Manufaktur Dalam perusahaan manufaktur ada tiga kegiatan atau fungsi utama yaitu kegiatan produksi,

PENGANTAR AKUNTANSI PERUSAHAAN MANUFAKTUR (DENGAN METODE HARGA POKOK PESANAN) Karakteristik Perusahaan Manufaktur Dalam perusahaan manufaktur ada tiga kegiatan atau fungsi utama yaitu kegiatan produksi,

Apa yang yang Dijual Dijual? Bagaiman a a Menentukan Laba Laba Usaha

AKUNTANSI JENIS ENTITAS USAHA TERTENTU : PERDAGANGAN MANUFAKTUR JASA PERTEMUAN 7 PERBEDAAN KARAKTER USAHA JASA DAN PERDAGANGAN Apa yang Dijual? Perusahaan Jasa Fee atas proses Pelayanan Perusahaan Dagang

AKUNTANSI JENIS ENTITAS USAHA TERTENTU : PERDAGANGAN MANUFAKTUR JASA PERTEMUAN 7 PERBEDAAN KARAKTER USAHA JASA DAN PERDAGANGAN Apa yang Dijual? Perusahaan Jasa Fee atas proses Pelayanan Perusahaan Dagang

LAPORAN KEUANGAN PER 31 DESEMBER Jl Dieng Km 3 Kejiwan, Wonosobo Wonosobo Jawa Tengah

LAPORAN KEUANGAN PER 31 DESEMBER 2008 Jl Dieng Km 3 Kejiwan, Wonosobo Wonosobo 56311 Jawa Tengah DAFTAR ISI Hal. 1 Laporan Posisi Keuangan 1 2 Laporan Laba Rugi Komprehensif 2 3 Catatan Atas Laporan Keuangan

LAPORAN KEUANGAN PER 31 DESEMBER 2008 Jl Dieng Km 3 Kejiwan, Wonosobo Wonosobo 56311 Jawa Tengah DAFTAR ISI Hal. 1 Laporan Posisi Keuangan 1 2 Laporan Laba Rugi Komprehensif 2 3 Catatan Atas Laporan Keuangan

ASSETS = LIABILITIES + EQUITY

PERSAMAAN DASAR AKUNTANSI (ACCOUNTING EQUATION ) Bentuk Persamaan Dasar Akuntansi Setiap perusahaan pasti memiliki harta (aktiva/asset), yang terdiri dari harta bergerak dan tidak bergerak, harta berwujud

PERSAMAAN DASAR AKUNTANSI (ACCOUNTING EQUATION ) Bentuk Persamaan Dasar Akuntansi Setiap perusahaan pasti memiliki harta (aktiva/asset), yang terdiri dari harta bergerak dan tidak bergerak, harta berwujud

LATIHAN AKHIR SEMESTER 1

LATIHAN AKHIR SEMESTER 1 Latihan Akhir Semester 1 133 I. Pilihlah satu jawaban yang paling tepat! 1. Kegiatan utama perusahaan dagang adalah.... a. membeli dan menjual barang tanpa mengubah bentuk b. membeli

LATIHAN AKHIR SEMESTER 1 Latihan Akhir Semester 1 133 I. Pilihlah satu jawaban yang paling tepat! 1. Kegiatan utama perusahaan dagang adalah.... a. membeli dan menjual barang tanpa mengubah bentuk b. membeli

BAB IV KESIMPULAN DAN SARAN

BAB IV KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan pembahasan yang telah dipaparkan, dapat diambil kesimpulan sebagai berikut: a. Perhitungan harga pokok produksi pada UKM Konveksi Pak Kirwono masih

BAB IV KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan pembahasan yang telah dipaparkan, dapat diambil kesimpulan sebagai berikut: a. Perhitungan harga pokok produksi pada UKM Konveksi Pak Kirwono masih

Perhitungan Harga Pokok Pesanan Dengan Metode Full Costing (Studi Kasus Bengkel Las Rizki)

") Perhitungan Harga Pokok Pesanan Dengan Metode Full Costing (Studi Kasus Bengkel Las Rizki) Nama : Mochamad Ali Dwi saputra NPM : 21209977 Dosen Pembimbing : Haryono,SE, MMSI BAB I PENDAHULUAN 1.1. Latar

Perhitungan Harga Pokok Pesanan Dengan Metode Full Costing (Studi Kasus Bengkel Las Rizki) Nama : Mochamad Ali Dwi saputra NPM : 21209977 Dosen Pembimbing : Haryono,SE, MMSI BAB I PENDAHULUAN 1.1. Latar

PERTEMUAN KE-12 AKUNTANSI PERUSAHAAN INDUSTRI / PABRIK (1)

") PERTEMUAN KE-12 AKUNTANSI PERUSAHAAN INDUSTRI / PABRIK (1) A. Pengertian Perusahaan Industri Perusahaan Industri (Manufacturing Firm) adlh perusahaan yang kegiatan utamanya mengolah bahan baku menjadi

PERTEMUAN KE-12 AKUNTANSI PERUSAHAAN INDUSTRI / PABRIK (1) A. Pengertian Perusahaan Industri Perusahaan Industri (Manufacturing Firm) adlh perusahaan yang kegiatan utamanya mengolah bahan baku menjadi

PERTEMUAN KE-12 AKUNTANSI PERUSAHAAN INDUSTRI / PABRIK (1)

") PERTEMUAN KE-12 AKUNTANSI PERUSAHAAN INDUSTRI / PABRIK (1) A. Pengertian Perusahaan Industri Perusahaan Industri (Manufacturing Firm) adlh perusahaan yang kegiatan utamanya mengolah bahan baku menjadi

PERTEMUAN KE-12 AKUNTANSI PERUSAHAAN INDUSTRI / PABRIK (1) A. Pengertian Perusahaan Industri Perusahaan Industri (Manufacturing Firm) adlh perusahaan yang kegiatan utamanya mengolah bahan baku menjadi

ANALISIS AKUNTANSI DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN UNTUK MENJUAL ATAU MEMPROSES LEBIH LANJUT BAHAN KATUN MENJADI KEMEJA PADA PT PATAL MALIGI

ANALISIS AKUNTANSI DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN UNTUK MENJUAL ATAU MEMPROSES LEBIH LANJUT BAHAN KATUN MENJADI KEMEJA PADA PT PATAL MALIGI Nama : Sandro Imanuel Panjaitan NPM : 29210170 Jurusan

ANALISIS AKUNTANSI DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN UNTUK MENJUAL ATAU MEMPROSES LEBIH LANJUT BAHAN KATUN MENJADI KEMEJA PADA PT PATAL MALIGI Nama : Sandro Imanuel Panjaitan NPM : 29210170 Jurusan

BAB V KESIMPULAN DAN SARAN

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Dari hasil penelitian dan pembahasan yang didapat pada bab IV, penulis telah melihat bahwa hubungan harga jual dalam persaingan harga menghadapi daya saing usaha

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Dari hasil penelitian dan pembahasan yang didapat pada bab IV, penulis telah melihat bahwa hubungan harga jual dalam persaingan harga menghadapi daya saing usaha

ANALISIS SELISIH BIAYA PRODUKSI SEBAGAI ALAT PENGENDALIAN BIAYA PADA KONVEKSI KAOS LOB

ANALISIS SELISIH BIAYA PRODUKSI SEBAGAI ALAT PENGENDALIAN BIAYA PADA KONVEKSI KAOS LOB Nama : Fina Apilita NPM : 22212955 Kelas : 3EB18 Fakultas : Ekonomi Jenjang/Jurusan : S1 / Akuntansi Dosen Pembimbing

ANALISIS SELISIH BIAYA PRODUKSI SEBAGAI ALAT PENGENDALIAN BIAYA PADA KONVEKSI KAOS LOB Nama : Fina Apilita NPM : 22212955 Kelas : 3EB18 Fakultas : Ekonomi Jenjang/Jurusan : S1 / Akuntansi Dosen Pembimbing

BAB V PENUTUP. Berdasarkan hasil analisis data mengenai penerapan target costing dalam

BAB V PENUTUP 5.1. Kesimpulan Berdasarkan hasil analisis data mengenai penerapan target costing dalam menekan biaya produksi dengan studi kasus pada perusahaan konveksi Yuan F Collection Yogyakarta, maka

BAB V PENUTUP 5.1. Kesimpulan Berdasarkan hasil analisis data mengenai penerapan target costing dalam menekan biaya produksi dengan studi kasus pada perusahaan konveksi Yuan F Collection Yogyakarta, maka

BAB III GAMBARAN UMUM PERUSAHAAN

BAB III GAMBARAN UMUM PERUSAHAAN III.1 Sejarah Singkat Perusahaan Dalam penulisan skripsi ini, penulis melakukan penelitian pada PT. DS. Penulis melakukan observasi dan wawancara langsung ke perusahaan

BAB III GAMBARAN UMUM PERUSAHAAN III.1 Sejarah Singkat Perusahaan Dalam penulisan skripsi ini, penulis melakukan penelitian pada PT. DS. Penulis melakukan observasi dan wawancara langsung ke perusahaan

BAB VI METODE HARGA POKOK PROSES

BAB VI METODE HARGA POKOK PROSES Pengumpulan biaya produksi tergantung karakteristik perusahaan dalam melakukan proses produksi : Perusahaan yang berproduksi atas dasar pesanan : pengumpulan biaya produksi

BAB VI METODE HARGA POKOK PROSES Pengumpulan biaya produksi tergantung karakteristik perusahaan dalam melakukan proses produksi : Perusahaan yang berproduksi atas dasar pesanan : pengumpulan biaya produksi

ANALISIS PENERAPAN METODE KONVENSIONAL DAN METODE ACTIVITY BASED COSTING (ABC) DALAM PERHITUNGAN HARGA POKOK PRODUKSI PADA PONDOK BAKSO KATAM

DALAM PERHITUNGAN HARGA POKOK PRODUKSI PADA PONDOK BAKSO KATAM") ANALISIS PENERAPAN METODE KONVENSIONAL DAN METODE ACTIVITY BASED COSTING (ABC) DALAM PERHITUNGAN HARGA POKOK PRODUKSI PADA PONDOK BAKSO KATAM Nama NPM Jurusan : Siswanti : 2A214321 : Akuntansi Dosen Pembimbing

ANALISIS PENERAPAN METODE KONVENSIONAL DAN METODE ACTIVITY BASED COSTING (ABC) DALAM PERHITUNGAN HARGA POKOK PRODUKSI PADA PONDOK BAKSO KATAM Nama NPM Jurusan : Siswanti : 2A214321 : Akuntansi Dosen Pembimbing

BAB IV PEMBAHASAN. IV. 1. Evaluasi Terhadap Klasifikasi Biaya Produksi. biaya bahan baku langsung oleh perusahaan.

BAB IV PEMBAHASAN IV. 1. Evaluasi Terhadap Klasifikasi Biaya Produksi Pada PT Grahacitra Adhitama ditemukan pengklasifikasian dan perhitungan biaya produksi yang kurang tepat, yaitu : 1. Ada beberapa unsur

BAB IV PEMBAHASAN IV. 1. Evaluasi Terhadap Klasifikasi Biaya Produksi Pada PT Grahacitra Adhitama ditemukan pengklasifikasian dan perhitungan biaya produksi yang kurang tepat, yaitu : 1. Ada beberapa unsur

BAB 4 ANALISIS DAN PEMBAHASAN

BAB 4 ANALISIS DAN PEMBAHASAN 4.1. Beban dan Pendapatan Perusahaan Langkah pertama yang dilakukan penulis adalah dengan melakukan koreksi fiskal atas laporan laba rugi perusahaan sesuai dengan undang-undang

BAB 4 ANALISIS DAN PEMBAHASAN 4.1. Beban dan Pendapatan Perusahaan Langkah pertama yang dilakukan penulis adalah dengan melakukan koreksi fiskal atas laporan laba rugi perusahaan sesuai dengan undang-undang

BAB VI ASPEK KEUANGAN

BAB VI Bagian ini akan menjelaskan tentang kebutuhan dana, sumber dana, proyeksi neraca, proyeksi laba rugi, proyeksi arus kas, dan penilaian kelayakan investasi. Proyeksi keuangan ini akan dibuat dalam

BAB VI Bagian ini akan menjelaskan tentang kebutuhan dana, sumber dana, proyeksi neraca, proyeksi laba rugi, proyeksi arus kas, dan penilaian kelayakan investasi. Proyeksi keuangan ini akan dibuat dalam

Soal Akuntansi Perusahaan Dagang

Soal Akuntansi Perusahaan Dagang Pak Jono adalah seorang pengusaha toko kelontong yang kini melebarkan usaha UKM yang di milikinya menjadi sebuah minimarket sekaligus grosir yang ia beri nama Mitra Mart.

Soal Akuntansi Perusahaan Dagang Pak Jono adalah seorang pengusaha toko kelontong yang kini melebarkan usaha UKM yang di milikinya menjadi sebuah minimarket sekaligus grosir yang ia beri nama Mitra Mart.

PENERAPAN INFORMASI AKUNTANSI DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MENERIMA ATAU MENOLAK PESANAN KHUSUS PADA UKM KANTIN MURAH

PENERAPAN INFORMASI AKUNTANSI DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MENERIMA ATAU MENOLAK PESANAN KHUSUS PADA UKM KANTIN MURAH Nama : Renny Indah Cahyaning Kadir NPM : 25210753 LATAR BELAKANG Permasalahan

PENERAPAN INFORMASI AKUNTANSI DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MENERIMA ATAU MENOLAK PESANAN KHUSUS PADA UKM KANTIN MURAH Nama : Renny Indah Cahyaning Kadir NPM : 25210753 LATAR BELAKANG Permasalahan

BAB III ANALISIS DATA DAN PEMBAHASAN

BAB III ANALISIS DATA DAN PEMBAHASAN A. Gambaran Umum Perusahaan 1. Sejarah Singkat Perusahaan Perusahaan CV Danmas Cushion merupakan salah satu perusahaan yang bergerak di bidang ekspor mebel,yang tepatnya

BAB III ANALISIS DATA DAN PEMBAHASAN A. Gambaran Umum Perusahaan 1. Sejarah Singkat Perusahaan Perusahaan CV Danmas Cushion merupakan salah satu perusahaan yang bergerak di bidang ekspor mebel,yang tepatnya

PERHITUNGAN HARGA POKOK PRODUKSI UNTUK MENENTUKAN HARGA JUAL COSTING PADA HOME INDUSTRY JATI INDAH FURNITURE : KARLINA FARADILA

PERHITUNGAN HARGA POKOK PRODUKSI UNTUK MENENTUKAN HARGA JUAL DENGAN METODE FULL COSTING PADA HOME INDUSTRY JATI INDAH FURNITURE NAMA KELAS : KARLINA FARADILA : 3EB14 NPM : 23210842 FAKULTAS : EKONOMI JURUSAN

PERHITUNGAN HARGA POKOK PRODUKSI UNTUK MENENTUKAN HARGA JUAL DENGAN METODE FULL COSTING PADA HOME INDUSTRY JATI INDAH FURNITURE NAMA KELAS : KARLINA FARADILA : 3EB14 NPM : 23210842 FAKULTAS : EKONOMI JURUSAN

LATIHAN SOAL JURNAL, BUKU BESAR & NERACA SALDO PERUSAHAAN JASA

LATIHAN SOAL JURNAL, BUKU BESAR & NERACA SALDO PERUSAHAAN JASA Transaksi keuangan Mikita Cookies yang terjadi sebagai berikut : pada tahun 2007 adalah 1. Tgl 27/9 : Tata & Vian mendirikan usaha jasa catering,

LATIHAN SOAL JURNAL, BUKU BESAR & NERACA SALDO PERUSAHAAN JASA Transaksi keuangan Mikita Cookies yang terjadi sebagai berikut : pada tahun 2007 adalah 1. Tgl 27/9 : Tata & Vian mendirikan usaha jasa catering,

langsung Biaya Tenaga kerja

SIKLUS PEMBUATAN PRODUK SIKLUS AKUNTANSI BIAYA Pembelian dan Penyimpanan Penentuan harga Pokok bahan baku Yang dibeli Pengolahan Menjadi Produk jadi langsung Biaya Tenaga kerja Penentuan Harga pokok Yang

SIKLUS PEMBUATAN PRODUK SIKLUS AKUNTANSI BIAYA Pembelian dan Penyimpanan Penentuan harga Pokok bahan baku Yang dibeli Pengolahan Menjadi Produk jadi langsung Biaya Tenaga kerja Penentuan Harga pokok Yang

LATIHAN SOAL JURNAL, BUKU BESAR & NERACA SALDO PERUSAHAAN JASA

LATIHAN SOAL JURNAL, BUKU BESAR & NERACA SALDO PERUSAHAAN JASA Transaksi keuangan Mikita Cookies yang terjadi sebagai berikut : pada tahun 2007 adalah 1. Tgl 27/9 : Tata & Vian mendirikan usaha jasa catering,

LATIHAN SOAL JURNAL, BUKU BESAR & NERACA SALDO PERUSAHAAN JASA Transaksi keuangan Mikita Cookies yang terjadi sebagai berikut : pada tahun 2007 adalah 1. Tgl 27/9 : Tata & Vian mendirikan usaha jasa catering,

CONTOH KASUS ANGGARAN PENJUALAN SAMPAI DENGAN ANGGARAN LABA RUGI

CONTOH KASUS ANGGARAN PENJUALAN SAMPAI DENGAN ANGGARAN LABA RUGI ANGGARAN PENJUALAN A. Apa itu Anggaran Penjualan? Anggaran Penjualan adalah master budget yang menyajikan informasi tentang perkiraan jumlah

CONTOH KASUS ANGGARAN PENJUALAN SAMPAI DENGAN ANGGARAN LABA RUGI ANGGARAN PENJUALAN A. Apa itu Anggaran Penjualan? Anggaran Penjualan adalah master budget yang menyajikan informasi tentang perkiraan jumlah

KUESIONER/ DAFTAR PERTANYAAN WAWANCARA. 1. Apakah nama UKM yang Bapak/Ibu dirikan? 4. Tahun berapa UKM ini didirikan?

LAMPIRAN 1 KUESIONER/ DAFTAR PERTANYAAN WAWANCARA I. Daftar pertanyaan Profil UKM 1. Apakah nama UKM yang Bapak/Ibu dirikan? 2. Siapa nama pendiri UKM ini? 3. Apa visi dan misi dari UKM ini? 4. Tahun berapa

LAMPIRAN 1 KUESIONER/ DAFTAR PERTANYAAN WAWANCARA I. Daftar pertanyaan Profil UKM 1. Apakah nama UKM yang Bapak/Ibu dirikan? 2. Siapa nama pendiri UKM ini? 3. Apa visi dan misi dari UKM ini? 4. Tahun berapa

Lampiran 1. Penyusutan Peralatan yang Digunakan dalam Produksi Manisan Carica

LAMPIRAN 43 Lampiran 1. Penyusutan Peralatan yang Digunakan dalam Produksi Manisan Carica No. Jenis Alat Spesifikasi Jumlah Harga/Satuan Total Harga Nilai Baru Usia Ekonomis Nilai Sisa Penyusutan (Tahun)

LAMPIRAN 43 Lampiran 1. Penyusutan Peralatan yang Digunakan dalam Produksi Manisan Carica No. Jenis Alat Spesifikasi Jumlah Harga/Satuan Total Harga Nilai Baru Usia Ekonomis Nilai Sisa Penyusutan (Tahun)

BAB III PROSES PENGUMPULAN DATA. III. 1. Sejarah Singkat Perkembangan Perusahaan. PI adalah perusahaan yang berbadan hukum CV (Commanditaire

BAB III PROSES PENGUMPULAN DATA III. 1. Sejarah Singkat Perkembangan Perusahaan PI adalah perusahaan yang berbadan hukum CV (Commanditaire Vennotschap/ Perseroan Komanditer). Perusahaan ini didirikan oleh

BAB III PROSES PENGUMPULAN DATA III. 1. Sejarah Singkat Perkembangan Perusahaan PI adalah perusahaan yang berbadan hukum CV (Commanditaire Vennotschap/ Perseroan Komanditer). Perusahaan ini didirikan oleh

TERMINOLOGI, KONSEP & KLASIFIKASI BIAYA

TERMINOLOGI, KONSEP & KLASIFIKASI BIAYA PENGERTIAN BIAYA Biaya adalah kas atau nilai ekuivalen kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberi manfaat saat ini atau di masa

TERMINOLOGI, KONSEP & KLASIFIKASI BIAYA PENGERTIAN BIAYA Biaya adalah kas atau nilai ekuivalen kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberi manfaat saat ini atau di masa

METODE HARGA POKOK PESANAN FULL COSTING. AKUNTANSI BIAYA EKA DEWI NURJAYANTI, S.P., M.Si

METODE HARGA POKOK PESANAN FULL COSTING AKUNTANSI BIAYA EKA DEWI NURJAYANTI, S.P., M.Si SIKLUS AKUNTANSI Siklus akuntansi biaya dalam perusahaan dipengaruhi oleh siklus kegiatan usaha perusahaan tsb. Perusahaan

METODE HARGA POKOK PESANAN FULL COSTING AKUNTANSI BIAYA EKA DEWI NURJAYANTI, S.P., M.Si SIKLUS AKUNTANSI Siklus akuntansi biaya dalam perusahaan dipengaruhi oleh siklus kegiatan usaha perusahaan tsb. Perusahaan

LAMPIRAN 1 PT TUNGGUL NAGA ALOKASI BIAYA OVERHEAD PABRIK DALAM TIAP PRODUK DALAM SISTEM TRADISIONAL

LAMPIRAN 1 PT TUNGGUL NAGA ALOKASI BIAYA OVERHEAD PABRIK DALAM TIAP PRODUK DALAM SISTEM TRADISIONAL PRODUK VOLUME PRODUK TARIF BOP / UNIT BOP Classic 605,503 Rp 182.40 Rp 110,443,747 Premium 4,718,519

LAMPIRAN 1 PT TUNGGUL NAGA ALOKASI BIAYA OVERHEAD PABRIK DALAM TIAP PRODUK DALAM SISTEM TRADISIONAL PRODUK VOLUME PRODUK TARIF BOP / UNIT BOP Classic 605,503 Rp 182.40 Rp 110,443,747 Premium 4,718,519

BAB IV ANALISIS HASIL DAN PEMBAHASAN

35 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Komposisi Biaya Perhitungan harga pokok produksi pada suatu perusahaan tidak hanya untuk menentukan harga jual serta besarnya pendapatan saja tetapi juga untuk

35 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Komposisi Biaya Perhitungan harga pokok produksi pada suatu perusahaan tidak hanya untuk menentukan harga jual serta besarnya pendapatan saja tetapi juga untuk

Vina Chris Lady Jurusan Akuntansi Fakultas Ekonomi Universitas Gunadarma Dosen Pembimbing : Haryono, SE., MMSI.

Vina Chris Lady 28210376 ANALISIS PERBANDINGAN PENERAPAN SISTEM KONVENSIONAL DAN SISTEM ACTIVITY BASED COSTING (ABC) PADA PERHITUNGAN HARGA POKOK PRODUKSI PADA TOKO AJIB BAKERY Jurusan Akuntansi Fakultas

Vina Chris Lady 28210376 ANALISIS PERBANDINGAN PENERAPAN SISTEM KONVENSIONAL DAN SISTEM ACTIVITY BASED COSTING (ABC) PADA PERHITUNGAN HARGA POKOK PRODUKSI PADA TOKO AJIB BAKERY Jurusan Akuntansi Fakultas

12/11/2014. Disajikan oleh: Nur Hasanah, SE, MSc

Disajikan oleh: Nur Hasanah, SE, MSc AKUNTANSI PERUSAHAAN DAGANG Perusahaan dagang merupakan perusahaan yang kegiatannya membeli barang-barang yang tujuannya untuk dijual lagi Pada`dasarnya akuntansi perusahaan

Disajikan oleh: Nur Hasanah, SE, MSc AKUNTANSI PERUSAHAAN DAGANG Perusahaan dagang merupakan perusahaan yang kegiatannya membeli barang-barang yang tujuannya untuk dijual lagi Pada`dasarnya akuntansi perusahaan

BAB II TINJAUAN PUSTAKA Pengertian Usaha Mikro, Kecil, dan Menengah. Menurut Undang-Undang Republik Indonesia Nomor 20 pasal 1 ayat 1, 2,

BAB II TINJAUAN PUSTAKA 2.1 Usaha Mikro, Kecil, dan Menengah 2.1.1 Pengertian Usaha Mikro, Kecil, dan Menengah Menurut Undang-Undang Republik Indonesia Nomor 20 pasal 1 ayat 1, 2, dan 3 Tahun 2008 tentang

BAB II TINJAUAN PUSTAKA 2.1 Usaha Mikro, Kecil, dan Menengah 2.1.1 Pengertian Usaha Mikro, Kecil, dan Menengah Menurut Undang-Undang Republik Indonesia Nomor 20 pasal 1 ayat 1, 2, dan 3 Tahun 2008 tentang

Laporan Laba Rugi Yang Berakhir Untuk Periode 31 Desember 2007

Lampiran 1 Laporan Laba Rugi Tahun 2007 Laporan Laba Rugi Yang Berakhir Untuk Periode 31 Desember 2007 Penjualan Rp 14,944,007,210 Diskon Penjualan Rp 1,108,600 Penjualan Bersih Rp 14,942,898,610 Harga

Lampiran 1 Laporan Laba Rugi Tahun 2007 Laporan Laba Rugi Yang Berakhir Untuk Periode 31 Desember 2007 Penjualan Rp 14,944,007,210 Diskon Penjualan Rp 1,108,600 Penjualan Bersih Rp 14,942,898,610 Harga

ANALISIS BIAYA DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MENERIMA ATAU MENOLAK PESANAN KHUSUS PADA CV. KARYA MANDIRI

ANALISIS BIAYA DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MENERIMA ATAU MENOLAK PESANAN KHUSUS PADA CV. KARYA MANDIRI Nama : AYU MAYLISA NPM : 21210248 Jurusan : Akuntansi Pembimbing : Rini Dwiastutiningsih,

ANALISIS BIAYA DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MENERIMA ATAU MENOLAK PESANAN KHUSUS PADA CV. KARYA MANDIRI Nama : AYU MAYLISA NPM : 21210248 Jurusan : Akuntansi Pembimbing : Rini Dwiastutiningsih,

HARGA POKOK TAKSIRAN

HARGA POKOK TAKSIRAN Adalah Harga pokok yang ditentukan di muka sebelum proses produksi berjalan berdasarkan taksiran. Harga pokok taksiran mempunyai beberapa sifat yaitu : 1. Ditentukan sebelum proses

HARGA POKOK TAKSIRAN Adalah Harga pokok yang ditentukan di muka sebelum proses produksi berjalan berdasarkan taksiran. Harga pokok taksiran mempunyai beberapa sifat yaitu : 1. Ditentukan sebelum proses

Contoh Laporan Keuangan Perusahaan Jasa

Contoh Laporan Keuangan Perusahaan Jasa Perusahaan Jasa Perusahaan Jasa (Service Company) merupakan perusahaan yang bergerak dalam bidang penjualan jasa keahlian. Contoh perusahaan jasa seperti kantor

Contoh Laporan Keuangan Perusahaan Jasa Perusahaan Jasa Perusahaan Jasa (Service Company) merupakan perusahaan yang bergerak dalam bidang penjualan jasa keahlian. Contoh perusahaan jasa seperti kantor

BAB VI ASPEK KEUANGAN

BAB VI ASPEK KEUANGAN BAB VI ASPEK KEUANGAN 6.1 Kebutuhan Dana Tabel VI.1 Kebutuhan Dana Komponen Investasi Jumlah Aktiva Tetap Peralatan: Komputer + Printer (2 set X Rp. 5.000.000) Rp. 10.000.000 Meja

BAB VI ASPEK KEUANGAN BAB VI ASPEK KEUANGAN 6.1 Kebutuhan Dana Tabel VI.1 Kebutuhan Dana Komponen Investasi Jumlah Aktiva Tetap Peralatan: Komputer + Printer (2 set X Rp. 5.000.000) Rp. 10.000.000 Meja

BAB II GAMBARAN UMUM PERUSAHAAN

BAB II GAMBARAN UMUM PERUSAHAAN 2.1. Sejarah Perusahaan CV. Raya Sport merupakan usaha kecil dan menengah yang bergerak di bidang konveksi, khususnya satu set pakaian olahraga. CV. Raya Sport didirikan

BAB II GAMBARAN UMUM PERUSAHAAN 2.1. Sejarah Perusahaan CV. Raya Sport merupakan usaha kecil dan menengah yang bergerak di bidang konveksi, khususnya satu set pakaian olahraga. CV. Raya Sport didirikan

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI PESANAN PADA KONVEKSI TAS AFRA

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI PESANAN PADA KONVEKSI TAS AFRA Latar Belakang Perusahaan adalah suatu badan usaha atau kumpulan dari organisasi produksi yang memproduksi suatu hasil yang berupu

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI PESANAN PADA KONVEKSI TAS AFRA Latar Belakang Perusahaan adalah suatu badan usaha atau kumpulan dari organisasi produksi yang memproduksi suatu hasil yang berupu

BAB IV HASIL PENELITIAN DAN PEMBAHASAN. pada posisi , 02 sampai ,40 Bujur Timur, ,67

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Penelitian 2. Diskripsi CV. Jawa Dipa CV. Jawa Dipa merupakan salah satu badan usaha yang bergerak dibidang permebelan yang ada di Desa Bondo, Kecamatan

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Penelitian 2. Diskripsi CV. Jawa Dipa CV. Jawa Dipa merupakan salah satu badan usaha yang bergerak dibidang permebelan yang ada di Desa Bondo, Kecamatan

27/11/2014. Disajikan oleh: Nur Hasanah, SE, MSc POSISI DI DALAM TRANSAKSI PERUSAHAAN DAGANG PRODUSEN KONSUMEN

Disajikan oleh: Nur Hasanah, SE, MSc AKUNTANSI PERUSAHAAN DAGANG Perusahaan dagang merupakan perusahaan yang kegiatannya membeli barang-barang yang tujuannya untuk dijual lagi Pada`dasarnya akuntansi perusahaan

Disajikan oleh: Nur Hasanah, SE, MSc AKUNTANSI PERUSAHAAN DAGANG Perusahaan dagang merupakan perusahaan yang kegiatannya membeli barang-barang yang tujuannya untuk dijual lagi Pada`dasarnya akuntansi perusahaan

PERHITUNGAN HARGA POKOK PRODUKSI UNTUK MENENTUKAN HARGA JUAL DENGAN METODE FULL COSTING PADA HOME INDUSTRY MERAPI LAS LISTRIK DI DEPOK

PERHITUNGAN HARGA POKOK PRODUKSI UNTUK MENENTUKAN HARGA JUAL DENGAN METODE FULL COSTING PADA HOME INDUSTRY MERAPI LAS LISTRIK DI DEPOK NAMA : ANDHIKA PRASETYA KELAS : 3B05 NPM : 23209910 PEMBIMBING : WIDADA

PERHITUNGAN HARGA POKOK PRODUKSI UNTUK MENENTUKAN HARGA JUAL DENGAN METODE FULL COSTING PADA HOME INDUSTRY MERAPI LAS LISTRIK DI DEPOK NAMA : ANDHIKA PRASETYA KELAS : 3B05 NPM : 23209910 PEMBIMBING : WIDADA

BAB 6 AKUNTANSI PERUSAHAAN DAGANG. xxx

BAB 6 AKUNTANSI PERUSAHAAN DAGANG Ad. 5) Harga Pokok Penjualan (Cost of Good Sold) Harga pokok penjualan merupakan ciri khas perusahaan dagang dan industri yang tidak dimiliki oleh perusahaan jasa. Berikut

BAB 6 AKUNTANSI PERUSAHAAN DAGANG Ad. 5) Harga Pokok Penjualan (Cost of Good Sold) Harga pokok penjualan merupakan ciri khas perusahaan dagang dan industri yang tidak dimiliki oleh perusahaan jasa. Berikut

METODE HARGA POKOK PESANAN

1 METODE HARGA POKOK PESANAN Metode Harga Pokok Pesanan (Job Order Cost Method) adalah metode pengumpulan harga pokok produk dimana biaya dikumpulkan untuk setiap pesanan atau kontrak atau jasa secara

1 METODE HARGA POKOK PESANAN Metode Harga Pokok Pesanan (Job Order Cost Method) adalah metode pengumpulan harga pokok produk dimana biaya dikumpulkan untuk setiap pesanan atau kontrak atau jasa secara

BAB II GAMBARAN UMUM PERUSAHAAN

BAB II GAMBARAN UMUM PERUSAHAAN 2.1. Sejarah Perusahaan CV. Raya Sport merupakan usaha kecil dan menengah yang bergerak di bidang konveksi, khususnya pakaian olahraga. CV. Raya Sport didirikan pada tahun

BAB II GAMBARAN UMUM PERUSAHAAN 2.1. Sejarah Perusahaan CV. Raya Sport merupakan usaha kecil dan menengah yang bergerak di bidang konveksi, khususnya pakaian olahraga. CV. Raya Sport didirikan pada tahun

BAB IV ANALISIS HASIL DAN PEMBAHASAN

38 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Hasil 1. Perhitungan Menurut Perusahaan PT Yeong Shin Indonesia adalah perusahaan yang bergerak dalam bidang sub assy electronic part dan automotive

38 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Hasil 1. Perhitungan Menurut Perusahaan PT Yeong Shin Indonesia adalah perusahaan yang bergerak dalam bidang sub assy electronic part dan automotive

AKUNTANSI MANAJEMEN PREPARED BY YULI KURNIAWATI

AKUNTANSI MANAJEMEN PREPARED BY YULI KURNIAWATI Harga pokok produksi Jumlah biaya yang dikeluarkan untuk memproses bahan baku menjadi barang jadi dalam periode tertentu Pengorbanan sumber ekonomi dalam

AKUNTANSI MANAJEMEN PREPARED BY YULI KURNIAWATI Harga pokok produksi Jumlah biaya yang dikeluarkan untuk memproses bahan baku menjadi barang jadi dalam periode tertentu Pengorbanan sumber ekonomi dalam

SISTEM PERHITUNGAN BIAYA BERDASARKAN PESANAN (JOB ORDER COSTING ATAU JOB COSTING)

") SISTEM PERHITUNGAN BIAYA BERDASARKAN PESANAN (JOB ORDER COSTING ATAU JOB COSTING) Job costing adalah biaya produksi yang diakumulasikan untuk setiap pesanan (job) yang terpisah. Suatu pesanan adalah output

SISTEM PERHITUNGAN BIAYA BERDASARKAN PESANAN (JOB ORDER COSTING ATAU JOB COSTING) Job costing adalah biaya produksi yang diakumulasikan untuk setiap pesanan (job) yang terpisah. Suatu pesanan adalah output

BAB IV ANALISIS HASIL DAN PEMBAHASAN. A. Laporan Laba/Rugi Komersial PT Persada Aman Sentosa. sesuai dengan Standar Akuntansi Keuangan (SAK).

.") BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Laporan Laba/Rugi Komersial PT Persada Aman Sentosa Periode akuntansi yang diterapkan di PT Persada Aman Sentosa adalah tahun takwim, yaitu periode yang dimulai

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Laporan Laba/Rugi Komersial PT Persada Aman Sentosa Periode akuntansi yang diterapkan di PT Persada Aman Sentosa adalah tahun takwim, yaitu periode yang dimulai

RINGKASAN AKUNTANSI PERUSAHAAN DAGANG

NAMA : EKO KRISTIAWAN NIRM : 3130076 FAKULTAS EKONOMI RINGKASAN AKUNTANSI PERUSAHAAN DAGANG TAHAP PENCATATAN SIKLUS AKUNTANSI PERUSAHAAN DAGANG A. Pengertian Perusahaan Dagang Perusahaan Dagang adalah

NAMA : EKO KRISTIAWAN NIRM : 3130076 FAKULTAS EKONOMI RINGKASAN AKUNTANSI PERUSAHAAN DAGANG TAHAP PENCATATAN SIKLUS AKUNTANSI PERUSAHAAN DAGANG A. Pengertian Perusahaan Dagang Perusahaan Dagang adalah

AKUNTANSI BIAYA KA2083. Modul Praktek. Hanya dipergunakan di lingkungan Fakultas Ilmu Terapan

AKUNTANSI BIAYA KA2083 Modul Praktek Hanya dipergunakan di lingkungan Fakultas Ilmu Terapan Program Studi D3 Komputerisasi Akuntansi Fakultas Ilmu Terapan Universitas Telkom Daftar Penyusun Daftar Penyusun

AKUNTANSI BIAYA KA2083 Modul Praktek Hanya dipergunakan di lingkungan Fakultas Ilmu Terapan Program Studi D3 Komputerisasi Akuntansi Fakultas Ilmu Terapan Universitas Telkom Daftar Penyusun Daftar Penyusun

ANALISIS STUDI KELAYAKAN PENGEMBANGAN USAHA KONVEKSI PADA CV. TATA SARANA MANDIRI. : Dedik Fahrudin NPM : Jenjang/Jurusan : S1/Manajemen

ANALISIS STUDI KELAYAKAN PENGEMBANGAN USAHA KONVEKSI PADA CV. TATA SARANA MANDIRI Nama : Dedik Fahrudin NPM : 11212796 Jenjang/Jurusan : S1/Manajemen LATAR BELAKANG Studi kelayakan terhadap suatu usaha

ANALISIS STUDI KELAYAKAN PENGEMBANGAN USAHA KONVEKSI PADA CV. TATA SARANA MANDIRI Nama : Dedik Fahrudin NPM : 11212796 Jenjang/Jurusan : S1/Manajemen LATAR BELAKANG Studi kelayakan terhadap suatu usaha

Laporan Keuangan. Laporan Laba/ Rugi. Laporan Perubahan Modal. Neraca. Laporan Arus Kas

MATERI K.D 1.5 Kompetensi Dasar : 1.5 Menyusun Laporan Keuangan Perusahaan Dagang Kegiatan akhir dari proses akuntansi perusahaan dagang di antaranya adalah membuat laporan keuangan. Secara umum komponen

MATERI K.D 1.5 Kompetensi Dasar : 1.5 Menyusun Laporan Keuangan Perusahaan Dagang Kegiatan akhir dari proses akuntansi perusahaan dagang di antaranya adalah membuat laporan keuangan. Secara umum komponen

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Harga Jual Menurut Mulyadi (1993), Pada prinsipnya harga jual harus dapat menutupi biaya penuh ditambah dengan laba wajar. Harga jual sama dengan biaya produksi ditambah Mark-up.

BAB II LANDASAN TEORI 2.1 Harga Jual Menurut Mulyadi (1993), Pada prinsipnya harga jual harus dapat menutupi biaya penuh ditambah dengan laba wajar. Harga jual sama dengan biaya produksi ditambah Mark-up.

HASIL DAN ANALISIS. data yang ada pada Konveksi Denny Sport untuk pembuatan sistem baru.

IV. HASIL DAN ANALISIS 4.1 Investigasi Awal Tahap awal yang dilakukan adalah mencari seluruh informasi dan data yang ada pada Konveksi Denny Sport untuk pembuatan sistem baru. Pada tahap ini peneliti mengidentifikasi

IV. HASIL DAN ANALISIS 4.1 Investigasi Awal Tahap awal yang dilakukan adalah mencari seluruh informasi dan data yang ada pada Konveksi Denny Sport untuk pembuatan sistem baru. Pada tahap ini peneliti mengidentifikasi

ANALISIS AKUNTANSI DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MENJUAL ATAU MEMPROSES LEBIH LANJUT PRODUK PADA CV. CAHAYA AMANAH

ANALISIS AKUNTANSI DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MENJUAL ATAU MEMPROSES LEBIH LANJUT PRODUK PADA CV. CAHAYA AMANAH Nama : Rina Wahyuni NPM : 25210973 Jurusan : Akuntansi Pembimbing : Sri Sapto

ANALISIS AKUNTANSI DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MENJUAL ATAU MEMPROSES LEBIH LANJUT PRODUK PADA CV. CAHAYA AMANAH Nama : Rina Wahyuni NPM : 25210973 Jurusan : Akuntansi Pembimbing : Sri Sapto

ANALISIS SELISIH BIAYA OVERHEAD PABRIK PADA PERUSAHAAN ROTI UD. SHANIA BAKERY

ANALISIS SELISIH BIAYA OVERHEAD PABRIK PADA PERUSAHAAN ROTI UD. SHANIA BAKERY Nama : Ayu Purnamasari NPM : 29210613 Jurusan : Akuntansi Pembimbing : Susanti Usman, SE., MMSI Latar Belakang Masalah Biaya

ANALISIS SELISIH BIAYA OVERHEAD PABRIK PADA PERUSAHAAN ROTI UD. SHANIA BAKERY Nama : Ayu Purnamasari NPM : 29210613 Jurusan : Akuntansi Pembimbing : Susanti Usman, SE., MMSI Latar Belakang Masalah Biaya

BAB IV ANALISA DATA. Dalam bab ini, data-data yang diperoleh dari perusahaan akan

BAB IV ANALISA DATA Dalam bab ini, data-data yang diperoleh dari perusahaan akan diolah dan dianalisa. Data-data tersebut berasal dari data-data perusahaan tahun sebelumnya yaitu tahun 2009. Data-data

BAB IV ANALISA DATA Dalam bab ini, data-data yang diperoleh dari perusahaan akan diolah dan dianalisa. Data-data tersebut berasal dari data-data perusahaan tahun sebelumnya yaitu tahun 2009. Data-data

DAFTAR ISI Halaman ABSTRAK... vi KATA PENGANTAR... vii DAFTAR ISI. ix DAFTAR GAMBAR... xi DAFTAR TABEL... xiii BAB I PENDAHULUAN

DAFTAR ISI Halaman ABSTRAK... vi KATA PENGANTAR... vii DAFTAR ISI. ix DAFTAR GAMBAR... xi DAFTAR TABEL... xiii BAB I PENDAHULUAN... 1 1.1 Latar Belakang... 1 1.2 Perumusan Masalah... 4 1.3 Batasan Masalah...

DAFTAR ISI Halaman ABSTRAK... vi KATA PENGANTAR... vii DAFTAR ISI. ix DAFTAR GAMBAR... xi DAFTAR TABEL... xiii BAB I PENDAHULUAN... 1 1.1 Latar Belakang... 1 1.2 Perumusan Masalah... 4 1.3 Batasan Masalah...

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI SOAL KASUS METODE HARGA POKOK PESANAN PRAKTIKUM AKUNTANSI BIAYA

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI SOAL KASUS METODE HARGA POKOK PESANAN PRAKTIKUM AKUNTANSI BIAYA ALOKASI ANGGARAN BOP DAN PERHITUNGAN TARIF BOP PERUSAHAAN MEBEL MEKAR JAYA ALOKASI ANGGARAN BOP

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI SOAL KASUS METODE HARGA POKOK PESANAN PRAKTIKUM AKUNTANSI BIAYA ALOKASI ANGGARAN BOP DAN PERHITUNGAN TARIF BOP PERUSAHAAN MEBEL MEKAR JAYA ALOKASI ANGGARAN BOP

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DENGAN METODE HARGA POKOK PROSES PADA PERUSAHAAN SOUN CAP KETELA MAS TAMBAK. Dwi Suprajitno.

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DENGAN METODE HARGA POKOK PROSES PADA PERUSAHAAN SOUN CAP KETELA MAS TAMBAK. Dwi Suprajitno Abstrak Penelitian ini bertujuan untuk mengetahui perhitungan harga

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DENGAN METODE HARGA POKOK PROSES PADA PERUSAHAAN SOUN CAP KETELA MAS TAMBAK. Dwi Suprajitno Abstrak Penelitian ini bertujuan untuk mengetahui perhitungan harga

Bab 1. Konsep Biaya dan Sistem Informasi Akuntansi Biaya Hubungan Akuntansi Biaya dengan Akuntansi Keuangan

Bab 1 Konsep Biaya dan Sistem Informasi Akuntansi Biaya 1.1 Pengertian Akuntansi biaya adalah suatu bidang akuntansi yang mempelajari bagaimana mencatat, megukur dan melaporkan tentang informasi biaya

Bab 1 Konsep Biaya dan Sistem Informasi Akuntansi Biaya 1.1 Pengertian Akuntansi biaya adalah suatu bidang akuntansi yang mempelajari bagaimana mencatat, megukur dan melaporkan tentang informasi biaya

BAB VI 6 ASPEK KEUANGAN

BAB VI 6 ASPEK KEUANGAN Bagian ini akan menjelaskan tentang kebutuhan dana, sumber dana, proyeksi neraca, proyeksi laba rugi, proyeksi arus kas, dan penilaian kelayakan investasi. Proyeksi keuangan ini

BAB VI 6 ASPEK KEUANGAN Bagian ini akan menjelaskan tentang kebutuhan dana, sumber dana, proyeksi neraca, proyeksi laba rugi, proyeksi arus kas, dan penilaian kelayakan investasi. Proyeksi keuangan ini

Latihan: Neraca Saldo tutup buku perusahaan dagang Nusantara per 30 September 2014 sbb.:

Latihan: Neraca Saldo tutup buku perusahaan dagang Nusantara per 30 September 2014 sbb.: Perusahaan Dagang NUSANTARA Neraca Saldo (Setelah Tutup Buku) 30 September 2014 Kas... 114.000 Piutang Dagang...

Latihan: Neraca Saldo tutup buku perusahaan dagang Nusantara per 30 September 2014 sbb.: Perusahaan Dagang NUSANTARA Neraca Saldo (Setelah Tutup Buku) 30 September 2014 Kas... 114.000 Piutang Dagang...

Deposito Berjangka. Cadangan Piutang Ragu-ragu. Piutang Lain-lain - Penjualan Aktiva Tetap. Piutang Lain-lain - Lainnya

Kelompok 2 (29C): 1. Agatha Nike Primarini Widhi M 2. Fitria Melynsyah Yusuf 3. Intanika Wahyu Hidayati 4. Lestari Suci Karyani Tugas Sistem Informasi Akuntansi Contoh Coding pada PT. Industri Krupuk Renyah

Kelompok 2 (29C): 1. Agatha Nike Primarini Widhi M 2. Fitria Melynsyah Yusuf 3. Intanika Wahyu Hidayati 4. Lestari Suci Karyani Tugas Sistem Informasi Akuntansi Contoh Coding pada PT. Industri Krupuk Renyah

contoh soal akuntansi perusahaan dagang

contoh soal akuntansi perusahaan dagang 1.3 Siklus Akuntansi Pada Perusahaan Dagang Siklus Akuntansi pada Perusahaan Dagang tidak berbeda dengan Perusahaan Jasa. Baik dalam Perusahaan Jasa maupun Perusahaan

contoh soal akuntansi perusahaan dagang 1.3 Siklus Akuntansi Pada Perusahaan Dagang Siklus Akuntansi pada Perusahaan Dagang tidak berbeda dengan Perusahaan Jasa. Baik dalam Perusahaan Jasa maupun Perusahaan

PENENTUAN HARGA POKOK PRODUKSI DENGAN METODE ACTIVITY BASED COSTING (ABC) PADA CV MAR DONUTS

PADA CV MAR DONUTS") PENENTUAN HARGA POKOK PRODUKSI DENGAN METODE ACTIVITY BASED COSTING (ABC) PADA CV MAR DONUTS Nama : Balintang NPM : 24209828 Jurusan : Akuntansi Pembimbing : Dr. Sri Supadmini, SE, MM Latar Belakang Perusahaan

PENENTUAN HARGA POKOK PRODUKSI DENGAN METODE ACTIVITY BASED COSTING (ABC) PADA CV MAR DONUTS Nama : Balintang NPM : 24209828 Jurusan : Akuntansi Pembimbing : Dr. Sri Supadmini, SE, MM Latar Belakang Perusahaan

ANALISIS PENENTUAN HARGA JUAL PADA UKM RASA BAKERY DENGAN MENGGUNAKAN METODE COST PLUS PRICING DENGAN PENDEKATAN FULL COSTING PADA BULAN AGUSTUS,

ANALISIS PENENTUAN HARGA JUAL PADA UKM RASA BAKERY DENGAN MENGGUNAKAN METODE COST PLUS PRICING DENGAN PENDEKATAN FULL COSTING PADA BULAN AGUSTUS, SEPTEMBER, DAN OKTBER 2016 Nama : Ellin Taufanny NPM :

ANALISIS PENENTUAN HARGA JUAL PADA UKM RASA BAKERY DENGAN MENGGUNAKAN METODE COST PLUS PRICING DENGAN PENDEKATAN FULL COSTING PADA BULAN AGUSTUS, SEPTEMBER, DAN OKTBER 2016 Nama : Ellin Taufanny NPM :

Week 10 Akuntansi Untuk Perusahaan Dagang

Week 10 Akuntansi Untuk Perusahaan Dagang Awalludiyah Ambarwati PERUSAHAAN DAGANG Perusahaan dagang membeli barang dagang untuk dijual kepada pelanggan tanpa mengubah bentuk atau memroses lebih lanjut.

Week 10 Akuntansi Untuk Perusahaan Dagang Awalludiyah Ambarwati PERUSAHAAN DAGANG Perusahaan dagang membeli barang dagang untuk dijual kepada pelanggan tanpa mengubah bentuk atau memroses lebih lanjut.

TERMINOLOGI, KONSEP & KLASIFIKASI BIAYA

TERMINOLOGI, KONSEP & KLASIFIKASI BIAYA 1. Pengertian Biaya 2. Klasifikasi Biaya 3. Estimasi Harga Pokok Produksi & Harga Pokok Penjualan 4. Laporan Laba Rugi Muniya Alteza PENGERTIAN BIAYA Biaya adalah

TERMINOLOGI, KONSEP & KLASIFIKASI BIAYA 1. Pengertian Biaya 2. Klasifikasi Biaya 3. Estimasi Harga Pokok Produksi & Harga Pokok Penjualan 4. Laporan Laba Rugi Muniya Alteza PENGERTIAN BIAYA Biaya adalah

ANALISIS KOREKSI FISKAL TERHADAP LAPORAN LABA RUGI KOMERSIAL PT TIMUR JAYA NUSANTARA

ANALISIS KOREKSI FISKAL TERHADAP LAPORAN LABA RUGI KOMERSIAL PT TIMUR JAYA NUSANTARA NAMA: DINNI ZEVANI NPM: 22213588 JURUSAN: EKONOMI PEMBIMBING: Dr. SIGIT SUKMONO, SE., MM. LATAR BELAKANG Pajak Sistem

ANALISIS KOREKSI FISKAL TERHADAP LAPORAN LABA RUGI KOMERSIAL PT TIMUR JAYA NUSANTARA NAMA: DINNI ZEVANI NPM: 22213588 JURUSAN: EKONOMI PEMBIMBING: Dr. SIGIT SUKMONO, SE., MM. LATAR BELAKANG Pajak Sistem

LATIHAN SOAL JURNAL, BUKU BESAR & NERACA SALDO PERUSAHAAN DAGANG

LATIHAN SOAL JURNAL, BUKU BESAR & NERACA SALDO PERUSAHAAN DAGANG Perusahaan dagang TaVi Sport adalah perusahaan dagang yang bergerak dalam bidang penjualan alat-alat olahraga. TaVi Sport membeli barang

LATIHAN SOAL JURNAL, BUKU BESAR & NERACA SALDO PERUSAHAAN DAGANG Perusahaan dagang TaVi Sport adalah perusahaan dagang yang bergerak dalam bidang penjualan alat-alat olahraga. TaVi Sport membeli barang

VII. SIKLUS AKUNTANSI USAHA MANUFAKTUR

VII. SIKLUS AKUNTANSI USAHA MANUFAKTUR Ada tiga kegiatan utama dalam usaha manufaktur yaitu produksi, penjualan dan administrasi/umum. Lebih kompleks dibandingkan perusahaan jasa dan dagang sehingga perlu

VII. SIKLUS AKUNTANSI USAHA MANUFAKTUR Ada tiga kegiatan utama dalam usaha manufaktur yaitu produksi, penjualan dan administrasi/umum. Lebih kompleks dibandingkan perusahaan jasa dan dagang sehingga perlu

Bab 1. PENDAHULUAN

Bab 1 http://www.gunadarma.ac.id/ PENDAHULUAN 1.1 Latar Belakang Masalah Informasi biaya yang tepat dan akurat dapat membantu perusahaan untuk menentukan harga jual yang sesuai dengan mutu produk tersebut.

Bab 1 http://www.gunadarma.ac.id/ PENDAHULUAN 1.1 Latar Belakang Masalah Informasi biaya yang tepat dan akurat dapat membantu perusahaan untuk menentukan harga jual yang sesuai dengan mutu produk tersebut.

Sablon MUDAH. Mendesain membuat. Kain Kertas Besi lastik. Kain Kertas Besi Plastik. Kain Kertas Besi Plastik. Kain Kertas Besi Plastik

lastik MUDAH & Mendesain membuat Sablon Desa Sambirejo, Kec. Bringin, Kab. Semarang www.kampungbudaya.co.cc L angkah menya BLON 1. Menyiapkan bahan dan peralatan 2. Membuat Film Negatif (Gambar di kertas

lastik MUDAH & Mendesain membuat Sablon Desa Sambirejo, Kec. Bringin, Kab. Semarang www.kampungbudaya.co.cc L angkah menya BLON 1. Menyiapkan bahan dan peralatan 2. Membuat Film Negatif (Gambar di kertas