Akuntansi Biaya. Materials: Controlling, Costing And Planning. Ellis Venissa, MBA. Modul ke: Fakultas Ekonomi dan Bisnis. Program Studi Manajemen

|

|

|

- Dewi Widjaja

- 5 tahun lalu

- Tontonan:

Transkripsi

1 Akuntansi Biaya Modul ke: Materials: Controlling, Costing And Planning Fakultas Ekonomi dan Bisnis Ellis Venissa, MBA. Program Studi Manajemen

2 Kemampuan yang diharapkan Pengertian Biaya Bahan Baku Siklus Pengelolaan Bahan Baku Alokasi Biaya Angkut Perhitungan Harga Pokok Bahan Baku Perencanaan dan Pengendalian Bahan Baku

3 Pengertian bahan baku Bahan baku adalah merupakan bahan yang secara menyeluruh membentuk produk selesai dan dapat diidentifikasikan secara langsung pada produk yang bersangkutan. Bahan baku dapat juga meliputi juga bahan-bahan yang digunakan untuk memperlancar proses produksi, yang disebut bahan baku pembantu.

Pesanan pembelian")

Kartu buku besar bahan (materials ledger cards) atau disebut")

4 Siklus perolehan dan penggunaan bahan baku Perencanaan, dan penetapan cara pengerjaan Anggaran produksi Surat permintaan pembelian (Purchase Requisition) Pesanan pembelian (Purchase Order) Laporan penerimaan (receiving report) Surat permintaan bahan (materials requisition) Kartu buku besar bahan (materials ledger cards) atau disebut juga kartu bahan

5 Penentuan harga pokok bahan baku yang dibeli Pada saat bahan diterima telah dilakukan pencatatan dengan mendebit persediaan bahan baku (pembelian) dan mengkredit hutang dagang (kas). Elemen yang membentuk harga pokok bahan baku antara lain adalah : Jumlah yang tercantum dalam faktur pembelian Pajak Biaya angkut Jadi harga pokok bahan baku adalah harga faktur ditambah biaya-biaya yang dikeluarkan untuk memperoleh bahan baku sampai bahan baku siap digunakan (biaya angkut, biaya penyimpanan, dan lain-lain).

6 Alokasi Biaya Angkut Pembelian Jika pembelian lebih dari satu jenis bahan baku dalam satu pesanan, maka alokasi biaya angkut pembeliannya bagaimana? Dasar alokasi yang sering digunakan adalah: 1. Perbandingan kuantitas tiap jenis bahan baku yang dibeli 2. Perbandingan harga faktur tiap jenis bahan baku yang dibeli.

7 Alokasi Biaya Angkut Pembelian: Perbandingan kuantitas tiap jenis bahan baku yang dibeli PT Haris membeli 3 jenis bahan secara kredit sebagai berikut: BB A : unit, 200 dengan 2 kg. BB B : unit, Rp 300 dengan 3 kg. BB C : unit, Rp 50 dengan kg. Atas pembelian BB, telah dibayarkan biaya angkut: Rp Perbandingan kuantitas tiap jenis bahan baku: A : B : P = : : Alokasi biaya angkut adalah: Bahan baku A : ( 2 : 4 ) x Rp ,- = Rp ,- Bahan baku B : ( 1 : 4 ) x Rp ,- = Rp ,- Bahan baku P : ( 1 : 4 ) x Rp ,- = Rp ,-

8 Alokasi Biaya Angkut Pembelian: Perbandingan kuantitas tiap jenis bahan baku yang dibeli PT Haris membeli 3 jenis bahan secara kredit sebagai berikut: BB A : unit, 200 dengan 2 kg. BB B : unit, Rp 300 dengan 3 kg. BB C : unit, Rp 50 dengan kg. Atas pembelian BB, telah dibayarkan biaya angkut: Rp Jurnal: Persediaan bahan baku 937,500 Persediaan bahan pembantu 112,500 Kas 50,000 Utang Dagang 1,000,000

9 Alokasi Biaya Angkut Pembelian: Perbandingan harga faktur tiap jenis bahan baku yang dibeli PT Haris membeli 3 jenis bahan secara kredit sebagai berikut: BB A : unit, 200 dengan 2 kg. BB B : unit, Rp 300 dengan 3 kg. BB C : unit, Rp 50 dengan kg. Atas pembelian BB, telah dibayarkan biaya angkut: Rp Harga Faktur, alokasi biaya angkut: A : B : P = : : Bahan baku A : ( 6 : 10 ) x Rp ,- = Rp ,- Bahan baku B : ( 3 : 10 ) x Rp ,- = Rp ,- Bahan baku P : ( 1 : 10 ) x Rp ,- = Rp 5.000,-

10 Alokasi Biaya Angkut Pembelian: Perbandingan harga faktur tiap jenis bahan baku yang dibeli PT Haris membeli 3 jenis bahan secara kredit sebagai berikut: BB A : unit, 200 dengan 2 kg. BB B : unit, Rp 300 dengan 3 kg. BB C : unit, Rp 50 dengan kg. Atas pembelian BB, telah dibayarkan biaya angkut: Rp Jurnal: Persediaan bahan baku 945,000 Persediaan bahan pembantu 105,000 Kas 50,000 Utang Dagang 1,000,000

11 Penentuan Harga pokok Bahan Baku yang Dipakai Setelah harga pokok (perolehan) bahan yang dibeli dapat ditentukan, selanjutnya timbul masalah penetuan harga pokok bahan yang dipakai. Penyebab timbulnya masalah tersebut karena perbedaan harga perolehan satuan setiap kali dilakukan pembelian bahan yang sama, jadi karena fluktuasi harga. Faktor yang menentukan harga pokok bahan yang dipakai adalah: metode akuntansi persediaan; metode aliran harga pokok bahan yang dipakai dan metode lainnya.

12 Penentuan Harga pokok Bahan Baku yang Dipakai Metode akuntansi persediaan. Dalam menyelenggarakan pencatatan persediaan bahan dapat memilih metode akuntansi persediaan yaitu: metode persediaan phisik (physical inventory method) dan metode persediaan permanen (perpetual inventory method). Pembelian Retur Pemakaian BB Akhir periode Physical Perpentual Pembelian xxx Persediaan BB xxx Utang Dagang xxx Utang Dagang xxx Utang Dagang xxx Utang Dagang xxx Retur Pembelian xxx Persediaan BB xxx No entry Barang dalam proses xxx Persediaan BB xxx Barang dalam proses xxx No entry Persediaan BB (akhir) xxx Pembelian xxx Persediaan BB (awal) xxx

13 Penentuan Harga pokok Bahan Baku yang Dipakai Metode penentuan harga pokok bahan baku yg dipakai (cost) Masuk-pertama, keluar-pertama (first-in, first-out FIFO) Biaya rata-rata (average cost) Masuk-akhir, keluar-pertama (last-in, first-out LIFO) Identifikasi khusus Metode-metode lain; seperti penilaian persediaan menurut nilai terendah antara biaya (cost) dan pasar atau cost or market, whichever in lower; dan net realizable value method.

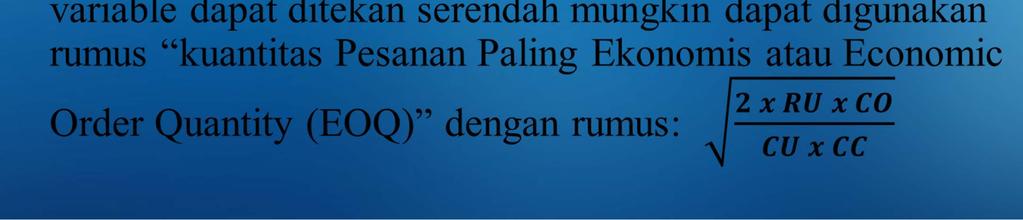

14 Perencanaan dan Pengendalian Biaya Bahan Baku Dalam perencanaan dan pengendalian bahan yang menjadi masalah utama adalah menyelenggarakan persediaan bahan yang paling tepat, agar kegiatan produksi tidak terganggu dan dana yang ditanamkan dalam persediaan bahan tidak berlebihan. Hal-hal penting dalam perencanaan dan pengendalian biaya bahan baku : Jumlah bahan baku yang dibutuhkan atau dibeli dalam satu periode Menentukan kuantitas bahan yang dibeli setiap kali dilakukan pembelian Penentuan waktu pemesanan kembali bahan (Re-order Point) Penentuan minimum dan maksimum kuantitas persediaan bahan

yang akan dihasilkan pada periode tersebut.")

15 Perencanaan dan Pengendalian Biaya Bahan Baku Jumlah bahan baku yang dibutuhkan atau dibeli dalam satu periode. Faktor-faktor yang menentukan kuantitas bahan yang akan dibeli dalam satu periode: Jumlah kuantitas persediaan awal bahan Jumlah produksi ekuivalen (setara) yang akan dihasilkan pada periode tersebut. Kuantitas bahan yang diperlukan untuk menghasilkan satu produk Jumlah kuantitas persediaan akhir bahan

16 Perencanaan dan Pengendalian Biaya Bahan Baku

17 Perencanaan dan Pengendalian Biaya Bahan Baku Contoh : PT Anda dalam awal tahun 2017 menyusun anggaran BB: Taksiran kuantitas bahan baku dibeli setahun: kg Taksiran harga bahan baku per kg : Rp 10,- Taksiran biaya pemesanan: biaya tetap= Rp 9.000,- dan biaya pemesanan variable adalah Rp 750,- Taksiran biaya penyimpanan: biaya tetap= Rp ,- dan biaya penyimpanan variable dalam persentase= 10 %

18 Perencanaan dan Pengendalian Biaya Bahan Baku Penentuan waktu pemesanan kembali (Re-order Point) Ada beberapa faktor yang mempengaruhi re-order point: Waktu yang diperlukan dari saat pemesanan sampai bahan dating (lead time) / LT Tingkat pemakaian bahan rata-rata dalam satuan waktu tertentu(au) SS adalah Safety stock, tingkat minimum Rumus re-order point (ROP) = (LT x AU) +SS

19 Perencanaan dan Pengendalian Biaya Bahan Baku Contoh: PT Anda memperkirakan LT selama 4 minggu, pemakaian rata-rata 500 kg per minggu, dan persediaan sisa ditaksir sebesar pemakaian rata-rata untuk 2 minggu. Maka hitung tingkat persediaan dimana PT Anda harus melakukan pemesanan kembali! ROP = (LT x AU) +SS ROP = ( 4 x 500 ) + ( 2 x 500 ) = Jadi apabila persediaan mencapai titik kg PT Anda harus melakukan pemesanan kembali.

20 Perencanaan dan Pengendalian Biaya Bahan Baku Penentuan minimum dan maksimum kuantitas persediaan bahan. Dari perhitungan EOQ dan ROP dapat ditentukan titik minimum dan maksimum persediaan bahan. Persediaan yang diselenggarakan paling banyak sebesar titik maksimum. Tujuan penentuan titik maksimum agar dana yang tertanam dalam persediaan bahan tidak berlebihan. Maka rumusnya adalah: Ms = SS + EOQ

21 Terima Kasih Ellis Venissa, MBA.

Akuntansi Biaya. Materials : Controlling, Costing, and Planning. Wahyu Anggraini, SE., M.Si. Modul ke: Fakultas FEB. Program Studi Manajemen S1

Akuntansi Biaya Modul ke: Materials : Controlling, Costing, and Planning Fakultas FEB Wahyu Anggraini, SE., M.Si. Program Studi Manajemen S1 www.mercubuana.ac.id Definisi Bahan Baku adalah Bahan yang secara

Akuntansi Biaya Modul ke: Materials : Controlling, Costing, and Planning Fakultas FEB Wahyu Anggraini, SE., M.Si. Program Studi Manajemen S1 www.mercubuana.ac.id Definisi Bahan Baku adalah Bahan yang secara

Akuntansi Biaya. Bahan Baku: Pengendalian, Perhitungan Biaya, dan Perencanaan. Yulis Diana Alfia, SE., MSA., Ak., CPAI. Modul ke:

Akuntansi Biaya Modul ke: Bahan Baku: Pengendalian, Perhitungan Biaya, dan Perencanaan Fakultas Fakultas Ekonomi dan BIsnis Program Studi Akuntansi Yulis Diana Alfia, SE., MSA., Ak., CPAI www.mercubuana.ac.id

Akuntansi Biaya Modul ke: Bahan Baku: Pengendalian, Perhitungan Biaya, dan Perencanaan Fakultas Fakultas Ekonomi dan BIsnis Program Studi Akuntansi Yulis Diana Alfia, SE., MSA., Ak., CPAI www.mercubuana.ac.id

B I A YA B A H AN A. Perencanaan Bahan Tujuan perencanaan bahan Masalah yang timbul dalam perencanaan bahan

1 B I A YA B A H AN Masalah yang dihadapi manajemen yang berhubungan dengan bahan adalah keterlambatan tersedianya bahan akan mempengaruhi kelancaran kegiatan produksi, sedangkan persediaan bahan yang

1 B I A YA B A H AN Masalah yang dihadapi manajemen yang berhubungan dengan bahan adalah keterlambatan tersedianya bahan akan mempengaruhi kelancaran kegiatan produksi, sedangkan persediaan bahan yang

COST ACCOUNTING MATERI-9 BIAYA BAHAN BAKU. Universitas Esa Unggul Jakarta

COST ACCOUNTING MATERI-9 BIAYA BAHAN BAKU Universitas Esa Unggul Jakarta PENGERTIAN BAHAN BAKU Adalah bahan yang membentuk bagian menyeluruh dari produk jadi. Bahan baku dapat diperoleh dari pembelian

COST ACCOUNTING MATERI-9 BIAYA BAHAN BAKU Universitas Esa Unggul Jakarta PENGERTIAN BAHAN BAKU Adalah bahan yang membentuk bagian menyeluruh dari produk jadi. Bahan baku dapat diperoleh dari pembelian

BIAYA BAHAN. Endang Sri Utami, SE., M.Si., Ak, CA

BIAYA BAHAN Endang Sri Utami, SE., M.Si., Ak, CA Permasalahan Bahan Keterlambatan bahan akan mempengaruhi kelancaran produksi, sedangkan persediaan bahan yang berlebihan berarti pemborosan modal kerja

BIAYA BAHAN Endang Sri Utami, SE., M.Si., Ak, CA Permasalahan Bahan Keterlambatan bahan akan mempengaruhi kelancaran produksi, sedangkan persediaan bahan yang berlebihan berarti pemborosan modal kerja

Akuntansi Biaya. Bahan Baku : Pengendalian, Perhitungan Biaya, dan Perencanaan (Materials : Controlling, Costing and Planning)

") Akuntansi Biaya Modul ke: Fakultas Ekonomi dan Bisnis Bahan Baku : Pengendalian, Perhitungan Biaya, dan Perencanaan (Materials : Controlling, Costing and Planning) Rista Bintara, SE., M.Ak Program Studi

Akuntansi Biaya Modul ke: Fakultas Ekonomi dan Bisnis Bahan Baku : Pengendalian, Perhitungan Biaya, dan Perencanaan (Materials : Controlling, Costing and Planning) Rista Bintara, SE., M.Ak Program Studi

COST ACCOUNTING. Material : Controlling, Costing, and Planning. Riaty Handayani, SE., M.Ak. Modul ke: Fakultas Ekonomi dan Bisnis

Modul ke: Fakultas Ekonomi dan Bisnis COST ACCOUNTING Material : Controlling, Costing, and Planning Riaty Handayani, SE., M.Ak. Program Studi Akuntansi www.mercubuana.ac.id Biaya merupakan salah satu elemen

Modul ke: Fakultas Ekonomi dan Bisnis COST ACCOUNTING Material : Controlling, Costing, and Planning Riaty Handayani, SE., M.Ak. Program Studi Akuntansi www.mercubuana.ac.id Biaya merupakan salah satu elemen

AKUNTANSI BIAYA BAHAN BAKU. Akuntansi Biaya TIP FTP UB Mas ud Effendi

AKUNTANSI BIAYA BAHAN BAKU Akuntansi Biaya TIP FTP UB Mas ud Effendi Bahasan Konsep Bahan Baku dalam Akuntansi Biaya Pembelian Bahan Baku Harga Pokok Pembelian Bahan Baku Penentuan Harga Pokok Bahan Baku

AKUNTANSI BIAYA BAHAN BAKU Akuntansi Biaya TIP FTP UB Mas ud Effendi Bahasan Konsep Bahan Baku dalam Akuntansi Biaya Pembelian Bahan Baku Harga Pokok Pembelian Bahan Baku Penentuan Harga Pokok Bahan Baku

Akuntansi Persediaan (INVENTORY)

") Akuntansi Persediaan (INVENTORY) PERSEDIAAN (INVENTORY) Persediaan adalah barangbarang yang dimiliki untuk dijual kembali atau digunakan untuk memproduksi barangbarang yang akan dijual. Klasifikasi Persediaan

Akuntansi Persediaan (INVENTORY) PERSEDIAAN (INVENTORY) Persediaan adalah barangbarang yang dimiliki untuk dijual kembali atau digunakan untuk memproduksi barangbarang yang akan dijual. Klasifikasi Persediaan

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Pengertian Persediaan Menurut Handri Mulya, (2010:214) Persediaan dalam sebuah perusahaan merupakan aset yang cukup besar nilainya. Keberadaannya dalam sebuah perusahaan juga

BAB II LANDASAN TEORI 2.1 Pengertian Persediaan Menurut Handri Mulya, (2010:214) Persediaan dalam sebuah perusahaan merupakan aset yang cukup besar nilainya. Keberadaannya dalam sebuah perusahaan juga

MODUL I AKUNTANSI BIAYA BAHAN BAKU

MODUL I AKUNTANSI BIAYA BAHAN BAKU A. TUJUAN Setelah melakukan kegiatan praktikum Akuntansi Biaya Bahan Baku, maka mahasiswa di harapkan dapat mengetahui dan memahami akuntansi kos untuk bahan baku B.

MODUL I AKUNTANSI BIAYA BAHAN BAKU A. TUJUAN Setelah melakukan kegiatan praktikum Akuntansi Biaya Bahan Baku, maka mahasiswa di harapkan dapat mengetahui dan memahami akuntansi kos untuk bahan baku B.

BAB II LANDASAN TEORI Definisi atau Pengertian Persediaan. persediaan dapat diartikan sebagai berikut :

BAB II LANDASAN TEORI 2.1 Pengertian Persediaan 2.1.1 Definisi atau Pengertian Persediaan Pengertian persediaan menurut Ikatan Akuntan Indonesia (2011;14.5), persediaan dapat diartikan sebagai berikut

BAB II LANDASAN TEORI 2.1 Pengertian Persediaan 2.1.1 Definisi atau Pengertian Persediaan Pengertian persediaan menurut Ikatan Akuntan Indonesia (2011;14.5), persediaan dapat diartikan sebagai berikut

Bahan atau perlengkapan (supplies) yang digunakan dalam proses produksi;

yang digunakan dalam proses produksi;") Pengertian Persediaan Persediaan merupakan salah satu aktiva yang paling aktif dalam operasi kegiatan perusahaan dagang. Persediaan juga merupakan aktiva lancar terbesar dari perusahaan manufaktur maupun

Pengertian Persediaan Persediaan merupakan salah satu aktiva yang paling aktif dalam operasi kegiatan perusahaan dagang. Persediaan juga merupakan aktiva lancar terbesar dari perusahaan manufaktur maupun

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Pengertian Persediaan Menurut Keiso, Weygandt dan Warfield (2007:402) persediaan adalah pos-pos aktiva yang dimiliki oleh perusahaan untuk dijual dalam operasi bisnis normal,

BAB II LANDASAN TEORI 2.1 Pengertian Persediaan Menurut Keiso, Weygandt dan Warfield (2007:402) persediaan adalah pos-pos aktiva yang dimiliki oleh perusahaan untuk dijual dalam operasi bisnis normal,

Manajemen Persediaan. Perencanaan Kebutuhan Barang (MRP) EOQ. Christian Kuswibowo, M.Sc. Modul ke: Fakultas FEB. Program Studi Manajemen

EOQ. Christian Kuswibowo, M.Sc. Modul ke: Fakultas FEB. Program Studi Manajemen") Modul ke: Manajemen Persediaan Perencanaan Kebutuhan Barang (MRP) EOQ Fakultas FEB Christian Kuswibowo, M.Sc Program Studi Manajemen www.mercubuana.ac.id Bagian Isi Sebelum penggunaan MRP, perencanaan

Modul ke: Manajemen Persediaan Perencanaan Kebutuhan Barang (MRP) EOQ Fakultas FEB Christian Kuswibowo, M.Sc Program Studi Manajemen www.mercubuana.ac.id Bagian Isi Sebelum penggunaan MRP, perencanaan

Ir. Rini Anggraini, MM. Modul ke: Fakultas EKONOMI DAN BISNIS. Program Studi MANAJEMEN.

Modul ke: MANAJEMEN PERSEDIAAN Sistem persediaan adalah suatu mekanisme mengenai bagaimana mengelola masukan-masukan yang sehubungan dengan persediaan menjadi output, dimana untuk itu diperlukan umpan

Modul ke: MANAJEMEN PERSEDIAAN Sistem persediaan adalah suatu mekanisme mengenai bagaimana mengelola masukan-masukan yang sehubungan dengan persediaan menjadi output, dimana untuk itu diperlukan umpan

Anggaran Bahan Baku. Deskripsi Materi :

Anggaran Bahan Baku Deskripsi Materi : Mampu menghitung kebutuhan bahan langsung dan membuat anggaran biaya dan pembelian bahan langsung Pemahaman mengenai anggaran rencana dan pengendalian Bahan Baku

Anggaran Bahan Baku Deskripsi Materi : Mampu menghitung kebutuhan bahan langsung dan membuat anggaran biaya dan pembelian bahan langsung Pemahaman mengenai anggaran rencana dan pengendalian Bahan Baku

Pert 12. Team Teaching Universitas Islam Malang 2016

Pert 12 Team Teaching Universitas Islam Malang 2016 Bahan dibagi menjadi 2 golongan, yaitu: Bahan baku (bahan langsung) adalah bahan yang menjadi bagian produk jadi dan dapat diidentifikasi ke produk jadi.

Pert 12 Team Teaching Universitas Islam Malang 2016 Bahan dibagi menjadi 2 golongan, yaitu: Bahan baku (bahan langsung) adalah bahan yang menjadi bagian produk jadi dan dapat diidentifikasi ke produk jadi.

Pengelolaan Persediaan

Modul ke: Pengelolaan Persediaan Factor-faktor yang mempengaruhi besarnya persediaan. Biaya-biaya yang berhubungan dengan persediaan. Pengolahan persediaan dengan teknik ABC dan EOQ Fakultas EKONOMI Program

Modul ke: Pengelolaan Persediaan Factor-faktor yang mempengaruhi besarnya persediaan. Biaya-biaya yang berhubungan dengan persediaan. Pengolahan persediaan dengan teknik ABC dan EOQ Fakultas EKONOMI Program

COST ACCOUNTING (Akuntansi Biaya) Metode Harga Pokok Pesanan

Metode Harga Pokok Pesanan") Dosen: Christian Ramos K COST ACCOUNTING (Akuntansi Biaya) Metode Harga Pokok Pesanan REFERENSI: Hongren, Charles T., Cost Accounting, Prentice Hall (BOOK) Vanderbeck, Principles of Cost Accounting, Cengage

Dosen: Christian Ramos K COST ACCOUNTING (Akuntansi Biaya) Metode Harga Pokok Pesanan REFERENSI: Hongren, Charles T., Cost Accounting, Prentice Hall (BOOK) Vanderbeck, Principles of Cost Accounting, Cengage

Analisis Estimasi Biaya. Hanna Lestari, M.Eng Teknik Industri-UDINUS-2014

Analisis Estimasi Biaya Bahan Baku Hanna Lestari, M.Eng Teknik Industri-UDINUS-2014 Pendahuluan Bahan baku bahan yang secara menyeluruh mendominasi pembentukan produk hingga selesai & dapat d iidentifikasi

Analisis Estimasi Biaya Bahan Baku Hanna Lestari, M.Eng Teknik Industri-UDINUS-2014 Pendahuluan Bahan baku bahan yang secara menyeluruh mendominasi pembentukan produk hingga selesai & dapat d iidentifikasi

Analisis Sistem Persediaan dalam Akuntansi Mina Sari dan Muhammad Dahria

Analisis Sistem Persediaan dalam Akuntansi Mina Sari dan Muhammad Dahria Abstrak Persediaan (inventory) adalah meliputi semua barang yang dimiliki perusahaan pada saat tertentu, dengan tujuan untuk dijual

Analisis Sistem Persediaan dalam Akuntansi Mina Sari dan Muhammad Dahria Abstrak Persediaan (inventory) adalah meliputi semua barang yang dimiliki perusahaan pada saat tertentu, dengan tujuan untuk dijual

AKUNTANSI PERPAJAKAN. Akuntansi Pajak Persediaan. Dr. Suhirman Madjid, SE.,MS.i.,Ak., CA. HP/WA :

AKUNTANSI PERPAJAKAN Modul ke: 05 Akuntansi Pajak Persediaan Fakultas EKONOMI Program Studi MAGISTER AKUNTANSI Dr. Suhirman Madjid, SE.,MS.i.,Ak., CA. HP/WA : 081218888013 Email : suhirmanmadjid@ymail.com

AKUNTANSI PERPAJAKAN Modul ke: 05 Akuntansi Pajak Persediaan Fakultas EKONOMI Program Studi MAGISTER AKUNTANSI Dr. Suhirman Madjid, SE.,MS.i.,Ak., CA. HP/WA : 081218888013 Email : suhirmanmadjid@ymail.com

BAB 6 MANAJEMEN PERSEDIAAN

BAB 6 MANAJEMEN PERSEDIAAN Perusahaan memiliki persediaan dengan tujuan untuk menjaga kelancaran usahanya. Bagi perusahaan dagang persediaan barang dagang memungkinkan perusahaan untuk memenuhi permintaan

BAB 6 MANAJEMEN PERSEDIAAN Perusahaan memiliki persediaan dengan tujuan untuk menjaga kelancaran usahanya. Bagi perusahaan dagang persediaan barang dagang memungkinkan perusahaan untuk memenuhi permintaan

MODUL PRAKTIKUM AKUNTANSI BIAYA

MODUL PRAKTIKUM AKUNTANSI BIAYA LABORATORIUM KOMPUTER FAKULTAS ILMU KOMPUTER UNIVERSITAS SRIWIJAYA 2016 Universitas Sriwijaya Fakultas Ilmu Komputer Laboratorium LEMBAR PENGESAHAN MODUL PRAKTIKUM SISTEM

MODUL PRAKTIKUM AKUNTANSI BIAYA LABORATORIUM KOMPUTER FAKULTAS ILMU KOMPUTER UNIVERSITAS SRIWIJAYA 2016 Universitas Sriwijaya Fakultas Ilmu Komputer Laboratorium LEMBAR PENGESAHAN MODUL PRAKTIKUM SISTEM

COST ACCOUNTING (Akuntansi Biaya) Metode Harga Pokok Pesanan

Metode Harga Pokok Pesanan") Dosen: Christian Ramos K COST ACCOUNTING (Akuntansi Biaya) Metode Harga Pokok Pesanan REFERENSI: Hongren, Charles T., Cost Accounting, Prentice Hall (BOOK) Vanderbeck, Principles of Cost Accounting, Cengage

Dosen: Christian Ramos K COST ACCOUNTING (Akuntansi Biaya) Metode Harga Pokok Pesanan REFERENSI: Hongren, Charles T., Cost Accounting, Prentice Hall (BOOK) Vanderbeck, Principles of Cost Accounting, Cengage

Analisis Sistem Akuntansi Persediaan

Analisis Sistem Akuntansi Persediaan Muhammad Rizal Satria, SE., M.Ak., Ak. Program Studi Akuntansi, Politeknik Pos Indonesia rizalstr@gmail.com ABSTRACT Inventories are covering all goods owned by the

Analisis Sistem Akuntansi Persediaan Muhammad Rizal Satria, SE., M.Ak., Ak. Program Studi Akuntansi, Politeknik Pos Indonesia rizalstr@gmail.com ABSTRACT Inventories are covering all goods owned by the

MANAJEMEN PERSEDIAAN. ERLINA, SE. Fakultas Ekonomi Program Studi Akuntansi Universitas Sumatera Utara

MANAJEMEN PERSEDIAAN ERLINA, SE. Fakultas Ekonomi Program Studi Akuntansi Universitas Sumatera Utara A. Pendahuluan Manajemen persediaan merupakan hal yang mendasar dalam penetapan keunggulan kompetatif

MANAJEMEN PERSEDIAAN ERLINA, SE. Fakultas Ekonomi Program Studi Akuntansi Universitas Sumatera Utara A. Pendahuluan Manajemen persediaan merupakan hal yang mendasar dalam penetapan keunggulan kompetatif

INVESTASI DALAM PERSEDIAAN

INVESTASI DALAM PERSEDIAAN Persediaan (Inventory) mrpk elemen utama dari Modal Kerja karena : 1. Jml persediaan paling besar dj dibanding dg Modal Kerja lainnya 2. Aktiva yg selalu dlm keadaan berputar,

INVESTASI DALAM PERSEDIAAN Persediaan (Inventory) mrpk elemen utama dari Modal Kerja karena : 1. Jml persediaan paling besar dj dibanding dg Modal Kerja lainnya 2. Aktiva yg selalu dlm keadaan berputar,

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI A. Pengertian Persediaan PSAK No.14 (2012), paragraf 06, Persediaan adalah Aset yang dimiliki dan tersedia untuk dijual dalam kegiatan usaha biasa, dalam proses produksi untuk penjualan

BAB II LANDASAN TEORI A. Pengertian Persediaan PSAK No.14 (2012), paragraf 06, Persediaan adalah Aset yang dimiliki dan tersedia untuk dijual dalam kegiatan usaha biasa, dalam proses produksi untuk penjualan

BAB 4 Persediaan (inventory)

") BAB 4 Persediaan (inventory) Akuntansi Dasar 2 Modul Tujuan Pengajaran: Setelah mempelajari bab ini, mahasiswa diharapkan mampu : 1. Menjelaskan pengertian persediaan 2. Menjelaskan sistem akuntansi dalam

BAB 4 Persediaan (inventory) Akuntansi Dasar 2 Modul Tujuan Pengajaran: Setelah mempelajari bab ini, mahasiswa diharapkan mampu : 1. Menjelaskan pengertian persediaan 2. Menjelaskan sistem akuntansi dalam

BAB III PELAKSANAAN KERJA PRAKTEK

BAB III PELAKSANAAN KERJA PRAKTEK 3.1 Bidang Pelaksanaan Kerja Praktek Selama kurang lebih 1 (satu) bulan terhitung sejak 05 Juli s/d 13 Agustus 2010 penulis melaksanakan kerja praktek di Balai Besar Bahan

BAB III PELAKSANAAN KERJA PRAKTEK 3.1 Bidang Pelaksanaan Kerja Praktek Selama kurang lebih 1 (satu) bulan terhitung sejak 05 Juli s/d 13 Agustus 2010 penulis melaksanakan kerja praktek di Balai Besar Bahan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Evaluasi dan Kebijakan 2.1.1 Pengertian Evaluasi dan Kebijakan Pengertian evaluasi menurut Syahrul dan Nizar (2000:58) adalah sebagai berikut: Penilaian atau proses penelitian

BAB II TINJAUAN PUSTAKA 2.1 Evaluasi dan Kebijakan 2.1.1 Pengertian Evaluasi dan Kebijakan Pengertian evaluasi menurut Syahrul dan Nizar (2000:58) adalah sebagai berikut: Penilaian atau proses penelitian

PERSEDIAAN (Penilaian Berdasar Harga Pokok)

") PERSEDIAAN (Penilaian Berdasar Harga Pokok) Karakteristik Persediaan Di dalam akuntansi, persediaan meliputi semua barang yang dimiliki oleh perusahaan pada saat tertentu dengan tujuan untuk dijual, dikonsumsi,

PERSEDIAAN (Penilaian Berdasar Harga Pokok) Karakteristik Persediaan Di dalam akuntansi, persediaan meliputi semua barang yang dimiliki oleh perusahaan pada saat tertentu dengan tujuan untuk dijual, dikonsumsi,

MANAJEMEN PERSEDIAAN

MANAJEMEN PERSEDIAAN Modul ke: Fakultas EKONOMI & BISNIS Rona Tumiur Mauli Caroline Simorangkir, SE.,MM. Program Studi AKUNTANSI www.mercubuana.ac.id Pengertian Persediaan Persediaan merupakan bagian dari

MANAJEMEN PERSEDIAAN Modul ke: Fakultas EKONOMI & BISNIS Rona Tumiur Mauli Caroline Simorangkir, SE.,MM. Program Studi AKUNTANSI www.mercubuana.ac.id Pengertian Persediaan Persediaan merupakan bagian dari

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Pengertian Persediaan Persediaan ditujukan pada bahan baku yang tersedia untuk dijual dalam kegiatan bisnis normal dan dalam kasus perusahaan manufaktur, yaitu barang dalam proses

BAB II BAHAN RUJUKAN 2.1 Pengertian Persediaan Persediaan ditujukan pada bahan baku yang tersedia untuk dijual dalam kegiatan bisnis normal dan dalam kasus perusahaan manufaktur, yaitu barang dalam proses

Akuntansi Biaya. Review : Joint Product, Material, Labor, Factory Overhead, Activity-Based Costing. Rista Bintara, SE., M.Ak.

Akuntansi Biaya Modul ke: Fakultas Ekonomi dan Bisnis Review : Joint Product, Material, Labor, Factory Overhead, Activity-Based Costing Rista Bintara, SE., M.Ak Program Studi Akuntansi www.mercubuana.ac.id

Akuntansi Biaya Modul ke: Fakultas Ekonomi dan Bisnis Review : Joint Product, Material, Labor, Factory Overhead, Activity-Based Costing Rista Bintara, SE., M.Ak Program Studi Akuntansi www.mercubuana.ac.id

BAB II LANDASAN TEORITIS. Istilah akuntansi untuk persediaan yang digunakan untuk menunjukkan

BAB II LANDASAN TEORITIS A. Pengertian Persediaan Istilah akuntansi untuk persediaan yang digunakan untuk menunjukkan barang-barang yang dimiliki oleh suatu perusahaan akan tergantung pada jenis usaha

BAB II LANDASAN TEORITIS A. Pengertian Persediaan Istilah akuntansi untuk persediaan yang digunakan untuk menunjukkan barang-barang yang dimiliki oleh suatu perusahaan akan tergantung pada jenis usaha

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Persediaan Pada umumnya, persediaan (inventory) merupakan barang dagangan yang utama dalam perusahaan dagang. Persediaan termasuk dalam golongan aset lancar perusahaan

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Persediaan Pada umumnya, persediaan (inventory) merupakan barang dagangan yang utama dalam perusahaan dagang. Persediaan termasuk dalam golongan aset lancar perusahaan

BAB 1 PENDAHULUAN. 1.1 Latar Belakang

BAB 1 PENDAHULUAN 1.1 Latar Belakang Dalam menjalankan kegiatan perusahaan dan proses pencapaian tujuan perusahaan yakni untuk memperoleh untung (profit) yang besar dengan biaya yang sedikit, perusahaan

BAB 1 PENDAHULUAN 1.1 Latar Belakang Dalam menjalankan kegiatan perusahaan dan proses pencapaian tujuan perusahaan yakni untuk memperoleh untung (profit) yang besar dengan biaya yang sedikit, perusahaan

BAB II LANDASAN TEORI. mengenai definisi akuntansi terlebih dahulu. Penjelasan mengenai definisi

BAB II LANDASAN TEORI 2.1. Pengertian Akuntansi Sebelum membahas tentang judul di atas maka perlu adanya penjelasan mengenai definisi akuntansi terlebih dahulu. Penjelasan mengenai definisi akuntansi ini

BAB II LANDASAN TEORI 2.1. Pengertian Akuntansi Sebelum membahas tentang judul di atas maka perlu adanya penjelasan mengenai definisi akuntansi terlebih dahulu. Penjelasan mengenai definisi akuntansi ini

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Persediaan Dalam perusahaan dagang maupun perusahaan manufaktur, persediaan sangat penting dan termasuk bagian aktiva lancar yang aktif. Persediaan (inventory) adalah

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Persediaan Dalam perusahaan dagang maupun perusahaan manufaktur, persediaan sangat penting dan termasuk bagian aktiva lancar yang aktif. Persediaan (inventory) adalah

AKUNTANSI BIAYA BAHAN BAKU

AKUNTANSI BIAYA BAHAN BAKU A. Pengertian bahan baku (bhn mentah) Bahan baku adalah bahan yg secara menyeluruh membentuk produk selesai dan dpt diidentifikasi secara langsung pada produk yang bersangkutan.

AKUNTANSI BIAYA BAHAN BAKU A. Pengertian bahan baku (bhn mentah) Bahan baku adalah bahan yg secara menyeluruh membentuk produk selesai dan dpt diidentifikasi secara langsung pada produk yang bersangkutan.

III. METODE PENELITIAN 3.1 KERANGKA PEMIKIRAN

III. METODE PENELITIAN 3.1 KERANGKA PEMIKIRAN Bahan baku merupakan salah satu faktor yang memiliki pengaruh besar dalam memperlancar proses produksi. Banyaknya yang tersedia akan menentukan besarnya penggunaan

III. METODE PENELITIAN 3.1 KERANGKA PEMIKIRAN Bahan baku merupakan salah satu faktor yang memiliki pengaruh besar dalam memperlancar proses produksi. Banyaknya yang tersedia akan menentukan besarnya penggunaan

AKUNTANSI BIAYA. Bahan Baku : Pengendalian, Perhitungan Biaya, dan Perencanaan. VENY, SE.MM. Modul ke: Fakultas EKONOMI. Program Studi AKUNTANSI

Modul ke: AKUNTANSI BIAYA Bahan Baku : Pengendalian, Perhitungan Biaya, dan Perencanaan. Fakultas EKONOMI VENY, SE.MM Program Studi AKUNTANSI www.mercubuana.ac.id Bagian Isi Modul 1. Sistim pembelian dan

Modul ke: AKUNTANSI BIAYA Bahan Baku : Pengendalian, Perhitungan Biaya, dan Perencanaan. Fakultas EKONOMI VENY, SE.MM Program Studi AKUNTANSI www.mercubuana.ac.id Bagian Isi Modul 1. Sistim pembelian dan

BAB X MANAJEMEN PERSEDIAAN

BAB X MANAJEMEN PERSEDIAAN 10.1. Faktor-Faktor Yang Mempengaruhi Besarnya Persediaan Perusahaan Manufaktur pada umumnya mempertahankan 3 jenis persediaan: a. Persediaan Bahan Baku, Faktor- faktor yang

BAB X MANAJEMEN PERSEDIAAN 10.1. Faktor-Faktor Yang Mempengaruhi Besarnya Persediaan Perusahaan Manufaktur pada umumnya mempertahankan 3 jenis persediaan: a. Persediaan Bahan Baku, Faktor- faktor yang

Akuntansi Biaya. Costing By-Product and Joint Product. Ellis Venissa, MBA. Modul ke: Fakultas Ekonomi dan Bisnis. Program Studi Manajemen

Akuntansi Biaya Modul ke: Costing By-Product and Joint Product Fakultas Ekonomi dan Bisnis Ellis Venissa, MBA. Program Studi Manajemen www.mercubuana.ac.id Kemampuan yang diharapkan Pengertian & Karakteristik

Akuntansi Biaya Modul ke: Costing By-Product and Joint Product Fakultas Ekonomi dan Bisnis Ellis Venissa, MBA. Program Studi Manajemen www.mercubuana.ac.id Kemampuan yang diharapkan Pengertian & Karakteristik

Latihan Soal Akuntansi Biaya & Praktek (1)

") Latihan Soal Akuntansi Biaya & Praktek (1) Pertemuan 1 1. Manakah yang termasuk jenis biaya jika digolongkan berdasarkan Tendensi Perubahannya terhadap Kegiatan atau Volume.. a. Biaya Pemasaran b. Biaya

Latihan Soal Akuntansi Biaya & Praktek (1) Pertemuan 1 1. Manakah yang termasuk jenis biaya jika digolongkan berdasarkan Tendensi Perubahannya terhadap Kegiatan atau Volume.. a. Biaya Pemasaran b. Biaya

BAB 4 PENILAIAN PERSEDIAAN DAN PERHITUNGAN HARGA POKOK PENJUALAN

BAB 4 PENILAIAN PERSEDIAAN DAN PERHITUNGAN HARGA POKOK PENJUALAN A. Penilaian Persediaan dan Perhitungan Harga Pokok Penjualan dengan Metode FIFO Persediaan adalah barang yang dimiliki perusahaan untuk

BAB 4 PENILAIAN PERSEDIAAN DAN PERHITUNGAN HARGA POKOK PENJUALAN A. Penilaian Persediaan dan Perhitungan Harga Pokok Penjualan dengan Metode FIFO Persediaan adalah barang yang dimiliki perusahaan untuk

STRUKTUR MODAL Jawaban: Kebutuhan Modal Kerja Rp

STRUKTUR MODAL 1. Pada tahun depan PT. Andrian mempunyai rencana untuk memproduksi barang jadi 6000 unit per bulan. Untuk membuat satu unit barang jadi tersebut dibutuhkan 3 kg bahan baku dengan harga

STRUKTUR MODAL 1. Pada tahun depan PT. Andrian mempunyai rencana untuk memproduksi barang jadi 6000 unit per bulan. Untuk membuat satu unit barang jadi tersebut dibutuhkan 3 kg bahan baku dengan harga

BAB III METODE PENELITIAN

BAB III METODE PENELITIAN 3.1 Jenis dan Pendekatan Penelitian Metode dasar yang digunakan dalam penelitian ini adalah metode kuantitatif deskriptif yaitu suatu bentuk penelitian secara sistematis mengenai

BAB III METODE PENELITIAN 3.1 Jenis dan Pendekatan Penelitian Metode dasar yang digunakan dalam penelitian ini adalah metode kuantitatif deskriptif yaitu suatu bentuk penelitian secara sistematis mengenai

Manajemen Persediaan. Penilaian & Pengendalian Persediaan. Dinar Nur Affini, SE., MM. Modul ke: Fakultas Ekonomi & Bisnis. Program Studi Manajemen

Manajemen Persediaan Modul ke: Penilaian & Pengendalian Persediaan Fakultas Ekonomi & Bisnis Dinar Nur Affini, SE., MM. Program Studi Manajemen www.mercubuana.ac.id Penilaian Persediaan Penilaian Persediaan

Manajemen Persediaan Modul ke: Penilaian & Pengendalian Persediaan Fakultas Ekonomi & Bisnis Dinar Nur Affini, SE., MM. Program Studi Manajemen www.mercubuana.ac.id Penilaian Persediaan Penilaian Persediaan

BAB II BAHAN RUJUKAN

6 BAB II BAHAN RUJUKAN 2.1. Persediaan 2.1.1. Pengertian Persediaan Dalam Ikatan Akuntansi Indonesia (1999:14), persediaan didefinisikan sebagai Persediaan adalah aktiva (1) tersedia untuk dijual dalam

6 BAB II BAHAN RUJUKAN 2.1. Persediaan 2.1.1. Pengertian Persediaan Dalam Ikatan Akuntansi Indonesia (1999:14), persediaan didefinisikan sebagai Persediaan adalah aktiva (1) tersedia untuk dijual dalam

BAB I PENDAHULUAN. dengan pesat di indonesia, pengusaha dituntut untuk bekerja dengan lebih efisien

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dalam perkembangan ekonomi dewasa ini dimana dunia usaha tumbuh dengan pesat di indonesia, pengusaha dituntut untuk bekerja dengan lebih efisien dalam menghadapi

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dalam perkembangan ekonomi dewasa ini dimana dunia usaha tumbuh dengan pesat di indonesia, pengusaha dituntut untuk bekerja dengan lebih efisien dalam menghadapi

Ir. Rini Anggraini MM. Modul ke: Fakultas EKONOMI DAN BISNIS. Program Studi MANAJEMEN.

Modul ke: MANAJEMEN PERSEDIAAN Modul ini berisi materi tentang Manajemen pembelian dan kebutuhan perdana dan pengisian kembali persediaan untuk kelancaran kegiatan perusahaan dan memenuhi permintaan konsumen

Modul ke: MANAJEMEN PERSEDIAAN Modul ini berisi materi tentang Manajemen pembelian dan kebutuhan perdana dan pengisian kembali persediaan untuk kelancaran kegiatan perusahaan dan memenuhi permintaan konsumen

Biaya persediaan = Rp ,-

BAB 5 PERSEDIAAN A. Pengertian Salah satu aset lancar yang umumnya memiliki nilai yang besar diantara aset-aset lancar lainnya adalah persediaan. Persediaan merupakan jenis aset produktif yang dimiliki

BAB 5 PERSEDIAAN A. Pengertian Salah satu aset lancar yang umumnya memiliki nilai yang besar diantara aset-aset lancar lainnya adalah persediaan. Persediaan merupakan jenis aset produktif yang dimiliki

MANAJEMEN PERSEDIAAN. Asti Widayanti S.Si M.T

MANAJEMEN PERSEDIAAN Asti Widayanti S.Si M.T Pengertian Persediaan Persediaan merupakan bagian dari modal kerja yang tertanam dalam bahan baku, barang setengah jadi, maupun berupa barang jadi tergantung

MANAJEMEN PERSEDIAAN Asti Widayanti S.Si M.T Pengertian Persediaan Persediaan merupakan bagian dari modal kerja yang tertanam dalam bahan baku, barang setengah jadi, maupun berupa barang jadi tergantung

BAB III PEMBAHASAN HASIL PELAKSANAAN KERJA PRAKTEK. Dalam pelaksanaan Kerja Praktek di PT Industri Telekomunikasi

BAB III PEMBAHASAN HASIL PELAKSANAAN KERJA PRAKTEK 3.1 Bidang Pelaksanaan Kerja Praktek Dalam pelaksanaan Kerja Praktek di PT Industri Telekomunikasi Indonesia (Persero) yang dimulai sejak pada tanggal

BAB III PEMBAHASAN HASIL PELAKSANAAN KERJA PRAKTEK 3.1 Bidang Pelaksanaan Kerja Praktek Dalam pelaksanaan Kerja Praktek di PT Industri Telekomunikasi Indonesia (Persero) yang dimulai sejak pada tanggal

Berupa persediaan barang berwujud yang digunakan dalam proses produksi. Diperoleh dari sumber alam atau dibeli dari supplier

Hand Out Manajemen Keuangan I Disusun oleh Nila Firdausi Nuzula Digunakan untuk melengkapi buku wajib Inventory Management Persediaan berguna untuk : a. Menghilangkan resiko keterlambatan datangnya bahan

Hand Out Manajemen Keuangan I Disusun oleh Nila Firdausi Nuzula Digunakan untuk melengkapi buku wajib Inventory Management Persediaan berguna untuk : a. Menghilangkan resiko keterlambatan datangnya bahan

PERSEDIAAN A. HARGA PEROLEHAN/HARGA POKOK PERSEDIAAN

PERSEDIAAN Persediaan yang dimiliki oleh perusahaan berbeda-beda, tergantung dari jenis usahanya. Persediaan yang dimiliki oleh perusahaan dagang berupa persediaan barang dagangan. Persediaan barang dagangan

PERSEDIAAN Persediaan yang dimiliki oleh perusahaan berbeda-beda, tergantung dari jenis usahanya. Persediaan yang dimiliki oleh perusahaan dagang berupa persediaan barang dagangan. Persediaan barang dagangan

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI A. Pengertian Persediaan Persediaan ( inventory ) adalah suatu istilah umum yang menunjukan segala sesuatu atau sumber daya sumber daya perusahaan yang disimpan dalam antisipasi pemenuhan

BAB II LANDASAN TEORI A. Pengertian Persediaan Persediaan ( inventory ) adalah suatu istilah umum yang menunjukan segala sesuatu atau sumber daya sumber daya perusahaan yang disimpan dalam antisipasi pemenuhan

Manajemen Operasional. Metode EOQ

Manajemen Operasional Metode EOQ ECONOMIC ORDER QUANTITY METODE EOQ Pendekatan yang umum digunakan untuk manajemen persediaan dalam menganalisis inventory adalah dengan model EOQ (Economic Order Quantity).

Manajemen Operasional Metode EOQ ECONOMIC ORDER QUANTITY METODE EOQ Pendekatan yang umum digunakan untuk manajemen persediaan dalam menganalisis inventory adalah dengan model EOQ (Economic Order Quantity).

Manajemen Keuangan. Pengelolaan Persediaan. Basharat Ahmad, SE, MM. Modul ke: Fakultas Ekonomi dan Bisnis. Program Studi Manajemen

Manajemen Keuangan Modul ke: Pengelolaan Persediaan Fakultas Ekonomi dan Bisnis Basharat Ahmad, SE, MM Program Studi Manajemen www.mercubuana.ac.id Pengelolaan Persediaan Materi Pembelajaran Persediaan

Manajemen Keuangan Modul ke: Pengelolaan Persediaan Fakultas Ekonomi dan Bisnis Basharat Ahmad, SE, MM Program Studi Manajemen www.mercubuana.ac.id Pengelolaan Persediaan Materi Pembelajaran Persediaan

BAB 2 TINJAUAN PUSTAKA

8 BAB 2 TINJAUAN PUSTAKA 2.1 Pengertian Akuntansi Secara umum, akuntansi dapat didefinisikan sebagai sistem informasi yang menghasilkan laporan kepada pihak-pihak yang berkepentingan mengenai aktivitas

8 BAB 2 TINJAUAN PUSTAKA 2.1 Pengertian Akuntansi Secara umum, akuntansi dapat didefinisikan sebagai sistem informasi yang menghasilkan laporan kepada pihak-pihak yang berkepentingan mengenai aktivitas

Alur System Pembelian

Alur System Pembelian Bagian Produksi Bagian Gug Bagian Pembelian Bagian Penerimaan Bagian Akuntansi Membutuhkan, mengisi bukti Menyiapkan yg tercantum dlm bukti surat Menyimpan mencatat jumlah bahan baku

Alur System Pembelian Bagian Produksi Bagian Gug Bagian Pembelian Bagian Penerimaan Bagian Akuntansi Membutuhkan, mengisi bukti Menyiapkan yg tercantum dlm bukti surat Menyimpan mencatat jumlah bahan baku

Manajemen Keuangan. Idik Sodikin,SE,MBA,MM MENGELOLA PERSEDIAAN PERUSAHAAN. Modul ke: Fakultas EKONOMI DAN BISNIS. Program Studi Akuntansi

Modul ke: 12 MENGELOLA PERSEDIAAN PERUSAHAAN Fakultas EKONOMI DAN BISNIS Program Studi Akuntansi Idik Sodikin,SE,MBA,MM Manajemen persediaan Kriteria persediaan o Persediaan pada perusahaan dagang Persediaan

Modul ke: 12 MENGELOLA PERSEDIAAN PERUSAHAAN Fakultas EKONOMI DAN BISNIS Program Studi Akuntansi Idik Sodikin,SE,MBA,MM Manajemen persediaan Kriteria persediaan o Persediaan pada perusahaan dagang Persediaan

Manajemen Persediaan. Penentuan Jumlah Persediaan (Stochastics Model) Hesti Maheswari SE., M.Si. Manajemen. Modul ke: 05Fakultas Ekonomi & Bisnis

Hesti Maheswari SE., M.Si. Manajemen. Modul ke: 05Fakultas Ekonomi & Bisnis") Modul ke: 05Fakultas Ekonomi & Bisnis Manajemen Persediaan Penentuan Jumlah Persediaan (Stochastics Model) Hesti Maheswari SE., M.Si Program Studi Manajemen Menghindari Kerusakan Menghindari Keterlambatan

Modul ke: 05Fakultas Ekonomi & Bisnis Manajemen Persediaan Penentuan Jumlah Persediaan (Stochastics Model) Hesti Maheswari SE., M.Si Program Studi Manajemen Menghindari Kerusakan Menghindari Keterlambatan

BAB II BAHAN RUJUKAN. 2.1 Akuntansi Biaya

BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi biaya melengkapi manajemen menggunakan perangkat akuntansi untuk kegiatan perencanaan dan pengendalian, perbaikan mutu dan efisiensi serta membuat keputusan

BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi biaya melengkapi manajemen menggunakan perangkat akuntansi untuk kegiatan perencanaan dan pengendalian, perbaikan mutu dan efisiensi serta membuat keputusan

ANALISIS PENGENDALIAN PERSEDIAAN BAHAN BAKU DENGAN METODE EOQ. Hanna Lestari, M.Eng

ANALISIS PENGENDALIAN PERSEDIAAN BAHAN BAKU DENGAN METODE EOQ Hanna Lestari, M.Eng 1 Masalah produksi merupakan hal penting bagi perusahaan karena berkaitan dengan pencapaian laba perusahaan. Jika proses

ANALISIS PENGENDALIAN PERSEDIAAN BAHAN BAKU DENGAN METODE EOQ Hanna Lestari, M.Eng 1 Masalah produksi merupakan hal penting bagi perusahaan karena berkaitan dengan pencapaian laba perusahaan. Jika proses

BAB II TINJAUAN PUSTAKA

2.1 Pengertian Sistem BAB II TINJAUAN PUSTAKA Untuk mencapai tujuan suatu perusahaan dibutuhkan suatu sistem akuntansi yang dapat membantu perusahaan dalam mengelola sumber data keuangannya. Namun sebelum

2.1 Pengertian Sistem BAB II TINJAUAN PUSTAKA Untuk mencapai tujuan suatu perusahaan dibutuhkan suatu sistem akuntansi yang dapat membantu perusahaan dalam mengelola sumber data keuangannya. Namun sebelum

BAB PERSEDIAAN. Mohammad Aryo Arifin, SE., M.Si., Ak Page 1

BAB PERSEDIAAN PENGERTIAN PERSEDIAAN Persediaan merupakan salah satu aset yang paling penting bagi banyak perusahaan. PSAK 14 mendefinisikan persediaan sebagai aset yang: a) Tersedia untuk dijual dalam

BAB PERSEDIAAN PENGERTIAN PERSEDIAAN Persediaan merupakan salah satu aset yang paling penting bagi banyak perusahaan. PSAK 14 mendefinisikan persediaan sebagai aset yang: a) Tersedia untuk dijual dalam

ekonomi Sesi METODE PENCATATAN PERSEDIAAN BARANG DAGANG A. SISTEM PENCATATAN PERSEDIAAN BARANG DAGANG

ekonomi KELAS XII IPS - KURIKULUM GABUNGAN 13 Sesi NGAN METODE PENCATATAN PERSEDIAAN BARANG DAGANG A. SISTEM PENCATATAN PERSEDIAAN BARANG DAGANG Persediaan barang dagang merupakan nilai barang yang tersimpan

ekonomi KELAS XII IPS - KURIKULUM GABUNGAN 13 Sesi NGAN METODE PENCATATAN PERSEDIAAN BARANG DAGANG A. SISTEM PENCATATAN PERSEDIAAN BARANG DAGANG Persediaan barang dagang merupakan nilai barang yang tersimpan

BAB III METODE PENELITIAN

BAB III METODE PENELITIAN 3.1 Metode Penelitian Metode yang digunakan dalam penelitian tugas akhir ini adalah metode deskriptif, yaitu penelitian yang bertujuan untuk membuat deskriptif secara sistematis,

BAB III METODE PENELITIAN 3.1 Metode Penelitian Metode yang digunakan dalam penelitian tugas akhir ini adalah metode deskriptif, yaitu penelitian yang bertujuan untuk membuat deskriptif secara sistematis,

BAB II LANDASAN TEORI

6 BAB II LANDASAN TEORI A. Pengertian Akuntansi Menurut (Jerry J.Weygandt 2007:5) pengertian akuntansi adalah : Suatu sistem informasi yang mengidentifikasikan, mencatat, dan mengkomunikasikan peristiwa-peristiwa

6 BAB II LANDASAN TEORI A. Pengertian Akuntansi Menurut (Jerry J.Weygandt 2007:5) pengertian akuntansi adalah : Suatu sistem informasi yang mengidentifikasikan, mencatat, dan mengkomunikasikan peristiwa-peristiwa

Pengujian Substantif Persediaan

Pengujian Substantif Persediaan ( Pertemuan ke-9) Antariksa Budileksmana antariksa_b@yahoo.com www.antariksa.info 2008 Antariksa Budileksmana Prodi Akuntansi UMY 9-1 Jurnal transaksi pada persediaan Pembelian

Pengujian Substantif Persediaan ( Pertemuan ke-9) Antariksa Budileksmana antariksa_b@yahoo.com www.antariksa.info 2008 Antariksa Budileksmana Prodi Akuntansi UMY 9-1 Jurnal transaksi pada persediaan Pembelian

MANAJEMEN PERSEDIAAN. Perencanaan Kebutuhan Barang (MRP) -EOQ. Prepared by: Dr. Sawarni Hasibuan. Modul ke: Fakultas FEB. Program Studi Manajemen

-EOQ. Prepared by: Dr. Sawarni Hasibuan. Modul ke: Fakultas FEB. Program Studi Manajemen") MANAJEMEN PERSEDIAAN Modul ke: Perencanaan Kebutuhan Barang (MRP) -EOQ Fakultas FEB Prepared by: Dr. Sawarni Hasibuan Program Studi Manajemen www.mercubuana.ac.id Proses dalam MRP Bill of material (BOM)

MANAJEMEN PERSEDIAAN Modul ke: Perencanaan Kebutuhan Barang (MRP) -EOQ Fakultas FEB Prepared by: Dr. Sawarni Hasibuan Program Studi Manajemen www.mercubuana.ac.id Proses dalam MRP Bill of material (BOM)

MANAJEMEN PERSEDIAAN

Modul ke: MANAJEMEN PERSEDIAAN Mengelola Pembelian berdasarkan Kebutuhan Perdana dan Pengisian Kembali Persediaan Fakultas EKONOMI DAN BISNIS M. Soelton Ibrahem, S.Psi, MM Program Studi Manajemen Manajemen

Modul ke: MANAJEMEN PERSEDIAAN Mengelola Pembelian berdasarkan Kebutuhan Perdana dan Pengisian Kembali Persediaan Fakultas EKONOMI DAN BISNIS M. Soelton Ibrahem, S.Psi, MM Program Studi Manajemen Manajemen

BAB III TINJAUAN PUSTAKA

BAB III TINJAUAN PUSTAKA 3.1 Definisi dan Fungsi Persediaan Persediaan adalah sunber daya mengganggur (idle resources) yang menunggu proses lebih lanjut. Yang dimaksud proses lanjut tersebut adalah berupa

BAB III TINJAUAN PUSTAKA 3.1 Definisi dan Fungsi Persediaan Persediaan adalah sunber daya mengganggur (idle resources) yang menunggu proses lebih lanjut. Yang dimaksud proses lanjut tersebut adalah berupa

BAB 3 METODE PENELITIAN. Jenis dan metode yang digunakan peneliti dalam menyelesaikan skripsi ini adalah

32 BAB 3 METODE PENELITIAN 3.1 Jenis dan Metode Penelitian Jenis dan metode digunakan peneliti dalam menyelesaikan skripsi ini adalah dengan menggunakan jenis penelitian deskriptif dan menggunakan metode

32 BAB 3 METODE PENELITIAN 3.1 Jenis dan Metode Penelitian Jenis dan metode digunakan peneliti dalam menyelesaikan skripsi ini adalah dengan menggunakan jenis penelitian deskriptif dan menggunakan metode

Manajemen Persediaan

Manajemen Persediaan 10 9 8 7 6 5 4 3 2 1 A B C 20 40 60 80 100 100 80 60 40 20 Prof. Dr. Ir. Zulkifli Alamsyah, M.Sc. Program Studi Agribisnis FAKULTAS PERTANIAN UNIVERSITAS JAMBI Persediaan Pengertian

Manajemen Persediaan 10 9 8 7 6 5 4 3 2 1 A B C 20 40 60 80 100 100 80 60 40 20 Prof. Dr. Ir. Zulkifli Alamsyah, M.Sc. Program Studi Agribisnis FAKULTAS PERTANIAN UNIVERSITAS JAMBI Persediaan Pengertian

MANAJEMEN PERSEDIAAN

Modul ke: MANAJEMEN PERSEDIAAN Fakultas FEB MEILIYAH ARIANI, SE., M.Ak Program Studi Akuntansi http://www.mercubuana.ac.id MANAJEMEN PERSEDIAAN Persediaan membentuk hubungan antara produksi dan penjualan

Modul ke: MANAJEMEN PERSEDIAAN Fakultas FEB MEILIYAH ARIANI, SE., M.Ak Program Studi Akuntansi http://www.mercubuana.ac.id MANAJEMEN PERSEDIAAN Persediaan membentuk hubungan antara produksi dan penjualan

Bab I : Peramalan (Forecasting) Bab II : Manajemen Proyek. Bab III : Manajemen Inventori. Bab IV : Supply-Chain Management

Bab II : Manajemen Proyek. Bab III : Manajemen Inventori. Bab IV : Supply-Chain Management") MANAJEMEN OPERASI 1 POKOK BAHASAN Bab I : Peramalan (Forecasting) Bab II : Manajemen Proyek Bab III : Manajemen Inventori Bab IV : Supply-Chain Management Bab V : Penetapan Harga (Pricing) 2 BAB III MANAJEMEN

MANAJEMEN OPERASI 1 POKOK BAHASAN Bab I : Peramalan (Forecasting) Bab II : Manajemen Proyek Bab III : Manajemen Inventori Bab IV : Supply-Chain Management Bab V : Penetapan Harga (Pricing) 2 BAB III MANAJEMEN

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Pengertian Persediaan Persediaan (inventory) adalah sumber daya ekonomi fisik yang perlu diadakan dan dipelihara untuk menunjang kelancaran produksi, meliputi bahan baku (raw

BAB II LANDASAN TEORI 2.1 Pengertian Persediaan Persediaan (inventory) adalah sumber daya ekonomi fisik yang perlu diadakan dan dipelihara untuk menunjang kelancaran produksi, meliputi bahan baku (raw

INVENTORY. Bambang Shofari

INVENTORY Bambang Shofari 1 Inventory atau persediaan istilah yang menunjukkan sumberdaya sumberdaya organisasi yang disimpan dalam antisipasinya terhadap pemenuhan permintaan sumber daya internal dan

INVENTORY Bambang Shofari 1 Inventory atau persediaan istilah yang menunjukkan sumberdaya sumberdaya organisasi yang disimpan dalam antisipasinya terhadap pemenuhan permintaan sumber daya internal dan

BAB I PENDAHULUAN. 1.1 Latar Belakang Masalah. Persaingan antar perusahaan tidak terbatas hanya secara lokal,

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Persaingan antar perusahaan tidak terbatas hanya secara lokal, tetapi mencakup kawasan regional dan global sehingga setiap perusahaan berlomba untuk terus mencari

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Persaingan antar perusahaan tidak terbatas hanya secara lokal, tetapi mencakup kawasan regional dan global sehingga setiap perusahaan berlomba untuk terus mencari

ABSTRAK. Universitas Kristen Maranatha iv

ABSTRAK Dewasa ini, perusahaan bersaing semakin ketat untuk memperoleh laba dan mengembangkan usahanya. Salah satu cara untuk menghadapi persaingan ini adalah dengan mengelola persediaan. Persediaan merupakan

ABSTRAK Dewasa ini, perusahaan bersaing semakin ketat untuk memperoleh laba dan mengembangkan usahanya. Salah satu cara untuk menghadapi persaingan ini adalah dengan mengelola persediaan. Persediaan merupakan

BAB II TINJAUAN PUSTAKA. sangat sensitif bagi perkembangan financial perusahaan. Dalam akuntansi,

BAB II TINJAUAN PUSTAKA A. Pengertian dan Jenis-Jenis Persediaan 1. Pengertian Persediaan Persediaan merupakan asset perusahaan yang mempunyai pengaruh yang sangat sensitif bagi perkembangan financial

BAB II TINJAUAN PUSTAKA A. Pengertian dan Jenis-Jenis Persediaan 1. Pengertian Persediaan Persediaan merupakan asset perusahaan yang mempunyai pengaruh yang sangat sensitif bagi perkembangan financial

BAB I PENDAHULUAN. A. Latar Belakang Masalah. Sistem Pengendalian Manajemen ( Management Control System ) adalah 1

adalah 1") BAB I PENDAHULUAN A. Latar Belakang Masalah adalah 1 Sistem Pengendalian Manajemen ( Management Control System ) proses dan struktur yang tertata secara sistematis dalam rangka mencapai tujuan perusahaan

BAB I PENDAHULUAN A. Latar Belakang Masalah adalah 1 Sistem Pengendalian Manajemen ( Management Control System ) proses dan struktur yang tertata secara sistematis dalam rangka mencapai tujuan perusahaan

Analisis Pengendalian Persediaan Bahan Baku Tauco di Perusahaan Kecap Manalagi Kota Denpasar Provinsi Bali

Analisis Pengendalian Persediaan Bahan Baku Tauco di Perusahaan Kecap Manalagi Kota Denpasar Provinsi Bali IDA BAGUS MANIK BRAHMANDHIKA, RATNA KOMALA DEWI, I KETUT SUAMBA Program Studi Agribisnis Fakultas

Analisis Pengendalian Persediaan Bahan Baku Tauco di Perusahaan Kecap Manalagi Kota Denpasar Provinsi Bali IDA BAGUS MANIK BRAHMANDHIKA, RATNA KOMALA DEWI, I KETUT SUAMBA Program Studi Agribisnis Fakultas

BAB III SISTEM INFORMASI AKUNTANSI PERSEDIAAN PADA PT HERFINTA FARM AND PLANTATION MEDAN. A. Pengertian Persediaan dan Jenis Persediaan

BAB III SISTEM INFORMASI AKUNTANSI PERSEDIAAN PADA PT HERFINTA FARM AND PLANTATION MEDAN A. Pengertian Persediaan dan Jenis Persediaan Berikut beberapa defenisi persediaan menurut beberapa ahli : Persediaan

BAB III SISTEM INFORMASI AKUNTANSI PERSEDIAAN PADA PT HERFINTA FARM AND PLANTATION MEDAN A. Pengertian Persediaan dan Jenis Persediaan Berikut beberapa defenisi persediaan menurut beberapa ahli : Persediaan

ANGGARAN BAHAN BAKU. Muniya Alteza

ANGGARAN BAHAN BAKU Muniya Alteza Anggaran Bahan Baku Secara umum, anggaran bahan baku dikelompokkan menjadi 2, yaitu: 1. Bahan baku langsung merupakan bagian dari produk jadi yang biayanya dengan mudah

ANGGARAN BAHAN BAKU Muniya Alteza Anggaran Bahan Baku Secara umum, anggaran bahan baku dikelompokkan menjadi 2, yaitu: 1. Bahan baku langsung merupakan bagian dari produk jadi yang biayanya dengan mudah

(2004) dengan penelitian yang diiakukan oleh penulis adalah metode pemecahan

dengan penelitian yang diiakukan oleh penulis adalah metode pemecahan") BAB II KAJIAN PUSTAKA 2.1. Hasil Penelitian Terdahulu Dari hasil kajian penelitian terdahulu mi dapat ditemukan kebaikan dan kelemahan penelitian terdahulu, serta untuk mengetahui hubungan antara penelitian

BAB II KAJIAN PUSTAKA 2.1. Hasil Penelitian Terdahulu Dari hasil kajian penelitian terdahulu mi dapat ditemukan kebaikan dan kelemahan penelitian terdahulu, serta untuk mengetahui hubungan antara penelitian

MANAJEMEN PERSEDIAAN. a. Pengertian Persediaan. 2) Persediaan Barang Dalam Proses. 2) Persediaan Barang Jadi

Persediaan Barang Dalam Proses. 2) Persediaan Barang Jadi") MANAJEMEN PERSEDIAAN a. Pengertian Persediaan Perusahaan yang melakukan usahanya dalam bidang pengolahan, komponen perusahaan merupakan komponen pokok yang harus mendapatkan perhatian secara penuh. Perusahaan

MANAJEMEN PERSEDIAAN a. Pengertian Persediaan Perusahaan yang melakukan usahanya dalam bidang pengolahan, komponen perusahaan merupakan komponen pokok yang harus mendapatkan perhatian secara penuh. Perusahaan

BAB 2 LANDASAN TEORI

BAB 2 LANDASAN TEORI 2.1 Teori Umum 2.1.1 Sistem Informasi Akuntansi 2.1.1.1 Definisi Sistem Menurut Mulyadi (2001, p2) definisi sistem adalah sekelompok unsur yang erat berhubungan satu dengan lainnya,

BAB 2 LANDASAN TEORI 2.1 Teori Umum 2.1.1 Sistem Informasi Akuntansi 2.1.1.1 Definisi Sistem Menurut Mulyadi (2001, p2) definisi sistem adalah sekelompok unsur yang erat berhubungan satu dengan lainnya,

Manajemen Persediaan. Persediaan Pengaman. Modul ke: Fakultas FEB. Program Studi Manajemen.

Modul ke: Manajemen Persediaan Persediaan Pengaman Fakultas FEB Program Studi Manajemen www.mercubuana.ac.id Safety Stock Tujuan safety stock adalah meminimalkan terjadinya stock out dan mengurangi penambahan

Modul ke: Manajemen Persediaan Persediaan Pengaman Fakultas FEB Program Studi Manajemen www.mercubuana.ac.id Safety Stock Tujuan safety stock adalah meminimalkan terjadinya stock out dan mengurangi penambahan

BAB IV METODE PENELITIAN. untuk mengetahui penilaian kinerja persediaan produk Trigger Coil pada PT. ETB

46 BAB IV METODE PENELITIAN 4.1 Rancangan Penelitian Jenis rancangan penelitian yang digunakan adalah observasi analitik yaitu untuk mengetahui penilaian kinerja persediaan produk Trigger Coil pada PT.

46 BAB IV METODE PENELITIAN 4.1 Rancangan Penelitian Jenis rancangan penelitian yang digunakan adalah observasi analitik yaitu untuk mengetahui penilaian kinerja persediaan produk Trigger Coil pada PT.

Akuntansi Biaya. Job Order Costing. Wahyu Anggraini, SE., M.Si. Modul ke: Fakultas FEB. Program Studi Manajemen.

Akuntansi Biaya Modul ke: Job Order Costing Fakultas FEB Wahyu Anggraini, SE., M.Si. Program Studi Manajemen www.mercubuana.ac.id Metode Akumulasi Biaya Metode akumulasi biaya yang paling banyak digunakan

Akuntansi Biaya Modul ke: Job Order Costing Fakultas FEB Wahyu Anggraini, SE., M.Si. Program Studi Manajemen www.mercubuana.ac.id Metode Akumulasi Biaya Metode akumulasi biaya yang paling banyak digunakan

BAB II TINJAUAN TEORETIS

BAB II TINJAUAN TEORETIS 2.1 Tinjauan Teoretis 2.1.1 Sistem Informasi Akuntansi Persediaan Sistem informasi akuntansi persediaan merupakan sebuah sistem yang memelihara catatan persediaan dan memberitahu

BAB II TINJAUAN TEORETIS 2.1 Tinjauan Teoretis 2.1.1 Sistem Informasi Akuntansi Persediaan Sistem informasi akuntansi persediaan merupakan sebuah sistem yang memelihara catatan persediaan dan memberitahu

BAB 1. PENDAHULUAN. Pemesanan barang merupakan kegiatan yang sangat penting pada bagian

BAB 1. PENDAHULUAN 1.1. Latar Belakang Pemesanan barang merupakan kegiatan yang sangat penting pada bagian pengendalian persediaan barang atau inventory control dalam suatu perusahaan atau organisasi,

BAB 1. PENDAHULUAN 1.1. Latar Belakang Pemesanan barang merupakan kegiatan yang sangat penting pada bagian pengendalian persediaan barang atau inventory control dalam suatu perusahaan atau organisasi,

CHAPTER 5 MANAJEMEN KAS, MANAJEMEN PIUTANG, MANAJEMEN PERSEDIAAN DALAM KOPERASI

CHAPTER 5 MANAJEMEN KAS, MANAJEMEN PIUTANG, MANAJEMEN PERSEDIAAN DALAM KOPERASI CHAPTER 5 MANAJEMEN KAS, MANAJEMEN PIUTANG, MANAJEMEN PERSEDIAAN DALAM KOPERASI 1 Manajemen Kas Kas : - Aktiva paling likuid

CHAPTER 5 MANAJEMEN KAS, MANAJEMEN PIUTANG, MANAJEMEN PERSEDIAAN DALAM KOPERASI CHAPTER 5 MANAJEMEN KAS, MANAJEMEN PIUTANG, MANAJEMEN PERSEDIAAN DALAM KOPERASI 1 Manajemen Kas Kas : - Aktiva paling likuid