Proudly present. Penganggaran Modal. Budi W. Mahardhika Dosen Pengampu MK.

|

|

|

- Suryadi Yuwono

- 6 tahun lalu

- Tontonan:

Transkripsi

1 Proudly present Penganggaran Modal Budi W. Mahardhika Dosen Pengampu MK

2 PENGANGGARANMODAL (CapitalBudgeting)

3 ANALISIS PENGANGGARAN MODAL (ANALISIS USULAN INVESTASI) Kegiatan penganggaran modal mencakup dua langkah: (1) Bagaimana mengestimasi aliran kas yang dihasilkan dari investasi tersebut, dan (2) Bagaimana mengevaluasi aliran kas tersebut sehingga bisa diperoleh kesimpulan apakah usulan investasi tersebut layak dilakukan atau tidak. Beberapa kriteria penilaian investasi bisa digunakan untuk mengevaluasi aliran kas. Kriteria penilaian investasi mencakup beberapa teknik seperti accounting rate of return, payback period, internal rate of return, net present value, dan profitability index.

4 Menaksir Aliran Kas Beberapa Pertimbangan dalam Menaksir Aliran Kas Dalam analisis keputusan investasi, ada beberapa langkah yang akan dilakukan: 1. Menaksir aliran kas dari investasi tersebut 2. Menghitung biaya modal rata-rata tertimbang 3. Mengevaluasi investasi tersebut dengan kriteria investasi seperti Payback period, NPV, dan IRR 4. Mengambil keputusan, apakah investasi diterima atau tidak.

5 Dalam menaksir aliran kas, ada beberapa hal yang harus dipertimbangkan: 1. Aliran kas versus keuntungan akuntansi 2. Incremental cash flow: sunk cost, biaya Kesempatan(opportunity cost) dan kanibalisasi pasar 3. Fokus pada aliran kas karena keputusan investasi, bukan karena keputusan pendanaan. Aliran Kas versus Keuntungan Akuntansi Fokus dari manajemen keuangan dan analisis investasi adalah kas, bukannya keuntungan akuntansi. Keuntungan akuntansi tidak selalu berarti aliran kas. Sebagai contoh, penjualan sebagian barangkali merupakan kredit, sehingga belum ada kas yang masuk. Item biaya tertentu, seperti depresiasi, juga tidak melibatkan kas.

6 Tabel 1. Perbandingan Basis Cash Flow dan Laporan Laba-Rugi Akuntansi Laporan Laba-Rugi Kas masuk/keluar Penjualan Biaya tunai (kas) Rp Depresiasi Rp Rp Rp Rp (Rp ) -- Laba sebelum pajak Pajak (40%) Rp Rp (Rp ) Laba setelah pajak Rp Rp

7 Aliran kas = Laba setelah pajak + depresiasi = =

8 Tabel 2. Perbandingan Basis Cash Flow dan Laporan Laba-Rugi Akuntansi Dengan Memasukkan Bunga (keputusan pendanaan) Laporan Laba-Rugi Kas masuk/keluar Penjualan Biaya tunai (kas) Rp Depresiasi Rp Bunga Rp Rp Rp Rp (Rp ) Laba sebelum pajak Pajak (40%) Penyesuaian pajak (0,4 Rp20.000) Laba setelah pajak Rp Rp Rp (Rp4.000) (Rp8.000) Rp68.000

9 Aliran kas = Laba bersih + depresiasi + ((1 tingkat pajak) bunga) = ((1-0,4) ) =

10 Incremental Cash Flow Aliran kas yang akan kita perhitungkan adalah aliran kas yang munculkarenakeputusanmenjalankaninvestasiyang sedang dipertimbangkan. Aliran kas yang tidak relevan tidak akan masuk dalam analisis. Aliran kas yang relevan tersebut sering diberinamasebagaiincremental cash flow. Contohalirankasyang tidakrelevanadalahsunk cost. Sunk cost adalah biaya yang sudah tertanam, dan sudah hilang. Keputusan menerima atau menolak usulan investasi tidak akandipengaruhiolehsunk cost. Contohsunk cost adalahbiayafesibilitystudy (studikelayakan), biaya riset pemasaran. Biaya tersebut sudah keluar pada waktu analisis investasi dilakukan.

11 Biaya kesempatan(opportunity cost) adalah item lain yang perlu diperhatikan. Sebagai contoh, jika suatu usulan investasi dilakukan, dan investasi tersebut akan menggunakan gudang. Gudang tersebut sebenarnya bisa disewakan. Karena digunakan oleh proyek baru tersebut, gudang tersebut tidak bisa disewakan. Dengan demikian sewa yang hilang tersebut harus dimasukkan sebagai elemen biaya. Kanibalisasi produk juga merupakan item yang relevan. Jika produk baru diluncurkan, sebagian pembeli potensial akan meninggalkan produk lama dan beralih ke produk baru. Efek bersih dari produk baru dengan demikian tidak setinggi semula, karena kanibalisasi (yang memangsa produk lama) harus dikurangkan dari perhitungan semula.

12 Jenis-jenis Aliran Kas berdasarkan Dimensi Waktu Berdasarkan dimensi waktu, aliran kas bisa digolongkan ke dalam tiga jenis: 1. Aliran kas awal(initial cash flow) 2. Aliran kas operasional(operational cash flow) 3. Aliran kas terminal(terminal cash flow). AliranKasAwal(initial cash flow) Aliran kas awal terjadi pada awal kegiatan investasi. Biasanya diasumsikan terjadi pada tahun ke 0(sebelum investasi dilakukan). Aliran kas tersebut biasanya merupakan aliran kas keluar (cash outflow), dipakai untuk investasi pada aktiva tetap (pabrik dan aktiva tetap lainnya) dan investasi pada modal kerja.

13 Aliran Kas Operasional(operational cash flow) Jika aktiva tetap(misal pabrik) sudah berdiri, investasi mulai menghasilkan aliran kas masuk dari, misal, penjualan. Aliran kas operasional biasanya merupakan aliran kas masuk, yang diperoleh setelah perusahaan beroperasi. Biaya yang dikeluarkan, misal biaya promosi dan biaya operasional lainnya, jumlahnya lebih kecil dibandingkan dengan kas masuk. Investasi modal kerja bisa juga dilakukan pada tahun-tahun ini. Pada tahun-tahun tertentu, ada kemungkinan perusahaan melakukan perbaikan signifikan pada aktiva tetapnya, misal overhaul atau pergantian mesin. Dalam situasi semacam ini, ada kemungkinan kas keluar lebih besar dibandingkan dengan kas masuk.

14 Aliran Kas Terminal (terminal cash flow) Aliran kas terminal terjadi pada akhir proyek investasi. Biasanya ada dua item yang terjadi pada akhir proyek: (1) Penjualan nilai residu aktiva tetap, dan (2) modal kerja kembali. Pada akhir proyek, ada kemungkinan aktiva tetap masih mempunyai nilai pasar. Sisa tersebut kemudian bisa dijual dan menghasilkan kas masuk pada akhir proyek. Investasi modal kerja biasanya diasumsikan kembali lagi pada akhir proyek pada tingkat 100%. Investasi modal kerja tidak didepresiasi setiap tahun. Dalam situasi yang lebih realistis, investasi modal kerja mungkin tidak kembali 100% pada akhir proyek.

15 Tabel 3. Perhitungan Kas Operasional Laporan Laba-Rugi Akuntansi Penjualan Biaya operasional Depresiasi Laba operasional Pajak (40%) Laba bersih Aliran Kas (50.000) -- (93.600) Aliran kas masuk = laba bersih + depresiasi = =

16 Tabel 4. Perhitungan Aliran Kas Usulan Investasi Item Aliran Kas Tahun0 Tahun1 Tahun2 Tahun3 Tahun4 Tahun5 Aliran Kas Keluar 1. Investasi 2. Investasi Modal Kerja Biaya kesempatan gudang Kanibalisme produk Total Kas Keluar Aliran Kas Masuk 1. Kas masuk operasional 2. Penjualan Nilai Residu 3. Penjualan Gudang 4. Modal Kerja Kembali Total Kas Masuk Aliran Kas Bersih

17 Berikutiniringkasanalirankastersebut(daritabel4 di muka, baris terakhir) Baris paling atas menyajikan tahun, sementara baris terbawah menyajikan aliran kas untuk tahun yang berkaitan. Dengan demikian, ada aliran kas keluar sebesar Rp untuk tahun awal, dan ada aliran kas masuk sebesar Rp untuk tahun pertama, dan seterusnya. Apakah Usulan Investasi Tersebut diterima?

18 Kriteria Penilaian Investasi Ada beberapa kriteria yang bisa dipakai untuk mengevaluasi rencana investasi. 1. Payback Period 2. Discounted Payback Period 3. Accounting Rate of Return 4. Net Present Value 5. Internal Rate of Return 6. Profitability Index.

19 Payback Period Payback period ingin melihat seberapa lama investasi bisa kembali. Semakinpendekjangkawaktukembalinyainvestasi, semakin baik suatu investasi. Berapa Payback Period Proyek di muka? Payback period = ,4 + (119,6/ 136,4) (tahun 1) (0,88 tahun) Dengan demikian payback period = 1,88 tahun. Proyek akan balik modal dalam 1,88 tahun. Kelemahandarimetodepayback period adalah: (1) Tidak memperhitungkan nilai waktu uang, dan (2) Tidakmemperhitungkanalirankassesudahperiodepayback. Sepertiyang dibicarakandalambabmengenainilaiwaktuuang, nilai waktu uang harus kita perhatikan.

20 Accounting Rate of Return (ARR) Metode ARR menggunakan keuntungan sesudah pajak, dibagi dengan rata-rata nilai buku investasi selama usia investasi. ARR mempunyai kelemahan yang mencolok, yang sama dengan payback period. Pertama, ARR menggunakan input yang salah, yaitu laba akuntansi, bukannya aliran kas. Input yang salah akan menghasilkan output yang salah juga. Kedua, ARR tidak memperhitungkan nilai waktu uang. Kemudian besarnya cutoff rate juga tidak mempunyai justifikasi teoritis yang kuat.

21 Berapa ARR proyek dimuka? Investasi awal adalah , dengan depresiasi pertahun adalah Rata-rata investasi adalah: ( )/6= Pendapatan pertahun adalah (lihat tabel 3 di muka). ARR dengan demikian bisa dihitung sebesar: /60.000= 2,34 atau 234%

22 Net Present Value Net present value adalah present value aliran kas masukdikurangidenganpresent value alirankaskeluar. Keputusan investasi adalah sebagai berikut: NPV > 0 usulan investasi diterima NPV < 0 usulan investasi ditolak Berapa NPV Proyek dimuka?(discount rate=20%) 136,4 136,4 151,4 151,4 359,4 NPV = [ ] (1+0,20) 1 (1+0,20) 2 (1+0,20) 3 (1+0,20) 4 (1+0,20) 5 NPV = 513,5 256 = + 257,5 Karena NPV>0, maka proyek tersebut diterima

23 Internal Rate of Return (IRR) IRR adalah tingkat diskonto (discount rate) yang menyamakan present value aliran kas masuk dengan present value aliran kas keluar. Keputusan investasi: IRR > tingkat keuntungan yang disyaratkan usulan investasi diterima IRR < tingkat keuntungan yang disyaratkan usulan investasi ditolak

24 Berapa IRR proyek dimuka? Biaya modal (discount rate)=20% 136,4 136,4 151,4 151,4 359,4 256 = [ ] (1+IRR) 1 (1+IRR) 2 (1+IRR) 3 (1+IRR) 4 (1+IRR) 5 IRR dihitung melalui metode trial error atau dengan menggunakan software/kalkulator finansial. Dengan Excel, IRR dihitung dengan formula =IRR(A1..A6). Hasilnya adalah 54%. Karena 54%>20%, maka proyek tersebut diterima.

25 Profitability Index Profitability Index (PI) adalah present value aliran kas masuk dibagi dengan present value aliran kas keluar. Keputusan investasi adalah sebagai berikut ini. PI > 1 PI < 1 usulan investasi diterima usulan investasi ditolak PI mempunyai manfaat lain, yaitu dalam situasi keterbatasan modal (capital rationing). Dalam situasi tersebut, PI digunakan untuk meranking usulan investasi

26 Berapa PI proyek dimuka? PI = 513,4 / 256 = 2,01 Dimana513,4 adalahpv penerimaankasmasuktotal, 256 adalah PV aliran kas keluar. Karena 2,01 > 1, maka proyek tersebut diterima PI juga bisa digunakan untuk meranking usulan investasi. Ranking tersebut bermanfaat jika perusahaan menghadapi kendala modal dan harus menjatah modal (capital ratioting)

27 Penganggaran Modal Penganggaran modal adalah keseluruhan proses menganalisis proyek-proyek dan menentukan apakah proyek-proyek tsb harus dimasukkan dalam anggaran modal (capital budget). Keputusan-keputusan penganggaran modal sangat penting karena: a) Implikasi dari keputusan tsb akan berlangsung terus hingga suatu periode yang cukup lama atau memiliki konsekuensi jangka panjang. b) Menentukan bentuk-bentuk aktiva yang dimiliki perusahaan. c) Melibatkan pengeluaran yang besar. Metode yang digunakan dalam menentukan apakah proyek harus diterima atau ditolak adalah: 1. Accounting Of Rate Return(ARR) 2. Payback Period(PP) dan Discounted Payback Period(DPP) 3. Net Present Value(NPV) 4. Profitability Index(PI) 5. Internal Rate Of Return(IRR)

28 Accounting Rate Of Return (ARR) Mengukur besarnya tingkat keuntungan dari investasi yang digunakan untuk memperoleh keuntungan tsb.

29 Contoh: Proyek A membutuhkan dana Rp , umur ekonomis 3 tahun dengan nilai residu Rp , EAT selama 3 tahun berturut-turut: tahun 1 = Rp , tahun 2 = Rp , tahun 3 = Rp , dari informasi tsb maka besarnya ARR yang dihitung:

30 Kelemahan metode ARR 1. Mengabaikan nilai waktu dari uang 2. Hanya menitikberatkan pada masalah akuntansi 3. Merupakan pendekatan jangka pendek 4. Kurang memperhatikan lamanya jangka waktu investasi

31 Payback Period (PP) & Discounted Payback Period (DPP) Payback Period adalah periode waktu yang diperlukan untuk mengembalikan investasi pada proyek. Contoh1: Tahun Perkiraan ArusKas Bersih Setelah Pajak Proyek X Arus Kas Kumulatif 0 ( ) ( ) ( ) ( )

32 Contoh 2 : Tahun PerkiraanArus Kas Proyek A Arus KasProyek B 0 ( ) ( ) PP proyek A = 1 tahun PP Proyek B = 1,5 tahun Mana yang lebih menguntungkan menurut Saudara?

33 Kelemahan PP adalah mengabaikan nilai waktu uang, hal ini dapat diatasi dengan memodifikasi metode payback period menjadi metode discounted payback period. Dengan metode ini, arus kas di diskonto (dicari present value-nya) kemudian baru dicari Payback Periodnya. Contoh: Tahun Perkiraan Arus Kas Proyek Present ValueArus Kas di diskonto pad 10% Arus Kas Kumulatif 0 ( ) ( ) ( ) ( ) ( ) Discounted payback period: = 2,95 tahun Meski banyak kelemahannya, Metode PP masih terus digunakan secara intensif dalam membuat keputusan penganggaran modal. Tapi metode ini tidak digunakan sebagai alat utama, melainkan hanya sebagai indikator dari likuiditas dan risiko proyek.

34 Net Present Value (NPV) Merupakan metode untuk mencari selisih antara nilai sekarang dan aliran kas neto (proceeds) dengan nilai sekarang dari satu investasi (outlays) Rumus : Keterangan: I o = nilai investasi dari outlays A t = Aliran kas neto pada periode t r = Discount rate t = jangka waktu proyek investasi (umur proyek investasi)

35 Contoh: Proyek B membutuhkan investasi Rp Aliran kas masuk/proceeds(laba neto + penyusutan) diperkirakan Rp per tahun selama 6 tahun, dan diketahui discount rate-nya 10%. Maka besarnya NPV adalah? NPV > 0 maka rencana investasi layak diterima

36 Profitability Index (PI) Merupakan metode yang memiliki hasil keputusan sama dengan metode NPV. Apabila suatu proyek investasi diterima dengan menggunakan metode NPV maka akan diterima pula jika dihitung, menggunakan metode profitability index.

37 Contoh: untuk aliran kas masuk bersih (proceeds) tiap tahun yang besarnya sama, yaitu Rp , maka

38 Internal Rate Of Return (IRR) Merupakan metode penilaian investasi untuk mencari tingkat bunga yang menyamakan nilai sekarang dari aliran kas neto(present value of proceeds) dan investasi(initial outlays). PadasaatIRRtercapai,makabesarnyaNPV=0

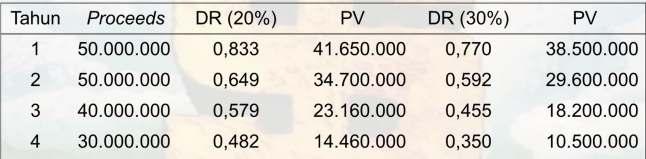

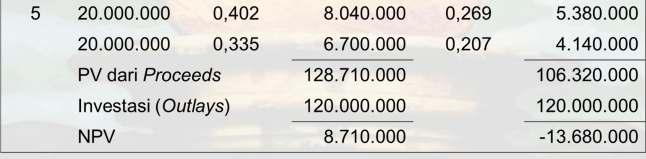

39

40 Tingkat bunga 20% = NPV positif; tingkat bunga 30% = NPV negatif Untuk mengetahui besarnya IRR, kita lakukan proses interpolasi (analisis selisih):

41

42

43 Soal Kelayakan Investasi Proyek A dan Proyek B membutuhkan investasi Rp. 350 juta, Discount Factor (DF) = 8% (Nim Genap) / DF = 9% (Nim Ganjil). Pemasukan Proyek A pada tahun 1 sd 3 adalah Rp.100 Juta sedangkan tahun 4 adalah Rp.200 Juta. Pemasukan Proyek B pada tahun 1 sd 4 adalah Rp.150 Juta. Hitung ARR, NPV, PI, IRR dan Pay Back pada Proyek A? Hitung ARR, NPV, PI, IRR dan Pay Back pada Proyek B? Investasi mana yang lebih baik Proyek A atau Proyek B?

44 Nothing impossible as long as you have strong willingness to learn!

Bab 6 Teknik Penganggaran Modal (Bagian 1)

") M a n a j e m e n K e u a n g a n 96 Bab 6 Teknik Penganggaran Modal (Bagian 1) Mahasiswa diharapkan dapat memahami, menghitung, dan menjelaskan mengenai penggunaan teknik penganggaran modal yaitu Payback

M a n a j e m e n K e u a n g a n 96 Bab 6 Teknik Penganggaran Modal (Bagian 1) Mahasiswa diharapkan dapat memahami, menghitung, dan menjelaskan mengenai penggunaan teknik penganggaran modal yaitu Payback

Bab 7 Teknik Penganggaran Modal (Bagian 2)

") M a n a j e m e n K e u a n g a n 103 Bab 7 Teknik Penganggaran Modal (Bagian 2) Mahasiswa diharapkan dapat memahami, menghitung, dan menjelaskan mengenai penggunaan teknik penganggaran modal yaitu Accounting

M a n a j e m e n K e u a n g a n 103 Bab 7 Teknik Penganggaran Modal (Bagian 2) Mahasiswa diharapkan dapat memahami, menghitung, dan menjelaskan mengenai penggunaan teknik penganggaran modal yaitu Accounting

Oleh : Ani Hidayati. Penggunaan Informasi Akuntansi Diferensial Dalam Pengambilan Keputusan Investasi

Oleh : Ani Hidayati Penggunaan Informasi Akuntansi Diferensial Dalam Pengambilan Keputusan Investasi Keputusan Investasi (capital investment decisions) Berkaitan dengan proses perencanaan, penentuan tujuan

Oleh : Ani Hidayati Penggunaan Informasi Akuntansi Diferensial Dalam Pengambilan Keputusan Investasi Keputusan Investasi (capital investment decisions) Berkaitan dengan proses perencanaan, penentuan tujuan

Bab 5 Penganggaran Modal

M a n a j e m e n K e u a n g a n 90 Bab 5 Penganggaran Modal Mahasiswa diharapkan dapat memahami dan menjelaskan mengenai teori dan perhitungan dalam investasi penganggaran modal dalam penentuan keputusan

M a n a j e m e n K e u a n g a n 90 Bab 5 Penganggaran Modal Mahasiswa diharapkan dapat memahami dan menjelaskan mengenai teori dan perhitungan dalam investasi penganggaran modal dalam penentuan keputusan

Minggu-15. Budget Modal (capital budgetting) Penganggaran Perusahaan. By : Ai Lili Yuliati, Dra, MM

Penganggaran Perusahaan. By : Ai Lili Yuliati, Dra, MM") Penganggaran Perusahaan Minggu-15 Budget Modal (capital budgetting) By : Ai Lili Yuliati, Dra, MM Further Information : Mobile : 08122035131 Email: ailili1955@gmail.com 1 Pokok Bahasan Pengertian Penganggaran

Penganggaran Perusahaan Minggu-15 Budget Modal (capital budgetting) By : Ai Lili Yuliati, Dra, MM Further Information : Mobile : 08122035131 Email: ailili1955@gmail.com 1 Pokok Bahasan Pengertian Penganggaran

ASPEK KEUANGAN. Disiapkan oleh: Bambang Sutrisno, S.E., M.S.M.

ASPEK KEUANGAN Disiapkan oleh: Bambang Sutrisno, S.E., M.S.M. PENDAHULUAN Aspek keuangan merupakan aspek yang digunakan untuk menilai keuangan perusahaan secara keseluruhan. Aspek keuangan memberikan gambaran

ASPEK KEUANGAN Disiapkan oleh: Bambang Sutrisno, S.E., M.S.M. PENDAHULUAN Aspek keuangan merupakan aspek yang digunakan untuk menilai keuangan perusahaan secara keseluruhan. Aspek keuangan memberikan gambaran

METODE PENILAIAN INVESTASI. Jakarta, 20 Oktober 2005

METODE PENILAIAN INVESTASI Jakarta, 20 Oktober 2005 Outline Accounting/Average Rate of Return Payback Period Net Present Value Profitability Index Internal Rate of Return 2 Pendahuluan Penilaian investasi:

METODE PENILAIAN INVESTASI Jakarta, 20 Oktober 2005 Outline Accounting/Average Rate of Return Payback Period Net Present Value Profitability Index Internal Rate of Return 2 Pendahuluan Penilaian investasi:

PENILAIAN INVESTASI. Bentuk investasi dibedakan 1. Berdasarkan asset yang dimiliki 2. Berdasarkan lamanya waktu investasi

PENILAIAN INVESTASI I. Pengertian Investasi Investasi adalah penanaman (pengeluaran) modal (uang) waktu sekarang yang hasilnya baru diketahui diwaktu kemudian. Bentuk investasi dibedakan. Berdasarkan asset

PENILAIAN INVESTASI I. Pengertian Investasi Investasi adalah penanaman (pengeluaran) modal (uang) waktu sekarang yang hasilnya baru diketahui diwaktu kemudian. Bentuk investasi dibedakan. Berdasarkan asset

ANALISIS KEPUTUSAN INVESTASI (CAPITAL BUDGETING) Disampaikan Oleh Ervita safitri, S.E., M.Si

Disampaikan Oleh Ervita safitri, S.E., M.Si") ANALISIS KEPUTUSAN INVESTASI (CAPITAL BUDGETING) Disampaikan Oleh Ervita safitri, S.E., M.Si PENDAHULUAN Keputusan investasi yang dilakukan perusahaan sangat penting artinya bagi kelangsungan hidup perusahaan,

ANALISIS KEPUTUSAN INVESTASI (CAPITAL BUDGETING) Disampaikan Oleh Ervita safitri, S.E., M.Si PENDAHULUAN Keputusan investasi yang dilakukan perusahaan sangat penting artinya bagi kelangsungan hidup perusahaan,

BAB IV ANALISIS HASIL DAN PEMBAHASAN. Daya Mandiri merencanakan investasi pendirian SPBU di KIIC Karawang.

42 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Hasil Penelitian Dalam upaya mengembangkan usaha bisnisnya, manajemen PT Estika Daya Mandiri merencanakan investasi pendirian SPBU di KIIC Karawang. Langkah pertama

42 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Hasil Penelitian Dalam upaya mengembangkan usaha bisnisnya, manajemen PT Estika Daya Mandiri merencanakan investasi pendirian SPBU di KIIC Karawang. Langkah pertama

DAFTAR ISI. Halaman ABSTRAK... i KATA PENGANTAR... ii DAFTAR ISI... v DAFTAR TABEL... ix DAFTAR GAMBAR... xii

ABSTRAK Penelitian ini membahas mengenai perusahaan yang bergerak di bidang makloon konveksi. Karena kapasitas produksi yang tidak mencukupi, maka perusahaan bermaksud untuk melakukan ekspansi berupa penambahan

ABSTRAK Penelitian ini membahas mengenai perusahaan yang bergerak di bidang makloon konveksi. Karena kapasitas produksi yang tidak mencukupi, maka perusahaan bermaksud untuk melakukan ekspansi berupa penambahan

PENGANGGARAN MODAL (CAPITAL BUDGETING)

") Modul ke: PENGANGGARAN MODAL (CAPITAL BUDGETING) Fakultas FEB MEILIYAH ARIANI, SE., M.Ak Program Studi Akuntansi http://www.mercubuana.ac.id Penganggaran Modal ( Capital Budgeting) Istilah penganggaran

Modul ke: PENGANGGARAN MODAL (CAPITAL BUDGETING) Fakultas FEB MEILIYAH ARIANI, SE., M.Ak Program Studi Akuntansi http://www.mercubuana.ac.id Penganggaran Modal ( Capital Budgeting) Istilah penganggaran

12/23/2016. Studi Kelayakan Bisnis/ RZ / UNIRA

Studi Kelayakan Bisnis/ RZ / UNIRA Bagaimana kesiapan permodalan yang akan digunakan untuk menjalankan bisnis dan apakah bisnis yang akan dijalankan dapat memberikan tingkat pengembalian yang menguntungkan?

Studi Kelayakan Bisnis/ RZ / UNIRA Bagaimana kesiapan permodalan yang akan digunakan untuk menjalankan bisnis dan apakah bisnis yang akan dijalankan dapat memberikan tingkat pengembalian yang menguntungkan?

BAB V SIMPULAN DAN SARAN. penelitian ini, maka penulis dapat menarik simpulan sebagai berikut:

BAB V SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan permasalahan serta maksud dan tujuan yang ingin dicapai dalam penelitian ini, maka penulis dapat menarik simpulan sebagai berikut: 1. Estimasi incremental

BAB V SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan permasalahan serta maksud dan tujuan yang ingin dicapai dalam penelitian ini, maka penulis dapat menarik simpulan sebagai berikut: 1. Estimasi incremental

dimana jangka waktu kembalinya dana tersebut melebihi waktu satu tahun. Batas waktu satu

A. Pengertian Capital Budgeting Definisi Capital Budgeting menurut Bambang Riyanto (hal 121, thn 1995) adalah keseluruhan proses perencanaan dan pengambilan keputusan mengenai pengeluaran dana dimana jangka

A. Pengertian Capital Budgeting Definisi Capital Budgeting menurut Bambang Riyanto (hal 121, thn 1995) adalah keseluruhan proses perencanaan dan pengambilan keputusan mengenai pengeluaran dana dimana jangka

MANAJEMEN KEUANGAN. Penganggaran Modal. Riska Rosdiana SE., M.Si. Modul ke: Fakultas Ekonomi & Bisnis. Program Studi Manajemen.

Modul ke: MANAJEMEN KEUANGAN Penganggaran Modal Fakultas Ekonomi & Bisnis Riska Rosdiana SE., M.Si Program Studi Manajemen www.mercubuana.ac.id Pendahuluan Modal atau capital merujuk pada aktiva tetap

Modul ke: MANAJEMEN KEUANGAN Penganggaran Modal Fakultas Ekonomi & Bisnis Riska Rosdiana SE., M.Si Program Studi Manajemen www.mercubuana.ac.id Pendahuluan Modal atau capital merujuk pada aktiva tetap

ANALISIS KELAYAKAN INVESTASI

ANALISIS KELAYAKAN INVESTASI Menaksir Aliran Kas Beberapa Pertimbangan dalam Menaksir Aliran Kas Dalam analisis i keputusan investasi, i ada bb beberapa langkah yang akan dilakukan: 1) Menaksir aliran

ANALISIS KELAYAKAN INVESTASI Menaksir Aliran Kas Beberapa Pertimbangan dalam Menaksir Aliran Kas Dalam analisis i keputusan investasi, i ada bb beberapa langkah yang akan dilakukan: 1) Menaksir aliran

MAKALAH STUDI KELAYAKAN BISNIS PENILAIAN INVESTASI DAN RESIKO INVESTASI

MAKALAH STUDI KELAYAKAN BISNIS PENILAIAN INVESTASI DAN RESIKO INVESTASI Disusun Oleh: Paulina Sari 201210170311004 Aulia Pratiwi 201210170311033 Satria Sukanda 201210170311041 FAKULTAS EKONOMI DAN BISNIS

MAKALAH STUDI KELAYAKAN BISNIS PENILAIAN INVESTASI DAN RESIKO INVESTASI Disusun Oleh: Paulina Sari 201210170311004 Aulia Pratiwi 201210170311033 Satria Sukanda 201210170311041 FAKULTAS EKONOMI DAN BISNIS

METODE ACCOUNTING RATE OF RETURN (ARR)

") METODE ACCOUNTING RATE OF RETURN (ARR) ARR dapat dihitung dengan dua cara : 1. ARR atas dasar Initial Invesment NI ARR = ----------- x 100 % Io dimana : NI = Net Income (keuntungan netto rata-rata tahunan)

METODE ACCOUNTING RATE OF RETURN (ARR) ARR dapat dihitung dengan dua cara : 1. ARR atas dasar Initial Invesment NI ARR = ----------- x 100 % Io dimana : NI = Net Income (keuntungan netto rata-rata tahunan)

ABSTRAK. Kata Kunci: Capital Budgeting, Payback Period, Net Present Value, dan Internal Rate of Return. Universitas Kristen Maranatha

ABSTRAK PT. Citra Jaya Putra Utama merupakan salah satu perusahaan jasa yang bergerak di bidang distribusi farmasi. Perusahaan saat ini ingin melakukan investasi modal dalam bentuk cabang baru di Surabaya

ABSTRAK PT. Citra Jaya Putra Utama merupakan salah satu perusahaan jasa yang bergerak di bidang distribusi farmasi. Perusahaan saat ini ingin melakukan investasi modal dalam bentuk cabang baru di Surabaya

ANALISIS INVESTASI BUDI SULISTYO

ANALISIS INVESTASI BUDI SULISTYO ASPEK INVESTASI UU & PERATURAN BIDANG USAHA STRATEGI BISNIS KEBIJAKAN PASAR LINGKUNGAN INVESTASI KEUANGAN TEKNIK & OPERASI ALASAN INVESTASI EKONOMIS Penambahan Kapasitas

ANALISIS INVESTASI BUDI SULISTYO ASPEK INVESTASI UU & PERATURAN BIDANG USAHA STRATEGI BISNIS KEBIJAKAN PASAR LINGKUNGAN INVESTASI KEUANGAN TEKNIK & OPERASI ALASAN INVESTASI EKONOMIS Penambahan Kapasitas

BAB V KESIMPULAN DAN SARAN

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan penelitian yang telah dilakukan oleh penulis pada PT X, mengenai Peranan Capital Budgeting Dalam Pengambilan Keputusan Investasi Untuk Pembelian Mesin

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan penelitian yang telah dilakukan oleh penulis pada PT X, mengenai Peranan Capital Budgeting Dalam Pengambilan Keputusan Investasi Untuk Pembelian Mesin

Materi 7 Metode Penilaian Investasi

Pendahuluan Materi 7 Metode Penilaian Investasi Dalam menentukan usulan proyek investasi mana yang akan diterima atau ditolak Maka usulan proyek investasi tersebut harus dinilai 1 2 Metode Penilaian 1.

Pendahuluan Materi 7 Metode Penilaian Investasi Dalam menentukan usulan proyek investasi mana yang akan diterima atau ditolak Maka usulan proyek investasi tersebut harus dinilai 1 2 Metode Penilaian 1.

MANAJEMEN KEUANGAN LANJUTAN ANDRI HELMI M, S.E., M.M

MANAJEMEN KEUANGAN LANJUTAN ANDRI HELMI M, S.E., M.M TIME VALUE OF MONEY Nilai uang saat ini lebih berharga dari pada nanti. Individu akan memilih menerima uang yang sama sekarang daripada nanti, dan lebih

MANAJEMEN KEUANGAN LANJUTAN ANDRI HELMI M, S.E., M.M TIME VALUE OF MONEY Nilai uang saat ini lebih berharga dari pada nanti. Individu akan memilih menerima uang yang sama sekarang daripada nanti, dan lebih

ANALISIS STUDI KELAYAKAN INVESTASI PEMBUKAAN CABANG BARU PADA USAHA JASA FOTOKOPI DAULAY JAYA

ANALISIS STUDI KELAYAKAN INVESTASI PEMBUKAAN CABANG BARU PADA USAHA JASA FOTOKOPI DAULAY JAYA Nama : Rani Eva Dewi NPM : 16212024 Jurusan : Manajemen Pembimbing : Nenik Diah Hartanti, SE.,MM Latar Belakang

ANALISIS STUDI KELAYAKAN INVESTASI PEMBUKAAN CABANG BARU PADA USAHA JASA FOTOKOPI DAULAY JAYA Nama : Rani Eva Dewi NPM : 16212024 Jurusan : Manajemen Pembimbing : Nenik Diah Hartanti, SE.,MM Latar Belakang

BAB V KESIMPULAN DAN SARAN

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Pada akhirnya setelah penulis melakukan penelitian langsung ke perusahaan serta melakukan perhitungan untuk masing-masing rumus dan mencari serta mengumpulkan

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Pada akhirnya setelah penulis melakukan penelitian langsung ke perusahaan serta melakukan perhitungan untuk masing-masing rumus dan mencari serta mengumpulkan

Investasi dalam aktiva tetap

Investasi dalam aktiva tetap Investasi dalam aktiva tetap Secara konsep Investasi dalam aktiva tetap tidak ada perbedaan dengan Investasi dalam aktiva lancar Perbedaannya terletak pada waktu dan cara perputaran

Investasi dalam aktiva tetap Investasi dalam aktiva tetap Secara konsep Investasi dalam aktiva tetap tidak ada perbedaan dengan Investasi dalam aktiva lancar Perbedaannya terletak pada waktu dan cara perputaran

Pertemuan 12 Investasi dan Penganggaran Modal

Pertemuan 12 Investasi dan Penganggaran Modal Disarikan Gitman dan Sumber lain yang relevan Pendahuluan Investasi merupakan penanaman kembali dana yang dimiliki oleh perusahaan ke dalam suatu aset dengan

Pertemuan 12 Investasi dan Penganggaran Modal Disarikan Gitman dan Sumber lain yang relevan Pendahuluan Investasi merupakan penanaman kembali dana yang dimiliki oleh perusahaan ke dalam suatu aset dengan

ANALISIS STUDI KELAYAKAN INVESTASI PEMBUKAAN CABANG BARU PADA USAHA JASA FOTOKOPI PRIMA JAYA

ANALISIS STUDI KELAYAKAN INVESTASI PEMBUKAAN CABANG BARU PADA USAHA JASA FOTOKOPI PRIMA JAYA Nama : Alif Ammar Nugraha NPM : 10212632 Jurusan : Manajemen Pembimbing : Budi Sulistyo, SE.,MM Latar Belakang

ANALISIS STUDI KELAYAKAN INVESTASI PEMBUKAAN CABANG BARU PADA USAHA JASA FOTOKOPI PRIMA JAYA Nama : Alif Ammar Nugraha NPM : 10212632 Jurusan : Manajemen Pembimbing : Budi Sulistyo, SE.,MM Latar Belakang

KONSEP DAN METODE PENILAIAN INVESTASI

KONSEP DAN METODE PENILAIAN INVESTASI 4.1. KONSEP INVESTASI Penganggaran modal adalah merupakan keputusan investasi jangka panjang, yang pada umumnya menyangkut pengeluaran yang besar yang akan memberikan

KONSEP DAN METODE PENILAIAN INVESTASI 4.1. KONSEP INVESTASI Penganggaran modal adalah merupakan keputusan investasi jangka panjang, yang pada umumnya menyangkut pengeluaran yang besar yang akan memberikan

DAFTAR ISI HALAMAN SAMPUL KATA PENGANTAR ABSTRAK DAFTAR TABEL DAFTAR GAMBAR DAFTAR PUSTAKA BAB I PENDAHULUAN 1

ABSTRAK Seorang investor pemilik PT X menilai permintaan dan pangsa pasar di kota Bandung terlihat masih menjanjikan untuk bisnis Depot air Minum isi ulang AMIRA. Tetapi sebelum investor menanamkan modalnya

ABSTRAK Seorang investor pemilik PT X menilai permintaan dan pangsa pasar di kota Bandung terlihat masih menjanjikan untuk bisnis Depot air Minum isi ulang AMIRA. Tetapi sebelum investor menanamkan modalnya

BAB IX Analisis Keputusan Investasi Modal

BAB IX Analisis Keputusan Investasi Modal A. Tujuan Instruksional : 1. Umum : Mahasiswa bisa menganalisis untuk keputusan investasi modal 2. Khusus : Mahasiswa memahami dan dapat melakukan analisis keputusan

BAB IX Analisis Keputusan Investasi Modal A. Tujuan Instruksional : 1. Umum : Mahasiswa bisa menganalisis untuk keputusan investasi modal 2. Khusus : Mahasiswa memahami dan dapat melakukan analisis keputusan

ANALISIS KEPUTUSAN INVESTASI

ANALISIS KEPUTUSAN INVESTASI Dalam pengambilan keputusan investasi, opportunity cost memegang peranan yang penting. Opportunity cost merupakan pendapatan atau penghematan biaya yang dikorbankan sebagai

ANALISIS KEPUTUSAN INVESTASI Dalam pengambilan keputusan investasi, opportunity cost memegang peranan yang penting. Opportunity cost merupakan pendapatan atau penghematan biaya yang dikorbankan sebagai

STUDI KELAYAKAN PENGEMBANGAN NECIS LAUNDRY

STUDI KELAYAKAN PENGEMBANGAN USAHA NECIS LAUNDRY LATAR BELAKANG Saat ini perubahan ekonomi mempengaruhi gerak laju kegiatan kegiatan perekonomian yang berlangsung. Persaingan yang ketat, perkembangan ilmu

STUDI KELAYAKAN PENGEMBANGAN USAHA NECIS LAUNDRY LATAR BELAKANG Saat ini perubahan ekonomi mempengaruhi gerak laju kegiatan kegiatan perekonomian yang berlangsung. Persaingan yang ketat, perkembangan ilmu

ANALISIS KELAYAKAN INVESTASI AKTIVA TETAP DENGAN MENGGUNAKAN METODE CAPITAL BUDGETING PADA CV. SURYA SEJAHTERA BERSAMA

ANALISIS KELAYAKAN INVESTASI AKTIVA TETAP DENGAN MENGGUNAKAN METODE CAPITAL BUDGETING PADA CV. SURYA SEJAHTERA BERSAMA Nama : Restia Arenisca Wulandari NPM : 26212149 Kelas : 3EB27 Jurusan : S1 Akuntansi

ANALISIS KELAYAKAN INVESTASI AKTIVA TETAP DENGAN MENGGUNAKAN METODE CAPITAL BUDGETING PADA CV. SURYA SEJAHTERA BERSAMA Nama : Restia Arenisca Wulandari NPM : 26212149 Kelas : 3EB27 Jurusan : S1 Akuntansi

Metode Penilaian Investasi

Metode Penilaian Investasi Pendahuluan Dalam menentukan usulan proyek investasi mana yang akan diterima atau ditolak Maka usulan proyek investasi tersebut harus dinilai Metode Penilaian Metode periode

Metode Penilaian Investasi Pendahuluan Dalam menentukan usulan proyek investasi mana yang akan diterima atau ditolak Maka usulan proyek investasi tersebut harus dinilai Metode Penilaian Metode periode

STUDI KELAYAKAN BISNIS METODE PEMIILIHAN INVESTASI IRR, PI, NPV, DISCOUNT PI

STUDI KELAYAKAN BISNIS METODE PEMIILIHAN INVESTASI IRR, PI, NPV, DISCOUNT PI Putri Irene Kanny Putri_irene@staff.gunadarma.ac.id POKOK BAHASAN Konsep nilai waktu uang Kriteria investasi IRR, PI, NPV, discount

STUDI KELAYAKAN BISNIS METODE PEMIILIHAN INVESTASI IRR, PI, NPV, DISCOUNT PI Putri Irene Kanny Putri_irene@staff.gunadarma.ac.id POKOK BAHASAN Konsep nilai waktu uang Kriteria investasi IRR, PI, NPV, discount

BAB V KEPUTUSAN INVESTASI

BAB V KEPUTUSAN INVESTASI A. Tujuan Kompetensi Khusus Setelah mengikuti perkuliahan, diharapkan mahasiswa mampu: Memahami Pentingnya Keputusan Investasi Mampu Menghitung Cash Flow Proyek Investasi Memahami

BAB V KEPUTUSAN INVESTASI A. Tujuan Kompetensi Khusus Setelah mengikuti perkuliahan, diharapkan mahasiswa mampu: Memahami Pentingnya Keputusan Investasi Mampu Menghitung Cash Flow Proyek Investasi Memahami

TUGAS ASPEK KEUANGAN STUDI KELAYAKAN BISNIS. Dosen : Tita Borshalina, S.E, M.S.M.. Kelompok 8 Muhammad iqbal al-kahfi (0113u427)

") TUGAS ASPEK KEUANGAN STUDI KELAYAKAN BISNIS Dosen : Tita Borshalina, S.E, M.S.M.. Kelompok 8 Muhammad iqbal al-kahfi (0113u427) Prian priyatna putra (0113u254) Shinta achadya (0113u248) Kelas D FAKULTAS

TUGAS ASPEK KEUANGAN STUDI KELAYAKAN BISNIS Dosen : Tita Borshalina, S.E, M.S.M.. Kelompok 8 Muhammad iqbal al-kahfi (0113u427) Prian priyatna putra (0113u254) Shinta achadya (0113u248) Kelas D FAKULTAS

BAB III METODELOGI PENELITIAN. Menurut Surakhmad, (1994: ), metode deskriptif analisis, yaitu metode

, metode deskriptif analisis, yaitu metode") BAB III METODELOGI PENELITIAN 3.1 Metodelogi Penelitian Menurut Surakhmad, (1994:140-143), metode deskriptif analisis, yaitu metode yang memusatkan diri pada pemecahan masalah-masalah yang ada pada masa

BAB III METODELOGI PENELITIAN 3.1 Metodelogi Penelitian Menurut Surakhmad, (1994:140-143), metode deskriptif analisis, yaitu metode yang memusatkan diri pada pemecahan masalah-masalah yang ada pada masa

INVESTASI DALAM AKTIVA TETAP

INVESTSI DLM KTIV TETP nggaran/budget adalah suatu rencana yang menjelaskan arus kas keluar dan arus kas masuk yang diproyeksikan selama periode tertentu dimasa yang akan datang. Peranggaran Modal adalah

INVESTSI DLM KTIV TETP nggaran/budget adalah suatu rencana yang menjelaskan arus kas keluar dan arus kas masuk yang diproyeksikan selama periode tertentu dimasa yang akan datang. Peranggaran Modal adalah

Manajemen Investasi. Febriyanto, SE, MM. LOGO

Manajemen Investasi Febriyanto, SE, MM. www.febriyanto79.wordpress.com LOGO 2 Manajemen Investasi Aspek Keuangan Aspek keuangan merupakan aspek yang digunakan untuk menilai keuangan perusahaan secara keseluruhan.

Manajemen Investasi Febriyanto, SE, MM. www.febriyanto79.wordpress.com LOGO 2 Manajemen Investasi Aspek Keuangan Aspek keuangan merupakan aspek yang digunakan untuk menilai keuangan perusahaan secara keseluruhan.

ABSTRAK. Universitas Kristen Maranatha

ABSTRAK Saat ini Indonesia sedang memasuki era globalisasi, sehingga Indonesia dituntut untuk selalu mengembangkan teknologi di segala bidang agar tidak tertinggal oleh teknologi negara lain. Hal ini juga

ABSTRAK Saat ini Indonesia sedang memasuki era globalisasi, sehingga Indonesia dituntut untuk selalu mengembangkan teknologi di segala bidang agar tidak tertinggal oleh teknologi negara lain. Hal ini juga

STUDI KELAYAKAN BISNIS PADA USAHA RUMAH MAKAN AYAM BAKAR TERASSAMBEL

STUDI KELAYAKAN BISNIS PADA USAHA RUMAH MAKAN AYAM BAKAR TERASSAMBEL Nama : Marlina Fitri Annisa Npm : 15213303 Kelas : 4EA33 Fakultas : Ekonomi Jurusan : Manajemen Pembimbing : Christera Kuswahyu Indira,

STUDI KELAYAKAN BISNIS PADA USAHA RUMAH MAKAN AYAM BAKAR TERASSAMBEL Nama : Marlina Fitri Annisa Npm : 15213303 Kelas : 4EA33 Fakultas : Ekonomi Jurusan : Manajemen Pembimbing : Christera Kuswahyu Indira,

Aspek Keuangan. Dosen: ROSWATY,SE.M.Si

Aspek Keuangan Dosen: ROSWATY,SE.M.Si PENGERTIAN ASPEK KEUANGAN Aspek keuangan merupakan aspek yang digunakan untuk menilai keuangan perusahaan secara keseluruhan. Aspek keuangan memberikan gambaran yang

Aspek Keuangan Dosen: ROSWATY,SE.M.Si PENGERTIAN ASPEK KEUANGAN Aspek keuangan merupakan aspek yang digunakan untuk menilai keuangan perusahaan secara keseluruhan. Aspek keuangan memberikan gambaran yang

BAB V KESIMPULAN DAN SARAN

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian dan pembahasan yang telah dikemukakan pada bab empat, maka dapat diambil kesimpulan sebagai berikut : 1. Sebelum melakukan analisis

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian dan pembahasan yang telah dikemukakan pada bab empat, maka dapat diambil kesimpulan sebagai berikut : 1. Sebelum melakukan analisis

Penganggaran Modal 1 BAB 10 PENGANGGARAN MODAL

Penganggaran Modal 1 BAB 10 PENGANGGARAN MODAL Penganggaran Modal 2 KERANGKA STRATEGIK KEPUTUSAN PENGANGGARAN MODAL Keputusan penganggaran modal harus dihubungkan dengan perencanaan strategi perusahaan

Penganggaran Modal 1 BAB 10 PENGANGGARAN MODAL Penganggaran Modal 2 KERANGKA STRATEGIK KEPUTUSAN PENGANGGARAN MODAL Keputusan penganggaran modal harus dihubungkan dengan perencanaan strategi perusahaan

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Studi Kelayakan Bisnis 2.1.1 Pengertian Studi Kelayakan Bisnis Kata bisnis berasal dari bahasa Inggris busy yang artinya sibuk, sedangkan business artinya kesibukan. Bisnis dalam

BAB II LANDASAN TEORI 2.1 Studi Kelayakan Bisnis 2.1.1 Pengertian Studi Kelayakan Bisnis Kata bisnis berasal dari bahasa Inggris busy yang artinya sibuk, sedangkan business artinya kesibukan. Bisnis dalam

BAB II INVESTASI. Setiap perusahaan yang melakukan investasi aktiva tetap selalu

BAB II INVESTASI II.1. Definisi Investasi Setiap perusahaan yang melakukan investasi aktiva tetap selalu mempunyai harapan bahwa perusahaan akan dapat memperoleh kembali dana yang ditanamkan dalam aktiva

BAB II INVESTASI II.1. Definisi Investasi Setiap perusahaan yang melakukan investasi aktiva tetap selalu mempunyai harapan bahwa perusahaan akan dapat memperoleh kembali dana yang ditanamkan dalam aktiva

STUDI KELAYAKAN BISNIS PADA USAHA TOKO BIN AGIL DI JALAN RAYA CONDET, JAKARTA TIMUR : MUAMMAL IRZAD NPM :

STUDI KELAYAKAN BISNIS PADA USAHA TOKO BIN AGIL DI JALAN RAYA CONDET, JAKARTA TIMUR NAMA : MUAMMAL IRZAD NPM : 14212737 JURUSAN : MANAJEMEN DOSEN PEMBIMBING : BUDI UTAMI, SE., MM Latar Belakang Perdagangan

STUDI KELAYAKAN BISNIS PADA USAHA TOKO BIN AGIL DI JALAN RAYA CONDET, JAKARTA TIMUR NAMA : MUAMMAL IRZAD NPM : 14212737 JURUSAN : MANAJEMEN DOSEN PEMBIMBING : BUDI UTAMI, SE., MM Latar Belakang Perdagangan

Magister Manajemen Univ. Muhammadiyah Yogyakarta

XII. Penganggaran Modal (Capita l Budgeting) i 1. Pengantar Investasi aktiva tetap merupakan salah satu investasi yang mendapat perhatian karena jangka waktu pengembalian biasanya lebih dari satu tahun,

XII. Penganggaran Modal (Capita l Budgeting) i 1. Pengantar Investasi aktiva tetap merupakan salah satu investasi yang mendapat perhatian karena jangka waktu pengembalian biasanya lebih dari satu tahun,

ANALISA STUDY KELAYAKAN KELANGSUNGAN USAHA JASA FOTO COPY CAHAYA GIRI

ANALISA STUDY KELAYAKAN KELANGSUNGAN USAHA JASA FOTO COPY CAHAYA GIRI Latar Belakang Masalah Kemajuan dalam bidang tekhnologi juga sudah berkembang pesat. Dimana - mana terdapat usaha - usaha jasa yang

ANALISA STUDY KELAYAKAN KELANGSUNGAN USAHA JASA FOTO COPY CAHAYA GIRI Latar Belakang Masalah Kemajuan dalam bidang tekhnologi juga sudah berkembang pesat. Dimana - mana terdapat usaha - usaha jasa yang

ANALISA PEMBUKAAN CABANG BARU PADA CV. BU DENA CATERING. Nama : Mamih Mayangsari Npm : Kelas : 3EA24

ANALISA PEMBUKAAN CABANG BARU PADA CV. BU DENA CATERING Nama : Mamih Mayangsari Npm : 14211268 Kelas : 3EA24 Latar Belakang Suatu kegiatan bisnis pasti melibatkan banyak pihak yang memiliki berbagai kepentingan

ANALISA PEMBUKAAN CABANG BARU PADA CV. BU DENA CATERING Nama : Mamih Mayangsari Npm : 14211268 Kelas : 3EA24 Latar Belakang Suatu kegiatan bisnis pasti melibatkan banyak pihak yang memiliki berbagai kepentingan

ANALISIS KELAYAKAN INVESTASI PEMBUKAAN CABANG BARU EDIE SHOES. : Bayu Aji Prasetyo NPM : Jurusan : Manajemen Fakultas : Ekonomi

ANALISIS KELAYAKAN INVESTASI PEMBUKAAN CABANG BARU EDIE SHOES Nama : Bayu Aji Prasetyo NPM : 11208350 Jurusan : Manajemen Fakultas : Ekonomi UNIVERSITAS GUNADARMA DEPOK 2011 Latar Belakang Masalah Kondisi

ANALISIS KELAYAKAN INVESTASI PEMBUKAAN CABANG BARU EDIE SHOES Nama : Bayu Aji Prasetyo NPM : 11208350 Jurusan : Manajemen Fakultas : Ekonomi UNIVERSITAS GUNADARMA DEPOK 2011 Latar Belakang Masalah Kondisi

CAPITAL INVESTMENT DECISIONS (PENGAMBILAN KEPUTUSAN PENANAMAN MODAL)

") CAPITAL INVESTMENT DECISIONS (PENGAMBILAN KEPUTUSAN PENANAMAN MODAL) A. PENDAHULUAN Jenis pengambilan keputusan yang penting bagi manajemen, di samping penentuan harga jual, adalah pengambilan keputusan

CAPITAL INVESTMENT DECISIONS (PENGAMBILAN KEPUTUSAN PENANAMAN MODAL) A. PENDAHULUAN Jenis pengambilan keputusan yang penting bagi manajemen, di samping penentuan harga jual, adalah pengambilan keputusan

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1. KERANGKA TEORI 2.1.1. Pengertian Studi Kelayakan Bisnis Studi Kelayakan bisnis adalah suatu kegiatan yang mempelajari secara mendalam tentang kegiatan atau usaha atau bisnis

BAB II LANDASAN TEORI 2.1. KERANGKA TEORI 2.1.1. Pengertian Studi Kelayakan Bisnis Studi Kelayakan bisnis adalah suatu kegiatan yang mempelajari secara mendalam tentang kegiatan atau usaha atau bisnis

BAB I PENDAHULUAN. Pada saat ini persaingan di dunia usaha semakin ketat. Apabila perusahaan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pada saat ini persaingan di dunia usaha semakin ketat. Apabila perusahaan tidak dapat bersaing, maka perusahaan tersebut dapat kalah dalam persaingan dan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pada saat ini persaingan di dunia usaha semakin ketat. Apabila perusahaan tidak dapat bersaing, maka perusahaan tersebut dapat kalah dalam persaingan dan

PENGANGGARAN MODAL. Rona Tumiur Mauli Caroline Simorangkir, SE.,MM. Modul ke: Fakultas EKONOMI & BISNIS. Program Studi AKUNTANSI

PENGANGGARAN MODAL Modul ke: Fakultas EKONOMI & BISNIS Rona Tumiur Mauli Caroline Simorangkir, SE.,MM. Program Studi AKUNTANSI www.mercubuana.ac.id Dasar-Dasar Penganggaran Modal Definisi dan Metode Metode

PENGANGGARAN MODAL Modul ke: Fakultas EKONOMI & BISNIS Rona Tumiur Mauli Caroline Simorangkir, SE.,MM. Program Studi AKUNTANSI www.mercubuana.ac.id Dasar-Dasar Penganggaran Modal Definisi dan Metode Metode

BAB II TINJAUAN PUSTAKA. tetap) yang digunakan dalam proses produksi untuk memperoleh keuntungan suatu

yang digunakan dalam proses produksi untuk memperoleh keuntungan suatu") BAB II TINJAUAN PUSTAKA A. Telaah Pustaka 1. Investasi Investasi merupakan penanaman modal (baik modal tetap maupun modal tidak tetap) yang digunakan dalam proses produksi untuk memperoleh keuntungan suatu

BAB II TINJAUAN PUSTAKA A. Telaah Pustaka 1. Investasi Investasi merupakan penanaman modal (baik modal tetap maupun modal tidak tetap) yang digunakan dalam proses produksi untuk memperoleh keuntungan suatu

BAB V KESIMPULAN DAN SARAN

BAB V KESIMPULAN DAN SARAN BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan 5.1.1 Kesimpulan Kuantitatif Setelah mengadakan pengamatan dan wawancara terhadap suatu unit bisnis salon X, penulis melakukan beberapa

BAB V KESIMPULAN DAN SARAN BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan 5.1.1 Kesimpulan Kuantitatif Setelah mengadakan pengamatan dan wawancara terhadap suatu unit bisnis salon X, penulis melakukan beberapa

ANALISIS TINGKAT KELAYAKAN INVESTASI PADA DEPOT AIR MINUM ABDURAHMAN SALEH. : Muhammad Iga Abi Karami NPM :

ANALISIS TINGKAT KELAYAKAN INVESTASI PADA DEPOT AIR MINUM ABDURAHMAN SALEH Nama : Muhammad Iga Abi Karami NPM : 24210723 Jurusan : Akuntansi LATAR BELAKANG MASALAH Didalam suatu kegiatan badan usaha pada

ANALISIS TINGKAT KELAYAKAN INVESTASI PADA DEPOT AIR MINUM ABDURAHMAN SALEH Nama : Muhammad Iga Abi Karami NPM : 24210723 Jurusan : Akuntansi LATAR BELAKANG MASALAH Didalam suatu kegiatan badan usaha pada

BAB II TINJAUAN PUSTAKA DAN HIPOTESIS. AsiA Day Madiun-Malang, penelitian menggunakan metode-metode penilaian

BAB II TINJAUAN PUSTAKA DAN HIPOTESIS A. Tinjauan Penelitian Terdahulu Penelitian oleh Dwi Susianto pada tahun 2012 dengan judul Travel AsiA Day Madiun-Malang, penelitian menggunakan metode-metode penilaian

BAB II TINJAUAN PUSTAKA DAN HIPOTESIS A. Tinjauan Penelitian Terdahulu Penelitian oleh Dwi Susianto pada tahun 2012 dengan judul Travel AsiA Day Madiun-Malang, penelitian menggunakan metode-metode penilaian

BAB I PENDAHULUAN. Dalam dunia usaha yang semakin berkembang saat ini, di mana ditunjukkan

BAB I PENDAHULUAN 1.1 Latar Belakang Dalam dunia usaha yang semakin berkembang saat ini, di mana ditunjukkan dengan meningkatnya persaingan yang ketat di berbagai sektor industri baik dalam industri yang

BAB I PENDAHULUAN 1.1 Latar Belakang Dalam dunia usaha yang semakin berkembang saat ini, di mana ditunjukkan dengan meningkatnya persaingan yang ketat di berbagai sektor industri baik dalam industri yang

TEHNIK PENGANGGARAN BARANG MODAL (CAPITAL BUDGETING) Oleh : Padlah Riyadi, SE. Ak 1

Oleh : Padlah Riyadi, SE. Ak 1") TEHNIK PENGANGGARAN BARANG MODAL (CAPITAL BUDGETING) Oleh : Padlah Riyadi, SE. Ak 1 Penganggaran Barang Modal (Capital Budgeting) Adalah proses perencanaan pengeluaran untuk aktiva yang diharapkan akan

TEHNIK PENGANGGARAN BARANG MODAL (CAPITAL BUDGETING) Oleh : Padlah Riyadi, SE. Ak 1 Penganggaran Barang Modal (Capital Budgeting) Adalah proses perencanaan pengeluaran untuk aktiva yang diharapkan akan

BAB I PENDAHULUAN. Dalam dunia usaha sekarang ini, persaingan yang terjadi semakin ketat.

BAB I PENDAHULUAN 1.1 LATAR BELAKANG PENELITIAN Dalam dunia usaha sekarang ini, persaingan yang terjadi semakin ketat. Setiap perusahaan dituntut untuk dapat mengambil tindakan-tindakan untuk dapat mengembangkan

BAB I PENDAHULUAN 1.1 LATAR BELAKANG PENELITIAN Dalam dunia usaha sekarang ini, persaingan yang terjadi semakin ketat. Setiap perusahaan dituntut untuk dapat mengambil tindakan-tindakan untuk dapat mengembangkan

BAB I PENDAHULUAN. Persaingan di dunia bisnis di zaman globalisasi ini kian hari semakin ketat.

BAB I PENDAHULUAN 1.1 Latar belakang penelitian Persaingan di dunia bisnis di zaman globalisasi ini kian hari semakin ketat. Untuk mempertahankan eksistensinya, suatu perusahaan harus mampu bersaing dengan

BAB I PENDAHULUAN 1.1 Latar belakang penelitian Persaingan di dunia bisnis di zaman globalisasi ini kian hari semakin ketat. Untuk mempertahankan eksistensinya, suatu perusahaan harus mampu bersaing dengan

ANALISIS STUDI KELAYAKAN PENGEMBANGAN USAHA KONVEKSI PADA CV. TATA SARANA MANDIRI. : Dedik Fahrudin NPM : Jenjang/Jurusan : S1/Manajemen

ANALISIS STUDI KELAYAKAN PENGEMBANGAN USAHA KONVEKSI PADA CV. TATA SARANA MANDIRI Nama : Dedik Fahrudin NPM : 11212796 Jenjang/Jurusan : S1/Manajemen LATAR BELAKANG Studi kelayakan terhadap suatu usaha

ANALISIS STUDI KELAYAKAN PENGEMBANGAN USAHA KONVEKSI PADA CV. TATA SARANA MANDIRI Nama : Dedik Fahrudin NPM : 11212796 Jenjang/Jurusan : S1/Manajemen LATAR BELAKANG Studi kelayakan terhadap suatu usaha

Manajemen Keuangan. Keputusan Investasi. Basharat Ahmad. Modul ke: Fakultas Ekonomi dan Bisnis. Program Studi Manajemen

Manajemen Keuangan Modul ke: Keputusan Investasi Fakultas Ekonomi dan Bisnis Basharat Ahmad Program Studi Manajemen www.mercubuana.ac.id Materi Pembelajaran Gambaran Umum Penganggaran Modal Net Present

Manajemen Keuangan Modul ke: Keputusan Investasi Fakultas Ekonomi dan Bisnis Basharat Ahmad Program Studi Manajemen www.mercubuana.ac.id Materi Pembelajaran Gambaran Umum Penganggaran Modal Net Present

BAB 14. Keputusan Investasi & Penganggaran Modal. Ekonomi Manajerial Manajemen

1 BAB 14 Keputusan Investasi & Penganggaran Modal Ekonomi Manajerial Manajemen 2 PENGANGGARAN MODAL (CAPITAL BUDGETING) Capital Budgeting. Capital budgeting meliputi keseluruhan proses perencanaan pengeluaran

1 BAB 14 Keputusan Investasi & Penganggaran Modal Ekonomi Manajerial Manajemen 2 PENGANGGARAN MODAL (CAPITAL BUDGETING) Capital Budgeting. Capital budgeting meliputi keseluruhan proses perencanaan pengeluaran

Contoh Soal dan Pembahasan Internal Rate of Return (IRR)

") Contoh Soal dan Pembahasan Internal Rate of Return (IRR) Aplikasi IRR, arus kas setiap tahun jumlahnya sama. Soal 1 : Suatu pabrik mempertimbangkan ususlan investasi sebesar Rp. 13.. tanpa nilai sisa dapat

Contoh Soal dan Pembahasan Internal Rate of Return (IRR) Aplikasi IRR, arus kas setiap tahun jumlahnya sama. Soal 1 : Suatu pabrik mempertimbangkan ususlan investasi sebesar Rp. 13.. tanpa nilai sisa dapat

Studi Kelayakan Bisnis Pembukaan Cabang Baru Pada Usaha Ayam Bakar dan Madu Sumber Jaya NINDYA KLARASINTA STEVIANUS, SE.

Studi Kelayakan Bisnis Pembukaan Cabang Baru Pada Usaha Ayam Bakar dan Madu Sumber Jaya NINDYA KLARASINTA 15212337 STEVIANUS, SE., MM PENDAHULUAN Latar Belakang Persaingan Bisnis Strategi Pemasaran Studi

Studi Kelayakan Bisnis Pembukaan Cabang Baru Pada Usaha Ayam Bakar dan Madu Sumber Jaya NINDYA KLARASINTA 15212337 STEVIANUS, SE., MM PENDAHULUAN Latar Belakang Persaingan Bisnis Strategi Pemasaran Studi

STUDI KELAYAKAN BISNIS PENGEMBANGAN USAHA AIR MINUM ISI ULANG DESMOND

STUDI KELAYAKAN BISNIS PENGEMBANGAN USAHA AIR MINUM ISI ULANG DESMOND LATAR BELAKANG Salah satu usaha yang sering kita jumpai dan banyak diminati pada saat ini adalah usaha air minum isi ulang. Dengan

STUDI KELAYAKAN BISNIS PENGEMBANGAN USAHA AIR MINUM ISI ULANG DESMOND LATAR BELAKANG Salah satu usaha yang sering kita jumpai dan banyak diminati pada saat ini adalah usaha air minum isi ulang. Dengan

Penganggaran Modal. Gambaran Umum Penganggaran Modal, Payback Period, Net Present Value, Internal Rate of Return. Nurahasan Wiradjegha, S.E.,M.

Modul ke: Penganggaran Modal Fakultas EKONOMI Gambaran Umum Penganggaran Modal, Payback Period, Net Present Value, Internal Rate of Return Program Studi Manajemen 84008 www.mercubuana.ac.id Nurahasan Wiradjegha,

Modul ke: Penganggaran Modal Fakultas EKONOMI Gambaran Umum Penganggaran Modal, Payback Period, Net Present Value, Internal Rate of Return Program Studi Manajemen 84008 www.mercubuana.ac.id Nurahasan Wiradjegha,

INVESTASI DALAM AKTIVA TETAP

INVESTASI DALAM AKTIVA TETAP MAKALAH Diajukan Guna Memenuhi Salah Satu Tugas pada Mata Kuliah Manajemen Keuangan 1 + Asistensi Dosen Pengampu : M. Aris Safi i, M.E.I Disusun oleh: 1. Risva Aggraeni (2013115088)

INVESTASI DALAM AKTIVA TETAP MAKALAH Diajukan Guna Memenuhi Salah Satu Tugas pada Mata Kuliah Manajemen Keuangan 1 + Asistensi Dosen Pengampu : M. Aris Safi i, M.E.I Disusun oleh: 1. Risva Aggraeni (2013115088)

ABSTRAK. Universitas Kristen Marantha. Kata Kunci: Capital Budgeting, Payback Period, Net Present Value, Internal Rate of Return.

ABSTRAK Dalam memasuki era globalisasi, Indonesia dituntut untuk mempersiapkan dirinya agar dapat bersaing khususnya dalam bidang ekonomi. Perekonomian Indonesia sekarang dapat dikatakan sudah mulai meningkat

ABSTRAK Dalam memasuki era globalisasi, Indonesia dituntut untuk mempersiapkan dirinya agar dapat bersaing khususnya dalam bidang ekonomi. Perekonomian Indonesia sekarang dapat dikatakan sudah mulai meningkat

KEPUTUSAN INVESTASI DAN PENGANGGARAN MODAL

KEPUTUSAN INVESTASI DAN PENGANGGARAN MODAL Ari Darmawan, Dr. S.AB, M.AB Email: aridarmawan_fia@ub.ac.id A. PENDAHULUAN B. METODE PENILAIAN INVESTASI - Accounting Rate of Return - Payback Period - Net Present

KEPUTUSAN INVESTASI DAN PENGANGGARAN MODAL Ari Darmawan, Dr. S.AB, M.AB Email: aridarmawan_fia@ub.ac.id A. PENDAHULUAN B. METODE PENILAIAN INVESTASI - Accounting Rate of Return - Payback Period - Net Present

Bab V KESIMPULAN DAN SARAN

Bab V KESIMPULAN DAN SARAN 5.1 Kesimpulan Analisa kelayakan untuk rencana ekspansi yang akan dilaksanakan oleh perusahaan X menggunakan lima metode Capital Budgeting yaitu Payback Period, Accounting Rate

Bab V KESIMPULAN DAN SARAN 5.1 Kesimpulan Analisa kelayakan untuk rencana ekspansi yang akan dilaksanakan oleh perusahaan X menggunakan lima metode Capital Budgeting yaitu Payback Period, Accounting Rate

BAB I PENDAHULUAN. Perkembangan dunia usaha dewasa ini ditandai dengan semakin. meningkatnya persaingan yang ketat di berbagai bidang usaha, hal ini

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Perkembangan dunia usaha dewasa ini ditandai dengan semakin meningkatnya persaingan yang ketat di berbagai bidang usaha, hal ini menyebabkan banyak perusahaan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Perkembangan dunia usaha dewasa ini ditandai dengan semakin meningkatnya persaingan yang ketat di berbagai bidang usaha, hal ini menyebabkan banyak perusahaan

Pendahuluan. Prosedur Capital Budgeting atau Rencana Investasi

Pendahuluan Suatu program capital budgeting atau rencana investasi yang baik membutuhkan beberapa langkah yang perlu dilakukan dalam proses pengambilan keputusan. Langkah-langkah tersebut adalah : 1) Penelitian

Pendahuluan Suatu program capital budgeting atau rencana investasi yang baik membutuhkan beberapa langkah yang perlu dilakukan dalam proses pengambilan keputusan. Langkah-langkah tersebut adalah : 1) Penelitian

Penganggaran Modal (Capital Budgeting) Lanjutan

Lanjutan") Makalah Manajemen Keuangan Lanjutan Penganggaran Modal (Capital Budgeting) Lanjutan DOSEN PEMBIMBING Rudy Lizwaril, Drs., Se., Mm., Ak., Ca., Cpma DISUSUN OLEH KELOMPOK 5 Antonius Arjuna P 0115101134 Tio

Makalah Manajemen Keuangan Lanjutan Penganggaran Modal (Capital Budgeting) Lanjutan DOSEN PEMBIMBING Rudy Lizwaril, Drs., Se., Mm., Ak., Ca., Cpma DISUSUN OLEH KELOMPOK 5 Antonius Arjuna P 0115101134 Tio

Metode Penilaian Investasi Pada Aset Riil. Manajemen Investasi

Metode Penilaian Investasi Pada Aset Riil Manajemen Investasi Pendahuluan Dalam menentukan usulan proyek investasi mana yang akan diterima atau ditolak Maka usulan proyek investasi tersebut harus dinilai

Metode Penilaian Investasi Pada Aset Riil Manajemen Investasi Pendahuluan Dalam menentukan usulan proyek investasi mana yang akan diterima atau ditolak Maka usulan proyek investasi tersebut harus dinilai

BAB II KEPUTUSAN INVESTASI

BAB II KEPUTUSAN INVESTASI II.1. Pengertian Investasi Investasi dapat diartikan sebagai pengaitan sumber-sumber dalam jangka panjang untuk menghasilkan laba di masa yang akan datang (Mulyadi, 2001: 284).

BAB II KEPUTUSAN INVESTASI II.1. Pengertian Investasi Investasi dapat diartikan sebagai pengaitan sumber-sumber dalam jangka panjang untuk menghasilkan laba di masa yang akan datang (Mulyadi, 2001: 284).

BAB V KESIMPULAN DAN SARAN

Bab V Kesimpulan dan Saran BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan Kesimpulan yang dapat diambil berdasarkan hasil perhitungan analisis Capital Budgeting dan analisis sensitivitas pada perusahaan Dian

Bab V Kesimpulan dan Saran BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan Kesimpulan yang dapat diambil berdasarkan hasil perhitungan analisis Capital Budgeting dan analisis sensitivitas pada perusahaan Dian

ANALISA INVESTASI PENGEMBANGAN USAHA WARNET PADA GAMEMASTER.NET

ANALISA INVESTASI PENGEMBANGAN USAHA WARNET PADA GAMEMASTER.NET Nama : BENNY CHANDRA S. NPM : 20207205 Jurusan : Akuntansi Pembimbing : Aji Sukarno, SE.,MM Latar Belakang Dengan pesatnya perkembangan informasi,

ANALISA INVESTASI PENGEMBANGAN USAHA WARNET PADA GAMEMASTER.NET Nama : BENNY CHANDRA S. NPM : 20207205 Jurusan : Akuntansi Pembimbing : Aji Sukarno, SE.,MM Latar Belakang Dengan pesatnya perkembangan informasi,

DAFTAR ISI... Halaman ABSTRAKSI.. KATA PENGANTAR DAFTAR ISI DAFTAR TABEL... DAFTAR GAMBAR Latar Belakang Penelitian 1

ABSTRAKSI Dalam menghadapi persaingan dunia usaha yang semakin ketat, maka perusahaan memerlukan strategi yang tepat untuk selalu dapat unggul dalam persaingan. Karena bila salah dalam menerapkan strategi

ABSTRAKSI Dalam menghadapi persaingan dunia usaha yang semakin ketat, maka perusahaan memerlukan strategi yang tepat untuk selalu dapat unggul dalam persaingan. Karena bila salah dalam menerapkan strategi

BAB 3 LANGKAH PEMECAHAN MASALAH

41 BAB 3 LANGKAH PEMECAHAN MASALAH 3.1 Penetapan Pilihan Analisis Untuk menganalisis kelayakan usaha untuk dapat melakukan investasi dalam rangka melakukan ekspansi adalah dengan melakukan penerapan terhadap

41 BAB 3 LANGKAH PEMECAHAN MASALAH 3.1 Penetapan Pilihan Analisis Untuk menganalisis kelayakan usaha untuk dapat melakukan investasi dalam rangka melakukan ekspansi adalah dengan melakukan penerapan terhadap

BAB III LANDASAN TEORI

BAB III LANDASAN TEORI A. Metode Kelayakan Investasi Evaluasi terhadap kelayakan ekonomi proyek didasarkan pada 2 (dua) konsep analisa, yaitu analisa ekonomi dan analisa finansial. Analisa ekomoni bertujuan

BAB III LANDASAN TEORI A. Metode Kelayakan Investasi Evaluasi terhadap kelayakan ekonomi proyek didasarkan pada 2 (dua) konsep analisa, yaitu analisa ekonomi dan analisa finansial. Analisa ekomoni bertujuan

BAB I PENDAHULUAN. agar dapat mempertahankan dan mengembangkan usahanya. Dalam persaingan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Dewasa ini, persaingan yang terjadi di dalam dunia usaha begitu ketat, sehingga setiap perusahaan dituntut untuk dapat mengambil tindakan yang tepat agar

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Dewasa ini, persaingan yang terjadi di dalam dunia usaha begitu ketat, sehingga setiap perusahaan dituntut untuk dapat mengambil tindakan yang tepat agar

STUDI KELAYAKAN PROYEK PENGEMBANGAN PERKEBUNAN PISANG ABACA DENGAN MENGGUNAKAN ANALISIS PERANGGARAN MODAL

STUDI KELAYAKAN PROYEK PENGEMBANGAN PERKEBUNAN PISANG ABACA DENGAN MENGGUNAKAN ANALISIS PERANGGARAN MODAL Sumiati dan Toto Sugiharto Fakultas Ekonomi Universitas Gunadarma ABSTRAK Lahan tidur merupakan

STUDI KELAYAKAN PROYEK PENGEMBANGAN PERKEBUNAN PISANG ABACA DENGAN MENGGUNAKAN ANALISIS PERANGGARAN MODAL Sumiati dan Toto Sugiharto Fakultas Ekonomi Universitas Gunadarma ABSTRAK Lahan tidur merupakan

ANALISA KELAYAKAN USAHA TERHADAP PENGEMBANGAN INVESTASI PADA PABRIK KERUPUK KULIT HIDAYAH

ANALISA KELAYAKAN USAHA TERHADAP PENGEMBANGAN INVESTASI PADA PABRIK KERUPUK KULIT HIDAYAH Nama : Annisa Dwiutami NPM : 20210910 Jurusan : Akuntansi Pembimbing : Heru Suharjo, SE., MM, FAKULTAS EKONOMI

ANALISA KELAYAKAN USAHA TERHADAP PENGEMBANGAN INVESTASI PADA PABRIK KERUPUK KULIT HIDAYAH Nama : Annisa Dwiutami NPM : 20210910 Jurusan : Akuntansi Pembimbing : Heru Suharjo, SE., MM, FAKULTAS EKONOMI

Mata Kuliah - Kewirausahaan II-

Mata Kuliah - Kewirausahaan II- Modul ke: Analisa Investasi dalam Berwirausaha Fakultas FIKOM Ardhariksa Z, M.Med.Kom Program Studi Marketing Communication and Advertising www.mercubuana.ac.id Evaluasi

Mata Kuliah - Kewirausahaan II- Modul ke: Analisa Investasi dalam Berwirausaha Fakultas FIKOM Ardhariksa Z, M.Med.Kom Program Studi Marketing Communication and Advertising www.mercubuana.ac.id Evaluasi

Aspek Ekonomi dan Keuangan. Pertemuan 11

Aspek Ekonomi dan Keuangan Pertemuan 11 Aspek Ekonomi dan Keuangan Aspek ekonomi dan keuangan membahas tentang kebutuhan modal dan investasi yang diperlukan dalam pendirian dan pengembangan usaha yang

Aspek Ekonomi dan Keuangan Pertemuan 11 Aspek Ekonomi dan Keuangan Aspek ekonomi dan keuangan membahas tentang kebutuhan modal dan investasi yang diperlukan dalam pendirian dan pengembangan usaha yang

CHAPTER 7 PENILAIAN USUL INVESTASI

CHAPTER 7 PENILAIAN USUL INVESTASI Menilai Usul Investasi Faktor-faktor yang harus dipertimbangkan dalam usul investasi 1. Faktor Kecukupan Dana 2. Faktor Keuntungan yang akan dicapai 3. Faktor Bunga 4.

CHAPTER 7 PENILAIAN USUL INVESTASI Menilai Usul Investasi Faktor-faktor yang harus dipertimbangkan dalam usul investasi 1. Faktor Kecukupan Dana 2. Faktor Keuntungan yang akan dicapai 3. Faktor Bunga 4.

BAB I PENDAHULUAN. Kondisi perekonomian Indonesia yang terus berkembang ke arah yang

BAB I PENDAHULUAN 1.1.Latar Belakang Penelitian Kondisi perekonomian Indonesia yang terus berkembang ke arah yang lebih baik, turut serta meningkatkan iklim pertumbuhan investasi dalam negeri. Hal ini

BAB I PENDAHULUAN 1.1.Latar Belakang Penelitian Kondisi perekonomian Indonesia yang terus berkembang ke arah yang lebih baik, turut serta meningkatkan iklim pertumbuhan investasi dalam negeri. Hal ini

ABSTRAK. Kata kunci: net present value, penganggaran modal, pengambilan keputusan. Universitas Kristen Maranatha

ABSTRAK Dalam penyusunan skripsi ini, penulis melakukan penelitian pada PT. X yang merupakan perusahaan yang bergerak dibidang industri textile dengan produk utamanya kain polyester. Seperti perusahaan

ABSTRAK Dalam penyusunan skripsi ini, penulis melakukan penelitian pada PT. X yang merupakan perusahaan yang bergerak dibidang industri textile dengan produk utamanya kain polyester. Seperti perusahaan

Aspek Keuangan. Studi Kelayakan (Feasibility Study) Sumber Dana. Alam Santosa

Sumber Dana. Alam Santosa") Alam Santosa Aspek Keuangan Studi Kelayakan (Feasibility Study) Analisis Aspek Keuangan Menentukan sumber dana Menghitung kebutuhan dana untuk aktiva tetap dan modal kerja Aliran Kas Penilaian Investasi

Alam Santosa Aspek Keuangan Studi Kelayakan (Feasibility Study) Analisis Aspek Keuangan Menentukan sumber dana Menghitung kebutuhan dana untuk aktiva tetap dan modal kerja Aliran Kas Penilaian Investasi

BAB I PENDAHULUAN. Kondisi suatu pasar yang dapat menjanjikan tingkat profitabilitas yang cukup

1 BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Kondisi suatu pasar yang dapat menjanjikan tingkat profitabilitas yang cukup menarik dan menguntungkan tentu saja akan mendorong para pengusaha untuk masuk

1 BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Kondisi suatu pasar yang dapat menjanjikan tingkat profitabilitas yang cukup menarik dan menguntungkan tentu saja akan mendorong para pengusaha untuk masuk

Judul Penulisan Ilmiah

Judul Penulisan Ilmiah ANALISIS INVESTASI AKTIVA TETAP DENGAN MENGGUNAKAN METODE CAPITAL BUDGETING PADA PT. SAM SUNG PRINT & PACK INDONESIA Nama : Dian Ratnasari NPM : 21210971 Kelas : 3EB03 Jurusan :

Judul Penulisan Ilmiah ANALISIS INVESTASI AKTIVA TETAP DENGAN MENGGUNAKAN METODE CAPITAL BUDGETING PADA PT. SAM SUNG PRINT & PACK INDONESIA Nama : Dian Ratnasari NPM : 21210971 Kelas : 3EB03 Jurusan :

ANALISIS STUDI KELAYAKAN KELANGSUNGAN PADA USAHA JASA

LINA AULINA 14210027 MANAJEMEN EKONOMI 2013 ANALISIS STUDI KELAYAKAN KELANGSUNGAN PADA USAHA JASA FOTOCOPY MENTARI PAGI Latar Belakang Masalah Kemajuan dl dalam bidang tk teknologi juga sudah dh berkembang

LINA AULINA 14210027 MANAJEMEN EKONOMI 2013 ANALISIS STUDI KELAYAKAN KELANGSUNGAN PADA USAHA JASA FOTOCOPY MENTARI PAGI Latar Belakang Masalah Kemajuan dl dalam bidang tk teknologi juga sudah dh berkembang

ABSTRAK. iii. Universitas Kristen Maranatha

ABSTRAK Dalam lingkungan persaingan yang kompleks dengan tingkat persaingan yang tinggi, menuntut para pengusaha untuk melakukan berbagai cara agar mampu bersaing dan meningkatkan penjualan. Salah satu

ABSTRAK Dalam lingkungan persaingan yang kompleks dengan tingkat persaingan yang tinggi, menuntut para pengusaha untuk melakukan berbagai cara agar mampu bersaing dan meningkatkan penjualan. Salah satu