Performance Management System: Implementation [Part 4 & 5] Presented by: Josua Tarigan, MBA, CMA, CFP, CSRS

|

|

|

- Suharto Hardja

- 8 tahun lalu

- Tontonan:

Transkripsi

1 Performance Management System: Implementation [Part 4 & 5] Presented by: Josua Tarigan, MBA, CMA, CFP, CSRS

![[Part 4 & 5] Presented by:](/docs-images/54/7464504/images/page_1.jpg "Josua Tarigan, MBA, CMA,")

2 Where Do You Begin Implementing Performance Management? Implement performance management is a series of sequential steps instead one big bang Prioritize or Maximize? Many improvement intitiatives can add value Slide 2

3 Most organizations overplan and underexecute A good strategy will always trump good organizational execution World class companies spend their time in both types of rooms, pursuing good strategy and effective process BPM should be drives the behavior of managers and employees on all levels in the organization (Frank Buytendijk, 2009) Slide 3

")

4 Slide 4

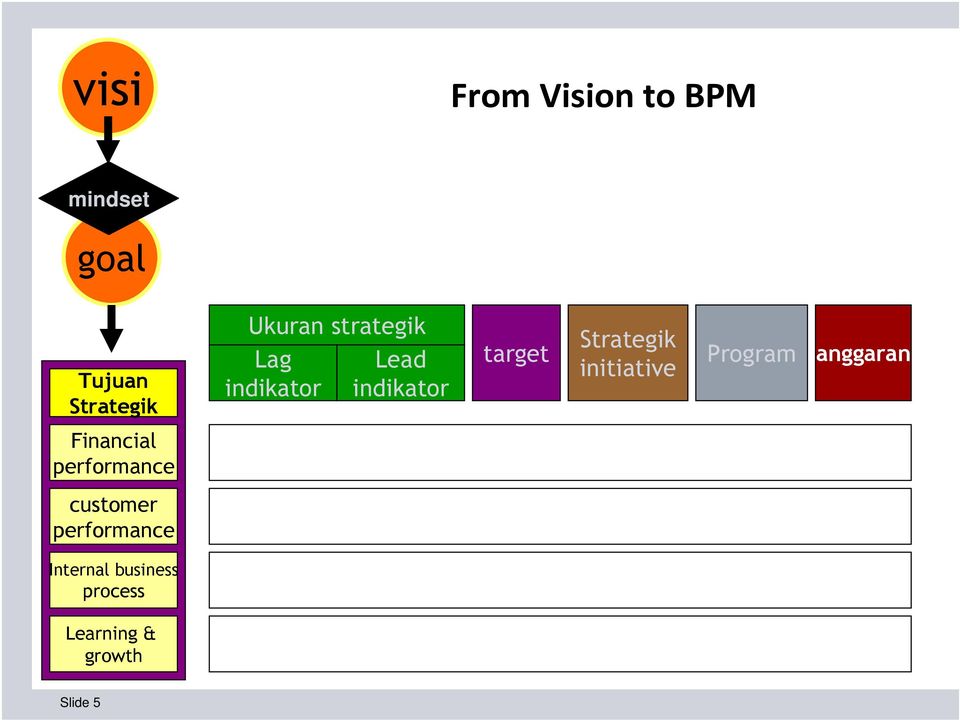

5 mindset Slide 5

6 !""#$ Memiliki Pengukuran indikator kinerja bisnis Mengintegrasikan indikator kinerja bisnis dalam 4 (empat) perspektif Slide 6

perspektif Slide 6")

7 !""#$ Keseimbangan antara kinerja keuangan & kinerja non keuangan dan Kinerja jangka pendek & kinerja jangka panjang Kartu yang digunakan untuk mencatat score kinerja Bisnis baik kinerja Individu maupun kinerja organisasi Slide 7

8 %&' customer To achieve our vision, How should we appear to our customer drive drive To succeed financial, How should we appear to our shareholder 3 financial 4 Indikator Kinerja Bisnis 1 2 Learning and Growth To achieve our vision, How will we sustain our Ability to change and Improve? drive Internal business process To satisfy our shareholders and customer What business process must we excel? drive Slide 8

9 %&' KEUANGAN drive PELANGGAN drive PROSES BISNIS INTERNAL drive PEMBELAJARAN PERTUMBUHAN SHAREHOLDER VALUE 5 FIRM EQUITY = FIRM CULTURE x BRAND EQUITY 1 3 ORGANIZATIONAL CAPITAL HUMAN CAPITAL = EMPLOYEE CAPABILITY X EMPLOYEE COMMITMENT 4 2 Slide 9

10 ( ) * ' +,- Commitment and Capability OBJECTIVES MEASURES Increase employee capability Increase employee Motivation and Alignment Employee satisfaction ratings Employee turnover percentages Employee productivity Suggestions per employee Suggestions implemented per employee Increase information systems capabilities Percentage of process with real time feedback capabilities Percentage of customer facing employee With on line accesses to customer and Product information Slide 10

11 +,- OBJECTIVES Increase the number of new products Increase proprietary products Decrease new product development time Innovation MEASURES Percentage revenue from new product Percentage revenue from proprietary products Time to market (from start to finish) Slide 11

12 +,- OBJECTIVES Increase process quality Increase process efficiency Decrease process time Operations MEASURES Quality costs Percentage of defective units Output yields Unit cost trends Output/input(s) Cycle time and velocity Manufacturing Cycle Efficiency Slide 12

Cycle time and velocity Manufacturing")

13 . +,- OBJECTIVES Increase market share Core MEASURES Market share (percentage of market) Increase customer retention Increase customer acquisition Increase customer satisfaction Increase customer profitability Percentage of repeating stakeholder Number of new customer Ratings from customer surveys Customer profitability Slide 13

14 . +,- Performance value OBJECTIVES MEASURES Improve product image and reputation Improve product functionality Ratings from stakeholder surveys Ratings from customer surveys Improve product quality Increase delivery reliability Percentage of returns On-time delivery percentage Aging schedule Slide 14

15 +,- OBJECTIVES REVENUE GROWTH MEASURES Increase the number of customer Develop new customer and markets Adopt a new pricing strategy Percentage of revenue from new customer Percentage of revenue from new sources cross subsidies Slide 15

16 +,- OBJECTIVES Reduce unit Production cost Reduce unit customer cost Cost Reduction MEASURES Unit production cost Unit customer cost Slide 16

17 +,- OBJECTIVES Improve asset utilization ASSET UTILIZATION MEASURES Return on investment ROI Economic value added EVA Slide 17

18 / & &+ Indikator kinerja bisnis Perspektif Keuangan Indikator kinerja bisnis Perspektif Pelanggan Indikator kinerja bisnis Perspektif Internal Proses Indikator kinerja bisnis Perspektif Learning & Growth Create Create Create Create Book Value Assets Balance Sheet Intellectual & Intangible assets M A R K E T V A L U E Slide 18

19 !0 1 * (%$ %/ 2 /! "!# $ % & '!("!# $ (#)$& *!(+ "!,$ ( $#+ $& -./ + $ $ 0, $+ $ $%$!$ 1$23%3 4 56"5 6, &! + $ $ $$

20 3 Tingkat Kepentingan = tinggi Dukungan = rendah Gap = Penting tetapi tidak didukung Slide 20

21 3 Dukungan = tinggi False Alarm = tidak penting tetapi didukung Tingkat Kepentingan = rendah Slide 21

22 ,.. Penilaian kinerja pusat biaya hanya berdasar pada sampai sejauh mana manajer dapat mengendalikan biaya terkendali sesuai dengan yang dianggarkan Pengukuran berdasar angka prosentase perbedaan antara aktual dengan anggaran, seperti target penyimpangan (variance) maksimal hanya 5% dari anggaran. Slide 22

23 ,. Penilaian kinerja pusat biaya hanya berdasar pada sampai sejauh mana manajer dapat mengendalikan LABA sesuai dengan yang dianggarkan Pengukuran berdasar angka prosentase perbedaan antara aktual dengan anggaran, seperti target penyimpangan (variance) maksimal hanya 5% dari anggaran. Slide 23

24 ,. Penilaian kinerja pusat biaya hanya berdasar pada sampai sejauh mana manajer dapat mengendalikan LABA (controllable margin) dan INVESTASI (harta perusahaan) sesuai dengan yang dianggarkan Pengukuran berdasar ROI (return on investment). ROI mengukur efektivitas manajemen dalam mendayagunakan harta dalam upaya menciptakan laba. ROI = Controlable margin Harta perusahaan EVA = mengukur kinerja berdasar laba ekonomi Slide 24

25 Thank you for your attention! Josua Tarigan Business Accounting Program Petra Christian University, Indonesia P: E: FB: Slide 25

Performance Management System: Implementation [Part 4 & 5] Presented by: Josua Tarigan, MBA, CMA

![Performance Management System: Implementation [Part 4 & 5] Presented by: Josua Tarigan, MBA, CMA](/thumbs/53/32937481.jpg "Performance Management System: Implementation [Part 4 & 5] Presented by: Josua Tarigan, MBA, CMA") Performance Management System: Implementation [Part 4 & 5] Presented by: Josua Tarigan, MBA, CMA Where Do You Begin Implementing Performance Management? Implement performance management is a series of

Performance Management System: Implementation [Part 4 & 5] Presented by: Josua Tarigan, MBA, CMA Where Do You Begin Implementing Performance Management? Implement performance management is a series of

Performance Management System: Implementation. Presented by: Josua Tarigan, MBA, CMA, CFP, CSRS

Performance Management System: Implementation Presented by: Josua Tarigan, MBA, CMA, CFP, CSRS Implementing Performance Management Where Do You Begin Implementing Performance Management? Implement performance

Performance Management System: Implementation Presented by: Josua Tarigan, MBA, CMA, CFP, CSRS Implementing Performance Management Where Do You Begin Implementing Performance Management? Implement performance

BALANCED SCORECARD DAN ACTION PLAN

BALANCED SCORECARD DAN ACTION PLAN Sasaran Strategik Ukuran Hasil Ukuran Pemicu Target Inisiatif Strategik Keuangan : Sustainable outstanding financial return EVA Pertumbuhan pendapatan serta berkurangnya

BALANCED SCORECARD DAN ACTION PLAN Sasaran Strategik Ukuran Hasil Ukuran Pemicu Target Inisiatif Strategik Keuangan : Sustainable outstanding financial return EVA Pertumbuhan pendapatan serta berkurangnya

MENGENAL INTEGRASI BALANCE SCORECARD DENGAN INTELLECTUAL CAPITAL

MENGENAL INTEGRASI BALANCE SCORECARD DENGAN INTELLECTUAL CAPITAL LINA STIE TRISAKTI lina.gama@yahoo.com PENDAHULUAN Balance scorecard (BSC) menerjemahkan visi, misi, dan strategi suatu organisasi menjadi

MENGENAL INTEGRASI BALANCE SCORECARD DENGAN INTELLECTUAL CAPITAL LINA STIE TRISAKTI lina.gama@yahoo.com PENDAHULUAN Balance scorecard (BSC) menerjemahkan visi, misi, dan strategi suatu organisasi menjadi

Finance for Non-Finance Manager: Balanced Scorecards

Finance for Non-Finance Manager: Balanced Scorecards Materi 1. What is Financial Management? 2. Goals of Financial Management in the Context of BSC 3. Financial Aspect of BSC What is Financial Management

Finance for Non-Finance Manager: Balanced Scorecards Materi 1. What is Financial Management? 2. Goals of Financial Management in the Context of BSC 3. Financial Aspect of BSC What is Financial Management

Tinjauan Umum Functional Strategy Riri Satria

Tinjauan Umum Functional Strategy Riri Satria Konsultan manajemen stratejik dan pengembangan organisasi ririsatria@yahoo.com Topik hari ini Review tentang strategi. Pengenalan strategi pemasaran. Pengenalan

Tinjauan Umum Functional Strategy Riri Satria Konsultan manajemen stratejik dan pengembangan organisasi ririsatria@yahoo.com Topik hari ini Review tentang strategi. Pengenalan strategi pemasaran. Pengenalan

MANAJEMEN STRATEGIS BERBASIS BALANCED SCORECARD

MANAJEMEN STRATEGIS BERBASIS BALANCED SCORECARD KINERJA Kinerja adalah hasil kerja yang secara kualitas dan kuantitas yang dicapai oleh seorang pegawai dalam melaksanakan tugasnya sesuai dengan tanggung

MANAJEMEN STRATEGIS BERBASIS BALANCED SCORECARD KINERJA Kinerja adalah hasil kerja yang secara kualitas dan kuantitas yang dicapai oleh seorang pegawai dalam melaksanakan tugasnya sesuai dengan tanggung

Performance Management Support and Decision Making. Presented by: Josua Tarigan, MBA, CMA, CFP, CSRS

Performance Management Support and Decision Making Presented by: Josua Tarigan, MBA, CMA, CFP, CSRS History of Management Breakthroughs Frederick Winslow Taylor s Scientific Management Deming & Juran Total

Performance Management Support and Decision Making Presented by: Josua Tarigan, MBA, CMA, CFP, CSRS History of Management Breakthroughs Frederick Winslow Taylor s Scientific Management Deming & Juran Total

Diskusi mengenai topik minggu lalu.

Topik hari ini Diskusi mengenai topik minggu lalu. Review tentang strategi. Pengenalan strategi pemasaran. Pengenalan strategi produksi / operasi. Pengenalan strategi sumber daya manusia. Pengenalan strategi

Topik hari ini Diskusi mengenai topik minggu lalu. Review tentang strategi. Pengenalan strategi pemasaran. Pengenalan strategi produksi / operasi. Pengenalan strategi sumber daya manusia. Pengenalan strategi

MANAJEMEN STRATEGIS BERBASIS BALANCED SCORECARD

MANAJEMEN STRATEGIS BERBASIS BALANCED SCORECARD KINERJA Kinerja adalah hasil kerja yang secara kualitas dan kuantitas yang dicapai oleh seorang pegawai dalam melaksanakan tugasnya sesuai dengan tanggung

MANAJEMEN STRATEGIS BERBASIS BALANCED SCORECARD KINERJA Kinerja adalah hasil kerja yang secara kualitas dan kuantitas yang dicapai oleh seorang pegawai dalam melaksanakan tugasnya sesuai dengan tanggung

Balanced Scorecard adalah salah satu system pengukuran keberhasilan manajemen yang. keuangan yang strategis yang meningkatkan shareholder value.

Balanced Scorecard adalah salah satu system pengukuran keberhasilan manajemen yang meyakini bahwa jika perusahaan memiliki orang-orang dengan kemampuan yang tepat dan sikap yang baik akan dapat melaksanakan

Balanced Scorecard adalah salah satu system pengukuran keberhasilan manajemen yang meyakini bahwa jika perusahaan memiliki orang-orang dengan kemampuan yang tepat dan sikap yang baik akan dapat melaksanakan

EVALUASI DAN PENGENDALIAN

EVALUASI DAN PENGENDALIAN DR. Johannes Buku : Manajemen Stratejik - bab 9 TUJUAN PEMBELAJARAN Setelah menyimak bagian ini diharapkan mahasiswa dapat menjelaskan hal berikut. 1. Lingkup dan pengertian evaluasi

EVALUASI DAN PENGENDALIAN DR. Johannes Buku : Manajemen Stratejik - bab 9 TUJUAN PEMBELAJARAN Setelah menyimak bagian ini diharapkan mahasiswa dapat menjelaskan hal berikut. 1. Lingkup dan pengertian evaluasi

Distinctive Strategic Management

Modul ke: Distinctive Strategic Management Balanced Scorecard Fakultas FEB Dr. Adi Nurmahdi MBA Program Studi S2 Magister Manajemen www.mercubuana.ac.id Balanced Scorecard Cara dan Tahapan Menyusun Balanced

Modul ke: Distinctive Strategic Management Balanced Scorecard Fakultas FEB Dr. Adi Nurmahdi MBA Program Studi S2 Magister Manajemen www.mercubuana.ac.id Balanced Scorecard Cara dan Tahapan Menyusun Balanced

PERFORMANCE MEASUREMENT (Pengukuran Kinerja) Supply Chain Management. Ir. Dicky Gumilang, MSc. Universitas Esa Unggul July 2017

Supply Chain Management. Ir. Dicky Gumilang, MSc. Universitas Esa Unggul July 2017") PERFORMANCE MEASUREMENT (Pengukuran Kinerja) Supply Chain Management Ir. Dicky Gumilang, MSc. Universitas Esa Unggul July 2017 Objektif Pembelajaran (Learning Objectives) Mahasiswa bisa: Menjelaskan mengapa

PERFORMANCE MEASUREMENT (Pengukuran Kinerja) Supply Chain Management Ir. Dicky Gumilang, MSc. Universitas Esa Unggul July 2017 Objektif Pembelajaran (Learning Objectives) Mahasiswa bisa: Menjelaskan mengapa

Sistem Manajemen Kinerja (Performance Management System)

") Sistem Manajemen Kinerja (Performance Management System) Human Capital & Legal Division Organization & Performance Management Department Sistem Manajemen Kinerja Sistem yang mengelola kinerja organisasi

Sistem Manajemen Kinerja (Performance Management System) Human Capital & Legal Division Organization & Performance Management Department Sistem Manajemen Kinerja Sistem yang mengelola kinerja organisasi

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Sistem Penilaian Kinerja Upaya yang dilakukan oleh manajemen perusahaan dalam rangka melakukan pengawasan dan evaluasi atas seluruh sumber daya perusahaan dapat diakomodir dengan

BAB II LANDASAN TEORI 2.1 Sistem Penilaian Kinerja Upaya yang dilakukan oleh manajemen perusahaan dalam rangka melakukan pengawasan dan evaluasi atas seluruh sumber daya perusahaan dapat diakomodir dengan

PERFORMA YAYASAN PENDIDIKAN INTERNAL AUDIT PUSAT PENDIDIKAN & PENGEMBANGAN AUDIT DAN MANAJEMEN YPIA

PERFORMA YAYASAN PENDIDIKAN INTERNAL AUDIT PUSAT PENDIDIKAN & PENGEMBANGAN AUDIT DAN MANAJEMEN 1 PENGERTIAN MANAJEMEN KINERJA Penggunaan informasi pengukuran kinerja untuk memberikan pengaruh positif pada

PERFORMA YAYASAN PENDIDIKAN INTERNAL AUDIT PUSAT PENDIDIKAN & PENGEMBANGAN AUDIT DAN MANAJEMEN 1 PENGERTIAN MANAJEMEN KINERJA Penggunaan informasi pengukuran kinerja untuk memberikan pengaruh positif pada

BAB V: KESIMPULAN DAN SARAN BAB V KESIMPULAN DAN SARAN

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan hasil penelitian dan pembahasan mengenai efektivitas penerapan sistem pengukuran kinerja perusahaan ditinjau dari metode balanced scorecard dan metode

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan hasil penelitian dan pembahasan mengenai efektivitas penerapan sistem pengukuran kinerja perusahaan ditinjau dari metode balanced scorecard dan metode

BAB II TINJAUAN PUSTAKA. Kinerja merupakan penentuan secara periodik efektivitas operasional

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Pengukuran Kinerja Kinerja merupakan penentuan secara periodik efektivitas operasional organisasi, bagian organisasi dan karyawannya berdasarkan sasaran,

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Pengukuran Kinerja Kinerja merupakan penentuan secara periodik efektivitas operasional organisasi, bagian organisasi dan karyawannya berdasarkan sasaran,

Pengembangan Model Pengukuran Kinerja Supply Chain Berbasis Balanced Scorecard (Studi Kasus PT. Semen Padang)

") Pengembangan Model Pengukuran Kinerja Supply Chain Berbasis Balanced Scorecard (Studi Kasus PT. Semen Padang) Tesis Nama : Riko Ervil NRP : 2507202006 Dosen Pembimbing : Dr.Ir. Patdono Suwignjo, M.Eng,Sc

Pengembangan Model Pengukuran Kinerja Supply Chain Berbasis Balanced Scorecard (Studi Kasus PT. Semen Padang) Tesis Nama : Riko Ervil NRP : 2507202006 Dosen Pembimbing : Dr.Ir. Patdono Suwignjo, M.Eng,Sc

ABSTRAK. Keywords: Balanced Scorecard, Low Cost Strategy, financial, sales volumes, customer, internal business processes, learning and growth.

ABSTRAK The competition strategies between the ice beam components manufacturer at the time of globaliasasi the current look is increasingly competitive. Companies compete to improve its quality in order

ABSTRAK The competition strategies between the ice beam components manufacturer at the time of globaliasasi the current look is increasingly competitive. Companies compete to improve its quality in order

BAB II LANDASAN TEORI. dicapai pada suatu periode tertentu dan mengukur seberapa jauh terjadinya

BAB II LANDASAN TEORI 2.1. Pengukuran Kinerja Pengukuran merupakan upaya mencari informasi mengenai hasil yang dicapai pada suatu periode tertentu dan mengukur seberapa jauh terjadinya penyimpangan akibat

BAB II LANDASAN TEORI 2.1. Pengukuran Kinerja Pengukuran merupakan upaya mencari informasi mengenai hasil yang dicapai pada suatu periode tertentu dan mengukur seberapa jauh terjadinya penyimpangan akibat

MANAJEMEN STRATEGIS BERBASIS BALANCED SCORECARD LANGKAH AWAL MENYUSUN BALANCE SCORECARD

MANAJEMEN STRATEGIS BERBASIS BALANCED SCORECARD LANGKAH AWAL MENYUSUN BALANCE SCORECARD FOKUS PENGUKURAN BSC Fokus pengukuran BSC untuk melaksanakan proses manajemen sbb: Mengklarifikasi dan menerjemahkan

MANAJEMEN STRATEGIS BERBASIS BALANCED SCORECARD LANGKAH AWAL MENYUSUN BALANCE SCORECARD FOKUS PENGUKURAN BSC Fokus pengukuran BSC untuk melaksanakan proses manajemen sbb: Mengklarifikasi dan menerjemahkan

BAB III KONSEP PERANCANGAN SISTEM EVALUASI KINERJA DENGAN MODEL BALANCED SCORECARD

BAB III KONSEP PERANCANGAN SISTEM EVALUASI KINERJA DENGAN MODEL BALANCED SCORECARD 3.1 Sejarah dan Definisi Balanced scorecard 3.1.1. Sejarah Balanced scorecard Balanced scorecard pertama kali dipublikasikan

BAB III KONSEP PERANCANGAN SISTEM EVALUASI KINERJA DENGAN MODEL BALANCED SCORECARD 3.1 Sejarah dan Definisi Balanced scorecard 3.1.1. Sejarah Balanced scorecard Balanced scorecard pertama kali dipublikasikan

Sport and Business Analogy

Lecture 1 and 2 Road to Achieve the Best Practice 1. Sport and Business Analogy 2. Right or Wrong Statements 3. What is World Class Company? 4. Strategies to Become WCC 5. Characteristics of Excellence

Lecture 1 and 2 Road to Achieve the Best Practice 1. Sport and Business Analogy 2. Right or Wrong Statements 3. What is World Class Company? 4. Strategies to Become WCC 5. Characteristics of Excellence

omenerangkan Hubungan Antara Sistem Pengendalian Manajemen dengan Tujuan Organisasi.

Learning Objective 1 omenerangkan Hubungan Antara Sistem Pengendalian Manajemen dengan Tujuan Organisasi. 2005 Prentice Hall Business Publishing, Introduction to Management Accounting 13/e, Horngren/Sundem/Stratton

Learning Objective 1 omenerangkan Hubungan Antara Sistem Pengendalian Manajemen dengan Tujuan Organisasi. 2005 Prentice Hall Business Publishing, Introduction to Management Accounting 13/e, Horngren/Sundem/Stratton

BAB 1 PENDAHULUAN. Perkembangan dunia bisnis yang semakin kompetitif, ditandai dengan

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Perkembangan dunia bisnis yang semakin kompetitif, ditandai dengan perubahan-perubahan yang serba cepat dibidang komunikasi, informasi, dan teknologi menyebabkan

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Perkembangan dunia bisnis yang semakin kompetitif, ditandai dengan perubahan-perubahan yang serba cepat dibidang komunikasi, informasi, dan teknologi menyebabkan

ABSTRACT. Keywords: cost of quality, profitability. vii. Universitas Kristen Maranatha

ABSTRACT The purpose of this research to identify how much the influence of cost quality to company profitability. The development of industry and business, recently turned to the policy of how a product

ABSTRACT The purpose of this research to identify how much the influence of cost quality to company profitability. The development of industry and business, recently turned to the policy of how a product

BAB 1 PENDAHULUAN. 1.1 Latar Belakang. Pada jaman globalisasi saat ini perkembangan sebuah sistem informasi

BAB 1 PENDAHULUAN 1.1 Latar Belakang Pada jaman globalisasi saat ini perkembangan sebuah sistem informasi berkembang dengan cepat dan pesat, sehingga membuat perusahaan saling berlomba-lomba bersaing untuk

BAB 1 PENDAHULUAN 1.1 Latar Belakang Pada jaman globalisasi saat ini perkembangan sebuah sistem informasi berkembang dengan cepat dan pesat, sehingga membuat perusahaan saling berlomba-lomba bersaing untuk

Standart Operating Procedure

Standart Operating Procedure Pengertian SOP : Instruksi sederhana, untuk menyelesaikan tugas rutin dengan cara yang paling efektiv dalam rangka memenuhi persyaratan operasional. (EMS departement, 1998)

Standart Operating Procedure Pengertian SOP : Instruksi sederhana, untuk menyelesaikan tugas rutin dengan cara yang paling efektiv dalam rangka memenuhi persyaratan operasional. (EMS departement, 1998)

Sistem Manajemen Kinerja

Sistem Manajemen Kinerja (Performance Management System) Human Capital & Legal Division Organization & Performance Management Department Sistem Manajemen Kinerja Sistem yang mengelola kinerja organisasi

Sistem Manajemen Kinerja (Performance Management System) Human Capital & Legal Division Organization & Performance Management Department Sistem Manajemen Kinerja Sistem yang mengelola kinerja organisasi

BAB 1 PENDAHULUAN 1.1 Latar Belakang

BAB 1 PENDAHULUAN 1.1 Latar Belakang Era ekonomi modern saat ini menuntut persaingan ketat dalam penciptaan nilai. Seluruh perusahaan berusaha melakukan pengelolaan modalnya demi meningkatkan nilai perusahaan

BAB 1 PENDAHULUAN 1.1 Latar Belakang Era ekonomi modern saat ini menuntut persaingan ketat dalam penciptaan nilai. Seluruh perusahaan berusaha melakukan pengelolaan modalnya demi meningkatkan nilai perusahaan

Cost Accounting Traditions and Innovations Barfield, Raiborn, Kinney. Chapter 8 Implementing Quality Concepts

Cost Accounting Traditions and Innovations Barfield, Raiborn, Kinney Chapter 8 Implementing Quality Concepts Learning Objectives (1 of 3) Jelaskan mengapa penekanan pada mutu dalam bisnis tidak mungkin

Cost Accounting Traditions and Innovations Barfield, Raiborn, Kinney Chapter 8 Implementing Quality Concepts Learning Objectives (1 of 3) Jelaskan mengapa penekanan pada mutu dalam bisnis tidak mungkin

PENGUKURAN DAN ANALISA KINERJA DENGAN METODE BALANCED SCORECARD DI PT. X

PENGUKURAN DAN ANALISA KINERJA DENGAN METODE BALANCED SCORECARD DI PT. X Moses L. Singgih Dosen Fakultas Teknologi Industri, Jurusan Teknik Industri - Institut Teknologi 10 Nopember Kristiana Asih Damayanti

PENGUKURAN DAN ANALISA KINERJA DENGAN METODE BALANCED SCORECARD DI PT. X Moses L. Singgih Dosen Fakultas Teknologi Industri, Jurusan Teknik Industri - Institut Teknologi 10 Nopember Kristiana Asih Damayanti

ABSTRACT. Key Words: Total Quality Management, financial performance, return on assets, champion. Universitas Kristen Maranatha

ABSTRACT In an increasingly competitive business environment, every company is required to be able to participate in the competition, including manufacturing companies. Customer satisfaction and product

ABSTRACT In an increasingly competitive business environment, every company is required to be able to participate in the competition, including manufacturing companies. Customer satisfaction and product

IT Balanced ScoreCard

IT Balanced ScoreCard Mas Wigrantoro Roes Setiyadi 11/18/2008 SI/TI Mkom Univ. Budi Luhur 1 The Balanced Score Card Merupakan management tool yang digunakan dalam perencanaan dan strategi bisnis jangka

IT Balanced ScoreCard Mas Wigrantoro Roes Setiyadi 11/18/2008 SI/TI Mkom Univ. Budi Luhur 1 The Balanced Score Card Merupakan management tool yang digunakan dalam perencanaan dan strategi bisnis jangka

DIRECT & DATABASE MARKETING

NEW DIRECT & DATABASE MARKETING Menjawab Masalah Apa Pada era pemasaran yang semakin kompetitif, tidak ada yang lebih penting selain memahami pelanggan dan bagaimana pelanggan berinteraksi dengan produk

NEW DIRECT & DATABASE MARKETING Menjawab Masalah Apa Pada era pemasaran yang semakin kompetitif, tidak ada yang lebih penting selain memahami pelanggan dan bagaimana pelanggan berinteraksi dengan produk

ANALISIS KINERJA PDAM DELTA TIRTA KABUPATEN SIDOARJO DENGAN MENGGUNAKAN PERSPEKTIF KEUANGAN DAN NON KEUANGAN

ANALISIS KINERJA PDAM DELTA TIRTA KABUPATEN SIDOARJO DENGAN MENGGUNAKAN PERSPEKTIF KEUANGAN DAN NON KEUANGAN AMI PRASETYA PRIBADI ABSTRACT Generally, performance is measured utilize a financial perspective,

ANALISIS KINERJA PDAM DELTA TIRTA KABUPATEN SIDOARJO DENGAN MENGGUNAKAN PERSPEKTIF KEUANGAN DAN NON KEUANGAN AMI PRASETYA PRIBADI ABSTRACT Generally, performance is measured utilize a financial perspective,

MARKETING MANAGEMENT 12 th edition. Pertemuan 5 Menciptakan Customer Value, Satisfaction, and Loyalty

MARKETING MANAGEMENT 12 th edition Pertemuan 5 Menciptakan Customer Value, Satisfaction, and Loyalty Kotler Keller Figure 5.1 Organizational Charts 5-2 Penentu Customer Value Customerdelivered value Total

MARKETING MANAGEMENT 12 th edition Pertemuan 5 Menciptakan Customer Value, Satisfaction, and Loyalty Kotler Keller Figure 5.1 Organizational Charts 5-2 Penentu Customer Value Customerdelivered value Total

BAB II TINJAUAN PUSTAKA. pembanding. Penelitian yang dilakukan oleh M. Toha Zainal tahun yang meneliti pada PT. Madura Prima Interna.

7 BAB II TINJAUAN PUSTAKA A. Tinjauan Hasil Penelitian Terdahulu Berkaitan dengan topik kajian yang dilakukan oleh penulis dalam penelitian ini, maka penulis menggunakan penelitian terdahulu sebagai pembanding.

7 BAB II TINJAUAN PUSTAKA A. Tinjauan Hasil Penelitian Terdahulu Berkaitan dengan topik kajian yang dilakukan oleh penulis dalam penelitian ini, maka penulis menggunakan penelitian terdahulu sebagai pembanding.

MANAJEMEN KUALITAS DRS. DEVIE., AK., RFC., CFP., AEPP., CMA., CBA

MANAJEMEN KUALITAS DRS. DEVIE., AK., RFC., CFP., AEPP., CMA., CBA 1 PENTINGNYA KUALITAS? 2 APA KUALITAS? KUALITAS ADALAH PERSEPSI 3 BAGAIMANA MEMBANGUN KUALITAS? KUALITAS ADALAH TINGKAT KEPUASAN PELANGGAN

MANAJEMEN KUALITAS DRS. DEVIE., AK., RFC., CFP., AEPP., CMA., CBA 1 PENTINGNYA KUALITAS? 2 APA KUALITAS? KUALITAS ADALAH PERSEPSI 3 BAGAIMANA MEMBANGUN KUALITAS? KUALITAS ADALAH TINGKAT KEPUASAN PELANGGAN

Review Question 17-1 Brickley, Smith, and Zimmerman, Managerial Economics and Organizational Architecture, 4th ed.

UNIVERSITAS INDONESIA Review Question 17-1 Brickley, Smith, and Zimmerman, Managerial Economics and Organizational Architecture, 4th ed. Tugas Mata Kuliah Dosen Dr.Mustafa Edwin Nasution Disusun Oleh Ari

UNIVERSITAS INDONESIA Review Question 17-1 Brickley, Smith, and Zimmerman, Managerial Economics and Organizational Architecture, 4th ed. Tugas Mata Kuliah Dosen Dr.Mustafa Edwin Nasution Disusun Oleh Ari

PENERAPAN BALANCED SCORECARD SEBAGAI ALAT PENGUKURAN KINERJA DAN DASAR PENGEMBANGAN STRATEGI PADA PT. SM DI SIDOARJO

PENERAPAN BALANCED SCORECARD SEBAGAI ALAT PENGUKURAN KINERJA DAN DASAR PENGEMBANGAN STRATEGI PADA PT. SM DI SIDOARJO OLEH: WIEMPIE GONODIHARDJO 3203009276 JURUSAN AKUNTANSI FAKULTAS BISNIS UNIVERSITAS

PENERAPAN BALANCED SCORECARD SEBAGAI ALAT PENGUKURAN KINERJA DAN DASAR PENGEMBANGAN STRATEGI PADA PT. SM DI SIDOARJO OLEH: WIEMPIE GONODIHARDJO 3203009276 JURUSAN AKUNTANSI FAKULTAS BISNIS UNIVERSITAS

Peran & Karakteristik AKUNTANSI MANAJEMEN. Agus Widarsono, SE.,M.Si, Ak

Peran & Karakteristik AKUNTANSI MANAJEMEN Agus Widarsono, SE.,M.Si, Ak Tipe Akuntansi Akuntansi Keuangan Tipe Akuntansi Akuntansi Manajemen Suatu tipe Informasi Suatu tipe akuntansi Akuntansi Manajemen

Peran & Karakteristik AKUNTANSI MANAJEMEN Agus Widarsono, SE.,M.Si, Ak Tipe Akuntansi Akuntansi Keuangan Tipe Akuntansi Akuntansi Manajemen Suatu tipe Informasi Suatu tipe akuntansi Akuntansi Manajemen

TUGAS AKUNTANSI MANAJEMEN

TUGAS AKUNTANSI MANAJEMEN BALANCED SCORECARD Disusun OLEH Bobby Hari W (21213769) Muhamad Deny Amsah (25213712) Muhammad Rafsanjani (26213070) Roby Aditya Negara (28213044) Suci Rahmawati Ningrum (28213662)

TUGAS AKUNTANSI MANAJEMEN BALANCED SCORECARD Disusun OLEH Bobby Hari W (21213769) Muhamad Deny Amsah (25213712) Muhammad Rafsanjani (26213070) Roby Aditya Negara (28213044) Suci Rahmawati Ningrum (28213662)

Pengukuran Kinerja Sektor Publik Dengan Menggunakan Balanced Scorecard (Studi Kasus Kanwil DJP Sumsel dan Kep. Babel)

") Pengukuran Kinerja Sektor Publik Dengan Menggunakan Balanced Scorecard (Studi Kasus Kanwil DJP Sumsel dan Kep. Babel) Rizal Effendi Universitas Tridinanti Palembang rizaleffendi31@yahoo.co.id Abstract:

Pengukuran Kinerja Sektor Publik Dengan Menggunakan Balanced Scorecard (Studi Kasus Kanwil DJP Sumsel dan Kep. Babel) Rizal Effendi Universitas Tridinanti Palembang rizaleffendi31@yahoo.co.id Abstract:

ANALISIS BALANCED SCORECARD SEBAGAI ALAT PENGUKURAN KINERJA PADA CV YAMAHA SINAR UTAMA HIDAYATULLAH SAMARINDA

ANALISIS BALANCED SCORECARD SEBAGAI ALAT PENGUKURAN KINERJA PADA CV YAMAHA SINAR UTAMA HIDAYATULLAH SAMARINDA Kamalia Pantalisa Fakultas Ekonomi dan Bisnis Universitas Mulawarman Cornelius Rantelangi Fakultas

ANALISIS BALANCED SCORECARD SEBAGAI ALAT PENGUKURAN KINERJA PADA CV YAMAHA SINAR UTAMA HIDAYATULLAH SAMARINDA Kamalia Pantalisa Fakultas Ekonomi dan Bisnis Universitas Mulawarman Cornelius Rantelangi Fakultas

STRATEGI & PENGUKURAN MANAJEMEN PENGETAHUAN

STRATEGI & PENGUKURAN MANAJEMEN PENGETAHUAN PENDAHULUAN Strategi KM dan kerangka kerja pengukuran sebagai tambahan siklus KM Terintegrasi Strategi KM terkait dengan business objective organisasi keseluruhan

STRATEGI & PENGUKURAN MANAJEMEN PENGETAHUAN PENDAHULUAN Strategi KM dan kerangka kerja pengukuran sebagai tambahan siklus KM Terintegrasi Strategi KM terkait dengan business objective organisasi keseluruhan

Analisis dan Dampak Leverage

Analisis dan Dampak Leverage leverage penggunaan assets dan sumber dana oleh perusahaan yang memiliki biaya tetap dengan maksud agar peningkatan keuntungan potensial pemegang saham. leverage juga meningkatkan

Analisis dan Dampak Leverage leverage penggunaan assets dan sumber dana oleh perusahaan yang memiliki biaya tetap dengan maksud agar peningkatan keuntungan potensial pemegang saham. leverage juga meningkatkan

Mengukur dan Meningkatkan Kinerja Teknologi Informasi Melalui Balance Scorecard. Hari Mantik

Mengukur dan Meningkatkan Kinerja Teknologi Informasi Melalui Balance Scorecard Hari Mantik Abstrak Balance Scorecard (BSC) merupakan suatu sistem manajemen yang secara strategis dikembangkan untuk mengukur

Mengukur dan Meningkatkan Kinerja Teknologi Informasi Melalui Balance Scorecard Hari Mantik Abstrak Balance Scorecard (BSC) merupakan suatu sistem manajemen yang secara strategis dikembangkan untuk mengukur

IT VALUATION PENERAPAN ORACLE E-BUSINESS SUITE MODUL PLAN TO PRODUCE PADA PT. XYZ DENGAN PENDEKATAN B3E

IT VALUATION PENERAPAN ORACLE E-BUSINESS SUITE MODUL PLAN TO PRODUCE PADA PT. XYZ DENGAN PENDEKATAN B3E Monica Dea Puspita BINUS UNIVERSITY, JAKARTA, DKI JAKARTA, INDONESIA Devia Marina BINUS UNIVERSITY,

IT VALUATION PENERAPAN ORACLE E-BUSINESS SUITE MODUL PLAN TO PRODUCE PADA PT. XYZ DENGAN PENDEKATAN B3E Monica Dea Puspita BINUS UNIVERSITY, JAKARTA, DKI JAKARTA, INDONESIA Devia Marina BINUS UNIVERSITY,

TOPIK 4 MODEL MANAJEMEN MUTU

TOPIK 4 MODEL MANAJEMEN MUTU LD/SEM II-04/05 1 QUALITY FRAMEWORK Sistem Evaluasi Diri Sasaran dan Visi Organisasi Analisa Pengukuran Kinerja Umpan Balik Misi Benchmarking Faktor Kritis untuk Sukses ISO

TOPIK 4 MODEL MANAJEMEN MUTU LD/SEM II-04/05 1 QUALITY FRAMEWORK Sistem Evaluasi Diri Sasaran dan Visi Organisasi Analisa Pengukuran Kinerja Umpan Balik Misi Benchmarking Faktor Kritis untuk Sukses ISO

Bab 2 Keputusan Perencanaan Strategi

Bab 2 Keputusan Perencanaan Strategi Formulasi Strategi 1. Tentukan tugas utama 2. Menilai kompetensi inti 3. Menentukan urutan pemenang & urutan kualifikasi 4. Posisi perusahaan Persaingan pada Biaya

Bab 2 Keputusan Perencanaan Strategi Formulasi Strategi 1. Tentukan tugas utama 2. Menilai kompetensi inti 3. Menentukan urutan pemenang & urutan kualifikasi 4. Posisi perusahaan Persaingan pada Biaya

Akuntansi Manajemen Lanjutan. Dr. Christina Juliana, CPMA

Akuntansi Manajemen Lanjutan Dr. Christina Juliana, CPMA Pendahuluan. 1 Menjelaskan perbedaan akuntansi biaya, akuntansi manajemen dan manajemen biaya. 2 Menjelaskan penggunaan perhitungan costing sesuai

Akuntansi Manajemen Lanjutan Dr. Christina Juliana, CPMA Pendahuluan. 1 Menjelaskan perbedaan akuntansi biaya, akuntansi manajemen dan manajemen biaya. 2 Menjelaskan penggunaan perhitungan costing sesuai

PENDAHULUAN. Saat ini perusahaan-perusahaan dalam menjalankan usahanya haruslah. pelanggan maupun mitra usaha. Sistem komunikasi dan kemudahan dalam

PENDAHULUAN A. Latar Belakang Masalah Saat ini perusahaan-perusahaan dalam menjalankan usahanya haruslah semakin kompetitif. Tuntutan menjadi kompetitif ini telah mendorong terjadinya perubahan demi perubahan

PENDAHULUAN A. Latar Belakang Masalah Saat ini perusahaan-perusahaan dalam menjalankan usahanya haruslah semakin kompetitif. Tuntutan menjadi kompetitif ini telah mendorong terjadinya perubahan demi perubahan

Perancangan Strategy Map dengan Balanced Scorecard (Studi kasus : PT Dian Megah Indo Perkasa, Bandung)

") Perancangan Strategy Map dengan Balanced Scorecard (Studi kasus : PT Dian Megah Indo Perkasa, Bandung) Designing Strategy Map with Balanced Scorecard (Case Study : PT Dian Megah Indo Perkasa, Bandung)

Perancangan Strategy Map dengan Balanced Scorecard (Studi kasus : PT Dian Megah Indo Perkasa, Bandung) Designing Strategy Map with Balanced Scorecard (Case Study : PT Dian Megah Indo Perkasa, Bandung)

BAB 2 LANDASAN TEORI

8 BAB 2 LANDASAN TEORI 2.1 Strength Weakness Opportunities Threats (SWOT) Analisis SWOT merupakan sebuah metode perencanaan strategis yang digunakan untuk mengevaluasi kekuatan, kelemahan, peluang, dan

8 BAB 2 LANDASAN TEORI 2.1 Strength Weakness Opportunities Threats (SWOT) Analisis SWOT merupakan sebuah metode perencanaan strategis yang digunakan untuk mengevaluasi kekuatan, kelemahan, peluang, dan

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI A. Pengukuran Kinerja Pengukuran kinerja merupakan kriteria penting dalam menilai suatu perusahaan. Pengukuran ini memperlihatkan hubungan antara perencanaan yang telah ditetapkan

BAB II LANDASAN TEORI A. Pengukuran Kinerja Pengukuran kinerja merupakan kriteria penting dalam menilai suatu perusahaan. Pengukuran ini memperlihatkan hubungan antara perencanaan yang telah ditetapkan

The Balanced Scorecard. Dra. Siti Mirhani MM.Ak Fakultas Ekonomi Universitas Sumatera Utara

The Balanced Scorecard Dra. Siti Mirhani MM.Ak Fakultas Ekonomi Universitas Sumatera Utara Pendahuluan Balanced Scorecard sebagai suatu alternatif dalam mengukur kinerja, selain mempertimbangkan faktor

The Balanced Scorecard Dra. Siti Mirhani MM.Ak Fakultas Ekonomi Universitas Sumatera Utara Pendahuluan Balanced Scorecard sebagai suatu alternatif dalam mengukur kinerja, selain mempertimbangkan faktor

BAB 5 : PUSAT INVESTASI

BAB 5 : PUSAT INVESTASI Disajikan oleh : SUNARYO, SE. C.MM EMAIL : baduttumin@yahoo.com BLOG S:www.naryo1981.wordpress.com CHAPTER 5 PUSAT INVESTASI PENGERTIAN PUSAT PERTANGGUNGJAWABAN YANG KINERJA PIMPINANNYA

BAB 5 : PUSAT INVESTASI Disajikan oleh : SUNARYO, SE. C.MM EMAIL : baduttumin@yahoo.com BLOG S:www.naryo1981.wordpress.com CHAPTER 5 PUSAT INVESTASI PENGERTIAN PUSAT PERTANGGUNGJAWABAN YANG KINERJA PIMPINANNYA

Jurnal Sains & Teknologi

JUS TEKNO Jurnal Sains & Teknologi ISSN 2580-2801 BALANCE SCORE CARD (BSC), SEBAGAI ALAT PENGUKUR KINERJA Wastam Wahyu Hidayat Abstrak Tujuan penulisan ini untuk mengetahui bagaimana mengukur kinerja organisasi/pusahaan

JUS TEKNO Jurnal Sains & Teknologi ISSN 2580-2801 BALANCE SCORE CARD (BSC), SEBAGAI ALAT PENGUKUR KINERJA Wastam Wahyu Hidayat Abstrak Tujuan penulisan ini untuk mengetahui bagaimana mengukur kinerja organisasi/pusahaan

TOTAL QUALITY MANAGEMENT

TOTAL QUALITY MANAGEMENT 6. PENGUKURAN PERFORMANSI KUALITAS Total Quality Management OUTLINE Please download this file at www.debrina.lecture.ub.ac.id Thank you. Prestasi adalah efektivitas dan effisiensi

TOTAL QUALITY MANAGEMENT 6. PENGUKURAN PERFORMANSI KUALITAS Total Quality Management OUTLINE Please download this file at www.debrina.lecture.ub.ac.id Thank you. Prestasi adalah efektivitas dan effisiensi

17/12/2011. Manajemen Pengetahuan. tidak selalu penting Apa yang penting tidak selalu bisa diukur

Strategi t & Pengukuran Manajemen Pengetahuan Apa yang bisa diukur Apa yang bisa diukur tidak selalu penting Apa yang penting tidak selalu bisa diukur 1 Strategi KM dan kerangka kerja pengukuran sebagai

Strategi t & Pengukuran Manajemen Pengetahuan Apa yang bisa diukur Apa yang bisa diukur tidak selalu penting Apa yang penting tidak selalu bisa diukur 1 Strategi KM dan kerangka kerja pengukuran sebagai

BAB IV ANALISIS DAN PEMBAHASAN

50 BAB IV ANALISIS DAN PEMBAHASAN A. Metode pengukuran kinerja di PT Tera Data Indonusa Selama ini PT. Tera Data Indonusa mengukur kinerja dengan melakukan analisis terhadap laporang keuangannya dan membandingkannya

50 BAB IV ANALISIS DAN PEMBAHASAN A. Metode pengukuran kinerja di PT Tera Data Indonusa Selama ini PT. Tera Data Indonusa mengukur kinerja dengan melakukan analisis terhadap laporang keuangannya dan membandingkannya

Company Profile CV. Gantar Buana Selaras

Company Profile Company Information is a company founded by Bheben Oscar, S.MB, MM since 2010, concern in clothing industry, especially in manufacturing ready-use clothing by order from any agencies, organizations

Company Profile Company Information is a company founded by Bheben Oscar, S.MB, MM since 2010, concern in clothing industry, especially in manufacturing ready-use clothing by order from any agencies, organizations

ABSTRAK. Kata-kata kunci: Job order costing method, efisiensi, dan efektivitas. vii. Universitas Kristen Maranatha

ABSTRAK Berkembangnya suatu perusahaan mengakibatkan kompleksnya aktivitas usaha yang dijalankan, sehingga menuntut perusahaan untuk meningkatkan kinerja secara efisien dan efektif. Perusahaan harus mampu

ABSTRAK Berkembangnya suatu perusahaan mengakibatkan kompleksnya aktivitas usaha yang dijalankan, sehingga menuntut perusahaan untuk meningkatkan kinerja secara efisien dan efektif. Perusahaan harus mampu

Dunamis Human Capital Overview Program. 11 Februari 2016

Dunamis Human Capital Overview Program 11 Februari 2016 MENGENAI DUNAMIS HUMAN CAPITAL Investment $ Our Value Preposition Human Capital Solution Provider Dunamis Human Capital offers a technology based

Dunamis Human Capital Overview Program 11 Februari 2016 MENGENAI DUNAMIS HUMAN CAPITAL Investment $ Our Value Preposition Human Capital Solution Provider Dunamis Human Capital offers a technology based

BAB I: PENDAHULUAN BAB I PENDAHULUAN

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Sejalan dengan berkembangnya suatu perusahaan maka masalah-masalah yang dihadapi oleh perusahaan akan semakin rumit. Dengan adanya revolusi informasi dan

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Sejalan dengan berkembangnya suatu perusahaan maka masalah-masalah yang dihadapi oleh perusahaan akan semakin rumit. Dengan adanya revolusi informasi dan

BAB 2 LANDASAN TEORI

BB 2 LDS TEOR 2.1 Pengukuran Kinerja Pengukuran sendiri berarti suatu proses atau aktivitas perbandingan objek-objek tertentu dengan memberikan bobot kepada objek tersebut dengan menggunakan cara-cara

BB 2 LDS TEOR 2.1 Pengukuran Kinerja Pengukuran sendiri berarti suatu proses atau aktivitas perbandingan objek-objek tertentu dengan memberikan bobot kepada objek tersebut dengan menggunakan cara-cara

EVALUASI KINERJA KNOWLEDGE MANAGEMENT BERDASARKAN PERSPEKTIF HUMAN CAPITAL DENGAN METODE KNOWLEDGE MANAGEMENT BALANCED SCORECARD DI PT BANK X

EVALUASI KINERJA KNOWLEDGE MANAGEMENT BERDASARKAN PERSPEKTIF HUMAN CAPITAL DENGAN METODE KNOWLEDGE MANAGEMENT BALANCED SCORECARD DI PT BANK X Ni Wayan Omni Sanisya Uttami 1, Amelia Kurniawati 2, Ika Arum

EVALUASI KINERJA KNOWLEDGE MANAGEMENT BERDASARKAN PERSPEKTIF HUMAN CAPITAL DENGAN METODE KNOWLEDGE MANAGEMENT BALANCED SCORECARD DI PT BANK X Ni Wayan Omni Sanisya Uttami 1, Amelia Kurniawati 2, Ika Arum

ANALISIS KINERJA PERUSAHAAN DENGAN METODE BALANCE SCORECARD (STUDI KASUS PT. KITO INDONESIA) TESIS. Ida Nahriah

TESIS. Ida Nahriah") ANALISIS KINERJA PERUSAHAAN DENGAN METODE BALANCE SCORECARD (STUDI KASUS PT. KITO INDONESIA) TESIS Diajukan sebagai salah Satu Syarat untuk Menyelesaikan Program Pascasarjana Program Studi Magister Manajemen

ANALISIS KINERJA PERUSAHAAN DENGAN METODE BALANCE SCORECARD (STUDI KASUS PT. KITO INDONESIA) TESIS Diajukan sebagai salah Satu Syarat untuk Menyelesaikan Program Pascasarjana Program Studi Magister Manajemen

The use of Statitical Quality Control to reduce a defective product at shoes company CV. Fortuna shoes. Abstract

The use of Statitical Quality Control to reduce a defective product at shoes company CV. Fortuna shoes Abstract Quality is the most important element in today's business world competition. A company that

The use of Statitical Quality Control to reduce a defective product at shoes company CV. Fortuna shoes Abstract Quality is the most important element in today's business world competition. A company that

Introduction to. Chapter 16. Financial Management. MultiMedia by Stephen M. Peters South-Western College Publishing

Introduction to Chapter 16 Financial Management Sasaran Pembelajaran Menjelaskan bagaimana perusahaan menggunakan akuntansi. Menjelaskan bagimana untuk menginterpretasikan laporan keuangan. Menjelaskan

Introduction to Chapter 16 Financial Management Sasaran Pembelajaran Menjelaskan bagaimana perusahaan menggunakan akuntansi. Menjelaskan bagimana untuk menginterpretasikan laporan keuangan. Menjelaskan

ABC Amber Text Converter Trial version, BENCHMARKING

BENCHMARKING Untuk perusahaan yang baru start-up, perusahaan yang sedang tumbuh cepat atau organisasi yang perlu beberapa improvement memiliki peluang untuk mengamati dan belajar dari organisasi master.

BENCHMARKING Untuk perusahaan yang baru start-up, perusahaan yang sedang tumbuh cepat atau organisasi yang perlu beberapa improvement memiliki peluang untuk mengamati dan belajar dari organisasi master.

Merancang Knowledge Management Model Dengan Balance Scorecard: Dari Intangible Asset Menjadi Tangible Outcomes

Merancang Knowledge Management Model Dengan Balance Scorecard: Dari Intangible Asset Menjadi Tangible Outcomes Devie Konsultan Bisnis dan Keuangan Chairman Petra Business Forum Josua Tarigan Staf Pengajar

Merancang Knowledge Management Model Dengan Balance Scorecard: Dari Intangible Asset Menjadi Tangible Outcomes Devie Konsultan Bisnis dan Keuangan Chairman Petra Business Forum Josua Tarigan Staf Pengajar

Modal (Capital) menunjukkan aktiva tetap yang digunakan untuk produksi

menunjukkan aktiva tetap yang digunakan untuk produksi") Modal (Capital) menunjukkan aktiva tetap yang digunakan untuk produksi Anggaran (budget) adalah sebuah rencana rinci yg memproyeksikan aliran kas masuk dan aliran kas keluar selama beberapa periode pada

Modal (Capital) menunjukkan aktiva tetap yang digunakan untuk produksi Anggaran (budget) adalah sebuah rencana rinci yg memproyeksikan aliran kas masuk dan aliran kas keluar selama beberapa periode pada

yang dicapai dalam melaksanakan fungsi-fungsi khusus suatu pekerjaan atau termasuk informasi atas : efisiensi penggunaan sumber daya dalam

BAB II TIJAUAN PUSTAKA A. Tijauan Teoritis 1. Pengukuran Kinerja a. Pengukuran Kinerja Pengertian kinerja menurut Mohammad Pabundu ( 2006 ) kinerja sebagai hasil hasil fungsi pekerjaan / kegiatan seseorang

BAB II TIJAUAN PUSTAKA A. Tijauan Teoritis 1. Pengukuran Kinerja a. Pengukuran Kinerja Pengertian kinerja menurut Mohammad Pabundu ( 2006 ) kinerja sebagai hasil hasil fungsi pekerjaan / kegiatan seseorang

BAB II LANDASAN TEORI. 2.1 Sistem Pengukuran Kinerja Pengertian Pengukuran Kinerja

6 BAB II LANDASAN TEORI 2.1 Sistem Pengukuran Kinerja 2.1.1 Pengertian Pengukuran Kinerja Informasi akuntansi sangat bermanfaat untuk menilai pertanggungjawaban kinerja manajer karena penilaian kinerja

6 BAB II LANDASAN TEORI 2.1 Sistem Pengukuran Kinerja 2.1.1 Pengertian Pengukuran Kinerja Informasi akuntansi sangat bermanfaat untuk menilai pertanggungjawaban kinerja manajer karena penilaian kinerja

ABSTRACT. Keywords: Balanced Scorecard, performance measurement. viii. Universitas Kristen Maranatha

ABSTRACT The purpose of this thesis are to test and prove that good performance of Horison Hotel Bandung if applying the concept of Balanced Scorecard. The research method used by the author is descriptive

ABSTRACT The purpose of this thesis are to test and prove that good performance of Horison Hotel Bandung if applying the concept of Balanced Scorecard. The research method used by the author is descriptive

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1. Penilaian Kinerja Penilaian kinerja pada dasarnya merupakan kegiatan manusia dalam mencapai tujuan organisasi. Mulyadi (1997:419) mengungkapkan penilaian kinerja sebagai penentu

BAB II LANDASAN TEORI 2.1. Penilaian Kinerja Penilaian kinerja pada dasarnya merupakan kegiatan manusia dalam mencapai tujuan organisasi. Mulyadi (1997:419) mengungkapkan penilaian kinerja sebagai penentu

BAB 5 SIMPULAN, KETERBATASAN DAN SARAN

BAB 5 SIMPULAN, KETERBATASAN DAN SARAN 5.1. Simpulan Berdasarkan hasil uji empiris diperoleh bukti empiris bahwa intellectual capital tidak berpengaruh positif secara signifikan terhadap kinerja keuangan.

BAB 5 SIMPULAN, KETERBATASAN DAN SARAN 5.1. Simpulan Berdasarkan hasil uji empiris diperoleh bukti empiris bahwa intellectual capital tidak berpengaruh positif secara signifikan terhadap kinerja keuangan.

BAB I PENDAHULUAN. Pasar modal adalah salah satu alternatif sumber dana eksternal bagi perusahaan,

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pasar modal adalah salah satu alternatif sumber dana eksternal bagi perusahaan, dan juga sebagai salah satu alternatif investasi bagi para investor. Pasar

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pasar modal adalah salah satu alternatif sumber dana eksternal bagi perusahaan, dan juga sebagai salah satu alternatif investasi bagi para investor. Pasar

Jurnal UNIERA Volume 3 Nomor 1; ISSN Balanced Scorecard (Bsc): Tools Strategis Pengukuran Masa Depan. John F. Sonoto 1.

: Tools Strategis Pengukuran Masa Depan. John F. Sonoto 1.") Balanced Scorecard (Bsc): Tools Strategis Pengukuran Masa Depan John F. Sonoto 1 asonoto@yahoo.com Abstract This article aims to organizations that want to show measuring corporate performance is too focused

Balanced Scorecard (Bsc): Tools Strategis Pengukuran Masa Depan John F. Sonoto 1 asonoto@yahoo.com Abstract This article aims to organizations that want to show measuring corporate performance is too focused

BAB III KERANGKA TEORITIS

BAB III KERANGKA TEORITIS 3.1. Tinjauan Umum Sistem Pengukuran Kinerja Kinerja dari suatu perusahaan adalah hasil dari proses kerja yang dibuat secara terus menerus oleh perusahaan dimana perusahaan perlu

BAB III KERANGKA TEORITIS 3.1. Tinjauan Umum Sistem Pengukuran Kinerja Kinerja dari suatu perusahaan adalah hasil dari proses kerja yang dibuat secara terus menerus oleh perusahaan dimana perusahaan perlu

BAB I PENDAHULUAN. perusahaan. Masyarakat akan semakin kritis memilih barang dan jasa yang

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Dewasa ini globalisasi telah menjangkau berbagai aspek kehidupan. Sebagai akibatnya persaingan pun semakin tajam. Dunia bisnis sebagai salah satu bagiannya

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Dewasa ini globalisasi telah menjangkau berbagai aspek kehidupan. Sebagai akibatnya persaingan pun semakin tajam. Dunia bisnis sebagai salah satu bagiannya

ABSTRACT. Keywords: balanced scorecard, company performance effectiveness, strategic objectives, and grand strategic. vii

ABSTRACT To deal with more and more competitive business environment, requires the use of performance measurement methods that can assess overall company performance, in this case, the methods that can

ABSTRACT To deal with more and more competitive business environment, requires the use of performance measurement methods that can assess overall company performance, in this case, the methods that can

BAB 1 PENDAHULUAN. Seiring dengan laju pertumbuhan penduduk yang pesat, maka kebutuhan

BAB 1 PENDAHULUAN BAB 1 PENDAHULUAN 1.1. Latar Belakang Permasalahan Seiring dengan laju pertumbuhan penduduk yang pesat, maka kebutuhan masyarakat akan tanah, bangunan dan lahan perumahan terus meningkat.

BAB 1 PENDAHULUAN BAB 1 PENDAHULUAN 1.1. Latar Belakang Permasalahan Seiring dengan laju pertumbuhan penduduk yang pesat, maka kebutuhan masyarakat akan tanah, bangunan dan lahan perumahan terus meningkat.

BAB II TINJAUAN PUSTAKA. beserta persamaan dan perbedaannya yang mendukung penelitian ini:

BAB II TINJAUAN PUSTAKA 2.1 Penelitian Terdahulu Pembahasan yang diungkap pada penelitian ini merujuk pada penelitianpenelitian sebelumnya. Berikut ini akan diuraikan beberapa penelitian terdahulu beserta

BAB II TINJAUAN PUSTAKA 2.1 Penelitian Terdahulu Pembahasan yang diungkap pada penelitian ini merujuk pada penelitianpenelitian sebelumnya. Berikut ini akan diuraikan beberapa penelitian terdahulu beserta

Penganggaran Modal (Capital Budgeting)

") Capital Budgeting Penganggaran Modal (Capital Budgeting) Modal (Capital) menunjukkan aktiva tetap yang digunakan untuk produksi Anggaran (budget) adalah sebuah rencana rinci yg memproyeksikan aliran kas

Capital Budgeting Penganggaran Modal (Capital Budgeting) Modal (Capital) menunjukkan aktiva tetap yang digunakan untuk produksi Anggaran (budget) adalah sebuah rencana rinci yg memproyeksikan aliran kas

PERANCANGAN PENGUKURAN KINERJA DIVISI SDM DI PT XYZ DENGAN MENGGUNAKAN PENDEKATAN HUMAN RESOURCE SCORECARD

PERANCANGAN PENGUKURAN KINERJA DIVISI SDM DI PT XYZ DENGAN MENGGUNAKAN PENDEKATAN HUMAN RESOURCE SCORECARD DESIGN OF PERFORMANCE MEASURMENT DIVISION OF HUMAN RESOURCE SCORECARD AT XYZ COMPANY BY USING

PERANCANGAN PENGUKURAN KINERJA DIVISI SDM DI PT XYZ DENGAN MENGGUNAKAN PENDEKATAN HUMAN RESOURCE SCORECARD DESIGN OF PERFORMANCE MEASURMENT DIVISION OF HUMAN RESOURCE SCORECARD AT XYZ COMPANY BY USING

BAB I PENDAHULUAN. efektif dan efisien sehingga visi perusahaan dapat tercapai. Sebagai konsekuensi

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Meningkatnya kinerja perusahaan merupakan hal yang penting dalam meningkatkan persaingan. Ditambah lagi dengan adanya era pasar bebas, menuntut setiap perusahaan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Meningkatnya kinerja perusahaan merupakan hal yang penting dalam meningkatkan persaingan. Ditambah lagi dengan adanya era pasar bebas, menuntut setiap perusahaan

PENGUKURAN KINERJA DENGAN BALANCED SCORECARD

PENGUKURAN KINERJA DENGAN BALANCED SCORECARD Ita Mariza 1 ABSTRACT Performance of the company influenced by two factors, internal factors (controllable factors) and external factors (uncontrollable factors).

PENGUKURAN KINERJA DENGAN BALANCED SCORECARD Ita Mariza 1 ABSTRACT Performance of the company influenced by two factors, internal factors (controllable factors) and external factors (uncontrollable factors).

ABSTRACT. Keywords : Balanced Scorecard, Corporate Performance.

ABSTRACT PT. Pindad as company owned by Indonesian goverment made a response on development of company performance measures paradigm. It began with company re-structure policy in 1999, management and principals

ABSTRACT PT. Pindad as company owned by Indonesian goverment made a response on development of company performance measures paradigm. It began with company re-structure policy in 1999, management and principals

ANALISIS LAPORAN KEUANGAN. Andri Helmi M, SE., MM.

ANALISIS LAPORAN KEUANGAN Andri Helmi M, SE., MM. LAPORAN KEUANGAN Laporan keuangan adalah hasil akhir dari proses akuntansi. Laporan keuangan menyajikan informasi yang berguna untuk pengambilan keputusan

ANALISIS LAPORAN KEUANGAN Andri Helmi M, SE., MM. LAPORAN KEUANGAN Laporan keuangan adalah hasil akhir dari proses akuntansi. Laporan keuangan menyajikan informasi yang berguna untuk pengambilan keputusan

Seminar Nasional Waluyo Jatmiko II FTI UPN Veteran Jawa Timur

Analisis Kinerja Perusahaan dengan Menggunakan Metode Balanced Bcorecard dan Analityc Hierarchy Process di PT. Siantar Top Sidoarjo Tri Susilo Jurusan Teknik Industri FTI- UPN Veteran Jawa Timur E-mail

Analisis Kinerja Perusahaan dengan Menggunakan Metode Balanced Bcorecard dan Analityc Hierarchy Process di PT. Siantar Top Sidoarjo Tri Susilo Jurusan Teknik Industri FTI- UPN Veteran Jawa Timur E-mail

ABSTRAK. Keywords: Balanced Scorecard, Perspektif Keuangan, Perspektif Pelanggan, Perspektif Bisnis Internal, Perspektif Pembelajaran dan Pertumbuhan.

ABSTRAK (Irene Biringkanae), Pengukuran Kinerja dengan Pendekatan Balanced Scorecard pada Perusahaan Daerah Air Minum ( PDAM ) Kabupaten Tana Toraja, (Pembimbing I:Drs. H.Abdul Latif,M.Si,Ak,. Pembimbing

ABSTRAK (Irene Biringkanae), Pengukuran Kinerja dengan Pendekatan Balanced Scorecard pada Perusahaan Daerah Air Minum ( PDAM ) Kabupaten Tana Toraja, (Pembimbing I:Drs. H.Abdul Latif,M.Si,Ak,. Pembimbing

Information Technology as a Competitive Advantage

2 hapter Information Technology as a Competitive Advantage How can a business use IT to compete? Competitive strategies and forces McGraw-Hill/Irwin Copyright 2007 by The McGraw-Hill Companies, Inc. All

2 hapter Information Technology as a Competitive Advantage How can a business use IT to compete? Competitive strategies and forces McGraw-Hill/Irwin Copyright 2007 by The McGraw-Hill Companies, Inc. All

ANALISIS PASAR. Audit thd semua lingkungan relevant thd suatu brand pada saat tertentu, Misal : produk Bank berupa jasa giro Peluang Pemasaran

ANALISIS PASAR Analisa Pasar merupakan bagian penting dalam manajemen pemasaran, karena dalam konsep pemasaran adalah memberikan kepuasan pada jonsumen sasaran ( kebutuhan dan keinginan ) ANALISA SITUASI

ANALISIS PASAR Analisa Pasar merupakan bagian penting dalam manajemen pemasaran, karena dalam konsep pemasaran adalah memberikan kepuasan pada jonsumen sasaran ( kebutuhan dan keinginan ) ANALISA SITUASI

BAB I PENDAHULUAN. produk dari dalam negeri ke pasar internasional akan terbuka secara kompetitif, dan

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Saat ini masih banyak perusahaan yang mengukur kinerjanya hanya berdasarkan pada tolak ukur keuangannya saja. Dalam era globalisasi peluang pasar produk dari

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Saat ini masih banyak perusahaan yang mengukur kinerjanya hanya berdasarkan pada tolak ukur keuangannya saja. Dalam era globalisasi peluang pasar produk dari

BAB I PENDAHULUAN. dihadapkan pada kondisi dimana perusahaan harus melakukan kegiatan usahanya

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Sejak diberlakukannya AFTA secara global, semua perusahaan dihadapkan pada kondisi dimana perusahaan harus melakukan kegiatan usahanya tanpa melihat batas territorial

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Sejak diberlakukannya AFTA secara global, semua perusahaan dihadapkan pada kondisi dimana perusahaan harus melakukan kegiatan usahanya tanpa melihat batas territorial