AKUNTANSI DAN KEUANGAN SYARIAH PENYAJIAN LAPORAN KEUANGAN SYARIAH

|

|

|

- Hengki Lesmono

- 6 tahun lalu

- Tontonan:

Transkripsi

1 AKUNTANSI DAN KEUANGAN SYARIAH PENYAJIAN LAPORAN KEUANGAN SYARIAH

2 Karakteristik Kualitatif LKS Dapat dipahami Relevan Materialitas Keandalan Penyajian jujur Substansi mengungguli bentuk Netral Pertimbangan sehat Kelengkapan Dapat diperbandingkan

3 Dapat dipahami LK diharapkan memberikan kemudahan untuk dapat segera dipahami oleh pemakai. Dalam hal ini pemakai diasumsikan: 1. Memiliki pengetahuan yang memadai terkait aktivitas ekonomi, bisnis dan akuntansi 2. Memiliki kemauan kuat untuk mempelajari informasi dengan ketekunan yang wajar

4 Relevan Informasi dikatakan berkualitas relevan apabila dapat mempengaruhi pengambilan keputusan ekonomi dengan membantu dalam: 1. Mengevaluasi peristiwa masa lalu, kini atau masa depan 2. Menegaskan atau mengkoreksi hasil evaluasi masa lalu Informasi peramalan juga memiliki peranan.

5 Materialitas Informasi dipandang material apabila kelalaian untuk mencantumkan atau salah dalam mencatat dapat mempengaruhi keputusan ekonomi yang mendasarkan pada laporan keuangan

6 Keandalan Informasi dikatakan andal apabila terbebas dari: 1. pengertian menyesatkan (bias) 2. Kesalahan material Serta dapat diandalkan karena penyajian jujur.

7 Penyajian Jujur Menggambarkan dengan jujur transaksi ataupun peristiwa lain sebagaimana seharusnya disajikan atau secara wajar dapat disajikan. Resiko penyajian tidak jujur akan sulit dihindari, namun hakekatnya bukan kesengajaan. Ex: Goodwill

8 Substansi Mengungguli Bentuk Substansi dan realitas ekonomi tidak selalu konsisten terhadap penampakan bentuk hukum. Informasi disajikan dengan mengedepankan substansi dan realitas ekonomi, bukan hanya bentuk hukumnya.

9 Netral Informasi harus disajikan pada kebutuhan umum pemakai, tidak bergantung pada kebutuhan atau keinginan pihak tertentu.

10 Pertimbangan Sehat Penyusun adakalanya berhadapan pada situasi tidak pasti, ex: ketertagihan piutang. Pertimbangan sehat mengandung unsur kehatihatian pada saat memperkirakan kondisi tidak pasti.

11 Kelengkapan Informasi dalam laporan keuangan harus lengkap dalam batasan materialitas dan biaya. Upaya secara sengaja menyembunyikan dapat menyebabkan informasi menyesatkan, tidak andal dan tidak relevan

12 Dapat diperbandingkan Harus dapat digunakan untuk diperbandingkan antar periode untuk mengindentifikasi kecenderungan trend posisi dan kinerja keuangan. Implikasi lain adalah mendapatkan informasi tentang kebijakan akuntansi

13 Kendala Informasi Relevan & Andal Tepat waktu Keseimbangan biaya dan manfaat Keseimbangan diantara karakteristik kualitatif Penyajian wajar

14 PENYAJIAN LAPORAN KEUANGAN SYARIAH PSAK 101

15 Ruang Lingkup Diterapkan dalam penyajian LK entitas syariah. Entitas syariah adalah entitas yang melaksanakan kegiatan usaha berdasar prinsip syariah yang dituangkan dalam anggaran dasarnya. PSAK ini bukan pengaturan penyajian LK sesuai permintaan khusus, ex: pemerintah, bank sentral PSAK ini paling cocok untuk entitas berorientasi profit. Entitas nirlaba, sektor publik, koperasi dan reksadana membutuhkan penyesuaian.

16 Kebijakan Akuntansi Jika PSAK belum mengatur, maka manajemen harus menetapkan suatu kebijakan untuk memastikan bahwa LKS menyajikan informasi: Relevan Dapat diandalkan, dengan pengertian: Mencerminkan kejujuran penyajian Menggambarkan substansi ekonomi, bukan bentuk hukum Netral Mencerminkan kehati-hatian Mencakup semua yang material

17 Periode Pelaporan Disajikan secara tahunan, bila tidak demikianmaka entitas wajib mengungkapkan: 1. Alasan penggunaan periode tersebut 2. Fakta jumlah komparatif yang tidak dapat diperbandingkan

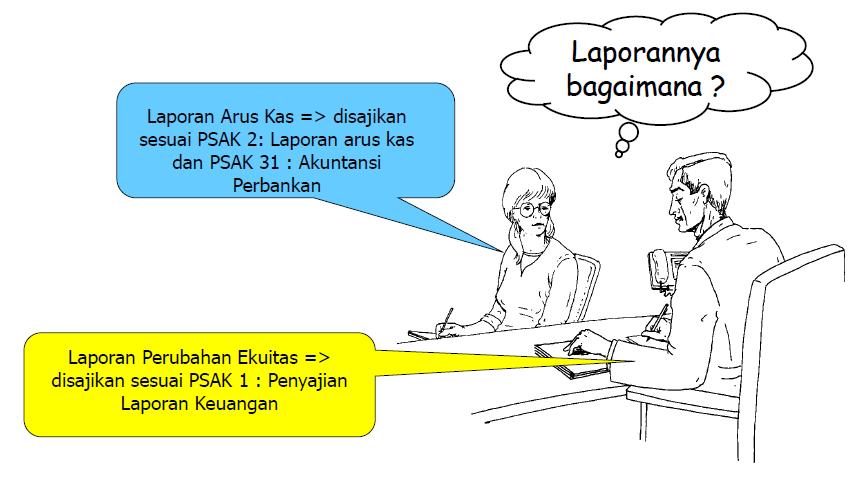

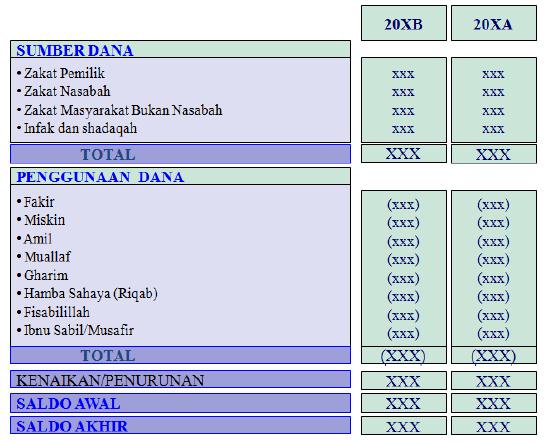

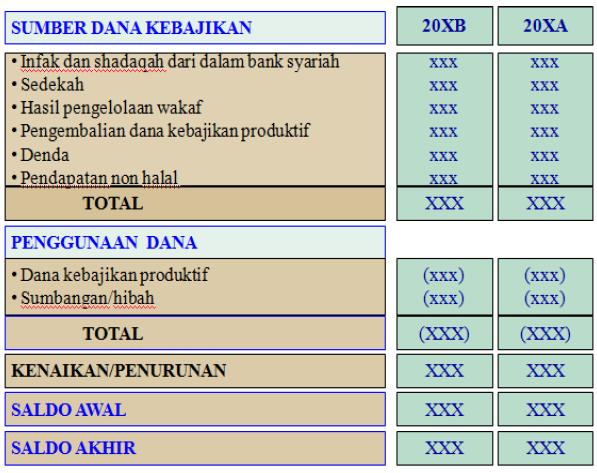

18 Komponen Lengkap Laporan Keuangan 1. Neraca 2. Laporan Laba Rugi 3. Laporan Arus Kas 4. Laporan Perubahan Ekuitas 5. Laporan Sumber dan Penggunaan Dana Zakat 6. Laporan Sumber dan Penggunaan Dana Kebajikan 7. Catatan Atas Laporan Keuangan

19 Komponen Laporan Keuangan Jika entitas adalah Lembaga Keuangan..? Harus menyajikan komponen laporan keuangan tambahan yang menjelaskan karakteristik utama entitas tersebut. Jika entitas belum melaksanakan fungsi sosial secara penuh..? Tetap harus menyajikan komponen laporan keuangan poin 5 dan 6

20 Unsur Laporan Keuangan Syariah Komponen Kegiatan Komersial Laporan posisi keuangan (A=K+DST+E) Laporan Laba/Rugi Laporan Arus Kas Laporan Perubahan Ekuitas Komponen Kegiatan Sosial Lap. Sumber dan Penggunaan Dana ZIS Lap. Sumber dan Penggunaan Dana Kebajikan Catatan atas Laporan Keuangan Komponen Laporan Keuangan Lainya Laporan lain terkait tanggung jawab khusus entitas syariah

21 Laporan Posisi Keuangan (Neraca Bank Islam )

22 LAPORAN POSISI KEUANGAN SYARIAH

23

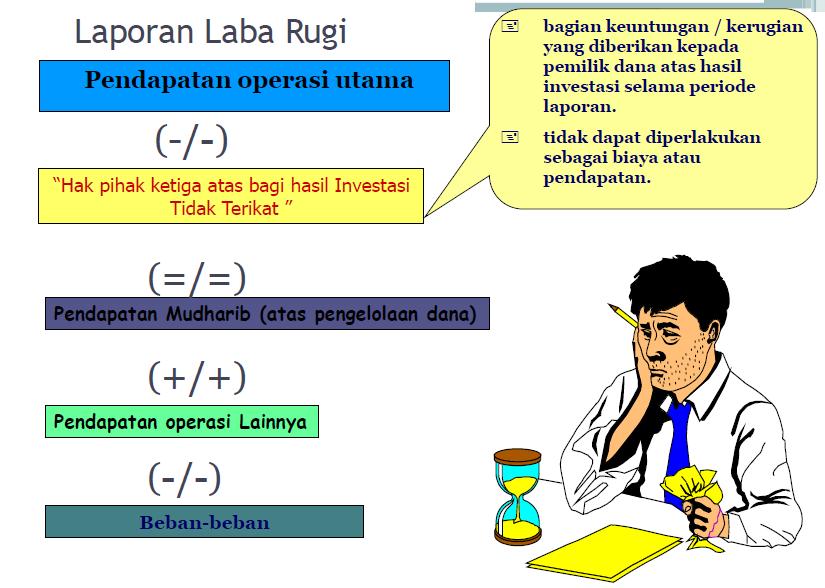

24 LAPORAN LABA RUGI

25

26

27

28

29

30 Catatan Atas Laporan Keuangan a) Informasi dasar Penyusunan laporan keuangan Kebijakan akuntansi yang dipilih Transaksi penting b) Informasi yang diwajibkan PSAK naun tidak disajikan dalam LK c) Informasi tambahan yang diperlukan dalam rangka penyajian wajar

31 CONTOH LAPORAN KEUANGAN BANK SYARIAH

32

AKUNTANSI DAN KEUANGAN SYARIAH

AKUNTANSI DAN KEUANGAN SYARIAH SESI 3: Laporan Keuangan Entitas Syariah Achmad Zaky,MSA.,Ak.,SAS.,CMA.,CA PENYAJIAN LAPORAN KEUANGAN SYARIAH KAREKTERISTIK KUALITATIF LAPORAN KEUANGAN SYARIAH Karakteristik

AKUNTANSI DAN KEUANGAN SYARIAH SESI 3: Laporan Keuangan Entitas Syariah Achmad Zaky,MSA.,Ak.,SAS.,CMA.,CA PENYAJIAN LAPORAN KEUANGAN SYARIAH KAREKTERISTIK KUALITATIF LAPORAN KEUANGAN SYARIAH Karakteristik

BAGIAN II LAPORAN KEUANGAN BANK SYARIAH

BAGIAN II LAPORAN KEUANGAN BANK SYARIAH II.1. KETENTUAN UMUM LAPORAN KEUANGAN A. Tujuan Laporan Keuangan 01. Memberikan informasi mengenai posisi keuangan, kinerja keuangan, perubahan ekuitas, arus kas

BAGIAN II LAPORAN KEUANGAN BANK SYARIAH II.1. KETENTUAN UMUM LAPORAN KEUANGAN A. Tujuan Laporan Keuangan 01. Memberikan informasi mengenai posisi keuangan, kinerja keuangan, perubahan ekuitas, arus kas

BAB II TINJAUAN PUSTAKA. 1 Tahun 2008 mengenai Usaha Mikro, Kecil dan Menengah, pengertian dari Usaha

BAB II TINJAUAN PUSTAKA 1.1 Usaha Mikro, Kecil dan Menengah 2.1.1 Usaha Mikro Berdasarkan Undang - Undang Republik Indonesia Nomor 20 Pasal 1 Ayat 1 Tahun 2008 mengenai Usaha Mikro, Kecil dan Menengah,

BAB II TINJAUAN PUSTAKA 1.1 Usaha Mikro, Kecil dan Menengah 2.1.1 Usaha Mikro Berdasarkan Undang - Undang Republik Indonesia Nomor 20 Pasal 1 Ayat 1 Tahun 2008 mengenai Usaha Mikro, Kecil dan Menengah,

BAB I PENDAHULUAN. 1.1 Latar Belakang Masalah. Laporan keuangan merupakan akhir dari proses akuntansi yang dirancang

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Laporan keuangan merupakan akhir dari proses akuntansi yang dirancang untuk memberikan informasi kepada calon investor, calon kreditor, pengguna laporan keuangan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Laporan keuangan merupakan akhir dari proses akuntansi yang dirancang untuk memberikan informasi kepada calon investor, calon kreditor, pengguna laporan keuangan

PSAK KERANGKA DASAR PENYUSUNAN DAN PENYAJIAN LAPORAN KEUANGAN

Teori Akuntansi Keuangan PSAK KERANGKA DASAR PENYUSUNAN DAN PENYAJIAN LAPORAN KEUANGAN Penyusun : Mikael Siahaan (1406645168) Muhammad Gunawan H.M (1406645765) Muhammad Iqbal (1406645771) PROGRAM EKSTENSI

Teori Akuntansi Keuangan PSAK KERANGKA DASAR PENYUSUNAN DAN PENYAJIAN LAPORAN KEUANGAN Penyusun : Mikael Siahaan (1406645168) Muhammad Gunawan H.M (1406645765) Muhammad Iqbal (1406645771) PROGRAM EKSTENSI

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Laporan Keuangan a. Pengertian Laporan keuangan adalah laporan yang berisikan informasi yang berguna bagi pihak internal dan eksternal perusahaan. Laporan

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Laporan Keuangan a. Pengertian Laporan keuangan adalah laporan yang berisikan informasi yang berguna bagi pihak internal dan eksternal perusahaan. Laporan

Akuntasi Koperasi Sektor Riil sebagai STANDAR AKUNTANSI

Koperasi sebagai badan usaha sekaligus gerakan ekonomi rakyat haruslah dikelola secara profesional dengan menerapkan prinsip keterbukaan, transparansi dan akuntabilitas yang dapat diakui, diterima dan

Koperasi sebagai badan usaha sekaligus gerakan ekonomi rakyat haruslah dikelola secara profesional dengan menerapkan prinsip keterbukaan, transparansi dan akuntabilitas yang dapat diakui, diterima dan

LAMPIRAN: Keputusan Ketua Bapepam dan LK Nomor : Kep- 63/BL/2007 Tanggal : 13 April 2007

PERATURAN NOMOR VIII.G.14: PEDOMAN PENYAJIAN LAPORAN KEUANGAN DAERAH 1. Umum a. Seluruh definisi yang tercantum dalam Peraturan Nomor IX.C.12 tentang Pedoman Mengenai Bentuk Dan Isi Pernyataan Pendaftaran

PERATURAN NOMOR VIII.G.14: PEDOMAN PENYAJIAN LAPORAN KEUANGAN DAERAH 1. Umum a. Seluruh definisi yang tercantum dalam Peraturan Nomor IX.C.12 tentang Pedoman Mengenai Bentuk Dan Isi Pernyataan Pendaftaran

PSAK AKUNTANSI SYARIAH. Imam Subaweh

PSAK AKUNTANSI SYARIAH Imam Subaweh PSAK Entitas Syariah Sejak 1992-2002 atau 10 tahun Bank Syariah tidak memiliki PSAK khusus. PSAK 59 sebagai produk DSAK IAI merupakan awal dari pengakuan dan eksistensi

PSAK AKUNTANSI SYARIAH Imam Subaweh PSAK Entitas Syariah Sejak 1992-2002 atau 10 tahun Bank Syariah tidak memiliki PSAK khusus. PSAK 59 sebagai produk DSAK IAI merupakan awal dari pengakuan dan eksistensi

KEBIJAKAN PELAPORAN KEUANGAN

LAMPIRAN II PERATURAN MENTERI KEUANGAN NOMOR 219/PMK.05/2013 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH PUSAT MENTERI KEUANGAN SALINAN KEBIJAKAN PELAPORAN KEUANGAN A. KERANGKA DASAR 1. Tujuan Laporan Keuangan

LAMPIRAN II PERATURAN MENTERI KEUANGAN NOMOR 219/PMK.05/2013 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH PUSAT MENTERI KEUANGAN SALINAN KEBIJAKAN PELAPORAN KEUANGAN A. KERANGKA DASAR 1. Tujuan Laporan Keuangan

BAB 1 PENDAHULUAN. semakin menimbulkan tingkat persaingan yang lebih kompetitif. (Harahap, 2007). Menurut IAI PSAK no: 1, tahun 2012.

. Menurut IAI PSAK no: 1, tahun 2012.") 1 BAB 1 PENDAHULUAN 1.1 Latar Belakang Pada era globalisasi ini perusahaan dituntut untuk lebih efisien, efektif, dan ekonomis dalam menentukan besarnya biaya operasional perusahaan, karena faktor ini

1 BAB 1 PENDAHULUAN 1.1 Latar Belakang Pada era globalisasi ini perusahaan dituntut untuk lebih efisien, efektif, dan ekonomis dalam menentukan besarnya biaya operasional perusahaan, karena faktor ini

AKUNTANSI DAN KEUANGAN SYARIAH

AKUNTANSI DAN KEUANGAN SYARIAH SESI 2: Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan Syariah Achmad Zaky,MSA.,Ak.,SAS.,CMA.,CA Asas Transaksi Syariah 1. persaudaraan (ukhuwah) interaksi sosial

AKUNTANSI DAN KEUANGAN SYARIAH SESI 2: Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan Syariah Achmad Zaky,MSA.,Ak.,SAS.,CMA.,CA Asas Transaksi Syariah 1. persaudaraan (ukhuwah) interaksi sosial

AKUNTANSI LEMBAGA KEUANGAN ISLAM

AKUNTANSI LEMBAGA KEUANGAN ISLAM SESI 3: Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan Syariah Achmad Zaky,MSA.,Ak.,SAS.,CMA.,CA Tujuan Laporan Keuangan Meningkatkan kepatuhan terhadap prinsip

AKUNTANSI LEMBAGA KEUANGAN ISLAM SESI 3: Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan Syariah Achmad Zaky,MSA.,Ak.,SAS.,CMA.,CA Tujuan Laporan Keuangan Meningkatkan kepatuhan terhadap prinsip

-1- CATATAN ATAS LAPORAN KEUANGAN

-1- LAMPIRAN IX PERATURAN BUPATI TANGERANG NOMOR 75 TAHUN 2017 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH KABUPATEN TANGERANG CATATAN ATAS LAPORAN KEUANGAN A. PENDAHULUAN 1. Tujuan Tujuan kebijakan akuntansi

-1- LAMPIRAN IX PERATURAN BUPATI TANGERANG NOMOR 75 TAHUN 2017 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH KABUPATEN TANGERANG CATATAN ATAS LAPORAN KEUANGAN A. PENDAHULUAN 1. Tujuan Tujuan kebijakan akuntansi

S A L I N A N KEPUTUSAN DIREKTUR JENDERAL LEMBAGA KEUANGAN NOMOR : KEP-2345/LK/2003 TENTANG PEDOMAN PENYUSUNAN LAPORAN KEUANGAN DANA PENSIUN

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL LEMBAGA KEUANGAN S A L I N A N KEPUTUSAN DIREKTUR JENDERAL LEMBAGA KEUANGAN NOMOR : KEP-2345/LK/2003 TENTANG PEDOMAN PENYUSUNAN LAPORAN KEUANGAN

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL LEMBAGA KEUANGAN S A L I N A N KEPUTUSAN DIREKTUR JENDERAL LEMBAGA KEUANGAN NOMOR : KEP-2345/LK/2003 TENTANG PEDOMAN PENYUSUNAN LAPORAN KEUANGAN

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1. Laporan Keuangan Laporan keuangan merupakan cara yang digunakan oleh suatu entitas untuk menggambarkan bagaimana kondisi entitas tersebut terutama mengenai posisi keuangannya.

BAB II TINJAUAN PUSTAKA 2.1. Laporan Keuangan Laporan keuangan merupakan cara yang digunakan oleh suatu entitas untuk menggambarkan bagaimana kondisi entitas tersebut terutama mengenai posisi keuangannya.

Bab II TINJAUAN PUSTAKA. Koperasi lahir pada permulaan abad ke-19 sebagai suatu reaksi terhadap sistem

Bab II TINJAUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Koperasi Koperasi lahir pada permulaan abad ke-19 sebagai suatu reaksi terhadap sistem perekonomian kapitalisme di negara-negara Eropa. Sistem ekonomi ini

Bab II TINJAUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Koperasi Koperasi lahir pada permulaan abad ke-19 sebagai suatu reaksi terhadap sistem perekonomian kapitalisme di negara-negara Eropa. Sistem ekonomi ini

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA BADAN PENGAWAS PASAR MODAL DAN LEMBAGA KEUANGAN

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA BADAN PENGAWAS PASAR MODAL DAN LEMBAGA KEUANGAN SALINAN KEPUTUSAN KETUA BADAN PENGAWAS PASAR MODAL DAN LEMBAGA KEUANGAN NOMOR: KEP- 63/BL/2007 TENTANG PEDOMAN PENYAJIAN

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA BADAN PENGAWAS PASAR MODAL DAN LEMBAGA KEUANGAN SALINAN KEPUTUSAN KETUA BADAN PENGAWAS PASAR MODAL DAN LEMBAGA KEUANGAN NOMOR: KEP- 63/BL/2007 TENTANG PEDOMAN PENYAJIAN

BAB 1. KONSEP DASAR. Asumsi dan Konsep dasar. Standar Akuntansi. Metode dan Prosedur. Laporan Keuangan. Laporan Laba Tidak Dibagi

BAB 1. KONSEP DASAR Hubungan antara Tujuan Laporan Keuangan, Asumsi dan Konsep Dasar, Standar Akuntansi, Metode dan Prosedur dan Laporan Keuangan Tujuan Laporan Keuangan Asumsi dan Konsep dasar Standar

BAB 1. KONSEP DASAR Hubungan antara Tujuan Laporan Keuangan, Asumsi dan Konsep Dasar, Standar Akuntansi, Metode dan Prosedur dan Laporan Keuangan Tujuan Laporan Keuangan Asumsi dan Konsep dasar Standar

merupakan KDPPLK (Kerangka Dasar Penyajian dan Pengukuran LK) untuk ETAP

untuk ETAP") SAK ETAP Definisi standar akuntansi keuangan yang dimaksudkan untuk digunakan oleh entitas tanpa akuntabilitas publik yang signifikan namun menerbitkan laporan keuangan untuk tujuan umum bagi penggunanya

SAK ETAP Definisi standar akuntansi keuangan yang dimaksudkan untuk digunakan oleh entitas tanpa akuntabilitas publik yang signifikan namun menerbitkan laporan keuangan untuk tujuan umum bagi penggunanya

BAB II TINJAUAN PUSTAKA. Teknik analisis deskriptif kualitatif. dalam Penyusunan Laporan Keuangan pada Koperasi Simpan Pinjam

BAB II TINJAUAN PUSTAKA A. Review Penelitian Terdahulu NO PENELITI JUDUL METODE HASIL 1. Ariantini. Penerapan Et all (2014) SAK ETAP 2. Pambudi (2014) dalam Penyusunan Laporan Keuangan pada Koperasi Simpan

BAB II TINJAUAN PUSTAKA A. Review Penelitian Terdahulu NO PENELITI JUDUL METODE HASIL 1. Ariantini. Penerapan Et all (2014) SAK ETAP 2. Pambudi (2014) dalam Penyusunan Laporan Keuangan pada Koperasi Simpan

BAB II LANDASAN TEORI. Peraturan Pemerintah Nomor 71 tahun 2010 tentang. maka Peraturan Pemerintah Nomor 24 tahun 2005 tentang Standar Akuntansi

8 BAB II LANDASAN TEORI 2.1 Standar Akuntansi Pemerintahan Peraturan Pemerintah Nomor 71 tahun 2010 tentang Standar Akuntansi Pemerintahan pasal 9 menyatakan bahwa dengan diberlakukannya peraturan ini

8 BAB II LANDASAN TEORI 2.1 Standar Akuntansi Pemerintahan Peraturan Pemerintah Nomor 71 tahun 2010 tentang Standar Akuntansi Pemerintahan pasal 9 menyatakan bahwa dengan diberlakukannya peraturan ini

PSAK 25 (Revisi 2009) Perubahan Estimasi. Taufik Hidayat,.SE,.Ak,.MM Universitas Indonesia

Perubahan Estimasi. Taufik Hidayat,.SE,.Ak,.MM Universitas Indonesia") PSAK 25 (Revisi 2009) Kebijakan Akuntansi, Perubahan Estimasi Akuntansi, dan Kesalahan Taufik Hidayat,.SE,.Ak,.MM Universitas Indonesia Agenda 1. Lingkup dan Aplikasi Standar 2. Kebijakan Akuntansi dan

PSAK 25 (Revisi 2009) Kebijakan Akuntansi, Perubahan Estimasi Akuntansi, dan Kesalahan Taufik Hidayat,.SE,.Ak,.MM Universitas Indonesia Agenda 1. Lingkup dan Aplikasi Standar 2. Kebijakan Akuntansi dan

PENDAHULUAN KEBIJAKAN AKUNTANSI

LAMPIRAN I PERATURAN WALIKOTA TANGERANG SELATAN NOMOR 10 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH DAERAH PENDAHULUAN KEBIJAKAN AKUNTANSI A. TUJUAN Kebijakan Akuntansi merupakan pedoman penyusunan

LAMPIRAN I PERATURAN WALIKOTA TANGERANG SELATAN NOMOR 10 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH DAERAH PENDAHULUAN KEBIJAKAN AKUNTANSI A. TUJUAN Kebijakan Akuntansi merupakan pedoman penyusunan

29 Oktober Pertemuan

Salah satu indikator pengelolaan koperasi yang menjalankan prinsip akuntabilitas yang dilandasi transparansi dan kepatuhan sesuai dengan Pilar Pengelolaan Koperasi yang telah diuraikan dalam pertemuan

Salah satu indikator pengelolaan koperasi yang menjalankan prinsip akuntabilitas yang dilandasi transparansi dan kepatuhan sesuai dengan Pilar Pengelolaan Koperasi yang telah diuraikan dalam pertemuan

BAB I PENDAHULUAN. Setiap organisasi seperti perusahaan swasta, unit pemerintah, organisasi

BAB I PENDAHULUAN 1.1 Latar Belakang Setiap organisasi seperti perusahaan swasta, unit pemerintah, organisasi amal, lembaga pendidikan dan lain-lain memerlukan laporan keuangan untuk mengetahui kondisi

BAB I PENDAHULUAN 1.1 Latar Belakang Setiap organisasi seperti perusahaan swasta, unit pemerintah, organisasi amal, lembaga pendidikan dan lain-lain memerlukan laporan keuangan untuk mengetahui kondisi

KD 5.1. Mendeskripsikan akuntansi sebagai sistem informasi

KD 5.1 Mendeskripsikan akuntansi sebagai sistem informasi Akuntansi sebagai Sistem Informasi Akuntansi sering disebut sebagai bahasa bisnis karena akuntansi dapat memberikan informasi penting mengenai

KD 5.1 Mendeskripsikan akuntansi sebagai sistem informasi Akuntansi sebagai Sistem Informasi Akuntansi sering disebut sebagai bahasa bisnis karena akuntansi dapat memberikan informasi penting mengenai

BAB II BAHAN RUJUKAN 2.1 Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP)

") BAB II BAHAN RUJUKAN 2.1 Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) SAK ETAP yaitu standar yang dikeluarkan oleh Ikatan Akuntansi Indonesia yang bertujuan untuk memudahkan

BAB II BAHAN RUJUKAN 2.1 Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) SAK ETAP yaitu standar yang dikeluarkan oleh Ikatan Akuntansi Indonesia yang bertujuan untuk memudahkan

alasan kuat dalam pengambilan kesimpulan mengenai laporan keuangan, apakah telah disajikan secara wajar atau tidak.

Tujuan audit atas laporan keuangan yang dilakukan oleh auditor independen adalah untuk menyatakan pendapat apakah laporan keuangan klien telah disajikan secara wajar, dalam segala hal yang material, sesuai

Tujuan audit atas laporan keuangan yang dilakukan oleh auditor independen adalah untuk menyatakan pendapat apakah laporan keuangan klien telah disajikan secara wajar, dalam segala hal yang material, sesuai

PSAK 25 Kebijakan Akuntansi, Perubahan Estimasi Akuntansi, dan Kesalahan

PSAK 25 Kebijakan Akuntansi, Perubahan Estimasi Akuntansi, dan Kesalahan IAS 18 Accounting Policies, Changes in Accounting Estimates, and Error Dwi Martani Latar Belakang o Tujuan o Menentukan kriteria

PSAK 25 Kebijakan Akuntansi, Perubahan Estimasi Akuntansi, dan Kesalahan IAS 18 Accounting Policies, Changes in Accounting Estimates, and Error Dwi Martani Latar Belakang o Tujuan o Menentukan kriteria

PERUBAHAN KEBIJAKAN AKUNTANSI, ESTIMASI DAN KOREKSI KESALAHAN

PERUBAHAN KEBIJAKAN AKUNTANSI, ESTIMASI DAN KOREKSI KESALAHAN Akuntansi Keuangan 2 - Pertemuan 14 Slide OCW Universitas Indonesia Oleh : Dwi Martani Departemen Akuntansi FEUI 1 Akuntansi Keuangan 2 - Departemen

PERUBAHAN KEBIJAKAN AKUNTANSI, ESTIMASI DAN KOREKSI KESALAHAN Akuntansi Keuangan 2 - Pertemuan 14 Slide OCW Universitas Indonesia Oleh : Dwi Martani Departemen Akuntansi FEUI 1 Akuntansi Keuangan 2 - Departemen

BAB II TINJAUAN PUSTAKA. 2.1 Laporan Keuangan Sebagai Obyek Penelitian

BAB II TINJAUAN PUSTAKA 2.1 Laporan Keuangan Sebagai Obyek Penelitian 2.1.1 Pengertian Laporan Keuangan Laporan keuangan adalah bagian dari proses pelaporan keuangan yang bertujuan untuk menyediakan informasi

BAB II TINJAUAN PUSTAKA 2.1 Laporan Keuangan Sebagai Obyek Penelitian 2.1.1 Pengertian Laporan Keuangan Laporan keuangan adalah bagian dari proses pelaporan keuangan yang bertujuan untuk menyediakan informasi

BAGIAN XVII CATATAN ATAS LAPORAN KEUANGAN

BAGIAN XVII CATATAN ATAS LAPORAN KEUANGAN A. PENDAHULUAN 01. Catatan atas laporan keuangan merupakan bagian tak terpisahkan dari laporan keuangan Bank. Catatan atas laporan keuangan memuat penjelasan mengenai

BAGIAN XVII CATATAN ATAS LAPORAN KEUANGAN A. PENDAHULUAN 01. Catatan atas laporan keuangan merupakan bagian tak terpisahkan dari laporan keuangan Bank. Catatan atas laporan keuangan memuat penjelasan mengenai

Bab 1 Ruang Lingkup UKM.1. Hak Cipta 2008 IKATAN AKUNTAN INDONESIA

0 Bab Ruang Lingkup.. Standar Akuntansi Keuangan Usaha Kecil dan Menengah (SAK UKM) dimaksudkan untuk digunakan oleh entitas kecil dan menengah. Entitas kecil dan menengah adalah entitas yang: (a) yang

0 Bab Ruang Lingkup.. Standar Akuntansi Keuangan Usaha Kecil dan Menengah (SAK UKM) dimaksudkan untuk digunakan oleh entitas kecil dan menengah. Entitas kecil dan menengah adalah entitas yang: (a) yang

KOREKSI KESALAHAN, PERUBAHAN KEBIJAKAN AKUNTANSI, DAN PERUBAHAN ESTIMASI AKUNTANSI.

STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL PERNYATAAN NO. KOREKSI KESALAHAN, PERUBAHAN KEBIJAKAN AKUNTANSI, DAN PERUBAHAN ESTIMASI AKUNTANSI. KOMITE STANDAR AKUNTANSI PEMERINTAHAN DESEMBER 0 DAFTAR

STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL PERNYATAAN NO. KOREKSI KESALAHAN, PERUBAHAN KEBIJAKAN AKUNTANSI, DAN PERUBAHAN ESTIMASI AKUNTANSI. KOMITE STANDAR AKUNTANSI PEMERINTAHAN DESEMBER 0 DAFTAR

Analisis Laporan Arus Kas Pada PO. Gunung Sembung Putra Bandung

Repositori STIE Ekuitas STIE Ekuitas Repository Final Assignment - Diploma 3 (D3) http://repository.ekuitas.ac.id Final Assignment of Accounting 2016-01-08 Analisis Laporan Arus Kas Pada PO. Gunung Sembung

Repositori STIE Ekuitas STIE Ekuitas Repository Final Assignment - Diploma 3 (D3) http://repository.ekuitas.ac.id Final Assignment of Accounting 2016-01-08 Analisis Laporan Arus Kas Pada PO. Gunung Sembung

PERTEMUAN 2: CAKUPAN AUDIT

PERTEMUAN 2: CAKUPAN AUDIT A. TUJUAN PEMBELAJARAN Pada bab ini akan dijelaskan mengenai cakupan atau jenis-jenis audit termasuk didalamnya adalah audit khusus atau investigasi. Melalui pembelajaran ini,

PERTEMUAN 2: CAKUPAN AUDIT A. TUJUAN PEMBELAJARAN Pada bab ini akan dijelaskan mengenai cakupan atau jenis-jenis audit termasuk didalamnya adalah audit khusus atau investigasi. Melalui pembelajaran ini,

Kompetensi Dasar 5.1 Mendeskripsikan akuntansi sebagai sistem informasi

Kompetensi Dasar 5.1 Mendeskripsikan akuntansi sebagai sistem informasi A. Akuntansi sebagai Sistem Informasi Akuntansi sering disebut sebagai bahasa bisnis karena akuntansi dapat memberikan informasi

Kompetensi Dasar 5.1 Mendeskripsikan akuntansi sebagai sistem informasi A. Akuntansi sebagai Sistem Informasi Akuntansi sering disebut sebagai bahasa bisnis karena akuntansi dapat memberikan informasi

BAB II TINJAUAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

BAB II TINJAUAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Tinjauan Pustaka 2.1.1 Kualitas Informasi Keuangan 2.1.1.1 Pengertian Laporan Keuangan Berikut beberapa pengertian laporan keuangan dari beberapa

BAB II TINJAUAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Tinjauan Pustaka 2.1.1 Kualitas Informasi Keuangan 2.1.1.1 Pengertian Laporan Keuangan Berikut beberapa pengertian laporan keuangan dari beberapa

MAKALAH KEGIATAN PPM. Meningkatkan Akses Permodalan Bagi Usaha Mikro, Kecil dan Menengah (UMKM) Melalui Penyusunan Laporan Keuangan

Melalui Penyusunan Laporan Keuangan") MAKALAH KEGIATAN PPM Meningkatkan Akses Permodalan Bagi Usaha Mikro, Kecil dan Menengah (UMKM) Melalui Penyusunan Laporan Keuangan Oleh: Muniya Alteza, M.Si 1 Disampaikan pada Pelatihan Manajemen Keuangan

MAKALAH KEGIATAN PPM Meningkatkan Akses Permodalan Bagi Usaha Mikro, Kecil dan Menengah (UMKM) Melalui Penyusunan Laporan Keuangan Oleh: Muniya Alteza, M.Si 1 Disampaikan pada Pelatihan Manajemen Keuangan

Penerapan PSAK No.1 Tentang Penyajian Laporan Keuangan pada PT. LMI

Penerapan PSAK No.1 Tentang Penyajian Laporan Keuangan pada PT. LMI Ajeng Suci Ramanda Program Studi Akuntansi STIE STEMBI, xakuntansiempatajengsuci@gmail.com Abstrak Tujuan_Menganalisa penerapan PSAK

Penerapan PSAK No.1 Tentang Penyajian Laporan Keuangan pada PT. LMI Ajeng Suci Ramanda Program Studi Akuntansi STIE STEMBI, xakuntansiempatajengsuci@gmail.com Abstrak Tujuan_Menganalisa penerapan PSAK

BAB V SIMPULAN DAN SARAN

BAB V SIMPULAN DAN SARAN A. Simpulan Dari penelitian yang sudah dilakukan mengenai Analisis Penerapan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) dapat ditarik kesimpulan sebagai

BAB V SIMPULAN DAN SARAN A. Simpulan Dari penelitian yang sudah dilakukan mengenai Analisis Penerapan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) dapat ditarik kesimpulan sebagai

CHAPTER 2 PSAK DALAM MANAJEMEN KEUANGAN KOPERASI

CHAPTER 2 PSAK DALAM MANAJEMEN KEUANGAN KOPERASI Kedudukan dan Fungsi Akuntansi Koperasi Akuntansi Koperasi adalah suatu tahap penyediaan jasa, sistem informasi, dan analisa dalam Koperasi Akuntansi bukan

CHAPTER 2 PSAK DALAM MANAJEMEN KEUANGAN KOPERASI Kedudukan dan Fungsi Akuntansi Koperasi Akuntansi Koperasi adalah suatu tahap penyediaan jasa, sistem informasi, dan analisa dalam Koperasi Akuntansi bukan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Koperasi 2.1.1 Pengertian dan Prinsip Koperasi Menurut Peraturan Menteri Negara Koperasi dan Usaha Kecil Dan Menengah Republik Indonesia Nomor 04/Per/M.Kukm/Vii/2012, Koperasi

BAB II TINJAUAN PUSTAKA 2.1 Koperasi 2.1.1 Pengertian dan Prinsip Koperasi Menurut Peraturan Menteri Negara Koperasi dan Usaha Kecil Dan Menengah Republik Indonesia Nomor 04/Per/M.Kukm/Vii/2012, Koperasi

Akuntansi sektor publik memiliki peran utama untuk menyiapkan laporan. keuangan sebagai salah satu bentuk pelaksanaan akuntabilitas publik.

2.1 Akuntansi Pemerintahan Akuntansi sektor publik memiliki peran utama untuk menyiapkan laporan keuangan sebagai salah satu bentuk pelaksanaan akuntabilitas publik. Akuntansi dan lap oran keuangan mengandung

2.1 Akuntansi Pemerintahan Akuntansi sektor publik memiliki peran utama untuk menyiapkan laporan keuangan sebagai salah satu bentuk pelaksanaan akuntabilitas publik. Akuntansi dan lap oran keuangan mengandung

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA BADAN PENGAWAS PASAR MODAL DAN LEMBAGA KEUANGAN

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA BADAN PENGAWAS PASAR MODAL DAN LEMBAGA KEUANGAN SALINAN PERATURAN KETUA BADAN PENGAWAS PASAR MODAL DAN LEMBAGA KEUANGAN NOMOR: PER- 02 /BL/2007 TENTANG BENTUK DAN

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA BADAN PENGAWAS PASAR MODAL DAN LEMBAGA KEUANGAN SALINAN PERATURAN KETUA BADAN PENGAWAS PASAR MODAL DAN LEMBAGA KEUANGAN NOMOR: PER- 02 /BL/2007 TENTANG BENTUK DAN

-1- KOREKSI KESALAHAN, PERUBAHAN KEBIJAKAN AKUNTANSI, PERUBAHAN ESTIMASI AKUNTANSI, OPERASI YANG TIDAK DILANJUTKAN, DAN PERISTIWA LUAR BIASA

-1- LAMPIRAN XV PERATURAN BUPATI TANGERANG NOMOR 75 TAHUN 2017 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH KABUPATEN TANGERANG KOREKSI KESALAHAN, PERUBAHAN KEBIJAKAN AKUNTANSI, PERUBAHAN ESTIMASI AKUNTANSI,

-1- LAMPIRAN XV PERATURAN BUPATI TANGERANG NOMOR 75 TAHUN 2017 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH KABUPATEN TANGERANG KOREKSI KESALAHAN, PERUBAHAN KEBIJAKAN AKUNTANSI, PERUBAHAN ESTIMASI AKUNTANSI,

PEDOMAN STANDAR AKUNTANSI KOPERASI

Salah satu indikator pengelolaan koperasi yang menjalankan prinsip akuntabilitas yang dilandasi transparansi dan kepatuhan sesuai dengan Pilar Pengelolaan Koperasi yang telah diuraikan dalam pertemuan

Salah satu indikator pengelolaan koperasi yang menjalankan prinsip akuntabilitas yang dilandasi transparansi dan kepatuhan sesuai dengan Pilar Pengelolaan Koperasi yang telah diuraikan dalam pertemuan

BAB II TINJAUAN PUSTAKA. Pengertian UMKM menurut Undang Undang No. 20 Tahun 2008, yaitu :

BAB II TINJAUAN PUSTAKA 2.1 Usaha Mikro Kecil dan Menengah UMKM berperan penting dalam mengembangkan perekonomian Indonesia. 2.1.1 Pengertian UMKM Pengertian UMKM menurut Undang Undang No. 20 Tahun 2008,

BAB II TINJAUAN PUSTAKA 2.1 Usaha Mikro Kecil dan Menengah UMKM berperan penting dalam mengembangkan perekonomian Indonesia. 2.1.1 Pengertian UMKM Pengertian UMKM menurut Undang Undang No. 20 Tahun 2008,

PSAK 1 (Penyajian Laporan Keuangan) per Efektif 1 Januari 2015

per Efektif 1 Januari 2015") PSAK 1 (Penyajian Laporan Keuangan) per Efektif 1 Januari 2015 Perbedaan PSAK 1 Tahun 2013 & 2009 Perihal PSAK 1 (2013) PSAK 1 (2009) Judul laporan Laporan Laba Rugi dan Penghasilan Komprehensif Lain Laporan

PSAK 1 (Penyajian Laporan Keuangan) per Efektif 1 Januari 2015 Perbedaan PSAK 1 Tahun 2013 & 2009 Perihal PSAK 1 (2013) PSAK 1 (2009) Judul laporan Laporan Laba Rugi dan Penghasilan Komprehensif Lain Laporan

PERPAJAKAN II. Penyajian Laporan Keuangan dan Pengaruhnya terhadap Perpajakan

PERPAJAKAN II Modul ke: Penyajian Laporan Keuangan dan Pengaruhnya terhadap Perpajakan Fakultas EKONOMI Program Studi MAGISTER AKUNTANSI www.mercubuana.ac.id Dr. Suhirman Madjid, SE.,MS.i.,Ak., CA. HP/WA

PERPAJAKAN II Modul ke: Penyajian Laporan Keuangan dan Pengaruhnya terhadap Perpajakan Fakultas EKONOMI Program Studi MAGISTER AKUNTANSI www.mercubuana.ac.id Dr. Suhirman Madjid, SE.,MS.i.,Ak., CA. HP/WA

BAB 4 ANALISIS DAN BAHASAN. Perbandingan Perlakuan Akuntansi PT Aman Investama dengan

BAB 4 ANALISIS DAN BAHASAN IV.1 Perbandingan Perlakuan Akuntansi PT Aman Investama dengan Perlakuan Akuntansi SAK ETAP Setelah mendapatkan gambaran detail mengenai objek penelitian, yaitu PT Aman Investama.

BAB 4 ANALISIS DAN BAHASAN IV.1 Perbandingan Perlakuan Akuntansi PT Aman Investama dengan Perlakuan Akuntansi SAK ETAP Setelah mendapatkan gambaran detail mengenai objek penelitian, yaitu PT Aman Investama.

KERANGKA KONSEPTUAL. 11. Mata uang...

LAMPIRAN I : PERATURAN BUPATI BUNGO NOMOR : 46 TAHUN 20097 TAHUN 2007 TANGGAL : 11 NOVEMBER 20094 SEPTEMBER 2007 TENTANG : KEBIJAKAN AKUNTANSI PEMERINTAH KABUPATEN BUNGO. KERANGKA KONSEPTUAL A. PENDAHULUAN

LAMPIRAN I : PERATURAN BUPATI BUNGO NOMOR : 46 TAHUN 20097 TAHUN 2007 TANGGAL : 11 NOVEMBER 20094 SEPTEMBER 2007 TENTANG : KEBIJAKAN AKUNTANSI PEMERINTAH KABUPATEN BUNGO. KERANGKA KONSEPTUAL A. PENDAHULUAN

BAB II TINJAUAN PUSTAKA

9 BAB II TINJAUAN PUSTAKA 2.1 Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Menurut Ikatan Akuntan Indonesia (2002;2) menyatakan bahwa : Laporan keuangan merupakan bagian dari proses pelaporan keuangan.

9 BAB II TINJAUAN PUSTAKA 2.1 Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Menurut Ikatan Akuntan Indonesia (2002;2) menyatakan bahwa : Laporan keuangan merupakan bagian dari proses pelaporan keuangan.

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1. Landasan Teori 2.1.1. Koperasi 2.1.1.1. Pengertian Menurut Undang-Undang Nomer 25/1992 pasal 1 butir 1, yang dimaksud dengan Koperasi Indonesia adalah badan usaha yang beranggotakan

BAB II TINJAUAN PUSTAKA 2.1. Landasan Teori 2.1.1. Koperasi 2.1.1.1. Pengertian Menurut Undang-Undang Nomer 25/1992 pasal 1 butir 1, yang dimaksud dengan Koperasi Indonesia adalah badan usaha yang beranggotakan

2017, No pengendalian pelaksanaan anggaran negara; c. bahwa mengacu ketentuan Pasal 26 Peraturan Menteri Keuangan Nomor 201/PMK.02/2015 tentang

No.19, 2017 BERITA NEGARA REPUBLIK INDONESIA KEMENKEU. Iuran Pensiun. PNS. Pejabat Negara. Pengelolaan. Pelaporan. Pencabutan. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 243/PMK.02/2016 TENTANG

No.19, 2017 BERITA NEGARA REPUBLIK INDONESIA KEMENKEU. Iuran Pensiun. PNS. Pejabat Negara. Pengelolaan. Pelaporan. Pencabutan. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 243/PMK.02/2016 TENTANG

CATATAN ATAS LAPORAN KEUANGAN

STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL PERNYATAAN NO. 0 CATATAN ATAS LAPORAN KEUANGAN DESEMBER 00 DAFTAR ISI Paragraf PENDAHULUAN -------------------------------------------------------- - Tujuan

STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL PERNYATAAN NO. 0 CATATAN ATAS LAPORAN KEUANGAN DESEMBER 00 DAFTAR ISI Paragraf PENDAHULUAN -------------------------------------------------------- - Tujuan

PERUBAHAN KEBIJAKAN AKUNTANSI, ESTIMASI DAN KOREKSI KESALAHAN

PERUBAHAN KEBIJAKAN AKUNTANSI, ESTIMASI DAN KOREKSI KESALAHAN Akuntansi Keuangan 2 - Pertemuan 14 Slide OCW Universitas Indonesia Oleh : Dwi Martani Departemen Akuntansi FEUI 1 Akuntansi Keuangan 2 - Departemen

PERUBAHAN KEBIJAKAN AKUNTANSI, ESTIMASI DAN KOREKSI KESALAHAN Akuntansi Keuangan 2 - Pertemuan 14 Slide OCW Universitas Indonesia Oleh : Dwi Martani Departemen Akuntansi FEUI 1 Akuntansi Keuangan 2 - Departemen

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Usaha Mikro, Kecil, dan Menengah 2.1.1 Pengertian Usaha Mikro, Kecil, dan Menengah Sesuai dengan Undang-Undang No.20 tahun 2008 pengertian Usaha Mikro, Kecil, dan Menengah (UMKM)

BAB II TINJAUAN PUSTAKA 2.1 Usaha Mikro, Kecil, dan Menengah 2.1.1 Pengertian Usaha Mikro, Kecil, dan Menengah Sesuai dengan Undang-Undang No.20 tahun 2008 pengertian Usaha Mikro, Kecil, dan Menengah (UMKM)

05FEB AKUNTANSI KEUANGAN MENENGAH I. LAPORAN POSISI KEUANGAN Sumber : Kieso, Weygandt, & Warfield Dwi Martani. Fitri Indriawati, SE., M.Si.

Modul ke: AKUNTANSI KEUANGAN MENENGAH I Fakultas 05FEB LAPORAN POSISI KEUANGAN Sumber : Kieso, Weygandt, & Warfield Dwi Martani Program Studi S1 Akuntansi Fitri Indriawati, SE., M.Si Tujuan Laporan Keuangan

Modul ke: AKUNTANSI KEUANGAN MENENGAH I Fakultas 05FEB LAPORAN POSISI KEUANGAN Sumber : Kieso, Weygandt, & Warfield Dwi Martani Program Studi S1 Akuntansi Fitri Indriawati, SE., M.Si Tujuan Laporan Keuangan

BAB II KAJIAN TEORI DAN HIPOTESIS. Menurut Coso dalam Hartadi (1999: 92) pengendalian intern

pengendalian intern") BAB II KAJIAN TEORI DAN HIPOTESIS 2.1 Kajian Teori 2.1.1 Pengertian Sistem Pengendalian Intern Menurut Coso dalam Hartadi (1999: 92) pengendalian intern merupakan suatu proses yang dijalankan oleh dewan

BAB II KAJIAN TEORI DAN HIPOTESIS 2.1 Kajian Teori 2.1.1 Pengertian Sistem Pengendalian Intern Menurut Coso dalam Hartadi (1999: 92) pengendalian intern merupakan suatu proses yang dijalankan oleh dewan

II. LAPORAN KEUANGAN ENTITAS ASURANSI SYARIAH

Lampiran merupakan bagian tidak terpisahkan dari PSAK 101 Laporan keuangan entitas syariah yang lengkap terdiri atas: neraca, laporan laba rugi, laporan arus kas, laporan perubahan ekuitas, laporan sumber

Lampiran merupakan bagian tidak terpisahkan dari PSAK 101 Laporan keuangan entitas syariah yang lengkap terdiri atas: neraca, laporan laba rugi, laporan arus kas, laporan perubahan ekuitas, laporan sumber

PENGANTAR AKUNTANSI PEMERINTAHAN

PENGANTAR AKUNTANSI PEMERINTAHAN PENGERTIAN AKUNTANSI Proses pencatatan, pengukuran, pengklasifikasian, pengikhtisaran transaksi dan kejadian keuangan, penginterpretasian atas hasilnya serta penyajian

PENGANTAR AKUNTANSI PEMERINTAHAN PENGERTIAN AKUNTANSI Proses pencatatan, pengukuran, pengklasifikasian, pengikhtisaran transaksi dan kejadian keuangan, penginterpretasian atas hasilnya serta penyajian

BAB II KAJIAN PUSTAKA. ketentuan Undang-Undang Dasar Koperasi harus diberi. yang seluas-luasnya dan ditingkatkan pembinaannya

BAB II KAJIAN PUSTAKA 2.1. Pengertian Koperasi Koperasi merupakan salah satu bentuk usaha yang sesuai dengan ketentuan Undang-Undang Dasar 1945. Koperasi harus diberi kesempatan yang seluas-luasnya dan

BAB II KAJIAN PUSTAKA 2.1. Pengertian Koperasi Koperasi merupakan salah satu bentuk usaha yang sesuai dengan ketentuan Undang-Undang Dasar 1945. Koperasi harus diberi kesempatan yang seluas-luasnya dan

CATATAN ATAS LAPORAN KEUANGAN

LAMPIRAN V PERATURAN BUPATI MALUKU TENGGARA NOMOR 2.a TAHUN 2010 TENTANG KEBIJAKAN AKUNTANSI CATATAN ATAS LAPORAN KEUANGAN I. PENDAHULUAN I.1 Tujuan 1. Tujuan Kebijakan Akuntansi ini mengatur penyajian

LAMPIRAN V PERATURAN BUPATI MALUKU TENGGARA NOMOR 2.a TAHUN 2010 TENTANG KEBIJAKAN AKUNTANSI CATATAN ATAS LAPORAN KEUANGAN I. PENDAHULUAN I.1 Tujuan 1. Tujuan Kebijakan Akuntansi ini mengatur penyajian

PENYAJIAN LAPORAN KEUANGAN SYARI AH. Pertemuan: 4

PENYAJIAN LAPORAN KEUANGAN SYARI AH Pertemuan: 4 Materi 4 AKS By Afifudin FE UNISMA 2 AGENDA Pengantar Laporan Keuangan Strukur Isi Laporan Keuangan Bank Syariah Laporan Keuangan Entitas Asuransi Syariah

PENYAJIAN LAPORAN KEUANGAN SYARI AH Pertemuan: 4 Materi 4 AKS By Afifudin FE UNISMA 2 AGENDA Pengantar Laporan Keuangan Strukur Isi Laporan Keuangan Bank Syariah Laporan Keuangan Entitas Asuransi Syariah

KEBIJAKAN AKUNTANSI, PERUBAHAN ESTIMASI AKUNTANSI, DAN KESALAHAN

PERNYATAAN STANDAR AKUNTANSI KEUANGAN PSAK No. (revisi 00) PERNYATAAN STANDAR AKUNTANSI KEUANGAN Desember 00 KEBIJAKAN AKUNTANSI, PERUBAHAN ESTIMASI AKUNTANSI, DAN KESALAHAN IKATAN AKUNTAN INDONESIA PSAK

PERNYATAAN STANDAR AKUNTANSI KEUANGAN PSAK No. (revisi 00) PERNYATAAN STANDAR AKUNTANSI KEUANGAN Desember 00 KEBIJAKAN AKUNTANSI, PERUBAHAN ESTIMASI AKUNTANSI, DAN KESALAHAN IKATAN AKUNTAN INDONESIA PSAK

KERANGKA DASAR PENYUSUNAN PENYAJIAN LAPORAN KEUANGAN

KERANGKA DASAR PENYUSUNAN PENYAJIAN LAPORAN KEUANGAN DAFTAR ISI PENDAHULUAN Tujuan dan Peranan Ruang Lingkup Pemakai dan Kebutuhan Informasi TUJUAN LAPORAN KEUANGAN Posisi Keuangan, Kinerja dan Perubahan

KERANGKA DASAR PENYUSUNAN PENYAJIAN LAPORAN KEUANGAN DAFTAR ISI PENDAHULUAN Tujuan dan Peranan Ruang Lingkup Pemakai dan Kebutuhan Informasi TUJUAN LAPORAN KEUANGAN Posisi Keuangan, Kinerja dan Perubahan

BAB II LANDASAN TEORI DAN KERANGKA PEMIKIRAN. keuangan dari beberapa ahli, antara lain sebagaiberikut:

BAB II LANDASAN TEORI DAN KERANGKA PEMIKIRAN A. Pengertian Laporan Keuangan Dalam upaya untuk membuat keputusan yang rasional, pihak eksternal perusahaan maupun pihak internal perusahaan seharusnya menggunakan

BAB II LANDASAN TEORI DAN KERANGKA PEMIKIRAN A. Pengertian Laporan Keuangan Dalam upaya untuk membuat keputusan yang rasional, pihak eksternal perusahaan maupun pihak internal perusahaan seharusnya menggunakan

22/02/2018. Oleh: Ersa Tri Wahyuni, PhD, CA, CPMA, CPSAK

Oleh: Ersa Tri Wahyuni, PhD, CA, CPMA, CPSAK 1 Latar Belakang Tujuan Menentukan kriteria dalam pemilihan dan perubahan kebijakan akuntansi. Perlakuan akuntansi dan pengungkapan atas: Perubahan kebijakan

Oleh: Ersa Tri Wahyuni, PhD, CA, CPMA, CPSAK 1 Latar Belakang Tujuan Menentukan kriteria dalam pemilihan dan perubahan kebijakan akuntansi. Perlakuan akuntansi dan pengungkapan atas: Perubahan kebijakan

BAB II TINJAUAN PUSTAKA. keuangan untuk mengambil suatu keputusan. Oleh karena itu, laporan. Pengertian laporan keuangan ada berbagai macam, yaitu:

12 BAB II TINJAUAN PUSTAKA 2.1 Laporan Keuangan Laporan keuangan merupakan cara yang digunakan oleh suatu entitas untuk menggambarkan bagaimana kondisi entitas tersebut terutama mengenai posisi keuangannya.

12 BAB II TINJAUAN PUSTAKA 2.1 Laporan Keuangan Laporan keuangan merupakan cara yang digunakan oleh suatu entitas untuk menggambarkan bagaimana kondisi entitas tersebut terutama mengenai posisi keuangannya.

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Akuntansi Sektor Publik 2.1.1 Pengertian Akuntansi Sektor Publik Pengertian Akuntansi sektor publik, secara kelembagaan domain publiknya antara lain meliputi badan Pemerintahan,

BAB II TINJAUAN PUSTAKA 2.1 Akuntansi Sektor Publik 2.1.1 Pengertian Akuntansi Sektor Publik Pengertian Akuntansi sektor publik, secara kelembagaan domain publiknya antara lain meliputi badan Pemerintahan,

KERANGKA DASAR PENYUSUNAN PENYAJIAN LAPORAN KEUANGAN

KERANGKA DASAR PENYUSUNAN PENYAJIAN LAPORAN KEUANGAN DAFTAR ISI PENDAHULUAN Tujuan dan Peranan Ruang Lingkup Pemakai dan Kebutuhan Informasi TUJUAN LAPORAN KEUANGAN Posisi Keuangan, Kinerja dan Perubahan

KERANGKA DASAR PENYUSUNAN PENYAJIAN LAPORAN KEUANGAN DAFTAR ISI PENDAHULUAN Tujuan dan Peranan Ruang Lingkup Pemakai dan Kebutuhan Informasi TUJUAN LAPORAN KEUANGAN Posisi Keuangan, Kinerja dan Perubahan

BAB 4. AKTIVITAS KETIGA

BAB 4. AKTIVITAS KETIGA Capaian yang diharapkan setelah membaca bab aktivitas ketiga dalam materi Laporan Keuangan (Financial Statement) adalah stakeholder mampu: 1. Memahami tujuan laporan keuangan (Financial

BAB 4. AKTIVITAS KETIGA Capaian yang diharapkan setelah membaca bab aktivitas ketiga dalam materi Laporan Keuangan (Financial Statement) adalah stakeholder mampu: 1. Memahami tujuan laporan keuangan (Financial

Pernyataan ini dimaksudkan untuk meningkatkan mutu laporan keuangan yang disajikan sesuai dengan Pernyataan Standar Akuntansi Keuangan melalui:

0 0 PERNYATAAN STANDAR AKUNTANSI KEUANGAN NO. (REVISI ) PENYAJIAN LAPORAN KEUANGAN Paragraf-paragraf yang dicetak dengan huruf tebal dan miring (bold italic) adalah paragraf standar, yang harus dibaca

0 0 PERNYATAAN STANDAR AKUNTANSI KEUANGAN NO. (REVISI ) PENYAJIAN LAPORAN KEUANGAN Paragraf-paragraf yang dicetak dengan huruf tebal dan miring (bold italic) adalah paragraf standar, yang harus dibaca

BAB IV PEMBAHASAN. CV Scala Mandiri akan memperoleh beberapa manfaat, antara lain: 1. Dapat menyusun laporan keuangannya sendiri.

BAB IV PEMBAHASAN IV.1 Manfaat Implementasi SAK ETAP Dengan mengimplementasikan SAK ETAP di dalam laporan keuangannya, maka CV Scala Mandiri akan memperoleh beberapa manfaat, antara lain: 1. Dapat menyusun

BAB IV PEMBAHASAN IV.1 Manfaat Implementasi SAK ETAP Dengan mengimplementasikan SAK ETAP di dalam laporan keuangannya, maka CV Scala Mandiri akan memperoleh beberapa manfaat, antara lain: 1. Dapat menyusun

Pedoman Tugas Akhir AKL2

Pedoman Tugas Akhir AKL2 Berikut adalah pedoman dalam penyusunan tugas akhir AKL2: 1. Tugas disusun dalam bentuk format berikut ini: No Perihal LK Emiten Analisis 1 Pengungkapan Pihak Berelasi (PSAK 7)

Pedoman Tugas Akhir AKL2 Berikut adalah pedoman dalam penyusunan tugas akhir AKL2: 1. Tugas disusun dalam bentuk format berikut ini: No Perihal LK Emiten Analisis 1 Pengungkapan Pihak Berelasi (PSAK 7)

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Tinjauan Peneliti Terdahulu Alfitri et al. (2014) meneliti tentang Penerapan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) pada Usaha Mikro Kecil Menengah

BAB II TINJAUAN PUSTAKA A. Tinjauan Peneliti Terdahulu Alfitri et al. (2014) meneliti tentang Penerapan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) pada Usaha Mikro Kecil Menengah

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN. Dalam Kajian Pustaka ini akan dijelaskan mengenai pengertian-pengertian

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN 2.1 Kajian Pustaka Dalam Kajian Pustaka ini akan dijelaskan mengenai pengertian-pengertian yang mendasari dalam penyusunan laporan keuangan serta tujuan dari

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN 2.1 Kajian Pustaka Dalam Kajian Pustaka ini akan dijelaskan mengenai pengertian-pengertian yang mendasari dalam penyusunan laporan keuangan serta tujuan dari

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1. Laporan Keuangan Laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas. Tujuan laporan keuangan adalah untuk memberikan

BAB II TINJAUAN PUSTAKA 2.1. Laporan Keuangan Laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas. Tujuan laporan keuangan adalah untuk memberikan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Usaha Mikro, Kecil, dan Menengah Berikut pengertian dari usaha mikro, kecil dan menengah berdasarkan Undang- Undang Nomor 20 Tahun 2008: 2.1.1 Usaha Mikro Berdasarkan Undang-Undang

BAB II TINJAUAN PUSTAKA 2.1 Usaha Mikro, Kecil, dan Menengah Berikut pengertian dari usaha mikro, kecil dan menengah berdasarkan Undang- Undang Nomor 20 Tahun 2008: 2.1.1 Usaha Mikro Berdasarkan Undang-Undang

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Pemerintah Daerah Sebagai Entitas Pelaporan Dan Entitas Akuntansi bahwa: Dalam pernyataan Standar Akuntansi Pemerintah (2005:19) menyatakan entitas pelaporan keuangan adalah

BAB II TINJAUAN PUSTAKA A. Pemerintah Daerah Sebagai Entitas Pelaporan Dan Entitas Akuntansi bahwa: Dalam pernyataan Standar Akuntansi Pemerintah (2005:19) menyatakan entitas pelaporan keuangan adalah

KOREKSI KESALAHAN, PERUBAHAN KEBIJAKAN AKUNTANSI, DAN PERISTIWA LUAR BIASA

LAMPIRAN XII PERATURAN BUPATI MALUKU TENGGARA NOMOR 2.a TAHUN 2010 TENTANG KEBIJAKAN AKUNTANSI KOREKSI KESALAHAN, PERUBAHAN KEBIJAKAN AKUNTANSI, DAN PERISTIWA LUAR BIASA I. PENDAHULUAN I.1 Tujuan 1. Tujuan

LAMPIRAN XII PERATURAN BUPATI MALUKU TENGGARA NOMOR 2.a TAHUN 2010 TENTANG KEBIJAKAN AKUNTANSI KOREKSI KESALAHAN, PERUBAHAN KEBIJAKAN AKUNTANSI, DAN PERISTIWA LUAR BIASA I. PENDAHULUAN I.1 Tujuan 1. Tujuan

Daerah dan Undang-Undang No.33 tahun 2004 tentang Perimbangan Keuangan. keuangan dalam rangka peningkatan kesejahteraan dan pelayanan kepada

BAB 2 TINJAUAN PUSTAKA 2.1. Tinjauan Pustaka 2.1.1. Pengelolaan Keuangan Daerah Berdasarkan Undang-Undang No.32 tahun 2004 tentang Pemerintahan Daerah dan Undang-Undang No.33 tahun 2004 tentang Perimbangan

BAB 2 TINJAUAN PUSTAKA 2.1. Tinjauan Pustaka 2.1.1. Pengelolaan Keuangan Daerah Berdasarkan Undang-Undang No.32 tahun 2004 tentang Pemerintahan Daerah dan Undang-Undang No.33 tahun 2004 tentang Perimbangan

BAB I PENDAHULUAN. Laporan keuangan sangat berperan penting dalam menarik investor.

BAB I PENDAHULUAN 1.1 Latar Belakang Laporan keuangan sangat berperan penting dalam menarik investor. Laporan keuangan merupakan cermin dari kondisi suatu perusahaan, sehingga investor dapat memutuskan

BAB I PENDAHULUAN 1.1 Latar Belakang Laporan keuangan sangat berperan penting dalam menarik investor. Laporan keuangan merupakan cermin dari kondisi suatu perusahaan, sehingga investor dapat memutuskan

SA Seksi 552 PELAPORAN ATAS LAPORAN KEUANGAN RINGKASAN DAN DATA KEUANGAN PILIHAN. Sumber: PSA No. 53 PENDAHULUAN

SA Seksi 552 PELAPORAN ATAS LAPORAN KEUANGAN RINGKASAN DAN DATA KEUANGAN PILIHAN Sumber: PSA No. 53 PENDAHULUAN 01 Seksi ini memberikan panduan bagi auditor dalam pelaporan atas dokumen yang dibuat oleh

SA Seksi 552 PELAPORAN ATAS LAPORAN KEUANGAN RINGKASAN DAN DATA KEUANGAN PILIHAN Sumber: PSA No. 53 PENDAHULUAN 01 Seksi ini memberikan panduan bagi auditor dalam pelaporan atas dokumen yang dibuat oleh

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI A. Pengertian, Bentuk, Unsur dan Tujuan Laporan Keuangan 1. Pengertian Laporan Keuangan Menurut Fahmi (2012 : 25) : Laporan keuangan adalah hasil proses akuntansi yang dapat digunakan

BAB II LANDASAN TEORI A. Pengertian, Bentuk, Unsur dan Tujuan Laporan Keuangan 1. Pengertian Laporan Keuangan Menurut Fahmi (2012 : 25) : Laporan keuangan adalah hasil proses akuntansi yang dapat digunakan

Transaksi Jurnal Buku Besar Neraca Lajur Laporan Keuangan

BAB I PENDAHULUAN Laporan keuangan merupakan hasil akhir dari serangkaian siklus akuntansi. Menurut Accounting Terminology Buletin No 1, akuntansi didefinisikan sebagai seni mencatat, mengklasifikasikan,

BAB I PENDAHULUAN Laporan keuangan merupakan hasil akhir dari serangkaian siklus akuntansi. Menurut Accounting Terminology Buletin No 1, akuntansi didefinisikan sebagai seni mencatat, mengklasifikasikan,

.tc. 6 arr{to"rt ) ..--, i t 1.t:r":iti: . lr,r1.. l. ,l' i{t #35

..--, i t 1.t:r:iti: . lr,r1.. l. ,l' i{t #35") .tc -, 6 arr{to"rt )..--, I i t 1.t:r":iti:. lr,r1.. l t,-, * t- IF s #35,l' i{t Bab 1 Beberapa Pengertian dan Konsep Mendasar dalam Akuntansi Keuangan A. Akuntansi Sebagai Proses Akuntansi dapat dilihat

.tc -, 6 arr{to"rt )..--, I i t 1.t:r":iti:. lr,r1.. l t,-, * t- IF s #35,l' i{t Bab 1 Beberapa Pengertian dan Konsep Mendasar dalam Akuntansi Keuangan A. Akuntansi Sebagai Proses Akuntansi dapat dilihat

KOREKSI KESALAHAN, PERUBAHAN KEBIJAKAN AKUNTANSI, PERUBAHAN ESTIMASI AKUNTANSI, DAN OPERASI YANG TIDAK DILANJUTKAN

KOREKSI KESALAHAN, PERUBAHAN KEBIJAKAN AKUNTANSI, PERUBAHAN ESTIMASI AKUNTANSI, DAN OPERASI YANG TIDAK DILANJUTKAN Koreksi Kesalahan 332. Kesalahan penyusunan laporan keuangan dapat disebabkan oleh keterlambatan

KOREKSI KESALAHAN, PERUBAHAN KEBIJAKAN AKUNTANSI, PERUBAHAN ESTIMASI AKUNTANSI, DAN OPERASI YANG TIDAK DILANJUTKAN Koreksi Kesalahan 332. Kesalahan penyusunan laporan keuangan dapat disebabkan oleh keterlambatan

BAB I PENDAHULUAN. kepada pihak-pihak di luar korporasi. Laporan keuangan yang dihasilkan dari proses

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Salah satu bentuk informasi dalam bidang ekonomi adalah laporan keuangan. Laporan keuangan merupakan sarana pengkomunikasian informasi keuangan utama kepada

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Salah satu bentuk informasi dalam bidang ekonomi adalah laporan keuangan. Laporan keuangan merupakan sarana pengkomunikasian informasi keuangan utama kepada

ORGANISASI NIRLABA. Oleh: Tri Purwanto

KONSEP DASAR ORGANISASI NIRLABA Oleh: Tri Purwanto Pelatihan Penyusunan Laporan Keuangan sesuai PSAK 45 berdasar SAK ETAP Pelatihan Penyusunan Laporan Keuangan sesuai PSAK 45 berdasar SAK ETAP Sekretariat

KONSEP DASAR ORGANISASI NIRLABA Oleh: Tri Purwanto Pelatihan Penyusunan Laporan Keuangan sesuai PSAK 45 berdasar SAK ETAP Pelatihan Penyusunan Laporan Keuangan sesuai PSAK 45 berdasar SAK ETAP Sekretariat

KERANGKA DASAR PENYUSUNAN PENYAJIAN LAPORAN KEUANGAN

Page 1 of 21 Navigation KERANGKA DASAR PENYUSUNAN PENYAJIAN LAPORAN KEUANGAN DAFTAR ISI PENDAHULUAN Tujuan dan Peranan Ruang Lingkup Pemakai dan Kebutuhan Informasi TUJUAN LAPORAN KEUANGAN Posisi Keuangan,

Page 1 of 21 Navigation KERANGKA DASAR PENYUSUNAN PENYAJIAN LAPORAN KEUANGAN DAFTAR ISI PENDAHULUAN Tujuan dan Peranan Ruang Lingkup Pemakai dan Kebutuhan Informasi TUJUAN LAPORAN KEUANGAN Posisi Keuangan,

KONSISTENSI PENERAPAN PRINSIP AKUNTANSI YANG BERLAKU UMUM DI INDONESIA

SA Seksi 420 KONSISTENSI PENERAPAN PRINSIP AKUNTANSI YANG BERLAKU UMUM DI INDONESIA Sumber: PSA No. 09 PENDAHULUAN 01 Standar pelaporan kedua (disebut di sini sebagai standar konsistensi) berbunyi: Laporan

SA Seksi 420 KONSISTENSI PENERAPAN PRINSIP AKUNTANSI YANG BERLAKU UMUM DI INDONESIA Sumber: PSA No. 09 PENDAHULUAN 01 Standar pelaporan kedua (disebut di sini sebagai standar konsistensi) berbunyi: Laporan

2. TELAAH TEORITIS 2.1 Laporan Keuangan Pemerintah Laporan keuangan pemerintah disusun untuk menyediakan informasi yang relevan mengenai posisi

2. TELAAH TEORITIS 2.1 Laporan Keuangan Pemerintah Laporan keuangan pemerintah disusun untuk menyediakan informasi yang relevan mengenai posisi keuangan dan seluruh transaksi yang dilakukan oleh suatu

2. TELAAH TEORITIS 2.1 Laporan Keuangan Pemerintah Laporan keuangan pemerintah disusun untuk menyediakan informasi yang relevan mengenai posisi keuangan dan seluruh transaksi yang dilakukan oleh suatu

KOREKSI KESALAHAN, PERUBAHAN KEBIJAKAN AKUNTANSI, PERUBAHAN ESTIMASI AKUNTANSI, DAN OPERASI YANG TIDAK DILANJUTKAN

LAMPIRAN I. PERATURAN PEMERINTAH NOMOR TAHUN 0 TANGGAL OKTOBER 0 STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL PERNYATAAN NO. KOREKSI KESALAHAN, PERUBAHAN KEBIJAKAN AKUNTANSI, PERUBAHAN ESTIMASI AKUNTANSI,

LAMPIRAN I. PERATURAN PEMERINTAH NOMOR TAHUN 0 TANGGAL OKTOBER 0 STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL PERNYATAAN NO. KOREKSI KESALAHAN, PERUBAHAN KEBIJAKAN AKUNTANSI, PERUBAHAN ESTIMASI AKUNTANSI,

Kebijakan Akuntansi Keuangan Bank Indonesia (KAKBI)

") Kebijakan Akuntansi Keuangan Bank Indonesia (KAKBI) Komite Penyusun KAKBI Kebijakan Akuntansi Keuangan Bank Indonesia (KAKBI) Komite Penyusun KAKBI Daftar Isi Daftar Isi Prinsip Dasar Penyusunan dan Penyajian

Kebijakan Akuntansi Keuangan Bank Indonesia (KAKBI) Komite Penyusun KAKBI Kebijakan Akuntansi Keuangan Bank Indonesia (KAKBI) Komite Penyusun KAKBI Daftar Isi Daftar Isi Prinsip Dasar Penyusunan dan Penyajian

BAB II TINJAUAN PUSTAKA. 2.1 Pemahaman Sistem Akuntansi Pemerintah Daerah

BAB II TINJAUAN PUSTAKA 2.1 Pemahaman Sistem Akuntansi Pemerintah Daerah Sistem Akuntansi Pemerintah Daerah (SAPD) merupakan suatu instrumen untuk mengoperasionalkan prinsi-prinsip akuntansi yang telah

BAB II TINJAUAN PUSTAKA 2.1 Pemahaman Sistem Akuntansi Pemerintah Daerah Sistem Akuntansi Pemerintah Daerah (SAPD) merupakan suatu instrumen untuk mengoperasionalkan prinsi-prinsip akuntansi yang telah

KOREKSI KESALAHAN, PERUBAHAN KEBIJAKAN AKUNTANSI, DAN PERISTIWA LUAR BIASA

LAMPIRAN B.XII : PERATURAN GUBERNUR KALIMANTAN TENGAH NOMOR : 79 TAHUN 2013 TANGGAL: 27 DESEMBER 2013 KEBIJAKAN AKUNTANSI NO. 12 KOREKSI KESALAHAN, PERUBAHAN KEBIJAKAN AKUNTANSI, DAN PERISTIWA LUAR BIASA

LAMPIRAN B.XII : PERATURAN GUBERNUR KALIMANTAN TENGAH NOMOR : 79 TAHUN 2013 TANGGAL: 27 DESEMBER 2013 KEBIJAKAN AKUNTANSI NO. 12 KOREKSI KESALAHAN, PERUBAHAN KEBIJAKAN AKUNTANSI, DAN PERISTIWA LUAR BIASA

KERANGKA KONSEPTUAL AKUNTANSI PEMERINTAHAN

KERANGKA KONSEPTUAL AKUNTANSI PEMERINTAHAN Des 2009 1 TUJUAN Sebagai acuan bagi : Penyusun standar Penyusun laporan keuangan Pemeriksa Para pengguna laporan 2 POSISI KERANGKA KONSEPTUAL Kerangka Konseptual

KERANGKA KONSEPTUAL AKUNTANSI PEMERINTAHAN Des 2009 1 TUJUAN Sebagai acuan bagi : Penyusun standar Penyusun laporan keuangan Pemeriksa Para pengguna laporan 2 POSISI KERANGKA KONSEPTUAL Kerangka Konseptual