Laporan Laba Rugi dan Informasi Terkait

|

|

|

- Suhendra Salim

- 6 tahun lalu

- Tontonan:

Transkripsi

1 Laporan Laba Rugi dan Informasi Terkait

2 Laporan Laba Rugi Laporan Laba Rugi adalah laporan yang mengukur keberhasilan operasional perusahaan selama periode tertentu. Kegunaan: 1. Evaluasi dan prediksi kinerja 2. Mempermudah perhitungan resiko aliran kas mendatang Keterbatasan : 1. Tidak semua pos tercakup dan dapat diukur dengan andal 2. Dipengaruhi metode akuntansi yang dipakai 3. Tidak mengungkap unsur kebijakan

3 Istilah Dasar Penghasilan (Income) adalah kenaikan manfaat ekonomi selama suatu periode akuntansi dalam bentuk pemasukan atau penambahan aset, atau penurunan liabilitas yang mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanam modal. Pendapatan (Revenue) adalah arus masuk bruto dari manfaat ekonomi yang timbul dari aktivitas normal entitas selama suatu periode jika arus masuk tersebut mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanam modal. Biaya (Expense) adalah penurunan manfaat ekonomi selama suatu periode akuntansi dalam bentuk pengeluaran atau penurunan aset, atau kenaikan liabilitas yang mengakibatkan penurunan ekuitas yang tidak berasal dari kontribusi penanam modal.

4 Cakupan Penghasilan mencakup: Pendapatan: penjualan, penghasilan jasa, bunga, dividen, royalti, sewa. Keuntungan (Gains): keuntungan penjualan aset jk pjg, keuntungan belum terealisasi dari perdagangan sekuritas. Biaya mencakup Biaya: CGS, depresiasi, gaji, sewa Kerugian (Loss): kerugian penjualan aset jk pjg, kerugian belum terealisasi perdagangan sekuritas

5 Format Laporan

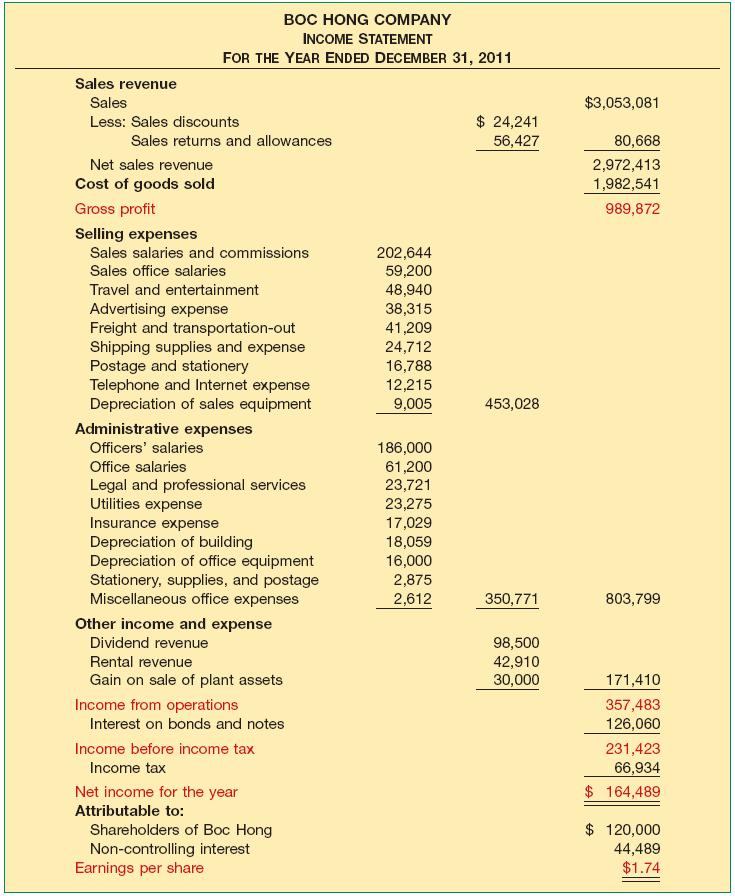

6 Contoh

7 Penyajian Laporan 1. Sifat Biaya 2. Fungsi Biaya

8 Untung dan Rugi Penghasilan (Beban) lain-lain harus dilaporkan sebagai bagian penghasilan dari operasional. Pos luar biasa tidak diperkenankan lagi (PSAK 1 par 84) diganti pos-pos abnormal yaitu pos-pos pendapatan dan beban yang perlu diungkapkan untuk menjelaskan kinerja entitas untuk periode yang relevan akibat besaran, sifat, atau kejadiannya. Pos-pos abnormal meliputi (PSAK 1 par 95): a) Penurunan nilai persediaan untuk nilai realisasi neto atau penurunan nilai aset tetap (berwujud) untuk jumlah yang dapat dipulihkan, disamping pembalikan penurunan nilai tersebut. b) Biaya restrukturisasi usaha;

9 Untung dan Rugi c) Laba atau rugi pelepasan aset berwujud; d) Laba atau rugi pelepasan investasi jangka panjang; e) Laba atau rugi akibat operasi dalam penghentian; f) Keuntungan atau kerugian akibat penyelesaian litigasi; dan g) Pembalikan provisi lainnya.

10 Laba sebelum pajak dan Laba Bersih Kos pendanaan (biaya bunga) harus dilaporkan dalam Laporan Laba Rugi untuk membedakan antara aktivitas bisnis (penggunaan modal) dan aktivitas pendanaan (perolehan modal) Laba bersih mencerminkan penghasilan setelah memasukkan seluruh unsur pendapatan dan biaya selama periode tertentu.

Istilah")

11 Alokasi Kepentingan non-pengendali Adalah pendistribusian laba rugi kepada pihak pemegang saham yang bukan bagian dari pemegang saham pengendali. Pengendalian adalah kemampuan untuk mengatur kebijakan finansial dan operasional dari suatu perusahaan untuk mendapatkan manfaat dari kegiatan perusahaan tersebut (PSAK 4 par 4) Istilah hak minoritas telah diganti oleh PSAK 4

12 Laba per saham (LPS) LPS adalah jumlah laba yang tersedia untuk setiap saham ekuitas (PSAK 56) LPS dihitung dengan membagi laba yang tersedia bagi pemegang saham ekuitas dengan jumlah saham ekuitas yang beredar dalam suatu periode. Merupakan indikator penting sehingga harus diungkap (di halaman depan) dalam laporan laba rugi LPS dividen

13 Operasi yang Dihentikan Adalah komponen dari suatu entitas yang telah dilepas atau diklasifikasikan sebagai dimiliki untuk dijual dan merupakan lini usaha utama atau wilayah geografis utama tersendiri entitas anak yang diperoleh secara khusus dengan tujuan untuk dijual kembali (PSAK 58). Penyajian: Dalam laporan laba rugi komprehensif Dalam catatan atas laporan keuangan atau tersendiri dalam L/R Dalam catatan atas laporan keuangan atau laporan arus kas Jumlah penghasilan yang dapat diatribusikan pada pemilik entitas induk dari operasi dilanjutkan dan operasi yang dihentikan

14 Ilustrasi Operasi Dihentikan

15 Laba Komprehensif Adalah semua perubahan dalam ekuitas selama periode tertentu kecuali yang berasal dari investasi oleh pemilik dan distribusi kepada pemilik. Mencakup: a) Semua pendapatan dan keuntungan, biaya dan kerugian yang dilaporkan dalam laba rugi b) Semua keuntungan dan kerugian yang tidak dilaporkan di L/R tetapi mempengaruhi ekuitas (Other Comprehensive Income) Laba Komprehensif Lain meliputi: 1. Perubahan dalam surplus revaluasi

16 Laba Komprehensif 2. Keuntungan dan kerugian aktuarial atas program manfaat pasti yang diakui (PSAK 24 Imbalan Kerja) 3. Keuntungan dan kerugian yang timbul dari penjabaran laporan keuangan dari entitas asing (PSAK 10 Pengaruh Perubahan Nilai Tukar Valutas Asing) 4. Keuntungan dan kerugian dari pengukuran kembali aset keuangan yang dikategorikan sebagai tersedia untuk dijual (PSAK 55 Instrumen Keuangan: Pengakuan dan Pengukuran) 5. Bagian efektif dari keuntungan dan kerugian instrumen lindung nilai dalam rangka lindung nilai arus kas (PSAK 55 Instrumen Keuangan: Pengakuan dan Pengukuran)

17 Perubahan Akuntansi dan Kesalahan 1. Perubahan Prinsip Akuntansi Adanya perubahan prinsip akuntansi membutuhkan penyesuaian secara retrospektif. Misal dari FIFO ke rerata tertimbang, 2. Perubahan Estimasi Hitung perubahan selama dan periode mendatang, tidak bersifat retrospektif. Misal masa manfaat, nilai residu, CKP, persediaan usang 3. Koreksi kesalahan (PSAK 25): kesalahan material yang ditemukan pada tahun berjalan yang sedemikian signifikan sehingga laporan keuangan untuk satu atau lebih periode sebelumnya tidak lagi dapat dianggap andal pada tanggal keluarnya.

18 Perubahan Akuntansi dan Kesalahan Kesalahan yang terjadi mencakup dampak kesalahan matematis, penerapan kebijakan akuntansi yang keliru, kesalahan penafsiran fakta, kekeliruan, dan penipuan

bersih, dividen, perubahan prinsip akuntansi, dan penyesuaian periode")

19 Laporan Laba Ditahan Adalah laporan yang menunjukkan komposisi perubahan laba ditahan dari laba (rugi) bersih, dividen, perubahan prinsip akuntansi, dan penyesuaian periode sebelumnya.

20 Laporan Perubahan Ekuitas Diperlukan sebagai tambahan laporan laba komprehensif yang melaporkan perubahan dalam setiap akun ekuitas dan jumlah ekuitas untuk periode tertentu. Perubahan yang berpengaruh meliputi: 1. Laba komprehensif 2. Kontribusi (penerbitan saham) dan distribusi (dividen) ke pemilik 3. Rekonsiliasi komponen ekuitas dari awal hingga akhir periode Ekuitas (biasanya) mencakup saham biasa, premi saham, laba ditahan, dan akumulasi dalam laba komprehensif

21 The terminology used in the IFRS literature is sometimes different than what is used in U.S. GAAP.

22 Berikut adalah Trial Balance Twain Corporation tanggal 30 Juni 2010 Saldo ditahan tanggal 1 Juli 2009 sebesar $ , sedang saham yang beredar sebanyak Buatlah laporan Labar Rugi dan Laba ditahan untuk periode yang berakhir 30 Juni 2009!

AKUNTANSI KEUANGAN MENENGAH I. LAPORAN LABA RUGI DAN PENGHASILAN KOMPREHENSIF LAIN Sumber : Kieso, Weygandt, & Warfield Dwi Martani

Modul ke: AKUNTANSI KEUANGAN MENENGAH I Fakultas 04FEB LAPORAN LABA RUGI DAN PENGHASILAN KOMPREHENSIF LAIN Sumber : Kieso, Weygandt, & Warfield Dwi Martani Program Studi S1 Akuntansi Fitri Indriawati,

Modul ke: AKUNTANSI KEUANGAN MENENGAH I Fakultas 04FEB LAPORAN LABA RUGI DAN PENGHASILAN KOMPREHENSIF LAIN Sumber : Kieso, Weygandt, & Warfield Dwi Martani Program Studi S1 Akuntansi Fitri Indriawati,

PT JAYA REAL PROPERTY TBK LAPORAN POSISI KEUANGAN KONSOLIDASIAN Per 30 Juni 2011 dan 31 Desember 2010 (Dalam Ribuan Rupiah) 31 Desember 2010

31 Desember 2010") LAPORAN POSISI KEUANGAN KONSOLIDASIAN Per 30 Juni 2011 dan 31 Desember 2010 ASET Catatan 30 Juni 2011 31 Desember 2010 Kas dan Setara Kas 2.d, 2.e.,2.n, 3, 29 887.194.955 758.054.399 Investasi Saham 2.c,

LAPORAN POSISI KEUANGAN KONSOLIDASIAN Per 30 Juni 2011 dan 31 Desember 2010 ASET Catatan 30 Juni 2011 31 Desember 2010 Kas dan Setara Kas 2.d, 2.e.,2.n, 3, 29 887.194.955 758.054.399 Investasi Saham 2.c,

BAB III METODE PENELITIAN

BAB III METODE PENELITIAN A. Jenis Penelitian Penelitian yang dilakukan adalah penelitian yang didasarkan pada teori yang mendukung dengan perbandingan PSAK 1 dan IAS 1 tentang penyajian laporan keuangan.

BAB III METODE PENELITIAN A. Jenis Penelitian Penelitian yang dilakukan adalah penelitian yang didasarkan pada teori yang mendukung dengan perbandingan PSAK 1 dan IAS 1 tentang penyajian laporan keuangan.

Lihat Catatan atas Laporan Keuangan Konsolidasi yang merupakan Bagian yang tidak terpisahkan dari Laporan ini

LAPORAN POSISI KEUANGAN KONSOLIDASI Per (Tidak Diaudit) ASET 31 Desember 2010 ASET LANCAR Kas dan Setara Kas Piutang Usaha Pihak Ketiga Piutang Lainlain Pihak Ketiga Persediaan Bersih Biaya Dibayar di

LAPORAN POSISI KEUANGAN KONSOLIDASI Per (Tidak Diaudit) ASET 31 Desember 2010 ASET LANCAR Kas dan Setara Kas Piutang Usaha Pihak Ketiga Piutang Lainlain Pihak Ketiga Persediaan Bersih Biaya Dibayar di

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. PSAK 1 tentang penyajian laporan keuangan. a. Definisi Pernyataan Standar Akuntansi Keuangan (PSAK) adalah standar yang digunakan untuk pelaporan keuangan

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. PSAK 1 tentang penyajian laporan keuangan. a. Definisi Pernyataan Standar Akuntansi Keuangan (PSAK) adalah standar yang digunakan untuk pelaporan keuangan

PSAK 1 (Penyajian Laporan Keuangan) per Efektif 1 Januari 2015

per Efektif 1 Januari 2015") PSAK 1 (Penyajian Laporan Keuangan) per Efektif 1 Januari 2015 Perbedaan PSAK 1 Tahun 2013 & 2009 Perihal PSAK 1 (2013) PSAK 1 (2009) Judul laporan Laporan Laba Rugi dan Penghasilan Komprehensif Lain Laporan

PSAK 1 (Penyajian Laporan Keuangan) per Efektif 1 Januari 2015 Perbedaan PSAK 1 Tahun 2013 & 2009 Perihal PSAK 1 (2013) PSAK 1 (2009) Judul laporan Laporan Laba Rugi dan Penghasilan Komprehensif Lain Laporan

d1/march 28, sign: Catatan terlampir merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasian secara keseluruhan

LAPORAN POSISI KEUANGAN KONSOLIDASIAN Per 31 Desember 2012 dan 2011, serta 1 Januari 2011/31 Desember 2010 serta 1 Januari 2010/31 Dese 2009 1 Januari 2011 / Catatan 2012 2011 *) 31 Desember 2010 *) ASET

LAPORAN POSISI KEUANGAN KONSOLIDASIAN Per 31 Desember 2012 dan 2011, serta 1 Januari 2011/31 Desember 2010 serta 1 Januari 2010/31 Dese 2009 1 Januari 2011 / Catatan 2012 2011 *) 31 Desember 2010 *) ASET

PSAK 4 LAPORAN KEUANGAN TERSENDIRI Aria Farah Mita

PSAK 4 LAPORAN KEUANGAN TERSENDIRI 2016 Aria Farah Mita Tujuan dan Ruang Lingkup Par. 01 : Tujuan Mengatur persyaratan akuntansi untuk investasi pada entitas anak, ventura bersama,dan entitas asosiasi

PSAK 4 LAPORAN KEUANGAN TERSENDIRI 2016 Aria Farah Mita Tujuan dan Ruang Lingkup Par. 01 : Tujuan Mengatur persyaratan akuntansi untuk investasi pada entitas anak, ventura bersama,dan entitas asosiasi

30 Juni 31 Desember

LAPORAN POSISI KEUANGAN KONSOLIDASIAN 30 Juni 2012 dan 31 Desember 2011 30 Juni 31 Desember ASET ASET LANCAR Kas dan setara kas 73102500927 63710521871 Investasi 2072565000 1964636608 Piutang usaha - setelah

LAPORAN POSISI KEUANGAN KONSOLIDASIAN 30 Juni 2012 dan 31 Desember 2011 30 Juni 31 Desember ASET ASET LANCAR Kas dan setara kas 73102500927 63710521871 Investasi 2072565000 1964636608 Piutang usaha - setelah

BAB I PENDAHULUAN. Laporan keuangan sangat berperan penting dalam menarik investor.

BAB I PENDAHULUAN 1.1 Latar Belakang Laporan keuangan sangat berperan penting dalam menarik investor. Laporan keuangan merupakan cermin dari kondisi suatu perusahaan, sehingga investor dapat memutuskan

BAB I PENDAHULUAN 1.1 Latar Belakang Laporan keuangan sangat berperan penting dalam menarik investor. Laporan keuangan merupakan cermin dari kondisi suatu perusahaan, sehingga investor dapat memutuskan

PT RICKY PUTRA GLOBALINDO Tbk dan ANAK PERUSAHAAN LAPORAN KEUANGAN KONSOLIDASI. Pada tanggal 30 Maret 2012 dan 2011 (Tidak Diaudit)

") PT RICKY PUTRA GLOBALINDO Tbk dan ANAK PERUSAHAAN LAPORAN KEUANGAN KONSOLIDASI Pada tanggal 30 Maret 2012 dan 2011 (Tidak Diaudit) DAFTAR ISI Halaman Surat Pernyataan Direksi Laporan Auditor Independen

PT RICKY PUTRA GLOBALINDO Tbk dan ANAK PERUSAHAAN LAPORAN KEUANGAN KONSOLIDASI Pada tanggal 30 Maret 2012 dan 2011 (Tidak Diaudit) DAFTAR ISI Halaman Surat Pernyataan Direksi Laporan Auditor Independen

1 Januari 2010/ 31 Desember 31 Desember 31 Desember (Disajikan kembali)

") LAPORAN POSISI KEUANGAN KONSOLIDASIAN 31 Desember 2011, 2010 dan 1 Januari 2010/ 31 Desember 2009 1 Januari 2010/ 31 Desember 31 Desember 31 Desember 2009 2011 2010 (Disajikan kembali) ASET ASET LANCAR

LAPORAN POSISI KEUANGAN KONSOLIDASIAN 31 Desember 2011, 2010 dan 1 Januari 2010/ 31 Desember 2009 1 Januari 2010/ 31 Desember 31 Desember 31 Desember 2009 2011 2010 (Disajikan kembali) ASET ASET LANCAR

LAMPIRAN C AMANDEMEN TERHADAP PSAK LAIN. Amandemen ini merupakan amandemen yang diakibatkan dari penerbitan ED PSAK 71: Instrumen Keuangan.

LAMPIRAN C AMANDEMEN TERHADAP PSAK LAIN Amandemen ini merupakan amandemen yang diakibatkan dari penerbitan ED PSAK 71: Instrumen Keuangan. Kecuali ditentukan lain, entitas harus menerapkan amandemen dalam

LAMPIRAN C AMANDEMEN TERHADAP PSAK LAIN Amandemen ini merupakan amandemen yang diakibatkan dari penerbitan ED PSAK 71: Instrumen Keuangan. Kecuali ditentukan lain, entitas harus menerapkan amandemen dalam

PENYAJIAN LAPORAN KEUANGAN

PSAK 1 PENYAJIAN LAPORAN KEUANGAN Disajikan oleh Yakub KAP ANWAR & REKAN Jakarta 18 Januari 2011 Outline Perubahan Ketentuan umum Laporan posisi keuangan Laporan laba rugi komprehensif Laporan perubahan

PSAK 1 PENYAJIAN LAPORAN KEUANGAN Disajikan oleh Yakub KAP ANWAR & REKAN Jakarta 18 Januari 2011 Outline Perubahan Ketentuan umum Laporan posisi keuangan Laporan laba rugi komprehensif Laporan perubahan

30 September 31 Desember Catatan

LAPORAN POSISI KEUANGAN KONSOLIDASIAN 30 September 2012 dan 31 Desember 2011 30 September 31 Desember ASET ASET LANCAR Kas dan setara kas 2e, 4, 30, 33 59998597270 63710521871 Investasi 2c, 5, 30, 33 2068611000

LAPORAN POSISI KEUANGAN KONSOLIDASIAN 30 September 2012 dan 31 Desember 2011 30 September 31 Desember ASET ASET LANCAR Kas dan setara kas 2e, 4, 30, 33 59998597270 63710521871 Investasi 2c, 5, 30, 33 2068611000

PT GARUDA METALINDO Tbk

LAPORAN KEUANGAN INTERIM 31 MARET 2016 DAN 31 DESEMBER 2015 SERTA UNTUK PERIODE TIGA BULAN YANG BERAKHIR PADA TANGGAL 31 MARET 2016 DAN 2015 (MATA UANG INDONESIA) LAPORAN KEUANGAN INTERIM 31 MARET 2016

LAPORAN KEUANGAN INTERIM 31 MARET 2016 DAN 31 DESEMBER 2015 SERTA UNTUK PERIODE TIGA BULAN YANG BERAKHIR PADA TANGGAL 31 MARET 2016 DAN 2015 (MATA UANG INDONESIA) LAPORAN KEUANGAN INTERIM 31 MARET 2016

Asset Revaluation: The Implication on Tax, Accounting and Performance Management REVALUASI ASET. Waktu / Tempat: Balai Kartini, Senin 16 November 2015

DEWAN STANDAR AKUNTANSI KEUANGAN IKATAN AKUNTAN INDONESIA Asset Revaluation: The Implication on Tax, Accounting and Performance Management REVALUASI ASET Waktu / Tempat: Balai Kartini, Senin 16 November

DEWAN STANDAR AKUNTANSI KEUANGAN IKATAN AKUNTAN INDONESIA Asset Revaluation: The Implication on Tax, Accounting and Performance Management REVALUASI ASET Waktu / Tempat: Balai Kartini, Senin 16 November

ASET Catatan Januari 2014 Disajikan Kembali- Catatan 6 Rp Rp Rp

BADAN PENYELENGGARA JAMINAN SOSIAL KETENAGAKERJAAN LAPORAN POSISI KEUANGAN KONSOLIDASIAN Per 31 Desember 2015 dan 2014 serta 1 Januari 2014 ASET Catatan 2015 2014 1 Januari 2014 Rp Rp Rp ASET LANCAR Kas

BADAN PENYELENGGARA JAMINAN SOSIAL KETENAGAKERJAAN LAPORAN POSISI KEUANGAN KONSOLIDASIAN Per 31 Desember 2015 dan 2014 serta 1 Januari 2014 ASET Catatan 2015 2014 1 Januari 2014 Rp Rp Rp ASET LANCAR Kas

Pedoman Tugas Akhir AKL2

Pedoman Tugas Akhir AKL2 Berikut adalah pedoman dalam penyusunan tugas akhir AKL2: 1. Tugas disusun dalam bentuk format berikut ini: No Perihal LK Emiten Analisis 1 Pengungkapan Pihak Berelasi (PSAK 7)

Pedoman Tugas Akhir AKL2 Berikut adalah pedoman dalam penyusunan tugas akhir AKL2: 1. Tugas disusun dalam bentuk format berikut ini: No Perihal LK Emiten Analisis 1 Pengungkapan Pihak Berelasi (PSAK 7)

BAGIAN X ASET TETAP, ASET TIDAK BERWUJUD, DAN ASET YANG DIAMBIL-ALIH

BAGIAN X ASET TETAP, ASET TIDAK BERWUJUD, DAN ASET YANG DIAMBIL-ALIH X.1 ASET TETAP A. Definisi Aset Tetap adalah aset berwujud yang dimiliki untuk digunakan dalam penyediaan jasa, disewakan kepada pihak

BAGIAN X ASET TETAP, ASET TIDAK BERWUJUD, DAN ASET YANG DIAMBIL-ALIH X.1 ASET TETAP A. Definisi Aset Tetap adalah aset berwujud yang dimiliki untuk digunakan dalam penyediaan jasa, disewakan kepada pihak

PSAK TERBARU. Dr. Dwi Martani. 1-2 Juni 2010

Akuntansi Keuangan serta Workshop PSAK Terbaru" 1 PSAK TERBARU Dr. Dwi Martani Tiga Pilar Standar Akuntansi 2 Standar Akuntansi Keuangan (PSAK) SAK-ETAP Entitas Tanpa Akuntabilitas Publik Standar akuntansi

Akuntansi Keuangan serta Workshop PSAK Terbaru" 1 PSAK TERBARU Dr. Dwi Martani Tiga Pilar Standar Akuntansi 2 Standar Akuntansi Keuangan (PSAK) SAK-ETAP Entitas Tanpa Akuntabilitas Publik Standar akuntansi

ANALISIS LAPORAN KEUANGAN DENGAN METODE COMMON SIZE PADA PT. HOLCIM INDONESIA Tbk.

ANALISIS LAPORAN KEUANGAN DENGAN METODE COMMON SIZE PADA PT. HOLCIM INDONESIA Tbk. Nama : Syarif Saefullah NPM : 26210788 Jurusan : Akuntansi Pembimbing : Silvia Avira SE.,MM. bab1 Latar Belakang Banyak

ANALISIS LAPORAN KEUANGAN DENGAN METODE COMMON SIZE PADA PT. HOLCIM INDONESIA Tbk. Nama : Syarif Saefullah NPM : 26210788 Jurusan : Akuntansi Pembimbing : Silvia Avira SE.,MM. bab1 Latar Belakang Banyak

PSAK 24 IMBALAN KERJA. Oleh: Kelompok 4 Listya Nindita Dicky Andriyanto

PSAK 24 IMBALAN KERJA Oleh: Kelompok 4 Listya Nindita 2015271115 Dicky Andriyanto 2015271116 PROGRAM PENDIDIKAN PROFESI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS BRAWIJAYA 2016 I. PENDAHULUAN 1.

PSAK 24 IMBALAN KERJA Oleh: Kelompok 4 Listya Nindita 2015271115 Dicky Andriyanto 2015271116 PROGRAM PENDIDIKAN PROFESI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS BRAWIJAYA 2016 I. PENDAHULUAN 1.

SELAMAT DATANG PUBLIC HEARING EXPOSURE DRAFT STANDAR AKUNTANSI KEUANGAN ENTITAS MIKRO, KECIL, DAN MENENGAH ( ED SAK EMKM

SELAMAT DATANG PUBLIC HEARING EXPOSURE DRAFT STANDAR AKUNTANSI KEUANGAN ENTITAS MIKRO, KECIL, DAN MENENGAH ( ED SAK EMKM ) Balai Kartini Jakarta, 16 Juni 2016 Exposure Draft Standar Akuntansi Keuangan

SELAMAT DATANG PUBLIC HEARING EXPOSURE DRAFT STANDAR AKUNTANSI KEUANGAN ENTITAS MIKRO, KECIL, DAN MENENGAH ( ED SAK EMKM ) Balai Kartini Jakarta, 16 Juni 2016 Exposure Draft Standar Akuntansi Keuangan

PSAK 1 PENYAJIAN LAPORAN KEUANGAN IAS 1 - Presentation of Financial Statement. Presented by: Dwi Martani

PSAK 1 PENYAJIAN LAPORAN KEUANGAN IAS 1 - Presentation of Financial Statement Presented by: Dwi Martani Agenda 1 Tujuan dan Ruang Lingkup 2 Laporan Keuangan 3 Struktur dan Isi 4 Ilustrasi 2 TUJUAN Dasar-dasar

PSAK 1 PENYAJIAN LAPORAN KEUANGAN IAS 1 - Presentation of Financial Statement Presented by: Dwi Martani Agenda 1 Tujuan dan Ruang Lingkup 2 Laporan Keuangan 3 Struktur dan Isi 4 Ilustrasi 2 TUJUAN Dasar-dasar

BAB I PENDAHULUAN. menyajikan informasi tentang kinerja entitas di masa lalu, namun juga menyajikan informasi

BAB I PENDAHULUAN 1.1 Latar Belakang Salah satu tujuan laporan keuangan adalah memberikan informasi yang cukup bagi pengguna laporan keuangan agar mampu membuat keputusan. Untuk itu, laporan keuangan tidak

BAB I PENDAHULUAN 1.1 Latar Belakang Salah satu tujuan laporan keuangan adalah memberikan informasi yang cukup bagi pengguna laporan keuangan agar mampu membuat keputusan. Untuk itu, laporan keuangan tidak

ISAK 9/ IFRIC 1: PERUBAHAN ATAS KEWAJIBAN AKTIVITAS PURNA OPERASI, RESTORASI DAN KEWAJIBAN SERUPA

ISAK 9/ IFRIC 1: PERUBAHAN ATAS KEWAJIBAN AKTIVITAS PURNA OPERASI, RESTORASI DAN KEWAJIBAN SERUPA PERMASALAHAN Bagaimana dampak dari peristiwa berikut ini, a. Perubahan estimasi arus keluar dari sumber

ISAK 9/ IFRIC 1: PERUBAHAN ATAS KEWAJIBAN AKTIVITAS PURNA OPERASI, RESTORASI DAN KEWAJIBAN SERUPA PERMASALAHAN Bagaimana dampak dari peristiwa berikut ini, a. Perubahan estimasi arus keluar dari sumber

BAB 4 ANALISIS DAN BAHASAN. Perbandingan Perlakuan Akuntansi PT Aman Investama dengan

BAB 4 ANALISIS DAN BAHASAN IV.1 Perbandingan Perlakuan Akuntansi PT Aman Investama dengan Perlakuan Akuntansi SAK ETAP Setelah mendapatkan gambaran detail mengenai objek penelitian, yaitu PT Aman Investama.

BAB 4 ANALISIS DAN BAHASAN IV.1 Perbandingan Perlakuan Akuntansi PT Aman Investama dengan Perlakuan Akuntansi SAK ETAP Setelah mendapatkan gambaran detail mengenai objek penelitian, yaitu PT Aman Investama.

BAB II PSAK NO. 1 TENTANG PENYAJIAN LAPORAN KEUANGAN DAN PSAK NO. 101 TENTANG PENYAJIAN LAPORAN KEUANGAN SYARIAH

BAB II PSAK NO. 1 TENTANG PENYAJIAN LAPORAN KEUANGAN DAN PSAK NO. 101 TENTANG PENYAJIAN LAPORAN KEUANGAN SYARIAH 2.1 Pengertian dan Tujuan Laporan Keuangan Laporan keuangan merupakan produk atau hasil

BAB II PSAK NO. 1 TENTANG PENYAJIAN LAPORAN KEUANGAN DAN PSAK NO. 101 TENTANG PENYAJIAN LAPORAN KEUANGAN SYARIAH 2.1 Pengertian dan Tujuan Laporan Keuangan Laporan keuangan merupakan produk atau hasil

PERBANDINGAN IFRS FOR SMEs (2015) vs SAK ETAP

vs SAK ETAP") PERBANDINGAN IFRS FOR SMEs (2015) vs SAK ETAP Materi ini dipersiapkan oleh Divisi Teknis IAI sebagai bagian yang takterpisahkan dari Discussion Paper Reviu 1 Ruang lingkup Small and medium entities (SMEs),

PERBANDINGAN IFRS FOR SMEs (2015) vs SAK ETAP Materi ini dipersiapkan oleh Divisi Teknis IAI sebagai bagian yang takterpisahkan dari Discussion Paper Reviu 1 Ruang lingkup Small and medium entities (SMEs),

JUMLAH ASET LANCAR

LAPORAN POSISI KEUANGAN (NERACA) KONSOLIDASI 30 September 2011 dan 31 Desember 2010 30 September 2011 31Desember 2010 ASET ASET LANCAR Kas dan setara kas 50948250925 80968763439 Investasi 1963117500 2016231750

LAPORAN POSISI KEUANGAN (NERACA) KONSOLIDASI 30 September 2011 dan 31 Desember 2010 30 September 2011 31Desember 2010 ASET ASET LANCAR Kas dan setara kas 50948250925 80968763439 Investasi 1963117500 2016231750

LAPORAN KEUANGAN UNTUK TIGA BULAN YANG BERAKHIR PADA TANGGAL 31 MARET 2011

LAPORAN KEUANGAN UNTUK TIGA BULAN YANG BERAKHIR PADA TANGGAL 31 MARET 2011 ( Dengan angka perbandingan untuk tiga bulan yang berakhir Pada tanggal 31 Maret 2010 ) Hall Ruko Blok R Jl. Hartono Raya Kota

LAPORAN KEUANGAN UNTUK TIGA BULAN YANG BERAKHIR PADA TANGGAL 31 MARET 2011 ( Dengan angka perbandingan untuk tiga bulan yang berakhir Pada tanggal 31 Maret 2010 ) Hall Ruko Blok R Jl. Hartono Raya Kota

Laporan Arus Kas. Akuntansi Keuangan 2 - Pertemuan 8. Slide OCW Universitas Indonesia Oleh : Nurul Husnah dan Dwi Martani Departemen Akuntansi FEUI

Laporan Arus Kas Akuntansi Keuangan 2 - Pertemuan 8 Slide OCW Universitas Indonesia Oleh : Nurul Husnah dan Dwi Martani Departemen Akuntansi FEUI 1 Agenda 1 2 Laporan Arus Kas Latihan dan Pembahasan 3

Laporan Arus Kas Akuntansi Keuangan 2 - Pertemuan 8 Slide OCW Universitas Indonesia Oleh : Nurul Husnah dan Dwi Martani Departemen Akuntansi FEUI 1 Agenda 1 2 Laporan Arus Kas Latihan dan Pembahasan 3

Tinjauan Atas PSAK No.1 (Revisi 2009): Penyajian Laporan Keuangan dan Perbedaannya dengan PSAK No.1 (Revisi 1998)

: Penyajian Laporan Keuangan dan Perbedaannya dengan PSAK No.1 (Revisi 1998)") Jurnal Ilmiah ESAI Volume 6, Nomor 2, April 2012 ISSN No. 1978-6034 Tinjauan Atas PSAK No.1 (Revisi 2009): Penyajian Laporan Keuangan dan Perbedaannya dengan PSAK No.1 (Revisi 1998) A Review of PSAK No.

Jurnal Ilmiah ESAI Volume 6, Nomor 2, April 2012 ISSN No. 1978-6034 Tinjauan Atas PSAK No.1 (Revisi 2009): Penyajian Laporan Keuangan dan Perbedaannya dengan PSAK No.1 (Revisi 1998) A Review of PSAK No.

PERUBAHAN KEBIJAKAN AKUNTANSI, ESTIMASI DAN KOREKSI KESALAHAN

PERUBAHAN KEBIJAKAN AKUNTANSI, ESTIMASI DAN KOREKSI KESALAHAN Akuntansi Keuangan 2 - Pertemuan 14 Slide OCW Universitas Indonesia Oleh : Dwi Martani Departemen Akuntansi FEUI 1 Akuntansi Keuangan 2 - Departemen

PERUBAHAN KEBIJAKAN AKUNTANSI, ESTIMASI DAN KOREKSI KESALAHAN Akuntansi Keuangan 2 - Pertemuan 14 Slide OCW Universitas Indonesia Oleh : Dwi Martani Departemen Akuntansi FEUI 1 Akuntansi Keuangan 2 - Departemen

Bab 1 Ruang Lingkup UKM.1. Hak Cipta 2008 IKATAN AKUNTAN INDONESIA

0 Bab Ruang Lingkup.. Standar Akuntansi Keuangan Usaha Kecil dan Menengah (SAK UKM) dimaksudkan untuk digunakan oleh entitas kecil dan menengah. Entitas kecil dan menengah adalah entitas yang: (a) yang

0 Bab Ruang Lingkup.. Standar Akuntansi Keuangan Usaha Kecil dan Menengah (SAK UKM) dimaksudkan untuk digunakan oleh entitas kecil dan menengah. Entitas kecil dan menengah adalah entitas yang: (a) yang

BAB IV PEMBAHASAN. CV Scala Mandiri akan memperoleh beberapa manfaat, antara lain: 1. Dapat menyusun laporan keuangannya sendiri.

BAB IV PEMBAHASAN IV.1 Manfaat Implementasi SAK ETAP Dengan mengimplementasikan SAK ETAP di dalam laporan keuangannya, maka CV Scala Mandiri akan memperoleh beberapa manfaat, antara lain: 1. Dapat menyusun

BAB IV PEMBAHASAN IV.1 Manfaat Implementasi SAK ETAP Dengan mengimplementasikan SAK ETAP di dalam laporan keuangannya, maka CV Scala Mandiri akan memperoleh beberapa manfaat, antara lain: 1. Dapat menyusun

PT TEMPO SCAN PACIFIC Tbk. DAN ANAK PERUSAHAAN NERACA KONSOLIDASI 31 Maret 2010 dan 2009 (Dinyatakan dalam Rupiah, kecuali dinyatakan lain)

") Ekshibit A NERACA KONSOLIDASI 31 Maret 2010 dan 2009 (Dinyatakan dalam Rupiah, kecuali dinyatakan lain) A S E T ASET LANCAR Kas dan setara kas 2c,2p,3,25 1,349,564,406,813 1,205,030,845,882 Investasi jangka

Ekshibit A NERACA KONSOLIDASI 31 Maret 2010 dan 2009 (Dinyatakan dalam Rupiah, kecuali dinyatakan lain) A S E T ASET LANCAR Kas dan setara kas 2c,2p,3,25 1,349,564,406,813 1,205,030,845,882 Investasi jangka

BAB 4 HASIL DAN ANALISIS PENELITIAN

BAB 4 HASIL DAN ANALISIS PENELITIAN Sistematika pembahasan yang dilakukan terhadap KOPKAR ADIS adalah berdasarkan akun-akun yang terdapat di dalam laporan keuangan dengan melakukan analisis dan evaluasi

BAB 4 HASIL DAN ANALISIS PENELITIAN Sistematika pembahasan yang dilakukan terhadap KOPKAR ADIS adalah berdasarkan akun-akun yang terdapat di dalam laporan keuangan dengan melakukan analisis dan evaluasi

ASET Aset Lancar Kas dan setara kas 1.429.755 1.314.091 1.020.730 Investasi jangka pendek 83.865 47.822 38.657 Investasi mudharabah - - 352.512 Piutang usaha Pihak berelasi 14.397 20.413 30.670 Pihak ketiga

ASET Aset Lancar Kas dan setara kas 1.429.755 1.314.091 1.020.730 Investasi jangka pendek 83.865 47.822 38.657 Investasi mudharabah - - 352.512 Piutang usaha Pihak berelasi 14.397 20.413 30.670 Pihak ketiga

ASET Catatan 31 Maret Desember 2012

LAPORAN POSISI KEUANGAN KONSOLIDASIAN 31 MARET 2013 DAN 31 DESEMBER 2012 Exhibit A ASET Catatan 31 Maret 2013 31 Desember 2012 ASET LANCAR Kas dan setara kas 2d,f,4,32 81,718,963,534 66,142,222,074 Piutang

LAPORAN POSISI KEUANGAN KONSOLIDASIAN 31 MARET 2013 DAN 31 DESEMBER 2012 Exhibit A ASET Catatan 31 Maret 2013 31 Desember 2012 ASET LANCAR Kas dan setara kas 2d,f,4,32 81,718,963,534 66,142,222,074 Piutang

ANALISIS PROSPEKTIF LAPORAN KEUANGAN PT. GUDANG GARAM Tbk. Tugas Mata Kuliah Analisis Laporan Keuangan

ANALISIS PROSPEKTIF LAPORAN KEUANGAN PT. GUDANG GARAM Tbk. Tugas Mata Kuliah Analisis Laporan Keuangan JURUSAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS NEGERI SURABAYA SURABAYA 2016 Lapora Laba Rugi PT Gudang

ANALISIS PROSPEKTIF LAPORAN KEUANGAN PT. GUDANG GARAM Tbk. Tugas Mata Kuliah Analisis Laporan Keuangan JURUSAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS NEGERI SURABAYA SURABAYA 2016 Lapora Laba Rugi PT Gudang

II. LAPORAN KEUANGAN ENTITAS ASURANSI SYARIAH

Lampiran merupakan bagian tidak terpisahkan dari PSAK 101 Laporan keuangan entitas syariah yang lengkap terdiri atas: neraca, laporan laba rugi, laporan arus kas, laporan perubahan ekuitas, laporan sumber

Lampiran merupakan bagian tidak terpisahkan dari PSAK 101 Laporan keuangan entitas syariah yang lengkap terdiri atas: neraca, laporan laba rugi, laporan arus kas, laporan perubahan ekuitas, laporan sumber

LAPORAN POSISI KEUANGAN (NERACA) DAN LAPORAN ARUS KAS

DAN LAPORAN ARUS KAS") Dosen : Christian Ramos Kurniawan LAPORAN POSISI KEUANGAN (NERACA) DAN LAPORAN ARUS KAS 4-1 Referensi : Donald E Kieso, Jerry J Weygandt, Terry D Warfield, Intermediate Accounting Laporan Posisi Keuangan

Dosen : Christian Ramos Kurniawan LAPORAN POSISI KEUANGAN (NERACA) DAN LAPORAN ARUS KAS 4-1 Referensi : Donald E Kieso, Jerry J Weygandt, Terry D Warfield, Intermediate Accounting Laporan Posisi Keuangan

BAB II LANDASAN TEORITIS. 1. Pengertian Dan Latar Belakang Konvergensi. usaha harmonisasi) standar akuntansi dan pilihan metode, teknik

standar akuntansi dan pilihan metode, teknik") BAB II LANDASAN TEORITIS A. Teori - teori 1. Pengertian Dan Latar Belakang Konvergensi a. Pengertian Konvergensi Konvergensi dapat diartikan sebagai suatu tindakan untuk menyatukan pandangan/ perspektif

BAB II LANDASAN TEORITIS A. Teori - teori 1. Pengertian Dan Latar Belakang Konvergensi a. Pengertian Konvergensi Konvergensi dapat diartikan sebagai suatu tindakan untuk menyatukan pandangan/ perspektif

BAB VII SIMPULAN DAN REKOMENDASI. Penelitian ini bertujuan untuk mengeksplorasi praktik penerapan konvergensi

BAB VII SIMPULAN DAN REKOMENDASI 7.1 Simpulan Penelitian ini bertujuan untuk mengeksplorasi praktik penerapan konvergensi IFRS dan membandingkan laporan keuangan PT Telkom Indonesia yang telah mengadopsi

BAB VII SIMPULAN DAN REKOMENDASI 7.1 Simpulan Penelitian ini bertujuan untuk mengeksplorasi praktik penerapan konvergensi IFRS dan membandingkan laporan keuangan PT Telkom Indonesia yang telah mengadopsi

PERNYATAAN STANDAR AKUNTANSI KEUANGAN NO. 1 (REVISI 2009) PENYAJIAN LAPORAN KEUANGAN

PENYAJIAN LAPORAN KEUANGAN") Penyajian Laporan Keuangan ED PSAK No. 0 (Revisi 0) 0 PERNYATAAN STANDAR AKUNTANSI KEUANGAN NO. (REVISI 0) PENYAJIAN LAPORAN KEUANGAN Pernyataan Standar Akuntansi Keuangan (revisi 0) terdiri dari paragraf

Penyajian Laporan Keuangan ED PSAK No. 0 (Revisi 0) 0 PERNYATAAN STANDAR AKUNTANSI KEUANGAN NO. (REVISI 0) PENYAJIAN LAPORAN KEUANGAN Pernyataan Standar Akuntansi Keuangan (revisi 0) terdiri dari paragraf

a. dimiliki untuk digunakan dalam penyediaan jasa atau untuk tujuan administratif; dan b. diharapkan akan digunakan lebih dari satu periode.

VIII.1 ASET TETAP A. Definisi 01. Aset tetap adalah aset berwujud yang: a. dimiliki untuk digunakan dalam penyediaan jasa atau untuk tujuan administratif; dan b. diharapkan akan digunakan lebih dari satu

VIII.1 ASET TETAP A. Definisi 01. Aset tetap adalah aset berwujud yang: a. dimiliki untuk digunakan dalam penyediaan jasa atau untuk tujuan administratif; dan b. diharapkan akan digunakan lebih dari satu

Catatan 31 Maret Maret 2010

NERACA KONSOLIDASI ASET Catatan 31 Maret 2011 31 Maret 2010 ASET LANCAR Kas dan setara kas 2f, 3 220.361.019.579 10.981.803.022 Piutang usaha - setelah dikurangi penyisihan piutang ragu-ragu Pihak yang

NERACA KONSOLIDASI ASET Catatan 31 Maret 2011 31 Maret 2010 ASET LANCAR Kas dan setara kas 2f, 3 220.361.019.579 10.981.803.022 Piutang usaha - setelah dikurangi penyisihan piutang ragu-ragu Pihak yang

PT SKYBEE Tbk DAN ANAK PERUSAHAAN

PT SKYBEE Tbk DAN ANAK PERUSAHAAN LAPORAN KEUANGAN INTERIM KONSOLIDASIAN UNTUK PERIODE ENAM BULAN YANG BERAKHIR PADA TANGGAL SERTA POSISI KEUANGAN PADA TANGGAL 30 JUNI 2011 (TIDAK DIAUDIT) LAPORAN KEUANGAN

PT SKYBEE Tbk DAN ANAK PERUSAHAAN LAPORAN KEUANGAN INTERIM KONSOLIDASIAN UNTUK PERIODE ENAM BULAN YANG BERAKHIR PADA TANGGAL SERTA POSISI KEUANGAN PADA TANGGAL 30 JUNI 2011 (TIDAK DIAUDIT) LAPORAN KEUANGAN

LEBIH JAUH MENGENAI PSAK No. 16 (REVISI 2007) TENTANG ASET TETAP

TENTANG ASET TETAP") Edisi : IX/September 2009 LEBIH JAUH MENGENAI PSAK No. 16 (REVISI 2007) TENTANG ASET TETAP Oleh: Ikhlasul Manna Muhammad Fahri Keduanya Auditor pada KAP Syarief Basir & Rekan I. PENDAHULUAN PSAK 16 (Revisi

Edisi : IX/September 2009 LEBIH JAUH MENGENAI PSAK No. 16 (REVISI 2007) TENTANG ASET TETAP Oleh: Ikhlasul Manna Muhammad Fahri Keduanya Auditor pada KAP Syarief Basir & Rekan I. PENDAHULUAN PSAK 16 (Revisi

BAB II LANDASAN TEORI. bersama sebagian besar pengguna laporan.

BAB II LANDASAN TEORI II.1 Rerangka Teori dan Literatur II.1.1 Laporan Keuangan Berdasarkan PSAK 1 revisi tahun 2009, laporan keuangan bertujuan umum adalah laporan keuangan yang ditujukan untuk memenuhi

BAB II LANDASAN TEORI II.1 Rerangka Teori dan Literatur II.1.1 Laporan Keuangan Berdasarkan PSAK 1 revisi tahun 2009, laporan keuangan bertujuan umum adalah laporan keuangan yang ditujukan untuk memenuhi

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Pendapatan Pendapatan merupakan tujuan utama dari pendirian suatu perusahaan. Sebagai suatu organisasi yang berorientasi profit maka pendapatan mempunyai peranan

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Pendapatan Pendapatan merupakan tujuan utama dari pendirian suatu perusahaan. Sebagai suatu organisasi yang berorientasi profit maka pendapatan mempunyai peranan

PT CATUR SENTOSA ADIPRANA Tbk DAN ENTITAS ANAK. Laporan Keuangan Konsolidasian 31 Maret 2012 (Tidak Diaudit)

") PT CATUR SENTOSA ADIPRANA Tbk DAN ENTITAS ANAK Laporan Keuangan Konsolidasian 31 Maret 2012 (Tidak Diaudit) Daftar Isi Halaman Neraca Konsolidasi... 1-3 Laporan Laba Rugi Konsolidasi... 4 Laporan Perubahan

PT CATUR SENTOSA ADIPRANA Tbk DAN ENTITAS ANAK Laporan Keuangan Konsolidasian 31 Maret 2012 (Tidak Diaudit) Daftar Isi Halaman Neraca Konsolidasi... 1-3 Laporan Laba Rugi Konsolidasi... 4 Laporan Perubahan

PERUBAHAN KEBIJAKAN AKUNTANSI, ESTIMASI DAN KOREKSI KESALAHAN

PERUBAHAN KEBIJAKAN AKUNTANSI, ESTIMASI DAN KOREKSI KESALAHAN Akuntansi Keuangan 2 - Pertemuan 14 Slide OCW Universitas Indonesia Oleh : Dwi Martani Departemen Akuntansi FEUI 1 Akuntansi Keuangan 2 - Departemen

PERUBAHAN KEBIJAKAN AKUNTANSI, ESTIMASI DAN KOREKSI KESALAHAN Akuntansi Keuangan 2 - Pertemuan 14 Slide OCW Universitas Indonesia Oleh : Dwi Martani Departemen Akuntansi FEUI 1 Akuntansi Keuangan 2 - Departemen

PSAK 2 LAPORAN ARUS KAS IAS 7 - Statement of Cash Flows. Presented by: Dwi Martani

PSAK 2 LAPORAN ARUS KAS IAS 7 - Statement of Cash Flows Presented by: Dwi Martani LAPORAN ARUS KAS Informasi arus kas entitas berguna sebagai dasar untuk menilai kemampuan entias dalam menghasilkan kas

PSAK 2 LAPORAN ARUS KAS IAS 7 - Statement of Cash Flows Presented by: Dwi Martani LAPORAN ARUS KAS Informasi arus kas entitas berguna sebagai dasar untuk menilai kemampuan entias dalam menghasilkan kas

REKSA DANA TERPROTEKSI ABERDEEN PROTEKSI INCOME PLUS XVII (d/h REKSA DANA TERPROTEKSI NISP PROTEKSI INCOME PLUS XVII) Beserta

Beserta") REKSA DANA TERPROTEKSI ABERDEEN PROTEKSI INCOME PLUS XVII (d/h REKSA DANA TERPROTEKSI NISP PROTEKSI INCOME PLUS XVII) Laporan Keuangan Untuk tahun yang berakhir pada tanggal-tanggal 31 Desember 2015 dan

REKSA DANA TERPROTEKSI ABERDEEN PROTEKSI INCOME PLUS XVII (d/h REKSA DANA TERPROTEKSI NISP PROTEKSI INCOME PLUS XVII) Laporan Keuangan Untuk tahun yang berakhir pada tanggal-tanggal 31 Desember 2015 dan

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA BADAN PENGAWAS PASAR MODAL DAN LEMBAGA KEUANGAN

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA BADAN PENGAWAS PASAR MODAL DAN LEMBAGA KEUANGAN SASALINAN KEPUTUSAN KETUA BADAN PENGAWAS PASAR MODAL DAN LEMBAGA KEUANGAN NOMOR: KEP-347/BL/2012 TENTANG PENYAJIAN

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA BADAN PENGAWAS PASAR MODAL DAN LEMBAGA KEUANGAN SASALINAN KEPUTUSAN KETUA BADAN PENGAWAS PASAR MODAL DAN LEMBAGA KEUANGAN NOMOR: KEP-347/BL/2012 TENTANG PENYAJIAN

PT MINNA PADI INVESTAMA Tbk LAPORAN KEUANGAN UNTUK PERIODE 6 BULAN YANG BERAKHIR PADA TANGGAL-TANGGAL 30 JUNI 2013 DAN 2012 (UNAUDITED)

") LAPORAN KEUANGAN 30 JUNI 2013 DAN 2012 (UNAUDITED) DAFTAR ISI Halaman SURAT PERNYATAAN DIREKSI LAPORAN POSISI KEUANGAN (NERACA) UNTUK PERIODE 6 BULAN YANG BERAKHIR PADA TANGGAL 30 JUNI 2013 DAN UNTUK TAHUN

LAPORAN KEUANGAN 30 JUNI 2013 DAN 2012 (UNAUDITED) DAFTAR ISI Halaman SURAT PERNYATAAN DIREKSI LAPORAN POSISI KEUANGAN (NERACA) UNTUK PERIODE 6 BULAN YANG BERAKHIR PADA TANGGAL 30 JUNI 2013 DAN UNTUK TAHUN

BAGIAN IX ASET

- 81 - BAGIAN IX ASET IX.1 ASET TETAP A. Definisi Aset tetap adalah aset berwujud yang: 1. dimiliki untuk digunakan dalam penyediaan jasa atau untuk tujuan administratif; dan 2. diharapkan akan digunakan

- 81 - BAGIAN IX ASET IX.1 ASET TETAP A. Definisi Aset tetap adalah aset berwujud yang: 1. dimiliki untuk digunakan dalam penyediaan jasa atau untuk tujuan administratif; dan 2. diharapkan akan digunakan

BANK ROYAL INDONESIA PERIODE : 31 MARET 2017

LAPORAN POSISI KEUANGAN/NERACA BULANAN BANK ROYAL INDONESIA PERIODE : 31 MARET 2017 POS - POS ASET 1. Kas 9,157 2. Penempatan pada Bank Indonesia 44,950 3. Penempatan pada bank lain 2,401 4. Tagihan spot

LAPORAN POSISI KEUANGAN/NERACA BULANAN BANK ROYAL INDONESIA PERIODE : 31 MARET 2017 POS - POS ASET 1. Kas 9,157 2. Penempatan pada Bank Indonesia 44,950 3. Penempatan pada bank lain 2,401 4. Tagihan spot

Mengatur perlakuan akuntansi untuk pajak penghasilan Bagaimana mempertanggungjawabkan konsekuensi pajak pada periode berjalan dan mendatang:

AGENDA Pengantar Pengertian dasar Akuntansi Pajak Penghasilan sesuai SAK 46 Implementasi Pajak Kini dan Pajak Tangguhan Penyajian Pajak Kini dan Pajak Tangguhan dalam Laporan Keuangan Komersial Aset dan

AGENDA Pengantar Pengertian dasar Akuntansi Pajak Penghasilan sesuai SAK 46 Implementasi Pajak Kini dan Pajak Tangguhan Penyajian Pajak Kini dan Pajak Tangguhan dalam Laporan Keuangan Komersial Aset dan

AKUNTANSI UMKM DAN KOPERASI

MATERI PERKULIAHAN AKUNTANSI UMKM DAN KOPERASI Oleh: I S R O A H, M.Si. isroah@uny.ac.id PRODI PENDIDIKAN AKUNTANSI JURUSAN PENDIDIKAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS NEGERI YOGYAKARTA DEFINISI

MATERI PERKULIAHAN AKUNTANSI UMKM DAN KOPERASI Oleh: I S R O A H, M.Si. isroah@uny.ac.id PRODI PENDIDIKAN AKUNTANSI JURUSAN PENDIDIKAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS NEGERI YOGYAKARTA DEFINISI

Pernyataan ini dimaksudkan untuk meningkatkan mutu laporan keuangan yang disajikan sesuai dengan Pernyataan Standar Akuntansi Keuangan melalui:

0 0 PERNYATAAN STANDAR AKUNTANSI KEUANGAN NO. (REVISI ) PENYAJIAN LAPORAN KEUANGAN Paragraf-paragraf yang dicetak dengan huruf tebal dan miring (bold italic) adalah paragraf standar, yang harus dibaca

0 0 PERNYATAAN STANDAR AKUNTANSI KEUANGAN NO. (REVISI ) PENYAJIAN LAPORAN KEUANGAN Paragraf-paragraf yang dicetak dengan huruf tebal dan miring (bold italic) adalah paragraf standar, yang harus dibaca

AKUNTANSI PAJAK PENGHASILAN

AKUNTANSI PAJAK PENGHASILAN Akuntansi Keuangan 2 - Pertemuan 13 Slide OCW Universitas Indonesia Oleh : Dwi Martani Departemen Akuntansi FEUI 1 Agenda 1. 2. 3. 4. Pajak dalam LK Pajak dan Akuntansi Akt.

AKUNTANSI PAJAK PENGHASILAN Akuntansi Keuangan 2 - Pertemuan 13 Slide OCW Universitas Indonesia Oleh : Dwi Martani Departemen Akuntansi FEUI 1 Agenda 1. 2. 3. 4. Pajak dalam LK Pajak dan Akuntansi Akt.

BAB II LAPORAN ARUS KAS

12 BAB II LAPORAN ARUS KAS 2.1. Laporan Arus Kas 2.1.1. Pengertian Laporan Arus Kas Ikatan Akuntansi Indonesia (2009:PSAK No.2) menyatakan bahwa: Laporan arus kas adalah laporan yang memberi informasi

12 BAB II LAPORAN ARUS KAS 2.1. Laporan Arus Kas 2.1.1. Pengertian Laporan Arus Kas Ikatan Akuntansi Indonesia (2009:PSAK No.2) menyatakan bahwa: Laporan arus kas adalah laporan yang memberi informasi

BAB I PENDAHULUAN. perusahaan juga mengambil cara lain yaitu dengan menjual sahamnya kepada para

BAB I PENDAHULUAN 1.1 Latar Belakang Pada era globalisasi seperti sekarang ini, hampir setiap perusahaan yang besar mulai membutuhkan modal yang besar pula untuk memajukan usaha yang sedang di jalankan.

BAB I PENDAHULUAN 1.1 Latar Belakang Pada era globalisasi seperti sekarang ini, hampir setiap perusahaan yang besar mulai membutuhkan modal yang besar pula untuk memajukan usaha yang sedang di jalankan.

Kebijakan Akuntansi Pemerintah Daerah Kabupaten Subang 52

LAPORAN ARUS KAS Tujuan Pelaporan Arus Kas 255. Tujuan pelaporan arus kas adalah memberikan informasi mengenai sumber, penggunaan, perubahan kas dan setara kas selama satu periode akuntansi serta saldo

LAPORAN ARUS KAS Tujuan Pelaporan Arus Kas 255. Tujuan pelaporan arus kas adalah memberikan informasi mengenai sumber, penggunaan, perubahan kas dan setara kas selama satu periode akuntansi serta saldo

LAPORAN POSISI KEUANGAN Per 31 Desember 2015 (Unaudited)

") LAPORAN POSISI KEUANGAN POS POS ASET 1. Kas 28.470.316 2. Penempatan pada Bank Indonesia 95.635.319 3. Penempatan pada bank lain 24.146.273 4. Tagihan spot dan derivatif 13.102 5. Surat berharga a. Diukur

LAPORAN POSISI KEUANGAN POS POS ASET 1. Kas 28.470.316 2. Penempatan pada Bank Indonesia 95.635.319 3. Penempatan pada bank lain 24.146.273 4. Tagihan spot dan derivatif 13.102 5. Surat berharga a. Diukur

LAPORAN POSISI KEUANGAN Per 31 Januari 2016 (Unaudited)

") LAPORAN POSISI KEUANGAN POS POS ASET 1. Kas 20.110.663 2. Penempatan pada Bank Indonesia 79.527.736 3. Penempatan pada bank lain 17.394.631 4. Tagihan spot dan derivatif 281 5. Surat berharga a. Diukur

LAPORAN POSISI KEUANGAN POS POS ASET 1. Kas 20.110.663 2. Penempatan pada Bank Indonesia 79.527.736 3. Penempatan pada bank lain 17.394.631 4. Tagihan spot dan derivatif 281 5. Surat berharga a. Diukur

LAPORAN POSISI KEUANGAN Per 30 Juni 2015

LAPORAN POSISI KEUANGAN POS POS ASET 1. Kas 18.819.152 2. Penempatan pada Bank Indonesia 79.253.524 3. Penempatan pada bank lain 16.633.391 4. Tagihan spot dan derivatif 722 5. Surat berharga a. Diukur

LAPORAN POSISI KEUANGAN POS POS ASET 1. Kas 18.819.152 2. Penempatan pada Bank Indonesia 79.253.524 3. Penempatan pada bank lain 16.633.391 4. Tagihan spot dan derivatif 722 5. Surat berharga a. Diukur

Accounting Standards Update

Accounting Standards Update Dalam edisi ini: 1. PSAK 1 (Revisi 2010): Penyajian Laporan Keuangan 2. PSAK 2 (Revisi 2009): Laporan Arus Kas 3. PSAK 3 (Revisi 2010): Laporan Keuangan Interim 4. PSAK 5 (Revisi

Accounting Standards Update Dalam edisi ini: 1. PSAK 1 (Revisi 2010): Penyajian Laporan Keuangan 2. PSAK 2 (Revisi 2009): Laporan Arus Kas 3. PSAK 3 (Revisi 2010): Laporan Keuangan Interim 4. PSAK 5 (Revisi

PSAK 25 (Revisi 2009) Perubahan Estimasi. Taufik Hidayat,.SE,.Ak,.MM Universitas Indonesia

Perubahan Estimasi. Taufik Hidayat,.SE,.Ak,.MM Universitas Indonesia") PSAK 25 (Revisi 2009) Kebijakan Akuntansi, Perubahan Estimasi Akuntansi, dan Kesalahan Taufik Hidayat,.SE,.Ak,.MM Universitas Indonesia Agenda 1. Lingkup dan Aplikasi Standar 2. Kebijakan Akuntansi dan

PSAK 25 (Revisi 2009) Kebijakan Akuntansi, Perubahan Estimasi Akuntansi, dan Kesalahan Taufik Hidayat,.SE,.Ak,.MM Universitas Indonesia Agenda 1. Lingkup dan Aplikasi Standar 2. Kebijakan Akuntansi dan

LAPORAN POSISI KEUANGAN Per 30 November 2015

LAPORAN POSISI KEUANGAN POS POS ASET 1. Kas 20.057.179 2. Penempatan pada Bank Indonesia 75.083.342 3. Penempatan pada bank lain 15.603.121 4. Tagihan spot dan derivatif 3.646 5. Surat berharga a. Diukur

LAPORAN POSISI KEUANGAN POS POS ASET 1. Kas 20.057.179 2. Penempatan pada Bank Indonesia 75.083.342 3. Penempatan pada bank lain 15.603.121 4. Tagihan spot dan derivatif 3.646 5. Surat berharga a. Diukur

PT BANK MUTIARA Tbk LAPORAN POSISI KEUANGAN Per 31 Maret 2012 dan 31 Desember 2011 (Dalam Jutaan Rupiah, Kecuali Dinyatakan Lain)

") LAPORAN POSISI KEUANGAN Per 31 Maret 2012 dan 31 Desember 2011 A S E T Catatan 31 Maret 2012 31 Desember 2011 Kas 3.c, 3.e, 3.f, 4, 44 198,875 140,997 Giro pada Bank Indonesia 3.c, 3.e, 3.g,5, 44 949,568

LAPORAN POSISI KEUANGAN Per 31 Maret 2012 dan 31 Desember 2011 A S E T Catatan 31 Maret 2012 31 Desember 2011 Kas 3.c, 3.e, 3.f, 4, 44 198,875 140,997 Giro pada Bank Indonesia 3.c, 3.e, 3.g,5, 44 949,568

LAPORAN POSISI KEUANGAN Per 31 Juli 2016 (Unaudited)

") LAPORAN POSISI KEUANGAN Per POS POS ASET 1. Kas 19.388.698 2. Penempatan pada Bank Indonesia 67.181.864 3. Penempatan pada bank lain 19.416.060 4. Tagihan spot dan derivatif 10.901 5. Surat berharga a.

LAPORAN POSISI KEUANGAN Per POS POS ASET 1. Kas 19.388.698 2. Penempatan pada Bank Indonesia 67.181.864 3. Penempatan pada bank lain 19.416.060 4. Tagihan spot dan derivatif 10.901 5. Surat berharga a.

LAPORAN POSISI KEUANGAN Per 31 Agustus 2016 (Unaudited)

") LAPORAN POSISI KEUANGAN Per POS POS ASET 1. Kas 20.526.491 2. Penempatan pada Bank Indonesia 79.056.436 3. Penempatan pada bank lain 16.158.912 4. Tagihan spot dan derivatif 40.727 5. Surat berharga a.

LAPORAN POSISI KEUANGAN Per POS POS ASET 1. Kas 20.526.491 2. Penempatan pada Bank Indonesia 79.056.436 3. Penempatan pada bank lain 16.158.912 4. Tagihan spot dan derivatif 40.727 5. Surat berharga a.

LAPORAN POSISI KEUANGAN (NERACA)

") LAPORAN POSISI KEUANGAN (NERACA) Posisi Tanggal POS POS ASET 1. Kas 17,985 2. Penempatan pada Bank Indonesia 400,137 3. Penempatan pada bank lain 48,646 4. Tagihan spot dan derivatif 5. Surat berharga

LAPORAN POSISI KEUANGAN (NERACA) Posisi Tanggal POS POS ASET 1. Kas 17,985 2. Penempatan pada Bank Indonesia 400,137 3. Penempatan pada bank lain 48,646 4. Tagihan spot dan derivatif 5. Surat berharga

RENCANA PROGRAM KEGIATAN PEMBELAJARAN SEMESTER (RPKPS) MATA KULIAH: AKUNTANSI PERPAJAKAN (EKA 403)

MATA KULIAH: AKUNTANSI PERPAJAKAN (EKA 403)") RENCANA PROGRAM KEGIATAN PEMBELAJARAN SEMESTER (RPKPS) MATA KULIAH: AKUNTANSI PERPAJAKAN (EKA 403) Oleh : Rahmat Kurniawan, SE, MA, Ak PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERISTAS ANDALAS RENCANA

RENCANA PROGRAM KEGIATAN PEMBELAJARAN SEMESTER (RPKPS) MATA KULIAH: AKUNTANSI PERPAJAKAN (EKA 403) Oleh : Rahmat Kurniawan, SE, MA, Ak PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERISTAS ANDALAS RENCANA

Bab IV PEMBAHASAN. Sistematika pembahasan yang akan dilakukan terhadap objek penelitian adalah berdasarkan

Bab IV PEMBAHASAN Sistematika pembahasan yang akan dilakukan terhadap objek penelitian adalah berdasarkan akun-akun yang terdapat di dalam laporan keuangan Yayasan Sekolah TSK yang kemudian dianalisis

Bab IV PEMBAHASAN Sistematika pembahasan yang akan dilakukan terhadap objek penelitian adalah berdasarkan akun-akun yang terdapat di dalam laporan keuangan Yayasan Sekolah TSK yang kemudian dianalisis

PSAK 25 Kebijakan Akuntansi, Perubahan Estimasi Akuntansi, dan Kesalahan

PSAK 25 Kebijakan Akuntansi, Perubahan Estimasi Akuntansi, dan Kesalahan IAS 18 Accounting Policies, Changes in Accounting Estimates, and Error Dwi Martani Latar Belakang o Tujuan o Menentukan kriteria

PSAK 25 Kebijakan Akuntansi, Perubahan Estimasi Akuntansi, dan Kesalahan IAS 18 Accounting Policies, Changes in Accounting Estimates, and Error Dwi Martani Latar Belakang o Tujuan o Menentukan kriteria

BANK METRO EXPRESS LAPORAN POSISI KEUANGAN (NERACA) Tanggal 29 Februari 2016 dan 31 Desember 2015

Tanggal 29 Februari 2016 dan 31 Desember 2015") LAPORAN POSISI KEUANGAN (NERACA) ASET 1. Kas 18,172 17,859 2. Penempatan pada Bank Indonesia 166,785 168,240 3. Penempatan pada bank lain 1,128,825 1,118,035 4. Tagihan spot dan derivatif 5. Surat berharga

LAPORAN POSISI KEUANGAN (NERACA) ASET 1. Kas 18,172 17,859 2. Penempatan pada Bank Indonesia 166,785 168,240 3. Penempatan pada bank lain 1,128,825 1,118,035 4. Tagihan spot dan derivatif 5. Surat berharga

AKUNTANSI KOMERSIAL VS AKUNTANSI PAJAK

AKUNTANSI KOMERSIAL VS AKUNTANSI PAJAK AKUNTANSI KOMERSIAL VS AKUNTANSI PAJAK Pembukuan menurut UU Pajak Dalam Pasal 28 ayat (7) UU KUP disebutkan: Pembukuan sekurang-kurangnya terdiri atas catatan mengenai

AKUNTANSI KOMERSIAL VS AKUNTANSI PAJAK AKUNTANSI KOMERSIAL VS AKUNTANSI PAJAK Pembukuan menurut UU Pajak Dalam Pasal 28 ayat (7) UU KUP disebutkan: Pembukuan sekurang-kurangnya terdiri atas catatan mengenai

DANA PENSIUN BANK DKI PROGRAM PENSIUN MANFAAT PASTI LAPORAN ASET NETO PER 30 JUNI ASET Semester I 2017 Semester II 2016

A. LAPORAN ASET NETO INVESTASI (NILAI WAJAR) ASET Surat Berharga Negara 43.996.444.448 100.081.670.878 Tabungan 2.581.094.681 2.983.430.198 Deposito on call 30.000.000.000 0 Deposito Berjangka 77.060.000.000

A. LAPORAN ASET NETO INVESTASI (NILAI WAJAR) ASET Surat Berharga Negara 43.996.444.448 100.081.670.878 Tabungan 2.581.094.681 2.983.430.198 Deposito on call 30.000.000.000 0 Deposito Berjangka 77.060.000.000

BAB II TEORI DAN PERUMUSAN HIPOTESIS. ukuran perusahaan, dan Return On Asset (ROA) terhadap return saham (studi

terhadap return saham (studi") BAB II TEORI DAN PERUMUSAN HIPOTESIS A. Tinjauan Penelitian Terdahulu Arlina et al (2014), yang menguji Pengaruh informasi arus kas, laba kotor, ukuran perusahaan, dan Return On Asset (ROA) terhadap return

BAB II TEORI DAN PERUMUSAN HIPOTESIS A. Tinjauan Penelitian Terdahulu Arlina et al (2014), yang menguji Pengaruh informasi arus kas, laba kotor, ukuran perusahaan, dan Return On Asset (ROA) terhadap return

AKUNTANSI PAJAK. Dr. B. Sundari, Hotel Amaroossa - Bandung, 2-3 may back to pg 26

AKUNTANSI PAJAK back to pg 26 QUESTION: What is accounting? ANSWER: Accounting is the process by which financial information about a business is recorded, classified, summarized, interpreted, and communicated

AKUNTANSI PAJAK back to pg 26 QUESTION: What is accounting? ANSWER: Accounting is the process by which financial information about a business is recorded, classified, summarized, interpreted, and communicated

BANK SHINHAN INDONESIA LAPORAN POSISI KEUANGAN (NERACA)

") BANK SHINHAN INDONESIA LAPORAN POSISI KEUANGAN (NERACA) ASET 1. Kas 16,800 17,859 2. Penempatan pada Bank Indonesia 271,059 168,240 3. Penempatan pada bank lain 507,862 1,118,200 4. Tagihan spot dan derivatif

BANK SHINHAN INDONESIA LAPORAN POSISI KEUANGAN (NERACA) ASET 1. Kas 16,800 17,859 2. Penempatan pada Bank Indonesia 271,059 168,240 3. Penempatan pada bank lain 507,862 1,118,200 4. Tagihan spot dan derivatif

LAPORAN PUBLIKASI ( BULANAN ) NERACA / BALANCE SHEET (Dalam Jutaan Rupiah)

NERACA / BALANCE SHEET (Dalam Jutaan Rupiah)") NERACA / BALANCE SHEET POSPOS 29 Februari 2016 ASET Kas 9,267 Penempatan pada Bank Indonesia 582,347 Penempatan pada bank lain 1,120 Tagihan spot dan derivatif Surat berharga 415,294 a. Diukur pada nilai

NERACA / BALANCE SHEET POSPOS 29 Februari 2016 ASET Kas 9,267 Penempatan pada Bank Indonesia 582,347 Penempatan pada bank lain 1,120 Tagihan spot dan derivatif Surat berharga 415,294 a. Diukur pada nilai

STANDAR AKUNTANSI KEUANGAN ENTITAS MIKRO, KECIL, DAN MENENGAH

STANDAR AKUNTANSI KEUANGAN ENTITAS MIKRO, KECIL, DAN MENENGAH Exposure Draft ini diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia. Tanggapan atas Exposure Draft ini diharapkan

STANDAR AKUNTANSI KEUANGAN ENTITAS MIKRO, KECIL, DAN MENENGAH Exposure Draft ini diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia. Tanggapan atas Exposure Draft ini diharapkan

BAB 2 LANDASAN TEORI. Akuntansi mempunyai peranan yang sangat penting dalam masyarakat.

BAB 2 LANDASAN TEORI II.1 Rerangka Teori dan Literatur Akuntansi mempunyai peranan yang sangat penting dalam masyarakat. Pengertian Akuntansi menurut Weygant, Kieso dan Kimmel (2011) adalah suatu sistem

BAB 2 LANDASAN TEORI II.1 Rerangka Teori dan Literatur Akuntansi mempunyai peranan yang sangat penting dalam masyarakat. Pengertian Akuntansi menurut Weygant, Kieso dan Kimmel (2011) adalah suatu sistem

OVERVIEW RINGKAS STANDAR AKUNTANSI KEUANGAN ENTITAS MIKRO, KECIL & MENENGAH

OVERVIEW RINGKAS STANDAR AKUNTANSI KEUANGAN ENTITAS MIKRO, KECIL & MENENGAH 1 Seminar Nasional Revitalisasi SAK ETAP dan SAK EMKM Akuntansi Universitas Muhammadiyah Semarang 22 Desember 2016 Dipresentasikan

OVERVIEW RINGKAS STANDAR AKUNTANSI KEUANGAN ENTITAS MIKRO, KECIL & MENENGAH 1 Seminar Nasional Revitalisasi SAK ETAP dan SAK EMKM Akuntansi Universitas Muhammadiyah Semarang 22 Desember 2016 Dipresentasikan

BANK METRO EXPRESS LAPORAN POSISI KEUANGAN (NERACA) Tanggal 30 Juni 2015 dan 31 Desember 2014

Tanggal 30 Juni 2015 dan 31 Desember 2014") LAPORAN POSISI KEUANGAN (NERACA) ASET 1. Kas 21,457 2. Penempatan pada Bank Indonesia 106,107 3. Penempatan pada bank lain 60,002 4. Tagihan spot dan derivatif - 5. Surat berharga a. Diukur pada nilai

LAPORAN POSISI KEUANGAN (NERACA) ASET 1. Kas 21,457 2. Penempatan pada Bank Indonesia 106,107 3. Penempatan pada bank lain 60,002 4. Tagihan spot dan derivatif - 5. Surat berharga a. Diukur pada nilai

LAPORAN KEUANGAN PT ULTRAJAYA MILK TBK AKTIVA AKTIVA LANCAR

LAPORAN KEUANGAN PT ULTRAJAYA MILK TBK AKTIVA 2008 2009 2010 2011 2012 AKTIVA LANCAR Kas dan Setara Kas 162,869,889,775.00 214,879,968,612.00 383,120,307,358.00 242,776,108,938.00 535,889,526,748.00 Investasi

LAPORAN KEUANGAN PT ULTRAJAYA MILK TBK AKTIVA 2008 2009 2010 2011 2012 AKTIVA LANCAR Kas dan Setara Kas 162,869,889,775.00 214,879,968,612.00 383,120,307,358.00 242,776,108,938.00 535,889,526,748.00 Investasi

Laporan Publikasi PT. Bank Sulselbar LAPORAN POSISI KEUANGAN (NERACA) BULANAN PT. BANK SULSELBAR PER 31 MEI 2015

BULANAN PT. BANK SULSELBAR PER 31 MEI 2015") NO ASET Laporan Publikasi PT. Bank Sulselbar LAPORAN POSISI KEUANGAN (NERACA) BULANAN PT. BANK SULSELBAR PER 31 MEI 2015 POS POS Mei 2015 1 Kas 494,078 2 Penempatan pada Bank Indonesia 929,578 3 Penempatan

NO ASET Laporan Publikasi PT. Bank Sulselbar LAPORAN POSISI KEUANGAN (NERACA) BULANAN PT. BANK SULSELBAR PER 31 MEI 2015 POS POS Mei 2015 1 Kas 494,078 2 Penempatan pada Bank Indonesia 929,578 3 Penempatan

Per 31 Agustus 2017 (dalam jutaan Rupiah)

") ASET Kas 137,700 Penempatan pada Bank Indonesia 942,327 Penempatan pada bank lain 55,892 Tagihan spot dan derivatif - Surat berharga 686,194 a. Diukur pada nilai wajar melalui laporan laba/rugi 141,360

ASET Kas 137,700 Penempatan pada Bank Indonesia 942,327 Penempatan pada bank lain 55,892 Tagihan spot dan derivatif - Surat berharga 686,194 a. Diukur pada nilai wajar melalui laporan laba/rugi 141,360

Per 31 Januari 2018 (dalam jutaan Rupiah)

") ASET Kas 106,546 Penempatan pada Bank Indonesia 1,001,210 Penempatan pada bank lain 39,524 Tagihan spot dan derivatif - Surat berharga 546,745 a. Diukur pada nilai wajar melalui laporan laba/rugi - b.

ASET Kas 106,546 Penempatan pada Bank Indonesia 1,001,210 Penempatan pada bank lain 39,524 Tagihan spot dan derivatif - Surat berharga 546,745 a. Diukur pada nilai wajar melalui laporan laba/rugi - b.

Per 31 Mei 2017 (dalam jutaan Rupiah)

") LAPORAN POSISI KEUANGAN ASET Kas 169,726 Penempatan pada Bank Indonesia 1,019,319 Penempatan pada bank lain 91,015 Tagihan spot dan derivatif - Surat berharga 1,096,262 a. Diukur pada nilai wajar melalui

LAPORAN POSISI KEUANGAN ASET Kas 169,726 Penempatan pada Bank Indonesia 1,019,319 Penempatan pada bank lain 91,015 Tagihan spot dan derivatif - Surat berharga 1,096,262 a. Diukur pada nilai wajar melalui

NERACA BULANAN Tanggal : 31 Mei 2015

NERACA BULANAN Tanggal : 31 Mei 2015 No. POS POS (dalam jutaan rupiah) Posisi Tgl. Laporan ASET 1. Kas 13,594 2. Penempatan pada Bank Indonesia 279,777 3. Penempatan pada bank lain 10,687 4. Tagihan spot

NERACA BULANAN Tanggal : 31 Mei 2015 No. POS POS (dalam jutaan rupiah) Posisi Tgl. Laporan ASET 1. Kas 13,594 2. Penempatan pada Bank Indonesia 279,777 3. Penempatan pada bank lain 10,687 4. Tagihan spot

IAS 7 Laporan Arus Kas

IAS 7 Laporan Arus Kas Pendahuluan Laporan arus kas (cash flow statement) adalah laporan yang memuat informasi mengenai aliran kas masuk dan keluar, akibat aktivitas yang dilakukan oleh perusahaan, pada

IAS 7 Laporan Arus Kas Pendahuluan Laporan arus kas (cash flow statement) adalah laporan yang memuat informasi mengenai aliran kas masuk dan keluar, akibat aktivitas yang dilakukan oleh perusahaan, pada

SAK UMUM vs SAK ETAP. No Elemen PSAK SAK ETAP

SAK UMUM vs SAK ETAP No Elemen PSAK SAK ETAP 1 Penyajian Laporan Keuangan Laporan posisi keuangan Informasi yang disajikan dalam laporan posisi keuangan Pembedaan asset lancar dan tidak lancar dan laibilitas

SAK UMUM vs SAK ETAP No Elemen PSAK SAK ETAP 1 Penyajian Laporan Keuangan Laporan posisi keuangan Informasi yang disajikan dalam laporan posisi keuangan Pembedaan asset lancar dan tidak lancar dan laibilitas