LAPORAN KEUANGAN KOMERSIL DAN FISKAL. ARIS MUNANDAR, SE., M.Si

|

|

|

- Shinta Gunawan

- 6 tahun lalu

- Tontonan:

Transkripsi

1 LAPORAN KEUANGAN KOMERSIL DAN FISKAL ARIS MUNANDAR, SE., M.Si

2 PENDAHULUAN Laporan keuangan merupakan produk yg dihasilkan dari akuntansi yang disajikan pada akhir periode untuk disampaikan kepada pihak manajemen. Laporan yang dihasilkan dari akuntansi komersial ini menggunakan konsep, metode, prosedur dan teknik-2 tertentu untuk menjelaskan perubahan yang terjadi pada aset neto perusahaan sebagai entitas. Penggunaan konsep, metode, maupun prosedur diperlukan juga dalam perpajakan sebagai dasar menghitung besarnya pajak terhutang.

3 PENDAHULUAN TUJUAN POKOK AKUNTANSI KOMERSIL Menyajikan secara wajar keadaan atau posisi keuangan dari hasil usaha perusahaan sebagai entitas. LAPORAN KEUANGAN Dipakai sebagai dasar untuk membuat keputusan ekonomi. PENYAJIAN LAPORAN KEUANGAN Memerlukan proses penetapan & penandingan secara periodik antara pendapatan & beban sehingga dapat menentukan besarnya laba (rugi) komersial. TUJUAN AKUNTANSI PERPAJAKAN Menetapkan jumlah penghasilan kena pajak

4 LAPORAN KEUANGAN KOMERSIL Setiap pertangungjawaban diidentifikasikan sebagai laporan kegiatan apa pun yang dilakukan dalam periode tertentu. Kewajiban menyampaikan pertanggungjawaban Penyetoran pajak yang terutang pada periode tertentu inilah yang dituangkan dalam SPT untuk periode Masa Pajak dan Tahun Pajak sehingga terdapat SPT Masa dan SPT Tahunan. Pengisian SPT yang dilakukan Wajib Pajak ini harus benar, lengkap, dan jelas. Untuk mencapai tujuan tersebut diperlukan adanya pemahaman fungsi, kegiatan usaha yang dalam bidang akuntansi disebut sebagai konsep dasar entitas.

5 LAPORAN KEUANGAN FISKAL Solusi atas ketentuan akuntansi dan ketentuan pajak terdiri atas 3 pendekatan : Ketentuan pajak secara dominan mewarnai praktik akuntansi WP harus menyelenggarakan pembukuan sesuai dengan ketentuan perpajakan. Wajib Pajak bebas menyelenggarakan pembukuannya dengan dasar prinsip dan metode akuntansinya Laporan Keuangan disusun terpisah dari di luar proses pembukuan (extra comptable), melalui proses rekonsiliasi antara akuntansi komersial dan akuntansi fiskal. Ketentuan perpajakan sebagai sisipan standar akuntansi keuangan (Common basis) Lap. Keu. Disusun mengikuti SAK tetapi apabila terdapat aturan lain dalam akuntansi komersial, maka preferensi diberikan pada ketentuan perpajakan.

6 FUNGSI PAJAK Salah satu fungsi pajak adalah fungsi BUDGETER, yaitu : Pajak sebagai alat mentransfer sumber daya dari masyarakat kepada negara. Sehingga, laporan keuangan yang dilampirkan dalam SPT lebih berkepentingan terhadap informasi tentang : 1. Laba atau Rugi perusahaan yg berkenaan dg pajak penghasilan (income tax). 2. Distribusi laba berkenaan dengan pemotongan atau pemungutan pajak penghasilan (withholding tax). 3. Peredaran berkenaan dengan penyerahan barang kena pajak atau jasa kena pajak yang terhutang PPN dan PPnBM.

7 ASUMSI DASAR AKUNTANSI Lap. Keu. Disusun berdasarkan asumsi-asumsi dasar akutansi, yaitu : 1. Dasar akrual Pengaruh transaski dan peristiwa diakui pada saat kejadian dan bukan pada saat kas atau setara kas diterima atau dibayar, serta pencatatan akuntansi dilaporkan dalam laporan keuangan pada periode yang bersangkutan. 2. Kelangsungan usaha Perusahaan tidak bermaksud melakukan likuidasi atau mengurangi skala usahanya.

8 PERBEDAANNYA Tujuan akuntansi keuangan Menyajikan secara wajar keadaan atau posisi keuangan dan hasil usaha perusahaan sebagai suatu entitas shg informasi keuangan tsb dapat digunakan sbg dasar pengambilan keputusan Tujuan Akuntansi Perpajakan Untuk menetapkan jumlah penghasilan kena pajak sebagai dasar penetapan besarnya pajak yang terhutang

9 PENYUSUNAN LAPORAN KEUANGAN Transaksi Keuangan Pencatatan Penggolongan Pengikhtisaran Laporan Keuangan Pengidentifika sian dan Pengukuhan Data Pemrosesan Pelaporan Analisis & Interpretasi Pengguna Laporan

10 Analisis dan Interpretasi Laporan Keuangan Analisis dilakukan dengan cara menghubungkan angka-angka yang ada pada laporan keuangan dengan memperhatikan tingkat perubahannya. Perbandingan angka pos yang sama antara satu tahun dengan tahun lainnya disebut dengan analisis horisontal. Perbandingan angka pos dengan angka pos lainnya dalam tahun yang sama disebut analisis vertikal.

11 Analisis dan Interpretasi Laporan Keuangan TAHUN 2011 TAHUN 2010 % KENAIKAN (PENURUNAN) PENJUALAN BERSIH ,00% HPP ,33% LABA KOTOR ,00% BIAYA OPERASIONAL ,44% LABA BERSIH ,63% % LABA BERSIH TERHADAP PENJUALAN 29,59% 27,14% 9,02% % BIAYA OPERASIONAL TERHADAP PENJUALAN 13,27% 12,86% 3,17%

12 Persamaan Akuntansi ASSET EQUITIES ASSET LIABILITIES OWNER S EQUITIES

13 Transaksi -1: 1. Tn. Athian adalah pedagang komputer yang memulai usahanya dengan modal awal berupa uang tunai sebesar Rp ,- pada toko Sukses di Bogor. ASET EKUITAS KAS Rp Ekuitas Rp Toko Sukses mendapat pinjaman dari bank Mandiri Bogor sebesar Rp ,- ASET = LIABILITAS + EKUITAS Kas dan Bank = Bank + Ekuitas Saldo Awal = Tambahan = saldo akhir =

14 3. Untuk memudahkan pelayanan kepada pelanggan, toko Sukses membeli kendaraan pick up bekas secara tunai seharga Rp ,- dan membeli barang dagangan secara tunai dari toko Roxy seharga Rp ,- ASET = LIABILITAS + EKUITAS Kas dan Bank +Barang Dagangan+ Kendaraan = Bank + Ekuitas Saldo Aw = Tambaha = / = + + / = + saldo akh = Diterima hasil penjualan komputer sebesar Rp ,- Dati jumlah tersebut Rp ,- diterima secara tunai. Harga pokok komputer adalah Rp ,- ASET = LIABILITAS + EKUITAS Kas dan Bank + Piutang +Barang Dagangan+ Kendaraan = Bank + Ekuitas Saldo Awal = Tambahan = saldo akhir =

15 Transaksi 2: 5. Toko Sukses membayar beban operasional secara tunai sebesar Rp ,- yang terdiri atas : No. Keterangan Jumlah 1 Gaji pegawai Rp Listrik & Telepon Rp Sewa Rp Penyusutan kendaraan Rp Total Biaya Rp Toko Sukses membayar hutang bank sebesar Rp ,-

16 ASET = LIABILITAS + EKUITAS Kas dan Bank + Piutang + Barang Dagangan + Kendaraan = Bank + Ekuitas Saldo Awal = Tambahan ( ) = + ( ) = + ( ) = + ( ) = + ( ) saldo akhir = ASET = LIABILITAS + EKUITAS Kas dan Bank + Piutang + Barang Dagangan + Kendaraan = Bank + Ekuitas Saldo Awal = Tambahan ( ) = saldo akhir =

17 Penggunaan Akun Untuk memudahkan pencatatan transaksi diberikan dalam bentuk akun (account) bentuk T (T-Account) dengan sisi masing-masing sebelah kiri yaitu Debit dan sebelah kanan yaitu Kredit Nama Akun Debit Kredit

18 PEDOMAN Perubahan Pada No. Jenis Debit Kredit 1 Aset Liabilitas Ekuitas Pendapatan Beban + -

19 CONTOH 1. Pada awal pendirian PT. Bahagia memiliki uang sebesar Rp sebagai ekuitas awal perusahaan. 2. Setelah pendirian PT. Bahagia membeli barang dagangan berupa komputer seharga Rp , dari jumlah tsb Rp dibayar tunai. Kas Ekuitas PT. Bahagia Debit Kredit Debit Kredit 1) ) Kas Barang Dagangan Debit Kredit Debit Kredit 1) ) ) ) Debit Liabilitas Kredit 2)

20 BENTUK NERACA PT. BAHAGIA NERACA SALDO 31-Mar-16 NO NAMA AKUN DEBET KREDIT 1 KAS BARANG DAGANGAN HUTANG EKUITAS JUMLAH

21 PENGELOMPOKAN AKUN Dengan memperhatikan unsur yang ada pada persamaan akuntansi dan transaksi, akun dapat dikategorikan sbb; 1. Akun Neraca 2. Akun Laba Rugi -> bersifat sementara

22 JURNAL Transaksi keuangan yang di ikuti dengan data dasar selanjutnya dianalisis dengan menetapkan akun mana yg harus didebet dan di kredit. Untuk memudahkan posting ke buku besar / ledger diperlukan ayat jurnal.

23 BUKU BESAR (LEDGER) 1. Kode Numerial Buku besar adalah kumpulan dari akun yg saling berhubungan dan merupakan satu kesatuan. Jumlah akun tidak ada pembatasannya tergantung volume kegiatan dan informasi akuntansi yg diperlukan. Untuk memudahkan digunakan kode akun utk setiap akun. 2. Kode desimal Klasifikasi dan urutan akun secara sederhana dibagi menjadi; 1. Aset a. Kode kelompok 2. Liabilitas b. Kode balok 3. Ekuitas 4. Penghasilan 5. Biaya

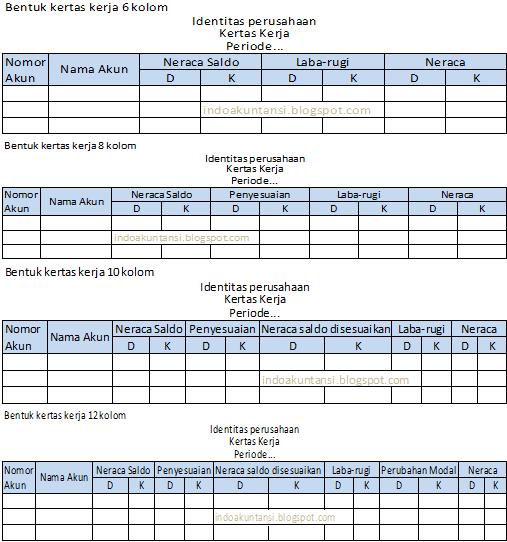

24 KERTAS KERJA (WORKSHEETS) PENYUSUNAN LAPORAN KEUANGAN Pada akhir periode perusahaan berkewajiban menyusun laporan keuangan, apakah triwulan (3 bulan), per semester (6 bulan) atau pertahun (annual report).

25

26 BENTUK NERACA SECARA UMUM TERDIRI DUA MACAM 1. Neraca Bentuk Staffel Neraca Bentuk staffel adalah bentuk neraca yang disusun dengan menyusun kebawah dan melektakkan saldo pada bagian samping dengan kolom debet kredit. Tabel neraca ini mirip dengan Model Jurnal Umum. 2. Neraca Bentuk Scontro Neraca Bentuk Scontro adalah neraca yang memisahkan antara Aktiva dan Pasiva pada posisi kanan dan kiri

Buku Besar Buku Tambahan Jurnal Dokumen Dasar")

27 Proses Laporan Keuangan Fiskal Lap. Keu. Komersial Rekonsiliasi Fiskal Lap. Keu. Fiskal Kertas Kerja Lap. Keu (Worksheet) Buku Besar Buku Tambahan Jurnal Dokumen Dasar

28 Teknik Rekonsiliasi Rekonsiliasi Rekonsiliasi melakukan pembenaran atas setiap item pendapatan dan beban sehingga sesuai dengan ketentuan perpajakan. Metode ini memudahkan proses pengisian SPT. Koreksi Pembenaran dilakukan terhadap laba akuntansi, dengan melakukan penambahan atau (koreksi positif) pengurangan (koreksi negatif), hanya berdasar penyesuaian penghasilan dan beban yang tidak sesuai.

29 Hakikat Rekonsiliasi Pelaksanaan pembukuan berdasar kebijakan akuntansi perusahaan menyimpang dari ketentuan perpajakan. Perbedaan timbul terkait pengakuan pendapatan dan beban di laporan laba rugi. Penyesuaian diperlukan agar laba yang diperhitungkan secara akuntansi dapat diperlakukan sebagai laba atau penghasilan kena pajak.

30 Konsep laporan keuangan fiskal 1. Akrual Stelsel (stelsel Accrual) 2. sesuai dengan prinsip 3M (mendapatkan, menagih dan memelihara) penghasilan, beban (expense) yang dapat dikurangkan atas penghasilan kena pajak (taxable income) adalah beban yang timbul dalam hubungannya dengan penghasilan (match and link) 3. tujuan laporan keuangan fiskal adalah : menghitung besarnya pajak yang terutang dan laporannya ditujukan kepada pihak fiskus. 4. akibat penyimpangan dari laporan keuangan fiskal adalah dikenakannya sanksi di bidang perpajakan antara lain : sanksi administrasi yang berupa denda, bunga atau kenaikan sedangkan sanksi pidananya berupa kurungan atau penjara.

31 Perbedaan laporan keuangan komersial dengan laporan keuangan fiskal terdapat pada: 1. Perbedaan konsep penghasilan atau pendapatan (UU No 36 Tahun 2008 Pasal 4; Tentang Pajak Penghasilan) 2. Perbedaan Konsep Beban (Biaya) 3. Perbedaan konsep Penyusutan dan Nilai Persediaan

32 Pengertian Laba Komersial dan Laba Fiskal Laba komersial adalah pengukuran laba yang lazim digunakan dalam dunia bisnis. Laba komersial dihitung berdasarkan prinsip akuntansi yang berterima secara umum. Laba Fiskal Menurut UU No. 36 tahun 2008 tentang Pajak Penghasilan, Laba fiskal atau penghasilan kena pajak merupakan laba yang dihitung berdasarkan peraturan perpajakan yang berlaku.

33 Koreksi Fiskal Koreksi fiskal adalah penyesuaian ketentuan menurut pembukuan secara komersial atau akuntansi yang harus disesuaikan menurut ketentuan perpajakan. Perhitungan laba komersial oleh perusahaan, harus di koreksi fiskal untuk mendapatkan Penghasilan Kena Pajak, karena tidak semua ketentuan dalam dalam standard akuntansi keuangan digunakan dalam peraturan perpajakan atau banyak ketentuan perpajakan yang tidak sama dengan Standard Akuntansi Keuangan.

34 Koreksi Fiskal Terhadap Neraca 1. Pengakuan piutang tidak tertagih. 2. Penilaian Persediaan. 3. Metode Penyusutan Aktiva Tetap

35 Koreksi Fiskal Terhadap Laporan Laba Rugi Dalam laporan laba rugi ada dua perbedaan antara laporan laba rugi secara komersial dan laporan laba rugi secara fiskal yaitu: 1. Beda tetap (Permanent differences) Perbedaan tetap positif Perbedaan tetap negatif 2. Beda Waktu

36 Langkah Penyesuaian Perbedaan Laba akuntansi Ditambah penghasilan yang belum diakui. Dikurangi penghasilan yang bukan objek pajak. Ditambah biaya non deductible. Dikurangi biaya deductible yang belum dibebankan. Dikurangi penghasilan dikenai PPh final. Ditambah biaya 3M penghasilan final. Penghasilan Kena Pajak (PKP)

37

38 Penghasilan Bukan Objek Pajak (1) Pasal 4 Ayat (3) UU PPh a. Bantuan atau sumbangan, zakat yang diterima oleh badan/ lembaga amil zakat yang disahkan oleh pemerintah dan yang diterima oleh penerima zakat yang berhak atau sumbangan keagamaan yang sifatnya wajib bagi pemeluk agama yang diakui di Indonesia, yang diterima oleh lembaga keagamaan yang dibentuk atau disahkan oleh pemerintah dan yang diterima oleh penerima sumbangan yang berhak, yang ketentuannya diatur dengan atau berdasarkan Peraturan Pemerintah; b. Harta hibahan yang diterima oleh keluarga sedarah garis keturunan lurus satu derajat, badan keagamaan, badan pendidikan, sosial termasuk yayasan, koperasi, atau orang pribadi yang menjalankan usaha mikro dan kecil, yang ketentuannya diatur dengan atau berdasarkan PMK, sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan di antara pihak-pihak yang bersangkutan;

39 Penghasilan Bukan Objek Pajak (2) Pasal 4 Ayat (3) UU PPh c. Warisan; d. Harta, termasuk setoran tunai, sebagai pengganti saham atau sebagai pengganti penyertaan modal; e. Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang diterima atau diperoleh dalam bentuk natura dan/ atau kenikmatan dari Wajib Pajak atau pemerintah, kecuali yang diberikan oleh bukan WP, WP yang dikenakan pajak secara final atau WP dengan Norma Penghitungan Khusus (deemed profit); f. Pembayaran dari perusahaan asuransi kepada orang pribadi sehubungan dengan asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi bea siswa;

40 Penghasilan Bukan Objek Pajak (3) Pasal 4 Ayat (3) UU PPh g. Dividen atau bagian laba yang diterima atau diperoleh PT sebagai WP dalam negeri, koperasi, badan usaha milik negara, atau badan usaha milik daerah, dari penyertaan modal pada badan usaha yang didirikan dan bertempat kedudukan di Indonesia dengan syarat: Dividen berasal dari cadangan laba yang ditahan; dan Bagi perseroan terbatas, badan usaha milik negara dan badan usaha milik daerah yang menerima dividen, kepemilikan saham pada badan yang memberikan dividen paling rendah 25% (dua puluh lima persen) dari jumlah modal yang disetor; h. Iuran yang diterima atau diperoleh dana pensiun yang pendiriannya telah disahkan Menteri Keuangan, baik yang dibayar oleh pemberi kerja maupun pegawai;

41 Penghasilan Bukan Objek Pajak (4) Pasal 4 Ayat (3) UU PPh i. Penghasilan dari modal yang ditanamkan oleh dana pensiun dalam bidangbidang tertentu yang ditetapkan dengan Keputusan Menteri Keuangan; j. Bagian laba yang diterima atau diperoleh anggota dari perseroan komanditer yang modalnya tidak terbagi atas saham-saham, persekutuan, perkumpulan, firma, dan kongsi, termasuk pemegang unit penyertaan kontrak investasi kolektif; k. Penghasilan yang diterima atau diperoleh perusahaan modal ventura berupa bagian laba dari badan pasangan usaha yang didirikan dan menjalankan usaha di Indonesia, dengan syarat badan pasangan usaha tersebut: Merupakan perusahaan mikro, kecil, menengah, atau yang menjalankan kegiatan dalam sektor-sektor usaha yang diatur dengan atau berdasarkan Peraturan Menteri Keuangan; dan Sahamnya tidak diperdagangkan di bursa efek di Indonesia;

42 Penghasilan Bukan Objek Pajak (5) Pasal 4 Ayat (3) UU PPh l. Beasiswa yang memenuhi persyaratan tertentu yang ketentuannya diatur lebih lanjut dengan atau berdasarkan PMK; m. Sisa lebih yang diterima atau diperoleh badan atau lembaga nirlaba yang bergerak dalam bidang pendidikan dan/ atau bidang penelitian dan pengembangan, yang telah terdaftar pada instansi yang membidanginya, yang ditanamkan kembali dalam bentuk sarana dan prasarana kegiatan pendidikan dan/ atau penelitian dan pengembangan, dalam jangka waktu paling lama 4 (empat) tahun sejak diperolehnya sisa lebih tersebut, yang ketentuannya diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan; dan n. Bantuan atau santunan yang dibayarkan oleh Badan Penyelenggara Jaminan Sosial kepada Wajib Pajak tertentu, yang ketentuannya diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan.

43 Non Deductible Expenses (1) Pasal 9 Ayat (1) UU PPh Biaya yang tidak dapat dikurangkan (non deductible) atas penghasilan bruto, meliputi: a. Pembagian laba dengan nama dan dalam bentuk apapun; b. Biaya yang dibebankan untuk kepentingan pribadi pemegang saham, sekutu, anggota atau anggota; c. Pembentukan dana cadangan, kecuali: Cadangan untuk jenis usaha tertentu yang ditetapkan KMK; Cadangan untuk usaha asuransi; Cadangan jaminan sosial dibentuk BPJS; Cadangan penjaminan yang dibentuk LPS; Cadangan biaya reklamasi untuk usaha pertambangan; Cadangan biaya reforestasi untuk usaha kehutanan; Cadangan biaya penutupan dan pemeliharaan tempat limbah industri untuk usaha pengelolaan limbah;

44 Non Deductible Expenses (2) Pasal 9 Ayat (1) UU PPh d. Premi asuransi kesehatan, kecelakaan, jiwa, dwiguna, dan asuransi beasiswa yang dibayar oleh WP orang pribadi; e. Penggantian/ imbalan atas pekerjaan/jasa yang diberikan dalam bentuk natura dan kenikmatan, kecuali: Penyediaan makanan dan minuman bagi seluruh pegawai ; Diberikan di daerah tertentu atau diberikan berkaitan dengan pelaksanaan pekerjaan sebagaimana ditetapkan KMK; f. Jumlah yang melebihi kewajaran yang dibayarkan kepada pemegang saham atau pihak yang mempunyai hubungan istimewa; g. Harta yang dihibahkan, bantuan, atau sumbangan, selain sumbangan yang ditetapkan sebagai deductible expense serta selain sumbangan keagamaan yang bersifat wajib kepada lembaga yang dibentuk atau disahkan pemerintah; h. Pajak penghasilan;

45 Non Deductible Expenses (3) Pasal 9 Ayat (1) UU PPh i. Biaya yang dibebankan/ dikeluarkan untuk kepentingan pribadi WP atau orang yang menjadi tanggungan; j. Gaji anggota persekutuan, firma, atau perseroan komanditer yang modalnya tidak terbagi atas saham; k. Sanksi administrasi dan pidana di bidang perpajakan.

46 Non Deductible Expenses Lain Non Deductible Deductible Pengobatan secara cuma cuma bagi pegawai. Makan siang bagi sebagian pegawai. PPh 21 ditanggung perusahaan. Biaya jamuan tanpa daftar nominatif. Penggantian biaya pengobatan. Makan siang bagi seluruh pegawai. Tunjangan PPh 21. Biaya jamuan dilengkapi daftar nominatif.

47 Penghasilan Dikenai PPh Final Pasal 4 Ayat (2) UU PPh a. Penghasilan berupa bunga deposito dan tabungan lainnya, bunga obligasi dan surat utang negara, dan bunga simpanan yang dibayarkan oleh koperasi kepada anggota koperasi orang pribadi; b. Penghasilan berupa hadiah undian; c. Penghasilan dari transaksi saham dan sekuritas lainnya, transaksi derivatif yang diperdagangkan di bursa, dan transaksi penjualan saham atau pengalihan penyertaan modal pada perusahaan pasangannya yang diterima oleh perusahaan modal ventura; d. Penghasilan dari transaksi pengalihan harta berupa tanah dan/atau bangunan, usaha jasa konstruksi, usaha real estate, dan persewaan tanah dan/atau bangunan; dan e. Penghasilan tertentu lainnya, yang diatur dengan atau berdasarkan Peraturan Pemerintah.

48 Koreksi fiskal terdiri Koreksi positif = menambah laba komersial Beban-beban atau pengeluaran yang tidak diakui oleh pajak Penyusutan komersial yang berbeda dengan penyusutan fiskal Amortisasi komersil yang berbeda dengan penyusutan fiskal Biaya yang ditangguhkan pengakuannya Penyesuaian fiskal positif lainnya Koreksi negatif = mengurangi laba komersial Penghasilan yang dikenakan PPh final Penghasilan yang tidak termasuk objek pajak Penyesuaian fiskal negatif lainnya

2. Buatlah kertas kerja koreksi untuk menghitung laba-rugi fiskal PT.")

49 Contoh Kasus PT. Makin Maju Tbk yang berdiri 1 Maret 2005 berusaha di bidang pertenunan. Berikut ini laporan laba-rugi perusahaan (komersial) yang berakhir per 31 Desember 2014: Diminta: 1. Buatlah laporan rekonsiliasi fiskal, dan hitunglah PPh yang masih harus dibayar. (Berdasarkan analisis Informasi Tambahan) 2. Buatlah kertas kerja koreksi untuk menghitung laba-rugi fiskal PT. Maju Jaya Tbk per 31 Desember Tentukan besarnya PPh yang terutang dan PPh yang masih harus dibayar oleh PT. Maju Jaya Tbk untuk masa pajak 2014.

50 Informasi Tambahan 1. Dalam jumlah gaji karyawan sebesar Rp 120 juta termasuk juga pengeluaran pribadi direktur utama sebesar Rp sebulan untuk biaya supir dan iuran asuransi kecelakaan dan kematian karyawan Rp dan beras yang dibagikan kepada karyawan Rp Hasil stock opname ditemukan nilai persediaan akhir lebih tinggi Rp dari nilai yang dilaporkan dalam laporan laba rugi. 3. Harga perolehan mesin adalah Rp dan disusutkan setahun 20% (metode saldo menurun), mesin tersebut memiliki masa manfaat 4 tahun. 4. Gedung dengan harga perolehan Rp disusutkan sebesar 10% (metode garis lurus). 5. Tanah disusutkan 2% setahun (metode garis lurus). 6. Piutang ragu-ragu dihapuskan karena yang bersangkutan ternyata telah meninggalkan Indonesia untuk selamanya tanpa diketahui alamatnya. 7. Cadangan umum adalah penyisihan laba untuk tujuan umum (merupakan pembentukan cadangan).

51 Informasi yang diperoleh dari Laporan L/R: Sumbangan korban banjir. Dividen yang dibayar. PPh Pasal 25 yang dibayar.

(Ps 11 lebih ayat tinggi 6) Rp 50.000.")

52 x 12 = = = = (Ps 9 ayat 1) Tarif Hasil penyt. stock 50% opname Tarif penyt. gdung 5% 50% - 20% ditemukan = 30% nilai 5% x 250 jt = 12,5 jt 30% x 50 persediaan jt = 15 jt akhir (Ps 11 ayat 6) (Ps 11 lebih ayat tinggi 6) Rp (Ps 10 ayat 6)

53

54 TERIMA KASIH

HAKIKAT REKONSILIASI. Perbedaan timbul terkait pengakuan pendapatan dan beban di laporan laba rugi.

HAKIKAT REKONSILIASI Pelaksanaan pembukuan berdasar kebijakan akuntansi perusahaan menyimpang dari ketentuan perpajakan. Perbedaan timbul terkait pengakuan pendapatan dan beban di laporan laba rugi. Penyesuaian

HAKIKAT REKONSILIASI Pelaksanaan pembukuan berdasar kebijakan akuntansi perusahaan menyimpang dari ketentuan perpajakan. Perbedaan timbul terkait pengakuan pendapatan dan beban di laporan laba rugi. Penyesuaian

By Afifudin PSP FE Unisma 2

Pengertian Beban dan Kompensasi Kerugian sesuai SAK dan UU Pajak Rekonsiliasi Laporan Keuangan. Beda Tetap dan Beda Waktu Koreksi Fiskal Positif dan Koreksi Fiskal Negatif By Afifudin PSP FE Unisma 2 MEKANISME/SIKLUS

Pengertian Beban dan Kompensasi Kerugian sesuai SAK dan UU Pajak Rekonsiliasi Laporan Keuangan. Beda Tetap dan Beda Waktu Koreksi Fiskal Positif dan Koreksi Fiskal Negatif By Afifudin PSP FE Unisma 2 MEKANISME/SIKLUS

BAB II KAJIAN PUSTAKA. atau badan yang bersifat memaksa berdasarkan Undang - Undang dengan

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Menurut Undang-Undang KUP No. 16 Tahun 2009 Pasal 1, Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Menurut Undang-Undang KUP No. 16 Tahun 2009 Pasal 1, Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan

BAB II LANDASAN TEORI. pemungutan pajak merupakan perwujudan dari pengabdian, kewajiban dan peran serta

BAB II LANDASAN TEORI II.1. Pajak Pajak merupakan salah satu pungutan negara terhadap rakyatnya. Pada hakekatnya, pemungutan pajak merupakan perwujudan dari pengabdian, kewajiban dan peran serta Wajib

BAB II LANDASAN TEORI II.1. Pajak Pajak merupakan salah satu pungutan negara terhadap rakyatnya. Pada hakekatnya, pemungutan pajak merupakan perwujudan dari pengabdian, kewajiban dan peran serta Wajib

BAB I PENDAHULUAN. A. Latar Belakang. Laporan keuangan merupakan produk yang dihasilkan dari akuntansi yang harus

BAB I PENDAHULUAN A. Latar Belakang Laporan keuangan merupakan produk yang dihasilkan dari akuntansi yang harus disajikan pada akhir periode untuk disampaikan kepada pihak manajemen. Laporan yang dihasilkan

BAB I PENDAHULUAN A. Latar Belakang Laporan keuangan merupakan produk yang dihasilkan dari akuntansi yang harus disajikan pada akhir periode untuk disampaikan kepada pihak manajemen. Laporan yang dihasilkan

BAB II KAJIAN PUSTAKA

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Laporan Keuangan Penyusunan laporan keuangan sangatlah penting bagi perusahaan untuk mengetahui sejauh mana perkembangan perusahaan dan untuk mengetahui

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Laporan Keuangan Penyusunan laporan keuangan sangatlah penting bagi perusahaan untuk mengetahui sejauh mana perkembangan perusahaan dan untuk mengetahui

Rekonsiliasi LK Komersial ke LK Fiskal

Rekonsiliasi LK Komersial ke LK Fiskal Penghitungan PPh diakhir tahun bagi WP Badan didasarkan atas LK Fiskal (Laba Rugi Fiskal) Laba rugi fiskal disusun berdasarkan Laba Rugi Komersial yang telah disesuaikan

Rekonsiliasi LK Komersial ke LK Fiskal Penghitungan PPh diakhir tahun bagi WP Badan didasarkan atas LK Fiskal (Laba Rugi Fiskal) Laba rugi fiskal disusun berdasarkan Laba Rugi Komersial yang telah disesuaikan

BAB III PENYEBAB BEDA AKUNTANSI PAJAK DAN KOMERSIAL

BAB III PENYEBAB BEDA AKUNTANSI PAJAK DAN KOMERSIAL A. Adanya Pengeluaran atau Beban yang Tidak Dapat Dikurangkan dari Penghasilan Bruto akan Dilakukan KOREKSI FISKAL POSITIF. 1. Pembagian laba dengan

BAB III PENYEBAB BEDA AKUNTANSI PAJAK DAN KOMERSIAL A. Adanya Pengeluaran atau Beban yang Tidak Dapat Dikurangkan dari Penghasilan Bruto akan Dilakukan KOREKSI FISKAL POSITIF. 1. Pembagian laba dengan

BAB II TINJAUAN TEORITIS. merupakan hal yang paling penting dalam meningkatkan pembangunan nasional dan

BAB II TINJAUAN TEORITIS 2.1 Pengertian Pajak Pajak merupakan penerimaan negara yang paling utama, untuk itu pajak merupakan hal yang paling penting dalam meningkatkan pembangunan nasional dan pelaksanaan

BAB II TINJAUAN TEORITIS 2.1 Pengertian Pajak Pajak merupakan penerimaan negara yang paling utama, untuk itu pajak merupakan hal yang paling penting dalam meningkatkan pembangunan nasional dan pelaksanaan

Penghasilan yang tidak termasuk sebagai objek pajak dan tidak dikenakan Pajak penghasilan, diatur dalam Psl 4 ayat (3) UU No. 36 Tahun 2008, yaitu :

UU No. 36 Tahun 2008, yaitu :") Penghasilan yang tidak termasuk sebagai objek pajak dan tidak dikenakan Pajak penghasilan, diatur dalam Psl 4 ayat (3) UU No. 36 Tahun 2008, yaitu : 1. bantuan atau sumbangan, termasuk zakat yang diterima

Penghasilan yang tidak termasuk sebagai objek pajak dan tidak dikenakan Pajak penghasilan, diatur dalam Psl 4 ayat (3) UU No. 36 Tahun 2008, yaitu : 1. bantuan atau sumbangan, termasuk zakat yang diterima

BIAYA YG TIDAK BOLEH DIKURANGKAN DARI PENGHASILAN BRUTO WP DALAM NEGERI WP BUT PASAL 9

BIAYA YG TIDAK BOLEH DIKURANGKAN DARI PENGHASILAN BRUTO WP DALAM NEGERI WP BUT PASAL 9 a. PEMBAGIAN LABA DENGAN NAMA DAN DALAM BENTUK APAPUN SEPERTI DIVIDEN, TERMASUK DIVIDEN YANG DIBAYARKAN OLEH PERUSAHAAN

BIAYA YG TIDAK BOLEH DIKURANGKAN DARI PENGHASILAN BRUTO WP DALAM NEGERI WP BUT PASAL 9 a. PEMBAGIAN LABA DENGAN NAMA DAN DALAM BENTUK APAPUN SEPERTI DIVIDEN, TERMASUK DIVIDEN YANG DIBAYARKAN OLEH PERUSAHAAN

BAB II LANDASAN TEORI. Ketentuan Umum dan Tata Cara Perpajakan Pasal 1 angka 1, Pajak adalah kontribusi

BAB II LANDASAN TEORI II.1. Definisi Pajak Pengertian pajak menurut Undang - Undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan Pasal 1 angka 1, Pajak adalah kontribusi wajib kepada

BAB II LANDASAN TEORI II.1. Definisi Pajak Pengertian pajak menurut Undang - Undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan Pasal 1 angka 1, Pajak adalah kontribusi wajib kepada

BAB II KAJIAN PUSTAKA tentang Ketentuan Umum dan Tata Cara Perpajakan adalah. badan yang bersifat memaksa berdasarkan Undang-Undang dengan tidak

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Definisi pajak dalam pasal 1 ayat 1 UU KUP No. 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan adalah kontribusi wajib kepada

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Definisi pajak dalam pasal 1 ayat 1 UU KUP No. 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan adalah kontribusi wajib kepada

RUGI LABA BIAYA FISKAL

RUGI LABA BIAYA FISKAL BIAYA YANG TIDAK DAPAT DIJADIKAN PENGURANG PENGHASILAN (PASAL 9) Pengeluaran untuk pemegang saham atau pihak yang memillki hubungan istimewa beserta orang-orang yang menjadi tanggungannya.

RUGI LABA BIAYA FISKAL BIAYA YANG TIDAK DAPAT DIJADIKAN PENGURANG PENGHASILAN (PASAL 9) Pengeluaran untuk pemegang saham atau pihak yang memillki hubungan istimewa beserta orang-orang yang menjadi tanggungannya.

BAB II TELAAH PUSTAKA Pengertian Penghasilan menurut Akuntansi dan Pajak. Penghasilan menurut SAK No. 23 meliputi pendapatan (revenue)

") BAB II TELAAH PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Penghasilan menurut Akuntansi dan Pajak Penghasilan menurut SAK No. 23 meliputi pendapatan (revenue) Maupun keuntungan ( gain ). Definisi penghasilan

BAB II TELAAH PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Penghasilan menurut Akuntansi dan Pajak Penghasilan menurut SAK No. 23 meliputi pendapatan (revenue) Maupun keuntungan ( gain ). Definisi penghasilan

PRESIDEN REPUBLIK INDONESIA

UNDANG-UNDANG NOMOR 10 TAHUN 1994 TENTANG PERUBAHAN ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG-UNDANGNOMOR 7 TAHUN 1991 DENGAN RAHMAT TUHAN YANG

UNDANG-UNDANG NOMOR 10 TAHUN 1994 TENTANG PERUBAHAN ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG-UNDANGNOMOR 7 TAHUN 1991 DENGAN RAHMAT TUHAN YANG

bambang kesit, 2010 halaman 1 dari 10 perpajakan, prodi akuntansi-feuii MODUL : TEKNIK REKONSILIASI FISKAL UNTUK MENGHITUNG PPh Badan

bambang kesit, 2010 halaman 1 dari 10 MODUL : TEKNIK REKONSILIASI FISKAL UNTUK MENGHITUNG PPh Badan 5.1 Pengertian PPh Badan PPh Badan yaitu pajak atas penghasilan yang diperoleh atau diterima badan usaha

bambang kesit, 2010 halaman 1 dari 10 MODUL : TEKNIK REKONSILIASI FISKAL UNTUK MENGHITUNG PPh Badan 5.1 Pengertian PPh Badan PPh Badan yaitu pajak atas penghasilan yang diperoleh atau diterima badan usaha

UU 10/1994, PERUBAHAN ATAS UNDANG UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG UNDANG NOMOR 7 TAHUN 1991

Copyright 2002 BPHN UU 10/1994, PERUBAHAN ATAS UNDANG UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG UNDANG NOMOR 7 TAHUN 1991 *8679 Bentuk: UNDANG-UNDANG (UU)

Copyright 2002 BPHN UU 10/1994, PERUBAHAN ATAS UNDANG UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG UNDANG NOMOR 7 TAHUN 1991 *8679 Bentuk: UNDANG-UNDANG (UU)

PAJAK PENGHASILAN (PPh)

") PAJAK PENGHASILAN (PPh) Pengaturan PPh UU No. 7/1983 UU No. 7/1991 UU No. 10/1994 UU No. 17/2000 UU No. 36/2008 tentang PPh Subjek Pajak Orang pribadi atau badan yang memenuhi syarat subjektif (berdomisili

PAJAK PENGHASILAN (PPh) Pengaturan PPh UU No. 7/1983 UU No. 7/1991 UU No. 10/1994 UU No. 17/2000 UU No. 36/2008 tentang PPh Subjek Pajak Orang pribadi atau badan yang memenuhi syarat subjektif (berdomisili

PAJAK PENGHASILAN UMUM DAN NORMA PERHITUNGAN PAJAK PENGHASILAN

Pertemuan 1 PAJAK PENGHASILAN UMUM DAN NORMA PERHITUNGAN PAJAK PENGHASILAN Pertemuan 1 6 P1.1 Teori Pajak Penghasilan Umum Dan Norma Perhitungan Pajak Penghasilan A. UNDANG-UNDANG PAJAK PENGHASILAN Undang-Undang

Pertemuan 1 PAJAK PENGHASILAN UMUM DAN NORMA PERHITUNGAN PAJAK PENGHASILAN Pertemuan 1 6 P1.1 Teori Pajak Penghasilan Umum Dan Norma Perhitungan Pajak Penghasilan A. UNDANG-UNDANG PAJAK PENGHASILAN Undang-Undang

KLASIFIKASI BIAYA DAN KOMPENSASI KERUGIAN. Aris Munandar, SE., M.Si

KLASIFIKASI BIAYA DAN KOMPENSASI KERUGIAN Aris Munandar, SE., M.Si Tujuan Pembelajaran Jenis biaya yang diperkenankan bagi WP DN dan BUT untuk dibebankan sebagai biaya Jenis yang tidak diperkenankan bagi

KLASIFIKASI BIAYA DAN KOMPENSASI KERUGIAN Aris Munandar, SE., M.Si Tujuan Pembelajaran Jenis biaya yang diperkenankan bagi WP DN dan BUT untuk dibebankan sebagai biaya Jenis yang tidak diperkenankan bagi

BAB II KAJIAN PUSTAKA. adalah iuran rakyat kepada Kas Negara berdasarkan Undang-undang (yang dapat

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Menurut Rochmat Soemitro, dalam buku Mardiasmo, (2011:1) Pajak adalah iuran rakyat kepada Kas Negara berdasarkan Undang-undang (yang dapat

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Menurut Rochmat Soemitro, dalam buku Mardiasmo, (2011:1) Pajak adalah iuran rakyat kepada Kas Negara berdasarkan Undang-undang (yang dapat

APLIKASI UNDANG-UNDANG PAJAK PENGHASILAN 2000 DAN PENGARUHNYA TERHADAP LAPORAN KEUANGAN Oleh : Evi Ekawati. Abstrak

APLIKASI UNDANG-UNDANG PAJAK PENGHASILAN 2000 DAN PENGARUHNYA TERHADAP LAPORAN KEUANGAN Oleh : Evi Ekawati Abstrak Perbedaan antara laba menurut akuntansi dengan laba menurut pajak, untuk mengatasi perbedaan

APLIKASI UNDANG-UNDANG PAJAK PENGHASILAN 2000 DAN PENGARUHNYA TERHADAP LAPORAN KEUANGAN Oleh : Evi Ekawati Abstrak Perbedaan antara laba menurut akuntansi dengan laba menurut pajak, untuk mengatasi perbedaan

BAB II KAJIAN PUSTAKA. menurut Rochmat Soemitro, seperti yang dikutip Waluyo (2008:3)

") BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Pengertian pajak memiliki dimensi atau pengertian yang berbeda-beda menurut Rochmat Soemitro, seperti yang dikutip Waluyo (2008:3) menyatakan

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Pengertian pajak memiliki dimensi atau pengertian yang berbeda-beda menurut Rochmat Soemitro, seperti yang dikutip Waluyo (2008:3) menyatakan

BAB II LANDASAN TEORI

6 BAB II LANDASAN TEORI A. Konsep Pendapatan dan Beban Menurut Akuntansi 1. Pendapatan Menurut Akuntansi Suatu perusahaan didirikan untuk memperoleh pendapatan yang sebesar-besarnya dengan pengeluaran

6 BAB II LANDASAN TEORI A. Konsep Pendapatan dan Beban Menurut Akuntansi 1. Pendapatan Menurut Akuntansi Suatu perusahaan didirikan untuk memperoleh pendapatan yang sebesar-besarnya dengan pengeluaran

BAB II LANDASAN TEORI. Menurut Mardiasmo ( 2006 ) mendefinisikan, Pajak adalah iuran rakyat

mendefinisikan, Pajak adalah iuran rakyat") BAB II LANDASAN TEORI II. 1 Pengaruh Pajak Terhadap Perusahaan Menurut Mardiasmo ( 2006 ) mendefinisikan, Pajak adalah iuran rakyat kepada kas negara berdasarkan Undang-Undang ( yang dapat dipaksakan )dengan

BAB II LANDASAN TEORI II. 1 Pengaruh Pajak Terhadap Perusahaan Menurut Mardiasmo ( 2006 ) mendefinisikan, Pajak adalah iuran rakyat kepada kas negara berdasarkan Undang-Undang ( yang dapat dipaksakan )dengan

BAB II KAJIAN PUSTAKA. Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang,

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang,

BAB II KAJIAN PUSTAKA. pajak. Pajak adalah suatu kewajiban kenegaraan dan pengapdiaan peran aktif

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Sesuai dengan Anggaran Pendapatan dan Belanja Negara (APBN), terlihat bahwa salah satu sumber penerimaan negara adalah bersumber dari sektor

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Sesuai dengan Anggaran Pendapatan dan Belanja Negara (APBN), terlihat bahwa salah satu sumber penerimaan negara adalah bersumber dari sektor

SISTEMATIKA. Konsep Rekonsiliasi. Rincian Item Rekonsiliasi. Kasus dan Ilustrasi

1 SISTEMATIKA 1. 2. 3. Konsep Rekonsiliasi Rincian Item Rekonsiliasi Kasus dan Ilustrasi 3 Bagan Pajak Perusahaan Dipotong PPh 23 atas penghasilan jasa Penghitungan Pajak Perusahaan Penghasilan XXX Beban

1 SISTEMATIKA 1. 2. 3. Konsep Rekonsiliasi Rincian Item Rekonsiliasi Kasus dan Ilustrasi 3 Bagan Pajak Perusahaan Dipotong PPh 23 atas penghasilan jasa Penghitungan Pajak Perusahaan Penghasilan XXX Beban

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 36 TAHUN 2008 TENTANG PERUBAHAN KEEMPAT ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 36 TAHUN 2008 TENTANG PERUBAHAN KEEMPAT ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 36 TAHUN 2008 TENTANG PERUBAHAN KEEMPAT ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 36 TAHUN 2008 TENTANG PERUBAHAN KEEMPAT ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 36 TAHUN 2008 TENTANG PERUBAHAN KEEMPAT ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 36 TAHUN 2008 TENTANG PERUBAHAN KEEMPAT ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 36 TAHUN 2008 TENTANG PERUBAHAN KEEMPAT ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 36 TAHUN 2008 TENTANG PERUBAHAN KEEMPAT ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 36 TAHUN 2008 TENTANG PERUBAHAN KEEMPAT ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

BAB 2 LANDASAN TEORI

BAB 2 LANDASAN TEORI 2.1 Landasan Teori 2.1.1 Teori Pajak a) Pengertian Pajak Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang,

BAB 2 LANDASAN TEORI 2.1 Landasan Teori 2.1.1 Teori Pajak a) Pengertian Pajak Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang,

A. Pengertian Laporan Keuangan

BAB II LANDASAN TEORI A. Pengertian Laporan Keuangan Laporan keuangan adalah kesimpulan dari hasil pencatatan yang disusun secara sistematis berdasarkan standar akuntansi yang di terima umum dan menggambarkan

BAB II LANDASAN TEORI A. Pengertian Laporan Keuangan Laporan keuangan adalah kesimpulan dari hasil pencatatan yang disusun secara sistematis berdasarkan standar akuntansi yang di terima umum dan menggambarkan

BAB II LANDASAN TEORI. diterima atau diperolehnya dalam tahun pajak. Yang dimaksud dengan tahun

9 BAB II LANDASAN TEORI 2.1. Pajak Penghasilan 2.1.1 Pengertian Pajak Penghasilan Pajak Penghasilan (PPh) menurut Undang-Undang Nomor 17 tahun 2000 Pasal 1 adalah pajak yang dikenakan terhadap subjek pajak

9 BAB II LANDASAN TEORI 2.1. Pajak Penghasilan 2.1.1 Pengertian Pajak Penghasilan Pajak Penghasilan (PPh) menurut Undang-Undang Nomor 17 tahun 2000 Pasal 1 adalah pajak yang dikenakan terhadap subjek pajak

MATERI PENYULUHAN PAJAK DI SMKN PENGASIH KULON PROGO

MATERI PENYULUHAN PAJAK DI SMKN PENGASIH KULON PROGO Oleh: I s r o a h, M.Si. isroah@uny.ac.id PRODI/JURUSAN PENDIDIKAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS NEGERI YOGYAKARTA 2013 PAJAK PENGHASILAN UMUM

MATERI PENYULUHAN PAJAK DI SMKN PENGASIH KULON PROGO Oleh: I s r o a h, M.Si. isroah@uny.ac.id PRODI/JURUSAN PENDIDIKAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS NEGERI YOGYAKARTA 2013 PAJAK PENGHASILAN UMUM

PAJAK PENGHASILAN. Pembagian Subjek Pajak. Subjek Pajak Dalam Negeri Subjek Pajak Luar Negeri SIAPA SUBJEK PAJAK?

PAJAK PENGHASILAN Undang-Undang Nomor 36 Tahun 2008 Tentang Perubahan Keempat Atas Undang-Undang Nomor 7 Tahun 1983 Tentang Pajak Penghasilan SIAPA SUBJEK PAJAK? ORANG PRIBADI 1. Warisan yang berlum terbagi

PAJAK PENGHASILAN Undang-Undang Nomor 36 Tahun 2008 Tentang Perubahan Keempat Atas Undang-Undang Nomor 7 Tahun 1983 Tentang Pajak Penghasilan SIAPA SUBJEK PAJAK? ORANG PRIBADI 1. Warisan yang berlum terbagi

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 36 TAHUN 2008 TENTANG PERUBAHAN KEEMPAT ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 36 TAHUN 2008 TENTANG PERUBAHAN KEEMPAT ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 36 TAHUN 2008 TENTANG PERUBAHAN KEEMPAT ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

PAJAK PENGHASILAN UMUM. Amanita Novi Yushita, M.Si

PAJAK PENGHASILAN UMUM 1 Yang menjadi Subjek Pajak: 1. Orang Pribadi dan Warisan yang belum terbagi 2. Badan, terdiri dari PT,CV,perseroan lainnya,bumn/bumd 3. BUT (bentuk Usaha Tetap) 2 Subjek Pajak dapat

PAJAK PENGHASILAN UMUM 1 Yang menjadi Subjek Pajak: 1. Orang Pribadi dan Warisan yang belum terbagi 2. Badan, terdiri dari PT,CV,perseroan lainnya,bumn/bumd 3. BUT (bentuk Usaha Tetap) 2 Subjek Pajak dapat

BAB II LANDASAN TEORI. Terdapat bermacam-macam batasan atau definisi tentang "Pajak" yang dikemukakan

BAB II LANDASAN TEORI II.1 Perpajakan II.1.1 Pengertian Pajak Terdapat bermacam-macam batasan atau definisi tentang "Pajak" yang dikemukakan oleh para ahli diantaranya adalah : Menurut Undang-undang Nomor

BAB II LANDASAN TEORI II.1 Perpajakan II.1.1 Pengertian Pajak Terdapat bermacam-macam batasan atau definisi tentang "Pajak" yang dikemukakan oleh para ahli diantaranya adalah : Menurut Undang-undang Nomor

Repositori STIE Ekuitas

Repositori STIE Ekuitas STIE Ekuitas Repository Final Assignment - Diploma 3 (D3) http://repository.ekuitas.ac.id Final Assignment of Accounting 2015-12-22 Tinjauan Atas Penerapan Peraturan Pemerintah

Repositori STIE Ekuitas STIE Ekuitas Repository Final Assignment - Diploma 3 (D3) http://repository.ekuitas.ac.id Final Assignment of Accounting 2015-12-22 Tinjauan Atas Penerapan Peraturan Pemerintah

BAB II KAJIAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS. kebijakan akuntansi oleh manajer dan bagaimana manajer akan merespon

BAB II KAJIAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS 2.1 Landasan Teori 2.1.1 Teori Akuntansi Positif Teori akuntansi positif merupakan teori yang memprediksi tindakan pemilihan kebijakan akuntansi oleh manajer

BAB II KAJIAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS 2.1 Landasan Teori 2.1.1 Teori Akuntansi Positif Teori akuntansi positif merupakan teori yang memprediksi tindakan pemilihan kebijakan akuntansi oleh manajer

Lampiran 1. Penghasilan termasuk Objek Pajak. Menurut Undang-Undang Pajak Penghasilan No. 36 Tahun 2008 Pasal 4(1):

:") Lampiran 1 Penghasilan termasuk Objek Pajak Menurut Undang-Undang Pajak Penghasilan No. 36 Tahun 2008 Pasal 4(1): Yang menjadi Objek Pajak adalah penghasilan, yaitu setiap tambahan kemampuan ekonomis yang

Lampiran 1 Penghasilan termasuk Objek Pajak Menurut Undang-Undang Pajak Penghasilan No. 36 Tahun 2008 Pasal 4(1): Yang menjadi Objek Pajak adalah penghasilan, yaitu setiap tambahan kemampuan ekonomis yang

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 17 TAHUN 2000 TENTANG PERUBAHAN KETIGA ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 17 TAHUN 2000 TENTANG PERUBAHAN KETIGA ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 17 TAHUN 2000 TENTANG PERUBAHAN KETIGA ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 36 TAHUN 2008 TENTANG PERUBAHAN KEEMPAT ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 36 TAHUN 2008 TENTANG PERUBAHAN KEEMPAT ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 36 TAHUN 2008 TENTANG PERUBAHAN KEEMPAT ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A Tinjauan Penelitian Terdahulu Alkasari dkk. (2015), menyatakan bahwa perhitungan pajak di Koperasi Wanita Serba Usaha Setia Budi Wanita Jawa Timur masih belum optimal. Hal ini

BAB II TINJAUAN PUSTAKA A Tinjauan Penelitian Terdahulu Alkasari dkk. (2015), menyatakan bahwa perhitungan pajak di Koperasi Wanita Serba Usaha Setia Budi Wanita Jawa Timur masih belum optimal. Hal ini

PAJAK PENGHASILAN. Undang-Undang Nomor 36 Tahun 2008 Tentang Perubahan Keempat Atas Undang-Undang Nomor 7 Tahun 1983 Tentang Pajak Penghasilan

PAJAK PENGHASILAN Undang-Undang Nomor 36 Tahun 2008 Tentang Perubahan Keempat Atas Undang-Undang Nomor 7 Tahun 1983 Tentang Pajak Penghasilan SUBJEK PAJAK Orang Pribadi Warisan yang Belum Terbagi Badan

PAJAK PENGHASILAN Undang-Undang Nomor 36 Tahun 2008 Tentang Perubahan Keempat Atas Undang-Undang Nomor 7 Tahun 1983 Tentang Pajak Penghasilan SUBJEK PAJAK Orang Pribadi Warisan yang Belum Terbagi Badan

PERPAJAKAN II. Penyajian Laporan Keuangan dan Pengaruhnya terhadap Perpajakan

PERPAJAKAN II Modul ke: Penyajian Laporan Keuangan dan Pengaruhnya terhadap Perpajakan Fakultas EKONOMI Program Studi MAGISTER AKUNTANSI www.mercubuana.ac.id Dr. Suhirman Madjid, SE.,MS.i.,Ak., CA. HP/WA

PERPAJAKAN II Modul ke: Penyajian Laporan Keuangan dan Pengaruhnya terhadap Perpajakan Fakultas EKONOMI Program Studi MAGISTER AKUNTANSI www.mercubuana.ac.id Dr. Suhirman Madjid, SE.,MS.i.,Ak., CA. HP/WA

BAB IV PEMBAHASAN. Peraturan Standar Akuntansi Keuangan (PSAK) yang bertujuan untuk menyajikan

yang bertujuan untuk menyajikan") BAB IV PEMBAHASAN IV.1. Perhitungan Laba Rugi Secara Komersial Laporan keuangan komersial adalah laporan keuangan yang disusun berdasarkan Peraturan Standar Akuntansi Keuangan (PSAK) yang bertujuan untuk

BAB IV PEMBAHASAN IV.1. Perhitungan Laba Rugi Secara Komersial Laporan keuangan komersial adalah laporan keuangan yang disusun berdasarkan Peraturan Standar Akuntansi Keuangan (PSAK) yang bertujuan untuk

LAPORAN KEUANGAN KOMERSIAL DAN FISKAL. Amanita Novi Yushita

LAPORAN KEUANGAN KOMERSIAL DAN FISKAL 1 PENDAHULUAN Masa akuntansi atau periode adl jangka waktu tertentu yang digunakan sbg dasar untuk menghitung posisi keuangan suatu perush. Laporan keuangan dibuat

LAPORAN KEUANGAN KOMERSIAL DAN FISKAL 1 PENDAHULUAN Masa akuntansi atau periode adl jangka waktu tertentu yang digunakan sbg dasar untuk menghitung posisi keuangan suatu perush. Laporan keuangan dibuat

BAB II LANDASAN TEORI. pembangunan adalah penerimaan yang berasal dari dalam negeri yaitu dari sektor pajak.

BAB II LANDASAN TEORI II.1 Pengertian Umum Tentang Pajak II.1.1 Definisi Pajak Salah satu sumber penerimaan negara yang paling potensial untuk membiayai pembangunan adalah penerimaan yang berasal dari

BAB II LANDASAN TEORI II.1 Pengertian Umum Tentang Pajak II.1.1 Definisi Pajak Salah satu sumber penerimaan negara yang paling potensial untuk membiayai pembangunan adalah penerimaan yang berasal dari

BAB II LANDASAN TEORI. (2006), Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang

, Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang") BAB II LANDASAN TEORI II.1 Gambaran Umum Pajak II.1.1 Pengertian Pajak Pengertian pajak menurut Soemitro. R yang dikutip oleh Mardiasmo (2006), Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang

BAB II LANDASAN TEORI II.1 Gambaran Umum Pajak II.1.1 Pengertian Pajak Pengertian pajak menurut Soemitro. R yang dikutip oleh Mardiasmo (2006), Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI II.1 Definisi Pajak, Wajib Pajak, dan Badan Pajak merupakan salah satu usaha yang dilakukan oleh pemerintah untuk memperoleh atau mendapatkan dana dari masyarakat. Dana tersebut digunakan

BAB II LANDASAN TEORI II.1 Definisi Pajak, Wajib Pajak, dan Badan Pajak merupakan salah satu usaha yang dilakukan oleh pemerintah untuk memperoleh atau mendapatkan dana dari masyarakat. Dana tersebut digunakan

BAB 2 TINJAUAN PUSTAKA

BAB 2 TINJAUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pajak Pajak menurut Soemitro (Resmi, 2016:1) merupakan iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat

BAB 2 TINJAUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pajak Pajak menurut Soemitro (Resmi, 2016:1) merupakan iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat

RANCANGAN UNDANG-UNDANG REPUBLIK INDONESIA NOMOR... TAHUN... TENTANG PERUBAHAN KEEMPAT ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN

RANCANGAN UNDANG-UNDANG REPUBLIK INDONESIA NOMOR... TAHUN... TENTANG PERUBAHAN KEEMPAT ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK

RANCANGAN UNDANG-UNDANG REPUBLIK INDONESIA NOMOR... TAHUN... TENTANG PERUBAHAN KEEMPAT ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI II.1 Pajak Penghasilan II.1.1 Dasar Pengenaan Pajak dan cara menghitung Penghasilan Kena Pajak Dasar Pengenaan Pajak (DPP) untuk Wajib Pajak dalam negeri,dan Badan Usaha Tetap (BUT)

BAB II LANDASAN TEORI II.1 Pajak Penghasilan II.1.1 Dasar Pengenaan Pajak dan cara menghitung Penghasilan Kena Pajak Dasar Pengenaan Pajak (DPP) untuk Wajib Pajak dalam negeri,dan Badan Usaha Tetap (BUT)

Amir Hidayatulloh, S.E., M.Sc Prodi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Ahmad Dahlan

Amir Hidayatulloh, S.E., M.Sc Prodi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Ahmad Dahlan Yang termasuk subjek pajak Orang pribadi Warisan yang belum terbagi sebagai satu kesatuan menggantikan

Amir Hidayatulloh, S.E., M.Sc Prodi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Ahmad Dahlan Yang termasuk subjek pajak Orang pribadi Warisan yang belum terbagi sebagai satu kesatuan menggantikan

BAB II LANDASAN TEORI. adalah sebagai berikut, iuran rakyat kepada kas negara berdasarkan Undang-undang

BAB II LANDASAN TEORI II.1 Pajak Penghasilan II.1.1 Pengertian Umum Pajak Definisi pajak menurut Prof. DR. Rochmat Soemitro, SH. dalam Resmi (2007) adalah sebagai berikut, iuran rakyat kepada kas negara

BAB II LANDASAN TEORI II.1 Pajak Penghasilan II.1.1 Pengertian Umum Pajak Definisi pajak menurut Prof. DR. Rochmat Soemitro, SH. dalam Resmi (2007) adalah sebagai berikut, iuran rakyat kepada kas negara

Kelompok 3. Karina Elminingtias Ni Putu Ayu A.W M. Syaiful Mizan

Kelompok 3 Karina Elminingtias Ni Putu Ayu A.W M. Syaiful Mizan Pajak penghasilan, subjek, objek pajak dan objek pajak BUT Tata cara dasar pengenaan pajak Kompensasi Kerugian PTKP, Tarif pajak dan cara

Kelompok 3 Karina Elminingtias Ni Putu Ayu A.W M. Syaiful Mizan Pajak penghasilan, subjek, objek pajak dan objek pajak BUT Tata cara dasar pengenaan pajak Kompensasi Kerugian PTKP, Tarif pajak dan cara

BAB II TINJAUAN PUSTAKA

digilib.uns.ac.id BAB II TINJAUAN PUSTAKA A. PAJAK 1. Pengertian Pajak Pengertian pajak menurut Sommerfeld, Anderson, dan Brok dalam Zain (2003:11) berikut ini. Pajak adalah pengalihan sumber dari sektor

digilib.uns.ac.id BAB II TINJAUAN PUSTAKA A. PAJAK 1. Pengertian Pajak Pengertian pajak menurut Sommerfeld, Anderson, dan Brok dalam Zain (2003:11) berikut ini. Pajak adalah pengalihan sumber dari sektor

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1. Pajak Penghasilan 2.1.1. Pengertian Pajak Penghasilan Di Indonesia, pajak atas penghasilan sudah dikenal sejak lebih dari seabad yang lalu. Dimulai dari dikenalkannya Paten Recht

BAB II LANDASAN TEORI 2.1. Pajak Penghasilan 2.1.1. Pengertian Pajak Penghasilan Di Indonesia, pajak atas penghasilan sudah dikenal sejak lebih dari seabad yang lalu. Dimulai dari dikenalkannya Paten Recht

BAB IV ANALISIS DAN PEMBAHASAN

76 BAB IV ANALISIS DAN PEMBAHASAN 4.1 Pajak Penghasilan Pasal 21 Sesuai dengan Undang-undang Perpajakan yang berlaku, PT APP sebagai pemberi kerja wajib melakukan pemotongan, penyetoran, dan pelaporan

76 BAB IV ANALISIS DAN PEMBAHASAN 4.1 Pajak Penghasilan Pasal 21 Sesuai dengan Undang-undang Perpajakan yang berlaku, PT APP sebagai pemberi kerja wajib melakukan pemotongan, penyetoran, dan pelaporan

DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 10 TAHUN 1994 TENTANG PERUBAHAN ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG-UNDANG NOMOR 7 TAHUN 1991 DENGAN

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 10 TAHUN 1994 TENTANG PERUBAHAN ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG-UNDANG NOMOR 7 TAHUN 1991 DENGAN

BAB II LANDASAN TEORI. Pemahaman akan pengertian pajak merupakan hal penting untuk dapat

BAB II LANDASAN TEORI II.1 Gambaran Umum Pajak Pemahaman akan pengertian pajak merupakan hal penting untuk dapat memahami mengapa kita harus membayar pajak. Dari pemahaman inilah diharapkan muncul kesadaran

BAB II LANDASAN TEORI II.1 Gambaran Umum Pajak Pemahaman akan pengertian pajak merupakan hal penting untuk dapat memahami mengapa kita harus membayar pajak. Dari pemahaman inilah diharapkan muncul kesadaran

1. Pengertian Penghasilan Menurut Undang-Undang Pajak Penghasilan. Pengertian penghasilan menurut Undang-Undang Pajak Penghasilan

BAB II LANDASAN TEORITIS A. Pajak Penghasilan 1. Pengertian Penghasilan Menurut Undang-Undang Pajak Penghasilan Pengertian penghasilan menurut Undang-Undang Pajak Penghasilan No. 17/2000 adalah setiap

BAB II LANDASAN TEORITIS A. Pajak Penghasilan 1. Pengertian Penghasilan Menurut Undang-Undang Pajak Penghasilan Pengertian penghasilan menurut Undang-Undang Pajak Penghasilan No. 17/2000 adalah setiap

BAB II LANDASAN TEORI. Soemitro, SH (Mardiasmo, 2006) adalah iuran rakyat kepada negara yang dapat

adalah iuran rakyat kepada negara yang dapat") BAB II LANDASAN TEORI II.1. Dasar Perpajakan II.1.1. Definisi dan Fungsi Pajak Definisi atau pengertian pajak yang mengacu pada pendapat Prof. Dr. Rochmat Soemitro, SH (Mardiasmo, 2006) adalah iuran rakyat

BAB II LANDASAN TEORI II.1. Dasar Perpajakan II.1.1. Definisi dan Fungsi Pajak Definisi atau pengertian pajak yang mengacu pada pendapat Prof. Dr. Rochmat Soemitro, SH (Mardiasmo, 2006) adalah iuran rakyat

BAB II TINJAUAN PUSTAKA

19 BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Laporan Keuangan Komersial dan Laporan Keuangan Fiskal a. Definisi Laporan Keuangan Komersial dan Laporan Keuangan Fiskal Laporan keuangan komersial adalah

19 BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Laporan Keuangan Komersial dan Laporan Keuangan Fiskal a. Definisi Laporan Keuangan Komersial dan Laporan Keuangan Fiskal Laporan keuangan komersial adalah

BAB II LANDASAN TEORI. Ketentuan Umum dan Tata Cara Perpajakan adalah kontribusi wajib kepada Negara

BAB II LANDASAN TEORI II.1 II.1.1 Dasar Perpajakan Pengertian Pajak Pengertian pajak menurut Undang-undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan adalah kontribusi wajib kepada

BAB II LANDASAN TEORI II.1 II.1.1 Dasar Perpajakan Pengertian Pajak Pengertian pajak menurut Undang-undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan adalah kontribusi wajib kepada

DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

PERUBAHAN ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG-UNDANG NOMOR 7 TAHUN 1991 Undang-Undang No. 10 Tahun 1994 Tanggal 9 Nopember 1994 DENGAN

PERUBAHAN ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG-UNDANG NOMOR 7 TAHUN 1991 Undang-Undang No. 10 Tahun 1994 Tanggal 9 Nopember 1994 DENGAN

LAMPIRAN - I. SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI

PERHATIAN HALAMAN - I LAMPIRAN - I PENGHITUNGAN PENGHASILAN NETO NEGERI DARI USAHA DAN/ATAU PEKERJAAN BEBAS BAGI WAJIB PAJAK YANG MENGGUNAKAN SEBELUM MENGISI BACALAH BUKU PETUNJUK PENGISIAN NPWP NAMA WAJIB

PERHATIAN HALAMAN - I LAMPIRAN - I PENGHITUNGAN PENGHASILAN NETO NEGERI DARI USAHA DAN/ATAU PEKERJAAN BEBAS BAGI WAJIB PAJAK YANG MENGGUNAKAN SEBELUM MENGISI BACALAH BUKU PETUNJUK PENGISIAN NPWP NAMA WAJIB

AKUNTANSI PAJAK. Dr. B. Sundari, Hotel Amaroossa - Bandung, 2-3 may back to pg 26

AKUNTANSI PAJAK back to pg 26 QUESTION: What is accounting? ANSWER: Accounting is the process by which financial information about a business is recorded, classified, summarized, interpreted, and communicated

AKUNTANSI PAJAK back to pg 26 QUESTION: What is accounting? ANSWER: Accounting is the process by which financial information about a business is recorded, classified, summarized, interpreted, and communicated

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Pajak Penghasilan Menurut Ikatan Akuntansi Indonesia (IAI) dalam Standar Akuntansi Keuangan (2012:46.2) pajak penghasilan adalah pajak yang dihitung berdasarkan atas

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Pajak Penghasilan Menurut Ikatan Akuntansi Indonesia (IAI) dalam Standar Akuntansi Keuangan (2012:46.2) pajak penghasilan adalah pajak yang dihitung berdasarkan atas

BAB II KAJIAN PUSTAKAN DAN RUMUSAN HIPOTESIS. Rochmat Soemitro (Mardiasmo 2011:1), Pajak adalah iuran rakyat kepada kas negara

, Pajak adalah iuran rakyat kepada kas negara") BAB II KAJIAN PUSTAKAN DAN RUMUSAN HIPOTESIS 2.1 Landasan Teori 2.1.1. Pengertian Pajak Pajak merupakan salah satu wujud nyata serta partisipasi masyarakat dalam rangka ikut membiayai pembangunan nasional.

BAB II KAJIAN PUSTAKAN DAN RUMUSAN HIPOTESIS 2.1 Landasan Teori 2.1.1. Pengertian Pajak Pajak merupakan salah satu wujud nyata serta partisipasi masyarakat dalam rangka ikut membiayai pembangunan nasional.

BAB II LANDASAN TEORI. diterima atau diperoleh selama satu tahun pajak. Jenderal Pajak, dan Surat Edaran Direktorat Jenderal Pajak.

BAB II LANDASAN TEORI 2.1. Pajak Penghasilan 2.1.1. Pengertian Pajak penghasilan (PPh) adalah pajak yang dikenakan terhadap subjek pajak baik orang pribadi dan badan, berkenaan dengan penghasilan yang

BAB II LANDASAN TEORI 2.1. Pajak Penghasilan 2.1.1. Pengertian Pajak penghasilan (PPh) adalah pajak yang dikenakan terhadap subjek pajak baik orang pribadi dan badan, berkenaan dengan penghasilan yang

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-26/PJ/2013 TENTANG

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-26/PJ/2013 TENTANG PERUBAHAN ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-34/PJ/2010

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-26/PJ/2013 TENTANG PERUBAHAN ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-34/PJ/2010

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 10 TAHUN 1994 TENTANG

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 10 TAHUN 1994 TENTANG PERUBAHAN ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG-UNDANG NOMOR 7 TAHUN 1991 DENGAN

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 10 TAHUN 1994 TENTANG PERUBAHAN ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG-UNDANG NOMOR 7 TAHUN 1991 DENGAN

BAB II LANDASAN TEORITIS

4 BAB II LANDASAN TEORITIS A. Pajak 1. Pengertian Pajak Saat ini pajak bukan lagi merupakan sesuatu yang asing lagi bagi masyarakat Indonesia. Pajak telah dianggap sebagai salah satu kewajiban dalam bernegara,

4 BAB II LANDASAN TEORITIS A. Pajak 1. Pengertian Pajak Saat ini pajak bukan lagi merupakan sesuatu yang asing lagi bagi masyarakat Indonesia. Pajak telah dianggap sebagai salah satu kewajiban dalam bernegara,

Penghitungan PPh Akhir Tahun

PPh Orang Pribadi disampaikan Oleh: Bubun Sehabudin Penghitungan PPh Akhir Tahun Lanjut A Lanjut B Lanjut C Lanjut D A. Penghasilan Neto Fiskal B. Zakat C. Kompensasi Kerugian D. Pengh Tdk Kena Pajak (PTKP)

PPh Orang Pribadi disampaikan Oleh: Bubun Sehabudin Penghitungan PPh Akhir Tahun Lanjut A Lanjut B Lanjut C Lanjut D A. Penghasilan Neto Fiskal B. Zakat C. Kompensasi Kerugian D. Pengh Tdk Kena Pajak (PTKP)

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 17 TAHUN 2000 TENTANG PERUBAHAN KETIGA ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 17 TAHUN 2000 TENTANG PERUBAHAN KETIGA ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 17 TAHUN 2000 TENTANG PERUBAHAN KETIGA ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

BAB IV REKONSILIASI KEUANGAN FISKAL UNTUK MENGHITUNG PAJAK. TERUTANG PADA PT. KERAMIKA INDONESIA ASSOSIASI. Tbk

BAB IV REKONSILIASI KEUANGAN FISKAL UNTUK MENGHITUNG PAJAK TERUTANG PADA PT. KERAMIKA INDONESIA ASSOSIASI. Tbk IV.1 Laba Rugi Secara Komersial Keuntungan (laba) atau kerugian adalah salah satu tolak ukur

BAB IV REKONSILIASI KEUANGAN FISKAL UNTUK MENGHITUNG PAJAK TERUTANG PADA PT. KERAMIKA INDONESIA ASSOSIASI. Tbk IV.1 Laba Rugi Secara Komersial Keuntungan (laba) atau kerugian adalah salah satu tolak ukur

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 17 TAHUN 2000 TENTANG PERUBAHAN KETIGA ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 17 TAHUN 2000 TENTANG PERUBAHAN KETIGA ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 17 TAHUN 2000 TENTANG PERUBAHAN KETIGA ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1983 TENTANG PAJAK PENGHASILAN DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

BAB II LANDASAN TEORITIS

8 BAB II LANDASAN TEORITIS A. Pengertian dan Tujuan Perencanaan Pajak Upaya dalam melakukan penghematan pajak secara legal dapat dilakukan melalui manajemen pajak, namun perlu diingat bahwa legalitas dari

8 BAB II LANDASAN TEORITIS A. Pengertian dan Tujuan Perencanaan Pajak Upaya dalam melakukan penghematan pajak secara legal dapat dilakukan melalui manajemen pajak, namun perlu diingat bahwa legalitas dari

BAB II KAJIAN PUSTAKA

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang- Undang,

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang- Undang,

BAB II KAJIAN PUSTAKA. rakyat ke kas Negara berdasarkan undang-undang (yang dapat dipaksakan)

") BAB II KAJIAN PUSTAKA 2.1 Tinjauan Umum Pajak 2.1.1 Pengertian Pajak Pengertian pajak menurut Mardiasmo (2013:1) Pajak adalah iuran rakyat ke kas Negara berdasarkan undang-undang (yang dapat dipaksakan)

BAB II KAJIAN PUSTAKA 2.1 Tinjauan Umum Pajak 2.1.1 Pengertian Pajak Pengertian pajak menurut Mardiasmo (2013:1) Pajak adalah iuran rakyat ke kas Negara berdasarkan undang-undang (yang dapat dipaksakan)

KONSEP PENDAPATAN DALAM PAJAK

KONSEP PENDAPATAN DALAM PAJAK MENGHITUNG PAJAK TERUTANG Pajak Terutang = Tarif PPh X Penghasilan Kena Pajak Penghasilan Kena Pajak ====> Penghasilan Netto Penghasilan Netto = Penghasilan - Biaya Perhitungan

KONSEP PENDAPATAN DALAM PAJAK MENGHITUNG PAJAK TERUTANG Pajak Terutang = Tarif PPh X Penghasilan Kena Pajak Penghasilan Kena Pajak ====> Penghasilan Netto Penghasilan Netto = Penghasilan - Biaya Perhitungan

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI II. 1 Dasar dasar Perpajakan Indonesia II.1.1 Definisi dan Unsur Pajak Berdasarkan Pasal 1 UU Nomor 28 Tahun 2007 tentang Ketentuan Umum Perpajakan, pajak adalah kontribusi wajib

BAB II LANDASAN TEORI II. 1 Dasar dasar Perpajakan Indonesia II.1.1 Definisi dan Unsur Pajak Berdasarkan Pasal 1 UU Nomor 28 Tahun 2007 tentang Ketentuan Umum Perpajakan, pajak adalah kontribusi wajib

BAB 2 LANDASAN TEORI. 1. Joanna Junaedi (2010) dengan judul Analisis Rekonsiliasi Fiskal Atas

dengan judul Analisis Rekonsiliasi Fiskal Atas") BAB 2 LANDASAN TEORI 2.1 Penelitian Terdahulu 1. Joanna Junaedi (2010) dengan judul Analisis Rekonsiliasi Fiskal Atas Laporan Laba Rugi Komersial Dalam Penentuan PPh Terhutang Pada PT. Mutiara Intrareksa

BAB 2 LANDASAN TEORI 2.1 Penelitian Terdahulu 1. Joanna Junaedi (2010) dengan judul Analisis Rekonsiliasi Fiskal Atas Laporan Laba Rugi Komersial Dalam Penentuan PPh Terhutang Pada PT. Mutiara Intrareksa

Oleh Iwan Sidharta, MM.

KOREKSI FISKAL Oleh Iwan Sidharta, MM. Terdapatnya perbedaan dalam Akuntansi Komersial dengan Peraturan Perpajakan. Perbedaan tersebut sehubungan dengan pengakuan penghasilan dan biaya. Perbedaan tersebut

KOREKSI FISKAL Oleh Iwan Sidharta, MM. Terdapatnya perbedaan dalam Akuntansi Komersial dengan Peraturan Perpajakan. Perbedaan tersebut sehubungan dengan pengakuan penghasilan dan biaya. Perbedaan tersebut

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 10 TAHUN 1994 TENTANG

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 10 TAHUN 1994 TENTANG PERUBAHAN ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1993 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG-UNDANG NOMOR 7 TAHUN 1991 DENGAN

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 10 TAHUN 1994 TENTANG PERUBAHAN ATAS UNDANG-UNDANG NOMOR 7 TAHUN 1993 TENTANG PAJAK PENGHASILAN SEBAGAIMANA TELAH DIUBAH DENGAN UNDANG-UNDANG NOMOR 7 TAHUN 1991 DENGAN

BAB II KAJIAN PUSTAKA

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang- Undang,

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang- Undang,

BAB IV PEMBAHASAN. Dalam rangka pemanfaatan Undang-Undang Perpajakan secara optimal untuk

BAB IV PEMBAHASAN Dalam rangka pemanfaatan Undang-Undang Perpajakan secara optimal untuk meningkatkan efisien PT.KBI, penulis akan menguraikan perencanaan pajak yang berhubungan dengan kegiatan yang dilakukan

BAB IV PEMBAHASAN Dalam rangka pemanfaatan Undang-Undang Perpajakan secara optimal untuk meningkatkan efisien PT.KBI, penulis akan menguraikan perencanaan pajak yang berhubungan dengan kegiatan yang dilakukan

BAB II TINJAUAN PUSTAKA. a. Definisi koperasi yang terdapat dalam Peraturan Undang-Undang. Koperasi No.25Tahun 1992 yang berbunyi:

BAB II TINJAUAN PUSTAKA A. Pengertian Koperasi 1. Definisi Koperasi a. Definisi koperasi yang terdapat dalam Peraturan Undang-Undang Koperasi No.25Tahun 1992 yang berbunyi: Koperasi adalah badan usaha

BAB II TINJAUAN PUSTAKA A. Pengertian Koperasi 1. Definisi Koperasi a. Definisi koperasi yang terdapat dalam Peraturan Undang-Undang Koperasi No.25Tahun 1992 yang berbunyi: Koperasi adalah badan usaha

BAB IV EVALUASI PAJAK PENGHASILAN PASAL 25 PADA PT TGS

BAB IV EVALUASI PAJAK PENGHASILAN PASAL 25 PADA PT TGS Pada laporan rugi laba yang telah dibuat oleh PT TGS yang berakhir pada tanggal 31 Desember 2003 menunjukkan adanya unsur penjualan yang telah berhasil

BAB IV EVALUASI PAJAK PENGHASILAN PASAL 25 PADA PT TGS Pada laporan rugi laba yang telah dibuat oleh PT TGS yang berakhir pada tanggal 31 Desember 2003 menunjukkan adanya unsur penjualan yang telah berhasil

SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI

PERHATIAN 0 MEMPUNYAI PENGHASILAN DARI USAHA/PEKERJAAN BEBAS YANG MENYELENGGARAKAN PEMBUKUAN NORMA PENGHITUNGAN PENGHASILAN NETO DARI SATU ATAU LEBIH PEMBERI KERJA DARI PENGHASILAN LAIN SPT YANG DIKENAKAN

PERHATIAN 0 MEMPUNYAI PENGHASILAN DARI USAHA/PEKERJAAN BEBAS YANG MENYELENGGARAKAN PEMBUKUAN NORMA PENGHITUNGAN PENGHASILAN NETO DARI SATU ATAU LEBIH PEMBERI KERJA DARI PENGHASILAN LAIN SPT YANG DIKENAKAN

BAB II LANDASAN TEORI / PENGEMBANGAN HIPOTESIS. Pengertian bank menurut Pasal 1 Undang-undang No.10 Tahun 1998

BAB II LANDASAN TEORI / PENGEMBANGAN HIPOTESIS II.1. Aturan Perbankan II.1.1. Pengertian Bank Pengertian bank menurut Pasal 1 Undang-undang No.10 Tahun 1998 tentang perbankan adalah: Bank adalah bidang

BAB II LANDASAN TEORI / PENGEMBANGAN HIPOTESIS II.1. Aturan Perbankan II.1.1. Pengertian Bank Pengertian bank menurut Pasal 1 Undang-undang No.10 Tahun 1998 tentang perbankan adalah: Bank adalah bidang

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 42 TAHUN 1985 TENTANG PELAKSANAAN UNDANG-UNDANG PAJAK PENGHASILAN 1984 PRESIDEN REPUBLIK INDONESIA,

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 42 TAHUN 1985 TENTANG PELAKSANAAN UNDANG-UNDANG PAJAK PENGHASILAN 1984 PRESIDEN REPUBLIK INDONESIA, Menimbang : bahwa untuk lebih memberikan kemudahan dan

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 42 TAHUN 1985 TENTANG PELAKSANAAN UNDANG-UNDANG PAJAK PENGHASILAN 1984 PRESIDEN REPUBLIK INDONESIA, Menimbang : bahwa untuk lebih memberikan kemudahan dan

BAB II KAJIAN PUSTAKA

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang- Undang,

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang- Undang,

4. PPh TERUTANG (Pilih salah satu sesuai dengan kriteria Wajib Pajak. Untuk lebih jelasnya, lihat Buku Petunjuk Pengisian SPT) 10a. 10b.

10a. 10b.") 77 DEPARTEMEN KEUANGAN RI DIREKTORAT JENDERAL PAJAK PERHATIAN SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK BADAN h SEBELUM MENGISI BACA DAHULU BUKU PETUNJUK PENGISIAN h ISI DENGAN HURUF CETAK/DIKETIK DENGAN

77 DEPARTEMEN KEUANGAN RI DIREKTORAT JENDERAL PAJAK PERHATIAN SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK BADAN h SEBELUM MENGISI BACA DAHULU BUKU PETUNJUK PENGISIAN h ISI DENGAN HURUF CETAK/DIKETIK DENGAN

BAB I PENDAHULUAN. kriteria untuk menentukan apakah suatu pengeluaran, biaya atau kerugian dapat dapat

1 BAB I PENDAHULUAN 1.1 LATAR BELAKANG MASALAH Beberapa konsep dasar atau prinsip biaya fiskal sudah dirumuskan sebagai kriteria untuk menentukan apakah suatu pengeluaran, biaya atau kerugian dapat dapat

1 BAB I PENDAHULUAN 1.1 LATAR BELAKANG MASALAH Beberapa konsep dasar atau prinsip biaya fiskal sudah dirumuskan sebagai kriteria untuk menentukan apakah suatu pengeluaran, biaya atau kerugian dapat dapat

SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI

PERHATIAN 770 BAGI WAJIB PAJAK YANG MEMPUNYAI PENGHASILAN DARI SATU ATAU LEBIH PEMBERI KERJA; YANG DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT FINAL; DAN/ATAU PEMBUKUAN PENCATATAN DALAM NEGERI LAINNYA/LUAR NEGERI.

PERHATIAN 770 BAGI WAJIB PAJAK YANG MEMPUNYAI PENGHASILAN DARI SATU ATAU LEBIH PEMBERI KERJA; YANG DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT FINAL; DAN/ATAU PEMBUKUAN PENCATATAN DALAM NEGERI LAINNYA/LUAR NEGERI.