PENGELOLAAN SUMBER DAYA

|

|

|

- Yuliana Hermawan

- 6 tahun lalu

- Tontonan:

Transkripsi

1 PENGELOLAAN SUMBER DAYA

2 Alat & Bahan Tenaga Kerja (SDM)

3 Pengelolaan Alat Pengelolaan atau pemeliharaan terhadap alat dan fasilitas produksi dilakukan oleh bagian pemeliharaan (Maintenance Departement). dibedakan atas: Bagian preventive maintenance, dan Bagian line maintenance.

4 Bagian Preventive Maintenance Bagian Preventive maintenance yaitu Bagian pemeliharaan alat yang bertugas melakukan pemeliharaan alat-alat produksi yang sifatnya pencegahan, artinya pemeliharaan dilakukan pada saat alat-alat tersebut baru dibeli atau belum dipakai. Bagian preventive maintenance melakukan pemeriksaan awal terhadap alat-alat yang baru dibeli, yang maksudnya adalah agar sebelum alat tersebut digunakan dapat diketahui apakah ada kerusakan atau kekurangan

5 Bagian Line Maintenance Bagian Line maintenance adalah bagian dari Maintenance Departement yang melakukan kegiatan pemeliharaan alat dengan cara mengecek kondisi alat-alat setiap hari. Untuk kasus-kasus kerusakan yang berat dan alat-alat yang sudah saatnya diperbaiki, maka Line maintenance tidak berkerja sendiri melainkan akan dilakukan oleh preventive maintenance.

6 Untuk itu maka pengelola perusahaan harus dapat menjawab dua permasalahan yang dihadapi, yaitu: Kapan penggantian alat tersebut akan dilakukan? Memilih pengganti dari alat atau fasilitas produksi tersebut. Dalam hal ini mungkin ada beberpa pilihan baik dilihat dari harga, merk atau kualitas alat. Hal ini dikarenakan alat-alat dan fasilitas produksi merupakan aktiva tetap yang bersifat jangka panjang dan membutuhkan dana yang besar, oleh karena itu resiko investasi alat dan fasilitas juga cukup besar.

7 Misalnya Perusahaan X yang bergerak di bidang jasa tranportasi memiliki salah satu mobil angkutan umum dengan nilai beli Rp ,- umur ekonomis mobil tersebut 10 tahun. Di akhir umur ekonomisnya mobil tersebut memiliki nilai residu sebesar Rp ,-. Kapankah perusahaan melakukan penggantian mobil tersebut? bila selama digunakan dalam usia ekonomisnya mobil tersebut mengeluarkan biaya yang semakin lama semakin besar, sedangkan nilai residu atau nilai jualnya semakin tahun semakin turun,

8

9 Dari data di atas, maka untuk menjawab kapan mobil tersebut akan diganti dilakukan perhitungan dengan: melihat biaya rata-rata terendah dan menggunakan metoda Present Value (PV) dan Net Present Value

10 1) Dengan cara melihat biaya rata-rata terendah

11 Dari data tsb, tampak bahwa biaya rata-rata terendah yang dikeluarkan oleh perusahaan X adalah pada tahun kelima, yaitu sebesar Rp ,-. Dengan demikian maka perusahaan X sebaiknya melakukan penggantian mobil angkutannya pada akhir tahun ke-5. Bila dibandingkan dengan biaya rata-rata pada tahun-tahun lain, baik sebelum tahun ke-5 maupun setelah tahun ke-5, maka biaya rata-rata pada tahun ke-5 adalah biaya yang terendah.

12 Dengan menghitung Net Present Value Kriteria apakah usul penggantian suatu aktiva tetap diterima atau disetujui atau tidak adalah: Bila PV > nilai investasi: rencana investasi diterima Bila PV < nilai investasi: rencana investasi ditolak Bila PV = nilai investasi: Rencana investasi tergantung faktor lain.

13 Dari data contoh di atas dapat pula menentukan saat penggantian alat dengan menggunakan rumus NPV. Data tambahan dari contoh adalah: Aliran kas masuk (cash inflow) sebesar Rp ,- per tahun selama 6 tahun Tingkat bunga umum 15 % per tahun,

14 PV < Nilai investasi : < Dari kriteria penerimaan rencana investasi, berarti PV > nilaii investasi, artinya bahwa usul pengantian investasi mobil angkutan ditolak. NPV = Rp Rp = (-) Artinya usul atau rencana investasi penggantian mobil angkutan tidak disetujui atau ditolak, karena NPV nya negatif atau lebih kecil dari nilai investasi

15 Pengelolaan Bahan dan Persediaan

16 Persediaan dapat diartikan sebagai barangbarang yang disimpan untuk digunakan atau dijual pada masa atau periode yang akan datang. Persediaan terdiri dari persediaan bahan baku, persediaan bahan setengah jadi dan persediaan barang jadi. Persediaan bahan baku dan bahan setengah jadi disimpan sebelum digunakan atau dimasukan kedalam proses produksi, sedangkan persediaan barang jadi atau barang dagangan disimpan sebelum dijual atau dipasarkan.

17 Perusahaan yang melakukan kegiatan produksi (industri manufaktur) akan memiliki tiga jenis persediaan, yaitu : Persediaan bahan baku dan penolong, persediaan bahan setengah jadi Persediaan barang jadi. perusahaan perdagangan minimal memiliki satu jenis persediaan, yaitu persediaan barang dagangan

18 persediaan yang kurang sama tidak baiknya dengan persediaan yang berlebihan, sebab kondisi keduanya memiliki beban dan akibat masing-masing Biaya penyimpanan di gudang, semakin banyak barang yang disimpan maka akan semakin besar biaya penyimpanannya; Resiko kerusakan barang, semakin lama barang tersimpan di gudang maka resiko kerusakan barang semakin tinggi Resiko keusangan barang, barang-barang yang tersimpan lama akan out of date atau ketinggalan zaman.

19 Faktor-faktor Yang Menentukan Persediaan Volume atau jumlah yang dibutuhkan, yaitu yang dimaksudkan untuk menjaga kelangsungan (kontinuitas) proses produksi. Semakin banyak jumlah bahan baku yang dibutuhkan, maka akan semakin besar tingkat persediaan bahan baku. Volume produksi yang direncanakan, hal ini ditentukan oleh penjualan terdahulu dan ramalan penjualan. Semakin tinggi volume produksi yang direncanakan berarti membutuhkan bahan baku yang lebih banyak yang berakibat pada tingginya tingkat persediaan bahan baku. kontinuitas produksi tidak terhenti, diperlukan tingkat persediaan bahan baku yang tinggi, dan sebaliknya. Sifat bahan baku/penolong, apakah cepat rusak (durable goods) atau tahan lama (undurable goods). Barang yang tidak tahan lama tidak dapat disimpan lama, oleh karena itu bila bahan baku yang diperlukan tergolong barang yang tidak tahan lama tidak perlu disimpan dalam jumlah banyak. Sedangkan untuk bahan baku yang memiliki sifat tahan lama, maka tidak ada salahnya perusahaan menyimpannya dalam jumlah besar.

20 Biaya-biaya Persediaan (inventory cost) Biaya persiapan atau biaya pemesanan (ordering cost). Biaya persiapan pesanan Biaya pengiriman pesanan Biaya penerimaan barang Biaya-biaya proses pembayaran Biaya Penyimpanan di Gudang (Biaya simpan Storage cost). Biaya sewa atau penggunaan gudang. Biaya pemeliharaan barang Biaya pemanasan atau pendingin Biaya menghitung dan menimbang barang

21 Pengelolaan SDM

22 Agar pengelolaan tenaga kerja mencapai tujuannya, maka ada beberapa prinsip pengelolaan tenaga kerja yang harus dipegang. Tenaga kerja dikelola bukan sebagai biaya tetapi sebagai aset atau kekayaan perusahaan yang utama. Tenaga kerja dikelola sebagai individu yang memiliki integritas dan keinginan untuk berbakti pada perusahaan dan masyarakat lingkungannya. Tenaga kerja dikelola dalam rangka peningkatan kompetensi dan komitmennya pada pekerjaan dan pada perusahaannya. Tenaga kerja dikelola dengan orientasi pada pencapaian hasil yang dapat dipertanggungjawabkan. Tenaga kerja dikelola dengan fokus peningkatan kerjasama sebagai suatu tim kerja untuk mencapai kepentingan bersama. Tenaga kerja dikelola dalam rangka penciptaan dan/atau peningkatan jaringan kerja (networking). Tenaga kerja dikelola dalam rangka memacu terciptanya inovator inovator yang mampu memberikan nilai tambah bagi kemajuan perusahaan.

23 Analisis Pekerjaan Analisis pekerjaan atau analisis jabatan berkaitan dengan proses identifikasi tugastugas yang harus dilaksanakan dalam perusahaan serta identifikasi tentang karakteristik keahlian, keterampilan dan pengalaman tenaga kerja yang diperlukan untuk menjalankan tugas-tugas yang terurai dalam deskripsi pekerjaan atau jabatan tersebut.

24

25 Perekrutan Tenaga Kerja Perekrutan tenaga kerja adalah untuk pengadaan dan penarikan tenaga untuk guna mengisi posisi dan formasi yang belum terisi maupun bagian atau tugas baru yang diciptakan dalam perusahaan Perekrutan dari dalam dilakukan melalui promosi dan/atau mutasi Mutasi atau rotasi adalah memindahkan tenaga kerja dari suatu unit atau bidang atau bagian pekerjaan lain dalam satu perusahaan yang dianggap setingkat atau sejajar dengan pekerjaan sebelumnya

26 Seleksi Tenaga Kerja Penyaringan awal Tes pekerjaan Tes wawancara

27 Kompensasi Tenaga Kerja Kegiatan kompensasi dimaksudkan untuk memberikan balas jasa atau imbalan kepada tenaga kerja, karena tenaga kerja tesebut telah memberikan kontribusinya dalam mencapai tujuan perusahaan. Kompensasi tidak terbatas pada imbalan tertentu, tetapi meliputi gaji, upah, perumahan, pakaian, tunjangan keluarga, tunjangan kesehatan, tunjangan pangan, dan tunjangan lainnya

28 Penilaian Kinerja Pendekatan perilaku Pendekatan atribusi Pendekatan hasil Pendekatan berorientasi ke depan

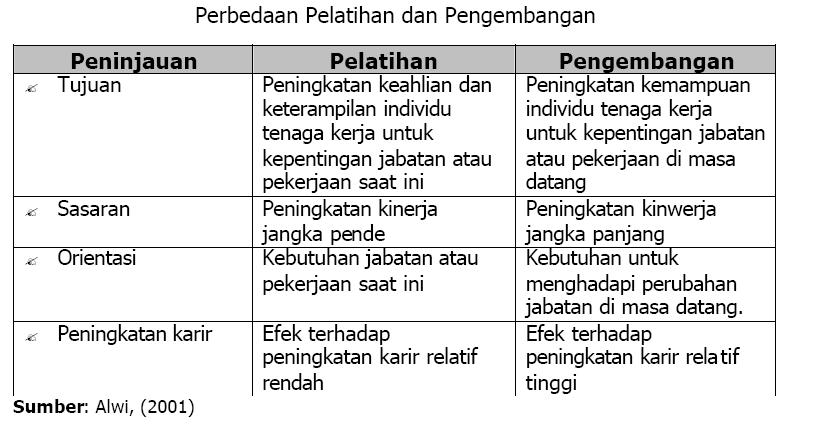

29 Pelatihan dan Pengembangan Tenaga Kerja Pelatihan terutama berorientasi pada upaya untuk meningkatkan keterampilan dan keahlian tenaga kerja yang berkaitan dengan jabatan atau pekerjaan saat ini (current job oriented ). pengembangan berorientasi pada upaya peningkatan kemampuan dan keahlian individu tenaga kerja yang harus dipersiapkan untuk kepentingan jabatan atau pekerjaan di masa datang

30

31 Pemutusan Hubungan Kerja Pemutusan hubungan kerja dimaksudkan untuk memberhentikan tenaga kerja dari jabatan/pekerjaan semula, baik atas prakarsa tenaga kerja yang bersangkutan maupun perusahaan. Pemutusan hubungan kerja pada prinsipnya dapat terjadi karena salah satu atau kedua belah pihak merasa rugi apabila hubungan kerjanya dilanjutkan Pemutusan hubungan kerja dapat terjadi karena pengunduran diri secara sukarela. Penghentian yaitu pemutusan hubungan kerja sementara karena perusahaan mengalami kemunduran, pemecatan, dan pensiun.

CARA MENGELOLA ALAT DAN BAHAN

MODUL 16 KEWIRAUSAHAAN SMK CARA MENGELOLA ALAT DAN BAHAN Penanggung Jawab : Prof. Dr. H. Mohammad Ali, M.A Pengembang dan Penelaah Model : Dr. H. Ahman, M.Pd. Drs. Ikaputera Waspada, M.M Dra. Neti Budiwati,

MODUL 16 KEWIRAUSAHAAN SMK CARA MENGELOLA ALAT DAN BAHAN Penanggung Jawab : Prof. Dr. H. Mohammad Ali, M.A Pengembang dan Penelaah Model : Dr. H. Ahman, M.Pd. Drs. Ikaputera Waspada, M.M Dra. Neti Budiwati,

Capital Budgeting. adalah proses pengambilan keputusan jangka panjang.

CAPITAL BUDGETING (ANALISIS KEPUTUSAN INVESTASI JANGKA PANJANG) Ikin Solikin Capital Budgeting adalah proses pengambilan keputusan jangka panjang. Ada 3 alasan investasi dalam aktiva tetap perlu dikelola

CAPITAL BUDGETING (ANALISIS KEPUTUSAN INVESTASI JANGKA PANJANG) Ikin Solikin Capital Budgeting adalah proses pengambilan keputusan jangka panjang. Ada 3 alasan investasi dalam aktiva tetap perlu dikelola

MANAJEMEN PERSEDIAAN

MANAJEMEN PERSEDIAAN PERSEDIAAN: BAHAN / BARANG YG DISIMPAN & AKAN DIGUNAKAN UTK MEMENUHI TUJUAN TERTENTU MISAL UTK PROSES PRODUKSI / PERAKITAN, UNTUK DIJUAL KEMBALI & UTK SUKU CADANG DR SUATU PERALATAN

MANAJEMEN PERSEDIAAN PERSEDIAAN: BAHAN / BARANG YG DISIMPAN & AKAN DIGUNAKAN UTK MEMENUHI TUJUAN TERTENTU MISAL UTK PROSES PRODUKSI / PERAKITAN, UNTUK DIJUAL KEMBALI & UTK SUKU CADANG DR SUATU PERALATAN

Pertemuan 12 Investasi dan Penganggaran Modal

Pertemuan 12 Investasi dan Penganggaran Modal Disarikan Gitman dan Sumber lain yang relevan Pendahuluan Investasi merupakan penanaman kembali dana yang dimiliki oleh perusahaan ke dalam suatu aset dengan

Pertemuan 12 Investasi dan Penganggaran Modal Disarikan Gitman dan Sumber lain yang relevan Pendahuluan Investasi merupakan penanaman kembali dana yang dimiliki oleh perusahaan ke dalam suatu aset dengan

MANAJEMEN PERSEDIAAN (INVENTORY)

") MANAJEMEN PERSEDIAAN (INVENTORY) KONSEP DASAR Salah satu fungsi manajerial yang sangat penting dalam operasional suatu perusahaan adalah pengendalian persediaan (inventory control), karena kebijakan persediaan

MANAJEMEN PERSEDIAAN (INVENTORY) KONSEP DASAR Salah satu fungsi manajerial yang sangat penting dalam operasional suatu perusahaan adalah pengendalian persediaan (inventory control), karena kebijakan persediaan

INVESTASI DALAM PERSEDIAAN

INVESTASI DALAM PERSEDIAAN Persediaan (Inventory) mrpk elemen utama dari Modal Kerja karena : 1. Jml persediaan paling besar dj dibanding dg Modal Kerja lainnya 2. Aktiva yg selalu dlm keadaan berputar,

INVESTASI DALAM PERSEDIAAN Persediaan (Inventory) mrpk elemen utama dari Modal Kerja karena : 1. Jml persediaan paling besar dj dibanding dg Modal Kerja lainnya 2. Aktiva yg selalu dlm keadaan berputar,

PT ASTRA GRAPHIA Tbk

N E R A C A Catatan 2008 2007 AKTIVA LANCAR Kas dan setara kas 2a,2c,3,23 119.658.017.889 126.580.527.261 Deposito berjangka 2a,4 2.424.600.790 2.904.735.723 Piutang usaha (setelah dikurangi penyisihan

N E R A C A Catatan 2008 2007 AKTIVA LANCAR Kas dan setara kas 2a,2c,3,23 119.658.017.889 126.580.527.261 Deposito berjangka 2a,4 2.424.600.790 2.904.735.723 Piutang usaha (setelah dikurangi penyisihan

PENGANTAR AKUNTANSI PERUSAHAAN MANUFAKTUR (DENGAN METODE HARGA POKOK PESANAN)

") PENGANTAR AKUNTANSI PERUSAHAAN MANUFAKTUR (DENGAN METODE HARGA POKOK PESANAN) Karakteristik Perusahaan Manufaktur Dalam perusahaan manufaktur ada tiga kegiatan atau fungsi utama yaitu kegiatan produksi,

PENGANTAR AKUNTANSI PERUSAHAAN MANUFAKTUR (DENGAN METODE HARGA POKOK PESANAN) Karakteristik Perusahaan Manufaktur Dalam perusahaan manufaktur ada tiga kegiatan atau fungsi utama yaitu kegiatan produksi,

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Persediaan Penilaian atas persediaan akan memberikan akibat langsung terhadap penentuan income dan penyajian arus kas. Persediaan merupakan salah satu aktiva yang sangat penting

BAB II TINJAUAN PUSTAKA 2.1 Persediaan Penilaian atas persediaan akan memberikan akibat langsung terhadap penentuan income dan penyajian arus kas. Persediaan merupakan salah satu aktiva yang sangat penting

BAB VI 6 ASPEK KEUANGAN

BAB VI 6 ASPEK KEUANGAN Bagian ini akan menjelaskan tentang kebutuhan dana, sumber dana, proyeksi neraca, proyeksi laba rugi, proyeksi arus kas, dan penilaian kelayakan investasi. Proyeksi keuangan ini

BAB VI 6 ASPEK KEUANGAN Bagian ini akan menjelaskan tentang kebutuhan dana, sumber dana, proyeksi neraca, proyeksi laba rugi, proyeksi arus kas, dan penilaian kelayakan investasi. Proyeksi keuangan ini

Berupa persediaan barang berwujud yang digunakan dalam proses produksi. Diperoleh dari sumber alam atau dibeli dari supplier

Hand Out Manajemen Keuangan I Disusun oleh Nila Firdausi Nuzula Digunakan untuk melengkapi buku wajib Inventory Management Persediaan berguna untuk : a. Menghilangkan resiko keterlambatan datangnya bahan

Hand Out Manajemen Keuangan I Disusun oleh Nila Firdausi Nuzula Digunakan untuk melengkapi buku wajib Inventory Management Persediaan berguna untuk : a. Menghilangkan resiko keterlambatan datangnya bahan

BAB II BAHAN RUJUKAN. dagang maupun manufaktur. Bagi perusahaan manufaktur, persediaan menjadi. berpengaruh pada kegiatan produksi dan penjualan.

BAB II BAHAN RUJUKAN 2.1 Persediaan 2.1.1 Pengertian Persediaan Semua jenis perusahaan memiliki persediaan, baik itu perusahaan jasa, dagang maupun manufaktur. Bagi perusahaan manufaktur, persediaan menjadi

BAB II BAHAN RUJUKAN 2.1 Persediaan 2.1.1 Pengertian Persediaan Semua jenis perusahaan memiliki persediaan, baik itu perusahaan jasa, dagang maupun manufaktur. Bagi perusahaan manufaktur, persediaan menjadi

ABSTRAK. Universitas Kristen Maranatha

ABSTRAK Dalam rencana melakukan investasi usaha baru, investor toko Salim Jaya perlu melakukan peninjauan terlebih dahulu dengan memperhitungkan dan menganalisis rencana investasinya. Hasil peninjauan

ABSTRAK Dalam rencana melakukan investasi usaha baru, investor toko Salim Jaya perlu melakukan peninjauan terlebih dahulu dengan memperhitungkan dan menganalisis rencana investasinya. Hasil peninjauan

BAB 2 TINJAUAN PUSTAKA

BAB 2 TINJAUAN PUSTAKA Dalam melaksanakan aktivitas produksi suatu barang, setiap perusahaan, baik perusahaan jasa atau pun perusahaan perdagangan serta perusahaan manufaktur pasti mengadakan persediaan.

BAB 2 TINJAUAN PUSTAKA Dalam melaksanakan aktivitas produksi suatu barang, setiap perusahaan, baik perusahaan jasa atau pun perusahaan perdagangan serta perusahaan manufaktur pasti mengadakan persediaan.

BAB I PENDAHULUAN Latar Belakang

BAB I PENDAHULUAN 1.1. Latar Belakang Persediaan adalah merupakan salah satu unsur paling aktif dalam operasi perusahaan yang secara kontinue diperoleh, diubah, yang kemudian dijual kembali. Sebagian besar

BAB I PENDAHULUAN 1.1. Latar Belakang Persediaan adalah merupakan salah satu unsur paling aktif dalam operasi perusahaan yang secara kontinue diperoleh, diubah, yang kemudian dijual kembali. Sebagian besar

BAB VI ASPEK KEUANGAN

BAB VI ASPEK KEUANGAN Pada bab 5 ini mengenai aspek keuangan Ngemilbingits, dan menjelaskan mengenai kebutuhan dana, sumber dana, proyeksi neraca, proyeksi laba rugi, proyeksi arus kas dan penilaian kelayakan

BAB VI ASPEK KEUANGAN Pada bab 5 ini mengenai aspek keuangan Ngemilbingits, dan menjelaskan mengenai kebutuhan dana, sumber dana, proyeksi neraca, proyeksi laba rugi, proyeksi arus kas dan penilaian kelayakan

BAB 3 LANGKAH PEMECAHAN MASALAH

41 BAB 3 LANGKAH PEMECAHAN MASALAH 3.1 Penetapan Pilihan Analisis Untuk menganalisis kelayakan usaha untuk dapat melakukan investasi dalam rangka melakukan ekspansi adalah dengan melakukan penerapan terhadap

41 BAB 3 LANGKAH PEMECAHAN MASALAH 3.1 Penetapan Pilihan Analisis Untuk menganalisis kelayakan usaha untuk dapat melakukan investasi dalam rangka melakukan ekspansi adalah dengan melakukan penerapan terhadap

9 Universitas Indonesia

BAB 2 TINJAUAN LITERATUR 2.1. Studi Kelayakan Studi kelayakan atau feasibility study adalah suatu kegiatan yang mempelajari secara mendalam tentang suatu kegiatan atau usaha atau bisnis yang akan dijalankan,

BAB 2 TINJAUAN LITERATUR 2.1. Studi Kelayakan Studi kelayakan atau feasibility study adalah suatu kegiatan yang mempelajari secara mendalam tentang suatu kegiatan atau usaha atau bisnis yang akan dijalankan,

MANAJEMEN KEUANGAN. Kemampuan Dalam Mengelola Persediaan Perusahaan. Dosen Pengampu : Mochammad Rosul, Ph.D., M.Ec.Dev., SE. Ekonomi dan Bisnis

MANAJEMEN KEUANGAN Modul ke: 12 Kemampuan Dalam Mengelola Persediaan Perusahaan Fakultas Ekonomi dan Bisnis Program Studi Manajemen Keuangan www.mercubuana.ac.id Dosen Pengampu : Mochammad Rosul, Ph.D.,

MANAJEMEN KEUANGAN Modul ke: 12 Kemampuan Dalam Mengelola Persediaan Perusahaan Fakultas Ekonomi dan Bisnis Program Studi Manajemen Keuangan www.mercubuana.ac.id Dosen Pengampu : Mochammad Rosul, Ph.D.,

Kewirausahaan. Firdaus,S.Kom,M.Kom. Minggu, 19 Maret

Kewirausahaan Firdaus,S.Kom,M.Kom Minggu, 19 Maret 2017 1 Manusia (karyawan) yang menjadi motor penggerak kegiatan usaha perlu dikelola secara profesional. Pengelolaan SDM ini kita kenal dengan Manajemen

Kewirausahaan Firdaus,S.Kom,M.Kom Minggu, 19 Maret 2017 1 Manusia (karyawan) yang menjadi motor penggerak kegiatan usaha perlu dikelola secara profesional. Pengelolaan SDM ini kita kenal dengan Manajemen

PT ASTRA GRAPHIA Tbk DAN ANAK PERUSAHAAN. Catatan 2009*) Kas dan setara kas 2d,

Kas dan setara kas 2d,") NERACA KONSOLIDASIAN AKTIVA LANCAR Kas dan setara kas 2d,4 121.433.163.880 119.658.017.889 Deposito berjangka 5 2.135.930.652 2.424.600.790 Piutang usaha 2e (setelah dikurangi penyisihan piutang ragu-ragu

NERACA KONSOLIDASIAN AKTIVA LANCAR Kas dan setara kas 2d,4 121.433.163.880 119.658.017.889 Deposito berjangka 5 2.135.930.652 2.424.600.790 Piutang usaha 2e (setelah dikurangi penyisihan piutang ragu-ragu

Bab 5 Penganggaran Modal

M a n a j e m e n K e u a n g a n 90 Bab 5 Penganggaran Modal Mahasiswa diharapkan dapat memahami dan menjelaskan mengenai teori dan perhitungan dalam investasi penganggaran modal dalam penentuan keputusan

M a n a j e m e n K e u a n g a n 90 Bab 5 Penganggaran Modal Mahasiswa diharapkan dapat memahami dan menjelaskan mengenai teori dan perhitungan dalam investasi penganggaran modal dalam penentuan keputusan

STUDI KELAYAKAN USAHA RUMAH MAKAN YAMIEN 88 DENGAN MENGGUNAKAN ANALISIS PENGANGGARAN MODAL

STUDI KELAYAKAN USAHA RUMAH MAKAN YAMIEN 88 DENGAN MENGGUNAKAN ANALISIS PENGANGGARAN MODAL NAMA : NIMAS SHYNTIA NPM : 15209386 JURUSAN : MANAJEMEN JENJANG : S1 PEMBIMBING : EDY NURSANTA. SE.MM LATAR BELAKANG

STUDI KELAYAKAN USAHA RUMAH MAKAN YAMIEN 88 DENGAN MENGGUNAKAN ANALISIS PENGANGGARAN MODAL NAMA : NIMAS SHYNTIA NPM : 15209386 JURUSAN : MANAJEMEN JENJANG : S1 PEMBIMBING : EDY NURSANTA. SE.MM LATAR BELAKANG

ANALISIS KEPUTUSAN INVESTASI (CAPITAL BUDGETING) Disampaikan Oleh Ervita safitri, S.E., M.Si

Disampaikan Oleh Ervita safitri, S.E., M.Si") ANALISIS KEPUTUSAN INVESTASI (CAPITAL BUDGETING) Disampaikan Oleh Ervita safitri, S.E., M.Si PENDAHULUAN Keputusan investasi yang dilakukan perusahaan sangat penting artinya bagi kelangsungan hidup perusahaan,

ANALISIS KEPUTUSAN INVESTASI (CAPITAL BUDGETING) Disampaikan Oleh Ervita safitri, S.E., M.Si PENDAHULUAN Keputusan investasi yang dilakukan perusahaan sangat penting artinya bagi kelangsungan hidup perusahaan,

III. METODE PENELITIAN

III. METODE PENELITIAN 3.1. Kerangka Pemikiran Penelitian Kerangka pemikiran penelitian ini diawali dengan melihat potensi usaha yang sedang dijalankan oleh Warung Surabi yang memiliki banyak konsumen

III. METODE PENELITIAN 3.1. Kerangka Pemikiran Penelitian Kerangka pemikiran penelitian ini diawali dengan melihat potensi usaha yang sedang dijalankan oleh Warung Surabi yang memiliki banyak konsumen

TEKNIK ANALISA BIAYA/MANFAAT TEKNIK ANALISA BIAYA/MANFAAT

ANALISA INVESTASI SETIAP INVESTASI TERDAPAT 2 KOMPONEN : KAS MASUK PROCEEDS : KEUNTUNGAN SETELAH PAJAK DAN DEPRESIASI SETIAP TAHUN. KAS KELUAR BIAYA INVESTASI. PENILAIAN SUATU PROYEK SISTEM DAPAT DIUKUR

ANALISA INVESTASI SETIAP INVESTASI TERDAPAT 2 KOMPONEN : KAS MASUK PROCEEDS : KEUNTUNGAN SETELAH PAJAK DAN DEPRESIASI SETIAP TAHUN. KAS KELUAR BIAYA INVESTASI. PENILAIAN SUATU PROYEK SISTEM DAPAT DIUKUR

ANALISIS INVESTASI USAHA KONSTRUKSI. Nama : Renaldi Prakoso Soekarno NPM : Jurusan : Manajemen Pembimbing : Elvia Fardiana,SE.

ANALISIS INVESTASI USAHA PADA CV.CD LAS KONSTRUKSI Nama : Renaldi Prakoso Soekarno NPM : 15210722 Jurusan : Manajemen Pembimbing : Elvia Fardiana,SE.,MM Latar Belakang Masalah Pada dasarnya pembentukan

ANALISIS INVESTASI USAHA PADA CV.CD LAS KONSTRUKSI Nama : Renaldi Prakoso Soekarno NPM : 15210722 Jurusan : Manajemen Pembimbing : Elvia Fardiana,SE.,MM Latar Belakang Masalah Pada dasarnya pembentukan

PT ASTRA GRAPHIA Tbk DAN ANAK PERUSAHAAN. Catatan 2009*) Kas dan setara kas 2d,

Kas dan setara kas 2d,") NERACA KONSOLIDASIAN AKTIVA LANCAR Kas dan setara kas 2d,4 70.490.918.058 100.111.129.147 Deposito berjangka 5 2.062.615.652 2.179.143.834 Piutang usaha 2e (setelah dikurangi penyisihan piutang ragu-ragu

NERACA KONSOLIDASIAN AKTIVA LANCAR Kas dan setara kas 2d,4 70.490.918.058 100.111.129.147 Deposito berjangka 5 2.062.615.652 2.179.143.834 Piutang usaha 2e (setelah dikurangi penyisihan piutang ragu-ragu

BAB II TINJAUAN TEORETIS

BAB II TINJAUAN TEORETIS 2.1 Tinjauan Teoretis 2.1.1 Sistem Informasi Akuntansi Persediaan Sistem informasi akuntansi persediaan merupakan sebuah sistem yang memelihara catatan persediaan dan memberitahu

BAB II TINJAUAN TEORETIS 2.1 Tinjauan Teoretis 2.1.1 Sistem Informasi Akuntansi Persediaan Sistem informasi akuntansi persediaan merupakan sebuah sistem yang memelihara catatan persediaan dan memberitahu

BAB I PENDAHULUAN. Dalam dunia usaha yang semakin berkembang saat ini, di mana ditunjukkan

BAB I PENDAHULUAN 1.1 Latar Belakang Dalam dunia usaha yang semakin berkembang saat ini, di mana ditunjukkan dengan meningkatnya persaingan yang ketat di berbagai sektor industri baik dalam industri yang

BAB I PENDAHULUAN 1.1 Latar Belakang Dalam dunia usaha yang semakin berkembang saat ini, di mana ditunjukkan dengan meningkatnya persaingan yang ketat di berbagai sektor industri baik dalam industri yang

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Perumahan Hakekat pembangunan nasional adalah pembangunan manusia Indonesia seluruhnya dan pembangunan seluruh masyarakat Indonesia berdasarkan Pancasila dan Undang-Undang Dasar

BAB II TINJAUAN PUSTAKA A. Perumahan Hakekat pembangunan nasional adalah pembangunan manusia Indonesia seluruhnya dan pembangunan seluruh masyarakat Indonesia berdasarkan Pancasila dan Undang-Undang Dasar

BAB I PENDAHULUAN. Dalam suatu perusahaan terdapat beberapa sumber daya yang dapat dimanfaatkan

BAB I PENDAHULUAN 1.1 Latar Belakang Dalam suatu perusahaan terdapat beberapa sumber daya yang dapat dimanfaatkan guna mencapai beberapa tujuan yang diinginkan perusahaan untuk mencapai tujuan yang telah

BAB I PENDAHULUAN 1.1 Latar Belakang Dalam suatu perusahaan terdapat beberapa sumber daya yang dapat dimanfaatkan guna mencapai beberapa tujuan yang diinginkan perusahaan untuk mencapai tujuan yang telah

BAB III METODOLOGI PENELITIAN

32 BAB III METODOLOGI PENELITIAN 3.1 Waktu dan Tempat Penelitian Proses penelitian ini dilakukan selama periode Agustus Desember 2012 dan bertempat di PT Panarub Industry. 3.2 Materi Penelitian Subyek

32 BAB III METODOLOGI PENELITIAN 3.1 Waktu dan Tempat Penelitian Proses penelitian ini dilakukan selama periode Agustus Desember 2012 dan bertempat di PT Panarub Industry. 3.2 Materi Penelitian Subyek

MANAJEMEN PERSEDIAAN. Asti Widayanti S.Si M.T

MANAJEMEN PERSEDIAAN Asti Widayanti S.Si M.T Pengertian Persediaan Persediaan merupakan bagian dari modal kerja yang tertanam dalam bahan baku, barang setengah jadi, maupun berupa barang jadi tergantung

MANAJEMEN PERSEDIAAN Asti Widayanti S.Si M.T Pengertian Persediaan Persediaan merupakan bagian dari modal kerja yang tertanam dalam bahan baku, barang setengah jadi, maupun berupa barang jadi tergantung

STUDI KELAYAKAN USAHA BENGKEL LAS SINAR AGUNG REJEKI DENGAN MENGGUNAKAN ANALISIS PENGANGGARAN MODAL

STUDI KELAYAKAN USAHA BENGKEL LAS SINAR AGUNG REJEKI DENGAN MENGGUNAKAN ANALISIS PENGANGGARAN MODAL NAMA : DIAN RUSMITA NPM : 12209223 JURUSAN : MANAJEMEN JENJANG : S1 PEMBIMBING : EDY NURSANTA, SE., MM

STUDI KELAYAKAN USAHA BENGKEL LAS SINAR AGUNG REJEKI DENGAN MENGGUNAKAN ANALISIS PENGANGGARAN MODAL NAMA : DIAN RUSMITA NPM : 12209223 JURUSAN : MANAJEMEN JENJANG : S1 PEMBIMBING : EDY NURSANTA, SE., MM

BAB I PENDAHULUAN. Perkembangan dunia usaha dewasa ini ditandai dengan semakin. meningkatnya persaingan yang ketat di berbagai bidang usaha, hal ini

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Perkembangan dunia usaha dewasa ini ditandai dengan semakin meningkatnya persaingan yang ketat di berbagai bidang usaha, hal ini menyebabkan banyak perusahaan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Perkembangan dunia usaha dewasa ini ditandai dengan semakin meningkatnya persaingan yang ketat di berbagai bidang usaha, hal ini menyebabkan banyak perusahaan

PT ASTRA GRAPHIA Tbk DAN ANAK PERUSAHAAN

NERACA KONSOLIDASIAN AKTIVA LANCAR Kas dan setara kas 2a,2c,3,27 103.317.329.165 92.942.187.030 Deposito berjangka 2a,4 1.971.891.997 2.643.566.861 Piutang usaha (setelah dikurangi penyisihan piutang ragu-ragu

NERACA KONSOLIDASIAN AKTIVA LANCAR Kas dan setara kas 2a,2c,3,27 103.317.329.165 92.942.187.030 Deposito berjangka 2a,4 1.971.891.997 2.643.566.861 Piutang usaha (setelah dikurangi penyisihan piutang ragu-ragu

ABSTRAK. Kata Kunci: Capital Budgeting, Payback Period, Net Present Value, dan Internal Rate of Return. Universitas Kristen Maranatha

ABSTRAK PT. Citra Jaya Putra Utama merupakan salah satu perusahaan jasa yang bergerak di bidang distribusi farmasi. Perusahaan saat ini ingin melakukan investasi modal dalam bentuk cabang baru di Surabaya

ABSTRAK PT. Citra Jaya Putra Utama merupakan salah satu perusahaan jasa yang bergerak di bidang distribusi farmasi. Perusahaan saat ini ingin melakukan investasi modal dalam bentuk cabang baru di Surabaya

Perbaikan Sistem Persediaan Karpet dan Spon di UD Luas, Surabaya

Perbaikan Sistem Persediaan Karpet dan Spon di UD Luas, Surabaya Indri Hapsari, Stefanus Soegiharto, Theodore S.K. Teknik Industri, Universitas Surabaya Jl. Raya Kalirungkut, Surabaya 60293 Email: indri@ubaya.ac.id

Perbaikan Sistem Persediaan Karpet dan Spon di UD Luas, Surabaya Indri Hapsari, Stefanus Soegiharto, Theodore S.K. Teknik Industri, Universitas Surabaya Jl. Raya Kalirungkut, Surabaya 60293 Email: indri@ubaya.ac.id

PENGANGGARAN MODAL (CAPITAL BUDGETING)

") Modul ke: PENGANGGARAN MODAL (CAPITAL BUDGETING) Fakultas FEB MEILIYAH ARIANI, SE., M.Ak Program Studi Akuntansi http://www.mercubuana.ac.id Penganggaran Modal ( Capital Budgeting) Istilah penganggaran

Modul ke: PENGANGGARAN MODAL (CAPITAL BUDGETING) Fakultas FEB MEILIYAH ARIANI, SE., M.Ak Program Studi Akuntansi http://www.mercubuana.ac.id Penganggaran Modal ( Capital Budgeting) Istilah penganggaran

Oleh : Ani Hidayati. Penggunaan Informasi Akuntansi Diferensial Dalam Pengambilan Keputusan Investasi

Oleh : Ani Hidayati Penggunaan Informasi Akuntansi Diferensial Dalam Pengambilan Keputusan Investasi Keputusan Investasi (capital investment decisions) Berkaitan dengan proses perencanaan, penentuan tujuan

Oleh : Ani Hidayati Penggunaan Informasi Akuntansi Diferensial Dalam Pengambilan Keputusan Investasi Keputusan Investasi (capital investment decisions) Berkaitan dengan proses perencanaan, penentuan tujuan

RANGKUMAN BAB 23 EVALUASI EKONOMI DARI PENGELUARAN MODAL (Akuntansi Biaya edisi 13 Buku 2, Karangan Carter dan Usry)

") RANGKUMAN BAB 23 EVALUASI EKONOMI DARI PENGELUARAN MODAL (Akuntansi Biaya edisi 13 Buku 2, Karangan Carter dan Usry) BIAYA MODAL ( THE COST OF CAPITAL ) Biaya modal mewakili perkiraan tingkat pengembalian

RANGKUMAN BAB 23 EVALUASI EKONOMI DARI PENGELUARAN MODAL (Akuntansi Biaya edisi 13 Buku 2, Karangan Carter dan Usry) BIAYA MODAL ( THE COST OF CAPITAL ) Biaya modal mewakili perkiraan tingkat pengembalian

Pengelolaan Persediaan

Modul ke: Pengelolaan Persediaan Factor-faktor yang mempengaruhi besarnya persediaan. Biaya-biaya yang berhubungan dengan persediaan. Pengolahan persediaan dengan teknik ABC dan EOQ Fakultas EKONOMI Program

Modul ke: Pengelolaan Persediaan Factor-faktor yang mempengaruhi besarnya persediaan. Biaya-biaya yang berhubungan dengan persediaan. Pengolahan persediaan dengan teknik ABC dan EOQ Fakultas EKONOMI Program

BAB I PENDAHULUAN. jumlahnya cukup besar dalam suatu perusahaan. Jenis sediaan yang ada dalam

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Sediaan 1 pada umumnya merupakan salah satu jenis aktiva lancar yang jumlahnya cukup besar dalam suatu perusahaan. Jenis sediaan yang ada dalam perusahaan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Sediaan 1 pada umumnya merupakan salah satu jenis aktiva lancar yang jumlahnya cukup besar dalam suatu perusahaan. Jenis sediaan yang ada dalam perusahaan

BAB II TINJAUAN PUSTAKA. klaim dalam bentuk uang terhadap pihak lainnya, termasuk individu,

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Piutang a. Pengertian Menurut Warren (2005 : 392) Piutang (receivables) meliputi semua klaim dalam bentuk uang terhadap pihak lainnya, termasuk individu,

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Piutang a. Pengertian Menurut Warren (2005 : 392) Piutang (receivables) meliputi semua klaim dalam bentuk uang terhadap pihak lainnya, termasuk individu,

BAB I PENDAHULUAN. karena memerlukan dana dalam jumlah yang besar dan tertanam dalam jangka waktu

BAB I PENDAHULUAN 1.1 Latar Belakang Dalam suatu perusahaan, selalu terdapat aktiva tetap untuk menjalankan operasinya. Aktiva tetap mempunyai kedudukan yang penting dalam perusahaan karena memerlukan

BAB I PENDAHULUAN 1.1 Latar Belakang Dalam suatu perusahaan, selalu terdapat aktiva tetap untuk menjalankan operasinya. Aktiva tetap mempunyai kedudukan yang penting dalam perusahaan karena memerlukan

#14 MANAJEMEN PERSEDIAAN

#14 MANAJEMEN PERSEDIAAN Persediaan adalah bahan atau barang yang dismpan yang akan digunakan untuk memenuhi tujuan tertentu, misalnya: untuk digunakan dalam proses produksi/perakitan atau dijual kembali.

#14 MANAJEMEN PERSEDIAAN Persediaan adalah bahan atau barang yang dismpan yang akan digunakan untuk memenuhi tujuan tertentu, misalnya: untuk digunakan dalam proses produksi/perakitan atau dijual kembali.

Bab 6 Teknik Penganggaran Modal (Bagian 1)

") M a n a j e m e n K e u a n g a n 96 Bab 6 Teknik Penganggaran Modal (Bagian 1) Mahasiswa diharapkan dapat memahami, menghitung, dan menjelaskan mengenai penggunaan teknik penganggaran modal yaitu Payback

M a n a j e m e n K e u a n g a n 96 Bab 6 Teknik Penganggaran Modal (Bagian 1) Mahasiswa diharapkan dapat memahami, menghitung, dan menjelaskan mengenai penggunaan teknik penganggaran modal yaitu Payback

Pertemuan 7 MANAJEMEN PERSEDIAAN (INVENTORY MANAGEMENT)

") Pertemuan 7 MANAJEMEN PERSEDIAAN (INVENTORY MANAGEMENT) Objektif: 12. Mahasiswa dapat mengetahui pengertian dan jenis-jenis persediaan. 13. Mahasiswa dapat menghitung biaya-biaya dalam persediaan. 14.

Pertemuan 7 MANAJEMEN PERSEDIAAN (INVENTORY MANAGEMENT) Objektif: 12. Mahasiswa dapat mengetahui pengertian dan jenis-jenis persediaan. 13. Mahasiswa dapat menghitung biaya-biaya dalam persediaan. 14.

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Studi Kelayakan Bisnis 2.1.1 Pengertian Studi Kelayakan Bisnis Kata bisnis berasal dari bahasa Inggris busy yang artinya sibuk, sedangkan business artinya kesibukan. Bisnis dalam

BAB II LANDASAN TEORI 2.1 Studi Kelayakan Bisnis 2.1.1 Pengertian Studi Kelayakan Bisnis Kata bisnis berasal dari bahasa Inggris busy yang artinya sibuk, sedangkan business artinya kesibukan. Bisnis dalam

Investasi dalam aktiva tetap

Investasi dalam aktiva tetap Investasi dalam aktiva tetap Secara konsep Investasi dalam aktiva tetap tidak ada perbedaan dengan Investasi dalam aktiva lancar Perbedaannya terletak pada waktu dan cara perputaran

Investasi dalam aktiva tetap Investasi dalam aktiva tetap Secara konsep Investasi dalam aktiva tetap tidak ada perbedaan dengan Investasi dalam aktiva lancar Perbedaannya terletak pada waktu dan cara perputaran

CHAPTER 7 PENILAIAN USUL INVESTASI

CHAPTER 7 PENILAIAN USUL INVESTASI Menilai Usul Investasi Faktor-faktor yang harus dipertimbangkan dalam usul investasi 1. Faktor Kecukupan Dana 2. Faktor Keuntungan yang akan dicapai 3. Faktor Bunga 4.

CHAPTER 7 PENILAIAN USUL INVESTASI Menilai Usul Investasi Faktor-faktor yang harus dipertimbangkan dalam usul investasi 1. Faktor Kecukupan Dana 2. Faktor Keuntungan yang akan dicapai 3. Faktor Bunga 4.

BAB I PENDAHULUAN. Kondisi suatu pasar yang dapat menjanjikan tingkat profitabilitas yang cukup

1 BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Kondisi suatu pasar yang dapat menjanjikan tingkat profitabilitas yang cukup menarik dan menguntungkan tentu saja akan mendorong para pengusaha untuk masuk

1 BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Kondisi suatu pasar yang dapat menjanjikan tingkat profitabilitas yang cukup menarik dan menguntungkan tentu saja akan mendorong para pengusaha untuk masuk

#14 MANAJEMEN PERSEDIAAN

#14 MANAJEMEN PERSEDIAAN Persediaan adalah bahan atau barang yang dismpan yang akan digunakan untuk memenuhi tujuan tertentu, misalnya: untuk digunakan dalam proses produksi/perakitan atau dijual kembali.

#14 MANAJEMEN PERSEDIAAN Persediaan adalah bahan atau barang yang dismpan yang akan digunakan untuk memenuhi tujuan tertentu, misalnya: untuk digunakan dalam proses produksi/perakitan atau dijual kembali.

Proudly present. Manajemen Persediaan. Budi W. Mahardhika Dosen Pengampu MK.

Proudly present Manajemen Persediaan Budi W. Mahardhika Dosen Pengampu MK 081-331-529-764 www.bwmahardhika.com INVENTORY MANAGEMENT UNIVERSITAS MUHAMMADIYAH SURABAYA Manajemen Persediaan Terkait dengan

Proudly present Manajemen Persediaan Budi W. Mahardhika Dosen Pengampu MK 081-331-529-764 www.bwmahardhika.com INVENTORY MANAGEMENT UNIVERSITAS MUHAMMADIYAH SURABAYA Manajemen Persediaan Terkait dengan

TINJAUAN KELAYAKAN PROYEK DENGAN MENGGUNAKAN NET PRESENT VALUE METHOD DAN INTERNAL RATE OF RETURN METHOD

TINJAUAN KELAYAKAN PROYEK DENGAN MENGGUNAKAN NET PRESENT VALUE METHOD DAN INTERNAL RATE OF RETURN METHOD Andreas Y. H. Aponno NRP : 9221035 Pembimbing : V. Hartanto, Ir., M.Sc. FAKULTAS TEKNIK JURUSAN

TINJAUAN KELAYAKAN PROYEK DENGAN MENGGUNAKAN NET PRESENT VALUE METHOD DAN INTERNAL RATE OF RETURN METHOD Andreas Y. H. Aponno NRP : 9221035 Pembimbing : V. Hartanto, Ir., M.Sc. FAKULTAS TEKNIK JURUSAN

BAB 2 TINJAUAN PUSTAKA

BAB 2 TINJAUAN PUSTAKA Persediaan merupakan suatu aktiva yang meliputi barang-barang milik perusahaan dengan maksud untuk dijual dalam suatu periode usaha tertentu, atau persediaan barang-barang yang masi

BAB 2 TINJAUAN PUSTAKA Persediaan merupakan suatu aktiva yang meliputi barang-barang milik perusahaan dengan maksud untuk dijual dalam suatu periode usaha tertentu, atau persediaan barang-barang yang masi

BAB VI ASPEK KEUANGAN. TABEL 8. Daftar Kebutuhan Fasilitas dan Pengadaan Jenis Fungsi Kebutuhan Khusus

BAB VI ASPEK KEUANGAN 6.1 Rencana Keuangan 6.1.1 Spesifikasi Kebutuhan Fasilitas dan Pengadaan Kebutuhan akan fasilitas dan peralatan sangat menunjang kegiatan perusahaan, biaya-biaya yang diperlukan untuk

BAB VI ASPEK KEUANGAN 6.1 Rencana Keuangan 6.1.1 Spesifikasi Kebutuhan Fasilitas dan Pengadaan Kebutuhan akan fasilitas dan peralatan sangat menunjang kegiatan perusahaan, biaya-biaya yang diperlukan untuk

BAB II TINJAUAN PUSTAKA. kelayakan proyek adalah suatu penelitian tentang layak atau tidaknya suatu

5 BAB II TINJAUAN PUSTAKA 2.1 Pengertian Studi Kelayakan Studi kelayakan bisnis atau sering pula disebut dengan studi kelayakan proyek adalah suatu penelitian tentang layak atau tidaknya suatu proyek bisnis

5 BAB II TINJAUAN PUSTAKA 2.1 Pengertian Studi Kelayakan Studi kelayakan bisnis atau sering pula disebut dengan studi kelayakan proyek adalah suatu penelitian tentang layak atau tidaknya suatu proyek bisnis

BAB IV ANALISIS DAN PEMBAHASAN

BAB IV ANALISIS DAN PEMBAHASAN Tiap perusahaan harus mempunyai mesin untuk melakukan produksinya guna menghasilkan suatu barang. Perusahaan tentu ingin agar proses produksinya berjalan lancar, efektif

BAB IV ANALISIS DAN PEMBAHASAN Tiap perusahaan harus mempunyai mesin untuk melakukan produksinya guna menghasilkan suatu barang. Perusahaan tentu ingin agar proses produksinya berjalan lancar, efektif

Penganggaran Modal. Gambaran Umum Penganggaran Modal, Payback Period, Net Present Value, Internal Rate of Return. Nurahasan Wiradjegha, S.E.,M.

Modul ke: Penganggaran Modal Fakultas EKONOMI Gambaran Umum Penganggaran Modal, Payback Period, Net Present Value, Internal Rate of Return Program Studi Manajemen 84008 www.mercubuana.ac.id Nurahasan Wiradjegha,

Modul ke: Penganggaran Modal Fakultas EKONOMI Gambaran Umum Penganggaran Modal, Payback Period, Net Present Value, Internal Rate of Return Program Studi Manajemen 84008 www.mercubuana.ac.id Nurahasan Wiradjegha,

BAB II TINJAUAN PUSTAKA. tertutup, lapangan, gudang terbuka, atau tempat-tempat penyimpanan lain, baik

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis I. Persediaan 1. Pengertian Persediaan Persediaan adalah barang-barang yang biasanya dapat dijumpai di gudang tertutup, lapangan, gudang terbuka, atau tempat-tempat

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis I. Persediaan 1. Pengertian Persediaan Persediaan adalah barang-barang yang biasanya dapat dijumpai di gudang tertutup, lapangan, gudang terbuka, atau tempat-tempat

BAB 1 PENDAHULUAN. 1.1 Latar Belakang Masalah. Pada era globalisasi ini kegiatan suatu perusahaan sangat pesat sekali. Setiap

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Pada era globalisasi ini kegiatan suatu perusahaan sangat pesat sekali. Setiap perusahaan harus bersiap-siap memasuki keunggulan kompetitif yang lebih tinggi,

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Pada era globalisasi ini kegiatan suatu perusahaan sangat pesat sekali. Setiap perusahaan harus bersiap-siap memasuki keunggulan kompetitif yang lebih tinggi,

Metode Penilaian Investasi Pada Aset Riil. Manajemen Investasi

Metode Penilaian Investasi Pada Aset Riil Manajemen Investasi Pendahuluan Dalam menentukan usulan proyek investasi mana yang akan diterima atau ditolak Maka usulan proyek investasi tersebut harus dinilai

Metode Penilaian Investasi Pada Aset Riil Manajemen Investasi Pendahuluan Dalam menentukan usulan proyek investasi mana yang akan diterima atau ditolak Maka usulan proyek investasi tersebut harus dinilai

BAB V KESIMPULAN DAN SARAN

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian dan pembahasan yang telah penulis uraikan dalam bab sebelumnya, maka penulis dapat mengambil kesimpulan sebagai berikut : 1. Sampai

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian dan pembahasan yang telah penulis uraikan dalam bab sebelumnya, maka penulis dapat mengambil kesimpulan sebagai berikut : 1. Sampai

dimana jangka waktu kembalinya dana tersebut melebihi waktu satu tahun. Batas waktu satu

A. Pengertian Capital Budgeting Definisi Capital Budgeting menurut Bambang Riyanto (hal 121, thn 1995) adalah keseluruhan proses perencanaan dan pengambilan keputusan mengenai pengeluaran dana dimana jangka

A. Pengertian Capital Budgeting Definisi Capital Budgeting menurut Bambang Riyanto (hal 121, thn 1995) adalah keseluruhan proses perencanaan dan pengambilan keputusan mengenai pengeluaran dana dimana jangka

PT ASTRA GRAPHIA Tbk

N E R A C A Tidak AKTIVA LANCAR Kas dan setara kas 2a,3,23 126.580.527.261 136.152.760.743 Deposito berjangka 2a,4 2.904.735.723 1.467.734.629 Piutang usaha (setelah dikurangi penyisihan piutang ragu-ragu

N E R A C A Tidak AKTIVA LANCAR Kas dan setara kas 2a,3,23 126.580.527.261 136.152.760.743 Deposito berjangka 2a,4 2.904.735.723 1.467.734.629 Piutang usaha (setelah dikurangi penyisihan piutang ragu-ragu

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Pengertian Welding Menurut Welding Handbook yang dinyatakan oleh Daryanto (2011, p3), proses pengelasan adalah proses penyambungan bahan yang menghasilkan peleburan bahan secara

BAB II LANDASAN TEORI 2.1 Pengertian Welding Menurut Welding Handbook yang dinyatakan oleh Daryanto (2011, p3), proses pengelasan adalah proses penyambungan bahan yang menghasilkan peleburan bahan secara

BAB I PENDAHULUAN. dapat membantu manajer dalam mengelola sebuah perusahaan. Informasi

BAB I PENDAHULUAN A. Latar Belakang Akuntansi manajemen memberikan berbagai macam informasi yang dapat membantu manajer dalam mengelola sebuah perusahaan. Informasi yang diberikan dapat digunakan untuk

BAB I PENDAHULUAN A. Latar Belakang Akuntansi manajemen memberikan berbagai macam informasi yang dapat membantu manajer dalam mengelola sebuah perusahaan. Informasi yang diberikan dapat digunakan untuk

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Pengertian Persediaan Menurut Keiso, Weygandt dan Warfield (2007:402) persediaan adalah pos-pos aktiva yang dimiliki oleh perusahaan untuk dijual dalam operasi bisnis normal,

BAB II LANDASAN TEORI 2.1 Pengertian Persediaan Menurut Keiso, Weygandt dan Warfield (2007:402) persediaan adalah pos-pos aktiva yang dimiliki oleh perusahaan untuk dijual dalam operasi bisnis normal,

BAB I PENDAHULUAN. baik agar penambangan yang dilakukan tidak menimbulkan kerugian baik. dari segi materi maupun waktu. Maka dari itu, dengan adanya

BAB I PENDAHULUAN 1.1 Latar Belakang Industri pertambangan membutuhkan suatu perencanaan yang baik agar penambangan yang dilakukan tidak menimbulkan kerugian baik dari segi materi maupun waktu. Maka dari

BAB I PENDAHULUAN 1.1 Latar Belakang Industri pertambangan membutuhkan suatu perencanaan yang baik agar penambangan yang dilakukan tidak menimbulkan kerugian baik dari segi materi maupun waktu. Maka dari

BAB I PENDAHULUAN. Adalah state of nature dari setiap perusahaan untuk terus bertumbuh dan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Adalah state of nature dari setiap perusahaan untuk terus bertumbuh dan berkembang. Dalam menjalankan usahanya suatu perusahaan baik yang bergerak di bidang

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Adalah state of nature dari setiap perusahaan untuk terus bertumbuh dan berkembang. Dalam menjalankan usahanya suatu perusahaan baik yang bergerak di bidang

TUGAS ASPEK KEUANGAN STUDI KELAYAKAN BISNIS. Dosen : Tita Borshalina, S.E, M.S.M.. Kelompok 8 Muhammad iqbal al-kahfi (0113u427)

") TUGAS ASPEK KEUANGAN STUDI KELAYAKAN BISNIS Dosen : Tita Borshalina, S.E, M.S.M.. Kelompok 8 Muhammad iqbal al-kahfi (0113u427) Prian priyatna putra (0113u254) Shinta achadya (0113u248) Kelas D FAKULTAS

TUGAS ASPEK KEUANGAN STUDI KELAYAKAN BISNIS Dosen : Tita Borshalina, S.E, M.S.M.. Kelompok 8 Muhammad iqbal al-kahfi (0113u427) Prian priyatna putra (0113u254) Shinta achadya (0113u248) Kelas D FAKULTAS

BAB II KEPUTUSAN INVESTASI

BAB II KEPUTUSAN INVESTASI II.1. Pengertian Investasi Investasi dapat diartikan sebagai pengaitan sumber-sumber dalam jangka panjang untuk menghasilkan laba di masa yang akan datang (Mulyadi, 2001: 284).

BAB II KEPUTUSAN INVESTASI II.1. Pengertian Investasi Investasi dapat diartikan sebagai pengaitan sumber-sumber dalam jangka panjang untuk menghasilkan laba di masa yang akan datang (Mulyadi, 2001: 284).

BAB 2 LANDASAN TEORI

6 BAB 2 LANDASAN TEORI 2.1 Maintenance Menara BTS 2.1.1 Pengertian Menara BTS Menara BTS adalah tower yang yang terbuat dari rangkaian besi atau pipa baik segi empat atau segi tiga, atau hanya berupa pipa

6 BAB 2 LANDASAN TEORI 2.1 Maintenance Menara BTS 2.1.1 Pengertian Menara BTS Menara BTS adalah tower yang yang terbuat dari rangkaian besi atau pipa baik segi empat atau segi tiga, atau hanya berupa pipa

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Persediaan Pada umumnya, persediaan (inventory) merupakan barang dagangan yang utama dalam perusahaan dagang. Persediaan termasuk dalam golongan aset lancar perusahaan

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Persediaan Pada umumnya, persediaan (inventory) merupakan barang dagangan yang utama dalam perusahaan dagang. Persediaan termasuk dalam golongan aset lancar perusahaan

BAB I PENDAHULUAN. perusahaan-perusahaan tersebut bergerak menurut kegiatannya masingmasing,

BAB I PENDAHULUAN A. Latar Belakang Masalah Dewasa ini banyak sekali perusahaan-perusahaan baru yang didirikan, perusahaan-perusahaan tersebut bergerak menurut kegiatannya masingmasing, yaitu perusahaan

BAB I PENDAHULUAN A. Latar Belakang Masalah Dewasa ini banyak sekali perusahaan-perusahaan baru yang didirikan, perusahaan-perusahaan tersebut bergerak menurut kegiatannya masingmasing, yaitu perusahaan

MANAJEMEN PERSEDIAAN

MANAJEMEN PERSEDIAAN Modul ke: Fakultas EKONOMI & BISNIS Rona Tumiur Mauli Caroline Simorangkir, SE.,MM. Program Studi AKUNTANSI www.mercubuana.ac.id Pengertian Persediaan Persediaan merupakan bagian dari

MANAJEMEN PERSEDIAAN Modul ke: Fakultas EKONOMI & BISNIS Rona Tumiur Mauli Caroline Simorangkir, SE.,MM. Program Studi AKUNTANSI www.mercubuana.ac.id Pengertian Persediaan Persediaan merupakan bagian dari

BAB IV ANALISIS HASIL DAN PEMBAHASAN. Daya Mandiri merencanakan investasi pendirian SPBU di KIIC Karawang.

42 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Hasil Penelitian Dalam upaya mengembangkan usaha bisnisnya, manajemen PT Estika Daya Mandiri merencanakan investasi pendirian SPBU di KIIC Karawang. Langkah pertama

42 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Hasil Penelitian Dalam upaya mengembangkan usaha bisnisnya, manajemen PT Estika Daya Mandiri merencanakan investasi pendirian SPBU di KIIC Karawang. Langkah pertama

Motivasi Karyawan (Bab 10) Meningkatkan kepuasan Kerja Karyawan. Meningkatkan Kinerja Karyawan. Meningkatka n Kinerja Perusahaan

Meningkatkan kepuasan Kerja Karyawan. Meningkatkan Kinerja Karyawan. Meningkatka n Kinerja Perusahaan") Motivasi Karyawan (Bab 10) Meningkatkan kepuasan Kerja Karyawan Merekrut, Melatih dan Mengevaluasi Karyawan (Bab 11) Perekrutan Karyawan yang sesuai Pelatihan Karyawan yangh Sesuai Evaluasi Karyawan yang

Motivasi Karyawan (Bab 10) Meningkatkan kepuasan Kerja Karyawan Merekrut, Melatih dan Mengevaluasi Karyawan (Bab 11) Perekrutan Karyawan yang sesuai Pelatihan Karyawan yangh Sesuai Evaluasi Karyawan yang

12/04/2012. Dosen Pengajar Fakultas Ekonomi

MATERI MATRIKULASI PENGANTAR BISNIS Sub Bahasan Manajemen Keuangan (Konsep Penilaian Investasi dala Aktiva Tetap) I Made Artawan, SE, MM Dosen Pengajar Fakultas Ekonomi Universitas Warmadewa Denpasar 1

MATERI MATRIKULASI PENGANTAR BISNIS Sub Bahasan Manajemen Keuangan (Konsep Penilaian Investasi dala Aktiva Tetap) I Made Artawan, SE, MM Dosen Pengajar Fakultas Ekonomi Universitas Warmadewa Denpasar 1

BAB V KESIMPULAN DAN SARAN

BAB V KESIMPULAN DAN SARAN BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan 5.1.1 Kesimpulan Kuantitatif Setelah mengadakan pengamatan dan wawancara terhadap suatu unit bisnis salon X, penulis melakukan beberapa

BAB V KESIMPULAN DAN SARAN BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan 5.1.1 Kesimpulan Kuantitatif Setelah mengadakan pengamatan dan wawancara terhadap suatu unit bisnis salon X, penulis melakukan beberapa

ABSTRAK. Universitas Kristen Marantha. Kata Kunci: Capital Budgeting, Payback Period, Net Present Value, Internal Rate of Return.

ABSTRAK Dalam memasuki era globalisasi, Indonesia dituntut untuk mempersiapkan dirinya agar dapat bersaing khususnya dalam bidang ekonomi. Perekonomian Indonesia sekarang dapat dikatakan sudah mulai meningkat

ABSTRAK Dalam memasuki era globalisasi, Indonesia dituntut untuk mempersiapkan dirinya agar dapat bersaing khususnya dalam bidang ekonomi. Perekonomian Indonesia sekarang dapat dikatakan sudah mulai meningkat

BAB 2 LANDASAN TEORI

7 BAB 2 LANDASAN TEORI 2.1 Pengertian Persediaan Persediaan dapat diartikan sebagai aktiva yang meliputi barang-barang milik perusahaan dengan maksud untuk dijual dalam suatu periode tertentu, atau persediaan

7 BAB 2 LANDASAN TEORI 2.1 Pengertian Persediaan Persediaan dapat diartikan sebagai aktiva yang meliputi barang-barang milik perusahaan dengan maksud untuk dijual dalam suatu periode tertentu, atau persediaan

METODE HARGA POKOK PESANAN

1 METODE HARGA POKOK PESANAN Metode Harga Pokok Pesanan (Job Order Cost Method) adalah metode pengumpulan harga pokok produk dimana biaya dikumpulkan untuk setiap pesanan atau kontrak atau jasa secara

1 METODE HARGA POKOK PESANAN Metode Harga Pokok Pesanan (Job Order Cost Method) adalah metode pengumpulan harga pokok produk dimana biaya dikumpulkan untuk setiap pesanan atau kontrak atau jasa secara

ANALISIS STUDI KELAYAKAN PENGEMBANGAN USAHA KONVEKSI PADA CV. TATA SARANA MANDIRI. : Dedik Fahrudin NPM : Jenjang/Jurusan : S1/Manajemen

ANALISIS STUDI KELAYAKAN PENGEMBANGAN USAHA KONVEKSI PADA CV. TATA SARANA MANDIRI Nama : Dedik Fahrudin NPM : 11212796 Jenjang/Jurusan : S1/Manajemen LATAR BELAKANG Studi kelayakan terhadap suatu usaha

ANALISIS STUDI KELAYAKAN PENGEMBANGAN USAHA KONVEKSI PADA CV. TATA SARANA MANDIRI Nama : Dedik Fahrudin NPM : 11212796 Jenjang/Jurusan : S1/Manajemen LATAR BELAKANG Studi kelayakan terhadap suatu usaha

VII. SIKLUS AKUNTANSI USAHA MANUFAKTUR

VII. SIKLUS AKUNTANSI USAHA MANUFAKTUR Ada tiga kegiatan utama dalam usaha manufaktur yaitu produksi, penjualan dan administrasi/umum. Lebih kompleks dibandingkan perusahaan jasa dan dagang sehingga perlu

VII. SIKLUS AKUNTANSI USAHA MANUFAKTUR Ada tiga kegiatan utama dalam usaha manufaktur yaitu produksi, penjualan dan administrasi/umum. Lebih kompleks dibandingkan perusahaan jasa dan dagang sehingga perlu

BAB V KESIMPULAN DAN SARAN

Bab V Kesimpulan dan Saran BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan Kesimpulan yang dapat diambil berdasarkan hasil perhitungan analisis Capital Budgeting dan analisis sensitivitas pada perusahaan Dian

Bab V Kesimpulan dan Saran BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan Kesimpulan yang dapat diambil berdasarkan hasil perhitungan analisis Capital Budgeting dan analisis sensitivitas pada perusahaan Dian

#12 MANAJEMEN PERSEDIAAN

#12 MANAJEMEN PERSEDIAAN Persediaan adalah bahan atau barang yang dismpan yang akan digunakan untuk memenuhi tujuan tertentu, misalnya: untuk digunakan dalam proses produksi/perakitan atau dijual kembali.

#12 MANAJEMEN PERSEDIAAN Persediaan adalah bahan atau barang yang dismpan yang akan digunakan untuk memenuhi tujuan tertentu, misalnya: untuk digunakan dalam proses produksi/perakitan atau dijual kembali.

ABSTRAK. Umur investasi 6 tahun ( ): Payback Period. > 5 tahun. < 1 tahun. Net Present Value. Rp ,- - Rp 978.

: Payback Period. > 5 tahun. < 1 tahun. Net Present Value. Rp ,- - Rp 978.") ABSTRAK Tujuan utama dari penelitian ini adalah untuk mengetahui bagaimana perkembangan investasi perluasan usaha yang telah berjalan pada PT DUTANIAGA KHATULISTIWA cabang Bandung hingga akhir periode

ABSTRAK Tujuan utama dari penelitian ini adalah untuk mengetahui bagaimana perkembangan investasi perluasan usaha yang telah berjalan pada PT DUTANIAGA KHATULISTIWA cabang Bandung hingga akhir periode

PT ASTRA GRAPHIA Tbk

N E R A C A Catatan 2007 2006 AKTIVA LANCAR Kas dan setara kas 2a,2d,3,24 92.942.187.030 136.752.706.763 Deposito berjangka 2a,4 2.643.566.861 2.398.641.980 Piutang usaha (setelah dikurangi penyisihan

N E R A C A Catatan 2007 2006 AKTIVA LANCAR Kas dan setara kas 2a,2d,3,24 92.942.187.030 136.752.706.763 Deposito berjangka 2a,4 2.643.566.861 2.398.641.980 Piutang usaha (setelah dikurangi penyisihan

MODUL II. ANALISIS RESIKO MENJALANKAN USAHA

MODUL II. ANALISIS RESIKO MENJALANKAN USAHA MATERI PEMBELAJARAN : 1. Melakukan analisa data dengan menggunakan pendekatan statistika seperti peluang, regresi dan korelasi 2. Menyusun strategi sistematis

MODUL II. ANALISIS RESIKO MENJALANKAN USAHA MATERI PEMBELAJARAN : 1. Melakukan analisa data dengan menggunakan pendekatan statistika seperti peluang, regresi dan korelasi 2. Menyusun strategi sistematis

MANAJEMEN PERSEDIAAN (INVENTORY)

") MANAJEMEN PERSEDIAAN (INVENTORY) KONSEP DASAR Salah satu fungsi manajerial yang sangat penting dalam operasional suatu perusahaan adalah pengendalian persediaan (inventory controll), karena kebijakan persediaan

MANAJEMEN PERSEDIAAN (INVENTORY) KONSEP DASAR Salah satu fungsi manajerial yang sangat penting dalam operasional suatu perusahaan adalah pengendalian persediaan (inventory controll), karena kebijakan persediaan

MAKALAH STUDI KELAYAKAN BISNIS PENILAIAN INVESTASI DAN RESIKO INVESTASI

MAKALAH STUDI KELAYAKAN BISNIS PENILAIAN INVESTASI DAN RESIKO INVESTASI Disusun Oleh: Paulina Sari 201210170311004 Aulia Pratiwi 201210170311033 Satria Sukanda 201210170311041 FAKULTAS EKONOMI DAN BISNIS

MAKALAH STUDI KELAYAKAN BISNIS PENILAIAN INVESTASI DAN RESIKO INVESTASI Disusun Oleh: Paulina Sari 201210170311004 Aulia Pratiwi 201210170311033 Satria Sukanda 201210170311041 FAKULTAS EKONOMI DAN BISNIS

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1. KERANGKA TEORI 2.1.1. Pengertian Studi Kelayakan Bisnis Studi Kelayakan bisnis adalah suatu kegiatan yang mempelajari secara mendalam tentang kegiatan atau usaha atau bisnis

BAB II LANDASAN TEORI 2.1. KERANGKA TEORI 2.1.1. Pengertian Studi Kelayakan Bisnis Studi Kelayakan bisnis adalah suatu kegiatan yang mempelajari secara mendalam tentang kegiatan atau usaha atau bisnis

BAB 4 STUDI KELAYAKAN INVESTASI TEKNOLOGI INFORMASI PADA PT. PELAYARAN SINDUTAMA BAHARI

BAB 4 STUDI KELAYAKAN INVESTASI TEKNOLOGI INFORMASI PADA PT. PELAYARAN SINDUTAMA BAHARI 4.1 Kelayakan Teknis Selama menggunakan web, belum menemukan suatu kendala teknis yang berarti. Semua masalah teknis,

BAB 4 STUDI KELAYAKAN INVESTASI TEKNOLOGI INFORMASI PADA PT. PELAYARAN SINDUTAMA BAHARI 4.1 Kelayakan Teknis Selama menggunakan web, belum menemukan suatu kendala teknis yang berarti. Semua masalah teknis,

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Akuntansi Biaya Akuntansi biaya merupakan salah satu pengkhususan dalam akuntansi, sama halnya dengan akuntansi keuangan, akuntansi pemerintahan, akuntansi pajak, dan sebagainya.

BAB II TINJAUAN PUSTAKA 2.1 Akuntansi Biaya Akuntansi biaya merupakan salah satu pengkhususan dalam akuntansi, sama halnya dengan akuntansi keuangan, akuntansi pemerintahan, akuntansi pajak, dan sebagainya.

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI A. Pengertian Persediaan Persediaan dalam perusahaan mempunyai kedudukan yang sangat penting baik dalam jumlah maupun dalam peranannya. Jumlah (nilai) persediaan pada umumnya relatif

BAB II LANDASAN TEORI A. Pengertian Persediaan Persediaan dalam perusahaan mempunyai kedudukan yang sangat penting baik dalam jumlah maupun dalam peranannya. Jumlah (nilai) persediaan pada umumnya relatif

BAB I PENDAHULUAN. keputusan keuangan. Keputusan-keputusan yang perlu diambil pada dasarnya

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dalam perjalanan hidupnya, para individu harus mengambil berbagai keputusan keuangan. Keputusan-keputusan yang perlu diambil pada dasarnya dapat dibagi menjadi

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dalam perjalanan hidupnya, para individu harus mengambil berbagai keputusan keuangan. Keputusan-keputusan yang perlu diambil pada dasarnya dapat dibagi menjadi

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA.1. Definisi Prosedur dan Upah Kata prosedur sering kita temui dalam keseharian. Ada prosedur kerja, prosedur pengupahan dan sebagainya. Simamora (006) didalam manajemen sumber daya

BAB II TINJAUAN PUSTAKA.1. Definisi Prosedur dan Upah Kata prosedur sering kita temui dalam keseharian. Ada prosedur kerja, prosedur pengupahan dan sebagainya. Simamora (006) didalam manajemen sumber daya