PROSEDUR, PERHITUNGAN DAN PELAPORAN PAJAK PENGHASILAN PASAL 21 PADA PT. BANI RADIKSA

|

|

|

- Susanti Gunawan

- 6 tahun lalu

- Tontonan:

Transkripsi

1 FAKULTAS : EKONOMI / D3BK JURUSAN : AKUTANSI KOMPUTER PROSEDUR, PERHITUNGAN DAN PELAPORAN PAJAK PENGHASILAN PASAL 21 PADA PT. BANI RADIKSA ELLEN D. DANIELLA DA

2 LALATAR BELAKANG PROSEDUR PEMUNGUTAN PPh 21 PADA KARYAWAN Menghitung Gaji Pokok Menyusun Laporan Pajak Sesuai Perhitungan PPh 21 Melapor Laporan Pajak Sesuai Prosedur PPh 21 Mengarsipkan Bukti Setoran Pajak beserta copy

3 TUJUAN KERJA PRAKTEK Untuk mempelajari secara langsung bagaimana proses perhitungan untuk pemotongan PPh 21 pada masing-masing bagian di dalam perusahaan. Untuk mengetahui rincian penghasilan bruto dan penghasilan netto yang berhak di terima karyawan pada PT. Bani Radiksa sehubungan dengan PPh 21 yang terhutang.

4 MANFAAT KERJA PRAKTEK Penulis dapat menerapkan pengetahuannya secara langsung pada bidang perpajakan sehingga dapat membandingkan antara teori di perkuliahan dengan praktek langsung. Sebagai tambahan pengetahuan yang di dapat sebagai bahan evaluasi untuk membantu menyelesaikan laporan kerja praktik ini.

5 PEMBAHASAN PT. BANI RADIKSA setiap bulannya melakukan perhitungan dan pelaporan PPh 21, dan terdapat 10 karyawan tetap yang setiap bulannya di kenakan potongan atas penghasilan.

6 DAFTAR GAJI KARYAWAN Tunjangan Tunjangan Tunjangan Gaji Pokok Suami/Istri Anak Jabatan No Nama Gol (IDR) (IDR) (IDR) (IDR) Tunjangan Rumah (IDR) Iuran Asuransi (IDR) 1 Wisnu IV Satria IV Idham III Danu III Dadang III Simon III Egi II Ellen II Mamur I Reza I

7 Karna banyaknya jumlah karyawan maka dalam pembahasan ini penulis hanya mengambil 1 nama yang akan di jadikan contoh perhitungan dalam perhitungan PPh Sebagai karyawan tetap (Idham)

8 CONTOH KASUS Idham adalah seorang pegawai tetap di PT. Bani Radiksa Pada Bagian Manager Marketing, menikah dan meliliki 2 orang anak. Setiap bulannya is memperoleh gaji pokok Rp Tunjangan Suami / Istri Rp ,- Tunjangan Anak Rp ,- Tunjangan Jabatan ,- Tunjangan Rumah Rp ,- Tunjangan Asuransi Rp Berapakah besarnya PPh 21 yang terhutang atas penghasilan Idham tiap bulannya?

9 Perhitungan : Penghasilan Gaji Sebulan Rp ,- Tunjangan Jabatan Rp ,- Tunjangan Istri Rp ,- Tunjangan Anak Rp ,- Tunjangan Rumah Rp ,- Asuransi Rp ,- + Penghasilan Bruto Rp ,- Pengurang : Biaya Jabatan (5% x Rp ,-) (Rp ,-) Jumlah Potongan (Rp ,-) Penghasilan Netto Sebulan Rp ,- Penghasilan Netto Setahun (x12) Rp ,- PTKP (K/2) : Wajib Pajak Rp ,- Status Kawin Rp ,- Tanggungan (2) Rp ,- Jumlah PTKP (Rp ,-) Penghasilan Kena Pajak (PKP) Rp ,-

10 Kesimpulan Perhitungan : PPh Pasal 21 terutang selama setahun : 5% x Rp ,- = Rp ,- PPh Pasal 21 terhutang selama sebulan : Rp ,- / 12 = Rp ,- Jadi penghasilan bersih yang diterima oleh Idham setiap bulannya sebesar Rp ,- ( Rp Rp )

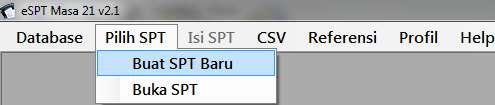

11 Berikut penulis akan menampilkan hasil perhitungan total Pajak Penghasilan Pasal 21. (sesuai dengan contoh LKP, telah di hitung 5 nama)

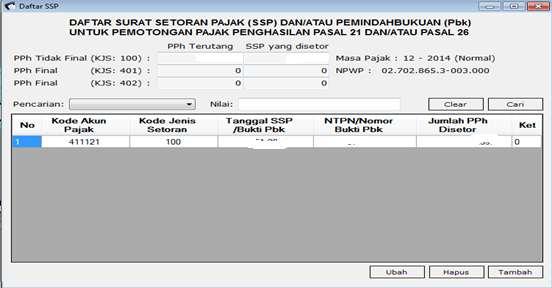

12 Perhitungan Total PPh 21 : Nama Karyawan Jumlah Penghasilan Bruto (IDR) Jumlah Potongan (IDR) Wisnu Idham Danu Simon Reza Total Maka jumlah yang harus di bayarkan dan di input dalam Surat Setoran Pajak (SSP) adalah sebesar Rp ,-

13 Contoh Surat Setoran Pajak (SSP)

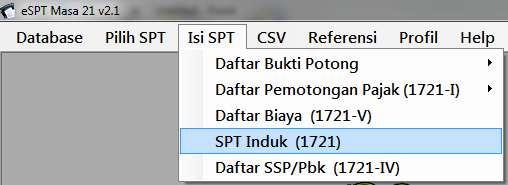

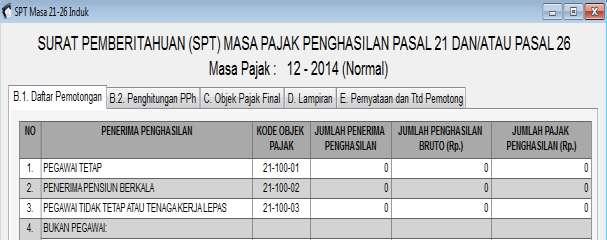

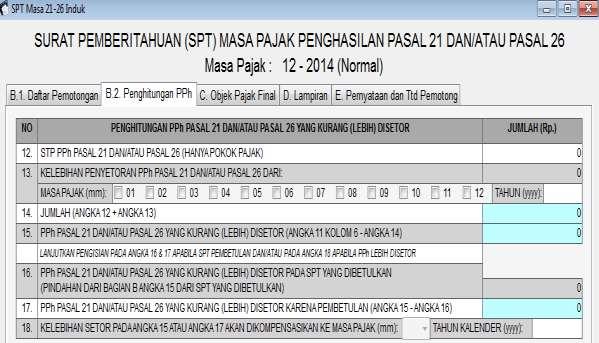

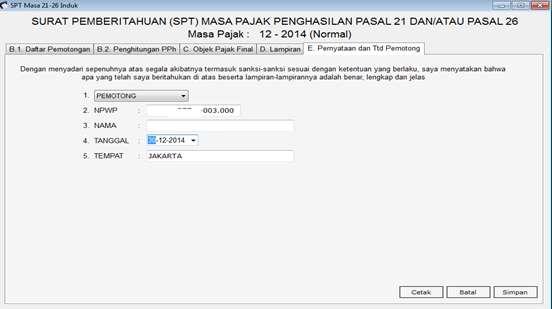

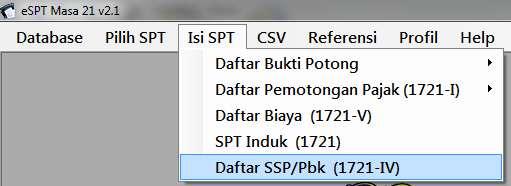

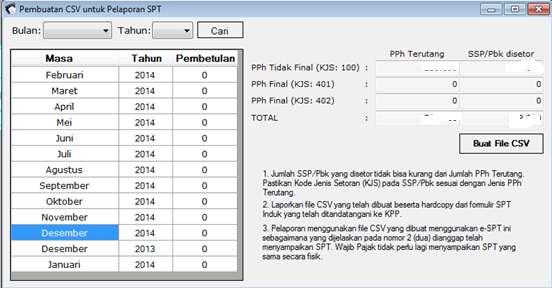

14 Pelaporan PPh 21 Via E-SPT

15

16

17

18

19

20 Hasil Cetak pada e-spt Halaman 1

21 Halaman 2

22 Setelah semua persiapan sudah sesuai dengan prosedur, selanjutnya melakukan pelaporan langsung ke Kantor Palayanan Pajak (KPP) sesuai domisili perusahaan. Setelah selesai melapor maka perusahaan akan mendapat bukti pelaporan, sebagai berikut :

23 Bukti Pelaporan PPh 21 dari KPP BUKTI PENERIMAAN SURAT

24 KESIMPULAN : Berdasarkan hasil perhitungan pajak penghasilan pasal 21 pada bab sebelumnya, maka penulis telah mengambil kesimpulan atas pembahasan tersebut, antara lain : A. Proses perhitungan pajak pasal 21 di PT. Bani Radiksa yaitu dengan cara menghitung daftar gaji karyawan yang terdiri dari nama karyawan, golongan, tunjangan anak, tunjangan istri atau suami, tunjangan jabatan, dan lain-lain. Perhitungan dilakukan secara manual dan menggunakan software. Perhitungan tersebut dilakukan untuk mengetahui PPh pasal 21 dari masingmasing karyawan.

25 B. Pembayaran PPh pasal 21 serta pengisian, penyetoran, dan pelaporan SPT PPh pasal 21 pada PT. Bani Radiksa telah dilakukan dengan cukup baik. Dalam hal ini PT. Bani Radiksa selalu tepat waktu dalam menyetorkan dan melaporkan SPT PPh pasal 21 beserta lampiran SPT PPh pasal 21 seperti formulir 1721 (induk), formulir 1721-I, formulir 1721-IV (daftar SSP), dan formulir 1721 V (daftar biaya), telah sesuai dengan ketentuan dan aturan perpajakan.

26 SARAN Dari hasil penelitian dan kesimpulan di atas, maka penulis dapat memberikan saran-saran sebagai berikut : A. Berdasarkan penelitian ini perusahaan hendaknya lebih memperhatikan hubungan komunikasi antara perusahaan dengan bagian account representative di kantor pelayanan pajak, karena informasi tersebut akan memberikan nilai tambah bagi perusahaan.

27 B. Bagi Peneliti Selanjutnya : Penelitian selanjutnya dapat menambah subjek pengamatan yang digunakan terkait dengan tata cara perhitungan, prosedur, dan pelaporan pajak, penghasilan pasal 21. Penelitian selanjutnya disarankan untuk dapat memperoleh objek pengamatan yang berbeda jenis usahanya seperti: perusahaan manufaktur, perusahaan properti dan real estate, perusahaan transportasi, dan perusahaan perdagangan dan investasi, sehingga bisa terjadi keberagaman penelitian. Penelitian selanjutnya diharapkan dapat menambah periode pengamatan agar terlihat hasil yang lebih representatif.

28 TERIMA KASIH

Nama : Siti Rismaini NPM : Kelas : 3 DA 03

TINJAUAN PERHITUNGAN PAJAK PENGHASILAN PASAL 21 UNTUK PEGAWAI NEGERI SIPIL PADA KPP PRATAMA BEKASI UTARA Nama : Siti Rismaini NPM : 43209582 Kelas : 3 DA 03 Latar Belakang Pajak merupakan hal yang terpenting

TINJAUAN PERHITUNGAN PAJAK PENGHASILAN PASAL 21 UNTUK PEGAWAI NEGERI SIPIL PADA KPP PRATAMA BEKASI UTARA Nama : Siti Rismaini NPM : 43209582 Kelas : 3 DA 03 Latar Belakang Pajak merupakan hal yang terpenting

MEKANISME PERHITUNGAN PPH OP KARYAWAN PADA PT. VIRAJAYA RIAUPUTRA

MEKANISME PERHITUNGAN PPH OP KARYAWAN PADA PT. VIRAJAYA RIAUPUTRA Nama : Rizki Ageng Ridowati NPM : 47213910 Dosen Pembimbing : Dr. Budi Prijanto, SE, MM. PENDAHULUAN LATAR BELAKANG Perusahaaan sebagai

MEKANISME PERHITUNGAN PPH OP KARYAWAN PADA PT. VIRAJAYA RIAUPUTRA Nama : Rizki Ageng Ridowati NPM : 47213910 Dosen Pembimbing : Dr. Budi Prijanto, SE, MM. PENDAHULUAN LATAR BELAKANG Perusahaaan sebagai

Perhitungan Pajak Penghasilan Pasal 21 Terhadap Dosen Tetap Pada Universitas Krisnadwipayana. Meitri Megawati DA03

Perhitungan Pajak Penghasilan Pasal 21 Terhadap Dosen Tetap Pada Universitas Krisnadwipayana Meitri Megawati 41209141 3DA03 PENDAHULUAN Pajak adalah iuran masyarakat kepada negara (yang dapat dipaksakan)

Perhitungan Pajak Penghasilan Pasal 21 Terhadap Dosen Tetap Pada Universitas Krisnadwipayana Meitri Megawati 41209141 3DA03 PENDAHULUAN Pajak adalah iuran masyarakat kepada negara (yang dapat dipaksakan)

BAB IV ANALISIS DAN PEMBAHASAN. A. Penghitungan Pajak Penghasilan ( PPh ) pasal 21 PT. Lucky Indah

pasal 21 PT. Lucky Indah") BAB IV ANALISIS DAN PEMBAHASAN A. Penghitungan Pajak Penghasilan ( PPh ) pasal 21 PT. Lucky Indah Keramik Kegiatan kewajiban pemotongan atau pemungutan Pajak Penghasilan pasal 21 karyawan, dilaksanakan

BAB IV ANALISIS DAN PEMBAHASAN A. Penghitungan Pajak Penghasilan ( PPh ) pasal 21 PT. Lucky Indah Keramik Kegiatan kewajiban pemotongan atau pemungutan Pajak Penghasilan pasal 21 karyawan, dilaksanakan

BAB 1 PENDAHULUAN. Universitas Bhayangkara Jaya

1 BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Di dalam dunia usaha yang semakin bersaing saat ini, banyak perusahaan yang berusaha semaksimal mungkin untuk bersaing dengan strategi-strategi tertentu.

1 BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Di dalam dunia usaha yang semakin bersaing saat ini, banyak perusahaan yang berusaha semaksimal mungkin untuk bersaing dengan strategi-strategi tertentu.

ANALISIS PERHITUNGAN PAJAK PENGHASILAN PASAL 21 TERHADAP PEGAWAI NEGERI SIPIL DI KEMENTERIAN HUKUM DAN HAM DIRJEN PAS EDI WAHYUDI /

ANALISIS PERHITUNGAN PAJAK PENGHASILAN PASAL 21 TERHADAP PEGAWAI NEGERI SIPIL DI KEMENTERIAN HUKUM DAN HAM DIRJEN PAS EDI WAHYUDI /42211314 Pembimbing: Dr. Misdiyono SE.,MM. Latar Belakang Masalah Pajak

ANALISIS PERHITUNGAN PAJAK PENGHASILAN PASAL 21 TERHADAP PEGAWAI NEGERI SIPIL DI KEMENTERIAN HUKUM DAN HAM DIRJEN PAS EDI WAHYUDI /42211314 Pembimbing: Dr. Misdiyono SE.,MM. Latar Belakang Masalah Pajak

Surat Keterangan Penelitian

Surat Keterangan Penelitian Dengan ini kami menyatakan bahwa mahasiswa : Nama : Merry Ria Hendrawan NIM : 05.60.0160 Perguruan Tinggi Fakultas / Jurusan : Universitas Katolik Soegijapranata Semarang :

Surat Keterangan Penelitian Dengan ini kami menyatakan bahwa mahasiswa : Nama : Merry Ria Hendrawan NIM : 05.60.0160 Perguruan Tinggi Fakultas / Jurusan : Universitas Katolik Soegijapranata Semarang :

PERHITUNGAN PPH 21 PADA KANTOR PELAYANAN PAJAK (KPP) PRATAMA JAKARTA KOJA. : Rezha Riski Ria NPM : Program Studi : DIII Manajemen Keuangan

PRATAMA JAKARTA KOJA. : Rezha Riski Ria NPM : Program Studi : DIII Manajemen Keuangan") PERHITUNGAN PPH 21 PADA KANTOR PELAYANAN PAJAK (KPP) PRATAMA JAKARTA KOJA Nama : Rezha Riski Ria NPM : 57213526 Program Studi : DIII Manajemen Keuangan LATAR BELAKANG Berdasarkan Pasal 1 ayat (1) UU Nomor

PERHITUNGAN PPH 21 PADA KANTOR PELAYANAN PAJAK (KPP) PRATAMA JAKARTA KOJA Nama : Rezha Riski Ria NPM : 57213526 Program Studi : DIII Manajemen Keuangan LATAR BELAKANG Berdasarkan Pasal 1 ayat (1) UU Nomor

BAB V SIMPULAN DAN SARAN. berupa gaji, upah, honorarium, tunjangan, dan pembayaran lainnya dengan nama

BAB V SIMPULAN DAN SARAN V.1 Simpulan Pajak Penghasilan merupakan pajak yang dikenakan atas penghasilan yang berupa gaji, upah, honorarium, tunjangan, dan pembayaran lainnya dengan nama apapun sehubungan

BAB V SIMPULAN DAN SARAN V.1 Simpulan Pajak Penghasilan merupakan pajak yang dikenakan atas penghasilan yang berupa gaji, upah, honorarium, tunjangan, dan pembayaran lainnya dengan nama apapun sehubungan

BAB I PENDAHULUAN. tujuan yang harus dicapai baik masa sekarang maupun masa yang akan datang.

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perusahaan merupakan lembaga ekonomi yang mempunyai misi dan tujuan yang harus dicapai baik masa sekarang maupun masa yang akan datang. Secara umum tujuan perusahaan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perusahaan merupakan lembaga ekonomi yang mempunyai misi dan tujuan yang harus dicapai baik masa sekarang maupun masa yang akan datang. Secara umum tujuan perusahaan

BAB II LANDASAN TEORI Pengertian Pajak Menurut Undang Undang Pasal 1 angka 1 Ketentuan Umum

BAB II LANDASAN TEORI 2.1.Perpajakan 2.2.1. Pengertian Pajak Menurut Undang Undang Pasal 1 angka 1 Ketentuan Umum Perpajakan Tahun 2007, Pajak didefinisikan sebagai berikut: Pajak adalah kontribusi wajib

BAB II LANDASAN TEORI 2.1.Perpajakan 2.2.1. Pengertian Pajak Menurut Undang Undang Pasal 1 angka 1 Ketentuan Umum Perpajakan Tahun 2007, Pajak didefinisikan sebagai berikut: Pajak adalah kontribusi wajib

Pertemuan 3 PAJAK PENGHASILAN PASAL 21 (G + P)

") Pertemuan 3 PAJAK PENGHASILAN PASAL 21 (G + P) Pertemuan 3 91 P3.1 Contoh Kasus Contoh Kasus 1 Tn. Yudi (K/3) bekerja pada perusahaan tekstil di Jakarta dengan gaji sebulan sebesar Rp 5.000.000, tunjangan

Pertemuan 3 PAJAK PENGHASILAN PASAL 21 (G + P) Pertemuan 3 91 P3.1 Contoh Kasus Contoh Kasus 1 Tn. Yudi (K/3) bekerja pada perusahaan tekstil di Jakarta dengan gaji sebulan sebesar Rp 5.000.000, tunjangan

ANALISIS PERHITUNGAN PAJAK PENGHASILAN (PPh) PASAL 21 UNTUK PEGAWAI NEGERI SIPIL PADA KANTOR DIREKTORAT JENDERAL KEPENDUDUKAN DAN PENCATATAN SIPIL

PASAL 21 UNTUK PEGAWAI NEGERI SIPIL PADA KANTOR DIREKTORAT JENDERAL KEPENDUDUKAN DAN PENCATATAN SIPIL") ANALISIS PERHITUNGAN PAJAK PENGHASILAN (PPh) PASAL 21 UNTUK PEGAWAI NEGERI SIPIL PADA KANTOR DIREKTORAT JENDERAL KEPENDUDUKAN DAN PENCATATAN SIPIL Nama/NPM Pembimbing : Kanip/24213760 : Widada, SE., MM.

ANALISIS PERHITUNGAN PAJAK PENGHASILAN (PPh) PASAL 21 UNTUK PEGAWAI NEGERI SIPIL PADA KANTOR DIREKTORAT JENDERAL KEPENDUDUKAN DAN PENCATATAN SIPIL Nama/NPM Pembimbing : Kanip/24213760 : Widada, SE., MM.

3 Tipe Perhitungan Pajak Penghasilan

3 Tipe Perhitungan Mengelola Tim dan Isu Terkait Legal Mengelola Tim HASIL KOLABORASI OLEH TIM: DITULIS & DIADAPTASI OLEH: Vania Utami Gunawan TERINSPIRASI DARI: Online Pajak,(2015), PPh Pasal 21: Perhitungan

3 Tipe Perhitungan Mengelola Tim dan Isu Terkait Legal Mengelola Tim HASIL KOLABORASI OLEH TIM: DITULIS & DIADAPTASI OLEH: Vania Utami Gunawan TERINSPIRASI DARI: Online Pajak,(2015), PPh Pasal 21: Perhitungan

Prosedur Perhitungan Pajak Penghasilan Pasal 21 pada PT. ICO ASIA PASIFIK INDONESIA. Nama : Ratna Juwita NPM : Pembimbing : Dr.

Prosedur Perhitungan Pajak Penghasilan Pasal 21 pada PT. ICO ASIA PASIFIK INDONESIA Nama : Ratna Juwita NPM : 44209415 Pembimbing : Dr. Prihantoro LATAR BELAKANG Pajak merupakan salah satu usaha yang yang

Prosedur Perhitungan Pajak Penghasilan Pasal 21 pada PT. ICO ASIA PASIFIK INDONESIA Nama : Ratna Juwita NPM : 44209415 Pembimbing : Dr. Prihantoro LATAR BELAKANG Pajak merupakan salah satu usaha yang yang

BAB IV PEMBAHASAN DAN HASIL PENELITIAN. 1. Bagian-bagian dalam proses perhitungan pajak penghasilan PPh

BAB IV PEMBAHASAN DAN HASIL PENELITIAN A. Hasil dan Pembahasan 1. Bagian-bagian dalam proses perhitungan pajak penghasilan PPh pasal 21. Perhitungan pajak PPh 21 tidak akan terlepas dari bagian-bagian

BAB IV PEMBAHASAN DAN HASIL PENELITIAN A. Hasil dan Pembahasan 1. Bagian-bagian dalam proses perhitungan pajak penghasilan PPh pasal 21. Perhitungan pajak PPh 21 tidak akan terlepas dari bagian-bagian

PENERAPAN PERHITUNGAN PAJAK PENGHASILAN (PPh) Pasal 21 Pada PT. XYZ. : Dedi Sudjana NPM : Dosen Pembimbing : Riyanti SE., MM.

Pasal 21 Pada PT. XYZ. : Dedi Sudjana NPM : Dosen Pembimbing : Riyanti SE., MM.") PENERAPAN PERHITUNGAN PAJAK PENGHASILAN (PPh) Pasal 21 Pada PT. XYZ Nama : Dedi Sudjana NPM : 21212794 Jurusan : Akuntansi Dosen Pembimbing : Riyanti SE., MM. Latar Belakang Masalah Dari berbagai jenis

PENERAPAN PERHITUNGAN PAJAK PENGHASILAN (PPh) Pasal 21 Pada PT. XYZ Nama : Dedi Sudjana NPM : 21212794 Jurusan : Akuntansi Dosen Pembimbing : Riyanti SE., MM. Latar Belakang Masalah Dari berbagai jenis

BAB I PENDAHULUAN. Sumber penerimaan negara berasal dari dana publik yang harus dikelola

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Sumber penerimaan negara berasal dari dana publik yang harus dikelola secara bertanggung jawab. Pengelolaan keuangan publik pemerintah pusat dilakukan dengan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Sumber penerimaan negara berasal dari dana publik yang harus dikelola secara bertanggung jawab. Pengelolaan keuangan publik pemerintah pusat dilakukan dengan

SURAT PEMBERITAHUAN (SPT)

") MINGGU KE ENAM SURAT PEMBERITAHUAN (SPT) A. Pengertian SPT: Surat yang oleh wajib pajak digunakan untuk melaporkan perhitungan dan pembayaran pajak yang terutang menurut ketentuaan peraturan perundang-undangan

MINGGU KE ENAM SURAT PEMBERITAHUAN (SPT) A. Pengertian SPT: Surat yang oleh wajib pajak digunakan untuk melaporkan perhitungan dan pembayaran pajak yang terutang menurut ketentuaan peraturan perundang-undangan

ANALISIS PERHITUNGAN PAJAK PENGHASILAN PASAL 21 PADA KARYAWAN SMA SUMBANGSIH. Nama : Tri Astuti NPM : Kelas : 3EB17

ANALISIS PERHITUNGAN PAJAK PENGHASILAN PASAL 21 PADA KARYAWAN SMA SUMBANGSIH Nama : Tri Astuti NPM : 29210341 Kelas : 3EB17 LATAR BELAKANG Undang-undang Pajak menganut sistem Self Assessment, yaitu suatu

ANALISIS PERHITUNGAN PAJAK PENGHASILAN PASAL 21 PADA KARYAWAN SMA SUMBANGSIH Nama : Tri Astuti NPM : 29210341 Kelas : 3EB17 LATAR BELAKANG Undang-undang Pajak menganut sistem Self Assessment, yaitu suatu

Makalah Perpajakan. Perhitungan PPh 21

Makalah Perpajakan Perhitungan PPh 21 Disusun oleh: Kelompok 1 Reza Maulana A (115030201111046) Fidya Gumilang A (115030201111076) Nurul Qomaria (115030201111078) JURUSAN ADMINISTRASI BISNIS FAKULTAS ILMU

Makalah Perpajakan Perhitungan PPh 21 Disusun oleh: Kelompok 1 Reza Maulana A (115030201111046) Fidya Gumilang A (115030201111076) Nurul Qomaria (115030201111078) JURUSAN ADMINISTRASI BISNIS FAKULTAS ILMU

BAB IV PEMBAHASAN. IV.1 EVALUASI PERHITUNGAN PPh PASAL 21 KARYAWAN. karyawannya dan PT. pelangi elasindo menanggung semua PPh Pasal 21 yang

BAB IV PEMBAHASAN IV.1 EVALUASI PERHITUNGAN PPh PASAL 21 KARYAWAN Sesuai dengan ketentuan UU PPh No. 17 tahun 2000, setiap pemberi kerja wajib untuk melakukan pemotongan, penyetoran, dan pelaporan atas

BAB IV PEMBAHASAN IV.1 EVALUASI PERHITUNGAN PPh PASAL 21 KARYAWAN Sesuai dengan ketentuan UU PPh No. 17 tahun 2000, setiap pemberi kerja wajib untuk melakukan pemotongan, penyetoran, dan pelaporan atas

PPh 21 UNTUK PEGAWAI TETAP DENGAN AGEN PADA PERUSAHAAN AJB BUMIPUTERA NAMA : TICHA BUNGA.R NPM : PEMBIMBING : EMMY INDRAYANI, Dr.

PERBEDAAN PEMOTONGAN PPh 21 UNTUK PEGAWAI TETAP DENGAN AGEN PADA PERUSAHAAN AJB BUMIPUTERA 1912 NAMA : TICHA BUNGA.R NPM : 40209386 PEMBIMBING : EMMY INDRAYANI, Dr. BAB I PENDAHULUAN Pajak merupakan iuran

PERBEDAAN PEMOTONGAN PPh 21 UNTUK PEGAWAI TETAP DENGAN AGEN PADA PERUSAHAAN AJB BUMIPUTERA 1912 NAMA : TICHA BUNGA.R NPM : 40209386 PEMBIMBING : EMMY INDRAYANI, Dr. BAB I PENDAHULUAN Pajak merupakan iuran

BAB IV EVALUASI ATAS PERHITUNGAN PAJAK PENGHASILAN PASAL 21 KARYAWAN PADA PT ADIMITRA KARYA

BAB IV EVALUASI ATAS PERHITUNGAN PAJAK PENGHASILAN PASAL 21 KARYAWAN PADA PT ADIMITRA KARYA IV.1 Evaluasi Perhitungan Pajak Penghasilan Pasal 21 Karyawan Sesuai dengan UU PPh no. 17 Tahun 2000, setiap

BAB IV EVALUASI ATAS PERHITUNGAN PAJAK PENGHASILAN PASAL 21 KARYAWAN PADA PT ADIMITRA KARYA IV.1 Evaluasi Perhitungan Pajak Penghasilan Pasal 21 Karyawan Sesuai dengan UU PPh no. 17 Tahun 2000, setiap

BAB 1 PENDAHULUAN. 1.1 Latar Belakang Masalah

1 BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Dalam era globalisasi atau era persaingan bebas cepat atau lambat tidak dapat ditolak dan harus menerima keberadaan globalisasi ekonomi serta mengambil kesempatan

1 BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Dalam era globalisasi atau era persaingan bebas cepat atau lambat tidak dapat ditolak dan harus menerima keberadaan globalisasi ekonomi serta mengambil kesempatan

Sistem/Cara Pemungutan Pajak ada 3, yaitu:

PERPAJAKAN ORGANISASI NIRLABA Tri Purwanto Pengantar Pajak Organisasi Nirlaba UU No 28 Th 2007 ttg KUP Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat

PERPAJAKAN ORGANISASI NIRLABA Tri Purwanto Pengantar Pajak Organisasi Nirlaba UU No 28 Th 2007 ttg KUP Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat

: Yoseph Reinhard. : D3 Akuntansi Komputer

Perhitungan Pajak Penghasilan Pasal 21 Terhadap Orang Pribadi (Pegawai Tetap) Suku Dinas Penertiban Dan Pengawasan Bangunan Di Walikota Jakarta Selatan Nama Npm/Kelas Jurusan Pembimbing : Yoseph Reinhard

Perhitungan Pajak Penghasilan Pasal 21 Terhadap Orang Pribadi (Pegawai Tetap) Suku Dinas Penertiban Dan Pengawasan Bangunan Di Walikota Jakarta Selatan Nama Npm/Kelas Jurusan Pembimbing : Yoseph Reinhard

BAB IV HASIL PENELITIAN

BAB IV HASIL PENELITIAN Menurut Undang-Undang No.7 tahun 1983 sebagaimana telah diubah terakhir dengan Undang-Undang No.36 tahun 2008, penghasilan adalah setiap tambahan kemampuan ekonomis yang diterima

BAB IV HASIL PENELITIAN Menurut Undang-Undang No.7 tahun 1983 sebagaimana telah diubah terakhir dengan Undang-Undang No.36 tahun 2008, penghasilan adalah setiap tambahan kemampuan ekonomis yang diterima

DAFTAR ISI. ABSTRAK... i. KATA PENGANTAR... ii. DAFTAR ISI... v. DAFTAR TABEL... ix. DAFTAR LAMPIRAN... x. 1.1 Latar Belakang...1

ABSTRAK Didalam menjalankan usahanya, suatu perusahaan diwajibkan untuk memotong PPh Pasal 21 terhadap pegawai-pegawainya. Berdasarkan Undangundang Perpajakan No.17 Tahun 2000 tentang Pajak Penghasilan,

ABSTRAK Didalam menjalankan usahanya, suatu perusahaan diwajibkan untuk memotong PPh Pasal 21 terhadap pegawai-pegawainya. Berdasarkan Undangundang Perpajakan No.17 Tahun 2000 tentang Pajak Penghasilan,

Dasar pengenaan dan pemotongan PPh Pasal 21 pegawai tidak tetap adalah:

PPh Pegawai Tidak Tetap Pegawai tidak tetap/tenaga kerja lepas adalah pegawai yang hanya menerima penghasilan apabila pegawai yang bersangkutan bekerja, berdasarkan jumlah hari bekerja, jumlah unit hasil

PPh Pegawai Tidak Tetap Pegawai tidak tetap/tenaga kerja lepas adalah pegawai yang hanya menerima penghasilan apabila pegawai yang bersangkutan bekerja, berdasarkan jumlah hari bekerja, jumlah unit hasil

I. PETUNJUK UMUM PENGHITUNGAN PPh PASAL 21 UNTUK PENGHASILAN TETAP DAN TERATUR SETIAP BULAN

LAMPIRAN PERATURAN MENTERI KEUANGAN NOMOR : 262/PMK.03/2010 TENTANG : TATA CARA PEMOTONGAN PAJAK PENGHASILAN PASAL 21 BAGI PEJABAT NEGARA, PNS, ANGGOTA TNI, ANGGOTA POLRI DAN PENSIUNANNYA ATAS PENGHASILAN

LAMPIRAN PERATURAN MENTERI KEUANGAN NOMOR : 262/PMK.03/2010 TENTANG : TATA CARA PEMOTONGAN PAJAK PENGHASILAN PASAL 21 BAGI PEJABAT NEGARA, PNS, ANGGOTA TNI, ANGGOTA POLRI DAN PENSIUNANNYA ATAS PENGHASILAN

BADAN KANTOR PELAYANAN PAJAK ORANG PRIBADI. Syarat Objektif Syarat Subjektif. Wilayah tempat kedudukan. Wilayah tempat tinggal

BADAN ORANG PRIBADI Syarat Objektif Syarat Subjektif Wilayah tempat kedudukan KANTOR PELAYANAN PAJAK Wilayah tempat tinggal Fungsi NPWP - Sebagai sarana dalam administrasi perpajakan - Sebagai identitas

BADAN ORANG PRIBADI Syarat Objektif Syarat Subjektif Wilayah tempat kedudukan KANTOR PELAYANAN PAJAK Wilayah tempat tinggal Fungsi NPWP - Sebagai sarana dalam administrasi perpajakan - Sebagai identitas

EVALUASI MEKANISME PERHITUNGAN, PEMOTONGAN, PENYETORAN, DAN PELAPORAN PAJAK PENGHASILAN (PPh) 21 PADA KOPERASI JASA MARGA BAKTI 5

21 PADA KOPERASI JASA MARGA BAKTI 5") EVALUASI MEKANISME PERHITUNGAN, PEMOTONGAN, PENYETORAN, DAN PELAPORAN PAJAK PENGHASILAN (PPh) 21 PADA KOPERASI JASA MARGA BAKTI 5 Nama : Raudhah Lirinda Putri NPM : 28214956 Jurusan : S1/Akuntansi Latar

EVALUASI MEKANISME PERHITUNGAN, PEMOTONGAN, PENYETORAN, DAN PELAPORAN PAJAK PENGHASILAN (PPh) 21 PADA KOPERASI JASA MARGA BAKTI 5 Nama : Raudhah Lirinda Putri NPM : 28214956 Jurusan : S1/Akuntansi Latar

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Pengertian Pajak Apabila membahas pengertian pajak banyak para ahli dalam bidang perpajakan yang memberikan pengertian mengenai pajak, diantaranya : Menurut Djajadiningrat dalam

BAB II LANDASAN TEORI 2.1 Pengertian Pajak Apabila membahas pengertian pajak banyak para ahli dalam bidang perpajakan yang memberikan pengertian mengenai pajak, diantaranya : Menurut Djajadiningrat dalam

Analisis Perhitungan Pajak Penghasilan (PPh) Pasal 21 Untuk Pegawai Negeri Sipil Pada Kantor Imigrasi Kelas II Depok

Pasal 21 Untuk Pegawai Negeri Sipil Pada Kantor Imigrasi Kelas II Depok") Analisis Perhitungan Pajak Penghasilan (PPh) Pasal 21 Untuk Pegawai Negeri Sipil Pada Kantor Imigrasi Kelas II Depok Nama : Bakti Ramanda NPM : 21212354 Jurusan : Akuntansi Dosen Pembimbing : Rina Nofiyanti.

Analisis Perhitungan Pajak Penghasilan (PPh) Pasal 21 Untuk Pegawai Negeri Sipil Pada Kantor Imigrasi Kelas II Depok Nama : Bakti Ramanda NPM : 21212354 Jurusan : Akuntansi Dosen Pembimbing : Rina Nofiyanti.

Abstrak. Kata-kata kunci: PPh Pasal 21, gross up, PPh terutang. vii. Universitas Kristen Maranatha

Abstrak Membayar pajak merupakan kewajiban setiap warga negara. Didalam melakukan pembayaran pajak, perusahaan selalu berkeinginan untuk membayar pajak sekecil mungkin. Perusahaan dapat melakukan penghindaran

Abstrak Membayar pajak merupakan kewajiban setiap warga negara. Didalam melakukan pembayaran pajak, perusahaan selalu berkeinginan untuk membayar pajak sekecil mungkin. Perusahaan dapat melakukan penghindaran

BAB IV PEMBAHASAN. 4.1 Proses perhitungan Pajak Penghasilan Pasal 21 dengan menggunakan

BAB IV PEMBAHASAN 4.1 Proses perhitungan Pajak Penghasilan Pasal 21 dengan menggunakan PTKP 2015 dan PTKP 2016 Kantor Perhutani Komersial Kayu Jawa Tengah merupakan BUMN yang bergerak dalam bidang komersial

BAB IV PEMBAHASAN 4.1 Proses perhitungan Pajak Penghasilan Pasal 21 dengan menggunakan PTKP 2015 dan PTKP 2016 Kantor Perhutani Komersial Kayu Jawa Tengah merupakan BUMN yang bergerak dalam bidang komersial

PAJAK PENGHASILAN UMUM DAN NORMA PERHITUNGAN PAJAK PENGHASILAN

Pertemuan 1 PAJAK PENGHASILAN UMUM DAN NORMA PERHITUNGAN PAJAK PENGHASILAN Pertemuan 1 6 P1.1 Teori Pajak Penghasilan Umum Dan Norma Perhitungan Pajak Penghasilan A. UNDANG-UNDANG PAJAK PENGHASILAN Undang-Undang

Pertemuan 1 PAJAK PENGHASILAN UMUM DAN NORMA PERHITUNGAN PAJAK PENGHASILAN Pertemuan 1 6 P1.1 Teori Pajak Penghasilan Umum Dan Norma Perhitungan Pajak Penghasilan A. UNDANG-UNDANG PAJAK PENGHASILAN Undang-Undang

BAB I PENDAHULUAN. pembangunannya. Bisa dikatakan, hampir semua sektor-sektor yang ada di Indonesia

BAB I PENDAHULUAN I.1 Latar Belakang Penelitian Sebagai Negara berkembang, Indonesia senantiasa berusaha untuk meningkatkan pembangunannya. Bisa dikatakan, hampir semua sektor-sektor yang ada di Indonesia

BAB I PENDAHULUAN I.1 Latar Belakang Penelitian Sebagai Negara berkembang, Indonesia senantiasa berusaha untuk meningkatkan pembangunannya. Bisa dikatakan, hampir semua sektor-sektor yang ada di Indonesia

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Perhitungan Pajak Penghasilan (PPh) Pasal 21 Karyawan Tetap PT.X PT. X pada tahun 2008 memiliki 2 kelompok karyawan, jumlah karyawan yang bekerja di PT. X ada 422

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Perhitungan Pajak Penghasilan (PPh) Pasal 21 Karyawan Tetap PT.X PT. X pada tahun 2008 memiliki 2 kelompok karyawan, jumlah karyawan yang bekerja di PT. X ada 422

Pertemuan 6 PENGISIAN SPT TAHUNAN PAJAK PENGHASILAN PASAL 21 FORMULIR 1721 (Awal)

") Pertemuan 6 PENGISIAN SPT TAHUNAN PAJAK PENGHASILAN PASAL 21 FORMULIR 1721 (Awal) Pertemuan 6 53 P6.1 Contoh Kasus PT. JARANG RUGI adalah sebuah perusahaan yang bergerak dibidang industri garment mempunyai

Pertemuan 6 PENGISIAN SPT TAHUNAN PAJAK PENGHASILAN PASAL 21 FORMULIR 1721 (Awal) Pertemuan 6 53 P6.1 Contoh Kasus PT. JARANG RUGI adalah sebuah perusahaan yang bergerak dibidang industri garment mempunyai

BAB III ANALISIS SISTEM. Analisis sistem adalah penguraian dari sistem informasi yang utuh kedalam

BAB III ANALISIS SISTEM Analisis sistem adalah penguraian dari sistem informasi yang utuh kedalam bagian bagian dengan maksud untuk mengidentifikasi dan mengevaluasi permasalahan permasalahan dan hambatan

BAB III ANALISIS SISTEM Analisis sistem adalah penguraian dari sistem informasi yang utuh kedalam bagian bagian dengan maksud untuk mengidentifikasi dan mengevaluasi permasalahan permasalahan dan hambatan

Penghitungan Pajak Penghasilan Pasal 21 PENGHITUNGAN PAJAK PENGHASILAN PASAL 21 TARIF DAN PENERAPANNYA

Penghitungan Pajak Penghasilan Pasal 21 04 seri PPh PENGHITUNGAN PAJAK PENGHASILAN PASAL 21 TARIF DAN PENERAPANNYA 1. Pegawai tetap, penerima pensiun bulanan, bukan pegawai yang memiliki NPWP dan menerima

Penghitungan Pajak Penghasilan Pasal 21 04 seri PPh PENGHITUNGAN PAJAK PENGHASILAN PASAL 21 TARIF DAN PENERAPANNYA 1. Pegawai tetap, penerima pensiun bulanan, bukan pegawai yang memiliki NPWP dan menerima

BAGIAN PERTAMA: PETUNJUK UMUM PENGHITUNGAN PPh PASAL 21. I. PETUNJUK UMUM PENGHITUNGAN PPh PASAL 21 UNTUK PENGHASILAN TETAP DAN TERATUR SETIAP BULAN

LAMPIRAN PERATURAN MENTERI KEUANGAN NOMOR 262/PMK.03/2010 TENTANG TATA CARA PEMOTONGAN PAJAK PENGHASILAN PASAL 21 BAGI PEJABAT NEGARA, PNS, ANGGOTA TNI, ANGGOTA POLRI DAN PENSIUNANNYA ATAS PENGHASILAN

LAMPIRAN PERATURAN MENTERI KEUANGAN NOMOR 262/PMK.03/2010 TENTANG TATA CARA PEMOTONGAN PAJAK PENGHASILAN PASAL 21 BAGI PEJABAT NEGARA, PNS, ANGGOTA TNI, ANGGOTA POLRI DAN PENSIUNANNYA ATAS PENGHASILAN

: Prosedur Pelaporan Surat Pemberitahuan Tahunan Orang Pribadi Secara Elektronik : Ni Putu Putri Yuliana Dewi ABSTRAK

Judul Nama : Prosedur Pelaporan Surat Pemberitahuan Tahunan Orang Pribadi Secara Elektronik : Ni Putu Putri Yuliana Dewi Nim : 1406043046 ABSTRAK e-spt adalah Surat Pemberitahuan beserta lampiran-lampirannya

Judul Nama : Prosedur Pelaporan Surat Pemberitahuan Tahunan Orang Pribadi Secara Elektronik : Ni Putu Putri Yuliana Dewi Nim : 1406043046 ABSTRAK e-spt adalah Surat Pemberitahuan beserta lampiran-lampirannya

Apakah Pemilik Indekos Harus Bayar Pajak Juga?

Kementerian Keuangan RI Direktorat Jenderal Pajak Apakah Pemilik Indekos Harus Bayar Pajak Juga? Untuk keterangan lebih lanjut, hubungi: Account Representative Aspek Perpajakan bagi Pemilik Indekos Panduan

Kementerian Keuangan RI Direktorat Jenderal Pajak Apakah Pemilik Indekos Harus Bayar Pajak Juga? Untuk keterangan lebih lanjut, hubungi: Account Representative Aspek Perpajakan bagi Pemilik Indekos Panduan

BAB I PENDAHULUAN. Peran penerimaan pajak sangat penting bagi pembangunan nasional, karena

BAB I PENDAHULUAN 1.1 Latar Belakang Peran penerimaan pajak sangat penting bagi pembangunan nasional, karena pajak merupakan salah sumber utama penerimaan Negara yang digunakan untuk membiayai pengeluaran

BAB I PENDAHULUAN 1.1 Latar Belakang Peran penerimaan pajak sangat penting bagi pembangunan nasional, karena pajak merupakan salah sumber utama penerimaan Negara yang digunakan untuk membiayai pengeluaran

b. PPh 21 seminggu = PPh 21 sebulan dibagi empat

PERTEMUAN KE-9 PAJAK PENGHASILAN PASAL 21 PPh 21 atas karyawan tetap dengan upah mingguan, harian, dan PPh 21 atas penghasilan pensiunan serta Atas penghasilan tidak teratur 1. PPh 21 Atas karyawan tetap

PERTEMUAN KE-9 PAJAK PENGHASILAN PASAL 21 PPh 21 atas karyawan tetap dengan upah mingguan, harian, dan PPh 21 atas penghasilan pensiunan serta Atas penghasilan tidak teratur 1. PPh 21 Atas karyawan tetap

Nama :... (1) NPWP :... (2) Alamat :... (3) Daftar Jumlah Penghasilan dan Pembayaran PPh Pasal 25. Peredaran Usaha (Perdagangan) Alamat

NPWP :... (2) Alamat :... (3) Daftar Jumlah Penghasilan dan Pembayaran PPh Pasal 25. Peredaran Usaha (Perdagangan) Alamat") Lampiran I Nama :... (1) NPWP :... (2) Alamat :... (3) Daftar Penghasilan dan Pembayaran PPh Pasal 25 No. NPWP tempat usaha/ gerai (outlet) KPP Lokasi Alamat Peredaran Usaha (Perdagangan) Penghasilan Penghasilan

Lampiran I Nama :... (1) NPWP :... (2) Alamat :... (3) Daftar Penghasilan dan Pembayaran PPh Pasal 25 No. NPWP tempat usaha/ gerai (outlet) KPP Lokasi Alamat Peredaran Usaha (Perdagangan) Penghasilan Penghasilan

ABSTRAK. Kata Kunci : Tata Cara Perhitungan, Pemotongan, dan Pelaporan PPh Pasal 21 atas Gaji Karyawan Tetap dengan Penghasilan Bulanan

Judul : Tata Cara Perhitungan, Pemotongan, Dan Pelaporan PPh Pasal 21 Atas Gaji Karyawan Tetap Dengan Penghasilan Secara Bulanan Pada PT. Y Nama : Putu Mita Ary Kusuma Sari Nim : 1406043022 ABSTRAK Tujuan

Judul : Tata Cara Perhitungan, Pemotongan, Dan Pelaporan PPh Pasal 21 Atas Gaji Karyawan Tetap Dengan Penghasilan Secara Bulanan Pada PT. Y Nama : Putu Mita Ary Kusuma Sari Nim : 1406043022 ABSTRAK Tujuan

jumlah pendapatan kotor, tunjangan-tunjangan, potongan-potongan yang

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Perhitungan Pajak Penghasilan Pasal 21 Atas Penghasilan Pegawai Tetap PT. Inkordan International merupakan perusahaan yang sedang berkembang sehingga jumlah karyawannya

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Perhitungan Pajak Penghasilan Pasal 21 Atas Penghasilan Pegawai Tetap PT. Inkordan International merupakan perusahaan yang sedang berkembang sehingga jumlah karyawannya

Nining Fitri Andayani

Nining Fitri Andayani 25212345 Perbandingan Perhitungan Pajak Penghasilan Pasal 21 dengan Metode Gross, Metode Net, Metode Gross-up pada PT Daya Manunggal Diesel Latar belakang, Rumusan Masalah, Batasan

Nining Fitri Andayani 25212345 Perbandingan Perhitungan Pajak Penghasilan Pasal 21 dengan Metode Gross, Metode Net, Metode Gross-up pada PT Daya Manunggal Diesel Latar belakang, Rumusan Masalah, Batasan

Daftar Wawancara dan Jawaban

1 Daftar Wawancara dan Jawaban 1. Apakah bentuk badan hukum TVRI sekarang? Apakah masih berbentuk Persero? Tidak, sejak tahun 2005 bentuk badan hukum TVRI sudah berubah menjadi lembaga 2. Apakah semua

1 Daftar Wawancara dan Jawaban 1. Apakah bentuk badan hukum TVRI sekarang? Apakah masih berbentuk Persero? Tidak, sejak tahun 2005 bentuk badan hukum TVRI sudah berubah menjadi lembaga 2. Apakah semua

BAB XXI AKUNTANSI PERPAJAKAN

SUMBER BELAJAR PENUNJANG PLPG 2016 MATA PELAJARAN/PAKET KEAHLIAN AKUNTANSI BAB XXI AKUNTANSI PERPAJAKAN Drs. Heri Yanto, MBA, PhD Niswah Baroroh, SE, M.Si Kuat Waluyojati, SE, M.Si KEMENTERIAN PENDIDIKAN

SUMBER BELAJAR PENUNJANG PLPG 2016 MATA PELAJARAN/PAKET KEAHLIAN AKUNTANSI BAB XXI AKUNTANSI PERPAJAKAN Drs. Heri Yanto, MBA, PhD Niswah Baroroh, SE, M.Si Kuat Waluyojati, SE, M.Si KEMENTERIAN PENDIDIKAN

Judul : Evaluasi Kewajiban Perpajakan Pasal 21 PT ABC Studi Kasus di Kantor Sopindo Consulting Nama : Juniar Tigva Boru NIM : ABSTRAK

Judul : Evaluasi Kewajiban Perpajakan Pasal 21 PT ABC Studi Kasus di Kantor Sopindo Consulting Nama : Juniar Tigva Boru NIM : 1406043078 ABSTRAK PT ABC merupakan wajib pajak badan yang wajib melaksanakan

Judul : Evaluasi Kewajiban Perpajakan Pasal 21 PT ABC Studi Kasus di Kantor Sopindo Consulting Nama : Juniar Tigva Boru NIM : 1406043078 ABSTRAK PT ABC merupakan wajib pajak badan yang wajib melaksanakan

BAB II LANDASAN TEORI PAJAK PENGHASILAN. II.1.1. Pengertian dan Pelaksanaan Pajak Penghasilan

BAB II LANDASAN TEORI PAJAK PENGHASILAN II.1. Rerangka Teori dan Literatur II.1.1. Pengertian dan Pelaksanaan Pajak Penghasilan Pajak Penghasilan (PPh) menurut Liberti Pandiangan (2010:v) adalah salah

BAB II LANDASAN TEORI PAJAK PENGHASILAN II.1. Rerangka Teori dan Literatur II.1.1. Pengertian dan Pelaksanaan Pajak Penghasilan Pajak Penghasilan (PPh) menurut Liberti Pandiangan (2010:v) adalah salah

BAB I PENDAHULUAN. Saat ini Indonesia sedang giat-giatnya mencari sumber pemasukan baru

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Saat ini Indonesia sedang giat-giatnya mencari sumber pemasukan baru untuk mengisi kas negara, yang mana akan dipergunakan untuk membiayai segala keperluan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Saat ini Indonesia sedang giat-giatnya mencari sumber pemasukan baru untuk mengisi kas negara, yang mana akan dipergunakan untuk membiayai segala keperluan

ANALISIS PERHITUNGAN PAJAK PENGHASILAN (PPh) PASAL 21 TERHADAP PEGAWAI TETAP DI LINGKUNGAN UNIVERSITAS MUHAMMADIYAH PALANGKARAYA TAHUN 2014

PASAL 21 TERHADAP PEGAWAI TETAP DI LINGKUNGAN UNIVERSITAS MUHAMMADIYAH PALANGKARAYA TAHUN 2014") ANALISIS PERHITUNGAN PAJAK PENGHASILAN (PPh) PASAL 21 TERHADAP PEGAWAI TETAP DI LINGKUNGAN UNIVERSITAS MUHAMMADIYAH PALANGKARAYA TAHUN 2014 Oleh : Santi Endriani * Abstrak Penghasilan adalah salah satu

ANALISIS PERHITUNGAN PAJAK PENGHASILAN (PPh) PASAL 21 TERHADAP PEGAWAI TETAP DI LINGKUNGAN UNIVERSITAS MUHAMMADIYAH PALANGKARAYA TAHUN 2014 Oleh : Santi Endriani * Abstrak Penghasilan adalah salah satu

PERTEMUAN KE-5 PAJAK PENGHASILAN UMUM

PERTEMUAN KE-5 PAJAK PENGHASILAN UMUM PPh adalah : Pajak dikenakan karena ada subyeknya yang telah memenuhi kriteria yang telah ditetapkan dalam peraturan perpajakan. 1. Subjek Pajak PPh umum a. Orang

PERTEMUAN KE-5 PAJAK PENGHASILAN UMUM PPh adalah : Pajak dikenakan karena ada subyeknya yang telah memenuhi kriteria yang telah ditetapkan dalam peraturan perpajakan. 1. Subjek Pajak PPh umum a. Orang

BAB I PENDAHULUAN 1.1 Latar Belakang Pemilihan Judul

BAB I PENDAHULUAN 1.1 Latar Belakang Pemilihan Judul Pajak di Indonesia adalah alat fiskal yang sangat penting, terbukti hampir 80% dana yang bersumber dari APBN berasal dari pajak. Pajak merupakan sumber

BAB I PENDAHULUAN 1.1 Latar Belakang Pemilihan Judul Pajak di Indonesia adalah alat fiskal yang sangat penting, terbukti hampir 80% dana yang bersumber dari APBN berasal dari pajak. Pajak merupakan sumber

Judul : Tata Cara Perhitungan, Penyetoran dan Pelaporan PPh Pasal 21 atas Pegawai Tetap pada CV. X Nama : Ida Ayu Mirah Sunari NIM :

Judul : Tata Cara Perhitungan, Penyetoran dan Pelaporan PPh Pasal 21 atas Pegawai Tetap pada CV. X Nama : Ida Ayu Mirah Sunari NIM : 1406043010 ABSTRAK Pajak merupakan salah satu sumber pendapatan negara

Judul : Tata Cara Perhitungan, Penyetoran dan Pelaporan PPh Pasal 21 atas Pegawai Tetap pada CV. X Nama : Ida Ayu Mirah Sunari NIM : 1406043010 ABSTRAK Pajak merupakan salah satu sumber pendapatan negara

BAB II LANDASAN TEORI. pembangunan yang berguna bagi kepentingan bersama. atau definisi pajak yang berbeda-beda, namun demikian berbagai definisi

BAB II LANDASAN TEORI A. Definisi Pajak Salah satu usaha untuk mewujudkan kemandirian suatu bangsa atau negara dalam pembiayaan pembangunan yaitu menggali sumber dana yang berasal dari dalam negeri berupa

BAB II LANDASAN TEORI A. Definisi Pajak Salah satu usaha untuk mewujudkan kemandirian suatu bangsa atau negara dalam pembiayaan pembangunan yaitu menggali sumber dana yang berasal dari dalam negeri berupa

BAB V SIMPULAN DAN SARAN

BAB V SIMPULAN DAN SARAN V.1 Simpulan Setelah mengevaluasi perhitungan Pajak Penghasilan pasal 21 dan pasal 26, simpulan yang diambil adalah sebagai berikut: 1 Pegawai Tetap Setelah dilakukan evaluasi,

BAB V SIMPULAN DAN SARAN V.1 Simpulan Setelah mengevaluasi perhitungan Pajak Penghasilan pasal 21 dan pasal 26, simpulan yang diambil adalah sebagai berikut: 1 Pegawai Tetap Setelah dilakukan evaluasi,

OLEH: Yulazri M.Ak. CPA

OLEH: Yulazri M.Ak. CPA Pajak Penghasilan (PPh) Dasar Hukum : No. Tahun Undang-Undang 7 1983 Perubahan 7 1991 10 1994 17 2000 36 2008 SUBJEK PAJAK DAN WAJIB PAJAK PENGHASILAN 1. a. Orang Pribadi b. Warisan

OLEH: Yulazri M.Ak. CPA Pajak Penghasilan (PPh) Dasar Hukum : No. Tahun Undang-Undang 7 1983 Perubahan 7 1991 10 1994 17 2000 36 2008 SUBJEK PAJAK DAN WAJIB PAJAK PENGHASILAN 1. a. Orang Pribadi b. Warisan

BAB I PENDAHULUAN. meningkatkan kesejahteraan suatu bangsa. Pendapatan dari penerimaan pajak yang

BAB I PENDAHULUAN A. Latar Belakang Penelitian Pajak merupakan aspek yang penting dalam proses pembangunan suatu bangsa khususnya di Indonesia, karena pembangunan bertujuan untuk mewujudkan serta meningkatkan

BAB I PENDAHULUAN A. Latar Belakang Penelitian Pajak merupakan aspek yang penting dalam proses pembangunan suatu bangsa khususnya di Indonesia, karena pembangunan bertujuan untuk mewujudkan serta meningkatkan

PAJAK PENGHASILAN UMUM DAN NORMA PERHITUNGAN PAJAK PENGHASILAN

1 PAJAK PENGHASILAN UMUM DAN NORMA PERHITUNGAN PAJAK PENGHASILAN A. UNDANG-UNDANG PAJAK PENGHASILAN Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan (PPh) yang telah diubah dengan Undang-Undang

1 PAJAK PENGHASILAN UMUM DAN NORMA PERHITUNGAN PAJAK PENGHASILAN A. UNDANG-UNDANG PAJAK PENGHASILAN Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan (PPh) yang telah diubah dengan Undang-Undang

BAB I PENDAHULUAN. menerus dikeluarkan oleh pemerintah demi tercipta kesejahteraan rakyatnya. Pendapatan

BAB I PENDAHULUAN 1.1 Latar Belakang Indonesia merupakan negara berkembang yang terus menerus membangun negerinya dari berbagai aspek kehidupan. Seluruh kebijakan dari segala aspek terus menerus dikeluarkan

BAB I PENDAHULUAN 1.1 Latar Belakang Indonesia merupakan negara berkembang yang terus menerus membangun negerinya dari berbagai aspek kehidupan. Seluruh kebijakan dari segala aspek terus menerus dikeluarkan

CONTOH PENGHITUNGAN PAJAK PENGHASILAN PASAL 21 DITANGGUNG PEMERINTAH ATAS PENGHASILAN PEKERJA PADA KATEGORI USAHA TERTENTU

LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-22/PJ/2009 TENTANG PELAKSANAAN PEMBERIAN PAJAK PENGHASILAN PASAL 21 DITANGGUNG PEMERINTAH ATAS PENGHASILAN PEKERJA PADA PEMBERI KERJA YANG BERUSAHA

LAMPIRAN I PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-22/PJ/2009 TENTANG PELAKSANAAN PEMBERIAN PAJAK PENGHASILAN PASAL 21 DITANGGUNG PEMERINTAH ATAS PENGHASILAN PEKERJA PADA PEMBERI KERJA YANG BERUSAHA

BAB II KAJIAN PUSTAKA. karangan Prof. Dr. Mardiasmo (2011:1) pajak adalah iuran rakyat kepada kas negara

pajak adalah iuran rakyat kepada kas negara") BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Perpajakan. Menurut Prof. Dr. H. Rachmat Soemitro, S.H yang dikutip dalam buku karangan Prof. Dr. Mardiasmo (2011:1) pajak adalah iuran rakyat

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Perpajakan. Menurut Prof. Dr. H. Rachmat Soemitro, S.H yang dikutip dalam buku karangan Prof. Dr. Mardiasmo (2011:1) pajak adalah iuran rakyat

KEPUTUSAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR : 486/KMK.03/2003 TENTANG

KEPUTUSAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR : 486/KMK.03/2003 TENTANG PAJAK PENGHASILAN YANG DITANGGUNG OLEH PEMERINTAH ATAS PENGHASILAN PEKERJA DARI PEKERJAAN MENTERI KEUANGAN REPUBLIK INDONESIA

KEPUTUSAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR : 486/KMK.03/2003 TENTANG PAJAK PENGHASILAN YANG DITANGGUNG OLEH PEMERINTAH ATAS PENGHASILAN PEKERJA DARI PEKERJAAN MENTERI KEUANGAN REPUBLIK INDONESIA

BAB IV ANALISIS HASIL DAN PEMBAHASAN. 1. Perencanaan Pajak melalui Pajak Penghasilan Pasal 21 yang. diterima karyawan dengan menggunakan Metode Net

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis penerapan perencanaan pajak melalui Pajak Penghasilan Pasal 21 atas penghasilan yang diterima karyawan dengan menggunakan metode net dan gross up 1. Perencanaan

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis penerapan perencanaan pajak melalui Pajak Penghasilan Pasal 21 atas penghasilan yang diterima karyawan dengan menggunakan metode net dan gross up 1. Perencanaan

ABSTRAK. Universitas Kristen Maranatha

ABSTRAK Perusahaan sebagai suatu unit usaha yang mempekerjakan karyawankaryawan diwajibkan untuk memotong PPh Pasal 21 terhadap karyawannya. Berdasarkan Undang-undang Perpajakan RI No. 17 Tahun 2000 tentang

ABSTRAK Perusahaan sebagai suatu unit usaha yang mempekerjakan karyawankaryawan diwajibkan untuk memotong PPh Pasal 21 terhadap karyawannya. Berdasarkan Undang-undang Perpajakan RI No. 17 Tahun 2000 tentang

PENGUATAN PPh 21, 22, 23, & 24

PENGUATAN PPh 21, 22, 23, & 24 PPh 21 Ilustrasi; (Gaji Bulanan) Kudungga adalah pegawai yang menikah dengan dua anak dan memperoleh gaji sebulan Rp 5.000.000. Perusahaan mengikuti program Jamsostek, premi

PENGUATAN PPh 21, 22, 23, & 24 PPh 21 Ilustrasi; (Gaji Bulanan) Kudungga adalah pegawai yang menikah dengan dua anak dan memperoleh gaji sebulan Rp 5.000.000. Perusahaan mengikuti program Jamsostek, premi

Peraturan pelaksanaan Pasal 21 ayat (5) Penghasilan yang Dibebankan Kepada Keuangan Negara atau Keuangan Daerah Peraturan Pemerintah

Penghasilan yang Dibebankan Kepada Keuangan Negara atau Keuangan Daerah Peraturan Pemerintah") Peraturan pelaksanaan Pasal 21 ayat (5) Penghasilan yang Dibebankan Kepada Keuangan Negara atau Keuangan Daerah Peraturan Pemerintah Nomor, tanggal 80 Tahun 2010 20 Desember 2010 Mulai berlaku : 1 Januari

Peraturan pelaksanaan Pasal 21 ayat (5) Penghasilan yang Dibebankan Kepada Keuangan Negara atau Keuangan Daerah Peraturan Pemerintah Nomor, tanggal 80 Tahun 2010 20 Desember 2010 Mulai berlaku : 1 Januari

BAB 1 PENDAHULUAN. memberikan pengalaman praktis di lapangan yang secara langsung. berhubungan dengan teori teori keahlian yang diterima di bangku

BAB 1 PENDAHULUAN A. LATAR BELAKANG MASALAH PKLM Praktik Kerja Lapangan Mandiri adalah suatu cara kerja yang langsung dipraktikkan atau dilakukan mahasiswa secara mandiri. yang bertujuan memberikan pengalaman

BAB 1 PENDAHULUAN A. LATAR BELAKANG MASALAH PKLM Praktik Kerja Lapangan Mandiri adalah suatu cara kerja yang langsung dipraktikkan atau dilakukan mahasiswa secara mandiri. yang bertujuan memberikan pengalaman

BAB I PENDAHULUAN. Di Indonesia sistem pemungutan pajak yang berlaku adalah Self Assessment

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Di Indonesia sistem pemungutan pajak yang berlaku adalah Self Assessment System yaitu suatu sistem pemungutan pajak yang memberikan kepercayaan dan tanggungjawab

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Di Indonesia sistem pemungutan pajak yang berlaku adalah Self Assessment System yaitu suatu sistem pemungutan pajak yang memberikan kepercayaan dan tanggungjawab

DASAR-DASAR PERPAJAKAN

DASAR-DASAR PERPAJAKAN A. Definisi dan Unsur Pajak Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak

DASAR-DASAR PERPAJAKAN A. Definisi dan Unsur Pajak Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak

BAB I PENDAHULUAN. Pajak adalah iuran rakyat kepada kas negara berdasarkan Undang-Undang

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pajak adalah iuran rakyat kepada kas negara berdasarkan Undang-Undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pajak adalah iuran rakyat kepada kas negara berdasarkan Undang-Undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung

BAB I PENDAHULUAN. kepada Negara yang terutang oleh orang pribadi atau badan yang bersifat

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Menurut Undang-undang No. 28 tahun 2007 Tentang Ketentuan Umum dan Tata Cara Perpajakan pasal 1 ayat (1) yaitu pajak adalah kontribusi wajib kepada Negara yang

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Menurut Undang-undang No. 28 tahun 2007 Tentang Ketentuan Umum dan Tata Cara Perpajakan pasal 1 ayat (1) yaitu pajak adalah kontribusi wajib kepada Negara yang

BAB IV ANALISIS HASIL DAN PEMBAHASAN. A. Perencanaan Pajak Penghasilan Dalam Rangka Meminimalkan Beban

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Perencanaan Pajak Penghasilan Dalam Rangka Meminimalkan Beban Pajak pada PT. Malta Printindo. Perencanaan pajak yang dilakukan oleh perusahaan tidak dapat dipisahkan

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Perencanaan Pajak Penghasilan Dalam Rangka Meminimalkan Beban Pajak pada PT. Malta Printindo. Perencanaan pajak yang dilakukan oleh perusahaan tidak dapat dipisahkan

EVALUASI PERHITUNGAN PAJAK PENGHASILAN (PPH) 21 ATAS PENGHASILAN KARYAWAN PADA PDAM TIRTA JAYA MANDIRI KABUPATEN SUKABUMI

21 ATAS PENGHASILAN KARYAWAN PADA PDAM TIRTA JAYA MANDIRI KABUPATEN SUKABUMI") EVALUASI PERHITUNGAN PAJAK PENGHASILAN (PPH) 21 ATAS PENGHASILAN KARYAWAN PADA PDAM TIRTA JAYA MANDIRI KABUPATEN SUKABUMI Eva Elisa Setiawati Abstrak EVA ELISA SETIAWATI, 022113191, Akuntansi, Perpajakan.

EVALUASI PERHITUNGAN PAJAK PENGHASILAN (PPH) 21 ATAS PENGHASILAN KARYAWAN PADA PDAM TIRTA JAYA MANDIRI KABUPATEN SUKABUMI Eva Elisa Setiawati Abstrak EVA ELISA SETIAWATI, 022113191, Akuntansi, Perpajakan.

Soal Kasus Pembukuan atau Pencatatan( contoh ini menggunakan aturan lama untuk ptkpnya lebih baik lihat aturan terbaru)

") Soal Kasus Pembukuan atau Pencatatan( contoh ini menggunakan aturan lama untuk ptkpnya lebih baik lihat aturan terbaru) Tuan Wahyudi (PKP) seorang pengusaha garmen yang memiliki 5 kios di Jakarta, Bandung,

Soal Kasus Pembukuan atau Pencatatan( contoh ini menggunakan aturan lama untuk ptkpnya lebih baik lihat aturan terbaru) Tuan Wahyudi (PKP) seorang pengusaha garmen yang memiliki 5 kios di Jakarta, Bandung,

a. Rp ,00 d. Rp ,00 b. Rp ,00 e. Rp ,00.

SOAL PAJAK SMK 1.Penghasilan yang termasuk obyek PPh Pasal 21 (Pajak Penghasilan Pasal 21) adalah. a. bunga b. deviden c. Gaji d. royalty e. sewa 2. Berdasarkan data laporan keuangan atas usaha tahun pajak

SOAL PAJAK SMK 1.Penghasilan yang termasuk obyek PPh Pasal 21 (Pajak Penghasilan Pasal 21) adalah. a. bunga b. deviden c. Gaji d. royalty e. sewa 2. Berdasarkan data laporan keuangan atas usaha tahun pajak

BAB I PENDAHULUAN. merupakan sumber pendapatan negara yang digunakan untuk membiayai pengeluaran

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Jumlah penduduk menjadi indikator penting dalam suatu negara. Pajak merupakan sumber pendapatan negara yang digunakan untuk membiayai pengeluaran dan pembangunan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Jumlah penduduk menjadi indikator penting dalam suatu negara. Pajak merupakan sumber pendapatan negara yang digunakan untuk membiayai pengeluaran dan pembangunan

Contoh perhitungan PPh Pasal 21 bagi Pejabat Negara, PNS dan Para Pensiunan.

Lampiran I Surat Edaran Direktur Jenderal Anggaran Nomor : SE-38/A/521/0395 Tanggal : 15 Maret 1995 Contoh perhitungan PPh Pasal 21 bagi Pejabat Negara, PNS dan Para Pensiunan. 1. Penghitungan PPh Pasal

Lampiran I Surat Edaran Direktur Jenderal Anggaran Nomor : SE-38/A/521/0395 Tanggal : 15 Maret 1995 Contoh perhitungan PPh Pasal 21 bagi Pejabat Negara, PNS dan Para Pensiunan. 1. Penghitungan PPh Pasal

MINGGU PERTAMA KETENTUAN UMUM DAN TATA CARA PERPAJAKAN

MINGGU PERTAMA KETENTUAN UMUM DAN TATA CARA PERPAJAKAN Ketentuan Umum dan Tata Cara Perpajakan diatur dalam Undang - Undang No.28 tahun 2007 yaitu perubahan ketiga atas Undang-Undang No.16 tahun 2000 A.

MINGGU PERTAMA KETENTUAN UMUM DAN TATA CARA PERPAJAKAN Ketentuan Umum dan Tata Cara Perpajakan diatur dalam Undang - Undang No.28 tahun 2007 yaitu perubahan ketiga atas Undang-Undang No.16 tahun 2000 A.

Prosedur Pelaporan Pajak Penghasilan (PPh) 23 Atas Sewa dan Jasa Pada PT. (Persero) Pelabuhan Indonesia II Cabang Tanjung Priok

23 Atas Sewa dan Jasa Pada PT. (Persero) Pelabuhan Indonesia II Cabang Tanjung Priok") Prosedur Pelaporan Pajak Penghasilan (PPh) 23 Atas Sewa dan Jasa Pada PT. (Persero) Pelabuhan Indonesia II Cabang Tanjung Priok Nama : Rani Monica Npm : 46212026 Jurusan Program : Akuntansi Komputer :

Prosedur Pelaporan Pajak Penghasilan (PPh) 23 Atas Sewa dan Jasa Pada PT. (Persero) Pelabuhan Indonesia II Cabang Tanjung Priok Nama : Rani Monica Npm : 46212026 Jurusan Program : Akuntansi Komputer :

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 14/PJ/2013

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 14/PJ/2013 TENTANG BENTUK, ISI, TATA CARA PENGISIAN DAN PENYAMPAIAN SURAT PEMBERITAHUAN MASA

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 14/PJ/2013 TENTANG BENTUK, ISI, TATA CARA PENGISIAN DAN PENYAMPAIAN SURAT PEMBERITAHUAN MASA

Pengurangan: 1. Biaya jabatan: 5% x Rp ,00 Rp150, luran Pensiun 2% x Rp 60,000. Rp2,790,000.00

Contoh Penghitungan Pajak Penghasilan (PPh) Pasal 21 Atas THR Kurniawan dengan gaji 3.000.000 berhenti pada 30 September 2014 di PT. A. Per 1 oktober kurniawan diterima di PT. B dengan gaji 5.000.000 berapa

Contoh Penghitungan Pajak Penghasilan (PPh) Pasal 21 Atas THR Kurniawan dengan gaji 3.000.000 berhenti pada 30 September 2014 di PT. A. Per 1 oktober kurniawan diterima di PT. B dengan gaji 5.000.000 berapa

BAB IV PENYAJIAN DAN ANALISIS DATA

BAB IV PENYAJIAN DAN ANALISIS DATA 4.1 Deskripsi Hasil Penelitian 4.1.1 Sejarah Singkat Perusahaan CV. Maju Jaya Bersama merupakan badan usaha yang bergerak di bidang industri tekstil dan konfeksi yang

BAB IV PENYAJIAN DAN ANALISIS DATA 4.1 Deskripsi Hasil Penelitian 4.1.1 Sejarah Singkat Perusahaan CV. Maju Jaya Bersama merupakan badan usaha yang bergerak di bidang industri tekstil dan konfeksi yang

badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang,

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang,

Fransisca Hanita Rusgowanto S,Kom. M,Ak

Modul ke: Perpajakan I PPh 21 Fransisca Hanita Rusgowanto S,Kom. M,Ak Fakultas Ekonomi dan Bisnis Program Studi S1. Akuntansi Pemotong PPh Pasal 21/26 pemberi kerja yang terdiri dari: a.orang pribadi dan

Modul ke: Perpajakan I PPh 21 Fransisca Hanita Rusgowanto S,Kom. M,Ak Fakultas Ekonomi dan Bisnis Program Studi S1. Akuntansi Pemotong PPh Pasal 21/26 pemberi kerja yang terdiri dari: a.orang pribadi dan

BAB II LANDASAN TEORI

6 BAB II LANDASAN TEORI 2.1 Definisi PPh Pasal 21 Menurut PER-31/PJ/2012 Pasal 1 ayat 2 Pajak Penghasilan (PPh) Pasal 21 adalah pungutan resmi yang ditujukan kepada masyarakat atas penghasilan berupa gaji,

6 BAB II LANDASAN TEORI 2.1 Definisi PPh Pasal 21 Menurut PER-31/PJ/2012 Pasal 1 ayat 2 Pajak Penghasilan (PPh) Pasal 21 adalah pungutan resmi yang ditujukan kepada masyarakat atas penghasilan berupa gaji,

PAJAK PENGHASILAN PASAL 21. JUMLAH PENERIMA PENGHASILAN (Orang)

") SPT TAHUNAN PAJAK PENGHASILAN PASAL 0 IDENTITAS PEMOTONG PAJAK NAMA NO. TELEPON - NO. FAKS - JENIS USAHA KLU NAMA PIMPINAN PERUBAHAN DATA ADA, PADA LAMPIRAN TERSENDIRI TIDAK ADA A. DALAM YANG BERSANGKUTAN

SPT TAHUNAN PAJAK PENGHASILAN PASAL 0 IDENTITAS PEMOTONG PAJAK NAMA NO. TELEPON - NO. FAKS - JENIS USAHA KLU NAMA PIMPINAN PERUBAHAN DATA ADA, PADA LAMPIRAN TERSENDIRI TIDAK ADA A. DALAM YANG BERSANGKUTAN

BAB 1 PENDAHULUAN 1.1 Latar Belakang

BAB 1 PENDAHULUAN 1.1 Latar Belakang Dalam menjalankan roda pemerintahan sebagaimana diamanatkan dalam pembukaan Undang-Undang Dasar 1945, yaitu membentuk masyarakat yang adil dan makmur, maka pemerintah

BAB 1 PENDAHULUAN 1.1 Latar Belakang Dalam menjalankan roda pemerintahan sebagaimana diamanatkan dalam pembukaan Undang-Undang Dasar 1945, yaitu membentuk masyarakat yang adil dan makmur, maka pemerintah

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 31/PJ/2012

Kementerian Keuangan Republik Indonesia Direktorat Jenderal Pajak Tahun 2013 PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 31/PJ/2012 PEDOMAN TEKNIS TATA CARA PEMOTONGAN, PENYETORAN DAN PELAPORAN PAJAK

Kementerian Keuangan Republik Indonesia Direktorat Jenderal Pajak Tahun 2013 PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER- 31/PJ/2012 PEDOMAN TEKNIS TATA CARA PEMOTONGAN, PENYETORAN DAN PELAPORAN PAJAK

Dosen: Adhi Prakosa, M. Sc

Dosen: Adhi Prakosa, M. Sc PPh Pasal 21 adalah pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan dan pembayaran lain dengan nama dan dalam bentuk apa pun sehubungan dengan pekerjaan atau

Dosen: Adhi Prakosa, M. Sc PPh Pasal 21 adalah pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan dan pembayaran lain dengan nama dan dalam bentuk apa pun sehubungan dengan pekerjaan atau

BAB II LANDASAN TEORI. serta dapat dipaksakan, tetapi tidak ada jasa timbal balik dari negara secara. langsung, untuk memeliahara negara secara umum.

BAB II LANDASAN TEORI A. Pengertian Pajak Menurut S.I. Djajadiningrat (dalam Siti Resmi, 2011:1), pajak sebagai suatu kewajiban menyerahkan sebagian dari kekayaan ke kas negara yang disebabkan suatu keadaan,

BAB II LANDASAN TEORI A. Pengertian Pajak Menurut S.I. Djajadiningrat (dalam Siti Resmi, 2011:1), pajak sebagai suatu kewajiban menyerahkan sebagian dari kekayaan ke kas negara yang disebabkan suatu keadaan,

KUP PELAPORAN DAN PENYETORAN PAJAK

KUP PELAPORAN DAN PENYETORAN PAJAK PELAPORAN PELAPORAN PAJAK KE KPP DOMISILI MENGGUNAKAN SPT. Surat Pemberitahuan (SPT) merupakan dokumen yang menjadi alat kerja sama antara wajib Pajak dan administrasi

KUP PELAPORAN DAN PENYETORAN PAJAK PELAPORAN PELAPORAN PAJAK KE KPP DOMISILI MENGGUNAKAN SPT. Surat Pemberitahuan (SPT) merupakan dokumen yang menjadi alat kerja sama antara wajib Pajak dan administrasi

BAB 1 PENDAHULUAN. Universitas Bhayangkara Jaya

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Pada dasarnya pembangunan adalah usaha yang dilakukan terus menerus untuk mencapai kesejahteraan masyarakat, baik secara materiil maupun spiritual. Seperti

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Pada dasarnya pembangunan adalah usaha yang dilakukan terus menerus untuk mencapai kesejahteraan masyarakat, baik secara materiil maupun spiritual. Seperti